UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI DIPLOMA III KEUANGAN

PERHITUNGAN PEMOTONGAN DAN PEMUNGUTAN PAJAK PENGHASILAN DI KPP PRATAMA LUBUK PAKAM

TUGAS AKHIR

Diajukan Oleh:

NITA RIZKI K.SIREGAR 122101016

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Puji Syukur penulis ucapkan Kepada Tuhan yang Maha Esa atas berkat

dan Anugerahnya penulis dapat menyelesaikan Tugas Akhir ini berjudul “

Perhitungan Pemotongan dan Pemungutan Pajak Penghasilan di KPP Pratama

Lubuk Pakam”. Penulis telah banyak menerima bimbingan, saran, motivasi dan

do’a dari berbagai pihak selama penulisan Tugas Akhir ini. Khususnya kepada

kedua orangtua penulis yang telah memberikan dukungan motivasi maupun materi

kepada penulis. Oleh karena itu, pada kesempatan ini penulis menyampaikan

terimakasih kepada semua pihak yang telah memberikan bantuan dan bimbingan,

yaitu kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Ibu Dr. Yeni Absah,SE,M.Si selaku Ketua Program Studi Diploma III

Jurusan Manajemen Keuangan.

3. Ibu Beby Kendida Hsb,SE,M.Si sebagai dosen pembimbing yang bersedia

meluangkan waktu, memberikan arahan serta masukan yang bermanfaat

kepada penulis selama prosen penyelesaian Tugas Akhir ini.

4. Bapak Ibu dosen pengajar serta seluruh staf pegawai Fakultas Ekonomi

dan Bisnis Universitas Sumatera Utara.

5. Putra Ramadhansyah Napitupulu, Novriyanti, Elma Fadma Nolda, Giot

ii

6. setia mendukung dan memberikan motivasi selama proses penyelesaian

Tugas Akhir ini.

7. Seluruh Teman-teman Di Program Studi Manajeman Keuangan Group A

Penulis menyadari bahwa Tugas Akhir ini masih jauh dari sempurna,

untuk itu dengan hati yang tulus dan ikhlas penulis megharapkan saran dan kritik

yang sifatnya membangun dari pembaca Khususnya Bapak/Ibu Dosen yang dapat

berguna untuk menyempurnakan Tugas Akhir ini.

Medan, 15 Juni 2015

Penulis

Nita Rizki K.Siregar

iii

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... ii

DAFTAR TABEL ... iv

DAFTAR GAMBAR ... v

DAFTAR LAMPIRAN ... vi

BAB 1 PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 3

1.3 Tujuan dan Manfaat Penelitian ... 3

1.3.1 Tujuan Penelitian ... 3

1.3.2 Manfaat Penelitian ... 4

BAB II PROFIL PERUSAHAAN ... 5

2.1 Sejarah Kantor Pelayanan Pajak (KPP) Pratama Lubuk Pakam .. 5

2.2 Visi dan Misi Kantor Pelayanan Pajak Pratama ... 8

2.3 Kebijakan Kantor Pelayanan Pajak Pratama ... 9

2.4 Tugas Kantor Pelayanan Pajak Pratama ... 10

2.5 Fungsi Kantor Pelayanan Pajak Pratama ... 10

2.6 Struktur Organisasi ... 11

2.7 Deskripsi Tugas ... 11

iv

BAB III PEMBAHASAN ... 16

3.1 Pengertian Pajak... 16

3.2 Fungsi Pajak ... 17

3.3 Jenis Pajak ... 18

3.4 Cara Pemungutan Pajak ... 19

3.5 Sistem Pemungutan Pajak ... 19

3.6 Tarif Pajak ... 20

3.7 Sarana Perpajakan ... 21

3.8 Pengertian gaji dan upah ... 24

3.9 Pengertian Pajak Penghasilan ... 25

3.10 Tarif Pajak Pengasilan ... 26

3.11 Penghasilan yang dikenakan PPh Pasal 21 ... 29

3.12 Prinsip Dasar Pemotongan dan Pemungutan Pajak Penghasilan 33 3.13 Cara Menghitung Pajak Penghasilan (PPh) Pasal 21 di KPP Pratama Lubuk Pakam ... 34

BAB IV KESIMPULAN DAN SARAN... 42

4.1 Kesimpulan ... 42

4.2 Saran ... 42

v

NAMA JUDUL HALAMAN

Tabel 3.1 Lapisan Penghasilan Kena Pajak ... 32

Tabel 3.2 PPh Pasal 21 atas gaji dan Bonus (penghasilan setahun)... 36

Tabel 3.3 PPh Pasal 21 atas gaji setahun ... 37

Tabel 3.4 PPh Pasal 21 atas bonus ... 38

Tabel 3.5 Cara menghitung PPh Pasal 21 atas gaji karyawan ... 39

vi

DAFTAR GAMBAR

NAMA JUDUL HALAMAN

vii NAMA JUDUL

Lampiran I : Daftar Gaji Pegawai Golongan II Kantor Pelayanan Pajak Pratama

1 BAB 1

PENDAHULUAN

1.1Latar Belakang

Sejalan dengan Perkembangan yang dialami Bangsa dan Negara Indonesia

di berbagai sektor seperti ekonomi dan bisnis sosial, politik dan juga hubungan

antar Negara (Internasional), pemerintah terus berupaya untuk memperbaiki

beberapa peraturan (regulation) khususnya aturan-aturan yang berkenaan dengan

perpajakan. Hal ini terlihat dari terjadinya perubahan-perubahan terhadap

peraturan perpajakan dan reformasi perpajakan (tax reform)

Pajak merupakan alat bagi pemerintah didalam mencapai tujuan untuk

mendapatkan penerimaan baik yang bersifat langsung maupun tidak langsung dari

masyarakat, guna membiayai pengeluaran rutin serta pembangunan sosial dan

ekonomi warga negara dan anggota masyarakat untuk membiayai keperluan

negara berupa pembangunan nasional yang pelaksanaannya diatur dalam

Undang-Undang dan peraturan untuk tujuan kesejahteraan bangsa dan negara.

Fakta yang ada menunjukkan bahwa sebagian besar penerimaan negara

Indonesia adalah dari sektor pajak. Suatu negara yang memiliki penerimaan pajak

yang tinggi akan dapat membiayai pembangunan nasional dari kekuatannya

sendiri,dengan demikian perekonomian negara tersebut menjadi kokoh dan tidak

perlu lagi tergantung dengan pinjaman negara maju lainnya atau lembaga

Pemotongan dan Pemungutan Pajak Penghasilan adalah suatu mekanisme

yang memberikan penugasan dan tanggung jawab kepada pihak ketiga untuk

melakukan pemotongan atau pemungutan pajak penghasilan yang terutang pada

suatu transaksi yang dikenakan pajak. Sesuai dengan sitem pemungutan pajak

yang berlaku di Indonesia yaitu Self Assestment System, yaitu system pemungutan pajak yang memberi wewenang, kepercayaan, tanggung jawab kepada wajib pajak

untuk menghitung, memperhitungkan, membayar dan melaporkan sendiri

besarnya pajak yang harus dibayar. Wajib Pajak adalah orang pribadi atau badan,

meliputi pembayar pajak,dan pemungut pajak, yang mempunyai hak dan

kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan

perpajakan.

Pemotong dan pemungut pajak bukanlah subjek pajak namun, diberi

tanggung jawab untuk memotong, memungut dan menyetorkan serta melaporkan

pemotongan dan pemungutan pajak yang dilakukannya. Yang menjadi Subjek

Pajak adalah penghasilan, dan objek pajaknya adalah penghasilan yang diterima

atau diperoleh. Tanggung jawab pelaksanaan mekanisme witholding tax system

diberikan oleh undang-undang kepada pemotong dan pemungut pajak sehingga

terdapat sanki-sanksi perpajakan dan tidak terdapat ketidakpatuhan atau

penyalahgunaan dalam menjalankan kewajiban sebagai pemotong atau pemungut

pajak.

Peraturan yang sudah ditetapkan pemerintah harus dilaksanakan dengan

sebenar-benarnya. Namun sejauh mana peraturan-peraturan pemerintah mengenai

Pajak Penghasilan khususnya pada perhitungan Pajak Penghasilan (PPh) Pasal 21

3

pajak terhadap objek-objek pajak yang telah ditentukan pemerintah saat ini,perlu

diteliti untuk mengetahui dan mengukur tingkat pemahaman dan ketaatan para

wajib pajak terhadap peraturan dan ketetapan dari pemerintah.

Berdasarkan uraian diatas,penulis tertarik untuk mebahas permasalahan ini

kedalam suatu penelitian dengan mengambil judul “ Perhitungan dan Pemotongan

Pajak Penghasilan di KPP Pratama Lubuk Pakam “

1.2. Perumusan Masalah

Berdasarkan uraian di atas, maka penulis merumuskan permasalahan

sebagai berikut : “ Apakah KPP Pratama Lubuk Pakam telah melakukan

Perhitungan Pemotongan dan Pemungutan Pajak Penghasilan (PPh) pasal 21

sesuai dengan Undang-undang No.36 Tahun 2008 tentang pajak penghasilan yang

berlaku di Indonesia?

1.3Tujuan dan Manfaat Penelitian 1.3.1 Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui apakah KPP Pratama

Lubuk Pakam telah melakukan Perhitungan dan Pemotongan Pajak Penghasilan

(PPh) Pasal 21 telah sesuai dengan Undang-Undang No.36 Tahun 2008 tentang

1.3.2 Manfaat Penelitian

Manfaat yang diperoleh dari penelitian ini adalah :

1. Sebagai masukan pada KPP Pratama Lubuk Pakam dalam hal Perhitungan

Pemotongan Pajak Penghasilan (PPh) Pasal 21

2. Untuk menambah wawasan ilmu pengetahuan penulis mengenai perhitungan

Pemotongan dan Pemungutan Pajak Penghasilan (PPh) Pasal 21

3. Sebagai tambahan informasi dan pengetahuan tentang Perhitungan dan

5 BAB II

PROFIL PERUSAHAAN

2.1 Sejarah Kantor Pelayanan Pajak (KPP) Pratama Lubuk Pakam Untuk mengimplementasikan konsep administrasi perpajakan modern

yang berorientasi pada pelayanan dan pengawasan, maka struktur organisasi

Direktorat Jenderal Pajak perlu di ubah, baik dilevel kantor pusat sebagai

pembuat kebijakan maupun dilevel kantor operasional sebagai pelaksana

implementasi kebijakan.

Sebagai langkah pertama, untuk memudahkan Wajib Pajak, kantor

pajak dibagi atas 3 jenis, yaitu Kantor Pelayanan Pajak (KPP), Kantor

Pelayanan Pajak Bumi dan Bangunan (KPPBB), Kantor Pemeriksaan dan

Penyidikan (Karipka), dilebur menjadi Kantor Pelayanan Pajak (KPP).

Struktur yang berbasis fungsi yang diterapkan kepada KPP dengan system

administrasi yang modern untuk dapat merealisasikan debirokratisasi

pelayanan sekaligus melaksanakan pengawasan terhadap wajib pajak secara

lebih sistematis berdasarkan analisis resiko unit vertical Direktorat Jenderal

Pajak dibedakan berdasarkan segmentasi Wajib Pajak, yaitu KPP Wajib

Pajak Besar, KPP Madya, dan KPP Pratama.

Dengan pembagian seperti ini, diharapkan strategi dan pendekatan

terhadap wajib pajak pun dapat disesuaikan dengan karekteristik wajib pajak

Tahap pertama, dibentuk Kantor Wilayah (Kanwil) dan Kedua dibentuk

Kantor Pelayanan Pajak Wajib Pajak Besar pada bulan

Juli Tahun 2002 untuk mengasministrasikan 300 wajib Badan terbesar di

seluruh Indonesia sebagai Pilot Project. Karena Program modernisasi yang

diterapkan pada Kantor Pelayanan Pajak Wajib Pajak (KPPWP) besar

dianggap cukup berhasil maka konsep yang kurang lebih sama dicoba untuk

diterapkan pada KPP lain secara bertahap. Dimana sampai akhir tahun

2007, 22 Kanwil dan 202 KPP (3 KPP WP besar,28 KPP Madya,dan 171

KPP Pratama) telah berhasil dimodernisasi. Pada akhir tahun 2006, struktur

organisasi KPP Direktorat Jenderal Pajak bersamaan dengan Penerapan

administrasi dengan dibentuknya 128 KPP Pratama untuk menggantikan

seluruh kantor pajak yang ada di daerah tersebut. Perbedaan utama antara

KPP Pratama dengan KPP Wajib Pajak Besar maupun Madya antara lai

dengan adanya seksi Ekstensifikasi pada KPP Pratama, sehingga dapat

dikatakan pula KPP Pratama merupakan ujung tombak bagi Direktorat

Jenderal Pajak untuk menambah rasio perpajakan di Indonesia.

Kantor Pelayanan Pajak adalah Instansi Vertikal Direktorat Jenderal

Pajak yang berada dibawah ini akan bertanggung jawab langsung kepada

kepala kantor.

KPP Pratama akan melayani Pajak Penghasilan (PPH), Pajak

Pertambahan nilai (PPN), Pajak Bumi dan Bangunan (PBB), dan Bea

7

juga melakukan pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban

perpajakan tetapi bukan sebagai lembaga yang memutuskan keberatan,

struktur organisasi organisasi KPP Pratama berdasarkan fungsi pajak bukan

jenis pajak.

Pada KPP Pratama terdapat Account Representative (AR) yang memiliki

tugas antara lain memantau keadaan Wajib Pajak dan penghubung wajib

pajak untuk berkonsultasi. Keberadaan AR disetiap KPP Pratama merupakan

bentuk peningkatan pelayanan wajib pajak untuk berkonsultasi. Dengan

perubahan struktur organisasi baru, maka wajib pajak akan dilayani oleh

AR yang telah ditunjuk sehingga akan terjalin saling keterbukaan.

Pembentukan KPP Pratama merupakan bagian program reformasi

birokrasi perpajakan yang sifatnya komperhensif dan telah berjalan sejak

tahun 2002 ditandai dengan terbentuknya kantor Wilayah (Kanwil) dengan

kantor Pelayanan pajak wajib Pajak Besar. Terbentuknya KPP pratama ini

secara otomatis Kantor Pelayanan Bumi dan Bangunan (KPPBB) dan kantor

Pemeriksaan dan Penyidikan (Karipka) tidak ada lagi. Langkah ini diambil

sebagai bagian dan usaha meningkatkan pelayanan kepada Wajib pajak

untuk memberikan pelayanan yang lebih baik dan personal dalam

Kantor Pelayanan Pajak Pratama Lubuk Pakam didirikan pada tahun

2008 berdasarkan Keputusan Menteri Keuangan. Wilayah kerja kantor

Pelayanan Pajak Pratama Lubuk Pakam adalah Kabupaten Deli Serdang

yang terdiri dari 22 kecamatan. Sebelumnya wilayah kerja kantor Pelayanan

Pajak Pratama Lubuk Pakam merupakan bagian wilayah kerja Kantor

Pelayanan Pajak Pratama Tebing Tinggi dan kantor Pelayanan kepada wajib

Pajak Pratama Binjai. Hal ini dilakukan untuk meningkatkan mutu

pelayanan kepada wajib pajak. Dengan berdirinya KPP Pratama Lubuk

Pakam diharapkan dapat meningkatkan efisiensi dan eveksivitas pelayanan

bagi wajib pajak yang berdomisi atau berlokasi di Kabupaten Deli Serdang.

2.2 Visi dan Misi Kantor Pelayanan Pajak Pratama

a. Visi

Menjadi instusi pemerintahan yang menyelenggarakan system

administrasi perpajakan modern yang efektif, efiuesien, dan dipercaya

masyarakat dengan integritas dan profesionalisme yang tinggi.

b. Misi

Menghimpun penerimaan Pajak Negara berdasarkan Undang-undang

Perpajakan yang mampu mewujudkan kemandirian pembiayaan

Anggaran Pendapatan Belanja Negara (APBN) melalui system

Administrasi perpajakan yang efiesien dan efektif.

9

Sebagaimana kebijkan yang telah dicanangkan oleh Kantor Pusat

Direktorat Jenderal Pajak, Visi kantor Pelayanan Pajak Prtama Lubuk

Pakam adalah “ Menjadi Model Pelayanan Masyarakat yang

Dipercaya dan Dibanggakan Masyarakat “

d. Misi dan Penjelasannya

Misi Direktorat Jenderal Pajak menjadi 4 aspek, yaitu :

1. Misi Fiskal, yaitu menghimpun penerimaan dalam Negeri dari sector

pajak yang mampu menunjang kemandirian pembiayaan pemerintah

berdasarkan Undang-Undang Perpajakan dengan tingkat efektifitas dan

efisiensi yang tinggi.

2. Misi Ekonomi, yaitu mendukung kebijaksanaa pemerintah dalam

mengatasi permasalahan ekonomi bangsa dengan kebijakan perpajakan

yang meminimalkan disitorsi.

3. Misi Politik, yaitu mendukung proses domokratis bangsa.

4. Misi Kelembagaan, yaitu senantiasa memperbaharui diri, selaras

dengan asparasi masyarakat dan teknokrasi perpajakan serta

administrasi perpajakan yang muthakir.

Misi tersebut sebagai salah satu pernyataan tujuan keberadaan

(eksitensi) tugas, fungsi, peranan, dan tanggung jawab Direktorat

Jenderal Pajak maupun Kantor Pelayanan Pajak Pratama Lubuk

Pakam sebagaimana diamanatkan dalam Undang-undang dan

peraturan sertra kebijakan Pemerintah dengan dijiwai prinsip-prinsip

2.3 Kebijakan Kantor Pelayanan Pajak Pratama

Demi tercapainya tujuan dan sasaran berdasarkan visi dan misi yang

telah ditetapkan, KPP Pratama Lubuk Pakam telah mengambil

langkah-langkah sebagaimana tertuang dalam kebijakan yang dijadikan pedoman,

petunjuk atau pegangan bagi setiap usaha kegiatan yang dilaksanakan yaitu

1. Meningkatkan kualitas Pelayanan

2. Mengamankan pencapaian rencana penerimaan pajak

3. Terciptanmya masyarakat sadar dan peduli pajak

2.4 Tugas Kantor Pelayanan Pajak Pratama

KPP Pratama mempunyai tugas yaitu melaksanakan penyuluhan,

pelayanan, dan pengawasan wajib pajak dibidang Pajak Penghasilan, Pajak

Pertambahan nilai, Pajak penjualan atas barang mewah, Bea Perolehan hak

atas Tanah dan Bangunan dalam wilayah wewenangnya berdasarkan

peraturan perundang-undangan yang berlaku.

2.5 Fungsi Kantor Pelayanan Pajak Pratama

11

1) Pengumpulan, Pencarian, dan pengolahan data, pengamatan potensi

perpajakan, penyajian informasi perpajakan, penetapan dan penerbitsn

produk hokum perpajakan.

2) Pengadministrasian dokumen dan berkas perpajakan, penetapan dan

penertiban produk hokum perpajakan.

3) Penyuluhan perpajakan.

4) Penatausahaan piutang pajak dan pelaksanaan penagihan pajak.

5) Pelaksanaan pemeriksaan pajak.

6) Pengawasan kepatuhan kewajiban perpajakan wajib pajak.

7) Pelaksanaan konsultasi perpajakan.

8) Pelaksanaan Intensifikasi dan Ekstensifikasi.

9) Pelaksanaan administrasi Kantor Pelayanan Pajak.

2.6 Struktur Organisasi

Struktur organisasi adalah suatu susunan dan hubungan antara tiap

bagian serta posisi yang ada pada suatu organisasi atau perusahaan dalam

menjalankan kegiatan operasional untuk mencapai tujuan. Struktur organisasi

menggambarkan dengan jelas pemisahaan kegiatan antara bagian yang satu

dengan bagian yang lain dan bagaimana hubungan aktivitas dan fungsi

dibatasi dalam struktur organisasi yang baik harus menjelaskan hubungan

2.7 Deskripsi Tugas

Adapun tugas dari masing-masing bagian adalah sebagai berikut :

a. Sub Bagian Umum

Sub bagian umum terdiri dari 3 bagian, yaitu :

1) Tata Usaha dan Kepegawaian

Tugasnya adalah menyelenggarakann tugas pelayanan di bidang

tata usaha dan kepegawaian dengan cara melakukan pengurusan

surat, pengetikan dan pengadaan, penataan berkas, penyusunan

arsip, tata usaha kepegawaian dan pengiriman laporan agar dapat

menunjang kelancaran tugas kantor itu sendiri.

2) Keuangan

Tugasnya adalah menyusun anggaran dan administrasi keuangan

untuk pembiayaan administrasi kantor dan penggajian para

pegawai KPP Pratama lubuk pakam agar dapat menunjang

kelancaran tugas Kantor Pelayanan Pajak.

3) Bagian Rumah Tangga

Tugasnya adalah mengurusi segala keperluan rumah tangga dan

keperluan perlengkapan KPP Pratama Lubuk Pakam agar dapat

menunjang kelancaran tugas Kantor Pelayanan Pajak.

b. Seksi Pengolahan Data dan Informasi

Seksi Pengolahan Data dan Informasi dipinpin oleh seorang Kepala

Seksi yang bernama Parlagutan Simatupang. Adapun tugas dari seksi

13

informasi, pembuatan monografi pajak, penggalian potensi perpajakan

serta ekstensifikasi wajib pajak dan intensifikasi sesuai dengan

peraturan perundang-undangan yang berlaku.

Seksi Pengolahan Data dan Informasi mempunyai tugas melakukan

pengumpulan, pencarian, pengolahan data, penyajian informasi

perpajakan, perekaman dokumen perpajakan, urusan tata usaha

penerimaan perpajakan, pengalokasian Pajak Bumi dan Bangunan dan

Bea Perolehan Hak atas Tanah dan Bangunan, pelayanan teknis

computer, pemantauan aplikasi elektronik, pengaplikasian Sistem

Manajemen Informasi Objek Pajak (SESMIOP), dan Sistem Informasi

Geografi (SIG), serta penyajian laporan kinerja.

c. Seksi Pelayanan

Seksi pelayanan mempunyai fungsi atau tugas melakukan penetapan

dan penertiban produk hokum perpajakan, pengadministrasian

dokumen dan berkas perpajakan, penerimaan dan pengolahan Surat

Pemberitahuan (SPT), serta penerimaan surat lainnya, penyuluhan

perpajakan, pelaksanaan registrasi WP, serta melakukan kerjasama

perpajakan.

d. Seksi Penagihan

Seksi Penagihan mempunyai tugas melakukan urusan penatausahaan

piutang pajak, penundaan dan angsuran, tunggakan pajak, serta

penyimmpanan dokumen-dokumen penagihan.

Seksi Penagihan mempunyai tugas melakukan penyusunan rencana

pemeriksaan, pengawasan pelaksanaan aturan pemeriksaan, penertiban

dan penyaluran Surat Perintah Pemeriksaan Pajak serta administrasi

pemeriksaan perpajakan lainnya.

f. Seksi Ekstensifikasi

Seksi Ekstensifikasi Perpajakan mempunyai tugas melakukan

pengamatan potensi perpajakan, pendataan wajib pajak baru,

pendapatan objek dan subjek pajak, penilaian objek-objek pajak

dalam rangka ekstensifikasi.

g. Seksi Pengawasan dan Konsultasi I, II, III, dan IV

Seksi Pengawasan dan Konsultasi terdiri dari 4 kelompok bagian.

Seksi ini masing-masing mempunyai tugas melakukan pengawasan

kepatuhan kewajiban perpajakan wajib pajak, bimbingan dan

himbauan kepada wajib pajak sera sebagai tempat konsultasi teknis

perpajakan, penyusunan profil wajib pajak, analisis kerja wajib pajak,

melakukan rekonsiliasi data wajib pajak dalam rangka melakukan

intensifikasi dan melakukan evaluasi hasil banding.

h. Kelompok Jabatan Fungsional

Kelompok Jabatan Fungsional mempunyai tugas melakukan kegiatan

sesuai dengan jabatan fungsional masing-masing berdasarkan

peraturan perundang-undangan yang berlaku. Kelompok Jabatan

Fungsional terdiri dari Supervisor, Ketua tim, Anggota tim. Kantor

Pelayanan Pajak Pratama mempunyai 2 kelompok fungsional sesuai

15

koordinasikan oleh pejabat fungsional senior yang ditunjuk oleh

Kepala Kantor Wilayah, atau Kepala Kantor Pelayanan Pajak yang

bersangkutan. Jumlah Jabatan Fungsional tersebut ditentukan

16

PEMBAHASAN

3.1 Pengertian Pajak

Pajak menurut Pasal 1 Undang-Undang No 27 adalah kontribusi wajib

kepada Negara oleh orang pribadi atau badan yang bersifat memaksa berdasarkan

Undang-undang, dengan tidak mendapatkan imbalan secara langsung dan

digunakan untuk keperluan Negara bagi sebesar-besarnya kemakmuran rakyat.

Berikut ini penulis mengutip pendapat beberapa ahli tentang pajak :

Menurut Soemitro dalam Mardiasmo (2009 :1) Pajak adalah iuran rakyat

kepada kas Negara berdasarkan undang-undang (yang dapat dipaksakan) dengan

tiada mendapat jasa timbal (kontraprestasi) yang langsung dapat ditunjukkan dan

digunakan untuk membayar pengeluaran umum.

Menurut Andriani dalam Bohari (2008:23)Pajak adalah iuran kepada

Negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya

menurut peraturan-peraturan,dengan tidak mendapat prestasi kembali,yang

langsung dapat ditunjuk dan yang gunanya adalah untuk membiayai

pengeluaran-pengeluaran umum berhubung dengan tugas Negara yang menyelenggarakan

pemerintahan.

Menurut Soemahamidja Pajak adalah iuran wajib berupa uang atau barang

yang dipungut oleh penguasa berdasarkan norma-norma hokum,guna menutup

biaya produksi barang-barang dan jasa-jasa kolektif dalam mencapai

17

Dari Pengertian pajak diatas,dapat disimpulkan bahwa pajak memiliki unsur-unsur

:

1. Iuran dari rakyat kepada Negara

2. Berdasarkan undang-undang

3. Tanpa jasa timbale balik atau jasa kontraprestasi dari Negara yang secara

langsung dapat ditunjuk.

4. Digunakan untuk membiayai rumah tangga Negara,yakni

pengeluaran-pengeluaran yang bermanfaat bagi masyarakat.

Uraian diatas menunjukkan bahwa pajak sebagai salah satu sumber

penerimaan dalam bidang perekonomian mengarahkan para pelaku ekonomi

untuk membayar kewajibannya kepada Negara.

3.2 Fungsi Pajak

Menurut Dr. Rochmat soemitro Ada dua jenis fungsi pajak yaitu :

3.2.1 Fungsi budgetair

Pajak sebagai sumber dana bagi pemerintah untuk membiayai

pengeluaran-pengeluarannya.

3.2.2 Fungsi Reguler

Pajak sebagai alat untuk mengatur dan melaksanakan kebijaksanaan

3.3 Jenis Pajak

Jenis-jenis Pajak digolongkan menjadi 3 (tiga) macam (Waluyo dan Irawan,2002

: 13-14), yaitu menurut golongan, sifat,dan lembaga pemungutan.

3.3.1 Menurut golongannya

1. Pajak langsung,yaitu pajak yang harus dipikul sendiri oleh Wajib Pajak

dan tidak dapat dibebankan atau dilimpahkan kepada orang lain.

Contoh : Pajak Penghasilan.

2. Pajak tidak langsung,pajak yang ada yang pada akhirnya dapat

dibebankan atau dilimpahkan kepada orang lain.

Contoh : Pajak Pertambahan nilai

3.3.2 Menurut sifatnya

1. Pajak subjektif,yaitu pajak yang berpangkal atau berdasarkan pada

subyeknya,dalam arti memperhatikan keadaan diri Wajib Pajak.

Contoh : Pajak penghasilan

2. Pajak memperhatikan keadaan diri wajib pajak.

Contoh: Pajak Pertambahan nilai dan Pajak penjualan atas Barang Mewah

19

1. Pajak pusat,yaitu pajak yang dipungut oleh pemerintah pusat dan

digunakan untuk membiayai rumah tangga Negara.

Contoh : Pajak penghasilan,Pajak Pertambahan Nilai dan Pajak Penjualan

atas Brang Mewah,Pajak Bumi dan Bangunan dan Bea Materai.

2. Pajak daerah,yaitu pajak yang dipungut oleh pemerintah daerah yang

digunakan untuk membiayai rumah tangga daerah.

Contoh : Pajak kendaraan bermotor dan pajak bahan bakar kendaraan

bermotor,pajak hotel.

3.4 Cara Pemungutan Pajak

Menurut MardiasmoAda 3 cara pemungutan pajak yaitu :

1. Stelsel nyata (riil stelsel)

Pengenaan pajak didasarkan pada objek (penghasilan) yang nyata,sehingga

pemungutannya baru dapat dilakukan pada akhir tahun pajak,yakni setelah

penghasilan sesungguhnya telah dapat diketahui.

2. Stelsel anggapan (fictive stelsel)

Pengenaan pajak didasarkan pada suatu anggapan yang diatur oleh

undang-undang.

3. Stelsel campuran

3.5 Sistem Pemungutan Pajak

Menurut Mardiasmo (2011:7) system pemungutan pajak terdiri atas :

3.5.1 Offical Assesment System

Sistem ini merupakan sistempemungutan pajak yang member wewenang kepada

pemerintah (fiskus) untuk menentukan besarnya pajak yang terutang.

3.5.2 Self Assesment System

System ini merupakan system pemungutan pajak yangmemberi

wewenang,kepercayaan,tanggung jawab kepada Wajib Pajak untuk

menghitung,memperhitungkan,membayar dan melaporkan sendiri besarnya pajak

yang harus dibayar.

3.5.3 Witholding System

Sistem ini merupakan system pemungutan pajak yang member wewenang kepada

pihak ketiga untuk memotong atau memungut besarnya pajak yang terutang oleh

Wajib Pajak.

3.6 Tarif Pajak

Ada 4 macam tarif antara lain :

1. Tarif Pajak Proporsional/sebanding

Tarif pajak proposional yaitu tariff pajak berupa persentase tetap terhadap jumlah

21

Contoh : dikenakan Pajak Pertambahan Nilai 10% atas penyerahan barang kena

pajak.

2. Tarif Pajak Progresif

Tarif pajak progresif adalah tarif pajak yang persentasenya menjadi lebih besar

apabila jumlah yang menjadi dasar pengenaannya semakin besar.

Contoh : tarif pajak penghasilan tahun Tarif pajak 2011 yang berlaku di Indonesia

untuk Wajib Pajak orang pribadi berdasarkan ketentuan Pasal 17 UU Pajak No.36

tahun 2008 yaitu :

Tarif progresif dibagi menjadi beberapa tarif,antara lain :

1. Tarif Progresif Progresif

Dalam hal ini kenaikan persentase pajaknya semakin besar

2. Tarif Progresif Tetap

Kenaikan persentase pajaknya tetap

3. Tarif Progresif Degresif

Kenaikan persentase pajaknya semakin kecil

a. Tarif Pajak Degresif

Tarif pajak degresif adalah persentase tariff pajak yang semakin

menurun apabila jumlah yang menjadi dasar pengenaan pajak menjadi

semakin besar.

b. Tarif Pajak Tetap

Tarif pajak tetap adalah tariff berupa jumlah yang tetap terhadap

berapapun jumlah yang menjadi dasar pengenaan pajak.

3.7 Sarana Perpajakan

Dalam Perpajakan ada sarana atau alat bantu yang diperlukan untuk menunjang

pelaksanaannya,antara lain :

3.7.1 Nomor Pokok Wajib Pajak (NPWP) adalah nomor yang diberikan

oleh Direktur Jenderal Pajak kepada Wajib Pajak sebagai sarana

perpajakan yang dipergunakan sebagai tanda pengenal diri atau

identitas Wajib Pajak dalam melaksanakan hak dan kewajiban

Pajak hanya diberikan satu NPWP dan NPWP tersebut berfungsi

sebagai tanda pengenal diri atau identitas Wajib Pajak dan untuk

menjaga ketertiban dalam pembayaran pajak dan dalam

pengawasan administrasi perpajakan.

3.7.2 Surat Setoran Pajak (SSP) merupajan sarana Wajib Pajak dalam

pembayaran atau penyetoran pajak yang terutanng ke Kas Negara

melalui bank atau PT.Pos Indonesia. SSP ini selanjutnya berfungsi

sebagai bukti dan laporan pembayaran pajak.Dan sekarang

pembayaran setoran pajak melalui system online dalam bentuk

digital telah diatur dalam keputusan Direktur Jenderal Pajak

No.Kep.383/PJ/2002 Tanggal 14 Agustus 2002.

3.7.3 Surat Tagihan Pajak (SPT) yaitu surat untuk melakukan tagihan

pajak atau sanksi administrasi berupa bunga dan ataiu denda.

Direktur Jenderal Pajak dapat menerbitkan SPT apabila :

23

2. dari hasil penelitian Surat Pemberitahuan terhadap kekurangan pembayaran

pajak sebagai akibat salah tulis dan atau salah hitung.

3. Wajib Pajak dikenakan sanksi administrasi berupa denda atau bunga,

4.pengusaha yang dikenai pajak berdasarkan Undang-undang Pajak Pertambahan

Nilai dan perubahannya,tetapi tidak melaporkan kegiatan usahanya untuk

dikenakan sebagai Pengusaha Kena Pajak,

5. pengusaha yang tidak dikukuhkan sebagai Pengusaha Kena Pajak tetapi

membuat Faktur Pajak.

6. pengusaha yang telah dikukuhkan sebagai Pengusaha Kena Pajak tetapi tidak

membuat Faktur Pajak,atau membuat Faktur Pajak ,atau membuat Faktur Pajak

atau membuat Faktur Pajak tetapi tidak tepat waktu,atau tidak mengisi

selengkapnya Faktur Pajak.

3.7.4 Ketetapan Pajak kurang bayar (SKPBK), yaitu surat ketetapan yang

menentukan besarnya jumlah pokok pajak, jumlah kekurangan

pembayaran pokok pajak, besarnya sanksi administrasi, dan jumlah

yang masih harus dibayar.

3.7.5 Surat ketetapan Pajak kurang bayar (SKPBK), adalah surat

ketetapan yang menentukan tambahan atas jumlah pajak yang telah

ditetapkan atau koreksi atas ketetapan pajak sebelumnya.

3.7.6 Surat ketetapan Pajak Lebih Bayar(SKPLB),yaitu surat pajak yang

kredit pajak lebih besar daripada pajak yang terutang atau tidak

seharusnya terutang

3.7.7 Surat Ketetapan Pajak Nihil (SKPN),adalah surat ketetapan pajak

yang menentukan jumlah utang pajak yang terutang sama besarnya

dengan jumlah kredit pajak atau pajak tidak terutang dan tidak ada

kredit pajak.

3.8 Pengertian gaji dan upah

3.8.1 Pengertian Gaji

Menurut Mulyadi, istilah gaji biasanya digunakan untuk pembayaran atas

jasa manajemen, administrasi atau jasa-jasa yang serupa. Tingkat gaji biasanya

dinyatakan dalam (satu) bulan.

3.8.2 Pengertian Upah

Upah merupakan imbalan terhadap karyawan yang didasarkan atas jam

kerja,jumlah hari kerja,atau borongan.

Menurut Niswonger, pengertian dan gambaran daftar gaji dan upah adalah

daftar dengan banyak kolom yang digunakan untuk mengumpulkan dan

meringkaskan data yang pada akhir periode penggajian.

Informasi yang tersedia dalam daftar gaji dan upah merupakan informasi

yang telah dipersyaratkan menurut ketentuan undang-undang yang berlaku

25

untuk menyedisksn informasi untuk pencatatan jurnal gaji dan upah untuk

menyediakan laporan Kantor Pajak.

Catatan penghasilan penghasilan pegawai merupakan unsure dari sebuah

system akuntansi penmggajian dan pengupahan yang mengandung informasi

penghasilan kumulatif setiap pegawai.Informasi yang tersedia dalam catatan ini

menunjukkan jumlah pajak yang harus dipungut/dipotong untuk suatu periode

berjalan.Catatan penghasilan pegawai adalah terpisah dan berbeda untuk setiap

pegawai dan dimuthakirkan (up date) setiap periode pembayaran.

3.8.3 Pengertian Pegawai

Yang dimaksud dengan pegawai menurut Keputusan Direktur Jenderal

Pajak No.KEP-545/PJ/2000 adalah sebagai berikut :

(1) Pegawai adalah setiap orang pribadi,yang melakukan pekerjaan

berdasarkan perjanjian atau kesepakatan kerja baik tertulis maupun tidak

tertulis,termasuk yang melakukan pekerjaan dalam jabatan negeri atau

badan usaha milik negara atau badan usaha milik daerah.

(2) Pegawai adalah setiap orang pribadi yang bekerja pada pemberi kerja yang

menerima atau memperoleh gaji dalam jumlah tertentu secara

berkala,termasuk anggota dewan komisaris dan anggota dewan pengawas

yang secara teratur terus menerus ikut mengelola kegiatan perusahaan

3.9 Pengertian Pajak Penghasilan

Pengertian Pajak Penghasilan menurut Erly Suandi (2006:81) adalah pajak

yang dikenakan terhadap subjek pajak atas penghasilan yang diterima atau

diperolehnya dalam Tahun pajak atau dapat pula dikenakan pajak untuk

penghasilan dalam bagian tahun pajak,apabila kewajiban pajak subjektifnya

dimulai atau berakhir dalam tahun pajak.

Yang dimaksud Tahun Pajak adalah tahun takwim,namun wajib pajak

dapat menggunakan tahun buku meliputi jangka waktu 12 (dua belas)bulan.

310. Tarif Pajak Penghasilan

3.10.1 Besarnya PTKP setahun menurut Undang-Undang No.36 Tahun

2008 Pasal 7 adalah sebagai berikut :

1.Rp.15.840.000 untuk diri wajib pajak orang pribadi

2.Rp 1.320.000 tambahan untuk Wajib Pajak yang kawin.

3.Rp.15.000.000 tambahan untuk istri yang berpenghasilan digabungkan dengan

penghasilan suami,dengan syarat :

a. Penghasilan istri tidak semata-mata diterima atau diperoleh dari suatu

pemberi kerja yang telah dipotong pajak berdasarkan ketentuan dalam

Undang-Undang PPh pasal 21.

b . Pekerjaan istri tidak ada hubungannya dengan usaha atau pekerjaan

27

3.10.2 Rp.1.320.000 tambahan untuk setiap anggota keluarga sedarah dan

sekeluarga semenda dalam garis keturunan lurus satu derajat serta anak angkat

yang menjadi tanggungan sepenuhnya (maksimal 3 orang).

Biaya yang dapat dikurangi dari penghasilan bruto adalah sebagai berikut :

1. Biaya untuk mendapatkan,menagih dan memelihara penghasilan,termasuk

biaya pembelian bahan,biaya berkenaan dengan pekerjaan atau jasa termasuk

upah,gaji,honorarium,bonus,gratifikasi dan tunjangan yang diberikan dalam

bentuk uang, gaji, honorium, bonus, gratifikasi dan tunjangan yang diberikan

dalam uang, bunga, sewa royalty, biaya perjalanan, biaya pengolahan limbah,

premi asuransi, biaya administrasi dan pajak kecuali pajak penghasilan.

2. Penyusutan atas Pengeluaran untuk memperoleh harta berwujud dan amortisasi

atas pengeluaran untuk memperoleh hak dan atas biaya lain yang mempunyai

masa manfaat lebih dari 1(satu) tahun.

3. Iuran kepada dana pension yang pendiriannya telah disahkan oleh Menteri

Keuangan.

4. Kerugian karena penjualan atau penagihan harta yang dimiliki dan digunakan

dalam perusahaan atau yang dimiliki untuk mendapatkan, menagih, dan

memelihara penghasilan.

5. Kerugian dari selisih kurs mata uang asing.

6. Biaya penelitian dan pengembangan perusahaan yang dilakukan di Indonesia.

7. Biaya beasiswa,magang dan penelitian.

8. Piutang yang nyata-nyata tidak dapat ditagih.

9. Pembentukan atau pemupukan dana cadangan berupa cadangan piutang tak

a. Premi asuransi kesehatan, asuransi kecelakaan, asuraransi kecelakaan,

asuransi jiwa, asuransi dwiguna, dan asuransi beasiswa yang dibayar oleh

pemberi kerja.

b. Penggantian atau imbalan sehubungan dengan pekerjaan atau jasa yang

diberikan dalam bentuk natura dan kenikmatan berupa penyediaan

makanan dan minuman bagi seluruh pegawai.

c. Penggantian atau imbalan sehubungan dengan pekerjaan atau jasa yang

diberikan dalam bentuk natura dan kenikmatan.

d. Kompensasi kerugian fiscal tahun sebelumnya (maksimal 5 tahun)

e. Zakat atas penghasilan yang nyata-nyata dibayarkan oleh wajib pajak

orang pribadi oleh pemeluk agama Islam kepada badan amil zakat atau

lembaga amil zakat yang dibentuk oleh pemerintah.

Biaya-Biaya yang tidak boleh dikurangkan oleh penghasilan bruto

menurut Undang-Undang PPh adalah :

1. Pembagian laba dengan nama dan bentuk apapun seperti dividen.

2. Biaya yang dikeluarkan atau dibebankan untuk kepentingan pribadi

pemegang saham,sekutu atau anggota.

3. Pembentukan atau pemupukan dana cadangan keculai cadangan

piutang tak tertagih.

4. Premi asuransi kecelakaan,asuransi kecelakaan,asuransi jiwa,asuransi

dwiguna dan asuransi beasiswa yang dibayarkan oleh pemberi kerja.

5. Penggantian imbalan atau sehubungan dengan pekerjaan atau jasa yang

diberikan dalam bentuk natura dan kenikmatan kecuali imbalan dalam

29

pelaksanaan pekerjaan dan yang ditetapkan dengan keputusan Menteri

Keuangan.

6. Jumlah yang dimiliki kewajaran yang dibayarkan kepada pemegang

saham atau kepada pihak yang mempunyai hubungan istimewasebagai

imbalan sehubungan dengan pekerjaan yang dilakukan.

7. Harta yang dihibahkan atau sumbangan atau warisan,kecuali zakat atas

penghasilan yang nyata-nyata dibayarkan oleh wajib pajak orang pribadi

pemeluk agama islam.

8. Pajak Penghasilan.

9. Biaya yang dibebankan atau dikeluarkan untuk kepentingan pribadi

wajib pajak atau orang yang menjadi tanggungan.

10. Gaji yang dibayarkan kepada anggota persekutuan,firma atau

perseroan komanditer yang modalnya tidak berbagi atas aham.

11. Sanksi administrasi berupa bunga,denda dan kenaikan serta sanksi

pidana berupa denda yang berkenaan dengan pelaksanaan dengan

perundang-undangan dibidang perpajakan.

12. Biaya-biaya untuk mendapatkan,menagih dan memelihara penghasilan

yang PPh nya dihitungan dengan menggunakan Norma Perhitungan

Penghasilan Netto.

3.11 Penghasilan yang dikenakan PPh pasal 21

Penghasilan yang diterima atau diperoleh Pegawai tetap,baik berupa penghasilan

Tatacara Perhitungan

1. Dasar Pengenaan dan Pemotongan PPh Pasal 21

Dasar pengenaan dan pemotongan PPh Pasal 21 Pegawai tetap adalah

penghasilan Kena Pajak.

2. Menghitung Penghasilan Kena Pajak

Penghasilan Kena Pajak bagi pegawai tetap adalah sebesar penghasilan

neto dikurangi Penghasilan tidak kena Pajak (PTKKP) Besarnya

penghasilan neto bagi pegawai tetap yang dipotong PPh Pasal 21 adalah

jumlah seluruh penghasilan bruto dikurangi dengan :

a. Biaya jabatan, sebagaimana dimaksud dalam pasal 21 ayat (3)

Undang-Undang Pajak Penghasilan.

b. Iuran yang terkait dengan gaji yang dibayar oleh pegawai kepada dana

pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan atau

badan penyelenggara tunjangan hari tua atau jaminan tua yang

dipersamakan dengan dana pensiun yang pendiriannya telah disahkan

oleh Menteri Keuangan.

Penghasilan kena Pajak bagi penerima pensiun berkala adalah sebesar

penghasilan neto dikurangi Penghasilan Tidak Kena Pajak (PTKP),

Besarnya penghasilan neto bagi penerima pensiun berkala yang dipotong

PPh Pasal 21 adalah jumlah seluruh penghasilan bruto dikurangi dengan

Biaya pensiun.

3. Biaya Jabatan dan Biaya Pensiun

Berdasarkan Peraturan Menteri Keuangan Nomor

31

penghasilan bruto unuk perhitungan pemotongan Pajak Penghasilan bagi pegawai

tetap ditetapkan sebesar 5% dari Penghasilan Bruto,setinggi-tingginya

Rp.6.000.000,00 setahun atau Rp.500.000 sebulan.

Sedangkan besarnya biaya pensiun yang dapat dikurangkan dari

penghasilan bruto untuk perhitungan pemotongan Pajak Penghasilan bagi

penerima pensiun berkla ditetapkan sebesar 5% dari Penghasil

Bruto,setinggi-tingginya Rp.2.400.000,00 atau 200.000,00 sebulan.

4. Penghasilan Tidak Kena Pajak (PTKP)

Besarnya Penghasilan Tidak Kena Pajak (PTKP)

a. Wajib Pajak : Rp. 15.840.000,-

b. Tambahan status kawin : Rp. 1.320.000,-

c. Istri Bekerja : Rp. 15.840.000,-

d. Tambahan Tanggungan : Rp. 1.320.000,-

Besarnya PTKP ditentukan berdasarkan keadaan pada awal tahun

kalender.Kecuali bagi pegawai yang baru dating dan menetap di Indonesia dalam

tahun kalender,ditentukan berdasarkan keadaan pada awal bulan dari bagian tahun

kalender yang bersangkutan.

PTKP bagi Karyawati

Besarnya PTKP bagi karyawati berlaku ketentuan sebagai berikut :

a. Bagi karyawati kawin,sebesar PTKP untuk dirinya sendiri.

b. Bagi karyawati tidak kawin,sebesar PTKP untuk dirinya sendiri ditambah

Dalam hal karyawati kawin dapat menunjukkan keterangan tertulis dari

pemerintah daerah setempat serendah-rendahnya kecamatan yang menyatakan

suaminya tidak menerima atau memperoleh penghasilan,besarnya PTKP adalah

PTKP untuk dirinya sendiri ditambah PTKP untuk status kawin dan PTKP untuk

keluarga yang menjadi tanggungan sepenuhnya.

5.Tarif Pemotongan PPh Pasal 21

Tarif pajak yang diterapkan atas penghasilan kena pajak bagi wajib pajak

orang pribadi dalam negeriberdasarkan ketentuan pasal 17 UU pajak penghasilan

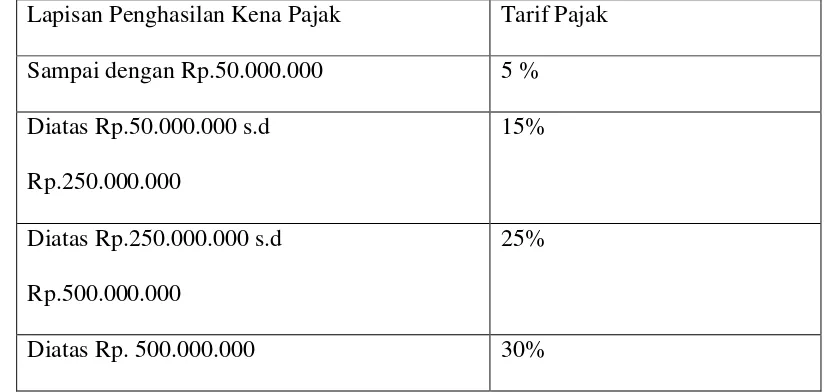

[image:41.595.105.518.403.599.2]No.36 tahun 2008 adalah sebagai berikut :

Tabel 3.1. Lapisan Penghasilan Kena Pajak

Lapisan Penghasilan Kena Pajak Tarif Pajak

Sampai dengan Rp.50.000.000 5 %

Diatas Rp.50.000.000 s.d

Rp.250.000.000

15%

Diatas Rp.250.000.000 s.d

Rp.500.000.000

25%

Diatas Rp. 500.000.000 30%

Sumber : www.pajak.go.id

6. Ketentuan Perhitungan PPh Pasal 21

1. Untuk perhitungan PPh Pasal 21 yang harus dipotong setiap masa

33

penghasilan yang akan diperoleh selama (satu)tahun,dengan

ketentuan sebagai berikut :

a. Perkiraan atas penghasilan yang bersifat teratur adalah jumlah

penghasilan teratur dalam 1(satu)bulan dikalikan 12 (dua belas)

b. Dalam hal ini terdapat tambahan penghasilan yang bersifat tidak

teratur,maka perkiraan penghasilan yang akan diperoleh selama

satu tahun adalah sebesar jumlah pada huruf a ditambah dengan

jumlah penghasilan yang bersifat tidak teratur.

2. Jumlah PPh Pasal 21 yang harus dipotong untuk setiap masa pajak

adalah :

a. Atas penghasilan yang tidak teratur adalah sebesar Pajak

Penghasilan terutang atas jumlah penghasilan sebagaimana angka

1 huruf a dibagi 12 (dua belas).

b. Atas penghasilan yang bersifat tidak teratur adalah sebesar selisih

antara Pajak Penghasilan yang terutang,atas jumlah penghasilan

sebagaimana dimaksud angka 1 huruf b dengan Pajak Penghasilan

yang terutang atas jumlah penghasilan teratur.

3.12 Prinsip Dasar Pemotongan dan Pemungutan Pajak Penghasilan

Pemotongan Pajak dapat diartiakan sebagai kegiatan memotong sebesar

pajak yang terutang dari keseluruhan pembayaran yang dilakukannya.Pemotongan

dilakukan pihak-pihak yang melakukan pembayaran terhadap penerima

penghasilan. pihak membayar bertanggung jawab atas penotongan dan penyetoran

pajak adalah kegiatan memungut sejumlah pajak yang terutang atas suatu

transaksi, pemungutan pajak akan menambah besarnya jumlah pembayaran atas

perolehan barang ,namun demikian ada juga pemungutan yang dilakukan oleh

pihak pembayar dengan mekanisme yang sama dengan pemotongan. Misalnya

pemungutan oleh bendaharawan pemerintah atas pengadaan barang. Secara

mekanisme pemungutannya lebih menyerupai pemotongan pajak, karena

dilakukan oleh pihak pembayar. Dengan demikian, pemungutan pajak dilakukan

dengan dua cara yaitu :

1. Dengan cara pemotongan atau pembayaran yang dilakukan oleh

pembeli barang,misalnya pemungutan PPh Pasal 22 Bendaharawan

dan BUMN /BBUMD,PPh Pasal 22 atas pedagang pengumpul.

2. Pemungutan pihak oleh pihak yang menjual barang atau yang

memiliki otoritas mengeluarkan barang,misalnya PPh Pasal 22 atas

penebusan DO migas,penjualan semen,kertas,otomotif barang

sangat mewah dan PPh Pasal 22 impor oleh Ditjen Bea dan Cukai.

3.13 Cara Menghitung Pajak Penghasilan (PPh) Pasal 21 di KPP Pratama lubuk pakam

3.13.1 Mekanisme Perhitungan PPh Pasal 21 Karyawan KPP Pratama Lubuk

Pakam

Perhitungan Pajak Penghasilan Pasal 21 atas karyawan pada KPP Pratama Lubuk

35

1. Instansi membayar gaji karyawan berdasarkan besarnya jumlah gaji yang

tertera pada slip gaji setiap bulannya yang berupa total gaji sebulan,

2. Menghitung besarnya Pajak Penghasilan berdasarkan statusnya yaitu

sudah kawin atau belum/ tidak kawin dan juga sudah punya anak atau

tanggungan atau belum punya anak untuk membantu proses Penetapan

Pajak Penghasilan,

3. Perhitungan biaya pada jabatan pada pegawai telah dilakukan sesuai

dengan Undang-undang Perpajakan yaitu sebesar 5% dan maksimum

Rp.6.000.000

4. Pembayaran Pajak Penghasilan dilakukan setiap tahun dengan memotong

penghasilan karyawan.

5. Perusahaan menetapkan bahwa perusahaan menggunakan pembayaran

pajak dengan cara tahunan yaitu dengan menggunakan SPT Tahunan.

6. Perusahaan dalam menentukan Pajak Penghasilan,menggunakan

pembukuan dalam hal ini ditandai dengan penggunaan daftar gaji pada

karyawan.

Cara menentukan pajak penghasilan pasal 21 untuk pegawai tetap adalah sebagai

berikut :

1. Untuk menentukan besarnya penghasilan netto pegawai tetap,penghasilan

bruto dikurang dengan :

2. Biaya jabatan,yaitu biaya untuk mendapatkan,menagih dan memelihara

penghasilan yang besarnya 5% (lima persen) dari penghasilan

bruto,setinggi-tingginya Rp.6.000.000 (enam juta rupiah )sebulan.Biaya jabatan dapat

tanpa memandang mempunyai jabatan atau tidak.dipersamakan dengan dana

pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan.

3. Pengurangan Biaya jabatan dan iuran tersebut tidak berlaku bagi penghasilan

yang diterimanya berupa upah harian,tebusan pensiun,honorium secara

keseluruhan sebagaimana tersebut pada penghasilan yang dipotong PPh Pasal 21

butir 3, butir 4, dan butir 5

4. Pengurangan biaya jabatan dan iuran diatas juga tidak berlaku juga terhadap

penghasilan Wajib Pajak luar negeri yang terutang PPh Pasal 26.

Pemotongan dan Perhitungan PPh Pasal 21 atas gaji karyawan :

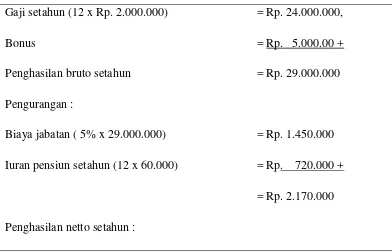

Niko (tidak kawin) yang telah memiliki NPWP adalah karyawan Pada KPP

Pratama Lubuk Pakam,menerima gaji Rp. 2.700.000,00/bulan, tunjangan beras

[image:45.595.121.513.501.753.2]Rp.300.000,00 /bulan. Perhitungan PPh Pasal 21 :

Tabel 3.2. PPh Pasal 21 atas gaji dan bonus (penghasilan setahun)

Gaji setahun (12 x Rp. 2.000.000) = Rp. 24.000.000,

Bonus = Rp. 5.000.00 +

Penghasilan bruto setahun = Rp. 29.000.000

Pengurangan :

Biaya jabatan ( 5% x 29.000.000) = Rp. 1.450.000

Iuran pensiun setahun (12 x 60.000) = Rp. 720.000 +

= Rp. 2.170.000

37

(Rp. 29.000.000,00 – Rp. 2.170.000,00) = Rp. 26.830.000

PTKP

Untuk Wajib Pajak sendiri = Rp. 15.840.000

Penghasilan kena Pajak = Rp. 10.990.000

PPh Pasal 21 terutang :

(5% x Rp. 10.990.000) = Rp. 549.500

[image:46.595.113.515.83.305.2]Sumber : KPP Pratama Lubuk Pakam

Tabel 3.3. PPh Pasal 21 atas gaji setahun

Gaji setahun (12 x Rp. 2.000.000) = Rp. 24.000.000

Pengurangan :

Biaya jabatan

(5% Rp. 24.000.000) = Rp. 1.200.000

Iuran pensiun setahun :

(12 x Rp. 60.000) = Rp. 720.000 +

= Rp. 1.920.000

Penghasilan netto setahun :

(Rp. 24.000.000 – Rp. 1.920.000) = Rp. 22.080.000

Untuk Wajib Pajak sendiri = Rp. 15.840.000

Penghasilan Kena Pajak = Rp. 6.240.000

PPh Pasal 21 terutang :

(5% x Rp. 6.240.000) = Rp. 312.000

Sumber : KPP Pratama Lubuk Pakam

PPh Pasal 21 atas bonus

PPh Pasal 21 atas bonus adalah :

(Rp. 549.500 – Rp. 312.000) = Rp. 237.000

Perhitungan PPh Pasal 21 atas penerimaan dalam bentuk natura dan kenikmatan

lainnya yang diberikan oleh Wajib Pajak yang pengenaan pajak penghasilannya

bersifat final atau berdasarkan norma perhitungan khusus (demed Profit).

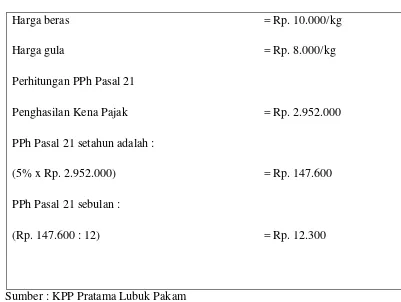

Jems Alsajo adalah seorang pegawai yang bekerja di KPP Pratama Lubuk Pakam

yang pengenaan pajaknya menggunakan norma perhitungan khusus (demed

profit), memperoleh gaji sebesar RP. 1.5000.000 sebulan beserta beras 30 kg dan

gula 10 kg.Jems berstatus menikah dengan 1 orang anaak. Nilai yang dari beras

39

Tabel 3.4. PPh Pasal 21 atas bonus

Harga beras = Rp. 10.000/kg

Harga gula = Rp. 8.000/kg

Perhitungan PPh Pasal 21

Penghasilan Kena Pajak = Rp. 2.952.000

PPh Pasal 21 setahun adalah :

(5% x Rp. 2.952.000) = Rp. 147.600

PPh Pasal 21 sebulan :

(Rp. 147.600 : 12) = Rp. 12.300

Sumber : KPP Pratama Lubuk Pakam

PPh Pasal 21 seluruh atau sebagian ditanggung oleh pemberi kerja.

Irwan sinaga adalah seorang pegawai di KPP Pratama Lubuk Pakam dengan status

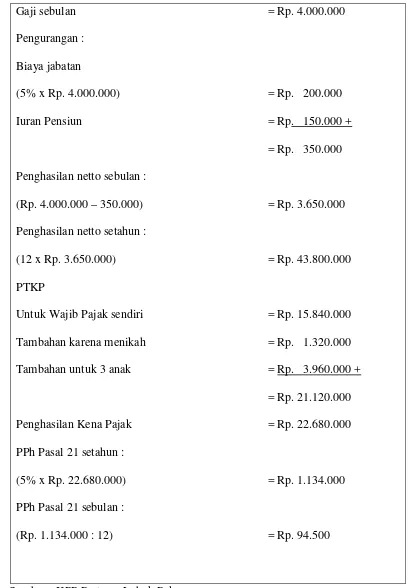

menikah dan mempunyai 3 orang anak. Irwan menerima gaji Rp. 4.000.000,-

sebulan dan PPh ditanggung oleh pemberi kerja. Tiap bulan ia membayar iuran

pensiun ke dana pensiun yang pendiriannya telah disahkan oleh menteri keuangan

Tabel 3.5. Cara menghitung PPh Pasal 21 atas gaji karyawan

Gaji sebulan = Rp. 4.000.000

Pengurangan :

Biaya jabatan

(5% x Rp. 4.000.000) = Rp. 200.000

Iuran Pensiun = Rp. 150.000 +

= Rp. 350.000

Penghasilan netto sebulan :

(Rp. 4.000.000 – 350.000) = Rp. 3.650.000

Penghasilan netto setahun :

(12 x Rp. 3.650.000) = Rp. 43.800.000

PTKP

Untuk Wajib Pajak sendiri = Rp. 15.840.000

Tambahan karena menikah = Rp. 1.320.000

Tambahan untuk 3 anak = Rp. 3.960.000 +

= Rp. 21.120.000

Penghasilan Kena Pajak = Rp. 22.680.000

PPh Pasal 21 setahun :

(5% x Rp. 22.680.000) = Rp. 1.134.000

PPh Pasal 21 sebulan :

(Rp. 1.134.000 : 12) = Rp. 94.500

41

PPh Pasal 21 sebesar Rp. 94.500 ini ditanggung dan dibayar oleh pemberi kerja.

Perhitungan pemotongan PPh Pasal 21 terhadap pegawai tetap yang menerima

tunjangan pajak.

Rudi (status kawin dengan 3 orang anak) bekerja pada KPP Pratama Lubuk

Pakam dengan memperoleh gaji sebesar Rp. 2.500.000 sebulan.Kepada Rudi

diberikan tunjangan pajak sebesar Rp. 25.000. Iuran pensiun yang dibayar oleh

Rudi adalah sebesar Rp. 25.000 sebulan.

Tabel 3.6. Perhitungan PPH Pasal 21 Terhadap Pegawai Tetap Yang Menerima

Tunjangan Pajak

Gaji sebulan = Rp. 2.500.000

Tunjangan Pajak = Rp. 25.000 +

Penghasilan bruto sebulan = Rp. 2.525.000

Pengurangan :

Biaya jabatan 5% x Rp. 2.525.000 = Rp. 126.250

Iuran Pensiun = Rp. 25.000 –

= Rp. 151.250

Penghasilan neto sebulan :

(Rp 2.525.000 – Rp. 151.250) = Rp. 2.373.250

Penghasilan neto setahun :

(12 x Rp. 2.373.750) = Rp. 28.485.000

Untuk WP sendiri = Rp. 15.840.000

Tambahan karena menikah = Rp. 1.320.000

Tambahan 3 anak = Rp. 3.960.000 +

Penghasilan Kena Pajak :

(Rp. 28.485.000 - Rp. 21.120.000) = Rp. 7.365.000

PPh Pasal 21 setahun :

(5% x Rp. 7.365.000) = Rp. 368.250

PPh Pasal 21 sebulan :

(Rp. 368.250 : 12) = Rp. 30.688

Sumber : KPP Pratama Lubuk Pakam

Pemotongan Pajak Penghasilan Pasal 21 adalah pemotongan pajak yang

dilakukan oleh pihak pemberi penghasilan kepada oleh Wajib Pajak orang Pribadi

sehubungan dengan pekerjaan atau kegiatan yang dilakukan. Misalnya

pembayaran gaji yang diterima oleh pegawai dipotong oleh perusahaan pemberi

kerja.Wajib Pajak berbentuk badan ditunjuk oleh UU Perpajakan sebagai

pemotong PPh Pasal 21 atas penghasilan yang dibayarkan kepada karyawannya

maupun yang bukan karyawannya. Wajib Pajak orang pribadi dapat juga ditunjuk

sebagai pemotong PPh Pasal 21 sepanjang ada penunjukannya dari KPP tempat

43 BAB IV

KESIMPULAN DAN SARAN

4.1 Kesimpulan

Setelah penulis melakukan penelitian pada KPP Pratama Lubuk Pakam,

maka penulis dapat menganalisa dan mengevaluasi mengenai kebijaksanaan yang

ditetapkan dalam penetapan Pajak Penghasilan Pasal 21 dan mengetahui prinsip

dasar dan tata cara Pemotongan dan Pemungutan Pajak Penghasilan serta cara

menghitung Pajak Penghasilan (PPh) Pasal 21. Maka di diakhir penulisan ini

penulis menarik kesimpulan bahwa dalam melakukan Perhitungan Pemotongan

dan Pemungutan Pajak Penghasilan telah dilakukan dengan benar dan juga secara

jelas dan terperinci, Sesuai dengan tata cara Perhitungan Pemotongan dan

Pemungutan Pajak Penghasilan menurut (PPh) Pasal 21.

4.2 Saran

Berdasarkan kesimpulan diatas penulis mencoba untuk memberi saran

yang mungkin dapat berguna bagi instansi atau perusahaan untuk melaksanakan

wajib pajaknya.Sebaiknya juga melakukan kaji ulang untuk penghasilan pegawai

atau karyawan perusahaan dan memasukkan penghasilan yang belum

dicantumkan dan juga mencantumkan uang lembur sebagai penambah elemen

44

Bohari. 2008.Pengantar Hukum Pajak, PT. Raja Grafindo Persada, Jakarta.

Fakultas Ekonomi,2013.Buku Pedoman Penulisan Tugas Akhir Mahasiswa

Diploma III Fakultas Ekonomi, Universitas Sumatera Utara,Medan.

Fitriandi,Primandita. 2008.Komplikasi Undang-Undang Perpajakan

Terlengkap, Salemba Empat, Jakarta.

Mardiasmo. 2009.Perpajakan Edisi revisi 2009, Andi,Yogyakarta.

Suandy, Erly. 2006.Perpajakan : Edisi Kedua,Salemba Empat,Jakarta.