PERBANDINGAN KINERJA SAHAM SYARIAH PERIODE

2007 - 2009

SKRIPSI

Diajukan Untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi Syariah (SE,Sy)

Oleh:

USWATUN HASANAH

NIM : 107046102519

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM

UIN SYARIF HIDAYATULLAH

JAKARTA

SKRIPSI

Diajukan Kepada Fakultas Syariah dan Hukum Untuk memenuhi Syarat-Syarat Mencapai Gelar

Sarjana Ekonomi Syariah (SE,Sy)

Oleh:

USWATUN

HASANAH

NrM. 107046102519

Di Bawah Bimbingan

Pembimbing II

AMALIA, S.E, M.M.

KONSENTRASI PERBAI'IKAN SYARIAH

PROGRAM

STUDI

MUAMALAT

(EKONOMI

ISLAM)

FAKULTAS SYARIAH DAN

HUKUM

UIN SYARIF

HIDAYATULLAH

JAKARTA

1432 Ht2011

M

Pembimbing I

Skripsi yang berjudul Perbandingan Kinerja Saham Syariah Periode 2007-2009, telah

diujikan dalam sidang munaqasyah Fakultas Syariah

dan

HukumUIN

SyarifHidayatullah Jakarta pada tanggal23 Juni 2011. Skripsi ini telah diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Program Strata 1 (SI) pada Program Studi Muamalat (Ekonomi Islam)

Jakarta,23 Juni2011 Dekan,

Pro Muhammad Amin Suma, SH, MA, MM

NIP. I 50505 1982031012

Panitia

Ujian

MunaqasyahKetua Prof. Dr. H. M. Amin Suma, SH, MA, MM(..../!/.

Sekretaris

NIP. 19550505 198203 1 012

: Mu'min

Rauf, MA NrP. 1970041619973004Pembimbing

I :

Dr. H. A. Juaini Syukri, Lcs, MANIP. 1 9550706t99203 1001

Pembimbing

II:

Amalia, SE, MMPenguji I Dr. Hasanuddin, M.Ag

NrP. 1961 0304195503 l 00 I

Erika Amelia, SE, M.Si

Dengan ini saya menyatakan bahwa:

1.

Skripsi ini merupakan hasil karya asli saya yang diajukan untuk memenuhisalah satu persyaratan memperoleh gelar strata

I

di Universitas Islam Negeri(UIN) Syarif Hidayatullah Jakarta.

2.

Semua sumber yang saya gunakan dalam penulisan ini telah saya cantumkansesuai dengan ketentuan yang berlaku di Universitas Islam Negeri Syarif

Hidayatullah Jakarta

3.

Jika dikemudian hari terbukti bahwa karyaini bukan

hasil saya ataumerupakan hasil jiplakan dari karya orang lain, maka saya bersedia menerima

sanksi yang berlaku di Universitas Islam Negeri

ruf$

Syarif HidayatullahJakarta.

ii

Tujuan dari penelitian ini adalah untuk membandingkan kinerja saham syariah yang termasuk kategori perhitungan Jakarta Islamic Index pada periode 2007 hingga 2009. Tiga periode tersebut merupakan masa sebelum terjadinya krisis keuangan global, pada saat terjadi dan pada masa pemulihan krisis keuangan global. Penelitian ini menggunakan metode pengukuran Risk Adjusted Performance dengan tiga alat ukur yang digunakan yaitu Sharpe Index, Treynor Index dan Jensen Index.

Hasil penelitian ini menunjukkan kinerja saham syariah tahun 2007 lebih baik jika dibandingkan dengan tahun 2008 dan 2009. Hal itu ditunjukkan dari return yang diperoleh emiten selama periode 2007. Hampir semua return saham bernilai positif dan menunjukkan kinerja yang baik dengan pengukuran Risk Adjusted Performance. Saham dengan kinerja yang baik jika dinilai dengan pengukuran kinerja Risk Adjusted Performance tersebut ialah saham BUMI, PTBA, INCO dan AALI.

Untuk tahun 2008, kinerja saham syariah menurun jika dibandingkan dengan tahun 2007. Hal ini merupakan dampak buruk yang disebabkan krisis keuangan global yang berimbas ke Negara Indonesia. Return yang diperoleh emiten hampir semua bernilai negatif dan menunjukkan nilai minus pada pengukuran kinerja Risk Adjusted Performance. 3 (tiga) saham teratas yang memiliki kinerja lebih baik dibanding 6 (enam) saham lainnya yaitu saham AALI, INTP dan PTBA.

Sedangkan kinerja saham syariah pada tahun 2009 mulai menunjukkan perbaikan dan peningkatan return jika dibandingkan dengan tahun 2008. Return kembali bernilai positif dan kinerja saham dinilai lebih baik pada masa pemulihan krisis keuangan global ini. Saham yang memiliki kinerja baik dengan pengukuran Risk Adjusted Performance ialah saham KLBF, BUMI, INTP dan PTBA.

iii

Bismillahirrahmanirrahiim

Puji syukur ke hadirat Allah SWT yang telah memberikan hidayah, taufiq, serta nikmat-Nya, sehingga Alhmudulillah penulis dapat menyelesaikan skripsi dengan judul ”Perbandingan Kinerja Saham Syariah Periode 2007-2009”. Shalawat serta salam senantiasa terlimpahkan kepada Nabi Muhammad SAW, kepada keluarganya, sahabat serta umatnya hingga akhir zaman.

Penulis menyadari bahwa dalam menyelesaikan skripsi ini tidak sedikit hambatan serta kesulitan yang penulis hadapi. Namun berkat kesungguhan hati dan kerja keras serta dorongan dan bantuan dari berbagai pihak baik secara langsung ataupun tidak langsung, sehingga membuat penulis tetap bersemangat dalam menyelesaikan skripsi ini. Untuk itu, dengan segala kerendahan hati, penulis berterima kasih kepada:

1. Prof. Dr. H. Muhammad Amin Suma, SH, MA, MM., selaku Dekan Fakultas Syariah dan Hukum Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta. 2. Ibu Euis Amalia, M.Ag dan Bapak Mu’min Roup, S.Ag., M.A. sebagai Ketua dan Sekretaris Jurusan Muamalat, Fakultas Syariah dan Hukum, Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta. Yang tanpa henti memberikan dorongan dan semangat kepada penulis, serta dengan tulus ikhlas meluangkan waktunya untuk membantu penulis dalam proses penyelesaian tugas akhir. 3. Bapak DR. H. A. Juaini Syukri Lcs, MA dan Ibu Amalia, S.E, M.M. selaku

iv SWT. Amin.

4. Kepada seluruh dosen dan civitas akademik Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta, yang telah mentransfer ilmunya dengan ikhlas kepada penulis, serta para pengurus perpustakaan yang telah meminjamkan buku-buku yang diperlukan oleh penulis.

5. Kepada ibundaku tercinta, Hj. Tiharoh yang tidak pernah mengenal kata lelah untuk melihat dan menuntunku menjadi pribadi yang lebih baik. Terima kasih untuk semua waktu dan tiap doa yang selalu kau panjatkan untuk anakmu ini. Terima kasih untuk selalu menjadi yang pertama membangkitkanku dan menyemangatiku saat aku mulai lelah dan kehabisan suplemen semangat. Semoga kau tidak pernah bosan menjadi contoh dan teladan bagi aku, si bungsumu ini. Nyaris selalu kehabisan kata untuk berkata terima kasih mi, seiring berjalannya waktu semoga putrimu ini dapat menjadi yang terbaik untukmu mi. Hanya ingin membuat mami selalu tersenyum bangga, amiiin. Uus selalu cinta & sayang mami.

6. Kepada Ayahku, (Alm) H. Sa’min yang walaupun sudah berada di sisi-Nya namun selalu kurasakan kehadiranmu di tiap desah nafasku. Ketiadaanmu justru menjadi pendorong agar aku selalu belajar menjadi pribadi yang lebih baik, dewasa dan mandiri. Sungguh rindu ini sudah menggunung, semoga kau tenang ditempatmu kini, doaku selalu untukmu.

v

Untuk keponakan-keponakan ku tersayang, salam cinta & kasih pula untuk kalian semua.

8. Ya Rabb, sampaikan ucapan terima kasih ku kepada orang-orang terkasih yang saat ini lebih dekat dengan-Mu dan semoga berada dalam perlindungan-Mu…Terima kasih kepada kedua Nenek dan Kakekku tersayang. Semoga aku

tetap dapat menjadi cucu kebanggaan kalian. Serta sampaikan ucapan terima kasihku kepada guru-guruku yang berjasa mentransfer ilmunya kepadaku. Semoga amal ibadah kalian diterima di sisi Allah SWT.

9. Terima kasih kepada teman-teman PS A 07, Tika, Nety, Fika, Tia, Yana, Disfa, Desi, Mariam, Sisil, Wawa, Ima, Nur, Mpo Mia, Nindya, Huda, Budi, Aziz, Taufik, Esa, Ihsan, Rizal dan semua yang tidak dapat disebutkan namanya satu persatu. Semoga kebaikan dan kesuksesan selalu ada dalam langkah kita bersama. Semoga selalu berada dalam Ridha-Nya. Amiiiin… dan semoga persahabatan kita tidak mengenal waktu & usia.

Akhir kata, penulis menghaturkan banyak terima kasih kepada semua pihak yang turut berperan dalam proses penyelesaian tugas akhir penulis. Semoga karya ini dapat bermanfaat bagi semua kalangan masyarakat dan para akademisi.

Jakarta, 1 Juni 2011

vi

LEMBAR PERNYATAAN………. i

ABSTRAK………. ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GRAFIK ... xi

DAFTAR GAMBAR ... xii

BAB I PENDAHULUAN A.Latar Belakang Masalah ... 1

B. Pembatasan dan Perumusan Masalah ... 7

C.Tujuan dan Manfaat Penelitian ... 8

D.Metode Penelitian ... 9

E. Kajian Pustaka (Review Studi Terdahulu) ... 11

F. Objek Penelitian ... 14

G.Sistematika Penulisan ... 14

BAB II TINJAUAN TEORITIS A.Investasi Syariah ... 16

1. Pengertian Investasi ... 16

2. Investasi Menurut Syariah ... 17

3. Investasi Saham Syariah ... 21

B. Pasar Modal Syariah dan Jakarta Islamic Index ... 25

1. Pasar Modal Syariah ... 25

vii

1. Risiko Sistematis ... 32

2. Risiko Tidak Sistematis ... 33

E. Risk Adjusted Performance ... 33

1. Sharpe Index ... 34

2. Treynor Index ... 35

3. Jensen Index ... 36

F. Beta ... 37

G.Kerangka Konseptual ... 40

BAB III PROFIL EMITEN JAKARTA ISLAMIC INDEX A.PT. Astra Argo lestari Tbk ... 42

B. PT. Aneka Tambang (Persero) Tbk ... 45

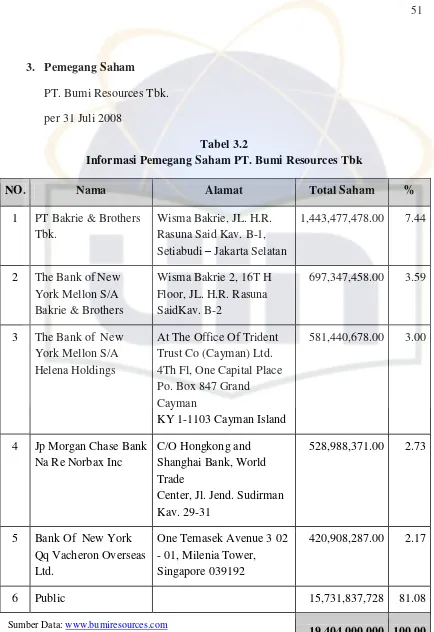

C.PT. Bumi Resources Tbk ... 50

D.PT. International Nickel Ind. Tbk ... 53

E. PT. Indocement Tunggal Prakasa Tbk ... 55

F. PT. Kalbe Farma Tbk ... 58

G.PT. Tambang Batubara Bukit Asam Tbk ... 61

H.PT. Telekomunikasi Indonesia Tbk ... 64

I. PT. Unilever Indonesia Tbk ... 67

BAB IV ANALISIS DATA DAN PEMBAHASAN A.Saham-saham Syariah yang Konsisten ... 71

viii

E. Analisis dan Pembahasan ... 84 1. Pengukuran Kinerja Saham Syariah Tahun 2007 dengan

Risk Adjusted Performance ... 84 2. Pengukuran Kinerja Saham Syariah Tahun 2008 dengan

Risk Adjusted Performance ... 89 3. Pengukuran Kinerja Saham Syariah Tahun 2009 dengan

Risk Adjusted Performance ... 94

BAB V PENUTUP

A. Kesimpulan... 99 B. Saran-saran ... 100

ix

Tabel 1.1 Review Studi Terdahulu ... 11

Tabel 2.1 Prinsip Dasar Pasar Modal Syariah ... 27

Tabel 3.1 Daftar Objek Penelitian Saham Syariah ... 41

Tabel 3.2 Informasi pemegang Saham PT. Bumi Resources Tbk ... 51

Tabel 3.3 Data Pemegang Saham Per 30 September 2010 ... 57

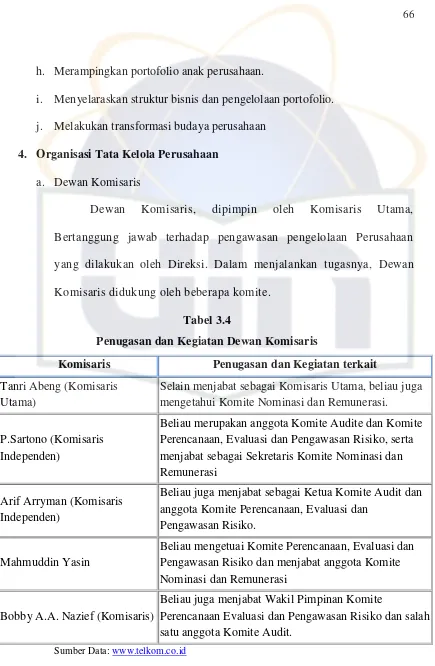

Tabel 3.4 Penugasan dan Kegiatan Dewan Komisaris ... 66

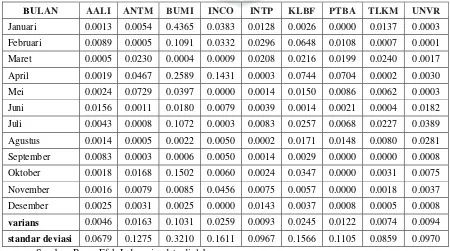

Tabel 4.1 Return Saham Syariah Tahun 2007 ... 72

Tabel 4.2 Return Saham Syariah Tahun 2008 ... 72

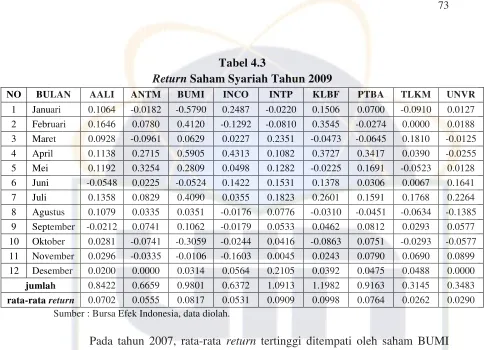

Tabel 4.3 Return Saham Syariah Tahun 2009 ... 73

Tabel 4.4 Total Rata-rata Return Saham Syariah... 74

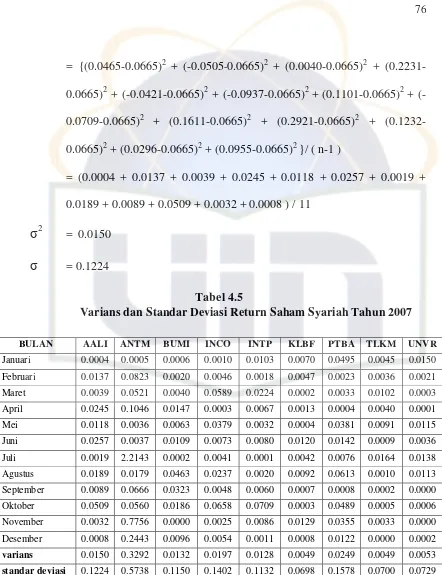

Tabel 4.5 Varians dan Standar Deviasi Return Saham Syariah Tahun 2007 ... 76

Tabel 4.6 Varians dan Standar Deviasi Return Saham Syariah Tahun 2008 ... 77

Tabel 4.7 Varians dan Standar Deviasi Return Saham Syariah Tahun 2009 ... 77

Tabel 4.8 Rata-rata Standar Deviasi Return Saham Syariah... 79

Tabel 4.9 Simulasi Persamaan Beta Saham Syariah ... 80

Tabel 4.10 Beta Saham Syariah Tahun 2007 ... 81

Tabel 4.11 Beta Saham Syariah Tahun 2008 ... 82

Tabel 4.12 Beta Saham Syariah Tahun 2009 ... 82

Tabel 4.13 Rata-rata Beta Saham Syariah... 83

x

Tabel 4.16 Kinerja Saham Syariah Tahun 2007 ... 85

Tabel 4.17 Kinerja Saham Syariah Tahun 2007 Diurutkan Berdasarkan Risk Adjusted Performance ... 87

Tabel 4.18 Tingkat Kupon SBSN Tahun 2008 ... 90

Tabel 4.19 Perhitungan Return Market Berdasarkan Indeks JII Tahun 2008 ... 90

Tabel 4.20 Kinerja Saham Syariah Tahun 2008 ... 91

Tabel 4.21 Kinerja Saham Syariah Tahun 2008 Diurutkan Berdasarkan Risk Adjusted Performance ... 93

Tabel 4.22 Tingkat Kupon SBSN Tahun 2009 ... 94

Tabel 4.23 Perhitungan Return Market Berdasarkan Indeks JII Tahun 2009 ... 94

Tabel 4.24 Kinerja Saham Syariah Tahun 2009 ... 95

xi

xii

Gambar 2.1 Kerangka Konseptual Penelitian ... 40

Gambar 3.1 Pemegang Saham PT. Astra Agro Lestari Tbk. ... 44

Gambar 3.2 Struktur Organisasi Antam ... 49

Gambar 3.3 Struktur Organisasi PT. Bumi Resources Tbk. ... 52

Gambar 3.4 Struktur Direksi PT. International Nickel Ind. Tbk. ... 55

1

A. Latar Belakang Masalah

Krisis keuangan yang melanda Amerika Serikat tahun 2008 terus

mengguncang perekonomian global. Krisis yang disebabkan oleh kasus subprime

mortgage tersebut memberikan dampak negatif yang menyebabkan gugurnya saham-saham yang menjadi maskot bursa saham Wall Street. Hancurnya

subprime mortgage juga menyeret Lehman Brothers dan perusahaan asuransi AIG ke dalam jurang kebangkrutan.

Efek domino dari krisis ekonomi dan finansial di AS telah merambah ke negara-negara di Eropa dan Asia termasuk Indonesia. Krisis ini menunjukkan

rapuhnya sistem ekonomi kapitalis yang dianut negara adidaya itu dan mayoritas negara-negara di dunia. Krisis yang disebabkan oleh faktor kapitalisme modern

secara nyata telah membawa perekonomian dan keuangan ke arah kehancuran yang nyata. Harus diakui bahwa akar persoalan krisis ekonomi global adalah

perkembangan sektor finansial yang berjalan sendiri, tanpa terkait dengan sektor riil.1 Akhirnya pasar surat utang terpuruk, mata uang Negara berkembang

melemah dan harga komoditas anjlok.

1Sholehudin A. Aziz, “Krisis Global dan Peluang Perbankan Syariah”, artikel diakses pada

Di tengah-tengah krisis keuangan global yang melanda dunia dengan

sistem ekonomi kapitalisnya, lembaga keuangan syariah justru membuktikan daya tahannya dari terpaan krisis. Lembaga-lembaga keuangan syariah terbukti tetap

stabil dan memberikan keuntungan, kenyamanan serta keamanan bagi para pemegang sahamnya, pemegang surat berharga, peminjam dan para penyimpan

dana di bank-bank syariah. Bahkan industri keuangan syariah malah mengalami pertumbuhan sebesar 1 triliun dollar.

Industri investasi pun tidak mau kalah menunjukkan kekuatan bertahannya terhadap terpaan badai krisis. 2Pasca krisis finansial, aliran modal yang masuk lebih banyak masuk melalui pasar modal. Namun, keberhasilan tersebut dinilai belum memberikan dampak ke sektor riil. Apabila aliran modal berupa foreign

direct investment telah meningkat, barulah dampaknya kepada perekonomian secara luas akan mulai terasa.

Adalah benar adanya bahwa perkembangan ekonomi suatu Negara tidak terlepas dari perkembangan pasar modal. Perkembangan pasar modal di negara-negara maju, termasuk di negara-negara-negara-negara muslim sekalipun, kiranya menuntut untuk dicermati lebih lanjut. Hal ini menjadi keharusan, selain terkait dengan semakin meningkatnya peran pasar modal di dalam memobilisasi dana ke sektor riil, juga disebabkan adanya tuntutan bahwa sekuritas yang diperdagangkan harus selaras dengan syariat Islam. Tidak hanya sekuritas, wadah dan kegiatan yang

2

Artikel diakses pada tanggal 24 November 2010 dari

memayungi perdagangan sekuritas tersebut pun dituntut untuk memiliki aspek hukum serta berlandaskan syariah Islam.

Pasar modal atau capital market merupakan sebuah aktivitas sebagaimana pasar pada umumnya. Hanya saja dalam pasar modal aktivitas pertemuan antara para pemilik modal dan pihak yang membutuhkan modal, dengan perantaraan broker atau pialang efek. Dalam Undang-Undang No. 8 tahun 1995 Tentang Pasar Modal, pasar modal didefinisikan sebagai “Kegiatan yang bersangkutan dengan Penawaran Umum dan Perdagangan Efek, Perusahaan Publik yang berkaitan dengan Efek yang diterbitkannya, serta Lembaga dan Profesi yang berkaitan dengan Efek”.3

Pemberlakuan Undang-Undang No.8 Tahun 1995 tentang Pasar Modal merupakan landasan kukuh dan kepastian hukum bagi semua pihak terkait dalam melakukan kegiatan di pasar modal. Pembuatan peraturan pelaksana oleh Bapepam didasarkan pada UUPM, kebutuhan dan respons terhadap perkembangan pasar modal.

Dilihat dari sisi syariah Islam, pasar modal adalah salah satu produk muamalah. Transaksi di pasar modal menurut prinsip syariah tidak dilarang (dibolehkan) sepanjang tidak terdapat transaksi yang bertentangan dengan ketentuan yang telah digariskan oleh syariah Islam. Diantara yang dilarang oleh syariah Islam dalam melakukan transaksi bisnis adalah transaksi yang mengandung riba sebagaimana yang disebutkan dalam Al-Quran surat al-Baqarah

3

Abdul Manan, Aspek Hukum dalam Penyelenggaraan Investasi di Pasar Modal Syariah

ayat 275 yang menyatakan bahwa Allah SWT menghalalkan jual beli dan mengharamkan riba. Oleh karena itu, semua transaksi di pasar modal yang terdapat di dalamnya unsur riba, maka transaksi itu dilarang.4

Syariah Islam juga melarang transaksi yang di dalamnya terdapat spekulasi dan mengandung gharar atau ketidakjelasan, yaitu transaksi yang dimungkinkan terjadi penipuan, karena itu gharar termasuk dalam pengertian memakan harta orang lain secara bathil atau tidak sah. Demikian juga transaksi atas barang yang belum dimiliki (short selling) atau bai’u maalaisa bimamluk, Demikian juga atas segala sesuatu yang belum jelas. Oleh karena investasi di pasar modal tidak selalu sesuai dengan ketentuan syariah Islam, maka berinvestasi di pasar modal harus dilakukan dengan sangat selektif dan dengan sangat hati-hati, sehingga tidak masuk dalam investasi yang bertentangan dengan syariah.5

Sistem mekanisme pasar modal konvensional yang mengandung riba, maysir dan gharar selama ini telah menimbulkan keraguan di kalangan umat Islam. Pasar modal syariah dikembangkan dalam rangka mengakomodasi kebutuhan umat Islam di Indonesia yang ingin melakukan investasi di pasar modal sesuai dengan prinsip syariah. Hal ini berkenaan dengan anggapan dikalangan sebagian umat Islam sendiri bahwa berinvestasi di pasar modal di satu sisi merupakan sesuatu yang tidak diperbolehkan (diharamkan) berdasarkan

4

Abdul Manan, Aspek Hukum dalam Penyelenggaraan Investasi di Pasar Modal Syariah

Indonesia (Jakarta: Kencana, 2009), h. 220-221.

5

Habib Nazir dkk, Ensiklopedi Ekonomi dan Perbankan Syariah, dalam Abdul Mannan,

ajaran Islam, sementara di sisi lain Indonesia perlu memperhatikan dan menarik minat investor mancanegara untuk berinvestasi di pasar modal Indonesia, terutama investor dari Negara Timur Tengah yang diyakini merupakan investor potensial.6

Mengingat pentingnya keberadaan sebuah pasar modal yang berprinsip syariah, maka pada tanggal 4 Oktober 2003, Dewan Syariah Nasional (DSN) mengeluarkan Fatwa Nomor: 40/DSN-MUI/X/2003 tentang Pasar Modal dan Pedoman Umum Penerapan Prinsip Syariah di Bidang Pasar Modal. Fatwa ini dikeluarkan mengingat pasar modal di Indonesia telah lama berlangsung dan perlu mendapat kajian dan perspektif hukum Islam. Beberapa dasar hukum atas pelaksanaan pasar modal ini harus sesuai dengan QS. an-Nisa ayat 29, al-Maidah ayat 1 dan al-Jumuah ayat 10 serta beberapa Hadis Rasulullsh SAW.7

Dengan diterbitkannya fatwa-fatwa yang berkaitan dengan pasar modal, telah memberikan dorongan untuk mengembangkan alternatif sumber pembiayaan yang sekaligus menambah alternatif instrumen investasi halal. Perkembangan pasar modal syariah saat ini ditandai dengan maraknya perusahaan yang listing di Jakarta Islamic Index (JII), penawaran umum Obligasi Syariah dan juga Reksadana Syariah.8

6

Abdul Hamid, Pasar Modal Syariah (Jakarta: lembaga Penelitian UIN Jakarta, 2009), h.38.

7

Abdul Manan, Aspek Hukum dalam Penyelenggaraan Investasi di Pasar Modal Syariah

Indonesia (Jakarta: Kencana, 2009), h. 15.

8Aziz Budi Setiawan, “

Perkembangan Pasar Modal Syariah”, artikel diakses pada tanggal 1

Desember 2010 dari http://www.iei.or.id/publicationfiles/Perkembangan%20Pasar%20Modal%20

Momentum berkembangnya pasar modal berprinsip syariah di Indonesia

dimulai pada tahun 1997, yakni dengan diluncurkannya Danareksa Syariah pada 3 Juli 1997 oleh PT. Danareksa Investment Management. Selanjutnya Bursa Efek

Jakarta (kini telah bergabung dengan Bursa Efek Surabaya, menjadi Bursa Efek Indonesia) bekerjasama dengan PT. Danareksa Investment Management

meluncurkan Jakarta Islamic Index (JII) pada tanggal 3 Juli 2000 yang bertujuan untuk memandu investor yang ingin menanamkan dananya secara syariah. Dengan hadirnya indeks tersebut, maka para pemodal telah disediakan

saham-saham yang dapat dijadikan sarana berinvestasi dengan penerapan prinsip syariah.9

Secara umum, selama tiga tahun terakhir sejak pertengahan 2007 sampai dengan oktober 2009, indeks JII menunjukkan pola pergerakan yang sangat

fluktuatif dalam rentang (range) yang sangat besar. Setelah berhasil mencapai break high sepanjang sejarah pasar modal pada level 521,433, indeks JII ikut terperosok jatuh begitu dalam akibat krisis ekonomi global yang dipicu oleh

memburuknya perekonomian AS dan sebagian Eropa. Krisis ekonomi global yang dipicu oleh kehancuran ”backed securities” dengan underlying kredit perumahan

kualitas rendah (subprime mortgage). Indeks JII sempat terpuruk sangat dalam hingga mencapai level terendahnya 166,917 pada September 2008. Saham-saham

9 Supriyanto, “Perkembangan Pasar Modal Berbasis Syariah di Indonesia”, artikel diakses

pada tanggal 27 September 2010 dari

andalan JII yang selama ini menjadi motor penggerak indeks justru menjadi

sumber kejatuhan hingga level terburuk sejak 2004.10

Jakarta Islamic Index dimaksudkan untuk digunakan sebagai tolok ukur (benchmark) untuk mengukur kinerja suatu investasi pada saham dengan basis syariah. Melalui indeks ini diharapkan dapat meningkatkan kepercayaan investor untuk mengembangkan investasi dalam ekuiti secara syariah,11 mengingat berkurangnya tingkat kepercayaan investor dalam berinvestasi semenjak krisis keuangan global Tahun 2008 melanda Amerika dan negara Eropa lainnya, termasuk juga Indonesia. Oleh sebab itu peneliti ingin melakukan analisis mengenai kinerja saham syariah yang termasuk dalam kategori Jakarta Islamic Index dengan membandingkan kinerjanya pada masa pra-krisis, pada masa krisis dan masa pemulihan krisis global yang terjadi pada tahun 2007 hingga tahun 2009. Karenanya, peneliti memilih judul “Perbandingan Kinerja Saham Syariah Periode 2007-2009”.

B. Pembatasan dan Perumusan Masalah

Pada penelitian ini, penulis meneliti kinerja saham syariah yang termasuk dalam daftar perhitungan Jakarta Islamic Index (JII) dengan membandingkan kinerjanya dalam tiga periode tertentu yaitu tahun 2007, 2008 dan 2009.

10Perdana Wahyu Santosa, “Kinerja Indeks Jakarta Islamic Index: Dominasi Saham Tambang

dan Agrobisnis”, artikel diakses pada tanggal 30 November 2010 dari

http://www.scribd.com/doc/30386069/Perkembangan-Jakarta-Islamic-Index

11 Sofyan Rizal, “Saham Syariah: Pengertian, Peluang dan Hambatannya di Indonesia”,

Pembatasan ini dikarenakan penulis hanya ingin mengetahui perbandingan kinerja saham syariah setahun sebelum masa krisis global, saat terjadi dan setahun setelah krisis global. Berdasarkan uraian singkat mengenai batasan masalah yang akan dibahas, maka penulis merumuskan permasalahan sebagai berikut :

1. Saham-saham apa saja yang konsisten masuk dalam perhitungan Jakarta Islamic Index pada tahun 2007, 2008 dan 2009?

2. Bagaimanakah kinerja saham syariah pada tahun 2007 (sebelum masa krisis keuangan global)?

3. Bagaimanakah kinerja saham syariah pada tahun 2008 (pada masa krisis keuangan global)?

4. Bagaimanakah kinerja saham syariah pada tahun 2009 (pada masa pemulihan krisis keuangan global)?

5. Saham-saham apa saja yang memiliki kinerja yang baik pada masa pemulihan krisis keuangan global sehingga dapat dijadikan alternatif dalam berinvestasi yang sesuai dengan syariah?

C. Tujuan dan Manfaat Penelitian

Tujuan dari penelitian ini adalah :

1. Untuk mengetahui saham-saham apa saja yang konsisten masuk dalam perhitungan Jakarta Islamic Index pada tahun 2007 sampai dengan tahun 2009.

3. Untuk mengetahui kinerja saham syariah kategori JII pada tahun 2008 4. Untuk mengetahui kinerja saham syariah kategori JII pada tahun 2009

5. Untuk mengetahui saham-saham listing JII apa saja yang memiliki kinerja yang baik sehingga dapat dijadikan alternatif dalam berinvestasi yang sesuai dengan syariah.

Sejalan dengan tujuan penelitian tersebut, maka penelitian ini diharapkan dapat bermanfaat bagi peneliti, civitas akademika, dan para investor.

1. Bagi peneliti, yang sedang menekuni bidang investasi syariah di Program Studi Muamalat UIN Syarif Hidayatullah Jakarta, melalui penelitian ini akan semakin memperdalam khasanah pengetahuan dan memperluas wawasan peneliti tentang investasi syariah khususnya investasi dalam bentuk saham syariah.

2. Bagi civitas akademika, diharapkan dapat memberikan lebih banyak informasi bagi yang ingin mendalami bidang ini atau bahkan melakukan penelitian selanjutnya mengenai kinerja saham syariah.

3. Bagi para investor, dari hasil penelitian ini diharapkan dapat dijadikan solusi alternatif investasi saham syariah yang baik lagi menguntungkan.

D. Metode Penelitian

1. Jenis Penelitian

keuntungan (capital gain) dari investasi saham tersebut. Sedangkan sifat dari penelitian ini adalah deskriptif-komparatif, yaitu penelitian yang dilakukan dengan mengkaji dan menganalisis masalah yang telah dirumuskan, dalam hal ini penulis melakukan seleksi saham syariah yang konsisten masuk dalam perhitungan Jakarta Islamic Index selama periode 2007-2009 dan kemudian membandingkan kinerja saham-saham tersebut dengan metode pengukuran Risk Adjusted Performance.

2. Sumber data

Data yang digunakan dalam penelitian ini adalah data sekunder, dimana data tersebut diperoleh dengan cara mengumpulkan data melalui buku dan jurnal yang bertujuan untuk memperoleh landasan teori terhadap masalah yang sedang diteliti. Selain itu, penulis juga memperoleh data melalui media internet, data tersebut diperoleh baik dari situs resmi Bursa Efek Indonesia (www.idx.co.id) maupun dari situs internet lainnya dan data-data yang tersedia di Pusat Referensi Pasar Modal (PRPM) Bursa Efek Indonesia.

3. Teknik Pengolahan Data

Data penelitian dan hasilnya akan diolah ke dalam bentuk tabel. Adapun pengolahan data dilakukan dengan teknik komputerisasi, yaitu menggunakan perangkat program Microsoft Office Excel.

4. Metode Analisis

a. Menyusun dan menetapkan data saham-saham syariah yang masuk dalam Jakarta Islamic Index selama periode 2007-2009.

b. Penentuan saham yang dijadikan sampel penelitian dengan pengkriteriaan saham-saham yang konsisten masuk dalam perhitungan JII selama periode penelitian.

c. Mengumpulkan data harga saham individual selama periode penelitian. Harga saham yang digunakan merupakan data harga penutupan saham bulanan.

d. Mengumpulkan data SWBI (Sertifikat Wadiah Bank Indonesia) dan SBSN (Surat Berharga Syariah Negara) sebagai risk freeasset bulanan.

e. Menghitung return saham per bulan.

f. Menghitung standar deviasi, varians, covarians dan beta saham. g. Menghitung return pasar.

h. Mengukur kinerja saham syariah dengan menggunakan Risk Adjusted Performance.

E. Kajian Pustaka (Review Studi Terdahulu)

Beberapa studi yang berhubungan dengan kinerja saham syariah adalah:

Tabel 1.1

Review Studi Terdahulu

No. Peneliti Judul Metode Hasil

1 Renold Darmasyah

Analisis Proforma Saham Syariah Antara yang Konsisten dan

Pendekatan Model Portofolio Markowitz dan

yang Tidak Konsisten dalam Jakarta Islamic Index (Studi Perbandingan) Pengukuran Kinerja dengan Sharpe Index, Treynor Index dan Jensen Index.

pengukuran dengan metode yang digunakan, kinerja saham syariah yang konsisten masih lebih baik dibandingkan dengan kinerja saham syariah yang tidak konsisten. 2 Ilham Reza Ferdian, Miranti Kartika Dewi dan Halida Fajar Riany Analisis Kinerja Saham Syariah Studi Komparatif Antara Indonesia dan Malaysia Sharpe Index, Treynor Index dan Jensen Index

Paper ini menilai kinerja komparatif dari saham di Malaysia dan Indonesia selama periode Januari 2006 sampai Oktober 2007 . Untuk kedua Negara ini, hasil empiris dari studi ini menunjukkan bahwa saham Islami Malaysia tampak lebih unggul dibanding dengan saham Islami Indonesia.

3 Firdaus Simatupang Analisis Kinerja Saham Syariah Terhadap Saham Konvensional Yang Diperdagangkan di BEI Pada Masa Krisis (Studi

Perbandingan Metode Risk Adjusted Performance) Risk Adjusted Performance (Sharpe Index, Treynor Index dan Jensen Index)

Skripsi S1 ini memberikan kesimpulan bahwa kinerja saham syariah lebih baik jika

dibandingkan dengan saham konvensional. Hal ini terlihat dari rata-rata return harga saham, risiko

4

M. Shabri Abd Majid and Salina Hj Kassim

Impact of The 2007 US Financial Crisis On The Emerging Equity Markets Teknik Standar Time Series dan

Kerangka Vektor Autoregresif

Hasil dari penelitian ini mendukung pandangan umum bahwa pasar saham cenderung menunjukkan tingkat penggabungan yang lebih besar dan

peningkatan pergerakan bersama selama masa krisis, sehingga akan lebih rendah manfaat diversifikasi yang dapat diperoleh oleh investor yang berpartisipasi dalam pasar tersebut

5 Mehdi Sadeghi Financial Performance of Shariah-Compliant Investment: Evidence from Malaysian Stock Market Studi Peristiwa (Event Study) Hasil penelitian menunjukkan bahwa, secara keseluruhan, pengenalan indeks syariah memiliki dampak positif terhadap kinerja keuangan saham-saham yang menjadi sampel penelitian.

F. Objek Penelitian

Dalam penelitian ini yang menjadi objek penelitian adalah kinerja saham syariah. Adapun saham syariah yang di ukur kinerjanya merupakan saham-saham konsisten yang masuk dalam perhitungan Jakarta Islamic Index selama periode 2007 hingga 2009.

G. Sistematika Penulisan

Bab I PENDAHULUAN

Pada bab ini diuraikan latar belakang penelitian, pembatasan dan perumusan masalah, tujuan dan manfaat penelitian, metode penelitian, kajian pustaka (review studi terdahulu), objek penelitian dan sistematika penulisan.

Bab II TINJAUAN TEORITIS

Bab ini berisi tentang penjelasan mengenai teori yang relevan dengan penelitian. Teori tersebut meliputi teori tentang Investasi Syariah, Saham Syariah, Pasar Modal Syariah dan Jakarta Islamic Index. Bab ini juga membahas tentang Return, Risiko, Beta, Risk Adjusted Performance dan Kerangka Konseptual.

Bab III PROFIL EMITEN JAKARTA ISLAMIC INDEX

Bab IV ANALISIS DATA DAN PEMBAHASAN

Pada bab ini akan membahas mengenai hasil analisis data yang meliputi analisis deskriptif dan komparatif. Analisis deskriptif meliputi perhitungan subyek penelitian menggunakan metode pengukuran kinerja saham Risk Ajusted Performance (Sharpe Index, Treynor Index dan Jensen Index). Sedangkan analisis komparatif meliputi analisis perbandingan kinerja saham syariah periode 2007-2009.

Bab V PENUTUP

16

TINJAUAN TEORITIS

A. Investasi Syariah

1. Pengertian Investasi

Istilah investasi berasal dari bahasa Latin, yaitu investire (memakai), sedangkan dalam bahasa inggris disebut dengan investment. Istilah hukum investasi berasal dari terjemahan dari bahasa inggris yaitu investment of law.

Para ahli dalam bidang investasi memiliki pandangan yang berbeda mengenai konsep teoretis tentang investasi. Kendati demikian, dari perbedaan tersebut ada persamaan dalam pandangan mereka. Investasi menurut Tandelilin (2010)1 diartikan sebagai komitmen atas sejumlah dana atau sumber daya lainnya yang dilakukan pada saat ini, dengan tujuan memperoleh sejumlah keuntungan di masa datang. Pengertian lain menurut Salim dan Budi Sutrisno yang dikutip oleh Abdul Manan2, menurut mereka investasi adalah penanaman modal yang dilakukan oleh investor, baik investor luar negeri (asing) maupun dalam negeri (domestik) dalam berbagai bidang usaha yang terbuka untuk investasi, dengan tujuan untuk memperoleh keuntungan.

Kesamaan yang terlihat dari beberapa pengertian investasi tersebut

1

Eduardus Tandelilin, Portofolio dan Investasi, Teori dan Aplikasi (Yogyakarta: Kanisius, 2010), h. 2.

2

Salim dan Budi Sutrisno, Hukum Investasi di Indonesia, dalam Abdul Manan, Aspek

yakni investasi pada umumnya merupakan suatu pengorbanan berupa sejumlah dana maupun sumber daya lainnya yang dilakukan dengan menanamkan modal tersebut untuk mendapatkan keuntungan.

Pada umumnya, investasi dibedakan menjadi dua, yaitu investasi pada financial asset dan investasi pada real asset. Investasi pada financial asset dilakukan di pasar uang, misalnya berupa sertifikat deposito, commercial paper, Surat Berharga Pasar Uang (SBPU) dan lainnya. Investasi juga dapat dilakukan di pasar modal, misalnya berupa saham, obligasi, warrant, opsi dan yang lainnya. Sedangkan investasi pada real asset dapat dilakukan dengan pembelian aset produktif, pendirian pabrik, pembukaan pertambangan dan yang lainnya.3

2. Investasi Menurut Syariah

Dalam sistem ekonomi konvensional, seseorang melakukan investasi dengan motif yang berbeda-beda, diantaranya untuk memenuhi kebutuhan likuiditas, menabung agar mendapat pengembalian yang lebih besar, merencanakan pensiun, untuk berspekulasi dan lain-lain. Dalam makna yang sama, Tandelilin (2010)4 menyebutkan beberapa alasan mengapa seseorang melakukan investasi, diantaranya ialah:

a. Untuk mendapatkan kehidupan yang lebih layak di masa yang akan datang

3

Nurul Huda dan Mustafa Edwin Nasution, Investasi Pada Pasar Modal Syariah, Cet.II

(Jakarta: Kencana, 2008), h. 8.

4

b. Mengurangi tekanan inflasi

c. Sebagai usaha untuk menghemat pajak

Sedangkan dalam investasi syariah, ada hal lain yang turut berperan dalam investasi. Investasi syariah tidak selalu membicarakan persoalan duniawi, namun ada unsur lain yang sangat menentukan berhasil tidaknya suatu investasi di masa depan, yaitu ketentuan dan kehendak Allah. Islam mengajarkan bahwa semua perbuatan manusia yang bersifat vertikal (hubungan manusia dengan Allah) maupun horisontal (hubungan manusia dengan manusia) merupakan investasi yang akan dinikmati di dunia dan di akhirat. Karena perbuatan manusia dipandang sebagai investasi maka hasilnya akan ada yang beruntung dan ada pula yang merugi. Itulah yang disebut risiko. 5

Islam memandang semua perbuatan manusia dalam kehidupan sehari-harinya, termasuk aktivitas ekonominya sebagai investasi yang akan mendapatkan hasil (return). Investasi yang melanggar syariah akan mendapatkan balasan yang setimpal, begitu pula investasi yang sesuai dengan syariah. Return investasi dalam Islam sesuai dengan besarnya sumber daya yang dikorbankan. Itulah nilai yang membedakan investasi Islam dari investasi konvensional.6

Islam sangat menganjurkan kegiatan muamalah dalam bentuk investasi karena dengan berinvestasi harta yang dimiliki menjadi produktif

5

Muhammad Nafik HR, Bursa Efek & Investasi Syariah (Jakarta: Serambi, 2009), h. 68.

6

dan juga mendatangkan manfaat bagi orang lain. Investasi juga merupakan bentuk aktif dari ekonomi syariah sebab setiap harta ada zakatnya, jika harta tersebut didiamkan maka lambat laun akan termakan oleh zakatnya. Salah satu hikmah dari zakat ini adalah mendorong setiap muslim untuk menginvestasikan hartanya. Harta yang diinvestasikan tidak akan termakan oleh zakat, kecuali keuntungannya saja. Hadits Rasulullah SAW, dari Amr bin Syu’aib :

”Ketahuilah, siapa yang memelihara anak yatim, sedangkan anak yatim itu

memiliki harta, maka hendaklah ia menginvestasikannya (membisniskannya), janganlah ia membiarkan harta itu terus berkurang lantaran zakat”

Dalam investasi syariah ada beberapa hal yang harus diperhatikan terkait dengan prinsip-prinsip syariah, yaitu 7:

a. Tidak mencari rizki pada hal yang haram, baik dari segi zatnya maupun cara mendapatkannya, serta tidak menggunakannya untuk hal-hal yang haram.

b. Tidak mendzalimi dan tidak didzalimi. c. Keadilan pendistribusian kemakmuran.

d. Transaksi dilakukan atas dasar ridha sama ridha.

e. Tidak ada unsur riba, maysir (perjudian/spekulasi), dan gharar (ketidakjelasan/samar-samar).

7Muhammad Budi Setiawan, “Pengantar Manajemen Investasi”

, artikel diakses pada tanggal

Prinsip-prinsip investasi syariah di atas memiliki prinsip yang sesuai dengan ajaran Islam, begitu pula dengan sesuatu yang menjadi dasar atau landasan bagi investasi syariah, semua aspek harus sesuai dengan sumber ajaran Islam, yaitu Al-Quran dan As-Sunnah. Di dalamnya banyak sekali dalil yang menunjukkan bahwa dalam Islam sangat dianjurkan untuk mengelola dan memanfaatkan segala hal yang telah dianugerahkan oleh Allah SWT melalui ciptaan-Nya.

Adapun dalil yang menjadi landasan mengenai investasi syariah ada di dalam Al-Quran surat An-Nisa ayat 29 yang berbunyi:

“Hai orang-orang yang beriman, janganlah kamu saling memakan harta

sesamamu dengan jalan bathil, kecuali dengan jalan perniagaan yang berlaku dengan suka sama suka. Dan janganlah kamu membunuh dirimu; Sesungguhnya Allah adalah Maha Penyayang kepadamu” (QS. An-Nisa: 29).

Ayat di atas menunjukkan larangan untuk tidak merugikan orang lain

perdagangan. Perdagangan adalah salah satu bentuk investasi riil, dan dalam

Islam, Rasulullah telah banyak mengajarkan bagaimana cara berdagang yang baik.

3. Investasi Saham Syariah

Saham merupakan surat bukti atau tanda kepemilikan bagian modal

pada suatu perusahaan terbatas. Dengan demikian si pemilik saham merupakan pemilik perusahaan. Semakin besar porsi saham yang dimiliki

maka semakin besar pula kekuasaannya dalam perusahaan tersebut.8

Produk investasi berupa saham pada prinsipnya sudah sesuai dengan

ajaran Islam. Dalam teori percampuran, Islam mengenal akad syirkah atau musyarakah yaitu suatu kerjasama antara dua atau lebih pihak untuk melakukan usaha dimana masing-masing pihak menyetorkan sejumlah dana,

barang atau jasa.9 Di dalam literatur - literatur, tidak terdapat istilah atau pembedaan antara saham yang syariah dengan yang non syariah. Akan tetapi,

saham, sebagai bukti kepemilikan suatu perusahaan, dapat dibedakan menurut kegiatan usaha dan tujuan pembelian saham tersebut. Saham menjadi halal

(sesuai syariah) jika saham tersebut dikeluarkan oleh perusahaan yang kegiatan usahanya bergerak di bidang yang halal dan/atau dalam niat pembelian saham tersebut adalah untuk investasi, bukan untuk spekulasi

8

Andri Soemitra, Bank dan Lembaga Keuangan Syariah (Jakarta: Kencana, 2009), h. 137.

9

(judi). Untuk lebih amannya, saham yang dilisting dalam JII (Jakarta Islamic

Index) merupakan saham-saham yang Insya Allah sesuai syariah.10

Para fuqaha Islam kontemporer berselisih pendapat dalam hal jual beli saham, khususnya yang berkenaan dengan aspek hukumnya. Sebagian dari mereka memperbolehkan transaksi jual beli saham dan sebagian lain tidak memperbolehkannya.

Para fuqaha yang tidak membolehkan transaksi jual-beli saham memberikan beberapa argumentasi yang di antaranya adalah sebagai berikut11:

a. Saham dipahami sebagaimana layaknya obligasi (surat hutang), di mana saham juga merupakan hutang perusahaan terhadap para investor yang harus dikembalikan, maka dari itu memperjualbelikannya juga sama hukumnya dengan jual-beli hutang yang dilarang syariah.

b. Banyaknya praktik jual-beli najasy (penawaran palsu) di bursa efek. c. Para investor pembeli saham keluar dan masuk tanpa diketahui oleh

seluruh pemegang saham.

d. Harga saham yang diberlakukan ditentukan senilai dengan ketentuan perusahaan yaitu pada saat penerbitan dan tidak mencerminkan modal awal pada waktu pendirian.

10

Sofyan Rizal, “Saham Syariah: pengertian, peluang dan hambatannya di Indonesia”, artikel

diakses pada tanggal 7 November 2009 dari www.alhikmah.ac.id

11

e. Harta atau modal perusahaan penerbit saham tercampur dan mengandung unsur haram sehingga menjadi haram semuanya.

f. Transaksi jual-beli saham dianggap batal secara hukum, karena dalam transaksi tersebut tidak mengimplementasikan prinsip pertukaran (sharf), jual-beli saham adalah pertukaran uang dan barang, maka prinsip saling menyerahkan (taqabudh) dan persamaan nilai (tamatsul) harus diaplikasikan. Dikatakan kedua prinsip tersebut tidak terpenuhi dalam transaksi jual-beli saham.

g. Adanya unsur ketidaktahuan (jahalah) dalam jual-beli saham dikarenakan pembeli tidak mengetahui secara persis spesifikasi barang yang akan dibeli yang terefleksikan dalam lembaran saham. Sedangkan salah satu syarat syahnya jual-beli adalah diketahuinya barang (ma'luumu al mabi'). h. Nilai saham pada setiap tahunnya tidak bisa ditetapkan pada satu harga

tertentu, harga saham selalu berubah-ubah mengikuti kondisi pasar bursa saham, untuk itu saham tidak dapat dikatakan sebagai pembayaran nilai pada saat pendirian perusahaan.

tersebut di antaranya Abu Zahrah, Abdurrahman Hasan, dan Khalaf sebagaimana dituangkan oleh Qardhawi dalam kitabnya Fiqhu Zakah yang menyatakan bahwa jual-beli saham dibolehkan secara syariah dan hukum positif yang berlaku.12

Aturan dan norma jual-beli saham tetap mengacu kepada pedoman jual-beli barang pada umumnya, yaitu terpenuhinya rukun, syarat, aspek 'an taradhin, serta terhindar dari unsur maysir, gharar, riba, haram dan najasy. Praktik forward contract, short selling, option dan insider trading, merupakan transaksi yang dilarang secara syariah dalam dunia pasar modal. Selain hal-hal tersebut, konsep preferred stock atau saham istimewa juga cenderung tidak diperbolehkan secara syariah karena dua alasan yang dapat diterima secara konsep syariah, dua alasan tersebut adalah: (a) Adanya keuntungan tetap ( pre-determinant revenue), yang dikategorikan oleh kalangan ulama sebagai riba. (b) Pemilik saham preferen mendapatkan hak istimewa terutama pada saat perusahaan dilikuidasi. Hal tersebut dianggap mengandung unsur ketidakadilan.13

Adanya fatwa-fatwa ulama kontemporer tentang jual-beli saham semakin memperkuat landasan akan bolehnya jual-beli saham. Dalam kumpulan fatwa Dewan Syariah Nasional Saudi Arabia yang diketuai oleh Syaikh Abdul Aziz Ibn Abdillah Ibn Baz jilid 13 (tiga belas) bab jual-beli

12

Ibid., h. 66-67.

13

fatwa nomor 4016 dan 5149 tentang hukum jual-beli saham dinyatakan sebagai berikut: ''Jika saham yang diperjualbelikan tidak serupa dengan uang secara utuh apa adanya, akan tetapi hanya representasi dari sebuah aset seperti tanah, mobil, pabrik, dan yang sejenisnya, dan hal tersebut merupakan sesuatu yang telah diketahui oleh penjual dan pembeli, maka dibolehkan hukumnya untuk diperjualbelikan dengan harga tunai ataupun tangguh, yang dibayarkan secara kontan ataupun beberapa kali pembayaran, berdasarkan keumuman dalil tentang bolehnya jual-beli''.14

B. Pasar Modal Syariah dan Jakarta Islamic Index

1. Pasar Modal Syariah

Pasar modal syariah (Islamic Stock Exchange) adalah kegiatan yang berhubungan dengan perdagangan efek syariah, perusahaan publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga profesi yang berkaitan dengannya, dimana semua produk dan mekanisme operasionalnya berjalan tidak bertentangan dengan hukum muamalat Islamiyah. Pasar modal syariah dapat juga diartikan sebagai pasar modal yang menerapkan prinsip-prinsip syariah.15

Langkah awal perkembangan pasar modal syariah di Indonesia mulai

dengan diterbitkannya Reksa Dana Syariah pada 25 Juni 1997 diikuti dengan

diterbitkannya obligasi syariah pada akhir tahun 2002 dan pada tanggal 3 Juli

14

Ibid., h. 67-68.

15

Abdul Hamid, Pasar Modal Syariah (Jakarta: Lembaga Penelitian UIN Jakarta, 2009),

2000 telah hadir Jakarta Islamic Index. Secara formal, peluncuran pasar

modal dengan prinsip-prinsip syariah Islam dilakukan pada Maret 2003. Pada

kesempatan itu ditandantangani Nota kesepahaman antara Bapepam dan

Dewan Syariah Nasional Majelis Ulama Indonesia (DSN-MUI) yang

dilanjutkan dengan Nota kesepahaman antara DSN-MUI dengan SROs (Self

Regulatory Organizations).16

Dalam kerangka kegiatan pasar modal syariah ada beberapa lembaga

penting yang secara langsung terlibat dalam kegiatan pengawasan dan

perdagangan, yaitu Bapepam, DSN, bursa efek, perusahaan efek, emiten,

profesi dan lembaga penunjang pasar modal serta pihak terkait lainnya.

Khusus untuk kegiatan pengawasan akan dilakukan secara bersama oleh

Bapepam dan DSN.17

Prinsip dasar pada pasar modal syariah berbeda dengan pasar modal

konvensional, sejumlah instrumen syariah di pasar modal telah diperkenalkan

kepada masyarakat, misalnya saham syariah, obligasi syariah dan reksadana

syariah. Adapun Prinsip Dasar Pasar Modal Syariah dapat digambarkan dalam

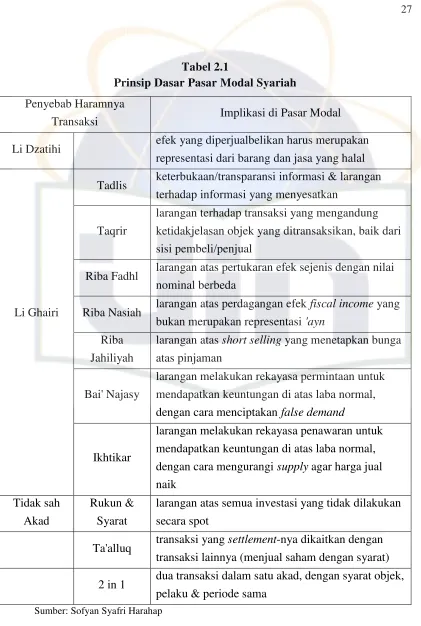

skema berikut ini:

16

Artikel diakses pada tanggal 30 November 2010 dari http://www.bapepam.go.id/pasar

modal/publikasi_pm/kajian_pm/studi_pm_syariah.pdf

17

Nurul Huda dan Mustafa Edwin Nasution, Investasi Pada Pasar Modal Syariah, Cet.II

Tabel 2.1

Prinsip Dasar Pasar Modal Syariah

Penyebab Haramnya

Transaksi Implikasi di Pasar Modal Li Dzatihi efek yang diperjualbelikan harus merupakan

representasi dari barang dan jasa yang halal Tadlis keterbukaan/transparansi informasi & larangan

terhadap informasi yang menyesatkan

Taqrir

larangan terhadap transaksi yang mengandung ketidakjelasan objek yang ditransaksikan, baik dari sisi pembeli/penjual

Riba Fadhl larangan atas pertukaran efek sejenis dengan nilai nominal berbeda

Li Ghairi Riba Nasiah larangan atas perdagangan efek fiscal income yang bukan merupakan representasi 'ayn

Riba Jahiliyah

larangan atas short selling yang menetapkan bunga atas pinjaman

Bai' Najasy

larangan melakukan rekayasa permintaan untuk mendapatkan keuntungan di atas laba normal, dengan cara menciptakan false demand

Ikhtikar

larangan melakukan rekayasa penawaran untuk mendapatkan keuntungan di atas laba normal, dengan cara mengurangi supply agar harga jual naik

Tidak sah Akad

Rukun & Syarat

larangan atas semua investasi yang tidak dilakukan secara spot

Ta'alluq transaksi yang settlement-nya dikaitkan dengan transaksi lainnya (menjual saham dengan syarat) 2 in 1 dua transaksi dalam satu akad, dengan syarat objek,

2. Jakarta Islamic Index

Jakarta Islamic Index adalah indeks saham yang didasarkan pada prinsip syariah. Saham dalam JII terdiri atas 30 saham yang keanggotaannya akan terus ditinjau secara berkala berdasarkan kinerja transaksi di perdagangan bursa, rasio-rasio keuangannya, dan ketaatannya pada prinsip-prinsip syariah sebagaimana termaktub dalam Fatwa Dewan Syariah Nasional No. 05/DSN-MUI/IV/2000 Tentang Jual Beli Saham dan Fatwa No. 40/DSN-MUI/X/2003 Tentang Pasar Modal serta Pedoman Umum Penerapan Prinsip Syariah di Bidang Pasar Modal.18 Saham yang dapat masuk ke dalam saham syariah harus memenuhi syarat atau kriteria yang disebutkan dalam peraturan Bapepam-LK terkait pasar modal syariah yaitu Peraturan Nomor IX.A.13 (Kep-181/BL/2009) Tentang Penerbitan Efek Syariah dan Peraturan Nomor II.K.1 (Kep-180/BL/2009) Tentang Kriteria dan Penerbitan Daftar Efek Syariah.

Adapun proses seleksi penetapan masuknya saham syariah dalam listing JII mencakup seleksi syariah, yaitu kegiatan emiten atau perusahaan yang bertentangan dengan prinsip hukum syariah Islam tidak diperkenankan masuk dalam JII (berdasarkan Peraturan IX.A.13) seperti:

a. Perjudian dan permainan yang tergolong judi

b. Perdagangan yang tidak disertai dengan penyerahan barang/jasa. c. Perdagangan dengan penawaran/permintaan palsu

18

d. Bank berbasis bunga

e. Perusahaan pembiayaan berbasis bunga

f. Jual beli risiko yang mengandung unsur ketidakpastian (gharar) dan/atau judi (maysir), antara lain asuransi konvensional

g. Memproduksi, mendistribusikan, memperdagangkan dan/atau menyediakan :

1) Barang/jasa haram zatnya (haram li-dzatihi)

2) Barang/jasa haram bukan karena zatnya (haram li-ghairihi) yang ditetapkan oleh DSN-MUI

3) dan/atau, barang/jasa yang merusak moral dan bersifat mudharat h. Melakukan transaksi yang mengandung unsur suap (risywah).

Sedangkan kriteria rasio keuangan yang harus dipenuhi oleh emiten (berdasarkan Peraturan II.K.1) yaitu :

a. Total utang yang berbasis bunga dibandingkan dengan total ekuitas tidak lebih dari 82%

b. Total pendapatan bunga dan pendapatan tidak halal lainnya dibandingkan dengan total pendapatan usaha (revenue) dan pendapatan lain-lain tidak lebih dari 10% .

Dan untuk tahapan atau seleksi yang digunakan untuk menentukan saham-saham yang masuk dalam perhitungan JII antara lain19 :

a. kumpulan saham dengan jenis usaha utama yang tidak bertentangan

19

Andri Soemitra, Bank dan Lembaga Keuangan Syariah (Jakarta: Kencana, 2009) h.

dengan prinsip syariah dan sudah tercatat lebih dari 3 bulan (kecuali termasuk dalam 10 kapitalisasi besar).

b. memilih saham berdasarkan laporan keuangan tahunan atau tengah tahun berakhir yang memiliki rasio Kewajiban terhadap Aktiva maksimal sebesar 90%

c. 60 saham dari susunan saham diatas berdasarkan urutan rata-rata kapitalisasi pasar terbesar selama satu tahun terakhir.

d. 30 saham dengan urutan berdasarkan tingkat likuiditas rata-rata nilai perdagangan reguler selama satu tahun terakhir.

Pengkajian ulang akan dilakukan setiap enam bulan sekali dengan penentuan komponen indeks pada awal bulan Januari dan Juli setiap tahunnya. Sedangkan perubahan jenis usaha emiten akan dimonitor secara terus-menerus berdasarkan data publik dan media.20

C. Return

Return saham adalah tingkat keuntungan yang akan diperoleh oleh investor yang menanamkan dananya di pasar modal. Sumber-sumber return investasi terdiri dari dua komponen utama yaitu, yield dan capital gain (loss). Yield merupakan komponen return yang mencerminkan aliran kas atau pendapatan yang diperoleh secara periodik dari suatu investasi. Yield ditunjukkan oleh besarnya dividen yang diperoleh oleh pemegang saham. Sedangkan capital

20

gain (loss) sebagai komponen kedua dari return yang merupakan kenaikan atau penurunan harga suatu surat berharga yang bisa memberikan keuntungan atau kerugian bagi investor.21

Return saham dapat dihitung dengan cara:

( Ri ) = Ln Pt Pt - 1

Dimana:

(Ri) = return hari ini Ln = natural log

Pt = harga saham i hari ini Pt-1 = harga saham i kemarin

D. Risiko

Risiko sebagai volatility dari suatu hasil yang tidak diekspektasi, secara general nilai dari aset atau kewajiban dari bunga. Risiko menurut Brigham dan Gapenski yang dikutip oleh Ahmad Rodoni22 ialah kemungkinan keuntungan yang diterima lebih kecil dari keuntungan yang diharapkan. Karenanya risiko mempunyai dua dimensi, yaitu menyimpang lebih besar atau kecil dari return yang diharapkan. Dari sini muncul konsep ukuran penyebaran yang dimaksudkan untuk mengetahui besarnya kemungkinan nilai yang akan kita peroleh menyimpang dari nilai yang diharapkan. Ukuran ini dinyatakan dalam standar

21

Eduardus Tandelilin, Portofolio dan Investasi, Teori dan Aplikasi (Yogyakarta: Kanisius,

2010), h. 102.

22

Eugene Brigham dan Joel Houston, Fundamental of Financial Management , dalam Ahmad

deviasi atau variance (bentuk kuadrat dari standar deviasi) yang merupakan ukuran untuk risiko total. Nilai standar deviasi dapat diformulasikan dengan rumus:

Dimana: σ2

=variance σ = standar deviasi

Xi =actual return

X = expected return

n-1 = jumlah observasi dikurangi satu

Analisis investasi modern membagi risiko total menjadi dua bagian, yaitu risiko sistematis dan risiko tidak sistematis23:

1. Risiko Sistematis

Risiko sistematis adalah risiko yang disebabkan oleh faktor-faktor

makro yang mempengaruhi semua sekuritas sehingga tidak dapat dihilangkan

dengan diversifikasi, yaitu pembentukan portofolio melalui pemilihan

kombinasi sejumlah aset sedemikian rupa sehingga risiko investasi dapat

diminimalkan. Risiko sistematis ini tercermin dalam beta saham.

Faktor-faktor makro yang mempengaruhinya yakni kondisi perekonomian, perubahan

23

Suad Husnan, Dasar-dasar Teori Portofolio dan Analisis Sekuritas, (Yogyakarta, 2001),

dalam Nurul Huda dan Mustafa Edwin Nasution, Investasi Pada Pasar Modal Syariah, Cet.II

(Jakarta: Kencana, 2008), h. 16.

σ =

�

=

��−�tingkat suku bunga, inflasi, kebijakan pajak dan lain-lain. Faktor-faktor ini

menyebabkan adanya kecenderungan semua saham untuk bergerak bersama,

sehingga selalu ada dalam setiap saham.

2. Risiko Tidak Sistematis

Risiko tidak sistematis adalah risiko yang disebabkan oleh

faktor-faktor unik pada suatu sekuritas dan dapat dihilangkan dengan melakukan

diversifikasi. Risiko ini timbul karena faktor-faktor mikro yang ada pada

perusahaan atau industri tersebut. Faktor-faktor tersebut antara lain: struktur

modal, struktur aktiva, tingkat likuiditas, ukuran perusahaan serta kondisi dan

lingkungan kerja.

E. Risk Adjusted Performance

Dalam dekade yang lalu telah terjadi kemajuan besar dalam metode

penilaian kinerja saham. Ukuran kinerja investasi dengan metode ini mengukur

kinerja dengan menggunakan satu parameter atau ukuran tertentu. Parameter dan

ukuran tersebut dikaitkan dengan risiko, baik risiko total maupun risiko

sistematis. Konsep ini didasarkan pada gabungan antara return dan risiko (risk

adjusted performance). Sharpe (1966) mengukur kinerja sekuritas dengan total

risiko sebagai indikator, sedangkan Treynor (1965) dan Jensen (1968) mengukur

kinerja sekuritas dengan risiko sistematis (beta) sebagai indikator. Secara teoritis,

pembandingan secara langsung sekuritas dengan tingkat risiko dan return yang

berbeda-beda.24

Akan tetapi, berdasarkan bukti empiris dari penelitian-penelitian

sebelumnya menunjukkan bahwa korelasi antara Sharpe Index, Treynor Index,

dan Jensen Index tidak selalu konsisten sebagai pengukur kinerja portofolio

saham, artinya bisa positif atau negatif tergantung pada return pasar yang

digunakan sebagai variabel bebas (independent variable). Konsistensi alat ukur

risk adjusted performance ini akan terjadi apabila ketiganya memiliki korelasi

yang positif dan signifikan.25

1. Sharpe Index

Sharpe Index dikembangkan oleh William Sharpe dan sering juga

disebut dengan reward-to-variability ratio. Sharpe Index mendasarkan

perhitungannya pada konsep garis pasar modal (capital market line) sebagai

patok duga, yaitu dengan cara membagi premi risiko sekuritas dengan standar

deviasinya. Dengan demikian, Sharpe Index akan bisa dipakai untuk

mengukur premi risiko untuk setiap unit risiko pada portofolio tersebut.26

Untuk menghitung Sharpe Index, dapat digunakan rumus di bawah ini:

24

I Gusti Bagus Wiksuana dan Ni Ketut Purnawati, “Konsistensi Risk Adjusted Performance

Sebagai Pengukur Kinerja Portofolio Saham di Pasar Modal Indonesia”, Buletin Studi Ekonomi Volume 13 No. 2 Tahun 2008: h. 173-174.

25

Ibid., h. 173.

26

Sp =

Dimana:

Sp = Sharpe Index

Ri = Return sekuritas i pada periode pengamatan Rf = Return risk-free rate pada periode pengamatan

σp = standar deviasi atau total risiko sekuritaspada periode pengamatan

Peringkat kinerja saham dapat dilakukan dengan menggunakan Sharpe Index ini. Semakin tinggi Sharpe Index suatu saham dibandingkan dengan saham lainnya, maka semakin baik kinerja saham tersebut.

2. Treynor Index

Treynor Index merupakan ukuran kinerja saham yang dikembangkan oleh Jack Treynor. Indeks ini juga sering disebut reward to volatility ratio. Sama halnya dengan Sharpe Index, kinerja saham pada Treynor Index dilihat dengan cara menghubungkan tingkat return saham dengan besarnya risiko dari saham tersebut. Perbedaannya dengan Sharpe Index adalah penggunaan garis pasar sekuritas (security market line) sebagai patok duga, bukan garis pasar modal seperti pada Sharpe Index. Asumsi yang digunakan oleh Treynor adalah bahwa risiko yang dianggap relevan adalah risiko sistematis (diukur dengan beta). 27

27

Cara pada Treynor Index dasarnya sama dengan cara menghitung Sharpe Index, hanya risiko yang diukur dengan standar deviasi pada Sharpe Index diganti dengan beta saham. Beta saham diperoleh dengan metode regresi linier. Semakin tinggi tingkat Treynor yang dimiliki sebuah saham, berarti kinerja saham tersebut akan menjadi relatif lebih baik dibandingkan dengan saham yang mempunyai Treynor Index yang lebih rendah. Menghitung Treynor Index dapat menggunakan rumus berikut ini:

T = ��–��

�

Dimana:

T = Treynor Index

Ri = Return sekuritas i pada periode pengamatan Rf = tingkat return bebas risiko yang dimiliki sekuritas β = beta sekuritas

3. Jensen Index

Index merupakan selisih antara return saham dengan market return. Oleh karena itu, nilai Jensen Index bisa saja lebih besar (positif), lebih kecil (negatif) atau sama (nol).28 Menghitung Jensen Index dapat menggunakan rumus berikut ini:

Ĵ = Ri - [Rf + (Rm - Rf) β]

Dimana:

Ĵ = Jensen Index

Ri = return sekuritas i pada periode pengamatan

Rf = tingkat return bebas risiko pada periode pengamatan Rm = return dari pasar saham

β = beta sekuritas

F. Beta

Beta merupakan ukuran risiko yang berasal dari hubungan antara tingkat keuntungan suatu saham dengan pasar. Risiko ini berasal dari beberapa faktor fundamental perusahaan dan faktor karakteristik pasar tentang saham perusahaan tersebut.29 Faktor-faktor yang diidentifikasikan mempengaruhi nilai beta menurut Husnan (2001)30 adalah:

1. Cyclicality. Faktor ini menunjukkan seberapa jauh suatu perusahaan dipengaruhi oleh konjungtur perekonomian. Perusahaan yang sangat peka

28

Ibid., h. 500.

29

Suad Husnan, Dasar-dasar Teori Portofolio dan Analisis Sekuritas (Yogyakarta: AMP

YKPN, 2001), h. 112.

30

terhadap perubahan kondisi perekonomian merupakan perusahaan yang mempunyai beta yang tinggi, begitu juga sebaliknya.

2. Operating Leverage. Operating Leverage menunjukkan proporsi biaya perusahaan yang merupakan biaya tetap. Semakin besar proporsi ini semakin

besar Operating Leverage-nya. Perusahaan yang mempunyai Operating

Leverage yang tinggi akan cenderung mempunyai beta yang tinggi dan sebaliknya.

3. Financial Leverage. Perusahaan yang menggunakan hutang adalah perusahaan yang mempunyai financial leverage. Semakin besar proporsi

hutang yang digunakan, maka semakin besar financial leverage-nya dan semakin tinggi beta.

Beta bisa dihitung dengan menggunakan rumus:

Dimana:

β

i =beta sekuritas iσ

im = covariance antara sekuritas i dan pasarσ2

m = variance sekuritas market

Adapun rumus untuk menghitung covarian dan variance adalah sebagai berikut:

Covarian diformulasikan dalam rumus:

Dimana:

Covxy = covarianceantara saham x dan indeks saham

X = return saham x

X = expected return saham x Y = return indeks saham

Y = expected return indeks saham n = banyaknya observasi

Sedangkan variance diformulasikan dengan rumus:

Dimana: σ2

= variance

Ri = return ke-i yang mungkin terjadi E (R) = return yang diharapkan

n = banyaknya observasi

Covxy =

( − )( − )

−

Var (r) = σ2

= [(��–� (�)]

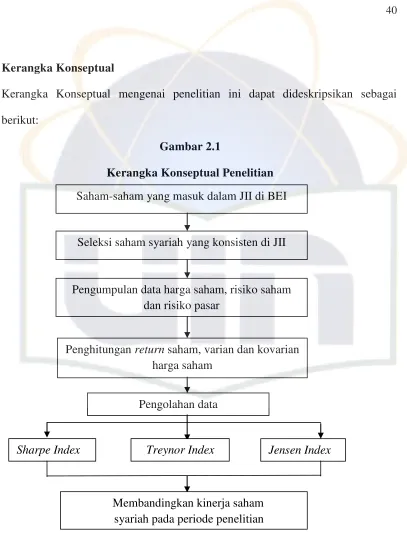

G. Kerangka Konseptual

[image:55.612.130.537.53.593.2]Kerangka Konseptual mengenai penelitian ini dapat dideskripsikan sebagai berikut:

Gambar 2.1

Kerangka Konseptual Penelitian

Saham-saham yang masuk dalam JII di BEI

Seleksi saham syariah yang konsisten di JII

Pengumpulan data harga saham, risiko saham dan risiko pasar

Penghitungan return saham, varian dan kovarian harga saham

Pengolahan data

Sharpe Index Treynor Index Jensen Index

41

Pasar modal syariah adalah pasar yang aktivitasnya dijalankan sesuai dengan prinsip syariah dan merepresentasikan penegasan hukum agama dalam transaksinya. Transaksi di pasar modal syariah harus bebas dari aktivitas yang dilarang dan bersih dari elemen-elemen seperti riba (bunga), maysir (perjudian) dan gharar (ketidakjelasan). Tumbuhnya kesadaran dan permintaan akan investasi yang sesuai dengan prinsip syariah telah mengembangkan pasar modal Islami ini.

Fluktuasi kinerja saham di pasar finansial dapat dimonitor dengan menggunakan indeks yang tepat. Jakarta Islamic Index (JII) merupakan indeks syariah yang diluncurkan untuk memenuhi tuntutan investor dalam negeri dan asing yang ingin berinvestasi di saham yang sesuai dengan hukum Islam.

Tabel 3.1

Daftar Objek PenelitianSaham Syariah No Kode Nama Emiten

1 AALI Astra Agro Lestari Tbk

2 ANTM Aneka Tambang (Persero) Tbk 3 BUMI Bumi Resources Tbk

4 INCO International Nickel Ind. Tbk 5 INTP Indocement Tunggal Prakasa Tbk 6 KLBF Kalbe Farma Tbk

7 PTBA Tambang Batubara Bukit Asam Tbk 8 TLKM Telekomunikasi Indonesia Tbk 9 UNVR Unilever Indonesia Tbk

Sumber: Divisi Perdagangan & Riset dan Pengembangan BEI.

A. PT. Astra Agro Lestari Tbk1

1. Sekilas Tentang PT. Astra Agro Lestari Tbk

Perusahaan yang dikenal sebagai PT. Astra Agro Lestari Tbk pertama kali didirikan sebagai Divisi Agribisnis PT. Astra Internasional untuk melakukan tugas mengelola dan mengoperasikan perkebunan singkong seluas 2000 hektar. Perkebunan ini kemudian diubah menjadi perkebunan karet.

Perusahaan ini pertama kali terjun ke dalam budidaya kelapa sawit dimulai pada tahun 1984 dengan mengakuisisi PT. Tunggal Perkasa Plantation, yang memiliki dan mengelola perkebunan kelapa sawit seluas 15,000 hektar di Riau, Sumatera.

1

3 Oktober 1988, PT Suryaraya Cakrawala didirikan sebagai anak perusahaan independen, yang kemudian nama perusahaan tersebut diubah menjadi PT. Astra Agro Niaga. Tahun 1997, PT. Astra Agro Niaga melakukan merger dengan PT Suryaraya Bahtera, yang akhirnya merubah namanya menjadi PT. Astra Agro Lestari. 9 Desember 1997 PT. Astra Agro L