SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh

Gelar Sarjana Ekonomi Syariah (S.E.Sy)

Oleh:

ANNISA NUR AFIFAH NIM : 1110046100130

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM) FAKULTAS SYARIAH DAN HUKUM

i

ANNISA NUR AFIFAH, NIM 1110046100130. ANALISIS PENGARUH

INTELLECTUAL CAPITAL TERHADAP NILAI PERUSAHAAN YANG

TERDAFTAR DI JII PERIODE 2010-2013. Strata Satu (1), Konsentrasi Perbankan Syariah, Program Studi Muamalat, Fakultas Syariah dan Hukum, UIN Syarif Hidayatullah Jakarta 2014.

Skripsi ini bertujuan untuk mengetahui pengaruh Intellectual Capital terhadap Nilai Perusahaan. Intellectual Capital dalam penelitian ini diukur menggunakan VAIC (Value Added Intellectual Coeficient), sedangkan nilai perusahaan diukur dengan PBV (Price to Book Value). Teknik pengambilan sampel dengan metode

Purposive Sampling. Sampel dalam penelitian ini adalah 11 perusahaan yang secara konsisten terdaftar di Jakarta Islamic Index (JII) pada tahun 2010-2013. Penelitian ini menggunakan data sekunder. Data yang digunakan pada penelitian ini berupa laporan tahunan perusahaan yang dipublikasikan di Bursa Efek Indonesia. Penelitian ini menggunakan analisis regresi data panel, dengan pengolahan data menggunakan

Eviews 7.0.

Hasil analisis menunjukkan bahwa variabel VAHU (Value Added Human

Capital) dan STVA (Structural Capital Value Added) memiliki pengaruh secara positif dan signifikan terhadap Nilai Perusahaan. Sementara VACA (Value Added

Capital Employed) secara parsial tidak berpengaruh signifikan terhadap nilai perusahaan di JII periode 2010-2013. Besarnya pengaruh komponen Intellectual

Capital terhadap nilai perusahaan adalah sebesar 21% .

Kata kunci: Intellectual Capital, Value Added Intellectual Coefficient (VAIC), Nilai Perusahaan (PBV).

ii

Puji dan syukur kehadirat Allah SWT, atas berkah rahmat, hidayah serta

inayahNya, penulis dapan menyelesaikan skripsi ini untuk memperoleh lulusan

dengan menyandang gelar Sarjana Ekonomi Syariah (S.E.Sy) di Universitas Islam

Negeri Syarif Hidayatullah Jakarta.

Shalawat serta salam semoga selalu tercurahkan untuk junjungan Nabi

Muhammad SAW, karena beliaulah pemberi cahaya dalam kehidupan manusia di

muka bumi ini dan juga suri tauladan yang menjadi panutan dalam hidup.

Dapat terselesaikannya penulisan skripsi yang berjudul “Pengaruh Intellectual

Capital terhadap Nilai Perusahaan Yang Terdaftar di JII Periode 2010-2013” ini tidak

terlepas dari kesempatan, bimbingan, dorongan dan doa yang penulis terima dari

berbagai pihak. Oleh karena itu, perkenankan pada kesempatan kali ini penulis

menyampaikan ucapan terimakasih kepada:

1. Dekan Fakultas Syariah dan Hukum Universitas Syarif Hidayatullah Jakarta,

Bapak J.M. Muslimin, M.A., Ph.D.

2. Ketua dan Sekretaris Program Studi Muamalat Fakultas Syariah dan Hukum

Universitas Syarif Hidayatullah Jakarta, Bapak Ah. Azharuddin Lathif,

iii

Anggraeni, S.T., M.Si. Semoga Allah senantiasa merahmati beliau.

4. Para dosen Program Studi Muamalat konsentrasi Perbankan Syariah, Fakultas

Syariah dan Hukum atas curahan ilmu dan tuntunannya kepada penulis.

5. Kepada seluruh pegawai UIN Syariaf Hidayatullah Jakarta, khususnya

pegawai Fakultas Syariah dan Hukum.

6. Kedua orang tua tercinta. Alm. Bapak Asmat dan Ibu Umsiah yang tak pernah

bosan memberikan doa dan dukungan kepada penulis selama ini.

7. Kakakku tercinta, Kak Ayani, Bang Hadad, Bang Yunus, Kak Ummi, Bang

Yahya, Kak Eliyani Umas, M.Pd., Alm. Bang Husni S.Pd, Kak Ellawati Umas

S.E., kak Nurul dan juga adikku, Adinda Fajri Aulia yang telah memberikan

doa dan dukungan kepada penulis, serta keponakan-keponakanku tersayang,

Ammar, Aisha, Rara, Aufa dan Thoriq.

8. Orang-orang tercinta, Atika Rachmah, Meliawati, Syifa Nisfiyani, Siti

Aisyah, Agustin Takarini, Ahmad Fauzi dan sahabat di MAN 10 Jakarta,

Khalilah Mukarramah, Fitriani Nurhasanah, Riza Imroatul Azizah, Puspa

Pratiwi, Rifkah Nurullita dan Retno Dian Mayasari yang telah banyak

memberi doa, bantuan dan support kepada penulis.

9. Keluarga besar Perbankan Syariah angkatan 2010, terutama teman-teman

iv

10.Kakak-kakak senior dan adik-adik junior di UIN Syarif Hidayatullah Jakarta

yang senantiasa meluangkan waktunya kepada penulis untuk sharing tentang

skripsi.

11.Keluarga besar HMPS Muamalat Fakultas Syariah dan Hukum dan Keluarga

Besar HMI Komfaksy atas segala ilmu dan pengalaman yang penulis

v

KATA PENGANTAR ... ii

DAFTAR ISI ... v

DAFTAR TABEL ... ix

DAFTAR GRAFIK ... x

BAB I PENDAHULUAN ... 1

A.Latar Belakang... 1

B. Identifikasi Masalah ... 6

C.Pembatasan dan Perumusan Masalah ... 6

1. Pembatasan Masalah ... 6

2. Perumusan Masalah ... 7

D.Tujuan dan Manfaat Penelitian ... 8

E. Pedoman Penulisan ... 9

F. Sistematika Penulisan ... 10

BAB II TINJAUAN PUSTAKA ... 11

A.Landasan Teoritis ... 11

1. Resource-Based Theory ... 11

vi

5. VAIC (Value Added Intellectual Coefficient) ... 19

6. Nilai Perusahaan ... 22

7. Kerangka Pemikiran ... 26

8. Hipotesis ... 26

9. Review Studi Terdahulu ... 28

BAB III METODOLOGI PENELITIAN ... 33

A.Ruang Lingkup Penelitian ... 33

B. Populasi dan Sampel... 33

C.Jenis Penelitian ... 35

D.Metode Pengumpulan Data ... 35

E. Teknik Analisis Data ... 36

1. Model Regresi Data Panel ... 36

a. Pendekatan Common Effect (Pooling Least Square) ... 36

b. Pendekatan Efek Tetap (Fixed Effect) ... 37

c. Pendekatan Efek Random (Random Effect) ... 39

2. Pengujian Model ... 41

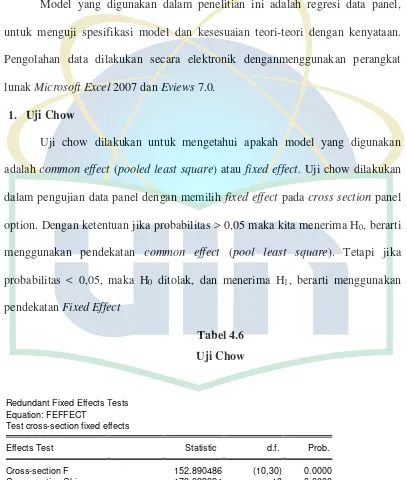

a. Uji Chow ... 41

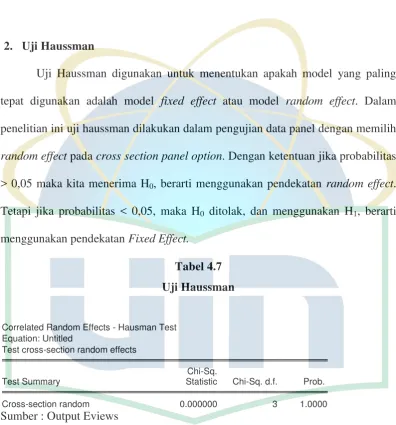

b. Uji Haussman ... 42

vii

c. Koefisien Determinasi ... 45

d. Persamaan Model Regresi Data Panel ... 46

4. Operasional Variabel Penelitian ... 47

a. Variabel Independen ... 47

1. VACA (Value Added Capital Employed) ... 47

2. VAHU (Value Added Human Capital) ... 48

3. STVA (Structural Capital Value Added) ... 48

b. Variabel Dependen ... 49

1. Nilai Perusahaan ... 49

BAB IV ANALISIS DAN PEMBAHASAN ... 51

A.Gambaran Umum Objek Penelitian... 51

1. Deskripsi Objek Penelitian ... 51

2. Jakarta Islamic Index (JII) ... 52

B. Deskripsi Data Penelitian ... 55

1. Value Added Intellectual Coefficient (VAIC) ... 55

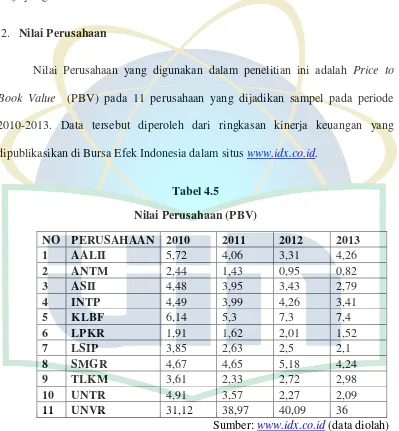

2. Nilai Perusahaan ... 59

C.Pengujian Model Regresi Data Panel ... 60

1. Uji Chow ... 60

viii

STVA) terhadap Nilai Perusahaan secara Parsial (Uji t) ... 62

a. Pengaruh VACA terhadap Nilai Perusahaan ... 63

b. Pengaruh VAHU terhadap Nilai Perusahaan ... 64

c. Pengaruh STVA terhadap Nilai Perusahaan ... 64

2. Pengaruh komponen Intellectual Capital (VACA, VAHU, dan STVA) terhadap Nilai Perusahaan secara Simultan (Uji F)... 65

3. Koefisien Determinasi (R-Square) ... 66

4. Persamaan Model Regresi ... 67

E. Pembahasan ... 68

BAB V KESIMPULAN DAN SARAN ... 71

A.Kesimpulan ... 71

B. Saran ... 72

ix

Tabel 3.1 Penentuan Sampel Penelitian ... 34

Tabel 3.2 Daftar Sampel Perusahaan ... 34

Tabel 4.1 Kapitalisasi Pasar Perusahaan di JII Periode 2010-2013 ... 53

Tabel 4.2 Purposive Sampling ... 54

Tabel 4.3 Sampel Penelitian Perusahaan ... 54

Tabel 4.4 Peringkat VAIC... 57

Tabel 4.5 Nilai Perusahaan (PBV) ... 59

Tabel 4.6 Uji Chow ... 60

Tabel 4.7 Uji Haussman ... 61

Tabel 4.8 Uji t ... 63

Tabel 4.9 Uji F ... 65

Tabel 4.10 Koefisien Determinasi... 66

x

BAB 1

PENDAHULUAN

A. Latar Belakang

Seiring dengan makin ketatnya persaingan antar perusahaan akibat adanya

pasar bebas dan globalisasi, pada akhirnya menuntut perusahaan untuk mengubah

cara mereka menjalankan bisnisnya. Agar terus bertahan, perusahaan-perusahaan

tersebut harus dengan cepat mengubah strateginya dari bisnis yang didasarkan

pada tenaga kerja (labour-based business) menuju knowledge bassed business

(bisnis berdasarkan pengetahuan), sehingga karakteristik utama perusahaannya

menjadi perusahaan berbasis ilmu pengetahuan. Perkembangan ekonomi baru

dikendalikan oleh informasi dan pengetahuan, hal ini membawa sebuah

peningkatan perhatian intellectual capital (IC) sebagai alat untuk menentukan

nilai perusahaan, sehingga penelitian tentang intellectual capital (IC) menjadi

sebuah tantangan yang patut dikembangkan.1

Banyak perusahaan masih cenderung menggunakan konsep conventional

based dalam membangun bisnisnya. Hal demikian dapat menyebabkan produk

yang dihasilkan miskin dengan kandungan teknologi. Maka yang diharapkan

adalah perusahaan-perusahaan dapat memahami pentingnya modal intelektual

yang berbasis manajemen pengetahuan.

1

Damar Asih Dwi Rachmawati, “Pengaruh Intellectual Capital terhadap Return On Asset (ROA) perbankan”. Jurnal Nominal/Volume 1, Nomor 1/ Tahun 2012. Akuntansi, Jakarta: Erlangga

Dalam sistem manajemen yang berbasis pengetahuan ini, maka modal

yang konvensional seperti sumber daya alam, sumber daya keuangan dan aktiva

fisik lainnya menjadi kurang penting dibandingkan dengan modal yang berbasis

pada pengetahuan dan teknologi. Dengan menggunakan ilmu pengetahuan dan

teknologi maka akan dapat diperoleh bagaimana cara menggunakan sumber daya

lainnya secara efisien dan ekonomis, yang nantinya akan memberikan keunggulan

bersaing. Berkurangnya atau bahkan hilangnya aktiva tetap dalam neraca

perusahaan tidak menyebabkan hilangnya penghargaan pasar terhadap mereka. 2.

Penelitian mengenai intellectual capital (IC) atau modal intelektual dalam

konteks Indonesia menjadi sangat menarik karena berdasarkan survei global yang

dilakukan Taylor and Associates pada tahun 1998, ternyata isu-isu mengenai

pengungkapan modal intelektual merupakan salah satu dari sepuluh jenis

informasi yang dibutuhkan pemakai seperti yang dijelaskan oleh William (2001).3

Di Indonesia, fenomena intellectual capital (IC) mulai berkembang

terutama setelah munculnya PSAK No.19 (revisi 2009) tentang Asset Tidak

Berwujud. Meskipun tidak dinyatakan secara eksplisit sebagai intellectual capital

(IC), namun lebih kurang intellectual capital (IC) telah mendapat perhatian. Aset

tidak berwujud adalah aset non-moneter yang dapat diidentifikasi dan tidak

mempunyai wujud fisik serta dimiliki untuk digunakan dalam menghasilkan atau

2

Tjiptohadi Sawarjuwono dan Agustine Prihatin Kadir, “Intellectual Capital: Perlakuan, Pengukuran, dan Pelaporan (Sebuah Library Researh), Jurnal Akuntansi dan Keuangan, Vol.5, No.1, (Mei, 2003), h.35

3

menyerahkan barang atau jasa, disewakan kepada pihak lainnya, atau untuk tujuan

administratif, seperti yang dikemukakan dalam PSAK No. 19.4

Purnomosidhi (2006) menemukan bahwa rata-rata jumlah atribut

intellectual capital (IC) yang diungkapkan dalam laporan tahunan perusahaan

publik di Indonesia sebesar 56%. Persentase ini menggambarkan bahwa

perusahaan publik telah memiliki kesadaran terhadap arti penting intellectual

capital (IC) bagi peningkatan keunggulan kompetitif, meskipun cara

pengungkapan intellectual capital (IC) belum sistematis sesuai dengan kerangka

kerja yang ada, serta praktik pengungkapan intellectual capital (IC) diantara

perusahaan yang masih bervariasi.5

Intellectual capital (IC) memainkan peran penting dalam meningkatkan

kemampuan perusahaan dalam menciptakan keunggulan kompetitif.6 Karenanya

manfaat lain yang diperoleh perusahaan dengan melaporkan intellectual capital

(IC), selain untuk mengkomunikasikan keunggulan mereka, perusahaan juga

dapat menarik sumber daya yang bernilai tambah. Nilai tambah sebuah

perusahaan dapat dilihat dari nilai kapitalisasi pasar pada perusahaan tersebut.

4Novia Wijaya, “Pengaruh Intellectual Capital terhadap kinerja keuangan dan nilai pasar perusahaan perbankan dengan metode value added intellectual coefficient”,Jurnal Bisnis dan Akuntansi, Vol. 14, No. 3,(Desember, 2013), h. 157-180

5

Adis alkhalifa, “ Pengaruh Intellectual Capital terhadap Kinerja Keuangan Perusahaan dan Nilai Perusahaan, skripsi S1 FEB UIN Syarif Hidayatullah, Jakarta, 2013, h. 6

Tabel 1.1

Capital Market Perusahaan di JII Tahun 2010-2013

(Dalam jutaan rupiah)

KODE 2010 2011 2012 2013

AALI 41.258.319.000 34.171.966.500 31.022.476.500 39.526.099.500

ANTM 23.369.226.387 15.452.304.795 12.209.228.480 10.396.921.127

ASII 220.837.782.378 299.578.293.236 307.675.003.864 275.288.161.352

INCO 48.439.651.260 31.796.283.904 23.350.395.992 26.331.297.608

INTP 58.715.645.599 62.765.000.467 82.643.651.642 73.624.633.980

ITMG 57.343.693.750 43.671.601.250 46.948.383.750 32.202.862.500

KLBF 33.007.046.871 34.530.449.034 53.826.876.436 58.593.902.637

LPKR 14.706.828.940 15.231.275.148 23.077.689.619 21.000.697.553

LSIP 17.534.760.390 15.351.443.921 15.692.587.119 13.168.127.452

PTBA 52.879.825.957 39.976.687.597 34.792.390.935 23.502.144.870

SMGR 56.052.864.000 67.915.904.000 94.014.592.000 83.931.008.000

TLKM 160.271.994.276 142.127.994.924 182.447.993.484 216.719.992.260

UNTR 79.179.679.335 98.289.060.833 73.483.662.179 70.872.567.584

UNVR 125.895.000.000 143.444.000.000 159.085.500.000 198.380.000.000

Sumber: www.idx.co.id (data diolah)

Dari tabel diatas dapat diketahui bahwasannya terdapat 14 perusahaan

yang bersaing dari segi Capital Market yang dimiliki oleh sebuah perusahaaan.

Perusahaan tersebut terdaftar secara konsisten di JII dan kapitalisasi

perusahaan-perusahaan tersebut cukup besar, yaitu 307,675 trilyun rupiah (2012) untuk nilai

kapitalisasi yang terbesar dan 10,396 trilyun rupiah (2013) untuk kapitalsasi pasar

yang terkecil.

Banyak faktor yang dapat mempengaruhi nilai perusahaan, salah satunya

adalah faktor likuiditas perusahaan. Perusahaan perlu menjaga nilai likuiditasnya

karena akan berdampak pada aktivitas perusahaan. Aktivitas perusahaan dapat

Ginanjar (2012) menjelaskan bahwa perusahaan sebagai suatu entitas

yang beroperasi dengan menerapkan prinsip-prinsip ekonomi umumnya tidak

hanya berorientasi pada pencapaian laba maksimal saja, tetapi berusaha

meningkatkan nilai perusahaan dan kemakmuran pemiliknya. Nilai perusahaan

dapat didefinisikan sebagai nilai pasar. Nilai perusahaan dapat memberikan

kemakmuran pemegang saham secara maksimum apabila harga saham perusahaan

meningkat. Semakin tinggi harga saham, maka semakin tinggi kemakmuran para

pemegang saham.7

Tujuan utama dalam ekonomi yang berbasis pengetahuan adalah untuk

menciptakan value added. Sedangkan untuk dapat menciptakan value added

dibutuhkan ukuran yang tepat tentang physical capital (yaitu dana-dana

keuangan) dan intellectual potencial (direpresentasikan oleh karyawan dengan

segala potensi dan kemampuan yang melekat pada mereka). Perusahaan perlu

mengembangkan strategi untuk dapat bersaing dipasaran. Pada prinsipnya,

sustainable dan kapabilitas suatu perusahaan didasarkan pada Intellectual Capital

(IC), sehingga seluruh sumber daya yang dimiliki dapat menciptakan value added

(nilai tambah) bagi perusahaan.8

7Nia Imaniah, ”Pengaruh Pengungkapan Islamic Social Reporting, Kinerja Keuangan dan

Kepemilikan Publik Terhadap Nilai Perusahaan (Studi Empiris Pada Perusahaan yang Terdaftar di JII Periode 2010-2013)”, (Skripsi S1 UIN Syarif Hidayatullah Jakarta, 2014), h. 34

Dengan latar belakang yang telah dikemukakan diatas, penulis mencoba

mengangkat hal-hal yang terkait dengan intellectual capital (IC) dan nilai

perusahaan untuk dikaji dalam bentuk skripsi dengan judul : ANALISIS

PENGARUH INTELLECTUAL CAPITAL TERHADAP NILAI

PERUSAHAAN YANG TERDAFTAR DI JII PERIODE 2010-2013

B. Identifikasi Masalah

1. Apa yang dimaksud intellectual capital?

2. Apa saja komponen intellectual capital?

3. Apa yang melatarbelakangi perkembangan intellectual capital?

4. Bagaimana perkembangan intellectual capital pada perusahaan?

5. Apa yang dimaksud nilai perusahaan?

6. Bagaimana cara mengukur nilai perusahaan?

C. Pembatasan dan Perumusan Masalah 1. Pembatasan Masalah

Batasan masalah diperlukan agar pembahasan penelitian ini tidak

terlalu luas dan menyimpang dari yang sudah diuraikan oleh penulis. Maka

dalam penelitian ini batasan masalahnya yaitu nilai perusahaan yang terdaftar

di JII periode 2010-2013. Perusahan-perusahaan tersebut yaitu, PT Astra Argo

Lestari Tbk, PT Aneka Tambang (Persero) Tbk, PT Astra Internasional Tbk,

PT Indocement Tunggal Prakasa, PT Kalbe Farma Tbk, PT Lippo Karawaci

Telekomunikasi Indonesia Tbk, PT United Tractors Tbk, PT Unilever

Indonesia Tbk.

2. Perumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan, maka rumusan

masalah pada penelitian ini adalah:

1. Apakah komponen intellectual capital (VACA (Value Added Capital

Employed), VAHU (Value Added Human Capital), dan STVA

(Structural Capital Value Added)) mempunyai pengaruh terhadap nilai

perusahaan yang terdaftar di JII pada periode 2010-2013 secara

parsial?

2. Apakah komponen intellectual capital (VACA (Value Added Capital

Employed), VAHU (Value Added Human Capital), dan STVA

(Structural Capital Value Added)) mempunyai pengaruh terhadap nilai

perusahaan yang terdaftar di JII pada periode 2010-2013 secara

simultan?

3. Berapa besar pengaruh komponen intellectual capital (VACA (Value

Added Capital Employed), VAHU (Value Added Human Capital), dan

STVA (Structural Capital Value Added)) terhadap nilai perusahaan

D.Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Adapun tujuan dilaksanakannya penelitian ini adalah:

a. Menganalisis pengaruh komponen intellectual capital (VACA

(Value Added Capital Employed), VAHU (Value Added Human

Capital), dan STVA (Structural Capital Value Added)) terhadap

nilai perusahaan yang terdaftar di JII pada periode 2010-2013

secara parsial

b. Menganalisis pengaruh komponen intellectual capital (VACA

(Value Added Capital Employed), VAHU (Value Added Human

Capital), dan STVA (Structural Capital Value Added)) terhadap

nilai perusahaan yang terdaftar di JII pada periode 2010-2013

secara simultan

c. Mengukur seberapa besar pengaruh komponen intellectual capital

(VACA (Value Added Capital Employed), VAHU (Value Added

Human Capital), dan STVA (Structural Capital Value

Added))terhadap nilai perusahaan yang terdaftar di JII pada periode

2. Manfaat Penelitian a. Manfaat Teoritis

1) Bagi penulis

Sebagai studi awal dan penambah wawasan mengenai

intellectual capital (IC) dan komponen-komponennya pada perusahaan

serta pengaruhnya terhadap nilai perusahaan.

2) Bagi Akademisi

Memberikan pemahaman bagi para akademisi untuk melakukan

kajian mendalam tentang intellectual capital (IC) pada perusahaan dan

menambah wawasan keilmuan bagi para mahasiswa UIN Syarif

Hidayatullah khususnya mahasiswa Fakultas Syariah dan Hukum.

b. Manfaat Praktis

Manfaat bagi perusahaan, dapat dijadikan sebagai bahan

pertimbangan dalam pengambilan keputusan dalam perencanaan

intellectual capital (IC) yang berbasis pengetahuan serta memberi

keunggulan kompetitif jangka panjang.

E. Pedoman Penulisan

Pedoman penulisan penelitian skripsi ini merujuk pada buku “Pedoman

Penulisan Skirpsi” yang diterbitkan oleh Fakultas Syariah dan Hukum UIN Syarif

F. Sistematika Penulisan

BAB I PENDAHULUAN

Pada bab ini akan dijelaskan latarbelakang, identifikasi masalah,

batasan dan rumusan masalah, tujuan dan manfaat penelitian,

tinjauan studi terdahulu, dan sistematika penulisan.

BAB II TINJAUAN PUSTAKA

Pada bab ini akan dijelaskan tentang teori-teori yang berkaitan

dengan penelitian ini yaitu, Resource-Based Theory, Stakeholder

Theory, Intellectual Capital, Value Added dan Nilai Perusahaan.

BAB III METODOLOGI PENELITIAN

Pada bab ini menguraikan tentang jenis penelitian, ruang lingkup

penelitian, metode pengumpulan data dan teknik analisis data

secara terperinci.

BAB IV ANALISIS DAN PEMBAHASAN

Pada bab ini akan dijelaskan tentang pembahasan pengaruh

Intellectuall Capital (IC) terhadap nilai perusahaan yang terdaftar

di JII pada periode 2010-2013.

BAB V KESIMPULAN DAN SARAN

Bab terakhir berisi tentang kesimpulan dan saran dari

BAB II

TINJAUAN PUSTAKA

A. Landasan Teoritis

1. Resource-BasedTheory

Resource-Based Theory (RBT) adalah suatu pemikiran yang berkembang

dalam teori manajemen strategik dan keunggulan kompetitif perusahaan yang

meyakini bahwa perusahaan akan mencapai keunggulan apabila memiliki sumber

daya yang unggul.9Berdasarkan resource-based view of the firm, sumberdaya

perusahaan merupakan pemicu dibalik keunggulan bersaing dan kinerja. Berbeda

dengan pandangan sebelumnya yang lebih banyak memberikan penekanan dan

peran strategis aset fisik berwujud, resource-based view of the firm, melihat

bahwa kinerja unggul perusahaan hanya mungkin dicapai dengan mengakuisisi,

memperoleh, menguasai, dan menggunakan aset-aset strategis yang vital bagi

keunggulan bersaing dan kuat pengaruhnya bagi kinerja keuangan. Aset-aset

strategis tersebut meliputi baik aset berwujud maupun aset tidak berwujud.

Menurut Belkoui (2003). Konsepsi resource-based view of the firm telah banyak

9

Faezal Thaib, “Value Added Intellectual Capital (VAHU, VACA, STVA,) Pengaruhnya Terhadap Kinerja Keuangan Bank Pemerintah Periode 2007-2011”. Jurnal EMBA, Vo.1, No.3, (September, 2013), h. 153

diterima dalam disiplin ilmu dan literatur akuntansi, manajemen, ekonomi dan

manajemen strategik.10

Pada sisi lain, Knowledge-based view of the firm memberikan penekanan

pada peran strategis pengetahuan, Intellectual Capital, serta kekayaan yang tidak

berwujud (intangible assets) sebagai sumber keunggulan bersaing dan untuk

meraih kinerja superior. Kemampuan perusahaan untuk memobilisasi dan

mengeksploitasi aset tidak berwujudnya jauh lebih menentukan daripada

melakukan investasi dan mengelola aktiva fisik yang berwujud. Sumberdaya tidak

berwujud (intangible resource) merupakan aktiva yang paling berharga bagi suatu

perusahaan.11

2. Stakeholder Theory

Penelitian ini didasarkan pada stakeholder theory, dimana teori ini lebih

menitik beratkan pada posisi para stakeholder yang dipandang lebih memiliki

pengaruh. Kelompok inilah yang menjadi pertimbangan utama bagi suatu

perusahaan untuk mengungkapkan atau tidak mengungkapkan suatu informasi

dalam laporan keuangan. Kelompok-kelompok stakeholder disini bukan hanya

mencakup pelaku usaha dan pemegang saham perusahaan, tetapi juga para

pekerja/buruh/karyawan, pelanggan, pemasok, kreditor, pemerintah, masyarakat

dan lingkungan dalam segala aspek operasional perusahaan.

10 Moh. Nasih, “Intelektual kapital dan Kinerja Perusahaan Perbankan di Indonesia”, Staff Pengajar Ekonomi Universitas Airlangga, h. 5

Satu kesepakatan umum dalam teori stakeholder dimana alaba akuntansi

hanyalah merupakan ukuran return bagi pemegang saham (stakeholder),

sementara value added adalah ukuran yang lebih akurat yang diciptakan

stakeholder dan kemudian disalurkan kepada stakeholder yang sama. Value added

yang dipandang mempunyai ketepatan yang lebih tinggi dihubungkan dengan

return yang dianggap sebagai ukuran bagi stakeholder.12

3. Intellectual Capital (Modal Intelektual)

Modal Intelektual bisa juga disebut sebagai intellectual property,

intellectual asset, dan knowledge asset. Namun sebenarnya ketiga istilah tersebut

memiliki konsep yang berbeda. Modal Intelektual dianggap sebagai pengetahuan

dengan nilai yang potensial. Ketika pengetahuan tersebut telah ditegaskan dengan

adanya kepemilikan, maka pengetahuan tersebut menjadi intellectual property

yang memiliki nilai yang dapat diukur tergantung penggunaannya. Pengetahuan

yang memiliki nilai tertentu dan penggunaannya yang spesifik untuk tujuan

tertentu menjadi aset intelektual bagi pemiliknya. Modal intelektual menunjukkan

pengetahuan yang ditransformasikan menjadi sesuatu yang bernilai bagi

perusahaan, sedangkan aset intelektual atau knowledge asset merupakan

pertukaran bentuk bagi transformasi pengetahuan tersebut.13

12Rulfah M. Daud dan Abrar Amri, “Pengaruh Intellectual Capital dan CSR terhadap Kinerja Perusahaan (Studi Empiris Pada Perusahaan Manufaktur di BEI)”, Jurnal Telaah dan Riset Akuntansi, Vol. 1, No.2, Juli 2008, h. 215

Intellectual capital dapat diartikan sebagai saham atau modal yang

berbasis pada pengetahuan yang dimiliki oleh perusahaan. Hal ini juga merupakan

hasil akhir dari proses transformasi pengetahuan atau pengetahuan itu sendiri yang

dijadikan dalam bentuki aset atau hak intelektual perusahaan.

Perhatian terhadap pengelolaan intellectual capital (IC) telah meningkat

dalam beberapa tahun terakhir. Hal ini disebabkan karena adanya kesadaran

bahwa modal intelektual merupakan sumber daya bagi perusahaan untuk dapat

menciptakan nilai. Ketertarikan mengenai intellectual capital (IC) berawal ketika

Tom Stewart, Juni 1991, menulis sebuah artikel yang berjudul Brain Power-How Intellectual Capital Is Becoming America’s Most Valuabel Asset, yang mengantar

IC kepada agenda manajemen.14

Ada banyak definisi berbeda mengenai modal intelektual (intellectual

capital) diantaranya:

a. Stewart, seperti dikutip oleh Astuti dan Sabeni, mendefinisikan

Intellectual Capital sebagai berikut:15

”Intellectual Capital is the term given to the combined intangible

assets of market, intellectual properti, human centred and

infrastructure –wich enable the company to function”.

(Modal Intelektual adalah istilah yang diberikan terhadap gabungan

aktiva tidak berwujud pada pasar, kekayaan intelektual ,

14

Ihyaul Ulum, Intellectual Capital Konsep dan Kajian Empiris, (Yogyakarta: Graha Ilmu, 2009), h. 18

15

centered dan infrastruktur – yang memungkinkan perusahaan untuk

berfungsi).

b. Bontis, Mendifinisikan Intellectual Capital:16

“Intellectual Capital is elusive, but once it is discovered and exploited,

it may provide an organisation with a new resource-base from which

to compete and win”.

(Modal Intelektual sulit dipahami, tetapi setelah modal intelektual

ditemukan dan dieksploitasi, akan memberikan sumber daya yang

baruuntuk bersaing dan menang).

c. Sawarjuwono dan Kadir, mendefinisikan Intellectual Capital:17

“Jumlah dari apa yang dihasilkan oleh tiga elemen utama organisasi

(Human Capital, Structural Capital, Customer Capital) yang berkaitan

dengan pengetahuan dan teknologi yang dapat memberikan nilai lebih

begi perusahaan berupa keunggulan bersaing organisasi.”

4. Komponen Intellectual Capital

Dalam penelitian kali ini, peneliti membahas komponen Intellectual

Capital, yaitu Human Capital, Structural Capital dan Capital Employed. Dengan

memahami komponen – komponen intellectual capital (IC) dalam kaitannya dengan strategi pengelolaan intellectual capital (modal intelektual) maka

16

Nick Bontis, Intellectual Capital: an Exploratory Study that Develope Measure and Models, Manajemen Decision, Vol. 36, No.2, (1998), h.63

diharapkan dapat memberikan dasar bagi perusahaan untuk mampu menciptakan

nilai tambah.

a. Human Capital

Salah satu komponen dari Intellectual Capital yang sangat menentukan

Intellectual Capital yang efisien adalah Human Capital. Human Capital

termasuk didalamnya suatu kekuatan intelektual yang bersumber dari

manusia-manusia yang dimiliki perusahaan yaitu karyawan yang kompeten,

berkomitmen, termotivasi dalam bekerja, dan sangat setia pada perusahaan,

dimana mereka adalah inti dari penciptaan kekuatan intelektual yang dapat

menghilang ketika mereka sudah tidak bekerja untuk perusahaan lagi seperti

pernyataan Bontis (1999)18

Human Capital sangat penting karena sumber dari inovasi, strategi,

mimpi dari perusahaan, proses re-engineering, dan segala sesuatu yang

menciptakan suatu persepsi pasar yang positif bagi perusahaan dimata pasar

adalah pada personal skill yang dimiliki oleh karyawan yang dimiliki oleh

perusahaan sehingga perusahaan dapat mengungguli persaingan dan

penjualan. Jelaslah bahwa karyawan yang dimiliki oleh perusahaan merupakan

suatu aset yang tidak ternilai jika mereka setia pada perusahaan dan terus

menerus mencipatakan nilai bagi perusahaan. Terlihat juga bahwa nilai yang

terkandung didalam Human Capital ini tidak dapat dicerminkan di dalam

18

laporan keuangan, tetapi beban yang dikeluarkan perusahaan untuk

perkembangan karyawan merupakan beban yang tergolong investasi

intellectual capital jika perusahaan bertujuan mengembangkan kemampuan

intelektual yang dimiliki oleh orang-orang tersebut untuk kemajuan

perusahaan. Jika tujuan perusahaan untuk mengembangkan kemampuan

intelektual ini berhasil dengan ukuran memiliki dampak positif terhadap

peningkatan nilai perusahaan maka human capital efficiency atau investasi

berarti efisien.

Human Capital merupakan unsur utama dalam modal intelektual.

Human Capital merupakan aktiva tak berwujud yang dimiliki perusahaan

dalam bentuk kemampuan intelektual, kreatifitas dan inovasi-inovasi yang

dimiliki karyawannya.19Human Capital merujuk kepada nilai pengetahuan,

keterampilan, inovasi dan pengalaman yang dimiliki oleh anggota perusahaan.

Berbagai ahli mendefinisikan human capital sebagai pengetahuan yang

dimiliki oleh karyawan perusahaan melalui proses pendidikan dan pelatihan.

Edvinson dan Malone mendefinisikan human capital sebagai kombinasi

pengetahuan, keterampilan, inovasi dan kemampuan anggota perusahaan

untuk melaksanakan tugas-tugasnya.20

19

Ambar Widiyaningrum, “Modal Intelektual”, Jurnal Akuntansi dan Keuangan Indonesia, Departemen Akuntansi FEUI vol.2 (2004), h.19

b. Structural Capital

Structural Capital merupakan sesuatu yang menjadikan perusahaan

tetap kokoh akibat nilai yang telah dicapai oleh perusahaan mulai bekerja

dengan sendirinya untuk kemajuan perusahaan. Structural Capital termasuk

didalamnya segala sesuatu yang tidak berhubungan dnegan manusia, yaitu

terdiri dari database,struktur organisasi, rangkaian proses, strategi dan segala

sesuatu yang menciptakan nilai perusahaan lebih tinggi dari nilai meteriilnya.

Perusahaan yang memiliki structural capital yang kuat akan memiliki budaya

yang mendukung individu-individu di dalamnya untuk mencoba hal baru,

untuk belajar lebih banyak, dan mengalami kegagalan.

Structural Capital timbul dari proses dan nilai organisasi, yang

mencerminkan fokus internal dan eksternal perusahaan, ditambah

pengembangan dan pembaharuan nilai untuk masa depan. Jika sebuah

organisasi memiliki sistem dan prosedur yang buruk dalam menjalankan

aktivitasnya, intellectual capital keseluruhan tidak mencapai potensinya yang

paling penuh. Termasuk structural capital adalah membangun sistem seperti

database yang memungkinkan orang-orang dapat saling berhubungan dan

belajar satu sama lain, sehingga menumbuhkan sinergi karena adanya

kemudahan berbagi pengetahuan dan bekerja sama antar individu dalam

organisasi dan semua hal selain manusia yang berasal dari pengetahuan yang

stretegi, rutinitas, software, hardware, dan semua hal yang nilainya terhadap

perusahaan lebih tinggi daripada nilai materinya.21

c. Capital Employed atau Relational Capital22

Elemen ini merupakan komponen modal intelektual yang

memberikan nilai secara nyata. Relational capital merupakan hubungan yang

harmonis/association network yang dimiliki oleh perusahaan dengan para

mitranya, baik yang berasal dari pemasok yang handal dan berkualitas,

berasal dari pelanggan yang loyal dan merasa puas akan pelayanan

perusahaan yang bersangkutan, berasal dari hubungan perusahaan dengan

pemerintah maupun dengan masyarakat sekitar. Relational capital dapat

muncul dari berbagai bagian di luar lingkungan perusahaan yang dapat

menambah nilai bagi perusahaan tersebut.

Relational capital antara lain terdiri dari: merk, pelanggan, loyalitas

pelanggan, nama perusahaan, jaringan distribusi, kolaborasi bisnis,

perjanjian lisensi, kontrak yang menguntungkan dan perjanjian franchise.

5. VAIC (Value Added Intellectual Coefficient)

Metode Value Addde Intellectual Capital Coefficient (VAIC)

dikembangkan oleh Ante Pulic pada tahun 1998 yang di desain untuk menyajikan

21

Novia Wijaya, “Pengaruh Intellectual Capital terhadap kinerja keuangan dan nilai pasar perusahaan perbankan dengan metode value added intellectual coefficient”, Jurnal Bisnis dan Akuntansi, Vol. 14, No. 3 (Desember, 2013), h. 166

informasi tentang value creation efficiency dari aset berwujud (tangible asset) dan

asset tidak berwujud (intangible asset) yang dimilkiki perusahaan.23 VAIC

merupakan instrument untuk mengukur kinerja intellectual capital perusahaan.

Definisi Pulic tentang efisiensi disini adalah menghasilkan nilai tambah sebesar

mungkin dengan menggunakan sumber daya yang ada. Pendekatan ini relatif

mudah dan sangat mungkin untuk dilakukan, karena dikonstruksi dari akun-akun

dalam laporan keuangan perusahaan.

Model VAIC dimulai dengan kemampuan perusahaan untuk menciptakan

value added. Value Added adalah indikator paling objektif untuk menilai

keberhasilan bisnis dan menunjukkan kemampuan perusahaan dalam penciptaan

nilai (value creation). VA dihitung sebagai selisih antara output dan input. Output

(OUT) merepresentasikan revenue. Didalam laporan keuangan terdapat dalam

akun pendapatan operasional dan pendapatan non operasional. Input (IN)

mencakup seluruh beban yang digunakan dalam meperoleh revenue. Hal paling

penting dalam model ini adalah bahwa beban karyawan (labour expenses) tidak

termasuk dalam input. Karena peran aktifnya dalam proses penciptaan nilai, maka

intellectual potencial (yang direpresentasikan dengan labour expenses) tidak

dihitung sebagai biaya dan tidak termasuk dalam kompunen IN, karena itu aspek

kunci dalam model Pulic ini adalah memperlakukan tenaga kerja sebagai entitas

penciptaan nilai (value creatio entity). Didalam laporan keuangan komponen IN

terdapat dalam akun bagi hasil untuk investor dana tidak terikat, beban penyisihan

penghapusan aktiva, beban estimasi kerugian komitmen dan kontinjensi, beban

operasional (dikurang beban karyawan), dan beban non operasional.

Setelah memperoleh nilai value added, maka selanjutnya adalah mencari

informasi tentang seberapa efisien value added diciptakan. Caranya adalah dengan

mengitung komponen-komponen utama dari VAIC yaitu VACA (Value Added

Capital Employed), VAHU (Value Adde Human Capital) dan STVA (Structural

Capital Value Added).

a. VACA (Value Added Capital Employed)

VACA adalah indikator Value Added (VA) yang teercipta atas

modal yang diusahakan perusahaan dengan efisien. VACA ini

menggambarkan seberapa banayak nilai tambah perusahaan yang

dihasilkan dari modal yang digunakan. Didalam laporan keuangan, capital

employed terdapat dalam akun ekuitas. Jika 1 unit dari capital employed

menghasilkan return yang lebih besar daripada perusahaan yang lain, maka

berarti perusahaan tersebut lebih baik dalam memanfaatkan capital

employed-nya. Dengan demikian, pemanfaatan capital employed yang

baik merupakan IC perusahaan.24

b. VAHU (Value Adde Human Capital)

VAHU menunjukkan seberapa banyak Value Added dapat

dihasilkan dengan dana yang dikeluarkan untuk tenaga kerja. VAHU ini

mengindikasikan kemampuan HC (Human Capital) untuk menciptakan

nilai di dalam perusahaan. Didalam model ini, human capital

direpresentasikan oleh beban karyawan. Didalam laporan keuangan human

capital terdapat dalam akun beban personalia.

c. STVA (Structural Capital Value Added)

STVA menunjukkan kontribusi structural capital (SC) dalam

proses penciptaan nilai. Besarnya nilai SC juga tergantung pada nilai

human capital (HC) pada perusahaan. Semakin besar kontribusi HC dalam

value creation maka akan semakin kecil kontribusi SC dalam hal tersebut.

Hal ini dikarenakan nilai SC didapatkan dari jumlah pengurangan Value

Added (VA) dengan Human Capital (HC).

6. Nilai Perusahaan

Nilai Perusahaan adalah nilai jual perusahaan atau nilai tumbuh bagi

pemegang saham yang akan tercermin dari harga pasar sahamnya.25 Nilai

perusahaan dapat memberikan kemakmuran pemegang saham secara maksimum

apabila harga saham perusahaan meningkat. Semakin tinggi harga saham, maka

semakin tinggi kemakmuran para pemegang saham. Nilai perusahaan merupakan

pandangan investor atau pasar terhadap sebuah perusahaan yang kerap tercermin

dari harga sahamnya, atau dengan kata lainsebuah perusahaan dengan harga

saham yang tinggi merupakan sebuah perusahaan yang memiliki nilai baik di

mata investor. Maka dari itu sebuah perusahaan akan melakukan berbagai upaya

dalam meningkatkan kinerjanya untuk meningkatkan nilai pasar perusahaannya,

dimana tujuan alami keuangan sebuah perusahaan asalah memaksimalkan nilai

pasar.26

Nurlela dan Islahudin (2008) menjelaskan bahwa enterprise value atau

yang dikenal juga sebagai firm value (nilai perusahaan) merupakan konsep

penting bagi investor, karena merupakan indikator bagi pasar menilai perusahaan

secara keseluruhan. Nilai perusahaan merupakan harga yang bersedia dibayar oleh

calon pembeli andai perusahaan tersebut dijual.27

Nilai perusahaan yang baik dapat menggambarkan kinerja perusahaan

yang meningkat. Nilai perusahaan dapat tercermin dari nilai sahamnya. Tujuan

utama perusahaan adalah meningkatkan nilai perusahaan melalui peningkatan

kemakmuran pemilik atau para pemegang saham.28

Banyak faktor yang dapat mempengaruhi nilai perusahaan, salah satunya

adalah faktor likuiditas perusahaan. Perusahaan perlu menjaga nilai likuiditasnya

karena akan berdampak pada aktivitas perusahaan. Likuiditas diperlukan untuk

membiayai operasional perusahaan, membayar hutang jatuh tempo, melakukan

investasi perusahaan serta membayar deviden. Likuiditas jauh menghindarkan

perusahaan dari risiko kebangkrutan. Investor akan menilai positif perusahaan

26

Adis alkhalifa, “ Pengaruh Intellectual Capital terhadap Kinerja Keuangan Perusahaan dan Nilai Perusahaan, skripsi S1 FEB UIN Syarif Hidayatullah, Jakarta, 2013, h. 23

27 Nia Imaniah, ”Pengaruh Pengungkapan Islamic Social Reporting,

Kinerja Keuangan dan Kepemilikan Publik Terhadap Nilai Perusahaan (Studi Empiris Pada Perusahaan yang Terdaftar di JII Periode 2010-2013)”, Skripsi S1 UIN Syarif Hidayatullah Jakarta, 2014, h. 34

dengan tingkat likuiditas yang baik karena memberikan jaminan keamanan bagi

investasi yang dilakukan oleh investor.29

Faktor lain yang dapat mempengaruhi nilai perusahaan adalah kepemilikan

saham oleh publik. Wicaksono (2002) menjelaskan bahwa pada umumnya

pemegang saham publik juga memiliki kepentingan-kepentingan berupa

peningkatan nilai perusahaan dan memperoleh imbal hasil berupa dividen.

Sehingga pada kondisi sebagaimana seharusnya semakin besar tingkat

kepemilikan oleh publik juga dapat meningkatkan nilai perusahaan, karena fungsi

kontrol dari pemegang saham publik akan mengawasi agar perusahaan dijalankan

menurut koridor yang benar.

Aspek lain yang tak kalah penting sebagai faktor yang mempengaruhi nilai

perusahaan adalah kinerja sosial perusahaan. Semakin baik kinerja yang dilakukan

perusahaan dalam memperbaiki lingkungannya, maka nilai perusahaan semakin

meningkat sebagai implikasi dari investor yang menanamkan sahamnya pada

perusahaan. Hal tersebut disebabkan karena para investor saat ini lebih tertarik

untuk menanamkan sahamnya pada perusahaan yang ramah lingkungan.

Sebuah perusahaan yang dijalankan dengan baik dan manajemen yang

kuat dan sebuah organisasi yang bekerja secara efisien harus mempunyai nilai

pasar yang lebih tinggu daripada nilai buku historis aktiva fisiknya. Menurut

Rachmawati dan Triatmoko (2007), bagi perusahaan yang menerbitkan saham di

pasar modal, harga saham yang ditransaksikan di bursa merupakan indikator nilai

perusahaan, laba yang tidak menunjukkan informasi yang sebenarnya tentang

kinerja manajemen dapat menyesatkan pihak pengguna laporan. Jika laba ini

digunakan oleh investor untuk membentuk nilai pasar perusahaan, maka laba

tidak dapat menjelaskan nilai pasar perusahaan yang sebenarnya.30

Dalam penelitian ini, rasio yang digunakan untuk mengukur nilai

perusahaan adalah rasio price to book value (PBV). PBV menggambarkan

seberapa besar pasar menghargai nilai buku saham sebuah perusahaan, dimana

PBV diperoleh dari harga saham penutupan dibagi dengan nilai buku per lembar

saham.

30

7. Kerangka Pemikiran

8. Hipotesis

a. Hubungan Intellectual Capital dengan Nilai Perusahaan

Resource-Based Theory mengungkapkan bahwa suatu pemikiran yang

berkembang dalam teori manajemen strategik dan keunggulan kompetitif

Human Capital

Structur

Capital Capital

Employed Intellectual Capital

VAIC (Value Added

Intellectual Coefficient)

Analisis dan Pembahasan Nilai Perusahaan

perusahaan yang meyakini bahwa peusahaan akan mencapai keunggulan

apabila memiliki sumber daya yang unggul.31

Dari hasil penelitian yang dilakukan oleh Chen et.al (2005)32 diketahui

bahwa investor cenderung akan membayar lebih tinggi atas saham perusahaan

yang meiliki sumber daya intelektual yang lebih dibandingkan terhadap

perusahaan dengan sumber daya intelektual yang rendah, harga yang dibayar

oleh investor tersebut mencerminkan nilai perusahaan. Berdasarkan teori dan

penelitian tersebut, peneliti merumuskan hipotesis sebagai berikut:

1. Variabel VACA

Faezal Thaib, “Value Added Intellectual Capital (VAHU, VACA, STVA,) Pengaruhnya Terhadap Kinerja Keuangan Bank Pemerintah Periode 2007-2011”. Jurnal EMBA, Vo.1, No.3, (September, 2013),h. 153

32

3. Variabel STVA

H0 : tidak terdapat pengaruh secara signifikan antara variabel

STVA terhadap nilai perusahaan.

H1 : terdapat pengaruh secara signifikan antara variabel STVA

terhadap nilai perusahaan.

9. Review Studi Terdahulu

1. Adis alkhalifa, 109082000101, “Pengaruh Intellectual Capital terhadap Kinerja Keuangan Perusahaan dan Nilai Perusahaan”. Skripsi S1 FEB

UIN Syarif Hidayatullah Jakarta, 2013. Tujuan penelitian ini adalah untuk

menguji pengaruh intellectual capital terhadap kinerja keuangan

perusahaan dan nilai perusahaan. Penelitian ini menggunakan 35 sampel

perusahaan properti dan real estate yang telah terdaftar di BEI selama

2010-2012. Metode yang digunakan adalah metode purposive sampling.

Data yang digunakan merupakan data sekunder. Pengujian hipotesis dalam

penelitian ini menggunakan analisis regresi berganda. Hasil pengujian

menunjukkan bahwa VAHU (Value Added Human Capital) sebagai

komponen Intellectual Capital tidak berpengaruh terhadap kinerja

keuangan perusahaan secara parsial, sedangkan komponen Intellectual

Capital yang lain VACA (Value Added Capital Employed) dan STVA

(Structural Capital Value Added) berpengaruh signifikan terhadap kinerja

Persamaan dengan penelitian yang penulis lakukan yaitu penelitian ini

juga menggunakan metode VAIC (Value Added Intellectual Capital)

untuk mengukur sebuah variabel dependen (kinerja keuangan dan nilai

perusahan).

Perbedaannya yaitu variabel dependen pada penelitian ini adalah kinerja

keuangan dan nilai perusahaan, sedangkan penelitian penulis hanya nilai

perusahaan saja. Selain itu komponen VAIC yang digunakan oleh peneliti

diatas hanya VACA dan STVA saja.

2. Airlangga Dwi Putra, 109082100003. “Modal intelektual dan kinerja

keuangan (Kajian Empiris Perusahaan Manufaktur yang terdapat di BEI

periode 2009-2011))”. Skripsi S1 FEB UIN Syarif Hidayatullah Jakarta, 2013. Tujuan penelitian ini adalah untuk mengetahui pengaruh modal

intelektual terhadap kinerja keuangan perusahaan manufaktur yang

terdaftar di BEI. Metode yang digunakan dalam penelitian ini adalah

kuantitatif dan regresi berganda. Hasil dari penelitian ini menunjukkan

bahwa variabel kinerja keuangan dipengaruhi oleh variabel modal

intelektual secara intelektual, Human Capital Efficiency (HCE),

mempunyai pengaruh negatif dan Structural Capital Efficiency (SCE) dan

Capital Employed Efficiency (CEE) selebihnya berpengaruh positif

terhadap kinerja keuangan perusahaan.

Persamaan dengan penelitian yang dilakukan penulis yaitu sama-sama

membahas tentang variabel modal intelektual dan juga menggunakan

Perbedaan dengan penelitian yang dilakukan penulis adalah objek yang

diteliti oleh penulis menggunakan perusahaan yang konsisten terdaftar di

JII (Jakarta Islamic Index) sedangkan penelitian ini menggunakan

perusahaan manufaktur yang terdaftar di BEI (Bursa Efek Indonesia).

3. Uniariny, 1006818072, “Pengaruh Struktur Modal dan Modal Intelektual terhadap Nilai Perusahaan Sektor Perbankan yang terdaftar di Bursa Efek

Indonesia Periode 2006-2010”, Skripsi S1 Universitas Indonesia tahun

2012 . Tujuan penelitian ini adalah untuk melihat pengaruh struktur modal

dan modal intelektual terhadap nilai perusahaan sektor perbankan yang

terdaftar di BEI periode 2006-2010. Penelitian ini menggunakan metode

uji statistik. Hasil dari penelitian ini adalah terdapat pengaruh signifikan

struktur modal dan modal intelektual terhadap nilai perusahaan sektor

perbankan.

Persamaan dengan penelitian yang dilakukan penulis adalah sama-sama

membahas tentang struktur modal dan modal intelektual.

Perbedaan yaitu variabel dependen pada penelitian ini adalah kinerja

keuangan dan nilai perusahaan perbankan, serta komponen yang VAIC

yang digunakan hanya VACA dan STVA.

4. Ainurridha, 109046100026, “Pengaruh Intellectual Capital terhadap

Profitabilitas (Studi Empiris pada Bank Umum Syariah Tahun

2010-2012)”, Skripsi S1 Perbankan Syariah UIN Syarif Hidayatullah Jakarta

tahun 2014. Penelitian ini bertujuan untuk mengetahui pengaruh

penelitian ini diukur dengan VAIC (Value Added Intellectual Capital

Coefficient), sedangkan profitabilitas diukur dengan ROA (Return On

Asset). Teknik pengambilan sampel dengan metode Purposive Sampling.

Sampel dalam dalam penelitian ini adalah 8 Bank Umum Syariah periode

Kuartal II 2010 sampai Kuartal IV 2012. Hasil penelitian menunjukkan

bahwa Intellectual Capital berpengaruh signifikan terhadap profitabilitas.

Persamaan dengan penelitian yang penulis lakukan yaitu penelitian ini

menggunakan metode VAIC (Value Added Intellectual Capital) untuk

mengukur sebuah variabel.

Perbedaan dengan penelitian yang dilakukan penulis adalah objek pada

penelitian ini adalah bank syariah pada periode 2010-2012, sedangkan

objek pada penelitian yang dilakukan oleh penulis adalah perusahaan yang

konsisten terdaftar di JII (Jakarta Islamic Index) periode 2011-2013.

5. Faezal Thaib, “Value Added Intellectual Capital (VAHU, VACA, STAVA)

Pengaruhnya Terhadap Kinerja Keuangan Bank Pemerintah Periode

2007-2011. Jurnal EMBA, September 2013. Penelitian ini membahas tentang

pengaruh Value Added Intellectual Capital terhadap kinerja keuangan

bank pemerintah. Data yang digunakan pada penelitian ini yaitu data

laporan keuangan bank pemerintah Indonesia yang sudah go public selama

2007-2011. Hasil dari penelitian ini yaitu ketiga variabel Value Added

Intellectual Capital (VAIC) berpengaruh positif terhadap kinerja keuangan

Persamaan dengan penelitian yang penulis lakukan yaitu penelitian ini

menggunakan metode VAIC (Value Added Intellectual Capital) untuk

mengukur sebuah variabel.

Perbedaan dengan penelitian yang penulis lakukan yaitu variabel yang

digunakan oleh peneliti sebelumnya adalah kinerja keuangan yang dilihat

dari ROA (Return On Asset) perusahaan bank yang telah go public. Selain

itu objek penelitian ini adalah bank sedangkan penelitian penulis

menggunakan objek perusahaan yang konsisten di JII (Jakarta Islamic

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini dilakukan dengan mengambil data berupa laporan tahunan

perusahaan yang secara konsisten terdaftar di Jakarta Islamic Index (JII) pada

tahun 2010-2013. Data tersebut diambil dari website www.idx.co.id.

B. Populasi dan Sampel

Populasi adalah semua bagian atau anggota dari objek yang akan diamati.

Populasi bisa berupa orang, benda, objek, peristiwa, atau apapun yang menjadi

objek dari survei kita.33 Populasi yang digunakan untuk penelitian ini adalah

Perusahaan yang secara konsisten terdaftar di JII (Jakarta Islamic Index) pada

tahun 2010-2013. Peneliti menggunakan metode Purposive sampling yaitu

sampel dipilih berdasarkan kriteria dibawah ini:

1. Perusahaan yang secara konsisten terdaftar di JII (Jakarta Islamic Index).

2. Periode penelitian berlangsung dari tahun 2010-2013.

3. Menggunakan laporan tahunan (disajikan dalam rupiah) perusahaan yang

diteliti.

4. Variabel dependen adalah Nilai Perusahaan

5. Variabel independen adalah Capital Employed, Human Capital dan

Structural Capital

33

Eriyanto, “Teknik Sampling (Analisis Opini Publik)”, Yogyakarta: Lkis Yogyakarta, 2007, h. 61”

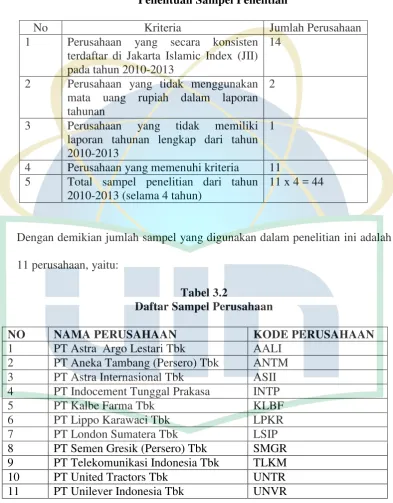

Berdasarkan hasil seleksi, maka sampel dari penelitian ini adalah:

Tabel 3.1

Penentuan Sampel Penelitian

No Kriteria Jumlah Perusahaan

1 Perusahaan yang secara konsisten terdaftar di Jakarta Islamic Index (JII) pada tahun 2010-2013

14

2 Perusahaan yang tidak menggunakan mata uang rupiah dalam laporan tahunan

2

3 Perusahaan yang tidak memiliki

laporan tahunan lengkap dari tahun 2010-2013

1

4 Perusahaan yang memenuhi kriteria 11

5 Total sampel penelitian dari tahun 2010-2013 (selama 4 tahun)

11 x 4 = 44

Dengan demikian jumlah sampel yang digunakan dalam penelitian ini adalah

11 perusahaan, yaitu:

Tabel 3.2

Daftar Sampel Perusahaan

NO NAMA PERUSAHAAN KODE PERUSAHAAN

1 PT Astra Argo Lestari Tbk AALI

2 PT Aneka Tambang (Persero) Tbk ANTM

3 PT Astra Internasional Tbk ASII

4 PT Indocement Tunggal Prakasa INTP

5 PT Kalbe Farma Tbk KLBF

6 PT Lippo Karawaci Tbk LPKR

7 PT London Sumatera Tbk LSIP

8 PT Semen Gresik (Persero) Tbk SMGR

9 PT Telekomunikasi Indonesia Tbk TLKM

10 PT United Tractors Tbk UNTR

C. Jenis Penelitian

Jenis penelitian yang digunakan dalam skripsi ini adalah penelitian

kuantitatif. Penelitian kuantitatif yaitu penelitian yang menekankan pada

pengujian teori-teori melalui variabel-variabel penelitian dalam angka-angka, dan

melakukan analisis data dengan prosedur statistika dan permodalan matematis.

Penelitian ini menggunakan data laporan tahunan perusahaan di Jakarta Islamic

Index (JII) pada tahun 2010-2013.

D. Metode Pengumpulan Data

Metode pengumpulan data yang peneliti gunakan diperoleh dari berbagai

cara, yaitu :

1. Penelitian Kepustakaan (Library Research)

Penelitian Kepustakaan (Library Research) yaitu metode

pengumpulan data mengenai hal-hal yang berkaitan dengan penelitian

yang diperoleh dengan cara membaca buku-buku, skripsi, jurnal, dan tesis.

Metode ini digunakan peneliti untuk dapat memperoleh landasan dan

konsep dalam penelitian ini.

2. Penelitian Lapangan (Field Research)

Data sekunder yang digunakan dalam penelitian ini bersumber dari

laporan tahunan perusahaan di Indonesia pada tahun 2010, 2011, 2012 dan

E. Teknik Analisis Data

Setelah melakukan pemilihan sampel, dan menentukan variabel-variabel

yang digunakan dalam penelitian, langkah selanjutnya adalah melakukan

pengolahan data dengan menggunakan analisis regresi untuk menguji hipotesis.

Untuk membantu penelitian, peneliti akan menggunakan software pengolah data

statistik Eviews versi 7.0.

Teknik analisis data yang digunakan dalam penelitian ini adalah model

analisis regresi data panel. Data panel adalah kumpulan data yang terdiri atas data

seksi silang (beberapa variabel) dan data runtut waktu (berdasarkan waktu).34

1. Model Regresi Data Panel

Dalam membuat regresi data panel, kita dapat menggunakan tiga

pendekatan yaitu :

a. Pendekatan Common Effect (Pooling Least Square)

Pada model ini digabungkan data cross section dan data times

series. Kemudian digunakan metode OLS terhadap data panel tersebut.

Pendekatan ini merupakan pendekatan yang paling sederhana

dibandingkan dengan kedua pendekatan lainnya. Dengan pendekatan ini

kita tidak bisa melihat perbedaan antar individu dan perbedaan antar waktu

karena intercept maupun slope dari model sama. Terlihat bahwa baik

interceptmaupun slope tidak berubah baik antara individu maupun antar

waktu.35 Persamaan untuk Pooling Least Square ditulis dengan persamaan

sebagai berikut:

Yit = β0 + βXit + Ɛit

Dengan :

Yit = Variabel dependen pada unit observasi ke-i dan waktu ke-t

Xit = Variabel independen pada unit observasi ke-i dan waktu ke-t

β = Koefisien slope atau koefisien arah

β0 = Intersep model regresi

Ɛit = komponen error pada unit observasi ke-i dan waktu ke-t

b. Pendekatan Efek Tetap (Fixed Effect)

Dalam menganalisis data runtut waktu, kita dapat memakai asumsi

berdasarkan lima kriteria berikut ini:

Konstanta koefisien regresor objek Waktu

sama Sama Semua semua waktu

berbeda Sama Semua semua waktu

sama Berbeda Semua semua waktu

berbeda Berbeda antarindividu semua waktu

berbeda Berbeda antarindividu Antarwaktu

35

Teknik yang paling sederhana mengasumsikan bahwa data

gabungan yang ada, menunjukkan kondisi yang sesungguhnya. Hasil

analisis regresi dianggap berlaku pada semua objek pada semua waktu.

Metode ini sering disebut dengan common effect.

Kelemahan asumsi ini adalah ketidaksesuaian model dengan

keadaan yang sesungguhnya. Kondisi tiap objek saling berbeda, bahkan

satu objek pada suatu waktu akan sangat berbeda dengan kondisi objek

tersebut pada waktu yang lain. Oleh karena itu diperlukan suatu model

yang dapat menunjukkan perbedaan konstanta antarobjek, meskipun

dengan koefisien regresor yang sama. Model ini dikenal dengan model

regresi fixed effect (effect tetap). Efek tetap disini maksudnya adalah

bahwa suatu objek, memiliki konstanta yang tetap besarnya untuk berbagai

periode waktu. Demikian juga dengan koefisien regresinya, tetap besarnya

dari waktu ke waktu (time invariant).36

Untuk membedakan satu objek dengan objek lainnya, digunakan

variabel semu (dummy). Oleh karena itu, model ini sering juga disebut

dengan Least Squares Dummy Variables dan disingkat LSDV. Persamaan

model ini adalah sebagai berikut :

36Wing Wahyu Winarno, Analisis Ekonometrika dan Statistika dengan Eviews, h.

Yit =β0i+ βXit + Ɛit

Dengan :

Yit = Variabel dependen pada unit observasi ke-i dan waktu ke-t

Xit = Variabel independen pada unit observasi ke-i dan waktu ke-t

β = Koefisien slope atau koefisien arah

β0i = Intersep model regresi pada unit observasi ke-i

Ɛit = komponen error pada unit observasi ke-i dan waktu ke-t

Perhatikan bahwa konstanta β0i sekarang diberi subskrip 0i, i

menunjukkan objeknya. Dengan demikian masing-masing objek memiliki

konstanta yang berbeda. Variabel semu d1i=1 untuk objek pertama dan 0

untuk objek lainnya. Variabel d2i=1 untuk objek kedua dan 0 untuk objek

lainnya. Variabel semu d3i=1 untuk objek ketiga dan 0 untuk objek

lainnya.37

c. Pendekatan Efek Random (Random Effect)

Efek random digunakan untuk mengatasi kelemahan model efek

tetap yang menggunakan variabel semu, sehingga model mengalami

ketidakpastian. Tanpa menggunakan variabel semu, metode efek random

menggunakan residual, yang diduga memiliki hubungan antarwaktu dan

antarobjek.

Tidak seperti pada model efek tetap (β0 dianggap tetap), pada

model ini β0 diasumsikan bersifat random, sehingga dapat dituliskan dalam

persamaan :

β0 = β0 +ui , i = 1,...., n

sehingga persamaan model yang digunakan adalah

Yit =β0i+ βXi,t + ui + Ɛit

dengan :

Yit = Variabel dependen pada unit observasi ke-i dan waktu ke-t

Xit = Variabel independen pada unit observasi ke-i dan waktu ke-t

β = Koefisien slope atau koefisien arah

β0i = Intersep model regresi

ui = komponen error pada unit observasi ke-i

Ɛi = komponen error pada unit observasi ke-i dan waktu ke-t

Namun untuk menganalisis dengan metode efek random ini ada

satu syarat, yaitu objek data silang harus lebih besar dari pada banyaknya

koefisien. 38

2. Pengujian Model

Untuk menentukan model regresi data panel yang tepat untuk digunakan

dalam analisis regresi data panel, maka kita dapat melakukan 2 pengujian model,

yaitu :

a. Uji Chow

Uji Chow (F statistik) adalah pengujian yang dilakukan untuk

mengetahui apakah model yang digunakan adalah common effect atau

fixed effect.39 Rumus yang digunakan dalam test ini adalah:

Dimana :

N = Jumlah data cross section

T = Jumlah data time series

K = jumlah variabel penjelas

Pengujian Uji Chow dilakukan dengan hipotesis sebagai berikut :

H0 : Model menggunakan pendekatan common effect

H1 : Model menggunakan pendekatan Fixed Effect

Pengujian ini mengikuti distribusi F statistik, dimana jika F

statistik lebih besar dari F tabel maka H0 ditolak. Nilai Chow

menunjukkan nilai F statistik dimana bila nilai Chow yang kita dapat lebih

besar dari nilai F tabel yang digunakan berarti kita menggunakan model

fixed effect.40 Atau kita dapat melihat kepada nilai probabilitas cross

section F dan Chi Square, dengan ketentuan

- Jika Probabilitas < 0,05, berarti H0 ditolak, dan menggunakan H1.

- Jika Probabilitas > 0,05, berarti H0 diterima.

b. Uji Haussman

Uji Haussman digunakan untuk menentukan apakah menggunakan

model fixed effect atau model random effect yang paling tepat.41 pengujian

uji hausman dilakukan dengan hipotesis berikut :

H0 : Random Effect Model

H1 : Fixed Effect Model

Statistik Uji Haussman ini mengikuti distribusi statistic Chi Square

dengan degree of freedom sebanyak k, dimana k adalah jumlah variabel

independen. Jika nilai statistik Haussman lebih besar dari nilai kritisnya

maka H0 ditolak dan model yang tepat adalah model fixed effect,

sedangkan sebaliknya bila nilai statistik haussman lebih kecil dari nilai

kritisnya maka model yang tepat adalah model random effect. Atau dapat

40Ibid., h. 195.

melihat kepada nilai probabilitas cross section random, dengan ketentuan42

:

- Jika probabilitas < 0,05, maka tolah H0, dan terima H1

- Jika Probabilitas > 0,05, maka terima H0

3. Pengujian statistik

Untuk menganalisis pengaruh variabel-variabel independen (X)

kepada variabel dependen (Y), maka dilakukan uji regresi data panel yang

terdiri dari:

a. Uji t

Uji t digunakan untuk menunjukkan seberapa jauh pengaruh satu

variabel penjelas / independen secara parsial dalam menerangkan variasi

variabel dependen.43 Hipotesis yang digunakan adalah :

H0 = bi = 0, artinya secara parsial tidak ada pengaruh signifikan dari

variabel independen terhadap variabel dependen.

H1 = bi ≠ 0, artinya secara parsial ada pengaruh signifikan dari variabel

independen terhadap variabel dependen.

42Ibid., h. 197

43Imam Ghozali, Aplikasi Analisis Multivariate Dengan Program SPSS, (Semarang :

Nilai statistik t dapat dicari dengan rumus:

Kriteria penerimaan H0 adalah sebagai berikut:

1.) Berdasarkan perbandingan t-statistik dengan t tabel

Untuk menentukan nilai statistik t tabel ditentukan tingkat

signifikansi 5% dengan derajat kebebasan df = (n-k), dimana n adalah

jumlah observasi (elemen sampel), dan k adalah banyaknya perkiraan yang

harus dibuat atau banyaknya variabel yang tercakup, dengan kriteria uji

adalah:

- Jika t hitung> t tabel ( a / 2 , n-k), maka H0ditolak

- Jika t hitung< t tabel ( a / 2 , n-k), maka H0diterima

2.) Berdasarkan probabilitas

- Jika probabilitas (p-value) > 0,05, maka H0 diterima

- Jika probabilitas (p-value) < 0,05, maka H0 ditolak

b. Uji F

Uji statistik F digunakan untuk menguji pengaruh dari seluruh

variabel bebas secara bersama-sama terhadap variabel terikat.44 Hipotesis

untuk uji F yaitu:

H0 = b1 b2 b3 b4 b5 b6 = 0, artinya secara bersama-sama tidak ada pengaruh

signifikan dari variabel independen terhadap variabel dependen.

44