UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STRATA-1 MEDAN

ANALISIS KINERJA INTELLECTUAL CAPITAL TERHADAP

ESTIMASI RANKING BANK PADA PERUSAHAAN

PERBANKAN YANG TERDAFTAR

DI BURSA EFEK INDONESIA

SKRIPSI

OLEH:

RINDY ERMILA 060502137 MANAJEMEN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara Medan

ABSTRAK

Rindy Ermila (2010), Analisis Kinerja Intellectual Capital Terhadap Estimasi Rangking Bank Pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia. Di bawah bimbingan Dr. Drs. Muslich Lutfi Nasution, MBA, Prof. Dr. Ritha F. Dalimunthe, SE, M.Si (Ketua Departemen Manajemen), Dra. Lisa Marlina, MSi (Penguji I), Dr. Khaira Amalia F. SE MBA Ak. (Penguji II)

Tujuan dari penelitian ini adalah untuk menganalisis kinerja Intellectual Capital pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia yang diukur dengan metode Value Added Intellectual Coefficient (VAIC™). Selanjutnya, dibuat pemeringkatan berdasarkan Business Performance Indicator (BPI) selama lima tahun, 2004 - 2008. Populasi dari penelitian ini adalah perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI). Pengambilan sampel dengan metode purposive sampling, dengan sampel 17 bank.

Metode analisis data yang digunakan adalah analisis VAIC™ (Value Added Intellectual Coefficient). Metode VAIC™ dikembangkan oleh Ante Pulic pada tahun 1997.

Hasil penelitian tersebut menghasilkan pemeringkatan perusahaan perbankan berdasarkan kategori- kategori, yaitu kategori top performers, good performers, common performers, dan bad performers. Hasil penelitian menunjukkan bahwa pada tahun 2004 dan 2008, secara umum kinerja intellectual capital perusahaan perbankan di BEI termasuk dalam kategori good performers dengan skor VAIC™ masing-masing 2,48 dan 2,12. Pada tahun 2007, perusahaan perbankan termasuk dalam kategori common performers. Pada tahun 2005 dan 2006, perusahaan perbankan termasuk dalam kategori bad performers dengan skor VAIC™ masing-masing 0,32 dan 1,25.

KATA PENGANTAR

Puji dan syukur penulis panjatkan ke hadirat Tuhan Yang Maha Esa, atas kasih karunia, bimbingan dan berkatNya penulis dapat menyelesaikan skripsi ini. Tujuan penulisan skripsi ini adalah sebagai salah satu syarat guna memperoleh gelar sarjana ekonomi Departemen Manajemen pada Universitas Sumatera Utara.

Penulis telah banyak mendapatkan bimbingan, nasihat dan dorongan dari berbagai pihak selama perkuliahan hingga penulisan skripsi ini. Penulis ingin menyampaikan terima kasih yang sebesar-besarnya kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu Prof. Dr. Ritha F. Dalimunthe, SE, M.Si, selaku Ketua Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Nisrul Irawati, MBA, selaku Sekretaris Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Dr. Drs. Muslich Lutfi, MBA, selaku Dosen Pembimbing yang telah berkenan meluangkan waktu untuk membimbing penulis dalam proses penulisan serta penyusunan skripsi ini.

5. Ibu Dra. Lisa Marlina, M.Si selaku Dosen Penguji I yang telah memberikan banyak saran dan masukan dalam penulisan skripsi ini.

7. Seluruh Dosen dan Pegawai Fakultas Ekonomi Universitas Sumatera Utara atas semua jasa yang telah diberikan selama masa perkuliahan.

8. Ayah dan Ibu tercinta, R. Sembiring Meliala dan S. Br. Singarimbun yang merupakan sumber inspirasi dan senantiasa memberikan kasih sayang, motivasi, nasehat, bantuan dana dan material, serta doa yang selalu menyertai peneliti.

9. Abang dan Kakak tercinta, Lea Devika dan Randy Maranatha yang telah memberikan motivasi, kasih sayang, dukungan, dan doa kepada peneliti. 10.KTB_CiU, K’Malem, Melda (sadho), Lytha, Anita, Nina, dan Yenny. Terima

kasih atas doa, motivasi, semangat, dukungan, perhatian dan persahabatan yang diberikan kepada peneliti.

11.Teman-teman seperjuangan Manajemen 2006.

12.Teman-teman R29 (K’Fitri, K’Sari, Ita, K’Ayu, Anggun, Rashel, Mardha), serta K’Erly dan Bi’Udha.

Peneliti mengharapkan kritik dan saran yang membangun dari berbagai pihak untuk perbaikan skripsi ini ke depannya. Akhir kata, peneliti berharap semoga skripsi ini bermanfaat bagi semua pihak.

Medan, Mei 2010 Penulis,

DAFTAR ISI

Halaman

ABSTRAK ... i

KATA PENGANTAR... ii

DAFTAR ISI... iv

DAFTAR TABEL ... vi

DAFTAR GAMBAR... vii

BAB I PENDAHULUAN A Latar Belakang Masalah...1

B. Perumusan Masalah...4

C. Kerangka Konseptual ...4

D. Tujuan dan Manfaat Penelitian ...5

E. Metode Penelitian ...6

1. Batasan Operasional...6

2. Definisi Operasional ...7

3. Lokasi dan Waktu Penelitian ...8

4. Jenis dan Sumber Data ...9

5. Populasi dan Sampel ...9

6. Teknik Pengumpulan Data...10

7. Teknik Analisis Data...11

BAB II URAIAN TEORITIS A. Penelitian Terdahulu ...14

B. Pengertian Intellectual Capital...16

C. Komponen Intellectual Capital ...17

D. Pengukuran Intellectual Capital ...19

E. Value Added Intellectual Coefficient (VAIC™)...27

BAB III GAMBARAN UMUM PERUSAHAAN A. Sejarah Bursa Efek Indonesia ...30

B. Profil Perusahaan ...33

1. Bank Bumiputera Indonesia Tbk ...33

2. Bank Central Asia Tbk...34

3. Bank Negara Indonesia (Persero) Tbk ...35

4. Bank Nusantara Parahyangan Tbk ...36

5. Bank Rakyat Indonesia (Persero) Tbk ...37

6. Bank Danamon Indonesia Tbk...38

7. Bank Eksekutif Internasional Tbk...39

8. Bank Kesawan Tbk ...40

9. Bank Mandiri (Persero) Tbk ...41

11. Bank Permata Tbk...42

12. Bank Swadesi Tbk ...43

13. Bank Victoria Internasional Tbk...44

14. Bank Mayapada Internasional Tbk ...45

15. Bank Mega Tbk...45

16. Bank OCBC NISP Tbk ...46

17. Bank Pan Indonesia Tbk ...47

BAB IV ANALISIS DATA DAN PEMBAHASAN A. Analisis Deskriptif...49

B. Peringkat Bank Berdasarkan BPI (VAIC™)...51

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ...57

B. Saran ...57

DAFTAR PUSTAKA ...59

DAFTAR TABEL

Tabel 1.1 Jumlah Sampel Berdasarkan Karakteristik Sampel ... 10

Tabel 1.2 Sampel Penelitian... 10

Tabel 2.1 Perbandingan Konsep Intellectual Capital Menurut Beberapa Peneliti... 17

Tabel 2.2 Klasifikasi Intellectual Capital ... 18

Tabel 2.3 Metode Pengukuran Intellectual Capital ... 21

Tabel 4.1 Nilai Rata-rata Revenue dan Expense Perusahaan Perbankan di BEI 2004 – 2008 ... 49

Tabel 4.2 Nilai Rata-rata HC, CE, SC dan VA Perusahaan Perbankan di BEI 2004 – 2008 ... 50

Tabel 4.3 Nilai Rata-rata VACA, VAHU, STVA dan VAIC Perusahaan Perbankan di BEI 2004 – 2008 ... 50

Tabel 4.4 Daftar Bank yang Termasuk “Top Performers” ... 52

Tabel 4.5 Daftar Bank yang Termasuk “Good Performers”... 53

Tabel 4.6 Daftar Bank yang Termasuk “Common Performers” ... 54

DAFTAR GAMBAR

ABSTRAK

Rindy Ermila (2010), Analisis Kinerja Intellectual Capital Terhadap Estimasi Rangking Bank Pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia. Di bawah bimbingan Dr. Drs. Muslich Lutfi Nasution, MBA, Prof. Dr. Ritha F. Dalimunthe, SE, M.Si (Ketua Departemen Manajemen), Dra. Lisa Marlina, MSi (Penguji I), Dr. Khaira Amalia F. SE MBA Ak. (Penguji II)

Tujuan dari penelitian ini adalah untuk menganalisis kinerja Intellectual Capital pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia yang diukur dengan metode Value Added Intellectual Coefficient (VAIC™). Selanjutnya, dibuat pemeringkatan berdasarkan Business Performance Indicator (BPI) selama lima tahun, 2004 - 2008. Populasi dari penelitian ini adalah perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI). Pengambilan sampel dengan metode purposive sampling, dengan sampel 17 bank.

Metode analisis data yang digunakan adalah analisis VAIC™ (Value Added Intellectual Coefficient). Metode VAIC™ dikembangkan oleh Ante Pulic pada tahun 1997.

Hasil penelitian tersebut menghasilkan pemeringkatan perusahaan perbankan berdasarkan kategori- kategori, yaitu kategori top performers, good performers, common performers, dan bad performers. Hasil penelitian menunjukkan bahwa pada tahun 2004 dan 2008, secara umum kinerja intellectual capital perusahaan perbankan di BEI termasuk dalam kategori good performers dengan skor VAIC™ masing-masing 2,48 dan 2,12. Pada tahun 2007, perusahaan perbankan termasuk dalam kategori common performers. Pada tahun 2005 dan 2006, perusahaan perbankan termasuk dalam kategori bad performers dengan skor VAIC™ masing-masing 0,32 dan 1,25.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Dunia bisnis telah berkembang pesat ditandai dengan kemajuan di bidang teknologi informasi, persaingan ketat, dan pertumbuhan inovasi yang terus-menerus. Dalam rangka dapat bertahan, dengan cepat perusahaan-perusahaan mengubah bisnis yang berdasarkan labor based business (bisnis berdasarkan tenaga kerja) ke arah knowledge based business (bisnis berdasarkan pengetahuan), dengan karakteristik utamanya adalah ilmu pengetahuan. Seiring dengan perubahan ekonomi yang memiliki karakteristik berbasis ilmu pengetahuan dengan penerapan manajemen pengetahuan (knowledge management) maka keberhasilan suatu perusahaan tergantung pada suatu penciptaan transformasi dan kapitalisasi dari pengetahuan itu sendiri (Sawarjuwono dan Kadir, 2003). Kemampuan perusahaan untuk dapat terus berinovasi dan dapat mencapai tujuannya terwujud jika perusahaan tersebut secara efektif menggunakan sumber daya pengetahuan atau intellectual capital (Roos et al.,1997 dalam Sangkala 2006).

bermanfaat. Kelebihan dari perspektif intellectual capital adalah menyediakan kerangka kerja untuk menjelaskan proses penciptaan nilai (value creation process) dalam kaitannya antara sumber daya dengan shareholders value. Selain itu intellectual capital memberikan pandangan menyeluruh mengenai perusahaan dan

lebih bersifat praktik daripada konseptual, artinya intellectual capital sangat praktis dan dapat dilakukan dari pendekatan manajerial (Sangkala, 2006).

Fenomena intellectual capital mulai berkembang di Indonesia terutama setelah munculnya Pernyataan Standar Akuntansi Keuangan (PSAK) No.19 (revisi 2000) tentang aktiva tidak berwujud (Ulum, 2009). Menurut PSAK No.19, aktiva tidak berwujud adalah aktiva nonmoneter yang dapat diidentifikasi dan tidak mempunyai wujud fisik serta dimiliki untuk digunakan dalam menghasilkan atau menyerahkan barang atau jasa, disewakan kepada pihak lainnya, atau untuk tujuan administratif (IAI, 2002 dalam Ulum, 2009).

Salah satu pengukuran kinerja intellectual capital adalah (Value Added Intellectual Coeficient - VAIC™). Metode VAIC™ dikembangkan oleh Ante

Pulic pada tahun 1997 yang didesain untuk menyajikan informasi tentang value creation efficiency dari aset berwujud (tangible asset) dan aset tidak berwujud

(intangible assets) yang dimiliki perusahaan (Ulum, 2009). Komponen utama dari VAIC™ dapat dilihat dari sumber daya perusahaan – physical capital, human capital, dan structural capital. Penggunaan model Pulic (VAIC™) menunjukkan

menciptakan value added (VA). VA adalah indikator paling objektif untuk menilai keberhasilan bisnis dan menunjukkan kemampuan dalam penciptaan nilai (value creation) suatu perusahaan (Ulum, 2008).

Penelitian ini mengukur kinerja intellectual capital pada perusahaan perbankan dan kemudian membuat peringkat bank berdasarkan Business Performance Indicator (BPI) yang diukur menggunakan VAIC™. VAIC™ dapat

juga dianggap sebagai BPI (Business Performance Indicator). Menurut Ulum (2008), hasil perhitungan kinerja intellectual capital berdasarkan model VAIC™ masing-masing bank selanjutnya diklasifikasikan ke dalam empat kategori yang didasarkan pada skor VAIC™ masing-masing bank, yaitu: (1) Top Performers – skor VAIC™ di atas 3; (2) Good Performers – skor VAIC™ antara 2,0 sampai dengan 2,99; (3) Common Performers – skor VAIC™ antara 1,5 sampai dengan 1,99; (4) Bad Performers – skor VAIC™ di bawah 1,5.

Perusahaan perbankan secara langsung terkena dampak dari krisis global. Mengingat agar perusahaan dapat tetap bertahan dalam kondisi tersebut, peran intellectual capital sangat penting. Pengelolaan intellectual capital secara

maksimal dapat meningkatkan nilai perusahaan.

Berdasarkan uraian sebelumnya maka dilakukan penelitian dengan judul

“Analisis Kinerja Intellectual Capital Terhadap Estimasi Rangking Bank

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan, maka perumusan masalah dalam penelitian tersebut adalah: “Bagaimana kinerja intellectual capital berdasarkan model Value Added Intellectual Coefficient

(VAIC™) terhadap estimasi rangking bank perusahaan perbankan yang terdaftar di Bursa Efek Indonesia?”

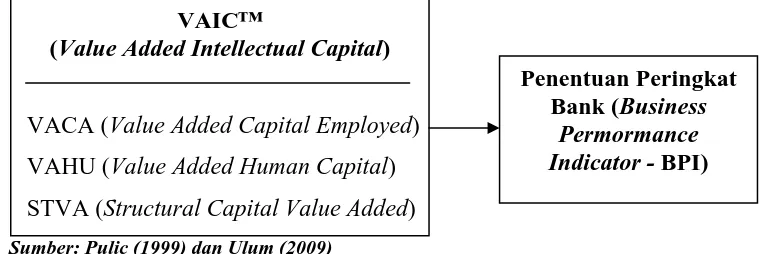

C. Kerangka Konseptual

VAIC™ - Value Added Intellectual Coefficient (juga dikenal sebagai Value Creation Efficiency Analysis) sebagai solusi yang ditawarkan Pulic atas isu

mengenai pengukuran intellectual capital. Hal itu memenuhi kebutuhan dasar ekonomi kontemporer dari "sistem pengukuran" yang menandakan nilai sebenarnya dan kinerja suatu perusahaan, memungkinkan benchmarking dan memprediksi kemampuan di masa depan dalam tujuan relatif yang dapat dicapai. Hal ini bermanfaat bagi semua yang berada di dalam value creation process (pemberi kerja, karyawan, manajemen, investor, pemegang saham dan mitra bisnis) dan dapat diterapkan pada semua tingkat aktivitas bisnis. Parameter dasar diciptakan nilai dan sumber daya menciptakan nilai itu, intelektual dan modal fisik atau keuangan (Pulic, 1999).

Suatu indikator yang dapat digunakan dalam menghitung efisiensi nilai yang dihasilkan dari perusahaan, yaitu VAIC™ (Value Added Intellectual Coefficient) yang didapat dengan menggabungkan VACA (Value Added Capital

Capital Value Added). VAIC™ adalah suatu indikator intellectual capital yang

menitikberatkan pada efisiensi total perusahaan. Hasil perhitungan dengan menggunakan VAIC™ kemudian disebut sebagai Business Performance Indicator (BPI) yang dikelompokkan dalam 4 kategori, yakni top performers, good performers, common performers, dan bad performers (Ulum, 2009).

VAIC™

(Value Added Intellectual Capital)

Penentuan Peringkat Bank (Business

Permormance Indicator - BPI) VACA (Value Added Capital Employed)

VAHU (Value Added Human Capital) STVA (Structural Capital Value Added) Sumber: Pulic (1999) dan Ulum (2009)

Gambar 1.1 Kerangka Konseptual VAIC™

D. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Penelitian ini bertujuan untuk menganalisis Value Added Intellectual Coefficient (VAIC™) perusahaan perbankan yang terdaftar di

Bursa Efek Indonesia yang selanjutnya dijadikan sebagai peringkat bank.

2. Manfaat Penelitian

a. Bagi Peneliti

Penelitian ini dapat menambah pengetahuan dan wawasan tentang intellectual capital dan metode pengukurannya yang diterapkan dalam

b. Bagi Perusahaan Perbankan

Sebagai bahan masukan dan pertimbangan bagi perusahaan untuk dapat lebih me-manage intellectual capital untuk meningkatkan nilai perusahaan.

c. Bagi Pihak Lain

(i) Menambah dan memperluas wawasan tentang intellectual capital dalam meningkatkan nilai perusahaan.

(ii) Sebagai referensi tambahan untuk penelitian selanjutnya dalam ruang lingkup yang lebih luas.

E. Metode Penelitian

1. Batasan Operasional

Adapun batasan operasional penelitian yang ditetapkan oleh penulis meliputi:

a. Model yang digunakan untuk menganalisis intellectual capital adalah VAIC™ (Value Added Intellectual Coefficient) yang juga dikenal sebagai Value Creation Efficiency Analysis.

2. Definisi Operasional

a. VACA (Value Added Capital Employed)

VACA adalah indikator untuk VA (Value Added) yang diciptakan oleh satu unit dari physical capital. Rasio ini menunjukkan kontribusi yang dibuat oleh setiap unit dari CE (Capital Employed) terhadap value added organisasi (Ulum, 2009).

CE VA

VACA=

b. VAHU (Value Added Human Capital)

VAHU menunjukkan berapa banyak VA (Value Added) dapat dihasilkan dengan dana yang dikeluarkan untuk tenaga kerja. Rasio ini menunjukkan kontribusi yang dibuat oleh setiap rupiah yang diinvestasikan dalam HC (Human Capital) terhadap value added organisasi (Ulum, 2009).

HC VA

VAHU=

c. STVA (Structural Capital Value Added)

Rasio ini mengukur jumlah SC (Structural Capital) yang dibutuhkan untuk menghasilkan satu rupiah dari VA (Value Added) dan merupakan indikasi bagaimana keberhasilan SC (Structural Capital) dalam penciptaan nilai (Ulum, 2009).

VA SC

d. VAIC™ (Value Added Intellectual Coefficient)

VAIC™ mengindikasikan kemampuan intelektual organisasi. VAIC™ (Value Added Intellectual Coefficient) merupakan hasil penjumlahan dari VACA (Value Added Capital Employed), VAHU (Value Added Human Capital), dan STVA (Structural Capital Value Added).

Semakin tinggi nilai VAIC™ berarti semakin tinggi pula efisiensi penggunaan aset perusahaan (Ulum, 2009).

VAIC™ = VACA + VAHU + STVA

e. Estimasi Rangking Bank (Business Performance Indicator – BPI)

VAIC™ dapat juga dianggap sebagai Business Performance Indicator (BPI). Hasil perhitungan kinerja intellectual capital berdasarkan

model VAIC™ masing-masing bank selanjutnya diklasifikasikan ke dalam 4 kategori yang didasarkan pada skor VAIC™ masing-masing bank, yaitu: (1) Top Performers – skor VAIC™ di atas 3; (2) Good Performers – skor VAIC™ antara 2,0 sampai dengan 2,99; (3) Common Performers – skor VAIC™ antara 1,5 sampai dengan 1,99; (4) Bad Performers – skor VAIC™ di bawah 1,5 (Ulum, 2008).

3. Lokasi dan Waktu Penelitian

4. Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data kuantitatif yang bersumber dari data sekunder. Data sekunder diperoleh dari media internet, jurnal, buku-buku referensi, majalah, dan literatur ilmiah lainnya yang berkaitan dengan topik bahasan dalam penelitian tersebut.

5. Populasi dan Sampel

Populasi yang digunakan dalam penelitian ini adalah perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. Penarikan sampel dilakukan dengan menggunakan metode judgement sampling, yaitu salah satu jenis purpose sampling dimana peneliti memilih sampel berdasarkan penilaian terhadap beberapa karakteristik anggota sampel yang disesuaikan dengan maksud penelitian.

Adapun kriteria (pertimbangan) penarikan sampel yang digunakan adalah sebagai berikut:

a. Perusahaan perbankan yang terdaftar di Bursa Efek Indonesia pada tahun 2004 dan tetap terdaftar sampai dengan tahun 2008.

b. Perusahaan tidak melakukan merger pada periode tahun 2004 sampai dengan tahun 2008.

Tabel 1.1

Jumlah Sampel Berdasarkan Karekteristik Sampel Perusahaan Perbankan di BEI (2004 – 2008)

No. Karakteristik Sampel Jumlah

1. Total Populasi 28

2. Perusahaan yang melakukan merger (2)

3. Perusahaan terus listing di Bursa Efek Indonesia selama periode 2004 – 2008 (tidak pernah disuspend)

(9)

Jumlah Akhir Sampel 17

Sumber: www.idx.co.id (Januari 2010, diolah)

Pada Tabel 1.1 terlihat bahwa data yang memenuhi karakteristik penarikan sampel adalah sebanyak 17 perusahaan. Nama-nama perusahaan yang digunakan dalam penelitian ini dapat dilihat pada Tabel 1.2 sebagai berikut:

Tabel 1.2 Sampel Penelitian

No. Kode Nama Perusahaan Tanggal Listing

1. BABP Bank Bumiputera Indonesia Tbk. 15 Juli 2002 2. BBCA Bank Central Asia Tbk. 31 Mei 2000 3. BBNI Bank Negara Indonesia (Persero) Tbk. 25 November 1996 4. BBNP Bank Nusantara Parahyangan Tbk. 10 Januari 2001 5. BBRI Bank Rakyat Indonesia (Persero) Tbk. 10 Agustus 2003 6. BDMN Bank Danamon Indonesia Tbk. 6 Desember 1989 7. BEKS Bank Eksekutif Internasional Tbk. 13 Januari 2001

8. BKSW Bank Kesawan Tbk. 21 November 2002

9. BMRI Bank Mandiri (Persero) Tbk. 14 Juli 2003 10. BNII Bank Internasional Indonesia Tbk. 21 November 1989

11. BNLI Bank Permata Tbk. 15 Januari 1990

12. BSWD Bank Swadesi Tbk. 1 Mei 2002

13. BVIC Bank Victoria Internasional Tbk. 30 Juni 1999 14. MAYA Bank Mayapada Internasional Tbk. 29 Agustus 1997

15. MEGA Bank Mega Tbk. 4 Juli 2000

16. NISP Bank OCBC NISP Tbk. 20 Oktober 1994 17. PNBN Bank Pan Indonesia Tbk. 29 Desember 1982 Sumber: www.idx.co.id (Januari 2010, diolah)

6. Teknik Pengumpulan Data

Pengumpulan data dilakukan melalui dua tahap, yaitu:

penelitian-penelitian, serta laporan-laporan yang dipublikasikan untuk mendapatkan masalah yang akan diteliti.

b. Tahap kedua dilakukan dengan mengumpulkan data-data sekunder yang diperlukan berupa laporan-laporan yang dipublikasikan oleh Bursa Efek Indonesia (BEI).

7. Teknik Analisis Data

a. Analisis Deskriptif

Analisis deskriptif merupakan metode analisis dimana data-data yang dikumpulkan, diklasifikasikan, dianalisis, dan diinterpretasikan secara objektif sehingga memberikan informasi dan gambaran mengenai topik yang dibahas. Penelitian deskriptif dilakukan untuk mengetahui dan menjadi mampu untuk menjelaskan karakteristik variabel yang diteliti dalam suatu situasi (Sekaran, 2006).

b. Analisis Model VAIC™

Formulasi dan tahapan perhitungan VAIC™ adalah sebagai berikut (Ulum, 2009):

Tahap I: Menghitung Value Added (VA).

VA dihitung sebagai selisih antara output dan input (Pulic, 1999 dalam Ulum, 2009).

VA = OUT – IN

Dimana:

OUT = Output: total penjualan dan pendapatan lain.

Value Added (VA) juga dapat dihitung dari akun-akun perusahaan sebagai

berikut:

VA = OP + EC + D + A

Dimana:

OP = operating profit (laba operasi) EC = employee costs (beban karyawan) D = depreciation (depresiasi)

A = amortization (amortisasi)

Tahap II: Menghitung Value Added Capital Employed (VACA).

VACA adalah indikator untuk VA yang diciptakan oleh satu unit dari physical capital. Rasio ini menunjukkan kontribusi yang dibuat oleh setiap

unit dari CE terhadap value added organisasi (Ulum, 2009).

CE VA

VACA=

Dimana:

VACA = Value Added Capital Employed: rasio dari VA terhadap CE. VA = Value Added

CE = Capital Employment: dana yang tersedia (ekuitas, laba bersih).

Tahap III: Menghitung Value Added Human Capital (VAHU).

HC VA

VAHU=

Dimana:

VAHU = Value Added Human Capital: rasio dari VA terhadap HC. VA = Value Added

HC = Human Capital: beban karyawan.

Tahap IV: Menghitung Structural Capital Value Added (STVA).

Rasio ini mengukur jumlah SC yang dibutuhkan untuk menghasilkan satu rupiah dari VA dan merupakan indikasi bagaimana keberhasilan SC dalam penciptaan nilai (Ulum, 2009).

VA SC

STVA =

Dimana:

STVA = Structural Capital Value Added: rasio dari SC terhadap VA. SC = Structural Capital: VA – HC

VA = Value Added

Tahap V: Menghitung Value Added Intellectual Coefficient (VAIC™).

VAIC™ mengindikasikan kemampuan intelektual organisasi yang dapat juga dianggap sebagai BPI (Business Performance Indicator). VAIC™ merupakan penjumlahan dari tiga komponen sebelumnya, yaitu VACA, VAHU, dan STVA (Ulum, 2009).

BAB II

URAIAN TEORITIS

A. Penelitian Terdahulu

Mavridis (2004) dalam Ulum (2009) melakukan penelitian berjudul “The Intellectual Capital Performance of The Japanese Banking Sector.” Penelitian

dilakukan dengan menggunakan VAIC™ sebagai instrumen untuk mengukur kinerja intellectual capital perusahaan pada sektor perbankan di Jepang. Dalam penelitian ini, Mavridis menggunakan VAIC™ untuk melakukan perangkingan terhadap 141 bank yang terdiri dari: city banks (9 bank), regional banks (64 bank), members of the second association of regional banks (57 bank), trust banks (8 bank), dan long-term credit banks (3 bank). Hasil perhitungan dengan menggunakan VAIC™ kemudian disebut sebagai Business Performance Indicator (BPI). Dalam konteks ini, kinerja bank dikelompokkan dalam 4 (empat) kategori, yaitu:

a. “Top ten performers” (BPI-1) mencakup 10 bank dengan nilai BPI 2,02

sampai dengan 7,48.

b. “Good performers” (BPI-2) mencakup 91 bank dengan nilai BPI antara 1,04

sampai dengan 1,97.

c. “Common performers” (BPI-3) mencakup 21 bank dengan nilai BPI antara

0,03 sampai dengan 0,97.

d. “Bad performers” (BPI-4) mencakup 18 bank dengan nilai BPI negatif antara

Kamath (2007) dalam Ulum (2009) melakukan penelitian berjudul “The Intellectual Capital Performance of Indian Banking Sector.” Penelitian tersebut

membuktikan bahwa VAIC™ dapat dijadikan sebagai instrumen untuk melakukan pemeringkatan terhadap sektor perbankan di India berdasarkan kinerja intellectual capital-nya. Penelitian menggunakan data 98 bank di India yang

terdiri dari: 8 State Bank of India and Associates, 19 Nationalized banks, 41 Foreign banks, dan 30 Private sector domestic banks. Penelitian tersebut

mengelompokkan kinerja bank berdasarkan intellectual capital ke dalam 4 (empat) kategori, perbedaannya terletak pada nilai VAIC™ yang dijadikan dasar untuk mengelompokkan bank, yaitu:

a. “Top performers” – untuk bank dengan nilai VAIC™ di atas 5;

b. “Good performers” – untuk bank dengan nilai VAIC™ antara 4 dan 5;

c. “Common performers” – untuk bank dengan nilai VAIC™ antara 2,5 dan 4;

dan

d. “Bad performers” – untuk bank dengan nilai VAIC™ di bawah 2,5.

Ulum (2008) melakukan penelitian berjudul “Intellectual Capital Performance Sektor Perbankan di Indonesia.” Penelitian tersebut mengestimasi

dengan skor VAIC™ 2,07. Sedangkan pada tahun 2005 kinerja perbankan turun menjadi common performers dengan skor VAIC™ 1,95.

B. Pengertian Intellectual Capital

Bontis (1998) dalam Ulum (2009) mendefinisikan intellectual capital sebagai berikut:

“Intellectual capital is elusive, but once it is discovered and exploited, it may provide an organization with a new resource-base from which to compete and win.”

(Intellectual capital bersifat “elusive”, tetapi sekali ditemukan dan dieksploitasi akan memberikan organisasi basis sumber baru untuk berkompetisi dan menang.)

Stewart (1997) dalam Astuti dan Sabeni (2005) mendefinisikan intellectual capital adalah materi intelektual (pengetahuan, informasi, property

intelektual, pengalaman) yang dapat digunakan untuk menciptakan kekayaan. Ini adalah suatu kekuatan akal kolektif atau seperangkat pengetahuan yang berdaya guna.

Brooking (1996) dalam Sangkala (2006) menyatakan intellectual capital sebagai kombinasi aset intangible yang memungkinkan perusahaan. Menurut Skandia Intellectual Capital (1998) dalam Sangkala (2006), intellectual capital adalah sejumlah modal struktural dan manusia, menunjukkan kemampuan keuntungan masa depan dari perspektif manusia. Kemampuan untuk secara berkelanjutan menciptakan dan menghantarkan nilai terbaik.

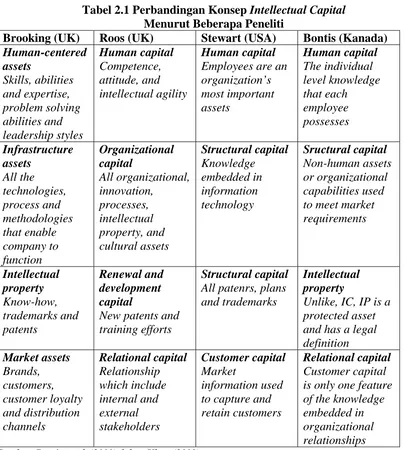

Tabel 2.1 merangkum dan membandingkan beberapa konsep intellectual capital menurut para peneliti.

Tabel 2.1 Perbandingan Konsep Intellectual Capital Menurut Beberapa Peneliti

Brooking (UK) Roos (UK) Stewart (USA) Bontis (Kanada)

Human-centered Employees are an organization’s to meet market requirements

New patents and training efforts

Structural capital All patenrs, plans and trademarks to capture and retain customers

Relational capital Customer capital is only one feature of the knowledge embedded in organizational relationships Sumber: Bontis et. al. (2000) dalam Ulum (2009)

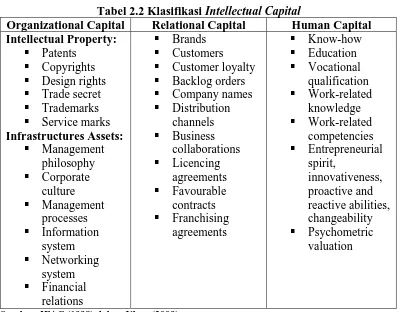

C. Komponen Intellectual Capital

(3) Human Capital. Tabel 2.2 menunjukkan pengklasifikasian tersebut berikut komponen-komponennya.

Tabel 2.2 Klasifikasi Intellectual Capital

Organizational Capital Relational Capital Human Capital Intellectual Property:

Patents Copyrights Design rights Trade secret Trademarks Service marks

Infrastructures Assets: Customer loyalty Backlog orders Company names Distribution

Sumber: IFAC (1998) dalam Ulum (2009)

Dalam Astuti dan Sabeni (2005), komponen-komponen intellectual capital dijelaskan sebagai berikut:

1. Human Capital

Human capital merupakan pengetahuan, skill, dan pengalaman yang

2. Customer/Relational Capital

Konsep penting customer capital adalah pengetahuan yang dibentuk dalam marketing channels dan hubungan konsumen bahwa organisasi berkembang dengan menjalankan bisnis. Sebagai contoh adalah image, loyalitas konsumen, kepuasan konsumen, hubungan dengan suplier, kekuatan komersial, kapasitas negosiasi dengan entitas keuangan dan lingkungan aktivitas (Stratovic & Marr, 2004). Customer capital menunjukkan potensi yang dimiliki perusahaan karena ex-firm intangible (Bontis, 1999).

3. Structural/Organizational Capital

Structural capital merupakan pengetahuan yang akan tetap berada

dalam perusahaan terdiri dari rutinitas organisasi, prosedur-prosedur, sistem, budaya dan database. Beberapa di antara structural capital dilindungi hukum dan menjadi intellectual property right, yang secara legal dimiliki oleh perusahaan (Starovic & Marr, 2004).

D. Pengukuran Intellectual Capital

Metode pengukuran intellectual capital dapat diklasifikasikan menjadi dua kategori (Tan et al., 2007 dalam Ulum, 2009), yaitu:

1. Pengukuran nonmonetary Pengukuran ini terdiri dari:

a. The Balance Scorecard, dikembangkan oleh Kaplan dan Norton

(1992),

c. The Skandia Intelletual Capital Report Method oleh Edvinssion dan Malone (1997),

d. The Intellectual Capital Index dikembangkan oleh Roos et al (1997), e. Intangible Asset Monitor Approach oleh Sveiby (1997),

f. The Heuristic Frame dikembangkan oleh Joia (2000),

g. Vital Sign Scorecard dikembangkan oleh Vanderkaay (2000), dan

h. The Ernst & Young Model (Barsky dan Marchant, 2000). 2. Pengukuran monetary

Pengukuran ini terdiri dari:

a. The EVA and MVA Model (Bontis et al., 1999),

b. The Market-to-Book Value Model (beberapa penulis), c. Tobin’s q Method (Luthy, 1998),

d. Pulic’s VAIC™ Model (1998, 2000),

e. Calculated Intangible Value (Dzinkowski, 2000), dan

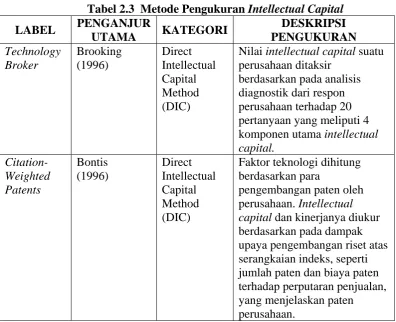

Secara lengkap, metode pengukuran intellectual capital dapat dilihat pada tabel 2.3 sebagai berikut:

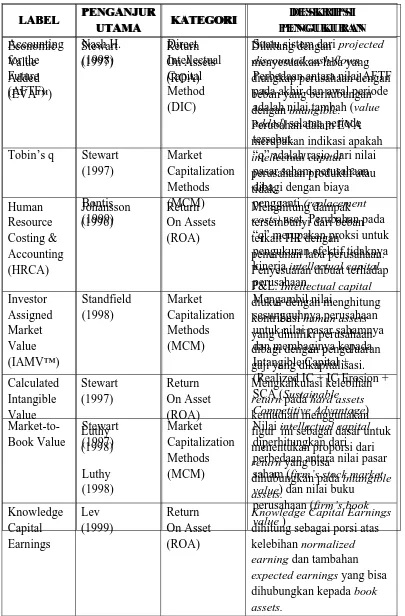

Tabel 2.3 Metode Pengukuran Intellectual Capital

LABEL PENGANJUR

UTAMA KATEGORI

Nilai intellectual capital suatu perusahaan ditaksir

berdasarkan pada analisis diagnostik dari respon perusahaan terhadap 20 pertanyaan yang meliputi 4 komponen utama intellectual capital.

Faktor teknologi dihitung berdasarkan para

Lanjutan…

LABEL PENGANJUR

UTAMA KATEGORI

DESKRIPSI

Menggunakan hirarki dari weighted indicator yang dikombinasikan, dan fokus pada nilai relatif daripada nilai absolut. Kombinasi value added = monetary value added dikombinasikan dengan intangible value added. diajukan oleh KMPG untuk menghitung dan

mengalokasikan nilai kepada 5 jenis intangible:

Assets & endowments Skill & tacit knowledge Collective value & norm Teknologi dan explicit

knowledge

Manajemen proses

Intellectual

Metode untuk menaksir nilai dari intellectual property.

Total Value

Suatu proyek inisiatif oleh Canadian Institute of

LABEL PENGANJUR

UTAMA KATEGORI

DESKRIPSI Perbedaan antara nilai AFTF pada akhir dan awal perio adalah nilai tambah added) selama periode tersebut.

“q” adalah rasio da pasar saham perusahaan dibagi

costs) aset. Perubahan p “q” merupakan pro

pengukuran efektif tidaknya kinerja intellectual capital perusahaan. untuk nilai pasar sahamny dan membaginya kepada Intangible Capital +

n a

+ (Realized IC + IC Erosion SCA (Sustainable

Nilai intellectual capital diperhitungkan dari perbedaan antara

saham (firm’s stock market value) d

nilai pasar an nilai buku perusahaan (firm’s book value )

LABEL PENGANJUR

UTAMA KATEGORI

DESKRIPSI

menyesuaikan laba yang diungkap perusahaan dengan beban yang berhubungan dengan intangible. Perubahan dalam EVA merupakan indikasi apakah intellectual capital

perusahaan produktif atau tidak. tersembunyi dari beban terkait HR dengan

penurunan laba perusahaan. Penyesuaian dibuat terhadap P&L. Intellectual capital diukur dengan menghitung kontribusi human assets yang dimiliki perusahaan dibagi dengan pengeluaran gaji yang dikapitalisasi. Calculated return pada hard assets kemudian menggunakan figur ini sebagai dasar untuk menentukan proporsi dari return yang bisa

dihubungkan pada intangible assets.

Lanjutan…

LABEL PENGANJUR

UTAMA KATEGORI

DESKRIPSI

Mengukur seberapa dan bagaimana efisiensi intellectual capital dan capital employed menciptakan nilai yang berdasar pada hubungan 3 komponen, yaitu:

capital employed

human capital

structural capital Human

Perangkat indikator human capital dikumpulkan dan di-benchmark terhadap

database. Mirip dengan HTCA.

Intellectual capital diukur melalui analisis 164 ukuran metrik (91 berbasis

intellectual dan 73 tradisional metrik) yang mencakup 5 komponen:

keuangan pelanggan proses

pembaruan dan pengembangan

Suatu matrik dari indikator nonkeuangan yang disusun 3 kategori menurut siklus pengembangan:

perolehan/pembelajaran, implementasi,

Lanjutan…

Sumber: Sveiby (2001) dalam Ulum (2009)

LABEL PENGANJUR

UTAMA KATEGORI

DESKRIPSI PENGUKURAN

IC-Index™ Roos, Roos, Dragonetti indikator individual yang merepresentasikan intellectual property dan komponen-komponen kepada satu indeks. Perubahan pada indeks kemudian dihubungkan dengan perubahan di dalam penilaian pasar perusahaan. Intangible indikator, berdasarkan pada tujuan stratejik perusahaan, untuk mengukur 4 aspek dari penciptaan nilai dari aset tidak berwujud. Melalui:

pertumbuhan, pembaruan,

utilisasi/efisiensi, dan pengurangan

Kinerja perusahaan diukur dengan indikator-indikator yang meliputi 4 perspektif, yaitu:

financial perspective,

customer perspective,

E. Value Added Intellectual Coefficient (VAIC™)

Metode VAIC™ dikembangkan oleh Ante Pulic pada tahun 1997 yang didesain untuk menyajikan informasi tentang value creation efficiency dari aset berwujud (tangible asset) dan aset tidak berwujud (intangible asset) yang dimiliki perusahaan. VAIC™ merupakan instrumen untuk mengukur kinerja intellectual capital perusahaan (Ulum, 2009).

Model ini dimulai dengan kemampuan perusahaan untuk menciptakan value added (VA). Value added adalah indikator paling objektif untuk menilai

keberhasilan bisnis dan menunjukkan kemampuan perusahaan dalam penciptaan nilai (value creation). VA dihitung sebagai selisih antara output dan input. Output (OUT) mempresentasikan revenue dan mencakup seluruh produk dan jasa yang dijual di pasar, sedangkan input (IN) mencakup seluruh beban yang digunakan dalam memperoleh revenue. Hal penting dalam model ini adalah bahwa beban karyawan (labour expenses) tidak termasuk dalam IN. Karena peran aktifnya dalam proses value ceation, intellectual potential (yang direpresentasikan dengan labour expenses) tidak dihitung sebagai biaya (cost) dan tidak masuk dalam

komponen IN (Ulum, 2009).

VA dipengaruhi oleh efisiensi dari Human Capital (HC) dan Structural Capital (SC). Hubungan lainnya dari VA adalah capital employed (CE), yang

Pulic (1998) mengasumsikan bahwa jika satu unit dari CE (Capital Employed) menghasilkan return yang lebih besar daripada perusahaan yang lain,

maka berarti perusahaan tersebut lebih baik dalam memanfaatkan CE-nya. Dengan demikian, pemanfaatan CE yang lebih baik merupakan bagian dari intellectual capital perusahaan (Ulum, 2009).

Hubungan selanjutnya adalah VA dan HC. Value Added Human Capital menunjukkan berapa banyak VA dapat dihasilkan dengan dana yang dikeluarkan untuk tenaga kerja. Hubungan antara VA dan HC mengindikasi kemampuan dari HC untuk menciptakan nilai di dalam perusahaan. Konsisten dengan pandangan para penulis intellectual capital lainnya, Pulic berargumen bahwa total salary dan costs adalah indikator dari HC perusahaan (Ulum, 2009).

Hubungan ketiga adalah Structural Capital Value Coefficient (STVA), yang menunjukkan kontribusi structural capital (SC) dalam penciptaan nilai. STVA mengukur jumlah SC yang dibutuhkan untuk menghasilkan 1 rupiah dari VA dan merupakan indikasi bagaimana keberhasilan SC dalam menciptakan nilai. SC bukanlah ukuran yang independen sebagaimana HC, ia dependen terhadap value creation, maka akan semakin kecil kontribusi SC dalam hal tersebut. Lebih

lanjut, dinyatakan bahwa SC adalah VA dikurangi HC, yang hal ini telah diverifikasi melalui penelitian empiris pada industri tradisional (Pulic, 2000 dalam Ulum, 2009).

penjumlahan tersebut diformulasikan dalam indikator baru yang unik, yaitu VAIC™ (Tan et al., 2007 dalam Ulum, 2009).

Keunggulan metode VAIC™ adalah data yang dibutuhkan relatif mudah diperoleh dari berbagai sumber dan jenis perusahaan. Data yang dibutuhkan untuk menghitung berbagai rasio tersebut adalah angka-angka keuangan yang standar yang umumnya tersedia dari laporan keuangan perusahaan. Alternatif pengukuran intellectual capital lainnya terbatas hanya menghasilkan indikator keuangan dan

nonkeuangan yang unik yang hanya untuk melengkapi profil suatu perusahaan secara individu. Indikator-indikator tersebut khususnya indikator nonkeuangan, tidak tersedia atau tidak tercatat oleh perusahaan yang lain (Tan et al., 2007 dalam Ulum 2009).

BAB III

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Bursa Efek Indonesia

Pasar modal atau bursa efek telah hadir sejak zaman kolonial Belanda dan tepatnya pada tahun 1912 di Batavia. Pasar modal ketika itu didirikan oleh pemerintah Hindia Belanda untuk kepentingan pemerintah kolonial atau VOC. Meskipun pasar modal telah ada sejak tahun 1912, perkembangan dan pertumbuhan pasar modal tidak berjalan seperti yang diharapkan, bahkan pada beberapa periode kegiatan pasar modal mengalami kevakuman. Hal tersebut disebabkan oleh beberapa faktor, seperti Perang Dunia I dan II, perpindahan kekuasaan dari pemerintah kolonial kepada pemerintah Republik Indonesia, dan berbagai kondisi yang menyebabkan operasi bursa efek tidak dapat berjalan sebagimana mestinya.

Pemerintah Republik Indonesia mengaktifkan kembali pasar modal pada tahun 1977, dan beberapa tahun kemudian pasar modal mengalami pertumbuhan seiring dengan berbagai insentif dan regulasi yang dikeluarkan pemerintah. Secara singkat, tonggak perkembangan pasar modal di Indonesia dapat dilihat sebagai berikut:

1. 14 Desember 1912 : Bursa Efek pertama di Indonesia dibentuk di Batavia oleh Pemerintah Hindia Belanda.

3. 1925 – 1942 : Bursa Efek di Jakarta dibuka kembali bersama dengan Bursa Efek di Semarang dan Surabaya.

4. Awal tahun 1939 : Karena isu politik (Perang Dunia II) Bursa Efek di Semarang dan Surabaya ditutup.

5. 1942 – 1952 : Bursa Efek di Jakarta ditutup kembali selama Perang Dunia II.

6. 1952 : Bursa Efek di Jakarta diaktifkan kembali dengan UU Darurat Pasar Modal 1952, yang dikeluarkan oleh Menteri Kehakiman (Lukman Wiradinata) dan Menteri Keuangan (Prof.DR. Sumitro Djojohadikusumo). Instrumen yang diperdagangkan: Obligasi Pemerintah RI (1950).

7. 1956 : Program nasionalisasi perusahaan Belanda. Bursa Efek semakin tidak aktif.

8. 1956 – 1977 : Perdagangan di Bursa Efek vakum.

9. 10 Agustus 1977 : Bursa Efek diresmikan kembali oleh Presiden Soeharto. BEJ dijalankan di bawah BAPEPAM (Badan Pelaksana Pasar Modal). Tanggal 10 Agustus diperingati sebagai HUT Pasar Modal. Pengaktifan kembali pasar modal ini juga ditandai dengan go public PT Semen Cibinong sebagai emiten pertama.

11.1987 : Ditandai dengan hadirnya Paket Desember 1987 (PAKDES 87) yang memberikan kemudahan bagi perusahaan untuk melakukan Penawaran Umum dan investor asing menanamkan modal di Indonesia. 12.1988 – 1990 : Paket deregulasi di bidang Perbankan dan Pasar Modal

diluncurkan. Pintu BEJ terbuka untuk asing. Aktivitas bursa terlihat meningkat.

13.2 Juni 1988 : Bursa Paralel Indonesia (BPI) mulai beroperasi dan dikelola oleh Persatuan Perdagangan Uang dan Efek (PPUE), sedangkan organisasinya terdiri dari broker dan dealer.

14.Desember 1988 : Pemerintah mengeluarkan Paket Desember 88 (PAKDES 88) yang memberikan kemudahan perusahaan untuk go public dan beberapa kebijakan lain yang positif bagi pertumbuhan pasar modal.

15.16 Juni 1989 : Bursa Efek Surabaya (BES) mulai beroperasi dan dikelola oleh Perseroan Terbatas milik swasta yaitu PT Bursa Efek Surabaya.

16.13 Juli 1992 : Swastanisasi BEJ. BAPEPAM berubah menjadi Badan Pengawas Pasar Modal. Tanggal ini diperingati sebagai HUT BEJ.

17.22 Mei 1995 : Sistem Otomasi perdagangan di BEJ dilaksanakan dengan sistem komputer JATS (Jakarta Automated Trading Systems).

18.10 November 1995 : Pemerintah mengeluarkan Undang-Undang No. 8 Tahun 1995 tentang Pasar Modal. Undang-Undang ini mulai diberlakukan mulai Januari 1996.

20.2000 : Sistem Perdagangan Tanpa Warkat (scripless trading) mulai diaplikasikan di pasar modal Indonesia.

21.2002 : BEJ mulai mengaplikasikan sistem perdagangan jarak jauh (remote trading).

22.2007 : Penggabungan Bursa Efek Surabaya (BES) ke Bursa Efek Jakarta (BEJ) dan berubah nama menjadi Bursa Efek Indonesia (BEI).

B. Profil Perusahaan

1. Bank Bumiputera Indonesia Tbk

Bank Bumiputera mulai beroperasi sejak 12 Januari 1990 sebagai perusahaan yang dimiliki oleh AJB Bumiputera 1912, perusahaan asuransi jiwa tertua di Indonesia. Dalam perjalanan usahanya terjadi pasang surut usaha sesuai dengan keadaan ekonomi Indonesia. Namun pada saat krisis moneter yang merebak menjadi krisis multidimensional yang melanda Indonesia pada akhir tahun 90an, Bank Bumiputera berhasil bertahan untuk menjadi Bank yang sehat dalam Kategori A dan tidak memerlukan rekapitalisasi.

2. Bank Central Asia Tbk

Bank Central Asia (BCA) secara resmi berdiri pada tanggal 21 Februari 1957 dengan nama Bank Central Asia NV. Banyak hal telah dilalui sejak saat berdirinya itu, dan barangkali yang paling signifikan adalah krisis moneter yang terjadi di tahun 1997.

Krisis ini membawa dampak yang luar biasa pada keseluruhan sistem perbankan di Indonesia. Namun, secara khusus, kondisi ini mempengaruhi aliran dana tunai di BCA dan bahkan sempat mengancam kelanjutannya. Banyak nasabah menjadi panik lalu beramai-ramai menarik dana mereka. Akibatnya, bank terpaksa meminta bantuan dari pemerintah Indonesia. Badan Penyehatan Perbankan Nasional (BPPN) lalu mengambil alih BCA pada tahun 1998.

Penawaran saham ke dua dilaksanakan di bulan Juni dan Juli 2001, dengan BPPN mendivestasikan 10% lagi dari saham miliknya di BCA.

3. Bank Negara Indonesia (Persero) Tbk

Bank Negara Indonesia (BNI) berdiri pada tahun 1946. Bank ini merupakan bank pertama yang didirikan dan dimiliki oleh Pemerintah Indonesia. Bank Negara Indonesia mulai mengedarkan alat pembayaran resmi pertama yang dikeluarkan Pemerintah Indonesia, yakni ORI atau Oeang Republik Indonesia, pada malam menjelang tanggal 30 Oktober 1946, hanya beberapa bulan sejak pembentukannya. Hingga kini, tanggal tersebut diperingati sebagai Hari Keuangan Nasional, sementara hari pendiriannya yang jatuh pada tanggal 5 Juli ditetapkan sebagai Hari Bank Nasional.

Menyusul penunjukan De Javsche Bank yang merupakan warisan dari Pemerintah Belanda sebagai Bank Sentral pada tahun 1949, Pemerintah membatasi peranan Bank Negara Indonesia sebagai bank sirkulasi atau bank sentral. Bank Negara Indonesia lalu ditetapkan sebagai bank pembangunan, dan kemudian diberikan hak untuk bertindak sebagai bank devisa, dengan akses langsung untuk transaksi luar negeri.

Sehubungan dengan penambahan modal pada tahun 1955, status Bank Negara Indonesia diubah menjadi bank komersial milik pemerintah. Perubahan ini melandasi pelayanan yang lebih baik dan tuas bagi sektor usaha nasional.

mulai akhir tahun 1968. Perubahan ini menjadikan Bank Negara Indonesia lebih dikenal sebagai 'BNI 46'. Penggunaan nama panggilan yang lebih mudah diingat - 'Bank BNI' - ditetapkan bersamaan dengan perubahaan identitas perusahaan tahun 1988.

Tahun 1992, status hukum dan nama BNI berubah menjadi PT Bank Negara Indonesia (Persero), sementara keputusan untuk menjadi perusahaan publik diwujudkan melalui penawaran saham perdana di pasar modal pada tahun 1996.

Kemampuan BNI untuk beradaptasi terhadap perubahan dan kemajuan lingkungan, sosial-budaya serta teknologi dicerminkan melalui penyempurnaan identitas perusahaan yang berkelanjutan dari masa ke masa. Hal ini juga menegaskan dedikasi dan komitmen BNI terhadap perbaikan kualitas kinerja secara terus-menerus.

Pada tahun 2004, identitas perusahaan yang diperbaharui mulai digunakan untuk menggambarkan prospek masa depan yang lebih baik, setelah keberhasilan mengarungi masa-masa yang sulit. Sebutan 'Bank BNI' dipersingkat menjadi 'BNI', sedangkan tahun pendirian - '46' - digunakan dalam logo perusahaan untuk meneguhkan kebanggaan sebagai bank nasional pertama yang lahir pada era Negara Kesatuan Republik Indonesia.

4. Bank Nusantara Parahyangan Tbk

Parahyangan yang pada saat ini pendekatan usahanya lebih banyak pada sector ekonomi retail/pedagang kecil dan menengah yang dilayani secara konvensional dan sejak Juli 1989 sesuai dengan keinginan Bank BNP untuk meningkatkan pelayanan jasa perbankan yang lebih luas dan lengkap serta dapat membidik sektor ekonomi yang lebih besar lagi.

Status Bank Pasar ditingkatkan menjadi Bank Umum dan berganti nama menjadi PT. Bank Nusantara Parahyangan kemudian pada Agustus 1994 guna melengkapi ragam transaksi dan akses perdagangan yang lebih luas khususnya untuk mengakomodir transaksi valuta asing dan perdagangan luar negeri melalui transaksi valuta asing dan perdagangan luar negeri melalui transaksi ekspor dan impornya, maka status Bank BNP ditingkatkan menjadi Bank Devisa.

5. Bank Rakyat Indonesia (Persero) Tbk

Bank Rakyat Indonesia (BRI) didirikan di Purwokerto, Jawa Tengah oleh Raden Aria Wirjaatmadja dengan nama Hulp-en Spaarbank der Inlandsche Bestuurs Ambtenaren atau Bank Bantuan dan Simpanan Milik Kaum Priyayi yang berkebangsaan Indonesia (pribumi). Berdiri tanggal 16 Desember 1895, yang kemudian dijadikan sebagai hari kelahiran BRI.

baru mulai aktif kembali setelah perjanjian Renville pada tahun 1949 dengan berubah nama menjadi Bank Rakyat Indonesia Serikat. Pada waktu itu melalui PERPU No. 41 tahun 1960 dibentuk Bank Koperasi Tani dan Nelayan (BKTN) yang merupakan peleburan dari BRI, Bank Tani Nelayan dan Nederlandsche Maatschappij (NHM). Kemudian berdasarkan Penetapan Presiden (Penpres) No. 9 tahun 1965, BKTN diintergrasikan ke dalam Bank Indonesia dengan nama Bank Indonesia Urusan Koperasi Tani dan Nelayan.

Setelah berjalan selama satu bulan keluar Penpres No. 17 tahun 1965 tentang pembentukan Bank tunggal dengan nama Bank Negara Indonesia. Dalam ketentuan baru itu, Bank Indonesia Urusan Koperasi, Tani dan Nelayan (eks BKTN) diintegrasikan dengan nama Bank Negara Indonesia unit II bidang Rural, sedangkan NHM menjadi Bank Negara Indonesia unit II bidang Ekspor Impor (Exim). Sejak 1 Agustus 1992 berdasarkan Undang-undang perbankan No. 7 tahun 1992 dan Peraturan Pemerintah RI No. 21 tahun 1992 status BRI berubah menjadi PT. Bank Rakyat Indonesia (Persero) yang kepemilikannya masih 100% ditangan Pemerintah.

6. Bank Danamon Indonesia Tbk

Badan Penyehatan Perbankan Nasional (BPPN) sebagai bank BTO. Pada tahun 1999, Pemerintah Indonesia melalui BPPN merekapitalisasi Bank Danamon dengan obligasi pemerintah senilai Rp 32 triliun. Saat itu juga, sebuah bank BTO dilebur ke Perseroan sebagai bagian dari program pembenahan BPPN. Pada tahun 2000, delapan bank BTO lainnya dilebur ke dalam Bank Danamon. Namun sebagai surviving entity, Bank Danamon bangkit menjadi salah satu pilar perbankan nasional.

Bank Danamon melakukan restrukturisasi luas mencakup manajemen, manusia, organisasi, sistem, nilai prilaku serta identitas perusahaan dalam kurun waktu tiga tahun berikutnya. Upaya ini berhasil meletakkan fondasi maupun prasarana baru bagi Perseroan guna meraih pertumbuhan berdasarkan transparasi, responsibilitas, integritas dan profesionalisme (TRIP).

Bank Danamon diambil alih oleh Konsorsium Asia Finance Indonesia sebagai pemegang saham pengendali pada tahun 2003. Dengan kendali manajemen baru, serta modal 180-hari pemetaan modal bisnis dan strategi baru, Bank Danamon terus menjalani perubahan transformasional yang dirancang untuk dijadikannya sebagai bank nasional terkemuka dan pelaku regional unggulan.

7. Bank Eksekutif Internasional Tbk

Internasional. Bank mulai beroperasi secara komersial pada tanggal 9 Agustus 1993, sesuai dengan ijin usaha yang diberikan oleh Menteri Keuangan Republik Indonesia dalam Surat Keputusan nomor 673/KMK.017/1993 tanggal 23 Juni 1993.

Bank Eksekutif mempunyai 19 kantor pada saat ini, yang terdiri dari 1 Kantor Pusat Operasional di Jl. MH Thamrin Kav. 9, Jakarta Pusat, 13 Kantor Cabang dan 5 Kantor Cabang Pembantu lebih memprioritaskan dalam penyaluran kredit retail, khususnya otomotif. Menjadi “Bank Pilihan” nasabah khususnya dalam kredit konsumen retail dengan secara terus-menerus menginovasi diri dan menjangkau seluruh propinsi Indonesia melalui ekspansi network.

8. Bank Kesawan Tbk

Khoe Tjin Tek dan Owh Chooi Eng mendirikan NV Chunghwa Shangyeh (The Chinese Trading Company Limited) pada tahun 1913 di Medan. Sebagai pendiri beliau bertindak masing-masing sebagai Direktur Utama dan Komisaris Utama. NV Chunghwa Shangyeh bergerak dalam bidang simpan pinjam keuangan selain juga bergerak di bidang perdagangan umum.

usaha yang lebih baik, Kantor Pusat Bank Kesawan direlokasi atau hijrah ke Jakarta pada tahun 1990. Pada tahun 1995, Bank Kesawan memperoleh persetujuan menjadi Pedagang Valuta Asing dan selanjutnya pada tahun 1996 mendapatkan izin menjadi Bank Umum Devisa maupun Bank Persepsi, yaitu Bank yang dapat menerima pajak.

9. Bank Mandiri Tbk

Bank Mandiri didirikan pada 2 Oktober 1998, sebagai bagian dari program restrukturisasi perbankan yang dilaksanakan oleh pemerintaha Indonesia. Pada bulan Juli 1999, empat bank pemerintah - Bank Bumi Daya, Bank Dagang Negara, Bank Exim and Bapindo – dilebur menjadi Bank Mandiri. Masing-masing dari keempat legacy banks memainkan peran yang tak terpisahkan dalam pembangunan perekonomian Indonesia. Sampai dengan hari ini, Bank Mandiri meneruskan tradisi selama lebih dari 140 tahun memberikan kontribusi dalam dunia perbankan dan perekonomian Indonesia.

Bank Mandiri melaksanakan proses konsolidasi secara menyeluruh segera setelah merger. Pada saat itu, kami menutup 194 kantor cabang yang saling berdekatan dan mengurang jumlah karyawan, dari jumlah gabungan 26.600 menjadi 17.620. Brand Bank Mandiri kami implementasikan secara sekaligus ke semua jaringan kami dan pada seluruh kegiatan periklanan dan promosi lainnya.

10.Bank Internasional Indonesia Tbk

mencatatkan sahamnya di Bursa Efek Jakarta dan Bursa Efek Surabaya pada tahun 1989 melalui penawaran umum saham perdana (initial public offering). Sejak itu BII terus berkembang menjadi salah satu bank swasta nasional terkemuka di Indonesia dengan visi “Menjadi Bank Terbaik di Indonesia yang Menyediakan Layanan Nasabah dan Produk Inovatif Berkelas Dunia”.

Konsorsium Sorak mengambil alih saham Bank sebesar 51% pada bulan Desember 2003, melalui suatu proses penjualan kompetitif yang diselenggarakan oleh Badan Penyehatan Perbankan Nasional (BPPN). Anggota konsorsium Sorak terdiri dari Asia Financial Holdings Pte. Ltd, Kookmin Bank, ICB Financial Group Holdings Ltd dan Barclays Bank PLC. Pada 30 September 2008 Maybank, melalui Mayban Offshore Corporate Services (Labuan) Sdn. Bhd. (MOCS), anak perusahaan yang dimiliki sepenuhnya, menyelesaikan pengambilalihan 100% saham Sorak Financial Holdings Pte. Ltd, pemilik 55,51% saham BII. Pada Desember 2008, MOCS menyelesaikan penawaran tender untuk sisa saham BII.

11.Bank Permata Tbk

gabungan pemegang saham utama ini meningkat menjadi 89,01% pada tahun 2006.

Kombinasi unik dari kedua pemegang saham strategis merupakan salah satu kekuatan utama PermataBank. PT Astra International Tbk merupakan perusahaan Indonesia yang besar dan memiliki pengalaman kuat di pasar domestik. Standard Chartered Bank dengan keahlian dan pengalaman global terkemuka yang dimilikinya menjadikan PermataBank berada dalam posisi yang unik.

12.Bank Swadesi Tbk

Keberadaan Bank Swadesi berawal dari sebuah bank pasar bernama Bank Pasar Swadesi yang berdiri pada tahun 1968 di Surabaya. Pada tahun 1984, kepemilikan Bank diambil alih oleh Keluarga Chugani yang menumbuh-kembangkan bank ini sehingga pada tanggal 2 September 1989, Bank Swadesi secara resmi beroperasi menjadi Bank Umum dengan nama PT Bank Swadesi.

beroperasi menjadi Bank Devisa, Dengan status devisa ini semakin memperkokoh posisi Bank Swadesi sebagai lembaga kepercayaan yang memberikan jasa dan layanan perbankan yang iebih beragam sesuai dengan kebutuhan nasabah.

Sebagai langkah strategis untuk mengantisipasi perkembangan perbankan dimasa mendatang, khususnya dalam aspek permodalan, pada tahun 2002 Bank Swadesi mencatatkan sahamnya di Bursa Efek Jakarta dan tercatat sebagai lembaga perbankan ke-22 yang "go public".

13.Bank Victoria Internasional Tbk

PT. Bank Victoria International didirikan pada tahun 1992 di Jakarta. Pada tahun 1994, PT. Bank Victoria International memperoleh izin dari Menteri Keuangan Republik Indonesia untuk beroperasi sebagai Bank Umum dan mulai beroperasi secara komersil. Tahun 1997, bank tersebut memperoleh izin dari Bank Indonesia sebagai Pedagang Valuta Asing.

14.Bank Mayapada Internasional Tbk

Bank Mayapada Internasional Tbk didirikan pada tanggal 10 Januari 1990. Kepemilikan bank tersebut (per 31 Desember 2008) meliputi PT. Mayapada Karunia (25,31%), PT. Mayapada Kasih (0,26%), Brilliant Bazzar PTE Ltd (7,76%), Summertime Ltd (24,43%), Dubai Ventures Ltd (7,68%), UBS AG (3,83%), Avenue Luxemburg S.A.R.L (23,03%), dan Masyarakat (<5%) (7,68%)

Visi Bank Mayapada Internasional Tbk adalah menjadi salah satu bank swasta terkemuka di Indonesia dalam nilai aset, profitabilitas, dan tingkat kesehatan, dengan misi mempertahankan operasional bank yang sehat dan memberikan nilai tambah maksimum kepada nasabah, karyawan, pemegang saham, dan pemerintah.

15.Bank Mega Tbk

Dalam rangka memperkuat struktur permodalan maka pada tahun yang sama PT. Bank Mega melaksanakan Initial Public Offering dan listed di BEJ maupun BES. Dengan demikian sebagian saham PT. Bank Mega dimiliki oleh publik dan berubah namanya menjadi PT. Bank Mega Tbk. Pada saat krisis ekonomi, Bank Mega mencuat sebagai salah satu bank yang tidak terpengaruh oleh krisis dan tumbuh terus tanpa bantuan pemerintah bersama-sama dengan Citibank, Deutche Bank dan HSBC.

16.Bank OCBC NISP Tbk

PT Bank OCBC Indonesia, sebelumnya dikenal sebagai PT Bank OCBC-NISP, merupakan bank patungan yang didirikan oleh Oversea-Chinese Banking Corporation Limited, Singapura dan PT Bank NISP Tbk Indonesia pada tanggal 4 Juli 1996. Pada tanggal 6 Maret 2003, PT Bank OCBC - NISP secara resmi merger dengan PT Bank Keppel TatLee Buana Perubahan nama dari PT Bank OCBC - NISP menjadi PT Bank OCBC Indonesia efektif pada tanggal 17 Maret 2003 sesuai persetujuan dari Kementerian Hukum dan HAM dan Bank Indonesia. PT Bank OCBC – Indonesia merupakan bank komersial dengan fokus pada penerimaan tabungan, trade finance, corporate lending, project financing, treasury dan funds transfer.

kecil dan menengah (UKM). Bank NISP mendapatkan statusnya sebagai bank umum pada tahun 1964, kemudian menjadi bank devisa pada tahun 1990 dan mencatatkan sahamnya di Bursa Efek Indonesia pada tahun 1994. Untuk lebih mengoptimalkan hubungan dengan OCBC Bank Singapura, maka Bank NISP merubah namanya menjadi PT. Bank OCBC NISP Tbk. Dengan perubahan ini, maka Bank NISP menjadi sangat melekat dengan OCBC Bank sebagai salah satu bank terbesar di Asia. Hal ini juga merupakan komitmen besar OCBC Bank Singapura untuk terus mendukung perkembangan Bank OCBC NISP.

17.Bank Pan Indonesia Tbk

Panin Bank merupakan salah satu bank komersial utama di Indonesia. Didirikan pada tahun 1971 dan mencatatkan sahamnya di Bursa Efek Jakarta tahun 1982 sebagai bank Go Public yang pertama. Dengan struktur permodalan yang kuat dan Rasio Kecukupan Modal yang tinggi, Panin Bank bersyukur tidak harus direkapitalisasi oleh Pemerintah pasca krisis ekonomi (1998). Pemegang saham Panin Bank adalah ANZ Banking Group of Australia (37,1%), Panin Life (45,9%) dan publik-domestik & internasional.

BAB IV

ANALISIS DAN PEMBAHASAN

A. Analisis Deskriptif

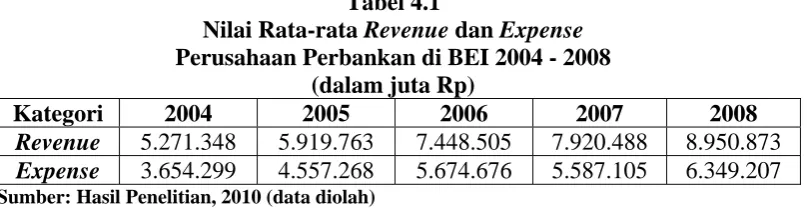

Nilai rata-rata pendapatan (revenue) dan beban (expense) pada perusahaan perbankan di BEI periode 2004 – 2008 terlihat pada Tabel 4.1 sebagai berikut:

Tabel 4.1

Nilai Rata-rata Revenue dan Expense Perusahaan Perbankan di BEI 2004 - 2008

(dalam juta Rp)

Kategori 2004 2005 2006 2007 2008

Revenue 5.271.348 5.919.763 7.448.505 7.920.488 8.950.873 Expense 3.654.299 4.557.268 5.674.676 5.587.105 6.349.207 Sumber: Hasil Penelitian, 2010 (data diolah)

Tabel 4.1 menunjukkan bahwa nilai rata-rata pendapatan (revenue) tertinggi terdapat pada tahun 2008, yaitu sebesar Rp 8.950.873 juta sedangkan nilai terendah terdapat pada tahun 2004, yaitu sebesar Rp 5.271.348 juta. Nilai rata-rata beban (expense) tertinggi terdapat pada tahun 2008, yaitu sebesar Rp 6.349.207 juta sedangkan nilai terendah terdapat pada tahun 2004, yaitu sebesar Rp 3.654.299 juta.

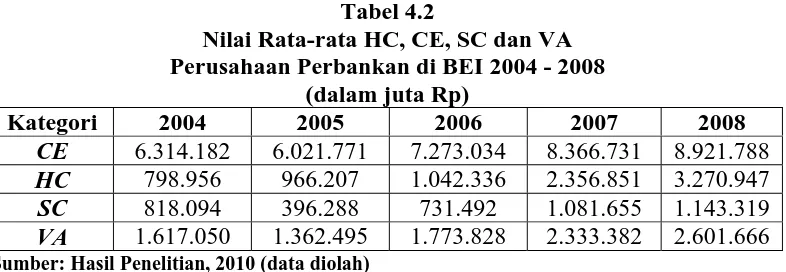

Tabel 4.2

Nilai Rata-rata HC, CE, SC dan VA Perusahaan Perbankan di BEI 2004 - 2008

(dalam juta Rp)

Kategori 2004 2005 2006 2007 2008

CE 6.314.182 6.021.771 7.273.034 8.366.731 8.921.788 HC 798.956 966.207 1.042.336 2.356.851 3.270.947 SC 818.094 396.288 731.492 1.081.655 1.143.319 VA 1.617.050 1.362.495 1.773.828 2.333.382 2.601.666 Sumber: Hasil Penelitian, 2010 (data diolah)

Tabel 4.2 menunjukkan bahwa nilai rata-rata tertinggi CE perusahaan perbankan terdapat pada tahun 2008 sebesar Rp 8.921.788 juta dan terendah pada tahun 2005 sebesar Rp 6.021.771. Nilai HC tertinggi terdapat pada tahun 2008 sebesar Rp 3.270.947 juta dan terendah pada tahun 2004 sebesar Rp 798.956 juta. Nilai SC tertinggi terdapat pada tahun 2008 sebesar Rp 1.143.319 juta dan terendah pada tahun 2005 sebesar Rp 396.288 juta. Nilai VA tertinggi terdapat pada tahun 2008 sebesar Rp 2.601.666 juta dan terendah pada tahun 2005 sebesar Rp 1.362.495 juta.

Nilai rata-rata VACA (Value Added Capital Employed), VAHU (Value Added Human Capital), STVA (Structural Capital Value Added ), dan VAIC

(Value Added Intellectual Capital) pada perusahaan perbankan yang terdaftar di BEI periode 2004 – 2008 dapat dilihat pada Tabel 4.3 sebagai berikut:

Tabel 4.3

Nilai Rata-rata VACA, VAHU, STVA dan VAIC Perusahaan Perbankan di BEI 2004 - 2008

Kategori 2004 2005 2006 2007 2008

Pada Tabel 4.3 terlihat bahwa terjadi penurunan nilai VAIC sektor perbankan tahun 2005 dibandingkan dengan tahun 2004. Penurunan ini disebabkan karena faktor yang mengkonstruk VAIC, yaitu VACA, VAHU dan STVA juga mengalami penurunan. Nilai rata-rata VAIC pada tahun 2004 adalah 2,48 turun hingga 0,32 pada tahun 2005. Selanjutnya pada tahun 2006 mengalami kenaikan menjadi 1,25 dan terus mengalami kenaikan pada tahun-tahun berikutnya masing-masing pada tahun 2007 sebesar 1,81 dan pada tahun 2008 sebesar 2,12. Nilai rata-rata VAIC tertinggi terdapat pada tahun 2004, yaitu sebesar 2,48 sedangkan nilai terendah terdapat pada tahun 2005, yaitu sebesar 0,32.

B. Peringkat Bank Berdasarkan BPI (VAIC™)

Berdasarkan penelitian Ulum (2008), hasil perhitungan kinerja intellectual capital berdasarkan model VAIC™ masing-masing bank diklasifikasikan ke

dalam empat kategori yang didasarkan pada skor VAIC masing-masing bank, yaitu:

1. “Top performers” – skor VAIC™ di atas 3.

2. “Good performers” – skor VAIC™ antara 2,0 sampai dengan 2,99.

3. “Common performers” – skor VAIC™ antara 1,5 sampai dengan 1,99.

4. “Bad performers” – skor VAIC™ di bawah 1,5.

performers) untuk tahun 2006; 1,81 (common performers) untuk tahun 2007; dan

2,12 (good performers) pada tahun 2008.

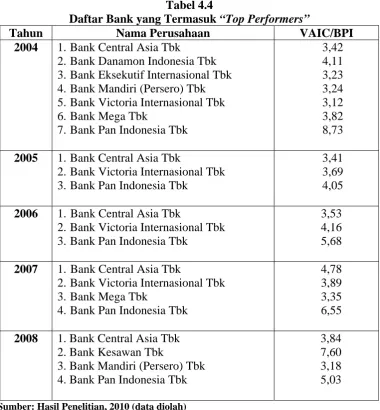

Daftar bank yang termasuk dalam “top performers” terlihat pada Tabel 4.4 sebagai berikut:

Tabel 4.4

Daftar Bank yang Termasuk “Top Performers”

Tahun Nama Perusahaan VAIC/BPI

2004 1.Bank Central Asia Tbk

2.Bank Danamon Indonesia Tbk 3.Bank Eksekutif Internasional Tbk 4.Bank Mandiri (Persero) Tbk 5.Bank Victoria Internasional Tbk 6.Bank Mega Tbk

7.Bank Pan Indonesia Tbk

3,42

2.Bank Victoria Internasional Tbk 3.Bank Pan Indonesia Tbk

3,41 3,69 4,05

2006 1. Bank Central Asia Tbk

2.Bank Victoria Internasional Tbk 3.Bank Pan Indonesia Tbk

3,53 4,16 5,68

2007 1. Bank Central Asia Tbk

2.Bank Victoria Internasional Tbk 3.Bank Mega Tbk

4.Bank Pan Indonesia Tbk

4,78 3,89 3,35 6,55

2008 1. Bank Central Asia Tbk 2. Bank Kesawan Tbk

3. Bank Mandiri (Persero) Tbk 4. Bank Pan Indonesia Tbk

3,84 7,60 3,18 5,03 Sumber: Hasil Penelitian, 2010 (data diolah)

Bank Central Asia Tbk sejauh ini mengelola intellectual capital dengan baik sehingga nilai perusahaan juga dapat ditingkatkan.

Tabel 4.5 menunjukkan daftar bank yang termasuk “good performers” sebagai berikut:

Tabel 4.5

Daftar Bank yang Termasuk “Good Performers”

Tahun Nama Perusahaan VAIC/BPI

2004 1. Bank Bumiputera Indonesia Tbk 2. Bank Nusantara Parahyangan Tbk 3. Bank Rakyat Indonesia (Persero) Tbk 4. Bank Swadesi Tbk

5. Bank OCBC NISP Tbk

2005 1. Bank Bumiputera Indonesia Tbk 2. Bank Nusantara Parahyangan Tbk 3. Bank Danamon Indonesia Tbk

2,21 2,51 2,73

2006 1. Bank Nusantara Parahyangan Tbk 2. Bank Rakyat Indonesia (Persero) Tbk 3. Bank Mandiri (Persero) Tbk

2,19 2,31 2,68

2007 1. Bank Bumiputera Indonesia Tbk 2. Bank Rakyat Indonesia (Persero) Tbk 3. Bank Mandiri (Persero) Tbk

2,10 2,64 2,63

2008 1. Bank Negara Indonesia (Persero) Tbk 2. Bank Rakyat Indonesia (Persero) Tbk 3. Bank Eksekutif Internasional Tbk 4. Bank Swadesi Tbk

5. Bank Mega Tbk Sumber: Hasil Penelitian, 2010 (data diolah)

posisi tersebut. Bank-bank tersebut dapat dikatakan cukup baik dalam mengelola intellectual capital.

Tabel 4.6 menunjukkan daftar bank yang termasuk “common performers” sebagai berikut:

Tabel 4.6

Daftar Bank yang Termasuk “Common Performers”

Tahun Nama Perusahaan VAIC/BPI

2004 1. Bank Negara Indonesia (Persero) Tbk 2. Bank Internasional Indonesia Tbk

1,52 1,50

2005 1. Bank Rakyat Indonesia (Persero) Tbk 2. Bank Mandiri (Persero) Tbk

3. Bank Mega Tbk

1,55 1,74 1,96

2006 1. Bank Negara Indonesia (Persero) Tbk 2. Bank Danamon Indonesia Tbk

3. Bank Permata Tbk

1,91 1,71 1,52

2007 1. Bank Negara Indonesia (Persero) Tbk 2. Bank Nusantara Parahyangan Tbk 3. Bank Danamon Indonesia Tbk 4. Bank Permata Tbk

1,59 1,89 1,98 1,66

2008 1. Bank Victoria Internasional Tbk 1,81

Sumber: Hasil Penelitian, 2010 (data diolah)

Pada Tabel 4.6 dapat dilihat bahwa Bank Negara Indonesia (Persero), Tbk termasuk dalam kategori common performers selama tiga tahun, yaitu tahun 2004, 2006, dan 2007. Hal ini menunjukkan bahwa bank tersebut masih dalam tahap ‘cukup’ dalam mengelola intellectual capital-nya.

Tabel 4.7 menunjukkan daftar bank yang termasuk “bad performers” sebagai berikut:

Tabel 4.7

Daftar Bank yang Termasuk “Bad Performers”

Tahun Nama Perusahaan VAIC/BPI

2004 1. Bank Kesawan Tbk 2. Bank Permata Tbk

3. Bank Mayapada Internasional Tbk

-5,30 1,42 0,83

2005 1. Bank Negara Indonesia (Persero) Tbk 2. Bank Eksekutif Internasional Tbk 3. Bank Kesawan Tbk

4. Bank Internasional Indonesia Tbk 5. Bank Permata Tbk

6. Bank Swadesi Tbk

7. Bank Mayapada Internasional Tbk 8. Bank OCBC NISP Tbk

2006 1. Bank Bumiputera Indonesia Tbk 2. Bank Eksekutif Internasional Tbk 3. Bank Kesawan Tbk

4. Bank Internasional Indonesia Tbk 5. Bank Swadesi Tbk

6. Bank Mayapada Internasional Tbk 7. Bank Mega Tbk

2007 1. Bank Eksekutif Internasional Tbk 2. Bank Kesawan Tbk

3. Bank Internasional Indonesia Tbk 4. Bank Swadesi Tbk

5. Bank Mayapada Internasional Tbk 6. Bank OCBC NISP Tbk

2008 1. Bank Bumiputera Indonesia Tbk 2. Bank Nusantara Parahyangan Tbk 3. Bank Danamon Indonesia Tbk 4. Bank Internasional Indonesia Tbk 5. Bank Permata Tbk