Indah Agustina Manurung : Pengaruh Laba Bersih Dan Arus Kas Operasi Terhadap Kebijakan Dividen Pada Perusahaan Manufaktur Yang Go Publik, 2009.

USU Repository © 2009

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

PENGARUH LABA BERSIH DAN ARUS KAS OPERASI

TERHADAP KEBIJAKAN DIVIDEN PADA PERUSAHAAN

MANUFAKTUR YANG GO PUBLIK

OLEH:

NAMA

: INDAH AGUSTINA MANURUNG

NIM

: 050503160

DEPARTEMEN : AKUNTANSI

GUNA MEMENUHI SYARAT UNTUK MEMPEROLEH GELAR SARJANA EKONOMI

Indah Agustina Manurung : Pengaruh Laba Bersih Dan Arus Kas Operasi Terhadap Kebijakan Dividen Pada Perusahaan Manufaktur Yang Go Publik, 2009.

USU Repository © 2009

15

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi saya yang berjudul: “Pengaruh Laba

bersih dan Arus Kas Operasi Terhadap kebijakan Dividen Pada Perusahaan

Manufaktur yang Go Publik” adalah benar hasil karya saya sendiri dan judul yang

dimaksud belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain

dalam konteks skripsi Program Reguler S1 Departemen Akuntansi Fakultas

Ekonomi Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah

dinyatakan dengan jelas dan benar apa adanya. Apabila dikemudian hari

pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh

Universitas Sumatera Utara.

Medan, 12 Maret 2009. Yang Membuat Pernyataan,

Indah Agustina Manurung : Pengaruh Laba Bersih Dan Arus Kas Operasi Terhadap Kebijakan Dividen Pada Perusahaan Manufaktur Yang Go Publik, 2009.

USU Repository © 2009

16

KATA PENGANTAR

Terpujilah Allah Bapa atas kasih rahmatNya yang senantiasa baru setiap hari.

KaryaMu luar biasa dalam kehidupanku, yang memberikan kekuatan kepadaku

melewati suka dan duka. Sunnguh ku bangga Bapa punya Allah seperti engkau,

tak pernah Kau tinggalkan aku sedetik pun, bahkan tak Kau biarkan aku jatuh

hingga sampai tergeletak. Biarlah setiap hari aku boleh terus bersyukur atas

segala yang Kau berikan.

Skripsi ini juga penulis persembahkan untuk keluarga besarku, keluarga yang

sangat luar biasa, kedua orangtuaku B. Manurung dan T. br. Sirait, kedua abang

penulis Ronald Freddy manurung dan Donald Fernando Manurung serta kakak

ipar penulis Maria Pasaribu, terimakasih buat segala hal yang kalian berikan,

kalian adalah orang-orang yang sangat berharga, kalian adalah orang-orang yang

menjadi inspirasi dan kekuatan bagi penulis dalam menjalani kehidupan.

Adapun skripsi ini berjudul ”Pengaruh Laba Bersih dan Arus Kas Operasi

Terhadap Kebijakan Dividen Pada Perusahaan Manufaktur Yang Go Publik”, dan

disusun bertujuan guna memenuhi salah satu syarat untuk memperoleh gelar

Sarjana Ekonomi pada Fakultas Ekonomi Departemen Akuntansi Sumatera Utara.

Dalam kesempatan ini penulis ingin mengucapkan terimakasih yang

sebesar-besarnya kepada pihak-pihak yang telah memberikan bimbingan, dorongan

Indah Agustina Manurung : Pengaruh Laba Bersih Dan Arus Kas Operasi Terhadap Kebijakan Dividen Pada Perusahaan Manufaktur Yang Go Publik, 2009.

USU Repository © 2009

17 1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Arifin Akhmad, M.Si, Ak, selaku Ketua Departemen Akuntansi

S-1 Fakultas Ekonomi Sumatera Utara.

3. Bapak Drs.Hasan Sakti Siregar, M.Si, Ak, selaku dosen pembimbing yang

telah banyak meluangkan waktu dalam memberikan petunjuk, pengarahan,

bimbingan dan bantuan dari awal hingga selesainya skripsi ini.

4. Bapak Drs. M.Zainul Bahri Torong, M.Si,Ak dan Bapak Iskandar Muda S.E.,

M.Si, Ak selaku dosen penguji dan pembanding yang telah banyak

memberikan masukan dan arahan dalam penulisan skripsi ini.

5. Kedua orang tua penulis, B. Manurung dan T.br Sirait, dan kedua abang

penulis, R.F.Manurung, S.T dan D.F.Manurung, S.T dan kakak ipar penulis

M.br.Pasaribu, S.T terimakasih buat kasih sayang dan dukungan yang

diberikan.

Terima kasih penulis juga kepada teman-teman stambuk 2005 serta semua

pihak-pihak yang tidak dapat disebutkan satu per satu. Penulis menyadari

bahwa skripsi ini masih jauh dari kesempurnaan karena keterbatasan penulis

dalam pengetahuan dan pengulasan skripsi. Oleh karena itu penulis

mengharapkan kritik dan saran yang membangun sehingga dapat dijadikan

acuan dalam penulisan karya-karya ilmiah selanjutnya. Akhir kata, penulis

berharap semoga skripsi ini menjadi bahan bacaan yang bermanfaat bagi

Indah Agustina Manurung : Pengaruh Laba Bersih Dan Arus Kas Operasi Terhadap Kebijakan Dividen Pada Perusahaan Manufaktur Yang Go Publik, 2009.

USU Repository © 2009

18 Medan,12 Maret 2009

Penulis,

Indah Agustina Manurung NIM: 050503160

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh bersih dan arus kas operasi terhadap dividend payout ratio pada perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta sejak tahun 2005 sampai dengan tahun 2007. Penelitian ini juga bertujuan untuk mengetahui tolak ukur mana yang mempunyai pengaruh paling signifikan terhadap dividend payout ratio.

Data yang digunakan adalah laporan keuangan dari masing-masing perusahaan

sampel, yang dipublikasikan melalui website

yang digunakan dalam penelitian ini adalah metode kuantitatif, dengan pengujian asumsi klasik, serta analisis statistik yaitu analisis regresi linear berganda. Metode pengambilan sampel yang digunakan adalah puposive sampling. Variabel penelitian ini adalah laba bersih sebagai variabel X1 dan arus kas opersi sebagai variabel X2, serta dividend payout ratio sebagai variabel Y dengan total sampel per tahun sebanyak 31 perusahaan.

Hasil penelitian ini menunjukkan bahwa laba bersih dan arus kas operasi berpengaruh positif terhadap dividend payout ratio. Arus kas dari aktivitas operasi memiliki pengaruh yang paling signifikan.

Indah Agustina Manurung : Pengaruh Laba Bersih Dan Arus Kas Operasi Terhadap Kebijakan Dividen Pada Perusahaan Manufaktur Yang Go Publik, 2009.

USU Repository © 2009

19

ABSTRACT

This study analyzed the influence earning and cash flow from operations to

the dividend payout ratio of the manufacturing companies listed on Indonesia Stock Exchange since 2005 up to 2007. This study was also intended to know which performance measures have the most significant effect to the dividend payout ratio.

Data that used in this researcr is financial statements from each company,

publized through website

research is kuantitatif method with multiple regression. Sampling method that used is purposive sampling. Variables that used in this research are earning as X1 and operating cash flow as X2, and also dividend payout ratio as Y variable consist of the 31 firms.

The result of this research that earning ang operating cash flow have positive influence dividend payout ratio. The most significant effect was from cash flow operation regression.

Indah Agustina Manurung : Pengaruh Laba Bersih Dan Arus Kas Operasi Terhadap Kebijakan Dividen Pada Perusahaan Manufaktur Yang Go Publik, 2009.

USU Repository © 2009

20

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR GAMBAR... ix

DAFTAR TABEL ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 5

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA

Indah Agustina Manurung : Pengaruh Laba Bersih Dan Arus Kas Operasi Terhadap Kebijakan Dividen Pada Perusahaan Manufaktur Yang Go Publik, 2009.

USU Repository © 2009

21

1. Pengertian Dividen ... 7

2. Jenis-jenis Dividen ... 8

3. Prosedur Pembayaran Dividen ... 8

B. Kebijakan Dividen 1. Pengertian Kebijakan Dividen ... 9

2. Kebijakan Dividen bagi Perusahaan ... 10

3. Jenis Kebijakan Dividen ... 10

4. Teori Kebijakan Dividen ... 11

5. Keputusan Dividen dalam Praktek ... 15

6. Indikator Kebijakan Dividen ... 17

7. Macam-Macam Kebijakan Dividen Lainnya ... 18

C. Laporan Keuangan 1. Pengertian Laporan Keuangan ... 20

2. Tujuan Laporan Keuangan ... 21

3. Elemen-Elemen Laporan Keuangan ... 22

D. Laba Bersih ... 26

E. Arus Kas dari Aktivitas Operasi ... 27

F. Akrual dan Arus Kas ... 30

G. Tinjauan Penelitian Terdahulu... 32

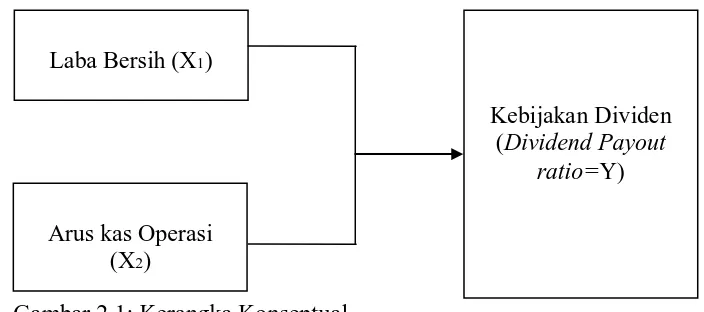

H. Kerangka Konseptual ... 36

I. Hipotesis ... 38

Indah Agustina Manurung : Pengaruh Laba Bersih Dan Arus Kas Operasi Terhadap Kebijakan Dividen Pada Perusahaan Manufaktur Yang Go Publik, 2009.

USU Repository © 2009

22

A. Rancangan Penelitian ... 39

B. Populasi dan Sampel Penelitian ... 39

C. Jenis Data ... 42

D. Teknik Pengumpulan Data ... 42

E. Definisi Operasional dan Pengukuran Variabel ... 43

F. Metode Analisis Data ... 44

G. Jadwal Penelitian ... 50

BAB IV ANALISIS HASIL PENELITIAN A. Data Penelitian ... 51

B. Analisis Hasil Penelitian 1. Analisis Deskriptif ... 52

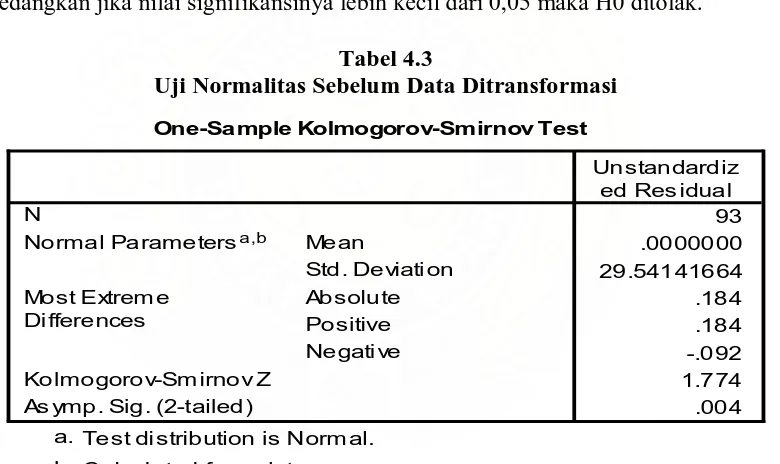

2. Uji Asumsi Klasik a. Uji Normalitas ... 54

b. Uji Multikolinearitas ... 58

c. Uji Heteroskedatisitas ... 59

d. Uji Autokorelasi ... 60

3. Analisis Regresi a. Persamaan Regresi ... 61

b. Analisis Koefisien dan Koefisien Determinasi ... 62

c. Pengujian Hipotesis ... 64

Indah Agustina Manurung : Pengaruh Laba Bersih Dan Arus Kas Operasi Terhadap Kebijakan Dividen Pada Perusahaan Manufaktur Yang Go Publik, 2009.

USU Repository © 2009

23

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan ... 68

B. Keterbatasan Penelitian ... 69

C. Saran ... 70

DAFTAR PUSTAKA ... 72

LAMPIRAN ... 75

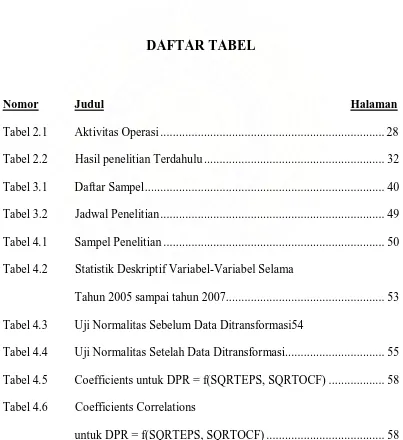

DAFTAR TABEL

Nomor Judul untuk DPR = f(SQRTEPS, SQRTOCF) ... 58Halaman Tabel 2.1 Aktivitas Operasi ... 28

Tabel 2.2 Hasil penelitian Terdahulu ... 32

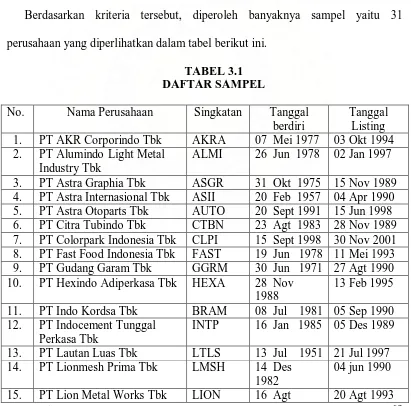

Tabel 3.1 Daftar Sampel ... 40

Tabel 3.2 Jadwal Penelitian ... 49

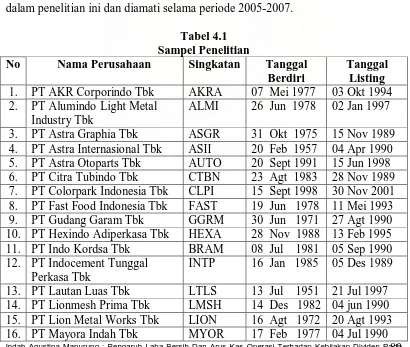

Tabel 4.1 Sampel Penelitian ... 50

Tabel 4.2 Statistik Deskriptif Variabel-Variabel Selama Tahun 2005 sampai tahun 2007... 53

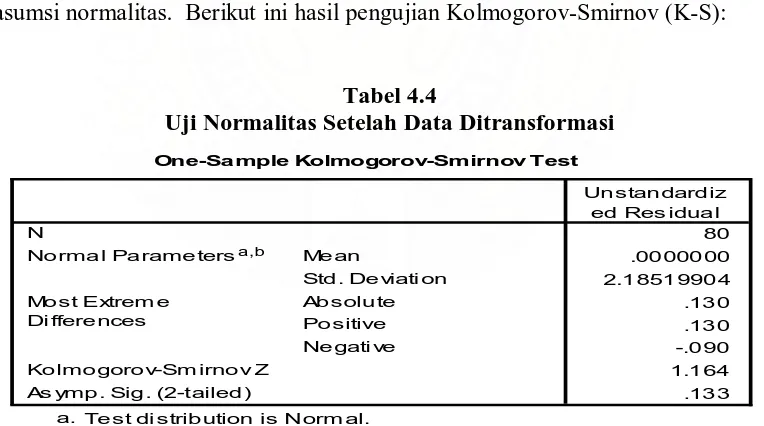

Tabel 4.3 Uji Normalitas Sebelum Data Ditransformasi54 Tabel 4.4 Uji Normalitas Setelah Data Ditransformasi... 55

Tabel 4.5 Coefficients untuk DPR = f(SQRTEPS, SQRTOCF) ... 58

Indah Agustina Manurung : Pengaruh Laba Bersih Dan Arus Kas Operasi Terhadap Kebijakan Dividen Pada Perusahaan Manufaktur Yang Go Publik, 2009.

USU Repository © 2009

24

Tabel 4.7 Hasil Uji Autokorelasi ... 61

Tabel 4.8 Analisis Regresi ... 62

Tabel 4.9 Model Summary ... 63

Tabel 4.10 Coefficients ... 64

Tabel 4.11 ANOVA ... 65

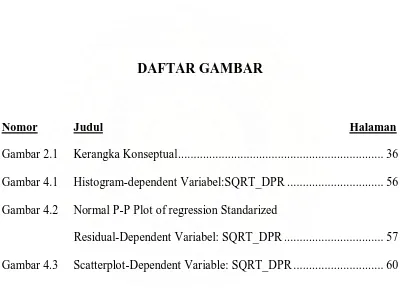

DAFTAR GAMBAR

Nomor Judul Halaman Gambar 2.1 Kerangka Konseptual ... 36Gambar 4.1 Histogram-dependent Variabel:SQRT_DPR ... 56

Gambar 4.2 Normal P-P Plot of regression Standarized Residual-Dependent Variabel: SQRT_DPR ... 57

Indah Agustina Manurung : Pengaruh Laba Bersih Dan Arus Kas Operasi Terhadap Kebijakan Dividen Pada Perusahaan Manufaktur Yang Go Publik, 2009.

USU Repository © 2009

25

DAFTAR LAMPIRAN

Lampiran Judul Halaman

Lampiran 1 Populasi, Kriteria Perusahaan dan Sampel ... 75

Lampiran 2 Data Variabel Penelitian Tahun 2005

(Sebelum Ditransformasi) ... 80

Data Variabel Penelitian Tahun 2006

(Sebelum Ditransformasi) ... 81

Data Variabel Penelitian Tahun 2007

(Sebelum Ditransformasi) ... 82

Lampiran 3 Data Variabel Penelitian Tahun 2005

(Setelah Ditransformasi) ... 83

Indah Agustina Manurung : Pengaruh Laba Bersih Dan Arus Kas Operasi Terhadap Kebijakan Dividen Pada Perusahaan Manufaktur Yang Go Publik, 2009.

USU Repository © 2009

26

(Setelah Ditransformasi) ... 84

Data Variabel Penelitian Tahun 2007 (Setelah Ditransformasi) ... 85

Lampiran 4 Statistik Deskriptif Sebelum Transformasi ... 86

Statistik Deskriptif Setelah Transfor4masi ... 86

Lampiran 5 Hasil Uji Normalitas Sebelum Transformasi ... 87

Hasil Uji Normalitas Setelah Transformasi ... 87

Histogram dan Grafik Normal P-Plot ... 88

Hasil Uji Multikolinearitas... 89

Hasil Uji Heteroskedastisitas ... 89

Hasil Uji Autokorelasi ... 90

Lampiran 6 Hasil Uji Hipotesis (Uji t) ... 91

Indah Agustina Manurung : Pengaruh Laba Bersih Dan Arus Kas Operasi Terhadap Kebijakan Dividen Pada Perusahaan Manufaktur Yang Go Publik, 2009.

USU Repository © 2009

27

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Pembiayaan merupakan salah satu fungsi perusahaan yang penting bagi

keberhasilan usaha suatu perusahaan. Fungsi ini penting karena fungsi inilah

yang melakukan usaha untuk mendapatkan dana. Baik perusahaan besar maupun

kecil membutuhkan dana untuk menjalankan kegiatan usahanya. Dana yang

dibutuhkan bisa diperoleh baik melalui pembiayaan dari dalam perusahaan

Indah Agustina Manurung : Pengaruh Laba Bersih Dan Arus Kas Operasi Terhadap Kebijakan Dividen Pada Perusahaan Manufaktur Yang Go Publik, 2009.

USU Repository © 2009

28 yang ditahan (retained earnings), yaitu laba yang tidak dibagikan sebagai dividen.

Sumber pembiayaan eksternal diperoleh perusahaan dengan melakukan pinjaman

kepada pihak lain atau menjual sahamnya kepada masyarakat (go public) di pasar

modal.

Investor yang melakukan investasi dengan membeli saham perusahaan

tentunya mengharapkan return atas investasi mereka. Menurut Pradhono (2004:

149), return yang diterima oleh pemegang saham adalah pengembalian yang

diterima atas investasi yang telah dilakukan. Return tersebut dapat berupa:

1. capital gain yaitu keuntungan yang diperoleh dari selisih lebih pergerakan

harga saham pada saat membeli dan menjual,

2. keuntungan yang diperoleh dari pembagian dividen. Dividen adalah laba yang

dibagikan kepada para pemegang saham.

Laba (income) sering dinyatakan sebagai indikasi kemampuan perusahaan

membayar dividen. Laba bersih yang diperoleh perusahaan sebagian diberikan

kepada pemegang saham dalam bentuk dividen, sebagian lagi disisihkan menjadi

laba ditahan karena itu tingkat pembayaran dividen yang dilakukan oleh

perusahaan bervariasi tergantung kebijaksanaan perusahaan. Para pemegang

saham tentu berharap mendapatkan dividen dalam jumlah yang besar tetapi

perusahaan mempunyai pertimbangan yang logis karena perusahaan harus

memikirkan kelangsungan hidup dan pertumbuhan perusahaan dimasa yang akan

Indah Agustina Manurung : Pengaruh Laba Bersih Dan Arus Kas Operasi Terhadap Kebijakan Dividen Pada Perusahaan Manufaktur Yang Go Publik, 2009.

USU Repository © 2009

29 Selama periode setelah perang dunia kedua, tingkat pembayaran dividen

turun di bawah 40%. Selama dekade tahun 1950-an, tingkat pembayaran dividen

naik menjadi 45%. Selama dekade tahun 1960-an, tingkat pembayaran dividen

naik menjadi 50%, sementara kesempatan investasi terbatas. Rasio pembayaran

dividen turun lagi dengan adanya tingkat pertumbuhan ekonomi, kenaikan

kesempatan berinvestasi, maupun adanya kesulitan keuanga (Erwan Dk,

1999:246).

Perusahaan didalam operasi normalnya terkadang mempunyai laba yang besar

dalam kegiatan bisnisnya selama setahun tetapi, laba tersebut tidak mencerminkan

jumlah kas atau likuiditas perusahaan yang sebenarnya. Hal ini disebabkan

pendapatan maupun penjualan tidak selamanya diterima berupa kas tetapi masih

berupa piutang yang akan diterima beberapa bulan kedepan. Namun, perusahaan

tetap mengakui sebagai pendapatan dan melaporkannya ke dalam laporan laba

rugi sesuai dengan Standar Akuntansi Keuangan (SAK) dalam hal pengakuan

pendapatan untuk tujuan akuntansi meskipun tidak menerima seluruhnya beruupa

kas. Kondisi tersebut dapat mempengaruhi perusahaan dalam hal pembagian

dividen kepada pemegang saham.

Bagi perusahaan, informasi yang terkandung dalam dividend payout ratio

(DPR) digunakan sebagai bahan pertimbangan dalam menetapkan jumlah

pembagian dividen. Bagi para pemegang saham, akan digunakan sebagai bahan

pertimbangan dalam pengambilan keputusan investasi, yaitu apakah akan

Indah Agustina Manurung : Pengaruh Laba Bersih Dan Arus Kas Operasi Terhadap Kebijakan Dividen Pada Perusahaan Manufaktur Yang Go Publik, 2009.

USU Repository © 2009

30 yang hidup dari penghasilan berupa dividen, mereka tentu akan lebih memilih

saham-saham yang dividennya dapat mereka andalkan.

Beberapa perusahaan yang terdaftar di Bursa Efek Jakarta selama tahun

2005-2007 memberikan dividen dengan jumlah yang berbeda-beda setiap tahunnya.

Fenomena yang terjadi adalah adakalanya saat laba yang diperoleh perusahaan

meningkat, dividen yang diberikan perusahaan justru lebih kecil dari tahun

sebelumnya. Berdasarkan fenomena tersebut laba yang dihasilkan bukanlah

satu-satunya faktor yang dipertimbangkan pihak manajemen dalam menetapkan

besarnya DPR. Ada banyak faktor yang mempengaruhi kebijakan deviden suatu

perusahaan adalah faktor likuiditas, kebutuhan dana untuk membayar utang,

tingkat ekspansi yang direncanakan, faktor pengawasan, ketentuan-ketentuan dari

pemerintah, pajak kekayaan/ penghasilan dari pemegang saham.

Lukas Setia Atmaja (1994:359) menyatakan bahwa perusahaan membayar

deviden tunai dengan kas, maka perusahaan harus memiliki kas tersedia. Posisi

likuiditas perusahaan sangat berpengaruh pada kemampuan perusahaan membayar

deviden. Likuiditas perusahaan merupakan pertimbangan utama dalam banyak

kebijakan dividen karena dividen bagi perusahaan merupakan kas keluar, maka

semakin besar likuiditas perusahaan secara keseluruhan akan semakin besar

kemampuan perusahaan untuk membayar dividen.

Hermi (2004) menyatakan bahwa untuk membayar deviden suatu perusahaan

harus menganalisis faktor-faktor yang mempengaruhi alokasi laba untuk dividen

Indah Agustina Manurung : Pengaruh Laba Bersih Dan Arus Kas Operasi Terhadap Kebijakan Dividen Pada Perusahaan Manufaktur Yang Go Publik, 2009.

USU Repository © 2009

31 ketersediaan kas, karena walaupun perusahaan memperoleh laba namun jika uang

kas tidak mencukupi maka ada kemungkinan perusahaan memilih menahan laba

tersebut untuk diinvestasikan kembali bukan diberikan kepada pemegang saham

dalam bentuk deviden. Pembagian dividen dan pertumbuhan perusahaan ingin

mengetahui berapa laba bersih yang diperoleh perusahaan dan dari laba tersebut

berapa yang akan dibagikan sebagai dividen.

Dari pernyataan-pernyataan diatas, penulis menyimpulkan bahwa dalam

menetapkan kebijakan dividen, manajemen tentu sangat memperhatikan laba

bersih yang dihasilkan perusahaan dan kas yang tersedia di perusahaan. Jumlah

arus kas yang berasal dari aktivitas operasi merupakan indikator yang menentukan

apakah kegiatan operasi perusahaan dapat menghasilkan arus kas yang cukup

untuk melunasi pinjaman, memelihara kemampuan operasi perusahaan,

membayar dividen dan melakukan investasi baru tanpa mengandalkan sumber

pendapatan.

Peneliti ingin mengetahui informasi manakah yang lebih akurat antara laba

bersih dan arus kas operasi lebih mempengaruhi perusahaan dalam menentukan

ratio pembayaran dividen (dividend payout ratio). Berdasarkan latar belakang

masalah diatas, peneliti tertarik mengadakan penelitian dengan judul “Pengaruh

Laba Bersih dan Arus Kas Operasi Terhadap Kebijakan Dividen Pada Perusahaan

Manufaktur yang Go-Publik”.

Indah Agustina Manurung : Pengaruh Laba Bersih Dan Arus Kas Operasi Terhadap Kebijakan Dividen Pada Perusahaan Manufaktur Yang Go Publik, 2009.

USU Repository © 2009

32 Perumusan masalah dalam penelitian ini adalah apakah laba bersih dan arus

kas operasi berpengaruh terhadap dividend payout ratio baik secara simultan

maupun secara parsial?

C. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui apakah laba bersih dan

arus kas operasi berpengaruh terhadap dividend payout ratio baik secara simultan

maupun secara parsial.

D. Manfaat Penelitian

Manfaat dari penelitian ini adalah bagi peneliti, bagi investor maupun calon

investor, analis, pemerhati investasi maupun bagi peneliti selanjutnya.

1. Bagi peneliti, sebagai bahan masukan apabila dimintai pendapat mengenai

pengaruh laba bersih dan arus kas operasi terhadap kebijakan dividen tunai.

2. Bagi para investor, calon investor, analis, dan pemerhati investasi, hasil

penelitian ini dapat memberikan acuan pengambilan keputusan investasi

terkait dengan tingkat pengembalian yang berupa dividen perusahaan.

3. Menjadi bahan referensi dan dasar pengembangan bagi penelitian sejenis

Indah Agustina Manurung : Pengaruh Laba Bersih Dan Arus Kas Operasi Terhadap Kebijakan Dividen Pada Perusahaan Manufaktur Yang Go Publik, 2009.

USU Repository © 2009

33

BAB II

TINJAUAN PUSTAKA

Indah Agustina Manurung : Pengaruh Laba Bersih Dan Arus Kas Operasi Terhadap Kebijakan Dividen Pada Perusahaan Manufaktur Yang Go Publik, 2009.

USU Repository © 2009

34

1. Pengertian Dividen

Dividen merupakan bagian dari laba yang tersedia bagi para pemegang saham

biasa (earning available for common stockholders) yang dibagikan kepada para

pemegang saham biasa dalam bentuk tunai. Stice at al (2004:902) menyatakan

bahwa “dividen adalah pembagian kepada pemegang saham dari suatu perusahaan

secara proporsional sesuai dengan jumlah saham yang dipegang oleh

masing-masing pemilik”.

Menurut Skousen et al (2001:757) ” dividen adalah pendistribusian laba secara

proporsional kepada para pemegang saham sesuai dengan jumlah saham yang

dimilikinya”. Distribusi laba dalambentuk kas oleh sebuah korporasi kepada

pemegang sahamnya disebut sebagai dividen tunai (cash dividend). Biasanya

sebuah korporasi harus memenuhi 3 kondisi terlebih dahulu agar dapat membayar

dividen tunai:

a. laba ditahan yang mencukupi,

b. kas yang memadai,

c. tindakan formal dari dewan komisaris.

2. Jenis Dividen

Dividen yang dibagikan perusahaan kepada para pemegang saham dapat

Indah Agustina Manurung : Pengaruh Laba Bersih Dan Arus Kas Operasi Terhadap Kebijakan Dividen Pada Perusahaan Manufaktur Yang Go Publik, 2009.

USU Repository © 2009

35 saham adalah dividen tunai atau dividen kas.. Jenis dividen (Dyckman, 2001:439)

adalah sebagai berikut:

a. deviden kas, yaitu distribusi laba dalam bentuk kas oleh sebuah korporasi

kepada pemegang sahamnya,

b. dividen properti, yaitu deviden dalam bentuk aktiva non kas, berupa sekuritas

perusahaan lain yang dimiliki perseroan, real estate, barang dagang, atau

setiap aktiva non kas lainnya,

c. dividen saham, yaitu distribusi proporsional atas tambahan saham biasa atau

saham preferen perseroan kepada pemegang saham,

d. dividen likuidasi, yaitu pengembalian tambahan modal disetor dan bukan

modal ditahan,

e. dividen skrip/wesel, yaitu dividen yang diberikan dalam bentuk wesel promes

kepada pemegang saham dimana kondisi perseroan mengalami kekurangan

kas.

3. Prosedur Pembayaran Dividen

Tanggal yang berkaitan dengan dividen adalah declaration date, date of

record, ex-devidend date, date of payment.

a. Declaration date, tanggal dimana dewan direksi mengumumkan dividen. Pada

tanggal ini, pembayaran pembayran dividen akan merupakan kewajiban yang

Indah Agustina Manurung : Pengaruh Laba Bersih Dan Arus Kas Operasi Terhadap Kebijakan Dividen Pada Perusahaan Manufaktur Yang Go Publik, 2009.

USU Repository © 2009

36 b. Date of record, tanggal dimana pemegang saham berhak untuk menerima

dividen.

c. Ex-dividend date, tanggal dimana hak atas dividen lepas dari saham. Hak atas

dividen dari saham sampai 4 hari sebelum date of record. Pengertiannya, pada

4 hari sebelum record date, hak atas dividen tidak lagi ada pada saham dan

penjual bukan lagi pemilik saham tersebut, yang seharusnya orang yang akan

menerima dividen. Harga pasar saham mempengaruhi kenyataan dan telah

berlalu dan akan turun kira-kira sejumlah dividen tersebut.

d. Date of payment, merupakan tanggal dimana korporasi akan membayarkan

dengan membagikan cheque dividen kepada pemegang saham.

B. Kebijakan Deviden

1. Pengertian Kebijakan Dividen

Kebijakan dividen merupakan keputusan pembayaran dividen yang

mempertimbangkan maksimalisasi harga saham saat ini dan periode mendatang.

Lukas Setia Atmaja (1994: 351) menyatakan:

Manajemen mempunyai 2 alternatif perlakuan terhadap penghasilan bersih sesudah pajak (EAT) perusahaan: 1) dibagi kepada para pemegang saham perusahaan dalam bentuk dividen, dan 2) diinvestasikan kembali ke perusahaan sebagai laba ditahan (retained earning). Pada umumnya sebagai EAT (earning after tax) dibagi dalam bentuk dividen dan sebagian lagi diinvestasikan kembali. Artinya, manajemen harus membuat keputusan tentang dividen, ini disebut kebijakan dividen (dividend policy).

Indah Agustina Manurung : Pengaruh Laba Bersih Dan Arus Kas Operasi Terhadap Kebijakan Dividen Pada Perusahaan Manufaktur Yang Go Publik, 2009.

USU Repository © 2009

37 Kebijakan dividen korporasi sangat penting untuk menjaga kepentingan

investor dan kepentingan korporasi dalam hal program keuangan dan capital

budgeting korporasi, cash flow perusahaan, dan nilai modal saham perusahaan

(Tampubolon, 2005:183).

a. Menjaga kepentingan investor sebagai pemegang saham. Investor atau pemegang saham tidak mempunyai opini yang negatif tentang korporasi, seandainya dividen dipotong karena keterkaitan antara potongan tersebut dengan persoalan keuangan korporasi. Dengan demikian kebijaksanaan keuangan korporasi dari pihak manajemen harus mampu meyakinkan serta memberi jaminan akan tercapainya tujuan-tujuan bagi pemegang saham. Apabila pemegang saham dikecewakan, maka pemegang saham akan melepaskakan saham-sahamnya dengan menjual yang pada gilirannya harga saham di pasar bursa akan menurun. Ketidakpuasan pemegang saham akan menimbulkan kemungkinan pengendalian korporasi akan dilakukan orang-orang diluar korporasi.

b. Kebijaksanaan dividen akan mempengaruhi program keuangan dan capital

budgeting korporasi tersebut.

c. Kebijakan dividen akan mempengaruhi cash flow korporasi. Suatu korporasi dengan likuiditas rendah akan dipaksa untuk membatasi pembayaran dividen. d. Kebijakan dividen dapat menurunkan nilai modal saham korporasi karena

dividen akan dibayarkan dari laba yang ditahan sehingga akan meningkatkan utang/modal (debt/equity) rasio korporasi.

3. Jenis Kebijakan Dividen

Menurut Indriyo dan Basri (2002:231), secara umum kebijakan dividen yang

ditempuh perusahaan adalah salah satu dari 3 kebijakan ini, yaitu stable dividend

policy, fluctuating dividend policy, kombinasi stable dividend policy dan

fluctuating dividend policy.

Indah Agustina Manurung : Pengaruh Laba Bersih Dan Arus Kas Operasi Terhadap Kebijakan Dividen Pada Perusahaan Manufaktur Yang Go Publik, 2009.

USU Repository © 2009

38

b. Fluctuating Dividend Policy. Pada kebijaksanaan ini besarnya dividen yang dibayarkan mendasarkan pada tingkat keuntungan pada setiap akhir periode. Apabila tingkat keuntungan tinggi maka besarnya dividen yang akan dibayarkan relatif tinggi, dan sebaliknya bila tingkat keuntungan rendah maka besarnya dividen yang dibayarkan juga rendah, atau bisa dikatakan selalu proporsional dengan tingkat keuntungannya.

c. Kombinasi Stable Dividend Policy dan Fluctuating Dividend Policy. Pada

kebijaksanaan ini besarnya dividen yang dibayarkan sebagian ada yang bersifat stabil atau tetap, tetapi sebagian yang lain bersifat proporsional dengan tingkat keuntungan yang dicapai. Apabila perusahaan tidak mendapatkan laba para pemegang saham masih mendapatkan dividen tetap dan apabila didapatkan keuntungan dari hasil operasinya didapatkan bagian dari keuntungan. Bagian dividen yang bersifat proporsional besarnya tidak sama dengan dividen yang menggunakan kebijakan fluktuatif.

4. Teori Kebijakan Deviden

Beberapa teori yang relevan dalam kebijakan deviden adalah smoothing

theory, clientele effect theory, tax differential theory, dividend irrelevance theory, bird in the hand theory, residual theory of dividens, teori signal atau isi informasi

dividen (information content of dividend).

a. Smoothing Theory

Teori ini dikembangkan oleh Lintner. Ketika manajer diberi insentif yang

didasarkan pada kinerja keuangan, hal ini dapat mendorong manajer menampilkan

kinerja yang lebih baik melalui rekayasa laba. Perataan penghasilan merupakan

salah satu teknik manajemen laba yang dilakukan dengan menekan variabilitas

laba pada beberapa periode sehingga laporan laba memperlihatkan fluktuasi yang

rendah atau dengan kata lain memperlihatkan laba perusahaan yang stabil.

Dengan laba yang stabil maka kemungkinan dividen yang dibagikan oleh

Indah Agustina Manurung : Pengaruh Laba Bersih Dan Arus Kas Operasi Terhadap Kebijakan Dividen Pada Perusahaan Manufaktur Yang Go Publik, 2009.

USU Repository © 2009

39 laba yang dihasilkan perusahaan. Teori ini mengatakan bahwa jumlah deviden

bergantung akan keuntungan perusahaan sekarang dan deviden tahun sebelumnya.

b. Clientele Effect Theory

Teori ini diungkapkan oleh Black and Scholes. Teori mengatakan bahwa

kelompok (clientele) pemegang saham yang berbeda akan memiliki preferensi

yang berbeda terhadap kebijaksanaan dividen perusahaan. Sebagai contoh,

kelompok investor dengan tingkat pajak yang tinggi akan menghindari dividen,

karena dividen mempunyai tingkat pajak yang lebih tinggi dibandingkan dengan

capital gain. Menurut teori ini dividen tertentu akan menarik segmen tertentu

kemudian tugas perusahaan (manajemen keuangan) adalah melayani segmen

tersebut. Kebijakan dividen yang berubah-ubah akan mengacaukan efek klien

tersebut, menyebabkan harga saham berubah.

c. Tax Differential Theory

Teori ini diajukan oleh Litzenberger dan Ramaswamy. Mereka menyatakan

bahwa dengan adanya pajak terhadap keuntungan dividen dan capital gain, para

investor lebih menyukai capital gain karena dapat menunda pembayaran pajak.

d. Dividend Irrelevance Theory

Teori ini dikembangkan oleh Miller dan Modigliani dalam papernya Dividend

Irrelevance Preposisition. Paper tersebut menjelaskan bahwa dalam dunia pajak,

dan tidak diperhitungkannya biaya transaksi serta dalam kondisi pasar yang

Indah Agustina Manurung : Pengaruh Laba Bersih Dan Arus Kas Operasi Terhadap Kebijakan Dividen Pada Perusahaan Manufaktur Yang Go Publik, 2009.

USU Repository © 2009

40 harga pasar saham tersebut. Menurut MM kebijakan dividen sebenarnya tidak

relevan untuk dipersoalkan.

e. Bird inTthe Hand Theory

Teori ini mengatakan pembayaran dividen mengurangi ketidakpastian karena

dividen diterima saat ini, sedangkan capital gain diterima di masa mendatang.

Gordon mengemukakan bird in the hand theory yang mengatakan bahwa dengan

mendapatkan dividen (a bird in the hand) adalah lebih baik daripada saldo laba (a

bird in the bush) karena pada akhirnya saldo laba tersebut mungkin tidak akan

pernah terwujud sebagai deviden di masa depan (it can fly away).

f. Residual Theory Of Dividens

Menurut teori dividen residual, dividen ditentukan dengan cara: (1)

mempertimbangkan kesempatan investasi perusahaan, (2) mempertimbangkan

target struktur modal perusahaan untuk menentukan besarnya modal sendiri yang

dibutuhkan untuk investasi, (3) memanfaatkan laba ditahan untuk memenuhi

kebutuhan akan modal sendiritersebut semaksimal mungkin dan, (4) membayar

dividen hanya jika ada sisa laba.

Kebijakan dividen residual dengan demikian membayarkan dividen hanya jika

ada sisa kas setelah perusahaan mendanai semua usulan investasi yang

mempunyai NPV (Net Present Value) positif.

g. Teori Signal atau Isi Informasi Dividen (Information Content Of Dividend)

Ada kecenderungan harga saham akan naik jika ada pengumuman kenaikan

Indah Agustina Manurung : Pengaruh Laba Bersih Dan Arus Kas Operasi Terhadap Kebijakan Dividen Pada Perusahaan Manufaktur Yang Go Publik, 2009.

USU Repository © 2009

41 Ada argumen lain yang lebih masuk akal. Dividen itu sendiri tidak menyebabkan

kenaikan (penurunan) harga, tetapi prospek perusahaan, yang ditunjukkan oleh

meningkatnya (menurunnya) dividen yang dibayarkan, yang menyebabkan

perubahan saham. Teori tersebut kemudian dikenal sebagai teori signal atau isi

informasi dividen. Menurut teori ini, dividen mempunyai kandungan informasi,

yaitu prospek perusahaan di masa mendatang.

h. Agency Theory

Menurut teori ini konflik terjadi pihak-pihak yang berkaitan di perusahhan.

Sebagai contoh, manajer disewa oleh pemegang saham untuk menjalankan

perusahaan agar tujuan pemegang saham bisa tercapai., tetapi manajer bisa saja

mempunyai agenda tersendiri yang tidak selalu konsisten dengn tujuan pemegang

saham, misalnya perusahaan mempunyai kelebihan kas dengan NPV positif (free

cash flow), yang didefenisikan sebagai kelebihan kas setelah semua investasi

dengan NPV positif didanai). Kas tersebut akan lebih baik jika dibagikan ke

pemegang saham, dan pemegang saham akan memanfaatkan kas tersebut dengan

cara mererka tersendiiri.

Selain itu digunakan juga teori keuangan. Teori keuangan akan menjelaskan

bagian yang akan dibagikan oleh perusahaan sebagai dividen bagi para pemegang

saham.

Indah Agustina Manurung : Pengaruh Laba Bersih Dan Arus Kas Operasi Terhadap Kebijakan Dividen Pada Perusahaan Manufaktur Yang Go Publik, 2009.

USU Repository © 2009

42 Menurut teori keuangan, dividen (atau investasi kembali) tidak sama dengan

laba setelah pajak. Dalam teori keuangan, jumlah dana yang bisa dibagikan

sebagai dividen bisa dinyatakan sebagai berikut:

D = E + Penyusutan – Investasi pada A.T – Penambahan M.K

Keterangan:

D = Dividen,

E = Earning After Tax (Laba Setelah Pajak),

A.T = Aktiva Tetap,

M.K = Modal kerja.

Persamaan tersebut menunjukkan bahwa dana yang bisa dibagikan sebagai

dividen merupakan kelebihan dana yang diperoleh dari operasi perusahaan (yaitu

E + penyusutan) diatas keperluan investasi untuk menghasilkan laba dimasa yang

akan datang (yaitu investasi aktiva tetap dan modal kerja). Hanya saja, untuk

menyederhanakan analisis sering diasumsikan bahwa investasi pada aktiva tetap

akan diambilkan dari dana penyusutan, dan modal kerja dianggap tidak berubah

(sehingga tidak perlu menambah modal kerja). Apabila asumsi ini dipergunakan,

maka bisa dimengerti kalau besarnya dividen ditentukan oleh laba setelah pajak

(E) dan maksimal dividen yang bisa dibagikan adalah sama dengan E. Itulah

mengapa EAT digunakan sebagai ukuran jumlah maksimal dana yang dibagikan

sebagai dividen.

Indah Agustina Manurung : Pengaruh Laba Bersih Dan Arus Kas Operasi Terhadap Kebijakan Dividen Pada Perusahaan Manufaktur Yang Go Publik, 2009.

USU Repository © 2009

43 Pada prakteknya, ada beberapa faktor yang menjadi pertimbangan bagi

perusahaan dalam menentukan kebijakan dividen. Menurut Keown (2000:

621)antara lain faktor-faktor yang mempengaruhi kebijakan dividen perusahaan

adalah pembatasan hukum, posisi likuiditas, tak ada atau kurangnya sumber

pendanaan lain, kemungkinan pendapatan diramalkan, kontrol kepemilikan,

inflasi.

a. Pembatasan hukum

Pembatasan hukum tertentu bisa membatasi jumlah dividen yang bisa dibayarkan perusahaan. Batasan hukum ini ada dua kategori. Pertama, pembatasan menurut undang-undang. Kedua, unik bagi tiap eprusahaan dan hasil dari batasan dalam kontrak utang dan saham preferen. Untuk meminimumkan resiko, investor sering kali menerapkan aturan pembatasan atas manajemen sebagai syarat investasi mereka dalam perusahaan. Batasan ini meliputi aturan bahwa dividen takkan diumumkan sebelum utang dibayar kembali. Perusahaan juga mungin disyaratkan mempertahankan jumlah modal tertentu. Pemegang saham preferen bisa menuntut agar dividen biasa takkan dibayar jika saham preferen tidak dibayarkan.

b. Posisi likuiditas

Terbalik dengan pendapat umum, fakta bahwa perusahaan menunjukkan jumlah laba ditahan yang besar dalam neraca tak berarti kas tersedia untuk pembayaran dividen. Posisi perusahaan saat ini dalam aset lancar, termasuk kas, pada dasarnya independen atas pos laba ditahan. Secara historis, perusahaan dengan laba ditahan yang besar sukses dalam mengumpulkan kas dari operasi. Tapi dana ini biasanya kalau tidak diinvestasikan kembali dalam perusahaan untuk periode pendek atau digunakan untuk membayar utang yang jatuh tempo. Maka perusahaan dapat sangat untung dan tetap tak memiliki kas. Dividen tunai dibayarkan dengan kas, dan tidak dengan laba ditahan, perusahaan harus memiliki kas tersedia untuk pembayaran dividen. Maka, posisi likuiditas perusahaan sangat berpengaruh pada kemampuannya membayar dividen.

c. Tak ada atau kurangnya sumber pendanaan lain.

Indah Agustina Manurung : Pengaruh Laba Bersih Dan Arus Kas Operasi Terhadap Kebijakan Dividen Pada Perusahaan Manufaktur Yang Go Publik, 2009.

USU Repository © 2009

44 biasanya jauh lebih rendah untuk perusahaankecil atau baru daripada perusahaan besar dan milik publik.

d. Kemungkinan pendapatan diramalkan.

Rasio pembayaran dividen perusahaan hingga suatu titik tergantung pada kemungkinan diramalkannya laba perusahaan sepanjang waktu. Jika pendapatan berfluktuasi jelas, manajemen tak dapat bergantung pada dana internal untuk memenuhi kebutuhan di masa depan. Jika laba tak dihasilkan, perusahaan bisa menahan jumlah yang lebih besar untuk memastikan bahwa uang tersedia saat dibutuhkan. Sebaliknya, perusahaan dengan tren pendapatan yang stabil biasanya akanmembayar bagian yang besar dari pendapatannya dalam bentuk dividen. Perusahaan ini tak terlalu memerlukan ketersediaan laba untuk memenuhi kebutuhan modal di masa depan.

e. Kontrol kepemilikan

Untuk banyak perusahaan besar, kontrol melalui pemilikan saham biasa bukan masalah. Tapi, bagi banyak perusahaan kecil dan menengah, mempertahankan kontrol suara merupakan prioritas utama. Jika pemegang saham sekarang tak bisa berpartisipasi dalam penawaran baru, menerbitkan saham baru tak menarik, dalam arti bahwa kontrol pemegang saham yang sekarang tak berarti. Pemilik mungkin lebih suka manajemen mendanai investasi baru dengan utang dan melalui laba daripada melalui penerbitan saham biasa baru. Pertumbuhan perusahaan ini karenanya dibatasi dengan jumlah modal utang yang tersedia dan oleh kemampuan perusahaan menghasilkan laba.

f. Inflasi.

Dalam periode inflasi, idealnya setelah aset tetap rusak dan usang, dana yang dihasilkan dari depresi digunakan untuk mendanai penggantian. Karena harga peralatan pengganti terus naik, dana depresiasi tak cukup. Ini membutuhkan retens laba yang lebih besar, yang berarti bahwa dividen harus terpengaruh secara tak menguntungkan.

Tampubolon (2005:186) menyatakan bahwa faktor-faktor yang mempengaruhi

kebijakan dividen adalah sebagai berikut:

1) tingkat pertumbuhan korporasi (company grow rate), 2) keterikatan dalam rapat (restrictive convenant), 3) profitability,

4) stabilitas laba (earning stability),

5) kontrol perbaikan (maintenance control),

6) memahami pengungkit keuangan (degrre of financial leverage), 7) kemampuan untuk kondisi eksternal (ability to finance externally), 8) keadaan tak terduga (uncertainity),

Indah Agustina Manurung : Pengaruh Laba Bersih Dan Arus Kas Operasi Terhadap Kebijakan Dividen Pada Perusahaan Manufaktur Yang Go Publik, 2009.

USU Repository © 2009

45

6. Indikator Kebijakan Dividen

Indikator untuk mengukur kebijakan dividen yang secara luas digunakan ada

dua macam. Pertama, hasil dividen (dividend yield). Dividend yield adalah suatu

ratio yang menghubungkan suatu dividen yang dibayar dengan harga saham biasa.

Dividend yield secara matematis dapat diformulasikan sebagai berikut (Warsono,

2003:275):

Dividend yield menyediakan suatu ukuran komponen pengembalian total yang

dihasilkan dividen, dengan menambahkan apresiasi harga yang ada. Beberapa

investor menggunakan dividend yield sebagai suatu ukuran risiko dan sebagai

suatu penyaring investasi, yaitu mereka akan berusaha menginvestasikan dananya

dalam saham yang menghasilkan dividend yield yang tinggi.

Indikator kedua yang digunakan untuk mengukur kebijakan dividen adalah

ratio pembayaran dividen (dividend payout ratio/DPR). DPR merupakan ratio

hasil perbandingan antara dividen dengan laba yang tersedia bagi para pemegang

saham biasa, dan secara sistematis dirumuskan sebagai berikut (Warsono,

2003:27):

DPR lebih populer digunakan sebagai indikator kebijakan dividen dibandingkan

Indah Agustina Manurung : Pengaruh Laba Bersih Dan Arus Kas Operasi Terhadap Kebijakan Dividen Pada Perusahaan Manufaktur Yang Go Publik, 2009.

USU Repository © 2009

46

7. Macam-Macam Kebijakan Dividen Lainnya

a. Stock Repurchase

Sebagai alternatif terhadap pemberian dividen berupa uang tunai (cash

dividend), perusahaan dapat mendistribusikan pendapatan kepada pemegang

saham dengan cara membeli kembali saham perusahaan (repuchasing stock).

Ada 3 metode yang dapat digunakan untuk membeli kembali saham, yaitu:

1). saham dapat dibeli pada pasar terbuka (open market ),

2). perusahaan membuat penawaran formal untuk membeli saham perusahaan

dalam jumlah tertentu dan harga tertentu (pendekatan tender offer),

3). perusahaan membeli sejumlah sahamnya kembali dari satu atau beberapa

pemegang saham besar (pendekatan negotiated basis).

b. Stock Split dan Stock Dividend

Stock split adalah tindakan perusahaan memecah saham yang beredar

menjadi bagian yang lebih kecil. Stock dividend adalah tindakan perusahaan

memberikan saham baru sebagai pembayaran dividen. Stock split tidak

membuat pemegang saham bertambah kekayaannya karena kenaikan jumlah

saham diimbangi dengan penurunan nilai saham . Stock dividend juga tidak

menambah kekayaan pemegang saham.

Jika tidak ada keuntungan secara ekonomis, perusahaan tetap melakukan

stock split dan stock dividend untuk menjaga harga saham tetap berada pada

Indah Agustina Manurung : Pengaruh Laba Bersih Dan Arus Kas Operasi Terhadap Kebijakan Dividen Pada Perusahaan Manufaktur Yang Go Publik, 2009.

USU Repository © 2009

47

1) Stock split dilakukan untuk menjaga agar harga saham tetap berada pada

optimal price range. Harga saham yang tinggi akan menyulitkan investor

untuk membeli saham tersebut sehingga dapat menurunkan permintaan.

2) Stock dividend digunakan perusahaan yang ingin menghemat kas atau

perusahaan dalam kesulitan keuangan. Masalah yang muncul jika

perusahaan tidak membagi dividen tunai investor bisa salah persepsi

terhadap emiten. Akibatnya harga saham bisa turun, sehingga untuk

menghindari efek negatif ini perusahaan dapat membagi stock dividend

sebagai pengganti dividen kas.

Meskipun stock split dan stock dividend tidak berbeda secara

pertimbangan ekonomis tapi perlakuan akuntansinya berbeda. Untuk stock

dividend perusahaan harus melakukan kapitalisasi nilai pasar dari stock dividend dengan cara mentransfer sejumlah rupiah dari stock dividend ke

rekening modal.

C. Laporan Keuangan

1. Pengertian Laporan Keuangan

Menurut Syahyunan (2004:22), ”laporan keuangan adalah produk dari

manajemen dalam rangka mempertanggungjawabkan (stewardship) penggunaan

sumber daya dan sumber dana yang dipercayakan kepadanya”. Menurut Kamus

Indah Agustina Manurung : Pengaruh Laba Bersih Dan Arus Kas Operasi Terhadap Kebijakan Dividen Pada Perusahaan Manufaktur Yang Go Publik, 2009.

USU Repository © 2009

48 adalah laporan-laporan yang berisi nformasi tentang kondisi keuangan dari hasil

operasi perusahaan pada periode tertentu”.

Laporan keuangan disusun dan disajikan sekurang-kurangnya satu tahun

sekali untuk memenuhi kebutuhan sejumlah besar pemakai. Beberapa diantaranya

pemakai ini memerlukan dan berhak memperoleh informasi tambahan disamping

yang tercakup dalam laporan keuangan namun, banyak pemakai yang sangat

tergantung pada laporan keuangan sebagai sumber utama informasi keuangan

tersebut, sehingga laporan keuangan tersebut seharusnya disusun dan disisipkan

dengan mempertimbangkan kebutuhan mereka. Informasi laporan keuangna

menjadi sebuah keputusan penting oleh para pemakai ataupun yang

berkepentingan (stakeholders) dalam mengambil keputusan bisnis.

2. Tujuan Laporan keuangan

Tujuan laporan keuangan adalah menyediakan informasi yang menyangkut

posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang

bermanfaat bagi sejumlah besar pengguna dalam pengambilan keputusan

ekonomi. Laporan keuangan yang disusun untuk tujuan ini memenuhi kebutuhan

bersama sebagian besar pengguna walaupun laporan keuangan tidak menyediakan

semua informasi yang mungkin dibutuhkan pengguna daam pengambilan

keputusan ekonomi karena secara umum menggambarkan pengaruh keuangan dari

kejadian di masa lalu, dan tidak diwajikan untuk menyedakan informasi non

keuangan. Laporan keuangan juga menunjukkna apa yang telah dilakuakn

Indah Agustina Manurung : Pengaruh Laba Bersih Dan Arus Kas Operasi Terhadap Kebijakan Dividen Pada Perusahaan Manufaktur Yang Go Publik, 2009.

USU Repository © 2009

49 daya yang dipercayakan kepadanya. Pengguna yang ingin menilai apa yang telah

dilakukan atau pertanggungjawaban manajemen berbuat demikian agar mereka

dapat membuat keputusan ekonomi yang mencakup keputusan untuk menahan

atau menjual investasi mereka dalam perusahaan atau keputusan untuk

mengangkat kembali atau mengganti manajemen.

Berkaitan dengan tujuannya, maka laporan keuangan disusun atas dasar

akrual yang mengharuskan pengaruh transaksi dan peristiwa lain diakui pada saat

kejadian (bukan pada saat kas atau setara kas diterima atau dibayar) dan dicatat

dalam catatan akuntansi serta dilaporkan dalam laporan keuangan pada periode

yang bersangkutan. Laporan keuangan yang disusun atas dasar akrual

memberikan informasi kepada pengguna tidak hanya transaksi masa lalu yang

melibatkan penerimaan dan pembayaran kas tetapi juga kewajiban pembayaran

kas dimasa depan serta sumber daya yang mempersentasikan kas yang akan

diterima di masa depan sehingga dapat dikatakan bahwa laporan

keuanganmenyediakan jenis iinformasi transaksi masa lalu dan peristiwa lainnya

yang palng berguna bagi pengguna dalam pengambilan keputusan ekkonomi.

3. Elemen-Elemen Laporan Keuangan a. Neraca

Neraca adalah suatu daftar aktiva, kewajjiban, dan ekuitas pemilik pada

tanggal tertentu, biasanya pada akhir bulan atau akhir tahun. Sisi sebelah kiri

Indah Agustina Manurung : Pengaruh Laba Bersih Dan Arus Kas Operasi Terhadap Kebijakan Dividen Pada Perusahaan Manufaktur Yang Go Publik, 2009.

USU Repository © 2009

50 ekuitas atau klaim terhadap aktiva tersebut. Aktiva dicantumkan sesuai dengan

urutan likuiditasnya atau lamanya waktu yang dibutuhkan untuk mengkonversi

aktiva tersebut menjadi kas. Pada perusahaan manufaktur terdapat klasifikai pada

pos persediaan berdasarkan tingkat penyelesaiannya menuju tahap siap dijual,

yaitu bahan baku, barang dalam proses, dan barang jadi. Ini tidak terdapat pada

perusahaan dagang ataupun jasa.

b. Laporan Laba Rugi

Laporan laba rugi adalah ikhtisar suatu pendapatan dan beban selama periode

waktu tertentum nisalnya sebulan atau setahun. Penjualan bersih disajikan pada

bagian atas dari setiap laporan, setelah berbagai biaya termasuk ajak, dikurangi

untuk mendapatkan laba bersih yang tersedia bagi pemegang saham biasa.

Laporan laba dan dividen per saham diberikan pada bagian bawah laporan ini.

Laba per saham (earning per share = EPS) disebut ”bottom line”, menunjukkan

bahwa diantara semua akun pada laporan laba rugi, EPS adalah yang paling

penting. Laporan laba rugi dapat mencakup setiap periode waktu, tetapi laporan

in biasanya dibuat secara bulanan, kuartalan, atau tahunan. Untuk tujuan

perencanaan dan pengendalian, manajemen biasanya meramalkan laporan laba

rugi secara bulanan (atau mungkin secara kuartalan) dan kemudian

membandingkan hasil aktual dengan laporan yang dianggarkan.

c. Laporan ekuitas Pemilik

Laporan ekuitas pemilik adalah suatu ikhtisar perubahan ekuitas pemilik yang

Indah Agustina Manurung : Pengaruh Laba Bersih Dan Arus Kas Operasi Terhadap Kebijakan Dividen Pada Perusahaan Manufaktur Yang Go Publik, 2009.

USU Repository © 2009

51 menunjukkan klaim terhadap aktiva dan bukannya aktiva per ekuitas pemegang

saham. Perusahaan menahan laba terutama untuk memperluas usaha dan ini

berarti menginvestasikan dalam pabrik dan peralatan, dalam persediaan, dan lain

sebagainya, bukan menimbun kas dalam rekening bank. Perubahan laba ditahan

terjadi karena pemegang saham biasa mengijinkan perusahaan untuk

menginvestasikan kembali dana yang tidak didistribusikan sebagai dividen.

d. Laporan Arus Kas

Laporan arus kas (statement of cashflow) menjelaskan perubahan pada kas

atau setara kas dalam periode tertentu. Setara kas adalah investasi jangka pendek

yang amat likuid yang bisa segera ditukar dengan kas. Dalam laporan arus kas,

penerimaan dan pengeluaran kas diklasifikasokan menurut tiga kategor utama,

yaitu aktivitas operasi, aktivitas investasi, dan aktivitas pendanaan. Aktivitas

operasi adalah aktivitas penghasil utama pendapatan perusahaan dan aktivitas lain

yang bukan merupakan aktivitas investasi dan aktivitas pendanaan. Aktivitas

investasi adalah perolehan dan pelepasan aktiva jangka panjang serta investasi

lain yang tidak termasuk setara kas. Aktivitas pendanaan adalah aktivitas yang

mengakibatkan perubahan dalam jumlah serta komposisi modal dan pnjaman

perusahaan.

Kegunaan informasi arus kas dalam Pernyataan Standar Akuntansi Keuangan

(PSAK) No. 2 paragraf 3 (IAI, 2002) dijelaskan bahwa laporan arus kas dapat

memberikan informasi yang memungkinkan para pemakai untuk mengevaluasi

Indah Agustina Manurung : Pengaruh Laba Bersih Dan Arus Kas Operasi Terhadap Kebijakan Dividen Pada Perusahaan Manufaktur Yang Go Publik, 2009.

USU Repository © 2009

52 dan solvabilitas) dan kemampuan untuk mempengaruhi jumlah serta waktu arus

kas dalam rangka adaptasi dengan perubahan keadaan dan peluang. Informasi

arus kas berguna untuk menilai kemampuan perusahaan dalam menghasilakn kas

dan setara kas dan memungkinkan para pemakai mengembangkan model untuk

menilai dan membandingkan nilai sekarang dari arus kas masa depan (future cash

flow) dari berbagai perusahaan. Informasi tersebut juga meningkatkan daya

banding pelaporan kinerja operasi berbagai perusahaan karena dapat meniadakan

pengaruh penggunaan perlakuan akuntansi yang berbeda terhadap transaksi dan

peristiwa yang sama.

Wild dan Subramayan (2004:5) menyatakan bahwa laporan arus kas

menyediakan informasi untuk menjawab pertanyaan pengguna laporan seperti :

1) Berapa banyak kas yang dihasilkan dari atau digunakan untuk operasi? 2) Pengeluaran apakah dibayar dengan kas dari operasi?

3) Bagaimana dividen dibayar saat perusahaan mengalami kerugian operasi? 4) Berasal darimanakah kas untuk pembayaran utang?

5) Berasal darimanakah kas untuk pembayaran saham preferen? 6) Bagaimanakah kenaikan investasi didanai?

7) Berasal darimanakah kas untuk pembelian aktiva tetap yang baru? 8) Mengapa kas lebih rendah saat laba meningkat?

9) Bagaimana penggunaan kas yang berasal dari pendanaan baru?

Secara rinci, Horngern, Harrison, Robinson,dan Secokusumo (1998: 845)

menjelaskan bahwa laporan arus kas dirancang untuk memenuhi tujuan-tujuan

berikut:

1) Untuk memperkirakan arus kas masa datang

Indah Agustina Manurung : Pengaruh Laba Bersih Dan Arus Kas Operasi Terhadap Kebijakan Dividen Pada Perusahaan Manufaktur Yang Go Publik, 2009.

USU Repository © 2009

53 Untuk mengevaluasi pengambilan keputusan manajemen.

Jika manager membuat keputusan investasi yang bijaksana maka perusahaannya akan sejahtera. Tetapi jika manajer membuat keputusan yang tidak bijaksana maka perusahaan akan menderita lainnya. Laporan arus kas akan melaporkan kegiatan investasi perusahaan sehingga memberikan informasi arus kas kepada investor dan kreditur untuk mengevaluasi keputusan manajer.

2) Untuk menentukan kemampuan perusahaan membayar dividen kepada pemegang saham, pembayaran bunga, dan pokok pinjaman kepada kreditur.

Pemegang saham tertarik pada penerimaan dividen dari investasinya dalam saham perusahaan. Kreditur ingin menerima bunga dan pokok pinjamannya tepat waktu. Laporan arus kas membantu investor dan kreditur untuk mengetahui apakah perusahaan mampu melakukan pembayaran-pembayaran ini.

3) Untuk menunjukkan hubungan laba bersih terhadap perubahan kas perusahaan. Biasanya kas dan laba bersih bergerak bersama. Tingginya

tingkat laba cenderung menyebabkan peningkatan kas dan sebaliknya. Akan tetapi, nilai sisa kas bisa menurun ketika laba bersih tinggi dan kas bisa meningkat ketika laba bersih rendah. Adanya kemungkinan bangkrutnya suatu perusahaan yang mempunyai laba bersih yang cukup tetapi kas yang rendah, menyebabkan diperlukannya informasi arus kas. Biasanya kas dan laba bersih bergerak sama.

e. Catatan atas Laporan Keuangan

Catatan atas laporan keuangan harus disajikan secara sistematis. Setiap pos

dalam neraca, laporan laba rugi, dan laporan arus kas harus saling berkaitan

dengan informasi yang terdapat dalam catatan atas laporan keuangan. Catatan

atas laporan keuangan mengungkapkan :

1) informasi tentang dasar penyusunan laporan keuangan dan kebijakan

akuntansi yang dipilih dan diterapkan terhadap peristiwa dan transaksi yang

penting,

2) informasi yang diwajibkan dalam PSAK tetapi tidak disajikan dalam neraca,

Indah Agustina Manurung : Pengaruh Laba Bersih Dan Arus Kas Operasi Terhadap Kebijakan Dividen Pada Perusahaan Manufaktur Yang Go Publik, 2009.

USU Repository © 2009

54 3) informasi tambahan yang tidak disajikan dalam laporan keuangan tetapi

diperlukan dalam rangka penyajian secara wajar.

D. Laba Bersih

Untuk menentukan keputusan investasinya, calon investor perlu menilai

perusahaan dari segi kemampuannya untuk memperoleh laba bersih sehingga di

harapkan perusahaan dapat memberikan tingkat pengembalian yang tinggi. Laba

bersih (net income atau earning) dapat dijadikan sebagai suatu ukuran kinerja

perusahaan selama 1 periode tertentu. Earning merupakan suatu ukuran berapa

besar harta yang masuk (pendapatan dan keuntungan) melebihi harta yang keluar

(beban dan kerugian).

Pengertian laba bersih menurut kamus akuntansi cetakan kedua oleh Ibrahim

abdullah (1993:289):

Laba bersih adalah kelebihan seluruh pendapatan atas seluruh biaya untuk suatu periode tertentu setelah dikurangi pajak penghasilan yang disajikan dalam laporan laba rugi. Para akuntan menggunakan istilah “net income” untuk menyatakan kelebihan pendapatan atas biaya dan istilah “net loss” untuk menyatakan kelebihan biaya atas pendapatan.

Baik pendapatan maupun beban dicatat atas dasar akrual, yaitu pada saat

terjadinya, tidak peduli apakah sudah ada kas yang dihasilkan atau dikeluarkan

oleh perusahaan. Pada kenyataannya, laba yang tinggi akibat penjualan yang baik

belum menjamin penerimaan yang baik juga pada perusahaan. Piutang yang

terjadi akibat penjualankredit belum tentu dapat ditagih di kemudian hari, atau

Indah Agustina Manurung : Pengaruh Laba Bersih Dan Arus Kas Operasi Terhadap Kebijakan Dividen Pada Perusahaan Manufaktur Yang Go Publik, 2009.

USU Repository © 2009

55 untuk kegiatan usahanya akibatnya kegiatan perusahaan dapat terhambat dan

justru memperburuk kinerja perusahaan untuk menghasilkan laba pada periode

mendatang, maka diperlukan informasi yang lebih dapat menyajikan informasi

tentang laba dan kondisi kas perusahaan. Ini ditemukan pada laporan arus ka.

E. Arus Kas dari Aktivitas Operasi

Aktivitas operasi (operating activities) merupakan aktivitas perusahaan yang

terkait dengan laba. Selain pendapatan dan beban yang disajikan dalam laporan

laba rugi, aktivitas operasi juga meliputi arus kas masuk dan arus kas keluar

bersih yang berasal dari aktivitas operasi terkait, seperti pemberian kredit kepada

pelanggan, investasi dalampersediaan, dan perolehan kredit dari pemasok.

Aktivitas operasi terkait dengan pos-pos laporan laba rugi (dengan beberapa

pengecualian kecil) dan dengan pos-pos operasi dalam neraca, umumnya pos

modal kerja seperti piutang, persediaan, pembayaran dimuka (prepayment), utang,

dan beban akrual. Aktivitas operasi juga meliputi transaksi dan peristiwa yang

tidak cocok untuk dikelompokkan ke dalam aktivitas investasi atau aktivitas

pendanaan.

Stice, stice, dan Skousen (2004: 320) menjelaskan berbagai aktivitas yang

termasuk dalam aktivitas operasi adalah sebagai berikut:

Tabel 2.1 Aktivitas Operasi

Indah Agustina Manurung : Pengaruh Laba Bersih Dan Arus Kas Operasi Terhadap Kebijakan Dividen Pada Perusahaan Manufaktur Yang Go Publik, 2009.

USU Repository © 2009

56

1. penjualan barang atau jasa, 1. pembelian persediaan,

2. penjualan efek yang diperdagangkan, 2. gaji dan upah,

3. pendapatan bunga, 3. pajak,

4. pendapatan dividen. 4. beban bunga,

5. beban lainnya,

6. pembelian efek.

Sumber: Stice, Stice, Skousen

Dalam PSAK No. 2 paragraf 12 (IAI : 2002) dinyatakan bahwa jumlah arus

kas yang berasal dari aktivitas operasi merupakan indikator yang menentukan

apakah dari operasinya perusahaan dapat menghasilakan arus kas yang cukup

untuk melunasi pinjaman, memelihara kemampuan operasi perusahaan,

membayar dividen dan melakukan investasi baru tanpa mengandalkan pada

sumber pandanaan dari luar. Informasi mengenai unsur tertentu arus kas historis

bersama dengan informasi lain, berguna dalam memprediksi arus kas operasi

masa depan.

Jumlah arus kas bersih dari aktivitas operasi dapat dihitung dan dilaporkan

dengan menggunakan salah satu dari dua metode, yaitu metode langsung dan

metode tidak lansung. Dalam metode langsung kelompok utama dari penerimaan

kas bruto dan pengeluaran kas bruto diungkapkan, sedangkan dalammetode tidak

langsung, laba atau rugi bersih disesuaikan dengan mengoreksi pengaruh dari

Indah Agustina Manurung : Pengaruh Laba Bersih Dan Arus Kas Operasi Terhadap Kebijakan Dividen Pada Perusahaan Manufaktur Yang Go Publik, 2009.

USU Repository © 2009

57 embayaran kas untuk operasi di masa lalu dan di masa depan, dan unsur

penghasilan atau beban yang berkaitan dengan arus kas investasi atau pendanaan.

Kedua metode tersebut menghasilkan jumlah yang sama, yaitu jumlah arus

kas bersih yang disediakan oleh arus kas operasi. Metode tidak langsung lebih

disukai dan digunakan oleh kebanyakan perusahaan karena relatif mudah

digunakan dan merekonsiliasikan perbedaan antara laba bersih dengan arus kas

bersih dari aktivitas operasi. Pemakai laporan keuangan juga banyak yang

menyukai metode langsung karena metode ini melaporkan secara langsung

sumber ari arus kas masuk dan keluar tanpa harus dibingungkan dengan

penyesuain-penyesuaian dengan laba bersih.

Menurut Stice, Stice, dan Skousen (2004:331) kedua metode tersebut

memiliki kelebihan masing-masing. Kelebihan utama dari metode langsung

adalah sangat mudah dipahami dan intuitif. Sementara kelebihan utama dari

metode tidak langsung adalah metode ini menandai faktor-faktor yang

menyebabkan perbedaan antara laba bersih dan arus kas dari aktivitas operasi.

Ikatan Akuntan Indonesia secara khusus mengatur arus kas dari bunga dan

dividen yang diterima dan dibayarkan. PSAK No. 2 paragraf 32-33 (IAI, 2002)

menyatakan bahwa bunga yang dibayar dan bunga serta dividen yang diterima

oleh lembaga keuangan biasanya diklasifikasikan sebagai arus kas operasi.

Namun demikian, bagi perusahaan lain belum ada kesepakatan mengenai

kualifikasi arus kas. Bunga yang dibayarkan dan bunga serta dividen yang

Indah Agustina Manurung : Pengaruh Laba Bersih Dan Arus Kas Operasi Terhadap Kebijakan Dividen Pada Perusahaan Manufaktur Yang Go Publik, 2009.

USU Repository © 2009

58 laba dan rugi bersih. Sebagai alternatif, bunga yang dibayar dan bunga serta

dividen yang diterima dapat diklasifikasi, masing-masing sebagai arus kas

pendanaan, dan arus kas investasi karena merupakan biaya perolehan sumber daya

keuangan atau sebagai hasil investasi (return on investment). Dividen yang

dibayar dapat diklasifikasikan sebagai arus kas pendanaan karena merupakan

biaya perolehan sumber daya keuangan. Sebagai alternatif, dividen yang dibayar

dapat diklasifikasikan sebagai komponen arus kas dari aktivitas operasi dengan

maksud untuk membantu para pengguna laporan arus kas dalam menilai

kemampuan perusahaan membayar dividen dari arus kas operasi.

F. Akrual dan Arus Kas

Untuk melihat hubungan antara akrual dan arus kas, penting untuk mengenali

beberapa jenis arus kas. Arus kas operasi mengacu pada kas yang berasal dari

aktivitas opersi perusahaan. Arus kas bebas mencerminkan dampak tambahan

investasi dan divestasi terhadap aktiva operasional. Keunggulan arus kas bebas

adalah bahwa ia mencerminkan kas yang dapat dengan bebas digunakan untuk

membayar kewajiban atau untuk pemegang saham.

Berdasarkan difinisi, akrual merupakan jumlah penyesuaian akuntansi yang

membuat laba bersih berbeda dari arus kas bersih. Penyesuaian ini mencakup

penyesuaian yang mempengaruhi laba saat tidak terdapat dampak arus kas dan

penyesuaian yang mengeluarkan arus kas terhadap laba. Akuntansi akrual

Indah Agustina Manurung : Pengaruh Laba Bersih Dan Arus Kas Operasi Terhadap Kebijakan Dividen Pada Perusahaan Manufaktur Yang Go Publik, 2009.

USU Repository © 2009

59 pendapatan dan pengaitan beban (Wild dan Subramanyam, 2004:105), yaitu

pendapatan diakui saat diperoleh dan saat direalisasi atau dapat direalisasi dan

pengaitan beban dan pendapatan.

1. Pendapatan diakui saat diperoleh dan saat direalisasi atau dapat direalisasi. Pendapatan terjadi ketika perusahaan menyerahkan produk atau

jasanya. Hal ini berarti bahwa perusahaan telah melakukan tugasnya. Pendapatan direalisasi saat memperoleh kas dari penyerahan barang atau jasa. Pendapatan direalisasi saat memperoleh aktiva (biasanya piutang) yang dapat diubah menjadi kas atau setara kas, dari penyerahan barang dan jasa. Menentukan saat pengakuan pendapatan kadang kala sulit dilakukan. Meskipun pendapatan biasanya diakui saat terjadi penjualan (penyerahan barang), pendapatan juga dapat diakui saat barang atau jasa masih dalam produksi, selesai produksi, atau saat kas diterima.

2. Akuntansi akrual mengharuskan pengaitan beban dengan pendapatan.

Proses pengaitan ini berbeda untuk dua jenis beban. Beban yang berasal dari produksi suatu produk atau jasa disebut biaya produk (product cost), dan diakui saat produk atau jasa diserahkan. Seluruh biaya produk disajikan bersamaan dengan biaya penjualan (cost of sales) tetapi akan berada pada akun persediaan sehingga dapat dikaitkan dengan pendapatan. Beban lainnya adalah biaya periode, biasanya dikaitkan dengan pendapatan periode tertentu. Beberapa biaya periode terjadi sehubungan dengan pemasaran suatu produk atau jasa dan dikaitkan dengan pendapatan. Biaya periode lainnya, seperti beban administrasi tidak langsung berhubungan dengan produksi atau enjualan barang atau jasa. Biaya ini dibebankan pada periode terjadinya, yang belum tentu merupakan saat terjadi arus kas keluar.

Wild dan Subramayan (2004:114) mengungkapkan beberapa fakta mengenai

akuntansi akrual, laba, dan arus kas, yaitu akuntansi (laba) akrual lebih relevan

dibandingkan arus kas, arus kas lebih andal dibandingkan akrual, angka akuntansi

akrual dapat menyebabkan distorsi akuntansi, nilai perusahaan dapat ditentukan

dengan akuntansi akrual.

1. Akuntansi (laba) akrual lebih relevan dibandingkan arus kas. Baik secara

Indah Agustina Manurung : Pengaruh Laba Bersih Dan Arus Kas Operasi Terhadap Kebijakan Dividen Pada Perusahaan Manufaktur Yang Go Publik, 2009.

USU Repository © 2009

60 2. Arus kas lebih andal dibandingkan akrual. Pernytaan ini benar dan

menyarankan bahwa arus kas dapat memainkan peran pelengkap atas akrual. Namun, pernyataan ”arus kas tidak dapat dimanipulasi” tidaklah benar. Saat menganalisa arus kas, harus diingat bahwa arus kas lebih mudah diubah dibandingkan dengan laba.

3. Angka akuntansi akrual dapat menyebabkan distorsi akuntansi. Adanya

metode akuntansi alternatif serta manajemen laba mengurangi sifat ”dapat dibandingkan” dan ”konsistensi” angka akuntansi akrual. Juga aturan akuntansi yang berubah-ubah serta kesalahan estimasi dapat menyebabkan distorsi akuntansi. Analisis keuangan dan penilaian yang mengabaikan fakta ini, dan penyesuaian akuntansi, mungkin membuahkan hasil yang salah.

4. Nilai perusahaan dapat ditentukan dengan angka akuntansi akrual.

Beberapa orang secara salah menyatakan bahwa nilai ditentukan hanya berdasarkan diskonto dan arus kas. Nilai perusahaan juga dapat ditentukan hanya berdasarkan diskonto dan arus kas. Nilai perusahaan juga dapat ditentukan dengan menjumlahkan nilai buku kini dengan diskonto sisa laba masa depan. Penilaian berdasarkan akuntansi lebih efektif dibandingkan dengan model diskonto arus kas.

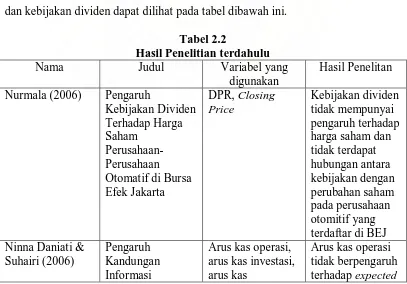

G. Tinjauan Penelitian Terdahulu

Hasil penelitian terdahulu yang berkaitan dengan laba bersih, arus kas opersi

dan kebijakan dividen dapat dilihat pada tabel dibawah ini.

Tabel 2.2

Hasil Penelitian terdahulu

Nama Judul Variabel yang

digunakan

Hasil Penelitan

Nurmala (2006) Pengaruh

Indah Agustina Manurung : Pengaruh Laba Bersih Dan Arus Kas Operasi Terhadap Kebijakan Dividen Pada Perusahaan Manufaktur Yang Go Publik, 2009.

USU Repository © 2009

61

Prihantoro (2003) Estimasi Pengaruh

Indah Agustina Manurung : Pengaruh Laba Bersih Dan Arus Kas Operasi Terhadap Kebijakan Dividen Pada Perusahaan Manufaktur Yang Go Publik, 2009.

USU Repository © 2009

62

Hermi (2004) Hubungan Laba