Name Nita Dwi Safitri

Place/date of birth B.Lampung / 29 Jun 1988

Gender Female

Religion Moslem

DAFTAR ISI

1. Signaling Theory (Teori Sinyal)... 33

2. Capital Assets Pincing Model Theory (CAPM) ... 34

DAFTAR TABEL

Tabel

1. Nilai EVA, ROE dan harga saham AALI, ANTM,ASII,INDF

Dan ISAT tahun 2001-2003 ... 6

2. Pedoman interpretasi terhadap koefisien korelasi ... 53

3. Nilai rata-rata pertumbuhan EVA, ROE dan harga saham Perusahaan LQ 45 Di BEI tahun 2005-2009 ... 82

4. Hasil analisa statistik deskriptif ... 84

5. Hasil uji multikolinearitas ... 88

DAFTAR GAMBAR

Gambar

DAFTAR LAMPIRAN

Lampiran

1. Proses Pengambilan sampel 2. SPSS Statistik Deskriptif Variabel 3. SPSS Model Regresi Linier Berganda 4. SPSS Grafik Uji Normalitas

5. Uji Multikolinearitas 6. Uji Autokorelasi 7. Uji Heteroskedastisitas 8. Perhitungan NOPAT

9. Perhitungan Invested Capital 10.Perhitungan WACC

11.Perhitungan EVA 12.Tabel t

13.Tabel F

DAFTAR PUSTAKA

ANTM. Profil Perusahaan.02 Februari 2010.

http://www.majalah_tambang.com/detail_berita.php?lang=in&category=1 3&news.

Arikunto, Suharsimi.1996.Prosedur Penelitian:Suatu Pendekatan Praktek.Penerbit Rieneka Cipta Jakarta.

BBCA. Profil Perusahaan. 02 Februari 2010.

http://www.klikbca.comdownload/2006/02_profilBCA(INA).pdf

BEI.Laporan Keuangan Tahunan.15 Januari 2010.

http.//202.155.2.90/corporate_action/new_info_jsx/jenis_informasi/01_lap oran_keuangan/02_soft_copy_laporan_keuangan/

Effendi. Pengaruh Rasio Profitabilitas,Rasio Solvabilitas,dan Risiko Sistematis Terhadap Harga Saham Properti di Bursa Efek Jakarta. Jurnal Akuntansi 8. Universitas Sumatra utara.

Granadha, Fachry.2002. Analisis Hubungan Nilai Eva dan Harga Saham Pada Industri Otomotif di Indonesia. Penerbit Unika Atmajaya. Jakarta

yang Tergabung Dalam Indeks LQ 45 Di Bursa Efek Jakarta (Skripsi). Universitas Islam Indonesia. Yogyakarta.

Ikatan Akuntan Indonesia (IAI). 2001. Standard Akuntansi Keuangan. Penerbit Salemba Empat. Jakarta.

INCO. Profil Perusahaan. 02 Februari 2010.

http://www.pt-inco.co.id/ind/01_about/profil.html.

Lisa Linawati Utomo. Economic Value Added sebagai ukuran Keberhasilan Kinerja Keuangan Manajemen Perusahaan. Jurnal akuntansi dan keuangan.Vol 1 No 1,Hal 28-42 tahun 2002.

www.puslit.petra.ac.id/journals/accounting/

Mirza, Teuku dan S, Imbuh. Konsep Economic Value Added : Pendekatan Untuk Menentukan Nilai Riil Perusahaan dan Kinerja Riil Manajemen. Usahawan No 01 th XXVIII. Januari.

Nazir, M.1998. Metode Penelitian. Ghalia Indonesia. Jakarta

Nurgiyantoro,B Gunawan dan Marzuki.2000.Statistik Terapan.Penerbit Gajah Mada.University Press.Yogyakarta.

Panggabean, J Raja Lambas. 2005. Analisis Perbandingan Korelasi EVA dan ROE Terhadap Harga Saham LQ 45 Di Bursa Efek Jakarta. Jurnal Manajemen dan bisnis Sriwijaya Vol 3 No.5, Juni.

14.Penerbit PT Elex Media Komputindo.Jakarta.

Sari, Ratna Chandra dan Azuhrotun.2006.Keinformatifan Laba Dipasar Obligasi dan Saham:Uji Liquidation Option Hypotesis.Simposium Nasional Akuntansi 9 Padang.

Sarwoko.2007.Statistik Inferensi Untuk Ekonomi dan Bisnis.penerbit Andi.Jogjakarta

Singarambuan, Masri & Sofyan Efendi. 1995. Metode Penelitian Survey. Penerbit LP3ES. Jakarta.

Steward.1993.Value Based Management : Internet. www.stewart-eva.com

Sugiana, Dadang. Contoh Proposal Skripsi. Blue Fame. 17 November 2008. 5 Januari 2008. http://www.bluefame.com/index.php?showtopic=151585

Supardi.2005.Metode Penelitian Eakonomi dan Bisnis.Penerbit UII Press. Yogyakarta.

Syamsudin, Lukman Drs. 2004. Manajemen Keuangan Perusahaan. Penerbit Raja Grafindo Persada. Jakarta.

S. David Young dan Stephen F, O’Byrne. 2001. EVA dan Manajemen Berdasarkan nilai. Penerbit Salemba Empat. Jakarta.

Tambunan, Andy Porman.2008. Menilai Harga Wajar Saham. PT Elex Media Komputindo. Jakarta.

Penerbit Bumi Aksara. Jakarta.

Widayanto, Gatot. EVA/NITAMI : Suatu Terobosan Baru Dalam Pengukuran Kinerja Perusahaan. Usahawan No 12 th XXII. Desember.

Widjaja, Amin Drs. 2008. Memahami Economic Value Added (EVA) : Teori, soal dan Kasus. Harvarindo. Jakarta.

Weston, J.Fred & Eugene F Brigham. 1992. Manajemen Keuangan: Jilid 2. Penerbit Salemba Empat. Jakarta

Weston, J.Fred & Eugene F Brigham. 1993. Manajemen Keuangan: Jilid 1. Penerbit Salemba Empat. Jakarta.

.

Motto

“Bacalah dengan nama Tuhanmu yang menciptakan.

Dia telah

menciptakan segumpal darah. Bacalah dan Tuhanmulah Yang Maha

Pemurah. Yang mengajarkan dengan Qalam. Dialah yang mengajar

manusia segala yang belum diketahui”

(Q. S Al- Alaq 1-5)

Sebaik-baiknya manusia adalah manusia yang bisa memberi manfaat

bagi orang lain

(5 cm)

Persembahan

Karya kecilku ini kupersembahkan untuk

Bapak dan Ibu

Terima kasih untuk segalanya…

ABSTRACT

INFLUENCE OF EVA AND ROE TO STOCK PRICE

(Studi at Indices of LQ 45 are Listed in Indonesia Stock Exchange 2005-2009)

By

Nita Dwi Safitri

This research investigates the relationships between EVA, ROE, and stock price, to obtain get evidence empirically and clarity about EVA and ROE to share price. Population in this research are business in LQ 45 indices which enlist in Indonesian Stock Exchange (IDX) since year 2005-2009. The sample method uses purposive judgement sampling. The amount of sample are 12 business. The analysis instrument is multiple linier regression.

This research shows that ROE and EVA on the stock price simultanly, in parsial shows ROE having an effect on to stock price while other do not have an effect to share price.

ABSTRAK

PENGARUH EVA DAN ROE TERHADAP HARGA SAHAM (Studi Pada Perusahaan LQ 45 yang Terdaftar Di Bursa Efek Indonesia

Tahun 2005-2009)

Oleh

Nita Dwi Safitri

Penelitian ini bertujuan menyelidiki hubungan antara EVA dan ROE terhadap harga saham, untuk memperoleh bukti secara empiris dan menemukan kejelasan tentang pengaruh EVA dan ROE terhadap harga saham baik secara parsial maupun simultan. Populasi dalam penelitian ini adalah perusahaan-perusahaan yang tergabung dalam indeks LQ 45 yang terdaftar di Bursa Efek Indonesia tahun 2005-2009. Sampel penelitian diambil menggunakan teknik purposive judgement sampling. Jumlah sampel sebanyak 12 perusahaan. Alat analisis yang digunakan yaitu analisis regresi linear berganda.

Hasil penelitian ini menunjukkan bahwa secara simultan EVA dan ROE berpengaruh signifikan terhadap harga saham. Secara parsial menunjukkan bahwa ROE mempengaruhi harga saham, sedangkan EVA tidak berpengaruh terhadap harga saham.

BAB I PENDAHULUAN

A. Latar Belakang

Pasar modal merupakan sarana untuk melakukan investasi yaitu memungkinkan para pemodal (investor) untuk melakukan diversifikasi investasi, membentuk portofolio sesuai dengan resiko yang bersedia mereka tanggung dengan tingkat keuntungan yang mereka harapkan. Investasi pada sekuritas juga bersifat likuid (mudah dirubah). Oleh karena itu penting bagi perusahaan untuk selalu memperhatikan kepentingan para pemilik modal dengan jalan memaksimalkan nilai perusahaan, karena nilai perusahaan merupakan ukuran keberhasilan atas pelaksanaan fungsi-fungsi keuangannya.

kenaikan harga saham, sementara publikasi rasio-rasio keuangan yang lebih rendah dari tahun sebelumnya akan dianggap sebagai sinyal negatif yang akan berdampak pada penurunan harga saham.

Analisis keuangan sangat tergantung pada informasi yang diberikan oleh laporan keuangan. Laporan keuangan perusahaan merupakan salah satu sumber informasi penting. Salah satu kegunaan laporan keuangan adalah menyediakan informasi kinerja keuangan perusahaan terutama profitabilitas yang diperlukan untuk menilai perubahan potensial sumber daya ekonomi yang mungkin dikendalikan.

Kemampuan perusahaan untuk menghasilkan laba dan kegiatan operasinya merupaka fokus utama dalam penilaian prestasi perusahaan (analisis fundamental perusahaan), karena laba perusahaan selain merupakan indikator kemampuan perusahaan dalam memenuhi kewajiban bagi para penyandang dananya, juga merupakan elemen dalam menciptakan nilai perusahaan yang menunjukkan prospek perusahaan dimasa yang akan datang. Tingkat profitabilitas perusahaan pada anlisis fundamental biasanya diukur dari berbagai macam aspek, yaitu berdasarkan ROS (Return On Sales), EPS (Earning Per Share), ROA (Return On Asset) dan ROE (Return On Equity).

keuangan dalam pemilihan saham perusahaan tersebut. Perhitungan rasio profitabilitas khususnya ROE adalah salah satu cara yang umum digunakan untuk mengetahui kinerja perusahaan seiring dengan tujuan utama perusahaan untuk memaksimalkan kekayaan pemilik perusahaan.

Meskipun telah digunakan secara luas oleh investor sebagai salah satu dasar pengambilan keputusan investasi karena nilainya telah tercantum dalam laporan keuangan, namun penggunaan analisis rasio keuangan memiliki kelemahan utama yaitu mengabaikan adanya biaya modal sehingga sulit untuk mengetahui apakah suatu perusahaan telah berhasil menciptakan suatu nilai atau tidak. Kelemahan yang lain adalah kurang memperhatikan kepentingan para pemilik modal sehingga bisa jadi tujuan manajemen dengan tujuan investor menjadi bersebrangan untuk jangka panjang. Dengan keterbatasan dan kelemahan itulah maka diperkenalkan EVA (Economic Value Added) yang mencoba mengukur nilai tambah yang dihasilkan suatu perusahaan dengan cara mengurangi biaya modal yang timbul sebagai investasi yang dilakukan.

EVA ini yang akan menggunakannya sebagai dasar dalam keputusan investasi. Karena itu metode EVA relatif sulit diterapkan karena memerlukan perhitungan atas biaya yang komlpeks.

Perbedaan EVA dan ROE sendiri terletak pada tidak diperhitungkannya biaya modal dalam perhitungan ROE dan diperhitungkannya biaya modal pada EVA. Dalam hal ini nilai EVA lebih kecil dibandingkan ROE. Perhitungan biaya modal adalah sangat logis karena mengingat bahwa tujuan perusahaan adalah memaksimalkan nilai perusahaan bagi pemiliknya. Oleh karena itu modal sendiri mengandung biaya dimana besarnya biaya tersebut adalah sebesar return yang diharapkan oleh pemegang saham (required rate of return). Dengan kata lain besarnya return tersebut senilai dengan cost of debt ditambah satu premi resiko (risk premium). Berdasarkan analisa ini dapat disimpulkan bahwa perhitungan EVA dalam menghitung kinerja keuangan perusahaan lebih akurat dibandingkan dengan rasio ROE saja dan hal ini juga merupakan kelebihan EVA dibandingkan dengan metode financial ratio.

pengembalian yang diinginkan. Konsep ini dijelaskan dalam teori CAPM (Capital Assets Pricing Model) dimana dalam teori ini menyatakan bahwa pengembalian yang diharapkan atas aktiva beresiko, seperti investasi ekuitas sama dengan pengembalian aktiva tanpa resiko ditambah satu premi resiko (Young &

O’Byrne,2001:151). Dengan kata lain investor menginginkan perolehan tambahan

(additional returns) untuk menaggung resiko tambahan (additional risk). Oleh karena itu saham beresiko tinggi harus mempunyai harga yang menghasilkan perolehan lebih tinggi daripada perolehan yang diharapkan dari saham beresiko lebih rendah.

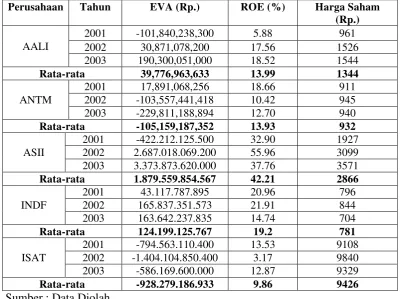

Table 1. Nilai EVA , ROE dan harga saham AALI , ANTM, ASII, INDF dan

2003 190,300,051,000 18.52 1544

Rata-rata 39,776,963,633 13.99 1344

ANTM

2001 17,891,068,256 18.66 911

2002 -103,557,441,418 10.42 945

2003 -229,811,188,894 12.70 940

Rata-rata -105,159,187,352 13.93 932

ASII

2001 -422.212.125.500 32.90 1927

2002 2.687.018.069.200 55.96 3099

2003 3.373.873.620.000 37.76 3571

Rata-rata 1.879.559.854.567 42.21 2866

INDF

2001 43.117.787.895 20.96 796

2002 165.837.351.573 21.91 844

2003 163.642.237.835 14.74 704

Rata-rata 124.199.125.767 19.2 781

ISAT

2001 -794.563.110.400 13.53 9108

2002 -1.404.104.850.400 3.17 9840

2003 -586.169.600.000 12.87 9329

Rata-rata -928.279.186.933 9.86 9426

Rp.-928.279.933, nilai rata-rata ROE sebesar 9,86% dan rata-rata harga saham sebesar Rp.9.426.

Nilai EVA pada PT Astra Argo Lestari (AALI) tahun 2001 adalah Rp.-101,840,238,300 dan nilai ROE 5.88% memiliki harga saham Rp. 961. pada tahun 2002 nilai EVA dan ROE mengalami kenaikan dan ini pun memicu terjadinya kenaikan harga saham. Begitu pula yang terjadi di tahun 2003. Namun kenyataan berbeda pada PT Aneka Tambang (ANTM), Ketika nilai EVA dan ROE menurun, harga sahamnya justru meningkat. Hal ini terjadi pada tahun 2002. Di tahun 2003, ketika Nilai EVA kembali turun dan ROE meningkat, harga saham nya justru menurun dari tahun semula. Hal yang sama terjadi pada PT Indosat (ISAT). Hal ini sangat menarik mengingat ROE merupakan salah satu indikator penting yang sering digunakan oleh investor untuk menilai kinerja keungan perusahaan sebelum melakukan investasi. Banyak perbedaan yang terlihat pada tabel diatas. Nilai EVA negatif disebabkan karena EVA memperhitungkan biaya modal. Berbeda dengan ROE yang hasilnya tidak dikurangi biaya modal.

Besar tidaknya sebuah perusahaan di bursa saham adalah dengan melihat ukuran ini. Kapitalisasi pasar yang besar umumnya menjadi salah satu daya tarik para investor dalam memilih saham. Saham-saham dengan kapitalisasi pasar yang besar umumnya merupakan penggerak pasar (market mover) dan masuk kedalam saham unggulan serta memiliki kelebihan dalam likuiditas perdagangan (Fakhruddin,2008:115). Berdasarkan uraian tersebut penulis tertarik untuk melakukan penelitian yang berjudul “PENGARUH EVA DAN ROE

TERHADAP HARGA SAHAM (Studi pada Perusahaan LQ45 yang terdaftar di Bursa Efek Indonesia Tahun 2005-2009)”.

B. Permasalahan

Berdasarkan uraian diatas, maka permasalahan dalam penelitian ini adalah : 1. Apakah Economic Value Added (EVA) berpengaruh signifikan terhadap

harga saham?

2. Apakah Return On Equity (ROE) berpengaruh signifikan terhadap harga saham?

3. Apakah EVA dan ROE berpengaruh signifikan secara bersama-sama terhadap harga saham?

C. Batasan Masalah

Dalam penelitian ini di tentukan batasan-batasan masalah, antara lain:

2. Penelitian ini hanya meliputi perusahaan yang tergabung dalam indeks LQ 45 yang terdaftar di Bursa Efek Indonesia selama 5 tahun berturut-turut dengan jangka tahun 2005-2009 dan mengeluarkan laporan keuangan nya tiap tahun.

D. Tujuan Penelitian

Tujuan dari penelitian ini dalah :

1. Untuk mengetahui pengaruh EVA terhadap harga saham 2. Untuk mengetahui pengaruh ROE terhadap harga saham.

3. Untuk mengetahui pengaruh EVA dan ROE terhadap harga saham.

E. Manfaat Penelitian

Manfaat yang diperoleh dari penelitian ini adalah :

1. Memberikan masukan atau petimbangan kepada manajemen perusahaan indeks LQ 45 yang go public di BEI mengenai penggunaan metode EVA, ROE, dan pengaruhnya terhadap harga saham dalam melakukan pengukuran kinerja keuangan.

2. Memberikan masukan kepada berbagai pihak mengenai penerapan EVA dan ROE sebagai alat pengukuran kinerja perusahaan.

II. TINJAUAN PUSTAKA

A. Laporan Keuangan

Kinerja keuangan adalah prestasi kerja yang dicapai perusahaan serta tercermin melalui laporan keuangan yang terdiri dari Neraca, Laporan laba rugi, Laporan laba ditahan, dan laporan arus kas yang menggambarkan kinerja perusahaan pada suatu akhir periode (IAI, 1999).

1. Tujuan dan Manfaat Laporan Keuangan

Dalam Standar Akuntansi Keuangan (IAI, 1999) dinyatakan bahwa Laporan Keuangan adalah menyediakan informasi yang menyangkut posisi keuangan dan kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi. Agar laporan keuangan dapat menjadi sumber informasi yang berguna maka dibutuhkan suatu interpretasi dan analisis yang memadai sehingga dapat menjadi dasar pengambilan keputusan.

2. Karakteristik Informasi Akuntansi dalam Laporan Keuangan

akuntansi tersebut telah disusun berdasarkan standar akuntansi keuangan yang berlaku dan diaudit oleh Kantor Akuntan Publik sebagai assurance bahwa informasi akuntansi telah disajikan secara wajar dalam hal yang material, sesuai prinsip akuntansi yang di terima umum.

3. Bentuk Dasar Laporan Keuangan

Menurut Weston dan Brigham (1993:34) terdapat empat bentuk dasar laporan keuangan, yaitu:

a. Laporan Rugi/Laba (Income Statement)

Adalah sebuah laporan yang merangkum pendapatan dan pengeluaran suatu perusahaan dalam suatu periode akuntansi, biasanya secara kwartalan atau tahunan. Dalam bentuk yang paling dasar, laporan rugi/laba dapat dirumuskan sebagai berikut :

Revenues/ sales – Expenses = profit………2.1

Revenues = jumlah uang yang didapat dari penjualan barang/ jasa perusahaan

b. Neraca (balance sheet)

Adalah sebuah laporan mengenai keadaan keuangan perusahaan pada suatu waktu tertentu. Neraca merupakan laporan keuangan yang menunjukkan aktiva, hutang/ kewajiban, dan modal pemilik yang ada pada suatu perusahaan. Oleh karena itu dalam bentuk yang paling dasar, neraca dapat dirumuskan sebagai berikut :

Total asset = Outstanding debt + Shareholders Equity………2.2

Pada bagian kiri neraca adalah total aktiva/ asset, yang menunjukan harta yang dimiliki oleh perusahaan. Sedangkan bagian kanan neraca adalah hutang dan modal pemilik, yang menunjukkan klaim terhadap harta perusahaan tersebut. Aktiva/ Asset pada neraca disusun menurut likuiditas masing-masing akunnya, seperti aktiva disusun berdasarkan kemudahan atau kecepatannya untuk diubah menjadi kas. Pada sisi lain neraca, dimana hutang harus dibayar terlebih dahulu, baru kemudian kewajiban kepada pemilik modal.

c. Laporan Laba Ditahan (Statement of Retained Earning)

Laba ditahan pada umumnya atau sebagian besar digunakan untuk mengembangkan perusahaan, jadi dana yang ada akan diinvestasikan pada pengembangan pabrik, peralatan, mesin, persediaan, dan lain-lain, bukan pada rekening Bank.

d. Laporan Arus Kas (Statement of Cash Flow)

Adalah sebuah laporan yang menyajikan dampak pada arus kas dalam suatu periode akuntansi sebagai akibat dari adanya kegiatan operasi, investasi dan keuangan yang dilakukan oleh perusahaan.

B. Konsep Economic Value Added (EVA)

perusahaan akan memberikan imbalan (reward) aktivitas yang menambah nilai dan membuang fasilitas yang merusak atau mengurangi nilai dan keseluruhan suatu perusahaan dan membantu manajemen dalam hal menetapkan tujuan internal. Dalam hal investasi, EVA memberikan pedoman untuk keputusan penerimaan suatu proyek (capital budgeting decision), dalam hal ini mengevaluasi kinerja rutin (performance assessment) manajemen, EVA membantu tercapainya aktivitas yang value added.

Suatu sistem pengukuran kinerja dalam perusahaan harus dapat membedakan aktivitas value added dengan aktivitas yang non value added. Pembagian ini diperlukan sehingga manajemen organisasi dapat fokus untuk mengurangi biaya-biaya yang timbul akibat aktivitas yang tidak menambah nilai. Dengan mengomunikasikan secara awal bahwa tujuan perusahaan adalah memaksimalkan nilai bukan laba, sehingga para manajer menjadi lebih terfokus pada penciptaan nilai dan bukan mengejar laba besar.

EVA mulai dikembangkan tahun 1970-an di Amerika oleh Joel Stern dan Bennet Stewart, yang kemudian mendirikan Stern Stewart & Co. of New York City. Hingga sekarang penggunaan EVA sebagai performance measurement (pengukuran kinerja) telah begitu luas digunakan di Amerika Serikat serta dianggap dapat menciptakan tambahan kemakmuran tertinggi bagi pemegang sahamnya (America’s Wealth Creators) berdasarkan nilai EVA yang diraih perusahaan-perusahaan tersebut. Sejak dicetuskan, EVA telah mendapatkan perhatian yang begitu besar bagi para pengamat di bidang keuangan

EVA sedikit berbeda dengan metode keuangan yang lain karena EVA

memperhitungkan oppotunity cost of equity (biaya modal). EVA menurut beberapa peneliti dianggap mempunyai kemampuan yang lebih baik daripada pengukur

kinerja yang lain seperti ROE, ROA, ROCE, EPS, residual income (sisa pendapatan) dan indikator- indikator kinerja yang lain. EVA merupakan variasi

dari residual income yang dikembangkan dengan parameter yang berbeda. EVA dapat dikatakan merupakan estimasi dari keuntungan ekonomi sebenarnya atau

total kelebihan laba/penghasilan yang diperoleh perusahaan, atau tingkat

pengembalian minimum yang diperoleh investor melalui investasi dana dengan

berbagai macam resiko yang dihadapi. Tingkat pengembalian yang diperoleh

investor melalui kegiatan investasinya merupakan the weighted average of the rates of return yang diharapkan oleh supplier modal perusahaan, yang sering disebut sebagai the Weighted Average Cost of Capital (WACC).

1. Metodologi Perhitungan EVA

Penghitungan EVA dimulai dari data yang tersedia secara public (laporan tahunan atau laporan auditor independen). Menurut Widayanto (1993:52) langkah-langkah yang perlu dilakukan untuk menghitung Economic Value Added adalah:

a. Menghitung atau menaksir ongkos modal hutang (Cost of debt) b. Menaksir ongkos modal saham

c. Menghitung struktur permodalan dari neraca

d. Menghitung ongkos modal tertimbang (Weighted Average Cost of Capital)

Penghitungan EVA juga harus disertai dengan analisa yang jelas, guna menjawab semua pertanyaan dan rasa ingin tahu para pemakai Laporan Keuangan, termasuk pemegang saham. Karena itu, semua komponen-komponen penghitungan EVA tersebut di atas masih belum lengkap. Perlu dilakukan penyesuaian (adjustment). Penyesuaian ini meliputi antara lain: succesfull effort accounting , biaya riset dan pengembangan, biaya iklan dan promosi, serta biaya restrukturisasi, amortisasi dan depresiasi. Tujuannya, untuk mengurangi biaya konservatisme yang ditimbulkan oleh Pedoman Standar Akuntansi Keuangan (PSAK), membatasi kemampuan manajemen merekayasa pendapatan dengan mengeliminasi akrual untuk piutang tak tertagih, mangeliminasi biaya non kas, misalnya amotisasi aktiva tak berwujud (goodwill, royalti dan lain-lain), dan menyamakan WACC dengan return ekonomis aktiva (tetap) perusahaan.

EVA dihitung berdasarkan selisih antara tingkat pendapatan modal dan biaya modal kemudian dikalikan dengan nilai buku ekonomi dari modal untuk menjalankan bisnis tersebut. Rumus yang dipakai untuk menghitung EVA, yaitu:

Langkah-langkah untuk menghitung EVA (Rahman Hakim, dikutip dalam Widjaja, 2001):

1. Menghitung NOPAT ( Net Operating After Tax ) Rumus menghitung NOPAT adalah:

NOPAT = Laba ( Rugi ) Usaha – Pajak……….. 2. 6

Definisi : Laba usaha adalah laba operasi perusahaan dari suatu current operating yang merupakan laba sebelum bunga. Pajak yang digunakan dalam perhitungan EVA adalah pengornan yang dikeluarkan oleh perusahaan dalam penciptaan nilai tersebut.

2. Menghitung Invested Capital

Rumus menghitung Invested Capital adalah:

Invested Capital = Total utang dan ekuitas – Pinjaman jangka pendek tanpa bunga………. 2. 7

3. Menghitung WACC (Weighted Average Cost of Capital) Rumus menghitung WACC adalah:

WACC = [( D/V x rd ) + ( E/V x re )…………..………. 2. 8

Dimana:

D = debt (Hutang jangka panjang dan pendek) V = D + E

rd = borrowing (bunga pinjaman) E = Equity

re = expected return by investor (harapan pengembalian investor)

4. Menghitung Economic Value Added ( EVA ) Rumus menghitung EVA adalah:

EVA = NOPAT – Capital Charges ……….…. 2.9 Atau

EVA = NOPAT – ( WACC x Invested Capital ) .… 2.10 EVA relative dirumuskan sebagai berikut :

2. Manfaat EVA

Menurut Thomas H. Secokusumo dalam Mirza (2008), beberapa manfaat EVA adalah sebagai berikut :

a. Mengurangi praktik rekayasa keuangan untuk memperbaiki kinerja perusahaan melalui berbagai pendekatan tradisional seperti menjual aset untuk mendongkrak ROI/ROA, karena dibukukan sebagai mambah pendapatan dan mengurangi aset, sehingga nisbahnya membengkak. Dalam EVA, praktik ini tidak mempan karena penjualan aset tidak masuk hitungan dalam mengukur kinerja EVA.

b. Penerapan EVA juga bias memacu perusahaan dalam melakukan penelitian dan pengembangan (R&D). Karena, berdasarkan Pedoman Standar Akuntansi Keuangan (PSAK) di Indonesia, dana yang dikeluarkan untuk Research & Development (R&D) ini dimasukkan dalam akun biaya, sehingga membebani biaya produksi. Dalam pendekatan EVA, dana ini merupakan kapitalisasi, bukan biaya dan masuk ke neraca. Jadi, dengan pendekatan EVA, perusahaan didorong untuk melakukan R&D dan menciptakan produk-produk inovatif dan kompetitif.

3. Keunggulan EVA

perusahaan. Pihak manajemen perusahaan dapat melakukan banyak hal untuk menciptakan nilai tambah, tetapi pada prinsipnya EVA akan meningkat jika manajemen melakukan satu dari tiga hal berikut ini (Lisa, dikutip dalam Steward, 1993):

a. Meningkatkan laba operasi tanpa adanya tambahan modal

b. Menginvestasikanmodal baru kedalam project yang mendapatkan return lebih besar dari biaya modal yang ada.

c. Menarik modal dari aktivitas-aktivitas usaha yang tidak menguntungkan.

Meningkatnya laba operasi tanpa adanya tambahan modal berarti manajemen dapat menggunakan aktiva perusahaan secara efisien untuk mendapatkan keuntungan yang optimal.

Keunggulan EVA sebagai alat pengukuran kinerja keuangan perusahaan menurut Govindajaran dalam Mirza (2008) meliputi:

a. Dengan EVA seluruh unit usaha memiliki sasaran laba yang sama untuk perbandingan investasi.

b. Dengan meningkatnya EVA maka investasi-investasi akan menghasilkan laba diatas biaya modal sehingga akan lebih menarik para manajer untuk berinvestasi dalam perusahaan tersebut.

c. Adanya tingkat suku bunga yang berbeda dapat digunakan untuk jenis asset yang berbeda pula.

Keunggulan EVA menurut Mirza dan Imbuh (2008) yaitu EVA memfokuskan penilaiannya pada nilai tambah dengan memperhatikan beban biaya modal sebagai konsekuensi investasi. Dengan diperhitungkannya biaya modal maka dapat diketahui apakah perushaan dapat menciptakan nilai tambah atau tidak. Kelebihan EVA yang lain adalah dapat digunakan secara mandiri tanpamemerlukan data pembimbing. sedangkan menurut Teguh Poeradisastra dalam Panggabean (2005) keunggulan EVA yaitu :

a. EVA merupakan pengukuran “total faktor” kinerja, karena memasukkan semua unsur dalam laporan laba/rugi dan neraca perusahaan.

b. Berbeda dari alat ukur berbasis rasio (seperti ROI, ROA dan ROE) yang menggunakan rasio laba (return) terhadap investasi/asset ekuitas, EVA mengukur nilai tambah yang dihasilkan perusahaan kepada investor (stockholders).

Ke”adil”annya dinyatakan dengan ongkos modal tertimbang dan berpedoman

pada nilai pasar, bukan nilai buku. Economic Value Added bisa dipakai sebagai tolak ukur dalam pemberian bonus kepada karyawan. Jadi Economic Value Added merupakan tolak ukur yang tepat untuk menjalankan stockholders satisfaction concepts, yakni memperhatikan

karyawan, pelanggan, dan pemodal. Tidak seperti ukuran konvensional, Economic Value Added bisa berdiri sendiri tanpa perlu adanya perbandingan dengan perusahaan sejenis dan analisa kecenderungan. (Widayanto, 1993:54)

Keunggulan-keunggulan lainnya yaitu Economic Value Added membantu manajemen dalam hal menetapkan tujuan internal (internal goal setting) perusahaan supaya tujuan berpedoman pada implikasi jangka panjang dan bukan jangka pendek saja; dalam hal investasi Economic Value Added memberikan pedoman untuk keputusan penerimaan suatu project (capital budgeting decisions); dan Economic Value Added juga membantu adanya sistem penggajian atau pemberian insentif (incentive compensation) yang benar dimana manajemen didorong untuk bertindak sebagai owner.

4. Kelemahan EVA

Menurut Roy Sembel dalam Hakim (2006) pengamat investasi dan keuangan, beberapa kelemahan dari EVA adalah sebagai berikut :

a. EVA bersifat moment opname, yaitu potret sesaat pada waktu neraca dibuat. Sehingga dalam situasi yang sangat bergejolak seperti sekarang, validitas EVA menjadi kurang mewakili situasi normal dan dan hasilnya tidak bias mencerminkan total return shareholders dalam jangka panjang. Sehingga EVA tidak boleh digunakan dalam meneropong kinerja jangka panjang.

b. Sama seperti ROI/ROA, cash flow return on investment, dan tolak ukur lainnya, EVA merupakan ukuran kinerja lampau yang tidakmemberikan prediksi tentang dampak strategi yang kini diterapkan manajemen untuk masa depan perusahaan.

Menurut Boston Consulting Group dalam Panggabean (2005), beberapa kelemahan EVA adalah :

a. EVA mengabaikan pembayaran deviden sebagai imbalan yang diterima pemegang saham.

b. EVA menimbulkan bias terhadap pertumbuhan karena berasumsi perhitungan penyusutan dengan menggunakan metode garis lurus. c. EVA tidak mampu mengungkapkan besarnya kontribusi aktiva tidak

berwujud dalam penciptaan nilai tambah ekonomis perusahaan.

5. Analisis Nilai EVA Positif dan Negatif

meningkatkan kekayaan (create value) bagi perusahaan/pemegang saham. Sebaliknya jika EVA yang dihasilkan negatif, berarti kesejahteraan stockholders terancam. Karena salah satu tujuan perusahaan adalah untuk meningkatkan kesejahteraan pemiliknya semaksimal mungkin. EVA negatif menyiratkan adanya penurunan nilai (destroy value). EVA yang negatif tidak dapat mengatakan bahwa perusahaan itu sedang bermasalah. Karena EVA yang negatif itu mungkin hanya

terjadi pada saat tertentu saja (misalnya pada tahun “x”) dan EVA yang negatif

dapat pula disebabkan oleh banyak faktor. Jadi, selama perusahaan menghasilkan EVA yang positif dalam jangka panjang, maka EVA yang negatif tidak akan menjadi suatu tanda yang membahayakan keadaan perusahaan.

C. Return on Equity (ROE)

Untuk melakukan analisis profitabilitas yang merupakan hasil akhir dari berbagai keputusan dan kebijaksanaan yang dijalankan perusahaan, diperlukan angka-angka indikator. Analisis profitabilitas ini memberikan jawaban akhir tentang efektif tidaknya suatu perusahaan. Profitabilitas dapat diukur melalui kemampuan perusahaan mempertahankan kebijakan deviden yang stabil sementara pada saat yang sama dapat mempertahankan kenaikan kekayaan pemegang saham dalam perusahaan.

bersih dengan ekuitas pada saham biasa atau tingkat pengembalian investasi pemegang saham (Rate of Return on Stockholder’s investment). Hal tersebut dapat dirumuskan sebagai berikut:

ROE = Laba Bersih………2.12 Modal ( equity )

Pada rumus diatas menunjukkan bahwa dengan meningkatnya laba bersih maka akan meningkat pula nilai dari ROE jika equitasnya tetap. Demikian pula sebaliknya dengan menurunnya laba bersih akan menurunkan nilai ROE.

Menurut Bodie et all dalam Efendi (2005) Return On Equity (ROE) yang merupakan perbandingan antara laba bersih dengan ekuitas ini merupakan salah satu dari dua faktor dasar dalam menentukan pertumbuhan tingkat pendapatan perusahaan. Ada dua sisi dalam menggunakan ROE, kadang-kadang diasumsikan bahwa ROE yang akan datang merupakan perkiraan dari ROE yang lalu. Tetapi ROE yang tinggi pada masa yang lalu tidak menjamin ROE yang akan datang masih tetap tinggi. Penurunan ROE merupakan bukti bahwa investasi baru pada perusahaan tersebut menghasilkan ROE yang lebih rendah dari investasi lama. Hal paling penting dari para analisis adalah tidak perlu menerima nilai histories sebagai indicator dari nilai yang akan datang.

ROE = Net Profit x Pretax Profit x EBIT x Sales x Asset...2.13 Pretax Profit EBIT Sales Assets Equity

Dimana :

EBIT = Earning before Interest and taxes Pretax Profit = EBIT – Interest Expense

EBIT/Sales = Profit margin ( ROS ) Sales/assets = Assets turnover ( ATO )

Dengan menggunakan sistem Du Pont diatas memungkinkan manajemen melihat dengan jelas factor pemicu ROE serta hubungan antara profit margin, perputaran total aktiva, dan rasio hutang. Manajemen dipandu dalam menentukan efektivitas pengelolaan sumber daya perusahaan untuk memaksimumkan ROI para pemilik. Dengan menggunakan sistem Du Pont diatas dapat dilihat faktor-faktor yang mempengaruhi profitabilitas yaitu penjualan, biaya operasi total aktiva dan total hutang. Sedangkan menurut Wasis dalam Panggabean (2005) menggunakan istilah profitabilitas dikemukakan bahwa faktor yang mempengaruhi rate of return adalah penjualan, efisiensi penggunaan biaya, profit margin dan struktur modal perusahaan.

D. Harga Saham

1. Pengertian Saham

perusahaan tersebut. Atau dengan kata lain, saham adalah suatu tanda penyertaan atau pemilikan seseorang atau badan dalam suatu perusahaan. Wujud saham adalah selembar kertas yang menerangkan bahwa pemilik kertas tersebut adalah pemilik perusahaan yang mampu menghasilkan keuntungan (deviden) yang konstan setiap tahun disebut Blue Chip Stock. Saham Blue Chip merupakan salah satu indikator bahwa kinerja perusahaan tersebut bagus.

Ada berbagai definisi saham yang telah dikemukakan oleh para ahli maupun berbagai buku-buku teks (Effendi:2005) antara lain:

a. Menurut Gitman (2000:7), Saham adalah bentuk paling murni dan sederhana dari kepemilikan perusahaan.

b. Menurut Bernstein (1995:197) saham adalah selembar kertas yang menyatakan kepemilikan dari sebagian perusahaan.

c. Menurut Mishkin (2001:4) saham adalah suatu sekuritas yang memiliki klaim terhadap pendapatan dan asset sebuah perusahaan. Sekuritas sendiri dapat diartikan sebagai klaim atas pendapatan masa depan seorang peminjam yang dijual oleh peminjam kepada yang meminjamkan, sering juga disebut instrument keuangan.

2. Faktor-Faktor Yang Mempengaruhi Keputusan Investasi Saham

Beberapa faktor yang menjadi pertimbangan bagi investor untuk mengambil keputusan investasi di Saham menurut Syamsudin (2004) adalah:

Oleh karena itu perlu juga diketahui bagaimana sifat, kebiasaan dan motivasi para investor lain yang terjun di bursa.

b. Kondisi dan perkembangan perusahaan emiten

Situasi dan kondisi usaha perusahaan emiten perlu juga diperhitungkan, seperti misalnya bagaimana kebijaksanaan manajemen perusahaan tersebut, siapa saja powered people di belakangnya, dll. c. Kondisi politik dan perekonomian suatu negara

Situasi politik dan kondisi perekonomian suatu negara juga dapat membawa dampak bagi pasar modal dalam negeri. Sebagai contoh adanya penurunan nilai mata uang Thailand mengakibatkan banyaknya investor dalam negeri Thailand yang menanamkan modalnya di luar negeri termasuk Indonesia.

d. Kondisi suatu industri tertentu

Yang dimaksud disini adalah kondisi suatu industri secara keseluruhan, misalnya industri textile, real estate, perbankan, dan sebagainya.

e. Kriteria saham: harga, jenis dan volume

Faktor ini merupakan faktor yang paling besar mempengaruhi keputusan pembelian suatu saham, karena faktor ini menyangkut tujuan pembelian saham, yaitu penanaman modal untuk mencapai keuntungan.

f. Faktor spekulasi

3 Analisa Saham

Analisa terhadap suatu saham diperlukan untuk mengetahui apakah saham tersebut layak untuk dibeli atau tidak. Juga dapat diketahui pula apakah harga saham tersebut murah atau mahal. Ada 2 metode yang biasa digunakan oleh para analis dalam menganalisa suatu saham menurut Syamsudin (2004), yaitu:

a. Analisa Fundamental/ Fundamental Analysis

b. Analisa Teknikal/Technical Analysis

Analisa ini merupakan kebalikan dari analisa fundamental karena lebih menekankan pada faktor-faktor eksternal perusahaan emiten yang mempengaruhi naik turunnya harga saham serta naik turunnya permintaan dan penawaran saham. Cara yang digunakan untuk menganalisa saham, yaitu dengan mengamati harga saham suatu perusahaan selama beberapa periode, kemudian dibuat suatu grafik/tabel. Pendekatan seperti ini berpendapat bahwa harga saham dipengaruhi oleh suatu alur mode tertentu, tanpa mengesampingkan faktor-faktor eksternal perusahaan, seperti kebijakan ekonomi, dan lain sebagainya. Dengan cara ini akan diketahui kapan saat membeli dan kapan saat menjual saham yang tepat berdasarkan kebiasaan mode yang berlaku.

4. Harga dan Nilai Saham

Macam-macam harga saham yang ada di dalam pasar modal seperti yang diungkapkan oleh Sawidji dalam Effendi (2005):

a. Harga Pembukaan

Jadi dapat disimpulkan bahwa harga pembukaan bisa saja menjadi harga pasar, begitu juga sebaliknya bahwa harga pasar mungkin saja akan menjadi harga pembukaan. Namun keadaan ini tidak selalu terjadi.

b. Harga Penutupan (Closing Price)

Harga penutupan merupakan harga yang diminta oleh penjual atau pembeli pada saat akhir hari bursa. Pada keadaan demikian, bisa terjadi pada saat akhir hari bursa tiba-tiba terjadi transaksi atas suatu saham. Kalau hal ini yang terjadi maka harga penutupan itu akan menjadi harga pasar. Namun demikian, harga ini tetap menjadi harga penutupan pada hari bursa tersebut. Harga saham inilah yang akan dipakai oleh penulis sebagai penelitian.

c. Harga Tertinggi

Harga ini merupakan yang paling tinggi yang terjadi dalam suatu hari bursa.

d. Harga Terendah

5. Faktor Yang Mempengaruhi Harga Saham

Faktor yang dapat mempengaruhi pergerakan harga saham menurut Weston dan Brigham (1993:26-27) adalah proyeksi laba perlembar saham, saat diperoleh laba, tingkat resiko dari proyeksi laba, proporsi utang perusahaan terhadap ekuitas, serta kebijakan pembagian deviden. Faktor lainnya yang dapat mempengaruhi pergerakan saham adalah kendala eksternal seperti kegiatan perekonomian pada umumnya, pajak dan keadaan bursa saham. Investasi harus benar-benar menyadari bahwa disamping akan memperoleh keuntungan tidak menutup kemungkinan mereka akan mengalami kerugian. Keuntungan atau kerugian tersebut sangat mempengaruhi oleh kemapuan investor menganalisis keadaan harga saham, menerapkan penilaian sesaat yang dipengaruhi oleh banyak factor termasuk diantaranyakondisi (performance) dari perusahaan, kendala-kendala eksternal, kekuatan penawaran dan permintaan saham dipasar, serta kemampuan investor dalam menganalisis investasi saham. Menurut Sawidji dalam Effendi (2005) faktor utama yang menyebabkan harga saham adalah persepsi yang berbeda dari masing-masing investor sesuai dengan informasi yang didapat.

6. Menghitung Harga Saham

rata-rata perbulan sesuai dengan rasio jumlah sahm sekarang dibagi dengan jumnlah saham yang lalu.

E. Grand Theory Penelitian

Dalam penelitian ini menggunakan dua grand teori yang berhubungan dengan variabel EVA, ROE dan harga saham. Kedua grand theory tersebut adalah signaling theory dan teori CAPM.

1. Signaling Theory (Teori Sinyal)

Menurut Sari dan Zuhrotun (2006:4) teori sinyal menyatakan bahwa publikasi rasio-rasio keuangan mempunyai kandungan informasi dan dapat digunakan oleh investor sebagai sinyal tentang prospek perusahaan. Publikasi rasio-rasio keuangan (dalam hal ini adalah ROE dan EVA) yang lebih besar dari tahun sebelumnya akan dianggap sebagai sinyal positif yang akan berdampak pada kenaikan harga saham, sementara publikasi rasio-rasio keuangan yang lebih rendah dari tahun sebelumnya akan dianggap sebagai sinyal negatif yang akan berdampak pada penurunan harga saham.

2. Capital Assets Pincing Model Theory (Teori CAPM)

CAPM dikembangkan secara independent oleh Profesor William Sharpe dari Universitas Stanford dan Jhon Lintner dari Universitas Harvard, intuisi dasarnya dapat diringkas sebagai berikut:

E(R)=Rf + beta [ E(Rm)-Rf]

Dimana E (R) adalah harapan pengembalian atas aktiva beresiko manapun, Rf adalah pengembalian atas suatu aktiva bebas resiko (seperti obligasi pemerintah), beta adalah pengukuran dari resiko, dan E(Rm) adalah harapan pengembalian atas pasar saham (biasanya diukur dengan S&P 500, FT-100, atau beberapa indeks pasar lainnya). Teori CAPM menyatakan bahwa pengembalian yang diharapkan atas aktiva beresiko, seperti investasi ekuitas sama dengan pengembalian aktiva

tanpa resiko ditambah satu premi resiko (Young & O’byrne, 2001:151). Dengan

kata lain investor menginginkan tambahan untuk menaggung resiko tambahan. Oleh karena itu saham beresiko tinggi harus mempunyai harga yang menghasilkan perolehan lebih tinggi daripada perolehan yang diharapkan dari saham beresiko rendah.

F. Indeks LQ 45

Februari dan Agustus). Dengan demikian saham yang terdapat dalam indeks tersebut akan selalu berubah.

Beberapa kriteria-kriteria seleksi untuk menentukan suatu emiten dapat masuk dalam perhitungan indeks LQ 45 menurut Tjiptono dalam Panggabean (2005) adalah:

a. Kriteria yang pertama adalah :

1. Berada di TOP 95% dari total rata-rata tahunan nilai transaksi saham dipasar regular.

2. Berada di TOP 90% dari rata-rata tahunan kapitalisasi pasar. b. Kriteria yang kedua adalah :

1. Merupakan urutan tertinggi yang mewakili sektornya dalam klasifikasi industri BEI sesuai dengan nilai kapitalisasi pasarnya. 2. Merupakan urutan tertinggi berdasarkan frukuensi transaksi.

Indeks LQ 45 hanya tediri dari 45 saham yang telah terpilih melalui berbagai criteria pemilihan, sehingga akan terdiri dari saham-saham dengan likuiditas dan kapitalisasi pasar yang tinggi. Saham-saham pada indeks LQ 45 harus memenuhi kriteria dan melewati seleksi utama sebagai berikut:

a. Masuk dalam rangking 60 besar dari total transaksi saham dipasar regular (rata-rata nilai transaksi selama 12 bulan terakhir).

b. Rangking berdasarkan kapitalisasi pasar (rata-rata kapitalisasi pasar selama 12 bulan terakhir).

d. Keadaan keuangan perusahaan dan prospek pertumbuhannya, frekuansi dan jumlah hari perdagangan transaksi pasar regular.

Saham-saham yang termasuk kedalam LQ 45 terus dipantau dan setiap enam bulan akan diadakan review (awal februari dan agustus). Apabila ada saham yang sudah tidak masuk kriteria maka diganti dengan saham lain yang memenuhi syarat. Pemilihan saham-saham LQ 45 harus wajar, oleh karena itu BEI mempunyai komite penasehat yang terdiri dari para ahli di Badan Pengawas Pasar Modal (BAPEPAM), Universitas, dan profesional di bidang pasar modal (BEI:2009).

Faktor-faktor yang berperan dalam pergerakan indeks LQ 45 menurut BEI yaitu: a. Tingkat suku bunga SBI sebagai patokan (benchmark) portofolio investasi

dipasar keuangan Indonesia.

b. Tingkat toleransi investor terhadap resiko, dan

c. Saham-saham penggerak indeks (indeks mover stocks) yang notabene merupakan saham berkapitalisasi pasar besar di BEI.

Sedangkan Faktor-faktor yang berpengaruh terhadap naiknya indeks LQ 45 adalah:

a. Penguatan bursa global dan regional menyusul penurunan harga minyak mentah dunia.

Adapun tujuan dari indeks LQ 45 adalah sebagai pelengkap Indeks Harga Saham Gabungan (IHSG) dan khususnya untuk menyediakan sarana yang obyektif dan terpercaya bagi analisis keuangan, manajer investasi, investor dan pemerhati pasar modal lainnya dalam memonitor pergerakan harga dari saham-saham yang aktif diperdagangkan.

G. Penelitian Terdahulu

Beberapa penelitian terdahulu yang berkaitan dengan penelitian ini adalah :

1. Panggabean (2005) meneliti Perbandingan korelasi EVA dan ROE terhadap harga saham. Hasil penelitian menunjukkan bahwa EVA mempunyai korelasi yang signifikan dam menunjukkan korelasi positif moderat terhadap harga saham. Sedangkan hasil penelitian pada ROE menunjukkan korelasi ROE dengan harga saham tidak signifikan. Hasil ini menunjukan bahwa nilai EVA positif yang konstan terhadap waktu meningkatkan nilai perusahaan. Penilaian kinerja dengan menggunakan pendekatan EVA membantu para manajer membuat keputusan investasi yang lebih baik. Mengidentifikasi kesempatan-kesempatan untuk peningkatan kinerja dan mempertimbangkan keuntungan jangka pendek dan jangka panjang untuk perusahaan.

digunakan untuk menyusun laporan keuangan, menyebabkan pengukuran kinerja berdasarkan laporan keuangan tidak dapat diandalkan. Tujuan perusahaan untuk maksimalisasi laba tanpa memperhatikan nilai tambah yang diciptakan dalam kegiatan operasional sehari-hari menjadi sulit diwujudkan pada era globalisasi ini. Persaingan antar perusahaan semakin ketat dan masing-masing menginginkan hal yang sama, yaitu memperoleh laba sebesar-besarnya. Sudah saatnya tujuan perusahaan berubah dari maksimalisasi laba menjadi maksimalisasi nilai atau value.

Adanya agency cost yang timbul akibat hubungan principal dan agent menuntut pemilik perusahaan untuk dapat menetapkan tujuan sehingga agency cost tersebut dapat dikurangi. Disini tujuan maksimalisasi nilai lebih tepat daripada maksimalisasi laba. Value building berfokus pada jangka panjang dan profit maximization bersifat jangka pendek saja. Konsep Economic Value Added (EVA) mempunyai prinsip bahwa keberhasilan manajemen diukur berdasarkan nilai tambah ekonomis yang diciptakan selama periode tertentu. Proses Value Added Assessment dilakukan untuk mengidentifikasi aktivitas yang value added dan aktivitas yang nonvalue added. Selanjutnya manajemen berupaya untuk menambah aktivitas yang value added terhadap stakeholder dan mengurangi atau menghilangkan aktivitas yang nonvalue added.

akan diterima, dan sebaliknya project dengan negatif discounted EVA akan ditolak. Dalam hal performance assessment, Economic Value Added menjadi kriteria penting untuk menilai kinerja manajemen. Penetapan kriteria penilaian yang benar akan berpengaruh pada motivasi dan cara kerja manajemen, yang kesemuanya mempengaruhi sistem penggajian atau insentif dalam suatu perusahaan.

H. Kerangka Pikir

Investor dalam menanamkan modalnya harus menerapkan kehati-hatian. Khususnya bagi investor yang ingin menanamkan modalnya dalam bentuk saham. Saham merupakan bukti penyertaan modal disuatu perusahaan atau merupakan bukti kepemilikan atas suatu saham. Harga saham di pasar modal sangat berfluktuaktif, sehingga investor perlu melakukan analisis saham sebelum melakukan investasi guna meminimalisir kerugian. Karena keuntungan yang besar bisa saja diperoleh investor dalam waktu singkat dan sebaliknya investor juga dapatmengalami kerugian yang besar akibat harga saham yang jatuh.

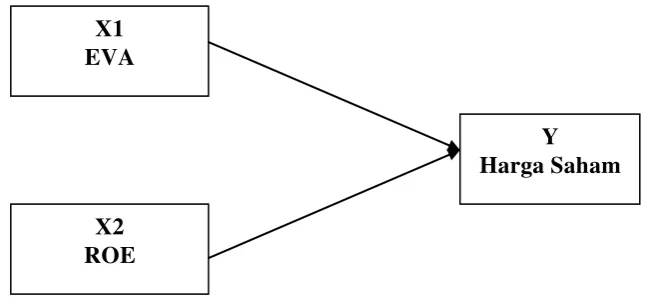

Berdasarkan pendekatan estimasi harga saham yang digunakan dalam penelitian ini, maka dapat dianalisis dengan variabel Economic Value Added (EVA) dan Return on Equity (ROE). Sebenarnya ada banyak variabel yang dapat digunakan untuk menganalisis harga saham diantaranya adalah Return on Asset (ROA), Earning Per Share (EPS), Price Earning Ratio (PER), dan lainnya. Akan tetapi karena keterbatasan waktu dan tenaga penulis maka hanya variabel EVA dan ROE yang digunakan dalam penelitian ini.

(value creation), sedangkan EVA negatif menunjukkan penghancuran nilai (Widjaja,2008:2).

Tujuan perusahaan untuk maksimalisasi nilai memerlukan pedoman atau alat ukur dimana penciptaan nilai perusahaanlah yang melandasi kriteria nantinya. Jadi economic value added sangat sesuai untuk masuk dalam kriteria pengukuran keberhasilan kinerja manajemen. Perencanaan sistem evaluasi kinerja dan prestasi yang benar sangat penting. Karena hal tersebut berhubungan dengan sistem penggajian atau kompensasi. Penentuan kriteria-kriteria yang dipakai sebagai pedoman evaluasi akan mempengaruhi cara kerja dan sebagai motivator kerja manajemen. Kontrak penggajian, terutama insentif dan bonus, memberikan arah dan motivasi yang penting bagi para eksekutif manajemen. Pada perusahaan besar yang kepemilikannya tersebar ke banyak pemegang saham dan tujuan perusahaannya adalah value building, sistem pemberian insentif atau penggajian seharusnya ditujukan untuk mendorong aktivitas yang menambah nilai perusahaan. Supaya strategi yang diambil manajemen sejalan dengan tujuan value building, maka sistem pemberian insentif atau penggajian berpedoman pada prinsip bahwa insentif atau bonus diberikan pada individu yang strategi atau tindakannya menambah nilai perusahaan. Untuk mendorong manajemen bertindak berdasarkan kepentingan perusahaan, pemilik dapat mengenalkan sebuah sistem insentif yang memberi kesempatan manajemen menikmati sebagian dari kenaikan nilai perusahaan.

mungkin dari modal yang dimiliki perusahaan tersebut. Semakin tinggi ROE mununjukkan semakin efisien perusahaan menggunakan modal sendiri untuk hasilkan laba. Keterkaitan antara ROE dengan harga saham dikemukakan oleh Higgins (1990:59) dalam Suchitra (2006) menjelaskan bahwa adanya hubungan yang positif antara ROE dan harga saham perusahaan yang dapat meningkatkan nilai buku saham perusahaan, jadi antara ROE dengan harga saham mempunyai hubungan positif dimana ROE yang tinggi cenderung harga saham juga akan tinggi.

Secara umum EVA dan ROE dianggap sebagai pengukur terbaik dari kinerja suatu perusahaan. EVA digunakan untuk menilai kinerja operasional, karena secara fair juga mempertimbangkan required rate of return yang dituntut oleh para investor dan kreditor. Berkaitan dengan EVA sebagai alat ukur kinerja yang mempertimbangkan harapan para investor terhadap investasi yang dilakukan, maka EVA mengidentifikasi seberapa jauh perusahaan telah menciptakan nilai bagi pemilik perusahaan.

semua elemen atau unsur-unsur yang terdapat dalam neraca dan laopran rugi laba perusahaan sehingga menjadi komprehensip dan EVA memberikan penilaian yang wajar atas kondisi perusahaan. Karena itu EVA lebih banyak digunakan sebagai penilaian kinerja meskipun perhitungannya lebih kompleks dan rumit.

Analisis penilaian kinerja dengan menggunakan EVA dan ROE jika dihubungkan dengan harga saham. Jika kinerja perusahaan itu bagus maka return yang dihasilkan oleh suatu perusahaan semakin tinggi sehingga harga saham perusahaan juga semakin tinggi, maka resiko yang ditimbulkan semakin kecil. Hal ini karena tingkat pengembalian yang dihasilkan perusahaan lebih tinggi sehingga dapat meminimalkan resiko menjadi sekecil mungkin. Sehingga pada tahap akhir penelitian akan dilihat kecendrungan terhadap perubahan yang akan terjadi. Dari hasil perhitungan antara metode EVA dan ROE dapat dilihat dari segi mana perusahaan mampu memperoleh penilaian yang baik dan juga penilaian yang masih kurang baik dan juga dapat diketahui bagaimana pengaruhnya terhadap harga saham.

Gambar 2.1 Bagan Kerangka Pikir X1

EVA

X2 ROE

I. Hipotesis

Berdasarkan teori dan kerangka pikir yang telah dijelaskan maka hipotesis yang diajukan dalam penelitian ini adalah:

Ha1 : EVA berpengaruh signifikan terhadap harga saham Ho1 : EVA tidak berpengaruh signifikan terhadap harga saham Ha2 : ROE berpengaruh signifikan terhadap harga saham Ho2 : ROE tidak berpengaruh signifikan terhadap harga saham

Ha3 : EVA dan ROE secara bersama-sama berpengaruh signifikan terhadap harga saham

Ho3 : EVA dan ROE secara bersama-sama tidak berpengaruh signifikan terhadap harga saham.

III. METODOLOGI PENELITIAN

A. Tipe Penelitian

Tipe penelitian ini adalah explanatory research. Menurut Singarimbun dan Effendi (1995) explanatory research adalah penelitian pengujian hipotesis. Penelitian ini menjelaskan hubungan kausal antara variabel-variabel melalui pengujian hipotesis dan menguji hipotesis yang dirumuskan. Dengan pertimbangan data yang diperlukan telah tersedia, maka penelitian ini juga termasuk dalam studi empiris pada perusahaan go public yang terdaftar dalam Bursa Efek Indonesia (BEI) dimana perusahaan tersebut telah mengumumkan laporan keuangannya.

B. Lokasi dan Objek Penelitian

Lokasi dari penelitian ini adalah Bursa Efek Indonesia (BEI) dan objek penelitiannya adalah EVA, ROE dan harga saham.

C. Populasi dan Sampel

Indonesia (BEI) pada tahun 2005-2009. Jumlah populasi dalam penelitian ini adalah lima puluh empat perusahaan. Pemilihan sampel dilakukan dengan metode purposive judgement sampling yaitu merupakan metode pemilihan sampel dari populasi didasarkan atas pertimbangan tertentu (Nazir,1988:326). Kriteria pemilihan sampel dalam penelitian ini adalah :

1. Perusahaan yang masuk ke dalam LQ 45 secara berturut-turut dari tahun 2005-2009 yang terdaftar di Bursa Efek Indonesia dan mempublikasikan laporan keuangan nya secara konsisten dan lengkap dari tahun 2005-2009.

2. Periode laporan keuangan berakhir setiap tanggal 31 Desember.

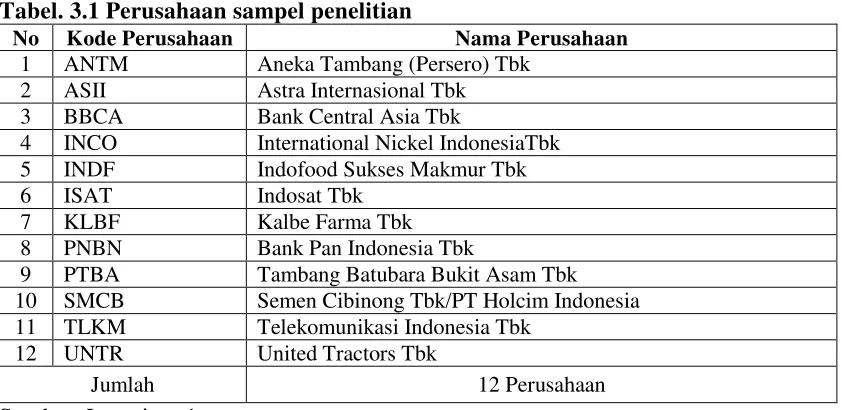

Berdasarkan metode tersebut diperoleh dua belas perusahaan yang memenuhi sebagai sampel dalam penelitian ini. Perusahaan yang termasuk dalam penelitian ini adalah sebagai berikut :

Tabel. 3.1 Perusahaan sampel penelitian

No Kode Perusahaan Nama Perusahaan

1 ANTM Aneka Tambang (Persero) Tbk

2 ASII Astra Internasional Tbk

3 BBCA Bank Central Asia Tbk

4 INCO International Nickel IndonesiaTbk

5 INDF Indofood Sukses Makmur Tbk

6 ISAT Indosat Tbk

7 KLBF Kalbe Farma Tbk

8 PNBN Bank Pan Indonesia Tbk

9 PTBA Tambang Batubara Bukit Asam Tbk

10 SMCB Semen Cibinong Tbk/PT Holcim Indonesia

11 TLKM Telekomunikasi Indonesia Tbk

12 UNTR United Tractors Tbk

Jumlah 12 Perusahaan

D. Definisi Operasional

Menurut Sugiana (2008) definisi operasional variabel adalah batasan pengertian tentang variabel yang diteliti yang didalamnya sudah mencerminkan indikator-indikator yang akan digunakan untuk mengukur variabel yang bersangkutan. Variabel yang digunakan dalam penelitian ini terdiri atas:

1. Variabel Dependen

Variabel dependen dinyatakan dengan notasi Y yaitu harga saham. Saham merupakan tanda penyertaan atau kepemilikan seseorang atau badan dalam suatu perusahaan, selembar saham adalah selembar kertas yang menerangkan bahwa pemilik kertas tersebut adalah pemiliknya (berapapun porsinya/jumlahnya) dari suatu perusahaan yang menerbitkan kertas (saham) tersebut. Faktor yang dapat mempengaruhi pergerakan harga saham adalah proyeksi laba per lembar saham, saat diperoleh laba, tingkat resiko dari proyeksi laba, proporsi utang perusahaan terhadap ekuitas, serta kebijakan pembagian deviden.

2. Variabel Independen

Penelitian ini menggunakan 2 variabel independent yang dinyatakan dengan notasi X, yaitu:

yang melebihi tingkat biaya modalnya. Sebaliknya EVA yang negatif menunjukkan bahwa nilai perusahaan menurun karena tingkat pengembalian lebih rendah dari pada biaya modalnya.

b. ROE (X2),yaitu rasio antara laba bersih dengan ekuitas pada saham biasa atau tingkat pengembalian investasi pemegang saham (Rate of Return on

Stockholder’s investment). Return On Equity ( ROE ) yang merupakan perbandingan antara laba bersih dengan ekuitas ini merupakan salah satu dari dua faktor dasar dalam menentukan pertumbuhan tingkat pendapatan perusahaan. Ada dua sisi dalam menggunakan ROE, kadang-kadang diasumsikan bahwa ROE yang akan datang merupakan perkiraan dari ROE yang lalu. Tetapi ROE yang tinggi pada masa yang lalu tidak menjamin ROE yang akan datang masih tetap tinggi. Penurunan ROE merupakan bukti bahwa investasi baru pada perusahaan tersebut menghasilkan ROE yang lebih rendah dari investasi lama. Hal paling penting dari para analisis adalah tidak perlu menerima nilai histories sebagai indicator dari nilai yang akan datang.

E. Jenis dan Sumber Data

adalah laporan keuangan berupa ringkasan laporan keuangan tahunan (annual report) yang diterbitkan oleh 12 perusahaan yang menjadi sampel.

F. Teknik Pengumpulan Data

Metode pengumpulan data dalam penelitian ini adalah metode dokumentasi. Menurut Supardi (2005:117) Metode dokumentasi adalah penyaringan data dengan mencari dan mendapatkan data sekunder berupa dokumen-dokumen perusahan yang memuat informasi yang berkaitan dengan variable-variabel penelitian.

G. Teknik Analisis Data

Dalam penelitian ini metode analisis data yang digunakan adalah dengan proses perhitungan regresi linear berganda. Langkah- langkah dalam menganalisis penelitian ini adalah:

1. Analisis Regresi

HS = a + b1 EVA + b2 ROE + έt………3.1

Dimana :

HS = Harga saham

EVA = Economic Value Added ROE = Return on Equity a = Konstanta

b1.b2 = Koefisien regresi masing-masing variabel

έt = Error term

2. Pengujian Asumsi Klasik a. Uji Normalitas

Uji normalitas dilakukan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Metode yang baik adalah memiliki distribusi normal atau mendekati normal (Gujarati,2003:102). Ketidaknormalan data akan menyebabkan penggunaan uji-t dan uji F menjadi tidak valid, karena uji t dan uji F diturunkan dari asumsi bahwa data Y berdistribusi normal. Untuk mengujinya akan digunakan alat uji normalitas, yaitu dengan melihat Normal P-P Plot of Regression Standardized Residual. Dasar pengambilan keputusan Normal P-P Plot of Regression Standardized Residual adalah:

b) Jika data menyebar jauh dan garis diagonal dan/tidak mengikuti arah garis diagonal, maka model regresi tidak memenuhi asumsi normalitas (Santoso,2000:214).

b. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi antar variable bebas (independent). Dalam model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel bebas. Uji multikolinearitas dilakukan dengan melihat nilai tolerance dan variance inflation factor (VIF) dari hasil analisis dengan menggunakan SPSS. Apabila nilai tolerance value lebih tinggi daripada 0,10 atau VIF lebih kecil daripada 10 maka dapat disimpulkan tidak terjadi multikolinearitas (Santoso, 2002:271).

c. Uji Autokorelasi

Uji Autokorelasi bertujuan menguji apakah dalam suatu model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya). Jika terjadi korelasi maka dinamakan problem autokorelasi. Hal ini mempunyai arti bahwa suatu tahun tertentu dipengaruhi oleh tahun berikutnya. Dasar pengambilan keputusan menggunakan Durbin-Watson test yaitu :

a) Jika nilai DW di bawah -2 berarti ada autokorelasi positif.

b) Jika nilai DW diantara -2 sampai +2 berarti tidak ada autokorelasi. c) Jika nilai DW diatas +2 berarti ada autokorelasi negatif.

Uji heteroskedastisitas adalah untuk melihat apakah terdapat ketidaksamaan varians dari residual satu pengamatan ke pengamatan yang lain. Model regresi yang memenuhi persyaratan adalah dimana terdapat kesamaan varians dari residual satu pengamatan ke pengamatan yang lain tetap atau disebut homoskedastisitas. Dasar pengambilan keputusannya adalah (Santoso, 2004:210) :

1. Jika ada pola tertentu seperti titik-titik yang ada membentuk suatu pola tertentu yang teratur (bergelombang, melebar, kemudian menyempit) maka telah terjadi heteroskedastisitas.

2. Jika ada pla yang jelas serta titik-titik menyebar diatas dan dibawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

3. Pengujian Parameter Regresi a. Uji Korelasi (r) dan Determinasi (R²)

Korelasi (r) adalah hubungan keterkaitan antar dua atau lebih variable. Hasil korelasi positif mengartikan bahwa semakin besar nilai variabel 1 menyebabkan semakin pula nilai variabel 2. Korelasi negatif mengartikan bahwa makin besar nilai variabel 1 makin kecil variabel 2. Sedangkan korelasi nol mengartikan bahwa tidak ada atau tidak menentunya hubungan dua variabel. Interprestasi nilai dari korelasi tersebut akan terlihat pada keterangan table berikut:

Tabel 3.2. Pedoman interpretasi terhadap koefisien korelasi :

Interval Kooefisien TingkatHubungan

0.001-0.200 Sangat lemah

0.201-0.400 Lemah

0.601-0.800 Kuat

0.801-1.000 Sangat Kuat

Sumber : Triton (2006:103)

Berdasarkan nilai korelasi tersebut, ditemukan nilai koefisien determinasi (R²) yang merupakan pengkuadratan dari nilai korelasi. Koefisien determinasi menunjukkan besarnya kontribusi variabel independent terhadap variabel dependen. R² dapat dirumuskan sebagai berikut (Nurgiyantoro,2000:264) :

R² = b1Σx1y + b2Σx2y ……… 3.2 Σy²

Keterangan :

b1 = Koefisien regresi variabel EVA b2 = Koefisien regresi variabel ROE x1 = EVA

x2 = ROE

y = Harga Saham

b. Uji F

Uji F digunakan untuk memastikan apakah model regresi dapat dipergunakan untuk memprediksi variabel dependen, sehingga uji-F ini digunakan untuk mengetahui apakah model regresi dapat digunakan untuk memprediksi Harga Saham perusahaan. Pengujian ini dilakukan dengan uji-F pada tingkat keyakinan 95% dan tingkat

penyebut df2=(n-k), k merupakan banyaknya parameter (koefisien) model regresi linier dan n merupakan jumlah pengamatan. Menurut Riyadi (2001) nilai F dapat dirumuskan sebagai berikut :

F = R²k ………. 3.3 1-R² / n-k-1

Keterangan :

n = Jumlah sampel k = Jumlah variabel R² = Koefisien determinasi

Metode pengambilan keputusan dapat dibagi menjadi dua, yaitu:

a) Pengambilan keputusan berdasarkan probabilitas adalah: - Jika nilai probability F > 0,05 maka Ho diterima. - Jika nilai probability F < 0,05 maka Ho ditolak.

b) Pengambilan keputusan berdasarkan statistic hitung dan table adalah: - Apabila F-hitung ≤ F-tabel maka Ha ditolak

- Apabila F-hitung > F-tabel maka Ha diterima

c. Uji-t

Uji-t merupakan cara untuk menguji apakah rata-rata suatu populasi sama dengan suatu harga tertentu atau apakah rata-rata dua populasi sama atau berbeda secara signifikan. Pengujian hipotesis terhadap koefisien regresi secara parsial menggunakan uji-t pengujian ini dilakukan dengan tingkat kepercayaan 95% dan derajat kebebasan 5% dengan df=(n-k-1). Nilai t dapat dirumuskan sebagai berikut (Sarwoko,2007:108):

t = X - µ ………. 3.4 Sx

Keterangan :

X = Rata-rata hitung sampel µ = Rata-rata hitung populasi

Sx = Stabdar error rata-rata nilai sample, S / √n

Metode pengambilan keputusan dapat dibagi menjadi dua, yaitu:

a) Berdasarkan probabilitas adalah:

- Jika nilai probability > 0.05 maka Ho diterima - Jika nilai probability < 0.05 maka Ho ditolak b) Membandingkan statistik hitung dengan statistik tabel

IV. HASIL DAN PEMBAHASAN

A. Gambaran Umum Perusahaan

1. PT Aneka Tambang Tbk (ANTM), didirikan di Republik Indonesia pada tanggal 5 Juli 1968, berdasarkan Peraturan Pemerintah No. 22 tahun 1968 dengan nama “Perusahaan Negara (PN) Aneka

Tambang”, dan diumumkan dalam Tambahan No. 36, Berita

Negara No. 56, tanggal 5 Juli 1968. Pada tanggal 14 September 1974, berdasarkan Peraturan Pemerintah No. 26 tahun 1974, status Perusahaan diubah dari Perusahaan Negara menjadi Perusahaan Negara Perseroan Terbatas (Perusahaan Perseroan) dan sejak itu

dikenal sebagai “Perusahaan Perseroan (Persero) Aneka

Tambang”. Anggaran Dasar Perusahaan telah mengalami beberapa

Berdasarkan Pasal 3 Anggaran Dasar Perusahaan, ruang lingkup kegiatan Perusahaan adalah di bidang pertambangan berbagai jenis bahan galian, serta menjalankan usaha di bidang industri, perdagangan, pengangkutan dan jasa lainnya yang berkaitan dengan bahan galian tersebut. Perusahaan mulai beroperasi secara komersial pada tanggal 5 Juli 1968. Kantor pusat Perusahaan berlokasi di Gedung Aneka Tambang Jl. Letjen T.B. Simatupang No. 1, Lingkar Selatan, Tanjung Barat, Jakarta, Indonesia.

PT Astra Internasional memiliki filosofi perusahaan yaitu:

a. Menjadi asset bangsa

b. Memberikan layanan terbaik untuk klien

c. Menghormati individu dan promosikan teamwork d. Continually Strive for excellence

Adapun visi perusahaan adalah Untuk menjadi salah satu perusahaan yang dikelola terbaik di Asia Pasifik dengan penekanan pada pertumbuhan berkelanjutan dengan membangun kompetensi melalui pembangunan masyarakat, struktur keuangan yang solid, kepuasan pelanggan dan efisiensi. Untuk menjadi tanggung jawab sosial korporasi dan menjadi ramah lingkungan.