SKRIPSI

ANALISIS PENGARUH ROA, ROE, DAN TATO TERHADAP RETURN SAHAM PADA PERUSAHAAN MAKANAN DAN MINUMAN YANG

TERDAFTAR DI BURSA EFEK INDONESIA

OLEH

TINA CHANDRA

100503202

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya

bahwa skripsi saya yang berjudul “Analisis Pengaruh ROA, ROE, dan TATO

terhadap return saham pada perusahaan makanan dan minuman yang terdaftar di

Bursa Efek Indonesia” adalah benar hasil karya tulis saya sendiri yang disusun

sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas

Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga,

dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau

ditulis sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan

ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam

skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Januari 2014

ABSTRAK

ANALISIS PENGARUH ROA, ROE, DAN TATO TERHADAP RETURN SAHAM PADA PERUSAHAAN MAKANAN DAN MINUMAN YANG

TERDAFTAR DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk mengetahui pengaruh return on asset, return on equity, dan total asset turn over secara empiris terhadap tingkat pengembalian saham pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia.

Penelitian ini bersifat kausal dengan populasi perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia selama periode 2010-2012. Pemilihan sampel dilakukan dengan metode purposive sampling dan dari 18 perusahaan makanan dan minuman yang terdaftar di BEI, diperoleh sampel sebanyak 11 perusahaan. Data yang digunakan adalah data sekunder. Penelitian ini menganlisis pengaruh pengembalian atas aktiva, pengembalian atas ekuitas, dan pengembalian total asset terhadap pengembalian saham.

Hasil dari penelitian ini menunjukkan bahwa secara parsial, pengembalian atas asset (ROA) dan pengembalian atas ekuitas (ROE) tidak memiliki pengaruh yang signifikan terhadap tingkat pengembalian saham, sedangkan secara parsial pengembalian atas total aktiva (TATO) mempunyai pengaruh yang signifikan terhadap tingkat pengembalian saham. Secara simultan ketiga variabel mempunyai pengaruh yang signifikan terhadap tingkat pengembalian saham pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia.

ABSTRACT

ANALYSIS INFLUENCE OF ROA, ROE, AND TATO TOWARDS STOCK RETURN ON FOOD AND BEVERAGES COMPANY LISTED IN

INDONESIA STOCK EXCHANGE

This study aims to determine the influence of return on assets (ROA), return on equity (ROE), and total asset turn over (TATO) empirically to the stock return of food and beverages companies listed in Indonesia Stock Exchange.

This research is a kind of causal research with the study population of Food and Beverages Companies Listed in Indonesia Stock Exchange during the period 2010 to 2012. The selection of samples is done by purposive sampling method and from 18 food and beverages companies listed on the Stock Exchange, acquired 11 companies sample. The data used are secondary data. This study analyzes the influence of return on assets (ROA), return on equity (ROE), and total asset turn over (TATO) towards stock return.

The results of this study indicate that partially, return on assets (ROA) and return on equity (ROE) have no significant influence on stock return while partially total asset turn over (TATO) has significant influence on stock return. Simultaneously all of these three variables have significant influence on stock return of food and beverages companies listed on the Indonesia Stock Exchange.

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Sang Buddha atas segala

anugerah dan berkat-Nya yang telah dilimpahkan sejak penulis mencari ide,

mengajukan, menyusun, hingga dapat menyelesaikan penulisan skripsi ini.

Skripsi ini berjudul “Analisis Pengaruh ROA, ROE, dan TATO terhadap

return saham pada perusahaan makanan dan minuman yang terdaftar di Bursa

Efek Indonesia”. Skripsi ini disusun dalam rangka untuk memenuhi salah satu

syarat memperoleh gelar kesarjanaan pada Departemen Akuntansi Fakultas

Ekonomi Universitas Sumatera Utara.

Selama penulisan skripsi ini, penulis telah banyak menerima bimbingan,

bantuan, saran dan dukungan doa dari berbagai pihak. Oleh karena itu, pada

kesempatan ini saya menyampaikan terima kasih kepada semua pihak yang telah

memberikan bantuan dan bimbingan, yaitu kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak, CA selaku Dekan

Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Syafruddin Ginting, MAFIS, Ak selaku Ketua

Departemen Akuntansi dan Bapak Drs. Hotmal Jafar, MM, Ak selaku

Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera

Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak selaku Ketua Program Studi

S1 Akuntansi dan Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris

Program Studi S1 Akuntasi Fakultas Ekonomi Universitas Sumatera Utara.

banyak memberikan waktu, bimbingan, dan pengarahan kepada peneliti

dalam menyelesaikan skripsi ini.

5. Bapak Drs. Syahrul Rambe, M.M., Ak selaku Dosen Pembaca Penilai

yang selalu memberikan masukan atas penulisan skripsi ini.

6. Orang tua, kakak, Sunri Chandra, SE dan abang saya, Lukman Chandra,

serta saudara sepupu, Carlson yang telah mendoakan, memberi kasih

sayang, perhatian, semangat, dan segalanya kepada saya. Serta semua

keluarga besar saya yang telah memberikan doa, perhatian, motivasi serta

semangat kepada saya. Ucapan terima kasih juga saya sampaikan kepada

sahabat – sahabat tersayang Tifanie, Khendy, Lobster, Oopers, dan 7Bags

terkasih. Terima kasih karena selalu memberikan motivasi dan masukan

serta doa kepada penulis, serta semua pihak yang tidak dapat disebutkan

satu per satu, dengan ikhlas memberikan bantuan baik secara langsung

maupun tidak langsung dalam penyusunan skripsi ini.

Penulis menyadari banyak terdapat kekurangan dalam skripsi ini, untuk itu

penulis sangat mengharapkan kritik dan saran yang bersifat membangun demi

kesempurnaan skripsi ini. Semoga skripsi ini dapat bermanfaat bagi pembaca.

Medan, Januari 2014

DAFTAR ISI

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 6

1.3 Tujuan Penelitian ... 7

1.4 Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis ... 9

2.1.1 Laporan Keuangan ... 9

2.1.1.1 Pengertian Laporan Keuangan ... 9

2.1.1.2 Tujuan Laporan Keuangan ... 10

2.1.1.3 Komponen Laporan Keuangan ... 12

2.1.1.4 Analisis Laporan Keuangan ... 12

2.1.1.5 Pihak yang membutuhkan Analisis Laporan Keuangan ... 14

2.1.2 Pasar Modal ... 17

2.1.2.1 Pengertian Pasar Modal ... 17

2.1.2.2 Peran dan Manfaat Pasar Modal ... 18

2.1.2.3 Organisasi yang terkait di Pasar Modal ... 19

2.1.3 Investasi ... 21

2.1.4 Saham ... 21

2.1.5 Return Saham ... 23

2.1.6 Analisis Rasio Keuangan ... 24

2.1.6.1 Pengertian Rasio Keuangan... 24

2.1.6.2 Keunggulan Analisis Rasio ... 27

2.1.6.3 Keterbatasan Analisis Rasio ... 27

2.1.6.4 Jenis Rasio Keuangan ... 29

2.1.7 Analisis Faktor Fundamental ... 31

2.1.7.1 Return on Asset ... 31

2.1.7.2 Return on Equity ... 32

2.1.8 Pengaruh Faktor Fundamental terhadap return saham 34

2.1.8.1 Pengaruh ROA terhadap return saham ... 34

2.1.8.2 Pengaruh ROE terhadap return saham ... 34

2.1.8.3 Pengaruh TATO terhadap return saham ... 35

2.2 Tinjauan Penelitian Terdahulu ... 36

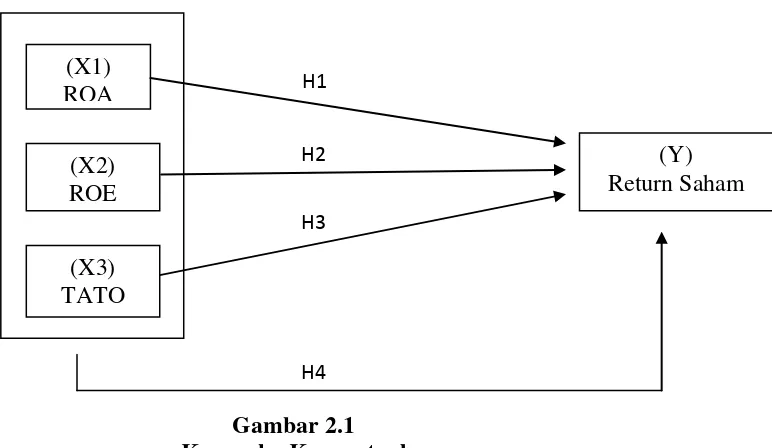

2.3 Kerangka Konseptual ... 37

2.4 Hipotesis Penelitian ... 39

BAB III METODOLOGI PENELITIAN 3.1 Desain Penelitian ... 41

3.5 Definisi Operasional dan Pengukuran Variabel ... 44

3.5.1 Variabel Penelitian ... 44

3.5.2 Operasional Variabel ... 45

3.6 Metode Analisis Data ... 47

3.6.1 Uji Asumsi Klasik ... 47

3.6.2 Pengujian Hipotesis Penelitian ... 50

BAB IV ANALISIS HASIL PENELITIAN 4.1 Deskripsi Data Penelitian ... 56

4.2 Pengujian Asumsi Klasik ... 57

4.2.1 Uji Normalitas ... 58

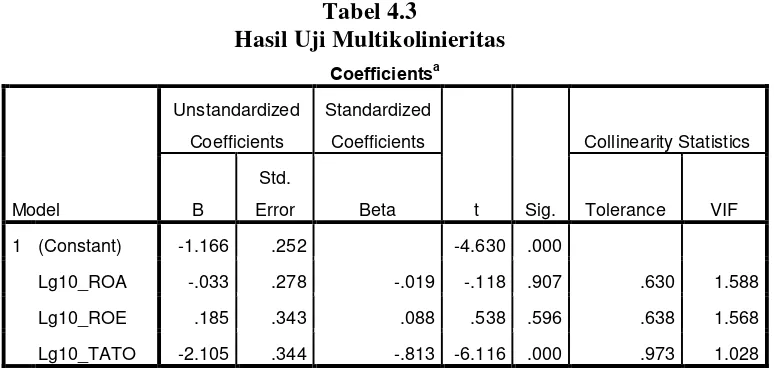

4.2.2 Uji Multikolinearitas ... 61

4.2.3 Uji Autokorelasi ... 62

4.2.4 Uji Heteroskedastisitas ... 63

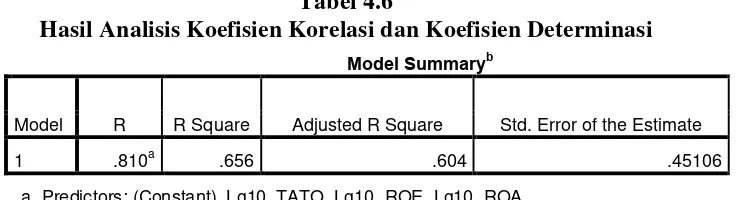

4.3 Analisis Koefisien Korelasi dan Koefisien Determinasi .... 65

4.4 Pengujian Hipotesis Penelitian ... 66

4.4.1 Persamaan Regresi ... 66

4.4.2 Uji Signifikansi Simultan ... 68

4.4.3 Uji Signifikansi Parsial ... 69

BAB V KESIMPULAN, KETERBATASAN, DAN SARAN 5.1 Kesimpulan ... 71

5.2 Keterbatasan ... 73

5.3 Saran ... 73

DAFTAR PUSTAKA ... 74

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Penelitian Terdahulu ... 36

3.1 Populasi dan Sampel Penelitian ... 43

3.2 Definisi Operasional ... 45

4.1 Deskriptif Statistik ... 56

4.2 Hasil Uji Normalitas ... 58

4.3 Hasil Uji Multikolinearitas ... 61

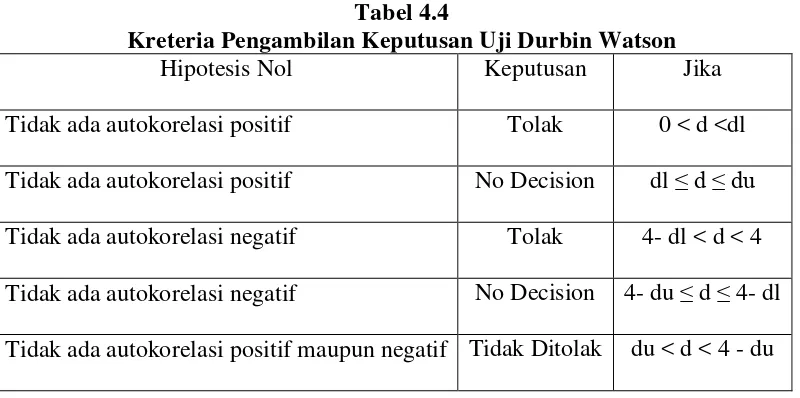

4.4 Kriteria Pengambilan Keputisan Durbin Watson ... 62

4.5 Hasil Uji Autokorelasi ... 63

4.6 Hasil Uji ... 66

4.7 Hasil Analisis Regresi ... 67

4.8 Hasil Uji Signifikansi Simultan (F) ... 68

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ... 39

4.1 Histogram (1) ... 59

4.2 Grafik P-P Plot (1) ... 60

ABSTRAK

ANALISIS PENGARUH ROA, ROE, DAN TATO TERHADAP RETURN SAHAM PADA PERUSAHAAN MAKANAN DAN MINUMAN YANG

TERDAFTAR DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk mengetahui pengaruh return on asset, return on equity, dan total asset turn over secara empiris terhadap tingkat pengembalian saham pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia.

Penelitian ini bersifat kausal dengan populasi perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia selama periode 2010-2012. Pemilihan sampel dilakukan dengan metode purposive sampling dan dari 18 perusahaan makanan dan minuman yang terdaftar di BEI, diperoleh sampel sebanyak 11 perusahaan. Data yang digunakan adalah data sekunder. Penelitian ini menganlisis pengaruh pengembalian atas aktiva, pengembalian atas ekuitas, dan pengembalian total asset terhadap pengembalian saham.

Hasil dari penelitian ini menunjukkan bahwa secara parsial, pengembalian atas asset (ROA) dan pengembalian atas ekuitas (ROE) tidak memiliki pengaruh yang signifikan terhadap tingkat pengembalian saham, sedangkan secara parsial pengembalian atas total aktiva (TATO) mempunyai pengaruh yang signifikan terhadap tingkat pengembalian saham. Secara simultan ketiga variabel mempunyai pengaruh yang signifikan terhadap tingkat pengembalian saham pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia.

ABSTRACT

ANALYSIS INFLUENCE OF ROA, ROE, AND TATO TOWARDS STOCK RETURN ON FOOD AND BEVERAGES COMPANY LISTED IN

INDONESIA STOCK EXCHANGE

This study aims to determine the influence of return on assets (ROA), return on equity (ROE), and total asset turn over (TATO) empirically to the stock return of food and beverages companies listed in Indonesia Stock Exchange.

This research is a kind of causal research with the study population of Food and Beverages Companies Listed in Indonesia Stock Exchange during the period 2010 to 2012. The selection of samples is done by purposive sampling method and from 18 food and beverages companies listed on the Stock Exchange, acquired 11 companies sample. The data used are secondary data. This study analyzes the influence of return on assets (ROA), return on equity (ROE), and total asset turn over (TATO) towards stock return.

The results of this study indicate that partially, return on assets (ROA) and return on equity (ROE) have no significant influence on stock return while partially total asset turn over (TATO) has significant influence on stock return. Simultaneously all of these three variables have significant influence on stock return of food and beverages companies listed on the Indonesia Stock Exchange.

PENDAHULUAN

1.1 Latar Belakang

Pada zaman yang semakin berkembang ini, dunia usaha dan industri

sedang mengalami perkembangan yang pesat. Hal ini dapat dibuktikan dengan

banyaknya pengusaha baik mikro maupun makro dengan berbagai jenis usaha

untuk menghasilkan laba

.

Selain pengusaha, para investor juga menginvestasikanmodalnya pada berbagai jenis usaha. Adapun jenis usaha yang sedang melambung

saat ini yaitu usaha di sektor industri, salah satu industri yang diminati adalah

industri makanan dan minuman. Industri makanan dan minuman di Indonesia

memiliki harapan yang positif dalam perkembangannya. Jumlah populasi

masyarakat Indonesia yang semakin tinggi membuat daya beli dan kesadaran

untuk mengkonsumsi produk yang bernutrisi semakin meningkat. Pertumbuhan

ekonomi yang tetap stabil dan daya beli masyarakat yang cukup baik membuat

konsumsi makanan dan minuman di Indonesia mengalami peningkatan tajam.

Akan tetapi, beberapa tahun belakangan ini, tingkat pertumbuhan perusahaan

makanan dan minuman mengalami fluktuasi. Pertumbuhan industri makanan dan

minuman pada tahun 2012 mengalami kenaikan sebesar 7,7% dari tahun 2011.

Sedangkan di tahun 2013 diperkirakan akan mengalami penurunan menjadi 5%.

Hal ini dikarenakan beberapa faktor seperti beban akibat kenaikan ongkos

produksi, kenaikan upah buruh, tarif listrik, dan harga gas dalam waktu yang

hampir bersamaan. Bagi seorang investor yang cermat, tentunya ia harus dapat

modal maupun berinvestasi saham dalam perusahaan tersebut. Hal ini penting

karena investasi yang dilakukan akan berdampak pada return saham yang akan

diperoleh. Seorang investor perlu memilih saham-saham yang efisien, sehingga

dapat memberikan return maksimal dengan tingkat risiko tertentu atau return

tertentu dengan risiko yang seminimal mungkin. Investor harus jeli dalam melihat

dan menganalisis laporan keuangan perusahaan yang dipilih.

Akuntansi merupakan suatu sistem informasi yang menyediakan laporan

untuk para pemangku kepentingan mengenai aktivitas dan kondisi ekonomi

perusahaan. Dalam Harahap (2011 : 2), Accounting Principle Board (APB)

Statement No.4 mendefinisikan akuntansi sebagai berikut:

“Akuntansi adalah suatu kegiatan jasa. Fungsinya adalah memberikan informasi

kuantitatif, umumnya dalam ukuran uang, mengenai suatu badan ekonomi yang

dimaksudkan untuk digunakan dalam pengambilan keputusan ekonomi, yang

digunakan dalam memilih keputusan terbaik di antara beberapa alternatif

keputusan.”

Para pemangku kepentingan memerlukan informasi keuangan untuk

mengetahui kinerja perusahaan terkait. Pemangku kepentingan dalam perusahaan

(business stakeholders) adalah perorangan atau entitas yang memiliki kepentingan

dalam kinerja ekonomi dan keberhasilan perusahaan, seperti pemilik, pemasok,

pemegang saham, maupun pemerintah. Dalam laporan keuangan, para pemangku

kepentingan dapat melihat posisi keuangan suatu perusahaan beserta perubahan

yang terjadi di dalamnya. Informasi mengenai keuangan sangat dibutuhkan

membuat keputusan suatu perusahaan. Laporan keuangan menyediakan informasi

yang terdiri dari laporan laba rugi, laporan ekuitas pemilik, neraca, laporan arus

kas, dan catatan atas laporan keuangan.

Indikator kesuksesan sebuah perusahaan sendiri tercermin dari laporan

keuangan perusahaan tersebut. Suatu perusahaan dikatakan berhasil atau sukses

apabila perusahaan tersebut memiliki kinerja keuangan yang tinggi. Kinerja

keuangan merupakan gambaran setiap hasil ekonomi yang mampu diraih oleh

perusahaan pada periode tertentu melalui aktivitas-aktivitas perusahaan untuk

menghasilkan keuntungan secara efisien dan efektif. Efisien berarti perusahaan

mampu meminimalkan penggunaan sumber daya dalam mencapai tujuan

organisasi dengan tepat. Efektif berarti perusahaan mampu menentukan tujuan

yang memadai atau melakukan hal yang tepat. Penilaian kinerja keuangan suatu

perusahaan merupakan salah satu cara yang dapat dilakukan oleh manajemen agar

dapat memenuhi kewajibannya terhadap para penyandang dana dan juga untuk

mencapai tujuan yang telah ditetapkan perusahaan.

Kinerja keuangan dapat diukur perkembangannya dengan melakukan

analisis terhadap data keuangan yang ada dalam laporan keuangan. Selain

informasi yang terdapat dalam laporan keuangan, informasi lain yang penting

yaitu kondisi fundamental dari suatu perusahaan. Faktor fundamental mampu

menggambarkan struktur keuangan perusahaan dan mengidentifikasi prospek

perusahaan untuk dapat memperkirakan return saham di masa yang akan datang.

Semakin baik kinerja keuangan perusahaan dapat dilihat dari rasio-rasionya.

dalam mengelola perusahaan adalah melalui harga saham. Jika harga saham suatu

perusahaan mengalami peningkatan, maka investor atau calon investor akan

menilai bahwa perusahaan tersebut berhasil dalam mengelola perusahaannya.

Suatu perusahaan dapat menjual hak kepemilikannya dalam bentuk saham (stock).

“Saham merupakan penyertaan modal pada suatu perseroan terbatas” (Anoraga

dan Pakarti 2006:56). Reilly dan Brown (2003:18) mengemukakan bahwa “ stock

an equity investment that represent ownership of a firm, with full participation in

it’s success or failure” , yang artinya saham merupakan investasi kekayaan yang

mewakili kepemilikan dari suatu perusahaan dengan ikut berpartisipasi penuh

dalam memperoleh kesuksesan ataupun kegagalan. Sedangkan return merupakan

hasil yang diperoleh dari investasi. Return dapat berupa return realisasi yang

sudah terjadi ataupun return ekspektasi yang belum terjadi. Return realisasi

(realized return) dihitung berdasarkan data historis. Return realisasi penting

karena digunakan sebagai suatu pengukuran kinerja perusahaan. Return ini juga

berguna sebagai dasar untuk menentukan return ekspektasi (expected return) dan

resiko di masa yang akan datang. Return ekspektasi adalah return yang diharapkan

akan diperoleh oleh investor di masa yang akan datang. Dalam penelitian ini,

yang digunakan adalah return realisasi (realized return). Adapun faktor-faktor

yang mempengaruhi return saham biasanya adalah faktor fundamental seperti

tingkat inflasi, tingkat suku bunga, nilai tukar.

Dalam menilai kinerja keuangan perusahaan, dapat digunakan suatu

ukuran atau tolok ukur tertentu. Biasanya ukuran yang digunakan adalah rasio

dalam analisis rasio keuangan meliputi dua bentuk yaitu membandingkan rasio

masa lalu, saat ini ataupun masa yang akan datang untuk perusahaan yang sama.

Bentuk yang lain yaitu dengan perbandingan rasio antara satu perusahaan dengan

perusahaan lain yang sejenis. Dalam penelitian ini, peneliti akan menggunakan

rasio antara satu perusahaan dengan perusahaan lain yang sejenis untuk menilai

kinerja keuangan perusahaan. Adapun jenis rasio yang digunakan, yakni analisis

rasio keuangan. Analisis rasio keuangan (Financial Ratio Analysis) merupakan

bentuk atau cara umum yang digunakan dalam mengukur kekuatan dan

kelemahan suatu perusahaan di bidang keuangan. Beberapa rasio keuangan yang

seperti return on asset, return on equity, debt to equity ratio, earning per share,

total asset turn over, dan current ratio sering digunakan untuk menganalisis

pengaruh terhadap return saham. Rasio yang digunakan dalam penelitian ini

adalah Return on Asset (ROA) untuk menunjukkan kemampuan dari modal yang

diinvestasikan dalam kesluruhan aktiva untuk menghasilkan laba ataupun untk

mengetahui tingkat perputaran aktiva diukur dari volume penjualan. Return on

Equity (ROE) untuk menunjukkan tingkat pengembalian yang dihasilkan

manajemen atas modal yang ditanam oleh pemegang saham. Jenis rasio lain yang

digunakan adalah rasio aktivitas, yaitu Total Asset Turnover (TATO) untuk

menunjukkan sejauh mana kemampuan aktiva menciptakan penjualan.

Berdasarkan penelitian terdahulu, membuktikan bahwa terdapat pengaruh

dan hubungan yang kuat antara rasio keuangan dengan harga saham. Rasio

keuangan diharapkan dapat memprediksi harga saham karena rasio keuangan

yang dilakukan oleh Ulupui (2007) menyatakan bahwa current ratio, return on

asset, debt to equity ratio, total asset turnover secara parsial berpengaruh terhadap

return saham. Di sisi lain, hasil penelitian Munthe (2009) menyatakan bahwa

return on equity secara parsial berpengaruh terhadap return saham Namun

berdasarkan hasil penelitian Thrisye dan Simu (2013), menujukkan bahwa return

on assets (ROA) tidak memiliki pengaruh signifikan terhadap return saham.

Perbedaan ini terjadi karena jenis variabel yang diteliti menggabungkan faktor

ekonomi dan fundamental sebagai variabel independennya. Selain itu, sampel

perusahaan yang diteliti dan periode yang digunakan juga berbeda.

Melihat perbedaan hasil penelitian dalam penelitian-penelitian yang telah

dilakukan sebelumnya dan kaitan return saham dengan rasio keuangan serta

fluktuasi yang terjadi pada perusahaan makanan dan minuman, penulis tertarik

untuk melakukan penelitian mengenai pengaruh profitabilitas dan rasio leverage

terhadap return saham pada perusahaan makanan dan minuman yang terdaftar di

Bursa Efek Indonesia. Pada penelitian ini profitabilitas diwakili oleh Return on

Asset (ROA), Return on Equity (ROE), dan rasio leverage yang diwakili oleh

Total Asset Turnover (TATO) terhadap return saham pada perusahaan makanan

dan minuman yang terdaftar di Bursa Efek Indonesia.

1.2 Perumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan maka perumusan masalah

1. Apakah ROA¸ ROE, dan TATO secara parsial berpengaruh terhadap

return saham pada perusahaan makanan dan minuman yang terdaftar di

BEI

2. Apakah ROA, ROE, dan TATO secara simultan berpengaruh terhadap

return saham pada perusahaan makanan dan minuman yang terdaftar di

BEI

1.3 Tujuan Penelitian

Sesuai dengan perumusan masalah di atas, maka tujuan dari penelitian ini

adalah:

1. Untuk mengetahui apakah ROA¸ ROE, dan TATO secara parsial

berpengaruh terhadap return saham pada perusahaan makanan dan

minuman yang terdaftar di BEI

2. Untuk mengetahui apakah ROA¸ ROE, dan TATO secara simultan

berpengaruh terhadap return saham pada perusahaan makanan dan

minuman yang terdaftar di BEI

1.4 Manfaat Penelitian

Hasil penelitian diharapkan dapat bermanfaat bagi pihak-pihak yang

berkepentingan di bawah ini:

1. Bagi peneliti, untuk menambah wawasan mengenai rasio-rasio keuangan

2. Bagi dunia pendidikan, dapat digunakan sebagai tambahan informasi bagi

akademik dan acuan dalam mempraktekkan berbagai teori yang

menyangkut faktor-faktor yang mempengaruhi return saham

3. Bagi investor, dapat memberikan pertimbangan kepada calon investor

dalam mengambil keputusan investasi

4. Bagi pihak lain, sebagai bahan acuan bagi penelitian lebih lanjut dalam

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Laporan Keuangan

2.1.1.1 Pengertian Laporan Keuangan

Laporan keuangan menggambarkan kondisi keuangan dan

hasil usaha suatu perusahaan pada saat tertentu atau jangka

waktu tertentu. Laporan keuangan merupakan media yang

paling penting untuk menilai prestasi dan kondisi ekonomis

suatu perusahaan bagi para analis. Pada Seorang analis tidak

akan mampu melakukan pengamatan langsung ke suatu

perusahaan Jika dilakukan pengamatan langsung, ia pun tidak

akan dapat mengetahui banyak tentang kondisi perusahaan. Hal

yang paling penting adalah melalui media laporan keuangan.

Laporan keuangan inilah yang menjadi bahan sarana informasi

(screen) bagi analis dalam mengambil keputusan. Laporan

keuangan dapat menggambarkan posisi keuangan perusahaan,

hasil usaha perusahaan dalam suatu periode, dan arus dana (kas)

perusahaan dalam periode tertentu.

Untuk membantu pembaca dalam menafsirkan data bisnis,

laporan keuangan biasanya disajikan dalam bentuk komparatif.

berdampingan untuk dua tahun atau lebih. Melalui laporan

keuangan akan dapat dinilai kemampuan perusahaan untuk

memenuhi kewajiban-kewajiban jangka pendeknya, laba atau

pendapatan yang diperoleh, struktur modal perusahaan, seberapa

efektif penggunaan aktiva, distribusi aktivanya, beban-beban

tetap yang harus dibayar, serta nilai-nilai buku tiap lembar

saham perusahaan yang bersangkutan.

2.1.1.2 Tujuan Laporan Keuangan

Tujuan laporan keuangan menurut Prinsip Akuntansi Indonesia

(PAI) dalam (Harahap, 2011 : 132), adalah sebagai berikut:

- Untuk memberikan informasi keuangan yang dapat dipercaya mengenai aktiva dan kewajiban serta modal suatu perusahaan. - Untuk memberikan informasi yang dapat dipercaya mengenai

perubahan dalam aktiva netto suatu perusahaan yang timbul dari kegiatan usaha dalam rangka memperoleh laba

- Untuk memberikan informasi keuangan yang membantu para pemakai laporan di dalam menaksir potensi perusahaan dalam menghasilkan laba

- Untuk memberikan informasi penting lainnya mengenai perubahan dalam aktiva dan kewajiban suatu perusahaan, seperti informasi mengenai aktivitas pembiayaan dan investasi - Untuk mengungkapkan sejauh mungkin informasi lain yang

berhubungan dengan laporan keuangan yang relevan untuk kebutuhan pemakai laporan.

Dalam Harahap (2011 : 134), tujuan laporan keuangan menurut

SAK (5) adalah sebagai berikut:

“menyediakan informasi yang menyangkut posisi keuangan,

bermanfaat bagi sejumlah besar pemakai dalam pengambilan

keputusan ekonomi”

Menurut APB Statement No.4 (dalam Harahap, 2011: 133) , tujuan

laporan keuangan digolongkan sebagai berikut:

1. Tujuan khusus

“Menyajikan laporan posisi keuangan, hasil usaha, dan perubahan posisi keuangan lainnya secara wajar dan sesuai prinsip akuntansi yang diterima.

2. Tujuan umum

“Memberikan informasi tentang kekayaan, kewajiban, kekayaan bersih, proyeksi laba, perubahan kekayaan dan kewajiban, serta informasi lainnya yang relevan”.

3. Tujuan kuantitatif a. Relevan (Relevance)

Relevan berarti memilih informasi yang benar-benar dapat membantu pemakai laporan dalam pengambilan keputusan. b. Dapat dimengerti (Understandability)

Informasi yang disajikan harus dapat dimengerti oleh pemakainya dan dinyatakan dalam bentuk yang disesuaikan dengan pengertian para pemakai. Dalam hal ini pihak pemakai informasi juga diharapkan adanya pengertian ataupun pengetahuan mengenai aktivitas ekonomi perusahaan, proses akuntansi keuangan serta istilah-istilah teknis yang digunakan dalam laporan keuangan.

c. Dapat diuji (Verifiability)

Pengukuran tidak dapat sepenuhnya lepas dari pertimbangan dan pendapat yang subjektif. Hal ini berhubungan dengan keterlibatan manusia dalam proses pengukuran dan penyajian informasi, sehingga proses pengukuran itu tidak lagi berlandaskan realitas objektif semata. Dengan demikian untuk meningkatkan manfaatnya informasi keuangan harus dapat diuji kebenarannya oleh para pengukur yang independen dengan menggunakan metode pengukuran yang sama.

d. Netral (Neutrality)

Laporan keuangan atau informasi keuangan diarahkan pada kepentingan umum dan tidak bergantung kepada kebutuhan pihak tertentu.

e. Tepat waktu (Timeliness)

Informasi keuangan dikatakan lengkap apabila memenuhi enam tujuan kualitatif di atas dan dapat memenuhi standar pengungkapan laporan keuangan. Standar tersebut mengharuskan pengungkapan seluruh fakta keuangan yang penting dan penyajian fakta secara jelas agar tidak menyesatkan para pemakai laporan keuangan.

g. Dapat dibandingkan (Comparability)

Informasi akuntansi harus dapat dibandingkan, artinya akuntansi harus memiliki prinsip yang sama baik untuk suatu perusahaan maupun perusahan yang lain.

2.1.1.3 Komponen Laporan Keuangan

Menurut PSAK No. 1 (Revisi 2009) yang disahkan pada tanggal 15

Desember 2009 dan mulai yang efektif berlaku untuk periode

tahun buku yang dimulai pada atau setelah tanggal 1 Januari 2011,

laporan keuangan yang lengkap harus meliputi

komponen-komponen berikut ini :

• Laporan posisi keuangan pada akhir periode

• Laporan laba rugi komprehensif selama periode

• Laporan perubahan ekuitas selama periode

• Laporan arus kas selama periode

• Catatan atas laporan keuangan, berisi ringkasan kebijakan akuntansi penting dan informasi penjelasan lain.

• Laporan posisi keuangan pada awal periode komparatif yang disajikan ketika entitas menerapkan suatu kebijakan akuntansi secara restrospektif atau membuat penyajian kembali pos-pos laporan keuangan, atau ketika entitas melakukan klarifikasi ulang pos-pos dalam laporan keuangannya.

2.1.1.4 Analisis Laporan Keuangan

Analisa Laporan Keuangan terdiri dari dua kata, Analisa dan

Laporan Keuangan. Untuk menjelaskan pengertian kata ini maka

dapat dijelaskan dari arti masing-masing kata. Kata analisa berarti

terkecil. Laporan keuangan terdiri dari Neraca, Laba/Rugi, dan

Arus Kas (Dana).

Dalam (Harahap , 2011 : 190) jika dua pengertian ini digabungkan

maka analisa laporan keuangan berarti:

Menguraikan pos-pos laporan keuangan menjadi unit informasi yang lebih kecil dan melihat hubungannya yang bersifat signifikan atau yang mempunyai makna antara satu dengan yang lain baik antara data kuantitatif maupun data nonkuantitatif dengan tujuan untuk mengetahui kondisi keuangan lebih dalam yang sangat penting dalam proses menghasilkan keputusan yang tepat.

“Analisis laporan keuangan (financial statcment analysis) adalah

aplikasi dari teknik analitis untuk laporan keuangan bertujuan

umum dan data-data yang berkaitan untuk menghasilkan estimasi

dan kesimpulan yang bermafaat dalam analisis bisnis” (Wild,

2005:3)

Analisis laporan keuangan dilakukan untuk menambah informasi

yang tercantum dalam suatu laporan keuangan. Secara lengkap

kegunaan analisis laporan keuangan dapat dikemukakan sebagai

berikut:

1. Dapat memberikan informasi lebih luas, lebih dalam daripada

yang terdapat dalam laporan keuangan biasa

2. Dapat menggali informasi yang tidak tampak secara kasat mata

(explicit) dari suatu laporan keuangan atau yang berada di

3. Dapat mengetahui kesalahan yang terkandung dalam laporan

keuangan

4. Dapat membandingkan situasi perusahaan dengan perusahaan

lain dengan periode sebelumnya atau dengan standar industri

normal atau ideal

5. Dapat memahami situasi dan kondisi keuangan yang dialami

perusahaan, baik posisi keuangan, hasil usaha, struktur

keuangan, dan sebagainya.

2.1.1.5 Pihak yang membutuhkan Analisis Laporan Keuangan

1. Pemilik perusahaan, laporan keuangan dimaksudkan untuk:

a. Menilai prestasi atau hasil yang diperoleh manajemen

b. Mengetahui hasil dividen yang diterima

c. Menilai posisi keuangan perusahaan dan pertumbuhannya

d. Mengetahui nilai saham dan laba perlembar saham

e. Sebagai dasar untuk memprediksi kondisi perusahaan di

masa datang

f. Sebagai dasar untuk mempertimbangkan menambah atau

mengurangi investasi

2. Manajemen perusahaan, laporan keuangan dimaksudkan

untuk:

a. Alat untuk mempertanggungjawabjan pengelolaan kepada

b. Mengukur tingkat biaya dari setiap kegiatan operasi

perusahaan, divisi, bagian, atau segmen tertentu

c. Mengukur tingkat efisiensi dan tingkat keuntungan

perusahaan, divisi, bagian, atau segmen tertentu

d. Menjadi pertimbangan dalam menentukan perlu tidaknya

diambil kebijaksanaan baru

e. Memenuhi ketentuan dalam UU, peraturan, Anggaran

Dasar, pasar modal, dan regulator lainnya

3. Investor, laporan keuangan dimaksudkan untuk:

a. Menilai kondisi keuangan dan hasil usaha perusahaan

b. Menilai kemungkinan menanamkan dana dalam

perusahaan

c. Menilai kemungkinan menanamkan divestasi (menarik

investasi) dari perusahaan

d. Menjadi dasar memprediksi kondisi perusahaan di masa

mendatang

4. Kreditur atau banker, laporan keuangan dimaksudkan untuk:

a. Menilai kondisi keuangan dan hasil usaha perusahaan baik

dalam jangka pendek maupun jangka panjang

b. Menilai kualitas jaminan kredit/ investasi untuk menopang

c. Melihat dan memprediksi prospek keuntungan yang

mungkin diperoleh dari perusahaan atau menilai rate

return perusahaan

d. Menilai kemampuan likuiditas, solvabilitas, rentabilitas

perusahaan sebagai dasar dalam pertimbangan keputusan

kredit

e. Menilai sejauhmana perusahaan mengikuti perjanjian

kredit yang sudah disepakati

5. Pemerintahan dan regulator, laporan keuangan dimaksudkan

untuk:

a. Menghitung dan menetapkan jumlah pajak yang harus

dibayar

b. Sebagai dasar dalam penetapan-penetapan kebijaksanaan

baru

c. Menilai apakah perusahaan memerlukan bantuan atau

tindakan lain

d. Menilai kepatuhan perusahaan terhadap aturan yang

ditetapkan

e. Bagi lembaga pemerintahan lainnya bisa menjadi bahan

penyusunan data dan statistic

6. Analis, akademis, pusat data bisnis, laporan keuangan

Sebagai bahan atau sumber informasi primer yang akan diolah

sehingga menghasilkan informasi yang bermanfaat bagi

analisis, ilmu pengetahuan, dan komoditi informasi.

2.1.2 Pasar Modal

2.1.2.1 Pengertian Pasar Modal

Pasar Modal merupakan kegiatan yang berhubungan dengan

penawaran umum dan perdagangan efek, perusahaan publik yang

berkaitan dengan efek yang diterbitkannya, serta lembaga dan

profesi yang berkaitan dengan efek. Pasar Modal menyediakan

berbagai alternatif investasi bagi para investor selain alternatif

investasi lainnya seperti: menabung di Bank, membeli emas,

asuransi, tanah dan bangunan, dan sebagainya. Pasar Modal

bertindak sebagai penghubung antara para investor dengan

perusahaan ataupun institusi pemerintah melalui perdagangan

instrumen keuangan jangka panjang seperti Obligasi, Saham dan

lainnya.

”Dampak perkembangan pasar modal pada prinsipnya tertumpu

pada dua hal yaitu (1) efisiensi sistem pasar modal dan (2) kualitas

2.1.2.2 Peran dan Manfaat Pasar Modal

a. Pasar Modal merupakan wahana pengalokasian dana secara

efisien.

Investor dapat melakukan investasi pada beberapa perusahaan

melalui pembelian efek-efek yang baru ditawarkan ataupun yang

diperdagangkan di Pasar Modal. Sebaliknya, perusahaan dapat

memperoleh dana yang dibutuhkan dengan menawarkan

instrumen keuangan jangka panjang melalui Pasar Modal

tersebut.

b. Pasar Modal sebagai alternatif investasi

Pasar Modal memudahkan alternatif berinvestasi dengan

memberikan keuntungan dengan sejumlah risiko tertentu.

c. Memungkinkan para investor untuk memiliki perusahaan yang

sehat dan berprospek baik

Perusahaan yang sehat dan mempunyai prospek yang baik,

sebaiknya tidak hanya dimiliki sejumlah orang tertentu saja,

karena penyebaran kepemilikan secara luas akan mendorong

perkembangan perusahaan menjadi lebih transparan.

d. Pelaksanaan manajemen perusahaan secara profesional dan

transparan.

Keikutsertaan masyarakat dalam kepemilikan perusahaan

mendorong perusahaan untuk menerapkan manajemen secara

sehingga tercipta suatu kondisi “good corporate governance”

serta keuntungan yang lebih baik bagi para investor

e. Peningkatan aktivitas ekonomi nasional

Dengan keberadaan Pasar Modal, perusahaan-perusahaan akan

lebih mudah memperoleh dana, sehingga akan mendorong

perekonomian nasional menjadi lebih maju, yang selanjutnya

akan menciptakan kesempatan kerja yang luas, serta

meningkatkan pendapatan pajak bagi pemerintah.

2.1.2.3 Organisasi yang terkait di pasar modal

a. Badan Pengawas Pasar Modal (BAPEPAM) memiliki

kewenangan untuk melakukan pembinaan, pengaturan dan

pengawasan Pasar Modal di Indonesia. Bapepam berada di

bawah dan bertanggung jawab kepada Menteri Keuangan.

b. Perusahaan memperoleh dana di Pasar Modal dengan

melaksanakan penawaran umum atau investasi angsung

(private placement). Perusahaan ini dikenal sebagai emiten.

c. Self Regulatory Organizations (SRO), adalah organisasi yang

memiliki kewenangan untuk membuat peraturan yang

berhubungan dengan aktivitas usahanya.

d. Perusahaan Efek adalah perusahaan yang mempunyai aktifitas

sebagai Perantara Pedagang Efek, Penjamin Emisi Efek,

e. Penasihat Investasi, adalah pihak yang memberi nasihat kepada

pihak lain mengenai penjualan atau pembelian efek.

f. Lembaga Penunjang Pasar Modal

- Biro Administrasi Efek, adalah pihak yang berdasarkan

kontrak dengan emiten melaksanakan pencatatan pemilikan

efek dan pembagian hak yang berkaitan dengan efek.

- Kustodian adalah pihak yang memberikan jasa penitipan

efek dan harta lain berkaitan dengan efek serta jasa lain,

termasuk menerima dividen, bunga, dan hak lain,

menyelesaikan transaksi efek, dan mewakili pemegang

rekening yang menjadi nasabahnya.

Undang-undang yang berkaitan dengan Pasar Modal

Saat ini undang-undang yang terkait dengan Pasar Modal di

Indonesia adalah sebagai berikut:

a. Undang-undang No. 8 tahun 1995 tentang Pasar Modal.

b. Peraturan Pemerintah No. 45 dan 46 tahun 1995 tentang

Pelaksanaan Kegiatan di Pasar Modal dan Tata Cara

Pemeriksaan di Bidang Pasar Modal.

c. Keputusan Menteri Keuangan.

d. Keputusan Ketua BAPEPAM

2.1.3 Investasi

Pengertian investasi menurut Ikatan Akuntansi Indonesia

Menurut (Fatma 2008 : 276), “Bila seseorang melakukan investasi, maka

kemungkinan yang akan terjadi adalah:

dalam PSAK adalah

suatu aktiva yang digunakan perusahaan untuk pertumbuhan kekayaan

(accreation of wealth) melalui distribusi hasil investasi (seperti: bunga,

royalti, deviden dan uang sewa), untuk apresiasi nilai investasi atau untuk

manfaat lain bagi perusahaan yang berinvestasi seperti manfaat yang

diperoleh melalui hubungan perdagangan.

1. Yang melakukan investasi akan menerima interest

2. Yang melakukan investasi tidak akan menerima interest tersebut“

Semakin tinggi seseorang yang melakukan investasi tidak menerima

interest, maka resiko investasi tersebut semakin tinggi. Hal ini akan

berdampak pada tingginya rate of return yang akan diperoleh. Jika

investasi tersebut berupa saham, maka return yang dimaksud adalah

dividen ditambah dengan capital gain.

2.1.4 Saham

“Saham dapat didefinisikan tanda penyertaan atau kepemilikan seseorang

atau badan dalam suatu perusahaan. Wujud saham adalah selembar kertas

yang menerangkan bahwa pemilik kertas adalah pemilik perusahaan yang

seberapa besar penyertaan yang ditanamkan di perusahaan tersebut”

(Darmadji et al, 2001: 5).

“Secara sederhana saham dapat didefinisikan sebagai penyertaan atau

pemilikan seseorang atau badan dalam suatu perusahaan” (Fatma, 2008 :

59)

Menurut Tandelilin (2010: 30) instrumen pasar modal terdiri dari:

a. Saham biasa (common stock)

Saham biasa menyatakan kepemilikan suatu perusahaan. Saham biasa adalah sertifikat yang menunjukkan bukti kepemilikan suatu perusahaan. Sebagai pemilik, pemegang saham biasa suatu perusahaan mempunyai hak suara proporsional pada berbagai keputusan penting perusahaan antara lain pada persetujuan keputusan dalam rapat umum pemegang saham (RUPS).

b. Saham preferen (preffered stock)

Saham preferen merupakan satu jenis sekuritas ekuitas yang berbeda dalam berbagai hal dengan saham biasa. Dividen pada saham preferen biasanya dibayarkan dalam jumlah tetap dan tidak pernah berubah dari waktu ke waktu. Seperti yang disebut sebagai preferred (dilebihkan), pembagian dividen pada pemegang saham preferen lebih didahulukan sebelum diberikan kepada pemegang saham biasa.

Menurut Fatma (2008 : 118), karakteristik saham biasa adalah sebagai

berikut:

• Mempunyai power control

• Mempunyai hak kepemilikan yang tidak terbatas

• Menanggung resiko utama dari perusahaan

• Pendapatan hak pada pemegang saham tidak stabil

• Dividen biasanya kurang dari hak pemegang saham

• Harga saham biasa bisa sangat berfluktuasi

• Saham bisa dijual setiap saat kepada pembeli

Dalam Kieso (2008 : 316), karakteristik saham preferen adalah sebagai

berikut:

- Preferensi atas aktiva pada saat likuidasi

- Dapat dikonversi menjadi saham biasa

- Dapat ditebus pada opsi perseroan

- Tidak mempunyai hak suara

“Dengan membeli saham sebuah perusahaan, si pembeli secara otomatis

ikut serta dalam perusahaan tersebut dan mempunyai hak untuk mendapat

bagian keuntungan” (Fatma 2008 : 117)

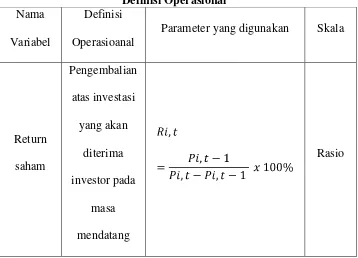

2.1.5 Return Saham

Menurut Jogiyanto (2008:195) return saham dibedakan menjadi dua, yaitu:

1. Return Realisasi

Return realisasi (realized return) merupakan return yang telah terjadi. Return realisasi dihitung berdasarkan data historis. Return realisasi penting karena digunakan sebagai salah satu pengukur kinerja dari perusahaan. Return histori ini juga berguna sebagai dasar penentu return ekspektasi (expected return) dan risiko dimasa datang.

2. Return Ekspektasi

Return ekspektasi (expected return) merupakan return yang diharapkan akan diperoleh oleh investor di masa mendatang. Berbeda dengan return realisasi yang sifatnya sudah terjadi, return ekspektasi sifatnya belum terjadi.

Menurut Tandelilin (2010 : 102), sumber-sumber dari return investasi

terdiri dari dua komponen utama, yaitu:

1. Yield merupakan komponen return yang mencerminkan aliran kas atau pendapatan yang diperoleh secara periodik dari suatu investasi.

2. Capital gain (loss) merupakan kenaikan (penurunan) harga dari suatu surat berharga (bisa saham maupun surat hutang jangka panjang), yang bisa memberikan keuntungan (kerugian) para investor. Dengan kata lain capital gain (loss) adalah selisih harga beli dan harga jual.

Rumus untuk menghitung return saham: Ri,t = P i,t -1

Keterangan :

Ri,t = Return Saham i pada Tahun t

P i,t = Harga Penutupan Saham Pada Tahun t

P i,t –1 = Harga Penutupan Saham Pada Tahun t-1

2.1.6 Analisis Rasio Keuangan

2.1.6.1 Pengertian Rasio Keuangan

Rasio keuangan adalah angka yang diperoleh dari hasil

perbandingan dari satu pos laporan keuangan dengan pos lainnya

yang mempunyai hubungan yang relevan dan signifikan (berarti).

Misalnya antara utang dan modal, antara kas dan total aset, antara

harga pokok produksi dengan total penjualan, dan sebagainya.

Teknik ini sangat lazim digunakan para analisis keuangan. Rasio

keuangan sangat penting dalam melakukan analisis terhadap

kondisi keuangan perusahaan.

Rasio keuangan ini hanya menyederhanakan informasi yang

menggambarkan hubungan antara pos tertentu dengan pos lainnya.

Dengan penyederhanaan ini kita dapat menilai secara cepat

hubungan antara pos tadi dan dapat membandingkannya dengan

rasio lain sehingga kita dapat memperoleh informasi dan

memberikan penilaian.

Dalam mengevaluasi kondisi keuangan perusahaan dan kinerjanya,

kesehatan keuangan perusahaan. Dengan menggunakan alat

analisis laporan keuangan, terutama bagi pemilik usaha dan

manajemen, dapat diketahui berbagai hal yang berkaitan dengan

keuangan dan kemajuan perusahaan. Alat yang sering digunakan

selama pemeriksaan adalah rasio keuangan.

Rasio merupakan alat ukur yang digunakan perusahaan untuk

menganalisis laporan keuangan. Rasio menggambarkan suatu

hubungan atau pertimbangan antara suatu jumlah tertentu dengan

jumlah yang lain. Dengan menggunkan alat analisa berupa rasio

keuangan dapat menjelaskan dan memberikan gambaran kepada

penganalisa tentang baik atau buruknya keadaan atau posisi

keuangan suatu perusahaan dari suatu period ke periode

berikutnya.

Menurut Van Horne (2005:202) rasio keuangan (financial ratio)

didefiniskan sebagai: “Sebuah indeks yang menghubungkan dua

angka akuntansi dan di dapat dengan membagi satu angka dengan

angka lainnya.”

Analisis rasio keuangan adalah analisis yang menghubungkan

perkiraan neraca dan laporan laba rugi terhadap satu dengan

lainnya, yang memberikan gambaran tentang sejarah perusahaan

serta penilaian terhadap keadaan suatu perusahaan tertentu.

meramalkan reaksi para calon investor dan kreditur serta dapat

ditempuh untuk memperoleh tambahan dana.

Analisis rasio dapat digunakan untuk membimbing investor dan

kreditor untuk membuat keputusan atau pertimbangan tentang

pencapaian perusahaan dan prospek pada masa datang. Salah satu

cara pemrosesan dan penginterpretasian informasi akuntansi, yang

dinyatakan dalam artian relatif maupun absolut untuk menjelaskan

hubungan tertentu antara angka yang satu dengan angka yang lain

dari suatu laporan keuangan.

Analisis rasio keuangan menggunakan data laporan keuangan yang

telah ada sebagai dasar penilaiannya. Meskipun didasarkan pada

data dan kondisi masa lalu, analisis rasio keuangan dimaksudkan

untuk menilai risiko dan peluang pada masa yang akan datang.

Pengukuran dan hubungan satu pos dengan pos lain dalam laporan

keuangan yang tampak dalam rasio-rasio keuangan dapat

memberikan kesimpulan yang berarti dalam penentuan tingkat

kesehatan keuangan suatu perusahaan. Tetapi bila hanya

memperhatikan satu alat rasio saja tidaklah cukup, sehingga harus

dilakukan pula analisis persaingan-persaingan yang sedang

dihadapi oleh manajemen perusahaan dalam industri yang lebih

luas, dan dikombinasikan dengan analisis kualitatif atas bisnis dan

industri manufaktur, analisis kualitatif, serta penelitian-penelitian

2.1.6.2 Keunggulan Analisis Rasio

Analisis rasio memiliki keunggulan dibandingkan dengan teknik

analisis lainnya. Keunggulan tersebut adalah:

a. Rasio merupakan angka-angka atau ikhtisar statistic yang lebih

mudah dibaca dan ditafsirkan

b. Merupakan pengganti yang lebih sederhana dari informasi yang

disajikan laporan keuangan yang sangat rinci dan rumit

c. Mengetahui posisi perusahaan di tengah industry lain

d. Sangat bermanfaat untuk bahan dalam mengisi model-model

pengambilan keputusan dan model prediksi (Z-Score)

e. Menstandarisir size perusahaan

f. Lebih mudah memperbandingkan perusahaan dengan perusahaan

lain atau melihat perkembangan perusahaan secara periodic atau

“time series:

g. Lebih mudah melihat tren perusahaan serta melakukan prediksi di

masa yang akan datang.

2.1.6.3 Keterbatasan Analisis Rasio

Di samping keunggulan yang dimiliki analisis rasio, teknik ini juga

memiliki bebrapa keterbatasan yang harus disadari sewaktu

penggunaannya agar kita tidak salah dalam penggunaannya. Adapun

• Kesulitan dalam memilih rasio yang tepat yang dapat

digunakan untuk kepentingan pemakainya

• Keterbatasan yang dimiliki akuntansi atau laporan keuangan

juga menjadi keterbatasan teknik ini seperti:

- Bahan perhitungan rasio atau laporan keuangan itu banyak

mengandung taksiran dan judgement yang dapat dinilai bias

atau subjektif

- Nilai yang terkandung dalam laporan keuangan dan rasio

adalah nilai perolehan (cost) b ukan harga pasar

- Klasifikasi dalam laporan keuangan bisa berdampak pada

angka rasio

- Metode pencatatan yang tergambar dalam standar akuntansi

bisa diterapkan berbeda oleh perusahaan yang berbeda

• Jika data untuk menghitung rasio tidak tersedia, akan

menimbulkan kesulitan menghitung rasio

• Sulit jika data yang tersedia tidak sinkron

• Dua perusahaan dibandingkan bisa saja teknik dan standar

akuntansi yang dipakai tidak sama. Oleh karenanya jika

2.1.6.4 Jenis Rasio Keuangan

Umumnya rasio keuangan yang dikenal dan popular adalah: rasio

likuiditas, solvabilitas, rentabilitas. Namun sebenarnya banyak lagi

rasio yang dapat dihitung dari laporan keuangan yang dapat

memberikan informasi bagi analis misalnya: rasio leverage,

produktivitas, rasio pasar modal, rasio pertumbuhan, dan

sebagainya.

Menurut Courties (Harahap 2011 ; 300) tiga aspek penting dalam

menganalisis laporan keuangan yaitu sebagai berikut:

1. Profitabilitas, yaitu kemampuan perusahaan menghasilkan laba yang digambarkan oleh Return On Investment (ROI). Ia melihat ROI ini digambarkan lebih rinci lagi oleh Rasio Profit Margin dan Capital Turn Over

2. Management performance adalah rasio yang dapat menilai prestasi manajemen. Ia melihat dari segi kebijakan kredit, persediaan, administrasi, dan struktur harta dan modal.

3. Solvency, yaitu kemampuan perusahaam melunasi kewajibannya. Solvency ini digambarkan oleh arus kas baik jangka pendek maupun jangka panjang.

Di samping Courties Dupont juga memiliki kerangka analisis lain. Dupont menganggap yang penting adalah ROI dan dari sini ia kembangkan rasio yang dapat menghubungkan laporan neraca dan laporan laba/rugi.

Adapun jenis-jenis rasio keuangan yang sering digunakan dalam

bisnis:

1. Rasio likuiditas

Rasio likuiditas menggambarkan kemampuan perusahaan

ini dapat dihitung melalui sumber informasi tentang modal

kerja yaitu pos-pos aktiva lancar dan utang lancar.

2. Rasio solvabilitas

Rasio solvabilitas menggambarkan kemampuan perusahaan

dalam membayar kewajiban jangka panjangnya atau

kewajiban-kewajibannya apabila perusahaan dilikuidasi. Rasio

ini dapat dihitung dari pos-pos yang sifatnya jangka panjang

seperti aktiva tetap dan utang jangka panjang.

3. Rasio profitabilitas / Rentabilitas

Rasio rentabilitas atau disebut juga profitabilitas

menggambarkan kemampuan perusahaan mendapatkan laba

melalui semua kemampuan, dan sumber yang ada seperti

kegiatan penjualan, kas, modal, jumlah karyawan, jumlah

cabang, dan sebagainya.

4. Rasio Leverage

Rasio ini menggambarkan hubungan antara utang perusahaan

terhadap modal maupun asset. Rasio ini dapat melihat seberapa

jauh perusahaan dibiayai oleh utang atau pihak luar dengan

kemampuan perusahaan yang digambarkan oleh modal

(equity). Perusahaan yang baik mestinya memiliki komposisi

modal yang lebih besar dari utang.

Rasio ini menggambarkan aktivitas yang dilakukan perusahaan

dalam menjalan operasinya baik dalam kegiatan penjualan,

pembelian dan kegiatan lainnya.

6. Rasio pertumbuhan

Rasio ini menggambarkan persentase pertumbuhan pos-pos

perusahaan dari tahun ke tahun.

7. Market based (penilaian pasar)

Rasio ini merupakan rasio yang lazim dan yang khusus

dipergunakan di pasar modal yang menggambarkan situasi atau

keadaan prestasi perusahaan di pasar modal.

8. Rasio produktivitas

Jika perusahaan ingin dinilai dari segi produktivitas

unit-unitnya maka bisa dihitung rasio produktivitas. Rasio ini

menunjukkan tingkat produktivitas dari unit atau kegiatan yang

dinilai.

2.1.7 Analisis Faktor Fundamental

2.1.7.1 Return On Asset (ROA)

Rasio ini menggambarkan perputaran aktiva diukur dari volume

penjualan. Semakin besar rasio ini semakin baik hal ini berarti

bahwa aktiva dapat lebih cepat berputar dan meraih laba.

“The return on asssets (ROA) ratio indicates haw much income

business is employing its assets effectiely. The ROA ratio is

calculated by divinding net earnings available to common to

stockholders by the total assets of the firm.’’ (Gallagher et al

2003:101) Assets atau disebut juga aktiva di dalam Kerangka

Dasar Penyusunan Dan Penyajian Laporan Keuangan Paragraf 49

(IAI:2004) adalah “sumber daya yang dikuasai oleh perusahaan

sebagai akibat dari peristiwa masa lalu dan dari mana manfaat

ekonomi di masa depan diharapkan akan diperoleh perusahaan”

Rasio ini dapat dihitung dengan menggunakan rumus:

Return On Asset = Laba Bersih

Total Aktiva

2.1.7.2 Return On Equity (ROE)

Rasio akuntansi “bottom line” adalah pengembalian atas ekuitas

(return on equity-ROE). Rasio ini menunjukkan berapa persen

diperoleh laba bersih bila diukur dari modal pemilik. Semakin

besar rasio ini semakin baik.

“Ultimately, the most important, or ‘bottom line’ accounting ratio

is the ratio of net income to common equity, which measures the

return on common equity (ROE). Stockholders invest to get a

return on their money,and thus ratio tells how well they are doing

in an accounting sense” (Brigham, 2004:240). Rasio keuangan

dengan ekuitas pemegang saham, yang disebut dengan tingkat

pengembalian atas ekuitas. Pemegang saham berinvestasi untuk

mendapatkan keuntungan atas dana yang diinvestasikannya, dan

rasio tingkat pengembalian atas ekuitas atau return on equity

(ROE) mengidikasikan seberapa baik perusahaan dapat

memberikan keuntungan bagi pemegang saham secara akuntansi.

Rasio ini dapat dihitung dengan menggunakan rumus:

ROE = Laba Bersih

Ekuitas

ROE juga dapat dihitung dengan menggunakan metode Dupont

yaitu sebagai berikut:

ROE = Margin laba bersih Perputaran total aktiva Pengganda

Ekuitas

2.1.7.3 Total Asset Turnover (TATO)

Rasio ini menunjukkan perputaran total aktiva diukur dari volume

penjualan. Dengan kata lain, seberapa jauh kemampuan semua

aktiva menciptakan penjualan. Semakin tinggi rasio ini semakin

baik. Perputaran total aktiva menunjukkan bagaimana efektifitas

perusahaan menggunakan keseluruhan aktiva untuk menciptakan

penjualan dalam kaitannya untuk mendapatkan laba. Perusahaan

dengan tingkat penjualan yang besar diharapkan mendapatkan laba

yang besar pula. Nilai TATO yang semakin besar menunjukkan

laba juga semakin besar pula. Dengan demikian dapat berpengaruh

terhadap return saham bagi para investor.

Rasio ini dapat dihitung dengan menggunakan rumus:

Total asset turn over = Penjualan

Total aset

2.1.8 Pengaruh Faktor Fundamental terhadap Return Saham

2.1.8.1 Pengaruh ROA terhadap return saham

ROA merupakan salah satu rasio keuangan yang sering digunakan

dalam menilai kinerja perusahaan. Semakin besar ROA, maka

kinerja perusahaan tersebut semakin baik, karena tingkat

kembalian (return) semakin besar. Hal ini dapat dibuktikan dengan

besarnya laba yang dihasilkan suatu perusahaan. Apabila laba yang

dihasilkan suatu perusahaan tinggi, maka harga saham juga akan

meningkat, demikian pula return saham juga akan meningkat pada

akhirnya. Menurut Ulupui (2007) dan Rachman Faried (2008),

ROA mempunyai pengaruh yang signifikan terhadap return saham.

2.1.8.2 Pengaruh ROE terhadap return saham

Return On Equity (ROE) merupakan ukuran kemampuan

perusahaan (emiten) dalam menghasilkan keuntungan dengan

menggunakan modal sendiri, sehingga ROE ini sering disebut

membagi laba setelah pajak dengan rata-rata modal sendiri.

Peningkatan harga saham akan diikuti dengan peningkatan return

saham yang diterima oleh perusahaan. Sesuai dengan teori pecking

order, maka tingkat ROE yang tinggi akan berdampak pada

rendahya tingkat penggunaan dana eksternal. Hal ini disebabkan

perusahaan yang memiliki profitabilitas yang tinggi akan

mempunyai dana internal yang besar. Penelitian yang dilakukan

Munthe (2009) menyatakan bahwa tingkat ROE berpengaruh

signifikan terhadap return saham.

2.1.8.3 Pengaruh TATO terhadap return saham

“Total Asset Turnover merupakan rasio yang menunjukkan

perputaran total aktiva diukur dari volume penjualan dengan kata

lain seberapa jauh kemampuan semua aktiva menciptakan

penjualan” (Harahap 2011 : 309). Apabila penjualan suatu

perusahaan tinggi atau mengalami peningkatan, maka perusahaan

juga mengharapkan tingkat pengembalian yang tinggi pula. Nilai

TATO yang semakin besar menunjukkan bahwa penjualan

meningkat. Dengan demikian harapan untuk memperoleh laba juga

diharapkan akan mengalami peningkatan. Jika nilai penjualan dan

laba yang diperoleh perusahaan meningkat, hal ini menunjukkan

bahwa perusahaan memiliki kinerja yang baik. Kinerja perusahaan

dan diharapkan return perusahaan juga akan semakin tinggi

sehingga para investor tertarik untuk membeli saham perusahaan.

Pernyataan tersebut didukung oleh penelitian yang dilakukan

Astuti (2006) dan Ulupui (2007) yang menyatakan bahwa Total

Asset Turnover berpengaruh signifikan terhadap return saham.

2.2 Penelitian terdahulu

Tabel 2.1 Penelitian Terdahulu

Nama Peneliti Judul Variabel Hasil Penelitian

berpengaruh

2.3 Kerangka Konseptual

Menurut Kerlinger (Indiantoro et al, 1999 : 57), “teori merupakan suatu

kumpulan construct atau konsep (concepts), definisi (definitions), dan proporsi

penentuan hubungan antar variabel dengan tujuan untuk menjelaskan atau

memprediksi suatu fenomena.”

Konsep penelitian merupakan dasar pemikiran peneliti yang kemudian

dikomunikasikan kepada orang lain. Peneliti perlu merumuskan konsep penelitian

dengan baik agar hasilnya dapat dimengerti oleh orang lain dan memungkinkan

untik direplikasi atau diekstensi oleh peneliti lain.

“Return on asset (ROA) mengukur tingkat return akuntansi atas total

aktiva perusahaan. Semakin besar rasio ini berarti semakin baik kemampuan

perusahaan untuk menghasilkan laba” (Tandelilin, 2010:386). Dengan demikian,

rasio return on asset (ROA) yang tinggi akan meningkatkan daya tarik investor

terhadap saham tersebut. Permintaan yang tinggi terhadap saham akan

meningkatkan harga saham, yang berdampak pula pada peningkatan return saham.

Dengan demikian, return on asset (ROA) berpengaruh positif terhadap return

saham.

ROE mengukur pengembalian absolut yang akan diberikan perusahaan

kepada para penyandang modal. Nilai ROE yang baik akan berdampak positif

terhadap perusahaan. Kondisi demikian akan menyebabkan peningkatan terhadap

harga saham yang akhirnya akan berdampak terhadap return saham.

Perputaran total aktiva menunjukkan bagaimana perusahaan menggunakan

keseluruhan aktiva untuk menciptakan penjualan untuk mendapatkan laba. Jika

suatu perusahaan memiliki tingkat penjualan yang tinggi, maka laba pun akan

meningkat. Jika laba meningkat maka harga saham diharapkan akan meningkat

“Proposisi yang dirumuskan dengan maksud untuk diuji secara empiris

disebut dengan hipotesis. Hipotesis menyatakan hubungan yang diduga

secara logis antara dua variabel atau lebih dalam rumusan proposisi yang

dapat diuji secara empiris” (Indiantoro et al 1999 : 72)

Dengan demikian, hipotesis atas permasalahan yang dikemukakan

berdasarkan rumusan masalah dan kerangka konseptual adalah sebagai

berikut:

H1 : ROA berpengaruh terhadap return saham pada perusahaan

makanan dan minuman yang terdaftar di BEI

H2 : ROE berpengaruh terhadap return saham pada perusahaan

makanan dan minuman yang terdaftar di BEI

H3 : TATO berpengaruh terhadap return saham pada perusahaan

makanan dan minuman yang terdaftar di BEI

H4 : ROA, ROE, dan TATO secara bersama-sama berpengaruh

terhadap return saham pada perusahaan makanan dan

BAB III

METODOLOGI PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif kausal. Menurut

Umar (2003 : 30) penelitian asosiatif kausal adalah “penelitian yang bertujuan

untuk menganalisis hubungan antara satu variabel dengan variable lainya atau

bagaimana suatu variabel mempengaruhi variabel lain”. Dengan kata lain

desain kausal berguna untuk mengukur hubungan-hubungan antar variabel

riset atau berguna untuk menganalisis bagaimana suatu variabel

mempengaruhi variabel yang lain.

3.2 Populasi dan Sampel

3.2.1 Populasi

Populasi (population) yaitu sekelompok orang, kejadian atau segala

sesuatu yang mempunyai karakteristik tertentu. Anggota populasi disebut

dengan elemen populasi. Masalah populasi timbul terutama pada

penelitian opini yang menggunakan metode survey sebagai teknik

pengumpulan data. Dalam penelitian ini, populasi yang digunakan adalah

perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia.

Jumlah populasi yang digunakan dalam penelitian ini adalah sebanyak 18

3.2.2 Sampel

Meneliti sebagian dari elemen-elemen populasi disebut penelitian sampel.

Metode yang digunakan dalam pemilihan sampel pada penelitian ini

adalah pemilihan sampel bertujuan (purposive sampling). Purposive

sampling merupakan tipe pemilihan sampel secara tidak acak yang

informasinya diperoleh dengan menggunakan pertimbangan atau kriteria

tertentu yang umumnya disesuaikan dengan tujuan atau masalah

penelitian.

Adapun kriteria yang digunakan adalah sebagai berikut:

1. Perusahaan tersebut terdaftar di BEI pada tahun 2010, 2011, dan 2012

2. Perusahaan tersebut menerbitkan laporan keuangan setiap tahun

pengamatan

3. Perusahaan tercatat memiliki harga saham selama tahun 2010, 2011,

dan 2012

4. Merupakan perusahaan makanan dan minuman yang data semua

variable baik dependen maupun independen tersedia dan dapat

diperoleh di Bursa Efek Indonesia.

Berdasarkan kriteria-kriteria di atas, maka perusahaan yang dapat

digunakan sebagai sampel adalah sebanyak 11 perusahaan, sebagai

Tabel 3.1

Populasi dan Sampel Penelitian

NO Kode Populasi 1 2 3 4 Sampel

Dalam penelitian ini, penulis menggunakan data sekunder, yaitu data yang

diperoleh secara tidak langsung melalui media perantara yaitu laporan keuangan

historis perusahaan. Data sekunder ini diperoleh dari Bursa Efek Indonesia yaitu

melalui situs.

3.4 Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan adalah dengan studi pustaka. Teknik

studi pustaka berarti melakukan klasifikasi dan pengkategorian atas data yang

berhubungan dengan penelitian. Hal ini dilakukan untuk dapat memahami

data pada penelitian ini juga diperoleh dari jurnal-jurnal, penelitian terdahulu,

literature-literatur, dan buku pustaka yang berkaitan, serta informasi-informasi

berkaitan yang diakses melalui internet.

3.5 Definisi Operasional dan Pengukuran Variabel

3.5.1 Variabel Penelitian

1. Variabel dependen (Y)

Variable dependen adalah tipe variable yang dijelaskan atau

dipengaruhi oleh variabel independen. Dalam penelitian ini, variable

dependen (Y) adalah return saham tahun 2010-2012.

2. Variabel independen (X)

Variabel independen adalah tipe variable yang menjelaskan atau

mempengaruhi variable lain. Dalam penelitian ini, variable

independen terdiri dari Return On Asset (ROA), Return On Equity

(ROE), dan Total Asset Turnover (TATO) selama tahun 2010-2012.

a) Return On Assets menggambarkan perputaran aktiva diukur dari

volume penjualan. Semakin besar rasio ini semakin baik. Hal ini

menunjukkan bahwa aktiva dapat lebih cepat berputar dan

memperoleh laba.

ROA (X1) = Penjualan bersih

b) Return On Equity adalah pengembalian atas ekuitas (return on

equity-ROE). Rasio ini menunjukkan berapa persen diperoleh laba

bersih bila diukur dari modal pemilik.

ROE (X2) = Laba bersih

Ekuitas

c) Total Asset Turnover menunjukkan perputaran total aktiva diukur

dari volume penjualan. Dengan kata lain, seberapa jauh

kemampuan semua aktiva menciptakan penjualan. Semakin tinggi

rasio ini semakin baik.

TATO (X3) = Penjualan

Total aset

3.5.2 Operasional Variabel Penelitian

Operasional variabel penelitian ini dapat dilihat secara lebih lengkap pada tabel di bawah ini :

Parameter yang digunakan Skala

3.6 Metode Analisis Data

3.6.1 Uji Asumsi Klasik

Metode analisis data yang digunakan dalam penelitian ini adalah metode

analisis statistik dengan menggunakan program SPSS. Adapun pengujian

asumsi klasik yang dilakukan terdiri atas normalitas, uji multikolinearitas,

uji heteroskedastisitas dan uji autokorelasi, dan determinasi korelasi.

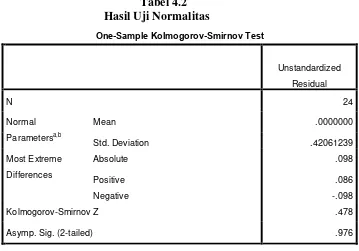

a. Uji Normalitas

“Tujuan uji normalitas adalah ingin mengetahui apakah distribusi

sebuah data mengikuti atau mendekati distribusi normal, yakni

distribusi data dengan bentuk lonceng. Data yang baik adalah data

yang mempunyai pola seperti distribusi normal, yakni distribusi data

tersebut tidak menceng ke kiri atau menceng ke kanan” (Situmorang et

al, 2012 : 100).

Cara lain untuk mendeteksi apakah residual berdistribusi normal atau

tidak adalah dengan desain grafik. Jika data menyebar di sekitar garis

diagonal atau mengikuti arah garis diagonal, atau grafik histrogramnya

menunjukkan pola distribusi normal, maka model regresi memenuhi

asumsi normalitas, demikian sebaliknya. Uji statistik yang digunakan

untuk menguji apakah residual berdistribusi normal adalah uji statistik

non parametrik Kolmogorov-Smirnov (K-S) dengan membuat

hipotesis:

H0 : Data residual berdistribusi normal