ANALISIS PENERAPAN SISTEM INFORMASI AKUNTANSI

PENJUALAN KREDIT PADA PT. NUSANTARA SURYA

SAKTI MALANG

SKRIPSI

Untuk Memenuhi Salah Satu Persyaratan Mencapai Derajad Sarjana Ekonomi

Oleh:

Denny Ardiansyah Maha Putra Fanolong 08620307

FAKULTAS EKONOMI

UNIVERSITAS MUHAMMADIYAH MALANG

KATA PENGANTAR

Assallammu’allaikum Wr. Wb.

Dengan memanjatkan puji syukur kehadirat Allah SWT, atas limpahan rahmat dan hidayah-MU peneliti dapat menyelesaikan skripsi yang berjudul: “Analisis Penerapan Sistem Informasi Akuntansi Penjualan Kredit Pada PT. Nusantara Surya Sakti Malang”.

Di dalam tulisan ini disajikan pokok-pokok bahasan yang meliputi tentang kinerja perusahaan dalam menerapkan sistem informasi akuntansi yang berlangsung dalam setiap proses produksinya, penulis menyadari juga bahwa dalam proses penulisan skripsi ini banyak mengalami kendala, namun berkat bantuan, bimbingan, kerjasama dari berbagai pihak dan berkah dari Allah S.W.T sehingga kendala-kendala yang dihadapi tersebut dapat diatasi.

Untuk itu penulis menyampaikan ucapan terima kasih dan penghargaan kepada Bapak Drs. Ahmad Waluyo Jati, M.M. selaku pembimbing I dan Bapak Achmad Syaiful Hidayat Anwar, S.E., M.Sc. selaku pembimbing II yang telah dengan sabar, tekun, tulus dan ikhlas meluangkan waktu, tenaga dan pikiran memberikan bimbingan, motivasi, arahan, dan saran-saran yang sangat berharga kepada penulis selama menyusun skripsi.

Selanjutnya ucapan terima kasih penulis sampaikan pula kepada :

1. Bapak Dr. H. Muhadjir Effendy, M.AP. selaku rektor Universitas Muhammadiyah Malang.

2. Bapak Dr. Nazaruddin Malik, M.Si. selaku dekan Fakultas Ekonomi & Bisnis Universitas Muhammadiyah Malang.

4. Bapak dan Ibu Dosen Program Studi Akuntansi Universitas Muhammadiyah Malang yang telah memberikan bekal ilmu pengetahuan sehingga penulis dapat menyelesaikan studi dan dapat menyelesaikan penulisan skripsi ini.

5. Staf karyawan Tata Usaha dan Staf karyawan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Malang yang telah banyak membantu penulis selama mengikuti perkuliahan dan penulisan skripsi ini.

6. Bapak Prasetiya Wibisana, S.T. kepala cabang PT. Nusantara Surya Sakti Malang tempat peneliti melakukan penelitian skripsi dan para staf serta karyawan.

7. Ayah dan Ibu atas jasa-jasanya, kesabaran, do’a, materi dan tidak pernah lelah dalam mendidik dan memberi cinta yang tulus dan ikhlas kepada penulis semenjak kecil hingga sekarang.

8. Saudara-saudara tercinta yang telah banyak memberikan dorongan, semangat, kasih sayang, do’a, dan bantuan baik secara moril maupun materiil demi lancarnya penyusunan skripsi ini.

9. Teman-teman genk buaya kampus 2008; Verdy, Bahtiar, Eko, Sikun, Mahendri, dan Asep aku tak akan pernah melupakan setiap detik pun semua yang pernah kita lalui bersama selama kita kuliah dulu hingga sekarang.

10.Teman-teman kelas Akuntansi khususnya kelas F angkatan 2008 semuanya, semua teman-teman jurusan Akuntansi dan semua teman-teman jurusan lainnya yang mengenal aku, aku juga tak akan pernah melupakan setiap detik pun semua yang pernah kita lalui bersama.

11.Teman-teman griya kos Tirto Taruno 6C; Putra, Pedak, Ipul, Vrans, Cungkring, Roni, Yoni, Koncul, Diot, Monel, Akbar, Samsul, dan lain-lain, aku bahagia bisa menjadi bagian dari kalian, tak akan pernah aku lupakan semua yang telah kita lalui bersama kawan.

Disadari bahwa dengan kekurangan dan keterbatasan yang dimiliki peneliti, oleh karena itu peneliti mengharapkan saran dan kritik yang membangun agar tulisan ini bermanfaat bagi yang membacanya atau membutuhkannya.

Wassallammu’allaikum Wr. Wb.

Malang, 22 Juli 2014

DAFTAR ISI 2.1 Tinjauan Penelitian Terdahulu ... 8

2.2 Literatur Review/Tinjauan Pustaka ... 10

2.2.1 Sistem Informasi Akuntansi ... 10

A. Pengertian Sistem Informasi Akuntansi ... 10

B. Pengertian Sistem Informasi Akutansi Penjualan Kredit ... 12

BAB IV ISI DAN PEMBAHASAN

4.1.4 Tugas Dan Wewenang Masing-Masing Fungsi ... 21

4.1.5 Jaringan Prosedur yang membentuk sistem penjualan kredit... 23

4.1.6 Dokumen Yang Digunakan Dalam Sistem Penjualan Kredit ... 25

4.1.7 Catatan Akuntansi Yang Digunakan Dalam Sistem Informasi Akuntansi Penjualan Kredit ... 26

4.1.8 Bagian Atau Fungsi Yang Terkait Dalam Sistem Informasi Akuntansi Penjualan Kredit ... 26

4.1.9 Uraian Bagan Alir Dokumen atau Flow Card PT. Nusantara Surya Sakti Malang ... 28

4.2 Penyajian Data ... 31

4.3 Analisis Data ... 35

4.4 Pembahasan ... 38

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 46

5.2 Saran ... 48

DAFTAR TABEL

Tabel 1.1 Data Penjualan Per Maret sampai dengan Juni 2013... 5 Tabel 4.1 Data laporan penjualan sepeda motor PT. Nusantara Surya

Sakti Malang terhitung mulai bulan Maret sampai

dengan Juni 2013 ... 33 Tabel 4.2 Penjualan sepeda motor per tipe terhitung mulai

Mei 2012 – Juni 2013 ... 34 Tabel 4.3 Total keseluruhan penjualan sepeda motor terhitung mulai

DAFTAR GAMBAR

Skema 4.1 Struktur Organisasi PT. Nusantara Surya Sakti Malang ... 20 Skema 4.2 Rancangan Bagan Alir atau Flowcard Penjualan Kredit

DAFTAR PUSTAKA

Anonim, 2013. “Sistem Informasi Akuntansi”. http://id.wikipedia.org. Diakses pada 25 Maret 2013.

Azis, Abdul. 2011. “Analisis Sistem Informasi Penjualan Kredit Dengan Menggunakan Data Flow Diagram (DFD) Pada PT. Lantabura International”. Universitas Gunadarma Jakarta. Diketik pada tanggal 16 Juni 2013.

Bodnar, Goerge H. dan William S. Hopwood. 2006. Sistem Informasi

Akuntansi, Edisi 9. Yogyakarta : ANDI. Diketik pada 2 Juni 2013.

Hanafiah, Munandar. 2008. “Analisis dan Perancangan Sistem Informasi Akuntansi dan Piutang Pada PT. Jasa Duta Mandiri”, Universitas Bina Nusantara Jakarta. Diketik pada tanggal 15 Maret 2013.

Herdianti, Anita. 2011. “Penerapan Sistem Akuntansi Penjualan Kredit Pada PT. Karya Lancar Mandiri Dinamika Kendari”, Universitas Haluoleo Kendari. Diketik pada tanggal 15 Maret 2013.

Juanda dan Yuningsih. 2013. “Workshop Skripsi Teknik Analisis Studi Survei”. Penyelenggara Program Studi Akuntansi. Universitas Muhammadiyah Malang. Halaman 8. Diketik pada tangal 15 Maret 2013.

La Midjan, dan Azhar Susanto. 2000. Sistem Informasi Akuntansi 1, Edisi Keenam : Lembaga Informasi Akuntansi. Diketik pada 2 Juni 2013. Narko. 2007. Sistem Akuntansi, Edisi Kelima. Yogyakarta : Yayasan Pustaka

Nusantara. Diketik pada 2 Juni 2013.

Nugraha, Fajar. 2012. “Sistem Informasi Penjualan Kredit Pada PT. ACP”.

http://blog.fajar.htm. Diakses pada 16 Juni 2013.

Nugroho, Widjajanto. 2001. Sistem Informasi Akuntansi, Sekolah Tinggi Ilmu Ekonomi Trisakti : Erlangga. Diketik pada 2 Juni 2013.

Putri Handayani, Tri. 2012. “Analisa dan Perancangan Sistem Informasi Akuntansi Prosedur Penjualan Tunai Pada PT. Laras Tenaga Makmur”, Universitas Bina Nusantara Jakarta. Diketik pada tanggal 15 Maret 2013.

Wahyudi, Imam. 2010. “Sumber Data dan Jenis Data”.

http://iismim.blogspot.com. Diakses pada 25 Maret 2013.

1

BAB I PENDAHULUAN

1.1 Latar Belakang

Penjualan merupakan salah satu aspek yang penting dalam sebuah

perusahaan. Pengelolaan perusahaan yang kurang baik akan merugikan

perusahaan karena dapat berimbas pada perolehan laba, dan pada akhirnya dapat

mengurangi pendapatan. Setiap perusahaan memiliki sistem berbeda dalam

melakukan usahanya. Secara umum perusahaan harus memiliki sistem yang tepat

dalam semua aspek yang dijalankannya. Sistem yang baik ini merupakan salah

satu kunci dalam pengendalian (Herdianti, 2012).

Konsumsi masyarakat yang tinggi mendorong perusahaan untuk selalu

melakukan perbaikan pada biaya produksi dan penjualan. Kualitas produksi dan

strategi penjualan yang baik dapat mendorong peningkatan penjualan yang

berguna untuk menguasai pangsa pasar dan meraih keuntungan yang

optimal. Keuntungan yang optimal merupakan salah satu tujuan utama perusahaan

dalam menjalankan kegiatannya. Tujuan ini akan digunakan sebagai ukuran

penilaian keberhasilan atau kegagalan yang telah dilaksanakan. Untuk mencapai

tujuan tersebut, perusahaan mengandalkan kegiatannya dalam bentuk penjualan.

Penjualan dapat dilakukan baik secara tunai maupun kredit. Perusahaan yang

kurang dapat mengembangkan usahanya lambat laun akan tergeser oleh

perusahaan pesaing (Fajar, 2012).

Di dalam dunia usaha, terdapat beberapa strategi yang digunakan oleh

2

Diantara sekian banyak strategi, pemberian piutang dagang (penjualan secara

kredit) merupakan salah satu strategi penjualan yang banyak diminati oleh para

pengusaha. Selain karena cukup praktis, tingkat pertambahan ekonomi yang

kurang merata di negara ini juga menjadi salah satu mengapa sistem penjualan

secara kredit cepat berkembang dan mendapatkan respon yang baik dari kalangan

masyarakat. Penjualan dari suatu produk yang dihasilkan oleh perusahaan

merupakan salah satu faktor penentu dalam kegiatan perusahaan. Kondisi ini

memotivasi perusahaan dalam pelaksanaan sistem penjualan kredit yang baik

dalam usaha meningkatkan pendapatan. Penjualan kredit atas suatu produk

merupakan salah satu sumber penerimaan kas bagi perusahaan, khususnya

pelunasan piutang (Fajar, 2012).

Pada saat ini perusahaan yang berorientasi untuk mendapatkan laba,

penjualan merupakan salah satu kegiatan utama untuk mencapai tujuan tersebut.

Penjualan adalah tulang punggung perusahaan dagang dalam mengembangkan

usaha dalam rangka memperoleh lebih banyak keuntungan. Penjualan dianggap

sebagai ujung tombak dalam memasarkan produk kepada konsumen. Penerapan

sistem informasi akuntansi bermanfaat untuk mempercepat proses pengolahan

data transaksi, teknologi sistem informasi akuntansi pun lebih menjamin

keamanan data dan data yang dihasilkan pun dapat lebih akurat. Sistem informasi

akuntansi dapat menunjang kemajuan usaha bisnis apabila dikelola dengan baik

dan sesuai dengan standar akuntansi yang berlaku (Azis, 2011).

Sistem Informasi Akuntansi Penjualan Kredit ini bertujuan untuk

3

transaksi secara efektif dan efisien. Sistem Informasi Akuntansi Penjualan Kredit

yang disusun untuk suatu perusahaan dapat diproses dangan cara manual atau

diproses dengan cara terkomputerisasi. Sistem Informasi Akuntansi Penjualan

Kredit sangat berperan dalam meningkatkan omset penjualan dan mencari pangsa

pasar yang lebih luas, karena akan membantu manajemen perusahaan dalam

menyediakan informasi yang berkaitan dengan semua kegiatan perusahaan (Azis,

2011).

Kegiatan operasi perusahaan dapat dikatakan efektif bergantung pada

kebijakan manajemen. Pihak manajemen mengutamakan adanya pengendalian

intern, maka semua bagian dalam struktur organisasi pun akan mematuhi

kebijakan dan prosedur yang ditetapkan perusahaan. Pemahaman terhadap

pengendalian intern merupakan unsur yang penting, sebab dengan pemahaman

tersebut aplikasi kunci-kunci pengendalian dapat diuraikan dalam melaksanakan

transaksi penjualan. Agar tujuan pengendalian dapat terpenuhi perlu adanya

pengendalian sistem penjualan. Dalam aktivitas penjualan tidak hanya sekedar

pekerjaan menjual saja, tapi adalah dari awal bagaimana aktivitas penjualan

tersebut dapat tercatat baik, bagaimana memperoleh konsumen, kemudian

mengadakan pemesanan, sampai barang tersebut diterima oleh konsumen dengan

puas tanpa adanya keluhan dari konsumen (Herdianti, 2012).

Pada perusahaan jasa maupun barang, penjualan sangatlah penting dan

merupakan salah satu roda penggerak dalam kelangsungan hidup usaha

perusahaan. Agar kegiatan penjualan dapat berjalan secara efektif, tujuan

4

adanya pengendalian internal. Pengendalian ditetapkan agar kegiatan operasi

berjalan dengan efektif dan efisien, serta menjamin adanya keandalan mengenai

catatan laporan keuangan. Pengendalian intern sangat besar pengaruhnya atas

laporan keuangan. Dengan adanya pengendalian intern akan tercipta suatu sarana

untuk menyusun, mengumpulkan informasi-informasi yang berhubungan dengan

transaksi perusahaan, yang secara tidak langsung dapat dijalankan dengan baik

(Herdianti, 2012).

Evaluasi mengenai sistem pengendalian intern penjualan ini akan

memberikan informasi-informasi yang penting bagi perusahaan dalam

menjalankan usahanya dengan baik, dan dapat meningkatkan usahanya. Tentu saja

aktivitas penjualan akan menghasilkan produktivitas yang optimal jika diimbangi

oleh sistem pengendalian intern penjualan yang baik (Herdianti, 2012).

Sistem pengendalian intern ini dijalankan oleh dewan komisaris,

manajemen dan dewan personil lain yang didesain untuk memberikan keyakinan

memadai mengenai pencapaian tujuan yaitu, keandalan pelaporan keuangan,

kepatuhan terhadap hukum dan peraturan yang berlaku, efektivitas dan efisiensi

operasi. Oleh karena itu diperlukan evaluasi mengenai sistem pengendalian intern

terhadap penjualan untuk tetap mempertahankan kelangsungan hidup perusahaan

serta tercapainya tujuan perusahaan (Herdianti, 2012).

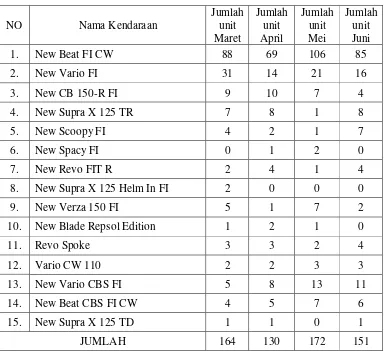

PT. Nusantara Surya Sakti (NSS) adalah salah satu perusahaan dagang

yang bergerak di bidang perdagangan motor, khususnya motor bermerek Honda

dengan berbagai type. Sejak awal berdirinya yaitu tahun 1962 hingga sekarang,

5

Honda dengan berbagai type. Adapun data penjualan PT. Nusantara Surya Sakti

Malang untuk bulan Maret sampai dengan Juni 2013 adalah sebagai berikut:

Tabel 1.1

Data penjualan per Maret sampai dengan Juni 2013

NO Nama Kendaraan

Sumber : PT. Nusantara Surya Sakti Malang

Berdasarkan latar belakang di atas, maka penulis tertarik untuk melakukan

6

1.2 Rumusan Masalah

Berdasarkan latar belakang yang telah di uraikan di atas, maka

permasalahan dalam penelitian ini adalah “Apakah Sistem Informasi Akuntansi

Penjualan Kredit Pada PT. Nusantara Surya Sakti Malang telah diterapkan secara

efektif ? “

1.3 Tujuan Penelitian

Sesuai dengan rumusan masalah diatas, maka tujuan penelitian ini adalah

untuk mengetahui penerapan sistem akuntansi penjualan kredit pada PT.

Nusantara Surya Sakti Malang.

1.4 Manfaat Penelitian

Adapun manfaat yang diharapkan dari penelitian ini adalah :

1. Bagi perusahaan,

Hasil penelitian ini diharapkan dapat memberikan sumbangan bagi perusahaan

agar memperoleh manfaat dari penerapan sistem dan prosedur penjualan

dalam memahami penilaian terhadap pengendalian intern khususnya siklus

penjualan pada perusahaan.

2. Bagi Ilmu Pengetahuan,

Setiap hasil penelitian pada prinsipnya harus berguna sebagai penunjukan

praktek pengambilan keputusan dalam artian yang cukup jelas. Manfaat

tersebut baik bagi perkembangan ilmu pengetahuan, manfaat bagi obyek yang

diteliti, maupun manfaat bagi peniliti sendiri. Perkembangan dunia iptek yang

7

peradaban umat manusia. Jenis-jenis pekerjaan yang sebelumnya menuntut

kemampuan fisik cukup besar, kini relatif sudah bisa digantikan oleh

perangkat mesin-mesin otomatis. Sistem kerja robotis telah mengalih

fungsikan tenaga otot manusia dengan pembesaran dan percepatan yang

menakjubkan. Begitupun dengan telah ditemukannya formulasi-formulasi baru

aneka kapasitas komputer, seolah sudah mampu menggeser posisi kemampuan

otak manusia dalam berbagai bidang ilmu dan aktivitas manusia. Ringkas

kata, hasil penelitian ini cukup berpengaruh terhadap perkembangan iptek

karena dapat membantu dalam mengetahui apakah perusahaan yang di teliti

telah sudah menerapkan sistem informasi yang baik atau tidak.

1.5 Batasan Masalah

Agar pembahasan pada penelitian tidak meluas dari rumusan masalah yang

ada, maka penelitian ini dibatasi dengan menggunakan data hanya pada periode