Pengaruh Audit Internal Terhadap Pencegahan dan Pendeteksian Fraud (studi Kasus Pada Pemakaian Dana Hibah Madrasah se-Lampung)

Teks penuh

Gambar

Dokumen terkait

Semen Padang sudah cukup memadai dan dinilai andal dalam pencegahan dan deteksi kecurangan (fraud) dengan struktur pengendalian intern yang baik sebagai anti-fraud

Kecurangan dapat terjadi di setiap perusahaan ataupun setiap bank, baik kecurangan yang dilakukan oleh karyawan maupun kecurangan yang dilakukan oleh

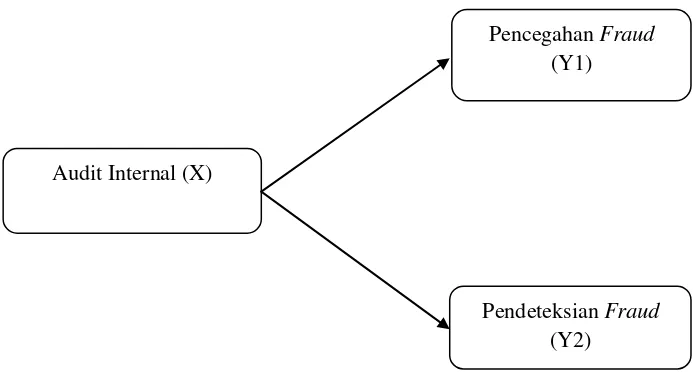

Agar pencegahan kecurangan tersebut dapat berjalan dengan baik dan efektif, maka dibutuhkan suatu alat pengendalian yaitu adanya pelaksanaan audit internal, yaitu suatu fungsi yang

Dalam pencegahan kecurangan auditor Internal telah membantu anggota manajemen untuk dapat melaksanakan tanggung jawab secara efektif dengan jalan memberikan

Menjawab identifikasi masalah mengenai pengaruh Internal Audit terhadap pencegahan dan pendeteksian kecurangan, maka berdasarkan hasil penelitian pada PT. Pelaksanaan Internal

4.2.3 Pengaruh Profesionalisme Auditor Internal terhadap Pencegahan dan Pendeteksain Kecurangan (Fraud) pada BUMN yang Berkantor Pusat di Kota Bandung

Hasil dari pengujian menunjukkan bahwa (1) tindakan pencegahan tidak berpengaruh signifikan terhadap upaya meminimalisasi kecurangan (fraud) laporan keuangan karena

Dibagian lain Cattrysse(2002) menyatakan secara umum ada tiga alat pencegahan Kecurangan yaitu: Tata KelolaPerusahaan, pimpinan organisasi yang baik (bersih), dan