SKRIPSI

PENGARUH ANALISIS KINERJA KEUANGAN TERHADAP PERTUMBUHAN LABA PADA PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR DI BURSA EFEK INDONESIA

OLEH

NATIKA E. MANURUNG 090503270

PROGRAM STUDI STRATA-1 AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertanda tangan dibawah ini menyatakan dengan sesungguhnya

bahwa skripsi saya yang berjudul “PENGARUH ANALISIS KINERJA

KEUANGAN TERHADAP PERTUMBUHAN LABA PADA PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA” adalah

benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna

menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera

Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga,

dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau

dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika

penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam

skripsi saya ini, saya bersedia menerima sanksi sesuai dengan peraturan yang

berlaku.

Medan, 14 Agustus 2013

Yang Membuat Pernyataan,

ABSTRAK

PENGARUH ANALISIS KINERJA KEUANGAN TERHADAP PERTUMBUHAN LABA PADA PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR DIBURSA EFEK INDONESIA

Penelitian ini bertujuan untuk menganalisis pengaruh kinerja keuangan yang di proksi dengan rasio keuangan yaitu Debt to Equity Ratio (DER), Return On Assets (ROA), Gross Profit Margin (GPM), dan Net Profit Margin (NPM) terhadap pertumbuhan laba pada perusahaan manufaktur yang terdaftar di BEI..

Penelitian ini merupakan jenis penelitian kausal dan bersifat replikasi terhadap penelitian sebelumnya.Pengambilan sampel dilakukan dengan menggunakan metode purposive sampling. Dan diperoleh 20 perusahaan sebagai sampel. Analisis ini dilakukan melalui uji regresi berganda yaitu F- Test dan t-

test pada tingkat signifikan 5% (α = 0.005).

Hasil penelitian menunjukkan bahwa Debt to Equity Ratio (DER), Return On Assets (ROA), Gross Profit Margin (GPM),dan Net Profit Margin (NPM), tidakberpengaruh baik secara simultan maupun secara parsial terhadap pertumbuhan laba pada perusahaan manufaktur yang terdaftar di BEI.

ABSTRACT

THE ANALYSIS EFFECT OF THE FINANCIAL PERFORMANCE OF PROFIT GROWTH OF MANUFACTURING FIRMS IN INDONESIA STOCK

EXCHANGE

The purpose of this research to analyze the influenced of financial performance that in the proxy with financial ratio are Debt to Equity ratio (DER), Return On Assets (ROA), Gross Profit Margin (GPM), and Net Profit Margin (NPM) to the profit growth of the manufacture firms on BEI.

This research is classified as causal research and replication of former researches .The sampel selection is using purposive sampling method and the result are 20 companies as sample. This analyst is tested by using multiple regression that are F- test and t- test on 5% level of significant (α = 0,005).

The result indicated that debt to equity ratio (DER),return on assets (ROA),gross profit margin (GPM),and net profit margin (NPM) has no significant effect either simultaneously or partially to the profit growth of manufacture firms on BEI.

KATA PENGANTAR

Skripsi ini berjudul “Pengaruh Analisis Kinerja Keuangan Terhadap

Pertumbuhan Laba pada Perusahaan Manufaktur yang Terdaftar di Bursak Efek

Indonesia”. Penulis telah banyak menerima bimbingan, saran, motivasi dan doa

dari berbagai pihak selama penulisan skripsi ini. Oleh karena itu, pada kesempatan

ini penulis menyampaikan terimakasih kepada semua pihak yang telah

memberikan bantuan dan bimbingan, yaitu kepada:

1. Bapak Prof.Dr. Azhar Maksum, S.E., M.Ec.,AK. Selaku Dekan Fakultas

Ekonomi Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak. selaku Ketua

Departemen Akuntansi dan Bapak Drs. Hotmal Ja’far, MM. selaku

Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera

Utara.

3. Bapak Drs. Firman Syarif, M.Si., Ak. selaku Ketua Program Studi S-1

Akuntansi dan Ibu Dra. Mutia Ismail, MM, Ak. selaku Sekretaris Program

Studi S-1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Chairul Nazwar,M.Si.,Akselaku Dosen Pembimbing penulis

yang sangat banyak membantu dan membimbing dalam menyelesaikan

skripsi ini.

5. BapakDrs. Syamsul Bahri TRB, MM, Ak selaku Dosen Pembaca Penilai

6. Teristimewa untuk orang tua penulis, ayahanda Drs. Togap Manurung dan

ibunda Yovanka Tobing serta adik –adik saya Sophia Christie Manurung,

Frans Martin Manurung dan Eunike Juliet Manurung. Terima kasih atas

semua kasih sayang yang tulus, doa,bantuan material dan moril serta

semangat yang diberikan kepada penulis selama ini, khususnya dalam

menyelesaikan skripsi ini

7. sahabat-sahabatku Novalia Verdiana, Yosevine Natalina dan Muliadi

Tumbur serta teman-teman Akuntansi angkatan 2009 yang sama-sama

berjuang dari awal kuliah sampai sama-sama berjuang menulis skripsi

Yohana Gevita, Rotua Osin, Stella Yolanda, Nova Sari, Romauli

Morentina, Rany Anggriani dan Josua Torang atas segala saran dan

bantuan yang telah diberikan selama ini. Dan terakhir kepada Louis P.Y

Sirait yang senantiasa membantu saya serta memberi motivasi dan

dukungannya dalam menyelesaikan skripsi ini.

Penulis menyadari bahwa skripsi ini juga masih banyak tersdapat

kekurangan.Untuk itu, penulis mengharapkan kritik dan saran dalam

penyempurnaan skripsi ini.Semoga skripsi ini dapat bermanfaat bagi kita semua.

Medan, 14 Agustus 2013

Penulis,

Natika E.Manurung

DAFTAR ISI

Halaman

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah... 5

1.3 Tujuan dan Manfaat Penelitian ... 6

1.3.1 Tujuan Penelitian ... 6

1.3.2 Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA ... 8

2.1 Tinjauan Teoritis ... 8

2.1.1 Pengertian Kinerja Keuangan ... 8

2.1.2 Jenis-jenis Rasio Keuangan ... 11

2.1.3 Pengertian Analisis Rasio Keuangan ... 14

2.1.4 Manfaat Analisis Rasio Keuangan ... 15

2.1.5 Keunggulan dan Keterbatasan Analisis Rasio ... 16

2.1.6 Analisis Laporan Keuangan ... 17

2.1.7 Pertumbuhan Laba... 17

2.2 Tinjauan Penelitian Terdahulu ... 21

2.3 Kerangka Konseptual ... 24

2.4 Hipotesis Penelitian ... 26

BAB III METODE PENELITIAN ... 27

3.1 Jenis Penelitian ... 27

3.2 Populasi dan Jenis Penelitian ... 27

3.3 Jenis Data dan Sumber Data ... 29

3.4 Teknik Pengumpulan Data ... 29

3.5 Definisi Operasional dan Pengukuran Variabel ... 29

3.6 Teknik Analisis Data ... 31

BAB IV ANALISIS HASIL PENELITIAN ... 38

4.1 Data Penelitian ... 38

4.2 Analisis Data ... 38

4.2.1 Metode Analisis Deskriptif ... 39

4.2.2 Analisis Uji Klasik ... 40

4.2.3 Metode Analisis Regresi Berganda ... 48

4.2.4 Uji Hipotesis ... 50

BAB V KESIMPULAN DAN SARAN ... 53

5.2 Keterbatasan Penelitian ... 53

5.3 Saran ... 54

DAFTAR PUSTAKA ... 56

DAFTAR TABEL

No.Tabel Judul Halaman

Tabel 2.1Ringkasan Tinjauan Penelitian Terdahulu………...23

Tabel 3.1 Sampel Perusahaan Manufaktur ... 28

Tabel 3.2 Tabel Pengambilan Keputusan Ada Tidaknya Autokorelasi………35

Tabel 4.1 Hasil Uji Deskriptif... 39

Tabel 4.2 Hasil Uji Normalitas Sebelum Data Ditransformasi ... 41

Tabel 4.3 Hasil Uji Normalitas Setelah Data Ditransformasi... 42

Tabel 4.4 Hasil Uji Multikolinearitas ... 45

Tabel 4.5 Hasil Uji Autokolerasi ... 48

Tabel 4.6 Hasil Analisis Regresi Berganda ... 49

Tabel 4.7 Hasil UJi Signifikasi Simultan (Uji- F) ... 50

DAFTAR GAMBAR

No.Gambar Judul Halaman

Gambar 2.1 Kerangka Konseptual ... 26

Gambar 4.1 Histogram ... 43

Gambar 4.2 Grafik Normal P-Plot ... 44

DAFTAR LAMPIRAN

No.Lampiran Judul Halaman

ABSTRAK

PENGARUH ANALISIS KINERJA KEUANGAN TERHADAP PERTUMBUHAN LABA PADA PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR DIBURSA EFEK INDONESIA

Penelitian ini bertujuan untuk menganalisis pengaruh kinerja keuangan yang di proksi dengan rasio keuangan yaitu Debt to Equity Ratio (DER), Return On Assets (ROA), Gross Profit Margin (GPM), dan Net Profit Margin (NPM) terhadap pertumbuhan laba pada perusahaan manufaktur yang terdaftar di BEI..

Penelitian ini merupakan jenis penelitian kausal dan bersifat replikasi terhadap penelitian sebelumnya.Pengambilan sampel dilakukan dengan menggunakan metode purposive sampling. Dan diperoleh 20 perusahaan sebagai sampel. Analisis ini dilakukan melalui uji regresi berganda yaitu F- Test dan t-

test pada tingkat signifikan 5% (α = 0.005).

Hasil penelitian menunjukkan bahwa Debt to Equity Ratio (DER), Return On Assets (ROA), Gross Profit Margin (GPM),dan Net Profit Margin (NPM), tidakberpengaruh baik secara simultan maupun secara parsial terhadap pertumbuhan laba pada perusahaan manufaktur yang terdaftar di BEI.

ABSTRACT

THE ANALYSIS EFFECT OF THE FINANCIAL PERFORMANCE OF PROFIT GROWTH OF MANUFACTURING FIRMS IN INDONESIA STOCK

EXCHANGE

The purpose of this research to analyze the influenced of financial performance that in the proxy with financial ratio are Debt to Equity ratio (DER), Return On Assets (ROA), Gross Profit Margin (GPM), and Net Profit Margin (NPM) to the profit growth of the manufacture firms on BEI.

This research is classified as causal research and replication of former researches .The sampel selection is using purposive sampling method and the result are 20 companies as sample. This analyst is tested by using multiple regression that are F- test and t- test on 5% level of significant (α = 0,005).

The result indicated that debt to equity ratio (DER),return on assets (ROA),gross profit margin (GPM),and net profit margin (NPM) has no significant effect either simultaneously or partially to the profit growth of manufacture firms on BEI.

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Laporan keuangan merupakan media komunikasi yang digunakan untuk

menghubungkan pihak-pihak yang berkepentingan terhadap perusahaan dan

merupakan salah satu bentuk dari pertanggungjawaban manajemen perusahaan

terhadap seluruh stakeholder perusahaan, seperti: manajemen, investor, kreditur,

dan pemerintah. Hal ini sama hakikatnya dengan tujuan laporan keuangan

menurut SAK No. 1, yaitu : “Menyediakan informasi yang menyangkut posisi

keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang

bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan”.

Dari laporan keuangan tersebut baik pihak eksternal maupun pihak internal

perusahaan dapat meramalkan, membandingkan, dan menilai dampak keuangan

yang timbul dari keputusan ekonomis yang diambil dari perusahaan, karena dalam

laporan keuangan tersebut terdapat banyak informasi yang dibutuhkan oleh

pihak-pihak tersebut, terutama adalah informasi tentang laba. Laba merupakan salah satu

elemen yang potensial yang terdapat dalam laporan keuangan.Laba bukan saja

penting untuk menentukan prestasi perusahaan, tetapi juga penting sebagai

informasi yang menjadi dasar pertimbangan dalam pembagian laba, penentuan

investasi, dan pembagian hasil.

Laba yang dihasilkan pada laporan keuangan merupakan laba yang

Melumad (2002:134)“informasi laba diharapkan bermanfaat untuk

merepresentasikan kinerja perusahaan, membantu mengestimasi kemampuan laba

yang representatif dalam jangka panjang, dan menaksir risiko investasi dan

meminjamkan dana”. Pentingnya informasi laba tercantum secara jelas dalam

PSAK (Pernyataan Standar Akuntansi Keuangan) No. 25 (IAI, 2007) :

Laporan laba rugi merupakan laporan utama untuk melaporkan kinerja suatu perusahaan selama satu periode tertentu.Informasi tentang kinerja suatu perusahaan terutama tentang profitabilitas,dibutuhkan untuk mengambil keputusan tentang sumber daya ekonomi yang akan dikelola oleh suatu perusahaan dimasa yang akan datang.

Pengumuman laba perusahaan juga merupakan informasi penting yang

mencerminkan nilai perusahaan bagi pelaku pasar. Dari informasi laba yang

diberikan oleh perusahaan tersebut maka pelaku pasar akan memprediksi dan

menentukan keputusan investasi.Hal ini menjadi perhatian investor dan calon

investor terpusat pada laba suatu perusahaan.Seorang investor yang rasional akan

memprediksi terlebih dahulu sebelum membuat keputusan dengan mengamati

sinyal yang diberikan perusahaan.

Salah satu cara untuk mengukur kinerja keuangan perusahaan adalah

dengan menganalisis laporan keuangan. Pertumbuhan laba dapat dilihat melalui

laporan keuangan.Laporan keuangan merupakan alat yang sangat penting untuk

memperoleh informasi sehubungan dengan posisi keuangan dan hasil-hasil yang

dicapai oleh perusahaan tersebut. Cara untuk mengevaluasi, menganalisis dan

menginterpretasikan data laporan keuangan adalah melalui analisis rasio

keuangan. Rasio keuangan ini pada dasarnya dikelompokkan menjadi lima

profitabilitas dan rasio pasar. Menurut Hanafi (2003: 69) analisis rasio merupakan

“cara lain menyajikan informasi dari laporan keuangan, analisis disusun dengan

menggabung-gabungkan angka-angka dalam dan antar neraca dan laporan

laba-rugi”.

Pada penelitian ini rasio yang digunakan peneliti adalah Debt to Aquity

Ratio (DER), Return on Assets (ROA), Gross Profit Margin (GPM), Net Profit

Margin (NPM) terhadap pertumbuhan laba. Dengan Debt to Equity Ratio (DER)

yang tinggi perusahaan menanggung resiko kerugian yang tinggi tetapi juga

berkesempatan untuk memperoleh laba yang meningkat.DER yang tinggi

berdampak pada peningkatan perubahan laba, berarti memberikan efek

keuntungan bagi perusahaan (Kuswadi 2005:90).Return On Assets (ROA)

memfokuskan kemampuan perusahaan untuk memperoleh pendapatan dalam laba

kegiatan operasi perusahaan dengan memanfaatkan aktiva yang dimilikinya,

sehingga dalam penelitian ini ROA digunakan sebagai ukuran kinerja suatu bank.

Penggunaan rasio ROA dalam penelitian ini karena ROA dapat memperhitungkan

kemampuan manajemen perusahaan dalam mengelola aktiva yang dimilikinya

untuk menghasilkan income.Semakin besar ROA suatu perusahaan, semakin besar

pula tingkat keuntungan yang dicapai perusahaan tersebut dan semakin baik pula

posisi perusahaan tersebut dari segi penggunaan asset (Dendawijaya, 2009:118).

Pengaruh Gross Profit Margin(GPM) terhadap pertumbuhan laba bersih

perusahaan adalah semakin tinggi nilai rasio ini, maka laba bersih yang dihasilkan

akansemakin meningkat. Hal tersebut menandakan bahwa laba kotor yang

kegiatan penjualan. Menurut Darsono dan Ashari (2005:56) “Penentuan margin

keuntungan kotor oleh perusahaan akan mempertimbangkan aspek struktur pasar,

jenis barang, dan stuktur pesaing.Pada pasar dengan pesaing yang amat ketat,

margin keuntungan kotor akan semakin rendah dibandingkan dengan pasar yang

bersifat monopolistis”. Sedangkan Net Profit Margin (NPM) menggambarkan

besarnya laba bersih yang diperoleh oleh perusahaan pada setiap penjualan yang

dilakukan (Darsono dan Ashari, 2005:56).

Laba yang dicapai merupakan salah satu indikator keberhasilan dan

menunjukkan kinerja yang telah dicapai manajemen perusahaan pada periode

tertentu, sedangkan dari sisi pengguna eksternal, laba perusahaan merupakan salah

satu pertimbangan dalam pengambilan keputusan investasi di pasar modal.

Para investor akan menginvestasikan asetnya pada perusahaan yang

memiliki pertumbuhan laba yang meningkat setiap periodenya. Kinerja keuangan

suatu perusahaan sangat berpengaruh terhadap pertumbuhan labanya. Kinerja

keuangan ini bisa dilihat dari cara perusahaan itu dalam mengelola asset lancar

perusahaan agar perusahaan tersebut tetap bisa dikatakan likuid, dan bagaimana

manajemen menggunakan hutang untuk membiayai asset tetap agar tidak

menurunkan laba perusahaan, dan bagaimana perusahaan menggunakan modal

yang dimilikinya.

Penelitian ini akan mengambil objek perusahaan yang bergerak dalam

bidang manufaktur di Bursa Efek Indonesia. Peneliti memilih perusahaan

manufaktur yang ada di BEI, karena perusahaan ini telah mencapai skala usaha

ratusan miliar rupiah.Hal ini dapat dibuktikan misalnya kapasitas produksi,

aktualisasi pesanan yang diterima, jumlah asset, nilai penjualan konkret, dan

lain-lain.Ada banyak perusahaan manufaktur yang terdaftar di BEI, maka untuk

memperkecil ruang lingkup penelitian ini, peneliti menggunakan metode

purposive sampling dalam menentukan sampel penelitian.

Berdasarkan latar belakang perusahaan manufaktur di atas, penulis

terdorong untuk melaksanakan penelitian lebih lanjut mengenai analisis kinerja

keuangan terhadap pengaruh pertumbuhan laba dalam perusahaan manufaktur

pada tahun 2009 sampai dengan 2011 yang terdaftar di BEI. Penelitian ini

dituangkan dalam bentuk skripsi yang berjudul “Pengaruh Analisis Kinerja Keuangan Terhadap Pertumbuhan Laba Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia”.

1.2 Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan diatas maka dapat

dirumuskan permasalahan sebagai berikut :

Apakah Debt to Equity Ratio (DER), Return On Assets (ROA),

Gross Profit Margin (GPM),dan Net Profit Margin (NPM) secara parsial

dan secara simultan berpengaruh signifikan terhadappertumbuhan laba ?

1.3.1 Tujuan Penelitian

Sesuai dengan pokok permasalahan yang telah

dirumuskansebelumnya maka tujuan dari penelitian ini adalah untuk

mengetahui pengaruh kinerja keuangan terhadap pertumbuhan laba pada

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI).

1.3.2 Manfaat Penelitian

Dengan adanya penelitian ini diharapkan dapat memberikan manfaat

bagisemua pihak yang terkait, yaitu :

a. Bagi Peneliti :

Diharapkan dapat menambah pengetahuan serta wawasan mengenai

kinerja keuangan perusahaan manufaktur yang terdaftardi Bursa Efek

Indonesia dan Penelitian ini juga diharapkan dapat memberikan

tambahan pengetahuan tentangpengaruh tingkat Debt to Equity Ratio

(DER), Return On Assets (ROA), Gross Profit Margin (GPM), dan

Net Profit Margin (NPM)terhadap Pertumbuhan laba pada

perusahaaan manufaktur yang terdaftar di BEIsehingga diperoleh

gambaran yang lebih jelas mengenai kesesuaian antarateori yang ada

dengan fakta yang diperoleh dari aktivitas penelitian ini.

b. Bagi Perusahaan :

Dapat memberikan informasi yang bersifat ilmiah tentang

tentangpengaruh tingkat Debt to Equity Ratio (DER), Return On Assets

(ROA), Gross Profit Margin (GPM), dan Net Profit Margin

perusahaan sebelum manajemen perusahaan mengambil keputusan

untuk menanamkan modalnya pada perusahaan. Dan dijadikan sebagai

tolak ukur keberhasilan operasional yang akan meningkatkan

efektivitas dan efisiensi perusahaan, serta untuk mengetahui cara

menilai kinerja perusahaan yang sehat dan meningkatkan wawasan

tentang kondisi perusahaan manufaktur yang terdaftar di BEI.

c. Bagi Peneliti Selanjutnya :

Dapat digunakan sebagai bahan informasi dan referensi bagi penelitian

berikutnya yang ingin meneliti dengan materi yang berhubungan

dengan peneliti ini.

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Pengertian Kinerja Keuangan

Kinerja keuangan mengindikasikan apakah strategi perusahaan, implementasi strategi, dan segala inisiatif perusahaan dapat memperbaiki

laba perusahaan. Para pengambil keputusan akan mendapatkan gambaran

komprehensif mengenai kinerja beragam aktivitas perusahaan, namun

tetap dalam satu rangkaian strategi yang saling terkait satu sama lain,

dengan menelusuri serangkaian aktivitas penciptaan nilai tambah melalui

serangkaian indikator sebab akibat yang penting bagi organisasi, dari

aktivitas riil sampai aktivitas keuangan, dari aktivitas operasional sampai

aktivitas strategis, dari aktivitas jangka pendek sampai aktivitas jangka

panjang, dari aktivitas lokal sampai aktivitas global, atau dari aktivitas

bisnis sampai aktivitas korporasi. Martono dan Agus Harjito (2008 : 52)

berpendapat bahwa “Kinerja keuangan suatu perusahaan sangat

bermanfaat bagi berbagai pihak (stakeholders) seperti investor, kreditur,

analis, konsultan keuangan, pialang, pemerintah, dan pihak manajemen

sendiri ”. Selanjutnya Moh. Wahyuddin Zarkasyi (2008 : 48) mengatakan

bahwa “Kinerja keuangan merupakan sesuatu yang dihasilkan atau hasil

kerja yang dicapai dari suatu perusahaan”.

Pengukuran kinerja mencerminkan pengukuran hasil atas

Untuk melakukan pengukuran kinerja perlu adanya ukuran yang

dipergunakan seperti :

1. Rasio profitabilitas yaitu mengukur efektivitas manajemen berdasarkan

hasil pengembalian yang dihasilkan dari penjualan dan investasi.

2. Rasio pertumbuhan yang mengukur kemampuan perusahaan untuk

mempertahankan posisi ekonomisnya dalam pertumbuhan

perekonomian dan industri.

3. Ukuran penilaian (evaluation measure), mengukur kemampuan

manajemen untuk mencapai nilai-nilai pasar yang melebihi pengeluaran

kas.

Secara umum dapat dikatakan bahwa kinerja keuangan adalah

prestasi yang dicapai oleh perusahaan di bidang keuangan dalam suatu

periode tertentu yang mencerminkan tingkat kesehatan perusahaan. Disisi

lain kinerja keuangan menggambarkan kekuatan struktur keuangan suatu

perusahaan dan sejauh mana dengan assets yang tersedia, perusahaan

sanggup meraih keuntungan. Hal ini berkaitan erat dengan kemampuan

manajemen (khususnya manajer keuangan) dalam mengelola seluruh

sumber daya yang dimiliki perusahaan secara efektif dan efisien.

Didalam menganalisis kinerja keuangan dibutuhkan rasio

keuangan.Rasio keuangan adalah alat analisis keuangan yang paling sering digunakan.Rasio keuangan menghubungkan berbagai perkiraan yang

terdapat pada laporan keuangan sehingga kondisi keuangan dan hasil

Menurut Simamora (2000 : 822) rasio keuangan merupakan

“pedoman yang berfaedah dalam mengevaluasi posisi dan operasi

keuangan perusahaan dan mengadakan perbandingan dengan hasil-hasil

dari tahun-tahun sebelumnya atau perusahaaan-perusahaan lain”.

Rasio keuangan menunjukkan hubungan sistematis dalam bentuk

perbandingan antara perkiraan laporan keuangan.Agar hasil perhitungan

rasio keuangan dapat diinterpretasikan, perkiraan yang dibandingkan harus

mengarah pada hubungan ekonomis yang penting.Contoh perbandingan

yang tidak dapat diinterpretasikan adalah perbandingan antara beban

perlengkapan dengan harga saham karena beban perlengkapan tidak ada

kaitannya dengan faktor-faktor yang mempengaruhi harga saham

perusahaan tersebut.

Untuk dapat menginterpretasikan hasil perhitungan rasio keuangan,

maka diperlukan adanya pembanding. Ada dua metode pembandingan

rasio keuangan perusahaan menurut Syamsuddin (2000 : 39) yaitu:

1. Cross-sectional approach adalah suatu cara mengevaluasi dengan jalan membandingkan rasio-rasio antara perusahaan yang satu dengan perusahaan lainnya yang sejenis pada saat yang bersamaan.

2. Time series analysisdilakukan dengan jalan membandingkan rasio-rasio finansial perusahaan dari satu periode ke periode lainnya. Rasio keuangan merupakan alat utama untuk melakukan analisis keuangan dan memiliki beberapa kegunaan.

Keomn, Scott, Martin, dan Petty (2005 : 108) menyatakan bahwa :

Ada beberapa hal yang harus diperhatikan dalam menggunakan rasio

keuangan sebagai alat analisis. Hal-hal tersebut akan membantu analis dalam

menginterpretasikan hasil perhitungan rasio keuangan sehingga dihasilkan

kesimpulan yang lebih tepat. Beberapa hal yang harus diperhatikan dalam

menggunakan rasio keuangan sebagai alat analisis sebagaimana dinyatakan

dalam Syamsuddin (2000 : 40) :

1. sebuah rasio saja tidak dapat digunakan untuk menilai keseluruhan operasi yang telah dilaksanakan. Untuk menilai keadaan perusahaan secara keseluruhan sejumlah rasio haruslah dinilai secara bersama-sama. Kalau sekiranya hanya satu aspek saja yang ingin dinilai, maka satu atau dua rasio saja sudah cukup digunakan.

2. pembandingan yang dilakukan haruslah dari perusahaan yang sejenis dan pada saat yang sama. Tidaklah tepat kita membandingkan rasio finansial perusahaan A pada tahun 19X0 dengan rasio finansial perusahaan B pada tahun 19X1.

3. sebaiknya perhitungan rasio finansial didasarkan pada data laporan keuangan yang telah diaudit (diperiksa). Laporan keuangan yang belum diaudit masih diragukan kebenarannya, sehingga rasio-rasio yang dihitung juga kurang akurat

4. adalah sangat penting untuk diperhatikan bahwa pelaporan atau akuntansi yang digunakan haruslah sama.

2.1.2 Jenis- Jenis Rasio Keuangan

Pada dasarnya macam atau jumlah angka-angka rasio banyak sekali

karena rasio dibuat menurut kebutuhan penganalisa.Namun demikian angka

rasio yang ada dapat digolongkan menjadi dua.Golongan yang pertama adalah

berdasarkan sumber data keuangan yang merupakan unsur atau elemen dari

angka rasio tersebut dan penggolongan yang kedua adalah berdasarkan pada

tujuan penganalisa (Munawir, 2001: 68).

Rasio keuangan berdasarkan sumber data yang digunakan dibedakan

laporan keuangan.Sedangkan berdasarkan tujuannya rasio keuangan

dibedakan menjadi rasio likuiditas, rasio solvabilitas, rasio aktivitas, rasio

profitabilitas dan rasio pertumbuhan.

Dari rasio-rasio tersebut yang berkaitan langsung dengan kepentingan

analisis kinerja perusahaan dalam penelitian ini meliputi:

1. Debt to Equity Ratio (DER)

Menurut Darsono (2005: 54), “Debt to Equity Ratio adalah rasio yang

menunjukan persentase penyedian dana oleh pemegang saham terhadap

pemberi pinjaman”. Semakin tinggi rasio, semakin rendah pendanaan

perusahaan yang disediakan oleh pemegang saham. Dari perspektif

kemampuan membayar kewajiban jangka panjang, semakin rendah rasio

akan semakin baik kemampuan perusahaan dalam membayar kewajiban

jangka panjangnya.Cara menghitung DER adalah dengan membandingan

total hutang dengan total ekuitas.

Debt to equity ratio = �����������

������������

2. Return On Assets (ROA)

Menurut Kasmir (2002:139), Return On Assets(ROA) merupakan

“rasio yang menunjukkan hasil (return) atas jumlah aktiva yang digunakan

dalam perusahaan atau suatu ukuran tentang efisiensi manajemen”.Rasio

ini menunjukkan hasil dari seluruh aktiva yang dikendalikannya dengan

mengabaikan sumber pendanaan dan biasanya rasio ini diukur dengan

persentase. Rasio ini menunjukkan produktivitas dari seluruh dana

ROA akan semakin baik,demikian pula sebaliknya. Artinya rasio ini

digunakan untuk mengukur efektifitas dari keseluruhan operasi

perusahaan. ROA merupakan salah satu indikator penting untuk menilai

prospek perusahaan dimasa yang akan datang dan penting untuk

diperhatikan investor dalam melihat sejauh mana investasi yang akan

dilakukannya disuatu perusahaan mampu memberikan return yang sesuai

dengan tingkat yang disyaratkannya. Jadi semakin tinggi ROA suatu

perusahaan akan semakin menarik minat investor untuk berinvestasi di

perusahaan tersebut,karena apabila ROA perusahaan tinggi berarti return

yang akan diterimanya juga semakin besar. Rasio ROA dapat dihitung

dengan menggunakan rumus :

Return On Asset = ���������

���������� x 100% 3. Gross Profit Margin (GPM)

Gross Profit Margin (GPM) mengukur efesiensi pengendalian harga

pokok atau biaya produksi, mengindikasikan kemampuan perusahaan untuk

berproduksi secara efesien.Gross Profit Margin menurut Van Horne dan

Wachonicz (2005:222) “memberitahukan kita laba dari perusahaan yang

berhubungan dengan penjualan, setelah kita mengurangi biaya untuk

memproduksi barang yang dijual”.

Gross Profit Margin = ���������

��������������� x 100%

Dalam mengevaluasi dapat dilihat margin per unit produk, bila rendah maka

perusahaan tersebut sensitif terhadap pesaing. Sedangkan menurut Djarwanto

rasio laba bruto yang rendah mungkin diakibatkan adanya kebijaksanaan

pembelian dan mark up yang tidak menguntungkan, ketidakmampuan

manajemen meningkatkan volume penjualan, harga menurun (untuk meningkatkan volume penjualan) tetapi tidak disertai dengan turunnya harga pokok penjualan barang, meningkatnya ongkos produksi karena kelebihan investasi fasilitas pabrik atau karena adanya kenaikkan harga bahan, kenaikan upah, atau kenaikan harga-harga umum yang tidak dapat dikendalikan oleh perusahaan.

4. Net Profit Margin

Net profit marginmerupakan kemampuan perusahaan dalam

menghasilkan laba pada tingkat penjualan tertentu.Net Profit Margin

(NPM) dapat diinterpretasikan sebagai tingkat efisiensi perusahaan, yaitu

sejauh mana kemampuan perusahaan dalam menekan biaya-biaya yang

ada di perusahaan.Semakin tinggi NPM maka semakin efektif suatu

perusahaan dalam menjalankan operasinya.Cara menghitung NPM adalah

dengan membandingkan laba bersih dengan penjualan bersih.

Net profit margin = ����������

���������������

2.1.3 Pengertian Analisis Rasio Keuangan

Analisis rasio keuangan merupakan bagian dari analisis keuangan

yaitu analisis yang dilakukan dengan menghubungkan berbagai perkiraan

yang terdapat pada laporan keuangan dalam bentuk rasio keuangan.

Menurut Wild, Subramanyam, dan Halsey (2005 : 36) “analisis rasio (ratio

analysis) dapat mengungkapkan hubungan penting dan menjadi dasar

perbandingan dalam menemukan kondisi dan tren yang sulit untuk

dideteksi dengan mempelajari masing-masing komponen yang membentuk

menjelaskan berbagai hubungan dan indikator keuangan, yang ditujukan

untuk menunjukkan perubahan dalam kondisi keuangan atau prestasi

operasi lalu dan membantu menggambarkan trend pola perubahan tersebut,

untuk kemudian menunjukkan risiko dan peluang yang melekat pada

perusahaan yang bersangkutan”.

Hal ini menunjukkan bahwa analisis rasio keuangan, meskipun

didasarkan pada data dan kondisi masa lalu tetapi dimaksudkan untuk

menilai resiko dan peluang di masa yang akan datang.

2.1.4 Manfaat Analisis Rasio Keuangan

Rasio keuangan dapat digunakan untuk mengevaluasi kondisi

keuangan perusahaan dan kinerjanya.Dengan membandingkan rasio

keuangan perusahaan dari tahun ke tahun manajemen perusahaan dapat

mempelajari komposisi perubahan dan dapat menentukan apakah terdapat

kenaikan atau penurunan kondisi dan kinerja perusahaan selama waktu

tersebut.Selain itu, dengan membandingkan rasio keuangan terhadap

perusahaan lainnya yang sejenis atau terhadap rata-rata industri dapat

membantu mengidentifikasi adanya penyimpangan.

Analisis rasio keuangan pada umumnya digunakan oleh tiga

kelompok utama pemakai laporan keuangan yaitu manajer perusahaan,

analis kredit, dan analis saham. Kegunaan rasio keuangan bagi ketiga

kelompok utama tersebut menurut Brigham dan Houston (2006 : 119)

adalah sebagai berikut :

2. Analis kredit, termasuk petugas pinjaman bank dan analis peringkat obligasi, yang menganalisis rasio-rasio untuk membantu memutuskan kemampuan perusahaan untuk membayar utang-utangnya, dan

3. Analis saham, yang tertarik pada efisiensi, risiko, dan prospek pertumbuhan perusahaan.

2.1.5 Keunggulan dan Keterbatasan Analisis Rasio Keuangan

Analisis rasio keuangan merupakan analisis yang paling sering

dilakukan untuk menilai kondisi keuangan dan kinerja perusahaan.

Analisis rasio keuangan memiliki beberapa keunggulan sebagai alat

analisis sebagaimana yang dikemukakan oleh Harahap (2008 : 298) yaitu:

1. Rasio merupakan angka-angka atau ikhtisar statistik yang lebih mudah dibaca dan ditafsirkan.

2. Rasio merupakan pengganti yang sederhana dari informasi yang disajikan laporan keuangan yang sangat rinci dan rumit.

3. Rasio mengetahui posisi perusahaan di tengah industri lain.

4. Rasio sangat bermanfaat untuk bahan dalam mengisi model-model pengambilan keputusan dan model prediksi (z-score).

5. Rasio menstandarisir size perusahaan.

6. Dengan rasio lebih mudah memperbandingkan perusahaan dengan perusahaan lain atau melihat perkembangan perusahaan secara periodik atau time series.

7. Dengan rasio lebih mudah melihat tren perusahaan serta melakukan prediksi di masa yang akan datang.

Sebagai alat analisis keuangan, analisis rasio keuangan juga memiliki

keterbatasan atau kelemahan. Menurut Syahyunan (2004 : 82-83) ada

beberapa keterbatasan atau kelemahan analisis rasio keuangan.

1. Kesulitan dalam mengidentifikasi kategori industri dari perusahaan yang dianalisis apabila perusahaan tersebut bergerak di beberapa bidang usaha.

2. Perbedaan metode akuntansi akan menghasilkan perhitungan yang berbeda, misalnya perbedaan metode penyusutan atau metode penilaian persediaan.

4. Informasi rata-rata industri adalah data umum dan hanya merupakan hasil manipulasi.

2.1.6 Analisis Laporan Keuangan

Laporan keuangan, merupakan output dari proses akuntansi, adalah

suatu media informasi yang merangkum semua aktivitas keuangan

perusahaan. Laporan ini digunakan oleh berbagai pihak yang

berkepentingan yang memberikan informasi sebagai dasar dalam

pengambilan keputusan yang bersifat ekonomi.Dalam penyusunan laporan

keuangan haruslah berpedoman pada prinsip akuntansi yang telah diterima

secara umum.Laporan keuangan ini memberikan gambaran keadaan

perusahaan. Menurut IAI (2007: 13) “laporan keuangan lengkap terdiri

dari neraca, laporan laba rugi, laporan perubahan ekuitas, laporan arus kas

dan catatan atas laporan keuangan”. Informasi keuangan yang tersaji

dalam laporan keuangan banyak memberikan manfaat bagi pengguna

apabila laporan tersebut dianalisis lebih lanjut sebelum dimanfaatkan

sebagai alat bantu pembuat keputusan.

2.1.7 Pertumbuhan Laba

2.1.7.1 Pengertian dan Karakteristik Laba

Tujuan utama perusahaan adalah memaksimalkan

laba.Pengertian laba secara operasional merupakan perbedaan

antara pendapatan yang direalisasi yang timbul dari transaksi

selama satu periode dengan biaya yang berkaitan dengan

pendapatan tersebut.Pengertian laba menurut Harahap (2008:113)

akuntansi”.Sementara pengertian laba yang dianut oleh struktur

akuntansi sekarang ini adalah selisih pengukuran pendapatan dan

biaya.Besar kecilnya laba sebagai pengukur kenaikan sangat

bergantung pada ketepatan pengukuran pendapatan dan biaya.

Menurut Harahap (2005:263) laba merupakan “angka yang

penting dalam laporan keuangan karena berbagai alasan antara

lain: laba merupakan dasar dalam perhitungan pajak, pedoman

dalam menentukan kebijakan investasi dan pengambilan

keputusan, dasar dalam peramalan laba maupun kejadian ekonomi

perusahaan lainnya di masa yang akan datang, dasar dalam

perhitungan dan penilaian efisiensi dalam menjalankan perusahaan,

serta sebagai dasar dalam penilaian prestasi atau kinerja

perusahaan”.

Chariri dan Ghozali (2003:214) menyebutkan bahwa laba

memiliki beberapa karakteristik antara lain sebagai berikut:

1. laba didasarkan pada transaksi yang benar-benar terjadi,

2.laba didasarkan pada postulat periodisasi, artinya merupakan prestasi perusahaan pada periode tertentu,

3. laba didasarkan pada prinsip pendapatan yang memerlukan pemahaman khusus tentang definisi, pengukuran dan pengakuan pendapatan,

4.laba memerlukan pengukuran tentang biaya dalam bentuk biaya historis yang dikeluarkan perusahaan untuk mendapatkan pendapatan tertentu, dan

5. laba didasarkan pada prinsip penandingan (matching) antara pendapatan dan biaya yang relevan dan berkaitan dengan pendapatan tersebut.

Perbandingan yang tepat atas pendapatan dan biaya

tersebut merupakan fokus kinerja perusahaan yang penting. Kinerja

perusahaan merupakan hasil dari serangkaian proses dengan

mengorbankan berbagai sumber daya. Adapun salah satu parameter

penilaian kinerja perusahaan tersebut adalah pertumbuhan laba.

Pertumbuhan laba dihitung dengan cara mengurangkan laba

periode sekarang dengan laba periode sebelumnya kemudian dibagi

dengan laba pada periode sebelumnya (Warsidi dan Pramuka,

2000).

Pertumbuhan Laba = ����������������−����������������−�

����������������−�

2.1.7.2 Faktor- Faktor yang Mempengaruhi Pertumbuhan Laba

Angkoso (2006) menyebutkan bahwa pertumbuhan laba

dipengaruhi oleh beberapa faktor antara lain:

1. Besarnya perusahaan.

Semakin besar suatu perusahaan, maka ketepatan pertumbuhan laba yang diharapkan semakin tinggi.

2. Umur perusahaan.

Perusahaan yang baru berdiri kurang memiliki pengalaman dalam mengingkatkan laba, sehingga ketepatannya masih rendah.

3. Tingkat leverage.

Bila perusahaan memiliki tingkat hutang yang tinggi, maka manajer cenderung memanipulasi laba sehingga dapat mengurangi ketepatan pertumbuhan laba.

4. Tingkat penjualan.

Tingkat penjualan di masa lalu yang tinggi, semakin tinggi tingkat penjualan di masa yang akan datang sehingga pertumbuhan laba semakin tinggi.

5. Perubahan laba masa lalu.

2.1.7.3. Analisis Pertumbuhan Laba

Menurut Angkoso (2006:121) ada dua macam analisis

untuk menentukan pertumbuhan laba yaitu analisis fundamental

dan analisis teknikal, tetapi dalam penelitian ini analisis yang

digunakan adalah analisis fundamental.

1. Analisis Fundamental

Analisis fundamental merupakan analisis yang

berhubungan dengan kondisi keuangan perusahaan.Pada

analisis fundamental diharapkan calon investor akan mengetahui

bagaimana operasional dari perusahaan yang nantinya menjadi

milik investor, apakah sehat atau tidak, apakah menguntungkan

atau tidak dan sebagainya. Hal ini penting karena nantinya akan

berhubungan dengan hasil yang akan diperoleh dari investasi

dan risiko yang harus ditanggung.

Analisis fundamental merupakan analisis historis atas

kekuatan keuangan dari suatu perusahaan yang sering disebut

dengan company analysis.Data yang digunakan adalah data

historis, artinya data yang telah terjadi dan mencerminkan

keadaan keuangan yang sebenarnya pada saat dianalisis. Dalam

company analysis para analis akan menganalisis laporan

keuangan perusahaan, salah satunya dengan rasio keuangan.

Para analis fundamental mencoba memprediksikan pertumbuhan

fundamental yang mempengaruhi pertumbuhan laba yang akan

datang, yaitu kondisi ekonomi dan kondisi keuangan yang

tercermin melalui kinerja perusahaan.

2. Analisis Teknikal

Analisis teknikal sering dipakai oleh investor, dan biasanya

data atau catatan pasar yang digunakan berupa grafik.

Analisis ini berupaya untuk memprediksi pertumbuhan laba

di masa yang akan datang dengan mengamati perubahan

laba di masa lalu. Teknik ini mengabaikan hal-hal yang

berkaitan dengan posisi keuangan perusahaan.

2.2 Tinjauan Penelitian Terdahulu

Widiasih (2006) menguji resiko keuangan dalam memprediksi perubahan

laba pada perusahaan manufaktur yang terdaftar di BEJ tahun 2001-2003. Rasio

keuangan yang digunakan dalam penelitian ini adalah gross profit

margin,leverage, earning per share, price earning ratio, perputaran aktiva tetap

dan perputaran persediaan. Hasil penelitian menunjukkkan hanya variabel gross

profit margin dan leverageyang berpengaruh secara parsial.

Meilina sari (2008) variabel dependen dalam penelitian ini adalah

perubahan laba dan variabel independen adalah Current ratio, debt ratio, total

asset turnover,return on equity, dan Gross profit margin. Hasil penelitian

menunjukkan bahwa secara simultan,current ratio,total asset turnover ,return on

parsial,hanya variabel Debt ratio yang berpengaruh secara signifikan,sedangkan

variabel lainnya tidak berpengaruh secara parsial terhadap perubahan laba.

Penelitian berikutnya dilakukan oleh Tika lestari (2010) “Pengaruh Rasio

Camel Terhadap Kinerja Keuangan Perbankan Yang Terdaftar Di BEI” dengan

mengambil sampel perusahaan perbankan yang terdaftar di BEI selama tahun

2004-2008. Hasil menunjukkan secara simultan selama tahun 2004-2008 bahwa

rasio CAR, NPL, ROA, ROE, NIM, BOPO dan LDR tidak berpengaruh signifikan

terhadap pertumbuhan laba pada perusahaan perbankan yang terdaftar di BEI, dan

secara parsial rasio CAR, NPL, ROA, ROE, NIM, BOPO dan LDR juga tidak

mempunyai pengaruh positif terhadap pertumbuhan laba dari tahun ke tahun

selama periode penelitian.

Penelitian lainnya juga dilakukan oleh Evy Melinda Simarmata (2010),

“Pengaruh rasio keuangan terhadap pertumbuhan laba pada perusahaan

manufaktur sektor konsumsi yang terdaftar di Bursa Efek Indonesia” . Variabel

dependen dalam penelitian ini adalah pertumbuhan laba dan variabel independen

adalah Debt Ratio,Net profit margin, Inventory turnover, Return on equity.

Penelitian ini merupakan jenis penelitian kausal dengan jumlah sampel 31

perusahaan manufaktur sektor barang konsumsi yang terdaftar di BEI selama

tahun 2006-2008. Penelitian sampel yang digunakan adalah dengan cara

menggunakan metode purposive sampling. Secara simutan dan parsial hasil

penelitian menunjukkan bahwa debt ratio,net profit margin,inventory turnover,

dan return on equity berpengaruh secara signifikan terhadap pertumbuhan laba.

Tabel 2.1

Nama Variabel yang digunakan Hasil Penelitian Nur Ari Widiasih (2006)

Laba per saham (EPS), price earnings ratio (PER),Perputaran persediaan,Perputaran aktiva tetap, Gross profit margin (GPM),dan leverage

Secara bersama-sama laba per saham (EPS), Price Earnings ratio (PER).perputaran persediaan,perputaran aktiva tetap,Gross profit margin (GPM) dan leverage mempunyai

pengaruh terhadap perubahan laba.sedangkan secara parsial ,hanya gross profit margin (GPM) dan leverage yang berpengaruh terhadap perubahan laba

Meilina sari (2008)

Current ratio, debt ratio, total asset turnover,return on equity, dan Gross profit margin

Secara simultan,current

ratio,total asset turnover ,return on equity, dan Gross profit margin berpengaruh terhadap perubahan laba. Secara

parsial,hanya variabel Debt ratio yang berpengaruh secara

signifikan,sedangkan variabel lainnya tidak berpengaruh secara parsial terhadap perubahan laba. Tika Lestari

(2010)

CAR, NPL, ROA, ROE, NIM, BOPO, dan LDR

Hasil penelitian ini menunjukkan secara parsial variabel CAR, NPL,ROA, ROE, NIM, BOPO, danLDR juga tidak mempunyai pengeruh positif

terhadappertumbuhan laba. Sedangkan secara simultan CAR, NPL, ROA, ROE, NIM, BOPO, dan LDR tidak mempunyai pengaruh yang signifikan terhadap

pertumbuhan laba. Evy Melinda

simarmata (2010)

Debt Ratio,Net profit margin, Inventory turnover, Return on equity

Secara simutan dan parsial hasil penelitian menunjukkan bahwa debt ratio,net profit

2.3 Kerangka Konseptual

Kinerja perusahaan yang baik dapat dilihat dari kemampuannya dalam

menghasilkan laba yang tinggi, dengan menggunakan analisi rasio yang dilakuka n

untuk menilai kemampuan perusahaan dalam menghasilkan laba, sehingga dapat

diketahui kekuatan dan kelemahan perusahaan secara finansial.

Kemampuan DER dalam mempengaruhi pertumbuhan laba dapat

disebabkan oleh pendanaan yang diperoleh dari pihak ketiga (kreditur) yang

akan digunakan untuk mendanai aktiva yang akan digunakan dalam kegiatan

operasional untuk menghasilkan keuntungan. Semakin besar pendanaan yang

diperoleh dari hutang,semakin besar pula kesempatan perusahaan untuk

memperoleh laba. Hal ini didukung oleh penelitian Angkoso (2006) yang

menyimpulkan bahwa DER berpengaruh terhadap pertumbuhan laba.

Semakin tinggi Return on Assets, maka semakin tinggi laba yang diperoleh

perusahaan dari aktiva yang dimilikinya dan akan berpengaruh terhadap

pertumbuhan laba.

Gross Profit Margin merupakan salah satu rasio profitabilitas.Gross Profit

Margin yang meningkat menunjukkan bahwa semakin besar laba kotor yang

diterima perusahaan terhadap penjualan bersihnya.Ini menunjukkan bahwa

perusahaan mampu menutup biaya administrasi, biaya penyusutan juga beban

bunga atas hutang dan pajak.Ini berarti kinerja perusahaan dinilai baik dan ini

dapat meningkatkan daya tarik investor untuk menanamkan modalnya pada

bahwa Gross Profit Margin berpengaruh positif signifikan terhadap pertumbuhan

laba satu tahun kedepan.

Net profit margin merupakan kemampuan perusahaan dalam

menghasilkan laba pada tingkat penjualan tertentu. Tingginya NPM akan

menghasilkan laba yang tinggi, sebaliknya NPM yang rendah akan menghasilkan

laba yang rendah pula. Dengan demikian tinggi rendahnya NPM akan

mempengaruhi pertumbuhan laba. Hal ini didukung oeh penelitian Haryanti

(2007) yang menyimpulkan bahwa NPM berpengaruh terhadap pertumbuhan laba.

Berdasarkan uraian diatas maka dapat digambarkan suatu kerangka

konseptual teoritis yang menyatakan bahwa pengaruh kinerja keuangan

merupakan faktor yang mempengaruhi pertumbuhan laba. Oleh karena itu

kerangka konseptual teoritis dari penelitian ini adalah sebagai berikut :

�1

Debt to Equity Ratio

�2

Return On Assets

Pertumbuhan Laba (Y)

�3

Gambar 2.1 Kerangka Konseptual

2.4 Hipotesis Penelitian

Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian (Sugiyono 2006:51). Berdasarkan latar belakang,rumusan masalah dan

kerangka konseptual,maka penelitian hipotesis sebagai berikut:

2.4.1 Debt to Equity Ratio, Return On Assets, Gross Profit Margin, dan

Net Profit Margin secara parsial berpengaruhsignifikan terhadap

pertumbuhan laba.

2.4.2 Debt to Equity Ratio, Return On Assets, Gross Profit Margin, dan

Net Profit Margin secara simultan berpengaruh signifikan terhadap

pertumbuhan laba.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian �4

Jenis penelitian yang dilakukan adalah penelitian asosiatif kausal. Menurut

umar (2003 : 30) penelitian asosiatif kausal adalah “penelitian yang bertujuan

untuk menganalisis hubungan antara satu variabel dengan variabel lainnya atau

bagaimana suatu variabel mempengaruhi variabel lain”.

3.2 Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2009 sampai dengan tahun

2011 yang terdiri atas 20 perusahaan.Populasi ini dipilih karena peneliti tertarik

untuk meneliti populasi tersebut dan memenuhi kriteria yang telah dibuat oleh

peneliti yang salah satunya adalah tersedianya laporan keuangan yang dibutuhkan

untuk aktivitas penelitian ini.

“Sampel adalah bagian populasi yang digunakan untuk memperkirakan

karakteristik populasi” (Sumarni,2006:70). Metode pengambilan sampel

dilakukan dengan purposive sampling, yaitu teknik pengambilan sampel

berdasarkan suatu kriteria tertentu pertimbangan (judgement sampling)

Kriteria-kriteria pemilihan sampel tersebut terdiri dari :

a. perusahaan manufaktur yang dijadikan sampel dalam penelitian ini adalah

perusahaan manufaktur yang telah terdaftar di Bursa Efek Indonesia,

b. laporan keuangan perusahaan selama periode penelitian tersedia yaitu

pada tahun 2009-2011.

c. data rasio keuangan selama periode penelitian tersedia yaitu pada tahun

Berdasarkan kriteria-kriteria diatas hanya 20 perusahaan yang memenuhi

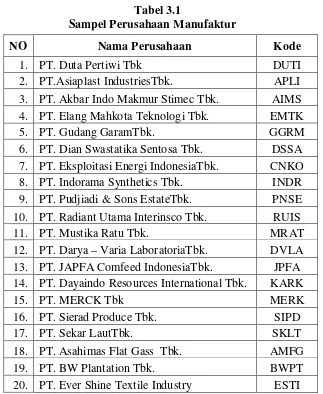

kriteria. Berikut adalah 20 nama perusahaan manufaktur yang terdaftar di Bursa

[image:41.595.159.482.193.587.2]Efek Indonesia, yaitu:

Tabel 3.1

Sampel Perusahaan Manufaktur

3.3 Jenis Data dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder yang berasal

dari Indonesia Capital Market Directory(ICMD), IDX statistics dan datayang

berasal dari situs Bursa Efek Indonesia,

NO Nama Perusahaan Kode

1. PT. Duta Pertiwi Tbk DUTI

2. PT.Asiaplast IndustriesTbk. APLI 3. PT. Akbar Indo Makmur Stimec Tbk. AIMS 4. PT. Elang Mahkota Teknologi Tbk. EMTK

5. PT. Gudang GaramTbk. GGRM

6. PT. Dian Swastatika Sentosa Tbk. DSSA 7. PT. Eksploitasi Energi IndonesiaTbk. CNKO 8. PT. Indorama Synthetics Tbk. INDR 9. PT. Pudjiadi & Sons EstateTbk. PNSE 10. PT. Radiant Utama Interinsco Tbk. RUIS

11. PT. Mustika Ratu Tbk. MRAT

12. PT. Darya – Varia LaboratoriaTbk. DVLA 13. PT. JAPFA Comfeed IndonesiaTbk. JPFA 14. PT. Dayaindo Resources International Tbk. KARK

15. PT. MERCK Tbk MERK

16. PT. Sierad Produce Tbk. SIPD

17. PT. Sekar LautTbk. SKLT

18. PT. Asahimas Flat Gass Tbk. AMFG

19. PT. BW Plantation Tbk. BWPT

yang dikumpulkan dari sumber-sumber tercetak, dimana data itu telah

dikumpulkan oleh pihak lain sebelumnya (Erlina, 2008 : 36).

3.4 Teknik pengumpulan data

Teknik yang digunakan peneliti untuk mendapatkan data sekunder adalah

dengan teknik dokumentasi. Teknik dokumentasi yaitu teknik yang dilakukan

dengan mengumpulkan data-data perusahaan yang menjadi sampel penelitian

melalui fasilitas internet, dengan cara mengunduh laporan keuangan

perusahaan-perusahaan manufaktur yang diperlukan dalam penelitian ini melalui situs

3.5 Definisi Operasional dan Pengukuran Variabel

Variabel-variabel yang digunakan dalam penelitian ini adalah :

3.5.1. Variabel Independen

Menurut Sugiyono (2005 : 3 ) “variabel independen atau variabel

bebas adalah variabel yang menjadi sebab timbulnya atau berubahnya

variabel dependen atau variabel terikat”. Variabel independen yang

digunakan dalam penelitian ini adalah rasio keuangan yang terdiri dari

Debt to Equity Ratio, Return On Assets, Gross Profit Margin, danNet

Profit Margin.

3.5.1.1Variabel independen pertama (X1) adalah Debt to Equity

Ratiodigunakan untuk mengukur sampai seberapa jauh

Ratio dihitung dengan membandingkan total hutang dengan

total ekuitas.

Debt to equity ratio = �����������

������������

3.5.1.2Variabel independen kedua (X2)adalah Return On Assets,

rasio ini digunakan untuk mengukur kemampuan

perusahaan dalam menghasilkan laba dari aktiva yang

digunakan, dengan rumus :

Return On Assets = ���������

���������� x 100%

3.5.1.3Variabel independen ketiga (X3) adalah Gross Profit

Margin, merupakan perbandingan penjualan bersih

dikurangi harga pokok penjualan dengan penjualan bersih

atau rasio antara laba kotor dengan penjualan bersih. Secara

matematis dapat diformulasikan sebagai berikut :

Gross Profit Margin = ���������

��������������� x 100%

3.5.1.4Variabel independen keempat (X4) adalah Net profit

margin merupakan kemampuan perusahaan dalam

menghasilkan laba pada tingkat penjualan tertentu. Net

profit margin memperlihatkan proporsi antara laba bersih

setelah pajak dengan penjualan bersih perusahaan. Net

profit margin dihitung dengan membandingkan laba bersih

dengan penjualan bersih.

Net profit margin = ����������

3.5.2 Variabel Dependen

Variabel dependen menurut Sugiyono (2006: 3) adalah “variabel

yang dipengaruhi atau yang menjadi akibat, karena adanya variabel

independen”.Variabel dependen yang digunakan dalam penelitian ini adalah

pertumbuhan laba bersih dari setiap perusahaan yang terpilih menjadi

sampel.Pertumbuhan laba perusahaan menyatakan berapa besar peningkatan

laba perusahaan. Rumusnya adalah :

Pertumbuhan Laba = ����������������−����������������−�

����������������−�

3.6 Teknik Analisis Data

Metode analisi data yang dilakukan dalam penelitian ini adalah dengan

analisis statistik yang menggunakan bantuan SPSS.Metode dan teknik analisis

yang dilakukan dengan melakukan pengujian asumsi klasik terlebih dahulu dan

diakhiri dengan pengujian hipotesis. Adapun pengujian yang akan dilakukan

dalam penelitian ini adalah :

3.6.1 Metode Analisis Deskriptif

Metode analisis deskriptif adalah metode analisis dimana data

dikumpulkan, diklasifikasikan, dianalisis, dan diinterepretasikan secara

objektif sehingga memberikan informasi dan gambaran mengenai topik

yang dibahas.

3.6.2Pengujian Asumsi Klasik

Penggunaan analisis regresi dalam statistik harus bebas dari

dalam penelitian ini adalah uji normalitas, uji multikolonieritas, uji

heteroskedastisitas dan uji autokorelasi.

3.6.2.1 Uji normalitas

“Uji normalitas bertujuan untuk menguji apakah variabel

dalam model regresi variabel pengganggu atau residual memiliki

distribusi normal” (Ghozali, 2006:110). Model regresi yang baik

adalah yang memiliki distribusi data normal atau mendekati

normal. Histogram atau pola distribusi data normal dapat

digunakan untuk melihat normalitas data. Uji Kolmogrov Smirnov,

dalam uji pedoman yang digunakan dalam pengambilan keputusan

yaitu :

a. Jika nilai signifikansi <0,05 maka distribusi data tidak

normal,

b. Jika nilai signifikansi >0,05 maka distribusi data normal.

Menurut Ghozali (2006:112), pada prinsipnya normalitas

data dapat dideteksi dengan melihat penyebaran data (titik) pada

sumbu diagonal dari grafik atau dengan melihat histogram dari

residualnya.

Dari pengambilan keputusan :

1. Jika data penyebar disekitar garis diagonal dan mengikuti arah

distribusi normal, maka model regresi memenuhi asumsi

normalitas.

2. Jika data menyebar jauh dari diagonal dan atau tidak mengikuti

arah garis diagonal atau grafik histogram tidak menunjukkan

pola distribusi normal, maka model regresi tidak memenuhi

asumsi normalitas.

3.6.2.2 Uji heteroskedastisitas

“Uji heteroskedastisitas bertujuan untuk melihat apakah dalam

model regresi terjadi ketidaksamaan varience dari residual satu

pengamatan ke pengamatan lain” (Ghozali, 2006:105). Suatu

model yang baik adalah homoskedastisitas atau tidak terjadi

heteroskedastisitas.

Menurut Fatma (2007:34) cara memprediksinya adalah jika

pola gambar scatterplot model tersebut adalah :

1. Titik-titik data menyebar diatas dan dibawah atau disekitar angka 0

2. Titik-titik data tidak mengumpul hanya diatas atau dibawah saja

3. Penyebaran titik-titik data tidak boleh membentuk pola bergelombang melebar kemudian menyempit dan melebar kembali

4. Penyebaran titik-titik data sebaiknya tidak berpola.

3.6.2.3 Uji multikolonieritas

Uji multikolonieritas bertujuan untuk menguji apakah

model regresi mempunyai korelasi antar variabel independen.

Menurut Umar (2003:132), “multikolonieritas adalah ada tidaknya

relatif tinggi pada variabel-variabel bebasnya”.

Pengujianmultikolonieritas dilakukan dengan melihat nilai VIF

antar variabel independen. Pendeteksian ada atau tidaknya

multikolonieritas didalam model regresi adalah sebagai berikut :

1. Nilai R2 yang dihasilkan oleh suatu estimasi model regresi

empiris sangat tinggi, tetapi secara individual variabel-variabel

independen banyak yang tidak signifikan mempengaruhi

variabel dependen.

2. Menganalisis matrik korelasi variabel-variabel independen.

Jika antar variabel independen ada korelasi yang cukup tinggi

(umumnya di atas 0,90), maka hal ini merupakan indikasi

adanya multikolonieritas. Tidak adanya korelasi yang tinggi

antar variabel independen tidak berarti bebas dari

multikolonieritas.

3. Multikolonieritas dapat juga dilihat dari nilai tolerance dan

lawannya serta variance inflation factor (VIF). Kedua ukuran

ini menunjukkan setiap variabel independen manakah yang

dijelaskan oleh variabel independen lainnya (Ghozali,

2006:91).

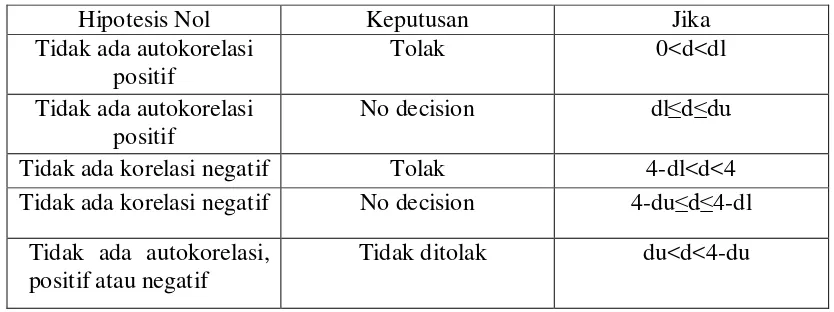

3.6.2.4 Uji autokorelasi

“Uji autokorelasi bertujuan untuk menguji apakah dalam

periode t dengan kesalahan pada periode t-1 (sebelumnya)”

(Ghozali, 2006:95). Autokorelasi muncul karena obeservasi yang

berurutan sepanjang tahun yang berkaitan satu dengan yang

lainnya. Hal ini sering ditemukan dalam time series. Ada beberapa

cara untuk menguji adanya autokorelasi seperti metode grafik, uji

LM, uji Runs dan lain-lain. Untuk menguji ada atau tidaknya

autokorelasi, dapat menggunakan uji Durbin Watson (DW) maupun

tabel berikut ini (Ghazali, 2006:96) :

[image:48.595.126.543.373.529.2]Tabel 3.2

Tabel Pengambilan Keputusan Ada Tidaknya Autokorelasi

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi positif

Tolak 0<d<dl

Tidak ada autokorelasi positif

No decision dl≤d≤du

Tidak ada korelasi negatif Tolak 4-dl<d<4 Tidak ada korelasi negatif No decision 4-du≤d≤4-dl

Tidak ada autokorelasi, positif atau negatif

Tidak ditolak du<d<4-du

3.6.3 Analisis regresi berganda

Menurut Rochaety (2007:142) “regresi berganda bertujuan untuk

menghitung besarnya pengaruh dua atau lebih variabel bebas terhadap satu

variabel terikat dan memprediksi variabel terikat dengan menggunakan dua

atau lebih variabel bebas”. Model persamaannya adalah sebagai berikut :

Y = a + b1X1 + b2X2 + b3X3 + b4X4 + e

Y = Pertumbuhan laba

a = Konstanta

b1,b2,b3,b4 = Koefisien regresi

X1 = Debt to Equity Ratio

X2 = Return On Assets

X3 = Gross Profit Margin

X4 = Net Profit Margin

e = Error

3.6.4 Pengujian Hipotesis

Menurut Rochaety (2007:107) “dengan uji hipotesis kita

memusatkan perhatian pada peluang kita membuat keputusan yang salah.

Hipotesis diterima atau ditolak berdasarkan informasi yang terkadang dalam

sampel tetapi menggambarkan keadaan populasi”. Maka, untuk menguji

apakah hipotesis yang diajukan diterima atau ditolak, digunakan uji t

(t-test).

3.6.4.1Uji simultan (F-test)

Pengujian hipotesis secara simultan dilakukan dengan uji f.

Menurut Ghozali (2006:84) “uji statistik F pada dasarnya

menunjukkan apakah semua variabel independen atau bebas yang

dimasukkan dalam model mempunyai pengaruh secara simultan

terhadap variabel dependen / terikat”. Uji F merupakan suatu cara

untuk mengetahui apakah semua variabel independen bukan

Pengujian ini dilakukan dengan menghitung serta membandingkan F

hitung dengan F tabel yaitu dengan ketentuan sebagai berikut :

H0 diterima dan Ha ditolak apabila Fhitung< F tabel, pada α = 5%

H0 ditolak dan Ha diterima apabila Fhitung> F tabel, pada α = 5%

3.6.4.2 Uji parsial (t-test)

Menurut Ghozali (2006:84) “uji statistik t pada dasarnya

menunjukkan seberapa jauh pengaruh satu variabel penjelas /

independen secara individual dalam menerangkan variabel

dependen”. Uji t merupakan penjelasan yang signifikan terhadap

variabel dependen. Dalam pengujian ini dilakukan dengan

menghitung serta membandingkan t hitung dengan t tabel yaitu

dengan ketentuan sebagai berikut :

H0 diterima dan Ha ditolak apabila t hitung< t tabel, pada α = 5%

H0 ditolak dan Ha diterima apabila t hitung> t tabel, pada α = 5%

BAB IV

ANALISIS HASIL PENELITIAN

Metode analisis data yang digunakan dalam penelitian ini adalah metode

analisis statistik dengan menggunakan metode persamaan regresi berganda yang

bertujuan untuk mengetahui hubungan dan pengaruh dari beberapa variabel bebas

atau independen terhadap variabel tidak bebas atau dependen.Analisis data

dimulai dengan mengelola data menggunakan Microsoft Excel, selanjutnya

dilakukan pengujian asumsi klasik dan pengujian hipotesis dilakukan dengan

menggunakan regresi berganda.Pengujian asumsi klasik dan pengujian hipotesis

regresi berganda dilakukan dengan menggunakan software SPSS versi

17.Prosedur dimulai dengan memasukkan semua variabel independen dan variabel

dependen ke program SPSS tersebut dan menghasilkan output-output sesuai

metode analisis data yang telah ditentukan.Berdasarkan kriteria yang telah

ditetapkan, ada 20 perusahaan manufaktur yang terdaftar di BEI yang memenuhi

kriteria untuk dijadikan sampel dapat dilihat dari tabel 3.1.

4.2 Analisis Data

Dalam penelitian ini, metode analisis data yang dilakukan adalah analisis

statistik dan menggunakan software SPSS versi 17. Dalam penggunaan metode

analisis regresi dalam pengujian hipotesis, terlebih dahulu diuji apakah model

tersebut memenuhi asumsi klasik atau tidak.

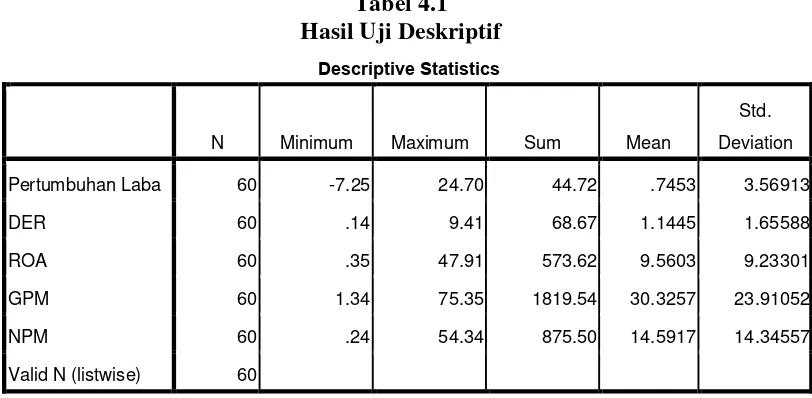

4.2.1 Metode Analisis Deskriptif

Metode analisis deskriptif memberikan penjelasan mengenai nilai

dari variabel-variabel independen dan variabel dependen. Berikut

[image:52.595.111.517.174.373.2]merupakan data statistik secara umum dari seluruh data yang digunakan :

Tabel 4.1 Hasil Uji Deskriptif

Descriptive Statistics

N Minimum Maximum Sum Mean

Std.

Deviation

Pertumbuhan Laba 60 -7.25 24.70 44.72 .7453 3.56913

DER 60 .14 9.41 68.67 1.1445 1.65588

ROA 60 .35 47.91 573.62 9.5603 9.23301

GPM 60 1.34 75.35 1819.54 30.3257 23.91052

NPM 60 .24 54.34 875.50 14.5917 14.34557

Valid N (listwise) 60

Dari tabel 4.1 diatas dapat dijelaskan beberapa hal dengan rincian sebagai

berikut:

1. Nilai rata-rata dari pertumbuhan labaadalah 0,7453 dengan

standard deviasi 3,56913 dan jumlah data yang ada adalah 60. Nilai

tertinggi pertumbuhan labaadalah 24,70 dan nilai terendah

pertumbuhan labaadalah -7,25.

2. Nilai rata-rata dari Debt to Equity Ratio adalah 1,1445 dengan

standard deviasi 1,65588 dan jumlah data yang ada adalah 60. Nilai

tertinggi Debt to Equity ratio adalah 9,41dan nilai terendah Debt to

Equity Ratio adalah 0,14.

3. Nilai rata-rata dari Return On Assets adalah 9,5603 dengan

tertinggi Return On Assets adalah 47,91 dan nilai terendah Return

On Assets adalah 0,35.

4. Nilai rata-rata dari Gross Profit Margin adalah 30,3257 dengan

standard deviasi 23,91052 dan jumlah data yang ada adalah 60.

Nilai tertinggi Gross Profit Margin adalah 75,35 dan nilai terendah

Gross Profit Margin adalah 1,34.

5. Nilai rata-rata dari Net Profit Margin adalah 14,5917 dengan

standard deviasi 14,34557dan jumlah data yang ada adalah 60.

Nilai tertinggi Net Profit Margin adalah 54,34dan nilai terendah

Net Profit Margin adalah 0,24.

4.2.2 Analisis Uji Klasik 4.2.2.1 Uji Normalitas

Pengujian normalitas data dalam penelitian ini

menggunakan uji statistik non parametrik Kolmogorov-Smirnov

(K-S) dengan membuat hipotesis :

Ho : Data residua l berdistribusi normal,

Ha : Data residua l tidak berditribusi normal.

Apabila nilai signifikansi lebih besar dari 0.05, maka H0

diterima atau HA ditolak dan sebaliknya jika nilai signifikansi lebih

kecil dari 0.05, maka H0 ditolak atau HA diterima.

Tabel 4.2

Unstandardized

Residual

N 60

Normal Parametersa,,b Mean .0000000

Std. Deviation 3.52864102

Most Extreme Differences Absolute .286

Positive .286

Negative -.267

Kolmogorov-Smirnov Z 2.216

Asymptotic Significance (2-tailed) .000

a. Test Distribution is Normal

b. Calculated from data

Dari hasil pengolahan data pada tabel 4.2 diperoleh besarnya

nilaiKolmogorov-Smirnov (K-S) adalah 2,216 dan signifikan pada

0,000. Nilai signifikansi lebih kecil dari 0,05 (0,000 < 0,05) maka

Ha diterima yang berarti nilai residual tidak berdistribusi normal.

Data yang tidak berdistribusi normal dapat disebabkan karena

adanya data yang outlier, yaitu data yang memiliki nilai yang

menyimpang dari data lainnya. Beberapa cara untuk mengatasi data

outlier yaitu :

1. lakukan transformasi data dalam bentuk lainnya,

2. lakukan trimming, yaitu membuang data outlier,

3. lakukanwinsorizing, yaitu mengubah data yang outlier ke suatu

nilai tertentu.

Untuk mengubah nilai residual agar berdistribusi normal,

(Log10) dari persamaan rasio keuangan = f(DER,ROA,GPM,NPM)

menjadi Log10_rasio keuangan = f(Log10_DER,ROA,GPM,NPM)

dan Pertumbuhan Laba = f(Pertumbuhan Laba) menjadi

Log10_Pertumbuhan Laba = f(Log10_Pertumbuhan laba). Setelah

dilakukan transformasi ke logaritma10, jumlah sampel (n)

berkurang sebagai proses penormalan data, yakni dari 60 menjadi

34 sampel. Setelah data menjadi normal, kemudian data diuji ulang

berdasarkan asumsi normalitas, berikut ini hasil pengujian dengan

[image:55.595.161.511.410.610.2]Kolmogorov-Smirnov.

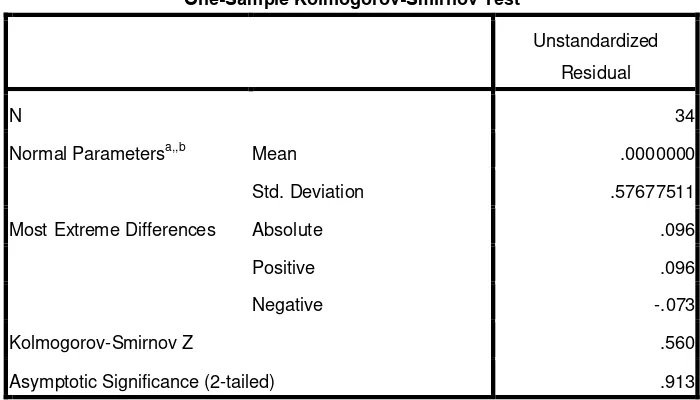

Tabel 4.3

Hasil Uji Normalitas Setelah Data Ditransformasi One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 34

Normal Parametersa,,b Mean .0000000

Std. Deviation .57677511

Most Extreme Differences Absolute .096

Positive .096

Negative -.073

Kolmogorov-Smirnov Z .560

Asymptotic Significance (2-tailed) .913

a. Test Distribution is Normal

b. Calculated from data

Dari hasil pengolahan data pada tabel 4.3 diperoleh besarnya

Kolmogorov-Smirnov adalah 0,560 dan signifikan pada 0,913. Nilai

yang berarti data residual berdistribusi normal. Data yang

berdistribusi normal tersebut juga dapat dilihat melalui grafik

[image:56.595.125.507.228.554.2]histrogram dan grafik normal plot data.

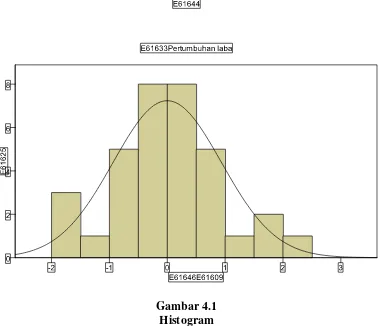

Gambar 4.1 Histogram

Grafik histogram pada gambar 4.1 menunjukan pola distribusi

normal karena grafik tidak melenceng kiri atau melenceng

kanan.Dengan demikian dapat disimpulkan bahwa model regresi

telah memenuhi asumsi normalitas.Demikian pula hasil uji

Gambar 4.2 Grafik Normal P-Plot

Pada grafik normal p-plot terlihat bahwa data menyebar

disekitar garis diagonal dan mengikuti arah garis diagonal, bahwa

dapat disimpulkan model regresi memenuhi asumsi nor