LAPORAN

PRAKTIK KERJA LAPANGAN MANDIRI (PKLM)

PERSEPSI WAJIB PAJAK TERHADAP BEBAN PAJAK YANG HARUS DIBAYAR

DI KANTOR PELAYANAN PAJAK PRATAMA MEDAN PETISAH

DISUSUN OLEH

Nama : Arief Pratama

NIM : 072600090

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi Pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS SUMATERA UTARA

MEDAN

KATA PENGANTAR

Bismillahirrahmanirrahim

Puji syukur saya panjatkan kepada sang khalik, ALLAH SWT, Tuhan Yang Maha Esa, Yang kuasa atas seluruh jagad raya. Dengan rahmat dan ridho-Nya yang telah dilimpahkan kepada saya dalam bentuk rezeki, kenikmatan yang tak terhingga, dan juga kesempatan yang tiada tara sehingga saya dapat menyelesaikan perkuliahan pada program Diploma III Administrasi Perpajakan FISIP USU dan saya juga dapat menyelesaikan penulisan Laporan Praktik Kerja Lapangan Mandiri (PKLM) dengan judul : “Persepsi Wajib Pajak Terhadap Besarnya Beban Pajak Yang Harus Dibayar Di Kantor Pelayanan Pajak Pratama Medan Petisah”.

Laporan PKLM ini diajukan guna untuk memenuhi salah satu syarat agar

dapat menyelesaikan pendidikan Program Diploma III Administrasi Perpajakan pada Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

Saya Menyadari bahwa tulisan ini masih sangat belum sempurna baik dalam khazanah bahasa dan kata-kata, maupun dari segi susunan-susunannya. Oleh karena itulah saya sangat mengharapkan adanya saran-saran dan kritikan yang membangun yang dapat membuat tulisan ini menjadi lebih baik lagi.

Dalam menyelesaikan Laporan PKLM ini, saya tidak terlepas dari bantuan dan perhatian dari berbagai pihak. Oleh sebab itu, saya mengucapkan terimakasih yang setulus-tulusnya dan sedalm-dalamnya kepada :

Ilmu Politik Universitas Sumatera Utara.

2. Bapak Drs H.M. Husni Thamrin Nst,M.Si., Selaku Ketua Program Studi DiplomaIII Administrasi Perpajakan FISIP USU

3. Bapak Drs. Mukti Sitompul, M.Si. selaku Dosen Penasehat Akademik.

4. Ibu Siswati S.Sos, M.Si, selaku Dosen Pembimbing yang telah banyak membantu dan membimbing serta memberikan arahan selama proses penulisan Laporan PKLM ini

5. Seluruh Dosen Pengajar pada Program Studi DiplomaIII Administrasi Perpajakan FISIP USU, yang telah mentransformasikan ilmu-ilmu pengetahuannya kepada saya.

6. Bapak Jackson, SE yang telah membimbing saya dalam riset di KPP Pratama Medan Petisah

7. Kakanda Afrizal, A.Md dan seluruh staf dan pegawai Kantor Jurusan Prodip III Administrasi Perpajakan

8. Ayahanda dan Ibunda tercinta yang senantiasa memberikan kasih sayangnya, didikan, dorongan dan restunya kepada penulis, dan juga materiil yang diberikan yang tidak dapat dinilai dengan suatu apapun.

9. Adik-adikku yang tersayang yang tiada duanya dan juga merupakan salah satu inspirator untuk aku mencapai dan menatap masa depan.

teman-teman terbaikku(Ovi, arfeni, Akbar, Rolan, Acong, Taupik, Dina, Kiki, Ozan, Ika, Edo, Ara, Boy, dan punggawa-punggawa “Batu Kristal” lainnya. tetap semangat kawan dan YAKUSA).

11.Kakanda-kakanda Alumni dan Senioren yang banyak jumlahnya dan tidak mampu ku menulisnya, jika ditulis maka Laporan PKLM ini penuh dengan nama-nama Kakanda alumni dan Senioren. Terimakasih buat bimbingan, solidaritas, pembelajaran dan transformasi nilai-nilai yang tiada hingga selama ini

12.Ungkapan terimakasih yang special kepada adinda Dilia Frimayani, yang telah berjuang bersama-sama, mengisi kehidupan-kehidupan baru dan menjadi sumber spirit selama ini di kampus tercinta ataupun kapanpun dan dimanapun. Pihak-pihak lain yang tidak dapat saya sebutkan satu persatu, saya mengucapkan ribuan terimakasih atas bantuan dan dukungannya sehingga laporan ini dapat selesai. Dan saya berharap kiranya Laporan PKLM ini dapat bermanfaat dalam memperkaya ilmu pendidikan.

Medan, Juni 2010 Penulis

DAFTAR ISI

KATA PENGANTAR………...i

DAFTAR ISI………...iv

BAB I PENDHULUAN 1.1. Latar Belakang Praktik Kerja Lapangan Mandiri ... 1

1.2. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri ... 5

1.3. Ruang Lingkup Praktik Kerja Kapangan Mandiri ... 8

1.4. Metode Praktik Kerja Lapangan Mandiri ... 8

1.5. Metode Pengumpulan Data ... 10

1.6. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri ... 11

BAB II GAMBARAN UMUM OBJEK LOKASI PRAKTIK KERJA LAPANGAN MANDIRI 2.1. Sejarah Umum Direktorat Jenderal Pajak ... 13

2.2. Makna Logo Instansi Direktorat Jenderal Pajak ... 15

2.3. Struktur Organisasi Direktorat Jenderal Pajak ... 16

2.4.Sejarah Umum Kantor Pelayanan Pajak Pratama Medan Petisah ... 17

2.4.3. Deskripsi Kantor Pelayanan Pajak Pratama Medan Petisah ... 19

BAB III GAMBARAN UMUM MENGENAI PERSEPSI DAN DASAR – DASAR PERPAJAKAN 3.1Persepsi ... 24

3.2Dasar – dasar Perpajakan ... 25

3.2.1. Pengertian Pajak ... 25

3.2.2. Fungsi Pajak ... 25

3.2.3. Pembagian Pajak ... 26

3.2.4.Tarif Pajak ... 31

3.2.5. Sistem Pemungutan Pajak ... 31

3.2.6. Syarat Pemungutan Pajak ... 32

BAB IV ANALISIS DAN EVALUASI 4.1Karakteristik Responden ... 34

4.2Hasil Penelitian ... 35

4.2.1 Pemahaman Fungsi Pajak ... 35

4.2.2.Anggapan Tentang Besarnya Beban Pajak yang harus Ditanggung ... 36

4.2.3.Tingkat Keadilan Sistem Penghitungan Pajak ... 37

4.2.4. Pengetahuan Tentang Sistem Perhitungan Pajak ... 37

4.2.5. Anggapan Mengenai Fasilitas – Fasilitas ... 38

4.2.7. Tingkat Kejujuran Tugas pajak ... 39 BAB V KESIMPULAN DAN SARAN

5.1. Kesimpulan ... 40 5.2. Saran ... 41 DAFTAR PUSTAKA

BAB I

PENDAHULUAN

1.1. Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM)

Pajak merupakan tonggak penting dalam perekonomian di negeri ini. Pajak merupakan sumber pendapatan utama untuk mengisi kas negara dan sebagai pilar dalam APBN Negara kita. Pajak juga memberikan sokongan yang kuat untuk kehidupan masyarakat di Indonesia.

Menurut Prof. DR. Rochmat Soemitro, SH, Pajak adalah iuran rakyat kepada kas Negara berdasarkan undang-undang (yang dapat dipaksakan) yang tidak mendapat imbalan secara langsung (kontrapretasi) yang langsung dapat ditunjukkan, dan digunakan untuk kepentingan umum (Resmi, 2007). Maka pajak merupakan suatu bentuk kontribusi dari rakyat kepada negara yang bersifat wajib. Dan hal ini diperuntukkan kepada kepentingan umum atau kepentingan rakyat banyak. Sebagai contoh : pajak digunakan untuk pembangunan jalan raya, pembangunan sekolah, rumah sakit umum, jembatan dan sarana lainnya.

Ada beberapa jenis pajak yang diterapkan di Indonesia. Diantaranya adalah:

a. Pajak Pusat

1. Pajak Bumi dan Bangunan (PBB) 2. Pajak Penghasilan (PPh)

4. Pajak Penjualan Atas Barang Mewah (PPnBM) 5. Bea Materai

6. Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB

b. Pajak Daerah, diantaranya:

1. Pajak Kendaraan Bermotor dan Kendaraan Di Atas Air b.1. Pajak Provinsi :

2. Bea Balik Nama Kendaraan Bermotor dan Kendaraan Di Atas Air 3. Pajak Bahan Bakar Kendaraan Bermotor

4. Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah Dan Air Permuka an

1. Pajak Penerangan Jalan b.2. Pajak Kabupaten/Kota :

2. Pajak Parkir 3. Pajak Hotel 4. Pajak Restoran 5. Pajak Reklame 6. Pajak Hiburan

7. Pajak Pengambilan Bahan Galian Golongan C (Mardiasmo, 2008)

Pajak juga meliputi beberapa stakeholder yang diantaranya adalah Wajib Pajak. Wajib Pajak adalah orang pribadi atau badan yang menurut ketentuan perundang-undangan perpajakan ditentukan untuk melakukan kewajiban perpajakan termasuk pemungut atau pemotong pajak tersebut (Resmi, 2007). Maka Wajib Pajaklah yang akan memikul beban pajak yang harus dibayar tiap periodesasi perpajakan. Dan dari kegiatan perpajakan yang dilaksanakan oleh Wajib Pajak dan ditambah besarnya beban pajak yang harus ditanggung oleh Wajib Pajak sangat memungkinkan untuk muncul persepsi yang berbeda-beda.

Dalam buku “Perilaku Organisasi Konsep Dasar dan Aplikasinya”, dijelaskan bahwa persepsi pada hakikatnya adalah proses kognitif yang dialami oleh setiap orang didalam memahami informasi-informasi tentang lingkungannya, baik lewat penglihatan, pendengaran, penghayatan, perasaan dan penciuman. Kunci untuk memahami persepsi adalah terletak pada pengenalan bahwa persepsi itu merupaka suatu penafsiran yang unik terhadap situasi, dan bukannya suatu pencatatan yang benar terhadap situasi, dan bukannya suatu pencatatan yang benar terhadap situasi (Miftah Thoha, 2007). Ada beberapa faktor yang mempengaruhi persepsi, diantaranya yakni :

2. Faktor Personal, faktor ini merupakan faktor yang lebih didasarkan atas pengalaman-pengalaman seseorang dalam menjalani kegiatan-kegiatannya.

Maka dalam hal ini, persepsi akan muncul jika seseorang berada pada suatu situasi dan juga melewati sebuah pengalaman.

Wajib Pajak sendiri akan melewati pengalaman-pengalaman dalam melakukan pembayaran pajaknya dan juga akan merasakan situasi ataupun kondisi dalam melaksanakan kewajiban administrasi perpajakan. Dan banyaknya kondisi dan situasi yang dialami wajib pajak menjadi faktor penting untuk merumuskan sebuah persepsi wajib pajak.

Selain wajib pajak membayar beban pajaknya, wajib pajak juga memiliki beberapa hak-hak yang baru didapatkannya. Hak wajib pajak adalah sebagai berikut :

a. Secara umum adalah :

1. Mendapatkan pelayanan atau good service dari pihak fiskus. 2. Menerima perlakuan yang baik.

3. Mendapat jaminan atas data-data diri maupun harta bendanya.

b. Menurut Undang-Undang Nomor 28 Tahun 2007, hak wajib pajak adalah:

1. Mengajukan surat keberatan dan banding

b. Meminta pengembalian kelebihan pembayaran pajak.

c. Mengajukan permohonan penghapusan dan pengurangan sanksi atas surat ketetapan yang salah.

d. Memberi kuasa kepada orang lain dalam melaksanakan kewajiban perpajakannya (Resmi, 2007).

Adanya hak-hak yang didapatkan oleh wajib pajak dan besarnya beban pajak yang harus di bayar oleh wajib pajak menjadi suatu perbandingan yang sangat kontras. Dan ditambah lagi situasi perpajakan di Indonesia yang saat ini menjadi pembicaraan, karena banyaknya kasus-kasus seputar perpajakan yang sampai hari ini belum terselesaikan, hal ini lah yang melatarbelakangi penulis untuk mengangkat uraian diatas dengan judul : “Persepsi Wajib Pajak Terhadap Besarnya Beban Pajak Yang Harus Dibayar di Kantor Pelayanan Pajak Pratama Medan

Petisah”.

1.2. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM)

Praktik Kerja Lapangan Mandiri (PKLM) merupakan suatu kegiatan penerapan ilmu yang diperoleh mahasiswa selama bangku perkuliahan agar mengenal situasi dunia kerja sekaligus untuk meningkatkan kualitas mahasiswa itu sendiri. Kegiatan Praktik Lapangan Kerja Mandiri (PKLM) ini memiliki beberapa tujuan dan manfaat bagi mahasiswa, pihak universitas, instansi atau badan yang dijadikan tempat melaksanakan Praktik Kerja Lapangan Mandiri tersebut.

1. Untuk mengetahui persepsi wajib pajak terhadap besarnya beban pajak yang harus ditanggungnya.

2. Untuk mengetahui pendapat wajib pajak tentang perbandingan antara hak dan kewajiban dalam menjalani kegiatan administrasi perpajakan.

3. Untuk mengetahui pengaruh situasi dan kondisi terhadap wajib pajak agar tetap membayar pajaknya.

Adapun manfaat Praktik Kerja Lapangan Mandiri (PKLM) :

1. Bagi Mahasiswa

a. Untuk menambah wawasan dan pengetahuan di bidang Perpajakan, khususnya tentang persepsi wajib pajak terhadap besarnya beban pajak yang harus dibayarnya.

b. Agar dapat menerapkan teori-teori yang didapat selama masa perkuliahan, khususnya tentang Administrasi Perpajakan.

c. Agar dapat menjadi wadah bagi mahasiswa untuk mempersiapkan dirinya menjadi mahasiswa yang siap memasuki dunia kerja yang semakin hari semakin sulit karena telah dibekali dengan keterampilan, pengalaman – pengalaman dunia kerja dalam proses pelaksanaan praktik kerja lapangan mandiri tersebut.

a. Sebagai sarana untuk meningkatkan hubungan antara instansi Pemerintah dengan dunia pendidikan sehingga instansi tersebut dapat mengetahui tingkat perkembangan ilmu pengetahuan di lembaga pendidikan Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Suatera Utara.

b. Untuk mensosialisasikan image Kantor Pelayanan Pajak Pratama Medan Petisah kepada wajib pajak.

3. Bagi Universitas Sumatera Utara

a. Mempromosikan sumber daya manusia yang ahli dibidangnya yang ada di limgkungan Universitas Sumatera Utara, khususnya Program Studi Diploma III Administrasi Perpajakan.

b. Membangun kerjasama yang baik antara Kantor Pelayanan Pajak Pratama Medan Petisah dengan Universitas Sumatera Utara, khususnya Program Studi Dploma III Administrasi Perpajakan.

1.3. Ruang Lingkup Praktik Kerja Lapangan Mandiri (PKLM)

Adapun yang menjadi ruang lingkup praktik kerja lapangan mandiri ini yaitu, mengumpulkan data yang menyangkut persepsi wajib pajak terhadap besarnya beban pajak mulai dari :

1. Untuk mengetahui persepsi wajib pajak terhadap besarnya beban pajaknya.

2. Untuk mengetahui presentase besarnya wajib pajak yang patuh dalam membayar pajaknya.

3. Untuk mengetahui pendapat wajib pajak atas hak wajib pajak dalam melaksanakan kegiatan adminsitrasi perpajakan.

1.4. Metode Praktik Kerja Lapangan Mandiri (PKLM)

Untuk mendapatkan dan mengumpulkan data serta perolehan informasi sesuai dengan metode yang digunakan, maka tahapannya adalah sebagai berikut :

1. Tahap Persiapan

2. Studi Literatur

Penulis mengumpulkan data – data yang menyangkut masalah yang akan dibahas melalui sumber bacaan, seperti: buku Perpajakan, Undang- Undang Perpajakan, artikel ilmiah maupun literature yang berhubungan dengan objek Praktik Kerja Lapangan Mandiri (PKLM).

3. Observasi Lapangan

Dalam tahap ini penulis melakukan peninjauan/pengamatan secara langsung pada objek praktik kerja lapangan dan meninjau secara langsung kondisi serta keadaan objek yempat pelaksanaan kegiatan.

4. Pengumpulan Data

Dalam tahap ini penulis melakukan pengumpulan data melalui 2 (dua) cara yaitu, data primer dan data sekunder yang bertujuan untuk pengumpulan berbagai data yang berhubungan dengan penyusunan laporan Praktik Kerja Lapangan Mandiri (PKLM) :

a. Data Primer

b. Data Sekunder

Data/informasi yang diperoleh melalui studi literatur seperti sumber-sumber pustaka, Undang-Undang, dokumentasi maupun literatur lain yang berhubungan dengan objek Praktik Kerja Lapangan Mandiri.

5. Analisis Data dan Evaluasi

Setelah penulis memperoleh data yang diperlukan, penulis akan menganalisa dan mengevaluasi data secara kualitatif yang kemudian akan diinterpretasikan secara objektif, jelas dan sistematis.

1.5. Metode Pengumpulan Data

2. Daftar Pertanyaan

Dalam metode ini penulis mengajukan pertanyaan secara langsung kepada para narasumber, seperti para dosen maupun pegawai Kantor Pajak yang berhubungan dengan masalah yang dibahas.

3. Daftar Observasi

4. Daftar Dokumentasi

Dalam tahap ini penulis meminta dokumen atau data-data pendukung yang berhubungan dengan data objek Praktik Kerja Lapangan Mandiri (PKLM).

1.6. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri (PKLM)

Dalam pembahasan penulisan laporan ini penulis menyajikan pembahasan ke dalam 5 (lima) bab. Adapun yang menjadi sistematika dalam penyusunan laporan Praktik Kerja Lapangan Mandiri (PKLM) :

1. BAB I PENDAHULUAN

Dalam bab ini penulis memberikan gambaran mengenai keseluruhan isi dari laporan. Bab ini terdiri dari latar belakang PKLM, tujuan dan manfaat PKLM, ruang lingkup PKLM, metode pengumpulan data dan sistematika penulisan.

2. BAB II GAMBARAN UMUM OBJEK LOKASI PRAKTIK KERJA

LAPANGAN MANDIRI

3. BAB III GAMBARAN DATA WAJIB PAJAK

Dalam bab ini penulis memaparkan data yang berkaitan dengan Wajib Pajak, mulai dari pengertian, dasar pelaksanaan, subjek/objek pajak, ketentuan umum dalam peraturan perundang-undangan, tata cara pengenaan pajak, tata cara pembayaran pajak.

4. BAB IV ANALISIS DAN EVALUASI

Dalam bab ini penulis akan menganalisa data yang diperoleh dan menganalisis masalah yang timbul, alternatif pemecahan masalah juga evaluasi terhadap alternatif pemecahan masalah, serta menganalisa data untuk menjawab perumusan masalah.

5. BAB V KESIMPULAN DAN SARAN

BAB II

GAMBARAN UMUM OBJEK DAN LOKASI PKLM

A. Sejarah Umum Direktorat Jenderal Pajak

Organisasi Direktorat Jenderal Pajak pada mulanya merupakan perpaduan dari beberapa unit organisasi, yaitu :

a. Jawatan Pajak yang bertugas melaksanakan pemungutan pajak berdasarkan perundang-undangan dan melakukan tugas pemeriksaan kas Bendaharawan Pemerintah.

b Jawatan Lelang yang bertugas melakukan pelelangan terhadap barang-barang sitaan guna pelunasan piutang pajak negara.

c. Jawatan Akuntan Pajak yang bertugas membantu Jawatan Pajak untuk melaksanakan pemeriksaan pajak terhadap pembukuan Wajib Pajak Badan. d. Jawatan Pajak hasil Bumi (Direktorat Iuran Pembangunan Daerah pada Ditjen

Untuk mengkoordinasikan pelaksanaan tugas di daerah, dibentuk beberapa kantor Inspektorat Daerah pajak (ItDa) yaitu di Jakarta dan beberapa daerah seperti di Sumatera, Jawa, Kalimantan, dan Indonesia Timur. Inspektorat Daerah ini kemudian menjadi Kanwil Ditjen (Kantor Wilayah) seperti yang ada sekarang.

Setelah kanwil Ditjen Pajak terbentuk, dibentuklah beberapa unit kerja berdasarkan pembagian wilayah di seluruh Sumatera Utara terbagi atas wilayah Sumatera Utara I dan wilayah Sumatera Utara II. Wilayah Sumatera Utara I terdiri dari KPP Medan Barat, KPP Medan Polonia, KPP Medan Kota, KPP Medan Timur, KPP Medan Belawan, KPP Binjai, dan unit kerja yang bergerak khusus di bidang pemeriksaan terhadap wajib pajak yaitu Kantor Pemeriksaan dan Penyidikan Pajak (Karikpa) dan Kantor Pelayanan Pajak Bumi dan Bangunan (KPPBB).

Seiring dengan perubahan kinerja di lingkungan DJP untuk menuju yang lebih baik, maka dilakukan reorganisasi di lingkungan DJP melalui sistem modernisasi. Dengan adanya reorganisasi tersebut, maka unit kerja yang dulu dikenal Karipka dan KPPBB digabungkan dengan KPP Pratama dan KPP Madya. Unit kerja wilayah Sumatera Utara I adalah :

a. KPP Madya Medan

b. KPP Pratama Medan Barat c. KPP Pratama Medan Petisah d. KPP Pratama Binjai

g. KPP Pratama Medan Timur h. KPP Pratama Medan Polonia i. KPP Pratama Lubuk Pakam

Dan unit Karikpa dan Kantor Pelayanan Pajak Bumi dan Bangunan (KPPBB) tidak lagi digunakan dan akhirnya digabungkan. Secara khusus, KPP Pratama Medan Petisah merupakan unit kerja yang wilayahnya merupakan pemecahan wilayah dari KPP Pratama Medan Barat.

Visi dari Direktorat Jenderal Pajak :

“Menjadi Institusi pemerintah yang menyelenggarakan sistem administrasi

perpajakan modern yang efektif, efisien, dan dipercaya masyarakat dengan integrita dan

profesionalisme yang tinggi”.

Misi dari Direktorat Jenderal Pajak :

“Menghimpun penerimaan pajak negara berdasarkan Undang-undang Perpajakan yang mampu mewujudkan kemandirian pembiayaan Anggaran Pendapatan dan Belanja Negara melalui sistem administrasi perpajakan yang efektif dan efisien”.

B. Makna Logo Instansi Direktorat Jenderal Pajak

Keuangan Republik Indonesia. Setiap logo tentunya memiliki makna-makna tersendiri begitu juga dengan Kementerian Keuangan Republik Indonesia.

Gambar 2.1.

Lambang Direktorat Jenderal Pajak Kementerian Keuangan Republik Indonesia

Keterangan :

1. Tulisan yang berbunyi “Nagara Dana Rakca” artinya penghimpunan negara. 2. Bentuk padi melambangkan kemakmuran.

3. Bentuk kapas melambangkan bersih.

4. Bentuk sayap merupakan hakekat dari struktur yang kuat dan tangguh serta terkoordinir.

Jadi, dapat disimpulkan bahwa lambang Kementerian Keuangan memiliki makna, yaitu: “Departemen/Lembaga yang bertugas sebagai penghimpun dana negara yang bersih demi kemakmuran rakyat Indonesia”.

Selain itu, struktur organisasi juga merupakan penyedia lingkungan kerja yang tepat sesuai dengan keahlian dan kecakapan karyawan masing-masing serta membatasi kegiatan kerja dan wilayah kerja setiap karyawan.

Adapun kegunaan dari struktur organisasi tersebut adalah : a.. Memudahkan pelaksanaan kerja

b. Mempermudah pengawasan oleh pimpinan c. Membagi kegiatan kerja khusus pada tiap bagian

d. Mencegah adanya penumpukan kerja pada staff bagian saja

e. Mempermudah kerjasama dalam menyelesaikan suatu pekerjaan sesuai dengan rencana.

D. Sejarah Umum KPP Pratama Medan Petisah

Kantor Pelayanan Pajak Pratama Medan Petisah didirikan pada tanggal 26r Mei 2008 dengan membawahi tiga kecamatan yaitu Kecamatan Medan Petisah, Kecamatan Medan Helvetia, dan Kecamatan Medan Sunggal.

KPP Pratama Medan Petisah mempunyai tugas melaksanakan penyuluhan, pelayanan, dan pengawasan Wajib Pajak di bidang Pajak Penghasilan, Pajak Pertambahan Nilai, Pajak Penjualan atas Barang Mewah, Pajak Tidak Langsung Lainnya, Pajak Bumi dan Bangunan serta Bea Perolehan Hak atas Tanah dan Bangunan dalam wilayah wewenangnya berdasarkan peraturan perundang-undangan yang berlaku.

Dalam melaksanakan tugasnya, KPP Pratama Medan Petisah menyelenggarakan fungsi:

a. Pengumpulan, pencarian dan pengolahan data, pengamatan potensi perpajakan, penyajian informasi perpajakan, pendataan objek dan subjek pajak, serta penilaian objek Pajak Bumi dan Bangunan

b. Penetapan dan penerbitan produk hukum perpajakan

c. Pengadministrasian dokumen dan berkas perpajakan, penerimaan dan pengolahan Surat Pemberitahuan, serta penerimaan surat lainnya

d. Penyuluhan perpajakan

e. Pelaksanaan registrasi Wajib Pajak f. Pelaksanaan ekstensifikasi

g. Penatausahaan piutang pajak dan pelaksanaan penagihan pajak; h. Pelaksanaan pemeriksaan pajak

i. Pengawasan kepatuhan kewajiban perpajakan Wajib Pajak; j. Pelaksanaan konsultasi perpajakan

k. Pelaksanaan intensifikasi l. Pembetulan ketetapan pajak

m. Pengurangan Pajak Bumi dan Bangunan serta Bea Perolehan Hak atas Tanah dan/atau Bangunan

n. Pelaksanaan administrasi kantor.

Struktur organisasi adalah bagan yang menggambarkan sistematis mengenai penetapan tugas – tugas, fungsi dan wewenang serta tanggung jawab masing – masing dengan tujuan yang telah ditentukan sebelumnya. Tujuan struktur tersebut juga untuk membina keharmonisan kerja agar pekerjaan dapat dilaksanakan dengan teratur dan baik untuk mencapai tujuan secara maksimal.

Kantor Pelayanan Pajak Pratama Medan Petisah dipimpin oleh seorang Kepala Kantor yang secara operasional bertanggung jawab kepada Kepala Kantor wilayah Ditjen Pajak.

Kantor Pelayanan Pajak Pratama Medan Petisah terdiri dari sebelas seksi yang masing – masing seksi dipimpin oleh seorang kepala seksi. Struktur organisasi yang ada di Kantor Pelayanan Pajak pratama Medan Petisah dapat digambarkan sebagai berikut :

a. Seksi Sub.Bagian Umum b. Seksi Pengolahan Data dan Informasi;

k. Kelompok Jabatan Fungsional. 3. Deskripsi Kantor Pelayanan Pajak Pratama Medan Petisah

Kantor Pelayanan Pajak Pratama Medan Petisah yang terletak di Jl. Asrama No. 7 A Medan . Adapun gambaran tugas dari masing-masing bagian kerja yang ada di Kantor Pelayanan Pajak Pratama Medan Petisah adalah sebagai berikut :

1. Sub Bagian Umum Tugas dan fungsi :

a. Melakukan urusan tata usaha b. Melakukan urusan kepegawaian c. Melakukan urusan keuangan

d. Melakukan urusan dan perlengkapan rumah tangga 2. Seksi Pengolahan Data dan Informasi

Tugas dan fungsi :

a. Melakukan pengumpulan, pencarian, dan pengolahan data, penyajian informasi perpajakan

b. Perekaman dokumen perpajakan c. Merekam SSP lembar 3

d. Merekam SPT Masa PPN 1107, 1107A dan 1107B e. Merekam PPh Pasal 21

i. Melakukan pengalokasian Pajak Bumi dan Bangunan dan Bea Perolehan Hak atas Tanah dan Bangunan

j. Memberikan pelayanan dukungan teknis komputer k. Pemantauan aplikasi e-SPT dan e-Filing

l. Pelaksanaan i-SISMIOP dan SIG, m. Penyiapan laporan kinerja. 3. Seksi Pelayanan

Tugas dan fungsi :

a. Melakukan penetapan dan penerbitan produk hukum perpajakan b. Pengadministrasian dokumen dan berkas perpajakan

c. Menerima, meneliti, dan merekam surat permohonan dari Wajib Pajak dan surat-surat lainnya

d. Melakukan penerimaan dan pengolahan Surat Pemberitahuan Wajib Pajak dan surat lainnya

e. Melakukan Penyuluhan Perpajakan

f. Melakukan penatausahaan pendaftaran, pemindahan data, dan pencabutan identitas Waib Pajak

g. Melakukan urusan kearsipan Wajib Pajak h. Melakukan Kerjasama Perpajakan

4. Seksi Penagihan

Tugas dan fungsi :

b. Penundaan dan angsuran tunggakan pajak c. Penagihan aktif

d. Memberikan usulan penghapusan piutang pajak e. Penyimpanan dokumen-dokumen penagihan 5. Seksi Pemeriksaan

Tugas dan fungsi :

a. Melakukan penyusunan rencana pemeriksaan b. Pengawasan pelaksanaan aturan pemeriksaan

c. Penerbitan dan penyaluran Surat Perintah Pemeriksaan Pajak serta administrasi pemeriksaan perpajakan lainnya.

6. Seksi Ekstensifikasi Tugas dan fungsi :

a. Melakukan pengamatan potensi perpajakan b. Pendataan objek dan subjek pajak

c. Pembentukan dan pemutakhiran basis data nilai objek pajak dalam menunjang ekstensifikasi

7. Seksi Pengawasan dan Konsultasi Tugas dan fungsi :

b. Membimbingan/menghimbauan kepada Wajib Pajak dan konsultasi teknis perpajakan

c. Melakukan penyusunan profil Wajib Pajak d. Menganalisis kinerja Wajib Pajak

e. Memberikan konsultasi kepada wajib pajak tentang ketentuan peraturan perundang – undangan perpajakan

f. Memberikan usulan pembetulan ketetapan pajak, pengurangan Pajak Bumi dan Bangunan serta Bea Perolehan Hak atas Tanah dan/atau Bangunan

g. Melakukan evaluasi hasil banding

BAB III

GAMBARAN UMUM MENGENAI PERSEPSI DAN DASAR-DASAR PERPAJAKAN

3.1. Persepsi

Dalam buku “Perilaku Organisasi Konsep Dasar dan Aplikasinya”, dijelaskan bahwa persepsi pada hakikatnya adalah proses kognitif yang dialami oleh setiap orang didalam memahami informasi-informasi tentang lingkungannya, baik lewat penglihatan, pendengaran, penghayatan, perasaan dan penciuman. Kunci untuk memahami persepsi adalah terletak pada pengenalan bahwa persepsi itu merupaka suatu penafsiran yang unik terhadap situasi, dan bukannya suatu pencatatan yang benar terhadap situasi, dan bukannya suatu pencatatan yang benar terhadap situasi (Miftah Thoha, 2007). Ada beberapa faktor yang mempengaruhi persepsi, diantaranya yakni :

3. Faktor situasional, faktor ini merupakan suatu bentuk pengaruh situasi yang akan membangun persepsi seseorang terhadap situasi disekitarnya.

4. Faktor Personal, faktor ini merupakan faktor yang lebih didasarkan atas pengalaman-pengalaman seseorang dalam menjalani kegiatan-kegiatannya.

3.1.1. Persepsi Menurut Para Ahli

b. Menurut Luthans, Persepsi adalah Lebih kompleks jika dibandingkan dengan penginderaan. Persepsi meliputi proses-proses kognitif yang bias menyaring dan menyempurnakan data-data objek.

c. Menurut Duncan, Persepsi dapat dirumuskan dengan berbagai cara, persepsi dapat dipergunakan untuk mengartikan perbuatan yang lebih dari sekedar mendengarkan, melihat atau merasakan sesuatu.(Thoha,2007)

3.2. DASAR-DASAR PERPAJAKAN

3.2.1 Pengertian pajak

Mengacu kepada Undang – Undang Nomor 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan pada Pasal ! Angka 1 disebuutkan aarti pajak adalah kontribusi wajib kepada negara yang terutang oleh seorang pribadi atau badan yang bersifat memaksa berdasarkan Undang – Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar besarnya kemakmuran rakyat.

Prof. Dr. Rochmat Soemitro, SH, mendefenisikan pajak sebagai iuran rakyat kepada kas negara berdasarkan undang – undang (yang dapat dipaksakan) dengan tiada mendapatkan jasa imbal (kontra prestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum. (Mardiasmo, 1998:1)

3.2.2. Fungsi Pajak

Adapun fungsi utama pajak adalah sebagai sumber dana bagi pemerintah

Disamping itu pajak mempunyai fungsi sebagai alat untuk mengatur/melaksanakan kebijaksanaan pemerintah dalam bidang sosial dan ekonomi (regulerend).

3.2.3. Pembagian Pajak

A. Berdasarkan Golongannya

1. Pajak Langsung

Pajak Langsung adalah pajak yang dipikul sendiri oleh wajib pajak, dimana tidak dapat dibebankan / dilimpahkan kepada pihak lain.

Misalnya: Pajak Penghasilan (PPh) 2. Pajak Tidak Langsung

Adalah pajak yang pelimpahannya dilimpahkan oleh yang membayar pajak kepada orang lain (konsumen)

Misalnya: Pajak Pertambahan Nilai Barang dan Jasa dan Penjualan Atas Barang Mewah

B. Berdasarkan Kewenangan Pemungutannya

1. Pajak Pusat

a. Pajak Penghasilan (PPH)

b. Pajak Pertambahan Nilai dan Pajak Penjualan Atas Barang Mewah (PPN&PPnBM)

Dasar hukum pengenaan PPN&PPnBm adalah undang-undang No.8 Tahun 1983 sebagaimana telah diubah terakhir dengan undang-undang No.18 Tahun 2000.Undang-undang PPN & PPnBM efektif mulai berlaku sejak tanggal 1 April 1985 dan merupakan pengganti UU Pajak Penjualan 1951.

c. Bea Materai

Dasar hukum Bea Materai adalah Undang-undang no.13 Tahun 1985. Undang-undang Bea Materai berlaku mulai tanggal 1 januari 1986 menggantikan peraturan dan Undang-undang Bea Materai yang lama (Aturan Bea Materai). d. Pajak Bumi dan Bangunan (PBB)

Dasar hukum pengenaan Pajak Bumi dan Bangunan adalah Undang-undang No.12 tahun 1985 sebagaimana telah diubah dengan Undang-undang-Undang-undang No.12 Tahun 1994.Undang-undang PBB berlaku mulai tanggal 1 januari 1986 dan merupakan pengganti:

1.Ordenansi Pajak Rumah tangga tahun 1908 2.Ordenansi Verpoding Indonesia tahun 1923 3.Ordonansi Pajak Kekayaan tahun 1932 4.Ordonansi Verpoding tahun 1928 5.Ordonansi Pajak Jalan tahun 1942.

e. Bea Perolehan Hak Atas Tanah dan Bangunan (BPHTB)

Dasar hukum pengenaan Bea Perolehan Hak atas Tanah dan Bangunan adalah Undang-undang no.21 Tahun1997 sebagaimana telah diubah terakhir dengan undang-undang No.20 Tahun 2000.undang-undang BPHTB berlaku sejak tanggal 1 januari 1998 menggantikan ordonansi Bea Balik Nama Staatsblad 1924 No.291. 2. Pajak Daerah dan Retribusi Daerah

Beberapa Pengertian atau Istilah Yang Umum digunakan Terkait Dengan Pajak Daerah yang berdasarkan Undang-Undang Nomor 34 Tahun 2000 sebagai perubahan Undang-Undang Nomor 18 tahun 1997 :

1) Daerah Otonom, selanjutnya disebut Daerah, adalah kesatuan masyarakat hukum yang mempunyai batas Daerah tertentu berwenang mangatur dan mengurus

kepentingan masyarakat setempat menurut prakarsa sendiri berdasarkan aspirasi masyarakat dalam ikatan Negara Kesatuan Republik

Indonesia.

2) Pajak Daerah, yang selanjutnya disebut pajak, adalah iuran wajib yang dilakukan oleh orang pribadi atau badan kepada Daerah tanpa imbalan langsung yang seimbang,yang dapat dipaksakan berdasarkan peraturan perundang-undangan yang berlaku,yang digunakan untuk membiayai penyelenggaraan pemerintahan daerah dan pembangunan daerah.

negara atau daerah dengan nama atau bentuk apapun, firma, kongsi, koperasi, dana pensiun, persekutuan, perkumpulan, yayasan, organisasi massa, organisasi sosial politik,atau organisasi yang sejenis lembaga atau, bentuk usaha tetap,dan bentuk badan lainya.

4) Subjek Pajak adalah orang pribadi atau badan yang dapat dikenakan pajak daerah. 5) Wajib pajak adalah orang pribadi atau badan yang menurut ketentuan peraturan

perundang- undanganperpajakan daerah diwajibkan untuk melakukan pembayaran pajak yang terutang, termasuk pemungut atau pemotong pajak tertentu.

6) Masa pajak adalah jangka waktu yang lamanya sama dengan satu bulan takwim atau jangka waktu lain yang ditetapkan dengan keputusan kepala daerah.

7) Tahun Pajak adalah jangka waktu yang lamanya satu tahun takwim kecuali bila wajib pajak menggunakan tahun buku yang tidak sama dengan tahun takwim. 8) Pajak yang terutang adalah pajak yang harus dibayar oleh wajib pajak pada suatu

saat, dalam masa pajak, dalam tahun pajak atau dalam bagian tahun pajak, menurut ketentuan peraturan perundang-undangan perpajakan daerah.

Jenis Pajak Daerah Terbagi Menjadi 2 Bagian yaitu : 1) Pajak Provinsi terdiri dari:

a) Pajak Kendaraan Bermotor dan Kendaraan di Atas Air.

b) Bea Balik Nama Kendaraan Bermotor dan Kendaraan di Atas Air c) Pajak Bahan Bakar Kendaraan Bermotor.

2) Pajak Kabupaten / Kota,terdiri dari: a) Pajak Hotel

b) Pajak Restoran c) Pajak Hiburan d) Pajak Reklame

e) Pajak Penerangan Jalan

f) Pajak Pengambilan Bahan Galian Golongan c g) Pajak Parkir

h) Pajak lain-lain. 3. Berdasarkan Sifatnya

1) Pajak Subjektif

Pajak Subjektif adalah pajak yang patokannya pada subjeknya, yaitu kepada wajib pajak itu sendiri. Caranya: dimulai dari penetapan orang pribadinya dulu, dalam arti memperhatikan keadaan dari wajib pajak Misalnya: Pajak Penghasilan

2) Pajak Objektif

Pajak Objektif adalah pajak yang patokannya kepada objek yang dikenai pajaknya, yaitu ditemukan dulu objeknya apa.Misalnya: Pajak Pertambahan Nilai Barang dan Jasa dan Penjualan Atas Barang Mewah

3.2.4 Tarif Pajak

Tarrif Pajak Profosional adalah tarif pajak yang persentase tetap terhadap berapapun jumlah yang menjadi dasar pengenaan pajak.

b. Tarif Pajak Progresif

Tarif Pajak Progresif adalah tarif pajak yang persentasenya menjadi semakin besar apabila jumlah yang menjadi dasar pengenaanya semakin besar.

c. Tarif Pajak Regresif

Tarif Pajak Regresif adalah tarif pajak yang persentasetnya semakin menurun apabila jumlah yang menjadi dasar pengenaannya semakin besar

d. Tarif Pajak Tetap

Tarif Pajak Tetap adalah tarif pajak yang persentasenya tetap (sama besar) terhadap berapapun jumlah yang menjadi dasar pengenaan pajak.

3.2.5. Sistem Pemungutan Pajak

Dalam pelaksanaan pemungutan pajak dikenal beberapa pelaksanaan pemungutan pajak, yang masih berlaku sampai sekarang ini:

a. Official Asessment System, yaitu suatu sistem pemungutan pajak dimana pemerintah (fiskus) untuk menentukan besarnya pajak yang terutang.

b. Self Asessment System, yaitu suatu sistem pemungutan pajak yang memberikan wewenang, kepercayaan, dan tanggung jawab kepada wajib pajak untuk menghitung, memperhitungkan, membayar dan melaporkan sendiri besarnya pajak yang harus dibayar.

Dalam pelaksanaan pemungutan pajakada syarat yg harus dipenuhi agar tidak

terjadi hambatan. Adapun syarat tersebut adalah: a. Adil ( Syarat Keadilan)

Sesuai dengan tujuan hukum, yakni mencapai keadilan. Adil dalam perundang- undangan diantaranya mengenakan pajak secara umum dan merata serta sesuai dengan kemampuan masing-masing wajib pajak.

b. Sesuai dengan undang-undang (Syarat Yuridis)

Sebagaimana UUD 1945 Amandemen sampai dengan keempat pada Pasal 23 A disebutkan bahwa pajak dan pungutan lain yang bersifat memaksa untuk keperluan negara diatur dengan undang-undang. Dengan demikian jelas bahwa ada jaminan hukum bagi negara maupun bagi masyarakat / wajib pajak dalam pemungutan pajak. c. Tidak mengganggu perekonomian (Syarat Ekonomis)

Pemungutan pajak tidak boleh mengganggu kelancaran kegiatan produksi maupun perdagangan, sehingga tidak menimbulkan kelesuan perekonomian masyarakat..

d. Harus efisien (Syarat Finansial)

Efisiensi yang dimaksuddkan adlah biaya pemungutan pajak harus dapat ditekan sehingga lebih rendah dari hasil pemungutannya. Maka pemungutan pajak dapat di alokasikan pada kebutuhan yang seharusnya bukan untuk menutupi biaya pemungutannya.

BAB IV

ANALISIS DAN EVALUASI

A. Karakteristik Responden

Dalam Praktik kerja lapangan mandiri ini, saya mengambil data dari 20 responden. Dan setiap responden saya kelompokkan kedalam beberapa karakteristik yaitu, diantaranya adalah :

1. Berdasarkan Usia

NO USIA JUMLAH PERSENTASI

1. 20-30 8 orang 40 %

2. > 30-40 6 orang 25 %

3. > 40-50 7 orang 35 %

TOTAL 20 orang 100 %

Pada table diatas menggambarkan bahwa, dari 20 responden 8 orang berada pada rentang usia 20-30 tahun dengan persentasi 40 %. Sedangkan rentang usia lebih dari 30-40 tahun sebanyak 6 orang atau dengan persentasinya sebesar 25%. Dan terakhir rentang usia lebih dari 40-50 tahun sebanyak 7 orang dengan persentasi 35%.

2. Berdasarkan Pekerjaan

No. JENIS PEKERJAAN JUMLAH PERSENTASI

1. Pegawai Swasta 9 orang 45 %

2. Pegawai Negeri Sipil 1 orang 5 %

4. Pekerjaan Lain 3 orang 15 %

TOTAL 20 orang 100 %

Tabel diatas menggambarkan bahwa dari total 20 responden, terdapat 9 orang yang bekerja sebagai Pegawai Swasta dengan persentasinya 45%. Dan hanya 1 orang bekerja sebagai Pegawai Negeri Sipil, dengan persentasi 5 %. Sedangkan yang bekerja sebagai Wiraswasta atau pedagang atau pengusaha sebanayk 7 orang dengan persentasi 35 %. Dan terakhir terdapat 15 % atau sebanyak 3 orang yang bekerja sebagai pekerja lainnya, misalkan buruh, SATPAM, dan ibu rumah tangga.

B. Hasil Penelitian

Sesuai dengan hasil riset yang saya lakukan di Kantor Pelayanan Pajak Pratama Medan Petisah. Ada 7 topik hasil riset yang mampu saya kembangkan. Dengan menghimpun persepsi-persepsi dari 20 responden yang saya dapati di lokasi penelitian tersebut.

Adapun 7 hasil penelitian saya mengenai persepsi wajib pajak terhadap besarnya beban pajak yang harus dibayar, yaitu :

B.1. Pemahaman Fungsi Pajak

NO Jawaban Jumlah Persentasi

1. Paham 6 orang 30%

2. Tidak Paham 10 orang 50 %

Dapat dijelaskan melalui tabel diatas bahwa ada 50 % responden yang tidak memahami apa sebenarnya fungsi pajak. Padahal fungsi dan manfaat pajak sering di sosialisaikan oleh petugas pajak melalui media cetak maupun media elektronik. Dan sebesar30 % atau sebanyak 6 orang yang menyatakan paham akan fungsi pajak. Dan terakhir hanya 4 orang atau 20 % menyatakan kurang paham.

Dalam penelitian saya juga sempat bertanya kepada Wajib Pajak yang tidak paham akan fungsi pajak, ternyata ketidak pahaman ini disebabkan adanya ketidak sesuaian anatara apa yang di sosialisasikan oleh pihak Direktorat jenderal Pajak dengan apa yang terjadi pada realitanya di masyarakat. Ditambah lagi kurangnya sosialisasi kepada wajib pajak mengenai pemahaman-pemahaman lainnya tentang perpajakan.

B.2. Anggapan Tentang Besarnya Beban Pajak Yang Harus Ditanggung

NO JAWABAN JUMLAH PERSENTASI

1. Sangat Terbebani 12 orang 60 %

2. Tidak terbebani/ sesuai 5 orang 25 % 3. Tidak terlalu membebani 3 orang 15 %

objek pajak yang akan di tanggung dan dibandingkan dengan penghasilan yang diterima ini akan sangat membebani wajib pajak pada umumnya.

Sedangkan wajib pajak yang merasa tidak terbebani hanya sebanyak 5 orang atau dengan persentasi 25 %. Dan berpendapat bahwa pajak tidak terlalu menjadi beban sebesar 15 % atau dengan jumlah sebanyak 3 orang.

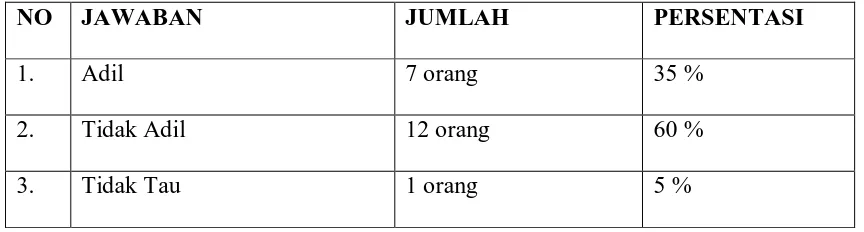

B.3. Tingkat Keadilan Sistem Perhitungan Pajak

NO JAWABAN JUMLAH PERSENTASI

1. Adil 7 orang 35 %

2. Tidak Adil 12 orang 60 %

3. Tidak Tau 1 orang 5 %

B.4. Pengetahuan Tentang Sistem Perhitungan Pajak

NO. JAWABAN JUMLAH PERSENTASI

1. Penhitungannya Mudah 3 orang 15 %

2. Perhitungannya Rumit 15 orang 75 %

3 Tidak Tau 2 orang 10 %

Tabel di atas menjelaskan bahwa 15 wajib pajak beranggapan sistem perhitungan pajak adalah rumit. Sedangkan yang menyatakan sistem perhitungan pajak adalah mudah, hanya sebanyak 3 orang atau dengan persentasi 15 %. Sangat ironis jika ternyata pada tabel di atas juga menjelaskan ada 2 wajib pajak atau dengan persentasi 10 % tidak mengetahui sistem perhitungan pajak di Indonesia.

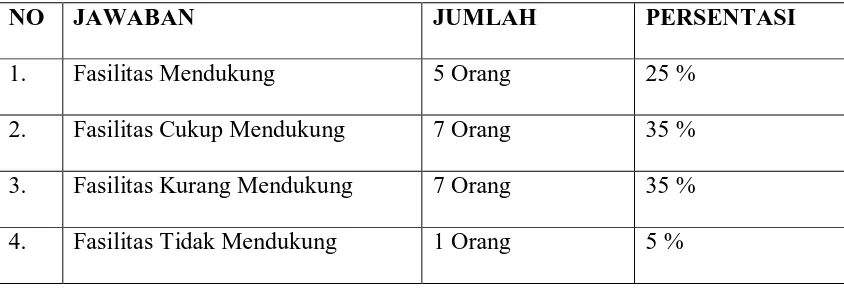

B.5. Anggapan Mengenai Fasilitas-Fasilitas

NO JAWABAN JUMLAH PERSENTASI

1. Fasilitas Mendukung 5 Orang 25 %

2. Fasilitas Cukup Mendukung 7 Orang 35 % 3. Fasilitas Kurang Mendukung 7 Orang 35 % 4. Fasilitas Tidak Mendukung 1 Orang 5 %

fasilitas-fasilitas masih pada level cukup dan kurang mendukung. Sedangkan 5 orang atau dengan besar persentasi nya 25 %, menyatakan fasilitas-fasilitas mendukung kegiatan administrasi perpajakan. Terakhir hanya ada 1 wajib pajak yang menyatakan fasilitas masih tidak mendukung.

B.6. Sistem Pelayanan Petugas Pajak

NO JAWABAN JUMLAH PERSENTASI

1. Baik 13 Orang 65 %

2. Cukup 5 Orang 25 %

3. Kurang Baik 2 Orang 10 %

Tabel disatas menjelaskan ada 13 orang atau dengan persentasi 65 % wajib pajak menyatakan bahwa petugas pajak sudah baik dalam melaksanakan tugasnya. Sedangkan sebanyak 5 orang yang beranggapan bahwa petugas pajak masih dirasa cukup atau tidak lebih dan tidak kurang dalam melakukan tugasnya. Dan hanya 2 wajib pajak yang menyatakan petugas pajak masih kurang dalam menjalankan tugasnya.

B.7. Tingkat Kejujuran Petugas Pajak

NO. JAWABAN JUMLAH PERSENTASI

1. Jujur 6 Orang

2. Tidak Jujur 6 Orang

BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Dari uraian-uraian pada setiap bab dalam laporan Praktik Kerja Lapangan Mandiri ini, maka saya akan menjelaskan beberapa kesimpulan, diantaranya adalah :

1. Wajib Pajak merupakan salah satu stakeholder terpenting di dalam perpajakan. Peranan dan fungsinya sangat dibutuhkan dalam menjalankan kewajiban administrasi perpajakan di Indonesia. Hal ini disebabkan oleh sistem self assessment system.

2. Persepsi wajib pajak juga sangat di butuhkan untuk menunjang kemajuan perpajakan Indonesia. Sekalipun persepsi ini memberikan gambaran yang berbeda dengan apa yang telah diharapkan.

3. Kemudian kesimpulan terpenting adalah hasil penelitian saya menunjukan bahwa persepsi wajib pajak terhadap besarnya beban pajak yang harus di bayarnya, menunjukan bahwa wajib pajak masih merasa tidak puas dengan sistem perpajakan saat ini. Dan perhitungan pajak masih dinilai tidak adil dan sangat rumit. Pajak juga dinilai masih menjadi beban yang berat bagi masyarakat. Bahkan wajib pajak masih juga ragu kepada petugas-petugas pajak sekalipun wajib pajak tetap membayar pajaknya.

5. Fasilitas-Fasilitas yang masih tergolong cukup bahkan kurang memadai juga menjadi persepsi wajib. Hal ini dirasakan karena begitu banyaknya dan begitu beratnya tugas-tugas dan tanggung jawab perpajakan, namun fasilitas-fasilitas yang disediakan juga masih tergolong sekedar cukup bahkan kurang.

5.2. Saran

Saran-saran yang dapat saya rumuskan berdasarkan kesimpulan diatas adalah :

1. Wajib Pajak seharusnya lebih mendapatkan pendidikan tentang perpajakan, hal ini dilakukan untuk meningkatkan kesadaran wajib pajak terhadap kewajibannya untuk membayar pajak, sehingga nantinya pajak tidak lagi dianggap sebagai beban yang berat.

2. petugas pajak seharusnya lebih terbuka kepada wajib-wajib pajak dalam hal melayani, membimbing, bahkan memberikan arahan agar wajib pajak tidak lagi ragu menentukan apakah petugas pajak jujur atau tidak.

3. perlu adanya perubahan pada sistem pelayanan perpajakan di Indonesia, dimana petugas pajak seharusnya lebih dekat dengan wajib-wajib pajak, dan tidak lagi bersifat pasif atau menunggu wajib pajak mendatangi petugas pajak. Karena perlu disadari bahwa masih banyak masyarakat Indonesia yang buta akan perpajakan. Dan butuh bimbingan tentunya.

5. Modernisasi dalam sistem perpajakan juga harus di tingkatkan, untuk menunjang dan mempermudah akses-akses administrative di bidang perpajakan. Sebagai contoh : seluruh bentuk pelaporan-pelaporan atau pemberitahuan di lakukan melalui On-Line. Cara ini saya pikir akan sangat membantu wajib pajak dalam menjalankan kewajiban administrasinya.

DAFTAR PUSTAKA

Ilyas, Wirawan B, 2007, Pajak Penghasilan, Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia, Jakarta

Mardiasmo, 2002, Perpajakan, Penerbit Andi, Yogyakarta

Rahayu,Siti, 2010, Perpajakan Indonesia Konsep & Aspek Formal, Graha Ilmu, Yogyakarta

Resmi,Siti,2007, Perpajakan Teori & Kasus, Salemba Empat, Jakarta

Sihaloho Cyrus, 2003. Modul Ketentuan Umum dan Tata Cara Perpajakan, Rajawali Pers, Jakarta.

Soemitro, Rahmat, 1992, Pengantar Singkat Hukum Pajak, Erasko, Bandung Suandy, Erly, 2002, Perpajakan, Salemba Empat, Jakarta

Thoha, Miftah,2007, Perilaku Organisasi Konsep Dasar Dan Aplikasinya, PT.Raja Grafindo, Jakarta

Waluyo, 2006, Perpajakan Indonesia, Salemba Empat, Jakarta

UndangUndang Nomor 28 Tahun 2007 Tentang Perubahan Ketiga Atas Undang -Undang Nomor 6 Tahun 1983 Tentang Ketentuan Umum dan Tatacara Perpajakan