TUGAS AKHIR

SISTEM INFORMASI AKUNTANSI GAJI DAN UPAH PADA PENGADILAN MILITER I-02 MEDAN

Oleh :

ALFRINDO SIDAURUK 112102047

PROGRAM STUDI D3 AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2014

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : ALFRINDO SIDAURUK

NIM : 112102047

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : SISTEM INFORMASI AKUNTANSI GAJI DAN UPAH PADA PENGADILAN MILITER I-02 MEDAN

Tanggal... Dosen Pembimbing Tugas Akhir

NIP. 19820213 200501 1 003 (Keulana Erwin, S.E. M.Si, Ak)

Tanggal... Ketua Prodi Diploma III Akuntansi

NIP. 19511114 198203 1 002 (Drs. Rustam, M.Si, Ak, CA)

Tanggal……….. Dekan Fakultas Ekonomi dan Bisnis USU

NIP. 19560407 198002 1 001

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

PENANGGUNG JAWAB TUGAS AKHIR

NAMA : ALFRINDO SIDAURUK

NIM : 112102047

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : SISTEM INFORMASI AKUNTANSI GAJI DAN UPAH PADA PENGADILAN MILITER I-02 MEDAN

MEDAN, Agustus 2014

NIM. 112102047

(ALFRINDO SIDAURUK)

KATA PENGANTAR

Puji syukur yang tiada terhingga penulis panjatkan kehadirat Tuhan Yang Maha Esa, karena atas rahmat dan kasih-Nya, penulis dapat menyelesaikan tugas akhir ini dengan tepat sesuai dengan waktu yang direncanakan. Tugas akhir ini disusun sebagai salah satu syarat untuk memperoleh gelar Ahli Madya. pada Fakultas Ekonomi dan Bisnis Program Studi Diploma III Akuntansi Universitas Sumatera Utara. Dalam rangka memenuhi kewajiban tersebut maka penulis menyusun tugas akhir ini dengan judul “Sistem Informasi Akuntansi Gaji dan Upah Pada Pengadilan Militer I-02 Medan”.

Dalam penulisan tugas akhir ini tidak mungkin dapat penulis selesaikan tanpa bantuan dari berbagai pihak, baik dukungan moril maupun materil. Untuk itu dari lubuk hati yang paling dalam, penulis menghaturkan rasa hormat dan ucapan terima kasih atas bantuan dan bimbingan yang tiada terkira nilainya, kepada semua pihak yang terlibat.

1. Bapak selaku Prof. Dr. Azhar Maksum, M.Ec. Ac, Ak, CA dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Rustam, M.Si, Ak selaku Ketua Program Studi Diploma III Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Keulana Erwin, S.E. M.Si, Ak selaku dosen pembimbing.

5. Bapak AdilKaro-Karo, SH selaku Kepala Pengadilan Militer I-0 Medan yang telah memberikan izin untuk melaksanakan riset.

6. Bapak Eko Wardana Surya selaku Kepala Kataud Pengadilan Militer I-02 Medan.

7. Teristimewa untuk Ayah/Ibu saya tercinta, Nelson Sidauruk/Romaida Br. Sihaloho yang telah membesarkan, mendidik dan memberikan kasih sayang, doa, dukungan, semangat serta kesabaran sehingga penulis dapat menyelesaikan studinya dengan baik. Semoga Tuhan Yang Maha Esa selalu melimpahkan kasih dan rahmat Nya kepada mereka.

8. Kepada abang-abang penulis yang tercinta, Royneld Sidauruk. Terima kasih atas dukungannya yang merupakan pendorong semangat bagi penulis.

9. Kepada adek-adek penulis yang tercinta, Winanda Surya Ningrum Sidauruk, Rafameta Sirait. Terima kasih atas doa dan dukungannya.

10.Teman-temanku di Program Studi Diploma III Akuntansi stambuk 2011. Darman, Sutoyo, Tony, Davit, Arayan, Firman, Patriot dan Keluarga Panti Marakas serta seluruh teman-teman DIII Akuntansi lainnya. Kalian adalah teman terbaikku saat berada di kampus ini yang telah banyak membantu. sehingga penulis dapat menyelesaikan Tugas Akhir ini. Penulis menyadari tugas akhir ini jauh dari kesempurnaan.

Oleh karena itu penulis mengharapkan kritik dan saran untuk penyempurnaan tugas akhir ini di masa yang akan datang.

Harapan penulis, semoga tugas akhir ini dapat memberikan manfaat dan masukan bagi pembaca sehingga dapat membantu penulisan tugas akhir lainnya.

Medan, Agustus 2014

Penulis

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

BAB I PENDAHULUAN………..1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... ………2

C. Tujuan dan Manfaat Penelitian ... 3

D. Rencana Penulisan ... 4

1. Jadwal Penelitian/Observasi ... 4

2. Rencana Isi ... 5

BAB II PENGADILAN MILITER I-02 MEDAN………...8

A. Sejarah Ringkas Pengadilan Militer I-02 Medan ... 8

B. Visi Dan Misi ... 15

C. Struktur Organisasi ... 16

D. Job Description ... 18

E. Rencana Kegiatan ... 21

BAB III SISTEM INFORMASI AKUNTANSI GAJI DAN UPAH

PADA PENGADILAN MILITER I-02 MEDAN ... 23

A.Pengertian Gaji Dan Upah ... 23

B.Peranan Gaji Dan Upah ... 26

C. Unsur-unsur Gaji Dan Upah ... 27

D.Prosedur Perhitungan Gaji Dan Upah ... 32

E.Prosedur Pembayaran Gaji Dan Upah... 35

F. Sistem Akuntansi Gaji Dan Upah ... 44

G.Analisa Dan Evaluasi ... 49

BAB IV KESIMPULAN DAN SARAN ... 57

A.Kesimpulan ... 57

B.Saran ... 58

DAFTAR PUSTAKA……….59

v

DAFTAR TABEL

DAFTAR GAMBAR

Nomor Judul Halaman

2.1 Struktur Pengadilan Militer I- 02 Medan ... 17

2.2 Proses Perhitungan Gaji Pengadilan Militer I-02 Medan ... 35

2.3 Bagian Alir Prosedur Penggajian Militer I-02 Medan ... 37

2.4 Bagian Alir Prosedur Penggajian BPKA... 40

2.5 Bagian Alir Prosedur Penggajian (Lanjutan) ... 42

vii

BAB I PENDAHULUAN A. Latar Belakang Masalah

Seiring dengan kemajuan zaman, perkembangan badan usaha baik swasta maupun badan usaha milik negara sangatlah pesat.Sejalan dengan pertumbuhan pembangunan di Indonesia. Pada umumnya Instansi pemerintahan didirikan dengan tujuan untuk memperoleh keuntungan baik berupa laba maupun kualitas pelayanan jasa.Dalam rangka pencapaian tujuan ini dibutuhkan dukungan faktor-faktor setiap sumber daya yang tersedia secara efektif dan efisien seperti yg dipaparkan oleh Niswonger (1999:446)

kuantitas dan kualitas Tenaga Kerjanya sehingga instansi tersebut dapat mengantisipasi kemajuan yang akan terjadi.

Untuk mengatasi hal ini yang dapat dilakukan instansi adalah dengan mengembangkan sistem penggajian yang sensible(masuk akal) dan dapat dipertahankan.”Cole Baridwan”(1999:3). Karena pada hakikatnya tenaga kerja akan lebih produktif, apabila tenaga kerja tersebut menerima gaji dan upah yang seimbang dengan kontribusinya terhadap instansi pemerintahan. Sebaliknya, apabila tenaga kerja tersebut merasa gaji dan upah yang diterima tidak sesuai maka tenaga kerja tersebut mengambil berbagai sikap antara lain mogok kerja, yang tentunya mempunyai dampak kerugian bagi instansi tersebut.

Banyak masalah yang sering timbul di instansi pemerintah dan tidak jarang juga sering terjadi kecurangan dalam pembagian gaji dan upah apalagi jika jumlah karyawan dalam instansi pemerintahan itu cukup besar sehingga pengeluaran ataupun pembayaran gaji dan upah tersebut haruslah diawasi.

Mulyadi (2001:373) mengemukakan bahwa:

Gaji umumnya merupakan pembayaran atas penyerahan jasa yang dilakukan oleh karyawan yang mempunyai jenjang jabatan manajer, sedangkan upah umumnya merupakan pembayaran atas penyeraha jasa yang dilakukan oleh karyawan pelaksana (buruh). Umumnya gaji dibayarkan secara tetap perbulan, sedangkan upah dibayarkan berdasarkan hari kerja, jam kerja atau jumlah satuan produk yang di hasilkan.

Untuk itulah suatu instansi pemerintahan memerlukan suatu sistem akuntansi yang baik terhadap sistem penggajian dan pengupahan yang berguan baik untuk meningkatkan kesejahteraan karyawan maupun kelangsungan instansi.Dalam aktivitasnya sehari-hari Instansi ini tentu saja tidak terlepas dari peran serta karyawannya, maka instansi pemerintahan ini harus memiliki sistem akuntansi gaji dan upah yang baik.

Sehubungan dengan uraian diatas, penulis ingin melakukan pembahasan melalui skripsi minor ini dengan judul “ SISTEM INFORMASI AKUNTANSI GAJI DAN UPAH PADA PENGADILAN MILITER I-02 MEDAN“.

B. Rumusan Masalah

Sistem akuntansi gaji dan upah sangatlah penting guna menunjang peningkatan kualitas tenaga kerja, pengendalian kualitas dan pengendalian biaya yang baik dalam instansi pemerintahan.Semua hal itu erat kaitannya dengan masalah penggajian dan pengupahan didalam suatu instansi pemerintahan.

Ruang lingkup skripsi minor ini lebih menekankan pada perumusan masalah yang menyangkut sistem akuntasi gaji dan upah pada Pengadilan Militer I-02 dengan menganalisa, "Bagaimana Sistem Akuntansi Gaji dan Upah pada Pengadilan Militer I-02?"

C. Tujuan dan Manfaat Penelitian • Tujuan Penelitian

Adapun tujuan penelitian ini adalah :

• Untuk mengetahui bagaimana proses penggajian dan pengupahan yang diterapkan Pengadilan Militer I-02 Medan

• Menilai pelaksanaan sistem akuntansi gaji dan upah yang diterapkan dalam usaha mencapai daya guna

• Manfaat Penelitian

• Untuk mengembangkan pengetahuan penulis tentang sistem akuntansi penggajian dan pengupahan yang diterapkan instansi pemerintahan • Bagi Pengadilan Militer I-02 Medan , dapat memberikan masukan

pada Pengadilan Militer I-02 Medan sebagai bahan pertimbangan dalam menentukan kebijaksanaan dimasa yang akan datang.

• Bagi peneliti lainnya, dapat digunakan sebagai pembanding untuk melanjutkan penelitian pada waktu yang akan datang.

D. Rencana Penulisan • Jadwal Penulisan

Jadwal penulisan dilaksanakan setelah penulis menyelesaikan magang di Fakultas Ekonomi dan Binis Universitas Sumatera Utara. Penelitian dilakukan pada Pengadilan Militer I-02 Medan, beralamatkan di JL.Ngumban Surbakti No.45 Medan. Jadwal penulisan yang dilakukan penulis dijelaskan pada tabel di bawah ini.

Tabel 1.1 Jadwal Penelitian

NO KEGIATAN JUNI JULI

III IV I II III

1 Pengajuan Judul

2 Pengajuan Dosen

Pembimbing 3 Pengumpulan Data 4 Pengolahan dan Analisis

Data

5 Penyusunan Tugas Akhir

6 Bimbingan dan

Penyempurnaan Tugas Akhir

7

Pengesahan Tugas Akhir

Dalam kegiatan pengumpulan data, penulis melakukan pengumpulan data selama beberapa minggu mulai dari tanggal 24 Juni 2014 sampai dengan 01 Juli 2014 di Pengadilan Militer I-02 Medan.

• Rencana Isi

Oleh karena itu, laporan penelitian tugas akhir ini disusun sebagai berikut:

• BAB I : PENDAHULUAN

Pada bab ini, penulis akan menguraikan mengenai latar belakang masalah, permasalahan, tujuan dan manfaat penelitian dan rencana penulisan.

• BAB II : PROFIL PENGADILAN MILITER I-02 MEDAN

Pada bab ini, penulis akan menguraikan mengenai sejarah ringkas, jaringan usaha kegiatan, struktur organisasi dan personalia, job description, kinerja usaha terkini, serta rencana kegiatan Pengadilan Militer I-02 Medan

• BAB III : SISTEM INFORMASI GAJI DAN UPAH PADA

PADA PENGADILAN MILITER I-02 MEDAN Pada bab ini, penulis akan menguraikan pengertian, unsur gaji dan upah, peranan gaji dan upah, Unsur-unsur gaji, upah prosedur perhitungan gaji dan upah, sistem akuntansi gaji dan upah serta analisa dan evaluasi

• BAB IV : PENUTUP

BAB II

PROFIL PENGADILAN MILITER I-02 MEDAN

A. Sejarah Ringkas PengadilanMiliter I-02 Medan

1. Masa Pendudukan Belanda dan Jepang

Sebelum perang Dunia ke-II, Peradilan Militer Belanda di Indonesia dikenal dengan "Krijgsraad" dan"Hoog Militair Gerechtshof".Peradilan ini ruang lingkupnya meliputi perbuatan pidana militer dan anggota-anggotanya terdiri dari Angkatan Darat Belanda di Indonesia (Hindia Belanda) yaitu KNIL dan anggota Angkatan Laut Belanda.Anggota Angkatan Darat Hindia Belanda (KNIL) di periksa dan di adili oleh "Krijgsraad" untuk tingkat pertama dan "Hoog Militair Gerechtshof" untuk tingkat banding.

Sedangkan anggota-anggota Angkatan Laut Belanda di periksa dan di adili oleh "Zeekrijgsraad" dan"Hoog Militair Gerechtshof" ,"Krijgsraad" terdapat di kota Cimahi, Padang, Ujung Pandang dengan daerah hukum masing-masing. Dengan demikian penguasa Belanda di Jawa-Madura maupun diluar daerah mengadakan "Temporaire Krijgsraad" yaitu Mahkamah Militer sementara yang di beri wewenang pula mengadili tindak pidana yang oleh orang-orang bukan Militer serta bukan di golongkan dalam bangsa Indonesia. Majelis Hakim terdiri dari 3 (tiga) orang, Oditur ialah Jaksa landgerecht.

Mahkamah Militer Sementara (Belanda) itu bersidang dengan Majelis Hakim. Mahkamah Agung Indonesia dalam sejarahnya melakukan kelanjutan

8

dari "Het Hooggerechtshof Ver Indonesie"(Mahkamah Agung pemerintah Hindia Hindia Belanda di Indonesia) yang didirikan berdasarkan R.0 tahun 1842 dan Het Hooggerechtshof (HGH) merupakan hakim kasasi terhadap putusan-putusan Raad Van Justitie (RV) yaitu peradilan—peradilan sehari-hari bagi orang-orang Eropa dan yang di samakan dengan mereka. Het Hooggerechtshof berkedudukan di Jakarta.

2. Masa Sesudah Kemerdekaan Republik Indonesia

Setelah berdirinya Negara Republik Indonesia, pemerintah tetap mempertahankan badan-badan Peradilan serta Peraturan-Peraturan dari Jaman Pendudukan Jepang dengan perubahan-perubahan / penambahan-penambahan berdasarkan UUD 1945.Berhubung dengan itu untuk menghindarkan kekosongan hukum dalam UUD 1945 diadakanlah Ketentuan Peralihan (Pasal II).

apapun, seperti diketahui dalam Lingkungan Militer selalu berlaku hukum disiplin, inilah pada masa itu pelanggaran-pelanggaran yang dilakukan di Lingkungan ABRI diselesaikan serta keadilan ditegakkan.

Bahwa Peradilan Disiplin ini sebagai alat untuk menegakkan keadilan, khususnya di Lingkungan ABRI memang dirasakan masih kurang mencukupi kebutuhan, dapat dibuktikan dengan dikeluarkannya Undang-Undang No. 7 Tahun 1946 tentang Peraturan mengadakan Pengadilan Tentara disamping Pengadilan Biasa. Pengadilan Tentara pada waktu itu terdiri dari 2 (dua) badan (tingkat) yakni :

1. Mahkamah Tentara.

2. Mahkamah Tentara Agung.

Bila perlu berhubung dengan keadaan dimungkinkan pula untuk dibentuk suatu Pengadilan Tentara Luar Biasa. Pengadilan Tentara berdasarkan Peraturan Pemerintah No. 37 Tahun 1948 terdiri dari :

1. Mahkamah Tentara.

2. Mahkamah Tentara Tinggi. 3. Mahkamah Tentara Agung.

Sejak dikeluarkannya Undang-Undang Darurat No. 16 Tahun 1950 maka peraturan tentang susunan dan kekuasaan dalam Lingkungan Peradilan Ketentaraan di Indonesia dapat dikatakan sudah mantap susunannya sama dengan PP. No. 37 Tahun 1948. Ketentuan Pasal 2 Undang-Undang No. 5 Tahun 1950 tentang kekuasaan kehakiman dalam Peradilan Ketentaraan dilakukan oleh, yaitu :

1. Pengadilan Tentara.

2. Pengadilan Tentara Tinggi. 3. Mahkamah Tentara Agung.

Soekarno kemudian melakukan intervensi terhadap pelaksanaan kekuasaan lembaga peradilan yang bebas melalui UU no. 19 tahun 1964, tentang ketentuan-ketentuan pokok kekuasaan kehakiman.Retorika Politik Revolusioner telah memasuki UU. No 19 tahun 1964, yang memberikan kekuasaan kepada Presiden untuk melakukan Interversi terhadap peradilan dalam hal kepentingan nasional atau kepentingan revolusi terancam. Presiden Soekarno memberikan status menteri kepada Ketua Mahkamah Agung.lni berarti Presiden menjadikan Ketua Mahkamah Agung sebagai unsur kekuasaan pemerintah yang membantu Presiden ( UUD 1945 pasal 17), kebijakan ini sangat bertentangan dengan konsep-konsep UUD 1945.

Pada saat Indonesia menjadi Negara Serikat, pengaturan lembaga peradilan didalam konstitusi RIS lebih luas dibandingkan dengan Undang¬undang Dasar 1945.sebagai jaminan terlaksananya peradilan dengan balk.Maka dalam Konstitusi Republik Indonesia Serikat (RIS) tidak lagi digunakan, yang digunakan adalah UUDS (Undang-Undang Dasar Sementara).

Kesatuan Repubik Indonesia.Termasuk secara berangsur-angsur menghapuskan Peradilan Swapraja dibeberapa tertentu dan semua peradilan adat. Kembalinya kepada UUD 1945 belum terealisasikan dengan murni dan terhadap eksistensi kemandirian lembaga peradilanlndonesia seperti dalam pasal 24 dan 25 UUD 1945. dalam penjelasannya ditegakkan kekuasaan kehakiman ialah kekuasaan yang merdeka, artinya terlepas dari pengaruh kekuasaan pemerintah, akan tetapi dalam pelaksanaanya telah menyimpang dari UUD 1945 antara lain pernah lahir UU No 19 tahun 1964 tentang campur tangan peresiden terhadap pengadilan. Bahkan dalam penjelasannya disebutkan bahwa pengadilan tidak bebas dan pengaruh kekuasaan Eksekutif dan kekuasaan pembuat Undang-Undang.

Pengaruh kekuasaan pemerintahan Otoriter terhadap pelaksanaan kekuasaan lembaga peradilan yang independent terjadi mulai pada proses pengadilan sampai kepada pengaturan organisasi, administrasi dan keuangan. Segenap pengaruh eksekutif terhadap peradilan tersebut hares di lihat dalam rangka menghambat pelaksanaan kekuasaan lembaga peradilan yang independent. kekuasaan pemerintahan Otoriter senantiasa berupaya secara sitematik dan dengan berbagai cara mempengaruhi kekuasaan lembaga peradilan. Baik melalui pengaturan perundang-undangan maupun Intervensi Iangsung kekuasaan Eksekutif terhadap proses Peradilan. Dengan latar belakang sistem politik masa pemimpin besar revolusi lahirlah UU No 10 tahun 1985 tentang pengadilan dalam lingkungan. Peradilan Umum dan Mahkamah Agung.Dalam era tersebut, bahkan ketua Mahkamah Agung menjadi salah satu menteri sebagai pembantu

presiden.Ketentuan UU No 19 Tahun 1964 jelas bertentangan dengan pasal 24 dan 25 UUD 1945 beserta penjelasannya.

3. Masa Reformasi Kekuasaan Lembaga Peradilan (1970-1998)

Berdasarkan pada latar belakang politik seperti yang telah diutarakan diatas, maka lahirlah UU No 14 Tahun 1970 tentang ketentuan-ketentuan pokok kekuasaan kehakiman sebagai pengganti UU No 19 tahun 1964. UU No. 14 tahun 1970 tersebut merupakan resultan dari pertentangan pendapat antara kelompok komponen Orde Baru dengan kekuatan kelompok Militer yang tidak menghendaki kekuasaan lembaga peradilan Negara RI Terlepas dari kontrol pemerintah atau birokrasi. Hasil kompromi dari dua pandangan yang sating bertentangan tersebut adalah dicabutnya pasal 19 tersebut, serta makna pasal 24 dan 25 beserta penyelesaiannya di masukakan dalam UU kekuasaan kehakiman yang baru tetapi pembinaan administrasi, organisasi dan Finansial badan Peradilan Umum dan Peradilan Tata Usaha Negara.yang direktur jenderalnya dari kehakiman agung.

4. Masa Setelah Berakhirnya Orde Baru

Perkembangan politik pasca jatuhnya Pemerintahan Orde Baru membawa tuntutan pembaharuan reformasi disegenap lapangan kehidupan berbangsa dan bernegara termasuk reformasi di bidang hukum secara umum dan di bidang Pengadilan secara khusus.Reformasi sektor hukum dan Pengadilan dimaksudkan untuk memperkuat Indepedensi Kekuasaan Lembaga Peradilan.

Mahkamah Agung dan Badan Peradilan yang berada di bawahnya berada di

bawah kekuasaan Mahkamah Agung."

Berdasarkan Pasal 45 UU. No. 4 Tahun 2004 tentang Kekuasaan kehakiman, sejak dialihkannya organisasi, administrasi dan finansial sebagaimana dimaksud oleh Pasal 42 Ayat (3) maka :

• Pembinaan personil Militer di Lingkungan Peradilan Militer di Iaksanakan sesuai dengan Peraturan Perundang-undangan yang mengatur personil Militer.

• Semua PNS di Lingkungan Peradilan Militer beralih menjadi PNS di Mahkamah Agung.

• Berdasarkan Keppres Nomor : 56 tahun 2004 pengalihan organisasi, administrasi dan finansial pengadilan dalam lingkungan peradilan militer dialihkan dari Markas Besar Tentara Nasional Indonesia ke Mahkamah Agung RI, pasal 2 ayat 1 menyebutkan bahwa organisasi, administrasi dan finansial pengadilan dalam lingkungan peradilan militer dialihkan dari Markas Besar Tentara Nasional Indonesia ke Mahkamah Agung RI terhitung sejak tanggal 30 Juni 2004. Sedangkan pasal 10, Keppres No. 56 Tahun 2004 menyebutkan bahwa pada saat berlakunya Keputusan Presiden ini, semua peraturan pelaksanaan mengenai organisasi , administrasi dan finansial Pengadilan dalam lingkungan Peradilan Militer yang tidak bertentangan dengan keputusan presiden ini dinyatakan masih tetap berlaku, sampai dengan diubah dan/atau diadakan peraturan yang baru berdasarkan keputusan presiden ini.

• Mendasari ketentuan tersebut diatas maka Pengadilan Militer I-02 Medandalam menjalankan tugas dan kewenangannya sebelum terbitnya struktur organisasi dan prosedur baru sebagai realisasi dari perubahan sebagaimana tercantum dalam Keppres No.56 tahun 2004 , maka Pengadilan Militer I-02 Medan masih menggunakan acuan Organisasi dan Prosedur berdasarkan Kep Pangab No. Kep/01/1984, akan tetapi dengan tuntutan , beban tugas dan fungsi peradilan satu atap dalam reformasi peradilan, Dilmil I-02 Medan mengadopsi / menyelaraskan ketentuan Kep Pangab No. Kep/01/1984 dengan Organisasi Pengadilan Tinggi di jajaran Mahkamah Agung RI.

B. Visi dan Misi

Visi Pengadilan Militer I-02 Medan

• Terwujudnya Pengadilan Militer I-02 Medan yang Agung MISI

• Menjaga kemandirian Pengadilan Militer I-02 Medan

• Memberikan Pelayanan hukum yang berkeadilan kepada pencari keadilan

• Meningkatkan kualitas kepemimpinan Pengadilan Militer I-02 Medan

• Meningkatkan Kredibilitas dan Transparansi Pengadilan Militer I-02 Medan

Tujuan merupakan penjabaran atau implementasi dari pernyataan visi yang akan dicapai atau dihasilkan. Tujuan yang ditetapkanPengadilanMiliter I-02 Medan adalah :

1. Meningkatkan kualitas sumber daya proses pengadilan

2. Meningkatkan kemampuan dan kinerja pengadilan agar lebih efisien dan efektif

3. Memiliki sarana dan prasarana yang memenuhi syarat operasional peradilan militer sehingga pelaksanaan tugas dapat maksimal

4. Meningkatkan akuntabilitas dan transparansi PeradilanMiliter 5. Pencari keadilan merasa kebutuhan dan kepuasaannya terpenuhi.

C. Struktur Organisasi dan Personalia

Struktur organisasi diperlukanuntuk membedakan batas – batas wewenang dan tanggung jawab secara sistematis yang menunjukkan adanya hubungan / keterkaitan antara setiap bagian untuk mencapai tujuan yang teah ditetapkan. Suatu instansi terdiri dari berbagai unit kerja yang dapat dilaksanakan perseorangan maupun kelompok kerja yang berfungsi untuk melaksanakan

serangkaian kegiatan tertentu dan mencakup tata hubungan secara vertikal melalui saluran tunggal. Struktur organisasi PengadilanMiliter I-02 Medan dapat dilihat pada Gambar 1.1 berikut ini.

Gambar 2.1

Strukutur Organisasi Pengadilan Militer I-02 Medan Sumber : www. dilmil-medan.go.id/

Pimpinan Kepala : AdilKaro-Karo, SH

Wakil Kepala : James F. Fandersloot, SH,MH Pokkimil : Undang Suherman, SH

Kataud : Arief Rachman, SH Kaurtu : Husein Saidy, SH

D. Job Description

1. Kadilmil I-02 Medan

Kadilmil dijabat oleh seorang Pamen Sarjana Hukum, yangberkedudukan pula sebagai Hakim Militer yang disingkat Kimmil, dengan tugas kewajiban sebagai berikut :

1) Memberikan pertimbangan dan saran kepada Dirjen Badilmiltun MARI hal-hal yang menyangkut bidang tugasnya.

2) Mengkoordinasikan, mengawasi dan memberikan pengarahan atas penyelenggaraan fungsi-fungsi Dilmil.

3) Menentukan kebijaksanaan dan mengambil keputusan dalam rangka memimpin Dilmil guna menjamin terselenggaranya fungsi utama Dilmil. 4) Merencanakan,mempersiapkan dan mengatur pe-nyelenggaraan

penyidangan perkara yang dilimpahkan kepada Dilmil.

5) Mengatur pembagian pekerjaan antara Kadilmil, Waka Dilmil dan para Kimmil sehingga dapat menjamin daya guna dan keseimbangan yang baik dalam menyelenggarakan fungsi Dilmil.

6) Mengawasi pelaksanaan permohonan banding, grasi, kasasi dan peninjauan kembali sesuai dengan peraturan perundang-undangan. 7) Melakukan pengawasan atas pelaksanaan putusan Dilmil, sebagai yang

dimaksud dalam pasal 262 Undang-undang No.31 tahun 1997 tentang Peradilan Militer.

2. Waka Dilmil I-02 Medan

Waka Dilmil dijabat oleh seorang Pamen Sarjana Hukum yang berkedudukan sebagai Kimmil dengan tugas kewajiban sebagai berikut :

1. Mengkoordinasikan dan mengawasi semua pekerjaan/kegiatan segenap usahaDilmil.

2. Menyampaikan pertimbangan dan saran staf.

3. Memelihara dan mengawasi pelaksanaan prosedur kerja di lingkungan Dilmil.

4. Mengerjakan tugas khusus dari Kadilmil.

5.Mewakili Kadilmil apabila Kadilmil berhalangan melaksanakan tugas kewajibanya.

3. Taud

a. Taud dipimpin oleh seorang Pama Sarjana Hukum, sebagai Kepala Taud, disingkat Kataud, dengan tugas kewajiban sebagai berikut :

1) Menyelenggarakan surat-menyurat bagi Dilmil.

2) Bertindak sebagai Panitera dalam persidangan Dilmil atas penunjukkan Kadilmil,

3) Melaksanakan dinas urusan dalam, termasuk kebersihan dan keindahan, pengamanan dan pemeliharaan disiplin serta tata tertib,

4) Menyelenggarakan perawatan personil dan materiil di lingkungan Dilmil, 5) Mengatur perumahan dan angkutan untuk keperluan anggota

dan dinas Dilmil,

7) Mengatur penerimaan tamu dan hal-hal yang bersifat protokoler, 8) Mengatur dan menyiapkan hal-hal yang diperlukan untuk

penyelenggaraan upacara, rapat, pertemuan dan lain-lain yang memerlukan pengaturan khusus, yang diadakan Dilmil.

b. Taud terdiri dari 2 (dua) Urusan yang masing-masing dijabat oleh seorang Pama sebagai Pama Urusan, disingkat Kaur, sebagai berikut : 1) Urusan Tata Usaha, disingkat Urtu,

2) Urusan Dalam, disingkat Urdal.

c. Kataud bertanggung jawab atas pelaksanaan tugas kewajibannya kepada Kadilmil, dalam pelaksanaan tugas sehari-hari dikoordinasikan oleh Katera.

4. Majelis

Majelis Hakim terdiri dari seorang Hakim Ketua yang serendah-rendahnya berpangkat Mayor dan 2 (dua) orang hakim anggota yang terdiri dari Kimmil masing-masing serendahnya berpangkat sama serta dibantu oleh Panitera, dengan tugas kewajiban memeriksa dan memutus setiap perkara pidana yang diajukan kepadanya, menurut dan berdasarkan peraturan

perundang-undangan. 5. Pok Kimmil

a. Pok Kimmil merupakan wadah dari Hakim Militer pada Dilmil untuk melaksanakan tugas kewajibannya baik sebagai Hakim pada Dilmil

maupun dalam memberikan saran dan pertimbangan tentang penyelenggaraan fungsi tehnis kepada Kadilmil,

b. Kelompok Hakim Militer pada Dilmil terdiri dari para Kimmil

E. Rencana Kegiatan

Rencana kegiatan Pengadilan Militer I-02 antara lain adalah sebagai berikut 1. Kegiatan peningkatan pelayanan hukum yang berkeadilan di lingkungan

prajurit TNI

2. Kegiatan peningkatan kredibilitas dan transparansi Peradilan Militer 3. Kegiatan peningkatan kualitas SDM Pengadilan Militer I-02 Medan 4. Kegiatan peningkatan sarana dan prasarana operasional peradilan militer

untuk memaksimalkan pelaksanaan tupoksi Pengadilan Militer I-02 Medan

5. Kegiatan optimalisasi kinerja satuan kerja Pengadilan Militer I-02 Medan 6. Kegiatan aktualisasi pelaksanaan reformasi birokrasi di Satuan kerja

Pengadilan Militer I-02 Medan

F. Kinerja Usaha Terkini

terwujud. Tidak mudah dalam mewujudkan itu semua karena membutuhkan kerja keras yang tinggi, disiplin dan loyalitas dalam bekerja.

Pastinya untuk mendorong mencapai hasil yang maksimal diperlukan kinerja yang bermutu dan tepat. Jadi kinerja usaha terkini yang dijalankan perusahaan adalah menyelenggarakan program Pelayanan Hukum, melakukan berbagai macam pengadilan yang bermanfaat bagi Tentara, serta melakukan pengabdian kepada masyarakat berupa seminar-seminar kepada masyarakat, memotivasi masyarakat agar dapat hidup lebih layak dan mandiri, kegiatan bakti sosial kepada masyarakat dan lain sebagainya.

Pengadilan Mliter I-02 juga terus melakukan Pelayanan agar dapat menghasilkan sumber daya manusia yang benar-benar memiliki kualitas yang baik. Kegiatan-kegiatan kerohanian juga tetap dilaksanakan Pengadilan Militer i-02 Medan, seperti perayaan hari-hari besar keagamaan misalnya Natal, Paskah, Idul Fitri, dan lain-lain, sehingga para civitas Pengadilan Mliter I-02 selalu memiliki nilai-nilai dan norma-norma keagamaan dalam menjalani hidup, serta selalu bertakwa kepada Tuhan Yang Maha Esa.

BAB III

SISTEM INFORMASI AKUNTANSI GAJI DAN UPAH PADA PENGADILAN MILITER I-02 MEDAN

A. PENGERTIAN GAJI DAN UPAH

Pengertian antara gaji dan upah adalah sinonim, tetapi upah lebih banyak dipakai untuk para pekerja(buruhh) yang di berikan setiap bulan atau kurang dari kurun waktu terebut dan sangat di pengaruhi oleh volume output yang di hasilkan oleh setiap individu. Sedangkan gaji biasanya merupakan kompensasi untuk para pegawai/karyawan yang di berikan setiap bulan(bulanan) dalam jumlah pasti.

Pengupahan merupakan salah satu bentuk kompensasi yang di berikan perusahaan kepada pekerja/karyawan.Gaji/Upah yang di berikan perusahaan kepada pekerja merupakan salah satu faktor penting yang perlu diperhatikan pimpinan perusahaan.Gaji/Upah yang layak merupakan pendorong bagi karyawan agar lebih giat serta bertanggung jawab dalam melaksanakan pekerjaan yang di berikan kepadanya dalam rangka merealisasikan tujuan perusahaan.

Menurut Mulyadi Pengertian Gaji Upah yaitu:

"Gaji umumnya merpakan Pembayaran atas penyerahan jasa yang dilakukan atas karyawan jasa yang mempunyai jenjang jabatan manager

dan dibayarkan secara tetap/perbulan.Sedangkan Upah merupakan

pembayaran atas penyerahan jasa yang dilakukan oleh karyawan

jam kerja, jumlah satuan produk yang di hasilkan oleh karyawan."(Mulyadi,

2001: 373)

Menurut Robert L. Mathis dan John J. Jackson,

"Gaji merupakan bayaran yang konsisten dari satu periode ke periode lain

dengan tidak memandang jumlah jam kerja," (Robert L.Mathis dan John

J.Jackson, 2002 : 119)

Dari kesimpulan diatas disimpulkan bahwa gaji adalah balas jasa bagi karyawan tetap yang diberikan oleh perusahaan yang masa kerjanya lebih panjang atau lebih lama. Sedangkan Upah adalah balas jasa yang di berikan kepada karyawan yang pembayarannya didasarkan oleh waktu kerja atau hasil kerja.Dengan demikian Upah yang di berikan setiap Karyawan bisa berubah dari satu periode ke periode lainnya tergantung pada jumlah hari kerja dan waktu, juga dengan hasil kerja masing-masing.

Menurut Heidjrahman Ranupandjoyo, memgemukakan pengertian upah,

"Dewan penelitian pengupahan nasional memberikan definisi upah sebagai

berikut: Upah adalah suatu penerimaan sebagai imbalan dari pemberi

kerja kepada peneria kerja untuk suatu pekerjaan atau jasa yang telah dan

akan dilakukan, berfungsi sebagai jaminan yang layak bagi kehidupan

manusia, dan produksi menyatakan menurut suatu persetujuan,

undang-undang dan peraturan kerja."(Heidjrahman Ranupandjoyo, 1995 :

137-138)

Menurut Riset Cowling Alan yang dimaksud dengan Upah adalah:

"Upah tidak menimbulkan motivasi dan para majikan harus memusatkan seluruh perhatian pada pencapaian sistem upah yang teradministrasi

dengan baik dan menghilangkan penyebab-penyebab ketidakpuasan antara

para karyawan, sebelum maju keurutan yang lebih menciptakan tingkat

motivasi dan penampilan kerja yang tinggi." (Cowling Alan, 1996 : 112)

Dari definisi diatas, meskipun berbeda-beda artinya tetapi mempunyai maksud yang sama. Dapat ditarik kesimpulan bahwa yang dimaksud dengan upah/gaji adalah sesuatu yang diberikan kepada pihak karyawan sebagai pengganti atau jasa yang telah di serahkan kepada pihak lain dalam kurun waktu tertentu. Dengan demikian, perbedann antara gaji dan upah adalah sebagai berikut:

• Upah adalah balas jasa yang sifat pekerjaannya tidak tetap, sedangkan gaji di berikan kepada karyawan yang sifat tetap.

• Upah diberikan dengan tarif/standard tertentu yang didasarkan pada jumlah jam kerja atau jumlah unit produksi yang dihasilkan, dimana tarif upah minimal telah ditetapkan oleh pemerintah, sedangkan gaji tidak didasarkan pada jam kerja atau unit yang dihasilkan. Jadi balas jasa yang di berikan dalam bentuk gaji selalu tetap, sedangkan upah dapat berubah sesuai kemampuan kerja.

• Dari segi waktu pembayaran, upah biasanya dibayarkan harian/mingguan, sedangkan gaji dibayarkan bulanan.

B. PERANAN GAJI DAN UPAH

Bagi instansi pemerintah yang penting adalah bagaimana mengusahakan pemberian upah kepada tenga kerja seefisien mungkin, sehingga mampu mencapai tingkat keuntungan tertentu sehingga mampu merangsang kegairahan kerja pegawai untuk melakukan pekerjaannya.Bagi pegawai, gaji merupakan pendapatan yang seimbang dengan sumbangan mereka kepada perusahaan serta dapat memenuhi kebutuhannya serta keluarga.

Dengan demikian pemberian balas jasa yang seimbang dapat merangsang pegawai mengerahkan tenaga, fikiran dan waktu untuk merealisasikan tujuan perusahaan. Kebijakan tentang pemberian gaji dan pengupahan di PENGADILAN MILITER I-02 MEDAN mempunyai beberapa tujuan utama yaitu :

• PENGADILAN MILITER I-02 MEDAN memberikan fasilitas non moneter seperti fasilitas kesehatan, suasana kantor dan lingkungan kerja yang nyaman, bersih serta pemberian gaji yang teratur dengan jumlah yang sesuai yang mampu meningkatkan produktivitas pegawai dalam melayani.

• Mempertahankan Pegawai baik, PENGADILAN MILITER I-02 MEDAN memberikan program manajemen yang baik dalam pemberian imbalan pegawai yang berprestari sehingga instansi ini dapat mempertahankan Pegawai yang baik.

• Memilih calon Pegawai yang potensial, Dalam hubungannya dalam upaya rekuitmen dan seleksi pegawai pada PENGADILAN MILITER I-02 MEDAN program pengupahan dapat memastikan bahwa pembayaran cukup menarik orang tepat pada waktu yang tepat untuk pekerjaan yang tepat.

• Melakukan Pembayaran Sesuai Aturan, Kebijakan pengupahan pada PENGADILAN MILITER I-02 MEDAN sesuai dengan peraturan pemerintah, misalnya sesuai dengan ketentuan upah mimum provinsi. Kalau pembayaran berdasarkan nilai jabatan organisasi memiliki kemungkinan yang lebih besar untuk menarik, memotivasi dan mempertahankan Pegawainya.

C. UNSUR-UNSUR GAJI DAN UPAH

Dalam suatu instansi pemerintah dapat berbagai macam unsur gaji dan upah yang keseluruhannya disebut biaya tenaga kerja. Yang dimaksud dengan unsur gaji dan upah pada ketentuan ini adalah bagian pendapatan dan penghasilan yang dimasukkan kedalam daftar gaji dan setiap bulannya akan dibayarkan. Adapun unsur-unsur gaji dan upah pada PENGADILAN MILITER I-02 MEDAN tertera dibawah ini :

1. Gaji Pokok.

gaji pokok standard.Tabel Gaji pokok standar ini pada PENGADILAN MILITER I-02 MEDAN disusun berdasarkan pangkat atau golongan dan jabatan.

2. INSENTIVE (Premi)

Insentive adalah upah tambahan yang di berikan pada Pegawai karena menunjukkan prestasi yang baik, misalnya instansi menetapkan apabila suatu persidangan telah berakhir, maka dari hasil tersebut dapat dievaluasi tingkat pelayanan yang telah diberikan. Apabila kinerja pelayanan instansi tersebut mendapat sambutan positif dari masyarakat maka pemberianinsentif merupakan salah satu sistem guna mempertahankan kinerja Pegawai.

Adapun jenis-jenis insentif yang diberikan instansi ini antara lain : 1.Kadilmil I-02 Medan

seorang kadilmil memperoleh insentive berupa : • komisi yang diberikan setiap bulannya

• Bonus yang diberikan secara tahunan berdasarkan tingkat pelayanan instansi tersebut terhadap masyarakat

• Tunjangan yang diberikan menjelanag hari keagamaan seperti Hari Raya Idul Fitri bagi yang beragama islam • Tunjangan pokok yang di berikan kepada keluarga pegawai

tersebut

2. Waka Dilmil I-02 Medan

• Bonus yang diberikan secara tahunan berdasarkan tingkat pelayanan instansi tersebut terhadap masyarakat

• Tunjangan yang diberikan menjelanag hari keagamaan seperti Hari Raya Idul Fitri bagi yang beragama islam, hari natal bagi yang beragama kristen dan hari kebesaran agama lainnya.

• Tunjangan pokok yang di berikan kepada keluarga pegawai tersebut apabila karyawan tersebut telah berkeluarga

3. Taud

• Bonus yang diberikan secara tahunan berdasarkan tingkat pelayanan instansi tersebut terhadap masyarakat

• Tunjangan yang diberikan menjelanag hari keagamaan seperti Hari Raya Idul Fitri bagi yang beragama islam, hari natal bagi yang beragama kristen dan hari kebesaran agama lainnya.

4. Majelis

• Bonus yang diberikan secara tahunan berdasarkan tingkat pelayanan instansi tersebut terhadap masyarakat

hari natal bagi yang beragama kristen dan hari kebesaran agama lainnya.

• Tunjangan pokok yang di berikan kepada keluarga pegawai tersebut apabila karyawan tersebut telah berkeluarga

5. Pok Kimmil

• Bonus yang diberikan secara tahunan berdasarkan tingkat pelayanan instansi tersebut terhadap masyarakat

• Tunjangan yang diberikan menjelanag hari keagamaan seperti Hari Raya Idul Fitri bagi yang beragama islam, hari natal bagi yang beragama kristen dan hari kebesaran agama lainnya.

• Tunjangan pokok yang di berikan kepada keluarga pegawai tersebut apabila pegawai tersebut telah berkeluarga 3. OVERTIME (LEMBUR)

Lembur disini adalah upah yang dibayarkan kepada pegawai honor yang bekerja melebihi jam kerja biasa (jam kerja normal) yang telah ditetapkan sebelumnya). Untuk jam kerja yang Overtime ini di berikan apabila pegawai honor melewati 12 jam. Perhitungan bekerja melewati 12 jam. Perhitungan kerja lembur PENGADILAN MILITER I-02 MEDAN adalah sebagai berikut :

A. Perhitungan Upah lembur Perjam.

Upah Sejam = 1/73 x Gaji Sebulan B. Perhitungan Upah pada hari kerja biasa

1.jam pertama = 1 1/2 x upah sejam 2.jam selebihnya = 2 x upah sejam

C. Perhitungan Upah lembur pada hari minggu/libur Jam pertama = 3 x Upah sejam

4. TUNJANGAN-TUNJANGAN

Tunjangan merupakan unsur gaji yang besarnya telah ditetapkan oleh instansi pemerintah sesuai dengan tingkat, jabatan dan golongan PENGADILAN MILITER I-02 MEDAN memberikan tunjangan sebagai berikut :

a. Tunjangan Keluarga

i. Bagi yang sudah berkeluarga memperoleh tunjangan keluarga teridiri dari :

ii. Istri : 5 % dari gaji pokok

iii. Anak : 2,5 % dari gaji pokok b. Tunjangan Jabatan

i. Kadilmil : 2.025.000 ii. Wakadilmil : 1.260.000 iii. Pokkimil : 540.000 c. Tunjangan Fungsional Umum

ii. Golongan 3 : 185.000 iii. Golongan 2 : 180.000 iv. Golongan 1 : 175.000 d. Tunjangan Beras

Tunjangan beras sebesar 42.300/kg x 10

e. Tunjangan PPH atau khusus yaitu 5 % dari gaji pokok

D. PROSEDUR PERHITUNGAN GAJI DAN UPAH

PENGADILAN MILITER I-02 MEDAN menerapkan sistem perhitungan gaji dan upah sebagai berikut :

•Gaji pokok untuk setiap golongan atau jabatan dan setiap pegawai yang di pastikan setiap bulan jumlahnya.

•Besarnya setiap tunjangan karyawan dan jumlahnya dipastikan setiap pembayaran

•.Pegawai akan menerima gaji dan upah setiap bulannya.

•Untuk Insentive, Upah lembur setiap pegawainya akan berubah jumlahnya tiap bulan sesuai dengan kinerja pegawai itu sendiri. untuk perhitungan secara rinci gaji dan upah PENGADILAN MILITER I-02 MEDAN dapat dilihat pada contoh slip setoran dibawah ini.

Nama : Nomor :

Bulan Gaji Pokok

Uang Transport

Tunjangan Jabatan

Total Tanda Tangan

Januari

Februari

Maret

April

Mei

Juni

Juli

Agustus

September

Oktober

November

Desember

periode pembayaran gaji. Dalam menghitung gaji dan upah yang akan dibayarkan dapat diperhatikan ketentuan-ketentuan yang telah dibuat oleh instansi :

• Hari kerja dalam seminggu adalah 6 hari, yaitu hari senin sampai hari sabtu dan jam kerja adalah 12 jam sehari atau 70 jam dalam seminggu. • Kelebihan dari hari jam kerja biasa dan jam kerja diberikan upah

lembur. Upah lembur dihitung berdasarkan jam kerja lembur dengan ketentuan :

A. Hari kerja biasa

- jam pertama : 1 1/2 x upah sejam - jam selebihnya: 2 x upah sejam B. Hari-hari istrahat

- jam pertama : 3 x upah sejam C. Hari-hari istrahat

a.waktu istrahat mingguan yaitu pada hari minggu b.waktu istrahat makan siang (12.00-13.00 wib) c.hari libur nasional

d.cuti

Perhitungan gaji Pegawai berdasarkan Merith Incrase, yaitu berdasarkan beberapa aspek meliputi :

1. Aspek prestasi kerja Pegawai

2. Aspek sikap kerja/Potensi

3. Asepk Manajerial/Kepemimpinan

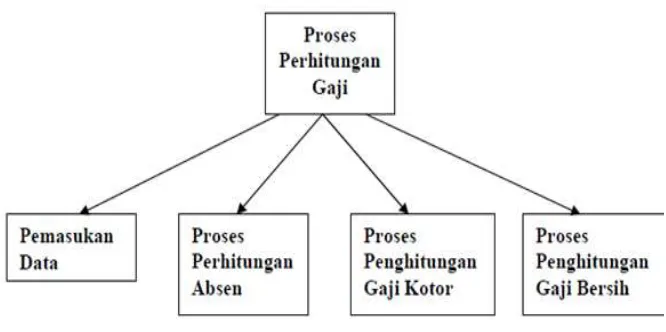

Kebijakan pemberian gaji pada PENGADILAN MILITER I-02 MEDAN berdasarkan : Job Spesification, yaitu berdasarkan setiap bagian di dalam pekerjaan masing-masing dan bagan umum proses perhitungan gaji adalah sebagai berikut :

Gambar 2.2 Proses Perhitungan Gaji

Sumber : www.dilmil-medan.go.id/

E. PROSEDUR PEMBAYARAN GAJI DAN UPAH

membuat M1, jika ada perubahan gaji pegawai. SPP (Surat Permintaan Pembayaran) gaji dan M1 kemudian harus dikirimkan ke Bendahara Umum Pemegang Kas Daerah Dinas Pendapatan Pengelolaan Keuangan dan Aset sebelum tanggal 30 setiap bulannya bersamaan SPJ (Surat Pertanggung Jawaban) bulan sebelumnya sebagai pengajuan SP2D (Surat Perintah Pencairan Dana). SPP (Surat Permintaan Pembayaran) tersebut sudah diotorisasi oleh Kepala PENGADILAN MILITER I-02 MEDAN.

b) Bendahara Umum Pemegang Kas PENGADILAN MILITER I-02 MEDAN bagian PendapatanPengelolaan Keuangan dan Aset menerima SPP (SuratPermintaan Pembayaran) gaji kemudian mengecek kebenaran data SPP (Surat Permintaan Pembayaran) gaji tersebut yang berisi tentang gaji pokok, tunjangan dan potongan-potonganPegawai Negeri Sipil (PNS) dan memeriksa SPJ (Surat Pertanggung Jawaban) bulan sebelumnya, kemudianmenerbitkan SP2D (Surat Perintah Pencairan Dana). Dokumen ini diotorisasi oleh pejabat Dinas Pendapatan Pengelolaan Keuangan dan Aset. Setelah melalui proses otorisasi oleh pejabat yang berwenang, SP2D dikirim Bendahara Umum Pemegang Kas Daerah ke Bendahara Pengeluaran Pengadilan Militer I-02 Medan

c) Setiap tanggal 1 Bendahara Pengeluaran Dinas Perdagangandan Pengelolaan Pasar menerima SP2D (Surat Perintah Pencairan Dana) dari Bendahara Umum Pemegang Kas Daerah yang telah ditanda tangani oleh pejabat yang bersangkutan, untuk kemudian dicairkan melalui bank yang telah ditunjuk oleh pemerintah daerah. Setelah mencairkan dana, Bendahara Pengeluaran

memasukkan uang gaji pegawai ke dalam amplopgaji pegawai kemudian membagikannya sesuai dengan gaji pegawai masing-masing.

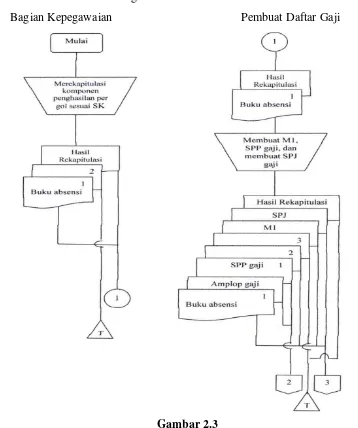

d) Bagan alir sistem penggajian pada Pengadilan Militer I-02 Medan: Pengadilan Militer I-02 Medan

Bagian Kepegawaian Pembuat Daftar Gaji

Gambar 2.3

Bagian Alir Prosedur Penggajian Sumber : www.dilmil-medan.go.id/

M1 : Mutasi gaji

SPP : Surat Permintaan Pembayaran SPJ : Surat Pernyataan Tanggung Jawab SP2D : Surat Perintah Pencairan Dana

BPKA : Badan Pengelola Keuangan dan Aset

KETERANGAN BAGAN ALIR PROSEDUR SISTEM PENGGAJIAN 1) Bagian Kepegawaian Pengadilan Militer I-02 Medan

• Merekap dan mengecek daftar hadir pegawai

• Berdasarkan daftar hadir pegawai tersebut, Bagian Kepegawaian, membuat buku absensi rangkap dua.

• Merekapitulasi penghasilan pegawai per golongan sesuai SK (SuratKeputusan).

• Mengirimkan buku absensi lembar pertama dan hasil rekapitulasi penghasilan pegawai ke Bagian Pembuat Daftar Gaji.

• Mengarsipkan buku absensi lembar kedua secara permanenberdasarkan tanggal.

2) Pembuat Daftar Gaji Dinas Perdagangan dan Pengelolaan Pasar

• Menerima buku absensi lembar pertama dan hasil rekapitulasipenghasilan pegawai dari Bagian Kepegawaian.

• Berdasarkan buku absensi, pembuat daftar gaji kemudianmenghitung gaji bersih pegawai, lalu membuat SPP (SuratPermintaan Pembayaran) gaji rangkap tiga, M1 (Mutasi gaji) jikaada perubahan, dan SPJ (Surat

Pertanggung Jawaban). SPJ tersebutbiasanya dibuat tanggal 10 bulan sebelumnya.

• Mengirimkan buku absensi lembar pertama, SPP (Surat PermintaanPembayaran) gaji lembar kedua, M1 (Mutasi gaji), dan SPJ (SuratPertanggung Jawaban) yang sudah diotorisasi oleh pejabat yangbersangkutan ke Bendahara Umum Pemegang Kas Daerah DinasPendapatan Pengelolaan Keuangan dan Aset.

• Mengirimkan SPP (Surat Permintaan Pembayaran) gaji lembarpertama dan amplop gaji ke Bendahara Pengeluaran Pengadilan Militer I-02 Medan.

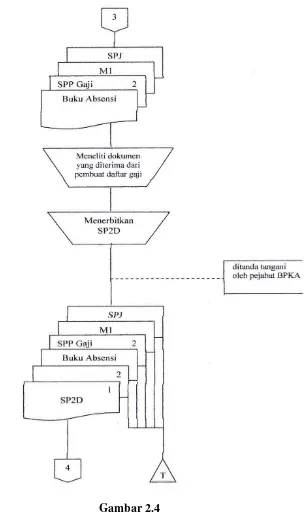

Dinas Pendapatan Pengelolaan Keuangan dan Aset (BPKA) Bendahara umum Pemegang kas daerah

Gambar 2.4

Bagan Alir Prosedur Penggajian (Lanjutan) Sumber : www.dilmil-medan.go.id/

KETERANGAN GAMBAR: M1 : Mutasi gaji

SPP : Surat Permintaan Pembayaran SPJ : Surat Pernyataan Tanggung Jawab SP2D : Surat Perintah Pencairan Dana

BPKA : Badan Pengelola Keuangan dan Aset 3) Bendahara Umum Pemegang Kas Daerah

• Menerima buku absensi lembar pertama, SPP (Surat PermintaanPembayaran) gaji lembar kedua, M1 (Mutasi gaji), dan SPJ (SuratPertanggung Jawaban) dari Bagian Pembuat Daftar Gaji.

• Meneliti dan mengecek ulang dokumen-dokumen yang diterimadari Bagian Pembuat Daftar Gaji.

• Berdasarkan dokumen-dokumen yang diterima dari BagianPembuat Daftar Gaji, kemudian Bagian Umum Pemegang KasDaerah membuat SP2D (Surat Perintah Pencairan Dana) rangkapdua. Dokumen ini diotorisasi oleh pejabat BPKA.

• Mengirimkan SP2D (Surat Perintah Pencairan Dana) lembarpertama ke Bendahara Pengeluaran Pengadilan Militer I-02 Medan

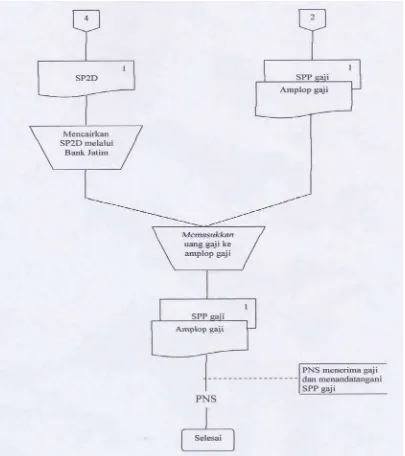

Bendahara Pengeluaran Pengadilan Militer I-02 Medan

Gambar 2.5

Bagan Alir Prosedur Penggajian (Lanjutan) Sumber : www.dilmil-medan.go.id/

KETERANGAN GAMBAR: M1 : Mutasi gaji

SPP : Surat Permintaan Pembayaran SPJ : Surat Pernyataan Tanggung Jawab SP2D : Surat Perintah Pencairan Dana

BPKA : Badan Pengelola Keuangan dan Aset

4) Bendahara Pengeluaran PENGADILAN MILITER I-02 MEDAN

• Menerima SPP (Surat Permintaan Pembayaran) gaji lembarpertama dan • amplop gaji dari Bagian Pembuat Daftar Gaji. Menerima SP2D (Surat

Perintah Pencairan Dana) gaji lembarpertama dari Bendahara Umum Pemegang Kas Daerah.

• Mencairkan SP2D (Surat Perintah Pencairan Dana) gaji melaluibank yang telah ditunjuk pemerintah daerah.

• Memasukkan uang gaji pegawai ke dalam amplop gaji. Kemudianmembagikannya kepada pegawai berdasarkan SPP (SuratPermintaan Pembayaran) gaji.

• Unsur-unsur yang mempengaruhi pembayaran gajiUnsur-unsur yang

F. SISTEM AKUNTANSI GAJI DAN UPAH

PENGADILAN MILITER 1-02 MEDAN menerapkan sistem akuntansi gaji dan upah berdasarkan lingkup sistem gaji dan upah, yaitu :

1.Dokumen Dokumen yang Digunakan

Pada PENGADILAN MILITER I-02 MEDAN dokumen-dokumen yang digunakan adalah sebagai berikut :

1) Dokumen yang digunakan sebagai persyaratan penggajian PNS a) Surat Keputusan Pegawai Negeri Sipil (PNS).

b) Akte nikah bagi yang sudah berkelurga. c) Surat Keterangan Kelurga.

2) Dokumen yang digunakan sebagai pendukung perubahan gaji PNS a) Surat keputusan berkala bagi Pegawai Negeri Sipil (PNS) yang

berkala.

b) Surat keputusan kenaikan pangkat bagi Pegawai Negeri Sipil (PNS) yang naik pangkat.

c) Surat keterangan perubahan keluarga bagi Pegawai Negeri Sipil (PNS) yang ada penambahan atau berkurang jiwa.

d) Surat keputusan pengangkatan dalam jabatan struktural dan jabatan fungsional.

e) Surat pernyataan melaksanakan tugas dalam jabatan struktural maupun fungsional.

3) Surat Permintaan Pembayaran (SPP) Gaji

Dokumen ini berisi tentang rincian gaji yang akan diterima olehPegawai Negeri Sipil (PNS). SPP gaji ini berfungsi sebagai rekap daftar gaji PNS serta sebagai bukti pembayaran gaji bagi instansi.

4) Mutasi Gaji (M1)

Dokumen ini dibuat dalam bulan berjalan setiap bulan oleh fungsi pembuat daftar gaji yang digunakan untuk merevisi daftar gaji pegawai yang mengalami perubahan gaji.Perubahan gaji bisaberupa kenaikan gaji karena naik pangkat atau berkala danpenurunan gaji.

5) Surat Perintah Pencairan Dana (SP2D)

Surat Perintah Pencairan Dana (SP2D) dulu pada Pengadilan Militer I-02 Medan disebut dengan Surat Perintah Membayar SPM).Surat Perintah Pencairan Dana diterbitkan oleh bendahara umum pemegang kas daerah pada Dinas Pendapatan Pengelolaan Keuangan dan Aset atau BadanPengelolaan Keuangan dan Aset (BPKA).SP2D dibuat sebagai bukti konkrit untuk pencairan danadari kas daerah.Surat Perintah Pencairan Dana (SP2D) ini sah apabila telah ditandatangani dan distempel oleh Kepala Dinas Pendapatan Pengelolaan Keuangan dan Aset atau pejabat yang berwenang.

Buku absensi berisi tanda tangan Pegawai Negeri Sipil (PNS), yang dilakukan pada setiap jam masuk kantor untuk menilai kedisiplinan kerja dan kehadiran Pegawai Negeri Sipil (PNS). 7) Surat Pertanggung Jawaban (SPJ)

Surat Pertanggung Jawaban dibuat sebagai laporan bahwa penggajian Pegawai Negeri Sipil (PNS) yang sudah dilakukan sesuai dengan prosedur yang berkala.

2. Catatan Akuntansi Yang Digunakan 1) Buku Jurnal umum

Dalam pencatatan gaji pegawai, jurnal umum ini digunakan untuk mencatat distribusi pembayaran gaji pegawai.Tugas ini dilakukan oleh bendahara pengeluaran.

3. Fungsi yang Terkait A) Fungsi Kepegawaian

Fungsi ini bertugas mempersiapkan secara administrasi usulankenaikan pangkat pe gawai berdasarkan periode yang telah ditetapkan dan usulan pengangkatan jabatan struktural.Serta mengatur dalam penempatan pegawai, membuat tarif gaji dan membuat perubahan tarif gaji.

B) Fungsi Pencatatan waktu hadir (Absensi)

Bertugas untuk menyelenggarakan catatan kehadiran atau absensi bagi Pegawai Negeri Sipil (PNS).Fungsi ini sudah terpisah dari fungsi pembuat daftar gaji. Fungsi pencatatan waktu ini dilaksanakan

sub bagian kepegawaian. Sub bagian kepegawaian bertugas memeriksa atau mengontrol absensi pegawai yang bertujuan untuk memantau tingkat kedisiplinan Pegawai NegeriSipil (PNS).

C) Fungsi Pembuat Daftar Gaji

Bertugas dan bertanggung jawab untuk membuat Surat Permintaan Pembayaran (SPP) gaji dan daftar perubahan gaji Pegawai Negeri Sipil (PNS), Mutasi Gaji (M1), Surat Pertanggung Jawaban (SPJ).Fungsi pembuat gaji ini dilaksanakan oleh bendahara pembuat daftar gaji. Fungsi ini dilaksanakan sub bagian keuangan Pengadilan Militer I-02 Medan.

D) Fungsi Keuangan

Fungsi ini dilakukan oleh Bendahara Umum Pemegang Kas Daerah Dinas Pendapatan Pengelolaan Keuangan dan Aset.Fungsi keuangan bertanggug jawab untuk menerbitkan Surat Perintah Pencairan Dana (SP2D) berdasarkan Surat Permintaan Pembayaran (SPP) gaji yang diterima dari bendahara pembuat daftar gaji Pengadilan Militer I-02 Medan.

E) Fungsi Akuntansi

ditunjuk pemerintah guna membayar gaji Pegawai Negeri Sipil (PNS).

4. Jaringan Prosedur Yang Membentuk Sistem A) Prosedur Pencatatan Waktu Hadir (Absensi)

Pencatatan daftar hadir atau absensi Pegawai Negeri Sipil (PNS) dilakukan oleh sub bagian kepegawaian. Daftar absensi pegawai ditanda tangani oleh pegawai yang bersangkutan setiap kali masuk kerja.

B) Prosedur Pembuatan Daftar Gaji

Prosedur pembuatan daftar gaji dilakukan oleh fungsi pembuat daftar gaji pada sub bagian keuangan. Prosedur ini dimulai dengan membuat M1 jika ada perubahan gaji pegawai, kemudian membuat SPP (Surat Permintaan Pembayaran) gaji, lalu diserahkan ke Dinas Pendapatan Pengelolaan Keuangan dan Aset untuk dicek kebenaran dan diteliti kelengkapannya bersamaan dengan Surat Pertanggung Jawaban (SPJ) pembayaran gaji untuk bulan sebelumnya. Surat Pertanggung Jawaban (SPJ) tersebut dibuat setiap tanggal 10 untuk laporan pertanggung jawaban pembayaran gaji Pengadilan Militer I-02 MedanAdapun sistem perhitungan gaji dan upah pada PENGADILAN MILITER I-02 MEDAN adalah berdasarkan sistem upah berdasarkan waktu, yaitu sistem ini dapat dibedakan atas upah perjam, perhari, perminggu, dan perbulan.

G. ANALISA DAN EVALUASI

Seperti yang diuraikan sebelumnya bahwa sistem terdiri dari berbagi unsur yang berkaitan dan bekerja sama untuk mencapai tujuan suatu sistem. Sistem ini dibuat untuk menangani kejadian-kejadian yang sering terjadi atau berulang kali terjadi.

Sistem akuntansi memiliki unsur-unsur yakni formulir-formulir, catatan-catatan dan prosedur-prosedur. Dimana unsur-unsur tersebut digunakan untuk mengolah data mengenai suatu kesatuan ekonomis dengan tujuan untuk menghasilkan umpan balik berupa laporan-laporan yang dibutuhkan pihak lain seperti lembaga swasta dan lembaga pemerintah lainnya.

Pembayaran gaji merupakan aktivitas rutin dari instansi.Untuk itu dibutuhkan suatu sistem akuntansi penggajian dan pengupahan.Sistem akuntansi penggajian dan pengupahan dirancang untuk menangani seluruh transaksi yang berkaitan dengan penggajian dan pengupahan.

Sistem akuntansi penggajian dan pengupahan adalah kerja sama dari prosedur-prosedur dan catatan-catatan yang dapat menentukan secara tepat berapa jumlah pegawai, berapa potongan yang dikenakan, dan berapa pendapatan bersih yang diterima pegawai.

Agar sistem akuntansi penggajian dan pengupahan dapat mencapai tujuan yang telah ditentukan maka unsur-unsur sistem akuntansi penggajian dan pengupahan harus ada dalam instansi tersebut.

a. Prosedur Pencatatan Waktu Hadir 1. Catatan waktu hadir

2. Catatan Waktu kerja 3. Kombinasi keduanya

b. Prosedur Penggajian dan Pengupahan 1.Daftar gaji dan cek register

2. Cek gaji atau amplop gaji

3. Paystub ( Formulir yang berisi gaji gaji kotor dan potongan serta gaji bersih/slip gaji)

4. Employee's record (Kumpulan gaji Pegawai selama periode tertentu) ( Zaki Baridwan ;1991:212)

Dokumen-dokumen ini sangat penting peranannya dalam menjalankan instansi/organisasi, karena hampir seluruh transaksi dicatat dalam dokumen-dokumen tersebut. Adapun guna dokumen-dokumen-dokumen-dokumen tersebut adalah sebagai berikut :

• Menetapkan tanggung jawab atas segala bentuk pelayanan yang diberikan instansi tersebut

• untuk mengurangi kemungkinan kesalahan dengan cara menyatakan semua kejadian dalam bentuk tulisan

• untuk menyampaikan informasi pokok dari satu orang ke orang lain dalam organisasi yang sama atau organisasi yang lain (Mulyadi ;1993:80-82)

Dokumen atau formulir yang digunakan untuk mencatat setiap transaksi dalam instansi tersebut.Dokumen-dokumen ini bermanfaat untuk menetapkan siapa yang bertanggung jawab atas suatu transaksi dan juga untuk menghindari kesalahan dalam pencatatan.Formulir ini memungkinkan adanya catatan akuntansi yang memadai.contohnya : bukti kas keluar, catatan waktu hadir pegawai dan lain-lain.

Dokumen-dokumen yang digunakan pada PENGADILAN MILITER I-02 MEDAN telah mendorong pegawasan yang baik terhadap gaji dan upah. Dokumen-dokumen tersebut antara lain : daftar gaji, daftar lembur, surat pengangkatan pegawai, serta amplop gaji untuk pegawai.

2. Catatan Akuntansi

Selain dokumen-dokumen, perusahaan juga menggunakan catatan akuntansi untuk mencatat setiap transaksi/perkiraan sehubungan dengan penggajian dan pengupahan. Catatan yang digunakan adalah sebagai berikut :

1. Jurnal umm untuk mencatat distribusi biaya kerja kedalam setiap departemen.

2. Kartu penghasilan pegawai untuk mencatat penghasilan dan berbagi potongan yang diterima setiap pegawai (Mulyadi ;1993:386)

tepat.Contoh catatan akuntansi adalah jurnal, buku besar, buku pembantu, dan lain-lain.

Catatan akuntansi yang digunakan oleh PENGADILAN MILITER I-02 MEDAN sudah cukup baik yaitu menggunakan sistem komputerisasi karena akan menghasilkan pencatatan dengan benar dan pengklasifikasian yang benar. Catatan akuntansi ini dapat mendukung pengawasan gaji dan upah yang baik

3. Jaringan Prosedur Yang Membentuk Sistem.

Seperti yang telah dikatakan sebelumnya, bahwa suatu sistem terdiri dari berbagai prosedur yang membentuk sistem itu sendiri.baik itu sistem akuntansi pembelian, maupun sistem akuntansi lainnya.Demikian juga halnya dengan sistem akuntansi penggajian dan pengupahan yang terdiri dari berbagai prosedur.

a. Prosedur Pencatatan waktu hadir

1. Menyusun kartu, Pencatatan waktu menyusun kartu waktu hadir

2. pengawasan pengecekan waktu

3. melakukan pemeriksaaan

4. menghitung dan menjumlahkan kartu hadir

5. pencatatan waktu hadir ke bagian gaji yang digunakan sebagai bukti.

b. Prosedur Daftar Gaji

Setelah seluruh pendapatan pegawai dihitung oleh fungsi bagian gaji, daftar gaji ini kemudian diberikan kepada departemen keuangan atau kasir

untuk kemudian kasir yang melakukan pembayaran kepada pegawai tersebut.

Jaringan prosedur merupakan tahapan yang harus dilalui untuk menjamin terdapatnya transaksi yang aman dari kesalahan pencatatan, prosedur dalam sistem akuntansi penggajian dan pengupahan adalah prosedur pencatatan waktu hadir, prosedur pembuatan daftar gaji, prosedur pembayaran gaji dan lain-lain (Zaki Baridwan ;1991:212)

Berdasarkan uraian sebelumnya dan penelitian yang penulis lakukan pada Pengadilan Militer I-02 Medan, penulis akan melakukan evaluasi sistem terhadap sistem akuntansi penggajian yang meliputi fungsi yang terkait, dokumen yang digunakan, dan jaringan prosedur yang membentuk sistem, serta sistem pengendalian intern didalamnya. Berikut ini evaluasi sistem penggajian pada Pengadilan Militer I-02 Medan :

a. Evaluasi terhadap fungsi yang terkait

1) Dalam sistem penggajian pada Pengadilan Militer I-02 Medan sudah terdapat pemisahan fungsi yang cukup tegas sesuai dengan struktur organisasi yang ada. Hal ini dibuktikan dengan adanya pemisahan fungsi antara fungsi pembuat daftar gaji dengan fungsi kepegawaian, fungsi akuntansi dengan fungsi pembuat daftar gaji.

gaji. Fungsi pencatatan waktu hadir ini dilaksanakan oleh sub bag. Kepegawaian sedangkan fungsi pembuat daftar gaji dilaksanakan oleh sub bagian keuangan.

3) Fungsi yang terkait dalam sistem penggajian pada Pengadilan Militer I-02 Medan adalah fungsi kepegawaian, fungsi pencatatan waktu hadir, fungsi pembuat daftar gaji, fungsi keuangan, dan fungsi akuntansi.

b. Evaluasi terhadap dokumen yang digunakan

1) Penyelenggaraan pencatatan terhadap transaksi yang berkaitandengan sistem penggajian pada Pengadilan Militer I-02 Medan sudah cukup baik. Hal tersebut dapat terlihat dengan hampir seluruh transaksi atau kegiatan yang terdapat dalam sistem penggajian di Pengadilan Militer I-02 Medan terekam dalam berbagai dokumen.

2) Setiap dokumen yang digunakan oleh Pengadilan Militer I-02 Medan dalam sistem penggajian juga telah mendapat otorisasi dari pejabat atau bagian yang berwenang. Seperti bukti Surat Perintah Pencairan Dana yang diotorisasi oleh Pejabat Dinas Pendapatan Pengelolaan Keuangan dan Aset.

3) Dokumen yang digunakan pada Pengadilan Militer I-02 Medan dalam sistem penggajian yaitu dokumen yang digunakan sebagai persyaratan penggajian, dokumen yang digunakan sebagai pendukung perubahan gaji, Surat Permintaan Pembayaran (SPP)

Gaji, Mutasi Gaji (M1), Surat Pertanggung Jawaban (SPJ), SP2D dan buku daftar hadir pegawai.

c. Evaluasi terhadap catatan akuntansi yang digunakan

Catatan akuntansi yang digunakan dalam sistem penggajian adalah jurnal umum yang digunakan untuk mencatat distribusipembayaran gaji pegawai.Tugas ini dilaksanakan oleh bendahara pengeluaran Pengadilan Militer I-02 Medan.

d. Evaluasi terhadap jaringan prosedur

1) Pada Pengadilan Militer I-02 Medan prosedur penggajian yang digunakan dalam sistem penggajian sudah lengkap, yaitu dimulai dengan prosedur pencatatan waktu hadir, prosedur pembuatan daftar gaji dan yang terakhir adalah prosedur pembayaran gaji Pegawai Negeri Sipil (PNS).

2) Prosedur pencatatan waktu hadir pada Pengadilan Militer I-02 Medan dilakukan oleh Sub Bagian Kepegawaian. Bagian Kepegawaian dalam prosedur ini juga mengecek kelengkapan daftar hadir pegawai.

diterbitkannya SPP Gaji yang memuat jumlah gaji, tunjangan-tunjangan, dan potongan-potongan yang menjadi beban PNS.

4) Prosedur yang terakhir adalah prosedur pembayaran gaji. Prosedurini dimulai dari diterbitkannya cek yang kemudian dicairkan guna membayar gaji Pegawai Negeri Sipil (PNS)

BAB IV

KESIMPULAN DAN SARAN A. Kesimpulan

Berdasarkan hasil penelitian dan pembahasan yang telah penulis kemukakan dengan landasan teori yang berhubungan, maka penulis menarik kesimpulan sebagi berikut :

1. Dengan adanya pengorganisasian mengakibatkan timbulnya suatu struktur organisasi pada PENGADILAN MILITER I-02 MEDAN memiliki struktur organisasi yang baik. Hal ini jelas terlihat dari garis wewenang dan tanggung jawab yang jelas dalam instansi.

2. Unsur-unsur gaji dan Upah yang terdapat dalam pe adalah gaji poko, insentive(premi), Overtime(lembur), tunjangan-tunjangan.

B. Saran

Dengan pengetahuan yang sangat minim, dibawah ini penulis mencoba memberikan saran-saran yang mungkin bermanfaat bagi kepentingan instansi dimasa yang akan datang. Adapun saran penulis adalah sebagai berikut :

1. Hendaknya PENGADILAN MILITER I-02 MEDAN yang menggunakan absensi secara manual benar-benar diawasi sehingga pegawai dapat melaksankan jam kerja secara efektif. Hal ini dikarenakan daftar hadir karyawan diawasi oleh penjaga absensi, yang dapat mengadakan simbiosis mutualisme antara pegawai dengan penjaga absensi sehingga dapat merugikan instansi dan tujuan instansi tidak tercapai.

2. Hendaknya diadakan pembagian fungsi untuk bagian keuangan dan akuntansi agar segera membentuk bagian khusus untuk gaji dan upah agar pelaksanaan pembayaran gaji dan upah dapat terlaksana dengan efektif dan efesien.

3. Hendaknya diadakan perhatian khusus pada pegawai yang memiliki tingkat pendidikan yang belum sesuai dengan posisi jabatanmya didalam Instansi Pemerintah

DAFTAR PUSTAKA

Baridwan Zaki, 1991, Sitem Akuntansi Penyusunan dan metode, Buku Satu, Edisi IV, Bag. Penerbit Akademik Akuntansi, YKPN, Yogyakarta.

Cowling Alan, James Philips, 1996, Manajemen Personalia dan Hubungan

Internasional, diterjemahkan oleh Xavier Quentin Pranata, Edisi

Pertama, Cetakan Kesatu, Penerbit Andi, Yogyakarta

Djawanto, 1999, Petunjuk Teknis Penyusunan Skripsi, Edisi Ketiga, Penerbit BPFE, UGM, Yogyakarta.

Heidjrahman Ranupandojo, 1995, Managemen Personalia, Edisi Ketiga, Bagian Penelitian FE UGM Yogyakarta.

Heidjrahman Ranupandojo dan Suad Husnan, 1998, Managemen Personalia, Edisi Keempat, Bagian Penelitian FE UGM Yogyakarta.

Mulyadi, 2001, Sistem Akuntansi, Cetakan Ketiga, Edisi Ketiga, Penerbit Salemba Empat, Jakarta.

Mulyadi, 1993, Sistem Akuntansi, Edisi III, STIE-YKPN, Yogyakarta.