TUGAS AKHIR

PENGENDADALIAN INTERNAL ATAS AKTIVA TETAP PADA PENGADILAN MILITER I-02 MEDAN

Oleh

PATRIOT HUTASOIT 102102170

PROGRAM STUDI D-III AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

1 UNIVERSITAS SUMATERA UTARA FAKUTAS EKONOMI DAN BISNIS MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : PATRIOT HUTASOIT NIM : 102102170

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : PENGENDALIAN INTERNAL ATAS AKTIVA TETAP PADA PENGADILAN MILITER I-02 MEDAN

Tanggal, Juli 2014 Dosen Pembingbing Tugas Akhir

(Keulana Erwin, SE , M.si, Ak) Nip. 1982 0213200501 1 03

Tanggal, Juli 2014 Ketua Prodi Diploma III Akuntansi

(

(

Drs. Rustam, M.si, Ak, CA) Nip. 1951 11114198203 1 002

Tanggal, Juli 2014 Dekan Fakultas Ekonomi dan Bisnis USU

Nip : 1956 0407 198002 1 001

UNIVERSITAS SUMATERA UTARA

FAKUTAS EKONOMI UNIVERSITAS SUMATERA UTARA MEDAN

PENANGGU JAWAB TUGAS AKHIR NAMA : PATRIOT HUTASOIT

NIM : 102102170

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : PENGENDALIAN INTERNAL ATAS AKTIVA TETAP PADA PENGADILAN MILITER I-02 MEDAN

Medan, Juli 2014

i

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa, karena

kasih dan karunia-Nya yang dilimpahkan-Nya ,sehingga penulis dapat

menyelesaikan Tugas Akhir ini dengan judul “Sistem Pengendalian Atas Aktiva

Tetap Pada Pengadilan Militer I-02 Medan” dapat terselesaikan dengan baik dan

tepat waktunya.

Tujuan dari pembuatan tugas akhir ini adalah untuk memenuhi salah satu

syarat kelulusan akademik tingkat pendidikan Diploma III Fakultas Ekonomi dan

Bisnis Universitas Sumatera Utara Medan.

Dalam kesempatan ini Perkenankanlah penulis menyampaikan terima

kasih yang sebesar-besarnya kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec,Ac.Ak,CA selaku Dekan

Fakultas Ekonomi dan BisnisUniversitas Sumatera Utara Medan.

2. Bapak Drs.Rustam, M.si, Ak, CA Selaku Ketua Program Studi Diploma

III Akuntansi Fakultas Ekonomi dan Bisnis Sumatera Utara Medan.

3. Bapak Keulana Erwin, SE, M.si, Ak selaku dosen pembimbing tugas

akhir,

atas segala bimbingan, pengarahan dan motivasi dalam menyelesaikan

tugas akhir ini.

4. Ibu Hj.Fepty Aniar, SE selaku Ka. Sub. Bag. Pendidikan Fakultas

5. Seluruh Dosen dan Civitas Akademik Departemen Diploma III

Akuntansi Universitas Sumatera Utara Medan.

6. Teristimewa kepada kedua orang tercinta, Ayahanda R. Hutasoit dan

Ibunda S. Siahaan yang telah memberikan dorongan baik moril maupun

materil serta doa dan bantuan yang tak ternilai dalam bentuk apapun juga

hingga penulis dapat menyelesaikan Tugas Akhir ini.

7. Teristimewa buat Abangda Manogu Hutasoit yang telah memberikan

dorongan, do’a dan semangat, sehingga penulis dapat menyelesaikan

tugas akhir ini.

Akhir kata Penulis mohon maaf yang sebesar-besarnya pada Bapak/Ibu

Dosen dan Semua rekan-rekan atas segala kesilapan dan kesalahan yang telah

diperbuat oleh Penulis selama ini, dan Oleh karena itu penulis sangat

mengharapkan kritik dan saran yang membangun dari berbagai pihak guna

kesempurnaan tugas akhir ini, Semoga Tugas Akhir yang sangat sederhana ini

dapat bermanfaat dan menambah ilmu pengetahuan bagi kita semua dan pihak lain

yang memerlukannya khususnya bagi Penulis sendiri. Amin.

Medan, Juli 2014

iii DAFTAR ISI

halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... v

DAFTAR GAMBAR ... vi

BAB I PENDAHULUAN………..……… . 1

A. Latar Belakang ……… 1

B. Rumusan Masalah……… … 3

C. Tujuan dan Manfaat Penelitian……… 3

D. Rencana Penulisan……… 4

1. Jadwal Penulisan……….. 4

2. Rencana Isi……….. 5

BAB II PROFIL PENGADILAN MILITER I-02 MEDAN... 7

A. Sejarah Ringkas Pengadilan Militer I-02 Medan………. 7

B. Visi dan Misi………. 14

C. Tujuan Pengadilan Militer I-02 Medan……… 15

D. Struktur Organisasi dan Personalia………... 15

E. Job Description………..….. 17

F. Jaringan Usaha………... 21

G. Kinerja Usaha Terkini………... 22

BAB III SISTEM PENGENDALIAN INTERNAL ATAS AKTIVA

TETAP PADA PENGADILAN MILITER I – 02 MEDAN….… . 24

A. Aktiva Tetap………. 24

1. Pengertian Aktiva Tetap………. 24

2. Penggolongan Aktiva Tetap……….. 26

3. Cara-Cara Perolehan Aktiva Tetap……… 28

4. Penggantian Aktiva Tetap……… . 32

5. Pengeluaran Selama Penggunaan Aktiva Tetap………. 34

B. Penyusutan Aktiva Tetap………….………. 35

C. Pengawasan Internal Aktiva Tetap……… 41

BAB IV KESIMPULAN DAN SARAN……… 44

A. Kesimpulan………. 44

B. Saran……… 45

v

DAFTAR TABEL

Nomor Judul Halaman

I.1 Jadwal Penelitan….……….. 5

DAFTAR GAMBAR

Nomor Judul

Halaman

1 BAB I PENDAHULUAN A. Latar Belakang Masalah

Setiap perusahaan didirikan untuk mendapatkan keuntungan (profit)

seoptimal mungkin, sehingga dapat memperluas jaringan usaha yang dapat

bersaing dengan perusahaan-perusahaan lainnya. Pada umumnya perusahaan

memiliki aktiva tetap (fixed asset) yang merupakan sarana bagi perusahaan di

dalam menjalankan kegiatan operasional, seperti bangunan/gedung sebagai

kantor, peralatan, dan kendaraan sebagai alat transportasi.

Aktiva tetap merupakan komponen terbesar dibandingkan dengan

perkiraan-perkiraan lain dari harta perusahaan secara keseluruhan yang

menyebabkan pos aktiva tetap menjadi suatu komponen yang cukup penting

dalam laporan keuangan. Menurut International Financial Reporting Standards

(IFRS) “Aktiva tetap adalah aktiva berwujud yang diperoleh dalam bentuk siap

pakai atau dengan dibangun terlebih dahulu yang digunakan dalam proses

produksi, tidak dimaksudkan untuk dijual kembali dalam rangka kegiatan normal

perusahaan dan mempunyai manfaat lebih dari satu tahun”. Sedangkan menurut

Kieso dkk (2007;566) “Aset Tetap adalah sumber daya yang memiliki tiga

karakteristik, yaitumemiliki bentuk fisik (bentuk dan ukuran yang jelas),

digunakan dalam kegiatanoperasional, dan tidak untuk dijual ke konsumen.

Berdasarkan hal tersebut, makatidak semua aset yang dimiliki oleh perusahaan

dapat dikategorikan sebagai asettetap.Sebuah aset harus memenuhi beberapa

Di dalam menjalankan kegiatan operasi perusahaan, aktiva tetap yang

dimiliki setiap perusahaan harus mendapatkan perhatian khusus.Karena pada

umumnya menyangkut nilai rupiah yang cukup besar. Untuk itu diperlukan suatu

perencanaan yang berdasarkan pertimbangan-pertimbangan yang tepat bagi para

pengambil keputusan, tentang kebijakan apa yang perlu diambil untuk

memperoleh aktiva tetap. Kurangnya perhatian dan pengawasan terhadap aktiva

tetap akan membawa pengaruh besar kepada kegiatan ekonomi perusahaan

tersebut. Tanpa adanya aktiva tetap mustahil sebuah perusahaan dapat

menjalankan kegiatan operasional rutinnya dengan baik.

Pengendalian internal terhadap aktiva tetap bertujuan untuk memperoleh

efisiensi dan pengamanan terhadap aktiva tetap agar dana yang diinvestasikan

kedalam aktiva tetap memperoleh manfaat yang maksimum sesuai dengan jangka

waktu pemakaiannya, serta untuk menghindari ketidakwajaran pelaporan biaya

dalam satu periode akuntansi.

Pengadilan Militer I-02 Medan bergerak di bidang jasa yang memiliki

bermacam-macam aktiva tetap. Aktiva tetap tersebut berupa bangunan, komputer

dan peralatan lainnya yang harganya relatif tinggi serta memiliki peranan yang

sangat penting pada Pengadilan Militer I-02 Medan untuk memberikan pelayanan

kepada seluruh civitas ekonomi, sehingga diperlukan adanya sistem pengendalian

3

Melihat begitu besarnya pengaruh aktiva tetap terhadap perusahaan seperti

yang telah dikemukakan diatas, maka penulis berkeinginan untuk membahasnya

lebih lanjut dalam bentuk penulisan skripsi minor dengan judul “Sistem

Pengendalian Internal Atas Aktiva Tetap Pada Pengadilan Militer I-02 Medan”.

B. Rumusan Masalah

Di dalam ilmu akuntansi, pembahasan masalah aktiva tetap sangatlah luas,

sehingga penulis merasa perlu membatasi permasalahan yang akan dibahas dalam

skripsi minor ini. Dalam kesempatan ini penulis hanya akan membahas tentang “

Apa saja Kebijakan Manajemen yang Berhubungan dengan Aktiva Tetap pada

Pengadilan Militer I-02 Medan”

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Adapun tujuan penelitian ini adalah :

1. Bagi penulis, sebagai salah satu syarat untuk menyelesaikan

pendidikan pada Program Diploma III,

2. Untuk mengetahui sejauh mana Pengadilan Militer I-02 Medan,

melakukan pengendalian internal atas aktiva tetap.

3. Untuk mengetahui bagaimana penggantian aktiva tetap yang

dilakukan Pengadilan Militer I-02 Medan.

2. Manfaat Penelitian

1. Sebagai bahan masukan kepada peneliti agar dapat mempelajari

secara langsung mengenai pengendalian internal atas aktiva tetap

dan dapat menambah ilmu pengetahuan peneliti, serta dapat

mengaplikasikan teori-teori yang didapat dari pekuliahan dengan

sebenarnya,

2. Sebagai bahan masukan dan pertimbangan bagi peneliti lain yang

nantinya dapat bermanfaat sebagai referensi bagi rekan- rekan

mahasiswa untuk menambah ilmu pengetahuannya dan juga dapat

bermanfaat bagi rekan-rekan mahasiswa junior dalam membuat

paper dalam penelitiannya ditahun-tahun mendatang yang berkaitan dengan pengendalian internal aktiva tetap.

3. Sebagai bahan masukan dan pertimbangan bagi Pengadilan Militer

I-02 Medan dalam menentukan kebijakan pengendalian internal

aktiva tetap pada masa yang akan datang dari beberapa literature

yang diuraikan beserta saran-saran yang diberikan oleh penulis.

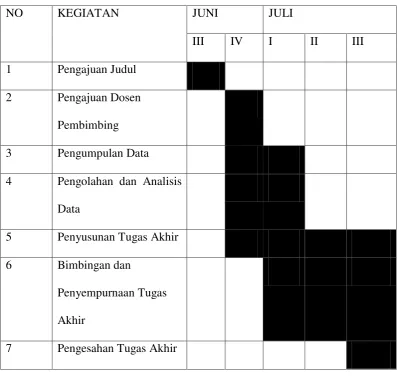

D. Rencana Penulisan 1. Jadwal Penulisan

Jadwal penulisan dilaksanakan setelah penulis menyelesaikan magang di

kantor Pengadilan Militer I-02 Medan. Penelitian dilakukan pada

Pengadilan Militer I-02 Medan, beralamatkan di JL. Ngumban Surbakti

No.45 Medan. Jadwal penulisan yang dilakukan penulis dijelaskan pada

5

Tabel 1.1

Jadwal survei/ observasi

NO KEGIATAN JUNI JULI

III IV I II III

1 Pengajuan Judul

2 Pengajuan Dosen

Pembimbing

3 Pengumpulan Data

4 Pengolahan dan Analisis

Data

5 Penyusunan Tugas Akhir

6 Bimbingan dan

Penyempurnaan Tugas

Akhir

7 Pengesahan Tugas Akhir

Dalam kegiatan pengumpulan data, penulis melakukan pengumpulan data

selama beberapa minggu mulai dari tanggal 24 Juni 2014 sampai dengan 01

Juli 2014 di Pengadilan Militer I-02 Medan.

2. Rencana Isi

Laporan penelitian terdiri dari empat bab, dimana setiap bab saling

berkaitan. Hal ini sesuai dengan kebutuhan dan tuntutan pembuatan tugas

sistematis. Oleh karena itu, laporan penelitian tugas akhir ini disusun

sebagai berikut:

BAB I : PENDAHULUAN

Dalam bab ini penulis menguraikan tentang latar belakang

masalah, rumusan maalah, tujuan dan mamfaat penelitian,

dan rencana penulisan tugas akhir yang terdiri dari jadwal

survey/observasi dan rencana isi.

BAB II : PROFIL PENGADILAN MILITER I-02 MEDAN

Pada bab ini meliputi sejarah ringkas perusahaan, visi dan

misi, tujuan, job describtion, jaringan usaha, kinerja usaha

dan rencana usaha Pengadilan Militer I-02 Medan.

BAB III : SISTEM PENGENDALIAN INTERNAL ATAS AKTIVA

TETAP PADA PENGADILAN MILITER I – 02 MEDAN

Pada bab ini penulis mencoba uraikan mengenai pengertian

aktiva tetap, penyusutan aktiva tetap, dan Pengawasan

Internal Aktiva Tetap pada Pengadilan Militer I-02 Medan.

BAB IV : KESIMPULAN DAN SARAN

Dalam bab ini penulis mencoba mengambil kesimpulan dan

dan memberikan saran-saran berdasarkan dari pengumpulan

data dan pembahasan yang dilakukan dimana diharapkan

dapat memberikan masukan yang bermamfaat bagi

7 BAB II

PROFIL PENGADILAN MILITER I-02 MEDAN A. Sejarah Ringkas PengadilanMiliter I-02 Medan

1) Masa Pendudukan Belanda dan Jepang

Sebelum perang Dunia ke-II, Peradilan Militer Belanda di Indonesia

dikenal dengan "Krijgsraad" dan"Hoog Militair Gerechtshof". Peradilan ini ruang

lingkupnya meliputi perbuatan pidana militer dan anggota-anggotanya terdiri dari

Angkatan Darat Belanda di Indonesia (Hindia Belanda) yaitu KNIL dan anggota

Angkatan Laut Belanda. Anggota Angkatan Darat Hindia Belanda (KNIL) di

periksa dan di adili oleh "Krijgsraad" untuk tingkat pertama dan "Hoog Militair

Gerechtshof" untuk tingkat banding, hal ini sebagaimana tercantum

dalam bepalingen Betreffende de rechtsmaacht Van De militaire rechter in

nederlands Indie, S. 1934 No. 173 dan De Provisionele Instructie Voor Het Hoog Militair Gerechtshof Van Nederlands Indie, S.1992 No. 163.

Sedangkan anggota-anggota Angkatan Laut Belanda di periksa dan di

adili oleh "Zeekrijgsraad" dan"Hoog Militair Gerechtshof" ,"Krijgsraad" terdapat

di kota Cimahi, Padang, Ujung Pandang dengan daerah hukum masing-masing.

Dengan demikian penguasa Belanda di Jawa-Madura maupun diluar daerah

mengadakan "Temporaire Krijgsraad" yaitu Mahkamah Militer sementara yang di

beri wewenang pula mengadili tindak pidana yang oleh orang-orang bukan Militer

serta bukan di golongkan dalam bangsa Indonesia. Majelis Hakim terdiri dari 3

Mahkamah Militer Sementara (Belanda) itu bersidang dengan

MajelisHakim. Mahkamah Agung Indonesia dalam sejarahnya melakukan

kelanjutan dari "Het Hooggerechtshof Ver Indonesie"(Mahkamah Agung

pemerintah Hindia Hindia Belanda di Indonesia) yang didirikan berdasarkan R.0

tahun 1842 dan Het Hooggerechtshof (HGH) merupakan hakim kasasi terhadap

putusan-putusan Raad Van Justitie (RV) yaitu peradilan—peradilan sehari-hari

bagi orang-orang Eropa dan yang di samakan dengan mereka. Het

Hooggerechtshof berkedudukan di Jakarta.

2) Masa Sesudah Kemerdekaan Republik Indonesia

Setelah berdirinya Negara Republik Indonesia, pemerintah tetap

mempertahankan badan-badan Peradilan serta Peraturan-Peraturan dari Jaman

Pendudukan Jepang dengan perubahan-perubahan / penambahan-penambahan

berdasarkan UUD 1945. Berhubung dengan itu untuk menghindarkan kekosongan

hukum dalam UUD 1945 diadakanlah Ketentuan Peralihan (Pasal II).

Tetapi dalam pernyataan Pemerintahan RI pada waktu itu prakteknya

tidak mengoper Peradilan Ketentaraan dari jaman sebelumnya. Juga setelah

dibentuknya Angkatan Perang RI pada tanggal 5 Oktober 1945, Peradilan Militer

belum diadakan. Peradilan Militer ini baru dibentuk setelah dikeluarkannya

Undang-Undang No. 7 Tahun 1946 pada tanggal 8 Juni 1946. Namun demikian

ini tidak berarti bahwa pada masa diantara 5 Oktober 1945 dan 8 Juni 1946 dalam

Iingkungan Angkatan Bersenjata tidak ada Hukum dan Keadilan. Adalah telah

menjadi prinsip khususnya bagi para pemimpin TNI bahwa dalam keadaan

9

dengan keadaan belum diadakan Peradilan-Peradilan Militer, tidak berarti bahwa

terhadap pelanggaran-pelanggaran Hukum sama sekali tidak diadakan tindakan

apapun, seperti diketahui dalam Lingkungan Militer selalu berlaku hukum

disiplin, inilah pada masa itu pelanggaran-pelanggaran yang dilakukan di

Lingkungan ABRI diselesaikan serta keadilan ditegakkan.

Bahwa Peradilan Disiplin ini sebagai alat untuk menegakkan keadilan,

khususnya di Lingkungan ABRI memang dirasakan masih kurang mencukupi

kebutuhan, dapat dibuktikan dengan dikeluarkannya Undang-Undang No. 7

Tahun 1946 tentang Peraturan mengadakan Pengadilan Tentara disamping

Pengadilan Biasa. Pengadilan Tentara pada waktu itu terdiri dari 2 (dua) badan

(tingkat) yakni :

1. Mahkamah Tentara.

2. Mahkamah Tentara Agung.

Bila perlu berhubung dengan keadaan dimungkinkan pula untuk

dibentuk suatu Pengadilan Tentara Luar Biasa. Pengadilan Tentara berdasarkan

Peraturan Pemerintah No. 37 Tahun 1948 terdiri dari :

1. Mahkamah Tentara.

2. Mahkamah Tentara Tinggi.

3. Mahkamah Tentara Agung.

Sejak dikeluarkannya Undang-Undang Darurat No. 16 Tahun 1950 maka

peraturan tentang susunan dan kekuasaan dalam Lingkungan Peradilan

PP. No. 37 Tahun 1948. Ketentuan Pasal 2 Undang-Undang No. 5 Tahun 1950

tentang kekuasaan kehakiman dalam Peradilan Ketentaraan dilakukan oleh, yaitu :

1. Pengadilan Tentara.

2. Pengadilan Tentara Tinggi.

3. Mahkamah Tentara Agung.

Soekarno kemudian melakukan intervensi terhadap pelaksanaan

kekuasaan lembaga peradilan yang bebas melalui UU no. 19 tahun 1964, tentang

ketentuan-ketentuan pokok kekuasaan kehakiman. Retorika Politik Revolusioner

telah memasuki UU. No 19 tahun 1964, yang memberikan kekuasaan kepada

Presiden untuk melakukan Interversi terhadap peradilan dalam hal kepentingan

nasional atau kepentingan revolusi terancam. Presiden Soekarno memberikan

status menteri kepada Ketua Mahkamah Agung. lni berarti Presiden menjadikan

Ketua Mahkamah Agung sebagai unsur kekuasaan pemerintah yang membantu

Presiden ( UUD 1945 pasal 17), kebijakan ini sangat bertentangan dengan

konsep-konsep UUD 1945.

Pada saat Indonesia menjadi Negara Serikat, pengaturan lembaga

peradilan didalam konstitusi RIS lebih luas dibandingkan dengan

Undang¬undang Dasar 1945.sebagai jaminan terlaksananya peradilan dengan

balk. Maka dalam Konstitusi Republik Indonesia Serikat (RIS) tidak lagi

digunakan, yang digunakan adalah UUDS (Undang-Undang Dasar Sementara).

Perubahan tersebut dengan sendirinya berpengaruh pada lembaga

peradilan, karena UUDS tidak lagi mengenal daerah-daerah atau negara bagian.

11

realisasi dari UUDS, maka pada tahun 1951 di undangkan Undang¬Undang

Darurat No 1 tahun 1951. Undang-Undang darurat inilah yang kemudian menjadi

dasar menghapuskan beberapa peradilan yang tidak sesuai dengan Negara

Kesatuan Repubik Indonesia. Termasuk secara berangsur-angsur menghapuskan

Peradilan Swapraja dibeberapa tertentu dan semua peradilan adat.

Kembalinya kepada UUD 1945 belum terealisasikan dengan murni dan

terhadap eksistensi kemandirian lembaga peradilanlndonesia seperti dalam pasal

24 dan 25 UUD 1945. dalam penjelasannya ditegakkan kekuasaan kehakiman

ialah kekuasaan yang merdeka, artinya terlepas dari pengaruh kekuasaan

pemerintah, akan tetapi dalam pelaksanaanya telah menyimpang dari UUD 1945

antara lain pernah lahir UU No 19 tahun 1964 tentang campur tangan peresiden

terhadap pengadilan. Bahkan dalam penjelasannya disebutkan bahwa pengadilan

tidak bebas dan pengaruh kekuasaan Eksekutif dan kekuasaan pembuat

Undang-Undang.

Pengaruh kekuasaan pemerintahan Otoriter terhadap pelaksanaan

kekuasaan lembaga peradilan yang independent terjadi mulai pada proses

pengadilan sampai kepada pengaturan organisasi, administrasi dan keuangan.

Segenap pengaruh eksekutif terhadap peradilan tersebut hares di lihat dalam

rangka menghambat pelaksanaan kekuasaan lembaga peradilan yang independent.

kekuasaan pemerintahan Otoriter senantiasa berupaya secara sitematik dan dengan

berbagai cara mempengaruhi kekuasaan lembaga peradilan. Baik melalui

pengaturan perundang-undangan maupun Intervensi Iangsung kekuasaan

pemimpin besar revolusi lahirlah UU No 10 tahun 1985 tentang pengadilan dalam

lingkungan

Peradilan Umum dan Mahkamah Agung. Dalam era tersebut, bahkan

ketua Mahkamah Agung menjadi salah satu menteri sebagai pembantu presiden.

Ketentuan UU No 19 Tahun 1964 jelas bertentangan dengan pasal 24 dan 25

UUD 1945 beserta penjelasannya.

3) Masa Reformasi Kekuasaan Lembaga Peradilan (1970-1998)

Berdasarkan pada latar belakang politik seperti yang telah diutarakan

diatas, maka lahirlah UU No 14 Tahun 1970 tentang ketentuan-ketentuan pokok

kekuasaan kehakiman sebagai pengganti UU No 19 tahun 1964. UU No. 14 tahun

1970 tersebut merupakan resultan dari pertentangan pendapat antara kelompok

komponen Orde Baru dengan kekuatan kelompok Militer yang tidak menghendaki

kekuasaan lembaga peradilan Negara RI Terlepas dari kontrol pemerintah atau

birokrasi. Hasil kompromi dari dua pandangan yang sating bertentangan tersebut

adalah dicabutnya pasal 19 tersebut, serta makna pasal 24 dan 25 beserta

penyelesaiannya di masukakan dalam UU kekuasaan kehakiman yang baru tetapi

pembinaan administrasi, organisasi dan Finansial badan Peradilan Umum dan

Peradilan Tata Usaha Negara.yang direktur jenderalnya dari kehakiman agung.

4) Masa Setelah Berakhirnya Orde Baru

Perkembangan politik pasca jatuhnya Pemerintahan Orde Baru

membawa tuntutan pembaharuan reformasi disegenap lapangan kehidupan

13

di bidang Pengadilan secara khusus. Reformasi sektor hukum dan Pengadilan

dimaksudkan untuk memperkuat Indepedensi Kekuasaan Lembaga Peradilan.

Tahun 2004 Indonesia memasuki abad baru dalam kehidupan

ketatanegaraan yang berkaitan dengan masalah penyelenggaraan fungsi kekuasaan

Lembaga Peradilan. Undang-Undang Kekuasaan Kehakiman No. 4 Tahun 2004

Pasal 13 Ayat (1) menetapkan :"Organisasi, administrasi dan finansial

Mahkamah Agung dan Badan Peradilan yang berada di bawahnya berada di bawah kekuasaan Mahkamah Agung."

Berdasarkan Pasal 45 UU. No. 4 Tahun 2004 tentang Kekuasaan

kehakiman, sejak dialihkannya organisasi, administrasi dan finansial sebagaimana

dimaksud oleh Pasal 42 Ayat (3) maka :

• Pembinaan personil Militer di Lingkungan Peradilan Militer di Iaksanakan

sesuai dengan Peraturan Perundang-undangan yang mengatur personil

Militer.

• Semua PNS di Lingkungan Peradilan Militer beralih menjadi PNS di

Mahkamah Agung.

• Berdasarkan Keppres Nomor : 56 tahun 2004 pengalihan organisasi,

administrasi dan finansial pengadilan dalam lingkungan peradilan militer

dialihkan dari Markas Besar Tentara Nasional Indonesia ke Mahkamah

Agung RI, pasal 2 ayat 1 menyebutkan bahwa organisasi, administrasi dan

finansial pengadilan dalam lingkungan peradilan militer dialihkan

dari Markas Besar Tentara Nasional Indonesia ke Mahkamah Agung RI

Tahun 2004 menyebutkan bahwa pada saat berlakunya Keputusan

Presiden ini, semua peraturan pelaksanaan mengenai organisasi ,

administrasi dan finansial Pengadilan dalam lingkungan Peradilan Militer

yang tidak bertentangan dengan keputusan presiden ini dinyatakan masih

tetap berlaku, sampai dengan diubah dan/atau diadakan peraturan yang

baru berdasarkan keputusan presiden ini.

• Mendasari ketentuan tersebut diatas maka Pengadilan Militer I-02

Medandalam menjalankan tugas dan kewenangannya sebelum terbitnya

struktur organisasi dan prosedur baru sebagai realisasi dari perubahan

sebagaimana tercantum dalam Keppres No.56 tahun 2004 , maka

Pengadilan Militer I-02 Medan masih menggunakan acuan Organisasi

dan Prosedur berdasarkan Kep Pangab No. Kep/01/1984, akan tetapi

dengan tuntutan , beban tugas dan fungsi peradilan satu atap dalam

reformasi peradilan, Dilmil I-02 Medan mengadopsi / menyelaraskan

ketentuan Kep Pangab No. Kep/01/1984 dengan Organisasi Pengadilan

Tinggi di jajaran Mahkamah Agung RI

B. Visi dan Misi

Visi Pengadilan Militer I-02 Medan

• Terwujudnya Pengadilan Militer I-02 Medan yang Agung

Misi Pengadilan Militer I-02 Medan

• Menjaga kemandirian Pengadilan Militer I-02 Medan

• Memberikan Pelayanan hukum yang berkeadilan kepada pencari

15

• Meningkatkan kualitas kepemimpinan Pengadilan Militer I-02 Medan

• Meningkatkan Kredibilitas dan Transparansi Pengadilan Militer I-02

Medan

C. Tujuan Pengadilan Militer I-02 Medan

Tujuan merupakan penjabaran atau implementasi dari pernyataan visi yang

akan dicapai atau dihasilkan. Tujuan yang ditetapkan Pengadilan Militer I-02

Medan adalah :

1. Meningkatkankualitassumberdaya proses pengadilan

2. Meningkatkan kemampuan dan kinerja pengadilan agar lebih efisien dan

efektif

3. Memiliki sarana dan prasarana yang memenuhi syarat operasional

peradilan militer sehingga pelaksanaan tugasdapat maksimal

4. Meningkatkan akuntabilitas dan transparansi Peradilan Militer

5. Pencari keadilan merasa kebutuhan dan kepuasaannya terpenuhi.

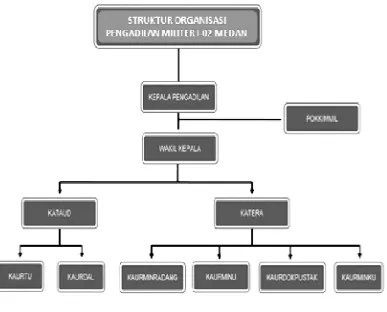

D. Struktur Organisasi dan Personalia

Struktur organisasi diperlukanuntuk membedakan batas – batas wewenang

dan tanggung jawab secara sistematis yang menunjukkan adanya hubungan /

keterkaitan antara setiap bagian untuk mencapai tujuan yang teah ditetapkan.

Suatu instansi terdiri dari berbagai unit kerja yang dapat dilaksanakan

perseorangan maupun kelompok kerja yang berfungsi untuk melaksanakan

serangkaian kegiatan tertentu dan mencakup tata hubungan secara vertikal melalui

saluran tunggal. Struktur organisasiPengadilanMiliter I-02 Medan dapat dilihat

Gambar 2.1

Strukutur Organisasi PengadilanMiliter I-02 Medan

Kepala : Adil Karo-Karo, SH

Wakil Kepala : James F. Fandersloot, SH, MH

Pokkimil : Undang Suherman, SH

Kataud : Arief Rachman, SH

Kaurtu : Husein Saidy, SH

Kaurdal : Desman Wijaya, SH

Katera : Sutrisno Setio Utomo, SH

Kaurminradang : Roza Maimun, SH

17

Kaurdokpustak : D.S Siregar

Kaurminku : Wahyupi

E. Job Description

1. Kadilmil I-02 Medan

Kadilmil dijabat oleh seorang Pamen Sarjana Hukum, yangberkedudukan

pula sebagai Hakim Militer yang disingkat Kimmil, dengan tugas kewajiban

sebagai berikut :

1)Memberikan pertimbangan dan saran kepada Dirjen Badilmiltun MARI

hal-hal yang menyangkut bidang tugasnya.

2)Mengkoordinasikan, mengawasi dan memberikan pengarahan atas

penyelenggaraan fungsi-fungsi Dilmil.

3)Menentukan kebijaksanaan dan mengambil keputusan dalam rangka

memimpin Dilmil guna menjamin terselenggaranya fungsi utama Dilmil.

4)Merencanakan,mempersiapkan dan mengatur pe-nyelenggaraan

penyidangan perkara yang dilimpahkan kepada Dilmil.

5) Mengatur pembagian pekerjaan antara Kadilmil, Waka Dilmil dan para

Kimmil sehingga dapat menjamin daya guna dan keseimbangan yang baik

dalam menyelenggarakan fungsi Dilmil.

6) Mengawasi pelaksanaan permohonan banding, grasi, kasasi dan

peninjauan kembali sesuai dengan peraturan perundang-undangan.

7) Melakukan pengawasan atas pelaksanaan putusan Dilmil, sebagai yang

dimaksud dalam pasal 262 Undang-undang No.31 tahun 1997 tentang

2. Waka Dilmil I-02 Medan

Waka Dilmil dijabat oleh seorang Pamen Sarjana Hukum yang

berkedudukan sebagai Kimmil dengan tugas kewajiban sebagai berikut :

1) Mengkoordinasikan dan mengawasi semua pekerjaan/kegiatan segenap

usaha Dilmil.

2) Menyampaikan pertimbangan dan saran staf.

3) Memelihara dan mengawasi pelaksanaan prosedur kerja di lingkungan

Dilmil.

4) Mengerjakan tugas khusus dari Kadilmil.

5) Mewakili Kadilmil apabila Kadilmil berhalangan melaksanakan tugas

kewajibanya.

3. Kepaniteraan

a. Tera dipimpin oleh seorang Pama ahli hukum sebagai Kepala Tera,

disingkat Katera, yang berkedudukan sebagai Panitera, dengan tugas

kewajiban sebagai berikut :

1) Menyelenggarakan pengurusan administrasi perkara sejak berkas

perkara diterima oleh Dilmil. Pada saat ini telah mengacu pada buku

II edisi 2007 pedoman teknis administrasi dan pemeriksaan di sidang

pengadilan dalam lingkungan peradilan militer yang diterbitkan oleh

MARI.

2) Menyelenggarakan penyimpanan berkas perkara baik selama

perkara-perkara yang bersangkutan masih dalam proses tingkat

19

3) Menyiapkan dan meneruskan permohonan banding, grasi, kasasi dan

peninjauan kembali sesuai dengan peraturan perundang-undangan

yang berlaku.

4) Mengatur dan mempersiapkan penyelenggaraan persidangan

Dilmil

5) Menyelenggarakan kegiatan administrasi umum.

6) Menyelenggarakan notulen rapat-rapat Dilmil.

7) Menyelenggarakan pengurusan arsip dan dokumen-dokumen

Dilmil

8) Menyelenggarakan Perpustakaan Dilmil.

9) Mengatur pembagian pekerjaan di antara para Panitera.

10)Bertindak sebagai Panitera dalam persidangan Dilmil atas

penunjukkan Kadilmil.

11) Menyelenggarakan urusan administrasi keuangan

12)Mempersiapkan laporan-laporan Dilmil.

b. Tera terdiri dari 4 (empat) urusan, yang masing-masing dipimpin oleh

seorang Pama sebagai Kepala Urusan disingkat Kaur, dan berkedudukan

sebagai Panitera, sebagai berikut :

1) Urusan Administasi Perkara dan Persidangan, disingkat Ur

Minradang.

2) Urusan Administrasi Umum, disingkat Ur Minu.

Urusan Dokumentasi dan Perpustakaan, disingkat Ur. Dok-pustak.

4) Katera bertanggung jawab atas pelaksanaan tugasnya selaku Panitera

dalam persidangan Dilmil kepada Hakim Ketua yang bersangkutan

dan atas pelaksanaan tugas lainnya kepada Kadilmil.

4. Taud

a. Taud dipimpin oleh seorang Pama Sarjana Hukum, sebagai Kepala Taud,

disingkat Kataud, dengan tugas kewajiban sebagai berikut :

1) Menyelenggarakan surat-menyurat bagi Dilmil.

2) Bertindak sebagai Panitera dalam persidangan Dilmil atas

penunjukkan Kadilmil,

3) Melaksanakan dinas urusan dalam, termasuk kebersihan dan

keindahan, pengamanan dan pemeliharaan disiplin serta tata tertib,

4) Menyelenggarakan perawatan personil dan materiil di lingkungan

Dilmil,

5) Mengatur perumahan dan angkutan untuk keperluan

anggota dan dinas Dilmil,

6) Mengatur penggunaan perlengkapan/ruangan kerja.

7) Mengatur penerimaan tamu dan hal-hal yang bersifat protokoler,

8) Mengatur dan menyiapkan hal-hal yang diperlukan untuk

penyelenggaraan upacara, rapat, pertemuan dan lain-lain yang

memerlukan pengaturan khusus, yang diadakan Dilmil.

b. Taud terdiri dari 2 (dua) Urusan yang masing-masing dijabat oleh

seorang Pama sebagai Pama Urusan, disingkat Kaur, sebagai berikut :

21

2) Urusan Dalam, disingkat Urdal.

c. Kataud bertanggung jawab atas pelaksanaan tugas kewajibannya kepada

Kadilmil, dalam pelaksanaan tugas sehari-hari dikoordinasikan oleh

Katera.

5. Majelis

Majelis Hakim terdiri dari seorang Hakim Ketua yang

serendah-rendahnya berpangkat Mayor dan 2 (dua) orang hakim anggota yang terdiri

dari Kimmil masing-masing serendahnya berpangkat sama serta dibantu

oleh Panitera, dengan tugas kewajiban memeriksa dan memutus setiap

perkara pidana yang diajukan kepadanya, menurut dan berdasarkan

peraturan perundang-undangan,

6. Pok Kimmil

a. Pok Kimmil merupakan wadah dari Hakim Militer pada Dilmil untuk

melaksanakan tugas kewajibannya baik sebagai Hakim pada Dilmil

maupun dalam memberikan saran dan pertimbangan tentang

penyelenggaraan fungsi tehnis kepada Kadilmil,

b. Kelompok Hakim Militer pada Dilmil terdiri dari para Kimmil.

F. Jaringan Usaha

Pengadilan Mliter I-02 mengembangkan pendidikan, penelitian,

pengabdian, pelayanan masyarakat dan pembinaan civitas

akademika.Pengadilan Mliter I-02 merupakan sebuah instansi yang

menghasilkan jasa pendidikan non profit (tidak berorientasi pada perolehan

Pengadilan Militer I-02 lebih berorientasi pada pelayanan pendidikan

yang bermutu dan berkualitas, melakukan penelitian-penelitian yang

bermanfaat bagi ilmu pengetahuan, serta melakukan kegiatan sosial berupa

pengabdian kepada masyarakat sesuai dengan Tri Dharma Pengadilan

MiliterI-02 yaitu penyelenggaraan pendidikan, pengadaan, penelitian dan

pengabdian kepada masyarakat.

Dengan demikian, diharapkan lulusan-lulusan dari Pengadilan Militer

I-02 adalah lulusan yang mempunyai kualitas yang baik dan mampu

memberikan Jasa Hukum Terbaik pada Bangsa dan Negara.

G. Kinerja Usaha Terkini

Setiap perusahaan maupun instansi tentu mempunyai visi dan misi

yang harus dijalankan sesuai dengan tujuan perusahaan, butuh waktu untuk

mencapai itu semua, begitu juga pada Pengadilan Mliter I-02, Pengadilan

terus berupaya agar tujuan yang telah digariskan oleh Pengadilan dapat

terwujud. Tidak mudah dalam mewujudkan itu semua karena membutuhkan

kerja keras yang tinggi, disiplin dan loyalitas dalam bekerja.

Pastinya untuk mendorong mencapai hasil yang maksimal diperlukan

kinerja yang bermutu dan tepat. Jadi kinerja usaha terkini yang dijalankan

perusahaan adalah menyelenggarakan program pendidikan dan pengajaran

terhadap mahasiswa, melakukan berbagai macam pengadilan yang

bermanfaat bagi universitas, masyarakat dan mahasiswa serta melakukan

23

memotivasi masyarakat agar dapat hidup lebih layak dan mandiri, kegiatan

bakti sosial kepada masyarakat dan lain sebagainya.

Pengadilan Mliter I-02 juga terus melakukan pembinaan terhadap

civitas akademika agar dapat menghasilkan sumber daya manusia yang

benar-benar memiliki kualitas yang baik.Kegiatan-kegiatan kerohanian juga

tetap dilaksanakan fakultas, seperti perayaan hari-hari besar keagamaan

misalnya Natal, Paskah, Idul Fitri, dan lain-lain, sehingga para civitas

Pengadilan Mliter I-02 selalu memiliki nilai-nilai dan norma-norma

keagamaan dalam menjalani hidup, serta selalu bertakwa kepada Tuhan

Yang Maha Esa.

H. Rencana Kegiatan

Rencana kegiatan Pengadilan Militer I-02 antara lain adalah sebagai berikut

1. Kegiatan peningkatan pelayanan hukum yang berkeadilan di lingkungan

prajurit TNI

2. Kegiatan peningkatan kredibilitas dan transparansi Peradilan Militer

3. Kegiatan peningkatan kualitas SDM Pengadilan Militer I-02 Medan

4. Kegiatan peningkatan sarana dan prasarana operasional peradilan militer

untuk memaksimalkan pelaksanaan tupoksi Pengadilan Militer I-02

Medan

5. Kegiatan optimalisasi kinerja satuan kerja Pengadilan Militer I-02 Medan

6. Kegiatan aktualisasi pelaksanaan reformasi birokrasi di Satuan kerja

BAB III

SISTEM PENGENDALIAN INTERNAL ATAS AKTIVA TETAP PADA PENGADILAN MILITER I – 02 MEDAN

A. Aktiva Tetap

1. Pengertian Aktiva Tetap

Berdasarkan uraian yang telah dijelaskan sebelumnya termasuk data -data

yang dikumpulkan oleh penulis beserta hasil penelitian yang diperoleh dari

lapangan, maka pada bab ini penulis akan mencoba membaha s objek penelitian

yang dititikberatkan pada penerapan Standar Akuntansi Keuangan. Sesuai dengan

apa yang telah diuraikan pada bab sebelumnya bahwa dalam memperoleh aktiva

tetap dapat dilakukan dengan beberapa cara. Begitu juga halnya dengan yang

dilakukan oleh Pengadilan Militer I - 02.

Menurut Mulyadi (2001) pengertian aktiva tetap adalah : “Kekayaan

perusahaan yang memiliki wujud, mempunyai manfaat ekonomis lebih dari satu

tahun, dan diperoleh perusahaan untuk melaksanakan kegiatan perusahaan, bukan

untuk dijual kembali”.

Menurut Ikatan Akuntan Indonesia, (2002) pengertian aktiva adalah :

“aktiva adalah sumber daya yang dikuasai oleh perusahaan sebagai akibat dari

peristiwa masa lalu dan dari mana manfaat ekonomi di masa depan diharapkan

akan diperoleh perusahaan”.

Dari pengertian di atas diperoleh suatu kesimpulan bahwa aktiva tetap

25

1. Mempunyai kemungkinan masa manfaat di masa datang yang mempunyai

kemampuan sendiri maupun kombinasi dengan aktiva lainnya untuk

menyumbangkan aliran kas masuk di masa datang baik langsung maupun

tidak langsung,

2. Suatu perusahaan dapat memperoleh manfaat dan mengawasi manfaat

tersebut,

3. Transaksi-transaksimenyebabkantimbulnyahakperusahaanuntuk

memperoleh dan mengawasi manfaat tersebut.

Suatu aktiva yang memiliki nilai uang dan berbentuk fisik yang menjadi

milk perusahaan dinamakan aktiva berwujud misalnya tanah, gedung,

mesin-mesin, peralatan kantor, kendaraan, dan lainnya. Aktiva yang tidak berwujud

dapat berupa hak atas sesuatu seperti hak paten, copyright, dan lain sebagainya.

Menurut Niswonger, Warren, Reeve, Fess, (1994) pengertian aktiva tetap

adalah : “Aktiva adalah aktiva berumur panjang yang sifatnya permanent, yang

digunakan dalam operasi perusahaan dan yang dibeli bukan untuk dijual lagi

dalam operasi normal perusahaan ”.

Dari defenisi diatas dapat diambil kesimpulan bahwa aktiva tetap

mempunyai kriteria antara lain :

a) Berwujud,

b) Dimiliki oleh perusahaan,

c) Masa operasinya lebih dari satu tahun atau dalam jangka waktu

relative lama,

e) Tidak untuk dijual.

Menurut Pengadilan Militer I – 02 Medan pengertian aktiva tetap adalah :

“aktiva perusahaan yang sifatnya relatif tetap yang sifatnya berwujud, digunakan

dalam operasi perusahaan, dan yang dibeli bukan untuk dijual lagi”.Sesuai dengan

perbandingan di atas, pengertian aktiva tetap pada Pengadilan Militer I – 02

Medan telah telah disesuaikan dengan Standar. Akuntansi Keuangan dimana

aktiva tetap yang ada memiliki ciri-ciri sesuai dengan yang dimaksudkan oleh

Ikatan Akuntan Indonesia yaitu berwujud, dimiliki oleh perusahaan serta tidak

dimaksudkan untuk dijual kembali.

2. Penggolongan Aktiva Tetap Jenis-jenis aktiva tetap

Dapat dikelompokkan dalam beberapa segi yaitu :

1. Substansi

Yaitu aktiva yang dapat digantikan dengan sejenisnya. Aktiva tetap dapat

dibagi menjadi dua bagian, yaitu :

a. Tangible fixed asset ( aktiva berwujud )

Contohnya : lahan, mesin, gedung, peralatan, dan lainnya.

b. Intangible fixed asset ( Aktiva tidak berwujud )

Contohnya : goodwill, paten, copyright, franchise, lease hold,

dan lainnya.

27

Pengkategorian aktiva tetap dari segi ini berguna untuk mengetahui

perlutidaknya dilakukan penyusutan terhadap harga perolehan, mengingat aktiva

tetap memiliki masa manfaat yang berbeda-beda.

Menurut Mulyadi, ( 2001) aktiva tetap berwujud yang dimiliki oleh suatu

perusahaan dikelompokkan sebagai berikut :

a. Tanah dan pematangan tanah ( land and land improvement )

b. Gedung dan perbaikan gedung

c. Mesin

d. Meubel

e. Kendaraan-kendaraan

Pengadilan Militer I – 02 Medan mengkategorikan jenis aktiva tetapnya ke

dalam empat kategori yang masing- masing harga perolehan dan masa manfaatnya

telah ditetapkan sesuai dengan Standar Akuntansi Keuangan, yaitu :

A. Tanah,

B. Bangunan,

C. Kendaraan,

D. Peralatan kantor, dapat dibagi atas :

a) Computer,

b) Peralatan kantor lainnya.

Sesuai dengan pengertian yang dikemukakan oleh Ikatan Akuntan

Indonesia diatas terkait ciri-ciri aktiva tetap, maka seluruh kategori yang ada pada

Pengadilan Militer I – 02 Medan telah disesuaikan dengan Standar Akuntansi

dimaksudkan oleh Ikatan Akuntan Indonesia yaitu berwujud, dimiliki oleh

perusahaan serta tidak dimaksudkan untuk dijual kembali.

3. Cara Cara Perolehan Aktiva Tetap

Suatu aktiva tetap mempunyai harga perolehan yang meliputi seluruh

jumlah biaya yang dikeluarkan atau hutang yang timbul untuk memperoleh aktiva

tersebut. Biaya perolehan dicatat sebesar harga perolehannya yaitu harga beli

aktiva tersebut ditambah biaya yang dikeluarkan sampai aktiva tetap tersebut

dapat digunakan oleh perusahaan. Ikatan Akuntan Indonesia, (2002) berpendapat

bahwa : Biaya perolehan suatu aktiva tetap terdiri dari harga belinya, termasuk

bea impor dan PPh masukan tidak boleh retribusi (non refundable), dan setiap

biaya yang dapat diretribusikan secara langsung dalam membawa aktiva tersebut

dapatbekerja untuk penggunaan yang dapat dimasukkan setiap potongan

dikurangkan dari harga pembelian. Contoh biaya yang dapat diretribusikan secara

langsung adalah :

a. Biaya persiapan manfaat,

b. Biaya penyusutan awal, biaya simpan dan bongkar merk,

c. Biaya pemasangan,

d. Biaya professional, seperti arsitek, seperti arsitek dan insinyur.

Dalam menjalankan aktivitasnya suatu perusahaan dapat memperoleh

aktiva tetap dengan beberapa cara, antara lain :

a. Pembelian Tunai

Pembeliansuatu aktiva tetap secara tunai biasa dilakukan apabila

29

aktiva tetap tersebut dicatat sebesar jumlah uang yang dikeluarkan sehubungan

dengan pembelian tersebut. Biaya-biaya yang dikapitalisasi sebagai harga

perolehan adalah aktiva tetap itu sendiri ditambah dengan biaya-biaya

terkaitpembelian aktiva tetap tersebut seperti pajak penjualan, biaya

pengangkutan, asuransi dalam perjalanan, bea nama balik, dan biaya

pemasangan.

Dengan begitu aktiva tetap dapat diakui oleh perusahaan pada saat aktiva

tetap tersebut diterima sebesar harga perolehannya. Menu rut Niswonger -Fess-

Warren (2000:118) berpendapat bahwa : “Harga perolehan aktiva tetap mencakup

segala pengeluaran yang perlu sampai aktiva tersebut di tempat dan siap untuk

dipakai. Pajak pertambahan nilai, ongkos angkut, asuransi selama aktiva dalam

perjalanan, fondasi khusus dan biaya pemasangan harus ditambahkan ke harga

pembelian aktiva tetap yang bersangkutan”. Aktiva tetap yang dibeli harus dicatat

sebesar harga pembelian tersebut ditambah biaya -biaya reparasi atau perbaikan

agar dapat dipakai. Nilai buku dari pihak yang dijual tidak perlu diperhatikan.

Jurnal dalam pencatatan pembelian tunai adalah :

Aktiva Tetap xxx

Kas xxx

b. Pembelian Kredit

Jika perusahaan melakukan pembelian secara kredit, maka dalam aktiva

tetap yang bersangkut an dicatat sebesar nilai tunainya. Sedangakan selisih antara

nilai tunai dengan harga pembelian kredit tersebut dianggap sebagai beban bunga.

diperlakukan sebagai biaya dalam pe riode dimana pembayaran itu terjadi. Oleh

karena itu harus dicatat dalam perkiraan beban bunga. Apabila aktiva tetap

diperoleh angsuran, maka dalam harga perolehan aktiva tetap tidak boleh

termasuk bunga. Pembebanan bunga atas kredit dapat dilakukan dengan :

1) Secara flat,

2) Berdasarkan sisa hutang

Jurnal untuk pembelian yang dilakukan secara kredit adalah :

Aktiva Tetap xxx

Hutang Usaha xxx

c. Pembelian Dengan Surat Berharga

Aktiva tetap yang dibeli dengan saham atau obligasi harus dicatat sebesar

harga saham maupun obligasi tersebut. Nilai tersebut dicata seharga dengan

nilaipari. Apabila harga pasar lebih besar dari harga pari, maka selisihnya

dicatatsebagai premium (agiosaham) dan apabila harga pasar lebih kecil dari

harga pari maka seliseihnya dicatat sebagai discount (disagio saham). Jika harga

pasar saham tidak diketahui, maka harga perolehan aktiva tetap ditentukan

sebesar harga pasar aktiva tersebut. Terkadang timbul keadaan dimana harga pasar

surat berharga dan aktiva tetap yang dit ukar tidak diketahui. Untuk itu nilai

pertukaran ditentukan oleh keputusan pimpinan perusahaan. Nilai pertukaran

dipakai sebagai dasar pencatatan harga perolehan aktiva tetap dan nilai -nilai

surat-surat berharga yang dikeluarkan. Jurnal untuk pembelian dengan surat

31

Aktiva Tetap xxx

Discount xxx

Capital stock xxx

Premium xxx

d. Aktiva tetap yang dihadiahkan

Aktiva tetap yang diperoleh dengan cara dihadiahkan disebut

nonreciprocal transfer atau transfer yang tidak memerlukan umpan balik. Aktiva

ini wajib dicatat sebesar harga pasar yang wajar atau berdasarkan penilaian yang

dilakukan oleh pihak perusahaan penilai yang independen (appraisal company)

dan di kredit modal donasi (donate capital). Ikatan Akuntan Indonesia, (2002)

berpendapat bahwa : “ Aktiva tetap yang diperoleh dari sumbangan harus dicata

sebesar harga taksiran atau harga pasar yang layak dengan mengkreditkan akun

modal donasi”

e. Aktiva yang dibangun sendiri

Dalam memperoleh suatu aktiva tetap terkadang dilakukan dengan cara

dibangun sendiri. Hal ini dikarenakan biaya perolehannya akan lebih rendah,

selain itu kualitas aktiva tetap akan lebih baik. Biaya perolehan aktiva tetap

meliputi seluruh biaya -biaya pembuatannya termasuk bahan baku, tenaga kerja,

dan biaya overhead langsung maupun tidak langsung yang merupakan biaya

-biaya diluar -biaya operasional perusahaan sehari -hari. Menentukan jumlah

overhead tidak langsung yang akan dialokasikan pada aktiva yang dikerjakan

bukanlah hal yang mudah. Untuk itu ada beberapa cara untuk menetapkan besar

1) Metode Incremental Cost

Biaya overhead yang dibebankan adalah kenaikan (tambahan) biaya

overhead akibat adanya pembangunan aktiva tersebut. 2) Metode Proporsional

Biaya overhead yang dibebankan bukan hanya kenaikan overhead itu

sendiri, melainkan juga biaya overhead secara baik untuk kegiatan biasa maupun

untuk kegiatan pembangunan itu sendiri. Ikatan Akuntan Indonesia,(2002)

menyatakan : “ Biaya perolehan suatu aktiva tetap yang dikonstruksikan sendiri

ditentukan menggunakan prinsip yang sama seperti suatu aktiva yang diperoleh”.

4. Penggantian Aktiva Tetap

Suatu aktiva tetap dapat diperoleh dengan pertukaran sebagian untuk suatu

aktiva tetap yang tidak serupa atau aktiva lain. Biaya dari pos semacam itu diukur

pada nilai wajar aktiva yang dilepaskan atau yang diperoleh, yang mana yang

lebih andal, equivalen dengan nilai wajar yang dilepaskan setelah disesuaikan

dengan jumlah setiap kas atau setara kas yang ditransfer. Suatu aktiva tetap dapat

diperileh dalam pertukaran atas suatu aktiva yang serupa dalam bidang usaha yang

sama dan memiliki suatu nilai wajar serupa. Suatu aktiva tetap juga dapat dijual

dalam pertukaran dengan kepemilikan aktiva yang serupa. Dalam dua keadaan

tersebut, karena proses perolehan penghasilan (earning process) tidak lengkap,

tidak ada keuntungan atau kerugian yang diakuidalam transaksi. Sebaliknya,

biayaperolehan aktiva tetap baru adalah jumlahtercatat dari aktiva yang

dilepaskan. Dalam keadaan ini nilai aktiva yang dilepaskan dibukukan (write

33

cara yang dapat dilakukan untuk menentukan harga perolehan dalam

tukar-menukar, yaitu :

1) Nilai Buku

yaitu, aktiva yang diperoleh dinilai dengan nilai buku aktiva yang

ditukarkan dan tidak memperhitungkan laba atau rugi. Nilai buku yang

dihitungdari harga perolehan dikurangi akumulasi penyusutan.

2) Nilai Pasar ,

Yaitu : harga perolehan aktiva baru ditentukan sama dengan nilai pasar

aktiva lama yang ditukar tambah dengan pembayaran tunai. Selisih nilai pasar

aktiva lama dengan buku dihitung sebagai laba atau rugi.

3) Trade-In Allowances

Yaitu, harga perolehan aktiva baru dihitung berdasarkan nilai trade -in

allowance lama ditambah dengan pembayaran tunai. Selisihnya dihitung sebagai laba atau rugi.Penetapan nilai suatu aktiva tetap dapat dilakukan dengan lebih

dahulu mengetahui jenis aktiva tetap itu sendiri dan darima na aktiva tetap itu

diperoleh.Harga perolehan yang dicatat adalah harga yang dibayarkan kepada

penjual ditambah dengan biaya yang dikeluarkan hingga fisik aktiva tetap yang

dibeli dipergunakan dalam aktivitas operasional perusahaan. Penetapan nilai

suatu aktiva tetap dapat dilakukan dengan lebih dahulu mengetahui jenis aktiva

tetap itu sendiri dan darimana aktiva tetap itu diperoleh. Harga perolehan yang

dicatat adalah harga yang dibayarkan kepada penjual ditambah dengan biaya yang

dikeluarkan hingga fisik aktiva tetap yang dibeli dipergunakan dalam aktivitas

5. Pengeluaran Selama Penggunaan Aktiva Tetap

Pengadilan Negeri I – 02 Medan memperoleh aktiva tetap dengan tiga

cara yaitu :

a. Membeli Secara Tunai

Perolehan aktiva yang dibeli secara tunai sebelumnya akan dicatat ke

dalam buku besar harian sebagai harga perolehannya. Harga perolehan dibuat

dengan menjumlahkan har ga yang diberikan penjual ( harga faktur ) dengan

seluruh biaya -biaya yang dikeluarkan sampai aktiva tetap tersebut siap untuk

digunakan. Seluruh biaya -biaya yang dikeluarkan dikapitalisasi sebagai harga

perolehan aktiva tetap.Potongan tunai yang diperoleh dari pembelian aktiva tetap

merupakan pengurangan terhadap harga faktur aktiva tersebut. Jika dalam suatu

pembelian diperoleh dari suatu aktiva tetap seperti gedung atau tanah, maka

pengalokasian harga perolehan dari aktiva tersebut didasarkan pada perbandingan

nilai wajar dari masing-masing aktiva, yaitu dengan melihat harga pasar dari

gedung atau tanah, lalu membandingkan harga pasar tersebut yang kemudian

menjadi dasar alokasi harga perolehan. Penilaian lain didasarkan pada surat bukti

pembaya ran pajak. Metode ini digunakan jika harga pasar kedua aktiva tetap

tidak diketahui.

b. Membangun Sendiri

Untuk memperoleh aktiva tetap seperti bangunan, Pengadilan Negeri I –

02 Medan melakukan pembangunan sendiri dimana nilai aktiva tetap yang

35

mendapatkan aktiva tetap tersebut sampai pada kondisi siap untuk digunakan

dalam operasi perusahaan.

c. Leasing

Aktiva tetap yang dibeli secara leasing (capital leasing) harus dinyatakan

dalam nilai tunai dengan judul “Aktiva Tetap Leasing” dan sisi kewajiban

dinyatakan dengan dengan judul “Hutang Leasing” sebesar harga tunaiaktiva

dikurangi dengan uang muka yang dibayar pada saat penandatanganan kontrak

perjanjian

B. Penyusutan Aktiva

Penyusutan adalah penurunan kemampuan aktiva dalam menyediakan

manfaat dalam rangka aktivitas operasional perusahaan. Hal ini dikarenakan

pemakaian yang terus -menerus, sehingga mengakibatkan fungsi aktiva tetap

tersebutmenurun dari hari ke hari. Menurut Ikatan Akuntan Indonesia, (2002)

penyusutan adalah : “Alokasi sistematik jumlah yang dapat disusutkan dari suatu

aktiva sepanjang masa manfaat”.Hal-hal yang menyebabkan penyusutan bias

diidentifikasikan sebagaipenyusutan fisik atau penyusutan fungsional. Penyusutan

fisik terjadi disebabkan kerusakan ketika digunakan, dank arena cuaca. Sedangkan

penyusutanfungsionalterjadi karena aktiva tetap yang dimaksud tidak lagi mampu

menyediakan manfaat dengan tingkat seperti yang diharapkan.

Beberapa faktor yang harus diperhatikan guna menetapkan besar beban

penyusutan setiap periode adalah :

Yaitu taksiran realisasi (penjualan) melalui kas aktiva tetap tersebutsetelah

akhir penggunaan atau pada saat aktiva tetap tersebut harus ditarik dari kegiatan

operasi. Biaya yang disusutkan (depreciablecost) adalah jumlah yang harus

disebarkan sepanjang umur manfaat aktiva sebagai bebanpenyusutan.

2) Umur tekhnis,

Umur manfaat yang diperkirakan ( expected useful life) atas aktiva tetap

juga harus diestimasi pada saat aktiva tersebut mulai digunakan. Beberapa faktor

yang menyebabkan suatu aktiva tetap berwujud dapat member manfaat dalam

waktu yang terbatas, yaitu :

i. Faktor fisik

Aus karena dipakai (wear and tear), aus karena umur (deteroralitation

and deacay), dan kerusakan merupakan faktor fisik yng dapat mengurangi fungsi aktiva tetap.

ii. Faktor fungsional

Faktor fungsional yang membatasi umur aktiva berupa ketidakmampuan

aktiva memenuhi kebutuhan produksi sehingga perlu diganti, perubahan

permintaan terhadap barang maupun jasa yang dihasilkan, kemajuan tekhnologi

yang menyebabkan suatu aktiva tidak ekonomis lagi apabila dipakai.

iii. Pola pemakaian

Pola pamakaian harus dipertimbangkan dalam kaitannya dengan

pembebanan penyusutan terhadap produksi.Diperlukan suatu metode untuk

menghitung besarnya pengalikasian pembebanan penyusutan aktiva tetap. Ikatan

37

(1) Waktu

(a) Straight Line Method ( metode garis lurus )

Metode ini menghitung penyusutan berate beban penyusutan dibebankan

secara merata. Metode garis lurus menghasilkan jumlah beban penyusutan yang

sama setiap tahun sepanjang umur manfaat suatu aktiva tetap. Penghitungan yang

sederhana disertai pengal ikasian biaya secara wajar ke pendapatan periodic jika

penggunaan aktiva tersebut relatif sama tiap periodenya menjadi alasan mengapa

dipakainya metode ini secara luas.

Contoh :

Sebuah mesin dibeli dengan harga perolehan Rp.10.000.000- , nilai sisa

diperkirakan Rp.5.000.000- , dan taksiran umar 10 tahun. Penyusutan aktiva

tersebut adalah:

D =

U

(P-S)

=

10

Rp.10.000.000 – Rp.500.000

= Rp.950.000 pertahun

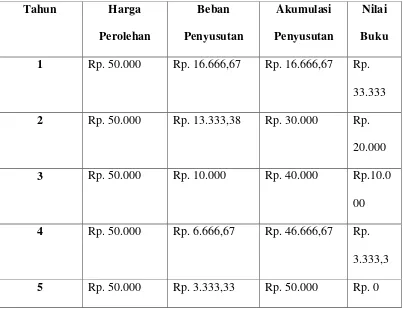

(b) Metode Angka Tahun

Dengan metode jumlah angka tahun ( Sum of the year ), membebankan

penyusutan secara periodic akan menurun secara tetap sepanjang masa manfaat

aktiva. Beban penyusutan dihitung dengan cara menjumlahkan semua angka umur

aktiva. Dengan metode Saldo menurun (DecliningBalance Method), menghasilkan

Contoh :

Pada tanggal 10 February 2010 dibeli mesin seharga Rp.50.000-, umur

[image:47.595.114.517.276.586.2]mesin 5 tahun ,dan nilai sisa 0. Seperti pada tabel berikut :

Tabel 1.2

Penyusutan Mesin Dengan Metode Angka Tahun

Sumber : Akuntansi Aktiva Tetap

Keterangan :

1. 5/15 x Rp 50.000 = Rp 16.666,67

2. 4/15 x Rp 50.000 = Rp 13.333,33

3. 3/15 x Rp 50.000 = Rp 10.000

Tahun Harga

Perolehan

Beban Penyusutan

Akumulasi Penyusutan

Nilai Buku

1 Rp. 50.000 Rp. 16.666,67 Rp. 16.666,67 Rp.

33.333

2 Rp. 50.000 Rp. 13.333,38 Rp. 30.000 Rp.

20.000

3 Rp. 50.000 Rp. 10.000 Rp. 40.000 Rp.10.0

00

4 Rp. 50.000 Rp. 6.666,67 Rp. 46.666,67 Rp.

3.333,3

39

4. 2/15 x Rp 50.000 = Rp 6.666,67

5. 1/15 x Rp 50.000 = Rp 3.333,33

Penggunaan

Adapun yang disebabkan penggunaan yaitu :

(a) service hours method ( metode jam jasa)

Metode ini memberikan beban penyusutan yang berbeda-beda menurut

jam produksi. Beban penyusutan dihitung berdasarkan jumlah jam kerja dari

aktiva untuk berproduksi.

(b) productive output method ( metode jumlah unit produksi )

Dalam hal ini beban penyusutan dihitung sesuai jumlah unit dalam

penggunaan aktiva tetap. mengalokasikan harga dari masing - masing akhir

periode aktiva tetap sebagai biaya penyusutan. Metode penyusutan yang

diterapkan didasarkan atas pertimbangan alasan yang layak, serta penerapan

aktiva tetap yang dimiliki secara konsisten. Masa manfaat dari seluruh jenis aktiva

tetap yang dimiliki oleh perusahaan seperti bangunan mesin, kenderaan dan

peralatan pada akhirnya akan habis secara perlahan-lahan kecuali tanah. Ada

beberapa alasan mengapa Pengadilan Negeri I – 02 Medan membuat penyusutan

terhadap aktiva tetap, antara lain :

1) Penuaan Fisik

Penyusutan dapat dikarenakan penggunaannya yang dipengaruhi oleh

cuaca maupun suhu seperti panas maupun dingin. Perawatan secararutin disertai

aktiva tetap. Namun lambat laun seluruh aktiva terkecuali tanah sewaktu-waktu

harus diganti.

2) Perubahan Teknologi

Kemajuan teknologi dapat mempengaruhi masa manfaat dari aktiva tetap.

Contohnya : computer, manfaat dari computer dapat habis sebelum msanya

dikarenakan perubahan teknologi yang begitu cepat ditambah lagi karena

perusahan mengikuti siste m yang ada di luar negeri. Untuk menghitung beban

penyusutan aktiva tetap Pengadilan Negeri I – 02 Medan menggunakan metode

garis lurus. Metode penyusutan dengan garis lurus dianggap sederhana dan

relative mudah ini diterapkan terhadap semua jenis aktiva tetap. Pengalokasian

dilakukan apabila aktiva tetap yang bersangkutan benar - benar telah digunakan

dalam aktivitas perusahaan. Bentuk persentase penyusutan dari taksiran masa

manfaat berbeda-beda sesuai dengan kategorinya.

Cara penggantian aktiva tetap yang dilakukan oleh Pengadilan Negeri I –

02 Medan yaitu :

1) Dengan Cara Dibuang

Dibuang dalam hal ini lebih dimaksudkan dinonaktifkan. Hal ini

dikarenakan aktiva tetap tersebut sudah tidak fungsional lagi untuk digunakan

dalam menjalankan kegiatan operasional pe rusahaan serta sudah tidak memiliki

nilai residu atau nilai pasar.

2) Dengan Cara Dijual

Penjualan aktiva tetap yang sudah tidak produktif lagi dapat dilakukan

41

3) Dengan Cara Ditukar Dengan Aktiva Lain

Dalam hal ini peralatan lama ditukar dengan peralatan baru yang sama

penggunaannya. Jika nilai tukar lebih besar daripada nilai buku, maka diperoleh

keuntungan. Sebaliknya, jika nilai tukar lebih kecil daripada nilai buku, berarti

pertukaran tersebut mendatangkan kerugian.

C. Pengawasan Internal Aktiva Tetap

Dalam pelaksanaannya Pengadilan Negeri I – 02 Medan menjalankan

berbagai pengawasan baik pengawasan administratif, fisik maupun penggunaan.

Bentuk pengawasan lain diantaranya juga dilakukan dengan cara

mengansuransikan aktiva tetap, termasuk pengawasan dalam hal manajemen

kepegawaian dengan menempatkan karyawan yang ahli pada bidangnya demi

terciptanya suatu

spesifikasi kerja baik. Selain daripada itu pengawasan juga dilakukan dalam usaha

perolehan, penghapusan maupun penjualan aktiva tetap. Hal ini dilakukan sebagai

tindakanpencegahan terhadap adanya penyimpangan yang mungkin terjadi.

Pengawasan terhadap perbaikan aktiva tetap yang rusak juga dilakukan dengan

perhitungan fisik persediaan aktiva tetap secara periodik dalam rangka

memeastikan keakuratan catatan akuntansi. Pemeriksaan ini bertujuan untuk

mendeteksi aktiva tetap yang hilang, rusak atau menganggur.

Pengawasan internal atau yang lebih dikenal dengan istilah pengendalian

internal maupun internal check merupakan prosedur -prosedur mekanis dalam

pemeriksaan ketelitian data- data administrasi. Misalnya mencocokkan

memberikan keyakinan kepada menejemen bahwa kebijakan dan prosedurspesifik

yang dirancang demi sebuah pencapaian tujuan dapat dipenuhi. Fungsi

pengawasan dapat dilakukan dengan mengukur dan mengevaluasi kinerja dari

setiap bagian kepala perusahaan kemudian mengambil tindakan perbaikan apabila

diperlukan.

Beberapa tujuan dari pengawasan internal aktiva tetap adalah :

1. Membatasi pengeluaran modal dalam limit yang disetujui sesuai

kebutuhan perusahaan,

2. Meningkatkan efisiensi dan efektivitas penggunaan aktiva tetap dalam

menjalankan aktivitas perusahaan,

3. Menetapkan prosedur-prosedur perlindungan dan pemeliharaan fisik

suatu aktiva tetap,

4. Menekankan bahwa aktiva tetap merupakan fasilitas yang penting dalam

pelaksanaan kegiatan operasional perusahaan,

5. Mendorong usaha perawatan yang paling sesuai dengan kebutuhan

perusahaan beri kut cara yang paling menguntungkan untuk m embiayai

aktiva tetap.

Pengawasan dalam perusahaan dapat meliputi :

1. Pengawasan Administratif

Pengawasan ini dapat dilakukan dengan dua tujuan, yaitu :

a. Terkaitdan berhubungan dengan masalah sistemdan prosedur

43

b. Terkait dan berhibungan dengan masalah tekhnis atau materi

inventarisasi, buku induk barang atau buku lainnya.

2. Pengawasan Fisik,

Pengawasan fisik dilakukan untuk mengetahui keberadaan sekaligus

keadaan fisik suatu aktiva tetap, apakah sudah sesuai catatan inventaris

atau belum. Pengawasan ini dilakukan dengan mengawasi jumlah maupun

kuantitas sekaligus kualitas aktiva tetap yang sebenarnya.

3. Pengawasan Penggunaan.

Tujuan dari pengawasan ini adal ah untuk mengetahui apakah suatu barang

atau inventaris sudah benar dalam penggunaannya. Hal ini dilakukan dengan

memperhatikan aspek efisiensi penggunaan. Pengawasan ini penting artinya

guna menentukan nilai ekonomis aktiva tetap, seperti keamanan atau

keutuhan, keawetan, maupun pen dayagunaan barang-barang yang ada.

Dalam mengawasi suatu aktiva tetap, Pengadilan Negeri I – 02 Medan

menjalankan berbagai pengawasan baik pengawasan administratif, fisik

maupun penggunaan. Bentuk pengawasan lain diantaranya juga dilakukan

dengan cara mengansuransikan aktiva tetap, termasuk pengawasan dalam

halmanajemen kepegawaian dengan menempatkan karyawan yang ahli pada

bidangnya supaya tercipta suatu spesifikasi kerja yang baik. Pada dasarnya

pengawasan intern bertujuan untuk mengamankan harta benda perusa haan

yang dalam hal ini adalah aktiva tetap, memperoleh data akuntansi yang

tepat dan dipercaya dapat meningkatkan efisiensi usaha serta mendorong

BAB IV

KESIMPULAN DAN SARAN

Berdasarkan uraian yang telah dijelaskan diatas penulis dapat menarik

kesimpulan dan saran yang kiranya dapat bermanfaat bagi pembaca mengenai

Pengawasan Internal Terhadap Aktiva Tetap padaPengadilan Negeri I – 02 Medan

A. KESIMPULAN

Berdasarkan uraian pada bab -bab sebelumnya penulis dapat mengambil

kesimpulan dan saran yang mungkin akan sangat berguna bagi para pimpinan dan

seluruh pihak- pihak yang berkepentingan dengan perusahaan serta pada

mahasiswa yang berminat pada topik permasalahan yang diuraikan.

1. Pengawasan Intern terhadap aktiva tetap pada Pengadilan Negeri I – 02

Medan telah dilaksanakan sangat efektif.

2. Besarnya penyusutan pada Pengadilan Negeri I – 02 Medan setiap

tahunnya dihitung dengan menggunakan metode garis lurus yang

menghasilkan jumlah beban penyusutan yang sama setiap tahunnya

sepanjang umur manfaat suatu aktiva tetap, dan nilai sisa aktiva tetap

dianggap Rp 0. Perhitungan dilakukan oleh bagian akuntansi setiap akhir

tahun buku,

3. Penggantian aktiva tetap pada Pengadilan Negeri I – 02 Medan di

45

B. SARAN

Berdasarkan kesimpulan diatas, peneliti mengemukakan beberapa saran

sebagai berikut :

1. Pengawasan intern terhadap akiva tetap yang dijalankan Pengadilan

Negeri I – 02 Medan sebaiknya dipertahankan karena telah dilaksanakan

dengan efektif

2. Pengadilan Negeri I – 02 Medan perlu menerapkan kebijakan manajemen

menyangkut besar batasan biaya yang merupakan pengeluaran modal

maupun pengeluaran penghasilan

3. Pengadilan Negeri I – 02 Medan memperhatikan jenis dan golonga n

aktiva tetap sebelum manajemen mengambil kebijakan mengenai metode

penyusutan yang akan dipakai dalam menghitung besar penyusutan

seluruh aktiva tetap

4. Pengadilan Negeri I – 02 Medan perlu memperhatikan tingkat

pemeliharaan terhadap aktiva tetap dikarenakan pengeluaran untuk biaya

penggantian terhitung cukup besar. Hal ini dilakukan agar tidak terjadi

penyelewengan dan aktiva tidak cepat rusak, sehingga pengeluaran biaya

DAFTAR PUSTAKA

Arikunto, Sarsimi. 2002. Metopel Teori dan Aplikasi Edisi Revisi kelima . Yogyakarta : Penerbit Rineka Cipta IKIP

Hersoebeno.Pemeriksaan Permulaan Dalam Sistem Peradilan Militer.Jakarta:

Perguruan Tinggi Hukum Militer, 1994.

Harahap, Sofyan Syafri. 2004. Akuntansi Aktiva Tetap. Jakarta : Penerbit Raja Grafik Persada

Ikatan Akuntan Indonesia. 2002. Standar Akuntansi Keuangan. Jakarta : Penerbit Salemba Empat

Mulyadi. 2002. Sistem Akuntansi. Jakarta : Penerbit Salemba Empat

Niswonger, Fess, Warren. Prinsip -prinsip Akuntansi, Jilid 1 Edisi ke 18, Diterjemahkan oleh Marianus Sinaga. 2004. Jakarta : Penerbit Salemba

Empat

Ritonga, Parlaungan. 2006. Bahasa Indonesia Untuk Perguruan Tinggi. Medan. Penerbit Bartong Jaya

Stice, Earl K., James D Stice., K. Fred Skousen . Intermediate Accounting, edisi ke-15, Cetakan pertama, Diterjemahkan oleh Palupi Wariati. 2004. Jakarta : Penerbit Salemba Empat.