SKRIPSI

ANALISIS RESIKO SAHAM PERUSAHAAN BASIC INDUSTRY AND CHEMICALS

PADA BURSA EFEK INDONESIA

OLEH

ADINATAN

090502152

PROGRAM STUDI STRATA-1 MANAJEMEN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

ABSTRAK

ANALISIS RESIKO SAHAM PERUSAHAAN BASIC INDUSTRY AND CHEMICALS PADA BURSA EFEK INDONESIA

Tujuan penelitian ini adalah untuk mengetahui dan menganalisis perbedaan resiko sistematis dan resiko tidak sistematis pada subsektor semen ; keramik porselen dan kaca ; logam dan sejenisnya ; kimia ; plastik dan kemasan ; pakan ternak ; kayu dan pengolahannya dan ; pulp dan kertas pada perusahaan Basic Industry and Chemicals yang terdaftar di Bursa Efek Indonesia.

Jenis penelitian ini adalah penelitian deskriptif dan penelitian komparatif dan jenis data yang digunakan adalah data sekunder kuantitatif yang berasal dari hasil publikasi Bursa Efek Indonesia tentang data saham emiten, buku - buku referensi, majalah, internet, dan literatur ilmiah lainnya yang berkaitan dengan topik bahasan penelitian.

Metode pengumpulan data dilakukan melalui studi dokumentasi dengan mengumpulkan data pendukung dari literatur, jurnal, dan buku - buku referensi untuk mendapatkan gambaran masalah yang diteliti serta mengumpulkan data sekunder yang relevan dari laporan yang dipublikasikan oleh Bank Indonesia dan Bursa Efek Indonesia. Metode analisis yang digunakan adalah analisis deskriptif, analisis uji One Way Anova dan analisis uji Independent Samples t-test.

Hasil pengujian hipotesis pertama menunjukkan bahwa terdapat perbedaan rata – rata resiko sistematis antara subsektor semen dengan rata – rata resiko sistematis subsektor keramik, porselen dan kaca, subsektor logam dan sejenisnya, subsektor plastik dan kemasan, dan subsektor pulp dan kertas. Hasil pengujian hipotesis kedua menunjukkan bahwa tidak terdapat perbedaan rata – rata resiko tidak sistematis antara subsektor pada perusahaan Basic Industry and Chemicals.

ABSTRACT

STOCK RISK ANALYSIS ON BASIC INDUSTRY AND CHEMICALS’ COMPANIES AT INDONESIA STOCK EXCHANGE

The purposes of this study were to find out and to analyze any differences of systematic risk and unsystematic risk of cement subsector ; ceramics, porcelain and glass subsector ; metal and allied products subsector ; chemicals subsector ; plastics and packaging subsector ; animal feed subsector ; wood industries subsector and ; pulp and paper subsector in Basic Industry and Chemicals’ companies that were listed in the Indonesia Stock Exchange.

The types of this study were descriptive analysis and comparative analysis and the type of data used for this study were quantitative secondary data which

came from Indonesia Stock Exchange’s publication about issuers’ stock data,

reference books, magazines, internet, and the other scientific literatures related to this study.

The methods used for collecting the data were through the documentation study from collecting the supporting data from literatures, journals and reference books to get an idea of the issues, and to gather relevant secondary data from reports published by Bank Indonesia and Indonesia Stock Exchange. The methods used for data analysis were descriptive analysis, One Way Anova analysis and Independent Samples t-test analysis.

The results of the first hypothesis shows that there were an average difference of systematic risk between cement subsector and those of ceramics, porcelain and glass subsector, metal and allied subsector, plastics and packaging subsector, and pulp and paper subsector. The results of the second hypothesis shows that there were no differences of unsystematic risk among all the subsectors

in the Basic Industry and Chemicals’ companies.

Key Words : Systematic Risk, Unsystematic Risk, Stock , and Basic Industry and Chemicals

KATA PENGANTAR

Segala Puji dan Syukur kepada Tuhan yang Maha kuasa, atas berkat dan

karunia-NYA sehingga penulis mampu menyelesaikan pembuatan skripsi ini

sebagai salah satu syarat untuk memperoleh Gelar Sarjana Ekonomi Departemen

Manajemen pada Fakultas Ekonomi Universitas Sumatera Utara.

Terima kasih kepada Ayah dan Ibu saya tercinta, Tandiyono dan Kwok Kim Tie yang senantiasa mendoakan dan mendukung, mencukupi segala

kebutuhan dana dan material, nasehat - nasehat yang berharga, serta kasih sayang

yang selalu menyertai perjalanan hidup penulis.

Skripsi ini berjudul “Analisis Resiko Saham Perusahaan Basic Industry

and Chemicals Pada Bursa Efek Indonesia”, penulis telah banyak menerima bimbingan, saran, motivasi, dan doa dari berbagai pihak selama penulisan skripsi

ini. Oleh karena itu, pada kesempatan ini penulis ingin menyampaikan ucapan

terima kasih kepada semua pihak yang telah memberikan bantuan dan bimbingan,

yaitu kepada:

1. Bapak Prof. DR. Azhar Maksum, M.Ec, Ak. selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara

2. Ibu Dr. Isfenti Sadalia SE, ME selaku Ketua Departemen S1 Manajemen

Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Marhayanie, SE, Msi selaku Sekretaris Departemen S1 Manajemen

4. Ibu Dr. Endang Sulistya Rini, SE, MSi selaku Ketua Program Studi

Departemen S1 Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

5. Ibu DR. Khaira Amalia fachrudin., SE, MBA, Ak selaku Dosen Pembimbing

yang telah banyak membimbing, mengarahkan, dan memberikan saran kepada

penulis.

6. Ibu Dra. Nisrul Irawati, MBA selaku Dosen Pembaca Penilai yang telah

memberikan saran dalam penulisan maupun perbaikan skripsi ini

7. Seluruh Dosen dan Pegawai Fakultas Ekonomi Universitas Sumatera Utara

untuk segala jasa - jasanya selama masa perkuliahan.

8. Abang dan adik saya tercinta Jonatan, ST dan Juliana yang telah memberikan

dukungan kepada saya selama masa perkuliahan dan penulisan skripsi ini.

9. Sahabat - sahabat terbaikku Steven, Suhendry, William, Budiman, Denny,

Wandy, Henry, Julianto, Hendry Willam, Surya Jaya, Harri Pranata, Gary

Hadi, dan Steven Wang atas dorongan, semangat, motivasi, perhatian, dan

persahabatan yang diberikan kepada penulis.

10.Teman - teman di Manajemen 2009: Rudolffo Sinaga, Clara Sirait, Yolanda

Tanika, Ricardo Sijabat, Leonardo Harianja, Arum, Adibara Tarigan, Fajar,

Indri, Astri, Jonalsal Sipayung, Herico serta teman-teman lainnya yang tidak

dapat disebutkan namanya satu - persatu. Terima kasih atas pertemanan dan

Akhir kata penulis berharap semoga skripsi ini bermanfaat bagi pembaca

dan peneliti lainnya.

Medan, 12 April 2013

Penulis

DAFTAR ISI

4.1.2 Gambaran Umum Perusahaan Basic Industry And Chemicals di Indonesia ... 46

4.2 Hasil Penelitian ... 80

4.2.1 Analisis Data ... 80

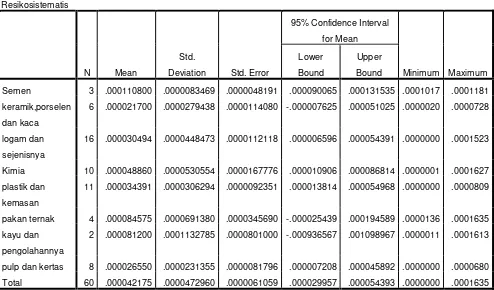

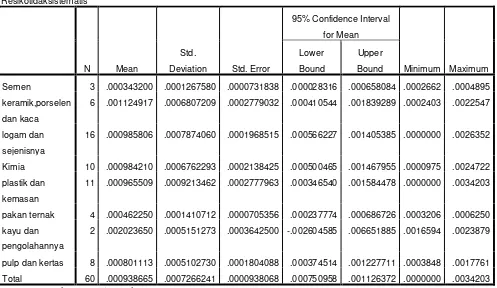

4.2.2 Analisis Deskriptif ... 89

4.2.3.1 Uji Homogenitas Varians ... 94

4.2.3.2 Analisis Uji Anova Resiko Tidak Sistematis ... 95

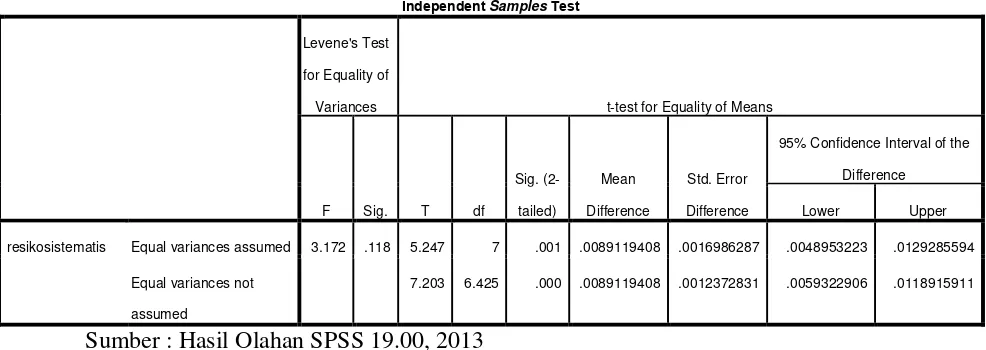

4.2.4 Analisis Independent Samples t-test Resiko Sistematis .. 96

4.3 Pembahasan ... 123

BAB V KESIMPULAN DAN SARAN ... 131

5.1 Kesimpulan ... 131

5.2 Saran ... 132

DAFTAR PUSTAKA ... 133

LAMPIRAN ... 135

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Konsumsi dan Ekspor Semen Indonesia dari

tahun ke tahun ... 3

1.2 Perkembangan Produksi Pakan Ternak Tahun 1992-1998 ... 8

DAFTAR GAMBAR

No. Gambar Judul Halaman

DAFTAR LAMPIRAN

No.Lampiran Judul Halaman

1 Daftar Emiten Perusahaan Sektor Basic Industry and

Chemicals ... 136

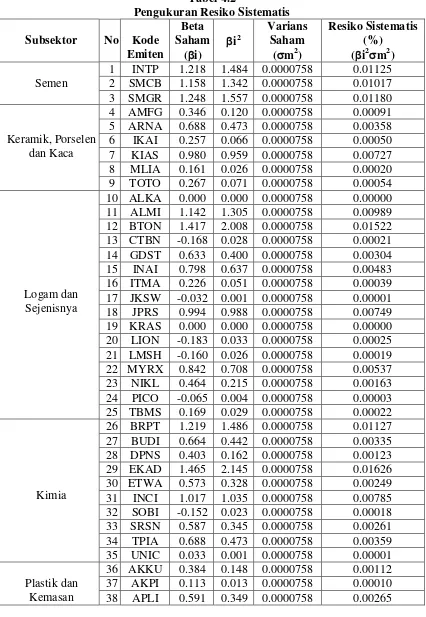

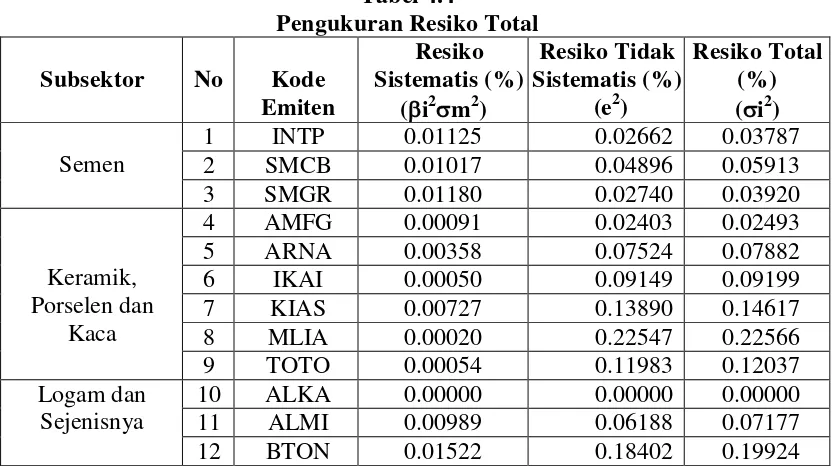

2 Pengembalian Saham Individual ... 139

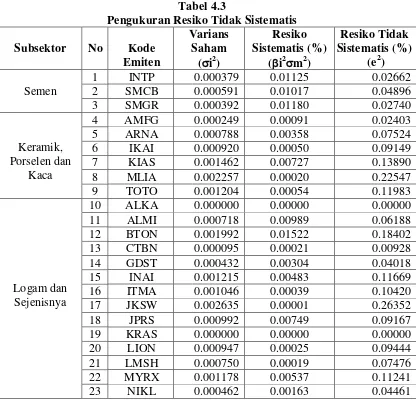

3 Pengukuran Resiko Sistematis ... 141

4 Pengukuran Resiko Tidak Sistematis ... 143

ABSTRAK

ANALISIS RESIKO SAHAM PERUSAHAAN BASIC INDUSTRY AND CHEMICALS PADA BURSA EFEK INDONESIA

Tujuan penelitian ini adalah untuk mengetahui dan menganalisis perbedaan resiko sistematis dan resiko tidak sistematis pada subsektor semen ; keramik porselen dan kaca ; logam dan sejenisnya ; kimia ; plastik dan kemasan ; pakan ternak ; kayu dan pengolahannya dan ; pulp dan kertas pada perusahaan Basic Industry and Chemicals yang terdaftar di Bursa Efek Indonesia.

Jenis penelitian ini adalah penelitian deskriptif dan penelitian komparatif dan jenis data yang digunakan adalah data sekunder kuantitatif yang berasal dari hasil publikasi Bursa Efek Indonesia tentang data saham emiten, buku - buku referensi, majalah, internet, dan literatur ilmiah lainnya yang berkaitan dengan topik bahasan penelitian.

Metode pengumpulan data dilakukan melalui studi dokumentasi dengan mengumpulkan data pendukung dari literatur, jurnal, dan buku - buku referensi untuk mendapatkan gambaran masalah yang diteliti serta mengumpulkan data sekunder yang relevan dari laporan yang dipublikasikan oleh Bank Indonesia dan Bursa Efek Indonesia. Metode analisis yang digunakan adalah analisis deskriptif, analisis uji One Way Anova dan analisis uji Independent Samples t-test.

Hasil pengujian hipotesis pertama menunjukkan bahwa terdapat perbedaan rata – rata resiko sistematis antara subsektor semen dengan rata – rata resiko sistematis subsektor keramik, porselen dan kaca, subsektor logam dan sejenisnya, subsektor plastik dan kemasan, dan subsektor pulp dan kertas. Hasil pengujian hipotesis kedua menunjukkan bahwa tidak terdapat perbedaan rata – rata resiko tidak sistematis antara subsektor pada perusahaan Basic Industry and Chemicals.

ABSTRACT

STOCK RISK ANALYSIS ON BASIC INDUSTRY AND CHEMICALS’ COMPANIES AT INDONESIA STOCK EXCHANGE

The purposes of this study were to find out and to analyze any differences of systematic risk and unsystematic risk of cement subsector ; ceramics, porcelain and glass subsector ; metal and allied products subsector ; chemicals subsector ; plastics and packaging subsector ; animal feed subsector ; wood industries subsector and ; pulp and paper subsector in Basic Industry and Chemicals’ companies that were listed in the Indonesia Stock Exchange.

The types of this study were descriptive analysis and comparative analysis and the type of data used for this study were quantitative secondary data which

came from Indonesia Stock Exchange’s publication about issuers’ stock data,

reference books, magazines, internet, and the other scientific literatures related to this study.

The methods used for collecting the data were through the documentation study from collecting the supporting data from literatures, journals and reference books to get an idea of the issues, and to gather relevant secondary data from reports published by Bank Indonesia and Indonesia Stock Exchange. The methods used for data analysis were descriptive analysis, One Way Anova analysis and Independent Samples t-test analysis.

The results of the first hypothesis shows that there were an average difference of systematic risk between cement subsector and those of ceramics, porcelain and glass subsector, metal and allied subsector, plastics and packaging subsector, and pulp and paper subsector. The results of the second hypothesis shows that there were no differences of unsystematic risk among all the subsectors

in the Basic Industry and Chemicals’ companies.

Key Words : Systematic Risk, Unsystematic Risk, Stock , and Basic Industry and Chemicals

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Resiko adalah sesuatu yang penting untuk diketahui oleh semua orang.

Dalam kehidupan sehari – hari, semua kegiatan yang kita lakukan juga memiliki resiko. Resiko adalah perbedaan antara sesuatu yang diharapkan dengan

kenyataan yang terjadi. Dalam melakukan investasi, para investor juga harus

mempertimbangkan resiko yang mungkin akan dialami dari investasi yang

dilakukannya, karena apabila resiko yang terjadi lebih besar dari pengembalian

yang diperoleh, maka investor akan mengalami kerugian.

Menurut Halim (2005:4), investasi dapat dilakukan pada aset – aset finansial seperti yang ada di dalam pasar uang dan pasar modal, serta pada aset – aset riil seperti pembelian aset produktif, pendirian pabrik, pembukaan

pertambangan, perkebunan dan lain – lain. Namun, yang menarik untuk dibahas dewasa ini adalah investasi pada aset – aset finansial, mengingat pertumbuhannya yang signifikan belakangan ini.

Pasar uang menurut Brigham dan Houston (2001:122) ialah “pasar

sekuritas utang jangka pendek yang sangat likuid”, sedangkan pasar modal ialah

“pasar untuk utang jangka panjang dan saham perusahaan”. Di dalam pasar uang,

investasi dapat dilakukan dalam bentuk tabungan, sertifikat deposito, commercial

paper, surat berharga pasar uang dan lainnya. Berbeda dengan pasar uang, di

ataupun obligasi dari perusahaan lain, waran, opsi dan lainnya. Namun, dalam

kasusnya, sebagian besar investor cenderung lebih tertarik untuk

menginvestasikan dananya dalam bentuk saham.

Di dalam pasar modal akan selalu terdapat pihak yang membutuhkan dana

dan pihak yang memiliki kelebihan dana. Distribusi dana di dalam pasar modal

dilakukan melalui transaksi pembelian dan penjualan saham. Di dalam pasar

modal, biasanya pihak yang membutuhkan dana baik untuk melakukan ekspansi

ataupun untuk melaksanakan kegiatan operasional perusahaannya dapat memilih

alternatif untuk menerbitkan saham di dalam pasar primer dan pasar sekunder.

Pasar primer menurut Brigham dan Houston (2001:122) adalah “pasar

dimana perusahaan dapat memperoleh modal baru”, sedangkan pasar sekunder adalah “pasar dimana sekuritas yang beredar diperdagangkan diantara investor”.

Tujuan dari investasi saham yang dilakukan oleh investor adalah untuk

mendapatkan laba atas selisih transaksi pembelian dan penjualan saham yang

biasanya disebut sebagai Capital Gain, memiliki hak suara di dalam perusahaan,

dan juga mendapatkan dividen atau bagi hasil saham dari perusahaan pada akhir

periode

Indikator baik atau tidaknya saham dari suatu perusahaan dapat

ditunjukkan oleh harga saham perusahaan tersebut yang terdaftar di Bursa Saham,

mengingat harga saham biasanya cenderung dipengaruhi oleh kinerja dan prospek

dari perusahaan yang bersangkutan. Investor perlu mengingat bahwa untuk

menghadapi resiko yang tinggi juga. Hal ini merupakan defenisi dari konsep

“ High Risk High Return ”.

Perusahaan Basic Industry and Chemicals merupakan perusahaan yang

berorientasi pada teknologi, sehingga memiliki prospek yang baik di masa

mendatang, karena adanya perkembangan teknologi yang sangat signifikan

belakangan ini. Pentingnya sektor ini bagi perkembangan sektor – sektor industri lainnya juga menjadi alasan mengapa perusahaan Basic Industry and Chemicals

memiliki prospek yang baik di masa mendatang.

Perusahaan Basic Industry and Chemicals tergolong ke dalam 8 subsektor,

diantaranya yaitu : Semen ; Keramik, Porselen dan Kaca ; Logam dan Sejenisnya ;

Kimia ; Plastik dan Kemasan ; Pakan Ternak ; Kayu dan Pengolahannya ; Pulp

dan Kertas.

Perkembangan subsektor semen sangat berkaitan dengan perkembangan

industri real estate dan properti, karena sebagian besar penggunaan semen

digunakan untuk mendirikan bangunan dan sebagainya. Berikut ini adalah data

konsumsi nasional dan ekspor semen dari tahun 1990–2012 :

Tabel 1.1

Konsumsi dan Ekspor Semen Indonesia dari tahun ke tahun Tahun Konsumsi Nasional (dalam ton) Ekspor(dalam ton)

1990 13.762.000 2.516.000

1991 15.513.000 1.041.000

1992 15.801.000 2.570.000

1993 17.804.000 1.409.000

1994 21.527.000 536.000

1995 23.979.000 154.000

Tahun Konsumsi Nasional (dalam ton) Ekspor(dalam ton)

1997 27.940.000 801.000

1998 19.243.000 4.420.000

1999 18.769.000 5.108.000

2000 22.290.000 4.903.000

2001 25.530.000 5.750.000

2002 27.180.000 4.183.000

2003 27.528.000 3.073.000

2004 30.069.000 2.946.000

2005 31.433.000 3.289.000

2006 Data tidak tersedia Data tidak tersedia

2007 Data tidak tersedia Data tidak tersedia

2008 Data tidak tersedia Data tidak tersedia

2009 38.400.000 Data tidak tersedia

2010 41.500.000 3.000.000

2011 45.000.000 2.000.000

2012 48.150.000 Data tidak tersedia

Sumber: Wikipedia (http://id.wikipedia.org/wiki/Semen)

Pertumbuhan industri semen terus mengalami peningkatan dari tahun

1990–2012. Pertumbuhan tertinggi dicapai pada tahun 2011, di bawah pertumbuhan tertinggi yang pernah dicapai pada tahun 2000, yaitu sebesar 18,7%

setelah sebelumnya didera krisis ekonomi pada tahun 1998–1999. Pada tahun 2000, bisnis properti mulai membaik dilihat dari adanya penurunan suku bunga

Pada periode tahun 2011-2012, pemerintah mulai mencanangkan program

MP3EI ( Masterplan Percepatan dan Perluasan Pembangunan Ekonomi Indonesia )

yaitu suatu proyek infrastruktur secara besar - besaran dan dalam waktu yang

bersamaan yang menyebabkan permintaan semen meningkat begitu tajam.

Konsumsi semen pada tahun 2012 terus meningkat, walaupun adanya dampak

krisis di kawasan Uni Eropa yang mempengaruhi arah investasi yang

berhubungan dengan proyek properti dan infrastruktur ( Sumber : Wikipedia ).

Subsektor Keramik, Porselen dan Kaca memiliki pengaruh yang sangat

kuat dengan sektor konstruksi dan property, karena keramik dan kaca merupakan

komponen bahan bangunan untuk sektor konstruksi dan property. Pada masa

krisis moneter tahun 1998, menurunnya pembangunan yang terjadi di Indonesia

juga mengakibatkan perkembangan subsektor keramik, porselen dan kaca menjadi

terhambat. Perkembangan industri keramik mulai meningkat kembali pada tahun

2000, dimana ekonomi Indonesia juga sedang berada dalam masa perbaikan.

Membaiknya ekonomi Indonesia ini ditandai dengan mulai dibangunnya sektor

perumahan, pusat perbelanjaan, dan perkantoran walaupun jumlahnya masih

sedikit. Perkembangan yang terjadi di sektor konstruksi dan property

mengakibatkan permintaan produk keramik dan kaca di dalam negri mengalami

peningkatan ( Sumber : binaukm.com ).

Subsektor logam dan sejenisnya mengalami penurunan efisiensi pasca

masa krisis ekonomi. Penurunan efisiensi yang terjadi adalah sebesar 18,51%,

dimana tingkat efisiensi industri logam sebelum masa krisis adalah sebesar

disebabkan oleh adanya kenaikan biaya input yang melampaui kenaikan biaya

output karena lemahnya daya beli untuk industri logam. Biaya input yang tinggi

pada masa krisis moneter disebabkan oleh sebagian besar komponen bahan baku

dan bahan penunjang lain yang digunakan dalam industri logam masih

mengandalkan impor, sedangkan adanya perubahan kebijakan sistem nilai tukar

pada Agustus 1997 menjadikan nilai mata uang rupiah terdepresiasi terhadap nilai

mata uang dollar pada masa tersebut. Terdepresiasinya nilai mata uang rupiah

terhadap nilai mata uang dollar menyebabkan komponen bahan baku impor harus

dibayar lebih mahal untuk kuantitas yang sama ( Sumber : Tri Wibowo dalam

Potret Industri Manufaktur Indonesia Sebelum dan Pasca Krisis ).

Subsektor kimia adalah pada umumnya menggunakan teknologi maju,

padat energi serta padat modal, dan juga berkembang sebagai industri

penghasil bahan baku dan bahan setengah jadi. Industri kimia berhubungan

dengan berbagai jenis industri termasuk industri agrokimia, industri kimia

organik, industri kimia anorganik, dan industri mineral bukan logam

terutama industri semen.

Industri kimia pada awal masa krisis moneter masih terus

berproduksi secara meningkat, karena masih menggunakan bahan baku yang

ada dari tahun sebelumnya. Pada periode tahun 1998-1999, produksi

industri kimia mengalami penurunan karena adanya kenaikan beban biaya

bahan baku impor sebagai akibat dari nilai tukar mata uang rupiah terhadap

mungkin dapat pulih lebih cepat, dan tumbuh lebih kuat apabila tidak

terkena masalah bahan baku impor ( Sumber : Bappenas ).

Resiko lain yang terdapat pada industri kimia adalah bahaya terhadap

lingkungan dan kesehatan yang berasal dari limbah industri. Pengelolaan

Limbah B3 ( Bahan Berbahaya dan Beracun ) ditetapkan berdasarkan Peraturan

Pemerintah No. 74 tahun 2001 tanggal 26 November 2001 tentang Pengelolaan

Limbah B3. Pengertian B3 Menurut PP No. 18 tahun 1999, adalah sisa suatu

usaha dan atau kegiatan yang mengandung bahan berbahaya dan atau beracun

yang karena sifat dan atau konsentrasinya dan atau jumlahnya, baik secara

langsung maupun tidak langsung, dapat mencemarkan dan atau merusak

lingkungan hidup dan atau membahayakan lingkungan hidup, kesehatan,

kelangsungan hidup manusia serta mahluk hidup lain ( Sumber : Daftar Peraturan

Limbah B3 di Indonesia 2011 ).

Subsektor plastik dan kemasan mengalami masa produksi stagnan pada

masa krisis utang yang terjadi di Eropa dan Amerika Serikat pada tahun 2011.

Pada tahun 2011 yang lalu, bahan baku mengalami penurunan harga akibat krisis

utang yang terjadi di Eropa dan Amerika Serikat, akan tetapi negara – negara Eropa melakukan politik banting harga yang mempengaruhi produksi industri

plastik dan kemasan. Industri plastik dan kemasan yang dapat memenuhi

permintaan pasar mengalami penurunan penjualan dikarenakan tidak semua

produknya dapat diserap oleh pasar ( Sumber : www.indonesiafinancetoday.com ).

Resiko lain yang terdapat pada subsektor plastik dan kemasan adalah

pengelolaan sampah. Produsen kemasan plastik di dalam negri yang tergabung

dalam Gabungan Industri Aneka Tenun Plastik Indonesia ( GIATPI ) menyatakan

bahwa mereka merasa dirugikan apabila tindakan untuk mengolah sampah

kemasan yang telah digunakan masyarakat menjadi tanggung jawab produsen.

Menurut para produsen yang tergabung dalam GIATPI, pemerintah seharusnya

menerima tanggung jawab penuh atas pengelolaan sampah tersebut dengan

memfasilitasi peralatan daur ulang ( Sumber : www.antaranews.com ).

Subsektor pakan ternak sangat berperan mendukung industri peternakan

dalam menyediakan ketersediaan konsumsi daging dan produk turunannya bagi

masyarakat sebagai tambahan sumber protein Pada saat kondisi perekonomian

nasional sedang mengalami krisis moneter, perkembangan industri pakan ternak

mengalami penurunan karena lemahnya konsumsi oleh industri peternakan dan

juga kesulitan dalam memperoleh bahan baku. Produsen yang dapat bertahan pada

masa krisis moneter adalah produsen besar, walaupun dengan kinerja yang terus

menurun, sedangkan sebagian besar produsen kecil memilih untuk menghentikan

produksinya.

Tabel 1.2

Perkembangan Produksi Pakan Ternak Tahun 1992-1998

Tahun Produksi ( Ton ) Pertumbuhan (%)

1992 3.620.000 -

1993 4.460.000 23,30

1994 5.370.000 20,40

1995 6.010.000 11,92

1996 6.829.000 13,63

1997 5.000.000 -26,78

1998 1.920.000 -61,60

Dari Tabel 1.2, dapat dilihat bahwa perkembangan industri pakan ternak

dari tahun 1992-1996 mengalami peningkatan secara terus – menerus. Pada tahun 1997, produksi pakan ternak terus menurun sampai dengan tahun 1998, dimana

penurunan produksi pakan ternak mencapai 61,60% dibandingkan dengan tahun

sebelumnya ( Sumber : Jan Riahman Lingga – MB IPB ).

Tingkat produksi industri pakan ternak mengalami pertumbuhan rata - rata

8,4% dalam periode lima tahun. Total produksi pakan ternak nasional merosot

menjadi 7,7 juta ton pada tahun 2007 dibanding tahun sebelumnya yang mencapai

9,9 juta ton. Hal ini diakibatkan oleh maraknya kasus flu burung H51N pada

tahun 2007 lalu di sejumlah provinsi, sehingga masyarakat khawatir

mengkonsumsi ayam dan produk turunannya, menyebabkan konsumsi ayam dan

produk turunannya anjlok hingga 50% - 60% sehingga menimbulkan kerugian

pada industri peternakan. Industri pakan ternak juga merasakan imbas dari kasus

flu burung ini. Bencana tersebut mengakibatkan permintaan terhadap pakan ternak

merosot hingga 30% pada tahun 2007 lalu dibandingkan tahun sebelumnya. Pasca

meredanya wabah flu burung pasar kembali pulih, konsumsi ayam dan produk

turunannya kembali tinggi. Hal ini juga mendorong permintaan pakan ternak

kembali melonjak. Konsumsi pakan ternak diperkirakan akan meningkat menjadi

8,13 juta ton pada tahun 2008 dari sebelumnya 7,6 juta ton ( Sumber :

Subsektor kayu dan pengolahannya mengalami penurunan permintaan

pada masa krisis ekonomi global yang menimpa negara – negara Uni Eropa. Penurunan permintaan kayu oleh negara – negara Uni Eropa menyebabkan harga kayu semakin melemah. Produksi kayu pada periode tahun 2011-2012 mengalami

penurunan sampai dengan 50%. Pada awal masa krisis utang Eropa dan Amerika

Serikat, produksi kayu di Indonesia hanya sebesar 55,5% dari target kapasitas

produksinya, dimana produksi yang terealisasi hanya sebesar 4 juta m3 dari target

produksi sebesar 9 juta m3. Pada tahun 2012, produksi kayu baru bisa mengalami

peningkatan sebesar 12%, dimana produksi yang terealisasi meningkat menjadi 6

juta m3 dari target produksi sebesar 9 juta m3 ( Sumber : indusri.kontan.co.id ).

Subsektor pulp dan kertas memiliki keunggulan apabila dibandingkan

dengan industri lainnya. Pada tahun 1998, ketika krisis moneter sedang melanda

Indonesia, industri pulp dan kertas mengalami peningkatan apabila dibandingkan

dengan industri lainnya. Permintaan domestik terhadap produk kertas memang

mengalami penurunan, akan tetapi penurunan tersebut dapat dikompensasi dengan

meningkatnya ekspor, sehingga industri ini tetap bisa bertahan pada masa krisis

moneter di tahun 1998. Berikut ini adalah data perkembangan ekspor beberapa

komoditi industri 1994 – 1998 :

Tabel 1.3

Perkembangan Ekspor Beberapa Komoditi Industri 1994-1998 ( juta US$ )

Jenis 1994 1995 1996 1997 1998 Pertumbuhan

Sumber : Buletin Statistik Perdagangan Luar Negeri, Setditjen Perdagangan Luar Negeri Depperindag, edisi 3, Juni 1999 ( diolah Dr.Ir.Gatot Ibnusantosa )

Dari Tabel 1.3, dapat dilihat bahwa perkembangan ekspor industri pulp

dan kertas pada tahun 1998 mengalami peningkatan yang sangat signifikan

apabila dibandingkan dengan tahun sebelumnya, yaitu untuk industri kertas dan

industri pulp masing – masing sebesar 20,72% dan 49,61%. Peningkatan ekspor industri pulp dan kertas menjadikan industri ini menjadi sumber devisa bagi

negara Indonesia pada masa krisis moneter ( Sumber : Dr. Ir. Gatot Ibnusantosa

dalam Prospek dan Tantangan Industri Pulp dan Kertas Indonesia Dalam Era

Ekolabelling dan Otonomi Daerah ).

Berdasarkan permasalahan inilah penulis terdorong untuk melakukan

1.2 Perumusan Masalah

Berdasarkan latar belakang masalah yang telah dikemukakan sebelumnya,

maka penulis merumuskan masalah sebagai berikut :

1. Apakah terdapat perbedaan resiko sistematis pada subsektor Semen ; Keramik,

Porselen dan Kaca ; Logam dan sejenisnya ; Kimia ; Plastik dan Kemasan ;

Pakan Ternak ; Kayu dan Pengolahannya dan ; Pulp dan Kertas pada

perusahaan Basic Industry and Chemicals yang terdaftar di BEI?

2. Apakah terdapat perbedaan resiko tidak sistematis pada subsektor Semen ;

Keramik, Porselen dan Kaca ; Logam dan sejenisnya ; Kimia ; Plastik dan

Kemasan ; Pakan Ternak ; Kayu dan Pengolahannya dan ; Pulp dan Kertas

pada perusahaan Basic Industry and Chemicals yang terdaftar di BEI?

1.3 Tujuan Penelitian

Adapun tujuan yang ingin dicapai dari penelitian ini adalah sebagai

berikut :

1. Untuk mengetahui dan menganalisis perbedaan resiko sistematis pada

subsektor Semen ; Keramik, Porselen dan Kaca ; Logam dan sejenisnya ;

Kimia ; Plastik dan Kemasan ; Pakan Ternak ; Kayu dan Pengolahannya dan ;

Pulp dan Kertaspada perusahaan Basic Industry and Chemicals yang terdaftar

2. Untuk mengetahui dan menganalisis adanya perbedaan resiko tidak sistematis

pada subsektor Semen ; Keramik, Porselen dan Kaca ; Logam dan sejenisnya ;

Kimia ; Plastik dan Kemasan ; Pakan Ternak ; Kayu dan Pengolahannya dan ;

Pulp dan Kertaspada perusahaan Basic Industry and Chemicals yang terdaftar

di BEI.

1.4 Manfaat Penelitian

Hasil dari penelitian ini diharapkan dapat memberikan manfaat sebagai

berikut :

a. Bagi peneliti

Penelitian ini bermanfaat bagi peneliti untuk menambah wawasan dan ilmu

pengetahuan mengenai resiko sistematis dan resiko tidak sistematis pada

perusahaan Basic Industry and Chemicals.

b. Bagi investor

Penelitian ini diharapkan dapat memberikan masukan bagi para investor,

terutama yang tertarik di dalam sektor Basic Industry and Chemicals

sehubungan dengan keputusannya untuk menginvestasikan modalnya terhadap

saham perusahaan di sektor tersebut.

c. Bagi mahasiswa Fakultas Ekonomi USU

Penelitian ini diharapkan dapat memberikan sumbangan positif tentang adanya

pengaruh faktor resiko sistematis dan resiko tidak sistematis terhadap harga

d. Bagi peneliti lanjutan

Penelitian ini diharapkan dapat menjadi referensi yang berguna bagi para

peneliti yang ingin melakukan pengembangan penelitian yang lebih lanjut

mengenai analisis resiko sistematis dan resiko tidak sistematis terhadap saham

perusahaan Basic Industry and Chemicals yang terdaftar di Bursa Efek

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Pustaka

2.1.1 Pengertian Resiko

Resiko menurut Keown (2008:198) adalah prospek dari suatu hasil yang

kurang menguntungkan. Resiko dapat dikatakan sebagai suatu peluang terjadinya

kerugian atau kehancuran. Resiko dapat juga diartikan sebagai kemungkinan

terjadinya hasil yang tidak diinginkan atau berlawanan dari yang diinginkan.

Dalam industri keuangan pada umumnya, terdapat suatu jargon “high risk bring

about high return”, yang artinya jika ingin memperoleh hasil yang lebih besar, maka kita akan dihadapkan pada resiko yang lebih besar pula. Contohnya dalam

investasi saham. Volatilitas atau pergerakan naik - turun harga saham secara tajam

akan membuka peluang untuk memperoleh hasil yang lebih besar, namun

sebaliknya, jika harga bergerak ke arah yang berlawanan, maka kerugian yang

akan ditanggung sangat besar.

Menurut Ricky W. Griffin dan Ronald Ebert, resiko adalah uncertainty

about future event. Adapun Joel G.Siegel dan Jae K.Sim mendefinisikan resiko

pada 3 hal, yaitu :

1. Keadaan yang mengarah kepada sekumpulan hasil khusus dimana hasilnya dapat diperoleh dengan kemungkinan yang telah diketahui oleh pengambilan keputusan.

2. Variasi dalam keuntungan penjualan atau variabel keuangan lainnya. 3. Kemungkinan dari sebuah masalah keuangan yang mempengaruhi kinerja

David K. Eiteman, Arthur I Stonehill dan Michael H. Moffet mengatakan

bahwa resiko dasar adalah the mismatching of interest rate bases for associated

assets and liabilities. Sehingga secara umum resiko dapat diartikan sebagai

bentuk keadaan ketidakpastian tentang suatu keadaan yang akan terjadi nantinya

dengan keputusan yang diambil berdasarkan suatu pertimbangan. Menurut salah

satu definisi, resiko (Risk) adalah sama dengan ketidakpastian (uncertainty).

Secara umum resiko dapat diartikan sebagai suatu keadaan yang dihadapi

seseorang atau perusahaan dimana terdapat kemungkinan yang merugikan.

Resiko investasi dapat diartikan sebagai kemungkinan terjadinya

perbedaan antara actual return dan expected return, sehingga setiap investor

dalam mengambil keputusan investasi harus selalu berusaha meminimalisasi

berbagai resiko yang timbul, baik jangka pendek maupun jangka panjang. Setiap

perubahan kondisi ekonomi baik mikro ataupun makro akan mendorong investor

untuk melakukan strategi yang harus diterapkan untuk tetap memperoleh return.

2.1.1.1Resiko Sistematis

Menurut Tandelilin (2001:50), resiko sistematis merupakan resiko yang

berkaitan dengan perubahan yang terjadi dipasar secara keseluruhan, perubahan

pasar tersebut mempengaruhi variabilitas return suatu investasi. Resiko sistematis

merupakan resiko yang tidak dapat dihilangkan dengan diversifikasi, dan sering

juga disebut sebagai resiko pasar ( market risk ), karena fluktuasi resiko

disebabkan oleh faktor - faktor yang mempengaruhi semua perusahaan yang

inflasi, tingkat bunga dan lain - lain. Faktor - faktor tersebut menyebabkan

kecenderungan saham bergerak bersama.

Menurut Brigham dan Houston (2001:238), resiko pasar ( market risk ) itu

sendiri adalah resiko yang tumbuh dari faktor – faktor yang secara sistematis akan mempengaruhi sebagian besar perusahaan, seperti adanya perang, inflasi, resesi,

dan juga tingkat suku bunga yang tinggi. Kebanyakan saham akan dipengaruhi

secara negatif oleh faktor – faktor tersebut, dan juga resiko pasar ini tidak dapat dihilangkan dengan diversifikasi.

Berikut ini adalah beberapa jenis resiko yang tidak dapat didiversifikasi :

1. Resiko suku bunga

Perubahan suku bunga bisa mempengaruhi variabilitas return suatu investasi.

Perubahan suku bunga akan mempengaruhi harga saham secara terbalik, yang

berarti jika suku bunga meningkat, maka harga saham akan turun. Demikian

pula sebaliknya, apabila suku bunga menurun, maka harga saham akan

meningkat.

2. Resiko pasar

Yang dimaksud resiko pasar adalah fluktuasi pasar yang secara keseluruhan

mempengaruhi variabilitas return suatu investasi. Perubahan ini dapat

disebabkan oleh banyak faktor, seperti munculnya resesi ekonomi, kerusuhan,

maupun perubahan politik.

3. Resiko inflasi

Inflasi yang meningkat akan mengurangi kekuatan daya beli rupiah yang telah

4. Resiko nilai tukar mata uang ( valas )

Resiko ini berkaitan dengan fluktuasi nilai tukar mata uang domestik dengan

nilai mata uang negara lainnya. Resiko ini juga dikenal dengan nama currency

risk atau exchange rate risk.

5. Resiko negara

Resiko ini juga disebut sebagai resiko politik, karena sangat berkaitan dengan

kondisi perpolitikan suatu negara. Bagi perusahaan yang beroperasi di luar

negeri, maka stabilitas ekonomi dan politik negara bersangkutan akan sangat

perlu diperhatikan guna menghindari resiko negara yang terlalu tinggi.

Resiko sistematis ini dapat diukur melalui indeks beta suatu saham.

Indeks beta saham adalah suatu angka yang menunjukkan hubungan antara

pengembalian suatu saham dan pengembalian pasar yang berbeda (Keown,

2008:209). Indeks beta saham ditentukan dengan cara membandingkan tingkat

resiko suatu saham terhadap resiko seluruh saham, dimana resiko ini dicerminkan

oleh fluktuasi harga saham bersangkutan dan harga pasar rata - rata dari seluruh

saham yang tercatat.

Indeks beta saham mengukur sampai sejauh mana harga saham individu

turun naik bersamaan dengan turun naiknya harga pasar. Indeks beta saham dapat

bernilai positif dan dapat juga bernilai negatif. Indeks beta saham negatif berarti

selalu terjadi kondisi yang berlawanan. Jika secara umum harga saham mengalami

kenaikan, maka saham yang mewakili indeks beta saham negatif mengalami

Indeks beta saham yang normal adalah satu, terjadi jika rata-rata

peningkatan harga seluruh saham yang tercatat meningkat dengan persentasi yang

sama dengan saham yang memiliki indeks beta satu. Apabila indeks beta suatu

saham nol, maka saham tersebut bebas dari resiko. Indeks beta saham nol

menunjukkan bahwa meskipun semua saham yang tercatat rata - rata mengalami

perubahan harga, saham yang mempunyai indeks beta nol tidak mengalami

perubahan sama sekali.

Indeks beta saham sangat membantu investor untuk melakukan investasi

terutama dalam hal memilih suatu saham atau lebih luas lagi untuk mengatur

portofolio. Selain itu Indeks beta saham juga digunakan untuk mengukur seberapa

besar tingkat keberanian investor untuk menanggung resiko. Untuk investor yang

menyukai resiko ( risk lover ), maka ia akan memilih saham - saham yang

mempunyai gejolak harga yang tinggi, atau saham – saham dengan indeks beta yang besar. Sebaliknya, investor yang tidak menyukai resiko ( risk averter ) akan

memilih saham - saham yang mempunyai indeks beta yang kecil karena resiko

saham – saham tersebut juga akan lebih kecil. Untuk investor yang tidak takut, tetapi tidak terlalu berani ( moderate investor / indiferrence investor ) tidak hanya

akan melihat indeks beta saham, akan tetapi juga return saham yang diberikan.

Tipe moderate investor seperti ini akan sangat senang apabila ia dihadapkan pada

saham dengan indeks beta yang tinggi yang juga sebanding dengan returnnya

yang tinggi. Jika investor ingin mengoptimumkan resikonya yaitu dengan resiko

tersebut dapat mengkombinasikan beberapa saham dengan indeks beta yang

berbeda - beda.

2.1.1.2Resiko Tidak Sistematis

Menurut Tandelilin (2001:51), resiko tidak sistematis adalah resiko yang

tidak terkait dengan perubahan pasar secara keseluruhan. Resiko tidak sistematis

ini biasa disebut juga sebagai resiko spesifik ( resiko perusahaan ), karena resiko

tidak sistematis yang timbul akan lebih terkait dengan perubahan kondisi mikro

perusahaan penerbit sekuritas. Dalam manajemen portofolio, disebutkan bahwa

resiko perusahaan ini bisa diminimalkan atau dihilangkan dengan melakukan

diversifikasi investasi pada sekian banyak jenis sekuritas.

Menurut Brigham dan Houston (2001:238), resiko yang dapat

didiversifikasikan ( diversifiable risk ) adalah resiko yang disebabkan oleh

peristiwa acak seperti tuntutan hukum, pemogokan, program pemasaran yang

berhasil dan gagal, kalah atau menang dalam suatu kontrak besar, dan peristiwa – peristiwa lain yang khusus bagi suatu perusahaan tertentu. Pengaruh dari berbagai

peristiwa ini pada suatu portofolio dapat dihilangkan dengan melakukan

diversifikasi, atau peristiwa yang merugikan akan dihilangkan oleh peristiwa yang

menguntungkan pada perusahaan tersebut. Diversifikasi tersebut dapat dilakukan

dengan memilih portofolio yang besar, membeli saham perusahaan lain dalam

Berikut ini adalah beberapa jenis resiko tidak sistematis yang dapat

didiversifikasikan :

1. Resiko bisnis

Resiko bisnis merupakan risiko yang terdapat dalam menjalankan bisnis suatu

jenis industri. Misalnya perusahaan pakaian jadi yang bergerak di bidang

industri tekstil, akan sangat dipengaruhi oleh karakteristik industri tekstil itu

sendiri.

2. Resiko finansial

Resiko ini berkaitan dengan keputusan perusahaan untuk menggunakan

hutang dalam pembiayaan modalnya. Semakin besar hutang yang digunakan,

maka semakin besar pula resiko yang akan ditanggung.

3. Resiko likuiditas

Resiko ini berkaitan dengan kecepatan suatu sekuritas yang diterbitkan

perusahaan bisa diperdagangkan di pasar sekunder. Semakin cepat suatu

sekuritas diperdagangkan, maka semakin likuid sekuritas tersebut. Dan

demikian pula sebaliknya.

4. Resiko manajemen

Resiko ini berkaitan dengan penurunan nilai aset yang diakibatkan oleh

kesalahan pengelola aset investasi, sehingga dapat dikatakan bahwa resiko

manajemen ini timbul karena adanya keputusan bisnis yang kurang baik.

Keputusan yang kurang baik itu misalnya : tidak mengasuransikan aset

perusahaan, keputusan tentang Research & Development, dan keputusan

Resiko tidak sistematis dapat diukur dengan mengurangkan total resiko

( total risk ) dari resiko sistematis.

2.1.2 Harga Saham

Harga saham di bursa efek akan ditentukan oleh kekuatan permintaan

( demand ) dan penawaran ( supply ). Pada saat permintaan saham meningkat,

maka harga saham tersebut akan cenderung meningkat. Sebaliknya, pada saat

banyak orang menjual sahamnya kembali, maka harga saham tersebut cenderung

akan mengalami penurunan.

Tandelilin (2001:183), menyebutkan bahwa dalam peniliaian saham

dikenal ada tiga jenis nilai yang dikenal, yaitu :

1. Nilai buku ( book value ), yaitu nilai yang dihitung berdasarkan pembukuan

perusahaan penerbit saham ( emiten ).

2. Nilai pasar ( market price ), yaitu nilai saham di pasar yang ditunjukkan oleh

harga saham tersebut di pasar. Market price merupakan harga pada pasar riil

dan merupakan harga yang paling mudah ditentukan karena merupakan harga

dari suatu saham pada pasar yang sedang berlangsung atau jika pasar sudah

tutup, maka harga pasar yang digunakan dalam penelitian ini adalah harga

penutupannya (closing price ).

3. Nilai intrinsik, yaitu nilai yang seharusnya terjadi, dan biasa disebut dengan

Jogiyanto dalam bukunya yang berjudul Teori Portofolio dan Analisis

Investasi (2003:80) menjelaskan tentang nilai nominal yang terdapat pada saham,

dimana nilai nominal saham itu adalah nilai kewajiban yang ditetapkan untuk

kaitannya dengan hukum. Nilai nominal ini merupakan modal per lembar saham

yang secara hukum harus ditahan di perusahaan untuk proteksi kepada kreditor

yang tidak dapat diambil oleh para pemegang saham (Jogiyanto dalam Kieso dan

Weygandt, 1996:576). Ada kalanya suatu saham tidak memiliki nilai nominal,

sehingga dewan direksi akan menentukan nilai sendiri per lembarnya.

Investor berkepentingan untuk mengetahui keempat nilai saham ini

sebagai informasi penting dalam pengambilan keputusan yang tepat. Dalam

membeli atau menjual saham, investor akan membandingkan nilai intrinsik

dengan nilai pasar saham yang bersangkutan. Apabila nilai pasar suatu saham

lebih tinggi dari nilai intrinsiknya, maka saham tersebut tergolong dalam kategori

overvalued, sehingga dalam keadaan ini investor dapat mengambil keputusan

untuk menjual saham tersebut. Dan sebaliknya, apabila nilai pasar suatu saham

lebih rendah dari nilai intrinsiknya, maka saham tersebut tergolong dalam kategori

undervalued, dan pada keadaan ini investor sebaiknya mengambil keputusan

Harga sebuah saham dapat berubah naik atau turun dalam hitungan waktu

yang begitu cepat. Harga tersebut dapat berubah dalam hitungan menit, bahkan

dalam hitungan detik. Terdapat beberapa istilah yang terkait dengan harga saham,

yaitu sebagai berikut :

1. Previous Price menunjukkan harga pada penutupan hari sebelumnya

2. Open atau Opening Price menunjukkan harga pertama kali pada saat

pembukaan sesi perdagangan I, yaitu jam 09.30 pagi.

3. High atau Highest Price menunjukkan harga tertinggi atas suatu saham yang

terjadi sepanjang perdagangan pada hari tersebut.

4. Low atau Lowest Price menunjukkan harga terendah atas suatu saham yang

terjadi sepannjang perdagangan pada hari tersebut.

5. Last Price menunjukkan harga terakhir yang terjadi atas suatu saham.

6. Change menunjukkan selisih antara harga pembukaan dengan harga terakhir

yang terjadi.

7. Close atau Closing Price menunjukkan harga penutupan suatu saham pada saat

akhir sesi II yaitu jam 16.00 sore.

2.2 Penelitian Terdahulu

1. Gomgom Erwin Manurung ( 2009 )

Dalam penelitiannya yang berjudul “ Pengaruh Resiko Sistematis dan

Likuiditas Terhadap Tingkat Pengembalian Saham Perbankan di Bursa Efek

Indonesia ( BEI ) “, peneliti menemukan bahwa kedua variabel bebas, yaitu

resiko sistematis adalah variabel yang paling mempengaruhi besarnya tingkat

pengembalian saham tersebut.

2. Sugianto Lumban Gaol ( 2010 )

Dalam penelitiannya yang berjudul “ Pengaruh Resiko Sistematis dan Likuiditas Terhadap Tingkat Pengembalian Saham LQ45 di Bursa Efek

Indonesia ( BEI ) ”, peneliti menemukan bahwa resiko sistematis yang diukur

melalui beta dan likuiditas saham yang diukur melalui bid ask spread baik

secara parsial maupun secara simultan memiliki pengaruh yang signifikan

terhadap tingkat pengembalian saham LQ45 di Bursa Efek Indonesia.

3. Gustiaveny ( 2010 )

Dalam penelitiannya yang berjudul “ Analisis Pengaruh Resiko Sistematis dan

Likuiditas Saham Terhadap Tingkat Pengembalian Saham Pada Perusahaan

Pertambangan Terbuka yang Terdaftar di Bursa Efek Indonesia ( BEI ) ”,

peneliti menemukan bahwa variabel resiko sistematis tidak mempunyai

pengaruh terhadap tingkat pengembalian saham pada perusahaan

pertambangan terbuka yang terdaftar di BEI, sedangkan variabel likuiditas

saham berpengaruh secara negatif dan signifikan terhadap tingkat

pengembalian saham pada perusahaan pertambangan terbuka yang terdaftar di

4. Ledi Lasni ( 2009 )

Dalam skripsinya yang berjudul “ Analisis Faktor Fundamental dan Resiko Sistematik Terhadap Harga Saham Pada Industri Dasar dan Kimia Di Bursa

Efek Indonesia (BEI) ”, peneliti menemukan bahwa faktor fundamental BVS dan PBV mempengaruhi harga saham secara parsial, sedangkan faktor

fundamental yang lainnya tidak berpengaruh. Sedangkan secara bersama-sama

semua faktor fundamental (ROE, ROI, BVS, PER, PBV, DER, DPR dan

BETA) berpengaruh terhadap harga saham.

5. Dodie Setio Wibowo, Imam Ghozali, dan Waridin ( 2002 )

Dalam penelitiannya “ Analisis Resiko Sistematik yang Dikeluarkan Dari

Lantai Bursa : Studi Empiris di Bursa Efek Jakarta ”, penelitian menunjukkan bahwa hanya terdapat 2 variabel independen yang berpengaruh terhadap

resiko sistematis saham biasa, yaitu deviasi standar return saham dan korelasi

return saham terhadap return pasar. Hal ini disebabkan oleh, semakin

tingginya fluktuasi return saham, maka akan semakin tinggi pula beta

sahamnya. Dengan semakin pekanya return saham terhadap return pasar,

maka akan menaikkan deviasi standar return saham dan juga korelasi return

2.3 Kerangka Konseptual

Menurut Tandelilin (2001:48), resiko merupakan kemungkinan perbedaan

antara return aktual yang diterima dengan return yang diharapkan. Semakin besar

kemungkinan perbedaannya, maka akan semakin besar pula resiko investasi

tersebut. Ada beberapa sumber resiko yang bisa mempengaruhi besarnya resiko

suatu investasi. Sumber-sumber tersebut antara lain adalah : resiko suku bunga,

resiko pasar, resiko inflasi, resiko bisnis, resiko finansial, resiko likuiditas, resiko

nilai tukar mata uang dan resiko negara.

Di samping berbagai sumber risiko di atas, dalam manajemen investasi

modern juga dikenal pembagian resiko total investasi ke dalam dua jenis resiko,

yaitu: resiko sistematis dan resiko tidak sistematis. Resiko sistematis ( resiko

umum –general risk ) merupakan resiko yang berkaitan dengan perubahan yang terjadi di pasar secara keseluruhan. Resiko sistematis tidak dapat diminimalkan

dengan diversifikasi. Perubahan pasar akan mempengaruhi variabilitas return

suatu investasi. Resiko tidak sistematis disebut juga sebagai resiko spesifik

( resiko perusahaan ), yaitu resiko yang tidak terkait dengan perubahan pasar

secara keseluruhan. Resiko tidak sistematis ini lebih terkait pada perubahan

kondisi mikro perusahaan penerbit sekuritas. Dalam manajemen portofolio

disebutkan bahwa resiko perusahaan dapat diminimalkan dengan melakukan

Resiko sistematis dari suatu sekuritas atau portofolio yang relatif terhadap

resiko pasar dapat diukur dengan beta saham. Resiko sistematis ini dapat diukur

melalui indeks beta suatu portofolio. Indeks beta saham adalah suatu angka yang

menunjukkan hubungan antara pengembalian suatu saham dan pengembalian

pasar yang berbeda (Keown, 2008:209). Indeks beta saham ditentukan dengan

cara membandingkan tingkat resiko suatu saham terhadap resiko seluruh saham,

dimana resiko ini dicerminkan oleh fluktuasi harga saham bersangkutan dan harga

pasar rata-rata dari seluruh saham yang tercatat.

Indeks beta saham mengukur sampai sejauh mana harga saham individu

turun naik bersamaan dengan turun naiknya harga pasar. Indeks beta dapat

bernilai positif dan dapat juga bernilai negatif. Indeks beta negatif berarti selalu

terjadi kondisi yang berlawanan. Jika secara umum harga saham mengalami

kenaikan, maka saham yang mewakili indeks beta negatif mengalami penurunan.

Indeks beta saham yang normal adalah satu, terjadi jika rata - rata

peningkatan harga seluruh saham yang tercatat meningkat dengan persentasi yang

sama dengan saham yang memiliki indeks beta satu. Indeks beta saham nol

menunjukkan bahwa suatu saham bebas dari resiko. Hal ini berarti meskipun

semua saham yang tercatat rata - rata mengalami perubahan harga, saham yang

mempunyai indeks beta nol tidak mengalami perubahan sama sekali. Dalam

aplikasinya, semakin tinggi tingkat beta, maka akan semakin tinggi resiko

Kerangka konseptual yang digunakan dalam penelitian ini akan

ditunjukkan oleh gambar sebagai berikut :

2.4 Hipotesis

Berdasarkan rumusan masalah dan kerangka konseptual yang telah

diuraikan sebelumnya, maka hipotesis yang diajukan adalah sebagai berikut:

1. “ Terdapat perbedaan resiko sistematis pada saham Subsektor Semen, Subsektor Keramik, Porselen dan Kaca, Subsektor Logam dan Sejenisnya,

Subsektor Kimia, Subsektor Plastik dan kemasan, Subsektor Pakan Ternak,

Subsektor Kayu dan Pengolahannya, dan Subsektor Pulp dan Kertas pada

perusahaan sektor Basic Industry and Chemicals yang terdaftar di Bursa Efek

Indonesia ”.

2. “ Terdapat perbedaan resiko tidak sistematis pada saham Subsektor Semen, Subsektor Keramik, Porselen dan Kaca, Subsektor Logam dan Sejenisnya,

Subsektor Kimia, Subsektor Plastik dan kemasan, Subsektor Pakan Ternak,

Subsektor Kayu dan Pengolahannya, dan Subsektor Pulp dan Kertas pada

perusahaan sektor Basic Industry and Chemicals yang terdaftar di Bursa Efek

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian deskriptif dan penelitian

komparatif. Penelitian deskriptif menurut Kuncoro (2009:192) dapat diartikan

sebagai kegiatan untuk menyimpulkan data mentah dalam jumlah yang besar

sehingga hasilnya dapat ditafsirkan. Pengurutan, pengaturan atau manipulasi data

bisa memberikan informasi deskriptif yang akan menjawab pertanyaan – pertanyaan dalam defenisi masalah. Menurut Situmorang (2012:10), statistik

deskriptif berusaha menjelaskan atau menggambarkan berbagai karakteristik data,

seperti melihat mean, varians, modus, median, serta distribusi frekuensi.

Penelitian komparatif dalam penelitian ini adalah penelitian yang berusaha

untuk membandingkan variabel yang satu dengan yang lainnya. Dalam penelitian

ini, peneliti akan berusaha untuk membandingkan variabel resiko sistematis dan

variabel resiko tidak sistematis yang terdapat pada saham perusahaan sektor Basic

Industry and Chemicals yang terdaftar di Bursa Efek Indonesia.

3.2 Tempat dan Waktu Penelitian

3.2.1 Tempat Penelitian

Penelitian ini dilakukan melalui media internet di website Bursa Efek

Indonesia dengan situs www.idx.co.id, dan website Yahoo!Finance dengan situs

3.2.2 Waktu Penelitian

Penelitian ini dilakukan oleh penulis mulai dari bulan Januari tahun 2013

sampai dengan bulan April tahun 2013.

3.3 Batasan Operasional

Adapun yang menjadi batasan operasional dalam penelitian ini adalah

sebagai berikut :

1. Variabel yang digunakan dalam penelitian ini adalah resiko sistematis dan

resiko tidak sistematis.

2. Perusahaan yang menjadi sampel penelitian adalah perusahaan sektor Basic

Industry and Chemicals yang terdaftar ( listing ) di Bursa Efek Indonesia pada

tanggal 1 Januari – 31 Desember tahun 2012.

3. Data yang digunakan adalah data harga saham dan Indeks Harga Saham

Gabungan harian yang terdaftar di Bursa Efek Indonesia pada tanggal 1

Januari – 31 Desember tahun 2012.

3.4 Definisi Operasional

X1 ( Resiko sistematis ) :

X1.1 : Resiko sistematis sub sektor Semen

X1.2 : Resiko sistematis sub sektor Keramik, Porselen, dan Kaca

X1.3 : Resiko sistematis sub sektor Logam dan Sejenisnya

X1.4 : Resiko sistematis sub sektor Kimia

X1.5 : Resiko sistematis sub sektor Plastik dan Kemasan

X1.7 : Resiko sistematis sub sektor Kayu dan Pengolahannya

X1.8 : Resiko sistematis sub sektor Pulp dan Kertas

X2 ( Resiko tidak sistematis ) :

X2.1 : Resiko tidak sistematis sub sektor Semen

X2.2 : Resiko tidak sistematis sub sektor Keramik, Porselen, dan Kaca

X2.3 : Resiko tidak sistematis sub sektor Logam dan Sejenisnya

X2.4 : Resiko tidak sistematis sub sektor Kimia

X2.5 : Resiko tidak sistematis sub sektor Plastik dan Kemasan

X2.6 : Resiko tidak sistematis sub sektor Pakan Ternak

X2.7 : Resiko tidak sistematis sub sektor Kayu dan Pengolahannya

X2.8 : Resiko tidak sistematis sub sektor Pulp dan Kertas

3.5 Populasi dan Sampel Penelitian

3.5.1 Populasi penelitian

Populasi adalah kelompok elemen yang lengkap, yang biasanya berupa

orang, objek, atau transaksi, atau kejadian dimana kita tertarik untuk

mempelajarinya atau menjadi objek penelitian (Kuncoro, 2009:118). Populasi

dalam penelitian ini adalah perusahaan sektor Basic Industry and Chemicals yang

terdaftar ( listing ) di Bursa Efek Indonesia pada tanggal 1 Januari – 31 Desember 2012, yang berjumlah 60 emiten.

3.5.2 Sampel Penelitian

Sampel adalah suatu himpunan bagian (subset) dari unit populasi

(Kuncoro, 2009:118). Teknik pengambilan sampel yang digunakan dalam

pengambilan sampel dimana seluruh populasi yang ada akan digunakan sebagai

sampel penelitian

Berikut adalah daftar emiten perusahaan sektor Basic Industry and

Chemicals beserta tanggal listing yang terdaftar di BEI :

Tabel 3.1

Daftar Emiten Perusahaan Sektor Basic Industry and Chemicals

N

1 Indocement Tunggal Prakarsa Tbk INTP 05-12-1989

2 Holcim Indonesia Tbk SMCB 10-08-1977

3 Semen Gresik Tbk SMGR 09-07-1991

II Sub sektor Keramik, Porselen & Kaca

4 Asahimas Flat Glass Tbk AMFG 08-11-1995

5 Arwana Citra Mulia Tbk ARNA 17-07-2001

6 Inti Keramik Alam Asri Industri Tbk IKAI 04-06-1997

7 Keramika Indonesia Asosiasi Tbk KIAS 08-12-1994

8 Mulia Industrindo Tbk MLIA 17-01-1994

9 Surya Toto Indonesia Tbk TOTO 30-10-1990

III Sub sektor Logam & Sejenisnya

10 Alaska Industrindo Tbk ALKA 12-07-1990

11 Alumindo Light Metal Industry Tbk ALMI 02-01-1997

12 Beton Jaya Manunggal Tbk BTON 18-07-1991

13 Citra Turbindo Tbk CTBN 28-11-1989

14 Gunawan Dianjaya Steel Tbk GDST 23-12-2009

N

17 Jakarta Kyoei Steel Work LTD Tbk JKSW 06-08-1997

18 Jaya Pari Steel Tbk JPRS 04-08-1989

19 Krakatau Steel Tbk KRAS 10-11-2010

20 Lion Metal Works Tbk LION 20-08-1993

21 Lionmesh Prima Tbk LMSH 04-06-1990

22 Hanson International Tbk MYRX 31-10-1990

23 Pelat Timah Nusantara Tbk NIKL 14-12-2009

24 Pelangi Indah Canindo Tbk PICO 23-09-1996

25 Tembaga Mulia Semanan Tbk TBMS 23-05-1990

IV Sub sektor Kimia

26 Barito Pasific Tbk BRPT 01-10-1993

27 Budi Acid Jaya Tbk BUDI 08-05-1995

28 Duta Pertiwi Nusantara DPNS 08-08-1990

29 Ekadharma International Tbk EKAD 14-08-1990

30 Eterindo Wahanatama ETWA 16-05-1997

31 Intan Wijaya International Tbk INCI 24-07-1990

32 Sorini Agro Asia Corporindo Tbk SOBI 03-08-1992

33 Indo Acitama Tbk SRSN 11-01-1993

34 Chandra Asri Petrochemical TPIA 26-05-2008

35 Unggul Indah Cahaya Tbk UNIC 06-11-1989

V Sub sektor Plastik & Kemasan

36 Alam Karya Unggul Tbk AKKU 01-11-2004

37 Argha Karya Prima Industry Tbk AKPI 18-12-1992

38 Asiaplast Industries Tbk APLI 01-05-2000

N

40 Titan Kimia Nusantara Tbk FPNI 21-03-2002

41 Champion Pasific Indonesia Tbk IGAR 05-11-1990

42 Indopoly Swakarsa Industry Tbk IPOL 09-07-2010

43 Sekawan Intipratama Tbk SIAP 17-10-2008

44 Siwani Makmur Tbk SIMA 03-06-1994

45 Trias Sentosa Tbk TRST 02-07-1990

46 Yana Prima Hasta Persada Tbk YPAS 05-03-2008

VI Sub sektor Pakan Ternak

47 Charoen Pokphand Indonesia Tbk CPIN 18-03-1991

48 Japfa Comfeed Indonesia Tbk JPFA 23-10-1989

49 Malindo feedmill Tbk MAIN 10-02-2006

50 Siearad Produce Tbk SIPD 27-12-1996

VII Sub sektor Kayu & Pengolahannya

51 Sumalindo Lestari Jaya Tbk SULI 21-03-1994

52 Tirta Mahakam Resources Tbk TIRT 13-12-1999

VIII Sub sektor Pulp & Kertas

53 Alkindo Naratama Tbk ALDO 12-07-2011

54 Fajar Surya Wisesa Tbk FASW 19-12-1994

55 Indah Kiat Pulp & Paper Tbk INKP 16-07-1990

56 Toba Pulp Lestari Tbk INRU 03-12-2007

57 Kertas Basuki Rachmat Indonesia Tbk KBRI 11-07-2008

58 Surabaya Agung Industri Pulp & kertas Tbk SAIP 03-05-1993

59 Suparma Tbk SPMA 16-11-1994

60 Pabrik Kertas Tjiwi Kimia Tbk TKIM 03-04-1990

3.6 Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder

kuantitatif yang berasal dari hasil publikasi Bursa Efek Indonesia yang terdapat di

Yahoo!Finance tentang data saham emiten yang diperoleh mulai dari tanggal 1

Januari – 31 Desember tahun 2012, buku - buku referensi, majalah, internet, dan literatur ilmiah lainnya yang berkaitan dengan topik bahasan penelitian.

3.7 Metode Pengumpulan Data

Pengumpulan data dilakukan melalui studi dokumentasi dengan

mengumpulkan data pendukung literatur, jurnal, dan, buku - buku referensi untuk

mendapatkan gambaran masalah yang diteliti serta mengumpulkan data sekunder

yang relevan dari laporan yang dipublikasikan oleh Bursa Efek Indonesia.

3.8 Teknik Analisis

Sebelum melakukan analisis data, terlebih dahulu perlu dilakukan

perhitungan terhadap resiko sistematis dan resiko tidak sistematis dengan

menggunakan rumus sebagai berikut :

a. Return Saham

�� = ��− ���−�− (3.1)

b. Return Pasar ( IHSG )

�� = � �− �� �− .(3.2)

c. Beta () masing – masing Saham

β = [ R txRit− R txRit]

d. Varians saham

i2 = i2m2 + ei2 (3.4)

e. Resiko Sistematis

= i2 x ( Variance Index )

= 2m2 (3.5)

f. Resiko Tidak Sistematis

= ( Total Variance ) – ( Resiko Sistematis )

= e2 (3.6)

Setelah hasil penghitungan dari resiko sistematis dan resiko tidak

sistematis telah diperoleh, maka akan dilakukan penelitian dengan menggunakan

metode analisis One Way Anova.

3.8.1. One Way Anova ( Analysis of Variance )

Menurut Situmorang (2012:59), analisis One Way Anova dilakukan

dengan tujuan untuk menganalisis varians dari sebuah data. Analisis varians ini

dilakukan untuk menguji 2 varians berdasarkan hipotesis nol bahwa kedua varians

itu sama. Varians yang pertama adalah varians antarcontoh ( amongsamples ) dan

varians yang kedua adalah varians di dalam masing – masing contoh ( withinsamples ). Uji Anova ini merupakan pengembangan dari uji-t 2 sampel,

Di dalam penelitian ini, uji One Way Anova akan dilakukan untuk menguji

apakah ada perbedaan resiko sistematis antara subsektor Semen ; Keramik,

Porselen dan Kaca ; Logam dan sejenisnya ; Kimia ; Plastik dan Kemasan ; Pakan

Ternak ; Kayu dan Pengolahannya dan ; Pulp dan Kertas. Selain itu, uji One Way

Anova ini juga akan menguji apakah terdapat perbedaan resiko tidak sistematis

antara subsektor Semen ; Keramik, Porselen dan Kaca ; Logam dan sejenisnya ;

Kimia ; Plastik dan Kemasan ; Pakan Ternak ; Kayu dan Pengolahannya dan ;

Pulp dan Kertas.

Berikut ini adalah beberapa langkah yang akan dilakukan dalam

melakukan uji One Way Anova :

a. Analisis Deskriptif

Metode analisis deskriptif adalah suatu metode analisis dimana data yang

dikumpulkan dan digolongkan / dikelompokkan kemudian di analisis dan

diinterpretasikan secara objektif. Menurut Situmorang (2012:10), statistik

deskriptif berusaha menjelaskan atau menggambarkan berbagai karakteristik

data, seperti melihat mean, varians, modus, median, serta distribusi frekuensi.

b. Uji Homogenitas Varians

Uji homogenitas varians dilakukan dengan tujuan untuk melihat apakah

kelompok data yang diteliti memiliki varians yang sama, dengan kriteria

pengujiannya adalah sebagai berikut :

1. Apabila nilai sig > 0,05 , maka varians kelompok data adalah sama.

Setelah dilakukan uji homogenitas varians, apabila ketiga varians kelompok

data telah terbukti sama, maka akan dilakukan pengujian F test untuk melihat

apakah ketiga kelompok memiliki nilai rata – rata yang sama. Namun, apabila ketiga varians kelompok data terbukti berbeda, maka peneliti akan melakukan

uji Independent Samples t–test.

c. Uji Anova

Sebelumnya, peneliti harus merumuskan hipotesis penelitian terlebih dahulu :

1. Ho : Tidak terdapat perbedaan rata – rata antara resiko sistematis dari subsektor Semen ; Keramik, Porselen dan Kaca ; Logam dan sejenisnya ;

Kimia ; Plastik dan Kemasan ; Pakan Ternak ; Kayu dan Pengolahannya

dan ; Pulp dan Kertas.

Ha : Terdapat perbedaan rata – rata antara resiko sistematis dari subsektor Semen ; Keramik, Porselen dan Kaca ; Logam dan sejenisnya ; Kimia ;

Plastik dan Kemasan ; Pakan Ternak ; Kayu dan Pengolahannya dan ; Pulp

dan Kertas.

2. Ho : Tidak terdapat perbedaan rata – rata antara resiko tidak sistematis dari subsektor Semen ; Keramik, Porselen dan Kaca ; Logam dan sejenisnya ;

Kimia ; Plastik dan Kemasan ; Pakan Ternak ; Kayu dan Pengolahannya

dan ; Pulp dan Kertas.

Ha : Terdapat perbedaan rata – rata antara resiko tidak sistematis dari subsektor Semen ; Keramik, Porselen dan Kaca ; Logam dan sejenisnya ;

Kimia ; Plastik dan Kemasan ; Pakan Ternak ; Kayu dan Pengolahannya

Kriteria pengujian yang akan digunakan dalam penerimaan hipotesis adalah

sebagai berikut :

1. Jika Fhitung Ftabel , atau nilai sig > 0,05 maka Ho diterima.

2. Jika Fhitung > Ftabel , atau nilai sig < 0,05 maka Ho ditolak.

d. Post Hoc Test

Setelah uji Anova telah dilakukan, maka tahap selanjutnya adalah melakukan

Post Hoc Test. Post Hoc Test dilakukan untuk melihat apakah terdapat

perbedaan kinerja antar kelompok. Dalam Post Hoc Test, apabila didapat nilai

signifikan ( sig ) < 0,05, maka hal tersebut menunjukkan bahwa adanya

perbedaan kinerja antar kelompok yang diteliti.

3.8.2 Independent Samples t–test

Independent Samples t–test dilakukan untuk menguji signifikansi beda rata

– rata dua kelompok. Independen memiliki arti kedua kelompok tersebut sama

sekali tidak terkait, dan berasal dari dua populasi yang berbeda. Langkah – langkah yang dilakukan dalam Independent Samples t–test adalah sebagai berikut :

1. Menguji asumsi dengan menggunakan F-test dan nilai probabilitas untuk

menguji persamaan varians kedua populasi apakah varians kedua populasi

sample tersebut sama ( Equal Variances Assumed ) ataukan berbeda ( Equal

Variances not Assumed ) dengan melihat nilai signifikansi pada Levene’s Test

for Quality of Variances dengan kriteria sebagai berikut :

- Apabila nilai p > 0,05, maka digunakan Equal Variances Assumed.

2. Menguji perbedaan signifikansi rata – rata dua kelompok dengan kriteria sebagai berikut :

- Apabila t hitung > t tabel, atau sig < 0,05, maka Ho ditolak.