SUATU PENDEKATAN EKONOMETRIKA

MANGASI PANJAITAN

SEKOLAH PASCASARJANA

INSTITUT PERTANIAN BOGOR

MUDIKDJO, RUDOLF S. SINAGA dan ERNA MARIA LOKOLLO sebagai Anggota Komisi Pembimbing).

Usaha pembangunan yang sentralistis selama Orde Baru ternyata tidak menghasilkan suatu pembangunan yang merata. Pembangunan lebih didominasi di pusat. Begitu juga halnya di daerah tingkat satu, pembangunan didominasi di kota propinsi dan hanya sebagian kecil yang menyentuh kabupaten dan juga antar kabupaten tidak terlihat adanya suatu pemerataan pembangunan. Disparitas pembangunan ekonomi mendorong meningkatnya tuntutan otonomi daerah. Tuntutan dimaksud diakomodir oleh Pemerintah dan Dewan Perwakilan Rakyat dengan mengeluarkan UU No.22 tahun 1999 dan UU No.25 tahun 1999

Penelitian ini bertujuan untuk (1) menganalisa kinerja fiskal sebelum dan sesudah kebijakan desentralisasi fiskal, (2) menganalisis faktor-faktor yang mempengaruhi kinerja fiskal dan perekonomian daerah kabupaten dan kota, (3) mengevaluasi dampak kebijakan desentralisasi fiskal terhadap kinerja fiskal dan perekonomian daerah kabupaten dan kota tahun 1990-2003 dan (4) meramalkan dampak kebijakan fiskal terhadap kinerja fiskal dan perekonomian daerah kabupaten dan kota tahun 2006-2008.

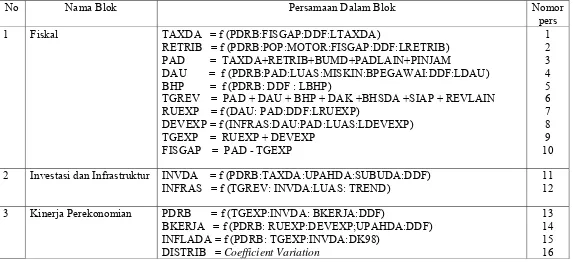

Model Ekonometrika Desentralisasi Fiskal Kabupaten dan Kota di Provinsi Sumatera Utara yang dibangun terdiri dari tiga blok yaitu (1) blok fiskal daerah, (2) blok investasi dan infrastruktur, dan (3) blok kinerja perekonomian. Menggunakan pool data (cross section 17 kabupaten dan kota, serta time series

1990-2003). Model diestimasi dengan metoda 2 SLS (two stage least squares) prosedur SYSLIN dan simulasi (historis dan peramalan) dengan prosedur SIMNLIN.

Kesimpulan penelitian adalah (1) sumber-sumber kebutuhan fiskal daerah baik sebelum dan sesudah desentralisasi fiskal, didominasi oleh dana perimbangan dari pemerintah pusat, (2), transfer ditentukan oleh tingkat perekonomian dan kondisi sosial dan fisik daerah, sedangkan tingkat pendapatan dan kesempatan kerja dipengaruhi oleh tingkat kepastian berusaha dan upah ( 3), peningkatan Dana Alokasi Umum ke daerah berhasil meningkatkan tingkat pendapatan masyarakat dan kesempatan kerja dan distribusi pendapatan (khususnya di kota), dan (4) peningkatan Dana Alokasi Umum diwaktu mendatang berhasil meningkatkan penerimaan, pengeluaran, pendapatan masyarakat, kesempatan kerja dan distribusi pendapatan (khususnya kota).

Implikasi kebijakan adalah (1) pemerintah melakukan efisiensi pada pos pengeluaran rutin dan mengalokasikannya menjadi pengeluarn pembangunan karena memberikan dampak yang baik untuk kinerja fiskal dan perekonomian daerah, (2) mengelola dengan baik kebijakan pengupahan dengan hati-hati, karena penetapan upah yang salah berdampak buruk pada hampir seluruh kinerja fiskal dan perekonomian, dan (3) untuk menekan biaya transaksi dalam menanggulangi defisit fiskal, pemerintah pusat mengalihkan sumber-sumber penerimaan yang lebih besar ke daerah.

An Econometric Approach (BONAR M. SINAGA as Chairman, KOOSWARDHONO MUDIKDJO, RUDOLF S. SINAGA and ERNA MARIA LOKOLLO as Members of the Advisory Committee).

The history of economic development has shown that New Order built the strong governmental within the political stability as it is a necessary condition to accelerate development in all sectors especially in economic sector. In term of political stability, the government built the centralized political and governmental structure. However, the centralized development couldnot fairly distribute the output of development. The development was dominated by central region. Moreover, in provincial region, development was concentrated in its city, only few in some districts, besides that, there is not a fairly distributed between district. Disparity of economic development already pushed the regional autonomy movement. The movement accomodated by Government and Representatives by issues the Law No.22 Year 1999 and Law No.25 Year 1999.

The research objectives are (1) to describe the fiscal performance before and after fiscal decentralization policy (2) to analyze the factors which influence districts and municipalities fiscal and economy performance (3) to evaluate the impact of fiscal decentralization policy and changes of non fiscal variable on district and municipalities fiscal and economy performance, and (4) to forecast the impact of fiscal decentralization on districts and municipalities fiscal and economy performance in 2006-2008 .

Constructed North Sumatera’s Fiscal decentralization Econometric Model consists of three blocks that is (1) distric fiscal block (2) invesment and infrastructure block, and, (3) economic performance block. Using pool data (cross section 17 districts, and municipalities and time series 1990-2003). Model is estimated by 2SLS (two stage least squares) method, SYSLIN procedure and historical simulation and forecasting by SIMNLIN procedure.

The research concludes that (1) districts and municipalities sources before and after fiscal decentralization policy are dominated by central government equalization transfer fund (2) the central government equalization transfer is determined by level of economy, social and physical condition of the districts and municipalities, on the other hand the income level and job opportunities are influenced by the degree of investment certainty and wage level (3) the increase General Transfer Fund (Dana Alokasi Umum) to the districts and municipalities has raised the level of income, job opportunities and distribution of income (especially in the districts), and (4) the increase of General Transfer Fund (Dana Alokasi Umum) in the future will be expected rise up the government revenue and expenditure, income, job opportunities and distribution of income (especially in districts).

“Dampak Desentralisasi Fiskal Terhadap Kinerja Perekonomian Kabupaten dan Kota di Provinsi Sumatera Utara:Suatu Pendekatan

Ekonometrika

merupakan gagasan atau hasil penelitian disertasi saya sendiri dengan bimbingan para Komisi Pembimbing, kecuali dengan jelas ditunjukkan rujukannya. Disertasi ini belum pernah diajukan untuk memperoleh gelar pada program sejenis di peruguruan tinggi lain. Semua data dan informasi yang digunakan telah dinyatakan secara jelas dan dapat diperiksa kebenarannya.

Bogor, April 2006

© Hak Cipta milik Mangasi Panjaitan, tahun 2006 Hak Cipta dilindungi

SUATU PENDEKATAN EKONOMETRIKA

MANGASI PANJAITAN

Disertasi

sebagai salah satu syarat untuk memperoleh gelar

Doktor

pada

Program Studi Ilmu Ekonomi Pertanian

SEKOLAH PASCASARJANA

INSTITUT PERTANIAN BOGOR

Nama

: Mangasi Panjaitan

NRP

: 995010

Program Studi

: Ilmu Ekonomi Pertanian

Menyetujui,

1. Komisi Pembimbing

Prof. Dr. Bonar M.Sinaga, MA Prof. Dr. Kooswardhono Mudikdjo, MSc

Ketua Anggota

Prof. Dr. Rudolf S. Sinaga, MSc Dr. Erna M. Lokollo, MS

Anggota Anggota

Mengetahui,

2. Ketua Program Studi 3. Dekan Sekolah Pascasarjana

Ilmu Ekonomi Pertanian

Prof. Dr. Bonar M.Sinaga, MA Prof. Dr. Ir. Syafrida Manuwoto, MSc

sebagai anak pertama dari delapan bersaudara dari pasangan Uluan Panjaitan dan Dina Manurung.

Penulis lulus dari SD Negeri V Kampung Durian, Kisaran pada tahun 1975, lulus Sekolah Menengah Pertama Persiapan Negeri Desagajah - Kisaran pada Tahun 1978, dan lulus Sekolah Menengah Atas Yosua Medan pada Tahun 1981. Pada Tahun yang sama penulis melanjutkan studi di Institut Pertanian Bogor, Bogor dan lulus sebagai sarjana Ekonomi Pertanian pada Tahun 1986. Pada Tahun 1992 penulis mendapat kesempatan belajar di Program Pascasarjana (S2) Universitas Indonesia Jakarta pada program studi Ilmu Ekonomi dan lulus pada tahun 1996 sebagai Magister Ekonomi (ME).

Pada Tahun 1999 penulis mendapat kesempatan melanjutkan studi S3 (program doktor) pada Institut Pertanian Bogor dengan dana bantuan pendidikan dari Forum Pusaka pada tahun I dan BPPS (Bea Siswa Pendidikan Pasca Sarjana) dari Dikti Jakarta selama enam semester. Bantuan selama proses penelitian dan penulisan disertasi diperoleh dari Hibah Pasca Sarjana Angkatan I, Tahun ke- 2 , kerjasama DIKTI Jakarta dan IPB Bogor , dalam proyek penelitian “Dampak Kebijakan Desentralisasi Fiskal Terhadap Pembangunan Ekonomi daerah Di Indonesia”.

(ketika mahasiswa S1) pada Fakultas Teknik Sipil dan Planologi Universitas Pakuan Bogor, dosen pada Fakultas Perikanan dan Fakultas Pertanian Universitas Pattimura Ambon, Universitas Darmawangsa Medan, peneliti dan pengajar pada LPEM-FEUI Jakarta, pengajar dan peneliti pada STIE IBII Jakarta , pengajar pada UNIKA Atmajaya Jakarta, STIE Trisakti Jakarta, UKI Jakarta, UNISMA 45 Bekasi, dan STIE SUPRA Jakarta.

“Dampak Desentralisasi Fiskal Terhadap Kinerja Perekonomian Kabupaten dan Kota di proinsi Sumatera Utara: Suatu Pendekatan Ekonometrika” dapat diselesaikan.

Penelitian dan Disertasi ini merupakan salah satu syarat kelulusan dalam Program Doktor (S3) di Program Studi Ilmu Ekonomi Pertanian Sekolah Pascasarjana Institut Pertanian Bogor. Penelitian ini meliputi seluruh 24 kabupaten dan kota yang ada di Sumatera Utara. Namun kabupaten dan kota yang dimekarkan setelah tahun 1998 “dikembalikan” kepada kabupaten induk demi keperluan data, sehingga menjadi “hanya” 17 kabupaten dan kota. Penelitian menggunakan Pool data yaitu cross section 17 kabupaten dan kota time series

tahun 1990-2003.

pendapatan di daerah kabupaten lebih baik dibanding di daerah kota.

Disertasi ini tidak mungkin rampung tanpa bantuan berbagai pihak. Terimakasih penulis ucapkan kepada semua pihak yang telah membantu, terutama:

1. Prof. Dr. Ir. Bonar M. Sinaga, MA sebagai Ketua Komisi Pembimbing, yang telah memberikan banyak waktu untuk berkonsultasi khususnya dalam pembentukan model dan analisis. Terimakasih atas perhatian, dorongan moril dan materil yang besar sehingga penulis mampu melewati setiap proses penyelesaian studi.

2. Prof. Dr. Ir. Kooswardhono Mudikdjo, MSc sebagai Anggota Komisi Pembimbing yang selalu bersedia meluangkan waktu konsultasi bagi penulis. Terimakasih atas juga atas bantuan semangat yang diberikan selama proses penulisan.

3. Prof. Dr. Ir. Rudolf S. Sinaga, MSc sebagai Anggota Komisi Pembimbing yang membuka jalan studi S3 di IPB bagi penulis dengan mencarikan sponsor khususnya pada tahun pertama kuliah. Terimakasih atas perhatian yang dengan kesabaran seorang bapak selalu membimbing dan mengarahkan penulis dari awal hingga akhir studi.

desentralisasi fiskal.

5. Dr. Ir. Hermanto Siregar, MEc sebagai Penguji Luar Komisi Pembimbing pada Ujian Tertutup dan Ujian Terbuka. Terimakasih atas masukan dan kritik yang membantu dalam penyempurnaan disertasi.

6. Dr. B. Raksaka Mahi, Ketua Program Magister dan Kebijakan Publik Universitas Indonesia Jakarta, yang bertindak sebagai Penguji Luar IPB pada Sidang Terbuka Doktor, telah memberikan masukan dan klarifikasi yang sangat berharga bagi penyempurnaan disertasi ini.

7. Dr.Ir. Sri Hartojo MS, Dekan Fakultas Ekonomi dan Manajemen , Institut Pertanian Bogor yang menjadi pimpinan Sidang Terbuka. Terimakasih atas masukan-masukan yang bermakna.

8. Dr. Miranda S. Gultom, Deputi Senior Bank Indonesia yang turut merekomendasikan penulis agar diterima menjadi mahasiswa S3 di IPB Bogor. Terimakasih atas dorongan dan kepercayaan yang diberikan.

9. Dr. Sri Mulyani Indrawati, kini Menteri Keuangan, atas rekomendasi beliau agar penulis dapat diterima pada Sekolah Pascasarjana IPB Bogor.

10. Direktorat Jenderal Pendidikan Tinggi Jakarta atas beasiswa BPPS selama enam semester.

Terimakasih atas bantuan dana penelitian dalam Proyek “Dampak Kebijakan Desentralisasi Fiskal Terhadap Pembangunan Ekonomi Daerah di Indonesia” dimana penulis menjadi salah satu anggota tim.

14. Tim Hibah Pascasarjana IPB– Dikti Angkatan II Tahun 2003 s/d 2005. Terimakasih atas kerjasama yang baik selama proses penelitian.

15. Teman-teman, teristimewa (menurut abjad): Ir.Budiman Marpaung, MM ; Ir. Mangatas Siagian; Muhamad Nur ,SE,ME ; dan Ir. Leo Nababan. Terimakasih atas bantuannya, terutama pada saat-saat sulit di masa studi penulis.

16. Saudaraku Ir. Rasidin Karo-Karo, MS yang banyak membantu pengolahan data. Bersama beliau pekerjaan yang berat terasa menjadi lebih ringan. Terimakasih atas kebersamaannya dan kesabarannya.

17. Bapak Dr.Agung Nur Fajar dan Bapak Venny F. Mandang, SE,MM berturut-turut adalah Wakil Ketua Bidang Akademik STEKPI, School of Business and Manajement, dan Ketua Jurusan Manajemen yang telah memberikan keringanan dalam tugas mengajar selama satu semester, khususnya pada tahap akhir penyelesaian disertasi ini.

yang tidak pernah terbayangkan sebelumnya. Kepadanya Tulisan ini didedikasikan.

20. Adik-adik tercinta; Rusman Panjaitan, Rimbun boru Panjaitan, Emmas boru Panjaitan, Rugun boru Panjaitan, Royal Panjaitan, Sopar Panjaitan dan si bungsu David Manarsar Panjaitan ,yang banyak membantu penulis terutama saat-saat paling sulit dalam proses perkuliahan dan penulisan disertasi. 21. Istri dan anak anakku tercinta. Terimakasih atas cinta kasih mereka yang

tidak pernah habis dan selalu menjadi sumber kekuatan baru bagi penulis. 22. Kepada berbagai pihak yang tanpa sengaja tidak disebutkan namanya,

terimakasih atas bantuan moril dan materil yang tidak kalah pentingnya dari pihak-pihak yang disebut sebelumnya, hingga tulisan ini selesai.

Tulisan ini jauh dari sempurna sehingga membutuhkan kritik dan saran untuk penyempurnaan. Akhir kata, semoga tulisan ini bermanfaat bagi khalayak.

Penulis

DAFTAR ISI

Halaman

DAFTAR TABEL... vi

DAFTAR GAMBAR... xii

DAFTAR LAMPIRAN... xiii

I. PENDAHULUAN ………...………...………….... 1

1.1. Latar Belakang ………. 1

1.2. Perumusan Masalah... 7

1.3. Tujuan Penelitian... 12

1.4. Ruang Lingkup Penelitian... 13

1.5. Manfaat Penelitian... 15

1.6. Keterbatasan Penelitian... 16

II. TINJAUAN PUSTAKA ………...……... 17

2.1. Desentralisasi . Napak Tilas..…...….... 17

2.2. Desentralisasi Politik... 26

2.3. Desentralisasi Fiskal... 29

2.4. Formulasi Dana Alokasi Umum... 41

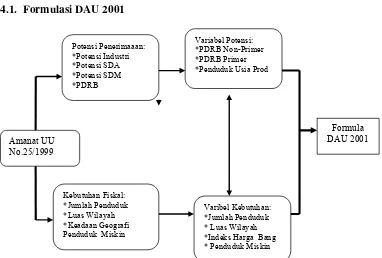

2.4.1. Formulasi DAU 2001 ... .. 42

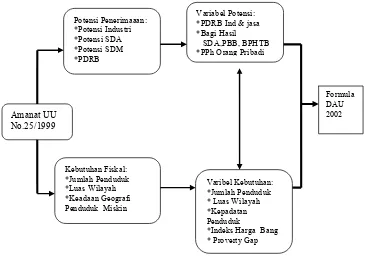

2.4.2. Formulasi DAU 2002... 43

2.5. Transfer Keuangan Pusat dan Daerah ………... 49

2.6. Peranan Pemerintah dalam Perekonomian... 50

2.7. Studi-Studi Desentralisasi Fiskal ... 57

2.7.2. Mancanegara... 57

2.7.1. Indonesia... 62

2.7.1.1. Metodologi dan Tujuan Penelitian... 62

2.7.1.2. Ruang Lingkup Penelitian... 67

3.1. Lokasi Penelitian... 78

3.2. Kinerja Fiskal Daerah ... 78

3.3. Konstruksi Model Desentralisasi Fiskal Sumatera Utara... 79

3.4. Kerangka Berfikir dan Spesifikasi Model ... 81

3.5. Identifikasi Model... 97

3.6. Metoda Estimasi... 97

3.7. Validasi Model... 99

3.8. Simulasi Kebijakan... 100

3.9. Peramalan... 101

3.10. Jenis dan Sumber data... 102

IV. SUMATERA UTARA: KEADAAN UMUM DAN PEREKONOMIAN... 104 4.1. Keadaan Umum... 104

4.2. Perekonomian Daerah Sumatera Utara... 104

4.2.1. Tingkat Perekonomian... 104

4.2.2. Kinerja Perdagangan Luar Negeri... 109

4.2.3. Pembangunan Ekonomi Makro... 111

V. EVALUASI KINERJA FISKAL DAERAH SUMATERA UTARA... 113

5.1. Penerimaan Pemerintah Daerah Propinsi Sumatera Utara... 114

5.2. Pengeluaran Pemerintah Daerah Propinsi Sumatera Utara ... 119

5.3. Penerimaan Pemerintah Daerah Kabupaten/Kota... 127

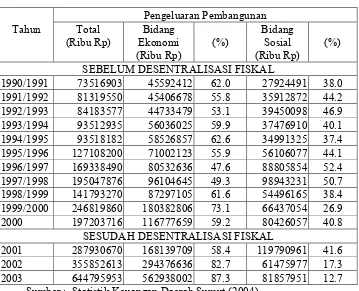

5.4. Pengeluaran Pemerintah Daerah Kabupaten/Kota... 133

5.5. Derajat Desentralisasi Kabupaten/Kota... 138 5.6. Ringkasan Kinerja Fiskal ... 141

VI. HASIL ESTIMASI MODEL DESENTRALISASI FISKAL SUMATERA UTARA... 145

6.1. Keragaan Model Desentralisasi Fiskal Sumatera Utara... 145

6.2. Kinerja Fiskal Daerah... 147

6.2.5. Pengeluaran Rutin... 159

6.2.6. PengeluaranPembangunan... 162

6.3. Kinerja Pembangunan Infrastruktur dan Investasi... 163

6.3.1. Pembangunan Infrastruktur... 164

6.3.2. Investasi... 167

6.4. KinerjaPerekonomian... 169

6.4.1. Produk Domestik Regional Bruto ... 170

6.4.2. Kesempatan Kerja... 171

6.4.3. Inflasi ... 173

6.5. Ringkasan Hasil Estimasi Model... 174

6.5.1. Kinerja Fiskal... 174 6.5.2. Kinerja Infrastruktur dan Investasi... 176

6.5.3. Kinerja Perekonomian... 176

VII. EVALUASI DAMPAK DESENTRALISASI FISKAL DAN PERUBAHAN VARIABEL NON FISKAL TERHADAP KINERJA PEREKONOMIAN DAERAH TAHUN 1990-2003... 179 7.1. Hasil Validasi Model... 179

7.2. Dampak Kebijakan Desentralisasi Fiskal ... 180

7.2.1. Simulasi 1 : Peningkatan BHSDA 15%... 180

7.2.2. Simulasi 2 : Peningkatan BHP 15%... 183

7.2.3. Simulasi 3 : Kenaikan Dana Alokasi Umum 10%... 186

7.2.4. Simulasi 4 : Peningkatan Pajak Daerah 15%... 189

7.2.5. Simulasi 5 : Peningkatan Pajak Daerah 15% dan Pengeluaran Pemerintah 0.60%... 192

7.2.6. Simulasi 6 : Peningkatan Retribusi 15%... 194

7.2.7. Simulasi 7 : Peningkatan Retribusi 15% dan Pengeluaran Pemerintah 0.48%... 197

7.2.8. Simulasi 8 : Peningkatan PAD 10% dan Pengeluaran Rutin 1.25%... 198

7.3.1. Simulasi 11: Peningkatan Upah 10%... 204

7.3.2. Simulasi 12: Peningkatan Pembangunan Infrastruktur 20%... 205

7.3.3. Simulasi 13: Peningkatan Upah 10% dan Infrastruktur 20%... 207

7.3.4. Simulasi 14: Peningkatan Investasi 20%... 208

7.3.5. Simulasi 15: Peningkatan Infrastruktur 20 % dan Investasi 20%... 210

7.4. Ringkasan Dampak Kebijakan Desentralisasi Fiskal dan Perubahan Variabel Non fiskal... win... 212 7.4.1. Kebijakan Desentralisasi Fiskal... 212

7.4.2. Perubahan Variabel Non Fiskal... 215

VIII. HASIL PERALAMAN DAMPAK KEBIJAKAN DESENTRALISASI FISKAL TERHADAP KINERJA FISKAL DAN PEREKONOMIAN DAERAH TAHUN 2006-2008... 217

8.1. Hasil Peramalan Tanpa Alternatif Kebijakan... 217

8.1.1. Hasil Peramalan Daerah Kabupaten... 217

8.1.2. Hasil Peramalan Daerah Kota ... 218

8.2. Hasil Peramalan Dampak Kebijakan Desentralisasi Fiskal ... 219

8.2.1. Skenario 1: Peningkatan BHSDA 15%... 220

8.2.2. Skenario 2: Peningkatan DAU 10%... 222

8.2.3. Skenario 3: Peningkatan Pajak Daerah 15% dan Pengeluaran Pemerintah 0.60%... 223

8.2.4. Skenario 4: Peningkatan Retribusi 15% dan Pengeluaran Pemerintah 0.48%... 225 8.2.5. Skenario 5: Peningkatan PAD 20% dan Pengeluaran Rutin 2.50%... 226

8.2.6. Skenario 6: Peningkatan PAD 20% dan Pengeluaran Pembangunan 4.76% ... 227

8.3.1. Skenario 8: Peningkatan Upah 10% dan Infrastruktur

20% ... 230

8.3.2. Skenario 9: Peningkatan Infrastruktur 20 % dan Investasi 20%... 232

8.4. Ringkasan Peramalan Dampak Desentralisasi Fiskal dan Perubahan Variabel Non Fiskal... 233

8.4.1. Kebijakan Desentralisasi Fiskal... 233

8.4.2. Perubahan Variabel Non Fiskal... 236

IX. KESIMPULAN DAN SARAN... 236

9.1. Kesimpulan... 236

9.2. Implikasi Kebijakan... 238

9.3. Saran Penelitian Lanjutan... 240

DAFTAR PUSTAKA ………...……… 241

LAMPIRAN ………...………... 247

DAFTAR TABEL

32.anf

win

Nomor

Halaman

1. Perkembangan Potensi Fiskal Pemda Propinsi dan Kabupaten/Kota

se Sumatera Utara Tahun 1990/91 – 2003...

9

2. Duapuluh empat Kabupaten/Kota di Sumatera Utara Tahun 2004...

13

3. Historis Undang-Undang Otonomi Daerah Sebelum dan Sesudah Era

Reformasi………... 19

4. Bagi Hasil Pajak dan Sumber Daya Alam Sebelum UU No.25 Tahun

1999 dan UU No.32 Tahun 1956………...

21

5. Sumber Penerimaan Daerah Menurut UU No.32 Tahun 1956 dan UU

No.25 Tahun 1999...

22

6. Porsi Pengeluaran dan Pengeluaran Lokal terhadap Nasional pada

Negara Berkembang dan Negara Lain Tahun 1990-an………

23

7. Pajak dan Retribusi Daerah Menurut UU No.34 Tahun 2000………

24

8. Jenis Pajak Propinsi dan Kabupaten/Kota………

32

9. Pembagian Blok dan Persamaan dalam Model Ekonometrika

Desentralisasi Fiskal Sumatera Utara...…

82

10. Data Fiskal dan Makroekonomi dan Sumber data……….

102

11. Perbandingan

PDRB

Sumatera

Utara dan Indonesia Tahun

1990-2003………...

105

12. Laju Pertumbuhan PDRB dan PDRB Sektoral Sumatera Utara Tahun

13. Struktur

Perekonomian

Sumatera Utara Tahun 1990-2003……...

108

14. Penerimaan

Pemerintah

Daerah

Propinsi Sumatera Utara Tahun

1990/1991-2003……….

15. Penerimaan, PAD dan Dana Perimbangan Pemerintah Daerah

Propinsi Sumatera Utara Tahun 1990/1991-2003………

117

16. Perkembangan Dana Perimbangan Pemerintah Daerah Propinsi

Sumatera Utara Tahun 1990/1991-2003………...……….

118

17. Pendapatan Asli Daerah, Pajak Daerah, Retribusi, Laba BUMD,

dan PAD Lain Pemerintah Daerah Propinsi Tahun 1990/1991-2003..

120

18. Perkembangan Pengeluaran Total, Rutin dan Pembangunan

Pemerintah Daerah Propinsi Sumatera Utara 1990/1991-2003……..

122

19. Perkembangan Rasio Pengeluaran Rutin dan Pembangunan

Pemerintah Daerah Propinsi Sumatera Utara 1990/1991-2003……....

123

20. Belanja Pegawai, Non Belanja Pegawai, Angsuran Hutang,

BantuanKeuangan, dan Belanja Tak Jelas Pemerintah Daerah

Propinsi Sumatera Utara Tahun 1990/1991-2003…………...

125

21. Perkembangan Pengeluaran Pembangunan Bidang Ekonomi dan

Sosial Pemerintah Daerah Propinsi Sumatera Utara Tahun

1990/1991-2003……...………...

127

22. Penerimaan Pemerintah Daerah Kabupaten/Kota se Sumatera Utara

Tahun 1990/1991- 2003………

128

23. Penerimaan, PAD, dan Dana Perimbangan Pemerintah

DaerahKabupaten/Kota se Sumatera Utara Tahun 1990/1991- 2003

130

24. Pendapatan Asli Daerah, Pajak Daerah, Retribusi, Laba BUMD,dan

PAD Lain Pemerintah Daerah Kabupaten/Kota se Sumatera Utara

Tahun 1990/1991-2003………..

131

25. Perkembangan Dana Perimbangan Pemerintah Daerah

Kabupaten/Kota se Sumatera Utara Tahun 1990/1991-2003……..…..

133

26. Perkembangan Pengeluaran Total, Rutin dan Pembangunan

Pemerintah Daerah Propinsi Sumatera Utara Tahun 1990/1991-2003

134

27. Perkembangan Rasio Pengeluaran Rutin dan Pembangunan

Pemerintah Daerah Kabupaten/Kota se Sumatera Utara Tahun

28. Belanja Pegawai, Non Belanja Pegawai, Angsuran Hutang,

BantuanKeuangan, dan Belanja Tak Jelas Pemda Kab/Kota se

Sumatera Utara Tahun 1990/1991-2003………..

137

29. Perkembangan Pengeluaran Pembangunan Bidang Ekonomi dan

Sosial Pemerintah Daerah Kab/Kota se Sumatera Utara Tahun

1990/1991-2003……...

139

30. Perkembangan Tingkat desentrallisasi Fiskal Pemda Propinsi dan

Kabupaten/Kota Sumatera Utara 1990/1991-2003...

140

31. Persentase Pengeluaran dan penerimaan Daerah terhadap Pusat di

Berbagai Wilayah 2005...

141

32. Keragaan Umum Model Desentralisasi Fiskal Sumatera Utara………

146

33. Hasil Estimasi Perilaku Pajak Daerah……….…..

148

34. Rata-rata Pajak daerah Pemerintah Propinsi dan Kab/Kota se

Sumatera Utara sebelum dan sesudah desentralisasi fiskal Tahun

1990/1991-2003...

150

35. Peraturan Pajak dan Biaya Pelayanan Yang dikeluarkan oleh

Pemerintah Daerah di Indonesia Tahun 2000/2001………..

151

36. Hasil Estimasi Perilaku Penerimaan Retribusi Daerah (RETRIB)... 151

37. Rata-rata Retribusi Propinsi dan Kabupaten/Kota se Sumatera Utara

sebelum dan sesudah desentralisasi fiskal Tahun 1990/1991-2003...

153

38. Hasil Estimasi Perilaku Dana Alokasi Umum (DAU)... 155

39. Rata-rata Dana Alokasi Umum Propinsi dan Kabupaten/Kota se

Sumatera Utara sebelum dan sesudah desentralisasi fiskal Tahun

1990/1991-2003...

157

40. Hasil Estimasi Perilaku Bagi Hasil Pajak (BHP)……….. 158

41. Rata-rata Bagi Hasil Pajak Pemda Propinsi dan Kabupaten/Kota se

Sumatera Utara sebelum dan sesudah desentralisasi fiskal Tahun

1990/1991-2003...

159

43. Rata-rata Pengeluaran Rutin Pemda Propinsi dan Kabupaten/Kota se

Sumatera Utara sebelum dan sesudah desentralisasi fiskal Tahun

1990/1991-2003...

162

44. Hasil Estimasi Perilaku Pengeluaran Pembangunan (DEVEXP)...

162

45. Rata-rata Pengeluaran Pembangunan Pemda Propinsi dan

Kabupaten/Kota se Sumatera Utara sebelum dan sesudah

desentralisasi fiskal Tahun 1990/1991-2003...

164

46. Hasil Estimasi Perilaku Pembangunan Infrastruktur di Daerah

(INFRAS) ...

165

47. Hasil Estimasi Perilaku Investasi di Daerah (INVDA)...

168

48. Hasil Estimasi Perilaku Produk Domestik Regional Bruto (PDRB)...

171

49. Hasil Estimasi Perilaku Kesempatan Kerja...

172

50. Hasil Estimasi Perilaku Inflasi...

174

51. Perkembangan PDRB dan Distribusi Pendapatan Kabupaten dan

Kota di Provinsi Sumatera Utara...

178

52. Dampak Peningkatan BHSDA 15% terhadap Kinerja Fiskal dan

perekonomian daerah...

182

53. Dampak Peningkatan BHP 15% terhadap Kinerja Fiskal dan

perekonomian daerah...

184

54. Dampak Peningkatan Dana Alokasi Umum 10% terhadap Kinerja

Fiskal dan perekonomian daerah...

187

55. Dampak Peningkatan Pajak Daerah 15% terhadap Kinerja Fiskal dan

perekonomian daerah...

190

56. Dampak Peningkatan Pajak Daerah 15 % dan Pengeluaran

Pemerintah 0.60% terhadap Kinerja Fiskal dan perekonomian

daerah...

193

57. Dampak Peningkatan Retribusi terhadap Kinerja Fiskal dan

perekonomian daerah...

195

58. Dampak Peningkatan Retribusi 15% dan Pengeluaran Pemerintah

0.48% terhadap Kinerja Fiskal dan perekonomian daerah...

59. Dampak Peningkatan Peningkatan PAD 10% dan Pengeluaran Rutin

1.25% Terhadap Kinerja Fiskal dan Perekonomian Daerah...

199

60. Dampak Peningkatan PAD 10% dan Pengeluaran Pembangunan

2.38% Terhadap Kinerja Fiskal dan Perekonomian Daerah...

201

61. Dampak Realokasi Anggaran Rutin 20% menjadi Anggaran

Pembangunan 38.1 % Terhadap Kinera Fiskal dan Perekonomian

Daerah...

203

62. Dampak Peningkatan Upah 10% terhadap Kinerja Fiskal dan

perekonomian daerah...

205

63. Dampak Peningkatan Infrastruktur 20% terhadap Kinerja Fiskal dan

perekonomian daerah...

206

64. Dampak Peningkatan Upah 10 % dan Infrastruktur 20% Terhadap

Kinerja Fiskal dan Perekonomian Daerah……….…………..

208

65. Dampak Peningkatan Investasi 20 % Terhadap Kinerja Fiskal dan

Perekonomian Daerah………..

210

66. Dampak Peningkatan Peningkatan Infrastruktur 20 % dan Investasi

20% Terhadap Kinera Fiskal dan Perekonomian Daerah...

211

67. Hasil Peramalan Peubah endogen tanpa kebijakan di Kabupaten...

217

68. Hasil Peramalan Peubah Endogen tanpa kebijakan di Kota...

219

69. Peramalan Dampak Peningkatan BHSDA 15% terhadap Kinerja

Fiskal dan Perekonomian Daerah...

221

70. Peramalan Dampak Peningkatan DAU 10% terhadap Kinerja Fiskal

dan Perekonomian Daerah...

223

71. Peramalan Dampak Peningkatan Peningkatan Pajak Daerah 15% dan

Pengeluaran Pemerintah 0.60% terhadap Kinerja Fiskal dan

Perekonomian Daerah...

224

72. Dampak Peningkatan Retribusi 15% dan Pengeluaran Pemerintah

0.48% terhadap Kinerja Fiskal dan Perekonomian Daerah...

225

73. Peramalan Dampak Peningkatan PAD 20% dan Pengeluaran Rutin

2.50% terhadap Kinerja Fiskal dan Perekonomian Daerah...

74. Peramalan Dampak Peningkatan PAD 20% dan Pengeluaran

Pembangunan 4.76% terhadap Kinerja Fiskal dan Perekonomian

Daerah...

228

75. Peramalan Dampak Realokasi Anggaran Rutin20%menjadiAnggaran

Pembangunan 38.1.% terhadap Kinerja Fiskal dan Perekonomian

Daerah...

230

76. Dampak Peningkatan Upah 20% dan Infrastruktur 20% terhadap

Kinerja Fiskal dan Perekonomian Daerah...

231

77. Peramalan Dampak Peningkatan Infrastruktur 20 % dan Investasi

DAFTAR GAMBAR

Nomor

Halaman

1.

Prosedur Penyusunan DAU (Dana Alokasi Umum) 2001...

42

2.

Prosedur Penyusunan DAU (Dana Alokasi Umum) 2002...

44

3.

Desentralisasi Fiskal, Peranan Negara dan Kinerja Perekonomian...

51

4.

Tahapan Membangun Model Desenralisasi Fiskal...

80

DAFTAR GAMBAR

Nomor

Halaman

1.

Prosedur Penyusunan DAU (Dana Alokasi Umum) 2001...

42

2.

Prosedur Penyusunan DAU (Dana Alokasi Umum) 2002...

44

3.

Desentralisasi Fiskal, Peranan Negara dan Kinerja Perekonomian...

51

4.

Tahapan Membangun Model Desenralisasi Fiskal...

80

Nomor Halaman

1. Keterangan Variabel dalam Model Desentralisasi Fiskal Sumatera Utara... 247 2. Data Fiskal dan Ekonomi Kabupaten dan Kota di Propinsi Sumatera

Utara Tahun 1990-2003... 249 3. Program Komputer Estimasi Model Desentralisasi Fiskal Sumatera

Utara Menggunakan SAS/ETS Versi 6.12 Prosedur SYSLIN Metoda

2SLS………...… 309

4. Hasil Estimasi Model Desentralisasi Fiskal Sumatera Utara Menggunakan SAS/ETS Versi 6.12 Prosedur SYSLIN Metoda 2SLS………... 311

5. Program Komputer Validasi Model (Kabupaten) Desentralisasi Fiskal Sumatera Utara Menggunakan SAS/ETS Versi 6.12 Prosedur SIMNLIN Metoda Newton...……….. 320 6. Contoh Hasil Validasi (Kabupaten) , Model Desentralisasi Fiskal

Sumatera Utara Menggunakan SAS/ETS Versi 6.12 Prosedur SIMNLIN Metoda Newton……….…………. 321 7. Program Komputer Simulasi Model (Kabupaten), Skenario

Peningkatan Bagi Hasil Sumber Daya Alam sebesar 10% Menggunakan SAS/ETS Versi 6.12 Prosedur SIMNLIN Metoda Newton………...

323

8. Contoh Hasil Simulasi Model (Kabupaten), Skenario Peningkatan Bagi Hasil Sumber Daya Alam sebesar 10% Menggunakan SAS/ETS Versi 6.12 Prosedur SIMNLIN Metoda Newton…..…. 325 9 Simulasi, Uraian-Penjelasan dan Justifikasinya... 327

11. Kinerja Fiskal Total dan Rata-Rata Kabupaten dan Kota Tahun 1990- 2003... 331 12. Hasil Validasi Model Desentralisasi Fiskal Kabupaten dan Kota... 332

13. Hasil Estimasi Kinerja Fiskal dan Perekonomian Nasional dan Beberapa Daerah di Indonesia……… 333

14. Ringkasan Hasil Estimasi Model Desentralisasi Fiskal Sumatera Utara... 339

15. Ringkasan Dampak Kebijakan Desentralisasi Fiskal Terhadap Kinerja Fiskal dan Ekonomi Daerah Sumatera Utara Tahun 1990-2003... 341

16. Skenario Peramalan dan justifikasi pilihan skenario... 345

17. Ringkasan Peramalan Dampak Desentralisasi Fiskal Terhadap Kinerja Perekonomian Daerah Sumatera Utara Tahun 2006-2008…. 347

I. PENDAHULUAN

1.1. Latar belakang

Sejarah pembangunan ekonomi menunjukkan bahwa pemerintahan Orde

Baru telah membangun suatu pemerintahan nasional yang kuat dengan

menempatkan stabilitas politik sebagai landasan untuk mempercepat proses

pembangunan di berbagai bidang, terutama dalam bidang ekonomi. Dalam

kerangka stabilitas tersebut pemerintah membangun struktur terpusat atau struktur

yang sentralistis.

Usaha pembangunan yang sentralistis ternyata tidak menghasilkan suatu

pembangunan yang merata. Pembangunan lebih didominasi oleh pusat dan

begitu juga halnya di daerah tingkat satu, pembangunan didominasi di kota

provinsi dan hanya sebagian kecil yang menyentuh kabupaten dan juga antar

kabupaten tidak terlihat adanya suatu pemerataan pembangunan. Terjadinya

kepincangan dalam perolehan pembangunan antar wilayah dan terpusatnya sarana

dan prasarana ekonomi di pusat dan di provinsi merupakan faktor utama yang

mendorong meningkatnya tuntutan otonomi dalam mengelola daerahnya sendiri

dan hal ini yang menyebabkan baik daerah tingkat I maupun daerah tingkat II

ingin membentuk pemerintahan provinsi, kabupaten dan kota yang baru.

Perkembangan beberapa tahun belakangan ini menunjukkan bahwa

masyarakat menuntut hasil pembangunan yang lebih merata dan mengharapkan

agar potensi yang dimiliki daerah dimanfaatkan secara maksimal untuk

kemaslahatan daerah. Untuk merespon keinginan tersebut pemerintah

Daerah dan Undang-Undang Nomor 25 tahun 1999 tentang Perimbangan

Keuangan Antara Pemerintah Pusat Dan Pemerintah Daerah1. Melalui

Undang-Undang Nomor 22 tahun 1999, berdasarkan prinsip otonomi, daerah diberikan

wewenang yang luas dalam penyelenggaraan pemerintahan. Penyerahan

kewenangan dari pusat ke daerah diikuti juga dengan penyerahan kewenangan

pembiayaan bagi penyelenggaraan pemerintahan kepada daerah. Dengan

diberlakukannya otonomi daerah, menuntut kemandirian daerah dalam

menggerakkan roda pembangunan wilayahnya masing-masing, baik dari segi

perencanaan, pembiayaan maupun pelaksanaannya. Partisipasi aktif masyarakat

dalam pembangunan tersebut secara langsung berpotensi untuk dapat

meningkatkan kesejahteraan masyarakat di daerah yang bersangkutan. Dengan

demikian prioritas pembangunan di setiap daerah lebih dititikberatkan pada

konsep bottom-up planning yang berpedoman pada kebutuhan daerah dengan mengacu pada potensi dan kemampuan daerah yang bersangkutan.

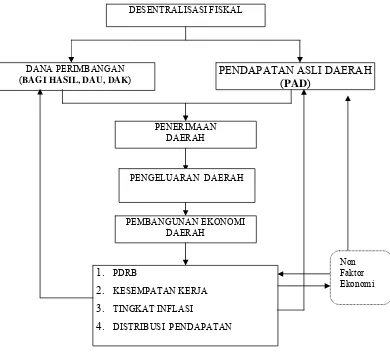

Desentralisasi fiskal memberikan kebebasan kepada daerah untuk

menyusun sendiri program-program kerja dan merealokasikan anggaran sesuai

dengan kebutuhan dan kapasitas daerah. Esensi dari perimbangan keuangan

antara pemerintah pusat dan daerah ini sesungguhnya adalah distribusi sumber

daya keuangan (financial sharing) yang bertujuan memberdayakan dan meningkatkan kemampuan ekonomi daerah, mengurangi kesenjangan antar

daerah dalam kemampuan membiayai otonominya dan untuk menciptakan sistem

1 . Kedua Undang-Undang diatas telah direvisi masing-masing menjadi Undang-Undang No.32

pembiayaan yang adil, proporsional, rasional serta kepastian sumber keuangan

yang berasal dari wilayah yang bersangkutan. Dengan adanya desentralisasi fiskal

diharapkan nantinya pemerintah daerah akan lebih efektif dan mampu untuk

memenuhi pelayanan publik yang dibutuhkan, membangun sarana perekonomian

serta dapat menciptakan lapangan pekerjaan bagi masyarakatnya sehingga pada

akhirnya akan meningkatkan pendapatan masyarakat.

Menanggapi kewenangan desentralisasi fiskal, pemerintah daerah dapat

meresponnya dalam dua hal yang berbeda yaitu (1) lebih memusatkan perhatian

pada usaha memperbesar penerimaan (revenue side) melalui intensifikasi dan perluasan pajak, retribusi daerah serta memanfaatkan sumberdaya yang belum

optimal melalui bagi hasil, atau (2) lebih berorientasi pada peningkatan

efektifitas sisi pengeluaran (expenditure side) untuk menstimulasi dunia usaha melalui pengembangan iklim usaha yang lebih baik bagi daerahnya.

Dari sudut pemerintahan daerah, pendekatan yang didasarkan pada

penerimaan (revenue side) akan menguntungkan bagi daerah yang relatif kaya dengan sumber daya alam dan daerah dengan basis pajak yang besar, tetapi akan

menjadi suatu beban pada daerah yang miskin. Dengan demikian desentralisasi

fiskal yang didasarkan pada bagi hasil akan menyebabkan disparitas kapasitas

diantara daerah-daerah.

Menurut CESS (2001), pada saat ini sebagian besar kota dan kabupaten di

Indonesia merespon desentralisasi fiskal secara tidak tepat dengan menggenjot

kenaikan PAD melalui pajak dan retribusi tanpa diimbangi dengan peningkatan

perdagangan dan investasi tingkat daerah, yang pada gilirannya akan menurunkan

pendapatan daerah, dan kesempatan kerja. Padahal pada masa pemulihan

ekonomi daerah yang saat ini sedang berlangsung, aktivitas perdagangan dan

investasi lokal merupakan mesin penggerak pertumbuhan. Menurut Brojonegoro,

et al (2001), modal merupakan komponen penting dalam pembangunan daerah di

Indonesia dan berdasarkan hasil estimasi model pertumbuhan antar daerah yang

dilakukannya, modal memberikan sumbangan sekitar 80 persen. Daerah dengan

modal yang lebih besar akan diuntungkan dalam proses produksi. Dengan

demikian disparitas kapasitas fiskal antar daerah akan mengakibatkan disparitas

kepemilikan modal, dan pada gilirannya ketidakmerataan kepemilikan modal baik

antar individu maupun antar daerah merupakan salah satu penentu kesenjangan

produksi dan distribusi pendapatan antar daerah.

Sebagai implementasi dari Undang-undang No. 25 tahun 1999 tentang

Perimbangan Keuangan antara Pemerintah Pusat dan Daerah maka melalui

Keputusan Presiden nomor 181 tahun 2000 tentang Dana Alokasi Umum daerah

provinsi dan kabupaten/kota tahun anggaran 2001 telah ditetapkan besarnya DAU

untuk masing-masing kota/kabupaten. Salah satu tujuan keberadaan DAU dalam

sistem perimbangan keuangan Pemerintah Pusat dan Daerah adalah sebagai

equalization grant, terutama untuk menetralkan dampak yang ditimbulkan oleh transfer lain, yaitu Bagi Hasil Sumber Daya Alam dan Bagi Hasil Pajak. Salah

satu tolak ukur keberhasilan DAU adalah tercapainya pemerataan total

penerimaan daerah per kapita yang sebaik-baiknya. Selanjutnya sebagai dana

Alam) pemerintah pusat juga memberikan transfer kepada Pemerintah daerah

berupa DAK (Dana Alokasi Khusus) untuk membantu membiayai kebutuhan

khusus yang tidak dapat diperkirakan dengan menggunakan rumus Dana Alokasi

Umum. Selanjutnya dalam Undang-Undang No. 25 Tahun 1999 tersebut disebut

juga bahwa DAU merupakan bantuan yang bersifat block (block grant), yaitu penggunaannya bebas ditentukan oleh daerah sendiri, sedangkan penggunaan

Dana Alokasi Khusus digunakan sesuai prioritas nasional. Pengalokasian Dana

Alokasi Umum adalah untuk belanja rutin dan belanja pembangunan, sedangkan

Dana Alokasi Khusus adalah untuk prioritas nasional harus dimanfaatkan dan

dikelola secara optimal, sehingga desentralisasi fiskal bisa efektif dan efisien di

setiap daerah.

Tuntutan reformasi, khususnya tentang desentralisasi fiskal di Indonesia,

dulu maupun sekarang sebenarnya lebih bermuatan politis dibanding ekonomis.

Sehingga justifikasi politik, lebih kuat daripada justifikasi ekonomi (

Simajuntak,20012). Oleh sebab itu keraguan berbagai pihak termasuk Bank Dunia

akan kesuksesan desentralisasi itu sangat beralasan. Bank Dunia (20033),

melansir empat faktor penyebab ketidaksuksesan implemetasi desentralisasi

fiskal di daerah di Indonesia, yaitu (1) bentuk pendelegasian yang belum jelas, (2)

akuntabilitas pemerintah daerah, (3) ketidaksiapan sumber daya manusia, dan (4)

sistem politik . Di berbagai belahan daerah di Indonesia fenomena yang

dikemukakan oleh Bank Dunia tadi memang jamak ditemukan. Menurut

Prud’homme (1995), program desentralisasi fiskal mirip dengan resep dan

2 Harian Kompas ,10 Desember 2001

obatan. Bila resep sesuai dengan penyakit, diberikan pada waktu yang tepat dan

takaran dosis yang sesuai akan menghasilkan efek yang baik. Namun bila situasi

dan kondisi tidak tepat, maka resep bisa berbahaya , bahkan fatal. Bahayanya

adalah (1) meningkatnya disparitas (kesenjangan) antar daerah ; karena adanya

penyerahan wewenang dari pusat ke daerah , maka redistribusi secara nasional ,

yang adalah tugas pemerintah pusat, menjadi lebih sulit tercapai, (2) goyahnya

sendi-sendi stabilitas ekonomi makro; karena program desentralisasi fiskal ini

menyebabkan kebijakan ekonomi makro, yang adalah juga tugas pemerintah pusat

(by sentral government) lebih sulit dilaksanakan ditataran pemerintah daerah (by

local government).

Untuk menghindari bahaya-bahaya tersebut Prud’homme (1995)

mengingatkan beberapa hal yang perlu diperhatikan dalam program desentralisasi

fiskal. Antara lain (1) menentukan secara benar suatu bentuk pelayanan yang

disediakan oleh pemerintah pusat atau daerah dan (2) juga menentukan cara-cara

mengorganisir produksi jasa bersama (joint product) pada berbagai tingkatan pemerintahan. Cara-cara seperti itu jika didesain secara benar dan

diimplementasikan secara baik, secara signifikan akan meningkatkan efisiensi

disektor publik.

Selain daripada itu, Bird dan Vaillacourt (2000) juga mengingatkan bahwa

program desentralisasi fiskal itu lebih bersifat normatif. Artinya desain

desentralisasi fiskal yang serupa untuk negara yang berbeda dapat menghasilkan

efek yang tidak saja beda tapi berlawanan. Sebaliknya desain desentralisasi yang

sama (kasus: Tunisia dan Marokko) memberikan hasil yang berbeda-beda.

Perbedaan output desentralisasi tersebut, ternyata tergantung pada perbedaan

kondisi kelembagaan diantara negara-negara tersebut. Kondisi kelembagaan

(norma, adat, law inforcement, organisasi) yang relatif berbeda-beda dan beragam antar daerah akan menyebabkan efektivitas desentralisasi akan berbeda pula antar

daerah.

Desain desentralisasi fiskal Indonesia, yang menurut Bank Dunia (2005)

adalah salah satu yang terbaik di dunia, namun dibuat berlaku umum untuk

seluruh wilayah Indonesia. Sebagaimana diketahui kondisi objektif setiap daaerah

berbeda satu sama lain. Motivasi politik dan aturan-aturan serta syarat-syarat yang

harus dipenuhi, serta kesiapan antar daerah juga berbeda-beda. Oleh sebab itu

pula maka respon antar daerahpun akan berbeda terhadap desentralisasi fiskal.

Sebagaimana yang dikhawatirkan oleh Prud’ Homme (1995), jika setiap daerah

mendapat ”dosis” desentralisasi dan waktu implementasi yang tidak tepat, maka

tujuan desentralisasi fiskal dikhawatirkan tidak terpenuhi.

1.2. Perumusan Masalah

Dengan berlakunya otonomi daerah, pemerintah daerah memperoleh

kesempatan untuk mengatur rumah tangganya sendiri sesuai dengan kebutuhan

daerah. Pemerintah daerah juga dituntut tidak hanya kebebasannya namun juga

kemampuannya untuk mengalokasikan penerimaan daerah secara efektif dan

efisien untuk membiayai kegiatan rutin dan pembangunan yang memberikan

peningkatan kesejahteraan masyarakat. Selain itu pemerintah daerah juga dituntut

asli daerah. Pemahaman tentang hal tersebut menjadi penting karena secara

faktual kemampuan daerah untuk membiayai pembangunannya memang relatif

kecil.

Menurut Simanjuntak (2003)4, hanya sebagian kecil saja provinsi dan

(apalagi) kabupaten /kota yang mampu membiayai secara signifikan APBD-nya

dengan PAD. Akan halnya SDA kondisi objektif yang sangat menentukan adalah

tidak meratanya sebaran SDA di wilayah Republik Indonesia. Konsekuensinya

hanya daerah tertentu (Aceh, Kalimantan Timur, Riau, dan Papua) yang bisa

menikmati bagian signifikan dari bagi hasil ini, sementara mayoritas daerah

lainnya hanya kebagian sedikit. Sebanyak 75% BHSDA hanya dinikmati oleh 35

kabupaten/kota di Aceh, Riau, Kalimantan Timur dan Papua. Sementara untuk

bagi hasil pajak , yang dibagikan adalah Pajak Bumi dan Bangunan (PBB) , Bea

Perolehan Hak atas Tanah dan Bangunan (BPHTB) dan Pajak Penghasilan (PPh)

perseorangan.

Sebagaimana halnya PAD, pajak pusat yang dibagihasilkan juga

cenderung lebih potensial di perkotaan . Yang agak ekstrim adalah bagi hasil PPh

perorangan secara nasional sebesar Rp.2.8 triliun tahun 2003, separuhnya

(Rp.1.45 triliun) adalah untuk DKI Jakarta. Akibat pengaturan yang demikian,

persoalan ketimpangan antar daerah menjadi persoalan yang serius.

Pemerintah Daerah Provinsi maupun Kabupaten dan Kota se Provinsi

Sumatera Utara masing-masing memiliki Pendapatan Asli Daerah yang kecil

relatif terhadap pengeluarannya. Kemampuan itu berkisar antara 20% hingga

60% pada pemerintah provinsi dan berkisar antara 10% hingga 20% pada

pemerintah daerah kabupaten dan kota. Bahkan pada tingkat kabupaten dan kota

kemampuan menghimpun PAD tersebut semakin mengecil pada beberapa tahun

terakhir. Tabel 1 menunjukkan perkembangan kemampuan atau potensi fiskal

daerah provinsi dan kabupaten/kota di Sumatera Utara selama periode 1990-2003.

Tabel 1. Perkembangan Potensi Fiskal Pemda Provinsi dan Kabupaten/Kota se SUMUT Tahun 1990/91-2003

Tahun Provinsi Kabupaten Pengeluaran (Ribu Rp) PAD (Ribu Rp) Rasio (%) Pengeluaran (Ribu Rp) PAD (Ribu Rp) Rasio (%)

Sebelum Desentralisasi Fiskal

1990/1991 313923761 64659592 0.2 261786352 40525313 0.2 1991/1992 336880196 65384258 0.2 322574296 45264409 0.1 1992/1993 383137767 70204556 0.2 345895248 54446459 0.2 1993/1994 458581800 84768176 0.2 416747673 59438835 0.1 1994/1995 515626870 124141384 0.2 432262722 73970659 0.2 1995/1996 584008535 156859078 0.3 549695391 90181552 0.2 1996/1997 660854180 171953970 0.3 649881045 106263739 0.2 1997/1998 771030141 212842681 0.3 827943837 115822466 0.1 1998/1999 342560028 122888667 0.4 1305036167 102897500 0.1 1999/2000 449051978 187597434 0.4 1670089793 125367792 0.1

2000 416772647 255078480 0.6 1624004134 124223357 0.1

Sesudah Desentralisasi Fiskal

2001 916215529 423075216 0.5 3851466675 221182644 0.1

2002 972236346 440591435 0.5 4922340686 296923216 0.1

2003 1034321804 621017539 0.6 6128275604 456574133 0.1

Sumber: Hasil Pengolahan Data

Memang berbagai upaya dilakukan oleh pemerintah daerah untuk

meningkatkan kemampuan fiskalnya (mengurangi ketergantungan terhadap

pemerintah pusat). Pemerintah Kotamadya Medan misalnya pada tahun 2001

bagian dari parkir, reklame dan airport tax dari P.T. Angkasa Pura II. Sedangkan pemerintah daerah Dairi melalui upaya perolehan sumbangan pihak ketiga,

penyertaan modal dan penerimaan sewa air dari PLTA. Tindakan tersebut berhasil

meningkatkan pajak dan retribusi daerah sebesar 57% (CESS 2001).

Dalam hal usaha–usaha peningkatan PAD dengan cara seperti diatas bukan

tanpa masalah. Pemerintah daerah sering dihadapkan pada suatu dilema antara

meningkatkan PAD atau merecovery perekonomian yang lesu . Dalam usaha –

usaha pemungutan pajak (tax effort) untuk meningkatkan PAD tersebut

pemerintah daerah sering mengeluarkan Peraturan Daerah (PERDA), sebagai

dasar hukum untuk memungut berbagai pajak dan retribusi, justru bersifat

kontraktif terhadap perekonomian, apalagi dalam kondisi perekonomian yang

lesu. Disatu sisi pemerintah daerah ingin menunjukkan ’keotonomiannya” dengan

meningkatkan Pendapatan Asli Daerah. Padahal menurut buku teks

makroekonomi, kondisi perekonomian yang lesu justru tidak layak dipajakin

karena akan menyebabkan ekonomi semakin kontraktif (lesu). Pada gilirannya

kontraksi perekonomian akan menyebabkan menurunnya pendapatan daerah,

pengangguran dan meningkatkan tingkat harga-harga umum. Namun jika

pungutan tadi (Pendapatan Asli Daerah) dikembalikan kepada perekonomian

dalam bentuk belanja pembangunan dan belanja rutin dengan benar, secara

keseluruhan akan terjadi pertumbuhan ekonomi, karena secara makro ekonomi

efek ganda (multiplier effect) dari pengeluaran pemerintah lebih besar dari efek ganda pajak (Branson 1981; Blancard 1997; Hall and Taylor 1993 ; Dornbush

dituntut syarat kehati-hatian dan selektifitas yang tinggi. Syarat utama

penggunaan anggaran adalah menuruti preferensi dan kebutuhan masyarakat,

bukan menurut preferensi dan kebutuhan pejabat daerah sebagai mana yang

banyak terjadi. Istilah ”korupsi berjamaah” (suatu istilah yang tidak tepat,karena

berjamaah biasanya untuk berbuat kebaikan) adalah suatu ungkapan ironis tentang

kerjasama eksekutif dan legislatif daerah dalam penggunaan Anggaran

Pendapatan dan Belanja Daerah (APBD) secara tidak benar. Penyimpangan

penggunaan anggaran pemerintah sebagaimana diketahui banyak pihak telah

berdampak buruk pada kualitas kesehatan, pendidikan dan pemerataan pendapatan

antara daerah.

Menurut Yudoyono (2001), ketika Pemerintah dan Dewan Perwakilan

Rakyat menetapkan kebijakan otonomi daerah secara luas dalam Undang-undang

No.22 tahun 1999, beberapa daerah tampak terkejut dan meragukan

kemampuannya sendiri untuk dapat melaksanakan amanat tersebut. Dua aspek

yang melatarbelakangi keraguan tersebut adalah (1 ) kemampuan menghimpun

PAD dan (2 ) kualitas sumber daya manusia. Keraguan akan keterbatasan

(sumber daya manusia dan sumber daya alam ) juga menjadi persoalan utama

dihadapi Provinsi Bali, Nusa Tenggara Barat (NTB), dan Nusa Tenggara Timur

(NTT) di era otonomi 5.

Dalam otonomi, daerah dituntut kreatifivitas dan inovasi dalam mengelola

urusan rumah tangganya. Dalam hubungan ini ketersediaan sumberdaya manusia

yang berkualitas menjadi syarat perlu, khususnya ketersediaan sumberdaya

manusia pada Aparatur Pemerintah Daerah dan Anggota Dewan Perwakilan

Rakyat (DPRD). Aparatur Pemerintah Daerah adalah pelaksana kebijakan publik,

sedangkan anggota DPRD adalah aktor politik yang mewakili rakyat di lembaga

legislatif daerah yang mampu membawa aspirasi rakyat (bukan ”aspirin” ).

Ketergantungan pemerintah daerah terhadap pemerintah pusat dalam hal

kemampuan fiskal dan keterbatasan ketersediaan sumberdaya manusia yang

umumnya terdapat di berbagai belahan daerah di Indonesia juga ditemui di

Sumatera Utara. Pemerintah Daerah Sumatera Utara menyadari keterbatasan

kemampuan keuangannya dan mutu sumberdaya manusianya. Kesadaran

tersebut terbukti dan tertuang pada program pembangunan daerah, (PROPEDA)

Sumatera Utara 2001-2005. Beberapa tujuan pembangunan utama dalam

PROPEDA tersebut adalah (1) memberdayakan usaha kecil dan menengah

koperasi dan juga BUMD agar lebih produktif dan efisien sehingga mampu

memberi kontribusi yang semakin tinggi kepada pendapatan daerah, (2)

meningkatkan kualitas sumberdaya manusia guna mewujudkan good governance.

Tujuan Penelitian.

Sesuai dengan permasalahan yang dirumuskan diatas, maka tujuan

penelitian ini akan lebih difokuskan untuk menjawab pertanyaan berikut;

1. Mengevaluasi kinerja fiskal Provinsi dan Kabupaten/Kota di Sumatera Utara

sebelum dan sesudah desentralisasi fiskal

2. Mengevaluasi faktor-faktor yang mempengaruhi kinerja Fiskal dan

3. Mengevaluasi dampak kebijakan desentralisasi fiskal terhadap kinerja fiskal

dan Perekonomian Daerah kabupaten dan kota di Sumatera Utara tahun

1990-2003.

4. Meramalkan dampak desentralisasi fiskal terhadap kinerja perekonomian

kabupaten dan kota di Sumatera Utara tahun 2006-2008 .

1.4. Ruang Lingkup Penelitian

Data yang digunakan adalah Panel Data (pooled data) 1990-2003 dengan wilayah penelitian adalah seluruh kabupaten/kota yang ada di Sumatera Utara.

Saat ini ada 24 Kabupaten /kota di Sumatera Utara (Tabel 2).

Tabel 2. Dua puluh empat Kabupaten dan Kota di Sumatera Utara Tahun 2004

Kabupaten Induk

Kabupaten

Baru Kota

1 Nias 1 Nias 1 Sibolga

2 Nias Selatan 2 T. Balai

2 Tap. Selatan 3 Tap. Selatan 3 P. Siantar

4 Mand. Natal 4 T. Tinggi

3 Tap. Tengah 5 Tap.Tengah 5 Medan

4 Tap. Utara 6 Tap. Utara 6 Binjai

7 Toba Samosir 7 P. Sidimpuan

8 Humbang. H

5 Asahan 9 Asahan

6 Labuhan Batu 10 Labuhan Batu

7 Deli Serdang 11 Deli Serdang

12 Serdang Bed

8 Simalungun 13 Simalungun

9 Karo 14 Karo

10 Dairi 15 Dairi

16 Pakpak Bharat

11 Langkat 17 Langkat

Dua diantaranya adalah kabupaten hasil pemekaran tahun 1998 yang lalu,

yakni Kabupaten Mandailing Natal sebagai pemekaran dari Kabupaten Tapanuli

Selatan, dan Kabupaten Toba Samosir sebagai pemekaran dari Tapanuli Utara.

Tiga kabupaten adalah hasil pemekaran pada tahun 2003, yaitu Kabupaten Nias

Selatan sebagai hasil pemekaran dari Kabupaten Nias, Kabupaten Humbang

Hasundutan sebagai hasil pemekaran dari Kabupaten Toba Samosir, dan

Kabupaten Pakpak Bharat adalah hasil pemekaran dari Kabupaten Dairi. Tahun

2004 Kabupaten Deli Serdang dimekarkan menjadi Kabupaten Deli Serdang dan

kabupaten Serdang Bedagei. Padang Sidempuan menjadi kota otonomi sejak

tahun 2004.

Namun dalam penelitian ini kabupaten/kota dikelompokkan menjadi

”hanya” 17 kabupaten/kota, untuk menyesuaikan kondisi objektif hingga pada

tahun 1990. Oleh sebab itu, seluruh kabupaten/kota yang dimekarkan sesudah

tahun 1990 akan ”digabung” dengan kabupaten ”induknya”. Kabupaten

Mandailing Natal digabung kedalam Kabupaten Tapanuli Selatan . Kabupaten

Toba Samosir dan Humbang Hasundutan digabung kedalam Tapanuli Utara.

Kabupaten Nias Selatan digabung dengan Kabupaten Nias, dan Kabupaten

Pakpak Bharat digabung dengan Kabupaten Dairi, Serdang Bedagei digabung

dengan Deli Serdang, Kota Padang Sidempuan digabung dengan Kabupaten

Tapanuli Selatan.

Penelitian lebih pada menganalisis implikasi ekonomi dari kebijakan

desentralisasi fiskal terhadap pertumbuhan ekonomi, stabilitas ekonomi dan

mungkin muncul , serta perubahan perilaku pemerintah daerah dan masyarakat

berada di luar jangkauan penelitian ini.

Kinerja fiskal dilihat dari fluktuasi penerimaan dan pengeluaran

pemerintah daerah, perubahan alokasi anggaran pembangunan maupun rutin

ditingkat provinsi maupun tingkat kabupaten/kota.

PDRB selama periode penelitian digunakan sebagai indikator untuk

kinerja perekonomian. Stabilitas ekonomi dilihat dari fluktuasi tingkat harga dan

kesempatan kerja. Laju perubahan tingkat harga merupakan indikator laju inflasi.

Jumlah orang yang bekerja digunakan sebagai indikator kesempatan kerja.

Distribusi pendapatan dilihat dari perbedaan relatif PDRB per kapita antar

kabupaten dan kota selama periode penelitian. Koefisien variasi (coeficient

variation) digunakan sebagai indikator tingkat distribusi pendapatan antara kabupaten dan kota.

Diduga dampak desentralisasi fiskal terhadap perekonomian akan berbeda

antar daerah karena respon dan kesiapan antar daerah berbeda (kemampuan

menghimpun PAD dan ketersediaan sumberdaya manusia). Analisis juga akan

melihat perbedaan dampak kebijakan desentralisiasi fiskal (terhadap kinerja

fiskal, PDRB, stabilitas ekonomi, dan distribusi pendapatan) antar Daerah

Kabupaten dan Daerah kota,

Manfaat Penelitian

Penelitian ini diharapkan akan memberikan manfaat sebagai berikut;

1. Dapat melihat dampak dari kebijakan desentralisasi fiskal terhadap

ini dan masa mendatang

2. Masukan bagi Pemda Sumatera Utara , dan pemerintah pusat dalam Kebijakan

Makroekonominya, khususnya mengenai implemetasi otonomi daerah

3. Sumbangan akademis dalam penelitian khususnya bidang desentralisasi fiskal

Di Indonesia

1.6. Keterbatasan Penelitian

Penelitian ini memiliki keterbatasan terutama karena ketersediaan data

untuk masing-masing kabupaten dan kota. Hal tersebut berakibat pada formulasi

model yang dibangun memiliki keterbatasan sebagai berikut:

1. Model yang dibangun adalah model ekonomi tertutup karena ketiadaan data

ekspor-impor kabupaten dan kota.

2. Model yang dibangun tidak memasukkan data alokasi dana dekonsentrasi

karena keterbatasan data dana dekonsentrasi untuk kabupaten dan kota.

3. Penelitian ini terbatas pada studi regional kabupaten dan kota se Sumatera

Utara, sehingga tidak dapat melihat dampak perekonomian daerah terhadap

perekonomian nasional.

4. Dalam penelitian ini Undang-Undang Perimbangan Keuangan Pemerintah

Pusat dan Daerah yang menjadi rujukan adalah UU No.25 Tahun 1999.

Walau UU tersebut sudah direvisi menjadi UU No.33 Tahun 2004 namun

baru akan diemplementasikan dan mengikat secara nasional mulai 1 Januari

2006. Sehingga perubahan-perubahan yang ada pada UU yang baru itu tidak

II. TINJAUAN PUSTAKA

2.1 Desentralisasi: Napak Tilas

Desentralisasi, yang bergema kembali sejak reformasi tahun 1998, yang

terkenal dengan otonomi daerah sesungguhnya secara konstitusional sudah ada

sejak Indonesia merdeka pada tahun 1945. Pasal 18 UUD 1945 berbunyi ; “

pembagian daerah Indonesia atas daerah besar dan kecil dengan bentuk dan

susunan pemerintahannya ditetapkan dengan undang-undang”, adalah salah satu

bukti dan landasan penting otonomi daerah.

Untuk mengakomodir amanat konsitutusi tentang desentralisasi tersebut,

pemerintah Orde Lama, dan Orde Baru, hingga kini telah mengeluarkan berbagai

Undang-undang dan Peraturan Pemerintah antara lain :

1. Undang-undang No.32 tahun 1956 tentang Perimbangan Keuangan Pusat

dan Daerah

2. Undang-undang No.5 tahun 1974 tentang Pokok –Pokok Pemerintah di

Daerah

3. Berbagai Peraturan Pemerintah, yang mengatur INPRES, seperti; (a).

INPRES Desa mulai tahun 1969, (b). INRES Dati I, II (1974), (c). INPRES

SD (1973), (d). INPRES Kesehatan (1974), (e). INPRES Penghijauan (1976),

(f). INPRES Pasar (1976), (g). INPRES Peningkatan Jalan Provinsi (1979),

(h). INPRES Desa Tertinggal (1994/95). Tiga faktor penting dalam alokasi

INPRES adalah (1) Jumlah penduduk, (2) Panjang Jalan, (3) Luas Daerah.

Selain itu dalam periode 1965 – 1974 itu ada juga berbagai jenis transfer

pemberian Subsidi Perimbangan Keuangan, yang diberikan murni berdasarkan

beban gaji pegawai negeri daerah, dikenal dengan SDO ( Mahi dan Adriansyah

(2002).

Sejak tahun anggaran 1972/73 sistem SDO (subsidi daerah otonom) kembali

diberlakukan . Besaran SDO dialokasikan 2/3 untuk provinsi, sisanya 1/3 untuk

dati II. Besarnya SDO ke provinsi karena pembayaran sebagian gaji pegawai

(pegawai daerah otonom, pegawai diperbantukan, pegawai dipekerjakan, dan

honor) dibayarkan di provinsi.

Bantuan INPRES mulai diberlakukan tahun 1969. INPRES dimaksudkan

untuk membiayai pembangunan di daerah. Dasar pemberiannya adalah adanya

penyerahan sebagian urusan kepada daerah, dan untuk membiayai urusan-urusan

tersebut. Beberapa tujuan program INPRES adalah; (a) mencapai pemerataan

kesempatan kerja, (b) pemerataan berusaha, (c) pemerataan hasil pembangunan

dan (d) pemerataan partisipasi dalam pembangunan.

Berdasarkan uraian diatas, isu desentralisasi di Indonesia bukanlah masalah

baru, namun sebagai isu lama dengan pendekatan baru ( Lewis 2001: ;Tambunan

dan Seldayo 1999 ; Smoke and Lewis 1996).

Menurut Ketetapan MPR RI Nomor XV/MPR/1998 , penyelenggaraan

otonomi daerah dilaksanakan dengan memberikan kewenangan yang luas , nyata

dan bertanggung jawab kepada daerah secara proporsional yang diwujudkan

dengan pengaturan, pembagian dan pemanfaatan sumberdaya nasional yang

berkeadilan serta perimbangan keuangan pusat dan daerah. Otonomi daerah

pemerintahan. Implikasi langsung dari pelimpahan wewenang dari pemerintah

pusat kepada pemerintah daerah adalah desentralisasi fiskal. Artinya pelimpahan

wewenang (otonomi daerah) diikuti dengan pelimpahan pembiayaan (otonomi

[image:49.612.131.509.230.691.2]keuangan), atau yang dikenal dengan istilah “money follows function”.

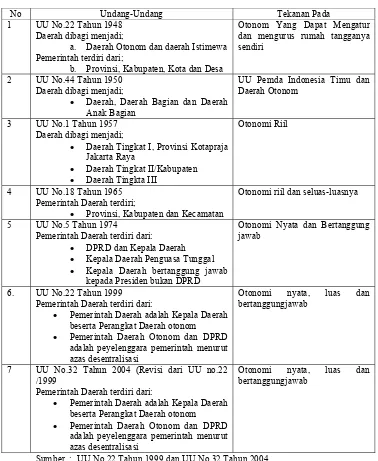

Tabel 3. Historis Undang-Undang Otonomi Daerah sebelun dan sesudah Orde Reformasi di Indonesia

No Undang-Undang Tekanan Pada

1 UU No.22 Tahun 1948

Daerah dibagi menjadi;

a. Daerah Otonom dan daerah Istimewa

Pemerintah terdiri dari;

b. Provinsi, Kabupaten, Kota dan Desa

Otonom Yang Dapat Mengatur dan mengurus rumah tangganya sendiri

2 UU No.44 Tahun 1950

Daerah dibagi menjadi;

• Daerah, Daerah Bagian dan Daerah

Anak Bagian

UU Pemda Indonesia Timu dan Daerah Otonom

3 UU No.1 Tahun 1957

Daerah dibagi menjadi;

• Daerah Tingkat I, Provinsi Kotapraja

Jakarta Raya

• Daerah Tingkat II/Kabupaten

• Daerah Tingkta III

Otonomi Riil

4 UU No.18 Tahun 1965

Pemerintah Daerah terdiri;

• Provinsi, Kabupaten dan Kecamatan

Otonomi riil dan seluas-luasnya

5 UU No.5 Tahun 1974

Pemerintah Daerah terdiri dari:

• DPRD dan Kepala Daerah

• Kepala Daerah Penguasa Tunggal

• Kepala Daerah bertanggung jawab

kepada Presiden bukan DPRD

Otonomi Nyata dan Bertanggung jawab

6. UU No.22 Tahun 1999

Pemerintah Daerah terdiri dari:

• Pemerintah Daerah adalah Kepala Daerah

beserta Perangkat Daerah otonom

• Pemerintah Daerah Otonom dan DPRD

adalah peyelenggara pemerintah menurut azas desentralisasi

Otonomi nyata, luas dan bertanggungjawab

7 UU No.32 Tahun 2004 (Revisi dari UU no.22

/1999

Pemerintah Daerah terdiri dari:

• Pemerintah Daerah adalah Kepala Daerah

beserta Perangkat Daerah otonom

• Pemerintah Daerah Otonom dan DPRD

adalah peyelenggara pemerintah menurut azas desentralisasi

Otonomi nyata, luas dan bertanggungjawab

Desentralisasi Fiskal dititikberatkan kepada daerah kabupaten dan kota,

atau daerah tingkat dua (Dati II), menurut istilah UU No.14 tahun 1974.

Desentralisasi fiskal ini memberi kabupaten dan kota kewenangan dan

keleluasaan untuk membentuk dan melaksanakan kebijakan menurut prakarsa dan

aspirasi masyarakat. Landasan operasional Desentralisasi Fiskal adalah:

1. Undang-Undang No.22 tahun 1999, tentang Pemerintahan Daerah, yang

mengatur desentralisasi politik dan

2. Undang-Undang No. 25 tahun 1999, tentang Perimbangan Keuangan antara

Pemerintah Pusat dan Daerah (PKPPD), yang mengatur desentralisasi fiskal .

Dengan diundangkannya kedua Undang-undang ini, maka bertambah

panjanglah deretan undang-undang ataupun aturan-aturan yang pernah mengatur

tentang otonomi di Indonesia (Tabel 3).

Undang-Undang Nomor 25 Tahun 1999 memberikan dampak yang relatif

besar terhadap keuangan daerah, khususnya dari sisi penerimaan dan wewenang

alokasi penggunaannya. Penerimaan yang dikelola langsung oleh pemerintah

daerah baik jenis dan jumlah maupun wewenang penggunaannya semakin besar.

Pajak Bumi dan Bangunan (PBB) misalnya, sekarang pembagiannya menjadi 90%

dialokasikan untuk daerah dan sisanya 10% untuk pusat. Jenis penerimaan lain

seperti Minyak Bumi dan Gas dialokasikan lebih banyak kepada daerah (Tabel 4).

Sejak diberlakukannya UU No.25 Tahun 1999 terjadi perubahan dan

pembagian yang signifikan pada penerimaan daerah jika dibandingkan dengan

undang-undang perimbangan keuangan sebelumya. (UU No.32 Tahun 1956)

sebelumnya seluruh penerimaan dari sektor tersebut tidak dibagikan, artinya

100% masuk kedalam penerimaan pemerintah pusat, dengan UU No.25 Tahun

1999 telah dibagihasilkan ke daerah.

Selain jumlah penerimaaan daerah yang bertambah besar, sumber-sumber

penerimaan daerah telah mengalami perubahan kearah yang lebih baik, dalam arti

basis penerimaan yang semakin luas sebagaimana diterangkan pada Tabel 5.

Tabel 4. Bagi Hasil Pajak dan Sumber Daya Alam menurut Undang-undang Nomor 25 tahun 1999 (UU-PKPD) dan UU No.32 Tahun 1956

(%)

Jenis Penerimaan

Sesudah Desentralisasi Fiskal Sebelum Desentralisasi

Fiskal

Pusat Prov Kab/

Kota

Saldo Pusat Dati I Dati II

1. Pajak Bumi Dan Bangunan (PBB) 2. Bea Perolehan Hak Atas Tanah dan Bangunan (BPHTB) 3. Iuran Hasil dan Pemeliharan Hutan (IHPH)

4. Provisi

Sumberdaya Hutan 5. Iuran Tetap Pertambangan Umum (Landrent) 6. Iuran Eksploitasi dan eksplorasi 7. Perikanan 8. Minyak 9. Gas Alam

10.Pajak Penghasilan Perorangan(PPH) 10* 10 20 20 20 20 20 85 70 80 16.2 16 16 16 16 16 - 3 6 8 64.8 64 64 32 64 32 - 6 12 12 ** 10 - 32 - 32 80 6 12 - 10 10 55 55 20 20 100 100 100 100 16.2 16 30 30 16 16 - - - - 64.8 64 15 15 64 32 - - - -

Sumber: UU No.25 Tahun 1999 UU No. 32 Tahun 1956

Keterangan; * , dibagi ratakan kepada kabupaten seluruh Indonesia **, biaya pemungutan PBB

Catatan: Untuk Otonomi Khusus Papua dan NAD Bagi Hasil Minyak dan Gas Alam 70% Daerah, 30% Pusat

Porsi penerimaan dan pengeluaran daerah pun menjadi meningkat

dan pengeluaran masing-masing 24.69% dan 16.62% dari penerimaan dan

pengeluaran nasional. Pada tahun 1994/1995 penerimaan daerah turun menjadi

“hanya” 6.11% dari penerimaan nasional sedangkan pengeluaran naik menjadi

22.97% dari pengeluaran nasional.

Tabel 5. Sumber penerimaan daerah menurut Undang-undang Nomor 32 tahun 1956 dan Undang-undang Nomor 25 tahun 1999

Keterangan Undang-undang Nomor 32 tahun

1956

Undang-undang Nomor 25 tahun 1999 Sumber Pendapatan

Daerah

Pasal 3;

Pendapatan Asli Daerah (PAD) terdiri dari

− Hasil Pajak Daerah

− Hasil Retribusi Daerah

− Hasil Laba Perusahaan

Daerah

− Lain-lain Hasil Usaha

Daerah yang syah

Pasal 55;

Pendapatan Asli Daerah (PAD) terdiri dari

− Hasil Pajak Daerah

− Hasil Retribusi Daerah

− Hasil Laba Perusahaan

Daerah

− Lain-lain Hasil Usaha

Daerah yang syah

Pendapatan Berasal dari Pemerintah

− Sumbangan dari pemerintah

− Sumbangan lain yang diatur

dengan Peraturan PerUndang-undangan

Dana Perimbangan terdiri:

− Bagian dari Pajak Bumi

dan Bangunan

− Bagian dari Bea Perolehan

Hak Atas Tanah dan Bangunan

− Bagi Hasil Sumber Daya

Alam

− Dana Alokasi Umum

− Dana Alokasi Khusus

Pinjaman Daerah Diberi hak daerah untuk

meminjam

Daerah diberi hak untuk meminjam

Lain-lain

Penerimaan yang syah

Lain-lain Penerimaan yang syah Lain-lain Penerimaan yang

syah

Sumber: 1. Undang-undang Nomor 32 Tahun 1956 2. Undang-undang Nomor 25 Tahun 1999

Sedangkan pada tahun 2001, saat awal kebijakan fiskal, persentase

penerimaan daerah menjadi 3.30 % dari penerimaan total nasional, sedangkan

pengeluaran daerah sebesar 27.78 % dari pengeluaran total nasional. Artinya

Porsi penerimaan pajak dan retribusi daerah pun mengalami perubahan,

sebagaimana diatur dengan Undang-undang No.34 tahun 2000 (Tabel 7). Dengan

perubahan sumber-sumber penerimaan daerah serta adanya keleluasaan

penggunaan uang oleh pemerintah daerah, maka daerah dapat melakukan fungsi

pelayanan dengan baik

Tabel 6. Porsi Penerimaan dan Pengeluaran Lokal Terhadap Nasional pada negara berkembang dan Negara lain tahun 1990-an.

(%)

No Negara Penerimaan Pengeluaran

1 2 3 4 5 6 7 Berkembang Transisi OECD (1990-an) Indonesia (1989/1990-an) Indonesia (1994/1995)