ANALISIS PENGARUH ASIMETRI INFORMASI, LEVERAGE,

KOMPENSASI BONUS DAN BIAYA POLITIK TERHADAP

MANAJEMEN LABA DENGAN OPERATING CASH FLOW SEBAGAI

VARIABEL KONTROL PENELITIAN PADA PERUSAHAAN

MANUFAKTUR SUB SEKTOR CONSUMER GOODS INDUSTRY YANG

TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2010-2014

SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Meraih Gelar Sarjana Ekonomi

Oleh : Yoggi Rizal

NIM: 1110082000116

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

ANALISIS PENGARUH ASIMETRI INFORMASI, LEVERAGE,

KOMPENSASI BONUS DAN BIAYA POLITIK TERHADAP

MANAJEMEN LABA DENGAN OPERATING CASH FLOW SEBAGAI

VARIABEL KONTROL PENELITIAN PADA PERUSAHAAN

MANUFAKTUR SUB SEKTOR CONSUMER GOODS INDUSTRY

YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2010-2014

SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Meraih Gelar Sarjana Ekonomi

Oleh : Yoggi Rizal

NIM: 1110082000116

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Yoggi Rizal

2. Tempat, Tanggal Lahir : Jakarta, 17 Januari 1992

3. Alamat : Reni Jaya Blok AA 5 No 14 Rt 006/020 Pamulang Barat, Pamulang, Kota Tangerang Selatan

4. Telepon : 082111137365

5. Email : yoggirizal@gmail.com

II. PENDIDIKAN

1. SD N Pondok Petir 1 Sawangan Tahun 1998-2004

2. SMP N 2 Ciputat Tahun 2004-2007

3. SMA N 1 Kota Tangerang Selatan Tahun 2007-2010 4. S1 Ekonomi UIN Syarif Hidayatullah Jakarta Tahun 2010-2014

III. PENGALAMAN BERORGANISASI

1. Anggota OSIS SMP Negeri 2 Ciputat Tahun 2004-2007 2. Badan Eksekutif Mahasiswa Jurusan Akuntansi Tahun 2012

Divisi Seni dan Olah Raga

IV. SEMINAR DAN WORKSHOP

1. Sebagai peserta dalam “Seminar Dialog Jurusan dan Seminar Konsentrasi

2. Sebagai Peserta dalam “Seminar Auditing Days” 6-7 November 2012 UIN Syarif Hidayatullah Jakarta

3. Sebagai Peserta dalam “ Seminar Stadium General Major Study Economic Development-Faculty of Economic and Business” 28 Maret 2012, UIN Syarif Hidayatullah Jakarta

4. Sebagai Peserta dalam “Seminar Anti-Corruption Training Road to Campus”, 21 Oktober 2010

V. LATAR BELAKANG KELUARGA

1. Ayah : Masrizal

2. Ibu : Zerita Tanjung

ANALYSIS THE EFFECT OF INFORMATION ASYMMETRY, LEVERAGE, BONUS COMPENSATION , AND POLITICAL COST ON

EARNINGS MANAGEMENT WITH OPERATING CASH FLOW AS VARIABLE CONTROL IN THE MANUFACTUR COMPANIES SUB-SECTOR CONSUMER GOODS INDUSTRY WHICH LISTED ON

INDONESIAN STOCK EXCHANGE IN 2010-2014.

ABSTRACT

The aim of this research is to analyze the effects of information asymmetry, leverage, bonus compensation, and political cost on earnings management.

The samples of this research are manufactur companies sub sector consumer goods industry which listed on Indonesia Stock Exchange (IDX) in 2010 to 2014. The number of companies in this research are 21 companies with 5 years observation. Based on purposive sampling method, final samples total are 105 companies. The data analysis method uses multiple regressions.

Based on adjusted R square, the independent variables effect to earnings management, it can be explained 44.6 %. The results of these research indicate that leverage and political cost effect on earnings management. On the other hand, information asymmetry and compensation bonus don’t effect on earnings management.

ANALISIS PENGARUH ASIMETRI INFORMASI, LEVERAGE, KOMPENSASI BONUS DAN BIAYA POLITIK TERHADAP MANAJEMEN LABA DENGAN OPERATING CASH FLOW SEBAGAI

VARIABEL KONTROL PENELITIAN PADA PERUSAHAAN MANUFAKTUR SUB SEKTOR CONSUMER GOODS INDUSTRY YANG

TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2010-2014

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh asimetri informasi, leverage, kompensasi bonus dan biaya politik.

Penelitian ini menggunakan sampel perusahaan manufaktur sub sektor consumer goods industry yang terdaftar di Bursa Efek Indonesia (BEI) periode 2010 sampai 2014. Jumlah perusahaan yang dijadikan sampel penelitian ini adalah 21 perusahaan dengan pengamatan selama 5 tahun. Berdasarkan metode purposive sampling, total sampel yang diperoleh adalah 105 perusahaan. Metode analisis data penelitian ini menggunakan metode analisis regresi berganda.

Berdasarkan hasil adjusted R square ditemukan bahwa pengaruh variabel independen terhadap manajemen laba dapat dijelaskan sebesar 44.6 %. Hasil penelitian ini menunjukan bahwa leverage dan biaya politik berpengaruh terhadap manajemen laba. Sedangkan variabel asimetri informasi dan kompensasi bonus tidak berpengaruh terhadap manajemen laba.

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Puji syukur kepada Allah SWT. yang telah memberikan rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan skripsi ini dengan baik dan lancar. Shalawat serta salam selalu tercurah kepada nabi Muhammad SAW, Sang teladan yang selalu membimbing kita menuju kebenaran. Skripsi ini disusun dalam rangka memenuhi syarat-syarat untuk memperoleh gelar Sarjana Ekonomi di Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Dalam kesempatan ini, penulis ingin mengucapkan rasa terima kasih dan penghargaan sebesar-besarnya kepada semua pihak yang telah membantu dalam proses penyusunan skripsi ini, terutama kepada:

1. Kedua orang tua tercinta, terima kasih atas segala dukungan, doa, kasih sayangnya serta bantuan moril maupun materil yang telah diberikan selama ini.

2. Saudara laki-laki Rezza Rizal dan Farriz Rizal atas segala dukungan dan doanya.

3. Bapak Dr. Arief Mufraini, Lc., M.Si selaku Dekan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah.

4. Ibu Yessi Fitri, SE., Ak., M.Si selaku Ketua Jurusan Akuntasi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

5. Bapak Hepi Prayudiawan SE., MM., Ak., CA selaku Sekertaris Jurusan Akuntasi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta. 6. Bapak Dr. Yahya Hamja, MM selaku dosen pembimbing I yang telah

bersedia meluangkan waktunya untuk berdiskusi, memberi nasihat dan bimbingan dalam proses penulisan skripsi ini.

memberi nasihat, memberikan semangat dan bimbingan dalam proses penulisan skripsi ini.

8. Seluruh dosen dan karyawan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta yang telah memberikan bantuan kepada penulis selama menempuh masa studi.

9. Sesti Mayasari, terima kasih atas segala doa dan dukungan yang telah diberikan.

10. Sahabat-sahabatku yang sudah seperti saudara sendiri di “Trouble Maker” dan “Cikeas” Bijay, Ujang, Nanda, Sigit, Derian, Bonggo, Bisma, Erwin, Dipo, Eddi, Rosdian, Anka, Nasrul dan Indra. Terima kasih atas segala bantuan, support keceriaan dan semangat yang selalu kalian berikan.

11. Teman seperjuangan semasa skripsi Rezza Fahlevi, Ahmad Makien, Adi zamzam, Achmad Bashirudin dan Khairul Umam. Terima kasih atas dukungan dan sarannya.

12. Keluarga Besar Akun D “Daeng Tata”, terima kasih atas dukungan, doa, kehangatan dan keceriaan kelas yang kalian berikan.

Penulis menyadari bahwa skripsi masih jauh dari sempurna dikarenakan keterbatasan pengalaman dan pengetahuan yang dimiliki penulis. Oleh karena itu, penulis mengharapkan saran, masukan dan kritik yang membangun dari berbagai pihak.

Wasalammualaikum Wr.Wb.

Jakarta, November 2015

DAFTAR ISI

HALAMAN JUDUL ... i

LEMBAR PENGESAHAN SKRIPSI ... ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... iii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ... v

DAFTAR RIWAYAT HIDUP ... vi

ABSTRACT ... viii

ABSTRAK ... ix

KATA PENGANTAR ... x

DAFTAR ISI ... xii

DAFTAR TABEL ... xv

DAFTAR GAMBAR ... xvi

DAFTAR LAMPIRAN ... xvii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 11

C. Tujuan Penelitian ... 11

D. Manfaat Penelitian ... 12

BAB II TINJAUAN PUSTAKA ... 13

A. Landasan Teoritis ... 13

1. Agency Theory ... 13

2. Manajemen Laba ... 15

a. Pengertian Manajemen Laba ... 15

b. Faktor-Faktor Pendorong Manajemen Laba ... 18

c. Pola Manajemen Laba ... 21

d. Teknik Manajemen Laba ... 22

e. Kondisi Untuk Praktik Manajemen Laba ... 25

4. Leverage ... 30

5. Kompensasi Bonus ... 32

6. Biaya Politik ... 34

B. Penelitian Terdahulu ... 36

C. Kerangka Pemikiran ... 41

D. Hipotesis Penelitian ... 44

1. Asimetri Informasi terhadap Manajemen Laba... 44

2. Leverage terhadap Manajemen Laba ... 45

3. Kompensasi Bonus terhadap Manajemen Laba ... 46

4. Biaya Politik terhadap Manajemen Laba ... 48

5. Operating Cash Flow terhadap Manajemen Laba ... 49

BAB III METODOLOGI PENELITIAN ... 51

A. Ruang Lingkup Penelitian ... 51

B. Metode Penentuan Sampel ... 51

C. Metode Pengumpulan Data ... 52

D. Metode Analisis Data ... 52

1. Statistik Deskriptif ... 52

2. Uji Asumsi Klasik ... 53

a. Uji Normalitas ... 53

b. Uji Heteroskedastisitas ... 54

c. Uji Multikolinearitas ... 55

d. Uji Autokorelasi ... 55

3. Koefisien Determinasi ... 57

4. Uji Hipotesis ... 57

a. Uji Statistik t ... 58

b. Uji Statistik F ... 59

E. Operasional Variabel Penelitian ... 59

1. Variabel Dependen ... 60

2. Variabel Independen ... 62

a. Asimetri Informasi ... 62

c. Kompensasi Bonus ... 64

d. Biaya Politik ... 65

3. Variabel Kontrol ... 66

BAB IV ANALISIS DAN PEMBAHASAN ... 68

A. Sekilas Gambaran Umum Obejek Penelitian ... 68

B. Statistik Deskriptif ... 70

C. Analisis dan Pembahasan ... 71

1. Uji Asumsi Klasik ... 71

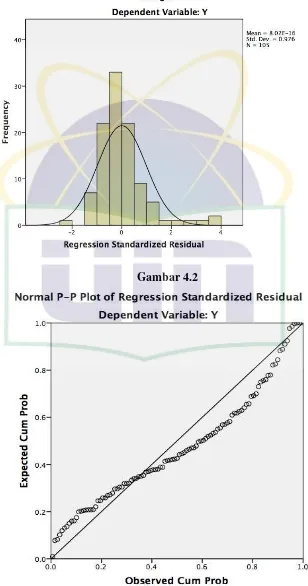

a. Uji Normalitas ... 72

b. Uji Heteroskedastisitas ... 75

c. Uji Multikolinearitas ... 76

d. Uji Autokorelasi ... 77

2. Statistik Deskriptif Setelah Transformasi Data ... 79

3. Uji Asumsi Klasik Setelah Transformasi Data ... 81

a. Uji Normalitas ... 81

b. Uji Heteroskedastisitas ... 83

c. Uji Multikolinieritas ... 84

d. Uji Autokorelasi ... 85

4. Koefisien Determinasi (R2) ... 86

5. Hasil Pengujian Hipotesis ... 87

a. Uji Statistik F ... 87

b. Uji Statistik t ... 88

BAB V PENUTUP ... 99

A. Kesimpulan ... 99

B. Saran ... 100

DAFTAR PUSTAKA ... 101

DAFTAR TABEL

Nomor Keterangan Halaman

2.1 Penelitian-penelitian Terdahulu ... 36

3.1 Definisi Operasional Variabel Penelitian ... 66

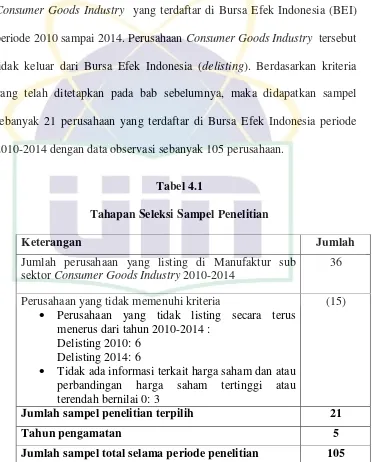

4.1 Tahapan Seleksi Sampel Penelitian ... 67

4.2 Daftar Nama Perusahaan ... 69

4.3 Statistik Deskriptif ... 70

4.4 One-Sample Kolmogorov-Smirnov ... 74

4.5 Hasil Uji Multikolinearitas ... 77

4.6 Hasil Uji Autokorelasi Durbin-Watson ... 78

4.7 Statistik Deskriptif Setelah Transformasi Data ... 80

4.8 One-Sample K-S Test Setelah Transformasi Data ... 83

4.9 Hasil Uji Multikolinieritas Setelah Transformasi Data ... 85

4.10 Hasil Uji Autokorelasi D-W Setelah Transformasi Data ... 85

4.11 Koefisien Determinasi ... 87

4.12 Uji Statistik F ... 88

DAFTAR GAMBAR

Nomor Keterangan Halaman

2.1 Kerangka Pemikiran ... 43

4.1 Grafik Histogram ... 73

4.2 Grafik Normal Probility Plots ... 73

4.3 Grafik Scatterplot ... 76

4.4 Grafik Histogram Setelah Transformasi Data ... 81

4.5 Grafik Normal Probility Plots Setelah Transformasi Data ... 82

DAFTAR LAMPIRAN

Nomor Keterangan Halaman

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Laporan keuangan merupakan sarana pengkomunikasian informasi keuangan kepada pihak di luar perusahaan. Menurut PSAK No.1 paragraf ke 7 (revisi 2009), laporan keuangan adalah suatu penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas. Tujuan dari suatu laporan keuangan adalah memberikan informasi mengenai posisi keuangan, kinerja keuangan, dan arus kas entitas yang bermanfaat bagi sebagian besar kalangan pengguna laporan keuangan dalam pembuatan keputusan ekonomi.

proses pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan posisi keuangan (yang dapat disajikan dalam berbagai cara seperti misalnya laporan arus kas atau laporan arus dana), catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan. Di samping itu juga termasuk skedul dan informasi tambahan yang berkaitan dengan laporan keuangan tersebut, misalnya informasi keungan segmen industri dan geografis serta pengungkapan perubahan harga (paragraph 7). Laporan keuangan dapat dikatakan sebagai suatu ringkasan transaksi keuangan selama satu tahun buku perusahaan bersangkutan dimana digunakan manajemen untuk mempertanggungjawabkan tugas yang dibebankan kepadanya.

Salah satu informasi yang dapat diperoleh dari laporan keuangan adalah laba, laba yang dihasilkan oleh perusahaan merupakan kunci kesuksesan perusahaan. Oleh karena itu manajer memiliki tugas untuk menghasilkan laba yang terbaik bagi perusahaan. Namun dalam kenyataannya, manajer tidak selalu bisa memberikan hasil laba yang terbaik perusahaan, di sinilah manajer bisa memanfaatkan fleksibilitas yang diperbolehkan standar akuntansi dalam penyusunan laporan keuangan untuk memodifikasi laba yang dilaporkan. Pengelolaan laba yang secara sengaja dipilih oleh manajemen dengan tujuan tertentu dikenal dengan sebutan manajemen laba atau earning management (Guna dan Herawaty, 2010).

Adanya asimetri informasi antara manajemen (agent) dan pemilik (principal) memungkinkan manajemen untuk melakukan praktik manajemen laba, ini dikarenakan manajemen lebih banyak mengetahui dan memiliki informasi mengenai kondisi keuangan perusahaan dibandingkan dengan pemilik perusahaan. Manajemen selaku pihak yang diberi wewenang dan kepercayaan penuh oleh principal untuk mengelola bisnis perusahaan sering kali merasa terbeban berat dalam menghadapi tekanan-tekanan untuk memenuhi target kinerja jangka pendek. Manajemen dituntut untuk mampu menghasilkan laba yang sesuai target yang ditetapkan perusahaan. Ketika manajer tidak mampu mencapai target laba yang ditetapkan, di awaktu inilah manajer akan melakukan praktik manajemen laba agar kinerjanya tetap terlihat baik di mata principal, ditambah lagi misalnya akan ada kompensasi bonus yang diberikan perusahaan ketika manajer mampu mencapai target laba yang ditetapkan. Keadaan seperti inilah yang membuat beberapa peneliti sebelumnya seperti Mulianti (2011) dan Wiryadi dan Sebrina (2013) melihat bahwa adanya asimetri informasi yang terjadi di perusahaan di tambah lagi dengan adanya kompensasi bonus yang ingin dicapai oleh manajer perusahaan mendorong manajer untuk melakukan praktik manajemen laba agar kinerjanya tetap terlihat baik di mata principal.

kondisi asimetri informasi karena manajer berada pada posisi yang memiliki informasi yang lebih banyak tentang perusahaan dibandingkan dengan pemegang saham. Wardani dan Masodah (2013) menyimpulkan adanya asimetri informasi yang terjadi antara pemegang saham dan manajer ini membuat manajer memilki kesempatan untuk mempengaruhi angka-angka akuntansi yang disajikan dalam laporan keuangan dengan cara melakukan manajemen laba.

Di samping asimetri informasi yang terjadi antara pemegang saham dan manajemen perusahaan, Pujianti dan Arfan (2013) juga melihat bahwa kompensasi bonus bisa mendorong manajemen untuk melakukan praktik manajemen laba. Pujianti dan Arfan (2013) melihat bahwa pemberian bonus seringkali dikaitkan dengan tingkat laba bersih yang dihasilkan pada tahun yang bersangkutan. Manajer akan berusaha mengatur laba bersih sedemikian rupa sehingga dapat memaksimalkan bonusnya. Manajer yang memiiki informasi atas laba bersih perusahaan yang sebenarnya akan bertindak oportunis untuk melakukan manajemen laba dengan memaksimalkan laba saat ini ataupun menyimpannya untuk tahun-tahun yang akan datang.

pemerintah karena perusahaan menganggap pajak adalah sebuah beban yang harus diminimalkan dan perusahaan merasa tidak memperoleh manfaat setelah pembayaran pajak tersebut (Suratno, 2008 dalam Dwiyanti dan Sukartha, 2013).

Watt and Zimmerman (1986) dalam Anggana dan Prastiwi (2013) menyatakan bahwa dalam Positive Accounting Theory terdapat tiga faktor pendorong yang melatarbelakangi terjadinya manajemen laba, salah satunya adalah Political Cost Hypothesis. Hipotesis tersebut menjelaskan bahwa semakin besar perusahaan, semakin besar pula kemungkinan perusahaan tersebut memilih metode akuntansi yang menurunkan laba. Hal tersebut dikarenakan dengan laba yang tinggi pemerintah akan segera mengambil tindakan, misalnya mengenakan peraturan antitrust, menaikkan pendapatan perusahaan dan lain-lain. Aryani (2011) juga menyatakan hal yang sama, yaitu menurutnya perusahaan yang lebih besar akan melakukan lebih banyak kebijakan yang akan menyebabkan laba menurun dengan maksud mengurangi efek politis. Perusahaan yang besar cenderung menggunakan prosedur akuntansi menurunkan laba untuk tujuan mengurangi pembebanan pajak yang tinggi.

modal yang dimiliki, diduga akan melakukan manajemen laba karena perusahan yang terancam tidak dapat memenuhi pembayaran utang pada waktunya akan meningkatkan laba yang dilaporkan.

Rahmawati dan Wijayanti (2010), menyatakan bahwa perusahaan khususnya manajer yang mempunyai leverage yang tinggi berusaha untuk mementingkan kepentingannya sendiri dan menghindari resiko dengan berusaha semaksimal mungkin untuk menaati perjanjian utang agar tidak terjadi pinalti atau pelanggaran perjanjian utang. Penalti atau pelanggaran perjanjian utang merupakan berita buruk bagi manajer. Hal tersebut mengakibatkan perusahaan akan mendapatkan penilaian kinerja yang buruk dari kreditor dan berkurangnya kepercayaan pasar sehingga berimplikasi pada jatuhnya harga saham perusahaan. Rahmawati dan Wijayanti (2010) menyimpulkan bahwa semakin dekat perusahaan dengan pelanggaran perjanjian utang yang berbasis akuntansi, lebih mungkin manajer perusahaan untuk memilih prosedur akuntansi yang memindahkan laba yang dilaporkan dari periode masa datang ke periode saat ini.

mengakibatkan overstated laba pada laba bersih untuk tahun yang berakhir 31 Desember 2001 sebesar Rp32,7 miliar yang merupakan 2,3% dari penjualan dan 24,7% dari laba bersih PT Kimia Farma Tbk. Kesalahan penyajian tersebut dilakukan oleh Direksi periode 1998-Juni 2002 dengan cara:

1. Membuat 2 (dua) daftar harga persediaan (master prices) yang berbeda masing-masing diterbitkan pada tanggal 1 Februari 2002 dan 3 Februari 2002, dimana keduannya merupakan master prices yang telah diotorisasi oleh pihak yang berwenang yaitu Direktur Produksi PT KAEF. Master prices per 3 Februari 2002 merupakan master prices yang telah disesuaikan nilainya (penggelembungan) dan dijadikan dasar sebagai penentuan nilai persediaan pada unit distribusi PT KAEF per 31 Desember 2001.

2. Melakukan pencatatan ganda atas penjualan pada unit Pedagang Besar Farmasi dan unit Bahan Baku. Pencatatan ganda tersebut dilakukan pada unit-unit yang tidak disampling oleh akuntan.

rendah (understated) sebesar Rp28,8 miliar dan laba bersih disajikan terlalu tinggi overstated dengan nilai yang sama.

Penelitian-penelitian terkait praktik manajemen laba telah banyak dilakukan sebelumnya oleh peneliti-peneliti terdahulu. Peneliti melihat ada beberapa faktor yang berpotensi mempengaruhi praktik manajemen laba yang dilakukan oleh manajemen di suatu perusahaan. Faktor-faktor tersebut diantaranya adalah asimetri informasi, leverage, biaya politik yang (diproksikan dengan ukuran perusahaan) dan kompensasi bonus.

Putra et all (2014), hasil penelitiannya menyatakan bahwa asimetri informasi berpengaruh signifikan terhadap manajemen laba. Putra et all (2014), mengartikan bahwa semakin meningkat asimetri yang terjadi maka semakin tinggi peluang manajemen melakukan manajemen laba, sebaliknya semakin menurun asimetri informasi yang terjadi makan semakin turun juga peluang manajemen melakukan praktik manajeme laba. Hasil penelitian Putra et all (2014) ini sejalan dengan hasil penelitian Muliati (2011) yang juga menyatakan bahwa asimetri informasi berpengaruh positif dengan praktik manajemen laba. Muliati (2011) juga menyatakan bahwa semakin tinggi asimetri yang terjadi maka semakin tinggi juga peluang praktik manajemen laba yang dilakukan manajemen, sebaliknya semakin kecil asimetri informasi yang terjadi maka semakin kecil pula peluang manajemen melakukan praktik manajemen laba.

laba.Hasil penelitian ini bertolak belakang dengan hasil penelitian Guna dan Herawaty (2010) yang menyatakan bahwa leverage berpengaruh terhadap praktik manajemen laba. Adanya ketidakkonsistenan hasil penelitian ini membuat peneliti tertarik untuk menguji kembali variabel leverage ini, untuk memastikan bagaimana pengaruh leverage ini terhadap praktik manajemen laba.

Hasil penelitian Guna dan Herawaty (2010) menyatakan bahwa faktor ukuran perusahaan tidak berpengaruh pada praktik manajemen laba. Jao dan Pagulung (2011) menyatakan bahwa ukuran perusahaan mempunyai pengaruh negatif terhadap manajemen laba. Hal ini menunjukan bahwa semakin besar perusahaan yang diukur dengan total aktiva maka tindakan manajemen laba berkurang karena perusahaan yang besar akan lebih berhati-hati dalam melakukan pelaporan keuangan dan cendrung melaporkan kondisi keuangan dengan akurat karena lebih diperhatikan oleh masyarakat. Sedangkan perusahaan kecil mempunyai kecendrungan untuk melakukan manajemen laba dengan melaporkan laba yang lebih besar sehingga dapat menunjukkan kinerja perusahaan yang lebih bagus.

Laba Pada Perusahaan Manufaktur Sub Sektor Consumer Goods

Industry yang Terdaftar Di Bursa Efek Indonesia Periode 2010-2014”.

B. Rumusan Masalah

Berdasarkan uraian latar belakang di atas, peneliti merumuskan pertanyaan penelitian sebagai berikut :

1. Apakah asimetri informasi mempunyai pengaruh pada manajemen laba? 2. Apakah leverage mempunyai pengaruh pada manajemen laba?

3. Apakah kompensasi bonus mempunyai pengaruh pada manajemen laba? 4. Apakah biaya politik mempunyai pengaruh pada manajemen laba? 5. Apakah operating cash flow mempunyai pengaruh pada manajemen

laba?

6. Apakah asimetri informasi, leverage, kompensasi bonus, biaya politik dan operating cash flow secara bersama-sama mempunyai pengaruh pada manajemen laba?

C. Tujuan Penelitian

Berdasarkan rumusan masalah yang telah diuraikan sebelumnya, penelitian ini bertujuan untuk :

1. Untuk mengetahui apakah asimetri informasi berpengaruh pada manajemen laba.

2. Untuk mengetahui apakah kompensasi bonus berpengaruh pada manajemen laba.

4. Untuk mengetahui apakah leverage berpengaruh pada manajemen laba. 5. Untuk mengetahui apakah operating cash flow mempunyai pengaruh

pada manajemen laba.

6. Untuk mengetahui apakah asimetri informasi, leverage, kompensasi bonus, biaya politik dan operating cash flow secara bersama-sama mempunyai pengaruh pada manajemen laba.

D. Manfaat Penelitian

Manfaat yang ingin dicapai dan yang ingin diberikan dari penelitian ini adalah :

1. Bagi profesi akuntan publik, hasil penelitian ini diharapakan bisa menjadi bahan informasi tentang manajemen laba dan faktor-faktor yang berpengaruh pada manajemn laba.

2. Bagi investor, penelitian ini diharapkan dapat memberikan informasi terkait dengan manajemen laba, sehingga dapat digunakan sebagai bahan pertimbangan atau masukkan dalam pengambilan keputusan investasi. 3. Bagi akademis, penelitian ini bisa memberikan informasi dan kontribusi

bagi perkembangan ilmu pengetahuan terutama penelitian-penelitian yang berkaitan dengan penelitian ini.

BAB II

TINJAUAN PUSATAKA

A. Landasan Teori

1. Agency Theory

Teori keagenan dapat dipandang sebagai suatu model kontraktual antara dua atau lebih orang (pihak), dimana salah satu pihak disebut agent dan pihak yang lain disebut principal. Principal mendelegasikan pertanggungjawaban atas decision making kepada agent, hal ini dapat dikatakan bahwa principal memberikan suatu amanah kepada agent untuk melaksanakan tugas tertentu sesuai dengan kontrak kerja yang telah disepakati (Muliati, 2011). Wewenang dan tanggung jawab agent maupun principal diatur dalam kontrak kerja atas persetujuan bersama.

Scott (2000) dalam Muliati (2011) menyatakan bahwa perusahaan mempunyai banyak kontrak, misalnya kontrak kerja antara perusahaan dengan para manajernya dan kontrak pinjaman antara perusahaan dengan krediturnya. Dimana antara agent dan principal ingin memaksimalkan utilitas masing-masing dengan informasi yang dimiliki. Tetapi di satu sisi agent memiliki informasi yang lebih banyak dibandingkan principal sehingga menimbulkan adanya asimetri informasi. Informasi yang lebih banyak dimiliki oleh manajer dapat memicu manajer untuk melakukan tindakan-tindakan sesuai dengan keinginan dan kepentingan untuk memaksimalkan utilitasnya. Sedangkan bagi pemilik modal dalam hal ini investor, akan sulit untuk mengontrol secara efektif tindakan yang dilakukan oleh manajemen karena hanya memiliki sedikit informasi yang ada. Oleh karena itu, kebijakan-kebijakan tertentu yang dilakukan oleh manajemen perusahaan tanpa sepengetahuan pihak pemilik modal atau investor.

menyembunyikan beberapa informasi yang tidak diketahui principal. Asimetri dan konflik kepentingan yang terjadi antara agent dan principal mendorong agent untuk menyajikan informasi yang tidak sebenarnya kepada principal, terutama jika informasi tersebut berkaitan dengan pengukuran kinerja agent. Hal ini mengacu agent untuk memikirkan bagaimana angka akuntansi tersebut dapat digunakan sebagai sarana untuk memaksimalkan kepentingannya. Salah satu bentuk tindakan agent tersebut adalah manajemen laba ( Widyaningdyah, 2001 dalam Antonia, 2008).

Jansen and Meckling (1976) dalam Antonia (2008) menyatakan bahwa dalam suatu kontrak keagenan akan timbul cost-cost yang harus dikeluarkan, dimana cost-cost ini tidak hanya ditanggung oleh principal tetapi juga oleh agent. Jansen dan Meckling (1976) dalam Antonia (2008) menyatakan cost-cost tersebut yaitu: 1) Biaya monitoring, yaitu biaya yang ditanggung oleh principal untuk membatasi agent dari aktivitas yang menyimpang dari yang diinginkan; 2) Biaya Bonding, yaitu biaya untuk mengikat agent yang dapat berupa uang; 3) Residual loss yaitu pengorbanan berupa berkurangnya kemakmuran principal sebagai akibat dari perbedaan antara keputusan agent dan keputusan principal.

2. Manajemen Laba

a. Pengertian Manajemen Laba

memaksimalkan kepentingan pribadi atau perusahaan dengan menggunakan kebijakan metode akuntansi. Scoot (1997) dalam Antonia (2008) juga mendefinisikan manajemen laba sebagai intervensi manajemen dalam proses menyusun pelaporan keuangan eksternal sehingga dapat menaikkan atau menurunkan laba akuntansi sesuai dengan kepentinganya.

Sedangkan Sugiri (1998) dalam Purnomo dan Pratiwi (2009) membagi definisi manajemen laba menjadi dua , yaitu:

1) Definisi Sempit

Manajemen laba dalam hal ini hanya berkaitan dengan pemilihan metode akuntansi. Manajemen laba dalam artian sempit ini

didefinisikan sebagai perilaku manajer untuk “bermain” dengan

komponen discretionary accruals dalam menentukkan besarnya earnings.

2) Definisi Luas

Manajemen laba merupakan tindakan manajer untuk meningkatkan (mengurangi) laba yang dilaporkan saat ini atas suatu unit dimana manajer bertanggung jawab, tanpa mengakibatkan peningkatan (penurunan) profitabilitas ekonomi jangka panjang unit tersebut.

eksternal untuk mencapai tujuan/maksud tertentu, sehingga dapat mengurangi kredibilitas laporan keuangan. Gumanti (2000) dalam Riyanto dan Bachruddin (2005) melihat manajemen laba sebagai suatu fenomena dalam dunia keuangan dan akuntansi, yang muncul sebagai suatu konsekuensi pihak-pihak manajemen dalam pembuatan laporan keuangan demi kepentingan perusahaan itu sendiri. Gumanti (2000) dalam Riyanto dan Bachruddin (2005) juga melihat manajemen laba tidak selalu bisa diartikan sebagai upaya negatif yang merugikan, karena tidak selamanya manajemen laba memanipulasi tingkat keuntungan

Berdasarkan uraian di atas dapat disimpulkan bahwa manajemen laba adalah intervensi yang dilakukan manajer dalam proses penyusunan pelaporan keuangan dengan memilih suatu metode akuntasi yang diperbolehkan untuk memodifikasi nilai laba demi kepentingan-kepentingan yang diinginkan manajer atau perusahaan.

b. Faktor-Faktor Pendorong Manajemen Laba

Waat dan Zimmerman (1986) dalam Muliati (2011), menyatakan bahwa ada tiga hipotesis yang melatarbelakangi terjadinya manajemen laba, yaitu:

1) Bonus Plan Hypothesis

Manajemen akan memilih metode akuntasi yang memaksimalkan utilitasnya yaitu bonus yang tinggi. Manajer perusahaan yang memberikan bonus besar berdasarkan earnings lebih banyak menggunakan metode akuntansi yang meningkatkan laba yang dilaporkan. Dengan demikian kinerja akan terlihat baik, sehingga manajer dapat menerima bonus yang dijanjikan perusahaan.

2) Debt Covenant Hypothesis

dekat perusahaan pada pelanggaran terhadap persyaratan kredit, maka semakin besar kecenderungan manajer untuk melakukan praktik manajemen laba (Setiawan, 2009).

3) Political Cost Hypothesis

Hipotesis ini menyatakan bahwa perusahaan cenderung akan menurunkan nilai labanya untuk mengurangi biaya politik mereka. Karena perusahaan dengan nilai laba yang tinggi akan memunculkan biaya politik yang tinggi pula, misalnya peninggkatan pajak yang dilakukan pemerintah bagi perusahaan.

Selain itu, Scott (2000) dalam Rahmawati et all (2006) mengemukakan adanya beberapa motivasi yang menyebabkan terjadinya manajemen laba, yaitu:

1) Bonus Purpose

Manajer yang memiliki informasi atas laba bersih perusahaan akan bertindak secara opportunistik untuk melakukan manajemen laba dengan memaksimalkan laba saat ini.

2) Political Motivations

3) Taxation Motivations

Manajer akan berusaha untuk membayar pajak yang serendah mungkin dengan cara mengurangi labanya. Dengan mengurangi laba yang dilaporkan maka perusahaan dapat mengurangi beban pajak yang harus dibayarkan kepada pemerintah. Motivasi penghematan pajak menjadi motivasi manajemen laba yang paling nyata. Berbagai metode akuntansi digunakan dengan tujuan penghematan pajak pendapatan.

4) Pergantian CEO

CEO yang mendekati masa pensiun akan cenderung menaikkan pendapatan untuk meningkatkan bonus mereka. Dan jika kinerja perusahaan buruk, mereka akan memaksimalkan pendapatan agar tidak diberhentikan.

5) Initial Public Offering (IPO)

Perusahaan yang akan go publik belum memiliki nilai pasar, dan menyebabkan manajer perusahaan yang akan go publik melakukan manajemen laba dalam prospektus mereka dengan harapan dapat menaikkan harga saham perusahaan.

6) Pentingnya Memberi Informasi Kepada Investor

c. Pola Manajemen Laba

Scott (2000) dalam Rahmawati et all (2006) menyatakan pola manajemen laba dapat dilakukan dengan cara:

1) Taking a Bath

Pola ini terjadi pada saat reorganisasi termasuk pengangkatan CEO baru dengan melaporkan kerugian dalam jumlah besar. Tindakan ini diharapkan dapat meningkatkan laba di masa datang. Menurut Healy (1985), para manajer yang laba bersihnya di bawah rencana bonus akan memilih pola ini dengan alasan bahwa dikemudian harapan akan mendapat bonus lebih tinggi.

2) Income Minimization

Pola ini dipakai untuk membuat laba yang dilaporkan menjadi rendah, terutama dalam periode dimana perusahaan mengalami tingkat profitabilitas yang tinggi, sehingga jika laba pada periode mendatang diperkirakan turun drastis dapat diatasi dengan mengambil laba periode sebelumnya.

3) Income Maximization

4) Income Smoothing

Pola ini dipakai untuk membuat laba dilaporkan dalam keadaan tidak bergejolak (smooth). Manajer menggunakan laba yang smooth untuk mengantisipasi kerugian. Sedangkan perusahaan menggunakan laba yang smooth untuk tujuan pelaporan eksternal. Pola ini dilakukan perusahaan dengan cara meratakan laba yang dilaporkan sehingga dapat mengurangi fluktuasi laba yang terlalu besar karena pada umumnya investor lebih menyukai laba yang relatif stabil.

d. Teknik Manajemen Laba

Dalam melakukan perekayasaan atas laporan keuangan, terdapat beberapa teknik yang mungkin dilakukan. Menurut Ayres (1994) dalam Purnomo dan Pratiwi (2009), teknik-teknik tersebut adalah sebagai berikut:

1) Manajemen Akrual

a) Biaya Amortisasi

Biaya amortisasi tahunan dihitung berdasarkan kebijakan amortisasi perusahaan dan estimasi umur kegunaan aset. Manajemen perusahaan dapat memilih beberapa alternatif pilihan metode amortisasi.

b) Meningkatkan Piutang Dagang Bersih

Manajemen mempunyai fleksibilitas untuk mengendalikan jumlah piutang dagang dengan mengatur jumlah piutang dagang bersih yang dapat ditagih.

c) Meningkatkan Persediaan

Perusahaan memerlukan persediaan selama periode kapasitas produksi yang besar. Manajemen perusahaan dapat mengatur jumlah persediaan dengan pilihan metode harga pokok persediaan.

d) Menurunkan Utang Dagang dan Utang Akrual

Manajemen perusahaan dapat mengatur jumlah utang dagang dan utang akrual untuk meningkatkan atau menurunkan laba yang dilaporkan.

2) Penerapan Kebijakan Akuntansi Wajib (Adoption of Mandatory Accounting Changes)

ditetapkan atau menundanya sampai saat berlakunya kebijaksanaan tersebut.

3) Perubahan Akuntansi Secara Sukarela (Voluntary Accounting Changes)

Perubahan metode akuntansi secara sukarela, biasanya berkaitan dengan upaya manajer untuk mengganti atau merubah suatu metode akuntansi tertentu diantara sekian banyak metode yang sesuai dengan General Accepted Accounting Principles (GAAP), misalnya merubah metode penilaian persediaan dari average ke FIFO atau sebaliknya.

Selain itu, teknik dan pola manajemen laba menurut Setiawati dan Naim (2000) dalam Rahmawati et all (2006) dapat dilakukan dengan tiga teknik yaitu:

1) Memanfaatkan peluang untuk membuat estimasi akuntansi

Cara manajemen mempengaruhi laba melalui judgment (perkiraan) terhadap estimasi akuntansi antara lain estimasi tingkat piutang tak tertagih, estimasi kurun waktu depresiasi aktiva tetap atau amortisasi aktiva tak berwujud, estimasi biaya garansi dan lain-lain.

2) Mengubah metode akuntansi

dari metode depresiasi angka tahun ke metode depresiasi garis lurus.

3) Menggeser periode biaya atau pendapatan.

Contoh rekayasa periode biaya atau pendapatan antara lain: mempercepat / menunda pengeluaran untuk penelitian dan pengembangan sampai pada periode akuntansi berikutnya, mempercepat / menunda pengeluaran promosi sampai periode berikutnya, mempercepat / menunda pengiriman produk ke pelanggan, mengatur saat penjualan aktiva tetap yang sudah tak dipakai.

e. Kondisi untuk Praktik Manajemen Laba

Bukti-bukti empiris menunjukkan bahwa laba telah dijadikan sebagai suatu target dalam proses penilaian prestasi suatu usaha departemen secara khusus (manajer) atau perusahaan (organisasi) secara umum (Gumanti, 2000 dalam Muliati, 2011). Laba dan tingkat keuntungan juga merupakan alat untuk mengurangi biaya keagenan, dari sisi teori keagenan. Misalnya, pada saat keuntungan dijadikan sebagai patokan dalam pemberian bonus, hal ini akan menciptakan dorongan kepada manajer untuk memanipulasi data keuangan agar dapat menerima bonus seperti yang diinginkan.

informasi akan mempengaruhi tingkat manajemen laba yang dilakukan oleh manajer perusahaan. Hasil penelitiannya menunjukkan adanya hubungan yang positif antara tingkat ketidakseimbangan informasi dan manajemen laba.

3. Asimetri Informasi

Asimetri informasi merupakan suatu keadaan dimana manajer memiliki akses informasi tentang keadaan perusahaan dan prospek perusahaan daripada pihak di luar manajemen perusahaan misalnya principal dan investor. Kusumawati et all (2012) menyatakan bahwa asimetri informasi bisa menimbulkan konflik kepentingan antar principal dan agent yang mungkin terjadi karena agent tidak selalu berbuat sesuai dengan kepentingan principal.

Jansen dan Meckling (1976) dalam Antonia (2008) menambahkan bahwa jika kedua kelompok dalam hal ini agent dan principal adalah orang-orang yang ingin memaksimalkan utilitasnya, maka terdapat alasan yang kuat untuk meyakini bahwa agent tidak akan selalu bertindak yang terbaik untuk kepentingan principal. Principal dapat membatasinya dengan menetapkan insentif yang tepat bagi agent dan melakukan monitor yang didesain untuk membatasi aktivitas agent yang menyimpang.

pengungkapan yang dibuat oleh manajer dapat mempengaruhi harga saham sebab asimetri informasi antara investor yang lebih terinformasi dan investor yang kurang terinformasi menimbulkan biaya transaksi dan mengurangi likuiditas yang diharapkan dalam pasar untuk saham-saham. Sedangkan menurut Ifonie (2012), asimetri informasi merupakan ketimpangan informasi yang terjadi antara manajer dan pemegang saham atau stakeholder lainnya, dimana manajer lebih mengetahui informasi internal dan prospek perusahaan di masa depan dibandingkan pemegang saham tersebut. Ifonie (2012) juga menyatakan bahwa semakin kecil asimetri informasi yang terjadi di antara manajer dan pemegang saham atau stakeholder lainnya, maka semakin kecil biaya modal sendiri yang ditanggung oleh perusahaan.

Scoot (2000) dalam Lisa (2012) membagi asimetri informasi menjadi dua tipe, yaitu:

a. Adverse Selection

Adverse selection adalah jenis asimetri informasi dimana satu pihak atau lebih yang melangsungkan / akan melangsungkan suatu transaksi usaha, atau transaksi usaha potensial memiliki informasi lebih atas pihak-pihak lain. Adverse selection terjadi karena beberapa orang seperti manajer perusahaan dan para pihak dalam lainnya lebih mengetahui kondisi kini dan prospek ke depan suatu perusahaan daripada investor luar perusahaan.

b. Moral Hazard

Moral hazard adalah jenis asimetri informasi dimana satu pihak atau lebih yang melangsungkan / akan melangsungkan suatu transaksi usaha atau transaksi usaha potensial dapat mengamati tindakan-tindakan mereka dalam penyelesaian transaksi-transaksi mereka sedangkan pihak-pihak lain tidak. Moral hazard dapat terjadi karena adanya pemisahan pemilikan dengan pengendalian yang merupakan karakteristik kebanyakan perusahaan besar.

menentukan harga wajar pada saat penawaran perdana. Keterbatasan informasi tentang apa dan siapa perusahaan yang akan melaksanakan penawaran perdana tersebut, membuat calon investor harus menganalisis secara menyeluruh sebelum mengambil keputusan untuk membeli saham pada saat penawaran perdana.

4. Leverage

Leverage adalah perbandingan antara total kewajiban dengan total aktiva perusahaan. Rasio ini menunjukkan besarnya besar aktiva yang dimiliki perusahaan yang dibiayai dengan hutang. Semakin tinggi nilai leverage maka resiko yang akan dihadapi investor akan semakin tinggi dan para investor akan meminta keuntungan yang semakin besar (Guna dan Herawaty, 2010).

Sejalan dengan Guna dan Herawaty (2010), Sartono (2001) dalam Budiasih (2009) menyatakan bahwa leverage menunjukkan proporsi penggunaan utang untuk membiayai investasinya. Semakin besar utang perusahaan maka semakin besar pula resiko yang dihadapi investor sehingga investor akan meminta tingkat keuntungan yang semakin tinggi.

Antonia (2008) menyatakan bahwa perusahaan yang memiliki rasio leverage yang tinggi akibat besarnya jumlah utang dibandingkan dengan aktiva yang dimliki perusahaan, diduga melakukan manajemen laba karena perusahaan terancam default yaitu tidak dapat memenuhi kewajiban pembayaran utang pada waktunya. Oleh karena itu, manajer akan melakukan manajemen laba secara agresif untuk mencegah pelanggaran terhadap kontrak hutang tersebut (Watts and Zimmerman, 1986 dalam Aryani, 2011)

semakin besar kewajiban membayar dalam jangka panjang (Purwanti, 2010). Watts and Zimmerman (1990) menyatakan bahwa dalam debt covenant hypothesis, semakin dekat perusahaan ke arah pelanggaran persyaratan hutang yang didasarkan atas angka akuntansi maka manajer lebih cenderung untuk memilih prosedur-prosedur akuntansi yang memindahkan laba periode mendatang ke periode berjalan.

Leverage menunjukkan tentang perbandingan besarnya utang perusahaan dengan aktiva perusahaan. Semakin tinggi tingkat leverage yang dimiliki perusahaan maka akan semakin tinggi pula permintaan keuntungan yang diminta oleh investor karena investor merasa mendapatkan resiko yang tinggi pula dari perjanjian utang yang dilakukan. Purwanti (2010) menyatakan bahwa leverage akan menjadi besar apabila lebih bayak utang jangka panjang yang dimiliki oleh perusahaan. Pada saat tingkat leverage besar, maka laba yang dihasilkan akan dapat menutup pembayaran bunga dan pokok pinjaman. Oleh karena itu, Purwanti (2010) berpendapat bahwa ketika kita berbicara tentang leverage kita juga berbicara tentang keharusan membayar bunga dan pokok pinjaman yang akan jatuh tempo dan pada akhirnya akan menimbulkan resiko kegagalan.

memindahkan laba periode mendatang ke periode berjalan (Watt and Zimmerman,1990).

5. Kompensasi Bonus

a. Bonus Plan Hypothesis

Bonus Plan Hypothesis merupakan salah satu motif pemilihan suatu metode akuntansi tidak terlepas dari positive accounting theory. Watts dan Zimmerman (1998) dalam Priatinah (2009) menyatakan bahwa manajer perusahaan dengan rencana bonus lebih menyukai metode akuntansi yang meningkatkan laba periode berjalan. Hal ini dikarenakan manajer lebih menyukai pemeberian bonus yang lebih tinggi untuk masa kini. Dalam kontrak bonus dikenal dua istilah yaitu bogey (tingkat laba terendah untuk mendapatkan bonus) dan cap (tingkat laba tertinggi). Jika laba berada dibawah bogey, tidak ada bonus yang diterima manajer sedangkan jika laba berada di atas cap, manajer tidak akan mendapatkan bonus tambahan. Manajer hanya akan berusaha meningkatkan laba perusahaan jika tingkat laba perusahaan berada di antara bogey dan cap.

b. Tujuan Kompensasi

Dalam Elfira (2014), tujuan kompensasi dilihat dari tiga pendekatan, yaitu:

1) Ikatan Kerja Sama

mengerjakan tugasnya dengan baik, sedangkan pemilik perusahaan wajib membayar kompensasi sesuai dengan yang disepakati.

2) Kepuasan Kerja

Dengan kompensasi karyawan akan dapat memenuhi kebutuhan-kebutuhan fisik, status sosial, dan egolistiknya sehingga memperoleh kepuasan kerja dari jabatannya.

3) Pengadaan Efektif

Jika program kompensasi ditetapkan cukup besar, pengadaan karyawan yang qualified untuk perusahaan akan lebih mudah. c. Faktor-Faktor yang mempengaruhi Tingkat Kompensasi

1) Penawaran dan Permintaan Tenaga Kerja

Jika pencari kerja (penawaran) lebih banyak dari pada lowongan pekerjaan (permintaan) maka kompensasi relatif kecil, begitupun sebaliknya.

2) Kemampuan dan Kesediaan Perusahaan

Apabila kemampuan dan kesediaan perusahaan untuk membayar semakin baik maka tingkat kompensasi akan semakin besar.

3) Serikat Buruh / Organisasi Karyawan

Apabila serikat buruh kuat dan berpengaruh maka tingkat kompensasi akan semakin besar.

4) Produkivitas Kerja Karyawan

5) Pemerintah Dengan Undang-Undang

Pemerintah dengan undang-undang menetapkan besarnya batas upah / balas jasa minimum. Peraturan pemerintah ini sangat penting supaya pengusaha tidak sewenang-wenang menetapkan besarnya kompensasi atau balas jasa yang diberikan kepada karyawan.

d. Perencanaan Bonus

Ada 3 aspek penting dalam pengelompokkan program pemberian bonus, yaitu:

1) Dasar Kompensasi, yaitu bagaimana pemberian bonus ditentukkan. Dasar yang paling umum adalah:

a) Harga saham.

b) Kinerja berbasis biaya, pendapatan laba atau investasi. c) Balance Scorecard.

2) Sumber kompensasi, yaitu dari mana pendanaan bonus itu berasal. Sumber kompensasi yang paling umum adalah laba dan sumber perusahaan keseluruhan berdasarkan total laba perusahaan.

3) Cara pembayaran, yaitu bagaimana bonus akan diberikan. Cara umum adalah tunai dan saham.

6. Biaya Politik

perusahaan kepada masyarakat sesuai dengan peraturan yang berlaku, yaitu peraturan perpajakan maupun peraturan lainnya. Proses pengalihan kekayaan biasanya didasarkan pada informasi akuntansi, seperti laba perusahaan. Biaya politik mencangkup semua biaya yang harus ditanggung perusahaan terkait dengan tindakan-tindakan politis, seperti regulasi, pajak, subsidi pemerintah dan tuntutan buruh (Watt and Zimmerman, 1990). Biaya politik yang dihadapi perusahaan di Indonesia adalah ketentuan pajak dan masalah perburuhan terkait dengan kenaikan upah buruh.

Suhendah dan Imelda (2012) menyatakan bahwa dalam political cost hypothesis apabila perusahaan menghadapi biaya politik yang tinggi maka manajer cenderung memilih mengambil kebijakan akuntansi yang memindahkan pendapatan sekarang menjadi pendapatan mendatang. Tindakan tersebut dilakukan manajer karena tingkat laba yang tinggi pada masa sekarang akan mendapatkan perhatian luas dari kalangan publik maupun pihak regulator dan mengakibatkan terjadinya biaya politik yang semakin besar seperti munculnya intervensi pemerintah, pengenaan pajak yang lebih tinggi, dan tuntutan-tuntutan lainnya yang meningkatkan biaya politik.

perusahaan, biasanya informasi yang tersedia untuk investor dalam pengambilan keputusan semakin banyak. Perusahaan besar cendrung akan lebih berhati-hati dalam pelaporan keuangan karena perusahaan besar lebih diperhatikan oleh masyarakat dibandingkan perusahaan kecil.

B. Penelitian Terdahulu

Tabel 2.1

Penelitian-penelitian Terdahulu

No Peneliti (Tahun)

Judul Penelitian Metode Penelitian Hasil Penelitian

No Peneliti (Tahun)

Judul Penelitian Metode Penelitian Hasil Penelitian

No Peneliti (Tahun)

Judul Penelitian Metode Penelitian Hasil Penelitian

No Peneliti (Tahun)

Judul Penelitian Metode Penelitian Hasil Penelitian

No Peneliti (Tahun)

Judul Penelitian Metode Penelitian Hasil Penelitian

No Peneliti (Tahun)

Judul Penelitian Metode Penelitian Hasil Penelitian

Persamaan Perbedaan

Sumber: diolah dari berbagai refrensi

C. Kerangka Pemikiran

Gambar 2.1 Kerangka Pemikiran

Pembahasan Metode Analisis: Analisis Regresi Berganda

Faktor-Faktor yang Mempengaruhi Manajemen laba

Perusahaan Manufaktur Sub Sektor Consumer Goods Industry yang Terdaftar Di BEI Periode 2010-2014

Kasus Manajemen Laba yang dilakukan oleh PT. Kimia Farma dan PT. Indofarma

Manajemen Laba (Y)

Variabel Kontrol: Operating Cash Flow (Pradhana dan Rudhia-warni, 2013)

Asimetri Informasi (X1) (Putra et all, 2014)

Kompensasi Bonus (X3) (Pujianti dan Arfan, 2013)

Leverage (X2) (Guna dan Herawaty, 2010)

D. Hipotesis Penelitian

1. Asimetri Informasi terhadap Manajemen Laba

Asimetri informasi merupakan suatu keadaan dimana manajer memiliki akses informasi atas prospek perusahaan yang tidak dimiliki oleh pihak luar perusahaan. Keberadaan asimetri informasi dianggap sebagai penyebab manajemen laba. Dalam situasi dimana pemegang saham memiliki informasi yang lebih sedikit dari pada manajer, manajer dapat memanfaatkan fleksibelitas yang dimilikinya untuk melakukan manajemen laba (Wiryadi dan Sebrina, 2013).

Beberapa peneliti seperti Santoso (2013), Putra et all (2014) dan Muliati (2011) menemukan bahwa asimetri informasi mempengaruhi praktik manajemen laba yang dilakukan oleh manajer perusahaan. Muliati (2011) menyatakan bahwa teori keagenan mengimplikasikan adanya asimetri informasi antara manajer sebagai agent dengan pemilik perusahaan sebagai principal. Firdaus (2013) menyatakan bahwa asimetri informsi muncul ketika manajer lebih mengetahui informasi internal perusahaan dan prospeknya di masa mendatang dibanding dengan pemilik perusahaan. Dalam kondisi tersebut maka manajer perusahaan dapat menggunakan informasi yang diketahuinya dalam memanipulasi pelaporan keuangan guna memaksimalkan kemakmuran (Santoso, 2013).

bahwa asimetri informasi berpengaruh terhadap manajemen laba. Santoso (2013) hasil penelitiannya menunjukkan bahwa asimetri informasi mempunyai pengaruh positif terhadap manajemen laba. Santoso (2013) juga menyatakan bahwa semakin tinggi kesenjangan informasi antara manajer dan pemilik akan berpengaruh terhadap tingkat manajemen laba. Hal ini dikarenakan manajer mempunyai informasi yang lebih tinggi dibandingkan dengan pemilik, sehingga manajer lebih leluasa untuk mempengaruhi laporan keuangan khusunya laba yang digunakan untuk memaksimalkan kepentingan atau nilai pasar perusahaan.

Berdasarkan uraian di atas, maka peneliti merumuskan hipotesis penelitian sebagai berikut:

H1 : Asimetri informasi berpengaruh pada manajemen laba. 2. Leverage terhadap Manajemen Laba

perusahaan. Oleh karena itu, semakin besar tingkat leverage, maka kemungkinan manajer melakukan manajemen laba akan semakin besar

pula (Ma’ruf, 2006 dalam Guna dan Herawaty, 2010).

Watts and Zimmerman (1986) dalam Agustia (2013) menyatakan bahwa dalam debt covenant hypothesis, semakin dekat perusahaan ke arah pelanggaran persyaratan utang yang didasarkan atas angka akuntansi maka manajer cenderung akan memilih prosedur-prosedur akuntansi yang memindahkan laba periode mendatang ke periode berjalan. Hasil penelitian Guna dan Herawaty (2010) menyatakan bahwa leverage berpengaruh terhadap manajemen laba. Sejalan dengan Guna dan Herawaty (2010), penelitian Agustia (2013) juga memberikan hasil bahwa leverage berpengaruh pada manajemen laba. Hasil penelitian Agustia (2013) menyatakan bahwa perusahaan yang memiliki rasio leverage yang tinggi, berarti proporsi hutangnya lebih tinggi dibandingkan dengan proporsi aktivanya akan cenderung melakukan manipulasi dalam bentuk manajemen laba.

Berdasarkan uraian di atas, maka peneliti merumuskan hipotesis penelitian sebagai berikut:

H2 : Leverage berpengaruh pada manajemen laba. 3. Kompensasi Bonus terhadap Manajemen Laba

bonus lebih menyukai metode akuntansi yang meningkatkan laba periode berjalan. Pilihan tersebut diharapkan dapat menigkatkan nilai sekarang bonus yang akan diterima seandainya komite kompensasi dari Dewan Direktur tidak menyesuaikan dengan metode yang dipilih (Watts and Zimmerman,1990).

Jika perusahaan memiliki kompensasi bonus maka manajer cenderung akan melakukan praktik manajemen laba untuk memaksimalkan bonus yang akan diterima. Pujianti dan Arfan (2013) menyatakan bahwa pemberian bonus seringkali dikaitkan dengan tingkat laba bersih yang dihasilkan pada tahun yang bersangkutan. Manajer yang memiliki informasi atas laba bersih perusahaan yang sebenarnya akan bertindak oportunis untuk melakukan manajemen laba dengan memaksimalkan laba saat ini ataupun menyimpannya untuk tahun-tahun yang akan datang.

(2011), hasil penelitian Elfira (2014) memberikan hasil bahwa kompensasi bonus berpengaruh signifikan terhadap manajemen laba. Hal ini berarti jika kompensasi bonus mengalami peningkatan, maka tindakan manajemen laba juga akan meningkat, begitupun sebaliknya.

Berdasarkan uraian di atas, maka peneliti merumuskan hipotesis penelitian sebagai berikut:

H3 : Kompensasi bonus berpengaruh terhadap manajemen laba. 4. Biaya Politik terhadap Manajemen Laba

Biaya politik timbul dari konflik kepentingan antara perusahaan dengan pemerintah sebagai kepanjangan tangan masyarakat yang mempunyai wewenang untuk melakukan pengalihan kekayaan dari perusahaan kepada masyarakat sesuai dengan peraturan yang berlaku, yaitu peraturan perpajakan maupun peraturan lainnya. Proses pengalihan kekayaan biasanya didasarkan pada informasi akuntansi, seperti laba perusahaan. Biaya politik mencangkup semua biaya yang harus ditanggung perusahaan terkait dengan tindakan-tindakan politis, seperti regulasi, pajak, subsidi pemerintah dan tuntutan buruh (Watt and Zimmerman, 1990).

prosedur akuntansi yang menurunkana laba untuk tujuan mengurangi pembebanan pajak yang tinggi.

Zimmerman (1983) dalam Handayani dan Rachadi (2009) menyarankan untuk menggunakan ukuran perusahaan sebagai proksi untuk biaya politik (political cost). Ukuran perusahaan sendiri dapat dilihat dari total asset atau aktiva yang dimiliki perusahaan. Semakin besar ukuran perusahaan, biasanya informasi yang tersedia untuk investor dalam pengambilan keputusan semakin banyak. Perusahaan besar cendrung akan lebih berhati-hati dalam pelaporan keuangan karena perusahaan besar lebih diperhatikan oleh masyarakat dibandingkan perusahaan kecil.

Hasil penelitian Tanomi (2012) dan Acmad et all (2007) sama-sama memberikan hasil bahwa biaya politik berpengaruh terhadap praktik manajemen laba yang dilakukan perusahaan. Hasil penelitian Aryani (2011) juga menyatakan hasil yang sama, yaitu biaya politik (ukuran perusahaan) berpengaruh negatif dan signifikan terhadap manajemen laba. Hal ini mengindikasikan bahwa biaya politik (ukuran perusahaan) dapat memberikan kontribusi bagi manajer dalam melakukan manajemen laba.

Berdasarkan uraian diatas, maka peneliti merumuskan hipotesis penelitian sebagai berikut:

H4 : Biaya politik berpengaruh terhadap manajemen laba. 5. Operating Cash Flow terhadap Manajemen Laba

yang dilakukan oleh Pradhana dan Rudiawarni (2013) menggunakan variabel kontrol Operating Cash Flow. Dalam penelitian tersebut terdapat bukti hubungan negatif antara arus kas operasi dengan manajemen laba akrual perusahaan.

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini dilakukan untuk menguji pengaruh variabel independen yaitu asimetri informasi, leverage, kompensasi bonus dan biaya politik terhadap variabel dependen yaitu manajemen laba. Populasi pada penelitian ini adalah perusahaan-perusahaan manufaktur sub sektor consumer goods industry yang terdaftar di Bursa Efek Indonesia periode tahun 2010-2014.

B. Metode Penentuan Sampel

Pengambilan sampel pada penelitian ini menggunakan metode purposive sampling, yaitu penentuan sampling berdasarkan kriteria atau pertimbangan tertentu. Adapun pertimbangannya sebagai berikut :

1. Perusahaan yang bergerak di bidang manufaktur sub sektor consumer goods industry, yang terdaftar di Bursa Efek Indonesia selama 5 tahun berturut-turut dalam kurun waktu 2010-2014.

2. Perusahaan sampel memiliki dan mengeluarkan secara berturut-turut laporan keuangan yang telah diaudit selama periode tahun 2010-2014. 3. Perusahaan sampel menampilkan informasi mengenai total aktiva,

4. Perusahaan menggunakan mata uang rupiah dalam laporan keuangannya.

C. Metode Pengumpulan Data

Metode pengumpulan data penelitian ini adalah dengan menggunakan metode dokumentasi. Metode ini dilakukan dengan cara menyalin dan mengarsip data-data dari sumber-sumber yang ada. Data yang digunakan dalam penelitian ini adalah data-data sekunder yang diperoleh dari sumber-sumber yang tersedia seperti Bursa Efek Indonesia dalam situs resminya yaitu idx.co.id, pusat refrensi pasar modal dan lain-lain. Data tersebut berupa data laporan keuangan perusahaan yang bergerak di bidang manufaktur. Selain itu data sekunder juga peneliti dapatkan dari berbagai buku refrensi, jurnal, artikel dan literatur-literatur lainnya yang berkaitan dengan penelitian ini.

D. Metode Analisis Data

Pengujian ini dilakukan untuk mengetahui apakah ada pengaruh yang signifikan antara asimetri informasi, leverage, biaya politik dan kompensasi bonus terhadap manajemen laba.

1. Statistik Deskriptif

deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, maksimum-minimum, sum, range dan skewness sehingga secara kontekstual dapat lebih mudah dimengerti oleh pembaca.

2. Uji Asumsi Klasik

Uji asumsi klasik dari data sekunder dalam penelitian ini menggunakan uji normalitas, uji heteroskedastisitas, uji multikolinearitas, dan uji autokorelasi.

a. Uji Normalitas

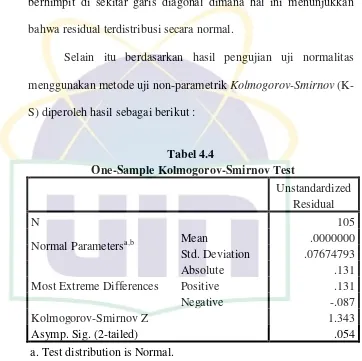

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Uji t dan uji F mengasumsikan bahwa nilai residual mengikuti distribusi normal, jika asumsi ini dilanggar maka uji statistik menjadi tidak valid untuk jumlah sampel kecil (Ghozali,2011:160). Model yang baik adalah distribusi data normal atau mendekati normal. Deteksi normalitas dapat dilihat dengan melihat penyebaran data (titik) pada sumbu diagonal grafik dan juga dengan menggunakan uji non-parametrik Kolmogorov-Smirnov (K-S). Uji K-S dilakukan dengan membuat hipotesis :

berdistribusi secara normal. Sebaliknya, bila angka probabilitas di atas 0.05 maka HA ditolak yang berarti variabel terdistribusi secara normal (Ghozali, 2011: 164).

b. Uji Heteroskedastisitas

Uji heterosketastisitas dilakukan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lainnya. Jika variance dari residual satu pengamatan ke pengamatan lainnya tetap, maka disebut homokedastisitas dan jika berbeda disebut heterokedastisitas. Model regresi yang baik adalah homoskedastisitas atau tidak terjadi heteroskedastisitas (Ghozali, 2011:139).

Untuk mendeteksi ada atau tidaknya heteroskedastisitas dilakukan dengan melihat grafik scatterplots antar nilai prediksi variabel dependen yaitu ZPRED dengan residualnya SRESID. Sumbu Y menjadi sumbu yang telah diprediksi dan sumbu X adalah residual (Y prediksi- Y sesungguhnya) yang telah di stardardized. Ada tidaknya heterokedastisitas dapat dilakukan sebagai berikut (Ghozali,2011:139):

2) Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

c. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi antar variabel (Ghozali, 2011:105). Model regresi yang baik adalah model yang antar variabel independennya tidak terjadi korelasi satu sama lain atau tidak terjadi multikolinearitas. Untuk mendeteksi ada atau tidaknya multikolinearitas dalam model regresi dapat dilihat atau dideteksi dengan tolerance value dan variance inflation factor (VIF). Nilai cut-off yang umum adalah :

1) Jika nilai Tolerance > 10 persen dan nilai VIF < 10, maka dapat disimpulkan bahwa tidak ada multikolinearitas antar variabel independen dalam model regresi.

2) Jika nilai Tolerance < 10 persen dan nilai VIF > 10, maka dapat disimpulkan bahwa ada multikolinearitas antar variabel independen dalam model regresi.

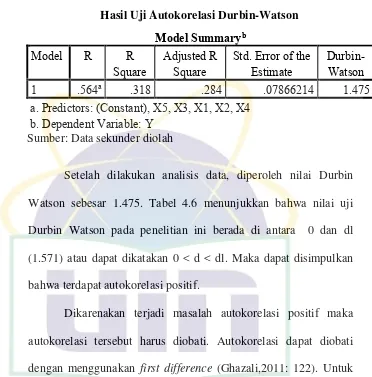

d. Uji Autokorelasi

terjadi korelasi, maka dinamakan ada problem autokorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lain. Masalah ini timbul karena residual (kesalahan penggangu) tidak bebas dari satu observasi ke observasi lainnya. Hal ini sering ditemukan pada runtut waktu karena gangguan pada individu atau kelompok yang sama pada periode berikutnya (Ghozali, 2011:110).

Pada data crossection (silang waktu), masalah autokorelasi relatif jarang terjadi karena gangguan pada observasi yang berbeda berasal dari individu atau kelompok yang berbeda. Untuk mendeteksi ada atau tidaknya autokorelasi dapat digunakan dengan uji Durbin Watson, dimana pengambilan keputusan ada tidaknya autokorelasi yaitu sebagai berikut :

Hipotesis nol Keputusan Jika

Tidak ada autokorelasi positif

Tolak 0 < d < dl Tidak ada autokorelasi

positif

No decision dl ≤ d ≤ du

Tidak ada korelasi negatif

Tolak 4-dl < d < 4 Tidak ada korelasi

negatif

No decision 4 - du ≤ d ≤ 4 - dl

Tidak ada autokorelasi positif atau negatif

3. Koefisien Determinasi

Koefisien determinasi (R2) digunakan untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel independen. Nilai koefisien determinasi adalah antara nol (0) dan (1). Nilai R2 yang kecil berarti kemampuan variabel-variabel independen dalam menjalaskan variasi variabel dependen sangat terbatas. Nilai yang mendekati satu (1) berarti variabel-variabel independen memberikan hampir seluruh informasi yang dibutuhkan untuk memprediksi variasi variabel dependen (Ghozali, 2011:97).

4. Uji Hipotesis

Hipotesis dalam penelitian ini diuji dengan menggunakan metode linear berganda. Model regresi berganda umumnya digunakan untuk menguji pengaruh dua atau lebih variabel independen terhadap variabel dependen dengan skala pengukuran interval atau rasio dalam suatu persamaan linear (Ghazali, 2009: 96). Variabel independen yang akan diteliti pada penelitian ini adalah asimetri informasi, leverage, biaya politik dan kompensasi bonus. Sedangkan variabel dependen yang akan diteliti pada penelitian ini adalah manajemen laba.

Model regresi yang digunakan untuk menguji hipotesis adalah sebagai berikut :

Dimana :

Manajemen Laba : Tingkat Praktik Manajemen Laba yang dilakukan Manajemen

α : Konstanta

β1 AST : Asimetri Informasi

β2 Lev : Leverage

β3 KB : Kompensasi Bonus

β4 BP : Biaya Politik

ε : Standar error

Pengujian model ini dilakukan menggunakan : a. Uji Statistik t

b. Uji Statistik F

Uji statistik F digunakan untuk menunjukkan apakah semua variabel independen yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen. Uji Statistik F digunakan untuk mengetahui seluruh variabel independen yang dimasukkan dalam model regresi secara bersama-sama terhadap variabel dependen yang diuji pada tingkat signifikansi 0.05 (Ghozali, 2011:98). Kriteria penolakan atau penerimaan hipotesis akan didasarkan pada nilai probabilitas signifikansi. Jika nilai probablitas signifikansi < 0.05, maka hipotesis diterima. Hal ini berarti model regresi dapat digunakan untuk memprediksi variabel independen. Jika nilai probabilitas signifikansi > 0.05, maka hipotesis ditolak. Hal ini berarti model regresi tidak dapat digunakan untuk memprediksi variabel dependen.

E. Operasional Variabel Penelitian