PENGARUH PENERAPAN ETIKA PROFESI, KOMITMEN

ORGANISASI DAN KECERDASAN EMOSIONAL TERHADAP

PENINGKATAN PROFESIONALISME AKUNTAN PUBLIK

DI JAKARTA

Skripsi

oleh :

Akhmad Bustanul Arifin NIM : 105082002696

JURUSAN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

SURAT PERNYATAAN

Yang bertanda tangan dibawah ini,

Nama : Akhmad Bustanul Arifin

NIM : 105082002696

Menyatakan bahwa skripsi yang berjudul:

“Pengaruh Penerapan Etika Profesi, Komitmen Organisasi dan Kecerdasan Emosional Terhadap Peningkatan Profesionalisme Akuntan Publik di Jakarta”.

Merupakan hasil pekerjaan saya sendiri. Apabila skripsi tersebut bukan hasil pekerjaan sendiri, saya bersedia menerima segala sangsi yang telah ditetapkan. Demikian skripsi ini dibuat sebagaimana mestinya dan benar adanya.

Jakarta, Maret 2011 Peneliti,

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Akhmad Bustanul Arifin 2. Tempat & Tanggal Lahir : Tegal, 27 Juli 1984

3. Alamat : Balamoa Rt.04, Rw.03 Pangkah, Tegal Jawa Tengah

4. Telepon : 021-95054897 II. PENDIDIKAN FORMAL

1. SDN Balamoa 1 1991-1997

2. SLTP N 1 Pangkah 1997-2000

3. SLTA N 1 Pangkah 2000-2003

4. Strata 1 Universitas Islam Negeri Syarif Hidayatullah Jakarta

Fakultas Ekonomi dan Bisnis Jurusan Akuntansi 2005-2011 III. PENGALAMAN ORGANISASI

1. Ikatan Mahasiswa Tegal (IMT) Ciputat

2. KMPLHK RANITA UIN Syarif Hidayatullah Jakarta IV. LATAR BELAKANG KELUARGA

1. Ayah : Daimudin 2. Ibu : Khonipah

3. Alamat : Balamoa Rt.04, Rw.03 Pangkah, Tegal Jawa Tengah

ABSTRACT

Public accountant is an accountant whose practiced in the Public Accounting Firm (KAP), which provides the services stipulated in the Public Accountants Professional Standards (auditing, attestation, reviews and other accounting services). One of the responsibilities of public accountants to maintain a professional quality. The purpose of this study was to determine the extent to which the influence of partial or simultaneous application of professional ethics, organizational commitment, and emotional intelligence to increase the professionalism of public accountants.

The variables used in this research is the application of professional ethics, organizational commitment and emotional intelligence as the independent variable, while professionalism as the dependent variable. The population in this research is a public accountant who worked on the firm in Jakarta. The sample is 70 public accountants located at 17of Public Accounting Firm in South Jakarta. Sampling using convenience sampling methods, and analysis of research data using multiple regression analysis.

The results of this study indicated that the application of professional ethics and emotional intelligence is partially affect the increased professionalism, whereas organizational commitment does not affect the increased professionalism of public accountants. And according to research results obtained in Test F (simultaneous), the application of professional ethics, organizational commitment and emotional intelligence affects simultaneously towards increased professionalism of public accountants.

ABSTRAK

Akuntan publik adalah akuntan yang berpraktik dalam Kantor Akuntan Publik (KAP) yang menyediakan jasa yang diatur dalam Standar Profesi Akuntan Publik (auditing, atestasi, review dan jasa akuntan lainya). Salah satu tanggung jawab akuntan publik adalah menjaga mutu profesionalnya. Tujuan penelitian ini adalah untuk mengetahui sejauh mana pengaruh secara parsial maupun simultan penerapan etika profesi, komitmen organisasi, dan kecerdasan emosional terhadap peningkatan profesionalisme akuntan publik.

Variabel yang digunakan dalam penelitian ini adalah penerapan etika profesi, komitmen organisasi dan kecerdasan emosional sebagai variabel independen, sedangkan profesionalisme sebagai variabel dependen. Populasi dalam penelitian ini adalah akuntan publik yang bekerja pada KAP di Jakarta. Sampel penelitian ini yaitu 70 akuntan publik yang terdapat pada 17 KAP di Jakarta Selatan. Pengambilan sampel menggunakan metode convenience sampling, dan analisis data penelitian menggunakan analisis regresi berganda.

Hasil penelitian ini menunjukkan bahwa penerapan etika profesi dan kecerdasan emosional secara parsial berpengaruh terhadap peningkatan profesionalisme, sedangkan komitmen organisasi tidak berpengaruh terhadap peningkatan profesionalisme akuntan publik. Dan menurut hasil penelitian yang diperoleh dalam Uji F (simultan), penerapan etika profesi, komitmen organisasi dan kecerdasan emosional berpengaruh secara simultan terhadap peningkatan profesionalisme akuntan publik.

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Segala puji bagi Allah SWT yang telah mengkaruniakan rahmat dan hidayah-Nya, sehingga peneliti dapat menyelesaikan skripsi ini yang berjudul Pengaruh Penerapan Etika Profesi, Komitmen Organisasi, dan Kecerdasan Emosional Terhadap Peningkatan Profesionalisme Akuntan Publik di Jakarta.

Penyusunan skripsi ini dimaksudkan untuk memenuhi sebagai syarat-syarat guna mencapai gelar Sarjana Ekonomi di Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Pada kesempatan ini, peneliti mengucapkan rasa syukur atas rahmat dan karunia Allah SWT sehingga penulis dapat menyelesaikan skripsi ini serta tak pula peneliti menghaturkan terimakasih kepada:

1. Keluargaku, Ayah dan Ibu atas setiap helaian kasih sayangnya, semua perhatian dan dukunganya, kakakku dan keponakanku Eka dan Manda, kalian penghibur sekaligus penyemangatku.

2. Bpk Prof. Dr. Abdul Hamid, MS selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

3. Bpk Dr. Amilin, S.E., M.Si, Ak selaku pembimbing I yang telah bersedia meluangkan waktunya memberikan arahan dan bimbingan.

4. Ibu Rini, S.E., M.Si, Ak selaku pembimbing II yang telah bersedia meluangkan waktunya memberikan arahan dan bimbingan.

5. Ibu Rahmawati, S.E., MM selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

6. Ibu Yessi Fitri, S.E., M.Si, Ak selaku Sekretaris Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta. 7. Seluruh Bapak/Ibu Dosen Fakultas Ekonomi dan Bisnis yang telah

8. Seluruh teman-teman akuntansi C 2005 dan teman-teman Fakultas Ekonomi dan Bisnis, teman-teman Ikatan Mahasiswa Tegal, dan teman-teman KMPLHK RANITA UIN Jakarta dan teman-teman MAPALA se-Indonesia, serta teman2 seperjuangan yang tak bisa disebut satu persatu.

Peneliti menyadari bahwa dalam penulisan skripsi ini masih banyak kekurangan. Dengan segala kerendahan hati peneliti memohon maaf dan mengharapkan kritik dan saran yang membangun bagi perbaikan peneliti dan bermanfaat bagi semua.

Wassalamu’allaikum. Wr. Wb

Jakarta,

DAFTAR ISI

Lembar Pengesahan Skripsi

Lembar Pengesahan Uji Komprehensip Lembar Pengesahan Uji Skripsi

Lembar Pernyataan

Daftar Riwayat Hidup ……….………... Abstract ………... Abstrak ………... Kata Pengantar ………... Daftar Isi………..……... Daftar Tabel ……….……... Daftar Gambar ……….……... Daftar Lampiran ……….

i 2. Akuntan Publik sebagai Suatu Profesi ……….... B. Etika Profesi ……….………...

F. Penelitian Terdahulu ... G. Keterkaitan Antar Variabel dan Perumusan Hipotesis ... H. Model Pemikiran ... E. Operasionalisasi Variabel Penelitian …………..……...…….

48

DAFTAR TABEL

No. Keterangan Halaman

1.1 Kasus, Temuan dan Dampak ………..…… 3

2.1 Penelitian Terdahulu ………...… 39

3.1 Operasional Variabel Penelitian ………..……... 58

4.1 Data Sampel Penelitian ………...……… 62

4.2 Data Distribusi Sampel Penelitian ………..……… 63

4.3 Hasil Uji Deskripsi Responden Berdasarkan Jenis Kelamin .. 64

4.4 Hasil Uji Deskripsi Responden Berdasarkan Usia ………….. 65

4.5 Hasil Uji Deskripsi Responden Berdasarkan Pendidikan Terakhir ………... 65

4.6 Hasil Uji Deskripsi Responden Berdasarkan Posisi Terakhir . 66 4.7 Hasil Uji Deskripsi Responden Berdasarkan Pengalaman Kerja ……… 67

4.8 Hasil Uji Statistik Deskriptif ………... 68

4.9-1 Hasil Uji Validitas Variabel Etika Profesi ...………... 69

4.9-2 Hasil Uji Validitas Variabel Komitmen Organisasi ………… 70

4.9-3 Hasil Uji Validitas Variabel Kecerdasan Emosional ……….. 70

4.9-4 Hasil Uji Validitas Variabel Profesionalisme ………. 71

4.10 Hasil Uji Reliabilitas ………... 73

4.11 Hasil Uji Multikolonieritas ………. 74

4.12 Hasil Uji Koefisien Determinasi ………. 77

4.13 Hasil Uji Statistik t ……….. 78

DAFTAR GAMBAR

No. Keterangan Halaman

DAFTAR LAMPIRAN

No. Keterangan Halaman

1 Kuesioner Penelitian ………... 95

2 Data Kuesioner Penelitian ……….. 104

3 Hasil Uji Validitas ……….. 111

4 Hasil Uji Reliabilitas ……….. 123

5 Hasil Uji Regresi ……… 125

6 Surat Izin Penelitian ………... 127

1

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Profesi akuntan di Indonesia sekarang ini menghadapi tantangan yang semakin berat. Tantangan tersebut adalah berikut ini. Pertama, WTO, GATT, dan GATS tidak hanya merundingkan masalah perdagangan komoditi riil, namun juga sektor jasa. Kedua, diberlakukanya perdagangan bebas diantara Negara-negara di kawasan Asia-Pasifik dalam rangka kerjasama ekonomi APEC tahun 2010 bagi Negara maju dan pada tahun 2020 bagi Negara berkembang, termasuk Indonesia. Ketiga, diberlakukanya perdagangan bebas diantara Negara-negara di kawasan ASEAN, yaitu AFTA (Ekayani dan Adi Putra, 2003:2).

2 profesional dan tindakan etisnya (Machfoedz dalam Winarna dan Retnowati, 2004).

3

Tabel 1.1

Kasus, Temuan dan Dampak

Tahun Kasus Temuan Dampak

2002 (VIVAnews.

com)

PT. Kimia farma Auditor tidak mampu mendeteksi adanya kesalah sajian dalam lapotan keuangan PT kimia Farma

Menurunya

kredibilitas sebagai akuntan publik atau auditor yang

Tim jaksa penyidik memiliki bukti kalau Khairiansyah (auditor BPK) kecipratan (suap) Dana Abadi Umat (DAU)

Menurunya

kredibilitas sebagai akuntan publik atau auditor yang profesional dan menjadi preseden sangat buruk bagi institusi negara

Bagindo Quirino (Auditor BPK) terbukti melakukan tindak pidana suap sebesar 650 juta rupiah dalam kasus korupsi Anggaran Belanja Tambahan tahun 2004 di Kementerian Tenaga Kerja dan Transmigrasi.

Menurunya

kredibilitas sebagai akuntan publik atau auditor yang profesional dan menjadi preseden sangat buruk bagi institusi negara dan kredit macet untuk

pengembangan usaha di bidang otomotif Raden diduga tidak dibuat semestinya dan tidak lengkap oleh akuntan publik.

Enang Hermawan dan S (auditor BPK) diduga menerima suap dari pejabat Pemerintah Kota Bekasi untuk mendapatkan opini Wajar Tanpa

Pengecualian (WTP)

Menurunya

4 Profesionalisme telah menjadi issue yang kritis untuk profesi akuntan karena dapat menggambarkan kinerja akuntan tersebut. Gambaran terhadap profesionalisme dalam profesi akuntan publik seperti yang dikemukakan oleh Hastuti et al. (2003) dalam Arleen Herawati (2008), dicerminkan melalui lima dimensi, yaitu pengabdian pada profesi, kewajiban sosial, kemandirian, keyakinan terhadap profesi dan hubungan dengan rekan seprofesi. Selain menjadi seorang profesional yang memiliki sikap profesionalisme, akuntan publik juga harus memiliki pengetahuan yang memadai dalam profesinya untuk mendukung pekerjaannya dalam melakukan setiap pemeriksaan. Setiap akuntan publik juga diharapkan memegang teguh etika profesi yang sudah ditetapkan oleh Institut Akuntan Publik Indonesia (IAPI).

Kode etik menetapkan prinsip dasar dan aturan etika profesi yang harus diterapkan oleh setiap individu dalam kantor akuntan publik (KAP) atau jaringan KAP, baik yang merupakan anggota IAPI maupun yang bukan merupakan anggota IAPI, yang memberikan jasa profesional yang meliputi jasa assurance dan jasa selain assurance seperti yang tercantum dalam standar profesi dan kode etik profesi (Kode Etik Profesi Akuntan Publik IAPI, 2008).

5 menyebabkan kurangnya profesionalisme akuntan dalam melaksanakan tugas, sehingga akan berdampak pada pandangan negatif terhadap citra akuntan publik dan profesi akuntan publik dimasyarakat (Monika, 2007).

Keberhasilan dan kinerja seseorang dalam suatu bidang pekerjaan sangat ditentukan oleh profesionalisme terhadap bidang yang ditekuninya. Profesionalisme sendiri harus ditunjang dengan komitmen serta independensi untuk mencapai tingkatan yang tertinggi. Komitmen merupakan suatu konsistensi dari wujud keterikatan seseorang terhadap suatu hal, seperti karir, keluarga, lingkungan pergaulan sosial dan sebagainya. Adanya suatu komitmen dapat menjadi suatu dorongan bagi seseorang untuk bekerja lebih baik atau malah sebaliknya menyebabkan seseorang justru meninggalkan pekerjaannya, akibat suatu tuntutan komitmen lainnya. Komitmen yang tepat akan memberikan motivasi yang tinggi dan memberikan dampak yang positif terhadap kinerja suatu pekerjaan (Trisnaningsih, 2007).

6 organisasi. Jika pekerja merasa jiwanya terikat dengan nilai-nilai organisasional yang ada maka dia akan merasa senang dalam bekerja, sehingga kinerjanya dapat meningkat (Trisnaningsih, 2007).

Setiap manusia ingin berprestasi dalam segala hal, tidak terkecuali berprestasi dalam pekerjaan. Saat ini keberhasilan kerja seseorang tidak ditunjang oleh kemampuan intelektual semata, namun juga didukung oleh kemampuan penyesuaian emosi dalam berhubungan dengan seseorang. Sebagian masyarakat beranggapan bahwa Intelektual Quotient (IQ) menentukan keberhasilan seseorang. Masyarakat beranggapan bahwa semakin tinggi IQ seseorang semakin berhasil orang tersebut dalam pekerjaannya. Namun kenyataannya tidak demikian, IQ hanya memberikan kontribusi 20% dalam menentukan keberhasilaan hidup seseorang dan 80% lainnya ditentukan oleh faktor lain. Faktor inilah yang disebut kecerdasan emosional (EQ) (Alwani, 2007).

7 sendiri dan tugas yang akan dilaksanakan serta selalu meningkatkan dan mengendalikan dirinya dalam berhubungan dengan auditee (Tantina 2003:2).

Saat ini profesionalisme akuntan publik memang banyak dipertanyakan oleh berbagai pihak, apalagi dengan terbongkarnya makelar kasus yang terjadi di Institusi Pemerintahan Indonesia, sebagai akuntan publik perlu menunjukkan bahwa dirinya adalah akuntan publik yang profesional. Melihat kondisi seperti ini, peneliti tertarik untuk melakukan penelitian yang berjudul “Pengaruh Penerapan Etika Profesi, Komitmen Organisasi dan Kecerdasan Emosional Terhadap Peningkatan

Profesionalisme Akuntan Publik di Jakarta”.

Penelitian ini merupakan replikasi dari penelitian sebelumnya, yaitu penelitian yang dilakukan oleh Yuliani (2005). Perbedaan penelitian ini dengan penelitian sebelumnya adalah sebagai berikut:

8 karakteristik personal akuntan publik dalam penugasanya sehingga diharapkan dapat meningkatkan sikap profesionalisme akuntan publik. 2. Metode pengujian hipotesis dalam penelitian ini menggunakan metode

analisis regresi berganda (multiple regression analysis) untuk menguji pengaruh variabel independen terhadap variabel dependen, sedangkan penelitian sebelumnya menggunakan metode analisis regresi linier.

3. Sampel yang digunakan dalam penelitian ini adalah auditor yang bekerja pada Kantor Akuntan Publik di wilayah Jakarta, sedangkan penelitian sebelumnya menggunakan sampel auditor yang bekerja pada Kantor Akuntan Publik di Bandung Jawa Barat.

B. Perumusan masalah

Berdasarkan latar belakang di atas, maka rumusan masalah dalam penelitian ini adalah sebagai berikut:

1. Apakah penerapan etika profesi berpengaruh secara signifikan terhadap peningkatan profesionalisme akuntan publik?

2. Apakah komitmen organisasi berpengaruh secara signifikan terhadap peningkatan profesionalisme akuntan publik?

3. Apakah kecerdasan emosional berpengaruh secara signifikan terhadap peningkatan profesionalisme akuntan publik?

9

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Berdasarkan rumusan masalah, penelitian ini bertujuan untuk menemukan bukti empiris atas hal-hal sebagai berikut:

a. Menguji pengaruh penerapan etika profesi terhadap peningkatan profesionalisme akuntan publik.

b. Menguji pengaruh komitmen organisasi terhadap peningkatan profesionalisme akuntan publik.

c. Menguji pengaruh kecerdasan emosional terhadap peningkatan profesionalisme akuntan publik.

d. Menguji pengaruh penerapan etika profesi, komitmen organisasi, dan kecerdasan emosional terhadap peningkatan profesionalisme akuntan publik

2. Manfaat Penelitian

Penelitian atas penerapan etika profesi, komitmen organisasi, dan kecerdasan emosional untuk meningkatkan profesionalisme akuntan publik di Jakarta diharapkan dapat berguna bagi semua pihak yang berkepentingan dan di samping itu, penelitian dapat memberi manfaat: a. Bagi Kantor Akuntan Publik (KAP)

10 b. Bagi Pihak Lain

Sebagai informasi dan gambaran yang lebih jelas yang dapat digunakan untuk bahan penelitian bagi peneliti lain yang berminat dalam bidang serupa.

c. Bagi Peneliti

11

BAB II

TINJAUAN PUSTAKA

A. Akuntan Publik

1. Pengertian Akuntan Publik

Akuntan publik adalah akuntan yang telah memperoleh izin dari menteri untuk memberikan jasa sebagaimana diatur dalam Peraturan Menteri Keuangan ini (Pasal 1 Angka (2) PMK Nomor 17/PMK.01/2008 tentang Jasa Akuntan Publik). Akuntan publik merupakan profesi yang mempunyai posisi unik. Pada satu sisi mendapat honor dari klien, tetapi jika ia melaksanakan praktik publik (public practice) harus bersikap independen (tidak memihak kepada salah satu pihak baik klien maupun dari pihak lain).

Kode Etik Akuntan Indonesia pada pembukaanya memberikan definisi akuntan publik sebagai berikut:

“Akuntan adalah profesi yang terdiri atas landasan kepercayaan masyarakat. Dengan demikian, dalam melaksanakan tugasnya akuntan harus mengutamakan kepentingan masyarakat, pemerintah, dan dunia usaha”.

Menurut Arens et-al (2010:18), memberikan definisi akuntan publik sebagai berikut:

12 Sedangkan Charmichael et-al (1996:39), dalam Yuliani (2005), memberikan definisi akuntan publik sebagai berikut:

“The CPA is a member of time honored profession, and the status of the profession and the responsibilities that accompany their status effect the audit function and the structure of the profession. The independent auditor is subject to regulations imposed by profession and by society”.

Mulyadi dan Puradiredja (2002:52), memberikan perbedaan definisi antara pengertian akuntan publik dengan pengertian auditor independen sebagi berikut:

“Akuntan publik adalah akuntan yang berpraktik dalam Kantor Akuntan Publik (KAP) yang menyediakan jasa yang diatur dalam Standar Profesi Akuntan Publik (auditing, atestasi, review dan jasa akuntan lainya). Sedangkan Auditor Independen adalah akuntan publik yang melaksanakan penyusunan audit atas laporan keuangan historis yang menyediakan jasa audit atas dasar standar auditing yang tercantum dalam Standar Profesi Akuntan Publik”.

Berdasarkan definisi tersebut diatas, dapat disimpulkan bahwa akuntan publik adalah suatu profesi yang telah memperoleh izin dari menteri keuangan yang berpraktik dalam Kantor Akuntan Publik (KAP) untuk memberikan jasa profesionalnya atas landasan kepercayaan masyarakat yang dibayar oleh klien, bekerja secara profesional, bertanggung jawab dan harus mengutamakan kepentingan masyarakat, pemerintah, dan dunia usaha.

2. Akuntan Publik Sebagai Suatu Profesi

13 memenuhi kebutuhan masyarakat terhadap keahlianya tersebut. Karya sebagai suatu profesi berarti bidang keahlianya tersebut menjadi sumber nafkah hidupnya. Disiplin ilmu yang mendasari suatu profesi biasanya merupakan ilmu terapan. Karena ilmu tersebut digunakan dalam praktik sehari-hari guna menjawab persoalan yang dibutuhkan oleh masyarakat. Jadi, suatu profesi terbentuk berdasarkan dua hal yaitu adanya suatu disiplin ilmu yang menjadi induknya dan adanya kebutuhan masyarakat. Menurut Mulyadi (2002: 4), profesi akuntan publik adalah:

“Profesi akuntan publik merupakan profesi kepercayaan masyarakat, dari profesi inilah masyarakat mengharapkan penilaian yang bebas tidak memihak terhadap informasi yang disajikan oleh manajemen perusahaan dalam laporan keuangan”.

Penelitian Suryaningtias (2007), menyebutkan bahwa suatu dikatakan menjadi suatu profesi yang sudah mapan bila memiliki enam cirri, yaitu:

a. Memberikan jasa yang bermanfaat bagi masyarakat.

b. Terikat oleh prinsi-prinsip etika dengan tekanan kepada kebijakan berupa pelayanan, kejujuran, integritas serta pengabdian kepada kesejahteraan yang dilayani.

c. Mempunyai persyaratan yang harus dipenuhi untuk dapat menjadi anggota yang diatur dengan undang-undang.

d. Mempunyai prosedur dalam menegakkan disiplin anggota yang melanggar kode etik.

14 f. Mempunyai bahasa sendiri, dan mengenai hal-hal yang sangat teknik

hanya dimengerti oleh mereka yang menjadi anggota.

Bagi seseorang yang merencanakan untuk menjadi Akuntan Publik Bersertifikat (BPA), adalah penting untuk mengetahui persyaratan di negara di mana ia berencana untuk mendapatkan dan mempertahankan penunjukan BPA. BPA diatur oleh hukum negara melalui departemen lisensi dari masing-masing negara. dalam setiap negara, peraturan yang konstan yang berbeda untuk menjadi BPA dan mempertahankan izin praktek setelah penunjukan awalnya telah dicapai (Aren et-al, 2010:17).

Menurut Arens et-al (2010:17), ada tiga syarat untuk menjadi seorang Akuntan Publik Bersertifikat, yaitu: Educational Requirement, Uniform CPA Examination Requirement, Experience Requirement.

“a. Educational Requirement

normaly, an undergraduate or graduate degree with a major in accounting, including a minimum number of accounting credits. Most states now require 150 semester credits hours (225 quarter credits) for licensure as a CPA. Some states require fewer credits before taking the examination but require 150 semester credits before receiving the CPA certificate.

b. Uniform CPA Examination Requirement

computer-based examination offered at various testing centers. Examination section are follows: Auditing and Attestation – 4.5 hours, Financial Accounting and Reporting – 4 hours, Regulation – 3 hours, Business Environment and Concepts – 2.5 hours. Same states also require a separate ethics examination.

c. Experience Requirement

15 Jadi akuntan publik dikatakan sebagai suatu profesi karena memiliki spesialisasi pengetahuan dan pendidikan khusus, mamiliki persyaratan tertentu untuk profesi tersebut dan diatur oleh hukum negara melalui departemen lisensi di masing-masing Negara, memiliki kode etik, mengutamakan kepentingan masyarakat, serta memiliki organisasi profesi. Seperti halnya profesi-profesi yang lain, profesi akuntan publik terikat dengan aturan-aturan (regulasi) yang mengatur setiap anggota profesi dalam menjalankan pekerjaanya.

B. Etika Profesi

1. Pengertian Etika profesi

Menurut Harahap (2002:41), apakah etika, dan apakah etika profesi itu? Kata etik (atau etika) berasal dari kata ethos (bahasa Yunani) yang berarti karakter, watak kesusilaan atau adat. Sebagai suatu subyek, etika akan berkaitan dengan konsep yang dimiliki oleh individu ataupun kelompok untuk menilai apakah tindakan-tindakan yang telah dikerjakanya itu salah atau benar, baik atau buruk. Rahayu dan Ely Suhayati (2010:49), mendefinisikan etika sebagai nilai-nilai tingkah laku atau aturan-aturan tingkah laku yang diterima dan digunakan oleh individu atau segolongan tertentu. Sedangkan Aren et-al (2010:104), mendefinisikan etika adalah “a set of moral principles or value”.

16 etika sosial. Etika sosial berbicara mengenai kewajiban dan hak, sikap dan pola perilaku manusia sebagi mahluk sosial dalam interaksinya dengan sesama. Karena etika sosial menyangkut hubungan antara manusia dengan manusia. Ia menyangkut hubungan individual antara orang yang satu dengan orang yang lain, serta menyangkut interaksi sosial secara bersama. Etika sosial mencakup etika profesi dan didalamnya terdapat etika bisnis. Etika profesi lebih menekankan kepada tuntutan terhadap profesi seseorang, dimana tuntutan itu menyangkut tidak saja dalam hal keahlian, melainkan juga adanya komitmen moral: tanggung jawab, keseriusan, disiplin, dan integritas moral.

Sedangkan menurut Rumanti (2004:297), etika profesi adalah: “Norma-norma, nilai-nilai, kaidah-kaidah, ukuran-ukuran yang diterima dan ditaati para pegawai atau karyawan, berupa peraturan-peraturan, tatanan yang ditaati semua karyawan dari organisasi tertentu, yang telah diketahuinya untuk dilaksanakan, karena hal tersebut melekat pada status atau jabatanya, bisa juga kebiasan yang baik atau peraturan yang diterima dan ditaati para karyawan dan telah mengendap menjadi bersifat normatif”.

17 memberikan jasa pelayanan kepada masyarakat dan merupakan alat kepercayaan bagi masyarakat luas (Herawati dan Yulius Susanto, 2008).

Etika profesi akuntan di Indonesia diatur dalam Kode Etik Akuntan Indonesia. Kode etik ini mengikat para anggota IAI dan dapat dipergunakan oleh akuntan lainya yang bukan atau belum menjadi anggota IAI. Di Indonesia penegakan kode etik dilaksanakan oleh sekurang-kurangnya oleh enam unit organisasi, Badan Pengawas Profesi Kompartemen Akuntan Publik-IAI, Dewan Pertimbangan Profesi IAI, Departemen Keuangan RI dan BPKP. Selain enam unit organisasi diatas, pengawasan terhadap kode etik juga dilakukan oleh para anggota dan pimpinan KAP.

Berdasarkan uraian tersebut, dapat disimpulkan bahwa etika profesi adalah bidang etika khusus atau terapan yang merupakan produk dari etika sosial yang mengatur nilai-nilai tingkah laku atau aturan-aturan tingkah laku yang menekankan kepada tuntutan terhadap suatu profesi yang dituangkan dalam bentuk aturan khusus berupa kode etik.

2. Prinsip-Prinsip Etika Profesi

18 otonom (prinsip ini menuntut agar setiap kaum profesional memiliki dan diberi kebebasan dalam menjalankan profesinya).

Menurut Arens et-al (2010:111), prinsip etika ada enam, yaitu: Responsibilities, the public interst, integrity, objective and independent, due care, scope and nature of service. Sedangkah di dalam Kode Etik Profesi Akuntan Publik IAPI (2008), prinsip-prinsip etika profesi terdapat dibagian A dari Kode Etik ini menetapkan prinsip dasar etika profesi dan memberikan kerangka konseptual untuk penerapan prinsip tersebut, yaitu: Prinsip integritas, prinsip objektivitas, prinsip kompetensi serta sikap kecermatan dan kehati-hatian profesional, prinsip kerahasiaan, prinsip perilaku professional.

Berikut prinsip-prinsip dasar etika profesi menurut Kode Etik Profesi Akuntan Publik IAPI (2008), yaitu: Prinsip integritas, prinsip objektivitas, prinsip kompetensi serta sikap kecermatan dan kehati-hatian profesional, prinsip kerahasiaan, prinsip perilaku professional.

a. Prinsip integritas

19 b. Prinsip objektivitas

Setiap praktisi tidak boleh membiarkan subjektivitas, benturan kepentingan, atau pengaruh yang tidak layak (undue influence) dari pihak-pihak lain memengaruhi pertimbangan profesional atau pertimbangan bisnisnya.

Praktisi mungkin dihadapkan pada situasi yang dapat mengurangi objektivitasnya. Karena beragamnya situasi tersebut, tidak mungkin untuk mendefinisikan setiap situasi tersebut. Setiap praktisi harus menghindari setiap hubungan yang bersifat subjektif atau yang dapat mengakibatkan pengaruh yang tidak layak terhadap pertimbangan profesionalnya.

c. Prinsip kompetensi serta sikap kecermatan dan kehati-hatian profesional (professional competence and due care)

Setiap praktisi wajib memelihara pengetahuan dan keahlian profesionalnya pada suatu tingkatan yang dipersyaratkan secara berkesinambungan, sehingga klien atau pemberi kerja dapat menerima jasa profesional yang diberikan secara kompeten berdasarkan perkembangan terkini dalam praktik, perundang-undangan, dan metode pelaksanaan pekerjaan. Setiap praktisi harus bertindak secara professional dan sesuai dengan standar profesi dan kode etik profesi yang berlaku dalam memberikan jasa profesionalnya.

20 Kompetensi profesional dapat dibagi menjadi dua tahap yang terpisah yaitu: pencapaian kompetensi profesional dan pemeliharaan kompetensi profesional.

Pemeliharaan kompetensi profesional membutuhkan kesadaran dan pemahaman yang berkelanjutan terhadap perkembangan teknis profesi dan perkembangan bisnis yang relevan. Pengembangan dan pendidikan profesional yang berkelanjutan sangat diperlukan untuk meningkatkan dan memelihara kemampuan praktisi agar dapat melaksanakan pekerjaannya secara kompeten dalam lingkungan profesional. Sikap kecermatan dan kehati-hatian profesional mengharuskan setiap praktisi untuk bersikap dan bertindak secara hati-hati, menyeluruh, dan tepat waktu, sesuai dengan persyaratan penugasan.

d. Prinsip kerahasiaan

21 Setiap praktisi harus tetap menjaga prinsip kerahasiaan, termasuk dalam lingkungan sosialnya. Setiap praktisi harus waspada terhadap kemungkinan pengungkapan yang tidak disengaja, terutama dalam situasi yang melibatkan hubungan jangka panjang dengan rekan bisnis maupun anggota keluarga langsung atau anggota keluarga dekatnya. Setiap praktisi harus menjaga kerahasiaan informasi yang diungkapkan oleh calon klien atau pemberi kerja. Setiap praktisi harus mempertimbangkan pentingnya kerahasiaan informasi terjaga dalam KAP atau jaringan KAP tempatnya bekerja. Kebutuhan untuk mematuhi prinsip kerahasiaan terus berlanjut, bahkan setelah berakhirnya hubungan antara Praktisi dengan klien atau pemberi kerja. e. Prinsip perilaku profesional

Prinsip perilaku profesional mewajibkan setiap praktisi untuk mematuhi setiap ketentuan hukum dan peraturan yang berlaku, serta menghindari setiap tindakan yang dapat mendiskriditkan profesi. Hal ini mencakup setiap tindakan yang dapat mengakibatkan terciptanya kesimpulan yang negatif oleh pihak ketiga yang rasional dan memiliki pengetahuan mengenai semua informasi yang relevan, yang dapat menurunkan reputasi profesi.

22 profesional yang dapat diberikan, kualifikasi yang dimiliki, atau pengalaman yang telah diperoleh, membuat pernyataan yang merendahkan atau melakukan perbandingan yang tidak didukung bukti terhadap hasil pekerjaan Praktisi lain.

23

3. Kode Etik Profesi Akuntan publik

Harahap (2002:29) kode yaitu tanda-tanda atau simbol-simbol yang berupa kata-kata tulisan atau benda yang disepakati untuk maksud-maksud tertentu, misalnya untuk menjamin suatu berita, keputusan atau suatu kesepakatan suatu organisasi. Menurut Rumanti (2004:295), kode etik merupakan aturan-aturan susila yang ditetapkan bersama dan ditaati bersama oleh seluruh anggota yang bergabung dalam suatu profesi.

Kode Etik akuntan merupakan seperangkat prinsip moral dan pelaksanaan aturan-aturan yang memberikan pedoman kepada akuntan publik dalam berhubungan dengan klien, masyarakat dan akuntan lain (Nasyah HP dan Payamta, 2002). Sehingga yang menjadi dasar diperlukannya Kode Etik pada setiap profesi adalah kebutuhan akan kepercayaan publik terhadap kualitas jasa yang diberikan. Menurut Arens et-al (2010:110), yang diterjemahkan ke dalam bahasa indonesia, bahwa kode etik profesional menyediakan baik standar umum perilaku yang ideal dan aturan berlaku spesifik perilaku. Ada empat bagian untuk kode etik: prinsip-prinsip, aturan perilaku, interpretasi aturan pelaksanaan, dan keputusan etis.

24 tercantum dalam standar profesi dan kode etik profesi (Kode Etik Profesi Akuntan Publik IAPI, 2008). Kode etik yang berlaku efektif sejak tanggal 1 januari 2010, yang disusun oleh SPAP adalah Kode Etik International Federation of Accountans (IFAC) yang diterjemahkan (dengan modifikasi), jadi kode etik ini bukan merupakan hal yang baru kemudian disesuaikan dengan IFAC, tetapi memang mengadopsi dari IFAC. Jadi tidak ada perbedaan yang signifikan antara kode etik SPAP dengan IFAC.

Setiap akuntan (praktisi) wajib mematuhi dan menerapkan seluruh prinsip dasar dan aturan etika profesi yang diatur dalam kode etik, kecuali bila prinsip dasar dan aturan etika profesi yang diatur oleh perundang-undangan, ketentuan hukum, atau peraturan lainya yang berlaku ternyata lebih ketat dari kode etik. Jadi kode etik adalah tanda-tanda atau simbol-simbol yang berupa seperangkat prinsip moral dan pelaksanaan aturan-aturan yang memberikan pedoman kepada akuntan publik sebagai prinsip dasar dan aturan etika profesi yang harus diterapkan oleh setiap individu dalam kantor akuntan publik serta dalam berhubungan dengan klien, masyarakat dan akuntan lain.

4. Tujuan Kode Etik Profesi

25 sehingga akan memperluas kredibilitas dan mempromosikan keyakinan terhadap jasa profesi akuntan.

Sedangkan menurut Nadirsyah (1993:49) dalam Yuliani (2006), tujuan kode etik adalah menuntun praktik bagaimana memelihara suatu sikap professional yang mana pengalaman menunjukkan akan membantunya sukses, memberi klien dan klien potensial suatu dasar untuk menyakini bahwa akuntan publik benar-benar melayani mereka dengan baik dan menempatkan pelayanan diatas imbalan.

Jadi tujuan dari kode etik adalah membantu akuntan publik untuk bersikap hati-hati dalam pelaksanaan profesinya sehingga dapat memisahkan mana perilaku etis dan non etis sehingga dapat memelihara suatu sikap profesional yang mana pengalaman menunjukkan akan membantunya sukses, memperluas kredibilitas dan mempromosikan keyakinan terhadap jasa profesi akuntan, dan sebagai dasar untuk menyakini bahwa akuntan publik benar-benar melayani mereka dengan baik dan menempatkan pelayanan diatas imbalan.

C. Komitmen Organisasi

26 Komitmen organisasi cenderung didefinisikan sebagai suatu perpaduan antara sikap dan perilaku (Trisnaningsih, 2007). Sedangkan menurut Hatmoko (2006) dalam Amilin dan Rosita Dewi (2008), Komitmen organisasional adalah loyalitas karyawan terhadap organisasi melalui penerimaan saran-saran, nilai-nilai organisasi, kesediaan atau kemauan untuk berusaha menjadi bagian dari organisasi, serta keinginan untuk bertahan di dalam organisasi.

Aliran attudinal (Setiawan dan Iman Ghozali, 2006:193), terutama dikembangkan dan dipopulerkan oleh porter serta koleganya, yang mendefinisikan komitmen sebagai kekuatan relatif identifikasi individual terhadap suatu organisasi tertentu, yang dicirikan oleh tiga faktor psikologis, yaitu: Keinginan yang kuat untuk tetap mejadi anggota organisasi tertentu, keinginan untuk berusaha sekuat tenaga demi organisasi, kepercayaan yang pasti dan penerimaan nilai-nilai dan tujuan-tujuan organisasi.

Dalam perkembanganya perspektif attitudinal memandang bahwa komitmen organisasional bersifat multi dimensi dan tersusun atas affective commitment, continuance commitment, normative commitment.

1. Affective Commitment

27 menginginkan hal itu (Anastasia, Vennylia dan Lina, 2009). Hasil penelitian dari Kalbers dan Fogarty (1995) dalam Trisnaningsih (2007), mengungkapkan bahwa komitmen organisasi affective berhubungan dengan satu pandangan profesionalisme yaitu pengabdian pada profesi. 2. Continuance Commitment

Merupakan biaya yang dirasakan yaitu berkaitan dengan biaya-biaya yang terjadi jika meninggalkan organisasi. Kecenderungan karyawan untuk tidak meninggalkan perusahaan karena ada sejumlah investasi yang harus dikorbankan bila meninggalkan perusahaan. Investasi yang dimiliki karyawan dapat berupa waktu, usaha dalam mengerjakan pekerjaan, hubungan dengan sesama rekan kerja, keterampilan, kompensasi yang dapat mengurangi keterikatan karyawan terhadap kesempatan eksternal lainya (Anastasia, Vennylia dan Lina, 2009). Hasil penelitian dari Kalbers dan Fogarty (1995) dalam Trisnaningsih (2007), mengungkapkan bahwa komitmen organisasi continuance berhubungan secara positif dengan pengalaman dan secara negatif dengan pandangan profesionalisme kewajiban sosial.

3. Normative Commitment

28 Komitmen organisasional dibangun atas dasar kepercayaan pekerja atas nilai-nilai organisasi, kerelaan pekerja membantu mewujudkan tujuan organisasi dan loyalitas untuk tetap menjadi anggota organisasi (Trisnaningsih, 2007).

Komitmen merupakan sebuah sikap dan perilaku yang saling mendorong antara satu dengan yang lain. Akuntan yang komit terhadap organisasi akan menunjukkan sikap dan perilaku yang positif terhadap lembaganya (KAP), akuntan publik akan memiliki jiwa untuk tetap membela organisasinya, berusaha meningkatkan prestasi, dan memiliki keyakinan yang pasti untuk membantu mewujudkan tujuan organisasi. Komitmen akuntan publik terhadap organisasinya adalah kesetiaan akuntan publik terhadap organisasinya (KAP), disamping juga akan menumbuhkan loyalitas serta mendorong keterlibatan diri dalam mengambil berbagai keputusan. Oleh karenanya komitmen akan menimbulkan rasa ikut memiliki (sense of belonging) bagi karyawan terhadap organisasi.

D. Kecerdasan Emosional

29 empati (kepedulian), mengungkapkan dan memahami perasaan, mengendalikan amarah, kemandirian, kemampuan menyesuaikan diri, disukai, kemampuan memecahkan masalah antar pribadi ketekunan kesetiakawanan, keramahan, dan sikap hormat.

Definisi yang diberikan oleh Meyer dan Peter Salvoes tentang kecerdasan emosi adalah kemampuan menerima dan mengekspresikan emosi yang dirasakan, memahami emosi secara kognitif, mengerti dan mengetahui penyebab emosinya serta mampu mengatur atau mencocokkan emosinya dengan situasi yang tidak menyenangkan (Nindyati, 2009).

Menurut Alwani (2007), kecerdasan emosional adalah seperangkat kemampuan untuk mengenal, memahami perasaan diri sendiri dan orang lain serta mampu menggunakan perasaan itu untuk memandu pikiran dalam bertindak. Sedangkan menurut Maslahah (2007), dapat dikatakan bahwa kecerdasan emosional menuntut diri untuk belajar mengakui dan menghargai perasaan diri sendiri dan orang lain dan untuk menanggapinya dengan tepat, menerapkan dengan efektif energi emosi dalam kehidupan dan pekerjaan sehari-hari.

30 dalam Goleman, 1999; Taylor, 2001; Salvoes dan Pizarro, 2003), dalam Nindyati (2009).

Dalam penelitian ini yang dimaksud dengan kecerdasan emosional adalah kemampuan Akuntan Publik untuk mengenali emosi diri, mengelola emosi diri, memotivasi diri sendiri, mengenali emosi orang lain (empati) dan keterampilan sosial. Berikut penjelasan kecerdasan emosional yang terbagi dalam lima dimensi, sebagai berikut:

1. Kesadaran diri

Kesadaran diri merupakan dasar dari kecerdasan emosional yaitu merupakan kemampuan untuk memantau perasaan dari waktu ke waktu. Menurut Goleman (2001:513), kesadaran diri adalah mengetahui apa yang dirasakan pada suatu saat dan menggunakannya untuk memandu pengambilan keputusan diri sendiri. Selain itu kesadaran diri juga berarti menetapkan tolak ukur yang realistis atas kemampuan diri dan kepercayaan diri yang kuat. Kesadaran diri merupakan ketrampilan dasar yang vital untuk ketiga kecakapan emosi, yaitu: kesadaran emosi, yaitu mengetahui pengaruh emosi terhadap kinerja, dan mampu menggunakan nilai-nilai untuk memandu membuat keputusan; penilaian diri secara akurat, yaitu mengetahui kekuatan dan batas-batas diri sendiri; percaya diri, yaitu keyakinan tentang harga diri dan kemampuan sendiri.

31 kebebasan untuk mengubah hal-hal yang ingin kita ubah mengenai diri kita dan menciptakan kehidupan yang kita inginkan. Kesadaran diri memungkinkan kita untuk berhubungan dengan emosi, pikiran, dan tindakan (Suryanti dan Ika, 2004:264).

2. Motivasi

Motivasi berarti menggunakan hasrat kita yang paling dalam untuk menggerakkan dan menuntun seseorang menuju sasaran, membantu kita mengambil inisiatif dan bertindak sangat efektif dan untuk bertahan menghadapi kegagalan dan frustasi (Goleman 2001:514). Motivasi yang paling ampuh adalah motivasi yang berasal dari dalam diri seseorang (Condry dan Chambers dalam Suryani dan Ika, 2004, :266).

32 kesempatan; optimis, yaitu kegigihan dalam memperjuangkan sasaran kendati ada halangan dan kegagalan (Yuniani, 2007).

3. Empati

Kemampuan berempati adalah kemampuan untuk mengetahui bagaimana perasaan orang lain, mampu memahami persepektif mereka, menumbuhkan hubungan saling percaya dan menyelaraskan diri dengan bermacam-macam orang (Goleman, 2001:514). Meltzoff dalam Suryani dan Ika, (2004:267), menyatakan bahwa empati telah ada saat kita berusia tiga tahun. Ini dapat dihubungkan dengan gerakan meniru yang dilakukan bayi pada usia dini.

33 kesadaran politis, yaitu mampu membaca arus-arus emosi sebuah kelompok dan hubungannya dengan kekuasaan (Yuniani, 2007).

4. Pengendalian diri

Menurut Goleman (2001:514) mendefinisikan pengendalian diri dengan menangani emosi kita sedemikian sehingga berdampak positif kepada pelaksanaan tugas, peka terhadap kata hati dan sanggup menunda kenikmatan sebelum tercapainya sesuatu sasaran dan mampu pulih kembali dari tekanan emosi. Kecakapan emosi utama dalam pengaturan diri adalah sebagai berikut: dapat dipercaya, yaitu memelihara norma kejujuran dan integritas; kehati-hatian, yaitu dapat diandalkan dan bertanggungjawab dalam memenuhi kewajiban; adaptabilitas, yaitu keluwesan dalam menangani perubahan dan tantangan.

Menjaga agar emosi yang merisaukan tetap terkendali merupakan kunci menuju kesejahteraan emosi. Emosi yang berlebihan dapat mengoyak kesetabilan seseorang. Aristoteles dalam Nicomachean Ethnic menulis siapapun bisa marah, marah itu mudah. Tetapi, marah pada orang yang tepat, dengan kadar yang sesuai, pada waktu yang tepat, demi tujuan yang benar, dan dengan cara yang baik, bukanlah hal yang mudah (Alwani,2007).

5. Keterampilan sosial

34 menggunakan keteraampilan-keterampilan ini untuk mempengaruhi dan memimpin, bermusyawarah dan menyelesaikan perselisihan dan untuk bekerja sama dan bekerja dalam tim. Keterampilan sosial merupakan aspek penting dalam Emotional Intellegence, keterampilan sosial bisa diperoleh dengan banyak berlatih.

Hatch dan Gardner dalam Suryanti dan Ika (2004:268) mengungkapkan bahwa orang-orang yang terampil dalam kecerdasan sosial dapat menjalin hubungan dengan orang lain dengan cukup lancar, peka terhadap reaksi dan perasaan mereka, mampu memimpin dan mengorganisir dan pintar menangani perselisihan yang muncul dalam setiap kegiatan manusia.

35

E. Profesionalisme

Profesi berasal dari kata profess yang berarti pengakuan atau pernyataan dimuka umum. Makna kata profesi adalah pekerjaan yg dilakukan sebagai nafkah hidup dengan mengandalkan keahlian dan keterampilan (kemahiran) yang tinggi dan dengan melibatkan komitmen pribadi (moral) yang mendalam. Profesional merupakan orang yg melakukan kegiatan atau menjalani profesi tertentu, sedangkan profesionalisme adalah sikap atau perilaku seseorang dalam melakukan profesi tertentu (Harefa, (1999) dalam Halim, (2003:12)). Arleen Herawati (2008), menyatakan bahwa profesionalisme merupakan suatu atribut individual yang penting tanpa melihat apakah suatu pekerjaan merupakan suatu profesi atau tidak.

Menurut Aren et-al (2010:108), yang dimaksud dengan professional adalah:

“The term professional means a responsibility for conduct that extends beyond satisfying individual responsibilities and beyond the requirements of out society’s laws and regulation”.

Setiawan dan Gozali (2006), sebelum suatu profesi memperoleh pengakuan sosial, praktisi (akuntan) harus memiliki atribut profesionalisme yang mencakup, yaitu keyakinan bahwa pekerjaanya secara sosial adalah penting, berdedikasi terhadap pekerjaanya, membutuhkan otonomi dalam melaksanakan pekerjaanya, dukungan terhadap pengaturan sendiri ( self-regulation), berafiliasi dengan praktisi lainya.

36 beberapa hal, seperti dedikasi terhadap profesi, tanggung jawab sosial, tuntutan otonom, percaya pada pengaturan sendiri, dan perkumpulan profesi. Sedangkan Hall (Syahrir, 2002:7); Hastuti dkk (2003) dalam Reni Yendrawati (2008) dan Arleen Herawati (2008), menyatakan gambaran seseorang yang profesional dalam profesi dicerminkan dalam lima dimensi profesionalisme, yaitu pengabdian pada profesi, kewajiban sosial, kemandirian, keyakinan terhadap peraturan profesi, dan hubungan dengan sesama profesi.

Berikut penjelasan lima dimensi profesionalisme, sebagai berikut: 1. Pengabdian pada profesi (dedication)

Dicercermin dalam dedikasi profesional melalui penggunaan pengetahuan dan kecakapan yang dimiliki. Sikap ini adalah ekspresi dari penyerahan diri secara total terhadap pekerjaan. Pekerjaan didefinisikan sebagai tujuan hidup dan bukan sekadar sebagai alat untuk mencapai tujuan. Penyerahan diri secara total merupakan komitmen pribadi, dan sebagai kompensasi utama yang diharapkan adalah kepuasan rohaniah dan kemudian kepuasan material.

2. Kewajiban sosial (social obligation)

37 3. Kemandirian (autonomy demands)

Yaitu suatu pandangan bahwa seorang profesional harus mampu membuat keputusan sendiri tanpa tekanan dari pihak yang lain (pemerintah, klien dan mereka yang bukan anggota profesi). Setiap ada campur tangan dari luar dianggap sebagai hambatan kemandirian secara profesional.

4. Keyakinan terhadap peraturan profesi (belief in self-regulation)

Yaitu suatu keyakinan bahwa yang berwenang untuk menilai pekerjaan profesional adalah rekan sesama profesi, dan bukan pihak luar yang tidak mempunyai kompetensi dalam bidang ilmu dan pekerjaan mereka.

5. Hubungan dengan sesama profesi (professional community affiliation) Berarti menggunakan ikatan profesi sebagai acuan, termasuk organisasi formal dan kelompok-kelompok kolega informal sebagai sumber ide utama pekerjaan.

38 Publik (KAP). Diharapkan akuntan publik yang mempunyai sikap profesionalisme yang tinggi dapat memberikan kontribusi yang baik bagi Kantor Akuntan Publik (KAP) dan memberikan pelayanan yang optimal bagi klienya

Setelah mengetahui dengan jelas apa itu profesionalisme dalam profesi akuntan publik, para akuntan publik dan para calon akuntan publik perlu mempersiapkan diri untuk memenuhi tuntutan profesionalisme. Hanya dengan profesionalisme ini, kepercayaan masyarakat terhadap akuntan publik pulih kembali dan dapat mempersiapkan diri dalam menghadapi era globalisasi saat ini.

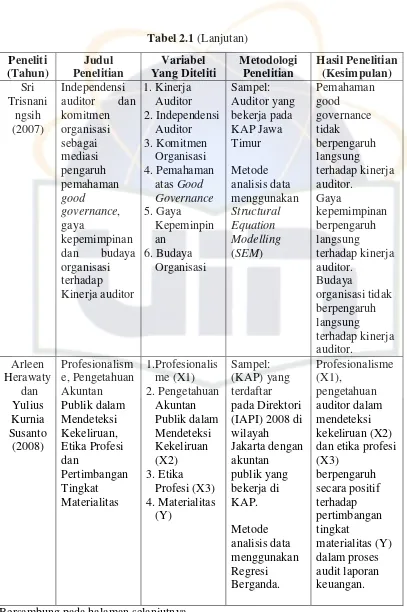

F. Penelitian Terdahulu

39

2. Peningkatan Profesionalis 5. Keterampilan

sosial (X5) sosial baik secara simultan

40

Tabel 2.1 (Lanjutan)

Peneliti 2. Independensi

41

Tabel 2.1 (Lanjutan)

Peneliti

42

G. Keterkaitan Antar Variabel dan Perumusan Hipotesis

1. Penerapan Etika Profesi dengan Peningkatan Profesionalisme

Akuntan Publik

Penelitian yang dilakukan oleh Yuliani (2005), menyatakan bahwa terdapat pengaruh yang signifikan antara penerapan aturan etika terhadap peningkatan profesionalisme akuntan publik. Arleen Herawaty dan Yulius Kurnia Susanto (2008), mengindikasikan bahwa profesionalisme, pengetahuan auditor dalam mendeteksi kekeliruan dan etika profesi berpengaruh secara positif terhadap pertimbangan tingkat materialitas dalam proses audit laporan keuangan. Semakin tinggi tingkat profesionalisme akuntan publik, pengetahuannya dalam mendeteksi kekeliruan dan ketaatannya akan kode etik semakin baik pula pertimbangan tingkat materialitasnya dalam melaksanakan audit laporan keuangan.

Berdasarkan hasil penelitian yang dilakukan oleh Yuliani (2005), Arleen Herawaty dan Yulius Kurnia Susanto (2008), dapat disimpulkan bahwa penerapan etika profesi mempengaruhi peningkatan profesionalisme akuntan publik. Dengan demikian, keterkaitan antara penerapan etika profesi atas peningkatan profesionalisme akuntan publik dapat dirumuskan melalui hipotesis sebagai berikut:

43

2. Komitmen Organisasi dengan Peningkatan Profesionalisme akuntan

Publik

Penelitian mengenai komitmen organisasi telah banyak dilakukan oleh para peneliti. Anastasia, Vennylia dan Lina (2009), menyatakan bahwa terdapat pengaruh yang positif antara komitmen organisasi dengan kepuasan kerja auditor. Penelitian ini konsisten dengan penelitian yang dilakukan oleh Amilin dan Rosita Dewi (2008) yang menunjukan bahwa secara parsial komitmen organisasi berpengaruh secara signifikan terhadap kepuasan kerja. Sedangkan pada penelitian Sri Anik dan Arifuddin (2003), tentang komitmen organisasi terhadap etika kerja islam tidak mempunyai hubungan yang signifikan.

Setiap perusahaan senantiasa menghendaki karyawanya memiliki komitmen organisasi yang tinggi dalam bekerja. Adanya komitmen karyawan yang tinggi dapat meningkatkan motivasi, produktivitas kerja karyawan dan dapat menghasilkan suatu pekerjaan yang optimal (Anastasia, Vennylia dan Lina, 2009).

44 Ha2: Komitmen organisasi berpengaruh secara signifikan terhadap

peningkatan profesionalisme akuntan publik.

3. Kecerdasan Emosional dengan Peningkatan Profesionalisme Akuntan

Publik

Penelitian yang dilakukan oleh Alwani (2007), menyatakan bahwa kecerdasan emosional yang diukur dari kesadaran diri, pengaturan diri, motivasi, empati dan keterampilan sosial baik secara simultan maupun secara parsial mempunyai pengaruh terhadap kinerja auditor. Pada penelian Maslahah (2007), menyatakan bahwa kecerdasan emosional terbukti berpengaruh signifikan positif terhadap tingkat pemahaman akuntansi.

Profesionalisme pada akuntan publik dipengaruhi oleh beberapa faktor, yaitu kepribadian, pendidikan dan pelatihan, kesejahteraan, serta kondisi di sekitarnya. Tugas akuntan publik sebagian besar berhubungan dengan kepentingan masyarakat. Masyarakat yang dihadapi pun adalah masyarakat dengan permasalahan yang berbeda-beda, maka setiap akuntan publik dituntut memiliki kemampuan pengendalian emosi.

Berdasarkan hasil penelitian yang dilakukan oleh Alwani (2007), dan Maslahah (2007), dapat disimpulkan bahwa profesionalisme merupakan atribut pada kinerja yang baik, dan tingkat pemahaman akuntansi akan

teraplikasi pada kinerja akuntan dalam mengaudit laporan keuangan. Dengan

demikian kecerdasan emosional mempengaruhi peningkatan profesionalisme

45

peningkatan profesionalisme akuntan publik dapat dirumuskan dengan

hipotesis sebagai berikut:

Ha3: Kecerdasan emosional berpengaruh secara signifikan terhadap peningkatan profesionalisme akuntan publik.

4. Penerapan Etika Profesi, Komitmen Organisasi dan Kecerdasan

Emosional dengan Peningkatan Profesionalisme Akuntan Publik.

Akuntan merupakan satu di antara sekian banyak profesi yang selalu dituntut untuk dapat menampilkan hasil kerja sebaik mungkin. Rahardjo (2002, h.xxxii), Profesionalisme bersangkutan dengan profesi. Sebuah profesi selalu menuntut penguasaan pengetahuan yang diperoleh melalui pendidikan atau pelatihan berjangka panjang, serta hubungan antara pelaku profesi dan klien.

Profesionalisme adalah suatu tindakan yang dilandasi dengan keahlian tertentu yang diperoleh melalui pendidikan tertentu dan dilaksanakan dengan memenuhi kode etik profesi (Kunarto dan Tabah, 1995:45). Profesionalisme merupakan suatu sikap, cara pikir, tindakan, dan perilaku seseorang dalam menjalankan suatu pekerjaan yang didasarkan pada ilmu pengetahuan dan ketrampilan serta kode etik profesinya untuk kemudian diabdikan bagi kemanusiaan. Profesionalisme didorong suatu tekat pengabdian sebaik-baiknya untuk kepentingan bersama.

46 menunjunkan hasrat karyawan sebuah perusahaan untuk tetap tinggal dan bekerja serta mengabdikan diri bagi perusahaan. Sedangkan sikap, cara pikir, tindakan, dan perilaku seseorang dalam menjalankan suatu pekerjaan merupakan bagian dari kecerdasan emosional yang dalam penelitian Alwani (2007) disebut kesadaran diri, pengaturan diri, motivasi, empati dan keterampilan sosial. Dalam hal etika Herawaty dan Yulius Kurnia Susanto (2008), sebuah profesi harus memiliki komitmen moral yang tinggi yang dituangkan dalam bentuk aturan khusus. Aturan ini merupakan aturan main dalam menjalankan atau mengemban profesi tersebut, yang biasa disebut sebagai kode etik. Kode etik harus dipenuhi dan ditaati oleh setiap profesi yang memberikan jasa pelayanan kepada masyarakat dan merupakan alat kepercayaan bagi masyarakat luas.

Berdasarkan hasil dari penelitian Yuliani (2005), Alwani (2007), Amilin dan Rosita Dewi (2008), serta Herawaty dan Yulius Susanto (2008), dapat disimpulkan bahwa secara simultan penerapan etika profesi, komitmen organisasi dan kecerdasan emosional berpengaruh terhadap peningkatan profesionalisme akuntan publik. Dengan demikian, keterkaitan antar faktor-faktor yang mempengaruhi peningkatan profesionalisme akuntan publik dapat dirumuskan dengan hipotesis sebagai berikut:

47

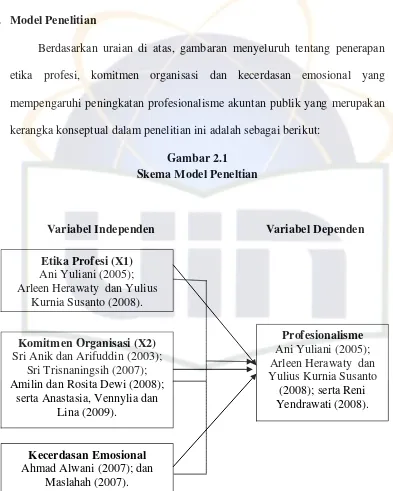

H. Model Penelitian

Berdasarkan uraian di atas, gambaran menyeluruh tentang penerapan etika profesi, komitmen organisasi dan kecerdasan emosional yang mempengaruhi peningkatan profesionalisme akuntan publik yang merupakan kerangka konseptual dalam penelitian ini adalah sebagai berikut:

Gambar 2.1 Skema Model Peneltian

Variabel Independen Variabel Dependen

Ani Yuliani (2005); Etika Profesi (X1) Arleen Herawaty dan Yulius

Kurnia Susanto (2008).

Komitmen Organisasi (X2)

Sri Anik dan Arifuddin (2003); Sri Trisnaningsih (2007); Amilin dan Rosita Dewi (2008);

serta Anastasia, Vennylia dan Lina (2009).

Kecerdasan Emosional

Ahmad Alwani (2007); dan Maslahah (2007).

Profesionalisme

Ani Yuliani (2005); Arleen Herawaty dan Yulius Kurnia Susanto

48

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini merupakan penelitian kausalitas, yaitu penelitian yang bertujuan untuk mengetahui hubungan serta pengaruh antara dua variabel atau lebih (Sularso, 2003:31). Penelitian ini bertujuan untuk menguji pengaruh variabel independen, yaitu penerapan etika profesi, komitmen organisasi dan kecerdasan emosional terhadap variabel dependen, yaitu peningkatan profesionalisme akuntan publik. Populasi dari penelitian ini adalah akuntan publik yang bekerja pada Kantor Akuntan Publik (KAP) di Jakarta.

B. Metode Penentuan Sampel

Pengambilan sampel dalam penelitian ini menggunakan metode convenience sampling, metode ini memilih sampel dari elemen populasi (orang atau kejadian) yang datanya mudah diperoleh peneliti. Elemen populasi yang dipilih sebagai subyek sampel adalah tidak terbatas sehingga peneliti memiliki kebebasan untuk memilih sampel yang paling cepat dan murah (Indriantoro dan Supomo, 2002:130).

Responden yang digunakan dalam penelitian ini adalah akuntan publik

yang bekerja pada Kantor Akuntan Publik (KAP). Para akuntan publik tersebut

harus memiliki pengalaman bekerja minimal satu tahun, memiliki jenjang

pendidikan minimal S1 dan posisi minimal sebagai akuntan publik senior, untuk

49

kinerja/hasil kerja. Data diperoleh dengan menggunakan kuesioner yang

dibagikan secara langsung kepada akuntan publik yang bekerja pada KAP yang

berada di Jakarta Selatan.

C. Metode Pengumpulan Data

Pengumpulan data dalam penelitian ini menggunakan dua cara, yaitu penelitian pustaka dan penelitian lapangan.

1. Penelitian Pustaka (Library Research)

Kepustakaan merupakan bahan utama dalam penelitian data sekunder (Indriantoro dan Supomo, 2002:150). Peneliti memperoleh data yang berkaitan dengan masalah yang sedang diteliti melalui buku, jurnal, skripsi, directory kantor akuntan publik 2009, internet dan perangkat lain yang berkaitan dengan penghentian prematur atas prosedur audit.

2. Penelitian Lapangan (Field Research)

50

D. Metode Analisis Data

Metode analisis data menggunakan statistik deskriptif, uji kualitas data, uji asumsi klasik dan uji hipotesis.

1. Statistik Deskriptif

Statistik deskriptif dimaksudkan untuk menggambarkan dan menyajikan secara ringkas informasi dari sejumlah besar data. Dengan statistik deskriptif data mentah diubah kedalam suatu bentuk yang dapat menyediakan informasi untuk menggambarkan serangkaian faktor dalam suatu keadaan yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum minimum, dan skewness (Sularso, 2003:77).

2. Uji Kualitas Data

Untuk melakukan uji kualitas data atas data primer ini, maka peneliti menggunakan uji validitas dan reliabilitas.

a. Uji Validitas

51 b. Uji Reliabilitas

Sugiyono (2004:3) menyatakan bahwa “reliabilitas berkenaan derajat konsistensi/keajegan data dalam interval tertentu”. Maksudnya ialah instrumen yang disebarkan kepada responden dalam jangka waktu yang berbeda namun hasilnya akan tetap sama. Untuk menguji reliabilitas penulis menggunakan rumus Croncbach Alpha. Suatu variabel dikatakan reliabel jika memberikan nilai Cronbach Alpha > 0,60 (Nunnaly, 1967 ) dalam Ghozali (2005:42).

3. Uji Asumsi Klasik

Untuk melakukan uji asumsi klasik atas data primer ini, maka peneliti melakukan uji multikolonieritas, uji normalitas dan uji heteroskedastisitas.

a. Uji Multikolonieritas

52 independen haruslah lemah (dibawah 0,5). Jika korelasinya kuat, maka terjadi problem multiko (Santoso, 2004:203-206).

b. Uji Normalitas

Uji normalitas bertujuan untuk mengukur apakah di dalam model regresi variabel independen dan variabel dependen keduanya mempunyai distribusi normal atau mendekati normal. Model regresi yang baik adalah memiliki distribusi normal atau mendekati normal. Dalam penelitian ini, uji normalitas menggunakan Normal Probability Plot (P-P Plot). Suatu variabel dikatakan normal jika gambar distribusi dengan titik-titik data yang menyebar di sekitar garis diagonal, dan penyebaran titik-titik data searah mengikuti garis diagonal (Santoso, 2004:212).

c. Uji Heteroskedastisitas

53 dalam bentuk log atau data ditransformasikan kebentuk lainya seperti 1/X (Suharyadi dan Purwanto, 2008:231-232).

4. Uji Hipotesis

Hipotesis dalam penelitian ini diuji dengan menggunakan model regresi berganda. Regresi berganda digunakan untuk menganalisis besarnya hubungan dan pengaruh variabel independen yang jumlahnya lebih dari dua (Suharyadi dan Purwanto, 2008:210). Variabel independen terdiri dari penerapan etika profesi, komitmen organisasi dan kecerdasan

emosional. Sedangkan variabel dependennya adalah peningkatan

profesionalisme akuntan publik.

Rumus regresi berganda yang digunakan adalah sebagai berikut.

Keterangan:

Y : Peningkatan profesionalisme akuntan publik

a : Konstanta (harga Y, bila X=0)

b1-3 : Koefisien regresi (menunjukkan angka peningkatan atau penurunan

variabel dependen yang didasarkan pada hubungan nilai variabel

independen)

X1 : Penerapan etika profesi

X2 : Komitmen organisasi

X3 : Kecerdasan emosional

e : Error

54 Pengujian hipotesis dilakukan melalui:

a. Koefisien Determinasi

Koefisien determinsi menunjukan suatu proporsi dari varian yang dapat diterangkan oleh persamaan regresi terhadap varian total. Koefisien Determinasi (R²) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi adalah antara 0 (nol) dan 1 (satu). Nilai koefisien determinasi lebih besar dari 0,5 menunjukan variabel bebas dapat menjelaskan variabel terikat dengan baik atau kuat, sama dengan 0,5 dikatakan sedang dan kurang dari 0,5 relatif kurang baik (Suharyadi dan Purwanto, 2008:217).

b. Uji statistik t

Uji statistik t untuk mengetahui apakah suatu variabel secara parsial berpengaruh nyata atau tidak (Suharyadi dan Purwanto, 2008:217). Menurut Santoso (2004:168), dasar pengambilan keputusan adalah sebagai berikut:

1) Jika nilai probabilitas lebih besar dari 0,05, maka H0 diterima atau Ha ditolak, ini berarti menyatakan bahwa variabel independen atau bebas tidak mempunyai pengaruh secara individual terhadap variabel dependen atau terikat.

55 bebas mempunyai pengaruh secara individual terhadap variabel dependen atau terikat.

c. Uji statistik F

Uji statistik F atau uji global dimaksudkan untuk melihat kemampuan menyeluruh dari variabel bebas (X1, X2, …Xk dapat atau mampu menjelaskan tingkah laku atau keragaman variabel terikat (Y)). Uji global juga dimaksudkan untuk mengetahui apakah semua variabel bebas memiliki koefisien regresi sama dengan nol (Suharyadi dan Purwanto, 2008:225). Menurut Santoso (2004:120), dasar pengambilan keputusan adalah sebagai berikut:

1) Jika nilai probabilitas lebih besar dari 0,05, maka H0 diterima atau Ha ditolak, ini berarti menyatakan bahwa semua variabel independen atau bebas tidak mempunyai pengaruh secara bersamasama terhadap variabel dependen atau terikat.

2) Jika nilai probabilitas lebih kecil dari 0,05, maka H0 ditolak atau Ha diterima, ini berarti menyatakan bahwa semua variabel independen atau bebas mempunyai pengaruh secara bersama-sama terhadap variabel dependen atau terikat.

E. Operasionalisasi Variabel Penelitian

56 dengan menggunakan skala Interval yaitu suatu skala pengukuran yang menyatakan kategori, peringkat dan jarak construct yang diukur. Jawaban dari responden bersifat kualitatif dikuantitatifkan, dimana jawaban diberi skor dengan menggunakan 5 (lima) poin skala Interval, yaitu: nilai 1 = sangat tidak setuju; 2 = tidak setuju; 3 = netral; 4 = setuju; 5 = sangat setuju (Indriantoro dan Supomo, 2002:99).

Berdasarkan kajian pustaka dan penelitian terdahulu, pendekatan operasional variabel untuk masing-masing variabel dalam penelitian ini adalah sebagai berikut:

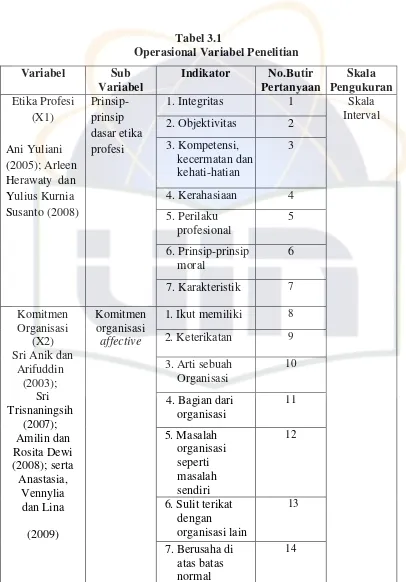

1. Etika Profesi (X1)

Etika profesi yang dimaksud pada penelitian ini adalah Kode Etik Akuntan Indonesia, yaitu norma perilaku yang mengatur hubungan antara akuntan publik dengan kliennya, antara akuntan publik dengan rekan sejawatnya dan antara profesi dengan masyarakat. Etika profesi diukur dengan prinsip-prinsip dasar etika profesi, kode etik dan karakteristik profesi (Yuliani, 2006).

2. Komitmen Organisasi (X2)

57 Trisnaningsih (2008). Instrumen terdiri dari 7 item komitmen organisasi affective dan 5 item komitmen continuance. Terdapat satu pernyataan yang bersifat negatif diukur dengan skor dibalik atau berlawanan.

3. Kecerdasan Emosional (X3)

Kecerdasan emosional adalah kemampuan subjek untuk mengenali perasaannya sendiri dan orang lain, memotivasi dirinya sendiri serta kemampuan mengelola perasaannya dengan baik untuk memandu pikiran dan tindakan dalam menghadapi tuntutan hidup sehari-hari, yang akan diungkap dengan menggunakan Skala Kecerdasan Emosional. Skala ini didasarkan pada beberapa aspek kecerdasan emosional, yaitu kesadaran diri, pengaturan diri, motivasi, empati, dan ketrampilan sosial. Semakin tinggi skor yang diperoleh subjek maka semakin tinggi pula kecerdasan emosionalnya, sebaliknya semakin rendah skor yang diperoleh subjek maka kecerdasan emosionalnya juga semakin rendah (Maslahah, 2007). 4. Profesionalisme (Y)

58

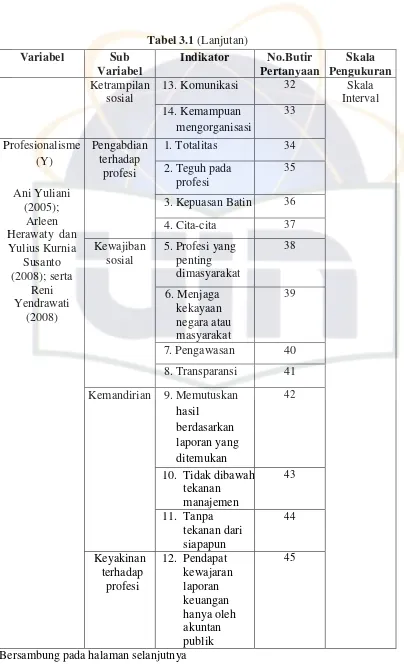

Tabel 3.1

Operasional Variabel Penelitian

Variabel Sub

Variabel

Indikator No.Butir

Pertanyaan

6. Prinsip-prinsip moral

59

Tabel 3.1 (Lanjutan)

Variabel Sub

Variabel

Indikator No.Butir

Pertanyaan

60

Tabel 3.1 (Lanjutan)

Variabel Sub

Variabel

Indikator No.Butir

Pertanyaan Kemandirian 9. Memutuskan

hasil

61

Tabel 3.1 (Lanjutan)

Variabel Sub

Variabel

Indikator No.Butir

Pertanyaan

Skala Pengukuran

13. Cara menilai kompetensi

46 Skala

Interval 14. Cara dan

kekuatan untuk pelaksanaan standar

47

Hubungan dengan sesama profesi

15. Partisipasi 48 16. Tukar

pendapat

49

17. Mendukung ikatan profesi

50

62

BAB IV

HASIL DAN PEMBAHASAN

A. Sekilas Gambaran Umum Objek Penelitian

1. Tempat dan Waktu Penelitian

Penelitian ini dilakukan terhadap akuntan publik yang bekerja di Kantor Akuntan Publik (KAP) yang berada diwilayah Jakarta Selatan. Akuntan publik yang berpartisipasi dalam penelitian ini meliputi manajer, supervisor, auditor senior dan auditor junior. Pengumpulan data dilaksanakan melalui penyebaran kuesioner penelitian secara langsung kepada responden yang bekerja pada KAP di wilayah Jakarta Selatan dan terdaftar dalam Directory Kantor Akuntan Publik 2009 yang diterbitkan oleh Institut Akuntan Publik Indonesia (IAPI). Penyebaran serta pengembalian kuesioner dilaksanakan mulai tanggal 5 Januari 2011 hingga 21 Januari 2011. Gambaran mengenai data sampel ini dapat dilihat pada tabel 4.1.

Tabel 4.1

Data Sampel Penelitian

Sumber: Data primer yang diolah

No Keterangan Akuntan

Publik

Persentase

1. Jumlah Kuesioner yang disebar 90 100 %

2. Jumlah Kuesioner yang kembali 82 91,1 %

3. Jumlah Kuesioner yang tidak kembali 8 8,89 %

4. Jumlah kuesioner yang tidak dapat diolah 12 13,3 %

63 Berdasarkan tabel 4.1 di atas menunjukkan bahwa kuesioner yang disebarkan berjumlah 90 buah dan jumlah kuesioner yang kembali adalah sebanyak 82 kuesioner atau 91,1%. Kuesioner yang tidak kembali sebanyak 8 buah atau 8,89%. Kuesioner yang dapat diolah berjumlah 70 buah atau 77,78%, sedangkan kuesioner yang tidak dapat diolah karena tidak diisi secara lengkap oleh responden sebanyak 12 buah atau 13,3%.

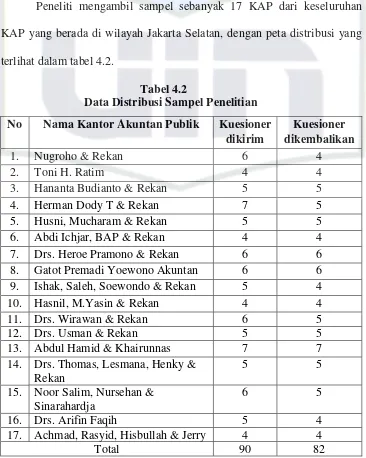

Peneliti mengambil sampel sebanyak 17 KAP dari keseluruhan KAP yang berada di wilayah Jakarta Selatan, dengan peta distribusi yang terlihat dalam tabel 4.2.

Tabel 4.2

Data Distribusi Sampel Penelitian

No Nama Kantor Akuntan Publik Kuesioner

dikirim

Kuesioner dikembalikan

1. Nugroho & Rekan 6 4

2. Toni H. Ratim 4 4

3. Hananta Budianto & Rekan 5 5

4. Herman Dody T & Rekan 7 5

5. Husni, Mucharam & Rekan 5 5

6. Abdi Ichjar, BAP & Rekan 4 4 7. Drs. Heroe Pramono & Rekan 6 6 8. Gatot Premadi Yoewono Akuntan 6 6 9. Ishak, Saleh, Soewondo & Rekan 5 4 10. Hasnil, M.Yasin & Rekan 4 4

11. Drs. Wirawan & Rekan 6 5

12. Drs. Usman & Rekan 5 5

13. Abdul Hamid & Khairunnas 7 7 14. Drs. Thomas, Lesmana, Henky &

Rekan

5 5

15. Noor Salim, Nursehan & Sinarahardja

6 5

16. Drs. Arifin Faqih 5 4

17. Achmad, Rasyid, Hisbullah & Jerry 4 4

Total 90 82