ANALISIS PENGARUH INDEKS BURSA SAHAM ASING DAN

KURS DOLAR AMERIKA SERIKAT TERHADAP

INDEKS BURSA EFEK INDONESIA

TESIS

Oleh

ADLIN SYAHPUTRA ANGKASA SIREGAR 087019002/IM

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

MEDAN

2010

S

E K O L AH

P A

S C

A S A R JA

ANALISIS PENGARUH INDEKS BURSA SAHAM ASING DAN

KURS DOLAR AMERIKA SERIKAT TERHADAP

INDEKS BURSA EFEK INDONESIA

TESIS

Diajukan sebagai salah satu syarat untuk memperoleh gelar

Magister Sains dalam Program Studi Ilmu Manajemen pada Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

ADLIN SYAHPUTRA ANGKASA SIREGAR 087019002/IM

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

MEDAN

Judul Tesis : ANALISIS PENGARUH INDEKS BURSA SAHAM ASING DAN KURS DOLAR AMERIKA SERIKAT TERHADAP INDEKS BURSA EFEK INDONESIA Nama Mahasiswa : Adlin Syahputra Angkasa Siregar

Nomor Pokok : 087019002 Program Studi : Ilmu Manajemen

Menyetujui, Komisi Pembimbing:

(Dr. Drs. Muslich Lufti, MBA) (Drs. Syahyunan, M.Si) Ketua Anggota

Ketua Program Studi, Direktur,

(Prof. Dr. Rismayani, SE., MS.) (Prof. Dr. Ir. T. Chairun Nisa B, M.Sc.)

Telah diuji pada:

Tanggal 14 Januari 2010

PANITIA PENGUJI TESIS

Ketua : Dr. Drs. Muslich Lufti, MBA. Anggota : 1. Drs. Syahyunan, M.Si.

PERNYATAAN

Dengan ini saya menyatakan bahwa Tesis saya yang berjudul:

“Analisis Pengaruh Indeks Bursa Saham Asing Dan Kurs Dolar Amerika Serikat Terhadap Indeks Bursa Efek Indonesia”

Adalah benar hasil karya saya sendiri dan belum pernah

dipublikasikan oleh siapapun juga sebelumnya.

Sumber-sumber data yang diperoleh dan digunakan telah dinyatakan secara jelas dan benar.

Medan, Januari 2010 Yang membuat pernyataan,

ABSTRAK

Meneliti perkembangan Bursa Efek Indonesia merupakan suatu yang menarik dan menantang semenjak pemerintah melepas batas kepemilikan asing di Bursa Efek Indonesia September 1997. Secara relatif, besarnya pengaruh faktor indeks bursa saham asing terhadap perkembangan suatu bursa menunjukkan tingkat integrasi bursa saham tersebut dengan pasar modal dunia. Bursa saham yang lebih terintegrasi dengan pasar modal dunia, yakni yang lebih terpengaruh oleh faktor asing, potensial dapat menikmati harga saham yang lebih tinggi dibanding dengan bursa saham yang tersegmentasi.

Hipotesis dalam penelitian ini adalah: (1) Indeks bursa saham internasional berpengaruh terhadap indeks Bursa Efek Indonesia. (2) Indeks bursa saham regional berpengaruh terhadap indeks Bursa Efek Indonesia. (3) Kurs Dolar Amerika Serikat berpengaruh terhadap indeks Bursa Efek Indonesia.

Adapun variabel-variabel independen yang terpilih untuk diuji dalam penelitian ini mencakup sepuluh variabel, yakni enam indeks bursa saham internasional (S&P500-Amerika Serikat, FTSE100-Inggris, DAX30-Jerman, Nikkei225-Jepang, Hangseng-Hong Kong dan SCP-China), tiga indeks bursa saham regional (KLCI-Malaysia, STI-Singapura dan PCP-Philipina) dan satu variabel kurs Dolar Amerika Serikat. Sedangkan variabel dependen pada penelitian ini adalah IHSG-BEI. Teknik pengumpulan data pada penelitian ini melalui studi dokumentasi yang dilakukan dengan cara mengakses website resmi www.econstats.com dan www.oanda.com. Data di kelompokkan dalam 3 (tiga) cakupan waktu, yaitu; seluruh periode penelitian, periode sebelum krisis finansial 2008 dan periode selama krisis finansial 2008, selanjutnya dianalisis dengan analisis statistik deskriptif, analisis korelasi, uji stasioner, uji kointegrasi, uji kausalitas Granger dan uji regresi.

Hasil penelitian menunjukkan pengaruh signifikan dengan α = 5% sebagai berikut; (1) Indeks bursa saham internasional berpengaruh signifikan terhadap indeks bursa efek Indonesia pada seluruh periode penelitian dan pada periode sebelum krisis finansial 2008, sedangkan pada periode selama krisis finansial 2008 Indeks bursa saham internasional berpengaruh signifikan terhadap indeks bursa efek Indonesia kecuali SCI. (2) Indeks bursa saham regional berpengaruh signifikan terhadap indeks bursa efek Indonesia pada ketiga cakupan waktu penelitian, yaitu; seluruh periode penelitian, periode sebelum krisis finansial 2008 dan periode selama krisis finansial 2008. (3) Kurs Dolar Amerika Serikat tidak berpengaruh terhadap indeks bursa efek Indonesia pada ketiga cakupan waktu penelitian, yaitu; seluruh periode penelitian, periode sebelum krisis finansial 2008 dan periode selama krisis finansial 2008.

ABSTRACT

Examining the development of the Indonesia Stock Exchange is an interesting and challenging since the government removed the foreign ownership limit on the Indonesia Stock Exchange September 1997. In relative terms, the amount of factors influence the foreign stock market indices of the development of a stock shows the stock level of integration with world capital markets. Stock markets are more integrated with world capital markets, which are more influenced by foreign factors, the potential to enjoy the stock price higher than the stock market is segmented. Hypothesis in this research are: (1) international stock market index affect on the Indonesia stock exchange index. (2) regional stock market index affect on the Indonesia stock exchange index. (3) United States Dollar exchange rate impact on the Indonesia stock exchange index.

The independent variables selected to be tested in this research includes ten variables, namely six international stock market index (S&P500-United States, the FTSE100-United Kingdom, DAX30-German, Nikkei225-Japanese, Hangseng-Hong Kong and SCP-China), three regional stock market index (KLCI-Malaysia, STI-Singapore and PCP-Philippines) and a variable U.S. Dollar exchange rate. While the dependent variable in this research are JCI. Data collection techniques in this research through the study of the documentation is done by accessing the official website www.oanda.com and www.econstats.com. The data are regrouped within 3 (three) range of time, namely; the entire research period, the period before the financial crisis 2008 and during the period financial crisis 2008, then analyzed with descriptive statistical analysis, correlation analysis, stationary test, cointegration test, Granger causality test and regression test.

The results showed a significant effect with α = 5% as follows: (1) international stock

market index indices have a significant effect on the Indonesia stock exchanges index in the entire research period and in the period before the financial crisis 2008, while during the period financial crisis 2008 the international stock market index have a significant effect on the Indonesia stock exchanges index except SCI. (2) regional stock market index indices have a significant effect on the Indonesia stock exchange index in the third time the scope of the research, namely; the entire research period, the period before the financial crisis 2008 and during the period financial crisis 2008. (3) United States Dollar exchange rate has no effect on the Indonesia stock exchange index in the third time the scope of the research, namely; the entire research period, the period before the financial crisis 2008 and during the period financial crisis 2008.

KATA PENGANTAR

Assalaamu’alaikum Wr. Wb.

Puji dan syukur penulis sampaikan kehadirat Allah SWT, yang telah meridoi dan melimpahkan rahmat dan karunia-Nya, sehingga penulis mampu untuk menyelesaikan tesis yang berjudul “Analisis Pengaruh Indeks Bursa Saham Asing Dan Kurs Dolar Amerika Serikat Terhadap Indeks Bursa Efek Indonesia”. Tesis ini merupakan tugas akhir dalam rangka memperoleh gelar Magister Sains (M.Si) pada Program Ilmu Manajemen Sekolah Pascasarjana Universitas Sumatera Utara.

Penulis menyadari bahwa dalam penyelesaian tesis ini, penulis banyak memperoleh dukungan, bantuan, petunjuk serta bimbingan dari berbagai pihak, maka dari itu penulis menghaturkan terima kasih yang tak terhingga kepada:

1. Bapak Prof. Chairuddin P. Lubis, DTM&H, Sp.A(K), selaku Rektor Universitas Sumatera Utara.

2. Ibu Prof. Dr. Ir. T. Chairun Nisa B., M.Sc., selaku Direktur Sekolah Pascasarjana Universitas Sumatera Utara.

3. Ibu Prof. Dr. Rismayani, SE., MS., selaku Ketua Program Studi Magister Ilmu Manajemen Sekolah Pascasarjana Universitas Sumatera Utara.

4. Bapak Dr. Drs. Muslich Lutfi, MBA., selaku Ketua Komisi Pembimbing yang telah membantu dalam penyusunan tesis ini.

6. Ibu Prof. Dr. Rismayani, SE., MS., Ibu Dr. Isfenti Sadalia, SE, ME, dan Ibu Dr. Khaira Amalia, SE, MBA, selaku Komisi Pembanding yang banyak memberikan masukan dan pengarahan demi kesempurnaan tesis ini.

7. Seluruh dosen dan Staf Administrasi Program Studi Ilmu Manajemen Sekolah Pascasarjana Universitas Sumatera Utara.

8. Semua guru dan dosen yang telah memberi bekal ilmu dan pengetahuan untuk perjalanan hidupku.

9. Teman-teman Sekolah Pascasarjana Ilmu Manajemen atas kebersamaannya. 10. Kedua orang tuaku; Ayahanda Amron Siregar, S.Pd, dan Ibunda Hj. Mawarni

Harahap, S.Pd, yang telah membesarkanku dan memberikan pendidikan sejak awal hingga penulis dapat melanjutkan dan menyelesaikan pendidikan Strata-2 serta untuk doa yang tak henti-hentinya, terima kasih atas semuanya.

11. Saudara kandungku; dr. Hj. Ratna Dewi Sari A. Siregar, Abdi Martua Raja A. Siregar, ST, Anni Rahma A. Siregar dan Anna Rahmi A. Siregar, AM Keb, atas perhatiannya.

Penulis yakin Allah SWT. Akan membalas seluruh amal dan melimpahkan rahmat-Nya kepada kita semua.

Tak ada gading yang tak retak, meskipun demikian semoga tesis ini berdaya guna bagi semua pihak pada umumnya dan penulis pada khususnya.

Amin ya rabbal’alamin.

RIWAYAT HIDUP

Adlin Syahputra Angkasa Siregar dilahirkan di Binanga pada tanggal 5 Juli 1981 dari pasangan Bapak Amron Siregar, S.Pd dan Ibu Hj. Mawarni Harahap, S.Pd, sebagai anak kelima dari lima bersaudara.

Pendidikan dimulai pada tahun 1988 di Sekolah Dasar Negeri 7 Kampung Baru Rantauprapat dan tamat tahun 1994, Madrasah Tsanawiyah Negeri Kampung Baru Rantauprapat dan tamat tahun 1997, Sekolah Menengah Umum Negeri 5 Plus Rantauprapat dan tamat tahun 2000, Program Studi Pendidikan Tata Niaga Jurusan Pendidikan Ekonomi Fakultas Ilmu Sosial Universitas Negeri Medan dan tamat tahun 2005, kemudian pada tahun 2008 melanjutkan studi ke Program Studi Ilmu Manajemen Sekolah Pascasarjana Universitas Sumatera Utara, Medan.

Saat ini bekerja sebagai Pegawai Negeri Sipil di SMK Negeri 1 Kelompok Bisnis dan Manajemen Pemerintah Kota Tebing Tinggi Propinsi Sumatera Utara.

Medan, Januari 2010

DAFTAR ISI Halaman

ABSTRAK ... i

ABSTRACT... ii

KATA PENGANTAR ... iii

RIWAYAT HIDUP ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN ... xiv

BAB I PENDAHULUAN... 1

I.1. Latar Belakang... 1

I.2. Perumusan Masalah... 8

I.3. Tujuan Penelitian... 9

I.4. Manfaat Penelitian... 9

I.5. Kerangka Berpikir... 10

I.6. Hipotesis... 12

BAB II TINJAUAN PUSTAKA... 13

II.1. Penelitian Terdahulu... 13

II.2. Indeks Harga Saham... 16

II.3. Fungsi Bursa Saham... 21

II.5. Keterkaitan Kurs Dolar Amerika Serikat (US$) dengan

Indeks Harga Saham Gabungan (IHSG)... 36

II.6. Teori Portofolio dan Diversifikasi Investasi Internasional…... 40

II.7. Kasus Krisis Finansial 2008... 44

BAB III METODOLOGI PENELITIAN... 49

III.1. Tempat dan Waktu Penelitian... 49

III.2. Metode Penelitian... 49

III.3. Populasi dan Sampel... 50

III.4. Jenis dan Sumber Data... 51

III.5. Teknik Pengumpulan Data... 51

III.6. Identifikasi dan Definisi Operasional Variabel Indeks Bursa Saham Internasional (X1)... 51

III.7. Identifikasi dan Definisi Operasional Variabel Indeks Bursa Saham Regional (X2)... 52

III.8. Identifikasi dan Definisi Operasional Variabel Kurs Dolar Amerika Serikat (X3)... 53

III.9. Identifikasi dan Definisi Operasional Variabel Indeks Bursa Efek Indonesia (Y)... 53

III.10. Model Analisis Data………... 53

III.10.1. Analisis Statistik Deskriptif... 53

III.10.1.1. Uji Nilai Rata-rata dan Nilai Standar Deviasi... 54

III.10.1.2. Nilai Skewness dan Nilai Kurtosis... 54

III.10.3. Uji Akar Unit (Unit Root Test)... 56

III.10.4. Uji Kointegrasi (Cointegration Test)... 57

III.10.5. Variabel Lag... 59

III.10.6. Uji Kausalitas Granger (Granger Causality Test)... 60

III.10.7. Analisis Regresi... 62

III.10.8. Uji Asumsi Klasik... 63

III.10.8.1. Uji Normalitas Data... 63

III.10.8.2. Uji Multikolinieritas... 63

III.10.8.3. Uji Heteroskedastisitas... 64

BAB IV HASIL PENELITIAN DAN PEMBAHASAN... 65

IV.1. Hasil Penelitian... 65

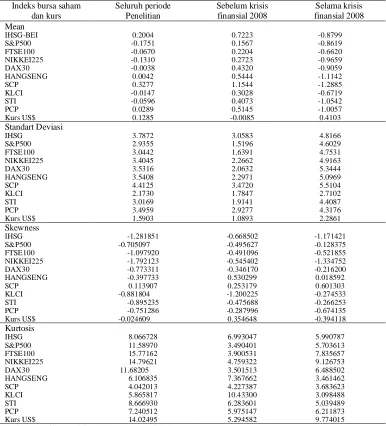

IV.1.1. Analisis Statistik Deskriptif... 65

IV.1.2. Analisis Korelasi (Correlation Analysis)... 71

IV.1.3. Uji Akar Unit (Unit Root Test)... 73

IV.1.4. Uji Kointegrasi (Cointegration Test)... 74

IV.1.5. Pengujian Hipotesis... 76

IV.1.5.1. Teknik Penentuan Lag... 76

IV.1.5.2. Uji Kausalitas Granger (Granger Causality Test)... 78

IV.1.6. Uji Asumsi Klasik... 96

IV.1.6.1. Uji Normalitas Data... 96

IV.1.6.2. Uji Multikolinieritas... 104

IV.1.6.3. Uji Heteroskedastisitas... 107

IV.2. Pembahasan... 107

IV.2.1. Pengaruh Indeks Bursa Saham Internasional Terhadap IHSG-BEI... 107

IV.2.2. Pengaruh Indeks Bursa Saham Regional Terhadap IHSG-BEI... 111

IV.2.3. Pengaruh Kurs Dolar Amerika Serikat Terhadap IHSG-BEI... 112

BAB V KESIMPULAN DAN SARAN... 116

V.1. Kesimpulan... 116

V.2. Saran... 117

DAFTAR TABEL

No. Judul Halaman I.1. Fluktuasi Pergerakan IHSG Beberapa Bursa Saham pada

Saat Krisis Perdagangan Tahun 2008 ... 2

I.2. Fluktuasi Pergerakan IHSG Beberapa Bursa Saham pada Saat Perdagangan Berjalan Normal Tahun 2006 ... 3

I.3. Fluktuasi Nilai Kepemilikan Asing di Bursa Efek Indonesia dan Kurs Dolar Amerika Serikat (US$) Minggu Pertama, Bulan: Oktober, November dan Desember 2008 ... 5

I.4. Fluktuasi IHSG dan Dolar Amerika Serikat (US$) pada Saat Perdagangan Saham Berjalan Normal 2006 dan Krisis Tahun 2008 Sampai dengan Tahun 2009 ... 7

II.1. IHSG Beberapa Bursa Saham dan Indeks Global ... 20

II.2. Stock Market Internationalization by Region (Pasar Modal Internasional Berdasarkan Pengelompokan Wilayah) ... 30

II.3. Investment Equity Markets 2004 In US$ Millions (Investasi Pasar Modal 2004 dalam Juta Dolar Amerika Serikat)... 33

II.4. Nilai Perdagangan Saham yang Dilakukan oleh Investor Indonesia dan Asing di Bursa Efek Indonesia (BEI)... 34

II.5. Fluktuasi IHSG Bursa Efek Indonesia dan Kurs Dolar Amerika Serikat (US$) pada Saat Krisis Tahun 2008-2009 dan Tahun 1997-1998 ... 39

II.6. Kronologis Krisis Finansial Tahun 2008... 47

III.1. Variabel-variabel Indeks Bursa Saham Internasional (X1) ... 52

IV.1. Rekapitulasi Hasil Perhitungan Statistik Deskriptif Indeks Bursa

Saham dan Kurs Dolar Amerika Serikat pada Data Level... 66 IV.2. Rekapitulasi Hasil Perhitungan Statistik Deskriptif Indeks Bursa

Saham dan Kurs Dolar Amerika Serikat pada Data Return

(First Difference)... 69 IV.3. Hasil Perhitungan Koefisien Korelasi Indeks Bursa Saham Asing

dan Kurs Dolar Amerika Serikat dengan IHSG-BEI pada Data

Level dan Return (First Difference)... 71 IV.4. Rekapitulasi Uji Akar Unit Indeks Bursa Saham dan Kurs Dolar

Amerika Serikat pada Data Level dan Return (First Difference)... 74 IV.5. Rekapitulasi Hasil Uji Kointegrasi Indeks Bursa Saham Asing

dan Kurs Dolar Amerika Serikat Terhadap IHSG-BEI pada Data

Level untuk Seluruh Periode Penelitian... 75 IV.6. Rekapitulasi Hasil Uji Kausalitas Granger antara Indeks

Bursa Saham Internasional, Indeks Bursa Saham Regional dan Kurs Dolar Amerika Serikat Terhadap IHSG-BEI Pada Data

Return (First Difference)... 79 IV.7. Rekapitulasi Analisis Regresi Seluruh Periode Penelitian

antara Indeks Bursa Saham Internasional Terhadap IHSG-BEI

pada Data Return (First Difference)... 84 IV.8. Rekapitulasi Analisis Regresi Periode Sebelum Krisis

Finansial 2008 antara Indeks Bursa Saham Internasional

Terhadap IHSG-BEI pada Data Return (First Difference)... 84 IV.9. Rekapitulasi Analisis Regresi Periode Selama Krisis Finansial

2008 antara Indeks Bursa Saham Internasional Terhadap

IHSG-BEI pada Data Return (First Difference) ... 85 IV.10. Rekapitulasi Analisis Regresi Seluruh Periode Penelitian

antara Indeks Bursa Saham Regional Terhadap IHSG-BEI pada

Data Return (First Difference) ... 89 IV.11. Rekapitulasi Analisis Regresi Periode Sebelum Krisis

Finansial 2008 antara Indeks Bursa Saham Regional Terhadap

IV.12. Rekapitulasi Analisis Regresi Periode Selama Krisis Finansial 2008 antara Indeks Bursa Saham Regional Terhadap IHSG-BEI

pada Data Return (First Difference) ... 90 IV.13. Rekapitulasi Analisis Regresi Seluruh Periode Penilitian

antara Kurs Dolar Amerika Serikat Terhadap IHSG-BEI pada

Data Return (First Difference) ... 93 IV.14. Rekapitulasi Analisis Regresi Periode Sebelum Krisis

Finansial 2008 antara Kurs Dolar Amerika Serikat Terhadap

IHSG-BEI pada Data Return (First Difference)….. ... 93 IV.15. Rekapitulasi Analisis Regresi Periode Selama Krisis Finansial

2008 antara Kurs Dolar Amerika Serikat Terhadap

IHSG-BEI pada Data Return (First Difference)……….. 94 IV.16. Uji Kolmogorov – Smirnov (K-S) pada Data Return

(Firts Difference) untuk Seluruh Periode Waktu Penelitian.……… 97 IV.17. Uji Kolmogorov – Smirnov (K-S) pada Data Return

(Firts Difference) untuk Periode Sebelum Krisis Finansial 2008… 97 IV.18. Uji Kolmogorov – Smirnov (K-S) pada Data Return

(Firts Difference) untuk Periode Selama Krisis Finansial 2008….. 98 IV.19. Analisis Multikolinieritas Indeks Bursa Saham Internasional

pada Data Return (First Difference)……… 104 IV.20. Analisis Multikolinieritas Indeks Bursa Saham Regional pada

Data Return (First Difference)………. 106 IV.21. Rekapitulasi Hasil Uji White Heteroskedasticity Test pada

Tiga Periode Pengamatan ………... 107 IV.22. Kekuatan Pengaruh Variabel-variabel Indeks Bursa

Saham Internasional Terhadap IHSG-BEI Dilihat dari R2

(Koefisien Determinasi)……….. 109

IV.23. Kekuatan Pengaruh Variabel-variabel Indeks Bursa Saham Regional Terhadap IHSG-BEI Dilihat dari R2

DAFTAR GAMBAR

No. Judul Halaman I.1. Kerangka Berpikir... 12 II.1. Risiko Diversifikasi Portofolio Internasional ... 43 IV.1. Rekapitulasi Hasil Uji Kausalitas Granger Seluruh Periode

Penelitian ... 80 IV.2. Rekapitulasi Hasil Uji Kausalitas Granger Periode Sebelum

Krisis Finansial 2008 ... 80 IV.3. Rekapitulasi Hasil Uji Kausalitas Granger Periode Selama

Krisis Finansial 2008... 81 IV.4. Histogram, Analisis Regresi S&P500 Terhadap IHSG-BEI

pada Periode Sebelum Krisis Finansial 2008 Data Return

(First Difference) ... 101 IV.5. Normal P-P Plot of Regression Standardized Residual S&P500

Terhadap IHSG-BEI pada Periode Sebelum Krisis Finansial

2008 Data Return (First Difference) ... 101 IV.6. Histogram, Analisis Regresi Hangseng Terhadap IHSG-BEI

pada Periode Selama Krisis Finansial 2008 pada Data Return

(First Difference) ... 102 IV.7. Normal P-P Plot of Regression Standardized Residual Hangseng

Terhadap IHSG-BEI pada Periode Sebelum Krisis Finansial

2008 pada Data Return (First Difference) ... 102 IV.8. Histogram, Analisis Regresi KLCI Terhadap IHSG-BEI

pada Periode Selama Krisis Finansial 2008 Pada Data Return

(First Difference) ... 103 IV.9. Normal P-P Plot of Regression Standardized Residual KLCI

Terhadap IHSG-BEI pada Periode Sebelum Krisis Finansial

DAFTAR LAMPIRAN

No. Judul Halaman 1 Daftar Singkatan... 121 2 Uji Statistik Deskriptif Indeks Bursa Saham Pada Taraf Level,

Seluruh Periode Penelitian... 122 3 Uji Statistik Deskriptif Indeks Bursa Saham Pada Taraf Level,

Periode Sebelum Krisis Finansial 2008... 123 4 Uji Statistik Deskriptif Indeks Bursa Saham Pada Taraf Level,

Periode Selama Krisis Finansial 2008 ... 124 5 Uji Statistik Deskriptif Indeks Bursa Saham Pada Taraf Return

(First Difference), Seluruh Periode Penelitian... 125 6 Uji Statistik Deskriptif Indeks Bursa Saham Pada Taraf Return

(First Difference), Periode Sebelum Krisis Finansial 2008... 126 7 Uji Statistik Deskriptif Indeks Bursa Saham dan Kurs Dolar

Amerika Serikat (US$) Pada Taraf Return (First Difference),

Periode Selama Krisis Finansial 2008... 127 8 Korelasi Indeks Bursa Saham Asing Terhadap Indeks Bursa

Efek Indonesia pada Taraf Level, Periode Sebelum Krisis

Finansial 2008... 128 9 Korelasi Indeks Bursa Saham Asing Terhadap Indeks Bursa

Efek Indonesia pada Taraf Level, Periode Selama Krisis

Finansial 2008... 129 10 Korelasi Indeks Bursa Saham Asing Terhadap Indeks Bursa

Efek Indonesia pada Taraf Return (First Difference),Periode

Sebelum Krisis Finansial 2008... 130 11 Korelasi Indeks Bursa Saham Asing Terhadap Indeks Bursa

Efek Indonesia pada Taraf Return (First Difference), Periode

12 Korelasi Kurs Dolar Amerika Serikat (US$) Terhadap Indeks Bursa Efek Indonesia Sebelum Krisis Finansial 2008 pada

Taraf Level... 132

13 Korelasi Kurs Dolar Amerika Serikat (US$) Terhadap Indeks Bursa Efek Indonesia Selama Krisis Finansial 2008 pada Taraf Level... 132

14 Korelasi Kurs Dolar Amerika Serikat (US$) Terhadap Indeks Bursa Efek Indonesia Sebelum Krisis Finansial 2008 pada Taraf Return (First Difference)... 132

15 Korelasi Kurs Dolar Amerika Serikat (US$) Terhadap Indeks Bursa Efek Indonesia Selama Krisis Finansial 2008 pada Taraf Return (First Difference)... 132

16 Unit Root Test IHSG-BEI pada Taraf Level... 133

17 Unit Root Test IHSG-BEI pada Taraf Return (First Difference)... 134

18 Unit Root Test S&P500 pada Taraf Level... 135

19 Unit Root Test S&P500 pada Taraf Return (First Difference)... 136

20 Unit Root Test FTSE 100 pada Taraf Level... 137

21 Unit Root Test FTSE 100 pada Taraf Return (First Difference)... 138

22 Unit Root Test Nikkei225 pada Taraf Level... 139

23 Unit Root Test Nikkei225 pada Taraf Return (First Difference)... 140

24 Unit Root Test DAX30 pada Taraf Level... 141

25 Unit Root Test DAX30 pada Taraf Return (First Difference)... 142

26 Unit Root Test Hangseng pada Taraf Level... 143

27 Unit Root Test Hangseng pada Taraf Return (First Difference)... 144

28 Unit Root Test SCP pada Taraf Level... 145

30 Unit Root Test KLCI pada Taraf Level... 147

31 Unit Root Test KLCI pada Taraf Return (First Difference)... 148

32 Unit Root Test STI pada Taraf Level... 149

33 Unit Root Test STI pada Taraf Return (First Difference)... 150

34 Unit Root Test PCP pada Taraf Level... 151

35 Unit Root Test PCP pada Taraf Return (First Difference)... 152

36 Unit Root Test Kurs Dolar Amerika Serikat (US$) pada Taraf Level... 153

37 Unit Root Test Kurs Dolar Amerika Serikat (US$) pada Taraf Return (First Difference)... 154

38 Uji Kointegrasi S&P500 Terhadap IHSG-BEI pada Taraf Level... 155

39 Uji Kointegrasi FTSE100 Terhadap IHSG-BEI pada Taraf Level... 156

40 Uji Kointegrasi Nikkei225 Terhadap IHSG-BEI pada Taraf Level... 157

41 Uji Kointegrasi DAX30 Terhadap IHSG-BEI pada Taraf Level... 158

42 Uji Kointegrasi Hangseng Terhadap IHSG-BEI pada Taraf Level... 159

43 Uji Kointegrasi SCP Terhadap IHSG-BEI pada Taraf Level... 160

44 Uji Kointegrasi KLCI Terhadap IHSG-BEI pada Taraf Level... 161

45 Uji Kointegrasi STI Terhadap IHSG-BEI pada Taraf Level... 162

46 Uji Kointegrasi PCP Terhadap IHSG-BEI pada Taraf Level... 163

47 Uji Kointegrasi Kurs Dolar Amerika Serikat (US$) Terhadap IHSG-BEI pada Taraf Level... 164

49 Pairwise Granger Causality Tests Indeks Bursa Saham Asing

Terhadap IHSG-BEI, Periode Sebelum Krisis Finansial 2008... 166 50 Pairwise Granger Causality Tests Indeks Bursa Saham Asing

Terhadap IHSG-BEI, Periode Selama Krisis Finansial 2008... 167 51 Pairwise Granger Causality Tests Kurs Dolar Amerika Serikat

(US$) Terhadap IHSG-BEI, Seluruh Periode Penelitian... 168 52 Pairwise Granger Causality Tests Kurs Dolar Amerika Serikat

(US$) Terhadap IHSG-BEI, Periode Sebelum Krisis

Finansial 2008... 168 53 Pairwise Granger Causality Tests Kurs Dolar Amerika Serikat

(US$) Terhadap IHSG-BEI,Periode Selama Krisis

Finansial 2008... 168 54 Penentuan Lag pada Uji Kausalitas Granger Periode Selama Krisis

Finansial 2008... 169 55 Analisis Regresi Seluruh Periode Penelitian antara Indeks Bursa

Saham Internasional Terhadap IHSG-BEI pada Data Return

(First Difference)... 170 56 Analisis Regresi Periode Sebelum Krisis Finansial 2008 antara

Indeks Bursa Saham Internasional Terhadap IHSG-BEI pada

Data Return (First Difference)... 171 57 Analisis Regresi Periode Selama Krisis Finansial 2008 antara

Indeks Bursa Saham Internasional Terhadap IHSG-BEI pada

Data Return (First Difference)... 173 58 Analisis Regresi Seluruh Periode Penelitian antara Indeks Bursa

Saham Regional Terhadap IHSG-BEI pada Data Return

(First Difference)... 174 59 Analisis Regresi Periode Sebelum Krisis Finansial 2008 antara

Indeks Bursa Saham Regional Terhadap IHSG-BEI pada Data

Return (First Difference)... 175 60 Analisis Regresi Periode Selama Krisis Finansial 2008 antara

Indeks Bursa Saham Regional Terhadap IHSG-BEI pada Data

61 Analisis Regresi Seluruh Periode Penelitian antara Kurs Dolar Amerika Serikat Terhadap IHSG-BEI pada Data Return

(First Difference)... 177 62 Analisis Regresi Periode Sebelum Krisis Finansial 2008 antara

Kurs Dolar Amerika Serikat Terhadap IHSG-BEI pada Data

Return (First Difference)... 177 63 Analisis Regresi Periode Selama Krisis Finansial 2008 antara

Kurs Dolar Amerika Serikat Terhadap IHSG-BEI pada Data

Return (First Difference)... 177 64 Analisis R2 (Koefisien Determinasi) Seluruh Periode Penelitian

antara Indeks Bursa Saham Internasional Terhadap IHSG-BEI

pada Data Return (First Difference)... 178 65 Analisis R2 (Koefisien Determinasi) Periode Sebelum Krisis

Finansial 2008 antara Indeks Bursa Saham Internasional Terhadap

IHSG-BEI pada Data Return (First Difference)... 180 66 Analisis R2 (Koefisien Determinasi) Periode Selama Krisis

Finansial 2008 antara Indeks Bursa Saham Internasional Terhadap

IHSG-BEI pada Data Return (First Difference)... 182 67 Analisis R2 (Koefisien Determinasi) Seluruh Periode Penelitian

antara Indeks Bursa Saham Regional Terhadap IHSG-BEI pada

Data Return (First Difference)... 184 68 Analisis R2 (Koefisien Determinasi) Periode Sebelum Krisis

Finansial 2008 antara Indeks Bursa Saham Regional Terhadap

IHSG-BEI pada Data Return (First Difference)... 185 69 Analisis R2 (Koefisien Determinasi) Periode Selama Krisis

Finansial 2008 antara Indeks Bursa Saham Regional Terhadap

IHSG-BEI pada Data Return (First Difference)... 186 70 Analisis R2 (Koefisien Determinasi) Seluruh Periode Penelitian

antara Kurs Dolar Amerika Serikat Terhadap IHSG-BEI pada

71 Analisis R2 (Koefisien Determinasi) Periode Sebelum Krisis Finansial 2008 antara Kurs Dolar Amerika Serikat Terhadap

IHSG-BEI pada Data Return (First Difference)... 187 72 Analisis R2 (Koefisien Determinasi) Periode Selama Krisis

Finansial 2008 antara Kurs Dolar Amerika Serikat Terhadap

IHSG-BEI pada Data Return (First Difference)... 187 73 Uji Kolmogorov – Smirnov (K-S) pada Data Return (Firts

Difference) Indeks Busa Saham Asing dan IHSG-BEI untuk

Seluruh Periode Waktu Penelitian... 188 74 Uji Kolmogorov – Smirnov (K-S) pada Data Return (Firts

Difference) Indeks Busa Saham Asing dan IHSG-BEI untuk

Periode Sebelum Krisis Finansial 2008... 188 75 Uji Kolmogorov – Smirnov (K-S) pada Data Return (Firts

Difference) Indeks Busa Saham Asing dan IHSG-BEI untuk

ABSTRAK

Meneliti perkembangan Bursa Efek Indonesia merupakan suatu yang menarik dan menantang semenjak pemerintah melepas batas kepemilikan asing di Bursa Efek Indonesia September 1997. Secara relatif, besarnya pengaruh faktor indeks bursa saham asing terhadap perkembangan suatu bursa menunjukkan tingkat integrasi bursa saham tersebut dengan pasar modal dunia. Bursa saham yang lebih terintegrasi dengan pasar modal dunia, yakni yang lebih terpengaruh oleh faktor asing, potensial dapat menikmati harga saham yang lebih tinggi dibanding dengan bursa saham yang tersegmentasi.

Hipotesis dalam penelitian ini adalah: (1) Indeks bursa saham internasional berpengaruh terhadap indeks Bursa Efek Indonesia. (2) Indeks bursa saham regional berpengaruh terhadap indeks Bursa Efek Indonesia. (3) Kurs Dolar Amerika Serikat berpengaruh terhadap indeks Bursa Efek Indonesia.

Adapun variabel-variabel independen yang terpilih untuk diuji dalam penelitian ini mencakup sepuluh variabel, yakni enam indeks bursa saham internasional (S&P500-Amerika Serikat, FTSE100-Inggris, DAX30-Jerman, Nikkei225-Jepang, Hangseng-Hong Kong dan SCP-China), tiga indeks bursa saham regional (KLCI-Malaysia, STI-Singapura dan PCP-Philipina) dan satu variabel kurs Dolar Amerika Serikat. Sedangkan variabel dependen pada penelitian ini adalah IHSG-BEI. Teknik pengumpulan data pada penelitian ini melalui studi dokumentasi yang dilakukan dengan cara mengakses website resmi www.econstats.com dan www.oanda.com. Data di kelompokkan dalam 3 (tiga) cakupan waktu, yaitu; seluruh periode penelitian, periode sebelum krisis finansial 2008 dan periode selama krisis finansial 2008, selanjutnya dianalisis dengan analisis statistik deskriptif, analisis korelasi, uji stasioner, uji kointegrasi, uji kausalitas Granger dan uji regresi.

Hasil penelitian menunjukkan pengaruh signifikan dengan α = 5% sebagai berikut; (1) Indeks bursa saham internasional berpengaruh signifikan terhadap indeks bursa efek Indonesia pada seluruh periode penelitian dan pada periode sebelum krisis finansial 2008, sedangkan pada periode selama krisis finansial 2008 Indeks bursa saham internasional berpengaruh signifikan terhadap indeks bursa efek Indonesia kecuali SCI. (2) Indeks bursa saham regional berpengaruh signifikan terhadap indeks bursa efek Indonesia pada ketiga cakupan waktu penelitian, yaitu; seluruh periode penelitian, periode sebelum krisis finansial 2008 dan periode selama krisis finansial 2008. (3) Kurs Dolar Amerika Serikat tidak berpengaruh terhadap indeks bursa efek Indonesia pada ketiga cakupan waktu penelitian, yaitu; seluruh periode penelitian, periode sebelum krisis finansial 2008 dan periode selama krisis finansial 2008.

ABSTRACT

Examining the development of the Indonesia Stock Exchange is an interesting and challenging since the government removed the foreign ownership limit on the Indonesia Stock Exchange September 1997. In relative terms, the amount of factors influence the foreign stock market indices of the development of a stock shows the stock level of integration with world capital markets. Stock markets are more integrated with world capital markets, which are more influenced by foreign factors, the potential to enjoy the stock price higher than the stock market is segmented. Hypothesis in this research are: (1) international stock market index affect on the Indonesia stock exchange index. (2) regional stock market index affect on the Indonesia stock exchange index. (3) United States Dollar exchange rate impact on the Indonesia stock exchange index.

The independent variables selected to be tested in this research includes ten variables, namely six international stock market index (S&P500-United States, the FTSE100-United Kingdom, DAX30-German, Nikkei225-Japanese, Hangseng-Hong Kong and SCP-China), three regional stock market index (KLCI-Malaysia, STI-Singapore and PCP-Philippines) and a variable U.S. Dollar exchange rate. While the dependent variable in this research are JCI. Data collection techniques in this research through the study of the documentation is done by accessing the official website www.oanda.com and www.econstats.com. The data are regrouped within 3 (three) range of time, namely; the entire research period, the period before the financial crisis 2008 and during the period financial crisis 2008, then analyzed with descriptive statistical analysis, correlation analysis, stationary test, cointegration test, Granger causality test and regression test.

The results showed a significant effect with α = 5% as follows: (1) international stock

market index indices have a significant effect on the Indonesia stock exchanges index in the entire research period and in the period before the financial crisis 2008, while during the period financial crisis 2008 the international stock market index have a significant effect on the Indonesia stock exchanges index except SCI. (2) regional stock market index indices have a significant effect on the Indonesia stock exchange index in the third time the scope of the research, namely; the entire research period, the period before the financial crisis 2008 and during the period financial crisis 2008. (3) United States Dollar exchange rate has no effect on the Indonesia stock exchange index in the third time the scope of the research, namely; the entire research period, the period before the financial crisis 2008 and during the period financial crisis 2008.

BAB I PENDAHULUAN

I.1. Latar Belakang

Pembentukan diversifikasi portofolio internasional dan regional dapat dilakukan terhadap bursa saham yang telah berada pada posisi fully integrated market dengan bursa saham global. Selanjutnya, dalam melakukan diversifikasi perlu dicermati negara-negara mana yang paling ekonomis untuk menjadi sasaran diversifikasi investasi. Meskipun bursa saham suatu negara telah berada pada fully

integrated market dan menjadi efisien akibat perkembangan teknologi informasi dan

komunikasi. Namun searah dalam perjalanan waktu terlihat bahwa, setiap bursa saham memiliki tingkat sensitivitas yang berbeda dalam merespon informasi dan komunikasi global, baik pada saat perdagangan saham berjalan normal maupun pada saat terjadi krisis.

Sensitivitas setiap bursa saham terhadap informasi dan komunikasi global dapat dilihat pada pergerakan fluktuasi indeks bursa saham. Dalam prakteknya, pergerakan fluktuasi indeks bursa saham merupakan informasi yang sangat penting bagi investor dan fund manager perusahaan/intitusional baik secara teknikal maupun fundamental dalam melakukan diversifikasi portofolio internasional dan regional.

bursa saham yang lebih lemah. Berdasarkan kajian teknikal ini, berarti investor dan

fund manager dapat dengan lebih mudah memprediksi pergerakan indeks harga

saham di Bursa Efek Indonesia (BEI), melalui pergerakan indeks harga saham, misalnya: di New York Stock Exchange (NYSE). Selanjutnya investor dan fund

manager akan dengan mudah mendapatkan keuntungan dari diversifikasi portofolio

di Bursa Efek Indonesia.

Tetapi kenyataannya tidak semudah asosiasi di atas. Adakalanya kenaikan indeks harga saham di New York Stock Exchange diikuti penurunan indeks harga saham di Bursa Efek Indonesia dan pelemahan indeks harga saham di New York Stock

Exchange justeru direspon dengan penguatan indeks harga saham di Bursa Efek

Indonesia. Untuk memperjelas uraian ini, disajikan Tabel I.1. dan Tabel I.2. yang memperlihatkan fluktuasi pergerakan beberapa Indeks Harga Saham Gabungan (IHSG) pada saat terjadi krisis tahun 2008 dan pada saat perdagangan berjalan normal tahun 2006, sebagai berikut:

Tabel I.1. Fluktuasi Pergerakan IHSG Beberapa Bursa Saham pada Saat Krisis Perdagangan Tahun 2008

IHSG Perubahan IHSG Dalam Persen (%)

02 Juni 03 Juni 04 Juni 05 Juni 06 Juni 09 Juni 10 Juni Regional

IHSG BEI -0,678 -0,987 -1,715 1,570 0,107 0,326 -1,505 Straits Times -0,143 -1,070 -0,607 0,290 0,090 -1,993 -1,653 KLSE -1,067 -0,390 -0,354 -2,359 2,044 -1,409 -0,002 PSE CI -0,055 -1,525 -0,348 -1,973 0,783 Na -3,422

SET Index Na Na Na Na Na Na Na

Internasional/Indeks Utama (Major Indices)

S&P 500 -1,050 -0,579 -0,033 1,950 -3,089 0,079 -0,244 Nikkei-225 0,709 -1,599 1,593 -0,654 1,034 -2,126 -1,130 Hang Seng 1,216 -1,835 -1,036 0,547 0,606 Na -4,207 DAX 30-DA -1,240 0,148 -0,765 -0,339 -1,988 0,174 -0,653 FTSE100FTI -0,758 0,834 -1,446 0,422 -1,476 -0,494 -0,856 Sumber: http://www.econstats.com/eqty/eq_d_mi_0.htm dan http://www.econstats.

Tabel I.2. Fluktuasi Pergerakan IHSG Beberapa Bursa Saham pada Saat Perdagangan Berjalan Normal Tahun 2006

IHSG Perubahan IHSG Dalam Persen (%)

01 Juni 02 Juni 05 Juni 06 Juni 07 Juni 08 Juni 09 Juni Regional

IHSG BEI -0,635 1,977 0,100 -2,379 -2,260 -3,562 2,692 Straits Times 0,119 1,371 -0,503 -0,716 -1,447 -2,476 1,756 KLSE 0,288 0,029 0,127 -0,688 -0,207 -0,684 -0,202 PSE CI 0,611 -0,259 0,010 -0,634 -3,117 -2,738 0,084

SET Index Na Na Na Na Na Na Na

Internasional/Indeks Utama (Major Indices)

S&P 500 1,230 0,195 -1,780 -0,114 -0,609 0,142 -0,448 Nikkei-225 0,235 1,842 -0,766 -1,809 -1,877 -3,067 0,805 Hang Seng -1,341 1,709 0,651 -0,269 -0,980 -0,980 1,156 DAX 30-DA 0,259 -0,360 -1,158 -2,106 0,747 -2,898 1,501 FTSE100FTI 0,453 0,259 -0,043 -1,602 0,644 -2,513 1,659 Sumber: http://www.econstats.com/eqty/eq_d_mi_0.htm dan http://www.econstats.

com/eqty/eq_d_ap_0.htm

Pada Tabel I.1. dan Tabel I.2. dapat dilihat bahwa, indeks bursa saham regional yang dinyatakan sebagai bursa saham emerging market memberi respon pergerakan yang berfluktuasi dengan besaran yang beragam baik positif maupun negatif terhadap seluruh perubahan pergerakan indeks bursa saham internasional/indeks utama (major indices) baik pada saat menguat maupun melemah. Selanjutnya, di antara indeks bursa saham internasional yang dinyatakan sebagai bursa saham establish market, dapat dilihat bahwa, beberapa indeks bursa saham menunjukkan pergerakan yang tidak searah dari yang lainnya dalam merespon informasi dan komunikasi baik pada saat krisis perdagangan saham tahun 2008 maupun pada saat perdagangan berjalan normal tahun 2006.

tahun 2007. Kasus subprime mortgage ini berdampak luas terhadap pertumbuhan ekonomi dengan mengetatnya likuiditas perbankan dan institusi non bank, serta penurunan secara tajam indeks harga saham di berbagai bursa saham Amerika Serikat. Situasi ini secara langsung dan tidak langsung memicu terjadinya krisis pasar modal dengan anjloknya indeks harga saham di Bursa Efek Indonesia. Meskipun demikian, bukan berarti subprime mortgage juga terjadi di Indonesia, melainkan fundamental perusahaan-perusahaan Indonesia yang menjadikan Amerika Serikat sebagai tujuan ekspor langsung maupun tidak langsung harus mengurangi produksinya, karena terjadinya penurunan permintaan, demikian pula dengan negara-negara lainnya, sehingga menjadi satu efek berantai dan berakhir pada depresi perekonomian global.

Tabel I.3. Fluktuasi Nilai Kepemilikan Asing di Bursa Efek Indonesia dan Kurs Dolar Amerika Serikat (US$) Minggu Pertama, Bulan: Oktober, November dan Desember Tahun 2008

Tanggal/Bulan Minggu I Oktober 2008

29/September 812,29 35,69 105,96 9.416,20

06/Oktober 1.716,42 37,43 -117,96 9.469,70

07/Oktober 1.109,25 34,33 244,70 9.624,640

08/Oktober 236,66 23,94 46,31 9.532,890

Minggu I Nopember 2008

03/November 524,54 24,52 -194,81 11.049,70

04/November 818,42 31,70 -18,70 10.989,0

05/November 649,68 24,26 -36,56 10.929,0

06/November 788,06 39,81 82,69 10.787,50

07/November 578,25 26,71 -121,79 10.846,0

Minggu I Desember 2008

01/Desember 506,57 25,05 56,11 12.837,0

02/Desember 356,76 32,53 -57,68 12.755,10

03/Desember 203,31 21,94 -68,73 12.285,0

04/Desember 350,14 29,40 -23,80 12.315,30

05/Desember 262,50 27,16 -11,36 12.062,70

Modal asing yang masuk ke Indonesia dengan tujuan untuk melakukan diversifikasi portofolio internasional sebagai mana pada uraian di atas, dihitung dalam bentuk Dolar Amerika Serikat. Sehingga kurs awal Dolar Amerika Serikat terhadap Rupiah pada saat investor dan fund manajer perusahaan berinvestasi di Bursa Efek Indonesia adalah catatan penting untuk mengambil tindakan di setiap pergerakan kurs terhadap indeks harga saham di Bursa Efek Indonesia di masa yang akan datang.

Dalam kurun waktu berjalan, pemerintah Indonesia telah menetapkan sistem manajemen kurs mengambang (managed floating), yang artinya: fluktuasi kurs valuta asing terhadap Rupiah di tentukan oleh mekanisme pasar, namun tidak sepenuhnya, di mana pemerintah akan melakukan intervensi pasar jika dianggap perlu. Meskipun demikian, dalam melakukan diversifikasi portofolio internasional, kenyataannya investor dan fund manager perusahaan akan tetap rentan menghadapi risiko fluktuasi kurs valuta asing, terutama pada saat terjadi krisis, seperti pengalaman pada tahun 1997 dan tahun 2008.

asosiasi sesederhana ini terjadi, maka investor dan fund manager dapat dengan mudah menperoleh keuntungan dari Bursa Efek Indonesia dan pasar uang di Indonesia. Tetapi kenyataannya tidak demikian, terutama pada saat perdagangan berjalan normal. Untuk memperjelas uraian ini, disajikan Tabel I.4. yang menunjukkan fluktuasi IHSG dan Dolar Amerika Serikat, sebagai berikut:

Tabel I.4. Fluktuasi IHSG dan Dolar Amerika Serikat (US$) pada Saat Perdagangan Saham Berjalan Normal Tahun 2006 dan Krisis Tahun 2008 Sampai dengan Tahun 2009

Tanggal/Bulan/Tahun 2006 Tanggal/Bulan/Tahun 2008-2009

IHSG US$ IHSG US$

08 Juni 2006 1.241,3 9.372,070 08 September 2008 2.038,00 9.337,070 10 Juli 2006 1.339,8 9.337,070 08 Oktober 2008 1.451,67 9.532,890 10 Agustus 2006 1.384,8 9.082,650 10 November 2008 1.340,68 11.098,80 11 September 2006 1.447,2 9.132,420 10 Desember 2008 1.315,90 11.286,70 10 Oktober 2006 1.554,9 9.276,440 09 Januari 2009 1.416,67 10.976,90 10 November 2006 1.664,8 9.107,470 09 Februari 2009 1.342,23 11.655,0 11 Desember 2006 1.759,6 9.140,770 10 Maret 2009 1.300,21 12.106,50

Sumber: http://www.econstats.com/eqty/eqem_ap_12.htm dan http://www.oanda. com/convert/fxhistory

Efek Indonesia yang terus bergerak melemah dari posisi 2.038,00 poin ke posisi 1.300,21 poin, atau terjadi pelemahan sebesar 737,79 poin.

Oleh karena itu, untuk mendapatkan hasil yang optimal dari pengembangan diversifikasi portofolio internasional di Bursa Efek Indonesia, diperlukan kajian lebih lanjut oleh investor dan fund manager perusahaan, terhadap asosiasi yang lebih baik, antara: indeks bursa saham asing terhadap indeks Bursa Efek Indonesia dan Dolar Amerika Serikat terhadap indeks Bursa Efek Indonesia.

Dari fenomena yang telah diuraikan di atas, maka investor dan fund manager yang berinvestasi pada saham khususnya yang di bentuk ke dalam portofolio internasional, akan menghadapi dua risiko, yaitu: risiko fluktuasi harga saham dan fluktuasi kurs, oleh karena di antara bursa saham mengandung pengaruh dan untuk meminimalisasi rugi, maka menarik untuk menganalisis pengaruh indeks bursa saham asing dan kurs Dolar Amerika Serikat (US$) terhadap indeks Bursa Efek Indonesia (BEI).

I.2. Perumusan Masalah

Berdasarkan latar belakang di atas, maka perumusan masalah diuraikan sebagai berikut:

1. Bagaimana pengaruh indeks bursa saham Internasional terhadap indeks Bursa Efek Indonesia?

3. Bagaimana pengaruh kurs Dolar Amerika Serikat terhadap indeks Bursa Efek Indonesia?

I.3. Tujuan Penelitian

Tujuan dari pada penelitian ini adalah:

1. Untuk mengetahui dan menganalisis pengaruh indeks bursa saham Internasional terhadap indeks Bursa Efek Indonesia.

2. Untuk mengetahui dan menganalisis pengaruh indeks bursa saham regional terhadap indeks Bursa Efek Indonesia.

3. Untuk mengetahui dan menganalisis pengaruh kurs Dolar Amerika Serikat terhadap indeks Bursa Efek Indonesia.

I.4. Manfaat Penelitian

Manfaat yang dapat diperoleh dari penelitian ini adalah:

1. Sebagai bahan masukan teoritis bagi setiap investor dan fund manager perusahaan/institusi baik domestik maupun internasional yang akan beinvestasi di Bursa Efek Indonesia.

2. Sebagai bahan masukan bagi Badan Pengawas Pasar Modal-Lembaga Keuangan (BAPEPAM-LK), Bursa Efek Indonesia dan Bank Indonesia (BI) dalam menyusun regulasi dan promosi investasi portofolio internasional di Indonesia. 3. Menambah wawasan dan pengetahuan bagi peneliti dalam pengembangan hal-hal

4. Menambah khazanah penelitian bagi Program Studi Ilmu Manajemen Sekolah Pascasarjana Universitas Sumatera Utara.

5. Sebagai referensi bagi peneliti selanjutnya yang berkenan mengembangkan penelitian tentang bursa saham dan diversifikasi portofolio internasional.

I.5. Kerangka Berpikir

Sampai saat ini, dalam perjalanan perekonomian global, merupakan suatu kenyataan bahwa, ada negara yang mempunyai kelebihan modal (capital abundant) dan ada pula yang mengalami kelangkaan modal (capital scarce). Oleh karena modal merupakan faktor produksi, maka modal akan mengalami marginal produk, dalam artian, semakin banyak modal berada dalam suatu negara, maka akan semakin kecil

return modal yang akan di peroleh di dalam negara tersebut, demikian juga

sebaliknya.

Inilah salah satu dasar bagi para investor dan fund manager perusahaan untuk berinvestasi ke negara lain yang mengalami kelangkaan modal, baik melalui instrumen efek di pasar modal, maupun dengan melakukan investasi langsung oleh perusahaan Multi National Corporation’s (MNC’s), sehingga terjadi apa yang disebut dengan arus modal internasional.

Hady (2004: 92) menyatakan bahwa, secara umum arus modal internasional dapat dibagi menjadi dua:

1. Portofolio investment, yaitu arus modal internasional dalam bentuk

investasi aset-aset finansial, seperti saham (stock), obligasi (bond), dan

commercial pepers lainnya. Arus portofolio investment inilah saat ini

2. Direct investment, yaitu investasi rill dalam bentuk pendirian perusahaan,

pembangunan pabrik, pembelian barang modal, tanah, bahan baku, dan persedian dimana investor terlibat langsung dalam manajemen perusahaan dan mengontrol penanaman modal tersebut. Direct investment ini biasanya dengan pendirian subsidiary atau pembelian saham mayoritas dari suatu perusahaan.

Selanjutnya, perbedaan satuan nilai mata uang melahirkan istilah yang disebut dengan kurs valuta asing. Pergerakan arus modal dari satu negara tentu harus disesuaikan dengan mata uang negara tujuan investasi. Di Bursa Efek Indonesia, modal asing yang terhimpun secara umum dihitung dengan Dolar Amerika Serikat, sehingga kurs awal Dolar Amerika Serikat pada saat awal investasi adalah catatan penting bagi investor dan fund manager perusahaan di setiap fluktuasi pergerakan Dolar Amerika Serikat terhadap indeks bursa saham di waktu-waktu yang akan datang.

Fluktuasi pergerakan Kurs Dolar Amerika Serikat dan Indek Harga Saham Gabungan di Bursa Efek Indonesia oleh investor dan fund manager dimanfaatkan untuk meminimalisasi risiko dan ambil untung. Setelah keuntungan tersebut dianggap optimal maka Dolar Amerika Serikat dikonversi kembali ke Rupiah untuk membeli saham yang telah murah harganya di Bursa Efek Indonesia.

Karwiyani (2004: 34) dalam Siswaji (2005: 15) menyatakan bahwa: “Melemahnya nilai tukar rupiah akan berakibat mengalirnya dana kepasar valuta asing, baik dana dari pasar uang maupun pasar modal. Pengalihan dana dari pasar uang akan mengakibatkan likuiditas ketat, sementara itu dipasar modal harga saham mengalami penurunan karena terjadi aksi jual”.

Bursa Saham Internasional

Bursa Saham Regional

Secara garis besar, pengaruh indeks bursa saham asing (internasional dan domestik) dan Kurs Dolar Amerika Serikat terhadap Indeks Bursa Efek Indonesia dapat digambarkan dalam Gambar I.1. sebagai berikut:

Gambar I.1. Kerangka Berpikir

I.6. Hipotesis

Adapun hipotesis dari pada penelitian ini adalah:

1. Indeks bursa saham internasional berpengaruh terhadap indeks Bursa Efek Indonesia.

2. Indeks bursa saham regional berpengaruh terhadap indeks Bursa Efek Indonesia. 3. Kurs Dolar Amerika Serikat berpengaruh terhadap indeks Bursa Efek Indonesia.

Kurs US$ IHSG

BAB II

TINJAUAN PUSTAKA

II.1. Penelitian Terdahulu

Siswaji (2005) meneliti dengan judul “Pengaruh Indeks Bursa Asing dan Kurs Dolar Amerika Serikat (US$) Terhadap Indeks Bursa Efek Jakarta (BEJ): Penelitian Empiris Periode Sebelum, Selama dan Setelah Krisis Ekonomi (Januari 1993 – April 2005)”. Total populasi adalah sampel pada penelitian ini yang merupakan data time

series indeks harga saham gabungan dan terdaftar di The Wall Street Journal dengan

mengakses website www.econstats.com, adapun variabel-variabel penelitian adalah sebagai berikut: IHSG-Indonesia, KLCI-Malaysia, STI-Singapura, SET-Thailand, PSE-Philipina, Hangseng-Hong Kong, Nikkei225-Jepang, S&P500-AS dan Kurs Dolar Amerika Serikat terhadap Rupiah. Analisis data menggunakan: analisis statistik deskriptif dan analisis korelasi, uji akar unit (unit root test), uji kointegrasi

(cointegration test), uji kaisalitas Granger (Granger causality test) dan variance

decomposition analysis.

Dari analisis data yang dilakukan pada penelitian Siswaji (2005) tersebut di atas, diperoleh hasil penelitian sebagai berikut:

1. Terdapat perbedaan pengaruh jangka pendek bursa regional dan internasional terhadap IHSG-BEJ diantara periode sebelum, selama dan setelah krisis ekonomi 1997, yang terbukti dari hasil uji kausalitas granger dan variance decomposition

2. Uji kointegrasi tidak dapat secara meyakinkan membuktikan adanya hubungan keseimbangan jangka panjang antara IHSG-BEJ dengan indeks bursa regional dan internasional.

3. Kurs Dolar Amerika Serikat berpengaruh terhadap IHSG-BEJ pada dua periode waktu, yaitu: seluruh periode penelitian dan selama krisis ekonomi 1997, terbukti dari hasil variance decomposition analisis dan uji kausalitas granger serta didukung oleh analisis korelasi.

4. Uji kointegrasi tidak dapat secara meyakinkan membuktikan adanya hubungan keseimbangan jangka panjang antara IHSG-BEJ dengan kurs Dolar Amerika Serikat.

5. Dapat disimpulkan BEJ dapat dijadikan sebagai tujuan diversivikasi internasional, khususnya untuk horizon investasi jangka panjang.

Muharam (2000) meneliti dengan judul “Analisis Integrasi Bursa Efek Jakarta (BEJ) Dengan Pasar Modal Dunia dan Analisis Dampak Pelepasan Batas Kepemilikan Asing Atas Saham Di Bursa Efek Jakarta (BEJ) Terhadap Return IHSG”. Populasi pada penelitian ini menjadi sampel yang merupakan data time series indeks bursa saham yang terdaftar di Bloomberg dan valuta asing di Bank Indonesia, dengan variabel-variabel penelitian sebagai berikut: MSCIWI, MSCIAP, DJIA, FTSE100, NIKKEI225, HSI, dan STI serta kurs Rupiah terhadap Dolar Amerika Serikat, Pounsterling Inggris, Yen Jepang, Dolar Hong Kong dan Dolar Singapura. Analisis data menggunakan: uji akar unit (unit root test), uji kointegrasi

Dari analisis data yang dilakukan pada penelitian Muharam (2000) tersebut di atas, diperoleh hasil penelitian sebagai berikut:

1. BEJ telah terintegrasi secara parsial dengan pasar modal-pasar modal utama dunia, dalam artian telah terjadi comovement dan keseimbangan antara IHSG dengan MSCI-World Index, MSCI-Asia Index, MSCI-Asia Pacific, DJIA, FTSE100, Nikkei225, STI, dan HIS.

2. Dalam waktu yang bersamaan masing-masing indeks tersebut berpengaruh positif terhadap pergerakan IHSG.

Nasution (2001) meneliti dengan judul “Analisis Hubungan Antara Harga Saham dan Nilai Tukar (Kurs)”. Populasi dalam penelitian ini menjadi sampel yang merupakan data time series indeks bursa saham dan kurs di Reuters, dengan variabel-variabel penelitian sebagai berikut: IHSG/Rupiah, SES ALL/Singapure Dolar, SET/Bath, PCOMP/Peso. Analisis data menggunakan: uji stasioneritas, uji derajat integrasi dan uji kointegrasi.

Dari analisis data yang dilakukan pada penelitian Nasution (2001) tersebut di atas, diperoleh hasil penelitian sebagai berikut:

1. Perubahan exchange rate 4 (empat) negara sampel penelitian, memiliki efek jangka panjang yang tidak searah dengan indeks harga saham, artinya depresiasi mata uang akan membawa efek pada penurunan indeks harga saham.

(causality) jangka pendek atas perubahan exchange rate terhadap indeks harga

saham.

3. Untuk jangka panjang perubahan indek harga saham terhadap exchang rate 3 (tiga) negara yaitu: Indonesia, Thailand, dan Singapura, menunjukkan pengaruh yang tidak signifikan, sedangkan Pilipina menunjukkan pengaruh yang searah. 4. Secara umum dapat disimpulkan bahwa exchang rate leading terhadap indeks

harga saham dengan melihat dua faktor yang mungkin dapat dijadikan alasan untuk negara emerging market: (1) Size pasar valas jauh lebih besar dibandingkan dengan pasar saham (proksinya nilai perdagangan), (2) Penentuan

pricing di pasar valas lebih bersifat internasional sedangkan pasar saham lebih

bersifat domestik.

II.2. Indeks Harga Saham

berada dibawah indeks dasar 100 poin atau semakin mendekati 0 poin maka kondisi ini mencerminkan rata-rata perusahaan tersebut berkinerja jelek.

Samsul (2006: 194) menyatakan bahwa: “Indeks harga saham merupakan cermin dari fluktuasi harga saham di pasar yang dinyatakan dalam suatu angka dan didasarkan pada angka dasar tertentu. Angka dasar merupakan angka indeks awal sebelum harga pasar terbentuk. Angka dasar diterapkan oleh masing-masing bursa efek yaitu: 100, 500 atau 1.000”.

Fluktuasi pergerakan indeks harga saham merupakan informasi penting dalam mengambil keputusan di bursa saham. Adapun informasi yang terkandung pada fluktuasi pergerakan indeks harga saham adalah data historis yang mencerminkan seluruh kejadian yang dapat mempengaruhi investor dan fund manager perusahaan untuk melakukan aksi jual, beli atau menahan saham. Adapun data historis dapat berbentuk indeks harian maupun indeks rata-rata (rata-rata: mingguan, bulanan, kwartalan, enam bulanan dan tahunan).

Indeks rata-rata tentunya terbentuk dari indeks harian, dan dalam perkembangan pergerakan indeks harga saham pada setiap hitungan waktu baik harian ataupun rata-rata, pada dasarnya indeks harga saham dapat dikelompokkan menjadi tiga kelompok data perdagangan, yaitu: (1) Indeks harga saham terendah (2) Indeks harga saham tertinggi dan (3) Indeks harga saham penutupan/pembuka.

Lubis (2008:157) menyatakan bahwa, sebuah indeks diharapkan memiliki lima fungsi, yaitu:

1. Sebagai indikator trend pasar

2. Sebagai indikator tingkat keuntungan

3. Sebagai tolak ukur (benchmark) kinerja suatu portofolio 4. Memfasilitasi pembentukan portofolio dengan srategi pasif 5. Memfasilitasi berkembangnya produk derivative

Informasi yang terkandung dalam fungsi indeks harga saham tersebut di atas kemudian dikembangkan menjadi indeks harga saham berdasarkan sektoral, misal: industri: pertambangan, pertanian, perkebunan, perbankan, kimia dan lain-lain. Selanjutnya, informasi fungsi indeks harga saham tersebut dimanfaatkan oleh organisasi yang bertujuan komersil, dimana indeks harga saham dikelompokkan berdasarkan metodologi tertentu sehingga memiliki nilai jual.

Fabozzi (1999:52) mengelompokkan indeks bursa saham menjadi tiga kategori:

1. Indeks saham yang dihasilkan oleh system perdagangan berdasarkan seluruh saham yang diperdagangkan pada system tersebut

2. Indeks yang dihasilkan oleh organisasi yang memilih saham secara subyektif untuk dimasukkan dalam indeks

3. Indeks saham dimana pemilihan saham didasarkan pada ukuran obyektif, seperti kapitalisasi pasar perusahaan.

Dari penjelasan indeks harga saham tersebut di atas dan untuk mencapai sasaran penelitian, maka rumus yang disajikan berikut ini hanya difokuskan pada Indeks Harga Saham Gabungan (IHSG) dengan nama internasional Composite Stock

Price Index. Berikut adalah rumus yang digunakan oleh bursa saham untuk

menghasilkan IHSG, Samsul (2006: 184)

N

∑ (kapitalisasi pasar) i = 1

IHSG = x N

∑ (nilai dasar) i = 1

Keterangan :

N : Total emiten di bursa saham

Kapitalisasi pasar : Jumlah saham beredar dikali harga pasar per unit saham

Total nilai dasar : Jumlah saham beredar dikali nilai dasar per unit : Angka dasar

Perkembangan perdagangan saham yang membentuk IHSG dengan menggunakan rumus di atas dan interaksinya terhadap saham individu atau kelompok/parsial dapat berasosiasi positif maupun negatif.

Samsul (2006: 186) menyatakan bahwa: “Naiknya IHSG tidak berarti seluruh jenis saham mengalami kenaikan harga, tetapi sebagian yang mengalami kenaikan sementara sebagian lagi mengalami penurunan. Demikian juga, turunnya IHSG dapat diartikan bahwa sebagian saham mengalami penurunan dan sebagian lagi mengalami kenaikan. Jika satu jenis saham naik harganya dan IHSG juga naik, maka berarti saham tersebut berkorelasi positif dengan kenaikan IHSG. Jika suatu jenis saham naik harganya tetapi IHSG turun, maka berarti saham tersebut berkorelasi negatif terhadap IHSG”.

kenaikan harga, tetapi sebagian mengalami kenaikan sementara sebagian lagi mengalami penurunan. Demikian juga, turunnya IHSG global dapat diartikan bahwa sebagian IHSG bursa efek negara-negara mengalami penurunan dan sebagian lagi mengalami kenaikan. Jika IHSG bursa efek satu negara naik harganya dan IHSG global juga naik, berarti IHSG bursa efek negara tersebut berkorelasi positif dengan kenaikan IHSG global. Jika IHSG bursa efek satu negara naik harganya tetapi IHSG global turun, berarti IHSG bursa efek negara tersebut berkorelasi negatif terhadap IHSG global. Untuk memperjelas uraian ini, disajikan Tabel II.1 yang menunjukkan korelasi IHSG beberapa bursa saham dengan indeks global, sebagai berikut:

Tabel II.1. IHSG Beberapa Bursa Saham dan Indeks Global

Selasa, 18 April 2006

Negara IHSG Pembukaan

(Poin)

Singapura Straits Times 2555.66 2559.25 0.349

Malaysia KLSE 940.650 940.570 0.088

Pilipina PSE Composite 2232.61 2225.72 -0.163

Thailand SET Index Na Na Na

Hong Kong Hang Seng 16534.9 16637.5 1.267

Jepang Nikkei-225 16971.8 17232.9 1.368

Inggris FTSE 100 FTI 6029.40 6044.10 0.244

Jerman DAX 30-DA 5915.11 5902.58 -0.270

Amerika Serikat S&P 500 1285.33 1307.28 1.708

China Shanghai Cp 1379.81 1385.11 0.471

Global S&P Global 1200

stock issue Na 1494.61 1.420

Sumber: http://www.econstats.com/eqty/eqem_mi_0.htm dan http://www.econstats .com/eqty/ eqem_ap_0.htm

1200 stock issue). Sedangkan IHSG: Pilipina dan Jerman berkorelasi negatif dengan

Indeks Global.

II.3. Fungsi Bursa Saham

Pasar modal sebagai tempat bertemunya penjual dan pembeli sehubungan dengan transaksi efek dan difasilitasi oleh lembaga yang disebut dengan bursa efek, dimana saham merupakan salah satu bagian dari efek yang menjadi instrumen di pasar modal, maka dapatlah dinyatakan pemahaman tentang fungsi bursa saham menunjukkan pemahaman sebagian fungsi pasar modal atau dengan kata lain pemahaman fungsi pasar modal mencerminkan pemahaman dari fungsi bursa saham.

Suta (2000:17) menyatakan bahwa: “Sebagai sumber dana segar jangka panjang, keberadaan pasar modal bukan cuma sebagai wahana sumber pembiayaan, tetapi juga sebagai sarana investasi yang melibatkan seluruh potensi masyarakat, baik yang tersedia dikantong dalam negeri maupun pundi-pundi yang tersebar di luar negeri yang memanfaatkan pasar modal sebagai sarana investasi bukan cuma pemodal lokal tapi juga pemodal asing”. Selanjutnya, Yuliati, Prasetyo dan Tjiptono (1996:11-12) menyatakan fungsi pasar modal dengan lebih rinci, sebagai berikut:

1. Bagi pemerintah (sektor pembangunan), pasar modal merupakan wahana untuk memobilisasi dana masyarakat (dalam negeri dan luar negeri), dimana dana tersebut tidak memiliki efek inflatoir (meskipun tergolong sebagai dana murah). Melalui pasar modal, dana masyarakat akan dialokasikan kesektor yang paling produktif dan efisien, sehingga akan mempercepat pertumbuhan ekonomi nasional.

3. Bagi investor, pasar modal merupakan salah satu alat penyalur dana investasi. Kehadiran pasar modal akan memperbanyak pilihan investasi sehingga kesempatan untuk memilih investasi yang sesuai dengan preferensi investor akan semakin besar.

Pernyataan di atas berkembang lebih luas dengan memasukkan pemerintah sebagai pihak yang berkepentingan terhadap fungsi pasar modal. Dengan berfungsinya pasar modal sebagai sumber pendanaan usaha jangka panjang dengan biaya murah, maka pemerintah berharap pasar modal akan menjadi tumpuan bergeraknya pertumbuhan ekonomi nasional.

Sukses tidaknya pemerintah dalam melaksanakan fungsi pasar modal sesuai harapan, tidak terlepas dari kondisi variabel indikator makro ekonomi yang pada dasarnya berada dalam kebijakan dan kontrol pemerintah. Penelitian yang menyinggung tentang korelasi antara kinerja bursa saham dengan variabel indikator makro ekonomi telah banyak dilakukan dan terbukti dari berbagai hasil penelitian seperti yang dilakukan oleh: Wirachman (2005) dan Jati (2003).

Wirachman (2005) dengan tujuan penelitian untuk melihat seberapa jauh gejolak ekonomi yang diwakili pergerakan indikator pertumbuhan ekonomi (Gross

Domestic Produck), Laju inflasi, tingkat bunga Sertifikat Bank Indonesia (SBI) dan

Sedangkan Jati (2003) dengan tujuan penelitian untuk menguji seberapa jauh pengaruh imbal hasil IHSG dan LQ45 terhadap perubahan kurs Dolar Amerika Serikat (US$), inflasi dan tingkat bunga deposito yang diamati mulai Januari 1998 sampai dengan Desember 2002 di Bursa Efek Jakarta, dan dari hasil analisis di peroleh gambaran bahwa, selama krisis moneter variabilitas dari variabel makro maupun imbal hasil IHSG dan LQ45 sangat besar. Terbesar adalah perubahan nilai kurs dan terendah adalah deposito. Dari hasil analisis regresi, variabel terikat dipengaruhi sebesar 45,18% dan sisanya sebesar 54,82% dijelaskan oleh variabel lainnya.

Berdasarkan kondisi di atas, merupakan salah satu faktor penting yang mendorong pemerintah untuk turut serta berperan sebagai regulator di pasar modal, sebab pasar modal merupakan cermin kondisi baik buruknya perekonomian suatu negara yang dapat merangsang masuknya investasi langsung atau portofolio baik domestik ataupun internasional. Di sisi lain, yang terpenting dari hasil penelitian tersebut adalah pemerintah harus menjaga stabilitas variabel makro ekonomi agar bursa saham dapat berfungsi dengan baik.

Sehingga secara fundamental investor domestik maupun internasional dapat memilih saham yang dikehendakinya, yang tampak lebih menguntungkan untuk berinvestasi.

McEachern (2001:261) menyatakan bahwa, salah satu fungsi dari pasar modal (pasar sekuritas) adalah: “untuk mengalokasikan dana investasi ke perusahaan-perusahaan yang tampak mampu menggunakan dana secara paling menguntungkan”.

II.4. Integrasi dan Saling Keterkaitan Pasar Modal

Dewasa ini, sesuai dengan fungsi pasar modal yang telah diuraikan di atas pemerintah tengah berkompetisi mendapatkan modal segar dari investor yang berasal dari berbagai negara untuk membiayai pembangunan sektor formal termasuk melalui pasar modal. Untuk itu, setiap pemerintah berupaya memodernisasi pasar modal dan memberi stimulus yang lebih menguntungkan dengan harapan para investor domestik dan internasional bersedia berinvestasi di negaranya.

Dari uraian di atas, berarti secara teoritis setiap pemerintah tengah mengupayakan terintegrasinya pasar modal yang ada dalam negaranya ke dalam pasar modal global. Integrasi berarti perpaduan pasar modal antar negara ke dalam satu pasar modal global. Karena globalisasi pasar modal, maka calon investor dan perusahaan penerbit (issuer) pada tahap IPO atau emisi saham baru tidak hanya melakukan transaksi dalam ruang lingkup yang terbatas.