PENGARUH PARTISIPASI ANGGARAN TERHADAP KINERJA APARAT PEMERINTAH DAERAH, BUDAYA DAN KOMITMEN ORGANISASI

SEBAGAI VARIABEL MODERATING PADA PEMERINTAH DAERAH KABUPATEN SERDANG BEDAGAI

TESIS

Oleh

N U R K E M A L A 077017081/AKT

SEKOLAH PASCASARJANA UNIVERSITAS SUMATERA UTARA

PENGARUH PARTISIPASI ANGGARAN TERHADAP KINERJA APARAT PEMERINTAH DAERAH, BUDAYA DAN KOMITMEN ORGANISASI

SEBAGAI VARIABEL MODERATING PADA PEMERINTAH DAERAH KABUPATEN SERDANG BEDAGAI

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains Dalam Program Studi Akuntansi pada Sekolah Pascasarjana

Universitas Sumatera Utara

Oleh

N U R K E M A L A 077017081/AKT

SEKOLAH PASCASARJANA UNIVERSITAS SUMATERA UTARA

Judul Tesis : PENGARUH PARTISIPASI ANGGARAN TERHADAP KINERJA APARAT PEMERINTAH DAERAH

BUDAYA DAN KOMITMEN ORGANISASI SEBAGAI VARIABEL MODERATING PADA PEMERINTAH DAERAH KABUPATEN SERDANG BEDAGAI

Nama Mahasiswa : NURKEMALA Nomor Pokok : 077017081 Program Studi : Akuntansi

Mengetahui Komisi Pembimbing

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA)

Ketua Anggota

(Drs. Hasan Sakti Siregar M.Si, Ak)

Ketua Program Studi Ilmu Akuntansi Direktur Sekolah Pascasarjana

|Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA) (Prof. Dr. Ir. A.Rahim Matondang, MSIE)

Telah di uji pada

Hari / Tanggal : Agustus 2011

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA Anggota : 1. Drs. Hasan Sakti Siregar, M.Si, Ak

PERNYATAAN

Dengan ini saya menyatakan bahwa tesis yang berjudul “Pengaruh Partisipasi Anggaran Terhadap Kinerja Aparat Pemerintah Daerah, Budaya dan Komitmen Organisasi Sebagai Variabel Moderating Pada Pemerintah Daerah Kabupaten Serdang Bedagai”.

Adalah benar hasil karya saya sendiri dan belum dipublikasikan oleh siapapun sebelumnya. Sumber-sumber data dan informasi yang digunakan telah dinyatakan secara benar dan jelas.

Medan, Agustus 2011 Yang Membuat Pernyataan

ABSTRAK

Pengaruh partisipasi anggaran terhadap kinerja manajerial telah banyak diuji dalam berbagai penelitian akuntansi dengan hasil yang tidak konsisten. Ketidakkonsistenan ini mungkin disebabkan adanya variabel lain yang mempengaruhi. Penelitian ini menguji pengaruh partisipasi anggaran terhadap kinerja aparat pemerintah daerah (manajer publik) dengan budaya organisasi dan komitmen organisasi sebagai variabel moderating.

Data yang digunakan dalam penelitian ini adalah data primer. Subjek penelitian adalah aparat pemerintah daerah pada Kabupaten Serdang Bedagai. Pengambilan sampel menggunakan metode pemilihan sampel bertujuan. Penelitian menggunakan kuesioner dengan tingkat pengembalian 75% atau 105 kuesioner dari 140 kuesioner yang dibagikan. Analisis data dalam penelitian ini meliputi analisis uji validitas, uji reliabilitas, uji asumsi klasik, uji regresi sederhana dan uji residual.

Berdasarkan hasil analisis yang dilakukan dengan uji regresi sederhana dan uji residual diperoleh 3 (tiga) kesimpulan sesuai hipotesis yang diajukan. Pertama terdapat pengaruh yang signifikan antara partisipasi anggaran dengan kinerja aparat pemerintah daerah. Kedua budaya organisasi adalah variabel moderating yang dapat mempengaruhi hubungan partisipasi anggaran terhadap kinerja aparat pemerintah daerah. Ketiga komitmen organisasi adalah variabel moderating yang dapat mempengaruhi hubungan partisipasi anggaran terhadap kinerja aparat pemerintah daerah pada tingkat signifikansi α = 7 %.

ABSTRACT

The influence of budget participation on the managerial performance has been tested in various researches on accountancy, but the results are not consistent. This inconsistency might be caused by other influencing variables. This research examined the organizational culture and the organizational commitment as moderating variables in the influence of budget participation on the performance of the local government agencies (public managers).

The data used in the research were primary data. The subjects of the research were the local government agencies in Serdang Bedagai District; the samples were taken by using purposive sampling method. The research used questionnaires with the return rates of 75%; of 140 questionnaires, 105 of them were distributed. The data were analyzed by using validity test, reliability test, the classical assumption test, the simple linear regression test, and the residual test.

Based on the analysis using the regression test and the residual test, three conclusions were drawn which were in line with the hypothesis. First, the budget participation had significant influence on the performance of the local government agencies. Secondly, the organizational culture was a moderating variable which could cause the budget participation influences the performance of the local government agencies. Thirdly, the organizational commitment was a moderating variable which could cause the budget participation influences the performance of the local government agencies at α = 7 %.

KATA PENGANTAR

Dengan segala kerendahan hati, tulus dan ikhlas, penulis menyampaikan puji dan syukur kehadirat Allah SWT, oleh karena dorongan rahmat, karunia dan anugerahNYA yang berlimpah sehingga penulis dapat menyelesaikan penulisan tesis ini.

Dalam menyelesaikan tesis ini tentu saja penulis banyak menemui kesulitan-kesulitan, akan tetapi berkat bantuan, bimbingan, petunjuk dan masukan dari berbagai pihak lainnya penulis dapat menyelesaikannya. Untuk itu dengan segala kerendahan hati, tulus dan ikhlas penulis mengucapkan terimakasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTM&H, M.Sc, (CTM), Sp.A(K), selaku Rektor Universitas Sumatera Utara yang telah memberikan kesempatan dan fasilitas untuk mengikuti dan menyelesaikan Sekolah Pascasarjana.

2. Bapak Prof. Dr. Ir. A. Rahim Matondang, MSIE, selaku Direktur Sekolah Pascasarjana Universitas Sumatera Utara, yang senantiasa dengan sabar dan secara berkesinambungan meningkatkan layanan pendidikan di Sekolah Pascasarjana Universitas Sumatera Utara.

3. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA, selaku Ketua Program Studi Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara, sekaligus sebagai Ketua Komisi Pembimbing yang telah banyak memberikan saran dan kritik yang konstruktif dalam membimbing penulis sejak awal hingga selesainya tesis ini. 4. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak, selaku Anggota Komisi Pembimbing

yang telah banyak memberikan saran dan kritik yang konstruktif dalam membimbing penulis sejak awal hingga selesainya tesis ini.

6. Ibu Dra. Tapi Anda Sari Lubis, M.Si, Ak, selaku Anggota Dosen Pembanding yang telah banyak memberikan saran dan kritik yang konstruktif dalam membimbing penulis sejak awal hingga selesainya tesis ini.

7. Bapak Drs. Firman Syarif, M.Si, Ak, selaku Anggota Dosen Pembanding yang telah banyak memberikan saran dan kritik yang konstruktif dalam membimbing penulis sejak awal hingga selesainya tesis ini.

8. Kedua orang tua tercinta Ayahanda Abdul Razak dan Ibunda Rosmauli br. Purba, yang telah memberikan dukungan, doa, dan kasih sayang kepada penulis.

Penulis menyadari bahwa tesis ini masih jauh dari sempurna baik dari segi penyajian maupun dari segi penyusunannya. Untuk itu penulis sangat mengharapkan kritik dan saran yang bersifat membangun dari para pembaca guna penyempurnaan tesis ini pada masa yang akan datang.

Akhir kata penulis mengucapkan semoga tesis ini bermanfaat bagi pembacanya, khususnya bagi rekan mahasiswa/i.

Medan, Agustus 2011 Penulis

R I W A Y A T H I D U P

Nama : Nurkemala

DATA PRIBADI

Tempat/Tgl.Lahir : Lubuk Pakam / 26 April 1982 Jenis Kelamin : Perempuan

Agama : Islam

Alamat : Jl. Galang, Gg.Katu No.121 Kec.Lubuk Pakam Kab.Deli Serdang, Provinsi Sumatera Utara.

Telepon : 081361139765

Orang Tua (Ayah) : Abdul Razak (Ibu) : Rosmauli Br.Purba

1989-1995 : SD Negeri No. 104241 Syahmad, Lubuk Pakam PENDIDIKAN

1995-1998 : SMP Negeri 2 Lubuk Pakam 1998-2001 : SMU Negeri 1 Lubuk Pakam

2001-2006 : S1 Akuntansi Universitas Sumatera Utara, Medan 2007-2011 : S2 Akuntansi Universitas Sumatera Utara, Medan

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR RIWAYAT HIDUP... v

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 5

1.3 Tujuan Penelitian ... 6

1.4 Manfaat Penelitian ... 6

1.5 Originalitas ... 7

BAB II TINJAUAN PUSTAKA ... 9

2.1 Landasan Teori ... 9

2.1.1 Partisipasi Anggaran ... 9

2.1.2 Kinerja Aparat Pemerintah Daerah ... 10

2.1.3 Budaya Organisasi ... 12

2.1.4 Komitmen Organisasi ... 14

BAB III KERANGKA KONSEP DAN HIPOTESIS ... 21

3.1 Kerangka Konsep ... 21

3.2 Hipotesis Penelitian ... 23

BAB IV METODE PENELITIAN ... 24

4.1 Rancangan Penelitian ... 24

4.2 Lokasi Penelitian ... 24

4.3 Populasi dan Sampel ... 24

4.4 Metode Pengumpulan Data ... 26

4.5 Definisi Operasional Variabel ... 26

4.6 Metode Analisis Data ... 30

4.6.1 Uji Kualitas Data ... 31

4.6.2 Uji Asumsi Klasik ... 32

4.6.2.1 Uji Normalitas ... 32

4.6.2.2 Uji Multikolinieritas... 32

4.6.2.3 Uji Heteroskedastisitas... 33

4.6.3 Uji Hipotesis ... 33

BAB V ANALISISIS DAN PEMBAHASAN……… 35

5.1 Deskriptif Data ………. 35

5. 1.1. Deskripsi Lokasi ... 36

5. 1.2. Karakteristik Penelitian ... 36

5.2 Analisis Data ... 38

5. 2.1. Pengujian Validitas dan Reliabilitas data ... 38

5.2.1.2 Uji Realibilitas ……… 40

5. 2.2. Uji Asumsi Klasik ………. 41

5.2.2.1 Uji Normalitas ………. 41

5.2.2.2 Uji Multikolonieritas……… 43

5.2.2.3 Uji Heteroskedastisitas ……… 44

5.3 Deskripsi Hasil Penelitian ……… 45

5.4 Hasil Analisis ……… 46

5.4.1 Pengujian Hipotesis Pertama ………... 47

5.4.2 Pengujian Hipotesis Kedua ... 49

5.4.3 Pengujian Hipotesis Ketiga ... 50

5.5 Pembahasan ... 53

BAB VI KESIMPULAN DAN SARAN ... 57

6.1 Kesimpulan……… 57

6.2 Keterbatasan Penelitian ... 58

6.2 Saran... 59

DAFTAR TABEL

No. Judul Halaman

2.1 Peneliti Terdahulu ……….………... 19

4.1 Data Populasi SKPD ……… 25

4.2 Definisi Operasional Variabel ... 29

5.1 Distribusi kuesioner ... 35

5.2 Jenis Kelamin ... 37

5.3 Tingkat Pendidikan ... 37

5.4 Lama bekerja ... 38

5.5 Uji Validitas Variabel ... 39

5.6 Uji Reabilitas Variabel ... 40

5.7 Uji Normalitas dengan 1S- Kolmogorov Smirnov ... 41

5.8 Uji Multikolonieritas ... 43

5.9 Deskripsi Statistik ... 45

5.10 Hasil Uji Regresi Sederhana Hipotesis Pertama (H1) ... 47

5.11 Hasil Uji Residual Hipotesis Kedua (H2) ... 49

DAFTAR GAMBAR

Nomor Judul Halaman

3.1 Kerangka Konseptual ... 21

5.1 Uji Normalitas Data ... 42

DAFTAR LAMPIRAN

Nomor Judul

1. Kuesioner Penelitian

2. Demografi Responden

3. Pengujian Validitas dan reliabilitas

4. Uji Asumsi Klasik

5. Deskriptif Statistik

6. Uji Hipotesis

ABSTRAK

Pengaruh partisipasi anggaran terhadap kinerja manajerial telah banyak diuji dalam berbagai penelitian akuntansi dengan hasil yang tidak konsisten. Ketidakkonsistenan ini mungkin disebabkan adanya variabel lain yang mempengaruhi. Penelitian ini menguji pengaruh partisipasi anggaran terhadap kinerja aparat pemerintah daerah (manajer publik) dengan budaya organisasi dan komitmen organisasi sebagai variabel moderating.

Data yang digunakan dalam penelitian ini adalah data primer. Subjek penelitian adalah aparat pemerintah daerah pada Kabupaten Serdang Bedagai. Pengambilan sampel menggunakan metode pemilihan sampel bertujuan. Penelitian menggunakan kuesioner dengan tingkat pengembalian 75% atau 105 kuesioner dari 140 kuesioner yang dibagikan. Analisis data dalam penelitian ini meliputi analisis uji validitas, uji reliabilitas, uji asumsi klasik, uji regresi sederhana dan uji residual.

Berdasarkan hasil analisis yang dilakukan dengan uji regresi sederhana dan uji residual diperoleh 3 (tiga) kesimpulan sesuai hipotesis yang diajukan. Pertama terdapat pengaruh yang signifikan antara partisipasi anggaran dengan kinerja aparat pemerintah daerah. Kedua budaya organisasi adalah variabel moderating yang dapat mempengaruhi hubungan partisipasi anggaran terhadap kinerja aparat pemerintah daerah. Ketiga komitmen organisasi adalah variabel moderating yang dapat mempengaruhi hubungan partisipasi anggaran terhadap kinerja aparat pemerintah daerah pada tingkat signifikansi α = 7 %.

ABSTRACT

The influence of budget participation on the managerial performance has been tested in various researches on accountancy, but the results are not consistent. This inconsistency might be caused by other influencing variables. This research examined the organizational culture and the organizational commitment as moderating variables in the influence of budget participation on the performance of the local government agencies (public managers).

The data used in the research were primary data. The subjects of the research were the local government agencies in Serdang Bedagai District; the samples were taken by using purposive sampling method. The research used questionnaires with the return rates of 75%; of 140 questionnaires, 105 of them were distributed. The data were analyzed by using validity test, reliability test, the classical assumption test, the simple linear regression test, and the residual test.

Based on the analysis using the regression test and the residual test, three conclusions were drawn which were in line with the hypothesis. First, the budget participation had significant influence on the performance of the local government agencies. Secondly, the organizational culture was a moderating variable which could cause the budget participation influences the performance of the local government agencies. Thirdly, the organizational commitment was a moderating variable which could cause the budget participation influences the performance of the local government agencies at α = 7 %.

BAB I PENDAHULUAN

1.1. Latar Belakang Penelitian

Anggaran merupakan sejumlah untuk melaksanakan suatu dinyatakan secara kuantitatif yang diukur dalam satuan moneter standar dan satuan

ukuran yang lain yang menvakup jangka waktu satu tahun (Mulyadi, 2001, dalam wikipedia).

Tidak ada satupun organisasi yang memiliki anggaran yang tidak terbatas, termasuk organisasi sektor publik. Sehingga proses penyusunan anggaran menjadi hal

penting dalam sebuah proses perencanan. Secara garis besar, proses penyusunan anggaran terbagi menjadi dua pendekatan, yakni dari atas ke bawah (top-down) dan

dari bawah ke atas (bottom-up). Dalam pendekatan top-down atau juga disebut pendekatan “imposed budget”, anggaran disusun oleh manajemen puncak tanpa melibatkan manajemen tingkat menengah ke bawah. Kelebihan pendekatan top-down

adalah biaya yang kecil dan waktu yang relatif singkat dalam proses penyusunan anggaran. Kelemahan pendekatan ini adalah manajemen menengah kebawah kurang Menurut National Committee on Governmental Accounting (NCGA), saat

ini Governmental Accounting Standarts Board (GASB), definisi anggaran sektor publik (budget) sebagai berikut : “...Rencana operasi keuangan, yang mencakup estimasi pengeluaran yang diusulkan, dan sumber pendapatan yang diharapkan

merasa terikat dengan tujuan/sasaran anggaran karena tidak dilibatkan dalam proses

penyusunannya. Sementara pendekatan bottom-up atau juga disebut pendekatan “participative budget” merupakan proses penyusunan anggaran dengan melibatkan seluruh lapisan manajemen dalam suatu organisasi. Kelemahan pendekatan bottom-up

adalah waktu yang cukup lama dan biaya yang relatif besar dalam proses penyusunan anggaran. Kelebihan pendekatan ini adalah seluruh manajemen merasa bertanggung

jawab terhadap pencapaian sasaran anggaran karena terlibat dalam proses penyusunan anggaran.

Organisasi sektor publik (pemerintah daerah) dalam proses penyusunan

anggaran menggunakan pendekatan “participative budget” atau disebut juga partisipasi anggaran. Proses penyusunan anggaran dimulai dengan pihak eksekutif

yaitu yang terdiri dari beberapa Satuan Kerja Perangkat Daerah (SKPD) menyusun rencana anggaran untuk penyelenggaraan pemerintahan dan pelayanan publik pada masing-masing unit kerja dimana rencana anggaran tersebut disesuaikan terlebih

dahulu dengan visi dan misi organisasi. Rencana anggaran yang telah disusun eksekutif ini kemudian diajukan ke legislatif untuk dibahas lebih lanjut dan disahkan.

Partisipasi anggaran (participative budget) merupakan proses dimana para individu yang kinerjanya dievaluasi dan memperoleh penghargaan berdasarkan pencapaian target anggaran, terlibat dan mempunyai pengaruh dalam penyusunan

target anggaran (Brownell, 1982, dalam Tintri, 2002). Partisipasi dalam penyusunan anggaran yang melibatkan setiap lapisan manajemen diyakini mampu meningkatkan

meningkatkan semangat dan tanggung jawab moral seluruh komponen dalam

organisasi yang terlibat guna pencapaian tujuan organisasi (Maisyarah, 2008). Partisipasi dalam penyusunan anggaran diharapkan juga dapat meningkatkan kinerja manajer yaitu ketika suatu tujuan dirancang secara partisipasi dan disetujui maka

anggota organisasi akan menginternalisasikan tujuan yang ditetapkan dan memiliki rasa tanggung jawab pribadi untuk mencapainya karena mereka ikut terlibat dalam

penyusunan anggaran (Milani, 1975 dalam Listiawati, 2009).

Sejumlah penelitian menunjukkan hasil yang tidak konsisten mengenai pengaruh partisipasi anggaran terhadap kinerja manajerial. Sembiring (2008)

menemukan pengaruh yang signifikan antara partisipasi penyusunan anggaran terhadap kinerja manajerial. Demikian pula Maisyarah (2008) menemukan hubungan

positif dan signifikan antara partisipasi penyusunan anggaran terhadap kinerja manajerial. Namun Nursidin (2008) menemukan hubungan negatif dan signifikan antara partisipasi anggaran terhadap kinerja manajerial. Sementara Tjandra (2008)

menemukan tidak terdapat pengaruh partisipasi dalam penyusunan anggaran terhadap kinerja manajerial. Ketidakkonsistenan hasil penelitian antara satu dengan yang lain

mungkin disebabkan adanya variabel lain yang mempengaruhi hubungan antara partisipasi anggaran dan kinerja manajerial.

Disebutkan bahwa perlu upaya untuk mengevaluasi faktor-faktor kondisional

variabel-variabel lain yang bertindak sebagai variabel moderating atau intervening.

Variabel moderating adalah variabel yang mempunyai dampak kontijensi yang kuat pada hubungan variabel independen dan variabel dependen. Hubungan antara variabel independen dan variabel dependen seringkali dipengaruhi oleh variabel

moderator. Oleh sebab itu variabel moderator sering juga disebut variabel independen kedua. Variabel intervening sering juga disebut variabel mediating yaitu variabel

yang mempengaruhi hubungan antara variabel independen dengan variabel dependen sehingga menjadi hubungan tidak langsung (Erlina & Mulyani, 2007).

Maisyarah (2008) dalam penelitiannya mengenai pengaruh partisipasi anggaran

terhadap kinerja manajerial pada PDAM Provinsi Sumatera Utara memasukkan variabel komunikasi dan variabel komitmen organisasi sebagai variabel moderating.

Hasil penelitian Maisyarah (2008) menunjukkan komunikasi dan komitmen organisasi bukan variabel moderating dan tidak mempengaruhi hubungan partisipasi anggaran terhadap kinerja manajerial. Ritonga (2008) dalam penelitiannya mengenai

pengaruh partisipasi anggaran terhadap kinerja manajerial pada PDAM Provinsi Sumatera Utara memasukkan variabel komitmen organisasi dan budaya paternalistik

sebagai variabel moderating. Hasil penelitian Ritonga (2008) menunjukkan budaya paternalistik dan komitmen organisasi adalah variabel moderating yang signifikan mempengaruhi hubungan partisipasi anggaran terhadap kinerja manajerial. Sementara

Tintri (2002) dalam penelitiannya mengenai efektifitas anggaran partisipatif terhadap kinerja manajerial menggunakan variabel struktur organisasi dan variabel budaya

yang tinggi dalam penyusunan anggaran berpengaruh positif pada kultur organisasi

yang berorientasi pada orang dan berpengaruh negatif pada kultur organisasi yang berorientasi pada pekerjaan.

Hasil penelitian yang tidak konsisten dari peneliti-peneliti tersebut diatas

merupakan ide yang mendasari untuk dilakukannya penelitian ulang mengenai pengaruh partisipasi anggaran terhadap kinerja aparat pemerintah daerah (kinerja

manajerial publik) dengan memasukkan unsur budaya organisasi dan komitmen organisasi sebagai variabel moderating dan yang menjadi objek penelitian adalah Pemerintah Daerah Kabupaten Serdang Bedagai. Penelitian ini merupakan replikasi

dari penelitian Maisyarah (2008).

1.2. Rumusan Masalah Penelitian.

Berdasarkan latar belakang masalah tersebut maka masalah penelitian dirumuskan sebagai berikut :

1. Apakah partisipasi penyusunan anggaran berpengaruh terhadap kinerja aparat

pemerintah daerah?

2. Apakah partisipasi penyusunan anggaran berpengaruh terhadap kinerja aparat

pemerintah daerah dengan budaya organisasi sebagai variabel moderating pada Pemerintah Daerah Kabupaten Serdang Bedagai?

3. Apakah partisipasi penyusunan anggaran berpengaruh terhadap kinerja aparat

1.3. Tujuan Penelitian Penelitian ini bertujuan :

1. Untuk mengetahui apakah partisipasi penyusunan anggaran berpengaruh terhadap kinerja aparat pemerintah daerah.

2. Untuk mengetahui apakah partisipasi penyusunan anggaran berpengaruh terhadap kinerja aparat pemerintah daerah dengan budaya organisasi sebagai

variabel moderating pada Pemerintah Daerah Kabupaten Serdang Bedagai. 3. Untuk mengetahui apakah partisipasi penyusunan anggaran berpengaruh

terhadap kinerja aparat pemerintah daerah dengan komitmen organisasi sebagai

variabel moderating pada Pemerintah Daerah Kabupaten Serdang Bedagai.

1.4 Manfaat Penelitian

Hasil penelitian ini diharapkan akan bermanfaat :

1. Bagi peneliti diharapkan dapat menambah pemahaman intelektual tentang pengaruh partisipasi anggaranan terhadap kinerja aparat pemerintah daerah.

2. Bagi Pemerintah Daerah Kabupaten Serdang Bedagai penelitian ini diharapkan dapat memberikan sumbangan pemikiran tentang pengaruh

partisipasi anggaran terhadap kinerja aparat pemerintah daerah dengan budaya organisasi dan komitmen organisasi sebagai variabel moderating. Dengan adanya peneletian ini diharapkan Pemerintah Daerah Kabupaten Serdang

3. Bagi penelitian sejenis diharapkan hasil penelitian ini dapat digunakan sebagai

bahan referensi dalam mengembangkan dan memperluas penelitian. 1.5 Originalitas

Pengaruh partisipasi anggaran terhadap kinerja manajerial merupakan

penelitian yang kerap dilakukan namun hasilnya tidak konsisten. Hasil penelitian masih cenderung berkontradiksi antara satu peneliti dengan peneliti lainnya. Hal ini

dikarenakan begitu banyaknya komponen/variabel baik itu variabel moderating atau variabel intervening yang mempengaruhi hubungan partisipasi anggaran terhadap kinerja manajerial. Penelitian ini merupakan replikasi terhadap penelitian Maisyarah

(2008). Perbedaan penelitian Maisyarah (2008) dengan replikasi penelitian ini adalah sebagai berikut :

1. Objek Penelitian

Maisyarah (2008) meneliti kinerja manajerial tahun 2008 pada PDAM Provinsi Sumatera Utara yang merupakan Badan Usaha Milik Daerah

(BUMD) sementara replikasi ini meneliti kinerja aparat pemerintah daerah (kinerja manajerial publik) tahun 2011 pada Pemerintah Daerah Kabupaten

Serdang Bedagai. 2. Variabel Penelitian

Maisyarah (2008) menggunakan variabel moderating komitmen organisasi

kesamaan variabel namun keberadaan variabel tersebut masih dalam

perdebatan karena ketidak-konsistenan hasil penelitian. 3. Orientasi/Tujuan Organisasi

Maisyarah (2008) meneliti BUMD yang berorientasi menghasilkan laba

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori 2.1.1. Partisipasi Anggaran

Anggaran adalah suatu rencana kerja yang dinyatakan secara kuantitatif yang

diukur dalam satuan moneter standar dan satuan ukuran yang lain yang menvakup jangka waktu satu tahun (Mulyadi 2001 dalam wikipedia).

... Rencana operasi keuangan, yang mencakup estimasi pengeluaran yang diusulkan,

dan sumber pendapatan yang diharapkan untuk membiayainya dalam periode waktu

tertentu.(http: //www.wikipedia.com).

Menurut National Committee on Governmental Accounting (NCGA), saat ini Governmental Accounting

Standarts Board (GASB), definisi anggaran sektor publik (budget) sebagai berikut :

Partisipasi adalah suatu proses pengambilan keputusan bersama oleh dua

pihak atau lebih yang mempunyai dampak masa depan bagi pembuat dan penerima keputusan tersebut. Partisipasi memberikan dampak positif terhadap sikap pegawai,

kinerja manajerial, meningkatkan kuantitas dan kualitas produksi dan meningkatkan kerjasama. Menurut Brownell (1982) dalam Sardjito (2007) partisipasi anggaran adalah tingkat keterlibatan dan pengaruh individu dalam penyusunan anggaran.

Sementara Chong (2002) dalam Sardjito (2007) menyatakan sebagai proses dimana bawahan/pelaksana anggaran diberikan kesempatan untuk terlibat dalam dan

diberikan diyakini meningkatkan rasa keterlibatan di kalangan bawahan/pelaksana

anggaran.

Tingkat partisipasi yang lebih tinggi diyakini akan menghasilkan moral yang lebih baik dan inisiatif yang lebih tinggi pula. Schiff dan Lewin (1970) dalam Tintri

(2002) mengemukakan bahwa anggaran yang telah disusun memiliki peranan sebagai perencanaan dan sebagai kriteria kinerja, yaitu anggaran digunakan sebagai sistem

pengendalian untuk mengukur kinerja manajerial. Argyris (1952) dalam Tintri (2002) juga menyatakan bahwa kunci dari kinerja yang efektif adalah apabila tujuan dari anggaran tercapai dan partisipasi dari bawahan memegang peranan penting dalam

mencapai tujuan tersebut.

2.1.2. Kinerja Aparat Pemerintah Daerah

Kinerja identik diartikan dengan manajemen kinerja yaitu suatu proses manajemen yang dirancang untuk menghubungkan tujuan organisai dengan tujuan individu sedemikian rupa, sehingga baik tujuan individu maupun tujuan organisasi

dapat bertemu (Barry Chusway, 1996) . Prawirosentono (1992) dalam Widodo (2001) mengatakan kinerja merupakan suatu hasil kerja yang dapat dicapai oleh seseorang

atau kelompok orang dalam suatu organisasi, sesuai dengan wewenang dan tanggung jawab masing-masing dalam rangka mencapai tujuan organisasi bersangkutan secara legal, tidak melanggar hukum dan sesuai dengan moral dan etika.

Menurut Indriantoro (1993) kinerja dinyatakan efektif apabila tujuan anggaran tercapai dan bawahan mendapatkan kesempatan terlibat atau berpartisipasi

melakukan negosiasi dengan atasan mengenai target anggaran, menerima kesepakatan

anggaran dan melaksanakannya sehingga dapat menghindarkan dampak negatif anggaran yaitu faktor kriteria kinerja, sistem penghargaan (reward) dan konflik.

Menurut Lembaga Administrasi Negara (1999:3) kinerja adalah gambaran

mengenai tingkat pencapaian pelaksanaan suatu kegiatan/program/kebijaksanaan dalam mewujudkan sasaran, tujuan, misi, dan visi organisasi. Sedangkan Berdasarkan

PP 58 tahun 2005 pasal 1 ayat 35 kinerja adalah keluaran/hasil dari kegiatan/program yang akan atau telah dicapai sehubungan dengan penggunaan anggaran dengan kuantitas dan kualitas yang terukur. Kinerja aparat pemerintah daerah merupakan

hasil kerja yang dicapai aparatur daerah sehubungan dengan penggunaan anggaran dimana kuantitas dan kualitas hasil capaian dapat terukur dengan menggabungkan

tujuan personal dan tujuan organisasi sektor publik sedemikian rupa.

Selama ini pengukuran kinerja hanya berfokus pada input dan output saja (anggaran dan realisasinya), bukan outcome, manfaat dan dampak terhadap

masyarakat. Maka akibatnya organisasi sektor publik tidak akan mampu melihat keberadaan dirinya bahwa ia ada untuk melayani masyarakat (Smith, 1996 dalam

Schacter, 1999). Dalam penelitian ini yang menjadi ukuran kinerja adalah seluruh kegiatan yang meliputi perencanaan, pelaksanaan, penatausahaan, pelaporan, pertanggungjawaban, dan pengawasan keuangan daerah sesuai dengan

2.1.3. Budaya Organisasi

Budaya organisasi yaitu suatu persepsi bersama yang dianut oleh anggota-anggota organisasi tersebut, suatu sistem dari makna bersama (Robbins 1996). Robert P.Vecchio (1995) dalam Wibowo (2010) mendefinisakan budaya organisasi sebagai

nilai-nilai dan norma-norma bersama yang terdapat dalam suatu organisasi dan mengajarkan pada pekerja yang datang. Robert A. Baron (2003) dalam Wibowo

(2010) menyatakan budaya organisasi sebagai kerangka kerja kognitif yang terdiri dari sikap, nilai-nilai, norma perilaku dan harapan yang diterima bersama oleh anggota organisasi. James L.Gibson (2000) dalam Wibowo (2010) memberi

pengertian budaya organisasi sebagai apa yang dirasakan pekerja dan bagaimana persepsi ini menciptakan pola keyakinan, nilai-nilai dan harapan. Victor S.L. Tan

(2002) dalam Wibowo (2010) mendefinisikan budaya organisasi sebagai cara orang melakukan sesuatu didalam organisasi, merupakan serangkaian norma terdiri dari keyakinan, sikap, nilai-nilai inti dan pola perilaku yang dibagikan orang-orang dalam

suatu organisasi dan mempengaruhi kinerja organisasi. Budaya organisasi adalah nilai-nilai dan keyakinan yang dimiliki para anggota organisasi yang dimanifestasikan

dalam bentuk norma-norma perilaku para individu atau kelompok organisasi yang bersangkutan.

Menurut WT Heelen & Hunger (1986) secara spesifik mengemukakan

sejumlah peran penting yang dimainkan oleh budaya organisasi yaitu :

1. Membantu penciptaan rasa memiliki jati diri bagi anggota organisasi

3. Membantu stabilisasi organisasi sebagai suatu sistem sosial.

4. Menyajikan pedoman perilaku sebagai hasil dari norma-norma perilaku yang sudah terbentuk.

Secara singkat dapat dikatakan budaya organisasi sangat penting perannya

dalam mendukung terciptanya organisasi yang efektif, menciptakan jati diri, mengembangkan keikutsertaan pribadi dengan organsisasi dan menyajikan pedoman

perilaku bagi anggota organisasi.

Menurut riset terbaru Recardo dan Jolly (2003) dalam Sopiah (2008) mengemukakan bahwa terdapat delapan dimensi untuk menilai budaya organisasi :

1. Komunikasi (Communication)

2. Pelatihan dan Pengembangan (Training and Development)

3. Imbalan (Reward)

4. Membuat Keputusan (Decision Making) 5. Pengambilan Resiko (Risk Taking)

6. Perencanaan (Planning) 7. Kerjasama (Team Work)

8. Praktik Manajemen (Management Practice)

Budaya organisasi yang terbentuk, dikembangkan, diperkuat atau bahkan diubah, memerlukan praktik yang dapat membantu menyesuaikan nilai budaya yang

perilaku, cara kerja dan motivasi para manajer dan bawahannya untuk mencapai

kinerja organisasi. Berdasarkan hasil penelitian yang berkaitan dengan budaya, ditentukan bahwa dimensi budaya mempunyai pengaruh terhadap penyusunan anggaran dalam meningkatkan kinerja anggota organisasi.

2.1.3. Komitmen Organisasi

Menurut Mathis dan Jackson (2000) mendefiniksan Komitmen Organisasi

yaitu derajat yang mana anggota organisasi percaya dan menerima tujuan-tujuan organisasi dan akan tetap tinggal dalam organisasi. Komitmen organisasi yang kuat akan mendorong para manajer bawahan berusaha keras mencapai tujuan organisasi

(Angel dan Perry, 1981 ; Porter et.al., 1974). Kecukupan anggaran tidak hanya secara langsung meningkatkan prestasi kerja, tetapi juga secara tidak langsung (memoderasi)

melalui komitmen organisasi.

Komitmen organisasi adalah (1) keingininan kuat untuk tetap tinggal sebagai anggota organisasi tertentu, (2) keinginan untuk berusaha keras sesuai keinginan

organisasi, (3) keyakinan tertentu dan penerimaan nilai dan tujuan organisasi (Fred Luthans, 2003). Menurut Mowday (1982) dalam Sopiah (2008) komitmen organisasi

adalah keinginan anggota organisasi untuk tetap mempertahankan keanggotaannya dalam organisasi dan bersedia berusaha keras bagi pencapaian tujuan organisasi. Robbins (1989) dalam Sopiah (2008) mendefinisikan komitmen organisasi sebagai

Steers dan Porter (1983) dalam Sopiah (2008) mengatakan bahwa suatu

bentuk komitmen yang muncul bukan hanya bersifat loyalitas yang pasif, tetapi juga melibatkan hubungan yang aktif dengan organisasi kerja yang memiliki tujuan memberikan segala usaha demi keberhasilan organisasi yang bersangkutan.

Newstroom (1989) dalam Sopiah (2008) mengatakan secara konseptual, komitmen organisasi ditandai oleh tiga hal yaitu :

1. Adanya rasa percaya yang kuat dan penerimaan seseorang terhadap tujuan dan nilai-nilai organisasi.

2. Adanya keinginan seseorang untuk melakukan usaha secara sunguh-sungguh

demi organisasi.

3. Adanya hasrat yang kuat untuk mempertahankan keanggotaan dalam

organisasi.

Komitmen organisasi dapat merupakan alat bantu psikologis dalam menjalankan organisasinya untuk pencapaian kinerja yang diharapkan (Nouri dan

Parker, 1996;Mc.Clurg, 1999; Chong dan Chong, 2002; Wentzel, 2002). Komitmen organisasi yang tinggi akan meningkatkan kinerja yang tinggi pula (Randall, 1990)

dalam Nouri dan Parker (1998).

Steers dan Porter (1983) dalam Sopiah (2008) menyimpulkan bahwa faktor – faktor yang mempengaruhi komitmen organisasi adalah :

2.2. Review Peneliti Terdahulu

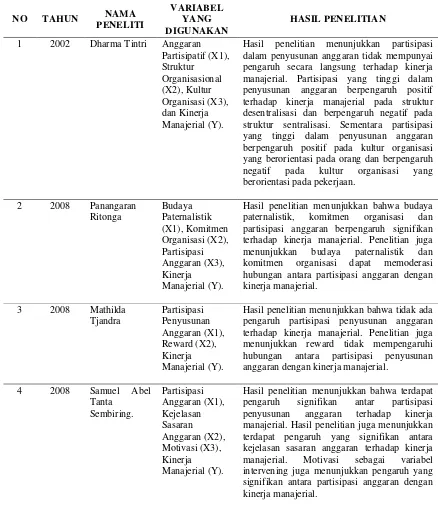

Tintri (2002) meneliti Pengaruh Struktur dan Kultur Organisasional Terhadap Keefektifan Anggaran Partisipatif Dalam Kinerja Manajerial. Adapun variabel yang diteliti yaitu Anggaran Partisipatif (X1), Struktur Organisasional (X2), Kultur

Organisasi (X3

Ritonga (2008) meneliti Pengaruh Budaya Paternalistik Dan Komitmen Organisasi Terhadap Hubungan Antara Partisipasi Anggaran Dan Kinerja Manajerial

Pada PDAM Tirtanadi Propinsi Sumatera Utara. Adapun variabel yang diteliti yaitu Budaya Paternalistik (X

), dan Kinerja Manajerial (Y). Hasil penelitian menunjukkan partisipasi dalam penyusunan anggaran tidak mempunyai pengaruh secara langsung

terhadap kinerja manajerial. Partisipasi yang tinggi dalam penyusunan anggaran berpengaruh positif terhadap kinerja manajerial pada struktur desentralisasi dan berpengaruh negatif pada struktur sentralisasi. Sementara partisipasi yang tinggi

dalam penyusunan anggaran berpengaruh positif pada kultur organisasi yang berorientasi pada orang dan berpengaruh negatif pada kultur organisasi yang

berorientasi pada pekerjaan.

1), Komitmen Organisasi (X2), Partisipasi Anggaran (X3),

Kinerja Manajerial (Y). Hasil penelitian menunjukkan bahwa budaya paternalistik, komitmen organisasi dan partisipasi anggaran berpengaruh signifikan terhadap kinerja manajerial. Penelitian juga menunjukkan budaya paternalistik dan komitmen

Tjandra (2008) meneliti Pengaruh Partisipasi Dalam Penyusunan Anggaran

Terhadap Kinerja Manajerial Dengan Reward Sebagai Variabel Moderating Pada Asian Agri Group. Adapun variabel yang diteliti yaitu Partisipasi Penyusunan Anggaran (X1), Reward (X2

Sembiring (2008) meneliti Pengaruh Partisipasi Anggaran Dan Kejelasan Sasaran Anggaran Terhadap Kinerja Manajerial Dengan Motivasi Sebagai Variabel

Intervening Pada Kawasan Industri Medan. Adapun variabel yang diteliti adalah Partisipasi Anggaran (X

), Kinerja Manajerial (Y). Hasil penelitian menunjukkan

bahwa tidak ada pengaruh partisipasi penyusunan anggaran terhadap kinerja manajerial. Penelitian juga menunjukkan reward tidak mempengaruhi hubungan

antara partisipasi penyusunan anggaran dengan kinerja manajerial

1), Kejelasan Sasaran Anggaran (X2), Motivasi (X3

Ariadi (2006) meneliti Pengaruh Anggaran Partisipatif Melalui Budaya Organisasi, Gaya Manajemen dan Motivasi Kerja Sebagai Variabel Intervening

Terhadap Kinerja Manajerial dan Kepuasan Kerja Pada PT. Socfin Indonesia. Adapun variabel yang diteliti yaitu Anggaran Partisipatif (X

), Kinerja

Manajerial (Y). Hasil penelitian menunjukkan bahwa terdapat pengaruh signifikan antar partisipasi penyusunan anggaran terhadap kinerja manajerial. Hasil penelitian juga menunjukkan terdapat pengaruh yang signifikan antara kejelasan sasaran

anggaran terhadap kinerja manajerial. Motivasi sebagai variabel intervening juga menunjukkan pengaruh yang signifikan antara partisipasi anggaran dengan kinerja

manajerial.

Kepuasan Kerja (Y2

Maisyarah (2008) meneliti Pengaruh Partisipasi Penyusunan Anggaran Terhadap Kinerja Manajerial Dengan Komunikasi dan Komitmen Sebagai

Moderating Variable Pada PDAM Propinsi Sumatera Utara. Adapun variabel yang diteliti yaitu Partisipasi Penyusunan Anggaran (X

). Hasil penelitian menunjukkan bahwa anggaran partisipatif

berpengaruh secara langsung terhadap kinerja manajerial dan kepuasan kerja. Namun berpengaruh tidak langsung terhadap budaya organisasi, gaya manajemen dan motivasi kerja.

1), Komunikasi (X2), Komitmen

Organisasi (X3), Kinerja Aparat Manajerial (Y). Hasil penelitian menunjukkan

partisipasi dalam penyusunan anggaran mempunyai pengaruh positif terhadap kinerja manajerial. Hasil penelitian tidak menunjukkan interaksi antara partisipasi dan

komunikasi tidak berpengaruh signifikan terhadap kinerja manajerial. Interaksi antara partisipasi dan komitmen organisasi secara bersama sama menunjukkan pengaruh negatif terhadap kinerja manajerial. Sementara interaksi partisipasi, komunikasi dan

komitmen organisasi baik secara parsial maupun simultan juga menunjukkan pengaruh negatif terhadap kinerja manajerial. Matriks hasil penelitian sebelumnya

TABEL 2.1 : Peneliti Terdahulu

NO TAHUN NAMA PENELITI

VARIABEL YANG DIGUNAKAN

HASIL PENELITIAN

1 2002 Dharma Tintri Anggaran Partisipatif (X1), Struktur Organisasional (X2), Kultur Organisasi (X3), dan Kinerja Manajerial (Y).

Hasil penelitian menunjukkan partisipasi dalam penyusunan anggaran tidak mempunyai pengaruh secara langsung terhadap kinerja manajerial. Partisipasi yang tinggi dalam penyusunan anggaran berpengaruh positif terhadap kinerja manajerial pada struktur desentralisasi dan berpengaruh negatif pada struktur sentralisasi. Sementara partisipasi yang tinggi dalam penyusunan anggaran berpengaruh positif pada kultur organisasi yang berorientasi pada orang dan berpengaruh negatif pada kultur organisasi yang berorientasi pada pekerjaan.

2 2008 Panangaran

Ritonga Budaya Paternalistik (X1), Komitmen Organisasi (X2), Partisipasi Anggaran (X3), Kinerja Manajerial (Y).

Hasil penelitian menunjukkan bahwa budaya paternalistik, komitmen organisasi dan partisipasi anggaran berpengaruh signifikan terhadap kinerja manajerial. Penelitian juga menunjukkan budaya paternalistik dan komitmen organisasi dapat memoderasi hubungan antara partisipasi anggaran dengan kinerja manajerial.

3 2008 Mathilda

Tjandra Partisipasi Penyusunan Anggaran (X1), Reward (X2), Kinerja Manajerial (Y).

Hasil penelitian menunjukkan bahwa tidak ada pengaruh partisipasi penyusunan anggaran terhadap kinerja manajerial. Penelitian juga menunjukkan reward tidak mempengaruhi hubungan antara partisipasi penyusunan anggaran dengan kinerja manajerial.

4 2008 Samuel Abel

Tanta Sembiring. Partisipasi Anggaran (X1), Kejelasan Sasaran Anggaran (X2), Motivasi (X3), Kinerja Manajerial (Y).

5 2006 Dani Ariadi Anggaran Partisipatif (X1), Budaya Organisasi (X2), Gaya Manajemen (X3), Motivasi Kerja (X4), Kinerja Manajerial (Y1), Kepuasan Kerja (Y2).

Hasil penelitian menunjukkan bahwa anggaran partisipatif berpengaruh secara langsung terhadap kinerja manajerial dan kepuasan kerja. Namun berpengaruh tidak langsung terhadap budaya organisasi, gaya manajemen dan motivasi kerja.

6 2008 Renny

Maisyarah Partisipasi Penyusunan Anggaran (X1), Komunikasi (X2), Komitmen Organisasi (X3), Kinerja Aparat Manajerial (Y).

BAB III

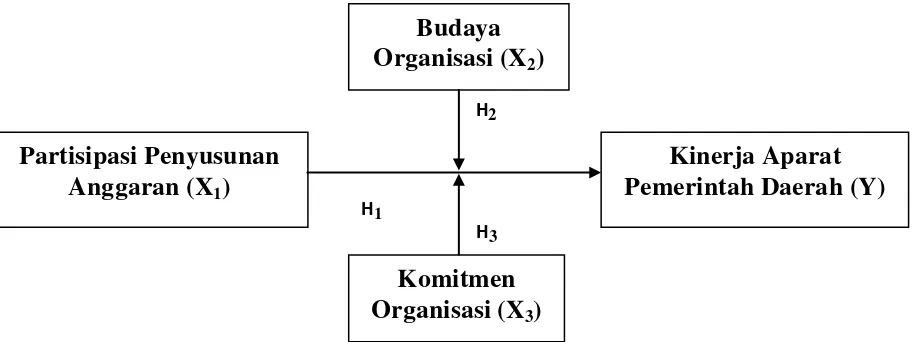

KERANGKA KONSEP DAN HIPOTESIS

3.1. Kerangka Konseptual

Anggaran merupakan rencana operasi keuangan, yang mencakup estimasi pengeluaran yang diusulkan, dan sumber pendapatan yang diharapkan untuk

membiayainya dalam periode waktu tertentu. Anggaran dibuat untuk mencapai tujuan perusahaan secara komprehensif. Anggaran yang baik akan melibatkan seluruh komponen pada suatu organisasi dalam penyusunannya. Hal ini disebut sebagi

pendekatan bottom-up atau participative budget.

Partisipasi dalam penyusunan anggaran dapat membawa dampak positif bagi

unit organisasinya. Partisipasi anggaran diyakini mampu memicu rasa tanggung jawab dan komitmen yang tinggi bagi individu yang terlibat untuk mewujudkan tujuan organisasi dan mencapai target yang telah ditetapkan, sehingga baik kinerja

individu maupun kinerja organisasi akan meningkat pula. Anggota organisasi akan merasa dihargai apabila dilibatkan dalam proses penyusunan anggaran yang

berdampak pada kepuasan kerja dan memicu timbulnya komitmen pada diri anggota organisasi untuk mewujudkan visi, misi dan tujuan organisasi.

Tidak semua organisasi menggunakan pendekatan bottom-up atau

menentukan arah keseluruhan organisasi baik penyusunan anggaran, perumusan dan

implementasi ide diputuskan seluruhnya oleh manajemen puncak. Organisasi tradisional menganut budaya dimana manajemen puncak memutuskan apa yang dilakukan dan anggota organisasi lain bertindak untuk mengikuti dan melaksanakan

ide tersebut. Hal ini berbeda dengan organisasi pembelajaran, dimana budaya yang dianut dalam organisasi pembelajaran menerapkan proses penganggaran, perumusan

dan implementasi ide dengan melibatkan semua level organisasi atau disebut participative budget.

Budaya organisasi yang mendukung diterapkannya partisipasi anggaran

diyakini dapat mempengaruhi (meningkatkan) kepuasan, komitmen dan kinerja anggota organisasi tersebut. Semakin tinggi tingkat kesesuaian budaya organisasi

dengan partisipasi anggaran yang melibatkan anggota organisasi maka akan semakin meningkatkan kinerja organisasi, oleh karenanya kemampuan menciptakan budaya organisasi yang mampu mendorong kinerja adalah suatu kebutuhan mutlak saat ini

mengingat perubahan lingkungan bisnis dan globalisasi yang menuntut organisasi untuk semakin kompetitif. Berdasarkan uraian diatas, maka kerangka konseptual yang

Gambar 1 : Kerangka Konseptual 3.2. Hipotesis Penelitian

Berdasarkan uraian sebelumnya, maka hipotesis penelitian dirumuskan sebagai berikut:

H1

H

: Partisipasi penyusunan anggaran berpengaruh terhadap kinerja aparat pemerintah daerah.

2

H

: Partisipasi penyusunan anggaran berpengaruh terhadap kinerja aparat

pemerintah daerah dengan budaya organisasi sebagai variabel moderating.

3: Partisipasi penyusunan anggaran berpengaruh terhadap kinerja aparat

pemerintah daerah dengan komitmen organisasi sebagai variabel moderating.

H3

Komitmen Organisasi (X3)

H2

Partisipasi Penyusunan

Anggaran (X1)

Kinerja Aparat Pemerintah Daerah (Y) Budaya

Organisasi (X2)

BAB IV

METODE PENELITIAN

4.1 Rancangan Penelitian

Jenis penelitian yang digunakan adalah kausalitas untuk menguji pengaruh dari variabel independen terhadap variabel dependen. Variabel independen adalah

partisipasi penyusunan anggaran, variabel moderating adalah budaya organisasi dan komitmen organisasi sedangkan variabel dependen yaitu kinerja aparat pemerintah daerah.

4.2 Lokasi dan waktu penelitian

Lokasi penelitian adalah Pemerintah Daerah Kabupaten Serdang Bedagai yang beralamat di JL. Negara No.200 Sei Rampah Kabupaten Serdang Bedagai.

4.3 Populasi dan Sampel Penelitian

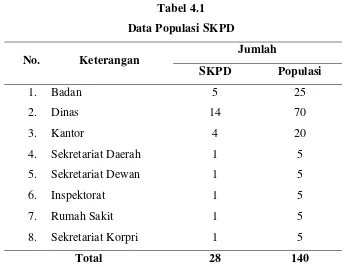

Berdasarkan Peraturan daerah Nomor 05 tahun 2009 tanggal 07 Desember

2009, tentang Perubahan kedua atas perda Kab. Serdang Bedagai Nomor 30 Tahun 2007 tentang organisasi dan tata kerja perangkat daerah di lingkungan pemerintah Kab. Serdang Bedagai, jumlah SKPD di Kabupaten Serdang Bedagai adalah 28 (dua

Tabel 4.1 Data Populasi SKPD

No. Keterangan Jumlah

SKPD Populasi

1. Badan 5 25

2. Dinas 14 70

3. Kantor 4 20

4. Sekretariat Daerah 1 5

5. Sekretariat Dewan 1 5

6. Inspektorat 1 5

7. Rumah Sakit 1 5

8. Sekretariat Korpri 1 5

Total 28 140

Metode sampling yang digunakan dalam penelitian ini adalah pemilihan sample bertujuan (purposive sampling method) yaitu “teknik pengambilan sampel dengan pertimbangan atau kriteria tertentu sesuai dengan yang dikehendaki peneliti”

(Kuncoro, 2003). Dalam penelitian ini sampel diambil dari 28 (dua puluh delapan) SKPD dengan kriteria sampel yang dipilih adalah aparat yang terkait dalam

penyusunan anggaran dan terlibat dalam pengelolaan anggaran yaitu : 1. Kepala SKPD.

2. Kuasa Pengguna Anggaran.

3. Pejabat Penata Usaha-an Keuangan (PPK). 4. Pejabat Pelaksana Teknis Kegiatan (PPTK).

4.4 Metode Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data primer berupa jawaban para responden atas sejumlah kuesioner yang diberikan. Seperti yang dikemukakan oleh Sugiyono (1999) bahwa kuesioner merupakan teknik pengumpulan data yang

dilakukan dengan cara memberi seperangkat pertanyaan atau pernyataan tertulis kepada responden untuk dijawabnya. Pengiriman kuesioner kepada responden diantar

langsung oleh penulis dan akan dikirim sebanyak 140 kuesioner dan ditunggu selama 14 (empat belas) hari, kemudian akan diolah dengan menggunakan program SPSS.

4.5 Definisi Operasional dan Pengukuran Variabel

Definisi operasional adalah memberikan pengertian terhadap suatu variabel dengan menspesifikasikan kegiatan atau tindakan yang diperlukan peneliti untuk

mengukur atau memanipulasinya. (Sularso,2003). Variabel penelitian yang digunakan dalam penelitian ini terdiri dari variabel bebas, variabel terikat dan variabel moderating. Variabel bebas dalam penelitian ini adalah partisipasi penyusunan

anggaran sedangkan yang menjadi variabel terikatnya adalah kinerja aparat. Untuk variabel moderatingnya adalah budaya organisasi dan komitmen organisasi. Definisi

oprasional dapat dijelaskan sebagai berikut:

1. Partisipasi Penyusunan Anggaran (X1) didefinisikan sebagai Tingkat

keterlibatan dan pengaruh individu dalam penyusunan anggaran. Untuk

mengukur variabel ini digunakan skala interval. Kuesioner ini merupakan adopsi dari Milani (1975) yang berisi enam butir pertanyaan yang mengukur

anggaran yaitu keikutsertaan dalam penyusunan anggaran, revisi anggaran,

pendapat atau usulan manajerial publik dalam menyusun anggaran, pengaruh manajerial publik yang tercermin dalam anggaran akhir perusahaan, kontribusi terhadap anggaran, dan frekuensi atasan meminta pendapat pada manajerial

publik dalam penyusunan anggaran. Skala pengukuran adalah bernilai satu sampai tujuh. Skor terendah adalah nilai satu yang menunjukkan partisipasi

yang rendah dan skor tertinggi adalah nilai tujuh yang menunjukkan partisipasi yang tinggi dalam penyusunan anggaran.

2. Budaya Organisasi (X2) didefinisikan sebagai nilai-nilai dan keyakinan yang

dimiliki para anggota organisasi yang dimanifestasikan dalam bentuk norma-norma perilaku para individu atau kelompok organisasi yang

bersangkutan.Untuk mengukur variabel ini digunakan skala interval. Kuesioner ini diadopsi dari Recardo dan Jolly (2003) dalam Sopiah (2008) yang berisi 16 (enam belas) pertanyaan yang mengukur komunikasi, pelatihan dan

pengembangan SDM, imbalan/penghargaan, membuat keputusan, pangambilan resiko, perencanaan, kerjasama dan praktek manajemen. Skala pengukuran

adalah bernilai satu sampai lima. Skor terendah adalah nilai satu yang menunjukkan budaya organisasi tidak sesuai dengan anggota organisasi dan skor tertinggi adalah nilai lima yang menunjukkan kesesuaian budaya organisasi

3. Komitmen Organisasi (X3

4. Kinerja Aparat (Y) didefinisikan sebagai hasil kerja yang dicapai aparatur daerah

(manajer publik) sehubungan dengan penggunaan anggaran dimana kuantitas dan kualitas hasil capaian dapat terukur dengan menggabungkan tujuan personal dan tujuan organisasi sektor publik sedemikian rupa yang dimulai dari proses

perencanaan dan penganggaran, pelaksanaan, penatausahaan, pelaporan, pertanggungjawaban dan pengawasan. Pengukuran variabel ini menggunakan

instrumen kuesioner dengan skala interval. Kuesioner ini dikembangkan oleh Mahoney et al (1963) dan diadaptasi sesuai dengan Permendagri No. 13 Tahun 2006. Skala pengukuran adalah bernilai satu sampai lima. Skor terendah adalah

nilai satu yang menunjukkan kinerja yang rendah dan skor tertinggi adalah nilai lima yang menunjukkan kinerja yang tinggi.

) didefinisikan sebagai Derajat yang mana anggota

organisasi percaya dan menerima tujuan-tujuan organisasi dan akan tetap tinggal dalam organisasi. Untuk mengukur variabel ini digunakan skala likert. Kuesioner ini diadopsi dari Organizational Commitment Questionarre oleh

Steers, Porter dan Mowday (1979) yang berisi 9 (sembilan) pertanyaan yang mengukur faktor personal, faktor organisasi dan faktor non organisasi yang

mendasari komitmen manajerial publik. Skala pengukuran adalah bernilai satu sampai lima. Skor terendah adalah nilai satu yang menunjukkan komitmen yang rendah pada organisasi dan skor tertinggi adalah nilai lima yang menunjukkan

komitmen yang tinggi pada organisasi.

TABEL 4.2

Definisi Operasional Variabel Jenis Variabel Definisi Variable Parameter/

Indikator Instrumen Skala

A. Dependen

1.Kinerja Aparat Pemerintah Daerah (Y)

hasil kerja yang dicapai aparatur daerah (manajer publik) sehubungan dengan penggunaan anggaran dimana kuantitas dan kualitas hasil capaian dapat terukur dengan menggabungkan tujuan personal dan tujuan organisasi sektor publik sedemikian rupa.

Variabel ini diukur dengan indikator kinerja berdasarkan Permendagri No. 13 Tahun 2006 yaitu : 1. Perencanaan 2. Pelaksanaan 3. Penatausahaan, 4. Pelaporan 5. Pertanggungjawaban 6. Pengawasan

Quesioner interval

B. Independen

1. Partisipasi Anggaran (X1)

Tingkat keterlibatan dan pengaruh individu dalam penyusunan anggaran. - Kebebasan Menyampaikan Gagasan/ide - Kontribusi - Keterlibatan - Alasan Revisi -Penyelesaian Akhir -Pendapat Atasan

Quesioner interval

C. Moderating

1. Budaya Organisasi (X2)

Nilai-nilai dan keyakinan yang dimiliki para anggota organisasi yang

dimanifestasikan dalam bentuk norma-norma perilaku para individu atau kelompok organisasi yang bersangkutan.

- Komunikasi - Pelatihan &

Pengembangan - Imbalan

- Membuat Keputusan - Kerjasama

- Pengambilan Resiko - Perencanaan - Praktek Manajemen

Quesioner interval

2. Komitmen Organisasi (X3)

Derajat yang mana anggota organisasi percaya dan menerima tujuan-tujuan organisasi dan akan tetap tinggal dalam organisasi.

- Faktor Personal - Faktor Organisasional - Faktor Non

Organisasional

4.6. Metode Analisa Data

Metode analisis data yang digunakan dalam penelitian ini untuk hipotesis pertama (H1

Y = α + b

) adalah regresi sederhana yaitu metode yang menghubungkan satu variabel dependen dengan satu variabel independen dalam suatu model prediktif

tunggal. Variabel dependen dalam penelitian ini yaitu kinerja aparat pemerintah daerah, sedangkan variabel independen yaitu partisipasi anggaran.

1X1

Keterangan :

+ e

Y = Kinerja Aparat

X1

b

= Partisipasi Penyusunan Anggaran.

1

α = Konstanta

= Koefisien Regresi

e = error

Untuk menguji hipótesis kedua (H2) dan hipótesis ketiga (H3

Persamaan regresi uji residual hipotesi kedua (H

) digunakan

pendekatan uji residual. Menurut Ghozali (2005) Analisis residual menguji pengaruh deviasi (penyimpangan) dari suatu model. Fokusnya adalah ketidaksesuaian (lack of fit) yang dihasilkan dari deviasai hubungan linier antar variabel independen. Lack of

fit ditunjukkan oleh nilai residual didalam regresi. Persamaan regresi (2) menggambarkan apakah variabel moderating merupakan variabel moderating dan ini

ditunjukkan dengan hasilnya signifikan dan nilai koefisiennya negatif (yang berarti adanya ketidaksesuaian antara variabel indenpenden dan variabel moderating).

X2 = α + b2X1

[ e ] = α + b

+ e (1)

3

Persamaan regresi uji residual hipotesis ketiga (H

Y (2)

3

X

) adalah sebagai berikut:

3 = α + b4X1

[ e ] = α + b

+ e (1)

5

Keterangan:

Y (2)

Y = Kinerja Aparat

X2

X

= Budaya Organisasi

3

b

= Komitmen Organisasi

1, b2, b3, b4, b5

α = Konstanta

= Koefisien Regresi

e = Error

4.6.1. Uji kualitas data

Uji kualitas data yang dihasilkan dari penggunaan instrumen penelitian dievaluasi

melalui uji validitas dan reliabilitas. Uji validitas yaitu pengukuran validitas suatu kuesioner (valid tidaknya suatu kuesioner). Uji validitas menguji seberapa baik satu

atau seperangkat instrumen pengukuran telah mengukur dengan tepat suatu konsep studi yang dimaksudkan untuk diukur (Cooper, 2003). Uji validitas dilakukan dengan melihat nilai r hitung dibandingkan dengan nilai r tabel. Jika r hitung lebih

instrument dikatakan reliable jika memiliki nilai cronbach alpha lebih besar dari 0,60

(Nunnally, 1967) dalam Ghazali 2005. 4.6.2. Uji asumsi klasik

Uji asumsi klasik dilakukan untuk keperluan analisis regresi sebagai syarat

agar data dapat memiliki makna dan manfaat. Dalam penelitian ini uji asumsi klasik terdiri atas 3 (tiga) yaitu uji normalitas data, uji multikolinieritas dan uji

heterokedastisitas.

4.6.2.1 Uji Normalitas Data

Uji ini berguna untuk tahap awal dalam metode pemilihan analisis data. Jika

data yang diperoleh itu terdistribusi normal dan variansinya sama gunakan statistik parametrik, dan jika data yang diperoleh itu tidak terdistribusi normal dan/atau

variansinya tidak sama tidak normal, gunakan statistik nonparametrik atau lakukan treatment agar data normal.

Pengujian normalitas data dilakukan dengan melihat grafik penyebaran data

dan uji Kolmogorov-Smirnov (uji K-S). Jika tingkat signifikansinya lebih besar dari 0,05 maka data itu terdistibusi normal.

4.6.2.2 Uji multikolinearitas

Uji multikolinearitas bertujuan untuk menguji dalam model regresi apakah ditemukan adanya korelasi di antara variabel independen. Untuk model regresi yang

independen yang terpilih yang tidak dijelaskan oleh variabel independen lainnya.

Jika nilai tolerance > 0,10 atau sama dengan nilai VIF < 10, menunjukkan tidak adanya multikolinieritas (Ghozali, 2005).

4.6.2.3 Uji Heteroskedastisitas

Uji ini bertujuan untuk melihat apakah dalam model regresi terjadi ketidaksamaan variabel dari residual satu pengamatan ke pengamatan yang lain. Jika

varians dari residual terhadap suatu pengamatan ke pengamatan lainnya tetap, maka disebut Homoskedastisitas. Jika varians berbeda, maka disebut heteroskedastisitas. Model regresi yang baik adalah tidak terjadi heteroskedastisitas.

Suatu model dikatakan terdapat gejala heterokedastisitas jika koefisien parameter beta dari persamaan tersebut signifikan secara statistik. Sebaliknya jika

parameter beta tidak signifikan secara statistik, hal ini menunjukkan bahwa data model empiris yang diestimasi tidak terdapat heterokedastisitas. Uji heteroskedastisitas dilakukan dengan melihat grafik.

4.6.3. Uji hipotesis

Hipotesis pertama (H1) diuji dengan menggunakan analisa regresi sederhana

untuk menguji pengaruh partisipasi anggaran terhadap kinerja aparat. Pengujian dilakukan dengan uji t atau sering disebut uji parsial. Uji ini bertujuan untuk melihat tingkat pengaruh dengan menentukan nilai t-hitung dan t-tabel yang

didasarkan pada signifikan α 5% dengan derajat kebebasan df = (n-k-1), dimana n

Jika thit > ttabel (n-k-1), maka H1

Jika t

diterima (ada pengaruh yang signifikan)

hit < ttabel (n-k-1), maka H1

Hipotesis kedua dan ketiga (H

ditolak (tidak terdapat pengaruh signifikan)

2 dan H3) menggunakan pendekatan uji

residual. Analisa residual berfokus pada ketidaksesuaian (lack of fit) yang dihasilkan

dari deviasi hubungan linier antar variabel independen. Lack of fit ditunjukkan oleh nilai residual didalam regresi, jika terjadi kesesuaian antar variabel independen maka

BAB V

ANALISIS DAN PEMBAHASAN

5.1. Deskriptif Data

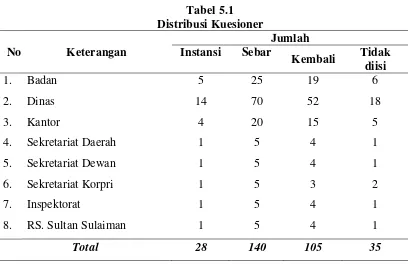

Pada penelitian ini dilakukan pengumpulan data melalui pengiriman kuesioner secara langsung kepada 140 responden. Kemudian sesuai dengan waktu yang

ditentukan kuesioner dijemput kembali. Adapun dari 140 kuesioner yang dibagikan yang kembali sebanyak 105 kuesioner dan yang tidak diisi sebanyak 35 kuesioner. Jadi kuesioner yang bisa digunakan untuk melakukan analisis data hanya sebanyak

105 kuesioner dengan tingkat pengembalian sebesar 75% (105/140 x 100%) jumlah tersebut sekaligus merupakan jumlah responden yang akan diolah. Hal ini dapat

[image:53.612.110.520.421.685.2]dilihat pada tabel 5.1.

Tabel 5.1 Distribusi Kuesioner

No Keterangan

Jumlah Instansi Sebar

Kembali Tidak diisi

1. Badan 5 25 19 6

2. Dinas 14 70 52 18

3. Kantor 4 20 15 5

4. Sekretariat Daerah 1 5 4 1

5. Sekretariat Dewan 1 5 4 1

6. Sekretariat Korpri 1 5 3 2

7. Inspektorat 1 5 4 1

8. RS. Sultan Sulaiman 1 5 4 1

Dalam menentukan ukuran sampel minimal untuk populasi diatas yaitu N =

140, dengan taraf signifikansi α = 5% menggunakan rumus Slovin : n = N

1 + N α2

n =

1+140(0,05)

( 140 )

2

n =

1+(140x0,0025)

( 140 )

n = 103,7 = 104 orang responden

Berdasarkan perhitungan diatas sampel yang dianggap mewakili apabila jumlahnya ≥ 104 responden, sementara jumlah sampel penelitian n = 105 responden. Maka sampel

penelitian disebut telah mewakili (representatif).

5.1.1. Deskripsi Lokasi

Lokasi Penelitian dilakukan pada SKPD yang ada di Pemerintah Kabupaten

Serdang Bedagai yang beralamat di Jalan Negara No. 200 Sei Rampah. Responden yang dijadikan sampel adalah Pejabat SKPD yang terlibat dalam pengelolaan

anggaran SKPD sebanyak 5 orang yaitu : Kepala SKPD, Kuasa Pengguna Anggaran SKPD, PPK SKPD, Bendaharawan SKPD dan PPTK SKPD.

5.1.2. Karakteristik Penelitian

Pendidikan, (3) Jabatan, (4) Golongan, dan (5) Lama bekerja. Tabel dibawah ini akan

[image:55.612.114.517.539.665.2]menyajikan ringkasan demografi responden. Tabel 5.2 Jenis Kelamin

Frequency Percent Valid Percent

Cumulative Percent

Valid Laki-Laki 75 71.4 71.4 71.4

Perempuan 30 28.6 28.6 100.0

Total 105 100.0 100.0

Pada tabel diatas menunjukkan bahwa jumlah responden mayoritas berjenis

kelamin laki-laki yaitu sebanyak 75 orang atau 71,4 % dari jumlah responden sedangkan sisanya berjenis kelamin perempuan sebanyak 30 orang atau 28,6 % dari jumlah responden.

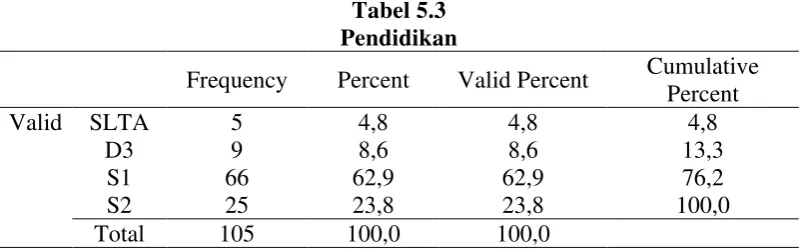

Tingkat pendidikan responden relatif tinggi, hal ini dapat dilihat bahwa ada 25 orang atau 23,8 % yang mempunyai tingkat pendidikan S2, 66 orang atau 62,9 % dari

responden mempunyai tingkat pendidikan S1. Sedangkan tingkat pendidikan S1 kebawah hanya ada sebanyak 14 orang atau 13,4 % saja.

Tabel 5.3 Pendidikan

Frequency Percent Valid Percent Cumulative Percent

Valid SLTA 5 4,8 4,8 4,8

D3 9 8,6 8,6 13,3

S1 66 62,9 62,9 76,2

S2 25 23,8 23,8 100,0

Dari 105 orang responden diketahui bahwa sebagian besar memiliki masa

kerja cukup lama yaitu 44 orang atau 41,9 % telah memiliki masa kerja lebih dari 20 tahun, yang memiliki masa kerja 16 – 20 tahun sebanyak 16 orang atau 15,2%, sedangkan yang memiliki masa kerja antara 1-5 tahun, 6-10 tahun, dan 11-15 tahun

sebanyak 45 orang atau 42,9 %.

Tabel 5.4 Lama Kerja

Frequency Percent Valid Percent

Cumulative Percent

Valid 1-5 tahun 26 24,8 24,8 24,8

6-10 tahun 4 3,8 3,8 28,6

11-15 tahun 15 14,3 14,3 42,9

16-20 tahun 16 15,2 15,2 58,1

>21 tahun 44 41,9 41,9 100,0

Total 105 100,0 100,0

5.2. Analisis Data

5.2.1. Pengujian Validitas & Reliabilitas Data

Sebelum dilakukan pengujian data baik untuk deskripsi data penelitian

maupun untuk pengujian asumsi klasik dan pengujian hipotesis, maka perlu dilakukan uji validitas dan reliabilitas data. Uji ini perlu dilakukan karena jenis penelitian ini

adalah data primer. 5.2.1.1 Uji Validitas

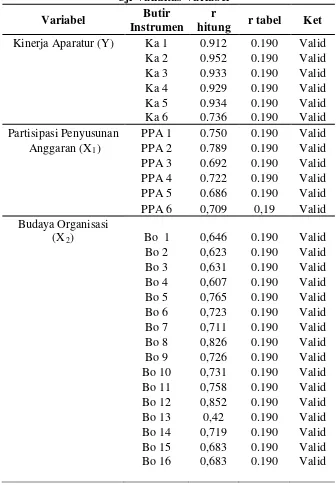

Uji validitas bertujuan untuk memastikan butir-butir pertanyaan dalam

mengukur variabel penelitian dinyatakan valid. Hal ini dapat dilihat bahwa r hitung

[image:57.612.147.483.220.705.2]lebih besar dari r tabel, dimana nilai r tabel untuk sampel sebanyak 105 adalah 0.190 sebagaimana dapat dilihat pada tabel dibawah ini.

Tabel 5.5 Uji Validitas Variabel

Variabel Butir

Instrumen r

hitung r tabel Ket Kinerja Aparatur (Y) Ka 1 0.912 0.190 Valid

Ka 2 0.952 0.190 Valid Ka 3 0.933 0.190 Valid Ka 4 0.929 0.190 Valid Ka 5 0.934 0.190 Valid

Ka 6 0.736 0.190 Valid

Partisipasi Penyusunan PPA 1 0.750 0.190 Valid Anggaran (X1) PPA 2 0.789 0.190 Valid

PPA 3 0.692 0.190 Valid PPA 4 0.722 0.190 Valid PPA 5 0.686 0.190 Valid

PPA 6 0,709 0,19 Valid

Budaya Organisasi

(X2) Bo 1 0,646 0.190 Valid

Bo 2 0,623 0.190 Valid Bo 3 0,631 0.190 Valid Bo 4 0,607 0.190 Valid Bo 5 0,765 0.190 Valid Bo 6 0,723 0.190 Valid Bo 7 0,711 0.190 Valid Bo 8 0,826 0.190 Valid Bo 9 0,726 0.190 Valid Bo 10 0,731 0.190 Valid Bo 11 0,758 0.190 Valid Bo 12 0,852 0.190 Valid

Bo 13 0,42 0.190 Valid

Bo 14 0,719 0.190 Valid Bo 15 0,683 0.190 Valid

Komitmen Organisasi

(X3) Ko 1 0,831 0.190 Valid

Ko 2 0,746 0.190 Valid Ko 3 0,887 0.190 Valid Ko 4 0,712 0.190 Valid Ko 5 0,827 0.190 Valid Ko 6 0,737 0.190 Valid Ko 7 0,731 0.190 Valid Ko 8 0,651 0.190 Valid

Ko 9 0,287 0.190 Valid

Sumber: Lampiran 3

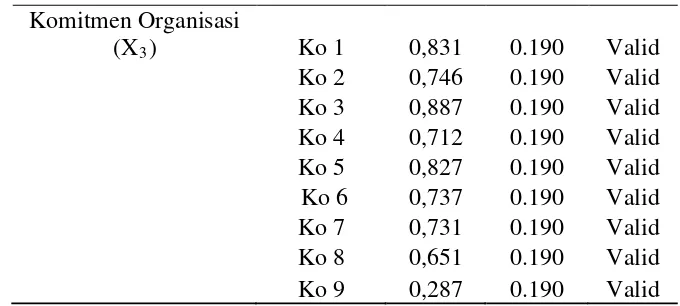

5.2.1.2 Uji Reliabilitas

Uji reliabilitas menunjukkan sejauh mana suatu alat ukur dapat memberikan hasil yang relatif sama apabila dilakukan pengukuran kembali pada subyek yang

[image:58.612.143.483.111.264.2]sama. Dari data diatas dapat dilihat bahwa hasil perhitungan uji reliabilitas menunjukkan Cronbach’s Alpha lebih besar dari 0,6 maka dapat dinyatakan instrumen tersebut reliabel.

Tabel 5.6

Uji Reliabilitas Variabel

Variabel Alpha

Cronbach's

Batas

Reliabilitas Keterangan

Kinerja Manajerial (Y) 0.950 0.6 Reliabel

Partisipasi Penyusunan

Anggaran (X1) 0.819 0.6 Reliabel

Budaya Organisasi (X2) Komitmen Organisasi (X3)

0.927 0.863

0.6 0.6

5.2.2. Uji Asumsi Klasik

Model regresi linier yang baik adalah model yang memenuhi asusmsi normalitas data dan terbebas dari asumsi-asumsi klasik statistik seperti multikolinieritas, autokorelasi dan heteroskedastisitas (Ghozali, 2005). Data yang

digunakan dalam penelitian ini adalah adalah cross-section. Oleh karena itu, pengujian autokorelasi tidak perlu dilakukan.

5.2.2.1. Uji Normalitas

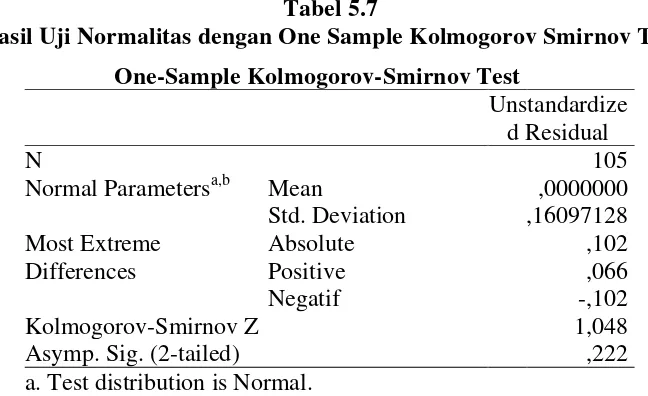

Uji normalitas data diperlukan untuk mengetahui apakah data mempunyai distribusi normal. Uji normalitas data dapat dilakukan dengan uji Kolmogorov

[image:59.612.155.479.475.673.2]Smirnov test. Jika nilai Kolmogorov Smirnov tidak memberikan nilai yang signifikan dan lebih besar dari α = 0,05 maka dapat disimpulkan bahwa data mempunyai distribusi normal (Priyatno, 2008). Hasil uji nomalitas data dalam penelitian ini ditunjukkan dalam tabel berikut ini.

Tabel 5.7

Hasil Uji Normalitas dengan One Sample Kolmogorov Smirnov Test One-Sample Kolmogorov-Smirnov Test

Unstandardize d Residual

N 105

Normal Parametersa,b Mean ,0000000

Std. Deviation ,16097128 Most Extreme

Differences

Absolute ,102

Positive ,066

Negatif -,102

Kolmogorov-Smirnov Z 1,048

Asymp. Sig. (2-tailed) ,222

Berdasarkan hasil uji normalitas data dengan menggunakan Kolmogorov

Smirnov maka dapat disimpulkan bahwa data mempunyai distribusi normal. Hal ini dapat diketahui dengan melihat nilai Kolmogorov Smirnov sebesar 1,048 dengan tingkat signifikansi sebesar 0,222. Jika signifikansi nilai Kolmogorov Smirnov lebih

besar dari 0,05 maka dapat dinyatakan bahwa data mempunyai distribusi normal. Hal ini juga didukung dengan Grafik P-Plot of Regression Standardized Residual. Grafik

uji normalitas dapat dilihat pada pada gambar berikut ini.

Gambar 5.1. memperlihatkan bahwa data menyebar disekitar garis diagonal,

dengan kata lain sebaran data mempunyai kecenderungan berbentuk diagonal yang membuktikan bahwa penyebaran data berdistribusi normal.

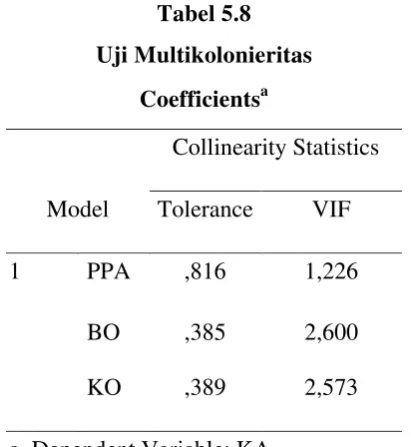

5.2.2.2. Uji Multikoloniearitas

Uji Multikoloniaritas dilakukan untuk menguji apakah pada model regresi ditemukan adanya korelasi antar variabel bebas. Untuk mengetahui ada tidaknya

multikolonieritas dalam model regresi dapat dilihat dari nilai tolerance dan nilai Variance Inflation Factor (VIF). Nilai yang umum dipakai untuk menunjukkan adanya multikolonieritas adalah nilai tolerance < 0,10 atau sama dengan nilai VIF >

[image:61.612.218.424.390.614.2]10 (Ghozali, 2005).

Tabel 5.8 Uji Multikolonieritas

Coefficientsa

Model

Collinearity Statistics

Tolerance VIF

1 PPA ,816 1,226

BO KO

,385 ,389

2,600 2,573

a. Dependent Variable: KA

memiliki nilai VIF lebih dari 10. Dengan demikian dapat disimpulkan bahwa antara

variabel PPA yaitu Partisipasi Penyusunan Anggaran (X1) , BO yaitu budaya

organisasi (X2) dengan KO yaitu komitmen organisasi (X3

5.2.2.3 Uji Heteroskedastisitas

) tidak terjadi multikoloniearitas.

Pengujian heteroskedastisitas menyimpulkan bahwa model regresi tidak

terjadi heteroskedastisitas. Dengan kata lain terjadi kesamaan varian dari residual dari satu pengamatan ke pengamatan yang lain. Kesimpulan ini diperoleh dengan melihat penyebaran titik-titik yang menyebar secara acak, tidak membentuk sebuah pola

[image:62.612.176.470.441.664.2]tertentu yang jelas, serta tersebar baik diatas maupun dibawah angka 0 pada sumbu Y. Hasil pengujian heteroskedastisitas dapat dilihat pada gambar 5.2 berikut ini.

5.3 Deskripsi Hasil Penelitian

Berdasarkan data yang telah dikumpulkan, maka diperoleh deskripsi data penelitian sebagai berikut:

Tabel 5.9 Deskripsi Statistik

N Minimum Maximum Mean Std. Deviation

KA.1 105 18 30 26,38 3,437

PPA.1 105 20 41 33,25 5,413

BO.1 105 55 80 70,24 7,609

KO.1 105 27 43 35,49 4,123

Sumber: Lampiran 3

Variabel Kinerja Aparat diukur dengan 6 (enam) butir pertanyaan dan setiap butir pertanyaan diberi skor 1-5. Skor minimum adalah 6 dan maksimum 30. Dari

hasil pengembalian kuesioner diperoleh bahwa untuk kinerja aparat nilai minimum 18 dan maksimum 30 yang menunjukkan tidak ada responden yang memberi nilai minimum tetapi ada responden yang memberi nilai maksimum. Nilai rata-rata sebesar

26,38 menunjukkan bahwa r