83

SKRIPSI

ANALISIS LOYALITAS PENGUSAHA UKM MUSLIM TERHADAP

INSTITUSI PERBANKAN DI KOTA TEBING TINGGI

OLEH

WIDYA SARTIKA HASIBUAN

120501150

PROGRAM STUDI S1 EKONOMI PEMBANGUNAN

DEPARTEMEN S1 EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA

MEDAN

84

ABSTRAK

Penelitian ini bertujuan untuk mengetahui loyalitas pengusaha UKM Muslim terhadap institusi perbankan di Kota Tebing Tinggi. Penelitian ini termasuk jenis penelitian deskriptif eksploratif sehingga tidak dimaksudkan untuk menguji hipotesis. Data yang dinggunakan dalam penelitian ini adalah data primer.

Teknik pengambilan sampel dilakukan melalui accidental sampling dengan snowball sampling sebanyak 50 pengusaha UKM Muslim di Kota Tebing Tinggi sebagai sampel. Metode pengumpulan data menggunakan self administrated survey, dengan memberikan kuisioner. Metode analisis yang digunakan dalam penelitian ini adalah dengan metode analisis deskriptif.

Hasil penelitian ini menunjukkan bahwa loyalitas pengusaha UKM Muslim terhadap institusi perbankan di Kota Tebing Tinggi masih rendah. Sebanyak 34 responden dengan tingkat persentase sebesar 68% mengaku pernah meminjam di institusi perbankan dan hanya 9 orang atau 26% dari total responden yang menyatakan bahwa mereka loyal terhadap bank pilihannya. Berdasarkan hasil ranking dari 7 faktor penyebab loyalitas kepada bank yang dipilih dapat diketahui bahwa faktor layanan mudah dan cepat, banknya besar dan dipercaya, dan layanan ramah dan kondisi nyaman merupakan faktor utama penyebab pengusaha UKM Muslim loyal terhadap perbankan pilihannya.

85 ABSTRACT

The purpose of the research is to know about loyalty of moeslem enterpreneur of the middle and micro entrepreneurship to the banks in Tebing Tinggi town. This research is categorized to descriptive explorative research so that it is not to test hipothesis. This data which is used in this research is the primary data.

The technic of the sample is taken through accidential sampling with snowball sampling of fifty (50) moeslem entrepreneur of the middle and micro entrepreneurship in Tebing Tinggi as the sample. The method of collecting data uses self administrated survey by giving the analyzing method questionnaire which is used into this research with descriptive analyzing method.

The result of this research shows that the loyalty of moeslem entrepreneur of the middle and micro entrepreneurship to the bank institution in Tebing Tinggi is still in low condition. As many as 34 respondentswith the percentage rate of 68% claim that they have ever borrowed in a bank institution and only 9 of them or 26% of total respondents from caused factor of loyalty to the bank chosen can be known that service factor which is easy and quick, the bank is huge and trusted, and friendly service, and comfortable condition become the main reason of the moeslem entrepreneur near of the middle and micro entrepreneurship loyalty to chosen bank institution.

86

KATA PENGANTAR

Segala puji Syukur penulis panjatkan kehadirat Allah SWT yang telah memberikan rahmat dan Karunia-Nya sehingga panulis dapat menyelesaikan skripsi ini yang berjudul “Analisis Loyalitas Pengusaha UKM Muslim

Terhadap Institusi Perbankan di Kota Tebing Tinggi”. Berkat karunia-Nyalah penulis dapat menyelesaikan skripsi ini sebagai tugas akhir yang harus di tempuh untuk memperoleh gelar Sarjana Ekonomi dari Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Pada kesempatan ini penulis ingin menyampaikan terima kasih yang ssebesar-besarnya kepada semua pihak yang telah memberikan bantuan baik berupa dukungan materil, sumbangan pemikiran dan doa dalam penyusunan skripsi ini, yaitu kepada:

1. Orang tua penulis, Ayahanda Mahadi Hasibuandan Ibunda Dwi Puji Rahayu yang senantiasa memberi kasih sayang, doa, dukungan semangat dan materil selama ini agar terselesaikannya Studi S1 penulis.

2. Bapak Prof. Dr. Azhar Maksum, SE, M.Ec, Ak, CA. selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Wahyu Ario Pratomo, SE, M.Ec selaku Ketua Departemen Ekonomi Pembangunan, Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dan Bapak Drs. Syahrir Hakim Nasution, M.Si selaku Sekretaris Departemen Ekonomi Pembangunan, Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Bapak Irsyad Lubis, SE, M.Soc.Sc, Ph.D selaku Ketua Program Studi S1 Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara sekaligus dosen pembimbing penulis yang telah membimbing penulis, memberikan saran, pengarahan, petunjuk-petunjuk, dan masukan yang sangat berarti dalam penyusunan skripsi ini dan Bapak Paidi Hidayat, SE, M.Si selaku Sekretaris Program Studi S1 Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Unversitas Sumatera Utara.

87 telah banyak memberikan masukan kepada penulis dalam penyelesaian skripsi ini.

6. Dosen dan pegawai Fakultas Ekonomi dan Bisnis Sumatera Utara khususnya Departemen Ekonomi Pembangunan yang telah memberikakn ilmu dan perhatiannya kepada penulis selama mengikuti perkuliahan hingga penyelesaian skripsi ini.

7. Pengusaha UKM Muslim di Kota Tebing Tinggi yang telah berpartisipasi dan bersedia menjadi responden dalam penelitian ini, dan pihak-pihak terkait yang telah memberikan sumbangsih informasi-informasi yang berguna bagi penulis.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan dikarenakan keterbatasan pengetahuan, pengalaman dan kemampuan penulis. Oleh karena itu, penulis mengharapkan saran dan kritik yang bersifat membangun untuk penyempurnaan penulisan skripsi ini. Penulis juga berharap semoga skripsi ini bermanfaat bagi pihak yang membacanya.

Medan, September 2015

Penulis

Widya Sartika Hasibuan

88

2.1.3 Perbedaan Bank Konvensional dan Syariah ... 20

89

4.2.1 Profil Pengusaha ... 43

4.2.2. Profil Perusahaan ... 51

4.3 Deskripsi Penelitian ... 59

4.3.1 Loyalitas Pengusaha UKM Muslim Untuk Tidak Pernah Meminjam di Institusi Perbankan ... 60

4.3.2 Loyalitas Berdasarkan Bank Pilihan ... 62

4.3.3 Loyalitas Berdasarkan Tingkat Penolakan Terhadap Bank Lain ... 64

4.3.4 Loyalitas Berdasarkan Pengaruh Iklan dan Promosi dari Bank Lain ... 66

4.3.5 Loyalitas Berdasarkan Tindakan Mempromosikan Bank Pilihannya ... 68

4.3.6 Alasan Responden Memilih Bank Konvensional .. 70

4.3.7 Alasan Responden Memilih Bank Syariah ... 72

4.3.8 Faktor Utama Penyebab Loyalitas Responden ... 73

4.3.9 Persepsi Responden Mengenai Bank Syariah... 75

BAB V KESIMPULAN DAN SARAN ... 78

5.1 Kesimpulan ... 78

5.2 Saran ... 80

DAFTAR PUSTAKA ... 81

90

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Eksistensi Bank Umum Syariah di Indonesia, Sumatera Utara, dan Tebing Tinggi Tahun

2015...

6

1.2 Jumlah UKM di Kota Tebing

Tinggi...

9

2.1 Perbedaan Sistem Bunga dan Sistem Bagi Hasil...

19

2.2 Perbandingan Bank Syariah dan Bank Konvensional... 21

2.3 Kriteria Usaha Berdasarkan Aset dan Omzetnya... 25

3.1 Simulasi Pengambilan Sampel dan Prediksi Hari Terpakai... 37

4.1 Jumlah Penduduk di Kota Tebing Tinggi... 41

4.2 Jumlah UKM di Kota Tebing Tinggi Menurut Jenis Usahanya... 42 4.3 Data Responden Berdasarkan Jenis Kelamin... 44 4.4 Data Responden Berdasarkan Umur... 45 4.5 Data Responden Berdasarkan Pendidikan... 46 4.6 Data Responden Berdasarkan Lamanya Jadi Pengusaha... 48

4.7 Data Responden Berdasarkan Suku... 49

4.8 Data Responden Berdasarkan Pernah/Tidak Pernah Sekolah Agama... 50

4.9 Data Responden Berdasarkan Kategori Perusahaan... 52 4.10 Data Responden Berdasarkan Bidang Usaha... 54

4.11 Data Responden Berdasarkan Lama Perusahaan Berdiri... 56

4.12 Data Responden Berdasarkan Daerah Pemasaran dan Omset... 58

4.13 Data Responden Berdasarkan Pernah/Tidak Pernah Kredit….... 60

4.14 Asal Dana Responden Yang Tidak Meminjam di Bank... 61

4.15 Tingkat Loyalitas Berdasarkan Bank Pilihan………... 62

4.16 Loyalitas Berdasarkan Tingkat Penolakan Terhadap Bank Lain………. 64

4.17 Chi-Square Test……… 65

4.18 Loyalitas Berdasarkan Pengaruh Iklan dan Promosi dari Bank Lain………. 66

91

4.20 Loyalitas Berdasarkan Tindakan Mempromosikan Bank

Pilihannya………... 68

4.21 Chi-Square Test... 69 4.22 Alasan Memilih Bank

Konvensional... 70 4.23 Alasan Responden Memilih Bank

Syariah... 72 4.24 Hasil Penjumlahan Ranking Penyebab

Loyalitas... 74

92

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ... 33 4.1 Struktur Ekonomi Kota Tebing Tinggi Tahun

2013... 43

4.2 Data Responden Berdasarkan

Suku... 50 4.3 Data Responden Berdasarkan Kategori Perusahaan dan

Jumlah Pekerja... 54

84

ABSTRAK

Penelitian ini bertujuan untuk mengetahui loyalitas pengusaha UKM Muslim terhadap institusi perbankan di Kota Tebing Tinggi. Penelitian ini termasuk jenis penelitian deskriptif eksploratif sehingga tidak dimaksudkan untuk menguji hipotesis. Data yang dinggunakan dalam penelitian ini adalah data primer.

Teknik pengambilan sampel dilakukan melalui accidental sampling dengan snowball sampling sebanyak 50 pengusaha UKM Muslim di Kota Tebing Tinggi sebagai sampel. Metode pengumpulan data menggunakan self administrated survey, dengan memberikan kuisioner. Metode analisis yang digunakan dalam penelitian ini adalah dengan metode analisis deskriptif.

Hasil penelitian ini menunjukkan bahwa loyalitas pengusaha UKM Muslim terhadap institusi perbankan di Kota Tebing Tinggi masih rendah. Sebanyak 34 responden dengan tingkat persentase sebesar 68% mengaku pernah meminjam di institusi perbankan dan hanya 9 orang atau 26% dari total responden yang menyatakan bahwa mereka loyal terhadap bank pilihannya. Berdasarkan hasil ranking dari 7 faktor penyebab loyalitas kepada bank yang dipilih dapat diketahui bahwa faktor layanan mudah dan cepat, banknya besar dan dipercaya, dan layanan ramah dan kondisi nyaman merupakan faktor utama penyebab pengusaha UKM Muslim loyal terhadap perbankan pilihannya.

85 ABSTRACT

The purpose of the research is to know about loyalty of moeslem enterpreneur of the middle and micro entrepreneurship to the banks in Tebing Tinggi town. This research is categorized to descriptive explorative research so that it is not to test hipothesis. This data which is used in this research is the primary data.

The technic of the sample is taken through accidential sampling with snowball sampling of fifty (50) moeslem entrepreneur of the middle and micro entrepreneurship in Tebing Tinggi as the sample. The method of collecting data uses self administrated survey by giving the analyzing method questionnaire which is used into this research with descriptive analyzing method.

The result of this research shows that the loyalty of moeslem entrepreneur of the middle and micro entrepreneurship to the bank institution in Tebing Tinggi is still in low condition. As many as 34 respondentswith the percentage rate of 68% claim that they have ever borrowed in a bank institution and only 9 of them or 26% of total respondents from caused factor of loyalty to the bank chosen can be known that service factor which is easy and quick, the bank is huge and trusted, and friendly service, and comfortable condition become the main reason of the moeslem entrepreneur near of the middle and micro entrepreneurship loyalty to chosen bank institution.

93

BAB I PENDAHULUAN

1.1. Latar Belakang

Keterlibatan umat muslim dalam berbagai kegiatan bisnis bukan merupakan hal baru. Namun telah berlangsung sejak empat belas abad yang lalu (Buchari, 2014 : 111). Seorang muslim yang kreatif akan mampu menggerakkan masyarakat di sekitarnya, mampu mendorong penyerapan tenaga kerja, serta mampu mendidik tenaga kerja untuk berkembang. Kegiatan berbisnis bagi umat muslim sudah diatur dalam Al-Qur’an. Al-Qur’an menggunakan terminology bisnis demikian ekstensif, tema komersial ini memiliki 20 macam terminology, yang diulang sebanyak 370 kali dalam Al-Qur’an (Torrey, 1982). Al-Qur’an membolehkan kegiatan bisnis dalam terminology yang sangat eksplisit. Salah satu bentuk kegiatan bisnis yang banyak dilakukan oleh umat muslim pada masa ini ialah dengan menjadi pengusaha UKM (Usaha, Kecil, dan Menengah).

94 dioptimalkan dalam upaya membangun perekonomian Indonesia dan menciptakan kesejahteraan masyarakat.

Sejak tahun 1970-an, negara-negara sedang berkembang (NSB) sebenarnya telah mengalami pertumbuhan ekonomi yang relatif menggembirakan. Akan tetapi pada masa yang sama negara-negara sedang berkembang (NSB) ini mulai menyadari bahwa mereka belum berhasil menyediakan lapangan kerja yang layak kepada tenaga kerjanya baik ditinjau dari segi pendapatan maupun kesesuaian jenis pekerjaan dengan keahlian yang dimiliki (Irsan Azhary Saleh, 1986). Disamping itu, sebagian negara-negara sedang berkembang yang pendapatannya sebagian besar bergantung kepada minyak dan gas mulai menyadari kenyataan bahwa minyak dan gas bersifat non-renewable dan sering mengalami fluktuasi harga (Solehah Abdul Hamid, 1997). Kondisi dan kenyataan ini menyebabkan NSB mulai memberikan perhatian kepada eksistensi Usaha Kecil dan Menengah (UKM) dan para pengusaha. Perhatian yang diberikan negara kepada eksistensi UKM dan para pengusahanya semakin serius karena keberhasilan negara-negara industri baru (NIC’s) sering dihubungkan dengan keberhasilan pengembangan UKM (Rahmat Ismail, 1995). Tindakan dan kebijakan seperti ini dianggap benar, sebab diberbagai negara maju seperti Amerika, Kanada, dan beberapa negara Eropa pun, UKM telah menjadi mesin penggerak utama pembangunan ekonomi negara-negara yang bersangkutan (Clotefi, 1999, Smith Nixon, 1999).

95 mengidamkannya (Mountjoy, 1978). Hal ini dianggap wajar sebab eksistensi UKM di berbagai sektor memberikan banyak kebaikan dan keuntungan seperti menyerap tenaga kerja, menekan pengangguran dan meningkatkan kesejahteraan dan sebagainya (Yep Putih, 1985). Oleh sebab itu, tidak berlebihan jika suatu negara memberikan perhatian dan keistimewaan yang luas dalam pengembangan UKM disamping sektor-sektor unggulan lainnya. Malaysia misalnya, sejak penetapan Rancangan Malaysia I (RM-I) (1967-1970) telah menetapkan berbagai bantuan dan dukungan negara terhadap pembangunan UKM-nya (Moha Asri Abdullah, 1997).

96 Kebijakan pengembangan UKM secara nasional harus diikuti dengan adanya keselarasan kebijakan pengembangan UKM di berbagai daerah sehingga memberikan kontribusi positif yang paling maksimum. Tugas dan beban ini merupakan tanggungjawab bersama antara pemerintah pusat, pemerintah daerah provinsi, pemerintah kabupaten/kota dan semua pihak yang terkait. Semua pihak harus bekerjasama dan saling membantu sehingga sasaran dan tujuan pengembangan UKM yakni meningkatkan kesejahteraan ekonomi tercapai dengan efektif. Dalam hal pendanaan dan pembiayaan misalnya, kerjasama dan kemitraan antara bank dan lembaga keuangan lainnya dengan para pengusaha UKM harus terbina dan berjalan dinamis, saling menguntungkan dan lain-lain seperti mana maksud penetapan PP No. 44 tahun 1997 tentang Kemitraan.

Berkaitan dengan kemitraan dan kerjasama ini, pengusaha-pengusaha UKM Muslim Tebing Tinggi dianggap relatif beruntung karena di Tebing Tinggi telah eksis berbagai bank dan lembaga keuangan yang dapat dimanfaatkan. Eksistensinya pula relatif luas dan merata sebab banyak bank konvensional dan beberapa bank syariah/unit usaha syariah. Pengusaha Muslim mempunyai sarana institusi keuangan Islam yang cukup sehingga mereka tidak semestinya terlibat dengan riba yang dilarang Allah SWT.

97 keuntungan melalui hasil riba. Sedangkan bank syariah adalah bank yang menjalankan usahanya sesuai prinsip-prinsip Islam dan hukum bermuamalah dalam Islam. Prinsip syariah sebagaimana dituliskan dalam pasal 1 butir 13 yaitu aturan perjanjian berdasarkan hukum Islam antara bank dan pihak lain untuk penyimpanan dana dan atau untuk pembiayaan kegiatan usaha, atau kegiatan lainnya yang dinyatakan sesuai dengan syariah, antara lain pembiayaan berdasarkan prinsip bagi hasil (mudharabah), pembiayaan berdasarkan prinsip penyertaan modal (musharakah), prinsip jual beli barang dengan memperoleh keuntungan (murabahah), atau pembiayaan barang modal berdasarkan prinsip sewa murni tanpa pilihan (ijarah), atau dengan adanya pilihan pemindahan kepemilikan atas barang yang disewa dari pihak bank oleh pihak lain (ijarah wa iqtina).

98 Tabel 1.1. menunjukkan eksistensi perbankan syariah di Indonesia, Sumatera Utara, dan kota Tebing Tinggi. Dari 11 perbankan syariah yang ada di Indonesia ternyata sebanyak 4 bank ada dan beroperasi di Kota Tebing Tinggi, dan masih ada 1 Unit Usaha Syariah yang juga memberikan layanan dan fasilitas kepada masyarakat Tebing Tinggi termasuk para pengusaha UKM. Eksistensi perbankan syariah sebanyak 4 bank dan 1 Unit Usaha Syariah bersama beberapa bank konvensional di kota Tebing Tinggi diyakini memberi corak beragam khususnya dalam hal pendanaan dan pembiayaan UKM.

Tabel 1.1.

Eksistensi Bank Umum Syariah di Indonesia, Sumatera Utara, dan Kota Tebing Tinggi Tahun 2015

No. Bank Umum Syariah Indonesia Sumatera

Utara

Tebing

Tinggi

1. PT Bank Syariah Muamalat

Indonesia √ √

√

2. PT Bank Syariah Mandiri √ √ √

3. PT Bank Syariah Mega

Indonesia √ √

4. PT Bank Syariah BRI √ √ √

5. PT Bank Syariah Bukopin √ √

6. PT Bank Panin Syariah √ √

7. PT Bank Victoria Syariah √

8. PT Bank BCA Syariah √ √

9. PT Bank Jabar dan Banten

99

Tabel 1.1.

Eksistensi Bank Umum Syariah di Indonesia, Sumatera Utara, dan Kota Tebing Tinggi Tahun 2015 (Lanjutan)

No. Bank Umum Syariah Indonesia Sumatera

Utara

Tebing

Tinggi

10. PT Bank Syariah BNI √ √ √

11. PT Maybank Indonesia

Syariah √ √

J U M L A H 11 9 4

Sumber : Statistik Perbankan Syariah, Bank Indonesia

Selain itu ada 14 bank konvensional yang beroperasi di Kota Tebing Tinggi, yaitu : Bank Mandiri, BNI, BRI, Bank Sumut, BTN, BRI Agro, BCA, Bank Danamon, CIMB Niaga, Bank Mestika, Bank Panin, Bank Mega, BII, BTPN. Eksistensi perbankan konvensional dan perbankan syariah serta Unit Usaha Syariah yang ada di Kota Tebing Tinggi merupakan lembaga-lembaga terdepan dalam menyalurkan berbagai jenis dana, kredit, dan pembiayaan kepada pengusaha UKM antara lain : Kredit Usaha Tani, Kredit KUD, Kredit Koperasi Primer untuk Anggota, Kredit Kelayakan Usaha dan sebagainya.

100 sangat dituntut agar tidak terlibat dengan riba. Pengusaha Muslim Tebing Tinggi dengan sendirinya diyakini ter-klasifikasi kepada 4 golongan berdasarkan sumber dana / kredit / pembiayaan yang mereka gunakan. Empat golongan ini adalah : 1. Pengusaha Muslim yang sama sekali tidak terlibat dengan bank manapun

(Gol. A)

2. Pengusaha Muslim yang menggunakan jasa perbankan konvensional saja (Gol. B)

3. Pengusaha Muslim yang menggunakan jasa perbankan syariah saja (Gol. C) 4. Pengusaha Muslim yang menggunakan jasa perbankan konvensional dan

perbankan syariah (campuran) (Gol. D)

Dengan kata lain, eksistensi 2 sistem perbankan yang berbeda di tengah masyarakat Tebing Tinggi yang masyarakatnya mayoritas Muslim diyakini menimbulkan konsekuensi yang sangat luas dan beragam sehingga relatif menarik diteliti secara ilmiah.

Dengan adanya penggolongan tersebut, loyalitas pengusaha UKM Muslim menjadi sangat penting dalam menentukan digolongan manakah para pengusaha UKM Muslim berada.Loyalitas mereka dalam memilih bank syari’ah dapat menunjukkan ketaatan dan kepahaman mereka tentang hukum bermuamalah dalam Islam serta kepuasan mereka dalam bekerjasama dengan bank Syari’ah.

101 merasakan manfaatnya memiliki opini yang positif tentang produk tersebut sehingga nasabah turut mempromosikan produk kepada orang lain. Loyalitas para pengusaha UKM terkait juga dengan layanan yang telah diberikan oleh bank dan dirasakan manfaatnya dalam mengembangkan usaha UKM.

Sekarang ini program-program pemerintah untuk mendorong perkembangan UKM telah banyak dilaksanakan termasuk di Kota Tebing Tinggi. Salah satunya adalah turut membantu mempermudah pemberian kredit kepada pengusaha UKM melalui kerjasama dengan Bank dan memberikan bantuan berupa alat-alat produksi yang dibutuhkan oleh pengusaha UKM.

Jumlah usaha UKM di Kota Tebing Tinggi terbilang cukup banyak. Data yang tercatat dari Dinas Perindustrian, Perdagangan, Koperasi, dan UKM Kota Tebing Tinggi diketahui terdapat sekitar 6153 unit pelaku usaha di berbagai bidang yang tersebar di lima kecamatan yang ada pada tahun 2012. Hal ini merupakan peluang yang cukup baik bagi perbankan konvensional maupun perbankan syariah untuk memasarkan produk-produk mereka kepada para pengusaha UKM di Kota Tebing Tinggi sekaligus turut membantu program pengembangan usaha UKM di kota ini.

Tabel 1.2.

Jumlah UKM di Kota Tebing Tinggi

No. Kecamatan Jumlah UKM

1. Padang Hulu 930

2. Tebing Tinggi Kota 1.453

3. Rambutan 1.490

4. Bajenis 1.245

102

Jumlah 6.153

Sumber : Dinas Kouperindag Kota Tebing Tinggi

Dari sekian banyak bank baik itu BUMN maupun swasta, konvensional maupun syariah. Setiap bank menawarkan berbagai produk dan jasa sebagai daya tarik nasabah untuk memilih bank tersebut. Dari berbagai produk dan jasa yang ditawarkan oleh bank kepada nasabah dalam hal ini para pengusaha UKM Muslim,maka kiranya penulis tertarik untuk memilih judul “Analisis Loyalitas Pengusaha UKM Muslim terhadap Institusi Perbankan di Kota Tebing Tinggi”.

1.2. Perumusan Masalah

Dari kondisi dan kenyataan seperti diuraikan pada bagian 1.1 penelitian ini, maka perumusan masalah dibatasi pada 3 persoalan utama, yakni :

1. Bagaimana profil pengusaha dan profil perusahaan UKM Muslim di Kota Tebing Tinggi.

2. Bagaimana tingkat loyalitas pengusaha UKM Muslim terhadap institusi perbankan di Kota Tebing Tinggi.

3. Faktor – faktor utama apa yang menyebabkan pengusaha UKM Muslim loyal terhadap institusi perbankan pilihannya.

1.3. Tujuan Penelitian

Penelitian yang bersifat deskiptif-eksploratif serta menggunakan data-data primer ini bertujuan :

1. Untuk mengetahui dan menganalisis profil pengusaha dan profil perusahaan UKM Muslim di kota Tebing Tinggi.

103 3. Untuk mengetahui dan menganalisis faktor – faktor utama apa yang

menyebabkan pengusaha UKM Muslim loyal terhadap institusi perbankan pilihannya.

1.4. Manfaat Penelitian

Hasil penelitian ini diyakini bermanfaat luas terutama bagi :

1. Pemerintah Pusat dan Pemerintah Daerah, yakni sebagai alat dan bahan pertimbangan dalam menetapkan dan menjalankan kebijakan khususnya yang berkaitan dengan pengembangan UKM khususnya di Tebing Tinggi.

2. Perbankan dan Lembaga Keuangan Lainnya, yakni sebagai alat dan bahan pertimbangan dalam menetapkan kebijakan peningkatan dan perluasan layanan bagi masyarakat khususnya para pengusaha UKM.

3. Pengusaha UKM, yakni sebagai data dan informasi kea rah introspeksi dan pengembangan diri dan usaha yang lebih baik dan kontributif.

4. Dunia Akademik, yakni sebagai data, informasi, bahan acuan, bahan perbandingan dan lain-lain terutama bagi mahasiswa, dosen, dan civitas akademik lainnya.

93

BAB I PENDAHULUAN

1.1. Latar Belakang

Keterlibatan umat muslim dalam berbagai kegiatan bisnis bukan merupakan hal baru. Namun telah berlangsung sejak empat belas abad yang lalu (Buchari, 2014 : 111). Seorang muslim yang kreatif akan mampu menggerakkan masyarakat di sekitarnya, mampu mendorong penyerapan tenaga kerja, serta mampu mendidik tenaga kerja untuk berkembang. Kegiatan berbisnis bagi umat muslim sudah diatur dalam Al-Qur’an. Al-Qur’an menggunakan terminology bisnis demikian ekstensif, tema komersial ini memiliki 20 macam terminology, yang diulang sebanyak 370 kali dalam Al-Qur’an (Torrey, 1982). Al-Qur’an membolehkan kegiatan bisnis dalam terminology yang sangat eksplisit. Salah satu bentuk kegiatan bisnis yang banyak dilakukan oleh umat muslim pada masa ini ialah dengan menjadi pengusaha UKM (Usaha, Kecil, dan Menengah).

94 dioptimalkan dalam upaya membangun perekonomian Indonesia dan menciptakan kesejahteraan masyarakat.

Sejak tahun 1970-an, negara-negara sedang berkembang (NSB) sebenarnya telah mengalami pertumbuhan ekonomi yang relatif menggembirakan. Akan tetapi pada masa yang sama negara-negara sedang berkembang (NSB) ini mulai menyadari bahwa mereka belum berhasil menyediakan lapangan kerja yang layak kepada tenaga kerjanya baik ditinjau dari segi pendapatan maupun kesesuaian jenis pekerjaan dengan keahlian yang dimiliki (Irsan Azhary Saleh, 1986). Disamping itu, sebagian negara-negara sedang berkembang yang pendapatannya sebagian besar bergantung kepada minyak dan gas mulai menyadari kenyataan bahwa minyak dan gas bersifat non-renewable dan sering mengalami fluktuasi harga (Solehah Abdul Hamid, 1997). Kondisi dan kenyataan ini menyebabkan NSB mulai memberikan perhatian kepada eksistensi Usaha Kecil dan Menengah (UKM) dan para pengusaha. Perhatian yang diberikan negara kepada eksistensi UKM dan para pengusahanya semakin serius karena keberhasilan negara-negara industri baru (NIC’s) sering dihubungkan dengan keberhasilan pengembangan UKM (Rahmat Ismail, 1995). Tindakan dan kebijakan seperti ini dianggap benar, sebab diberbagai negara maju seperti Amerika, Kanada, dan beberapa negara Eropa pun, UKM telah menjadi mesin penggerak utama pembangunan ekonomi negara-negara yang bersangkutan (Clotefi, 1999, Smith Nixon, 1999).

95 mengidamkannya (Mountjoy, 1978). Hal ini dianggap wajar sebab eksistensi UKM di berbagai sektor memberikan banyak kebaikan dan keuntungan seperti menyerap tenaga kerja, menekan pengangguran dan meningkatkan kesejahteraan dan sebagainya (Yep Putih, 1985). Oleh sebab itu, tidak berlebihan jika suatu negara memberikan perhatian dan keistimewaan yang luas dalam pengembangan UKM disamping sektor-sektor unggulan lainnya. Malaysia misalnya, sejak penetapan Rancangan Malaysia I (RM-I) (1967-1970) telah menetapkan berbagai bantuan dan dukungan negara terhadap pembangunan UKM-nya (Moha Asri Abdullah, 1997).

96 Kebijakan pengembangan UKM secara nasional harus diikuti dengan adanya keselarasan kebijakan pengembangan UKM di berbagai daerah sehingga memberikan kontribusi positif yang paling maksimum. Tugas dan beban ini merupakan tanggungjawab bersama antara pemerintah pusat, pemerintah daerah provinsi, pemerintah kabupaten/kota dan semua pihak yang terkait. Semua pihak harus bekerjasama dan saling membantu sehingga sasaran dan tujuan pengembangan UKM yakni meningkatkan kesejahteraan ekonomi tercapai dengan efektif. Dalam hal pendanaan dan pembiayaan misalnya, kerjasama dan kemitraan antara bank dan lembaga keuangan lainnya dengan para pengusaha UKM harus terbina dan berjalan dinamis, saling menguntungkan dan lain-lain seperti mana maksud penetapan PP No. 44 tahun 1997 tentang Kemitraan.

Berkaitan dengan kemitraan dan kerjasama ini, pengusaha-pengusaha UKM Muslim Tebing Tinggi dianggap relatif beruntung karena di Tebing Tinggi telah eksis berbagai bank dan lembaga keuangan yang dapat dimanfaatkan. Eksistensinya pula relatif luas dan merata sebab banyak bank konvensional dan beberapa bank syariah/unit usaha syariah. Pengusaha Muslim mempunyai sarana institusi keuangan Islam yang cukup sehingga mereka tidak semestinya terlibat dengan riba yang dilarang Allah SWT.

97 keuntungan melalui hasil riba. Sedangkan bank syariah adalah bank yang menjalankan usahanya sesuai prinsip-prinsip Islam dan hukum bermuamalah dalam Islam. Prinsip syariah sebagaimana dituliskan dalam pasal 1 butir 13 yaitu aturan perjanjian berdasarkan hukum Islam antara bank dan pihak lain untuk penyimpanan dana dan atau untuk pembiayaan kegiatan usaha, atau kegiatan lainnya yang dinyatakan sesuai dengan syariah, antara lain pembiayaan berdasarkan prinsip bagi hasil (mudharabah), pembiayaan berdasarkan prinsip penyertaan modal (musharakah), prinsip jual beli barang dengan memperoleh keuntungan (murabahah), atau pembiayaan barang modal berdasarkan prinsip sewa murni tanpa pilihan (ijarah), atau dengan adanya pilihan pemindahan kepemilikan atas barang yang disewa dari pihak bank oleh pihak lain (ijarah wa iqtina).

98 Tabel 1.1. menunjukkan eksistensi perbankan syariah di Indonesia, Sumatera Utara, dan kota Tebing Tinggi. Dari 11 perbankan syariah yang ada di Indonesia ternyata sebanyak 4 bank ada dan beroperasi di Kota Tebing Tinggi, dan masih ada 1 Unit Usaha Syariah yang juga memberikan layanan dan fasilitas kepada masyarakat Tebing Tinggi termasuk para pengusaha UKM. Eksistensi perbankan syariah sebanyak 4 bank dan 1 Unit Usaha Syariah bersama beberapa bank konvensional di kota Tebing Tinggi diyakini memberi corak beragam khususnya dalam hal pendanaan dan pembiayaan UKM.

Tabel 1.1.

Eksistensi Bank Umum Syariah di Indonesia, Sumatera Utara, dan Kota Tebing Tinggi Tahun 2015

No. Bank Umum Syariah Indonesia Sumatera

Utara

Tebing

Tinggi

1. PT Bank Syariah Muamalat

Indonesia √ √

√

2. PT Bank Syariah Mandiri √ √ √

3. PT Bank Syariah Mega

Indonesia √ √

4. PT Bank Syariah BRI √ √ √

5. PT Bank Syariah Bukopin √ √

6. PT Bank Panin Syariah √ √

7. PT Bank Victoria Syariah √

8. PT Bank BCA Syariah √ √

9. PT Bank Jabar dan Banten

99

Tabel 1.1.

Eksistensi Bank Umum Syariah di Indonesia, Sumatera Utara, dan Kota Tebing Tinggi Tahun 2015 (Lanjutan)

No. Bank Umum Syariah Indonesia Sumatera

Utara

Tebing

Tinggi

10. PT Bank Syariah BNI √ √ √

11. PT Maybank Indonesia

Syariah √ √

J U M L A H 11 9 4

Sumber : Statistik Perbankan Syariah, Bank Indonesia

Selain itu ada 14 bank konvensional yang beroperasi di Kota Tebing Tinggi, yaitu : Bank Mandiri, BNI, BRI, Bank Sumut, BTN, BRI Agro, BCA, Bank Danamon, CIMB Niaga, Bank Mestika, Bank Panin, Bank Mega, BII, BTPN. Eksistensi perbankan konvensional dan perbankan syariah serta Unit Usaha Syariah yang ada di Kota Tebing Tinggi merupakan lembaga-lembaga terdepan dalam menyalurkan berbagai jenis dana, kredit, dan pembiayaan kepada pengusaha UKM antara lain : Kredit Usaha Tani, Kredit KUD, Kredit Koperasi Primer untuk Anggota, Kredit Kelayakan Usaha dan sebagainya.

100 sangat dituntut agar tidak terlibat dengan riba. Pengusaha Muslim Tebing Tinggi dengan sendirinya diyakini ter-klasifikasi kepada 4 golongan berdasarkan sumber dana / kredit / pembiayaan yang mereka gunakan. Empat golongan ini adalah : 1. Pengusaha Muslim yang sama sekali tidak terlibat dengan bank manapun

(Gol. A)

2. Pengusaha Muslim yang menggunakan jasa perbankan konvensional saja (Gol. B)

3. Pengusaha Muslim yang menggunakan jasa perbankan syariah saja (Gol. C) 4. Pengusaha Muslim yang menggunakan jasa perbankan konvensional dan

perbankan syariah (campuran) (Gol. D)

Dengan kata lain, eksistensi 2 sistem perbankan yang berbeda di tengah masyarakat Tebing Tinggi yang masyarakatnya mayoritas Muslim diyakini menimbulkan konsekuensi yang sangat luas dan beragam sehingga relatif menarik diteliti secara ilmiah.

Dengan adanya penggolongan tersebut, loyalitas pengusaha UKM Muslim menjadi sangat penting dalam menentukan digolongan manakah para pengusaha UKM Muslim berada.Loyalitas mereka dalam memilih bank syari’ah dapat menunjukkan ketaatan dan kepahaman mereka tentang hukum bermuamalah dalam Islam serta kepuasan mereka dalam bekerjasama dengan bank Syari’ah.

101 merasakan manfaatnya memiliki opini yang positif tentang produk tersebut sehingga nasabah turut mempromosikan produk kepada orang lain. Loyalitas para pengusaha UKM terkait juga dengan layanan yang telah diberikan oleh bank dan dirasakan manfaatnya dalam mengembangkan usaha UKM.

Sekarang ini program-program pemerintah untuk mendorong perkembangan UKM telah banyak dilaksanakan termasuk di Kota Tebing Tinggi. Salah satunya adalah turut membantu mempermudah pemberian kredit kepada pengusaha UKM melalui kerjasama dengan Bank dan memberikan bantuan berupa alat-alat produksi yang dibutuhkan oleh pengusaha UKM.

Jumlah usaha UKM di Kota Tebing Tinggi terbilang cukup banyak. Data yang tercatat dari Dinas Perindustrian, Perdagangan, Koperasi, dan UKM Kota Tebing Tinggi diketahui terdapat sekitar 6153 unit pelaku usaha di berbagai bidang yang tersebar di lima kecamatan yang ada pada tahun 2012. Hal ini merupakan peluang yang cukup baik bagi perbankan konvensional maupun perbankan syariah untuk memasarkan produk-produk mereka kepada para pengusaha UKM di Kota Tebing Tinggi sekaligus turut membantu program pengembangan usaha UKM di kota ini.

Tabel 1.2.

Jumlah UKM di Kota Tebing Tinggi

No. Kecamatan Jumlah UKM

1. Padang Hulu 930

2. Tebing Tinggi Kota 1.453

3. Rambutan 1.490

4. Bajenis 1.245

102

Jumlah 6.153

Sumber : Dinas Kouperindag Kota Tebing Tinggi

Dari sekian banyak bank baik itu BUMN maupun swasta, konvensional maupun syariah. Setiap bank menawarkan berbagai produk dan jasa sebagai daya tarik nasabah untuk memilih bank tersebut. Dari berbagai produk dan jasa yang ditawarkan oleh bank kepada nasabah dalam hal ini para pengusaha UKM Muslim,maka kiranya penulis tertarik untuk memilih judul “Analisis Loyalitas Pengusaha UKM Muslim terhadap Institusi Perbankan di Kota Tebing Tinggi”.

1.2. Perumusan Masalah

Dari kondisi dan kenyataan seperti diuraikan pada bagian 1.1 penelitian ini, maka perumusan masalah dibatasi pada 3 persoalan utama, yakni :

1. Bagaimana profil pengusaha dan profil perusahaan UKM Muslim di Kota Tebing Tinggi.

2. Bagaimana tingkat loyalitas pengusaha UKM Muslim terhadap institusi perbankan di Kota Tebing Tinggi.

3. Faktor – faktor utama apa yang menyebabkan pengusaha UKM Muslim loyal terhadap institusi perbankan pilihannya.

1.3. Tujuan Penelitian

Penelitian yang bersifat deskiptif-eksploratif serta menggunakan data-data primer ini bertujuan :

1. Untuk mengetahui dan menganalisis profil pengusaha dan profil perusahaan UKM Muslim di kota Tebing Tinggi.

103 3. Untuk mengetahui dan menganalisis faktor – faktor utama apa yang

menyebabkan pengusaha UKM Muslim loyal terhadap institusi perbankan pilihannya.

1.4. Manfaat Penelitian

Hasil penelitian ini diyakini bermanfaat luas terutama bagi :

1. Pemerintah Pusat dan Pemerintah Daerah, yakni sebagai alat dan bahan pertimbangan dalam menetapkan dan menjalankan kebijakan khususnya yang berkaitan dengan pengembangan UKM khususnya di Tebing Tinggi.

2. Perbankan dan Lembaga Keuangan Lainnya, yakni sebagai alat dan bahan pertimbangan dalam menetapkan kebijakan peningkatan dan perluasan layanan bagi masyarakat khususnya para pengusaha UKM.

3. Pengusaha UKM, yakni sebagai data dan informasi kea rah introspeksi dan pengembangan diri dan usaha yang lebih baik dan kontributif.

4. Dunia Akademik, yakni sebagai data, informasi, bahan acuan, bahan perbandingan dan lain-lain terutama bagi mahasiswa, dosen, dan civitas akademik lainnya.

104

BAB II

TINJAUAN PUSTAKA

2.1. Institusi Perbankan

Institusi perbankan atau yang sering disebut bank adalah sebuah lembaga intermediasi keuangan, umumnya didirikan dengan kewenangan untuk menerima simpanan uang, dan menerbitkan promes, atau yang dikenal sebagai banknote. Kata bank berasal dari bahasa Italia “Banca” yang berarti tempat penukaran uang. Fungsi utama institusi perbankan adalah sebagai penghimpun dan penyalur dana masyarakat serta bertujuan untuk menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan pemerataan pembangunan dan hasil-hasilnya, pertumbuhan ekonomi dan stabilitas nasional di Indonesia” diakses Juni 2015).

2.1.1. Bank Konvensional

Pengertian bank menurut UU no. 7 tahun 1992 tentang perbankan sebagaimana telah diubah dengan Undang-Undang No. 10 tahun 1998 adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarkat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

105 Bank konvensional dapat didefinisikan seperti pada pengertian bank umum pada pasal 1 ayat 3 Undang-Undang No.10 tahun 1998 dengan menghilangkan kalimat “dan atau berdasarkan prinsip syariah”, yaitu bank yang melaksanakan kegiatan usaha secara konvensional yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

2.1.2. Bank Syari’ah

2.1.2.1. Pengertian Bank Syari’ah

Bank Islamatau di Indonesia umumnya disebut denganBank Syariah, adalah lembagakeuangan/perbankanyangoperasional danproduknyadikembangkanberlandaskanAl-Qur’an danHaditsNabi SAW.Antonio dan Perwataatmadja(1997;1)membedakanmenjadidua pengertian,yaituBankIslam danBankyangberoperasidenganprinsip syariahIslam.BankIslam adalahbankyangberoperasidenganprinsip syariahIslam danbankyangtatacaraberoperasinyamengacukepada ketentuan-ketentuanAl-Qur’andan Hadits.Bankyangberoperasisesuai denganprinsipsyariahIslam adalahbank yangdalam beroperasinya mengikuti ketentuan-ketentuan syariah Islam, khususnya yangmenyangkut tatacarabermuamalatsecaraIslam.

Bank syari’ah didirikan dengan tujuan untuk mempromosikan dan mengembangkan penerapan prinsip-prinsip Islam, syari’ah dan tradisinya kedalam transaksi keuangan dan perbankan serta bisnis lain yang terkait.

2.1.2.2. Akad-Akad dalam Perbankan Syari’ah

106 membuat perjanjian standar (akad standar) sehingga nasabah maupun bank sama-sama sepakat dan mendapatkan keuntungan dalam menerima pembiayaan (Muamalat Institute, 1999). Adapun akad-akad yang diterapkan dalam perbankan syari’ah yaitu :

1. Akad dalam Produk Titipan atau Simpanan (Al-Wadiah)

Al-Wadiah dapatdiartikansebagai titipanmurni dari satu pihakkepihak lain,baik individumaupunbadanhukum, yangharusdijagadan dikembalikan kapan sajasi penitip menghendaki(Antonio, 2001). Secara umumterdapat dua jenis al-wadiah, yaitu:

a.Wadiah YadAl-Amanah(TrusteeDepository)adalahakadpenitipan barang/uang dimanapihakpenerimatitipan tidakdiperkenankan menggunakanbarang/uangyangdititipkandan tidakbertanggung jawabatas kerusakan ataukehilanganbarang titipanyangbukan diakibatkan perbuatan ataukelalaianpenerimatitipan. Adapun aplikasinyadalamperbankan syariahberupa produk safe deposit box.

107 2. Akad untuk ProdukBagi Hasil (Profit Sharing)

Sistem iniadalahsuatusistem yangmeliputitatacarapembagianhasil usahaantara penyedia danadengan pengeloladana.Bentuk produkyang berdasarkansistemini adalah:

a. Al-Mudharabah

Al-Mudharabahadalah akadkerjasamausahaantara duapihakdimana pihakpertama(shahibulmaal)menyediakan seluruh(100%)modal, sedangkanpihaklainnyamenjadipengelola (mudharib).Keuntungan usaha secara mudharabah dibagi menurut kesepakatan yang dituangkandalam kontrak,sedangkanapabilarugiditanggungoleh pemilik modal selama kerugian itu bukan akibat kelalaian si pengelola. Seandainya kerugian ini diakibatkan karena kecurangan ataukelalaiansipengelola,sipengelolaharusbertanggung jawabatas kerugiantersebut.Akadmudharabahsecaraumumterbagimenjadi dua jenis: 1). Mudharabah Muthlaqah

Adalahbentuk kerjasamaantarashahibulmaaldanmudharibyang cakupannya sangat luasdantidak dibatasiolehspesifikasijenis usaha, waktu, dan daerah bisnis.

2). Mudharabah Muqayyadah

Adalah bentuk kerjasamaantarashahibulmaaldan mudharib dimanamudharibmemberikanbatasankepadashahibul maal mengenai tempat, cara,dan obyek investasi.

108 Al-musyarakahadalah akadkerjasamaantaraduapihakataulebih untuksuatu usahatertentudimanamasing-masingpihakmemberikan kontribusi dana dengan kesepakatan bahwa keuntungan dan risiko akan ditanggung bersama sesuai dengan kesepakatan. Dua jenis al-musyarakah:

1). Musyarakah pemilikan, tercipta karena warisan, wasiat, atau kondisilainnyayangmengakibatkanpemilikan satuasetolehdua orang atau lebih.

2).Musyarakahakad, terciptadengancarakesepakatan dimanadua orangataulebihsetuju bahwatiaporangdarimerekamemberikan modal musyarakah.

3. Akad untuk Produk Jual Beli(Al-Tijarah)

Kegiataninimerupakansuatusistem yangmenerapkantatacarajualbeli, dimanabankakanmembeli terlebih dahulubarangyangdibutuhkanatau mengangkatnasabahsebagaiagenbankmelakukanpembelianbarang

atasnamabank,kemudianbankmenjualbarang tersebutkepadanasabah dengan harga sejumlah harga beli ditambah keuntungan (margin). Akadnya berupa: a. Al-Murabahah

Murabahah adalah akadjualbelibarangdenganmenyatakanharga perolehandankeuntungan(margin) yangdisepakatiolehpenjualdan pembeli. b. Salam

109 tertentu. Bank dapat bertindak sebagai pembeli atau penjual dalam suatutransaksisalam.Jikabankbertindaksebagaipenjual kemudian memesan kepada pihak lain untuk menyediakan barang pesanan dengan carasalammakahal ini disebut salam paralel.

c. Istishna’

Istishna’adalahakadjualbeliantarapembelidanprodusen yangjuga bertindaksebagaipenjual.Cara pembayarannyadapatberupa pembayaran

dimuka, cicilan, atau ditangguhkan sampai jangka waktu tertentu. Barang pesanan harus diketahui karakteristiknya secara umum yangmeliputi:jenis,spesifikasiteknis,kualitas,dan

kuantitasnya.Bankdapatbertindak sebagaipembeliatau penjual. Jika bank bertindak sebagai penjual kemudian memesan kepada pihak lain untukmenyediakanbarangpesanan dengancaraistishnamakahalini disebutistishna paralel.

4. Akad untuk Produk Sewa (Al-Ijarah)

Al-ijarah adalah akad pemindahan hak guna atas barang atau jasa, melaluipembayaranupahsewa,tanpadiikuti denganpemindahan hak kepemilikan atas barangitu sendiri.Al-ijarahterbagikepada duajenis:

a. Ijarah,sewamurni

b. Ijarahal muntahiya bit tamlik merupakan penggabungan sewa dan beli, dimana si penyewa mempunyai hak untuk memiliki barang pada akhir masa sewa.

110 Kegiatan ini meliputi seluruh layanan non-pembiayaan yang diberikan bank. Bentuk produk yang berdasarkan kegiatanini antara lain:

a. Al-Wakalah

Nasabahmemberikuasakepada bankuntukmewakilidirinya melakukan pekerjaan jasa tertentu, seperti transfer.

b. Al-Kafalah

Jaminanyangdiberikanolehpenanggungkepadapihakketiga untuk memenuhi kewajiban pihak kedua atau yang ditanggung.

c. Al-Hawalah

Adalahpengalihanutangdariorang yangberutangkepadaoranglain yangwajibmenanggungnya.Kontrakhawalahdalam perbankan biasanya diterapkan padaFactoring (anjak piutang),Post-datedcheck, dimanabankbertindak sebagaijurutagih tanpamembayarkandulu piutangtersebut.

d. Ar-Rahn

Adalahmenahansalahsatuhartamiliksipeminjam sebagaijaminanatas pinjamanyangditerimanya.Barang yangditahantersebutmemilikinilai ekonomis.Dengandemikian,pihakyangmenahanmemperoleh jaminan untuk dapatmengambil kembali seluruh atau sebagian piutangnya.

e. Al-Qardh

111 sosial.Danaini diperolehdaridanazakat,infaq dan shadaqah.

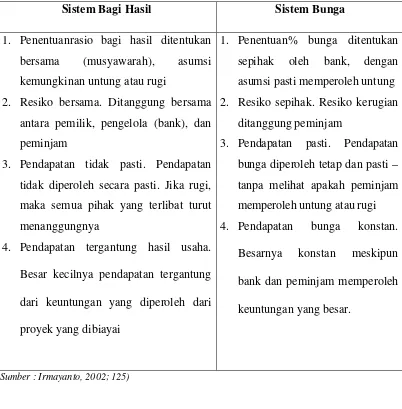

Tabel 2.1.

PerbedaanSistem Bunga dan Sistem Bagi Hasil

Sistem Bagi Hasil Sistem Bunga

1. Penentuanrasio bagi hasil ditentukan bersama (musyawarah), asumsi kemungkinan untung atau rugi

2. Resiko bersama. Ditanggung bersama antara pemilik, pengelola (bank), dan peminjam

3. Pendapatan tidak pasti. Pendapatan tidak diperoleh secara pasti. Jika rugi, maka semua pihak yang terlibat turut menanggungnya

4. Pendapatan tergantung hasil usaha. Besar kecilnya pendapatan tergantung dari keuntungan yang diperoleh dari proyek yang dibiayai

1. Penentuan% bunga ditentukan sepihak oleh bank, dengan asumsi pasti memperoleh untung 2. Resiko sepihak. Resiko kerugian

ditanggung peminjam

3. Pendapatan pasti. Pendapatan bunga diperoleh tetap dan pasti – tanpa melihat apakah peminjam memperoleh untung atau rugi

4. Pendapatan bunga konstan. Besarnya konstan meskipun bank dan peminjam memperoleh keuntungan yang besar.

(Sumber : Irmayanto, 2002; 125)

Tabel 2.1.

Perbedaan Sistem Bunga dan Sistem Bagi Hasil (Lanjutan)

Sistem Bagi Hasil Sistem Bunga

5. Tidak ada yang meragukan keberadaan bagi hasil

112 6. Dampak pemerataan ekonomi.

Manfaat bersama, tidak ada yang dieksploitasi, meningkatkan pemerataan pendapatan

6. Dampak pertumbuhan ekonomi. Manfaat sepihak, sebagian besar masyarakat (kecil) dieksploitasi, memperburuk distribusi pendapatan

(Sumber : Irmayanto, 2002; 125)

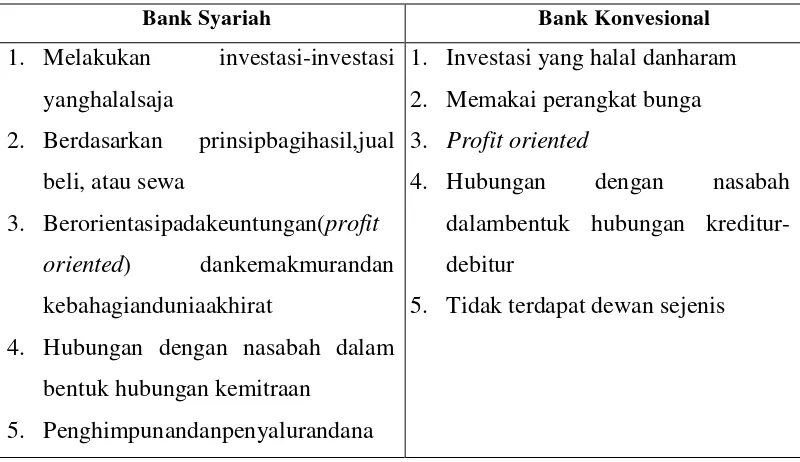

2.1.3. Perbedaan BankSyariah dengan BankKonvensional

Bankkonvensionaldanbanksyariah dalam beberapahalmemiliki persamaan,terutamadalam sisiteknispenerimaanuang,mekanismetransfer, teknologikomputeryangdigunakan,persyaratanumum pembiayaan,danlain sebagainya. Perbedaanantarabank konvensionaldanbank syariahmenyangkut aspek legal,struktur organisasi, usaha yang dibiayai, dan lingkungan kerja.Secaragaris besarperbandinganbanksyariah denganbankkonvensional dapat dilihatpada Tabel 2.2

Tabel 2.2.

Perbandingan Bank Syariah dengan Bank Konvesional

Bank Syariah Bank Konvesional

1. Melakukan investasi-investasi yanghalalsaja

2. Berdasarkan prinsipbagihasil,jual beli, atau sewa

3. Berorientasipadakeuntungan(profit oriented) dankemakmurandan kebahagianduniaakhirat

4. Hubungan dengan nasabah dalam bentuk hubungan kemitraan

5. Penghimpunandanpenyalurandana

1. Investasi yang halal danharam 2. Memakai perangkat bunga 3. Profit oriented

4. Hubungan dengan nasabah dalambentuk hubungan kreditur-debitur

113 harus sesuaidengan fatwaDewan

Pengawas Syariah

(Sumber : Antonio, 2001; 34)

1. Akad dan Aspek Legalitas

Akadyangdilakukandalam banksyariahmemilikikonsekuensiduniawi danukhrawikarenaakadyangdilakukanberdasarkanhukum Islam.

Nasabahseringkaliberanimelanggarkesepakatan/perjanjian yangtelah dilakukanbilahukum ituhanyaberdasarkanhukum positifbelaka,tapi tidak

demikian bilaperjanjian tersebutmemilikipertanggungjawaban hinggayaumilqiyamahnanti.Setiapakaddalam perbankansyariah,baik dalam halbarang,pelakutransaksi,maupunketentuanlainnyaharus memenuhi ketentuan akad.

2. Lembaga Penyelesai Sengketa

Penyelesaianperbedaan atau perselisihan antara bankdan nasabahpada perbankan syariah berbeda dengan perbankan konvensional. Kedua belah pihak pada perbankan syariah tidak menyelesaikannya di peradilan negeri, tetapimenyelesaikannyasesuaitata caradanhukum materi syariah. Lembaga yangmengaturhukum materidanatauberdasarkanprinsip syariah di IndonesiadikenaldengannamaBadanArbitraseMuamalah

IndonesiaatauBAMUIyangdidirikansecara bersamaolehKejaksaan Agung Republik Indonesia dan Majelis Ulama Indonesia.

3. Struktur Organisasi

114 konvensional,misalnyadalamhalkomisarisdandireksi,tetapiunsur

yangamatmembedakanantarabanksyariah danbankkonvensional adalah keharusan adanyaDewanPengawas Syariahyangberfungsi mengawasioperasional bankdanproduk-produknyaagarsesuaidengan garis-garis syariah.

DewanPengawasSyariahbiasanyadiletakkanpadaposisi setingkat Dewan Komisarispadasetiap bank, hal iniuntuk menjamin efektivitas darisetiapopiniyangdiberikanolehDewanPengawasSyariah.Karena itubiasanya penetapananggotaDewanPengawasSyariahdilakukanoleh RapatUmum PemegangSaham,setelahparaanggotaDewanPengawas Syariahitumendapat rekomendasi dari Dewan Syariah Nasional.

4. Bisnis danUsaha yang Dibiayai

Bisnisdan usahayangdilaksanakanbanksyariah,tidakterlepasdari kriteriasyariah. Hal tersebut menyebabkan banksyariahtidakakan mungkin membiayai usaha yang mengandung unsur-unsur yang diharamkan.Terdapatsejumlahbatasandalam halpembiayaandantidak semuaproyekatau objekpembiayaandapatdidanaimelaluidana bank syariah, namun harus sesuai dengan kaidah-kaidah syariah.

5. Lingkungandan Budaya Kerja

Sebuah bank syariah selayaknya memiliki lingkungan kerja yang sesuai

115 yangbaik,selainitukaryawanbanksyariahharusprofesional (fathanah),

danmampumelakukantugas secarateam-workdimana

informasimeratadiseluruhfungsionalorganisasi(tabligh).Dalam hal rewarddanpunishment, diperlukan prinsipkeadilanyangsesuaidengan syariah.

2.2. Usaha Kecil dan Menengah (UKM)

2.2.1 Pengertian UKM

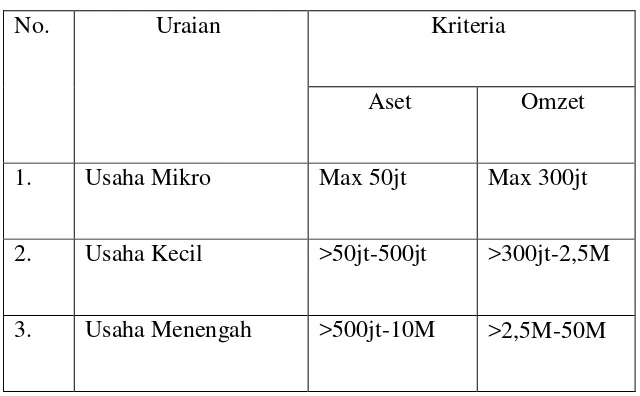

Definisi dan konsep UKM di setiap Negara berbeda dilihat dari jumlah pekerja dan asset tetap yang dimiliki UKM tersebut (Tambunan, 1999). Di Indonesia, sebelum berlakunya UU No. 20 Tahun 2008, klasifikasi usaha terdiri dari usaha kecil dan menengah. Hal ini diatur dalam undang-undang No. 9 Tahun 1995. Sehubungan dengan perkembangan lingkungan perekonomian yang semakin dinamis dan global undang-undang no. 9 Tahun 1995 tentang usaha kecil yang hanya mengatur usaha kecil perlu diganti agar usaha mikro, kecil, dan menengah di Indonesia dapat memperoleh jaminan kepastian dan keadilan usaha. Definisi UKM diatur dalam undang-undang Republik Indonesia No.20 Tahun 2008 tentang UMKM. Berdasarkan UU tersebut, pengertian dari UMKM adalah sebagai berikut :

1. Usaha Mikro (UM) merupakan usaha produktif milik orang perseorangan dan/atau badan usaha perorangan yang memenuhi criteria Usaha Mikro sebagaimana diatur dalam Undang-Undang ini.

116 dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dari usaha menengah atau usaha besar yang memenuhi criteria Usaha Kecil sebagaimana dimaksud dalam Undang-Undang ini.

3. Usaha Menengah adalah usaha ekonomi produktif yang berdiri sendiri yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau cabang perusaahaan yang dimiliki, dikuasai atau menjadi bagian baik langsung maupun tidak langsung dengan Usaha Kecil atau Usaha Besar dengan jumlah kekayaan bersih atau hasil penjualan tahunan sebagaimana diatur dalam Undang-Undang.

Tabel 2.3.

Kriteria Usaha Berdasarkan Aset dan Omzetnya

No. Uraian Kriteria

Aset Omzet

1. Usaha Mikro Max 50jt Max 300jt

2. Usaha Kecil >50jt-500jt >300jt-2,5M

3. Usaha Menengah >500jt-10M >2,5M-50M

Sumber : Kementrian Koperasi dan UMKM

117 sedangkan usaha menengah memiliki jumlah tenaga kerja 20-99 orang.

Menurut kementrian Keuangan berdasarkan Keputusan Menteri Keuangan Nomor 316/KMK016/1994 tanggal 27 Juni 1994 bahwa Usaha Kecil sebagai usaha perorangan/badan udaha yang telah melakukan kegiatan/usaha yang mempunyai penjualan/omzet pertahun setinggi-tingginya Rp 600.000.000,00 atau asset setinggi-tingginya Rp 600.000.000,00. Contohnya adalah Firma, CV, PT, dan Koperasi yakni dalam bentuk badan usaha. Sedangkan usaha perorangan misalnya industry rumah tangga, peternak, nelayan, pedagang barang dan jasa, dan yang lainnya.

Secara umum, pengertian usaha kecil adalah suatu bentuk usaha yang tidak tergantung kepada pemilik dan manajemennya, serta tidak mendominasi pasar di mana ia berada (Rambat Lupiyoadi, 2007).

2.2.2 Peran UKM

UKM berperan sangat penting di Negara-negara sedang berkembang (NSB) terutama di Indonesia. Peran UKM ini dapat kita lihat dari kontribusi yang telah diberikannya dalam hal penyerapan tenaga kerja dan pertumbuhan produk domestic bruto (PDB). Menurut Suparyanto (2013:31), beberapa peranan usaha kecil dalam pembangunan nasional Indonesia antara lain:

1. Menyerap tenaga kerja

118 2. Penyediaan barang dan jasa bagi masyarakat

Sebagian alat pemuas kebutuhan dan keinginan masyarakat dipenuhi dari barang dan jasa yang dihasilkan oleh usaha kecil.

3. Penyedia suku cadang bagi usaha skala menengah dan besar

Banyak suku cadang yang dibentukan oleh usaha menengah dan usaha besar tidak diproduksi sendiri oleh perusahaan yang bersangkutan.

4. Mengurangi urbanisasi

Urbanisasi adalah perpindahan penduduk dari desa ke kota. Banyak orang yang pindah ke kota tanpa dibekali pengetahuan dan atau keterampilan yang memadai. Mereka hanya berbekal tekad untuk mengadu peruntungan di kota.

5. Mendayagunakan sumber ekonomi daerah

Indonesia diakui oleh berbagai Negara di dunia sebagai Negara yang akan sumber alam. Tanah yang subur, laut yang mengandung potensi luar biasa, pemandangan yang indah dan melimpahkan sumber ekonomi yang tersimpan di daerah-daerah.

6. Menunjukkan citra diri bangsa Indonesia

Usaha kerajinan rakyat khas daerah-daerah di Indonesia yang memperlihatkan citra diri bangsa Indonesia ke berbagai Negara di dunia adalah wujud nyata peran usaha kecil.

2.3. Pengusaha Muslim

119 tujuan untuk mendapatkan keuntungan dan menanggung risiko yang akan terjadi dari kegiatan usahanya. Seorang pengusaha memiliki beberapa sifat khusus yang membedakannya dari orang lain. Jeff Madura (2007: 311) mengemukakan beberapa profil pengusaha sebagai berikut :

1. Toleransi Risiko. Pengusaha harus bersedia untuk menerima risiko kehilangan investasi bisnis mereka.

2. Kreativitas. Pengusaha mengetahui cara-cara untuk meningkatkan kepuasan pelanggan.

3. Inisiatif. Pengusaha harus bersedia untuk mengambil inisiatif guna memastikan ide mereka terlaksana.

120 harga), apabila berutang tidak menunda-nunda pelunasan dan apabila menagih utang tidak memperberat orang yang sedang kesulitan.”.

Pengusaha muslim hendaknya menghindari riba, mengetahui hukum jual beli agar terhindar dari jual beli yang dilarang dalam Islam, dan mengikuti karakteer Rasulullah Saw. dalam berbisnis. Berikut adalah karakter Muhammad yang dapat diikuti dalam berbisnis (Buchari, 2014) :

1. Siddiq (Righteouness)

Siddiq artinya benar, nilai dasarnya adanya integritas dalam pribadi, selalu berkata benar, tidak berbohong. Nilai bisnisnya ialah selalu berperilaku jujur, ikhlas, terjamin, berusaha dalam komoditi yang halal, tidak memperjualbelikan barang haram, atau yang asal-usul barang tersebut tidak jelas, mungkin dari barang curian, dan lain sebagainya. 2. Amanah (Trustworthiness)

Nilai dasar dari amanah adalah terpercaya, bias memegang amanah, tidak mau menyeleweng, selalu mempertahankan prinsip berdiri di atas kebenaran. Nilai bisnisnya ialah adanya kepercayaan, bertanggungjawab, transparan, tepat waktu, memberikan yang terbaik.

3. Fathanah (Intelligent)

Nilai dasar fathanah adalah memiliki pengetahuan luas, cekatan, terampil, memiliki strategi yang jitu. Nilai bisnisnya ialah memiliki visi, misi, cerdas, menguasai atau luas pengetahuannya mengenai barang dan jasa, serta selalu belajar, mencari pengetahuan.

121 Nilai dasarnya adalah komunikatif, menjadi pelayan bagi public, bias berkomunikasi secara efektif, memberikan contoh yang baik, dan bias mendelagasikan wewenangnya kepada orang lain. Nilai bisnisnya supel, penjual yang cerdas, deskripsi tugas, bias bekerja dengan tim.

5. Berani (Saja’ah)

Nilai bisnisnya mau dan mampu mengambil keputusan, menganalisis data, tepat dalam mengambil keputusan, dan responsif.

2.4. Loyalitas

Loyalitas adalah respon perilaku/pembelian yang yang bersifat bias dan terungkap secara terus menerus oleh pengambil keputusan dengan memperhatikan satu atau lebih merek alternatif dari sejumlah merek sejenis dan merupakan fungsi proses psikologis. Namun perlu ditekankan bahwa hal tersebut berbeda dengan perilaku beli ulang, loyalitas pelanggan menyertakan aspek perasaan didalamnya (Dharmmesta,1999).

Griffin (2002) menjelaskan bahwa pelanggan yang loyal memiliki beberapa karakteristik sebagai berikut :

1. Melakukan pembelian secara teratur 2. Membeli di luar lini produk atau jasa 3. Merekomendasikan produk lain

4. Menunjukkan kekebalan dari daya tarik produk sejenis dari pesaing 5. Merancang dan menciptakan loyalitas

122 Rekomendasi adalah pengkomunikasian secara lisan mengenai pengalaman transaksi nasabah yang baik serta produk-produk yang dikeluarkan bank kepada orang lain. Kekebalan daya tarik dari produk sejenis merupakan keteguhan nasabah untuk tetap menggunakan produk bank tersebut meskipun ada penawaran produk serupa dari bank lain.

Loyalitas para pengusaha UKM Muslim sebagai nasabah di salah satu institusi perbankan baik itu bank konvensional atau bank syari’ah merupakan aspek yang sangat penting sebagai dasar bagi bank untuk tetap bertahan dalam menghadapi persaingan.

2.5. Penelitian Terdahulu

Adapun penelitian- penelitian terdahulu yang berkaitan dengan judul penelitian ini adalah sebagai berikut :

123 Banking Service Quality (BSQ) yang baik tidak selalu menghasilkan kepuasan nasabah tetapi hadirnya kepuasan nasabah sebagai variabel moderator, bukan sebagai variabel intervening, adalah tepat karena telah terbukti bahwa kepuasan nasabah mampu memoderate pengaruh service performance terhadap loyalitas nasabah.

124

2.6. Kerangka Konseptual

Adapun kerangka pemikiran penulis yang menjadi pijakan dalam penulisan penelitian dapat dilihat pada Gambar 2.1.

Pengusaha UKM Muslim

Institusi Perbankan

Loyalitas Melakukan Peminjaman

Memberikan Peminjaman

125

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Jenis penelitian yang digunakan adalah penelitian deskriptif-eksploratif. Metode deskriptif digunakan untuk mengkaji/menggambarkan/mengungkapkan suatu keadaan seperti apa adanya serta mengungkapkan fakta-fakta hubungan antara fenomena yang diteliti melalui pendeskripsian. Metode eksploratif merupakan penelitian yang digunakan untuk mengumpulkan data-data awal tentang sesuatu. Tujuan penelitian ini untuk mengembangkan pengetahuan atau dugaan yang sifatnya masih baru (Kuncoro, 2009 : 87).

3.2. Ruang Lingkup Penelitian

Penelitian ini hanya mengkaji hal-hal yang menyangkut dengan pengusaha Muslim dalam kaitannya dengan eksistensi lembaga keuangan konvensional dan juga lembaga keuangan syari’ah di Kota Tebing Tinggi. Penelitian ini pula bersifat deskriptif-eksploratif sehingga tidak bermaksud untuk menguji hipotesis.

3.3. Lokasi dan Waktu Penelitian

126 pertama digunakan menyusun proposal dan 2 bulan berikutnya melakukan penelitian lapangan sampai kepada penulisan laporan dan target luaran berupa skripsi.

3.4. Populasi dan Sampel Penelitian

3.4.1. Popoulasi

Populasi dimaksudkan sebagai sekumpulan orang atau objek yang mempunyai kesamaan dalam satu atau beberapa hal yang membentuk masalah pokok dalam suatu penelitian. Dalam penelitian ini, populasinya adalah seluruh pengusaha UKM Muslim di Tebing Tinggi. Jumlah pengusaha UKM Muslim di Kota Tebing Tinggitidak diketahui secara pasti karena tidak ada data dan lembaga yang mencatatnya. Data pengusaha UKM yang diterbitkan oleh BPS Kota Tebing Tinggi misalnya, tidak mengklasifikasikan mereka berdasarkan agama.

3.4.2. Sampel

127 responden yang pertama. Hal ini dimaksudkan untuk memudahkan mendapatkan responden penelitian.

Dalam penelitian ini, tidak ada rumus tertentu untuk mendapatkan angka 50 ini, sebab jumlah populasinya juga tidak diketahui. Angka ini merupakan “judgement”peneliti saja dengan berbagai alasan. Antara lain :

1. Menurut Roscoe dan Sugiono (2004) ukuran sampel yang layak dalam penelitian adalah antara 30-500 orang. Dengan demikian jumlah sampel penelitian ini telah sesuai bahkan sampel penelitian ini lebih besar lagi.

2. Sampel sebanyak 50 orang diyakini sangat representif untuk mewakili keseluruhan pengusaha UKM Muslim di Tebing Tinggi. Dengan jumlah sampel sebanyak 50 ini diyakini akan diperoleh data dan informasi yang tepat dan objektif dan dapat memberikan gambaran yang sebenarnya tentang masalah atau fenomena yang diteliti.

3. Sekiranya sampelnya lebih banyak lagi maka peneliti diyakini akan menghadapi berbagai kendala dan hambatan seperti keterbatasan dana, waktu, dan sebagainya.

128

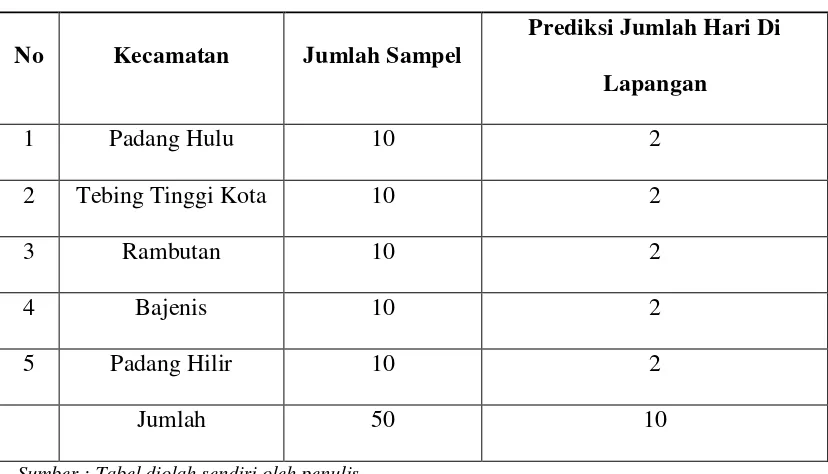

Tabel 3.1.

Simulasi Pengambilan Sampel Dan Prediksi Hari Terpakai

No Kecamatan Jumlah Sampel

Prediksi Jumlah Hari Di

Lapangan

1 Padang Hulu 10 2

2 Tebing Tinggi Kota 10 2

3 Rambutan 10 2

4 Bajenis 10 2

5 Padang Hilir 10 2

Jumlah 50 10

Sumber : Tabel diolah sendiri oleh penulis

3.5. Jenisdan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah sebagai berikut : 1. Data Primer

129 pertanyaan dua pilihan (force choice) dan beberapa pertanyaan yang bersifat terbuka (open question) yang kesemuanya disusun dengan teliti dan hati-hati untuk menghindari kesalahan dan kekeliruan. Selain itu, diketengahkan juga pertanyaan yang bersifat counter checking terhadap jawaban responden sehingga kebenaran informasi yang diperoleh lebih akurat.

2. Data sekunder

Data sekunder adalah data yang telah dikumpulkan oleh lembaga pengumpul data dan dipublikasikan kepada masyarakat pengguna data Agar penelitian ini lebih sempurna maka data-data primer yang diperoleh dari 50 responden akan dipadukan dengan data-data sekunder yang diperoleh dengan melakukan studi kepustakaan terhadap bahan-bahan publikasi resmi seperti buku-buku, majalah, artikel, laporan dan lain-lain.

3.6. Metode Pengumpulan Data

Dalam penelitian ini peneliti menggunakan beberapa metode pengumpulan untuk memperoleh data dan informasi yang relevan dan terkait dengan permasalahan yang akan diteliti. Adapun metode pengumpulan data yang di gunakan dalam penelitian ini adalah:

130 2. Kuesioner, penulis membuat daftar pertanyaan yang relevan dengan

penelitian yang dilakukan. Jawaban atas pertanyaan ini di gunakan sebagai pelengkap dan pendukung kebenaran data-data yang ada.

3. Wawancara, penulis mengajukan sejumlah pertanyaan secara lisan untuk dijawab secara lisan pula.

3.7. Metode Analisis Data

131

BAB IV

HASIL DAN PEMBAHASAN

4.1. Gambaran Umum

4.1.1. Kota Tebing Tinggi

Kota Tebing Tinggi merupakan salah satu dari 7 kota yang ada di provinsi Sumatera Utara. Berjarak sekitar 78 kilometer dari kota Medan dan terletak pada 3º19’00’’ - 3º21’00’’ Lintang Utara dan 98º11’ - 98º21’ Bujur Timur dan luas Kota Tebing Tinggi sekitar 38,438 km2.. Kota Tebing Tinggi berada dibagian Kecamatan Tebing Tinggi Kabupaten Serdang Bedagai yang dibatasi oleh PTPN III Rambutan di sebelah Utara, PT. Socfindo Kebun Tanah Bersih di sebelah Timur, PTPN III Kebun Pabatu di sebelah Selatan, dan PTPN III Kebun Gunung Pamela Bandar Bejambu di sebelah Barat (Data Publikasi BPS 2014).

Kota Tebing Tinggi ini adalah kota bertemunya 2 jalur lintas utama di Sumatera, sehingga posisinya sangat strategis khususnya sebagai kota yang mengandalkan usaha perdangangan dan jasa sebagai pendukung utama dalam menjalankan roda ekonomi di kota ini.

132

Tabel 4.1

Jumlah Penduduk di Kota Tebing Tinggi

No. Kecamatan Jumlah Penduduk Persentase

1. Padang Hulu 27.490 18%

2. Tebing Tinggi Kota 24.352 16%

3. Rambutan 32.370 22%

4. Bajenis 34.004 23%

5. Padang Hilir 30.849 21%

Jumlah 149.045 100%

Sumber : diolah dari berbagai sumber

Dari jumlah penduduk masing-masing kecamatan yang dipersentasekan dapat terlihat bahwa penyebaran penduduk di Kota Tebing Tinggi terbilang cukup merata karena jumlah penduduk antar kecamatan tidak jauh berbeda. Kecamatan Tebing Tinggi Kota memiliki jumlah penduduk yang paling sedikit. Hal ini dikarenakan Kecamatan Tebing Tinggi Kota merupakan pusat kegiatan ekonomi sehingga penggunaan lahannya lebih banyak untuk pertokoan dan kantor-kantor baik milik pemerintah maupun swasta daripada pemukiman penduduk.

4.1.2. Pengusaha UKM Muslim

133

Tabel 4.2.

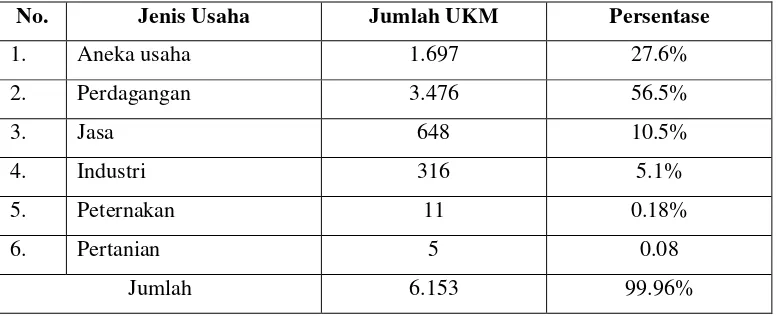

Jumlah UKM di Kota Tebing Tinggi Menurut Jenis Usahanya

No. Jenis Usaha Jumlah UKM Persentase

1. Aneka usaha 1.697 27.6%

2. Perdagangan 3.476 56.5%

3. Jasa 648 10.5%

4. Industri 316 5.1%

5. Peternakan 11 0.18%

6. Pertanian 5 0.08

Jumlah 6.153 99.96%

Sumber : diolah dari berbagai sumber

Dari tabel di atas dapat dilihat bahwa UKM yang bergerak di bidang peternakan dan pertanian adalah yang paling sedikit jumlahnya. Hal ini wajar dikarenakan Kota Tebing Tinggi merupakan daerah yang padat penduduk sehingga mengakibatkan keterbatasan lahan kosong. Sedangkan usaha perdagangan paling banyak ditemukan di Kota Tebing Tinggi dapat dilihat di sepanjang jalan di Kota Tebing Tinggi dimana banyak terdapat pedagang yang menjajakan kebutuhan barang primer dan sekunder, dan juga industri kecil lainnya. Maka dari itu Kota Tebing Tinggi dikenal dengan kota perdagangan dan jasa.

134

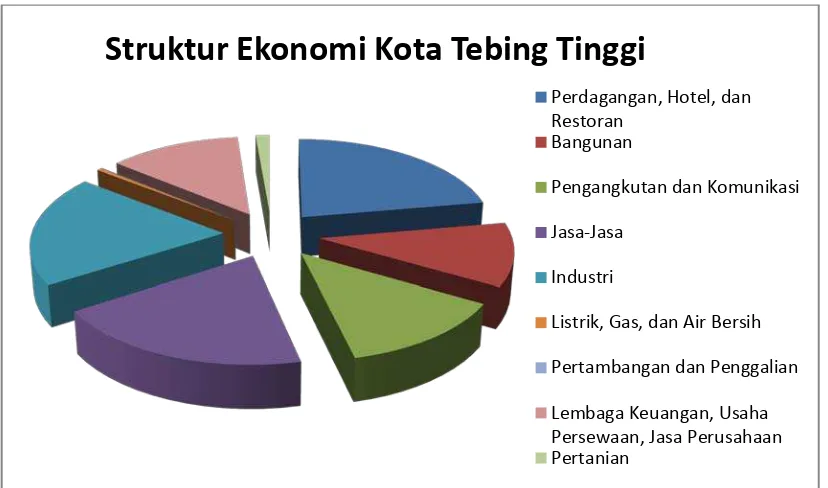

Sumber : Badan Pusat Statistik Tahun 2014

Gambar 4.1

Struktur Ekonomi Kota Tebing Tinggi Tahun 2013

4.2.Profil dan Deskripsi Responden

4.2.1. Profil Pengusaha

Profil dari 50 orang pengusaha UKM Muslim di Kota Tebing Tinggi yang menjadi responden pada penelitian ini dapat dilihat dari data-data yang disajikan berikut ini.

1. Data Responden Berdasarkan Jenis Kelamin

Perbandingan jenis kelamin pengusaha UKM Muslim dapat dilihat pada Tabel 4.3 :

Struktur Ekonomi Kota Tebing Tinggi

Perdagangan, Hotel, dan Restoran

Bangunan

Pengangkutan dan Komunikasi Jasa-Jasa

Industri

135

Tabel 4.3.

Data Responden Berdasarkan Jenis Kelamin

Jenis Kelamin Frekuensi Persentase

Laki-laki 29 58

Perempuan 21 42

Total 50 100

Sumber : diolah dari data primer

Berdasarkan hasil output SPSS 19 (tabel 4.3.) dapat diketahui perbandingan jumlah responden yang berjenis kelamin laki-laki dengan responden yang berjenis kelamin perempuan. Responden berjenis kelamin laki-laki berjumlah 29 dengan tingkat persentase sebesar 58% dari total responden dan responden yang berjenis kelamin perempuan berjumlah 21 dengan tingkat persentase 42% dari total responden.

Perbedaan jumlah pengusaha UKM laki-laki dan perempuan tidak terlalu besar dengan kondisi ini dapat disimpulkan bahwa di Kota Tebing Tinggi peluang untuk membukan dan menjalankan usaha terbuka untuk semua jenis kelamin. Hal ini terbukti baik laki-laki maupun perempuan dapat berprofesi sebagai pengusaha UKM. Pemerintah Kota Tebing Tinggi menjamin kemerdekaan serta mendorong masyarakat untuk berusaha sesuai minat dan keinginan mereka.

2. Data Responden Berdasarkan Umur

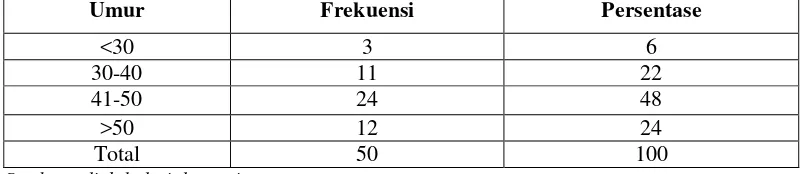

136

Tabel 4.4.

Data Responden Berdasarkan Umur

Umur Frekuensi Persentase

<30 3 6

30-40 11 22

41-50 24 48

>50 12 24

Total 50 100

Sumber : diolah dari data primer

Berdasarkan hasil output SPSS 19 (Tabel 4.4.) dapat diketahui pengusaha yang berusia 41-50 tahun lebih banyak menjadi responden dengan jumlah 24 orang atau 48% dari total responden. Kemudian pengusaha yang berusia diatas 50 tahun berjumlah 12 orang atau 24% dari total responden, pengusaha yang berusia 30-40 tahun berjumlah 11 orang atau 22% dari total responden, dan yang paling sedikit adalah pengusaha yang berusia kurang dari 30 tahun dengan jumlah 3 orang atau 6% dari total responden.