SKRIPSI

ANALISIS STRATEGI PEMASARAN RELASIONAL DAN PENGALAMAN PELAYANAN DALAM UPAYA MENINGKATKAN KEPUASAN

NASABAH YANG MENGGUNAKAN KARTU KREDIT PADA PT BANK CENTRAL ASIA Tbk.

KANTOR CABANG UTAMA MEDAN

Oleh

HANSEN 110502221

PROGRAM STUDI STRATA 1 MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

ABSTRAK

ANALISIS STRATEGI PEMASARAN RELASIONAL DAN

PENGALAMAN PELAYANAN DALAM UPAYAMENINGKATKAN

KEPUASAN NASABAH YANG MENGGUNAKAN KARTU KREDIT

PADA PT BANK CENTRAL ASIA Tbk. KANTOR CABANG UTAMA

MEDAN

Penelitian ini bertujuan untuk menganalisis dan mengetahui pengaruh pemasaran relasional (relationship marketing) dan pengalaman pelayanan

(experiential marketing) terhadap peningkatan kepuasan nasabah (customer satisfaction) pengguna kartu kredit PT. Bank Central Asia, Tbk Kantor Cabang Utama Medan. Populasi dalam penelitian ini adalah seluruh nasabah yang memiliki kartu kredit atau nasabah yang sedang aktif menggunakan kartu kredit PT Bank Central Asia,Tbk Kantor Cabang Utama Medan. Teknik pengambilan sampel dengan menggunakan rumus Supramono, yaitu dipilih sebanyak 100 nasabah dari jumlah nasabah dengan kriteria tertentu yang tidak diketahui jumlah populasinya. Teknik pengambilan sampel dengan menggunakan teknik Non-Probability Sampling. Pengumpulan data primer menggunakan kuisioner dan pengumpulan data sekunder menggunakan studi pustaka. Pengujian hipotesis dalam penelitian ini menggunakan analisis regresi linear berganda dengan nilai signifikansi α = 5% (0,05).

Hasil yang didapat dari penelitian ini menunjukkan bahwa secara simultan pemasaran relasional (relationship marketing) dan pengalaman pelayanan

(experiential marketing) berpengaruh signifikan terhadap kepuasan nasabah

(customer satisfaction) yang menggunakan kartu kredit pada PT. Bank Central Asia Kantor Cabang Utama Medan. Nilai R Square sebesar 0,187 berarti 18,7%

customer satisfaction dapat dijelaskan oleh pemasaran relasional (relationship marketing) dan pengalaman pelayanan (experiential marketing) sedangkan sisanya 81,3% dapat dijelaskan oleh faktor-faktor lain yang tidak diteliti dalam penelitian ini.

ABSTRACT

ANALYSIS OF RELATIONSHIP MARKETING STRATEGY AND SERVICE EXPERIENCE IN EFFORTS OF IMPROVING THE

CUSTOMER SATISFACTION BY USING CREDIT CARD AT BANK CENTRAL ASIA COMPANY

MAIN BRANCH OFFICE OF MEDAN

This study aims to analyze and determine the effect of relationship marketing and service experience (experiential marketing) to increase customer satisfaction for credit card users Bank Central Asia Company Main Branch Office of Medan. The population in this study are all customers who have a credit card or clients who are actively using credit cards at Bank Central Asia Company Main Branch Office of Medan. The sampling technique using the Supramono formula, selected as 100 customers with certain criteria and unknown number of population. The sampling technique using the technique of non-probability sampling. The collection of primary data using questionnaires and secondary data collection by using literature studies. The hypothesis in this research is analyzed by using multiple linear regression analysis with significance value α = 5% (0.05). The results of this study indicate that simultaneous relationship marketing and service experience (experiential marketing) significantly affects customer satisfaction by using a credit card at Bank Central Asia Company Main Branch Office of Medan. R Square value of 0.187 means that 18.7% customer satisfaction can be explained by the relationship marketing and service experience (experiential marketing) while the remaining 81.3% can be explained by other factors which not examined in this study.

KATA PENGANTAR

Segala puji dan syukur saya panjatkan kehadirat Tuhan Yang Maha Esa yang telah melimpahkan rahmat dan karunia-Nya dengan memberikan kesehatan, kekuatan dan juga kesabaran kepada saya sehingga saya dapat menyelesaikan skripsi ini. Penulisan skripsi ini merupakan salah satu syarat bagi mahasiswa dan mahasiswi untuk memperoleh gelar Sarjana Ekonomi pada Departemen Manajemen Universitas Sumatera Utara.

Walaupun telah berusaha semaksimal mungkin, saya menyadari bahwa skripsi ini masih jauh dari kesempurnaan, untuk itu saya mengharapkan kritik dan saran dari pembaca demi kesempurnaan skripsi ini.

Selesainya skripsi ini tidak terlepas dari bantuan, bimbingan dan motivasi dari berbagai pihak. Pada kesempatan ini saya mengucapkan terima kasih yang sebesar - besarnya kepada orang tua saya Bapak Djuang Gunawan dan Ibu Yusminar yang telah membesarkan, membimbing dan memberikan kasih sayang yang tulus serta perhatiannya kepada saya, dan tidak lupa saya mengucapkan rasa terima kasih kepada pihak lainnya, antara lain:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec,Ac,Ak,CA selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Ibu Dr. Isfenti Sadalia SE, ME selaku Ketua Departemen S1 Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Ibu Dr. Endang Sulistya Rini, S.E.,MSi selaku Ketua Program Studi Manejemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. 5. Ibu Dr. Endang Sulistya Rini, S.E., Msi selaku Dosen Pembimbing saya

yang telah bersedia meluangkan waktunya untuk memberikan petunjuk, pengarahan, serta bimbingan selama penulisan skripsi.

6. Ibu Dr. Beby Karina Fawzeea, S.E., M.M. selaku Dosen Pembaca Penilai yang telah memberikan masukan dalam penulisan skripsi.

7. Seluruh Dosen dan Staf Fakultas Ekonomi dan Bisnis Departemen Manajemen Universitas Sumatera Utara.

8. Seluruh pegawai, rekan kerja dan pihak manajemen BCA card center di PT Bank Central Asia Kantor Cabang Utama Jalan Diponegoro Medan yang telah memberikan izin, motivasi, dan membantu saya untuk melakukan penelitian.

9. Seluruh teman-teman di Fakultas Ekonomi dan Bisnis Departemen Manajemen Universitas Sumatera Utara yang tidak dapat saya sebutkan satu persatu, terima kasih banyak atas perhatian dan dukungannya kepada saya selama menjalani perkuliahan maupun selama penulisan skripsi ini.

Akhir kata semoga Tuhan Yang Maha Esa memberikan imbalan yang setimpal atas bantuan serta dukungan yang telah diberikan kepada saya dan berharap penelitian ini dapat lebih bermanfaat bagi yang membacanya.

Peneliti

DAFTAR ISI

2.1.1 Pengertian Pemasaran Relasional ... 23

2.1.2 Tujuan Pemasaran Relasional ... 24

2.1.3 Manfaat Pemasaran Relasional ... 25

2.1.4 Komponen Pemasaran Relasional ... 27

2.1.5 Konsep Pemasaran Relasional ... 29

2.1.6 Langkah-Langkah Pemasaran Relasional ... 35

2.1.7 Prinsip-Prinsip Pemasaran Relasional ... 37

2.1.8 Dimensi Pemasaran Relasional ... 40

2.2Pengalaman Pelayanan ... 46

2.2.1 Pengertian Experiential Marketing ... 46

2.2.2 Karakteristik Experiential Marketing ... 50

2.2.3 Kunci Pokok Experiential Marketing ... 51

2.2.4 Kegunaan dari Experiential Marketing ... 52

2.2.5 Strategic Experiential Modules (SEMs) ... 52

2.2.6 Experience Provider (ExPros) ... 57

2.3Kepuasan Konsumen ... 62

2.3.1 Pengertian Kepuasan Konsumen ... 62

2.3.2 Faktor-Faktor yang Mempengaruhi Kepuasan Konsumen ... 64

2.3.3 Elemen Kepuasan Konsumen ... 66

2.3.4 Komponen Kepuasan Konsumen ... 67

2.3.5 Konsep Kepuasan Konsumen ... 68

2.3.6 Ciri-Ciri Konsumen Yang Puas dan Tidak Puas ... 70

2.3.7 Prinsip Kepuasan Konsumen Dalam Pelayanan ... 71

2.3.8 Atribut-Atribut Pembentukan Kepuasan Konsumen ... 73

2.3.10 Pengukuran Kepuasan Konsumen ... 75

2.3.11 Tujuan Pengukuran Kepuasan Konsumen ... 77

2.3.12 Metode Pengukuran Kepuasan Konsumen ... 77

2.3.13 Strategi Dalam Kepuasan Konsumen ... 80

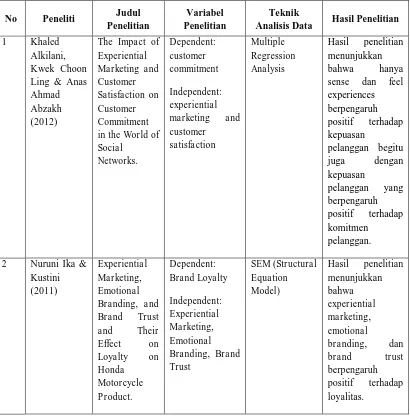

2.4Penelitian Terdahulu ... 83

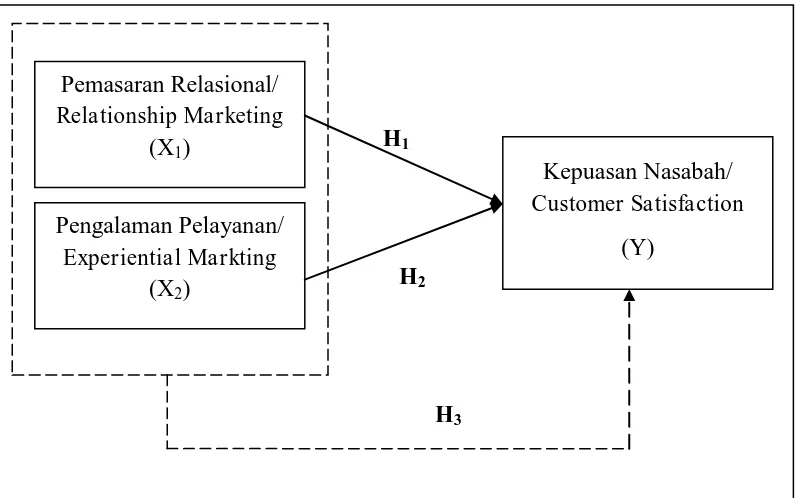

2.5Kerangka Konseptual ... 94

2.6Hipotesis Penelitian ... 100

BAB III METODE PENELITIAN ... 101

3.1 Jenis Penelitian ... 101

3.2Tempat dan Waktu Penelitian ... 101

3.3Batasan Operasional Variabel ... 101

3.4Definisi Operasional Variabel ... 102

3.5Skala Pengukuran Variabel ... 106

3.10.1 Analisis Statistik Deskriptif ... 114

3.10.2 Analisis Regresi Linier Berganda ... 114

3.10.3 Uji Asumsi Klasik ... 115

3.10.3.1 Uji Normalitas ... 116

3.10.3.2 Uji Heterokedastisitas ... 116

3.10.3.3 Uji Multikolinieritas ... 117

3.10.4 Pengujian Hipotesis ... 117

3.10.4.1 Uji Simultan (Uji F) ... 117

3.10.4.2 Uji Secara Parsial (Uji T) ... 118

3.10.4.3 Uji Koefisien Determinasi (R2) ... 119

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 121

4.1 Gambaran Umum Perusahaan ... 121

4.1.1 Sejarah Bank Central Asia ... 121

4.1.2 Produk dan Layanan Bank Central Asia ... 126

4.1.3 Jenis-Jenis Kartu Kredit Bank Central Asia ... 127

4.1.4 Logo Bank Central Asia ... 135

4.1.5 Visi, Misi dan Tata Nilai Perusahaan ... 135

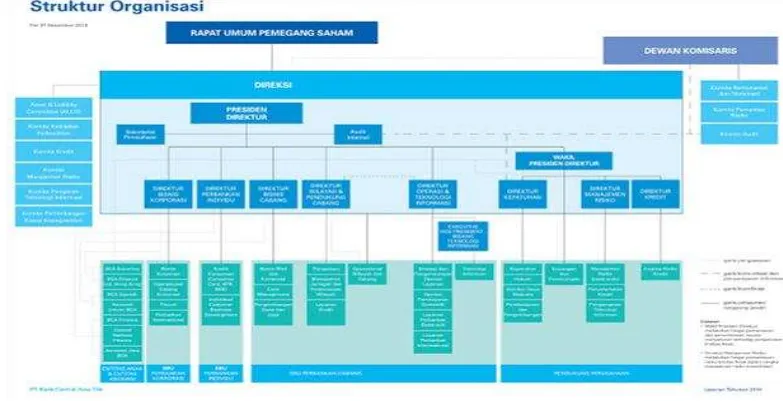

4.1.6 Struktur Organisasi ... 136

4.2 Hasil Penelitian ... 139

4.2.1 Analisis Deskriptif Responden ... 139

4.2.2 Analisis Deskriptif Variabel ... 142

4.2.2.1 Variabel Relationship Marketing ... 142

4.2.2.2 Variabel Experiential Marketing ... 145

4.2.3 Analisis Regresi Linear Berganda ... 153

4.3 Uji Asumsi Klasik ... 156

4.3.1 Uji Normalitas ... 156

4.3.2 Uji Heterokedastisitas ... 158

4.3.3 Uji Multikolinieritas ... 160

4.5 Pengujian Hipotesis ... 161

4.5.1 Uji F (Uji Signifikansi Simultan) ... 161

4.5.2 Uji T (Uji Signifikansi Parsial) ... 164

4.5.3 Uji Koefisien Determinasi (R2) ... 166

4.6 Pembahasan ... 167

4.6.1 Pengaruh Relationship Marketing Terhadap Customer Satisfaction ... 167

4.6.2 Pengaruh Experiential Marketing Terhadap Customer Satisfaction ... 169

4.6.3 Pengaruh Relationship Marketing dan Experiential Marketing Terhadap Customer Satisfaction... 170

BAB V KESIMPULAN DAN SARAN ... 172

5.1 Kesimpulan ... 172

5.2 Saran ... 173

DAFTAR PUSTAKA ... 176

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Tabel Peringkat 10 Bank dengan Aset Terbesar di Indonesia .... 9

1.2 Tabel Jenis dan Volume Penjualan Kartu Kredit Bank Central Asia Kantor Cabang Utama (KCU) Medan Periode 2010 sampai 2014 ... 11

1.3 Tabel Jumlah Nasabah yang Berhenti Menggunakan Kartu Kredit pada PT Bank Central Asia Kantor Cabang Utama (KCU) Medan Periode 2010 sampai 2014 ... 14

2.1 Perbedaan antara Transaction Marketing dengan Relationship Marketing ... 32

2.2 Penelitian-Penelitian Terdahulu ... 91

3.1 Operasionalisasi Variabel Penelitian ... 103

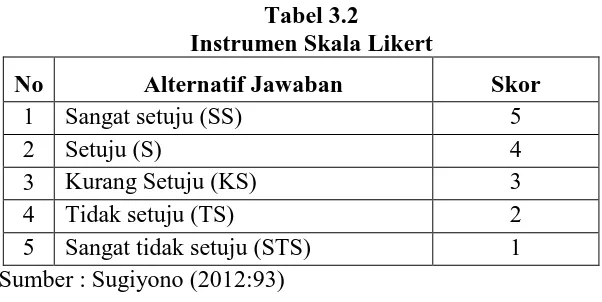

3.2 Instrumen Skala Likert ... 106

3.3 Tabel Uji Validitas ... 111

3.4 Tabel Uji Realibilitas ... 113

4.1 Karakteristik Responden Berdasarkan Jenis Kelamin ... 139

4.2 Karakteristik Responden Berdasarkan Usia ... 140

4.3 Karakteristik Responden Berdasarkan Pendidikan ... 140

4.4 Karakteristik Responden Berdasarkan Lama Penggunaan Kartu Kredit ... 141

4.5 Distribusi Tanggapan Responden Mengenai Relationship Marketing ... 142

4.6 Distribusi Tanggapan Responden Mengenai Experiential Marketing ... 145

4.7 Distribusi Tanggapan Responden Mengenai Customer Satisfaction ... 150

4.8 Tabel Variable Enter/Removed ... 153

4.9 Tabel Uji Regresi Linear Berganda ... 154

4.10 One Sample Kolmogrov-Smirnov Test ... 158

4.11 Hasil Uji Glejser ... 160

4.12 Tabel Uji Multikolinieritas ... 161

4.13 Hasil Uji F (UjiSignifikansi Simultan) ... 162

4.14 Hasil Uji T (Uji Signifikansi Parsial) ... 165

4.15 Hasil Uji Koefisien Determinasi (R2) ... 166

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Konsep Kepuasan Konsumen ... 69

2.2 Kerangka Konseptual ... 99

4.1 Struktur Organisasi Pt Bank Central Asia, tbk ... 138

4.2 Histogram ... 156

4.3 Normal P-Plot of Regression Standarized Residual ... 157

ABSTRAK

ANALISIS STRATEGI PEMASARAN RELASIONAL DAN

PENGALAMAN PELAYANAN DALAM UPAYAMENINGKATKAN

KEPUASAN NASABAH YANG MENGGUNAKAN KARTU KREDIT

PADA PT BANK CENTRAL ASIA Tbk. KANTOR CABANG UTAMA

MEDAN

Penelitian ini bertujuan untuk menganalisis dan mengetahui pengaruh pemasaran relasional (relationship marketing) dan pengalaman pelayanan

(experiential marketing) terhadap peningkatan kepuasan nasabah (customer satisfaction) pengguna kartu kredit PT. Bank Central Asia, Tbk Kantor Cabang Utama Medan. Populasi dalam penelitian ini adalah seluruh nasabah yang memiliki kartu kredit atau nasabah yang sedang aktif menggunakan kartu kredit PT Bank Central Asia,Tbk Kantor Cabang Utama Medan. Teknik pengambilan sampel dengan menggunakan rumus Supramono, yaitu dipilih sebanyak 100 nasabah dari jumlah nasabah dengan kriteria tertentu yang tidak diketahui jumlah populasinya. Teknik pengambilan sampel dengan menggunakan teknik Non-Probability Sampling. Pengumpulan data primer menggunakan kuisioner dan pengumpulan data sekunder menggunakan studi pustaka. Pengujian hipotesis dalam penelitian ini menggunakan analisis regresi linear berganda dengan nilai signifikansi α = 5% (0,05).

Hasil yang didapat dari penelitian ini menunjukkan bahwa secara simultan pemasaran relasional (relationship marketing) dan pengalaman pelayanan

(experiential marketing) berpengaruh signifikan terhadap kepuasan nasabah

(customer satisfaction) yang menggunakan kartu kredit pada PT. Bank Central Asia Kantor Cabang Utama Medan. Nilai R Square sebesar 0,187 berarti 18,7%

customer satisfaction dapat dijelaskan oleh pemasaran relasional (relationship marketing) dan pengalaman pelayanan (experiential marketing) sedangkan sisanya 81,3% dapat dijelaskan oleh faktor-faktor lain yang tidak diteliti dalam penelitian ini.

ABSTRACT

ANALYSIS OF RELATIONSHIP MARKETING STRATEGY AND SERVICE EXPERIENCE IN EFFORTS OF IMPROVING THE

CUSTOMER SATISFACTION BY USING CREDIT CARD AT BANK CENTRAL ASIA COMPANY

MAIN BRANCH OFFICE OF MEDAN

This study aims to analyze and determine the effect of relationship marketing and service experience (experiential marketing) to increase customer satisfaction for credit card users Bank Central Asia Company Main Branch Office of Medan. The population in this study are all customers who have a credit card or clients who are actively using credit cards at Bank Central Asia Company Main Branch Office of Medan. The sampling technique using the Supramono formula, selected as 100 customers with certain criteria and unknown number of population. The sampling technique using the technique of non-probability sampling. The collection of primary data using questionnaires and secondary data collection by using literature studies. The hypothesis in this research is analyzed by using multiple linear regression analysis with significance value α = 5% (0.05). The results of this study indicate that simultaneous relationship marketing and service experience (experiential marketing) significantly affects customer satisfaction by using a credit card at Bank Central Asia Company Main Branch Office of Medan. R Square value of 0.187 means that 18.7% customer satisfaction can be explained by the relationship marketing and service experience (experiential marketing) while the remaining 81.3% can be explained by other factors which not examined in this study.

BAB I PENDAHULUAN 1.1Latar Belakang

Perbankan yang bertahan adalah perbankan yang memiliki kemampuan untuk meningkatkan kepuasan pelanggan secara berkesinambungan. Kepuasan pelanggan merupakan tujuan jangka panjang bagi perencanaan strategis perusahaan perbankan. Imbalan dari kepuasan itu bersifat jangka panjang dan kumulatif. Pelanggan yang puas akan melakukan pembelian terus-menerus terhadap produk dan jasa perusahaan bahkan merekomendasikan hal-hal positif tentang perusahaan kepada orang lain. Kotler (2005:135) menyatakan bahwa kepuasan pelanggan merupakan tingkat perasaan seseorang setelah membandingkan kinerja atau hasil yang ia rasakan dari apa yang diharapkan. Konsep dasar dari suatu pelayanan ataupun kualitas dari suatu produk dapat didefinisikan sebagai pemenuhan yang dapat melebihi dari keinginan atau harapan dari pelanggan (konsumen).

Dunia perbankan saat ini semakin meyakini bahwa cara untuk memenangkan persaingan pelanggan adalah dengan memberikan pelayanan dan kepuasan kepada pelanggan atau konsumen melalui layanan yang bermutu dan berkualitas. Perubahan paradigma telah memaksa setiap perusahaan perbankan untuk melakukan berbagai pembenahan. Kualitas layanan yang baik tidak hanya diukur dari kelengkapan dan kemewahan teknologi semata tetapi melalui strategi dan cara perbankan dalam menghantarkan pelayanannya kepada pelanggan, strategi perbankan dalam memberikan layanan dan akses melalui jaringan yang luas serta ketepatan pemberian pelayanan kepada pelanggannya.

Cara perbankan dalam melayani nasabah sangatlah erat kaitannya dengan keberhasilan perusahaan perbankan dalam memenuhi kepuasan nasabahnya. Seperti halnya penyediaan produk-produk baru seperti kartu kredit (credit card) yang bisa memberikan kemudahan bagi nasabahnya, juga merupakan salah satu cara atau strategi perbankan untuk memuaskan nasabahnya terhadap layanan yang diberikan oleh perbankan tersebut.

Kartu kredit merupakan alat pembayaran dan pinjaman tunai yang simple,

efisien dan memberikan nilai lebih bagi si pemegang kartu karena kartu ini didesain dengan tujuan memberikan kemudahan dalam solusi pembayaran misalnya sistem pembayaran tunai dianggap dapat mengurangi kenyamanan dan keamanan dan resiko dalam melakukan transaksi manakala nilai transasksinya besar, maka dengan penggunaan kartu kredit adalah salah satu solusinya.

Manfaat secara umum yang bisa diperoleh apabila seseorang mempunyai kartu kredit adalah digunakan disaat genting seperti untuk jaminan atau pembayaran rumah sakit di saat sakit, sebagai alat pembayaran praktis saat belanja, sebagai alat penunda pembayaran, sebagai kartu diskon untuk makanan, fashion, barang elektronik dan lain sebagainya. Oleh karena banyaknya manfaat tersebut, maka dewasa ini pengguna kartu kredit pun semakin meningkat jumlahnya.

disesuaikan untuk keberagaman kebutuhan para nasabah. Ini merupakan salah satu strategi perusahaan perbankan dalam meningkatkan pelayanan kepada para nasabahnya.

Jasa kartu kredit ini dirasakan sebagai bisnis yang potensial dan menjanjikan bagi pihak perbankan. Dengan melihat peluang dan potensi tersebut, perusahaan perbankan perlu melakukan pendekatan pemasaran relasional (relationship marketing), karena salah satu teknik untuk menciptakan hubungan jangka panjang antara nasabah dengan bank dan meningkatkan kepuasan nasabah adalah dengan melakukan pemasaran relasional yang baik dan ini juga menjadi salah satu syarat untuk menjaga para nasabahnya supaya tetap loyal menggunakan produk dan jasa dari bank tersebut.

Pentingnya menelaah keterhubungan nasabah terlihat dari banyaknya perusahaan perbankan yang menerapkan strategi relationship marketing dalam memasarkan produknya. Pembinaan hubungan dengan konsumen melalui pemasaran relasional merupakan suatu orientasi strategik dan filosofi berbisnis yang memfokuskan lebih kepada mempertahankan hubungan nasabah dengan perusahaan perbankan itu sendiri.

hubungan dengan pelanggan itu jauh lebih penting daripada mencari pelanggan yang baru, maka perbankan yang berhasil akan tetap bertahan dalam jangka panjang apabila perbankan menjalankan strategi pemasaran relasional dalam mempertahankan hubungannya dengan pelanggannya.

Menurut Chan (2003:87), relationship marketing ditujukan untuk menciptakan pengenalan bagi setiap pelanggan secara lebih dekat melalui komunikasi dua arah dengan mengelola suatu hubungan yang saling menguntungkan antara pelanggan dan perusahaan. Pemasaran relasional dapat dikatakan memiliki makna, sebagai proses dan kunci dalam menarik, memelihara dan meningkatkan hubungan dengan orang-orang atau yang memiliki pengaruh terhadap perusahaan.

Hal ini diperkuat oleh Kotler (2009:304) yang menyatakan pemasaran relasional adalah proses menciptakan, mempertahankan dan meningkatkan hubungan yang kuat, bernilai tinggi dengan pelanggan dan pihak yang berkepentingan lain. Inti dari pemasaran relasional adalah segala sesuatu yang memberikan pengaruh terhadap proses pengambilan keputusan pelanggan. Mulai dari pandangan pelanggan tersebut, keinginan, kebutuhan, opini yang berkembang dari mulut ke mulut dan pengalaman terdahulu dengan produk dan akhirnya bagaimana semua itu diterimanya. Pada akhirnya nilai produk/jasa yang diterima oleh pelanggan merupakan nilai superior produk/jasa dibandingkan pesaing menurut pelanggan itu sendiri.

pelayanannya maka akan semakin besar suatu peluang bank untuk dikenal di masyarakat, dengan pelayanan yang baik otomatis akan tercipta pengalaman yang baik juga di mata pelanggan. Definisi pengalaman menurut Schmitt (1999:60), pengalaman merupakan peristiwa-peristiwa pribadi yang terjadi dikarenakan adanya stimulus tertentu. Kemudian menurut Kotler (2002:83), pelayanan adalah setiap tindakan atau kegiatan yang dapat ditawarkan oleh suatu pihak kepada pihak lain, yang pada dasarnya tidak berwujud dan tidak mengakibatkan kepemilikan apapun. Pelayanan merupakan perilaku produsen dalam rangka memenuhi kebutuhan dan keinginan pelanggan demi tercapainya kepuasan pada pelanggan itu sendiri. Kotler juga mengatakan bahwa perilaku tersebut dapat terjadi pada saat, sebelum dan sesudah terjadinya transaksi. Pada umumnya pelayanan yang bertaraf tinggi akan menghasilkan kepuasan yang tinggi juga.

Pengalaman pelayanan merupakan hasil yang dirasakan oleh pelanggan dengan bentuk segala aktivitas atau proses yang dilakukan oleh perusahaan guna memenuhi harapan pelanggan yang bisa diberikan melalui jasa atau service yang disampaikan oleh perusahaan yang berupa kemudahan, kecepatan, hubungan, kemampuan dan keramahtamahan yang ditujukan melalui sikap dan sifat dalam memberikan pelayanan untuk pelanggan yang kemudian dinikmati oleh pelanggan berupa kesan dan ingatan selama pelayanan itu berlangsung.

hanya bersaing dalam hal service untuk memberikan kepuasan pelanggan tetapi bagaimana perusahaan melakukan pengembangan produk dalam tingkatan yang lebih tinggi yaitu experiential marketing. Pada tahapan ini jelas membuat experiential marketing menjadi hal yang penting mengingat kondisi pelanggan/ konsumen saat ini yang tidak hanya mementingkan pemenuhan kebutuhan secara fisik tapi juga terpenuhinya kebutuhan akan kepuasan secara mutlak.

Dengan adanya experiential marketing perusahaan berusaha menciptakan strategi pemasaran dan pengalaman kepada pelanggannya dalam pemakaian atau penggunaan produk yang tidak hanya melalui pelayanan tetapi juga strategi kualitas produk yang akan membawa ingatan atau kesan yang mendalam pada diri pelanggan, sehingga pada akhirnya pelanggan akan menjadi loyal terhadap produk tersebut.

Experiential marketing menyatakan demi mendekati, mendapatkan dan mempertahankan pelanggannya, perusahaan melalui produknya tidak hanya membuat pelanggan terlibat dengan produk/jasa secara fisik atau emosional saja tetapi dengan

experiential marketing ini bisa menghadirkan pengalaman-pengalaman yang unik, positif dan mengesankan kepada para pelanggannya.

perusahaan akan menjadi sebuah keunggulan kompetitif bagi perusahaan dalam menghadapi pesaingnya.

PT Bank Central Asia (BCA), tbk adalah bank swasta terbesar di Indonesia yang bergerak di bidang perbankan dimana dalam melaksanakan fungsinya sebagai lembaga intermediasi, BCA tidak hanya menghimpun dana dari masyarakat tetapi juga menyalurkan dana kembali dalam bentuk kredit, selain itu BCA juga memberikan fasilitas dan kemudahan pada nasabah melalui kartu kredit. BCA menerapkan berbagai program agar tampil lebih profesional daripada bank-bank yang lain sebagai bank pesaing BCA. Upaya meningkatkan kepuasan dan kepercayaan nasabah adalah komitmen utama bank BCA karena nasabah merupakan faktor utama di balik kesuksesan BCA dan merupakan alasan bagi BCA untuk tetap menjaga komitmen BCA dalam memberikan layanan yang bermutu dan berkualitas.

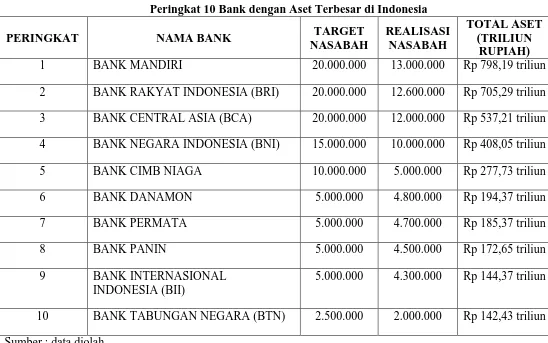

laba terbesar ketiga diantara bank besar lainnya. Berikut ini adalah peringkat aset 10 bank terbesar di Indonesia sepanjang tahun 2014.

Tabel 1.1

Peringkat 10 Bank dengan Aset Terbesar di Indonesia

PERINGKAT NAMA BANK TARGET

NASABAH

1 BANK MANDIRI 20.000.000 13.000.000 Rp 798,19 triliun

2 BANK RAKYAT INDONESIA (BRI) 20.000.000 12.600.000 Rp 705,29 triliun 3 BANK CENTRAL ASIA (BCA) 20.000.000 12.000.000 Rp 537,21 triliun 4 BANK NEGARA INDONESIA (BNI) 15.000.000 10.000.000 Rp 408,05 triliun

5 BANK CIMB NIAGA 10.000.000 5.000.000 Rp 277,73 triliun

6 BANK DANAMON 5.000.000 4.800.000 Rp 194,37 triliun

7 BANK PERMATA 5.000.000 4.700.000 Rp 185,37 triliun

8 BANK PANIN 5.000.000 4.500.000 Rp 172,65 triliun

9 BANK INTERNASIONAL

INDONESIA (BII)

5.000.000 4.300.000 Rp 144,37 triliun

10 BANK TABUNGAN NEGARA (BTN) 2.500.000 2.000.000 Rp 142,43 triliun Sumber : data diolah

kokoh berdiri di peringkat pertama dengan aset sebesar 798,19 triliun rupiah atau sebesar 14,08 persen dari tahun sebelumnya.

Hal ini mengindikasikan penurunan total aset Bank BCA yang menurun di tahun 2014 diakibatkan karena target jumlah nasabah yang diharapkan sebelumnya diduga masih belum tercapai dikarenakan oleh faktor sistem manajemen dan kegiatan pemasaran yang dilakukan oleh Bank BCA sebelumnya yang sudah terencana dan terkoordinir masih belum dilakukan secara maksimal dalam menghadapi ketatnya persaingan usaha antar perusahaan perbankan terbesar di Indonesia. Selain itu yang mengakibatkan jumlah nasabah yang tidak tercapai karena bank masih belum memaksimumkan kepuasan nasabahnya melalui pelayanan yang diinginkan nasabah sehingga banyak nasabah yang akhirnya berhenti menjadi pelanggan dan beralih kepada bank lain yang memiliki sistem pelayanan yang baik. Faktor lain yang diakibatkan tergesernya aset bank BCA oleh bank lain yaitu karena adanya perubahan lingkungan yang cepat ditandai dengan terjadinya transisi ekonomi dan politik, perubahan regulasi, tingginya volatilitas pasar valuta asing dan pasar modal ,terjadinya tekanan terhadap harga-harga komoditas yang selanjutnya berimbas pada perubahan pada preferensi nasabah, keinginan nasabah dan kepuasan nasabah yang terombang-ambing tidak menentu yang pada akhirnya memicu banyak nasabah untuk berhenti menjadi pelanggan dari bank tersebut.

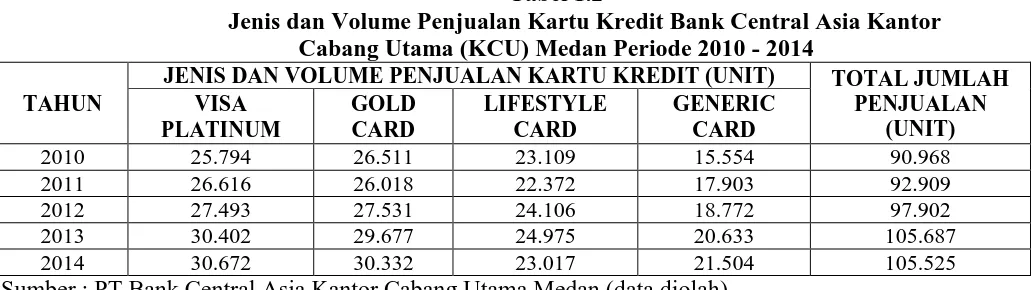

2014, dengan peningkatan sebesar 5,1% menjadi total 2,6 juta kartu pada akhir tahun. Pertumbuhan jumlah kartu kredit yang diterbitkan menghasilkan pangsa pasar sebesar 16,1% pada tahun 2014. Pertumbuhan tersebut diimbangi oleh tingginya penggunaan kartu kredit yang konsisten dengan tingkat pengguna aktif lebih dari 90% yang mendukung kenaikan volume transaksi kartu kredit BCA sebesar 18,0% dan mencapai Rp 46,1 triliun pada tahun 2014.

Bank Central Asia Kantor Cabang Utama Medan telah menerbitkan beragam produk kartu kredit. Masing-masing kartu kredit memiliki fitur-fitur yang menarik dan memberikan beragam kemudahan-kemudahan dan kenyamanan bagi pemegangnya. Bank Central Asia Kantor Cabang Utama (KCU) Medan mengelurkan beberapa produk kartu kredit yang terdiri dari BCA Visa Platinum, Gold Card (terdiri dari BCA Card Gold, BCA Visa Gold, BCA Master Gold, dan BCA JCB Gold),

LifeStyle Card (terdiri dari Master Card, BCA MasterCard MC2, dan Black Visa), serta Generic Card (Flazz Card). Berikut ini adalah volume penjualan kartu kredit Bank Central Asia KCU Medan periode 2010 – 2014.

Tabel 1.2

Jenis dan Volume Penjualan Kartu Kredit Bank Central Asia Kantor Cabang Utama (KCU) Medan Periode 2010 - 2014

TAHUN

JENIS DAN VOLUME PENJUALAN KARTU KREDIT (UNIT) TOTAL JUMLAH

PENJUALAN

Pada Tabel 1.2 dapat dilihat tingkat volume penjualan kartu kredit ada yang mengalami naik – turun dalam periode waktu tertentu. Pada tingkat penjualan Gold Card juga terjadi naik – turun tetapi penurunan drastis terjadi pada tahun 2011 dimana di tahun 2011 merupakan realisasi penjualan kartu kredit terendah selama periode 2010/2011 begitupula juga dengan penjualan Lifestyle Card dengan realisasi penjualan terendah selama periode tersebut. Tingkat penjualan Visa Platinum cenderung meningkat karena kartu ini merupakan andalan bca yang memiliki kualitas lebih baik dari seluruh kartu yakni memiliki fitur dan kualitas lebih baik, memiliki beragam promo, limit yang lebih tinggi dari jenis kartu lainnya sehingga kartu ini menjadi peminat kalangan menengah – atas, hal ini juga didukung dengan semakin tingginya tingkat konsumsi dan kebutuhan yang semakin meningkat setiap tahunnya. Pada penjualan produk Generic Card juga terjadi peningkatan setiap tahun dikarenakan biaya dan harga kartu yang murah dan juga memiliki fasilitas beragam yang ditawarkan. Dari total penjualan kartu kredit juga terlihat penurunan paling banyak itu terjadi di tahun 2014 dibandingkan tahun 2013 dan tahun sebelumnya.

untuk membina hubungan baik dengan para nasabahnya. Dan yang ketiga adapun masalah yang berhubungan dengan kendala umum pelayanan kartu kredit BCA antara lain masalah surecharge, supression, dan non acceptance dimana surecharge

merupakan beban biaya tambahan yang diberikan oleh merchant terhadap pemegang kartu kredit ketika bertransaksi, dimana ini sangat menganggu kenyamanan nasabah saat bertransaksi, kemudian supression merupakan adanya permintaan kartu lain dari

merchant terhadap pemegang kartu kredit, dan non acceptance yaitu merchant tidak menerima kartu kredit BCA, dari ketiga hal inilah yang membuat nasabah menjadi kurang puas akan kartu kredit BCA. Jadi menurut peneliti dalam berupaya mengembangkan pemahaman kepuasan yang lebih baik atas dinamika kebutuhan segmen nasabah pemegang kartu kredit BCA, BCA harus terus melakukan kegiatan pemasaran relasional dan meningkatkan pelayanannya dengan cara bekerjasama dengan banyak merchant strategis untuk memfasilitasi gaya hidup dan perilaku konsumsi nasabah, karena sampai sekarang pemberian edukasi dan pemahaman dalam pelayanan bank masih sangat minim.

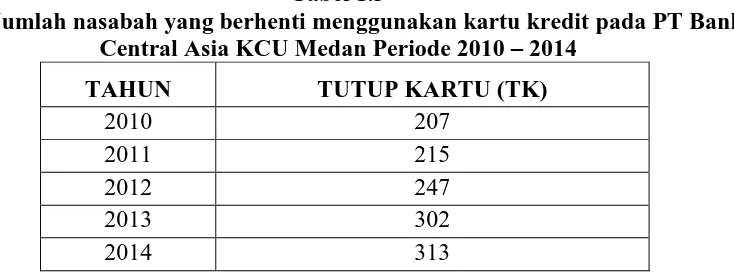

Tabel 1.3

Jumlah nasabah yang berhenti menggunakan kartu kredit pada PT Bank Central Asia KCU Medan Periode 2010 – 2014

TAHUN TUTUP KARTU (TK)

2010 207

2011 215

2012 247

2013 302

2014 313

Sumber : PT Bank Central Asia Kantor Cabang Utama Medan (data diolah) Dari data tersebut dapat dilihat bahwa jumlah nasabah yang berhenti menggunakan kartu kredit alias Tutup Kartu selama periode 2010 – 2014 terus mengalami peningkatan dan bertambah setiap tahunnya. Fenomena yang terjadi secara umum diakibatkan oleh banyak faktor salah satunya peningkatan tersebut dikarenakan adanya perang iuran tahunan, kemudian disebabkan oleh persaingan pemberian fasilitas, persaingan promosi dan diskon antar bank yang menyediakan jasa kartu kredit yang berlangsung gencar dan sengit, sehingga dengan tersedianya banyak penawaran yang pada akhirnya mempengaruhi pola pemikiran konsumen untuk mengincar limit kartu kredit yang lebih besar, diskon dan fasilitas yang lebih banyak, reward yang lebih banyak dan sebagainya. Menurut hasil pra-survey peneliti terhadap fenomena peningkatan nasabah yang berhenti berlangganan kartu kredit atau nasabah yang tidak puas akan kartu kredit BCA KCU Medan disebabkan oleh banyak hal.

1. Suku bunga yang ditawarkan kartu kredit bank lain sangat bersaing dan menarik. Seperti bank Mandiri yang dengan gencarnya mempromosikan bunga kartu kredit dengan 0% dan bank pesaing lainnya yang melakukan pemotongan suku bunga hingga 1% apabila pemegang kartu kreditnya membayar penuh.

2. Keragaman dan inovasi produk kartu kredit yang ditawarkan pesaing lebih menarik, seperti bank Mandiri yang mengeluarkan berbagai macam jenis kartu kredit.

3. Promosi kartu kredit yang dilakukan oleh bank BCA kurang banyak dan kurang menarik.

4. Penolakan merchant terhadap kartu kredit BCA yang meliputi surecharge, yaitu adanya beban biaya tambahan yang diberikan oleh merchant terhadap pemegang kartu kredit BCA ketika melakukan transaksi. Supression, yaitu adanya permintaan kartu kredit bank lain dari merchant terhadap pemegang kartu kredit BCA ketika melakukan transaksi. Sementara non acceptance, yaitu merchant tidak menerima kartu kredit BCA.

5. Kemudahan persyaratan untuk mendapatkan kartu kredit oleh bank pesaing lainnya.

6. Nasabah merasa tidak memerlukan kartu kredit atau tidak menganggap penting kartu kredit BCA.

8. Nasabah yang merasa sulit untuk meminta bank BCA untuk menaikkan limit kartu kreditnya.

9. Call center BCA yang terkadang kurang tanggap dan kurang bisa menangani beragam komplain-komplain nasabahnya akan kartu kredit.

10.Nasabah yang menganggap brand BCA kurang bagus dibanding dengan brand pesaing lain, tetapi untuk kartu kredit masih kalah dengan pesaing lain.

11.Terikat dengan peraturan BI (Bank Indonesia) yang membatasi penggunaan kartu kredit masksimal 2 kartu saja.

12.Hadiah atau undian yang lebih menarik berupa hadiah uang (cash back), yang dilakukan oleh Bank Danamon dan Bank Mandiri juga dengan kelebihan lainnya seperti poin reward, voucher, insentif, diskon makan, perjalanan wisata, tiket gratis, dsb.

pertumbuhan jangka panjang panjang dan berpengaruh pada peningkatan kepuasan nasabah pengguna kartu kredit BCA KCU Medan.

Faktor kedua penyebab berkurangnya kepuasan nasabah akan kartu kredit adalah masih kurangnya pengalaman pelayanan BCA Card Center Medan dalam melayani kebutuhan dan keinginan nasabah akan kartu kredit yang ditandai dengan kurang ketanggapan BCA Card Center akan keluhan para nasabahnya, BCA Card Center kurang mensosialisasikan permasalahan yang dialami oleh para nasabah pengguna kartu kredit, lambannya pekerjaan yang dilakukan oleh BCA Card Center, serta kurangnya promosi serta informasi yang diberikan BCA Card Center kepada nasabah akan produknya. Tentu saja hal ini mengakibatkan berkurangnya kesadaran nasabah akan pentingnya kartu kredit karena tidak adanya kepuasan yang dirasakan oleh para nasabah terhadap merek dan produk kartu plastik BCA ini yang semula dikarenakan kurangnya pelayanan maksimal yang seharusnya dilakukan oleh BCA Card Center sehingga menimbulkan peningkatan jumlah nasabah yang berhenti berlangganan kartu kredit, penurunan permintaan kartu kredit serta berkurangnya citra produk kartu kredit tersebut.

Top Brand Award juga merupakan penghargaan yang paling terpercaya di Indonesia. Survei yang dilakukan menunjukan bahwa logo Top Brand adalah logo yang paling dikenal dibandingi logo penghargaan sejenis lainnya (bahkan tingkat awareness-nya mencapai 90% di jatabek). Survei juga menunjukan bahwa 4 dari 5 konsumen percaya terhadap merek yang berlogo Top Brand. (Frontier Consulting Group, Majalah Marketing 5 Februari 2014).

Prestasi yang paling membanggakan yang pernah dicapai adalah PT Bank Central Asia Tbk (BCA) meraih penghargaan dalam ajang Indonesia Service Quality Award 2013 yang merupakan kolaborasi dua lembaga independen yang kredibel dalam memberikan penilaian dan penghargaan di bidang marketing maupun servis yaitu Majalah Service Excellence (Member of Marketing Magazine Group) sebagai majalah yang berfokus pada kualitas layanan dalam industri Banking, Insurance, Financing Services, Telecommunication, dan Automotive beserta Carre CCSL (Carre Center for Cutomer Satisfaction & Loyalty) konsultan di bidang services quality dan

customer management. SQ Award 2013 merupakan penghargaan khusus di bidang pelayanan yang diperoleh dari hasil survei Indonesia Service Satisfaction Index (ISSI) terhadap service brand dari 48 kategori industri.

pelanggan tentang pelayanan yang diterimanya dengan cakupan service accessibility (kemudahan pelanggan untuk mengakses layanan), service process (kemudahan, kecepatan, keakurasian dan kenyamanan dalam proses pelayanan), service solution (kecepatan dan ketuntasan dalan penanganan keluhan) dan people (kemampuan hard skill dan soft skill petugas frontline termasuk grooming

dan appearance). Ini telah menunjukkan bahwa nasabah adalah target yang paling utama bagi bank BCA. Kepuasan nasabah menjadi hal penting yang selalu memotivasi bank BCA untuk terus meningkatkan kualitas pelayanan dan selalu memberikan yang terbaik setiap saat. Segala upaya peningkatan layanan dan transformasi perusahaan yang dilakukan BCA memberikan hasil yang baik, termasuk berupa persepsi dan apresiasi yang positif dari masyarakat.

Penghargaan ini telah membuktikan kerja keras, kebijakan, pengelolaan yang baik, komitmen, serta kekonsistenan yang membawa bank BCA menjadi bank dengan prestasi dan reputasi yang membanggakan. Dari tahun ke tahun, BCA terus dikenal sebagai bank yang memiliki banyak keunggulan dan mendapat penilaian yang membanggakan dari berbagai pihak sebagai institusi finansial yang dikelola secara professional.

tertarik untuk mengadakan penelitian yang berjudul “Analisis Strategi Pemasaran

Relasional dan Pengalaman Pelayanan dalam Upaya Meningkatkan Kepuasan Nasabah yang Menggunakan Kartu Kredit Pada PT Bank Central Asia, Tbk

1.2 Rumusan Masalah

Sesuai dengan latar belakang masalah di atas langkah yang perlu diperhatikan dalam suatu rencana penelitian adalah apa yang menjadi pokok dalam penelitian tersebut, maka yang menjadi rumusan masalah dalam penelitian ini adalah :

1. Apakah pemasaran relasional (relationship marketing) berpengaruh terhadap peningkatan kepuasan nasabah pengguna kartu kredit?

2. Apakah pengalaman pelayanan (experiential marketing) berpengaruh terhadap peningkatan kepuasan nasabah pengguna kartu kredit?

3. Apakah pemasaran relasional (relationship marketing) dan pengalaman pelayanan

(experiential marketing) berpengaruh terhadap peningkatan kepuasan nasabah pengguna kartu kredit?

1.3 Tujuan Penelitian

Berdasarkan perumusan masalah diatas maka tujuan penelitian adalah :

1. Untuk menganalisis pengaruh pemasaran relasional (relationship marketing)

terhadap peningkatan kepuasan nasabah pengguna kartu kredit PT. Bank Central Asia, Tbk Kantor Cabang Utama Medan.

2. Untuk menganalisis pengaruh pengalaman pelayanan (experiential marketing)

terhadap peningkatan kepuasan nasabah pengguna kartu kredit PT. Bank Central Asia, Tbk Kantor Cabang Utama Medan.

nasabah pengguna kartu kredit PT. Bank Central Asia, Tbk Kantor Cabang Utama Medan.

1.4 Manfaat Penelitian

Manfaat dari penyusunan skripsi ini adalah sebagai berikut : 1. Bagi perusahaan

Untuk memberi saran dan masukan yang bermanfaat bagi PT. Bank Central Asia, Tbk Kantor Cabang Utama Medan untuk mengimplementasikan pemasaran relasional dan pengalaman pelayanan yang baik dalam meningkatkan kepuasan nasabah dalam menggunakan kartu kredit.

2. Bagi peneliti

Penelitian ini merupakan kesempatan yang baik bagi peneliti untuk dapat menerapkan ilmu yang telah diperoleh selama menjalani perkuliahan dan untuk melatih dan mengembangkan kemampuan berfikir ilmiah serta menambah pengetahuan dan wawasan peneliti.

3. Bagi peneliti lanjutan

BAB II

TINJAUAN PUSTAKA 2.1 Pemasaran Relasional

2.1.1 Pengertian Pemasaran Relasional

Peningkatan hubungan dengan pelanggan menjadi salah satu faktor penting untuk tetap mempertahankan pelanggan tersebut. Hubungan yang dibina tidak hanya sekedar hubungan jangka pendek, melainkan hubungan jangka panjang. Untuk mewujudkan hal tersebut, perusahaan tidak hanya berorientasi pada transaksi penjualan saja, melainkan menjalin hubungan jangka panjang dengan konsumen/pelanggan. Maka, pendekatan pemasaran relasional perlu diterapkan di dalam perusahaan. Pemasaran relasional sangat dibutuhkan oleh perusahaan dalam menjalin hubungan dengan pelanggannya agar perusahaan tersebut dapat mengetahui keinginan dan kebutuhan pelanggan tersebut.

Adapun pengertian pemasaran relasional menurut (Chan, 2003:6) pengertian pemasaran relasional merupakan pengenalan setiap pelanggan secara lebih dekat dengan menciptakan komunikasi dua arah dengan mengelola suatu hubungan yang saling menguntungkan antara pelanggan dan perusahaan”.

Tandjung (2004:89) menyatakan pemasaran relasional (relationship marketing)

pihak-pihak kunci meliputi pelanggan, pemasok, dan penyalur guna mempertahankan preferensi bisnis dalam jangka panjang.

Pengertian di atas menurut penulis menunjukan bahwa pengertian pemasaran relasional adalah upaya yang dilakukan oleh perusahaan untuk mempertahankan pelanggan dengan menciptakan komunikasi dua arah dan mengelola suatu hubungan yang saling menguntungkan antara pelanggan dan perusahaan.

Jadi bisa disimpulkan pemasaran relasional adalah cara usaha pemasaran pada pelanggan yang meningkatkan pertumbuhan jangka panjang perusahaan dan kepuasan maksimum pelanggan. Pelanggan yang baik merupakan suatu asset di mana bila ditangani dan dilayani dengan baik akan memberikan pendapatan dan pertumbuhan jangka panjang bagi suatu perusahaan.

2.1.2 Tujuan Pemasaran Relasional

Tujuan utama pemasaran relasional menurut Chan (2003:6) adalah untuk menemukan lifetime value dari pelanggan. Setelah lifetime value didapat, tujuan selanjutnya adalah bagaimana agar lifetime value masing-masing kelompok pelanggan dapat terus diperbesar dari tahun ke tahun. Setelah itu, tujuan ketiga adalah bagaimana menggunakan profit yang didapat dari dua tujuan pertama tadi untuk mendapatkan pelanggan baru dengan biaya yang relatif murah. Dengan demikian tujuan jangka panjangnya adalah menghasilkan keuntungan terus menerus dari dua kelompok pelanggan, pelanggan sekarang dan pelanggan baru.

yang menguntungkan bagi perusahaan dan pada waktu yang sama meminimumkan waktu dan usaha yang dikeluarkan untuk pelanggan yang kurang menguntungkan. 2.1.3 Manfaat Pemasaran Relasional

Manfaat relasional baru akan dirasakan oleh pelanggan ketika menerima layanan yang memiliki nilai yang lebih tinggi dibandingkan apa yang mereka harapkan/dapatkan dari perusahaan lainnya. Pelanggan lebih menyukai untuk menjalin hubungan dengan suatu perusahaan yang mampu memberikan layanan berkualitas, kepuasan, dan keuntungan spesifik yang lebih besar dibandingkan pengorbanan yang dilakukannya. Ketika perusahaan mampu dengan konsisten menyampaikan nilai dari sudut pandang pelanggan, maka satu manfaatakan dirasakan pelanggan dengan lebih jelas yang akan mendorong mereka untuk mempertahankan hubungan. Menurut Kotler dan Amstrong (2008:194-198) pemasaran relasional mengandung tiga manfaat, yaitu:

1. Manfaat ekonomis (Financial benefits)

Financial benefits yang diterima oleh konsumen dapat meningkatkan hubungan dengan penyedia layanan, dan penyedia layanan berpendapat bahwa Financial benefits merupakan motivasi dasar dalam membangun hubungan dengan penyedia layanan tersebut.

2. Manfaat sosial (Social benefits)

Hal ini menunjukan bahwa Social benefits merupakan hasil dari membangun hubungan dengan perusahaan secara khusus.

3. Ikatan struktural (Structural ties)

Pendekatan ketiga untuk membangun hubungan yang kuat dengan pelanggan adalah menambah ikatan struktural. Maksudnya bahwa badan usaha - badan usaha memberikan pendekatan atau program yang terstruktur yang dapat menarik minat konsumen untuk mau terlibat menjadi member, misalnya masuk ke dalam komunitas.

Selain itu, Relationship Marketing menawarkan sejumlah manfaat potensial bagi pelanggan dan penyedia jasa. Bagi pelanggan, manfaat hubungan pemasaran menurut (Gwinner, Gremler, & Bitner, 1998:110) dalam buku Tjiptono (2007:420) meliputi:

1. Confidence Benefits

Merupakan manfaat berupa keyakinan atau trust terhadap penyedia jasa dan berkurangnya ketidakpastian menyangkut kinerja yang akan diterima.Dengan mempertahankan relasi dengan penyedia jasa tertentu yang telah dikenal baik, pelanggan bisa terbebas dari biaya pencarian (search costs) setiap waktu membutuhkan jasa bersangkutan.

2. Social Benefits

dan sebagainya. Bahkan, ketika mendapati bahwa ada penyedia jasa lain yang menawarkan kualitas lebih baik atau harga lebih murah.

3. Special Treatment Benefits

Berwujud harga khusus, penawaran spesial dan perlakuan istimewa kepada pelanggan spesial. Berdasarkan ketiga manfaat Relationship Marketing menurut riset Gwinner, Gremler, & Bitner (1998:110) mengindikasikan Confidence Benefits merupakan manfaat hubungan pemasaran terpenting bagi sebagian besar pelanggan.

2.1.4 Komponen Pemasaran Relasional

Relationship marketing merupakan elemen yang sangat berharga ketika datang ke bisnis yang sukses. Jenis pemasaran ini berfokus pada fakta bahwa retensi pelanggan dan kepuasan para pelanggan secara keseluruhan merupakan komponen penting untuk keberhasilan keseluruhan bisnis. Lima Komponen Relationship Marketing menurut Parasuraman, Berry dan Zeithmal (1991:335) :

1. Core Service P erformance

Merupakan kemampuan yang dimiliki oleh pemasar untuk memberikan kinerja inti layanan kepada pelanggan sebagai dasar membangun hubungan jangka panjang antara organisasi dengan pelanggan. Kinerja suatu layanan sangat diharapkan pelanggan untuk memenuhi harapannya. Pelanggan yang harapannya terpenuhi melalui kinerja layanan yang diberikan perusahaan, maka pelanggan akan puas, dan pada akhirnya menjadi loyal.

Perusahaan mengenal dan memperhatikan setiap kontribusi yang diberikan oleh anggota. Itulah sebabnya, perusahaan hendaknya memberikan penghargaan kepada para anggota atas kontribusi positif yang diberikan anggota. Sekecil apapun kontribusi yang diberikan pelanggan kepada perusahaan hendaknya dihargai, karena hal itu merupakan apresiasi perusahaan kepada pelanggan dan sekaligus memanjakan pelanggan agar loyal kepada perusahaan.

3. Enhancement of member interdependence

Pengembangan keterkaitan pelanggan merupakan aktivitas relationship marketing yang memfasilitasi pelanggan untuk dapat meningkatkan keterkaitan antara pelanggan dengan perusahaan, perusahaan dengan pemasok, sehingga menimbulkan pertukaran nilai bagi perusahaan. Perusahaan hendaknya dapat menarik pelanggan-pelanggan baru, baik pelanggan potensial maupun pelanggan dari perusahaan pesaing. Itulah sebabnya, perusahaan harus mempertinggi kepuasan pelanggan, agar pelanggan merasa diperhatikan, sangat dibutuhkan, yang pada akhirnya akan bersedia dengan senang hati mempromosikan usaha perusahaan kepada rekan-rekan pelanggan yang lain.

4. Dissemination of organizational knowledge

pengetahuan, pengalaman, dan saran yang baik kepada setiap pelanggan atau anggota organisasi.

5. Reliance on external membership requirements

Kepercayaan pada keanggotaan luar yang dikehendaki perusahaan. Hal ini tentunya menuntut perusahaan untuk memberikan layanan yang terbaik kepada anggota intern terlebih dahulu, agar dapat menarik anggota lain (baru) seperti yang dikehendaki. Perusahaan hendaknya dapat memuaskan harapan para anggotanya, karena para anggota yang puas akan dengan senang hati mempromosikan usaha perusahaan kepada teman-temannya yang lain.

2.1.5 Konsep Pemasaran Relasional

Relationship marketing adalah konsep yang sangat penting untuk menarik dan mempertahankan pelanggan dalam sebuah organisasi. Dalam dunia bisnis modern, fokus pemasaran mencerminkan pergerakan perubahan dari pemasaran transaksional ke relationship marketing. Membangun, memelihara, dan selalu meningkatkan hubungan pelanggan merupakan aspek penting dari bisnis. Konsep relationship marketing secara luas dipahami, baik itu secara akademis dan profesional dimana tujuannya adalah untuk meningkatkan hubungan yang kuat dan menjadikan pelanggan yang acuh tak acuh menjadi loyal.

Ada beberapa konsep inti relationship marketing, diantaranya menurut Lupiyoadi (2006 : 102)adalah sebagai berikut:

1. Horizon Orientasi Jangka Panjang

Merupakan ciri utama relationship marketing. Keberhasilan relationship marketing diukur dari seberapa lama pelanggan terjaga dalam hubungan dengan perusahaan. Dengan demikian relationship marketing juga menyangkut nilai estimasi mengenai nilai sepanjang hidup konsumen.

2. Komitmen dan Pemenuhan Janji

Untuk dapat menjalin hubungan jangka panjang, relationship marketing

menekankan upaya pemeliharaan sikap percaya atau kepercayaan, komitmen, dengan menjaga integritas masing-masing melalui pemenuhan janji atau timbal balik, empati di antara kedua belah pihak.

Relationship marketing tidak lagi pada konsentrasi pada pencapaian pangsa pasar melainkan pada upaya untuk mempertahankan pelanggan.

4. Nilai Sepanjang Hidup Pelanggan

Perusahaan perlu mengidentifikasi pelanggan yang berpotensi menjalin hubungan jangka panjang dan kemudian menghitung nilai hidup pelanggan (Customer Lifetime Value / CLV) agar menguntungkan perusahaan.

5. Dialog Dua Arah

Untuk mencapai hubungan yang diinginkan, maka diperlukan komunikasi dua arah.

6. Kustomisasi

Relationship marketing memberikan pemahaman yang lebih baik akan tuntutan dan keinginan konsumen, sehingga memungkinkan penyediaan produk yang sesuai dengan spesifikasi pelanggan.

Sementara konsep relationship marketing berbeda dengan konsep pemasaran transaksional, dimana konsep “market based transactional” menekankan pada bagaimana pemasar dapat menciptakan penjualan berikutnya, sedangkan konsep

relationship marketing meletakan perhatian pada penjualan yang telah terjadi dan saling berkelanjutan (on going relationship).

mendukung. Pemasaran relasional menekankan rekrutmen dan pemeliharaan (mempertahankan) pelanggan melalui peningkatan hubungan perusahaan dengan pelanggannya.

Pada pemasaran relasional, penarikan pelanggan baru hanyalah langkah awal. Banyak studi yang menyebutkan bahwa menarik pelanggan baru memerlukan biaya lima kali lipat disbanding mempertahankan pelanggan. Beberapa hal yang membedakan antara orientasi relationship marketing (pemasaran relasional) dengan

transactional marketing (pemasaran tradisional) oleh Payne (2000:32), sebagai berikut :

Tabel 2.1

Perbedaan antara Transaction Marketing dengan Relationship Marketing

Sisi pembeda Transaction Marketing Relationship Marketing

Fokus Kepada penjualan Kepada memperhatikan konsumen

Orientasi Karakteristik Produk Nilai/manfaat dari produk

Waktu Jangka pendek Jangka panjang

Pelayanan Jasa Minim & kurang diperhatikan

Pelayanan pada pelanggan tinggi Komitmen pada

pelanggan

Terbatas pada konsumen Tinggi terhadap konsumen Kontak pada

pelanggan (interaktif)

Dengan konsumen rendah Dengan konsumen tinggi

Mutu/kualitas Urusan bagian produk Urusan semua bagian/orang Sumber : Christopher, Payne dan Ballantyne (2000:32)

Tampak pada Tabel 2.1 di atas yang menunjukkan perbedaan antara

para pemasar yang hanya berorientasi hanya pada penjualan kebanyakan menggunakan transactional marketing yang sifatnya jangka pendek tapi tidak terjadi hubungan secara khusus dengan para pelanggan, beda dengan relationship marketing

yang berorientasi pada pelanggan, menciptakan hubungan jangka panjang dan pelayanan yang memuaskan.

Trasactional Marketing hanyalah pendekatan pemasaran tradisional yang berkonsentrasi hanya pada transaksi individu. Transactional marketing lebih banyak berfokus pada penjualan, mendorong penjualan melalui pemasaran massal dan promosi produk. Hal ini didasarkan pada waktu singkat, dengan sedikit atau tanpa penekanan pada layanan pelanggan. Mereka juga percaya bahwa mereka dapat meraih pangsa pasar dengan hanya harga dan loyalitas pelanggan bukan merupakan faktor utama.

Tidak seperti relationship marketing yang mengembangkan dan memperkuat hubungan dengan pelanggan calon pelanggan saat ini. Hal ini lebih terfokus pada penyediaan produk dan layanan bernilai kepada pelanggan daripada hanya berfokus pada penjualan. Ini berbeda dari skema pemasaran lainnya karena bertujuan untuk menghargai hubungan jangka panjang dan kontribusi pelanggan terhadap perusahaan. Penekanan utama akan berada di retensi pelanggan yang sudah ada untuk manfaat jangka panjang dari perusahaan, bukan untuk menarik pelanggan baru setiap hari. Hal ini memberikan organisasi keuntungan kompetitif atas para pesaingnya.

menarik pelanggan yang baru. Proses ini berlangsung membangun dan menciptakan nilai-nilai baru dengan pelanggan individu, dan berbagi manfaat seumur hidup dengan mereka dan itu sangat penting bagi perusahaan karena relationship marketing

menciptakan rasa loyalitas pelanggan dan keuntungan jangka panjang bagi perusahaan. Loyalitas pelanggan, terutama untuk usaha kecil adalah kunci untuk kelangsungan hidup perusahaan.

Pemasaran relasional adalah filosofi atau budaya yang harus menembus seluruh organisasi. Ini merupakan kombinasi dari proses bisnis dan teknologi yang digunakan untuk memahami pelanggan perusahaan, siapa mereka, apa yang mereka lakukan, apa yang mereka sukai dan mengubahnya menjadi pelanggan yang selalu kembali ke perusahaan. Ini merupakan pendekatan yang sistematis untuk mengelola hubungan antara bisnis dengan pelanggannya yang saling menguntungkan.

Pandangan tentang pemasaran relasional menurut Berry yang dikutip oleh Tjiptono (2001:38) yaitu:

1. Sifat bagaimana cara perusahaan memandang hubungan mereka dengan pelanggan berubah-ubah penekanan bergerak dari fokus pada transaksi, hingga fokus pada hubungan dengan tujuan mempertahankan pelanggan dalam jangka panjang.

lebih nyaman dengan eksternal lain termasuk pemasok, rekruitmen, koneksi dan pengaruh dan juga pasar internal.

3. Kesadaran bahwa kualitas, layanan pelanggan dan kegiatan-kegiatan pemasaran perlu diintegrasikan. Orientasi relationship marketing berfokus pada upaya menyatukan unsur tersebut dalam jajaran yang lebih dekat dan pada memastikan potensi sinergik terpadu mereka tercapai.

Menurut Ford (2003:38), Relationship Marketing bisa berkembang melalui tiga cara yaitu :

1. Interaction Customer Relationship

Dimulai dari kontak pertama antara sebuah kelompok dengan kelompok lain, dimana interaksi tersebut merupakan komunikasi dua arah.

2. Coordinating Activities

Interaksi antara dua perusahaan yang berbeda membutuhkan koordinasi aktivitas yang membantu terjalinnya hubungan yang alami.

3. Adaptions

Inti utama dari bisnis yang dilakukan oleh perusahaan adalah menciptakan kepuasan bersama. Tidak ada hubungan yang dilakukan tanpa melalui adaptasi karena adaptasi dapat menciptakan kondisi yang menguntungkan.

2.1.6 Langkah-Langkah Pemasaran Relasional

pemasaran relasional. Ini berarti bahwa proses yang ditempuh oleh setiap pihak boleh jadi bermacam-macam sesuai dengan kesanggupan dan karakteristik masing-masing tetapi tujuan akhirnya tetap akan bermuara pada tercapainya kepuasan konsumen atau

consumer satisfaction. Langkah-langkah dalam relationship marketing :

1. Mengidentifikasi pelanggan utama, memilih lima sampai sepuluh pelanggan utama sebagai target dalam relationship marketing, penambahan pelanggan dapat disisipkan sehingga memperlihatkan kinerja dan pertumbuhan yang luar biasa, atau merupakan pelopor pengembangan industri baru.

2. Mengoleksi dan menggunakan informasi pelanggan, berupa penunjukan manajer

relationship marketing yang terlatih dan berpengalaman, manajer ini berkewajiban dalam mempersiapkan orang-orang penjualan yang melayani pelanggan sesuai dengan karakteristik dari pelanggan.

3. Mengukur nilai relasi dan program relationship marketing

4. Memanajemen dan memotivasi organisasi bagi relationship marketing, membangkitkan dan mengkomunikasikan organisasi akan kekuatan pelanggan jangka panjang. Dukungan organisasi dalam mendukung relationship marketing menjadikan organisasi lebih sebagai kumpulan pikiran, dibandingkan dengan fungsi organisasi.

5. Marketing sebagai himpunan pikiran terhadap fungsi, perpaduan dan kerjasama antar bagian dalam organisasi dalam mendukung relationship marketing

6. Meningkatkan dan memantapkan keterkaitan dengan pelanggan, meliputi perencanaan dan penetapan tujuan, strategi, tindakan spesifik, dan sumber daya yang dibutuhkan.

2.1.7 Prinsip-Prinsip Pemasaran Relasional

Ada banyak kunci prinsip-prinsip pemasaran relasional. Pertama, perusahaan harus mengidentifikasi pelanggan potensial mereka sebelum mendirikan bisnis. Perusahaan perlu mencari tahu apa jenis pelanggan target bisnis mereka. Bisnis hanya akan tumbuh lebih besar jika mereka memahami kebutuhan pelanggan dan keinginan. Selain itu, perusahaan dapat menggunakan beberapa strategi promosi dalam rangka untuk memenuhi kebutuhan pelanggan dan bahkan prospek yang sesuai mereka.Selain itu, perusahaan juga perlu untuk menawarkan layanan pelanggan yang baik untuk memiliki hubungan yang baik dengan pelanggan mereka.

Prinsip penting lainnya dari pemasaran hubungan adalah perusahaan perlu membangun kepercayaan dengan pelanggan mereka. Kepercayaan dari pelanggan tidak mudah diperoleh oleh perusahaan, mungkin diperlukan waktu yang lama untuk pelanggan untuk percaya perusahaan. Perusahaan perlu berhati-hati ketika mereka mencoba untuk memberikan informasi bagi pelanggan mereka dan sebagian besar waktu informasi harus akurat. Kepercayaan dapat membuat hubungan jangka panjang antara pelanggan dan perusahaan. Pelanggan dapat terus membeli produk dan layanan mereka jika mereka mempercayai perusahaan.

Menurut Kenna (1996:39), ada lima prinsip yang berkaitan dengan penerapan Pemasaran Relasional, yaitu :

1. Marketing is like going to the moon

kemanapun pendanaan, sumber daya manusia, dan kemampuan di dalam menentukan waktu yang tepat. Sedangkan kekuatan dari pasar mencakup hubungan dengan pelanggan (strategic customer relationship) karena kredibilitas suatu perusahaan di pasar akan ditentukan oleh hubungan-hubungan yang dibangunnya.

2. Marketing is about market creation, not market sharing

Pemasaran adalah penciptaan pasar bukan market sharing karena hubungan baik dalam jangka panjang dapat memberikan peluang bagi diciptakannya produk-produk baru yang diminta atau menciptakan permintaan akan produk-produk-produk-produk lain dari organisasi atau perusahaan. Ini berbeda dengan perusahaan yang berorientasi pada transaksi dimana perusahaan hanya berjuang untuk mengisi bagian pasar dengan produk yang sudah ada.

3. Market is about process, not promotional tactis

Moral dari konsep ini adalah bahwa periklanan dan promosi hanyalah sebagian kecil dari strategi pemasaran. Proses pelayanan yang memuaskan dan kedekatan dengan pelanggan sehingga bisa mendengar keluhan dan keinginan mereka mengenai produk perusahaan yang merupakan penentu posisi perusahaan. Di era dimana tawaran produk untuk memenuhi kebutuhan yang spesifik yang begitu banyak dan tidak ada perbedaan yang berarti, maka tindakan pelayanan yang diberikan jauh lebih mempengaruhi loyalitas pelanggan dari iklan yang mungkin saja memilki kesamaan akan keunggulan produk yang ditawarkannya.

Angka-angka dapat memberikan keamanan bagi pemasar didalam Pengambilan keputusan, akan tetapi penekanan dan penggunaan data masa kini dan masa lampau sebagai dasar untuk memperkirakan pemasaran yang berubah-ubah dan polanya bukan merupakan kelanjutan dari pola yang sudah dikenali. Pendekatan kualitatif mempunyai kekuatan yang lebih besar untuk menggambarkan kecenderungan pasar mengenai produk perusahaan.

5. Marketing is everybody’s job.

Seluruh sumber daya yang ada di perusahaan harus dikoordinasi dan diintegrasikan untuk bersama-sama berusaha mencapai tujuan yang telah ditetapkan perusahaan.

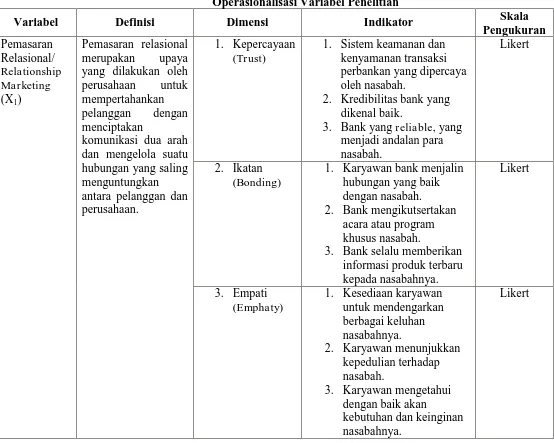

2.1.8 Dimensi Pemasaran Relasional

Pemasaran relasional berhubungan dengan bagaimana perusahaan mampu membangun keakraban dengan konsumennya, untuk dapat membangun hubungan yang akrab. Menurut Tandjung (2004:91), dimensi pemasaran relasional terbagi atas empat yaitu bonding, trust, empathy dan reciprocity :

1. Trust (Kepercayaan)

Trust (kepercayaan) merupakan faktor paling penting dalam setiap relasi. Sheth dan Mittal dalam Tjiptono (2005:415), Trust bisa diartikan sebagai kesediaan untuk mengandalkan kemampuan, integritas dan motivasi pihak lain untuk bertindak dalam rangka memuaskan kebutuhan dan kepentingan seseorang sebagaimana disepakati. Menurut Green dalam Peppers and Rogers (2004:73), komponen-komponen kepercayaan adalah :

a) Kredibilitas

Kredibilitas berarti bahwa karyawan jujur dan kata-katanya dapat dipercaya. Kredibilitas karyawan merupakan cermin kualitas, kapabilitas, atau kekuatan untuk menimbulkan kepercayaan.

b) Reliabilitas

Reliabilitas berarti karyawan yang bersifat reliable atau dapat dihandalkan. Karyawan yang dapat diandalkan (reliable) yaitu mereka yang mewujudkan apa-apa yang mereka katakan, serta mereka yang memiliki konsistensi yang tinggi dan dapat dijadikan tempat untuk bergantung

c) Intimacy

Apabila karyawan secara konsisten membangun kepercayaan terhadap mitranya secara berkesinambungan maka tentu saja akan mendapatkan benefit relationship. Benefit relationship yang didasarkan pada kepercayaan adalah signifikan dan menggambarkan hal-hal berikut:

a) Cooperation

Kepercayaan dapat meredakan perasaaan ketidakpastian dan risiko, jadi bertindak untuk menghasilkan peningkatan kerjasama antara anggota relationship. Dengan meningkatnya tingkat kepercayaan, anggota belajar bahwa kerjasama memberikan hasil yang melebihi hasil yang lebih banyak dibandingkan apabila dikerjakan sendiri.

b) Commitment

Komitmen merupakan komponen yang dapat membangun relationship dan merupakan hal yang mudah hilang, yang akan dibentuk hanya dengan pihak-pihak yang saling percaya.

c) Relationship duration

Kepercayaan mendorong anggota relationship bekerja untuk menghasilkan

relationship dan untuk menahan godaan untuk tidak mengutamakan hasil jangka pendek dan atau bertindak secara oportunis. Kepercayaan dari penjual secara positif dihubungkan dengan kemungkinan bahwa pembeli akan terlibat dalam bisnis pada masa yang akan datang, oleh karena itu memberikan kontribusi untuk meningkatkan durasi rela tionship.

Pihak yang percaya lebih mungkin untuk menerima dan menggunakan informasi dari pihak yang dipercaya, dan pada gilirannya menghasilkan benefit yang lebih besar dari informasi tersebut. Akhirnya, adanya kepercayaan memungkinkan perselisihan atau konflik dapat dipecahkan secara efisien dan damai. Dalam kondisi tidak ada kepercayaan, perselisihan dirasakan merupakan tanda akan adanya kesulitan pada masa yang akan datang dan biasanya menyebabkan berakhirnya relationship.

2. Bonding (Ketergantungan/ Ikatan)

jangka panjang dengan penjual. Jadi untuk menciptakan hubungan jangka panjang maka diperlukan suatu ikatan (bonding).

3. Empathy (Empati)

Empati adalah kesediaan untuk peduli, memberikan perhatian pribadi kepada pelanggan. Seorang penjual harus memiliki kepedulian (empathy) kepada pelanggan, artinya seorang penjualan hendaknya peduli terhadap permasalahan yang dihadapai pelanggan dan memperhatikan sudut pandang pelanggan dalam mengatasi suatu masalah. Lupiyoadi (2001:148) menyatakan empati yaitu memberikan perhatian yang tulus dan bersifat individual atau pribadi yang diberikan kepada para pelanggan dengan berupaya memahami keinginan konsumen, dimana suatu perusahaan diharapkan memiliki pengertian dan pengetahuan tentang pelanggan, memahami kebutuhan pelanggan secara spesifik, serta memiliki waktu pengoperasian yang nyaman bagi pelanggan. Empati adalah suatu dimensi dari pemasaran relasional yang digunakan untuk melihat situasi dari perspektif atau sudut pandang lain. Hal ini diartikan dengan memahami berbagai keinginan dan tujuan orang lain. Ini termasuk kemampuan masing-masing individu untuk melihat situasi dari sudut pandang yang lain dalam artian kognitif (Hwang dalam Yau et. al. 1999:6). Pengertian kognitif sendiri menurut Peter dan Olson (2005:41) adalah proses mental yang lebih tinggi yang terdiri dari:

Pengertian dalam hal ini berarti menginterpretasikan atau menetapkan arti aspek khusus lingkungan seseorang.

b) Penilaian

Penilaian yaitu menetapkan apakah suatu aspek lingkungan atau perilaku pribadi seseorang adalah baik atau buruk, positif atau negatif, menyenangkan atau tidak menyenangkan.

c) Perencanaan

Perencanaan yaitu menetapkan bagaimana memecahkan suatu permasalahan atau mencapai suatu tujuan.

d) Penetapan

Penetapan yaitu membandingkan alternatif pemecahan suatu masalah dari sudut pandang sifat yang relevan, dan mencari alternatif terbaik.

e) Berpikir

Berpikir yaitu aktivitas kognitif yang muncul disepanjang aktivitas di atas. 4. Reciprocity (Timbal Balik)

perusahaan dan pelanggan memiliki kewajiban yang sama. Perusahaan berkewajiban memberikan pelayanan yang sesuai dengan apa yang ditawarkan dan kesesuaian antara harga dan pelayanan. Sebaliknya pelanggan wajib membayar apa yang telah diterimanya. Variabel timbal balik meliputi kesesuai harga dengan kualitas, usaha memberikan kompensasi atas kerusakan atau pelayanan yang buruk, dan kesesuaian produk dengan apa yang ditawarkan. 2.2 Pengalaman Pelayanan

2.2.1 Pengertian Experiential Marketing

Konsumen tidak hanya menilai sebuah produk atau jasa berdasarkan kualitas, manfaat dan fungsi yang diberikan, tetapi lebih dari itu mereka menginginkan suatu komunikasi dan kegiatan pemasaran yang bisa memberikan kesan, sensasi, sesuatu yang yang bisa menyentuh hati mereka serta sesuai dengan apa yang mereka inginkan. Dengan kata lain, konsumen bukan hanya menginginkan produk atau jasa saja tetapi dengan kehadiran produk atau jasa, itu juga bisa memberikan pengalaman (experience).

Dengan begitu secara tidak langsung konsumen telah mempromosikan produk/jasa yang baik kepada orang-orang dengan pengalaman yang dialaminya sendiri, konsumen telah menjadi asset yang penting bagi perusahaan.

Untuk menciptakan pengalaman yang baik kuncinya perusahaan perlu menciptakan excellent experience dan excellent service. Perusahaan perlu membuat bagaimana supaya produk/jasa bisa disampaikan dan bisa dirasakan oleh konsumennya. Karena tidak sedikit perusahaan yang hanya menciptakan produk/jasa tetapi tidak memperhatikan bagaimana hubungan perusahaan dengan para konsumennya. Jadi produk/jasa yang disampaikan ke konsumen tidak memiliki kesan yang baik terhadap konsumennya. Dan pada akhirnya konsumen beralih ke produk/jasa yang lain.