PENGARUH LAYANAN REKENING PONSEL DAN CITRA

PERUSAHAAN TERHADAP KEPUASAN NASABAH PT. BANK

CIMB NIAGA, TBK

WINDA SRI ASTUTI DOLOKSARIBU

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI TESIS DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa tesis yang berjudul “Pengaruh layanan rekening ponsel dan citra perusahaan terhadap kepuasan nasabah PT. Bank CIMB Niaga, Tbk” adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir tesis ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Februari 2015

RINGKASAN

WINDA SRI ASTUTI DOLOK SARIBU. Pengaruh Layanan Rekening Ponsel dan Citra Perusahaan terhadap Kepuasan Nasabah PT. Bank CIMB Niaga, Tbk. Di bawah bimbingan MA‟MUN SARMA dan EKO RUDDY CAHYADI.

Rekening ponsel PT. Bank CIMB Niaga, Tbk merupakan terobosan baru dalam sistem perbankan yang memungkinkan nomor ponsel menjadi nomor rekening bank. Dengan sistem ini transaksi perbankan dapat dilakukan dengan menggunakan nomor ponsel tanpa kartu ATM. Sistem ini dapat digunakan nasabah transfer uang ke semua nomor ponsel di seluruh wilayah Indonesia. Penelitian mengenai pengaruh keberadaan layanan ini terhadap citra perusahaan dan kepuasan nasabah masih terbatas.

Tujuan dari penelitian ini adalah untuk menganalisis pengaruh layanan rekening ponsel terhadap kepuasan nasabah, citra perusahaan serta menganalisis pengaruh citra perusahaan terhadap kepuasan nasabah PT. Bank CIMB Niaga, Tbk. Penelitian ini dilakukan pada bulan Oktober sampai November 2014 dengan 100 orang responden yaitu nasabah yang telah menggunakan layanan rekening ponsel minimal satu bulan. Responden dipilih secara convinience sampling dimana peneliti mendatangi loket promosi rekening ponsel di Botani Square Bogor. Data yang diperoleh diolah dengan menggunakan analisis SEM (Structural Equation Modelling) dengan SMART PLS.

Hasil penelitian menunjukkan layanan rekening ponsel berpengaruh positif terhadap kepuasan nasabah dan tidak signifikan tetapi memberi kontribusi terhadap kepuasan melalui citra perusahaan. Citra perusahaan berpengaruh positif terhadap kepuasan dan signifikan. Implikasi manajerial yaitu perusahaan perlu meningkatkan layanan rekening ponsel dengan diadakan iklan, edukasi kepada nasabah dan masyarakat untuk memperkenalkan manfaat rekening ponsel, cara penggunaannya, menambah gerai Bank CIMB Niaga, memperluas pemasaran mengenai rekening ponsel dan menambah promo untuk meningkatkan kepuasan nasabah rekening ponsel.

Kata kunci: CIMB Niaga, citra perusahaan, kepuasan nasabah, layanan rekening

ponsel, structural equation modelling

SUMMARY

WINDA SRI ASTUTI DOLOK SARIBU. Influence of Mobile Phone Service and Corporate Image on Customer Satisfaction of PT. Bank CIMB Niaga, Tbk. Supervisied by MA’MUN SARMA and EKO RUDDY CAHYADI.

PT. Bank CIMB Niaga, Tbk mobile phone account is the first account service of phone based banking in Asia. The service constitutes a new breakthrough in banking system which allows a cell phone number becomes a mobile phone account number. This system banking transactions can be excuted by using cell phone number without a ATM card. The system also allows customers to transfer money to all phone numbers in whole area in the country of Indonesia. The research of the influence of the system and corporate image on customer satisfaction is still limited.

The purposes of this study are to analyze: a) the influence of the phone account service with customer satisfaction, b) the company's image and c) the influence of the company’s image on customer satisfaction of PT. Bank CIMB Niaga, Tbk. This research was conducted in October-November 2014 with 100 respondents who have used phone account at least one month. Respondents were selected by convenience sampling method that sample taken which provide convinience to the researcher, where researchers come to the convenience booth promotional cell phone account at Botany Square Bogor. The data obtained were processed by using the SEM analysis (Structural Equation Modelling) with SMART PLS.

The results showed a positive influence and not significant of mobile phone account services to the satisfaction of the customer but they contribute towards satisfaction through the company's image. The study also shows positive influence of corporate image satisfaction and significant. Managerial implications to clients that companies need to improve mobile phone account services are advertising and education to the customer and the community to introduce the benefits of of the system, how to use, add an booth Bank CIMB Niaga, expanding marketing of mobile phone account and improve the promotion to enhance the customer's satisfaction mobile phone account.

© Hak Cipta Milik IPB. Tahun 2015

Hak Cipta Dilindungi Undang-Undang

Dilarang mengutip sebagian atau seluruh karya tulis ini tanpa mencantumkan atau menyebutkan sumbernya. Pengutipan hanya untuk kepentingan pendidikan, penelitian, penulisan karya ilmiah. penyusunan laporan. penulisan kritik atau tinjauan suatu masalah, dan pengutipan tersebut tidak merugikan kepentingan yang wajar IPB

Tesis

sebagai salah satu syarat untuk memperoleh gelar Magister Sains

pada

Program Studi Ilmu Manajemen

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

BOGOR 2015

WINDA SRI ASTUTI DOLOKSARIBU

PENGARUH LAYANAN REKENING PONSEL DAN CITRA

PERUSAHAAN TERHADAP KEPUASAN NASABAH PT. BANK

Judul Tesis : Pengaruh Layanan Rekening Ponsel dan Citra Perusahaan terhadap Kepuasan Nasabah PT. Bank CIMB Niaga, Tbk

Nama : Winda Sri Astuti Doloksaribu NIM : H251124121

Disetujui oleh

Komisi Pembimbing

Dr Ir Ma‟mun Sarma, MS, MEc Ketua

Dr Eko Ruddy Cahyadi, SHut, MM Anggota

Diketahuioleh: Ketua Program Studi

Ilmu Manajemen

Dr Ir Abdul Kohar Irwanto, MSc

Dekan Sekolah Pascasarjana

Dr Ir Dahrul Syah, MSc Agr

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah Bapa di surga Tuhan Yesus Kristus atas segala berkat dan karuniaNya sehingga karya ilmiah ini berhasil penulis selesaikan. Tema penelitian adalah pengaruh layanan rekening ponsel dan citra perusahaan terhadap kepuasan nasabah PT. Bank CIMB Niaga, Tbk.

Penulis menyampaikan rasa terima kasih yang sebesar-besarnya kepada: Bapak Dr Ir Ma‟mun Sarma, MS, MEc dan Dr Eko Ruddy Cahyadi, SHut, MM selaku pembimbing yang telah memberikan pemikiran yang seksama dan banyak membantu penulis dalam menyelesaikan karya ilmiah ini, kepada Bapak Dr Ir Abdul Kohar Irwanto, MSc selaku ketua Pascasarjana Ilmu Manajemen IPB sekaligus penguji luar komisi. Kepada Bapak Dr Ir Muhammad Syamsun, MSc selaku peguji luar komisi, seluruh dosen dan staf sekretariat pada Program Studi Pascasarjana Ilmu Manajemen yang telah memberikan ilmu, pengalaman dan kemudahan selama penulis menempuh studi. Kepada Alm. SM Dolok Saribu dan ER Br Hutasoit orang tuaku tercinta yang selalu memberikan doa, dukungan, kasih sayang yang melimpah serta pengorbanan yang sangat berarti kepada penulis. Alm Prof Dr Ir WH Limbong MS, mertuaku terkasih yang memberikan banyak motivasi, doa dan semangat kepada penulis semasa hidupnya. Suamiku tercinta Agung Max Havelaar Limbong, SP yang selalu memberikan cinta kasihnya, doa, motivasi dan semangat kepada penulis, seluruh keluargaku terkasih, abang, kakak, adik, abang dan adik iparku, anak angkatku dan semua keponakanku yang telah memberikan kasih sayang dan perhatian kepada penulis. Seluruh temanku dan teman-teman Pascasarjana IPB.

Semoga karya ilmiah ini bermanfaat.

Bogor, Februari 2015

DAFTAR ISI

DAFTAR TABEL xii

DAFTAR GAMBAR xii

DAFTAR LAMPIRAN xi

PENDAHULUAN 1

Latar Belakang 1

Rumusan Masalah 2

Tujuan Penelitian 2

Manfaat Penelitian 2

TINJAUAN PUSTAKA 3

Konsep Rekening Ponsel 3

Konsep Citra Perusahaan 6

Konsep Kepuasan 6

Pengaruh Layanan Rekening Ponsel terhadap Kepuasaan Nasabah 7 Pengaruh Layanan Rekening Ponsel terhadap Citra Perusahaan 7 Pengaruh Citra Perusahaan terhadap Kepuasan Nasabah Rekening Ponsel 7

Penelitian Terdahulu 8

METODE 9

Kerangka Pemikiran Penelitian 9

Lokasi dan Waktu Penelitian 11

Jenis dan Sumber Data 11

Uji Validitas dan Reabilitas Instrumen Penelitian 14

Uji Reliabilitas 14

Metode Penarikan Sampel 15

Analisis dan Pengolahan Data 15

HASIL DAN PEMBAHASAN 16

Rekening Ponsel 16

Karakteristik Responden 17

Model Layanan Rekening Ponsel dan Citra Perusahaan terhadap Kepuasan

Nasabah PT. Bank CIMB Niaga, Tbk 18

Evaluasi Penilaian Pada Model Inner 24

Implikasi Manajerial 27

SIMPULAN DAN SARAN 27

DAFTAR TABEL

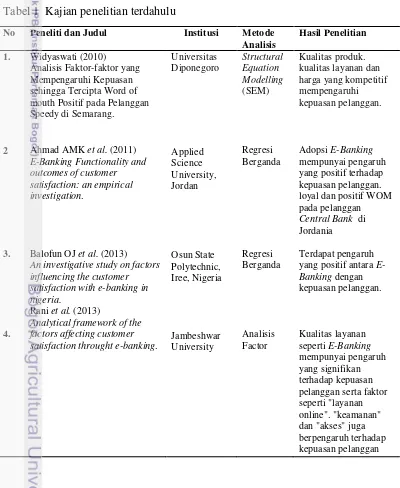

1. Kajian penelitian terdahulu 8

2. Indikator yang mempengaruhi variabel 12

3. Uji reliabilitas 14

4. Keterangan gambar model outer akhir 20

5. Hasil penilaian kriteria dan nilai standard mode reflektif 22

6. Korelasi variabel laten, AVE, dan akar AVE 23

7. Nilai analisis model inner vs nilai standard 24 8. Nilai hasil bootstrap koefisien jalur (path coefficient) 25

9. Hasil perhitungan effect size f2 25

DAFTAR GAMBAR

1. Kerangka pemikiran 10

2. Diagram lintas kerangka hubungan layanan rekening ponsel dan citra

perusahaan terhadap kepuasan nasabah 11

3. Hasil analisis model outer awal 19

4. Hasil analisis model outer akhir 20

5. Hasil analisis bootstrap 26

DAFTAR LAMPIRAN

1. Merchant bekerjasama dengan Rekening Ponsel PT. Bank CIMB

Niaga, Tbk 31

2. Kuesioner kajian 33

3. Uji validitas (n=30) 38

4. Karakteristik responden 39

5. Indikator yang dikeluarkan dari model SEM 39

6. Factor loading pada model outer awal dan akhir 40

7. Analisis validitas diskriminan kriteria cross loading 41

8. Evaluasi model outer 41

PENDAHULUAN

Latar Belakang

Menurut Darmowi (2011) bank adalah salah satu badan usaha finansial yang mengumpulkan dana dari masyarakat dalam bentuk simpanan dan menyalurkan kepada masyarakat dalam bentuk kredit serta dalam bentuk lainnya untuk meningkatkan taraf hidup masyarakat. Perkembangan teknologi saat ini mempunyai peran yang penting dalam memberikan kemudahan kepada nasabah dan mempercepat kegiatan dalam transaksi perbankan. Perusahaan perbankan berusaha menciptakan inovasi baru dalam memberikan layanan dan produk terbaik untuk memenuhi kepuasan nasabah. Salah satu yang dilakukan oleh perusahaan perbankan adalah menghadirkan transaksi teknologi perbankan yang dapat bersaing di dunia perbankan seperti pembangunan jaringan mesin ATM (Automated Teller Machine), Internet Banking yang lebih dikenal dengan electronic banking (e banking) dan mobile banking (go mobile) menjadi kegiatan utama dalam memenangkan persaingan pasar karena itu nasabah menjadi prioritas baik dari segi pelayanan maupun dalam kemudahan bertransaksi. Saat ini kehidupan masyarakat yang serba praktis, cepat, mobile banking menjadi salah satu solusi. Bank berusaha menciptakan kemudahan dan kenyamanan kepada nasabah dalam bertansaksi secara online, efektif dan aman.

PT. Bank CIMB Niaga, Tbk didirikan dengan nama Bank Niaga pada tahun 1955. Bank ini menawarkan produk dan layanan perbankan yang lengkap baik konvensional dan syariah dengan brand positioning “Asean for you”. CIMB Group adalah perusahaan penyedia jasa keuangan terbesar kedua di Malaysia, kelompok usaha perbankan dan jasa perbankan konsumer, perbankan investasi, perbankan syariah, pengelolaan aset dan asuransi, berkantor pusat di Kuala Lumpur. Perusahaan perbankan PT. Bank CIMB Niaga, Tbk menggunakan pelanggan selular menjadi magnet bagi industri perbankan untuk mengeluarkan produk baru melalui segmen mobile karena adanya pertumbuhan pengguna ponsel di Indonesia yang sangat pesat.

Menurut data Badan Pusat Statistik tahun 2014 Indonesia memiliki jumlah penduduk sekitar 250 juta jiwa, jumlah tersebut kalah dibanding pengguna ponsel sebanyak 281 juta di Indonesia. Setelah SMS banking dan aplikasi mobile banking, pada tanggal 27 Maret 2013 rekening ponsel di perkenalkan di Indonesia dan merupakan yang pertama di Asia. Rekening ponsel merupakan fitur terbaru yang memungkinkan transaksi umum perbankan dengan menggunakan nomor ponsel yang mampu menjawab kebutuhan gaya hidup dan tren baru transaksi perbankan. Hal ini sesuai dengan strategi PT. Bank CIMB Niaga, Tbk untuk menjadi bank terpercaya dengan fokus menjadi bank digital terdepan (Becoming a leading digital bank).

dalam melakukan transaksi perbankan. PT. Bank CIMB Niaga, Tbk dengan slogan Branchless Banking yaitu jaringan distribusi yang digunakan untuk memberi layanan finansial di luar kantor cabang bank melalui teknologi dan jaringan alternatif dengan biaya efektif, efisien dalam kondisi yang aman dan nyaman. PT. Bank CIMB Niaga, Tbk ikut serta mendukung program Inklusif Financial 2012 yaitu keterjangkauan masyarakat atas layanan keuangan dari Bank Indonesia.

Sejak dilaunching dalam bentuk trial pada November 2011 menurut Annual report PT. Bank CIMB Niaga, Tbk pengguna fasilitas mobile banking sudah ada 52 ribu nasabah dan total dana nasabah meningkat 15 persen sebesar Rp 151.02 Triliun sampai tahun 2012 (Lampiran 1). PT. Bank CIMB Niaga, Tbk menargetkan satu juta nasabah sudah menggunakan mobile banking. Semakin banyak nasabah menggunakan layanan ini maka nasabah juga akan semakin setia. Fitur sistem layanan mobile banking ini sudah dilengkapi dengan fitur transfer online ke semua bank serta melayani pembayaran ke semua kartu kredit, termasuk pembayaran tagihan, pembelian tiket penerbangan dan lainnya. Dalam melakukan semua transaksi nasabah tetap terlindungi dengan sistem keamanan PIN dan passcode yang akan dikirim langsung ke ponsel nasabah.

Di Indonesia rekening ponsel baru ada pada PT. Bank CIMB Niaga, Tbk, Bank BRI dan Bank Mandiri. Rekening ponsel PT. Bank CIMB Niaga, Tbk hampir sama dengan rekening ponsel yang ada pada Bank BRI dan Mandiri, perbedaannya rekening ponsel PT. Bank CIMB Niaga, Tbk merupakan rekening ponsel yang pertama muncul di Indonesia pada tanggal 27 Maret 2013 setelah itu Bank BRI pada bulan mei 2013 mengeluarkan T Cash, kemudian Bank Mandiri mengeluarkan rekening ponsel Oktober 2013 dengan E Cash.

Rumusan Masalah

Rumusan masalah yang dapat diajukan berdasarkan latar belakang di atas adalah sebagai berikut:

1. Apakah terdapat pengaruh layanan rekening ponsel terhadap kepuasan nasabah rekening ponsel?

2. Apakah terdapat pengaruh layanan rekening ponsel terhadap citra perusahaan?

3. Apakah terdapat pengaruh citra perusahaan terhadap kepuasan nasabah rekening ponsel?

Tujuan Penelitian

Penelitian ini bertujuan sebagai berikut:

1. Menganalisis pengaruh layanan rekening ponsel terhadap kepuasan nasabah PT. Bank CIMB Niaga, Tbk

2. Menganalisis pengaruh layanan rekening ponsel terhadap citra perusahaan. 3. Menganalisis pengaruh citra perusahaan terhadap kepuasan nasabah PT. Bank

CIMB Niaga, Tbk

Manfaat Penelitian

berkaitan dengan pengembangan kepuasan nasabah dan citra perusahaan dibidang perbankan. Hasil penelitian ini sebagai masukan bagi bank dalam menciptakan layanan rekening ponsel dimasa depan untuk meningkatkan kepuasan nasabah.

TINJAUAN PUSTAKA

Konsep Rekening Ponsel

Rekening Ponsel adalah suatu wadah untuk menampung uang elektronik (e money) yang memperlakukan nomor ponsel untuk melakukan transaksi perbankan, menjangkau seluruh lapisan masyarakat bahkan masyarakat yang tidak mempunyai rekening bank. Rekening ponsel merupakan inovasi terbaru layanan perbankan di Indonesia yang diluncurkan oleh PT. Bank CIMB Niaga, Tbk tujuannya agar nasabah dapat menggunakan nomor ponsel sebagai nomor rekeningnya dan dapat digunakan untuk transfer dana ke nomor ponsel lainnya (Pratiwi R 2014). Rekening Ponsel merupakan produk mobile wallet pertama di Indonesia dapat transfer ke semua nomor ponsel di Indonesia dan mendapatkan predikat dari dewan muri. PT. Bank CIMB Niaga, Tbk menggunakan fasilitas internet premium untuk mencegah gagal transaksi pada saat nasabah menggunakan rekening ponsel.

Rekening ponsel merupakan layanan terbaru dari mobile banking CIMB Niaga (go mobile) yang memberikan kemudahan kepada nasabah dalam transaksi perbankan. Pembukaan rekening ponsel bagi nasabah PT. Bank CIMB Niaga, Tbk yang telah memiliki rekening pada bank dan telah terdaftar sebagai nasabah pengguna mobile banking. Bank telah menyediakan rekening ponsel dalam sistem mobile banking yang siap untuk diaktifkan dan nomor rekening ponsel yang terbentuk adalah nomor ponsel nasabah yang terdaftar pada sistem. Nasabah yang memiliki rekening pada bank tetapi belum terdaftar sebagai pengguna mobile banking dapat dilakukan melalui cabang bank dengan melakukan registrasi atau melalui layanan perbankan elektronik yang menyediakan fitur registrasi mobile banking. Menurut Sumarwan (2011) mobile banking merupakan layanan perbankan yang disediakan oleh bank melalui media telepon selular yang memberikan kemudahan sehingga nasabah tidak perlu datang ke bank hanya melalui sms ke pusat layanan dalam melakukan transaksi perbankan. Pembukaan rekening ponsel juga dapat dilakukan oleh nasabah baru yang belum memiliki rekening bank dan non nasabah dengan cara datang langsung ke kantor cabang bank CIMB Niaga atau ke Digital Lounge CIMB Niaga. Dengan membawa kartu identitas diri seperti KTP, SIM atau paspor serta nomor ponsel yang akan di daftarkan.

Persyaratan rekening ponsel yaitu rekening ponsel dapat di akses dengan menggunakan semua jenis handphone, dapat akses rekening ponsel melalui beberapa cara (Bank CIMB Niaga 2014) yaitu:

1. Melalui SMS menu pada hp dengan cara kirim sms „go mobile’ kirim ke 1418 tarif sms dikenakan sesuai operator yang digunakan

2. WebBroser Go Mobile melalui link: https://mobile.cimbclicks.co.id/wap/ 3. Melalui Aplikasi Go Mobile ini dapat diunduh di apps store Apple iTunes.

Limit dan biaya rekening ponsel yaitu:

1. Limit: Saldo maksimum nomor ponsel yang sudah terdaftar rekening ponsel sebesar Rp 5 juta. Saldo maksimum nomor ponsel yang belum terdaftar di CIMB Niaga sebesar Rp 1 juta. Maksimum limit gabungan atau transaksi per bulan sebesar Rp 20 juta.

2. Biaya: Semua transaksi menggunakan rekening ponsel seperti transfer, pembayaran tagihan, pembayaran, tarik tunai dan lainnya adalah Gratis. Biaya tambahan dapat dikenakan oleh operator ponsel untuk biaya sms dan data lainnya atau oleh penagih (biller), nasabah dapat menghubungi operator ponsel.

Sedangkan fitur rekening ponsel terdiri atas:

1. Setor tunai, dilakukan di cabang PT. Bank CIMB Niaga, Tbk tanpa rekening bank, mesin CDM (Cash Deposit Machine) CIMB Niaga yang tersedia dimanapun di Indonesia

2. Tarik tunai, dilakukan di ATM PT. Bank CIMB Niaga, Tbk tanpa menggunakan kartu ATM (Automated Teller Machine) dapat dilakukan penarikan tunai di kantor cabang bank CIMB Niaga, di toko atau merchan yang bekerja sama dengan PT. Bank CIMB Niaga, Tbk dikenakan biaya Rp 3000.-

3. Beli pulsa prabayar, dapat membeli pulsa prabayar untuk hampir semua operator ponsel di Indonesia. seperti: kartu simpati, kartu as, mentari, IM3, axis, tri (3), XL.

4. Transfer uang, melakukan transfer uang secara online ke seluruh nomor ponsel di Indonesia ke rekening PT. Bank CIMB Niaga, Tbk maupun ke bank lain melalui jaringan ATM Bersama/Prima tanpa biaya transfer. 5. Bayar tagihan, membayar tagihan telepon, kartu kredit, tiket pesawat,

angsuran pinjaman, pendidikan, asuransi, lingkungan dan internet.

6. Cek saldo dan riwayat transaksi, melakukan cek saldo dan melihat 10 transaksi terakhir.

Rekening ponsel memiliki beberapa kelebihan dibandingkan dengan produk perbankan lainnya yaitu:

1. Transaksi perbankan tanpa kartu ATM

2. Rekening ponsel dapat digunakan belanja di merchant yang bekerjasama dengan rekening ponsel CIMB Niaga. (Lampiran 2)

3. Tanpa biaya administrasi, tanpa dikenakan biaya bulanan. 4. Tanpa minimal saldo

5. Bekerja di semua jenis ponsel dan semua nomor ponsel

6. Kenyamanan, nasabah lebih hemat waktu karena tidak perlu datang ke kantor cabang PT. Bank CIMB Niaga, Tbk untuk melakukan transaksi perbankan

7. Akses, transaksi perbankan tersedia 24 jam

8. Keselamatan, nasabah tidak perlu membawa uang tunai

9. Keamanan, saat transaksi perbankan nasabah akan diberikan konfirmasi untuk memasukkan kode PIN yang sudah ditentukan nasabah sebelumnya. 10.Kemudahan, memberikan banyak kemudahan kepada nasabah dalam

Namun selain kelebihan, rekening ponsel juga memiliki beberapa kelemahan yaitu:

1. Transaksi tunai hanya dapat dilakukan di cabang PT. Bank CIMB Niaga, Tbk, di ATM dan Cash Deposit Machine (CDM) bank CIMB Niaga tidak dapat dilakukan di ATM Bank yang lain.

2. Pemilik rekening ponsel dapat melihat mutasi dan saldo transaksi rekening ponsel tetapi apabila ada perbedaan antara catatan melalui ponsel dan catatan yang tertera pada bank maka yang mempunyai kekuatan adalah catatan dari PT. Bank CIMB Niaga, Tbk.

3. Pemilik rekening ponsel akan dikenakan biaya sms yang digunakan tarif yang sudah ditentukan oleh bank dan penyedia jasa telekomunikasi.

4. Pemilik ponsel harus mempunyai pulsa pada saat menerima dan mengirim sms dalam melakukan transaksi rekening ponsel.

5. Dalam hal pengiriman passcode tergantung dengan ketersediaan pulsa dan masa aktif kartu ponsel yang digunakan oleh pemiliki rekening ponsel. 6. Saldo maksimal dalam rekening ponsel hanya 5 juta rupiah.

Pembelian dengan menggunakan Rekening Ponsel ada 2 cara yaitu:

1. Berikan nomor ponsel (Rekening Ponsel) ke kasir

Kasir akan memasukkan nomor ponsel dan jumlah belanja di mesin EDC (Electronic Data Capture) kemudian tinggal mengkonfirmasi belanja dengan memasukkan PIN Rekening Ponsel di ponsel.

2. Memberikan nomor voucer rekening ponsel

Pertama buat kupon dengan jumlah uang yang akan dibelanjakan sesuai saldo yang tersedia di rekening ponsel. Kemudian berikan nomor kupon ke kasir untuk dimasukkan ke mesin EDC.

Cara buat kupon: “ketik kupon spasi jumlah uang yang akan dibelanjakan” kirim sms ke 1418, tarif sesuai dengan operator telepon yang gunakan nasabah.

Keamanan bagi pengguna Rekening Ponsel yaitu:

1. Hubungi Phone Banking di nomor 14041 kapan saja apabila membutuhkan bantuan berhubungan dengan informasi rekening ponsel. 2. Tidak memberikan PIN mobile banking kepada siapapun.

3. Apabila ponsel hilang, nasabah dapat menghubungi operator ponsel untuk memblokir nomor ponsel dan hubungi phone banking CIMB Niaga 14041 agar dibantu blokir rekening ponsel. Atau langsung mengunjungi kantor cabang bank CIMB Niaga terdekat untuk mengaktivasi kembali rekening ponsel.

Indikator kepuasan yang digunakan penulis dalam penelitian ini adalah menurut Lupiyoadi (2001) menyebutkan lima faktor utama yang berkaitan dengan kepuasan pelanggan:

1. Kualitas Produk

2. Kualitas Pelayanan

Pelanggan yang merasa puas bila mendapatkan pelayanan yang terbaik sesuai dengan yang diharapkan.

3. Emosional

Pelanggan akan merasa puas ketika orang memuji dia karena menggunakan merek atau produk yang berkualitas.

4. Harga

Produk yang mempunyai kualitas yang sama tetapi menetapkan harga yang relatif murah. hal ini akan memberikan nilai yang tinggi.

5. Biaya

Pelanggan tidak perlu mengeluarkan biaya tambahan dan tidak membuang waktu nasabah untuk mendapatkan suatu produk atau jasa.

Menurut Zamahsyarie (2014) ada beberapa unsur dari citra perusahaan yaitu: mapan dan kondisi stabil, inovatif, kontribusi, pemimpin pasar, citra baik. Menurut Aaker dan David (1991) unsur dari citra perusahaan yaitu: 1) reputasi yaitu reputasi dari nama dan logo perusahaan; 2) pengenalan yaitu pengakuan dan pengenalan nasabah terhadap bank; 3) ketertarikan yaitu ketertarikan para nasabah atas jasa-jasa yang ditawarkan oleh bank; dan 4) kesetiaan yaitu para nasabah terhadap bank.

Konsep Citra Perusahaan

Citra perusahaan (corporate image) menurut Soemirat dan Ardianto (2004):

“Kesan psikologis dari berbagai kegiatan suatu perusahaan di mata publiknya

berdasarkan pengetahuan, tanggapan serta pengalaman yang telah diterimanya”.

Menurut Tang (2007) “Citra perusahaan merupakan kesan-kesan yang muncul dalam pemikiran seseorang ketika mereka mendengar nama dari sebuah perusahaan, hotel, tempat, restoran dan instansi bisnis lainnya”. Citra adalah cara

masyarakat menggambarkan suatu perusahaan atau suatu produk (Kotler & Keller 2009). Dari pengertian di atas disimpulkan, citra perusahaan

adalah suatu pandangan atau tanggapan dari masyarakat serta pengalaman yang dirasakan oleh pelanggan berdasarkan pengetahuannya mengenai jati diri suatu perusahaan atau suatu instansi bisnis.

Konsep Kepuasan

Kotler (2000) mengatakan kepuasan pelanggan adalah suatu perasaan seseorang yang dirasakan setelah membandingkan antara kinerja produk dengan harapannya. Menurut Satriyanti dan Oktaviani (2012) kepuasan pelanggan dapat dilihat dari cara karyawan berkomunikasi dengan nasabahnya, semakin baik hubungan antara karyawan bank dengan nasabahnya maka dapat meningkatkan kepuasan nasabah tersebut. Dari pendapat di atas disimpulkan bahwa kepuasan pelanggan adalah perasaan yang dirasakan seseorang dari manfaat produk yang dibeli berdasarkan pengalaman dan sesuai dengan harapannya, nasabah akan memiliki rasa puas atau tidak puas setelah pelanggan mengkonsumsi suatu produk.

produk atau jasa di kemudian hari dan juga akan merekomendasikan kepada teman-teman dan keluarganya mengenai perusahaan dan produk tersebut. Sumarwan (2011) menyatakan ada lima dimensi kualitas pelayanan (jasa tidak berwujud) yaitu: 1) sarana fisik (tangibles), 2) keandalan (reability), 3) daya tanggap (responsiveness), 4) jaminan (assurance), 5) kepedulian (empathy).

Pengaruh Layanan Rekening Ponsel terhadap Kepuasaan Nasabah

Rekening ponsel merupakan salah satu inovasi layanan terbaru dari PT. Bank CIMB Niaga, Tbk. Menurut Tjiptono (2004) tujuan perusahaan untuk menciptakan kepuasan pelanggan atas produk yang dihasilkan oleh perusahaan. Kepuasan pelanggan dapat menciptakan hubungan antara perusahaan dan pelanggan menjadi harmonis, kepuasan pelanggan sangat penting dalam dunia usaha karena perusahaan yang mampu bersaing dan bertahan dalam dunia usaha adalah perusahaan yang dapat melakukan inovasi produk. Menurut Alma dan Buchari (2004) inovasi berarti memperhatikan apa yang dibutuhkan oleh pelanggan untuk memuaskan pelanggannya melalui inovasi dengan menciptakan produk baru. Menurut Satriyanti dan Oktaviani (2012) kepuasan nasabah dapat tercapai apabila sebuah perusahaan memberikan layanan terbaik kepada pelanggannya dengan mempelajari kebutuhan dari pelanggannya. Perusahaan dapat menciptakan produk baru dengan inovasi yang memberikan nilai tambah terhadap perusahaan dan dapat memenuhi kebutuhan nasabah.

Pengaruh Layanan Rekening Ponsel terhadap Citra Perusahaan

Dengan adanya produk baru yang di berikan oleh PT. Bank CIMB Niaga, Tbk kepada nasabah yaitu adanya rekening ponsel maka pelanggan merasa kebutuhannya terpenuhi dan sesuai dengan keinginannya, pelanggan yang merasa kebutuhannya terpenuhi dengan inovasi baru dari perusahaan maka pelanggan akan memberikan nilai positif terhadap perusahaan sehingga menciptakan citra perusahaan yang baik di mata nasabah sehingga menyebabkan pelanggan menjadi loyal terhadap perusahaan.

Pengaruh Citra Perusahaan terhadap Kepuasan Nasabah Rekening Ponsel

Penelitian Terdahulu

Menurut Nifita (2010) dalam jurnal yang berjudul “Pengaruh citra BCA terhadap loyalitas nasabah tabungan BCA cabang Jambi”,menjelaskan perusahaan yang mempunyai citra atau reputasi yang baik akan mendorong nasabah untuk membeli produk yang ditawarkan oleh perusahaan. meningkatkan daya saing, meningkatkan semangat kerja karyawan dan meningkatkan loyalitas pelanggan.

Menurut Te-Tu, Yu (2013) dalam jurnalnya yang berjudul “An empirical study of corporate brand image, customer perceived value and satisfaction on loyalty in shoes industry”, hasil penelitian adalah citra merek perusahaan secara signifikan mempengaruhi nilai yang dirasakan pelanggan, kepuasan dan loyalitas pelanggan, nilai yang dirasakan pelanggan mempunyai pengaruh yang kuat pada kepuasan dan loyalitas pelanggan, kepuasan pelanggan secara signifikan yang dapat mempengaruhi loyalitas pelanggan. Hasil penelitian terdahulu lainnya dapat dilihat dalam Tabel 1 berikut ini.

Tabel 1 Kajian penelitian terdahulu

No Peneliti dan Judul Institusi Metode Analisis

No Impact of customer’s awareness on their satisfaction:a study on e-banking in gwalior city.

Nurmiati (2009)

PT. Bank CIMB Niaga, Tbk dikenal sebagai penyedia produk dan layanan berkualitas yang terpercaya dengan menerapkan teknologi, pada tahun 1991 merupakan bank yang pertama memberikan layanan perbankan secara online untuk memenuhi kebutuhan nasabah. Visi dan misi PT. Bank CIMB Niaga, Tbk adalah menyediakan layanan berkualitas tinggi, pengelolaan resiko dan sumber daya keuangan yang tepat, pemanfaatan teknologi tepat guna dengan menciptakan inovasi layanan terbaru yaitu rekening ponsel. Salah satu dari strategi PT. Bank CIMB Niaga, Tbk untuk menjadi bank terpercaya dengan fokus menjadi bank digital terdepan (becoming a leading digital bank).

Layanan rekening ponsel yang disediakan oleh PT. Bank CIMB Niaga, Tbk merupakan bukti bahwa Bank CIMB Niaga ingin memenuhi kebutuhan nasabah dengan menciptakan inovasi layanan terbaru. Rekening ponsel merupakan produk inovatif yang memberikan kemudahan, kenyamanan, keamanan, cepat dalam transaksi perbankan sehingga dapat membuat nasabah merasa puas. Nasabah yang merasa puas akan layanan rekening ponsel akan setia dan menggunakan produk bank secara berulang. Citra PT. Bank CIMB Niaga, Tbk yang baik akan berpengaruh terhadap kepuasan nasabah.

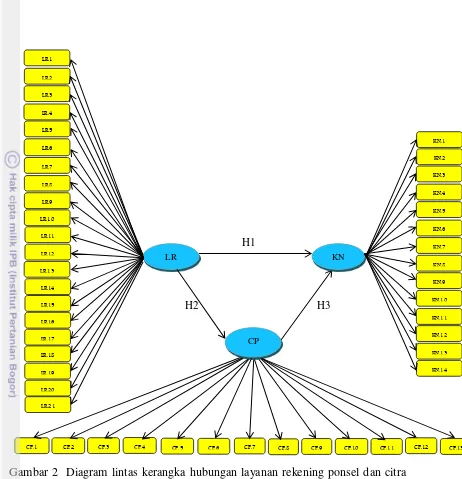

Gambar 1 Kerangka pemikiran

Hipotesis Penelitian

Hipotesis merupakan suatu jawaban yang bersifat sementara terhadap suatu masalah penelitian, dapat dibuktikan pengujian pada data yang dikumpulkan. Hipotesis penelitian yang dapat dirumuskan adalah:

H1: Terdapat pengaruh positif antara layanan rekening ponsel dengan kepuasan nasabah rekening ponsel

H2: Terdapat pengaruh positif antara layanan rekening ponsel dan citra perusahaan PT. Bank CIMB Niaga, Tbk

H3: Terdapat pengaruh positif antara kepuasan nasabah dengan citra perusahaan PT. Bank CIMB Niaga, Tbk

Rekening Ponsel PT. Bank CIMB Niaga, Tbk

Citra Perusahaan (Aaker dan David 1991,

Annual Report CIMB Niaga 2013)

1. Reputasi 2. Daya Tarik 3. Inovatif 4. Kepercayaan 5. Kesetiaan

Kepuasan Nasabah (Lupiyoadi 2001) 1. Kualitas produk 2. Kualitas layanan 3. Harga

4. Biaya 5. Kesetiaan

Pengaruh Layanan rekening ponsel dan Citra Perusahaan terhadap

kepuasan nasabah Layanan

Rekening ponsel: 1. Mudah 2. Nyaman 3. Aman

4. Produk Inovatif 5. Cepat

Rekomendasi strategis

Structural Equation Modelling Smart PLS

H1

H2 H3

Gambar 2 Diagram lintas kerangka hubungan layanan rekening ponsel dan citra perusahaan terhadap kepuasan nasabah

Lokasi dan Waktu Penelitian

Penelitian ini dilaksanakan mulai bulan Oktober sampai November 2014. Pengambilan data melalui wawancara nasabah rekening ponsel pada loket promosi rekening ponsel bank CIMB Niaga di Mall Botani Square Bogor.

Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data primer dan data sekunder yang bersifat kualitatif dan kuantitatif. Data primer diperoleh melalui survei dan wawancara dengan menggunakan instrumen kuesioner atau daftar pertanyaan (Lampiran 3). Data sekunder diperoleh dari dokumen, literatur yang berhubungan, jurnal. Data primer yang dikumpulkan adalah mengenai usia, pekerjaan, jenis kelamin, penghasilan, pendidikan, lama menjadi nasabah,

manfaat rekening ponsel, tingkat layanan yang diukur dengan menggunakan skala likert yang terdiri dari sangat puas (6), puas (5), cukup puas (4), agak puas (3), tidak puas (2), sangat tidak puas (1).

Definisi Operasional Variabel

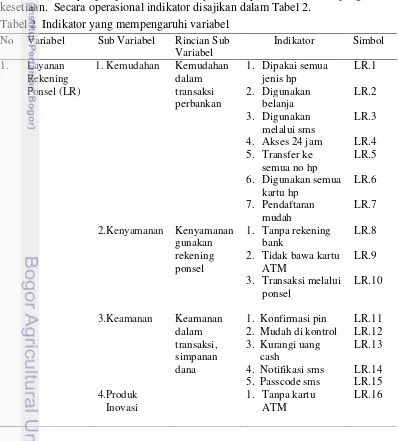

Dalam penelitian ini terdapat 2 variabel yaitu variabel bebas (independent variable) merupakan variabel yang mempengaruhi faktor-faktor yang diukur yang dipilih oleh peneliti, untuk menentukan hubungan antara fenomena yang diobservasi dengan yang diamati. Kedua, variabel terikat (dependent variable) adalah faktor-faktor yang diobservasi dan di ukur untuk menentukan adanya pengaruh variabel bebas yaitu faktor yang berubah sesuai dengan yang diperkenalkan oleh peneliti. Variabel Independen (endogen): Layanan rekening ponsel (LR): mudah, nyaman, aman, produk inovasi, cepat. Variabel dependen (eksogen): Kepuasan nasabah (KN), indikator yang digunakan adalah kualitas produk, kualitas layanan, harga, biaya. Variable Independen: Citra perusahan (CP), indikator yang digunakan adalah reputasi, daya tarik, inovatif, pengenalan, kesetiaan. Secara operasional indikator disajikan dalam Tabel 2.

Tabel 2 Indikator yang mempengaruhi variabel No Variabel Sub Variabel Rincian Sub

Uji Validitas dan Reabilitas Instrumen Penelitian Uji Validitas

Uji validitas menurut Sekaran (2006) adalah seberapa baik suatu instrumen yang dibuat mengukur konsep tertentu yang ingin diukur. Hasil dari perhitungan korelasi maka didapat suatu koefisien korelasi yang digunakan untuk mengukur tingkat validitas suatu item, untuk menentukan apakah suatu item layak atau tidak untuk digunakan. Jika skor item berkorelasi positif dengan total skor item dan lebih tinggi daripada interkorelasi antar item, menunjukkan kevalidan dari instrumen tersebut menghitung nilai korelasi antara data pada masing-masing pernyataan dengan skor total memakai rumus korelasi product moment Pearson berikut (Priyatno 2008):

Pengujian validitas digunakan untuk mengukur valid (sah) atau tidaknya butir kuesioner. Kuesioner dikatakan valid jika butir pertanyaan kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur. Uji validitas dan reliabilitas dilakukan dengan menggunakan program SPSS versi 17. Setelah dilakukan perhitungan uji validitas (Lampiran 4) maka diperoleh indikator yang tidak valid adalah LR5 (transfer), KN11 (tanpa biaya administrasi) dan KN13 (biaya sms) karena memiliki nilai korelasi yang tidak signifikan pada taraf kepercayaan 1% dan 5%.

Uji Reliabilitas

Reliabilitas terjemahan dari kata reliability yang berasal dari kata rely dan ability artikan sebagai kepercayaan, keterandalan atau konsistensi. Menurut Sekaran (2006) reliabilitas adalah pengukuran yang menunjukkan sejauh mana pengukuran tersebut bebas kesalahan karena hal tersebut menjamin pengaturan yang konsisten lintas waktu dan lintas beragam dalam sebuah instrumen. Suatu alat ukur yang reliabel adalah alat ukur yang mempunyai tingkat reliabilitas tinggi, tinggi rendahnya reliabilitas ditunjukkan oleh suatu angka yang disebut koefisien reliabilitas. Suatu variabel dikatakan reliabel jika memberikan nilai memberikan nilai Cronbach Alpha > 0.70 (Ghozali 2006).

Uji Reliabilitas digunakan untuk mengukur suatu kuesioner yang merupakan indikator dari variabel. Butir pertanyaan dikatakan reliabel atau andal apabila jawaban seseorang terhadap pertanyaan adalah konsisten. Dari hasil perhitungan uji reliability (Tabel 3) diperoleh bahwa Nilai Cronbach's Alpha lebih dari 0.7 memiliki nilai composite reliability cukup tinggi (Ghozali 2006) sehingga dapat dinyatakan bahwa 46 indikator memiliki reliabilitas yang sangat baik. Tabel 3 Uji reliabilitas

Cronbach's Alpha

Cronbach's Alpha Based on

Standardized Items N of Items

Metode Penarikan Sampel

Sampel penelitian merupakan bagian dari jumlah populasi yang dimiliki dari populasi tersebut (Atmaja 2011). Cara penarikan sampel yang digunakan yaitu convinience sampling. Menurut Sekaran dalam Abubakar (2009) metode convinience sampling yaitu responden yang berhak mengisi kuesioner tergantung sepenuhnya pada kemudahan peneliti. Kuesioner adalah daftar pertanyaan yang diberikan kepada responden yang bersedia memberikan pendapat sesuai dengan kebutuhan pengguna dengan tujuan mengumpulkan informasi. Peneliti mendatangi responden dengan menyerahkan kuesioner pada hari jumat, sabtu dan minggu pada bulan Oktober sampai November 2014. Pada hari jumat peneliti menyebarkan kuesioner pada siang dan sore hari. Hari sabtu dan minggu peneliti menyebarkan kuesioner dari siang hari sampai malam hari, karena jumlah responden ramai mendatangi loket promo rekening ponsel Bank CIMB Niaga. Responden sampel penelitian yaitu nasabah yang telah menggunakan rekening ponsel PT. Bank CIMB Niaga, Tbk minimal satu bulan terakhir.

Rumus Slovin: Menurut Nurmiati dalam Umar (2003): Di mana: n= ukuran sampel

N= ukuran populasi

e= kelonggaran ketidak telitian karena kesalahan pengambilan sampel yang dapat ditoleransi. Sampling error dalam penelitian ini (0.1 atau 10% ).

Jumlah nasabah rekening ponsel sampai bulan Mei 2014 di Bogor menurut (PT. Bank CIMB Niaga, Tbk 2014) Bogor adalah 100.250 orang. Dari rumus di atas maka diperoleh jumlah responden sebanyak 100 orang.

Analisis dan Pengolahan Data Analisis Deskriptif

Analisis deskriptif merupakan metode dalam meneliti sekelompok manusia, suatu peristiwa pada saat ini. Analisis ini berisi tentang bahasan secara deskritif mengenai tanggapan yang diberikan responden pada kuesioner. Statistik deskritif adalah statistik yang digunakan untuk menganalisa data dengan mengambarkan data yang telah terkumpul sehingga dapat diperoleh hubungan antara layanan rekening ponsel dengan kepuasan nasabah, hubungan antara kepuasan layanan rekening ponsel dengan citra perusahaan. Tujuan analisis deskriptif ini untuk membuat gambaran secara sistematis, akurat mengenai fakta-fakta dan hubungan antara fenomena yang diselidiki.

Structural Equation Modeling (SEM) dengan Partial Least Square (PLS)

Menurut Ghozali et al. (2006) Structural equation modelling (SEM) adalah suatu teknik analisis statistik multivariat yang memungkinkan peneliti untuk menguji pengaruh langsung dan tidak langsung antar variabel yang kompleks, baik recursive maupun non-recursive untuk memperoleh gambaran menyeluruh mengenai suatu model. Structural equation modelling (SEM) digunakan untuk menganalisis hubungan antara layanan rekening ponsel dengan kepuasan nasabah

dan citra perusahaan. Peneliti menggunakan analisis data SEM dengan software SmartPls. Pada penelitian ini peneliti menggunakan model indikator reflektif atau principal factor model dimana covariance pengukuran indikator dipengaruhi oleh konstruk laten atau mencerminkan variasi dari konstruk laten. Pada model rekfleksif konstruk unidimensional yang digambarkan bentuk elips dengan beberapa anak panah dari konstruk ke indikator, perubahan dalam satu item indikator akan berakibat pada perubahan indikator lainnya dengan arah yang sama. Model SEM yang akan dianalisis disajikan pada Gambar 2. Menurut Yamin dan Kurniawan (2009), partial least square (PLS) merupakan salah satu metode dari SEM yang dapat digunakan untuk mengatasi permasalahan dengan pendekatan berbasis varians atau komponen yang berorientasi pada prediksi. Menurut Ghozali 2008 model analisis jalur semua variabel laten dalam PLS terdiri dari tiga set hubungan yaitu pertama, inner model yaitu menspesifikasi hubungan antara variabel laten (structural model), kedua adalah outer model yaitu menspesifikasi hubungan antara variabel laten dengan indikator dan ketiga adalah weight relation dimana nilai kasus dari variabel laten dapat diestimasi.

HASIL DAN PEMBAHASAN

Rekening PonselRekening ponsel merupakan produk perbankan yang inovatif dari PT. Bank CIMB Niaga, Tbk yang akan memberikan kebebasan kepada nasabah untuk tarik uang tunai selain di mesin ATM, di toko yang bekerjasama dengan Bank CIMB Niaga seperti Indomaret. Manfaat lainnya dapat mengirim uang ke bank lain dan ke semua nomor ponsel di seluruh Indonesia tanpa di kenakan biaya transfer, tanpa biaya administrasi dan tanpa minimal saldo di rekening ponsel. Rekening ponsel adalah salah satu branchless banking dari PT. Bank CIMB Niaga, Tbk yang dapat menjangkau nasabah dari semua lapisan masyarakat. Fitur yang diberikan rekening ponsel memberikan banyak kemudahan bagi nasabah dalam transaksi perbankan, menggunakan fasilitas internet premium untuk mencegah gagal transaksi.

PT. Bank CIMB Niaga, Tbk kerjasama dengan Indomaret dan Alfamart untuk memperkenalkan dan memperluas layanan program rekening ponsel keseluruh masyarakat Indonesia. Rekening Ponsel merupakan salah satu layanan virtual (e-money) yang dapat digunakan untuk pembayaran barang belanjaan, isi ulang saldo (Top Up) rekening ponsel dan tarik tunai (Cashout). Rekening ponsel merupakan salah satu produk branchless banking dan bagian dari mobile banking dari PT. Bank CIMB Niaga, Tbk yang memberikan kemudahan, kenyamanan, keamanan, cepat dalam transaksi perbankan sehingga dapat membuat nasabah merasa puas. Nasabah yang ingin mendaftar rekening ponsel cara nya dengan datang langsung ke salah satu kantor cabang PT. Bank CIMB Niaga, Tbk hanya dengan membawa KTP dan nomor ponsel yang dimiliki nasabah, bagi nasabah yang telah memiliki rekening di PT. Bank CIMB Niaga, Tbk hanya dengan mendaftarkan nomor ponselnya melalui mobile banking tanpa harus ke kantor cabang bank.

permintaan token melalui sms dengan cara ketik KUPON (spasi) nominal kirim ke 1418, setelah mendapat token nasabah konfirmasikan ke kasir untuk melakukan pembayaran atau penarikan uang. Kupon token akan valid selama 2 jam setelah melewati waktu tersebut maka nasabah melakukan permintaan token kembali melalui sms, kupon token yang tidak digunakan selama 2 jam maka akan terdebit kembali secara otomatis ke rekening ponsel nasabah. Rekening ponsel adalah produk unggulan yang mampu menjawab kebutuhan gaya hidup dalam transaksi perbankan. Hal ini sesuai dengan strategi PT. Bank CIMB Niaga, Tbk untuk menjadi bank terpercaya dengan fokus menjadi bank digital terdepan (Becoming a leading digital bank).

Karakteristik Responden

Responden dalam penelitian ini adalah nasabah rekening ponsel yang telah menggunakan rekening ponsel minimal satu bulan di kota Bogor, jumlah responden dalam penelitian ini adalah sebanyak 100 orang dengan berbagai karakteristik. Menurut Nurriyati (2010), karakteristik individu merupakan proses psikologi yang mempengaruhi individu untuk memperoleh, mengkonsumsi dan menerima barang dan jasa serta pengalaman. Dibawah ini merupakan karakteristik responden nasabah rekening ponsel

Hasil penelitian menurut karakteristik responden (Lampiran 5) menyatakan bahwa pengguna dari rekening ponsel adalah umur diantara 20-30 tahun sebesar 72%. Dari data ini dapat disimpulkan usia pengguna rekening ponsel adalah pelanggan yang masih produktif dalam bekerja maupun sekolah. Hal ini menunjukkan diusia tersebut cenderung memilih hal yang mudah dan praktis dalam melakukan transaksi perbankan sehingga perusahaan dapat menetapkan strategi jika dilihat dari umur. Target perusahaan yang potensial yaitu segmen menengah kebawah dan anak-anak muda dalam mengembangkan pemasaran rekening ponsel.

Pada penelitian ini jenis kelamin dibedakan atas jenis kelamin laki-laki dan perempuan. Hasil penelitian menyatakan bahwa pengguna rekening ponsel sebagian besar adalah perempuan sebesar 55%. Hal ini menunjukkan bahwa perempuan melakukan transaksi perbankan dengan menggunakan rekening ponsel seperti belanja, transfer dan transaksi perbankan lainnya.

Tingkat pendidikan nasabah rekening ponsel adalah Sarjana (S1)/Pascasarjana (S2/S3) sebanyak 72%. Dari hasil penelitian ini menyatakan semakin tinggi pendidikan seseorang maka pola berfikir semakin sistematis dan ingin produk perbankan inovatif yang memberi kemudahan dan aman.

Pada penelitian ini, nasabah rekening ponsel yang paling banyak adalah pegawai negeri sipil atau pegawai swasta sebesar 66%. Hal ini menunjukkan bahwa nasabah bank yang bekerja lebih mempertimbangkan produk bank yang praktis, memberikan banyak kemudahan sehingga pada saat nasabah melakukan transaksi perbankan tidak harus datang ke kantor cabang tapi dapat melakukan transaksi perbankan di kantor sehingga menghemat waktu dan nyaman, nasabah juga membutuhkan produk perbankan yang berteknologi canggih yang dapat membantu nasabah dalam melakukan transaksi perbankan.

nasabah yang berpenghasilan menengah ke bawah yang menunjukkan bahwa rekening ponsel dapat digunakan dari kalangan masyarakat berpenghasilan rendah sampai yang berpenghasilan tinggi karena mudah dipergunakan dengan biaya terjangkau.

Persepsi nasabah rekening ponsel terhadap layanan rekening ponsel

Persepsi nasabah mengenai rekening ponsel dapat dilihat bahwa nasabah rekening ponsel sebanyak 66% yang mengatakan bahwa menggunakan rekening ponsel itu mudah, sebanyak 10% nasabah mengatakan bahwa menggunakan rekening ponsel sulit, ini merupakan salah satu keunggulan dari rekening ponsel karena mudah digunakan sehingga nasabah dapat menggunakan rekening ponsel secara berulang.

Model Layanan Rekening Ponsel dan Citra Perusahaan terhadap Kepuasan Nasabah PT. Bank CIMB Niaga, Tbk

Peubah laten dalam penelitian ini terdiri dari tiga laten yaitu layanan rekening ponsel (LR), kepuasan nasabah (KN) dan citra perusahaan (CP). Layanan rekening ponsel merupakan peubah independen atau endogen murni yang mempunyai pengaruh positif terhadap CP dan KN. CP merupakan peubah dependen (eksogen) sekaligus peubah independen yang mempunyai pengaruh positif terhadap KP. KP merupakan peubah dependen (eksogen) murni. Model hubungan peubah ketiga laten dianalisis dengan menggunakan SMART PLS versi 2.0. Uji model dilakukan melalui outer model dan inner model.

Pada hasil analisis awal model outer dilakukan perbaikan dengan melihat bagian dari koefisien peubah laten dengan indikatornya, nilai koefisien dibawah 0.7 harus dikeluarkan dari model dengan membandingkan factor loading dengan nilai standardnya. Nilai indikator yang dibawah standar dikeluarkan dari model dilakukan secara berkala, pertama mengeluarkan indikator yang memiliki loading factor yang terkecil demikian selanjutnya sampai diperoleh nilai yang memenuhi standard.

Dimensi layanan rekening ponsel yang digunakan pada penelitian ini adalah kemudahan, kenyamanan, keamanan, produk inovasi dan cepat kemudian dihubungkan dengan karakteristik dari rekening ponsel sehingga diperoleh 20 indikator. Analisis model awal menunjukkan bahwa indikator LR8 (0.552) memiliki factor loading dibawah standar dan nilai yang terkecil sehingga harus dikeluarkan dari model. LR8 yaitu kemudahan yang diberikan PT. Bank CIMB Niaga, Tbk dengan menjadi nasabah rekening ponsel, nasabah tidak memerlukan rekening bank tetapi dari hasil penelitian “tanpa rekening bank” bukan dimensi yang mencerminkan kemudahan yang diberikan layanan rekening ponsel.

positif dari perusahaan sehingga memberikan kepercayaan dan kepuasan kepada nasabahnya.

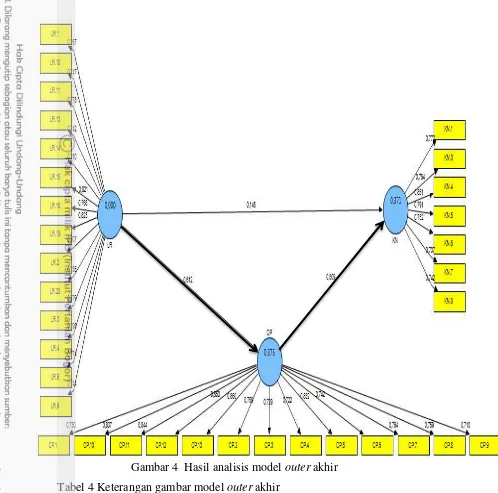

Factor loading yang nilainya dibawah 0.7 akan dikeluarkan dari model karena menunjukkan nilai convergent validity rendah yang pertama dikeluarkan dari model adalah nilai factor loading yang paling kecil. Nilai pertama di bawah 0,70 yaitu LR8 kemudian di data diolah kembali sampai diperoleh model outer awal yang nilainya sudah memenuhi nilai convergent validity yaitu nilai semua indikator di atas 0,70. Pada model awal (Gambar 8) telah dilakukan evaluasi terhadap nilai koefisien dengan dikeluarkannya indikator dengan loading factor dibawah standard untuk memperoleh model terbaik. Model akhir (Gambar 9) diperoleh layanan rekening ponsel dengan 14 indikator, kepuasan nasabah dengan 7 indikator dan citra perusahaan dengan 13 indikator.

Gambar 4 Hasil analisis model outer akhir

Tabel 4 Keterangan gambar model outer akhir

Indikator Nama Indikator Nilai

CP.1 Rekam jejak bank 0.730

CP.10 Pengakuan nasabah 0.837

CP.11 Keamanan bank 0.844

CP.12 Digunakan berulang 0.853

CP.13 Rekomendasi ke keluarga 0.860

CP.2 Skala Internasional 0.759

CP.3 Jaringan yang luas 0.729

CP.4 SDM berkualitas 0.722

CP.5 Fitur menarik 0.832

Dari hasil outer akhir (Tabel 4) diperoleh layanan rekening ponsel yang mempunyai pengaruh yang paling besar adalah LR19 yaitu “tanpa datang ke kantor cabang” Bank CIMB Niaga dengan nilai 0.823 menunjukkan bahwa nasabah merasa puas melakukan transaksi perbankan tanpa harus datang ke kantor cabang bank. Kemudian nilai LR kedua yaitu LR 15 (0.821) “tanpa kartu ATM” menyatakan pada saat nasabah melakukan transaksi perbankan tanpa menggunakan kartu ATM hanya dengan nomor ponsel hal ini dapat memberikan banyak kemudahan sehingga nasabah tidak perlu membawa kartu ATM saat melakukan transaksi perbankan. Nilai LR4 (0.793) yaitu “Akses 24 Jam” menyatakan nasabah dapat menggunakan rekening ponsel kapan saja karena dapat diakses 24 jam.

Nilai kepuasan (KN) yang paling besar adalah KN4 (0.851) yaitu kenyamanan. Nasabah rekening ponsel merasa puas dengan kenyamanan yang diberikan layanan rekening ponsel karena dapat digunakan di ponsel dan nasabah tidak perlu mengantri di kantor cabang bank. Kemudian untuk KN5 (0.791) yaitu aman, nasabah merasa aman menggunakan layanan rekening ponsel karena ada konfirmasi pin dan pascode yang diterima nasabah, serta dapat memeriksa 10 transaksi perbankan yang terakhir sehingga dijamin keamanannya. Ketiga adalah KN1 (0.772) yaitu kemudahan menggunakan rekening ponsel karena dapat digunakan di ponsel biasa dan smartphone, dapat transfer uang ke semua nomor ponsel. Layanan rekening ponsel yang memberi kemudahan kepada nasabah mempunyai pengaruh terhadap kepuasan nasabah. Nilai citra perusahaan (CP) Indikator

CP.8 Teknologi tinggi 0.759

CP.9 Terobosan baru 0.710

KN.1 Beri kemudahan 0.772

KN.3 Cepat respon SMS 0.764

KN.4 Beri kenyamanan 0.851

KN.5 Beri keamanan 0.791

KN.6 Ada dimana saja 0.732

KN.7 Layanan call center 0.737

KN.8 Layanan komplain 0.742

LR.1 Dipakai semua jenis hp 0.767

LR.10 Konfirmasi pin 0.747

LR.11 Mudah dikontrol 0.778

LR.13 Notifikasi sms 0.742

LR.14 Passcode sms 0.710

LR.15 Tanpa kartu ATM 0.821

LR.16 Pertama di Indonesia 0.768

LR.19 Tanpa datang ke cabang 0.823

LR.2 Digunakan jenis HP 0.707

LR.20 Jaringan premium 0.755

LR.3 Digunakan melalui sms 0.779

LR.4 Akses 24 jam 0.793

LR.6 Pendaftaran mudah 0.774

yang paling besar adalah CP13 (0.860) yaitu “rekomendasi kepada keluarga”, menunjukkan bahwa nasabah yang percaya pada citra Bank CIMB Niaga akan merekomendasikan kepada keluarga dan temannya, nilai kedua adalah CP12 (0.853) “digunakan berulang” dimana nasabah akan menggunakan produk dari Bank CIMB Niaga secara berulang dan nilai CP ketiga adalah CP11 (0.844) yaitu keamanan bank, nasabah menganggap bahwa Bank CIMB Niaga adalah bank yang aman untuk menyimpan uang.

Evaluasi Model Outer Reflektif

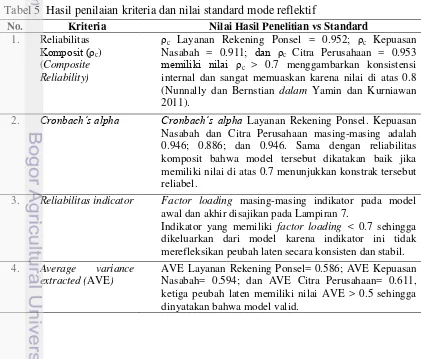

Evaluasi dalam PLS ada dua tahap yaitu evaluasi outer model (model pengukuran) dan evaluasi inner model (model struktural). Evaluasi terhadap model pengukuran dilakukan terhadap model reflektif untuk melihat convergent validity dan discriminat validity. Pemeriksaan berikutnya yaitu convergent validity adalah untuk melihat nilai cronbach’s alpha dan composite reliability disajikan dalam Tabel 5. Reliabilitas komposit dari model untuk konstruk laten layanan rekening ponsel (0.952), kepuasan nasabah (0.911) dan citra (0.953) menggambarkan konsistensi internal dan memuaskan karena nilai berada diatas 0.8. Nilai cronbach’s alpha masing-masing konstruk diatas 0.7 menunjukkan reliabilitas alat ukur yang tinggi dari masing-masing konstruk reliabel. Pemeriksaan item reliability dapat dilihat dari indikator yang memiliki loading factor diatas 0.7 menunjukkan bahwa indikator tersebut valid dan nilai dibawah 0.7 dikeluarkan dari model karena indikator tidak merefleksikan peubah laten secara konsisten. Untuk nilai AVE disarankan di atas 0.5 dan hasil penelitian menunjukkan nilai masing-masing konstruk diatas 0.5 sehingga menunjukkan bahwa model tersebut valid.

Tabel 5 Hasil penilaian kriteria dan nilai standard mode reflektif

No. Kriteria Nilai Hasil Penelitian vs Standard 1. Reliabilitas memiliki nilai ρc > 0.7 menggambarkan konsistensi internal dan sangat memuaskan karena nilai di atas 0.8 (Nunnally dan Bernstian dalam Yamin dan Kurniawan 2011).

2. Cronbach’s alpha Cronbach’s alpha Layanan Rekening Ponsel. Kepuasan

Nasabah dan Citra Perusahaan masing-masing adalah 0.946; 0.886; dan 0.946. Sama dengan reliabilitas komposit bahwa model tersebut dikatakan baik jika memiliki nilai di atas 0.7 menunjukkan konstrak tersebut reliabel.

3. Reliabilitas indicator Factor loading masing-masing indikator pada model awal dan akhir disajikan pada Lampiran 7.

Indikator yang memiliki factor loading < 0.7 sehingga dikeluarkan dari model karena indikator ini tidak merefleksikan peubah laten secara konsisten dan stabil. 4. Average variance

extracted (AVE)

No. Kriteria Nilai Hasil Penelitian vs Standard 5. Validitas

diskriminan kriteria cross loading

Semua korelasi indikator masing-masing peubah laten ke peubah latennya sendiri memiliki nilai lebih besar dari korelasi ke peubah laten lainnya sebagaimana disajikan pada Lampiran 8. Hal ini menggambarkan validitas terpenuhi sesuai dengan syarat.

6. Validitas

diskriminan kriteria Fornell-Larcker

Korelasi masing-masing peubah laten KN dan CP dengan peubah laten lainnya memiliki nilai lebih kecil dibandingkan nilai akar AVE, disajikan pada Tabel 6.

Tahap awal dari evaluasi PLS adalah evaluasi model pengukuran yang terdiri dari nilai faktor loading (convergent validity), dicriminant validity dari cross loading dan akar AVE. Metode pertama untuk melihat discriminant validity refleksif dapat dilihat pada cross loading antara indikator dengan konstruknya disajikan pada Lampiran 8, menunjukkan bahwa korelasi konstruk citra perusahaan dengan indikatornya lebih tinggi dibandingkan korelasi indikator konstruk kepuasan nasabah dan layanan rekening ponsel. Sebaliknya yang menggambarkan konstruk laten memprediksi indikator pada blok mereka lebih baik dibandingkan dengan indikator di blok lainnya.

Metode kedua untuk menilai discriminant validity adalah dengan membandingkan akar kuadrat dari average variance extracted untuk setiap konstruk dengan korelasi antar konstruk dengan konstruk lainnya dalam model. Model mempunyai discriminant validity yang cukup jika akar AVE untuk setiap konstruk lebih besar daripada korelasi antara konstruk dan konstruk lainnya (Ghozali 2008). Hasil perhitungan disajikan pada Tabel 6 diperoleh nilai akar AVE konstruk citra perusahaan, kepuasan nasabah dan layanan rekening ponsel lebih besar dibandingkan dengan nilai korelasi antar konstruk, hal ini menunjukkan model outer reflektif pada penelitian ini valid berdasarkan kriteria validitas diskriminan Fornell-Lacker (Yamin dan Kurniawan 2011). Uji lainnya dengan menilai validitas dari konstruk dan hal ini dapat dilihat dari nilai AVE, model yang baik jika nilai AVE masing-masing konstruk lebih besar dari 0.50. Hasil penelitian menunjukkan korelasi antar konstruk dengan akar AVE mempunyai nilai lebih besar dari 0.50 yang mengatakan mempunyai model yang baik. Akar AVE untuk konstruk citra perusahaan (CP) adalah 0.782 dan korelasi antar citra perusahaan dengan konstruk lainnya yang tertinggi adalah dengan konstruk layanan rekening ponsel (0.612). Hasilnya menunjukkan akar AVE konstruk citra perusahaan (CP) lebih tinggi dibanding dengan konstruk kepuasan nasabah (0.771) dan layanan rekening ponsel (0.766). Demikian dengan konstruk kepuasan nasabah dan layanan rekening ponsel memiliki akar AVE lebih tinggi dari korelasi antar konstruknya dengan konstruk lainnya. Hal ini menyatakan syarat discriminant validity yang baik.

Tabel 6 Korelasi variabel laten, AVE dan akar AVE

Peubah Laten CP KN LR AVE Akar AVE

CP 1.00 0.611 0.782

KN 0.598 1.00 0.594 0.771

Evaluasi Penilaian Pada Model Inner

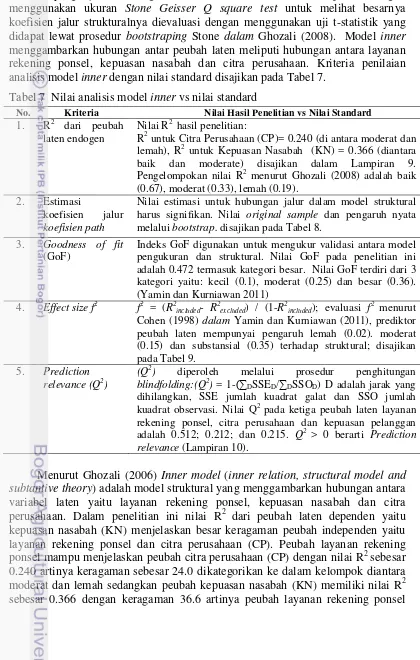

Model struktural atau inner model dievaluasi dengan melihat prosentase variance yang dijelaskan dengan melihat R2 untuk konstruk laten dependen dengan menggunakan ukuran Stone Geisser Q square test untuk melihat besarnya koefisien jalur strukturalnya dievaluasi dengan menggunakan uji t-statistik yang didapat lewat prosedur bootstraping Stone dalam Ghozali (2008). Model inner menggambarkan hubungan antar peubah laten meliputi hubungan antara layanan rekening ponsel, kepuasan nasabah dan citra perusahaan. Kriteria penilaian analisis model inner dengan nilai standard disajikan pada Tabel 7.

Tabel 7 Nilai analisis model inner vs nilai standard

No. Kriteria Nilai Hasil Penelitian vs Nilai Standard 1. R2 dari peubah

laten endogen

Nilai R2 hasil penelitian:

R2 untuk Citra Perusahaan (CP)= 0.240 (di antara moderat dan lemah), R2 untuk Kepuasan Nasabah (KN) = 0.366 (diantara baik dan moderate) disajikan dalam Lampiran 9. Pengelompokan nilai R2 menurut Ghozali (2008) adalah baik (0.67), moderat (0.33), lemah (0.19).

2. Estimasi

koefisien jalur koefisien path

Nilai estimasi untuk hubungan jalur dalam model struktural harus signifikan. Nilai original sample dan pengaruh nyata melalui bootstrap. disajikan pada Tabel 8.

3. Goodness of fit (GoF)

Indeks GoF digunakan untuk mengukur validasi antara model pengukuran dan struktural. Nilai GoF pada penelitian ini adalah 0.472 termasuk kategori besar. Nilai GoF terdiri dari 3 kategori yaitu: kecil (0.1), moderat (0.25) dan besar (0.36). Cohen (1998) dalam Yamin dan Kurniawan (2011), prediktor peubah laten mempunyai pengaruh lemah (0.02). moderat (0.15) dan substansial (0.35) terhadap struktural; disajikan pada Tabel 9.

5. Prediction relevance (Q2)

(Q2) diperoleh melalui prosedur penghitungan blindfolding:(Q2) = 1-(∑DSSED/∑DSSOD) D adalah jarak yang dihilangkan, SSE jumlah kuadrat galat dan SSO jumlah kuadrat observasi. Nilai Q2 pada ketiga peubah laten layanan rekening ponsel, citra perusahaan dan kepuasan pelanggan adalah 0.512; 0.212; dan 0.215. Q2 > 0 berarti Prediction relevance (Lampiran 10).

mampu menjelaskan peubah kepuasan nasabah di kategorikan ke dalam kelompok diantara baik dan moderat.

Estimasi koefisien jalur (coeffisient path) yaitu untuk melihat signifikansi dan menggambarkan hubungan antara variabel laten dapat dilihat dari koefisien jalur, untuk melihat hubungan antara variabel laten dan indikatornya atau loading. Berdasarkan Tabel 8 disimpulkan bahwa citra perusahaan (CP) berpengaruh positif terhadap kepuasan nasabah (KN) dengan koefisien sebesar 0.509. Hal ini sesuai dengan hasil penelitian Atmaja (2011) bahwa Citra perusahaan berpengaruh terhadap kepuasan pelanggan. Layanan rekening ponsel (LR) berpengaruh positif terhadap citra perusahaan (CP) dengan koefisien 0.612 dan layanan rekening ponsel berpengaruh positif terhadap kepuasan nasabah dengan koefisien 0.145 dan tidak signifikan pada taraf nyata 0.05 dengan T tabel= 1.96, untuk melihat besarnya pengaruh langsung diantara konstruk dapat dilihat dari Tabel 8 bila nilai t-statistik lebih besar dari 1.96 maka peubah laten tersebut mempengaruhi peubah laten lainnya.

Tabel 8 Nilai hasil bootstrap koefisien jalur (path coefficient)

LATEN

**signifikan pada taraf nyata 0.05 dengan T tabel = 1.96

Perhitungan nilai goodness of fit (GoF) untuk melihat validasi model secara keseluruhan yaitu akar dari nilai com bergaris atas atau communalities yang diperoleh dari nilai looding factor yang dikuadratkan yaitu sebesar 0.597 sedangkan nilai R2 bergaris atas diperoleh dari rata-rata nilai R2 yaitu sebesar 0.373. Hasil perhitungan diperoleh nilai GoF (Tabel 7) sebesar 0.472 termasuk nilai kategori besar, menyatakan penelitian ini dengan model Structural Equation Modelling memvalidasi model antara laten layanan rekening ponsel, kepuasan nasabah dan citra perusahaan dengan baik.

Perubahan nilai R2 untuk melihat apakah pengaruh variabel dependen terhadap variabel independen memiliki pengaruh yang baik atau positif yang dapat diukur dengan effect size f2. Nilai effect size f2 menunjukkan besarnya efek atau pengaruh jika peubah laten dependen: citra perusahaan dan kepuasan nasabah dikeluarkan dari model dengan membandingkan hasil dari nilai R2 (Tabel 9). Tabel 9 Hasil perhitungan effect size f2

Peubah Laten R2included

R2excluded f

2

LR CP LR CP

KN 0.375 0.366 0.240 0.014 0.216

citra perusahaan mendekati nilai substansial sebesar 0.216 yang menunjukkan citra perusahaan memiliki pengaruh yang besar terhadap kepuasan nasabah jika dikeluarkan dari model. Perusahaan perlu memperhatikan dan meningkatkan citra yang baik kepada nasabah dengan membuat masyarakat tertarik dan percaya bahwa PT. Bank CIMB Niaga, Tbk adalah bank yang aman, memberikan kemudahan dan bank yang inovatif. Pada model inner, predictive relevance Q2 gunanya untuk mengetahui kemampuan prediksi pada model. Hasil perhitungan menyatakan nilai predictive relevance Q2 adalah diatas nol untuk semua peubah laten sehingga disimpulkan variabel laten dependen sebagai variabel penjelas memprediksikan variabel independennya.

Implikasi Manajerial

Implikasi manajerial yang dapat direkomendasikan penulis kepada perusahaan PT. Bank CIMB Niaga, Tbk dalam membuat strategi pemasaran dan kebijakan yang berhubungan dengan layanan rekening ponsel, citra perusahaan dan kepuasan nasabah Bank CIMB Niaga. Rekening ponsel merupakan produk baru yang Bank CIMB Niaga dan belum banyak masyarakat indonesia mengetahui mengenai produk ini, Bank CIMB Niaga perlu memperluas promosi melalui iklan di tv, di majalah atau surat kabar, melalui internet seperti facebook, twiter, spanduk yang kreatif agar memuaskan nasabah dan masyarakat Indonesia lebih mengenal rekening ponsel. Perusahaan perlu mengadakan edukasi kepada masyarakat agar menggunakan rekening ponsel sehingga dapat mengurangi membawa uang tunai, sosialisasi mengenai kemudahan, kenyamanan dan keamanan dengan menggunakan rekening ponsel. Perusahaan perlu menambah loket promosi di mall, toko seperti Indomaret dan Alfamart. Menekan harga sms agar lebih kecil agar nasabah merasa puas. Perusahaan perlu menambah promo-promo tidak hanya di Indomaret dan Alfamart tapi juga di supermarket dan restoran lainnya seperti KFC, pembelian tiket pesawat, dapat digunakan di Kantor Pos diseluruh wilayah Indonesia. Pemberian tanda di toko, restoran bahwa rekening ponsel dapat digunakan ditempat tersebut.

Dalam meningkatkan citra perusahaan, perusahaan perlu menambah fitur-fitur dalam aplikasi rekening ponsel, memperluas jaringan sehingga dapat digunakan di desa dan kota. Meningkatkan kepercayaan nasabah dengan menyediakan layanan untuk keluhan dari nasabah rekening ponsel seperti menyediakan nomor telepon bebas pulsa atau nomor ponsel untuk menerima sms keluhan nasabah. Perusahaan menugaskan karyawan bank di loket-loket promosi rekening ponsel.

SIMPULAN DAN SARAN

Simpulan

1. Layanan rekening ponsel berpengaruh positif terhadap kepuasan nasabah dan tidak signifikan tetapi memberi kontribusi terhadap kepuasan melalui citra perusahaan. Layanan rekening ponsel yang paling berpengaruh adalah proses cepat yang diberikan dengan demikian nasabah tidak perlu datang ke kantor cabang dalam melakukan transaksi perbankan.

2. Layanan rekening ponsel berpengaruh positif terhadap citra perusahaan. 3. Citra perusahaan berpengaruh positif terhadap kepuasan dan signifikan. Citra