PENGARUH MODEL PEMBELAJARAN LEARNING CYCLE 5E(LC5E) TERHADAP HASIL BELAJAR AKUNTANSI SISWA KELAS X

AKUNTANSI SMK NEGERI 7 MEDAN TAHUN PELAJARAN 2015/2016.

SKRIPSI

Diajukan Untuk Memenuhi

Sebagian Persyaratan Memperoleh Gelar

Sarjana Pendidikan

Oleh:

LUKI KHARISMAWATI HALAWA NIM : 7121142012

FAKULTAS EKONOMI UNIVERSITAS NEGERI MEDAN

iv ABSTRAK

Luki Kharismawati Halawa, NIM 7121142012. Pengaruh Model Pembelajaran Learning Cycle 5E (LC5E) Terhadap Hasil Belajar Akuntansi Siswa Kelas X Akuntansi SMK Negeri 7 Medan Tahun Pelajaran 2015/2016. Skripsi, Jurusan Pendidikan Ekonomi. Program Studi Pendidikan Akuntansi. Fakultas Ekonomi. Universitas Negeri Medan 2016.

Masalah penelitian ini adalah rendahnya hasil belajar akuntansi siswa Kelas X Ak SMK Negeri 7 medan. Penelitian ini bertujuan untuk mengetahui hasil belajar akuntansi yang diajar dengan model pembelajaran Learning Cycle 5E lebih tinggi dibanding hasil belajar akuntansi yang diajar dengan model konvensional siswa kelas X akuntansi SMK Negeri 7 Medan T.P 2015/2016.

Penelitian ini dilaksanakan di SMK Negeri 7 Medan yang beralamat di Jl. STM No. 12 E Medan. Populasi dalam penelitian ini terdiri dari 5 kelas dengan jumlah siswa 195 siswa. Sampel dalam penelitian ini terdiri dari dua kelas yaitu kelas X Ak 3 sebagai kelas eksperimen dan X Ak 4 sebagai kelas kontrol yang masing-masing kelas terdiri dari 35 siswa. Pengambilan sampel dilakukan dengan teknik purposive sampling. Teknik pengumpulan data untuk mengukur hasil belajar digunakan tes dalam bentuk pilihan berganda sebanyak 20 soal. Teknik analisa data dilakukan melalui langkah-langkah menentukan rata-rata hitung, varians dan standar deviasi. Selanjutnya melakukan uji prasyarat yaitu uji normalitas dan uji homogenitas, setelah itu melakukan pengujian hipotesis.

Hasil analisis data diperoleh nilai rata-rata pre test dan pos test dengan model pembelajaran learning cycle 5e = 36,14 dan 73,71 dengan standar deviasi = 12,78 dan 11,14 dan nilai rata-rata pre test dan post test siswa yang menggunakan model konvensoinal = 42,86 dan 57,29 dengan standar deviasi = 12,14 dan 14,32. Hipotesis penelitian ini diuji dengan uji t dan diperoleh sebesar 5,33 sedangkan 1,669 pada taraf nyata = 0,05 yaitu 5,33 1,669. Hasil pengujian hipotesis menunjukkan bahwa . Maka hipotesis penelitian ini diterima.

Berdasarkan hasil uji hipotesis dapat disimpulkan bahwa hasil belajar akuntansi yang diajar dengan model pembelajaran Learning Cycle 5E lebih tinggi secara signifikan dibanding hasil belajar akuntansi yang diajar dengan model konvensional siswa kelas X akuntansi SMK Negeri 7 Medan T.P 2015/2016.

Kata kunci: Model pembelajaran Learning Cycle 5E, Model konvensional, Hasil belajar.

iv ABSTRACT

Luki Kharismawati Halawa, NIM 7121142012, The Effect Of Learning Cycle 5E Againts Result of Learning Student Accountancy Grade X Accountancy in SMK Negeri 7 Medan Academic Year 2015/2016. Thesis, Economic Education Departemen. Study Program of Accountancy Education. Faculty of Economic. State University of Medan 2016.

The problem in this research is the low of accounting student result in grade X accountancy SMK Negeri 7 Medan. This research aims to know the

effect of learning model of learning cycle 5e toward student’s accountancy

learning result in class X Ak in SMK Negeri 7 Medan Academic Year 2015/2016.

This research was conducted in SMK Negeri 7 Medan which is located at JL. STM No. 12 E, Medan. Population in this research consisted of five classes with 195 students. The sample in this research is instead of two classes, they are class X Ak 3 as experiment slass and class X Ak 4 as control class which each of these classes is instead of 35 students. The sample removal is done with purposive sampling technic. Data collection techniques used to measure learning outcomes in the form of multiple choice test of 20 questions. Data analysis technique performed through the steps of determining the arithmetic mean, variance, and standard deviation. The next test is a pre requisite test for normality test and homogenity test, after the hypothesis test.

From the analysis, it can be found thet the average pre test and po test score of students who were taught by Learning Cycle 5E model is 36,14 and 73,71 and the satndard deviation is 12,78 and 11,14 while the average pre test and pos test score of students who were taught by conventional model is 42,86 and 57,29 and the standard deviation is 12,14 and 14,32. The hypotheses of this research was tessteed by using and it found that is 5,33 while is 1,669 on real standard = 0,05that is 5,33 1,669. The result hypotheses test show that

then the research hipothesis is accepted.

Based on the result of hypotheses test, this research can be concluded that learning result in accounting student which is taught using learning cycle 5e higher than learning result in accounting student which is taught using conventional model students of class X Ak at SMK Negeri 7 Medan Academic Year 2015/2016.

Keywords : Learning Cycle 5e Model, Conventional Model And Learning Result.

i

KATA PENGANTAR

Segala puji dan syukur penulis ucapkan kepada kehadiran Tuhan Yang

Maha Esa dimana atas kasih dan anugerah Nya kepada penulis sehingga penulis

dapat menyelesaikan skripsi ini dengan judul “ Pengaruh Model Pembelajaran

Learning Cycle 5E (LC5E) Terhadap Hasil Belajar Akuntansi Siswa Kelas X

Akuntansi SMK Negeri 7 Medan Tahun Pelajaran 2015/2016”.

Skripsi ini disusun untuk memenuhi salah satu syarat memperoleh gelar

Sarjana Pendidikan di Jurusan Pendidkan Ekonomi, Program Studi Pendidikan

Akuntansi, Fakultas Ekonomi Universitas Negeri Medan.

Selama penyusunan skripsi ini penulis banyak memperoleh bantuan dan

dukungan yang sangat berharga baik berupa petunjuk, bimbingan, pengarahan,

doa dan saran dari berbagai pihak baik secara langsung maupun tidak langsung,

maka pada kesempatan ini penulis mengucapkan terima kasih kepada:

1. Bapak Prof. Drs. Syawal gultom, M.Pd selaku Rektor UNIMED.

2. Bapak Prof. Indra Maipita, M.Si, Ph.D selaku Dekan Fakultas

Ekonomi.

3. Bapak Dr. Eko Wahyu Nugrahadi, M.Si selaku Wakil Dekan Bidang

Akademik.

4. Bapak Dr. Arwansyah, M.Si selaku Ketua Jurusan Pendidikan

Ekonomi beserta seluruh staff pegawai.

5. Bapak Dr. Dede Ruslan, M.Si selaku Sekretaris Jurusan Pendidikan

ii

6. Ibu Dra. Effi Aswita Lubis, M.Pd, M.Si selaku Ketua Program Studi

Pendidikan Akuntansi.

7. Bapak Ramdansyah, SE, M.Acc selaku Dosen Pembimbing Skripsi

yang dengan sabar telah membimbing penulis selama penyusunan

skripsi.

8. Bapak Drs. Teridah Sembiring, M.Pd selaku Pembimbing Akademik

saya.

9. Bapak/Ibu penguji Dr. H.M. Yusuf, M.Si, Dra. Effi aswita Lubis,

M.Pd, M.Si dan Andri Zainal, SE.,M.Si.,Ph.D.,Ak.,CA.

10. Bapak/Ibu dosen yang telah memberikan berbagai bekal pengetahuan

kepada penulis.

11. Bapak Amiruddin, selaku Kepala Sekolah SMK Negeri 7 Medan

beserta Bapak/Ibu guru khususnya guru akuntansi kelas X Ak atas izin

dan bantuan kepada penulis dalam melakukan penelitian.

12. Teristimewa rasa terimakasih yang besar kepada kedua orang tua

tercinta Ayahanda F.Halawa dan Ibunda F.Laia yang selalu

mendoakan, mendukung dalam pengerjaan skripsi.

13. Terimakasih untuk abangku Anugerah Dinamika Halawa dan adikku

Rohani Dewi Safitri Halawa atas dukungan yang telah diberikan

selama ini.

14. Terimakasih untuk teman-teman SMP dan SMK yang telah

iii

15. Terimakasih untuk PKK ku dan seluruh akk UKMKP FE untuk

dukungan yang telah diberikan selama masa perkuliahan.

16. Terimakasih untuk S. Nduru, S.Si yang telah memberikan dukungan

dan doanya dalam pengerjaan skripsi.

17. Kepada teman-teman PPLT SMK Pembangunan Galang tahun 2015.

Terimakasih telah mendukung dalam menyelesaikan skripsi ini.

18. Kepada teman-teman seperjuangan prodi pendidikan akuntansi

stambuk 2012, terimakasih buat kebersamaan serta dukungan yang

telah diberi selama ini.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan, untuk

segala kritik saran yang sifatnya membangun, sangat penulis harapkan dari

pembaca. Akhir kata penulis mengucapkan terimakasih.

Medan, Juni 2016

Penulis

vi

2.1.1 Hakekat Model Pembelajaran Learning Cycle 5E ... 10

2.1.2 Model Pembelajaran Konvensional ... 19

2.1.3 Perbedaan Model Pembelajaran Learning Cycle 5E Dengan Metode Konvensional ... 22

2.1.4 Hasil Belajar Akuntansi ... 23

2.2 Penelitian Yang Relevan... 27

2.3 Kerangka Berpikir ... 29

2.4 Hipotesis Penelitian ... 31

BAB III METODE PENELITIAN 3.1Lokasi Penelitian Dan Waktu Penelitian ... 32

3.1.1 Lokasi Penelitian ... 32

3.1.2 Waktu Penelitian ... 32

vii

3.2.1 Populasi Penelitian ... 32

3.2.2 Sampel Penelitian ... 33

3.3Variabel Penelitian Dan Defenisi Operasional ... 33

3.3.1 Variabel Penelitian ... 33

3.3.2 Defenisi Operasional ... 33

3.4Metode dan Desain Penelitian ... 35

3.4.1 Metode Penelitian ... 35

3.4.2 Desain Penelitian ... 36

3.5Teknik Pengumpulan Data ... 37

3.6Teknik Analisis Data ... 41

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Deskripsi Hasil Penelitian ... 46

4.1.1 Uji Validitas ... 46

4.1.2 Uji Reliabilitas ... 47

4.1.3 Uji Daya Pembeda Tes ... 49

4.1.4 Tingkat Kesukaran Soal ... 49

4.2 Analisis Data ... 50

4.2.1 Menghitung Nilai Rata-Rata, Varians, SD Pre Tes ... 50

4.2.2 Menghitung Nilai Rata-Rata, Varians, SD Pos Tes ... 53

4.2.3 Uji Normalitas ... 56

4.2.4 Uji Homogenitas ... 57

4.2.5 Uji Hipotesis ... 58

4.3 Pembahasan Hasil Penelitian ... 60

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 64

5.2 Saran ... 64

viii

DAFTAR TABEL

Tabel 1.1 Data Ulangan Harian Siswa Kelas X Ak Smk Negeri 7 Medan ... 5

Tabel 2.1 Langkah-Langkah Pembelajaran Siklus ... 15

Tabel 2.2 Perbedaan LC5E Dengan Konvensional ... 23

Tabel 3.1 Jumlah Populasi ... 32

Tabel 3.2 Control Group Pretest-Postest Design ... 35

Tabel 4.1 Distribusi Nilai Pretes Kelas Eksperimen ... 51

Tabel 4.2 Distribusi Nilai Pretes Kelas Kontrol ... 53

Tabel 4.3 Nilai Postes Kelas Eksperimen ... 55

Tabel 4.4 Nilai Postes Kelas Kontrol ... 57

Tabel 4.5 Uji Normalitas Pretes ... 59

Tabel 4.6 Uji Normalitas Postes ... 59

ix

DAFTAR LAMPIRAN

Lampiran 1 Silabus

Lampiran 2 Rpp Kelas Eksperimen Dan Kelas Kontrol Lampiran 3 Materi Pelajaran Jurnal Penyesuaian Lampiran 4 Kisi-Kisi Tes Hasil Belajar

Lampiran 5 Instrumen Tes Sebelum Diuji Coba Lampiran 6 Instrumen Tes Sesudah Diuji Coba Lampiran 7 Hasil Perhitungan Validitas

Lampiran 8 Tabulasi Uji Validitas Tes Lampiran 9 Hasil Uji Reliabilitas Lampiran 10 Tabel Daya Pembeda Tes Lampiran 11 Tabel Tingkat Kesukaran Tes Lampiran 12 Daftar Nilai Kelas Eksperimen Lampiran 13 Daftar Nilai Kelas Kontrol

Lampiran 14 Perhitungan Rata-Rata, Standar Deviasi Dan Varians Data Pre Tes Dan Postes Kelas Eksperimen Dan Kelas Kontrol

Lampiran 15 Uji Normalitas Lampiran 16 Uji Homogenitas Lampiran 17 Uji Hipotesis

Lampiran 18 Tabel Harga Kritik Product Moment Lampiran 19 Daftar Distribusi Normal

Lampiran 20 Daftar Nilai Kritik Untuk Uji Liliefors Lampiran 21 Daftar Distribusi F

1

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Dunia pendidikan memegang peranan penting dalam kelangsungan hidup

suatu bangsa. Melalui jalur pendidikan dihasilkan generasi-generasi penerus

bangsa yang berkualitas, yang akan meneruskan kepemimpinan bangsa.

Penyelenggaraan pendidikan yang baik akan menghasilkan lulusan yang

berkompeten demikian juga sebaliknya. Pendidikan nasional pada hakekatnya

diarahkan pada pembangunan Indonesia seutuhnya yang menyeluruh baik lahir

maupun batin. Dipandang dari segi kebutuhan, pembangunan manusia yang

berkualitas perlu dipersiapkan untuk berpartisipasi serta memberikan sumbangan

terhadap terlaksananya program-program pembangunan yang telah direncanakan.

Upaya penciptaan sumber daya manusia yang berkualitas yaitu dengan

pendidikan yang berkualitas pula, dan pemerintah Indonesia telah berupaya

mencetak sumber daya manusia yang berkualitas dengan program pendidikan

nasional. Tujuan pendidikan nasional adalah mengembangkan potensi peserta

didik agar menjadi manusia yang beriman dan bertaqwa kepada Tuhan Yang

Maha Esa, berakhlak mulia, sehat, berilmu, cakap, kreatif, mandiri, dan menjadi

warga negara yang demokratis serta bertanggung jawab (Undang-Undang Nomor

20 Tahun 2003).

Sehubungan dengan hal tersebut, pembangunan di bidang pendidikan

merupakan strategi dan wahana yang sangat baik dalam pembinaan sumber daya

2

manusia Indonesia. Untuk mencapai tujuan pendidikan nasional diperlukan

partisipasi dari semua warga negara. Oleh karena itu bidang pendidikan perlu

mendapat perhatian, penanganan, dan prioritas secara intensif, keluarga, dan

pengelola pendidikan khususnya. Realisasi dari pelaksanaan pembangunan di

bidang pendidikan salah satunya dengan pendidikan formal di sekolah yang

dilaksanakan secara berjenjang dan berkesinambungan, dimulai dari jenjang

pendidikan dasar sampai perguruan tinggi dimana tiap jenjang pendidikan

mempunyai peranan sendiri-sendiri terhadap siswa, yaitu untuk mempersiapkan

diri dan memberikan bekal untuk melanjutkan pendidikan yang lebih tinggi dan

kemampuan berupa ilmu pengetahuan, sikap dan keterampilan agar siap terjun di

dalam kehidupan masyarakat.

Sekolah Menengah Kejuruan (SMK) adalah salah satu jenjang pendidikan

menengah dengan kekhususan mempersiapkan lulusannya untuk siap bekerja.

Dapat dikatakan pendidikan kejuruan (SMK) adalah bagian dari sistem

pendidikan nasional yang bertujuan mempersiapkan tenaga yang memiliki

keterampilan dan pengetahuan sesuai dengan kebutuhan persyaratan lapangan

kerja dan mampu mengembangkan potensi dirinya dalam mengadopsi dan

beradaptasi dengan perkembangan teknologi.

Akuntansi merupakan pelajaran produktif yang dipelajari di SMK

khususnya jurusan Akuntansi. Pelajaran akuntansi merupakan salah satu mata

pelajaran yang membutuhkan pemahaman, ketelitian dan latihan didalam

3

menciptakan kegiatan yang aktif, kreatif, efektif, dan menyenangkan sehingga

siswa lebih mudah untuk memahaminya.

Guru memiliki peranan penting dalam proses belajar mengajar. Guru yang

profesional harus mampu merumuskan tujuan pembelajaran yang diperuntukkan

kepada siswa agar mampu menguasai materi yang diajarkan. Selain penguasaan

materi guru juga dituntut harus memiliki kompetensi pendekatan dalam mengajar,

strategi, teknik, metode mengajar dan model pembelajaran. Salah satu kompetensi

guru yang perlu dikembangkan dalam mengelola program pembelajaran yaitu

pemilihan model pembelajaran yang bervariasi. Dengan demikian siswa akan aktif

dalam proses belajar mengajar, dimana ada interaksi antara siswa dengan siswa

dan siswa dengan guru. Dengan keaktifan siswa yang saling berinteraksi akan

menumbuhkan semangat dalam belajar, menumbuhkan keingintahuan dan saling

berbagi pengetahuan satu sama lain. Dengan demikian siswa dapat memahami

materi yang disampaikan oleh guru sehingga akan meningkatkan hasil belajar

siswa.

Namun pada kenyataannya dalam proses pembelajaran yang berlangsung

di sekolah, kebanyakan masih berpusat kepada guru. Dimana guru memberi

penjelasan mengenai teori pembelajaran kepada siswa serta guru kurang

melibatkan peran siswa. Hal tersebut mengakibatkan siswa menjadi pasif, selalu

bergantung pada guru, minat belajar siswa rendah, dan dalam pembelajaran guru

kurang menumbuhkan sikap kerjasama antar siswa sehingga siswa sering merasa

bosan dan tidak tertarik untuk menerima pelajaran dari guru terutama pada

4

Berdasarkan observasi yang dilakukan penulis dengan mewawancarai guru

mata pelajaran akuntansi pada tanggal 5 januari 2016 tepatnya di SMK Negeri 7

Medan, diketahui bahwa hasil belajar siswa masih rendah. Kondisi ini

diperlihatkan dengan lemahnya hasil belajar akuntansi siswa di sekolah tersebut

khususnya di kelas X Akuntansi. Penulis mengamati proses pembelajaran masih

berpusat pada guru. Adapun yang menjadi faktor-faktor yang menyebabkan hasil

belajar akuntansi siswa rendah ada 2 faktor, yaitu faktor internal dan faktor

eksternal. Faktor internal adalah faktor yang bersumber dari dalam diri siswa

seperti kondisi kesehatan siswa dalam menerima pelajaran dan minat belajar siswa

yang rendah sehingga kurang maksimal dalam mengikuti pelajaran di dalam

kelas. Sedangkan faktor eksternal adalah faktor yang bersumber dari luar diri

siswa seperti keadaan ekonomi yang tidak memadai dan penggunaan model

pembelajaran yang monoton. Salah satu faktor eksternal yang mendominasi yaitu

model pembelajaran yang digunakan di sekolah tersebut masih bersifat

konvensional. Dimana guru hanya mengenalkan teori secara umum dan singkat,

kemudian siswa dilatih untuk langsung praktik menyelesaikan soal. Siswa

cenderung hanya menerima pelajaran dari guru dan tidak memiliki kemampuan

untuk mengembangkan ide dan menyampaikan pendapat serta menanyakan

hal-hal yang belum dimengertinya.

Kondisi pembelajaran di sekolah tersebut memperlihatkan peran guru yang

lebih banyak mendominasi kegiatan di kelas. Selain itu guru juga kurang

memotivasi siswa untuk menambah pengetahuannya di luar. Siswa hanya

5

siswa ini salah satunya disebabkan pola pembelajaran yang membiasakan siswa

untuk menerima bukan untuk mencari. Sebenarnya guru dapat meningkatkan

kualitas belajar siswa, namun guru masih kurang menggunakan metode, strategi

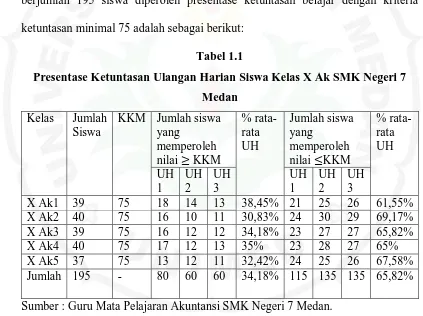

dan model pembelajaran yang bervariasi. Dari total siswa kelas X Ak yang didata

berjumlah 195 siswa diperoleh presentase ketuntasan belajar dengan kriteria

ketuntasan minimal 75 adalah sebagai berikut:

Tabel 1.1

Presentase Ketuntasan Ulangan Harian Siswa Kelas X Ak SMK Negeri 7 Medan

Sumber : Guru Mata Pelajaran Akuntansi SMK Negeri 7 Medan.

Rendahnya hasil belajar tersebut dapat dilihat dari rata-rata nilai ulangan

harian siswa. Untuk kelas X Ak 1 rata-rata siswa yang mencapai nilai tuntas

sebesar 38,45% yang tidak tuntas sebesar 61,55%. Pada kelas X ak 2 rata-rata

siswa yang tuntas sebesar 30,83% yang tidak tuntas 69,17 %. Pada kelas X Ak 3

rata-rata siswa yang tuntas 34,18% yang tidak tuntas sebesar 65,82 %. Pada kelas

X Ak 4 rata-rata siswa yang tuntas 35% yang tidak tuntas sebesar 65%. Pada kelas

6

Untuk mengatasi permasalahan diatas, maka diperlukan suatu inovasi

dalam pembelajaran berupa model pembelajaran yang mampu membuat siswa

aktif dan membantu siswa dalam memahami pelajaran akuntansi. Maka dari itu

guru harus dapat mendesain pengajaran dengan baik dan dapat menerapkan

metode, model, strategi atau pendekatan pengajaran yang sesuai. Model

pembelajaran yang dipakai guru akan mempengaruhi cara belajar siswa, dimana

setiap siswa mempunyai cara belajar yang berbeda antar siswa yang satu dengan

yang lain. Oleh karena itu model pembelajaran yang dipilih sebaiknya model

pembelajaran yang dapat mendorong siswa untuk aktif dan kreatif dalam belajar.

Salah satu model pembelajaran yang dapat digunakan untuk meningkatkan hasil

belajar adalah model pembelajaran Learning Cycle 5E.

Model pembelajaran Learning Cycle merupakan model pembelajaran yang

berpusat pada peserta didik (student centered), berupa rangkaian tahap-tahap

kegiatan (fase) yang diorganisasi sedemikian rupa, meliputi pembangkitan minat

(engagement), eksplorasi (exploration), penjelasan (explanation), elaborasi

(elaboration), dan evaluasi (evaluation) sehingga peserta didik dapat menguasai

kompetensi-kompetensi yang harus dicapai dalam pembelajaran dengan jalan

berperan aktif. Aktivitas dalam pembelajaran Learning Cycle 5E lebih banyak

ditentukan oleh peserta didik sehingga peserta didik menjadi lebih aktif. Dalam

proses pembelajaran Learning Cycle 5E setiap fase dapat dilalui jika konsep pada

fase sebelumnya sudah dipahami. Setiap fase yang baru dan sebelumnya saling

berkaitan sehingga membuat peserta didik lebih mudah memahami dan mengerti

7

Penggunaan model pembelajaran Learning cycle 5E memiliki keunggulan

antara lain: dapat merangsang siswa untuk mengingat kembali materi pelajaran

yang telah didapatkan sebelumnya, memberikan motivasi kepada siswa untuk

menjadi lebih aktif dan menambah rasa keingintahuan, dapat mengatasi kesulitan

belajar siswa secara individu untuk memahami konsep karena lebih banyak

digunakan untuk pemecahan masalah, melatih siswa untuk menyampaikan secara

lisan konsep yang telah dipelajari, memberikan kesempatan kepada siswa untuk

berpikir, mencari, menemukan dan menjelaskan contoh penerapan konsep yang

telah dipelajari.

Hal ini sesuai dengan penelitian yang dilakukan oleh Prastiwi, dkk (2014)

tentang Penerapan Strategi Pembelajaran Learning Cycle Tipe 5e Sebagai Upaya

Meningkatkan Hasil Belajar Siswa. Dimana hasil penelitian menunjukkan bahwa

keterlaksanaan pembelajaran menunjukkan berkategori baik, aspek psikomotor

menunjukkan bahwa nilai siswa mencapai ketuntasan melebihi KKM yang telah

ditetapkan, dan aktivitas siswa di kelas menunjukkan kualitas keaktifan yang baik,

respons siswa berdasarkan angket positif dalam pelaksanaan pembelajaran. Dari

hasil penelitian tersebut dapat dilihat bahwa model pembelajaran Learning Cycle

5E baik digunakan untuk meningkatkan hasil belajar siswa.

Berdasarkan latar belakang tersebut, maka penulis tertarik untuk

melakukan penelitian dengan judul “Pengaruh Model Pembelajaran Learning

Cycle 5E (LC5E) Terhadap Hasil Belajar Akuntansi Siswa Kelas X

8

1.2 Identifikasi Masalah

Berdasarkan latar belakang masalah diatas, maka identifikasi masalah

penelitian ini adalah :

1. Bagaimana cara meningkatkan hasil belajar Akuntansi siswa kelas X Ak SMK

Negeri 7 Medan?

2. Apa yang menyebabkan hasil belajar akuntansi siswa kelas X Ak SMK Negeri

7 Medan rendah?

3. Apa faktor-faktor yang mempengaruhi hasil belajar siswa kelas X Ak SMK

Negeri 7 Medan?

4. Apakah hasil belajar Akuntansi yang diajarkan dengan Model Pembelajaran

Learning Cycle 5E lebih tinggi dibanding dengan hasil belajar Akuntansi

dengan Model Konvensional?

1.3 Pembatasan Masalah

Untuk menghindari semakin luasnya masalah dari penelitian ini, maka

penulis membatasi masalah yang akan diteliti. Adapun batasan masalah dalam

penelitian ini adalah :

1. Model pembelajaran yang diteliti adalah model pembelajaran Learning Cycle

5E dan Model Konvensional.

2. Hasil belajar yang diteliti adalah hasil belajar akuntansi siswa kelas X

Akuntansi SMK Negeri 7 Medan tahun pelajaran 2015/2016.

1.4 Rumusan Masalah

Berdasarkan pembatasan masalah diatas, maka yang menjadi rumusan

9

dengan model pembelajaran Learning Cycle 5E lebih tinggi secara signifikan

dibanding hasil belajar akuntansi yang diajar dengan model konvensional siswa

kelas X akuntansi SMK Negeri 7 Medan T.P 2015/2016?”.

1.5 Tujuan Penelitian

Berdasarkan uraian rumusan masalah diatas maka tujuan dari penelitian ini

adalah untuk mengetahui hasil belajar akuntansi yang diajar dengan model

pembelajaran Learning Cycle 5E lebih tinggi secara signifikan dibanding hasil

belajar akuntansi yang diajar dengan model konvensional siswa kelas X akuntansi

SMK Negeri 7 Medan T.P 2015/2016.

1.6 Manfaat Penelitian

Adapun manfaat penelitian yang diharapkan dari penelitian ini adalah

sebagai berikut:

1. Menambah pengetahuan dan bahan masukan penulis dalam menggunakan

model pembelajaran Learning Cycle 5E dalam proses peningkatan hasil

belajar.

2. Sebagai sumbangan pemikiran kepada guru-guru akuntansi dalam

menggunakan model pembelajaran Learning Cycle 5E untuk meningkatkan

hasil belajar.

3. Sebagai referensi dan masukan bagi peneliti lain dalam melakukan penelitian

sejenis.

69

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil dan pembahasan penelitian, maka dapat disimpulkan

bahwa hasil belajar akuntansi yang diajar dengan model pembelajaran Learning

cycle 5e lebih tinggi secara signifikan dibanding hasil belajar akuntansi yang

diajar dengan model konvensional pada materi jurnal penyesuaian siswa kelas X

Akuntansi SMK Negeri 7 Medan T.P 2015/2016.

5.2 Saran

Berdasarkan kesimpulan di atas maka disarankan beberapa hal berikut:

1. Bagi guru khususnya guru bidang studi akuntansi agar selalu melakukan

inovasi dalam kegiatan pembelajaran yaitu dengan menciptakan suasana

belajar yang menarik dan menyenangkan. Salah satunya dengan menggunakan

model pembelajaran learning cycle 5e pada bidang studi akuntansi terutama

pada materi ayat jurnal penyesuaian. Adapun kelemahan-kelemahan dalam

penerapan model pembelajaran learning cycle 5e sebaiknya diminimalisir

sehingga kegiatan pembelajaran dapat berlangsung dengan baik. Saran bagi

guru untuk meminimalisir kelemahan-kelemahan dalam penerapan model

pembelajaran learning cycle 5e yaitu:

a. Sebelum menerapkan model pembelajaran learning cycle 5e, sebaiknya

guru memberikan arahan kepada siswa tentang prosedur kegiatan

pembelajaran menggunakan model learning cycle 5e.

70

b. Pada saat siswa ingin memberikan pendapat sebaiknya siswa hanya

mengancungkan tangan ke atas tanpa bersuara setelah dipersilahkan untuk

memberikan pendapat, baru siswa dapat mengutarakan pendapatnya atau

dengan menggunakan kartu pertanyaan agar kondisi kelas tidak ribut.

c. Selain itu guru mengawasi setiap kelompok agar semua siswa aktif dalam

mengerjakan tugas yang diberikan oleh guru.

2. Bagi peneliti lain yang akan melakukan penelitian sejenis, dapat

melaksanakan penelitian pada pokok bahasan selain ayat jurnal penyesuaian

dan dalam ruangan lingkup sekolah yang berbeda.

71

DAFTAR PUSTAKA

Adnyana, I Putu Widi, dkk. 2013. Penerapan Pembelajaran Konstruktivisme dengan Siklus Belajar Karplus untuk Meningkatkan Hasil Belajar Fisika Siswa Kelas VIIb3 SMP Negeri 14 Palu. Jurnal Pendidikan Fisika Tadulako (JPFT). ISSN 2338 3240, Vol. 1 No.2 Tahun 2013. Palu: Universitas Tadulako.

Agustyaningrum, Nina. 2011. Implementasi Model Pembelajaran Learning Cycle 5E Untuk Meningkatkan Kemampuan Komunikasi Matematis Siswa Kelas IX B SMP Negeri 2 Sleman. Pascasarjana Universitas Negeri Yogyakarta Jurusan Pendidikan Matematika. ISBN : 978 – 979 – 16353 – 6 – 3.

Akbar, Sa’dun. 2013. Instrumen Perangkat Pembelajaran. Bandung: Remaja Rosdakarya.

Ali, Muhammad. 1993. Guru Dalam Proses Belajar Mengajar. Dalam Jainuri, Muhammad. 2011. Model Pembelajaran Learning Cycle. https://stkip-ypm.academia.edu/MuhammadJainuri. Diakses 4 januari 2016.

Arikunto, Suharsini. 2012. Dasar-dasar Evaluasi Pendidikan Edisi 2. Jakarta: Bumi Aksara.

, 2010. Prosedur Penelitian. Jakarta: Rineka Cipta.

Asiyah, Siti, dkk. 2012. Penerapan Model Pembelajaran Learning Cycle 5e Berbantuan Macromedia Flash Dilengkapi Lks Untuk Meningkatkan Aktivitas Dan Prestasi Belajar Siswa Pokok Bahasan Zat Adiktif Dan Psikotropika Kelas Viii Smpn 4 Surakarta Tahun Pelajaran 2011/2012. Jurnal Pendidikan Kimia (JPK). ISSN 2337-9995, Vol. 2 No. 2 Tahun 2013. Surakarta: FKIP Universitas Sebelas Maret.

Astutik, Sri. 2012. Meningkatkan Hasil Belajar Siswa Dengan Model Siklus Belajar (Learning Cycle 5e) Berbasis Eksperimen Pada Pembelajaran Sains Di SD N Patrang I Jember. Jurnal Ilmu Pendidikan Sekolah Dasar, Vol 1 No 2 Tahun 2012 (hal 143-153). Jember: FKIP Universitas Jember.

Bybee, dkk. 2014. “The BSCS 5E Instructionalnmodel: Origins And

Effectiveness”, Laporan Yang Disiapkan Untuk Kantor Sains

Pendidikan National Institutes of Health, h. 5. Tersedia online http://cresenciafong.com/wiki/ref:bybee2006bscs. Diakses 28 April 2016.

72

Dahar. 1998. Teori-Teori Belajar. Dalam Purwanto. 2011. Evaluasi Hasil Belajar. Yogyakarta: Pustaka Belajar.

Dharma, Jufri. 2011. Pengantar Akuntansi. Medan: Unimed.

Djmarah. 1996. Dalam Kholik, Muhammad. 2011. Metode Pembelajaran

Konvensional. muhammadkholik

https://muhammadkholik.wordpress.com/2011/11/08/metode-pembelajaran-konvensional/. Diakses tgl 27 januari 2016.

Fajaroh & Dasna. 2010. Pembelajaran dengan siklus belajar. Dalam Kayati, Nur. 2015. Efektivitas Model Learning Cycle 7E Terhadap Hasil Belajar Akuntansi Di Smk Negeri 1 Salatiga. Semarang: Universitas Negeri Semarang.

Freire. 1999. Dalam Kholik, Muhammad. 2011. Metode Pembelajaran

Konvensional. muhammadkholik

https://muhammadkholik.wordpress.com/2011/11/08/metode-pembelajaran-konvensional/. Diakses tgl 27 januari 2016.

Hamalik, Oemar. 2013. Proses Belajar Mengajar. Jakarta: Bumi Aksara.

Hudojo. 2001. Dalam Shoimin, Aris. 2014. 68 Model Pembelajaran Inovatif dalam Kurikulum 2013. Yogyakarta: Ar-Ruzz Media.

Jainuri, Muhammad. 2016. Pembelajaran Konvensional. https://stkip-ypm.academia.edu/MuhammadJainuri. Diakses 27 Januari 2016.

Kulsum, U, dkk. 2011. Penerapan Model Learning Cycle Pada Sub Pokok Bahasan Kalor Untuk Meningkatkan Keaktifan Dan Hasil Belajar Siswa Kelas Vii SMP. Jurnal Pendidikan Fisika Indonesia 7. ISSN: 1693-1246. Tahun 2011 (hal 128-133). Semarang: Universitas Negeri Semarang.

Lorsbach. 2002. Dalam Wena, Made. 2011. Strategi Pembelajaran Inovatif Kontemporer. Jakarta: Bumi Aksara.

Mursyidi. 2010. Akuntansi Dasar. Bandung: Ghalia Indonesia.

Piaget. 1989. Dalam Shoimin, Aris. 2014. 68 Model Pembelajaran Inovatif dalam Kurikulum 2013. Yogyakarta: Ar-Ruzz Media.

73

03 No. 02 Tahun 2014 (hal 37- 40). Surabaya: Universitas Negeri Surabaya.

Shoimin, Aris. 2014. 68 Model Pembelajaran Inovatif dalam Kurikulum 2013. Yogyakarta: Ar-Ruzz Media.

Slameto. 2010. Belajar & Faktor-Faktor Yang Mempengaruhinya. Jakarta: Rineka Cipta.

Soedijarto.1993. Menuju Pendidikan Nasional Yang Relevan Dan Bermutu. Dalam Purwanto. 2011. Evaluasi Hasil Belajar. Yogyakarta: Pustaka Belajar.

Sudjana, Nana. 2012. Metoda Statistika. Bandung: Tarsito.

Sukardi. 2008. Metodologi Penelitian Pendidikan. Jakarta: Bumi Aksara.

Sukmadinata, Nana Syaodih. 2012. Metode Penelitian Pendidikan. Bandung: Remaja Rosdakarya.

Wena, Made. 2011. Strategi Pembelajaran Inovatif Kontemporer. Jakarta: Bumi Aksara.

Winkel. 1999. Psikologi Pengajaran. Dalam Purwanto. 2011. Evaluasi Hasil Belajar. Yogyakarta: Pustaka Belajar.