PRINSIP KEHATI-HATIAN DALAM PENYALURAN KREDIT KEPADA UMKM PADA BANK BUMN BERDASARKAN

PRINSIP BUSINESS JUDGEMENT RULE.

TESIS

Oleh

JAMALUDDIN 087005113/HK

FAKULTAS HUKUM

UNIVERSITAS SUMATERA UTARA MEDAN

PRINSIP KEHATI-HATIAN DALAM PENYALURAN KREDIT KEPADA UMKM PADA BANK BUMN BERDASARKAN

PRINSIP BUSINESS JUDGEMENT RULE.

TESIS

Untuk Memperoleh Gelas Magister Humaniora

Dalam Program Studi Ilmu Hukum pada Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

JAMALUDDIN 087005113/HK

FAKULTAS HUKUM

UNIVERSITAS SUMATERA UTARA MEDAN

Judul Tesis : PRINSIP KEHATI-HATIAN DALAM PENYALURAN KREDIT KEPADA UMKM PADA BANK BUMN BERDASARKAN PRINSIP BUSINESS JUDGEMENT

RULE.

Nama Mahasiswa : Jamaluddin Nomor Pokok : 087005113/HK Program Studi : Ilmu Hukum

Menyetujui Komisi Pembimbing

(Prof. Dr. Bismar Nasution, SH, MH) K E T U A

(Dr. Mahmul Siregar, SH, MHum) A n g g o t a

(Prof.Dr. Sunarmi, SH, MHum) A n g g o t a

Ketua Program Studi

(Prof. Dr. Bismar Nasution, SH, MH)

Dekan

(Prof. Dr. Runtung, SH, MHum)

Telah diuji pada

Tanggal 06 September 2010

PANITIA PENGUJI TESIS

Ketua : 1. Prof. Bismar Nasution, S.H., M.H. Anggota : 2. Prof. Dr. Sunarmi, S.H., M.Hum.

ABSTRAK

Persoalan kredit bermasalah atau Non Performing Loan (NPL) tidak hanya menghantui penyaluran kredit Mikro di Bank Umum. Kredit mikro pemerintah yang diberi label Kredit Usaha Rakyat (KUR) juga menghadapi bencana kredit bermasalah yang semakin membesar. Penerapan prinsip kehati-hatian dalam perkreditan merupakan prinsip utama Bank dalam memberikan kredit. Hal ini harus dilakukan tanpa terkecuali dalam hal penyaluran kredit kepada UMKM. Hal ini menjadi penyebab terjadinya ketakutan di kalangan bankir khususnya bankir bank-bank BUMN di dalam menjalankan tugasnya. Padahal bisnis bank sangat rentan terhadap risiko. Untuk mengatasi hal ini diperlukan suatu payung hukum yang dapat memberikan kelegaan kepada para bankir terutama bagi mereka yang menduduki posisi direksi. Undang-Undang Nomor 40 Tahun 2007 tentang Perseroan Terbatas merupakan salah satu jalan keluar yang telah memberikan perlindungan hukum kepada Direksi Bank BUMN karena telah mengakomodasi prinsip business

judgement rule. Ada tiga masalah yang dianalisis menyangkut penerapan prinsip business judgement rule dalam penelitian ini yaitu: bagaimana penerapan prinsip

kehati-hatian perbankan dalam penyaluran kredit kepada sektor UMKM untuk penyaluran kredit berpola penjaminan (Kredit Usaha Rakyat) dan bagaimana risiko penyaluran kredit berpola penjaminan (Kredit Usaha Rakyat) kepada sektor UMKM serta bagaimana pertanggungjawaban Direktur Bank BUMN terhadap timbulnya kredit bermasalah (non performing loan) pada UMKM berdasarkan doktrin business

judgement rule.

Untuk menjawab permasalahan tersebut dilakukan penelitian dengan pendekatan yuridis normatif, yaitu mengumpulkan, menganalisis dan mensistematiskan hasil penelitian terhadap ketentuan-ketentuan serta best practise yang berlaku di industri perbankan, kemudian menginterpretasikannya ke dalam prinsip business judgement rule. Mengingat bahwa penulisan tesis ini bersifat yuridis normatif maka pengumpulan data dilakukan dengan cara penelitian kepustakaan untuk mendapat bahan berupa perundang-undangan, Peraturan Bank Indonesia, karya ilmiah, putusan pengadilan dan bahan lainnya yang berkaitan dengan objek penelitian.

perbankan di Indonesia. Kedua, Bank Indonesia hendaknya melakukan sosialisasi kepada pihak-pihak terkait seperti bankir, pengusaha, jaksa, polisi dan hakim tentang risiko bisnis bank dan kaitannya dengan prinsip-prinsip business judgement rule yang ada pada Undang-Undang Perseroan Terbatas agar terjadi pemahaman yang proporsional terhadap bisnis bank.

ABSTRACT

Increasing of Non Performing Loan condition is also endangered the Kredit Usaha Rakyat (KUR). Prudencial principle utilities on delivered as loan in banking industry became the main principle either for the loan whose delivered to Small Scale Industry. This condition scarifying all the bankers include the goverment bankers because of this bank inherent risk business. Therefore this research conduct of three focus, there are: how the eligibility of prudencial principle in delivering loan to the small scale industry which used goverment guarantee form and how the risk it self for the bank and also how was the board responsibility in facing non performing loan from its industry based on business judgement rule principle.

This normative judicial research was conducted to answer the problems mentioned above by collecting the data including legislation, Central Bank regulation, articles, court decission and other law material that related to the object throught a library research. The result of research was collected, analyzed dan systemized to the stipulations based on existing best practise in banking industry, until can be interprented into the business judgment rule principle.

The summary of the research is: first, the eligibility of prudential principle in delivering loan to small scale industry using goverment guarantee is a must. Second, increasing of non performing loan is also could be came from those program as the others. Third, prudencial principle which refer to central bank legislation became the underlying of business judgement rule in banking industry. Recomendation from this research is: First, Central Bank as an authority should had been warrant to all the parties in the legalisation process when non performing loan appears. Second, Central Bank should made sosialisation to bankers, enterpreuneur, prosecutor, police departement and judges about the inherent risk of banking business which is related with business judgement rule principle that had been stated on Legal Entity Law, in order to establish a proportional point of view about it.

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Allah SWT atas segala rahmat

dan karunianya sehingga penulis dapat menyelesaikan penulisan tesis ini dengan

judul ”PRINSIP KEHATI-HATIAN DALAM PENYALURAN KREDIT

KEPADA UMKM PADA BANK BUMN BERDASARKAN PRINSIP

BUSINESS JUDGEMENT RULE ”. Tesis ini disusun sebagai tugas akhir dan syarat

yang harus dipenuhi untuk menyelesaikan studi pada Program Pascasarjana Hukum

Ekonomi Universitas Sumatera Utara.

Penulis menyadari bahwa dalam penyusunan tesis ini masih sangat jauh dari

kata sempurna dengan segala keterbatasan yang penulis miliki. Penulis pun

menyadari bahwa didalam proses penyelesaian tesis ini penulis banyak memperoleh

bantuan baik pengajaran, bimbingan dan arahan dari berbagai pihak. Oleh karena itu

perkenankan penulis pada kesempatan ini kami mengucapkan terima kasih yang tulus

kepada:

1. Rektor Universitas Sumatera Utara, Prof. Dr. dr. Syahril Pasaribu, D.T.M.& H.,

M.Sc. (C.T.M.), Sp.A.(K.), atas kesempatan dan fasilitas yang diberikan kepada

kami untuk mengikuti dan menyelesaikan pendidikan program Magister;

2. Direktur Sekolah Pascasarjana Universitas Sumatera Utara, Prof. Dr. Ir. T.

Chairun Nisa B., M.Sc., atas kesempatan menjadi mahasiswa Program Magister

3. Ketua Program Studi Ilmu Hukum Sekolah Pasacsarjana Universitas Sumatera

Utara, Prof. Dr. Bismar Nasution, S.H., M.H., atas segala pelayanan, pengarahan

dan dorongan yang diberikan kepada kami selama menuntut ilmu pengetahuan di

Program Studi Magister Ilmu Hukum Sekolah Pascasarjana Universitas Sumatera

Utara;

4. Sekretaris Program Magister Ilmu Hukum Universitas Sumatera Utara, Prof. Dr.

Sunarmi, S.H., M.Hum., juga selaku Anggota Komisi Pembimbing dan Penguji;

5. Terima kasih yang tak terhingga dan penghargaan yang setinggi-tingginya kami

ucapkan kepada Dr. Mahmul Siregar, S.H., M.Hum., selaku Pembimbing dan

Penguji.

6. Terima kasih yang tak terhingga dan penghargaan yang setinggi-tingginya kami

ucapkan kepada, Prof. Dr. Runtung, S.H., M.Hum., selaku Anggota Komisi

Penguji.

7. Terima kasih yang tak terhingga dan penghargaan yang setinggi-tingginya kami

ucapkan kepada Prof. Dr. Suhaidi, S.H., M.H., selaku Anggota Komisi Penguji.

8. Terima kasih yang tak terhingga dan penghargaan yang setinggi-tingginya kami

ucapkan kepada Bapak Kuwat Waluyo, S.E., M.M. dan Bapak Ir. Ircham

Sjafindra Rambe, M.B.A., selaku Inspektur Kantor Inspeksi PT. Bank Rakyat

Indonesia (Persero), Tbk di Medan tempat selama ini penulis beraktivitas

sehari-hari, atas ijin, kritik dan saran yang membangun sehingga Tesis ini dapat

9. Penghargaan dan terima kasih yang tulus dan setinggi-tingginya penulis haturkan

kepada Ayahanda H. Supandi, Ibunda Hj. Rohati, Kakak penulis Siti Fatimah,

S.Pd. beserta Suami dan si kecil R. Suryadinata, S.H. dan R. Nazwa Aulia Dinata,

seluruh adik-adik penulis Robiatul Adawiyah, S.Si. dan Ahmad Syaogi, serta

seluruh keluarga besar penulis atas segala cinta kasih dan doa yang diberikan

kepada penulis sehingga penulis dapat menyelesaikan tesis ini.

10. Teristimewa dan penuh rasa kasih kepada Rr. Ika Rafika Sulistiorini, S.E., atas

semangat untuk selalu meluangkan waktu menjadi seorang bidadari yang setiap

detik tidak pernah lupa menyinari hari-hari penulis.

11. Rekan-rekan seperjuangan Program Pascasarjana Hukum Ekonomi angkatan XIII

atas semangat kebersamaan yang tak akan terlupakan, dan semoga Allah SWT

meridhoi jalinan kebersamaan itu tetap terjaga dimanapun kita berada.

12. Seluruh staf dan pegawai di Program Pascasarjana Ilmu Hukum Universitas

Sumatera Utara atas segala bantuan, pelayanan dan kemudahan yang telah

diberikan kiranya Allah SWT yang membalas semua kebaikannya.

13. Semua pihak yang telah membantu saya selama menyelesaikan studi yang tidak

Akhir kata, segala saran dan kritik membangun sangat penulis harapkan guna

penyempurnaan yang lebih baik. Harapan penulis penelitian ini dapat bermanfaat bagi

kita semua.

Medan, September 2010 Penulis,

RIWAYAT HIDUP

Nama : JAMALUDDIN

Tempat / Tanggal Lahir : Jakarta, 06 Februari 1983

Jenis Kelamin : Laki-Laki

Agama : Islam

Pekerjaan : Internal Auditor

PT. Bank Rakyat Indonesia (Persero), Tbk

Pendidikan : - Sekolah Dasar Negeri Gunung Putri V, Bogor (Lulus Tahun 1994).

- Sekolah Lanjutan Tingkat Pertama I Cileungsi, Bogor (Lulus Tahun 1997).

- Sekolah Menengah Umum I Cibinong, Bogor (Lulus Tahun 2000).

- Fakultas Hukum Universitas Jenderal Soedirman, Purwokerto (Lulus Tahun 2005).

DAFTAR ISI

ABSTRAK ... i

ABSTRACT ... iii

KATA PENGANTAR ... iv

RIWAYAT HIDUP ... viii

DAFTAR ISI ... ix

DAFTAR TABEL ... xii

BAB I PENDAHULUAN ... 1

A Latar Belakang ... 1

B Perumusan Masalah ... 11

C Tujuan Penelitian ... 12

D Manfaat Penelitian ... 12

E Keaslian Penelitian ... 13

F Kerangka Teori Dan Konsepsional ... 15

G Metode Penelitian ... 29

BAB II PRINSIP KEHATI-HATIAN DALAM PEMBERIAN KREDIT KEPADA UMKM ... 34

A Prinsip Kehati-Hatian Dalam Dunia Perbankan ... 34

1 Prinsip Kehati-hatian Sebagai Prinsip Utama Dalam Pemberian Kredit ... 34

2 Penerapan Prinsip Mengenal Nasabah ... 38

3 Pengawasan Dalam Pemberian Kredit ... 39

4 Penggunaan Rambu-Rambu Hukum ... 41

5 Pembuatan Kebijakan Perkreditan ... 44

B Pengaturan Penerapan Prinsip Kehati-Hatian Dalam Penyaluran Kredit Kepada UMKM Di PT. Bank Rakyat

Indonesia (Persero), Tbk ... 52

1 Kebijakan Pokok Dalam Perkreditan ... 52

2 Tata Cara Penilaian Kualitas Kupedes ... 70

3 Penyisihan Penghapusan Aktiva Produktif (PPAP) ... 71

4 Peringatan Dini ... 72

5 Asuransi ... 75

6 Profesionalisme Dan Integritas Pejabat Perkreditan ... 76

C Penerapan Prinsip Kehati-Hatian Dalam Penyaluran Kredit Dengan Pola Penjaminan Kepada UMKM Di PT. Bank Rakyat Indonesia (Persero), Tbk ... 77

1 Pola Kredit ... 78

2 Obyek Penjaminan ... 78

3 Ketentuan Umum ... 79

4 Kebijakan Dan Prosedur Kredit ... 81

5 Penjaminan Kredit ... 83

6 Penghapusbukuan Kredit ... 85

7 Pengawasan, Pembinaan Dan Pelaporan ... 85

D Lembaga Penjamin Kredit Sebagai Mitra Perbankan dan UMKM Untuk Solusi Penyelesaian kredit Bermasalah ... 86

BAB III PENGELOLAAN RISIKO DALAM PENYALURAN KREDIT KEPADA UMKM ... 95

A Karakteristik Bisnis Bank ... 95

C Jenis Risiko Bank Dan Pengelolaannya ... 99

D Risiko Kredit Untuk Penyaluran Kredit Berpola Penjaminan Kepada UMKM Di PT. Bank Rakyat Indonesia (Persero), Tbk ... 106

BAB IV PRINSIP-PRINSIP BUSINESS JUDGEMENT RULE DALAM PERTANGGUNGJAWABAN DIREKSI BANK BUMN ATAS PENYALURAN KREDIT KEPADA UMKM .. 114

A Doktrin-Doktrin Yang Terkait Dengan Pertanggungjawaban Direksi Perseroan Terbatas ... 114

B Kerugian Bukan Karena Kesalahan Atau Kelalaian Direksi ... 125

C Direksi Telah Melakukan Pengurusan Dengan Itikad Baik Dan Kehati-Hatian Untuk Kepentingan Perusahaan Dan Sesuai Dengan Maksud Dan Tujuan Perusahaan ... 133

BAB V KESIMPULAN DAN SARAN ... 152

A Kesimpulan ... 152

B Saran ... 154

DAFTAR TABEL

Nomor Judul Hlm

1. Kutipan Laporan Neraca Keuangan PT. Bank Rakyat Indonesia (Persero), Tbk Posisi 31 Desember 2009 ... 9

2. Kondisi Kredit Usaha Rakyat di PT. Bank Rakyat Indonesia (Persero), Tbk Posisi 31 Desember 2009 ... 10

ABSTRAK

Persoalan kredit bermasalah atau Non Performing Loan (NPL) tidak hanya menghantui penyaluran kredit Mikro di Bank Umum. Kredit mikro pemerintah yang diberi label Kredit Usaha Rakyat (KUR) juga menghadapi bencana kredit bermasalah yang semakin membesar. Penerapan prinsip kehati-hatian dalam perkreditan merupakan prinsip utama Bank dalam memberikan kredit. Hal ini harus dilakukan tanpa terkecuali dalam hal penyaluran kredit kepada UMKM. Hal ini menjadi penyebab terjadinya ketakutan di kalangan bankir khususnya bankir bank-bank BUMN di dalam menjalankan tugasnya. Padahal bisnis bank sangat rentan terhadap risiko. Untuk mengatasi hal ini diperlukan suatu payung hukum yang dapat memberikan kelegaan kepada para bankir terutama bagi mereka yang menduduki posisi direksi. Undang-Undang Nomor 40 Tahun 2007 tentang Perseroan Terbatas merupakan salah satu jalan keluar yang telah memberikan perlindungan hukum kepada Direksi Bank BUMN karena telah mengakomodasi prinsip business

judgement rule. Ada tiga masalah yang dianalisis menyangkut penerapan prinsip business judgement rule dalam penelitian ini yaitu: bagaimana penerapan prinsip

kehati-hatian perbankan dalam penyaluran kredit kepada sektor UMKM untuk penyaluran kredit berpola penjaminan (Kredit Usaha Rakyat) dan bagaimana risiko penyaluran kredit berpola penjaminan (Kredit Usaha Rakyat) kepada sektor UMKM serta bagaimana pertanggungjawaban Direktur Bank BUMN terhadap timbulnya kredit bermasalah (non performing loan) pada UMKM berdasarkan doktrin business

judgement rule.

Untuk menjawab permasalahan tersebut dilakukan penelitian dengan pendekatan yuridis normatif, yaitu mengumpulkan, menganalisis dan mensistematiskan hasil penelitian terhadap ketentuan-ketentuan serta best practise yang berlaku di industri perbankan, kemudian menginterpretasikannya ke dalam prinsip business judgement rule. Mengingat bahwa penulisan tesis ini bersifat yuridis normatif maka pengumpulan data dilakukan dengan cara penelitian kepustakaan untuk mendapat bahan berupa perundang-undangan, Peraturan Bank Indonesia, karya ilmiah, putusan pengadilan dan bahan lainnya yang berkaitan dengan objek penelitian.

perbankan di Indonesia. Kedua, Bank Indonesia hendaknya melakukan sosialisasi kepada pihak-pihak terkait seperti bankir, pengusaha, jaksa, polisi dan hakim tentang risiko bisnis bank dan kaitannya dengan prinsip-prinsip business judgement rule yang ada pada Undang-Undang Perseroan Terbatas agar terjadi pemahaman yang proporsional terhadap bisnis bank.

ABSTRACT

Increasing of Non Performing Loan condition is also endangered the Kredit Usaha Rakyat (KUR). Prudencial principle utilities on delivered as loan in banking industry became the main principle either for the loan whose delivered to Small Scale Industry. This condition scarifying all the bankers include the goverment bankers because of this bank inherent risk business. Therefore this research conduct of three focus, there are: how the eligibility of prudencial principle in delivering loan to the small scale industry which used goverment guarantee form and how the risk it self for the bank and also how was the board responsibility in facing non performing loan from its industry based on business judgement rule principle.

This normative judicial research was conducted to answer the problems mentioned above by collecting the data including legislation, Central Bank regulation, articles, court decission and other law material that related to the object throught a library research. The result of research was collected, analyzed dan systemized to the stipulations based on existing best practise in banking industry, until can be interprented into the business judgment rule principle.

The summary of the research is: first, the eligibility of prudential principle in delivering loan to small scale industry using goverment guarantee is a must. Second, increasing of non performing loan is also could be came from those program as the others. Third, prudencial principle which refer to central bank legislation became the underlying of business judgement rule in banking industry. Recomendation from this research is: First, Central Bank as an authority should had been warrant to all the parties in the legalisation process when non performing loan appears. Second, Central Bank should made sosialisation to bankers, enterpreuneur, prosecutor, police departement and judges about the inherent risk of banking business which is related with business judgement rule principle that had been stated on Legal Entity Law, in order to establish a proportional point of view about it.

BAB I PENDAHULUAN

A. Latar Belakang.

Usaha pemberian kredit menempati posisi yang paling utama dan menentukan

dalam perbankan, mengingat usaha perkreditan akan membantu pelaksanaan

pembangunan ekonomi dan memberikan perluasan kesempatan kerja yang pada

akhirnya dimaksudkan untuk meningkatkan taraf hidup masyarakat, disamping itu

bagi bank sendiri bahwa perkreditan ini merupakan usaha yang memberikan

keuntungan dan pendapatan yang terbesar dalam penerimaan bank. Tujuan dari

pemberian kredit tidak terlepas dari falsafah yang dianut suatu negara.1

Di negara-negara liberal, tujuan kredit didasarkan kepada usaha untuk

memperoleh keuntungan sesuai dengan prinsip-prinsip ekonomi yang dianut oleh

negara yang bersangkutan, yaitu dengan pengorbanan yang sekecil-kecilnya untuk

memperoleh keuntungan yang sebesar-besarnya. Keuntungan (profitability) serta

keamanan (safety) merupakan tujuan dari pemberian kredit. Keuntungan tersebut

dalam bentuk bunga yang diterima, sedangkan keamanan yang dimaksud adalah

bahwa prestasi yang diberikan dalam bentuk uang, barang dan atau jasa betul-betul

terjamin pengembaliannya. Pancasila adalah sebagai dasar dan falsafah negara kita,

1

maka tujuan kredit tidak semata-mata keuntungan melainkan disesuaikan dengan

tujuan negara yaitu mencapai masyarakat adil dan makmur berdasarkan Pancasila.2

Fasilitas kredit sebagai aktivitas utama lembaga perbankan pada dasarnya

memiliki ciri yang sama sejak dulu. Namun dalam perkembangannya saat ini

mengarah pada variasi dan pola-pola yang menggabungkan perkembangan teknologi

dengan segmen pasar dan regulasi yang menyertainya. Jika dilihat dari segi pola dan

penggolongan kreditnya, maka salah satu produk perbankan dalam memberikan

kreditnya kepada masyarakat adalah melalui kredit Usaha Mikro, Kecil dan

Menengah atau yang saat ini lebih populer dikenal dengan istilah UMKM.3

Usaha Mikro, Kecil, dan Menengah merupakan kegiatan usaha yang mampu

memperluas lapangan kerja dan memberikan pelayanan ekonomi secara luas kepada

masyarakat dan dapat berperan dalam proses pemerataan dan peningkatan pendapatan

masyarakat, mendorong pertumbuhan ekonomi, serta berperan dalam mewujudkan

stabilitas nasional. Selain itu, Usaha Mikro, Kecil, dan Menengah adalah salah satu

pilar utama ekonomi nasional yang harus memperoleh kesempatan utama, dukungan,

perlindungan dan pengembangan seluas-luasnya sebagai wujud keberpihakan yang

tegas kepada kelompok usaha ekonomi rakyat, tanpa mengabaikan peranan usaha

besar dan Badan Usaha Milik Negara.

Ekonomi rakyat merupakan kelompok pelaku ekonomi terbesar dalam

perekonomian Indonesia dan terbukti menjadi katup pengaman perekonomian

2

Ibid.

3

nasional dalam masa krisis ekonomi, serta menjadi dinamisator pertumbuhan

ekonomi pasca krisis ekonomi. Perekonomian Indonesia masih didominasi oleh

sektor dengan produktivitas yang rendah, seperti: sektor pertanian, perdagangan dan

industri rumah tangga. Pada sektor inilah jumlah usaha mikro dan kecil terkonsentrasi

(84,7%) yang memperebutkan porsi PDB sebesar 30,4% pada tahun 2003. Hal ini

mengindikasikan masih rendahnya produktivitas dan daya saing usaha mikro dan

kecil.4

Selama tahun 2000 – 2003 peranan usaha mikro, kecil dan menengah dalam

penciptaan nilai tambah terus meningkat dari 54,51% pada tahun 2000 menjadi

56,72% pada tahun 2003. Sebaliknya peranan usaha besar semakin berkurang dari

45,49% pada tahun 2000 menjadi 43,28% pada tahun 2003. Usaha mikro, kecil dan

menengah menyediakan kebutuhan barang dan jasa nasional sebesar 43,8%,

sementara usaha besar 42,1% dan impor 14,1%.5

Pada tahun 2003, pertumbuhan ekonomi Usaha mikro dan kecil sebesar 4,1%,

usaha menengah tumbuh sebesar 5,1%, sedang usaha besar hanya tumbuh 3,5%.

Pertumbuhan usaha mikro, kecil dan menengah telah meningkatkan kontribusi usaha

mikro, kecil dan menengah untuk pertumbuhan ekonomi nasional sebesar 2,37% dari

total pertumbuhan ekonomi Indonesia sebesar 4,1%. Usaha mikro, kecil dan

menengah memiliki keunggulan pertumbuhan PDB dalam sektor sekunder yang

tumbuh masing-masing sebesar 5,60%, 4,65% dan 5,36% pada periode 2001-2003,

4

Departemen Koperasi Dan UKM, Renstra 2004-2009, http://depkop.go.id, diakses tanggal 28 Januari 2010.

5

sedang usaha besar hanya tumbuh sebesar 3,36%, 3,60% dan 4,04% pada periode

yang sama. Usaha mikro, kecil dan menengah di sektor sekunder dan tersier relatif

potensial dikembangkan pada masa mendatang mengingat memiliki pertumbuhan

ekonomi yang tinggi.6

Usaha mikro dan kecil umumnya memiliki keunggulan dalam bidang yang

memanfaatkan sumber daya alam dan padat karya, seperti: pertanian tanaman pangan,

perkebunan, peternakan, perikanan, perdagangan dan restoran. Usaha menengah

memiliki keunggulan dalam penciptaan nilai tambah di sektor hotel, keuangan,

persewaan, jasa perusahaan dan kehutanan. Usaha besar memiliki keunggulan dalam

industri pengolahan, listrik dan gas, komunikasi dan pertambangan. Hal ini

membuktikan usaha mikro, kecil, menengah dan usaha besar di dalam praktiknya

saling melengkapi.7

Badan Usaha Milik Negara (BUMN) yang seluruh atau sebagian besar

modalnya berasal dari kekayaan negara yang dipisahkan, merupakan salah satu

pelaku ekonomi dalam sistem perekonomian nasional, di samping usaha swasta dan

koperasi. Dalam menjalankan kegiatan usahanya, BUMN, swasta dan koperasi

melaksanakan peran saling mendukung berdasarkan demokrasi ekonomi.

Dalam sistem perekonomian nasional, BUMN ikut berperan menghasilkan

barang dan / atau jasa yang diperlukan dalam rangka mewujudkan sebesar-besarnya

kemakmuran masyarakat. Peran BUMN dirasakan semakin penting sebagai pelopor

6

Ibid.

7

dan / atau perintis dalam sektor-sektor usaha yang belum diminati usaha swasta. Di

samping itu, BUMN juga mempunyai peran strategis sebagai pelaksana pelayanan

publik, penyeimbang kekuatan-kekuatan swasta besar, dan turut membantu

pengembangan usaha kecil/koperasi. BUMN juga merupakan salah satu sumber

penerimaan negara yang signifikan dalam bentuk berbagai jenis pajak, dividen dan

hasil privatisasi.8

Untuk dapat mengoptimalkan perannya dan mampu mempertahankan

keberadaannya dalam perkembangan ekonomi dunia yang semakin terbuka dan

kompetitif, BUMN perlu menumbuhkan budaya korporasi dan profesionalisme antara

lain melalui pembenahan pengurusan dan pengawasannya. Pengurusan dan

pengawasan BUMN harus dilakukan berdasarkan prinsip-prinsip tata-kelola

perusahaan yang baik (good corporate governance).

Undang-Undang Nomor 19 Tahun 2003 Tentang Badan Usaha Milik Negara

dipandang sebagai suatu undang-undang baru yang mengatur BUMN secara lebih

komprehensif dan sesuai dengan perkembangan dunia usaha. Undang-undang

tersebut dimaksudkan untuk memenuhi visi pengembangan BUMN di masa yang

akan datang dan meletakkan dasar-dasar atau prinsip-prinsip tata kelola perusahaan

yang baik (good corporate governance). Penerapan prinsip-prinsip tersebut sangat

penting dalam melakukan pengelolaan dan pengawasan BUMN. Pengalaman

membuktikan bahwa keterpurukan ekonomi di berbagai negara termasuk Indonesia,

antara lain disebabkan perusahaan-perusahaan di negara tersebut tidak menerapkan

8

prinsip-prinsip tata kelola perusahaan yang baik (good corporate governance) secara

konsisten.

Maksud dan tujuan pembentukan BUMN itu sendiri sebagaimana tertuang

dalam Pasal 2 Undang-Undang Nomor 19 Tahun 2003 Tentang Badan Usaha Milik

Negara yaitu:

1. Maksud dan tujuan pendirian BUMN adalah:

a. Memberikan sumbangan bagi perkembangan perekonomian nasional pada

umumnya dan penerimaan negara pada khususnya. Dalam koridor ini BUMN

diharapkan dapat meningkatkan mutu pelayanan pada masyarakat sekaligus

memberikan kontribusi dalam meningkatkan pertumbuhan ekonomi nasional

dan membantu penerimaan keuangan negara.

b. Mengejar keuntungan, meskipun maksud dan tujuan Persero adalah untuk

mengejar keuntungan, namun dalam hal-hal tertentu untuk melakukan

pelayanan umum, Persero dapat diberikan tugas khusus dengan

memperhatikan prinsip-prinsip pengelolaan perusahaan yang sehat. Dengan

demikian, penugasan pemerintah harus disertai dengan pembiayaannya

(kompensasi) berdasarkan perhitungan bisnis atau komersial, sedangkan untuk

Perum yang tujuannya menyediakan barang dan jasa untuk kepentingan

umum, dalam pelaksanaannya harus memperhatikan prinsip-prinsip

pengelolaan perusahaan yang sehat.

c. Menyelenggarakan kemanfaatan umum berupa penyediaan barang dan / atau

banyak. Dengan maksud dan tujuan seperti ini, setiap hasil usaha dari BUMN,

baik barang maupun jasa, dapat memenuhi kebutuhan masyarakat.

d. Menjadi perintis kegiatan-kegiatan usaha yang belum dapat dilaksanakan oleh

sektor swasta dan koperasi. Kegiatan perintisan merupakan suatu kegiatan

usaha untuk menyediakan barang dan / atau jasa yang dibutuhkan oleh

masyarakat, namun kegiatan tersebut belum dapat dilakukan oleh swasta dan

koperasi karena secara komersial tidak menguntungkan. Oleh karena itu, tugas

tersebut dapat dilakukan melalui penugasan kepada BUMN.

Dalam hal adanya kebutuhan masyarakat luas yang mendesak, pemerintah

dapat pula menugasi suatu BUMN yang mempunyai fungsi pelayanan

kemanfaatan umum untuk melaksanakan program kemitraan dengan

pengusaha golongan ekonomi lemah.

e. Turut aktif memberikan bimbingan dan bantuan kepada pengusaha golongan

ekonomi lemah, koperasi, dan masyarakat.

2. Kegiatan BUMN harus sesuai dengan maksud dan tujuannya serta tidak

bertentangan dengan peraturan perundang-undangan, ketertiban umum, dan / atau

kesusilaan.

Wujud dukungan terhadap kebijakan pemerintah dalam menggerakkan sektor

riil sebagaimana tercantum dalam Inpres Nomor 6 tahun 2007 tanggal 08 Juni 2007

tentang Kebijakan Percepatan Pengembangan Sektor Riil dan Pemberdayaan UMKM

serta Nota Kesepahaman Bersama antara Pemerintah, Perbankan dan Perusahaan

telah menerbitkan ketentuan melalui Surat Edaran Direksi Nomor:

S.4-DIR/ADK/01/2008 tanggal 21 Januari 2008 tentang Kredit Usaha Rakyat yang

kemudian di revisi dengan Surat Edaran Direksi Nomor: S.4a-DIR/ADK/01/2008

tanggal 17 Maret 2009. Kredit Usaha Rakyat (KUR) tersebut telah diluncurkan pada

tanggal 5 November 2007 oleh Presiden RI. Dalam peluncuran tersebut, Presiden RI

memberi nama kredit tersebut dengan nama Kredit Usaha Rakyat (KUR).

Sehubungan dengan hal tersebut, agar tidak menimbulkan kerancuan didalam

pelaksanaannya untuk selanjutnya kredit kepada Usaha Mikro, Kecil dan Koperasi

dengan pola penjaminan (KUMKP) dirubah menjadi Kredit Usaha Rakyat (KUR).

Adapun tujuan dari pengguliran dana melalui pola pembiayaan dengan bentuk Kredit

Usaha Rakyat (KUR) adalah untuk memberikan kemudahan pada usaha mikro, kecil

dan koperasi untuk memperoleh fasilitas kredit dari Bank.

Fokus bisnis BRI adalah pada UMKM (Usaha Mikro, Kecil dan Menengah).

PT. Bank Rakyat Indonesia (Persero), Tbk merupakan salah satu bank BUMN yang

sangat concern terhadap penyaluran dana kredit kepada UMKM termasuk terhadap

program Kredit Usaha Rakyat (KUR) sebagai wujud salah satu fungsinya sebagai

agent of development. Kredit Usaha Rakyat (KUR) merupakan salah satu strategi

pemerintah dalam menyediakan pembiayaan bagi pengusaha mikro yang layak

namun belum bankable. KUR masih dipandang sebagai alat yang efektif dalam

menggerakkan sektor riil khususnya dalam hal menyediakan kemudahan akses

permodalan bagi pengusaha mikro. Hal ini dicerminkan dari kebijakan pemerintah

kedepan. Sementara itu, pada tahun 2009 ini BRI telah menyatakan komitmen kepada

pemerintah untuk menyalurkan KUR sebesar Rp.8 trilliun. Dengan mengacu pada

porsi penyaluran KUR Mikro tahun 2008 (70% dari total penyaluran KUR BRI)

maka untuk tahun 2009 BRI harus menyalurkan KUR Mikro sebesar Rp.5,6 trilliun.9

Hasil penyaluran Kredit Usaha Rakyat (KUR) yang telah dilakukan oleh PT. Bank

Rakyat Indonesia (Persero), Tbk tergambar dari Laporan Neraca Keuangan posisi 31

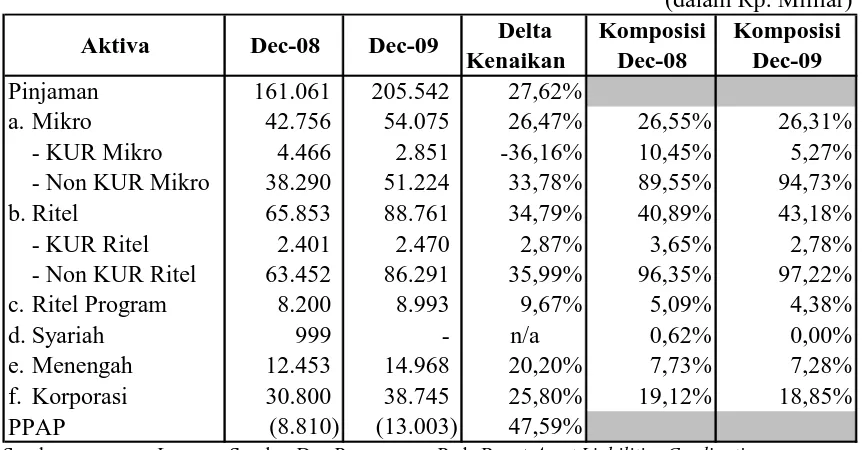

[image:28.612.112.543.384.609.2]Desember 2009 dengan perincian sebagai berikut:

Tabel 1.

Kutipan Laporan Neraca Keuangan PT. Bank Rakyat Indonesia (Persero), Tbk

Posisi 31 Desember 2009

Delta Komposisi Komposisi

Kenaikan Dec-08 Dec-09

161.061

205.542 27,62%

a. Mikro 42.756 54.075 26,47% 26,55% 26,31% - KUR Mikro 4.466 2.851 -36,16% 10,45% 5,27% - Non KUR Mikro 38.290 51.224 33,78% 89,55% 94,73% b. Ritel 65.853 88.761 34,79% 40,89% 43,18% - KUR Ritel 2.401 2.470 2,87% 3,65% 2,78% - Non KUR Ritel 63.452 86.291 35,99% 96,35% 97,22% c. Ritel Program 8.200 8.993 9,67% 5,09% 4,38% d. Syariah 999 - n/a 0,62% 0,00% e. Menengah 12.453 14.968 20,20% 7,73% 7,28% f. Korporasi 30.800 38.745 25,80% 19,12% 18,85%

(8.810)

(13.003) 47,59%

(dalam Rp. Milliar)

Dec-08 Dec-09

Pinjaman

PPAP

Aktiva

Sumber : Laporan Sumber Dan Penggunaan Pada Rapat Asset Liabilities Cordination (ALCO) PT. Bank Rakyat Indonesia (Persero), Tbk tanggal 28 Januari 2010.

9

Adapun perincian atas angka non performing loan (kredit bermasalah) dari

pengguliran dana atas program Kredit Usaha Rakyat secara terperinci adalah sebagai

[image:29.612.114.517.265.313.2]berikut:

Tabel 2.

Kondisi Kredit Usaha Rakyat

di PT. Bank Rakyat Indonesia (Persero), Tbk Posisi 31 Desember 2009

Segmen Debitur Outstanding Kredit (OS) OS NPL % NPL KUR Ritel 28.991 2.469.726.084.914 126.242.895.068 5,11 KUR Mikro 1.209.618 2.851.462.506.000 169.722.343.000 5,95 Sumber : Laporan Kondisi NPL KUR Nasional pada Rapat Asset Liabilities Cordination

(ALCO) PT. Bank Rakyat Indonesia (Persero), Tbk tanggal 28 Januari 2010.

Struktur klasifikasi kualitas kredit yang dimiliki oleh suatu bank sangat

menentukan tingkat kesehatan bank. Perkreditan suatu bank dikategorikan sehat bila

bank tersebut memiliki ratio Non Performing Loan (NPL) lebih kecil dari 5%. Rasio

Non Performing Loan adalah perbandingan antara kredit lancar dengan jumlah kredit

kurang lancar, kredit kurang lancar dan kredit macet dikali 100%.10

Timbulnya kredit macet tidak saja akan merugikan para pemilik dana dan

yang sebagian besar adalah anggota masyarakat dari berbagai lapisan dan tingkatan

kehidupan yang dapat meresahkan masyarakat bahkan merusak sendi perekonomian

negara.11 Naiknya NPL akan memaksa perbankan memperkuat struktur

permodalannya. Untuk keperluan ini, boleh jadi perbankan akan memperbesar porsi

10

Lihat Peraturan Bank Indonesia No.6/10/PBI/2004 tanggal 12 April 2004 Tentang Sistem Penilaian Tingkat Kesehatan Bank Umum dan Surat Edaran Bank Indonesia No.6/23/DPNP, tanggal 31 Mei 2004 tentang Sistem Penilaian Tingkat Kesehatan Bank Umum.

11

penyisihan penghapusan aktiva produktif (PPAP). Konsekuensinya adalah pada saat

perbankan berupaya memperkuat struktur permodalan, secara otomatis hal ini akan

mengurangi kemampuan perbankan melakukan ekspansi kredit (ke sektor riil).12

Dana yang disalurkan sebagai kredit oleh PT. Bank Rakyat Indonesia

(Persero), Tbk sebagian besar adalah dana masyarakat yang dihimpun baik melalui

deposito, giro maupun tabungan. Sementara dana masyarakat yang disimpan di bank

tidak dijamin dalam bentuk jaminan kebendaan tetapi hanya berdasarkan prinsip

kepercayaan, maka dalam penyaluran kredit tersebut bank harus memperhatikan

prinsip-prinsip perkreditan yang sehat serta asas kehati-hatian.

Melihat kondisi yang saling kontra tersebut, hal yang penting di kaji sebagai

bahan perumusan masalah adalah adanya ketidaksinergisan antara kebijakan

pemerintah mengenai UMKM dengan pengaturan penyaluran kredit dari Bank

Indonesia selaku regulator perbankan di Indonesia.

B. Perumusan Masalah.

Berdasarkan latar belakang tersebut di atas, dapat dirumuskan beberapa

permasalahan sebagai berikut:

1. Bagaimana penerapan prinsip kehati-hatian perbankan dalam penyaluran kredit

kepada sektor UMKM untuk penyaluran kredit berpola penjaminan (Kredit Usaha

Rakyat)?

12

2. Bagaimana risiko penyaluran kredit berpola penjaminan (Kredit Usaha Rakyat)

kepada sektor UMKM di PT. Bank Rakyat Indonesia (Persero), Tbk?

3. Bagaimana pertanggungjawaban Direktur Bank BUMN terhadap timbulnya kredit

bermasalah (non performing loan) pada UMKM berdasarkan doktrin business

judgement rule?

C. Tujuan Penelitian.

1. Untuk mengetahui dan menganalisis penerapan prinsip kehati-hatian perbankan

dalam penyaluran kredit kepada sektor UMKM untuk penyaluran kredit berpola

penjaminan (Kredit Usaha Rakyat).

2. Untuk mengetahui dan menganalisis risiko penyaluran kredit berpola penjaminan

(Kredit Usaha Rakyat) kepada sektor UMKM di PT. Bank Rakyat Indonesia

(Persero), Tbk.

3. Untuk mengetahui dan menganalisis pertanggungjawaban Direktur Bank BUMN

terhadap timbulnya kredit bermasalah (non perfroming loan / NPL) di bank

BUMN berdasarkan doktrin business judgement rule.

D. Manfaat Penelitian.

Penelitian ini diharapkan dapat memberikan manfaat teoritis dan praktis

1. Manfaat teoritis.

Penelitian ini diharapkan dapat memberikan sumbangan pemikiran dan

teori-teori yang dapat dipakai didalam penerapan prinsip kehati-hatian dalam penyaluran

kredit melalui pendekatan prinsip business judgement rule pada Bank BUMN

berbentuk Perseroan Terbatas. Dengan demikian penelitian ini akan memberikan

sumbangan yang berarti kepada pengembangan ilmu hukum khususnya hukum

ekonomi.

2. Manfaat praktis.

Penelitian ini akan menghubungkan teori, konsep serta kelaziman yang

berlaku didalam dunia perbankan dengan azas dan peraturan / ketentuan hukum

khususnya mengenai penerapan prinsip kehati-hatian dalam penyaluran kredit melalui

pendekatan prinsip business judgement rule. Dengan adanya suatu kesamaan

pandangan terhadap konsep business judgment rule maka akan memudahkan semua

pihak, yaitu penegak hukum, praktisi perbankan, masyarakat dan stakeholder Bank

untuk melakukan kegiatan yang berkaitan dengan bank.

E. Keaslian Penelitian.

Undang-Undang Nomor 40 Tahun 2007 diberlakukan sejak tanggal 16

Agustus 2007 atau dengan perkataan lain undang-undang tersebut relatif baru

walaupun pada sistem common law prinsip business judgement rule telah lama

(lima) orang mahasiswa Sekolah Pascasarjana Ilmu Hukum Universitas Sumatera

Utara yaitu:

1. Katharina Melati Siagian, dengan judul Penerapan Prinsip Kehati-hatian Dalam

Pemberian Kredit (Studi Pada PT. Bank Negara Indonesia (Persero) Tbk) pada

tahun 2006.

2. Rudi Dogar Harahap, dengan judul Penerapan Business Judgment Rule Dalam

Pertanggungjawaban Direksi Bank Yang Berbadan Hukum Perseroan Terbatas

pada tahun 2008.

3. Delmon Frengki, dengan judul Peran Hukum Perbankan Dalam Pemberdayaan

Kredit Usaha Mikro, Kecil dan Menengah (Studi Pada PT. Bank Rakyat

Indonesia Cabang Lubuk Pakam) pada tahun 2008.

4. Kusmono, dengan judul Tanggung Jawab Direksi Persero Pada Pengelolaan

Penyertaan Modal Negara Dalam Hal Terjadi Kerugian pada tahun 2008.

5. Marganti Panggabean, dengan judul Analisis Pertanggungjawaban Direksi

Menurut Undang-Undang Nomor 40 Tahun 2007 Tentang Perseroan Terbatas

pada tahun 2008.

Namun, penelitian yang dilakukan penulis ini berbeda objek penelitiannya,

penelitian ini spesifik dilakukan pada industri perbankan yang bergerak di sektor

bisnis Usaha Mikro Kecil dan Menengah (UMKM) untuk penyaluran kredit dengan

pola penjaminan sehingga pendekatan yang dipakai untuk menganalisis permasalahan

penelitian menggunakan ketentuan perundang-undangan, aturan Bank Indonesia,

F. Kerangka Teori Dan Konsepsional.

1. Kerangka Teori.

Hukum adalah karya manusia berupa norma-norma yang berisikan

pertunjuk-petunjuk tingkah laku. Ia merupakan pencerminan dari kehendak manusia tentang

bagaimana seharusnya masyarakat itu dibina dan kemana harus diarahkan. Oleh

karena itu pertama-tama, hukum itu mengandung ide-ide yang dipilih oleh

masyarakat tempat hukum itu diciptakan. Ide-ide ini adalah ide mengenai keadilan.13

Ternyata keadilan saja tidak cukup, masyarakat membutuhkan peran hukum

lebih luas dari hanya sekedar penegakan keadilan, tetapi masyarakat juga

menginginkan hukum dapat menjamin kepastian dalam hubungan mereka satu sama

lain serta kepentingannya juga terlayani. Oleh karenanya, Satjipto Rahardjo dengan

mengutip pendapat Radbruch yang mengemukakan bahwa hukum harus memiliki tiga

nilai dasar yaitu: kepastian hukum (rechtsickerheit), kemanfaatan (zubeckmassigheit)

dan keadilan (gezechtigheit).14

Selain tiga nilai dasar tersebut, dalam penelitian ini, konsep hukum yang akan

digunakan adalah hukum yang berkaitan dengan kegiatan ekonomi. Menurut J.D. Ny.

Hart, hukum yang dapat mendorong pertumbuhan ekonomi harus memiliki

unsur-unsur sebagai berikut:

13

Satjipto Rahardjo, Ilmu Hukum, (Bandung: PT. Citra Aditya Bakti, 1996), hlm. 18.

14

a. Hukum harus dapat membuat prediksi (predictibility), yaitu apakah hukum itu

dapat memberikan jaminan dan kepastian hukum bagi pelaku dalam memprediksi

kegiatan apa yang dilakukan untuk proyeksi pengembangan ekonomi.

b. Hukum itu mempunyai kemampuan prosedural (procedural capability) dalam

menyelesaikan sengketa. Misalnya dalam mengatur peradilan tribunal (court of

administrative tribunal), penyelesaian sengketa diluar pengadilan (alternative dispute resolution), dan penunjukan arbiter konsiliasi (conciliation) dan

lembaga-lembaga yang berfungsi sama dalam penyelesaian sengketa.

c. Pembuatan, pengkodifikasian hukum (codification of laws) oleh pembuat hukum

bertujuan untuk pembangunan Negara.

d. Hukum setelah mempunyai keabsahan, agar mempunyai kemampuan maka harus

dibuat pendidikannya (education) dan selanjutnya disosialisasikan.

e. Hukum itu dapat berperan menciptakan keseimbangan (balance), karena hal ini

berkaitan dengan inisiatif pembangunan ekonomi.

f. Hukum itu berperan dalam menentukan definisi dan status yang jelas (definition

and clarity of status), yang dalam hal ini hukum tersebut harus memberikan

definisi dan status yang jelas mengenai segala sesuatu dari orang.

g. Hukum itu harus dapat mengakomodasi (accomodation) keseimbangan, definisi

dan status yang jelas bagi kepentingan individu-individu atau

h. Tidak kalah pentingnya dan harus ada dalam pendekatan hukum sebagai dasar

pembangunan adalah unsur stabilitas (stability) sebagaimana diuraikan dimuka.15

Peraturan atau norma hukum, itu tidak lahir dengan sendirinya. Ia

dilatarbelakangi oleh dasar-dasar filosofis tertentu, yang disebut dengan asas hukum.

Sehingga untuk mempelajari norma hukum, kita harus mengetahui asas-asas

hukumnya. Hal ini disebabkan asas hukum itu mengandung nilai-nilai dan tuntutan

etis yang merupakan jembatan antara peraturan-peraturan hukum dan cita-cita sosial

serta pandangan etis masyarakat.

Satjipto Rahardjo menyatakan bahwa barangkali tidak berlebihan apabila

dikatakan asas hukum merupakan jantungnya perautan hukum. Karena itu ia

merupakan landasan yang luas bagi lahirnya suatu peraturan hukum. Ini berarti

bahwa peraturan-peraturan hukum itu pada akhirnya bisa dikembalikan kepada

asas-asas hukum tersebut. Lebih lanjut beliau menyatakan bahwa asas-asas hukum bukan

peraturan hukum yang bisa dipahami tanpa mengetahui asas-asas hukum yang ada di

dalamnya.16

Demikian juga bila berbicara tentang perbankan, bahwa dalam melaksanakan

kemitraan antara bank dan nasabahnya, untuk terciptanya sistem perbankan yang

15

Bismar Nasution, Pengaruh Globalisasi Ekonomi Pada Hukum Indonesia, Bahan Kuliah Pada Pasca Sarjana Hukum Ekonomi USU, hlm. 19.

16

sehat, kegiatan perbankan perlu dilandasi dengan beberapa asas hukum (khusus)

yaitu:17

a. Asas Demokrasi Ekonomi.

Perbankan Indonesia dalam melakukan usahanya berasaskan demokrasi

ekonomi dengan menggunakan prinsip kehati-hatian. Ini berarti, fungsi dan usaha

perbankan diarahkan untuk melaksanakan prinsip-prinsip yang terkandung dalam

demokrasi ekonomi yang berasaskan Pancasila dan Undang-Undang Dasar 1945.

Dalam demokrasi ekonomi yang berdasarkan Pancasila dan UUD 1945 tersebut harus

dihindarkan hal-hal sebagai berikut:

1) Sistem free fight liberalism yang menumbuhkan eksploitasi terhadap manusia dan

bangsa lain yang dalam sejarahnya di Indonesia telah menimbulkan dan

mempertahankan kelemahan struktur ekonomi nasional dan posisi Indonesia

dalam perekonomian dunia.

2) Sistem etatisme, dalam arti bahwa negara beserta aparatur negara bersifat

dominan, mendesak dan mematikan potensi serta daya kreasi unit-unit ekonomi di

luar sektor negara.

3) Persaingan tidak sehat serta pemusatan kekuatan ekonomi pada satu kelompok

dalam berbagai bentuk monopoli dan monopsoni yang merugikan masyarakat dan

bertentangan dengan cita-cita keadilan sosial.18

17

Rahmadi Usman, Op Cit. hlm. 14.

18

b. Asas Kepercayaan.

Asas kepercayaan adalah suatu asas yang menyatakan bahwa usaha bank

dilandasi oleh hubungan kepercayaan antara bank dan nasabahnya. Bank terutama

bekerja dengan dana dari masyarakat yang disimpan padanya atas dasar kepercayaan,

sehingga setiap bank perlu terus menjaga kesehatannya dengan tetap memelihara dan

mempertahankan kepercayaan masyarakat padanya. Demikian juga bank melengkapi

dirinya dengan peraturan-peraturan dan pedoman-pedoman serta kebijakan sehingga

mampu mengelola dana ataupun titipan masyarakat dengan baik. Kepercayaan sangat

mahal nilainya sebab tidak akan ada nasabah yang berani menitipkan dananya pada

suatu bank jika ia tidak yakin akan ada nasabah yang berani menitipkan dananya pada

suatu bank jika ia tidak yakin dan percaya pada bank tersebut.19

c. Asas Kerahasiaan.

Dalam hubungan antara bank dengan nasabah terdapat kewajiban bagi bank

untuk tidak membuka rahasia dari nasabahnya kepada pihak lain manapun kecuali

jika ditentukan lain oleh perundang-undangan yang berlaku, hal ini dinamakan

rahasia bank. Dengan demikian istilah rahasia bank mengacu pada rahasia dalam

hubungan antara bank dengan nasabah walaupun bersifat rahasia tapi tidak tergolong

rahasia bank bank menurut undang-undang perbankan. Rahasia bank adalah segala

sesuatu yang berhubungan dengan keterangan mengenai nasabah penyimpan dan

simpanannya. Kerahasiaan informasi yang terlahir dalam kegiatan perbankan ini

19

diperlukan baik untuk kepentingan bank maupun nasabah. Oleh karenanya bank harus

memegang teguh keterangan yang tercatat olehnya.20

d. Asas Kehati-hatian.

Perkataan kehati-hatian dalam Kamus Besar Bahasa Indonesia berarti

memperhatikan dengan sungguh-sungguh.21 Menurut A.C. Page dan R.B. Ferguson

sebagaimana dijelaskan dalam ”The Prudent Man Rule”, bahwa setiap orang yang

bertugas mengelola sesuatu investasi untuk kepentingan pihak lain, harus selalu

bertindak hati-hati dan di dalam pikiran merasa terikat secara moral dengan pihak lain

tersebut. Bagi seorang pengusaha, ia harus sadar bahwa yang dikelolanya adalah

milik orang lain dan secara moral bertanggungjawab kepada masyarakat.22

Ross Cranston mengemukakan bahwa diperbankan aturan kehati-hatian

(prudential regulation) membedakan antara aturan preventif dan aturan protektif

dengan perincian sebagai berikut:

1) Preventif (pencegahan), mencakup hal-hal yang bersifat teknis yang sengaja

diadakan untuk membentengi krisis dengan cara mengurangi risiko yang dihadapi

bank. Teknik-teknik ini meliputi antara lain pengawasan dan monitoring

manajemen bank, kecukupan modal, solvensi dan standar likuiditas serta batas

maksimum pemberian kredit.

20

Ibid.

21

Kamus Besar Bahasa Indonesia, Departemen Pendidikan dan Kebudayaan (Jakarta: Balai Pustaka, 1989), hlm. 301.

22

2) Protektif, bermaksud memberikan perlindungan dan dukungan kepada bank

terutama pada saat krisis mengancam. Fasilitas pinjaman dari bank sentral (lender

of last resort) merupakan manfaat yang segera tersedia, tetapi yang terutama

adalah bantuan penyelamatan (rescue operation) merupakan hal yang dibutuhkan,

dan juga skema pembayaran dibawah asuransi perlindungan deposan.23

Industri perbankan merupakan suatu industri yang sangat bertumpu pada

kepercayaan (fiduciary) masyarakat yang memiliki uang untuk disimpan24 di bank.

Dalam menjalankan kegiatan usaha tersebut bank menghadapi berbagai risiko baik

risiko kredit, risiko pasar, risiko operasional maupun risiko reputasi. Banyaknya

ketentuan yang mengatur sektor perbankan dalam melindungi kepentingan

masyarakat, termasuk ketentuan yang mengatur kewajiban modal minimum sesuai

kondisi bank, batas pemberian kredit dan ketentuan yang mengatur mengatasi bank

yang mengalami krisis, menjadikan sektor perbankan yang ”highly regulated”.

Pengurus bank adalah profesi yang dituntut memiliki standar kehati-hatian yang

tinggi dalam mengelola bank. Alasannya adalah bank sebagai industri keuangan yang

kegiatan usahanya adalah menghimpun dana dari masyarakat dan menyalurkannya

kembali kepada masyarakat dalam bentuk kredit bukan berasal dari pemilik bank.25

Menyimak pendapat Ross Cranston sebagaimana diuraikan tersebut di atas

bahwa aturan kehati-hatian (prudential regulation) di perbankan mencakup aturan

23

Ross Cranston, Principles of Banking Law 84 (1997), hlm. 11.

24

Hikmahanto Juwana, Bunga Rampai Hukum ekonomi dan Hukum Internasional, (Jakarta: Penerbit Lentera Hati, 2002), hlm. 4.

25

preventif dan aturan protektif. Ketentuan-ketentuan tersebut telah diakomodasikan

dalam Undang-Undang Perbankan yang mencakup sisi dasar aspek hukum

implementasi prinsip kehati-hatian perbankan di Indonesia sebagaimana tercantum

dalam Surat Edaran Bank Indonesia No.9/12/DPNP tentang Pelaksanaan Good

Corporate Governance yang mengandung asas transparansi, akuntabilitas,

responsibilitas, independensi dan kewajaran.

Pada Bank BUMN yang bergerak dalam jasa perbankan, aspek hukum The

Prudential Banking Practice juga sudah diakomodasikan dalam undang-undang

perbankan dan peraturan perundang-undangan lainnya yang menegaskan bahwa Bank

Indonesia menetapkan batas maksimum pemberian kredit, pemberian jaminan

penempatan investasi surat berharga atau hal lain yang serupa yang dapat dilakukan

oleh bank kepada peminjam yang terkait, termasuk kepada perusahaan dalam

kelompok yang sama dengan bank yang bersangkutan.

Batasan umum penerapan prinsip kehati-hatian dalam pemberian kredit adalah

bahwa bank sebelum menyalurkan kredit harus melakukan penilaian yang seksama

terhadap calon debitur meliputi apa yang disebut 5C’s of Credit yaitu:

a. Character (Karakter).

b. Capacity (kapasitas)

c. Capital (Modal)

d. Condition (Kondisi)

Selain hal tersebut di atas, bank juga harus menilai seluruh aspek-aspek

perkreditan yang ada. Tujuannya adalah untuk menghindari kredit bermasalah yang

berujung pada kredit macet. Kondisi macetnya suatu fasilitas kredit bukan hanya

menimbulkan kerugian bagi bank tetapi juga menimbulkan kerugian bagi nasabah

penyimpan dana, karena sumber dana bank dalam menyalurkan kredit sebagian besar

adalah dana titipan nasabah. Oleh karena itu, bank wajib mengedepankan prinsip

kehati-hatian dalam pemberian kredit.

Risiko dan bank adalah dua hal yang tidak dapat dipisahkan satu sama

lainnya, tanpa adanya keberanian untuk mengambil risiko maka tidak akan pernah

ada bank, dalam artian bahwa bank muncul karena keberanian untuk berisiko dan

bahkan bank mampu bertahan karena berani mengambil risiko. Namun jika risiko

tersebut tidak dikelola dengan baik, bank dapat mengalami kegagalan bahkan pada

akhirnya mengalami kebangkrutan.

Risiko, khususnya di dalam konteks bisnis (bagi Bank dan lembaga

keuangan), tidaklah selalu mewakili sesuatu hal yang buruk. Kenyataannya Risiko

bisa mengandung di dalamnya suatu peluang yang sangat besar bagi mereka yang

mampu mengelolanya dengan baik. Hal itu mungkin yang melatarbelakangi mengapa

kalimat “Saya akan ambil Risiko tersebut,” dalam bahasa Inggris lebih banyak

dinyatakan dengan, I will take that chance.

Secara sederhana J.P Morgan mengartikan risiko sebagai suatu ketidak pastian

dari Net Return yang terjadi, atau secara komprehensif risiko merupakan suatu

terhadap nilai suatu portofolio aset yang dapat diukur dengan probabilitas tertentu

dalam rentang waktu yang diketahui. 26

Berdasarkan pengertian tersebut diatas, dapat diartikan bahwa gampangnya

risiko hari ini bisa diterjemahkan sebagai potensi kerugian esok hari, akan tetapi

malangnya, risiko tidaklah bisa diukur seperti menghitung pendapatan dan biaya yang

harus dikeluarkan bank karena risiko tidaklah bersifat “tangible” (kasat mata).

Pengukuran risiko lebih merupakan hal yang konseptual dan merupakan tantangan

dalam menerapkan praktik perbankan berbasis risiko. Jadi untuk menilai risiko yang

“intangible” (tidak kasat mata), mendefinisikannya dengan benar merupakan suatu

keharusan yang tidak dapat ditawar-tawar.

Bank Indonesia melalui Peraturan Bank Indonesia Nomor. 5/8/PBI/2003

tentang Penerapan Manajemen Risiko bagi Bank Umum sebagaimana telah diubah

dengan Peraturan Bank Indonesia Nomor. 11/25/PBI/2009, menjelaskan defenisi

risiko-risiko yang harus dihadapi Bank dalam aktivitas bisnisnya, walaupun

mengadopsi Bassel II namun terdapat perbedaan mengenai definisi tersebut. Adapun

jenis risiko yang wajib dikelola bank adalah:

a. Risiko Kredit

b. Risiko Pasar

c. Risiko Operasional.

d. Risiko Likuiditas

e. Risiko Hukum

26

f. Risiko Reputasi

g. Risiko Strategik.

h. Risiko Kepatuhan

Mencermati jenis-jenis risiko dan akibat yang ditimbulkannya bagi Bank,

menuntut paradigma baru bagi Bank tentang risiko perbankan. Jika dulu kita hanya

mengenal risiko kredit sekarang tidak cukup hanya dengan risiko kredit saja. Jika

dulu pemantauan risiko hanyalah merupakan fungsi auditor, sekarang merupakan

tanggung jawab Direksi. Jika dulu risiko hanya sebagai suatu faktor negatif yang

harus dikontrol, sekarang risiko diterjemahkan sebagai suatu opportunity bagi bank.27

Bercermin dari petikan perkataan Alan Greenspan : “...We should not forget

that basic economic function of these regulated entities (banks) is to take risk. If we minimize risk taking in order to reduce failure rates to zero, we will, by defenition, have eliminated the purpose of banking system”. Pengelolaan risiko Bank bukan

berarti menghilangkan risiko sampai menjadi nihil, tetapi lebih ditekankan kepada

bagaimana mengukur, memonitor, mengelola dan mangambil keuntungan dan

mengamankan bank dari risiko-risiko tersebut.28

2. Konsepsional

Untuk memudahkan pemahaman terhadap pembahasan dalam penulisan ini,

maka digunakan definisi operasional sebagai berikut:

27

Peraturan Bank Indonesia Nomor. 5/8/PBI/2003 tentang Penerapan Manajemen Risiko bagi Bank Umum sebagaimana telah diubah dengan Peraturan Bank Indonesia Nomor. 11/25/PBI/2009.

28

a. Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu,

berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dengan

pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah

jangka waktu tertentu dengan pemberian bunga.29

b. Usaha Mikro adalah usaha produktif milik orang perorangan dan / atau badan

usaha perorangan yang memenuhi kriteria sebagai berikut:

1) Memiliki kekayaan bersih paling banyak Rp.50.000.000,- (lima puluh juta

rupiah) tidak termasuk tanah dan bangunan tempat usaha; atau

2) Memiliki hasil penjualan tahunan paling banyak Rp.300.000.000,- (tiga ratus

juta rupiah).30

c. Usaha Kecil adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan

oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan

atau bukan cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik

langsung maupun tidak langsung dari Usaha Menengah atau Usaha Besar yang

memenuhi kriteria sebagai berikut:

1) Memiliki kekayaan bersih lebih dari Rp.50.000.000,- (lima puluh juta rupiah)

sampai dengan paling banyak Rp.500.000.000,- (lima ratus juta rupiah) tidak

termasuk tanah dan bangunan tempat usaha; atau

29

Lihat Pasal 1 angka 1 Undang-Undang Nomor 10 Tahun 1998 Tentang Perbankan

30

2) Memiliki hasil penjualan tahunan lebih dari Rp.300.000.000,- (tiga ratus juta

rupiah) sampai dengan paling banyak Rp.2.500.000.000,- (dua milyar lima

ratus juta rupiah).31

d. Usaha Menengah adalah usaha ekonomi produktif yang berdiri sendiri, yang

dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak

perusahaan atau cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian

baik langsung maupun tidak langsung dengan Usaha Kecil atau Usaha Besar

dengan jumlah kekayaan bersih atau hasil penjualan tahunan sesuai kriteria

sebagai berikut:

1) Memiliki kekayaan bersih lebih dari Rp.500.000.000,- (lima ratus juta rupiah)

sampai dengan paling banyak Rp.10.000.000.000,- (sepuluh milyar rupiah)

tidak termasuk tanah dan bangunan tempat usaha; atau

2) Memiliki hasil penjualan tahunan lebih dari Rp.2.500.000.000,- (dua milyar

lima ratus juta rupiah) sampai dengan paling banyak Rp.50.000.000.000,-

(lima puluh milyar rupiah).32

e. Kredit bermasalah (Non Performing Loan/NPL) adalah semua kredit yang

memiliki risiko tinggi, karena debitur telah gagal atau menghadapi masalah dalam

memenuhi kewajiban yang telah ditentukan. Kredit bermasalah dapat diartikan

suatu keadaan kredit dimana debitur sudah tidak sanggup membayar sebagian

atau keseluruhan kewajibannya kepada bank seperti yang telah diperjanjikan, atau

31

Ibid, lihat Pasal 6 ayat (2).

32

telah ada suatu indikasi potensial bahwa sebagian maupun keseluruhan

kewajibannya tidak akan mampu dilunasi debitur.

f. Kredit Usaha Rakyat adalah kredit kepada Usaha Mikro, Kecil dan Koperasi

dengan pola penjaminan (KUMKP).

g. Risiko adalah bahaya, akibat atau konsekuensi yang dapat terjadi akibat sebuah

proses yang sedang berlangsung atau kejadian yang akan datang. Risiko dalam

konteks perbankan merupakan suatu kejadian potensial, baik yang dapat

diperkirakan (anticipated) maupun yang tidak diperkirakan (unanticipated) yang

berdampak negatif terhadap pendapatan dan permodalan Bank.33

h. Prinsip business judgement rule berdasarkan Pasal 97 ayat (5) Undang-Undang

Nomor 40 Tahun 2007 Tentang Perseroan Terbatasmerupakan pembelaan kepada

para Direksi terhadap fiduciary duty karena prinsip ini menekankan bahwa para

anggota Direksi tidak dapat dibebani tanggung jawab atas akibat-akibat yang

timbul karena telah diambilnya suatu pertimbangan bisnis (business judgment)

oleh anggota Direksi yang bersangkutan, sekalipun apabila pertimbangan itu

keliru, kecuali dalam hal-hal tertentu.

i. Fiduciary duty adalah Duty of loyality and good faith bersama-sama dengan duty of care and skill (dalam sistem common law). Konsep fiduciary duty berdasarkan

Undang-Undang Nomor 40 Tahun 2007 Tentang Perseroan Terbatas dijabarkan

bahwa Direksi berkewajiban untuk menjalankan pengurusan perseroan yang

antara lain meliputi pengurusan sehari-hari berdasarkan keahlian, peluang yang

33

tersedia dan kelaziman dalam dunia usaha yang sejenis sesuai dengan maksud dan

tujuan perseroan berdasarkan itikad baik dan tanggung jawab.

j. Pertanggungjawaban Direksi berdasarkan konsep fiduciary duty dalam konteks

Undang-Undang Nomor 40 Tahun 2007 Tentang Perseroan Terbatas adalah setiap

anggota Direksi bertanggung jawab penuh secara pribadi dan atau tanggung

renteng atas kerugian Perseroan apabila yang bersangkutan bersalah atau lalai

menjalankan tugasnya dalam menjalankan penguruan perseroan dengan tidak

seksama dan tekun.

G. Metode Penelitian.

Penelitian adalah suatu usaha untuk menemukan, mengembangkan dan

menguji kebenaran suatu pengetahuan yang dilakukan secara metodologi dan

sistematis. Metodologi berarti menggunakan metode-metode yang bersifat ilmiah

sedangkan sistematis berarti sesuai pedoman / aturan penelitian yang berlaku untuk

karya ilmiah.34

Metode adalah alat untuk mencari jawab dari suatu permasalahan, oleh karena

itu suatu metode atau alat harus jelas dahulu apa yang dicari.35 Agar dapat dipercaya

kebenarannya suatu penelitian ilmiah harus disusun dengan menggunakan suatu

metode yang tepat. Metode merupakan cara kerja atau tata kerja untuk dapat

memahami obyek menjadi sasaran dari ilmu pengetahuan.

34

Sutrisno Hadi, Metodologi Research, (Bandung: Citra Aditya, 2002), hlm. 2.

35

1. Jenis dan Sifat Penelitian.

Pendekatan yang digunakan dalam penelitian ini adalah melalui pendekatan

hukum normatif. Untuk mendukung hasil analisis tersebut, digunakan juga

pendekatan hukum secara empiris yang memaparkan kondisi riil di lapangan perihal

pemberian fasilitas kredit berpola penjaminan bagi sektor UMKM di PT. Bank

Rakyat Indonesia (Persero), Tbk.

Penelitian hukum normatif dilakukan melalui pendekatan studi perpustakaan

(library research) berdasarkan data sekunder yang bersumber dari produk hukum

yang mengatur kebijakan terhadap pelaku UMKM baik dari hukum perbankan

maupun peraturan pemerintah yang mengaturnya.

Penelitian yang dilakukan ini adalah penelitian yang bersifat deskriptif. Suatu

penelitian deskriptif, dimaksudkan untuk memberikan data yang seteliti mungkin

tentang manusia, keadaan atau gejala-gejala lainnya.36 Jenis penelitian dalam

penulisan tesis ini termasuk jenis penelitian hukum doktrinal / normatif. Sedangkan

jika dilihat dari sifatnya termasuk penelitian deskriptif dan menurut bentuknya

penelitian ini merupakan penelitian diagnostik yaitu penelitian yang bertujuan untuk

mendapatkan keterangan mengenai sebab-sebab terjadinya suatu gejala atau beberapa

gejala37 yang dalam hal ini tentang penerapan prinsip business judgement rule dalam

penyaluran kredit berpola penjaminan kepada UMKM di PT. Bank Rakyat Indonesia

(Persero), Tbk berdasarkan prinsip kehati-hatian pada perbankan.

36

Ibid. hlm. 10.

37

2. Jenis Data dan Sumber Data.

Jenis data yang dipergunakan dalam penelitian ini berupa data sekunder, yaitu

data atau informasi hasil penelaahan dokumen penelitian serupa yang pernah

dilakukan sebelumnya, bahan kepustakaan seperti buku-buku, literatur, Koran,

majalah, jurnal ataupun arsip-arsip yang sesuai dengan penelitian yang akan dibahas.

Mengacu pendapat Soerjono Soekanto dalam menggunakan data sekunder di

bidang hukum ditinjau dari kekuatan mengikatnya dapat dibedakan menjadi 3 (tiga),

maka penulis menggunakan data sebagai berikut:

a. Bahan hukum primer38 yaitu;

1) Kitab Undang-Undang Hukum Perdata

2) Undang-Undang Republik Indonesia Nomor 7 Tahun 1992 Tentang

Perbankan Sebagaimana Telah Diubah dengan Undang-Undang Republik

Indonesia Nomor 10 Tahun 1998.

3) Undang-Undang Republik Indonesia Nomor 23 Tahun 1999 Tentang Bank

Indonesia Sebagaimana Telah Diubah dengan Undang-Undang Republik

Indonesia Nomor 3 Tahun 2004.

4) Undang-Undang Republik Indonesia Nomor 19 Tahun 2003 Badan Usaha

Milik Negara.

5) Undang-Undang Republik Indonesia Nomor 40 Tahun 2007 Tentang

Perseroan Terbatas.

38

6) Undang-Undang Republik Indonesia Nomor 20 Tahun 2008 Tentang Usaha

Mikro Kecil Dan Menengah.

7) Instruksi Presiden Nomor. 6 Tahun 2007 Tanggal 8 Juni 2007 Tentang

Kebijakan Percepatan Pengembangan Sektor Riil dan Pemberdayaan UMKM.

8) Peraturan-Peraturan Bank Indonesia.

9) Nota Kesepahaman Bersama Antara Pemerintah, Perbankan Dan Perusahaan

Penjamin Pada Tanggal 9 Oktober 2007.

10) Peraturan Internal PT. Bank Rakyat Indonesia (Persero), Tbk.

b. Bahan hukum sekunder, merupakan bahan hukum yang memberi penjelasan

terhadap bahan hukum primer,39 terdiri atas: berbagai hasil penelitian, hasil

penelitian ilmiah dan artikel yang berkaitan dengan penerapan prinsip

kehati-hatian dalam penyaluran kredit di PT. Bank Rakyat Indonesia (Persero), Tbk

berdasarkan konsep business judgement rule.

c. Bahan hukum tersier atau penunjang, yaitu bahan yang memberikan petunjuk

maupun penjelasan terhadap bahan hukum primer dan sekunder,40 dalam tesis ini

penulis menggunakan bahan dari media internet, Black’s Law Dictionary, kamus

hukum dan kamus besar Bahasa Indonesia.

3. Teknik Pengumpulan Data.

Mengingat bahwa jenis penelitian ini bersifat yuridis normatif maka untuk

memperoleh data yang mendukung, kegiatan pengumpulan dalam penelitian ini

39

Ibid, hlm. 19.

40

adalah dengan cara pengumpulan (dokumentasi) data-data sekunder. Teknik

pengumpulan data dilakukan dengan cara penelitian kepustakaan (library research)

melalui studi dokumen untuk mengumpulkan dan menyusun data yang berhubungan

dengan masalah yang diteliti.

4. Analisis Data.

Metode analisis data yang dilakukan menggunakan data sekunder melalui

pengolahan data sebagai prosedur penelitian yang bersifat deskriptif. Sedangkan hasil

pengolahan data yang diperoleh akan diuraikan dan dan dianalisis melalui teori yang

ada untuk kepentingan analisis kuantitatif dan analisis isi (content analysis).

Pendekatan terhadap sudut pandang regulasi hukum terhadap penyaluran kredit

perbankan berpola penjaminan kepada UMKM dan prinsip business judgement rule

yang dikaji melalui perbandingan antara keduanya. Penarikan kesimpulan dalam

BAB II

PENERAPAN PRINSIP KEHATI-HATIAN DALAM PENYALURAN KREDIT KEPADA UMKM

A. Prinsip Kehati-Hatian Dalam Dunia Perbankan.

1. Prinsip Kehati-Hatian Sebagai Prinsip Utama Bank Dalam Memberikan Kredit.

Pasal 1 angka 11 Undang-Undang Nomor 10 Tahun 1998 tentang Perbankan

menyatakan bahwa kredit adalah penyediaan uang atau tagihan yang dapat

dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam

meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk

melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga.

Berdasarkan definisi tersebut diatas, di dalam suatu kredit terdapat

unsur-unsur sebagai berikut:

a. Pemberian kredit atau kreditur yaitu bank.

b. Penerima kredit atau debitur.

c. Penyediaan uang.

d. Perjanjian kredit yang merupakan aturan main dari hubungan ini.

e. Jangka waktu pengembalian kredit.

f. Bunga atas kredit yang dinikmati oleh debitur.

Pasal 8 Undang-Undang Nomor 10 Tahun 1998 tentang Perbankan

secara seksama, mengingat sumber dana kredit yang disalurkan adalah bukan dana

dari bank itu sendiri tetapi dana yang berasal dari masyarakat sehingga perlu

penerapan prinsip kehati-hatian melalui analisa yang akurat dan mendalam,

penyaluran yang tepat, pengawasan dan pemantauan yang baik, perjanjian yang sah

dan memenuhi syarat hukum, pengikatan jaminan yang kuat dan dokumentasi

perkreditan yang teratur dan lengkap.

Seluruh hal tersebut di atas bertujuan agar kredit yang disalurkan tersebut

dapat kembali tepat pada waktunya sesuai perjanjian kredit yang meliputi pinjaman

pokok dan bunga. Apabila kredit yang telah disalurkan bank kepada masyarakat

dalam jumlah besar tidak dibayar kembali kepada bank tepat pada waktunya sesuai

dengan perjanjian kredit maka kualitas kredit dapat digolongkan menjadi non

performing loan (NPL / kredit bermasalah). Jumlah kredit NPL yang tinggi dapat

mengakibatkan terganggunya kesehatan bank yang bersangkutan.

Melalui penerapan prinsip kehati-hatian dalam pemberian kredit dinilai akan

menurunkan kredit bermasalah (NPL). Selain itu, bank-bank yang memiliki NPL

besar saat ini terus melakukan restrukturisasi untuk menurunkan kredit

bermasalahnya. Fakta membuktikan bahwa NPL Bank Mandiri pada tahun 2005

tercatat sebesar 26,7% atau meningkat sangat tinggi dibanding tahun sebelumnya

yang hanya sebesar 7,4%, sedangkan NPL Bank BNI pada tahun 2005 tercatat 14,4%.

Untuk menyelesaikan kredit-kredit bermasalah tersebut pada bank-bank BUMN

dalam memberikan kredit, harus mengikuti tahap-tahap yang tepat sehingga terhindar

dari kredit bermasalah. 41

Salah satu indikator pencegah timbulnya kredit bermasalah adalah melalui