SKRIPSI

ANALISIS PERSONAL FINANCIAL LITERACY DAN FINANCIAL BERHAVIOR MAHASISWA STRATA I FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

OLEH:

DARMAN NABABAN

080502177

PROGRAM STUDI MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI

ABSTRAK

ANALISIS PERSONAL FINANCIAL LITERACY DAN FINANCIAL BEHAVIOR MAHASISWA STRATA I FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

Penelitian ini bertujuan untuk menganalisis gambaran personal financial literacy dan financial behavior, menganalisis tingkat personal financial berdasarkan karakteristik mahasiswa, serta melihat dampak tinggi-rendahnya financial literacy terhadap financial behavior pada mahasiswa strata satu Fakultas Ekonomi Universitas Sumatera Utara stambuk 2008 sampai dengan 2011 yang masih aktif sampai dengan Juni 2011.

Dalam penelitian ini financial literacy diukur dengan menggunakan 27 pertanyaan pilihan berganda dan skor dihitung bedasarkan persentase jawaban yang benar. Financial literacy kemudian dianalisis berdasarkan karakteristik responden yang terdiri dari jenis kelamin, program studi, stambuk, IPK, dan residence (menetap bersama orang tua atau tinggal sendiri/kost), tingkat pendidikan orang tua, serta pendapatan orang tua.. Financial literacy juga dikelompokkan menjadi relatif tinggi dan relatif rendah berdasarkan median untuk menganalisis financial behavior responden pada setiap kelompok. Metode yang digunakan adalah metode analisis statistik deskriptif. Data yang digunakan adalah data primer yang diperoleh dari survei terhadap 97 orang responden.

Hasil penelitian menunjukkan mahasiswa laki-laki, program studi Ekonomi Pembangunan, stambuk 2008 dan 2009, IPK ≥ 3,00, serta tinggal sendiri/kost memiliki financial literacy yang lebih tinggi. Sementara itu mahasiswa perempuan, program studi Manajemen, stambuk 2010 dan 2011, IPK<3,00, serta tinggal bersama orang tua memiliki financial literacy yang lebih rendah. Secara keseluruhan responden hanya bisa menjawab 56,61% pertanyaan dengan benar, sehingga dapat disimpulkan bahwa responden memiliki tingkat financial literacy yang rendah, selain itu kecenderungan responden mempraktekkan perilaku keuangan (financial behavior) yang diharapkan tidak meningkat secara konsisten seiring dengan peningkatan financial literacy.

ABSTRACT

AN ANALYSIS OF PERSONAL FINANCIAL LITERACY AND FINANCIAL BEHAVIOR AMONG BACHELOR STUDENTS OF FACULTY OF

ECONOMICS, UNIVERSITY OF SUMATERA UTARA

This study aims to examined personal financial literacy and financial behavior; financial literacy based on the personal characteristics of students, and impact of the financial literacy on financial behavior of undergraduate students of Faculty of Economics, University of Sumatera Utara class rank 2008 through 2011 who still active by June 2011.

Financial literacy was measured using 27 multiple-choice questions and a score calculated based on the percentage of correct answers. Financial literacy and then analyzed based on the characteristics of the respondents consisting of gender, majors, class rank, GPA, and residence (living with parents or living alone / boarding), the level of parental education, and parental income. Financial literacy is also grouped into relatively high and relatively low based on the median to analyze the financial behavior of respondents in each group. The analitical method used is a descriptive statistical analysis. The data used are the primary data obtained from a survey of 97 respondents.

The finding indicates that those who are male students, Economic Development major, student of 2008 and 2009, GPA ≥ 3.00, and student who live alone at boarding house, has a higher financial literacy. Meanwhile, female students, Management majors, lower class rank, GPA <3.00, and live at home with parents have lower financial literacy. Overall mean of correct answer of the survey is about 56.61%, so it can be concluded that the respondents had low levels of financial literacy, in addition, the tendency of respondents practicing expected financial behavior did not increase as expected consistently along with the increase of financial literacy.

DAFTAR ISI

DAFTAR LAMPIRAN ... viii

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 8

1.3 Tujuan Penelitian ... 9

1.4 Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA 2.1 Uraian Teoritis ... 11

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 22

3.2 Tempat dan Waktu Penelitian ... 22

3.3 Batasan Operasional ... 23

3.4 Definisi Operasional Variabel ... 23

3.5 Populasi dan Sampel ... 25

3.6 Jenis Data ... 28

3.7 Metode Pengumpulan Data ... 28

3.8 Tehnik Analisis ... 29

4.2.4 Hasil Survei untuk Financial Behavior ... 52

4.2.4.1 Hasil Survei untuk Setiap Butir Pernyataan ... 52

4.2.4.2 Hasil Survei Financial Behavior Berdasarkan Financial Literacy ... 54

4.3 Pembahasan ... 64

4.3.1 Analisis Personal Financial Literacy Responden...63

4.3.1.1. Analisis Personal Financial Literacy Responden Secara Keseluruhan ... 63

4.3.1.2. Analisis Personal Financial Literacy Responden Berdasarkan Latar Belakang Demografi ... 64

4.3.2 Analisis Financial Behavior Berdasarkan Financial Literacy ... 66

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 68

5.2 Saran ... 69

DAFTAR PUSTAKA ... 71

DAFTAR TABEL

No.Tabel Judul Halaman

1.1 Alasan Utama Pentingnya Financial Literacy ... 1

1.2 Lembaga-Lembaga yang Melakukan Penelitian Financial Literacy di Beberapa Negara ... 4

3.1 Kategori Responden Berdasarkan Faktor Sosiodemografi ... 24

3.2 Jumlah Mahasiswa S1 Reguler Fakultas Ekonomi USU Semester Genap 2011/2012... 25

3.3 Jumlah dan Sebaran Sampel Per Strata ... 27

4.1 Karakteristik Responden Berdasarkan Jenis Kelamin ... 30

4.2 Karakteristik Responden Berdasarkan Program Studi ... 31

4.3 Karakteristik Responden Berdasarkan Stambuk ... 31

4.4 Karakteristik Responden Berdasarkan IPK... 32

4.5 Karakteristik Responden Berdasarkan Residence... 32

4.6 Karakteristik Responden Berdasarkan Tingkat Pendidikan Orang Tua ... 33

4.7 Karakteristik Responden Berdasarkan Tingkat Pendapatan Orang Tua ... 34

4.8 Tingkat Personal Financial Literacy Responden Secara Keseluruhan ... 34

4.9 Tingkat Personal Financial Literacy ... 36

4.10 Persentase Responden yang Menjawab Benar untuk Setiap Pertanyaan ... 37

4.11 Hasil Survei Personal Financial Literacy Berdasarkan Jenis Kelamin ... 39

4.12 Hasil Survei Personal Financial Literacy Berdasarkan Program Studi... 41

4.13 Hasil Survei Personal Financial Literacy Berdasarkan Stambuk 43 4.14 Hasil Survei Personal Financial Literacy Berdasarkan Indeks Prestasi Kumulatif (IPK) ... 45

4.15 Hasil Survei Personal Financial Literacy Berdasarkan Recidence ... 46

4.16 Hasil Survei Personal Financial Literacy Berdasarkan Tingkat Pendidikan Orang Tua ... 48

4.17 Hasil Survei Personal Financial Literacy Berdasarkan Berdasarkan Tingkat Pendidikan Orang Tua... 49

4.18 Hasil Survei Personal Financial Literacy Berdasarkan Pendapatan Orang Tua ... 51

4.19 Frekuensi dari Enam Financial Behavior ... 52

4.20 Jumlah dan Persentase Responden yang Membayar Tagihan Tepat Waktu ... 54

4.22 Jumlah dan Persentase Responden yang Mencatat Pengeluaran

Bulanan ... 57 4.23 Jumlah dan Persentase Responden yang Menyediakan Dana

untuk Pengeluaran tidak Terduga (Emergency Fund) ... 58 4.24 Jumlah dan Persentase Responden yang Menabung Secara

Periodik/ Rutin ... 60 4.25 Jumlah dan Persentase Responden yang Membandingkan Harga

sebelum Melakukan Pembelian... 61 4.26 Frekuensi dari tujuh Financial Behavior Berdasarkan Financial

DAFTARGAMBAR

No. Gambar

Judul Halaman

1.1 Dampak Financial Literacy ... 4

2.1 Kerangka Konseptual ... 21

4.1 Distribusi Jawaban Responden Secara Keseluruhan ... 35

4.2 Tingkat Literasi Keuangan ... 37

4.3 Tingkat Personal Financial Literacy Berdasarkan Jenis Kelamin ... 40

4.4 Tingkat Personal Financial Literacy Berdasarkan Program Studi ... 42

4.5 Tingkat Personal Financial Literacy Berdasarkan Stambuk... 44

4.6 Tingkat Personal Financial Literacy Berdasarkan IPK... 46

4.7 Tingkat Personal Financial Literacy Berdasarkan Residence ... 47

4.8 Tingkat Personal Financial Literacy Berdasarkan Tingkat Pendidikan Orang Tua ... 49

4.9 Tingkat Personal Financial Literacy Berdasarkan Tingkat Pendidikan Orang Tua ... 50

4.10 Tingkat Personal Financial Literacy Berdasarkan Tingkat Pendapatan Orang Tua ... 51

4.11 Jumlah Responden yang Membayar Tagihan Tepat Waktu Berdasarkan Tingkat Financial Literacy... 55

4.12 Jumlah Responden yang Membayar Tagihan Tepat Waktu Berdasarkan Tingkat Financial Literacy... 57

4.13 Jumlah Responden yang Mencatat Pengeluaran Berdasarkan Tingkat Financial Literacy... 58

4.14 Jumlah Responden yang Menyediakan Dana untuk Pengeluaran Tidak Terduga (Emergency Fund)... 60

4.15 Jumlah Responden yang Menabung Secara Periodik... 61 4.16 Jumlah Responden yang Membandingkan Harga Sebelum

DAFTAR LAMPIRAN No.

Lampiran

Judul Halaman

I Kuesioner Penelitian ... 76 II Output SPSS Pada Frekuensi Identitas

Responden... 82 III Output SPSS Pada Tingkat Literasi Responden Secara

Keseluruhan... 84 IV Frekuensi Jawaban Responden Untuk Setiap Butir Pertanyaan.. 86 V Output SPSS untuk Financial Literacy Berdasarkan

Karakteristik Responden ... 94 VI Output SPSS untuk Boxplot Tingkat Financial Literasi

Berdasarkan Karakteristik Responden... 97 VII Frekuensi Responden untuk Tujuh Pernyataan Financial

Behavior... 101 VIII Frekuensi Responden dengan Financial Literacy Relatif Tinggi

dan Relatif Rendah Berdasarkan Batas Median... 102 IX Output SPSS Untuk Tabulasi Silang Antara Financial Literacy

ABSTRAK

ANALISIS PERSONAL FINANCIAL LITERACY DAN FINANCIAL BEHAVIOR MAHASISWA STRATA I FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

Penelitian ini bertujuan untuk menganalisis gambaran personal financial literacy dan financial behavior, menganalisis tingkat personal financial berdasarkan karakteristik mahasiswa, serta melihat dampak tinggi-rendahnya financial literacy terhadap financial behavior pada mahasiswa strata satu Fakultas Ekonomi Universitas Sumatera Utara stambuk 2008 sampai dengan 2011 yang masih aktif sampai dengan Juni 2011.

Dalam penelitian ini financial literacy diukur dengan menggunakan 27 pertanyaan pilihan berganda dan skor dihitung bedasarkan persentase jawaban yang benar. Financial literacy kemudian dianalisis berdasarkan karakteristik responden yang terdiri dari jenis kelamin, program studi, stambuk, IPK, dan residence (menetap bersama orang tua atau tinggal sendiri/kost), tingkat pendidikan orang tua, serta pendapatan orang tua.. Financial literacy juga dikelompokkan menjadi relatif tinggi dan relatif rendah berdasarkan median untuk menganalisis financial behavior responden pada setiap kelompok. Metode yang digunakan adalah metode analisis statistik deskriptif. Data yang digunakan adalah data primer yang diperoleh dari survei terhadap 97 orang responden.

Hasil penelitian menunjukkan mahasiswa laki-laki, program studi Ekonomi Pembangunan, stambuk 2008 dan 2009, IPK ≥ 3,00, serta tinggal sendiri/kost memiliki financial literacy yang lebih tinggi. Sementara itu mahasiswa perempuan, program studi Manajemen, stambuk 2010 dan 2011, IPK<3,00, serta tinggal bersama orang tua memiliki financial literacy yang lebih rendah. Secara keseluruhan responden hanya bisa menjawab 56,61% pertanyaan dengan benar, sehingga dapat disimpulkan bahwa responden memiliki tingkat financial literacy yang rendah, selain itu kecenderungan responden mempraktekkan perilaku keuangan (financial behavior) yang diharapkan tidak meningkat secara konsisten seiring dengan peningkatan financial literacy.

ABSTRACT

AN ANALYSIS OF PERSONAL FINANCIAL LITERACY AND FINANCIAL BEHAVIOR AMONG BACHELOR STUDENTS OF FACULTY OF

ECONOMICS, UNIVERSITY OF SUMATERA UTARA

This study aims to examined personal financial literacy and financial behavior; financial literacy based on the personal characteristics of students, and impact of the financial literacy on financial behavior of undergraduate students of Faculty of Economics, University of Sumatera Utara class rank 2008 through 2011 who still active by June 2011.

Financial literacy was measured using 27 multiple-choice questions and a score calculated based on the percentage of correct answers. Financial literacy and then analyzed based on the characteristics of the respondents consisting of gender, majors, class rank, GPA, and residence (living with parents or living alone / boarding), the level of parental education, and parental income. Financial literacy is also grouped into relatively high and relatively low based on the median to analyze the financial behavior of respondents in each group. The analitical method used is a descriptive statistical analysis. The data used are the primary data obtained from a survey of 97 respondents.

The finding indicates that those who are male students, Economic Development major, student of 2008 and 2009, GPA ≥ 3.00, and student who live alone at boarding house, has a higher financial literacy. Meanwhile, female students, Management majors, lower class rank, GPA <3.00, and live at home with parents have lower financial literacy. Overall mean of correct answer of the survey is about 56.61%, so it can be concluded that the respondents had low levels of financial literacy, in addition, the tendency of respondents practicing expected financial behavior did not increase as expected consistently along with the increase of financial literacy.

BAB I

PENDAHULUAN

1.1Latar Belakang Masalah

Individu membutuhkan pengetahuan keuangan dasar serta skill untuk

mengelola sumber daya keuangan secara efektif demi kesejahteraan hidupnya.

Kebutuhan individu dan produk finansial yang semakin kompleks menuntut

masyarakat untuk memiliki financial literacy yang memadai. Memiliki

penguasaan ilmu serta skill di bidang keuangan mendorong individu untuk

memahami dan terlibat isu-isu nasional di bidang keuangan seperti biaya

perawatan kesehatan, pajak, investasi dan memiliki akses ke dalam sistem

keuangan. Kurangnya literasi keuangan dapat mengakibatkan rendahnya akses ke

lembaga keuangan dan menghambat kemakmuran, sebab menurut calon anggota

Komisioner Otoritas Jasa Keuangan, Soetiono, akses yang luas ke sistem

keuangan atau sistem keuangan yang mencakup usaha mikro, masyarakat miskin

dan kaum wanita, serta rumah tangga produktif, maka bisa menurunkan perbedaan

pendapatan diantara masyarakat (Kompas, 13 Juni 2012).

Tabel 1.1

Alasan Utama pentingnya Financial Literacy

Complexity of Individuals’ Needs Complexity of Financial Products

1. Growing instability of individuals’ working life

2. Decrease of social security

3. Increasing personal responsibility 4. Increasing prosperity

5. Increasing indebtness 6. Increase in life expectancy

7. Increasing number of owner-managed enterprises

1. New distribution chanels

2. Deregulation in financial market 3. Wider range of financial product

and increasing dynamic in the development of new product

4. Increasing amount of information

Berdasarkan Tabel 1.1 dapat dilihat semakin kompleksnya kebutuhan

individual yang juga disertai semakin kompleksnya produk-produk finansial yang

kemudian menjadi alasan utama (pendorong) bagi masyakat untuk memiliki

literasi keuangan yang memadai. Pada bagian kebutuhan individu dapat dilihat

bahwa stabilitas dunia kerja semakin menurun, dan tingkat pengangguran semakin

tinggi karena lapangan pekerjaan tidak bertumbuh seiring dengan pertumbuhan

tenaga kerja. Jaminan sosial dari pemerintah juga semakin rendah, yang

mengakibatkan tanggung jawab pribadi semakin besar. Kemiskinan, hutang, dan

jumlah orang yang berwirausaha juga semakin meningkat. Sementara itu, pola

distribusi yang baru, deregulasi di pasar keuangan, semakin luas dan beragamnya

cakupan produk finansial juga turut meningkatkan kompleksitas

produk-produk keuangan.

Menurut penilaian Deputi Gubernur Bank Indonesia, Hadad, perekonomian

nasional tidak akan mudah tergoyahkan atau terimbas oleh berbagai krisis

keuangan dunia jika masyarakat memahami sistem keuangan (Kompas, 21

Oktober 2008). Banyaknya masyarakat yang tidak mengerti tentang finansial

menyebabkan banyak masyarakat yang mengalami kerugian, baik akibat

penurunan kondisi perekonomian dan inflasi atau karena berkembangnya sistem

ekonomi yang cenderung boros karena masyarakat semakin konsumtif.

Masyarakat banyak yang memanfaatkan kredit rumah dan kartu kredit , tetapi

karena pengetahuannya minim, tidak sedikit yang mengalami kerugian atau sering

terjadi perbedaan perhitungan antara konsumen dan bank. Banyak masyarakat

karena memang tidak memiliki pengetahuan yang cukup mengenai hal tersebut.

Sementara itu edukasi finansial (financial education) masih merupakan tantangan

besar di Indonesia. Edukasi finansial adalah proses panjang yang memacu

individu untuk memiliki rencana keuangan di masa depan demi mendapatkan

kesejahteraan sesuai dengan pola dan gaya hidup yang mereka jalani.

Beberapa penelitian sebelumnya (Xiao el.al, 2008; Mandell dan Klein, 2009)

menyimpulkan bahwa cara terbaik untuk memperbaiki perilaku di usia dewasa

adalah dengan cara mengajarkan perilaku yang baik sejak kecil, termasuk perilaku

keuangan (financial behavior). Sementara di Indonesia sendiri pendidikan

keuangan pribadi (personal finance) masih jarang ditemui baik itu di sekolah

dasar sampai perguruan tinggi.

Negara-negara maju seperti Amerika Serikat, Kanada,Jepang dan Australia

sedang gencar-gencarnya memberikan edukasi finansial kepada masyarakatnya

terutama mahasiswa dengan harapan literasi keuangan (financial literacy)

masyarakat semakin meningkat. Beberapa lembaga pun dibentuk, serta berbagai

penelitan dan progam dilakukan untuk mengukur dan meningkatkan financial

literacy masyarakatnya.

Berikut ini daftar beberapa negara dan lembaga yang dibentuknya untuk

melakukan penelitian serta memberikan edukasi finansial secara aktif kepada

Tabel 1.2

Lembaga-Lembaga yang Melakukan Penelitian Financial Literacy di Beberapa Negara

Negara Organisasi Alamat Situs Internet

Australia ANZ Bank www.anz.com

Canada Statistics Canada and Human Resources and Skills Development

www.statcan.gc.ca

Singapura Financial Education Stering Commite

www.mas.gov.sg

UK Financial Services Authority www.pfrc.bris.ac.uk

USA FINRA www.finrafoundation.org

Sumber: OECD, 2009

Sebelumnya telah diuraikan bahwa kurangnya financial literacy memiliki

dampak terhadap invidu maupun perekonomian secara keseluruhan. Berikut ini

adalah skema yang menunjukkan dampak yang diakibatkan oleh kurangnya

financial literacy,

Gambar 1.1

Dampak dari Kurangnya Financial Literacy Sumber: Habsschick ,et al., 2007

Berdasarkan Gambar 1.1 dapat dilihat dampak dari kurangnya financial

literacy ditambah dengan rendahnya tingkat pendapatan akan membatasi akses ke Financial Acces to Financial

Services/ for Social Welfare Suboptimal Market

Growth Affiliation to low

income/social classs

lembaga keuangan, sehingga terjadi mis-alokasi dari kekayaan dan pendapatan

yang berdampak langsung terhadap individu itu sendiri maupun terhadap

perekonomian. Dampaknya antara lain, perkembangan ekonomi individu yang

kurang menguntungkan, hutang yang berlebihan, struktur dan pertumbuhan pasar

yang kurang optimas, serta meningkatnya beban bagi sistem jaminan sosial.

Ada kalanya kesulitan keuangan bukan hanya disebabkan oleh rendahnya

tingkat penghasilan, tetapi bisa juga disebabkan kesalahahan dalam manajemen

keuangan, untuk itu, dibutuhkan literasi keuangan yang memadai. Literasi

keuangan dalam bentuk semua aspek keuangan pribadi bukan ditujukan untuk

mempersulit atau mengekang orang dalam menikmati hidup serta menggunakan

uang yang mereka miliki, tetapi justru dengan literasi keuangan, individu atau

keluarga dapat menikmati hidup dengan menggunakan sumber daya keuangannya

dengan tepat dalam rangka mencapai tujuan keuangan pribadinya (Warsono,

2010). Dalam kehidupan, manusialah yang sebaiknya mengendalikan uang,

bukan sebaliknya, kehidupan manusia dikendalikan oleh uang.

Era konsumsi dewasa ini membuat semakin tidak rasionalnya konsumen

dalam membeli kebutuhannya, termasuk diantaranya mahasiswa. Banyak hal

yang mengakibatkan semakin masyarakat semakin konsumtif dan melakukan

pembelian yang impulsif tanpa pertimbangan ke depan, seperti semakin maraknya

sistem belanja online dan pusat perbelanjaan yang tersebar dimana-mana.

Mahasiswa adalah salah satu komponen masyarakat yang jumlahnya cukup besar

dan akan memberikan pengaruh besar terhadap perekonomian karena di kemudian

pengelolaan keuangannya. Tanpa dibekali pengetahuan dan skill di bidang

keuangan, kemungkinan melakukan kesalahan dalam pengelolaan sumber daya

keuangan akan semakin besar dan kesejahteraan pun akan sulit tercapai.

Masa kuliah adalah saat pertama bagi sebagian besar mahasiswa untuk

mengelola keuangan secara mandiri tanpa pengawasan penuh dari orang tua

(Sabri et.al., 2010). Mahasiswa berada dalam masa yang sangat krusial selama

belajar di universitas karena mereka harus belajar untuk mandiri secara finansial

dan bertanggung jawab atas keputusan yang mereka buat. Mahasiswa berada

dalam masa peralihan dari ketergantungan menuju kemandirian secara finansial

dan di masa perkuliahan jugalah mahasiswa harus membuat rencana yang akan

mempengaruhi kesejahteraan dan keberhasilan masa depan.

Mahasiswa memiliki masalah keuangan yang kompleks karena sebagian besar

mahasiswa belum memiliki pendapatan, cadangan dana juga terbatas untuk

digunakan setiap bulannya. Masalah-masalah yang dihadapi bisa karena

keterlambatan uang kiriman dari orang tua, atau uang bulanan habis sebelum

waktunya, yang bisa disebabkan oleh kebutuhan tidak terduga, ataupun

disebabkan pengelolaan keuangan pribadi yang salah (tidak adanya

penganggaran), serta gaya hidup dan pola konsumsi boros.

Memiliki literasi keuangan merupakan hal vital untuk mendapatkan kehidupan

yang sejahtera. Dengan pengelolaan keuangan yang tepat yang tentunya ditunjang

oleh literasi keuangan yang baik, maka taraf kehidupan diharapkan dapat

meningkat, hal ini berlaku untuk setiap tingkat penghasilan, karena bagaimanapun

finansial pasti akan sulit dicapai. Mahasiswa yang bertanggung jawab secara

keuangan berkesempatan menjadi alumni dengan pengetahuan yang lengkap serta

mampu membuat keputusan keuangan yang tepat dalam rangka mencapai

kesuksesan dan kemakmuran di masa depan.

Beberapa penelitian menunjukkan bahwa literasi keuangan yang mencukupi

akan memberikan pengaruh positif terhadap perilaku keuangan seseoarang (Robb

dan James III, 2009). Area-area yang diukur dalam personal financial literacy

mencakup basic personal finance, income and spending, credit and debt, saving

and investment, serta risk management.

Fakultas Ekonomi adalah salah satu fakultas yang memiliki jumlah

mahasiswa yang cukup besar diantara 12 Fakultas yang ada di Universitas

Sumatera Utara.. Fakultas ini memiliki misi “Menjadi salah satu Fakultas

Ekonomi terkemuka yang dikenal unggul dan mampu memenuhi kebutuhan pasar

dalam persaingan global.”

Fakultas Ekonomi Universitas Sumatera Utara memiliki tiga departemen S1

Reguler dan Ekstensi yang terdiri dari program studi Ekonomi Pembangunan,

Manajemen dan S1 Akuntasi serta tiga departemen Diploma yang terdiri dari D3

Akuntasi, D3 Keuangan, serta D3 Kesekretariatan. Sebagian besar mahasiswa ini

dalam sedang berada dalam masa peralihan dari ketergantungan secara finansial

(financial dependence) menjadi mandiri secara finansial (financial independece)

dan akan segera memasuki dunia kerja. Oleh karena itu, dibutuhkan financial

masa depan, selain itu perilaku keuangan (financial behavior) yang positif juga

perlu dikembangkan sejak dini.

Berdasarkan uraian tersebut, maka penulis tertarik membuat penelitian dengan

judul “Analisis Personal Financial Literacy dan Financial Berhaviour pada Mahasiswa Strata I Reguler Fakultas Ekonomi Universitas Sumatera Utara.”

1.2Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan, maka terdapat perumusan

masalah sebagai berikut:

1. Bagaiamana gambaran personal financial literacy mahasiswa strata satu

Fakultas Ekonomi Universitas Sumatera Utara secara umum?

2. Bagaiamana gambaran personal financial literacy mahasiswa Strata I

Fakultas Ekonomi Universitas Sumatera Utara berdasarkan latar belakang

sosioekonomi dan sosiodemografi yang terdiri dari jenis kelamin, program

studi, stambuk, IPK, dan residence (menetap bersama orang tua atau

tinggal sendiri/kost), tingkat pendidikan orang tua, serta pendapatan orang

tua?

3. Bagaimana gambaran financial behavior mahasiswa Strata I Fakultas

Ekonomi Universitas Sumatera Utara berdasarkan tingkat personal

1.3Tujuan Penelitian

Tujuan penelitian ini antara lain adalah:

1. Untuk menganalisis secara deskriptif tingkat personal financial literacy

mahasiswa Strata I Fakultas Ekonomi Universitas Sumatera Utara secara

umum.

2. Untuk menganalisis secara deskriptif gambaran personal financial literacy

mahasiswa Strata I Fakultas Ekonomi Universitas Sumatera Utara

berdasarkan latar belakang sosioekonomi dan sosiodemografi yang terdiri

dari jenis kelamin, program studi, stambuk, IPK, dan residence (menetap

bersama orang tua atau tinggal sendiri/kost), tingkat pendidikan orang tua,

serta pendapatan orang tua?

3. Untuk menganalisis secara deskriptif financial behavior Mahasiswa Strata

I Fakultas Ekonomi Universitas Sumatera Utara berdasarkan tingkat

personal financial literacy yang dimilikinya.

1.4Manfaat Penelitian

Hasil penelitian ini diharapkan mampu memberikan manfaat bagi pihak-pihak

berikut:

1. Bagi Peneliti, penelitian ini bermanfaat sebagai sebuah sarana bagi peneliti

untuk menerapkan ilmu yang didapat selama perkuliahan serta sekaligus

meningkatkan level financial literacy peneliti sendiri.

2. Bagi Mahasiswa dan Masyarakat, diharapkan mahasiswa dan masyarakat

kompleksitas kebutuhan individu dan produk finansial sehingga terdorong

untuk belajar lebih dalam lagi dan menjadi konsumen yang cerdas yang

dapat membuat keputusan keuangan yang tepat demi tercapainya

kemakmuran.

3. Bagi Universitas,penelitian ini diharapkan dapat memberikan gambaran

mengenai tingkat literasi keuangan mahasiswa di Universitas Sumatera

Utara, sehingga pihak Universitas dapat menggunakannya sebagai acuan

atau pertimbangan dalam memberikan edukasi finansial kepada

mahasiswa, tidak terbatas pada mahasiswa fakultas ekonomi saja, tetapi

semua mahasiswa dari berbagai program studi.

4. Bagi Bank ,sebagai salah satu lembaga keuangan tentunya memiliki

tanggung jawab untuk memberikan edukasi finansial kepada masyarakat,

oleh karena itu, diharapkan dengan adanya penelitian ini, bank semakin

gencar dalam memberikan edukasi finansial kepada masyarakat.

5. Bagi peneliti selanjutnya dan pihak lain, penelitian ini diharapkan dapat

BAB II

TINJAUAN PUSTAKA

2.1Uraian Teoritis

2.1.1 Financial Literacy

2.1.1.1Pengertian Financial Literacy

Ilmu keuangan merupakan sebuah ilmu yang dinamis dan prakteknya

melekat kuat dalam kehidupan sehari-hari. Oleh karena itu, ilmu ini mutlak

diperlukan setiap orang supaya dapat secara optimal menggunakan

instrumen-instrumen serta produk-produk finansial yang ada serta dapat membuat

keputusan keuangan yang tepat, dengan kata lain setiap orang harus

mempunyai financial literacy yang memadai.

Menurut Lusardi (2008), financial literacy adalah “knowledge of basic

financial concepts, such as the working of interest compounding, the

difference between nominal and real values and the basic of the risk

diversivication.”

Dari defenisi tersebut, dapat disimpulkan bahwa financial literacy

adalah pengetahuan mengenai konsep-konsep dasar keuangan, termasuk

diantaranya pengetahuan mengenai bunga majemuk, perbedaan nilai nominal

dan nilai riil, pengetahuan dasar mengenai diversifikasi risiko, nilai waktu

2.1.1.2Aspek dalam Financial Literacy

Financial literacy mencakup beberapa aspek dalam keuangan, yaitu

pengetahuan dasar mengenai keuangan pribadi (basic personal finance),

manajemen uang (money management), manajemen kredit dan utang (credit

and debt management), tabungan dan investasi (saving and investment), serta

manajemen risiko (risk management).

1. Pengetahuan Dasar mengenai Keuangan Pribadi (Basic Personal Finance)

Pengetahuan dasar mengenai keuangan pribadi mencakup pemahaman

terhadap beberapa hal-hal yang paling dasar dalam sistem keuangan seperti

perhitungan tingkat bunga sederhana, bunga majemuk, pengaruh inflasi,

oportunity cost, nilai waktu dari uang, likuiditas suatu aset dan lain-lain.

2. Manajemen Uang

Aspek ini mencakup bagaimana seseorang mengelola uang yang

dimilikinya serta kemampuan menganalisis sumber pendapatan pribadinya.

Manajemen uang juga terkait dengan bagaimana seseorang membuat prioritas

penggunaan dana serta membuat anggaran.

3. Manajemen Kredit dan Utang

Ada kalanya seseorang mengalami kekurangan dana sehingga harus

memanfaatkan kredit maupun utang. Semakin tingginya kebutuhan dan

tuntutan hidup mengakibatkan tidak semua pengeluaran dapat lagi dibiayai

dengan pendapatan, seperti rumah dan kendaraan dan biaya pendidikan.

Menggunakan kredit maupun utang dapat menjadi pertimbangan untuk

utang, individu dapat mengkonsumsi barang dan jasa pada saat ini, dan

membayarnya di masa yang akan datang.

Dalam kondisi tertentu, kredit dan utang bisa menguntungkan, misalnya

kredit atau utang ke bank yang digunakan untuk membangun rumah/properti,

sebab harga properti dapat mengimbangi inflasi, atau pun pinjaman untuk

membeli alat-alat produksi dan modal kerja lain yang produktif.

Pengetahuan yang cukup yang mencakup faktor-faktor yang

mempengaruhi kelayakan kredit, pertimbangan dalam melakukan pinjaman,

karakteristik kredit konsumen, tingkat bungan pinjaman, jangka waktu

pinjaman, sumber utang atau pun kredit dan lain-lain sangat dibutuhkan agar

dapat menggunakan kredit dan utang secara bijaksana.

4. Tabungan dan Investasi

Tabungan (saving) adalah bagian pendapatan masyarakat yang tidak

digunakan untuk konsumsi. Masyarakat yang mempunyai penghasilan lebih

besar dari kebutuhan konsumsi akan mempunyai kesempatan untuk

menabung. Investasi (investment) adalah bagian dari tabungan yang

digunakan untuk kegiatan ekonomi menghasilkan barang dan jasa (produksi)

yang bertujuan mendapatkan keuntungan. Jika tabungan besar, maka akan

digunakan untuk kegiatan menghasilkan kembali barang dan jasa (produksi).

Dalam pemilihan tabungan, ada enam faktor yang perlu dipertimbankan

(Kapoor, et.al., 2001:147) yaitu : 1. Tingkat pengembalian (persentase

kenaikan tabungan), 2. Inflasi (perlu diperimbangkan dengan tingkat

Pertimbangan-pertimbangan pajak, 4. Likuiditas (kemudahan dalam menarik dana jangka

pendek tanpa kerugian atau dibebani fee), 5. Keamanan (ada tidaknya proteksi

terhadap kehilangan uang jika bank mengalami kesulitan keuangan, dan 6.

Pembatasan-pembatasan dan fee ( penundaan atas pembayaran bunga yang

dimasukkan dalam rekening dan pembebanan fee suatu transaksi tertentu

untuk penarikan deposito).

Dalam berinvestasi, terdapat banyak instrumen insvestasi yang dapat

dipilih individu, baik pada aset riil seperti tanah, properti, emas, maupun aset

keuangan seperti saham, obligasi, sertifikat deposito, dan reksadana. Dalam

berinvestasi, ada lima faktor yang mempengaruhi pilihan investasi (Kapoor,

et al., 2001:414), yaitu: 1. Keamanan dan risiko, 2.Komponen faktor risiko,

3. Pendapatan Investasi, 4. Pertumbuhan investasi, 5. Likuiditas.

Individu harus memahami hal-hal tersebut agar dapat menabung secara

efektif atau pun agar mampu berinvestasi baik di aset riil maupun di aset

keuangan.

5. Manajemen Risiko

Menurut Miller (1983:321) risiko bisa didefenisikan sebagai

ketidakpastian atau kemungkinan adanya kerugian finansial. Respon tiap

individu berbeda-beda terhadap risiko, tergantung pengalaman masa lalu serta

motivasi psikologis. Kebanyakan individu cenderung menghindari situasi

yang menimbulkan rasa tidak aman ataupun tidak berkecukupan. Oleh

karena itu, penting untuk dapat menghadapi risiko dengan cara yang logis dan

1. Mengindetifikasi eksposur dari risiko yang kita hadapi

2. Mengidentifikasi dampak keuangan yang dari risiko yang dihadapi

3. Memilih cara yang paling tepat untuk menghadapi risiko yang ada.

Cakupan risiko yang dihadapi individu meliputi:

1. Risiko personal , yang meliputi risiko akibat kematian, kecelakaan,

ataupun penyakit.

2. Risiko kewajiban, yaitu tanggung jawab terhadap kerugian ekonomi

orang lain akibat kelalaian kita.

3. Risiko aset, yaitu risiko atas rusak atau hilangnya aset yang kita miliki.

Cara kita menangani risiko akan berpengaruh terhadap keamanan

finansial di masa yang akan datang. Salah satu cara menaggulangi risiko

tersebut adalah dengan cara mengasuransikan aset ataupun hal-hal berisiko.

Dibutuhkan pengetahuan atau literasi yang memadai untuk dapat mengelola

risiko-risiko tersebut dan terhidar dari risiko tambahan akibat kurangnya

pengetahuan, contohnya risiko penipuan berkedok asuransi.

2.1.1.3Kategorisasi Personal Financial Literacy

Chen dan Volpe (1998) mengkategorikan tingkat personal financial

literacy menjadi tiga kelompok yaitu, rendah (<60%) , sedang (60%<80%)

dan tinggi (≥80%). Pengkategorian ini didasarkan pada persentase jawaban

responden yang benar dari sejumlah pertanyaan yang digunakan untuk

Selain itu, untuk melihat menganalisis financial behavior berdasarkan

tingkat financial literacy yang dimilikinya, Chen dan Volpe (1998) juga

mengkatategorikan financial literacy berdasarkan median. Responden yang

memiliki tingkat literasi keuangan dibawah median masuk dalam kategori

responden dengan tingkat financial literacy yang relatif rendah, sedangkan

responden yang memiliki tingkat literacy diatas median masuk dalam

kategori responden dengan tingkat financial literacy relatif tinggi.

2.1.2 Financial Behavior (Perilaku Keuangan)

Sejumlah penelitian menunjukkan bahwa financial literacy memiliki

hubungan positif dengan perilaku keuangan (financial behavior). Hilgert,

Hogart dan Beverly (2003) menambahkan financial behavior dan financial

lliteracy ke dalam kuesioner pada National Survey of Consumer Finances.

Mereka membuat Financial Practice Index berdasarkan perilaku dalam empat

variabel: manajemen arus kas, manajemen kredit, tabungan, dan perilaku

investasi, kemudian membandingkan indeks tersebut dengan skor financial

literacy dan menemukan bahwa orang dengan level financial literacy yang

lebih tinggi juga memiliki Financial Practice Index yang lebih tinggi, yang

mengindikasikan adanya hubungan positif antara perilaku keuangan

(financial behavior) dengan financial literacy walaupun arah kausalitasnya

belum jelas.

Kausalitasnya mungkin saja berbeda, dalam arti bahwa peningkatan

perilaku keuangan (financial behavior) serta pengambilan keputusan

keuangan (financial decisions making) atau malah sebaliknya.

2.2Penelitian Terdahulu

Chen dan Volpe (1998) melakukan penelitian berjudul “An Analysis of

Personal Financial Literacy Among College Student.” Survei dilakukan

terhadap 924 orang mahasiswa dari 14 universitas di California, Florida,

Kentucky, Massachussetts, Ohio, dan Pennsylvania. Penelitian bertujuan

untuk melihat gambaran personal financial literacy di kalangan mahasiswa,

menganalisa hubungan karakteristik mahasiswa dengan financial literacy,

serta menganalisa dampak dari pengetahuan terhadap opini dan keputusan

mahasiswa terhadap isu-isu keuangan. Survei menggunakan 36 pertanyaan

pilihan berganda untuk mengukur tingkat literasi keuangan, delapan

pertanyaan untuk melihat opini dan keputusan mahasiswa terhadap isu-isu

keuangan, serta delapan pertanyaan untuk menggali informasi mengenai latar

belakang responden. Variabel dependen adalah financial literacy dan variabel

independen (eksplanatori) adalah program studi, stambuk, jenis kelamin, ras,

kewarganegaraan, pengalaman kerja, usia dan pendapatan. Metode yang

digunakan adalah analisis deskriptif, regresi logistik dan ANOVA. Hasil

penelitian menunjukan responden memiliki pengetahuan keuangan dan hanya

dapat menjawab 53% pertanyaan dengan benar. Mahasiswa dari program studi

non-bisnis, perempuan, junior, usia dibawah 30 tahun, dan pengalaman kerja

sedikit diasosiasikan dengan tingkat personal financial literacy yang rendah,

Beal dan Delpachitra (2003) melakukan penelitian berjudul “Financial

Literacy Among Australian University Students”. Survei dilakukan terhadap

837 mahasiswa di University of Southern Quensland, Australia untuk

mengukur tingkat financial literacy dengan menggunakan 25 pertanyaan

pilihan berganda terkait keuangan. Variabel dependennya adalah financial

literacy dan variabel independennya adalah program studi, jenis kelamin, usia,

status kekeluargaan, jenjang pendidikan, jenis pekerjaann, pengalamana kerja,

pendapatan, toleransi terhadap risiko. Financial literacy dikelompokkan

menajadi lima area spesifik yaitu, basic concept, market and instrument,

planning, analysis and decisions, serta insurance. Metode yang digunakan

adalah analisis deskriptif dan regresi logistik. Hasil penelitian menunjukkan

responden memiliki financial literacy yang rendah (rata-rata responden hanya

dapat menjawab 13 pertanyaan dengan benar). Hasil penelitian juga

menunjukkan responden dengan jenis pekerjaan yang rumit, pengalaman

kerja banyak, berasal dari progam studi bisnis, serta pria adalah responden

yang memiliki financial literacy relatif tinggi.

Keown (2011) melakukan penelitian berjudul “The Financial Knowledge

of Canadians”. Penelitian dilakukan terhadap 15.519 orang pada 10 propinsi

di Kanada untuk mengetahui gambaran pengetahuan keuangan masyarakat

Kanada. Variabel dependennya adalah financial knowledge dan variabel

independen (eksplanatori) adalah usia, jenis kelamin, status keluarga, status

imigrasi, tingkat pendidikan, status pekerjaan, status kepemilikan rumah, dan

mengenai manajemen uang harian, penganggaran dan perencanaan keuangan

jangka panjang dan dianalisis menggunakan metode analisis deskriptif. Hasil

penelitian menunjukkan rata-rata jawaban yang benar dari seluruh responden

adalah 67%. Responden yang berpenghasilan tinggi, pria, lulus perguruan

tinggi, pemilik rumah serta individu yang tinggal sendiri diasosiasikan

dengan tingkat pengetahuan yang lebih tinggi, disisi lain, imigran memiliki

tingkat pengetahuan yang lebih rendah dibanding mansyarakat yang lahir di

Kanada.

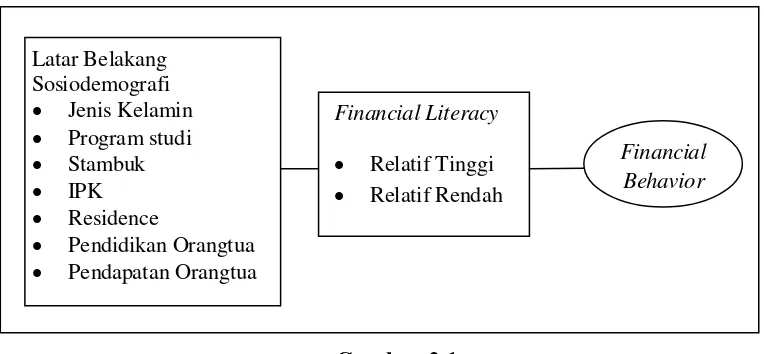

2.3Kerangka Konseptual

Beberapa penelitian terdahulu (Chen dan Volpe, 1998; Beal dan

Delpachitra, 2003; Robb dan James III, 2009; Keown, 2011) selalu

mengikutsertakan latar belakang demografi dan sosioekonomi sebagai

variabel eksplanatori untuk financial literacy yang bertujuan untuk melihat

tingkat literasi keuangan untuk sub-grup di dalam sampel.

Jenis kelamin sering diasosiasikan dengan tingkat personal financial

literacy. Beberapa penelitian menemukan laki-laki cenderung memiliki tingkat

personal financial literacy yang lebih tinggi dibanding perempuan (ANZ,

2008; Lusardi dan Mitchel 2006;2007), akan tetapi berlawanan dengan hal

tersebut, Wagland dan Taylor (2009) tidak menemukan bahwa jenis kelamin

berpengaruh terhadap tingkat personal financial literacy pada mahasiswa

program studi bisnis di Australia.

Stambuk (classrank) juga diasosiasikan dengan financial literacy dimana

literacy yang lebih tinggi (Chen dan Volpe, 1998). Sejalan dengan hal

tersebut, tinggi rendahnya tingkat pendidikan juga diidentikkan dengan tinggi

rendahnya tingkat personal financial literacy (Gallery et.al., 2007) walaupun

terdapat sejumlah besar individu yang sudah menempuh pendidikan di

perguruan tinggi yang memiliki tingkat personal financial literacy yang

rendah (Lusardi dan Allessie, 2007). Sementara itu Lusardi et.al. (2009) juga

menemukan bahwa tingkat pendidikan orang tua juga berpengaruh besar

terhadapa tingkat personal financial literacy orang-orang dewasa di Amerika.

Berkenaan dengan tingkat kekayaan, tingkat pendapatan suatu rumah

tangga (household income) yang dalam penelitian ini diwakili oleh pendapatan

orang tua juga diasosiasikan dengan tingkat literasi keuangan dimana

orang-orang dengan pendapatan rumah tangga yang lebih tinggi atau lebih kaya

cenderung memiliki tingkat literasi keuangan yang lebih tinggi karena mereka

lebih sering menggunakan instrumen dan layanan finansial seperti reksa dana,

obligasi, kartu kredit dan lain-lain. Sementara itu orang dengan pendapatan

yang lebih rendah mungkin tidak perlu menggunakan layanan-layanan dan

instrumen keuangan tersebut karena sebagian besar pendapatan digunakan

untuk konsumsi dan hanya sedikit atau tidak ada yang tersisa untuk ditabung

maupun untuk diinvestasikan (Keown,2011).

Keown (2011) juga menemukan bahwa orang yang tinggal sendiri

cenderung memiliki tingkat personal financial literacy yang lebih tinggi

dibanding yang tinggal bersama pasangan ataupun orangtuanya sebab orang

transaksi serta keputusan keuangan (financial decisions) yang dia lakukan

sehari-hari. Dalam penelitian ini variabel eksplanatori ini diwakili oleh

variable Residence.

Chen dan Volpe (1998) menggunakan median untuk mengkategorikan

tingkat personal financial liteacy menjadi dua, relatif rendah dan relatif tinggi

untuk melihat hubungan antara personal financial literacy dengan personal

financial behavior. Responden dengan tingkat personal financial literacy

rendah adalah responden yang rata-rata skornya berada di bawah median,

sementara responden dengan tingkat personal financial literacy tinggi adalah

responden yang tingkat personal financial literacynya berada diatas median

responden secara keseluruhan.

Berdasarkan uraian teoritis dan penelian terdahulu, maka kerangka

konseptual di penelitian ini adalah sebagai berikut:

Gambar 2.1 Kerangka Konseptual Sumber: Gallery et.al., 2011, data diolah

Financial Behavior Financial Literacy

• Relatif Tinggi • Relatif Rendah Latar Belakang

Sosiodemografi • Jenis Kelamin • Program studi • Stambuk

• IPK

• Residence

BAB III

METODE PENELITIAN

3.1.Jenis Penelitian

Penelitian ini merupakan penelitian deskriptif, yaitu salah satu jenis

penelitian yang tujuannya untuk menyajikan gambaran lengkap mengenai

setting sosial atau hubungan antara fenomena yang diuji. Dalam penelitian ini,

peneliti telah memiliki definisi jelas tentang subjek penelitian dan akan

menggunakan pertanyaan dalam menggali informasi yang dibutuhkan.

Tujuan dari penelitian deskriptif adalah menghasilkan gambaran akurat

tentang sebuah kelompok, menggambarkan mekanisme sebuah proses atau

hubungan, memberikan gambaran lengkap baik dalam bentuk verbal atau

numerikal, menyajikan informasi dasar akan suatu hubungan, menciptakan

seperangkat kategori dan mengklasifikasikan subjek penelitian, menjelaskan

seperangkat tahapan atau proses, serta untuk menyimpan informasi bersifat

kontradiktif mengenai subjek penelitian

(http://id.wikipedia.org/wiki/Penelitian_deskriptif, 2012).

3.2.Tempat dan Waktu Penelitan

Penelitian ini dilaksanankan di Fakultas Ekonomi Universitas Sumatera

Utara, Jalan Prof.T.M. Hanafiah, SH Kampus USU Medan - 20155, Medan

3.3.Batasan Operasional

Batasan operasional digunakan untuk menghindari kesimpangsiuran dalam

membahas dan menganalisis permasalahan dalam penelitian. Adapun batasan

operasional penelitian ini adalah pada mahasiswa Strata I Fakultas Ekonomi

Universitas Sumatera Utara stambuk 2008 sampai dengan 2011 yang masih

aktif sampai dengan Juni 2012 yang bertujuan melihat gambaran personal

financial literacy dan financial behaviour mahasiswa berdasarkan latar

belakang berupa jenis kelamin,program studi, stambuk, Indeks prestasi

kumulatif (IPK), Residence (tempat tinggal selama kuliah), tingkat pendidikan

orang tua, serta tingkat pendapatan orang tua.

3.4. Defenisi Operasional Variabel

Defenisi operasional variabel memberikan tuntunan dalam memenuhi

unsur penelitian yang memberitahukan bagaimana cara mengukur suatu

variabel. Defenisi variabel yang ada di dalam penelitian ini antara lain;

a. Personal Financial literacy

Personal financial literacy didefenisikan sebagai pengetahuan mengenai

konsep-konsep keuangan (Lusardi, 2008). Personal financial literacy

mencakup pengetahuan dasar mengenai keuangan pribadi ( basic personal

finance), pengetahuan mengenai manajemen uang (cash management),

pengetahuan mengenai kredit dan utang, pengetahuan mengenai tabungan dan

b. Financial Behavior

Financial behavior berhubungan dengan bagaimana seseorang

memperlakukan, mengelola, dan menggunakan sumber daya keuangan yang

ada padanya. Individu yang memiliki financial behavior yang bertanggung

jawab cenderung efektif dalam penggunaan uang yang dimilikinya, seperti

membuat anggaran, menghemat uang dan mengontrol belanja, berinvestasi,

serta membayar kewajiban tepat waktu.

c. Kategori Responden

Dalam penelitian ini responden dikategorikan menjadi beberapa subgroup

untuk mendapatkan penjelasan deskriptif mengenai tingkat personal financial

literacy dan financial behaviour setiap subgroup.

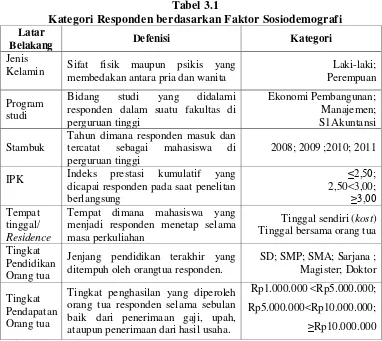

Tabel 3.1

Kategori Responden berdasarkan Faktor Sosiodemografi Latar

Belakang Defenisi Kategori

Jenis

Kelamin Sifat fisik maupun psikis yang membedakan antara pria dan wanita

Laki-laki; Perempuan

Program studi

Bidang studi yang didalami responden dalam suatu fakultas di perguruan tinggi

Ekonomi Pembangunan; Manajemen; S1Akuntansi

Stambuk

Tahun dimana responden masuk dan tercatat sebagai mahasiswa di perguruan tinggi

2008; 2009 ;2010; 2011

IPK Indeks prestasi kumulatif yang dicapai responden pada saat penelitan berlangsung

Tempat dimana mahasiswa yang menjadi responden menetap selama masa perkuliahan

Tinggal sendiri (kost) Tinggal bersama orang tua

Tingkat Pendidikan Orang tua

Jenjang pendidikan terakhir yang ditempuh oleh orangtua responden.

SD; SMP; SMA; Sarjana ; Magister; Doktor

Tingkat Pendapatan Orang tua

Tingkat penghasilan yang diperoleh orang tua responden selama sebulan baik dari penerimaan gaji, upah, ataupun penerimaan dari hasil usaha.

Rp1.000.000 <Rp5.000.000;

3.5.Populasi dan Sampel Penelitian a. Populasi

Menurut Supranto (2004:2) populasi ialah kumpulan yang lengkap

dari seluruh elemen yang sejenis akan tetapi dapat dibedakan karena

karakteristiknya. Populasi dalam penelitian ini adalah seluruh mahasiswa

strata satu (S1) Reguler Fakultas Ekonomi Universitas Sumatera Utara

stambuk 2008 sampai dengan 2011. Berikut data mengenai jumlah mahasiswa

S1 Reguler Fakultas Ekonomi Universitas Sumatera Utara stambuk 2008

sampai dengan 2011:

Tabel 3.2

Jumlah Mahasiswa S1 Reguler

Fakultas Ekonomi USU Semester Genap 2011/2012

Stambuk

Program studi Ekonomi

Pembangunan Manajemen S1 Akuntansi LK PR Jumlah LK PR Jumlah LK PR Jumlah 2008 41 75 116 90 108 198 77 132 209 2009 48 68 116 102 115 217 98 190 288 2010 84 85 169 95 107 202 79 132 211 2011 57 86 143 131 194 325 102 229 332 Jumlah 230 314 544 418 524 942 356 683 1039 Sumber: Bagian Kemahasiswaan Fakultas Ekonomi USU, Data diolah, 2012

b. Sampel

Sampel adalah bagain dari populasi yang masih memiliki karakteristik

yang dimiliki oleh populasi tersebut (Sugiyono, 2006: 73). Dalam penelitian

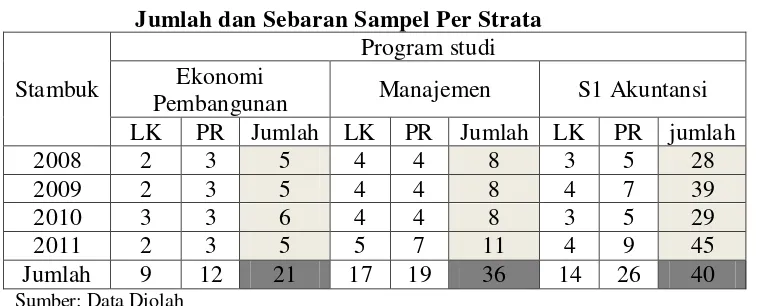

ini, populasi dipisahkan menjadi subpopulasi saling eksklusif atau strata.

Menurut Cooper (2006:130), stratifikasi biasanya lebih efisien secara statistik.

Cara ini dipilih karena peneliti ingin melihat karakteristik dalam setiap

dilakukan dengan cara proportionate stratified sampling. Mahasiswa dibagi

berdasarkan tingkat kelas mereka (stambuk), program studi, serta jenis

kelamin.

Dalam pengambilan sampel bertingkat proporsional, setiap strata

diwakili dengan tepat sehingga ukuran sampel yang ditarik dari stratum

proporsional dengan bagian strata dari seluruh populasi.Ukuran sampel

dihitung dengan dua informasi yaitu: (1) seberapa besar seluruh sampel

seharusnya dan (2) seberapa besar sampel dialokasikan setiap strata.

Jumlah sampel keseluruhan dihitung dengan menggunakan rumus Slovin

yaitu:

n = N

1 + Ne2

dimana:

n : jumlah sampel

N : ukuran populasi

e : persen toleransi terhadap kesalahan pengambilan sampel

sehingga jumlah sampel yang didapat dengan standar error 10% adalah:

n = 2525

1 + 2525(0,1)2

Berdasarkan hasil perhitungan, didapat sampel sebanyak 97 orang

mahasiswa, yang kemudian disebar secara proporsional per strata dan per

kategori yang telah ditentukan sebelumnya, yaitu tingkatan kelas (stambuk),

jenis kelamin, dan program studi.

Pemilihan sampel dilakukan dengan metode accidental sampling.

Menurut Sugiyono (2004:77) accidental sampling adalah mengambil

responden sebagai sampel berdasarkan kebetulan, yaitu siapa saja yang secara

kebetulan bertemu dengan peneliti dapat digunakan sebagai sampel bila orang

yang kebetulan ditemui cocok sebagai sumber data. Teknik ini biasanya

dilakukan karena keterbatasan waktu, tenaga, dan dana sehingga tidak dapat

mengambil sampel yang besar dan jauh. Keuntungan dari pada teknik ini

adalah terletak pada ketepatan peneliti memilih sumber data sesuai dengan

variabel yang diteliti (Arikunto, 2002).

Tabel 3.3

Jumlah dan Sebaran Sampel Per Strata

Stambuk

Program studi Ekonomi

Pembangunan Manajemen S1 Akuntansi LK PR Jumlah LK PR Jumlah LK PR jumlah

2008 2 3 5 4 4 8 3 5 28

2009 2 3 5 4 4 8 4 7 39

2010 3 3 6 4 4 8 3 5 29

2011 2 3 5 5 7 11 4 9 45

Jumlah 9 12 21 17 19 36 14 26 40

3.6.Jenis Data

Data yang digunakan dalam penelitian ini adalah data kuantitatif dan

kualitatif yang bersumber dari data primer dan sekunder. Data yang digunakan

dalam penelitian ini berupa jenis kelamin, program studi, stambuk, indeks

prestasi kumulatif (IPK), tingkat pendidikan orang tua, tingkat pendapatan

orang tua, tingkat personalfinancial literacy, serta financial behavior. Untuk

tingkat literasi keuangan, data didapatkan dari jawaban responden terhadap 27

pertanyaan kemudian jumlah jawaban yang benar dihitung dan dibagi dengan

seluruh pertanyaan kemudian dikali seratus persen. Sedangkan financial

behavior didapat melalui respon responden terhadap tujuh buah pertanyaan

dengan respon “tidak pernah”, “jarang”, dan “selalu.”

3.7.Metode Pengumpulan Data

Teknik pengumpulan data yang dipergunakan dalam penelitaian ini adalah

sebagai berikut:

a. Pembagian Angket (Questionare)

Angket atau kuesioner yaitu daftar pertanyaan-pertanyaan tertulis yang

disusun oleh peneliti sebagai alat untuk mengukur varibel yang ada dalam

penelitian. Kuesioner dalam penelitian ini diadaptasi dari penelitian Chen

dan Volpe (1998) dan Mandell (2008) yang terdiri dari 27 pertanyaan

pilihan berganda berkaitan dengan pengetahuan keuangan dan enam buah

pernyataan yang berkaitan dengan perilaku keuangan yang diadaptasi dari

penelitian Xiao et.al. (2007).

b. Wawancara (interview)

Wawancara yaitu pengumpulan informasi dan data dengan mengadakan

tanya jawab langsung dengan responden.

c. Studi Dokumentasi

Studi dokumentasi yaitu mengadakan pencatatan dan mempelajari

literatur-literatur yang berhubungan dengan masalah yang sedang diteliti

baik untuk mendapatkan landasan teori atau pun untuk memperdalam

wawasan peneliti.

3.8.Teknik Analisis Data

Dalam penelitian ini, metode yang digunakan untuk menganilisis data adalah

metode Analisis Deskriptif. Metode analisis deskriptif bertujuan menyimpulkan

data dalam jumlah yang besar agar hasilnya dapat ditafsirkan (Kuncoro

,2009:192).

Dalam analisis deskriptif data dikelompokkan, dan memisahkan bagian-bagian

yang relevan dari seluruh data. Data diatur, diurutkan serta dimanipulasi agar bisa

memberikan informasi deskriptif untuk menjawab pertanyaan yang ada dalam

BAB IV

HASIL DAN PEMBAHASAN

4.1. Gambaran Umum Responden

Responden dalam penelitian ini adalah mahasiswa S1 Reguler Fakultas

Ekonomi Universitas Sumatera Utara yang masih aktif sampai dengan Mei 2012.

Dari jumlah mahasiswa sebanyak 2525 orang, sampel diambil dengan

menggunakan rumus Slovin dengan error 10%, sehingga didapat sampel sebanyak

97 orang yang kemudian diambil dengan cara proportionate random sampling.

Berikut ini akan dibahas terlebih dahulu mengenai deskripsi responden

berdasarkan jenis kelamin, program studi, stambuk, IPK, residence, tingkat

pendidikan orang tua, serta tingkat pendapatan orang tua.

1. Deskripsi Responden Berdasarkan Jenis Kelamin

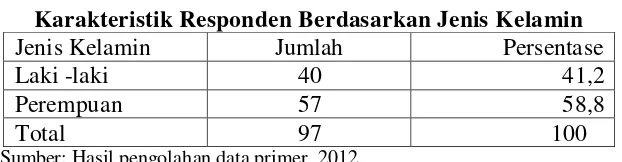

Tabel 4.1

Karakteristik Responden Berdasarkan Jenis Kelamin

Jenis Kelamin Jumlah Persentase

Laki -laki 40 41,2

Perempuan 57 58,8

Total 97 100

Sumber: Hasil pengolahan data primer, 2012

Berdasarkan hasil pengolahan data primer yang terdapat dalam Tabel 4.1

diperoleh informasi bahwa responden terdiri dari 40 orang laki-laki atau

sebanyak 41,2% dari total sampel dan 57 orang perempuan atau 58,8% dari total

2. Deskripsi Responden Berdasarkan Program studi

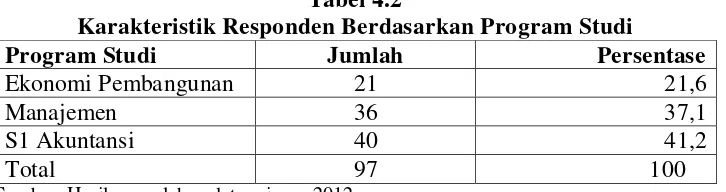

Tabel 4.2

Karakteristik Responden Berdasarkan Program Studi

Program Studi Jumlah Persentase

Ekonomi Pembangunan 21 21,6

Manajemen 36 37,1

S1 Akuntansi 40 41,2

Total 97 100

Sumber: Hasil pengolahan data primer, 2012

Berdasarkan hasil pengolahan data primer yang terdapat pada Tabel 4.2 dapat

dilihat bahwa responden terdiri dari 21 orang dari program studi Ekonomi

Pembangunan atau sebanyak 21,6%, 36 orang dari program studi Manajemen atau

sebanyak 37,1%, serta 40 orang dari program studi S1 Akuntasi atau sebanyak

41,2% dari total 97 orang responden.

3. Deskripsi Responden Berdasarkan Stambuk Tabel 4.3

Karakteristik Responden Berdasarkan Stambuk

Stambuk Jumlah Persentase

2008 21 21,6

2009 23 23,7

2010 23 23,7

2011 30 30,9

Total 97 100

Sumber: Hasil pengolahan data primer, 2012

Dalam penelitian ini hanya empat stambuk dimasukkan karena populasinya

yang paling banyak dan dianggap cukup mewakili. Berdasarkan Tabel 4.3 dapat

dilihat bahwa jumlah responden hampir merata untuk setiap stambuk, yaitu 21

23 orang atau 23,7% untuk stambuk 2010, serta 30 orang atau 30,9% untuk

stambuk 2011.

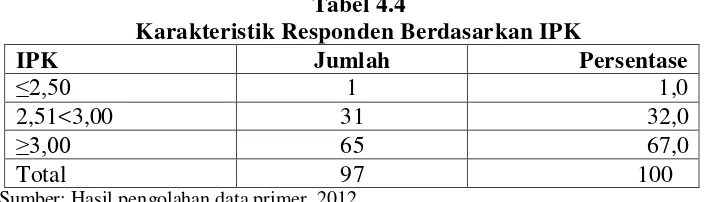

4. Deskripsi Responden Berdasarkan Indeks Prestasi Kumulatif (IPK) Tabel 4.4

Karakteristik Responden Berdasarkan IPK

IPK Jumlah Persentase

≤2,50 1 1,0

2,51<3,00 31 32,0

≥3,00 65 67,0

Total 97 100

Sumber: Hasil pengolahan data primer, 2012

Indeks prestasi kumulatif dikelompokkan dalam beberapa rentang yaitu <2,50,

2,50<3,00, serta >3,00. Berdasarkan hasil pengolahan data primer yang terdapat

dalam Tabel 4.4 dapat dilihat bahwa hanya satu orang responden yang indeks

prestasi kumulatifnya berada dibawah 2,50, 31 orang responden memiliki indeks

prestasi kumulatif antara 2,50 sampai dengan 3,00 atau sekitar 32% dan 65 orang

responden memiliki indeks prestasi kumulatif diatas 3,00 atau sekitar 67% dari

keseluruhan responden, karena akan menimbulkan bias dan dianggap tidak

mewakili maka kedepannya respoden dengan IPK dibawah 2,50 akan

dihilangkan.

5. Deskripsi Responden Berdasarkan Residence Tabel 4.5

Karakteristik Responden Berdasarkan Residence

Residence Jumlah Persentase

Tinggal Sediri/Kost 52 53,6

Tinggal bersama orangtua 45 46,4

Total 97 100

Residence adalah tempat tinggal mahasiswa selama kuliah. Sebagian besar

mahasiswa tinggal sendiri/kost selama kuliah dan kelompok ini cenderung lebih

mandiri dalam mengelola keuangannya karena terlibat secara penuh atas setiap

transaksi keuangannya sehari-hari. Berdasarkan hasil pengolahan data primer pada

Tabel 4.5 dapat dilihat bahwa terdapat lebih banyak responden yang tinggal

sendiri dibanding yang dengan yang tinggal bersama orangtuanya. Terdapat

sebanyak 52 orang mahasiswa (53,6%) mahasiswa yang tinggal sendiri/kost dan

sisanya sebanyak 45 responden (46,4%) tinggal bersama orangtuanya.

6. Deskripsi Responden Berdasarkan Tingkat Pendidikan Orang Tua Tabel 4.6

Karakteristik Responden

Berdasarkan Tingkat Pendidikan Orang Tua

Pendidikan Orang Tua Jumlah Persentase

SD 5 5,2

SMP 4 4,1

SMA 37 38,1

Sarjana 42 43,3

Magister 9 9,3

Total 97 100

Sumber: Hasil pengolahan data primer, 2012

Berdasarkan hasil pengolahan data primer pada Tabel 4.6 dapat dilihat bahwa

terdapat lima orang (5,2%) responden yang tingkat pendidikan orang tuanya SD,

empat orang (4.1%) yang tingkat pendidikan orang tuanya SMP, 37 orang

(38,1%) yang tingkat pendidikan orangtuanya SMA, 42 orang (43,3%) yang

tingkat pendidikan orang tuanya Sarjana, dan sisanya sebanyak sembilan orang

(9,3%) yang tingkat pendidikan orangtuanya Magister, dengan demikian dapat

disimpulkan bahwa tingkat pendidikan orang tua responden kebanyakan setara

7. Deskripsi Responden Berdasarkan Tingkat Pendapatan Orang Tua Tabel 4.7

Karakteristik Responden

Berdasarkan Tingkat Pendapatan Orang Tua

Pendapatan Orang Tua Jumlah Persentase

Rp1.000.000,<Rp5.000.000 69 71,1

Rp5.000.000≤Rp10.000.000 23 23,7

>Rp10.000.000 5 5,2

Total 97 100

Sumber: Hasil pengolahan data primer, 2012

Pendapatan orang tua responden dalam penelitian ini dikelompokkan

menjadi tiga, yaitu Rp1.000.000,- <Rp5.000.000,-, Rp5.000.000,-

≤Rp10.000.000,-, dan diatas Rp10.000.000,-.

Berdasarkan hasil pengolahan data primer yang terdapat dalam Tabel 4.7

terdapat 69 orang (71,1%) responden yang tingkat pendapatan orang tuanya

berkisar Rp1.000.000,-<Rp5.000.000, 23 orang (23,7%) dengan tingkat

pendapatan orang tua berkisar Rp5.000.000,-≤Rp10.000.000,- dan lima orang

(5,2%) responden dengan tingkat penghasilan orang tua diatas Rp10.000.000,-.

4.2. Hasil Penelitian

4.2.1. Hasil Survei Tingkat Personal Financial Literacy Secara Keseluruhan

Tabel 4.8

Tingkat Personal Financial Literacy Secara Keseluruhan N Minimum

Sumber: Hasil Pengolahan Data Primer, 2012

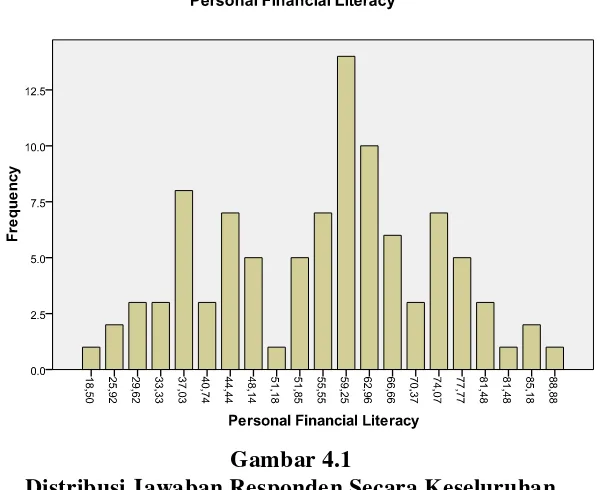

Hasil penyebaran kuesioner kepada 97 orang mahasiswa S1

yang benar dihitung lalu dibagi dengan jumlah pertanyaan dan dikali

seratus persen. Nilai terendah adalah 18,5% dan yang tertinggi adalah

88,88%. Hal ini berarti bahwa dari 27 pertanyaan, ada responden yang

hanya bisa menjawab 5 pertanyaan dengan benar (18,5%) dari 27

pertanyaan yang diajukan, disisi lain ada juga responden yang mampu

menjawab 24 (88,88%) pertanyaan dengan benar dari 27 pertanyaan yang

diajukan namun tidak ada responden yang bisa menjawab seluruh

pertanyaan dengan benar. Berikut ini grafik yang menunjukkan distribusi

skor dari 97 responden:

Gambar 4.1

Distribusi Jawaban Responden Secara Keseluruhan Sumber: Hasil Pengolahan Data Primer, 2012

Gambar 4.1 menunjukkan cukup banyak responden yang memiliki

tingkat pengetahuan keuangan yang relatif rendah. Kebanyakan responden

ada juga beberapa responden yang memiliki nilai yang cukup ekstrim atau

jauh dari mean dan median.

Tabel 4.9

Tingkat Personal Financial Lilteracy

Kategori Jumlah Persentase

Rendah 59 60,8

Sedang 31 32,0

Tinggi 7 7,2

Total 97 100

Sumber: Hasil Pengolahan Data Primer, 2012

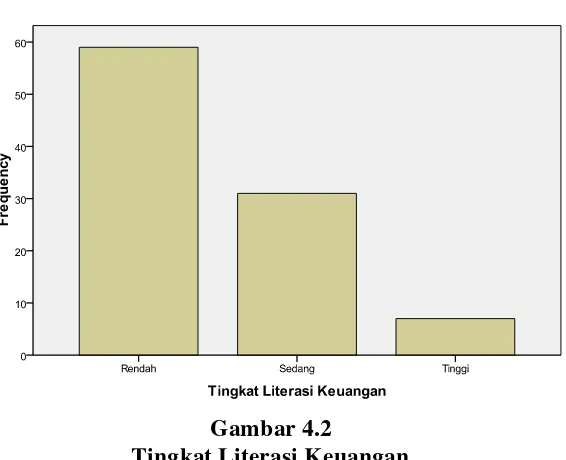

Rata-rata jawaban yang benar dikelompokkan menjadi tiga

kategori yaitu rendah (<60%), sedang (60%<80%), dan tinggi (80%) untuk

memudahkan pengamatan. Metode ini merujuk kepada penelitian

sebelumnya oleh Chen dan Volpe (1998) dimana jawaban yang benar

dihitung dan dipersentasikan terhadap jumlah seluruh pertanyaan.

Berdasarkan hasil pengolahan data primer yang terdapat dalam Tabel 4.9

dapat dilihat bahwa 60,8% mahasiswa berada dalam kategori rendah,

32,0% berada dalam kategori sedang, dan hanya 7,2% yang memiliki

tingkat literasi yang dengan level yang tinggi. Rata-rata Personal

Financial Literacy mahasiswa Strata I Fakultas Ekonomi Universitas

Sumatera Utara mencapai 56,61% yang masuk dalam kateogori rendah.

Hal ini mengindikasikan rata-rata responden hanya dapat menjawab

setengah dari seluruh pertanyaan dengan benar.

Berikut ini grafik yang memberikan gambaran lebih jelas mengenai

Gambar 4.2

Tingkat Literasi Keuangan Sumber: Hasil Pengolahan Data Primer, 2012

4.2.2. Hasil Survei untuk Setiap Area dan Butir Pertanyaan Tabel 4.10

Persentase Responden yang Menjawab dengan Benar untuk Setiap Pertanyaan

Area dan Pertanyaan Personal Financial Literacy

Persentase (%)

Kategori

a. Basic Personal Finance

1. Manfaat Pengetahuan Keuangan 2. Kuliah sebagai bagian dari investasi 3. Likuiditas suatu aset

4. Perhitungan tingkat bunga sederhana 5. Pengaruh inflasi terhadap kelompok

masyarakat tertentu

6. Pengaruh inflasi terhadap daya beli 7. Pengetahuan mengenai bunga

majemuk

Area dan Pertanyaan Personal Financial Literacy

Persentase (%)

Kategori b. Manajemen Uang

8. Faktor-faktor yang mempengaruhi pendapatan seseorang

9. Sumber pendapatan paling umum 10.Instrumen yang berkaitan dengan

pengeluaran

11.Pengeluaran tidak terduga (Emergency Fund)

12.Manfaat Penganggaran 13.Karakteristik ATM

Mean untuk area Manajemen Uang

66,0 c. Utang dan Kredit

14.Faktor-faktor yang mempengaruhi kelayakan kredit

15.Biaya Peminjaman

16.Faktor yang perlu dipertimbangkan dalam meminjam uang

17.Manfaat kartu kredit

Mean untuk area Utang dan Kredit

76,3 d. Tabungan dan Investasi

18.Lembaga yang menjamin simpanan di bank

19.Besar dana maksimum yang dijamin oleh LPS

20.Karakteristik Deposito

21.Lembaga yang menerbitkan Sertifikat Deposito

22.Pengaruh suku bunga terhadap harga obligasi

23.Strategi Investasi 24.Saham

Mean untuk area Tabungan dan Investasi

74,2 e. Manajemen Risiko

25.Tujuan utama memiliki asuransi

26.Jangka waktu perlindungan anak yang dicakup polis asuransi orang tua 27.Kelompok masyakat dengan risiko

paling besar

Mean untuk area Manajemen Risiko

Berdasarkan Tabel 4.10 dapat dilihat persentase responden yang

menjawab setiap butir pertanyaan dengan benar serta rata-rata jawaban

yang benar untuk setiap area personal financial literacy. Pada area Basic

Personal Finance rata-rata jawaban responden yang benar adalah 52,4%.

Pada area manajemen uang (money management) rata-rata jawaban

responden yang benar adalah 67,5%, untuk area utang dan kredit (debt

and credit) rata-rata jawaban responden yang benar adalah 61,2%,

untuk area tabungan dan investasi (saving and investment) rata-rata

jawaban responden yang benar adalah 49,78%, serta untuk area

manajemen risiko (risk management) rata-rata jawaban responden yang

benar adalah 53.3%.

Berdasarkan penjelasan tersebut maka tingkat literasi mahasiswa

yang paling rendah adalah di area tabungan dan investasi (saving and

investment) yaitu sebesar 49,78% dan yang paling tinggi adalah di area

manajemen uang (money management) yaitu sebesar 67,5%.

4.2.3. Personal Financial Literacy berdasarkan Latar Belakang Demografi dan Sosioekonomi

1. Personal Financial Literacy Berdasarkan Jenis Kelamin Tabel 4.11

Hasil Survei PersonalFinancial Literacy Berdasarkan Jenis Kelamin

Jenis Kelamin N Rata-rata Median Standar Deviasi

Laki-laki 40 57,29% 57,40% 14,58

Perempuan 57 56,13% 59,25% 16,57

Total 97 56,61% 59,25% 15,71