LAMPIRAN

LAMPIRAN I Kuesioner Penelitian

Analisis Perbedaan Tingkat Financial Literacy dan Financial Behavior Mahasiswa Baru Universitas Sumatera Utara Tahun 2016

No Res pon den:

Bersama ini saya memohon kesediaan Saudara/i untuk mengisi kuesioner penelitian ini. Informasi yang Saudara/i berikan merupakan bantuan yang sangat berarti dalam menyelesaikan

penelitian ini. Atas bantuan dan perhatian Saudara/i, saya ucapkan terima kasih.

Identitas Responden

Nama :

Jenis Kelamin :

Jurusan :

Pendapatan orangtua per bulan : a. <Rp.5.000.000,-

b. Rp5.000.000,- s.d. Rp10.000.000,- c. >Rp10.000.000,-

Petunjuk Pengisian:

Berilah tanda silang (X) pada jawaban yang menurut Anda benar:

Indikator Financial Literacy Pertanyaan A. Pengetahuan Umum Keuangan

Manfaat pengetahuan 1. Manfaat memiliki pengetahuan keuangan adalah: keuangan a. terhindar dari segala bentuk penipuan uang

b. tahu cara mengkredit barang yang menguntungkan c. tahu cara memilih tabungan yang tepat

d. menuju keamanan finansial dengan pola belanja sehat

Kuliah sebagai bagian dari 2. Berapa penghasilan yang Anda harapkan setelah lulus S1 investasi dibanding jika hanya lulus SMA dengan pertimbangan biaya

dan waktu yang telah Anda korbankan? a. sekitar sepuluh kali lipat

b. sama saja

d. jauh lebih banyak, lebih dari 70%

Tingkat konsumsi 3. Faktor utama yang mempengaruhi tingkat konsumsi adalah: a. pendapatan

b. transaksi c. tingkat bunga d. tingkat harga

Perhitungan tingkat bunga 4 Uang tabungan Dory sebesar Rp 1.000.000. Ia mendapat sederhana bunga sebesar Rp100.000 dengan biaya administrasi

Rp15.000. Berapakah saldo tabungan Dory? a. Rp 1.115.000

b. Rp 1.100.000 c. Rp 1. 085.000 d. Rp 985.000

Cara mengelola keuangan 5. Berikut yang bukan cara mengelola keuangan yang baik:

yang baik a. memperbanyak kredit dan utang

b. membuat anggaran belanja c. mencatat pengeluaran

d. membandingkan pengeluaran dengan anggaran

B. Tabungan dan Pinjaman

Tingkat pengembalian 6. Semakin lama Anda melunasi utang, maka bunganya akan: a. habis

b. semakin kecil c. semakin besar d. sama saja

Pengaruh inflasi terhadap 7. Terjadinya inflasi akan menyebabkan daya beli uang Anda

daya beli akan:

a. naik b. turun c. sama saja

d. tidak ada hubungan antara inflasi dengan daya beli

Pertimbangan pajak 8. Objek berikut yang tidak dikenai pajak adalah: a. kendaraan bermotor

b. restoran c. rokok d. sekolah

Likuiditas suatu aset 9. Berikut ini aset yang paling cepat menghasilkan uang adalah: a. deposito

Keamanan 10. Berikut ini cara menyimpan uang yang paling aman adalah:

Berilah tanda centang (√) pada kolom yang paling sesuai dengan respon Anda.

Keterangan: SL : Selalu S : Sering KK : Kadang-kadang J : Jarang TP : Tidak Pernah

Manfaat kartu kredit 11. Berikut ini yang bukan merupakan manfaat kartu kredit adalah:

a. kemudahan dalam melakukan transaksi b. jumlah uang cash yang dibawa semakin sedikit c. bisa belanja online sepuasnya.

d. bisa digunakan untuk keperluan darurat saat tidak ada dana tunai

C. Asuransi

Tujuan utama memiliki 12. Tujuan utama memiliki asuransi adalah:

asuransi a. untuk berinvestasi

b. melindungi diri dari kerugian berkelanjutan akibat berbagai macam resiko yang mungkin terjadi

c. untuk mendapatkan keuntungan dengan cara membuat klaim palsu

d. menghilangkan resiko

Produk asuransi 13. Berikut ini yang bukan produk asuransi dari Perusahaan Asuransi Umum adalah:

a. Asuransi pendidikan b. Asuransi kendaraan

c. Asuransi kepemilikan rumah & properti d. Asuransi ketenagakerjaan

D. Investasi

Manfaat investasi 14. Manfaat investasi adalah:

a. menyiapkan masa depan yang lebih matang b. menjadi semakin boros

c. agar kaya

d. agar tidak perlu bekerja lagi

Saham 15. Tempat untuk bertransaksi saham adalah: a. Pasar Internasional

No Pernyataan SL S KK J TP

1 Saya membandingkan dengan cermat harga produk sebelum membeli.

2 Saya membayar tagihan tepat waktu (misal:uang kost, listrik, utang, dll).

3 Saya membuat anggaran pengeluaran dan belanja (harian, mingguan, bulanan,dll).

4 Saya mencatat pengeluaran (harian, mingguan, dll).

5 Pengeluaran saya setiap bulan di bawah pendapatan saya.

6 Saya menabung secara periodik/rutin.

7 Saya menyisihkan sejumlah dana untuk pengeluaran tidak terduga.

8 Saya merasa perlu untuk memiliki asuransi jiwa.

9 Saya takut terhadap utang dan kredit.

LAMPIRAN II Data Uji Coba Instrumen

1. Variabel Financial Literacy

LAMPIRAN III Hasil Uji Coba Instrumen

1. Variabel Financial Literacy

Correlations

Skor

P1

Pearson Correlation ,532**

Sig. (2-tailed) ,002

N 30

P2

Pearson Correlation ,364*

Sig. (2-tailed) ,048

N 30

P3

Pearson Correlation ,669**

Sig. (2-tailed) ,000

N 30

P4

Pearson Correlation ,461*

Sig. (2-tailed) ,010

N 30

P5

Pearson Correlation ,394*

Sig. (2-tailed) ,031

N 30

P6

Pearson Correlation ,496**

Sig. (2-tailed) ,005

N 30

P7

Pearson Correlation ,556**

Sig. (2-tailed) ,001

N 30

P8

Pearson Correlation ,392*

Sig. (2-tailed) ,032

N 30

P9

Pearson Correlation -,437*

Sig. (2-tailed) ,016

N 30

P10

Pearson Correlation ,537**

P11 Pearson Correlation ,368*

P12

Sig. (2-tailed) ,045

N 30

Pearson Correlation ,645**

P13

Sig. (2-tailed) ,000

N 30

Pearson Correlation ,386*

P14

Sig. (2-tailed) ,035

N 30

Pearson Correlation ,537**

P15

Sig. (2-tailed) ,002

N 30

Pearson Correlation ,588**

Sig. (2-tailed) ,001

N 30

**. Correlation is significant at the 0.01 level (2-tailed). *. Correlation is significant at the 0.05 level (2-tailed).

Case Processing Summary

a. Listwise deletion based on all variables in the procedure.

2. Variabel Financial Behavior

Correlations

Total

Soal1

Pearson Correlation ,507**

Sig. (2-tailed) ,004

N 30

Soal2

Pearson Correlation ,535**

Sig. (2-tailed) ,002

N 30

Soal3

Pearson Correlation ,659**

Sig. (2-tailed) ,000

N 30

Soal4

Pearson Correlation ,420*

Sig. (2-tailed) ,021

N 30

Soal5

Pearson Correlation ,518**

Sig. (2-tailed) ,003

N 30

Soal6

Pearson Correlation ,598**

Sig. (2-tailed) ,000

N 30

Soal7

Pearson Correlation ,576**

Sig. (2-tailed) ,001

N 30

Soal8

Pearson Correlation ,393*

Sig. (2-tailed) ,032

N 30

Soal9

Pearson Correlation ,367*

Sig. (2-tailed) ,046

N 30

Soal10

Pearson Correlation ,433*

Sig. (2-tailed) ,017

N 30

Case Processing Summary

N %

Cases

Valid 30 100,0

Excludeda 0 ,0

Total 30 100,0

a. Listwise deletion based on all variables in the procedure.

Reliability Statistics

Cronbach's Alpha Cronbach's Alpha Based on Standardized Items

N of Items

LAMPIRAN IV

Output SPSS Pada Frekuensi Identitas Responden

Gender

Frequency Percent Valid Percent Cumulative Percent

Valid

Laki-Laki 39 40,2 40,2 40,2

Perempuan 58 59,8 59,8 100,0

Total 97 100,0 100,0

Jurusan

Frequency Percent Valid Percent Cumulative Percent

Valid

IPA 53 54,6 54,6 54,6

IPS 44 45,4 45,4 100,0

Total 97 100,0 100,0

Pendapatan Orangtua

Frequency Percent Valid Percent Cumulative Percent

Valid

<Rp5.000.000,- 59 60,8 60,8 60,8

Rp5.000.000,- s.d. Rp10.000.000,-

27 27,8 27,8 88,7

>Rp10.000.000,- 11 11,4 11,4 100,0

LAMPIRAN V

Frekuensi Jawaban Responden Untuk Setiap Butir Pertanyaan

1. Variabel Financial Literacy

01. Manfaat pengetahuan keuangan

Frequency Percent Valid Percent

Cumulative Percent

Valid

a. terhindar dari segala bentuk penipuan uang 20 20,6 20,6 20,6 b. tahu cara mengkredit barang yang menguntungkan 1 1,0 1,0 21,6 c. tahu cara memilih tabungan yang tepat 11 11,3 11,3 33,0 d. menuju keamanan finansial dengan pola belanja

sehat 65 67,0 67,0 100,0

Total 97 100,0 100,0

02. Kuliah sebagai bagian dari investasi

Frequency Percent Valid Percent

Frequency Percent Valid Percent Cumulative Percent

04. Perhitungan tingkat bunga sederhana

Frequency Percent Valid Percent Cumulative Percent

Valid

a. Rp1.115.000 2 2,1 2,1 2,1

b. Rp1.100.000 5 5,2 5,2 7,2

c. Rp1.085.000 82 84,5 84,5 91,8

d. Rp985.000 8 8,2 8,2 100,0

Total 97 100,0 100,0

05. Cara mengelola keuangan yang baik

Frequency Percent Valid Percent

Cumulative Percent

Valid

a. memperbanyak kredit dan utang 85 87,6 87,6 87,6

b. membuat anggaran belanja 4 4,1 4,1 91,8

c. mencatat pengeluaran 3 3,1 3,1 94,8

d. membandingkan pengeluaran dengan anggaran

5 5,2 5,2 100,0

Total 97 100,0 100,0

06. Tingkat pengembalian

Frequency Percent Valid Percent Cumulative Percent

Valid

a. habis 1 1,0 1,0 1,0

b. semakin kecil 4 4,1 4,1 5,2

c. semakin besar 84 86,6 86,6 91,8

d. sama saja 8 8,2 8,2 100,0

07. Pengaruh inflasi terhadap daya_beli

Frequency Percent Valid Percent Cumulative Percent

Valid

a. naik 18 18,6 18,6 18,6

b. turun 77 79,4 79,4 97,9

c. sama saja 0 0,0 0,0 0,0

d. tidak ada hubungan antara inflasi dengan daya beli

2 2,1 2,1 100,0

Total 97 100,0 100,0

08. Pertimbangan pajak

Frequency Percent Valid Percent Cumulative Percent

Valid

a. kendaraan bermotor 0 0,0 0,0 0

b. restoran 1 1,0 1,0 1,0

c. rokok 16 16,5 16,5 17,5

d. sekolah 80 82,5 82,5 100,0

Total 97 100,0 100,0

09. Likuiditas suatu aset

Frequency Percent Valid Percent Cumulative Percent

Valid

a. deposito 55 56,7 56,7 56,7

b. cek 24 24,7 24,7 81,4

c. mobil 6 6,2 6,2 87,6

d. rumah 12 12,4 12,4 100,0

10. Keamanan

Frequency Percent Valid Percent Cumulative Percent

11. Manfaat kartu kredit

Frequency Percent Valid Percent Cumulative Percent

Valid

a. kemudahan dalam melakukan transaksi

3 3,1 3,1 3,1

b. jumlah uang cash yang dibawa semakin sedikit

17 17,5 17,5 20,6

c. bisa belanja online sepuasnya 72 74,2 74,2 94,8 d. bisa digunakan untuk keperluan

darurat saat tidak ada dana tunai

5 5,2 5,2 100,0

Total 97 100,0 100,0

12. Tujuan utama memiliki asuransi

Frequency Percent Valid Percent

Cumulative Percent

Valid

a. untuk berinvestasi 7 7,2 7,2 7,2

b. melindungi diri dari kerugian

berkelanjutan akibat berbagai macam resiko yang mungkin terjadi

85 87,6 87,6 94,8

c. Untuk mendapatkan keuntungan dengan cara membuat klaim palsu

0 0,0 0,0 0,0

d. menghilangkan resiko 5 5,2 5,2 100,0

13. Produk asuransi

Frequency Percent Valid Percent Cumulative Percent

Valid

a. Asuransi pendidikan 21 21,6 21,6 21,6

b. Asuransi kendaraan 9 9,3 9,3 30,9

c. Asuransi kepemilikan rumah & properti

36 37,1 37,1 68,0

d. Asuransi ketenagakerjaan 31 32,0 32,0 100,0

Total 97 100,0 100,0

14. Manfaat investasi

Frequency Percent Valid Percent Cumulative Percent

Valid

a. menyiapkan masa depan yang lebih matang

95 97,9 97,9 97,9

b. menjadi semakin boros 0 0,0 0,0 0,0

c. agar kaya 1 1,0 1,0 99,0

d. agar tidak perlu bekerja lagi 1 1,0 1,0 100,0

Total 97 100,0 100,0

15. Saham

Frequency Percent Valid Percent Cumulative Percent

Valid

a. Pasar Internasional 16 16,5 16,5 16,5

b. Bursa Efek Indonesia 70 72,2 72,2 88,7

c. Departemen Keuangan 5 5,2 5,2 93,8

d. Bank 6 6,2 6,2 100,0

2. Variabel Financial Behavior

01. Membandingkan dengan cermat produk sebelum membeli

Frequency Percent Valid Percent Cumulative Percent

Valid

Tidak Pernah 3 3,1 3,1 3,1

Jarang 7 7,2 7,2 10,3

Kadang-Kadang 11 11,3 11,3 21,6

Sering 19 19,6 19,6 41,2

Selalu 57 58,8 58,8 100,0

Total 97 100,0 100,0

02. Membayar tagihan tepat waktu

Frequency Percent Valid Percent Cumulative Percent

Valid

Tidak Pernah 1 1,0 1,0 1,0

Jarang 2 2,1 2,1 3,1

Kadang-Kadang 18 18,6 18,6 21,6

Sering 23 23,7 23,7 45,4

Selalu 53 54,6 54,6 100,0

Total 97 100,0 100,0

03. Membuat anggaran pengeluaran dan belanja

Frequency Percent Valid Percent Cumulative Percent

Valid

Tidak Pernah 11 11,3 11,3 11,3

Jarang 24 24,7 24,7 36,1

Kadang-Kadang 30 30,9 30,9 67,0

Sering 14 14,4 14,4 81,4

04. Mencatat pengeluaran

Frequency Percent Valid Percent Cumulative Percent

Valid

Tidak Pernah 14 14,4 14,4 14,4

Jarang 28 28,9 28,9 43,3

Kadang-Kadang 30 30,9 30,9 74,2

Sering 7 7,2 7,2 81,4

Selalu 18 18,6 18,6 100,0

Total 97 100,0 100,0

05. Pengeluaran setiap bulan dibawah pendapatan

Frequency Percent Valid Percent Cumulative Percent

Valid

Tidak Pernah 13 13,4 13,4 13,4

Jarang 13 13,4 13,4 26,8

Kadang-Kadang 21 21,6 21,6 48,5

Sering 23 23,7 23,7 72,2

Selalu 27 27,8 27,8 100,0

Total 97 100,0 100,0

06. Menabung secara rutin

Frequency Percent Valid Percent Cumulative Percent

Valid

Tidak Pernah 2 2,1 2,1 2,1

Jarang 18 18,6 18,6 20,6

Kadang-Kadang 38 39,2 39,2 59,8

Sering 20 20,6 20,6 80,4

Selalu 19 19,6 19,6 100,0

07. Menyisihkan dana tidak terduga

Frequency Percent Valid Percent Cumulative Percent

Valid

Tidak Pernah 4 4,1 4,1 4,1

Jarang 11 11,3 11,3 15,5

Kadang-Kadang 22 22,7 22,7 38,1

Sering 31 32,0 32,0 70,1

Selalu 29 29,9 29,9 100,0

Total 97 100,0 100,0

08. Merasa perlu memiliki asuransi

Frequency Percent Valid Percent Cumulative Percent

Valid

Tidak Pernah 10 10,3 10,3 10,3

Jarang 5 5,2 5,2 15,5

Kadang-Kadang 16 16,5 16,5 32,0

Sering 24 24,7 24,7 56,7

Selalu 42 43,3 43,3 100,0

Total 97 100,0 100,0

09. Takut terhadap utang dan kredit

Frequency Percent Valid Percent Cumulative Percent

Valid

Tidak Pernah 9 9,3 9,3 9,3

Jarang 4 4,1 4,1 13,4

Kadang-Kadang 13 13,4 13,4 26,8

Sering 16 16,5 16,5 43,3

Selalu 55 56,7 56,7 100,0

10. Merasa mampu mencapai kondisi keuangan yang baik

Frequency Percent Valid Percent Cumulative Percent

3. Karakteristik Responden

No.

Resp Gender Jurusan Pendapatan Orangtua

1 Laki-Laki IPS Rp5.000.000,- s.d. Rp10.000.000,- 2 Laki-Laki IPS Rp5.000.000,- s.d. Rp10.000.000,- 3 Laki-Laki IPA Rp5.000.000,- s.d. Rp10.000.000,- 4 Perempuan IPS <Rp5.000.000,-

5 Laki-Laki IPA Rp5.000.000,- s.d. Rp10.000.000,- 6 Laki-Laki IPS Rp5.000.000,- s.d. Rp10.000.000,- 7 Perempuan IPS <Rp5.000.000,-

8 Perempuan IPA <Rp5.000.000,- 9 Laki-Laki IPA <Rp5.000.000,- 10 Laki-Laki IPA <Rp5.000.000,- 11 Perempuan IPS <Rp5.000.000,- 12 Perempuan IPA <Rp5.000.000,- 13 Perempuan IPA <Rp5.000.000,- 14 Perempuan IPA <Rp5.000.000,-

15 Laki-Laki IPS Rp5.000.000,- s.d. Rp10.000.000,- 16 Perempuan IPA Rp5.000.000,- s.d. Rp10.000.000,- 17 Perempuan IPA <Rp5.000.000,-

18 Perempuan IPA <Rp5.000.000,- 19 Laki-Laki IPS <Rp5.000.000,- 20 Laki-Laki IPA >Rp10.000.000,- 21 Laki-Laki IPS <Rp5.000.000,- 22 Laki-Laki IPS <Rp5.000.000,- 23 Laki-Laki IPS <Rp5.000.000,-

25 Perempuan IPS Rp5.000.000,- s.d. Rp10.000.000,- 26 Perempuan IPA >Rp10.000.000,-

27 Perempuan IPS <Rp5.000.000,- 28 Perempuan IPA <Rp5.000.000,- 29 Perempuan IPS >Rp10.000.000,- 30 Perempuan IPS <Rp5.000.000,- 31 Perempuan IPS <Rp5.000.000,- 32 Perempuan IPA <Rp5.000.000,- 33 Perempuan IPA <Rp5.000.000,- 34 Laki-Laki IPS <Rp5.000.000,- 35 Perempuan IPA <Rp5.000.000,-

36 Perempuan IPA Rp5.000.000,- s.d. Rp10.000.000,- 37 Laki-Laki IPA >Rp10.000.000,-

38 Laki-Laki IPA <Rp5.000.000,- 39 Perempuan IPA <Rp5.000.000,- 40 Perempuan IPS <Rp5.000.000,- 41 Perempuan IPA <Rp5.000.000,- 42 Perempuan IPA <Rp5.000.000,- 43 Perempuan IPS <Rp5.000.000,-

44 Laki-Laki IPA Rp5.000.000,- s.d. Rp10.000.000,- 45 Perempuan IPS Rp5.000.000,- s.d. Rp10.000.000,- 46 Perempuan IPS <Rp5.000.000,-

47 Laki-Laki IPS <Rp5.000.000,- 48 Laki-Laki IPS <Rp5.000.000,- 49 Perempuan IPA <Rp5.000.000,- 50 Laki-Laki IPS <Rp5.000.000,-

51 Laki-Laki IPA Rp5.000.000,- s.d. Rp10.000.000,- 52 Perempuan IPS Rp5.000.000,- s.d. Rp10.000.000,- 53 Perempuan IPS Rp5.000.000,- s.d. Rp10.000.000,- 54 Perempuan IPA <Rp5.000.000,-

55 Perempuan IPA <Rp5.000.000,- 56 Perempuan IPS <Rp5.000.000,- 57 Perempuan IPA <Rp5.000.000,- 58 Laki-Laki IPA <Rp5.000.000,- 59 Laki-Laki IPA <Rp5.000.000,- 60 Perempuan IPA >Rp10.000.000,- 61 Laki-Laki IPA >Rp10.000.000,-

62 Perempuan IPA Rp5.000.000,- s.d. Rp10.000.000,- 63 Perempuan IPA >Rp10.000.000,-

66 Perempuan IPS <Rp5.000.000,- 67 Perempuan IPA <Rp5.000.000,- 68 Perempuan IPA <Rp5.000.000,- 69 Perempuan IPA >Rp10.000.000,- 70 Laki-Laki IPA >Rp10.000.000,-

71 Laki-Laki IPS Rp5.000.000,- s.d. Rp10.000.000,- 72 Perempuan IPA Rp5.000.000,- s.d. Rp10.000.000,- 73 Laki-Laki IPS Rp5.000.000,- s.d. Rp10.000.000,- 74 Laki-Laki IPS Rp5.000.000,- s.d. Rp10.000.000,- 75 Perempuan IPA <Rp5.000.000,-

76 Perempuan IPA <Rp5.000.000,- 77 Laki-Laki IPA <Rp5.000.000,- 78 Laki-Laki IPS <Rp5.000.000,- 79 Laki-Laki IPA <Rp5.000.000,- 80 Laki-Laki IPS <Rp5.000.000,-

81 Perempuan IPA Rp5.000.000,- s.d. Rp10.000.000,- 82 Perempuan IPA >Rp10.000.000,-

83 Perempuan IPS <Rp5.000.000,- 84 Perempuan IPA <Rp5.000.000,- 85 Laki-Laki IPS <Rp5.000.000,-

86 Laki-Laki IPS Rp5.000.000,- s.d. Rp10.000.000,- 87 Laki-Laki IPA <Rp5.000.000,-

88 Perempuan IPA <Rp5.000.000,- 89 Laki-Laki IPS <Rp5.000.000,-

90 Laki-Laki IPS Rp5.000.000,- s.d. Rp10.000.000,- 91 Perempuan IPS Rp5.000.000,- s.d. Rp10.000.000,- 92 Laki-Laki IPS <Rp5.000.000,-

93 Perempuan IPS <Rp5.000.000,-

94 Perempuan IPS Rp5.000.000,- s.d. Rp10.000.000,- 95 Perempuan IPS >Rp10.000.000,-

LAMPIRAN VI

Output SPSS Pada Tingkat Financial Literacy Responden

1. Secara Keseluruhan

Statistics

Financial Literacy

N

Valid 97

Missing 0

Mean 74,8452

Median 73,3300

Std. Deviation 12,67470

Minimum 46,67

Maximum 100,00

Financial Literacy

Frequency Percent Valid Percent Cumulative Percent

Valid

46,67 3 3,1 3,1 3,1

53,33 5 5,2 5,2 8,2

60,00 13 13,4 13,4 21,6

66,67 11 11,3 11,3 33,0

73,33 18 18,6 18,6 51,5

80,00 22 22,7 22,7 74,2

86,67 13 13,4 13,4 87,6

93,33 10 10,3 10,3 97,9

100,00 2 2,1 2,1 100,0

2. Berdasarkan Persentase Jawaban yang Benar

Financial Literacy

Frequency Percent Valid Percent Cumulative Percent

Valid

Rendah 8 8,2 8,2 8,2

Sedang 42 43,3 43,3 51,5

Tinggi 47 48,5 48,5 100,0

3. Berdasarkan Batas Median

Financial Literacy

Frequency Percent Valid Percent Cumulative Percent

Valid

Relatif Rendah 50 51,5 51,5 51,5

Relatif Tinggi 47 48,5 48,5 100,0

LAMPIRAN VII

Output SPSS Pada Tingkat Financial Literacy Berdasarkan Karakteristik Responden

Means

Case Processing Summary

Cases

Included Excluded Total

N Percent N Percent N Percent Financial Literacy *

Gender

97 100,0% 0 0,0% 97 100,0%

Financial Literacy * Jurusan

97 100,0% 0 0,0% 97 100,0%

Financial Literacy * Pendapatan Orangtua

97 100,0% 0 0,0% 97 100,0%

Financial Literacy * Gender

Financial Literacy

Gender N Mean Median Std. Deviation Laki-Laki 39 77,95 80,00 11,359 Perempuan 58 72,76 73,33 13,173

Total 97 74,85 73,33 12,675

Financial Literacy * Jurusan

Financial Literacy

Jurusan N Mean Median Std. Deviation

IPA 53 72,20 73,33 12,591

IPS 44 78,03 80,00 12,164

Financial Literacy * Pendapatan Orangtua

Financial Literacy

Pendapatan Orangtua N Mean Median Std. Deviation <Rp5.000.000,- 59 72,99 73,33 13,415 Rp5.000.000,- s.d.

Rp10.000.000,-

27 79,75 80,00 9,514

>Rp10.000.000,- 11 72,73 73,33 13,149

LAMPIRAN VIII

Sk

o

r

F

in

a

n

c

ia

l

L

it

e

ra

c

y

LAMPIRAN IX

Output SPSS Untuk Tabulasi Silang Statistik Deskriptif

Financial Literacy dan Financial Behavior

Case Processing Summary

Cases

Valid Missing Total N Percent N Percent N Percent Financial Literacy * Membandingkan dengan cermat

produk sebelum membeli

97 100,0% 0 0,0% 97 100,0%

Financial Literacy * Membayar tagihan tepat waktu 97 100,0% 0 0,0% 97 100,0% Financial Literacy * Membuat anggaran pengeluaran

dan belanja

97 100,0% 0 0,0% 97 100,0%

Financial Literacy * Mencatat pengeluaran 97 100,0% 0 0,0% 97 100,0% Financial Literacy * Pengeluaran setiap bulan dibawah

pendapatan Financial Literacy * Merasa mampu mencapai kondisi

keuangan yang baik

97 100,0% 0 0,0% 97 100,0%

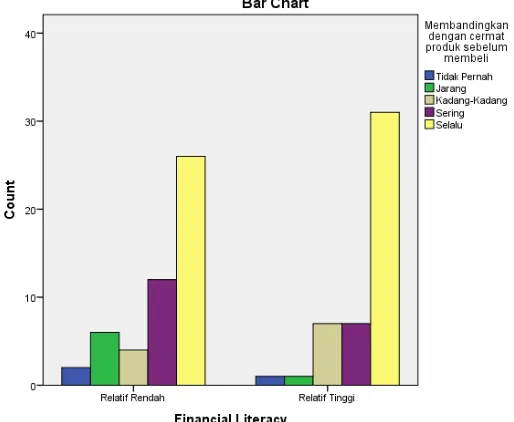

Financial Literacy * Membandingkan dengan cermat harga produk sebelum membeli

Crosstab

Membandingkan dengan cermat harga sebelum membeli

Total Tidak Pernah Jarang

Kadang-Kadang Sering Selalu

Financial Literacy * Membayar tagihan tepat waktu

Crosstab

Membayar tagihan tepat waktu

Total Tidak

Pernah Jarang

Kadang-Kadang Sering Selalu

Financial Literacy

Relatif Rendah

Count 1 1 9 10 29 50

% within Financial Literacy

2,0% 2,0% 18,0% 20,0% 58,0% 100,0%

Relatif Tinggi

Count 0 1 9 13 24 47

% within Financial Literacy

0,0% 2,1% 19,1% 27,7% 51,1% 100,0%

Total

Count 1 2 18 23 53 97

% within Financial Literacy

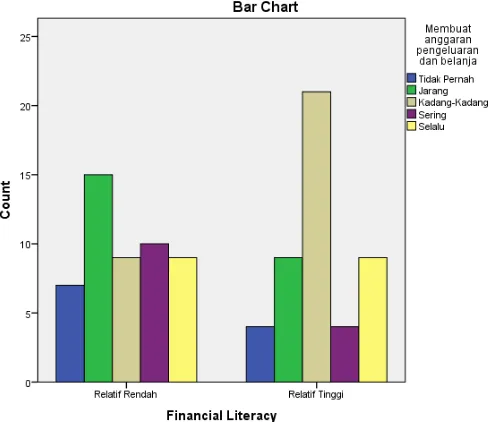

Financial Literacy * Membuat anggaran pengeluaran dan belanja

Crosstab

Membuat anggaran pengeluaran dan belanja

Total Tidak

Pernah Jarang

Kadang-Kadang Sering Selalu

Financial Literacy

Relatif Rendah

Count 7 15 9 10 9 50

% within Financial Literacy

14,0% 30,0% 18,0% 20,0% 18,0% 100,0%

Relatif Tinggi

Count 4 9 21 4 9 47

% within Financial Literacy

8,5% 19,1% 44,7% 8,5% 19,1% 100,0%

Total

Count 11 24 30 14 18 97

% within Financial Literacy

Financial Literacy * Mencatat pengeluaran

Crosstab

Mencatat pengeluaran

Total Tidak

Pernah Jarang

Kadang-Kadang Sering Selalu

Financial Literacy

Relatif Rendah

Count 9 14 13 3 11 50

% within Financial Literacy

18,0% 28,0% 26,0% 6,0% 22,0% 100,0%

Relatif Tinggi

Count 5 14 17 4 7 47

% within Financial Literacy

10,7% 29,8% 36,2% 8,5% 14,9% 100,0%

Total

Count 14 28 30 7 18 97

% within Financial Literacy

Financial Literacy * Pengeluaran setiap bulan dibawah pendapatan

Crosstab

Pengeluaran setiap bulan dibawah pendapatan

Total Tidak

Pernah Jarang

Kadang-Kadang Sering Selalu

Financial Literacy

Relatif Rendah

Count 9 8 10 10 13 50

% within Financial Literacy

18,0% 16,0% 20,0% 20,0% 26,0% 100,0%

Relatif Tinggi

Count 4 5 11 13 14 47

% within Financial Literacy

8,5% 10,6% 23,4% 27,7% 29,8% 100,0%

Total

Count 13 13 21 23 27 97

% within Financial Literacy

Financial Literacy * Menabung secara rutin

Crosstab

Menabung secara rutin

Total Tidak

Pernah Jarang

Kadang-Kadang Sering Selalu

Financial Literacy

Relatif Rendah

Count 1 12 18 11 8 50

% within Financial Literacy

2,0% 24,0% 36,0% 22,0% 16,0% 100,0%

Relatif Tinggi

Count 1 6 20 9 11 47

% within Financial Literacy

2,1% 12,8% 42,6% 19,1% 23,4% 100,0%

Total

Count 2 18 38 20 19 97

% within Financial Literacy

Financial Literacy * Menyisihkan dana tidak terduga

Crosstab

Menyisihkan dana tidak terduga

Total Tidak

Pernah Jarang

Kadang-Kadang Sering Selalu

Financial Literacy

Relatif Rendah

Count 3 4 7 20 16 50

% within Financial Literacy

6,0% 8,0% 14,0% 40,0% 32,0% 100,0%

Relatif Tinggi

Count 1 7 15 11 13 47

% within Financial Literacy

2,1% 14,9% 30,0% 23,4% 26,0% 100,0%

Total

Count 4 11 22 31 29 97

% within Financial Literacy

Financial Literacy * Merasa perlu memiliki asuransi

Crosstab

Merasa perlu memiliki asuransi

Total Tidak

Pernah Jarang

Kadang-Kadang Sering Selalu

Financial Literacy

Relatif Rendah

Count 4 2 10 12 22 50

% within Financial Literacy

8,0% 4,0% 20,0% 24,0% 44,0% 100,0%

Relatif Tinggi

Count 6 3 6 12 20 47

% within Financial Literacy

12,8% 6,4% 12,8% 25,5% 42,6% 100,0%

Total

Count 10 5 16 24 42 97

% within Financial Literacy

Financial Literacy * Takut terhadap utang dan kredit

Crosstab

Takut terhadap utang dan kredit

Total Tidak

Pernah Jarang

Kadang-Kadang Sering Selalu

Financial Literacy

Relatif Rendah

Count 5 3 4 9 29 50

% within Financial Literacy

10,0% 6,0% 8,0% 18,0% 58,0% 100,0%

Relatif Tinggi

Count 4 1 9 7 26 47

% within Financial Literacy

8,5% 2,1% 19,1% 14,9% 55,3% 100,0%

Total

Count 9 4 13 16 55 97

% within Financial Literacy

Financial Literacy * Merasa mampu mencapai kondisi keuangan yang baik

Crosstab

Merasa mampu mencapai kondisi keuangan yang baik Total Tidak

Pernah

Jarang Kadang-Kadang

Sering Selalu

Financial Literacy

Relatif Rendah

Count 1 1 8 13 27 50

% within Financial Literacy

2,0% 2,0% 16,0% 26,0% 54,0% 100,0%

Relatif Tinggi

Count 0 1 4 13 29 47

% within Financial Literacy

0,0% 2,1% 8,5% 27,7% 61,7% 100,0%

Total

Count 1 2 12 26 56 97

% within Financial Literacy

LAMPIRAN X

Output SPSS Untuk Tabulasi Silang Uji Beda Kruskal-Wallis Financial

Literacy dan Faktor Sosiodemografi

Case Processing Summary

Financial Literacy * Gender Crosstabulation

Count

Financial Literacy

Total Relatif Rendah Relatif Tinggi

Gender Laki-Laki 16 23 39

a. Kruskal Wallis Test b. Grouping Variable: Gender

Count

Financial Literacy

Total Relatif Rendah Relatif Tinggi

Jurusan

a. Kruskal Wallis Test b. Grouping Variable: Jurusan

Financial Literacy * Pendapatan Orangtua Crosstabulation

Count

Financial Literacy

Total Relatif Rendah Relatif Tinggi

Pendapatan

a. Kruskal Wallis Test

Output SPSS Untuk Uji Beda Kruskal-Wallis Financial

Behavior Berdasarkan Faktor Sosiodemografi

Ranks

Gender N Mean Rank

Financial Behavior

Laki-Laki 39 41,35

Perempuan 58 54,15

Total 97

Test Statisticsa,b

Financial Behavior

Chi-Square 4,845

Df 1

Asymp. Sig. ,028

a. Kruskal Wallis Test

b. Grouping Variable: Gender

Ranks

Jurusan N Mean Rank

Financial Behavior

IPA 53 45,27

IPS 44 53,49

Total 97

Test Statisticsa,b

Financial Behavior

Chi-Square 2,057

Df 1

Asymp. Sig. ,151

a. Kruskal Wallis Test

b. Grouping Variable: Jurusan

Pendapatan N Mean Rank

Financial Behavior

Rendah 59 53,69

Sedang 27 37,74

Tinggi 11 51,45

Total 97

Test Statisticsa,b

Financial Behavior

Chi-Square 6,073

Df 2

Asymp. Sig. ,048

a. Kruskal Wallis Test

LAMPIRAN XII

Kunci Jawaban Pertanyaan Financial Literacy

DAFTAR PUSTAKA

Buku

Arikunto, Suharsimi, 2010. Prosedur Penelitian: Suatu Pendekatan Praktik, PT. Rineka Cipta, Jakarta.

Brigham E.F dan Houston, Joel F, 2010. Dasar – Dasar Manajemen Keuangan: Fundamental Of Financial Management, Jilid 1, Salemba Empat, Jakarta.

Cooper, Donald R. dan Schindler, Pamela S., 2006. Metode Riset Bisnis, Edisi Sembilan, McGraw-Hill Irwin, Jakarta.

Ferdinand, Augusty, 2006. Metode Penelitian Manajemen: Pedoman Penelitian untuk Skripsi, Tesis dan Disertai Ilmu Manajemen, Badan Penerbit Universitas Diponegoro, Semarang.

Garman, E. Thomas dan Forgue, Raymond E., 2010. Personal Finance International Edition, South Western Cengage Learning, Canada.

Ghozali, Imam, 2011. Aplikasi Analisis Multivariate Dengan Program IBM SPSS 19, Badan Penerbit Universitas Diponegoro, Semarang.

Greenacre, Michael, 2007. Correspondence Analysis In Practice, Chapman & Hall/CRC, New York.

Kappor, Jack R., Dlabay, Les R., & Hughes, Robert J., 2004. Personal Finance, 7th Edition, The McGraw-Hill Company, New York.

Lubis, Arlina Nurbaity, Isfenti Sadalia, Khaira Amalia Fachrudin, dan Juli Meliza, 2013. Perilaku Investor Keuangan, USU Press, Medan.

Mehr, Robert I. dan Cammack, Emerson, 1980. Principles of Insurance, Richard D Irwin lnc, Michigan.

Notoatmodjo, Soekidjo, 2010. Metode Penelitian Kesehatan, Rineka Cipta, Jakarta.

Sugiyono, 2013. Metode Penelitian Administrasi, Alfabeta, Bandung.

Amaliyah, Riski dan Rini Setyo Witiastuti, 2015. “Analisis Faktor yang Mempengaruhi Tingkat Literasi Keuangan di Kalangan UMKM Kota Tegal”, Management Analysis Journal. Vol.04, No.03, pp:252-257.

Andrew, Vincentius dan Nanik Linawati, 2014. “Hubungan Faktor Demografi dan Pengetahuan Keuangan dengan Perilaku Keuangan Karyawan Swasta di Surabaya”, FINESTA. Vol.02, No.02, pp:35-39.

Chen, H. dan Volpe, R, 1998. “An Analysis of Personal Financial Literacy Among College Students”, Financial Services Review. Vol.07, No.02, pp:107-128.

Chinen, Kenichiro dan Hideki Endo, 2012. “Effect of Attitude and Background on Personal Finance Ability: A Student Survey in the United State”, International Journal of Management. Vol.29, No.01, pp:33-45.

Keown, L.A, 2011. “The Financial Knowledge of Canadian”, Component of Statistic Canada Cataloge. Vol.11, No.08, pp:30-39.

Laily, Nujmatul, 2013. “Pengaruh Literasi Keuangan Terhadap Perilaku Mahasiswa dalam Mengelola Keuangan”, Jurnal Pendidikan Akuntansi. Vol.01, No.04, pp:1-15. Transformation in Business and Economic. Vol.12, No.01, pp:41-55.

Mandell, Lewis dan Linda Schmeid Klein, 2007. “Motivation and Financial Literacy”, Financial Services Review. Vol.16, No.02, pp:105-116.

Nidar, S R dan Sandi Bestari, 2012. “Personal Financial Literacy Among University Students (Case Study at Padjajaran University Students, Bandung, Indonesia)”, World Journal of Social Sciences. Vol.02, No.04, pp:162-171.

Robb, Cliff A. dan Ann S. Woodyard, 2011. “Financial Knowledge and Best Practise Behavior”, Journal of Financial Counseling and Planning. Vol.22, No.11, pp:60-70.

Wagland, S P dan Taylor S, 2009. “When It Comes to Financial Literacy, Is Gender Really an Issue?”, The Australasian Accounting Business and Finance Journal. Vol.03, No.01, pp:12-25.

Wicaksono, Edrea Divarda, 2015. “Pengaruh Financial Literacy Terhadap Perilaku pembayaran Kartu Kredit Pada Karyawan di Surabaya”. FINESTA. Vol.03, No.01, pp:85-90.

Widayati, Irin, 2012. “Faktor-Faktor yang Mempengaruhi Literasi Finansial Mahasiswa Fakultas Ekonomi dan Bisnis Universitas Brawijaya”, Jurnal Akuntansi dan Pendidikan. Vol.01, No.01, pp:89-99.

Skripsi

Capuano, Angelo dan Ian Ramsay, 2011. “What Causes Suboptimal Financial Behaviour? An Exploration Of Financial Literacy Social Influences and Behavioural Economics”, Skripsi. The University of Melbourne.

Monticone, Chiara, 2010. “Financial Literacy and Financial Advice Theory and Empirical Evidence”, Skripsi. Universit`a degli Studi di Torino.

Nababan, Darman dan Isfenti Sadalia, 2012. “Analisis Personal Financial Literacy dan Financial Behavior Mahasiswa Strata I Fakultas Ekonomi Universitas Sumatera Utara”, Skripsi. Universitas Sumatera Utara.

Rohmah, Anik Nur, 2014. “Perbedaan Financial Literacy Mahasiswa Pelaku Usaha di Fakultas Ekonomi Universitas Negeri Yogyakarta Berdasarkan Gender dan Kemampuan Kognitif”, Skripsi. Universitas Negeri Yogyakarta. Zahroh, Fatimatus, 2014. “Menguji Tingkat Pengetahuan Keuangan, Sikap Keuangan Pribadi, dan Perilaku Keuangan Pribadi Mahasiswa Jurusan Manajemen Fakultas Ekonomika dan Bisnis Semester 3 dan Semester 7,” Skripsi. Universitas Diponegoro Semarang.

Situs Web

Chen, Ferdinand. 2015. 2 dari 3 Orang di Indonesia Ternyata Tidak Melek Finansial. http://www.halomoney.co.id/blog/2-dari-3-orang-di-indonesia-ternyata-tidak melek-finansial

http://www.radarpekalongan.com/17373/ini-daftar-10-kampus-favorit- http://www.saibumi.com/artikel-68229-ojk--tingkat-literasi-keuangan-indonesia-rendah-dibawah-malaysia-dan-thailand.html (14 September 2015).

Okezone.2015.Ini Penyebab Anak Muda Sulit Kendalikan Uang Mereka.http://www.skaana.com/en/news/detail/ini-penyebab-anak-muda-sulit-kendalikan-keuangan-mereka/okezone (31 November 2015).

Saragih, Cindy. 2014. Apasih Sebenarnya Literasi Keuangan Itu?. http://www.foruminvest.biz/2014/07/apa-sih-sebenarnya-literasi-keuangan-itu.html (19 Juli 2014).

Wikipedia. 2012. Penelitian Deskriptif.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian deskriptif dan komparatif dengan pendekatan kuantitatif. Penelitian deskriptif dilakukan karena meneliti sekumpulan objek yang bertujuan untuk melihat gambaran fenomena yang terjadi di dalam suatu populasi tertentu (Notoatmodjo, 2010:35). Menurut Nazir (2005:58), penelitian komparatif adalah sejenis penelitian deskriptif yang ingin mencari jawaban secara mendasar tentang sebab-akibat, dengan menganalisis faktor-faktor penyebab terjadinya ataupun munculnya suatu fenomena tertentu. Jadi, penelitian komparatif adalah jenis penelitian yang digunakan untuk membandingkan antara dua kelompok atau lebih dari suatu variabel tertentu.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilaksanakan di Universitas Sumatera Utara yang dilakukan mulai Juli 2016 sampai dengan Agustus 2016.

3.3 Batasan Operasional

Batasan operasional digunakan untuk menghindari kesimpangsiuran dalam

Tinggi Negeri (SBMPTN) dengan tujuan untuk melihat gambaran dan perbedaan tingkat financial literacy dan financial behavior mahasiswa baru berdasarkan latar belakang gender, jurusan, dan pendapatan orangtua.

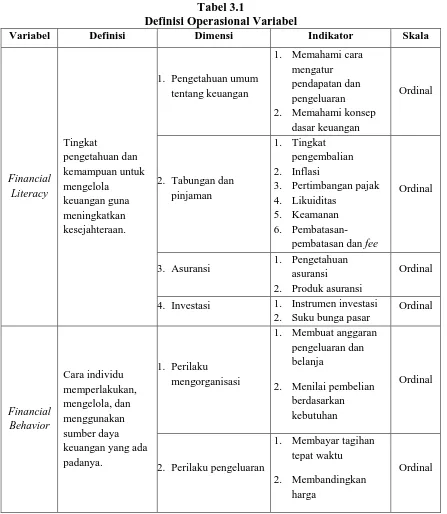

3.4 Definisi Operasional Variabel

Definisi operasional variabel yang ada di dalam penelitian ini antara lain: a. Financial Literacy

Financial literacy dalam penelitian ini merupakan pengetahuan dan kemampuan

untuk mengelola keuangan guna meningkatkan kesejahteraan. Variabel ini terdiri dari empat dimensi, yakni pengetahuan umum tentang keuangan, tabungan dan pinjaman, asuransi serta investasi. Instrumen yang digunakan adalah tes. Pengukuran yang digunakan adalah scoring atau penilaian berdasarkan banyaknya jumlah pertanyaan yang dijawab dengan benar oleh responden. Oleh karena itu, skala pengukuran yang digunakan adalah ordinal dengan empat pilihan jawaban.

b. Financial Behavior

Financial behavior berhubungan dengan bagaimana seseorang memperlakukan,

Variabel-variabel penelitian dan proksi variabel dalam penelitian ini dapat disajikan dalam Tabel 3.1 sebagai berikut:

Tabel 3.1

Definisi Operasional Variabel

Variabel Definisi Dimensi Indikator Skala

Financial

1. Pengetahuan umum tentang keuangan

1. Memahami cara mengatur pendapatan dan pengeluaran 2. Memahami konsep

dasar keuangan

3. Pertimbangan pajak 4. Likuiditas

2. Produk asuransi

Ordinal

4. Investasi 1. Instrumen investasi 2. Suku bunga pasar

1. Membuat anggaran pengeluaran dan belanja

2. Menilai pembelian berdasarkan kebutuhan

Ordinal

2. Perilaku pengeluaran

1. Membayar tagihan tepat waktu

2. Membandingkan harga

3. Perilaku menabung

1. Menyediakan dana untuk pengeluaran tidak terduga

2. Menabung secara periodik

Ordinal

Sumber: Rohmah, 2014; Zahroh, 2014

c. Kategori Responden

Dalam penelitian ini responden dikategorikan menjadi beberapa subgroup untuk mendapatkan penjelasan deskriptif mengenai tingkat financial literacy dan financial behavior dari setiap subgroup.

Tabel 3.2

Kategori Responden Berdasarkan Faktor Sosiodemografi

Latar Belakang Definisi Kategori

Gender

Bidang studi yang didalami responden dalam suatu fakultas

Tingkat penghasilan yang diperoleh orangtua responden selama sebulan baik dari penerimaan gaji, upah, ataupun penerimaan dari hasil usaha.

<Rp5.000.000; Rp5.000.000-Rp10.000.00; >Rp10.000.000

3.5 Populasi dan Sampel 3.5.1 Populasi Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang diterapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2013:115). Populasi dalam penelitian ini adalah seluruh mahasiswa baru Universitas Sumatera Utara Tahun 2016 jalur Seleksi Bersama Masuk Perguruan Tinggi Negeri (SBMPTN), yaitu berjumlah 2.866 orang (Harian Analisa, 28 Juni 2016).

3.5.2 Sampel Penelitian

Sampel adalah bagian dari jumlah karakteristik yang dimiliki oleh populasi tersebut (Sugiyono, 2013:116). Jumlah sampel keseluruhan dihitung dengan menggunakan rumus Slovin, yaitu:

dimana:

n : jumlah sampel N : ukuran populasi

e : persen toleransi terhadap kesalahan pengambilan sampel

sehingga jumlah sampel yang didapat dengan standard error 10% adalah:

Sugiyono (2013:96) accidental sampling adalah mengambil responden sebagai sampel berdasarkan kebetulan, yaitu siapa saja yang secara kebetulan bertemu dengan peneliti dapat digunakan sebagai sampel bila orang yang kebetulan ditemui cocok sebagai sumber data. Teknik ini biasanya dilakukan karena keterbatasan waktu, tenaga, dan dana sehingga tidak dapat mengambil sampel yang besar dan jauh. Keuntungan dari pada teknik ini adalah terletak pada ketepatan peneliti memilih sumber data sesuai dengan variabel yang diteliti (Arikunto, 2010:183).

3.6 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif yang bersumber dari data primer dan sekunder. Data primer adalah data yang diambil secara langsung dari responden dengan menggunakan kuesioner. Sedangkan data sekunder adalah data yang diperoleh atau dikumpulkan peneliti dari berbagai sumber yang telah ada. Data yang digunakan dalam penelitian ini berupa gender, jurusan, tingkat pendapatan orang tua, serta tingkat financial literacy dan financial behavior.

3.7 Metode Pengumpulan Data

Teknik pengumpulan data yang dipergunakan dalam penelitian ini adalah sebagai berikut:

a. Pembagian Angket (Kuesioner)

Angket atau kuesioner terdiri dari daftar pertanyaan-pertanyaan tertulis yang disusun oleh peneliti sebagai alat untuk mengukur varibel yang ada dalam penelitian. Kuesioner dalam penelitian ini diadaptasi dari penelitian Chen dan Volpe (1998) dan Mandell (2008) yang terdiri dari lima belas pertanyaan pilihan berganda berkaitan dengan pengetahuan keuangan dan sepuluh pernyataan yang berkaitan dengan perilaku keuangan yang diadaptasi dari penelitian Rohmah (2014).

b. Studi Dokumentasi

Studi dokumentasi yaitu mengadakan pencatatan dan mempelajari literatur-literatur yang berhubungan dengan masalah yang sedang diteliti baik untuk mendapatkan landasan teori atau pun untuk memperdalam wawasan peneliti.

3.8 Teknik Analisis Data

Uji ini dilakukan untuk menganalisis kualitas data penelitian yang meliputi:

1. Uji Validitas

Digunakan untuk mengukur valid atau tidaknya suatu kuesioner. Suatu kuesioner dikatakan valid apabila pertanyaan pada kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut (Ghozali, 2011:52). Teknik pengujian yang digunakan peneliti untuk uji validitas adalah menggunakan korelasi Bivariate Pearson (Produk Momen Pearson). Analisis ini dengan cara mengkorelasikan masing-masing skor item dengan skor total. Skor total adalah penjumlahan dari keseluruhan item. Item-item pertanyaan yang berkorelasi signifikan dengan skor total menunjukkan item-item tersebut mampu memberikan dukungan dalam mengungkap apa yang ingin diungkap. Ketentuan valid atau tidaknya dapat ditentukan dengan kriteria nilai r.

a. Jika r hitung ≥ r tabel maka pertanyaan tersebut dinyatakan valid.

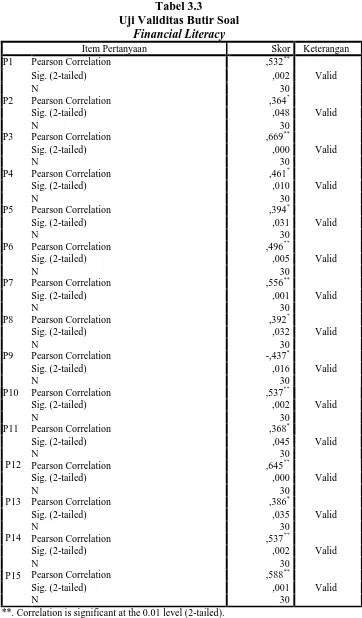

Tabel 3.3

Uji Validitas Butir Soal

Financial Literacy

Item Pertanyaan Skor Keterangan

P1 Pearson Correlation ,532**

Valid

Sig. (2-tailed) ,002

N 30

P2 Pearson Correlation ,364*

Valid

Sig. (2-tailed) ,048

N 30

P3 Pearson Correlation ,669**

Valid

Sig. (2-tailed) ,000

N 30

P4 Pearson Correlation ,461*

Valid

Sig. (2-tailed) ,010

N 30

P5 Pearson Correlation ,394*

Valid

Sig. (2-tailed) ,031

N 30

P6 Pearson Correlation ,496**

Valid

Sig. (2-tailed) ,005

N 30

P7 Pearson Correlation ,556**

Valid

Sig. (2-tailed) ,001

N 30

P8 Pearson Correlation ,392*

Valid

Sig. (2-tailed) ,032

N 30

P9 Pearson Correlation -,437*

Valid

Sig. (2-tailed) ,016

N 30

P10 Pearson Correlation ,537**

Valid

Sig. (2-tailed) ,002

N 30

P11 Pearson Correlation ,368*

Valid

P12

Sig. (2-tailed) ,045

N 30

Pearson Correlation ,645**

Valid

P13

Sig. (2-tailed) ,000

N 30

Pearson Correlation ,386*

Valid

P14

Sig. (2-tailed) ,035

N 30

Pearson Correlation ,537**

Valid

P15

Sig. (2-tailed) ,002

N 30

Pearson Correlation ,588**

Valid

Sig. (2-tailed) ,001

N 30

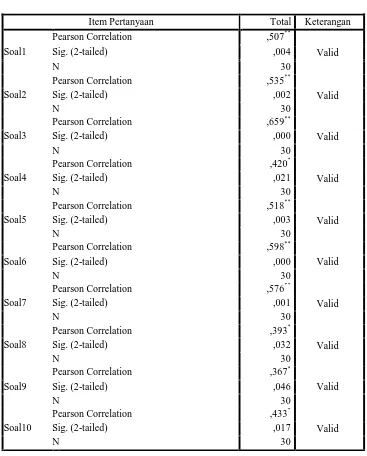

Tabel 3.4

Uji Validitas Butir Soal

Financial Behavior

Item Pertanyaan Total Keterangan

Soal1

Pearson Correlation ,507**

Valid

Sig. (2-tailed) ,004

N 30

Soal2

Pearson Correlation ,535**

Valid

Sig. (2-tailed) ,002

N 30

Soal3

Pearson Correlation ,659**

Valid

Sig. (2-tailed) ,000

N 30

Soal4

Pearson Correlation ,420*

Valid

Sig. (2-tailed) ,021

N 30

Soal5

Pearson Correlation ,518**

Valid

Sig. (2-tailed) ,003

N 30

Soal6

Pearson Correlation ,598**

Valid

Sig. (2-tailed) ,000

N 30

Soal7

Pearson Correlation ,576**

Valid

Sig. (2-tailed) ,001

N 30

Soal8

Pearson Correlation ,393*

Valid

Sig. (2-tailed) ,032

N 30

Soal9

Pearson Correlation ,367*

Valid

Sig. (2-tailed) ,046

N 30

Soal10

Pearson Correlation ,433*

Valid

Sig. (2-tailed) ,017

N 30

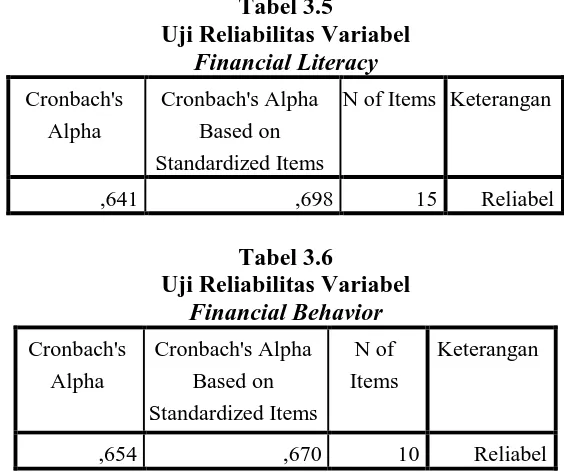

2. Uji Reliabilitas

Reliabilitas merupakan indeks yang menunjukan sejauh mana suatu alat pengukur dapat dipercaya atau dapat diandalkan. Suatu kuesioner dikatakan reliable atau handal apabila jawaban responden atas pernyataan itu konsisten dari

waktu ke waktu. Untuk melakukan uji reliabilitas digunakan Cronbach Alpha, karena bertujuan untuk mencari instrumen yang skornya berupa rentangan antara beberapa nilai. Suatu variabel dikatakan reliabel jika memiliki nilai Cronbach Alpha > 0,6 (Ghozali, 2011:122).

Tabel 3.5

Uji Reliabilitas Variabel

Financial Literacy

N of Items Keterangan

,641 ,698 15 Reliabel

Tabel 3.6

Uji Reliabilitas Variabel

Financial Behavior

3.8.2 Analisis Statistik Deskriptif

bertujuan untuk menggambarkan persepsi responden atas item-item pertanyaan yang diajukan (Ferdinand, 2006:273).

3.8.3 Analisis Kruskal-Wallis Test

Teknik analisis data untuk uji beda dalam penelitian ini menggunakan Kruskal-Wallis Test. Uji ini merupakan salah satu uji statistik nonparametrik dalam kasus

k sampel independen yang tujuannya untuk menentukan adakah perbedaan signifikan secara statistik antara dua atau lebih kelompok variabel independen pada variabel dependen yang berskala data numerik (interval/rasio) dan skala ordinal. Kruskal-Wallis menggunakan statistik uji yang berdistribusi dengan Chi-Square dengan derajat bebas (k-1).Data yang digunakan untuk analisis ini adalah data yang berskala ordinal (financial literacy) dan nominal (faktor sosiodemografi yang terdiri dari gender, jurusan, dan pendapatan orangtua). Pengujian hipotesis dalam penelitian ini berdasarkan ketentuan berikut:

a. Jika probabilitas > 0,05, maka Ho diterima.

1. Tidak terdapat perbedaan tingkat financial literacy mahasiswa baru Universitas Sumatera Utara Tahun 2016 berdasarkan faktor sosiodemografi. 2. Tidak terdapat perbedaan financial behavior mahasiswa baru Universitas Sumatera Utara Tahun 2016 berdasarkan faktor sosiodemografi.

b. Jika probabilitas < 0,05, maka Ho ditolak.

1. Terdapat perbedaan tingkat financial literacy mahasiswa baru Universitas Sumatera Utara Tahun 2016 berdasarkan faktor sosiodemografi.

BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran Umum Responden

Responden dalam penelitian ini adalah mahasiswa baru Universitas Sumatera Utara Tahun 2016 yang lulus melalui jalur Seleksi Bersama Masuk Perguruan Tinggi Negeri (SBMPTN). Dari jumlah mahasiswa sebanyak 2.866 orang, diperoleh jumlah sampel sebanyak 97 orang yang dihitung menggunakan rumus Slovin dengan error 10%. Teknik pemilihan sampel dengan metode accidental sampling. Berikut ini akan dibahas terlebih dahulu mengenai deskripsi responden

berdasarkan gender, jurusan, dan pendapatan orang tua.

1. Deskripsi Responden Berdasarkan Gender Tabel 4.1 Karakteristik Responden Berdasarkan Gender

Gender Jumlah Persentase

Laki-Laki 39 40,2

Perempuan 58 59,8

Total 97 100

Sumber: Hasil Pengolahan Data Primer, 2016

2. Deskripsi Responden Berdasarkan Jurusan Tabel 4.2 Karakteristik Responden Berdasarkan Jurusan

Jurusan Jumlah Persentase

IPA 53 54,6

IPS 44 45,4

Total 97 100

Sumber: Hasil Pengolahan Data Primer, 2016

Berdasarkan hasil pengolahan data primer yang terdapat dalam Tabel 4.2, dapat dilihat bahwa responden terdiri dari 53 orang dari jurusan IPA atau sebanyak 54,6% dan 44 orang dari jurusan IPS atau sebanyak 45,4% dari total 97 orang responden.

3. Deskripsi Responden Berdasarkan Pendapatan Orangtua Tabel 4.3

Karakteristik Responden

Berdasarkan Pendapatan Orangtua

Pendapatan Orangtua Jumlah Persentase

<Rp5.000.000,- 59 60,8

Rp5.000.000,- s.d. Rp10.000.000,- 27 27,8

>Rp10.000.000,- 11 11,4

Total 97 100

Sumber: Hasil Pengolahan Data Primer, 2016

4.2 Hasil Penelitian

4.2.1 Hasil Survei Tingkat Financial Literacy Secara Keseluruhan Tabel 4.4

Tingkat Financial Literacy Secara Keseluruhan

N Minimum Maksimum Rata-Rata Median Standar Deviasi

97 46,67 100 74,85 73,33 12,67

Sumber: Hasil Pengolahan Data Primer, 2016

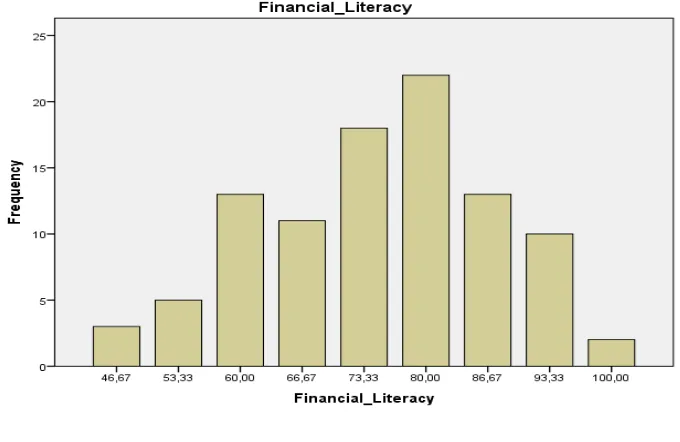

Hasil penyebaran kuesioner kepada 97 orang mahasiswa baru Universitas Sumatera Utara 2016 dapat dilihat pada Tabel 4.4. Jawaban yang benar dihitung lalu dibagi dengan jumlah pertanyaan dan dikali seratus. Skor terendah adalah 46,67 dan yang tertinggi adalah 100. Hal ini berarti bahwa dari lima belas pertanyaan yang diajukan, ada responden yang hanya bisa menjawab tujuh pertanyaan dengan benar (Skor 46,67). Disisi lain, ada juga responden yang dapat menjawab seluruh pertanyaan dengan benar (Skor 100). Berikut ini grafik yang menunjukkan distribusi skor dari 97 responden:

Gambar 4.1

Gambar 4.1 menunjukkan jumlah responden dengan tingkat pengetahuan keuangan relatif rendah hampir imbang dengan jumlah responden yang memiliki tingkat pengetahuan keuangan relatif tinggi. Banyak responden yang terdistribusi mendekati mean (74,85) dan median (73,33) Sementara itu, ada juga beberapa responden yang memiliki nilai yang cukup ekstrim atau jauh dari mean dan median.

Tabel 4.5

Tingkat Financial Literacy

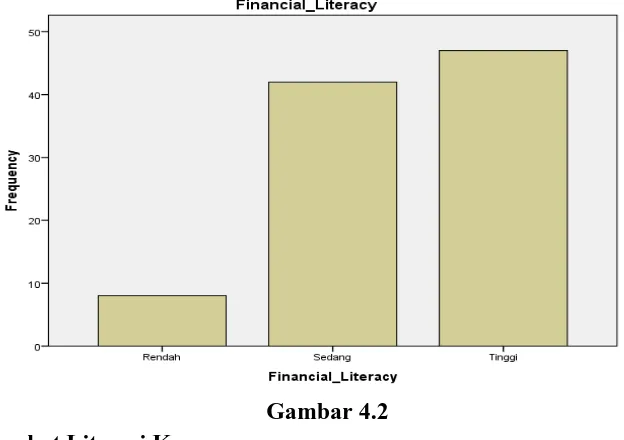

Kategori Jumlah Persentase

Rendah 8 8,2

Sedang 42 43,3

Tinggi 47 48,5

Total 97 100,0

Sumber: Hasil Pengolahan Data Primer, 2016

Berikut ini grafik yang memberikan gambaran lebih jelas mengenai tingkat literasi keuangan dari seluruh responden berdasarkan persentase jawaban yang benar.

Gambar 4.2 Tingkat Literasi Keuangan

Sumber: Hasil Pengolahan Data Primer, 2016

4.2.2. Hasil Survei untuk Setiap Area dan Butir Pertanyaan Tabel 4.6

Persentase Responden Menjawab dengan Benar untuk Setiap Pertanyaan

Area dan Pertanyaan Financial Literacy Persentase (%) Kategori a. Pengetahuan Umum Keuangan

1. Manfaat pengetahuan keuangan 67,0 Sedang

2. Kuliah sebagai bagian dari investasi 62,9 Sedang

3. Tingkat konsumsi 84,5 Tinggi

4. Perhitungan tingkat bunga sederhana 84,5 Tinggi

5. Cara mengelola keuangan yang baik 87,6 Tinggi

Lanjutan Tabel 4.6

Area dan Pertanyaan Financial Literacy Persentase (%) Kategori b. Tabungan dan Pinjaman

6. Tingkat pengembalian 86,7 Tinggi

7. Pengaruh inflasi terhadap daya beli 79,4 Sedang

8. Pertimbangan pajak 82,5 Tinggi

9. Likuiditas suatu aset 24,7 Rendah

10. Keamanan 100,0 Tinggi

11. Manfaat kartu kredit 74,2 Sedang

Mean untuk area tabungan dan pinjaman 74,6 Sedang

c. Asuransi

12. Tujuan utama memiliki asuransi 87,6 Tinggi

13. Produk asuransi 32,0 Rendah

Mean untuk area asuransi 59,8 Rendah

d. Investasi

14. Manfaat investasi 97,9 Tinggi

15. Saham 72,2 Sedang

Mean untuk area investasi 85,1 Tinggi

Sumber: Hasil Pengolahan Data Primer, 2016

Berdasarkan penjelasan tersebut, maka tingkat literasi mahasiswa yang paling rendah adalah di area asuransi, yaitu sebesar 59, 8% dan yang paling tinggi adalah di area investasi, yaitu sebesar 85,1%.

4.2.3. Financial Literacy Berdasarkan Latar Belakang Sosiodemografi

1. Berdasarkan Gender

Tabel 4.7

Hasil Survei Financial Literacy Berdasarkan Gender Gender N Mean Median Std. Deviation

Laki-Laki 39 77,95 80,00 11,359

Perempuan 58 72,76 73,33 13,173

Total 97 74,85 73,33 12,675

Sumber: Hasil Pengolahan Data Primer, 2016

Berdasarkan Tabel 4.7 dapat dilihat rata-rata financial literacy berdasarkan gender. Rata-rata tingkat financial literacy laki laki adalah sebesar 77,95%

sedangkan untuk perempuan adalah 72,76%. Hal ini menunjukkan bahwa rata-rata tingkat financial literacy mahasiswa laki-laki lebih tinggi dibanding rata-rata tingkat financial literacy mahasiswa perempuan.

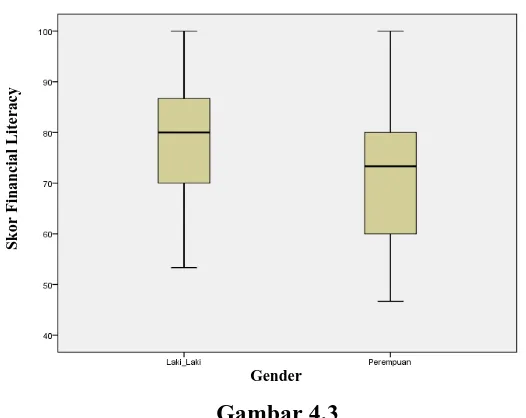

Gambar 4.3

Rata-Rata Tingkat Financial Literacy Berdasarkan Gender Sumber: Hasil Pengolahan Data Primer, 2016

Berdasarkan boxplot pada Gambar 4.3 dapat dilihat tingkat financial literacy responden laki-laki terdistribusi merata dibawah median, sementara tingkat financial literacy responden perempuan lebih banyak terdistribusi dibawah

median.

2. Berdasarkan Jurusan

Tabel 4.8

Hasil Survei Financial Literacy Berdasarkan Jurusan Jurusan N Mean Median Std. Deviation

IPA 53 72,20 73,33 12,591

IPS 44 78,03 80,00 12,164

Total 97 74,85 73,33 12,675

Sumber: Hasil Pengolahan Data Primer, 2016

tingkat financial literacy jurusan IPA berada dibawah rata-rata tingkat financial literacy responden secara keseluruhan. Sedangkan untuk jurusan IPS, rata-rata

financial litearcy-nya berada diatas rata-rata responden secara keseluruhan.

Standar deviasi untuk jurusan IPA adalah sebesar 12,59 dan untuk jurusan IPS sebesar 12,16 yang berarti bahwa variansi dari tingkat literasi keuangan yang paling tinggi berada di jurusan IPA, sedangkan yang paling rendah adalah jurusan IPS.

Berikut ini boxplot yang menunjukkan rata-rata tingkat financial literacy untuk setiap jurusan.

Gambar 4.4

Rata-Rata Tingkat Financial Literacy Berdasarkan Jurusan Sumber: Hasil Pengolahan Data Primer, 2016

3. Berdasarkan Pendapatan Orangtua Tabel 4.9

Hasil Survei Financial Literacy Berdasarkan Pendapatan Orangtua Pendapatan Orangtua N Mean Median Std. Deviation

<Rp5.000.000,- 59 72,99 73,33 13,415

Rp5.000.000,- s.d.

Rp10.000.000,- 27 79,75 80,00 9,514

>Rp10.000.000,- 11 72,73 73,33 13,149

Total 97 74,85 73,33 12,675

Sumber: Hasil Pengolahan Data Primer, 2016

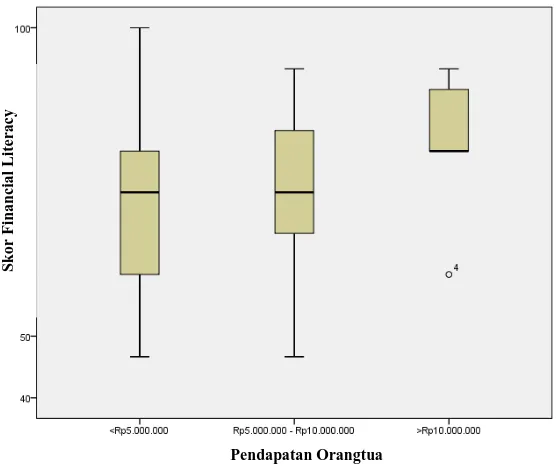

Berdasarkan Tabel 4.9 dapat dilihat rata-rata financial literacy berdasarkan tingkat pendapatan orangtua. Rata-rata financial literacy untuk mahasiswa yang pendapatan <Rp5.000.000,- adalah sebesar 72,99%. Untuk mahasiswa yang tingkat pendapatan orangtuanya Rp5.000.000,- s.d. Rp10.000.000,- adalah sebesar 79,75% serta 72,73% untuk mahasiswa yang tingkat pendapatan orangtuanya diatas sepuluh juta. Selain itu, dapat dilihat pula bahwa rata-rata tingkat financial literacy mahasiswa yang pendapatan orangtuanya dibawah lima juta dan diatas

sepuluh juta berada dibawah rata-rata tingkat financial literacy responden secara keseluruhan. Sedangkan untuk mahasiswa yang pendapatan orangtuanya kisaran lima juta sampai dengan sepuluh juta, rata-rata financial litearcy-nya berada diatas rata-rata responden secara keseluruhan.

mahasiswa yang pendapatan orangtuanya dibawah lima juta, sedangkan yang paling rendah adalah mahasiswa yang pendapatan orangtuanya kisaran lima juta sampai dengan sepuluh juta.

Berikut ini boxplot yang menunjukkan rata-rata tingkat financial literacy untuk setiap pendapatan orangtua.

Gambar 4.5

Rata-Rata Tingkat Financial Literacy Berdasarkan Pendapatan Orangtua Sumber: Hasil Pengolahan Data Primer, 2016

Berdasarkan boxplot pada Gambar 4.5 dapat dilihat bahwa tingkat literasi keuangan mahasiswa dengan pendapatan orangtua <Rp5.000.000,- lebih banyak terdistribusi dibawah median. Sementara literasi keuangan mahasiswa dengan pendapatan orangtua antara Rp5.000.000,- hingga Rp10.000.000,- lebih banyak terdistribusi diatas median. Sedangkan untuk literasi keuangan mahasiswa dengan pendapatan orangtua >Rp10.000.000,- berada pada kuartil bawah dan terdistribusi

4.2.4 Hasil Survei untuk Financial Behavior

4.2.4.1 Hasil Survei untuk Setiap Butir Pernyataan

Dalam penelitian ini, responden ditanya mengenai seberapa sering mereka melakukan beberapa perilaku yang berkaitan dengan keuangan. Metode ini sejalan dengan penelitian sebelumnya (Rohmah, 2014) dimana setiap pernyataan diberi skala berupa “tidak pernah”, “jarang”, “kadang-kadang”, “sering”, dan “selalu”. Berikut ini tabel frekuensi dari perilaku sehari-hari yang berkaitan dengan perilaku keuangan.

Tabel 4.10

Frekuensi dari Sepuluh Financial Behavior

Financial Behavior Selalu

(%)

1. Saya membandingkan dengan cermat harga produk sebelum membeli.

58,8 19,6 11,3 7,2 3,1

2. Saya membayar tagihan tepat waktu (misal:uang kost, listrik, utang, dll).

54,6 23,7 18,6 2,1 1,0

3. Saya membuat anggaran pengeluaran dan belanja (harian, mingguan, bulanan,dll).

18,6 14,4 30,9 24,7 11,3

4. Saya mencatat pengeluaran (harian, mingguan, dll). untuk pengeluaran tidak terduga.

29,9 32,0 22,7 11,3 4,1

kondisi keuangan yang baik di masa depan.

57,7 26,8 12,4 2,1 1,0

Hasil jawaban kuesioner yang diperoleh dari 97 responden untuk financial behavior pada Tabel 4.10 yaitu :

1. Pernyataan pertama berkaitan dengan perilaku pengeluaran. Sebanyak 58,8% responden menjawab selalu membandingkan harga dengan cermat sebelum membeli, 19,6% responden menjawab sering, 11,3% responden menjawab kadang-kadang, 7,2% responden menjawab jarang, dan 3,1% responden menjawab tidak pernah membandingkan harga dengan cermat sebelum membeli. 2. Pernyataan kedua berkaitan dengan perilaku pengeluaran. Sebanyak 54,6%

responden menjawab selalu membayar tagihan tepat waktu, 23,7% responden menjawab sering, 18,6% responden menjawab kadang-kadang, 2,1% responden menjawab jarang, dan 1% responden menjawab tidak pernah membayar tagihan tepat waktu.

3. Pernyataan ketiga berkaitan dengan perilaku mengorganisasi keuangan (money management). Sebanyak 18,6% responden menjawab selalu membuat anggaran pengeluaran dan belanja, 14,4% responden menjawab sering, 30,9% responden menjawab kadang-kadang, 24,7% responden menjawab jarang, dan 11,3% responden menjawab tidak pernah membuat anggaran pengeluaran dan belanja.

5. Pernyataan kelima berkaitan dengan perilaku mengorganisasi keuangan (money management). Sebanyak 27,8% responden menjawab pengeluarannya setiap bulan selalu dibawah pendapatannya, 23,7% responden menjawab sering, 21,6% responden menjawab kadang-kadang, 13,4% responden menjawab jarang, dan 13,4% responden menjawab pengeluarannya setiap bulan tidak pernah dibawah pendapatannya.

6. Pernyataan keenam berkaitan dengan perilaku menabung. Sebanyak 19,6% responden menjawab selalu menabung secara periodik/rutin, 20,6% responden menjawab sering, 39,2% responden menjawab kadang-kadang, 18,6% responden menjawab jarang, dan 2,1% responden menjawab tidak pernah menabung secara periodik/rutin.

7. Pernyataan ketujuh berkaitan dengan perilaku menabung. Sebanyak 29,9% responden menjawab selalu menyisihkan sejumlah dana untuk pengeluaran tidak terduga, 32% responden menjawab sering, 22,7% responden menjawab kadang-kadang, 11,3% responden menjawab jarang, dan 4,1% responden menjawab tidak pernah menyisihkan sejumlah dana untuk pengeluaran tidak terduga.

8. Pernyataan kedelapan berkaitan dengan perilaku menabung. Sebanyak 43,3% responden menjawab selalu merasa perlu untuk memiliki asuransi jiwa, 24,7% responden menjawab sering, 16,5% responden menjawab kadang-kadang, 5,2% responden menjawab jarang, dan 10,3% responden menjawab tidak pernah merasa perlu untuk memiliki asuransi jiwa.

responden menjawab sering, 13,4% responden menjawab kadang-kadang, 4,1% responden menjawab jarang, dan 9,3% responden menjawab tidak pernah takut terhadap utang dan kredit.

10. Pernyataan kesepuluh berkaitan dengan perilaku mengorganisasi keuangan (money management). Sebanyak 57,7% responden menjawab selalu merasa mampu mencapai kondisi keuangan yang baik di masa depan, 26,8% responden menjawab sering, 12,4% responden menjawab kadang-kadang, 2,1% responden menjawab jarang, dan 1% responden menjawab tidak pernah merasa mampu mencapai kondisi keuangan yang baik di masa depan.

4.2.4.2. Analisis Financial Behavior Berdasarkan Financial Literacy