BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori 2.1.1 Financial Literacy

2.1.1.1 Pengertian Financial Literacy

Perkembangan industri jasa keuangan semakin meningkat dan semakin kompleks sehingga mengubah kondisi pasar keuangan. Oleh karena itu, setiap individu perlu memahami pengetahuan dasar keuangan yang berhubungan dengan kunci keamanan keuangan modern (Mandell dan Klein, 2007). Garman dan Forgue (2010:4) menyebutkan bahwa financial literacy merupakan pengetahuan tentang fakta, konsep, prinsip, dan alat teknologi yang mendasari untuk cerdas dalam menggunakan uang. Lebih lanjut dijelaskan, financial literacy menurut Huston (2010:307-308) diartikan sebagai komponen sumber daya manusia yang dapat digunakan untuk meningkatkan kesejahteraan keuangan.

bahwa financial literacy merupakan pengetahuan dan kemampuan untuk mengelola keuangan guna meningkatkan kesejahteraan.

2.1.1.2 Dimensi Financial Literacy

Financial literacy mencakup beberapa dimensi keuangan yang harus dikuasai. Chen dan Volpe (1998) menyebutkan beberapa dimensi financial literacy yang meliputi pengetahuan umum keuangan, tabungan dan pinjaman, asuransi, serta investasi.

a) Pengetahuan umum tentang keuangan

Menurut S.P Wagland dan S. Taylor (2009), pengetahuan tentang keuangan mencakup pengetahuan keuangan pribadi, yakni bagaimana mengatur pendapatan dan pengeluaran, serta memahami konsep dasar keuangan. Konsep dasar keuangan tersebut mencakup perhitungan tingkat bunga sederhana, bunga majemuk, pengaruh inflasi, opportunity cost, nilai waktu uang, likuiditas suatu aset, dan lain-lain.

b) Tabungan dan pinjaman

Menurut Garman dan Forgue (2010:376), tabungan adalah akumulasi dana berlebih yang diperoleh dengan sengaja mengkonsumsi lebih sedikit dari pendapatan. Dalam pemilihan tabungan, ada enam faktor yang perlu dipertimbangkan (Kapoor, et al., 2004:147), yaitu:

1. tingkat pengembalian (persentase kenaikan tabungan),

2. inflasi (perlu dipertimbangkan dengan tingkat pengembalian karena dapat mengurangi daya beli),

4. likuiditas (kemudahan dalam menarik dana jangka pendek tanpa kerugian atau dibebani fee),

5. keamanan (ada tidaknya proteksi terhadap kehilangan uang jika bank mengalami kesulitan keuangan, dan

6. pembatasan-pembatasan dan fee (penundaan atas pembayaran bunga yang dimasukkan dalam rekening dan pembebanan fee suatu transaksi tertentu untuk penarikan deposito).

c) Asuransi

Menurut Mehr dan Cammack (1980:16), asuransi merupakan suatu alat untuk mengurangi risiko keuangan, dengan cara pengumpulan unit-unit eksposur (exposure) dalam jumlah yang memadai, untuk membuat agar kerugian individu dapat diperkirakan. Kemudian, kerugian yang dapat diramalkan itu dipikul merata oleh mereka yang tergabung.

d) Investasi

Menurut Garman dan Forgue (2010:376), investasi adalah menyimpan atau menempatkan uang agar bisa bekerja sehingga dapat menghasilkan uang yang lebih banyak. Cara yang sering digunakan seseorang dalam berinvestasi yakni dengan meletakkan uang ke dalam surat berharga termasuk saham, obligasi dan reksa dana, atau dengan membeli real estate.

2.1.1.3 Faktor-Faktor yang Mempengaruhi Financial Literacy

mengumpulkan aset, baik jangka pendek maupun jangka panjang. Huston (2010:311) menjelaskan bahwa faktor seperti kebiasaan, kognitif, ekonomi, keluarga, teman sebaya, komunitas dan institusi dapat berdampak pada perilaku keuangan (financial behavior).

Monticone (2010) menjelaskan bahwa tingkat financial literacy seseorang dipengaruhi oleh: karakteristik demografi (gender, etnis, pendidikan dan kemampuan kognitif), latar belakang keluarga, kekayaan serta preferensi waktu. Sedangkan Capuano dan Ramsay (2011) menjelaskan bahwa faktor personal (intelegensi dan kemampuan kognitif), sosial dan ekonomi dapat mempengaruhi financial literacy dan financial behavior seseorang. Dari uraian tersebut, dapat disimpulkan bahwa terdapat beberapa faktor yang dapat mempengaruhi financial literacy seseorang, baik faktor dari dalam diri individu seperti kemampuan kognitif dan psikologi maupun faktor di luar individu seperti keadaan sosial dan ekonomi. Dalam penelitian ini, faktor-faktor sosiodemografi yang diteliti terdiri dari gender, jurusan, dan pendapatan orangtua.

2.1.1.4 Kategorisasi Tingkat Financial Literacy

keuangan di bawah median masuk dalam kategori responden dengan tingkat financial literacy yang relatif rendah, sedangkan responden yang memiliki tingkat literacy diatas median masuk dalam kategori responden dengan tingkat financial literacy relatif tinggi.

2.1.2 Financial Behavior

2.1.2.1 Pengertian Financial Behavior

Financial behavior mempelajari bagaimana manusia secara aktual berperilaku dalam sebuah penentuan keuangan, khususnya mempelajari bagaimana psikologi mempengaruhi keputusan keuangan, perusahaan dan pasar keuangan (Wicaksono, 2015). Menurut Shefrin (2002 dalam Lubis, et al., 2013:16), perilaku keuangan merupakan hasil interaksi dari psikologis dengan tingkah laku keuangan dan performa dari semua tipe kategori investor. Perilaku keuangan menjadi gambaran cara individu berperilaku ketika dihadapkan dengan keputusan keuangan yang harus dibuat. Perilaku keuangan juga dapat diartikan sebagai suatu teori yang didasarkan atas ilmu psikologi yang berusaha memahami bagaimana emosi dan penyimpangan kognitif mempengaruhi perilaku investor (Tilson 2005:1 dalam Lubis, et al., 2013:16).

yang lebih baik. Beberapa penelitian telah dilakukan untuk menemukan hubungan antara apa yang orang tahu berkaitan dengan pengelolaan keuangan pribadi dan bagaimana pengetahuan yang mereka miliki mempengaruhi perilaku keuangan mereka. Chinen dan Endo (2012) mengatakan bahwa individu yang memiliki kemampuan untuk membuat keputusan yang benar tentang keuangan tidak akan memiliki masalah keuangan di masa depan dan menunjukkan perilaku keuangan yang sehat serta mampu menentukan prioritas kebutuhan bukan keinginan. Perilaku keuangan yang sehat ditunjukkan oleh aktivitas perencanaan, pengelolaan serta pengendalian keuangan yang baik.

2.1.2.2 Dimensi Financial Behavior

Menurut Brant A. Marsh (2006, dalam Zahroh, 2014), Financial behavior mencakup tiga dimensi keuangan yang harus dikuasai, yaitu:

1. Perilaku mengorganisasi, yaitu bagaimana mahasiswa mengatur anggarannya agar dapat digunakan selama satu bulan.

2. Perilaku pengeluaran, yaitu kegiatan atau kebiasaan penggunaan dana yang dilakukan mahasiswa setiap bulannya.

3. Perilaku menabung, yaitu simpanan yang dapat digunakan saat ada kebutuhan mendesak.

2.2 Penelitian Terdahulu

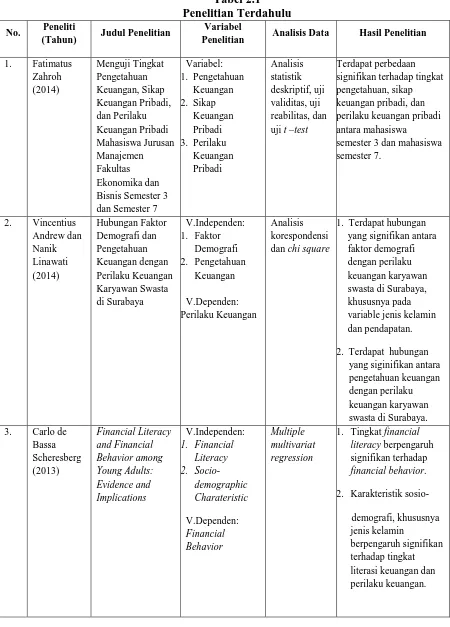

Tabel 2.1 Penelitian Terdahulu No. Peneliti

(Tahun) Judul Penelitian

Variabel

Penelitian Analisis Data Hasil Penelitian

1. Fatimatus Bisnis Semester 3 dan Semester 7

Variabel: signifikan terhadap tingkat pengetahuan, sikap keuangan pribadi, dan perilaku keuangan pribadi antara mahasiswa

semester 3 dan mahasiswa semester 7.

2. Pengetahuan

Keuangan

V.Dependen: Perilaku Keuangan

Analisis korespondensi dan chi square

1. Terdapat hubungan yang signifikan antara faktor demografi dengan perilaku keuangan karyawan swasta di Surabaya, khususnya pada variable jenis kelamin dan pendapatan.

2. Terdapat hubungan

1. Tingkat financial literacy berpengaruh signifikan terhadap financial behavior.

2. Karakteristik sosio-

demografi, khususnya jenis kelamin

Lanjutan Tabel 2.1

No. Peneliti/Tahun Judul Penelitian

Variabel Penelitian

Analisis

Data Hasil Penelitian

3. Nujmatul Laily

3. Academic Ability 4. Pengalaman Kerja

V.Dependen: 1. Literasi Keuangan 2. Perilaku Keuangan

Path analysis

Literasi keuangan memiliki pengaruh yang signifikan terhadap perilaku keuangan mahasiswa akan tetapi gender, usia, kemampuan akademis dan pengalaman kerja tidak terbukti memiliki korelasi dengan perilaku keuangan

3. Pembelajaran di

Perguruan Tinggi

V.Dependen: 1. Tingkat Literasi Finansial Aspek

Kognitif 2. Tingkat Literasi Finansial Aspek

Sikap

Analisis jalur

1. Status sosial ekonomi orangtua berpengaruh langsung positif signifikan terhadap finansial aspek kognitif dan aspek sikap.

3. Pendidikan

pengelolaan keuangan keluarga berpengaruh langsung positif signifikan terhadap literasi finansial aspek kognitif dan aspek sikap.

4. Pembelajaran di

Lanjutan Tabel 2.1

No. Peneliti/Tahun Judul Penelitian

Variabel Penelitian

Analisis

Data Hasil Penelitian

5. Status sosial ekonomi orangtua berpengaruh tidak langsung positif signifikan terhadap literasi finansial aspek kognitif dan aspek sikap yang dimediasi oleh pendidikan pengelolaan 3. Demographic

V.Dependen:

1. Personal Financial knowledge secara subjektif dan objektif berpengaruh terhadap financial behavior, dimana pengetahuan subjektif memiliki pengaruh relatif lebih besar.

2. Financial satisfaction dan demographic 1. Locus of Control 2. Financial

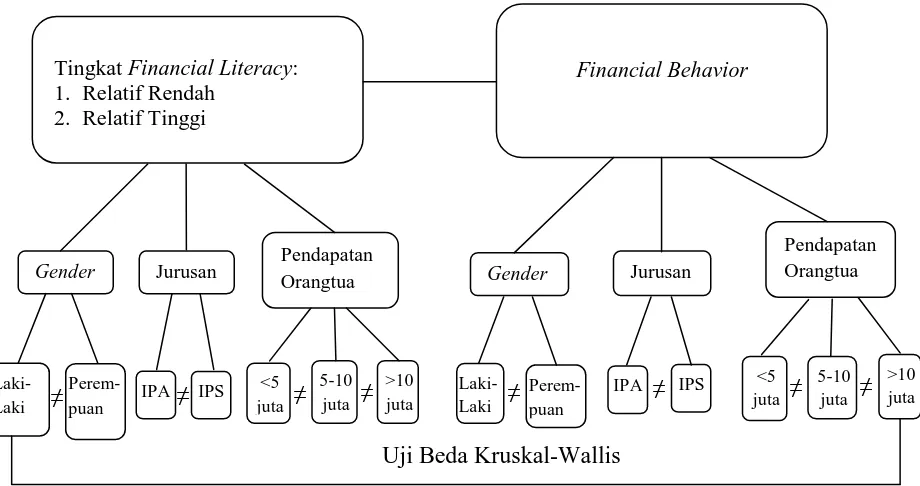

2.3 Kerangka Konseptual

Sejumlah penelitian menunjukkan bahwa financial literacy memiliki hubungan positif dengan perilaku keuangan. Penelitian yang dilakukan oleh Laily (2013) menunjukkan bahwa literasi keuangan memiliki pengaruh yang signifikan terhadap perilaku keuangan mahasiswa. Penelitian tersebut didukung oleh penelitian yang dilakukan oleh Andrew dan Linawati (2014) yang menyatakan bahwa terdapat hubungan yang siginifikan antara pengetahuan keuangan dengan perilaku keuangan karyawan swasta di Surabaya. Karyawan dengan pengetahuan keuangan yang lebih tinggi cenderung lebih bijak dalam perilaku keuangannya bila dibandingkan dengan responden yang memiliki pengetahuan keuangan yang lebih rendah. Penelitian yang dilakukan oleh Ida dan Dwinta (2010) menunjukkan bahwa financial knowledge berpengaruh signifikan terhadap financial management behavior mahasiswa Universitas Kristen Maranatha.

demografi (jenis kelamin dan pendapatan) dengan perilaku keuangan karyawan swasta di Surabaya.

Penelitian yang dilakukan oleh Widayati (2012) menunjukkan bahwa status sosial ekonomi orang tua yang dilihat dari pekerjaan dan pendapatan orangtua tidak berpengaruh langsung terhadap literasi finansial aspek kognitif dan aspek sikap. Sedangkan pembelajaran di perguruan tinggi berpengaruh positif signifikan terhadap literasi finansial aspek kognitif dan aspek sikap mahasiswa Fakultas Ekonomi dan Bisnis Universitas Brawijaya. Selanjutnya, penelitian yang dilakukan oleh Nababan dan Sadalia (2012) mengemukakan bahwa terdapat perbedan tingkat financial literacy mahasiswa berdasarkan program studi (jurusan) yang diambil mahasiswa. Penelitian tersebut juga menunjukkan bahwa pendapatan orangtua tidak mempengaruhi tingkat financial literacy dan financial behavior mahasiswa.

Tingkat Financial Literacy: 1. Relatif Rendah

2. Relatif Tinggi

Financial Behavior

≠ ≠ ≠ ≠ ≠ ≠ ≠ ≠

Berdasarkan latar belakang dan rumusan masalah yang juga didukung oleh tinjauan teoritis dan penelitian terdahulu, maka kerangka konseptual penelitian ini digambarkan seperti pada gambar 2.1 berikut :

Uji Beda Kruskal-Wallis Gambar 2.1 Kerangka Konseptual

2.4 Hipotesis

Berdasarkan kerangka konseptual, maka hipotesis yang diajukan dalam penelitian ini adalah :

5. Terdapat perbedaan tingkat financial literacy mahasiswa baru Universitas Sumatera Utara Tahun 2016 berdasarkan faktor sosiodemografi yang terdiri dari gender, jurusan, dan pendapatan orangtua.

6. Terdapat perbedaan financial behavior mahasiswa baru Universitas Sumatera Utara Tahun 2016 berdasarkan faktor sosiodemografi yang terdiri dari gender, jurusan, dan pendapatan orangtua.

Gender Jurusan Pendapatan Orangtua Gender Jurusan

Pendapatan Orangtua

Laki-Laki

Perem-puan IPA

<5 juta

5-10 juta

>10 juta

IPS

Laki-Laki

Perem-puan

IPA IPS <5

juta

5-10 juta