PENGARUH PROFITABILITAS DAN UKURAN PERUSAHAAN TERHADAP KEBIJAKAN HUTANG PADA PERUSAHAAN

JASA ASURANSI YANG TERDAFTAR DI BURSA EFEK INDONESIA

The Influence Of Profitability And Firm Size To Debt Policy On Insurance Companies Listed In Indonesia Stock Exchange

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Jenjang S1 Pada Program Studi Manajemen Fakultas Ekonomi

Universitas Komputer Indonesia

Oleh :

ALIEN ADIARTIN MULYANI 21212128

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

DATA PRIBADI :

Nama : Alien Adiartin Mulyani

Alamat : Jln Pramuka No. 14 Majalengka Tempat Lahir : Majalengka

Tanggal Lahir : 09 Januari 1995 Jenis Kelamin : Perempuan Tinggi / berat badan : 165 cm / 50 kg

Agama : Islam

Kewarganegaraan : Indonesia Telepon (HP) : 087721149551

Email : Adiaalin@gmail.com

RIWAYAT PENDIDIKAN

vi

KATA PENGANTAR

Dengan segala puji dan syukur penulis panjatkan kepada Allah SWT, yang telah melimpahkan rahmat dan karunia sehingga penulis dapat menyelesaikan skripsi ini yang berjudul “Pengaruh Profitabilitas dan Ukuran Perusahaan terhadap Kebijakan Hutang”.

Dalam penulisan skripsi ini, penulis mengucapkan terima kasih kepada Orang Tua tercinta yang telah banyak memberikan bantuan moril dan materiil hingga penulis mampu menyelesaikan skripsi ini dengan baik, serta dengan segala kerendahan hati penulis mengucapkan terima kasih yang sebesar-besarnya, kepada Yang terhormat :

1. Dr. Ir. H. Eddy Soeryanto Soegoto selaku Rektor Universitas Komputer Indonesia (UNIKOM).

2. Prof. Dr. Hj. Dwi Kartini, SE.,Spec.Lic, selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia.

3. Dr. Raeni Dwi Santy, SE., M.Si selaku Ketua Program Studi Manajemen Fakultas Ekonomi Universitas Komputer Indonesia.

4. Windi Novianti, SE., MM selaku dosen wali yang telah memberi motivasi dan telah banyak memberikan bimbingan kepada penulis.

5. Linna Ismawati, SE., M.Si selaku penguji I. 6. Trustorini Handayani, SE., M.Si sekalu penguji II.

dapat penulis sebutkan satu persatu, semoga kebaikannya dapat di balas oleh Allah Swt.

Karena keterbatasan waktu dan kemampuan penulis dalam penyusunan skripsi ini, penulis menyadari sepenuhnya bahwa ini masih jauh dari sempurna, oleh karena itu penulis dengan tulus mengharapkan saran dan kritik dari pembaca sehingga dapat digunakan untuk pengembangan lebih lanjut.

Akhir kata penulis mengharapkan semoga skripsi ini dapat bermanfaat bagi pihak lain pada umumnya rekan-rekan di UNIKOM pada khususnya yang akan melakukan Skripsi pada bidang yang sama dengan penulis.

Bandung, September 2016 Penulis

vii DAFTAR ISI Hal LEMBAR PENGESAHAN... LEMBAR PERNYATAAN………. ABSTRAK... ABTRACT... KATA PENGANTAR... DAFTAR ISI... DAFTAR TABEL... DAFTAR GAMBAR...

BAB I PENDAHULUAN………....

1.1. Latar Belakang Penelitian... 1.2. Identifikasi dan Rumusan Masalah... 1.2.1. Identifikasi Masalah... 1.2.2. Rumusan Masalah... 1.3. Maksud dan Tujuan Penelitian... 1.3.1. Maksud Penelitian... 1.3.2. Tujuan Penelitian... 1.4. Kegunaan Penelitian... 1.4.1. Kegunaan Praktis... 1.4.2. Kegunaan Akademis ... 1.5. Lokasi dan Waktu Penelitian... 1.5.1 Lokasi Penelitian... 1.5.2 Waktu Penelitian...

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN

HIPOTESIS ... 2.1. Kajian Pustaka... 2.1.1. Profitabilitas... 2.1.1.1 Pengertian Profitabilitas... 2.1.1.2 Indikator-Indikator Rasio Profitabilitas... 2.1.2 Ukuran Perusahaan ………...

2.1.2.1Pengertian Ukuran Perusahaan... 2.1.2.2 Indikator Ukuran Perusahaan... 2.1.3 Kebijakan Hutang...

2.1.3.1 Pengertian Kebijakan Hutang... 2.1.3.2 Indikator-Indikator Rasio Hutang... 2.1.4 Hasil Penelitian Terdahulu... 2.2 Kerangka Pemikiran...

2.2.1 Pengaruh Profitabilitas dan Kebijkan Hutang... 2.2.2 Pengaruh Ukuran Perusahaan dan Kebijakan Hutang...

2.2.3 Pengaruh Profitabilitas dan Ukuran Perusahaan terhadap Kebijakan Hutang... 2.3. Hipotesis...

BAB III METODOLOGI PENELITIAN...

3.1. Objek Penelitian... 3.2 Metode Penelitian... 3.3.1 Desain Penelitian... 3.2.2 Operasionalisasi Variabel... 3.2.3 Sumber dan Teknik Penentuan Data ... 3.2.3.1 Sumber Data... 3.2.3.2 Teknik Penentuan Data... 3.2.4 Teknik Pengumpulan Data... 3.2.5 Rancangan Analisis dan Pengujian Hipotesis... 3.2.5.1 Rancangan Analisis ...

3.2.5.1.1 Analisis Deskriptif (Kualitatif)... 3.2.5.1.2 Analisis Verifikatif (Kuantitatif)...…. 3.2.5.2 Pengujian Hipotesis………...……..

BAB IV HASIL DAN PEMBAHASAN... 4.1 Gambaran Umum Perusahaan... 4.1.1 Sejarah Singkat Perusahaan...

4.1.1.1 Sejarah Singkat Bursa Efek Indonesia... 4.1.1.2 Sejarah Singkat PT. Asuransi Bina Dana Arta Tbk... 4.1.1.3 Sejarah Singkat PT. Asuransi Multi Arta Guna Tbk... 4.1.1.4 Sejarah Singkat PT. Asuransi Bintang Tbk... 4.1.1.5 Sejarah Singkat PT. Asuransi Jasa Tania Tbk... 4.1.1.6 Sejarah Singkat PT. Asuransi Ramayana Tbk... 4.1.1.7 Sejarah Singkat PT. Lippo General Insurance Tbk... 4.1.1.8 Sejarah Singkat PT. Maskapai Reasuransi Indonesia Tbk... 4.1.2 Stuktur Organisasi Perusahaan... 4.1.2.1 Struktur Organisasi Bursa Efek Indonesia... 4.1.2.2 Struktur Organisasi PT. Asuransi Bina Dana Arta Tbk... 4.1.2.3 Struktur Organisasi PT. Asuransi Multi Arta Guna Tbk... 4.1.2.4 Struktur Organisasi PT. Asuransi Bintang Tbk... 4.1.2.5 Struktur Organisasi PT. Asuransi Jasa Tania Tbk... 4.1.2.6 Struktur Organisasi PT. Asuransi Ramayana Tbk... 4.1.2.7 Struktur Organisasi PT. Asuransi Lippo General Insurance

Tbk... 4.1.2.8 Struktur Organisasi PT. Asuransi Maskapai Reasuransi

Indonesia Tbk... 4.2Analisis Deskriptif... 4.2.1 Perkembangan Profitabilitas Perusahaan Jasa Asuransi yang Terdaftar di Bursa Efek Indonesia... 4.2.2 Perkembangan Ukuran Perusahaan Perusahaan Jasa Asuransi yang

ix

Terdaftar di Bursa Efek indonesia... 4.2.3 Perkembangan Kebijakan Hutang Perusahaan Jasa Asuransi yang

Terdaftar di Bursa Efek Indonesia... 4.3 Analisis Verifikatif (Kuantitatif)...

4.3.1 Analisis Regresi Berganda... 4.3.2 Uji Asumsi Klasik... 4.3.3 Analisis Koefisien Korelasi...

4.3.3.1Analisis Koefisien Korelasi Parsial... 4.3.3.2Analisis Koefisien Korelasi Simultan... 4.3.4 Analisis Koefisien Determinasi... 4.4 Pengujian Hipotesis...

4.4.1 Pengujian Hipotesis secara Parsial... 4.4.2 Pengujian Hipotesis secara Simultan...

BAB V KESIMPULAN DAN SARAN...

5.1 Kesimpulan... 5.2 Saran...

DAFTAR PUSTAKA………...

LAMPIRAN………... 77 82 87 87 89 96 97 98 99 101 101 105

107

Agus Sartono. 2010. Manajemen Keuangan Teori dan Aplikasi (4th ed). Yogyakarta. BPFE.

Ahadiyah Muslida. 2013. Pengaruh Kepemilikan Manajerial, Deviden, Profitabilitas dan Struktur Aset Terhadap Kebijakan Hutang. Jurnal Akuntansi. Volume 2 Nomor 4.

Arif Wicaksono. “Asuransi Jasa Tania Perkirakan Laba Bersih Turun 51 Persen”. 27 Desember 2013. http://www.tribunnews.com/bisnis/2013/12/27/asuransi-jasa-tania-perkirakan-laba-bersih-turun-51-persen.

Bambang Riyanto. 2008. Dasar-Dasar Pembelanjaan Perusahaan. Yogyakarta: Penerbit GPFE.

Bambang Riyanto. 2010. Dasar-Dasar Pembelajaran Perusahaan. Yogyakarta: Penerbit GPFE.

Brealey, et.AL. 2007. Dasar-Dasar Manajemen Keuangan. Jakarta. Penerbit: Erlangga

Bringham dan Huston. 2011. Dasar-dasar Manajemen Keuangan Buku 2 Edisi 11. Jakarta: Salemba Empat.

Christine Novita. “Beban Melonjak, Laba Multi Artha Turun 8,3%”. 1 April 2015. http://keuangan.kontan.co.id/news/beban-melonjak-laba-multi-artha-turun-83. Deni Darmawan. 2013. Metode Penelitian Kuantitatif. Bandung: Rosda.

Dian Ihsan. “Premi Perusahaan Asuransi Umum Capai Rp 19,6 Triliun Di 2012”. 27 Mei 2013. http://bisnis.liputan6.com/read/597450/premi-perusahaan-asuransi-umum-capai-rp-196-triliun-di-2012.

Dian Ihsan. “Beban Klaim Asuransi Bintang Melonjak”. 29 November 2013. http://bisnis.liputan6.com/read/760531/beban-klaim-asuransi-bintang-melonjak.

Dina Maryati. 2012. Pengaruh Profitabilitas, Kebijakan Deviden, Struktur Aset, Pertumbuhan Penjualan Terhadap Kebijakan Hutang Pada Perusahaan Manufaktur yang Terdaftar di BEI Periode 2008-2012. Jurnal Akuntansi UMRAH.

I Made Sudana. 2011. Manajemen Keuangan Perusahaan Teori dan Praktik. Jakarta: Erlangga.

Irene Agustin. “Kinerja Asuransi 2014 : 28 Perusahaan Catat Penurunan Hasil Investasi”. 3 Juni 2015.

http://finansial.bisnis.com/read/20150603/215/439552/kinerja-asuransi-2014-28-perusahaan-catat-penurunan-hasil-investasi

Irham Fahmi. 2011. Anlisis Laporan Keuangan. Lampulo. Alfabeta.

Irham Fahmi. 2012. Analisis Laporan Keuangan. Cetakan ke-2. Lampulo: Alfabeta. Ismiyati dan Hanafi. 2004. Struktur Kepemilikan Risiko dan Kebijakan Keuangan:

Analisis Persamaan Simultan. Jurnal Ekonomi dan Bisnis Indonesia. Volume 19.

Keni dan Sofia. 2013. Pengaruh Kepemilikan Institusional, Pertumbuhan Perusahaan, Struktur Aktiva, Ukuran Perusahaan, Earning Volatility Dan Kebijakan Deviden Terhadap Kebijakan Hutang Perusahaan. Jurnal Akuntansi Vol 13 No 1.

Khalid Alkhatib. 2012. The Determinants of Leverage of Listed Companies. International Journal of Business and Social Science. Volume 3 No 24.

Kunthi Fahmar. “Premi Asuransi Umum Rp23,4 T Di 2013”. 10 Juni 2014.

http://ekbis.sindonews.com/read/872199/34/premi-asuransi-umum-rp23-4-t-di-2013-1402400293

Lukas Setia Atmaja. 2008. Teori dan Praktik Manajemen Keuangan. Yogyakarta: Andi Offset.

Mamduh M Hanafi. 2004. Manajemen Keuangan Internasional. Yogyakarta: BPFE Mamduh Hanafi. 2004. Manajemen Keuangan. Yogyakarta. BPFE.

Moh. Syadeli. 2013. Struktur Kepemilikan, Profitabilias dan Ukuran Perusahaan terhadap Kebijakan Hutang Perusahaan Pemanufakturan di Bursa Efek Indonesia. Jurnal Manajemen dan Akuntansi. Volume 2 No 2.

Pancawati Hardiningsih dan Rachmawati Meita Oktaviani. 2012. Determinan Kebijakan Hutang (Dalam Agency Teory dan Pecking Order Teory). ISSN: 1411-1497.

Purba. 2011. Analisis Pengaruh Kepemilikan Manajerial, Kebijakan Deviden, Ukuran Perusahaan, Profitabilitas Terhadap Kebijakan Hutang. Skripsi. Semarang: Fakultas Ekonomi Universitas Diponogoro.

Revi, Nengah dan Muhammad Sifi. 2015. Pegaruh Kepemilikan Manajerial, Kebijakan Deviden dan Profitabilitas Terhadap Kebijakan Hutang. Jurnal Administrasi Bisnis. Volume 22 No 1.

Kepemilikan Institusional, Deviden, Pertumbuhan Perusahaan, Free Cash Flow, dan Profitabilitas Terhadap Kebijakan Hutang Perusahaan. Jurnal Bisnis dan Akuntansi. Volume 11 Nomor 3.

Ruli Wiliandri. 2011. Pengaruh Blockholder Ownership dan Firm Size terhadap Kebijakan Hutang Perusahaan. Jurnal Ekonomi Bisnis. Volume 16 Nomor 2. Saidi. 2004. Faktor-faktor yang Mempengaruhi Struktur Modal pada Perusahaan

Manufaktur Go Publik di Bursa Efek Jakarta Tahun 1997-2002. Jurnal Bisnis dan Ekonomi. Volume 11 Nomor 1.

Santi Herawati. 2010. Pengaruh Free Cash Flow, Profitabilitas, Kepemilikan Manajerial dan Ukuran Perusahaan Terhadap Kebijakan Hutang pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia, Rangkuman Skripsi, Sekolah Tinggi Ilmu Ekonomi Perbanas, Surabaya.

Satrio Widianto. “Meski Tumbuh, Penetrasi Asuransi Masih Rendah”. 19 November 2016. http://www.pikiran-rakyat.com/ekonomi/2015/11/19/350508/meski-tumbuh-penetrasi-asuransi-masih-rendah.

Siallagan dan Machfoedz. 2006. Mekanisme Corporate Grovernance, Kualitas Laba dan Nilai Perusahaan. Artikel Simposium Nasional Akuntansi (SNA) IX, Padang.

Steven dan Lina. 2011. Faktor-Faktor Yang Mempengaruhi Kebijakan Hutang Perusahaan Manufaktur. Jurnal Bisnis dan Akuntansi Vol.13 no 3, Desember 2011, Hal 163-181.

Sugiyono. 2011. Metode Penelitian Kuantitatif Kualitatif. Bandung: Alfabeta Sugiyono. 2011. Statistika Untuk Penelitian. Bandung: Alfabeta.

Sumadi Suryabrata. 2013. Metode Penelitian. Jakarta: CV Rajawali

Susanto. 2011. Kepemilikan Saham, Kebijakan Deviden, Karakteristik Perusahaan, Risiko Sistematik. Set Peluang Investasi dan Kebijakan Hutang. Jurnal Bisnis dan Akuntansi. Volume 12 Nomor 13.

Syamsir Torang. 2012. Metode Riset Struktur dan Perilaku Organisasi. Bandung: Alfabeta

Tony Wijaya. 2013. Metode Peneleitian Ekonomi dan Bisnis, Teori dan Praktik. Jakarta: Graha Ilmu

Wati dan Nurlaelasari. 2013. Pengaruh Arus Kas Bebas dan Profitabilitas Terhadap Kebijakan Hutang. Jurnal Trikonomika. Volume 12 No 1. ISSN: 1411-514X. Widi Agustian. “Bursa Cermati Saham Asuransi Ramayana”. 21 Juni 2012.

http://economy.okezone.com/read/2012/06/21/278/651374/bursa-cermati-saham-asuransi-ramayana.

Yulinartati. 2011. Analisis Pengaruh Biaya Bunga, Biaya Keagenan, Risiko Bisnis, Ukuran Perusahaan terhadap Kebijakan Hutang dan Kemampulabaan Perusahaan Jasa di Bursa Efek Indonesia. Volume X Nomor 1.

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Profitabilitas

2.1.1.1 Pengertian Profitabilitas.

Menurut Sartono (2010:122) Profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri.

Sedangkan menurut Handono Mardiyanto (2009:54) adalah mengukur kesanggupan perusahaan untuk menghasilkan laba.

Dari perngertian diatas dapat disimpulkan bahwa profitabilitas merupakan perolehan laba yang dihasilkan oleh suatu perusahaan melalui penjualan, total aktiva maupun modal sendiri.

2.1.1.2 Indikator-Indikator Rasio Profitabilitas

Beberpa indikator untuk mengukur rasio profitabilitas menurut I Made Sudana (2011 : 22) diantaranya sebagai berikut :

1. Return On Asset (ROA)

14

= �

2. Return On Equity (ROE)

ROE merupakan kemampuan perusahaan untuk menghasilkan laba setelah pajak dengan menggunakan modal sendiri yang dimiliki perusahaan.

= � �

3. Profit Margin Rasio

Profit margin rasio mengukur kemampuan perusahaan untuk menghasilkan laba dengan menggunakan penjualan yang dicapai perusahaan. Profit margin rasio dibedakan menjadi :

a. Net Profit Margin

Net profit margin merupakan alat ukur perusahaan untuk unruk menghasilkan laba bersih dari penjualan yang dilakukan perusahaan.

= �

b. Operating Profit Margin

Rasio ini digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba sebelum bunga dan pajak dengan penjualan yang dicapai perusahaan.

c. Gross Profit Margin

Rasio ini untuk mengukur kemampuan perusahaan dalam menghasilkan laba kotor dengan penjualan yang telah dilakukan perusahaan.

= �

4. Basic Earning Power

Rasio ini mengukur kemampuan perusahaan untuk mengahasilkan laba sebelum bunga dan pajak dengan menggunakan total aktiva yang dimiliki perusahaan.

= �

2.1.2 Ukuran Perusahaan

2.1.2.1 Pengertian Ukuran Perusahaan

Definisi ukuran perusahaan menurut Riyanto (2008:313) adalah sebagi berikut:

“Besar kecilnya perusahaan dilihat dari besarnya nilai equity, nilai penjualan,

atau nilai aktiva”

Sedangkan Torang (2012:93) memberikan definisi:

“Ukuran organisasi adalah suatu variabel konteks yang mengukur tuntutan

16

Berdasarkan pengertian tersebut maka dapat disimpulkan bahwa ukuran perusahaan adalah suatu skala yang menentukan besar kecilnya perusahaan yang dapat dilihat dari nilai equity, nilai penjualan, jumlah karyawan dan nilai total aktiva yang merupakan variabel konteks yang mengukur tuntutan pelayanan atau produk organisasi.

2.1.2.2 Indikator Ukuran Perusahaan

Menurut Saidi (2004:50) ukuran perusahaan diukur dengan cara:

ℎ = �

Variabel ukuran perusahaan diukur dengan Logaritma Natural (Ln) dari total aktiva. Hal ini disebabkan besarnya total aktiva masing-masing perusahaan berbeda bahkan mempunyai selisih yang besar, sehingga dapat menyebabkan nilai yang ekstrim. Untuk menghindari adanya data yang tidak normal tersebut maka data total aktiva perlu di Ln kan. Logaritma Natural sendiri adalah logaritma yang berbasis e adalah 2,7181818….yang terdefinisikan untuk semua bilangan real positif x dan

dapat juga didefinisikan untuk bilangan kompleks yang bukan nol.

2.1.3 Kebijakan Hutang

2.1.3.1 Pengertian Kebijakan Hutang

Menurut Irham Fahmi (2012 : 160) Hutang adalah kewajiban yang dimiliki oleh perusahaan yang bersumber dari dana eksternal baik yang berasal dari sumber pinjaman perbankan, leasing, penjualan obligasi dan sejenisnya.

Dari pengertian diatas dapat disimpulkan bahwa hutang merupakan kewajiban yang ditanggung oleh perusahaan yang bersumber dari pihak eksternal untuk mendanai kegiatan perusahaan.

2.1.3.2 Indikator-Indikator Rasio Hutang

Munurut Irham Fahmi (2011:72) indikator untuk mengukur rasio hutang ada 6 yaitu sebagai berikut :

1. Deb to Total Assets Atau Debt ratio

Rasio ini merupakan alat untuk mengukur perusahaan yag digunakan untuk melihat perbandingan antara hutang perusahaan, yang diperoleh dari perbandingan tota hutang dibagi denga total asset.

= � � � �

2. Deb to Equty Ratio

Rasio ini untuk mengukur dan menganalisis laporan keuangan dengan memperlihatkan besarnya jaminan yang tersedia untuk kreditor.

= � � � ��

3. Times Interst Earned

Ratio ini mengukur kemampuan perusahaan untuk membayarkan beban tetap berupa bunga dengan menggunakan EBIT (Earning Before Interest and taxes).

18

4. Long-Term Debt to Total Capitalization

Rasio ini untuk mengukur besar kecilinya hutang jangka panjang dibandingkan dengan modal sendiri.

= − �

5. Fixed Charge Coverage

Rasio ini digunakan untuk mengukur dan menutup beban tetap, dimana rasio ini digunakan untuk menganalisis kemampuan perusahaan dalam menutup beban tetap dibandingkan dengan rasio kelipatan pembayaran bunga.

= ℎ ++

6. Cash Flow Adequacy

Rasio ini digunakan untuk mengukur kemampuan perusahaan dalam menutup pengeluaran modal, utang jangka panjang, dan pembayaran dividen setiap tahunnya.

2.1.4 Hasil Penelitian Terdahulu

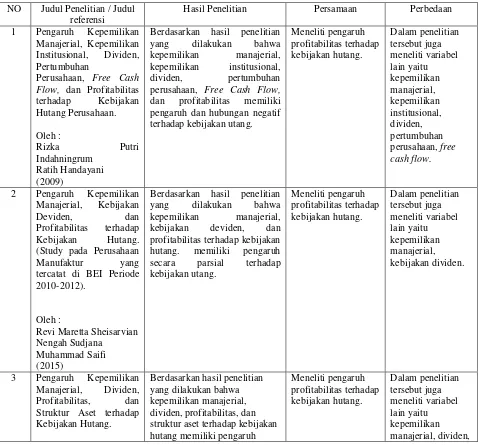

[image:21.612.83.561.256.701.2]Sebelum penulis melakukan penelitian, penulis mempelajari dan membaca penelitian Terdahulu yang dilakukan oleh penelitian terdahulu, untuk menjaga keaslian penelitian, maka dapat dibandingkan dengan penelitian-penelitian terdahulu yang berkaitan dengan variabel penelitian ini, yaitu sebagai berikut :

Tabel 2.1

Hasil Penelitian Terdahulu

NO Judul Penelitian / Judul referensi

Hasil Penelitian Persamaan Perbedaan

1 Pengaruh Kepemilikan

Manajerial, Kepemilikan Institusional, Dividen, Pertumbuhan

Perusahaan, Free Cash Flow, dan Profitabilitas

terhadap Kebijakan

Hutang Perusahaan.

Oleh :

Rizka Putri

Indahningrum Ratih Handayani (2009)

Berdasarkan hasil penelitian

yang dilakukan bahwa

kepemilikan manajerial,

kepemilikan institusional,

dividen, pertumbuhan

perusahaan, Free Cash Flow,

dan profitabilitas memiliki pengaruh dan hubungan negatif terhadap kebijakan utang.

Meneliti pengaruh profitabilitas terhadap kebijakan hutang. Dalam penelitian tersebut juga meneliti variabel lain yaitu kepemilikan manajerial, kepemilikan institusional, dividen, pertumbuhan perusahaan, free cash flow.

2 Pengaruh Kepemilikan

Manajerial, Kebijakan

Deviden, dan

Profitabilitas terhadap

Kebijakan Hutang.

(Study pada Perusahaan

Manufaktur yang

tercatat di BEI Periode 2010-2012).

Oleh :

Revi Maretta Sheisarvian Nengah Sudjana

Muhammad Saifi (2015)

Berdasarkan hasil penelitian

yang dilakukan bahwa

kepemilikan manajerial,

kebijakan deviden, dan

profitabilitas terhadap kebijakan hutang. memiliki pengaruh

secara parsial terhadap

kebijakan utang. Meneliti pengaruh profitabilitas terhadap kebijakan hutang. Dalam penelitian tersebut juga meneliti variabel lain yaitu kepemilikan manajerial, kebijakan dividen.

3 Pengaruh Kepemilikan

Manajerial, Dividen, Profitabilitas, dan Struktur Aset terhadap Kebijakan Hutang.

Berdasarkan hasil penelitian yang dilakukan bahwa kepemilikan manajerial, dividen, profitabilitas, dan struktur aset terhadap kebijakan hutang memiliki pengaruh

20

NO Judul Penelitian / Judul referensi

Hasil Penelitian Persamaan Perbedaan

Oleh :

Ahadiyah Muslida Dewi Yuniarti

(2013)

secara parsial terhadap kebijakan utang.

dan struktur aset.

4 Struktur Kepemilikan, Profitabilitas dan Ukuran Perusahaan terhadap

Kebijakan Hutang

Perusahaan

Pemanufakturan di

Bursa Efek Indonesia.

Oleh : Moh. Syadeli (2013)

Berdasarkan hasil penelitian yang dilakukan bahwa kepemilikan manajerial, dividen, profitabilitas, dan struktur aset terhadap kebijakan hutang memiliki pengaruh secara parsial terhadap kebijakan utang. Meneliti pengaruh ukuran perusahaan terhadap kebijakan hutang. Indikator profitabilitas yang digunakan adalah ROI.

5 Analisis Pengaruh Free Cash Flow, Kebijakan Dividen, Kepemilikan Saham Manajerial, dan

Kepemilikan Saham

Institusional terhadap Kebijakan Hutang.

Oleh :

Nasrizal, Kamaliah dan Tika Rahmi Syafitri

Berdasarkan hasil penelitian yang dilakukan bahwa free cash flow tidak berpengaruh

secara signifikan dan

berhubungan negatif terhadap kebijakan hutang. Variabel

kebijakan dividen tidak

berpengaruh secara signifikan

dan berhubungan positif

terhadap kebijakan hutang. Variabel kepemilikan saham manajerial tidak berpengaruh

secara signifikan dan

berhubungan

positif terhadap kebijakan hutang. Variabel kepemilikan saham institusional berpengaruh

secara signifikan dan

berhubungan negatif terhadap kebijakan hutang. ROA memiliki pengaruh secara signifikan dan memiliki arah positif terhadap kebijakan hutang. Meneliti pengaruh profitabilitas terhadap kebijakan hutang. Dalam penelitian tersebut juga meneliti variabel lain yaitu cash flow,

kepemilikan manajerial, kebijakan dividen, dan kepemilikan saham institusional.

6 Pengaruh Blockholder

Ownership dan Firm Size

terhadap Kebijakan

Hutang Perusahaan.

Oleh :

Ruly Wiliandri (2011)

Berdasarkan hasil penelitian yang dilakukan bahwa

Blockholder Ownership dan

Firm Size terhadap kebijakan hutang memiliki pengaruh secara parsial terhadap kebijakan utang. Meneliti pengaruh ukuran perusahaan terhadap kebijakan hutang. Penelitian tersebut juga meneliti variabel lain yaitu

NO Judul Penelitian / Judul referensi

Hasil Penelitian Persamaan Perbedaan

7 What Determines the

Deby Policy of Listed Manufacturing Firms in Ghana?

Oleh :

Richard Kofi Akoto Dadson Awunyo-Vitor (2014)

Berdasarkan hasil penelitian yang dilakukan bahwa profitabilitas berpengaruh terhadap kebijakan hutang.

Meneliti pengaruh profitabilitas perusahaan terhadap kebijakan hutang. Penelitian tersebut juga meneliti variabel lain yaitu struktur aset dan likuiditas.

8 The Determinants of

Leverage of Listed Companies

Oleh :

Khalid Alkhatib (2012)

Berdasarkan hasil penelitian yang dilakukan bahwa hutang dipengaruhi oleh likuiditas, ukuran, pertumbuhan,

profitabilitas dan aset berwujud.

Dalam penelitian tersebut terdapat variabel yang diteliti penulis, yaitu profitabilitas dan ukuran perusahaan.

Penelitian tersebut juga meneliti variabel lain yaitu likuiditas dan pertumbuhan perusahaan.

9 Pengaruh Kepemilikan

Institusional, Ukuran Perusahaan, Profitabilitas dan Risiko bisnis terhadap Kebijakan Hutang pada Perusahaan Manufaktur yang terdaftar di BEI periode 2008-2012.

Oleh : Umi Madiyati Susi Susanti Gatot Nazir Ahmad (2014)

Berdasarkan hasil penelitian yang dilakukan bahwa kepemilikan institusional, ukuran perusahaan,

profitabilitas dan risiko bisnis terhadap kebijakan hutang memiliki pengaruh secara simultan terhadap kebijakan utang. Meneliti pengaruh profitabilitas dan ukuran perusahaan terhadap kebijakan hutang. Penelitian tersebut juga meneliti variabel lain yaitu kepemilikan institusional dan risiko bisnis.

10 Pengaruh Kepemilikan

Institusional dan Ukuran Perusahaan terhadap Kebijakan Hutang dan Nilai Perusahaan (Studi

pada Perusahaan

Manufaktur yang Terdaftar di BEI)

Oleh : Elva Nuraina (2012)

22

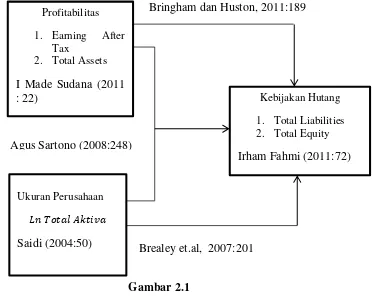

2.2 Kerangka Pemikiran

Pada dasarnya tujuan utama setiap perusahaan adalah memaksimalkan keuntungan. Untuk mendapatkan keuntungan yang maksimal, dibutuhkan modal atau dana yang besar sebagai pendukung kegiatan perusahaan. Perusahaan yang sedang berkembang membutuhkan dana yang lebih besar. Sumber dana perusahaan yang berasal dari internal biasanya berupa laba ditahan, sedangka sumber dana eksternal berasal dari para kreditur. Semakin besar hutang menunjukan semakin besar tingkat ketergantungan perusahaan terhadap pihak eksternal.

Dapat disimpulkan bahwa hutang merupakan kewajiban yang ditanggung oleh perusahaan yang bersumber dari pihak eksternal untuk mendanai kegiatan perusahaan. Hutang dapat diukur dengan total kewajiban dan total modal yang ada dalam laporan keuangan perusahaan.

Sebelum suatu perusahaan menggunakan hutang, pada tingkat profitabilitas yang rendah perusahaan menggunakan hutang untuk membiayai operasional, sebaliknya pada tingkat profitabilitas yang tinggi, perusahaan mengurangi penggunaan utang. Hal ini dikarenakan dengan laba yang tinggi, perusahaan sudah mampu membiayai sebagian pendanaan internal tanpa perlu lagi menggunakan hutang. Seperti pada pecking order, urutan penggunaan dana untuk investasi yaitu pertama, perusahaan menggunakan laba ditahan dan pilihan kedua perusahaan menggunakan hutang dan ekuitas.

Selain profitabilitas, ukuran perusahaan juga menjadi faktor suatu kebijakan hutang. Semakin besar ukuran perusahaan, maka perusahaan juga cenderung menggunakan modal yang semakin besar. Hal ini disebabkan karena perusahaan besar membutuhkan dana yang besar pula untuk menunjang operasionalnya. Dan juga semakin besar ukuran perusahaan akan memberikan kemudahan kepada perusahaan untuk mengakses pasar modal yang berarti perusahaan memiliki fleksibilitas dan kemampuan untuk mendapat dana lebih banyak.

[image:25.612.161.534.330.632.2]

Gambar 2.1 Kerangka Pemikiran Ukuran Perusahaan

�

Saidi (2004:50)

Kebijakan Hutang

1. Total Liabilities 2. Total Equity

Irham Fahmi (2011:72)

Brealey et.al, 2007:201 Profitabilitas

1. Earning After Tax

2. Total Assets

I Made Sudana (2011 : 22)

Bringham dan Huston, 2011:189

24

2.2.1 Pengaruh Profitabilitas dan Kebijkan Hutang.

Rizka dan Ratih (2009), Revi, Nengah dan Muhammad Saifi (2015) dan Ahadiyah (2013), menyatakan variabel profitabilitas berpengaruh secara signifikan terhadap kebijakan hutang.

Profitabilitas merupakan kemampuan perusahaan dalam menghasilkan laba. Perusahaan dengan tingkat profitabilitas yang sangat tinggi biasanya menggunakan hutang dalam jumlah yang relatif sedikit. Karena tingkat pengembalian yang tinggi memungkinkan perusahaan tersebut melakukan sebagian besar pendanaannya melalui dana yang dihasilkan secara internal (Brigham dan Houston, 2011:189).

Menurut Weston (1997) dalam Purba (2011), perusahaan dengan tingkat pengembalian yang tinggi atas investasi menggunakan hutang yang relatif kecil karena tingkat pengembalian yang tinggi memungkinkan perusahaan untuk membiayai sebagian besar pendanaan internal. Dengan laba ditahan yang besar, perusahaan akan menggunakan laba ditahan sebelum memutuskan untuk menggunakan hutang.

jumlah equity atau keuntungan tersebut tidak dibagikan baik dalam bentuk dividen tunai maupun dividen saham tetapi dikapitalisir menjadi laba yang ditahan sehingga komposisi struktur modal menjadi lebih besar equity dibandingkan dengan hutang (Yuli Soesetio, 2008)

26

2.2.2 Pengaruh Ukuran Perusahaan dan Kebijakan Hutang.

Menurut Moh. Syadeli (2013) dan Ruly (2011), ukuran perusahaan berpengaruh signifikan terhadap kebijakan hutang.

Ukuran perusahaan yang besar berarti perusahaan lebih terdifersifikasi, mempunyai arus kas yang stabil, risiko kebangrutan yang lebih rendah, dan mempunyai akses yang mudah untuk melakukan kredit. Berdasarkan teori trade off, perusahaan dengan aset yang berwujud dan aman serta penghasilan kena pajak yang besar seharusnya beroperasi pada tingkat utang yang tinggi (Brealey et.al, 2007:201).

Menurut Susanto (2011:201) semakin besar suatu perusahaan maka semakin banyak pula dana yang dibutuhkan untuk menjalankan kegiatan operasi perusahaan. Perusahaan besar lebih mudah mengakses pasar modal. Ini artinya perusahaan besar memiliki fleksibilitas dan kemampuan untuk memperoleh dana baik itu melalui saham maupun hutang. Perusahaan besar cenderung lebih mudah memperoleh pinjaman karena adanya kemudahan akses tadi dan jaminan berupa aktiva yang lebih besar dibandingkan perusahaan kecil.

Ukuran suatubperusahaan sangat menentukan kebijakan hutang. Hal ini disebabkan perusahaan besar lebih mudah mengakses pasar modal guna memperoleh dana dari pihak kreditor. Kreditor akan ragu-ragu memberikan pinjaman apabila perusahaan mempunyai risiko bisnis yang tinggi (Keni dan Sofia,2013).

2009). Perusahaan yang besar memiliki aktiva yang cukup besar yang dapat dipergunakan sebagai jaminan untuk melakukan hutang (Elva Nuraina,2012).

Ukuran suatu perusahaan memberikan akses kepada perusahaan dalam pendanaan internal maupun ekternal, karena ukuran perusahaan dapat menentukan kinerja keuangan suatu perusahaan. Perusahaan yang besar dengan aktifitas yang tinggi diprediksikan memiliki tingkat hutang yang tinggi untuk membiayai semua aktifitasnya.

2.2.3 Pengaruh Profitabilitas dan Ukuran Perusahaan terhadap Kebijakan

Hutang.

Menurut Umi Mardiyati, Susi Susanti, Gatot Nazir Ahmad (2014) menyatakan bahwa kepemilikan institusional, ukuran perusahaan, profitabilitas, dan risiko bisnis berpengaruh terhadap kebijakan hutang.

Menurut Agus Sartono (2008:248), mengemukakan bahwa hal yang mempengaruhi hutang yaitu tingkat penjualan, struktur asset, tingkat pertumbuhan perusahaan, profitabilitas, laba dan perlindungan pajak, skala perusahaan, kondisi intern perusahaan dan ekonomi makro.

2.3 Hipotesis

Hipotesis merupakan dugaan sementara atau jawaban sementara dan hal ini masih harus dibuktikan dengan melakukan penelitian. Dengan adanya dugaan sementara berfungsi agar lebih terarah dalam melakukan penelitian.

Pengertian hipotesis menurut Deni Darmawan (2013:120) adalah :

28

Sedangkan hipotesis menurut Umi Narimawati (2010:7) adalah sebagai berikut:

“hipotesis adalah asumsi atau dugaan sementara yang harus diuji

kebenarannya dalam suatu analisis statistik.”

Berdasarkan kerangka masalah diatas maka hipotesis dalam penellitian ini adalah, sebagai berikut:

H1 : Profitabilitas berpengaruh terhadap Kebijakan Hutang.

H2 : Ukuran Perusahaan berpengaruh terhadap Kebijakan Hutang.

H3 : Profitabilitas dan Ukuran Perusahaan berpengaruh secara simultan

terhadap Kebijakan Hutang

BAB III

METODE PENELITIAN

3.1 Objek Penelitian

Objek penelitian menurut Husein Umar dalam Umi Narimawati (2010:29)

adalah “Objek Penelitian menjelaskan tentang apa dan atau siapa yang menjadi

penelitian. Juga dimana dan kapan penelitian dilakukan. Objek dalam penelitian ini Pengaruh Profitabilitas dan Ukuran Perusahaan Terhadap Kebijakan Hutang pada Perusahaan Jasa Asuransi yang Terdaftar di Bursa Efek Indonesia.

Variabel independennya yaitu Profitabilitas (X1) dan Ukuran Perusahaan (X2) lalu variable dependennya Kebijakan Hutang pada Perusahaan Jasa Asuransi yang Terdaftar di BEI (Y) . Hal ini untuk mengetahui pengaruh Profitabilitas dan Ukuran Perusahaan terhadap Kebijakan Hutang pada Perusahaan Jasa Asuransi yang Terdaftar di Bursa Efek Indonesia.

3.2 Metode Penelitian

Metode penelitian merupakan cara yang digunakan oleh peneliti dalam mengumpulkan data penelitiannya. Menurut Deni Darmawan (2013:127) metode penelitian adalah cara yang digunakan oleh peneliti untuk mendapatkan data dan informasi mengenai berbagai hal yang berkaitan dengan masalah yang diteliti.

Sedangkan metode penelitian menurut Sugiyono (2011:4) adalah sebagai berikut :

30

Dari pengertian diatas dapat diartikan bahwa metode penelitian merupakan cara yang ilmiah untuk mendapatkan suatu informasi yang kemudian dibuktikan dan dikembangkan untuk suatu pengetahuan.

Metode pendekatan yang digunakan adalah Penelitian Kuantitatif.Menurut Sugiyono (2011:8) metode penelitian kuantitatif adalah:

Metode penelitian kuantitatif dapat diartikan sebagai metode penelitian yang berlandaskan pada filsafat positivisme, digunakan untuk meneliti pada populasi atau sampel tertentu, pengumpulan data menggunakan instrumen penelitian, analisis data bersifat kuantitatif/statistik, dengan tujuan untuk menguji hipotesis yang telah ditetapkan.

Metode yang digunakan penulis dalam penelitian kuantitatif ini adalah metode deskriptif dan metode verifikatif.

Menurut Sumadi (2013:76) penelitian dengan metode deskriptif adalah penelitian yang bermaksud untuk membuat pencadangan (deskripsi) mengenai situasi-situasi atau kejadian kejadian. Tujuan penelitian deskriptif adalah untuk membuat pencandraan secara sistematis, faktual, dan akurat mengenai fakta-fakta dan sifat-sifat populasi atau daerah tertentu.

Sedangkan metode verifikatif menurut Mashuri (2008:45) adalah: Metode verifikatif yaitu memeriksa benar tidaknya apabila dijelaskan untuk menguji suatu cara atau tanpa perbaikan yang telah dilaksanakan ditempat lain dengan mengatasi masalah yang serupa dengan kehidupan.

dengan menggunakan metode penelitian ini akan diketahui hubungan yang signifikan antara variabel yang diteliti, sehingga menghasilkan kesimpulan yang akan memperjelas gambaran mengenai objek yang diteliti penelitian yang dilakukan adalah penelitian yang menekankan analisisnya

Peneliti memilih metode deskriptif verifikatif yang bersifat kuantitatif dalam penelitian ini karena peneliti ingin mendeskripsikan dan menguji kebenaran teori dan hipotesis yang telah dikemukakan para ahli mengenai pengaruh Profitabilitas dan Ukuran Perusahaan terhadap Kebijakan Hutang.

3.2.1 Desain Penelitian

Desain Penelitian menurut Moh. Nazir dalam Umi Narimawati, Sri Dewi Anggadini dan Linna Ismawati (2010:30) adalah:

“Desain Penelitian adalah semua proses yang diperlukan dalam

perencanaan dan pelaksanaan penelitian.”

Desain penelitian merupakan rancangan penelitian yang digunakan sebagai pendoman dalam melakukan proses penelitian. Desain penelitian akan berguna sebagai pedoman dalam melakukan proses penelitian. Desain penelitian akan berguna bagi semua pihak yang terlibat dalam proses penelitian, karena langkah dalam melakukan penelitian mengacu kepada desain penelitian yang telah dibut.

Langkah-langkah dalam desain penelitian menurut Umi Narimawati (20011:30) adalah:

1. Menetapkan permasalahan sebagai indikasi dari fenomena penelitian, selanjutnya menetapkan judul penelitian.

32

3. Menetapkan rumusan masalah. 4. Menetapkan tujuan penelitian.

5. Menetapkan hipotesis penelitian, berdasarkan fenomena dan dudkungan teori.

6. Menetapkan konsep variabel sekaligus pengukuran variabel penelitian yang digunakan.

7. Menetapkan sumber data, teknik pengumpulan sampel dan teknik pengumpulan data.

8. Melakukan analisis data. Analisis data dilakukan dengan menggunakan analisis kualitatif (metode deskriptif) dan analisis kuantitatif (metode verifikatif).

[image:34.595.158.519.531.679.2]9. Menyusun pelaoran hasil penelitian melalui data informasi yang diperoleh dari perusahaan kemudian data menyimpulkan penelitian, sehingga akan diperoleh penjelasan dan jawaban atas identifikasi masalah dalam penelitian.

Tabel 3.1 Desain Penelitian

No Tujun Penelitian Desain Penelitian

Metode yang digunakan

Jenis data

1 Profitabilitas Desktiptif

Sekunder (Poled Data )

2 Ukuran Perusahaan Desktiptif

3 Kebijakan Hutang Desktiptif

4 Pengaruh Profitabilitas dan Ukuran Perusahaan terhadap Kebijakan Hutang

Gambar 3.1 Desain Penelitian

Keterangan:

X1 : Profitabilitasn (return on asset)

X2 : Ukuran Perusahaan

Y : Kebijakan Hutang (debt equity ratio)

3.2.2 Operasionalisasi Variabel

Menurut Sumadi (2013:29-30) definisi operasionalisasi variabel adalah definisi yang didasarkan atas sifat-sifat hal yang didefinisikan yang dapat diamati. Konsep dapat diamati atau observasi ini penting, karena hal yang dapat diamati itu membuka kemungkinan bagi orang lain selain peneliti untuk melakukan hal yang serupa, sehingga apa yang dilakukan oleh peneliti terbuka untuk diuji kembali oleh orang lain.

Dalam penelitian ini peneliti menggunakan tiga variabel. Berdasarkan judul penelitian yang telah dijelaskan dibab sebelumnya, maka dalam penelitian ini variabel Profitabilitas dan Ukuran Perusahaan (XІ dan XЇ) sebagai variabel bebas

sedangkan variabel Kebijakan Hutang sebagai variabel dependen (Y) atau variabel terikat. Menurut Sugiyono (2013:39) :

Y

X2

34

1) Variabel Independen

Variabel ini sering disebut sebagai variabel stimulus, prediktor, antecendent. Dalam bahasa indonesia sering disebut sebagai variabel bebas. Variabel bebas adalah merupakan variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen (terikat). Variabel independen dalam penelitian ini adalah Profitabilitas dan Ukuran Perusahaan.

2) Variabel Dependen

Sering disebut sebagai variabel output, kriteria, konsekuen. Dalam bahasa indonesia sering disebut sebagai variabel terikat. Variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas. Variable dependen dalam penelitian ini adalah Kebijakan Hutang .

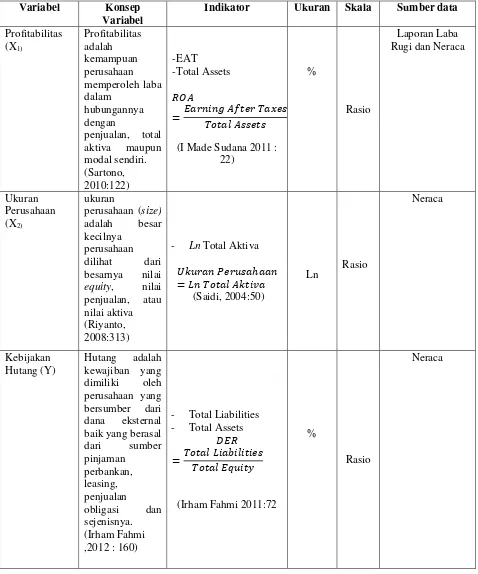

Tabel 3.2

Operasionalisasi Variabel

Variabel Konsep Variabel

Indikator Ukuran Skala Sumber data

Profitabilitas (X1) Profitabilitas adalah kemampuan perusahaan memperoleh laba dalam

hubungannya dengan

penjualan, total aktiva maupun modal sendiri. (Sartono, 2010:122) -EAT -Total Assets � � = � � �

(I Made Sudana 2011 : 22)

%

Rasio

Laporan Laba Rugi dan Neraca

Ukuran Perusahaan (X2)

ukuran

perusahaan (size)

adalah besar kecilnya

perusahaan dilihat dari besarnya nilai

equity, nilai penjualan, atau nilai aktiva (Riyanto, 2008:313)

- Ln Total Aktiva

ℎ

= � �

(Saidi, 2004:50)

Ln Rasio

Neraca

Kebijakan Hutang (Y)

Hutang adalah kewajiban yang dimiliki oleh perusahaan yang bersumber dari dana eksternal baik yang berasal dari sumber pinjaman

perbankan, leasing, penjualan

obligasi dan sejenisnya. (Irham Fahmi ,2012 : 160)

- Total Liabilities - Total Assets

�

= � � � ��

(Irham Fahmi 2011:72

%

Rasio

36

3.2.3 Sumber Data dan Teknik Penentuan Data`

3.2.3.1 Sumber Data

Sumber data dalam dalam penelitian ini adalah sumber data sekunder. Menurut Sugiyono (2011:137) sumber data sekunder merupakan sumber yang tidak langsung memberikan data kepada pengumpul data.

Menurut Tony Wijaya (2013:19) data sekunder adalah data yang diperoleh dari sumber yang menerbitkan dan bersifat siap dipakai. Data sekunder mampu memberikan informasi dalam pengambilan keputusan meskipun dapat diolah lebih lanjut.

Penelitian ini menggunakan data sekunder karena peneliti mengumpulkan informasi dari data yang telah diolah oleh pihak lain, yaitu informasi mengenai laporan keuangan tahunan pada perusahaan jasa asuransi yang terdaftar di Bursa Efek Indonesia tahun 2010-2014.

3.2.3.2 Teknik Penentuan Data

Sebelum menentukan penentuan data yang akan dijadikan sampel, terlebih dahulu dikemukakan tentang populasi dan sampel.

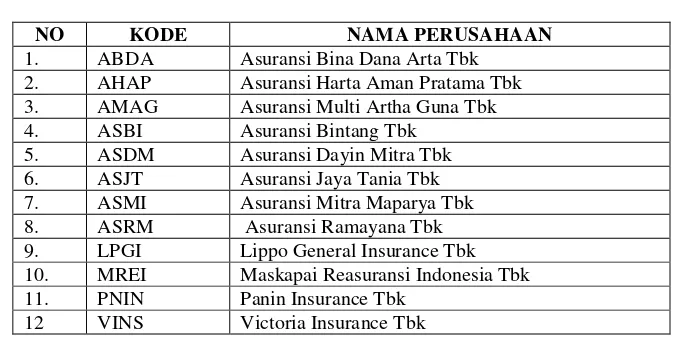

1. Populasi

perusahaan jasa asuransi yang terdaftar di Bursa Efek Indonesia selama 5 periode (2010-2014).

Tabel 3.3 Jumlah Populasi

NO KODE NAMA PERUSAHAAN

1. ABDA Asuransi Bina Dana Arta Tbk

2. AHAP Asuransi Harta Aman Pratama Tbk

3. AMAG Asuransi Multi Artha Guna Tbk

4. ASBI Asuransi Bintang Tbk

5. ASDM Asuransi Dayin Mitra Tbk

6. ASJT Asuransi Jaya Tania Tbk

7. ASMI Asuransi Mitra Maparya Tbk

8. ASRM Asuransi Ramayana Tbk

9. LPGI Lippo General Insurance Tbk

10. MREI Maskapai Reasuransi Indonesia Tbk

11. PNIN Panin Insurance Tbk

12 VINS Victoria Insurance Tbk

2. Sampel

Dengan meneliti secara sampel, diharapkan hasil yang telah diperoleh akan memberikan kesimpulan gambaran sesuai dengan karakteristik populasi.

Menurut Sugiyono (2013:81) sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Sedangkan menurut Tony (2013:27) pengertian sampel adalah bagian dari populasi yang diambil/ditentukan

berdasarkan karakteristik dan teknik tertentu”.

Penentuan jumlah sampel yang akan diolah dari jumlah populasi harus dilakukan dengan teknik pengambilan sampling yang tepat. Adapun teknik pengambilan sampel yang digunakan dalam penelitian ini yaitu nonprobability sampling (purposive sampling).

38

unsur atau anggota populasi untuk dipilih menjadi sampel. Sedangkan menurut Tony wijaya (2013:28) sampling non probabilitas adalah semua elemen dalam populasi tidak memiliki kesempatan yang sama untuk dipilih menjadi sampel.

Kesimpulan dari teknik ini tidak dapat digeneralisasi”.

Menurut Sugiyono (2013:84) Sampling purposive adalah teknik penetuan sampel dengan pertimbangan tertentu. Sedangkan menurut Tony Wijaya (2013:28) sampel bertujuan (purposive) yaitu sampel yang memiliki tujuan untuk memahami informasi tertentu pada sumber tertentu. Sampel ini dapat dikelompokkan menjadi sampel keputusan (judgment) yang memilih anggota-anggota sampel yang sesuai dengan beberapa kriteria tertentu atas dasar catatan yang lalu atau tujuan penelitian yang ingin dicapai.

Penentuan sampel yang digunakan dalam penelitian ini meliputi:

1. Data laporan keuangan tahunan perusahaan jasa asuransi yang terdaftar di Bursa Efek Indonesia.

2. Perusahaan asuransi yang memiliki data yang lengkap dari tahun 2010 sampai dengan 2014.

3. Sample yang diambil yaitu 5 periode dari tahun 2010 sampai dengan tahun 2014 yang terdapat fenomena yang hendak diteliti.

3.2.4 Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah: 1. Penelitian Lapangan (Field Research)

Yaitu penelitian yang dilakukan secara langsung diperusahaan yang menjadi objek penelitian. Data yang diperoleh merupakan data sekunder yang diperoleh dengan cara:

a. Observasi (Pengamatan Langsung)

Dengan cara melakukan pengamatan secara langsung ke bagian terkait untuk memperoleh data yang diperlukan.

b. Dokumen-dokumen

Pengumpulan data dengan cara mencatat data yang berhubungan dengan masalah yang akan diteliti dari dokumen-dokumen yang berhubungan dengan perusahaan.

2. Penelitian Kepustakaan (Library Research)

Penelitian yang dilakukan dengan cara membaca buku-buku di perpustakaan dan tulisan-tulisan yang berkaitan dengan masalah-masalah yang akan diteliti oleh penulis.

3.2.5 Rancangan Analisis dan Pengujian Hipotesis

3.2.5.1 Rancangan Analisis

40

dalam pola, memilih mana yang lebih penting dan yang akan dipelajari, dan memebuat kesimpulan sehingga mudah dipahami olh diri sendiri maupun orang lain.

3.2.5.1.1 Analisis Deskriptif (Kualitatif)

Sugiyono (2006:11) menyebutkan bahwa penelitian deskriptif adalah penelitian yang dilakukan untuk mengetahui nilai variabel mandiri, baik satu variabel atau lebih (independent) tanpa membuat perbandingan, atau menghubungkan dengan variabel lain.

Dalam penelitian ini analisis deskriptif dilakukan untuk menghitung Profitabilitas (Return On Asset), Ukuran Perusahaan dan Kebijakan Hutang (Debt to Equity Ratio) digunakan rumus sebagai berikut :

1. Profitabilitas

Return On Asset = Net profit after tax Total asset

2. Ukuran Perusahaan

Ukuran Perusahaan = Ln total aktiva

3. Kebijakan Hutang

Sedangkan untuk menjawab rumusan penelitian pertama, kedua, dan ketiga yaitu perkembangan profitabilitas (1), perkembangan ukuran perusahaan (2), dan kebijakan modal (3). Dengan rumus :

Perkembangan = Pn – Pn-1

x 100% Pn-1

Keterangan :

Pn = Total tahun dasar Pn-1 = Total tahun sebelumnya

3.2.5.1.2 Analisis Verifikatif (Kuantitatif)

Analisis kuantitatif menurut Sugiyono (2008:31) sebagai berikut :

Dalam penelitian kuantitatif analisis data menggunakan statistik. Statistik yang digunakan dapat berupa statistik deskriptif dan inferensial/induktif. Statistik inferensial dapat berupa statistik parametris dan statistik nonparametris. Peneliti menggunakan statistik inferensial bila penelitian dilakukan pada sample yang dilakukan secara random.

Analisis kuantitatif adalah analisis pengolahan data berbentuk angka. Dalam penelitian inim penulis melakukan analisis pada data laporan keuangan yang terdapat di perusahaan asuransi yang terdaftar di Bursa Efek Indonesia periode 2010-2014.

42

Adapun langkah-langkah dalam pengujian statistik yang digunakan penulis adalah sebagai berikut :

1. Analisis Regresi Linier Berganda (Multiple)

Menurut Umi Narimawati (2008:5) Analisis Regresi Linier Berganda yaitu

“Suatu analisis asosiasi yang digunakan secara bersamaan untuk meneliti

pengaruh dua atau lebih variabel bebas terhadap satu variabel tergantung dengan

skala interval”.

Dalam penelitian ini, analisis regresi linier berganda digunakan untuk membuktikan sejauh mana hubungan pengaruh Profitabilitas dan Ukuran Perusahaan terhadap Kebijakan Hutang.

Persamaan analisis regresi linier secara umum untuk menguji hipotesis dalam penelitian ini adalah sebagai berikut :

Y = βo + β X + β X + ε

Ket :

Y : Kebijakan Hutang X1 : Profitabilitas X2 : Ukuran Perusahaan

βo : Konstanta, merupakan nilai terikat yang dalam hal ini adalah Y pada saat

variabel bebasnya adalah 0 (X1 dan X2 = 0)

β1 : Koefisien regresi multiple antara variabel bebas X1 terhadap variabel terikat

Y, bila variabel bebas lainnya dianggap konstan.

ε : Faktor pengganggu di luar model

Arti koefisien β adalah jika nilai β positif (+), hal tersebut menunjukan

44

tertentu, maka harus melihat dua hal. Pertama, ada (dalam pengertian nyata atau berarti) atau tidak ada keterkaitan antara Kebijakan Hutang (Y) dengan

Profitabilitas (XІ) dan Kebijakan Hutang (Y) dengan Ukuran Perusahaan (XЇ).

Regresi linier berganda dengan dua variabel bebas X1 dan X2 metode

kuadrat kecil memberikan hasil bahwa koefisien-koefisien a, b1, dan b2 dapat

dihitung dengan menggunakan rumus sebagai berikut: ∑y = na + b1∑X1 + b2∑X2

∑X1y = a∑X1 + b1∑X12 +b2∑X1X2

∑X2y = a∑X2 + b1∑X1X2 + b2∑X22

(Sumber: Sugiyono,2009;279)

Untuk memperoleh hasil yang lebih akurat pada regresi berganda, maka perlu dilakukan pengujian asumsi klasik. Terdapat beberapa asumsi yang harus dipenuhi terlebih dahulu sebelum menggunakan Multiple Linear Regression sebagai alat untuk menganalisis pengaruh variabel-variabel yang diteliti. Beberapa asumsi itu diantaranya:

2. Uji Asumsi Klasik

a. Uji Normalitas

Uji normalitas digunakan untuk menguji apakah model regresi mempunyai distribusi normal ataukah tidak. Asumsi normalitas merupakan persyaratan yang sangat penting pada pengujian kebermaknaan (signifikansi) koefisien regresi.

Model regresi yang baik adalah model regresi yang memiliki distribusi normal atau mendekati normal, sehingga layak dilakukan pengujian secara statistik.

Menurut Singgih Santoso (2002:393) dasar pengambilan keputusan bisa dilakukan berdasarkan probabilitas (Asymtotic Significance), yaitu:

Jika probabilitas > 0,05 maka distribusi dari populasi adalah normal.

Jika probabilitas < 0,05 maka populasi tidak berdistribusi secara normal

Pengujian secara visual dapat juga dilakukan dengan metode gambar normal Probability Plots dalam program SPSS. Dasar pengambilan keputusan :

Jika data menyebar disekitar garis diagonal dan mengikuti arah garis

diagonal, maka dapat disimpulkan bahwa model regresi memenuhi asumsi normalitas.

Jika data menyebar jauh dari garis diagonal dan tidak mengikuti arah garis

diagonal, maka dapat disimpulkan bahwa model regresi tidak memenuhi asumsi normalitas. (Singgih Santoso, 2002:322)

46

akan diuji hipotesis nol bahwa sampel tersebut berasal dari populasi berdistribusi normal melawan hipotesis tandingan bahwa populasi berdistribusi tidak normal.

b. Uji Multikolinieritas

Menurut Husein Umar (2011:177) mendefinisikan uji multikolinieritas sebagai berikut:

“Multikolinieritas adalah untuk mengetahui apakah pada model regresi

ditemukan adanya korelasi antar variabel independen”.

Jika terjadi korelasi, terdapat masalah multikolinieritas yang harus diatasi. Multikolinieritas berarti adanya hubungan yang kuat di antara beberapa atau semua variabel bebas pada model regresi. Jika terdapat Multikolinieritas maka koefisien regresi menjadi tidak tentu, tingkat kesalahannya menjadi sangat besar dan biasanya ditandai dengan nilai koefisien determinasi yang sangat besar, tetapi pada pengujian pearson koefisien regresi, tidak ada ataupun kalau ada sangat sedikit sekali koefisien regresi yang signifikan.

VIF =

– R iSumber: Husein Umar (2011:179)

Dimana Ri2 adalah koefisien determinasi yang diperoleh dengan meregresikan salah satu variabel bebas Xi terhadap variabel bebas lainnya. Jika nilai VIF <10 maka dalam data tidak terdapat Multikolinieritas (Gujarati, 2003: 362).

1) Evaluasi apakah pengisian data telah berlangsung secara efektif atau terdapat kecurangan dan kelemahan lain;

2) Jumlah data ditambah lagi;

3) Salah satu variabel independen dibuang karena data dari dua variabel independen ternyata mirip atau digabungkan jika secara konsep relatif sama; dan

4) Gunakan metode lanjut seperti regresi bayesian atau regresi tolerance.

c. Uji Heteroskedastisitas

Menurut Husein Umar (2011:179) mendefinisikan uji heteroskedastisitas sebagai berikut:

“Heteroskedastisitas adalah dilakukan untuk mengetahui apakah dalam

sebuah model regresi terjadi ketidaksamaan varians dari residual suatu

pengamatan ke pengamatan lain”.

48

dapat dilakukan dengan melihat ada tidaknya pola tertentu pada grafik scatterplot.

d. Uji Autokorelasi

Menurut Husein Umar (2011:182) mendefinisikan uji autokorelasi sebagai berikut:

“Autokorelasi adalah dilakukan untuk mengetahui apakah dalam sebuah

model regresi linier terdapat hubungan yang kuat baik positif maupun negatif antar data yang ada pada variabel-variabel penelitian”.

Untuk data cross section, akan diuji apakah terdapat hubungan yang kuat di antara data pertama dan kedua, data kedua dengan ke tiga dan seterusnya. Jika ya, telah terjadi autokorelasi. Hal ini akan menyebabkan informasi yang diberikan menjadi menyesatkan. Oleh karena itu, perlu tindakan agar tidak terjadi autokorelasi. Pada pengujian autokorelasi digunakan uji Durbin-Watson untuk mengetahui ada tidaknya autokorelasi pada model regresi dan berikut nilai Durbin Watson yang diperoleh melalui hasil estimasi model regresi. Cara untuk mendeteksi ada tidaknya autokorelasi dalam penelitian ini adalah dengan menggunakan perhitungan nilain statistik Durbin-Watson.

− � =∑ et−et− ∑ ��

Dasar yang digunakan untuk pengambilan keputusan secara umum adalah sebagai berikut:

Tabel 3.4 Autokorelasi

Hipotesis Nol Keputusan Jika

Tidak ada auto korelasi positif Tolak 0<d<dl

Tidak ada auto korelasi positif No Decision dl≤d≤du

Tidak ada korelasi negatif Tolak 4dl<d<4

Tidak ada korelasi negatif No Decision 4du≤d≤4dl

Tidak ada auto korelasi positif atau negatif Tidak ditolak du<d<4du

Sumber: Gurajati (2003:470)

3. Analisis Korelasi

Analisis korelasi bertujuan untuk mengukur kekuatan asosiasi (hubungan) linier antara dua variabel. Korelasi juga tidak menunjukkan hubungan fungsional. Dengan kata lain, analisis korelasi tidak membedakan antara variabel dependen dengan variabel independen. Dalam analisis regresi, analisis korelasi yang digunakan juga menunjukkan arah hubungan antara variabel dependen dengan variabel independen selain mengukur kekuatan asosiasi (hubungan).

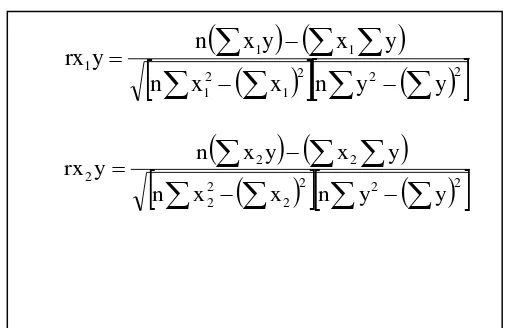

Sedangkan untuk mencari koefisien korelasi antara variabel X1 dan Y,

Variabel X2 dan Y, X1 dan X2 sebagai berikut:

2

2

2

1 2 1 1 1 1 y y n x x n y x y x n y rx

2

2

2

50

2

2

2 2 1 2 1 2 1 2 1 2 1 y x n x n x x x x n x rx x x

(Sumber: Nazir 2003: 464)

Langkah-langkah perhitungan uji statistik dengan menggunakan analisis korelasi dapat diuraikan sebagai berikut:

a. Koefisien Korelasi Parsial

Koefisien korelasi parsial antar X1 terhadap Y, bila X2 dianggap konstan dapat

dihitung dengan menggunakan rumus sebagai berikut:

2

2 1 2 2 2 1 2 1 1 1 1 . rx x rx y rx x rx y rx y rx y

b. Koefisien Korelasi Parsial

Koefisien korelasi parsial antar X2 terhadap Y, apabila X1 dianggap konstan

dapat dihitung dengan menggunakan rumus sebagai berikut:

2

2 1 2 1 2 1 1 2 2 1 1 . rx x rx y rx x rx y rx y rx y

Besarnya koefisien korelasi adalah -1 r 1 :

a. Apabila (-) berarti terdapat hubungan negatif. b. Apabila (+) berarti terdapat hubungan positif.

Interprestasi dari nilai koefisien korelasi :

2. Kalau r = +1 atau mendekati +1, maka hubungan yang kuat antara variabel X dan variabel Y dan hubungannya searah.

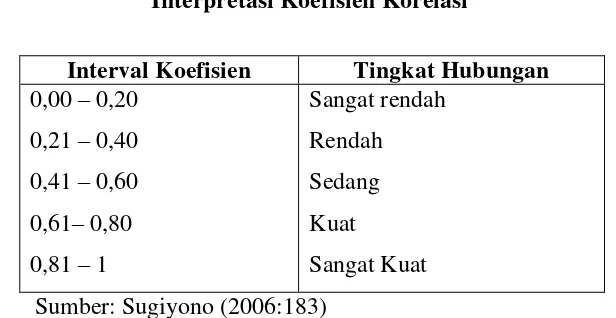

Sedangkan harga r akan dikonsultasikan dengan table interprestasi nilai r sebagai berikut :

c. Koefisien korelasi secara simultan

Koefisien korelasi simultan anata X1 dan X2 terhadap Y dapat dihitung dengan

[image:53.595.168.476.403.562.2]menggunakan rumusan sebagai berikut :

Tabel 3.5

Interpretasi Koefisien Korelasi

Interval Koefisien Tingkat Hubungan

0,00 – 0,20 0,21 – 0,40 0,41 – 0,60 0,61– 0,80 0,81 – 1

Sangat rendah Rendah Sedang Kuat

Sangat Kuat Sumber: Sugiyono (2006:183)

4. Analisis Koefisiensi Determinasi

Analisis Koefisiensi Determinasi (KD) digunakan untuk melihat seberapa besar variabel independen (X) berpengaruh terhadap variabel dependen (Y) yang dinyatakan dalam persentase.

52

Besarnya koefisien determinasi dihitung dengan menggunakan rumus sebagai berikut:

Sumber: Ridwan dan Sunarto (2007: 81) Dimana :

KD = Seberapa jauh perubahan variabel Y dipergunakan oleh variabel X r² = Kuadrat koefisien korelasi.

3.2.5.2 Pengujian Hipotesis

Dalam penelitian ini yang akan diuji adalah pengaruh Profitabilitas dan Ukuran Perusahaan terhadap Kebijakan Hutang pada perusahaan asuransi yang terdaftar di Bursa Efek Indonesia.

Pengujian hipotesis digunakan untuk elihat ada tidaknya korelasi dan pengaruh variabel independen, yaitu profitabilitas (X1) dan ukuran perusahaan

(X2) secara signifikan terhadap kebijakan hutang (Y). Hipotesis yang diuji dapat

dirumuskan sebagai berikut :

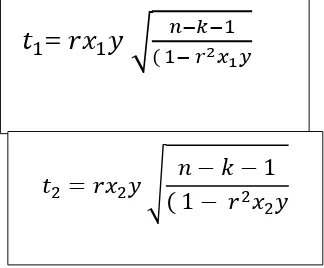

1. Pengujian Hipotesis Secara Parsial

Dalam penelitian ini, uji t digunakan untuk menguji ada tidaknya pengaruh siginifikan secara parsial dari masing-masing variabel independen (X) dengan variabel dependen (Y). Selanjutnya dilakukan pengujian dengan menggunakan uji statistik t, yaitu dengan cara :

a. Menentukan hipotesis parsial antara variabel independen terhadap variabel dependen.

[image:55.595.134.296.378.512.2]Hipotesis statistik yang akan diuji dalam penelitian ini adalah :

Tabel 3.6

Rumusan Hipotesis secara Parsial

� : = Profitabilitas berpengaruh tidak signifikan terhadap kebijakan hutang � : ≠ Profitabilitas berpengaruh signifikan terhadap kebijakan hutang

� : = Ukuran perusahaan berpengaruh tidak signifikan terhadap kebijakan hutang

� : ≠ Ukuran perusahaan berpengaruh signifikan terhadap kebijakan hutang

b. Menghitung nilai thitung dan membandingkannya dengan ttabel. Adapun nilai

thitung dapat dicari dengan rumu sebagai berikut :

Dengan kriteria uji hipotesis sebaga berikut :

a. Thitung > Ttabel atau –Thitung < -Ttabel, dengan = 5 % maka H0 ditolak,

artinya ada pengaruh signifikan antara variabel bebas terhadap variabel terikat.

b. –Ttabel ≤ Thitung ≤Ttabel, dengan = 5 % maka H0 diterima, artinya tidak

ada pengaruh signifikan antara variabel bebas terhadap variabel terikat.

=

√

�−�−− �

54

2. Pengujian Hipotesis Secara Simultan

Untuk menguji secara simultan ada tidaknya hubungan variabel independen (X) terhadap variabel dependen (Y), maka pengujian dilakukan dengan menggunakan uji statistik F dengan langkah-langkah sebagai berikut : a. Merumuskan hipotesis penelitian secara keseluruhan antara variabel

independen yaitu profitabilitas dan ukuran perusahaan terhadap variabel

dependen yaitu kebijakan hutang.

Tabel 3.7

Rumusan Hipotesis secara Simultan

��: , = Profitabilitas dan Ukuran Perusahaan secara simultan berpengaruh

tidak signifikan terhadap Kebijakan Hutang.

�� : , ≠ Profitabilitas dan Ukuran Perusahaan secara simultan berpengaruh

signifikan terhadap Kebijakan Hutang.

b. Menentukan nilai signifikansi yaitu 5% atau 0,05 dan derajat bebas (dk = k ; n- k – 1), untuk mengetahui daerah Ftabel sebagai batas daerah

penerimaan dan penolakan.

c. Menghitung nilai F yang didapat dengan menggunakan persamaan sebagaimana yang diungkapkan dalam buku Analisis korelasi dan jalur dalam penelitian (2009:209)adalah sebagai berikut :

ℎ� �� = � �: − −∶

Untuk satu variabel bebas nilai R2 sama dengan r2. Statistik uji di atas

a. Fhitung > Ftabel, dengan = 5 % maka H0 ditolak, artinya signifikan

b. Fhitung ≤ Ftabel, dengan = 5 % maka Ho diterima, artinya tidak

signifikan.

3. Menggambarkan Derah Penerimaan dan Penolakan Hipotesis serta

Penarikan Kesimpulan

Penggambaran daerah penerimaan atau penolakan hipotesis beserta kriteria dan kesimpulannya akan dijelaskan berikut ini,

1. Hasil Fhitung dibandingkan dengan Ftabel dengan kriteria :

a. Tolak Ho jika Fhitung > Ftabel pada =5%

b. Tolak Ho jika nilai p-value < 0,05

Gambar 3.2

56

2. Hasil thitung dibandingkan dengan ttabel dengan kriteria

Gambar 3.3

Daerah penerimaan dan penolakan H0 secara parsial

a. Jika thitung > ttabel maka H0 ada di daerah penolakan, berarti H0 ditolak

artinya artinya ada pengaruh signifikan antara variabel bebas terhadap variabel terikat.

b. Jika -Ttabel ≤ Thitung ≤l Ttabel maka H0 ada di daerah penerimaan, berarti

H0 diterima artinya tidak ada pengaruh signifikan antara variabel bebas

terhadap variabel terikat.

c. Thitung dicari dengan rumusan perhitungan thitung

d. Ttabel dicari di dalam tabel distribusi t student dengan ketentuan sebagai

berikut, = 0,05 dan db = (n – k – 1)

4. Penarikan Kesimpulan

Daerah yang diarsir merupakan daerah penolakan, dan berlaku sebaliknya. Jika thitung jatuh di daerah penolakan (penerimaan), maka Ho ditolak (diterima)