1

Dewin Adyananta

UNIVERSITAS KOMPUTER INDONESIA

ABSTRACT

Institutional ownership is ownership of the shares held by the institution at the end of the year, amounting to very large. Free cash flow is the free cash flow that can be to be paid or given to shareholders in the form of dividends that are owed money after fulfilling all the needs of the operation. Debt policy is a policy of funding are taken by management in the form of borrowing for operating activities of the company. This study aims to provide empirical evidence about the influence of Institutional Ownership and Free Cash Flow to Debt Policy on Automotive Company listed on the Stock Exchange.

The population in this study was 44 Financial Statements. The sample selection is done by using purposive sampling using a sample with particular consideration by taking a sample of 30 Analysis of the financial statements used are descriptive analysis and verification with quantitative approach. The analysis model is multiple regression analysis.

The results of testing the hypothesis in this study showed that (1) Institutional Ownership has a significant negative effect on Debt Policy, (2) Free Cah Flow had no significant positive effect on Debt Policy, (3) Institutional Ownership and Free Cah Flow has a significant influence on policy debt

Keywords: Institutional Ownership, Free Cah Flow, Debt Policy

I. PENDAHULUAN

1.1 Latar Belakang Penelitian

Pada Era Globalisasi ini semua perusahaan bersaing ketat agar memiliki nilai yang baik. Banyak perusahaan-perusahaan di Indonesia yang sudah mulai berkembang bahkan sudah go publik. Perusahaan membutuhkan banyak dana agar operasi perusahaan tetap berjalan, dengan itu perusahaan sangat membutuhkan bantuan dari para investor untuk menginvestasikan uang nya tersebut karena apabila perusahaan hanya mengandalkan modal sendiri dana yang dibutuhkan tidak akan mencukupi. Perusahaan juga harus mempertahankan sertameningkatkan kinerja yang lebih baik, agar perusahaan tersebut dipercayai oleh para investor.(David et.al, 2011)

Kepemilikan institutional merupakan persentase kepemilikan saham oleh investor institutional seperti perusahaan investasi, bank, perusahaan asuransi maupun kepemilikan lembaga dan perusahaan lain. Adanya kepemilikan institutional akan mendorong peningkatan pengawasan yang lebih optimal terhadap kinerja perusahaan. (Wahyu, 2011:19)

Tanpa adanya kepemilikan institusional yang mengawasi perilaku manajer maka kecenderungan manajer bersikap opportunistik dengan menggunakan hutang yang tinggi bukan untuk kepentingan pemilik tetapi untuk kepentingan pribadinya. Adanya kepemilikan institusional menyababkan perilaku manajer lebih terkontrol dengan baik oleh pihak pemegang saham eksternal.Pengawasan oleh pihak eksternal ini menyebabkan manajer menggunakan hutang dalam tingkat rendah untuk menghindari adanya risiko kebangkrutan.(Indra Tjelani, 2013)

Free cash flow atau aliran kas bebas adalah kas perusahaan yang dapat didistribusikan kepada kreditor atau pemegang saham yang tidak diperlukan untuk operasi dan investasi. Arus kas ini merefleksikan tingkat pengembalian bagi penanam modal, baik itu dalam bentuk hutang atau ekuitas.Free cash flow dapat digunakan untuk membayar hutang, pembelian kembali saham, pembayaran dividen atau disimpan untuk kesempatan pertumbuhan perusahaan masa mendatang.( Essa Setiana & Refina, 2013)

Kebijakan hutang merupakan keputusan pendanaan yang penting bagi kelangsungan aktivitas disebuah perusahaan.Dimana kebijakan hutang merupakan bagian dari kebijakan pendanaan perusahaan.Kebijakan hutang adalah kebijakan yang diambil oleh pihak manajemen dalam rangka memperoleh sumber pembiayaan bagi perusahaan sehingga dapat digunakan untuk membiayai aktivitas operasional perusahaan. (Wahyu Bagus Guntur, 2011)

1.2 Identifikasi dan Rumusan Masalah 1.2.1 Identifikasi Masalah

Berdasarkan latar belakang yang di uraikan diatas maka identifikasi masalah yang diambil adalah sebagai berikut :

2

3. Adanya pemanfaatan dan efisiensi penggunaan modal yang kurang maksimal sehingga tidak menghasilkan kebijakan hurang yang baik untuk perusahaan

1.2.2 Rumusan Masalah

Berdasarkan identifikasi masalah yang telah diuraikan diatas, maka perumusan masalah yang akan di kemukakan adalah :

1. Seberapa besar peranan kepemilikan institusional terhadap kebijakan hutang. 2. Seberapa besar peranan free cash flow terhadap kebijakan hutang.

3. Seberapa besar peranan kepemilikan institusional dan free cash flow terhadap kebijakan hutang.

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Maksud penelitian ini untuk memperoleh bukti empiris dan mengumpulkan data informasi yang relevan, bahwa adanya pengaruh kepemilikan institusional dan free cash flow terhadap kebijakan hutang

1.3.2 Tujuan Penelitian

Adapun tujuan penelitian ini untuk mengetahui bukti empiris mengenai :

1. Seberapa besar pengaruh kepemilikan institusional terhadap kebijakan hutang pada perusahaan otomotif yang terdaftar di BEI.

2. Seberapa besar free cash flow terhadap kebijakan hutang pada perusahaan otomotif yang terdaftar di BEI. 3. Seberapa besar pengaruh kepemilikan institusional dan free cash flow terhadap kebijakan hutang pada

perusahaan otomotif yang terdaftar di BEI 1.4 Kegunaan Penelitian

Dalam melakukan penelitian ini, penulis berharap dapat memberikan manfaat bagi semua pihak yang berkaitan dengan penelitian ini :

1.4.1 Kegunaan Akademis 1. Bagi Penulis

Menambah wawasan ilmu pengetahuan dan pemahaman dalam hal akuntansi mengenaikepemilikan institusional, free cash flow dan kebijakan hutang.

2. Bagi Perusahaan

Penelitian ini diharapkan dapat memberikan gambaran mengenai kondisi perusahan khususnya mengenai kepemilikan institusional, free cash flow dan kebijakan hutang, sehingga dapat dijadikan umpan balik dan informasi bagi kemajuan perusahaan yang akan datang.

3. Bagi pembaca

Untuk menambah pengetahuan dan sebagai referensi bagi pihak lain untuk melakukan penelitian ataupun menyelesaikan permasalahan yang berhubungan dengan penelitian ini.

1.4.2 Kegunaan Praktis

Kegunaan praktis diharapkan dapat membantu memberikan masukan kepada perusahaan - perusahaan lainnya khususnya Perusahaan Otomotif yang terdaftar di BEI, supaya bisa membantu dalam memecahkan masalah-masalah yang ada mengenai masalah tentang kepemilikan institusional dan free cash flow terhadap kebijakan hutang.

II. KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS 2.1 Kajian Pustaka

2.1.1 Kepemilikan Institusional

2.1.1.1 Pengertian Kepemilikan Institusional

Menurut Wahyu (2011:19) yang di maksud “kepemilikan institutional merupakan persentase kepemilikan saham oleh investor institutional seperti perusahaan investasi, bank, perusahaan asuransi maupun kepemilikan lembaga dan perusahaan lain.”

Menurut Brigham dan Houston (2005:528) definisi kepemilikan institusional adalah “kepemilikan institusional adalah kepemilikan investasi saham yang dimilki oleh institusi lain seperti : perusahaan dan pensiun, reksadana, dan lain-lain dalam jumlah yang sangat besar.”

2.1.2 Free Cash Flow

2.1.2.1 Pengertian Free Cash Flow

Menurut Brigham dan Houston (2010:109) definisi arus kas bebas adalah sebagai berikut :

3

2.1.3 Kebijakan Hutang

2.1.3.1 Pengertian Kebijakan Hutang

Menurut Bambang Riyanto (2004 : 98), kebijakan hutang adalah:

“Kebijakan hutang adalah kebijakan yang diambil oleh pihak manajemen dalam rangka memperoleh sumber pembiayaan bagi perusahaan sehingga dapat digunakan untuk membiayai aktivitas operasional perusahaan.”

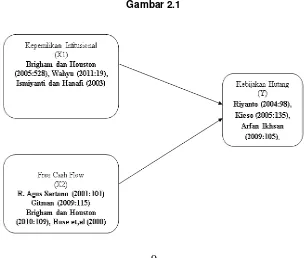

2.2 Kerangka Pemikiran

Kerangka pemikiran merupakan suatu model konseptual tentang bagaimana teori yang berhubungan dengan berbagai faktor yang telah diidentifikasi sebagai masalah riset (Umar, 2009:242). Maka kerangka pemikiran penelitian dapat disajikan dalam Tabel 2otesis

Berdasarkan konsep hipotesis diatas, maka penulis mengambil dugaan sementara (hipotesis) sebagai berikut :

Ha0: Kepemilikan Instutisional berpengaruh signifikan terhadap Kebijakan Hutang pada perusahaan otomotif yang terdaftar di BEI.

Ha1: Free Cash Flow berpengaruh signifikan terhadap Kebijakan hutang pada perusahaan otomotif yang terdaftar di BEI .

Ha2: Kepemilikan Institusional dan Free Cash Flow berpengaruh signifikan terhadap Kebijakan Hutang pada perusahaan otomotif yang terdaftar di BEI.

Paradigma penelitian dapat disajikan dalam Tabel 2.2

III. OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian

Menurut Sugiyono (Sugiyono 2012:32) mendefinisikan Objek penelitian adalah sebagai berikut :

“Objek penelitian merupakan suatu atribut atau sifat atau nilai dari orang, objek atau kegiatan yang mempunyai variabel tertentu yang ditetapkan untuk dipelajari dan ditarik kesimpulan”.

Objek penelitian dalam penelitian ini adalah Kepemilikan Institusional,Free Cash Flow dan Kebijakan Hutang

3.2 Metode Penelitian

Menurut Sugiyono (2012:2) metode penelitian adalah adalah sebagai berikut :

“Metode penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu”.

Metode yang digunakan dalam penelitian ini adalah deskriptif dan verifikatif dengan pendekatan kuantitatif

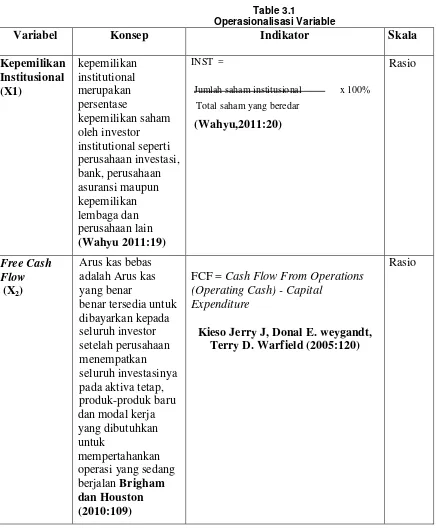

3.3 Operasionalisasi Variabel

Pengertian variabel menurut Sugiyono (2012: 31) adalah sebagai berikut :

“Sesuatu hal yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulan”.

Operasionalisasi variabel diperlukan untuk menentukan jenis, indikator serta skala dari variabel-variabel yang terkait dalam penelitian, sehingga pengujian hipotesis dengan alat bantu statistik dapat dilakukan secara benar sesuai dengan judul penelitian mengenai pengaruh kepemilikan institusional dan free cash flow terhadap kebijakan hutang (penelitian pada perusahaan otomotif yang terdaftar di BEI). Maka operasionalisasi variabel penelitian dapat disajikan dalam Tabel 3.2.

3.4 Metode Pengumpulan Data

Sumber data dibagi menjadi dua yaitu data primer dan data sekunder. Dalam melakukan penelitian ini, peneliti menggunakan data sekunder yaitu berupa laporan keuangan . Data sekunder Jonathan Sarwono (2006:209) berupa data-data yang sudah tersedia dan dapat diperoleh oleh peneliti dengan cara membaca, melihat atau mendengarkan.

3.5 Teknik Penarikan Sample

Sampel adalah bagian dari populasi yang akan dijadikan objek dalam melakukan penelitian dan pengujian data.

Pengertian sample menurut Andi Supangat (2008:4) adalah sebagai berikut

4

Metode yang digunakan dalam penarikan sampel ini adalah sampling purposive. Dengan demikian sampel yang diambil oleh penulis adalah berupa laporan keuangan tahunan berupa neraca dan laporan laba rugi dari data tahun 2009-2013 sebanyak 5 tahun dari setiap perusahaan

3.6 Pengujian Hipotesis

Menurut Sugiono (2008:377) adalah sebagai berikut adalah “Dugaan atas jawaban sementara mengenai suatu masalah yang masih perlu diuji secara empiris untuk mengetahui apakah penrnyataan atau dugaan jawaban itu dapat diterima atau tidak”.

Hipotesis Pertama

Kepemilikan Intitusional berpengaruh terhadap Kebijakan Hutang

Hipotesis penelitian ini dapat diterjemahkan dalam hipotesis statistik sebagai berikut H0 ; β1 = 0 kepemilikan institusional tidak berpengaruh terhadap kebijakan hutang H1; β1≠ 0 kepemilikan institusional berpengaruh terhadap kebijakan hutang Hipotesis Kedua

Free Cash Flow berpengaruh terhadap kebijakan hutang

Hipotesis penelitian ini dapat diterjemahkan dalam hipotesis statistik sebagai berikut H0; β2 = 0 Free Cash Flow tidak berpengaruh terhadap kebijakan hutang H1; β2≠ 0 Free Cash Flow berpengaruh terhadap kebijakan hutang

IV. HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian

4.1.2 Analisis Deskriptif

Data yang digunakan dan dianalisis dalam penelitian ini berupa data sekunder, karena merupakan data yang dikumpulkan dan diperoleh dari Bursa Efek Indonesia dan telah mengalami pengolahan dalam bentuk laporan keuangan.

4.1.2.1 Kepemilikan Institusional terhadap Kebijakan Hutang

Pada tabel 4.1 , dapat dilihat nilai rata-rata INST perusahaan adalah sebesar 0,711 dengan nilai simpangan baku sebesar 0,241. INST tertinggi sebesar 0,957 dimiliki oleh Astra Otoparts Tbk tahun 2009-2013, sedangkan INST terendah sebesar 0,448 dimiliki oleh Multi Strada Arah Sarana Tbk tahun 2010.

.

4.1.2.2 Free Cash Flow terhadap Kebijakan Hutang

Pada tabel 4.2 , dapat dilihat bahwa nilai rata-rata FCF adalah sebesar Rp.13.409.723.801 dengan nilai simpangan baku sebesar Rp.155.132.400.546. FCF tertinggi sebesar Rp.544.422.000.000 dimiliki oleh Astra Otoparts Tbk tahun 2009, sedangkan nilai FCF terendah sebesar Rp.( 2.481.554.900.000) dimiliki oleh Multistrada Arah Sarana Tbk tahun 2013.

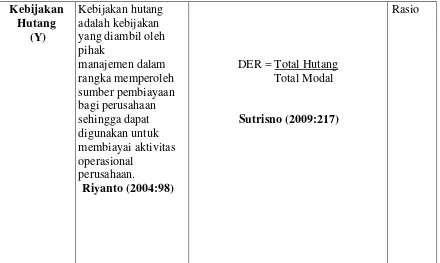

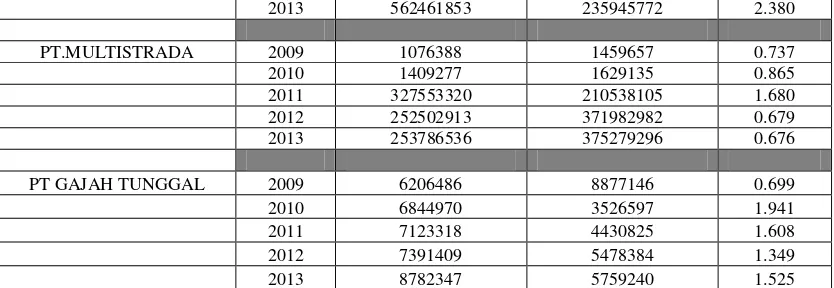

4.1.2.3 Kebijakan Hutang

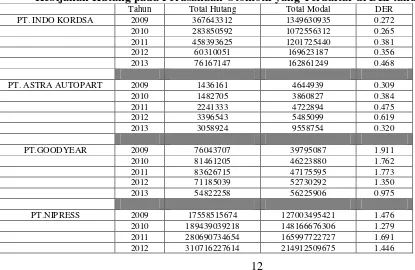

Pada tabel 4.3, dapat dilihat bahwa nilai rata-rata DER adalah sebesar 1,069 dengan nilai simpangan baku sebesar 0,615. DER tertinggi sebesar 2,380 dimiliki oleh Nipress Tbk pada tahun 2013, sedangkan nilai DER terendah sebesar 0,265 dimiliki oleh Indo Kordsa Tbk.

4.1.3 Analisis Verifikatif

1. Pengujian Asumsi Klasik

a) Uji Normalitas dapat dilihat bahwa nilai probabilitas yang diperoleh adalah sebesar 0,601 > 0,05. Hasil tersebut menunjukan bahwa residu dalam model berdistribusi secara normal, sehingga model telah memenuhi salah satu syarat untuk dilakukan analisis regresi.

b) Uji Multikoolinearitas dapat dilihat bahwa setiap variabel bebas memiliki nilai Tolerance sebesar 0,937 > 0,10 dan nilai VIF sebesar 1,067 < 10. Hasil tersebut menunjukan bahwa tidak ada multikolinearitas antar variabel bebas dalam model regresi yang akan dibentuk, sehingga model memenuhi salah satu syarat untuk dilakukan pengujian regresi.

c) Uji Heteroskedastisitas terlihat bahwa tidak ada pola yang jelas serta data observed (titik) tersebar secara acak, di atas dan dibawah angka 0 pada sumbu Y, hasil tersebut menunjukan bahwa model terbebas dari masalah heteroskedastisitas, sehingga model memenuhi syarat untuk dilakukan pengujian regresi.

5

adalah sebesar 1,935 dengan koefisien regresi (βi) sebesar -1,235 (X1); 0,001 (X2). Berdasarkan nilai-nilai yang diperoleh, dapat dibentuk persamaan regresi linier berganda sebagai berikut:

DER = 1,935 - 1,235 * (INST) + 0,001 * (FCF)

Persamaan regresi linier berganda di atas dapat diinterpretasikan sebagai berikut:

a. Konstanta sebesar 1,935 menunjukan nilai DER jika INST dan FCF secara simultan bernilai 0 (nol).

b. Koefisien regresi untuk INST adalah sebesar -1,235 dan bertanda negatif, artinya setiap terjadi peningkatan 1 satuan pada INST dan FCF konstan, diprediksikan akan menurunkan nilai DER sebesar 1,235 satuan atau dengan kata lain semakin tinggi nilai kepemilikan institusional akan meningkatkan kebijakan hutang yang tinggi (DER yang rendah).

c. Koefisien regresi untuk FCF adalah sebesar 0,001 dan bertanda positif, artinya setiap terjadi peningkatan 1 miliar rupiah pada FCF dan INST diasumsikan konstan, diprediksikan akan meningkatkan nilai DER sebesar 0,001 satuan.

4.1.3.1 Pengaruh Kepemilikan Intsitusional dan Free Cash Flow Terhadap Kebijakan Hutang 1. Analisis Korelasi

a. Korelasi Parsial antara Kepemilikan Intsitusional terhadap Kebijakan hutang

Dapat dilihat bahwa nilai korelasi parsial yang diperoleh adalah sebesar -0,426 dan termasuk dalam kategori hubungan yang cukup kuat, berada pada interval korelasi antara 0,40-0,599. Berdasarkan nilai korelasi tersebut, dapat disimpulkan bahwa terdapat hubungan yang cukup kuat antara INST secara parsial dengan DER. Nilai korelasi bertanda negatif yang menunjukan bahwa hubungan yang terjadi antara keduanya adalah berlawanan, artinya semakin tinggi nilai INST, akan diikuti oleh semakin menurunnya nilai DER atau dengan kata lain semakin tinggi kepemilikian institusional akan meningkatkan kebijakan hutang (DER yang rendah).

b. Korelasi parsial antara Free Cash Flow terhadap kebijakan hutang

Dapat dilihat bahwa nilai korelasi parsial yang diperoleh adalah sebesar 0,111 dan termasuk dalam kategori hubungan yang sangat rendah, berada pada interval korelasi antara 0,00-0,199. Berdasarkan nilai korelasi tersebut, dapat disimpulkan bahwa secara parsial terdapat hubungan yang sangat rendah antara FCF dengan DER. Nilai korelasi bertanda positif yang menunjukan bahwa hubungan yang terjadi antara keduanya adalah searah, artinya semakin tinggi nilai FCF, akan mengakibatkan meningkatnya nilai DER.

2. Koefisien Determinasi

Nilai R Square yang diperoleh adalah sebesar 0,231 atau 23,1% yang berarti secara simultan INST dan FCF memberikan kontribusi pengaruh sebesar 23,1% terhadap DER, sedangkan sebanyak (1-R Square) 76,9% sisanya merupakan besar kontribusi pengaruh yang diberikan oleh faktor lain yang tidak diteliti seperti deviden, kepemilikan manajerial, profitabilitas, ukuran perusahaan, struktur asset.

.

1) Pengujian Hipotesis Parsial antara Kepemilikan Institusional dan kebijakan hutang

Pada gambar kurva pengujian hipotesis parsial di atas, dapat dilihat bahwa nilai thitung berada didaerah penolakan H0 (thitung -2,775 < ttabel -2,052) sehingga sesuai dengan kriteria pengujian hipotesis adalah menolak H0 dan menerima H1, artinya secara parsial INST berpengaruh signifikan terhadap DER.

2) free cash flow dan kebijakan hutang

nilai thitung berada didaerah penerimaan H0 (thitung 1,330 < ttabel 2,052) sehingga sesuai dengan kriteria pengujian hipotesis adalah menerima H0 dan menolak H1, artinya secara parsial FCF tidak berpengaruh signifikan terhadap DER.

4.2 Pembahasan

4.2.1 Pengaruh Kepemilikan Institusional terhadap kebijakan hutang

6

menggunakan hutang sehingga semakin besar pemilik institusional maka akan menurunkan hutang perusahaan. Kepemilikan institusional berpengaruh signifikan terhadap kebijakan hutang yang diproksikan oleh DER dengan kontribusi pengaruh yang diberikan sebesar 20,6%, hal ini sesuai dengan fenomena pada Merpati Airlane yang mengalami penurunan dalam kepemilikan institusional akan tetapi terjadi peningkatan dalam kebijakan hutang yang mencapai Rp 270miliar hingga sampai tidak bisa di bayar oleh pihak perusahaan.

Selanjutnya hasil pengujian hipotesis uji t yang diperoleh menunjukkan bahwa H0 ditolak dikarenakan hasil uji thitung lebih besar dibandingkan dengan ttabel. Oleh karena itu dapat dikatakan bahwa kepemilikan institusional memiliki pengaruh secara signifikan secara parsial terhadap kebijakan hutang pada perusahaan yang termasuk sektor otomotif yang terdaftar di Bursa Efek Indonesia (BEI). Hasil uji tersebut dapat digeneralisasikan/diberlakukan umum pada anggota populasi secara keseluruhan. Dengan adanya pengaruh yang signifikan antara kepemilikan institusional terhadap kebijakan hutang mengindikasikan bahwa informasi yang diberikan perusahaan mengenai tingkat kepemilikan institusional yang didapatnya digunakan investor sebagai bahan pertimbangan dalam mengambil keputusan untuk melakukan investasi.

Penelitian-penelitian sebelumnya seperti yang dikemukakan oleh Andhika Ivona Murtiningtyas (2011) menyatakan bahwa kepemilikan institusional mempunyai pengaruh terhadap kebijakan hutang.

4.2.2 Free Cash Flow terhadap kebijakan hutang

Hasil penelitian menunjukan bahwa Free Cash Flow (FCF) memiliki hubungan dengan kebijakan hutang (DER) sebesar 0,111 dan termasuk dalam kategori hubungan yang sangat rendah, berada pada interval korelasi antara 0,00-0,199. Berdasarkan nilai korelasi tersebut, dapat disimpulkan bahwa secara parsial terdapat hubungan yang sangat rendah antara FCF dengan DER. Nilai korelasi bertanda positif yang menunjukan bahwa hubungan yang terjadi antara keduanya adalah searah, artinya semakin tinggi nilai FCF, akan mengakibatkan meningkatnya nilai DER. Hal ini sesuai dengan teori James C Van Horne (2007:456), yang dialih bahasakan oleh Dewi

Fitriasari dkk yang menyatakan Semakin besar dan stabil arus kas bebas dimasa datang yang diharapkan perusahaan, semakin besar kebijakan hutang perusahaan.

Free Cash Flow memberikan pengaruh sebesar 2,5%. Hal ini sesuai fenomena Pada PT.XL Axiata yang mampu atau memiliki kas yang cukup untuk melunasi berbagai kewajiban dan telah membelanjakan Rp5,3 triliun untuk belanja modal yang menggunakan kombinasi dana internal atau mengalami peningkatan free cash flow namun Jumlah utang XL meningkat menjadi Rp30,4 triliun dari tahun sebelumnya Rp17,5 triliun yang mengakibatkan peningkatan hutang bersih per EBITDA dari 1,8 kali menjadi 3,2 kali.

Pada pengujian hipotesis parsial, bahwa nilai thitung berada didaerah penerimaan H0 (thitung 1,330 < ttabel 2,052) sehingga sesuai dengan kriteria pengujian hipotesis adalah menerima H0 dan menolak H1, artinya secara parsial FCF tidak berpengaruh signifikan terhadap DER. Hasil uji tersebut dapat digeneralisasikan/diberlakukan umum pada anggota populasi secara keseluruhan.

Hasil penelitian yang di kemukakan oleh Wati Aris Astuti & Nurlaelasari (2013), dalam penelitiannya menyatakan bahwa free cash flow berpengaruh terhadap kebijakan hutang.

4.2.3 Kepemilikan Institusional dan Free Cash flow terhadap kebijakan hutang

Hasil penelitian menunjukan bahwa kepemilkan institusional (INST) dan Free Cash Flow (FCF) sebesar -0,426 dan termasuk dalam kategori hubungan yang cukup kuat, berada pada interval korelasi antara 0,40-0,599. Berdasarkan nilai korelasi tersebut, dapat disimpulkan bahwa terdapat hubungan yang cukup kuat antara INST secara parsial dengan DER. Nilai korelasi bertanda negatif yang menunjukan bahwa hubungan yang terjadi antara keduanya adalah searah, artinya semakin tinggi nilai INST, akan diikuti oleh semakin menurunnya nilai DER atau dengan kata lain semakin tinggi kepemilikian institusional akan meningkatkan kebijakan hutang (DER yang rendah).

Hasil penelitian menunjukan bahwa kepemilkan institusional (INST) dan Free Cash Flow (FCF) sebesar 0,231 atau 23,1% yang berarti secara simultan INST dan FCF memberikan kontribusi pengaruh sebesar 23,1% terhadap DER, sedangkan sebanyak 76,9% sisanya merupakan besar kontribusi pengaruh yang diberikan oleh faktor lain yang tidak diteliti.

Selanjutnya pengujian hipotesis simultan, bahwa nilai Fhitung berada didaerah penolakan H0 (Fhitung 4,065 > Ftabel 3,353) sehingga sesuai dengan kriteria pengujian adalah menolak H0 dan menerima H1, artinya secara simultan INST dan FCF berpengaruh signifikan terhadap DER.

7

1. Kepemilikan Institusional memiliki pengaruh negatif yang signifikan terhadap kebijakan hutang perusahaan otomotif dengan besarnya pengaruh parsial cukup kuat. Hal ini berarti bahwa apabila kepemilikan institusional naik maka kebijakan hutang perushaan akan menurun antara keduanya adalah berlawanan. 2. Free Cash Flow memiliki pengaruh positif yang tidak signifikan terhadap kebijakan hutang perusahaan

otomotif dengan besarnya pengaruh parsial sangat rendah. Hal ini berarti bahwa apabila Free Cash Flow naik maka kebijakan hutang perushaan akan naik dan sebaliknya.

3. Kepemilikan Institusional dan Free Cash Flow berpengaruh cukup kuat terhadap Kebijakan Hutang pada perusahaan otomotif dengan menunjukan bahwa kepemilikan institusional memberikan pengaruh lebih tinggi terhadap kebijakan hutang, sedangkan sisanya merupakan besarnya pengaruh yang diberikan oleh faktor lain yang tidak diteliti.

5.2 Saran

Berdasarkan kesimpulan yang telah dikemukakan diatas, maka peneliti memberikan saran yang dapat dijadikan masukan kepada emiten dan investor sebagai berikut:

1. Agar pengaruh kepemilikan institusional dalam menentukan kebijakan hutang sangat kuat pada perusahaan publik terdaftar di Bursa Efek Indonesia periode 2009-2013, maka sebaiknya perusahaan tersebut perlu memperhatikan tingkat kepemilikan institusional yang baik dan stabil dengan pemegang saham di dalam perusahaan terus mengalami pertambahan jumlah saham dan dalam peredaran saham mengalami peningkatan setiap tahun nya, sehingga modal yang ada akan digunakan dengan baik dalam aktivitas operasi perusahaan yang produktif, menggunakan modal sebaik mungkin dalam menghasilkan kegiatan yang produktif dan segera melakukan efektifitas dalam melakukan penambahan modal dan penggunaan modal. Selain itu perusahaan perlu memperhatikan penggunaan kas yang produktif dalam aktivitas operasi, investasi dan pendanaan perusahaan akan meningkatkan keuntungan perusahaan dan terutama uang di tangan untuk membayar kewajiban. Jadi, perusahaan harus lebih bisa memperhatikan faktor-faktor tersebut karena faktor inilah akan membuat perusahaan menjadi lebih mudah dalam meningkatkan keuntungan dengan cara menggunakan hutang dengan baik.

2. Agar pengaruh free cash flow dalam menentukan kebijakan hutang sangat kuat pada perusahaan publik terdaftar di Bursa Efek Indonesia periode 2009-2013, maka sebaiknya perusahaan tersebut perlu memperhatikan tingkat free cash flow yang baik dan stabil dengan melakukan penggunaan efektifitas asset dan hutang dengan baik.

3. Agar dalam menentukan Kebijakan Hutang sangat kuat pada perusahaan otomotif yang terdaftar di Bursa Efek Indonesia periode 2009-2013, maka sebaiknya perusahaan tersebut memperhatikan tingkat hutang untuk yang baik, perusahaan harus melakukan keputusan yang tepat dalam menentukan kebijakan hutang, agar hutang tersebut tidak terus menumpuk yang berakibat tingginya biaya yang dikeluarkan perusahaan, dengan melakukan pembenahan dalam pemakain hutang yang dengan efektif dan efisien

DAFTAR PUSTAKA

Andhika Ivona Murtiningtyas.2012 “ KEBIJAKAN DEVIDEN, KEPEMILIKAN MANAJERIAL, KEPEMILIKAN INSTI-TUSIONAL, PROFITABILITAS, RESIKO BISNIS TERHADAP KEBIJAKAN HUTANG” Accounting Analysis Journal AAJ 1 (2) (2012)

Andi Supangat, M.Si. (2007). Statistika: Dalam Kajian Deskriptif, Inferensi, Dan Nonparametik, Edisi 1, Cetakan 2. Jakarta: Predana Media Group.

Asbar, Robby Saktiawan, Emrinaldi Nur dan Desmiyawati, 2011. “Pengaruh kepemilikan manajerial, kepemilikan institusional, kebijakan dividen dan profitabilitas terhadap kebijakan hutang pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Jurnal Manajemen keuangan.”

Bambang, Riyanto. (2004). Dasar-Dasar Pembelanjaan Perusahaan. Yogyakarta: BPFC.

8

Brigham and Houston.2011 “ Fundamentals of Financial Management (edisi 11) Jakarta: Salemba Empat.

Bushee, B.J. (1998). “The Influence of Institutional Investors on Myopic R&D Investment Behavior”. The Accounting Review, 73 (3) July, 305-333.

David, P. Hitt, M.A. dan Gimeno, J. (2001). “The Influence of Activism by Institutional Investors on R&D”. Academy of Management Journal, 44 (1), 144-157.

Djabid, Abdullah W. 2009. Kebijakan Dividen dan Struktur Kepemilikan Terhadap Kebijakan Utang: Sebuah Perspektif Agency Theory. Jurnal Keuangan dan Perbankan, Vol. 13, No. 2, Hal. 249-259

Esa Setiana &Reffina Sibagariang. 2013 “Pengaruh Free Cash Flow dan Kepemilikan Manajerial Terhadap Kebijakan Hutang pada Perusahaa Manufaktur yang Terdaftar di Bursa Efek Indonesia (BEI)” ISSN : 1693 – 6760 JURNAL TELAAH AKUNTANSI Volume : 15 No : 01 Juni 2013

Eva Larasati. 2011 “Pengaruh Kepemilikan Manajerial, Kepemilikan Institusional dan Kebijakan Dividen terhadap Kebijakan Hutang Perusahaan” JURNAL EKONOMI BISNIS, TH. 16, NO. 2, JULI 2011

Fury K. Fitriyah & Dina Hidayat. (2011). Pengaruh kepemilikan Institusional, Set Kesempatan Investasi, Dan Arus Kas Bebas Terhadap Utang . Jurnal Media Riset Akuntansi, Vol. 1,No. 1. ISSN 2088-2106

Gitman, Lawrence J., 2003, “Principlse of Managerial Finance”, Tenth Edition, Thomson Steele, Inc.

Husein Umar, S.E., MBA., M.M. (2005). Metode Penelitian Untuk Skripsi Dan Tesis Bisnis, Edisi Kedua. Jakarta: PT. RajaGrafindo Persada.

Husein Umar, S.E., MBA., M.M. (2011). Metode Penelitian Untuk Skripsi Dan Tesis Bisnis, Edisi Kedua. Jakarta: PT. Raja Grafindo Persada.

Husnan S. dan Pujiastuti E. 2002. Dasar-dasar Manajemen Keuangan, Edisi Ketiga UPP AMP YKPN, Yogyakarta.

Husnan,Suad ,2004 Perencanaan Keuangan. Penerbit UI Jakarta

Ikhsan,Arfan.2009 “ Akuntansi Manajemen Perusahaan” Yogyakarta: Graham Ilmu

Indra Tjeleni. 2013 “ KEPEMILIKAN MANAJERIAL DAN INSTITUSIONAL PENGARUHNYA TERHADAP KEBIJAKAN HUTANG PADA PERUSAHAAN MANUFAKTUR DI BURSA EFEK INDONESIA” Jurnal EMBA 129 Vol.1 No.3 September 2013 ISSN 2303-1174

Ismiyanti, Fitri dan Hanafi, Mahmud. 2004. Strukur Kepemilikan, Risiko, dan Kebijakan Keuangan: Analisis Persamaan Simultan. Jurnal Ekonomi dan Bisnis Indonesia, 19(2).

Satibi, Iwan.(2011). Teknik Penulisan Skripsi Tesis Disertasi.Bandung: Ceplas

James C. Van Horne, John M. Wachowicz jr. (2007). Prinsip-Prinsip Manajemen Keuangan. Jakarta: Salemba Empat.

Kieso,Donald,Jerry J.Weygandt, and Paul D. Kimmel.2008 “Pengantar Akuntansi” Jakarta: Salemba Empat.

Larasati, Eva. 2011. Pengaruh Kepemilikan Manajerial,Kepemilikan Institusional dan Kebijakan Dividen Terhadap Kebijakan Hutang Peusahaan. Jurnal Ekonomi Bisnis, No. 2.

Mamduh. (2004). Analisis Laporan Keuangan. Yogyakarta: YPKN.

Moh. Nazir. (2003). Metode Penelitian. Jakarta: Ghalia Indonesia

9

Boston : Irwin McGraw-Hill

Satibi, Iwan. (2011). Teknik Penulisan Skripsi Tesis Disertasi.Bandung: Ceplas

Sugiyono. (2008). Metode Penelitian Kuantitatif Kualitatif dan R&D (12th ed). Bandung: Alfabeta.

Sugiyono. (2009). Metode Penelitian Kuantitatif Kualitatif dan R&D (12th ed). Bandung: Alfabeta.

Sugiyono. (2010). Metode Penelitian Kuantitatif Kualitatif dan R&D (12th ed). Bandung: Alfabeta.

Sugiyono. (2011). Metode Penelitian Kuantitatif Kualitatif dan R&D (12th ed). Bandung: Alfabeta.

Steven & Lina. (2011). Faktor-Faktor Yang Mempengaruhi Kebijakan Hutang Perusahaan Manufaktur. Jurnal Bisnis Dan Akuntansi, Vol 13, No 3. Umi Narimawati. (2008). Teknik-Teknik Analisis Multivariat Untuk Riset Ekonomi. Yogyakarta: Graha Ilmu.

Umi Narimawati., Sri Dewi Anggadini., & Linna Ismawati. (2010). Penulisan Karya Ilmiah: Panduan Awal Menyusun Skripsi dan tugas Akhir Aplikasi Pada Fakultas Ekonomi UNIKOM. Bekasi: Genesis.

Van Horne, James C., and Wachowicz Jr., John M. 2007. Prinsip-Prinsip Manajemen Keuangan. Jakarta: Salemba Empat.

Wahyu, Bagus Guntur, 2011. Pengaruh Kepemilikan Managerial dan Kepemilikan Institusional Terhadap Kebijakan Hutang pada Perusahaan Manufaktur di Indonesia. Jurnal Manajemen Keuangan.

Wati Aris Astuti & Nurlaela Sari. 2013 “Pengaruh Arus Kas Bebas dan Profitabilitas terhadap Kebijakan Utang”. Trikonomika Volume 12, No. 1, Juni 2013, Hal. 40–48 ISSN 1411-154X

www.idx.co.id www.okezone.com

LAMPIRAN-LAMPIRAN

10

Total saham yang beredar

(Wahyu,2011:20)

FCF = Cash Flow From Operations (Operating Cash) - Capital

Expenditure

Kieso Jerry J, Donal E. weygandt, Terry D. Warfield (2005:120)

11

Free Cash Terhadap Kebijakan Hutang

Tahun Total Saham

Institusional

Total Saham

Beredar INST

PT.INDO KORDSA 2009 410446033 450000000 0.912

2010 410446033 450000000 0.912

2011 422589153 450000000 0.939

2012 421089153 450000000 0.936

2013 426089153 450000000 0.947

PT.ASTRA AUTOPART 2009 737922614 771157280 0.957

2010 737922614 771157280 0.957

2011 3690920070 3855786400 0.957

2012 3690920070 3855786400 0.957

2013 3858889337 4819733000 0.801

PT GOODYEAR 2009 38509000 41000000 0.939

2010 38509000 41000000 0.939

2011 38680500 41000000 0.943

2012 38569000 41000000 0.941

2013 38548000 41000000 0.941

PT.NIPPRESS 2009 12302500 20000000 0.615

2010 12302500 20000000 0.615

2011 12302500 20000000 0.615

2012 12302500 20000000 0.615

2013 12302500 20000000 0.615

PT.MULTISTRADA 2009 3057735000 6118875250 0.500

2010 2739745000 6121964630 0.448

2011 4124470125 6121964630 0.674

2012 4382992000 9182946945 0.477

2013 4382992000 9182946945 0.477

PT GAJAH TUNGGAL 2009 2157742038 3484800000 0.619

2010 2059309063 3484800000 0.591

2011 2087114963 3484800000 0.599

2012 2087114963 3484800000 0.599

12

2011 141798770000 226506237000 -84707467000

2012 38925023000 36573241000 2351782000

2013 13886278000 19761066000 -5874788000

PT. ASTRA AUTOPART 2009 578745000000 34323000000 544422000000

2010 374,748,000,000 206,592,000,000 168,156,000,000

2011 258,576,000,000 450,800,000,000 -192,224,000,000

2012 537,785,000,000 596,964,000,000 -59,179,000,000

2013 551,756,000,000 765,309,000,000 -213,553,000,000

PT.GOODYEAR 2009 374,487,240,000 342,306,700,000 32,180,540,000

2010 195238450000 91100180000 104138270000

2011 162947120000 63750740000 99196380000

2012 139928220000 78026430000 61901790000

2013 188623180000 105509670000 83113510000

PT.NIPRESS 2009 843083666 -7194430114 -6351346448

2010 25105090279 12409728183 13529651691

2011 44903715248 28007039731 13144762530

2012 10135112124 -22522077672 -12386965548

2013 75416394000 72687715000 -2768679000

PT.MULTISTRADA 2009 180729000000 185670000000 -4941000000

2010 504280000000 -742677000000 -238397000000

2011 105209210000 -1399731020000 -1294521810000

2012 515557580000 -851294400000 -335736820000

2013 96692380000 -344847870000 -2481554900000

PT GAJAH TUNGGAL 2009 113740500000 394041000000 74336400000

2010 101098000000 858996000000 151984000000

2011 304312000000 506701000000 -202389000000

2012 1707135000000 1349113000000 358022000000

2013 889594000000 738773000000 150821000000

Sumber: Data diolah, 2015

Tabel 4.3

Kebijakan Hutang pada Perusahaan Otomotif yang Terdaftar di BEI tahun 2009-2013

Tahun Total Hutang Total Modal DER

PT. INDO KORDSA 2009 367643312 1349630935 0.272

2010 283850592 1072556312 0.265

2011 458393625 1201725440 0.381

2012 60310051 169623187 0.356

2013 76167147 162861249 0.468

PT. ASTRA AUTOPART 2009 1436161 4644939 0.309

2010 1482705 3860827 0.384

2011 2241333 4722894 0.475

2012 3396543 5485099 0.619

2013 3058924 9558754 0.320

PT.GOODYEAR 2009 76043707 39795087 1.911

2010 81461205 46223880 1.762

2011 83626715 47175595 1.773

2012 71185039 52730292 1.350

2013 54822258 56225906 0.975

PT.NIPRESS 2009 17558515674 127003495421 1.476

2010 189439039218 148166676306 1.279

2011 280690734654 165997722727 1.691

13

PT GAJAH TUNGGAL 2009 6206486 8877146 0.699

2010 6844970 3526597 1.941

Normal Parametersa,b Mean 0,0000000

Std. Deviation 0,53876794

Most Extreme Differences Absolute 0,140

Positive 0,140

Negative -0,086

Kolmogorov-Smirnov Z 0,766

Asymp. Sig. (2-tailed) 0,601

a. Test distribution is Normal.

b. Calculated from data.

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

Korelasi antara Kepemilikan Institusional (INST) dengan Kebijakan Hutang (DER)

14

DER Pearson Correlation -0,426* 1

Sig. (2-tailed) 0,019

N 30 30

*. Correlation is significant at the 0.05 level (2-tailed).

Sumber: Data sekunder diolah

Korelasi antara Free Cash Flow (FCF) dengan Kebijakan Hutang (DER)

Correlations

Model Standardized Coefficients Correlations

Partial Coefficient of

b. Predictors: (Constant), FCF, INST

Sumber: Data sekunder diolah

Koefisien Determinasi Parsial

Tabel 4.18

15

Uji t (Parsial) antara Free Cash Flow(FCF) dengan Kebijakan Hutang (DER) Model thitung ttabel Sig α Keterangan Kesimpulan X2→ Y 1,330 2,052 0,195 0,05 H0 diterima Tidak Signifikan

16

2.1 Kajian Pustaka

2.1.1 Kepemilikan Institusional

Menurut Wahyu (2011:19) definisi kepemilikan institusional adalah sebagai berikut :

“kepemilikan institutional merupakan persentase kepemilikan saham oleh investor institutional seperti perusahaan investasi, bank, perusahaan asuransi maupun kepemilikan lembaga dan perusahaan lain.”

Sedangkan Menurut Brigham dan Houston (2005:528) definisi kepemilikan institusional adalah :

“kepemilikan institusional adalah kepemilikan investasi saham yang

dimilki oleh institusi lain seperti : perusahaan dan pensiun, reksadana, dan lain-lain dalam jumlah yang sangat besar.”

Selanjutnya Menurut Bathala (1995) :

“Kepemilikan institusional merupakan persentase saham yang dimiliki

oleh pihak institusi perusahaan pada akhir tahun.” Kemudian Menurut Ismiyanti dan Hanafi (2003) :

“ kepemilikan institusional merupakan proposi saham yang dimiliki

institusi pada akhir tahun yang berjumlah sangat besar dan dapat dihitung dengan persentase yang dapat di hitung dan dilihat dalam laporan keuangan.

Rumus yang digunakan untuk mengukur besarnya kepemilikan Intitusional adalah sebagai berikut:

( Ismiyanti dan Hanafi, 2003)

Dimana :

Jumlah Saham Institusional : jumlah saham pada akhir tahun yang

dimiliki pihak institusional perusahaan.

Total Saham yang beredar : total saham akhir tahun

2.1.2 Pengertian Free Cash Flow

Menurut Brigham dan Houston (2010:109) definisi arus kas bebas adalah sebagai berikut :

“Arus kas bebas adalah Arus kas yang benar benar tersedia untuk dibayarkan kepada seluruh investor (pemegang saham dan pemilik utang) setelah perusahaan menempatkan seluruh investasinya pada aktiva tetap, produk-produk baru dan modal kerja yang dibutuhkan untuk mempertahankan operasi yang sedang berjalan.”

Menurut R. Agus Sartono (2001:101) mendefinisikan sebagai berikut:

“Aliran kas bebas atau free cash flow adalah cash flow yang tersedia untuk dibagikan kepada para investor setelah perusahaan melakukan investasi pada fixed asset dan working capital yang diperlukan untuk

mempertahankan kelangsungan usahanya.”

Definisi aliran kas bebas menurut Gitman (2009:115) adalah : INST : Jumlah Saham Institusional x 100%

“Arus kas bebas merupakan jumlah arus kas yang tersedia bagi investor (kreditur dan pemilik) setelah perusahaan telah memenuhi semua kebutuhan operasi dan dibayar untuk investasi pada aktiva tetap bersih dan aktiva lancar.”

Selanjutnya Menurut Ross, Stephen A., Radolph W., and Bradford D.J.(2000) definisi free cash flow yaitu :

“Free cash flow merupakan kas perusahaan yang dapat didistribusikan kepada kreditur atau pemegang saham yang tidak diperlukan untuk modal kerja atau investasi pada aset. Arus kas ini merefleksikan tingkat pengembalian bagi penanam modal, baik itu dalam bentuk hutang atau ekuitas. Free cash flow dapat digunakan untuk membayar hutang, pembelian kembali saham, pembayaran dividen atau disimpan untuk kesempatan pertumbuhan perusahaan masa mendatang.”

Berdasarkan pernyataan para ahli di atas dapat di simpulkan bahwa free cash flow merupakan arus kas bebas yang dapat atau lebih untuk dibayarkan atau di berikan untuk pemegang saham berupa dividen atau kepada pihak ke 3 yang memberikan hutang setelah memenuhi semua kebutuhan operasi atau dengan kata lain tidak digunakan lagi untuk modal kerja perusahaan.

Berikut rumus Aliran kas bebas menurut Kieso Jerry J, Donal E. weygandt, Terry D. Warfield (2005:120) :

Menurut Sofyan Syafri Harahap (2007:256) Arus kas dari kegiatan operasi adalah:

“Aktivitas penghasilan utama pendapatan perusahaan dan aktivitas

lain yang bukan merupakan aktivitas investasi dan aktivitas pendanaan, seluruh transaksi dan peristiwa-peristiwa lainnya yang tidak dianggap sebagai kegiatan investasi atau pembiayaan. Kegiatan ini biasanya mencakup: kegiatan produksi, pengiriman barang, pemberian service.”

Sedangkan capital expenditure menurut Mulyadi (2001:284) adalah:

“Pengkaitan sumber-sumber dalam jangka panjang untuk menghasilkan laba dimasa yang akan datang. Dari devinisi tersebut bahwa investasi dilakukan untuk jangka waktu yang lama atau jangka waktu yang sebentar yang nantinya di harapkan mampu menghasilkan keuntungan yang nantinya bisa dijadikan sebagai patokan dalam membandingkan atas keberhasilan investasi yang telah dilakukan oleh perusahaan karena pada umumnya perusahaan melakukan investasi

dalam jumlah yang besar pada berbagai aktiva tetap”

2.1.3 Kebijakan Hutang 2.1.3.1 Pengertian Hutang

Menurut Bambang Riyanto (2008 : 227), hutang adalah:

“Modal yang berasal dari luar perusahaan yang sifatnya sementara

bekerja di dalam perusahaan, dan bagi perusahaan yang bersangkutan

modal tersebut merupakan “hutang”, yang pada saatnya harus dibayar kembali”.

Sedangkan hutang menurut Djarwanto adalah kewajiban perusahaan kepada pihak lain untuk membayar sejumlah uang atau menyerahkan barang atau jasa pada tanggal tertentu.

Menurut Djarwanto (2004:34), klasifikasi hutang dibagi menjadi dua yaitu:

1 ) Hutang jangka pendek

Hutang jangka pendek merupakan kewajiban perusahaan kepada pihak lain yang harus dipenuhi dalam jangka waktu yang normal, umumnya satu tahun atau kurang semenjak neraca disusun, atau utang yang jatuh temponya masuk siklus akuntansi yang sedang berjalan. Hutang jangka pendek meliputi:

a. Hutang dagang (Accounts payable) adalah semua pinjaman yang timbul karena pembelian barang-barang dagang atau jasa kredit.

b. Wesel bayar (Notes payable) adalah promes tertulis dari perusahaan untuk mmbayar sejumlah uang atas perintah pihak lain pada tanggal tertentu yang akan datang ditetapkan (utang wesel).

menyerahkan uang lebih dahulu menyerahkan uang kepada perusahaan sebelum perusahaan menyerahkan barang atau jasanya.

d. Kewajiban yang masih harus dipenuhi (Accrual payable) adalah kewajiban yang timbul karena jasa-jasa yang diberikan kepada perusahaan selama jangka waktu tetapi pembayarannya belum dilakukan (misalnya upah, bunga, sewa, pensiun, pajak harta milik dan lain-lain).

e. Hutang jangka panjang yang telah jatuh tempo (Maturing long term debt) adalah sebagian atau seluruh utang jangka panjang yang menjadi utang jangka pendek karena sudah waktunya untuk dilunasi.

2 ) Hutang jangka panjang

Hutang jangka panjang merupakan kewajiban perusahaan kepada pihak lain yang harus dipenuhi dalam jangka waktu melebihi satu tahun. Yang termasuk hutang jangka panjang ialah :

a. Hutang hipotek (Mortgage note payable) adalah surat tanda berutang dengan jangka waktu pembayaran yang melebihi satu tahun, di mana pembayarannya dijamin dengan aktiva tertentu misalnya bangunan, tanah, atau perabot.

b. Hutang obligasi (Bonds payable) adalah surat tanda berutang yang dikeluarkan di bawah cap segel, yang berisi kesanggupan membayar. pokok pinjaman pada tanggal jatuh temponya dan membayar bunganya secara teratut pada setiap interval waktu tertentu yang telah disepakati. c. Wesel bayar jangka panjang (Notes payable- long term) adalah wesel

bayar dimana jangka waktu pembayarannya melebihi jangka waktu satu tahun atau melebihi jangka waktu operasi normal.

2.1.3.2 Teori Kebijakan Hutang

Menurut Lukas Atmaja (2008:258) teori kebijakan hutang terdiri dari: 1. Trade off theory

2. Pecking Order Theory 3. Agency Costs

Penjelasan:

1. Trade off Theory

distress dan PV agency costs juga meningkat, bahkan lebih besar. Kesimpulannya adalah: penggunaan hutang akan meningkatkan nilai perusahaan tapi hanya sampai titik tertentu. Setelah titik tersebut, penggunaan hutang justru akan menurunkan nilai perusahaan karena kenaikan keuntungan dari penggunaan hutang tak sebanding dengan kenaikan biaya financial distress dan agency problem. Titik balik tersebut disebut struktur modal yang optimal, menunjukan jumlah hutang perusahaan yang optimal.

- Model ini disebut model “trede-off” karena struktur modal yang optimal dapat ditemukan dengan menyeimbangkan keuntungan penggunaan hutang dengan biaya financial distress dan agency problem.

- Model trade off tidak dapat menentukan secara tepat struktur modal yang optimal karena sulit untuk menentukan secara tepat PV biaya financial distress dan PV agency costs. Namun demikian model ini memberikan 3 masukan penting:

a) Perusahaan yang memiliki aktiva yang tinggi variabilitas keuntungannya akan memiliki probabilitas financial distress yang besar. Perusahaan semacam ini harus menggunakan sedikit hutang. b) Aktiva tetap yang khas, aktiva yang tidak Nampak, dan

c) Perusahaan yang membayar pajak tinggi sebaiknya lebih banyak menggunakan hutang dibanding perusahaan yang membayar pajak yang rendah.

2. Pecking Order Theory

Kebijakan hutang terkait juga dengan Teori pecking order. Yang menetapkan suatu urutan keputusan pendanaan dimana para manajer pertama kali akan memilih untuk menggunakan laba ditahan, hutang dan penerbitan saham sebagai pilihan terakhir. Penggunaan hutang lebih disukai karena biaya yang dikeluarkan untuk hutang lebih murah dibandingkan dengan biaya penerbitan saham. Urutan pendanaan menurut teori pecking order adalah sebagai berikut :

1. Perusahaan lebih menyukai internal financing (dana internal). Dana internal tersebut diperoleh dari laba yang dihasilkan dari kegiatan perusahaan.

2. Perusahaan menyesuaikan target dividen payout ratio terhadap peluang investasi mereka, sementara mereka menghindari perubahan dividen secara drastis.

4. Apabila pendanaan eksternal diperlukan, pertama-tama perusahaan akan menerbitkan sekuritas yang paling aman, yaitu mulai dari penerbitan hutang convertible bond , dan alternatif paling akhir adalah saham.

3. Financial Distress dan Teori Keagenan

Financial distress adalah kondisi diamana perusahaan mengalami kesulitan keuangan dan terancam bangkrut. Pada umumnya, kemungkinana terjadi financial distress semakin meningkat dengan meningkatnya penggunaan hutang. Logikanya adalah semakin besar pengunaan hutang, semakin besar pula beban biaya bunga, semakin besar probabilitas bahwa penurunan penghasilan akan menyebabkan financial distress.

Menurut Bambang Riyanto (2004:98) mendefinisikan kebijakan hutang sebagai berikut :

“Kebijakan hutang adalah kebijakan yang diambil oleh pihak manajemen dalam rangka memperoleh sumber pembiayaan bagi perusahaan sehingga dapat digunakan untuk membiayai aktivitas operasional perusahaan.”

Berdasarkan pernyataan para ahli di atas dapat di simpulkan bahwa kebijakan hutang merupakan kebijakan pendanaan yang diambil oleh pihak manajemen berupa peminjaman untuk aktivitas operasi perusahaan.

Menurut Kieso (2005:135) yang dialih bahasakan oleh Ali Akbar mendefinisikan debt to equity ratio adalah sebagai berikut :

“debt to equity adalah perbandingan antara hutang terhadap ekuitas. Rasio ini menunjukan resiko perusahaan, dimana semakin rendah DER

mencerminkan semakin besar kemampuan perusahaan dalam menjamin utangnya dengan ekuitas yang dimilki. “

Sedangkan Menurut Arfan Ikhsan (2009:105), Debt Equity Ratio atau rasio hutang dapat dirumuskan sebagai berikut :

Arfan Ikhsan (2009:105)

Total hutang yang dimaksud dalam rumus perhitungan tersebut adalah seluruh total hutang perusahaan, yaitu hasil penjumlahan utang jangka pendek dan utang jangka panjang dalam satu periode akuntansi. Sedangkan total modal adalah seluruh total modal perusahaan, yaitu hasil penjumlahan modal sendiri dan modal saham yang ada.

2.2 Kerangka Pemikiran

2.2.1 Pengaruh Kepemilikan Institusional terhadap Kebijakan Hutang

Menurut Mamduh (2004:30) “terdapat beberapa faktor yang memiliki pengaruh terhadap kebijakan hutang antara lain :

a) NDT (Non Debt Tax Shield)

Manfaat dari penggunaan hutang adalah bunga hutang yang dapat digunakan untuk mengurangi pajak perusahaan. Namun untuk mengurangi pajak, perusahaan dapat menggunakan cara lain seperti depresiasi dan dana pensiun. Dengan demikian, perusahaan dengan NDT tinggi tidak perlu menggunakan hutang yang tinggi

b) Struktur Aktiva

Besarnya aktiva tetap suatu perusahaan dapat menentukan besarnya penggunaan hutang. Perusahaan yang memiliki aktiva tetap dalam jumlah besar dapat menggunakan hutang dalam jumlah besar karena aktiva tersebut dapat digunakan sebagai jaminan pinjaman.

c) Profitabilitas

Perusahaan dengan tingkat pengembalian yang tinggi atas investasinya akan menggunakan hutang yang relatif kecil. Laba ditahannya yang tinggi sudah memadai membiayai sebagian besar kebutuhan pendanaan

d) Risiko Bisnis

e) Struktur kepemilikan institusional

Perusahaan yang besar cenderung terdiversifikasi sehingga menurunkan risiko kebangkrutan. Di samping itu, perusahaan yang besar lebih mudah dalam mendapatkan pendanaan eksternal.”

Menurut (Jortan, 2007)

“Kebijakan hutang merupakan salah satu dari kebijakan keuangan

(pendanaan) yang berkaitan dengan sumber pendanaan suatu perusahaan. Sumber pendanaan perusahaan merupakan hal yang sangat penting karena digunakan sebagai modal dalam menjalankan aktivitas operasionalnya. Sumber pendanaan suatu perusahaan dapat berasal dari internal seperti modal saham, laba ditahan, dan laba tahun berjalan; serta dari eksternal berupa hutang jangka panjang maupun jangka pendek

f) Kondisi Internal Perusahaan

Kondisi internal perusahaan menentukan kebijakan penggunaan hutang dalam suatu perusahaan.

Menurut (Sujoko Subiantoro, 2007:53)

“Kepemilikan institusional memiliki peranan untuk dapat menekan hutang yang digunakan oleh perusahaan sebab pengawasan yang kuat akan membatasi perilaku manajer dalam menggunakan hutang sehingga semakin aktif pengawasan pemilik institusional maka akan menurunkan hutang perusahaan. Hutang perusahaan yang menurun mampu menjauhkan perusahaan pada kebangkrutan yang dapat

menurunkan nilai perusahaan.”

Menurut Asbar, Robby Saktiawan, Emrinaldi Nur dan Desmiyawati, (2011) :

Menurut Ismiyati, Fitri dan Mamduh, M, Hanafi. (2004) :

“bahwa hutang yang meningkat menunjukkan pengawasan yang baik

dari pihak pemegang hutang sehingga meningkatkan minat kepemilikan institusional untuk memiliki saham perusahaan”

Dapat disimpulkan dari pernyataan di atas bahwa hal nya kepemilikan institusional memiliki pengaruh terhadap kebijakan hutang , semakin tinggi tingkat kepemilikan institusional akan semakin tinggi pula kebijakan hutang pada perusahaan dan apabila semakin rendak tingkat kepemilikan institusional akan semakin rendah tingkat kebijakan hutang perusahaan.

Table 2.1

3 Andhika Ivona signifikan terhadap kebijakan hutang hutang (debt equity ratio) pada perusahaan properti dan real estate yang

terdaftar di BEI

2.2.2 Pengaruh Free Cash Flow terhadap Kebijakan Hutang

Menurut James C Van Horne (2007:456), yang dialih bahasakan oleh

Dewi Fitriasaridkk, :

kapasitas hutang perusahaan. Perusahaan dengan sedikit pinjaman dan arus kas bebas yang besar, memiliki kecenderungan untuk tidak terlalu mengawasi pemakaian biaya-biaya yang sebenarnya dapat dikurangi.” Menurut Essa Setiana (2013:26)

“ Free cash flow dari suatu perusahaan merupakan faktor penting yang harus dipertimbangkan sebelum mengambil keputusan kebijakan hutang. Karena semakin tinggi free cash flow suatu perusahaan maka tingkat hutang akan semakin rendah dan sebaliknya kenaikan hutang akan mengurangi free cash flow. Perusahaan dengan aliran kas bebas tinggi bisa lebih bertahan dalam kondisi yang buruk. Sedangkan aliran kas bebas yang negative menggambarkan bahwa perusahaan kekurangan dana internal, sehingga perusahaan akan membutuhkan tambahan dana eksternal dalam bentuk hutang maupun penerbitan saham baru.”

(Rizka Putri Indah Ningrum & Ratih Handayani : 2009)

“Perusahaan-perusahaan dengan free cash flow besar yang mempunyai level hutang yang tinggi akan menurunkan agency cost free cash flow. Disisi lain perusahaan dengan tingkat free cash flow rendah akan mempunyai level hutang rendah sebab mereka tidak harus mengendalikan hutang sebagai mekanisme untuk menurunkan agency cost of free cash flow.”

Menurut Jensen (1986) dalam Rizkia Putri Indah Ningrum & Ratih Handayani :

“Ketika arus kas bebas (Free Cash Flow) tinggi maka perusahaan

cenderung menggunakan utang untuk kegiatan pendanaan perusahaan.”

Tabel 2.2 yang terdaftar di Bursa Efek Indonesia (BEI). kas bebas dan profitabilitas

2.4 Hipotesis

Menurut Sugiyono (2010:64) hipotesis penelitian adalah “Penelitian yang menggunakan pendekatan kuantitatif. Pada penelitian kualitatif, tidak dirumuskan hipotesis, tetapi justru diharapkan dapat ditemukan hipotesis. Selanjutnya hipotesis tersebut akan diuji oleh peneliti dengan menggunakan pendekatan

kuantitatif”.

Bedasarkan kerangka pemikiran di atas maka penulis mencoba merumuskan hipotesis yang merupakan kesimpulan sementara dari penelitian sebagai berikut:

Ha0: Kepemilikan Instutisional berpengaruh signifikan terhadap Kebijakan

Hutang pada perusahaan otomotif yang terdaftar di BEI.

Ha1: Free Cash Flow berpengaruh signifikan terhadap Kebijakan hutang pada

perusahaan otomotif yang terdaftar di BEI .

Ha2: Kepemilikan Institusional dan Free Cash Flow berpengaruh signifikan

33

BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Menurut Iwan Satibi (2011: 74), :

“Objek penelitian adalah Objek penelitian secara umum akan memetakan atau menggambarakan wilayah penelitian atau sasaran penelitian secara komprehensif, yang meliputi karakteristik wilayah, sejarah perkembangan, struktur organisasi, tugas pokok dan fungsi lain-lain sesuai dengan pemetaan wilayah penelitian

yang dimaksud”.

Objek penelitian menurut Husein Umar (2005:303) adalah :

“Objek penelitian menjelaskan tentang apa dan atau siapa yang menjadi objek penelitian. Juga dimana dan kapan penelitian dilakukan. Bisa juga ditambahkan hal-hal lain jika dianggap perlu.”

Menurut Sugiyono (2011:38) objek penelitian sebagai berikut:

“Objek penelitian adalah suatu atribut atau sifat atau nilai dari orang, objek atau kegiatan yangmempunyai variasi tertentu yang ditetapkan oleh peneliti untuk di pelajaridan kemudian ditarik

kesimpulannya”.

Objek yang akan diteliti dalam penelitian ini adalah Kepemilikan Institusional dan Free Cash Flow sebagai variabel bebas dan Kebijakan Hutang sebagai variabel terikat. Penelitian ini dilakukan perusahaan otomotif yang terdaftar di BEI.

3.2 Metode Penelitian

Penelitian ini dilakukan dengan menggunakan metode deskriptif dan metode verifikatif.

Pengertian metode deskriptif menurut Sugiyono (2010:29) adalah sebagai berikut:

“Metode deskriptif adalah metode yang digunakan untuk

menggambarkan atau menganalisis suatu hasil penelitian tetapi tidak

digunakan untuk membuat kesimpulan yang lebih luas.”

Tujuan metode deskriptif adalah untuk membuat deskripsi, gambaran atau lukisan secara sistematis, faktual dan akurat mengenai fakta-fakta, sifat-sifat serta hubungan antar fenomena yang diselidiki

Sedangkan menurut Mashuri (2009:45) pengertian metode verifikatif adalah

“Metode verifikatif yaitu memeriksa benar tidaknya apabila dijelaskan untuk

menguji suatu cara dengan atau tanpa perbaikan yang telah dilaksanakan di tempat lain dengan mengatasi masalah yang serupa dengan kehidupan.” Sesuai dengan hipotesis yang diajukan, dalam penelitian akan digunakan telaah statistika yang cocok, untuk itu dalam analisis menggunakan regresi berganda.

3.2.1 Desain Penelitian

Desain penelitian dilakukan agar penelitian yang dilakukan dapat berjalan baik dan sistematis. Desain penelitian merupakan hal yang penting karena dapat dijadikan pedoman dalam memlakukan penelitian. Desain Penelitian menurut

“Desain Penelitian adalah semua proses yang diperlukan dalam

perencanaan dan pelaksanaan penelitian.”

Langkah-langkah desain penelitian menurut Umi Narimawati (2011:30)

adalah :

1. Menetapkan permasalahan sebagai indikasi dari fenomena penelitian, selanjutnya menetapkan judul penelitian.

2. Mengidentifikasi permasalahan yang terjadi. 3. Menetapkan rumusan masalah.

4. Menetapkan tujuan penelitian.

5. Menetapkan hipotesis penelitian, berdasarkan fenomena dan dukungan teori.

6. Menetapkan konsep variabel sekaligus pengukuran variabel penelitian yang digunakan.

7. Menetapkan sumber data, teknik penentuan sampel dan teknik pengumpulan data.

8. Melakukan analisis data.

9. Menyusun pelaporan hasil penelitian.

3.2.2 Operasionalisasi Variabel

1. Variabel Bebas (Independent Variable)

Variabel bebas adalah merupakan variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen (terikat). Sesuai dengan judul yang peneliti ajukan, maka yang menjadi variabel bebas yaitu kepemilikan institusional dan Free cash flow

2. Variabel Dependen

Variabel dependen merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas. Variabel terikat dalam penelitian ini yaitu kebijakan hutang .

Tabel 3.1

Operasionalisasi Variabel

Variabel Konsep Indikator Skala

Kepemilikan

Total saham yang beredar

(Wahyu,2011:20)

Kieso Jerry J, Donal E. weygandt, Terry D. Warfield (2005:120)

pada aktiva tetap,

3.2.3 Sumber dan Teknik Penentuan Data 3.2.3.1 Sumber Data

Sumber data dibagi menjadi dua yaitu data primer dan data sekunder. Dalam melakukan penelitian ini, peneliti menggunakan data sekunder yaitu berupa laporan keuangan. Definisi data primer dan data sekunder menurut

“Data primer berupa teks hasil wawancara dan diperoleh melalui

wawancara dengan informan yang sedang dijadikan sampel dalam penelitiannya. Data dapat direkam atau dicatat oleh peneliti.”

Data sekunder berupa data-data yang sudah tersedia dan dapat diperoleh oleh peneliti dengan cara membaca, melihat atau mendengarkan. Data ini biasanya berasal dari data primer yang sudah diolah oleh peneliti sebelumnya.

3.2.3.2 Teknik Penentuan Data 1. Populasi

Menurut Sugiyono (2009:80), menyatakan bahwa populasi adalah :

“wilayah generalisasi yang terdiri atas objek/subjek yang mempunyai

kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.”

Populasi dalam penelitian ini adalah Laporan keuangan tahunan pada perusahaan otomotif yang terdaftar di BEI .

Jumlah populasi dalam penelitian ini adalah 55 laporan keuangan yang di ambil dari tahun 2009-2013 dari 11 perusahaan yang di ambil pada perusahaan otomotif yang terdaftar di BEI.

2. Sampel

Menurut Sugiyono (2007:62) mengemukakan bahwa :

“Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki

Penentuan jumlah sampel yang akan diolah dari jumlah populasi, maka harus dilakukan dengan teknik pengambilan sampling yang tepat. Adapun teknik pengambilan sampel yang digunakan dalam penelitian ini adalah sampling purposive.

Pengertian sampling purposive menurut Sugiyono (2009:68) yaitu:

“Sampling purposive adalah teknik penentuan sampel dengan

pertimbangan tertentu.”

Jumlah Sampel dalam penelitian ini adalah 30 laporan keuangan .

Dengan demikian sampel yang diambil oleh penulis adalah berupa laporan keuangan tahunan berupa neraca dan laporan laba rugi dari data tahun 2009-2013 sebanyak 5 tahun dari setiap perusahaan dengan pertimbangan bahwa :

1. Data yang diambil merupakan laporan keuangan pada perusahaan otomotif yang terdaftar di BEI. yang merupakan sumber informasi keuangan terbaru.

2. Data yang diambil adalah data yang sudah diaudit dengan opini wajar tanpa pengecualian.

3. Data yang diambil adalah 5 tahun dari tahun 2009-2013 yang dijadikan sampel karena pada rentang periode ini terdapat fenomena yang menyebabkan harus adanya penelitian yang dilakukan.

3.2.4 Teknik Pengumpulan Data

Teknik pengumpulan data ini merupakan cara-cara untuk mendapatkan data yang diperlukan oleh peneliti dalam melakukan penelitian. Teknik pengumpulan data dapat diperoleh dengan cara:

1. Dokumentasi

Pengumpulan data dilakukan dengan menelaah dokumen-dokumen yang terdapat pada perusahaan khususnya yaitu laporan keuangan perusahaan. 2. Penelitian Kepustakaan (Library Research)

Penelitian kepustakaan dilakukan untuk memperoleh data berupa teori-teori yang dibutuhkan peneliti dalam melakukan penelitian. Data tersebut dapat diperoleh dari buku-buku yang berhubungan dengan penelitian.

3.2.5 Metode Analisis

3.2.5.1 Pengertian Metoda Analisis

Definisi Metode Analisis menurut Umi Narimawati, dkk. (2010:41) adalah sebagai berikut:

“Metode analisis adalah proses mencari dan menyusun secara sistematis data yang telah diperoleh dari hasil observasi lapangan dan dokumentasi dengan cara mengorganisasikan data kedalam kategori, menjabarkan kedalam unit-unit, melakukan sintesa, menyusun kedalam pola, memilih mana yang lebih penting dan yang akan dipelajari, dan membuat kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang

lain”.

3.2.5.2 Uji Asumsi Klasik

Pengujian mengenai ada tidaknya pelanggaran asumsi-asumsi klasik yang merupakan dasar dalam model regresi linier berganda. Hal ini dilakukan sebelum dilakukan pengujian terhadap hipotesis. Pengujian asumsi klasik meliputi:

3.2.5.2.1 Uji Normalitas Data Residual

Menurut Imam Ghozali (2011:160) mendefinisikan uji normalitas sebagai berikut:

“Uji normalitas adalah untuk menguji apakah dalam model regresi,

variable pengganggu atau residual memiliki distribusi normal”.

Model regresi yang baik hendaknya berdistribusi normal atau mendekati normal. Mendeteksi apakah data berdistribusi normal atau tidak dapat diketahui dengan menggambarkan penyebaran data melalui sebuah grafik. Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonalnya, model regresi memenuhi asumsi normalitas.

Dengan dasar pengambilan keputusan berdasarkan probabilitas (Asymtotic Significance) menurut Singgih Santoso (2002:393) sebagai berikut:

“a. Jika probabilitas >0,05 maka distribusi dari populasi adalah normal; dan

a. Jika probabilitas <0,05 maka populasi tidak berdistribusi secara

normal”.

Menurut Singgih Santoso (2002:322) pengujian secara visual dapat juga dilakukan dengan metode gambar normal Probability Plots dalam program SPSS. Dengan dasar pengambilan keputusan sebagai berikut:

“a. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal, maka dapat disimpulkan bahwa model regresi memenuhi asumsi normalitas; dan

b. Jika data menyebar jauh dari garis diagonal dan tidak mengikuti arah garis diagonal, maka dapat disimpulkan bahwa model regresi tidak

memenuhi asumsi normalitas”.

3.2.5.2.2 Uji Multikolinieritas

Gujarati (2003:351) “Multikolinieritas merupakan suatu situasi dimana

beberapa atau semua variabel bebas berkorelasi kuat. Jika terdapat korelasi yang

kuat diantara sesama variabel independen maka konsekuensinya adalah”.

1. Koefisien-koefisien regresi menjadi tidak dapat ditaksir.

mendeteksi ada tidaknya multikolinieritas dengan menggunakan Variance Inflation Factors (VIF).

(Gujarati,2003:351)

Dimana Rі² adalah koefisien determinasi yang diperoleh dengan meregresikan salah satu variabel Xі terhadap variabel bebas lainnya. Jika nilai VIF nya kurang

dari 10 maka dalam data tidak terdapat Multikolinieritas.

3.2.5.2.3 Uji Heteroskedastisitas

Menurut Husein Umar (2011:179) mendefinisikan uji heteroskedastisitas sebagai berikut:

“Heteroskedastisitas adalah dilakukan untuk mengetahui apakah dalam

sebuah model regresi terjadi ketidaksamaan varians dari residual suatu

pengamatan ke pengamatan lain”.

Cara pengujian untuk mendeteksi ada atau tidaknya heteroskedastisitas juga dapat dilakukan dengan melihat grafik plot antara nilai produksi variabel terikat (ZPRED) dengan residualnya (SRESID). Deteksi ada tidaknya heteroskedastisitas dapat dilakukan dengan melihat ada tidaknya pola tertentu pada grafik scatterplot.

3.2.5.2.4 Uji Autokorelasi

Menurut Husein Umar (2011:182) mendefinisikan uji autokorelasi sebagai berikut:

“Autokorelasi adalah dilakukan untuk mengetahui apakah dalam sebuah

model regresi linier terdapat hubungan yang kuat baik positif maupun negatif antar data yang ada pada variabel-variabel penelitian”.

Untuk data cross section, akan diuji apakah terdapat hubungan yang kuat di antara data pertama dan kedua, data kedua dengan ke tiga dan seterusnya. Jika ya, telah terjadi autokorelasi. Hal ini akan menyebabkan informasi yang diberikan menjadi menyesatkan. Oleh karena itu, perlu tindakan agar tidak terjadi autokorelasi. Pada pengujian autokorelasi digunakan uji Durbin-Watson untuk mengetahui ada tidaknya autokorelasi pada model regresi dan berikut nilai

Sumber: Gujarati (2003:467)

Dasar yang digunakan untuk pengambilan keputusan secara umum adalah sebagai berikut:

Tabel 3.2 Autokorelasi

Hipotesis Nol Keputusan Jika

idak ada auto korelasi positif Tolak 0<d<dl

idak ada auto korelasi positif No Decision dl≤d≤du

idak ada korelasi negatif Tolak 4dl<d<4

idak ada korelasi negatif No Decision 4du≤d≤4dl

idak ada auto korelasi positif atau negatif Tidak ditolak du<d<4du

Sumber: Gurajati (2003:470)

3.2.6 Rancangan Analisis dan Pengujian Hipotesis 3.2.6.1 Rancangan Analisis

Rancangan analisis merupakan proses mencari dan menyusun secara sistematis data yang telah diperoleh. Peneliti melakukan analisa terhadap data yang telah diperoleh dengan menggunakan analisis kualitatif dan kuantitatif.

1. Analisis Kualitatif

Menurut Sugiyono (2009:14) analisis kualitatif adalah sebagai berikut :

“Metode penelitian kualitatif itu dilakukan secara intensif, peneliti ikut berpartisipasi lama dilapangan, mencatat secara hati-hati apa yang terjadi, melakukan analisis reflektif terhadap berbagai dokumen yang ditemukan dilapangan, dan membuat laporan penelitian secara mendetail.”

t