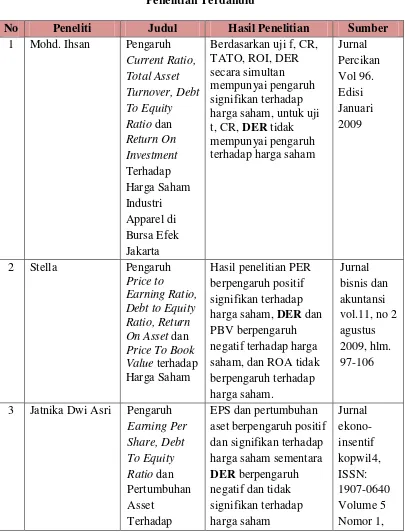

1

Sri Dewi Anggadini Gita Apriliana

UNIVERSITAS KOMPUTER INDONESIA

ABSTRACT

ROI is a ratio that shows the results on the amount of assets used in the company. DER is a ratio used to assess the debt to equity. This study aims to provide empirical evidence about the effect of ROI and DER on stock price in the Retail Trade company listed on the Stock Exchange.

The population in this study were 10 companies Retail Trade for 5 years (2009-2013). The sample using purposive sampling method with certain criteria. The analysis used is descriptive analysis and verification with quantitative approach. The analysis model is Multiple Linear Regression.

The results of hypothesis testing in this study show that (1) the changes in Return On Investment has no significant positive effect on stock price in the Retail Trade company listed on the Stock Exchange, (2) the changes in Debt to Equity Ratio has no significant negative effect on stock price in the Retail Trade company listed on the Stock Exchange, and (3) the changes in Return On Investment and Debt to Equity Ratio has no significant effect on stock price in the Retail Trade company listed on the Stock Exchange.

.

Keywords: Return On Investment, Debt to Equity Ratio, Stock Price.

I. PENDAHULUAN

1.1. Latar Belakang Penelitian

Tujuan akhir yang ingin dicapai suatu perusahaan yang terpenting adalah perolehan laba atau keuntungan yang maksimal, di samping hal-hal lainnya (Kasmir, 2012:196). Kasmir mengemukaan bahwa dengan memperoleh laba yang maksimal seperti yang telah ditargetkan, perusahaan dapat berbuat banyak bagi kesejahteraan pemilik, karyawan, serta meningkatkan mutu produk dan melakukan investasi baru (Kasmir, 2012:196). Oleh karena itu, menejemen perusahaan dalam praktiknya dituntut harus mampu memenuhi target yang telah ditetapkan (Kasmir, 2012:196). Artinya besarnya keuntungan haruslah dicapai sesuai dengan yang diharapkan dan bukan berarti asal untung (kasmir, 2012:196).

2

perdagangan eceran yang terdaftar di Bursa Efek Indonesia.

2. Seberapa besar pengaruh DER terhadap harga saham pada perusahaan perdagangan eceran yang terdaftar di Bursa Efek Indonesia.

3. Seberapa besar pengaruh ROI dan DER terhadap harga saham pada perusahaan perdagangan eceran yang terdaftar di Bursa Efek Indonesia.

1.3. Maksud dan Tujuan Penelitian

Maksud dari penelitian ini adalah untuk memperoleh data dan informasi mengenai pengaruh ROI dan DER terhadap harga saham pada perusahaan perdagangan eceran yang terdaftar di Bursa Efek Indonesia, guna diolah untuk dianalisis lebih lanjut. Berdasarkan rumusan masalah di atas maka tujuan dari penelitian ini adalah sebagai berikut:

1. Untuk mengetahui besar pengaruh ROI terhadap harga saham pada perusahaan perdagangan eceran yang terdaftar di Bursa Efek Indonesia.

2. Untuk mengetahui besar pengaruh DER terhadap harga saham pada perusahaan perdagangan eceran yang terdaftar di Bursa Efek Indonesia.

3. Untuk mengetahui besar pengaruh ROI dan DER terhadap harga saham pada perusahaan perdagangan eceran yang terdaftar di Bursa Efek Indonesia.

1.4. Kegunaan Penelitian

Kegunaan penelitian menurut Uma Sekara (2009) :

Penelitian dapat dilakukan untuk dua tujuan berbeda. Berdasarkan tujuannya, penelitian dapat dibagi menjadi :

1.4.1 Penelitian Terapan (Applied Research)

Bertujuan memecahkan masalah mutakhir yang dihadapi oleh manajer dalam konteks pekerjaan, yang menuntut solusi tepat waktu.

Dari definisi diatas maka kegunaan penelitian berdasarkan pada penelitian terapan adalah untuk memecahkan masalah ROI dan DER terhadap harga saham.

1.4.2. Penelitian Dasar (Basic Research)

Dilakukan untuk menghasilkan pokok pengetahuan dengan berusaha memahami bagaimana masalah tertentu yang terjadi dalam organisasi dapat diselesaikan.

Dari uraian diatas maka kegunaan penelitian jika dilihat dari penelitian dasar adalah agar hasil dari penelitian ini dapat dijadikan sebagai referensi pemecahan masalah atas masalah yang terjadi dan dapat dijadikan masukan jika ada penelitan yang serupa berikutnya.

Menurut Suharsini Arikunto (2010;99) kegunaan hasil penelitian adalah kelanjutan dari tujuan penelitian. Apabila peneliti telah selesai mengadakan penelitian dan memperoleh hasil, ia diharapkan dapat menyumbangkan hasil itu kepada negara, atau khususnya kepada bidang yang sedang diteliti, pembicaraan tentang kegunaan penelitian ini menjadi penting setelah beberapa peneliti tidak dapat mengatakan sebenarnya hasil apa yang diharapkan, dan sejauh mana sumbangannnya terhadap kemajuan ilmu pengetahuan. Dari penjelasan diatas, maka dapat dikatakan bahwa kegunaan penelitian ini adalah:

3

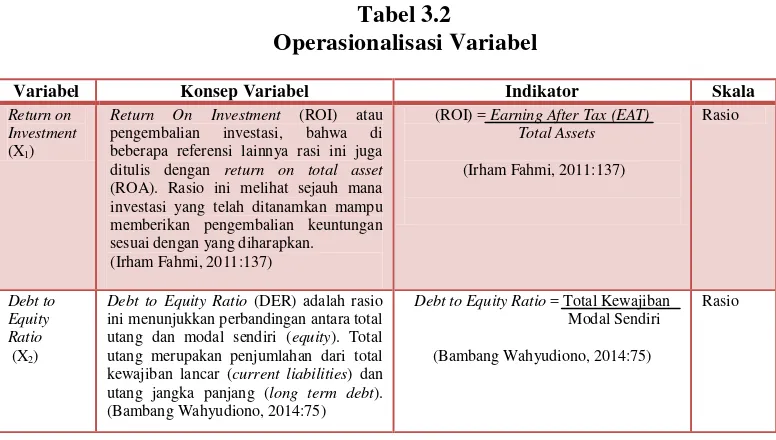

Menurut Irham Fahmi (2011:137) Return On Investment adalah sebagai berikut: “Return On Investment (ROI) atau pengembalian investasi, bahwa di beberapa referensi lainnya rasio ini juga ditulis dengan return on total asset (ROA). Rasio ini melihat sejauh mana investasi yang telah ditanamkan mampu memberikan pengembalian keuntungan sesuai dengan yang diharapkan”.

Rumus untuk mencari Return On Investment dapat digunakan sebagai berikut:

2.1.2. Debt to Equity Ratio

Menurut Bambang Wahyudiono (2014:75) Debt to Equity Ratio adalah sebagai berikut:

“Debt to Equity Ratio (DER) adalah rasio ini menunjukkan perbandingan antara total utang dan modal sendiri (equity). Total utang merupakan penjumlahan dari total kewajiban lancar (current liabilities) dan utang jangka panjang (long term debt)”.

Rumus untuk mencari rasio lancar dapat digunakan sebagai berikut:

2.1.3. Harga Saham

Menurut Jogiyanto (2011:143) Harga Saham adalah sebagai berikut:

“Harga saham merupakan harga yang terjadi di pasar bursa pada saat tertentu dan harga saham ditentukan oleh pelaku pasar. Tinggi rendahnya harga saham ini ditentukan oleh permintaan dan penawaran saham tersebut di pasar modal”.

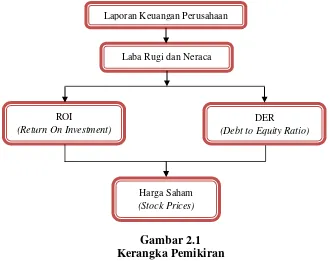

2.2. Kerangka Pemikiran

Harga saham yang tinggi pada perusahaan akan meningkatkan daya saing antar perusahaan. Perusahaan yang memperoleh harga saham yang tinggi akan membuka link atau cabang yang baru serta memperbesar investasi atau membuka investasi baru terkait dengan perusahaan induknya. Harga saham yang tinggi menandakan pertumbuhan perusahaan pada masa mendatang.

ROI merupakan rasio yang digunakan untuk mengukur hubungan antara laba yang diperoleh dan investasi yang digunakan untuk menghasilkan laba tersebut.

DER merupakan ukuran yang dipakai dalam menganalisis laporan keuangan untuk memperlihatkan besarnya jaminan yang tersedia untuk kreditor.

Dengan adanya keterkaitan ROI dan DER yang berpengaruh terhadap harga saham serta dengan adanya informasi laba yang berkualitas dalam jangka panjang akan memberikan keuntungan bagi perusahaan yang telah melakukan akuisisi dan investor. Untuk melihat kerangka pemikiran pada gambar 2.1 dan paradigma penelitian pada gambar 2.2.

(ROI) = Earning After Tax (EAT) Total Assets

4

H3 : ROI dan DER berpengaruh terhadap harga saham.

III. OBJEK DAN METODE PENELITIAN 3.1. Objek Penelitian

Menurut Husein Umar (2005:303) mendefinisikan objek penelitian adalah sebagai berikut:

“Objek penelitian menjelaskan tentang apa atau siapa yang menjadi objek penelitian juga dimana dan kapan penelitian dilakukan. Bisa juga ditambahkan hal-hal lain jika dianggap perlu”.

Objek penelitian dalam penelitian ini adalah ROI, DER dan harga saham. 3.2. Metode Penelitian

Menurut Sugiyono (2011:2) mendefinisikan metode penelitian sebagai berikut: “Metode penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu”.

Metode yang digunakan dalam penelitian ini adalah deskriptif dan verifikatif dengan pendekatan kuantitatif.

3.3. Operasionalisasi Variabel

Menurut Nur Indriantoro (2002:69) dalam Umi Narimawati (2010:31) mendefinisikan operasionalisasi variabel adalah sebagai berikut:

“Operasionalisasi variabel adalah penentuan construct sehingga menjadi variabel yang dapat diukur. Definisi operasional menjelaskan cara tertentu dapat digunakan oleh peneliti dalam mengoperasionalisasikan construct, sehingga memungkinkan bagi peneliti lain untuk melakukan replikasi pengukuran dengan cara yang sama atau mengembangkan cara pengukuran constructyang lebih baik”.

Operasionalisasi variabel diperlukan untuk menentukan jenis, indikator serta skala dari variabel-variabel yang terkait dalam penelitian, sehingga pengujian hipotesis dengan alat bantu statistik dapat dilakukan secara benar sesuai dengan judul penelitian mengenai pengaruh ROI dan DER terhadap harga saham (studi kasus pada perusahaan perdagangan eceran yang terdaftar di Bursa Efek Indonesia periode 2009-2013). Maka operasionalisasi variabel penelitian dapat disajikan dalam Tabel 3.2.

3.4. Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah: 1. Penelitian Lapangan (Field Research)

Penelitian lapangan yaitu penelitian yang dilakukan secara langsung diperusahaan yang menjadi objek penelitian. Data yang diperoleh merupakan data sekunder yang diperoleh dengan cara:

a. Observasi (Pengamatan Langsung)

5

Indonesia, serta informasi-informasi lain yang diperlukan. 2. Penelitian Kepustakaan (Library Research)

Pengumpulan data dilakukan dengan membaca literatur-literatur, buku-buku mengenai teori permasalahan yang diteliti dan menggunakan media internet sebagai media pendukung dalam penelusuran informasi tambahan mengenai teori maupun data-data yang diperlukan dalam penelitian ini.

3.5. Teknik Penarikan Sampel

Dengan meneliti secara sampel, diharapkan hasil yang telah diperoleh akan memberikan kesimpulan gambaran sesuai dengan karakteristik populasi. Menurut Sugiyono (2011:81) mendefinisikan sampel adalah sebagai berikut:

“Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut”.

Sampel yang diambil oleh peneliti yaitu 7 perusahaan perdagangan eceran yang terdaftar di Bursa Efek Indonesia yang mana laporan keuangan tahunannya dari tahun 2009-2013.

Berdasarkan penjelasan di atas, maka jumlah sampel emiten dapat disajikan dalam Tabel 3.4.

3.6. Pengujian Hipotesis

Menurut Sugiyono (2011:159) mendefinisikan hipotesis adalah sebagai berikut: “Hipotesis adalah sebagai jawaban sementara terhadap rumusan masalah penelitian, dimana rumusan masalah penelitian telah dinyatakan dalam bentuk kalimat pertanyaan”.

Hipotesis Pertama

ROI berpengaruh terhadap harga saham pada perusahaan perdagangan eceran yang terdaftar di Bursa Efek Indonesia.

Hipotesis penelitian ini dapat diterjemahkan dalam hipotesis statistik sebagai berikut Ho1 : = 0 : ROI tidak berpengaruh terhadap harga saham.

Ha1 : 0 : ROI berpengaruh terhadap harga saham.

Hipotesis Kedua

DER berpengaruh terhadap harga saham pada perusahaan perdagangan eceran yang terdaftar di Bursa Efek Indonesia.

Hipotesis penelitian ini dapat diterjemahkan dalam hipotesis statistik sebagai berikut Ho2 : = 0 : DER tidak berpengaruh terhadap harga saham.

6

4.1.2.1. Deskriptif ROI Pada Perusahaan Perdagangan Eceran Yang Terdaftar Di Bursa Efek Indonesia

Pada gambar 4.1, terlihat rata-rata nilai Return On Investement (ROI) pada perusahaan sub sektor perdagangan eceran yang terdaftar di Bursa Efek Indonesia (BEI) periode tahun 2009-2013 secara umum cenderung fluktuatif karena dari 5 tahun pengamatan, perusahaan mengalami kenaikan dan penurunan sehingga dapat disimpulkan bahwa tingkat Return On Investement (ROI) perusahaan baik karena tingkat Return On Investement (ROI) berada pada level positif yang artinya perusahaan mampu untuk menghasilkan keuntungan untuk menutupi investasinya. Hal ini sesuai dengan teori yang dikemukakan oleh Sutrisno (2013:230) yang menjelaskan bahwa “Return On Investment

merupakan kemampuan perusahaan untuk menghasilkan keuntungan yang akan digunakan untuk menutup investasi yang dikeluarkan”.

4.1.2.2. Deskriptif DER Pada Perusahaan Perdagangan Eceran Yang Terdaftar Di Bursa Efek Indonesia

Pada gambar 4.2, terlihat rata-rata Debt to Equity Ratio (DER) pada perusahaan sub sektor perdagangan eceran yang terdaftar di Bursa Efek Indonesia periode tahun 2009 – 2013. Perusahaan meninjau kinerjanya setiap tahun dan tinjauan ini bermakna penting dan baik pada perusahaan sub sektor perdagangan eceran karena kondisi Debt to Equity Ratio (DER) cenderung mengalami fluktuasi. Semakin tinggi Rasio hutang pada modal menunjukkan tingginya ketergantungan permodalan perusahaan terhadap pihak luar sehingga beban perusahaan semakin berat. Tentunya hal ini akan mengurangi hak pemegang saham (dalam bentuk dividen), hal ini menyebabkan berkurangnya minat investor terhadap saham perusahaan karena tingkat pengembaliannya semakin kecil. Hal ini sesuai dengan teori yang dikemukakan Agus Sartono (2001:66) yaitu “DER merupakan rasio hutang terhadap modal. Rasio ini mengukur seberapa jauh perusahaan dibiayai oleh hutang, dimana semakin tinggi nilai rasio ini menggambarkan gejala yang kurang baik bagi perusahaan”.

4.1.2.3. Deskriptif Harga Saham Pada Perusahaan Perdagangan Eceran Yang Terdaftar Di Bursa Efek Indonesia

7

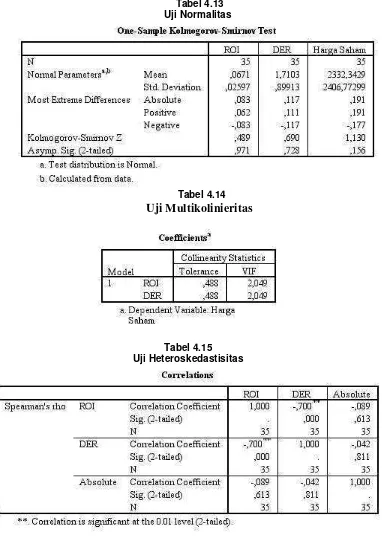

b) Uji Asumsi Multikolinieritas. Berdasarkan nilai VIF dari masing-masing variabel yaitu 2,049 yang diperoleh menunjukkan tidak ada korelasi yang cukup kuat antara sesama variabel independen, hal ini ditunjukkan oleh nilai VIF dari kedua variabel independen masih lebih kecil dari 10 dan dapat disimpulkan tidak terdapat gejala multikolinieritas diantara kedua variabel independen.

c) Uji Asumsi Heteroskedastisitas. Hasil korelasi yang diperoleh memberikan suatu indikasi bahwa residual (error) yang muncul dari persamaan regresi mempunyai varians yang sama (tidak terjadi heteroskedastisitas). Hal ini ditunjukkan oleh nilai signifikansi (sig) dari masing-masing korelasi variabel independen dengan nilai absolut error (yaitu 1,000 dan 0,613) masih lebih besar dari 0,05.

d) Uji Asumsi Autokorelasi. Berdasarkan hasil pengolahan diperoleh nilai statistik

Durbin-Watson (D-W) = 0,998, sementara dari tabel d untuk jumlah variabel bebas = 2 dan jumlah pengamatan n = 35, yaitu daerah tidak terdapat autokorelasi maka dapat disimpulkan bahwa tidak terjadi masalah autokorelasi pada model regresi. 2. Analisis Regresi Linier Berganda

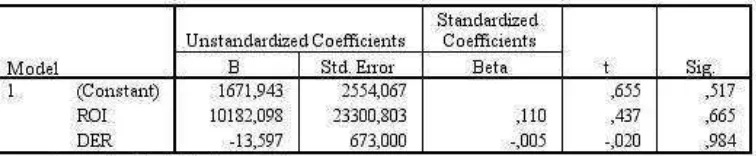

Dalam penelitian ini akan dilihat pengaruh ROI dan DER terhadap harga saham pada perusahaan perdagangan eceran yang terdaftar di Bursa Efek Indonesia. Untuk melihat tabel analisis regresi linier berganda bisa dilihat di tabel 4.17.

Diperoleh persamaan regresi yang menggambarkan hubungan data X dan Y sebagai berikut :

Y = 1671,943+10182,098X1+-13,597X2

Jadi berdasarkan hasil regresi yang diperoleh dapat diinterpretasikan masing-masing koefisien adalah konstanta sebesar 1671,943 menunjukkan nilai rata-rata perubahan ROI jika perubahan DER dan harga saham sama dengan nol. ROI memiliki koefisien bertanda positif sebesar 10182,098 artinya setiap kenaikan ROI sebesar 1 persen, sementara DER konstanta, maka akan meningkatkan harga saham sebesar 10182,098 dengan asumsi struktur modal tidak berubah. DER memiliki koefisien bertanda negative sebesar -13,597 artinya setiap kenaikan DER sebesar 1 persen, sementara ROI konstanta, maka akan menurunkan harga saham sebesar 13,597.

4.1.3.1. Pengaruh ROI Terhadap Harga Saham 1. Analisis Korelasi Simultan

Korelasi simultan antara ROI dengan harga saham adalah sebesar 0,114 dengan arah positif. Artinya ROI memiliki hubungan yang rendah dengan harga saham. Arah positif menunjukkan bahwa ketika ROI meningkat maka harga saham perusahaan akan meningkat pula.

2. Koefisien Parsial

ROI hanya memberikan pengaruh sebesar 1,254% terhadap harga saham. Pengaruh ROI terhadap harga saham sangat rendah.

3. Pengujian Hipotesis

Hasil yang diperoleh dari perbandingan thitung terhadap ttabel adalah thitung > ttabel

8 2. Koefisien Parsial

DER hanya memberikan pengaruh sebesar 0,042% terhadap harga saham. Pengaruh DER terhadap harga saham sangat rendah.

3. Pengujian Hipotesis

Hasil yang diperoleh dari perbandingan thitung terhadap ttabel adalah adalah thitung<

-ttabel (-0,020>-2,037), sehingga pada tingkat kekeliruan 5% diputuskan untuk

menolak Ho sehingga Ha diterima yang berarti variabel DER berpengaruh tidak signifikan terhadap harga saham.

4.1.3.3. Pengaruh ROI Dan DER Terhadap Harga Saham 1. Koefisien Korelasi Berganda

Nilai koefisien korelasi ganda adalah sebesar 0,114 (nilai R) yang berarti korelasi signifikan karena mendekati 1. Besar korelasi yang terjadi antara kedua variabel adalah 0,114.

2. Koefisien Determinasi

Nilai koefisien determinasi dapat dilihat dari nilai R Square yaitu sebesar 1,3%, artinya ROI dan DER hanya memberikan pengaruh bersih sebesar 1,3% terhadap harga saham. Sedangkan sisanya yaitu 98,7% merupakan pengaruh faktor-faktor lain yang tidak diteliti.

3. Pengujian Hipotesis

Hasil yang diperoleh dari perbandingan Fhitung dengan Ftabel adalah Fhitung >Ftabel

(0,209> 3,295), sehingga pada tingkat kekeliruan 5% diputuskan menolak Ho dan menerima Ha yang berarti kedua variabel independen, yaitu ROI dan DER berpengaruh tidak signifikan terhadap harga saham.

4.2. Pembahasan

4.2.1. Pengaruh ROI Terhadap Harga Saham

Hasil penelitian menunjukan bahwa Return On Investment (ROI) memiliki pengaruh tetapi tidak signifikan terhadap harga saham. Hal ini terjadi karena pada perusahaan sub sektor perdagangan eceran tergantungnya kepada kebutuhan dan minat masyarakat terhadap produk yang dijual.

Return On Investment (ROI) memiliki hubungan yang rendah dengan arah positif sebesar 0,114 terhadap harga saham. Dengan kata lain, dapat dikatakan bahwa Return On Investment (ROI) berbanding searah dengan harga saham yang dilaporkan. Dimana jika

Return On Investment (ROI) meningkat maka harga saham akan meningkan pula. Artinya bahwa penjualan yang rendah akan memperoleh keuntungan/ laba yang rendah. Hasil penelitian ini sesuai dengan teori yang dikemukakan oleh Suad Husnan (2005:309) menyatakan bahwa jika kemampuan perusahaan untuk menghasilkan laba meningkat, harga saham akan meningkat atau dengan kata lain ROI berpengaruh terhadap harga saham.

ROI memberikan pengaruh sebesar 1,254% terhadap harga saham. Hal ini sesuai dengan fenomena yang terjadi pada perusahaan PT Ramayana Lestari Sentosa Tbk, PT Hero Supermarket Tbk bahwa seiring naiknya laba bersih perseroan, total aktiva juga meningkat. Laba lebih banyak digunakan untuk meningkatkan total asset tetapi tidak dapat mencukupi untuk membayar utang, sehingga peningkatan laba diikuti dengan peningkatan total asset, tetapi tidak diikuti dengan penurunan utang. Sedangkan sisanya dipengaruhi oleh faktor-faktor lain yang tidak diteliti, diantaranya Gross Profit Margin, Net Profit Margin,

9

adanya pengaruh yang tidak signifikan antara ROI terhadap harga saham mengindikasikan bahwa informasi yang diberikan perusahaan mengenai tingkat ROI yang didapatnya digunakan investor sebagai bahan pertimbangan dalam mengambil keputusan untuk melakukan investasi.

Penelitian-penelitian sebelumnya seperti yang dikemukakan oleh Maharani Cahyaningtyas (2011), menyatakan bahwa ROI mempunyai pengaruh tidak signifikan terhadap harga saham.

4.2.2. Pengaruh DER Terhadap Harga Saham

Hasil penelitian menunjukan bahwa Debt to Equity Ratio (DER) memiliki pengaruh tetapi tidak signifikan terhadap harga saham. Hal ini terjadi karena pada perusahaan sub sektor perdagangan eceran tergantungnya kepada kebutuhan dan minat masyarakat terhadap produk yang dijual.

Debt to Equity Ratio (DER) memiliki hubungan yang rendah dengan arah negatif terhadap harga saham sebesar -0,084. Dengan kata lain, dapat dikatakan bahwa Debt to Equity Ratio (DER) berbanding terbalik terhadap harga saham. Dimana jika Debt to Equity Ratio (DER) meningkat maka harga saham akan menurun. Hal ini dikarenakan masih besarnya hutang-hutang perusahaan pada tahun-tahun sebelumnya, yang diakibatkan oleh besarnya penggunaan modal asing dibanding modal sendiri dan meningkatnya total hutang menyebabkan penurunan penggunaan modal sendiri. Hasil penelitian ini sesuai dengan teori yang dikemukakan oleh Ang (1997:183) menyatakan bahwa semakin tinggi rasio hutang pada modal menunjukkan tingginya ketergantungan permodalan perusahaan terhadap pihak luar sehingga beban perusahaan semakin berat. Tentunya hal ini akan mengurangi hak pemegang saham (dalam bentuk dividen), hal ini menyebabkan berkurangnya minat investor terhadap saham perusahaan karena tingkat pengembaliannya semakin kecil.

Debt to Equity Ratio (DER) memberikan pengaruh sebesar 0,042% terhadap harga saham. Hal ini sesuai dengan fenomena yang terjadi pada PT Sumber Alfaria Trijaya Tbk, PT Hero Supermarket Tbk bahwa seiring naiknya total kewajiban, total modal menurun diindikasikan bahwa perusahaan tersebut memiliki ketergantungan yang lebih besar pada pihak luar dibandingkan pihak pemegang saham itu sendiri. Hal itu menyebabkan investor merasa resiko dalam berinvestasi lebih besar sehingga permintaan atas saham berkurang dan menyebabkan harga saham perusahaan menurun.

Selanjutnya hasil pengujian hipotesis uji t yang diperoleh menunjukkan bahwa H0

ditolak dikarenakan hasil uji thitung lebih kecil dibandingkan dengan ttabel. Oleh karena itu

dapat dikatakan bahwa DER memiliki pengaruh tidak signifikan secara parsial terhadap harga saham pada perusahaan yang termasuk sub sektor perdagangan eceran yang terdaftar di Bursa Efek Indonesia (BEI). Hasil uji tersebut dapat digeneralisasikan/ diberlakukan umum pada anggota populasi secara keseluruhan. Dengan adanya pengaruh yang tidak signifikan antara DER terhadap harga saham mengindikasikan bahwa informasi yang diberikan perusahaan mengenai tingkat DER yang didapatnya digunakan investor sebagai bahan pertimbangan dalam mengambil keputusan untuk melakukan investasi.

10

yaitu PT Sumber Alfaria Trijaya Tbk, PT Catur Sentosa Adiprana Tbk, PT Ramayana Lestari Sentosa Tbk, PT Hero Supermarket Tbk, PT Mitra Adiperkasa Tbk, PT Sona Topas Tourism Industry Tbk dan PT Trikomsel Tbk memiliki Return On Investment (ROI) yang sangat dipengaruhi oleh faktor-faktor lain yang tidak diteliti, diantaranya Debt Ratio, Time Interest Earned, Gross Profit Margin, Net Profit Margin, Rentabilitas Ekonomi, Return on Equity dan

Earning Per Share.

V. KESIMPULAN DAN SARAN 5.1. Kesimpulan

Berdasarkan hasil penelitian dan pembahasan yang telah diuraikan pada bab sebelumnya mengenai pengaruh Return On Investment (ROI) dan Debt to Equity Ratio

(DER) terhadap Harga Saham pada perusahaan Jasa Sektor Perdagangan Jasa & Investasi Sub Sektor Perdagangan Eceran yang Terdaftar di Bursa Efek Indonesia selama periode penelitian sejak tahun 2009 hingga tahun 2013, maka pada bagian akhir dari penelitian ini dapat ditarik kesimpulan sebagai berikut:

1. Return On Investment (ROI) memiliki pengaruh tetapi tidak signifikan terhadap Harga Saham Sub Sektor Perdagangan Eceran yang terdaftar di Bursa Efek Indonesia periode 2009-2013. Hal ini disebabkan karena pada perusahaan sub sektor perdagangan eceran tergantungnya kepada kebutuhan dan minat masyarakat terhadap produk yang dijual. Return On Investment (ROI) memiliki hubungan yang rendah dengan arah positif terhadap Harga Saham. Hal ini berarti bahwa apabila Return On Investment (ROI) naik maka Harga Saham pun naik dan sebaliknya.

2. Debt to Equity Ratio (DER) memiliki pengaruh tetapi tidak signifikan terhadap Harga Saham Sub Sektor Perdagangan Eceran yang terdaftar di Bursa Efek Indonesia periode 2009-2013. Hal ini disebabkan karena pada perusahaan sub sektor perdagangan eceran tergantungnya kepada kebutuhan dan minat masyarakat terhadap produk yang dijual. Debt to Equity Ratio (DER) memiliki hubungan yang rendah dengan arah yang negative terhadap Harga Saham. Hal ini berarti bahwa apabila Debt to Equity Ratio (DER) meningkat maka akan mengakibatkan penurunan Harga Saham dan sebaliknya.

3. Return On Investment (ROI) dan Debt to Equity Ratio (DER) secara simultan berpengaruh tetapi tidak signifikan terhadap Harga Saham Sub Sektor Perdagangan Eceran yang terdaftar di Bursa Efek Indonesia periode 2009-2013. Hal ini berarti

11

yang optimal pada perusahaan sub sektor perdagangan eceran yang terdaftar di Bursa Efek Indonesia periode 2009-2013, maka sebaiknya perusahaan tersebut perlu meningkatan minat masyarakat terhadap produk yang dijual dan kinerja keuangan perusahaan Return On Investment (ROI) yang baik dengan cara lebih meningkatkan kebutuhan apa yang dibutuhkan oleh masyarakat serta penjualan dan laba yang didapatkan meningkat sehingga dapat meningkatkan harga saham. Diharapkan supaya harga saham perusahaan akan meningkat dan dapat menarik minat para investor untuk berinvestasi pada perusahaan.

b. Agar pengaruh Debt to Equity Ratio (DER) dalam menentukan harga saham yang optimal pada perusahaan sub sektor perdagangan eceran yang terdaftar di Bursa Efek Indonesia periode 2009-2013, maka sebaiknya perusahaan tersebut mengurangi hutang-hutang perusahan yang selalu meningkat, dengan cara meningkatkan laba sehingga aktiva juga ikut meningkat dan meningkatkan penggunaan modal sendiri sehingga bisa memenuhi kewajiban untuk membayar hutang.

c. Agar pengaruh dalam menentukan harga saham yang optimal pada perusahaan sub sektor perdagangan eceran yang terdaftar di Bursa Efek Indonesia periode 2009-2013, maka sebaiknya perusahaan tersebut meningkatkan harga saham. Dimana perusahaan harus meningkatkan kemampuannya untuk memperoleh laba dalam hubungannya dengan penjualan, total asset, total kewajiban maupun modal sendiri karena dengan penjualan yang tinggi perusahaan akan mendapatkan pendapatan yang optimal, total asset sebagai harta perusahaan untuk menutupi hutangnya. Dengan demikian bagi investor akan melihat keuntungan yang benar-benar akan diterima.

2. Kegunaan Secara Akademis

a. Bagi Pengembang Ilmu akuntansi, sebaiknya untuk penelitian berkaitan dengan harga saham selanjutnya, disarankan tidak hanya menggunakan variable

Return On Investment dan Debt to Equity Ratio saja, tetapi dapat juga digunakan variable lain seperti Debt Ratio, Time Interest Earned, Gross Profit Margin, Net Profit Margin, Rentabilitas Ekonomi, Return on Equity dan Earning Per Share dan lain sebagainya, dengan menambah jumlah perusahaan dan periode penelitian agar dapat menghasilkan penelitian yang lebih akurat dalam mengetahui variabel apa saja yang dapat berpengaruh terhadap harga saham, baik secara parsial maupun secara simultan.

12

Andy Sofia. (2011). Pengaruh Faktor-faktor Fundamental terhadap Harga Saham pada Bank yang Go-Public di BEJ pada tahun 2000. ISSN 1907-0640.

Ang, Robert. (1997). Buku Pintar Pasar Modal Indonesia. Jakarta:Media Staff Indonesia. Asih. (2006). Faktor-Faktor Yang Mempengaruhi Kinerja Dibidang Auditing Di Kantor

Akuntan Publik (KAP) Propinsi Jawa Barat. Tesis S2 program pascasarjana UI. Jakarta.

Bambang Riyanto. (2001). Dasar-dasar Pembelanjaan Perusahaan. Yogyakarta:BPFE. Bambang Wahyudiono. (2014). Mudah Membaca Laporan Keuangan. (Cetakan Pertama).

Jakarta:Raih Asa Sukses.

Brigham &Houston. (2010). Dasar-dasar Manajemen Keuangan. (Buku 1. Edisi 11). Jakarta:Salemba Empat.

Budi Susetyo, Tabrani dan Khadijah. (2008). Pengaruh Deviden Per Share dan Return On Investment terhadap Harga Saham pada Perusahaan Manufaktur di BEI. Jurnal SOSEKHUM Vol.4 No.5.

Ch.Fara Dharmastuti. (2011). Menganalisis Pengaruh Rasio Keuangan terhadap Harga Saham pada Perushaan Go Public di BEJ periode 1995-2000. Jurnal Ekono Insentif Kopwil4, Volume 5 No.1.

Daniarto Raharjo, Dul Muid. (2013). Analisis Pengaruh Faktor-faktor Fundamental Rasio Keuangan Terhadap Perubahan Harga Saham. Diponegoro Journal of Accounting Vol.2 No.2 tahun 2013. ISBN:978-979-636-147-2.

Dwi Prastowo. (2011). Analisis Laporan Keuangan:Konsep dan Aplikasi. Yogyakarta:UPP STIM YKPN.

Eduardus Tandelilin. (2010). Portofolio dan Investasi. Edisi Pertama. Yogyakarta:Kanisius. Eka Restu Yuliawati. (2013). Pengaruh Dividend Per Share, Return on Equity, Net Profit

Margin, Likuiditas Saham, dan Pertumbuhan Penjualan terhadap Harga Saham.

Bandung.

Heru Tjaraka. (2011). Analisis Variabel-variabel Fundamental yang Berpengaruh terhadap Harga Saham LQ-45 di BEJ. ISSN:1907-0640.

Husein Umar (2002). Riset Pemasaran dan Perilaku Konsumen. (Cetakan Kedua). Jakarta:Gramedia. Pustaka Utama.

13

Jogiyanto. (2010). Analisis & Disain. Yogyakarta. Andi Yogyakarta.

Jogiyanto Hartono. (2011). Teori Portofolio dan Analisis Investasi. (Edisi Ketujuh). Yogyakarta:BPFE.

Kasmir. (2012). Analisis Laporan Keuangan. Jakarta:PT. Raja Grafindo Persada. Lukman Syamsudin. (2011). Manajemen Keuangan Perusahaan (Konsep Aplikasi

Dalam Perencanaan, Pengawasan, dan Pengambilan Keputusan). Jakarta: PT.Raja Grafindo Persada.

Masyhuri dan Zainuddin. (2008). Metode Penelitian Pendekatan Praktis dan Aplikatif.

Bandung:PT.Reflika Aditama.

Md.Saheb Ali Mondal and Muh.Showkat Imran. (2010). Determinants of Stock Price: a case study on Dhaka stock exchange. Taken from journal of Departement of Business Administration, International Islamic University Chittagong.

Mohamad Samsul. (2006). Pasar Modal dan Manajemen Portofolio. Jakarta: Erlangga. Mohd. Ihsan. (2009). Pengaruh current ratio, total asset turnover, debt to equity ratio dan

return on investment terhadap harga saham industri apparel di BEI. Jurnal Percikan Vol.96.

Moh. Nazir. (2009). Metode Penelitian. Jakarta: Ghalia Indonesia.

Muhammad Hendri. (2011). Menganalisis Struktur Modal dan Faktor Fundamental Perusahaan Agrobisnis Kelompok Indeks Saham LQ-45 di BEJ periode 1998-2003.

ISSN:1907-0640.

Munawir. (2010). Analisis Laporan Keuangan, Edisi 4, Leberty, Yogyakarta.

Sofyan Syafri Harahap. (2009). Analisis Kritis Atas Laporan Keuangan. Jakarta:Raja Grafindo Persada.

Tjiptono Darmadji dan Hendy M. Fakhruddin. (2006). Pasar Modal Indonesia Pendekatan Tanya Jawab. Jakarta:Salemba Empat.

.

14

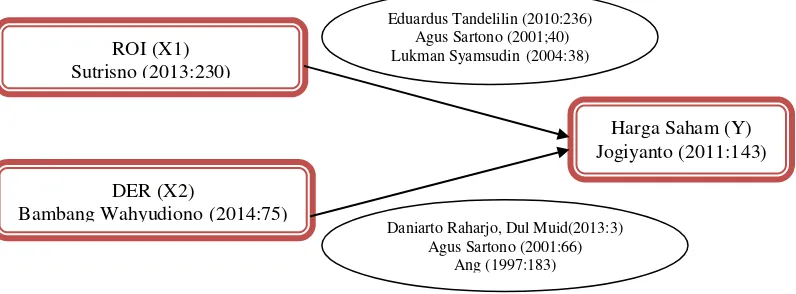

Gambar 2.1 Kerangka Pemikiran

Gambar 2.2 Paradigma Penelitian

Harga Saham (Stock Prices) ROI

(Return On Investment)

DER

(Debt to Equity Ratio)

ROI (X1) Sutrisno (2013:230)

DER (X2)

Bambang Wahyudiono (2014:75)

Harga Saham (Y) Jogiyanto (2011:143) Eduardus Tandelilin (2010:236)

Agus Sartono (2001;40) Lukman Syamsudin(2004:38)

Daniarto Raharjo, Dul Muid(2013:3) Agus Sartono (2001:66)

15

(ROA). Rasio ini melihat sejauh mana investasi yang telah ditanamkan mampu memberikan pengembalian keuntungan sesuai dengan yang diharapkan. (Irham Fahmi, 2011:137) ini menunjukkan perbandingan antara total utang dan modal sendiri (equity). Total utang merupakan penjumlahan dari total kewajiban lancar (current liabilities) dan utang jangka panjang (long term debt). (Bambang Wahyudiono, 2014:75)

Debt to Equity Ratio = Total Kewajiban Modal Sendiri ditentukan oleh permintaan dan penawaran saham tersebut di pasar modal.

(Jogiyanto, 2011:143)

Closing Price Rasio

Tabel 3.4 Jumlah Sampel Emiten

No Kode Nama Emiten 1. AMRT PT Sumber Alfaria Trijaya Tbk 2. CSAP PT Catur Sentosa Adiprana Tbk 3. RALS PT Ramayana Lestari Sentosa Tbk 4. HERO PT Hero Supermarket Tbk 5. MAPI PT Mitra Adiperkasa Tbk

6. SONA PT Sona Topas Tourism Industry Tbk 7. TRIO PT Trikomsel Oke Tbk

16

–

18

Tabel 4.14 Uji Multikolinieritas

19 Tabel 4.17

Estimasi Regresi Linier Berganda antara Return On Investemet (ROI) dan

i ABSTRACK

ROI is a ratio that shows the results on the amount of assets used in the company. DER is a ratio used to assess the debt to equity. This study aims to provide empirical evidence about the effect of ROI and DER on stock price in the Retail Trade company listed on the Stock Exchange.

The population in this study were 10 companies Retail Trade for 5 years (2009-2013). The sample using purposive sampling method with certain criteria. The analysis used is descriptive analysis and verification with quantitative approach. The analysis model is Multiple Linear Regression.

The results of hypothesis testing in this study show that (1) the changes in Return On Investment has no significant positive effect on stock price in the Retail Trade company listed on the Stock Exchange, (2) the changes in Debt to Equity Ratio has no significant negative effect on stock price in the Retail Trade company listed on the Stock Exchange, and (3) the changes in Return On Investment and Debt to Equity Ratio has no significant effect on stock price in the Retail Trade company listed on the Stock Exchange.

.

ii ABSTRAK

ROI merupakan rasio yang menunjukkan hasil atas jumlah aktiva yang digunakan dalam perusahaan. DER merupakan rasio yang digunakan untuk menilai utang dengan ekuitas. Penelitian ini bertujuan memberikan bukti empiris mengenai pengaruh ROI dan DER terhadap Harga Saham pada perusahaan Perdagangan Eceran yang terdaftar di BEI.

Populasi pada penelitian ini adalah 10 perusahaan Perdagangan Eceran selama 5 tahun (2009-2013). Pemilihan sampel dilakukan dengan menggunakan metode purpossive sampling dengan kriteria-kriteria tertentu. Analisis yang digunakan adalah analisis deskriptif dan verifikatif dengan pendekatan kuantitatif. Model analisis yang digunakan adalah Regresi Linier Berganda.

Hasil pengujian hipotesis pada penelitian ini menunjukkan bahwa (1) perubahan Return On Investment memiliki pengaruh positif yang tidak signifikan terhadap Harga Saham pada perusahaan Perdagangan Eceran yang terdaftar di BEI, (2) perubahan Debt to Equity Ratio memiliki pengaruh negatif yang tidak signifikan terhadap Harga Saham pada perusahaan Perdagangan Eceran yang terdaftar di BEI dan (3) perubahan Return On Investment dan Debt to Equity Ratio memiliki pengaruh tidak signifikan terhadap Harga Saham pada perusahaan Perdagangan Eceran yang terdaftar di BEI.

1 BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

PT Bursa Efek Indonesia merupakan pasar modal terbesar yang ada di

Indonesia. Pada awalnya, Indonesia memiliki dua bursa efek yaitu PT Bursa Efek

Jakarta dan PT Bursa Efek Surabaya. Namun, pada tanggal 3 Desember 2007

secara resmi kedua bursa efek tersebut digabung dan berganti nama menjadi PT

Bursa Efek Indonesia. Pertumbuhaan bursa efek dapat dikatakan pesat dan

dinamis, terutama sejak dilakukan sistem otomasi perdagangan pada tanggal 25

Mei 1995. Semua indikator perdagangan seperti nilai, volume, dan frekuensi

transaksi menunjukkan pertumbuhan yang luar biasa (Indonesia Stock Exchage,

2010) (Eka Restu Yuliawati, 2013). Suatu kegiatan usaha (bisnis) yang dijalankan

oleh suatu perusahaan, tentulah memiliki beberapa tujuan yang ingin dicapai oleh

pemilik dan manajemen. Pemilik perusahaan menginginkan keuntungan yang

optimal atas usaha yang dijalankannya karena setiap pemilik menginginkan modal

yang telah ditanamkan sehingga mampu memberikan tambahan modal (investasi

baru) dan kemakmuran bagi pemilik dan seluruh karyawannya (Kasmir, 2012).

Harga saham sebagai indikator nilai perusahaan dipengaruhi oleh faktor

fundamental dan tekhnikal, dimana faktor ini secara bersama-sama membentuk

kekuatan pasar yang berpengaruh secara langsung terhadap transaksi saham

sehingga harga saham akan mengalami kenaikan atau penurunan. Kondisi saham

fundamental emiten yang bagus. Menurut Francis dalam Anastasia (2003:125)

dapat dikatakan bahwa untuk memperkirakan harga saham dapat menggunakan

analisis fundamental yang menganalisa kondisi keuangan dan ekonomi

perusahaan yang menerbitkan saham tersebut. Analisanya dapat meliputi trend

penjualan dan keuntungan perusahaan, kualitas produk, posisi persaingan

perusahaan di pasar, hubungan kerja pihak perusahaan dengan karyawan, sumber

bahan mentah, peraturan-peraturan perusahaan dan beberapa faktor lain yang

dapat mempengaruhi nilai saham perusahaan tersebut. Menurut beberapa ahli,

seperti Cohen et al. (1987), Syahril (1995), Basu (1997), dan Martinez (1999)

dalam Hadi (2003) mengemukakan bahwa harga saham dipengaruhi oleh faktor

fundamental perusahaan (Hana Mariana Wahidahwati, 2008).

Hasil pengembalian investasi atau lebih dikenal dengan nama Return On

Investment (ROI) atau return on total assets merupakan rasio yang menunjukkan

hasil (return) atas jumlah aktiva yang digunakan dalam perusahaan. ROI juga

merupakan suatu ukuran tentang efektivitas manajemen dalam mengelola

investasinya. Di samping itu, hasil pengembalian investasi menunjukkan

produktivitas dari seluruh dana perusahaan, baik modal pinjaman maupun modal

sendiri. Semakin kecil (rendah) rasio ini, semakin kurang baik, demikian pula

sebaliknya. Artinya rasio ini digunakan untuk mengukur efektivitas dari

keseluruhan operasi perusahaan (Kasmir, 2014).

Debt to Equity Ratio merupakan rasio yang digunakan untuk menilai utang

dengan ekuitas. Rasio ini dicari dengan cara membandingkan antara seluruh

mengetahui jumlah dana yang disediakan peminjam (kreditor) dengan pemilik

perusahaan. Dengan kata lain, rasio ini berfungsi untuk mengetahui setiap rupiah

modal sendiri yang dijadikan untuk jaminan utang. Bagi bank (kreditor) semakin

besar rasio ini, akan semakin tidak menguntungkan karena akan semakin besar

risiko yang ditanggung atas kegagalan yang mungkin terjadi di perusahaan.

Namun, bagi perusahaan justru semakin besar rasio akan semakin baik.

Sebaliknya dengan rasio yang rendah, semakin tinggi tingkat pendanaan yang

disediakan pemilik dan semakin besar batas pengamanan bagi peminjam jika

terjadi kerugian atau penyusutan terhadap nilai aktiva. Rasio ini juga memberikan

petunjuk umum tentang kelayakan dan risiko keuangan perusahaan. Debt to

Equity Ratio untuk setiap perusahaan tentu berbeda-beda, tergantung karakteristik

bisnis dan keberagaman arus kasnya. Perusahaan yang arus kas yang stabil

biasanya memiliki rasio yang lebih tinggi dari rasio kas yang kurang stabil

(Kasmir, 2014).

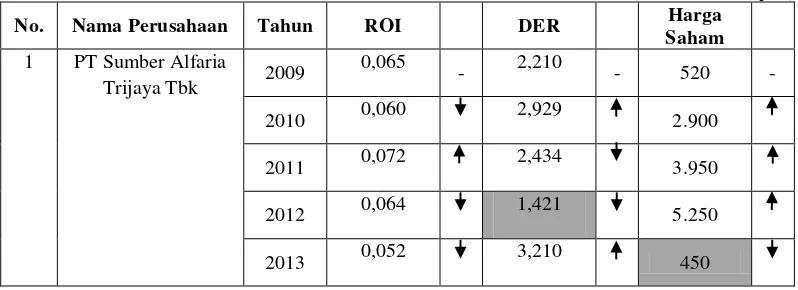

Tabel 1.1

Return on Investment (ROI)dan Debt to Equity Ratio (DER) terhadap Harga Saham pada Perusahaan Jasa Sektor Perdagangan Jasa & Investasi Sub Sektor Perdagangan Eceran yang Terdaftar di Bursa Efek Indonesia Periode

2009-2013

(Dalam Jutaan Rupiah)

No. Nama Perusahaan Tahun ROI DER Harga

Saham 1 PT Sumber Alfaria

Trijaya Tbk 2009

0,065

- 2,210 - 520 -

2010 0,060 2,929 2.900

2011 0,072 2,434 3.950

2012 0,064 1,421 5.250

2 PT Catur Sentosa

Lestari Sentosa Tbk 2009

2011 0,080 2,488 890

2012 0,071 1,904 1.000

2013 0,061 3,062 1.290

Sumber: www.idx.co.id (Dari data yang diolah)

Dari tabel 1.1 diatas dapat dilihat bahwa pada PT Ramayana Lestari

Sentosa Tbk tahun 2012, PT Hero Supermarket Tbk tahun 2011. Hal ini

bertentangan dengan teori yang dinyatakan oleh Agus Sartono (2001:114) yang

menyatakan bahwa pemilik (pemegang saham) dan calon investor akan melihat

dari segi profitabilitas dan risiko, karena kestabilan harga saham tergantung

dengan tingkat keuntungan yang diperoleh dan dividen di masa datang.

Pada PT Sumber Alfaria Trijaya Tbk tahun 2012, PT Hero Supermarket

Tbk tahun 2011 terjadi penurunan DER yang diikuti dengan penurunan harga

saham hal yang sama terjadi pada PT Sumber Alfaria Trijaya Tbk. Menurut

penelitian yang dilakukan Stella (2009) bahwa DER mempunyai pengaruh negatif

terhadap harga saham.

Berdasarkan latar belakang diatas beserta fenomena yang terjadi, maka

penulis tertarik untuk melakukan penelitian dengan judul “Pengaruh Return on

Investment (ROI) dan Debt to Equity Ratio (DER) terhadap Harga Saham

pada Perusahaan Jasa Sektor Perdagangan Jasa & Investasi Sub Sektor

Perdagangan Eceran yang Terdaftar di Bursa Efek Indonesia Periode

1.2 Identifikasi dan Rumusan Masalah

1.2.1 Identifikasi Masalah

Berdasarkan dari uraian latar belakang penelitian diatas, maka penulis

mengidentifikasikan masalah yang akan dibahas dalam penelitian ini adalah

sebagai berikut:

1. Pada PT Catur Sentosa Adiprana Tbk, PT Mitra Adiperkasa Tbk, PT Sona

Topas Tourism Tbk, PT Trikomsel Oke Tbk mengalami kenaikan atau

penurunan ROI dan DER sesuai dengan kenaikan dan penurunan harga

saham. Berbeda dengan PT Ramayana Lestari Sentosa Tbk tahun 2012, PT

Hero Supermarket Tbk tahun 2011, di tahun 2012 terjadi kenaikan ROI

tetapi tidak diikuti dengan kenaikan harga saham. Investor mengharapkan

Return On Investment yang tinggi dari perusahaan. ROI yang semakin

bertambah menggambarkan kinerja perusahaan yang semakin baik dan

semestinya semakin meningkatnya harga saham.

2. Pada PT Sumber Alfaria Trijaya Tbk tahun 2012, PT Hero Supermarket

Tbk tahun 2011 terjadi penurunan DER yang diikuti dengan penurunan

harga saham. Hal ini tidak sesuai dengan teori yang ada dan rendahnya

risiko keuangan perusahaan sebenarnya hal yang sangat positif bagi

1.2.2 Rumusan Masalah

Adapun uraian dari latar belakang penelitian dan identifikasi penelitian

yang telah diuraikan diatas, maka rumusan masalah yang akan dibahas dalam

penelitian ini adalah sebagai berikut:

1. Seberapa besar pengaruh ROI terhadap harga saham pada Perusahaan Jasa

Sektor Perdagangan Jasa & Investasi Sub Sektor Perdagangan Eceran

yang terdaftar di Bursa Efek Indonesia Periode 2009-2013.

2. Seberapa besar pengaruh DER terhadap harga saham pada Perusahaan Jasa

Sektor Perdagangan Jasa & Investasi Sub Sektor Perdagangan Eceran

yang terdaftar di Bursa Efek Indonesia Periode 2009-2013.

1.3 Maksud dan Tujuan Penelitian

1.3.1 Maksud Penelitian

Maksud dari penelitian ini adalah untuk memperoleh data dan informasi

mengenai seberapa besar pengaruh ROI dan DER terhadap harga saham pada

Perusahaan Jasa Sektor Perdagangan Jasa & Investasi Sub Sektor Perdagangan

Eceran yang terdaftar di Bursa Efek Indonesia.

1.3.2 Tujuan Penelitian

Berdasarkan rumusan masalah di atas maka tujuan dari penelitian ini

adalah sebagai berikut:

1. Untuk mengetahui pengaruh Return On Investment (ROI) terhadap Harga

Sektor Perdagangan Eceran yang terdaftar di Bursa Efek Indonesia Periode

2009-2013.

2. Untuk mengetahui pengaruh Debt to Equity Ratio (DER) terhadap Harga

Saham pada Perusahaan Jasa Sektor Perdagangan Jasa & Investasi Sub

Sektor Perdagangan Eceran yang terdaftar di Bursa Efek Indonesia Periode

2009-2013.

3. Untuk mengetahui pengaruh Return On Investment (ROI) dan Debt to

Equity Ratio (DER) terhadap Harga Saham pada Perusahaan Jasa Sektor

Perdagangan Jasa & Investasi Sub Sektor Perdagangan Eceran yang

terdaftar di Bursa Efek Indonesia Periode 2009-2013.

1.4 Kegunaan Penelitian

Kegunaan penelitian menurut Uma Sekara (2009):

Penelitian dapat dilakukan untuk dua tujuan berbeda. Berdasarkan tujuannya,

penelitian dapat dibagi menjadi:

1.4.1 Penelitian Terapan (Applied Research)

Bertujuan memecahkan masalah mutakhir yang dihadapi oleh manajer

dalam konteks pekerjaan, yang menuntut solusi tepat waktu.

Dari definisi diatas maka kegunaan penelitian berdasarkan pada penelitian

terapan adalah untuk memecahkan masalah Return On Investment dan Debt to

1.4.2 Penelitian Dasar (Basic Research)

Dilakukan untuk menghasilkan pokok pengetahuan dengan berusaha

memahami bagaimana masalah tertentu yang terjadi dalam organisasi dapat

diselesaikan.

Dari uraian diatas maka kegunaan penelitian jika dilihat dari penelitian

dasar adalah agar hasil dari penelitian ini dapat dijadikan sebagai referensi

pemecahan masalah atas masalah yang terjadi dan dapat dijadikan masukan jika

ada penelitan yang serupa berikutnya.

Menurut Suharsini Arikunto (2010:99) kegunaan hasil penelitian adalah

kelanjutan dari tujuan penelitian. Apabila peneliti telah selesai mengadakan

penelitian dan memperoleh hasil, ia diharapkan dapat menyumbangkan hasil itu

kepada negara, atau khususnya kepada bidang yang sedang diteliti, pembicaraan

tentang kegunaan penelitian ini menjadi penting setelah beberapa peneliti tidak

dapat mengatakan sebenarnya hasil apa yang diharapkan, dan sejauh mana

sumbangannnya terhadap kemajuan ilmu pengetahuan.

Dari penjelasan diatas, maka dapat dikatakan bahwa kegunaan penelitian

ini adalah:

Dengan melihat variabel-variabel yang digunakan dalam penelitian yaitu

Return On Investment dan Debt to Equity Ratio dan Harga Saham, dengan melihat

keterkaitan antara variabel bebas dan terikat dan didukung dengan faktor-faktor

pendukung seperti terori, maka peneliti bisa memberikan informasi kepada pihak

yang membutuhkan sebagai referensi untuk evaluasi, peninjauan masalah serta

penelitian ini merupakan follow-up penggunaan informasi atau jawaban yang

setara dalam kesimpulan penelitian.

1.5 Lokasi dan Waktu Penelitian

Peneliti melakukan penelitian pada perusahaan sub sektor perdagangan

eceran dengan memperoleh data sekunder dari Bursa Efek Indonesia melalui

Pusat Informasi Pasar Modal (PIPM) Jl. Veteran No. 10 Bandung. Waktu

penelitian akan dijelaskan dalam tabel dibawah ini.

Tabel 1.2 Waktu Penelitian

Kegiatan

Bulan

Jun jul Agst Sept Okt Nop Des Jan Feb

2014 2015

Pra Survei: 1. Persiapan Judul 2. Persiapan Teori 3. Pengajuan Judul 4. Mencari Perusahaan Usulan Penelitian: 1. Penulisan UP 2. Bimbingan UP 3. Seminar UP 4. Revisi UP

5. Pengumpulan Data 6. Pengolahan Data Penyusunan Skripsi: 1. Bimbingan Skripsi 2. Sidang Skripsi

11 2.1 Kajian Pustaka

2.1.1 Return On Investment (ROI)

2.1.1.1 Pengertian Return On Investment (ROI)

Analisis Return On Investment (ROI) dalam analisis keuangan memiliki

arti yang sangat penting karena merupakan salah satu teknik analisis yang bersifat

menyeluruh. Analisis Return On Investment (ROI) merupakan teknik analisis

yang lazim digunakan untuk mengukur tingkat efektivitas dari keseluruhan

operasi perusahaan. Return On Investment (ROI) merupakan salah satu rasio

profitabilitas yang mengukur kemampuan perusahaan dengan keseluruhan

investasi yang ditanamkan dalam total asset yang digunakan untuk memperoleh

keuntungan.

Menurut Kasmir (2012:202) Return On Investment (ROI) adalah sebagai

berikut:

“Return On Investment adalah rasio yang menunjukkan hasil (return) atas

Menurut Sutrisno (2013:230) Return On Investment (ROI) adalah sebagai

berikut:

“Return On Investment merupakan kemampuan perusahaan untuk

menghasilkan keuntungan yang akan digunakan untuk menutup investasi

yang dikeluarkan”.

Menurut Lukman Syamsudin (2011:79) Return On Investment (ROI)

adalah sebagai berikut:

“Return On Investment (ROI) atau yang sering disebut dengan return on

total assets adalah pengukuran kemampuan perusahaan secara keseluruhan di dalam menghasilkan keuntungan dengan jumlah keseluruhan aktiva yang tersedia di dalam perusahaan”.

Menurut Irham Fahmi (2011:137) Return On Investment (ROI) adalah

sebagai berikut:

“Return On Investment (ROI) atau pengembalian investasi, bahwa di

beberapa referensi lainnya rasio ini juga ditulis dengan return on total

asset (ROA). Rasio ini melihat sejauh mana investasi yang telah

ditanamkan mampu memberikan pengembalian keuntungan sesuai dengan yang diharapkan”.

Rumus yang digunakan untuk menghitung Return On Investment (ROI):

Sumber: Irham Fahmi (2011:137)

Berdasarkan pengertian diatas peneliti mengambil kesimpulan bahwa

Return On Investment (ROI) atau tingkat pengendalian investasi merupakan

pengukuran kemampuan perusahaan secara keseluruhan dalam menghasilkan

keuntungan dari jumlah investasi dalam keseluruhan aktiva dalam perusahaan.

(ROI) = Earning After Tax (EAT)

2.1.1.2Faktor yang Mempengaruhi Return On Investment (ROI)

Menurut Weston and Brigham (1998:145) yang dialihkanbahasakan oleh

Alfansus Sirait dikatakan bahwa Return On Investment dipengaruhi oleh beberapa

faktor. Faktor-faktor yang mempengaruhi ROI adalah sebagai berikut:

1. Penyusutan (Depreciation), ROI sangat peka terhadap kebijakan

penyusutan. Bila suatu perusahaan menyusutkan aktivanya dalam

waktu singkat, maka tingkat pengembalian investasinya (ROI) akan

lebih rendah.

2. Nilai buku aktiva (book value of asset), duatu divisi yang umurnya

relatif sudah lama dan menggunakan aktiva yang sebagian besar telah

disusutkan maka biaya penyusutan dan dasar perhitungan investasinya

tentu akan lebih rendah. Keadaan ini menjadikan ROI divisi tersebut

akan tinggi.

3. Penetapan harga transfer (transfer price), bila harga transfer daripada

suatu aktiva ditetapkan relatif tinggi maka ROI akan tinggi juga.

4. Jika waktu (time period), semakin lama jangka waktu yang dibutuhkan

perusahaan dalam menghasilkan laba semakin kecil pula ROI yang

dihasilkan oleh perusahaan tersebut.

5. Kondisi perusahaan (industry condition), jika suatu perusahaan

beroperasi atau berada pada lingkungan sektor industri yang

menguntungkan dan tingkat pengembalian yang tinngi, maka

Sedangkan menurut Munawir (2004:89) besarnya ROI dipengaruhi oleh

dua faktor:

1. Turnover dari operating assets (tingkat perputaran aktiva yang

digunakan untuk operasi) yang telah diuraikan dalam point 2

2. Profit Margin, yaitu besarnya keuntungan operasi yang dinyatakan

dalam prosentase dan jumlah penjualan bersih. Profit margin ini

mengukur tingkat keuntungan yang dicapai oleh perusahaan

dihubungkan dengan penjualan.

2.1.1.3Kegunaan ROI

Menurut Munawir (2004:91) Return On Investment mempunyai beberapa

kegunaan antara lain:

1. Rasio ROI bersifat menyeluruh artinya apabila perusahaan telah

menjalankan praktek akuntansi yang baik maka manajemen dapat

menggunakan teknik analisis ROI untuk mengukur efisiensi

penggunaan operating asset.

2. Apabila data industri yang sejenis tersedia maka perusahaan dapat

mengadakan perbandingan tingkat ROI dengan perusahaan-perusahaan

lain yang sejenis.

3. Analisis ROI dapat digunakan untuk mengukur tingkat efisiensi

aktivitas divisi dalam mengalokasikan semua biaya dan modalnya ke

dalam divisi yang bersangkutan.

4. Mengukur profitabilitas dari masing-masing produk yang dihasilkan

5. Selain berguna untuk keperluan kontrol, ROI juga berguna untuk

keperluan perencanaan. Hal ini menjadikan ROI sebagai dasar untuk

pembuatan keputusan investasi.

2.1.1.4Kelemahan ROI

Return On Investment juga mempunyai kelemahan diantaranya:

1. ROI tidak dapat digunakan sebagai dasar perbandingan antar

perusahaan bila terdapat perbedaan-perbedaan dalam penerapan

kebijakan yang dilaksanakan oleh perusahaan walaupun perusahaan

tersebut sejenis.

2. Adanya fluktuasi nilai dari uang, aktiva yang dibeli pada saat tingkat

inflasi yang tinggi akan berbeda nilainya dengan aktiva yang dibeli

pada saat tingkat inflasi rendah. Hal ini berpengaruh terhadap earning

perushaan.

3. Tidak dapat digunakan untuk mengadakan perbandingan antara dua

perusahan atau lebih dengan mendapatkan kesimpulan yang

memuaskan.

2.1.2 Debt to Equity Ratio (DER)

2.1.2.1Pengertian Debt to Equity Ratio (DER)

Salah satu aspek yang dinilai dalam mengukur kinerja perusahaan adalah

aspek leverage atau utang perusahaan. Utang merupakan komponen penting

perusahaan, khususnya sebagai salah satu sarana pendanaan. Penurunan kinerja

sering terjadi karena perusahaan memiliki utang yang cukup besar dan kesulitan

Menurut Lukman Syamsuddin (2011:54) Debt to Equity Ratio (DER)

adalah sebagai berikut:

“Debt to Equity Ratio (DER) adalah ratio ini menunjukkan hubungan

antara jumlah pinjaman jangka panjang yang diberikan oleh para kreditur

dengan jumlah modal sendiri yang diberikan oleh pemilik perusahaan”.

Menurut Daniarto Raharjo, Dul Muid (2013:3) Debt to Equity Ratio

(DER) adalah sebagai berikut:

“Debt to Equity Ratio (DER) adalah rasio yang digunakan untuk

mengukur tingkat penggunaan utang terhadap ekuitas yang dimiliki

perusahaan”.

Menurut Bambang Wahyudiono (2014:75) Debt to Equity Ratio (DER)

adalah sebagai berikut:

“Debt to Equity Ratio (DER) adalah rasio ini menunjukkan perbandingan

antara total utang dan modal sendiri (equity). Total utang merupakan penjumlahan dari total kewajiban lancar (current liabilities) dan utang jangka panjang (long term debt)”.

Rumus yang digunakan untuk menghitung Debt to Equity Ratio (DER):

Sumber: Bambang Wahyudiono (2014:75)

Berdasarkan pengertian diatas peneliti mengambil kesimpulan bahwa Debt

to Equity Ratio (DER) adalah rasio yang digunakan untuk mengukur hutang

terhadap ekuitas.

2.1.2.2 Faktor-faktor yang Mempengaruhi Rasio Hutang pada Modal

Menurut Asih (2006:26-30) faktor-faktor rasio hutang pada modal adalah

sebagai berikut:

1. Operating Leverage

Operating leverage atau leverage operasi adalah penggunaan aktiva

atau operasi perusahaan yang disertai dengan biaya tetap. Leverage

operasi yang menguntungkan kalau pendapatan setelah dikurangi biaya

variable (Contribution to Fixed cost) lebih besar dari biaya tetapnya.

Oleh sebab itu operating leverage adalah seberapa jauh perubahan

tertentu dari volume penjualan berpengaruh terhadap laba operasi

bersih. Dalam suatu perusahaan tingkat operating leverage pada suatu

tingkat hasil akan ditunjukan oleh perubahan dalam volume penjualan

yang mengakibatkan adanya perubahan yang tidak proporsional dalam

laba atau rugi operasi.

2. Likuiditas

Rasio likuiditas adalah rasio yang digunakan untuk mengukur

kemampuan perusahaan didalam membayar hutang jangka pendek yang

telah jatuh tempo. Perusahaan yang dapat segera mengembalikan

utang-utangnya akan mendapat kepercayaan dari kreditur untuk menerbitkan

utang dalam jumlah yang besar. Kebutuhan dana untuk aktiva lancar

pada prinsipnya dibiayai dengan kredit jangka pendek. Sehingga

semakin likuid suatu perusahaan, maka semakin tinggi penggunaan

3. Struktur Aktiva

Struktur aktiva menggambarkan sebagian jumlah aset yang dapat

dijadikan jaminan (collateral value of assets). Kebanyakan perusahaan

industri dimana sebagian besar daripada modalnya tertanam dalam

aktiva tetap, akan mengutamakan pemenuhan modalnya dari modal

yang permanen, yaitu modal sendiri, sedangkan hutang sifatnya sebagai

pelengkap.

4. Pertumbuhan Perusahaan

Suatu perusahaan yang berada dalam industri yang mempunyai laju

pertumbuhan yang tinggi harus menyediakan modal yang cukup untuk

membelanjai perusahaan. Perusahaan yang bertumbuh pesat cenderung

lebih banyak menggunakan utang dari pada perusahaan yang

bertumbuh secara lambat.

5. Price Earning Ratio

Price Earning Ratio (PER) merupakan perbandingan harga suatu saham

(market price) dengan earning per share (EPS) dari saham yang

bersangkutan. Kegunaan dari PER adalah melihat bagaimana pasar

menghargai kinerja saham suatu perusahaan terhadap kinerja

perusahaan yang tercermin oleh EPS-nya. Semakin besar PER suatu

saham maka menyatakan saham tersebut semakin mahal terhadap

pendapatan bersih persahamnya. Peningkatan PER yang dinilai oleh

investor menunjukkan kinerja yang semakin baik, juga berdampak

perhatian kreditor terhadap perusahaan, maka sangat dimungkinkan

jumlah utang akan semakin meningkat. Peningkatan jumlah utang yang

relatif lebih besar dari modal sendiri akan meningkatkan PER.

6. Profitabilitas

Perusahaan dengan tingkat pengembalian yang tinggi atas investasi

akan menggunakan utang relatif kecil. Tingkat pengembalian yang

tinggi memungkinkan untuk membiayai sebagaian besar kebutuhan

pendanaan dengan dana yang dihasilkan secara internal. Perusahaan

yang mempunyai profit tinggi, akan menggunakan hutang dalam jumlah

rendah, dan sebaliknya.

2.1.3 Harga Saham

2.1.3.1 Pengertian Saham

Untuk memperoleh modal, perusahaan menerima setoran dari para

investor, sebagai bukti setoran dikeluarkan tanda bukti pemilik yang berbentuk

saham yang diserahkan kepada pihak-pihak yang menyetorkan modal. Pemilik

perusahaan merupakan pihak yang mempunyai saham sehingga disebut pemegang

saham.

Menurut Irham Fahmi (2012:81) Saham adalah sebagai berikut:

“a. Tanda bukti penyertaan kepemilikan modal/ dana pada suatu perusahaan.

b. Kertas yang tercantum dengan jelas nilai nominal, nama perusahaan dan diikuti dengan hak dan kewajiban yang dijelaskan kepada setiap pemegangnya.

Menurut Jogiyanto (2010:67) Saham adalah sebagai berikut:

“… saham merupakan suatu bentuk penjualan hak kepemilikan perusahaan

kepada pihak lain”.

Menurut Kasmir (2010:205) Saham adalah sebagai berikut:

“Tanda kepemilikan perusahaan atas nama saham yang dibelinya. Saham

dapat diperjualbelikan (dipindahtangankan) kepada pihak lain”.

Berdasarkan pengertian diatas peneliti mengambil kesimpulan bahwa

saham adalah nilai yang berhubungan dengan saham dan tanda bukti kepemilikan

modal pada perusahaan yang diikuti dengan hak dan kewajiban yang dijelaskan

kepada setiap pemegangnya.

2.1.3.2 Jenis-jenis Saham

Dalam Jogiyanto (2010:111-120) menyebutkan bahwa saham dibagi

menjadi 3 adalah sebagai berikut:

1. Saham Preferen

Saham preferen mempunyai sifat gabungan (hybrid) antara obligasi

(bond) dan saham biasa. Seperti bond yang membayarkan bunga atas

pinjaman, saham preferen juga memberikan hasil yang tetap berupa

deviden preferen. Seperti saham biasa, dalam hal likuidasi, klaim

pemegang saham preferen di bawah klaim pemegang obligasi (bond).

Dibandingkan dengan saham biasa, saham preferen mempunyai beberapa

hak, yaitu hak atas deviden tetap dan hak pembayaran terlebih dahulu jika

terjadi likuidasi. Oleh karena itu, saham preferen dianggap mempunyai

2. Saham Biasa

Jika perusahaan hanya mengeluarkan satu kelas saham saja, saham ini

biasanya dalam bentuk saham biasa (common stock). Pemegang saham

adalah pemilik dari perusahaan yang mewakilkan kepada manajemen

untuk menjalankan operasi perusahaan. Sebagai pemilik perusahaan,

pemegang saham biasa mempunyai beberapa hak antara lain:

a. Hak kontrol yaitu pemegang saham biasa mempunyai hak untuk

memilih dewan direksi.

b. Hak menerima pembagian keuntungan yaitu sebagai pemilik

perusahaan, pemegang saham biasa berhak mendapat bagian dari

keuntungan perusahaan.

c. Hak preemptif yaitu hak untuk mendapatkan persentasi pemilikan yang

sama jika perusahaan mengeluarkan tambahan lembar saham. Hak ini

mempunyai 2 tujuan yaitu untuk melindungi hak kontrol dari

pemegang saham lama dan untuk melindungi pemegang saham lama

dari nilai yang merosot.

3. Saham Treasury

Adalah saham milik perusahaan yang sudah pernah dikeluarkan dan

beredar yang kemudian dibeli kembali oleh perusahaan untuk tidak

Menurut Subramanyam dan Wild (2012:227) jenis saham secara umum

adalah sebagai berikut:

1. Saham Preferen

Saham preferen (preferred stock) adalah kelompok khusus saham yang

memiliki fitur yang tidak dimiliki oleh saham biasa. Ciri-ciri umum saham

preferen meliputi:

a. Prioritas atas distribusi dividen, termasuk hal partisipasi dan dividen

kumulatif.

b. Prioritas atas likuidasi, terutama penting karena selisih antara nilai

nominal dengan nilai likuidasi saham preferen bisa besar.

c. Dapat dikonversi (ditarik) menjadi saham biasa. Security Exchange

Comission (SEC) mensyaratkan penyajian kedua jenis saham tersebut

secara terpisah bila saham preferen memiliki karakteristik utang.

d. Tidak memiliki hak suara yang dapat berubah karena perubahan

hal-hal seperti dividen yang tidak dibayarkan.

e. Harga pembelian kembali biasanya untuk melindungi pemegang saham

preferen dari pembelian kembali yang terlalu awal (harga pembelian

kembali premium sering kali menurun).

Walaupun pemegang saham preferen memiliki prioritas terdahulu

dibandingkan dengan pemegang saham biasa, hak pemegang saham

preferen atas dividen biasanya tetap. Namun demikian hak dividen tersebut

harus dibayarkan sebelum dividen dibagikan kepada pemegang saham

biasa.

2. Saham Biasa

Saham biasa (common stock) merupakan kelompok saham yang

mencerminkan hak kepemilikan serta memiliki resiko tinggi dan

pengembalian tinggi atas kinerja perusahaan. Saham biasa mencerminkan

bunga sisa (residual interest) tidak diprioritaskan, namun mendapatkan

laba bersih sisa dan menyerap rugi bersih. Saham biasa dapat memiliki

nilai nominal, jika tidak, biasanya memiliki nilai yang ditetapkan

(statement value). Nilai nominal saham biasa merupakan masalah legal

dan bersifat historis, biasanya tidak penting bagi analisis laporan keuangan

modern.

2.1.3.3Keuntungan dan Risiko Kepemilikan Saham

Berinvestasi dalam saham memiliki keuntungan dan juga memiliki risiko.

Para investor seharusnya berhati-hati dalam memilih saham dan tidak hanya

melihat keuntungan yang ditawarkan tetapi juga harus pandai dalam

menganalisis risiko yang mungkin terjadi.

Menurut Tjiptono Darmadji dan Fakhruddin (2006) ada dua keuntungan

yang diperoleh investor dengan membeli dan memiliki saham adalah sebagi

berikut:

“1. Dividen

2.Capital Gain

Capital Gain merupakan selisih antara harga beli dan harga jual.

Capital Gain berbentuk dengan adanya aktivitas perdagangan saham di pasar sekunder. Investor dapat menikmati capital gain jika harga jual melebihi harga beli saham tersebut”.

Selain menawarkan keuntungan, sebagai instrumen investasi, saham juga

memiliki resiko. Menurut Tjiptono Darmadji dan Fakhruddin (2006:13) risiko

investor yang memiliki saham adalah sebagai berikut:

“1. Tidak mendapatkan dividen

Perusahaan akan membagikan dividen jika operasinya menghasilkan keuntungan. Oleh karena itu, perusahaan tidak dapat membagi dividen jika mengalami kerugian.

2. Capital Loss

Investor akan mengalami capital loss ketika harga beli saham lebih besar dari harga jual.

3. Perusahaan bangkrut atau dilikuidasi

Jika sebuah perusahaan bangkrut, maka tentu saja akan berdampak secara langsung terhadap saham perusahaan tersebut. Menurut peraturan pencatatan efek, jika sebuah perusahaan dilikuidasi maka secara otomatis saham perusahaan tersebut akan dikeluarkan dari bursa. Dalam kondisi perusahaan dilikuidasi, maka pemegang saham akan menempati posisi lebih rendah dibanding kreditor atau pemegang obligasi.

4. Saham dikeluarkan dari bursa (delisting)

Saham perusahaan di- delist dari bursa umumnya dikarenakan kinerja yang buruk. Saham yang telah di- delist tentu saja tidak lagi diperdagangkan di bursa”.

Berdasarkan penjelasan di atas, investasi saham memiliki keuntungan dan

rugi. Adapun keuntungan memiliki saham adalah investor memperoleh dividen

dan capital gain sedangkan ruginya adalah tidak mendapatkan dividen dan capital

loss, perusahaan bangkrut dan saham dikeluarkan dari bursa. Adanya keuntungan

dan kerugian seharusnya para investor pandai dalam mengambil keputusan untuk