Lasma Uhur Haloho : Sistem Akuntansi Penjualan Kredit Dan Penagihan Piutang Pada PT. Bina San Prima Medan, 2009.

UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI

PROGRAM S-1 EKSTENSI

MEDAN

SISTEM AKUNTANSI PENJUALAN KREDIT DAN PENAGIHAN

PIUTANG PADA PT. BINA SAN PRIMA MEDAN

Diajukan Oleh :

NAMA

: LASMA UHUR HALOHO

NIM

: 060522094

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat untuk

Memperoleh Gelar Sarjana Ekonomi

Lasma Uhur Haloho : Sistem Akuntansi Penjualan Kredit Dan Penagihan Piutang Pada PT. Bina San Prima Medan, 2009. PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul:

Sistem Akuntansi Penjualan Kredit dan Penagihan Piutang pada PT. Bina San Prima Medan

Adalah benar hasil karya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan atau diteliti mahasiswa lain dalam konteks penulisan skripsi level Program S1 Ekstensi Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh, telah dinyatakan dengan jelas benar apa adanya. Apabila dikemudian hari tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh universitas.

Medan, 22 Juli 2009 Yang Membuat Pernyataan

Lasma Uhur Haloho : Sistem Akuntansi Penjualan Kredit Dan Penagihan Piutang Pada PT. Bina San Prima Medan, 2009. KATA PENGANTAR

Sgala puji, hormat dan syukur penulis panjatkan kepada Tuhan Yesus Kristus atas berkat dan rahmat serta kasih setiaNya yang telah menyertai dan membimbing penulis

dengan memberi kekuatan dan hikmat sehingga penulis dapat menyelesaikan skripsi yang berjudul “Sistem Akuntansi Penjualan Kredit dan Penagihan Piutang pada PT. Bina San Prima Medan” ini.

Penulisan skripsi ini dilaksanakan dalam memenuhi salah satu syarat untuk meraih gelar Sarjana pada Departemen Akuntansi Fakultas Ekonomi Universitas

Sumatera Utara.

Dalam penyusunan bahkan penyelesaian skripsi ini penulis menyadari telah begitu banyak mendapat dukungan, bimbingan, perhatian dan bantuan, serta petunjuk

dari berbagai pihak. Pada kesempatan ini, penulis juga ingin menyampaikan terima kasih yang sebesar-besarnya kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Arifin Akhmad, MSi.,Ak., selaku Ketua Departemen Akuntansi dan

Bapak Fahmi Natigor Nasution, SE, M.Acc.,Ak., selaku Sekretaris Departemen Akuntansi Universitas Sumatera Utara.

3. Bapak Drs. Syahelmi, MSi., Ak., selaku dosen pembimbing yang telah banyak

Lasma Uhur Haloho : Sistem Akuntansi Penjualan Kredit Dan Penagihan Piutang Pada PT. Bina San Prima Medan, 2009. 4. Bapak Hotmal Djafar, SE, MM., selaku dosen Pembanding I dan ibu Salbiah, SE,

MSi., Ak., selaku dosen Pembanding II yang telah memberikan saran

membangun bagi penulis.

5. Bapak Drs. Arifin Hamzah, MM, Ak selaku dosen wali dan seluruh staff pengajar

Departemen Akuntansi Fakultas Ekonomi USU yang telah banyak memberikan ilmu pengetahuan yang sangat berguna kepada penulis, serta seluruh staff pegawai administrasi di Fakultas Ekonomi USU.

6. Seluruh Pimpinan dan Karyawan PT. Bina San Prima Medan yang memberikan

izin bagi penulis untuk melaksanakan penelitian.

7. Saudara-saudaraku di Unit Pelayanan Fakultas Ekonomi DIII USU, KTB

(K’Besta, Nova, Andri Roy, Helen, Andi, Natalia dan Sabar).

8. Teman-temanku Juliana Era, Verawaty, Anwar, Megie, Elfany, Octa, Dewi,

Friska, Deliana, Tenno, Masda, Erpina dan Reslin, yang telah memberikan semangat, perhatian, dan doa kepada penulis serta pihak lain yang telah

memberikan bantuan yang tidak dapat disebutkan satu persatu.

9. Akhirnya rasa terima kasihku dan rasa hormatku teristimewa kepada orang tuaku

tercinta Ibunda O. Purba dan kakak/abangku (K’Rotua Haloho/B’Robert

Pangaribuan, K’Delina Haloho/B’Jhony Aldemar Damanik, K’Uliasi Haloho, K’Darmawaty Haloho/B’Jhon Saragih, K’Dumarista Haloho, serta adik-adikku

Lasma Uhur Haloho : Sistem Akuntansi Penjualan Kredit Dan Penagihan Piutang Pada PT. Bina San Prima Medan, 2009. Penulis menyadari bahwa dalam pembuatan skripsi ini masih jauh dari sempurna, dan keterbatasan pengetahuan dalam pengulasan skripsi oleh karena itu penulis

sangat mengharapkan adanya saran dan kritikan yang membangun demi penulisan kedepan.

Akhir kata, penulis berharap semoga tulisan ini bermanfaat bagi pembaca.

Medan, 22 Juli 2009

Lasma Uhur Haloho : Sistem Akuntansi Penjualan Kredit Dan Penagihan Piutang Pada PT. Bina San Prima Medan, 2009. ABSTRAK

Lasma Uhur Haloho, Sistem Akuntansi Penjualan Kredit dan Penagihan Piutang pada PT. Bina San Prima Medan, 2009.

Penelitian ini bertujuan untuk mengetahui penerapan sistem akuntansi penjualan kredit dan penagihan piutang. Penelitian ini dilakukan pada salah satu perusahaan Besar Farmasi tepatnya PT. Bina San Prima Medan yang berlokasi di Jl. Jend. Gatot Subroto No. 210 A-B Medan.

Dalam penelitian ini penulis menggunakan metode deskriptif. Penulis mengumpulkan data melalui pengamatan dan wawancara. Data yang diperoleh dikumpulkan, diinterpretasi, serta dianalisis kemudian diuraikan secara rinci untuk mengetahui permasalahan dan mencari penjelasannya.

Berdasarkan hasil penelitian diperoleh bahwa sistem akuntansi penjualan kredit dan penagihan piutang sudah efektif dilakukan dengan adanya prosedur dan fungsi-fungsi yang terkait dalam penjualan kredit dan penagihan piutang serta adanya struktur pengawasan intern yang memadai.

Lasma Uhur Haloho : Sistem Akuntansi Penjualan Kredit Dan Penagihan Piutang Pada PT. Bina San Prima Medan, 2009. ABSTRACT

Lasma Uhur Haloho, Credit Sales Accounting System and Account Receivable Collection at PT. Bina San Prima Medan, 2009.

This research intended to know the application of Credit Sales Accounting System and Account Receivable Collection. This research was done in one of big pharmacy company exactly at PT. Bina San Prima Medan that is on Jl. Jend. Gatot Subroto No. 210 A-B Medan.

In this research the writer uses the descriptive method. The writers collect data by observation and interview. Data gained is collected, interpreted, and analyzed and then described in detail to know the problem and to seek the solution.

According to the research result was gotten that credit sales accounting system and Account Receivable Collection have been effective done with any procedure and functions that related to the credit sales and account receivable collection and there is any enough internal control structure.

Lasma Uhur Haloho : Sistem Akuntansi Penjualan Kredit Dan Penagihan Piutang Pada PT. Bina San Prima Medan, 2009. DAFTAR ISI

PERNYATAAN……….i

KATA PENGANTAR ………..ii

ABSTRAK ...………..v

ABSTRACT ………...vi

DAFTAR ISI ………. ..vii

DAFTAR GAMBAR ………...x

DAFTAR LAMPIRAN ………...xi

BAB I : PENDAHULUAN A. Latar Belakang Masalah ………1

B. Perumusan Masalah ………..5

C. Tujuan dan Manfaat Penelitian ……….6

D. Kerangka Konseptual ………7

BAB II : TINJAUAN PUSTAKA A. Pengertian dan Tujuan Sistem Akuntansi ……….8

B. Elemen-elemen Sistem Akuntansi ………..10

C. Prosedur Penjualan Kredit ………...14

D. Prosedur Penagihan Piutang ………20

E. Sistem Akuntansi Penjualan Kredit ………. ..23

Lasma Uhur Haloho : Sistem Akuntansi Penjualan Kredit Dan Penagihan Piutang Pada PT. Bina San Prima Medan, 2009. G. Struktur Pengawasan Intern

1. Penjualan Kredit ………39

2. Penagihan Piutang ……….41

BAB III : METODE PENELITIAN A. Tempat dan Waktu Penelitian ……….43

B. Jenis dan Sumber Data ………43

C. Teknik Pengumpulan Data ………. 44

D. Teknik Analisa Data ………...…44

BAB IV : HASIL PENELITIAN A. Data Penelitian 1. Sejarah Singkat dan Struktur Organisasi Perusahaan 1.1. Sejarah Singkat Perusahaan ……….45

1.2. Struktur Organisasi Perusahaan ……….. 46

2. Prosedur Penjualan Kredit ………...53

3. Prosedur Penagihan Piutang ………55

4. Sistem Akuntansi Penjualan Kredit ………...… 60

5. Penagihan Piutang ………...…65

6. Struktur Pengawasan Intern 6.1. Penjualan Kredit ……….. …68

Lasma Uhur Haloho : Sistem Akuntansi Penjualan Kredit Dan Penagihan Piutang Pada PT. Bina San Prima Medan, 2009. B. Analisis Hasil Penelitian

1. Prosedur Penjualan Kredit ………...70

2. Prosedur Penagihan Piutang ………....72

3. Sistem Akuntansi Penjualan Kredit ………73

4. Penagihan Piutang ………...73

5. Struktur Pengawasan Intern 5.1. Penjualan Kredit ………...…74

5.2. Penagihan Piutang ………...….75

BAB V : KESIMPULAN DAN SARAN A. Kesimpulan ………...…76

B. Saran ……….79 DAFTAR PUSTAKA

Lasma Uhur Haloho : Sistem Akuntansi Penjualan Kredit Dan Penagihan Piutang Pada PT. Bina San Prima Medan, 2009. DAFTAR GAMBAR

Judul Halaman

Lasma Uhur Haloho : Sistem Akuntansi Penjualan Kredit Dan Penagihan Piutang Pada PT. Bina San Prima Medan, 2009. DAFTAR LAMPIRAN

Lampiran 1 Flowchart Prosedur Penjualan Kredit

Lampiran 2 Flowchart Prosedur Penagihan Piutang melalui Penagih Perusahaan

Lampiran 3 Flowchart Prosedur Penagihan Piutang melalui Pos

Lampiran 4 Flowchart Prosedur Penagihan Piutang melalui lock-box-collection plan Lampiran 5 Struktur Organisasi PT. Bina San Prima Medan

Lampiran 6 Flowchart Prosedur Penjualan Kredit PT. Bina San Prima Medan Lampiran 7 Flowchart Prosedur Penagihan Piutang untuk outlet dalam kota

Lasma Uhur Haloho : Sistem Akuntansi Penjualan Kredit Dan Penagihan Piutang Pada PT. Bina San Prima Medan, 2009.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Pada dasarnya setiap perusahaan baik perusahaan milik swasta maupun milik negara memiliki tujuan yang sama yaitu mengoptimalkan milik perusahaan yaitu

memperoleh laba yang maksimal dan juga untuk mempertahankan kelangsungan hidup perusahaan itu sendiri. Dalam rangka mencapai tujuan tersebut perusahaan melakukan aktivitas yang lazim dikenal dengan aktivitas penjualan. Aktivitas penjualan merupakan

sumber pendapatan bagi perusahaan. Dalam melakukan penjualan kepada konsumen dapat melakukannya secara tunai dan kredit.

Tentunya perusahaan menghendaki penjualan dilakukan secara tunai karena perusahaan dapat segera menggunakan kas yang diterima untuk mendatangkan pendapatan selanjutnya. Namun dalam mengikuti persaingan dunia usaha yang semakin

ketat perusahaan tidak bisa hanya melakukan penjualan secara tunai apalagi jika perusahaan mempunyai aktivitas penjualan yang relatif besar. Lazimnya lebih besar

persentase penjualan kredit dibandingkan dengan penjualan tunai. Perusahaan juga telah terbagi dalam departemen-departemen ataupun bagian-bagian yang menjalankan fungsinya masing-masing dan telah ada pendelegasian wewenang serta tanggung jawab

dari pimpinan kepada bawahannya ataupun kepada tiap-tiap departemen yang ada dalam perusahaan.

Lasma Uhur Haloho : Sistem Akuntansi Penjualan Kredit Dan Penagihan Piutang Pada PT. Bina San Prima Medan, 2009. sedangkan fungsi kredit juga dilakukan oleh bagian analis kredit, fungsi penagihan dan fungsi kas dilakukan oleh bagian finance (keuangan).

Dari uraian di atas, dapat diketahui bahwa pimpinan perusahaan akan lebih mudah dalam melakukan pengawasan atas aktivitas perusahaan karena setiap bagian benar-benar

telah melaksanakan fungsinya akan tetapi tetap diperlukan sistem akuntansi yang baik untuk membantu pengawasan atas operasi perusahaan. Penjualan pada masa sekarang ini umumnya dilakukan dalam bentuk kredit sehingga perusahaan perlu menerapkan sistem

akuntansi penjualan kredit yang baik yang dapat memberikan informasi yang dibutuhkan perusahaan dalam hal operasi perusahaan melalui catatan-catatan akuntansi dan juga

dapat memberikan pengawasan atas penjualan yang dilakukan sehingga tidak akan terjadi penyelewengan dalam pelaksanaan operasi perusahaan

Penjualan kredit akan menimbulkan piutang bagi perusahaan. Dalam memberikan

piutang terdapat beberapa persyaratan yang harus dipenuhi. Mudah atau sulitnya persyaratan yang diberikan, akan mempengaruhi meningkat tidaknya volume penjualan

perusahaan yang otomatis akan mempengaruhi piutang perusahaan. Masalah piutang ini menjadi begitu penting dalam kaitannya dengan perusahaan manakala perusahaan menentukan berapa jumlah piutang yang optimal.

Piutang merupakan salah satu unsur aktiva lancar sehingga piutang dianggap memiliki perputaran yang cepat atau kurang dari 1 tahun. Namun demikian kebutuhan

Lasma Uhur Haloho : Sistem Akuntansi Penjualan Kredit Dan Penagihan Piutang Pada PT. Bina San Prima Medan, 2009. Bagi perusahaan kecil pengelolaan piutang lebih mudah dalam hal pelaksanaan prosedur dan pengawasan dibandingkan dengan perusahaan besar. Hal ini disebabkan

karena perbedaan jumlah debitur dan jumlah piutang. Untuk perusahaan besar hal pelaksanaan prosedur yang ditetapkan oleh perusahaan sangat sulit terlaksana jika

manajemen perusahaan yang terlibat tidak memiliki suatu konsep yang baik. Oleh karena itu diperlukan adanya prosedur yang baik dalam menetapkan kebijaksanaan kredit yang berkaitan dengan persyaratan kredit, prosedur pemberian kredit serta adanya pengawasan

dalam pengelolaan piutang usaha. Masalah yang sering muncul terhadap piutang usaha seperti tindakan penyimpangan misalnya penjualan kepada pihak yang tidak memenuhi

kriteria atau tidak ada otorisasi / kebijakan dari pejabat yang berwewenang.

PT. Bina San Prima Medan merupakan perluasan dari PT. Bina San Prima Bandung. PT. Bina San Prima Medan bergerak di bidang pendistribusian produk

obat-obatan dan barang consumer lainnya. Selama ini PT. Bina San Prima Medan telah melaksanakan prosedur penjualan kredit akan tetapi perusahaan masih saja sering

mengalami masalah kredit macet untuk penjualan kredit sehingga pembayaran piutang sering dilakukan jauh melewati batas waktu kredit yang telah ditentukan. Hal ini tentu saja akan berpengaruh pada operasi perusahaan karena banyaknya piutang yang belum

Lasma Uhur Haloho : Sistem Akuntansi Penjualan Kredit Dan Penagihan Piutang Pada PT. Bina San Prima Medan, 2009. Berikut ini adalah daftar piutang PT. Bina San Prima Medan selama bulan September 2008 :

Sumber : PT. Bina San Prima Medan

Lasma Uhur Haloho : Sistem Akuntansi Penjualan Kredit Dan Penagihan Piutang Pada PT. Bina San Prima Medan, 2009. dan pengawasan yang memadai sehingga diharapkan semua piutang usaha dapat ditagih sesuai dengan jangka waktu kredit (credit term) yang ditetapkan perusahaan. Meskipun

kadang perusahaan telah menerima uang muka sebagai pengamanan atas tidak tertagihnya piutang, namun perusahaan juga perlu memperhatikan jumlah piutang yang

terjadi apakah prosedur yang telah ditetapkan dalam perusahaan telah benar-benar dijalankan sampai kepada penagihan sesuai dengan tanggal jatuh temponya. Berdasarkan uraian diatas dan mengingat pentingnya penerapan sistem akuntansi penjualan kredit dan

penagihan piutang, maka penulis tertarik untuk menulis skripsi dengan judul “Sistem Akuntansi Penjualan Kredit dan Penagihan Piutang pada PT. Bina San Prima Medan”.

B. Perumusan Masalah

Dalam menjalankan kegiatan usaha, setiap perusahaan pasti akan menghadapi berbagai masalah. Masalah merupakan hal yang perlu diatasi sehingga dapat

memperlancar pencapaian tujuan.

Berdasarkan penelitian pendahuluan yang telah dilakukan, maka penulis membuat perumusan masalah pada PT. Bina San Prima Medan sebagai berikut :

1. Apakah perusahaan telah menerapkan sistem akuntansi penjualan kredit dan penagihan piutang yang baik yang dapat memberikan pengawasan intern yang

memadai?

Lasma Uhur Haloho : Sistem Akuntansi Penjualan Kredit Dan Penagihan Piutang Pada PT. Bina San Prima Medan, 2009. C. Tujuan dan Manfaat Penelitian

Tujuan yang ingin dicapai penulis dalam penelitian ini adalah :

1. Untuk mendapatkan gambaran yang jelas antara teori dan praktek di dunia bisnis mengenai penerapan Sistem Akuntansi Penjualan Kredit dan Penagihan Piutang.

2. Untuk mengetahui bagaimana penagihan piutang dilakukan dalam mengatasi kredit macet pada perusahaan.

Adapun manfaat dari penulisan skripsi ini adalah

1. Bagi Penulis, untuk mengembangkan wawasan pengetahuan penulis yang telah

diperoleh selama perkuliahan, khususnya mengenai sistem akuntansi penjualan kredit dan penagihan piutang.

2. Bagi perusahaan, sebagai bahan masukan yang mungkin bermanfaat bagi perusahaan

khususnya mengenai sistem akuntansi penjualan kredit dan penagihan piutang. 3. Sebagai bahan referensi dan perbandingan lebih lanjut bagi para pembaca yang

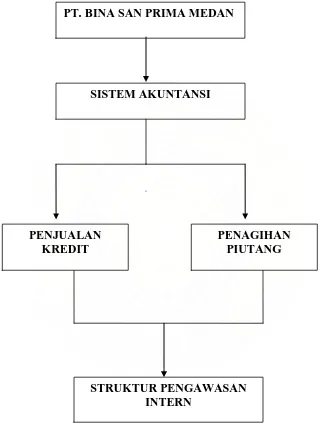

Lasma Uhur Haloho : Sistem Akuntansi Penjualan Kredit Dan Penagihan Piutang Pada PT. Bina San Prima Medan, 2009. D. Kerangka Konseptual

Gambar 1.1 : Kerangka Konseptua PT. BINA SAN PRIMA MEDAN

SISTEM AKUNTANSI

STRUKTUR PENGAWASAN INTERN

PENJUALAN KREDIT

Lasma Uhur Haloho : Sistem Akuntansi Penjualan Kredit Dan Penagihan Piutang Pada PT. Bina San Prima Medan, 2009. BAB II

TINJAUAN PUSTAKA

A. Pengertian dan Tujuan Sistem Akuntansi

Suatu perusahaan memerlukan sistem akuntansi yang baik agar dapat memberikan pengawasan yang dibutuhkan untuk menghindari kesalahan dan ketidakjujuran. Dengan adanya sistem akuntansi yang baik maka pimpinan dapat memperoleh informasi yang

diperlukan guna mengawasi kekayaan perusahaan dengan lebih tepat. Untuk mengetahui bagaimana sistem akuntansi yang baik itu, terlebih dahulu perlu diketahui apa pengertian

dari sistem akuntansi itu sendiri.

Menurut Mulyadi (2001:2) menyatakan bahwa : “ Suatu sistem pada dasarnya adalah sekelompok unsur yang erat berhubungan satu dengan yang lainnya, yang

berfungsi bersama-sama untuk mencapai tujuan tertentu.” Setiap sistem dirancang untuk menangani sesuatu yang terjadi secara rutin atau yang terjadi berulang-ulang. Menurut

James A.Hall (2001:5), “ sebuah sistem adalah sekelompok dua atau lebih komponen-komponen yang saling berkaitan (interrelated) atau subsistem – subsistem yang bersatu untuk mencapai tujuan yang sama (common purpose).

Defenisi akuntansi menurut American Accounting Association (1966) yang dikemukakan oleh Soemarso S.R (2004 : 3 ) adalah sebagai “ proses mengidentifikasikan,

Lasma Uhur Haloho : Sistem Akuntansi Penjualan Kredit Dan Penagihan Piutang Pada PT. Bina San Prima Medan, 2009. menghasilkan laporan kepada pihak-pihak yang berkepentingan mengenai aktivitas ekonomi dan kondisi perusahaan (C. Rollin Niswonger et.al, terjemahan Alfonsus Sirait

dan Helda Gunawan, 1999 : 6 ).

Pihak-pihak yang berkepentingan terhadap laporan keuangan perusahaan disebut

dengan stakeholders yang dapat dibagi menjadi pihak internal dan pihak eksternal. Pihak internal terdiri dari pemilik, manajemen dan karyawan perusahaan tersebut. Sedangkan pihak eksternal terdiri dari pemerintah, kreditur dan pelanggan. Stakeholders akan

menggunakan laporan akuntansi sebagai sumber informasi utama dalam mengambil keputusan.

Untuk menghasilkan laporan akuntansi, maka terlebih dahulu harus dievaluasi kebutuhan informasi dari stakeholders tersebut. Sistem akuntansi kemudian dirancang untuk memenuhi kebutuhan informasi tersebut dan akan mencatat data ekonomi

mengenai kegiatan perusahaan yang hasilnya dilaporkan kepada stakeholders sesuai dengan kebutuhan informasi mereka. Setiap sistem akuntansi harus dirancang untuk

memberikan informasi yang akurat dan tepat waktu dan efisien. Selain itu sistem akuntansi juga harus dapat memberikan control yang efektif untuk mencegah kesalahan dan ketidakjujuran.

Menurut C. Rollin Niswonger (1999:182) “ Sistem akuntansi adalah metode dan prosedur untuk mengumpulkan, mengklasifikasikan, mengikhtisarkan, dan melaporkan

Lasma Uhur Haloho : Sistem Akuntansi Penjualan Kredit Dan Penagihan Piutang Pada PT. Bina San Prima Medan, 2009. dikoordinasi sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan oleh manajemen guna memudahkan pengelolaan perusahaan.”

Berdasarkan uraian diatas, maka dapat disimpulkan bahwa sistem akuntansi adalah suatu sistem yang terdiri dari prosedur-prosedur yang bertujuan untuk menghasilkan

informasi akuntansi dan sebagai alat pengawasan. Dari definisi tersebut dapat dilihat bahwa suatu sistem terdiri dari jaringan prosedur. Mulyadi (2001 : 5) mengemukakan definisi prosedur sebagai suatu urutan kegiatan klerikal, biasanya melibatkan beberapa

orang dalam satu departemen atau lebih, yang dibuat untuk menjamin penanganan secara seragam transaksi perusahaan yang terjadi berulang-ulang”.

Sistem akuntansi tertentu tidak akan selalu menjadi sistem terbaik yang dapat diterapkan pada organisasi manapun. Maka tujuan sistem akuntansi yang utama adalah memberikan informasi yang akurat dengan tepat waktu dan efisien serta dapat

memberikan pengawasan intern yang efektif untuk menghindari terjadinya kesalahan dan ketidakjujuran.

B. Elemen-Elemen Sistem Akuntansi

Dari definisi sistem akuntansi yang telah diberikan, elemen-elemen atau

unsur-unsur sistem akuntansi adalah sebagai berikut : 1. Formulir

Lasma Uhur Haloho : Sistem Akuntansi Penjualan Kredit Dan Penagihan Piutang Pada PT. Bina San Prima Medan, 2009. (didokumentasikan) diatas secarik kertas. Formulir sering pula disebut dengan istilah media, karena formulir merupakan media untuk mencatat peristiwa yang terjadi dalam

organisasi ke dalam catatan. Dengan formulir ini, data yang bersangkutan atas transaksi direkam pertama kalinya sebagai dasar pencatatan dalam catatan.

Mulyadi (2001 : 78) mengemukakan manfaat suatu formulir adalah sebagai berikut : a. Menetapkan tanggung jawab timbulnya transaksi bisnis perusahaan.

b. Merekam data transaksi bisnis perusahaan.

c. Mengurangi kemungkinan kesalahan dengan cara menyatakan semua kejadian dalam bentuk tulisan.

d. Menyampaikan informasi pokok dari satu orang ke orang lain di dalam organisasi yang sama atau ke organisasi lain.

Contoh formulir adalah faktur penjualan, bukti kas keluar, dan cek.

2. Jurnal

Jurnal merupakan catatan akuntansi pertama yang digunakan untuk mencatat, mengklasifikasikan , dan meringkas data keuangan dan data lainnya. Sumber informasi

pencatatan dalam jurnal adalah formulir.

Pencatatan transaksi yang bersifat rutin dan frekuensinya sangat tinggi dapat menggunakan jurnal khusus yang menyediakan format tertentu yang disesuaikan untuk

menampung jenis transaksi tersebut. Penggunaan jurnal khusus akan menghemat waktu yang diperlukan untuk mencatat setiap transaksi yang terjadi dan memeriksa ketelitian

Lasma Uhur Haloho : Sistem Akuntansi Penjualan Kredit Dan Penagihan Piutang Pada PT. Bina San Prima Medan, 2009. Jurnal khusus terdiri dari :

a. Jurnal Penjualan

Jurnal ini digunakan untuk mencatat transaksi penjualan kredit. b. Jurnal Pembelian

Jurnal ini digunakan untuk mencatat transaksi pembelian kredit. c. Jurnal Penerimaan Kas

Jurnal penerimaan kas ini digunakan untuk mencatat semua transaksi

penerimaan kas yang berasal dari mana saja dan umumnya berasal dari penjualan tunai dan penerimaan tunai.

d. Jurnal Pengeluaran Kas

Jurnal pengeluaran kas ini digunakan untuk mencatat semua transaksi pengeluaran kas.

Transaksi-transaksi yang tidak dapat digolongkan didalam keempat jurnal khusus diatas, dicatat dalam jurnal umum.

3. Buku Besar

Setelah data transaksi keuangan perusahaan dicatat dalam jurnal, selanjutnya

transaksi-transaksi tersebut digolongkan menurut klasifikasi dan dicatat dalam buku besar (general ledger). Buku besar (general ledger) terdiri dari rekening yang digunakan untuk

Lasma Uhur Haloho : Sistem Akuntansi Penjualan Kredit Dan Penagihan Piutang Pada PT. Bina San Prima Medan, 2009. 4. Buku Pembantu

Apabila suatu perkiraan dalam buku besar perlu dibuatkan perincian lebih lanjut maka biasanya dapat dilakukan dengan membentuk buku pembantu (subsidiary ledger).

Buku pembantu terdiri dari rekening pembantu merinci data keuangan yang tercantum dalam rekening tertentu dalam buku besar.

Setiap transaksi harus dikelompokkan dan dikodekan sebelum diposting ke dalam

buku besar. Menurut Mulyadi (2001 : 127), “Kode adalah suatu kerangka (framework) menggunakan angka atau huruf atau kombinasi angka dan huruf untuk memberi tanda

terhadap klarifikasi yang sebelumnya telah dibuat”. Untuk mempermudah posting, kode perkiraan dimuat dalam daftar yang disebut dengan bagan perkiraan (chart of accounts).

M. Nafarin (2004 : 26) menyatakan :

Kode rekening (chart of account) adalah daftar yang memuat nama dan kode rekening beserta penjelasannya yang digunakan sebagai pedoman pelaksanaan proses akuntansi. Syarat dalam membuat rencana (kode rekening), antara lain : a. Fleksibel (tidak kaku),

b. Up to date (selalu sesuai dengan zaman) c. Relevan (cocok/sesuai dengan keperluan) d. Mudah dipahami

Buku besar dan buku pembantu merupakan catatan akuntansi akhir yang berarti

tidak ada catatan akuntansi lain lagi sesudah data akuntansi diringkas dan digolongkan dalam rekening buku besar dan buku pembantu. Buku besar dan buku pembantu disebut

Lasma Uhur Haloho : Sistem Akuntansi Penjualan Kredit Dan Penagihan Piutang Pada PT. Bina San Prima Medan, 2009. Buku pembantu yang umumnya digunakan adalah buku pembantu piutang, buku pembantu persediaan, buku pembantu utang, buku pembantu harga pokok produk, buku

pembantu biaya, dan buku pembantu aktiva tetap. Penggunaan buku pembantu ini tergantung pada perusahaan apakah dianggap perlu atau tidak.

5. Laporan

Hasil akhir dari proses akuntansi adalah laporan keuangan yang dapat berupa

neraca, laporan rugi laba, laporan perubahan laba yang ditahan, laporan harga pokok produksi, laporan biaya pemasaran, laporan harga pokok penjualan, daftar umur piutang,

daftar utang yang akan dibayar, daftar saldo persediaan yang lambat penjualannya. Laporan berisi informasi yang merupakan keluaran sistem akuntansi.

C. Prosedur Penjualan Kredit

Dalam melaksanakan penjualan barang dan jasa kepada konsumen perusahaan

dapat melaksanakan secara tunai dan kredit. Penjualan secara kredit menimbulkan adanya piutang atau tagihan kepada pelanggan atau pihak lain. Penjualan kredit sering dilakukan karena beberapa manfaat :

a. Untuk meningkatkan omset penjualan

b. Dengan meningkatnya penjualan, keuntungan diharapkan akan meningkat.

c. Dengan adanya hutang piutang, hubungan perusahaan dengan pelangggan

Lasma Uhur Haloho : Sistem Akuntansi Penjualan Kredit Dan Penagihan Piutang Pada PT. Bina San Prima Medan, 2009. Menurut Mulyadi (2001 : 210 ) “ Penjualan kredit merupakan penyerahan barang atau jasa kepada pelanggan yang dilaksanakan oleh perusahaan dengan cara mengirimkan

barang sesuai dengan order yang diterima dan untuk jangka waktu tertentu perusahaan mempunyai tagihan kepada pembeli.”

Ada beberapa faktor yang harus diperhatikan terhadap langganan sebelum kredit diberikan agar resiko tidak tertagihnya piutang dapat dikurangi. Menurut Lukman (2007 : 265) faktor tersebut disebut dengan “The Five’s C For Credit” yaitu :

1. Character, menggambarkan keinginan atau kemauan para pembeli untuk memenuhi kewajiban-kewajibannya sesuai dengan persyaratan yang sudah ditetapkan oleh penjual.

2. Capasity, menggambarkan kemampuan seorang langganan untuk memenuhi kewajiban-kewajiban finansialnya.

3. Capital, menunjuk kepada kekuatan finansia calon langganan terutama dengan melihat jumlah modal sendiri yang dimilikinya.

4. Collateral, menggambarkan jumlah aktiva yang dijadikan sebagai barang jaminan oleh calon langganannya.

5. Conditions, menunjuk kepada keadaan ekonomi secara umum dan pengaruhnya atas kemampuan perusahaan calon langganan dalam memenuhi kewajiban-kewajibannya.

Kebijakan kredit adalah seperangkat keputusan yang melengkapi periode kredit, kredit standar, prosedur pengumpulan piutang dan potongan yang ditawarkan perusahaan. Menurut Parentahen Purba (2002:180) ada empat kebijakan kredit :

1. Periode kredit (Credit period) yaitu lamanya waktu yang diberikan pada pembeli untuk membayar pembelian-pembelian mereka

2. Standar kredit (Credit standard), menggambarkan kekuatan keuangan minimal (minimum financial strength) dari kredit pelanggan yang diterima (acceptable credit customer) terhadap pelanggan yang berbeda.

3. Kebijakan pengumpulan (Collection policy), kekerasan atau kelemahan yang dijalankan terhadap pelanggan yang membayar lambat.

4. Potongan (Discount)Diberikan pada pembayaran dini (early payment) melingkupi jumlah potongan (discount amount) periode potongan (discount period)

.

Lasma Uhur Haloho : Sistem Akuntansi Penjualan Kredit Dan Penagihan Piutang Pada PT. Bina San Prima Medan, 2009. Jaringan prosedur yang membentuk sistem penjualan kredit adalah sebagai berikut: 1. Prosedur order penjualan

2. Prosedur persetujuan kredit 3. Prosedur pengiriman 4. Prosedur penagihan

5. Prosedur pencatatan piutang 6. Prosedur distribusi penjualan

7. Prosedur pencatatan harga pokok penjualan

1. Prosedur order penjualan

Dalam prosedur ini, bagian penjualan menerima order dari pelanggan yang dapat

dilakukan melalui surat, telepon, melalui wiraniaga di lapangan, ataupun melalui website. Order pelanggan ini dapat berupa purchase order dari pelanggan ataupun sales order

yang dibuat oleh wiraniaga perusahaan. Kemudian bagian order penjualan membuat shipping order (surat order pengiriman) dan mengirimkannya kepada berbagai fungsi

lain.

2. Prosedur persetujuan kredit

Dalam prosedur ini, bagian order penjualan meminta persetujuan penjualan kredit dari bagian kredit dengan mengirimkan tembusan kredit dari surat order pengiriman. Penentuan pemberian kredit dapat dilakukan dengan melihat status kredit pelanggan,

apakah masih ada kredit jatuh tempo yang belum dibayar atau apakah kredit yang akan diberikan melewati batas kreditnya.

Lasma Uhur Haloho : Sistem Akuntansi Penjualan Kredit Dan Penagihan Piutang Pada PT. Bina San Prima Medan, 2009. penjualan tidak melebihi batas kredit yang sudah ditentukan. Setelah pemberian kredit mendapatkan persetujuan, maka diperiksa apakah persiapan yang ada mencukupi untuk

memenuhi pesanan. Tembusan kredit akan ditambahkan pada arsip order pelanggan.

3. Prosedur Pengiriman

Dalam prosedur ini, bagian pengiriman mengirimkan barang kepada pembeli sesuai dengan informasi yang tercantum dalam surat order pengiriman yang diterima dari bagian

order penjualan. Berdasarkan surat order pengiriman tersebut, bagian gudang mengidentifikasikan produk dan jumlah dan jumlah produk yang harus diambil dari

gudang. Dokumen tersebut juga memberikan persetujuan formal bagi petugas gudang untuk menyerahkan barang. Surat order pengiriman beserta barang dikirimkan ke bagian pengiriman dan petugas kemudian menyesuaikan data catatan persediaan untuk

menggambarkan penurunan persediaan.

Sebelum menerima barang dan surat order pengiriman dari bagian gudang, bagian

pengiriman menerima empat tembusan surat order pengirman dari bagian order penjualan berupa surat order pengiriman asli, packing slip, dan surat muat disesuaikan dengan yang tercantum di dokumen yang diterimanya. Rekonsiliasi barang yang diterima dari gudang

dengan informasi penjualan sudah diterima terlebih dahulu sangat penting untuk mendeteksi terjadinya kesalahan sebelum pengiriman barang.

Lasma Uhur Haloho : Sistem Akuntansi Penjualan Kredit Dan Penagihan Piutang Pada PT. Bina San Prima Medan, 2009. muat diserahkan kepada bagian order penjualan untuk menunjukkan bahwa barang telah dikirimkan.

Bagian order penjualan kemudian mencatat tanggal pengiriman pada sales order follow up copy dan memindahkannya ke arsip pengiriman yang telah dipenuhi. Surat

order pengiriman dan surat muat diteruskan ke bagian penagihan.

4. Prosedur penagihan

Dalam prosedur ini, bagian penagihan membuat faktur penjualan dan mengirimkannya kepada pembeli. Bagian penagihan menerima surat order pengiriman

dan surat muat dari bagian order penjualan kemudian menyiapkan faktur penjualan yang berisi data-data yang diperlukan untuk penagihan kepada konsumen. Faktur asli dikirim kepada pelanggan. Salinan kedua dikirim kepada bagian piutang bersama dengan surat

order pengiriman dan surat muat. Salinan ketiga dan keempat dikirim kepada bagian kartu persediaan dan bagian jurnal. Salinan kelima merupakan tembusan untuk wiraniaga.

5. Prosedur pencatatan piutang

Dalam prosedur ini, bagian piutang akan memutakhirkan buku besar pembantu

piutang berdasarkan surat order pengiriman, surat muat, dan faktur yang diterimanya serta menyimpan dokumen-dokumen tersebut sesuai dengan urutan nomornya. Setiap

Lasma Uhur Haloho : Sistem Akuntansi Penjualan Kredit Dan Penagihan Piutang Pada PT. Bina San Prima Medan, 2009. Tembusan faktur yang diterima oleh bagian kartu persediaan digunakan untuk memutakhirkan buku besar pembantu persediaan. Faktur ini kemudian diarsipkan oleh

bagian ini. Bagian jurnal yang menerima tembusan faktur dari bagian penagihan mencatat transaksi dalam jurnal penjualan dan mengarsipkan faktur.

6. Prosedur distribusi penjualan

Bagian jurnal juga bertugas untuk membuat laporan penjualan. Jenis laporan

penjualan ini akan mempengaruhi prosedur distribusi penjualan. Definisi distribusi menurut Mulyadi (2001 : 278) :

Distribusi adalah prosedur peringkasan rincian yang tercantum dalam media (faktur penjualan misalnya) dan pengumpulan total ringkasan tersebut untuk keperluan pembuatan laporan. Jika diterapkan dalam penjualan, distribusi penjualan adalah prosedur peringkasan rincian yang tercantum dalam faktur penjualan (misalnya hasil penjualan menurut daerah pemasaran) dan pengumpulan total ringkasan penjualan menurut daerah pemasaran tersebut untuk keperluan pembuatan laporan hasil penjualan menurut daerah pemasaran.

Klasifikasi yang dapat digunakan dalam distribusi penjualan antara lain klasifikasi

produk , pramuniaga, pelanggan, metode penjualan, daerah pemasaran, saluran distribusi , dan sebagainya.

7. Prosedur pencatatan harga pokok penjualan

Dari buku besar tambahan persediaan, secara periodik bagian kartu persediaan

Lasma Uhur Haloho : Sistem Akuntansi Penjualan Kredit Dan Penagihan Piutang Pada PT. Bina San Prima Medan, 2009. dalam jurnal umum serta mengarsipkan rekapitulasi harga pokok penjualan dan bukti memorial tersebut.

Flowchart prosedur penjualan kredit seperti yang telah dijabarkan diatas disajikan

dalam lampiran 1.

D. Prosedur Penagihan Piutang

Sumber penerimaan kas suatu perusahaan yang umumnya melakukan penjualan

secara kredit adalah berasal dari pelunasan piutang para debitur.

Mulyadi (2001 : 482) menyatakan bahwa “penerimaan kas dari piutang dapat dilakukan

melalui berbagai cara : (1) melalui penagih perusahaan, (2) melalui pos, dan (3) melalui lock-box-collection plan”.

Prosedur penagihan melalui penagih perusahaan adalah sebagai berikut :

1. Bagian piutang memberikan daftar piutang yang sudah jatuh tempo kepada bagian penagihan.

2. Bagian penagihan mengirimkan penagih, yang merupakan karyawan perusahaan, untuk melakukan penagihan kepada debitur.

3. Bagian penagihan menerima cek atas nama dan surat pemberitahuan (remittance

advice) dari debitur.

4. Bagian penagihan menyerahkan cek kepada bagian kasa.

5. Bagian penagihan menyerahkan surat pemberitahuan kepada bagian piutang untuk kepentingan posting ke dalam kartu piutang.

Lasma Uhur Haloho : Sistem Akuntansi Penjualan Kredit Dan Penagihan Piutang Pada PT. Bina San Prima Medan, 2009. 7. Bagian kasa menyetorkan cek ke bank, setelah cek atas cek tersebut dilakukan

endorsement oleh pejabat yang berwenang.

8. Bank perusahaan melakukan clearing atas cek tersebut ke bank debitur.

Flowchart prosedur penagihan piutang melalui penagih perusahaan seperti yang

telah dijabarkan diatas disajikan dalam lampiran 2. Prosedur penagihan piutang melalui pos :

1. Bagian penagihan mengirim faktur penjualan kredit kepada debitur pada saat

transaksi penjualan kredit terjadi.

2. Debitur mengirim cek atas nama yang dilampiri surat pemberitahuan melalui pos.

3. Bagian sekretariat menerima cek atas nama dan surat pemberitahuan (remittance advice) dari debitur.

4. Bagian sekretariat menyerahkan cek kepada bagian kasa.

5. Bagian sekretariat menyerahkan surat pemberitahuan kepada bagian piutang untuk kepentingan posting ke dalam kartu piutang.

6. Bagian kasa mengirim kuitansi kepada debitur sebagai tanda terima pembayaran dari debitur.

7. Bagian kasa menyetorkan cek ke bank, setelah cek atas cek tersebut dilakukan

endorsement oleh pihak yang berwenang.

8. Bank perusahaan melakukan clearing atas cek tersebut ke bank debitur.

Flowchart prosedur penagihan piutang melalui pos seperti yang dijabarkan di atas

Lasma Uhur Haloho : Sistem Akuntansi Penjualan Kredit Dan Penagihan Piutang Pada PT. Bina San Prima Medan, 2009. Lock-box adalah suatu alamat pos dimana pelanggan mengirim cek dan surat

pemberitahuannya. Lock-box-collection dapat mengatasi masalah perusahaan yang

debiturnya tersebar luas di berbagai daerah geografis dengan pembuatan post –office box (PO Box) di kota yang jumlah debiturnya banyak. Perusahaan kemudian membuka

rekening giro di bank yang terletak di kota yang sama dengan PO Box tersebut. Prosedur penagihan piutang melalui lock-box-collection plan :

1. Bagian penagihan mengirim faktur penjualan kredit kepada debitur pada saat

transaksi penjualan kredit terjadi.

2. Debitur melaksanakan pembayaran hutangnya pada saat faktur jatuh tempo

dengan mengirimkan cek dan surat pemberitahuan kepada PO Box di kota terdekat.

3. Bank membuka PO Box dan mengumpulkan cek dan surat pemberitahuan yang

diterima oleh perusahaan.

4. Bank membuat daftar surat pemberitahuan. Dokumen ini dilampiri dengan surat

pemberitahuan dikirimkan oleh bank ke bagian sekretariat. 5. Bank mengurus check clearing.

6. Bagian sekretariat menyerahkan surat pemberitahuan kepada bagian piutang

untuk mengkredit rekening pembantu piutang debitur tersebut.

7. Bagian sekretariat menyerahkan daftar surat pemberitahuan ke bagian kasa.

Lasma Uhur Haloho : Sistem Akuntansi Penjualan Kredit Dan Penagihan Piutang Pada PT. Bina San Prima Medan, 2009. Flowchart prosedur penagihan piutang melalui lock-box-collection-plan seperti

yang telah dijabarkan diatas disajikan dalam lampiran 4.

E. Sistem Akuntansi Penjualan Kredit

1. Fungsi yang terkait dalam sistem penjualan kredit Menurut Mulyadi (2001 : 211)

Fungsi yang terkait dalam sistem penjualan kredit adalah : a. Fungsi Penjualan

Fungsi ini bertanggung jawab untuk : 1. Menerima surat order dari pembeli

2. Mengedit order dari pelanggan untuk menambahkan informasi yang belum ada

pada surat order tersebut (seperti spesifikasi barang dan rute pengiriman) 3. Meminta otorisasi kredit.

4. Menentukan tanggal pengiriman dan dari gudang mana barang akan dikirim 5. Mengisi surat order pengiriman

6. Membuat ‘back order’ pada saat diketahui tidak tersedianya persediaan untuk

memenuhi order pelanggan. b. Fungsi Kredit

Lasma Uhur Haloho : Sistem Akuntansi Penjualan Kredit Dan Penagihan Piutang Pada PT. Bina San Prima Medan, 2009. 1. Meneliti status kredit pelanggan

2. Memberikan otorisasi pemberian kredit kepada pelanggan

c. Fungsi Gudang

Fungsi ini bertanggung jawab untuk : 1. Menyimpan barang

2. Menyiapkan barang yang dipesan oleh pelanggan

3. Menyerahkan barang fungsi pengiriman

d. Fungsi Pengiriman

Fungsi ini bertanggung jawab untuk :

1. Menyerahkan barang atas dasar surat order pengiriman yang diterimanya dari

fungsi penjualan

2. Menjamin bahwa tidak ada barang yang keluar dari perusahaan tanpa ada

otorisasi dari yang berwenang. Otorisasi ini dapat berupa surat order pengiriman yang telah ditandatangani oleh fungsi penjualan, memo debet yang ditandatangani

oleh fungsi pembelian untuk barang yang dikirimkan kembali kepada pemasok, dan lain-lain.

e. Fungsi Penagihan

Fungsi ini bertanggung jawab untuk :

1. Membuat dan mengirimkan faktur penjualan kepada pelanggan

2. Menyediakan copy faktur bagi kepentingan pencatatan transaksi penjualan oleh

Lasma Uhur Haloho : Sistem Akuntansi Penjualan Kredit Dan Penagihan Piutang Pada PT. Bina San Prima Medan, 2009. f. Fungsi Akuntansi

Fungsi ini bertanggung jawab untuk :

1. Mencatat piutang yang timbul dari transaksi penjualan kredit.

2. Membuat serta mengirimkan pernyataan piutang kepada para debitur.

3. Membuat laporan penjualan

4. Mencatat harga pokok persediaan yang dijual ke dalam kartu persediaan

2. Dokumen yang digunakan

Dokumen yang digunakan dalam sistem penjualan kredit adalah : a. Surat order pengiriman dan tembusannya

b. Faktur penjualan dan tembusannya

c. Rekapitulasi harga pokok penjualan d. Bukt i memorial

a. Surat Order Pengiriman dan Tembusannya

Surat order pengiriman merupakan dokumen pokok untuk memproses penjualan kredit. Berbagai tembusan surat order pengiriman terdiri dari :

a.1. Surat Order Pengiriman

Dokumen ini merupakan lembar pertama surat order pengiriman yang mengotorisasi fungsi pengiriman untuk mengirimkan jenis barang dengan jumlah

Lasma Uhur Haloho : Sistem Akuntansi Penjualan Kredit Dan Penagihan Piutang Pada PT. Bina San Prima Medan, 2009. Dokumen ini digunakan untuk memperoleh status kredit pelanggan dan untuk mendapatkan otorisasi penjualan kredit dari fungsi kredit.

a.3. Surat Pengakuan (acknowlwdgement copy)

Dokumen ini dikirimkan oleh fungsi penjualan kepada pelanggan untuk

memberitahu bahwa ordernya telah diterima dan dalam proses pengiriman. a.4. Surat Muat (bill of lading)

Tembusan surat muat ini merupakan dokumen yang digunakan sebagai bukti

penyerahan barang dari perusahaan kepada perusahaan angkutan umum. Surat muat biasanya dibuat 3 lembar, 2 lembar untuk perusahaan angkutan umum, dan 1

lembar disimpan sementara oleh fungsi pengiriman setelah ditandatangani oleh wakil perusahaan angkutan umum tersebut.

a.5. Slip Pembungkus (packing slip)

Dokumen ini ditempelkan pada pembungkus barang untuk memudahkan fungsi penerimaan di perusahaan pelanggan dalam mengidentifikasikan barang-barang

yang diterimanya.

a.6. Tembusan Gudang (warehouse copy)

Dokumen ini merupakan tembusan surat order pengiriman yang dikirim ke fungsi

gudang untuk menyiapkan jenis barang dengan jumlah seperti yang tercantum didalamnya, agar menyerahkan barang tersebut ke fungsi pengiriman, dan untuk

mencatat barang yang dijual dalam kartu gudang.

Lasma Uhur Haloho : Sistem Akuntansi Penjualan Kredit Dan Penagihan Piutang Pada PT. Bina San Prima Medan, 2009. Dokumen ini merupakan tembusan surat order pengiriman yang diarsipkan fungsi penjualan menurut tanggal pengiriman yang dijanjikan. Jika fungsi penjualan

telah menerima surat order pengiriman dari fungsi pengiriman sebagai bukti telah dilaksanakannya pengiriman barang, arsip pengendalian pengiriman ini

dipindahkan ke arsip order pengiriman yang telah dipenuhi. Dokumen ini merupakan sumber informasi untuk membuat laporan mengenai pesanan pelanggan yang belum dipenuhi.

a.8. Arsip Index Silang (cross-index file copy)

Dokumen ini merupakan tembusan surat order pengiriman yang diarsipkan secara

alfabetik menurut nama pelanggan untuk memudahkan menjawab pertanyaan-pertanyaan dari pelanggan mengenai status pesanannya.

b. Faktur dan Tembusannya

Faktur penjualan merupakan dokumen yang dipakai sebagai dasar untuk mencatat

timbulnya piutang. Berbagai tembusan faktur penjualan terdiri dari : b.1. Faktur Penjualan (customer’s copies)

Dokumen ini merupakan lembar pertama yang dikirim oleh fungsi penagihan

kepada pelanggan. Jumlah lembar faktur penjualan yang dikirim kepada pelanggan adalah tergantung dari permintaan pelanggan.

Lasma Uhur Haloho : Sistem Akuntansi Penjualan Kredit Dan Penagihan Piutang Pada PT. Bina San Prima Medan, 2009. Dokumen ini merupakan tembusan faktur penjualan yang dikirimkan oleh fungsi penagihan ke fungsi akuntansi sebagai dasar untuk mencatat piutang dalam kartu

piutang.

b.3. Tembusan Jurnal Penjualan (sales journal copy)

Dokumen ini merupakan tembusan yang dikirimkan ke fungsi akuntansi sebagai dasar mencatat transaksi penjualan dalam jurnal penjualan.

b.4. Tembusan Analisis (analysis copy)

Dokumen ini merupakan tembusan yang dikirim oleh fungsi penagihan ke fungsi akuntansi sebagai dasar untuk menghitung harga pokok penjualan yang dicatat

dalam kartu persediaan, untuk analisis penjualan, dan untuk perhitungan komisi wiraniaga (salesperson).

b.5. Tembusan Wiraniaga (salesperson copy)

Dokumen ini dikirimkan oleh fungsi penagihan kepada wiraniaga untuk memberitahu bahwa order pelanggan yang lewat ditangannya telah dipenuhi

sehingga memungkinkannya menghitung komisi penjualan yang menjadi haknya. c. Rekapitulasi Harga Pokok Penjualan

Rekapitulasi harga pokok penjualan merupakan dokumen pendukung yang

digunakan untuk menghitung total harga pokok produk yang dijual selama periode akuntansi tertentu berdasarkan data pada kartu persediaan. Dokumen ini dibuat secara

Lasma Uhur Haloho : Sistem Akuntansi Penjualan Kredit Dan Penagihan Piutang Pada PT. Bina San Prima Medan, 2009. d. Bukti Memorial

Dalam sistem penjualan kredit, bukti memorial merupakan dokumen sumber untuk

dasar pencatatan harga pokok produk yang dijual dalam periode akuntansi tertentu ke dalam jurnal umum.

3. Catatan Akuntansi yang Digunakan

Dalam sistem penjualan kredit, catatan akuntansi yang digunakan adalah sebagai

berikut :

a. Jurnal Penjualan

b. Kartu Piutang c. Kartu Persediaan

d. Kartu Gudang e. Jurnal Umum

a. Jurnal Penjualan

Catatan akuntansi ini digunakan untuk mencatat transaksi penjualan baik secara tunai maupun kredit. Jurnal ini membantu manajemen dalam mengetahui

Lasma Uhur Haloho : Sistem Akuntansi Penjualan Kredit Dan Penagihan Piutang Pada PT. Bina San Prima Medan, 2009. b. Kartu Piutang

Catatan akuntansi ini merupakan buku pembantu yang berisi rincian mutasi

piutang perusahaan kepada tiap-tiap debiturnya. c. Kartu Persediaan

Catatan akuntansi ini merupakan buku pembantu yang berisi rincian mutasi setiap jenis barang.

d. Kartu Gudang

Catatan ini diselenggarakan oleh fungsi gudang untuk mencatat mutasi dan persediaan fisik barang yang disimpan di gudang.

e. Jurnal Umum

Catatan akuntansi ini digunakan untuk mencatat harga pokok produk yang dijual selama periode akuntansi tertentu.

F. Penagihan Piutang

Berikut ini beberapa pengertian piutang menurut Warren Reeve Fess, (2005 : 392) adalah sebagai berikut :

“Piutang meliputi semua klaim dalam bentuk uang terhadap pihak lainnya, termasuk

individu, badan perusahaan atau organisasi lainnya.” Sedangkan menurut Hongren dan Harrison, (1997 : 402) “piutang merupakan klaim uang pada perusahaan maupun

Lasma Uhur Haloho : Sistem Akuntansi Penjualan Kredit Dan Penagihan Piutang Pada PT. Bina San Prima Medan, 2009. Menurut Thomas R. Dyeman (2000 : 304) menyatakan bahwa, “Piutang menceritakan klaim perusahaan dan atas uang, barang dan jasa dan aktiva kas lainnya.”

Dari rumusan tersebut dapat diambil kesimpulan bahwa :

Dengan kredit terjadi suatu penyerahan barang, uang atau tagihan yang

menimbulkan tagihan tersebut kepada pihak lain dengan harapan pihak yang memberi pinjaman mendapatkan tambahan nilai dari pokok pinjaman yang berupa bunga sebagai pendapatan. Proses pemberian kredit berdasarkan kesepakatan yang saling mempercayai

antara kedua belah pihak atau mematuhi kewajiban masing-masing.

Prosedur pencatatan piutang bertujuan untuk mencatat mutasi piutang perusahaan

kepada setiap debitur. Mutasi piutang adalah disebabkan oleh transaksi penjualan kredit, penerimaan kas dari debitur, retur penjualan dan penghapusan piutang.

Dalam akuntansi piutang, secara periodik dihasilkan pernyataan piutang yang

dikirimkan kepada setiap debitur. Pernyataan piutang ini merupakan unsur pengendalian intern yang baik dalam pencatatan piutang.

Dengan mengirimkan secara periodik pernyataan piutang kepada debitur, catatan piutang perusahaan diuji ketelitiannya dengan menggunakan tanggapan yang diterima dari debitur dari pengiriman pernyataan piutang tersebut, disamping itu dapat

menimbulkan citra yang baik dimata debitur mengenai keandalan pertanggungjawaban keuangan perusahaan.

Lasma Uhur Haloho : Sistem Akuntansi Penjualan Kredit Dan Penagihan Piutang Pada PT. Bina San Prima Medan, 2009. debitur kepada manajer keuangan. Daftar umur piutang ini merupakan laporan yang dihasilkan dari kartu piutang.

Sumber penerimaan kas suatu perusahaan yang umumnya melakukan penjualan secara kredit adalah berasal dari pelunasan piutang para debiturnya.

1. Fungsi Yang Terkait e. Fungsi Pemeriksa Intern

a. Fungsi Sekretariat

Fungsi sekretariat bertanggung jawab dalam penerimaan cek dan surat

pemberitahuan (remittance advice) melalui pos dari para debitur perusahaan jika penerimaan kas dari piutang dilakukan melalui pos. Jika penerimaan kas dari piutang

dilakukan melalui lock-box-collection plan, fungsi sekretariat bertanggung jawab dalam penerimaan daftar surat pemberitahuan dan surat pemberitahuan yang dikirim oleh bank. Fungsi sekretariat bertugas untuk membuat daftar surat pemberitahuan atas dasar surat

pemberitahuan yang diterima bersama dari para debitur. Fungsi Sekretariat ini berada di tangan bagian sekretariat.

b. Fungsi Penagihan

Lasma Uhur Haloho : Sistem Akuntansi Penjualan Kredit Dan Penagihan Piutang Pada PT. Bina San Prima Medan, 2009. perusahaan berdasarkan daftar piutang yang ditagih yang dibuat oleh fungsi akuntansi. Fungsi penagihan berada di tangan bagian penagihan.

c. Fungsi Kas

Fungsi ini bertanggung jawab atas penerima cek dari fungsi sekretariat (jika

penerimaan kas dari piutang dilaksanakan melalui pos) atau dari fungsi penagihan (jika penerima kas dari piutang dilaksanakan melalui penagih perusahaan). Fungsi kas bertanggung jawab untuk menyetorkan kas yang diterima dari berbagai fungsi tersebut

segera ke bank dalam jumlah penuh. Fungsi kas ini berada di tangan bagian kas. d. Fungsi Akuntansi

Fungsi akuntansi bertanggung jawab dalam pencatatan penerimaan kas dari piutang ke dalam jurnal penerimaan kas dan berkurangnya piutang ke dalam kartu piutang. Fungsi akuntansi ini berada di tangan bagian jurnal atau bagian piutang.

e. Fungsi Pemeriksa Intern

Fungsi ini bertanggung jawab dalam melaksanakan perhitungan kas yang ada di

tangan fungsi kas secara periodik. Disamping itu, fungsi pemeriksa intern bertanggung jawab dalam melakukan rekonsiliasi barang untuk mengecek ketelitian catatan kas yang diselenggarakan oleh fungsi akuntansi. Fungsi pemeriksaan intern berada di tangan

Lasma Uhur Haloho : Sistem Akuntansi Penjualan Kredit Dan Penagihan Piutang Pada PT. Bina San Prima Medan, 2009. 2. Dokumen Yang Digunakan

Dokumen yang digunakan dalam sistem penagihan piutang adalah : a. Surat Pemberitahuan

b. Daftar Surat Pemberitahuan

c. Bukti Setor Bank d. Kuitansi

a. Surat Pemberitahuan

Dokumen ini dibuat oleh debitur untuk memberitahu maksud pembayaran yang dilakukannya. Surat pemberitahuan biasanya berupa tembusan bukti kas keluar yang

dibuat oleh debitur yang dikirimkan melalui penagih perusahaan atau pos bersama dengan cek. Bagi perusahaan yang menerima kas dari piutang, surat pemberitahuan ini digunakan sebagai dokumen sumber dalam pencatatan berkurangnya piutang dalam kartu

piutang. Surat pemberitahuan juga dapat berupa salinan faktur tagihan perusahaan atau potongan pernyataan piutang yang dikirim perusahaan.

b. Daftar Surat Pemberitahuan

Daftar surat pemberitahuan merupakan rekapitulasi penerimaan kas yang dibuat oleh fungsi sekretariat atau fungsi penagihan. Jika penerimaan kas dari piutang

dilaksanakan melalui pos, fungsi sekretariat bertugas membuka surat dan memisahkan surat pemberitahuan dengan cek, serta membuat daftar surat pemberitahuan yang

Lasma Uhur Haloho : Sistem Akuntansi Penjualan Kredit Dan Penagihan Piutang Pada PT. Bina San Prima Medan, 2009. oleh fungsi akuntansi sebagai dokumen pendukung bukti setor bank dalam pencatatan penerimaan kas ke dalam jurnal penerimaan kas.

c. Bukti Setor Bank

Dokumen ini dibuat oleh fungsi kas sebagai bukti penyetoran kas yang diterima

piutang ke bank. Bukti setor dibuat 3 lembar dan diserahkan oleh fungsi kas ke bank, bersamaan dengan penyetoran kas dari piutang ke bank. Dua lembar tembusannya diminta kembali dari bank setelah ditandatangani dan dicap oleh bank sebagai bukti

penyetoran kas ke bank. Bukti setor bank diserahkan oleh fungsi kas kepada fungsi akuntansi, dan dipakai oleh fungsi akuntansi sebagai dokumen sumber untuk pencatatan

transaksi penerimaan kas dari piutang ke dalam jurnal penerimaan kas. d. Kuitansi

Dokumen ini merupakan bukti penerimaan kas yang dibuat oleh perusahaan bagi

para debitur yang telah melakukan pembayaran utang mereka. Kuitansi sebagai tanda penerimaan kas ini dibuat dalam sistem perbankan yang tidak mengembalikan cancelled

check kepada pembuat cek (check issuer). Jika cancelled check dikembalikan kepada

check issuer, kuitansi sebagai tanda penerimaan kas digantikan fungsinya oleh cancelled check. Adapun yang dimaksud dengan cancelled check adalah “cek yang telah digunakan

Lasma Uhur Haloho : Sistem Akuntansi Penjualan Kredit Dan Penagihan Piutang Pada PT. Bina San Prima Medan, 2009. 3. Catatan Akuntansi Yang Digunakan

Catatan akuntansi yang digunakan dalam penagihan piutang adalah :

a. Jurnal penjualan merupakan catatan yang digunakan untuk mencatat timbulnya

piutang dari transaksi penjualan kredit.

b. Jurnal retur penjualan merupakan catatan akuntansi yang digunakan untuk

mencatat berkurangnya piutang dari transaksi retur penjualan.

c. Jurnal umum merupakan catatan akuntansi yang digunakan untuk mencatat

berkurangnya piutang dari transaksi penghapusan piutang yang tidak dapat ditagih penerimaan kas dari debitur.

d. Jurnal penerimaan kas merupakan catatan akuntansi yang digunakan untuk

mencatat berkurangnya piutang dari transaksi penerimaan kas dari debitur.

e. Kartu Piutang merupakan catatan akuntansi yang digunakan untuk mencatat

mutasi dan saldo piutang kepada setiap debitur. G. Struktur Pengawasan Intern

Struktur pengawasan intern yang digunakan dalam suatu entitas merupakan faktor yang menentukan keandalan laporan keuangan yang dihasilkan oleh entitas. Pengawasan intern adalah salah satu unsur yang sangat penting dalam perusahaan karena jika tidak

ada pengawasan intern dalam perusahaan maka akan menggangu jalannya perusahaan tersebut.

Pengertian internal control dalam arti yang sempit sama dengan pengertian internal check yaitu merupakan prosedur-prosedur mekanis untuk memeriksa ketelitian

Lasma Uhur Haloho : Sistem Akuntansi Penjualan Kredit Dan Penagihan Piutang Pada PT. Bina San Prima Medan, 2009. (horizontal) dengan penjumlahan melurus. Sedangkan internal control dalam arti yang

luas adalah bahwa pengendalian intern itu tidak hanya meliputi pekerjaan pengecekan

tetapi meliputi semua alat-alat yang digunakan manajemen untuk mengadakan pengawasan.

Pengertian internal control dalam arti yang luas menurut Norma Pemeriksaan Akuntan yang dikemukakan dalam Standar Profesional Akuntan Publik (1996:319) adalah sebagai berikut :

Pengendalian intern adalah suatu usaha yang terdiri dari kebijakan dan prosedur yang diterapkan untuk memberikan keyakinan memadai bahwa tujuan tertentu satuan usaha akan dicapai pada umumnya kebijakan dan prosedur yang relevan dengan audit adalah kemampuan satuan usaha untuk mencatat, memproses, mengikhtisarkan dan melaporkan data keuangan, sesuai dengan asersi, yang termuat dalam laporan keuangan.

Dari beberapa pengertian internal control di atas maka dapat diambil kesimpulan

bahwa tujuan struktur pengawasan intern adalah sebagai berikut : 1. Menjaga keamanan harta milik suatu perusahaan

2. Memperoleh data yang dipercaya 3. Memajukan efisiensi dalam operasi

4. Membantu menjaga agar tidak ada yang menyimpang dari kebijakan

manajemen yang telah ditetapkan lebih dahulu.

Untuk mencapai tujuan dari pengawasan intern tersebut, ada beberapa unsur

yang merupakan ciri suatu sistem pengawasan intern yang memadai, yakni : 1. Lingkungan Pengendalian

2. Sistem Akuntansi

Lasma Uhur Haloho : Sistem Akuntansi Penjualan Kredit Dan Penagihan Piutang Pada PT. Bina San Prima Medan, 2009. 1. Lingkungan Pengendalian

Lingkungan pengendalian terdiri dari tindakan, kebijakan dan prosedur yang mencerminkan keseluruhan sikap manajemen puncak, direktur dan pemilik perusahaan

terhadap pengendalian dan pentingnya pengendalian bagi perusahaan tersebut. 2. Sistem Akuntansi

Tujuan sistem akuntansi suatu perusahaan adalah untuk mengidentifikasikan,

merakit, mengklasifikasikan, menganalisis, mencatat dan melaporkan transaksi – transaksi perusahaan dan menyelenggarakan pertanggungjawaban atas aktiva yang

berkaitan.

Bagi perusahaan kecil dengan keterlibatan pemilik secara aktif, sistem akuntansi manual yang sederhana dengan satu orang akuntan yang kompeten dapat memberikan

sistem akuntansi yang memadai. Perusahaan yang lebih besar membutuhkan sistem yang lebih rumit yang mencakup pertanggungjawaban yang didefenisikan secara cermat dan

kebijakan serta prosedur yang tertulis. 3. Prosedur Pengendalian

Prosedur adalah kebijakan dan prosedur yang ditetapkan oleh manajer untuk

mencapai tujuannya, selain dari unsur-unsur lingkungan pengendalian dan segi-segi sistem akuntansi.

Lasma Uhur Haloho : Sistem Akuntansi Penjualan Kredit Dan Penagihan Piutang Pada PT. Bina San Prima Medan, 2009. 2. Sistem otorisasi dan prosedur pencatatan yang cukup baik memberikan

perlindungan terhadap kekayaan, utang, pendapatan dan biaya.

3. Praktek-praktek yang sehat yang dijalankan didalam pelaksanaan tugas dan fungsi tiap-tiap bagian dalam organisasi itu.

4. Tingkat kecakapan (mutu) karyawan yang sesuai dengan syarat yang diminta oleh tanggung jawabnya.

G.1. Penjualan Kredit

Adapun yang menjadi unsur pokok pengawasan intern dalam penjualan kredit

yaitu terdiri dari organisasi, sistem otorisasi dan prosedur pencatatan, dan praktik yang sehat dirinci sebagai berikut :

• Organisasi

a. Fungsi penjualan harus terpisah dari fungsi kredit

b. Fungsi akuntansi harus terpisah dari fungsi penjualan dan fungsi kredit

c. Fungsi akuntansi harus terpisah dari fungsi kas

d. Transaksi penjualan kredit harus dilaksanakan oleh fungsi penjualan, fungsi kredit, fungsi pengiriman, fungsi penagihan, dan fungsi akuntansi. Tidak

transaksi penjualan kredit yang dilaksanakan secara lengkap hanya oleh satu fungsi tersebut.

• Sistem Otorisasi dan Prosedur Pencatatan

a. Penerimaan order dari pembeli diotorisasi oleh fungsi penjualan dengan

Lasma Uhur Haloho : Sistem Akuntansi Penjualan Kredit Dan Penagihan Piutang Pada PT. Bina San Prima Medan, 2009. b. Persetujuan pemberian kredit diberikan oleh fungsi bagian kredit dengan

membubuhkan tanda tangan pada credit copy ( yang memberikan tembusan

surat order pengiriman).

c. Pengiriman barang kepada pelanggan diotorisasi oleh fungsi pengiriman

dengan cara menandatangani dan membubuhkan cap “sudah dikirim” pada copy surat order pengiriman.

d. Penetapan harga jual, syarat penjualan, syarat pengangkutan barang, dan

potongan penjualan berada di tangan direktur pemasaran dengan penerbitan surat keputusan mengenai hal tersebut.

e. Terjadinya piutang diotorisasi oleh fungsi penagihan dengan membubuhkan

tanda tangan pada faktur penjualan.

f. Pencatatan ke dalam kartu piutang dan ke dalam jurnal penjualan, jurnal

penerimaan kas, dan jurnal umum diotorisasi oleh fungsi akuntansi dengan cara memberikan tanda tangan pada dokumen sumber (faktur penjualan, bukti

kas masuk dan memo kredit).

g. Pencatatan terjadinya piutang didasarkan pada faktur penjualan yang

didukung dengan surat order pengiriman dan surat muat. • Praktek yang sehat

a. Surat order pengiriman bernomor urut tercetak dan pemakaiannya

dipertanggungjawabkan oleh fungsi penjualan.

b. Faktur penjualan bernomor urut tercetak dan pemakaiannya

Lasma Uhur Haloho : Sistem Akuntansi Penjualan Kredit Dan Penagihan Piutang Pada PT. Bina San Prima Medan, 2009. c. Secara periodik fungsi akuntansi mengirim pernyataan piutang (account

receivable statement) kepada setiap debitur untuk menguji ketelitian catatan

piutang yang diselenggarakan oleh fungsi tersebut.

d. Secara periodik diadakan rekonsiliasi kartu piutang dengan rekening kontrol

piutang dalam buku besar.

G. 2. Penagihan Piutang

Unsur pokok pengawasan intern penagihan piutang yaitu terdiri dari : • Organisasi

a. Fungsi akuntansi harus terpisah dari fungsi penagihan

b. Fungsi penerimaan kas harus terpisah dari fungsi akuntansi. • Sistem Otorisasi dan Prosedur Pencatatan

a. Debitur diminta untuk melakukan pembayaran dalam bentuk cek atas nama

atau dengan cara pemindahbukuan (bilyet giro)

b. Fungsi penagihan melakukan penagihan hanya atas dasar daftar piutang yang

harus ditagih yang dibuat oleh fungsi akuntansi.

c. Pengkreditan rekening pembantu piutang oleh fungsi akuntansi (bagian

piutang) harus didasarkan atas surat pemberitahuan yang berasal dari debitur. • Praktik yang Sehat

a. Hasil penghitungan kas harus direkam dalam berita acara penghitungan kas

dan disetor penuh ke bank dengan segera.

Lasma Uhur Haloho : Sistem Akuntansi Penjualan Kredit Dan Penagihan Piutang Pada PT. Bina San Prima Medan, 2009. c. Kas dalam perjalanan (baik yang ada di tangan bagian kasa maupun ditangan

penagih perusahaan) harus diasuransikan (cash-in-safe dan cash-in-transit

Lasma Uhur Haloho : Sistem Akuntansi Penjualan Kredit Dan Penagihan Piutang Pada PT. Bina San Prima Medan, 2009. BAB III

METODE PENELITIAN

A. Tempat dan Waktu Penelitian

Penulis melakukan penelitian di Kantor PT. Bina San Prima Medan di Jalan Gatot Subroto No. 210 A-B Medan sejak bulan Desember 2008 sampai dengan bulan Mei

2009.

B. Jenis Data dan Sumber Data 1. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data yang bersifat kuantitatif

dan kualitatif yang terdiri dari :

a. Data Primer adalah data yang diperoleh langsung dari objek penelitian dan masih

berupa data mentah yang membutuhkan pengolahan lebih lanjut oleh penulis. Contoh : Hasil wawancara dengan pihak manajemen perusahaan.

b. Data sekunder adalah data yang telah diolah, diperoleh dari perusahaan dan juga

dari buku – buku literatur yang berhubungan dengan penelitian.

Contoh : Struktur Organisasi Perusahaan, Sistem penjualan kredit, prosedur

Lasma Uhur Haloho : Sistem Akuntansi Penjualan Kredit Dan Penagihan Piutang Pada PT. Bina San Prima Medan, 2009. 2. Sumber Data

Dalam penelitian ini yang menjadi responden adalah pihak–pihak yang berkaitan

dengan bagian penjualan, bagian piutang, bagian penagihan dan karyawan lainnya yang dapat memberikan informasi yang dapat dipergunakan dalam penulisan skripsi

ini.

C. Teknik Pengumpulan Data

Teknik Pengumpulan data dilakukan berupa :

a. Pengamatan (Observasi), yaitu teknik pengumpulan data dengan cara pengamatan

secara langsung dengan melihat dokumen-dokumen yang ada di perusahaan terhadap kegiatan – kegiatan yang berhubungan dengan penjualan dan penagihan piutang.

b. Wawancara (Interview), yaitu teknik pengumpulan data dengan melakukan tanya

jawab langsung kepada bagian penjualan, bagian piutang dan bagian penagihan. c. Kepustakaan yaitu penelitian yang dilakukan dengan mengumpulkan data-data

yang diperoleh dari bacaan-bacaan maupun -literatur yang berhubungan dengan topik yang diteliti.

D. Teknik Analisa Data

Lasma Uhur Haloho : Sistem Akuntansi Penjualan Kredit Dan Penagihan Piutang Pada PT. Bina San Prima Medan, 2009. BAB IV

HASIL PENELITIAN

A. Data Penelitian

1. Sejarah Singkat dan Struktur Organisasi Perusahaan 1.1. Sejarah Singkat Perusahaan

Pada awalnya PT. Sanbe Farma didirikan oleh Bapak Drs. Jahja Santoso, Apt

yang sekaligus sebagai pendiri SANBE GROUP. Kemudian karena adanya kesulitan dalam pendistribusian hasil produksi obat-obatan, maka diperlukan satu unsure dalam

sasaran pemasaran yaitu penjualan / sales. Sejalan dengan kebijakan pemerintah dalam bidang Kesehatan, melalui undang-undang no. 23 Tahun 1992 telah dibuka kembali kesempatan untuk memperoleh izin Pedagang Besar Farmasi (PBF) yang tadinya

dinyatakan tertutup dalam kurun waktu hamper 20 tahun di seluruh wilayah Republik Indonesia. Maka dengan adanya kesempatan usaha bidang farmasi ini beliau mendirikan

PBF PT. Bina San Prima sebagai Distributor obat-obatan Sanbe Farma.

PT. Bina San Prima didirikan pada tanggal 3 Januari 1994 di Bandung yang merupakan distributor obat-obatan Sanbe Farma. Pendistribusian obat-obatan berkemban

dengan pesar, dan telah memiliki 30 cabang yang tersebar di seluruh propinsi wilayah Indonesia.

Lasma Uhur Haloho : Sistem Akuntansi Penjualan Kredit Dan Penagihan Piutang Pada PT. Bina San Prima Medan, 2009. PT. Bina San Prima di kota Medan ini terletak di pusat kota yang cukup strategis. Kemudian dengan didirikannya PT. Bina San Prima adalah dengan harapan bahwa telah

bertambahnya sarana pendistribusian obat-obatan sampai ke seluruh daerah-daerah yang ada di Sumatera Utara yaitu Pematang Siantar, Tebing Tinggi, Kisaran, Rantau Prapat,

Tanjung Balai, Padang Sidempuan, Sibolga, dan Nias. PT. Bina San Prima Medan ini juga mencakup pendistribusian obat-obatan ke wilayah Aceh yaitu Banda Aceh, Meulaboh, Sigli, Lhokseumawe, Bireuen, dan Takengon. Selain itu juga akan dapat

meningkatkan jumlah permintaan obat-obatan Sanbe Farma dari masyarakat melalui Apotik sebagai perantara, juga diharapkan akan membuka lapangan kerja baru bagi

tenaga kerja setempat dan akan pula menggerakkan perekonomian di daerah dengan berkembangnya industri-industri yang ada kaitannya dengan farmasi.

1.2. Struktur Organisasi

Struktur Organisasi adalah bagan yang menggunakan pola hubungan antara dua

orang atau lebih dalam suatu susunan hirarki dan pertanggungjawaban untuk mencapai tujuan tertentu.

Struktur Organisasi perusahaan dapat diketahui dengan menggambarkan bagan

organisasi, sehingga diperoleh gambaran yang jelas tentang arus tugas, wewenang dan tanggung jawab sesuai dengan fungsi-fungsi pada setiap jabatan.