DAFTAR RIWAYAT HIDUP

DATA PRIBADI

Nama Lengkap : Yulianti Prasiska Tempat Tanggal Lahir : Banjar, 10 Juli 1991

Agama : Islam

Jenis Kelamin : Perempuan Kewarganegaraan : Indonesia

Alamat : Jl. Gotong Royong rt 01/rw 14 Banjar

DATA PENDIDIKAN

Tahun 1996 - 1997: TK Kartika, Banjar Tahun 1997 - 2003 : SDN Banjar XIII, Banjar

Tahun 2003- 2006 : SMPN 1 Banjar, Banjar

Tahun 2006 - 2009: SMAN 3 Banjar, Banjar

PENGARUH EFEKTIVITAS SANKSI PAJAK DAN

PELAKSANAAN SISTEM MODERNISASI ADMINISTRASI

PERPAJAKAN TERHADAP TINGKAT KEPATUHAN WAJIB

PAJAK

(Survei Pada Kantor Pelayanan Pajak di Kanwil Jabar I)

The Influance of Tax Penalties Efektiveness and Tax Administration System to Tax Compliance

(Survey On The Tax Office in West Java Office I)

SKRIPSI

Diajukan Untuk Menempuh Ujian Akhir Sarjana Program Strata 1 Jurusan Akuntansi Fakultas Ekonomi

Universitas Komputer Indonesia DisusunOleh :

Nama : Yulianti Prasiska

NIM : 21109128

FAKULTAS EKONOMI

PROGRAM STUDI AKUNTANSI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

vi

KATA PENGANTAR

Bismillahhirrohmaanirrahim, Assalamu’alikum Wr. Wb

Pertama-tama penulis mengucapkan puji dan syukur atas kehadirat Allah SWT yang telah melimpahkan hidayah-Nya kepada penulis, sehingga penulis mampu menyelesaikan penyusunan usulan penelitian tentang “Pengaruh Efektivitas Sanksi Pajak dan Pelaksanaan Sistem Modernisasi Administrasi Perpajakan terhadap Tingkat Kepatuhan Wajib Pajak (Survei Pada KPP di Kanwil Jabar I)”.

Tujuan dari penulisan usulan penelitian ini adalah untuk memenuhi salah satu syarat ujian sidang guna memperoleh gelar sarjana ekonomi Program Studi Akuntansi di Universitas Komputer Indonesia (UNIKOM) Bandung yang di bimbing oleh Ibu Siti Kurnia Rahayu,SE.,M.Ak.,Ak.,CA

Penulis menyadari dalam penyusunan Skripsi ini masih banyak terdapat kekurangan baik isi maupun bahasa yang digunakan. Hal ini tidak lain karena keterbatasan pengetahuan, kemampuan, serta pengalaman penulis. Untuk itu, penulis sangat mengharapkan kritik atupun saran yang sifatnya membangun sehingga dapat memberikan manfaat dan dorongan bagi peningkatan kemampuan penulis dimasa yang akan datang.

vii

1. Dr. Ir. Edy Suryanto Soegoto, Msc, Selaku Rektor Universitas Komputer Indonesia Bandung.

2. Prof. Dr. Hj. Dwi Kartini, SE., Spec. Lic, Selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia Bandung.

3. Dr. Surtikanti, SE., M.Si., Ak, Selaku Ketua Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia Bandung.

4. Wati Aris Astuti, SE., M.Si, Selaku Sekertaris Prodi Akuntansi Fakultas Ekonomi sekaligus Dosen Wali AK-3 Universitas Komputer Indonesia Bandung.

5. Siti Kurnia Rahayu, SE., M.Ak.,Ak,.CA Selaku Dosen Pembimbing. Terima kasih atas bimbingannya selama ini, terimakasih telah membantu, memberikan pengarahan kepada penulis dalam menyelesaikan Skripsi ini.

6. Seluruh staff dan karyawan Kantor Pelayanan Pajak Kanwil Jabar I yang turut membantu terlaksananya Skripsi ini.

7. Bapak dan Ibu yang selalu mendoakan, memberikan masukan juga semangat dalam menyelesaikan Skripsi ini.

8. Kakak dan Adikku yang telah banyak membantu, selalu memberikan doa, motivasi dan semangat.

9. Untuk orang yang selalu ada dihati, yang selalu siap dalam membantu menyelesaikan Skripsi ini.

10. Retno, Oki, Erna, Dewi, Citra, Rizki terima kasih atas persahabatan, dukungan, dan bantuannya.

viii

12. Teman – teman Fakultas Ekonomi UNIKOM serta semua pihak yang telah banyak membantu penulis dalam pengerjaan Skripsi, yang belum atau tidak tertulis.

Sekali lagi penulis mengucapkan banyak terimakasih untuk semuanya, atas segala bantuan dan dukungannya selama ini. Semoga Allah SWT membalas lebih dari semua kebaikannya yang telah kalian berikan kepada penulis, Amin.

Wassalam Wr. Wb. Bandung, Februari 2014

ix DAFTAR ISI

LEMBAR PENGESAHAN………....i

LEMBAR PERNYATAAN KEASLIAN ………....ii

MOTO………....iii

ABSTRAK ………iv

ABSTRACT ……….…...v

KATA PENGANTAR………..vi

DAFTAR ISI……….ix

DAFTAR TABEL ... xiii

DAFTAR GAMBAR... xiv

DAFTAR LAMPIRAN ... xv

BAB I PENDAHULUAN 1.1 Latar Belakang………….………...1

1.2 Identifikasi dan RumusanMasalah ... 9

1.2.1 IdentifikasiMasalah ... 9

1.2.2 RumusanMasalah ... 9

1.3 Maksud dan Tujuan Penelitian ... 10

1.3.1 Maksud Penelitan ... 10

1.3.2 Tujuan Penelitian ... 10

1.4 Kegunaan Hasil Penelitian ... 10

1.4.1 Kegunaan Praktis ... 10

1.4.2 Kegunaan Akademis ... 11

1.5 Lokasi dan WaktuPenelitian ... 11

1.5.1 Lokasi Penelitian ... 11

x

BAB II TINJAUAN PUSTAKA, KERANGKA PEMIKIRAN DAN

HIPOTESIS

2.1 Kajian Pustaka ... 13

2.1.1 Kepatuhan Wajib Pajak ... 13

2.1.1.1 Kriteria Kepatuhan Wajib Pajak ... 14

2.1.1.2 Indikator Kepatuhan Wajib Pajak ... 14

2.1.2 Efektivitas Sanksi Pajak ... 15

2.1.2.1 Sanksi Administrasi ... 16

2.1.2.2 Indikator Sanksi Pajak ... 20

2.1.3 Pengertian Sistem Modernisasi Administrasi Pajak ... 21

2.1.3.1 Tujuan Sistem Modernisasi Administrasi Pajak ... 22

2.1.3.2 Karakteristik Sistem Modernisasi Administrasi Pajak……….23 2.1.3.3 Indikator Sistem Modernisasi Administrasi Pajak.23 2.1.4 Hasil Penelitian Terdahulu ... .26

2.2 Kerangka Pemikiran ... .26

2.2.1 Efektivitas Sanksi Pajak terhadap Tingkat Kepatuhan Wajib Pajak.. ... .28

2.2.2 Pelaksanaan Sistem Modernisasi Administrasi Perpajakan terhadap Tingkat Kepatuhan Wajib Pajak...29

2.3 Hipotesis...30

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian ... 32

3.2 Metode Penelitian ... 33

3.2.1 Desain Penelitian ... 34

3.3 Operasionalisasi Variabel ... 38

3.4 Sumber Data... ... 40

3.5 Alat Ukur Penelitian. ... 41

xi

3.5.2 Uji Reliabilitas...42

3.5.3 Uji MSI (Data Ordinal ke Interval)...43

3.6 Populasi dan Penarikan Sample...44

3.7 Metode Pengumpulan Data ...45

3.8 Metode Pengujian Data...46

3.8.1 Metode Analisis...46

3.8.2 Pengujian Hipotesis...54

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian...57

4.1.1 Gambaran Umum Kantor...57

4.1.2 Sejarah Berdirinya KPP Kanwil Jabar 1...57

4.1.2.1 Struktur Organisasi KPP di Kanwil Jabar 1...61

4.1.2.2 Job Description ...62

4.1.3 Karakteristik Responden ...66

4.1.4 Hasil validitas dan Reliabilitas ...67

4.1.5 Analisis Deskriptif ...69

4.1.5.1 Analisis Deskriptif Sanksi pajak...70

4.1.5.2 Analisis Deskriptif Sistem modernisasi administrasi perpajakan ...77

4.1.5.3 Analisis Deskriptif Kepatuhan Wajib Pajak ...84

xii

4.1.6.1 Analisis Efektivitas Sanksi pajak dan Pelaksanaan Sistem modernisasi administrasi perpajakan terhadap

Kepatuhan Wajib Pajak...90

4.1.7 Pengujian Model Pengukuran ...91

4.1.7.1 Pengujian Model Sruktural...97

4.1.7.2 Pengujian Hipotesis...101

4.2 Pembahasan ...104

4.2.1 Efektivitas Sanksi Pajak terhadap Tingkat Kepatuhan Wajib Pajak...104

4.2.2 Pelaksanaan Sistem Modernisasi Administrasi Perpajakan terhadap Tingkat Kepatuhan Wajib Pajak...105

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan...107

5.2 Saran...107

5.2.1 Saran Praktis...107

5.2.2 Saran Akademis...108

DAFTAR PUSTAKA...109

109

DAFTAR PUSTAKA

Aziz, Hary Azhar. (2009, 16 November). Penerimaan Pajak 2009 Sulit Gapai Target. Investor Daily Indonesia, 1.

Mardiasmo. 2009. Perpajakan. Edisi Revisi 2009. Yogyakarta : Andi.

Ilyas B, Wirawan & Richard Burton. 2008. Hukum Pajak. Edisi ke 4. Jakarta.Salemba Empat.

Ikhsan Budi R. 2007. Kajian Terhadap Faktor-Faktor Yang Mempengaruhi Kepatuhan Wajib Pajak. Jurnal Akuntansi, Manajemen Bisnis Dan Sektor Publik, Vol. 3, No. 3.

Gunawan Setiyaji dan Hidayat Amir. 2005. Evaluasi Kinerja Sistem Perpajakan Indonesia. Jurnal Ekonomi Universitas Indonusa Esa Unggul. November.

Agus Martowardojo. 2012. 58 Juta WP Tak Bayar Pajak.

www.jambiekspres.co.id, 27 September 2012.

Liberti Pandiangan. 2009. Pertumbuhan tingkat kepatuhan wajib pajak. Diakses pada4 Maret 2011 dari web: www. KOMPAS.com

Sony Devano dan Kurnia Rahayu Siti. 2006. Perpajakan Konsep, Teori dan Isu. Jakarta : Kencana Prenada Media Group.

Purnomo, hadi. “reformasi administrasi perpajakan,” Dalam Heru subyantoro dan singgih riphat, peny., kebijakan fiskal :pemikiran, konsep, dan implementasi.Jakarta: penerbit buku kompas, februari 2004 hal 218-233. Darmin Nasution. 2009. Sanksi Ringan, WP Banyak yang Telat Serahkan SPT.

www.kompas.comMaret 2009, 15.

Mohamad, Zain. 2007. Manajemen Perpajakan. Edisi ke dua. Jakarta : Salemba Empat.

Siti Resmi. 2003. Perpajakan Teori dan Kasus, Tiga. Jakarta: Salemba Empat. Nurmantu, safri, Drs., Msi. Pengantar perpajakan. Jakarta : kelompok yayasan

obor,2003.

Liberti Pandiangan,Rayendra L. ToruanModernisasi & reformasi pelayanan perpajakan: berdasarkan UU terbaru. Elex Media Komputindo

110

Siti Kurnia Rahayu. 2009. Perpajakan Indonesia. Yogyakarta: Graha Ilmu. Siti Resmi. 2008. Praktikum Perpajakan Seri 5. Jakarta: Salemba Empat.

Gunadi, M Djoned. Administrasi Pajak. Lembaga Pengkajian keuangan Publik dan A kuntansi Pemerintah Badan Pendidikan dan Pelatihan keuangan Departemen Keuangan RI.

Waluyo. 2008. Perpajakan Indonesia.Jakarta : Salemba Empat.

Chaizi Nasucha. 2004. Reformasi Administrasi Publik. Jakarta : salemba Empat. Sri Rahayu dan Ita Salsalina Lingga. 2009. Pengaruh Modernisasi Sistem

Administrasi Perpajakan terhadap Kepatuhan Wajib Pajak. Vol.1 No.2 November Jurnal Akuntansi 2009:119-138 119.

Rapina, Jerry, dan Yenni Carolina. 2011. Pengaruh Penerapan Sistem Administrasi Perpajakan Modern Terhadap Kepatuhan Wajib Pajak.Jurnal Riset Akuntansi Vol.III No.2 Oktober 2011.

C, Leobbecke. 2003. Management Information System Quartely Executive. Worldwide

Sondang P. Siagian. 2001. Manajemen Sumber Daya Manusia. Jakarta : Bumi Aksara.

Abdurahmat Fatoni. 2003. Organisasi dan Manajemen Sumber Daya Manusia. Jakarta: Rikneka Cipta.

Azhar Susanto, 2004, Sistem Informasi Akuntansi. Edisi Pertama. Bandung: Lingga Jaya.

Lilis Puspitawati dan Sri Dewi Anggadini, 2011. Sistem Informasi Akuntansi. Yogyakarta: Graha Ilmu.

Haula Rosdiana dan Edi Slamet, 2011. Pengantar Ilmu Pajak. Jakarta: Rajawali Pers.

Sanny Rusjdi, 2007. Pajak Penghasilan. Jakarta: Indeks.

Sugiyono. 2005. Metode Penelitian Kualitatif. Bandung: Alfabeta.

Sugiyono. 2009. Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: Alfabeta.

111

Sugiyono. 2011. Metode Penelitian Kuantitatif, kualitatif dan R&D. Bandung: Alfabeta.

Umi Narimawati, Sri Dewi Anggadini dan Linna Ismawati. 2010. Penulisan Karya Ilmiah. Bekasi: Genesis.

Waluyo. 2006. Perpajakan Indonesia. Jakarta : Salemba Empat.

Mohammad Nazir. 2003. Metode Penelitian. Jakarta: Ghalia Indonesia.

Hutagaol, Jhon, Dkk. 2007. Strategi Meningkatkan Kepatuhan Wajib Pajak. Jurnal Akuntabilitas, Maret 2007, hal 186-193, ISSN : 1412-0240.

Nur Indriantoro. 2002. Metodelogi Penelitian Bisnis untuk Akuntansi dan Manajemen. Cetakan 2. BPFE-Yogyakarta. Yogyakarta.

Falk R. F. & Miller, N. B. (1992) A Primer for Soft Modeling. Akron, Ohio: The University of Akron Press.

13

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Kepatuhan Wajib Pajak

Sistem pemungutan pajak yang ada di Indonesia adalah Self Assessment System, maka wajib pajak harus aktif dalam pembayaran pajaknya. Walaupun

sudah ada sanksi pajak yang tidak memenuhi kewajiban perpajakannya, akan tetapi kenyataannya masih banyak wajib pajak yang tidak atau belum memenuhi kewajiban perpajakannya.

Menurut Norman D. Nowak (Moh. Zain, 2004:13), Kepatuhan Wajib Pajak memiliki pengertian yaitu:

“Suatu iklim kepatuhan dan kesadaran pemenuhan kewajiban perpajakan, tercermin dalam situasi di mana wajib pajak paham atau berusaha untuk memahami semua ketentuan peraturan perundang-undangan perpajakan, mengisi formulir pajak dengan lengkap dan jelas, menghitung jumlah pajak yang terutang dengan benar dan membayar pajak yang terutang tepat pada waktunya”.

Selain itu menurut Leobbecke (2003:15)

“Kepatuhan wajib pajak (tax compliance) adalah bahwa wajib pajak mempunyai kesediaan untuk mematuhi kewajiban pajaknya sesuai aturan yang berlaku tanpa perlun diadakannya pemeriksaan, investigasi seksama, peringatan ataupun ancaman dan penerapan sanksi baik hukum maupun administrasi. Berkaitan dengan itu, kewajiban pajak dapat dibagi kedalam dua kategori yaitu pemenuhan kewajiban hukum pajak materil dan hukum pajak formal”.

14

melaksanakan kewajiban perpajakan sesuai dengan ketentuan perundang-undangan perpajakan.

2.1.1.1 Kriteria Kepatuhan Wajib Pajak

Menurut Chaizi Nasucha yang dikutip oleh Siti Kurnia (2010: 139), menyatakan bahwa:

1. Kepatuhan wajib pajak dalam mendaftarkan diri;

2. Kepatuhan untuk menyetorkan kembali surat pemberitahuan;

3. Kepatuhan dalam penghitungan dan pembayaran pajak terutang; dan, 4. Kepatuhan dalam pembayaran dan tunggakan.

Berdasarkan Peraturan Menteri Keuangan Nomor 192/PMK.03/2007, wajib pajak dimasukkan dalam kategori wajib pajak patuh apabila memenuhi kriteria sebagai berikut :

a. tepat waktu dalam menyampaikan Surat Pemberitahuan;

b. tidak mempunyai tunggakan pajak untuk semua jenis pajak, kecuali tunggakan pajak yang telah memperoleh izin mengangsur atau menunda pembayaran pajak;

c. Laporan Keuangan diaudit oleh Akuntan Publik atau lembaga pengawasan keuangan pemerintah dengan pendapat Wajar Tanpa Pengecualian selama 3 (tiga) tahun berturut-turut; dan

d. tidak pernah dipidana karena melakukan tindak pidana di bidang perpajakan berdasarkan putusan pengadilan yang telah mempunyai kekuatan hukum tetap dalam jangka waktu 5 (lima) tahun terakhir.

2.1.1.2 Indikator Kepatuhan Wajib Pajak

Menurut Chaizi Nasucha yang dikutip oleh Siti Kurnia (2010: 139), menyatakan bahwa:

1. Menyampaikan SPT Tahunan PPh Tepat Waktu.

2. Kepatuhan wajib pajak dalam mendaftarkan diri;

3. Kepatuhan untuk menyetorkan kembali surat pemberitahuan;

15

2.1.2 Efektivitas Sanksi Pajak

Pengertian Efektivitas menurut Sondang P. Siagian (2001:24), menyatakan bahwa:

“Efektivitas adalah pemanfaatan sumber daya, sarana dan prasarana dalam jumlah yang secara sadar ditetapkan sebelumnya untuk menghasilkan jumlah barang atas jasa kegiatan yang dijalankannya. Efektivitas menunjukan keberhasilan dari segi tercapai tidaknya sasaran yang telah ditetapkan. Jika hasil kegiatan semakin mendekati sasaran, berarti makin tinggi efektivitasnya”.

Adapun pengertian Efektivitas menurut Abdurahmat (2003:92) menyatakan bahwa:

“Efektivitas adalah pemanfaatan sumber daya, sarana dan prasarana dalam

jumlah tertentu yang secara sadar ditetapkan sebelumnya untuk menghasilkan sejumlah pekerjaan tepat pada waktunya”.

Landasan hukum mengenai sanksi perpajakan diatur dalam masing-masing pasal Undang-Undang Ketentuan Umum Perpajakan. Sanksi perpajakan dapat dijatuhkan apabila wajib pajak melakukan pelanggaran terutama atas kewajiban yang ditentukan dalam Undang-Undang Ketentuan Umum Perpajakan.

Adapun konsep dari sanksi perpajakan menurut Mardiasmo (2009:57) menyatakan bahwa:

“Sanksi perpajakan merupakan jaminan bahwa ketentuan peraturan perundang-undangan perpajakan (norma perpajakan) akan dituruti/ ditaati/ dipatuhi. Atau dengan kata lain sanksi perpajakan merupakan alat pencegah (preventif) agar Wajib Pajak tidak melanggar norma perpajakan”.

16

yang diancam dengan sanksi pidana saja, dan ada pula yang diancam dengan sanksi administrasi dan sanksi pidana.

2.1.2.1 Sanksi Administrasi

Pengertian sanksi administrasi menurut Mardiasmo (2003:40) menyatakan bahwa :

“Sanksi administrasi adalah merupakan pembayaran kerugian kepada

negara, khususnya yang berupa denda, bunga dan kenaikan”.

Menurut Siti Resmi (2003:62) dalam menyatakan bahwa pengertian sanksi administrasi yaitu sebagai berikut :

“Sanksi administrasi merupakan pembayaran kepada negara khususnya

yang berupa bunga dan kenaikan”.

Dari pengertian diatas dapat disimpulkan bahwa pada intinya yang dimaksu dengan sanksi administrasi merupakan pembayaran atas kerugian kepada negara dalam hal ini kepada kantor pajak, pembayaran atas kerugian ini dapat berupa denda, bunga, dan kenaikan.

Jenis Sanksi Administrasi

Sanksi administrasi dapat dibedakan menjadi 3 (tiga). Adapun jenis-jenis sanksi menurut Sony Devano dan Siti Kurnia Rahayu (2006:198) dalam bukunya Perpajakan Konsep, Teori dan Isu adalah sebagai berikut:

“Sanksi administrasi dibedakan menjadi tiga macam yaitu denda, bunga,

dan kenaikan” :

1. Denda adalah sanksi administrasi yang dikenakan terhadap pelanggaran yang berkaitan dengan kewajiban pelaporan.

17

3. Kenaikan adalah sanksi administrasi yang berupa kenaikan jumlah pajak yang harus dibayar, terhadap pelanggaran berkaitan dengan kewajiban yang diatur dalam ketentuan material.

Tarif Sanksi Administrasi

Dalam pelaksanaan pengenaan sanksi ini Direktorat Jenderal Pajak telah menetapkan besarnya tarif sanksi yang dapat diberikan kepada Wajib Pajak dan penetapan besarnya tarif sanksi ini tentunya telah dilakukan dengan pertimbangan-pertimbangan yang matang. Ketentuan besarnya tarif sanksi administrasi diatur dalam Undang-Undang Perpajakan. Hal ini dilakukan agar tidak terjadi penyalahgunaan wewenang oleh aparat pajak, sehingga mereka tidak menetapkan sanksi sewenang-wenang dan yang pada akhirnya justru memberatkan bahkan mungkin merugikan Wajib Pajak.

Sanksi Administrasi berupa Denda

a. Pasal 7

Besarnya denda Rp 50.000 dan Rp 100.000 untuk terlambat memasukkan SPT masa dan SPT tahunan atau menyampaikan SPT masa/tahunan tidak sesuai dengan batas waktu yang ditentukan.

b. Pasal 8 Ayat 3

Besarnya denda 2 kali pajak yang kurang bayar, karena membetulkan SPT telah diperiksa, tetapi belum dilakukan penyidikan.

c. Pasal 14 Ayat 4

18

d. Pasal 44 B Ayat 2

Besarnya denda 4 kali jumlah pajak yang tidak dibayar atau yang tidak seharusnya dikembalikan. Penghentian penyidikan tindak pidana di bidang perpajakan atas permintaan Menteri Keuangan untuk kepentingan penerimaan negara.

Sanksi Administrasi berupa Bunga

a. Pasal 8 Ayat 2

Besarnya 2% sebulan atas jumlah pajak yang kurang dibayar, dihitung sejak saat penyampaian SPT berakhir sampai dengan tanggal pembayaran karena pembetulan SPT tersebit.

b. Pasal 9 Ayat 2a

Apabila pembayaran penyetoran dalam 1 dan 2 dilakukan setelah tanggal jatuh tempo pembayaran atau penyetoran pajak, dikenakan sanksi administrasi berupa bunga sebesar 2% sebulan yang dihitung dari jatuh tempo pembayaran dampai dengan tanggal pembayaran dan bagian dari bulan dihitung satu bulan.

c. Pasal 13Ayat 2

besarnya 2% sebulan untuk selama-lamanya 24 bulan, dihitung sejak terutangnya pajak atau berakhirnya masa/bagian tahun sampai dengan diterbitkannya SKPKB.

d. Pasal 13 Ayat 5

19

dipidana di bidang perpajakan berdasarkan putusan pengadilan yang telah memperoleh kekuatan hukum tetap.

e. Pasal 14 Ayat 3

Besarnya 2% sebulan, selama-lamanya 24 bulan, dihitung sejak saat terutangnya pajak atau bagian tahun pajak sampai dengan diterbitkannya STP.

f. pasal 15 Ayat 4

Besarnya 48% dari jumlah pajak yang tidak atau kurang bayar yang ditambahkan dalam SKPKBT. Wajib Pajak setelah jangka waktu 10 tahun dipidana di bidang perpajakan berdasarkan putusan pengadilan yang telah memperoleh kekuatan hukum tetap.

g. Pasal 19 Ayat 1

Besarnya 2% sebulan sebulan untuk seluruh masa, dihitung sejak dari jatuh tempo sampai dengan hari pembayaran dan bagian dari bulan dihitung penuh satu bulan.

h. Pasal 19 Ayat 2

Besarnya 2% sebulan. Wajib pajak yang diperbolehkan mengangsur atau menunda pembayaran pajak.

i. Pasal 19 Ayat 3

20

Sanksi administrasi berupa Kenaikan

a. Pasal 8 Ayat 5

Besarnya 50% dari pajak yang kurang bayar. Wajib Pajak sekalipun jangka waktu pembetulan SPT telah berakhir tapi belum diterbitkan SKP mengungkapkan ketidakbenaran pengisian SPT yang telah disampaikan. b. Pasal 13 Ayat 3

1. Besarnya 50% dari PPh yang tidak atau kurang bayar dalam satu tahun pajak.

2. Besarnya 100% dari PPh yang tidak atau kurang dipotong atau dipungut, tidak atau kurang disetorkan, dan dipotong atau dipungut tapi tidak atau kurang disetorkan

3. Besarnya 100% dari PPN atau PPnBM yang tidak atau kurang bayar. PKP yang menyampaikan kembali SPT masa, berdasarkan pemeriksaan PPN atau PPnBM ternyata tidak seharusnya dikompenmsasi selisih lebih pajak atau kurang tidak seharusnya dikenakan tarif 0%.

c. Pasal 15 Ayat 2

Besarnya 100% dari jumlah kekurangan pajak. Diketemukan novum dan data semula belum terungkap yang menyebabkan jumlah pajak yang terutang (penerbitan SKPKBT).

d. Pasal 17C Ayat 5

Jika berdasarkan hasil pemeriksaan ternyata Wajib Pajak yang telah menerima SKP PKP diperiksa kurang bayar maka diterbitkan SKPKB ditambah kenaikan sebesar 100%.

2.1.2.2 Indikator Sanksi Pajak

Indikator Sanksi Pajak menurut Yadnyana (2009) dalam Muliari dan Setiawan, 2010 adalah sebagai berikut:

21

b. Sanksi adminstrasi yang dikenakan bagi pelanggar aturan pajak sangat ringan.

c. Pengenaan sanksi yang cukup berat merupakan salah satu sarana mendidik pelanggar pajak.

d. Sanksi pajak harus dikenakan kepada pelanggarnya tanpa toleransi. e. Pengenaan sanksi atas pelanggaran pajak dapat dinegosiasikan. 2.1.3 Sistem Modernisasi Administrasi Perpajakan

Pengertian sistem menurut Azhar Susanto (2004:18) menyatakan bahwa: “Sistem adalah kumpulan/ group dari sub sistem/ bagian/ komponen apapun baik fisik maupun non fisik yang saling berhubungan satu sama lain dan bekerja sama secara harmonis untuk mencapai satu tujuan tertentu”.

Pengertian sistem menurut Jerry Fitzgrald, at al dalam Sri Dewi dan Lilis Puspitawati (2011:1) menyatakan bahwa:

“Sistem adalah suatu jaringan kerja dari prosedur-prosedur yang saling

berhubungan, berkumpul bersama-sama untuk melakukan suatu kegiatan atau untuk menyelesaikan suatu sasaran yang tertentu”.

Pengertian modernisasi menurut kamus ilmiah popular Indonesia (2011:117) menyatakan bahwa:

“Modernisasi adalah pengalihan dari hal tradisioinal menjadi terbaru dan canggih sesuai dengan perkembangan zaman”.

Pengertian modernisasi menurut Haula Rosdiana dan Edi Slamet (2011:5) menyatakan bahwa:

“Modernisasi adalah aplikasi teknologi informasi (IT) yang lebih

canggih”.

22

“Administrasi perpajakan (tax administration) ialah cara-cara atau

prosedur pengenaan dan pemungutan pajak”.

Administrasi perpajakan menurut Haula Rosdiana dan Edi Slamet (2011:5) menyatakan bahwa:

“Administrasi perpajakan adalah suatu sistem dengan demikian kajian

reformasi perpajakan juga harus dilakukan dengan pendekatan holistic dan menyeluruh”.

Administrasi perpajakan berperan penting dalam sistem perpajakan disuatu negara. Suatu negara dapat dengan sukses mencapai sasaran yang diharapkan dalam menghasilkan penerimaan pajak yang optimal karena administrasi perpajakannya mampu dengan efektif melaksanakan sistem perpajakan disuatu negara yang dipilih.

Sistem modernisasi administrasi perpajakan menurut Liberti Pandiangan (2007:7) menyatakan bahwa:

“Sistem modernisasi administrasi perpajakan adalah restruksi organisasi, penyempurnaan proses bisnis melalui pemanfaatan teknologi komunikasi dan informasi, dan penyempurnaan manajemen SDM. Konsep ini disesuiakan dengan iklim, kondisi, dan sumber daya yang ada di Indonesia”.

Menurut Siti Kurnia (2010:109) menyatakan bahwa :

“Modernisasi Administrasi Pajak merupakan bagian dari reformasi perpajakansecara komperhensif sebagai satu kesatuan dilakukan terhadap 3 bidang pokok yang secara langsung menyentuh pilar perpajakan yaitu bidang administrasi, bidang peraturan dan biang pengawasan”.

2.1.3.1 Tujuan Sistem Modernisasi Adminnistrasi Perpajakan

23

perpajakan juga dibutuhkan untuk meningkatkan kemampuan Direktorat Jendral Pajak dalam mengawasi pelaksanaan ketentuan perpajakan yang berlaku.

Dengan dirancangnya modernisasi administrasi pajak, terdapat beberapa tujuan menurut Pandiangan (2007:8), yakni:

a. Tercapainya tingkat kepatuhan yang tinggi

b. Tercapainya tingkat kepercayaan terhadap administrasi perpajakan yang tinggi, dan

c. Tercapainya tingkat produktivitas pegawai pajak yang tinggi. 2.1.3.2 Karakteristik Sistem Modernisasi Administrasi Perpajakan

Berdasarkan dari tujuan sistem modernisasi administrasi perpajakan, terdapat beberapa karakteristik menurut Rusjdi (2007:178) antara lain:

a. Menurut Peraturan Direktorat Jendral Pajak No. 6/pj/2009, tetang tata cara penyampaian surat pemberitahuan dalam bentuk elektronik. Maka seluruh kegiatan perpajakan harus menggunakan administrasi yang berbasis teknologi, fasilitas tersebut antara lain website, call centre, e-filling, e-spt, one-line payment. Hal ini dilakukan untuk memberi kemudahan dan kenyamanan pelayanan kepada wajib pajak.

b. Seluruh wajib pajak diwajibkan melaporkan surat pemberitahuan (spt) secara elektronik (e-filling) dengan diterbitkan peraturan Direktorat Jendral Pajak Nomor KEP-05/PJ/2005 tentang tata cara penyampaian surat pemberitahuan (spt) secara elektronik (e-filling) melalui perusahaan Applied services provider (ASP).

c. Seluruh wajib pajak diwajibkan melaporkan kewajiban perpajakannya dengan menggunakan media komputer (e-SPT).

e-SPT merupakan salah satu bagian dari proses sistem modernisasi administrasi perpajakan untuk memperoleh kemudahan dalam memenuhi kewajiban wajib pajak sehingga pelaporan perpajakan lebih mudah dilaksanakan.

d. Seluruh wajib pajak diwajibkan membayar setoran pajak. Pembayaran setoran pajak melalui sistem pembayaran on-linedilakukan melalui PT. Pos Indonesia (Persero) atau Bank Persepsi/Devisa persepsi on-line, maupun menggunakan fasilitas alat transaksi yang disediakan oleh Bank Persepsi/Devisa persepsi on-line.

2.1.3.3 Indikator Sistem Modernisasi Administrasi Perpajakan

24

a. Restrukturisasi organisasi

Untuk melaksanakan perubahan secara lebih efektif dan efisien, sekaligus mencapi tujuan organisasi yang diinginkan, penyesuaia struktur organisasi DJP merupakan suatu langkah yang harus dilakukan dan sifatnya cukup strategis. Lebih jauh lagi, struktur organisasi harus juga diberi fleksibilitas yang cukup untuk dapat selalu menyesuiakan dengan lingkungan eksternal yang sangat dinamis, termasuk perkembangan dunia bisnis dan teknologi. Implementasi konsep administrasi perpajakan modern yang berorientasi pada pelayanan dan pengawasan, adalah struktur organisasi DJP perlu diubah, baik di level kantor pusat sebagai pembuat kebijakan maupun di level kantor operasional sebagai pelaksana implementasi kebijakan.

b. Penyempurnaan proses bisnis melalui pemanfaatan teknologi komunikasi dan informasi.

Kunci perbaikan birokrasi yang berbelit-belit adalah perbaikan business process, yang mencakup metode, sistem dan prosedur kerja. Untuk itu, perbaikan business process merupakan pilar penting program modernisasi DJP, yang diharapkan pada penerapan full automation dengan memanfaatkan teknologi informasi dan komunikasi, terutama untuk pekerjaan yang sifatnya klirikal. Langkah awal perbaikan business process adalah penulisan dan dokumentasi yaitu melalui:

a. Standard Operating Prosedures (SOP) untuk setiap kegiatan di seluruh unit DJP.

b. Perbaikan business process dilakukan antara lain dengan penerapan sistem dengan dibukanya fasilitas seperti filing, SPT, payment, e-registration.

c. Untuk sistem administrasi internal saat ini terus dilakukan pengembangan dan penyempurnaan Sistem Informasi DJP (SIDJP). c. Penyempurnaan manajemen SDM.

Departemen keuangan secara keseluruhan telah meluncurkan program Reformasi Birokrasi sejak akir tahun 2006. Fokus program reformasi ini adalah perbaikan system dan manajemen SDM, dan direncanakan perubahan yang dilakukan sifatnya lebih menyeluruh. Hal ini perlu dan mendesak untuk dilakukan, karena disadari bahwa elemen yang terpenting dari suatu system organisasi adalah manusianya. Secanggih apapun struktur, sistem, teknologi informasi, metode dan alur kerja suatu organisasi, semua itu tidak akan dapat berjalan dengan optimal tanpa didukung SDM yang capable dan beritegritas. Harus disadari bahwa yang perlu dan harus diperbaiki sebenarnya adalah system dan manajemen SDM, bukan semata-mata melakukan rasionalisasi pegawai, karena system yang baik dan terbuka dipercaya akan bias menghasilkan SDM yang berkualitas. Langkah-langkah perbaikan di bidang SDM antara lain:

a. DJP melakukan pemetaan kompetensi (Competency Mapping) untuk seluruh 30.000 pegawai DJP guna mengetahui sebaran kuantitas dan kualitas kompetensi pegawai.

25

c. Selanjutnya beban kerja dari masing-masing jabatan tersebut dianalisis yang kemudian dikaitkan juga dengan pengembangan sistem pengukuran kinerja masing-masing pegawai.

d. Sebagai catatan, pembuatan dan dokumentasi SOP untuk seluruh proses pekerjaan dapat dimanfaatkan juga sebagai standar penilaian kinerja.

e. Semua itu nantinya akan dimanfaatkan untuk membuat sistem jenjang karir, khusunya sistem mutasi dan promosi, serta sistem remunerasi yang lebih jelas, adil, dan akuntabel.

d. Pelaksanaan Good Governance

Elemen terakhir adalah pelaksanaan Good Governance, yang seringkali dihubungkan dengan integritas pegawai dan institusi. Dalam praktek beroganisasi, Good Governance biasanya di kaitkan dengan mekanisme pengawasan internal (internal control) yang bertujuan untuk meminimalkan terjadinya penyimpangan atau penyelewengan dalam berorganisasi, baik itu dilakukan oleh pegawai maupun pihak lainnya, baik disengaja maupun tidak. DJP dengan program modernisasinya senantiasa berupaya menerapkan prinsip-prinsip good governance tersebut berupa: a. Pembuatan dan penegakan Kode Etik Pegawai yang secara tegas

mencantumkan kewajiban dan larangan bagi para pegawai DJP dalam pelaksanaan tugasnya, termasuk sanksi-sanksi bagi setiap pelanggaran Kode Etik Pegawai tersebut.

b. Selain itu pemerintah telah menyediakan berbagai saluran pengaduan yang sifatnya independen untuk menangani pelanggaran atau penyelewengan di bidang perpajakan, seperti Komisi Ombudsman Nasional.

c. Dalam lingkup internal DJP sendiri, telah dibentuk dua Subdirektorat yang khusus menangani pengawasan internal dibawah Direktorat Kepatuhan Internal dan Transformasi Sumber Daya aparatur.

26

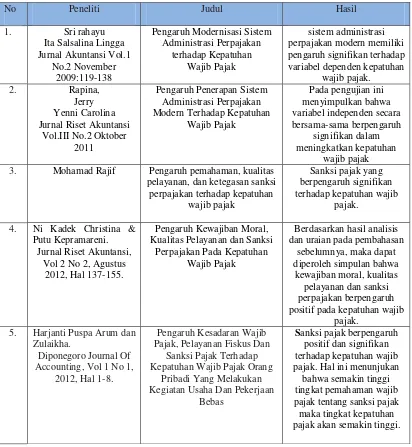

3. Mohamad Rajif Pengaruh pemahaman, kualitas pelayanan, dan ketegasan sanksi

5. Harjanti Puspa Arum dan Zulaikha.

27

berlangsung terus menerus dan berkesinambungan yang bertujuan untuk meningkatkan kesejahteraan rakyat baik materil maupun spiritual. Untuk dapat merealisasikan tujuan tersebut perlu banyak memperhatikan masalah pembiayaan pembangunan yang tidak sedikit jumlahnya. Dana untuk membiayai pembangunan nasional tersebut diperoleh dari dalam dan luar negeri.

Salah satu usaha untuk mewujudkan kemandirian suatu bangsa atau negara dalam pembiayaan pembangunan yaitu menggali sumber dana yang berasal dari dalam negeri berupa pajak. Pajak digunakan untuk membiayai pembangunan yang berguna bagi kepentingan bersama.

Adapun pengertian pajak yang dikemukakan oleh S.I. Djajadiningrat dalam Siti Resmi (2008:1) menyatakan bahwa :

“Pajak sebagai suatu kewajiban menyerahkan sebagian dari kekayaan ke kas negara yang disebabkan suatu keadaan, kejadian, dan perbuatan yang memberikan kedudukan tertentu, tetapi bukan sebagai hukuman, menurut peraturan yang ditetapkan pemerintah serta dapat dipaksakan, tetapi tidak ada jasa timbal balik dari negara secara langsung, untuk memelihara kesejahteraan umum”.

Definisi pajak yang dikemukakan oleh N. J. Feldman dalam Siti Resmi (2008:2) menyatakan bahwa:

“Pajak adalah prestasi yang dipaksakan sepihak oleh dan terutang kepada penguasa (menurut norma-norma yang ditetapkannya secara umum), tanpa adanya kontraprestasi, dan sema-mata digunakan untuk menutup pengeluaran-pengeluaran umum”.

28

membayar dan melaporkan sendiri pajak yang harus dibayar sehingga dapat memudahkan wajib pajaknya sendiri dalam melakukan pembayaran pajak. Wajib pajak yang membayar pajak harus patuh pada peraturan perpajakan yang ada. Kepatuhan wajib pajak memang sangat dibutuhkan dalam diri wajib pajak itu sendiri agar tidak adanya tunggakan atau penghindaran pajak yang dilakukan oleh wajib pajak.

2.2.1 Pengaruh Efektivitas Sanksi Pajak terhadap Tingkat Kepatuhan

Wajib Pajak

Walaupun telah diberikan kepercayaan, ternyata masih ada wajib pajak yang tidak memenuhi kewajibannya, seperti tidak membayar pajak pada waktu yang telah ditentukan.

Menurut Mohammad Zain (2007:35) menyatakan bahwa :

“Atas kepercayaan yang diberikan kepada wajib pajak, maka diperlukan tindakan untuk meningkatkan kepatuhan wajib pajak dalam melakukan perpajakannya, tindakan tersebut adalah salah satunya dengan melalui pemberian sanksi kepada wajib pajak yang tidak patuh”.

29

Pajak pun akan lebih memilih patuh dalam hal pemenuhan kewajiban perpajakannya daripada dia harus menanggung sanksi pajak yang diberikan. Hal serupa juga dikemukakan oleh Mohammad Zain (2007:35) dalam bukunya Manajemen Perpajakan yaitu :

”Sesungguhnya tidak diperlukan suatu tindakan apapun, apabila dengan rasa takut dan ancamam hukuman (sanksi dan pidana) saja wajib pajak sudah akan mematuhi kewajiban perpajakannya. Perasaan takut tersebut merupakan alat pencegah yang ampuh untuk mengurangi penyelundupan pajak atau kelalaian pajak. Jika hal ini sudah berkembang dikalangan para wajib pajak maka akan berdampak pada kepatuhan dan kesadaran untuk memenuhi kewajiban perpajakannya”.

Dari penjelasan diatas maka dapat dikatakan bahwa sanksi pajak ini dapat mempengaruhi kepatuhan Wajib Pajak.

2.2.2 Pelaksanaan Sistem Modernisasi Administrasi Perpajakan terhadap

Tingkat Kepatuhan Wajib Pajak

Menurut Forest dan Sheffrin dalam dalam Siti Kurnia (2010:140) menyatakan bahwa :

“Kepatuhan wajib pajak dipengaruhi oleh beberapa factor yaitu kondisi sistem administrasi perpajakan suatu Negara, pelayanan pada wajib pajak, penegakan hukum perpajakan , pemeriksaan pajak dan tarif pajak. Selain itu sistem perpajakan yang simplifying sangat penting karena semakin kompleks sistem perpajakan akan memberikan keengganan dan penggerutuan pembayar pajak sehingga berpengaruh terhadap kepatuhan wajib pajak”. Penelitian sebelumnya dilakukan oleh Sinta Setiana, Tan Kwang En, Lidya Agustina (2010) menyatakan bahwa :

30

Mascus Taufan Sofyan dalam Sri Rahayu (2009) menyatakan bahwa:

“Sistem administrasi perpajakan modern mempunyai pengaruh besar

terhadap kepatuhan Wajib Pajak Pada Kantor Pelayanan Pajak di lingkungan Kanwil Direktorat Jenderal Pajak Wajib Pajak Besar”.

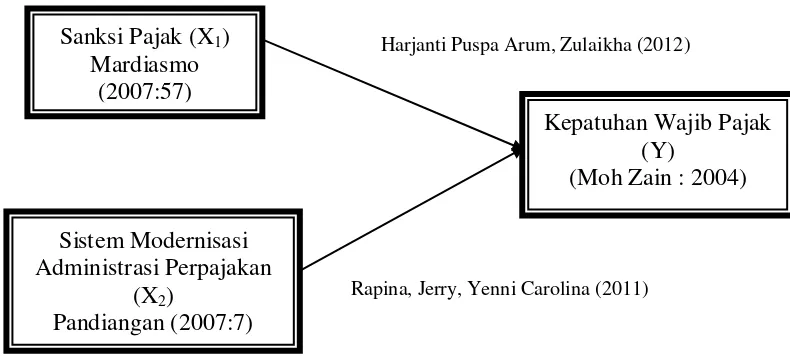

Gambar 2.1

Paradigma Penelitian

Harjanti Puspa Arum, Zulaikha (2012)

Rapina, Jerry, Yenni Carolina (2011)

2.3 Hipotesis

Menurut Sugiyono (2012:99) Perumusan hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian. menjelaskan tentang hipotesis sebagai berikut :

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, dimana rumusan penelitian telah dinyatakan dalam bentuk kalimat pernyataan. Dikatakan sementara, karena jawaban yang diberikan baru didasarkan pada teori yang relevan, belum didasarkan pada fakta – fakta empiris yang diperoleh melalui pengumpulan data. Sanksi Pajak (X1)

Mardiasmo (2007:57)

Sistem Modernisasi Administrasi Perpajakan

(X2)

Pandiangan (2007:7)

Kepatuhan Wajib Pajak (Y)

31

Jadi hipotesis juga dinyatakan sebagai jawaban teoritis terhadap rumusan masalah penelitian, belum jawaban yang empirik”.

Berdasarkan kerangka pemikiran yang telah diuraikan diatas penulis memberikan hipotesis bahwa :

1. Efektivitas sanksi pajak berpengaruh terhadap Tingkat Kepatuhan Wajib Pajak Pada Kantor Pelayanan Pajak di Kanwil Jawa Barat I. 2. Pelaksanaan Sistem modernisasi administrasi perpajakan

107

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian mengenai Efektivitas Sanksi pajak dan Pelaksanaan Sistem modernisasi administrasi perpajakan terhadap Kepatuhan Wajib Pajak, dapat ditarik kesimpulan sebagai berikut:

1. Efektivitas Sanksi pajak berpengaruh signifikan terhadap tingkat kepatuhan wajib pajak. Masalah keterlambatan penyerahan SPT pada Wajib pajak terjadi karena sanksi pajak di lapangan dikategorikan masih kurang tegas. Pengenaan sanksi belum sepenuhnya sebagai sarana mendidik pelanggar pajak.

2. Pelaksanaan Sistem Modernisasi Administrasi Perpajakan berpengaruh signifikan terhadap kepatuhan Wajib Pajak. Masalah SDM yang kurang memiliki integritas yang terjadi karena sistem modernisasi administrasi perpajakan dilapangan dikategorikan Cukup baik. Pelaksanaan good govarnance belum optimal sebagai sarana mendidik pelanggar pajak.

5.2 Saran

5.2.1 Saran Operasional

108

atas pelanggaran pajak tidak bisa dinegosiasikan. Maka dari itu perlu ditinjau ulang dan pengawasan terhadap pegawai pajak harus diperketat serta perlu diadakan analisis jabatan sebagai pengukuran kinerja pegawai.

5.2.2 Saran Akademis

1. Bagi Pengembang Ilmu

Disarankan pada peneliti berikutnya untuk melakukan penelitian yang sama, dengan metode yang sama tetapi unit analisis dan smapel yang berbeda agar diperoleh kesimpulan yang mendukung teori dan konsep diterima secara umum.

2. Bagi Peneliti Lain

1

PENGARUH EFEKTIVITAS SANKSI PAJAK DAN PELAKSANAAN SISTEM MODERNISASI ADMINISTRASI PERPAJAKAN TERHADAP TINGKAT KEPATUHAN WAJIB PAJAK

(Survei Pada Kantor Pelayanan Pajak di Kanwil Jabar I)

Yulianti Prasiska 21109128

ABSTRACT

The research was conducted in Kantor Pelayanan Pajak Kanwil Jabar 1. Taxpayer will claim compliance and any improvements and fundamental change in all aspects of taxation the reason the system does tax administration modernization. the effectiveness of sanctions taxes done and modernization of tax administration system properly applied would result in a change that affects the level of taxpayer compliance.

The method used is descriptive and verifikatif form of primary data through a questionnaire that is spread over 3 PAC listed Bandung West Java DJP Kanwil 1. the resulting data then analyzed using SEM analysis PLS.

The results of this study indicate that a significant difference between the effectiveness of tax penalties and implementation of modernization of tax administration system to the level of tax compliance. Results Effectiveness of Tax Penalties and Tax Administration Modernization System Pelaksanaaan the Taxpayer Compliance Rate on Tax Office in West Java Regional Office shows that the effect of tax penalties against Taxpayer Compliance is greater than the implementation of the modernization of the tax administration system.

Keywords: Tax Penalties Efektiveness, modernization of tax administration system and Tax Compliance.

I. PENDAHULUAN

Pajak diartikan sebagai pungutan yang dilakukan oleh suatu Negara kepada Warga negaranya berdasarkan undang-undang dimana atas pungutan tersebut negara tidak memberikan kontraprestasi langsung kepada warga negaranya (Mardiasmo,2009:2).

Reformasi perpajakan yang pertama (the first tax reform) dilakukan pada tahun 1984, perubahan mendasar (foundamental changes) pada ketentuan perundang-undangan perpajakan dilakukan di Indonesia,pada reformasi tersebut, seperangkat perundang-undangan perpajakan diterbitkan sebagai pengganti ordonansi perpajakan (misalnya: ordonansi PPs 1925 dan ordonansi PPd 1944) yang merupakan peninggalan kolonial pemerintahan Belanda, selain itu perubahan lain yang tidak kalah pentingnya mewarnai reformasi perpajakan adalah di terapkannya sistem pemungutan pajak self assessment sebagai pengganti official assessment,dalam official assessment, besarnya kewajiban pajak Wajib Pajak ditentukan sepenuhnya oleh fiskus, sebaliknya dalam sistem self assessment,Wajib pajak diberikan kepercayaan untuk menghitung, memperhitungkan sendiri pajak yang terutang dan kemudian melunasinya serta melaporkannya ke Kantor Pealyanan Pajak. (John Hutagaol, 2007:2)

2

kepatuhan dalam pemenuhan kewajiban perpajakan yang sesuai dengan kebenarannya (Siti kurnia, 2010:137-138).

Kepatuhan wajib pajak perorangan dan badan di Kalimantan Barat dalam menyerahkan surat pemberitahuan (SPT) pajak tahunan pada 2011 lalu masih rendah (Winarto Suhendro). Kepala Kantor Wilayah Direktorat Jenderal Pajak (Kanwil DJP) Kalimantan Barat Winarto Suhendro, Rabu (18/1/2012), mengatakan, wajib pajak perorangan yang menyerahkan SPT hanya 49,47 persen, sedangkan wajib pajak badan hanya 29,54 persen, wajib pajak perorangan yang terdaftar 86.000 orang, tetapi yang menyerahkan hanya 42.000 orang, sedangkan wajib pajak badan yang terdaftar 12.800 badan, tetapi yang menyerahkan hanya 3.781, (Winarto Suhendro).

Berbagai penelitian telah dilakukan dan kesimpulannya adalah masalah kepatuhan dapat dilihat dari segi keuangan publik , penegakan hukum , struktur organisasi, tenaga kerja, etika, atau gabungan dari semua segi tersebut (Andreoni et al. 1998).

Kepatuhan perpajakan pada prinsipnya adalah tindakan wajib pajak dalam memenuhi kewajiban perpajakannya sesuai dengan ketentuan peraturan perundang - undangan dan peraturan pelaksanaan perpajakan yang berlaku dalam suatu Negara (Maruf,2009). Predikat wajib pajak patuh dalam arti disiplin dan taat, tidak sama dengan wajib pajak yang berpredikat pembayar pajak dalam jumlah besar, karena tidak ada hubungan antara kepatuhan dengan jumlah nominal setoran pajak yang dibayarkan pada kas Negara (Dewi,2011).

Dengan demikian, pembayar pajak terbesar sekalipun belum tentu memenuhi kriteria sebagai wajib pajak patuh, karena meskipun wajib pajak memberikan kontribusi besar pada negara jika masih memiliki tunggakan maupun keterlambatan penyetoran pajak maka tidak dapat diberi predikat wajib pajak patuh (Dewi, 2011). Tingkat kepatuhan wajib pajak dapat dipengaruhi beberapa faktor, diantaranya adalah sanksi pajak dan sistem modernisasi administrasi perpajakan (Dewi, 2011).

Sanksi perpajakan dapat diterapkan kepada seluruh wajib pajak yang melakukan pelanggaran-pelanggaran perpajakan yang dapat berupa sanksi denda, sanksi bunga, sanksi kenaikan sampai dengan sanksi pidana yang dapat membawa wajib pajak kedalam hukum kurung badan (Sony,2006). Pelaksanaan sanksi pajak ini semata-mata dibuat ukan untuk menakut-nakuti wajib pajak, tetapi dalam rangka menjalankan roda pemerintahan karena pajak adalah salah satu kontribusi terbesar dalam pembiayaan belanja suatu Negara (Sony,2006).

Rumusan Masalah

Berdasarkan latar belakang maka masalah yang ingin diteliti dan menarik perhatian maka dirumuskan masalah sebagai berikut :

1. Seberapa Besar Pengaruh Efektivitas Sanksi Pajak terhadap Tingkat Kepatuhan Wajib Pajak di KPP Kanwil Jabar I.

2. Seberapa Besar Pengaruh Pelaksanaan sistem modernisasai administrasi perpajakan terhadap Tingkat Kepatuhan Wajib Pajak di KPP Kanwil Jabar I.

Maksud dan Tujuan Penelitian

Penelitian ini dimaksudkan untuk mengukur, dan menganalisis Efektivitas Sanksi Pajak dan Pelaksanaan Sistem Modernisasi Administrasi Perpajakan terhadap Tingkat kepatuhan wajib pajak pada Kantor Pelayanan Pajak di Kanwil Jawa Barat 1.

1. Untuk mengukur seberapa besarPengaruhEfektivitas Sanksi Pajakterhadap Tingkat KepatuhanWajib Pajak pada Kantor Pelayanan Pajak di Kanwil Jawa Barat I.

3 Kegunaan penelitian

Kegunaan Praktis

Hasil penelitian ini diharapkan dapat memecahkan masalah-masalah yang terjadi pada tingkat kepatuhan wajib pajak maupun masalah pada sistem modernisasi admnistrasi perpajakan dan sanksi pajak.Berdasarkan teori yang dibangun dan bukti empiris yang dihasilkan peneliti maka, fenomena pada kepatuhan wajib pajak dapat diperbaiki melalui sistem modernisasi administrasi perpajakandan sanksi pajak yang baik sesuai dengan kebutuhan dan sumber daya manusia.

Kegunaan Akademis

Hasil penelitian sebagai pembuktian empiris dari konsep yang telah dikaji diharapkan dapat menunjukan bahwa tingkat kepatuhan wajib pajak yang optimal di pengaruhi sistem modernisasi administrasi perpajakandan sanksi pajak yang baik.Hasil pembuktian empiris ini merupakan pengembangan ilmu yang peneliti lakukan. Yaitu, dapat memperkuat teori yang sudah ada.

II. KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

Kepatuhan Wajib Pajak

Menurut Norman D. Nowak (Moh. Zain, 2004:13), Kepatuhan Wajib Pajak memiliki pengertian yaitu: “Suatu iklim kepatuhan dan kesadaran pemenuhan kewajiban perpajakan, tercermin dalam situasi di mana wajib pajak paham atau berusaha untuk memahami semua ketentuan peraturan perundang-undangan perpajakan, mengisi formulir pajak dengan lengkap dan jelas, menghitung jumlah pajak yang terutang dengan benar dan membayar pajak yang

terutang tepat pada waktunya”.

Selain itu menurut Leobbecke (2003:15) “Kepatuhan wajib pajak (tax compliance) adalah bahwa wajib pajak mempunyai kesediaan untuk mematuhi kewajiban pajaknya sesuai aturan yang berlaku tanpa perlun diadakannya pemeriksaan, investigasi seksama, peringatan ataupun ancaman dan penerapan sanksi baik hukum maupun administrasi. Berkaitan dengan itu, kewajiban pajak dapat dibagi kedalam dua kategori yaitu pemenuhan kewajiban hukum pajak

materil dan hukum pajak formal”.

Indikator Kepatuhan Wajib Pajak menurut Chaizi Nasucha yang dikutip oleh Siti Kurnia (2010: 139), menyatakan bahwa:

1. Menyampaikan SPT Tahunan PPh Tepat Waktu. 2. Kepatuhan wajib pajak dalam mendaftarkan diri;

3. Kepatuhan untuk menyetorkan kembali surat pemberitahuan;

4. Kepatuhan dalam penghitungan dan pembayaran pajak terutang; dan, 5. Kepatuhan dalam pembayaran dan tunggakan.

Efektivitas Sanksi Pajak

Pengertian Efektivitas menurut Sondang P. Siagian (2001:24), menyatakan bahwa:

“Efektivitas adalah pemanfaatan sumber daya, sarana dan prasarana dalam jumlah yang secara

sadar ditetapkan sebelumnya untuk menghasilkan jumlah barang atas jasa kegiatan yang dijalankannya. Efektivitas menunjukan keberhasilan dari segi tercapai tidaknya sasaran yang telah ditetapkan. Jika hasil kegiatan semakin mendekati sasaran, berarti makin tinggi

efektivitasnya”.

Adapun pengertian Efektivitas menurut Abdurahmat (2003:92) menyatakan bahwa:

4

secara sadar ditetapkan sebelumnya untuk menghasilkan sejumlah pekerjaan tepat pada

waktunya”.

Landasan hukum mengenai sanksi perpajakan diatur dalam masing-masing pasal Undang-Undang Ketentuan Umum Perpajakan. Sanksi perpajakan dapat dijatuhkan apabila wajib pajak melakukan pelanggaran terutama atas kewajiban yang ditentukan dalam Undang-Undang Ketentuan Umum Perpajakan.

Adapun konsep dari sanksi perpajakan menurut Mardiasmo (2009:57) menyatakan bahwa:

“Sanksi perpajakan merupakan jaminan bahwa ketentuan peraturan perundang-undangan perpajakan (norma perpajakan) akan dituruti/ ditaati/ dipatuhi. Atau dengan kata lain sanksi perpajakan merupakan alat pencegah (preventif) agar Wajib Pajak tidak melanggar norma

perpajakan”.

Indikator Sanksi Pajak menurut Yadnyana (2009) dalam Muliari dan Setiawan, 2010 adalah sebagai berikut:

a. Sanksi pidana yang dikenakan bagi pelanggar aturan pajak cukup berat. b. Sanksi adminstrasi yang dikenakan bagi pelanggar aturan pajak sangat ringan.

c. Pengenaan sanksi yang cukup berat merupakan salah satu sarana mendidik pelanggar pajak.

d. Sanksi pajak harus dikenakan kepada pelanggarnya tanpa toleransi. e. Pengenaan sanksi atas pelanggaran pajak dapat dinegosiasikan.

Sistem Modernisasi Administrasi Perpajakan

Sistem modernisasi administrasi perpajakan menurut Liberti Pandiangan (2007:7) menyatakan bahwa: “Sistem modernisasi administrasi perpajakan adalah restruksi organisasi, penyempurnaan proses bisnis melalui pemanfaatan teknologi komunikasi dan informasi, dan penyempurnaan manajemen SDM. Konsep ini disesuiakan dengan iklim, kondisi, dan sumber daya yang ada di Indonesia”.

Menurut Siti Kurnia (2010:109) menyatakan bahwa : “Modernisasi Administrasi Pajak merupakan bagian dari reformasi perpajakansecara komperhensif sebagai satu kesatuan dilakukan terhadap 3 bidang pokok yang secara langsung menyentuh pilar perpajakan yaitu

bidang administrasi, bidang peraturan dan biang pengawasan”.

Menurut Siti Kurnia (2010:110-115) sistem modernisasi administrasi perpajakan yang dilakukan pada dasarnya sebagai berikut :

a Restrukturisasi organisasi

b Penyempurnaan proses bisnis melalui pemanfaatan teknologi komunikasi dan informasi c Penyempurnaan manajemen SDM.

d. Pelaksanaan good govarnance.

Kerangka Pemikiran

Pengaruh Efektivitas Sanksi Pajak terhadap Tingkat Kepatuhan Wajib Pajak

Menurut Mohammad Zain (2007:35) menyatakan bahwa : “Atas kepercayaan yang diberikan kepada wajib pajak, maka diperlukan tindakan untuk meningkatkan kepatuhan wajib pajak dalam melakukan perpajakannya, tindakan tersebut adalah salah satunya dengan melalui pemberian sanksi kepada wajib pajak yang tidak patuh”.

5

akan lebih memilih patuh dalam hal pemenuhan kewajiban perpajakannya daripada dia harus menanggung sanksi pajak yang diberikan.

Hal serupa juga dikemukakan oleh Mohammad Zain (2007:35) dalam bukunya Manajemen Perpajakan yaitu : ”Sesungguhnya tidak diperlukan suatu tindakan apapun, apabila dengan rasa takut dan ancamam hukuman (sanksi dan pidana) saja wajib pajak sudah akan mematuhi kewajiban perpajakannya. Perasaan takut tersebut merupakan alat pencegah yang ampuh untuk mengurangi penyelundupan pajak atau kelalaian pajak. Jika hal ini sudah berkembang dikalangan para wajib pajak maka akan berdampak pada kepatuhan dan kesadaran untuk memenuhi kewajiban perpajakannya”.

Dari penjelasan diatas maka dapat dikatakan bahwa sanksi pajak ini dapat mempengaruhi kepatuhan Wajib Pajak.

Pelaksanaan Sistem Modernisasi Administrasi Perpajakan terhadap Tingkat Kepatuhan Wajib Pajak

Menurut Forest dan Sheffrin dalam dalam Siti Kurnia (2010:140) menyatakan bahwa :

“Kepatuhan wajib pajak dipengaruhi oleh beberapa factor yaitu kondisi sistem administrasi

perpajakan suatu Negara, pelayanan pada wajib pajak, penegakan hukum perpajakan , pemeriksaan pajak dan tarif pajak. Selain itu sistem perpajakan yang simplifying sangat penting karena semakin kompleks sistem perpajakan akan memberikan keengganan dan penggerutuan

pembayar pajak sehingga berpengaruh terhadap kepatuhan wajib pajak”.

Penelitian sebelumnya dilakukan oleh Sinta Setiana, Tan Kwang En, Lidya Agustina (2010) menyatakan bahwa : “Results of hypothesis testing showed that the application of modern administrative system is partly within the organizational structure, organizational procedures,

organizational strategy, and organizational cultures affect taxpayer compliance”.

III. OBJEK DAN METODE PENELITIAN

Objek Penelitian

Objek penelitian merupakan suatu cara yang dilakukan guna memberikan informasi yang dibutuhkan baik untuk perseorangan ataupun badan hukum.

Menurut pendapat Sugiyono (2010:41) pengertian objek penelitian adalah sebagai

berikut: “Sebelum peneliti memilih variabel apa yang akan diteliti perlu melakukan studi

pendahuluan terlebih dahulu pada obyek yang akan yang diteliti. Jangan sampai terjadi membuat rancangan penelitian dilakukan di belakang meja, dan tanpa mengetahui terlebih dahulu

permasalahan yang ada di obyek penelitian”.

Dan objek penelitian dalam penelitian ini adalah Efektivitas Sanksi pajak, Sistem Modernisasi Administrasi perpajakan dan Kepatuhan wajib pajak.

Metode Penelitian

Metode yang digunakan dalam penelitian ini adalah metode deskriptif dan verifikatif. Dengan menggunakan metode penelitian akan diketahui hubungan yang signifikan antara variabel yang diteliti sehingga kesimpulan yang akan memperjelas gambaran mengenai objek yang diteliti.

Menurut Sugiyono (2010:29), pengertian metode analisis deskriptif menyatakan bahwa:

“Statistika yang digunakan untuk menganalisa data dengan cara mendeskripsikan atau

menggambarkan data yang telah terkumpul sebagaimana adanya”.

Sedangkan verifikatif menurut Sugiono (2010:6) menyatakan bahwa: “Penelitian melalui

6 Operasionalisasi Variabel

1. Sanksi Pajak

Konsep Variabel : Sanksi perpajakan merupakan jaminan bahwa ketentuan peraturan perundang-undangan perpajakan (norma perpajakan) akan dituruti/ ditaati/ dipatuhi. Atau dengan kata lain sanksi perpajakan merupakan alat pencegah (preventif) agar Wajib Pajak tidak melanggar norma perpajakan (Mardiasmo,2009:57).

Indikator : Sanksi pidana yang dikenakan bagi pelanggar aturan pajak cukup berat, Sanksi adminstrasi yang dikenakan bagi pelanggar aturan pajak sangat ringan, Pengenaan sanksi yang cukup berat merupakan salah satu sarana mendidik wajib pajak, Sanksi pajak harus dikenakan kepada pelanggarnya tanpa toleransi, Pengenaan sanksi atas pelanggaran pajak dapat dinegosiasikan (Yadnyana, 2009).

Skala : Ordinal

2. Sistem Modernisasi Administrasi Perpajakan

Konsep Variabel :Sistem Modernisasi Administrasi Pajak merupakan bagian dari reformasi perpajakansecara komperhensif sebagai satu kesatuan dilakukan terhadap 3 bidang pokok yang secara langsung menyentuh pilar perpajakan yaitu bidang administrasi, bidang peraturan dan biang pengawasan.(Siti Kurnia 2010:109)

Indikator :Restruksi organisasi, penyempurnaan proses bisnis melalui pemanfaatan teknologi komunikasi dan informasi, penyempurnaan manajemen SDM, pelaksanaan good govarnance. (Siti kurnia rahayu 2009:128)

Skala :Ordinal

3. Kepatuhan Wajib Pajak

Konsep Variabel :Suatu iklim kepatuhan dan kesadaran pemenuhan kewajiban perpajakan, tercermin dalam situasi di mana wajib pajak paham atau berusaha untuk memahami semua ketentuan peraturan perundang-undangan perpajakan, mengisi formulir pajak dengan lengkap dan jelas, menghitung jumlah pajak yang terutang dengan benar dan membayar pajak yang terutang tepat pada waktunya (Moh. Zain: 2004).

Indikator :Menyampaikan SPT Tahunan PPh Tepat Waktu, Kepatuhan wajib pajak dalam mendaftarkan diri, Kepatuhan untuk menyetorkan kembali surat pemberitahuan, Kepatuhan dalam penghitungan dan pembayaran pajak terutang; dan, Kepatuhan dalam pembayaran dan tunggakan (Chaizi Nasucha yang dikutip Siti Kurnia:2010). Skala : Ordinal

Teknik Pengumpulan Data

7 Unit Analisis

Suatu penelitian membutuhkan analisis data dan interpretasinya yang bertujuan untuk menjawab pernyataan-pernyataan peneliti dalam rangka mengungkapkan fenomena tertentu. Analisis data merupakan proses penyederhanaan data ke dalam bentuk yang lebih mudah dibaca dan di interpretasikan. Analisis ini digunakan untuk menjawab bagaimana pengaruh efektivitas sanksi pajak dan pelaksanaan sistem modernisasi administrasi perpajakan terhadap tingkat kepatuhan wajib pajak dengan menggunakan analisis SEM-PLS.

Teknik Penarikan Sampel

Berdasarkan teknik pengambilan sampel yang digunakan oleh penulis, maka sampel yang diambil penulis dalam penelitian ini adalah sebanyak 45-60 pegawai. Dengan menggunakan rumus dari Hair, et. al. (2006) dengan penetapan sampel yang digunakan yaitu :

n = (15 s/d 20) x k = (15 - 20) x 3 = 45 – 60 responden

Keterangan :

n = sampel (konsumen yang dijadikan responden) k = variabel penelitian yang digunakan

15 – 20 = jumlah observer menurut pendapat Hair

Teknik yang digunakan dalam pengambilan sampel adalah probabilitas sampling dimana sampel di dasarkan atas populasi.

Pengujian Hipotesis

Setelah model secara keseluruhan dan secara parsial diuji, serta diperoleh model yang fit dengan data, maka pada tahap berikutnya dilakukan pengujian hipotesis dengan metode resampling Bootstrap. Metode resampling Bootstrap adalah membangun data bayangan (pseudo data) dengan menggunakan informasi dari data asli dengan tetap memperhatikan sifat-sifat dari data asli tersebut, sehingga data bayangan akan memiliki karakterstik yang semirip mungkin dengan data asli.

IV HASIL PENELITIAN DAN PEMBAHASAN

Analisis Deskriptif Efektivitas Sanksi Pajak

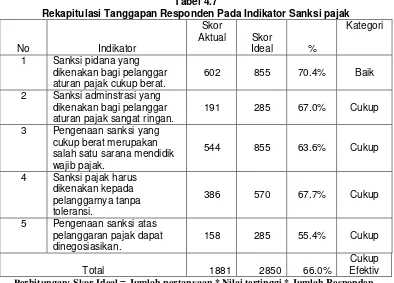

Hasil persentase total skor tanggapan responden atas kelima indikator yang membentuk Sanksi pajak sebesar 66.0% dan termasuk dalam kategori cukup. Artinya penerapan Sanksi pajak pada Kantor Pelayanan Pajak Kanwil Jabar 1 sudah berjalan cukup baik dalam penilaian pegawai pajak. (dapat dilihat di tabel 4.7 di halaman 14)

Artinya hasil penelitian sesuai dengan fenomena mengenai kurangnya ketegasan sanksi pajak terhadap pelanggar pajak menyebabkan masih banyaknya wajib pajak dan aparatur pajak yang melanggar.

Analisis Deskriptif Sistem Modernisasi Administrasi Perpajakan

8 Analisis Deskriptif Kepatuhan Wajib Pajak

Hasil perhitungan persentase total skor tanggapan responden atas keempat indikator yang membentuk Kepatuhan Wajib Pajak sebesar 58,0% dan termasuk dalam kategori cukup baik. Hasil ini memberikan gambaran bahwa tingkat kepatuhan wajib pajak cukup baik. (dapat dilihat tabel 4.18 di halaman 14)

Analisis Verifikatif

Analisis Efektivitas Sanksi pajak dan Pelaksanaan Sistem modernisasi administrasi perpajakan terhadap Kepatuhan Wajib Pajak

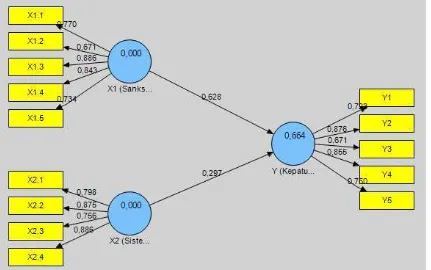

Model persamaan struktural untuk Efektivitas Sanksi pajak dan Pelaksanaan Sistem modernisasi administrasi perpajakan terhadap Kepatuhan Wajib Pajak yang diperoleh berdasarkan data penelitian dan dihitung menggunakan SEM pendekatan Partial Least Square(PLS)sebagai berikut :

Y = 0,628X1 + 0,297 X2 + 0,336

Pengujian hasil Struktural EquationModelling (SEM) dengan pendekatan Partial Least Square(PLS)dilakukan dengan melihat hasil model pengukuran (Outer model) dan hasil model struktural (inner model) dari model yang diteliti.

Pengujian Model Pengukuran

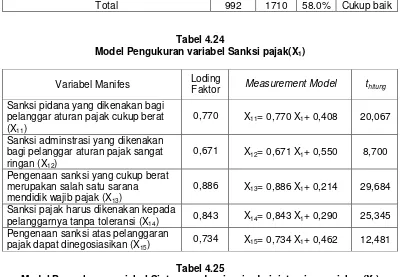

Model Pengukuran Efektivitas Sanksi Pajak

Terdapat 5 variabel manifes yang membentuk variabel sanksi pajak. Hasil perhitungan nilai Loading faktor untuk 5 variabel manifes dari variabel laten Sanksi pajak (X1) dengan nilai

berkisar antara 0,7 – 0,9 sudah di atas rata-rata untuk loding faktor sebesar 0,5 yang disyaratakan sehingga dapat dinyatakan bahwa 5 variabel manifes dapat digunakan.

Nilai thitung yang diperoleh untuk setiap loading faktor untuk 5 variabel manifes dari

variabel laten Sanksi pajak (X1) lebih dari 1,96 sehingga dapat dikatakan bahwa variabel manifes

yang digunakan bermakna dalam mengukur variabel Sanksi pajak (X1). Berdasarkan hasil

perhitungan loding faktor dan t-statistik tersebut diketahui bahwa terdapat lima indikator Sanksi pajak yang mempunyai hubungan positif dan signifikan dalam menentukan Sanksi pajak. (dapat dilihat di tabel 4.24 di halaman 15)

Model Pengukuran Sistem Modernisasi Administrasi Perpajakan

Hasil perhitungan nilai Loading faktor untuk 4 variabel manifes dari variabel laten Sistem modernisasi administrasi perpajakan (X2) dengan nilai berkisar antara 0,7 – 0,9 sudah di atas

rata-rata untuk loding faktor sebesar 0,5 yang disyaratakan sehingga dapat dinyatakan bahwa 4 variabel manifes dapat digunakan.

Nilai thitung yang diperoleh untuk setiap loading faktor untuk 4 variabel manifes dari

variabel laten Sistem modernisasi administrasi perpajakan (X2) lebih dari 1,96 sehingga dapat

dikatakan bahwa variabel manifes yang digunakan bermakna dalam mengukur variabel Sistem modernisasi administrasi perpajakan (X1). Berdasarkan hasil perhitungan loading faktor dan

t-statistik tersebut diketahui bahwa terdapat 4 indikator Sistem modernisasi administrasi perpajakan yang mempunyai hubungan positif dan signifikan dalam menentukan Sistem modernisasi administrasi perpajakan. (dapat dilihat di tabel 4.25 di halaman 15)

Model Pengukuran Kepatuhan Wajib Pajak

9

Pajak (Y) dengan nilai berkisar antara 0,6 – 0,9 sudah di atas rata-rata untuk loding faktor sebesar 0,5 yang disyaratakan sehingga dapat dinyatakan bahwa 5 variabel manifes dapat digunakan.

Nilai thitung yang diperoleh untuk setiap loding faktor untuk 5 variabel manifes dari variabel

laten Kepatuhan Wajib Pajak (Y) lebih dari 1,96 sehingga dapat dikatakan bahwa variabel manifes yang digunakan bermakna dalam mengukur variabel Kepatuhan Wajib Pajak (Y). Berdasarkan hasil perhitungan loding faktor dan t-statistik tersebut diketahui bahwa terdapat lima indikator Sanksi pajak yang mempunyai hubungan positif dan signifikan dalam menentukan Sanksi pajak. (dapat dilihat di tabel 4.26 di halaman 15)

Pengaruh Efektivitas Sanksi Pajak terhadap Tingkat Kepatuhan Wajib Pajak

Besarnya pengaruh langsung Sanksi pajak terhadap Kepatuhan Wajib Pajak adalah sebesar (0,628×0,628×100%) = 39,41%. Ini berarti bahwa jika tidak ada variabel lainnya yang diperhatikan Sanksi pajak memberikan pengaruh 39,41% terhadap Kepatuhan Wajib Pajak. Sedangkan pengaruh Sanksi pajak secara tidak langsung terhadap Kepatuhan Wajib Pajak karena adanya hubungan dengan Sistem modernisasi administrasi perpajakan sebesar (0,628×0,488×0,297×100%) = 9,09%. Besarnya pengaruh Sanksi pajak terhadap Kepatuhan Wajib Pajak sebesar 48,51%.

Pengaruh Sistem Modernisasi Administrasi Perpajakan terhadap Tingkat Kepatuhan Wajib Pajak

Besarnya pengaruh langsung Sistem modernisasi administrasi perpajakan terhadap Kepatuhan Wajib Pajak adalah sebesar (0,297×0,297×100%) = 8,80%. Ini berarti bahwa jika tidak ada variabel lainnya yang diperhatikan Sistem modernisasi administrasi perpajakan memberikan pengaruh 8,8% terhadap Kepatuhan Wajib Pajak. Sedangkan pengaruh Sistem modernisasi administrasi perpajakan secara tidak langsung terhadap Kepatuhan Wajib Pajak karena adanya hubungan dengan Sanksi pajak adalah sebesar (0,297×0,488×0,628×100%) = 9,09%. Besarnya pengaruh Sistem modernisasi administrasi perpajakan terhadap Kepatuhan Wajib Pajak diperoleh sebesar 17,89%.

Pengaruh Efektivitas Sanksi Pajak dan Pelaksanaan Sistem Modernisasi Administrasi Perpajakan terhadap Tingkat Kepatuhan Wajib Pajak

Hasil pengaruh Sanksi pajak dan Sistem modernisasi administrasi perpajakan terhadap Kepatuhan Wajib Pajak pada Kantor Pelayanan Pajak Kanwil Jabar 1 sebesar 66.4% menunjukkan bahwa pengaruh Sanksi pajak terhadap Kepatuhan Wajib Pajak lebih besar dibandingkan pengaruh Sistem modernisasi administrasi perpajakan.

PEMBAHASAN

Pengaruh Efektivitas Sanksi Pajak terhadap Tingkat Kepatuhan Wajib Pajak

10

Besarnya nilai korelasi pengaruh sanksi pajak terhadap tingkat kepatuhan wajib pajak sebesar 0,773. Hal tersebut mengindikasikan bahwa konstruk yang terbentuk memiliki validitas yang baik. Nilai thitung sanksi pajak terhadap tingkat kepatuhan wajib pajak sebesar 5,278 lebih

besar dari ttabel, artinya hipotesis diterima. Yaitu sanksi pajak berpengaruh terhadap tingkat

kepatuhan wajib pajak.

Pelaksanaan Ssistem Modernisasai Administrasi Perpajakan terhadap Tingkat Kepatuhan Wajib Pajak

Besarnya pengaruh (koefisien determinasi) bersama-sama/simultan sebesar 66,4%. Pengaruh sistem modernisasi administrasi perpajakan terhadap tingkat kepatuhan wajib pajak sebesar 17,89%. Hal ini terjadi karena pengaruh sistem modernisasi adminstrasi perpajak lebih terhadap tingkat kepatuhan wajib pajak lebih rendah. Hal ini terjadi karena pelaksanaan sistem modernisasi administrasi perpajakan dilapangan menunjukkan sebesar 72,5% artinya ada gap sebesar 27,5%. Hal ini berarti bahwa masalah yang terjadi pada tingkat kepatuhan wajib pajak terjadi karena sistem modernisasi administrasi perpajakan masuk dalam kategori baik. Hal ini ditandai dengan adanya inidikator Restruksi organisasi, Penyempurnaan proses bisnis melalui pemanfaatan teknologi komunikasi dan informasi, Penyempurnaan manajemen SDM, dan Pelaksanaan good governance.

Besarnya nilai korelasi pelaksanaan sistem modernisasi administrasi perpajakan terhadap tingkat kepatuhan wajib pajak sebesar 0,603. Hal tersebut mengindikasikan bahwa konstruk yang terbentuk memiliki validitas yang baik. Nilai thitung pelaksanaan sistem modernisasi

administrasi perpajakan sebesar 2,141% lebih besar dari ttabel, artinya hipotesis diterima.

V KESIMPULAN DAN SARAN

Kesimpulan

Berdasarkan hasil penelitian mengenai Efektivitas Sanksi pajak dan Pelaksanaan Sistem modernisasi administrasi perpajakan terhadap Kepatuhan Wajib Pajak, dapat ditarik kesimpulan sebagai berikut:

1. Efektivitas Sanksi pajak berpengaruh signifikan terhadap tingkat kepatuhan wajib pajak. Masalah keterlambatan penyerahan SPT pada Wajib pajak terjadi karena sanksi pajak di lapangan dikategorikan masih kurang tegas. Pengenaan sanksi belum sepenuhnya sebagai sarana mendidik pelanggar pajak.

2. Pelaksanaan Sistem Modernisasi Administrasi Perpajakan berpengaruh signifikan terhadap kepatuhan Wajib Pajak. Masalah SDM yang kurang memiliki integritas yang terjadi karena sistem modernisasi administrasi perpajakan dilapangan dikategorikan Cukup baik. Pelaksanaan good govarnance belum optimal sebagai sarana mendidik pelanggar pajak.

Saran

Saran Operasional