SKRIPSI

PENGARUH KOMPENSASI LANGSUNG DAN TIDAK LANGSUNG

TERHADAP PRESTASI KERJA KARYAWAN PT BANK SYARIAH MANDIRI

CABANG MEDAN

OLEH :

MUHAMMAD EVANS

080521115

PROGRAM STUDI STRATA 1 MANAJEMEN EKSTENSI

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

ABSTRAK

PENGARUH KOMPENSASI LANGSUNG DAN TIDAK LANGSUNG

TERHADAP PRESTASI KERJA KARYAWAN PT BANK SYARIAH MANDIRI

CABANG MEDAN

Tujuan dalam penelitian ini adalah untuk mengetahui dan menganalisis Pengaruh

Kompensasi Lansung dan Kompensasi Tidak Langsung terhadap prestasi kerja karyawan

pada PT. Bank Syariah Mandiri Cabang Medan.

Data yang digunakan dalam penelitian ini adalah data primer dan data sekunder.

Metode analisis data yang digunakan adalah deskriptif kuantitatif dengan menggunakan

regresi linier berganda. Populasi dalam penelitian ini sebanyak 68 responden sebagai

sampel penelitian, dengan teknik penarikan sampel secara

purposive sampling

.

Hasil penelitian berdasarkan analisis regresi linear berganda menunjukkan bahwa

variabel kompensasi langsung dan kompensasi tidak langsung berpengaruh secara positif

dan signifikan terhadap prestasi kerja karyawan pada PT. Bank Syariah Mandiri Cabang

Medan.

ABSTRACT

DIRECT COMPENSATION AND INDIRECT INFLUENCE CONCERNING

EMPLOYEE PERFORMANCE OF PT. BANK SYARIAH MANDIRI BRANCH

MEDAN

The purpose of this research is to investigate and analyze the effect of Flowserve

Compensation and Indirect compensation on employee performance at PT. Bank Syariah

Mandiri Branch Medan.

The data used in this study is primary data and secondary data. Method of data analysis

is descriptive quantitatively using multiple linear regression. The population in this study

were as many as 68 respondents as the study sample, the sampling technique is purposive

sampling.

The results based on fold linear regression analysis showed that the variables of direct

compensation and indirect compensation a positive and significant effect on employee

performance at PT. Bank Syariah Mandiri Branch Medan.

KATA PENGANTAR

Segala puji dan syukur kepada Allah SWT atas segala berkat dan rahmat dan

ridho-Nya khususnya bagi peneliti sehingga dapat menyelesaikan penelitian ini. Dalam

penelitian skripsi ini peneliti mengangkat judul “Pengaruh Strategi Bauran Promosi Kartu

Perdana XL terhadap Keputusan Pembelian pada Mahasiswa Manajemen Ekstensi USU”.

Peneliti mengucapkan terima kasih yang tulus, ikhlas dan tak terhingga kepada

kedua orang tua yaitu Abdul dan Lindawati. Pada kesempatan ini peneliti juga

mengucapkan terima kasih kepada :

1.

Bapak Prof. Dr. Azhar Maksum, Mec selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2.

Ibu Dr. Isfenti Sadalia, SE., ME selaku Ketua Departemen Manajemen Fakultas

Ekonomi Universitas Sumatera Utara.

3.

Ibu dr. Friska Sipayung, M.Si selaku Sekretaris Departemen Manajemen Fakultas

Ekonomi Universitas Sumatera Utara.

4.

Ibu Dr. Endang Sulistya Rini, SE, M.Si selaku Ketua Program Studi Manajemen

Fakultas Ekonomi Universitas Sumatera Utara.

5.

Ibu Prof. Dr. Prihatin Lumban Raja, SE, MSi selaku Dosen Pembimbing yang

telah banyak meluangkan waktu untuk membimbing serta memberikan arahan

dalam menyusun skripsi ini.

6.

Ibu Prof. Dr. Ritha F Dalimunthe, SE, MSi selaku Dosen Pembaca Penilai yang

telah banyak membantu dan meberikan saran untuk kesempurnaan dalam skripsi

7.

Untuk Istri dan Anakku Ayu Ramadhani Munthe dan Alessia Rayvans Farisya,

Papa Prof Dr. Bastian Arifin MSc, Mama Dr. Rosnani Nasution M.Si, Kakak dan

Abangh Ipar Marianne dan Andy Febriadi, Aisyah dan Almira Keponakan, Abang

Johan B Bastian, ST dan Hadi Muslim, ST, Adik-adik Yose Rizal, SSi dan Reza

Akbar, S.Ked terima kasih atas dukungan doa dan semangat yang telah diberikan

selama ini.

8.

Untuk Teman-teman Manajemen Ekstensi stambuk 2008 dan 2009. Terima kasih

atas bantuan dan doa yang telah diberikan selama ini.

9.

Dan semua pihak yang telah membantu dalam penyelesaian skripsi ini.

Akhirnya peneliti mengucapkan terima kasih atas semuanya yang telah membantu

peneliti hingga dapat menyelesaikan skripsi ini, dan kepada Allah SWT peneliti mohon

ampun atas segala kesalahan dan kekhilafan selama membuat skripsi ini. Semoga Allah

SWT melimpahkan rahmat dan karuniaNya kepada kita semua khususnya kepada

peneliti.

Medan, Juni 2013

Peneliti

DAFTAR ISI

Halaman

ABSTRAK... i

ABSTRACT... . ii

KATA PENGANTAR... iii

DAFTAR ISI... iv

DAFTAR TABEL ... v

DAFTAR GAMBAR ... vi

DAFTAR LAMPIRAN ... viii

BAB I PENDAHULUAN

1.1

Latar Belakang ... 1

1.2 Perumusan Masalah ... 5

1.3 Tujuan Penelitian ... 5

1.4 Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA

2.1 Kompensasi ... 7

2.1.1 Pengertian Kompensasi ... 7

2.1.2 Tujuan Pemberian Kompensasi ... 8

2.1.3 Jenis-Jenis Kompensasi ... 9

2.2 Prestasi Kerja

2.2.1 Pengertian Prestasi Kerja ... 10

2.2.2 Manfaat Prestasi Kerja ... 12

2.2.3 Faktor-faktor yang Mempengaruhi Prestasi Kerja ... 13

2.2.4 Ruang Lingkup Prestasi Kerja ... 14

2.2.6 Indikator Prestasi Kerja ... 17

2.3 Hubungan Kompensasi dan Prestasi Kerja Karyawan ... 19

2.4 Penelitian Terdahulu ... 19

2.5 Kerangka Konseptual ... 20

2.6 Hipotesis ... 21

BAB IIIMETODE PENELITIAN

3.1

Jenis Penelitian... 22

3.2

Tempat dan Waktu Penelitian ... 22

3.3

Batasan Operasional... 22

3.4

Definisi Operasional ... 23

3.5

Skala Pengukuran Variabel ... 25

3.6

Populasi dan Sampel ... 26

3.7

Jenis Data ... 27

3.8

Metode Pengumpulan Data ... 28

3.9

Uji Validitas dan Reliabilitas ... .. 28

3.10 Teknik Analisis Data ... .. 33

Bab

IV

HASIL PENELITIAN DAN PEMBAHASAN………... 39

4.1

Sejarah Singkat PT. Bank Syariah Mandiri Cabang

Medan... 39

4.2

Sistem Kompensasi atau Penggajian pada PT. Bank Syariah

Mandiri Cabang Medan... 42

4.3

Sistem Penilaian KinerjaPT. Bank Syariah Mandiri Cabang

Medan...

43

4.4

Penghargaan atas Prestasi Kerja pada PT. Bank Syariah

Mandiri Cabang Medan... 46

4.5

Struktur Organisasi pada PT. Bank Syariah Mandiri

Cabang Medan... 49

4.6

Analisis Data Deskriptif Responden... 58

4.8

Uji Asumsi Klasik... 64

4.8.1 Uji Normalitas... 64

4.8.2 Uji Kolmorgov-Smirnov Test... 67

4.8.3 Uji Heterokedastisitas... 67

4.8.4 Uji Multikolinearitas... 69

4.9

Analisis Regresi Linear Berganda... 70

4.10

Uji Koefisien Determinasi (

)... 71

4.11

Uji Hipotesis... 72

4.11.1 Uji Signifikan Simultan (Uji-F)... 72

4.11.2 Uji Signifikan Parsial (Uji-T)... 75

4.12

Pembahasan... 77

Bab

V

KESIMPULANDAN SARAN... ... 81

5.1

Kesimpulan... 81

5.2

Saran... 81

DAFTRA PUSTAKA... 83

ABSTRAK

PENGARUH KOMPENSASI LANGSUNG DAN TIDAK LANGSUNG

TERHADAP PRESTASI KERJA KARYAWAN PT BANK SYARIAH MANDIRI

CABANG MEDAN

Tujuan dalam penelitian ini adalah untuk mengetahui dan menganalisis Pengaruh

Kompensasi Lansung dan Kompensasi Tidak Langsung terhadap prestasi kerja karyawan

pada PT. Bank Syariah Mandiri Cabang Medan.

Data yang digunakan dalam penelitian ini adalah data primer dan data sekunder.

Metode analisis data yang digunakan adalah deskriptif kuantitatif dengan menggunakan

regresi linier berganda. Populasi dalam penelitian ini sebanyak 68 responden sebagai

sampel penelitian, dengan teknik penarikan sampel secara

purposive sampling

.

Hasil penelitian berdasarkan analisis regresi linear berganda menunjukkan bahwa

variabel kompensasi langsung dan kompensasi tidak langsung berpengaruh secara positif

dan signifikan terhadap prestasi kerja karyawan pada PT. Bank Syariah Mandiri Cabang

Medan.

ABSTRACT

DIRECT COMPENSATION AND INDIRECT INFLUENCE CONCERNING

EMPLOYEE PERFORMANCE OF PT. BANK SYARIAH MANDIRI BRANCH

MEDAN

The purpose of this research is to investigate and analyze the effect of Flowserve

Compensation and Indirect compensation on employee performance at PT. Bank Syariah

Mandiri Branch Medan.

The data used in this study is primary data and secondary data. Method of data analysis

is descriptive quantitatively using multiple linear regression. The population in this study

were as many as 68 respondents as the study sample, the sampling technique is purposive

sampling.

The results based on fold linear regression analysis showed that the variables of direct

compensation and indirect compensation a positive and significant effect on employee

performance at PT. Bank Syariah Mandiri Branch Medan.

BAB I

PENDAHULUAN

1.1 Latar Belakang

Sumber daya manusia merupakan aset terpenting perusahaan karena perannya

sebagai subyek pelaksana kebijakan dan kegiatan operasional perusahaan.Sumber daya

yang dimiliki oleh perusahaan seperti modal, metode dan mesin tidak bisa memberikan

hasil yang optimum apabila tidak didukung oleh sumber daya manusia yang mempunyai

prestasi yang optimum.

Memahami pentingnya keberadaan SDM di era global saat ini salah satu upaya

yang harus dicapai oleh perusahaan adalah dengan meningkatkan kualitas SDM. Dengan

meningkatkan kualitas Sumber Daya Manusia diharapkan karyawan dapat bekerja secara

produktif dan profesional sehingga kinerja yang dicapainya diharapkan akan lebih

memuaskan sesuai standar kerja yang dipersyaratkan.

Menurut Sulistiyani dan Rosidah (2003:206), kompensasi mencerminkan upaya

organisasi atau perusahaan untuk mempertahankan sumber daya manusia sebagai

komponen utama dan merupakan komponen biaya yang paling penting. Disamping

pertimbangan tersebut, kompensasi juga merupakan salah satu aspek yang berarti bagi

karyawan, karena bagi karyawan besarnya kompensasi mencerminkan ukuran nilai

kinerja karyawan tersebut.

Kompensasi menurut Hasibuan (2002:34) adalah semua pendapatan yang

berbentuk uang, barang langsung atau tidak langsung yang diterima karyawan sebagai

imbalan atas jasa yang diberikan kepada perusahaan. Tujuan pemberian kompensasi

antara lain adalah sebagai ikatan kerja sama, kepuasan kerja, pengadaan efektif, motivasi,

Kompensasi adalah penghargaan atau ganjaran pada para pekerja yang telah

memberikan kontribusi dalam mewujudkan tujuannya, melalui kegiatan yang disebut

bekerja (Nawawi,2001:45). Adapun bentuk kompensasi financial adalah gaji, tunjangan,

bonus,dan komisi. Sedangkan untuk kompensasi non-financial diantaranya pelatihan,

wewenang dan tanggung jawab, penghargaan atas kinerja serta lingkungan kerja yang

mendukung (Jurnal SDM.blogspot,2009:44).

Menurut Hasibuan (2002: 118), kompensasi langsung merupakan hak karyawan

dan menjadi kewajiban perusahaan untuk membayarnya. Umumnya kompensasi

langsung adalah balas jasa/imbalan yang diterima karyawan secara langsung, rutin atau

periodik. Kompensasi langsung yang diberikan dapat berupa gaji dan insentif. Gaji

adalah balas jasa yang dibayarkan secara periodik kepada karyawan. Sedangkan

kompensasi tidak langsung insentif, adalah tambahan balas jasa yang diberikan kepada

karyawan tertentu yang prestasinya di atas standar kerja. Semakin besar prestasi kerja

seorang karyawan maka semakin besar pula kompensasi yang akan diterimanya.

Salah satu aspek yang dapat menilai keberhasilan karyawan dalam mencapai

kesuksesan bekerja adalah prestasinya dalam pekerjaan. Dengan memberikan standar

atau tolak ukur atas pretasi pekerjaan seorang karyawan maka perusahaan dapat

memberikan sebuah kompensasi yang disesuaikan dengan kerja keras atau pencapaian

seorang karyawan dalam melaksanakan tugas dan kewajibannya.

Hariandja (2002:195) mendefenisikan prestasi kerja merupakan hasil kerja yang

dihasilkan oleh karyawan atau perilaku nyata yang ditampilkan sesuai dengan peranannya

Pada umumnya kompensasi karyawan PT. Bank Syariah Mandiri Cabang Medan

berharap bahwa kompensasi yang diterimanya mencerminkan kontribusi hasil kerjanya.

Selain itu kompensasi yang ditetapkan perusahaan seringkali dinilai kurang memenuhi

harapan karyawan karena beban kerja mungkin lebih besar dibandingkan dengan

kompensasi yang diterima. Dengan kondisi ini berdampak pada menurunnya prestasi

kerja sehingga hasil kerjanya kurang memuaskan.

Karyawan PT. Bank Syariah Mandiri Cabang Medan merupakan salah satu aset

yang memegang peranan penting dalam keberhasilan PT. Bank Syariah Mandiri Cabang

Medan menjadi Lembaga Keuangan Bank Syariah yang lebih baik. Karena dengan

karyawan tersebut, kegiatan perusahaan dapat terlaksana dengan baik, karena itu

kinerjanya dituntut untuk lebih profesional guna dapat meraih prestasi dalam

pekerjaannya.

PT. Bank Syariah Mandiri Cabang Medan dalam aktivitas kerjanya berusaha

untuk selalu menekankan kepada seluruh sumber daya manusianya untuk dapat mencapai

kinerja yang baik, dimana manfaat dari kinerja tersebut tidak hanya dirasakan dari

individu tetapi juga dirasakan oleh institusi yang bersangkutan.Dalam upaya pencapaian

kinerja tersebut tidak semudah yang dibayangkan karyawan atau sumber daya manusia,

proses dan kendala dalam pencapaian tersebut dipengaruhi berbagai faktor. Faktor

individu hubungan antar karyawan dapat terjalin secara baik atau tidak, kerjasama sesama

karyawan dalam satu bagian, lain bagian maupun dengan atasan.

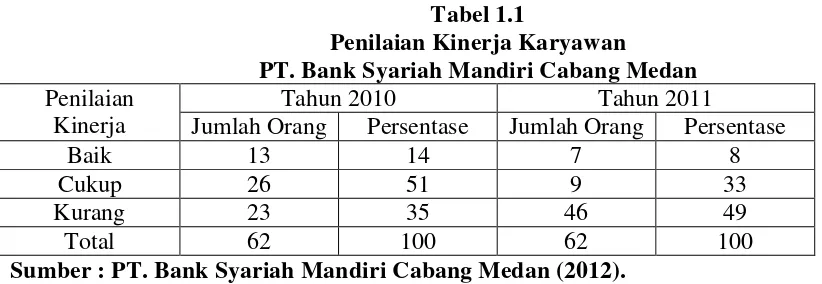

Fenomena yang terjadi di bank Syariah Mandiri adalah menurunnya kinerja

merupakan data penilaian kinerja karyawan kontrak PT. Bank Syariah Mandiri Cabang

Medan.

Tabel 1.1

Penilaian Kinerja Karyawan

PT. Bank Syariah Mandiri Cabang Medan

Penilaian

Kinerja

Tahun 2010

Tahun 2011

Jumlah Orang

Persentase

Jumlah Orang

Persentase

Baik

13

14

7

8

Cukup

26

51

9

33

Kurang

23

35

46

49

Total

62

100

62

100

Sumber : PT. Bank Syariah Mandiri Cabang Medan (2012).

Berdasarkan pada Tabel 1.1 dapat di lihat bahwa terjadi penurunan prestasi kerja

karyawan yaitu 7 orang karyawan yang mendapatkan nilai baik dibandingkan dengan

tahun 2010.Prestasi kerja yang menurun dapat di lihat dari penilaian kinerja nilai kurang

mengalami kenaikan tahun 2011 jika dibandingkan dengan tahun sebelumnya.

Berdasarkan hasil wawancara dengan bagian personalia PT. Bank Syariah

Mandiri Cabang Medan salah satu menurunya prestasi kerja karyawan adalah banyaknya

keluhan dari nasabah anatar lain: nasabah harus menunggu terlalu lama untuk

memperoleh pelayanan bank. Faktor lama tersebut diduga disebabkan hadirnya produk

baru dimana layanan ini dapat memudahkan para nasabah bank syariah lain dapat

melakukan setoran tunai diseluruh outlet PT. Bank Syariah Mandiri, namun para

karyawan bank mengalami kendala dalam pekerjaannya, dikarenakan pemahaman sistem

baru membutuhkan cukup waktu untuk beradaptasi menangani inovasi tersebut.

1.2 Perumusan Masalah

Berdasarkan latar belakang masalah, maka dirumuskan permasalahan sebagai

berpengaruh positif dan signifikan terhadap prestasi kerja karyawan pada PT.

Bank Syariah Mandiri Cabang Medan?”.

1.3 Tujuan Penelitian

Tujuan penelitian ini adalah:

“Untuk mengetahui dan menganalisis pengaruh

kompensasi langsung dan kompensasi tidak langsung terhadap prestasi kerja

karyawan pada PT. Bank Syariah Mandiri Cabang Medan”.

1.4

Manfaat Penelitian

1.

Bagi PT. Bank Syariah Mandiri Cabang Medan.

Sebagai bahan masukan PT. Bank Syariah Mandiri Cabang Medan dalam

penyusunan kebijakan terutama pemberian kompensasi.

2.

Bagi Peneliti

Sebagai penambah pengetahuan dan sebagai sarana aplikasi terhadap ilmu yang

didapat dibangku perkuliahan dalam bidang sumber daya manusia, khususnya yang

berkaitan kompensasi terhadap prestasi kerja.

3.

Bagi Peneliti Selanjutnya

Sebagai bahan referensi yang dapat menjadi bahan perbandingan dalam melakukan

penelitian di masa mendatang, khususnya peneliti yang berkaitan dengan

BAB II

TINJAUAN PUSTAKA

2.1 Kompensasi

2.1.1 Pengertian Kompensasi

Kompensasi merupakan seseuatu yang diterima karyawan sebagai penukar dari

kontribusi jasa mereka pada perusahaan (Werther dalam Mangkuprawira 2004:194).

Menurut Siagian, kepentingan para pekerja harus mendapat perhatian dalam arti bahwa

kompensasi yang diterimanya atas jasa yang diberikan kepada organisasi harus

memungkinkannya mempertahankan harkat dan martabatnya sebagai insaneyang

terhormat (Siagian,2006:252).

Kompensasi meliputi bentuk pembayaran tunai langsung, pembayaran tidak

langsung dalam bentuk manfaat karyawan, dan insentif untuk memotivasi karyawan agar

bekerja keras untuk mencapai produktivitas yang semakin tinggi (Waynedalam

Mangkuprawira,2004:196).

Menurut Dessler (2005:72) ,kompensasi karyawan merujuk kepada semua bentuk

pembayaran atau imbalan bagi karyawan dan berasal dari pekerjaan mereka. Ada dua

komponen utama dalam kompensasi yaitu Pembayaran keuangan langsung (kompensasi

langsung), satu lagi adalah Pembayaran tidak langsung (kompensasi pelengkap atau

kompensasi tidak langsung). Kompensasi langsung adalah pembayaran dalam bentuk gaji

atau upah, insentif, premi dan bonus. Sedangkan kompensasi tidak langsung adalah

pembayaran dalam bentuk keuangan seperti asuransi, dan lain-lain.

Menurut Notoadmojo (2003:254), tujuan pemberian kompensasi adalah:

1. Menghargai prestasi kerja, dengan pemberian kompensasi yang memadai adalah

suatu penghargaan organisasi terhadap prestasi kerja para karyawannya. Selanjutnya

akan mendorong perilaku-perilaku atau

performance

karyawan sesuai yang

diinginkan perusahaan/organisasi.

2. Menjamin keadilan, dengan adanya sistem kompensasi yang baik akan menjamin

terjadinya keadilan diantara karyawan dalam perusahaan / organisasi.

Masing-masing karyawan akan memperoleh imbalan yang sesuai dengan tugas, fungsi,

jabatan dan prestasi kerjanya.

3. Mempertahankan karyawan, dengan sistem kompensasi yang baik, para karyawan

akan betah dan bertahan berkerja pada perusahaan tersebut. Hal ini berarti mencegah

keluarnya karyawan dari organisasi itu untuk mencari pekerjaan yang lebih baik.

4. Memperoleh karyawan yang bermutu, dengan sistemkompensasi yang baik akan

menarik lebih banyak calon karyawan. Dengan banyaknya pelama ratau calon

karyawan, akan lebih mempermudah perusahaan untuk mencari dan memiliki

karyawan yang bermutu tinggi.

5. Pengendalian biaya, dengan sistem pemberian kompensasi yang baik,akan

mengurangi seringnya melakukan rekrutmen, sebagai akibat dari makin seringnya

karyawan yang keluar mencari pekerjaan yang lebih menguntungkan. Hal ini berarti

penghematan biaya untuk rekrutmen dan seleksi calon karyawan baru.

6. Memenuhi

peraturan-peraturan,

sistemadministrasi

kompensasi

yang baik

merupakan tuntutan dari pemerintahan (hukum). Suatu oragnisasi/ perusahan yang

meningkatkan prestasi kerja, motivasi dan kepuasan kerja karyawan adalah melalui

kompensasi.

2.1.3

Jenis –Jenis Kompensasi

Menurut Hasibuan (2005:118), bentuk dan jenis kompensasi yang dapat

dibedakan menjadi dua yaitu kompensasi langsung berupa gaji dan inentif dan

kompensasi tidak langsung dapat berupa asuransi, cuti, tunjang hari raya, liburan, dan

lainnya.

1. Kompensasi langsung

Kompensasi merupakan hak bagi karyawan dan menjadi kewajiban perusahaan untuk

membayarnya. Kompensasi langsung yang dberikan dapat berupa gaji, upah,dan

insentif.

2. Kompensasi tidak langsung

Kompensasi tidak langsung merupakan balas jasa yang diberikan berdasarkan

kebijaksanaan perusahaan terhadap semua karyawan dalam usaha untuk meningkatkan

kesejahteraan mereka.Kompensasi tidak langsung diberikan dalam bentuk tunjangan

keuangan seperti asuransi, tunjangan hariraya, kesehatan, liburan,dan lain-lain.

2.2

Prestasi Kerja

2.2.1

Pengertian Prestasi Kerja

Menurut Hasibuan (2007:94) prestasi kerja adalah suatu hasil kerja yang dicapai

didasarkan atas kecakapan, pengalaman, dan kesungguhan serta waktu. Prestasi

kerja merupakan gabungan dari 3 (tiga) faktor penting, yaitu kemampuan dan

penerimaan atas penjelasan delegasi tugas, serta peran dan tingkat motivasi seorang

karyawan. Semakin tinggi angka untuk ketiga faktor ini, semakin besar prestasi

kerja karyawan yang bersangkutan.

Hasibuan menyatakan bahwa hasil kerja perlu dinilai melalui penilaian prestasi

yaitu kegiatan manajer untuk mengevaluasi prestasi kerja karyawan serta

menetapkan kebijakan selanjutnya. Hariandja (2002:195) mendefenisikan prestasi

kerja merupakan hasil kerja yang dihasilkan oleh karyawan atau perilaku nyata

yang ditampilkan sesuai dengan peranannya dalam organisasi.

Prestasi kerja seorang karyawan pada dasarnya adalah hasil kerja seorang karyawan

selama periode tertentu dibandingkan dengan berbagai kemungkinan, misalnya

standart, target atau kriteria yang telah ditentukan terlebih dahulu dan telah

disepakati bersama (Soeprihanto, 2000:7).

Prestasi kerja adalah hasil kerja secara kuantitas dan kualitas yang dicapai seorang

karyawan dalam melaksanakan tugasnya sesuai dengan tanggung jawab yang

diberikan kepadanya (Mangkunegara, 2006:9).

Sedangkan penilaian prestasi kerja adalah suatu sistem yang digunakan untuk

menilai dan mengetahui apakah seorang karyawan telah melaksanakanpekerjaannya

masing-masing secara keseluruhan. Dalam hal ini, pelaksanaan pekerjaan secara

keseluruhan bukan berarti hanya dilihat hasil fisiknya saja tetapi meliputi berbagai

hal seperti kuantitas kerja, kualitas kerja, disiplin, kerja sama, tanggung jawab,

Menurut Sikula dalam Hasibuan (2002:86), penilaian prestasi kerja adalah evaluasi

yang sistematis terhadap pekerjaan yang telah dilakukan oleh karyawan dan

ditujukan untuk pengembangan.

Mengginson dalam Mangkunegara (2006:9), memberikan pengertian penilaian

prestasi kerja sebagai suatu proses yang digunakan pimpinan untuk menentukan

apakah seorang karyawan melakukan pekerjaannya sesuai dengan tugas dan

tanggung jawabnya.

Dari beberapa pengertian yang telah disampaikan oleh para pakar di atas, maka

dapat disimpulkan bahwa :

1.

Penilaian prestasi kerja merupakan evalusi terhadap perilaku dan potensi

pengembangan yang telah dilakukan.

2.

Penilaian prestasi kerja pada dasarnya merupakan suatu proses mengestimasi dan

menentukan nilai keberhasilan pelaksanaan tugas para karyawan.

3.

Penilaian prestasi kerja ini membandingkan standart dengan realisasi nyata yang

dicapai karyawan.

4.

Penilaian prestasi kerja ini akan menentukan kebijaksanaan perusahaan selanjutnya.

2.2.2

Manfaat Prestasi Kerja

Veithzal (2004:312) menjabarkan tujuan penilaian kinerja atau prestasi kerja

karyawan:

1.

Mendorong pertanggungjawaban dari karyawan.

2.

Pembeda antara karyawan yang satu dengan yang lain.

4.

Meningkatkan motivasi kerja.

5.

Meningkatkan etos kerja.

6.

Memperkuat hubungan antara karyawan dengan supervisor melalui diskusi

tentang kemajuan kerja karyawan.

7.

Alat untuk memperoleh umpan balik dari karyawan untuk memperbaiki

desain pekerjaan, lingkungan pekerjaan, dan rencana karier sebelumnya.

8.

Riset seleksi sebagai kriteria keberhasilan atau efektivitas.

9.

Salah satu sumber informasi untuk perencanaan sumberdaya manusia, karier

dan keputusan perencanaan suksesi.

10.

Membantu menempatkan karyawan dengan pekerjaan yang sesuai untuk

mencapai hasil yang baik secara menyeluruh.

11.

Sumber informasi untuk pengambilan keputusan yang berkaitan dengan gaji,

upah, insentif, kompensasi dan berbagai imbalan lainnya.

12.

Penyaluran keluhan yang berkaitan dengan masalah pribadi maupun

pekerjaan.

2.2.3

Faktor-faktor yang Mempengaruhi Prestasi Kerja

Menurut Mangkunegara (2006:67) ada 2 (dua) faktor yang mempengaruhi pencapaian

prestasi kerja yaitu:

Secara psikologis, kemampuan (

ability

) karyawan terdiri dari kemampuan potensial

(IQ) dan kemampuan

reality

(

knowledge+skill

). Artinya, karyawan yang memiliki IQ

di atas rata- rata (110-120) dengan pendidikan yang memadai untuk jabatannya dan

terampil dalam mengerjakan pekerjaan sehari- hari, maka ia akan lebih mudah

mencapai kinerja yang diharapkan. Oleh karena itu, karyawan perlu di tempatkan pada

pekerjaan yang sesuai dengan keahliannya (

the right man in the right place, the right

man on the right job

).

2. Faktor Motivasi

Motivasi terbentuk dari sikap (

attitude

) seorang karyawan yang menghadapi situasi

(

situation

) kerja. Motivasi merupakan kondisi yang menggerakkan diri karyawan yang

terarah untuk mencapai tujuan organisasi (tujuan kerja).

Menurut

Zeitz,

prestasi

kerja

dipengaruhi

oleh dua hal utama

yaitu:

a.

Faktor organisasional (perusahaan) dan factorpersonal. Faktor organisasional

meliputi system imbal jasa, kualitas pengawasan, beban kerja, nilai dan minat,

serta kondisi fisik dari lingkungan kerja. Diantara berbagai faktor organisasional

tersebut, faktor yang paling penting adalah faktor sistem imbalan jasa, dimana

faktor tersebut akan diberikan dalam bentuk gaji, bonus, ataupun promosi.

Selainitu, faktor organisasional kedua yang juga penting adalah kualitas

pengawasan (

supervision quality

), seorang bawahan dapat memperoleh kepuasan

kerja jika atasannya lebih kompeten dibandingkan dirinya.

b.

Faktor personal meliputi cirrisifat kepribadian (

personalitytrait

), senioritas,

pekerjaan dan kepuasan hidup. Untuk factor personal, faktor yang juga

pentingdalam mempengaruhi prestasi kerjaa dalah factorstatus dan masa kerja.

2.2.4

Ruang Lingkup Penilaian Prestasi Kerja

Menurut Hasibuan (2002:88), ruang lingkup penilaian prestasi kerja dicapai dalam

istilah 5W + 1H, yaitu :

1.

What

( apa yang dinilai dalam proses penilaian prestasi kerja )

Faktor yang dinilai dari prestasi kerja karyawan adalah kesetiaan, kejujuran, kerja

sama, loyalitas, pekerjaan saat ini, potensi akan datang, sifat, dan hasil kerja.

2.

Why

( kenapa harus ada penilaian prestasi kerja )

Penilaian prestasi kerja dilaksanakan karena :

a.

Untuk menambah tingkat kepuasan para karyawan dengan memberikan

pengakuan terhadap hasil kerjanya.

b.

Untuk membantu kemungkinan pengembangan karyawan berikutnya.

c.

Untuk mengukur prestasi kerja para karyawan.

d.

Untuk mengukur kemampuan dan kecakapan karyawan.

e.

Untuk mengumpulkan data yang akan digunakan untuk penetapan program

kepegawaian selanjutnya.

3.

Where

( dimana penilaian prestasi kerja )

Penilaian prestasi kerja dapat dilaksanakan dalam dua lokasi yaitu :

a.

Di dalam pekerjaan yang dilaksanakan secara formal.

b.

Di luar pekerjaan yang dilaksanakan secara informal.

Waktu penilaian prestasi kerja ditentukan sesuai dengan lokasi pelaksanaan prestasi

kerja, yaitu :

a.

Formal : penilaian prestasi kerja dilaksanakan secara peridik.

b.

Informal : penilaian prestasi kerja dilaksanakan secara terus menerus.

5.

Who

( siapa yang dinilai dan siapa yang menilai prestasi kerja )

Pihak yang dinilai prestasi kerjanya adalah semua tenaga kerja yang melaksanakan

pekerjaan diperusahaan. Sedangkan pihak yang menilai prestasi kerja adalah atasan

langsung, atasan dari atasan langsung, atau suatu tim yang dibentuk di perusahaan

tersebut.

6.

How

( bagaimana penilaian prestasi kerja dilakukan )

Hal ini menyangkut tentang cara / metode apa yang diterapkan dalam penilaian

prestasi kerja. Metode penilaian dapat diterapkan dalam penilaian prestasi kerja

terdiri dari metode tradisional ( terdiri atas

Rating Scale, Check List, Cretical

Incident, Freefrom Essay, dan Paired Comparation

), dan metode modern ( terdiri

atas

Assessment Centre dan Management By Objective

).

2.2.5

Tujuan dan Kegunaan Penilaian Prestasi Kerja

Secara lebih terperinci, tujuan dari pelaksanaan penilaian prestasi kerja ( Hasibuan,

2002 : 88 ) adalah :

1.

Untuk mengukur prestasi kerja yaitu sejauh mana karyawan dapat melaksanakan

tugas dan tanggung jawabnya dengan baik.

3.

Mencatat dan mengakui hasil kerja seorang karyawan, sehingga mereka

termotivasi untuk berbuat yang lebih baik, atau sekurang-kurangnya berprestasi

sama dengan prestasi terdahulu.

4.

Memeriksa rencana pelaksanaan dan pengembangan yang sesuai dengan

kebutuhan pelatihan, dan kemudian menyetujui rencana tersebut jika tidak ada

hal-hal yang perlu diubah.

Kegunaan penilaian prestasi kerja karyawan (Mangkunegara, 2006:11 ) yaitu:

1.

Sebagai dasar dalam pengambilan keputusan yang digunakan untuk promosi,

demosi, pemberhentian, dan penetapan besarnya balas jasa kepada karyawan.

2.

Sebagai dasar untuk mengevaluasi efektivitas seluruh kegiatan di dalam

perusahaan.

3.

Sebagai dasar untuk mengevaluasi program pelatihan dan keefektifan jadwal

kerja, metode kerja, struktur organisasi, gaya pengawasan, kondisi kerja, dan

perlengkapan kerja.

4.

Sebagai alat untuk dapat melihat kekurangan atau kelemahan dimasa lampau dan

meningkatkan kemampuan karyawan selanjutnya.

5.

Sebagai kriteria di dalam menentukan seleksi dan penempatan karyawan.

6.

Sebagai dasar untuk memperbaiki ataupun mengembangkan uraian pekerjaan

(

job description ).

7.

Secara pribadi, bagi karyawan dapat mengetahui kekuatan dan kelemahan

masing-masing sehingga memacu perkembangan kemampuan karyawan.

karyawannya, sehingga dapat membantu dalam memotivasi karyawan dalam

bekerja.

8.

Indikator Penilaian Prestasi Kerja

Dalam melaksanakan penilaian terhadap pelaksanaan kerja atau prestasi kerja

dibutuhkan suatu sistem penilaian yang memenuhi syarat-syarat tertentu. Secara

sepintas, memang mudah untuk dapat menilai suatu pekerjaan tersebut gagal, cukup

dan sukses. Tetapi ukuran nyata dari gagal, cukup atau sukses adalah sangat relatif.

Terlebih apabila pekerjaan tersebut tidak dapat dihitung hasilnya, misalnya pada

bagian administrasi dan pekerjaan-pekerjaan pada bidang manajerial. Maka oleh

karena itu, diperlukanlah suatu kriteria / syarat dalam pelaksanaan penilaian prestasi

kerja.

Menurut Hasibuan (2002:109) disebutkan bahwa faktor-faktor yang menjadi

indikator dari suatu penilaian prestasi kerja adalah :

1.

Hasil kerja

Merupakan prestasi kerja yang dicapai oleh karyawan dalam melaksanakan tugas –

tugas yang diberikan kepadanya, didasari kecakapan, pengalaman dan kesungguhan

serta waktu.

2.

Kerjasama

Kerja sama menerangkan akan bagaimana individu membantu atau menghambat dari

teman sekerjanya.

sikap kerja adalah cara kerja karyawan didalam mengkomunikasikan suasana

karyawan kepada pimpinan ataupun perusahaan.

4.

Disiplin kerja

Disiplin kerja adalah suatu usaha dari manajemen organisasi perusahaan untuk

menerapkan atau menjalankan peraturan ataupun ketentuan yang harus dipatuhi oleh

setiap karyawan tanpa terkecuali.

Mangkunegara (2003 : 68), berpendapat bahwa “Ada hubungan yang positif

antara motif berprestasi dengan pencapaian kerja”. Motif berprestasi dengan pencapaian

kerja. Motif berprestasi adalah suatu dorongan dalam diri seseorang untuk melakukan

suatu kegiatan atau tugas dengan sebaik baiknya agar mampu mencapai prestasi kerja

(kinerja) dengan predikat terpuji.

9.

Hubungan Kompensasi dan Prestasi Kerja Karyawan

Prestasi kerja seorang karyawan dipengaruhi oleh kompensasi yang

diterimanya, motivasi dasar dari kebanyakan orang menjadi karyawan pada suatu

perusahaan tertentu adalah mencari nafkah. Berarti apabila di suatu pihak seseorang

menggunakan pengetahuan, keterampilan, tenaga dan sebagian waktu untuk berkarya

pada suatu perusahaan, di lain pihak karyawan tersebut mengharapkan menerima

imbalan tertentu (Siagian,2006:252).

Prestasi kerjaa dalah hasil kerja secara kualitas dan kuantitas yang dicapai oleh

seorang karyawan dalam melaksanakan tugas - tugasnya sesuai dengan tanggung jawab

yang diberikan kepadanya (Mangkunegara : 2000:17). Seorang karyawan yang memiliki

memperoleh imbalan yang sesuai dari perusahaan.

10.

Penelitian Terdahulu

Wardani (2009) melakukan penelitian dengan judul “Pengaruh Kompensasi,

Pelatihan dan Motivasi Kerja Terhadap Prestasi Kerja Karyawan Pada Unit Pembangkit

Wilayah Jawa Bali Muara Tawar”. Hasil penelitian bahwa secara serempak kompensasi,

pelatihan dan motivasi kerja berpengaruh terhadap prestasi kerja karyawan pada unit

pembangkit wilayah jawa bali muara tawar, sedangkan secara parsial bahwa kompensasi

dan pelatihan merupakan yang dominan yang mempengaruhi terhadap prestasi kerja

karyawan pada unit pembangkit wilayah jawa bali muara tawar.

Ira Nanda Sari (2009) melakukan penelitian dengan judul “Pengaruh Kompensasi

Langsung terhadap prestasi kerja karyawan PT. Bank Muamalat Cabang Medan”. Hasil

penelitian bahwa kompensasi langsung berpengaruh secara positif dan signifikan

terhadap prestasi kerja karyawan PT. Bank Muamalat Cabang Medan dengan hasil

koefisien determinasi yang menyatakan bahwasanya 20,5% pretasi kerja dipengaruhi oleh

kompensasi.

Sadomi (2011) melakukan penelitian dengan judul “Pengaruh Kompensasi,

Komitmen Organisasi Terhadap Prestasi Kerja PT. Suparma Surabaya”. Hasil penelitian

secara serempak kompensasi, komitmen organisasi berpengaruh secara positif dan

signifikan terhadap prestasi kerja PT. Suparma Surabaya, sedangkan secara parsial bahwa

kompensasi berpengaruh terhadap prestasi kerja PT. Suparma Surabaya dengan nilai

koefisien determinasi sebesar 45% dipengaruhi oleh kompensasi.

2.5 Kerangka Konseptual

diterimanya,motivasi dasar dari kebanyakan orang menjadi karyawan pada suatu

perusahaan tertentu adalah mencari nafkah. Berarti apabiladi suatu pihak seseorang

menggunakan pengetahuan,keterampilan,tenagadansebagianwaktu untuk berkarya pada

suatu perusahaan, di lain pihak karyawan tersebut mengharapkan menerima imbalan

tertentu (Siagian,2006:252).

Prestasi kerjaa dalah hasil kerja secara kualitas dan kuantitas yang dicapai oleh

seorang karyawan dalam melaksanakan tugas - tugasnya sesuai dengan tanggung jawab

yang diberikan kepadanya (Mangkunegara : 2006:17). Seorang karyawan yang memiliki

prestasi yang baik dan mampu mencapai target yang ditetapkan perusahaan pasti akan

memperoleh imbalan yang sesuai dari perusahaan.

Sumber : Siagian (2006) dan Mangkunegara (2000)

Gambar 2.1 : KerangkaKonseptual

2.6 Hipotesis

Hopotesis penelitian ini adalah : “

Kompensasi langsung dan kompensasi tidak

langsung berpengaruh positif dan signifikan terhadap prestasi kerja karyawan

pada PT. Bank Syariah Mandiri Cabang Medan”.

Kompensasi Langsung

(X

1)

Kompensasi Tidak

Langsung

(X

2)

BAB III

METODE PENELITIAN

3.1

Jenis Penelitian

Jenis penelitian adalah eksplanasi, sedangkan sifat penelitian adalah

survei.Berdasarkan pendapat Arikunto (2007:236), survei merupakan suatu jenis

penelitian yang banyak dilakukan oleh peneliti dalam bidang sosioligi, bisnis, politik,

pemerintahan, dan pendidikan.Data maupun informasi yang ingin diperoleh melalui

penelitian survei adalah dengan mengumpulkan informasi tersebut dari sampel yang telah

ditentukan.Atau dengan mengumpulkan informasi tersebut dari seluruh populasi yang

dinamakan penelitian sensus.

Berdasarkan tingkat eksplanasinya penelitian ini adalah penelitian

asosiatif.Penelitian asosiatif, yakni penelitian yang menghubungkan dua variabel atau

lebih, misalnya melihat pengaruh faktor pelatihan dan motivasi kerja terhadap prestasi

kerja karyawan (Situmorang, 2008:57).

3.2

Tempat dan waktu penelitian

Tempat penelitianini akandilakukanpadaPT.BankSyariah Mandiri Cabang

MedanyangberalamatJl. Ahmad Yani No. 100 Medan, sedangkanwaktu penelitian akan

dilakukan pada bulan Agustus 2012 sampai dengan bulan Januari 2013.

3.3

Batasan Operasional

Dalam penelitian ini yang menjadi batasan operasionalnya adalah sebagai berikut:

1.

Variabel bebas (

independen

) yang terdiri dari kompenasi langsung (X

1) dan

2.

Varieb terikat (

dependen

) yakni prestasi kerja karyawan (Y).

3.4

Definisi Operasional

Definisi operasional dalam penelitian ini adalah:

1.

Kompensasi langsung (X

1)

Kompensasi langsung merupakan Kompensasi merupakan imbalan yang

diberikan kepada karyawan dan menjadi kewajiban perusahaan untuk

membayarnya.Kompensasi langsung yang di berikan dapat berupa gaji,

upah,daninsentif (Hasibuan, 2005 : 118).

2.

Kompensasi tidak langsung (X

2)

Kompensasi tidak langsung merupakan merupakan balas jasa yang diberikan

berdasarkan kebijaksanaan perusahaan terhadap semua karyawan dalam usaha

untuk meningkatkan kesejahteraan mereka. Kompensasi tidak langsung diberikan

dalambentuk tunjangan keuangan seperti asuransi, tunjangan hari raya,

kesehatan, liburan, dan lain-lain (Hasibuan, 2005 : 118).

3.

Prestasi kerja (Y)

Prestasi kerja merupakan prestasi kerjamempengaruhi seberapa banyak mereka

[image:31.612.82.497.642.712.2]memberikan kontribusi kepada perusahaan (Mathis dan Jackson, 2002 : 78).

Tabel 3.1

Operasionalisasi Variabel Penelitian

Variabel

Definisi

Dimensi

Indikator

Skala

Kompensasi

Langsung

(X

1)

Kompensasi

langsung

merupakan

Gaji atau Upah

a.

Gaji Pokok

b.

Tunjangan

Tetap

Kompensasi

merupakan hak

bagi karyawan

dan

menjadi

kewajiban

perusahaan

untuk

membayarnya.

Kompensasi

langsung yang

di berikan

dapat

berupa

gaji, upah,dan

insentif

c.

Tunjangan

tidak tetap

Insentif

a.

Tunjangan

struktural

b.

Bayaran

Lembur

c.

Bonus akhir

tahun

Likert

Kompensasi

Tidak

Langsung

(X

2)

Kompensasi

tidak langsung

merupakan

merupakan

balas jasa yang

diberikan

berdasarkan

kebijaksanaan

perusahaan

terhadap semua

karyawan

dalam usaha

untuk

meningkatkan

kesejahteraan

mereka.

Kompensasi

tidak langsung

diberikan

dalam

bentuk

tunjangan

keuangan

seperti

asuransi,

tunjangan hari

raya,

kesehatan,

liburan, dan

lain-lain

Penghargaan

a.

Tanda Jasa

b.

Kenaikan

Pangkat

Likert

Jaminan Sosial

a.

Biaya

Kesehatan

b.

Tunjangan Hari

Raya

c.

Jaminan Hari

Tua

Likert

(Y)

prestasi kerja

mempengaruhi

seberapa

banyak mereka

memberikan

kontribusi

kepada

perusahaan

dengan

Standar

b.

Jumlah Hasil

Kerja di

Bandingkan

Dengan

Waktu Kerja

Sebelumnya

Kualitas Kerja

a.

Kualitas Hasil

Kerja di

Bandingkan

Dengan

Standar Kerja

b.

Kualitas Hasil

Kerja Di

Bandingkan

Dengan

Waktu

Sebelumnya

Likert

Ketepatan

Waktu

a.

Ketepatan

Waktu Dalam

Memulai

Pekerjaan

b.

Ketepatan

Waktu Dalam

Menyelesaika

n Pekerjaan

c.

Jumlah Waktu

yang Di

butuhkan

Dalam

Menyelesaika

n Pekerjaan

Likert

3.5 SkalaPengukuran Variabel

Adapun yang menjadi skala pengukuran data dalam penelitian ini adalah Skala

seseorang atau sekelompok orang tentang fenomenasosial. Dalam melakukan penelitian

terhadap variabel-variabel yang akan diuji,pada setiap jawaban akan diberikan skor.

Skala Likert menggunakan lima tingkatan jawaban yang dapat dilihatdalam Tabel

3.2 sebagai berikut:

Tabel3.2

InstrumenSkalaLikert

No.

Pertanyaan

Skor

1.

SangatSetuju (SS)

5

2.

Setuju (S)

4

3.

Ragu-Ragu(RG)

3

4.

TidakSetuju (TS)

2

5.

SangatTidakSetuju (STS)

1

Sumber:Sugiyono (2008:133)

3.6 Populasi dan Sampel

1. Populasi

Populasi merupakan kelompok elemen yang lengkap yang biasanya berupa

orang objek, transaksi, atau kejadian yang membuat kita tertarik untuk

mempelajarinya atau menjadi objek penelitian (Kuncoro, 2001 : 122). Populasi

dalampenelitian ini adalah karyawan PT. BankSyariah Mandiri Cabang Medan

yaitu bagian

marketing

,

frontliner

dan

back office

, dan

officer

yangberjumlah90orang. Berikut ini jumlah populasi dalam penelitian ini adalah:

Tabel 3.3

JumlahPopulasi

Marketer

Frontliner

Back Office

Officer

Security

Driver

35orang

8orang

15orang

4 orang

4 orang

2 orang

Total

68orang

Sumber:DataPersonaliaPT. BankSyariah Mandiri Cabang Medan,2012

2.

Sampel

Sampel adalah bagian dari populasi yang akan diteliti dan yang dianggap dapat

menggambarkan populasinya. Teknik

penarikan

sampelyangdigunakandalampenelitianiniadalahsamplingjenuh

(sensus)di

manasemuaanggotapopulasidigunakansebagaisampelkarenajumlah

populasinyarelatifkecil(Sugiyono,2008:122).

3.7 Jenis Data

Jenis datayangdigunakandalampenelitian iniadalah sebagaiberikut:

1. Data primer

adalah

data

yang

diperoleh

melalui

pengamatan

langsungterhadapgejala-gejalayangdapatdiamatidariobjekpenelitian.Dataprimer

dalam penelitian ini adalah berupa hasil pengisian kuesioner.

2. Data sekunder adalah data yang diperoleh melalui berbagai

literature

dan data

tambahan dari perusahaan sebagai pelengkap dari data primer, antara lain

seperti sejarah singkat perusahaan, struktur organisasi,

job description

literaturlainnya yang diperoleh sehubungan dengan masalah penelitian yang

diteliti.

3.8 Metode Pengumpulan Data

Metodepengumpulan data yang digunakan dalam penelitian ini adalah

sebagaiberikut:

1.

Angket (Kuesioner) Merupakan teknik yang dilakukan dengan cara memberikan

daftar pertanyaan kepada responden dengan memilih salah satu jawaban yang telah

disediakan dalam daftar pertanyaan. Dimana masing-masing pertanyaan yang

diberikan berisikan tentang kompensasi langsung dan prestasi kerja karyawan.

2 .

Studi Dokumentasi

Merupakan mengumpulkan data dan informasi melalui buku-buku baik yang

terdapat dalam perusahaan ataupun dari luar perusahaan seperti pengambilan data

informasi dari internet dan skripsi yang berkaitan dengan penelitian.

3.9 Uji Validitas dan Reliabilitas

1. Uji Validitas

Uji Validitas dilakukan untuk mengukur apakah data yang telah diperoleh

setelah penelitian merupakan data yang

valid

dan alat ukur yang digunakan

adalah kuesioner (Sugyiono, 2008:172). Uji validitas dan reliabilitas dilakukan

pada responden yang lain diluar sampel penelitian yang ada sebesar 30

responden. Hal ini dilakukan agar data-data yang diperoleh valid dan

reliabel.Uji tersebut dilakukan pada PT. Bank BNI Syariah Kantor Cabang

Medan. Masing-masing pertanyaan diuji dengan menggunakan

product

pertanyaan dengan skor totalnya. Masing-masing skor butir dilihat dengan

korelasinya dan dapat diambil keputusan sebagai berikut:

Jikar

hitung>r

tabelmaka pertanyaan tersebut valid

Jikar

hitung<r

tabelmaka pertanyaan tersebut tidak valid

Jikaadabutirpertanyaanyangtidakvalidmakadihilangkan,kemudiandilakukan

pengujianulangsampaiakhirnyasemuapertanyaandinyatakanvalid.

2. Uji Reliabilitas

Uji Reliabilitas dilakukan untuk melihat apakah alat ukur yang digunakan

(kuesioner) menunjukkan konsistensi dalam mengukur gejala yang sama

(Sugiyono, 2008:183). Uji reliabilitas akan dapat menunjukkan konsistensi dari

jawaban-jawaban responden yang terdapat pada kuesioner. Uji ini dilakukan

setelah uji validitas dan yang diuji merupakan pertanyaan yang sudah

valid

.

Pengujianreliabilitas dilakukandengankriteriasebagaiberikut:

Jikar

alpha> r

tabelmaka kuesioner reliabel

Jikar

alpha<r

tabelmaka kuesioner tidak reliabel

Uji validitas dan reliabilitas kueisioner dalam penelitian ini menggunakan

program

software

SPSS (

statistical product service solution

) Versi 17.00

forwindows

.

Menurut Sugiyono (2006:109), Validitas adalah suatu ukuran yang menunjukkan

kevalitan atau kesahihan suatu instrumen. Valid berarti instrumen tersebut dapat

digunakan untuk mengukur apa yang seharusnya diukur. Pengukuran dikatakan valid jika

Pengujian validitas dari penelitian ini dilakukan dengan menggunakan aplikasi

software

SPSS versi 17.00

, maka Kriteria Pengambilan Keputusannya sebagai berikut:

Jika r hitung positif atau r hitung

≥ r

tabel maka butir pertanyaan tersebut valid.Jika r hitung negatif atau r hitung

≤ r

tabel maka butir pertanyaan tersebut tidak valid.Pada tahap prasurvei, kuisioner yang berisi 16 pertanyaan yang menyangkut

Variabel Kompensasi Langsung (X

1), Variabel Kompensasi Tidak Lnagsung (X

2) dan

PrestasiKerja Karyawan PT Bank Syariah MandiriCabang Medan (Y) yang diberikan

kepada 30 Responden diluar sampel penelitian yaitu Bank Syariah Mandiriyang

beralamat di Jalan Gajah Mada No.30 Medan. Nilai r tabel dengan ketentuan df = jumlah

kasus = 30 dan tingkat signifikansi sebesar 5 %, angka yang diperoleh adalah = 0,361

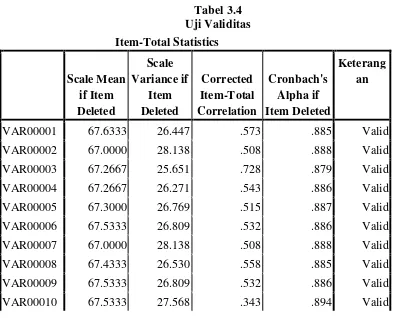

[image:38.612.88.484.400.718.2]yang hasilnya dapat dilihat pada Tabel 3.4 berikut :

Tabel 3.4

Uji Validitas

Item-Total Statistics

Scale Mean

if Item

Deleted

Scale

Variance if

Item

Deleted

Corrected

Item-Total

Correlation

Cronbach's

Alpha if

Item Deleted

Keterang

an

VAR00001

67.6333

26.447

.573

.885

Valid

VAR00002

67.0000

28.138

.508

.888

Valid

VAR00003

67.2667

25.651

.728

.879

Valid

VAR00004

67.2667

26.271

.543

.886

Valid

VAR00005

67.3000

26.769

.515

.887

Valid

VAR00006

67.5333

26.809

.532

.886

Valid

VAR00007

67.0000

28.138

.508

.888

Valid

VAR00008

67.4333

26.530

.558

.885

Valid

VAR00009

67.5333

26.809

.532

.886

Valid

VAR00011

67.2667

25.651

.728

.879

Valid

VAR00012

67.4667

26.326

.534

.886

Valid

VAR00013

67.2667

26.271

.543

.886

Valid

VAR00014

67.6333

26.447

.573

.885

Valid

VAR00015

67.4333

26.254

.608

.883

Valid

VAR00016

67.4333

26.530

.558

.885

Valid

Sumber : Hasil pengolahan SPSS versi 17,00 (Januari, 2013)

Dari Tabel 4.1 dapat diketahui bahwa :

1.

Scale mean if item deleted

menerangkan nilai rata-rata total jika variabel tersebut

dihapus, misalnya jika pertanyaan (item) 1 dihapus maka rata-rata variabel

sebesar 67.6333dan jika pertanyaan (item) 2 dihapus maka rata-rata totalnya

bernilai 67.0000dan seterusnya.

2.

Scale variance if item deleted

menerangkan besarnya varians total jika variabel

tersebut dihapuskan. Misalnya variabel (butir) item 1 dihapus maka besarnya

variance

adalah sebesar 26.447dan jika variabel (butir) item 2 dihapus adalah

28.138dan seterusnya.

3.

Corrected item total correlation

merupakan korelasi antar skor item dengan skor

total item yang dapat digunakan untuk menguji validitas instrumen. Nilai pada

kolom

Corrected item total correlation

merupakan nilai r hitung yang akan

dibandingkan dengan r tabel untuk mengetahui validitas pada setiap butir

pertanyaan. Adapun taraf signifikansi adalah 5% dan nilai N (jumlah sampel) =

30, sehingga r (0,05;30), diperoleh r tabel adalah 0,361.

Uji reliabilitas menurut Sugiyono (2006:109) Reliabilitas menunjukkan akuransi

dan konsistensi dari pengukurannya. Dikatakan konsisten jika beberapa pengukuran

tingkat kestabilan, konsistensi dan kehandalan instrumen untuk menggambarkan gejala

seperti apa adanya. Uji reliabilitas menggunakan

sotfware SPSS 17,00 for windows

,

dengan ketentuan apabila r alpha positif > r tabel, maka pertanyaan reliabel atau handal.

Menurut Kuncoro (2008:179) butir pertanyaan sudah dinyatakan valid dalam uji

[image:40.612.99.415.324.417.2]validitas akan ditemukan reliabilitasnya dengan kriteria yaitu Cronbachs alpha > 0,80.

Tabel 3.5

Tabel Uji Reliabilitas

Reliability Statistics

Cronbach's Alpha

N of Items

.892

16

Sumber : Hasil Pengolahan SPSS (Januari, 2013)

Pada 16 pertanyaan dengan tingkat signifikansi 5% diketahui bahwa koefisien

alpha adalah sebesar 0,892. Ini berarti 0,892 > 0,80 sehingga dapat dinyatakan bahwa

kuisioner tersebut telah realibel dan dapat disebarkan kepada responden untuk dijadikan

sebagai instrumen penelitian ini.

3.10 Teknik Analisis

Teknik analisis data yang dipergunakan dalam penelitian ini adalah:

1.

Analisis Deskriptif

Analisis deskriptif merupakan analisis mengumpulkan dan kemudian

menafsirkan sehingga data tersebut memberikan gambaran terhadap keadaan

PT. Bank Syariah Mandiri C abang Medan berdasarkan hasil jawaban

responden (Sugiyono,2008:207).

2.

Uji Asumsi Klasik

Syarat asumsi klasik yang harus dipenuhi model regresi berganda sebelum data

tersebut dianalisis adalah sebagai berikut:

a.

Uji Normalitas

Uji normalitas bertujuan untuk mengetahui apakah distribusi sebuah data

mengikuti atau mendekati distribusi normal, yakni distribusi data dengan

bentuk lonceng dan distribusi data tersebut tidak menceng ke kiri atau

menceng ke kanan.Uji normalitas dilakukan dengan menggunakan

pendekatan Kolmogorov Smirnov. Dengan menggunakan tingkat signifikan

10% (0,10) maka jika nilai

Asymp. Sig.

(2 –

tailed

) di atas nilai signifikan

10% artinya variabel residual berdistribusi normal.

b.

Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah sebuah grup

mempunyai varians yang sama di antara anggota grup tersebut. Artinya, jika

varians variabel

independent

adalah konstan (sama) untuk setiap nilai

tertentu variabel

dependent

disebut homoskedastisitas. Sedangkan,

heteroskedastisitas diuji dengan menggunakan uji

glejser

dengan

pengambilan keputusan jika variabel

independent

signifikan secara statistik

mempengaruhi variabel

dependent,

maka ada indikasi terjadi

10% (0,10) dapat disimpulkan model regresi tidak mengarah adanya

heteroskedastisitas.

c.

Uji Multikolinearitas

Multikolinearitas berarti adanya hubungan linier yang sempurna atau pasti

di antara beberapa atau semua variabel yang menjelaskan dari model

regresi. Untuk mendeteksi ada atau tidaknya multikolinearitas dapat

dilakukan dengan melihat toleransi variabel dan

Variance Inflation Factor

(VIF) dengan membandingkan sebagai berikut:

a.

VIF < 5 maka tidak terdapat multikolinearitas

b.

VIF > 5 maka tidak terdapat multikolinearitas

3.

Analisis Regresi Berganda

Penelitian menggunakan analisis regresi linier berganda untuk mengetahui

pengaruh variabel bebas terhadap variabel terikat.Peneliti menggunakan

bantuan program

software

SPSS versi 17.0 agar hasil yang diperoleh lebih

terarah.

Persamaan regresi berganda yang digunakan adalah sebagai berikut:

Y = a + b

1X

1+ b

2X

2+ e

Dimana:

Y

=

Prestasi Kerja

a

=

Konstanta

X

1=

Kompensasi Langsung

X

2=

Kompensasi Tidak Langsung

b

1,2=

Koefisien Regresi Berganda

e

=

Kesalahan Penganggu (

standard error

)

1.

Uji secara Simultan/Serempak (Uji F)

Pengujian ini dilakukan untuk melihat apakah semua variabel bebas yang

dimasukkan dalam model mempunyai pengaruh secara simultan (serempak)

terhadap varibel terikat. Bentuk pengujiannya adalah sebagai berikut:

a.

H

o: b

1, b

2= 0, artinya secara serempak tidak terdapat pengaruh yang

signifikan dari variabel bebas terhadap variabel terikat.

b.

H

a: b

1, b

2≠ 0, artinya secara serempak terdapat pengaruh yang signifikan

dari variabel bebas terhadap variabel terikat.

Kriteria pengambilan keputusan adalah sebagai berikut:

a.

H

oditerima jika F

hitung< F

tabelpada

α

= 5%

b.

H

aditerima jika F

hitung> F

tabelpada α = 5%

2.

Uji secara Parsial/Individual (Uji t)

Pengujian ini dilakukan untuk mengetahui seberapa jauh pengaruh satu

variabel

independent

secara parsial (individual) menerangkan variasi variabel

dependent.

Bentuk pengujiannya adalah sebagai berikut:

a.

H

o: b

1, b

2= 0, artinya secara parsial tidak terdapat pengaruh yang

signifikan dari variabel bebas terhadap variabel terikat.

b.

H

a: b

1, b

2≠ 0, artinya secara parsial terdapat pengaruh yang signifikan

dari variabel bebas terhadap variabel terikat.

Kriteria pengambilan keputusan adalah sebagai berikut:

a.

H

oditerima jika – t

hitung< t

tabelpada

α

= 5%

3.

Pengujian

Goodness of Fit

(R

2)

Koefisien

Goodness of Fit

atau koefisien determinasi digunakan untuk

mengukur seberapa jauh kemampuan variabel-variabel bebas dalam

menerangkan variasi variabel terikat. Koefisien determinasi (R

2) ini berkisar

antara nol sampai dengan satu (0

≤ R

2≤ 1), dimana semakin tinggi R

2(mendekati satu) berarti variabel-variabel bebas memberikan hampir semua

informasi yang dibutuhkan untuk memprediksi variasi variabel terikat dan

apabila R

2= 0 menunjukkan variabel bebas secara keseluruhan tidak dapat

BAB IV

HASIL DAN PEMBAHASAN

4.1 Sejarah Singkat PT. Bank Syariah Mandiri

Nilai-nilai perusahaan yang menjunjung tinggi kemanusiaan dan integritas telah

tertanam kuat pada segenap insan Bank Syariah Mandiri (BSM) sejak awal

pendiriannya.Kehadiran BSM sejak tahun 1999, sesungguhnya merupakan hikmah

sekaligus berkah pasca krisis ekonomi dan moneter 1997-1998. Sebagaimana diketahui,

krisis ekonomi dan moneter sejak Juli 1997, yang disusul dengan krisis multi-dimensi

termasuk di panggung politik nasional, telah menimbulkan beragam dampak negatif yang

sangat hebat terhadap seluruh sendi kehidupan masyarakat, tidak terkecuali dunia usaha.

Dalam kondisi tersebut, industri perbankan nasional yang didominasi oleh bank-bank

konvensional mengalami krisis luar biasa. Pemerintah akhirnya mengambil tindakan

dengan merestrukturisasi dan merekapitalisasi sebagian bank-bank di Indonesia.

Salah satu bank konvensional, PT Bank Susila Bakti (BSB) yang dimiliki oleh

Yayasan Kesejahteraan Pegawai (YKP) PT Bank Dagang Negara dan PT Mahkota

Prestasi juga terkena dampak krisis. BSB berusaha keluar dari situasi tersebut dengan

melakukan upaya

merger

dengan beberapa bank lain serta mengundang investor asing.

Pada saat bersamaan, pemerintah melakukan penggabungan (

merger

) empat bank

(Bank Dagang Negara, Bank Bumi Daya, Bank Exim, dan Bapindo) menjadi satu bank

baru bernama PT Bank Mandiri (Persero) pada tanggal 31 Juli 1999. Kebijakan

penggabungan tersebut juga menempatkan dan menetapkan PT Bank Mandiri (Persero)

Sebagai tindak lanjut dari keputusan

merger,

Bank Mandiri melakukan

konsolidasi serta membentuk Tim Pengembangan Perbankan Syariah. Pembentukan tim

ini bertujuan untuk mengembangkan layanan perbankan syariah di kelompok perusahaan

Bank Mandiri, sebagai respon atas diberlakukannya UU No. 10 tahun 1998, yang

memberi peluang bank umum untuk melayani transaksi syariah

(dual banking system).

Tim Pengembangan Perbankan Syariah memandang bahwa pemberlakuan UU

tersebut merupakan momentum yang tepat untuk melakukan konversi PT Bank Susila

Bakti dari bank konvensional menjadi bank syariah. Oleh karenanya, Tim Pengembangan

Perbankan Syariah segera mempersiapkan sistem dan infrastrukturnya, sehingga kegiatan

usaha BSB berubah dari bank konvensional menjadi bank yang beroperasi berdasarkan

prinsip syariah dengan nama PT Bank Syariah Mandiri sebagaimana tercantum dalam

Akta Notaris: Sutjipto, SH, No. 23 tanggal 8 September 1999.

Perubahan kegiatan usaha BSB menjadi bank umum syariah dikukuhkan oleh

Gubernur Bank Indonesia melalui SK Gubernur BI No. 1/24/ KEP.BI/1999, 25 Oktober

1999. Selanjutnya, melalui Surat Keputusan Deputi Gubernur Senior Bank Indonesia No.

1/1/KEP.DGS/ 1999, BI menyetujui perubahan nama menjadi PT Bank Syariah Mandiri.

Menyusul pengukuhan dan pengakuan legal tersebut, PT Bank Syariah Mandiri secara

resmi mulai beroperasi sejak Senin tanggal 25 Rajab 1420 H atau tanggal 1 November

1999.

PT Bank Syariah Mandiri hadir, tampil dan tumbuh sebagai bank yang mampu

memadukan idealisme usaha dengan nilai-nilai rohani, yang melandasi kegiatan

operasionalnya. Harmoni antara idealisme usaha dan nilai-nilai rohani inilah yang

Indonesia. BSM hadir untuk bersama membangun Indonesia menuju Indonesia yang

lebih baik.

4.2 Sistem Kompensasi atau Penggajian pada PT. Bank Syariah Mandiri Tbk

Cabang Medan

Sistem penggajian ini sangat sederhana karena hanya untuk para Pemula yang

memerlukan model pembanding penggajian ditempat kerja yang sekarang. Banyak model

sistem penggajian yang rumit dan canggih. Termasuk sistem absensinya juga

bermacam-macam. Ada yang menggunakan finger print, kartu gesek, ratina mata, atau kartu check

clock biasa.

Semua model sistem absensi Karyawan masing-masing mempunyai kelebihan dan

kekurangan. Tergantung mana yang lebih cocok untuk digunakan pada Perusahaan

setempat. Perusahaan industri pabrikan yang jumlah Karyawannya banyak dan

Perusahaan jasa yang jumlah Karyawannya kurang dari 100 orang, tentu beda dasar

pertimbangannya. Perusahaan yang jumlah Karyawannya sedikit, tentu akan memilih

yang lebih canggih karena kemungkinan error alat lebih sedikit. Tapi Perusahaan yang

jumlah Karyawannya banyak, tentu lebih memilih yang manual atau semi manual.

Model semi manual ini kami rasa yang paling cocok untuk pabrikan yang jumlah

Karyawannya lebih dari 1.000 orang. Karena apabila ada error, lebih mudah

ditanggulangi. Tidak menggunakan teknologi yang tinggi sehingga mudah melakukan

perbaikan atau melakukan service berkala. Dan yang lebih penting lagi, dengan

menggunakan kartu check clock ini, bisa dipakai untuk salah satu alat bukti (secara fisik)

dalam penyelesaian Perselisihan Perburuhan. Sedangkan yang menggunakan alat

data dulu dari alatnya, lalu di print dll. Bukti model seperti ini sering tidak diakui oleh

Karyawan yang bermasalah karena dia kira hanya sebuah rekayasa saja.

Sistem flow chart dan prosedur penggajian yang ada pada PT.Bank Syariah Mandiri Tbk

Cabang Medan adalah sebagai berikut :

1.

Data kehadiran seluruh Karyawan yang sudah berupa rekapan per hari, pada

tanggal cut off sudah diperiksa ulang tentang kebenarannya dan siap dijadikan

data penggajian.

2.

Departemen HRD (bagian Pay Roll) menerima data kehadiran yang sudah valid

untuk diproses penggajiannya orang per orang.

3.

Departemen HRD (bagian Pajak Pph 21) menghitung atau mengoreksi pajak gaji

baik yang gajinya ada kenaikan, atau yang ada perubahan status keluarga (tambah

anak atau dari bujang menjadi kawin dan lain-lain).

4.

Departemen HRD (bagian Pay Roll) setelah menerima rekapan revisi perhitungan

pajak gaji dari bagian pajak, membuat Slip gaji dan daftar Gaji seluruh Karyawan

untuk dikoreksi dan dimintakan tanda tangan Manajer HRD.

5.

Departemen Keuangan menerima Daftar Gaji dan Slip Gaji seluruh Karyawan

dari Dept HRD untuk dikoreksi secara menyeluruh baik perhitungan gaji take

home pay-nya masing-masing Karyawan maupun perhitungan pajak gajinya.

6.

Apabila Departemen Keuangan menemukan ada kesalahan hitung atau salah

ketik, harus segera mengembalikannya ke Dept HRD atau cancel.

7.

Apabila Dept. Keuangan hasil evaluasinya tidak menemukan kesalahan pada

tunai/bilyet giro sebesar jumlah gaji seluruh Karyawan lalu menyerahkannya

kepada Pimpinan Perusahaan.

8.

Pimpinan Perusahaan menerima dan menanda tangani Daftar Gaji seluruh

Karyawan dan cek tunai/bilyet giro untuk tranfer gaji Karyawan via Bank yang

ditunjuk.

9.

Bank yang ditunjuk menerima daftar gaji dan cek/bilyet transfer ke rekening

pribadi masing-masing Karyawan pada tanggal yang telah ditentukan.

10.

Karyawan pada tanggal penggajian yang telah ditentukan, mengambil gajinya

melalui kartu ATM Bank yang dit