ANALISIS HARGA SAHAM PERUSAHAAN

PERTAMBANGAN DI BURSA EFEK INDONESIA DENGAN

ANALISIS FUNDAMENTAL DAN TEKNIKAL

Oleh

DENNY

H24076028

PROGRAM SARJANA MANAJEMEN PENYELENGGARAAN KHUSUS

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

RINGKASAN

Denny. H24076028. Analisis Harga Saham Perusahaan Pertambangan di Bursa Efek Indonesia Dengan Analisis Fundamental dan Teknikal. Di bawah bimbingan

Wita Juwita Ermawati

Harga saham merupakan indikator utama yang pertama kali dilihat oleh para investor. Harga saham juga merupakan cerminan dari kondisi perusahaan dan ekspektasi investor. Sebelum melakukan investasi saham di pasar modal, para investor dapat menganalisis harga saham dengan metode fundamental dan teknikal.

Tujuan dari penelitian ini adalah bagaimana kondisi lima perusahaan pertambangan di Bursa Efek Indonesia periode 2006-2008, menganalisis nilai intrinsik harga saham dengan analisis fundamental, menganalisis harga saham yang paling murah atau paling mahal dengan analisis fundamental dan menganalisis suatu pergerakan harga saham lima perusahaan pertambangan selama periode 2006-2010 menggunakan analisis teknikal. Penelitian ini dilakukan di PT Bursa Efek Indonesia yang berlokasi di Jl. Jend. Sudirman Kav 52-53 Jakarta 12190. Data yang digunakan dalam penelitian ini adalah data sekunder, yaitu berupa data laporan keuangan perusahaan dengan periode tahunan dari tahun 2006 hingga tahun 2008 untuk laporan keuangan emiten, dan data bulanan untuk Indeks Harga Saham Gabungan, Indeks Sektoral dan harga penutupan saham emiten bulanan dari tahun 2006 hingga 2010. Pengolahan data untuk penelitian ini dengan menggunakan perangkat lunak Microsoft Excel 2007.

PT Bumi Resources Tbk, PT Tambang Bukit Asam Tbk dan PT Timah Tbk adalah perusahaan yang lebih banyak berada pada posisi overvalued, nilai saham ini lebih murah dan investor memiliki ketertarikan yang besar untuk berinvestasi pada saham ini. PT Aneka Tambang Tbk dan PT Energi Mega Persada Tbk memiliki nilai instrinsik yang sering berada pada posisi undervalued

atau para investor memiliki ketertarikan kecil untuk melakukan investasi pada saham ini. Perhitungan analisis fundamental melalui perhitungan model kelipatan laba atau Price Earning Ratio (PER), selama periode 2006 hingga 2008 saham yang paling sering menjadi saham yang paling murah adalah saham PT Bumi Resources Tbk (BUMI). Sedangkan saham yang paling sering menjadi saham yang paling mahal adalah saham PT Energi Mega Persada Tbk (ENRG).

ANALISIS HARGA SAHAM PERUSAHAAN

PERTAMBANGAN DI BURSA EFEK INDONESIA DENGAN ANALISIS FUNDAMENTAL DAN TEKNIKAL

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

pada Program Sarjana Manajemen Penyelenggaraan Khusus Departemen Manajemen

Fakultas Ekonomi dan Manajemen Institut Pertanian Bogor

Oleh

DENNY

H 24076028

PROGRAM SARJANA MANAJEMEN PENYELENGGARAAN KHUSUS DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

Judul Skripsi : Analisis Harga Saham Perusahaan Pertambangan di Bursa Efek Indonesia Dengan Analisis Fundamental Dan Teknikal

Nama : Denny

NIM : H24076028

Menyetujui Pembimbing,

(Wita Juwita Ermawati, S.TP,MM)

NIP : 197509072005012001

Mengetahui : Ketua Departemen,

(Dr. Ir. Jono M. Munandar, M.Sc)

NIP : 196101231986011002

RIWAYAT HIDUP

Penulis dilahirkan di Depok pada tanggal 13 Maret 1985, dari pasangan Bapak Rofi Susilo dan Ibu Eriyati. Penulis merupakan putra keempat dari empat bersaudara. Penulis memulai sekolahnya pertama kali dari taman kanak-kanak (TK) di TK Tunas Mekar dan lulus pada tahun 1992. Kemudian penulis melanjutkan pendidikan pada Sekolah Dasar (SD) di SDN 03 Depok Baru dan selesai pada tahun 1998. Pada tahun yang sama penulis melanjutkan pendidikan tingkat menengah di Sekolah Lanjutan Tingkat Pertama Negeri (SLTPN) 9 Depok. Pendidikan tingkat atas dapat diselesaikan penulis pada tahun 2004 di Sekolah Menengah Umum Negeri (SMUN) 38, Jakarta Selatan.

Pada tahun 2004 penulis diterima di Institut Pertanian Bogor (IPB) melalui jalur penerimaan Ujian Seleksi Masuk IPB (USMI) pada program Diploma Teknologi Usaha Ternak Unggas, Fakultas Peternakan. Kemudian pada tahun 2008 penulis melanjutkan pendidikan pada Program Sarjana Manajemen Penyelenggaraan Khusus di Departemen Manajemen, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

KATA PENGANTAR

Segala puji dan syukur penulis panjatkan kehadirat Allah SWT yang telah memberikan rahmat dan karunia-Nya sehingga sampai saat ini penulis dapat menyelesaikan penelitian yang bertema analisis fundamental dan teknikal saham. Penelitian ini dibuat penulis sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Program Sarjana Manajemen Penyelenggaraan Khusus, Institut Pertanian Bogor.

Judul penelitian yang diajukan penulis adalah “Analisis Harga Saham Perusahaan Pertambangan di Bursa Efek Indonesia Dengan Analisis Fundamental dan Teknikal”. Penelitian ini bertujuan untuk memberi gambaran pada berbagai pihak mengenai perdagangan saham industri pertambangan di Bursa Efek Indonesia baik secara fundamental maupun teknikal.

Bogor, Juli 2010

UCAPAN TERIMA KASIH

Dalam menyelesaikan skripsi ini, penulis tidak terlepas dari berbagai pihak yang mendukung, baik secara moril maupun materil. Sebagai bentuk rasa syukur kepada Allah SWT, penulis ingin menyampaikan terima kasih kepada :

1. Bapak dan Ibunda tercinta yang selama ini telah mencurahkan segenap kasih sayang, doa restu dan perhatiannya kepada penulis. Terima kasih kepada kakak-kakak tercinta Ardian, Dube dan Devi atas doa dan dukungannya. 2. Wita Juwita Ermawati, S.TP, MM selaku dosen pembimbing, yang telah

banyak memberikan bimbingan, saran, pengarahan dan semangat dengan penuh kesabaran hingga selesainya skripsi ini.

3. Bapak Nurhadi Wijaya S.TP, MM dan Ibu Farida Ratna Dewi, SE, MM selaku

dosen penguji.

4. Bapak/Ibu Dosen pengajar Departemen Manajemen yang telah memberikan ilmunya selama penulis melaksanakan perkuliahan.

5. Ibu Yuyun yang telah membantu dalam pengolahan data dan memberikan informasi yang dibutuhkan dalam skripsi ini.

6. Seluruh Staf Sekretariat Program Sarjana Manajemen Penyelenggaraan Khusus Departemen Manajemen, Fakultas Manajemen, Institut Pertanian Bogor.

7. Teman-teman eks kosan Tajur dan kosan Bantar Jati (Andi Uccha Saputra, Alief Danar, Andri Marta, Lukman Geanova, Yonni Adi Saputra) yang memberikan warna selama tinggal di Bogor dan menemani dalam penyelesaian skripsi ini.

8. Untuk Dikun, Julie, Hanifah, Mirfat, Lonica Adysa, Erdy, Indro, Pampam, Bupet, Icha, Indah, Devan, Taruna, Tommy, Penyok, Uchi, Arief, Dina, Tegar, Ward, Gauz, Indradi HK, Menyeng, Bacek, Alay, Rexy terima kasih atas persahabatan dan kenangannya di FEM, semoga segala cita-cita kalian tercapai, amin.

Masih banyak kekurangan dalam skripsi ini, kritik dan saran konstruktif diperlukan untuk hal yang lebih baik. Akhir kata, penulis berharap semoga skripsi ini bermanfaat bagi pihak-pihak yang membutuhkan.

Bogor, Juli 2010

DAFTAR ISI

2.9.2.Prinsip dasar analisis teknikal ... 20

2.9.3.Kerangka analisis teknikal ... 21

2.9.4.Indikator moving average ... 22

2.10.Penelitian terdahulu... 24

III. METODOLOGI PENELITIAN ... 25

3.1. Kerangka penelitian ... 25

3.2.Lokasi dan waktu penelitian ... 26

3.3. Metode penelitian ... 26

3.3.1. Metode pengumpulan data …………...……. 26

3.3.2. Metode pengolahan dan analisis data…….…... 28

A. Present value...….… 28

4.1. Gambaran umum perusahaan... 33

4.1.1. PT Tambang Bukit Asam Tbk... 33

A. Pendirian dan informasi umum... 33

B. Manajemen... 34

C. Pemegang saham... 35

D. Ringkasan keuangan... 35

4.1.2. PT Aneka Tambang Tbk... 36

A. Pendirian dan informasi umum... 36

B. Manajemen... 36

C. Pemegang saham... 37

D. Ringkasan keuangan... 37

4.1.3. PT Bumi Resources Tbk... 38

A. Pendirian dan informasi umum... 38

B. Manajemen... 39

C. Pemegang saham... 39

D. Ringkasan keuangan... 39

4.1.4. PT Energi Mega Persada Tbk... 40

A. Pendirian dan informasi umum... 40

B. Manajemen... 41

C. Pemegang saham... 41

D. Ringkasan keuangan... 41

4.1.5. PT Timah Tbk... 42

A. Pendirian dan informasi umum... 42

B. Manajemen... 43

C. Pemegang saham... 43

D. Ringkasan keuangan... 43

4.1.6. Analisis secara umum kondisi keuangan perusahaan pertambangan... 44

4.2. Analisis fundamental... 45

A. Analisis pasar... 45

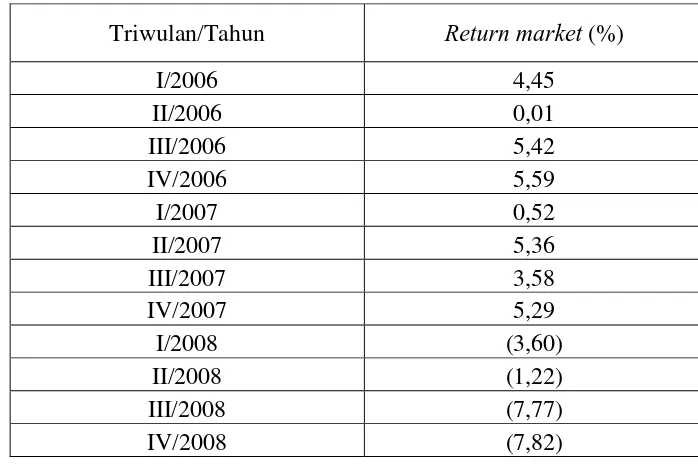

1. Gambaran umum kondisi perekonomian (selama periode 2006 hingga 2008)... 45

2. Tingkat pengembalian pasar (selama tahun 2006 hingga 2008)... 47

B. Analisis industri... 49

C. Analisis fundamental... 53

1. PT Tambang Bukit Asam Tbk... 53

2. PT Aneka Tambang Tbk... 55

3. PT Bumi Resources Tbk... 56

4. PT Energi Mega Persada Tbk... 56

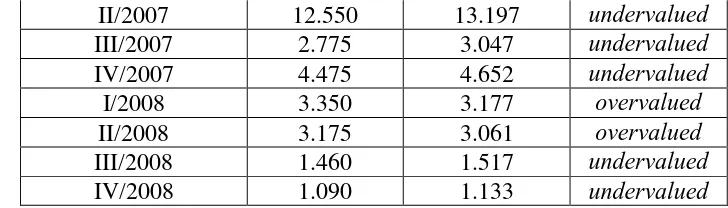

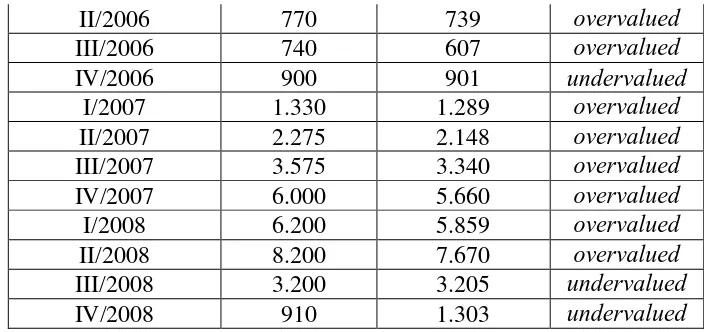

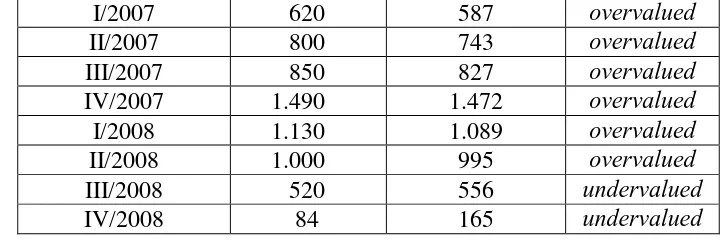

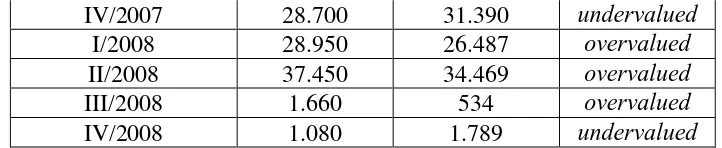

6. Perbandingan price earning ratio... 58

4.3. Analisis teknikal... 61

A. PT Tambang Bukit Asam Tbk... 61

B. PT Aneka Tambang Tbk... 63

C. PT Bumi Resources Tbk... 64

D. PT Energi Mega Persada Tbk... 65

E. PT Timah Tbk... 67

4.4. Perbandingan analisis fundamental dan teknikal... 69

A. PT Tambang Bukit Asam Tbk... 69

B. PT Aneka Tambang Tbk... 70

C. PT Bumi Resources Tbk... 71

D. PT Energi Mega Persada Tbk... 73

E. PT Timah Tbk... 74

KESIMPULAN DAN SARAN... 76

1. Kesimpulan... 76

2. Saran... 78

DAFTAR PUSTAKA... 79

DAFTAR GAMBAR

No Halaman

1. Kerangka pendekatan Analisis Fundamental ... 17 2. Kerangka pendekatan Analisis Teknikal ... 21 3. Struktur kerangka pemikiran. ... 27 4. Perbandingan tingkat pengembalian sektor pertambangan

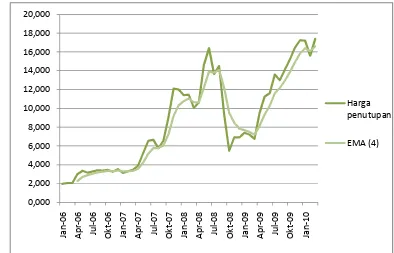

dan tingkat pengembalian pasar per kuartal... 51 5. Grafik Exponential Moving Average PT Tambang Bukit

Asam Tbk Periode 2006-2010... 62 6. Grafik Exponential Moving Average PT Aneka Tambang

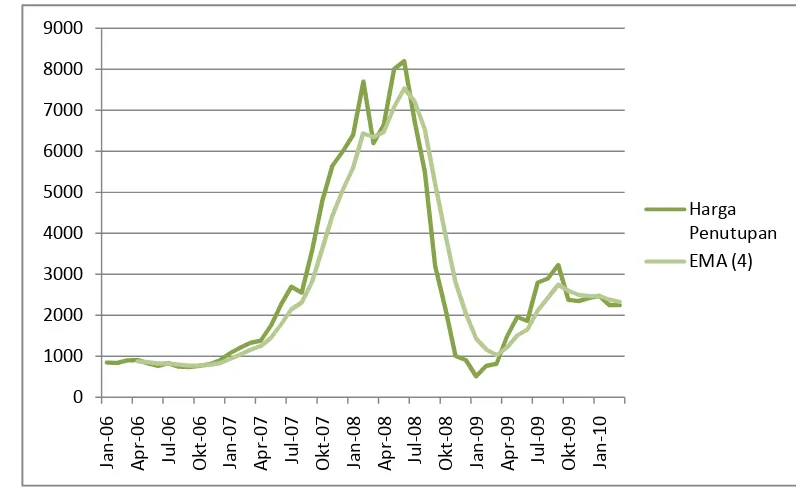

Tbk Periode 2006-2010... 64 7. Grafik Exponential Moving Average PT Bumi Resources

Tbk Periode 2006-2010... 65 8. Grafik Exponential Moving Average PT Mega Energi

Persada Tbk Periode 2006-2010... 66 9. Grafik Exponential Moving Average PT Timah Tbk

Periode 2006-2010... 67 10. Grafik perbandingan analisis fundamental dan teknikal

pada PT Tambang Bukit Asam Tbk periode 2006-2008... 69

11. Grafik perbandingan analisis fundamental dan teknikal

pada PT Aneka Tambang Tbk periode 2006-2008... 71 12. Grafik perbandingan analisis fundamental dan teknikal

pada PT Bumi Resources Tbk periode 2006-2008... 72 13. Grafik perbandingan analisis fundamental dan teknikal

pada PT Energi Mega Persada Tbk periode 2006-2008... 73

14. Grafik perbandingan analisis fundamental dan teknikal

DAFTAR TABEL

No Halaman

1. Investasi di sektor pertambangan ... 3

2. Ringkasan kondisi keuangan PT Tambang Bukit Asam Tbk

Selama 2006-2008... 35

3. Ringkasan Keuangan PT Aneka Tambang Tbk selama

2006-2008... 37

4. Ringkasan kondisi keuangan PT Bumi Resources Tbk

selama 2006-2008... 40

5. Ringkasan kondisi keuangan PT Energi Mega Persada Tbk

selama 2006-2008... 42

6. Ringkasan kondisi keuangan PT Timah Tbk selama 2006-2008... 44

7. Tingkat pengembalian pasar per kuartal periode

2006 hingga 2008... 48

8. Perbandingan harga saham PT Tambang Bukit Asam Tbk

periode 2006-2008... 54

9. Perbandingan harga saham PT AnekaTambang Tbk

periode 2006-2008... 55

10. Perbandingan harga saham PT Bumi Resources Tbk periode

2006-2008... 56

11. Perbandingan harga saham PT Energi Mega Persada Tbk

periode 2006-2008... 57 12. Perbandingan harga saham PT Timah Tbk periode 2006-2008... 58 13. Price Earning Ratio per kuartal 5 perusahaan industri

pertambangan periode 2006-2008... 59 14. Pebandingan harga saham 5 perusahaan industri

DAFTAR LAMPIRAN

No Halaman

1. Indeks Harga Saham Gabungan per bulan periode

2006-2008 ... 82 2. Indeks Harga Saham Sektoral Pertambangan per bulan

periode2006-2008 ... 83 3. Sertifikat Bank Indonesia jangka 3 bulan. ... 84 4. Tingkat pengembalian pasar per triwulan periode

2006-2008... 85 5. Tingkat pengembalian sektor pertambangan dan tingkat

pengembalian pasar per triwulan periode 2006-2008... 86 6. Harga penutupan saham PT Aneka Tambang Tbk

per bulan periode 2006-2010... 87 7. Harga penutupan saham PT Bumi Resources Tbk

per bulan periode 2006-2010... 88 8. Harga penutupan saham PT Energi Mega Persada Tbk

per bulan periode 2006-2010... 89 9. Harga penutupan saham PT Tambang Bukit Asam Tbk

per bulan periode 2006-2010... 90 10. Harga penutupan saham PT Timah Tbk per bulan

periode 2006-2010... 91 11. Earning Per Share Per Kuartal 5 Perusahaan Pertambangan

Selama 2006-2008... 92 12. Price Earning Ratio Per Kuartal 5 Perusahaan

Pertambangan Selama 2006-2008... 93 13. Tingkat Pengembalian Saham (R) PT Aneka Tambang Tbk

Per Kuartal Periode 2006-2008 ... 94 14. Tingkat Pengembalian Saham (R) Saham PT Bumi

Resources Tbk Per Kuartal Periode 2006-2008 ... 95 15. Tingkat Pengembalian Saham (R) Saham PT Energi

Mega Persada Tbk Per Kuartal Periode 2006-2008 ... 96 16. Tingkat Pengembalian Saham (R) Saham PT Tambang

Bukit Asam Tbk Per Kuartal Periode 2006-2008 ... 97 17. Tingkat Pengembalian Saham (R) Saham PT Timah Tbk

Per Kuartal Periode 2006-2008... 98 18. Nilai Intrinsik Saham PT Aneka Tambang Tbk

Per Kuartal Periode 2006-2008... 99 19. Nilai Intrinsik Saham PT Bumi Resources Tbk

Per Kuartal Periode 2006-2008... 100 20. Nilai Intrinsik Saham PT Energi Mega Persada Tbk

Per Kuartal Periode 2006-2008... 101 21. Nilai Intrinsik Saham PT Tambang Bukit Asam Tbk

Per Kuartal Periode 2006-2008... 102 22. Nilai Intrinsik Saham PT Timah Tbk Per Kuartal

I. PENDAHULUAN

1.1.Latar Belakang

Perkembangan pasar modal Indonesia tercermin melalui peningkatan IHSG (Indeks Harga Saham Gabungan), yang merupakan indeks yang menggambarkan perkembangan nilai pasar dari waktu ke waktu. Struktur IHSG terdiri atas indeks sektoral yang terbagi dalam 9 sektor, yaitu: sektor pertanian, pertambangan, industri dasar dan kimia, aneka industri, industri bahan konsumsi, property, real estate dan konstruksi, infrastruktur, utilitas dan transportasi, keuangan dan perdagangan, jasa dan investasi.

Kondisi ekonomi pertambangan mampu berdampak positif atau negatif bagi stabilitas ekonomi Indonesia. Kegiatan bisinis industri pertambangan di Indonesia telah berkembang dengan pesat. Makin canggihnya tekonologi dalam bidang pertambangan, maka sumber daya alam seperti emas, perak, tembaga dan batubara menjadi industri pertambangan yang banyak dieksplorasikan. Sektor pertambangan juga memberikan lapangan pekerjaan yang cukup besar, baik yang terlibat secara langsung maupun dalam berbagai bentuk produk dan jasa pendukung pertambangan (www.jurnal-ekonomi, 2009)

Hambatan yang kerap terjadi pada perusahaan yang bergerak di sektor pertambangan adalah adanya keterbatasan sumberdaya dengan jumlah permintaan akan kebutuhan bahan tambang. Oleh karena itu, suatu perusahaan dituntut untuk dapat lebih mengoptimalkan pemanfaatan sumberdaya dengan baik.

Jumlah emiten dalam sektor pertambangan sebanyak 18 emiten yang tersebar dalam 4 subsektor, yaitu: pertambangan batubara, pertambangan minyak dan gas alam, pertambangan logam dan mineral dan pertambangan batu-batuan. Adapun 20 emiten pada sektor pertambangan dirinci menurut sub sektornya adalah sebagai berikut: (www.bei, 2009)

1. Sub sektor pertambangan batubara.

a. Adaro Energy (ADRO)

b. APTK Resources (ATPK)

d. Indo Tambang Raya Megah (ITMG)

e. Perdana Karya Perkasa (PKPK)

f. Petrosea (PTRO)

g. Resources Alam Indonesia (KKGI)

h. Tambang Batubara Bukit Asam (PTBA)

2. Sub sektor minyak dan gas alam

a. Apexindo Pratama Duta (APEX)

b. Elnusa (ELSA)

c. Energi Mega Persada (ENRG)

d. Medco Energy Internasional (MEDC)

e. Radiant Utama Interinsco (RUIS) 3. Pertambangan logam dan mineral

a. Aneka Tambang (ANTAM)

b. Citra Mineral Investindo (CITA) c. Internasional Nickel Indonesia (INCO)

d. Timah (TINS)

4. Pertambangan batu-batuan

a. Central Korporindo (CNKO)

b. Citatah Industri Marmer (CTTH) c. Mitra Investindo (MITI)

Data Bank Indonesia menunjukkan, hingga triwulan II-2009 kredit ke sektor pertambangan menurun bila dibandingkan dengan periode yang sama tahun sebelumnya, per September 2009 kredit sektor pertambangan naik 4,99 persen dari posisi yang sama tahun sebelumnya. Sementara besarnya kredit yang belum direalisasikan turun 6,87 persen. Sektor pertambangan menjadi penopang ekspor nonmigas Indonesia selama Januari-Agustus 2009, ekspor pertambangan 11,6 miliar dollar AS atau naik 21,42 persen dibandingkan dengan periode yang sama tahun 2008 (www.kompascetak, 2009).

akan terhambat bila pemerintah tidak segera menuntaskan masalah di sektor itu dan hambatan sektor pertambangan diantaranya adalah harmonisasi regulasi dan masalah perpajakan. Berkaitan dengan iklim bisnis pertambangan tahun ini, pemerintah diminta memprioritaskan pengembangan proyek tambang mineral dan batu bara yang sudah menyelesaikan tahap

feasibility studies untuk meningkatkan kinerja pertambangan 2010.

Menurut beliau, investasi baru di sektor pertambangan Indonesia sepanjang 2010 tidak akan mengalami perubahan dibandingkan dengan tahun sebelumnya, mengingat kondisi industri pertambangan belum sepenuhnya pulih akibat krisis ekonomi global.

Tabel 1. Investasi di sektor pertambangan

Sumber : Departement ESDM

1.2. Perumusan Masalah

Harga saham merupakan indikator utama yang pertama kali dilihat oleh para investor. Harga saham juga merupakan cerminan dari kondisi perusahaan dan ekspektasi investor. Sebelum melakukan investasi saham di pasar modal, para investor harus menganalisis faktor-faktor yang dapat mempengaruhi investasinya tersebut. Karena dengan melakukan analisis para calon investor dapat mengurangi resiko kerugian yang sangat besar. Sebaliknya apabila para calon investor tidak melakukan analisis maka bisa berakibat fatal yang sangat beresiko. Dua resiko terbesar adalah mengalami

capital loss, yaitu kerugian dari hasil jual beli saham, serta opportunity loss,

yaitu kerugian yang terjadi karena perusahaan atau emiten dilikuidasi. Untuk mengantisipasi perubahan harga saham maka diperlukan analisis saham.

Investasi di sektor pertambangan (dalam Rp miliar)

2010 20.020

2011 30.770

2012 50.080

2013 46.800

Analisis harga saham dapat dilakukan dengan dua metode yaitu analisis fundamental dan analisis teknikal.

Melalui analisis fundamental, investor dapat menaksir nilai intrinsik dari suatu saham. Dengan analisis teknikal, investor dapat melihat pergerakan harga saham dalam kurun waktu tertentu. Dari kedua analisis ini dapat dilakukan secara bersamaan untuk menganalisis suatu saham.

Sesuai dengan hal yang telah disampaikan, maka dapat diketahui perumusan masalah dari penelitian ini yaitu :

1. Bagaimana kondisi perusahaan-perusahaan pertambangan di BEI

(Bursa Efek Indonesia) pada periode 2006-2008 ?

2. Bagaimana nilai intrinsik harga saham pada perusahaan-perusahaan pertambangan selama periode 2006-2008 melalui analisis fundamental dan membandingkannya dengan harga pasar di BEI (Bursa Efek Indonesia) ?

3. Bagaimana suatu perbandingan saham yang paling murah dan paling mahal dalam lima perusahaan pertambangan dalam periode 2006-2008 melalui analisis fundamental ?

4. Bagaimana pergerakan harga saham pada perusahaan-perusahaan

pertambangan selama periode 2006 hingga triwulan I tahun 2010 melalui analisis teknikal ?

1.3. Tujuan Penelitian

Sesuai dengan pengkajian masalah yang dikemukakan di atas, maka tujuan dari penelitian ini adalah:

1. Mengidentifikasi kondisi lima perusahaan pertambangan di BEI (Bursa Efek Indonesia) periode 2006-2008.

2. Menganalisis nilai intrinsik harga saham lima perusahaan

pertambangan periode 2006-2008 dengan menggunakan analisis fundamental dan membandingkannya dengan harga pasar.

3. Menganalisis harga saham yang paling murah atau paling mahal pada

4. Menganalisis suatu pergerakan harga saham lima perusahaan pertambangan selama periode 2006 hingga triwulan I tahun 2010 dengan menggunakan analisis teknikal.

1.4. Manfaat Penelitian

Manfaat penelitian ini adalah sebagai berikut :

1. Bagi pengembangan ilmu pengetahuan, diharapkan penelitian ini dapat menambah khasanah dinamika keilmuan dalam teknik analisis surat berharga selain analisis fundamental yang telah banyak dilakukan di pasar modal Indonesia.

2. Bagi pihak-pihak yang ingin melakukan kajian lebih dalam mengenai analisis fundamental dan analisis teknikal, diharapkan penelitian ini dapat menjadi referensi dan landasan bagi penelitian selanjutnya. 3. Bagi para investor saham, diharapkan penelitian ini dapat menjadi

bahan pertimbangan untuk melakukan analisis investasi di pasar modal melalui dua pendekatan, yaitu dengan analisis fundamental dan analisis teknikal.

1.5. Batasan Penelitian

Penelitian ini terbatas pada suatu kinerja perusahaan secara domestik saja atau dengan kata lain adalah perusahaan-perusahaan pertambangan yang terdaftar di BEI (Bursa Efek Indonesia), baik melalui pendekatan fundamental maupun pendekatan teknikal. Hal ini dilakukan karena operasional perusahaan-perusahaan yang diteliti berlokasi di Indonesia. Data yang diambil untuk analisis fundamental terbatas pada periode 2006-2008, karena data penutupan harga saham harian tahun 2009 belum diterbitkan oleh Bursa Efek Indonesia, data tersebut akan diterbitkan pada bulan Juli 2010 dan untuk analisis teknikal digunakan data penutupan harga saham bulanan pada tahun 2006 hingga triwulan 1 tahun 2010.

Batubara Bukit Asam). Saham 5 perusahaan pertambangan tersebut termasuk saham unggulan (blue chips stock). Blue chips stock atau saham unggulan merupakan suatu saham yang manajemennya memiliki reputasi yang baik. Di samping itu dari 5 perusahaan tersebut sudah cukup menggambarkan dalam menganalisis harga saham baik dari segi fundamental maupun teknikalnya.

Pada kesempatan ini penulis menganalisis faktor fundamental dan teknikal. Analisis fundamental dapat dilakukan dengan dua model, yaitu dengan pendekatan present value dan model kelipatan laba atau Price Earning Ratio (PER). Analisis fundamental ini bertujuan untuk memperkirakan harga saham di masa yang akan datang dengan mengestimasi nilai faktor-faktor fundamental yang mempengaruhi harga saham di masa yang akan datang dan menerapkan hubungan variabel-variabel tersebut sehingga diperoleh taksiran harga saham.

Analisis teknikal dalam penelitian ini peneliti memilih menggunakan

II. TINJAUAN PUSTAKA

2.1. Pasar Modal

Pasar modal merupakan suatu pasar untuk mendapatkan modal pinjaman (loan capital) jangka panjang perusahaan, modal saham (share capital) dan obligasi (bonds) pemerintah. Pada dasarnya, pasar modal (capital market) merupakan pasar untuk berbagai instrumen keuangan jangka panjang yang bisa diperjualbelikan, baik dalam bentuk hutang ataupun modal sendiri (Ardian, 2003). Menurut Husnan (2001), pasar modal adalah pasar untuk berbagai instrumen keuangan atau sekuritas jangka panjang yang bisa diperjualbelikan, baik dalam bentuk hutang ataupun modal sendiri, baik yang diterbitkan oleh pemerintah, public authorities, maupun perusahaan swasta.

Undang-Undang Pasar Modal No. 8 Tahun 1995 memberikan pengertian pasar modal yang lebih spesifik yaitu “kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek”. Pasar modal memiliki peran besar bagi perekonomian suatu negara karena pasar modal menjalankan dua fungsi sekaligus, fungsi ekonomi dan fungsi keuangan. Pasar modal dikatakan memiliki fungsi ekonomi karena pasar menyediakan fasilitas atau wahana yang mempertemukan dua kepentingan yaitu pihak yang kelebihan dana (investor) dan pihak yang memerlukan dana (issuer). Pasar modal dikatakan memiliki fungsi keuangan karena pasar modal memberikan kemungkinan dan kesempatan memperoleh imbalan (return) bagi pihak dana, sesuai dengan karakteristik investasi yang dipilih (Ardian, 2003).

2.2. Bursa Efek

Bursa efek melaksanakan dua fungsi utama, yaitu:

1. Sebuah pasar primer atau penerbitan baru, dimana modal untuk investasi dan tujuan-tujuan lain dapat ditingkatkan melalui efek-efek baru, saham dan obligasi.

2. Sebuah pasar sekunder melakukan perdagangan surat-surat berharga yang ada, termasuk perdagangan di masa depan, yang mempermudah pengalihan surat-surat berharga dari penjual ke pembeli.

2.3. Indeks Harga Saham

Menurut Sulistiawan dan Liliana (2007) harga saham bisa berubah setiap saat karena adanya ekspektasi para investor yang berubah dengan informasi yang mereka dapatkan.

Saat ini BEI (Bursa Efek Indonesia) mempunyai 7 macam indeks saham (BEI, 2010) yaitu:

1. Indeks Individual, menggunakan indeks harga masing-masing saham terhadap harga dasarnya, atau indeks masing-masing saham yang tercatat di Bursa Efek Indonesia.

2. Indeks Harga Saham Sektoral, menggunakan semua saham yang

termasuk dalam masing-masing sektor, misalnya sektor keuangan, pertambangan, dan lain-lain. Di Bursa Efek Indonesia indeks sektoral terbagi atas sembilan sektor yaitu: pertanian, pertambangan, industri dasar, aneka industri, konsumsi properti, infrastruktur, keuangan, perdagangan dan jasa, dan manufaktur.

3. Indeks Harga Saham Gabungan atau IHSG (Composite Stock Price Index), menggunakan semua saham yang tercatat sebagai komponen perhitungan indeks.

4. Indeks LQ 45, yaitu indeks yang terdiri dari 45 saham pilihan dengan mengacu kepada 2 variabel yaitu likuiditas perdagangan dan kapitalisasi pasar. Setiap 6 bulan terdapat saham-saham baru yang masuk ke dalam LQ 45 tersebut.

dalam indeks ini dimasukan saham-saham yang memenuhi kriteria-kriteria investasi dalam syariat Islam. Saham-saham yang masuk dalam Indeks Syariah Islam adalah emiten yang kegiatan usahanya tidak bertentangan dengan syariah seperti di bawah ini:

• Usaha perjudian dan permainan yang tergolong judi atau perdagangan dilarang.

• Usaha lembaga keuangan konvensional (ribawi) termasuk

perbankan dan asuransi konvensional.

• Usaha yang memproduksi, mendistribusi serta

memperdagangkan makanan dan minuman yang tergolong haram.

• Usaha yang memproduksi, mendistribusi dan menyediakan

barang-barang ataupun jasa-jasa yang merusak moral dan bersifat mudarat.

6. Indeks Papan Utama dan Papan Pengembangan, yaitu indeks harga saham yang secara khusus didasarkan pada kelompok saham yang tercatat di Bursa Efek Indonesia yaitu kelompok Papan Utama Pengembangan.

7. Indeks KOMPAS 100. Adalah merupakan Indeks Harga Saham hasil kerja sama Bursa Efek Indonesia dengan harian KOMPAS. Indeks ini meliputi 100 saham dengan proses penentuan sebagai berikut :

a. Telah tercatat di BEI (Bursa Efek Indonesia) minimal 3 bulan.

b. Saham tersebut masuk dalam perhitungan IHSG (Indeks Harga

Saham Gabungan).

c. Berdasarkan pertimbangan faktor fundamental perusahaan dan pola perdagangan di bursa, BEI dapat menetapkan untuk mengeluarkan saham tersebut dalam proses perhitungan indeks harga 100 saham.

e. Dari 150 saham tersebut kemudian diperkecil jumlahnya menjadi 60 saham dengan mempertimbangkan nilai transaksi saham terbesar.

f. Dari 150 saham yang tersisa, kemudian dipilih sebanyak 40 saham dengan mempertimbangkan kinerja : hari transaksi dan frekuensi transaksi serta nilai kapitalisasi pasar di pasar reguler, dengan proses sebagai berikut :

i. Dari 90 sisanya, akan dipilih 75 saham berdasarkan frekuensi transaksi di pasar reguler.

ii. Dari 75 saham tersebut akan dipilih 60 saham berdasarkan frekuensi di pasar reguler.

iii. Dari 60 saham tersebut akan dipilih 40 saham berdasarkan kapitalisasi pasar.

g. Daftar 100 saham diperoleh dengan menambahkan daftar

saham dari perhitungan butir (e) ditambah dengan daftar saham hasil perhitungan butir (f).

h. Daftar saham yang masuk dalam KOMPAS 100 akan

diperbaharui sekali dalam 6 bulan, atau lebih tepatnya pada bulan Agustus.

Perhitungan Indeks mempresentasikan pergerakan harga saham di pasar atau bursa yang terjadi melalui sistem perdagangan lelang. Perhitungan IHSG (Indeks Harga Saham Gabungan) dilakukan setiap hari, yaitu setelah penutupan perdagangan setiap harinya.

2.4. Nilai Saham

Menurut Keown (2002), nilai saham didefinisikan sebagai berikut : 1. Nilai nominal (Par value) suatu saham adalah nilai kewajiban yang

yang diterima oleh emiten pada waktu mengeluarkan saham bersangkutan.

2. Nilai Buku (book value) per lembar saham menunjukan aktiva bersih (net assets) per lembar saham yang dimiliki oleh pemegang saham. Nilai buku per lembar saham (book value per share) tidak menunjukan ukuran kinerja saham yang penting, tetapi nilai buku per lembar saham dapat mencerminkan berapa besar jaminan yang akan diperoleh oleh pemegang saham apabila perusahaan penerbit saham (emiten) dilikuidasi.

Jika perusahaan mempunyai dua jenis saham, yaitu saham preferen dan saham biasa, maka perhitungan nilai buku per lembar untuk dua jenis saham itu adalah sebagai berikut:

a. Cara menghitung ekuitas preferen adalah mengalikan nilai tebus (call price) ditambah dengan dividen yang di arrears dengan lembar saham preferen yang beredar. Jika nilai tebus tidak digunakan, maka nilai nominal yang digunakan di dalam perhitungan ini. Agio saham untuk saham preferen tidak dimasukan karena pemegang saham preferen tidak mempunyai hak untuk agio ini, walaupun berasal dari saham preferen, sehingga nilai agio ini dimasukkan sebagai tambahan nilai ekuitas saham biasa. Agio saham adalah selisih antara harga jual terhadap harga nominal saham pada saat perusahaan melakukan penawaran umum di pasar perdana.

b. Cara menghitung nilai ekuitas saham biasa adalah: nilai ekuitas saham biasa dihitung dengan mengurangi nilai total ekuitas dengan nilai ekuitas saham preferen.

4. Nilai fundamental, tujuan perhitungan nilai fundamental saham atau lebih sering dengan disebut nilai intrinsik saham adalah menentukan harga wajar suatu saham agar harga saham tersebut mencerminkan nilai saham sebenarnya (riil value) sehingga tidak terlalu mahal (overpriced). Perhitungan nilai intrinsik (intrinsic value) dari semua aliran kas di masa mendatang baik yang berasal dari dividen maupun

capital gain / loss. Menurut Akbar (2007), nilai fundamental saham adalah harga wajar suatu saham perusahaan. Harga wajar ini dapat dihitung dengan dua cara, yaitu:

1. Analisis fundamental. Harga saham dapat dilihat dari hasil analisis pengolahan data keuangan dan laporan keuangan sebuah perusahaan.

2. Analisis teknikal. Harga saham berdasarkan data-data lampau (histories) harga saham tersebut, sehingga dapat dibuat sebuah pola (pattern) suatu saham.

2.5. Keuntungan dari Saham

Menurut Sabrini (2008), ada dua keuntungan yang diperoleh investor dengan membeli atau memiliki saham adalah sebagai berikut:

1. Dividen

sejumlah pengembalian (return) yang didasarkan pada proporsi kepemilikan saham atas seluruh saham perusahaan yang diterbitkan (Akbar, 2007).

Menurut Awat (2000), bentuk-bentuk kebijakan dividen adalah sebagai berikut:

a. Kebijakan Dividen yang Stabil (Stable Dividend per Share Policy), yakni jumlah pembayaran dividen itu sama besarnya dari tahun ke tahun. Salah satu alasan mengapa suatu perusahaan itu menjalankan kebijakan dividen yang stabil ialah untuk memelihara kesan para investor terhadap perusahaan tersebut, sebab apabila perusahaan menerapkan kebijakan dividen yang stabil berarti perusahaan itu yakin bahwa pendapatan bersihnya juga stabil dari tahun ke tahun.

b. Kebijakan Dividend Payout Ratio (Rasio Pembayaran Deviden) yang Tetap. Dalam kebijakan ini, jumlah dividen akan berubah-ubah sesuai dengan jumlah laba bersih, tetapi rasio antara dividen dan laba ditahan adalah tetap.

c. Kebijakan Kompromi (compromise policy), yakni suatu kebijakan dividen yang terletak antara kebijakan dividen per saham yang stabil dan kebijakan dividend payout ratio yang konstan ditambah dengan persentasi tertentu pada tahun-tahun yang mampu menghasilkan laba bersih yang tinggi.

d. Kebijakan Dividen Residual (Residual Dividend Policy). Apabila menghadapi suatu kesempatan investasi yang tidak stabil maka manajemen menghendaki agar dividen hanya dibayar ketika laba bersih itu benar.

2. Capital Gain

Capital Gain merupakan selisih antara harga beli dan harga jual

2.6. Analisis Fundamental

Analisis fundamental mencoba memperkirakan harga saham di masa yang akan datang dengan mengestisimasi nilai faktor-faktor fundamental yang mempengaruhi harga saham di masa yang akan datang dan menerapkan hubungan variabel-variabel tersebut sehingga diperoleh taksiran harga saham. Analisis fundamental adalah salah satu jenis analisis investasi yang dilakukan yang dilakukan investor dengan memperhatikan laporan keuangan dan fundamental perusahaan. Setiap berita baik yang berhubungan langsung maupun tidak langsung dengan ekonomi dapat menjadi faktor fundamental yang penting untuk dicermati (Sabrini, 2008).

Menurut Husnan (2001), karena banyak faktor yang mempengaruhi harga saham, maka untuk melakukan analisis fundamental diperlukan beberapa tahapan analisis. Tahapan yang dilakukan adalah sebagai berikut:

2.6.1. Analisis Ekonomi dan Pasar

Kegiatan perekonomian mempengaruhi kondisi pasar, sehingga dapat mempengaruhi para pemodal. Apabila pasar membaik atau memburuk, artinya saham-saham juga akan terpengaruh dengan arah yang sama. Selain terhadap tingkat keuntungan yang diperoleh investor, kondisi pasar juga mempengaruhi kemampuan perusahaan memperoleh laba. Disamping pengaruhnya terhadap kondisi perusahaan, kondisi perkonomian juga mempengaruhi kondisi industri (Husnan, 2001).

2.6.2. Analisis Industri

Sebelum melakukan analisis industri atau sektor tertentu, maka perlu melihat perkembangan atau kinerja industri/sektor tersebut,

sehingga dapat memberikan gambaran arah perkembangan

industri/sektor tersebut. Seharusnya pengamatan perlu dilakukan untuk periode yang cukup panjang sehingga barangkali dapat dideteksi pola perkembangannya atau adanya pengaruh akibat kondisi ekonomi.

mengidentifikasikan tahap kehidupan produknya. Tahap ini bermaksud untuk mengenali apakah industri tempat perusahaan beroperasi merupakan industri yang masih berkembang cepat, sudah stabil, ataukah sudah menurun. Langkah berikutnya adalah menganalisis industri dalam kaitannya dengan kondisi perekonomian. Langkah ketiga adalah analisis kualitatif terhadap industri tersebut, yang dimaksudkan untuk membantu pemodal menilai prospek industri di masa yang akan datang.

2.6.3. Analisis Perusahaan

Analisis fundamental perusahaan dilakukan untuk menilai intrinsik saham perusahaan yang di analisis. Nilai intrinsik ini digunakan untuk membandingkan dengan harga pasar. Nilai intrinsik suatu saham ditentukan oleh faktor-faktor fundamental yang mempengaruhinya (Halim, 2003).

Menurut Husnan (2001), untuk menafsir nilai intrinsik saham, ada dua metode yang sering digunakan, yaitu metode present value

(metode kapitalisasi penghasilan) dan metode Price Earning Ratio atau PER (metode kelipatan laba).

1. Metode present value

Metode ini adalah nilai saat ini suatu saham adalah sama dengan present value arus kas yang diharapkan akan diterima oleh pemilik saham tersebut. Arus kas (bebas) merupakan arus kas yang dihasilkan dari operasi perusahaan setelah dikurangi pajak dan setelah dikurangi kebutuhan pengeluaran untuk investasi modal (Petty, 2002).

2. Metode Price Earning Ratio (PER)

2.7. Kerangka Analisis Fundamental

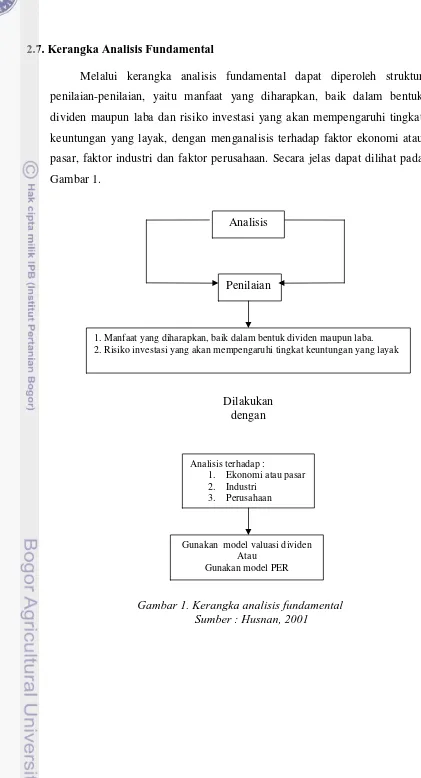

Melalui kerangka analisis fundamental dapat diperoleh struktur penilaian-penilaian, yaitu manfaat yang diharapkan, baik dalam bentuk dividen maupun laba dan risiko investasi yang akan mempengaruhi tingkat keuntungan yang layak, dengan menganalisis terhadap faktor ekonomi atau pasar, faktor industri dan faktor perusahaan. Secara jelas dapat dilihat pada Gambar 1.

Gambar 1. Kerangka analisis fundamental Sumber : Husnan, 2001

Penilaian

1. Manfaat yang diharapkan, baik dalam bentuk dividen maupun laba. 2. Risiko investasi yang akan mempengaruhi tingkat keuntungan yang layak

Analisis terhadap :

1. Ekonomi atau pasar

2. Industri

3. Perusahaan

Gunakan model valuasi dividen Atau

Gunakan model PER Analisis

2.8. Capital Asset Pricing Model (CAPM)

Menurut Halim (2003), CAPM merupakan model untuk menentukan harga suatu aset pada kondisi ekuilibrium, tujuannya adalah untuk menentukan minimum required of return dari investasi yang beresiko.

Asumsi-asumsi yang mendasari Capital Asset Pricing Model yang dipergunakan adalah sebagai berikut:

1. Diasumsikan tidak ada biaya transaksi. Dengan demikian pemodal

bisa membeli atau menjual sekuritas tanpa menanggung biaya transaksi.

2. Diasumsikan bahwa investasi sepenuhnya bisa dipecah-pecah

(fully divissible). Artinya pemodal bisa melakukan investasi sekecil apapun pada jenis sekuritas.

3. Diasumsikan tidak ada pajak penghasilan bagi para pemodal. Dengan demikian pemodal akan merasa indefferent antara memperoleh dividen ataupun capital gains. Pemodal dikatakan capital gains kalau terjadi kenaikan harga saham, dan capital loss apabila terjasi penurunan harga saham.

4. Diasumsikan bahwa para pemodal tidak bisa mempengaruhi harga saham dengan tindakan membeli atau menjual saham.

5. Para pemodal diasumsikan akan bertindak semata-mata atas

pertimbangan expected value (nilai yang diharapkan) dan deviasi standar tingkat keuntungan portofolio.

6. Diasumsikan bahwa para pemodal bisa melakukan short sales.

7. Diasumsikan terdapat para pemodal yang bisa menyimpan dan

meminjam dengan tingkat bunga yang sama.

8. Pemodal diasumsikan mempunyai pengharapan yang homogen. Ini

berarti bahwa para pemodal sepakat tentang expected return

(pengembalian yang diharapkan), deviasi standar dan koefisien korelasi antar tingkat keuntungan.

2.9. Analisis Teknikal

Analisis Teknikal (technical analysis) adalah salah satu analisis atau metode pendekatan yang mengevaluasi pergerakan suatu harga saham, valas, kontrak berjangka (future contract), indeks dan beberapa instrumen keuangan lainnya. Analisa teknikal adalah kombinasi antara studi harga (pembukaan, harga tertinggi/terendah, dan penutupan) dengan menggunakan grafik-grafik chart yang terbentuk sebagai peta utama untuk menentukan langkah-langkah berikutnya (Husnan, 2001).

Analisis teknikal adalah analisis sekuritas dengan menggunakan grafik harga dan volume historis. Pada dasarnya, analisis teknikal menawarkan pengembangan teknik perdagangan saham (investasi jangka pendek) berdasarkan pengamatan dan pergerakan harga serta volume perdagangan masa lalu. Dengan membuat suatu trend atau pola grafik historis, seorang investor saham bisa membuat suatu keputusan untuk membeli atau menjual saham (Fernandez. et all, dalam Ganesh, 2008).

2.9.1. Asumsi-Asumsi Dasar Analisis Teknikal

Menurut Halim (2003), asumsi-asumsi yang berlaku dalam analisis teknikal adalah sebagai berikut:

1. Harga saham ditentukan oleh interaksi supply dan demand.

2. Supply dan demand itu sendiri dipengaruhi oleh banyak faktor, baik yang rasional maupun irrasional.

3. Perubahan harga saham cenderung bergerak mengikuti trend

tertentu.

4. Trend tersebut dapat berubah karena bergesernya supply dan

demand.

5. Pergeseran supply dan demand dapat terdetektesi dengan memperlajari diagram dari perilaku pasar.

2.9.2. Prinsip Dasar Analisis Teknikal

Ada tiga prinsip yang digunakan sebagai dasar untuk melakukan analisis teknikal (www.imarketiva.com/analisa-teknikal, 2009), yaitu : 1. Market Price Discounts Everything, yaitu segala kejadian-kejadian yang dapat mengakibatkan gejolak pada bursa valas secara keseluruhan atau harga mata uang suatu negara seperti faktor ekonomi, politik fundamental dan termasuk juga kejadian-kejadian yang tidak dapat diprediksi sebelumnya seperti adanya peperangan, gempa bumi dan lain sebagainya akan tercermin pada harga pasar.

2. Price Moves in Trend, yaitu harga valuta asing akan tetap bergerak dalam satu trend. Harga mulai bergerak ke satu arah, turun atau naik. Trend ini akan berkelanjutan sampai pergerakan harga melambat dan memberikan peringatan sebelum berbalik dan bergerak ke arah yang berlawanan.

3. History Repeats It Self, karena analisis teknikal juga menggambarkan faktor psikologis para pelaku pasar, maka pergerakan historis dapat dijadikan acuan untuk memprediksi pergerakan harga di masa yang akan datang. Pola historis ini dapat terlihat dari waktu ke waktu di grafik. Pola-pola ini

mempunyai makna yang dapat diinterprestasikan untuk

2.9.3. Kerangka analisis Teknikal

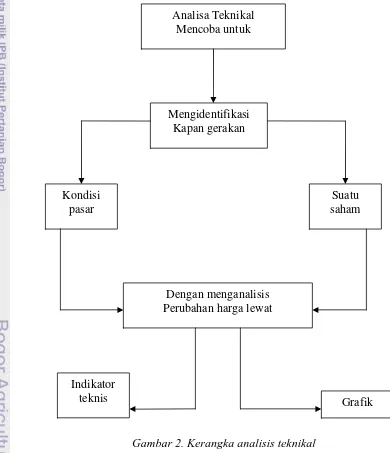

Menurut Husnan (2001), analisis teknikal pada umumnya merupakan upaya untuk menentukan kapan akan (masuk pasar) atau menjual saham (keluar pasar), dengan memanfaatkan indikator-indikator teknis maupun dengan pendekatan grafis. Secara jelas dapat dilihat pada Gambar 2.

Gambar 2. Kerangka analisis teknikal Sumber : Husnan, 2001

Analisa Teknikal Mencoba untuk

Mengidentifikasi Kapan gerakan

Suatu saham Kondisi

pasar

Dengan menganalisis Perubahan harga lewat

Indikator

2.9.4. Indikator Moving Average

Indicator Moving Average (MA) adalah salah satu indikator paling tua dan paling populer untuk analisa teknis. moving average adalah indikator perhitungan harga rata-rata dari satu mata uang pada waktu tertentu. Ketika menghitung satu moving average, harus menetapkan rentang waktu untuk menghitung harga rata-rata (Sabrini, 2008). Moving average adalah pergerakan harga rata-rata dari suatu saham dalam sebuah durasi waktu. Indikator ini sangat berguna dalam grafik perdagangan saham yang memiliki

trend. Jika trend naik, indikator ini memberikan petunjuk/sinyal beli. Sebaliknya, jika grafik menunjukan trend penurunan, indikator ini memberikan sinyal jual (Sulistiawan dan Liliana, 2007).

Penggunaan moving average adalah untuk mengidentifikasi arah trend

yang sedang dan akan terjadi. Menurut Sabrini (2008), ada lima macam indikator moving average, yaitu:

1. Ada beberapa variasi aplikasi metode rata-rata bergerak yang digunakan analisis teknikal, antara lain:

a. Simple Moving Average (Rata-Rata Bergerak Sederhana).

Cara penghitungan Simple Moving Average (SMA) adalah dari suatu penjumlahan harga saham x hari sebelumnya dibagi dengan x hari. b. Weighted Moving Average (Rata-Rata Bergerak Tertimbang)

Menghasilkan nilai yang sama dengan SMA. Perbedaannya hanyalah masalah pembobotan. Jika dalam perhitungan SMA menganggap bahwa harga saham satu hari yang lalu memiliki bobot yang sama, maka dalam perhitungan WMA harga saham satu hari yang lalu memiliki bobot yang lebih tinggi dibandingkan dengan harga saham hari-hari sebelumnya.

Konsep yang digunakan masih sama. Namun dasar pembobotan dari EMA tidak hanya dari harga masa lalu saja, tapi dari perhitungan rata-rata bergerak masa lalu.

2. Indikator Perdagangan Lebih dari Satu Moving Average

a. Double Cross-over Moving Average (Perpotongan Dua Garis MA) Pada metode ini, penentuan sinyal berasal dari perpotongan antara sesama grafik MA bukan dari perpotongan grafik saham dengan grafik MA.

b. Triple Cross-over Moving Average (Perpotongan Tiga Garis MA) Penggunaan tiga garis MA sama dengan penggunaan perpotongan dua garis MA. Bedanya hanya dalam jumlah indikator MA yang digunakan.

3. Moving Average Convergence-Divergence (MACD)

MACD adalah metode analisis teknis yang modern yang dikembangkan oleh Gerald Apple. Metode ini menggunakan perpotongan dua EMA. Kombinasi dua grafik EMA tersebut menghasilkan grafik MACD.

4. Moving Average Envelope

Ketepatan dari penggunaan satu moving average (MA) dapat ditingkatkan kemampuannya dengan bantuan grafik MA yang menggambarkan atas bawah dan atas dari trend grafik saham penggunaan MA batas bawah dan atas ini dinamakan MA Envelope

(bentuk: Amplop). 5. Bollinger Bands

Bolinger Band pertama kali dikembangkan oleh John Bollinger. Bolinger band terdiri dari 3 garis utama. Garis teratas dinamakan

adalah 2 kali standar deviasi dari middle band. Sinyal yang dihasilkan dari analisis ini antara lain adalah:

Double Bottom Buy, adalah apabila sebuah harga ketika harga menembus batas bawah (lower band) dan tetap berada diluar batas bawah pada periode berikutnya.

Double Top Sell, adalah apabila sebuah harga ketika menembus batas atas (upper band) dan tetap berada di luar batas atas pada periode berikutnya.

2.10. Penelitian Terdahulu

Primasari (2004) melakukan penelitian mengenai tingkat imbalan risiko investasi agribisnis dengan menggunakan analisis fundamental dan teknikal sebagai pendekatannya. Saham agribisnis yang diteliti adalah 11 saham agribisnis dari 38 perusahaan agribisnis yang tercatat di BEJ. 11 saham tersebut adalah Astra Agro Lestari (AALI), Multibreder Adirama Indonesia (MBAI), Chaoren Pokphand Indonesia (CPIN), Fajar Surya Wisesa (FASW), Indofood Sukses Makmur (INDF), Mayora Indah (MYOR), Sari Husada (SHDA), Ultra Jaya Milk (ULTJ), BAT Indonesia (BATI), Gudang Garam (GGRM), HM Sampoerna (HMSP). Analisis Fundamental dilakukan dengan menghitung Market Value Edit (MVA), Price Earning Ratio (PER), dan Price to Book Value (PBV). Analisis teknikal dilakukan dengan menggunakan grafik Moving Average atas dasar harga dan volume perdagangan. Kemudian komponen-komponen fundamental dan teknikal dianalisis untuk mengukur pendapatan dan resiko. Hasil perbandingan antara fundamental dan teknikal, disimpulkan bahwa penggunaan analisis teknikal dalam menganalisis saham oleh investor akan lebih menguntungkan daripada analisis fundamental.

masukan kedalam kriteria daftar indeks kompas 100. Analisis teknikal ini menggunakan pendekatan Simple Moving Average dan Moving Average Envelopes, karena dengan memakai dua indikator ini akan memberikan informasi yang kuat untuk menghasilkan sinyal jual dan sinyal beli terhadap pergerakan harga saham.

III. METODOLOGI PENELITIAN

3.1. Kerangka Pemikiran

Investasi pada suatu saham adalah investasi yang mempunyai resiko, berarti bahwa investasi tersebut tidak akan memberikan keuntungan yang pasti. Dengan kata lain, tingkat keuntungan yang akan diperoleh bersifat tidak pasti, namun tingkat keuntungan yang didapat saham membuat para investor cukup tertarik karena resiko yang tinggi dapat menghasilkan keuntungan yang tinggi. Menurut Husnan (2001) lembaga yang menyelenggarakan perdagangan efek adalah bursa efek. Di bursa inilah dilakukan jual beli saham dengan menggunakan jasa perusahaan efek yang menjadi anggota bursa tersebut. Dengan demikian para pemodal tidak dapat melakukan jual beli antar mereka sendiri secara langsung, tetapi harus lewat anggota bursa di bursa efek.

Hampir semua perdagangan saham dalam dunia investasi ini mengandung unsur ketidakpastian atau risiko. Investor menghadapi kesempatan investasi yang berisiko, pilihan investasi tidak dapat hanya mengandalkan pada tingkat keuntungan yang diharapkan. Apabila para investor mengharapkan pada tingkat keuntungan yang tinggi, maka ia harus bersedia menanggung risiko yang tinggi pula. Dalam hal ini investor dapat melihat kinerja dari perusahaan yang sahamnya akan dibeli

PTBA (Tambang Batubara Bukit Asam). Pada kesempatan ini penulis menganalisis faktor fundamental dan teknikal.

Analisis fundamental dilakukan dengan pendekatan present value dan model kelipatan laba atau Price Earning Ratio (PER). Dengan model pendekatan present value dapat diperoleh informasi tentang nilai intrinsik saham yang dianalisis. Nilai intrinsik dapat dibandingkan dengan harga pasar yang ada di pasar modal. Apakah nilai intrinsiknya lebih mahal dari harga pasar atau lebih murah dari harga pasar. Sedangkan dengan model Price Earning Ratio (PER), dapat diketahui rasio harga saham saat ini dengan laba per lembar saham dan untuk menentukan saham yang paling murah dan yang paling mahal dalam satu perusahaan.

Analisis teknikal dilakukan dengan mengumpulkan data masa lalu untuk memprediksi arah pergerakan saham ke depannya. Analisis teknikal dapat dilakukan dengan banyak cara. Dalam penelitian ini peneliti memilih menggunakan moving average. Analisis ini dapat menghasilkan informasi pergerakan harga saham yang akan terjadi selanjutnya atau peramalan tentang harga saham. Informasi ini berguna bagi investor untuk melakukan transaksi saham baik jual maupun beli. Kerangka pemikiran secara lebih jelas dapat dilihat pada Gambar 3.

3.2. Lokasi dan Waktu Penelitian

Pengambilan data sekunder untuk penelitian ini diperoleh di PT Bursa Efek Indonesia yang berlokasi di Jl. Jend. Sudirman Kav 52-53 Jakarta 12190. Penelitian ini dilakukan selama 6 bulan, dari bulan Januari 2010 sampai dengan bulan Juni 2010.

3.3. Metode Penelitian

3.3.1 Metode Pengumpulan Data

penutupan saham bulanan emiten bulanan periode 2006 hingga triwulan I tahun 2010.

Analisis Teknikal

Moving Average

Pergerakan Harga Saham Peluang Investasi pada

Perusahaan Pertambangan Investasi

Model Present Value

Nilai Intrinsik Saham

Informasi

Keputusan Investasi

Memilih Perusahaan Emiten

Analisis Fundamental

1. Analisis Ekonomi (Pasar) 2. Analisis Industri

3. Analisis Kondisi Perusahaan

Perbandingan Harga Saham

Gambar 3. Kerangka pemikiran

3.3.2. Metode Analisis dan Pengolahan Data

Pengolahan data untuk penelitian ini dengan menggunakan perangkat lunak (software) Microsoft Excel 2007. Analisis yang digunakan untuk mengolah data adalah Analisis fundamental dan Analisis teknikal.

3.3.3.1. Analisis Fundamental

Analisis Fundamental terdiri dari dua metode yaitu model pendekatan present value dan model kelipatan laba (Price Earning Ratio, PER).

A. Present Value

Menurut Husnan (2001) pendekatan present value

mencoba menaksir present value arus kas yang diharapkan akan diterima oleh pemilik saham, dengan menggunakan tingkat bunga tertentu. Nilai intrinsik saham dalam satu periode dapat dihitung melalui rumus :

P0 = FCF per share1 + P1 ...(1)

(1 + r) (1 + r)

Keterangan :

P0 = Nilai intrinsik saham

P1 = Harga pasar

FCF per share1= Free cash flow per lembar saham

Nilai r dapat ditaksir menggunakan model ekuilibrium Capital asset Pricing Model (CAPM).

B. Price Earning Ratio

Menurut Husnan (2001), untuk menentukan nilai PER saham dapat diketahui dengan persamaan :

PER = Po ...(2)

EPS

Keterangan:

Po = Harga saat ini

EPS = Laba per saham lembar

C. Arus Kas

Untuk menaksir arus kas yang dihasilkan pada periode tertentu, dapat menggunakan perhitungan rumus

arus kas bebas (free cash flow). Berdasarkan

(http://www.e-samuel.com), rumus arus kas bebas sebagai berikut:

FCF = Laba bersih + Depresiasi/Amortisasi Perubahan Modal Kerja – Investasi Modal ...(3)

FCF per share = FCF ...(4)

Saham beredar

Keterangan :

FCF per share = nilai arus kas bebas per lembar saham

D. Capital Asset Pricing Model (CAPM)

CAPM digunakan untuk menghitung tingkat

1. Tingkat pengembalian masing-masing saham

Rit = Pit – Pit – 1 + Dt ...(5)

Pit – 1

Rit = Tingkat pengembalian saham perusahaan

bulan ke t

Pit = Harga saham bulan t

Pit – 1 = Harga saham bulan t-1

Dt = Dividen pada bulan t

2.Tingkat pengembalian pasar bulanan dan tingkat pengembalian rata-rata pasar

Rmt = IHSGt – IHSGt - 1 ...(6)

IHSGt – 1

E (Rm) = ∑nt = 1 Rmt ...(7)

N

Rmt = Tingkat pengembalian pasar bulan ke t

IHSGt = IHSG bulan t

IHSGt – 1= IHSG bulan t-1

E (Rm) = Tingkat pengembalian rata-rata pasar

yang diharapkan dalam satu bulan N = Jumlah pengamatan dalam satu kuartal 3.Risiko β (beta)

βi = σim ...(8)

σ2m

σim = ∑nt = 1(Rt – R1)(Rmt – Rm) ...(9)

n – 1

σ2m = ∑nt = 1(Rmt – Rm)2 ...(10)

n – 1

σim = Kovarian tingkat pengembalian saham I

dengan tingkat pengembalian pasar

σ2m = Varian tingkat pengembalian pasar

Rf memakai data SBI tiga bulan

5. Masukan ke persamaan CAPM

E (Ri) = Rf + [E (Rm) - Rf] βi ...(11)

E (Ri) = Tingkat pengembalian rata-rata yang

diharapkan saham i

3.3.2.2. Analisis Teknikal

Ada beberapa metode yang dapat digunakan dalam analisis teknikal salah satunya adalah Moving Average.

Moving Average adalah indikator yang menunjukkan harga rata-rata dari harga sekuritas selama jangka waktu tertentu. Jenis Moving Average yang digunakan dalam penelitian ini

adalah exponential moving average (EMA). Menurut

Sulistiawan dan Liliana (2007), EMA dapat dihitung dengan menggunakan rumus sebagai berikut :

Perhitungan EMA pada hari pertama :

EMAs = (Ps x ESF) + (MAs - 1 x (1 – ESF)) ...(12)

ESF = 2/(n + 1) ...(13)

Sesuai dengan kaitannya dalam penelitian ini, peneliti menggunakan EMA 4 hari dari suatu saham, maka harus menjumlah harga saham 4 hari sebelumnya lalu hasil penjumlahan itu dibagi dengan angka 4. Harga saham yang dimaksud disini adalah harga penutupan.

Jika ditulis dalam suatu rumus, maka hasilnya adalah sebagai berikut:

EMA (4) = (P4 + P3 + P2 + P1) / 4 Keterangan :

P4 : Harga saham 4 hari sebelumnya P3 : Harga saham 3 hari sebelumnya P2 : Harga saham 2 hari sebelumnya P1 : Harga saham 1 hari sebelumnya

Perhitungan EMA pada hari kedua dan seterusnya : EMAs = EMAs - 1 + ESF x (Ps - MAs - 1 )

Keterangan :

EMAs : EMA sekarang atau hari ini

Ps : Harga saham sekarang atau hari ini

ESF : Exponential Smoothing Factor

MAs-1 : MA sebelumnya

N : Jumlah hari yang diperhitungkan dalam MA EMAs-1 : MA sebelumnya

Dalam penelitian ini, peneliti menggunakan 4 basis

dalam pengamatan untuk metode exponential moving

IV. HASIL DAN PEMBAHASAN

4.1. Gambaran Kondisi Perusahaan

Berkembangannya kondisi perusahaan sangat dipengaruhi oleh manajemen perusahaan itu sendiri. Manajer suatu perusahaan yang baik harus dapat memaksimalkan kinerja perusahaan pada saat ini dan pada masa yang akan datang, guna tercapainya tujuan dari perusahaan tersebut.

Laporan kondisi keuangan suatu perusahaan maupun kinerja yang telah dicapai perusahaan untuk suatu periode tertentu dapat diartikan sebagai suatu proses yang penuh pertimbangan dalam rangka membantu mengevaluasi posisi keuangan dan hasil operasi perusahaan pada masa sekarang dan masa lalu, dengan tujuan utama menetukan estimasi dan prediksi yang paling mungkin mengenai kondisi dan kinerja (performance) perusahaan pada masa mendatang (Sihombing, 2008).

Laporan keuangan yang diterbitkan oleh perusahaan merupakan salah satu sumber informasi mengenai posisi keuangan perusahaan, kinerja serta perubahaan posisi keuangan perusahaan yang sangat berguna untuk mendukung pengambilan keputusan yang tepat. Sasaran utama laporan keuangan yaitu informasi tentang prestasi perusahaan yang disajikan melalui pengukuran diantaranya dapat melihat laba operasi perusahaan, laba bersih perusahaan, Earning Per Share (EPS), dividen, Price Earning Ratio (PER), Return Of Assets (ROA) dan Return Of Equity (ROE).

A. Pendirian dan Informasi Umum

PT Tambang Bukit Asam (Persero) Tbk, adalah perusahaan milik negara yang bertujuan mengembangkan usaha pertambangan nasional khususnya batubara. PTBA didirikan pada tanggal 2 Maret 1981. Pada tanggal 23 Desember 2002, PTBA menjadi perusahaan publik dengan mencatatkan sahamnya di Bursa Efek Jakarta dan Surabaya, perusahaan melakukan penawaran umum saham perdana. Jumlah saham yang ditawarkan kepada masyarakat adalah 346.500.000 yang terdiri dari 315.000.000 saham milik negara Republik Indonesia dan 31.500.000 saham baru dengan harga penawaran perdana Rp 575 per lembar saham.

PTBA membangun brand untuk batubara bituminous yang banyak digunakan untuk pembangkit listrik di negara maju seperti Jepang dan Eropa, seperti BA 67 dan BA 70, dimana BA yang dipakai di dalam nama brand merupakan kependekan dari ”Bukit Asam”. Sementara untuk batubara sub-bituminous yang banyak digunakan untuk pembangkit listrik di negara berkembang, PTBA punya BA 58, BA 59 dan BA 63, yang antara lain dipasarkan ke negara berkembang seperti India dan Pakistan. Sebagian besar batubara PTBA, sekitar 65%, dipergunakan untuk konsumsi dalam negeri dan sekitar 35%-nya untuk ekspor, dimana batubara yang sub-bituminous lebih dari 75% total produksi PTBA.

Kantor pusat PT Tambang Bukit Asam Tbk terletak di Jl. Parigi No. 1 Tanjung Enim 31716 Sumatra Selatan. Sedangkan kantor perwakilan terletak di Menara Kadin Indonesia 15th Floor Jl. H.R Rasuna Said Blok X-5 Kav. 2-3, Jakarta 12950.

B. Manajemen

Manajemen PT Tambang Bukit Asam Tbk terdiri dari:

Direktur Utama : Sukrisno

Direktur Keuangan : Dono Boestami

Direktur Pengembangan Usaha : Heri Supriyanto

Direktur Niaga : Tiendas Mangeka

Komisaris Utama : Supriyadi

Komisaris : Thamrin Sihete

Komisaris Independen : Suranto Soemarsono

Komisaris Independen : Abdul Latief

C. Pemegang Saham

Pemegang saham PT Tambang Bukit Asam Tbk (hingga Maret 2010) terdiri dari:

1. Negara Republik Indonesia (65.17%)

ii. Investor Domestik (21.30%)

iii. Investor Asing (13.53%)

D. Ringkasan Keuangan

Keuangan PT Tambang Bukit Asam Tbk selama periode 2006-2008 terus mengalami kenaikan. Bila dilihat pada Tabel 2, laba operasi maupun laba bersih terus mengalami peningkatan dari tahun ke tahun, kenaikan paling signifikan terbesar terlihat antara tahun 2007 dan 2008.

Tabel 2. Ringkasan kondisi keuangan PT Tambang Bukit Asam Tbk Selama 2006-2008

Akhir Tahun Desember (dalam jutaan Rp)

2006 2007 2008

Total Penerimaan 3.533.480 4.123.855 7.216.228

Laba Operasi 656,776 896.984 2.493.942

Laba Non Operasi 12,174 114.514 56.687

Laba Bersih 485,670 726.211 1.707.771

EPS (Rp) 210.78 329.93 741.18

Dividen (Rp) 105.39 164.97 371.05

PER (x) 16.72 36.37 931

ROE (%) 21.16 27.16 42.71 Sumber : BEI, 2010

4.1.2. PT Aneka Tambang Tbk (ANTM) A. Pendirian dan Informasi Umum

PT Aneka Tambang Tbk didirikan pada tanggal 5 Juli 1968 berdasarkan Peraturan Pemerintah No.22 tahun 1968. Ruang lingkup kegiatan perseroan adalah di bidang pertambangan berbagai jenis bahan galian, serta menjalankan usaha di bidang industri. Pada tahun 1997, Perseroan melakukan penawaran saham perdana kepada masyarakat sebanyak 430.77 juta saham yang merupakan 35% dari jumlah saham ditempatkan dan disetor penuh. Penawaran saham kepada masyarakat tersebut dicatat di Bursa Efek Jakarta dan Bursa Efek Surabaya pada tanggal 27 November 1997. Pada tahun 2002, saham perseroan dicatatkan di Bursa Efek Australia sebagai Chess Depository Interest

(CDI). Produk PT Aneka Tambang Tbk antara lain adalah Ferronickel, Nickel Ore, Emas, Mineral lainnya dan Jasa Geologi.

Kantor pusat PT Aneka Tambang Tbk terletak di Gedung Aneka Tambang Jl. Letjen TB Simatupang No.1 Lingkar Selatan, Tanjung Barat, Jakarta 12530.

B. Manajemen

Manajemen PT Aneka Tambang Tbk terdiri dari:

Direktur Utama : Alwin Syah Loebis

Direktur Keuangan : Djaja M. Tambunan

Direktur Operasi : Winardi

Komisaris Utama : Wisnu A. Marantika

Komisaris Independen : Irwandy Arif

Komisaris : Mahmud Hamundu

Komisaris : Irwan Bahar

Komite Audit : Sutirta Budiman

C. Pemegang Saham

Pemegang saham PT Aneka Tambang Tbk hingga (Maret 2010) terdiri dari:

1. Negara Republik Indonesia (65%)

2. Investor Domestik (11.6%) 3. Investor Asing (11.9%)

4. Sisanya sebagai saham beredar

D. Ringkasan Keuangan

Ringkasan keuangan PT Aneka Tambang Tbk selama periode 2006-2008 dapat dilihat pada Tabel 3. Laba bersih dan laba operasi pada tahun 2006-2007 mengalami peningkatan yang sangat bagus, namun pada 2008 laba bersih maupun laba operasi mengalami penurunan begitu pula dengan EPS dan Dividennya.

Tabel 3. Ringkasan Keuangan PT Aneka Tambang Tbk selama 2006-2008

Akhir Tahun Desember (dalam jutaan Rp)

2006 2007 2008

Total Penerimaan 5.629.401 12.008.202 9.591.961

Laba Operasi 2.403.694 6.776.844 4.454.132

Laba Non Operasi (183.805) 505.557 475,535

Laba Bersih 1.552.777 5.132.461 1.368.139

Dividen (Rp) 325.58 215.23 57.37

PER (x) 9.83 8.34 7.60

ROA (%) 21.29 42.50 13.35

ROE (%) 36.27 58.50 16.97

Sumber : BEI, 2010

4.1.3. PT Bumi Resources Tbk (BUMI) A. Pendirian dan Informasi Umum

PT Bumi Resources Tbk didirikan di Republik Indonesia pada tanggal 26 Juni 1973 berdasarkan akta No.130 dan No. 103 tanggal 28 November 1973. Perusahaan memulai kegiatan operasinya secara keseluruhan pada tanggal 17 Desember 1979. Berdasarkan surat ketua Bapepam No. SI-117/SHM/MK.10/1990 tanggal 18 Juni 1990, perusahaan melakukan penawaran saham perdana 10.000.000 saham perusahaan kepada masyarakat dengan nominal Rp 1.000 per sahamdan dengan harga Rp 4.500 per saham. Saham tersebut telah dicatatkan pada Bursa Efek Jakarta dan Surabaya pada tanggal 30 Juni 1990.

Perseroan memiliki sebanyak enam pertambangan yang telah beroperasi komersial tambang-tambang di Sangatta dan Bengalon dioperasikan oleh anak perusahaannya PT Kaltim Prima Coal. Produk batubara yang dipasarkan terdiri dari tiga jenis yaitu Prima Coal, Pinang Coal dan Melawan Coal. Penjualan batubara umumnya ditujukan terutama untuk pembangkit tenaga listrik, pabrik-pabrik baja dan pengguna industri lainnya, baik pasar luar negeri maupun domestik.

sehingga relatif lebih ramah lingkungan. Kantor pusat perusahaan beralamat di Gedung Wisma Bakrie 2 Lantai 7, Jl. H. R. Rasuna Siad Kav B-2, Jakarta 12920.

B. Manajemen

Manajemen PT Bumi Resources Tbk terdiri dari:

Direktur Utama : Aris S. Hudaya

Direktur : Eddy J. Soebari

Direktur : Kenneth P. Farell

Direktur Keuangan : Andrew C. Beckham

Komisaris Utama : Suryo B. Sulisto

Komisaris : Imam Taufik

Komisaris : Jay Abdullah Alatas

Komisaris : Kusumo Martoredjo

Komite Audit (Ketua) : Sulaiman Z. Pane

Komite Audit (Anggota) : Kanaka Puradireja

C. Pemegang Saham

Pemegang saham PT Bumi Resources Tbk Hingga (Maret 2010) terdiri dari:

1. PT Bakrie and Brothers Tbk (7.44%)

2. The Bank Of New York Mellon S/A Bakrie and Brothers (3.59%)

3. The Bank Of New York Mellon S/A Helena Holdings (3.00%)

6. Publik (81.08%)

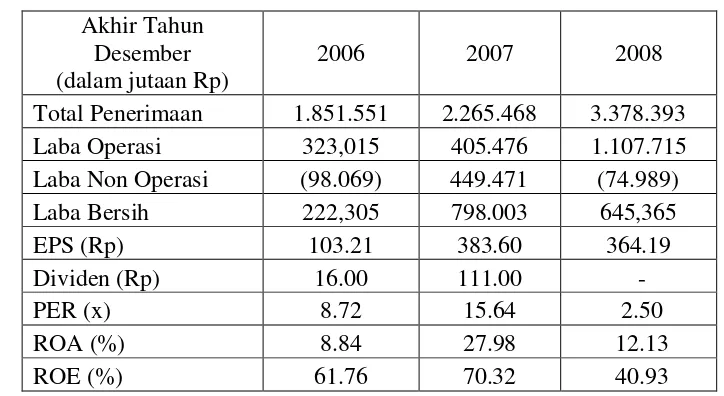

D. Ringkasan Keuangan

Keuangan PT Bumi Resources Tbk selama periode 2006-2008 mengalami naik turun. Kenaikan terjadi pada tahun 2006-2007 namun pada tahun 2008 keuangan perusahaan mengalami penurunan. Untuk lebih jelasnya dapat dilihat pada Tabel 4.

Tabel 4. Ringkasan kondisi keuangan PT Bumi Resources Tbk

Total Penerimaan 1.851.551 2.265.468 3.378.393

Laba Operasi 323,015 405.476 1.107.715

Laba Non Operasi (98.069) 449.471 (74.989)

Laba Bersih 222,305 798.003 645,365

EPS (Rp) 103.21 383.60 364.19

4.1.4. PT Energi Mega Persada Tbk (ENRG)

A. Pendirian dan Informasi Umum

PT Energi Mega Persada Tbk pertama kali didirikan di Republik Indonesia berdasarkan akta notaris No. 16 pada 16 Oktober 2001. Penawaran umum perdana saham perusahaan kepada masyarakat pada tanggal 7 Juni 2004, saham tersebut tercatat pada Bursa Efek Jakarta (sekarang Bursa Efek Indonesia).