i

ABSTRAK

Tujuan dari penelitian ini adalah untuk mengetahui pengaruh inflasi dan nilai tukar terhadap Nilai aktiva Bersih (NAB) reksa dana Syariah. Penelitian ini menggunakan data Nilai Aktiva Bersih (NAB) bulanan reksa dana syariah yang terdaftar di Bapepam LK, serta data inflasi yang diperoleh dari laporan bulanan Bank Indonesia dan data nilai tukar dari Bapepam LK. Uji statistik yang dipergunakan dalam penelitian ini adalah model analisis-statistik dengan menggunakan teknik analisis kuantitatif yaitu regresi linier berganda, di mana total NAB reksa dana syariah sebagai variabel dependen dan inflasi serta nilai tukar sebagai variabel independen, dengan menggunakan tingkat kepercayaan (confidence level) sebesar 95% atau taraf nyata (significant level) sebesar 5%.

Dari hasil analisa regresi linier berganda menunjukkan bahwa variabel independen (inflasi dan nilai tukar) secara simultan berpengaruh signifikan terhadap variabel dependen (total NAB reksa dana syariah) dengan nilai Fhitung>Ftabel (1,600>3,15), maka Ho ditolak dan Ha diterima dan kedua variabel independen (inflasi dan nilai tukar) memiliki pengaruh terhadap varibel dependen (total NAB reksa dana syariah) sebesar 5,3%, dan selebihnya 94,7% dipengaruhi oleh faktor-faktor lain. Sedangkan berdasarkan uji parsial menunjukkan bahwa variabel independent yang berpengaruh signifikan terhadap variabel dependen adalah inflasi yaitu t hitung > t tabel (1,162>1,66691), maka Ho ditolak dan Ha

diterima. Sedangkan variable nilai tukar tidak berpengaruh signifikan terhadap variable independent yaitu t hitung < t tabel (-1,442,<1,66691), maka Ho diterima dan Ha ditolak.

ii

KATA PENGANTAR

Alhamdulillahirabbil’alamiin. Segala puji dan syukur penulis panjatkan kehadirat Allah SWT, atas berkat rahmat dan karunia serta ridho-Nya penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh Risiko Infasi dan Nilai Tukar Terhadap Nilai Aktiva Bersih (NAB) Pada Reksa Dana Syariah Studi Pada PT. Danareksa Investment Management Tahun

2007-2012).”. Tak lupa pula shalawat serta salam penulis haturkan kepada junjungan kita Rasulullah SAW yang telah membawa kita dari jaman Jahiliyah ke jaman yang penuh dengan ilmu pengetahuan.

Skripsi ini dimaksudkan untuk memenuhi salah satu syarat menempuh ujian Sarjana Ekonomi Syariah pada program studi Muamalat, konsentrasi Perbankan Syariah, Fakultas Syariah dan Hukum, Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Penulis menyadari bahwa sejak awal penyusunan hingga terselesaikannya skripsi ini banyak pihak yang telah membantu dan memberi dukungan baik moril maupun materil. Untuk itu, tak lupa pada kesempatan ini, secara khusus, penulis ingin menyampaikan ucapan terima kasih yang sebesar- besarnya kepada:

iii

2. H. Ah. Azharuddin Lathif, M.Ag, MH dan H. Abdurrauf, LC, MA selaku ketua dan sekretaris Program Studi Muamalat Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta.

3. M. Nur Rianto Al Arif, SE., M. Si, atas kesediaanya ,memberikan waktu luang kepada penulis untuk membimbing, mengarahkan dan memberikan berbagai petunjuk sehingga penulis dapat menyelesaikan skripsi ini.

4. Seluruh dosen Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta, yang telah dengan sabar memberikan ilmu juga berbagai pengalaman yang sangat berguna bagi penulis.

5. Pimpinan dan seluruh staf Perpustakaan Utama UIN Syarif Hidayatullah Jakarta. 6. Pimpinan dan staf Perpustakaan Fakultas Syariah dan Hukum UIN Syarif

Hidayatullah Jakarta, yang membantu banyak hal, penyediaan referensi buku, suasana perpustakaan yang nyaman dan pelayanan yang ramah.

7. Orang tua (ibu dan bapak) tercinta yang selalu memberikan do’a, motivasi, support, masukan, saran, biaya, kasih sayang yang tiada terkira, dan perhatian yang luar biasa sehingga penulis akhirnya mampu menyelesaikan skripsi ini walaupun dalam jangka waktu yang lama.

iv

9. Keponakanku tersayang M. Kenzi I’lman Al-Khasyaf buat senyuman dan keceriaan yang diberikan selama penulis mengerjakan skripsi ini.

10. Aang Aldiansyah (someone special) terima kasih selama ini sudah sangat sabar menghadapi aku, yang selalu mengingatkan aku, yang selalu support dalam segala hal, yang tidak pernah bosan untuk mengingatkan aku di saat aku malas dalam mengerjakan skripsi ini, terima kasih buat semua yang kamu kasih untuk aku. 11. Ranger (Aulia, Audry, Honey, Ika) makasih ya sudah memberikan semangat kepada

penulis, sudah sabar memberikan support untuk penulis, sudah mau membantu dalam proses pengerjaan skripsi ini dan terima kasih karena kalian selalu ada di saat penulis menghadapi kesulitan dalam proses pembuatan skripsi ini, terima kasih sudah menjadi sahabat terbaik yang ada di kala susah dan senang, Love you and miss you all.

12. Bapak Mu’min Rouf (bapaknya Ranger) terima kasih buat semua bantuan, support yang bapak kasih buat penulis, dan selalu memberikan perhatian dalam proses pembuatan skripsi ini, you are my hero.

13. Ibu Ocke yang sudah memberikan kemudahan dalam mengurus administratif selama proses pembuatan skripsi ini.

v

15. Teman seperjuanganku Nilna, terima kasih sudah membantu selama proses pembuatan skripsi ini sampai akhirnya kita bisa melewati semuanya.

16. Seluruh rekan mahasiswa UIN Syarif Hidayatullah Jakarta Jurusan Perbankan Syariah angkatan 2006 kelas A, C, D dan specialnya untuk B.

17. Pihak- pihak yang tidak dapat disebukan satu per satu, suatu kebahagiaan telah dipertemukan dan diperkenalkan dengan kalian semua. Terima kasih banyak atas motivasi yang telah diberikan selama ini.

Dengan segala keterbatasan dan kekurangan yang ada, Penulis berharap semoga hasil karya ini bisa dimanfaatkan oleh pihak-pihak terkait khususnya para civitas akademik yang pembahasan skripsinya tentang Pasar Modal Syariah di Indonesia.

Akhirnya, semoga skripsi ini dapat menjadi langkah awal untuk melakukan studi lanjutan dimasa yang akan datang khususnya berkaitan dengan Pasar Modal syariah di Indonesia.

.

Jakarta, 17 April 2014

vi

DAFTAR ISI

Halaman

LEMBAR PERNYATAAN i

KATA PENGANTAR iii

DAFTAR ISI v

BAB I PENDAHULUAN

A. Latar Belakang 1

B. Pembatasan dan Perumusan Masalah 9

C. Tujuan dan Manfaat Penelitian 9

D. Kajian Pustaka 10

E. Kerangka Teori 13

F. Kerangka Pemikiran Penelitian 20

G. Sistematika Penulisan 21

BAB II KERANGKA TEORI

A. Pasar Modal 23

A.1. Pengertian Pasar Modal Syariah 23

A.2. Prinsip Pasar Modal Syariah 24

vii

B. Reksadana Syariah 27

B.1. Pengertian Reksadana Syariah 27

B. 2. Jenis- Jenis Reksadana 27

B. 3. Bentuk- bentuk Reksadana 31

B. 4. Kelebihan Reksadana 33

B. 5. Risiko Reksadana 37

A. Ruang Lingkup Penelitian 58

B. Metode Pengumpulan Sample 58

C. Jenis dan Sumber Data 59

D. Teknik Pengumpulan Data E. Teknik Analisis Data

E.1 Analisis Regresi Linear Berganda

viii

BAB IV PENGARUH VARIABEL MAKRO EKONOMI

TERHADAP NILAI AKTIVA BERSIH PADA

A.2. Pengalaman Manager Investasi 75

A.3. Visi, Misi, dan Strategi 78

A.4. Komite Investasi 79

A.5. Tim Pengelola Investasi 80

ix

B.2.1 Uji Signifikasi Simultan ( Ujif ) B.2.2 Uji Signifikasi Parsial ( Ujit ) B.3 Analisis Korelasi

B.4 Koefisien Determinasi

89 90 92 93

BAB V PENUTUP

A. Kesimpulan 95

B. Saran 97

DAFTAR PUSTAKA 99

1

BAB I

PENDAHULUAN

A. Latar Belakang

Pada dasarnya Islam sangat menganjurkan umatnya untuk melakukan aktivitas ekonomi (muamalah) dengan cara yang benar dan baik, serta melarang penimbunan barang, atau membiarkan harta (uang) tidak produktif, sehingga ekonomi yang dilakukan dapat meningkatkan kesejahteraan ekonomi umat.Investasi merupakan salah satu kegiatan yang bersifat muamalah, yang bertujuan untuk memperoleh keuntungan. 1

Kata investasi merupakan kata adopsi dari bahasa Inggris, yaitu investment. Kata invest sebagai kata dasar dari investment memiliki arti menanam. Dalam kamus istilah Pasar Modal dan Keuangan kata investasi diartikan sebagai penanaman uang atau modal dalam suatu perusahaan atau proyek untuk tujuan memperoleh keuntungan. Dan dalam kamus lengkap ekonomi, investasi didefinisikan sebagai penukaran uang dengan bentuk-bentuk kekayan lain seperti saham atau harta tidak bergerak yang diharapkan dapat ditahan selama periode waktu tertentu supaya menghasilkan pendapatan. Selain itu, investasi berarti mengorbankan dollar sekarang untuk dollar pada masa depan. Ini berarti adalah penanaman modal saat ini untuk diperoleh manfaatnya di masa depan.

1

2 Pada umumnya investasi dibedakan menjadi dua, yaitu investasi pada asset keuangan dan investasi pada real asset. Investasi pada asset keuangan dilakukan di pasar uang, misalnya berupa sertifikat deposito, commercial paper, surat berharga pasar uang (SBPU), dan lainnya. Investasi juga dapat dilakukan di pasar modal misalnya berupa saham, obligasi, warrant, dan yang lainnya. Sedangkan investasi pada real asset dapat dilakukan dengan pembelian aset produktif, pendirian pabrik, pembukaan pertambangan, perkebunan, dan yang lainnya.2

Berbagai definisi dari investasi mengandung tiga unsur yang sama. Pertama, pengeluaran atau pengorbanan sesuatu (sumber daya) pada saat sekarang yang bersifat pasti. Kedua, ketidakpastian mengenai hasil (risiko), dan ketiga, ketidakpastian hasil atau pengembalian di masa datang. Pengeluaran atau pengorbanan dalam investasi diartikan sebagai pengorbanan sumber daya yang bersifat tangible assets misalnya dana dan properti, maupun intangible assets

seperti tenaga dan pikiran.

Dalam sistem ekonomi konvensional, seseorang melakukan investasi dengan motif yang berbeda-beda, di antaranya untuk memenuhi kebutuhan likuiditas, menabung agar dapat pengembalian yang lebih besar, merencanakan pensiun, untuk berspekulasi, dan lain-lain.3

Jika berbicara tentang investasi syariah, ada hal lain yang turut berperan dalam investasi. Investasi syariah tidak melulu menbicarakan persoalan duniawi

2

Sentanoe, Analisa dan Manajemen Investasi (Jakarta: Widya Press, 1995),h.36

3

3 sebagaimana yang dikemukakan para ekonom sekuler. Ada unsur lain yang sangat menentukan berhasil tidaknya suatu investasi di masa yang akan datang, yaitu ketentuan dan kehendak Allah. Islam memadukan antara dimensi dunia dan akhirat. Selain itu, dalam melakukan investasi harus tetap memperhatikan prinsip, etika dan hukum ekonomi syariah. Salah satu prinsip aktivitas yang harus dipenuhi adalah harus dilakukan atas dasar suka sama suka („an taradin

minkum), berkeadilan (al-„adalah), dan tidak saling merugikan (laa dharara walaa dhiraar). 4

Pasar modal ialah tempat berkumpulnya antara penjual dan pembeli. Produk yang diperjualbelikan di pasar modal adalah hak (pemilikan) perusahaan dan surat pernyataan hutang perusahaan. Pembeli modal di pasar modal ialah individu atau organisasi/lembaga yang bersedia menyisihkan kelebihan dananya untuk melakukan kegiatan investasi di pasar modal. Kegiatan investasi di pasar modal adalah membeli produk (instrumen) yang diperdagangkan di pasar modal, seperti saham, obligasi, dengan harapan memperoleh pendapatan pada masa yang akan datang. Sedangkan penjual modal adalah perusahaan yang memerlukan modal atau tambahan modal untuk keperluan usahanya.5

Pasar modal akan menjebatani hubungan antara pemilik dana atau investor dengan yang akan menggunakan dana atau emiten (perusahaan). Investor akan menggunakan instrumen pasar modal untuk keperluan investasi portofolionya dengan tujuan untuk memaksimalkan penghasilan. Instrumen

4

Muhammad Firdaus. Dkk, Investasi Halal di Bank Syariah (Jakarta: Renaisan ,2005),h.13

5

4 pasar modal terbagi atas dua kelompok besar , yaitu instrumen kepemilikan (equity) seperti saham, dan instrumen utang seperti obligasi. Di samping saham dan obligasi, pasar modal juga memiliki instrumen lain seperti Reksa Dana.

Investasi pada pasar modal dapat dilakukan dengan beberapa cara, salah satunya dapat dilakukan melalui investasi portofolio, yaitu dengan membeli instrumen-instrumen di pasar modal. Dalam hal ini investor tidak berkepentingan untuk menjalankan usaha dari perusahaan dimana ia menanam modalnya dalam bentuk saham atau obligasi, tapi investor lebih berkepentingan kepada laba dan dividen dari saham tersebut atau bunga obligasi.6

Reksadana syariah merupakan salah satu lembaga keuangan syariah non perbankan yang dapat dijadikan alternatif berinvestasi bagi masyarakat yang menginginkan memperoleh return investasi dari sumber dan cara yang bersih, dan dapat dipertanggung jawabkan secara syariah.

Menurut Fatwa Dewan Syariah Nasional (DSN) No.

20/DSN-MUI/IV/2001, reksa dana syariah adalah: “Reksadana yang beroperasi menurut ketentuan dan prinsip syariah Islam, baik dalam bentuk akad antara pemodal sebagai pemilik harta (shahibul maal/rabb al-mal) dengan manajer investasi sebagai wakil shahibul maal maupun antara manajer investasi sebagai wakil shahibul maal dengan pengguna investasi.”

Sebenarnya, makna umum dari reksadana syariah tidak jauh berbeda dengan makna reksadana pada umumnya. Perbedaannya terletak pada

6

5 operasional, dimana reksadana pada umumnya menggunakan prinsip konvensional, sedangkan reksadana syariah menggunakan ketentuan prinsip syariah. Prinsip syariah di reksadana syariah digunakan dalam bentuk akad antara pemilik modal (rab al-mal) dengan manajer investasi (amil), pemilihan dan pelaksanaan transaksi investasi, dan dalam penentuan dan pembagian hasil investasi.

Akad yang terjadi di reksadana syariah antara pemilik modal dengan manajer investasi digunakan akad mudharabah, yakni kontrak kemitraan yang berdasarkan pada prinsip pembagian hasil dengan cara seseorang memberikan modalnya kepada pihak lain untuk diinvestasikan dengan kedua belah pihak membagi keuntungan atau memikul kerugian dengan kesepakatan bersama. Sedangkan investasi yang dipilih dan dilaksanakan adalah investasi yang terlepas dari unsur riba dan gharar. Adapun pembagian keuntungan dan kerugian yang dialami manajer investasi dalam investasinya ditanggung bersama antara pemilik modal dengan manajer investasi (profit and loss sharing). 7

Prinsip mudharabah atau qiradh di reksa dana syariah memiliki beberapa karakteristik. Pertama, pemodal sebagai rab al-mal ikut menanggung resiko kerugian yang di alami manajer investasi sebagai amil. Kedua, manajer investasi sebagai amil tidak menanggung resiko kerugian atas investasi kalau kerugian tersebut bukan disebabkan karena kelalaiannya. Ketiga, keuntungan dibagi antara pemodal dengan manajer investasi sesuai dengan proporsi yang telah disepakati oleh kedua belah pihak.

7

6 Dari sisi tujuan reksa dana syariah dapat disejajarkan dengan Social Responsible Investment (SRI) atau Etichal Investment, Socially Aware Investment, dan Value Based Investment. Tujuan utama reksa dana syariah bukan semata-mata mencari keuntungan, tetapi juga memiliki tanggung jawab sosial terhadap lingkungan, komitmen terhadap nilai-nilai yang diyakini tanpa harus mengabaikan keinginan investornya.

Oleh karena itu, reksadana syariah tidak boleh menginvestasikan dananya pada bidang-bidang yang bertentangan dengan syariat Islam, misalnya saham-saham atau obligasi-obligasi dari perusahaan yang pengelolaan atau produknya bertentanga dengan syariat Islam; pabrik makanan atau minuman yang mengandung alkohol, daging babi, rokok, tembakau, jasa keuangan konvensional, pornografi, pelacuran, serta bisnis hiburan yang berbau maksiat.8

Nilai Asset Value (NAV) atau Nilai Aktiva Bersih (NAB) merupakan alat ukur kinerja reksadana. Nilai aktiva bersih berasal dari nilai portofolio reksadana yang bersangkutan. Seperti kita ketahui bahwa aktiva atau kekayaan reksadana dapat berupa kas, deposito, SBPU, SBI, surat berharga komersial, saham, obligasi, right, dan efek lainnya. Sementara kewajiban reksadana dapat berupa fee manajer investasi yang belum dibayar, fee bank kustodian yang belum dibayar, pajak-pajak yang belum dibayar, fee broker yang belum dibayar serta efek yang belum dilunasi.

Nilai Aktiva Bersih (NAB) merupakan jumlah aktiva setelah dikurangi kewajiban-kewajiban yang ada. Sedangkan NAB per unit penyerta merupakan

8

7 jumlah dibagi dengan jumlah nilai unit penyerta yang beredar (outstanding) yang telah beredar (dimiliki investor) pada saat tertentu. NAV per saham/unit dihitung setiap hari oleh bank kustodian setelah mendapat dana dari manajer investasi dan nilainya dapat dilihat dari surat kabar yang dilihat reksadana bersangkutan setiap hari. Besarnya NAV bisa berfluktuasi setiap hari, tergantung dari perubahan nilai efek dari portofolio. 9

Risiko adalah ketidakpastian yang bisa dikuantitaskan yang dapat menyebabkan kerugian dan kehilangan. Pada dasarnya risiko merupakan ketidakpastian akibat dari keputusan dan kondisi saat ini. Ada resiko yang secara langsung terkait dengan kinerja perusahaan bila risiko tersebut menjadi kenyataan. Ada juga risiko tidak secara langsung terkait dengan kinerja perusahaan, tetapi berdampak cepat. Dan terakhir ada risiko yang tidak secara langsung terkait dengan kinerja perusahaan dan dampaknya cukup lama.10

Sedangkan risiko perusahaan dapat dikategorikan kedalam empat jenis risiko: keuangan, operasional, strategis dan eksternalitas.11 Dimana masing-masing kategori risiko tersebut terdiri dari beberapa jenis risiko. Salah satu risiko yang tergolong dalam risiko keuangan yang cukup mempengaruhi kinerja perusahaan khususnya dalam hal keuangan adalah risiko pasar. Dan dalam risiko jenis ini terdapat risiko nilai tukar mata uang (Valas).

9

Heri Sudarsono, Bank dan Lembaga Keuangan Syariah (deskripsi dan ilustrasi) edisi ke-2, (Yogyakarta: Ekonosia, 2004),h.208

10

Bramantyo Djohan Putro, Manajemen Risiko Korporat Terontrgasi (Jakarta: PPM, 2006), h.16

11

8 Risiko nilai tukar berdampak langsung pada penerimaan atau kewajiban oleh karena perusahaan melakukan transaksi dengan menggunakan valuta asing. Perubahan nilai tukar menyebabkan perubahan nilai perusahaan dan kekayaan pemegang saham.

Selain itu, kenaikan inflasi yang beriringan dengan merosotnya NAB reksa dana menjelaskan bahwa kenaikan inflasi yang berdampak pada naiknya harga bahan baku, pada akhirnya akan menyebabkan menurunnya daya saing terhadap produk barang yang dihasikan suatu perusahaan. Hal ini akan berdampak pada menurunnya prospek perusahaan dan akan berdampak buruk pada harga saham perusahaan tersebut di pasar modal. Selain itu meningkatnya inflasi akan menaikkan biaya perusahaan yang mengakibatkan menurunnya profitabilitas perusahaan-perusahaan yang mencatatkan sahamnya di bursa yang pada akhirnya akan memperkecil deviden yang diterima para pemegang saham.

Dengan demikian menurunnya pendapatan deviden yang diterima oleh para investor maka akan semakin menurunkan minat masyarakat (investor) untuk berinvestasi dipasar modal. Dengan demikian inflasi memberikan pengaruh negatif terhadap investasi di pasar modal,atau bisa dikatakan inflasi menyebabkan terjadinya “kelesuan usaha”.

Oleh karena itu berdasarkan penjelasan diatas, maka penulis tertarik untuk membahas dalam sebuah penelitian dan karya tulis yang berjudul :

9 B. Pembatasan dan Perumusan Masalah

Dalam investasi di reksadana memiliki berbagai risiko. Oleh karena itu agar permasalahan dalam penelitian ini tidak terlalu meluas, maka pembahasannya hanya akan dibatasi pada salah dua jenis permasalahan saja yaitu pengaruh risiko nilai tukar dan inflasi terhadap nilai aktiva bersih pada danareksa syariah berimbang dari tahun 2007- 2012. Dengan perumusan masalah sebagai berikut :

1. Untuk menganalis sejauh mana pengaruh inflasi terhadap nilai aktiva bersih reksadana pada PT. Danareksa Investment Management antara tahun 2007- 2012?

2. Untuk menganalisis sejauh mana risiko nilai tukar terhadap nilai aktiva bersih pada reksadana PT. Danareksa Investment Management antara tahun 2007- 2012?

3. Untuk menganalisis sejauh mana pengaruh inflasi dan risiko nilai tukar terhadap nilai aktiva bersih pada reksadana PT. Danareksa Investment Management antara tahun 2007- 2012?

C. Tujuan dan Manfaat Penelitian

Penulisan skripsi ini dimaksudkan untuk memberikan kajian tentang analisis pengaruh nilai tukar dan inflasi terhadap nilai aktiva bersih reksa dana syariah, dari PT. Dana Reksa Investment Management.

10 Untuk menganalisis sejauh mana pengaruh inflasi terhadap Nilai Aktiva

Bersih (NAB)

Untuk menganalisis sejauh mana pengaruh nilai tukar terhadap Nilai Aktiva Bersih (NAB)

Untuk menganalisis sejauh mana pengaruh inflasi dan nilai tukar terhadap Nilai Aktiva Bersih (NAB)

Sedangkan manfaat yang dapat diharapkan dari hasil penelitian ini adalah: Bagi penulis dapat menambah wawasan mengenai reksadana syariah

khususnya dalam hal pengaruh nilai tukar dan inflasi terhadap nilai aktiva bersih sebuah rekasa dana.

Bagi civitas academia UIN Syarif Hidayatullah Jakarta, hasil penelitian ini dapat memberikan tambahan bagi pembaca yang membutuhkan bahan-bahan acuan yang berhubungan dengan topik skripsi

Bagi masyarakat umum, diharapkan dengan adanya tulisan ini dapat memberikan informasi dan gambaran yang jelas mengenai seberapa besar risiko nilai tukar dan inflasi dapat mempengaruhi NAB Reksa Dana Syariah.

D. Kajian Pustaka

1. Penulis & Judul Skripsi

Wiwi Wulandari, “Aplikasi Fatwa No.

11 Hasil dan Metode

Penelitian

Pada umumnya mekanisme operasional reksa dana syariah yang dilakukan PTBNI Securities sudah sesuai dengan fatwa DSN-MUI No. 20, kecuali dalam hal pembagian fee terhadap manajer investasi dengan bank kustodian. Metode penelitian yang digunakan adalah metode deskriptif. Metode deskriptif adalah metode penelitian untuk membuat gambaran mengenai situasi kejadian atau hubungan yang spesifik.

2. Penulis & Judul Skripsi

Audry S. Tmisela, 2010 : “ pengaruh Indeks Syariah Terhadap Pertumbuhan Nilai Aktiva Bersih Reksa Dana Syariah Studi Pada Dana Reksa Syariah Berimbang Tahun 2003-2007”.

Hasil dan Metode Penelitian

12 3. Penulis & Judul

Skripsi

Aulia Rizky Amelia, 2011 : ”Pengaruh Inflasi

dan Jakarta Islamic Index (JII) terhadap Total Nilai Aktiva Bersih (NAB) Reksa Dana

Syariah”.

Hasil & Metode Penelitian

Setelah melakukan penelitian maka diperoleh hasil bahwa kontribusi inflasi dan indeks JII terhadap pertumbuhan total NAB Reksa Dana Syariah pada Dana Reksa Syariah Berimbang sebesar 26,2% sedangan sisanya sebesar 73,8% dijelaskan oleh variabel lain yan tidak dianalisis pada penelitian ini. Skripsi ini menggunakan penelitian deksriptif kuantitatif yaitu penelitian yang menggunakan angka mlai dari pengumpulan data, penafsiran terhadap data, serta penampilan hasilnya.

13 serta penjelasan sejauh mana risiko nilai tukar dan inflasi akan mempengaruhi NAB pada reksa dana Syariah.

E. Kerangka Teori 1. Pengertian Risiko

Pengertian risiko yang paling mendasar ialah ketidakpastian yang telah diketahui tingkat probabilitas kejadiannya. Selain itu pengertian lain dari risiko adalah ketidakpastian yang bisa dikuantitaskan yang dapat menyebabkan kerugian dan kehilangan.

2. Klasifikasi Risiko

Risiko perusahaan dapat dikategorikan ke dalam empat jenis risiko yaitu: 1) Risiko keuangan yaitu fluktuasi target keuangan atau ukuran moneter

perusahaan karena gejolak berbagai variabel makro. Risiko keuangan terdiri dari tiga jenis risiko:

a. Risiko Likuiditas b. Risiko Kredit c. Risiko Permodalan

d. Risiko Pasar, dalam risiko ini, terdapat empat jenis risiko, yaitu: i. Risiko Tingkat Bunga

ii. Risiko Nilai Tukar iii. Risiko Komoditas iv. Risiko Ekuitas 2) Risiko Strategis terdiri dari:

14 b. Risiko Leverage Operasi

c. Risiko Transaksi

3) Risiko Eksternalitas, terdiri dari: a. Risiko Lingkungan

b. Risiko Reputasi c. Risiko Hukum

4) Risiko operasional yaitu potensi penyimpangan dari hasil yang diharapkan karena tidak berfungsinya suatu sistem, SDM, tekhnologi atau faktor lain. Dalam risiko ini terdapat beberapa jenis risiko lainnya yaitu:

a) Risiko SDM

b) Risiko Produktivitas c) Risiko Tekhnologi d) Risiko Inovasi e) Risiko Sistem f) Risiko Proses

Risiko adalah ketidakpastian yang bisa dikuantitaskan yang dapat menyebabkan kerugian atau kehilangan.12 Jadi pada dasarnya risiko merupakan ketidakpastian akibat dari keputusan dan kondisi saat ini. Ada risiko yang secara langsung terkait dengan kinerja perusahaan bila risiko tersebut menjadi kenyataan.

12

15 3. Inflasi

Inflasi didefinisikan sebagai kecenderungan kenaikan harga secara umum. Kebalikan dari inflasi adalah deflasi, yaitu penurunan harga secara terus-menerus. Akibat dari deflasia dalah daya beli masyarakat bertambah besar sehingga pada tahap awalnya barang-barang menjadi langka. Akan tetapi, pada tahap berikutnya jumlah barang makin banyak karena makin berkurangnya daya beli masyarakat karena secara riil tingkat pendapatan juga menurun. Jadi, apabila inflasi yang terjadi pada tahun yang bersangkutan naik sebesar 5%, sedangkan pendapatan tetap, itu berarti bahwa secara riil tingkat pendapatan juga mengalami penurunan sebesar 5% yang relative akan menurunkan daya beli masyarakat sebesar 5% juga.

4. Reksa Dana Syariah

Reksadana syariah (Islamic Investment Funds) merupakan lembaga intermediaris yang membantu surplus unit melakukan penempatan dan untuk diinvestasikan. Salah satu tujuan dari reksa dana syariah adalah memenuhi kebutuhan kelompok investor yang ingin memperoleh pendapatan investasi dari sumber dana dan cara yang bersih dan dapat dipertanggungjawabkan secara religius, serta sejalan dengan prinsip-prinsip syariah.

Dengan demikian, reksadana syariah adalah suatu wadah yang digunakan oleh masyarakat untuk berinvestasi secara kolektif dimana pengelolaan dan kebijakan investasinya mengacu pada syariat Islam.

16 tahun 1995 oleh National Commercial Bank Saudi Arabia yang meluncurkan Global Trade Equity. Di Indonesia, reksadana syariah baru ada 10 reksadana syariah, yaitu: Dana Reksa Syariah Berimbang, Dana PNM Syariah, Rifan Syariah, dan Batasa Syariah.

Adapun landasan Hukum Islamic Fund adalah:

QS Al-Maidah :1: “ Hai orang-orang yang beriman penuhilah akad-akad itu.” QS. Al-Baqarah : 279 : “ ... tidak ada dosa bagimu untuk mencari karunia dari

Tuhanmu...”

QS An-Nisa : 4 : “ Hai orang-orang yang beriman! Janganlah kamu saling memakan harta sesamamu dengan jalan yang bathil, kecuali dengan jalan

perniagaan yang berlaku diantara suka sama suka di antara kamu...”

Beberapa jenis reksadana yang berdasarkan portofolio dapat dijelaskan sebagai berikut:

Reksa dana pasar uang (Money Market Fund).

Reksadana ini hanya melakukan investasi pada efek bersifat utang dengan jatuh tempo kurang dari 1 tahun. Tujuan reksadana ini adalah menjaga likuiditas dan pemeliharaan modal.

Reksa dana pendapatan tetap (Fixed Income Fund)

17 Reksadana saham (Equity fund)

Reksadana yang melakukan investasi sekurang-kurangnya 80% dari aktivanya dalam bentuk efek yang bersifat ekuitas. Karena investasinya dilakukan pada saham maka risikonya lebih tinggi dan dua jenis reksadana sebelumnya namun menghasilkan tingkat pengembalian yang tinggi.

Reksa dana campuran (Discretionary fund).

Reksadana jenis ini melakukan investasi dalam efek bersifat ekuitas dan efek bersifat utang.

5. Nilai Aktiva Bersih (NAB)

Aktiva atau kekayaan reksadana terdiri atas bermacam-macam jenis, seperti kas, deposito, SBPU (Surat Berharga Pasar Uang), SBI (Sertifikat Bank Indonesia), surat berharga komersial, obligasi, saham, right dan efek lainnya. Sedangkan disisi kewajiban dapat berupa fee manajer investasi yang belum dibayar, fee bank kustodian yang belum dibayar, pajak-pajak yang belum dibayar, fee broker yang belum dibayar dan pembelian efek-efek yang belum dilunasi.

18 saham, obligasi dan surat berharga pasar uang yang harganya bisa naik atau turun tergantung kekuatan permintaan dan penawaran di pasar atau di bursa.

Kalau harga pasar unsur-unsur itu mengalami kenaikan, maka NAB akan mengalami kenaikan. Sedangkan bila unsur-unsut itu mengalami penurunan harga di pasar, maka NAB itu pun turun. Selain itu, terdapat pula unsur-unsur penerimaan dividen atau bunga yang berasal dari efek-efek dalam portofolioyang dapat pula meningkatkan NAB.

Nilai Aktiva Bersih perusahaan investasi dapat dihitung dengan menggunakan rumus:

19 untuk memahaminya.13

Ada dua macam hipotesis yang dibuat dalam suatu percobaan penelitian, yaitu hipotesis nol dan hipotesis alternative. Hipotesis nol adalah hipotesis yang akan diterima kecuali bahwa data yang kita kumpulkan salah. Hipotesis alternative akan di terima hanya jika data yang kita kumpulkan mendukungnya.14

Hipotesa yang diajukan dalam penelitian ini :

1) Ho:b=0; Variabel nilai tukar dan inflasi tidak berpengaruh secara

simultan terhadap total NAB Reksa Dana Syariah.

Ha:b≠0; Variabel nilai tukar dan inflasi berpengaruh secara simultan terhadap total NAB Reksa Dana Syariah.

2) Ho:b=0; Variabel nilai tukar dan inflasi tidak berpengaruh secara parsial

terhadap total NAB Reksa Dana Syariah.

Ha:b≠ 0; Variabel nilai tukar dan inflasi berpengaruh secara parsial terhadap total NAB Reksa Dana Syariah.

Tingkat signifikansi yang digunakan adalah sebesar 5% atau

α=0.05.

13

Nasution, Metode Research(PenelitianIlmiah),(Jakarta:Bumi Aksara,2006),h.39.

14

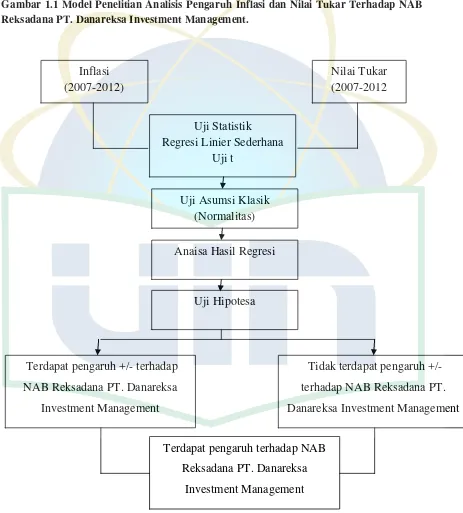

20 F. Kerangka Pemikiran Penelitian

Gambar 1.1 Model Penelitian Analisis Pengaruh Inflasi dan Nilai Tukar Terhadap NAB Reksadana PT. Danareksa Investment Management.

Inflasi (2007-2012)

Nilai Tukar (2007-2012

Uji Statistik Regresi Linier Sederhana

Uji t

Uji Asumsi Klasik (Normalitas)

Anaisa Hasil Regresi

Uji Hipotesa

Terdapat pengaruh +/- terhadap NAB Reksadana PT. Danareksa

Investment Management

Tidak terdapat pengaruh +/- terhadap NAB Reksadana PT. Danareksa Investment Management

Terdapat pengaruh terhadap NAB Reksadana PT. Danareksa

21 G. Teknik Penulisan

Teknik penulisan skripsi ini merujuk pada buku pedoman penulisan skripsi Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta, yang diterbitkan oleh fakultas Syariah dan Hukum tahun 2012. dengan pengecualian, kutipan al-Qur’an dan Hadis ditulis satu spasi. Referensi al-Qur’an pada urutan pertama dalam daftar pustaka. H. Sistematika Penulisan

Skripsi ini dibagi menjadi lima bab yang secara keseluruhan kelima bab tersebut merupakan satu rangkaian pembahasan yang saling terintegrasi dan saling terkait. Dengan demikian sistematika penulisannya adalah sebagai berikut:

BAB I

Merupakan suatu pendahuluan yang terdiri dari beberapa sub, yaitu Latar Belakang Masalah, Masalah dan Perumusan Masalah, Tujuan dan Manfaat Penulisan , Kerangka Teori, Metode Penelitian, Kajian Pustaka serta Sistematika Penulisan.

BAB II

Menjelaskan tentang Kajian Pustaka, dimana bab ini menjelaskan tentang pasar modal syariah reksadana syariah, bentuk-bentuk reksa dana syariah,jenis-jenis risiko diantaranya mengenai risiko nilai tukar,penjelasan mengenai inflasi,faktor-faktor yang mempengaruhi nilai tukar, dan pengertian mengenai manajer investasi, bank kustodian, serta nilai aktiva bersih (NAB).

22 Membahas tentang metedologi penelitian

BAB IV

Membahas tentang profil Dana Reksa Investment Management, penelitian terhadap data-data yang telah dikumpulkan beserta penjelasannya, dalam bab ini juga dijelaskan mengenai model-model perhitungan yang digunakan berikut penjelasannya.

BAB V

23 BAB II

KERANGKA TEORI

A. Pasar Modal

A.1 Pengertian Pasar Modal

Pasar modal (capital market) merupakan pasar untuk berbagai instrument keuangan jangka panjang yang bisa diperjualbelikan, baik dalam bentuk hutang (obligasi) maupun modal sendiri (saham).Kegiatan pasar modal di Indonesia diatur UU No. 8 tahun 1995 Undang-Undang Pasar Modal (UUPM).15

Sedangkan pasar modal syariah menurut fatwa Dewan Syariah Nasional (DSN), No. 40/DSN-MUI/X/2003, tentang pasar modal dan pedoman umum penerapan prinsip syariah di bidang pasar modal, adalah: pasar modal beserta seluruh mekanisme kegiatannya terutama mengenai emiten, jenis efek yang diperdagangkan dan mekanisme perdagangannya telah memenuhi prinsip-prinsip syariah.16

15

Mustafa Edwin Nasution, Pengenalan Eksklusif Ekonomi (Jakarta: Kencana, 2010), hal.302-303

16

24 A.1.1 Prinsip Pasar Modal Syariah

Prinsip pasar modal syariah tentunya berbeda dengan prinsip pasar modal konvensional.Sejumlah instrumen syariah di pasar modal sudah dikenalkan kepada masyarakat, misalkan saham syariah yang tergabung dalam Jakarta Islamic Index (JII), obligasi syariah dan reksadana syariah.17

Dalam pasar modal, jenis usaha, produk barang, jasa yang diberikan dan akad serta cara pengelolaan perusahaan emiten atau perusahaan public yang menerbitkan efek syariah tidak boleh bertentangan dengan prinsip-prinsip syariah. Adapun jenis kegiatan usaha yang bertentangan dengan prinsip-prinsip syariah, antara lain:

a. Perjudian dan permainan yang tergolong judi atau perdagangan yang dilarang.

b. Lembaga keuangan konvensional (ribawi), termasuk perbankan dan asuransi konvensional.

c. Produsen, distributor, serta pedagang makanan dan munuman yang haram.

d. Produsen, distributor, dan/atau penyedia barang-barang ataupun jasa yang meusak moral dan bersifat mudharat.

17

25 e. Melakukan investasi pada emite (perusahaan) yang pada saat transaksi tingkat`(nisbah) hutang perusahaan kepada lembaga keuangan ribawi lebih dominan dari modalnya.

Dalam hal emiten atau perusahaan public yang menerbitkan efek syariah sewaktu-waktu tidak memenuhi persyaratan tersebut di atas, maka efek yang diterbitkan dengan sendirinya sudah bukan sebagai efek syariah.

A.1.2 Investasi pada Pasar Modal Syariah

Dalam melihat kinerja pasar modal syariah maka indikator yang dapat digunakan antara lain dengan melihat perkembangan instrumen-instrumen (produk-produk) investasi yang ada pada pasar modal syariah. Adapun gambaran produk-produk tersebut adalah sebagai berikut:

a. Obligasi Syariah atau Sukuk

26 Meskipun demikian, sukuk dapat pula diterbitkan berdasar akad syariah yang lain.

b. Saham Syariah

Produk syariah lain di BEJ, yang juga muncul sebelum hadirnya pasar modal syariah adalah Jakarta Islamic Index (JII). JII merupakan pengelompokkan saham-saham 30 emiten yang dipandang paling mendekati kriteria syariah.Mulai diluncurkan pada tahun 2000, seleksi yang dilakukan terhadap saham-saham yang dimasukkan dalam kelompok JII meliputi seleksi yang dilakukan terhadap saham-saham yang dimasukkan dalam kelompok JII meliputi seleksi yang bersifat normatif dan finansial.

c. Reksa Dana Syariah

Reksa dana adalah satu bentuk investasi kolektif, yang memungkinkan bagi investor yang memliki tujuan investasi sejenis untuk mengumpulkan dananya, agar dapat diinvestasikan dalam bentuk portofolio yang dikelola oleh manager investasi.

27 tidak akan menginvestasikan dananya pada obligasi dari perusahaan yang pengelolaan atau produknya bertentangan dengan syariat.

B.Reksa Dana Syariah

B.1 Pengertian Reksa Dana Syariah

Reksa dana syariah adalah reksa dana yang pengelolaannya dan kebijakan investasinya mengacu pada syariat Islam. Reksa dana syariah tidak akan menginvestasikan dananya pada obligasi dari perusahaan yang pengelolaan atau produknya bertentangan dengan syariat Islam, misalnya pabrik minimal beralkohol, industry peternakan babi, jasa keuangan yang melibatkan system riba pada operasionalnya serta bisnis hiburan yang berbau maksiat.18

B.2 Jenis-Jenis Reksa Dana Syariah

Komponen terpenting dalam bisnis reksadana adalah prospektus investasi. Melalui prospektus inilah Manajer Investasi akan berpedoman dalam pengambilan keputusan investasi untuk reksadana. Produk- produk yang dikeluarkan dalam reksadana entunya akan bervariasi. Di dalam reksadana dapat dibedakan satu dengan yang liannya dengan berdasarkan pada pemilihan jenis dan komposisi efek dalam portofolio investasi, atau sering disebut sebagai Alokasi Aset, yang menurut

18

28 strategi investasi yang dipilih oleh Manajer Investasi. Kedua hal inilah yang menjadi inti atau isi prospektus.

Mengingat perbedaan jenis akan mempengaruhi karakteristik hasil-risiko suatu reksadana, maka Manajer Investasi yang baik harus memahami kebutuhan pemodal sebelum mendirikan reksadana. Hal yang penting adalah, bahwa reksadana tersebut harus mampu menyajikan produk dengan berbagai jenis.

Berdasarkan jenisnya investasi Reksa Dana terbagi menjadi empat kategori, yaitu:

a. Reksadana Pasar Uang (Money Market Fund/ MMF)

Reksa Dana pasar uang adalah reksadana yang melakukan investasi 100% pada efek- efek utang yang berjangka kurang dari satu tahun. Tujuannya adalah untuk menjaga likuiditas dan pemeliharaan modal.19 Umumnya instrumen atau efek yang masuk dalam kategori ini meliputi deposito, SBI, obligasi, serta efek utang lainnya dengan jatuh tempo kurang dari satu tahun. Reksadana pasar uanga merupakan reksadana dengan tingkat risiko yang paling rendah dan cocok untuk investor yang ingin menginvestasikan dananya dalam jangka pendek.20

19

Badan Pengawas Pasar Modal, Apa dan Bagaimana yang Harus Anda Pahami Seputar Reksa Dana (Jakarta: Badan Pengawas Pasar Modal, 1997), h. 9

20

29 Berbeda dari reksa dana lainnya, reksadana pasar uanga tidak menerapkan biaya pembelian dan biaya penjualan kembali. Dari sisi NAB per unit penyertaan, hampir tidak ada perubahan relatif tetap dari hari ke hari.21

b. Reksa Dana Pendapatan Tetap (Fixed Income Fund/ FIF)

Reksadana pendapatan tetap adalah reksadana yang melakukan investasi sekurang- kurangnya 80% dari portofolionya yang dikelolanya dalam efek yang bersifat hutang. Efek yang bersifat hutang umumnya memberikan penghasilan bunga, seperti deposito, obligasi syariah, SWBI, dan instrumen lainnya. Sedangkan 20% dari dana yang dikelola dapat diinvestasikan pada instrumen lainnya.22

Salah satu keuntungan yang diperoleh dari reksadana pendapatan tetap ini adalah hasil investasi yang lebih besar dari reksadana pasar uang. Di sisi lain, tingkat resiko yang dimiliki juga lebih besar. Tujuannya adalah untuk menghasilkan keuntungan yang stabil. Pembagian keuntungan biasanya berupa uang tunai (dividen) yang dibayarkan secara teratur, misalnya 3 bulan, 6 bulan, atau tahunan. Reksadana pendapatan tetap ini cocok untuk tujuan investasi jangka menengah dan panjang dengan risiko menengah.23

21

Muhammad Firdaus NN, dkk, Investasi Halal di Reksadana Syariah, h. 44

22

Nurul Huda dan Mustafa Edwin Nasution, Investasi Pada Pasar Modal Syariah, h. 112

23

30 c. Reksa Dana Saham (Equity Fund / EF)

Reksadana saham disebut juga dengan reksadana ekuitas.24 Reksadana ini merupakan reksadana yang melakukan investasi sekurang- kurangnya 80% dari aktivanya dalam bentuk efek yang bersifat ekuitas. Karena investasinya dilakukan pada saham maka risikonya lebih tinggi dari dua jenis reksa dana sebelumnya namun menghasilkan tingkat pengembalian yang tinggi.25

d. Reksa Dana Campuran (Balance Fund / BF)

Reksadana ini melakukan investasi dalam efek bersifat ekuitas dan efek bersifat utang yang perbandingannya tidak termasuk reksadana pendapatan tetap dan saham di atas. Reksadana jenis ini berisiko moderat dengan tingkat pengembalian yang relatif tinggi daripada reksadana pendapatan tetap. Perbandingan komposisi portofolionya sangat beragam baik dalam bentuk efek hutang, ekuitas, maupun efek pasar uang.26

Mengingat komposisinya yang sangat variatif, sebelum menentukan pilihan pada suatu reksadana campuran tertentu, investor harus benar- benar mengetahui, bagaimana komposisi investasi yang terdapat pada reksadana

24

Muhamad, Lembaga Keuangan Umat Kontemporer, (Yogyakarta: UII Press, 2000), h. 98

25

Heri Sudarsono, Bank dan Lembaga Keuangan Syariah Deskripsi dan Ilustrasi, h. 207

26

31 campuran yang akan dipilih. Hal ini dapat dilakukan dengan mempelajari prospektus reksadana.27

B.3 Bentuk-Bentuk Reksa Dana

Dalam pasal 18 undang–undang pasar modal tahun 1995, telah ditetapkan bahwa Reksa Dana dapat berbentuk Perseroan atau Kontrak Investasi Kolektif (KIK). Perbedaan dari kedua bentuk tersebut terletak pada hal–hal sebagai berikut:

a. Reksa Dana berbentuk perseroan (Corporate type)

Reksadana perseroan adalah perusahaan yang kegiatannya menghimpun danan dengan menjual saham, dan selanjutnya danadan penjual saham tersebut diinvestasikan pada berbagai jenis efek yang diperdagangkan di pasar uang dan pasar modal. Wujud dari reksadana ini dapat berupa reksadna tertutup dan reksadana terbuka.28

Ciri – ciri reksa dana perseroan adalah sebagai berikut : 1. Bentuk hukumnya adalah Perseroan Terbatas (PT)

2. Pengelolaan kekayaan Reksa Dana didasarkan pada kontrak antara direksiperusahaan dengan manajer investasi yang ditunjuk.

27

Muhammad Firdaus, dkk, Investasi Halal di Reksadana Syariah, h. 43

28

32 3. Penyimpan kekayaan Reksa Dana didasarkan pada kontrak antara manajer investasi dengan bank kustodian.29

b. Reksa Dana berbentuk Kontrak Investasi Kolektif (Contractual Type)

Bentuk kontrak investasi kolektif dapat dijelaskan sebagai kontrak antara manajer investasi dengan Bank Kustodian yang mengikat pemegang unit penyertaan, di mana manajer investasi diberi wewenang untuk mengelola portofolio investasi kolektif dan bank kustodian diberi wewenang untuk melaksanakan penitipan kolektif. Reksadana ini selalu bersifat terbuka (Open-end fund).

Bentuk inilah yang lebih populer dan jumlahnya semakin bertambah dibandingkan dengan reksadana yang berbentuk perseroan.

Bentuk ini memiliki ciri- ciri sebagai berikut:

1. Bentuk hukumnya adalah Kontrak Investasi Kolektif

2. Pengelolaan reksadana dilakukan oleh Manajer Investasiberdasarkan kontrak

3. Penyimpanan kekayaan investasi kolektif dilaksanakan oleh bank kustodian berdasarkan kontrak.30

29Yoga Saltian, “Analisis Perbandingan Resiko Dan Tingkat Pengembalian Reksadana Syariah Dan Reksadana Konvensional,” (Skripsi S1 Fakultas Ekonomi, Universitas Islam Indonesia Yogyakarta (Yogyakarta: 2006), h.49

30

33 Penyertaan modal dalam reksadana KIK dapat dilakukan dengan dua cara, yaitu:

1. Ikut serta sebagai sponsor dalam penanaman dana awal. Setiap pihak dapat ikut menjadi sponsor dengan ketentuan bahwa dana yang disetor tidak boleh melebihi 2,5% dari nilai kontrak dan tidak boleh dicairkan sekurang- kurangnya satu tahun sejak pernyataan pendaftaran dinyatakan efektif.

2. Membeli unit penyertaan setiap saat dari manajer investasi atau agen yang ditunjuk, harga pembelian tentu saja ditetapkan berdasarkan nilai aktiva bersih per unit pada saat pembelian dilakukan, ditambah dengan biaya pembelian (umumnya 1% - 2% dari nilai pembelian). Pembelian unit penyertaan dapat dilakukan oleh setiap investor sepanjang tidak melebihi 1% dari total unit penyertaan yang ditetapkan.31

B.4 Kelebihan Reksa Dana

Pada dasarnya setiap kegiatan investasi mengandung dua unsur, yaitu return

(keuntungan) dan risiko. Berikut ini terdapat beberapa keuntungan dalam berinvestasi melalui reksadana:32

31

DR. H. Abdul Manan, Aspek Hukum Dalam Penyelanggaran Investasi di Pasar Modal Syariah Indonesia, h. 53- 54

32

34 a. Diversifikasi Investasi

Diversifikasi yang terwujud dalam bentuk portofolio akan menurunkan tingkat risiko. Reksadana melakukan diversifikasi dalam berbagai instrumen efek, sehingga dapat menyebarkan risiko atau memperkecil risiko. Investor walaupun tidak memiliki dana yang cukup besar dapat melakukan diversifikasi investasi dalam efek sehingga dapat memperkecil risiko. Hal ini berbeda dengan pemodal individual yang misalnya hanya dapat membeli satu atau dua jenis efek saja.

b. Kemudahan Investasi

Reksadana mempermudah investor untuk melakukan investasi di pasar modal. Kemudahan investasi tercermin dari kemudahan pelayanan administrasi dalam pembelian maupun penjualan kembali unit penyertaan. Kenudahan juga diperoleh investor dalam melakukan reinvestasi pendapatan yang diperolehnya sehingga unit penyertaannya dapat terus bertambah.

c. Efisiensi biaya dan waktu

35 dilakukanmanajer investasi secara profesional, tidak perlu bagi investor untuk memantau sendiri kinerja investasinya tersebut

d. Likuiditas

Pemodal dapat mencairkan kembali saham/ unit penyertaan setiap saat sesuai ketetapan yang dibuat masing- masing reksadana, sehingga memudahkan investor untuk mengelola kasnya. Reksadana wajib membeli kembali unit penyertaannya, sehingga sifatnya menjadi likuid.

e. Transparasi Informasi

Reksadana diwajibkan memberikan informasi atas perkembangan portofolio dan biayanya, secara berkala dan kontinyu, sehingga pemegang unit penyertaan dapat memantau keuntungan, biaya dan risikonya.33

f. Return yang kompetitif.

Beberapa penelitian menunjukan bahwa rata–rata Reksa Dana secara historis mempunyai kinerja lebih baik (outperform) dibanding deposito (traditionally

fixed deposits).Bahkan ada beberapa yang outperformterhadap portofolio pasar.

g. Akses untuk beragam investasi.

33

36 Investor secara individual bisa jadi tidak dapat memiliki akses untuk melakukan investasi tertentu. Kesulitannya bias dikarenakan kurang sumber daya dan batasan geografis. Melalui dana kolektif di Reksa Dana, investasi pada saham berkapitalisasi besar dan blue chip tetap dapat dilakukan juga sekuritas di luar negeri.34

Sedangkan manfaat yang diberikan Reksa Dana Syariah bagi pemerintah dan bursa efek adalah sebagai berikut:

a. Memobilisasi dana masyarakat, dimana reksa dana (sebagai emiten) merupakan lahan yang tepat bagi investasi pemodal segala strata, baik besar maupun kecil. Investor- investor lembaga akan lebih percaya kepada manajer invests yang mengelola reksa dana.

b. Meningkatkan peranan swasta nasional dalam menghimpun dana masyarakat. Selama ini produk reksa dana dikelola oleh manajer investasi asing, sehingga dikhawatirkan dapat menaikkan capital outflows yang berimplikasi pada mengguncangnya stabilitas neraca pembayaran (balance of payment).

c. Mendorong perdagangan surat- surat berharga di pasar modal Indonesia, sehingga dapat meningkatkan liquiditas bursa dan kapitalis pasar (market capitalization). Tingginya transaksi perdagangan efek di bursa akan menarik

34Yoga Saltian, “

37 masuknya modal asing (capital inflows) sehingga makin menguatkan neraca pembayaran.

d. Dapat mengoreksi tingkat bunga, karena pergeseran dana dari bank ke

capital market.35 B.5 Risiko Reksa Dana

Di samping keuntungan- keuntungan yang akan didapatkan oleh investor, terdapat juga beberapa risiko dalam melakukan investasi melalui reksadana, antara lain:

a. Risiko Berkurangnya Nilai Unit Penyertaan

Tidak ada jaminan bahwa dalam mengelola dana, Manajer Investasi akan terus smemberikan hasil. Nilai unit penyertaan reksadana bisa naik atau turun sejalan dengan kenaikan atau penurunan harga efek ekuitas dan efek hutang yang menjadi sarana investasi reksdana tersebut. Misalnya, kenaikan suku bungan bisa menurunkan harga obligasi. Melemahnya kinerja emiten ekuitas bisa membuat harga saham turun. Penurunan nialai aktiva bersih unit penyertaan reksa dana juga bisa terjadi karena adanya biaya- biaya yang dikenakan atas reksa dana tersebut. Misalnya, karena dari kegiatan investasi sebuah reksadana memperoleh hasil 0% tetapi karena reksadana tersebut

35

38 menanggung beban – misalnya management fee atau custodian fee- maka beban tersebut dikurangkan dari aktiva yang ada.

b. Risiko Perubahan Kondisi Ekonomi dan Politik

Bagi Indonesia yang menganut sistem ekonomi terbuka, perkembangan politik di luar negeri dapat mempengaruhi perekonomian dan politik nasional. Perubahan di dalam perekonomian dan politik suatu negara ini pada gilirannya juga dapat mempengaruhi pandangan umum terhadap perusahaan-perusahaan di Indonesia, termasuk perusahaan yang tercatat di Bursa Efek di Indonesia. Akhirnya pandangan umum tersebut bisa membuat investor melikuidasi portofolio efeknya sehingga harga efek tersebutpun turun.

c. Risiko Likuiditas Reksa Dana Terbuka

Manajer Investasi wajib membeli kembali unit penyertaan dari investor. Untuk memenuhi kewajiban ini Manajer investasi (MI) bisa menjual sebagia portofolio investasinya. Kalau pada suatu saat MI tidak memiliki uang tunai yang cukup besar untuk membeli kembali unit penyertaan (UP) dari investor dan pada saat yang sama MI tersebut juga kesulitan menjual portofolio investasinya.

39 Risiko ini muncul jika ada pihak terkait seperti emiten, Bank Kustodian, Pialang, atau agen penjual, gagal memenuhi kewajibannya. Kegagalan pihak terkait dalam melunasi kewajibannya ini dapat mempengaruhi nilai aktiva bersih reksadana.

e. Risiko yang Berkaitan dengan Peraturan

Dalam berinvestasi, reksa dana mempunyai batasan-batasan tertentu,misalnya tidak boleh membeli efek di luar negeri dan membeli efek yang diterbitkan oleh perusahaan melebihi 10% dari nilai aktiva bersih reksa dana pada saat pembelian. Di satu sisi batasan investasi ini dimaksudkan untuk melindungi investor, tetapi di sisi lain bisa menjadi bumerang. Karena tidak bisa berinvestasi di luar negeri maka ketika pasar modal Indonesia merosot tajam, pengelola tidak bisa memindahkan dananya ke pasar modal luar negeri yang bergairah. Begitu juga dengan adanya batasan untuk tidak membeli efek tertentu melebihi 10% dari NAB reksa dana saat pembelian, maka sebuah reksa dana tidak bisa membeli saham tersebut lebih dari jumlah itu betapapun potensialnya saham tersebut.36

f. Risiko Pasar

40 Hal ini terjadikarena nilai sekuritas di pasar efek memang berfluktuatif sesuai dengan kondisi ekonomi secara umum. Terjadinya fluktuasi di pasar efek akan berpengaruh langsung pada nilai bersih portofolio, terutama jika terjadi koreksi atau pergerakan negatif.

g. Risiko Inflasi

Terjadinya inflasi akanmenyebabkan menurunnya total real return investasi. Pendapatan yang diterima dari investasi dalam reksadana bisa jadi tidak dapat menutup kehilangna karena menurunnya daya beli (loss of purchasing power).

h. Risiko Nilai Tukar

Risiko ini dapat terjadi jika terdapat sekuritas luar negeri dalam portofolio yang dimiliki. Pergerakan nilai tukar akan mempengaruhi nialai sekuritas yang termasuk Foreign Investment setelah dilakukan konversi dalam mata uang domestik.

i. Risiko Spesifik

41 perusahaannya sedang tidak bagus atau juga adanya kemungkinan mengalami default, tidak dapat membayar kewajibannya.

B.6 Risiko Nilai Tukar

Risiko nilai tukar atau risiko mata uang adalah suatu bentuk risiko yang muncul karena perubahan nilai tukar suatu mata uang terhadap mata uang yang lain. Risiko nilai tukar yang terkait dengan instrumen mata uang asing penting dipehatikan dalam investasi asing. Risiko ini muncul karena perbedaan kebijakan moneter dan pertumbuhan produktvitas nyata yang akan mengakibatkan perbedaan laju inflasi.Risiko nilai tukar merupakan potensi penyimpangan pada hasil yang diharapkan karena fluktuasi nilai tukar.

Risiko nilai tukar merupakan potensi penyimpangan pada hasil atau eksposur yang diharapkan karena fluktuasi nilai tukar.Biasanya risiko nilai tukar dikaitkan dengan potensi penyimpangan pada transaksi atau arus kas, laba akuntansi dan penyimpangan nilai perusahaan.

42 sebaliknya terjadi pada sisi kewajiban dan arus kas keluar.Perusahaan mendapat keuntungan bila valuta asing melemah terhadap rupiah dan sebaliknya.

Risiko nilai tukar terdiri dari tiga jenis risiko:

a) Risiko Transaksi

Merupakan potensi naik turunnya arus kas perusahaan (berkaitan dengan valuta asing) akibat nilai tukar.

Risiko transaksi nilai tukar berlaku untuk:

Transaksi masukan adalah transaksi yang menyebabkan masuknya uang perusahaan. Contoh; penjualan dan investas sekuritas.

Transaksi keluaran adalah transaksi yang menyebabkan perusahaan berkewajiban membayar. Contoh ; pembayaran impor bahan baku dan pembayaran kewajiban.

b) Risiko Akuntansi (risiko transaksi atau risiko konsolidasi) Merupakan potensi fluktuasi laba perusahaan.

Perusahaan yang dapat terkena risiko akuntansi ada dua macam:

43 Perusahaan jenis kedua yng terkena risiko akuntansi adalah mereka yang

memiliki cabang/anak perusahaan di luar negeri. B.7 Inflasi

B.7.1Pengertian Inflasi

Inflasi di definisikan sebagai kecenderungan kenaikan harga secara umum.37 Kecenderungan yang dimaksudkan di sini adalah bahwa kenaikan tersebut bukan terjadi sesaat. Misalnya, harga barang-barang menjelang lebaran, natal dan tahun baru, cenderung naik. Namun setelah perayaaan usai, masyarakat kembali hidup seperti semula, harga akan kembali kekondisi semula. Maka kenaikan harga seperti itu tidak dianggap sebagai inflasi.

Berikut ini di kemukakan beberapa teori inflasi : 1) Inflasi Inersia

Yang dimaksud dengan inflasi inersia adalah kecenderungan bahwa setiap tahun (atau setiap periode) orang percaya akan terjadi inflasi. Inflasi inersia juga di sebut inflasi harapan (expected inflation). Di luar itu, sebenarnya ada unexpected inflation. Inflasi jenis ini bisa negatif dan positif.

37

44 2) Peningkatan Permintaan

Ada juga beberapa pandangan yang mengatakan inflasi terjadi karena adanya peningkatan uang yang beredar. Bertambahnya jumlah uang menyebabkan turunnya suku bunga (selama tidak berada pada perangkap likuiditas). Akibat selanjutnya adalah peningkatan investasi. Permasalahannya adalah bila peningkatan investasi tidak diimbangi oleh peningkatan barang. Investasi dan efek penggandaannya menyebabkan pergeseran kurva permintaan bergeser ke kanan sehingga memotong kurva penawaran pada tingkat harga yang lebih tinggi. Selain karena peningkatan uang beredar, peningkatan permintaan juga disebabkan oleh expected inflation. Bila masyarakat meyakini bahwa inflasi di tahun yang akan datang akan tinggi, masyarakat akan cenderung membelanjakan uangnya saat ini untuk membeli dan menyimpan barang, terutama barang-barang yang bisa melindungi kekayaan dari inflasi, misalnya emas dan properti. Akibatnya, inflasi jadi melambung.38

B.7.2 Perhitungan Inflasi

Inflasi diukur dengan tingkat inflasi (rateo finflation) yaitu tingkat perubahan dari tingkat harga secara umum. Persamaannya adalah sebagai

38

45 berikut:39

Tingkat hargat – tingkat hargat-1 x 100 = Rateo Inflation

Tingkat hargat-1

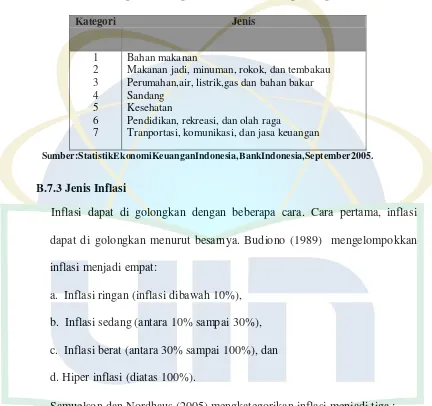

Idealnya, inflasi dihitung berdasarkan semua barang dan jasa. Tetapi karena masalah kepraktisan, penghitungan inflasi didasarkan atas sekelompok barang dan jasa yang di konsumsi oleh sebagian besar masyarakat. Demikian juga idealnya inflasi dihitung berdasarkan semua barang dan di seluruh wilayah Indonesia. Juga karena alasan kepraktisan ,inflasi dihitung berdasarkan sekelompok produk yang dikonsumsi oleh sebagian besar masyarakat dengan menggunakan 45 kota sebagai lokasi pemilihan. Pemilihan produk dan kota di harapkan bisa menggambarkan kenaikan harga keseluruhan produk yang ditransaksikan di Indonesia.

Badan Pusat Statisik (BPS) sejak Januari 2004 menggunakan 45 kota (termasuk Gorontalo dan Pangkal Pinang) untuk mensurvei harga-harga. Total produk yang disurvei sebanyak 744 komoditas, dengan setiap kota bervariasi antara 283 sampai 399 komoditas. Keseluruhan 744 komoditas di kelompokkan ke dalam tujuh kategori seperti ditunjukkan dalam tabel berikut :

39

46 Tabel 2.1 Kategori Barang dan Jasa untuk Penghitungan Inflasi

Kategori Jenis

Makanan jadi, minuman, rokok, dan tembakau Perumahan,air, listrik,gas dan bahan bakar dapat di golongkan menurut besarnya. Budiono (1989) mengelompokkan inflasi menjadi empat:

a. Inflasi ringan (inflasi dibawah 10%), b. Inflasi sedang (antara 10% sampai 30%), c. Inflasi berat (antara 30% sampai 100%), dan d. Hiper inflasi (diatas 100%).

Samuelson dan Nordhaus (2005) mengkategorikan inflasi menjadi tiga : a. Low inflation, atau disebut juga inflasi satu dijit (single digitinflation),

47 b. Galloping inflation, atau double – digit bahkan tripled igitinflation, yang

di definisikannya antara 20% sampai 200% per tahun. Inflasi seperti ini terjadi karena pemerintahan yang lemah, perang, revolusi, atau kejadian lain yang menyebabkan barang tidak tersedia sementara uang berlimpah, sehingga orang tidak percaya pada uang.

c. hyperinflation, yaitu inflasi diatas 200% pertahun. Dalam keadaan seperti ini, orang tidak percaya pada uang. Lebih baik membelanjakan uang dan menyimpan dalam bentuk barang dari pada menyimpan uang, karena kebanyakan barang seperti emas, tanah, bangunan memiliki kenaikan harga yang setara (bahkan bisa lebih tinggi dari inflasi). Sebagai Contoh di Indonesia pada tahun 1966 inflasi mencapai 650%.40

Pengelompokan inflasi cara kedua adalah berdasarkan sumber inflasi, yang dapat dikategorikan menjadi dua :

a. Inflasi karena tarikan permintaan (demand pullinflation), yaitu kenaikan harga-harga karena tingginya permintaan, sementara barang tidak tersedia sehingga harga naik.

b. Inflasi dorongan biaya (costpushinflation), yaitu inflasi karena biaya atau harga faktor produksi (seperti upah buruh) meningkat sehingga produsen harus

40

48 menaikkan harga supaya mendapatkan laba dan produksi bias berlangsung terus.

Pengelompokkan inflasi ketiga berdasarkan asal inflasi, yang dapat di kategorikan menjadi dua :

a. Inflasi bersumber domestik (domestic inflation), yaitu inflasi yang berasal dari dalam negeri.Misalnya, permintaan meningkat untuk barang, maka terjadi

demand pull inflation yang bersumber dari dalam negeri, atau terjadi kenaikkan harga-harga faktor produksi dalam negeri sehingga terjadi cost push inflation

yang bersumber dari dalam negeri.

b. Inflasi bersumber luar negeri (foreig natauim ported inflation) yaitui inflasi yang bersumber dari luar negeri. Misalnya terjadi lonjakan permintaan ekspor secara terus menerus ,maka terjadi demand pull inflation yang bersumber dari luar negeri, atau terjadi kenaikan harga faktor produksi yang diimpor maka terjadi cost push inflation yang bersumber dari luar negeri, atau imported cost push inflation.

Pengelompokan inflasi cara ke empat adalah berdasarkan harapan masyarakat, yang dapat dikategorikan menjadi dua :

49 ke waktu.

b. inflasi bukan harapan (unexpected inflation), yaitu inflasi yang tidak di perkirakan akan terjadi. Misalnya perkiraan inflasi tahun 2007 sebesar 6%. Kemungkinan besar inflasi tahun 2007 menyimpang dari 6%. Penyimpangan tersebut merupakan unexpected inflation. Inflasi jenis ini bisa memberikan kejutan pada perilaku para pelaku ekonomi dan berdampak pada ekonomi secara mendasar.41 B.7.4 Dampak Inflasi

Inflasi berdampak pada perekonomian. menurut Samuelson dan Nordhaus (2005), inflasi berdampak kebeberapa hal : redistribusi dan distorsi.

Redistribusi pendapatan dan kekayaan. Inflasi dapat mendorong terjadinya redistribusi pendapatan diantara anggota masyarakat, dan inilah yang dinamakan sebagai efek redistribusi dari inflasi (redistribution effect of inflation). Hal ini akan mempengaruhi kesejahteraan ekonomi dari anggota masyarakat, sebab redistribusi pendapatan yang terjadi akan menyebabkan pendapatan riil satu orang meningkat, tetapi pendapatan riil orang lainnya jatuh.42 Salah satunya adalah redistribusi dari kreditur ke debitur. Bayangkan jika anda memiliki uang sebanyak Rp20juta anda sebagai kreditur

41

Bramantyo Djohanputro,Prinsip-prinsip EkonomiMakro,(Jakarta:PenerbitPPM, 2006),h.150-153

42

50 meminjamkan uang tersebut kerekan anda selama setahun dengan bunga 10%. Si peminjam menginvestasikan uang tersebut untuk membeli sebidang tanah. Pada saat meminjamkan, anda merasa senang karena expected inflation dalam setahun hanya 6%. Kalau ini terjadi ,kekayaan anda meningkat secara riil sekitar 4% (mendekati sama dengan 10%-6%). Namun, ternyata inflasi yang terjadi mencapai 18% anda secara riil menjadi lebih miskin sebesar kurang lebih 8 % (10%-18%). Namun,bagi debitur kekayaannya meningkat paling tidak sama dengan laju inflasi.

a. Distorsi harga menurut Samuelson dan Nordhaus (2005), pada inflasi rendah membuat pembeli dan penjual menyadari inflasi tersebut dan bisa membedakan perbedaan inflasi antar barang yang saling subtitusi (misalnya daging dengan telor) jadi, bila inflasi daging lebih tinggi, orang beralih ketelur. Namun,pada inflasi tinggi, orang tidak memahami perbedaan laju inflasi karena harga semua barang naik tinggi.

b. Distorsi penggunaan uang. Setiap orang mengubah cara menggunakan uang. Karena inflasi menurunkan nilai riil uang, orang cenderung meminimalisasi jumlah uang yang dipegang.

c. Distorsi pajak. Semakin tinggi inflasi, semakin tinggi beban pajak secara riil. d. Budiono (1989) menyebutkan, inflasi juga terjadi karena masyarakat ingin

51 menyebabkan masyarakat menggunakan kartu kredit untuk melakukan belanja. Penggunaan kartu kredit untuk konsumsi merupakan upaya belanja dengan menggunakan kekayaan yang diharapkan akan di terima di masa datang. Hal ini menyebabkan bertambahnya uang beredar, melebihi pendapatan yang

bersangkutan, yang mendorong terjadinya inflasi.43 B.8 Manajer Investasi

Dalam pasal 1 UU pasar modal dijelaskan bahwa manajer investasi adalah pihak yang kegiatan usahanya mengelola portofolio efek untuk para nasabah atau mengelola portofolio investasi kolektif untuk sekelompok nasabah, kecuali perusahaan asuransi, dana pensiun, dan bank yang melakukan sendiri kegiatan usahanya berdasarkan undang- undang yang berlaku.

Dengan kata lain Manajer Investasi merupakan badan hukum berbentuk PT yang kegiatannya mengelola dana nasabah perorangan maupun investasi kolektif untuk sekelompok nasabah yang dikenal dengan reksa dana, baik yang berbentuk perseroan maupun kontrak investasi kolektif. Bedanya jika reksadana perseroan, kontrak pengelolaan dibuat antara direksi dengan manajer investasi. Sedangkan pada reksadana KIK, kontrak dibuat oleh manajer investasi dengan bank kustodian.

43

52 Atas dasar kontrak tersebutlah Manajer Investasi melaksanakan tugas dan wewenangnya.

Menurut Eko P. Pratomo, Manajer investasi dalam melakukan investasi akan melakukan antara lain: (1) melakukan analisis makro dan mikro; (2) melakukan alokasi aset (distribusi penempatan pada efek pasar uang, efek utang, atau efek saham); (3) menentukan alokasi sektor (distribusi jenis industri yang dipilih); (4) menentukan pilihan emiten/pihak tempat berinvestasi; (5) melaksanakan transaksi melalui bank atau pialang; (6) memonitor kinerja dan melakukan penyesuaian portofolio.44

Adapun persyaratan modal yang diwajibkan bagi perusahaan nasional adalah modal disetor sekurang- kurangnya Rp. 500 juta, sedangkan bagi perusahaan patungan pihak asing, modal disetor minimal Rp. 1 milyar.

Adapun modal kerja bersih yang disesuaikan, bagi kedua perusahaan itu sama yaitu sekurang- kurangnya Rp. 200 Juta. Tentunya, perusahaan manajer investasi itu harus mendapat izin dari ketua Bapepam. Selanjutnya, dia bisa menunjuk wakilnya sebagai penasihat investasi yang memang mempunyai keahlian dalam bidang pengelolaan dana.45

44

Eko P. Pratomo, Berwisata ke Dunia Reksa Dana, (Jakarta: PT. Gramedia, 2007), h. 41

45