ABSTRACT

THE COMPARISON OF PRICE EARNING RATIO FACTORS INFLUENCES BETWEEN A LQ45 INDEX

AND JAKARTA ISLAMIC INDEXIN 2009-2011

By

ATANASIUS IFAN PRAYOGA

Price earning ratio (PER) is the ratio between the market price per share and earning per share. PER is the market ratio which is very important in showing the cheap expensive of a share. Therefore, the factors that determine PER will also be important for investors in making decisions. LQ45 index is a 45 companies share that have high liquidity while the Jakarta Islamic Index is a 30 syariah companies share in accordance with the rules of syariah or Islamic law.

This research aims to determine significant differences in the factors that influence PER, like Dividend Payout Ratio, Dividend Yield, Return on Equity and Net Profit Margin on companies incorporated in LQ45 index and the Jakarta Islamic Index in 2009-2011 period.

The analysis used in this study is discriminant analysis with IBM SPSS Statistics program 19. This research uses annual data for the 2009-2011 period for each variable. The sample are 16 companies in LQ45 index and 13 companies on Jakarta Islamic Index. The results of this research indicate that the Dividend Yield and return on equity have significant differences between the two indexes, while other variables did not show any differences.

ABSTRAK

PERBANDINGAN FAKTOR-FAKTOR YANG MEMPENGARUHI

PRICE EARNING RATIO ANTARA INDEKS SAHAM LQ45

DAN JAKARTA ISLAMIC INDEX PERIODE 2009-2011

Oleh

ATANASIUS IFAN PRAYOGA

Price earning ratio (PER) adalah perbandingan antara harga pasar perlembar saham dengan laba perlembar saham. PER adalah rasio pasar yang sangat penting dalam menunjukan murah mahalnya suatu saham sehingga faktor-faktor yang menentukan PER juga akan menjadi penting bagi investor dalam membuat keputusan. Indeks LQ45 merupakan 45 saham yang memiliki likuiditas tinggi sedangkan Jakarta Islamic Index merupakan 30 saham syariah yang sesuai dengan aturan atau syariah Islam.

Penelitian ini bertujuan untuk mengetahui perbedaan signifikan faktor-faktor yang mempengaruhi PER, seperti Dividend Payout Ratio, Dividend Yield, Return On Equity dan Net Profit Margin pada perusahaan-perusahaan yang tergabung dalam indeks LQ45 dan Jakarta Islamic Index periode 2009-2011.

Analisis yang digunakan dalam penelitian ini adalah analisis diskriminan dengan program IBM SPSS Statistics 19. Penelitian ini menggunakan data tahunan periode 2009-2011 untuk masing-masing variabel. Sampel yang digunakan sebanyak 16 perusahaan pada indeks LQ45 dan 13 perusahaan pada Jakarta Islamic Index. Hasil dari penelitian ini menunjukan bahwa Dividend Yield dan Return On Equity memiliki perbedaan signifikan diantara kedua indeks sedangkan variabel lainnya tidak menunjukan adanya perbedaan.

PERBANDINGAN FAKTOR-FAKTOR YANG MEMPENGARUHI

PRICE EARNING RATIO ANTARA INDEKS SAHAM LQ45

DAN JAKARTA ISLAMIC INDEX.

(Studi Pada Bursa Efek Indonesia Periode 2009-2011)

(Skripsi)

Oleh

ATANASIUS IFAN PRAYOGA

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS LAMPUNG

ii

DAFTAR GAMBAR

Gambar Halaman

ii

2.1.1 Teori Pengharapan Rasional ... 9

2.1.2 Hipotesis Pasar Efisien ... 11

2.5 Kerangka Pemikiran dan Perumusan Hipotesis ... 32

2.5.1 Kerangka Pemikiran ... 32

2.5.2 Hipotesis Penelitian ... 36

BAB III METODE PENELITIAN

iii

3.6.1 Variabel Terikat (Variabel Dependen) ... 44

3.6.2 Variabel Bebas (Variabel Independen) ... 45

3.7 Metode Analisis Data ... 47

3.7.1 Analisis Statistik Deskriptif ... 47

3.7.2 Analisis Diskriminan ... 47

3.7.2.1 Metode Simultaneous Estimation ... 48

3.7.2.2 Metode Step-Wise Estimation ... 49

3.7.2.3 Membuat Model Diskriminan... 50

3.7.2.4 Mengukur Keakuratan Model Diskriminan ... 51

BAB IV HASIL DAN PEMBAHASAN 4.1 Gambaran Umum Perusahaan ... 53

4.1.1 Indeks LQ45 ... 53

4.1.1.1 PT Adaro Energy Tbk ... 53

4.1.1.2 PT Bank Central Asia Tbk ... 55

4.1.1.3 PT Bank Negara Indonesia (Persero) Tbk ... 56

4.1.1.4 PT Bank Rakyat Indonesia (Persero) Tbk ... 58

4.1.1.5 PT Bank Danamon Indonesia Tbk ... 60

4.1.1.6 PT Bank Mandiri (Persero) Tbk ... 62

4.1.1.7 PT Indofood Sukses Makmur Tbk ... 64

4.1.1.8 PT Indika Energy Tbk ... 66

4.1.1.9 PT Indosat Tbk ... 67

4.1.1.10 PT Jasa Marga (Persero) Tbk ... 69

4.1.1.11 PT Lippo Karawaci Tbk ... 71

4.1.1.12 PT Medco Energi International Tbk ... 74

4.1.1.13 PT Perusahaan Gas Negara (Persero) Tbk... 75

4.1.1.14 PT Holcim Indonesia Tbk ... 76

4.1.1.15 PT Bakrie Sumatera Plantations Tbk ... 78

4.1.1.16 PT United Tractors Tbk ... 79

4.1.2 Jakarta Islamic Index ... 82

4.1.2.1 PT Astra Agro Lestari Tbk ... 82

4.1.2.2 PT Aneka Tambang (Persero) Tbk ... 83

4.1.2.3 PT Astra International Tbk ... 86

4.1.2.4 PT Vale Indonesia Tbk ... 87

4.1.2.5 PT Indocement Tunggal Perkasa Tbk ... 89

4.1.2.6 PT Indo Tambangraya Megah Tbk ... 91

4.1.2.7 PT Kalbe Farma Tbk ... 93

4.1.2.8 PT PP London Sumatra Indonesia Tbk ... 95

4.1.2.9 PT Tambang Batubara Bukit Asam (Persero) Tbk ... 97

4.1.2.10 PT Semen Indonesia (Persero) Tbk ... 99

4.1.2.11 PT Telekomunikasi Indonesia (Persero) Tbk . 101 4.1.2.12 PT Timah (Persero) Tbk ... 103

4.1.2.13 PT Unilever Indonesia Tbk ... 104

4.2 Hasil Analisis Data ... 105

4.2.1 Analisis Deskriptif ... 106

4.2.1.1 Perhitungan Rata-rata DPR ... 106

iv

4.2.1.3 Perhitungan Rata-rata ROE ... 108

4.2.1.4 Perhitungan Rata-rata NPM ... 109

4.2.1.5 Perhitungan Rata-rata PER ... 110

4.2.2 Analisis Diskriminan ... 111

3.7.2.1 Metode Simultaneous Estimation ... 112

3.7.2.2 Metode Step-Wise Estimation ... 114

3.7.2.3 Membuat Model Diskriminan... 117

3.7.2.4 Mengukur Keakuratan Model Diskriminan ... 121

4.3 Pembahasan ... 126

4.3.1 Perbandingan Dividend Payout Ratio ... 127

4.3.2 Perbandingan Dividend Yield ... 129

4.3.3 Perbandingan Return On Equity ... 131

4.3.4 Perbandingan Net Profit Margin ... 133

4.3.4 Perbandingan Price Earning Ratio ... 135

4.4 Keterbatasan Penelitian ... 136

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 137

5.2 Saran ... 137

ii

DAFTAR TABEL

Tabel Halaman

1.1 Rata-Rata PER, DPR, DY, ROE dan NPM Pada Indeks Saham

LQ45 dan Jakarta Islamic Index Tahun 2009-2011. ... 5

2.1 Penelitian Terdahulu ... 30

3.1 Daftar Perusahaan LQ45 yang Menjadi Sampel Penelitian ... 40

3.2 Daftar Perusahaan LQ45 yang Menjadi Sampel Penelitian ... 40

3.3 Variabel dan Definisi Operasional ... 47

4.1 Perhitungan Rata-rata Dividend Payout Ratio ... 106

4.2 Perhitungan Rata-rata Dividend Yield ... 107

4.3 Perhitungan Rata-rata Return On Equity ... 108

4.4 Perhitungan Rata-rata Net Profit Margin ... 109

4.5 Perhitungan Rata-rata Price Earning Ratio ... 110

4.6 Test of Equality of Group Means ... 112

4.7 Variables Not in the Analysis ... 115

4.8 Variables Entered/Removeda,b,c,d ... 117

4.9 Canonical Discriminant Function Coeficients ... 118

4.10 Functions at Group Centroids ... 119

4.11 Wilks’Lambda ... 121

4.12 Eigenvalues ... 121

4.13 Classification Resultsb,c ... 122

4.14 Tabel Perhitungan Zscore Indeks LQ45 Tahun 2009 ... 123

4.15 Tabel Perhitungan Zscore Indeks LQ45 Tahun 2010 ... 123

4.16 Tabel Perhitungan Zscore Indeks LQ45 Tahun 2009 ... 124

4.17 Tabel Perhitungan Zscore JII Tahun 2009 ... 124

4.18 Tabel Perhitungan Zscore JII Tahun 2010 ... 125

Kupersembahkan karya tulis ku ini untuk:

1. Dia yang selalu ada untukku, yang rela mati bagiku dan menebus dosa-dosaku. Sahabatku, Tuhanku, Junjungan dan Gunung Batuku. Terimaksih Yesus untuk segala yang terindah, terbaik dan selalu tepat waktu. Ajari aku tuk mencintai-Mu lebih dan lebih lagi. I just want to say sorry if I always make mistakes and make You sad. I love You Lord and without You is empty for me. Thanks for choose and believe me.

2. Dia yang telah tiada dan berbahagia bersama para kudus di surga. Thanks dad, for everything you did for our family. You are the best dad for me! I love you dad and I know u love me too. Sorry if I never make u proud but

I’m promise to keep our family. Please pray for me.

3. Dia yang telah melahirkanku, menjagaku, memanjakanku, memberi kasih sayang untukku. I love you mom. Thanks for your pray, your love and everything you do.

4. Kakak dan adikku. I love u my older brother and younger sister.

MOTO

I am atAMAZING! Bukan karena kuatku, tapi Tuhan yang izinkan hal itu.

(Atanasius Ifan, 2012)

Janganlah kamu kuatir akan hari besok, karena hari besok mempunyai kesusahannya sendiri. Kesusahan sehari cukuplah untuk sehari.

(Yesus, Sekitar 5 SM – 30 M)

Jangan membuang waktu sedetik pun dalam penyesalan, karena menyesali kekeliruan di masa lalu sama saja dengan menularkan kembali kesalahan itu pada diri sendiri.

(Seville Goddard, 1905-1972)

Jika seseorang bicara atau bertindak dengan pikiran jahat, kesengsaraan mengikutinya. Bila seseorang berpikir atau bertindak dengan pikiran jernih, kebahagiaan mengikutinya, seperti bayangan yang tak pernah meninggalkannya.

(Buddha Gautama, 563-483 SM)

One Who Wants to Wear the Crown, Bears the Crown.

RIWAYAT HIDUP

Penulis dilahirkan di Bandar Jaya, pada tanggal 5 September 1992, sebagai putra kedua dari tiga bersaudara dan buah cinta kasih dari pasangan Drs. FX Agus Edhi Santosa (†) dan Caecilia Widarti. Latar

belakang pendidikan yang telah dijalankan yaitu penulis menyelesaikan pendidikan Taman Kanak-Kanak di TK Sejahtera IV Bandar Lampung tahun 1998, Sekolah Dasar di SD Fransisikus 1 Bandar Lampung tahun 2004, Sekolah Menengah Pertama di SMP Negeri 8 Bandar Lampung tahun 2007 dan Sekolah Menengah Atas di SMA Fransiskus Bandar Lampung tahun 2010.

SANWACANA

Alleluya, Puji Tuhan atas berkah limpahan rahmat dan karunia-Nya, sehingga penulis mampu menyelesaikan penulisan skripsi ini. Skripsi dengan judul “Perbandingan Faktor-Faktor yang Mempengaruhi Price Earning Ratio Antara Indeks Saham LQ45 dan Jakarta Islamic Index (Studi Pada Bursa Efek Indonesia Periode 2009-2011)” merupakan salah satu syarat untuk memperoleh gelar Sarjana Ilmu Administrasi Bisnis di Universitas Lampung. Penulis menyadari bahwa skripsi ini tidak dapat diselesaikan tanpa bantuan dari beberapa pihak. Oleh karena itu, dengan segala kerendahan hati, penulis mengucapkan terima kasih kepada:

1. Bapak Drs. Hi. Agus Hadiawan, M.Si. selaku Dekan Fakultas Ilmu Sosial Ilmu Politik Universitas Lampung.

2. Bapak Drs. A. Effendi, M.M. selaku Pembantu Dekan I Fakultas Ilmu Sosial Ilmu Politik Universitas Lampung.

3. Bapak Prof. Dr. Yulianto, M.S. selaku Pembantu Dekan II Fakultas Ilmu Sosial Ilmu Politik Universitas Lampung.

4. Bapak Drs. Pairul Syah, M.H. selaku Pembantu Dekan III Fakultas Ilmu Sosial Ilmu Politik Universitas Lampung.

kritik, serta nasehat dan motivasi dalam penyelesaian skripsi ini.

6. Bapak Ahmad Rifa’i S.Sos., M.Si. selaku Sekertaris Jurusan Ilmu Administrasi Bisnis Fakultas Ilmu Sosial Ilmu Politik Universitas Lampung, Dosan Pembimbing Akademik, serta Dosen Penguji yang telah memberikan masukan, kritik dan saran demi perbaikan dan penyempurnaan skripsi ini serta yang telah memberikan arahan, saran dan motivasi selama perkuliahan.

7. Ibu Mediya Destalia, S.A.B., M.A.B. selaku Dosen Pembimbing Kedua yang yang telah bersedia meluangkan waktu untuk memberikan bimbingan, arahan, ilmu, saran, kritik, serta nasehat dan motivasi dalam penyelesaian skripsi ini.

8. Kepada seluruh dosen Ilmu Administrasi Bisnis yang selama ini telah memberikan ilmu pengetahuan yang bermanfaat selama perkuliahan. 9. Ibu Merta selaku staff Jurusan Ilmu Administrasi Bisnis Fakultas Ilmu

Sosial Ilmu Politik Universitas Lampung.

10.Almarhum Drs. Fransiskus Xaverius Agus Edhi Santosa yang selalu menjadi panutan bagi penulis serta selalu mendoakan dari surga.

11.Ibu Caecilia Widarti sebagai ibu terbaik yang pernah aku miliki, terimaksih untuk setiap doa tulus yang engkau mintakan untukku.

Hari, Faisal, Owi, Deris, Kak Agus, Izep, MB, Dita, Hiday, Nala, Amel, Flo, Krida, Elsa, Indri, Nila, Sekar, Komang, Ria, Nina, Vero, Kartika, Dini), pelatih-pelatihku (kak Riko, Agustinus Bambang Jusana, Nathanael Ahimsa), senior-senior (Kak Yusnita, Kak Ibeng, Kak Agnes, Kak Stella, Kak Pipi, Kak Igo, Bang Ido). Terimaksih untuk kebersamaan, pengalaman, waktu, pelatihan, disiplin dan profesionalisme yang tidak akan pernah aku lupakan.

14.Keluarga Persekutuan Doa Oikumene Fakultas Ilmu Sosial Ilmu Politik Universitas Lampung, sahabat-sahabat pengurus (Cety, Fanny, Dita, Angga, Paksi, Andi, Yessy, Oktanina, Steven), pemotivasi (Kak Uti, Bang Anju, Kak Flora, Kak Cesa, Bang Okta, dll) adik-adikku yang tidak bisa aku sebutkan satu persatu. Terimaksih untuk kebersamaan, waktu, pelayanan dan kasih yang tak pernah aku lupakan.

15.Rekan-rekan Himpunan Mahasiswa Jurusan Fakultas Ilmu Sosial Ilmu Politik Universitas Lampung, kakak-kakak (Mba Anis, Kak Bojes, Kak Dendy, Mba Dini, Kak Edy, Mba Mute, Mba Yuyun, dan semua yang tidak bisa aku sebutkan satu persatu). Terimkasih untuk kebersamaan, motivasi dan dukungannya selama ini.

Prima Novitia, Devi Melysa Putri, Tria Melysa, Dian Santika, Nuhada Malwa, Ruslan Gani, Kafi dan Deris Alintio), Kresek Gank (Bobby Christian, Daniel Pranata, Harry Hardianto, Natalia, Lidia, Patricia, Made Kuswanta), Bukan Gank tapi Seru (Yulia Hardianti, Lisha Aryani, Intan Arizona, Nurul Annisa, Handi, Mustaqim, Dian Santika, Intria) dan Meika Amelia. Terimkasih untuk kebersamaan, canda tawa, motivasi dan saling membangun satu sama lain selama ini.

18.Rekan-rekan Ilmu Administrasi Bisnis 2010 Fakultas Ilmu Sosial Ilmu Politik Universitas Lampung, Lala, Ranis, Lana, Manda, Icha, Tara, Ari, Andi, Fahmi, Tama, Zufan, Hari Candra, Agung, Kiki, Mas Supri, Lusi, Puji, Tera, Ratna, Esti, Indah, Septi, Mala, Olla, Elita, dan semua yang tidak bisa disebutkan satu persatu. Terimakasih untuk kebersamaannya selama belajar di Unila.

19.Rekan-rekan D1 Bahasa Inggris LBI Bandar Lampung, Kiki, Mba Dui, Mba Reka, Fitri, Anita, Refly, Mas Nazib, Shani, Amir, Bule, Septian, Egi, dll. Terimkasih atas kebersamaannya.

20.Keluarga besar Universitas Lampung yang telah membantu saya selama saya belajar di Universitas Lampung.

penulis mengharapkan agar skripsi ini dapat dipergunakan dengan sebaik-baiknya dan dapat bermanfaat bagi ilmu pengetahuan, khususnya Ilmu Administrasi Bisnis.

Bandar Lampung, Agustus 2014 Penulis,

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Dunia investasi di pasar modal mulai banyak diminati oleh masyarakat di Indonesia, meskipun pasang surut namun investasi di pasar modal Indonesia cukup menjanjikan. Salah satu instrumen keuangan yang diburu investor di pasar modal adalah saham. Walaupun saham memiliki risiko yang cukup besar, namun hal itu berbanding lurus dengan return yang nantinya didapatkan. Ada dua keuntungan yang bisa didapatkan dari investasi saham yaitu capital gain atau selisih harga jual dan beli serta dividen perusahaan yang dinantikan untuk dibagi. Berbagai cara dan analisis saham akhirnya digunakan investor untuk mendekati keuntungan ini.

hanya selisih jual beli saja namun dividen akhir tahun yang dibagikan sehingga mereka juga akan mengamati kondisi internal perusahaan khususnya keuangan perusahaannya.

Analisis fundamental hadir untuk melengkapi keraguan investor terhadap analisis teknikal dalam mengejar keuntungan dividen perusahaan. Hal ini sesuai dengan pendapat dari Martalena dan Malinda (2011) bahwa analisis fundamental adalah analisis yang mempraktikkan harga saham di masa yang akan datang dengan mengestimasi nilai faktor-faktor fundamental yang mempengaruhi harga saham di masa yang akan datang dan menerapkan hubungan variabel-variabel lain. Jadi dapat disimpulkan bahwa analisis fundamental tidak hanya berdasarkan atau berkaitan dengan pandangan terhadap sejarah dan pengalaman seperti halnya dalam analisis teknikal, namun teknik tersebut lebih matematis dan memperhatikan lebih banyak faktor yang ada terutama laporan keuangan.

Perhitungan analisis fundamental yang cukup mudah dan sering digunakan oleh investor adalah dengan membagi antara harga dari setiap lembar saham dengan laba yang dihasilkan perlembar sahamnya. Perhitungan ini digunakan oleh investor untuk mempertimbangkan pembelian saham mereka, karena dapat menentukan murah atau mahalnya suatu saham (Subekti, 2007). Perhitungan rasio tersebut sering dikenal dengan istilah price earning ratio (PER).

diharapkan oleh investor. Saham dengan PER lebih tinggi, biasanya PER lebih dari 20, dianggap lebih berisiko daripada saham dengan PER lebih rendah dengan potensi laba lebih tinggi (Shook dan Sembel, 2002).

Arifin (2002) mengungkapkan dimana semakin rendah hasil PER sebuah saham maka semakin baik atau murah harganya untuk diinvestasikan, sehingga saham itu akan semakin layak untuk dibeli. Namun, ada kalanya investor membeli saham yang memiliki PER tinggi apabila investor tersebut percaya pada potensi perkembangan beberapa tahun kemudian, karena bagi para investor semakin tinggi PER maka pertumbuhan laba yang diharapkan juga akan mengalami kenaikan (Fahmi, 2012).

Berdasarkan hal tersebut maka penulis berpendapat bahwa layak atau tidaknya pembelian saham dengan menggunakan perhituangan PER ditentukan kembali oleh kebijakan investor tersebut. Saham yang memiliki nilai PER rendah menjadi layak untuk dibeli ketika memiliki harga saham yang relatif murah dan mendekati keuntungannya. Namun nilai PER yang cukup tinggi juga menandakan saham perusahaan itu layak diapresiasi oleh investor karena akan menjanjikan keuntungan yang lebih baik di kemudian harinya.

PER yang memiliki arti penting dalam keputusan pembelian ini pada akhirnya disinyalir memiliki faktor-faktor fundamental perusahaan yang mempengaruhi perubahan nilainya. Faktor-faktor fundamental yang mempengaruhi perubahan PER ini juga perlu dianalisis agar semakin jelas informasi terhadap nilai saham tersebut. Fundamental perusahaan yang sehat akan mempengaruhi investor untuk memiliki saham perusahaan tersebut, sehingga pada akhirnya harga sahamnya akan meningkat. Perubahan harga saham serta laba perusahaan inilah yang akan menentukan naik atau turunnya nilai PER dalam suatu perusahaan.

Faktor fundamental yang diperkirakan kuat mempengaruhi nilai PER salah satunya adalah dividend payout ratio (DPR). DPR adalah perbandingan yang dihitung dengan membagi jumlah pendapatan yang tersedia untuk saham biasa dengan dividen tahunan dari saham biasa sebuah perusahaan (Shook dan Sembel, 2002). DPR menunjukan berapa persen dividen yang didapat investor dari total dividen yang dihasilkan sebenarnya oleh perusahaan. Apabila besar dividen perusahaannya berubah nilai PER akan ikut berubah.

Perusahaan juga memiliki perhitungan dividen lainnya yaitu dividend yield (DY). DY adalah salah satu rasio pasar dimana pengukurannya didapat dari perbandingan dividen yang dibagikan dengan harga beli saham (Sjahrial, 2009). Dari DY investor dapat melihat persentase keuntungan yang akan didapatkan dengan harga yang dikeluarkan saat membeli, sehingga apabila nilai DY berubah tentu nilai PER juga berubah.

sekuritas, dimana laba bersih dibagi dengan ekuitas pemegang saham (Shook dan Sembel, 2002). Dari ROE investor memperoleh informasi mengenai sejauh mana perusahaan mampu memperoleh laba bagi para pemegang saham. Sementara NPM adalah rasio antara laba bersih dengan penjualan, sehingga investor akan melihat persentase laba yang dihasilkan perusahaan dari penjualan yang dijalankan. Oleh karena NPM dan ROE merupakan rasio yang mengukur laba perusahaan, dan laba perusahaan akan mempengaruhi dividen yang dibagikan bagi para pemegang saham maka berubahnya nilai NPM dan ROE juga ikut mempengaruhi nilai PER.

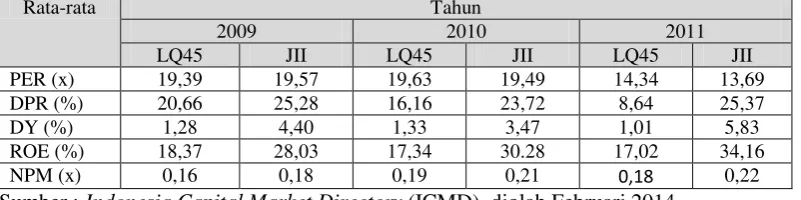

Tabel 1.1

Rata-Rata PER, DPR, DY, ROE dan NPM Pada Indeks Saham LQ45 dan Jakarta Islamic Index

Tahun 2009–2011

Sumber : Indonesia Capital Market Directory (ICMD), diolah Februari 2014

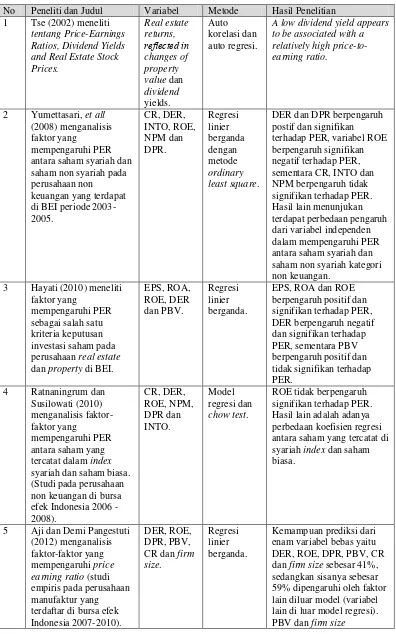

antara kedua indeks tersebut. Perbedaan ini akan menjadi pertanyaan yang mendasari penelitian ini. Ketidakkonsistenan lain juga ditemukan oleh penelitian terdahulu yang telah banyak dilakukan untuk mencari faktor-faktor apa saja yang mempengaruhi price earning ratio (PER).

Penelitian Hayati (2010) menyatakan ROE berpengaruh positif terhadap PER. Berbeda dengan Arisona (2013) yang menyimpulkan bahwa ROE berpengaruh negatif dan DPR berpengaruh positif terhadap PER. Aji dan Pangestuti (2012) juga menyimpulkan ROE berpengaruh negatif terhadap PER. Yumettasari, et all (2008) menemukan bahwa DPR positif terhadap PER sedangkan ROE negatif terhadap PER. Penilitian Ratnaningrum dan Susilowati (2010) menyatakan ROE berpengaruh negatif terhadap PER. Wibowo (2013) mengungkapkan bahwa NPM signifikan positif terhadap PER dan ROE signifikan negatif terhadap PER. Tse (2002) sendiri menyatakan low divident yield appears to be associated with a relatively high price-to-earning-ratio.

1.2 Rumusan Masalah

Berdasarkan latar belakang diatas maka dapat dirumuskan beberapa pertanyaan penelitian antara lain:

1. Apakah ada perbedaan signifikan dividend payout ratio antara indeks saham LQ45 dan Jakarta Islamic Index?

2. Apakah ada perbedaan signifikan dividend yield antara indeks saham LQ45 dan Jakarta Islamic Index?

3. Apakah ada perbedaan signifikan return on equity antara indeks saham LQ45 dan Jakarta Islamic Index?

4. Apakah ada perbedaan signifikan net profit margin antara indeks saham LQ45 dan Jakarta Islamic Index?

5. Apakah ada perbedaan signifikan price earning ratio (dividend payout ratio, dividend yield, return on equity dan net profit margin) antara indeks saham LQ45 dan Jakarta Islamic Index?

1.3 Tujuan Penelitian

Tujuan Penelitian ini adalah:

1. Untuk mengetahui adakah perbedaan signifikan dividend payout ratio antara indeks saham LQ45 dan Jakarta Islamic Index.

2. Untuk mengetahui adakah perbedaan signifikan dividend yield antara indeks saham LQ45 dan Jakarta Islamic Index.

4. Untuk mengetahui adakah perbedaan signifikan net profit margin antara indeks saham LQ45 dan Jakarta Islamic Index.

5. Untuk mengetahui adakah perbedaan signifikan price earning ratio (dividend payout ratio, dividend yield, return on equity dan net profit margin)antara indeks saham LQ45 dan Jakarta Islamic Index.

1.4 Manfaat Penelitian

Manfaat penelitian ini adalah:

1. Bagi investor, penelitian ini bermanfaat untuk referensi dalam menentukan strategi investasinya.

2. Bagi perusahaan, hasil penelitian ini bermanfaat sebagai bahan pertimbangan dalam strategi penciptaan nilai bagi pemegang saham. 3. Bagi akademisi, penelitian ini diharapkan dapat memberikan masukan

baru dalam bentuk perbandingan faktor-faktor yang mempengaruhi PER dan dapat dijadikan pedoman untuk penelitian selanjutnya.

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Teori Pengharapan Rasional

Teori pengharapan rasional dikemukakan oleh John Muth (1961) dalam Mishkin (2008) teori ini menyatakan bahwa pengharapan akan sama dengan proyeksi yang optimal (tebakan terbaik mengenai masa depan) dengan menggunakan semua informasi yang tersedia. Sehingga menurut teori ini pemilik informasi yang paling lengkap adalah mereka yang akan menang dalam kompetisi di pasar modal karena dengan kepemilikan semua informasi yang ada mereka mampu secara otomatis merealisasikan harapan mereka akan masa depan dari saham tersebut.

Walaupun pengharapan rasional sama dengan perkiraan optimal menggunakan semua informasi yang tersedia, prediksi yang mendasarkan hal tersebut mungkin tidak selamanya akan akurat. Mishkin (2008) menguraikan alasan mengapa pengharapan bisa tidak menjadi rasional:

2. Orang-orang mungkin tidak menyadari tersedianya beberapa informasi relevan, sehingga perkiraan mereka mengenai masa yang akan datang menjadi tidak akurat.

3. Orang akan berusaha agar harapannya sesuai dengan tebakan terbaiknya atas masa yang akan datang dengan menggunakan semua informasi yang tersedia agar tidak mengalami kerugian.

Berdasarkan hal tersebut maka penulis berpendapat bahwa memiliki semua informasi untuk merasionalkan harapan menjadi tidak begitu mudah. Perlu usaha atau bahkan dana ekstra untuk memenuhi teori pengharapan rasional ini. Karena mereka yang memiliki kuasa untuk menutupi suatu informasi akan berusaha untuk menutupinya demi kepentingan pribadi maupun kelompok bersama. Terlebih lagi dengan informasi atau isu-isu palsu yang disebar untuk memanipulasi informasi yang sebenarnya akan membiaskan kerasionalan dari harapan itu sendiri.

2.1.2 Hipotesis Pasar Efisien

Teori ini merupakan pengembangan dari teori pengharapan rasional, dimana harga sekarang di dalam sebuah pasar keuangan akan dibentuk sedemikian rupa sehingga proyeksi optimal dari imbal hasil sekuritas dengan menggunakan semua informasi yang tersedia sama dengan imbal hasil keseimbangan dari sekuritas tersebut atau dapat disederhanakan bahwa dalam pasar yang efisien, harga sekuritas mencerminkan semua informasi yang tersedia, sehingga semua peluang yang tidak tereksploitasi akan dihilangkan (Mishkin, 2008).

Menurut Hanafi (2004) teori pasar efisien dapat dibagi menjadi tiga jenis yaitu: 1. Efisiensi bentuk lemah

Efisiensi bentuk lemah adalah bentuk efisiensi pasar dimana harga mencerminkan informasi masa lampau. Implikasi dari efisiensi bentuk lemah ini adalah investor tidak akan memperoleh keuntungan abnormal yang konsisten dengan menggunakan informasi masa lampau. Strategi yang digunakan pada bentuk pasar ini adalah strategi teknikal.

2. Efisiensi bentuk setengah kuat

3. Efisiensi bentuk kuat

Efisiensi bentuk kuat jika harga-harga mencerminkan informasi yang bersifat pribadi, dan juga informasi lainnya (yang dipublikasikan dan masa lalu). Informasi pribadi (inside information) adalah informasi yang belum dipublikasikan. Biasanya informasi tersebut hanya beredar di kalangan orang dalam (insider), seperti direksi-direksi perusahaan. Implikasinya adalah investor tidak bisa memperoleh keuntungan abnormal dengan menggunakan informasi dalam dan juga semua informasi yang ada.

Pembagian tiga bentuk efisiensi pasar secara informasi ini menurut Fama (1970) dalam Jogiyanto (2010) mempunyai implikasi bahwa pasar efisien bentuk setengah kuat adalah juga pasar efisien bentuk lemah. Pasar efisien bentuk kuat adalah juga pasar efisien bentuk setengah kuat dan pasar efisien bentuk lemah. Namun implikasi ini tidak berlaku sebaliknya bahwa pasar efisien bentuk lemah tidak harus berarti pasar efisien bentuk setengah kuat.

John Samuel (1981) dalam Anoraga dan Pakarti (2003) mengatakan bahwa pasar modal dapat dikatakan efisien apabila:

1. Apa yang diharapkan bersifat homogen, artinya semua investor mempunyai harapan yang sama dalam memandang pendapatan dan risiko dari suatu surat berharga.

3. Fungsi utility semua investor termasuk dalam kelas yang sama, artinya investor-investor tersebut mempunyai sikap yang serupa terhadap trade off antara risk dan return.

2.1.3 Teori Signaling

Informasi yang dipublikasikan sebagai suatu pengumuman akan memberikan sinyal bagi investor dalam pengambilan keputusan investasi. Jika pengumuman tersebut mengandung nilai positif, maka diharapkan pasar akan bereaksi pada waktu pengumuman tersebut diterima oleh pasar. Pada waktu informasi diumumkan dan semua pelaku pasar sudah menerima informasi tersebut, pelaku pasar terlebih dahulu menginterpretasikan dan menganalisis informasi tersebut sebagai sinyal baik (good news) atau sinyal buruk (bad news). Jika pengumuman informasi tersebut sebagai sinyal baik bagi investor, maka akan terjadi perubahan dalam volume perdagangan saham (Jogiyanto, 2010).

2.2 Analisis Saham

Saham dengan kondisi yang baik adalah saham yang sesuai dengan harapan investor. Untuk mendapatkan saham yang seperti ini tidak mudah. Analisis saham diperlukan bagi investor untuk menilai saham sebelum melakukan transaksi jual dan beli, baik secara teknikal maupun fundamental. Analisis saham ini akan mengurangi risiko investor saat bertransaksi saham di pasar modal.

Shook dan Sembel (2002) mendefinisikan analisis teknikal adalah teknik analisis yang mempelajari dan menerjemahkan penawaran dan permintaan dari sekuritas tertentu, hasil akhirnya adalah sebuah prediksi tren masa depan. Analisis teknikal digunakan untuk memprediksi harga-harga saham yang mempelajari data harga saham masa lalu dan mengamati pola-pola seperti tren dan siklus-siklus umum. Aturan waktu untuk membeli dan menjual saham didasarkan oleh pola-pola yang muncul (Mishkin, 2008). Hipotesis pasar efisien menyatakan bahwa analisis teknikal hanya membuang waktu karena hanya menghasilkan proyeksi tidak dapat memperkirakan secara baik perubahaan harga saham.

Dari kedua analisis saham yang tersedia analisis fundamental menjadi lebih tepat sehingga dapat digunakan investor jangka panjang dalam rangka mencari keuntungan. Hal tersebut dikarenakan analisis fundamental lebih matematis dan mengukur faktor fundamental perusahaan sebagai sarana penganalisisan nilai suatu saham. Oleh karena itu penggunaan analisis fundamental yang benar akan lebih akurat menilai saham di masa depan bila dibandingkan dengan analisis teknikal yang hanya dapat meramalkan.

Menurut Jogiyanto (2010), analisis fundamental memiliki dua model penilaian saham yang sering digunakan para analisis sekuritas, yaitu:

1. Pendekatan nilai sekarang

Pendekatan nilai sekarang juga disebut dengan metode kapitalisasi laba (capitalization of income method) karena melibatkan proses kapitalisasi nilai-nilai masa depan yang didiskontokan menjadi nilai sekarang. Jika investor percaya bahwa nilai perusahaan tergantung dari prospek perusahaan tersebut di masa mendatang dan prospek ini merupakan kemampuan perusahaan untuk menghasilkan aliran kas dimasa depan, maka nilai perusahaan tersebut dapat ditentukan dengan mendiskontokan nilai-nilai arus kas di masa depan menjadi nilai:

Po* = ... .(2.1) Po* : nilai sekarang dari perusahaan (value of firm)

t : periode waktu ke t dari t = 1 sampai dengan ∞

Alternatif lain yang dapat digunakan untuk menghitung nilai intrinsik saham adalah model diskonto dividen. Model diskonto dividen merupakan model untuk menghitung nilai intrinsik saham dengan mendiskontokan arus dividen masa depan ke nilai sekarang. Model diskonto dividen dapat dirumuskan sebagai berikut:

Po* = ... .(2.2) Dt : dividen yang dibayarkan untuk periode t

2. Pendekatan price earning ratio

Salah satu pendekatan yang paling populer yang menggunakan nilai earnings untuk mengestimasi nilai intrinsik adalah pendekatan price earnings ratio atau disebut juga pendekataan earnings multipliers. Rasio ini menunjukkan seberapa besar investor menilai harga dari saham terhadap kelipatan dari earnings.

2.2.1 Price Earning Ratio

Kegunaan utama dari analisis saham adalah memprediksi layak tidaknya suatu saham untuk dibeli agar harapan investor akan saham tersebut nantinya dapat terealisasi. Dengan keistimewaan PER yang dapat menentukan murah-mahalnya suatu saham inilah sehingga PER dapat digunakan sebagai tolak ukur bagi investor dalam menganalisis saham sebelum keputusan pembelian.

Nilai PER saham yang rendah mengindikasikan semakin baik atau murah harganya untuk diinvestasikan, sehingga saham itu akan semakin layak untuk dibeli (Arifin, 2002). Dari pendapat Arifin ini nilai PER yang rendah adalah sinyal yang baik bagi investor untuk membeli saham tersebut. Nilai PER yang rendah mengindikasikan harga saham yang masih murah bila dibandingkan dengan keuntungan yang didapatkan.

Fahmi (2012) berpendapat lain tentang nilai PER dimana ada kalanya investor membeli saham yang memiliki PER tinggi apabila investor tersebut percaya pada potensi perkembangan beberapa tahun kemudian, karena bagi para investor semakin tinggi PER maka pertumbuhan laba yang diharapkan juga akan mengalami kenaikan. PER yang mengalami penurunan justru akan menimbulkan keraguan bagi investor terhadap nilai saham tersebut.

PER menurut Martalena dan Malinda (2011) secara matematis dapat dirumuskan sebagai berikut :

PER = ... .(2.3)

PER = ... .(2.4)

Karena D1 = E1 (1 – b) maka

PER =

–

... .(2.5)

PER = ... .(2.6)

Po = harga saham E = earning D = dividen

g = pertumbuhan dividen

r = keuntungan yang diisyaratkan b = tingkat laba ditahan

Pada persamaan tersebut, apabila faktor-faktor lain konstan, maka:

1. Semakin tinggi dividend payout ratio maka PER akan semakin tinggi. 2. Semakin tinggi tingkat keuntungan yang diisyaratkan maka PER akan

semakin rendah.

3. Semakin tinggi pertumbuhan dividen maka PER akan semakin tinggi.

PER akan sangat diperlukan bagi investor untuk dapat memastikan layak atau tidaknya saham itu untuk dibeli.

2.2.2 Dividend Payout Ratio

Peningkatan pembayaran dividen hanya dimungkinkan apabila laba yang diperoleh dari perusahaan juga meningkat. Perusahaan tidak bisa membagikan dividen yang semakin besar apabila laba yang diperoleh tidak meningkat (Husnan dan Pudjiastuti, 2004). Dividen yang meningkat adalah sinyal baik bagi para investor dalam pembelian suatu saham. Tingkat pengembalian besar yang didapatkan oleh investor adalah harapan dari penginvestasian dana saat transaksi pembelian saham.

Dividend payout ratio (DPR) adalah suatu perbandingan yang dihitung dengan membagi jumlah pendapatan yang tersedia untuk saham biasa dengan dividen tahunan dari saham biasa sebuah perusahaan. Hasil baginya memberi ukuran untuk membandingkan perusahaan-perusahaan yang berbeda (Shook dan Sembel, 2002). Dari definisi ini diketahui bahwa DPR bermanfaat bagi investor untuk mengetahui besaran presentase keuntungan yang didapatkan dari total keuntungan yang sebenarnya dimiliki perusahaan. DPR sendiri dapat dirumuskan sebagai berikut:

Dividend payout ratio = ... .(2.7)

Jogiyanto (2010) mengungkapkan bahwa dengan meningkatnya nilai dividen yang dibayar, perusahaan emiten mencoba memberi sinyal bahwa perusahaan mempunyai prospek yang baik di masa depan. Apabila dividen yang ditahan sebagai modal perusahaan semakin kecil maka pertumbuhan keuntungan dividen yang akan dibagikan kepada investor akan semakin besar sehingga penilaian saham atas PER juga semakin meningkat. Perubahan nilai DPR ini akan mempengaruhi perubahan PER.

Martalena dan Malinda (2011) juga mengungkapkan hal ini dimana semakin tinggi DPR maka semakin tinggi pula nilai PER dan hal tersebut sangat menarik bagi investor. Penelitian yang dilakukan Arisona (2013) dan Yumettasari, et all (2008) menunjukkan bahwa DPR berpengaruh positif terhadap PER.

2.2.3 Dividend Yield

Shook dan Sembel (2002) mendefinisikan dividen adalah sejumlah uang atau sekuritas yang diambil dari keuntungan bersih dan dibagikan kepada para pemegang saham perusahaan, sedangkan yield adalah hasil dividen yang dinyatakan dalam presentase dari jumlah yang dibayar atas sekuritas atau nilai nominal sekuritas. Dividend yield (DY) sendiri akhirnya adalah salah satu dari rasio pasar yang pengukurannya didapat dari perbandingan dividen yang dibagikan dengan harga beli saham (Sjahrial, 2009).

DY berguna bagi investor untuk mengetahui persentase pengembalian buah dari investasi yang telah dilakukan. Secara matematis DY dapat dirumuskan sebagai berikut:

Dividend yield =

... .

(2.8)Berdasarkan kegunaan dan fungsi perhitungan DY, maka nilai DY yang besar akan menjadi sinyal yang baik bagi investor apabila dividen yang dibagikannya meningkat lebih besar dibanding peningkatan harga sahamnya. Namun nilai DY yang besar juga menandakan harga sahamnya yang murah. Apabila nilai DY terus meningkat tetapi dividen yang dibagikan relatif tetap berarti harga sahamnya mengalami penurunan, dan apabila harga saham mengalami penurunan, berarti ekspektasi investor akan perusahaan itu juga sedang mengalami penurunan sehingga nilai PERnya pun juga akan ikut turun.

Hal ini didukung oleh Tse (2002) yang menyatakan bahwa a low dividend yield appears to be associated with a relatively high price-to-earning ratio. Penelitan ini mengungkapkan bahwa semakin kecil DY maka mempengaruhi nilai PER yang akan relatif meningkat.

2.2.4 Return On Equity

mengetahui berapa besar pengembalian laba yang mampu perusahaan hasilkan dengan besaran modalnya.

ROE menurut Shook dan Sembel (2002) adalah imbal hasil atas sekuritas, dimana laba bersih dibagi ekuitas pemegang saham yang digunakan untuk mengukur kemampuan perusahaan memperoleh laba yang tersedia bagi pemegang saham perusahaan. ROE dapat dirumuskan sebagai berikut :

Return on equity = ... .(2.9)

ROE memberikan informasi pada para investor tentang seberapa besar tingkat pengembalian modal dari perusahaan yang berasal dari kinerja perusahaan menghasilkan laba. Semakin besar nilai ROE yang dimiliki perusahaan maka semakin besar dan efektif kinerja perusahaan dalam menghasilkan laba. Laba yang semakin besar akan menjadi sinyal baik bagi investor, sehingga peningkatan ROE perusahaan akan meningkatkan nilai PERnya juga. Penelitian tentang ROE yang mempunyai pengaruh positif terhadap PER dikemukkan oleh Hayati (2010).

2.2.5 Net Profit Margin

Net profit margin = ... .(2.10)

Dari definisi tersebut NPM merupakan rasio dalam laporan keuangan perusahaan yang mengukur persentase laba yang dihasilkan atas penjualan yang telah dijalankan perusahaan. NPM akan berguna bagi investor dalam menganalisis sejauh mana laba yang dapat dihasilkan dari kinerja penjualan perusahaan. NPM yang tinggi menunjukkan bahwa persentase laba dari setiap rupiah penjualan juga tinggi, atau dengan kata lain perusahaan mempunyai daya laba yang tinggi.

Dengan NPM tinggi berarti perusahaan memiliki prospek menguntungkan sehingga semakin besar tingkat pertumbuhan labanya. Hal ini akan menjadi sinyal yang bagus bagi investor untuk membeli saham perusahaan tersebut. Jika NPM perusahaan meningkat dan faktor-faktor lain dianggap tetap, akan mengakibatkan PER ikut meningkat karena investor akan menghargai saham lebih tinggi karena peningkatan laba yang mampu dihasilkan perusahaan. Dengan demikian NPM berpeluang positif terhadap PER. Hal ini diperkuat oleh penelitian Wibowo (2013) yang menyatakan NPM signifikan positif terhadap PER.

2.3 Indeks Harga Saham

harga saham yang baik akan menjadi tolak ukur penilaian saham bagi para investor sebelum melakukan transaksi investasi di pasar modal.

Bursa Efek Indonesia sendiri memiliki beberapa indeks harga saham yang memiliki ketentuan dan pembeda diantara setiap indeksnya. Dua diantaranya yang cukup kuat dan sering diamati oleh investor adalah indeks LQ45 dan Jakarta Islamic Index.

2.3.1 Indeks LQ45

Menurut Sundjaja dan Barlian (2003) Indeks LQ45 terdiri dari 45 saham dengan likuiditas tinggi yang diseleksi dengan melalui beberapa kriteria pemilihan. Kriteria yang dimaksud adalah sebagai berikut:

1. Masuk dalam 60 terbesar dari total transaksi saham di pasar reguler (rata-rata nilai transaksi selama 12 bulan terakhir).

2. Urutan berdasarkan kapitalisasi pasar (rata-rata nilai kapitalisasi pasar selama 12 bulan terakhir).

3. Telah tercatat selama paling sedikit 3 bulan.

4. Kondisi keuangan dan prospek pertumbuhan perusahaan, frekuensi dan jumlah hari transaksi di pasar reguler.

sehingga tidak jarang ketika investor telah percaya terhadap saham tersebut maka investor akan menginvestasikan dananya untuk membeli saham tersebut dengan harga yang bahkan terlampau tinggi dari harga normal perusahaan tersebut.

2.3.2 Jakarta Islamic Index

Saham syariah menurut Soemitra (2009) adalah sertifikat yang menunjukan bukti kepemilikan suatu perusahaan yang diterbitkan oleh emiten yang kegiatan usaha maupun cara pengelolaannya tidak bertentangan dengan prinsip-prinsip syariah (Fatwa Dewan Syariah Nasional No. 20/DSN/-MUI/IV/2001 tentang Pedoman Pelaksanaan Investasi untuk Reksadana Syariah. Fatwa DSN MUI No. 32/DSN-MUI/IX/2002 tentang Obligasi Syariah. Fatwa DSN MUI No. 40/DSN-MUI/X/2003 tentang Pasar Modal dan Pedoman Umum Penerapan Prinsip Syariah di Bidang Pasar Modal).

Berdasarkan definisi tersebut maka saham yang tergolong sebagai saham syariah menjadi berbeda dengan saham biasanya. Oleh sebab itu diperlukan indeks saham yang menaungi saham syariah agar investor beragama Islam lebih yakin saat berinvestasi saham. Guna menjawab permasalahan ini Bursa Efek Indonesia membentuk Jakarta Islamic Index (JII) untuk digunakan sebagai tolak ukur (benchmark) kinerja suatu investasi pada saham dengan basis syariah, yang mampu meningkatkan kepercayaan investor untuk mengembangkan investasi dalam ekuiti secara syariah (Soemitra, 2009).

perjudian dan permainan yang tergolong judi atau perdagangan yang dilarang. Kedua, usaha lembaga keuangan konvensional. Ketiga, usaha yang memproduksi, mendistribusikan serta memperdagangkan makanan dan minuman yang tergolong haram. Keempat, usaha yang memproduksi, mendistribusi dan/atau menyediakan barang-barang ataupun jasa yang merusak moral dan bersifat mudarat.

Selain memiliki aturan yang ketat, JII juga menetapkan urutan seleksi dalam pencarian 30 anggota indeksnya. Urutan itu menurut Sundjaja dan Barlian (2003) adalah:

1. Memilih kumpulan saham dengan jenis usaha utama yang tidak bertentangan dengan prinsip syariah dan sudah tercatat lebih dari 3 bulan (kecuali termasuk dalam 10 kapitalisasi besar).

2. Memilih saham berdasarkan laporan keuangan tahunan atau tengah tahun berakhir yang memiliki rasio kewajiban terhadap aktiva maksimal sebesar 90%.

3. Memilih 60 saham dari susunan saham diatas berdasarkan urutan rata-rata kapitalisasi pasar (market capitalization) terbesar selama satu tahun terakhir.

4. Memilih 30 saham dengan urutan berdasarkan tingkat likuiditas rata-rata nilai perdagangan reguler selama satu tahun terakhir.

periodenya. Hal ini akan menyebabkan investor lebih percaya terhadap saham perusahaan yang telah tergabung dalam JII dan menyebabkan harga saham akan terus meningkat karena investor percaya akan mendapatkan keuntungan yang lebih baik di masa depan.

2.4 Penelitian Terdahulu

1. Tse (2002) meneliti tentang Price-Earnings Ratios, Dividend Yields and Real Estate Stock Prices. Variabel independen yang digunakan adalah real

estate returns, reflected in changes of property value dan dividend yields.

Menggunakan metode auto korelasi dan auto regresi. Hasil penelitian ini adalah a low dividend yield appears to be associated with a relatively high price-to-earning ratio.

3. Hayati (2010) meneliti faktor yang mempengaruhi PER sebagai salah satu kriteria keputusan investasi saham pada perusahaan real estate dan property di BEI. Variabel independen yang digunakan EPS, ROA, ROE, DER, PBV. Metode analisis yang digunakan adalah regresi linier berganda. Hasil penelitiannya menunjukkan bahwa EPS, ROA dan ROE berpengaruh positif dan signifikan terhadap PER, DER berpengaruh negatif dan signifikan terhadap PER sementara PBV berpengaruh positif dan tidak signifikan terhadap PER.

4. Ratnaningrum dan Susilowati (2010) menganalisis faktor-faktor yang mempengaruhi PER antara saham yang tercatat dalam index syariah dan saham biasa. (Studi pada perusahaan non keuangan di bursa efek Indonesia 2006 -2008). Variabel independen yang digunakan adalah CR, DER, ROE, NPM, DPR dan INTO. Metode analisis yang digunakan adalah model regresi dan chow test. Hasil menunjukkan bahwa ROE tidak berpengaruh signifikan terhadap PER. Hasil lain adalah adanya perbedaan koefisien regresi antara saham yang tercatat di syariah index dan saham biasa.

yaitu DER, ROE, DPR, PBV, CR dan firm size sebesar 41%, sedangkan sisanya sebesar 59% dipengaruhi oleh faktor lain diluar model (variabel lain di luar model regresi). PBV dan firm size berpengaruh positif terhadap PER sedangkan ROE memiliki pengaruh negatif terhadap PER.

6. Arisona (2013) meneliti faktor-faktor yang mempengaruhi price earning ratio pada indeks LQ45 di bursa efek Indonesia. Variabel independen yang digunakan adalah DPR, earning growth, ROE, DER dan firm size. Teknik analisis yang digunakan adalah regresi linier berganda. Hasil penelitian yang didapatkan adalah secara simultan DPR, earning growth, ROE, DER dan ukuran perusahaan berpengaruh terhadap PER. Secara parsial variabel DPR berpengaruh positif terhadap PER. Variabel ROE berpengaruh negatif terhadap PER. Sedangkan variabel earning growth, DER, dan ukuran perusahaan tidak berpengaruh terhadap PER.

Tabel 2.1 Penelitian Terdahulu

No Peneliti dan Judul Variabel Metode Hasil Penelitian 1 Tse (2002) meneliti

berpengaruh positif terhadap

1. Tse (2002) tidak menguji variabel DPR, ROE dan NPM.

2. Yumettasari, et all (2008) tidak menguji variabel DY serta membandingan saham syariah dengan saham non syariah pada perusahaan non keuangan. 3. Hayati (2010) tidak menguji variabel DPR, DY dan NPM.

4. Ratnaningrum dan Susilowati (2010) tidak menguji variabel DY serta membandingan saham syariah dengan saham biasa pada perusahaan non keuangan.

5. Aji dan Pangestuti (2012) tidak menguji variabel DY dan NPM. 6. Arisona (2013) tidak menguji variabel DY dan NPM.

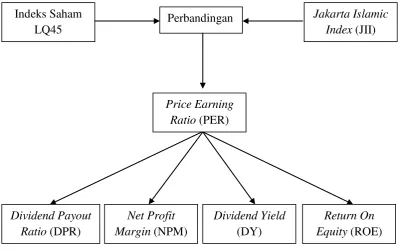

2.4 Kerangka Pemikiran dan Perumusan Hipotesis 2.4.1 Kerangka Pemikiran

Penelitian ini mengangkat empat varibel yaitu DPR, DY, ROE dan NPM sebagai variabel bebas yang melalui penelitian terdahulu termasuk sebagai faktor-faktor yang mempengaruhi PER. Variabel-variabel ini diuji untuk mengetahui ada atau tidaknya perbedaan signifikan antara perusahaan yang tergabung di indeks saham LQ45 dan Jakarta Islamic Index.

PER adalah salah satu rasio pasar yang membandingkan antara harga saham dengan laba yang didapatkan. PER dapat menentukan murah atau mahalnya suatu saham sehingga PER digunakan sebagai tolak ukur bagi investor dalam menilai suatu saham. Nilai PER yang rendah adalah sinyal yang baik bagi investor untuk membeli saham tersebut. Nilai PER yang rendah mengindikasikan harga saham yang masih murah bila dibandingkan dengan keuntungan yang didapatkan.

Namun ada kalanya investor membeli saham yang memiliki nilai PER tinggi apabila investor tersebut percaya pada potensi perkembangan beberapa tahun kemudian, karena bagi para investor semakin tinggi PER maka pertumbuhan laba yang diharapkan juga akan mengalami kenaikan. PER yang mengalami penurunan justru akan menimbulkan keraguan bagi investor terhadap nilai saham tersebut.

faktor-faktor yang mempengaruhi PER ini juga sangat diperlukan bagi investor untuk dapat memastikan layak atau tidaknya saham itu untuk dibeli.

DPR bermanfaat bagi investor untuk mengetahui besar presentase keuntungan yang didapatkan dari total keuntungan yang sebenarnya dimiliki perusahaan. Karena DPR adalah rasio yang membandingkan antara jumlah pendapatan yang tersedia untuk saham biasa dengan dividen tahunan dari saham biasa sebuah perusahaan. DPR melihat sebesar apa dividen yang mampu dibawa pulang investor dari laba yang dihasilkan perusahaan. Apabila dividen yang ditahan sebagai modal perusahaan semakin kecil maka pertumbuhan keuntungan dividen yang akan dibagikan kepada investor akan semakin besar sehingga penilaian saham atas PER juga semakin meningkat. Perubahan nilai DPR ini akan mempengaruhi perubahan PER secara positif.

DY adalah salah satu dari rasio pasar yang pengukurannya didapat dari perbandingan dividen yang dibagikan dengan harga beli saham. DY digunakan investor untuk melihat persentase tingkat pengembalian dividen yang didapatkan terhadap besar dana investasi yang telah dikeluarkan dalam pembelian sahamnya. Nilai DY yang besar akan menjadi sinyal yang baik bagi investor apabila dividen yang dibagikannya meningkat lebih besar dibanding peningkatan harga sahamnya.

ROE adalah perbandingan antara laba bersih dibagi ekuitas pemegang saham. ROE digunakan untuk mengukur kemampuan perusahaan memperoleh laba yang tersedia bagi pemegang saham perusahaan. ROE berguna bagi investor untuk mengetahui berapa besar pengembalian laba yang mampu perusahaan hasilkan dengan besaran modalnya.

ROE memberikan informasi pada para investor tentang seberapa besar tingkat pengembalian modal dari perusahaan yang berasal dari kinerja perusahaan menghasilkan laba. Semakin besar nilai ROE yang dimiliki perusahaan maka semakin besar dan efektif kinerja perusahaan dalam menghasilkan laba. Laba yang semakin besar akan menjadi sinyal baik bagi investor, sehingga peningkatan ROE perusahaan akan meningkatkan nilai PERnya juga.

NPM merupakan rasio dalam laporan keuangan perusahaan yang mengukur persentase laba yang dihasilkan atas penjualan yang telah dijalankan perusahaan. NPM sendiri akan berguna bagi investor dalam menganalisis sejauh mana laba yang dapat dihasilkan dari kinerja penjualan perusahaan. NPM yang tinggi menunjukkan bahwa persentase laba dari setiap rupiah penjualan juga tinggi, atau dengan kata lain perusahaan mempunyai daya laba yang tinggi.

peningkatan laba yang mampu dihasilkan perusahaan. Dengan demikian NPM berpeluang positif terhadap PER.

Saham syariah hadir sebagai instrumen transaksi saham dengan kriteria dan syarat-syarat yang sesuai dengan syariah Islam. Karena ada perbedaan perlakuan terhadap saham syariah inilah sehingga peneliti menduga hal ini akan menyebabkan perbedaan struktural antara PER dengan faktor-faktor yang mempengaruhinya seperti DPR, DY, ROE dan NPM sehingga perlu adanya pengujian apakah ada perbedaan struktural antara PER dengan faktor-faktor yang mempengaruhinya antara saham syariah dan saham biasa.

Jakarta Islamic Index (JII) adalah kelompok saham syariah yang telah dibentuk oleh Bursa Efek Indonesia untuk menjawab keraguan keberadaan dan eksistensi saham syariah. Walaupun saham perusahaan tersebut sudah dapat memenuhi syariah Islam serta telah disebut sebagai saham syariah, saham perusahaan itu belum tentu tergabung dalam JII. Karena JII sendiri memiliki kriteria dimana 30 saham syariah tersebut harus memiliki kondisi perusahaan yang baik, perusahaan yang likuid dan rasio leverage perusahaan maksimal 90% sehingga indeks saham

LQ45 akan setara untuk dibandingkan dengan JII. Mengingat LQ45 merupakan indeks saham yang memiliki likuiditas tinggi serta merupakan

Gambar 2.1

Model Kerangka Pemikiran

2.4.2 Hipotesis Penelitian

Hipotesis penelitian yang diajukan dalam penelitian ini adalah sebagai berikut: H01 : Tidak ada perbedaan yang signifikan antara dividend payout ratio (DPR) di

indeks saham LQ45 dengan Jakarta Islamic Index.

Ha1 : Ada perbedaan yang signifikan antara dividend payout ratio (DPR) di indeks

saham LQ45 dengan Jakarta Islamic Index.

H02 : Tidak ada perbedaan yang signifikan antara dividend yield (DY) di indeks

saham LQ45 dengan Jakarta Islamic Index.

Ha2 : Ada perbedaan yang signifikan antara dividend yield (DY) di indeks saham

LQ45 dengan Jakarta Islamic Index.

H03 : Tidak ada perbedaan yang signifikan antara return on equity (ROE) di

indeks saham LQ45 dengan Jakarta Islamic Index.

Perbandingan Jakarta Islamic Index (JII) Indeks Saham

LQ45

Price Earning Ratio (PER)

Dividend Payout Ratio (DPR)

Dividend Yield (DY)

Return On Equity (ROE) Net Profit

Ha3 : Ada perbedaan yang signifikan antara return on equity (ROE) di indeks

saham LQ45 dengan Jakarta Islamic Index.

H04 : Tidak ada perbedaan yang signifikan antara net profit margin (NPM) di

indeks saham LQ45 dengan Jakarta Islamic Index.

Ha4 : Ada perbedaan yang signifikan antara net profit margin (NPM) di indeks

saham LQ45 dengan Jakarta Islamic Index.

H05 : Tidak ada ada perbedaan yang signifikan antara price earning ratio

(dividend payout ratio, dividend yield, return on equity dan net profit margin) di indeks saham LQ45 dengan Jakarta Islamic Index.

Ha5 : Ada perbedaan yang signifikan antara price earning ratio (dividend payout

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian ini adalah explanatory research. Menurut Jogiyanto (2009) explanatory research adalah riset yang mencoba menjelaskan fenomena yang ada. Penelitian ini ditujukan untuk menjelaskan hubungan kausal antara varibel-variabel penelitian dan menguji hipotesis yang dirumuskan. Ketersediannya data yang diperlukan dalam penelitian membuat penelitian ini juga termasuk dalam studi empiris pada perusahaan go public yang masuk ke dalam indeks saham LQ45 dan Jakarta Islamic Index dalam Bursa Efek Indonesia, dimana perusahaan tersebut telah mengumumkan laporan keuangannya.

3.2 Jenis dan Sumber Data

3.3 Populasi dan Sampel

Fakta menurut Kinney, Jr. (1989) dalam Jogiyanto (2009) adalah keadaan atau kejadian-kejadian yang dapat diamati di dunia nyata. Tidak semua fakta dapat diambil, sehingga hanya sampel dari fakta saja yang akan diamati untuk diujikan ke hipotesis-hipotesisnya. Populasi dalam penelitian ini adalah perusahaan go public yang termasuk dalam indeks saham LQ45 dan Jakarta Islamic Index di Bursa Efek Indonesia pada tahun 2009 – 2011.

Pemilihan sampel dilakukan dengan metode purposive sampling dengan pertimbangan judgment sampling yaitu pengambilan sampel dari populasi berdasarkan pertimbangan kriteria tertentu. Kriteria pemilihan sampel dalam penelitian ini adalah:

1. Perusahaan go public yang termasuk dalam indeks saham LQ45 dan Jakarta Islamic Index di Bursa Efek Indonesia yang melakukan penawaran saham dan mempublikasikan laporan keuangan auditan secara konsisten dan lengkap selama tahun 2009 – 2011

2. Periode laporan keuangan berakhir setiap tanggal 31 Desember.

3. Perusahaan yang dijadikan obyek pengamatan memiliki earning per share positif untuk menghindari price earning ratio yang negatif agar tidak terjadi bias hasil sebagai variabel yang dipilih.

4. Perusahaan diklasifikasikan dalam salah satu indeks saja, dalam penelitian ini indeks LQ45 atau Jakarta Islamic Index.

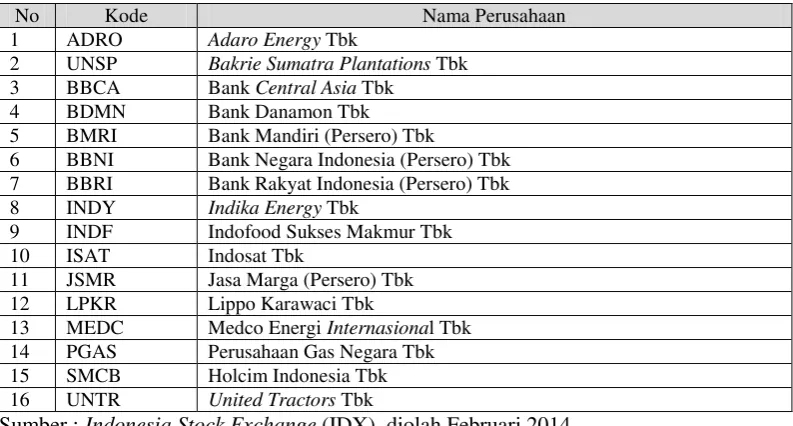

Tabel 3.1

Daftar Perusahaan LQ45 yang Menjadi Sampel Penelitian

No Kode Nama Perusahaan

1 ADRO Adaro Energy Tbk

2 UNSP Bakrie Sumatra Plantations Tbk 3 BBCA Bank Central Asia Tbk

4 BDMN Bank Danamon Tbk 5 BMRI Bank Mandiri (Persero) Tbk

6 BBNI Bank Negara Indonesia (Persero) Tbk 7 BBRI Bank Rakyat Indonesia (Persero) Tbk 8 INDY Indika Energy Tbk

9 INDF Indofood Sukses Makmur Tbk 10 ISAT Indosat Tbk

11 JSMR Jasa Marga (Persero) Tbk 12 LPKR Lippo Karawaci Tbk

13 MEDC Medco Energi Internasional Tbk 14 PGAS Perusahaan Gas Negara Tbk 15 SMCB Holcim Indonesia Tbk 16 UNTR United Tractors Tbk

Sumber : Indonesia Stock Exchange (IDX), diolah Februari 2014

Tabel 3.2

Daftar Perusahaan JII yang Menjadi Sampel Penelitian

No Kode Nama Perusahaan

1 ANTM Aneka Tambang (Persero) Tbk 2 AALI Astra Agro Lestari Tbk 3 ASII Astra International Tbk 4 ITMG Indo Tambangraya Megah Tbk 5 INTP Indocement Tunggal Prakarsa Tbk 6 INCO Vale Indonesia Tbk

7 KLBF Kalbe Farma Tbk

8 LSIP PP London Sumatera Indonesia Tbk 9 SMGR Semen Indonesia (Persero) Tbk 10 PTBA Bukit Asam (Persero) Tbk

11 TLKM Telekomunikasi Indonesia (Persero) Tbk 12 TINS Timah Persero Indonesia Tbk

13 UNVR Unilever Indonesia Tbk

Sumber : Indonesia Stock Exchange (IDX), diolah Februari 2014

3.4 Metode Pengumpulan Data

mendokumentasikan data yang berkaitan dengan penelitian yang tercantum dalam Indonesian Capital Market Directory dan IDX Company Report perusahaan yang termasuk dalam Indeks LQ45 dan Jakarta Islamic Index.

3.5 Definisi Konseptual

Price earning ratio (PER) atau rasio harga terhadap laba adalah perbandingan antara market price pershare (harga pasar perlembar saham) dengan earning pershare (laba perlembar saham) (Fahmi, 2012). PER merupakan rasio yang digunakan oleh investor untuk mempertimbangkan pembelian saham mereka, karena dapat menentukan murah atau mahalnya suatu saham (Subekti, 2007). Martalena dan Malinda (2011) berpendapat bahwa PER adalah salah satu faktor yang dipandang relevan untuk menganalisis suatu saham layak dibeli atau tidak. Menganalisis kelayakan nilai saham dengan PER perlu didukung faktor-faktor lain yang mempengaruhinya.

Arisona (2013) dan Yumettasari, et all (2008) menunjukkan bahwa DPR berpengaruh positif terhadap PER.

Shook dan Sembel (2002) mendefinisikan dividen adalah sejumlah uang atau sekuritas yang diambil dari keuntungan bersih dan dibagikan kepada para pemegang saham perusahaan, sedangkan yield adalah hasil dividen yang dinyatakan dalam presentase dari jumlah yang dibayar atas sekuritas atau nilai nominal sekuritas. Dividend yield (DY) sendiri adalah salah satu dari rasio pasar yang pengukurannya didapat dari perbandingan dividen yang dibagikan dengan harga beli saham (Sjahrial, 2009). Penelitian oleh Tse (2002) mengungkapkan bahwa a low dividend yield appears to be associated with a relatively high price-to-earning ratio atau semakin kecil nilai DY maka mempengaruhi nilai PER yang akan relatif meningkat.

Return on equity (ROE) merupakan pengukuran dari penghasilan (income) yang tersedia bagi para pemilik perusahaan (baik pemegang saham biasa maupun pemegang saham preferen) atas modal yang mereka investasikan di dalam perusahaan (Syamsuddin, 2009). ROE menurut Shook dan Sembel (2002) adalah imbal hasil atas sekuritas, dimana laba bersih dibagi ekuitas pemegang saham yang digunakan untuk mengukur kemampuan perusahaan memperoleh laba yang tersedia bagi pemegang saham perusahaan. Penelitian tentang ROE yang mempunyai pengaruh positif terhadap PER dikemukkan oleh Hayati (2010).

perusahaan. Suatu net profit margin yang dikatakan baik akan sangat tergantung dari jenis industri di dalam mana perusahaan berusaha (Syamsuddin, 2009). Penelitian Wibowo (2013) yang menyatakan NPM signifikan positif terhadap PER.

Menurut Sundjaja dan Barlian (2003) Indeks LQ45 terdiri dari 45 saham dengan likuiditas tinggi yang diseleksi dengan melalui beberapa kriteria pemilihan. Kriteria yang dimaksud adalah sebagai berikut :

1. Masuk dalam 60 terbesar dari total transaksi saham di pasar reguler (rata-rata nilai transaksi selama 12 bulan terakhir).

2. Urutan berdasarkan kapitalisasi pasar (rata-rata nilai kapitalisasi pasar selama 12 bulan terakhir).

3. Telah tercatat selama paling sedikit 3 bulan.

4. Kondisi keuangan dan prospek pertumbuhan perusahaan, frekuensi dan jumlah hari transaksi di pasar reguler.

Jakarta Islamic Index (JII) digunakan sebagai tolak ukur (benchmark) kinerja suatu investasi pada saham dengan basis syariah, yang mampu meningkatkan kepercayaan investor untuk mengembangkan investasi dalam ekuiti secara syariah (Soemitra, 2009). Hal ini diperkuat oleh Manan (2012) yang mengungkapkan JII merupakan indeks yang berdasarkan syariah Islam dan tidak bertentangan dengan pertama, usaha perjudian dan permainan yang tergolong judi atau perdagangan yang dilarang. Kedua, usaha lembaga keuangan konvensioanal. Ketiga, usaha yang memproduksi, mendistribusikan serta memperdagangkan makanan dan minuman yang tergolong haram. Keempat, usaha yang memproduksi, mendistribusi dan/atau menyediakan barang-barang ataupun jasa yang merusak moral dan bersifat mudarat.

3.6 Definisi Operasional Variabel

Variabel penelitian adalah segala sesuatu yang berbentuk apa saja ditetapkan oleh peneliti untuk dipelajari, sehingga diperoleh informasi kemudian ditarik kesimpulannya (Ghozali, 2005). Penelitian ini membandingkan faktor-faktor yang mempengaruhi price earning ratio (PER) yaitu dividend payout ratio (DPR), dividend yield (DY), return on equity (ROE) dan net profit margin (NPM) antara indeks LQ45 dengan Jakarta Islamic Index (JII).

3.6.1 Variabel Terikat (Variabel Dependen)

peneliti. Varibel terikat yang digunakan dalam penelitian ini adalah variabel dami atau boneka yang dibentuk untuk membandingkan faktor-faktor yang mempengaruhi price earning ratio (PER) yaitu dividend payout ratio (DPR), dividend yield (DY), return on equity (ROE) dan net profit margin (NPM) antara indeks LQ45 dengan Jakarta Islamic Index (JII).

3.6.2 Variabel Bebas (Variabel Independen)

Variabel bebas sebagai variabel X adalah variabel yang mempengaruhi variabel lain atau variabel terikat. Perubahan yang disebabkan oleh variabel bebas ini memberikan peluang terhadap perubahan variabel dependen (terikat) sebesar koefisien (besaran) perubahan dalam variabel bebas (Ghozali, 2005). Variabel bebas yang digunakan dalam penelitian ini adalah :

1. Dividend payout ratio

Dividend payout ratio (DPR) adalah suatu perbandingan yang dihitung dengan membagi jumlah pendapatan yang tersedia untuk saham biasa dengan dividen tahunan dari saham biasa sebuah perusahaan (Shook dan Sembel, 2002). DPR dapat dirumuskan sebagai berikut :

Dividend payout ratio = ... .(3.1) 2. Dividend yield

Dividend yield (DY) adalah salah satu rasio pasar dimana pengukurannya didapat dari perbandingan dividen yang dibagikan dengan harga beli saham (Sjahrial, 2009). DY dapat dirumuskan sebagai berikut :

3. Return On Equity

ROE menurut Shook dan Sembel (2002) adalah imbal hasil atas sekuritas, dimana laba bersih dibagi ekuitas pemegang saham. ROE mengukur kemampuan perusahaan memperoleh laba yang tersedia bagi pemegang saham perusahaan. ROE merupakan perbandingan laba setelah pajak dengan total modal. ROE dapat dirumuskan sebagai berikut :

Return on equity = ... .(3.3) 4. Net Profit Margin

Net profit margin (NPM) merupakan rasio antara laba bersih (net profit) yaitu penjualan sesudah dikurangi dengan seluruh expenses termasuk pajak dibandingkan dengan penjualan. (Syamsuddin, 2009). Perhitungan NPM adalah sebagai berikut :

Net profit margin = ... .(3.4) 5. Price Earning Ratio

Price earning ratio (PER) merupakan rasio antara harga pasar perlembar saham terhadap laba perlembar saham. Maka semakin tinggi PER, semakin besar pertumbuhan laba yang diharapkan oleh investor. Saham dengan PER lebih tinggi, biasanya PER lebih dari 20, dianggap lebih beresiko daripada saham dengan PER lebih rendah dengan potensi laba lebih tinggi (Shook dan Sembel, 2002). PER dirumuskan sebagai berikut :

Price earning ratio = ... .(3.5)

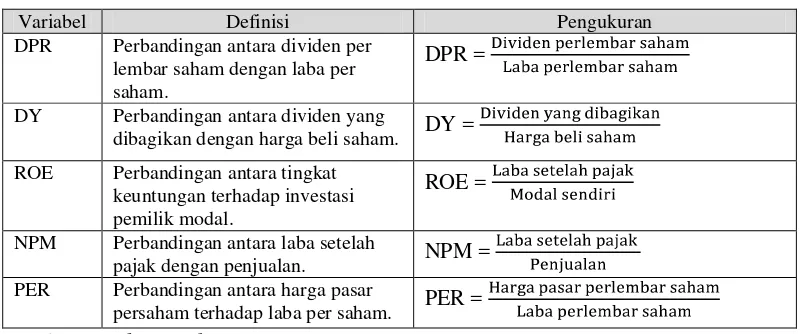

Tabel 3.3

Variabel dan Definisi Operasional

Variabel Definisi Pengukuran

DPR Perbandingan antara dividen per lembar saham dengan laba per saham.

DPR =

DY Perbandingan antara dividen yang

dibagikan dengan harga beli saham. DY = ROE Perbandingan antara tingkat

keuntungan terhadap investasi pemilik modal.

ROE =

NPM Perbandingan antara laba setelah

pajak dengan penjualan. NPM = PER Perbandingan antara harga pasar

persaham terhadap laba per saham. PER = Sumber: studi pustaka

3.7 Metode Analisis Data

3.7.1 Analisis Statsistik Deskriptif

Statistik deskriptif menurut (Ghozali, 2005) adalah analisis yang memberikan gambaran atau diskripsi dari suatu data. Dalam penelitian ini, analisis statistik deskriptif digunakan untuk menggambarkan mean atau rata-rata dari setiap variabel PER, DPR, DY, ROE dan NPM selama tiga tahun periode. Dengan menggunakan microsoft excel nilai rata-rata dari setiap variabel dihitung dan dibandingkan nilainya untuk melihat besar perbedaan rata-rata antara indeks LQ45 dan Jakarta Islamic Index.

3.7.2 Analisis Diskriminan