ANALISIS KINERJA KEUANGAN

PT ALAM KARYA UNGGUL TBK PERIODE 2008-2012

ARINA FEBRIANI

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA*

Dengan ini saya menyatakan bahwa skripsi berjudul Analisis Kinerja Keuangan PT Alam Karya Unggul Tbk Periode 2008-2012 adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apapun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Agustus 2013

ABSTRAK

ARINA FEBRIANI. Analisis Kinerja Keuangan PT. Alam Karya Unggul Tbk. Periode 2008-2012. Dibimbing oleh ABDUL KOHAR IRWANTO dan YUSRINA PERMANASARI.

PT. Alam Karya Unggul Tbk merupakan salah satu perusahaan manufaktur sub sektor industri plastik dan kemasan. Terdapat beberapa masalah dalam perkembangan kinerja keuangan perusahaan seperti nilai penjualan, jumlah aset dan jumlah ekuitas yang terus menurun serta rugi bersih yang berfluktuatif selama periode 2008-2012. Berdasarkan permasalahan tersebut, maka diperlukan analisis kinerja keuangan untuk mengetahui kondisi kesehatan perusahaan. Tujuan dari penelitian ini yaitu (1) Mempelajari dan menganalisis laporan keuangan perusahaan selama lima tahun terakhir (2008-2012) dengan menggunakan metode analisis rasio, dan analisis Du Pont; (2) Menganalisis trend kondisi keuangan perusahaan selama periode 2004-2012 serta peramalan keuangan perusahaan untuk periode 2013-2014. Hasil penelitian menunjukkan bahwa tingkat likuiditas, aktivitas dan profitabilitas perusahaan berada di posisi yang kurang baik. Sementara rasio solvabilitas perusahaan sudah baik. Trend neraca dan laporan laba rugi perusahaan cenderung menurun selama periode 2004-2012.

Kata kunci: Du Pont, kinerja keuangan, peramalan, rasio keuangan, trend

ABSTRACT

ARINA FEBRIANI. Financial Performance Analysis at PT. Alam Karya Tbk. Periode 2008-2012. Supervised by ABDUL KOHAR IRWANTO and YUSRINA PERMANASARI.

PT. Alam Karya Tbk is one of sub-sectors of plastics and packaging company in manufacturing industrial sector. There are several problems in the development of the company's financial performance such as decreasing on (a) the value of sales; (b) number of assets; (c) number of equity and also fluctuative net loss during the period 2008-2012. Based on these problems, it was necessary to analyze the financial performance of the company to know its condition. The purpose of the research was (1) studied and analyzed the financial statements of the company in the last five years (2008-2012) by using ratio analysis, and Du Pont analysis; (2) analyzed the trend of financial condition during 2004-2012’s period and predicted the financial condition for 2013-2014’s period. The result of this research showed that the ratio of liquidity, activity and profitability in this company was not in a good condition. Trend of balance sheet and income statement on this company during 2004-2012 was decrease.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada

Departemen Manajemen

ANALISIS KINERJA KEUANGAN

PT ALAM KARYA UNGGUL TBK PERIODE 2008-2012

ARINA FEBRIANI

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

Judul Skripsi : Analisis Kinerja Keuangan PT Alam Karya Unggul Tbk Periode 2008-2012

Nama : Arina Febriani

NIM : H24090031

Disetujui oleh

Dr Ir Abdul Kohar Irwanto, MSc Pembimbing I

Diketahui oleh

Yusrina Permanasari, SSos, ME Pembimbing II

Dr Ir Jono M Munandar, MSc Ketua Departemen

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas segala karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Tema yang dipilih dalam penelitian yang dilaksanakan sejak bulan Maret 2013 ini ialah Kinerja Keuangan, dengan judul Analisis Kinerja Keuangan PT Alam Karya Unggul Tbk Periode 2008-2012.

Terima kasih penulis ucapkan kepada Dr Ir Abdul Kohar Irwanto, MSc dan Yusrina Permanasari, SSos, ME selaku dosen pembimbing serta Farida Ratna Dewi SE, MM selaku penguji dalam sidang skripsi penulis Ungkapan terima kasih juga disampaikan kepada ayahanda H. Dasril Sofyan, ibunda Yurni Veranita, uni Anggie, abang Arif, adik Naufal, sahabat terbaik Elia Trianti, para Soang’ers, keluarga besar Ikamusi Sumatera Selatan serta seluruh keluarga Manajemen 46 IPB, atas segala doa, dukungan dan kasih sayangnya.

Semoga karya ilmiah ini bermanfaat.

Bogor, Agustus 2013

DAFTAR ISI

DAFTAR TABEL vi

DAFTAR GAMBAR vi

Latar Belakang 1

Perumusan Masalah 2

Tujuan Penelitian 2

Manfaat Penelitian 3

Ruang Lingkup Penelitian 3

METODE 3

Kerangka Pemikiran Penelitian 3

Lokasi dan Waktu Penelitian 5

Pengolahan dan Analisis Data 5

HASIL DAN PEMBAHASAN 8

Analisis Rasio 8

Analisis Du Pont 16

Analisis Trend Kondisi Keuangan PT Alam Karya Unggul Tbk 17 Analisis Peramalan Kondisi Keuangan PT Alam Karya Unggul Tbk 22

Implikasi Manajerial 25

SIMPULAN DAN SARAN 26

DAFTAR PUSTAKA 27

DAFTAR TABEL

1 Tingkat penjualan, laba (rugi) bersih, jumlah aset, serta jumlah ekuitas PT Alam Karya Unggul Tbk Tahun 2008-2012 1

2 Perkembangan rasio likuiditas tahun 2008-2012 8

3 Perkembangan rasio solvabilitas tahun 2008-2012 10

4 Perkembangan rasio profitabilitas tahun 2008-2012 12

5 Perkembangan rasio aktivitas tahun 2008-2012 14

6 Perkembangan nilai ROE serta komponen yang mempengaruhinya

periode 2008-2012 16

7 Analisis trend terhadap neraca tahun 2004-2012 17

8 Analisis trend terhadap laporan laba rugi tahun 2004-2012 20

9 Analisis forecasting terhadap neraca tahun 2013-2014 23

10 Analisis forecasting terhadap laporan laba rugi tahun 2013-2014 24

DAFTAR GAMBAR

1 Kerangka pemikiran penelitian 4

2 Perkembangan kondisi neraca PT Alam Karya Unggul Tbk periode

2004-2012 18

3 Perkembangan kondisi laba rugi PT Alam Karya Unggul Tbk

periode 2004-2012 21

4 Perkembangan aktiva lancar dan aktiva tidak lancar 2004-2014 23

5 Perkembangan kewajiban lancar, kewajiban tidak lancar dan ekuitas

2004-2014 23

PENDAHULUAN

Latar Belakang

Setiap perusahaan memiliki tujuan untuk memaksimalkan nilai perusahaan. Tugas manajemen keuangan dalam hal memaksimalkan nilai perusahaan adalah memaksimalkan nilai saham perusahaan. Keuntungan meningkatnya nilai saham adalah perusahaan akan memperoleh kepercayaan dari lembaga keuangan (perbankan) untuk memperoleh pinjaman, kepercayaan dari para supplier, menarik minat bagi calon investor serta memberi keyakinan bagi para investor untuk tetap menanamkan modal pada perusahaan tersebut (Kasmir 2010).

Dalam usahanya memaksimalkan nilai perusahaan maka manajemen harus memanfaatkan keunggulan dari kekuatan perusahaan sekaligus mengoreksi kelemahan perusahaan. Analisis laporan keuangan dapat membantu manajemen mengidentifikasi kekurangan kemudian melakukan tindakan untuk memperbaiki kinerja perusahaan (Bringham dan Houstoun 2010). Analisis laporan keuangan mencakup pembandingan kinerja perusahaan dengan perusahaan lain dalam industri yang sama dan kecenderungan posisi keuangan perusahaan dalam kurun waktu tertentu.

Laporan keuangan melaporkan posisi perusahaan pada suatu waktu tertentu dan operasinya selama beberapa periode yang lalu. Akan tetapi, manfaat nyata dari laporan keuangan adalah dapat digunakan untuk membantu memprediksi laba dan dividen di masa depan. Bagi investor, laporan keuangan digunakan untuk memprediksi masa depan, sedangkan dari sudut pandang manajemen, analisis laporan keuangan digunakan untuk membantu mengantisipasi kondisi di masa depan dan sebagai titik awal perencanaan tindakan yang akan mempengaruhi peristiwa di masa depan.

PT Alam Karya Unggul Tbk atau dahulunya bernama PT Aneka Kemasindo Utama Tbk merupakan perseroan yang bergerak di bidang usaha industri kemasan plastik dan memulai kegiatan operasi komersialnya pada bulan Agustus 2001. Produk yang dihasilkan perseroan pada saat ini meliputi gelas plastik (PP Cup) dan botol galon (PC 5 Gallon).

Tabel 1 Tingkat penjualan, laba (rugi) bersih, jumlah aset, serta jumlah ekuitas PT Alam Karya Unggul Tbk Tahun 2008-2012 (dalam ribuan rupiah)

Tahun 2008 2009 2010 2011 2012

Penjualan 8 069 528 2 562 014 2 948 900 2 568 047 1 602 611

Laba (Rugi) Bersih (8 121 293) (5 664 064) (4 683 276) (8 893 325) (2 027 005)

Jumlah Aset 42 858 282 32 495 689 28 379 813 11 767 293 10 582 842

Jumlah Ekuitas 26 426 777 19 511 274 14 827 998 5 934 683 3 907 677

Sumber: Laporan Tahunan PT Alam Karya Unggul Tbk Periode 2008-2012

2

sektor industri ini. Pada rugi usaha terdapat perkembangan yang berfluktuasi. Pada tahun 2008-2010 terjadi penurunan atas nilai rugi bersih perusahaan, akan tetapi pada tahun 2011 terjadi peningkatan rugi bersih yang disebabkan karena perusahaan melakukan penyisihan penurunan nilai atas aset pajak tangguhan sehingga timbul beban pajak tangguhan di tahun 2011 dan pada tahun 2012 rugi perusahaan kembali menurun. Pada jumlah aset dan jumlah ekuitas pun cenderung mengalami penurunan sejak tahun 2008 hingga tahun 2012.

Berdasarkan permasalahan tersebut, maka diperlukan analisis kinerja keuangan untuk mengetahui kondisi kesehatan perusahaan. Dengan melihat kinerja keuangan perusahaan nantinya akan mendapatkan gambaran mengenai kondisi keuangan perusahaan dan juga dapat dijadikan pedoman dalam pengambilan keputusan yang berkaitan dengan kondisi perusahaan tersebut. Tingkat kinerja keuangan suatu perusahaan dapat dilihat dari laporan keuangannya, antara lain terdiri dari neraca, laporan laba rugi, laporan perubahan modal, laporan kas, laporan catatan atas laporan keuangan. Peramalan dalam manajemen keuangan digunakan untuk memperkirakan kebutuhan keuangan di masa yang akan datang. Peramalan berkaitan dengan perencanaan yang baik yang bertujuan untuk mengantisipasi dan mempersiapkan perusahaan untuk menghadapi kondisi di masa depan. Hal ini sangat penting untuk diketahui baik oleh pihak internal maupun pihak eksternal perusahaan, agar perusahaan dapat bertahan dalam persaingan di masa sekarang dan di masa mendatang.

Perumusan Masalah

Laporan keuangan tidak dapat memberikan informasi apapun secara langsung. Laporan keuangan terlebih dahulu harus dianalisis dan diinterpretasi untuk dapat memberikan informasi yang menjadi bahan pertimbangan dan pengambilan keputusan oleh pihak-pihak yang berkepentingan baik di dalam maupun diluar perusahaan. Alat analisis yang dapat digunakan di antaranya adalah analisis rasio, analisis Du Pont, serta analisis Trend.

Kinerja keuangan merupakan hal yang sangat penting bagi kelangsungan hidup perusahaan sehingga penulis tertarik untuk membahas topik ini. Objek penelitian topik ini adalah PT Alam Karya Unggul Tbk yang merupakan salah satu perusahaan yang bergerak di bidang industri kemasan plastik. Berdasarkan kondisi tersebut, rumusan masalah dari penelitian ini adalah sebagai berikut: (1) Bagaimana kinerja keuangan perusahaan selama lima tahun terakhir (2008-2012) dengan menggunakan analisis rasio dan analisis Du Pont? (2) Bagaimana trend kondisi keuangan perusahaan selama periode 2004-2012 serta bagaimana peramalan keuangan perusahaan untuk periode 2013 dan 2014?

Tujuan Penelitian

3 kondisi keuangan perusahaan selama periode 2004-2012 serta peramalan keuangan PT Alam Karya Unggul Tbk untuk periode 2013 dan 2014.

Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi berbagai kalangan, antara lain:

1. Bagi perusahaan, penelitian ini dapat dijadikan sebagai bahan informasi dan bahan pertimbangan dalam menetapkan kebijakan dalam penyusunan strategi, serta dapat memberikan sumbangan pemikiran kepada perusahaan mengenai perkembangan kondisi keuangan dan penilaian kinerja keuangan perusahaan. 2. Bagi investor, penelitian ini dapat dijadikan sebagi bahan informasi dan bahan

pertimbangan dalam pengambilan keputusan investasi.

3. Bagi penulis, penelitian ini menjadi sarana untuk mengaplikasikan ilmu yang telah diperoleh selama perkuliahan dan dapat menambah wawasan serta pengetahuan penulis mengenai manajemen keuangan khususnya kinerja keuangan.

4. Bagi penelitian selanjutnya, penelitian ini dapat digunakan sebagai acuan dan pembanding pada topik serupa.

Ruang Lingkup Penelitian

Ruang lingkup penelitian ini adalah menganalisis kinerja keuangan PT Alam Karya Unggul Tbk periode 2008-2012. Laporan keuangan difokuskan pada neraca dan laporan laba rugi. Alat analisis yang digunakan dalam penelitian ini yaitu analisis rasio keuangan, analisis Du Pont, dan analisis trend serta analisis peramalan untuk periode 2013-2014.

METODE

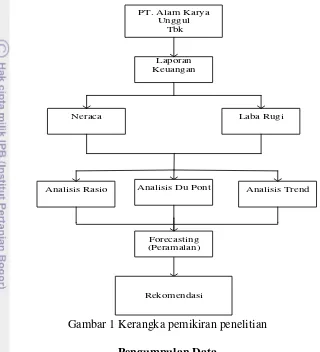

Kerangka Pemikiran Penelitian

Penilaian kinerja keuangan suatu perusahaan merupakan hal yang sangat membantu dalam hal pengambilan keputusan karena kinerja keuangan akan menunjukkan hasil yang dicapai perusahaan dalam menjalankan roda usahanya sehingga perusahaan dapat membuat keputusan atau kebijakan yang tepat sesuai dengan kondisi perusahaan pada khususnya dan kondisi ekonomi pada umumnya.

Penilaian kinerja keuangan terhadap PT Alam Karya Unggul Tbk dilakukan dengan cara menganalisis laporan keuangan perusahaan selama periode waktu tertentu. Laporan keuangan yang digunakkan adalah neraca dan laba rugi. Dalam melakukan analisis terhadap laporan keuangan perusahaan digunakan beberapa metode analisis yaitu analisis rasio keuangan (rasio likuiditas, rasio solvabilitas, rasio profitabilitas, rasio aktivitas), analisis Du Pont, dan analisis trend serta analisis peramalan.

2008-4

2012. Hasil dari perhitungan analisis kinerja keuangan diharapkan dapat memberikan informasi dan gambaran kepada pihak manajemen perusahaan serta pemegang saham PT Alam Karya Unggul Tbk mengenai kondisi perusahaan agar dapat mengambil keputusan dan pengembangan pada perusahaan. Secara singkat kerangka pemikiran konseptual dapat dilihat pada Gambar 1.

Rekomendasi

Neraca Laba Rugi

Analisis Rasio Analisis Du Pont Analisis Trend

Forecasting (Peramalan) PT. Alam Karya

Unggul Tbk

Laporan Keuangan

Gambar 1 Kerangka pemikiran penelitian

Pengumpulan Data

Data yang digunakan dalam penelitian yaitu data sekunder. Data Sekunder terdiri dari laporan keuangan PT Alam Karya Unggul Tbk pada periode 2008-2012 yang sudah dipublikasikan, serta laporan keuangan beberapa perusahaan untuk memperoleh nilai rasio rataan industri. Adapun kriteria perusahaan yang dipilih untuk rataan industri adalah sebagai berikut:

1. Perusahaan termasuk dalam industri kimia dasar sub sektor plastik dan kemasan yang terdaftar di BEI pada periode 2008-2012

2. Memiliki data laporan keuangan yang lengkap pada periode 2008-2012. Berdasarkan kriteria tersebut maka perusahaan yang terpilih untuk perhitungan rasio rataan industri adalah sebagai berikut:

1. PT Alam Karya Unggul Tbk (AKKU) 2. PT Argha Karya Prima Industri Tbk (AKPI) 3. PT Asiaplast Industri Tbk (APLI)

4. PT Berlina Tbk (BRNA)

5

Lokasi dan Waktu Penelitian

Penelitian analisis kinerja keuangan dilakukan pada PT Alam Karya Unggul Tbk yang memiliki kantor pusat yang beralamat di Wisma Agro Manunggal Lantai 16, Jl. Jendral Gatot Subroto Kav. 22, Jakarta Selatan-40133. Penelitian ini dilakukan pada bulan Maret-Mei 2013.

Pengolahan dan Analisis Data

Analisis perkembangan kinerja keuangan PT Alam Karya Unggul Tbk dilakukan dengan menggunakan berbagai metode analisis laporan keuangan yang terdiri dari analisis rasio yang terdiri dari empat kelompok analisis yakni likuiditas, solvabilitas, profitabilitas, dan aktivitas, analisis Du Pont, dan analisis trend, serta analisis peramalan untuk melihat kondisi keuangan PT Alam Karya Unggul Tbk periode 2013-2014.

a. Analisis Rasio

1. Rasio likuiditas (Liquidity Ratio) a. Rasio Lancar (Current Ratio)

b. Rasio Cepat (Quick Acid Ratio)

2. Rasio solvabilitas (Leverage Ratio)

a. Rasio Hutang terhadap Total Aktiva (Debt to Asset Ratio)

b. Rasio Hutang terhadap Ekuitas (Debt to Equity Ratio)

c. Rasio Ekuitas terhadap Total Aktiva (Equity to Asset Ratio)

d. Rasio Ekuitas terhadap Aktiva Tetap (Equity to Fixed Asset Ratio)

3. Rasio Profitabilitas (Profitability Ratio)

a. Rasio Margin Laba Kotor (Gross Profit Margin)

6

c. Tingkat Pengembalian Aktiva (Return On Asset)

d. Tingkat Pengembalian Modal (Return On Equity)

4. Rasio Aktivitas (Activity Ratio)

a. Rasio Perputaran Total Aktiva (Total Asset Turn Over Ratio)

b. Rasio Perputaran Aktiva (Fixed Asset Turn Over Ratio)

c. Periode Pengumpulan Piutang (Collection Period)

d. Rasio Perputaran Piutang (Receiveble Turn Over)

b. Analisis Du Pont

Analisis Du Pont menggabungkan rasio-rasio aktivitas dan profit margin dan menunjukkan bagaimana rasio-rasio aktivitas tersebut berinteraksi untuk menentukan profitabilitas aktiva-aktiva yang dimiliki perusahaan.

c. Analisis Trend

Menurut Kasmir (2010), jika analisis trend dilakukan dengan menggunakan data lebih dari dua atau tiga periode, maka metode yang digunakan adalah angka indeks. Dengan menggunakan data indeks akan dapat diketahui kecenderungan atau trend atau arah dari posisi keuangan. Hasil analisis trend umumnya dihitung dalam persentase.

7 Pada penelitian ini analisis trend dilakukan terhadap komponen laporan neraca yang terdiri dari aktiva lancar, aktiva tidak lancar, kewajiban lancar, kewajiban tidak lancar serta ekuitas dan laporan laba rugi yang terdiri dari penjualan, beban pokok penjualan, beban usaha, dan laba (rugi) bersih perusahaan.

d. Analisis Peramalan

Metode yang digunakan dalam analisis peramalan pada penelitian ini adalah metode forecasting time series atau deret waktu yaitu metode yang didasarkan pada data dan informasi hasil sampling perilaku ekonomi periode yang lalu. Menurut Sugiarto dan Harijono (2000), sebelum melakukan peramalan yang didasarkan pada data deret waktu, perlu dicatat beberapa asumsi penting yaitu: (1) adanya ketergantungan kejadian masa yang akan datang dengan masa sebelumnya; (2) aktivitas di masa yang akan datang mengikuti pola yang terjadi di masa lalu; (3) hubungan atau keterkaitan masa lalu dan masa kini dapat ditentukan dengan observasi atau penelitian. Asumsi peramalan pada penelitian ini menggunakan asumsi cateris peribus, menunjukkan bahwa harga komoditi, tingkat inflasi, pendapatan nominal individu, teknologi dan kebijakan pemerintah dianggap konstan (Salvatore 2007).

Analisis peramalan pada penelitian ini akan dilakukan terhadap komponen laporan neraca dan laporan laba rugi perusahaan. Peramalan dilakukan untuk periode tahun 2013 dan 2014.

Notasi peramalan dasar, yaitu: = nilai deret waktu pada periode t = nilai ramalan pada periode t

= – = residual atau galat peramalan.

Software yang akan digunakan dalam melakukan analisis peramalan adalah minitab 16. Tiga alat ukur yang digunakan dalam minitab:

1. MAPE (Mean Absolute Percentage Error)

Ukuran akurasi dicocokkan dengan data time series, dan ditunjukkan dalam persentase.

2. MAD (Mean Absolute Deviation)

8

HASIL DAN PEMBAHASAN

Analisis Rasio

Analisis rasio merupakan salah satu alat analisis keuangan yang dapat digunakan untuk mengiterpretasikan rasio keuangan sehingga dapat menentukan kesehatan atau kinerja perusahaan baik pada saat sekarang maupun masa mendatang. Analisis rasio juga bermanfaat dalam membantu pengambilan keputusan perusahaan. Melalui analisis ini akan diperoleh gambaran mengenai kondisi keuangan dan perkembangan perusahaan pada tahun 2008 sampai 2012. Rasio-rasio yang akan dianalisis pada penelitian ini sebagai berikut:

1. Rasio Likuiditas

Rasio likuiditas merupakan rasio yang menujukkan kemampuan perusahaan dalam memenuhi kewajiban (utang) jangka pendeknya secara tepat waktu. Komponen-komponen yang terdapat pada aktiva lancar dan kewajiban lancar perusahaan akan mempengaruhi nilai rasio likuiditas.

Berdasarkan hasil analisis rasio likuiditas yang terdiri dari rasio lancar dan rasio cepat pada PT Alam Karya Unggul dapat dikatakan bahwa kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya belum cukup baik. Perusahaan harus mewaspadai kondisi ini dan melakukan tindakan perbaikan karena kegagalan dalam memenuhi kewajiban dapat menyebabkan kebangkrutan perusahaan. Perkembangan rasio likuiditas PT Alam Karya Unggul Tbk (AKKU) dibandingkan dengan rata-rata industri sejenis dapat dilihat pada Tabel 2.

Tabel 2 Perkembangan rasio likuiditas tahun 2008-2012 (persen)

Perusahaan Rasio Tahun Rata-rata

2008 2009 2010 2011 2012

Sumber: Laporan Keuangan PT Alam Karya Unggul Tbk dan industri sejenis (diolah)

Tabel 2 menggambarkan bahwa perkembangan rasio likuiditas perusahaan maupun industri sejenis cenderung menurun akan tetapi PT Alam Karya Unggul Tbk memiliki nilai rasio likuiditas yang jauh dibawah nilai rasio likuiditas rata-rata industri. Rasio likuiditas yang dimiliki perusahaan mengalami penurunan pada periode 2008 hingga 2010 akan tetapi mengalami kenaikan pada periode 2011 dan kembali menurun di tahun 2012.

a. Rasio Lancar (Current Ratio)

9 Berdasarkan hasil analisis rasio lancar pada PT Alam Karya Unggul Tbk, perkembangan nilai rasio ini selama periode 2008 hingga 2012 menunjukkan adanya penurunan meskipun di tahun 2011 mengalami peningkatan sebesar 18.44% dibanding tahun sebelumnya. Berdasarkan hasil perhitungan, nilai rataan rasio ini 32.68% artinya setiap Rp100 hutang lancar dijamin dengan aktiva lancar senilai Rp32.68, maka dapat dilihat bahwa kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya kurang baik karena aktiva yang tersedia belum mampu menutupi kewajiban lancar perusahaan. Nilai rata-rata rasio lancar rataan industri adalah 172.43%, yang berarti kemampuan perusahaan masih sangat jauh dari rata-rata pada industri yang sama.

Perkembangan nilai rasio ini menunjukan trend yang menurun akan tetapi pada tahun 2011 rasio lancar mengalami kenaikan. Penurunan rasio lancar yang sangat signifikan terjadi pada tahun 2009, hal ini disebabkan karena pada tahun tersebut terjadi penurunan nilai aktiva lancar sebesar Rp9 419 636 246 atau 81.46% dari tahun sebelumnya dimana masing-masing aktiva lancar pada tahun 2008 dan 2009 senilai Rp11 563 141 645 dan Rp2 143 505 394. Penurunan aktiva lancar tersebut terjadi karena penurunan nilai piutang usaha senilai Rp4 922 255 862 dan penurunan persediaan senilai Rp4 338 470 956. Pada tahun 2011 terjadi kenaikan nilai rasio lancar meskipun aktiva lancar mengalami penurunan senilai Rp120 833 061 dari Rp2 092 717 319 (2010) menjadi Rp1 971 884 258 (2011). Penurunan tersebut diimbangi dengan penurunan nilai kewajiban lancar senilai Rp7 731 157 969 atau 57% dimana masing-masing nilai kewajiban lancar untuk tahun 2010 dan 2011 adalah Rp13 548 854 153 dan Rp5 817 696 181. Penurunan nilai kewajiban lancar tersebut karena perusahaan melakukan sebagian pelunasan atas Utang lain-lain-Pihak Ketiga senilai Rp7 512 495 113. Hal ini yang menyebabkan kenaikan nilai rasio lancar yang signifikan dari tahun 2010 ke tahun 2011. Penurunan rasio lancar kembali terjadi di tahun 2012 dimana nilainya turun sebesar 10.50% dari tahun 2011. Dengan kata lain dapat dikatakan bahwa nilai rasio ini dipengaruhi oleh perkembangan aktiva lancar dan kewajiban lancar perusahaan.

b. Rasio Cepat (Quick Ratio)

Rasio cepat menunjukkan kemampuan perusahaan dalam memenuhi kewajiban atau utang lancar (utang jangka pendek) tanpa memperhitungan nilai persediaaan karena persediaan dianggap aktiva lancar yang paling tidak likuid.

Berdasarkan hasil perhitungan, PT Alam Karya Unggul Tbk memiliki rata-rata rasio cepat sebesar 22.64% yang berarti bahwa Rp100 utang lancar dijamin dengan Rp22.64 aktiva lancar tanpa persediaan. Jika dilihat dari nilai rata-rata tersebut maka PT Alam Karya Unggul Tbk masih belum mampu menutupi kewajiban lancarnya apabila tanpa persediaan. Hal ini berarti perusahaan harus menjual persediaannya untuk melunasi pembayaran kewajiban lancar. Perusahaan memiliki nilai rasio lancar yang masih sangat rendah dibandingkan dengan rata-rata industri yang sama yang memiliki rata-rata-rata-rata rasio cepat sebesar 125.01%

10

tahun 2008 yang masing-masing memiliki penurunan senilai Rp47 192 131 dan Rp4 922 255 862. Hal tersebut tidak diimbangi dengan penurunan yang signifikan di komponen kewajiban lancar meskipun terjadi penurunan kewajiban lancar senilai Rp3 512 363 560. Pada tahun 2011 terjadi peningkatan rasio cepat senilai 22.5% dari tahun 2010. Peningkatan rasio ini terjadi karena penurunan hutang lancar senilai Rp7 731 157 969. Tahun 2012 nilai rasio lancar perusahaan turun sebesar 5.69% dari tahun 2011.

Perkembangan rasio ini dipengaruhi oleh aktiva lancar, kewajiban lancar dan persediaan. Persediaan merupakan komponen aktiva lancar yang tingkat likuiditasnya rendah sehingga sulit untuk direalisasikan menjadi uang kas dalam waktu yang singkat.

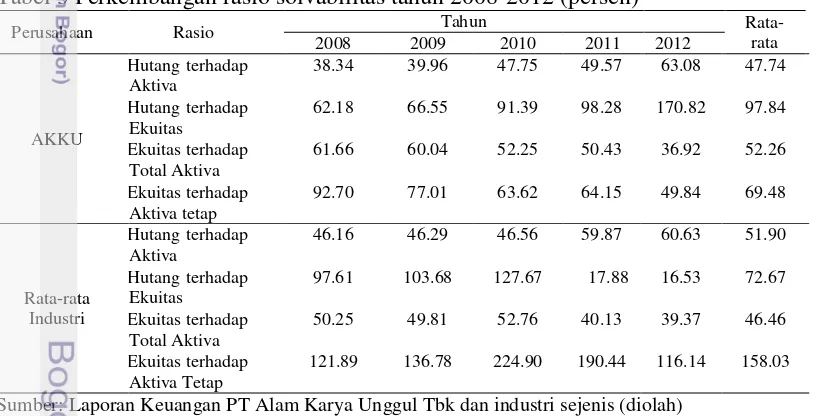

2. Rasio Solvabilitas

Analisis rasio solvabilitas menunjukkan kemampuan perusahaan untuk membayar seluruh kewajibannya, baik jangka pendek maupun jangka panjang apabila perusahaan dibubarkan atau dilikuidasi. Suatu perusahaan dikatakan solvable jika perusahaan memiliki aktiva yang cukup untuk membayar semua hutangnya.

Berdasarkan hasil analisis rasio solvabilitas dapat dikatakan bahwa kemampuan perusahaan untuk melunasi kembali hutangnya sudah cukup baik. Perkembangan rasio solvabilitas pada PT Alam Karya Unggul Tbk dan rata-rata industri sejenis dapat dilihat pada Tabel 3.

Tabel 3 Perkembangan rasio solvabilitas tahun 2008-2012 (persen)

Perusahaan Rasio Tahun

Rata-rata

Sumber: Laporan Keuangan PT Alam Karya Unggul Tbk dan industri sejenis (diolah)

a. Rasio Total Hutang terhadap Total Aktiva (Debt to Asset Rasio)

Rasio ini mengukur seberapa besar aktiva perusahaan dibiayai oleh hutang. Semakin besar nilai rasio ini berarti semakin besar resiko yang ditanggung perusahaan. Semakin kecil nilainya berarti semakin baik, karena jumlah aktiva yang dibiayai dengan hutang semakin kecil. Nilai rasio ini dipengaruhi oleh total hutang dan total aktiva.

11 sebesar 52.26% dibiayai oleh modal sendiri. Kondisi ini menunjukkan resiko yang ditanggung perusahaan relatif lebih kecil dari rata-rata industri yang sama yang memiliki nilai rata-rata rasio 51.90% karena semakin kecil rasio hutang perusahaan, maka perusahaan akan semakin mampu menutupi semua hutangnya dengan aktiva yang dimiliki.

b. Rasio Total Hutang terhadap Ekuitas (Debt to Equity Ratio)

Rasio ini berfungsi untuk mengetahui setiap jumlah modal sendiri yang dijadikan untuk jaminan utang. Bila nilai rasio lebih besar dari satu, maka kemampuan modal sendiri untuk menjamin hutang semakin rendah, demikian pula sebaliknya. Semakin kecil nilai rasio ini menunjukkan kondisi perusahaan semakin baik

Rasio total hutang terhadap ekuitas cenderung meningkat dalam perkembangannya selama 5 tahun dengan nilai rata-rata rasio sebesar 97.84% yang menunjukkan setiap Rp100 ekuitas menjamin Rp97.84 hutang perusahaan. Perusahaan memiliki kemampuan yang cukup baik dalam menjamin kewajiban dengan ekuitas yang dimiliki perusahaan akan tetapi hal ini harus diperhatikan lebih lanjut karena berdasarkan Tabel 3 dapat dilihat bahwa trend rasio naik secara keseluruhan pengamatan. Hal ini terjadi karena kenaikkan pada utang perusahaan yang tidak sebanding dengan kenaikkan yang terjadi pada modal perusahaan. Apabila dibandingkan dengan rataan industri yang memiliki nilai rata-rata rasio sebesar 72.67% maka dapat dikatakan kemampuan modal rata-rata perusahaan industri yang sama dalam menjamin hutangnya dapat dikatakan lebih baik dibandingkan dengan nilai rasio rata-rata PT Alam Karya Unggul Tbk.

c. Rasio Ekuitas terhadap Total Aktiva

Rasio ini menujukkan seberapa besar proporsi jumlah aktiva perusahaan yang dibiayai dengan modal sendiri. Standar yang baik untuk rasio ini yaitu sebesar 50%.

PT Alam Karya Unggul Tbk memiliki nilai rata-rata rasio ekuitas terhadap total aktiva sebesar 52.26% yang berarti dari keseluruhan aktiva yang dimiliki perusahaan yang dibiayai oleh modal sendiri sebesar 52.26% dan sisanya dibiayai oleh pinjaman. Hal ini menujukkan bahwa perusahaan sudah cukup baik karena sebagian besar aktiva dibiayai oleh modal sendiri. Perkembangan rasio yang cenderung menurun disebabkan karena jumlah ekuitas dan jumlah aktiva perusahaan mengalami penurunan setiap tahunnya.

Apabila dibandingkan dengan rata-rata perusahaan pada industri yang sama, yang memiliki nilai rasio yang lebih kecil yaitu 46.46%. dapat dikatakan bahwa PT Alam Karya Unggul berada pada posisi yang lebih baik karena semakin kecil rasio ini, maka semakin besar aktiva yang dibiayai dengan hutang.

d. Rasio Ekuitas terhadap Aktiva Tetap (Equity to Fixed Asset Ratio)

12

dikatakan rataan perusahaan industri berada pada kondisi yang lebih baik. Semakin kecil rasio ini, maka semakin besar aktiva tetap perusahaan yang dibiayai dengan hutang.

3. Rasio Profitabilitas

Rasio profitabilitas digunakan untuk efektivitas manajemen secara keseluruhan yang ditunjukkan oleh tingkat keuntungan yang diperoleh dalam hubungannya dengan penjualan maupun investasi. Profitabilitas yang baik dapat meningkatkan posisi perusahaan dan memperkecil kebangkrutan. Rasio profitabilitas tidak memiliki standar umum dalam pengukurannya, tetapi kondisi perusahaan dikatakan baik, apabila semakin tinggi nilai rasio pada perusahaan. Tabel 4 Perkembangan rasio profitabilitas tahun 2008-2012 (persen)

Perusahaan Rasio Tahun Rata-rata

2008 2009 2010 2011 2012 Sumber: Laporan Keuangan PT Alam Karya Unggul Tbk dan industri sejenis (diolah)

Berdasarkan analisis rasio profitabilitas pada PT Alam Karya Unggul Tbk dapat dikatakan bahwa perusahaan belum mampu menujukkan keberhasilan dalam menghasilkan keuntungan. Hal ini ditunjukkan dengan kondisi kerugian yang dialami perusahaan selama 5 periode (2008-2012). Salah satu komponen yang mempengaruhi nilai profitabilitas perusahaan adalah nilai penjualan perusahaan. Perkembangan nilai penjualan perusahaan sejak dilakukan IPO pada tahun 2004 hingga 2012 cenderung berfluktuatif dan menurun. Penurunan terjadi karena sebagian besar perusahaan makanan dan minuman sudah menyediakan pabrik khusus untuk menyiapkan kemasan produknya sehingga tidak melakukan kerja sama lagi dengan perusahaan kemasan. Selain itu tingginya harga bahan baku mengakibatkan meningkatnya nilai beban pokok penjualan sehingga nilai penjualan yang dihasilkan tidak mampu menutupinya dan mengakibatkan kerugian bagi perusahaan. Perusahaan harus berusaha untuk meningkatkan penjualan sekaligus menekan biaya-biaya sehingga tidak mengalami kerugian. Hasil perhitungan profitabilitas pada PT Alam Karya Unggul Tbk dan rata-rata industri sejenis dapat dilihat pada Tabel 4.

a. Margin Laba Kotor (Gross Profit Margin)

Rasio margin laba kotor memberikan informasi mengenai laba kotor yang dapat dicapai dari setiap rupiah penjualan yang dilakukan. Nilai laba kotor didapat setelah hasil penjualan dikurangi dengan harga pokok penjualan. Semakin tinggi nilai rasio ini maka akan semakin baik dan secara relatif semakin rendah harga pokok barang yang dijual dan mengkur efisiensi pengendalian biaya produksinya, menunjukkan kemampuan perusahaan untuk berproduksi secara efisien.

13 laba kotor perusahaan sebesar -89.93% yang berarti bahwa setiap Rp100 penjualan yang dilakukan perusahaan mengalami rugi kotor sebesar Rp89.93. Hal ini disebabkan karena jumlah penjualan tidak mampu menutupi harga pokok penjualan. Penjualan PT Alam Karya Unggul Tbk terus mengalami penurunan selama periode 2008-2012. Hal ini menunjukkan bahwa perusahaan belum mampu berproduksi secara efisien.

Nilai rasio terendah terjadi pada tahun 2009 yaitu sebesar -163.09% yang disebabkan karena penurunan angka penjualan gelas plastik akibat penurunan volume penjualan. Hal ini terjadi karena semakin ketatnya iklim persaingan yang ada di sektor plastik dan kemasan. Nilai rataan industri pada rasio ini -38.33% artinya laba kotor yang diterima atas penjualan yang dilakukan perusahaan masih dibawah dari laba kotor yang diterima perusahaan pada industri yang sama. b. Margin Laba Bersih (Net Profit Margin)

Rasio ini menggambarkan persentase dari setiap hasil sisa penjualan setelah dikurangi harga pokok penjualan, beban usaha, beban lain-lain dan pajak sehubungan dengan penjualan. Semakin tinggi rasio ini, maka semakin baik serta semakin rendah harga pokok barang yang dijual dan mengukur efisiensi pengendalian harga pokok atau biaya produksinya, mengindikasikan kemampuan perusahaan untuk berproduksi secara efisien.

Kerugian yang dialami perusahaan mengakibatkan nilai rasio margin laba bersih perusahaan menjadi negatif dengan nilai rata-rata rasio sebesar -190.66%. Hal ini berarti setiap Rp100 penjualan yang dilakukan perusahaan mengalami kerugian bersih senilai Rp190.66. Rugi bersih memiliki nilai yang lebih besar dibanding rugi kotor karena pada perhitungan margin laba(rugi) bersih melibatkan komponen beban usaha yang mengurangi jumlah penjualan. Nilai rataan industri pada rasio ini sebesar -99.72%, artinya perusahaan belum berproduksi secara efisien dibandingkan dengan perusahaan pada industri yang sama.

c. Tingkat Pengembalian Aset (Return on Asset)

ROA digunakan untuk mengetahui tingkat kemampuan perusahaan dalam menghasilkan keuntungan atas investasi yang ditanamakan ke dalam perusahaan. Rasio ini membandingkan laba bersih dengan total aktiva. Semakin tinggi nilai rasio ini menujukkan kondisi perusahaan yang semakin baik.

Pada Tabel 4 terlihat perkembangan nilai rasio ini selama 5 periode yaitu tahun 2008 hingga 2012 yang cenderung meningkat meskipun selama periode 2008 hingga 2010 tapi menurun drastis pada tahun 2011 selain itu ROA perusahaan selama 5 periode bernilai negatif dengan nilai rataan sebesar -29.52% yang berarti setiap Rp100 aktiva yang diinvestasikan akan mengalami kerugian Rp29.52. Hal ini disebabkan karena selama periode 2008 hingga 2012 perusahaan mengalami rugi. Nilai rataan industri pada rasio ini sebesar -5%, artinya perusahaan belum secara efektif memanfaatkan aktivanya dalam menghasilkan keuntungan dibandingkan dengan perusahaan pada industri yang sama.

d. Tingkat Pengembalian Ekuitas (Return on Equity)

14

perusahaan. Semakin tinggi tingkat rasio ini, maka semakin baik karena posisi modal pemilik semakin kuat.

Pada Tabel 4 terlihat perkembangan nilai rasio ini selama 5 periode yaitu tahun 2008 hingga 2012 yang berfluktuatif dan bernilai negatif. Dari hasil perhitungan, rataan rasio adalah -58.61%, berarti Rp100 modal sendiri yang ditanamkan mendapat kerugian Rp58.61, hal ini disebabkan karena kerugian yang dialami perusahaan selama periode 2008-2012. Nilai rataan industri pada rasio ini sebesar -1.58%, artinya perusahaan belum optimal terhadap modal yang diinvestasikan dalam menghasilkan laba dibandingkan dengan industri yang sama.

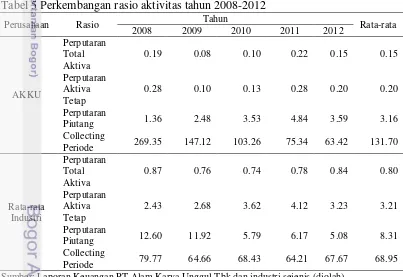

4. Rasio Aktivitas

Rasio aktivitas digunakan untuk mengukur tingkat efesiensi perusahaan dalam mengelola sumber daya yang dimiliki untuk melaksanakan kegiatan operasional perusahaan. Pengukuran rasio aktivitas dilakukan dengan menilai tingkat perputaran total aktiva, perputaran aktiva tetap, perputaran piutang, dan pengumpulan piutang. Berdasarkan hasil analisis terhadap rasio aktivitas perusahaan dapat dikatakan bahwa kemampuan perusahaan dalam mengelola sumber daya yang dimiliki masih kurang baik. Hal ini lebih lanjut akan dijelaskan pada komponen rasio aktivitas. Hasil perhitungan aktivitas pada PT Alam Karya Unggul Tbk dan rata-rata industri dapat dilihat pada Tabel 5.

Tabel 5 Perkembangan rasio aktivitas tahun 2008-2012

Perusahaan Rasio Tahun Rata-rata

2008 2009 2010 2011 2012

Sumber: Laporan Keuangan PT Alam Karya Unggul Tbk dan industri sejenis (diolah)

a. Rasio Perputaran Total Aktiva (Total Asset Turn Over Ratio)

15 total aktiva menunjukkan apakah suatu perusahaan sudah dapat menghasilkan nilai penjualan sesuai dengan total aktiva yang dimiliki.

Pada Tabel 5 terlihat perkembangan nilai rasio ini selama 5 periode yaitu tahun 2008 sampai 2012, perputaran total aktiva cenderung mengalami kenaikan meskipun pada tahun 2009 mengalami penurunan sebesar 0,11. Berdasarkan hasil analisis perhitungan nilai rasio perputaran total aktiva selama 5 periode menunjukkan rata-rata sebesar 0.15 per tahunnya yang berarti setiap Rp100 total aktiva yang dimanfaatkan akan menghasilkan penjualan sebesar Rp0.15, maka hal ini sangat merugikan karena perusahaan belum mampu menginvestasikan aktivanya secara optimal karena penjualan yang dilakukan PT Alam Karya Unggul Tbk masih dibawah jumlah total aktiva yang dimiliki perusahaan dan bila dibandingkan dengan rataan industri yang memiliki nilai rata-rata rasio 0.80 maka dapat dikatakan perusahaan kurang baik dalam memanfaatkan aktiva yang dimilikinya dalam rangka menghasilkan pendapatan.

b. Rasio Perputaran Aktiva Tetap (Fixed Asset Turn Over Ratio)

Rasio ini digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan pendapatan dari penggunaan aktiva tetapnya. Nilai rasio yang semakin besar menunjukkan semakin efisiennya pemanfaatan aktiva tetap. Pada Tabel 5 terlihat perkembangan nilai rasio ini selama 5 periode yaitu tahun 2008 sampai 2012, perputaran aktiva tetap cenderung mengalami kenaikan meskipun pada tahun 2009 mengalami penurunan sebesar 0.18.

PT Alam Karya Unggul Tbk memiliki nilai rata-rata rasio ini sebesar 0.20 kali, artinya bahwa dalam satu periode produksi aktiva tetap yang digunakan untuk melakukan penjualan sebanyak 0.20 kali, nilai ini menunjukkan perusahaan kurang efisien dalam mengoperasikan aktivanya untuk melakukan penjualan. Selain itu bila dibandingkan dengan rasio perputaran aktiva tetap rataan industri yang memiliki nilai rata-rata sebesar 3.21 kali maka dapat dikatakan bahwa kemampuan perusahaan dalam mengelola aktiva tetapnya untuk menghasilkan pendapatan masih kurang baik.

c. Rasio Perputaran Piutang (Receiveble Turn Over)

Rasio ini digunakan untuk mengukur perbandingan penjualan perusahaan dan besarnya piutang yang belum ditagih. Perusahaan yang mempunyai kesulitan dalam penagihan, berarti perusahaan mempunyai saldo piutang yang besar dan rasio yang rendah. Sebaliknya, jika perusahaan mempunyai kebijakan kredit dan prosedur penagihan yang baik, maka saldo piutangnya rendah dan rasionya tinggi.

16

d. Periode Pengumpulan Piutang (Collection Periode)

Rasio ini menunjukkan berapa lama waktu yang dibutukan perusahaan untuk mengumpulkan piutangnya. Semakin kecil hari yang dibutuhkan oleh perusahaan untuk mengumpulkan piutangnya maka akan semakin baik untuk perusahaan. Trend perkembangan rasio ini PT Alam Karya Unggul Tbk bergerak menurun secara keseluruhan yang berarti semakin kecil waktu yang dibutuhkan untuk pengumpulan piutang. Hal ini pada dilihat pada Tabel 5.

Nilai rata-rata periode pengumpulan piutang yang dimiliki PT Alam Karya Unggul Tbk sebesar 131.70 dalam satu periode, artinya bahwa perusahaan dapat melakukan pengumpulan piutang sebanyak 3 kali dalam satu tahun. Nilai rata-rata waktu pengumpulan piutang perusahaaan yang melebihi kebijakan kredit yang diberlakukan perusahaan yaitu 60 hari mengindikasikan bahwa kemampuan perusahaan dalam menagih atau mengumpulkan piutang masih kurang baik. Pada Tabel 5 terlihat bahwa rasio rata-rata pengumpulan piutang PT Alam Karya Unggul Tbk bergerak menurun secara keseluruhan yang berarti semakin sedikit waktu yang dibutuhkan untuk pengumpulan piutang. Nilai rataan industri pada rasio ini sebesar 68.95 hari, artinya waktu pengumpulan piutang perusahaan dapat dikatakan lebih lama dibandingkan dengan waktu pengumpulan piutang pada industri yang sama.

Analisis Du Pont

Analisis Du Pont menunjukkan bagaimana rasio aktivitas dan profit margin berinteraksi untuk menentukan profitabilitas aktiva yang dimiliki perusahaan serta melihat tingkat pengembalian ekuitas (ROE) yang dihasilkan. ROE digunakan untuk menganalisis cara meningkatkan prestasi perusahaan dan untuk melihat efektivitas pengelolaan sumber daya untuk memaksimumkan tingkat pengembalian yang diharapkan bagi pemegang saham. Komponen yang mempengaruhi nilai ROE dapat dilihat pada Tabel 6.

Berdasarkan hasil analisis Du Pont, perkembangan nilai ROE PT Alam Karya Unggul Tbk selama periode 2008-2012 mengalami fluktuasi akan tetapi terjadi penurunan tajam pada tahun 2011 dimana nilai ROE mencapai -149.85%. ROE perusahaan selama 5 tahun bernilai negatif. Hal ini menunjukkan kinerja keuangan perusahaan yang kurang baik karena perusahaan belum mampu mengelola secara efektif sumberdaya perusahaan dalam upaya memaksimalkan tingkat keuntungan perusahaan.

Tabel 6 Perkembangan nilai ROE serta komponen yang mempengaruhinya periode 2008-2012

Tahun ROA Pengganda Tingkat

Keuangan ROE

17 Kecenderungan nilai ROE yang berfluktuatif dikarenakan nilai tingkat pengembalian aktiva (ROA) yang juga berkembang secara fluktuatif dengan nilai rata-rata untuk periode 2008-2012 sebesar -29.52%. ROA perusahaan selama 5 tahun juga bernilai negatif. Hal ini dikarenakan selama periode 2008-2012 perusahaan mengalami rugi. Kerugian perusahaan ini disebabkan karena nilai penjualan tidak mampu menutupi nilai harga pokok penjualan dan beban usaha. Pada tahun 2009 terjadi penurunan nilai ROA sebesar 59.08% dari tahun sebelumnya karena rugi bersih mengalami peningkatan sebesar 51.04 % dimana rugi bersih pada tahun 2010 sebesar Rp4 683 276 255 sementara untuk tahun 2011 rugi bersih mencapai Rp8 893 325 227. Tahun 2012 rugi bersih yang ditanggung perusahaan mencapai Rp2 027 005 099.

Analisis Trend Kondisi Keuangan PT Alam Karya Unggul Tbk

Perkembangan suatu perusahaan dari tahun ke tahun dapat diketahui dengan melakukan analisis terhadap laporan keuangan menggunakan metode analisis trend. Melalui analisis trend dapat diketahui kecenderungan atau perkembangan dari posisi keuangan maupun hasil-hasil yang telah dicapai perusahaan, apakah meningkat, menurun atau cenderung tidak bergerak.

Periode pengamatan dari penelitian terhadap PT Alam Karya Unggul Tbk untuk analisis trend adalah 9 tahun, yaitu tahun 2004 sampai tahun 2012. Dalam Penelitian ini tahun yang dijadikan sebagai tahun dasar adalah tahun 2004 karena tahun tersebut merupakan tahun awal atau pertama periode perusahaan setelah melakukan IPO atau penawaran saham kepada public dan tercatat di Bursa Efek Indonesia.

Perkembangan Kondisi Neraca

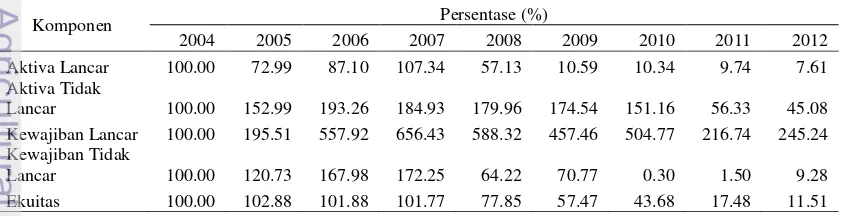

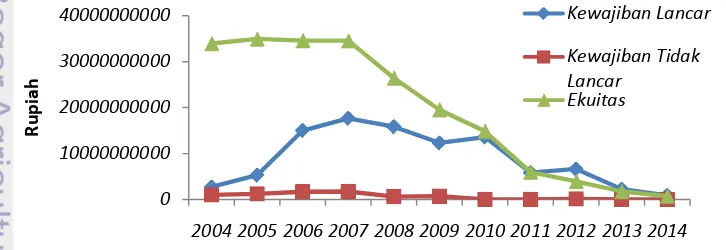

Analisis trend terhadap laporan neraca dilakukan terhadap komponen-komponen yang digunakan untuk melihat kondisi keuangan peusahaan, baik jangka pendek maupun jangka panjang. Kondisi keuangan jangka pendek perusahaan tercermin dari komponen yang digunakan untuk menilai likuiditas perusahaan, yaitu aktiva lancar dan hutang lancar. Kondisi keuangan jangka panjang perusahaan dilihat dari komponen yang digunakan untuk menilai solvabilitas perusahaan yaitu total aktiva, total hutang dan ekuitas. Hasil analisis trend terhadap neraca perusahaan dapat dilihat pada Tabel 7. Kencenderungan perkembangan kondisi neraca PT Alam Karya Unggul Tbk periode 2004-2012 dapat dilihat pada Gambar 2.

Tabel 7 Analisis trend terhadap neraca tahun 2004-2012

Komponen Persentase (%)

18

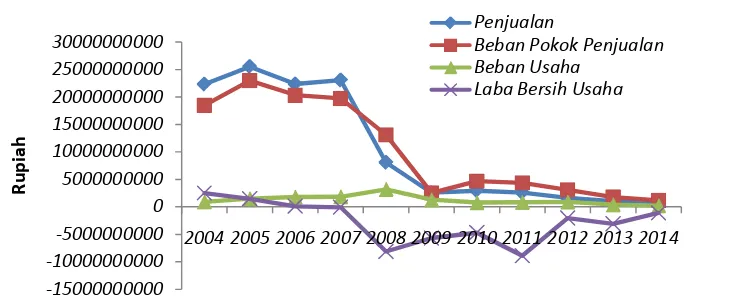

Pada Gambar 2 dapat dilihat kondisi neraca PT Alam Karya Unggul Tbk periode 2004-2012. Terlihat pada Gambar 2 bahwa perkembangan aktiva lancar cenderung mengalami penurunan. Pada tahun 2005 aktiva lancar perusahaan mengalami penurunan sebesar 27.01% yang disebabkan karenan penurunan nilai kas dan setara kas sebesar Rp7 143 586 908 dari tahun 2004. Tahun berikutnya yaitu 2006 dan 2007 nilai aktiva lancar perusahaan kembali meningkat yang disebabkan karena terjadinya peningkatan nilai persediaan. Penurunan nilai aktiva lancar kembali terjadi di tahun 2008 yang disebabkan karena penurunan nilai piutang usaha sebesar Rp8 957 421 351 dan penurunan nilai persediaan sebesar Rp6 203 522 291 dari tahun 2007. Pada tahun 2009 nilai aktiva lancar turun sebesar 46.54% dari tahun 2008 sehingga nilai aktiva lancar menjadi Rp2 143 505 394. Penurunan ini disebabkan karena terjadinya penurunan nilai piutang usaha sebesar Rp4 922 255 862 dan nilai persediaan sebesar Rp4 338 470 956. Pada tahun-tahun berikutnya nilai aktiva lancar tidak jauh berbeda dari tahun 2009, nilai aktiva lancar perusahaan mencapai Rp2 092 717 319 (2010), Rp1 971 884 258 (2011), Rp1 539 880 712 (2012). Pada perkembangan tahun 2011 dan 2012, nilai aktiva lancar yang cenderung menurun juga dipengaruhi oleh nilai kas dan setara kas yang menurun.

Perkembangan nilai aktiva tidak lancar PT Alam Karya Unggul Tbk cenderung naik pada periode 2004 hingga 2006 Aktiva tidak lancar meningkat sebesar 52.99% pada tahun 2005 yang disebabkan karena peningkatan aktiva tetap dimana pada tahun tersebut perusahaan melakukan pembelian tanah, perolehan mesin-mesin produksi baru dan pendirian bagunan pabrik. Tahun 2006 aktiva tidak lancar meningkat 40.27% dari tahun 2005 yang disebabkan karena peningkatan nilai aktiva tetap sebesar Rp7 142 204 040. Perkembangan aktiva tidak lancar pada tahun-tahun berikutnya mengalami penurunan. Penurunan signifikan terjadi pada tahun 2011 dimana nilai aktiva tidak lancar turun sebesar Rp16 612 519 640 dari tahun 2010 atau turun sebesar 43.67% dari tahun dasar yaitu tahun 2004. Penurunan nilai aktiva tidak lancar ini terjadi karena pada bulan Agustus 2011 perusahaan melakukan penjualan tanah dan bangunan perusahaan senilai Rp14 895 942 009 serta akumulasi penyusutan atas bangunan senilai Rp 2 626 057 879, hal ini menyebabkan penurunan nilai aktiva tetap yang merupakan bagian dari aktiva tidak lancar.

2012 Kew aj iban Tidak Lancar Ek uitas Variable

Analisis Trend terhadap Perkembangan Neraca Tahun 2 0 0 4 -2 0 1 2

19 Kewajiban lancar perusahaan berkembang dengan trend yang berfluktutif dimana mengalami trend kenaikan pada tahun 2004 hingga 2007 kemudian mengalami penurunan hingga tahun 2009 sempat mengalami peningkatan pada tahun 2010 akan tetapi kembali mengalami penurunan pada tahun 2011 dan 2012. Peningkatan kewajiban lancar yang signifikan terjadi pada tahun 2006 dimana nilai kewajiban lancar meningkat sebesar Rp9 727 566 089. Selama periode 2004 hingga 2012 nilai kewajiban lancar tertinggi terjadi pada tahun 2007 yang mencapai Rp17 619 793 892 dan nilai kewajiban lancar terendah terjadi pada tahun 2011 yaitu sebesar Rp5 817 696 181. Penurunan nilai kewajiban lancar signifikan terjadi pada tahun 2011 yang turun sebesar 57.06% dari tahun 2010. Penurunan ini terjadi karena pada tahun 2011 triwulan III perusahaan melakukan sebagian pelunasan atas utang lain-lain pihak ketiga sebesar Rp9 764 000 000. Tahun 2012 terjadi peningkatan nilai kewajiban lancar sebesar 13.14% dari 2011.

Kewajiban tidak lancar perusahaan memiliki trend yang berfluktuatif. Pada periode 2004 hingga 2007 trend kewajiban lancar cenderung meningkat kemudian menurun drastis pada tahun 2008 dan sedikit mengalami peningkatan pada tahun 2009 dan kembali menurun pada periode selanjutnya. Selama periode 2004 hingga 2012 nilai kewajiban tidak lancar tertinggi terjadi pada tahun 2007 dimana nilai kewajiban tidak lancar perusahaan mencapai Rp1 716 872 254 kemudian menurun secara drastis di tahun 2008 yaitu turun sebesar 62.72%. Penurunan ini terjadi karena pada tahun 2008 hutang sewa guna usaha jangka panjang perusahaan turun sebesar Rp377 263 363 yang disebabkan karena perusahaan melakukan sebagian pelunasan atas hutang sewa guna usaha jangka panjang. Tahun 2009 terjadi peningkatan kewajiban tidak lancar sebesar 10.20% dibanding tahun 2008 yang terjadi karena peningkatan estimasi kewajiban atas imbalan kerja karyawan sebesar Rp139 713 089. Perkembangan selanjutnya pada tahun 2010 terjadi penurunan signifikan yaitu sebesar 99.58% dibanding tahun 2009 yang terjadi karena nilai penyisihan imbalan pasca kerja karyawan turun sebesar Rp702 365 657. Tahun 2011 dan 2012 kewajiban tidak lancar berkembang dengan kecenderungan meningkat meskipun nilainya tidak melebihi nilai kewajiban lancar pada tahun 2004 yang merupakan tahun dasar.

Pada Gambar 2 terlihat tingkat ekuitas PT Alam Karya Unggul Tbk mengalami kecenderungan yang meningkat pada tahun 2004 hingga 2007 dan mengalami penurunan pada periode 2008 hingga 2009. Pada tahun 2004 hingga 2007 terjadi peningkatan ekuitas karena perusahaan masih menghasilkan laba sehingga saldo laba tersebut menjadi komponen dari ekuitas atau modal sendiri. Penurunan nilai ekuitas terjadi karena adanya akumulasi defisit perusahaan yang terjadi karena perusahaan mengalami kerugiaan selama periode 2008-2012 sehingga kerugian tersebut mengurangi nilai ekuitas perusahaan. Perkembangan nilai ekuitas perusahaan sebagai berikut Rp26 426 777 733 (2008), Rp19 511 274 326 (2009), Rp14 827 998 071 (2010), Rp5 934 682 844 (2011), Rp3 907 677 745 (2012).

Perkembangan Kondisi Laba Rugi

20

analisis trend terhadap neraca perusahaan dapat dilihat pada Tabel 8. Kencenderungan perkembangan kondisi laba rugi PT Alam Karya Unggul Tbk peride 2004 hingga 2012 dapat dilihat pada Gambar 3.

Tabel 8 Analisis trend terhadap laporan laba rugi tahun 2004-2012

Komponen Persentase (%)

2004 2005 2006 2007 2008 2009 2010 2011 2012

Sumber: Laporan Keuangan PT Alam Karya Unggul Tbk (diolah)

21 Beban Pok ok Penj ualan Beban Usaha Laba Ber sih Usaha Var iable

Analisis Trend t erhadap Perkembangan Laporan Laba Rugi Tahun 2004- 2012

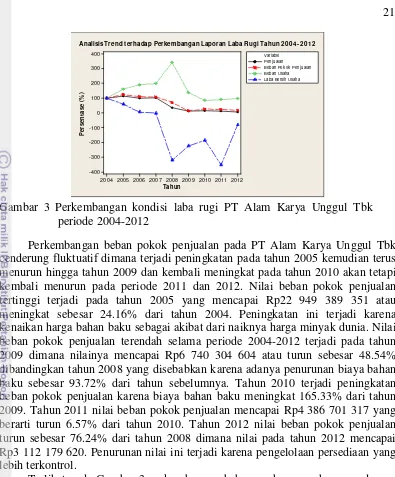

Gambar 3 Perkembangan kondisi laba rugi PT Alam Karya Unggul Tbk periode 2004-2012

Perkembangan beban pokok penjualan pada PT Alam Karya Unggul Tbk cenderung fluktuatif dimana terjadi peningkatan pada tahun 2005 kemudian terus menurun hingga tahun 2009 dan kembali meningkat pada tahun 2010 akan tetapi kembali menurun pada periode 2011 dan 2012. Nilai beban pokok penjualan tertinggi terjadi pada tahun 2005 yang mencapai Rp22 949 389 351 atau meningkat sebesar 24.16% dari tahun 2004. Peningkatan ini terjadi karena kenaikan harga bahan baku sebagai akibat dari naiknya harga minyak dunia. Nilai beban pokok penjualan terendah selama periode 2004-2012 terjadi pada tahun 2009 dimana nilainya mencapai Rp6 740 304 604 atau turun sebesar 48.54% dibandingkan tahun 2008 yang disebabkan karena adanya penurunan biaya bahan baku sebesar 93.72% dari tahun sebelumnya. Tahun 2010 terjadi peningkatan beban pokok penjualan karena biaya bahan baku meningkat 165.33% dari tahun 2009. Tahun 2011 nilai beban pokok penjualan mencapai Rp4 386 701 317 yang berarti turun 6.57% dari tahun 2010. Tahun 2012 nilai beban pokok penjualan turun sebesar 76.24% dari tahun 2008 dimana nilai pada tahun 2012 mencapai Rp3 112 179 620. Penurunan nilai ini terjadi karena pengelolaan persediaan yang lebih terkontrol.

Terlihat pada Gambar 3 perkembangan beban usaha perusahaan cenderung meningkat pada periode 2004-2008 dan menurun pada 2009-2010 lalu kembali meningkat pada 2011-2012. Nilai Beban usaha tertinggi terjadi pada tahun 2008 yang mencapai Rp3 214 681 938 atau naik sebesar 71.75% dari tahun 2007 yang terjadi karena peningkatan beban administrasi dan umum sebesar Rp1 454 891 029. Tahun 2009 mengalami penurunan sebesar 59.40% sehingga menjadi Rp1 305 181 585, penurunan ini terjadi karena penurunan beban penjualan sebesar 46% dan penurunan beban umum dan administrasi sebesar 59.8%. Pada tahun 2010, beban usaha kembali mengalami penurunan hingga mencapai Rp783 770 677 atau turun sebesar 39.95% dibandingkan tahun 2009. Pada tahun 2011 beban usaha mencapai Rp844 146 024 sedikit mengalami peningkatan dibanding tahun 2010. Tahun 2012 terjadi peningkatan beban usaha sebesar 8.09% dari tahun 2011.

22

dengan kata lain perusahaan mengalami kerugian. Hal ini terjadi karena nilai penjualan yang terus menurun karena banyaknya kompetitor dan tingginya beban pokok penjualan karena naiknya harga bahan baku. Pada tahun 2008, rugi bersih perusahaan mencapai Rp8 121 292 902 dan tahun 2009 mengalami penurunan sebesar 30.26% sehingga menjadi Rp5 664 063 927. Penurunan nilai rugi bersih ini terjadi karena adanya penurunan beban usaha pada tahun 2009. Perkembangan selanjutnya, tahun 2010 rugi bersih perusahaan tercatat sebesar Rp4 683 276 255 atau turun sebesar 66.93% dibanding tahun 2009. Perusahaan mengalami rugi bersih terbesar pada tahun 2011 yang nilainya mencapai Rp8 893 325 227 atau meningkat sebesar 89.89% dari tahun 2010. Peningkatan rugi bersih terjadi karena perusahaan harus menanggung beban pajak penghasilan atas penjualan tanah dan bangunan sebesar Rp488 241 000, beban rugi penjualan aset tetap sebesar Rp2 505 884 130 dan beban penyisihan penurunan nilai piutang Rp298 503 899. Tahun 2012 perusahaan mengalami rugi bersih sebesar Rp2 027 005 099 yang berarti turun sebesar 77.20% dari tahun 2011.

Analisis Peramalan Kondisi Keuangan PT Alam Karya Unggul Tbk

Peramalan adalah seni dan ilmu memperkirakan kejadian di masa depan. Hal ini dapat dilakukan dengan melibatkan pengambilan data masa lalu dan menempatkannya ke masa yang akan datang dengan suatu model matematis. Peramalan dapat memperkirakan bagaimana kondisi keuangan perusahaan di tahun berikutnya, sehingga dapat dilakukan perbaikan lebih dini agar kondisi keuangan perusahaan dapat berada dalam kondisi sehat.

Peramalan dilakukan terhadap komponen neraca dan laba rugi perusaaan dengan menggunakan software Minitab 16 dengan tiga model yaitu linear, quadratic, eksponetial growth. Model yang dipilih untuk peramalan yaitu model yang memiliki nilai MAPE, MSD, dan MSE terkecil karena merupakan standar error sehingga dipilih nilai terkecil agar hasil peramalan memiliki tingkat kesalahan yang kecil.

Peramalan Kondisi Neraca

Forecasting atau Peramalan terhadap kondisi neraca sangat dibutuhkan oleh PT Alam Karya Unggul Tbk. Peramalan tersebut berguna untuk memperkirakan bagaimana kondisi neraca perusahaan pada periode berikutnya. Komponen tersebut adalah aktiva lancar, akiva tidak lancar, kewajiban lancar, kewajiban tidak lancar dan ekuitas. Analisis terhadap komponen ini bertujuan untuk mengetahui kebutuhan dana untuk masing-masing komponen. Hasil analisis peramalan terhadap kondisi neraca untuk tahun 2013-2014 dapat dilihat pada Tabel 9. Perkembangan komponen aktiva lancar dan aktiva tidak lancar selama periode 2004-2014 dapat dilihat pada Gambar 4 sementara perkembangan komponen kewajiban lancar, kewajiban tidak lancar dan ekuitas dapat dilihat pada Gambar 5.

23 tahun 2014 mencapai Rp309 100 708. Grafik perkembangan aktiva lancar selama periode 2004-2014 dapat dilihat pada Gambar 4.

Tabel 9 Analisis forecasting terhadap neraca tahun 2013-2014 (dalam rupiah)

Komponen Tahun

Sumber: Laporan Keuangan PT Alam Karya Unggul Tbk (diolah)

Komponen aktiva tidak lancar pada tahun 2013 diramalkan akan mencapai Rp3 467 368 505 dan Rp1 453 817 861 pada tahun 2014. Peramalan pada komponen ini menggunakan model kuadratik karena memiliki tingkat kesalahan terkecil dibanding dua model lainnya. Grafik perkembangan aktiva tidak lancar selama periode 2004-2014 dapat dilihat pada Gambar 4.

Gambar 4 Perkembangan aktiva lancar dan aktiva tidak lancar 2004-2014 Peramalan pada komponen kewajiban lancar menggunakan model kuadratik karena memiliki tingkat kesalahan terkecil dibandingkan dengan dua model peramalan lainnya. Tahun 2013 kewajiban lancar perusahaan diprediksi akan bernilai Rp2 197 859 873 dan tahun 2014 diramalkan akan mencapai Rp846 954 344. Grafik perkembangan kewajiban lancar selama periode 2004-2014 dapat dilihat pada Gambar 5.

Gambar 5 Perkembangan kewajiban lancar, kewajiban tidak lancar dan ekuitas 2004-2014

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

R

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

24

Komponen kewajiban tidak lancar pada tahun 2013 diramalkan akan mencapai Rp5 023 426 dan Rp1 570 363 pada tahun 2014. Peramalan pada komponen ini menggunakan model kuadratik karena memiliki tingkat kesalahan terkecil dibanding dua model lainnya. Grafik perkembangan kewajiban tidak lancar selama periode 2004-2014 dapat dilihat pada Gambar 5.

Peramalan pada komponen ekuitas menggunakan model kuadratik karena memiliki tingkat kesalahan yang paling kecil dibanding dua model lainnya. Tahun 2013 ekuitas perusahaan diperkirakan mencapai Rp1 704 119 319 dan tahun 2014 mencapai Rp700 632 050. Grafik perkembangan ekuitas selama periode 2004-2014 dapat dilihat pada Gambar 5.

Perkembangan terkini kondisi neraca perusahaan untuk triwulan I (Januari-Maret) periode 2013 menujukkan bahwa nilai aktiva lancar mencapai Rp7 571 152 610, aktiva lancar senilai Rp578 273 087 sehingga total aktiva pada triwulan I periode 2013 bernilai Rp8 149 425 697. Jumlah kewajiban lancar senilai Rp7 606 558 726, kewajiban tidak lancar mencapai Rp11 386 513, sehingga total kewajiban perusahaan untuk triwulan I periode 2013 bernilai Rp7 617 945 239 dan nilai ekuitas perusahaan mencapai Rp531 480 458.

Peramalan Laba Rugi

Forecasting atau peramalan kondisi laba rugi juga sangat dibutuhkan oleh PT Alam Karya Unggul Tbk. Peramalan berguna untuk memperkirakan bagaimana kondisi laba rugi perusahaan pada periode berikutnya sehingga dapat dilakukan perbaikan sedini mungkin.

Analisis forecasting laporan laba rugi perusahaan dilakukan pada komponen-komponen yang digunakan untuk melihat kemampuan perusahaan dalam menghasilkan keuntungan (laba). Komponen tersebut antara lain penjualan, beban pokok penjualan, beban usaha dan laba(rugi) bersih usaha. Hasil analisis peramalan terhadap kondisi laba rugi untuk tahun 2013-2014 dapat dilihat pada Tabel 10. Pekembangan komponen laba rugi perusahaan selama periode 2004-2014 dapat dilihat pada Gambar 6.

Tabel 10 Analisis forecasting terhadap laporan laba rugi tahun 2013-2014 (dalam rupiah)

Komponen Tahun

2013 2014

Penjualan 1 040 854 442 701 502 140

Beban Pokok Penjualan 1 790 605 854 1 210 040 761

Beban Usaha 399 944 750 222 494 869

Laba Bersih -3 074 773 756 -1 080 830 443 Sumber: Laporan Keuangan PT Alam Karya Unggul Tbk (diolah)

25 Komponen beban pokok penjualan pada tahun 2013 diramalkan akan mencapai Rp1 790 605 854 dan Rp1 210 040 761 pada tahun 2014. Peramalan pada komponen ini menggunakan model linear karena memiliki tingkat kesalahan terkecil dibanding dua model lainnya. Grafik perkembangan beban pokok penjualan selama periode 2004-2014 dapat dilihat pada Gambar 6.

Komponen beban usaha pada tahun 2013 diramalkan akan mencapai Rp399 944 750 dan Rp222 494 869 pada tahun 2014. Peramalan pada komponen ini menggunakan model kuadratik karena memiliki tingkat kesalahan terkecil dibanding dua model lainnya. Grafik perkembangan aktiva tidak lancar selama periode 2004-2014 dapat dilihat pada Gambar 6.

Gambar 6 Perkembangan laporan laba rugi 2004-2014

Komponen laba bersih pada tahun 2013 diramalkan masih akan bernilai negatif atau dengan kata lain akan mengalami rugi bersih yang nilainya diprediksi akan mencapai Rp3 074 773 756 dan Rp1 080 830 443 pada tahun 2014. Peramalan pada komponen ini menggunakan model kuadratik karena memiliki tingkat kesalahan terkecil dibanding dua model lainnya. Grafik perkembangan laba bersih selama periode 2004-2014 dapat dilihat pada Gambar 6.

Perkembangan kondisi laba rugi untuk triwulan I (Januari-Maret) periode 2013, perusahaan belum melakukan penjualan selama triwulan I sehingga tidak ada pendapatan yang diterima perusahaan kemudiaan perusahaan juga belum melakukan kegiatan produksi selama tiga bulan pertama sehingga belum ada beban pokok penjualan dan rugi bersih perusahaan hingga tiga bulan pertama di tahun 2013 mencapai Rp3 376 197 287, nilai ini didapat dari nilai beban umum administrasi perusahaan.

Implikasi Manajerial

Implikasi manajerial yang dapat dimunculkan dalam penelitian ini adalah bagaimana menciptakan kinerja keuangan yang lebih baik sehingga dapat memberikan nilai positif bagi perusahaan pada tahun-tahun yang akan datang karena itu diperlukan cara-cara agar kinerja keuangan perusahaan meningkat seperti:

1. Untuk memperbaiki likuiditas dan solvabilitas maka perusahaan harus meningkatkan jumlah kas perusahaan dengan cara melakukan lebih banyak

-15000000000

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

26

penjualan secara tunai dan mengurangi penumpukan persediaan. Untuk dapat meningkatkan aktiva lancar maka perusahaan harus lebih optimal lagi dalam hal penagihan pengumpulan piutang.

2. Untuk meningkatkan profitabilitas maka perusahaan sebaiknya menekan lagi biaya-biaya yang ditimbulkan dari keseluruhan aktivitas perusahaan agar laba yang diperoleh seimbang dengan biaya-biaya yang dikeluarkan.

SIMPULAN DAN SARAN

Simpulan

Berdasarkan hasil analisis maka dapat disimpulkan sebagai berikut:

a. Perkembangan kinerja keuangan perusahaan dari hasil analisis rasio yang dilakukan terhadap laporan keuangan PT Alam Karya Unggul Tbk memperlihatkan bahwa tingkat likuiditas perusahaan kurang baik dengan kecenderungan menurun setiap tahunnya, tingkat aktivitas perusahaan yang kurang baik karena tingkat perputaran piutang yang tidak efisien dan periode penagihan piutang yang melebihi standar yang telah ditetapkan perusahaan, tingkat solvabilitas perusahaan yang baik karena jaminan modal sendiri terhadap total hutang masih mencukupi dan profitabilitas yang tidak baik karena selama empat tahun perusahaan mengalami kerugian yang disebabkan karena nilai penjualan yang tidak mampu menutupi beban pokok penjualan dan beban usaha.

b. Berdasarkan hasil analisis Du Pont diketahui bahwa tingkat perkembangan kinerja keuangan perusahaan kurang baik. Hal ini terlihat dari tingkat pengembalian atas ekuitas (ROE) yang berfluktuatif dan bernilai negatif. Hal ini dipengaruhi oleh tingkat pengembalian aktiva (ROA) perusahaan juga bernilai negatif dan berfluktafif yang disebabkan karena perusahaan terus mengalami kerugian dalam menjalankan usahanya.

c. Hasil analisis trend pada neraca menunjukan trend yang menurun pada keseluruhan komponen neraca yaitu aktiva lancar, aktiva tidak lancar, kewajiban lancar, kewajiban tidak lancar dan ekuitas. Hasil analisis trend pada laba rugi menujukkan penurunan pada komponen penjualan, beban pokok penjualan dan beban usaha serta laba bersih.

d. Berdasarkan hasil peramalan atau forecasting terhadap kondisi neraca perusahaan maka untuk tahun 2013 dan 2014 secara umum akan mengalami penurunan dari tahun 2012. Hal serupa juga terjadi pada komponen laporan laba rugi yang diprediksi akan mengalami penurunan dibanding tahun 2012.

Saran

Berdasarkan kesimpulan yang telah dibuat maka penulis dapat memberikan saran sebagai berikut:

27 2. Perusahaan harus lebih efisien memanfaatkan aktiva yang dimiliki dalam

kegiatan operasionalnya untuk meningkatkan pendapatan atau meningkatkan laba bersih.

3. Perusahaan harus menyeimbangkan antara hutang dan ekuitas dalam rangka membiayai aktivitas perusahaan. Perusahaan dapat mengurangi jumlah hutangnya dengan meningkatkan penyediaan dana oleh pemegang saham untuk membiayai atau menjamin investasi.

4. Perusahaan diharapkan untuk lebih mengoptimalkan dalam penagihan piutang sehingga dapat meningkatkan aktiva lancar sehingga dapat menutupi kewajiban jangka pendek.

DAFTAR PUSTAKA

Anggari FA. 2011. Analisis Kinerja Keuangan Pada PT Musi Hutan Persada Muara Enim (SUM-SEL) Berbasis Laporan Keuangan 2007-2010 [skripsi]. Bogor (ID): Institut Pertanian Bogor.

Bringham EF, Houstoun JF. 2010. Dasar-dasar Manajemen Keuangan. Jakarta (ID): Salemba Empat.

Danuwijaya A. 2012. Analisis Kinerja Keuangan Pada PT Petrosea, Tbk [skripsi]. Bogor (ID): Institut Pertanian Bogor.

Fahmi I. 2012. Analisis Laporan Keuangan. Bandung (ID): Alfabeta. Hery. 2012. Analisis Laporan Keuangan. Jakarta (ID): Bumi Aksara. Kasmir. 2010. Pengantar Manajemen Keuangan. Jakarta (ID): Kencana.

Keown AJ et al. 2004. Manajemen Keuangan: Prinsip-prinsip dan Aplikasi. Jilid 1.Haryadini, penerjemah; Sarwiji B, editor. Jakarta (ID): PT Indeks. Terjemahan dari: Financial Management : Principle and Applications, Ninth Edition.

Keown AJ et al. 2008. Dasar-dasar Manajemen Keuangan, Jilid 1. Jakarta (ID): Salemba empat.

Munawir S. 2010. Analisis LaporanKeuangan. Yogyakarta (ID): Liberty.

PT Aneka Kemasindo Utama.2010. Laporan Keuangan PT Aneka Kemasindo Utama Tbk Periode 31 Desember 2009. Jakarta (ID): PT Aneka Kemasindo Utama.

PT Aneka Kemasindo Utama.2010. Laporan Tahunan 2009 PT Aneka Kemasindo Utama. Jakarta (ID): PT Aneka Kemasindo Utama.

PT Aneka Kemasindo Utama. 2011. Laporan Keuangan untuk tahun-tahun yang berakhir pada tanggal 31 Desember 2010 dan 2009 beserta Laporan Auditor Independen. Jakarta (ID): PT Aneka Kemasindo Utama.

PT Aneka Kemasindo Utama. 2011. Laporan Tahunan 2010. Jakarta (ID): PT Aneka Kemasindo Utama.

PT Alam Karya Unggul Tbk. 2012. Laporan keuangan Konsolidasian untuk tahun-tahun yang berakhir pada tanggal 31 Desember 2011 dan 2010 beserta Laporan Auditor Independen. Jakarta (ID): PT Alam Karya Unggul Tbk. PT Alam Karya Unggul Tbk. 2012. Laporan Tahunan 2011. Jakarta (ID): PT

28

PT Alam Karya Unggul Tbk. 2013. Laporan Tahunan 2012. Jakarta (ID): PT Alam Karya Unggul Tbk.

PT. Argha Karya Prima Industri Tbk. 2010. Laporan Keuangan PT Argha Karya Prima Industri Tbk Periode 31 Desember 2009. Jakarta (ID): PT Argha Karya Industri Tbk.

PT. Argha Karya Prima Industri Tbk. 2011. Laporan Keuangan PT Argha Karya Prima Industri Tbk Periode 31 Desember 2010. Jakarta (ID): PT Argha Karya Industri Tbk.

PT. Argha Karya Prima Industri Tbk. 2012. Laporan Keuangan PT Argha Karya Prima Industri Tbk Periode 31 Desember 2011. Jakarta (ID): PT Argha Karya Industri Tbk.

PT. Argha Karya Prima Industri Tbk. 2013. Laporan Keuangan PT Argha Karya Prima Industri Tbk Periode 31 Desember 2012. Jakarta (ID): PT Argha Karya Industri Tbk.

PT. Asiaplast Industri Tbk. 2010. Laporan Keuangan PT Argha Karya Prima Industri Tbk Periode 31 Desember 2009. Jakarta (ID): PT Asiaplast Industri Tbk.

PT. Asiaplast Industri Tbk. 2011. Laporan Keuangan PT Argha Karya Prima Industri Tbk Periode 31 Desember 2010. Jakarta (ID): PT Asiaplast Industri Tbk.

PT. Asiaplast Industri Tbk. 2012. Laporan Keuangan PT Argha Karya Prima Industri Tbk Periode 31 Desember 2011. Jakarta (ID): PT Asiaplast Industri Tbk.

PT. Asiaplast Industri Tbk. 2013. Laporan Keuangan PT Argha Karya Prima Industri Tbk Periode 31 Desember 2012. Jakarta (ID): PT Asiaplast Industri Tbk.

PT Berlina Tbk. 2010. Laporan Tahunan 2009. Jakarta (ID): PT Berlina Tbk. PT Berlina Tbk. 2011.Laporan Keuangan Konsolidasi dan Laporan Auditor

Independen PT Berlina Tbk dan Anak Perusahaan 31 Desember 2010 dan 2009 Dan Informasi Tambahan. Jakarta (ID): PT Berlina Tbk.

PT Berlina Tbk. 2011. Laporan Tahunan 2010. Jakarta (ID): PT Berlina Tbk. PT Berlina Tbk. 2012.Laporan Keuangan Konsolidasian dan Laporan Auditor

Independen PT Berlina Tbk dan Entitas Anak 31 Desember 2011 dan 2010 Dan Informasi Tambahan. Jakarta (ID): PT Berlina Tbk.

PT Berlina Tbk. 2012. Laporan Tahunan 2011. Jakarta (ID): PT Berlina Tbk. PT Berlina Tbk. 2013.Laporan Keuangan Konsolidasian dan Laporan Auditor

Independen PT Berlina Tbk dan Entitas Anak 31 Desember 2012 dan 2011 Dan Informasi Tambahan. Jakarta (ID): PT Berlina Tbk.

PT. Champion Pasific Indonesia Tbk. 2010. Laporan Keuangan PT Champion Pasific Indonesia Tbk Periode 31 Desember 2009. Jakarta (ID): PT Champion Pasific Indonesia Tbk.

PT. Champion Pasific Indonesia Tbk. 2011. Laporan Keuangan PT Champion Pasific Indonesia Tbk Periode 31 Desember 2010. Jakarta (ID): PT Champion Pasific Indonesia Tbk.

29 PT. Champion Pasific Indonesia Tbk. 2013. Laporan Keuangan PT Champion Pasific Indonesia Tbk Periode 31 Desember 2012. Jakarta (ID): PT Champion Pasific Indonesia Tbk.

PT. Siwani Makmur Tbk. 2010. Laporan Keuangan PT Siwani Makmur Tbk Periode 31 Desember 2009. Jakarta (ID): PT Siwani Makmur Tbk.

PT. Siwani Makmur Tbk. 2011. Laporan Keuangan PT Siwani Makmur Tbk Periode 31 Desember 2010. Jakarta (ID): PT Siwani Makmur Tbk.

PT. Siwani Makmur Tbk. 2012. Laporan Keuangan PT Siwani Makmur Tbk Periode 31 Desember 2011. Jakarta (ID): PT Siwani Makmur Tbk.

PT. Siwani Makmur Tbk. 2013. Laporan Keuangan PT Siwani Makmur Tbk Periode 31 Desember 2012. Jakarta (ID): PT Siwani Makmur Tbk.

Salvatore, D. 2007. Mikroekonomi. Jakarta(ID): Penerbit Erlangga.

Sugiarto, Harijono. 2000. Peramalan Bisnis. Jakarta (ID): PT Gramedia Pustaka Utama.

Suparno W. 2009. Analisis Forecasting dan Keputusan Manajemen : Teori dan Aplikasi Metode Analisis Kuantitatif. Jakarta (ID): Salemba Empat.

30

RIWAYAT HIDUP

Penulis dilahirkan di Palembang pada tanggal 25 Februari 1991. Penulis merupakan anak kedua dari empat bersaudara pasangan H. Dasril Sofyan dan Yurni Veranita. Penulis memulai pendidikan di SD Negeri 143 Palembang pada tahun 1997 dan lulus pada tahun 2003, kemudian melanjutkan pendidikan ke SMP Negeri 53 Palembang dan lulus pada tahun 2006. Pada tahun yang sama penulis melanjutkan pendidikan ke SMA Plus Negeri 17 Palembang dan lulus pada tahun 2009. Penulis diterima di Institut Pertanian Bogor pada tahun 2009 melalui jalur Undangan Seleksi Masuk IPB (USMI) pada Departemen Manajemen, Fakultas Ekonomi dan Manajemen.