ANALISIS DAN PENILAIAN KINERJA

PORTOFOLIO OPTIMAL SAHAM LQ 45

ISWIDIARMAN ANGGA KRISLIANTO

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI TESIS DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA*

Dengan ini saya menyatakan bahwa tesis berjudul Analisis dan Penilaian Kinerja Portofolio Optimal Saham LQ 45 adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir disertasi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Juli 2015

Iswidiarman Angga Krislianto

SUMMARY

ISWIDIARMAN ANGGA KRISLIANTO. Analysis and performance evaluation of Optimal Portfolios in LQ 45 Stocks. Supervised by SRI HARTOYO and TUBAGUS NUR AHMAD MAULANA.

There are various options for investmentsin Indonesia Stock Exchange. One of the good choices is to invest in LQ 45 Stocks; because LQ 45 is a liquid stock, has a high market capitalization and also a high trade. The phases of analysis is started by identifying stocks that is consistent and has not split stock in the index of LQ 45 in february 2008- july 2013.

The expected rate of return, risks, stocks correlation and covarian of a group of analyzed LQ 45 Stocks are calculated by using the closing price of LQ 45 stock. Next step is to find optimal portfolio by considering the effect of inflation, exchange rate, GDP and economic crisis. The phase continued by making portfolio with three methods, which are Markowitz, Constant Correlation Model and Single Index Model. The result of Single Index Model, Correlation Model and Markowitz Model will be considered by four methods of portfolio performance which are Treynor’s measure, Sharpe’s, Jensen’s measure dan Information Ratio’s measure. Furthermore, this performance also calculates the effect of macroeconomic factors on portfolio return. The result of portfolio return can be regressed by macroeconomic variable to get the value of portfolio return that has been affected by macroeconomic variable.

Macroeconomic variable that has been researched affects portfolio return. Based on the calculation of the crisis variable on these three models, there is no significant influence to reject Ha. The GDP Variable significantly has no influence on return portfolio only for Markowitz Model (Reject Ha3), on the other

hand, it significantly influences the other models (Ha3 can be ccepted). The Ha1

can be accepted in each model if the inflation has negative effect or has opposite correlation to portfolio return. Thus, Ha can not be accepted because it has positive result that shows the same line correlation to portfolio return.

Based on the these four models of Portfolio Performance, the optimum portfolio with constant correlation model has the best result compared to single indeks model and Markowitz model.

RINGKASAN

ISWIDIARMAN ANGGA KRISLIANTO. Analisis dan Penilaian Kinerja Portofolio Optimal Saham LQ 45. Dibimbing oleh SRI HARTOYO dan TUBAGUS NUR AHMAD MAULANA.

Banyaknya perusahaan yang masuk di Bursa Efek Indonesia memberikan berbagai macam pilihan bagi investor untuk berinvestasi. Pilihan terbaik untuk berinvestasi salah satunya adalah dalam bentuk saham LQ 45, ini disebabkan karena saham LQ 45 adalah saham yang likuid, kapitalisasi pasar yang tinggi, memiliki frekuensi perdagangan tinggi. Tahapan analisis dimulai dengan mengidentifikasi saham-saham yang konsisten dan tidak melakukan split stock pada Indeks LQ 45 periode februari 2008- juli 2013.

Dengan menggunakan data harga saham penutupan harian (close price) pada Indeks LQ 45 maka dilakukan perhitungan expected rate of return, risiko, korelasi return antar saham dan nlai kovarian dari kelompok saham LQ 45 yang dianalisis. Tahapan berikutnya adalah dengan mencari portofolio optimal dengan memperhitungkan pengaruh inflasi, nilai tukar, PDB dan krisis ekonomi. Langkah selanjutnya adalah dengan membentuk portofolio saham dengan menggunakan tiga metode, yaitu Markowitz, Constant Correlation Model dan Single Indeks Model. Dari hasil portofolio dengan Single Index Model, Constant Correlation Model dan Model Markowitz akan dinilai kinerjanya dengan empat metode pengukuran kinerja portofolio yaitu Treynor’s measure, Sharpe’s, Jensen’s measure dan Information Ratio’s measure. Penilaian kinerja ini sebelumnya memperhitungkan pengaruh faktor makroekonomi terhadap nilai return portofolio. Hasil return portofolio yang sudah didapatkan diregresikan dengan variabel makroekonomi untuk mendapatkan nilai return portofolio yang sudah dipengaruhi dengan variabel makroekonomi.

Variabel makroekonomi yang diteliti secara bersama-sama mempengaruhi return portofolio. Menurut perhitungan yang dilakukan terhadap variabel krisis untuk ketiga model berdasarkan perhitungan tidak memiliki pengaruh secara signifikan sehingga Ha4 dapat ditolak. variabel nilai PDB tidak berpengaruh secara

signifikan terhadap return portofolio hanya pada model Markowitz (tolak Ha3),

sedangkan untuk model lainnya berpengaruh signifikan (terima Ha3). Ha1 dapat

diterima pada tiap model pembentukan portofolio dimana inflasi berpengaruh negatif atau mempunyai hubungan yang berlawanan arah terhadap return portofolio. Berdasarkan perhitungan Ha2 tidak dapat diterima karena nilainya

positif yang menunjukkan hubungan yang searah dengan return portofolio

Berdasarkan keempat model penilaian kinerja portofolio optimal, pembentukan portofolio optimal dengan constant correlation model memiliki kinerja yang paling baik dibandingkan dengan single indeks model dan Markowitz model.

Kata kunci: Constant Correlation Model, Markowitz Model, Portofolio Optimal,

© Hak Cipta Milik IPB, Tahun 2015

Hak Cipta Dilindungi Undang-Undang

Dilarang mengutip sebagian atau seluruh karya tulis ini tanpa mencantumkan atau menyebutkan sumbernya. Pengutipan hanya untuk kepentingan pendidikan, penelitian, penulisan karya ilmiah, penyusunan laporan, penulisan kritik, atau tinjauan suatu masalah; dan pengutipan tersebut tidak merugikan kepentingan IPB

Tesis

sebagai salah satu syarat untuk memperoleh gelar Magister Sains

pada

Program Studi Ilmu Manajemen

ANALISIS DAN PENILAIAN KINERJA

PORTOFOLIO OPTIMAL SAHAM LQ 45

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

BOGOR 2015

Judul Tesis : Analisis dan Penilaian Kinerja Portofolio Optimal Saham LQ 45 Nama : Iswidiarman Angga Krislianto

NIM : H251110211

Disetujui oleh

Komisi Pembimbing

Prof. Dr.Ir. Sri Hartoyo, MS Ketua

Tubagus Ahmad Maulana, PhD, MSc, MBA. Anggota

Diketahui

Ketua Program Studi An. Dekan Sekolah Pascasarjana

Ilmu Manajemen Sekretaris Program Magister

PRAKATA

Segala Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas nikmat dan karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Tema dalam karya ilmiah ini membahas mengenai portofolio optimal saham dan pengaruh makroekonomi terhadap portofolio optimal saham.

Penulis mengucapkan banyak terima kasih kepada berbagai pihak yang secara langsung maupun tidak langsung menunjang terselesaikannya karya ilmiah ini. Secara khusus penulis mengucapkan terima kasih dan penghormatan kepada Bapak Dr. Ir Sri Hartoyo MS dan Bapak Tubagus Ahmad Maulana, Phd, MSc, MBA selaku pembimbing, serta kepada Para Staf TU Ilmu Manajemen yang telah banyak membantu penulis. Ungkapan terima kasih juga disampaikan kepada ayah, ibu, adik dan istri tercinta serta seluruh keluarga, atas segala doa dan kasih sayangnya.

Semoga karya ilmiah ini dapat memberikan manfaat bagi masyarakat luas.

Bogor, Juli 2015

DAFTAR ISI

1. PENDAHULUAN

Latar Belakang 1

Perumusan Masalah 5

Tujuan Penelitian 6

Manfaat Penelitian 6

Ruang Lingkup Penelitian 7

2 . TINJAUAN PUSTAKA

Investasi 8

Saham 9

Stock Splits 9

IndeksSaham 10

LQ 45 10

Risiko dan Return 10

Faktor-faktor yang Mempengaruhi Kinerja Saham/ Portofolio 11

Portofolio 12

Model Markowitz 12

Model Indeks Tunggal 13

Constant Correlation Mode 14

Kinerja Portofolio 14

Penelitian Terdahulu 15

3. METODE PENELITIAN

Kerangka Pemikiran 17

Lokasi dan Waktu Penelitian 18

Jenis dan Sumber Data 19

Populasi dan Sampel 19

Pengumpulan Data 20

Pengolahan dan Analisis Data 20

4. PEMBAHASAN

Gambaran Umum Obyek Penelitian 31

Pembentukan Portofolio 36

Return Portofolio dan Standar Deviasi 37

Return Portofolio yang Dipengaruhi Faktor Makroekonomi 42

Pengukuran Kinerja Portofolio Saham 43

Perbandingan Kinerja Portofolio Terpilih dengan Portofolio Rata-Rata

Tertimbang 44

4. KESIMPULAN DAN SARAN

Kesimpulan 45

Saran 45

Implikasi Manajerial 46

DAFTAR PUSTAKA 47

DAFTAR TABEL

1 KinerjaTransaksi Bursa Efek Indonesia Periode 2008-2012 2 2 Data Ratio Simpanan Masyarakat dengan Kapitalisasi Pasar Saham 2

3 Indikator Ekonomi Indonesia Periode 2008-2012 5

4 Daftar perusahaan di LQ 45 yang sesuai dengan kriteria penelitian 19 5 Return Portofolio, Varian Portofolio dan Standar Deviasi Portofolio 37

6 Hasil Uji Normalitas 38

7 Hasil Uji Multikolinieritas SIM, CCM dan Markowitz 38 8 Uji Autokorelasi single indeks model, constant correlation model dan

markowitz model 39

9 Uji Heteroskedastisitas 39

10 Uji F (F-Test) 40

11 Uji T (T-Test) 40

12 Koefisien Determinasi 41

13 Return Portoflio, Varian Portofolio, Standar Deviasi Portofolio dan Koefisien Variasi yang Dipengaruhi Faktor Makroekonomi 42 14 Indeks Sharpe, Treynor, Jensen dan Information Ratio 43 15 Return Portofolio, Varian Portofolio dan Standar Deviasi Portofolio

Rata-rata Tertimbang 44

DAFTAR GAMBAR

1 Pergerakan Indeks Harga Saham Gabungan Tahun Januari 2008-

2 Grafik Indeks LQ 45 3 tahun terakhir 4

3 Kerangka Pemikiran 18

DAFTAR LAMPIRAN

1 Data Makroekonomi Bulanan Tahun 2008-Juli 2013 50 2 Return Markowitz Dengan Pengaruh Makroekonomi 52

3 Return CCM Dengan Pengaruh Makroekonomi 54

4 Return SIM Dengan Pengaruh Makroekonomi 56

5 Return Rata-Rata Tertimbang Dengan Pengaruh Makroekonomi 58

6 Tabel Korelasi Saham 60

7 Perhitungan Kinerja Saham 62

8 Tabel ER Portofolio Saham 63

9 Tabel Hasil Regresi 64

1

1 PENDAHULUAN

Latar Belakang

Dalam melakukan analisis investasi, investor sering menghadapi masalah risiko dan return dari investasinya. Investasi yang dapat dilakukan oleh investor mencakup investasi pada sektor riil dan investasi pada sektor keuangan. Investasi pada sektor riil itu sendiri adalah investasi yang bersifat nyata dalam bentuk fisik seperti di bidang manufaktur, pertanian, perkebunan, dan lain-lain. Sedangkan investasi dalam sektor keuangan yaitu investasi dalam bentuk surat berharga seperti saham, obligasi dan lain-lain. Bentuk investasi di sektor keuangan ini memberikan keuntungan bagi investor dan bagi perusahaan. Bagi investor, dengan berinvestasi di sektor keuangan maka akan memberikan return dari investasinya dan bagi perusahaan adalah sebagai sarana untuk memperkuat posisi keuangan perusahaan.

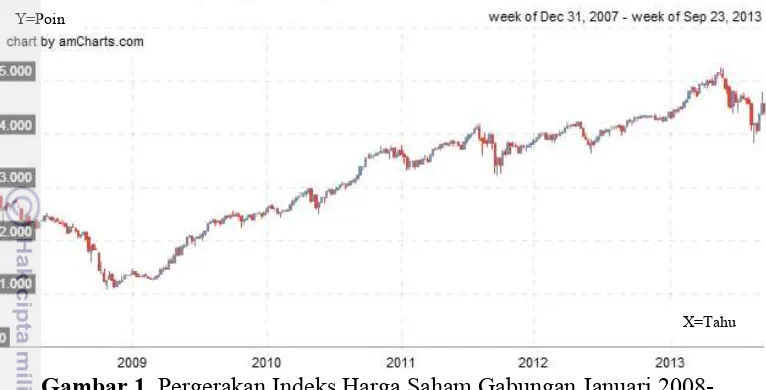

Berinvestasi di saham adalah salah satu investasi pada sektor keuangan yang banyak dilakukan pada perekonomian modern. Sektor keuangan Indonesia, khususnya pasar modal Indonesia dalam beberapa tahun terakhir telah menjadi perhatian banyak pihak. Hal ini disebabkan oleh kegiatan pasar modal semakin berkembang dan semakin meningkatnya keinginan masyarakat bisnis untuk mencari alternatif sumber pembiayaan usaha selain bank. Dengan menerbitkan saham dan menjualnya di pasar modal, perusahaan mampu mendapatkan dana yang diperlukan, tanpa harus membayar beban bunga tetap seperti jika meminjam ke bank. Pada tahun 2008, telah terjadi krisis ekonomi global yang disebabkan macetnya kredit perumahan di Amerika Serikat sehingga memicu jatuhnya harga saham di seluruh dunia. Indonesia pun mengalami dampaknya, ini dapat dilihat dari nilai IHSG yang mengalami penurunan dari level tertinggi di tahun 2008 sebesar 2830,26 ke posisi terendah di level 1.111,39 (turun 60,73%).

Berdasarkan tabel 1, data rata-rata harian perdagangan saham di bursa mengalami fluktuasi . Volume dan nilai perdagangan saham pada periode 2008-2012 mengalami fluktuasi harga. Walaupun begitu frekuensi perdagangan sahamnya mengalami tren peningkatan dari tahun ke tahun. Dari perspektif Indeks Harga Saham Gabungan (IHSG), terlihat kinerja transaksinya mengalami peningkatan dari tahun ke tahun. Jumlah tertinggi terjadi pada tahun 2012 yang mencapai nilai 4.375,169 poin. Pada perspektif jumlah emiten yang terdapat di bursa dapat dilihat mengalami peningkatan. Semakin banyaknya jumlah emiten yang terdapat di BEI diharapkan akan menarik investor untuk berinvestasi pada pasar modal, ini dikarenakan semakin banyaknya pilihan yang bisa diambil oleh investor untuk berinvestasi di saham.

2

salah satu sarana pergerakan dana jangka panjang yang efisien bagi pemerintah.

Tabel 1 Kinerja Transaksi Bursa Efek Indonesia Periode 2008-2012

Tahun

Rata-RataTransaksi

Harian Indeks Harga Saham Gabungan Kapitalisasi

Pasar (Rp yang menjadi patokan investor dalam melihat kinerja suatu saham, kinerja pasar modal dan juga bahkan kinerja ekonomi suatu negara dapat dilihat pada gambar 1. Walaupun pada tahun 2008 mengalami penurunan sebagai akibat dari dampak krisis ekonomi global, akan tetapi setelah tahun 2008, pergerakan indeks harga saham gabungan menunjukkan trend positif. Dengan kondisi yang menunjukkan tren yang positif ini, harapan akan investasi saham bagi investor untuk mendapatkan sejumlah keuntungan semakin besar.

Tabel 2 Data Ratio Simpanan Masyarakat dengan Kapitalisasi Pasar Saham

Tahun 2009 3.827.142,00 0,14 2.019.375,00 0,02 0,5276457

2010 4.609.749,55 0,20 3.247.097,00 0,61 0,7043977 2011 5.472.830,16 0,19 3.537.294,00 0,09 0,6463373

2012 6.327.038,94 0,16 4.126.995,00 0,17 0,6522791

Rata-rata 4.720.217,33 0,17 2.983.817,40 0,22 0,62

3 kapitalisasi pasar saham di Bursa Efek Indonesia, ratio rata-rata antara kapitalisasi pasar dengan simpanan masyarakat adalah 0,62.

Gambar 1. Pergerakan Indeks Harga Saham Gabungan Januari 2008- September 2013

Banyaknya pilihan investasi yang ada mengharuskan investor dapat membuat analisis investasi sebelum berinvestasi. Perkembangan instrumen investasi, teknologi dan terbukanya akses informasi data semakin memudahkan para investor untuk mengambil keputusan investasi. Walaupun begitu, peningkatan kemampuan analisis sangat penting untuk memilih investasi mana yang memberikan return yang maksimal dengan meminimalkan risiko yang ada. Investor dituntut mampu membentuk sendiri portofolio yang optimal dari pilihan investasinya.

Portofolio dapat diartikan sebagai investasi dalam berbagai instrument keuangan yang dapat diperdagangkan di Bursa Efek dan Pasar Uang dengan tujuan menyebarkan sumber perolehan return dan kemungkinan resiko. Instrument keuangan dimaksud meliputi saham, obligasi, valas, deposito, indeks harga saham, produk derivatif lainnya (Samsul, 2006). Teori portofolio mempunyai tujuan untuk memperoleh keuntungan maksimal dengan risiko tertentu. Inti dari teori ini adalah mempelajari bagaimana mengkombinasikan saham-saham ke dalam portolio ( Kodrat dan Indonanjaya, 2010).

Investor yang ingin berinvestasi di saham dihadapkan pada pertanyaan dimana tempat yang tepat untuk berinvestasi. Investor menghadapi kesulitan dalam mengidentifikasi dan menganalisis saham-saham yang terdapat di bursa. Indeks saham dibentuk untuk memberikan informasi kepada investor dengan memberikan gambaran pergerakan harga saham dengan menggunakan suatu indeks harga saham.

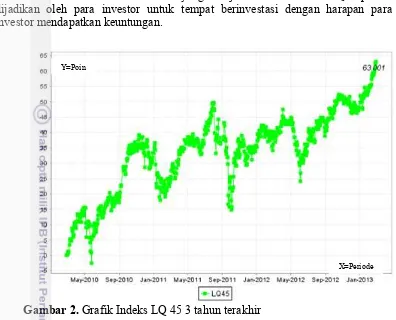

Salah satu indeks saham yang sering menjadi acuan investor dalam berinvestasi di saham adalah indeks LQ 45. LQ45 adalah indeks saham yang memiliki kapitalisasi pasar yang besar dan likuiditas yang tinggi. Indeks LQ 45 ini terdiri dari 45 saham dengan likuiditas tinggi, yang diseleksi melalui beberapa kriteria pemilihan seperti berdasarkan kapitalisasi pasarnya, prospek dan kondisi keuangan perusahaan. Jika kita melihat perkembangannya, indeks LQ45 (gambar

Y=Poin

4

2) dapat diandalkan sebagai acuan investasi. Meskipun pergerakan grafiknya menunjukkan kenaikan dan penurunan, akan tetapi nilai indeks LQ 45 cenderung naik dari tahun ke tahun. Hal inilah yang menjadi alasan bahwa LQ45 pantas dijadikan oleh para investor untuk tempat berinvestasi dengan harapan para investor mendapatkan keuntungan.

Gambar 2. Grafik Indeks LQ 45 3 tahun terakhir

Untuk memperoleh return yang dikehendaki dan risiko minimal bukanlah hal yang mudah. Ini dikarenakan terdapat banyak faktor yang mempengaruhi return saham dan tingkat risiko saham. Contohnya adalah inflasi, nilai tukar rupiah dan PDB. Menurut penelitian yang dilakukan oleh Skendra (2005) yang menyatakan bahwa inflasi dan nilai tukar ternyata mempengaruhi return saham dan return pasar. Inflasi berpengaruh positif terhadap return pasar dimana apabila inflasi naik maka akan menyebabkan harga output akan naik sehingga pendapatan perusahaan pun akan naik, kinerja perusahaan akan naik, harga saham akan naik dan indeks harga saham gabungan pun akan naik. Indeks nilai tukar pada bulan yang bersangkutan berpengaruh positif terhadap return pasar karena jika indeks nilai tukar pada bulan yang bersangkutan naik maka nilai jual barang akan naik, permintaan ekspor semakin tinggi dan pendapatan perusahaan akan naik yang mengakibatkan kinerja perusahaan dan saham akan menjadi baik.

Kondisi pasar modal yang mengalami pasang surut memperlihatkan bahwa kegiatan di pasar modal mempunyai hubungan yang erat dengan kondisi ekonomi makro, karena itu kondisi ekonomi makro yang stabil merupakan pendorong bagi berkembangnya pasar modal. Kondisi krisis ekonomi tentu saja akan mempengaruhi kondisi pasar saham yang akan menurunkan kinerja pasar saham suatu negara yang mengalami krisis ekonomi. Penelitian yang dilakukan oleh Prasetiono (2010) ini menyatakan bahwa dalam jangka pendek perubahan nilai tukar sebesar 1 persen akan mengakibatkan perubahan saham LQ 45 sebesar 2,7

Y=Poin

5 persen dan 3,81 persen dengan arah perubahan yang berlawanan dengan perubahan nilai tukar. Sedangkan dalam jangka panjang perubahan nilai tukar sebesar 1 persen akan mengakibatkan perubahan saham LQ 45 sebesar 1,17 persen dan 0,72 persen dengan arah yang berlawanan dengan perubahan nilai tukar. Dalam jangka panjang variabel nilai tukar mempunyaki pengaruh yang paling besar terhadap saham LQ 45.

Pengukuran perekonomian suatu negara dalam analisis makro adalah Produk Domestik Bruto (PDB). PDB mengukur aliran pendapatan dan pengeluaran dalam perekonomian selama periode tertentu. PDB yang meningkat akan menyebabkan pertumbuhan ekonomi, begitu juga sebaliknya. Apabila pertumbuhan ekonomi tinggi maka seharusnya investasi akan tinggi juga. Apabila investasi meningkat maka seharusnya akan mempengaruhi nilai return saham di perusahaan.

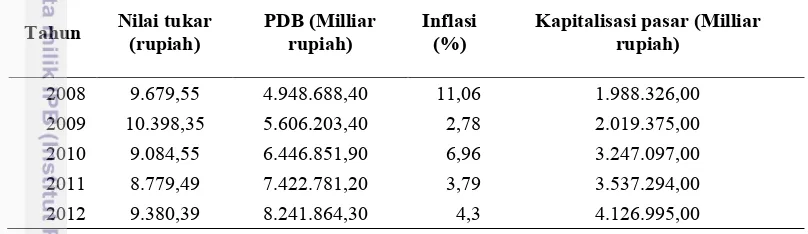

Tabel 3. Indikator Ekonomi Indonesia Periode 2008-2012

Tahun Nilai tukar

Sumber : Data yang diolah

Pada tabel 3 diatas adalah beberapa indikator Indonesia, dapat dilihat bahwa tren nilai tukar rupiah dan inflasi dari tahun 2008-2012 mengalami penurunan sedangkan tren PDB dan kapitalisasi pasar tahun 2008-2012 mengalami kenaikan. Kondisi makroekonomi Indonesia secara garis besar berada pada kondisi yang cukup baik dilihat dari beberapa indikator makroekonomi diatas yang menunjukkan adanya peluang investasi bagi para investor karena cukup stabilnya kondisi makroekonomi Indonesia.

Perumusan Masalah

6

yang akurat. Analisis yang dilakukan harus memperhatikan faktor-faktor internal maupun eksternal yang dapat memberikan dampak pada kondisi ekonomi secara makroekonomi dan prospek bisnis di masa yang akan datang. Diperlukan kajian analisis mengenai faktor makroekonomi terhadap saham agar investor dapat mendapatkan informasi dan manajemen risiko yang baik dalam berinvestasi di saham. Pembentukan portofolio yang memberikan hasil yang optimal juga perlu dilakukan bagi investor untuk mengoptimalkan return dengan mempertimbangkan risiko tertentu. Pembentukan portofolio optimal ini mempertimbangkan sejumlah portofolio efisien yang sudah dibentuk sebelumnya dan mengukur kinerja dari tiap-tiap portofolio yang terbentuk untuk kemudian dipilih portofolio yang paling optimal berdasarkan ukuran kinerja yang ada. Pemilihan portofolio dengan menggunakan Indeks LQ 45 diharapkan memudahkan investor untuk berinvestasi di pasar saham karena semakin memberikan penjelasan rinci dan semakin mempertajam mengenai saham mana saja di LQ 45 yang memberikan portofolio dan kinerja yang optimal.

Berdasarkan uraian tersebut maka perumusan masalah dalam penelitian ini adalah :

1. Model manakah yang memberikan portofolio yang paling optimal?

2. Bagaimana pengaruh inflasi, nilai tukar rupiah, PDB dan krisis ekonomi terhadap return portofolio saham di LQ 45?

3. Bagaimana mengukur kinerja portofolio yang dihasilkan pada saham-saham di LQ 45?

Tujuan Penelitian Adapun tujuan dilakukan penelitian ini adalah:

1. Membandingkan tiga model pembentukan portofolio dalam membentuk portofolio yang optimal?

2. Menganalisis hubungan antara inflasi, nilai tukar rupiah, PDB dan krisis ekonomi terhadap return portofolio saham di LQ 45

3. Mengevaluasi kinerja portofolio yang sudah dihasilkan dari saham-saham di LQ 45

Manfaat Penelitian

Diharapkan penelitian ini dapat memberikan manfaat bagi : 1. Investor

Investor yang akan berinvestasi di saham dapat menentukan model pembentukan portofolio yang terbaik dan mengetahui kinerja dari portofolio saham pada indeks LQ 45.

2. Pendidikan

Penelitian ini diharapkan dapat digunakan sebagai referensi dan untuk menambah wawasan tentang pembentukan portofolio saham dan pengukuran kinerja saham.

7 Penelitian ini diharapkan dapat memberikan masukan bagi perusahaan mengenai ukuran kinerja perusahaan yang akan mempengaruhi investor dalam melakukan investasi dan sebagai bahan pertimbangan dalam proses pengambilan keputusan investasi saham pada bursa saham di BEI.

Ruang Lingkup Penelitian

8

2 TINJAUAN PUSTAKA

Investasi

Investasi adalah kegiatan menunda konsumsi untuk mendapatatkan nilai yang lebih besar di masa yang akan datang (Arifin, 2005). Seorang investor dapat melakukan investasi baik dalam sektor riil maupun sektor keuangan. Yang dimaksud dengan sektor riil adalah seperti bidang manufaktur, properti, perkebunan, pertanian, dan lain sebagainya dimana bersifat nyata dalam bentuk fisik. Investasi dalam sektor keuangan adalah investasi dalam bentuk instrument keuangan seperti saham, obligasi dan surat-surat berharga.

Setiap melakukan keputusan investasi selalu memerlukan suatu proses yang akan memberikan gambaran setiap tahap yang akan ditempuh oleh seorang investor. Adapun untuk mengambil keputusan tersebut meliputi langkah-langkah sebagai berikut (Husnan, 2003).

a. Menentukan Kebijakan investasi

Pada awalnya investor harus menentukan tujuan investasinya dan besar investasi yang akan dilakukan. Terdapat hubungan yang erat antara return dan risiko investasi, sehingga investor tidak dapat mengharapkan keuntungan sebesar-besarnya karena pada dasarnya investasi yang dilakukan mengandung risiko yang merugikan. Jadi dalam hal ini tujuan investasi harus dinyatakan dalam keuntungan maupun risiko.

b. Analisis Sekuritas

Pada tahap ini investor melakukan analisis secara individual maupun kelompok surat berharga. Terdapat dua pendapat dalam melakukan analisis sekuritas, yaitu pertama terdapat sekuritas misspriced (harga sekuritas yang salah, yaitu terlalu rendah atau terlalu tinggi). Analisis sekuritas ini dapat dilakukan berdasar informasi fundamental maupun teknikal, dengan analisis ini surat berharga yang misspriced dapat terdeteksi.

c. Pembentukan Portofolio

Tahap ini menyangkut identifikasi terhadap sekuritas-sekuritas yang akan dipilih, dan besar proporsi dana yang akan ditanamkan pada masing-masing sekuritas tersebut. Pemilihan banyaknya sekuritas atau diversifikasi surat berharga dimaksudkan untuk mengurangi risiko yang akan ditanggung.

d. Melakukan Revisi Portofolio

Tahap ini merupakan pengulangan tiga tahap sebelumnya, dengantujuan melakukan revisi atau perubahan terhadap portofolio apabila diperlukan. Hal ini dilakukan investor apabila dirasa portofolio yang ada tidak optimal atau tidak sesuai dengan preferensi risiko investor.

e. Evaluasi Kinerja Portofolio

9 Saham

Saham sebagai salah satu bentuk investasi dalam sektor keuangan saat ini banyak dilakukan pada perekonomian modern. Pengertian saham menurut Husnan (2003) menunjukkan bukti kepemilikan atas suatu perusahaan yang berbentuk Perseroan Terbatas (PT). Pemilik saham suatu perusahaan disebut sebagai pemegang saham, tanggung jawab pemilik perusahaan yang berbentuk PT terbatas pada modal yang disetorkan. Sedangkan menurut Fahmi (2012) dalam pasar modal ada dua jenis saham yang paling umum dikenal oleh public yaitu saham biasa (common stock) dan saham istimewa (Preference stock).

a. Common Stock (Saham Biasa)

Suatu surat berharga yang dijual suatu perusahaan yang menjelaskan nilai nominal (rupiah, dolar, yen dan sebagainya) dimana pemegangnya diberi hak untuk mengikuti RUPS (Rapat Umum Pemegang Saham) dan RUPSLB (Rapat Umum Pemegang Saham Luar Biasa) serta berhak untuk membeli

right issue (penjualan saham terbatas) atau tidak, yang selanjtunya di akhir tahun akan memperoleh keuntungan dalam bentuk deviden.

b. Preferred Stock (Saham Istimewa)

Suatu surat berharga yang dijual oleh suatu perusahaan yang menjelaskan nilai nominal (rupiah, dolar, yen dan sebagainya) dimana pemegangnya akan memperoleh pendapatan tetap dalam bentuk deviden yang akan diterima setiap kuartal.

Stock Splits

Menurut Fahmi (2012) Stock splits adalah peningkatan jumlah saham beredar dengan mengurangi nilai nominal saham. Kebijakan melaksanakan penerbitan stock spilts dilandasi oleh berbagai bentuk tujuan, yaitu :

a. Untuk menghindari harga saham yang terlalu tinggi sehingga memberatkan public untuk membeli/ memiliki saham tersebut

b. Mempertahankan tingkat likuiditas saham

c. Menarik investor yang berpotensi lebih banyak guna memiliki saham tesebut d. Menarik minat investor kecil untuk memiliki saham tersebut karena jika

terlalu mahal maka kepemilikan dana dari investor kecil tidak akan terjangkau

e. Menambah jumlah saham yang beredar

f. Memperkecil risiko yang akan terjadi, terutama bagi investor yang ingin memiliki saham tersebut dengan kondisi harga saham yang rendah maka karena sudah dipecah tersebut artinya telah terjadi diversifikasi investasi.

Sebagian Perusahaan beruapaya menyampaikan informasi atau sinyal kepada investor bahwa perusahaan memiliki prospek pertumbuhan positif. Stock split diharapkan member sinyal kepada investor bahwa saham perusahaan masih

undervalue dan akan terjadi peningkatan dividend yield dimasa yang akan datang.

10

actual saham melalui capital gain, sehingga dapat menimbulkan selisih antara expected return dan return actual (abnormal return).

Indeks Saham

Dalam transaksi investasi saham terdapat berbagai macam masalah yang rumit dan berbeda beda, pergerakan harga saham memerlukan identifikasi dan penyajian informasi yang bersifat spesifik, diperlukan suatu system pemetaan kejadian-kejadian historis menyangkut fakta maupun nilai tertentu yang menggambarkan perubahan-perubahan harga saham di masa lalu. Bentuk informasi yang tepat menggambarkan pergerakan harga saham dimasa lalu adalah suatu indeks harga saham. Indeks saham menurut Samsul (2006) adalah harga saham yang dinyatakan dalam angka indeks. Indeks saham digunakan untuk tujuan analisis dan menghindari dampak negatif dari penggunaan harga saham dalam rupiah. Fahmi (2012) menyatakan bahwa terdapat beberapa jenis indeks harga saham, yaitu:

1. Indeks Harga Saham Individual 2. Indeks Harga Saham Gabungan

a. Seluruh Saham

b. Kelompok Saham (contohnya adalah Indeks LQ 45, Indeks JII, dll) c. Jenis Usaha (Sektoral)

LQ 45

Menurut Widioatmodjo (2009) yang disebut LQ 45 yaitu perhitungan indeks atas dasar 45 saham terpilih (likuid) di BEI. Sedangkan pengertian indeks LQ 45 menurut Wijaya (2006) indeks LQ 45 adalah indeks yang hanya mencatat perubahan harga rata-rata dari 45 saham bluechips berkinerja terbaik dan paling likuid di Bursa Efek Jakarta.

Indeks ini terdiri dari 45 saham dengan likuiditas tinggi, yang diseleksi melalui beberapa criteria pemilihan, Seleksi atas saham-saham tersebut mempertimbangkan beberapa kriteria. Kriteria pemilihan saham untuk indeks LQ 45 menurut IDX (2013) adalah sebagai berikut :

1. Masuk dalam urutan 60 terbesar dari total transaksi saham di pasar regular (rata-rata nilai transaksi selama 12 bulan terakhir). Urutan berdasarkan kapitalisasi pasar (rata-rata nilai kapitalisasi pasar selama 12 bulan terakhir). 2. Telah tercatat di BEJ selama paling sedikit 3 bulan

Kondisi keuangan dan prospek pertumbuhan perusahaan, frekuensi dan jumlah hari transaksi di pasar regular.

Risiko dan Return

11 berdasarkan berbagai pertimbangan pada saat ini (Fahmi, 2012). Menurut Sunariyah (2006), dalam konteks portofolio pasar, harus dipahami adanya risiko investasi yang terdiri dari 2 (dua) komponen yaitu: risiko tidak sistematik (unsystematic risk) dan risiko sistematik (systematic risk).

Adapun pengertian dari systematic risk dan unsystematic risk menurut Fahmi (2012) adalah:

a. Sytematic risk

Sytematic risk (risiko sistematis) adalah risiko yang tidak bisa didiversivikasikan atau dengan kata lain risiko yang sifatnya mempengaruhi secara menyeluruh. Contohnya krisis moneter pada tahun 1997 di Indonesia yang telah menyebabkan banyak sekali perusahaan yang bangkrut dan meningkatnya angka pengangguran serta moral hazard.

b. Unsystematic risk

Risiko yang tidak sistematis, yaitu hanya membawa dampak pada perusahaan yang terkait saja. Jika suatu perusahaan mengalami unsystematic risk maka kemampuan untuk mengatasinya masih akan bisa dilakukan, karena perusahaan bisa menerapkan berbagai strategi untuk mengatasinya seperti diversifikasi portofolio.

Tujuan investor untuk berinvestasi adalah mengharapkan return dari investasi yang dilakukannya. Return menurut Fahmi (2012), adalah keuntungan yang diperoleh oleh perusahaan, individu dan institusi dari hasil kebijakan investasi yang dilakukannya. Risiko dan returnmerupakan kondisi yang dialami oleh perusahaan, institusi dan individu dalam keputusan investasi yaitu baik kerugian ataupun keuntungan dalam suatu periode akuntansi. Dalam dunia investasi dikenal adanya hubungan kuat antara risk dan return, yaitu jika risiko tinggi maka return juga akan tinggi begitu juga sebaliknya jika return rendah maka risiko juga akan rendah (Fahmi, 2012).

Faktor-faktor yang Mempengaruhi Kinerja Saham/ Portofolio

Kinerja saham atau portofolio saham sangat dipengaruhi oleh banyak faktor, faktor-faktor tersebut terdiri dari faktor internal dan faktor eksternal. Faktor internal merupakan faktor yang berada di dalam perusahaan dan berkaitan langsung dengan kinerja perusahaan itu sendiri. Baik-buruknya kinerja perusahaan dapat tercermin dari rasio keuangan yang diterbitkan oleh perusahaan.

12

Kurs atau nilai tukar adalah harga suatu mata uang yang dinyatakan dalam harga mata uang lain. Misalnya kurs rupiah atas dolar AS menunjukkan nilai rupiah yang diperlukan untuk setiap dolar AS. Perubahan kurs rupiah atas dolar AS berdampak berbeda terhadap setiap jenis saham, artinya suatu saham terkena dampak positif sedangkan saham lainnya terkena dampak negatif. Contoh kenaikan tajam kurs USD terhadap rupiah akan berdampak negatif terhadap emiten yang memiliki hutang dolar sementara produk emiten tersebut dijual lokal, sedangkan emiten yang berorientasi pada kegiatan ekspor akan menerima dampak positif dari kenaikan kurs USD tersebut sehingga mengakibatkan kenaikan pada harga saham. Menurut Oktavia, dkk. (2013), kurs atau nilai tukar dapat dijadikan alat untuk mengukur kondisi perekonomian suatu negara. Nilai mata uang yang stabil menunjukkan bahwa negara tersebut memiliki kondisi pertumbuhan ekonomi yang relatif baik atau stabil.

Salah satu indikator penting untuk mengetahui kondisi ekonomi di suatu negara dalam suatu periode tertentu adalah data Produk Domestik Bruto (PDB). Menurut Badan Pusat Statistik, PDB pada dasarnya merupakan jumlah nilai tambah yang dihasilkan oleh seluruh unit usaha dalam suatu negara tertentu, atau merupakan jumlah nilai barang dan jasa akhir yang dihasilkan oleh seluruh unit ekonomi. Menurut Miskhin dalam Rahayu dan Utami (2003), mengatakan bahwa ada lima faktor yang dapat mengarahkan pada semakin memburuknya masalah-masalah pemilihan yang merugikan dan bahaya moral di pasar keuangan, dan pada akhirnya akan menyebabkan krisis keuangan; yaitu menurunnya bursa saham, meningkatnya suku bunga, penurunan arus harga agregat yang tidak terantisipasi, meningkatnya ketidakpastian dan kepanikan bank. Ini berarti krisis ekonomi akan memberi dampak terhadap aktivitas pasar modal yang tercermin pada merosotnya harga pasar saham yang tercermin pada Indeks Harga Saham Gabungan (IHSG).

Portofolio

Menurut Sunariyah (2006), portofolio diartikan sebagai serangkaian kombinasi beberapa aktiva yang diinvestasi dan dipegang oleh pemodal, baik perorangan maupun lembaga. Kombinasi aktiva tersebut bisa berupa aktiva rill, aktiva finansial ataupun keduanya.

Adapun tujuan pembentukan portofolio menurut Sunariyah (2006) adalah sebagai berikut:

1. Pada tingkat risiko tertentu berusaha mencapai keuntungan semaksimal mungkin

2. Pada tingkat keuntungan tertentu berusaha mencapai risiko yang minimal.

Model Markowitz

13 berisiko portofolio yang dimaksud, namun semakin berisiko portofolio semakin besar peluang untuk memperoleh keuntungan atau sebaliknya kerugian.

Penggunaan alat statistik dalam analisa investasi portofolio pada awalnya dikemukakan oleh Markowitz. Markowitz menunjukkan bahwa ketika seorang menambahkan suatu asset ke dalam portofolio investasinya, maka total risiko dari portofolio akan berkurang namun ekspektasi returnnya tetap sebesar rata-rata tertimbang dari ekspektasi return masing-masing asset yang ada di portofolio. Dengan kata lain diversifikasi akan menurunkan risiko total tanpa mengorbankan return. Ini berarti penyeleksian suatu asset untuk dimasukkan ke dalam portofolio ditentukan oleh besarnya kovarian asset tersebut terhadap asset lainnya. Asset dengan kovarian kecil akan lebih disukai dibandingkan dengan asset yang memiliki kovarian besar (Muis, 2008).

Teori Markowitz ini mempertimbangkan asumsi-asumi tertentu dalam merumuskan kebijakan portofolio investasi. Apabila asumsi tersebut tidak dapat terpenuhi maka kesimpulan yang diambil harus penuh pertimbangan. Menurut Sunariyah (2006) asumsi-asumsi dalam model Markowitz adalah sebagai berikut: 1. Seorang pemodal mempunyai sejumlah uang tertentu

2. Sejumlah uang tersebut diinvestasikan untuk jangka waktu tertentu disebut

holding period.

3. Pada akhir masa tertentu (holding period) pemodal akan menual sahamnya 4. Pemodal akan mencoba menghindari risiko (risk averse)

5. Untuk menghindari risiko, pemodal mencoba melakukan diversifikasi investasinya

6. Pemodal menghadapi beberapa portofolio dimana harga sudah pasti. Masalahnya adalah bagaimana mengalokasikan uang mereka diantara berbagai portofolio untuk memaksimalkan hasil yang diharapkan

7. Pemodal mampu mengestimasikan hasil yang diharapkan dari masing-masing portofolio

8. Semua portofolio secara sempurna dapat dibagi

9. Pilihan untuk investasi tidak tergantung pada pemodal lain.

Model Indeks Tunggal (Single Index Model)

Salah satu model yang dikembangkan berdasarkan logika yang sangat sederhana untuk peramalan keuntungan yang diharapkan berdasarkan data pasar sebelumnya adalah, bahwa pada saat pasar membaik, yang mana ditunjukkan oleh indeks pasar (misalnya IHSG), harga-harga saham individual juga meningkat, dan sebaliknya. Ini berarti tingkat keuntungan suatu saham (Ri) ada korelasinya

(berkaitan dengan slope regresi atau variabel β) dengan kondisi pasar, yang mana secara kuantitatif tercermin dari perubahan tingkat keuntungan indeks pasar (Rm).

Ri = ai + βi Rm

Parameter ai merupakan komponen dari tingkat keuntungan yang tidak

14

Constant Correlation Model

Sama dengan model indeks tunggal, cara lain dari seleksi portofolio adalah

constant correlation model. Dengan metode ini, pasangan koefisien korelasi saham-saham diasumsikan konstan. Proses pembentukan portofolio optimal dengan metode ini sama dengan model indeks tunggal. Satu-satunya perbedaan adalah terletak pada penentuan peringkat saham yang akan masuk dalam portofolio dimana pada constant correlation model menggunakan Excess Return to Standard Deviation (rasio ERS), dimana pada model indeks tunggal Excess Return to Beta (rasio ERB) (Leung, 2009).

Kinerja Portofolio

Dalam menilai kinerja portofolio, tidak bisa hanya dengan melihat return portofolio saja tetapi juga perlu melihat faktor lain yaitu tingkat risikonya. Teori yang mendasari penilaian kinerja portofolio adalah Capital Asset Pricing Model (CAPM). Capital Asset Pricing Model (CAPM) adalah model penetapan harga aktiva equilibrium yang menyatakan bahwa ekspektasi return atas sekuritas tertentu adalah fungsi linier positif dari sensitivitas sekuritas terhadap perubahan return portofolio pasarnya (Fahmi, 2012). Model CAPM ini merupakan pengembangan dari teori portofolio yang dikemukakan oleh Markowitz dengan memperkenalkan istilah baru yaitu risiko sistematik (systematic risk) dan risiko spesifik ( unsystematic risk). CAPM memberikan prediksi yang tapat antara hubungan risiko suatu asset dengan expected return.

Pengukuran kinerja portofolio digunakan untuk mengevaluasi apakah return portofolio yang telah dibentuk mampu memberikan return diatas return portofolio lainnya yang dijadikan benchmark. Pengukuran kinerja portofolio juga digunakan untuk mengevaluasi apakah return yang diperoleh sudah sesuai dengan tingkat risiko yang harus ditanggung investor.

Ukuran Kinerja Portofolio Sharpe

Dasar pengukuran metode sharpe adalah risk premium. Artinya selisih antara rata-rata kinerja yang dihasilkan oleh saham dengan rata-rata kinerja investasi bebas risiko. Indikasinya adalah semakin tinggi nilai rasio sharpe, maka semakin baik kinerja suatu saham. Pengukuran Sharpe diformulasikan sebagai

risk premium terhadap standar deviasinya. Standar deviasi merupakan risiko fluktuasi harga saham karena berbah-ubahnya laba yang dihasilkan selama seluruh periode. Dengan mengukur risk premium dengan standar deviasi, sharpe mengukur risk premium yang dihasilkan per unit risiko yang diambil ( Kodrat dan Indonanjaya, 2010).

Ukuran Kinerja Portofolio Treynor

15 Ukuran Kinerja Portofolio Jensen

Jensen menggunakan faktor beta dalam mengukur kinerja investasi suatu portofolio yang didasarkan atas pengembangan CAPM. Kelebihan metode ini digambarkan sebagai perpotongan garis regresi linier pada sumbu y dan disebut dengan perpotongan Jensen dengan notasi Alfa (a). Semakin tinggi nilai Alfa positif, semakin baik kinerjanya( Kodrat dan Indonanjaya, 2010).

Ukuran Kinerja Information Ratio

Information Ration (IR) atau yang juga dikenal sebagai Appraisal Ratio adalah ukuran yang dipakai untuk melihat kemampuan investor dalam memanfaatkan kemampuan dan informasi yang dimiliki untuk menciptakan return portofolio yang berbeda dari benchmarknya (Bodie et al, 2009). Semakin tinggi nilai information ratio maka semakin baik kinerjanya.

Penelitian Terdahulu

Utami dan Rahayu (2003) dengan jurnal yang berjudul “Peranan Profitabilitas, Suku Bunga, Inflasi dan Nilai Tukar Dalam Mempengaruhi Pasar Modal Indonesia Selama Krisis Ekonomi”. Tujuan dari penelitian ini untuk mengetahui apakah profitabilitas, suku bunga, inflasi dan nilai tukar mempunyai pengaruh secara signifikan terhadap perubahan harga saham selama krisis ekonomi di Indonesia. Hasil penelitian ini membuktikan bahwa perubahan profitabilitas, suku bunga, inflasi dan nilai tukar mempunyai pengaruh secara signifikan terhadap perubahan harga saham badan usaha selama periode krisis ekonomi. Secara parsial hanya suku bunga dan nilai tukar mempunyai pengaruh secara signifikan terhadap harga saham selama periode krisis ekonomi tersebut.

Skendra (2005) dengan judul penelitian “Analisis pengaruh inflasi, nilai tukar rupiah dan bunga deposito terhadap portofolio optimum saham-saham bluechips di bursa efek” menyatakan bahwa inflasi, nilai tukar dan bunga deposito berpengaruh terhadap return pasar dan mempengaruhi pula tingkat keuntungan dan resiko yang diterima oleh masing- masing saham. Inflasi dan indeks nilai tukar berpengaruh positif terhadap return pasar sedangkan bunga deposito pemerintah berpengaruh negatif terhadap return pasar.

Eko (2007) dengan jurnal yang berjudul “ Analisis dan Penilaian Kinerja Portofolio Optimal saham-saham LQ 45”. Penelitian ini dilakukan dengan untuk mencari portofolio optimal saham dengan menggunakan single index model dan

constant correlation model. Single index model adalah model portofolio dengan menggunakan Excess return to Beta ratio (ERB) dan nilai C* untuk mendapatkan portofolio optimal. Tidak seperti single index model, constant correlation model

16

tingkat Suku Bunga Bank Indonesia (SBI), faktor makro ekonomi dan analisis fundamental emiten. Penelitian ini mengasumsikan bahwa tingkat pengembalian antara dua saham atau lebih akan berkorelasi (bergerak bersama) dan mempunyai reaksi yang sama terhadap satu faktor atau indeks tunggal yang dimasukkan dalam model, yaitu Indeks LQ-45. Namun, dalam kenyataannya tingkat pengembalian saham (expected return) dan tingkat risiko yang digambarkan dengan standar deviasi dan kovarians saham secara aktual tidak hanya sensitif terdapat lebih dari satu faktor yang mempengaruhinya.

Aththobarry (2009) dalam penelitian yang berjudul ” Analisis Pengaruh Nilai Tukar, Suku Bunga, Laju Inflasi dan Pertumbuhan GDP Terhadap Indeks Harga Saham Sektor Properti”. Hasil analisis regresi linier berganda menunjukkan bahwa nilai tukar dollar terhadap rupiah, suku bunga, inflasi dan pertumbuhan GDP secara bersama-sama berpengaruh terhadap indeks harga saham sektor properti, sedangkan secara parsial nilai tukar dollar terhadap rupiah berpengaruh positif signifikan terhadap indeks harga saham sektor properti sedangkan inflasi berpengaruh negatif signifikan terhadap indeks saham sektor properti. Untuk Variabel SBI dan pertumbuhan GDP secara parsial tidak signifikan dalam mempengaruhi indeks Properti.

Prio (2010) dalam penelitiannya mengenai “Pengaruh Pasar Saham Dunia Dan Variabel Makroekonomi Terhadap IHSG Dan LQ45”. Variabel makroekonomi yang mempengaruhi IHSG dan LQ45 secara signifikan adalah Industrial Production Index, Nilai Tukar, dan Suku Bunga SBI. Nilai Tukar memberikan pengaruh yang positif terhadap IHSG dan LQ45. Sedangkan Industrial Production Index dan Suku Bunga memberikan pengaruh yang negatif terhadap IHSG dan LQ45.

Jayadin (2012), dalam penelitian yang berjudul “Analisis Pengaruh Makroekonomi, IHSG dan Harga Minyak Dunia Terhadap Return Saham Energi dan Pertambangan Energi” memberikan kesimpulan bahwa pelemahan nilai tukar rupiah terhadap dolar Amerika, penguatan IHSG dan peningkatan harga minyak dunia akan memberikan return yang baik bagi saham-saham energi dan pertambangan energi di BEI begitupula sebaliknya.

17

3 METODE PENELITIAN

Kerangka Pemikiran

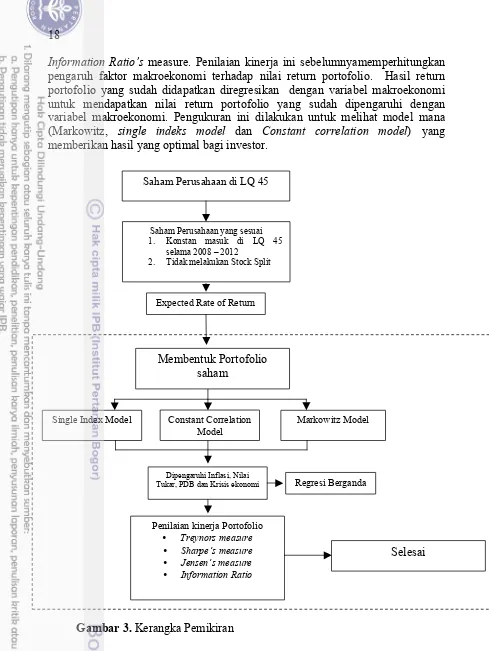

Banyaknya perusahaan yang masuk di Bursa Efek Indonesia memberikan berbagai macam pilihan bagi investor untuk berinvestasi. Pilihan terbaik untuk berinvestasi salah satunya adalah dalam bentuk saham LQ 45, ini disebabkan karena saham LQ 45 adalah saham yang likuid, kapitalisasi pasar yang tinggi, memiliki frekuensi perdagangan tinggi, memiliki prospek pertumbuhan serta kondisi keuangan yang cukup baik, tidak fluktuatif dan secara obyektif telah diseleksi oleh BEI. Investor sebaiknya menentukan portofolio investasi dari saham yang akan dipilihnya untuk mendapatkan return yang optimal dengan risiko yang rendah. Masalahnya adalah bagaimana menentukan portofolio saham yang menghasilkan return yang optimal dengan risiko yang rendah berdasarkan sejarah historis. Investor harus jeli dalam memperhitungkan faktor-faktor yang mempengaruhi kinerja portofolio saham. Pengujian kinerja portofolio dilakukan untuk mengetahui sejauh mana portoflio yang dimiliki memberikan hasil bagi seorang investor.

Tahapan analisis dimulai dengan mengidentifikasi emiten-emiten yang konsisten dan tidak melakukan split stock pada Indeks LQ 45 periode februari 2008- juli 2013. Dengan menggunakan data harga saham penutupan harian (close price) pada Indeks LQ 45 maka dilakukan perhitungan expected rate of return, risiko, korelasi return antar saham dan nlai kovarian dari kelompok saham LQ 45 yang dianalisis. Tahapan berikutnya adalah dengan mencari portofolio optimal dengan memperhitungkan pengaruh inflasi, nilai tukar, PDB dan krisis ekonomi. Pada pembentukan portofolio optimal dengan memperhitungkan inflasi, nilai tukar , PDB dan krisis ekonomi. Langkah selanjutnya adalah dengan membentuk portofolio saham dengan menggunakan tiga metode, yaitu Markowitz, Constant Correlation Model dan Single Indeks Model. Pada tahapan pembentukan portofolio dengan model Markowitz, tahapan dimulai dengan menghitung return dan standar deviasi saham, mencari korelasi dan kovarian, menentukan portofolio saham, pembentukan portofolio optimal dilakukan dengan menentukan bobot dari masing-masing saham yang dimasukkan dalam portofolio. Untuk menentukan bobot saham tersebut digunakan program add-in solver excel, dengan target meminimumkan fungsi dari risiko untuk suatu return tertentu yang diharapkan.

Pada pembentukan portofolio saham dengan menggunakan Single Index Model, diperlukan perhitungan return dan standar deviasi saham-saham, return dan risiko pasar, menentukan beta dan unsystematic risk untuk masing-masing saham, menghitung Excess Return to Beta Ratio (ERB), menentukan cut off point, dan menentukan proporsi saham untuk membentuk portofolio optimal. Pada pembentukan portofolio saham dengan menggunakan Constant Correlation Model pada awalnya identik dengan Single Index Model, perbedaannya yaitu terletak pada penentuan peringkat saham yang akan masuk dalam Constant Correlation Model dengan menghitung Excess Return to Standard Deviation.

18

Information Ratio’s measure. Penilaian kinerja ini sebelumnyamemperhitungkan pengaruh faktor makroekonomi terhadap nilai return portofolio. Hasil return portofolio yang sudah didapatkan diregresikan dengan variabel makroekonomi untuk mendapatkan nilai return portofolio yang sudah dipengaruhi dengan variabel makroekonomi. Pengukuran ini dilakukan untuk melihat model mana (Markowitz, single indeks model dan Constant correlation model) yang memberikan hasil yang optimal bagi investor.

Gambar 3. Kerangka Pemikiran

Lokasi dan Waktu Penelitian

Penelitian ini dilakukan di saham-saham yang terdapat pada indeks LQ 45, dengan memilih saham-saham yang konsisten masuk di indeks LQ 45 pada

Saham Perusahaan di LQ 45

Saham Perusahaan yang sesuai 1. Konstan masuk di LQ 45

selama 2008 – 2012 2. Tidak melakukan Stock Split

Expected Rate of Return

Dipengaruhi Inflasi, Nilai

Tukar, PDB dan Krisis ekonomi Regresi Berganda

Membentuk Portofolio

saham

Single Index Model Markowitz Model

Penilaian kinerja Portofolio

• Treynors measure • Sharpe’s measure • Jensen’s measure • Information Ratio

Selesai Constant Correlation

19 periode februari 2008- juli 2013 dan tidak melakukan stock split. Penelitian ini dilakukan dari bulan Juni sampai dengan bulan Oktober 2013.

Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian adalah data sekunder saham-saham yang terdapat di LQ 45 pada Bursa Efek Indonesia. Saham LQ 45 ini memiliki frekuensi perdagangan yang tinggi, memiliki prospek dan kondisi keuangan yang cukup baik. Data saham yang digunakan adalah data saham pada periode februari 2008 sampai dengan juli 2013. Dengan komponen data sertifikat Bank Indonesia sebagai komponen risk free diperoleh dari data statistik bulanan pada periode februari 2008- juli 2013.

Sumber data yang digunakan adalah :

1. Harga closing price saham-saham per bulan yang konsisten masuk LQ 45 di Bursa Efek Indonesia (BEI) dan data IHSG pada periode Februari 2008- Juli 2013.

2. Tingkat suku bunga dari SBI Bank Indonesia pada periode Februari 2008-Juli 2013.

3. Data inflasi, nilai tukar rupiah terhadap dollar dan PDB Indonesia Februari 2008- Juli 2013.

Populasi dan Sampel

Populasi dalam penelitian ini adalah semua perusahaan yang go public dan terdaftar di Bursa Efek Indonesia dan masuk ke dalam Indeks LQ 45 pada periode Februari 2008- Juli 2013. Pengambilan sampel dilakukan dengan purposive sampling dengan kriteria tertentu, yaitu :

1. Memilih saham-saham yang masuk LQ 45 selama periode pengamatan (Februari 2008- Juli 2013).

2. Tidak melakukan stock split, dikarenakan akan menyebabkan bias dalam perhitungan return saham.

Adapun daftar sampel perusahaan LQ 45 yang sesuai berdasarkan kriteria tersebut adalah sebanyak 10 perusahaan (tabel 4).

Tabel 4. Daftar perusahaan di LQ 45 yang sesuai dengan kriteria penelitian

No Kode Nama Emiten

1. AALI PT. Astra Agro Lestari Tbk

2. ANTM PT. Aneka Tambang (Persero) Tbk

3. BBNI PT. Bank Negara Indonesia Tbk

4. BDMN PT. Bank Danamon Tbk

5. BMRI PT. Bank Mandiri Tbk

6. INDF PT. Indofood Sukses Makmur Tbk

7. PTBA PT. Tambang Batubara Bukit Asam Tbk

8. PGAS PT. Perusahaan Gas Negara Tbk

9. TLKM PT. Telekomunikasi Indonesia Tbk

20 digunakan dalam penelitian ini adalah data sekunder bulanan yang berbentuk time series dari Februari 2008- juli 2013. (4) Data makroekonomi Indonesia (Inflasi, nilai tukar dan PDB) didapat dari website Bank Indonesia dan dari Badan Pusat Statistik. Khusus untuk data PDB karena data yang didapatkan adalah data triwulan maka perlu dilakukan interpolasi data untuk mendapatkan data GDP bulanan.

Pengolahan dan Analisis Data

Penelitian ini menggunakan metode analisis secara kuantitatif yang digunakan untuk membentuk dan menganalisis ukuran kinerja portofolio yang terdiri dari saham-saham LQ 45 menggunakan Single Index Model, Constant Correlation Model dan Markowitz dengan dipengaruhi oleh faktor makroekonomi Indonesia. Langkah-langkah dalam analisis data adalah sebagai berikut:

A.Perhitungan Return

Setelah didapatkan saham-saham yang terpilih sesuai dengan kriteria penelitian (lihat tabel 2), maka terlebih dahulu melakukan perhitungan return

harian saham dari masing-masing emiten (Ri). Perhitungan return harian pada

Ri = Tingkat pengembalian saham i pada hari ke t

Pt = Harga penutupan pada hari ke t

Pt-1 = Harga penutupan pada hari ke t-1

Perhitungan tingkat return yang diharapkan dapat dilakukan dengan menggunakan persamaan sebagai berikut:

E(Ri) = Tingkat pengembalian yang diharapkan (expected rate of return) dari

saham i

Rij = Tingkat pengembalian saham i pada hari ke j

n = Jumlah hari pengamatan saham

21 σi2 = Varian return dari saham i

Rij = Tingkat pengembalian saham i pada hari ke j

E(Ri) = Tingkat pengembalian yang diharapkan (expected rate of return) dari

saham i

Untuk menghitung standar deviasi saham dapat menggunakan persamaan berikut:

σi = Deviasi standar tingkat pengembalian yang diharapkan (expected rate of return) dari saham i

Rij = Tingkat pengembalian saham i pada hari ke j

E(Ri) = Tingkat pengembalian yang diharapkan (expected rate of return) dari

saham i

Risiko saham adalah deviasi standar dari return yang diharapkan (expected rate of return) pada saham tersebut.

B.Perhitungan Kovarian

Kovarian adalah ukuran statistik dari dua variabel random, nilai kovarian yang positif berarti nilai-nilai dari dua variabel cenderung bergerak kearah yang sama. Sedangkan kovarian yang bernilai negatif memiliki kecenderungan nilai-nilai dari dua variabel bergerak kearah yang berlawanan. Kovarian bernilai-nilai mendekati nol berarti hubungan antara dua asset tersebut kecil. Nilai kovarian dari saham dapat dihitung dengan menggunakan persamaan sebagai berikut :

Cov (σi,σj) = !! (!!

Koefisien korelasi merupakan gambaran dari tingkat keeratan hubungan antar dua peubah atau lebih dalam hal ini digunakan untuk menyatakan hubungan antara return satu saham dengan return saham lainnya. Cara perhitungan korelasi dapat dilakukan dengan menggunakan rumus sebagai berikut :

22

Nilai koefisien korelasi adalah antara -1 sampai dengan +1. Apabila koefisien korelasi bernilai positif maka kedua saham saling mempengaruhi dalam arah yang sama. Semakin tinggi nilai positif korelasi berarti pergerakan kenaikan return saham i semakin mempengaruhi kenaikan return saham j. Jika koefisien korelasi bernilai negatif maka kedua saham tersebut akan saling mempengaruhi dalam arah yang berlawanan. Nilai nol pada koefisien korelasi berarti bahwa kedua saham tersebut tidak saling mempengaruhi.

D.Pembentukan Portofolio Single Indeks Model, Constant Correlation Model

dan Model Markowitz

Langkah selanjutnya yang dilakukan adalah mengolah data saham tersebut dengan perhitungan optimalisasi portofolio dengan menggunakan Single Indeks Model, Constant Correlation Model dan Model Markowitz.

Metode Single Index Model

Langkah-langkah yang dilakukan dalam pembentukan portofolio optimal saham dengan menggunakan Single Indeks Model adalah :

1) Analisis Expected Rate of Return dan Risiko Saham

Analisis Expected Rate of Return diawali dengan menghitung return

harian saham (persamaan 3.1). Kemudian menghitung tingkat return yang diharapkan (expected return) dari saham tersebut (persamaan 3.2). Untuk menghitung risiko dari saham ini adalah dengan melihat standar deviasi dari

Expected Return pada saham tersebut (persamaan 3.3). 2) Analisis Return Pasar dan Risiko Pasar

Cara dalam mencari nilai return pasar pada dasarnya sama dengan cara mencari return saham. Hanya saja untuk mencari return pasar digunakan data harga penutupan dari IHSG (Indeks Harga Saham Gabungan).

R!=!

Langkah selanjutnya adalah menghitung nilai expected return pasar. Perhitungan expected return dari pasar menggunakan persamaan sebagai berikut:

n = Jumlah hari pengamatan terhadap pasar

23 σm = Deviasi standar tingkat pengembalian pasar yang diharapkan

(expected rate of return) Rm = Tingkat pengembalian pasar

E(Rm) = Tingkat pengembalian pasar yang diharapkan (expected rate of

return)

3) Menghitung Beta Saham

Beta tiap saham dapat dihitung dengan menggunakan rumus:

!"= !"#!(!!!!)

Nilai alpha dihitung dengan rumus berikut:

αi = !i - β!m ………..……….(3.11)

5) Menghitung Excess Return to Beta Ratio

Perhitungan Excess Return to Beta Ratio ini dilakukan untuk memilih kandidat saham mana saja yang akan dimasukkan kedalam portofolio dengan menggunakan Single Index Model

!"#! =

!!(!!)!!!)

β! ………...……….(3.12)

dimana:

ERBi = Rasio antara excess return dengan beta

Rf = Return aset bebas risiko

E(Ri) = Expected Return saham i

βi = Beta saham i

6) Menentukan Nilai Cut Off Point

Nilai Cut Off Point digunakan untuk menentukan batas nilai dari ERB yang selanjutnya digunakan untuk memilih kandidat pembentuk portofolio. Titik pembatas (cut off rate (Ci)) dapat dihitung dengan cara :

!"

=

Saham yang akan terpilih menjadi kandidat pembentuk portofolio optimal adalah saham yang memiliki nilai ERB ≥ nilai Ci

7) Menghitung Proporsi

Proporsi dana pada masing-masing saham yang masuk dalam pembentukan portofolio optimal dihitung dengan rumus berikut :

24

Wi = proporsi atau bobot untuk tiap-tiap saham i yang terpilih

Xi = nilai saham i

Sedangkan untuk mencarai nilai Xi harus dicari terlebih dahulu dengan rumus berikut : tadi dijumlahkan. Proporsi investasi untuk masing-masing saham yang akan membentuk portofolio optimal dengan menggunakan Single Index Model dicara dengan membagi masing-masing nilai Xi dengan total nilai Xi.

8) Menghitung nilai Expected Return dari Portofolio

Nilai Expected Return Portofolio Optimal digunakan dengan menggunakan rumus sebagai berikut:

9) Menghitung Standar Deviasi Portofolio Optimal

Perhitungan kovarian antaru return saham dengan return pasar adalah : Cov σi,σj = !

25 Sedangkan standar deviasi portofolio dapat diperoleh dari persamaan berikut:

!! = !!!!!!+!

!!!!!+2!!!!!!"!!!!………...………...…..(3.19)

10)Koefisien Variasi Saham

!"= !!

!"

!100……….……….…………...…...…..(3.20) !" = Koefisien Variasi Saham

!! = Standar deviasi saham !" = Expected Return Portofolio

11)Constant Correlation Model

Prosedur Pembentukan portofolio optimal dengan menggunakan

Constant Correlation Model adalah sebagai berikut :

1. Langkah pertama adalah dengan menghitung return (tingkat keuntungan) saham bulanan masing-masing sekuritas (persamaan 3.1).

2. Setelah mengetahui return (tingkat keuntungan) saham bulanan selanjutnya mencari expected return (tingkat keuntungan yang diharapkan) dari masing-masing sekuritas (persamaan 3.2).

3. Menghitung risiko (standar deviasi dan varians) dari masing-masing sekuritas, untuk mengetahui risiko dari masing-masing sekuritas dapat dihitung dengan menggunakan persamaan 3.3 dan 3.4.

4. Menghitung Excess Return to Standard Deviation (ERS) dari saham i dihitung dengan rumus berikut:

ERS = (!!!"!"!!!") ……….……….(3.21) dimana :

ERS = Excess Return to Standard Deviation

E(Ri) = Expected return saham i

Rf = Return asset bebas risiko

σi = Standar deviasi saham i 5. Melakukan Pemeringkatan Saham

Saham-saham diurutkan dari nilai ERS tertinggi sampai nilai ERS yang terendah dan saham dengan nilai ERS negatif dapat dikeluarkan sebagai calon kandidat.

6. Menghitung Nilai Cut Off Rate

Cut off rate (Ci) dihitung dengan rumus berikut:

………...…..(3.22) 7. Menghitung Proporsi Dana

Untuk menentukan proporsi dana masing-masing saham yang membentuk portofolio optimal dihitung dengan rumus berikut:

………..(3.23) di mana:

26

Return portofolio saham dihitung dengan rumus berikut:

………...…(3.25) 9. Sedangkan rumus untuk menghitung risiko portofolio adalah:

…..……….(3.26) 12)Model Markowitz

Langkah-langkah dalam membentuk portofolio optimal dengan menggunakan model Markowitz adalah:

1. Langkah pertama adalah dengan menghitung return (tingkat keuntungan) saham bulanan masing-masing sekuritas (persamaan 3.1).

2. Setelah mengetahui return (tingkat keuntungan) saham bulanan selanjutnya mencari expected return (tingkat keuntungan yang diharapkan) dari masing-masing sekuritas (persamaan 3.2).

3. Menghitung risiko (standar deviasi dan varians) dari masing-masing sekuritas, untuk mengetahui risiko dari masing-masing sekuritas dapat dihitung dengan menggunakan persamaan 3.3dan 3.4.

4. Sebelum melakukan pembentukan portofolio, menghitung koefisien korelasi terlebih dulu agar dapat diketahui hubungan antara variabel yang satu dengan variabel yang lain Nilai koefisien korelasi dapat dihitung dengan menggunakan persamaan 3.6.

5. Setelah mengetahui keeratan hubungan antar variabel, langkah selanjutnya adalah menghitung expected return (tingkat keuntungan) dari portofolio (persamaan 3.16).

6. Kemudian menghitung risiko (standar deviasi) dari portofolio yang telah dibentuk (persamaan 3.17)

7. Pada teori Markowitz pembentukan portofolio optimal dilakukan dengan menentukan bobot dari masing-masing saham yang dimasukkan dalam portofolio. Untuk menentukan bobot saham tersebut digunakan program

add-in solver excel.

E. Analisis Pengaruh Inflasi, Nilai Tukar Rupiah Terhadap US Dollar dan PDB dengan Return Portofolio Saham

Hipotesis merupakan jawaban sementara terhadap masalah yang masih bersifat praduga karena masih harus dibuktikan kebenarannya. Berdasarkan permasalahan penelitian yang sudah diuraikan dan kajian teori serta penelitian terdahulu maka hipotesis dalam penelitian ini adalah :

Ha1 : Nilai inflasi berpengaruh negatif terhadap return portofolio saham

Ha2 :Nilai tukar rupiah terhadap dolar berpengaruh positif terhadap return

portofolio saham

Ha3 : Nilai PDB berpengaruh signifikan terhadap return portofolio saham

H a4: Krisis ekonomi berpengaruh signifikan terhadap return portofolio

saham

27 dari analisis regresi sederhana dimana terdapat lebih dari satu variabel independen X. Persamaan regresi dalam penelitian ini adalah sebagai berikut :

Y = a + b1x1 + b2x2+ b3x3+ b4x4+e ………..(3.27)

Keterangan :

Y = Return Portofolio Saham a = Konstanta

b1 = Koefisien regresi Inflasi

b2 = Koefisien regresi Nilai tukar rupiah terhadap US dollar

b3 = Koefisien regresi PDB

b4 = Koefisien regresi dummy variabel

x1 = Inflasi

x2 = Nilai tukar rupiah terhadap US dollar

x3 = PDB

x4 = Dummy variabel (nilai satu (1) = terjadi krisis ekonomi) (nilai nol (0) =

tidak terjadi krisis ekonomi) e = Standard error

Penggunaan variabel dummy ini untuk menunjukkan periode krisis ekonomi dan periode tidak terjadi krisis ekonomi. Model regresi linier berganda dapat disebut sebagai model yang baik jika model tersebut memenuhi asumsi normalitas data dan terbebas dari asumsi klasik statistik, baik itu multikolineritas, autokorelasi dan heteroskesdastisitas.

a. Uji Asumsi Klasik

1) Uji normalitas dilakukan untuk menguji apakah nilai residual yang telah terstandarisasi pada model regresi terdistribusi normal atau tidak. Nilai residual tersebut dikatakan berdistribusi normal jika nilai residual terstandarisasi tersebut mengikuti nilai rata-ratanya. Model regresi yang baik adalah model yang distribusi data nya normal atau mendekati normal. Penyebab utama tidak terpenuhinya uji asumsi klasik normalitas ini adalah karena terdapat nilai ekstrem yang disebabkan oleh kesalahan pengambilan data, kesalahan dalam input data, atau karena karakteristik data tersebut sangat jauh dari rata-rata.

Uji jarque-bera merupakan uji normalitas dengan berdasarkan pada koefisien keruncingan (kurtosis) dan koefisien kemiringan (skewness). Nilai statistik jarque-bera yang dihasilkan akan dibandingkan dengan nilai χ2 tabel. Jika nilai Jarque-bera ≤ χ2 tabel maka nilai terstandarisasi dinyatakan berdistribusi normal.

Untuk menghitung nilai statistik Jarque-Bera digunakan rumus:

!"= !!

JB = Statistik Jarque-Bera S = Koefisien Skewness K = Koefisien Kurtosis

2) Uji multikolinearitas bertujuan untuk menguji apakah dalam uji regresi yang terbentuk terdapat korelasi yang tinggi atau sempurna di antara variabel bebas atau tidak. Uji multikolinearitas dilakukan dengan melihat