DAMPAK PEMBIAYAAN SYARIAH TERHADAP PROFITABILITAS

USAHA MIKRO PADA NASABAH BANK PERKREDITAN RAKYAT

SYARIAH HARTA INSAN KARIMAH KECAMATAN CILEDUG KOTA

TANGERANG

LUTHFI HIBATUR RACHMAN

DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa skripsi berjudul Dampak Pembiayaan Syariah Terhadap Profitabilitas Usaha Mikro Pada Nasabah Bank Perkreditan Rakyat Syariah Harta Insan Karimah Kecamatan Ciledug Kota Tangerang adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

ABSTRAK

LUTHFI HIBATUR RACHMAN. Dampak Pembiayaan Syariah Terhadap Profitabilitas Usaha Mikro Pada Nasabah Bank Perkreditan Rakyat Syariah Harta Insan Karimah Kecamatan Ciledug Kota Tangerang Dibimbing oleh WIWIEK RINDAYATI dan LAILY DWI ARSYIANTI

Usaha mikro membutuhkan suntikan modal yang disediakan pihak eksternal seperti lembaga keuangan formal, bank. Akan tetapi syarat pembiayaan serta tingkat bunga yang diajukan bank menjadi faktor penghambat usaha mikro untuk mengakses modal dari bank. Salah satu lembaga keuangan yang dapat menjangkau usaha mikro adalah bank perkreditan rakyat syariah (BPRS). BPRS Harta Insan Karimah menawarkan pembiayaan syariah qardhul hasan dan murabahah kepada pelaku usaha mikro. Studi ini bertujuan untuk menganalisis dampak pembiayaan syariah terhadap perubahan pendapatan, perubahan keuntungan dan perubahan tingkat keuntungan pelaku usaha mikro dan menganalisis faktor dampak pembiayaan syariah terhadap perubahan pendapatan, perubahan keuntungan dan perubahan tingkat keuntungan pelaku usaha mikro. Penelitian ini dilakukan terhadap 30 pelaku usaha mikro di wilayah Kecamatan Ciledug yang menerima pembiayaan qardhul hasan dan murabahah dari BPRS HIK dengan menggunakan metode analisis uji-T berpasangan dan regresi berganda. Hasil uji-T berpasangan menunjukkan bahwa variable pendapatan, keuntungan dan tingkat keuntungan mengalami perubahan pada setiap masing-masing pembiayaan. Hasil metode menggunakan regresi berganda pada variable perubahan pendapatan, faktor yang berpengaruh nyata adalah pengalaman berdagang, dummy status pernikahan, dummy jenis kelamin dan dummy sedekah. Pada variabel perubahan keuntungan setelah menerima pembiayaan qardhul hasan dan murabahah yaitu umur, tingkat pendidikan, pengalaman berdagang, dummy skema pembiayaan, dummy jenis kelamin dan dummy sedekah. Pada variabel perubahan tingkat keuntungan setelah menerima pembiayaan qardhul hasan dan murabahah yaitu umur, dummy skema pembiayaan, dummy status pernikahan, dummy jenis dagang makanan dan minuman serta dummy jenis dagang sayur dan buah.

Kata kunci: Murabahah, Qardhul hasan, Regresi Berganda, Uji-t Berpasangan, Usaha mikro

ABSTRACT

LUTHFI HIBATUR RACHMAN. Sharia Financing Impact On The Profitability Of Micro Enterprises For Customers Of Bank Financing Sharia Harta Insan Karimah District Of Ciledug In Tangerang Supervised by Wiwiek Rindayati and Laily Dwi Arsyianti

interest rate offered by the banks become barriers for microfinance to access capital from banks. One of the financial institutions that can reach micro business is the people's bank financing sharia (BPRS). BPRS Harta Insan Karimah offering Islamic financing murabaha and qardhul hasan for micro businesses. This study aims to analyze the impact of Islamic finance on changes in revenue, profit and profit rate of the micro and analyzes the impact of Islamic finance on changes in revenue, profit and profit rate of micro businesses. This study was conducted on 30 microfinance providers in the region Ciledug districts that receive financing murabaha and qardhul hasan from BPRS HIK by using paired T-test analysis and multiple regression. Paired T-test results indicate that the variable revenue, profit and profit rate of change in each individual-each financing. The results of the multiple regression method using variable change of income, factors that are significant trading experience, marital status, gender dummy and dummy shodaqah . In a variable change of profit after receiving qardhul hasan financing and murabaha is age, formal education, trading experience, dummy financing scheme, gender dummy and dummy shodaqah. In the variable change of profit rate after receiving financing qardhul hasan and murabaha is age, dummy financing scheme, marital status, dummy trade types of food and beverages as well as a dummy trade types of vegetables and fruits.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi Prodi Ekonomi Syariah

pada

Departemen Ilmu Ekonomi

LUTHFI HIBATUR RACHMAN

DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

2014

DAMPAK PEMBIAYAAN SYARIAH TERHADAP PROFITABILITAS

USAHA MIKRO PADA NASABAH BANK PERKREDITAN RAKYAT

SYARIAH HARTA INSAN KARIMAH KECAMATAN CILEDUG KOTA

Judul Skripsi : Dampak Pembiayaan Syariah Terhadap Profitabilitas Usaha Mikro Pada Nasabah Bank Perkreditan Rakyat Syariah Harta Insan Karimah Kecamatan Ciledug Kota Tangerang

Nama : Luthfi Hibatur Rachman NIM : H54100068

Disetujui oleh

Diketahui oleh

Dr. Ir. Dedi Budiman Hakim, M.Ec. Ketua Departemen

Tanggal Lulus:

Dr. Ir. Wiwiek Rindayati, M.Si. Pembimbing I

PRAKATA

Puji dan syukur kepada Allah subhanahu wa ta’ala atas segala karunia-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul “Dampak Pembiayaan Syariah Terhadap Profitabilitas Usaha Mikro Pada Nasabah Bank Perkreditan Rakyat Syariah Harta Insan Karimah Kecamatan Ciledug Kota Tangerang”. Skripsi ini merupakan salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Institut Pertanian Bogor. Tujuan penelitian ini adalah untuk menganalisis dampak pembiayaan syariah terhadap perubahan pendapatan, perubahan keuntungan dan perubahan tingkat keuntungan serta mengidentifikasi faktor-faktor dampak pembiayaan syariah terhadap perubahan pendapatan, perubahan keuntungan dan perubahan tingkat keuntungan para pelaku usaha mikro. Pada kesempatan ini, penulis ingin mengucapkan terimakasih kepada orang tua dan keluarga penulis, yaitu Ayah Abdurrachman dan Ibu Harin Riandrini, serta adik dari penulis, Ghassani Adani Rachman atas segala doa dan dukungan yang selalu diberikan. Selain itu, penulis juga mengucapkan terimakasih kepada:

1. Dr. Ir. Wiwiek Rindayati, M.Si dan Laily Dwi Arsyianti, M.Sc selaku dosen pembimbing skripsi yang telah banyak memberikan arahan, bimbingan, saran, waktu, dan motivasi dengan sabar sehingga penulis bisa menyelesaikan skripsi ini.

2. BPRS Harta Insan Karimah, baik para pegawai maupun nasabah serta pihak-pihak yang telah banyak membantu dalam penyelesaian skripsi ini. 3. Para dosen, staf, dan seluruh civitas akademik Departemen Ilmu Ekonomi

FEM IPB yang telah memberikan ilmu dan bantuan untuk penulis.

4. Saudara satu bimbingan, Geri Suryadi, Myrella Velika, Dyah Ayu Ninda, Pramono Widagdo, Putri Eka, Ghina Zahra, Rizki Eka, Raisa yang telah banyak memberikan bantuan, kritik, saran, dan motivasi kepada penulis untuk menyelesaikan skripsi ini.

5. Para sahabat penulis khususnya Iin Zahratain yang telah memberikan bantuan serta motivasi kepada penulis.

6. Sahabat-sahabat terdekat penulis Irfan Purnama, Nadilla Ambarfauziah, Muhammad Haris, Faris Rahman, Qiyammudin Rabbani, Fathony Syaukat, Abdul Halim, Ukke serta segenap sahabat yang tidak bisa disebutkan satu persatu.

7. Seluruh keluarga Ilmu Ekonomi, terutama Ilmu Ekonomi Prodi Ekonomi Syariah 47 terimakasih atas doa dan dukungannya.

8. Semua pihak yang telah membantu dalam penyelesaian penulisan skripsi ini yang tidak bisa disebutkan satu per satu

Semoga karya ilmiah ini bermanfaat.

DAFTAR ISI

DAFTAR TABEL vi

DAFTAR GAMBAR vi

DAFTAR LAMPIRAN vi

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 5

Tujuan Penelitian 6

Manfaat Penelitian 6

Ruang Lingkup Penelitian 7

TINJAUAN PUSTAKA 7

Bank 8

Profitabilitas 8

Pembiayaan 10

Unit Usaha Mikro, Kecil dan Menengah 15

Penelitian Terdahulu 16

Kerangka Pikir 17

Karakteristik Pengusaha 19

METODE PENELITIAN 20

Jenis dan Sumber Data 20

Lokasi dan Waktu Penelitian 20

Metode Pengumpulan Data 20

Metode Pengolahan dan Analisis Data 21

GAMBARAN UMUM 24

Gambaran Umum PT. BPRS Harta Insan Karimah Kecamatan Ciledug Kota

Tangerang 24

HASIL DAN PEMBAHASAN 26

Skema Pembiayaan Qardhul Hasan dan Murabahah pada BPRS Harta Insan

Karimah 26

Karakteristik Responden 27

Hasil Estimasi 36

Simpulan 40

Saran 41

DAFTAR PUSTAKA 41

LAMPIRAN 45

RIWAYAT HIDUP 59

DAFTAR TABEL

1 Jumlah Pengangguran di Indonesia 1

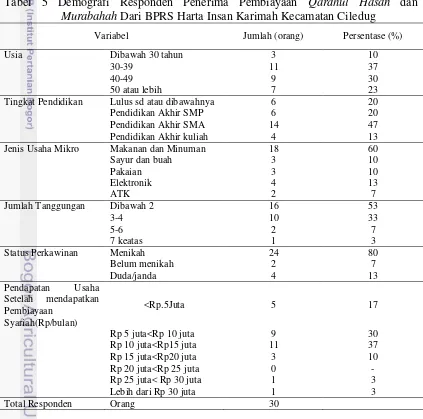

2 Perkembangan Data Unit, Tenaga Kerja dan PDB Atas Harga Konstan 2000 Usaha Mikro, Kecil dan Menengah di Indonesia 2 3 Dana Ziswaf dan Qardul Hasan pada Bank Harta Insan Karimah 4 4 Statistik Deskriptif Karakteristik Responden 28 5 Demografi Responden Penerima Pembiayaan Qardhul Hasan dan

Murabahah Dari BPRS Harta Insan Karimah Kecamatan Ciledug 31

6 Modal Awal Usaha Mikro Responden 32

7 Pendapatan Usaha Mikro Perbulan 33

8 Keuntungan Responden Penerima Pembiayaan Qardhul Hasan dan

Murabahah 34

9 Tingkat Keuntungan Responden Penerima Pembiayaan Qardhul Hasan

dan Murabahah 35

10 Besar Jumlah Pembiayaan Qardhul Hasan dan Murabahah Yang

Diterima Responden 35

11 Jumlah Responden Setelah Mendapatkan Pembiayaan Qardhul Hasan

dan Murabahah 36

12 Perubahan Pendapatan, Perubahan Keuntungan dan Perubahan Tingkat Keuntungan Responden setelah Mendapatkan Pembiayaan 37 13 Faktor-faktor yang Memengaruhi Perubahan Pendapatan, Perubahan

Keuntungan dan Perubahan Tingkat Keuntungan Pelaku Usaha Mikro 39

DAFTAR GAMBAR

1 Jumlah Piutang Murabahah 4

2 Teori Profitabilitas dalam Islam 8

3 Skema Pembiayaan Murabahah 12

4 Skema Pembiayaan Qardul Hasan 15

5 Kerangka Penelitian 18

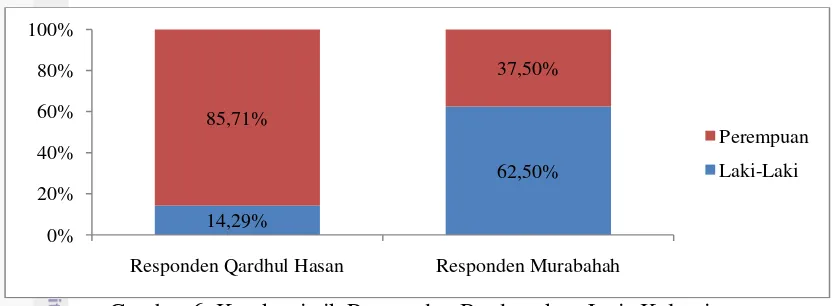

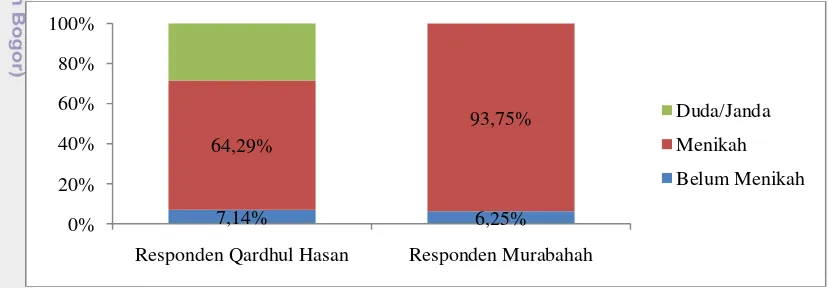

6 Karakteristik Responden Berdasarkan Jenis Kelamin 28 7 Karakteristik Responden Berdasarkan Status Perkawinan 29 8 Karakteristik Responden Berdasarkan Jenis Usaha 31

9 Status Usaha Responden 32

DAFTAR LAMPIRAN

1 Laporan Penerima Pembiayaan Qardhul Hasan oleh BPRS Harta Insan

Karimah 45

2 Kuesioner Penelitian 47

3 Hasil Olahan Uji-t Berpasangan 53

PENDAHULUAN

Latar Belakang

Krisis ekonomi yang terjadi pada tahun 1998 dan krisis global pada tahun 2008 telah melumpuhkan kegiatan ekonomi di Indonesia, sehingga banyak perusahaan yang bangkrut dan melakukan pemutusan hubungan kerja (PHK). Sulistyo dan Hakim (2013) menyatakan bahwa hal tersebut berakibat pada meningkatnya jumlah pengangguran dan kemiskinan yang ada di Indonesia. Peningkatan jumlah pengangguran di Indonesia tumbuh pesat terjadi pada tahun 1998 dan 2005 yang dimana pada kedua tahun ini, jumlah pengangguran yang ada di di Indonesia mencapai angka 5.05 dan 11.37 juta orang dengan besar tingkat pengangguran terbuka sebesar 49.50% dan 35.10% sedangkan kemiskinan mencapai angka 49.50 juta orang dan 35.10 juta orang dengan persentase penduduk miskin sebesar 24.20% dan 15.97% (Tabel 1). Seiring perkembangan perekonomian Indonesia yang mulai stabil, jumlah pengangguran yang ada di Indonesia mulai menunjukkan penurunan yang cukup besar setiap tahunnya.

Tabel 1 Jumlah Pengangguran dan Kemiskinan di Indonesia

Tahun

Sumber : Sakernas (BPS) 2014 (diolah)

2

yang tidak memerlukan modal yang besar, tingkat pendidikan yang tinggi serta dapat menjadi lapangan kerja sendiri. Menurut Undang-Undang Nomor 20 Tahun 2008, usaha mikro yang tergolong dalam UMKM, merupakan usaha produktif milik orang perorangan dan/atau badan usaha perorangan yang memiliki kekayaan bersih paling banyak Rp 50 000 000 (lima puluh juta rupiah) tidak termasuk tanah dan bangunan tempat usaha atau memiliki hasil penjualan tahunan paling banyak Rp 300 000 000 (tiga ratus juta rupiah).

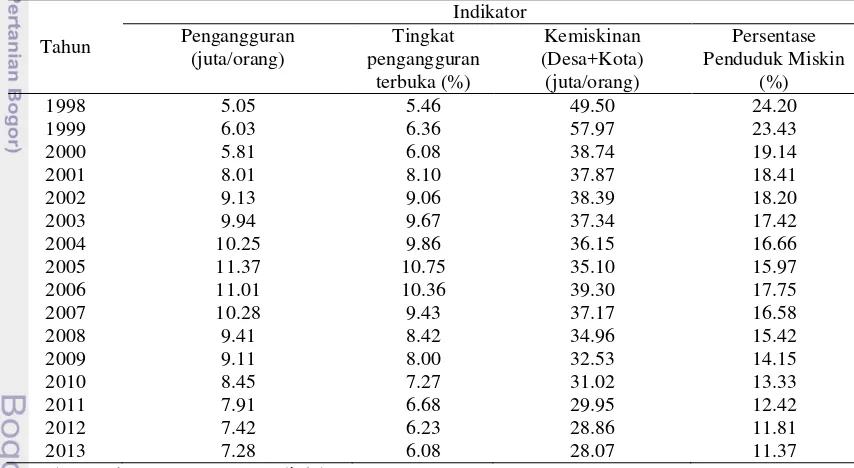

Tabel 2 Perkembangan Data Unit, Tenaga Kerja dan PDB Atas Harga Konstan 2000 Usaha Mikro, Kecil dan Menengah di Indonesia

Indikator

53.504.416 98.86 54.559.969 98.82 55.856.176 98.79

Tenaga kerja (Orang)

91.729.384 90.83 94.957.797 90.77 99.859.517 90.12

PDB atas harga

Sumber : Kementrian koperasi dan UMKM 2013 (diolah) Keterangan: *angka sementara **angka sangat sementara

3 jumlah usaha kecil maupun usaha menengah yang hanya menunjukkan angka sebesar 629 418 unit dan 48 997 unit pada tahun 2012.

Perkembangan usaha mikro, kecil dan menengah di Indonesia selalu bertumbuh dengan baik. Hal ini ditunjukan dengan pertumbuhan positif tiap tahunnya dan tentu saja akan mengurangi pengangguran yang terjadi di Indonesia. Tetapi usaha mikro memilki jumlah unit terbesar diantara lainnya dan memberikan kontribusi terbesar yaitu 98.79 % pada tahun 2012 dari total seluruh jumlah UMKM dan usaha besar. Usaha mikro menjadi tumpuan penting untuk memerangi pengganguran dengan jumlah yang sangat besar yaitu dapat dilihat penyerapan tenaga kerja oleh usaha mikro sebesar 99 859 517 orang dibandingkan usaha kecil maupun menengah.

Peran usaha mikro, kecil dan menengah dalam menyumbangkan Produk Domestik Bruto (PDB) harga konstan 2000 di Indonesia sangatlah penting. Terutama pada sektor usaha mikro, memiliki jumlah yang lebih besar dibandingkan usaha kecil ataupun usaha menengah. Usaha mikro yang sangat berpengaruh terhadap peningkatan PDB di Indonesia yaitu sebesar Rp 790 825 6 milyar dengan kontribusi sebesar 31.32 % pada tahun 2012.

Pelaku usaha mikro memiliki hambatan utama seperti ketidakmilikan modal maupun kurangnya modal untuk membuat atau mengembangkan usahanya. Para pelaku usaha berkeinginan untuk meminjam modal kepada bank, tetapi memiliki kendala yaitu adanya suku bunga kredit yang tinggi dan diperlukannya jaminan kebendaan (collateral minded) yang sukar dipenuhinya (Uswatun 2010). Padahal, pengusaha mikro bila mendapatkan modal yang cukup untuk mengembangkan usahanya tentu pendapatan pelaku usaha mikro akan meningkat dan memperluas lapangan kerja. Oleh karena itu, perbankan syariah memerankan posisi yang sangat penting untuk menjaga stabilitas terhadap perkembangan sektor riil yang erat kaitannya dengan masyarakat kelas menengah kebawah dengan memberikan produk-produk pembiayaan syariah yang terbagi ke dalam lima kategori yang dibedakan berdasarkan tujuan penggunannya yaitu: (a) Pembiayaan dengan prinsip bay‟ (Murabahah, Salam, dan Istisna); (b) Pembiayaan dengan prinsip sewa (Ijarah); (c) Pembiayaan dengan prinsip syariah (Musyarakah, Mudharabah, Muzara‟ah, dan Musaqah); (d) Fee based service ata jasa (Wakalah, Kafalah, Hawalah, Rahn); dan (e) Produk sosial (Qard al-Hasan) ( Adnan 2005).

4

Tabel 3 Dana ZISWAF dan Qardul Hasan pada Bank Harta Insan Karimah

Tahun Dana Ziswaf dan Qardhul Hasan

2011 Rp 201 359 269

2012 Rp 207 901 673

2013 Rp 163 029 074

2014 Rp 168 490 821

Sumber : BPRS HIK 2014 (diolah)

BPRS HIK sampai saat ini memiliki dana ZISWAF (zakat Infaq Sedekah dan Waqaf) dan qardhul hasan yang cukup besar. Untuk membiayai nasabah penerima qardhul hasan, BPRS HIK mengambil dana tersebut dari dana ZISWAF dan qardhul hasan yang terkumpul dari nasabah yang aktif berperan dalam pengumpulan dana dengan memberikan sebagian hartanya dan sebagian keuntungan yang didapatkan BPRS HIK . Dana ini bila dikelola dengan baik dan penggunannya maksimal, tentu akan membantu para pelaku usaha mikro untuk berkembang menjadi lebih besar. Namun dana yang dimiliki dengan perkembangan penerima pembiayaan qardhul hasan pada BPRS HIK selama selang 2010-2014 belum disalurkan secara maksimal. Hal ini dikarenakan BPRS HIK bertujuan untuk mencari keuntungan (profit oriented).

Perkembangan penerima pembiayaan qardhul hasan terbilang cukup sedikit dilihat dari dana yang dimilki BPRS HIK. Penerima pembiayaan qardhul hasan di BPRS HIK baru terdapat 18 orang hingga tahun 2014. Perkembangan yang lamban ini dikarenakan qardhul hasan tidak memilki unsur pengambilan profit kepada pengusaha mikro, sehingga tidak menjadi peran utama pembiayaan pada BPRS HIK. Pembiayaan qardhul hasan sangat diharapkan bagi para pelaku usaha mikro, karena sangat membantu dalam menjalankan usaha. Tetapi perkembangan qardhul hasan pada BPRS HIK terbilang lamban.

Pelaku usaha untuk memulai atau mengembangkan usaha mikro dengan tidak memiliki modal maupun jaminan, dapat diberikan dana qardhul hasan dengan ketentuan yang diberikan oleh bank. Pelaku usaha mikro dengan keterbatasan modal dapat menggunakan dana murabahah dengan jaminan barang itu sendiri maupun jaminan lainnya yang dimiliki pelaku usaha. BPRS HIK akan menganalisis terlebih dahulu pembiayaan mana yang tepat untuk pelaku usaha mikro tersebut. Pembiayaan murabahah pada BPRS HIK dapat dilihat pada Gambar 1.

Sumber: Bank Indonesia 2014 (diolah)

Gambar 1 Jumlah Piutang Murabahah 0

50000000 100000000 150000000 200000000 250000000

Juni 2010 2011 2012 2013 2014

5 Piutang murabahah yang dikeluarkan BPRS HIK selalu bertumbuh dari tahun ke tahun. Murabahah menjadi pembiayaan syariah utama pada BPRS HIK. Pelaku usaha mikro umumnya lebih diutamakan pada pembiayaan murabahah. BPR Syariah resikonya lebih kecil untuk memberikan pembiayaan murabahah, dikarenakan adanya jaminan dan pengambilan marjin jual beli yang adil bagi bank dan nasabah diketahui dan diteliti secara transparan (Mulyanti 2011). Murabahah dapat membiayai seluruh kepentingan dan keperluan pelaku usaha, sehingga pembiayaan murabahah dianggap cukup fleksibel dalam membangun usaha mikro.

Prinsip yang digunakan untuk menjalankan pembiayaan tersebut sesuai dengan aturan syari‟ah. Semakin baik bank menjalankan sesuai dengan syariah, maka bank akan mendapatkan kepercayaan lebih dari nasabah untuk melakukan pembiayaan. Sehingga, dengan adanya pembiayaan mudah tanpa jaminan akan membantu para pelaku usaha untuk mengembangkan usahanya menjadi lebih besar dan tumbuh menjadi lebih mandiri mengambil pembiayaan murabahah yang penerimaan modalnya lebih tinggi.

Perumusan Masalah

Usaha mikro berkontribusi dalam peningkatan pendapatan masyarakat. Semakin banyak usaha mikro bertumbuh, jumlah pengangguran di Indonesia akan terus berkurang, namun ditengah pertumbuhan usaha mikro di Indonesia adapun kendala yang harus dihadapi pelaku usaha mikro seperti kurangnya modal untuk memulai usaha maupun modal untuk mengembangkan usaha. Modal yang dibutuhkan untuk menjalankan suatu usaha tentu tidak sedikit bahkan pelaku usaha mikro tidak berani untuk memulai usaha karena khawatir akan merugi serta modal yang telah dikeluarkan tidak dapat kembali. Selain itu untuk mendapatkan modal yang cukup, pelaku usaha mikro diberi tawaran oleh bank konvensional berupa pinjaman modal dengan pengembalian modal serta bunga yang telah ditentukan oleh bank tersebut. Umumnya mereka menghadapi kesulitan dalam memperoleh pembiayaan dari bank umum sebagai lembaga keuangan mikro yang menyediakan pembiayaan untuk usaha mikro dengan syarat suku bunga yang tinggi (Widiyanto et al. 2011). Hal ini tentu saja masih memberatkan pelaku usaha mikro untuk mendapatkan modal sesuai dengan kemampuan pelaku usaha mikro.

6

syariah seperti qardhul hasan dan murabahah dapat mempengaruhi profitabilitas para pelaku usaha mikro.

Berdasarkan penjelasan diatas, maka permasalahan yang akan dijawab dalam penelitian ini adalah:

1. Bagaimana dampak pembiayaan syariah terhadap perubahan pendapatan, perubahan keuntungan dan perubahan tingkat keuntungan pelaku usaha mikro ? 2. Apasaja faktor-faktor dampak pembiayaan syariah terhadap perubahan pendapatan,

perubahan keuntungan dan perubahan tingkat keuntungan para pelaku usaha mikro?

Tujuan Penelitian

Berdasarkan latar belakang dan permasalahan tersebut, penelitian ini bertujuan untuk:

1. Menganalisis dampak pembiayaan syariah terhadap perubahan pendapatan, perubahan keuntungan dan perubahan tingkat keuntungan pelaku usaha mikro 2. Identifikasi faktor–faktor dampak pembiayaan syariah terhadap perubahan

pendapatan, perubahan keuntungan, dan perubahan tingkat keuntungan para pelaku usaha mikro

Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat, diantaranya adalah: 1. Memberikan informasi mengenai dampak pembiayaan qardhul hasan dan

murabahah terhadap perubahan pendapatan, perubahan keuntungan dan perubahan tingkat keuntungan pelaku usaha mikro

2. Memberikan informasi mengenai faktor-faktor yang memengaruhi perubahan pendapatan, perubahan keuntungan dan perubahan tingkat keuntungan pelaku usaha mikro

3. Dapat dijadikan sebagai bahan pertimbangan dalam mengambil kebijakan pemberiaan pembiayaan syariah kepada usaha mikro

4. Dapat digunakan sebagai bahan informasi bagi para peminat dan peneliti untuk bahan penelitian lanjutan

Ruang Lingkup Penelitian

7

TINJAUAN PUSTAKA

Bank

Pengertian Bank

Bank secara sederhana dapat diartikan sebagai: lembaga keuangan yang kegiatan utamanya adalah menghimpun dana dari masyarakat dan menyalurkannya kembali dana tersebut serta memberikan jasa Bank lainnya. Sedangkan pengertian lembaga keuangan adalah setiap perusahaan yang bergerak di bidang keuangan dimana kegiatannya baik hanya menghimpun dana atau hanya menyalurkan dana atau kedua-duanya menghimpun dan menyalurkan dana. Kemudian pengertian Bank menurut Undang-undang RI Nomor 10 Tahun 1998 tentang Perbankan adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Dari uraian di atas dapat dijelaskan bahwa Bank merupakan perusahaan yang bergerak dalam bidang keuangan, artinya usaha perbankan selalu berkaitan masalah bidang keuangan. Jadi dapat disimpulkan bahwa usaha perbankan meliputi tiga kegiatan utama yaitu: 1). Menghimpun dana; 2). Menyalurkan dana dan; 3). Memberikan jasa Bank lainnya (Kasmir 2002)

Pengertian Bank Perkreditan Rakyat

Undang-Undang Nomor 7 tahun 1992 tentang Perbankan Pasal 5 Ayat 1 yang di perbaharui dengan UU Nomor 10 Tahun 1998 disebutkan bahwa menurut jenisnya, bank terdiri dari bank umum dan bank perkreditan rakyat. Bank Perkreditan Rakyat (BPR) menurut Undang-Undang (UU) Perbankan No. 7 tahun 1992, adalah lembaga keuangan bank yang menerima simpanan hanya dalam bentuk deposito berjangka tabungan dan atau bentuk lainnya yang dipersamakan dengan itu dan menyalurkan dana sebagai usaha BPR (UU Nomor 7 Tahun 1992, Pasal 1 Ayat 3). Sedangkan pada UU Perbankan No. 10 tahun 1998, disebutkan bahwa BPRS adalah lembaga keuangan bank yang melakukan kegiatan usahanya secara konvensional atau berdasarkan prinsip syariah.

Menurut UU Perbankan bab III pasal 1 “ bank menurut jenisnya terdiri dari a) bank umum b) bank perkreditan rakyat.”. lebih jauh lagi pasal 13 butir c menyatakan bahwa usaha-usaha BPR meliputi: menyediakan pembiayaan bagi nasabah berdasarkan prinsip bagi hasil sesuai dengan ketentuan yang di tetapkan dalam peraturan pemerintah (Sholahuddin 2006).

8

Kegiatan BPRS dijelaskan dalam pasal 27 SK Direktur BI No. 32/36/KEP/DIR/1999 tanggal 12 Mei 1999. Menurut surat keputusan ini, kegiatan operasional BPRS adalah:

1. Menghimpun dana masyarakat dalam bentuk simpanan meliputi: a. Tabungan wadiah atau mudharobah.

b. Deposito berjangka mudharobah.

c. Bentuk lain yang mengguanakan prinsip wadiah atau mudharobah. 2. Melakukan penyaluran dana melalui:

a. Transaksi jual beli: a). Murabahah b). Istishna c). Ijarah d). Salam

e). Jual beli lainya.

b. Pembiayaan bagi hasil berdasrkan prinsip: a). Mudharobah

b). Musyarakah c). Rhn

d). Qardh

3. Melalukan Kegiatan lain yang lazim dilakukan BPRS sepanjang disetujui oleh Dewan Syariah Nasional.

Profitabilitas

Pengertian Profitabilitas

Profitabilitas atau kemampuan menghasilkan laba merupakan ukuran seberapa baik suatu sistem berfungsi menurut besarnya laba yang berhasil dicetaknya (Benyamin 2002). Menurut Chen (2004) profitabilitas adalah kemampuan perusahaan untuk menghasilkan keuntungan dan mengukur tingkat efisiensi operasional dan efisiensi dalam menggunakan harta yang dimilikinya.

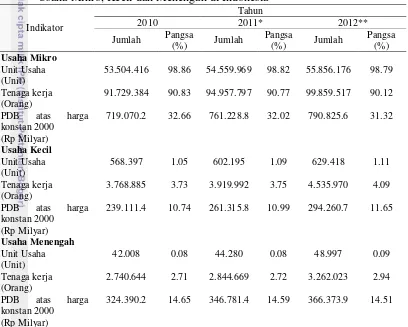

Teori Profitabilitas dalam islam

=

Sumber: Rosly (2005)

Gambar 2 Teori Profitabilitas dalam Islam 1.Al-Bay’ 4.Istisna’

2.Al-Ijarah 5.Mudharabah 3.Salam 6.Musyarakah

KEUNTUNGAN

KEWAJIBAN (Daman) BERUSAHA

(Kasb) RESIKO (Ghorm)

9 Iwad‟ (counter value) menjadi hal yang penting dari transaksi jual beli yang halal dalam ekonomi syariah (Gambar 2). Transaksi jual beli dalam ekonomi syariah adalah pertukaran suatu nilai atau harga dengan nilai benda yang setimpal yang sudah termasuk dalam unsur ‘iwad di dalamnya.Adanya tambahan atau kenaikan harga jual yang tidak mengandung ‘iwad maka transaksi jual beli tersebut masuk dalam kategori riba. Keuntungan diperoleh dari usaha dan kesempatan yang diberikan serta resiko yang diambil oleh penjual. Pada saat transaksi jual beli untuk mendapatkan keuntungan harus terdapat 3 unsur yaitu adanya risiko pasar, bekerja keras dalam berusaha serta kewajiban dan bertanggung jawab. Sehingga ‘iwad sangat dianjurkan dalam setiap bertransaksi jual beli karena jika tidak menggunakan ‘iwad transaksi tersebut termasuk dalam kategori riba (Rosly 2005).

Pengertian Pendapatan

Lipsey (1995), pendapatan terbagi dua macam, yaitu pendapatan perorangan dan pendapatan disposable. Pendapatan perorangan adalah pendapatan yang dihasilkan oleh atau dibayarkan kepada perorangan sebelum dikurangi dengan pajak penghasilan perorangan. Sebagian dari pendapatan perorangan dibayarkan untuk pajak, sebagian ditabung oleh rumah tangga yaitu pendapatan perorangan dikurangi dengan pajak penghasilan. Pendapatan disposible merupakan jumlah pendapatan saat ini yang dapat di belanjakan atau ditabung oleh rumah tangga yaitu pendapatan perorangan dikurangi dengan pajak penghasilan. Adapun menurut Gilarso (1998), pendapatan atau penghasilan adalah sebagai balas karya. Pendapatan sebagai balas karya terbagi dalam enam (6) kategori, yaitu :

1. Upah/gaji yang merupakan balas jasa untuk pekerjaan yang dilaksanakan dalam hubungan kerja dengan orang/instansi lain (sebagai karyawan yang dibayar) 2. Laba usaha sendiri yaitu balas karya untuk pekerjaan yang dilakukan sebagai

pengusaha yang mengorganisir produksi, mengambil keputusan tentang kombinasi faktor produksi serta menanggung resikonya sendiri entah sebagai petani/ tukang/pedagang dan sebagainya

3. Laba perusahaan (perseroan) atau laba yang diterima atau diperoleh perusahaan yang berbentuk atau badan hukum

4. Sewa atas jasa yang diterima oleh pemilik atas penggunaan hartanya seperti tanah, rumah atau barang-barang tahan lama

5. Penghasilan campuran yaitu penghasilan yang diperoleh dari usaha seperti petani, tukang, warung, pengusaha kecil, dan sebagainya

6. Disebut bukan laba, melainkan terdiri dari berbagai kombinasi unsur-unsur pendapatan, serta bunga atau balas jasa untuk pemakaian faktor produksi uang

Case and Fair (2007) total penerimaan adalah penerimaan sama dengan harga per unit (P) dikali kuantitas barang yang terjual (Q). Jika ditulis dalam rumus adalah TR= PxQ. Dengan demikian pendapatan (TR) adalah perolehan hasil penjualan yang belum dikurangi dengan harga pokok penjualan, biaya penjualan, biaya sewa dan biaya lainnya.

10

Pengertian Keuntungan

Suwardjono (2008) berpendapat bahwa laba dimaknai sebagai imbalan atas upaya perusahaan menghasilkan barang dan jasa. Ini berarti laba merupakan kelebihan pendapatan diatas biaya (biaya total yang melekat dalam kegiatan produksi dan penyerahan barang/jasa). Menurut Harnanto (2003) Laba secara umum adalah selisih dari penapatan di atas biaya-biayanya dalam jangka waktu (periode) tertentu. Laba sering digunakan sebagai suatu dasar untuk pengenaan pajak, kebijakan deviden, pedoman investasi serta pengambilan keputusan dan unsur prediksi. Menurut Soekartawi (2003) rumus dari keuntungan adalah dimana keuntungan yang dilambangkan dengan π perolehan hasil total pendapatan atau total Revenue(TR) dikurangi dengan total biaya atau total cost (TC).

π = TR -TC

Pengertian Tingkat Keuntungan

Profit margin atau tingkat keuntungan menurut Riyanto (2001) perbandingan antara net operating income dengan net sales. Besar kecilnya profit margin atau tingkat keuntungan pada setiap transaksi sales ditentukan oleh 2 faktor, yaitu net sales dan laba usaha. Besar kecilnya laba usaha (net operating income) tergantung pada pendapatan dari penjualan dan besarnya biaya usaha (operating expense). Menurut Jumingan (2006) menyatakan bahwa rasio laba usaha dengan penjualan neto disebut profit margin yaitu dihitung dengan membagi laba usaha dengan penjualan neto. Dengan demikian tingkat keuntungan jika ditulis dalam rumus

Profit Margin = Laba Bersih

X 100% Penjualan

Pembiayaan

Pengertian Pembiayaan

11

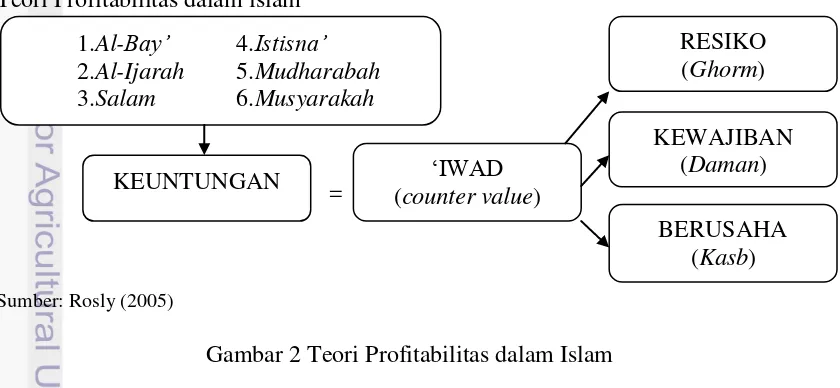

Pembiayaan Murabahah

Murabahah adalah juak-beli barang pada harga asal dengan tambahan keuntungan yang disepakati antara pihak bank dan nasabah. Tingkat keuntungan ditentukan di depan dan menjadi bagian harga atas barang yang dijual. Dalam murabahah, pejual menyebutkan harga pembelian barang kepada pembeli, kemudian ia mensyaratkan atas laba dalam jumlah tertentu. Pada perjanjian murabahah, bank membiayai pembelian barang yang dibutuhkan oleh nasabahnya dengan membeli barang itu dari pemasok, dan kemudian menjualnya kepada nasabah dengan harga yang ditambh keuntungan atau di mark up. (Sudarsono 2007).

Pengertian mengenai murabahah bermacam-macam yang mengartikannya antara lain:

a. Dalam Penjelasan Pasal 19 huruf d Undang-Undang Nomor 21 Tahun 2008 tentang Perbankan Syariah disebutkan bahwa murabahah adalah Akad Pembiayaan suatu barang dengan menegaskan harga belinya kepada pembeli dan pembeli membayarnya dengan harga yang lebih sebagai keuntungan yang disepakati.

b. Dalam Pasal 1 angka 7 Peraturan Bank Indonesia (PBI) Nomor 7/46/PBI/2005 Tentang Akad Penghimpunan dan Penyaluran Dana Bagi Bank Yang Melaksanakan Kegiatan Usaha Berdasarkan Prinsip Syariah disebutkan bahwa murabahah adalah jual beli barang sebesar harga pokok barang ditambah dengan margin keuntungan yang disepakati.

Dasar Hukum Pembiayaan Murabahah

Setiap pembiayaan yang dilakukan oleh bank syariah tentunya mempunyaisuatu dasar yang kuat untuk dapat melaksanakan hal tersebut. Pada umumnya dasar yang digunakan berasal dari surat-surat dalam kitab suci dan Fatwa MUI yang dikeluarkan oleh Dewan Syariah Nasional.

Dasar hukum pelaksanaan murabahah dalam sumber utama hukum Islam adalah sebagai berikut:

a. QS.Al-Baqarah (2):275, “Dan Allah telah menghalalkan jual-beli dan mengharamkan riba.”

b. HR.Al-Baihaqi dan Ibnu Majah (Dari Abu SA‟id al-Khudri bahwa Rasullulah SAW. bersabda, “Sesungguhnya jual-beli itu harus dilakukan suka sama suka”). c. Dari Suaib ar-Rumi ra bahwa Rasulullah saw bersabda, “Tiga hal yang di dalam

terdapat keberkahan: jual-beli secara tangguh, muqaradhah (mudharabah), dan mencampur gandum dengan tepung untuk keperluan rumah, bukan untuk dijual” (HR. Ibnu Majah)

Fatwa DSN MUI Tentang Murabahah

Pembiayaan murabahah telah diatur dalam Fatwa Dewan Syariah Nasional Nomor 04/DSN MUI/IV/2000. Dalam Fatwa tersebut disebutkan ketentuan umum mengenai murabahah yaitu sebagai berikut:

12

3. Bank membiayai sebagian atau seluruh harga pembelian barang yang telah disepakati kualifikasinya.

4. Bank membeli barang yang diperlukan nasabah atas nama bank sendiri, dan pembelian ini harus sah dan bebas riba.

5. Bank harus menyampaikan semua hal yang berkaitan dengan pembelian, misalnya jika pembelian dilakukan secara hutang.

6. Bank kemudian menjual barang tersebut kepada nasabah (pemesan) dengan harga jual senilai harga beli plus keuntungannya. Dalam kaitan ini Bank harus memberitahu secara jujur harga pokok barang kepada nasabah berikut biaya yang diperlukan.

7. Nasabah membayar harga barang yang telah disepakati tersebut pada jangka waktu tertentu yang telah disepakati.

8. Untuk mencegah terjadinya penyalahgunaan atau kerusakan akad tersebut, pihak bank dapat mengadakan perjanjian khusus dengan nasabah.

9. Jika bank hendak mewakilkan kepada nasabah untuk membeli barang dari pihak ketiga, akad jual beli murabahah harus dilakukan setelah barang, secara prinsip, menjadi milik bank.

Skema Pembiayaan Murabahah

Sumber: Sudarsono (2007)

Gambar 3 Skema Pembiayaan Murabahah

Pembiayaan Qardul Hasan

Qardhul Hasan gabungan dari dua kata qardh dan hasan. Menurut bahasa (etimologi) qardh berasal dari kata qat’u yang berarti potongan. Yang dimaksud adalah potongan atas harta piutang untuk dipinjamkan. Sedangkan hasan artinya baik. Apabila digabungkan qardhul hasan berarti pinjaman yang baik, dimana pinjaman ini bertujuan untuk menolong menyelesaikan masalah keuangan atau untuk keperluan peminjam (Sabran 2002).

BANK NASABAH

Produsen (1) Negosiasi

(2)Akad jual-beli

(6) Bayar (3)Beli barang

eli

(4)Kirim ad jual-b

13 Qardhul Hasan dalam operasionalisasinya merupakan produk yang ditawarkan dari segi pembiayaan. Qardhul Hasan atau benevolent loan adalah suatu pinjaman lunak yang diberikan atas dasar kewajiban sosial semata-mata. Dalam hal ini, pinjaman tidak dituntut untuk mengembalikan apa pun kecuali modal pinjaman (Zainuddin 2008)

Menurut syara’ (terminologi) pengertian Qardhul Hasan dilihat dari berbagai mazhab adalah sebagai berikut:

a. Mazhab Hanafi mendefinisikan qard sebagai suatu harta yang diberikan oleh piutang kepada peminjam yang nantinya peminjam membayarnya kembali dengan harta yang sama.

b. Mazhab Maliki mendefinisikan qard sebagai pinjaman harta yang bernilai dan diberikan oleh piutang ke peminjam, semata-mata untuk mendapat manfaat, piutang hanya akan mengambil ganti harta yang dipinjamkanya dengan jumlah yang sama.

c. Mazhab Syafi‟i mendefinisikan qard adalah piutang memberikan suatu harta kepada peminjam yang nantinya dikembalikan sesuai dengan harta yang diberikan atau dengan bentuk lain yang nilainya sama dengan harta tersebut.

Dasar Hukum Qardhul Hasan

Dasar hukum qardhul Hasan itu mubah (boleh), yang didasarkan atas asas saling menolong dalam kebaikan (ta’awanu ‘ala al birri). “Siapakah yang mau memberi pinjaman kepada Allah, pinjaman yang baik (menafkahkan hartanya di jalan Allah), Maka Allah akan meperlipat gandakan pembayaran kepadanya dengan lipat ganda yang banyak. dan Allah menyempitkan dan melapangkan (rezeki) dan kepada-Nya-lah kamu dikembalikan.” (QS. Al-Baqarah:245)

Landasan qardh Hasan dalam hadis Nabi diantaranya adalah yang diriwayatkan oleh Ibnu Majah bahwa Nabi bersabda:

“Dari Ibnu Mas‟ud ra, bahwa Nabi SAW bersabda: “Tidaklah seorang Muslim memberikan pinjaman kepada orang Muslim lainnya sebanyak dua kali pinjaman, melainkan layaknya ia telah menyedekahkan satu kali.” (Antonio 2001)

Kemudian dalam hadis lain juga dijelaskan, yang diriwayatkan oleh Ibnu Majah bahwa Rasulullah SAW bersabda:

“Anas bin Malik berkata bahwa Rasulullah Saw bersabda: Aku melihat pada waktu malam di israkan, pada pintu surga tertulis: Sedekah dibalas 10 kali lipat dan qardh 18 kali. Aku bertanya: „Wahai Jibril mengapa qardhlebih utama dari sedekah?‟ ia menjawab: karena peminta-minta sesuatu dan ia punya, sedangkan yang meminjam tidak akan meminjam kecuali karena keperluan.”(HR. Ibnu Majah)

14

untuk selalu memperhatikan sesama Muslim dan memberikan pertolongan jika seseorang membutuhkannya, yaitu tolong menolong dalam kebaikan.

Fatwa DSN MUI Tentang Qardhul Hasan

Pembiayaan qardul hasan telah diatur dalam Fatwa Dewan Syariah Nasional Nomor 19/DSN MUI/IV/2001 tentang Qardh. Dalam Fatwa tersebut disebutkan ketentuan mengenai Qardh yaitu:

Pertama: Ketentuan Umum al-Qardh

1. Qardh adalah pinjaman yang diberikan kepada nasabah (muqridh) yang memerlukan.

2. Nasabah qardh wajib mengembalikan jumlah pokok yang diterima pada waktu yang telah disepakati bersama.

3. Biaya administrasi dibebankan kepada nasabah

4. LKS dapat meminta jaminan kepada nasabah bilamana dipandang perlu.

5. Nasabah qardh dapat meminta tambahan (sumbangan) dengan suka rela kepada LKS selama tidak diperjanjikan dalam akad.

6. Jika nasabah tidak dapat mengembalikan sebagian atau seluruh kewajibannya pada saat yang telah disepakati dan LKS telah memastikan ketidakmampuannya, LKS dapat:

a. Memperpanjang jangka waktu pengembalian, atau b. Menghapus (write off) sebagian/seluruh kewajibannya. Kedua: Sanksi

1. Dalam hal nasabah tidak menunjukkan keinginan mengembalikan sebagian atau seluruh kewajibannya dan bukan karena ketidakmampuannya, LKS dapat menjatuhkan sanksi kepada nasabah.

2. Sanksi yang dijatuhkan kepada nasabah dapat berupa (dan tidak terbatas pada) penjualan barang jaminan.

3. Jika barang jaminan tidak mencukupi, nasabah tetap harus memenuhi kewajibannya secara penuh.

Ketiga: Sumber Dana Qardh

1. Bagian modal LKS/Bank Syariah (paid up capital). 2. Keuntungan LKS yang disisihkan.

3. Lembaga lain atau individu yang mempercayakan penyaluran infaknya kepada LKS

Keempat

1. Jika salah satu pihak tidak menunaikan kewajibannya atau jika terjadi perselisihan di antara pihak, maka penyelesaiannya dilakukan melalui Badan Arbitrase Syariah setelah tidak tercapai kesepakatan melalui musyawarah.

2. Fatwa ini berlaku sejak tanggal ditetapkan dengan ketentuan jika di kemudian hari ternyata terdapat kekeliruan, akan diubah dan disempurnakan sebagaimana mestinya.

15

Skema Pembiayaan Qardul Hasan

Sumber: Sudarsono (2007)

Gambar 4 Skema Pembiayaan Qardul Hasan Rukun Qardhul Hasan adalah:

a. Orang yang meminjamkan pinjaman (muqtaridh) b. Pihak yang memberi pinjaman (muqridh)

c. Objek akad yang merupakan pinjaman yang dipinjamkan oleh pemilik kepada pihak yang menerima pinjaman (dana/qardh)

d. Ijab qabul (sighat)

Syarat-Syarat Qardhul Hasan adalah:

1. Pihak yang meminjam (muqtaridh) wajib mengembalikan pinjaman.

2. Orang yang memberikan pinjaman (muqridh) benar-benar memiliki harta yang akan dipinjamkan.

3. Pinjaman tidak memberikan nilai manfaat yang disyaratkan 4. Tidak digabungkan dengan akad lain.

Unit Usaha Mikro, Kecil, dan Menengah

Pengertian Unit Usaha Mikro, Kecil, dan Menengah (UMKM)

Pengertian dan karakteristik usaha mikro, kecil, dan menengah menurut Undang-Undang no. 20 tahun 2008, adalah:

1. Usaha Mikro adalah usaha produktif milik orang perorangan dan/atau badan perorangan yang memenuhi kriteria usaha mikro, yakni:

a. Memiliki kekayaan bersih paling banyak Rp 50 000 000 (lima puluh juta rupiah) tidak termasuk tanah dan bangunan tempat usaha.

b. Memiliki hasil penjualan tahunan paling banyak Rp 300 000 000 (tiga ratus juta rupiah).

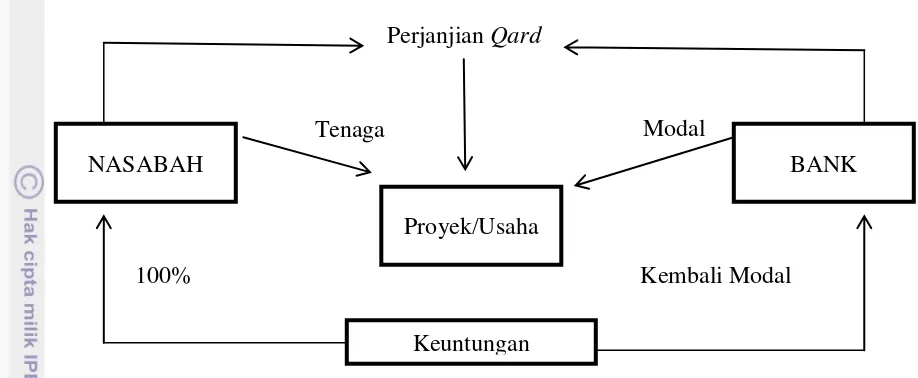

NASABAH

Keuntungan Proyek/Usaha

BANK Perjanjian Qard

Modal Tenaga

16

2. Usaha Kecil adalah usaha ekonomi produktif yang berdiri sendiri yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai atau menjadi bagian baik langsung maupun tidak langsung dari usaha menengah atau usaha besar yang memenuhi kriteria usaha kecil, yakni:

a. Memiliki kekayaan bersih lebih dari Rp 50 000 000 (lima puluh juta rupiah) sampai dengan paling banyak Rp 500 000 000 (lima ratus juta rupiah) tidak termasuk tanah dan bangunan tempat usaha; atau

b. Memiliki hasil penjualan tahunan lebih dari Rp 300 000 000 (tiga ratus juta rupiah) sampai dengan paling banyak Rp 2 500 000 000 (dua milyar lima ratus juta rupiah).

3. Usaha Menengah adalah usaha ekonomi produktif yang berdiri sendiri, orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai atau menjadi bagian baik langsung maupun tidak langsung dengan usaha kecil atau usaha besar dengan jumlah kekayaan bersih atau hasil penjualan tahunan yang memenuhi kriteria usaha menengah, yakni:

a. Memiliki kekayaan bersih lebih dari Rp 500 000 000 (lima ratus juta rupiah) sampai dengan paling banyak Rp 10 000 000 000 (sepuluh milyar rupiah) tidak termasuk tanah dan bangunan tempat usaha; atau

b. Memiliki hasil penjualan tahunan lebih dari Rp 2 500 000 000 (dua milyar lima ratus juta rupiah) sampai dengan paling banyak Rp 50 000 000 000 (lima puluh milyar rupiah).

Penelitian Terdahulu

Penelitian yang dilakukan Uswatun (2010) mengenai bagaimana pengaruh pembiayaan qardhul Hasan pada BNI Syari‟ah cabang Semarang terhadap perkembangan usaha kecil. Metode pengumpulan data dalam penelitian ini menggunakan teknik wawancara, dokumentasi, dan penyebaran angket. Data yang terkumpul dianalisis dengan menggunakan analisis regresi, yang terdiri dari satu variabel dan independen. Pengujian hipotesis pada penelitian ini dengan perhitungan Uji-T dan menentukan nila F hitung. Temuan pada penelitian ini bahwa variabel pembiayaan qardhul hasan memiliki pengaruh yang kecil terhadap perkembangan usaha kecil, qardhul hasan memiliki peranan membantu para pelaku usaha kecil dalam penambahan modal usaha dan mempertahankan kelangsungan hidup usaha.

17 juga memberikan sejumlah manfaat yang dirasakan oleh anggotanya juga mempunyai peranan dalam pemberdayaan ekonomi.

Widiyanto et al (2011) menganalisis tentang efektivitas pembiayaan qardhul hasan sebagai model pengetasan kemiskinan. Metode yang digunakan adalah regresi logistik. Penelitian ini untuk mengukur tingkat pertumbuhan pendapatan usaha sebagai pendapatan usaha, di mana perbedaan mengacu pada saat usaha mikro pertama kali memperoleh pembiayaan qardhul hasan. Dengan mengambil tujuh variabel independen yaitu ukuran pembiayaan, pengalaman bisnis, pendidikan formal, usia pengusaha, dummy kontrol bisnis, dummy status perkawinan dan dummy kegiataan keagamaan yang dilakukan oleh BMT untuk motivasi. Temuan pada penelitian ini terdapat 3 variabel yang signifikan yaitu ukuran pembiayaan, pengalaman bisnis dan dummy kontrol bisnis. Selain itu, qardhul hasan mampu meningkatkan kinerja bisnis usaha mikro secara signifikan yang ditunjukkan oleh peningkatan pendapatan dan keuntungan bisnis mereka disertai kemampuan pengusaha.

Penelitian selanjutnya oleh Sulistyo dan Hakim (2013) mengenai model pembiayaan pedagang kaki lima melalui qardhul hasan. Metode yang digunakan yaitu deskriptif dengan mengumpulan data primer dan data sekunder. Data primer melalui kuisioner kepada pedagang kaki lima dan pedagang yang pernah memperoleh pinjaman qardhul hasan. Variabel PKL mencakup karakteritik pedagang yaitu jenis kelamin, umur, status perkawinan, jumlah tanggungan keluarga, pendidikan, jam kerja, jenis dagangan, sejarah pekerjaan, dan keterlibatan tenaga kerja lain (termasuk keluarga). Selain itu analisis pembiayaan qardhul hasan mencakup karakter nasabah, refrensi dan payment. Hasil temuan pada penelitian ini bahwa pembiayaan qardhul hasan terhadap pedagang kaki lima berperan penting sebagai solusi pembiayaan yang selama ini tidak memiliki akses permodalan ke lembaga keuangan. Beberapa lembaga keuangan sudah menyalurkan pembiayaan namun masih dalam proporsi yang kecil. Qardhul hasan menunjukan bahwa tingkat kemacetan pembiayaan qardhul hasan sangat kecil dan mayoritas PKL merasakan adanya peningkatan omset.

Kerangka Pikir

Setelah terjadinya krisis moneter pada tahun 1998 di Indonesia, banyak perusahaan yang bangkrut akibat krisis tersebut sehingga pengangguran tercipta. Pengganguran menjadi masalah utama setelah krisis terjadi jadi karena kurangnya lapangan kerja yang tersedia. Oleh karena itu, masyarakat harus memenuhi kebutuhannya dengan membuka lapangan kerja sendiri yaitu usaha mikro, kecil dan menengah. Usaha kecil dan menengah terus berkembang setiap tahunnya, semakin banyak usaha kecil dan menengah yang terus tumbuh berkembang akan memperkecil jumlah pengganguran di Indonesia.

18

keuangan karena tidak memilki untung besar tetapi memiliki resiko yang cukup besar. Pelaku usahapun juga tidak memiliki keberanian untuk meminjam uang kepada lembaga keuangan karena adanya bunga bank serta tidak memiliki jaminan. Oleh karena itu, lembaga keuangan syariah menjadi pembeda dengan lembaga keuangan konvensional.

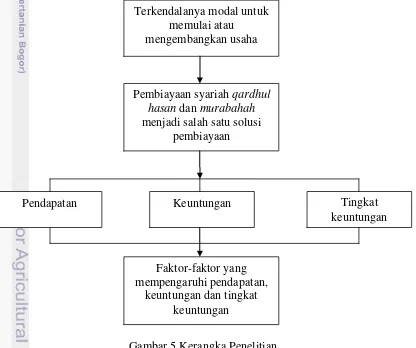

Lembaga keuangan syariah dalam mendistribusikan modal kepada nasabah tidak menggunakan bunga melainkan menggunakan akad bagi hasil ataupun dengan akad yang telah ditentukan bersama nasabah. Salah satu produk pembiayaan syariah yaitu qardhul hasan dan murabahah. Produk pembiayaan syariah tersebut di berikan kepada pelaku usaha mikro, kecil dan menengah sebagai suntikan modal dalam memulai atau mengembangkan usahanya. Oleh karena itu, apakah produk pembiayaan syariah yaitu qardhul hasan dan murabahah menjadi solusi yang tepat untuk meningkatkan profitabilitas para pelaku usaha mikro, kecil dan menengah. Penelitian ini bertujuan menganalisis perubahan pendapatan, keuntungan, dan tingkat keuntungan pelaku usaha mikro setelah mendapatkan pembiayaan syariah serta faktor–faktor yang memengaruhi perubahan pendapatan, keuntungan, dan tingkat keuntungan para pelaku usaha mikro setelah mendapatkan pembiayaan syariah. Adapun kerangka pemikiran penelitian ini dapat dilihat pada Gambar 6.

Gambar 5 Kerangka Penelitian Pembiayaan syariah qardhul

hasan dan murabahah menjadi salah satu solusi

pembiayaan

Tingkat keuntungan

Pendapatan Keuntungan

Terkendalanya modal untuk memulai atau

mengembangkan usaha

Faktor-faktor yang mempengaruhi pendapatan,

19

Karakteristik Pengusaha

Karakteristik pengusaha serta hipotesis yang digunakan dalam penelitian ini didefiniskan sebagai berikut:

1. Umur

Variabel umur menggambarkan tingkat usia pelaku usaha mikro tanpa ada batasan usia tertentu. Menurut Widiyanto et al (2011) Usia pengusaha berdampak negatif pada peluang bisnis kinerja. Ini berarti bahwa semakin tinggi usia pengusaha, semakin rendah kemampuan untuk meningkatkan bisnis mereka karena kegiatan usaha di sektor mikro secara langsung terkait dengan aktivitas fisik pengusaha. Orang-orang yang lebih tua cenderung menurunkan kemampuan fisik mereka.

2. Pengalaman Usaha

Variabel pengalaman usaha menggambarkan lama pelaku usaha mikro dalam kegiatan usaha. Menurut Widiyanto et al (2011) Pengalaman usaha berdampak kepada usaha mikro secara signifikan, hal ini disebabkan semakin berpengalaman semakin baik dalam melakukan usahanya.

3. Tingkat Pendidikan

Variabel tingkat pendidikan menggambarkan lama pelaku usaha mikro telah menempuh pendidikan formal. Menurut Tarigan (2006) tingkat pendidikan yang tinggi akan memberikan pendapatan yang lebih tinggi dengan adanya pekerjaan untuk dipilih dengan posisi yang berbeda maka dari itu pembangunan pendidikan dan ekonomi harus bersama-sama dan menurut Zahratain (2014) semakin tinggi tingkat pedagang akan memiliki pengetahuan yang lebih luas sehingga akan mempengaruhi perilaku pedagang dalam pengambilan keputusan, berpikir secara rasional dan berhati-hati dalam menghadapi masalah.

4. Status Pernikahan

Variabel status pernikahan menggambarkan hubungan pelaku usaha mikro dengan orang lain secara sah maupun sudah tidak adanya hubungan karena faktor tertentu. Menurut QS An-Nur ayat 32 bahwa nikahkanlah orang-orang yang masih membujang didorong untuk menikah agar Allah mencukupkan rejekinya dan memberi kemampuan kepadanya. Menurut Andari dan Aswitari (2012) bahwa status pernikahan berpengaruh positif dan signifikan terhadap produktivitas, hal ini disebabkan seseorang yang telah menikah akan mempunyai tanggung jawab yang besar terhadap keluarganya sehingga mereka akan termotivasi untuk bekerja lebih giat.

5. Jenis Kelamin

Variabel jenis kelamin menggambarkan jumlah pelaku usaha mikro baik laki-laki maupun perempuan. Menurut Zahratain (2014) bahwa pedagang laki-laki-laki-laki mampu menjual komoditas dengan omset dan keuntungan lebih banyak dari pada perempuan.

6. Sedekah

20

Al-Baqarah ayat 261 bahwa orang yang menginfakkan hartanya di jalan Allah seperti sebutir biji yang menumbuhkan tujuh tangkai pada setiap tangkai ada seratus biji dan Allah melipatgandakan bagi siapa yang Dia kehendaki Dan Allah Maha luas, Maha Mengetahui. Menurut Mirza (2013) bahwa sedekah berpengaruh positif dan signifikan terhadap perkembang usaha mikro, semakin sering melakukan sedekah maka akan semakin tinggi perkembangan usahanya dengan niat tulus dan keikhlasan hati.

7. Jenis Usaha

Variabel jenis usaha menggambarkan jenis usaha olahan yang diperjualbelikan oleh pelaku usaha mikro kepada konsumen. Menurut hasil penelitian Widodo (2000) bahwa barang yang diusahakan pedagang kaki lima berharga relatif tidak tinggi, barangnya tersedia dibanyak tempat dan calon pembeli tidak banyak pertimbangan lain bila ingin membelinya sehingga barang tersebut banyak diminati oleh kelompok masyarakat berpendapat menengah dan rendah.

METODE PENELITIAN

Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data primer dan data sekunder. Data primer diperoleh dari hasil wawancara dan kuesioner dengan para responden yang merupakan pelaku usaha mikro yang mendapatkan pembiayaan qardhul hasan dan murabahah dari BPRS HIK di Kecamatan Ciledug. Data tersebut digunakan untuk mengetahui perubahan pendapatan, keuntungan dan tingkat keuntungan setelah mendapatkan pembiayaan qardhul hasan dan murabahah. Sedangkan data sekunder digunakan untuk melengkapi data primer. Sumber data lain yang digunakan dalam penelitian ini didapatkan melalui BPRS HIK di Kecamatan Ciledug, buku, jurnal, skripsi, tesis dan internet.

Lokasi dan Waktu Penelitian

Penelitian ini dilakukan di wilayah Kecamatan Ciledug. Pemilihan lokasi penelitian di Kecamatan Ciledug karena salah satu daerah strategis yang menghubungkan Kota Jakarta dengan Kota Tangerang sehingga perkembangan usaha mikro di Kecamatan Ciledug cukup banyak. Selain itu, Kecamatan Ciledug memiliki BPRS yang menyediakan produk pembiayaan qardhul hasan dan murabahah. Pemilihan BPRS di Kecamatan Ciledug tersebut dilakukan secara purposive (sengaja) dengan beberapa pertimbangan, yaitu Ciledug merupakan salah satu kecamatan yang memiliki BPRS syariah yang menyediakan produk pembiayaan qardhul hasan dan murabahah. Penelitian ini dilakukan selama bulan mei hingga juni 2014.

Metode Pengumpulan Data

21 menggunakan kuesioner. Pengambilan sampel dilakukan dengan teknik pengambilan total sampling untuk responden penerima pembiayaan qardhul hasan, yaitu mengambil jumlah data seluruhnya yang berada di lokasi. Sampel yang diambil dalam penelitian ini sebanyak 30 responden penerima pembiayaan qardhul hasan dan murabahah dari BPRS HIK yang terdiri dari 14 responden penerima pembiayaan qardhul hasan dan 16 responden penerima pembiayaan murabahah secara cluster random sampling based on home industry yaitu dikelompokkan data pelaku usaha mikro berdasarkan jenis usaha dan di wawancara secara acak.

Metode Pengolahan dan Analisis Data

Metode analisis data yang digunakan dalam penelitian ini menggunakan analisis deskriptif, analisis uji beda dan analisi regresi berganda. Analisis deskriptif digunakan untuk menampilkan data dalam bentuk narasi, analisis uji beda digunakan untuk menampilkan data pengujian hipotesis dan analisis regresi berganda digunakan untuk menampilkan data pengukur. Data yang digunakan dari hasil fakta wawancara dan kuesioner yang didapat dari pelaku usaha mikro.

Analisis Deskriptif Skema Pembiayaan Qardhul Hasan dan Murabahah pada BPRS Harta Insan Karimah Kecamatan Ciledug

Metode analisis data yang digunakan adalah metode deskriptif dirancang untuk mengumpulkan informasi tentang keadaan-keadaan nyata sekarang (sementara berlangsung). Travers dalam Sevilla et al. menyatakan tujuan utama kita dalam menggunakan metode ini adalah untuk menggambarkan sifat suatu keadaan yang sementara berjalan pada saat penelitian dilakukan, dan memeriksa sebab-sebab dari suatu gejala tertentu. Namun Gay dalam Sevilla et al. mendefinisikan metode penelitian deskriptif sebagai kegiatan yang meliputi pengumpulan data dalam rangka menguji hipotesis atau menjawab pertanyaan yang menyangkut keadaan pada waktu yang sedang berjalan dari pokok suatu penelitian. Menurut Sevilla et al. (1993), ada beberapa alasan menggunakan metode deskriptif. Salah satu di antaranya adalah bahwa metode ini telah digunakan secara luas dan dapat meliputi lebih banyak segi dibanding dengan metode-metode penyelidikan lain. Selain itu, metode-metode ini banyak memberikan sumbangan kepada ilmu pengetahuan melalui pemberian informasi keadaan mutakhir dan dapat membantu kita dalam mengidentifikasi faktor-faktor yang berguna untuk pelaksanaan percobaan. Selanjutnya, metode ini dapat digunakan dalam menggambarkan keadaan-keadaan yang mungkin terdapat dalam situasi tertentu. Dalam penelitian ini analisis deskriptif digunakan untuk menjelaskan karakteristik sosial demografi ekonomi serta perilaku berinfak dalam rumah tangga responden. Selain itu analisis deskriptif juga digunakan untuk menjelaskan hasil kuesioner. Data dari kuesioner yang telah disebar kepada responden akan disajikan dalam bentuk tabel-tabel sederhana yang akan dikelompokkan.

Analisis Uji Beda Perubahan Pendapatan, Perubahan Keuntungan dan Perubahan Tingkat Keuntungan Responden setelah Mendapatkan Pembiayaan Qardhul hasan

22

menggunakan data tidak bebas (berpasangan). Pada uji-t berpasangan, objek penelitian dikenakan dua perlakuan yang berbeda sehingga menghasilkan dua macam data sampel, yaitu data dari perlakuan pertama dan data dari perlakuan kedua (Kurniawan 2008). Uji-t berpasangan (paired t-test) dalam penelitian ini digunakan untuk menganalisis pendapatan, keuntungan dan tingkat keuntungan pelaku usaha mikro sebelum dan sesudah mendapatkan pembiayaan qardhul hasan. Uji-t berpasangan dirumuskan sebagai berikut:

………...…………....………(1)

Keterangan: t = t statistik

D1 = Perbedaan pendapatan, keuntungan dan tingkat keuntungan sebelum dan setelah mendapatkan pembiayaan qardhul hasan

n = Banyaknya sampel penelitian Hipotesis H0 : µsebelum = µsesudah

H1 : µsebelum < µsesudah

Analisis Uji Beda Perubahan Pendapatan, Perubahan Keuntungan dan Perubahan Tingkat Keuntungan Responden setelah Mendapatkan Pembiayaan Murabahah

Metode analisis data yang digunakan adalah uji-t berpasangan (paired t-test). Uji-t berpasangan (paired t-test) dalam penelitian ini digunakan untuk menganalisis pendapatan, keuntungan dan tingkat keuntungan pelaku usaha mikro sebelum dan sesudah mendapatkan pembiayaan murabahah. Uji-t berpasangan dirumuskan sebagai berikut:

…………...………(2)

Keterangan: t = t statistik

D2 = Perbedaan pendapatan, keuntungan dan tingkat keuntungan sebelum dan setelah mendapatkan pembiayaan murabahah

n = Banyaknya sampel penelitian Hipotesis H0 : µsebelum = µsesudah

H1 : µsebelum < µsesudah

Analisis Regresi Berganda Faktor-Faktor Dampak Pembiayaan Syariah Terhadap Perubahan Pendapatan, Perubahan Keuntungan dan Perubahan Tingkat Keuntungan Para Pelaku Usaha Mikro

23 peubah bebas (independent variable) dengan peubah tak bebas (dependent variable) (Walpole 1995). Analisis regresi berganda dalam penelitian ini digunakan untuk menganalisis faktor-faktor yang memengaruhi perubahan pendapatan, keuntungan dan tingkat keuntungan pelaku usaha mikro sebelum dan sesudah mendapatkan pembiayaan qardhul hasan dan murabahah. Regresi berganda dirumuskan sebagai berikut:

... (3)

Keterangan:

= Perubahan pendapatan (rupiah) = Perubahan keuntungan (rupiah)

= Perubahan tingkat keuntungan (persen)

βi = Parameter penduga

X1 = Umur (tahun)

X2 = Tingkat pendidikan (tahun)

X3 = Pengalaman usaha (bulan)

Dsp = Dummy skema pembiayaan Dp = Dummy status pernikahan Djk = Dummy jenis kelamin Ds = Dummy sedekah

Dmm = Dummy makanan dan minuman Dsb = Dummy sayur dan buah

Responden dalam penelitian ini adalah pelaku usaha mikro, sedangkan variabel yang akan diteliti dalam penelitian ini adalah variabel peubah tak bebas yaitu faktor-faktor yang memengaruhi perubahan pendapatan, perubahan keuntungan dan perubahan tingkat keuntungan pelaku usaha mikro setelah mendapatkan pembiayaan qardhul hasan dan murabahah per pelaku usaha per rumah tangga per bulan. X1

menunjukkan umur responden, sedangkan X2 menunjukkan menunjukkan tingkat

pendidikan responden yang memiliki rentan tidak bersekolah (0), SD (6), SMP (9), SMA/STM/SMK (12) dan S1 (Sarjana) (16). X3 menunjukkan lamanya pengalaman

24

responden yang menjual sayur dan buah= 0. Dul adalah dummy usaha lainnya sebagai dummy pembanding, dengan responden yang berjualan produk selain makanan, minuman, sayur dan buah= 1 dan responden yang menjual makanan, minuman, sayur dan buah= 0.

GAMBARAN UMUM

Gambaran Umum PT. BPRS Harta Insan Karimah Kecamatan

Ciledug Kota Tangerang

Latar Belakang BPRS HIK Ciledug

Bank Perkereditan Rakyat Syariah HIK didirikan pada tanggal 8 September 1993, berpengalaman selama lebih dari 13 tahun di dunia perbankan syariah. Perseroan telah meletakkan pondasi yang kuat untuk menjaga pertumbuhan kinerja yang sehat dan berkesinambungan melalui pengembangan sektor pembiayaan dengan prinsip kehati-hatian (frudential banking) yang berorientasi pelayanan yang cepat dan Islami.

Perseroan sangat serius dalam pembinaan dan pengembangan sumber daya insani untuk dijadikan sebagai tenaga yang profesional. Berbagai pelatihan yang berlatar belakang religius dan motivasi prestatip serta keahlian dibidang perbankan senantiasa dilaksanakan dengan tujuan semata-mata untuk tumbuh dan berkembangnya iman, ilmu dan amal. Pengelolaan perseroan dilaksanakan dengan mengacu pada nilai-nilai islam, peraturan dan perundang-undangan yang berlaku yang saat ini dikenal sebagai tata kelola Perusahaan yang baik.

Pemegang Saham Perseroan adalah Alumni Himpunan Mahasiswa Islam Fakultas Ekonomi Gajah Mada (HMI FE UGM) Jogjakarta. Sampai dengan desember 2011, jumlah pemegang saham sebanyak 249 orang dengan jumlah saham yang tersebar (tidak ada pemegang saham pengendali). Kekeluargaan dan silaturahmi adalah niat dan tekad awal para pemegang saham ketika mendirikan Perseroan, yang sampai saat ini tetap terbina dengan baik.

Melalui visinya, Perseroan bertekad untuk menjadi Bank Syariah yang unggul dan amanah serta terkemuka di segmen jasa usaha mikro, kecil dan menengah (UMKM). Inisiatif dan arah baru Perseroan ini akan memberikan landasan yang lebih kokoh serta mempercepat proses perubahan dan perwujudan dari keinginan Perseroan untuk menjadi salah satu Bank Perkreditan Rakyat Syariah yang terbaik di Indonesia.

Susunan Pengurus PT. BPRS HIK

25 DEWAN PENGAWAS SYARIAH (DPS)

Ketua DPS : Dr. H. Muhammad Masyhuri Na‟im, MA Anggota DPS : Drs. H. Karnaen Anwar Perwataatmadja, MPA DEWAN KOMISARIS

Komisaris Utama : Drs. Zahrul Hadiprabowo Komisaris : Noraini Bawazier, BSc Komisaris : Dr. Khomsiyah, Ak. MM DIREKSI

Direktur Utama : Khusnul Khorip, SH. SE Direktur : Alfi Wijaya, SE, MM Direktur *) : Kurniawan

Visi dan Misi

Visi: Terwujudnya Bank Syariah yang Unggul dan Terpercaya Misi:

1. Menjalankan usaha perbankan yang sehat dan amanah 2. Memberikan pelayanan yang baik dan Islami

3. Berperan aktif dalam pengembangan dunia usaha dan peningkatan kesejahteraan masyarakat

4. Meningkatkan kemakmuran pemegang saham, pengurus, dan karyawan 5. Menjalankan misi dakwah yang rahmatan lil alamin.

Produk-produk Penghimpunan Pembiayaan pada BPRS HIK Ciledug

Produk Penghimpunan dana: a. Tabungan Hikmah

b. Tabungan Karimah c. Tabungan Lembaga Islam d. Tabungan Kurban

e. Tabungan Haji f. Tabungan Pelajar g. Tabungan Anak Shaleh h. Tabungan Wadiah i. Deposito Mudharabah j. Deposito Hasanah

Produk Pembiayaan: a. Murabahah

b. Musyarakah c. Mudharabah d. Ijarah

e. Pembiayaan Qardh

26

HASIL DAN PEMBAHASAN

Skema Pmbiayaan Qardhul Hasan dan Murabahah pada BPRS Harta Insan Karimah

Skema Pembiayaan pada BPRS Harta Insan Karimah Kecamatan Ciledug

Bank perkreditan rakyat syariah (BPRS) Harta Insan Karimah menawarkan pembiayaan syariah qardhul hasan dan murabahah kepada pelaku usaha mikro. Pelaku usaha mikro dapat meminjam modal kepada BPRS HIK dengan persyaratan yang mudah dan tidak memberatkan nasabah yang meminjammnya. BPRS HIK akan menganalisis pembiayaan nasabah yang akan meminjam modal untuk menyesuaikan kebutuhan modal yang akan diberikan kepada nasabah. Dalam proses pengembaliannya BPRS HIK tidak menggunakan bunga atau riba melainkan menggunakan margin yang telah ditentukan BPRS HIK.

Skema Pembiayaan Qardhul Hasan pada BPRS Harta Insan Karimah

BPRS Harta Insan Karimah memiliki dana tersendiri untuk memberikan pembiayaan qardhul hasan kepada nasabahnya. Dana tersebut diperoleh dari dana ZakatInfaq Sedekah dan Wakaf (ZISWAF) serta qardhul hasan yang terkumpul dari nasabah yang memberikan sebagian rejekinya dan keuntungan yang diperoleh dari BPRS Harta Insan Karimah. Pembiayaan qardhul hasan diberikan kepada pelaku usaha mikro sebagai nasabah yang membutuhkan dan memiliki usaha yang produktif. Karakter nasabah harus diketahui secara jelas dan BPRS HIK memiliki keyakinan bahwa nasabah mampu mengembalikan dana yang dipinjamnya. BPRS HIK tidak boleh memberikan imbalan atau hadiah kepada nasabah peminjam serta akan memberikan sanksi jika nasabah penerima pembiayaan qardhul hasan tidak menjalankan sesuai dengan kesepakatan bersama antara nasabah dengan BPRS HIK.

Modal yang diberikan kepada nasabah harus sesuai dengan kebutuhan nasabah dan dikembalikan dalam jumlah yang sama dengan jangka waktu tertentu sesuai dengan kesepakatan antara nasabah dengan pihak BPRS HIK dengan nilai maksimal yang dapat diberikan sebesar Rp 5 000 000. Biaya administrasi qardhul hasan dibebankan kepada nasabah penerima pembiayaan qardhul hasan. Proses pengembalian modal kepada BPRS HIK dapat dilakukan secara angsuran atau langsung lunas. Pengembalian modal kepada BPRS HIK dapat langsung datang ke bank atau melalui pegawai yang mengkontrol pembiayaan qardhul hasan. Jika nasabah tidak dapat mengembalikan sebagian atau seluruh modal pada saat kesepakatan yang telah disepakati serta BPRS HIK telah memastikan ketidakmampuannya untuk mengembalikan maka BPRS HIK dapat memperpanjang jangka waktu pengembalian modal atau menghapus sebagian atau seluruh peminjaman modal.