ANALISIS POTENSI PAJAK DAERAH UNTUK PENGUATAN

KAPASITAS FISKAL KABUPATEN DAN KOTA DI

PROVINSI SULAWESI UTARA

SHERLY ERING

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI TESIS DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA*

Dengan ini saya menyatakan bahwa tesis berjudul Analisis Potensi Pajak Daerah Untuk Penguatan Kapasitas Fiskal Kabupaten dan Kota di Sulawesi Utara adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir tesis ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

RINGKASAN

SHERLY ERING. Analisis Potensi Pajak Daerah Untuk Peningkatan Kapasitas Fiskal Kabupaten dan Kota di Provinsi Sulawesi Utara. Dibimbing oleh DEDI BUDIMAN HAKIM dan BAMBANG JUANDA.

Sumber pendapatan utama yang sering kali menjadi parameter dalam menentukan derajat otonomi fiskal yang dimiliki oleh suatu daerah adalah pendapatan yang diperoleh pemerintah daerah dari sumber-sumber yang dikelola oleh pemerintah daerah itu sendiri (PAD). Salah satu pendapatan utama yang secara potensial memperbesar kapasitas fiskal daerah adalah pajak daerah. Pajak daerah yang diterapkan dalam rangka pelaksanaan desentralsasi fiskal diharapkan mampu memberikan penerimaan yang signifikan dan memperbesar kemampuan daerah dalam membiayai pelayanan publiknya.

Berdasarkan data yang ada, penerimaan pajak daerah di kabupaten dan kota di Sulawesi Utara di terhadap total penerimaan daerah di Tahun 2005 sebesar 7.6% dan di Tahun 2014 meningkat menjadi 9.7%. Perubahan penerimaan sebesar 2.1% dalam kurun waktu 10 tahun tergolong kecil. Kontribusi pajak daerah yang kurang dari 10% ditambah perubahan yang cenderung kecil merupakan indikasi kurang baiknya kinerja pajak daerah di Sulawesi Utara. Penerimaan pajak daerah yang tergolong kecil dapat mempengaruhi budget pemerintah dan keputusan pelayanan publiknya.

Permasalahan dalam pengelolaan pajak daerah yang merupakan unsur utama PAD ini terutama disebabkan oleh terbatasnya kemampuan daerah dalam mengidentifikasi dan mengestimasi besar potensi pajak yang dimilikinya. Besar potensi pajak akan menjadi dasar dalam penentuan target penerimaan per jenis pajak bagi daerah. Penghitungan potensi masih terbatas pada pendekatan incremental yaitu keinginan untuk selalu menaikkan penerimaan pajak tanpa mempertimbangkan faktor-faktor yang mempengaruhi penerimaan pajak daerah.

Penelitian ini mempunyai dua tiga tujuan utama yaitu: (1) untuk mengidentifikasi faktor-faktor yang mempengaruhi potensi pajak daerah; (2) untuk menganalisis pengaruh interaksi faktor-faktor yang mempengaruhi potensi pajak daerah; (3) menghitung potensi riil salah satu jenis pajak daerah yaitu pajak restoran sehingga mendapatkan perbandingan antara penerimaan dengan potensi yang sesungguhnya.

Penelitian ini menggunakan beberapa variabel yang diperkirakan menjadi faktor yang mempengaruhi potensi pajak daerah. Variabel-variabel yang digunakan dalam penelitian adalah pendapatan per kapita, tingkat pendidikan, share sektor non pertanian, dan angkatan kerja. Analisis regresi menggunakan metode data panel menunjukkan bahwa faktor-faktor yang mempengaruhi potensi pajak daerah adalah pendapatan per kapita, pendidikan, dan sektor non pertanian. Hasil perhitungan potensi pajak restoran menunjukkan bahwa penerimaan daerah atas pajak restoran masih jauh dari potensi yang sesungguhya.

memperbesar sektor industri dan perdagangan, serta mengubah sistem pertanian menjadi pertanian produksi. Dengan demikian kinerja penerimaan pajak daerah akan mengalami peningkatan.

SUMMARY

SHERLY ERING. An Analysis on North Sulawesi’s Local Tax Potential To Strenghtening Fiscal Capacity. Supervised by DEDI BUDIMAN HAKIM and BAMBANG JUANDA.

The main source of revenue mostly used as parameter to determine the degree of fiscal autonomy in a region is the income received from local sources (PAD) managed by local government itself. Local tax is one of the local source of income which potentially increase the fiscal capacity. Local tax in fiscal decentralization regime is expected to provide significant revenue and magnify the local government ability to provide public goods and services.

North Sulawesi tax performance data showed that in 2005 ratio of local tax to total revenue was about 7.6 percent and in 2014 rose to 9.7 percent. The revenue change in ten years only 2.1%. The small contribution combined with slow change on local tax performance in North Sulawesi region indicates poor tax administration. The low local tax revenue tendency would affect government budget. As government budget is still restricted – and still need revenue from local tax. Small of government budget influence the decision of local government to decrease financing on public goods and services. The main purpose of taxation is to generate sufficient revenue to finanace public sector activities.

The problem in local tax performance as a main revenue source of PAD can be detected in its management. Limitation of the local government ability to identify and estimated their tax potential could be a major problem on local tax revenue performance in North Sulawesi’s. Estimation on the tax potential in these days limited to the incremental approach, as a desire to always increase tax revenue without considering determinant factors of the local tax potential. The development of a country or a region depends on realizing the potential of

The result of analysis with panel data estimation showed factors as follows: per capita GDRP, high school student, and non-agriculture sector served as determinant factors to local tax potential. Estimation on restaurant tax confirmed the gap between tax revenue and tax potential. Revenue from tax restaurant is below than its potential.

The design of government policy should notice the determinant factors of local tax revenue. Good strategy design on region economic development required by local government if they want to improve their tax revenue performance. The development on the regional economic would improve the per capita income, magnify the industrial and commerce sector, and change the agriculture system from subsistence to the agriculture production system. The highly per capita income as well as the magnitude of non-agriculture sector of regional economics structure indicates the breadth of the tax base. More advanced the economics of a region, better its revenue from local tax.

© Hak Cipta Milik IPB, Tahun 2016

Hak Cipta Dilindungi Undang-Undang

Dilarang mengutip sebagian atau seluruh karya tulis ini tanpa mencantumkan atau menyebutkan sumbernya. Pengutipan hanya untuk kepentingan pendidikan, penelitian, penulisan karya ilmiah, penyusunan laporan, penulisan kritik, atau tinjauan suatu masalah; dan pengutipan tersebut tidak merugikan kepentingan IPB

Tesis

sebagai salah satu syarat untuk memperoleh gelar Magister Profesional

pada

Program Studi Manajemen Pembangunan Daerah

ANALISIS POTENSI PAJAK DAERAH UNTUK

PENINGKATAN KAPASITAS FISKAL KABUPATEN DAN

KOTA DI SULAWESI UTARA

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

BOGOR 2016

Judul Tesis : Analisis Potensi Pajak Daerah Untuk Peningkatan Kapasitas Fiskal Kabupaten dan Kota di Provinsi Sulawesi Utara

Nama : Sherly Ering NIM : H252130055

Disetujui oleh Komisi Pembimbing

Dr Ir Dedi Budiman Hakim, MAEc Ketua

Prof.Dr.Ir. Bambang Juanda, MS Anggota

Diketahui oleh

Ketua Program Studi

Dr Ir Ma’mun Sarma, MS MEc

Dekan Sekolah Pascasarjana

Dr Ir Dahrul Syah, MScAgr

Tanggal Ujian: 25 Agustus 2016

PRAKATA

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa atas segala karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Tema yang dipilih dalam penelitian yang dilaksanakan sejak bulan Juli 2015 ini ialah pajak daerah, dengan judul Analisis Potensi Pajak Daerah Untuk Penguatan Kapasitas Fiskal Kabupaten dan Kota di Provinsi Sulasesi Utara. Penelitian terhadap pajak daerah penting menurut penulis karena pajak daerah merupakan salah satu instrument penting dalam kelancaran pembangunan suatu daerah. Dengan demikian hasil penelitian ini diharapkan dapat membantu memberikan informasi bagi para pengambil kebijakan dalam merancang dan mengevaluasi pembangunan di daerah.

Karya ilmiah ini berhasil diselesaikan atas kerjasama dengan para pembimbing. Terima kasih yang tulus dan mendalam penulis sampaikan kepada Bapak Dr Ir Dedi Budiman Hakim, MAEc dan Bapak Prof Dr Ir Bambang Juanda, MS selaku pembimbing atas ilmu dan pengetahuan yang dibagi kepada saya, atas kepercayaan yang besar, atas kesabaran dan perhatian, serta waktu yang diluangkan untuk diskusi-diskusi maupun perbaikan terhadap karya ilmiah ini. Terima kasih juga penulis sampaikan kepada Bupati Minahasa Utara dan Kepala Badan Kepegawaian Daerah Bapak Drs Aldrin Posumah MSi atas kesempatan yang diberikan kepada penulis untuk melanjutkan studi di IPB. Terima kasih kepada Kepala Bidang Pajak Ibu Julie Uguy SH serta seluruh staf Dinas Pendapatan Kabupaten Minahasa Utara yang telah membantu selama pengumpulan data.

Ungkapan terima kasih juga disampaikan kepada orangtua, saudara dan sahabat atas dukungan yang diberikan selama penyelesaian karya ilmiah ini. Terima kasih secara khusus kepada adik penulis Christian Riedel atas semangat dan motivasinya.

Semoga karya ilmiah ini bermanfaat.

DAFTAR ISI

DAFTAR TABEL vii

DAFTAR GAMBAR vii

DAFTAR LAMPIRAN vii

1 PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 5

Tujuan Penelitian 7

Manfaat Penelitian 7

Ruang Lingkup Penelitian 7

2 TINJAUAN PUSTAKA 9

Konsep Desentralisasi Fiskal 9

Konsep dan Sumber Kapasitas Fiskal 11

Konsep Pajak dan Pajak Daerah 12

Potensi Pajak 15

Teori Pajak Optimum 15

Konsep Keuangan Publik 16

Teori Pertumbuhan Ekonomi 17

Penelitian Terdahulu 18

Hipotesis Penelitian 20

3 METODE 21

Kerangka Alur Penelitian 21

Metode Analisis Data Panel 23

Metode Analisis Potensi Pajak Restoran 26

4 HASIL DAN PEMBAHASAN 29

Gambaran Umum Perekonomian Sulawesi Utara 29

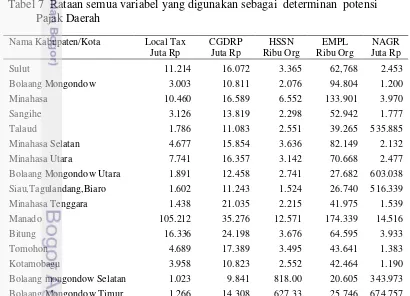

Kinerja Penerimaan Pajak Daerah Terhadap PDRB 29 Variabel Yang Digunakan Sebagai Determinan Potensi Pajak Lokal 33

Hasil Analisis Regresi Data Panel 36

Hasil Analisis Potensi Pajak Restoran 44

5 PERANCANGAN PROGRAM 51

Strategi Peningkatan Pendapatan Asli Daerah Melalui Peningkatan

Penerimaan Pajak Daerah 53

Strategi Untuk Meningkatkan Peran Sektor Pertanian Terhadap Penerimaan

Pajak Daerah 54

Syarat Keberhasilan Program 55

6 SIMPULAN DAN SARAN 56

Simpulan 56

DAFTAR PUSTAKA 58

LAMPIRAN 62

DAFTAR TABEL

1. Perkembangan dana transfer ke Provinsi Sulawesi Utara (juta

rupiah) 2

2. Perbandingan besaran kapasitas fiskal dengan DAU di Provinsi

Sulawesi Utara (Juta Rupiah) 2

3. Kapasitas Fiskal di Provinsi Sulawesi Utara Tahun 2005-2014 (Juta

Rupiah) 4

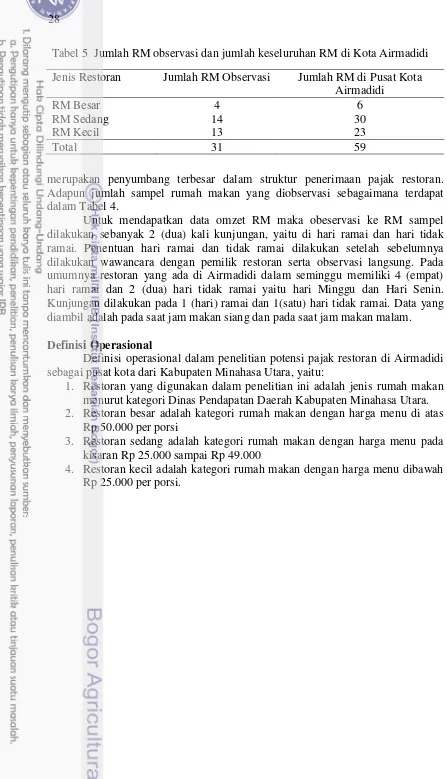

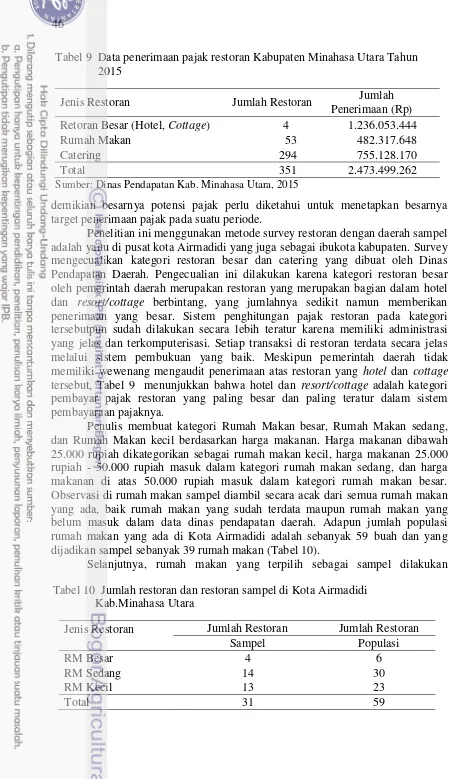

4. Perbandingan total pendapatan daerah dan penerimaan pajak Provinsi Sulawesi Utara Tahun 2005-2014 (Juta Rupiah) 5 5. Jumlah RM observasi dan jumlah keseluruhan RM di Kota

Airmadidi 28

6. Penerimaan pajak daerah kabupaten dan kota di Provinsi Sulawesi

Utara (persen dari PDRB) 30

7. Rataan semua variabel yang digunakan sebagai determinan potensi

Pajak Daerah 34

8. Hasil estimasi data panel menggunakan Eviews 6.0 37 9. Data penerimaan pajak restoran Kabupaten Minahasa Utara Tahun

2015 46

10. Jumlah restoran dan restoran sampel di Airmadidi Kab.Minahasa

Utara 46

11. Nilai omzet restoran di Airmadidi 47

12. Nilai potensi pajak restoran di Airmadidi 48

13. Perbandingan penerimaan pajak restoran dengan nilai potensi 48

DAFTAR GAMBAR

1 Alur kerangka pemikiran penelitian 22

DAFTAR LAMPIRAN

1 Hasil pengolahan eviews dengan metode PLS (Pooled Least Square) 62 2 Hasil pengolahan eviews metode FEM (Fixed Effect Method) 63 3 Hasil pengolahan eviews dengan metode REM (Random Effect

Model) 64

4 Hasil uji Chow 66

5 Hasil uji Haussman 67

6 Hasil uji multikolinearitas 68

7 Hasil regresi menggunakan variabel pertanian 69

8 Hasil pengolahan eviews dengan metode PLS (Pooled Lesat Square)

menggunakan variabel pertanian 70

9 Hasil pengolahan eviews dengan metode FEM (Fixed Effect Method)

menggunakan variabel pertanian 71

10 Hasil pengolahan eviews dengan metode REM (Random Effect

Model) menggunakan variabel pertanian 72

12 Hasil uji haussman menggunakan variabel pertanian 75

13 Hasil uji moltikolinearitas 76

14 Data variabel-variabel yang digunakan dalam analisis 77 15 Data PDRB ADHB kabupaten dan kota di Provinsi Sulawesi Utara 79 16 Data jumlah penduduk dan PDRB per kapita kabupaten dan kota di

Sulawesi Utara 82

17 Statistik deskriptif variabel pajak daerah 85

18 Statistik deskriptif variabel pendapatan per kapita 86 19 Statistik deskritif variabel jumlah siswa SMA 87

20 Data struktur PAD Provinsi Sulawesi Utara 88

21 Penerimaan pajak daerah di kabupaten dan kota di Provinsi Sulawesi

1

PENDAHULUAN

Latar Belakang

Indonesia membuat perubahan besar dalam sistem pemerintahannya sejak Tahun 2001, dimana mengadopsi lebih besar cara pemerintahan yang desentralisasi, yang secara umum lebih dikenal dengan istilah otonomi daerah dan desentralisasi fiskal. Desentralisasi memberikan kepada pemerintah daerah sebuah tanggung jawab yang lebih besar dalam menyediakan barang dan jasa publik, yang dulunya disediakan oleh pemerintah pusat melalui kementrian ataupun lembaga. Di satu sisi, pemerintah daerah memiliki kekuatan yang luar biasa, setidaknya dalam teori, untuk mengatur dan mengumpulkan penerimaan sendiri, khususnya dalam hal perpajakan. Sebagaimana pendapat Bahl dan Vazquez (2008) bahwa desentralisasi fiskal, agar benar-benar efektif memerlukan otonomi perpajakan di setiap daerah. Hipotesis yang masuk akal dari hal tersebut adalah bahwa daerah-daerah yang mencari desentralisasi fiskal yang lebih besar akan membelanjakan lebih banyak pada pengeluaran pemerintah daerah dan akan sangat bergantung pada upaya perpajakan untuk membiayai pengeluarannya

Proses desentralisasi yang terjadi masih terlihat hanya pada sisi pengeluaran (expenditure side) saja. Pada sisi pendapatan (revenue side), meskipun fakta menunjukkan bahwa formula dalam pendistribusian sumberdaya telah beberapa kali diperbaiki, namun konsentrasi kapasitas pajak masih berada di pemerintah pusat. Secara teori selalu mungkin bagi pemerintah pusat untuk mengumpulkan pajak dan melalui suatu sistem transfer yang sesuai, mendistribusikan sumberdaya kepada pemerintah daerah. Gordon (1993) dalam Sobarzo (2004) menunjukkan bahwa di bawah kondisi yang membatasi (restricted condition) sangat mungkin untuk mendesain sebuah sistem transfer yang menghasilkan kembali rezim yang terdesentralisasi secara penuh.

Meskipun sudah dalam sistem desentralisasi namun pemerintah pusat masih memiliki tanggung jawab dalam hal memberikan sejumlah dana kepada daerah yang tujuan utamanya adalah re-distribusi. Dana yang didistribusikan dalam bentuk transfer ini berdasarkan perhitungan baru yang didisain untuk mendukung program desentralisasi fiskal. Dana transfer pemerintah pusat kepada daerah terdiri atas Dana Perimbangan melalui mekanisme Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK), dan Dana Bagi Hasil (DBH). Selain dana perimbangan tersebut juga ada Dana Penyesuaian dan Dana Otonomi Khusus.

Data menunjukkan bahwa banyak daerah-daerah yang masih memiliki ketergantungan yang tinggi terhadap dana transfer dari pemerintah pusat dibandingkan dengan berusaha menggali pendapatan dari sumber sendiri sebagaimana amanat desentralisasi itu sendiri. Nilai dana transfer ke Provinsi Sulawesi Utara mengalami peningkatan yang signifikan setiap tahun bahkan setelah masa otonomi dan desentralisasi fiskal.

2

6.83% dalam 5 tahun. Adapun jenis dana transfer yang terbesar adalah pada kategori DAU.

Pelaksanaan desentralisasi fiskal menuntut pemerintah daerah untuk lebih mandiri dalam hal sistem pembiayaan dalam menentukan arah pembangunan daerah dengan memperhatikan potensi dan kepentingan masyarakat di daerah, serta sejalan dengan kepentingan nasional. Pada prinsipnya kebijakan desentralisasi fiskal mengharapkan ketergantungan daerah terhadap pusat berkurang, sehingga mampu mencapai kemandirian daerah sebagaimana tujuan otonomi daerah itu sendiri. Idealnya semua pengeluaran daerah dapat dipenuhi dengan menggunakan PAD. Dengan demikian peran PAD sangatlah besar di era otonomi daerah. Dalam UU No 32/2004 disebutkan bahwa PAD bertujuan memberikan kewenangan kepada pemerintah daerah untuk mendanai pelaksanaan otonomi daerah sesuai dengan potensi daerah sebagai perwujudan desentralisasi. PAD pada akhirnya merupakan indikator kemandirian daerah. Tanzi (2004) berpendapat bahwa desentralisasi fiskal harus diimbangi dengan kemampuan daerah untuk membiayai sejumlah pengeluaran yang dialihkan kepadanya dari tingkat pemerintahan yang lebih tinggi dengan jalan memberikan kewenangan menarik pajak yang telah dialihkan kepadanya.

Tabel 1 Perkembangan dana transfer ke Provinsi Sulawesi Utara (juta rupiah) Jenis Dana Transfer Tahun

2009 2010 2011 2012 2013 2014 Dana Perimbangan 5.283 5.462 5.998 6.993 7.941 8.138

Dana Bagi Hasil Pajak/Bukan Pajak 336 331 325 356 378 340

Dana Alokasi Umum (DAU) 4.059 4.059 4.964 5.947 6.725 6.917

Dana Alokasi Khusus (DAK) 887 887 709 689 838 881 Dana Penyesuaian dan Otonomi Khusus 394 394 1.153 434 703 1.092

TOTAL 5.676 5.676 7.150 7.427 8.644 9.231

Sumber: Ditjen Perimbangan Depkeu, 2014, diolah

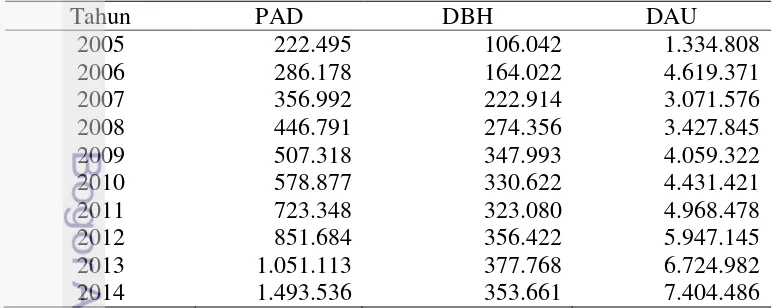

Tabel 2 Perbandingan besaran kapasitas fiskal dengan DAU di Provinsi Sulawesi Utara (Juta Rupiah)

Tahun PAD DBH DAU

2005 222.495 106.042 1.334.808

2006 286.178 164.022 4.619.371

2007 356.992 222.914 3.071.576

2008 446.791 274.356 3.427.845

2009 507.318 347.993 4.059.322

2010 578.877 330.622 4.431.421

2011 723.348 323.080 4.968.478

2012 851.684 356.422 5.947.145

2013 1.051.113 377.768 6.724.982

2014 1.493.536 353.661 7.404.486

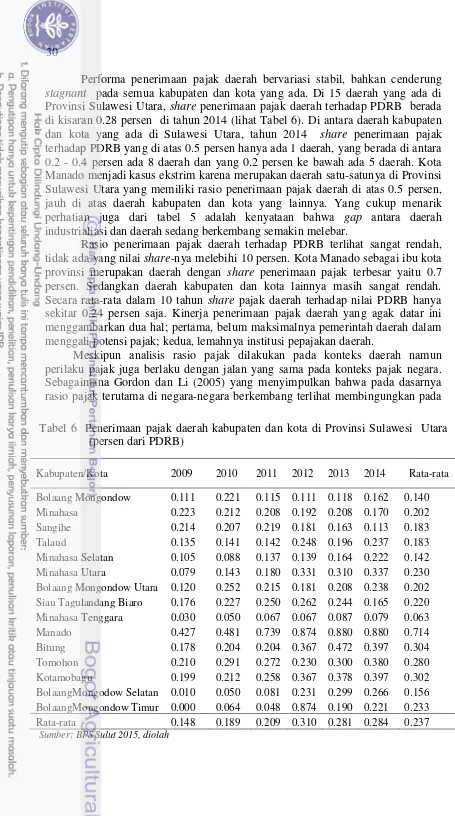

3 Pendapatan Asli Daerah (PAD) bersama dengan Dana Bagi Hasil (DBH) merupakan ukuran dari kapasitas fiskal suatu daerah. Dengan demikian penerimaan PAD dan DBH merupakan faktor penentu kapasitas fiskal di daerah. Kapasitas fiskal yang kuat tentunya dicerminkan oleh penerimaan atas PAD dan DBH yang relatif lebih besar. Kapasitas fiskal daerah-daerah di Provinsi Sulawesi Utara apabila dibandingkan dengan dana transfer DAU sebagaimana terdapat dalam Tabel 2. Penerimaan daerah yang berasal dari DAU jauh lebih besar dibandingkan dengan pendapatan daerah yang berasal dari sumber sendiri.

Berdasarkan data yang ditunjukkan dalam Tabel 2 dapat disimpulkan ketergantungan daerah terhadap pemerintah pusat melalui dana perimbangan masih cukup besar, sementara perbandingan antara dana transfer dengan pendapatan asli memperlihatkan gap yang semakin lebar seiring waktu. Namun, ini menjadi indikasi bahwa ada peluang bagi daerah untuk meningkatkan penerimaan PAD-nya.

Unsur utama PAD adalah pajak dan retribusi daerah, hasil dari Badan Usaha Milik Daerah (BUMD), dan hasil pengelolaan kekayaan daerah lainnya yang sah. Pajak daerah merupakan salah satu sumber penerimaan PAD yang paling potensial dalam memperbesar porsi PAD. Pajak daerah adalah refleksi atas pilihan-pilihan yang dibuat oleh pemerintah daerah sebagai respon terhadap permintaan jasa pelayanan serta adanya basis pajak. Pajak daerah pada bagian tertentu adalah refleksi dari interaksi antar daerah yang saling berkompetisi. Ketika modal bersifat mobile, maka pemerintah daerah harus secara seksama memperhitungkan pengaruh dari kebijakan pajaknya terhadap stok modal yang ada di daerah. Selalu ada kemungkinan daerah tetangga dapat mengambil alih stok modal tersebut dengan cara menawarkan tarif pajak yang rendah untuk bisnis (Brett dan Pinkse 1998). Sebagaimana pendapat Azka et al (2014) bahwa perpajakan memainkan peran yang penting dalam proses untuk menghasilkan penerimaan dan untuk menjalankan berbagai aktivitas dalam perekonomian.

Pemerintah daerah nampaknya lebih tertarik pada mendapatkan sumber tambahan melalui dana transfer dibandingkan dengan pajak, yang menghindarkan mereka dari biaya politik (political cost) (Sobarzo 2004). Alfirman (2003) menyatakan bahwa, sebagai bagian dari sistem pemerintahan yang lama, dimana pemerintah pusat memberikan berbagai subsidi dan bentuk lainnya yang diberikan setiap tahunnya. Hal ini menghasilkan ketergantungan pemerintahan daerah terhadap dana subsidi dari pusat. Sikap ini ternyata memberikan dampak negatif kepada upaya pemerintah daerah dalam menggali pendapatan asli daerah-nya ataupun mengeksplorasi potensi pajak mereka. Kewenangan pemerintah daerah dalam hal mengumpulkan pajak seharusnya menjadi modal utama dalam upayanya meningkatkan penerimaan asli daerah untuk membiayai kegiatan pembangunannya. Kontribusi pajak daerah masih berada dalam kategori yang rendah dengan perubahan yang juga lambat.

4

antara kapasitas fiskal daerah dengan kebutuhan anggaran atau belanja daerah. Tabel 3 menunjukkan kapasitas fiskal di Provinsi Sulawesi Utara pada masa desentralisasi fiskal yaitu anatara tahun 2005 sampai 2014 fluktuatif pada nilai 6 sampai 10 persen. Tahun 2005 rasio kapasitas fiskal sebesar 9 persen dan di tahun 2014 mengalami peningkatan menjadi 10.7 persen, dimana dua tahun sebelumnya rasio kapasitas fiskal hanya berada di sekitar 7.1 – 7.2 persen. Secara rata-rata rasio kapasitas fiskal selang tahun 2005 sampai 2014 adalah sebesar 7.4 persen. Rasio kapasitas fiskal di Provinsi Sulawesi Utara dapat dikategorikan rendah karena masih berada dibawah angka 10 persen secara rata-rata. Sebagaimana penelitian Pakasi (2005) yang menemukan besarnya fiscal gap berdasarkan rasio PAD terhadap total fiscal need di Sulawesi Utara, yang hanya berada pada kisaran 5 persen. Data tersebut menyimpulkan bahwa tingkat kemandirian daerah di Sulawesi Utara pada masa-masa awal desentralisasi fiskal masih sangat rendah. Optimalisasi potensi pajak daerah merupakan indikasi umum bagaimana upaya suatu daerah dalam meningkatkan penerimaan pajaknya. Yang perlu dilakukan pemerintah daerah saat ini adalah bagaimana caranya meningkatkan PAD agar daerah bisa lebih mandiri, meningkatkan diskresi daerah dan mengurangi ketergantungan daerah kepada pemerintah pusat.

Oates and Schwab (2004) menyimpulkan bahwa premis yang paling penting dan paling mendasar adalah kebutuhan dari pemerintah lokal untuk membiayai sebagian besar anggaran dari pendapatan sendiri. Hal ini menimbulkan pertanyaan: apakah pemerintah daerah harus memiliki sumber pajak utama sendiri. Pajak daerah menyediakan link fiscal yang krusial, yang mendorong yuridiksi untuk menimbang manfaat dari program yang diusulkan terhadap biayanya. Apabila pengeluaran daerah dibiayai melalui transfer dari pusat maka link ini akan rusak dan keputusan pengeluaran menjadi sebagian besar sebagai sebuah negosiasi antara pemerintah daerah dan pemerintah/badan di atasnya yang lebih tinggi yang menjadi penyandang dana.

Tabel 3 Kapasitas Fiskal di Provinsi Sulawesi Utara Tahun 2005-2014 (Juta Rupiah)

Rata-rata 6.441.235 432.752 56.471 489.223 7.40

5

Ketika pemerintah daerah menghadapi keterbatasan penerimaan yang dikombinasikan dengan meningkatnya tanggung jawab yang diberikan oleh pemerintah pusat, yang mungkin akan meningkatkan atau setidaknya mengubah permintaan masyarakat, dengan demikian pemerintah daerah akan termotivasi untuk “menyelesaikan” masalah-masalah tersebut dengan cara mencari mekanisme yang lebih baik serta membuat perubahan secara institusional (Stallmann 2007).

Penelitian ini bemaksud untuk melihat dan membandingkan penerimaan pajak daerah kabupaten dan kota yang ada di Sulawesi Utara dan. Oleh karena itu penting untuk mengetahui potensi penerimaan pajak daerah sehingga daerah dapat mengoptimalkan penerimaan atas pajak daerah sebagai wujud kemandirian pemerintah daerah dalam tanggungjawab layanan publik. Estimasi terhadap potensi pajak ini dapat memberikan informasi yang berguna bagi pemerintah daerah dalam menjalankan kebebasan fiskalnya, khususnya pada bagian penerimaan daerah, sehingga daerah akan dipaksa untuk mengoptimalkan penerimaan yang berasal dari sumber sendiri.

Perumusan Masalah

Kapasitas pemerintah daerah untuk meningkatkan pendapatan yang cukup dari mereka sendiri merupakan hal yang sangat penting untuk pembangunan berkelanjutan. Dalam latar belakang di atas telah dikemukan fakta bahwa pajak daerah menjadi kekuatan bagi pemerintah daerah dalam sistem desentralisasi. Pemerintah daerah diberikan kewenangan dalam mengumpulkan pajak sebagai penerimaan asli daerah yang dipakai untuk membiayai pelayanan publiknya.

Sumber pendapatan utama yang seringkali menjadi parameter untuk menentukan derajat otonomi fiskal yang dimikiki oleh suatu daerah adalah pendapatan yang diterima yang berasal dari sumber-sumber yang dikelola oleh pemerintah daerah. Pendapatan yang termasuk dalam kategori pendapatan utama adalah pajak daerah, sebagai pendapatan yang digali dan ditangani sendiri oleh pemerintah daerah dari sumber-sumber pendapatan yang terdapat dalam wilayah yurisdiksinya. Rasio kapasitas fiskal provinsi Sulawesi Utara selang tahun 2005 -

Tabel 4 Perbandingan total pendapatan daerah dan penerimaan pajak Provinsi Sulawesi Utara Tahun 2005-2014 (Juta Rupiah)

6

2014 secara rata-rata hanya berada di 7,4 persen saja (Tabel 3). Seorang pakar dari World Bank berpendapat bahwa batas 20 persen perolehan PAD merupakan batas minimum untuk menjalankan otonomi daerah. Apabila PAD kurang dari angka 20 persen, maka daerah tersebut akan kehilangan kredibilitasnya sebagai kesatuan yang mandiri.

Data maupun hasil penelitian sebelumnya menunjukkan bahwa setelah desentralisasi fiskal, daerah-daerah di Sulawesi Utara masih belum menunjukkan tingkat kemandirian yang signifikan berdasarkan rasio kapasitas fiskal terhadap total penerimaan daerah yang kontribusinya masih dibawah 10 persen (Tabel 3). Hal yang juga paling mencolok adalah tingkat perubahan kontribusi pajak daerah yang dalam satu dekade hanya terjadi perubahan sebesar 2.1 persen saja (Tabel 4). Perubahan yang cenderung stagnan ini tentunya menunjukkan kinerja sistem perpajakan yang tidak baik, menyebababkan rendahnya penerimaan daerah atas pajak daerah. Rendahnya penerimaan pajak dibandingkan dengan target yang ditetapkan lebih disebabkan oleh tidak mampunya pemerintah dalam mengimplementasikan sebuah sistem perpajakan yang efisien. Meningkatkan penerimaan atas pajak hanya bisa tercapai apabila pemerintah mampu mengambil langkah yang bijaksana dan tepat.

Rendahnya rasio pajak terhadap penerimaan daerah yang turut diperparah dengan lambatnya perubahan tingkat penerimaan pajak itu sendiri menjadi penghalang bagi proses pembangunan di daerah. Kemungkinan mengapa pemerintah daerah sulit untuk meningkatkan penerimaan atas pajak karena belum banyaknya potensi pajak yang tidak dimanfaatkan dengan baik. Tentu saja akan lebih baik apabila pemerintah daerah memanfaatkan potensi pajaknya daripada secara terburu-buru menerapkan pungutan pajak yang baru. Permasalahan dalam pengelolaan pajak daerah yang merupakan unsur utama dalam struktur PAD adalah masih terbatasnya kemampuan daerah dalam mengidentifikasi dan menentukan potensi riil (yang sebenarnya) obyek pajak yang dimilikinya. Upaya yang dilakukan untuk meningkatkan penerimaan pajak masih belum didasarkan pada penghitungan potensi penerimaan pajak yang realistis. Mardiasmo dalam Makfatih dan Saptono (2010) menjelaskan bahwa penghitungan potensi penerimaan pajak pada umumnya masih didasarkan pada pendekatan model incremental, yaitu keinginan untuk selalu menaikkan penerimaan pajak daerah tanpa mempertimbangkan perkembangan kondisi riil dari faktor-faktor yang mempengaruhi penerimaan pajak daerah tersebut.

7 potensi penerimaan pajak yang ada untuk meningkatkan kapasitas fiskal di era otonomi daerah?

Tujuan Penelitian

Penelitian ini bertujuan untuk:

1. Menganalisis rasio pajak daerah kabupaten dan kota di Provinsi Sulawesi Utara.

2. Menganalisis faktor-faktor yang mempengaruhi potensi pajak di Sulawesi Utara.

3. Menganalisis potensi pajak restoran sebagai studi kasus di salah satu kabupaten/kota di Sulawesi Utara

Manfaat Penelitian

Penelitian ini bermanfaat untuk:

1. Pemerintah Daerah, karena dapat dijadikan pertimbangan dalam pengambilan kebijakan pembangunan daerah dan dalam penyusunan program pembangunan daerah di era otonomi.

2. Perencana Pembangunan, yaitu sebagai bahan pertimbangan terhadap penyusunan rencana strategi pembangunan dan pengembangan potensi perekonomian daerah.

3. Masyarakat, sebagai bahan masukan suatu kajian optimalisasi potensi pajak terhadap pembangunan daerah, baik dampak negatif maupun dampak positif. 4. Mahasiswa dan peneliti yang berminat dalam subjek potensi pajak untuk

meningkatkan kapasitas fiskal daerah sebagai kajian kasus dalam era otonomi.

Ruang Lingkup Penelitian

Adapun ruang lingkup penelitian ini difokuskan pada:

1. Analisis statistik deskriptif penerimaan pajak daerah terhadap PDRB daerah-daerah di Provinsi Sulawesi Utara Tahun 2005 - 2014

2. Analisis statistik deskriptif variabel-vaiabel yang digunakan sebagai determinan penting dalam penerimaan pajak daerah 2005 – 2014

3. Analisis panel data faktor – faktor yang mempengaruhi potensi pajak daerah di Sulawesi Utara Tahun 2005 – 2014

4. Analisis potensi pajak restoran di Kabupaten Minahasa Utara Keterbatasan penelitian ini adalah:

1. Variabel seperti keterbukaan pasar, inflasi, institusi perpajakan, dan korupsi adalah faktor – faktor penting yang mempengaruhi penerimaan pajak, namun belum dimasukkan dalam analisis.

8

2

TINJAUAN PUSTAKA

Konsep Desentralisasi Fiskal

Desentralisasi adalah penyerahan kewenangan dari pemerintah pusat kepada pemerintah daerah sehingga daerah memiliki kewenangan dalam mengatur pemerintahannya berdasarkan aspirasi masyarakat dan kebutuhan masyarakatnya, sehingga otonomi daerah merupakan inti dari desentralisasi. Pelaksanaan desentralisasi fiskal dengan pemberian peran yang lebih besar kepada pemerintah daerah diatur dalam Undang-Undang No 22 tahun 1999 tentang pemerintahan daerah dan UU No 25 tahun 1999 tentang perimbangan keuangan antara pemerintah pusat dan daerah. Kedua undang-undang tersebut kemudian direvisi menjadi UU No 32 tahun 2004 dan UU No 33 tahun 2004. Selanjutnya untuk mendukung konsep desentralisasi yang lebih kuat maka dikeluarkan UU No 28 Tahun 2009 tentang pajak dan retribusi daerah. UU No 28/2009 mengatur hal-hal mengenai kewenangan pemerintah daerah dalam melakukan pemungutan kepada masyarakat daerah guna mendapatkan sumber pendanaan bagi pembangunan daerah. Sondakh (1999) menjelaskan bahwa tujuan perubahan kewenangan dalam penyelenggaraan otonomi daerah adalah peningkatan kesejahteraan rakyat, pemerataan dan keadilan, demokratisasi dan penghormatan terhadap budaya lokal serta memperhatikan potensi dan keanekaragaman daerah.

Kebijakan desentralisasi fiskal di Indonesia pada dasarnya diarahkan untuk: (1) meningkatkan ketahanan fiskal yang berkesinambungan (fiscal sustainability), (2) memperkecil ketimpangan keuangan pusat dan daerah (vertical imbalance), (3) mengkoreksi ketimpangan kemampuan keuangan antar daerah (horizontal imbalance), (4) meningkatkan akuntabilitas, efektivitas, dan efisiensi kinerja pemerintah daerah, dan (5) meningkatkan kualitas pelayanan dan partisipasi masyarakat di sektor publik (Mahi 2000)

Kedua undang-undang pokok dan undang-undang tentang pajak dan retribusi daerah dihubungkan dengan prinsip dasar “Money follows function”. Dengan prinsip ini, fungsi yang telah diserahkan kepada daerah melalui UU No 32/2004 diikuti dengan pendanaan untuk penyelenggaraan fungsi-fungsi yang dimaksud. Namun perlu dipahami bahwa ketersediaan pendanaan selalu memiliki constraint, karena pada dasarnya anggaran selalu terbatas. Oleh karena itu UU No 33/2004 dan UU No 28/2009 mengatur sumber-sumber pendanaan yang terbatas tersebut yang bisa digunakan oleh daerah, yaitu melalui pemanfaatan sumber di daerah sendiri maupun melalui mekanisme transfer. Dalam rangka pelaksanaan desentralisasi fiskal, instrument utama yang digunakan adalah pemberian kewenangan kepada pemerintah daerah untuk memungut pajak daerah (taxing power).

Penjelasan UU No 32 Tahun 2004

10

prinsip demokrasi, pemerataan, keadilan, keistimewaan dan kekhususan serta potensi dan keanekaragaman daerah.

Prinsip otonomi daerah menggunakan prinsip otonomi seluas-luasnya dalam arti daerah diberikan kewenangan mengurus dan mengatur semua urusan pemerintahan. Daerah memiliki kewenangan membuat kebijakan daerah untuk memberi pelayanan, peningkatan peran serta, prakarsa, dan pemberdayaan masyarakat yang bertujuan pada peningkatan kesejahteraan rakyat.

Prinsip otonomi nyata adalah bahwa untuk menangani urusan pemerintahan dilaksanakan berdasarkan tugas, wewenang dan kewajiban yang senyatanya telah ada dan berpotensi untuk tumbuh, hidup dan berkembang sesuai dengan potensi dan ke-khasan daerah. Dengan demikian isi dan jenis otonomi bagi setiap daerah tidak selalu sama dengan daerah lainnya. Adapun yang dimaksud dengan otonomi yang bertanggung-jawab adalah otonomi yang dalam penyelenggaraannya harus benar-benar sejalan dengan tujuan dan maksud pemberian otonomi, yang pada dasarnya untuk memberdayakan daerah termasuk meningkatkan kesejahteraan rakyat.

Seiring dengan prinsip itu, penyelenggaraan otonomi daerah harus selalu berorientasi pada peningkatan kesejahteraan masyarakat dengan selalu memperhatikan kepentingan dan aspirasi yang tumbuh dalam masyarakat.

Penjelasan UU No 33 tahun 2004

Tiap-tiap daerah mempunyai hak dan kewajiban mengatur dan mengurus sendiri urusan pemerintahannya untuk meningkatkan efisiensi dan efektivitas penyelenggaraan pemerintahan dan pelayanan kepada masyarakat.

Pembentukan undang-undang tentang perimbangan keuangan antara pemerintah pusat dan daerah dimaksudkan untuk mendukung pendanaan atas penyerahan urusan kepada pemerintah daerah. Pendanaan tersebut menganut prinsip “money follows function”, yang mengandung makna bahwa pendanaan mengikuti fungsi pemerintahan.

Dalam rangka penyelenggaraan otonomi daerah, penyerahan, pelimpahan, dan penugasan urusan pemerintahan kepada daerah secara nyata dan bertanggung-jawab harus diikuti dengan pengaturan, pembagian, dan pemanfaatan sumber daya nasional secara adil, termasuk perimbangan keuangan antara pemerintah pusat dan pemerintah daerah. Sebagai daerah otonom, penyelenggaraan pemerintahan dan pelayanan tersebut dilakukan berdasarkan prinsip-prinsip transparansi, partisipasi dan akuntabilitas. Sumber-sumber pendanaan pelaksanaan pemerintahan daerah terdiri atas: Pendapatan Asli Daerah (PAD), dana peimbangan, pinjaman daerah, dan lain-lain pendapatan yang sah.

Pendapatan Asli Daerah merupakan pendapatan daerah yang bersumber dari hasil Pajak Daerah, hasil Retribusi Daerah, hasil pengelolaan Kekayaan Daerah yang dipisahkan, dan lain-lain Pendapatan Asli Daerah yang sah, yang bertujuan untuk memberikan keleluasaan kepada daerah dalam menggali pendanaan dalam pelaksanaan otonomi daerah sebagai perwujudan asas desentralisasi.

11 pendanaan pemerintahan, serta untuk mengurangi kesenjangan pendanaan pemerintahan antar daerah. Ketiga komponen Dana Perimbangan ini merupakan sistem transfer dana dari pemerintah pusat.

Dana Alokasi Umum (DAU) bertujuan untuk pemerataan kemampuan keuangan antar daerah yang dimaksudkan untuk mengurangi ketimpangan kemampuan keuangan antar daerah melalui penerapan formula yang mempertimbangkan kebutuhan dan potensi daerah. DAU suatu daerah ditentukan atas besar kecilnya celah fiskal (fiscal gap) suatu daerah, yang merupakan selisih antara kebutuhan fiskal daerah (fiscal need) dan potensi daerah (fiscal capacity). Alokasi DAU bagi Daerah yang potensi fiskalnya besar tapi kebutuhan fiskal kecil akan memperoleh alokasi DAU relatif kecil. Sebaliknya, Daerah dengan potensi fiskal kecil namun kebutuhan fiskal besar akan memperoleh alokasi DAU relatif besar. Secara inplisit, prinsip tersebut menegaskan fungsi DAU sebagai faktor pemerataan kapasitasn fiskal.

Dana Alokasi Khusus (DAK) dimaksudkan untuk membantu membiayai kegiatan-kegiatan khusus di daerah tertentu yang merupakan urusan Daerah dan sesuai dengan prioritas nasional, khususnya untuk membiayai kebutuhan sarana dan prasaran pelayanan dasar masyarakat yang belum mencapai standar tertantu atau untuk mendorong percepatan pembanguan Daerah.

Konsep dan Sumber Kapasitas Fiskal

Kapasitas fiskal merupakan kemampuan pemerintah daerah menghimpun pendapatannya dari potensi yang dimilikinya. Apabila mengacu pada UU No. 33/2004 pasal 28, potensi daerah dicerminkan oleh PAD dan Dana Bagi Hasil. Dalam UU No. 33/2004 dan PP No. 55/2005 kapasitas fiskal adalah pendapatan daerah dari PAD dan DBH. PAD diperoleh melalui pengalihan sebagian kewenangan pemerintah pusat dalam pengumpulan pajak kepada daerah (tax assignment), sedangkan dana bagi hasil diperoleh dari sebagian pendapatan negara baik dari sumber daya manusia maupun sumber daya alam daerah yang dikembalikan kepada daerah. Dalam formula alokasi DAU, kapasitas fiskal adalah faktor pengurang berdasarkan celah fiskal yaitu selisih kebutuhan fiskal dan kapasitas fiskal di masing-masing provinsi dan kabupaten/kota.

Stallman (2007) menjelaskan bahwa secara umum, semakin kecil budget pemerintah, maka semakin berkurang fleksibilitas dalam me-realokasi dana, sehingga perubahan kecil sekalipun akan memberikan implikasi yang besar. Adapun faktor-faktor utama yang membawa pada permintaan untuk memperbesar pengeluaran pemerintah adalah sebagai berikut:

- Meningkatnya biaya dalam menyediakan layanan yang sudah ada

- Meningkatnya permintaan akan layanan sehubungan dengan meningkatnya jumlah populasi. Dimana ketika populasi meningkat, semakin tinggi kuantitas setiap layanan yang dibutuhkan agar seimbang dengan perubahan dalam jumlah populasi.

12

- Perubahan dalam suasana atau keadaan yang membutuhkan bentuk layanan masyarakat yang baru.

Besar kecilnya kapasitas fiskal daerah sangat tergantung pada ketersediaan sumber-sumber pajak (tax objects) dan tingkat hasil (buouyancy) dari objek pajak karena pajak daerah merupakan sumber utama PAD. Tingkat hasil pajak dari objek-objek pajak ditentukan oleh responsibilitasnya tehadap kekuatan yang mempengaruhi pengeluaran, misalnya inflasi, pertambahan penduduk, dan pertumbuhan ekonomi yang pada gilirannya akan berkorelasi dengan tingkat pelayanan yang baik secara kualitatif dan kuantitatif (Lisna 2014). Setiap daerah memiliki potensi pendapatan yang berbeda-beda karena adanya perbedaan kondisi ekonomi, sumber daya alam, luas wilayah, dan jumlah penduduk yang tercermin pada PAD. Hasil penelitian Badan Kebijakan Fiskal Kementrian Keuangan RI menemukan adanya hubungan yang signifikan positif antara pajak daerah dan bagi hasil pajak dengan kapasitas fiskal. Sedangkan hubungan retribusi daerah dengan kapasitas fiskal tidak signifikan. Dengan demikian, pajak daerah dan bagi hasil pajak merupakan sumber-sumber pendapatan daerah yang berperan meningkatkan kapasitas fiskal.

Ketika pemerintah daerah menghadapi keterbatasan penerimaan yang dikombinasikan dengan meningkatnya tanggung jawab yang diberikan oleh pemerintah pusat, yang mungkin akan meningkatkan atau setidaknya mengubah permintaan masyarakat, sehingga mereka akan termotivasi untuk “menyelesaikan” masalah-masalah tersebut dengan cara mencari mekanisme yang lebih baik serta membuat perubahan secara institusional (Stallmann 2007).

Konsep Pajak dan Pajak Daerah

Pemerintah memerlukan penerimaan dari pajak untuk membiayai pengeluaran publiknya, terlepas dari apakah pajak tersebut ditujukan untuk efisiensi atau keadilan sosial (Hillman 2003). Menurut Mankiew et al (2009) teori dasar dari pajak yang optimal adalah bahwa sistem perpajakan seharusnya dipilih untuk memaksimalkan fungsi kesejahteraan sosial atas sekumpulan kendala yang ada. Literatur tentang pajak optimal biasanya memperlakukan perencana sosial sebagai “utilitarian”: yaitu fungsi kesejahteraan sosial yang didasarkan atas utilitas individu dalam masyarakat. Dalam analisis umumnya, fungsi kesejahteraan sosial merupakan fungsi non linear daripada utilitas individu. Pajak yang optimal pada umumnya mengacu pada kebijakan perpajakan yang meminimalkan dead weight loss dari sebuah sistem perpajakan.

13 penduduknya setara dengan biaya marjinal dari pemasokan pada level tertentu atas layanan publik yang tersedia dalam masyarakat.

Konsep pajak daerah tidak berbeda dengan konsep pajak negara. Perbedaan nya hanya pada jenis pajak, cakupan fungsi, dan tingkatan pemerintah yang mengelolanya. Pajak daerah merupakan pungutan kepada masyaraakat sebagai hak prerogatif pemerintah daerah tanpa ada kontraprestasi secara langsung. Pajak daerah merupakan hak prerogative yang muncul karena kewenangan yang diberikan pemerintah pusat dan persetujuan masyarakat daerah. Oleh karenanya, hak ini dilegalkan oleh undang-undang dan peraturan daerah yang mengatur perpajakan daerah. Apabila dilihat dari fungsinya, jika pajak negara memiliki fungsi budgeter, fungsi distribusi, dan fungsi stabilisasi maka pajak daerah terbatas pada fungsi budgeter dan fungsi regulasi. Dari budgeter (penerimaan), maka pajak daerah adalah salah satu sumber penerimaan pemerintah daerah. Dari fungsi regulasi, pajak daerah dimaksudkan untuk mengatur aktivitas konsumsi masyarakat daerah. Pajak dengan fungsi regulasi ini diberlakukan karena kegiatan konsumsi, pemanfaatan sumber daya alam dan pemanfaatan lahan memiliki ekternalitas negatif, sehingga transaksi yang terjadi secara ekonomi tidak efisien. Kinerja pajak dengan fungsi regulasi diukur dengan seberapa efektif pajak tersebut mampu mengatur sehingga transaksi ekonomi yang memiliki eksternalitas menjadi efisien secara ekonomi (Makfatih dan Saptono 2010).

Penelitian Bahl dan Vazquez (2008) mengenai faktor-faktor yang mempengaruhi kinerja penerimaan khususnya untuk property tax menyebutkan bahwa kriteria untuk memilih pajak daerah yang baik sebagai pilihan yang logis dengan mempertimbangkan hal-hal berikut:

- Suatu pajak daerah yang baik adalah apabila terdapat korespondesi antar boundaries, dimana manfaat pengeluaran diterima dan boundaries yang menjadi beban pajak jatuh

- Dibawah administrasi yang baik, dan dengan komitmen untuk menyediakan layanan terbaik, pajak properti dapat menjadi sumber penerimaan yang signifikan untuk pemerintah daerah. Hal ini sangat potensial karena basis pajaknya besar dan pendapatan elastis.

- Pemerintah daerah seharusnya memiliki keuntungan komparatif dalam menilai basis pajak karena pengenalan mereka yang lebih baik terhadap ekonomi daerah serta pola penggunaan sumberdaya. Sedangkan pemerintah pusat tidak memiliki keuntungan komparatif dalam menilai basis pajak di daerah. Apabila dilakukan maka hal ini akan menjadi upaya peningkatan penerimaan yang “high cost method”.

14

pemungutan pajak daerah dilakukan oleh pemerintah daerah sesuai UU No. 28/2009 yang meliputi:

1. Pajak Provinsi, terdiri dari: a. Pajak kendaraan bermotor

b. Bea balik nama kendaraan bermotor c. Pajak bahan bakar kendaraan bermotor d. Pajak air permukaan

f. Pajak mineral bukan logam dan batuan g. Pajak parkir

h. Pajak air tanah

i. Pajak sarang burung wallet

j. Pajak Bumi dan Bangunan (PBB) perdesaan dan perkotaan k. Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB)

Pada dasarnya pemerintah daerah sangat berbeda dengan pemerintah pusat, yang terutama karena para pemilih (konstituen) yang berada di daerah paham benar bahwa pajak dan layanan yang disediakan pemerintah mempengaruhi nilai hunian mereka. Perbedaan inilah yang membuat pajak properti sebagai pajak keuntungan di tingkat pemerintah daerah dan sebagai sumber “deadweight loss” pada tingkatan pemerintah pusat (Fischel 2001).

Menurut pendapat dalam beberapa literatur ekonomi bahwa untuk menghindari distorsi ekonomi, pemerintahan yang ada di level yang lebih rendah untuk tidak mengenakan pajak pada unit ekonomi yang mobile. Namun, literatur tentang kompetisi antar daerah menyarankan bahwa untuk alasan efisiensi, unit ekonomi mobile harus dikenakan pajak oleh pemerintah daerah, setiap kali mereka mendapatkan keuntungan dari pelayanan publik yang disediakan di daerah tersebut. sebagaimana Oates and Schawb (1988) menyatakan jika pemerintah daerah menyediakan input lokal yang meningkatkan produktivitas dari modal yang digunakan dalam wilayah mereka, maka mereka harus memungut pajak keuntungan atas modal dalam rangka untuk menyediakan serangkaian signal yang diperlukan untuk penyebaran efisiensi modal di daerah.

15 penggalian penerimaan pajak terhadap objek pajak dan subjek pajak yang telah tercatat, salah satunya dengan peningkatan kemampuan aparatur perpajakan di daerah.

Berdasarkan UU No. 28/2009 pemerintah daerah memiliki kewenangan lebih luas untuk memungut pajak daerah dan retribusi daerah berdasarkan prinsip-prinsip pungutan daerah yang baik (Nota Keuangan RAPBN 2013). Selain itu pemerintah daerah juga diberi kewenangan membuat kebijakan pengenaan pajak dan retribusi, mengelola pajak pusat yang dialihkan menjadi pajak daerah, dan menambah jenis-jenis pajak baru untuk memperluas basis pajak di daerah. Akan tetapi berbagai upaya di bidang perpajakan dengan menggali potensi cakupan pajak (tax coverage) dan meningkatkan kepatuhan pajak (tax compliance) dari masyarakat seringkali menghadapi berbagai hambatan baik dari wajib pajak (masyarakat), aparatur pajak, dan sistem perpajakan itu sendiri. Oleh karena itu permasalahan pajak harus ditangani secara sinergis dan komprehensif.

Menurut Romer dan Romer (2007) perubahan dalam perpajakan (tax changes) pada dasarnya harus dilakukan untuk mempromosikan pertumbuhan jangka panjang, atau untuk mengurangi defisit anggaran yang diwarisi, sebaliknya seringkali dilakukan dengan alasan yang secara esensi tidak ada hubungannya terhadap faktor-faktor yang mempengaruhi output.

Potensi Pajak

Rasio pajak secara sederhana didefinisikan sebagai rasio penerimaan dari pajak terhadap total output. Rasio ini dapat dikalkulasikan tidak hanya terbatas pada total pajak yang dikumpulkan oleh suatu negara atau suatu daerah, akan tetapi bisa untuk semua jenis pajak misalnya pajak penghasilan ataupun pajak properti yang dikumpulkan baik pemerintah daerah maupun pemerintah pusat. Potensi pajak didefinisikan sebagai rasio pajak yang bisa dihasilkan apabila perekonomian menggunakan seluruh sumberdaya dan kemampuannya dalam mengumpulkan semua penerimaan atas pajak yang diperoleh melalui kumpulan karakteristik yang menentukan. Secara teknis bisa dikatakan, rasio pajak hanyalah rasio dari kumpulan pajak yang sebenarnya, sedangkan potensi pajak merupakan estimasi pajak yang dapat dikumpulkan, yang dihasilkan oleh analisis regresi ataupun stochactic frontier. Pada kebanyakan literatur konvensional yang digunakan untuk membandingkan pajak internasional, daripada potensi pajak digunakan ukuran kapasitas perpajakan yang berasal dari analisis regresi OLS. Dengan demikian kapasitas perpajakan, dimana OLS mengestimasi rasio pajak, pada dasarnya merefleksikan rasio pajak rata-rata.

Teori Pajak Optimum

16

merupakan fungsi non linear dari utilitas individual. Non linear ini mengizinkan perencana sosial yang lebih menyukai misalnya, utilitas yang terdistribusi merata (Mankiew, et al 2009).

Masalah utama dalam pajak optimum adalah trade-off antara efisiensi dan keadilan (equity). Adam Smith dalam Wealth of Nations, mendiskusikan secara panjang tentang bagaimana pajak itu seharusnya. Sebagai tambahan dalam menulis analisis terhadap bermacam-macam pajak pada waktu itu, dia memperkenalkan empat prinsip pajak secara umum, yaitu:

- Aspek keadilan: pajak seharusnya dibayarkan sesuai proporsi kemampuannya dalam membayar pajak

- Waktu, sifat dan jumlah pembayaran pajak harus secara jelas didefinisikan, tidak boleh sewenang-wenang

- Pajak harus dikumpulkan pada waktu dan harus membaut nyaman pembayar pajak

- Biaya adminstrasi harus dijaga agar sebisanya serendah mungkin .

Pengorbanan oleh karena pajak haruslah sebisanya menjadi beban yang seimbang dirasakan oleh semua wajib pajak. Hal ini bisa diinterpretasikan sebagai “aturan” untuk pajak optimum, dalam arti memenuhi permintaan akan keadilan yang vertikal (kemampuan membayar oleh wajib pajak). Aturan ini menyarankan bahwa beban pajak harus bisa didistribusikan sehingga orang yang lebih kaya membayar pajak lebih tinggi dalam sisi jumlah dibandingkan dengan masyarakat yang miskin (Tenhunen 2007).

Trade-off antara efisiensi dan keadilan adalah kenyataan yang harus dihadapi oleh pemerintah. Dalam framework Mirrlees, masalah dalam pajak optimal merupakan permainan dari informasi yang tidak sempurna antara pembayar pajak dan perencana sosial. Perencana menginginkan untuk mengenakan pajak pada semua yang memiliki kemampuan tinggi dan memberikan transfer kepada mereka yang berkemampuan rendah, akan tetapi perencana sosial ini perlu untuk memastikan bahwa sistem pajak tidak akan menyebakan mereka yang memiliki kemampuan yang tinggi menjadi berkemampuan rendah. Dengan kata lain, perencana sosial ini harus bisa memastikan sistem perpajakan memberikan insentif yang cukup kepada para pembayar pajak berkemampuan tinggi agar tetap berproduksi pada level yang tinggi yang sesuai dengan kemampuan mereka, meskipun perencana sosial akan menargetkan kelompok ini dengan tingkat pajak yang lebih tinggi (Mankiew et al 2009).

Konsep Keuangan Publik

17 menanggung bebannya); dan (3) keputusan stabilisasi (berapa tingkat pendapatan dan harga rata-rata yang dapat diterima).

Keputusan alokasi terkait erat dengan kewenangan utama pemerintah menyangkut alokasi sumber-sumber ekonomi kepada masyarakat terutama barang public yang nilainya relatif besar namun tidak disediakan oleh pihak swasta. Keputusan distribusi adalah peran pemerintah dalam mendistribusikan sumber-sumber ekonomi (pendapatan) kepada seluruh masyarakat untuk menjamin bahwa seluruh golongan masyarakat dapat mengakses sumber ekonomi dan mendapatkan penghasilan yang layak. Oleh karena itu keputusan distribusi terkait erat dengan pemerataan kesejahteraan masyarakat secara proporsional dalam rangka mendorong tercapainya pertumbuhan ekonomi yang optimal. Keputusan stabilisasi merupakan peran pemerintah untuk menjamin dan menjaga stabiitas perekonomian secara makro misalnya mengendalikan laju inflasi, keseimbangan neraca pembayaran, dan mempercepat pertumbuhan ekonomi. oleh karena itu, fungsi ini terkait erat dengan variabel-variabel ekonomi makro dan berbagai instrumen kebijakan fiskal dan moneter.

Dalam konteks pembangunan desentralisasi, pemerintah daerah lebih berperan dalam keputusan alokasi dan keputusan distribusi. Menurut Rosen (1999), keuangan publik adalah aktivitas pemerintah terkait perpajakan dan belanja pemerintah yang membahas:

1. Government expenditure atau pengeluaran pemerintah

2. Government revenues and taxes atau sumber-sumber penerimaan pemerintah dimana pajak sebagai sumber penerimaan terpenting

3. Government borrowing and indebtedness atau pinjaman pemerintah dan pelunasannya

4. Fiscal administration and fiscal technique atau administrasi fiskal dan teknis fiskal yang membahas hukum dan tata usaha keuangan negara 5. Intergovernment fiscal relationship atau pertimbangan keuangan antara

pemerintah pusat dan pemerintah daerah

6. Fiscal policy atau kebijakan fiskal yang mempelajari peran dan pengaruh keuangan pemerintah pada pendapatan, distribusi pendapatan, kesempatan kerja, harga-harga, dan efisiensi alokasi sumber daya.

Teori Pertumbuhan Ekonomi

18

hal yaitu: (1) faktor-faktor yang menentukan kenaikan output; dan (2) bagaimana interaksi antar faktor tersebut sehingga terjadi pertumbuhan (Lisna 2014).

Ukuran pertumbuhan ekonomi di daerah adalah Produk Domestik Regional Bruto (PDRB), yang nilainya bisa berdasarkan atas harga berlaku atau atas harga kostan. PDRB didefinisikan sebagai jumlah nilai tambah yang dihasilkan oleh seluruh unit ekonomi dalam suatu wilayah atau merupakan jumlah nilai barang dan jasa akhir yang dihasilkan oleh seluruh unit ekonomi di suatu wilayah. Menurut Todaro dan Smith (2000) pendapatan merupakan salah satu ukuran bagi kemakmuran suatu daerah karena pendapatan yang tinggi akan mendorong naiknya konsumsi masyarakat yang selanjutnya menimbulkan insentif bagi pemerintah untuk diubahnya struktur produksi (pada saat pendapatan meningkat, permintaan barang manufaktur dan jasa akan lebih cepat daripada permintaan akan produk pertanian).

Semakin tinggi pendapatan masyarakat maka semakin besar kemampuan seseorang untuk membayar (ability to pay) pungutan yang ditetapkan oleh pemerintah. Pendapatan masyarakat menunjukkan kemampuan masyarakat untuk membayar pengeluarannya termasuk membayar pajak. Semakin besar tingkat pendapatan per kapita masyarakat akan berpangaruh secara positif terhadap meningkatnya penerimaan atas pajak. Pada tingkat distribusi pendapatan tertentu yang tetap, semakin tinggi pendapatan suatu daerah, semakin besar kemampuan daerah untuk membiayai pengeluaran rutin dan pengeluaran pembangunannya. Sehingga dapat dikatakan, semakin tinggi pendapatan suatu daerah, semakin besar pula potensi sumber penerimaan daerah.

Penelitian Terdahulu

Kebanyakan literatur baik teoritis maupun empiris yang ada membahas tentang faktor-faktor yang mempengaruhi penerimaan atas pajak (Gupta 2007; Muibi dan Sinbo 2013; Addison dan Levin 2006). Bird dan Vazquez (2008) yang mengkaji faktor-faktor yang mempengaruhi Tax Effort untuk negara-negara berkembang, menemukan bahwa PDB per kapita, pertumbuhan penduduk, ekspor impor, share sektor non-pertanian terhadap PDB, dan pemerintahan (akuntabilitas dan korupsi) adalah faktor-faktor yang mempengaruhi tax effort. Azka et al (2014) mencoba mencari solusi atas fakta akan rendahnya penerimaan pajak dibandingkan dengan target yang ditetapkan. Mereka menyimpulkan bahwa penyebabnya adalah karena Pakistan belum berhasil dalam menerapkan sistem perpajakan yang efisien. Bahwa di Pakistan beberapa faktor seperti kompleksitas dalam struktur pajak dan korupsi merupakan masalah utama yang harus diselesaikan apabila mereka hendak meningkatkan penerimaan atas pajaknya.

19 memasukkan tiga tipe pajak utama yaitu pajak perdagangan internasional (international trade taxes), pajak tidak langung domestik (domestic indirect taxes), dan pajak langsung domestik (direct domestic taxes). Hasil penelitian menemukan secara signifikan bahwa rasio pajak terhadap PDB lebih tinggi di negara yang perekonomian lebih tebuka dan ketergantungan yang lebih rendah terhadap pertanian, kurang padat penduduknya, dan memiliki keamanan (peacefull country). Pemberlakuan pajak VAT (value added tax) menunjukkan secara signifikan berdampak positif terhadap rasio pajak terhadap PDB. Penelitian mereka juga menemukan bukti empiris bahwa ukuran (size) sektor pertanian dan bantuan luar negeri berpengaruh secara negatif terhadap rasio pajak terhadap PDB.

Davoodi and Grigorian (2007) secara khusus mengkaji perbandingan antara potensi pajak dan upaya pajak di Armenia dengan menggunakan data panel. Menemukan adanya gap antara potensi dan jumlah pajak yang dikumpulkan di Armenia yang bisa melebihi 6 ½ persen dari GDP. Rendahnya rasio pajak terhadap GDP di Armenia setelah ditelusuri diakibatkan oleh lemahnya institusi dan besarnya shadow economy. Sobarzo (2004) yang meneliti tentang potensi pajak dan upaya pajak di Mexico menemukan bahwa ada beberapa jenis pajak yang seharusnya didesentralisasikan, dan memberikan peringatan bahwa kesenjangan antar daerah menjadi keterbatasan dalam upaya untuk mendesentralisasikan pajak.

Alfirman (2003) yang meneliti potensi pajak khususnya di Indonesia menemukan bahwa tidak ada satupun pemerintah daerah telah memaksimalkan potensi pajaknya. Apabila pemerintah daerah mampu memanfaatkan potensi pajaknya maka mereka akan mendapatkan penerimaan pajak secara substansial sebesar 0.10 - 0.20 persen dari GDP (penerimaan pajak yang sebenarnya hanya 0.36 persen dari GDP).

Fennochietto dan Pessino (2013) meneliti data panel 115 negara untuk mengestimasi kapasitas pajaknya yaitu tingkat maksimum penerimaan pajak yang bisa dicapai oleh suatu negara dan upaya pajak- rasio antara penerimaan aktual dengan kapasitas pajak. Hasilnya bahwa kebanyakan negara masih jauh dari kapasitas pajaknya dan harus meningkatkan penerimaan pajaknya. Mereka menemukan bahwa faktor utama yang mempengaruhi kapasitas pajak adalah: tingkat pembangunan, perdagangan, pendidikan, inflasi, distribusi pendapatan, korupsi, dan kemudahan dalam mengumpulkan pajak. Haque (2010) menggunakan data panel 50 negara berkembang selang tahun 1995 sampai 2009 untuk mengidentifikasi determinan yang mempengaruhi rendahnya upaya pajak di negara berkembang. Upaya pajak ditemukan lebih rendah di negara berkembang di Asia dibandingkan dengan di benua lain.

20

Hipotesis Penelitian

Hipotesis yang akan diuji dalam penelitian ini adalah:

1. Pendapatan per kapita, share sektor non pertanian, pendidikan, dan jumlah pekerja, adalah faktor-faktor penting dan berpengaruh terhadap potensi pajak daerah.

3

METODE

Kerangka Alur Penelitian

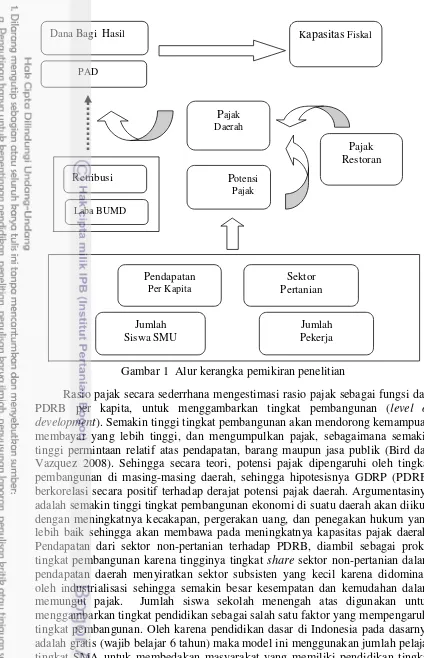

Kerangka pemikiran disusun berdasarkan permasalahan penelitian, tinjauan pustaka, dan teori. Pada gambar 1 tersaji gambaran akan dampak peningkatan potensi pajak terhadap meningkatnya kapasitas fiskal daerah. Sesuai dengan konsep keuangan daerah, kapasitas fiskal dapat ditingkatkan melalui sumber-sumber PAD, dimana yang berperan besar adalah pajak. Dengan meningkatnya penerimaan daerah melalui pungutan pajak akan mempengaruhi kualitas dan kuantitas pembangunan di daerah. Menurut pendapat aliran klasik, pada jangka panjang peningkatan pajak akan berdampak positif terhadap perekonomian. Sedangkan menurut pendapat aliran Keynesian, pada jangka pendek pengeluaran pemerintah akan berdampak positif pada perekonomian. Bukti-bukti empiris menunjukkan bahwa peningkatan penerimaan daerah dari pajak akan memperkuat kapasitas fiskal sehingga menambah kemampuan daerah untuk membiayai belanja-belanja daerah.

Potensi pajak didefinisikan sebagai rasio pajak yang bisa dihasilkan apabila perekonomian menggunakan semua sumber dan kemampuannya dalam mengumpulkan semua penerimaan pajak yang tersedia. Pada tingkatan pemerintah daerah, potensi pajak bergantung pada berbagai macam faktor. Secara teori, faktor-faktor yang mempengaruhi penerimaan pajak diantaranya adalah pendapatan per kapita, jumlah penduduk, inflasi, serta keterbukaan perekonomian yang direpresentasikan oleh rasio total nilai ekspor dan impor terhadap PDRB. Beberapa literatur menyebutkan bahwa potensi pajak juga dipengaruhi oleh tahap pembangunan daerah, tingkat pendidikan, kemudahan dalam mengumpulkan pajak dimana variabel yang biasanya digunakan untuk mewakili adalah share sektor non-pertanian terhadap PDRB. Selain itu, potensi pajak daerah juga bergantung pada tingkat partisipasi angkatan kerja.

Gambar 1 menjelaskan alur pemikiran penelitian dimana pajak daerah sebagai salah satu sumber utama dari pendapatan yang bisa dihasilkan oleh pemerintah yang bersumber dari daerah itu sendiri, berdasarkan potensi yang ada. Pendapatan daerah yang tinggi akan memperkuat kapasitas fiskal daerah sehingga daerah mampu membiayai kebutuhan dan permintaan masyarakat akan barang dan jasa publik yang semakin tinggi seiiring dengan perkembangan pembangunan yang ada.

22

Gambar 1. Alur Kerangka Penelitan

Gambar 1 Alur kerangka pemikiran penelitian

Rasio pajak secara sederrhana mengestimasi rasio pajak sebagai fungsi dari PDRB per kapita, untuk menggambarkan tingkat pembangunan (level of development). Semakin tinggi tingkat pembangunan akan mendorong kemampuan membayar yang lebih tinggi, dan mengumpulkan pajak, sebagaimana semakin tinggi permintaan relatif atas pendapatan, barang maupun jasa publik (Bird dan Vazquez 2008). Sehingga secara teori, potensi pajak dipengaruhi oleh tingkat pembangunan di masing-masing daerah, sehingga hipotesisnya GDRP (PDRB) berkorelasi secara positif terhadap derajat potensi pajak daerah. Argumentasinya adalah semakin tinggi tingkat pembangunan ekonomi di suatu daerah akan diikuti dengan meningkatnya kecakapan, pergerakan uang, dan penegakan hukum yang lebih baik sehingga akan membawa pada meningkatnya kapasitas pajak daerah. Pendapatan dari sektor non-pertanian terhadap PDRB, diambil sebagai proksi tingkat pembangunan karena tingginya tingkat share sektor non-pertanian dalam pendapatan daerah menyiratkan sektor subsisten yang kecil karena didominasi oleh industrialisasi sehingga semakin besar kesempatan dan kemudahan dalam memungut pajak. Jumlah siswa sekolah menengah atas digunakan untuk menggambarkan tingkat pendidikan sebagai salah satu faktor yang mempengaruhi tingkat pembangunan. Oleh karena pendidikan dasar di Indonesia pada dasarnya adalah gratis (wajib belajar 6 tahun) maka model ini menggunakan jumlah pelajar tingkat SMA untuk membedakan masyarakat yang memiliki pendidikan tingkat dasar dan yang tidak. Sebagaimana yang disarankan oleh Tanzi dan Zee (2000)

PAD

Pajak Daerah

Kapasitas Fiskal

Pendapatan

Per Kapita

Potensi Pajak

Jumlah Pekerja

Pajak Restoran

Jumlah Siswa SMU

Sektor Pertanian

Laba BUMD

23 yaitu perekonomian yang semakin berkembang memerlukan jumlah pengeluaran public yang lebih tinggi, agar bisa memenuhi kenaikan permintaan, sehingga akan meningkatkan kapasitas perpajakan. Variabel ini diharapkan akan bertanda positif. Jumlah pekerja, merepresentasikan basis pajak maupun tingkat kemudahan yang diharapkan akan bertanda positif.

Metode Analisis Data Panel

Jenis dan Sumber Data

Penelitian ini menggunakan data sekunder. Data sekunder berasal dari beberapa sumber diantaranya adalah: Kementrian Keuangan Republik Indonesia (Kemenkeu RI), Badan Pusat Statistik (BPS) Provinsi Sulawesi Utara maupun di daerah, dan Dinas Pendapatan Kabupaten Minahasa Utara, yang menyediakan data-data resmi terkait keuangan dan perekonomian daerah sebagai dasar penyusunan rencana dan evaluasi pembangunan daerah. Data sekunder meliputi data produk domestik regional bruto (PDRB) sektoral atas dasar harga berlaku, penerimaan pajak daerah, jumlah pekerja, jumlah siswa SMA, dan jumlah penduduk.

Dimensi Data Panel

Data set yang digunakan adalah data 15 kabupaten dan kota yang ada di Provinsi Sulawesi Utara, dengan 6 waktu observasi yaitu antara tahun 2009- 2014. Prosedur Analisis Data

Studi ini menggunakan analisis regresi data panel (Regression panel analysis) untuk mengukur potensi pajak. Data panel adalah data yang memiliki dimensi ruang dan waktu, yang merupakan penggabungan data time series dan cross section. Dengan kata lain data panel adalah data yang diperoleh dari cross section yang diobervasi berulang pada unit individu yang sama pada waktu yang berbeda. Dengan demikian akan diperoleh gambaran tentang perilaku beberapa objek tersebut selama beberapa periode waktu. Apabila setiap unit cross section memiliki jumlah observasi times series yang sama maka disebut sebagai balanced panel. Sebaliknya jika jumlah observasi berbeda untuk setiap unit cross section maka disebut unbalanced panel.

Menurut Baltagi (2005) keuntungan menggunakan data panel diantaranya adalah: (1) data panel dapat mengontrol unobserved heterogeneity; (2) data panel memberikan data yang lebih banyak, lebih informatif dan bervariasi sehingga mengurangi kolinearitas antar peubah, memperbesar derajat kebebasan, dan lebih efisien; (3) dapat mengukur perubahan yang dinamis; (4) dapat mempelajari model perilaku yang lebih kompleks; (5) dapat mengurangi bias.

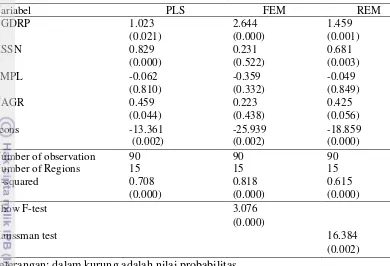

Estimasi dimulai dengan dengan standar ordinary least squared method (OLS) pooling atau kombinasi semua observasi, dengan asumsi i = . Hasil dengan menggunakan pendekatan OLS sederhana ini mempunyai 2 kelemahan. Metode ini mengasumsikan bahwa nilai intersep semua individu adalah sama dan tidak mengontrol faktor spesifik semua daerah.

24

dipertimbangkan dalam analisis regresi ini untuk memperhitungkan individual heterogeinity dan variasi sepanjang waktu. Untuk model Fixed Effect, diasumsikan bahwa fixed effect berasal dari kelompok mean, setiap daerah memiliki intersep β sendiri, yang tidak bervariasi sepanjang waktu, sehingga dikatakan time-invariant. Model umum regresi data panel adalah sebagai berikut:

………. (1)

dimana yit adalah dependent variable, α adalah konstanta, β adalah koefisien

vector parameter yang mempengaruhi , adalah kumpulan variabel yang diobservasi, i dan t adalah individu dan waktu yang diamati. Arti untuk adalah error term, dimana:

……….(2)

dimana adalah efek spesifik individu yang unobservable dan sebagai faktor gangguan lainnya.

Pada dasarnya Fixed Effect lebih menekankan pada perbedaan individu, yakni menjelaskan bagaimana yit berbeda dari yit, dan tidak menjelaskan kenapa yi

berbeda dari yi. Disisi lain, asumsi parametric mengenai menekankan bahwa

perubahan yang terjadi dalam X memiliki pengaruh yang sama, apakah perubahan dari satu periode ke periode lainnya atau perubahan dari satu individu ke individu lainnya. Pada fixed effect model (FEM), intersep bervariasi untuk setiap individu. Hipotesis yang digunakan adalah koefisien tambahan sama dengan nol, yaitu i

adalah intersep konstan untuk semua individu = α).

Apabila diperlakukan sebagai parameter random maka model disebut sebagai random effect model (REM). Dalam REM, perbedaan karakteristik individu diakomodasi oleh error dalam model. Untuk spesifikasi model random effect, diasumsikan bahwa efek spesifik daerah yang unobservable adalah random dan μi adalah independen dari . juga independen dari dan ,

untuk semua i dan t. secara umum model ini dapat diekspresikan sebagai berikut:

= ……… (3)

Dengan dan memiliki rata-rata nol. Disini, τi merepresentasikan

gangguan individu (individual disturbance) yang tetap sepanjang waktu. Uji Breusch and Pagan Lagrange Multiplier, adalah desain uji untuk random effect model. Hipotesisinya adalah efek spesifik individu atau variasi error sepanjang waktu sama dengan nol, sehingga = 0. Apabila hasil tes BPLM ini menolak hipotesis nol maka random effect adalah lebih baik (Castro and Camarillo 2014).

Kedua model baik fixed effect maupun random effect masih lebih sesuai dibandingkan dengan spesifikasi dengan menggunakan pooled leats square. Untuk memilih apakah FEM atau REM yang lebih tepat maka digunakan Haussman Test untuk melakukan spesifikasi. Dengan mengikuti kriteria Wald nilai statistik Haussman ini mengikuti distribusi chi-square sebagai berikut: