ANALISIS KINERJA KEUANGAN

PT CHAROEN PHOKPAND INDONESIA TBK (PERSERO)

PERIODE 2008-2012

PUTRI ANGGRAENI

DEPARTEMEN AGRIBISNIS

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa skripsi berjudul Analisis Kinerja Keuangan PT Charoen Phokpand Indonesia Tbk (Persero) Periode 2008-2012 adalah benar karya saya dengan arahan dari dosen pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam daftar pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis kepada Institut Pertanian Bogor.

Bogor, Maret 2014

ABSTRAK

PUTRI ANGGRAENI. Analisis Kinerja Keuangan PT Charoen Phokpand Indonesia Tbk (Persero) Periode 2008-2012. Dibimbing oleh DWI RACHMINA

Pengukuran kinerja keuangan digunakan untuk menilai keefektifan manajemen sebuah perusahaan. Pengukuran kinerja keuangan yang banyak digunakan adalah rasio keuangan. Namun, pengukuran tersebut tidak cukup untuk merefleksikan penciptaan kekayaan bagi pemegang saham. Sehingga perlu dilengkapi dengan pengukuran Economic Value Added (EVA) dan Market Value Added (MVA). Tujuan penelitian ini adalah untuk melihat kinerja keuangan PT Charoen Phokpand Indonesia sebagai salah satu perseroan besar di subsektor agribisnis perunggasan. Penelitian menggunakan analisis rasio keuangan, EVA dan MVA. Setelah itu diukur juga hubungan antara rasio keuangan terhadap EVA dan EVA terhadap MVA. Hasil penelitian menunjukan rasio keuangan, EVA dan MVA perseroan cenderung meningkat atau baik. Rasio keuangan yang berpengaruh terhadap EVA hanya ROE, setiap kenaikan ROE 1 persen maka EVA meningkat sebesar 5 497 504 juta rupiah. Hubungan antara EVA dan MVA didapati tidak signifikan dalam penelitian.

Kata kunci: EVA, kinerja keuangan, MVA, PT Charoen Phokpand dan rasio keuangan

ABSTRACT

PUTRI ANGGRAENI. Financial Analysis Performances of PT Charoen Phokpand Indonesia 2008-2012 periods. Supervised by DWI RACHMINA

Financial analysis is used to see how effective the performance of management in a company. Financial measurement using financial ratios is considered not enough provide overall creation of shareholder wealth. a measurement has to be completed by Economic Value Added (EVA) and Market Value Added (MVA). This research is conducted on PT Charoen Phokpand Indonesia. It aims to look at the financial performance of the company through the financial ratios measuring instruments, EVA and MVA. Its also see both of the relationship between ratios and EVA and between EVA and MVA. The study yielded information that the whole of the 2008 to 2012 financial ratios, EVA and MVA tend to increase. It inform the company financial performances is good. Financial ratios that affect EVA is only ROE, the corellation is positive. If the ROE increased 1 percent, the EVA would also increase 5 497 504 millions. This analysis also found that between EVA and MVA is not significantly related.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Agribisnis

ANALISIS KINERJA KEUANGAN

PT CHAROEN PHOKPAND INDONESIA TBK (PERSERO)

PERIODE 2008-2012

PUTRI ANGGRAENI

DEPARTEMEN AGRIBISNIS

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

Judul Skripsi : Analisis Kinerja Keuangan PT Charoen Phokpand Indonesia Tbk (Persero) Periode 2008-2012

Nama : Putri Anggraeni NIM : H34100083

Disetujui oleh

Dr Ir Dwi Rachmina, MSi Dosen Pembimbing

Diketahui oleh

Dr Ir Nunung Kusnadi, MS Ketua Departemen

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas segala karunia-Nya sehingga skripsi ini berhasil diselesaikan. Tema yang dipilih dalam penelitian ialah keuangan, dengan judul Analisis Kinerja Keuangan PT Charoen Phokpand Indonesia Tbk (Persero) Periode 2008-2012. Penelitian dilaksanakan di Bursa Efek Indonesia dan PT Charoen Phokpand Indonesia, sejak bulan November 2013 sampai Januari 2014

Terima kasih penulis ucapkan kepada Ibu Dr Ir Dwi Rachmina, M Si selaku dosen pembimbing, Dr Ir Netti Aprillia, MM selaku dosen penguji utama, Ir Narni Farmayani, M Sc selaku dosen penguji Komisi Pendidikan, pihak Bursa Efek Indonesia serta Bapak Dr Ir Syahrir Akil dan Suripto yang telah memberi izin untuk meneliti PT Charoen Phokpand Indonesia. Di samping itu, penghargaan penulis sampaikan kepada pihak BEI yang telah membantu selama pengumpulan data. Ungkapan terima kasih juga disampaikan kepada Ayah, Ibu, Adik, serta seluruh keluarga, atas segala doa dan kasih sayangnya. Terima kasih kepada teman Agribisnis 47, Galih Puntadewa, Putri Gunanti, Tuty Rachmawati, Riska Prorina, M Hakim Haekal, Josia Anajohn, Ica, Nurafiah, Olha Siahaan, Talita Mila, Masturoh dan Santika Hamidah yang banyak membantu.

Semoga karya ilmiah ini bermanfaat.

Bogor, Maret 2014

DAFTAR ISI

DAFTAR TABEL xi

DAFTAR GAMBAR xi

DAFTAR LAMPIRAN xi

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 3

Tujuan Penelitian 4

Manfaat Penelitian 4

TINJAUAN PUSTAKA 5

Pengukuran kinerja keuangan 5

Pengukuran kinerja keuangan menggunakan rasio keuangan, EVA dan

MVA 5

Faktor-faktor yang mempengaruhi EVA dan MVA 6

KERANGKA PEMIKIRAN 7

Kerangka Pemikiran Teoritis 7

Kinerja keuangan 7

Laporan keuangan 7

Rasio keuangan 9

Nilai tambah ekonomi (Economic Value Added =EVA) 11

Nilai tambah pasar (Market Value Added= MVA) 14

Pengaruh rasio-rasio keuangan terhadap EVA 15

Pengaruh EVA terhadap MVA 15

Kerangka Pemikiran Operasional 16

METODOLOGI PENELITIAN 18

Lokasi dan Waktu Peneitian 18

Jenis dan Sumber Data 18

Metode Pengumpulan Data 18

Metode Pengolahan dan Analisis Data 18

Analisis rasio-rasio keuangan 19

Analisis nilai tambah ekonomi (Economic Value Added-EVA 19 Metode nilai tambah pasar (Market Value Added-MVA) 22 Analisis pengaruh rasio-rasio keuangan terhadap EVA 22

Analisis pengaruh EVA terhadap MVA 25

HASIL DAN PEMBAHASAN 26

Gambaran Umum PT Charoen Phokpand Indonesia 26

Visi, misi dan strategi perusahaan 27

Manajemen dan Struktur Organisasi 28

Kegiatan usaha perusahaan 28

Aspek pemasaran 29

Aspek sumber daya manusia dan struktur organisasi 31

Rasio-rasio keuangan 32

Economic Value Added (EVA) 40

Market Value Added (MVA 42

Hubungan rasio-rasio keuangan terhadap EVA 44

Hubungan antara EVA dengan MVA 47

SIMPULAN DAN SARAN 49

Saran 49

DAFTAR PUSTAKA 50

LAMPIRAN 53

53

DAFTAR TABEL

1 Data konsumsi unggas nasional tahun 2009-2011 1 2 Jumlah perusahaan unggas menurut badan hukum di Indonesia 1 3 Data market share industri pakan ternak di Indonesia tahun 2008 2 4 EVA perusahaan unggas go public periode 1997-2002 3

5 Rumus matematis rasio keuangan 19

6 Tahapan perhitungan EVA 20

7 Tahapan Perhitungan biaya ekuitas 21

8 Langkah perhitungan MVA 22

9 Hipotesis awal pengaruh rasio-rasio keuangan terhadap EVA 25 10 NPM PT Charoen Phokpand Indonesia tahun 2008-2012 33 11 ROA PT Charoen Phokpand Indonesia tahun 2008-2012 34 12 ROE PT Charoen Phokpand Indonesia tahun 2008-2012 35 13 EPS PT Charoen Phokpand Indonesia tahun 2008-2012 36 14 DAR PT Charoen Phokpand Indonesia tahun 2008-2012 38 15 DER PT Charoen Phokpand Indonesia tahun 2008-2012 39 16 AUR PT Charoen Phokpand Indonesia tahun 2008-2012 40 17 EVA PT Charoen phokpand Indonesia tahun 2008-2012 41 18 Nilai MVA PT Charoen Phokpand Indonesia tahun 2008-2012 43 19 Hasil persamaan regresi pengaruh rasio keuangan terhadap EVA 44 20 Hasil regresi first differencing rasio keuangan terhadap EVA 46

DAFTAR GAMBAR

1 Alur penelitian kinerja keuangan PT Charoen Phokpand Indonesia 17 2 Proses produksi pakan ternak PT Charoen Phokpand Indonesia 29 3 Proses produksi DOC PT Charoen Phokpand Indonesia 30 4 Proses produksi pakan ternak PT Charoen Phokpand Indonesia 30 5 Struktur organisasi PT Charoen Phokpand Indonesia 31 6 NPM PT Charoen Phokpand Indonesia tahun 2008-2012 34 7 ROE PT Charoen Phokpand Indonesia tahun 2008-2012 36 8 EPS PT Charoen Phokpand Indonesia tahun 2008-2012 38 9 Proporsi hutang PT Charoen Phokpand Indonesia tahun 2008-2012 39 10 EVA PT Charoen Phokpand Indonesia tahun 2008-2012 42

DAFTAR LAMPIRAN

8 Neraca PT Charoen Phokpand Indonesia tahun 2010 63 9 Neraca PT Charoen Phokpand Indonesia tahun 2009 65 10 Neraca PT Charoen Phokpand Indonesia tahun 2008 67 11 Perhitungan NPM PT Charoen Phokpand Indonesia 69 12 Perhitungan ROA PT Charoen Phokpand Indonesia 70 13 Perhitungan ROE PT Charoen Phokpand Indonesia 71 14 Perhitungan DAR PT Charoen Phokpand Indonesia 72 15 Perhitungan DER PT Charoen Phokpand Indonesia 73 16 Perhitungan AUR PT Charoen Phokpand Indonesia 74 17 Perhitungan NOPAT PT Charoen Phokpand Indonesia 75 18 Perhitungan biaya hutang Kd* PT Charoen Phokpand Indonesia 76 19 Perhitungan biaya ekuitas PT Charoen Phokpand Indonesia 76 20 Perhitungan struktur modal PT Charoen Phokpand Indonesia 76 21 Perhitungan WACC PT Charoen Phokpand Indonesia 76 22 Perhitungan integrated capital PT Charoen Phokpand Indonesia 77 23 Perhitungan COC PT Charoen Phokpand Indonesia 78 24 Indeks Harga Saham Gabungan tahun 2008-2012 79 25 Harga saham PT Charoen Phokpand Indonesia tahun 2008-2012 79 26 Daftar suku bunga Sertifikat Bank Indonesia 80 27 Nilai MVA PT Charoen Phokpand Indonesia tahun 2008-2012 81

28 Regresi rasio keuangan terhadap EVA 82

PENDAHULUAN

Latar Belakang

Agribisnis peternakan menjadi bagian penting dalam pemenuhan kebutuhan pangan berupa protein hewani. Pentingnya pemenuhan kebutuhan ini membuat pasar dari peternakan begitu potensial, paling tidak terdapat populasi sebanyak 240 juta jiwa dalam skala nasional yang membutuhkan hasil dari sektor peternakan. Salah satu komoditas peternakan yang banyak diminati adalah komoditas unggas. Hal ini dapat dilihat pada Tabel 1, terjadi peningkatan rata-rata konsumsi unggas nasional untuk ayam broiler dan ayam kampung sebesar 2.94 dan 0.05 persen sepanjang tahun 2009 sampai 2011.

Tabel 1 Data konsumsi unggas nasional tahun 2009-2011

Komoditas unggas Tahun (kg per kapita) Rata-rata peningkatan

(%)

2009 2010 2011

Ayam broiler 3.08 3.55 3.65 2.94

Ayam kampung 0.52 0.63 0.63 0.05

Unggas lainnya 0.05 0.05 0.05 0.00

Sumber : Badan Pusat Statistik 2013

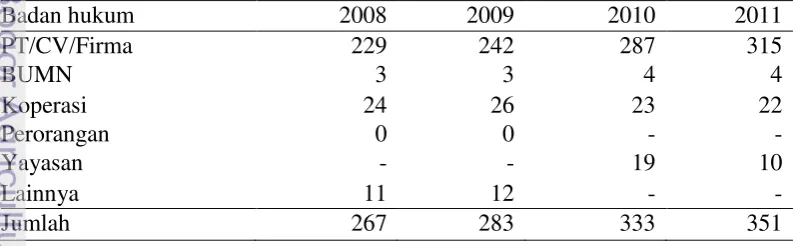

Komoditas unggas terutama ayam, menjadi produk yang banyak diminati oleh konsumen nasional. Komoditas ini diminati karena harga yang relatif terjangkau, kandungan protein yang tinggi serta karakteristik produk unggas yang dapat diterima penduduk Indonesia yang sebagian besar muslim. Hal-hal tersebut menjadikan komoditas unggas, potensial untuk dikembangkan dalam unit bisnis baik dalam skala kecil maupun besar. Potensi ini berimplikasi pada peningkatan jumlah perusahaan unggas sejak tahun 2008 yang hanya 267 unit menjadi 351 unit ditahun 2011 (Tabel 2).

Tabel 2 Jumlah perusahaan unggas menurut badan hukum di Indonesia

Badan hukum 2008 2009 2010 2011

PT/CV/Firma 229 242 287 315

BUMN 3 3 4 4

Koperasi 24 26 23 22

Perorangan 0 0 - -

Yayasan - - 19 10

Lainnya 11 12 - -

Jumlah 267 283 333 351

2

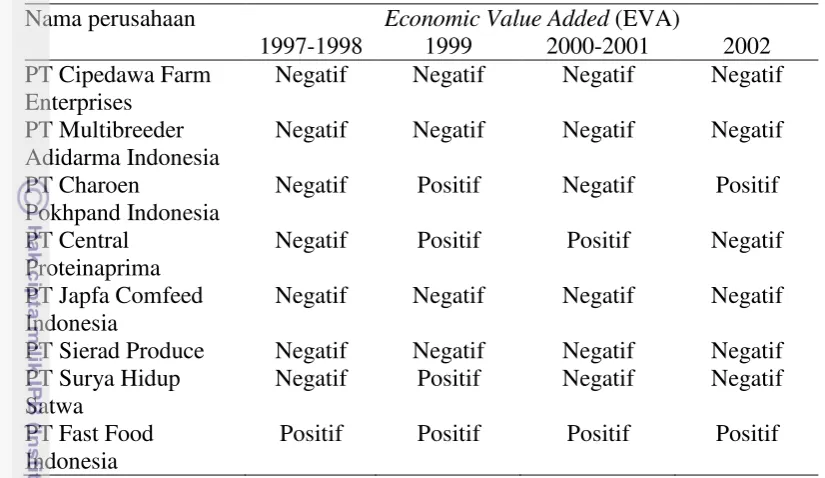

Peningkatan jumlah peternakan unggas yang begitu pesat tentu berhubungan langsung dengan industri pakan ternak. Industri pakan ternak berfungsi sebagai penyedia input terbesar dalam usaha ternak selain bibit. Secara finansial, pakan merupakan faktor biaya produksi yang paling penting dibandingkan faktor lainnya. Penggunaan pakan mencapai 60 persen sampai 70 persen dari total biaya produksi. Salah satu perusahaan besar yang bergerak dalam industri pakan ternak adalah PT Charoen Phokpand Indonesia. Perusahaan ini menjadi pemimpin pasar dengan market share tertinggi sebesar 31.20 persen pada tahun 2008 (Tabel 3).

Tabel 3 Data market share industri pakan ternak di Indonesia tahun 2008 Nama perusahaan Jumlah produksi

(juta ton/tahun)

Malindo Feedmill 0.44 3.50

Lainnya 5.35 37.00

Total 12.81 100.00

Sumber : Gabungan Perusahaan Pakan Ternak Indonesia 2008

PT Charoen Phokpand selain memiliki market share terbesar dalam industri pakan ternak, diketahui juga bahwa penjualan netto perusahaan untuk seluruh produknya sejak tahun 2008 sampai 2012 terus mengalami peningkatan. Tahun 2008 sebesar hanya 13 triliyun rupiah dan ditahun 2012 mecapai 21 triliyun rupiah. Hal ini semakin menguatkan posisi PT Charoen Phokpand dalam industri pakan ternak. Akan tetapi, kedua parameter tersebut dirasa belum cukup untuk menggambarkan kinerja sebuah perusahaan secara utuh. Market share dan peningkatan penjualan dapat dijadikan pengukuran kinerja perusahaan berupa kinerja non finansial. Salah satu aspek penilaian yang penting lainnya adalah kinerja finansial.

3

Tabel 4 EVA perusahaan unggas go public periode 1997-2002 Nama perusahaan Economic Value Added (EVA)

1997-1998 1999 2000-2001 2002

PT Cipedawa Farm Enterprises

Negatif Negatif Negatif Negatif PT Multibreeder

Adidarma Indonesia

Negatif Negatif Negatif Negatif PT Charoen

Pokhpand Indonesia

Negatif Positif Negatif Positif PT Central

Proteinaprima

Negatif Positif Positif Negatif PT Japfa Comfeed

Indonesia

Negatif Negatif Negatif Negatif PT Sierad Produce Negatif Negatif Negatif Negatif PT Surya Hidup

Satwa

Negatif Positif Negatif Negatif PT Fast Food

Indonesia

Positif Positif Positif Positif

Sumber : Christiawan (2004) ; Yusnawati (2004)

Berdasarkan hasil analisis tersebut maka perlu dilakukan pengukuran kinerja keuangan pada PT Charoen Phokpand sebagai salah satu perusahaan besar di sektor agribisnis perunggasan. Pengukuran kinerja keuangan tradisional dengan menggunakan metode pengukuran kinerja rasio-rasio keuangan tidak dirasa cukup lagi untuk memberikan keseluruhan informasi mengenai penciptaan kekayaan serta nilai perusahaan terkait modal yang dipakai. Sehingga pengukuran perlu dilengkapi dengan pengukuran menggunakan metode Economic Value Added (EVA) dan Market Value Added (MVA). Selain itu, perlu dilengkapi dengan analisis terkait apa sajakah faktor yang mempengaruhi EVA dan MVA. Kedua Hasil tersebut dapat memberikan kesimpulan mengenai komponen kinerja manakah yang dapat mempengaruhi dan mencerminkan kinerja keuangan perusahaan, agar perusahaan dapat meningkatkan kinerja perusahaan di masa yang akan datang.

Perumusan Masalah

4

perusahaan terus meningkat, tetapi kinerja keuangan perusahaan tidak baik. Maka dari itu, menjadi menarik untuk dianalisis apakah hal serupa juga terjadi pada periode 2008 sampai 2012 yang diketahui penjualan perusahaan selalu meningkat. Pengukuran kinerja keuangan dapat menjadi salah satu acuan apakah manajemen dapat mengelola dan mengalokasikan sumberdaya yang dimiliki perusahaan secara efisien. Namun pengukuran kinerja keuangan menggunakan kinerja rasio keuangan dirasa tidak lagi cukup menggambarkan kinerja keuangan perusahaan secara keseluruhan. Pengukuran tersebut belum memberikan informasi mengenai penciptaan kekayaan serta nilai perusahaan terkait modal pemilik saham yang dipakai. Sehingga pengukuran kinerja keuangan PT Charoen Phokpand perlu dilengkapi dengan analisis nilai tambah ekonomi dan nilai tambah pasar.

Sejatinya ketiga ukuran penilaian kinerja keuangan tersebut diasumsikan memilki korelasi. Rasio keuangan diasumsikan menjadi penggerak utama dari EVA begitu pun EVA menjadi bagian gambaran kinerja keuangan internal perusahaan yang akan berpengaruh pada nilai tambah pasar (MVA). Bagaimanakah hubungan antara rasio keuangan dengan EVA dan EVA terhadap MVA pada PT Charoen Phokpand menjadi bagian penting yang harus dianalisis.

Berdasarkan hal-hal tersebut maka secara lebih singkat dapat dirumuskan permasalahan sebagai berikut :

1. Bagaimana kinerja keuangan PT Charoen Phokpand Indonesia dengan menggunakan rasio-rasio keuangan, Economic Value Added (EVA) dan Market Value Added (MVA)?

2. Apakah Economic Value Added (EVA) PT Charoen Phokpand Indonesia dipengaruhi oleh rasio-rasio keuangan PT Charoen Phokpand Indonesia?

3. Apakah Market Value Added (MVA) PT Charoen Phokpand Indonesia dipengaruhi oleh EVA PT Charoen Phokpand Indonesia?

Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah :

1. Menganalisis tingkat kesehatan keuangan PT Charoen Phokpand Indonesia dengan menggunakan rasio-rasio keuangan, EVA dan MVA.

2. Menganalisis pengaruh rasio-rasio keuangan terhadap EVA PT Charoen Phokpand Indonesia.

3. Menganalisis pengaruh EVA terhadap MVA PT Charoen Phokpand Indonesia.

Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan informasi dan manfaat :

5

2. Bagi peneliti untuk memberikan wawasan pengalaman dan informasi baru yang berharga sekaligus sebagai wadah untuk menerapkan ilmu pengetahuan yang didapatkan di bangku kuliah.

3. Bagi investor hasil penelitian ini dapat berguna sebagai rujukan dalam kegiatan investasi di pasar modal.

TINJAUAN PUSTAKA

Pengukuran kinerja keuangan

Penilaian kinerja keuangan perusahaan adalah salah satu upaya untuk mengetahui sejauh mana keberhasilan manajemen perusahaan. Dalam Brigham dan Houston (2001) kinerja keuangan adalah analisis keuangan yang pada dasarnya dilakukan untuk melakukan evaluasi kinerja di masa lalu, dengan melakukan berbagai analisis, sehingga diperoleh posisi keuangan perusahaan yang mewakili realitas perusahaan dan potensi-potensi yang kinerjanya akan berlanjut. Pengukuran kinerja perusahaan diperlukan untuk menentukan keberhasilan perusahaan dalam mencapai tujuannya. Untuk mengetahui kondisi keuangan suatu perusahaan, maka dapat dilihat dari laporan keuangannya. Laporan tersebut menggambarkan kinerja perseroan selama periode tertentu.

Pengukuran kinerja keuangan menggunakan rasio keuangan, EVA dan MVA

Kinerja keuangan dapat diukur dengan berbagai metode. Salah satu meode yang paling umum digunakan adalah analisis dengan menggunakan rasio keuangan. Budiman (2006) menganalisis perkembangan kinerja keuangan PT Pupuk Kujang (persero) periode 2001 sampai 2005. Analisis rasio tersebut menggunakan metode analisis trend, analisis persentase per-komponen, analisis rasio serta analisis Du Pont.Hasil Penelitian menunjukkan perkembangan kinerja keuangan PT Pupuk Kujang cenderung menurun. Hal ini terlihat dari tingkat pengembalian ekuitas (ROE) hasil analisis Du Pont yang relatif rendah dan menurun.

6

bahwa penggunaan metode EVA dan MVA dapat memberikan gambaran mengenai nilai kekayaan bank sesungguhnya dan nilai perusahaan yang berhasil diciptakan, dari sini akan dapat diketahui apakah Bank Danamon telah berhasil menciptakan kekayaan atau sebaliknya.

Faktor-faktor yang mempengaruhi EVA dan MVA

Rasio keuangan dianggap menjadi faktor penggerak EVA. Sama halnya dengan EVA yang dianggap memberikan gambaran mengenai penciptaan nilai tambah ekonomi bagi internal perusahaan yang sangat erat kaitannya dengan MVA. Sampai saat ini belum ada aturan baku yang dapat memastikan faktor apa saja yang mempengaruhi keduanya. Prehatiningsih (2007) menganalisis kekuatan hubungan antara EVA terhadap MVA pada Bank Danamon, dan didapati EVA berpengaruh signifikan terhadap MVA. Imamah (2005) melakukan analisis Rasio Keuangan dan Economic Value Added (EVA). Hasil penelitian menunjukan EVA, ROE,dan ROA yang berpengaruh terhadap MVA. Sedangkan, Budiharti (2006) menganalisis hubungan NPM, CAR, AUR, ROE, ROA bank BRI dengan hasil, hanya CAR yang berpengaruh signifikan. Sedangkan dalam penelitian Widayanti (2003) tidak ada hubungan yang signifikan antara EVA dan MVA karena tidak semua pemegang saham menganggap penting analisisis fundamental maupun intrinsik perusahaan dalam membeli saham perseroan.

Badriah (2011) Berpendapat bahwa EVA menunjukkan nilai tambah yang terjadi selama satu tahun tertentu, sedangkan MVA mencerminkan kinerja perusahaan sejak perusahaan berdiri sampai sekarang. Maka dengan pernyataan tersebut tidak ada ketentuan EVA harus berkorelasi dengan MVA. Penelitian itu juga mendapati bahwa terdapat suatu hubungan antara MVA dan EVA, tetapi hubungan tersebut bukanlah merupakan suatu hubungan langsung. Jika sebuah perusahaan memiliki sejarah nilai-nilai EVA yang negatif maka nilai MVAnya kemungkinan juga akan negatif, dan begitu pula.

Komponen harga saham yang merupakan unsur utama dari perhitungan MVA, lebih bergantung kepada ekspektasi kinerja di masa yang akan datang dari pada kinerja suatu historis menurut Badriah (2011). Oleh sebab itu, sebuah perusahaan dengan sejarah nilai EVA yang negatif dapat saja memiliki nilai MVA yang positif, asalkan para investornya mengharapkan terjadinya suatu perubahan arah dimasa mendatang. Badriah (2011) hasil analisis statistik non parametrik dengan menggunakan metode korelasi Rank Spearman dan pengujian hipotesis terhadap seluruh data perusahan manufaktur BEI menyimpulkan bahwa EVA tidak berkorelasi dengan MVA. Wibowo (2007) melakukan uji hubungan EVA dan MVA atas model peramalan kesejahteraan pemegang saham. Dalam penelitiannya menyimpulkan bahwa tidak terdapatnya hubungan yang signifikan antara EVA dan MVA karena hasil pengujian menunjukkan nilai yang negatif. Berdasarkan hasil pengujian tersebut disimpulkan bahwa penekanan dari pendekatan EVA dan MVA adalah penciptaan nilai sehingga secara nyata pengaruh penerapan EVA dan MVA pada akhirnya adalah kepada peningkatan kesejahteraan para pemegang saham perusahaan yang bersangkutan.

7

yang negatif maka nilai MVAnya kemungkinan juga akan negatif, dan begitu pula sebaliknya jika terdapat sejarah akan nilai-nilai positif. Namun begitu harga saham yang merupakan unsur utama dari perhitungan MVA, lebih bergantung kepada ekspektasi kinerja di masa yang akan datang dari pada kinerja suatu historis.

KERANGKA PEMIKIRAN

Kerangka Pemikiran Teoritis

Kinerja keuangan

Kinerja keuangan adalah analisis keuangan yang pada dasarnya dilakukan untuk melakukan evaluasi kinerja di masa lalu, sehingga diperoleh posisi keuangan perusahaan yang mewakili realitas perusahaan dan potensi kinerja yang akan berlanjut menurut Brigham dan Houston (2001). Pengukuran kinerja keuangan perusahaan diperlukan untuk menentukan keberhasilan perusahaan dalam mencapai tujuannya. Untuk mengetahui kondisi keuangan suatu perusahaan, maka dapat dilihat dari laporan keuangannya. Laporan tersebut menggambarkan kinerja perusahaan selama periode tertentu. Laporan dapat menjadi berarti maka diperlukan analisis terhadap komponen komponen penting perusahaan.

Alat analisis yang biasa digunakan adalah analisis rasio yaitu perbandingan dari data keuangan perusahaan yang berhubungan sehingga dapat memperoleh gambaran tentang kinerja perusahaan. Analisis kinerja terbaru yang dikembangkan oleh lembaga konsultan Stern Stewart & Co untuk melengkapi pengukuran dengan metode rasio yaitu analisis nilai tambah ekonomis (Economic Value Added/EVA) dan nilai tambah pasar (Market Value Added/MVA). EVA mempertimbangkan biaya modal sehingga kepentingan pemegang saham terpenuhi dan EVA dapat menjawab masalah keagenan.

Laporan keuangan

Laporan yang diterbitkan perusahaan kepada pemegang saham diantaranya adalah laporan tahunan (annual report). Laporan tahunan (annual report) adalah laporan yang diterbitkan setiap tahun oleh perusahaan kepada para pemegang saham. Ada dua jenis informasi yang diberikan dalam laporan ini. Pertama adalah bagian verbal yang sering disajikan sebagai surat dari presiden direktur yang menguraikan hasil operasi selama setahun lalu, laporan tahunan menyajikan empat laporan keuangan dasar yaitu neraca, laporan laba rugi, laporan laba ditahan, dan laporan arus kas menurut, Bringham dan Houston (2001). Laporan ini berisi laporan keuangan dasar dan opini manajemen atas operasi perusahaan selama tahun lalu dan prospek perusahaan di masa depan.

8

keuangan disusun secara periodik, karena selain manajer terdapat pihak lain yang berkepentingan dengan laporan tersebut terutama untuk perusahaan terbuka. Mereka yang berkepentingan antara lain pemasok, karyawan, investor, kreditur, pemerintah dan masyarakat umum. Terdapat beberapa jenis laporan keuangan yaitu neraca, laporan komitmen, laporan laba rugi, laporan arus kas, catatan atas laporan keuangan,laporan gabungan atas konsolidasi.

Adapun fungsi dari laporan keuangan menurut Munawir (1995) adalah : 1. Mengukur tingkat biaya dari berbagai perusahaan,

2. Menentukan atau mengukur efisiensi tiap-tiap bagian proses dan produksi 3. Menentukan derajat keuntungan yang dapat dicapai oleh perusahaan yang

bersangkutan

4. Menilai dan mengukur hasil kerja tiap-tiap individu yang telah disertai wewenang dan tanggung jawab

5. Menentukan perlu tidaknya digunakan kebijakasanaan atau prosedur yang baru untuk mencapai hasil yang lebih baik

Laporan keuangan dasar yang umumnya digunakan untuk melihat kinerja keuangan perusahaan adalah laporan laba rugi, neraca, ekuitas dan arus kas. Dalam penelitian terkait analisis rasio keuangan, EVA dan MVA laporan yang digunakan adalah laporan laba rugi dan laporan neraca dari perusahaan.

1. Neraca

Neraca adalah suatu laporan keuangan yang menggambarkan posisi keuangan pada suatu titik tertentu. Menurut Brigham dan Houston (2001), posisi keuangan pada neraca di titik tertentu menyajikan kepemillikan aktiva, kewajiban atau hutang dan ekuitas pemilik. Aktiva menggambarkan seluruh sumber daya yang dimiliki perusahaan, sementara kewajiban dan ekuitas pemilik menunjukkan bagaimana seluruh sumber daya perusahaan didanai. Neraca terdiri dari tiga bagian penting yaitu aktiva, kewajiban, dan modal. Informasi yang dapat dilihat dari neraca antara lain adalah posisi sumber kekayaan perusahaan dan sumber pembiayaan untuk memperoleh kekayaan perusahaan tersebut dalam suatu periode akuntansi (triwulan, kwartal, atau tahunan). Dalam neraca terdapat komponen aktiva mewakili seluruh sumber daya yang dimiliki perusahaan, sementara kewajiban dan ekuitas pemegang saham menunjukkan bagaimana seluruh sumber daya perusahaan itu didanai. Aktiva dalam neraca terdiri atas tiga kategori Keown (2008) :

1. Aktiva lancar (current assets)

2. Aktiva tetap atau jangka panjang (fixed assets atau long term assets) 3. Aktiva lain (other assets)

Dalam melaporkan jumlah uang atas berbagai aktiva ini, berlaku praktik konvensional pelaporan nilai aktiva maupun dan kewajiban yang dilakukan atas dasar beban historis. Jadi neraca tidak dimaksudkan untuk menyajikan nilai pasar perusahaan, namun melaporkan transaksi berdasarkan beban historisnya. Menentukan nilai yang wajar dari perusahaan adalah masalah yang berbeda. Bagian lain dari neraca adalah kewajiban dan ekuitas pemegang saham. Sumber utama pendanaan adalah kewajiban serta ekuitas pemegang saham.

2. Laporan laba rugi

9

(2001) laporan laba rugi adalah laporan yang mengikhtisarkan pendapatan dan beban perusahaan selama periode akuntansi tertentu yang umumnya setiap kuartal atau satu tahun. Laporan laba rugi menggambarkan pendapatan bersih dari kegiatan operasi perusahaan selama periode tertentu. Laporan atas laba dan dividen per saham disajikan pada bagian bawah laporan.

Rasio keuangan

Rasio keuangan adalah suatu hubungan matematis dalam laporan keuangan antara jumlah tertentu terhadap jumlah lainnya. Rasio keuangan digunakan untuk menganalisis kinerja sebuah laporan keuangan karena mampu mengidentifikasi kekuatan dan kelemahan keuangan perusahaan. Dalam Keown (2008) ada dua cara untuk membuat perhitungan rasio keuangan menjadi lebih berarti, yang pertama adalah dapat meneliti rasio antar waktu untuk meneliti arah pergerakannya dan yang kedua dapat membandingkan rasio keuangan perusahaan dengan perusahaan lain.

Rasio keuangan dirancang untuk membantu mengevaluasi laporan keuangan. Analisis rasio dapat dikelompokan dalam 6 analisis yaitu analisis rasio likuiditas, rasio rentabilitas, rasio solvabilitas, rasio efisiensi usaha, rasio hutang (leverage) dan rasio nilai pasar. Dalam penelitian ini terdapat tiga kelompok rasio keuangan perusahaan yang akan digunakan, yaitu rasio rentabilitas, rasio solvabilitas dan rasio efisiensi usaha. Pemilihan ketiga kelompok rasio ini didasarkan pada kerelevanannya dengan peningkatan aset perusahaan, kerelatifannya dengan Economic Value Added (EVA) dan Market Value Added (MVA) serta rasio-rasio ini pula yang dijadikan standar pembanding untuk dipublikasikan oleh perusahaan sebagai acuan kinerja keuangan perusahaan pada umumnya.

1. Rasio rentabilitas/ Rasio profitabilitas

Rasio rentabilitas atau disebut juga rasio profitabilitas adalah rasio yang menunjukan pengaruh gabungan dari kebijakan likuiditas, manajemen aktiva, dan manajemen utang terhadap hasil operasi. Rasio ini juga disebut hasil bersih dari serangkaian kebijakan dan dan keputusan. Kemampuan rentabilitas perusahaan dapat diketahui dengan membandingkan laba yang diperoleh dalam suatu periode dengan jumlah aktiva atau modal yang dimiliki perusahaan dalam periode yang sama.

Rasio ini dapat diukur dengan menggunakan beberapa rasio, diantaranya adalah Net Profit Margin (NPM), Return on Asset (ROA) dan Return on Equity (ROE).

a. Net Profit Margin (NPM)

NPM adalah tingkat kemampu labaan suatu perusahaan, rasio ini merupakan rasio untuk mengukur kemampuan perusahaan dalam menghasilkan net income (laba bersih) dari kegiatan operasi pokoknya.

b. Return on Asset (ROA)

10

c. Return on Equity (ROE)

Rasio ini merupakan rasio laba bersih terhadap ekuitas saham biasa untuk mengukur tingkat pengembalian atas investasi pemegang saham. Return on Equity (ROE) mengukur kemampuan manajemen perusahaan dalam mengelola ekuitas yang ada untuk mendapatkan laba bersih. ROE menunjukkan efektivitas dan efisiensi pemakaian modal untuk menghasilkan laba. ROE berhubungan langsung dengan kekayaan pemegang saham. Semakin tinggi ROE suatu perusahaan, maka semakin baik perusahaan dalam mengelola manajemennya. (Keown et al., 2008) d. Eearning per Share (EPS)

Rasio yang menggambarkan tingkat keuntungan per saham yang diperoleh oleh pemegang saham. Semakin tinggi rasio ini, maka kemampuan manajemen dalam menciptakan keuntungan bagi pemegang sahamnya semakin baik

2. Rasio Solvabilitas

Rasio sovabilitas adalah rasio yang dapat mengukur kemampuan perusahaan untuk mendapatkan modal dalam memenuhi kegiatan usahanya, rasio ini juga mampu menunjukan seberapa mampu perusahaan membayar hutangnya dengan menggunakan seluruh aktiva yang dimiliki. Salah satu rasio yang digunakan untuk menilai tingkat solvabilitas perusahaan adalah Rasio Hutang (Debt to Total Asset Ratio) dan Rasio Hutang terhadap Ekuitas (Debt to Equity Ratio).

a. Rasio Hutang (Debt to Total Asset Ratio)

Rasio ini menunjukkan proporsi antara total kewajiban perusahaan dengan total kekayaan perusahaan yang dimiliki. Semakin tinggi nilai persentase rasio utang maka semakin tinggi pula risiko perusahaan yang harus ditanggung perusahaan (Sawir, 2005). Total utang mencakup baik utang lancar maupun utang jangka panjang.

b. Rasio Hutang terhadap Ekuitas (Debt to Equity Ratio)

Rasio ini menunjukkan perbandingan antara hutang dan ekuitas (modal) yang digunakan dalam mendanai aktiva dan menunjukan kemampuan modal sendiri perusahaan untuk memenuhi seluruh kewajibannya.

3. Rasio efisiensi usaha

Rasio ini merupakan rasio yang digunakan untuk mengukur apakah suatu perusahaan sudah mengalokasikan seluruh faktor produksinya secara efisien. Melalui rasio-rasio keuangan ini dapat diukur secara kuantitatif tingkat efisiensi yang telah dicapai oleh manajemen perusahan yang bersangkutan. Salah satu rasio efisiensi usaha yang digunakan dalam penelitian ini adalah Asset Utilization Ratio (AUR).

a. Asset Utilization Ratio (AUR)

Asset Utilization Ratio (AUR) digunakan untuk mengukur kemampuan manajemen suatu perusahaan dalam memanfaatkan aktiva yang dikuasai untuk memperoleh total income, yang terdiri dari operating income dan non operating income.

Berikut adalah kelebihan dari analisis rasio menurut Brigham dan Houston (2001) :

1. Analisis rasio mudah dalam perhitungannya

2. Analisis rasio dapat mengukur kemampuan perusahaan membayar hutang 3. Rasio keuangan dapat digunakan untuk membantu menganalisis,

11

4. Rasio keuangan dapat digunakan untuk melihat efisiensi, risiko dan prospek pertumbuhan perusahaan

Meskipun analisis rasio banyak membantu manajemen dalam menilai kekurangan dan kelebihan kinerja keuangan perusahaan, Dalam analisis ini masih terdapat kelemahan yang menyebabkan keterbatasan dalam interpretasi rasio (Brigham dan Houston, 2001), diantaranya adalah :

1. Kadang-kadang sulit untuk mengidentifikasi kategori industri perusahaan apabila perusahaan berusaha dalam beberapa bidang usaha

2. Tidak menyertakan biaya modal

3. Perbedaan praktik akuntansi antar perusahaan dapat menghasilkan perbedaan dalam perhitungan rasio

4. Banyak perusahaan yang mengalami perubahan dalam operasi mereka.Jadi rasio juga akan berubah-ubah menurut tahun laporan keuangan dibuat

5. Industri menerbitkan rata-rata hanya berupa perkiraan bukan rata-rata berdasarkan penelitian ilmiah.

Nilai tambah ekonomi (Economic Value Added =EVA)

EVA merupakan suatu ide keuangan yang paling populer saat ini. Dikembangkan dan dipopulerkan oleh lembaga konsultan Stern Stewart & Co. EVA membantu manajer memastikan bahwa suatu unit bisnis menambah nilai pemegang saham, sementara investor dapat menggunakan EVA untuk mengetahui saham spot yang akan meningkatkan nilainya. EVA adalah cara untuk mengukur profitabilitas operasi yang sesungguhnya. Biaya modal dikurangkan ketika menghitung laba bersih, tetapi biaya modal ini tidak dikurangkan saat menghitung biaya modal ekuitas. Oleh karena itu secara ekonomis, laba bersih ditetapkan terlalu tinggi dibandinggkan laba yang sesungguhnya. Jadi EVA menyelesaikan masalah akuntansi konvensional.

Secara lebih ringkas maka dapat dikatakan bahwa EVA adalah nilai tambah ekonomi yang diberikan oleh manajemen kepada pemegang saham selama satu tahun tertentu (Bringham dan Houston, 2001). EVA membantu manajer memastikan bahwa perusahaannya dapat menambah nilai pemegang saham, sementara investor dapat menggunakan EVA untuk mengetahui saham mana yang akan meningkatkan nilainya. EVA memfokuskan pada efektivitas manajerial dalam satu tahun tertentu. Rumus dasar dari EVA adalah laba operasi setelah pajak dikurangi biaya modal setelah pajak. Jadi, EVA adalah suatu estimasi laba ekonomis yang sesungguhnya dari perusahaan dalam tahun berjalan, dan hal ini sangat berbeda dengan laba akuntansi

Penghitungan EVA menurut perspektif akuntansi manajemen merupakan selisih antara laba bersih operasional dikurangi biaya modal yang terpakai. Kesulitan yang dihadapi perusahaan secara umum adalah menghitung biaya modal yang terpakai. Dua langkah yang digunakan dalam hal ini, yaitu : 1. Menentukan biaya tertimbang rata-rata atas modal

2. Menentukan total jumlah modal yang dipakai

Untuk menghitung biaya tertimbang rata-rata atas modal, perusahaan harus mengidentifikasi seluruh sumber dana yang diinvestasikan. Sumber- sumber yang biasanya adalah pinjaman dan ekuitas (saham yang diterbitkan).

12

pembiayaan ekuitas adalah biaya kesempatan (opportunity cost) bagi para investor, tidak ada penyesuaian pajak untuk ekuitas. Lalu pembagian proporsional dari masing-masing metode pembiayaan dikalikan dengan persentase biayanya dan dijumlahkan untuk menghasilkan biaya beban rata-rata modal.

EVA dapat dijadikan sebagai alat ukur keuangan berdasarkan nilai (value), alat ukur yang dapat memperlihatkan secara absolut berapa nilai shareholder yang telah diciptakan atau dihancurkan, EVA juga sebagai alat ukur yang sangat berkaitan dengan harga saham, juga memberikan dasar bagi terciptanya sistem kompensasi yang mampu memotivasi seluruh komponen perusahaan untuk menciptakan nilai kepada pemegang saham. Perhitungan EVA Menurut Brigham dan Houston (2001), formula untuk menghitung EVA sebagai berikut :

EVA = NOPAT - COC Dimana : NOPAT = Net Operating Profit After Tax

COC = Cost Of Capital

Sebagai akhir perhitungan EVA, hasilnya dapat menunjukkan angka positif, negatif atau nol. Brigham dan Houston (2001) menjelaskan mengenai analisis dari perhitungan EVA sebagai berikut :

1. Kondisi EVA positif mencerminkan kompensasi yang lebih tinggi dibandingkan biaya modal. Ini berarti, manajemen mampu menciptakan peningkatan kekayaan (create value) bagi perusahaan atau pemilik modal, bukan sekadar memberi fatamorgana. Perusahaan yang menghasilkan EVA positif, dipastikan laba bersihnya bagus.

2. Sedangkan kondisi EVA yang negatif menunjukkan adanya penurunan nilai kekayaan (destroy value) dari pemegang saham. Hal ini berarti bila laba bersihnya lebih rendah ketimbang biaya modal dan manajemen dianggap belum berhasil dalam menciptakan peningkatan kekayaan bagi pemilik modal. 3. Lalu jika kondisi EVA bernilai nol, maka tidak terjadi penurunan ataupun

kenaikan dari nilai kekayaan dari pemilik modal. Net Operating Profit After Tax (NOPAT)

Menurut pendekatan operasional, NOPAT merupakan laba operasi perusahaan setelah dikurangi pajak. Sedangkan menurut pendekatan keuangan, NOPAT didapat dari laba bersih setelah pajak ditambah dengan beban bunga. Untuk perhitungan NOPAT dapat diperoleh dari laporan laba rugi perusahaan.

COC (Cost of Capital)

13 Weighted Average Cost of Capital (WACC)

WACC adalah jumlah biaya dari masing-masing komponen modal, misalnya pinjaman jangka pendek (cost of debt) dan pinjaman jangka panjang serta setoran modal saham (cost of equity) yang diberikan bobot sesuai dengan proporsinya dalam struktur modal perusahaan. WACC didapat dari komponen biaya ekuitas (Ke), biaya hutang (Kd), bobot modal (We) serta bobot hutang (Wd).

Biaya Ekuitas (Ke) dihitung menggunakan model Capital Assets Pricing Model (CAPM). Pendekatan CAPM menegaskan bahwa tingkat hasil pengembalian atas saham biasa yang diinginkan oleh para investor sama dengan tingkat bebas risiko ditambah dengan premi risiko. Premi risiko ini adalah premi risiko pasar dikalikan dengan beta yang dapat diterapkan pada perusahaan yang bersangkutan. CAPM akan mengestimasikan Ke dengan dimulai dari tingkat bebas risiko dari rata-rata saham (Km-Krf), dinaikkan atau diturunkan untuk mencerminkan risiko saham tertentu seperti yang diukur oleh koefisien betanya (Brigham dan Houston, 2001). Model CAPM dapat memberikan estimasi nilai Ke yang akurat dan tepat. Biaya Utang yang digunakan adalah biaya utang setelah pajak atau Kd (1-T).

Biaya utang setelah pajak adalah biaya yang relevan dari utang baru, dengan memperhatikan kemungkinan pengurangan pajak melalui bunga, digunakan untuk menghitung WACC, alasan menggunakan itu karena nilai dari saham perusahaan, yang ingin dimaksimalkan perusahaan, akan bergantung pada arus kas setelah pajak. Karena bunga adalah biaya yang dapat dikurangkan, bunga akan memberikan pengurangan pajak yang mengurangi biaya utang bersih.

Invested Capital (IC)

Invested Capital adalah jumlah seluruh pinjaman perusahaan di luar pinjaman jangka pendek tanpa bunga (non-interest bearing liabilities) atau dapat pula dikatakan bahwa IC merupakan modal yang ditanamkan investor pada suatu perusahaan. Menurut Tunggal (2001), perhitungan IC dapat dilakukan dengan dua cara, yaitu :

1. Pendekatan Operasi (Operating Approach)

Invested Capital = Kas + Working Capital Requirements + Aktiva Tetap. Working Capital Requirement = (Persediaan + Piutang dagang + Aktiva Lancar lainnya) - (Hutang Dagang + Biaya-biaya masih harus Dibayar + Uang Muka Pelanggan).

2. Pendekatan keuangan (Financial Approach)

Invested Capital= Pinjaman jangka Pendek + Pinjaman jangka panjang yang Lain (interest bearing liabilities) + Ekuitas Pemegang Saham.

Banyak manfaat yang didapat dengan menerapkan EVA sebagai pengukur kinerja keuangan suatu perusahaan. Menurut Utama (1997) kelebihan EVA antara lain:

1. EVA sangat bermanfaat untuk digunakan sebagai penilai kinerja perusahaan di mana fokus penilaian kinerja adalah padapenciptaan nilai (value creation). 2. EVA akan menyebabkan perusahaan untuk lebih memperhatikan

kebijaksanaan struktur modalnya karena EVA memperhitungkan biaya modal. 3. EVA dapat digunakan untuk mengidentifikasi kegiatan atau proyek yang

14

Walaupun metode EVA umumnya mempunyai keefektifan yang tinggi dalam mengukur kinerja keuangan perusahaan, metode EVA juga mempunyai beberapa kelemahan (Utama, 1997), yaitu:

1. EVA hanya menggambarkan penciptaan nilai pada suatu periode tertentu, padahal nilai suatu perusahaan merupakan akumulasi selama seumur hidup perusahaan.

2. Secara praktis EVA belum dapat diterapkan dengan mudah karena proses perhitungan EVA memerlukan estimasi atas biaya modal, dan estimasi ini terutama untuk perusahaan yang belum go public sulit dilakukan dengan tepat. 3. EVA terlalu menekankan pada keyakinan bahwa investor Sangat

mengandalkan pendekatan fundamental dalam mengkaji dan mengambil keputusan untuk menjual atau membeli saham tertentu, padahal faktor lain kadang-kadang justru dominan.

Nilai tambah pasar (Market Value Added= MVA)

Sistem perhitungan MVA pertama kali diperkenalkan oleh lembaga Stern Stewart & Co pada tahun 1991 di Amerika serikat, MVA atau nilai tambah pasar menurut Brigham dan Houston (2001) adalah perbedaan antara nilai pasar ekuitas dan jumlah modal ekuitas yang diinvestasikan investor, karena tujuan utama dari kegiatan manajemen adalah memaksimalkan kekayaan pemegang saham atau dapat diartikan memaksimalkan harga saham biasa perusahaan. Menurut Young

dan O’Byrne (2001) MVA adalah perbedaan antara nilai pasar perusahaan (termasuk ekuitas dan hutang) dan modal keseluruhan yang diinvestasikan dalam perusahaan. Nilai pasar adalah nilai perusahaan, yakni jumlah nilai pasar dari semua tuntutan modal terhadap perusahaan oleh pasar modal pada tanggal tertentu (jumlah nilai pasar dari hutang dan ekuitas). Modal yang diinvestasikan adalah jumlah modal yang disediakan penyedia dana pada tanggal yang sama.

Terdapat dua komponen penting yang membangun MVA, yakni market value equity atau nilai pasar ekuitas dan equity capital supplied by shareholders atau jumlah modal yang diinvestasikan dalam perusahaan. Market value equity adalah nilai pasar yang dicerminkan dengan harga saham perusahaan yang dikalikan dengan jumlah saham yang beredar. Sedangkan equity capital supplied by sharesholders dapat diperoleh dari nilai buku perusahaan. Secara singkat MVA dapat diperoleh dari perkalian saham yang beredar dengan harga saham di pasar model yang dikurangi total ekuitas saham biasa atau nilai buku. Jika MVA lebih besar daripada nol, maka perusahaan telah menciptakan kemakmuran bagi pemegang saham, tetapi jika MVA bernilai negatif, maka perusahaan telah melakukan kinerja yang buruk karena telah menghancurkan modal investor. 1. Market value (nilai pasar) sebagai komponen MVA

Nilai pasar adalah nilai aset yang berlaku di pasar modal. Nilai ini ditentukan oleh kekuatan penawaran dan permintaan di pasar modal. Jadi, nilai pasar perusahaan dapat ditetapkan berdasarkan harga saham.

2. Jumlah saham yang beredar sebagai komponen MVA

15 3. Nilai buku sebagai komponen MVA

Nilai buku adalah nilai total ekuitas yang dimiliki oleh perusahaan. Nilai buku juga disebut sebagai, kekayaan bersih perusahaan menurut neraca, nilai buku didasarkan pada nilai historis atau nilai awal.

Dalam Young dan O’Byrne (2001), keuntungan dari penggunaan MVA adalah bahwa para manajer dapat dengan penuh keyakinan atau percaya diri memaksimalkan MVA saat ini sehingga kelebihan pengembalian (excess return) juga akan maksimal. Sementara itu terdapat kelemahan yaitu MVA mengabaikan kesempatan biaya opportunitas dari modal yang diinvestasikan pada perusahaan.

Pengaruh rasio-rasio keuangan terhadap EVA

Rasio keuangan dari aspek keuangan merupakan penggerak aktif dari EVA. Analisis EVA belum banyak digunakan oleh banyak manajer terutama pada perusahaan kecil karena memiliki tingkat kesulitan, oleh karena itu analisis beralih pada faktor penggerak EVA, yaitu rasio-rasio keuangan yang lebih mudah dalam perhitungannya. Analisis EVA secara progresif memilah rasio keuangan dan menjadi bagian dari EVA serta memberikan wawasan penting ke dalam sumber-sumber EVA. Analisis rasio dapat mengaitkan EVA sehingga dapat mengkuantifikasi dampak peningkatan atau pemburukan rasio kunci pada EVA.

EVA merupakan nilai tambah ekonomi kepada pemegang saham oleh manajemen selama tahun tertentu. Tentunya nilai tambah ini dipengaruhi oleh aktivitas manajemen serta kinerja perusahaan yang banyak dipengaruhi oleh berbagai faktor, terutama faktor internal perusahaan. Sampai saat ini belum ada patokan standar baku rasio-rasio keuangan yang mempengaruhi EVA, maka hal ini hanya dapat dilihat dari rasio-rasio yang relevan dengan peningkatan aset, rasio rasio yang dijadikan standar pembanding untuk dipublikasikan oleh setiap perusahaan sebagai acuan dalam menilai kinerja keuangan perusahaan serta kerelatifannya dengan Economic Value Added (EVA) dan Market Value Added (MVA). Rasio keuangan yang digunakan yaitu Net Profit Margin (NPM), Return on Asset (ROA), Return on Equity (ROE), Eearning per Share (EPS), Rasio Hutang (Debt to Total Asset Ratio), Rasio Hutang terhadap Ekuitas (Debt to Equity Ratio) dan Asset Utilization Ratio (AUR).

Pengaruh EVA terhadap MVA

16

Kerangka Pemikiran Operasional

Besaran market share dan peningkatan penjualan dapat menjadi salah satu tolak ukur terhadap kinerja perusahaan non keuangan. Namun dari berbagai pembelajaran dan penelitian didapati ukuran tersebut kadang tidak sejalan dengan kinerja keuangan perusahaan. Maka menjadi penting analisis terhadap kinerja keuangan pada perusahaan. Pengukuran kinerja keuangan dapat menjadi salah satu acuan apakah manajemen dapat mengelola dan mengalokasikan sumberdaya yang dimiliki perusahaan secara efisien. Sehingga tujuan perusahaan untuk memaksimumkan profit dan kekayaan pemegang saham dapat tercapai. Pengukuran kinerja keuangan ini umumnya menggunakan data yang diperoleh dari laporan keuangan. Laporan keuangan bersifat terbuka bagi perusahaan-perusahaan go public, termasuk PT Charon Phokpand Indonesia, Tbk.

Pengukuran kinerja keuangan pada PT Charon Phokpand menggunakan analisis rasio keuangan, nilai tambah ekonomi (EVA) serta nilai tambah pasar (MVA). Rasio keuangan digunakan untuk mengukur kinerja operasional perusahaan yang menjelaskan dan memberikan gambaran tentang baik buruknya keadaan serta posisi keuangan perusahaan. Economic Value Added (EVA) menggambarkan kemampuan perusahaan untuk menciptakan nilai tambah ekonomis, sedangkan Market Value Added (MVA) menggambarkan harapan investor terhadap kinerja suatu perusahaan di masa yang akan datang.

Analisis ketiga kinerja keuangan ini memerlukan data yang diperoleh dari laporan keuangan. Jenis Laporan keuangan yang diperlukan adalah neraca dan laba rugi. Rasio keuangan yang relevan digunakan dalam penelitian ini adalah rasio rentabilitas, rasio solvabilitas dan rasio efisiensi usaha. Pengukuran kinerja keuangan hanya dengan metode rasio dianggap tidak lagi mewakili kinerja keuangan secara keseluruhan, karena pengukuran tersebut belum memberikan informasi mengenai penciptaan kekayaan serta nilai perusahaan terkait modal pemilik saham yang dipakai, sehingga pendekatan EVA dan MVA dapat menggambarkan posisi keuangan internal perusahaan secara menyeluruh, seberapa besar kesejahteraan maupun kekayaan yang berhasil diciptakan PT Charon Phokpand kepada investor atas modal yang telah diberikan, apakah nilai kekayaan yang diciptakan sudah memberikan kepuasan bagi investornya.

17

Gambar 1 Alur penelitian kinerja keuangan PT Charoen Phokpand Indonesia Keterangan :

Komponen pembentuk Komponen mempengaruhi

PT Charoen Phokpand Indonesia, Tbk

Bursa Efek Indonesia

Laporan Keuangan

Neraca Nilai Pasar

Laba Rugi Nilai Pasar Ekuitas

Rasio Keuangan

Ekuita

EVA MVA

Kinerja Perusahaan

Kinerja Pasar

Kinerja Keuangan Perusahaan

18

METODOLOGI PENELITIAN

Lokasi dan Waktu Peneitian

Penelitian dilakukan di PT Bursa Efek Indonesia (BEI) di Jalan Jenderal Sudirman Kavling 52-53 Jakarta dan PT Charoen Phokpand Indonesa di Cangkudu Balaraja Tangerang Jalan Raya Serang KM 30. Lokasi dipilih secara sengaja (purposive) dengan pertimbangan PT Charoen Phokpand adalah perusahaan yang diteliti sedangkan Bursa Efek Indonesia adalah lembaga resmi yang menyelenggarakan dan menyediakan sistem dan sarana untuk bertransaksi bagi para investor baik secara langsung maupun melalui wakil-wakilnya. Penelitian ini dilakukan selama tiga bulan dimulai pada bulan November 2013 sampai bulan Januari 2014.

Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini meliputi data primer dan data sekunder. Data sekunder adalah data terbanyak yang digunakan, data sekunder tersebut meliputi laporan keuangan triwulanan, laporan annual PT Charoen Phokpand Indonesa Tbk dari tahun 2008 sampai 2012, laporan harga saham perusahaan, indeks harga saham gabungan, data tingkat suku bunga Bank Indonesia dan dividen perusahaan serta peraturan dan kebijakan yang terkait dengan penelitian ini, data sekunder tersebut didapat dari Bursa Efek Indonesia. Data primer yang digunakan berupa data hasil pengajuan pertanyaan melalui wawancara langsung kepada pihak manajemen PT Charoen Phokpand Indonesia mengenai tambahan informasi berbagai aspek manajemen dan gambaran umum perusahaan.

Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini menggunakan dua sumber data yaitu data primer dan data sekunder. Data sekunder diperoleh dari berbagai sumber informasi yang diperoleh dari pusat data Bursa Efek Indonesia,Bank Indonesia maupun media internet. Data primer terkait aspek operasional dan manajerial perusahaan sebagai tambahan diperoleh langsung melalui wawancara kepada pihak manajeman terkait.

Metode Pengolahan dan Analisis Data

19

menggunakan pengujian t-parsial dilakukan pula secara kuantitatif yaitu dengan program Statistic Packages for Social Science (SPSS) versi 17.0 dan EVIEWS versi 6.0.

Analisis rasio-rasio keuangan

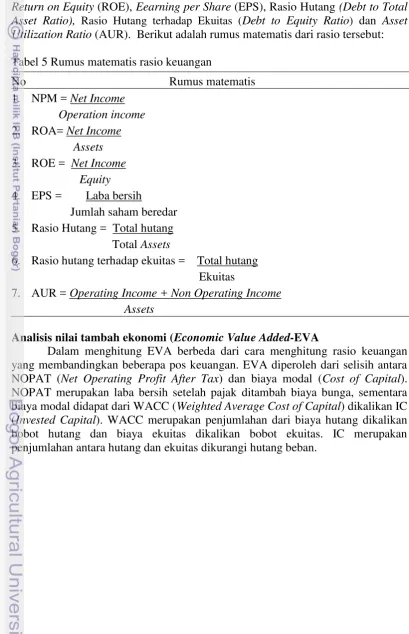

Rasio-rasio keuangan yang dipakai untuk menganalisis kinerja keuangan dalam penelitian ini yaitu Net Profit Margin (NPM), Return on Asset (ROA), Return on Equity (ROE), Eearning per Share (EPS), Rasio Hutang (Debt to Total Asset Ratio), Rasio Hutang terhadap Ekuitas (Debt to Equity Ratio) dan Asset Utilization Ratio (AUR). Berikut adalah rumus matematis dari rasio tersebut:

Tabel 5 Rumus matematis rasio keuangan

No Rumus matematis

1. NPM = Net Income Operation income 2. ROA= Net Income Assets 3. ROE = Net Income Equity 4. EPS = Laba bersih

Jumlah saham beredar 5. Rasio Hutang = Total hutang Total Assets

6. Rasio hutang terhadap ekuitas = Total hutang Ekuitas

7. AUR = Operating Income + Non Operating Income Assets

Analisis nilai tambah ekonomi (Economic Value Added-EVA

20

Berikut ini adalah tabel mengenai tahapan perhitungan EVA : Tabel 6 Tahapan perhitungan EVA

NOPAT merupakan hasil jumlah dari laba bersih dengan biaya bunga. laba bersih merupakan laba yang sudah dikurangi pajak penghasilan pada laporan keuangan. Sedangkan biaya bunga adalah beban bunga bank yang tercatat pada laporan laba rugi. Sedangkan Kd adalah perbandingan biaya bunga dengan hutang. Biaya bunga adalah beban bunga dan hutang yang dimaksud adalah pengurangan antara jumlah pasiva dan ekuitas. Lalu setelah nilainya didapat, maka biaya hutang perlu dikurangi dengan pajak penghasilan, pajak penghasilan merupakan perbandingan antara taksiran pajak penghasilan terhadap laba atau rugi sebelum pajak.Kd juga merupakan biaya yang relevan dari hutang baru, mengingat kemampuan bunga mengurangi pajak yang akan digunakan untuk menghitung WACC.

21

Berikut adalah tahapan dari perhitungan Ke dengan menggunakan metode CAPM :

Tabel 7 Tahapan Perhitungan biaya ekuitas

Tahapan Perhitungan Sumber

Rit = tingkat pengembalian saham perusahaan bulan ke-t Pit = harga saham per lembar bulan t

Pit-1 = harga saham per lembar bulan sebelumnya Rmt = tingkat pengembalian pasar pada bulan ke-t N = jumlah data

E(Rm) = tingkat pengembalian pasar yang diharapkan

Βi = Beta saham

Rf = Tingkat pengembalian bebas risiko Ke =Biaya modal

22

Metode nilai tambah pasar (Market Value Added-MVA)

Tujuan utama sebagian besar perusahaan adalah memaksimalkan kekayaan pemegang saham. Tujuan ini jelas menguntungkan pemegang saham, tetapi juga memastikan bahwa sumberdaya yang terbatas telah dialokasikan secara efisien yang menguntungkan perekonomian. MVA didapatkan dari perhitungan selisih antara nila pasar ekuitas dengan modal ekuitas yang diinvestasikan investor

MVA = Nilai pasar ekuitas – Modal ekuitas yang diinvestasikan oleh investor

= (Saham yang beredar) (Harga saham) - (Total ekuitas)

Nilai pasar perusahaan adalah jumlah saham yang beredar dikalikan dengan harga saham yang beredar berdasarkan harga pasar saham triwulanan yang digunakan dalam penelitian ini, dikurangi dengan nilai buku atau total nilai ekuitas yang disetor oleh pemegang saham. Berikut merupakan tahapan perhitungan MVA :

Tabel 8 Langkah perhitungan MVA

Tahapan Perhitungan Sumber

1. Nilai pasar ekuitas Harga penutupan saham PT Charoen Phokpand akhir triwulan

Data historis harga saham

2. Shares outstanding Jumlah saham yang beredar

Analisis pengaruh rasio-rasio keuangan terhadap EVA

Rasio keuangan memiliki pengaruh yang berbeda-beda sesuai dengan hubungannya terhadap EVA perusahaan. Dalam penelitian ini digunakan pendekatan kuantitatif untuk mengetahui pengaruh rasio-rasio keuangan terhadap EVA perusahaan. Model analisis yang digunakan adalah persamaan regresi (estimating equation) yaitu formula matematika yang dirancang untuk mencari nilai variable dependen dari nilai variabel indevenden yang diketahui. Disamping itu pula digunakan metode analisis korelasi untuk mengetahui bagaimana hubungan antara variabel tersebut. Penelitian ini menggunakan persamaan regresi berganda (multiple regression model) karena terdapat lebih dari satu variable independen yang diteliti.

Model regresi yang diperoleh dari OLS merupakan model yang menghasilkan estimator linear terbaik yang tidak bias. Hal tersebut dapat diperoleh apabila memenuhi beberapa asumsi klasik seperti nomalitas, bebas multikolinearitas, tidak terjadi autokorelasi atau heterokedasitas.

1. Uji Normalitas

23

Jarque Bera. Hasil uji Jarquera Bera memberikan kesimpulan apabila p-value dari data yang diperoleh lebih besar dari α artinya data tersebut terdistribusi secara normal, namun apabila sebaliknya data tidak terdistribusi secara normal maka p-value akan lebih kecil dari α.

2. Uji Multikolinearitas

Uji multikollinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Uji ini dilakukan dengan mengamati nilai Variance Inflation Factor (VIF) yang tidak lebih dari 10 dan nilai Tolerance yang tidak kurang dari 0.1, maka model tersebut dapat dikatakan bebas dari multikolinearitas.

3. Autokorelasi

Autokorelasi yaitu pengujian yang dilakukan untuk mengetahui ada tidaknya korelasi antara variabel pengganggu (et) pada periode tertentu dengan variabel pengganggu pada periode sebelumnya (et-1). Cara untuk mendeteksi autokorelasi dapat dilakukan dengan melakukan uji Durbin-Watson. Jika nilai tersebut berada di sekitar angka 2 maka model tersebut bebas asumsi klasik. 4. Uji Heteroskedastisitas

Uji heterokedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan lain. Heteroskedastisitas terjadi apabila variabel gangguan tidak mempunyai varians yang sama untuk semua observasi. Model regresi yang baik adalah yang homokedastisitas atau tidak terjadi heteroskedastisitas. Cara untuk mendeteksi ada tidaknya heteroskedastisitas adalah dengan menggunakan uji Gletzer. Apabila diketahui nilai probnya jauh lebih kecil dibandingkan α maka persamaan bersifat homogen.

5. Analisis Regresi

Penggunaan data sekunder yang bersifat kuantitatif dalam penelitian ini mengarahkan pada metode kuantitatif dengan menggunakan alat analisis regresi berganda karena terdapat lebih dari satu variabel dependen. Formulasi persamaan regresi berganda yang dikembangkan adalah :

Y α + β1 X1 + β2 X2+ … + βn Xn+ ε

ε = faktor kesalahan atau galat

Persamaan regresi dirancang untuk mengetahui pengaruh yang signifikan antara variabel independen (X) terhadap variabel dependennya (Y). Pada penelitian ini digunakan persamaan regresi berganda karena memiliki 7 variabel independen yang diteliti, yaitu Net Profit Margin (NPM), Return on Asset (ROA), Return on Equity (ROE), Eearning per Share (EPS), Rasio Hutang (Debt to Total Asset Ratio), Rasio Hutang terhadap Ekuitas (Debt to Equity Ratio) selanjutnya dilambangkan (DAR) dan (DER) serta Asset Utilization Ratio (AUR). EVA sebagai variabel dependen.

24

EPS = nilai EPS (Rupiah/lembar saham) ROE = nilai ROE (%) rootest stasioner ADF untuk menghindari persamaan yang lancung, artinya secara stastistik signifikan tetapi kenyataan tidak. Data yang didapatkan berupa kumpulan data suatu fenomena keuangan PT Charoen Phokpand dengan periode atau interval waktu 2008 sampai 2012. Data dari penelitian ini menggunakan alat statistik dan korelasi untuk menunjukan hubungan antara variabel independen dengan variabel dependen. Program statistik yang digunakan adalah program SPSS versi 17.0 dan Eviews 6.0 untuk membuktikan hipotesis yang dirumuskan.

Perumusan dan pengujian hipotesis

Hipotesis diartikan sebagai pernyataan dan jawaban yang bersifat sementara, diharapkan teruji kebenarannya serta mampu memberikan pola terbaik dalam menyelesaikan masalah seperti yang dirumuskan sebelumnya. Hipotesis yang dirumuskan dalam penelitian ini adalah “variabel-variabel yang telah didefinisikan memiliki pengaruh yang signifikan terhadap EVA (atau perubahan

EVA) suatu perusahaan”. Dengan perumusan sebagai berikut:

Ho : b1 = b2 … bn = 0, berarti tidak ada pengaruh yang signifikan antara variabel-variabel independen terhadap EVA.

H1 : ada variabel yang lebih besar atau lebih kecil dari nol. Berarti ada pengaruh antara variabel-variabel independen terhadap EVA.

H1 menunjukkan hipotesis nol, H1 menunjukkan hipotesis alternatif, serta b1, b2, …, b7 menunjukkan koefisien dari variabel independen.

Pengujian hipotesis digunakan untuk menguji kelayakan model yang dirancang serta bertujuan untuk mengetahui apakah variabel independennya berpengaruh signifikan terhadap variabel dependennya. Asumsi yang digunakan

yaitu tingkat signifikasi (α) sebesar 5 persen. Penolakan atau penerimaan terhadap hipotesis diperoleh dari nilai p yang diperoleh dari program statistik. Uji signifikasi terhadap kontribusi masing-masing variabel independen ditunjukkan oleh besarnya nilai p (p–value) pada hasil uji t-parsial. Hipotesis awal pengaruh masing-masing variabel terhadap EVA dapat dilihat pada Tabel 9 Asumsi yang

25 Tabel 9 Hipotesis awal pengaruh rasio-rasio keuangan terhadap EVA

Variabel Prediktor Pengaruh

b1 NPM Positif

b2 ROA Positif

b3 ROE Positif

b4 EPS Positif

b5 DAR Positif

b6 DER Positif

b7 AUR Positif

Analisis pengaruh EVA terhadap MVA

Economic Value Added (EVA) mempunyai hubungan yang paling erat dengan tingkat pengembalian saham. EVA yang semakin tinggi akan meningkatkan nilai perusahaan, di mana penciptaan nilai tersebut akan tercermin pada harga saham yang lebih tinggi. Oleh karena itu, dalam penelitian ini digunakan pendekatan kuantitatif untuk mengetahui pengaruh EVA terhadap MVA perusahaan. Model analisis yang dikembangkan adalah sebuah persamaan regresi (estimating equation) yaitu formula matematika yang dirancang untuk mencari nilai variabel dependen dari nilai variabel independen yang telah diketahui. Di samping itu digunakan pula model analisis korelasi untuk mengetahui bagaimana hubungan antar variabel tersebut. Pada penelitian ini digunakan persamaan regresi sederhana karena hanya ada satu variabel independen yang diteliti.

Berikut adalah rumusan persamaan regresi sederhana:

Y α + β X + ε

Keterangan :

Y = variabel dependen X = variabel independen

α konstanta

β koefisien parameter regresi ε faktor kesalahan

Persamaan regresi dirancang untuk mengetahui pengaruh yang signifikan antara variabel independen (X) terhadap variabel dependennya (Y). Pada penelitian ini digunakan persamaan regresi sederhana karena memiliki satu variabel independen yang diteliti, yaitu EVA. Sedangkan MVA sebagai variabel dependen.

Persamaannya adalah sebagai berikut :

MVA = a + bEVA Keterangan :

MVA = nilai MVA (juta rupiah) EVA = nilai EVA (juta rupiah) a = konstanta

26

Perumusan dan pengujian hipotesis

Hipotesis diartikan sebagai pernyataan dan jawaban yang bersifat sementara, diharapkan teruji kebenarannya serta mampu memberikan pola terbaik dalam menyelesaikan masalah seperti yang dirumuskan sebelumnya. Hipotesis

yang dirumuskan dalam penelitian ini adalah ”variabel-variabel yang telah didefinisikan.

Ho : b = 0, EVA tidak berpengaruh secara signifikan terhadap MVA . H1 : b ≠ 0, EVA berpengaruh terhadap MVA.

H0 menunjukkan hipotesis nol, H1 menunjukkan hipotesis alternatif, serta b menunjukkan koefisien dari variabel independen.

Pengujian hipotesis digunakan untuk menguji kelayakan model yang dirancang serta bertujuan untuk mengetahui apakah variabel independennya berpengaruh signifikan terhadap variabel dependennya. Asumsi yang digunakan

yaitu tingkat signifikasi (α) sebesar 5 persen. Penolakan atau penerimaan terhadap

hipotesis diperoleh dari nilai p yang diperoleh dari program statistik.

HASIL DAN PEMBAHASAN

Gambaran Umum PT Charoen Phokpand Indonesia

Sejarah perusahaan

PT Charoen Phokpand Indonesia Tbk (perseroan) didirikan di Indonesia dengan nama PT Charoen Phokpand Indonesia Animal Feed Co. Limited berdasarkan akta pendirian yang dimuat dalam akta pendirian No. 6 pada tanggal 7 Januari 1972 yang dibuat dihadapan Drs Gede Ngurah Rai, SH, Notaris di Jakarta. Akta tersebut diubah dihadapan notaris yang sama menjadi Akta No. 5 tanggal 7 Mei 1973. Akta pendirian tersebut telah disahkan oleh Menteri Kehakiman Republik Indonesia dengan surat keputusan YA-5/197/21 tanggal 8 Juni 1973 dan telah didaftarkan di kepaniteraan Pengadilan Negeri Jakarta Pusat dibawah No. 2289 pada tanggal 26 Juni 1973, serta telah diumumkan pada Berita Negara No. 65 tanggal 14 Agustus 1973 dengan tambahan No. 573. PT Charoen Phokpand sendiri beroperasi dibawah Surat Izin Usaha Perusahaan (SIUP) No 695/III/PMA/1992, tanggal 28 September 1992 dengan Penanaman Modal Asing Thailand. Anggaran Dasar Perseroan telah diubah terakhir dengan notaris Fatiah Helm, SH No. 43 tanggal 20 Desember 2010, sehubungan dengan penarikan kembali modal ditempatkan dan disetor penuh melalui pembelian kembali saham. Akta tersebut memproleh dukungan dari Kementerian Hukum dan Hak Asasi Manusia Republik Indonesia dalam keputusan AHU-61146.AH.01.02 Tahun 2010 pasa tanggal 31 Desember 2010.

27

kegiatan agribisnis ini adalah komitmen untuk terlibat dalam seluruh rantai produksi, mulai dari formulasi pakan ternak hingga peternakan ayam hingga produk olahan dengan nilai tambah. Pendekatan ini terbukti sukses dalam memastikan keunggulan supply produk untuk diri sendiri maupun untuk permintaan industri lainnya dengan kualitas yang konsisten dari pakan ternak dan produk ayam olahan di Indonesia. Pakan ternak adalah landasan utama bisnis Perseroan. Perseroan memastikan sebagai produsen terbesar dan tersukses di bidang pakan ternak berkualitas tinggi.

Dari satu pabrik pakan ternak di Jakarta, perseroan mengembangkan usaha untuk menghadapi tantangan dalam menghasilkan produk yang dapat dipercaya dan berkualitas tinggi dengan membangun fasilitas produksi di Balajara (Jawa Barat), Semarang (Jawa Tengah), Sepanjang dan Krian (Jawa Timur), Bandar Lampung (Lampung), Medan (Sumatera Utara) dan Makassar (Sulawesi Selatan). Secara bersama-sama, jaringan pabrik pakan ternak ini membuat Perseroan menjadi produsen pakan ternak terbesar satu-satunya di Indonesia. Selain itu, jaringan tersebut memiliki posisi strategis untuk memenuhi kebutuhan peternak ayam di seluruh negeri. Hal ini menjadikan perseroan sebagai perusahaan penghasil pakan ternak yang terpercaya.

Jaringan luas dari distributor dan agen di seluruh negeri membuat peternak ayam memiliki kemudahan dan kecepatan dalam mendapatkan produk pakan ternak perseroan. Perseroan juga memiliki kekuatan dominan dalam produksi dan penyediaan Day Old Chicken di Indonesia. Seperti pakan ternak, perseroan merupakan penghasil terbesar DOC dengan kualitas tinggi untuk peternak ayam di Indonesia. Perseroan memiliki jaringan pemasaran luas yang tersebar di Jawa, Kalimantan, Bali, Sulawesi dan Sumatera. Ketika pakan ternak dan Day Old Chicken memiliki sejarah panjang dalam agribisnis, perseroan memiliki tanggung jawab untuk meningkatkan konsumsi daging ayam dengan melebarkan usaha pada produk ayam olahan bernilai tambah tinggi. Kegiatan usaha ini dilakukan oleh fasilitas kami yang terletak di Cikande (Jawa Barat), Salatiga (Jawa Tengah) dan Surabaya (Jawa Timur). Sejak tanggal 18 Maret 1991, perseroan telah mencatatkan seluruh sahamnya di Bursa Efek Indonesia. Penawaran saham perdana (IPO) sebanyak 2500 000 lembar saham dengan harga per lembar saham sebesar Rp1 000.

Visi, misi dan strategi perusahaan

Visi PT Charoen Phokpand Indonesia :

“Memberi Pangan bagi Dunia yang Berkembang” Misi PT Charoen Phokpand Indonesia:

“Memproduksi dan menjual pakan, Day Old Chicks dan makanan olahan yang memiliki kualitas tinggi dan berinovasi”