UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI DIPLOMA III MAANAJEMEN KEUANGAN

ANALISIS BIAYA OPERASIONAL PADA CV. BATANG PANE BARU

TUGAS AKHIR

Diajukan Oleh:

RULLY ABDULLAH BATUBARA 122101177

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

i

KATA PENGANTAR

Puji dan syukur kehadirat Allah SWT atas limpahan rahmat dan karuniaNya hingga penulis dapat menyelesaikan tugas akhir ini yang berjudul “Analisis Biaya Operasional Pada CV. Batang Pane Baru” sebagai salah satu syarat untuk menyelesaikan Program Diploma III Jurusan Manajeman Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatra Utara.

Penulis menyadari bahwa tugas akhir ini tidak akan dapat diselesaikan dengan baik tanpa adanya bantuan moril maupun materil dari banyak pihak. Maka dalam kesempatan ini, penulis ingin menyampaikan ucapan terima kasih sedalam-dalamnya atas bantuan dan bimbingan yang diberikan dalam menyelesaikan tugas akhir ini .Pada kesempatan ini, penulis mengucapkan terim akasih kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak, CA selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Ibu Dr. Yeni Absah, SE, M.Si selaku Ketua Program Studi Diploma III Manajemen Keuangan Fakultas Ekonomi dan BisnisUniversitas Sumatera Utara.

3. Ibu Dra. Friska Sipayung, M.Si selaku dosen pembimbing yang telah meluangkan waktunya untu kmembimbing penulis dalam penulisan tugas akhir ini.

ii

5. Khususnya penulis ucapkan terim akasih kepada orang tu atercinta Ayahanda Iskandar Batubara dan Ibunda Dalilah Harahap yang telah memberikan kasih sayangnya, dorongan, do’a, semangat dan pengorbanannya yang begitu besar sehingga penulis dapat menyelesaikan studi.

6. Teman-teman Program Studi D-III Manjamen Keuangan stambuk 2012 dan semua rekan-rekan terbaik yang telah membantu dan memberikan semangat pada penulis dalam menyelesaikan tugas akhir ini.

Akhirnya penulis mengharapkan semoga tugas akhir ini dapat berguna dan bermanfaat bagi semua pihak. Semoga Allah SWT yang dapat membalas semua kebaikan yang penulis dapatkan baik pada waktu mengalami kesulitan maupun rintangan berupa amal dan pahala di akhirat kelak.

Medan, 8 Juli 2015 Penulis

122101177

BAB 1 PENDAHULUAN A. Latar Belakang ... 1

B. Rumusan masalah ... 3

C. Tujuan dan Manfaat Penelitian ... 3

D. Metode Penelitian ... 4

E. Metode Analisis ... 5

BAB II PROFIL PERUSAHAAN A. Gambaran Umum Perusahaan ... 6

E. Pengertian Pengawasan Persediaan ... 20

F. Tujuan Pengawasan ... 23

G. Metode Pencatatan Persediaan ... 24

1. Metode Pencatatan Persediaan Fisik ... 24

2. Metode Pencatatan Persediaan Perpetual ... 26

H. Metode Penilaian Persediaan ... 28

1. Metode FIFO (First In First Out) ... 28

2. Metode LIFO (Last In First Out) ... 31

iv BAB IV KESIMPULAN DAN SARAN

v

DAFTAR GAMBAR

Halaman

vi

DAFTAR TABEL

Halaman

Tabel 3.1 LaporanAngaranCV. Batang Pane Baru 2013-2014 ... 28

Tabel 3.2 LaporanRealisasi CV. Batang Pane Baru 2013-2014 ... 29

Tabel 3.3 Perbandingan Anggaran dan Realisasi 2013 ... 30

1 A. Latar Belakang

Pada umumnya suatu perusahaan dibentuk untuk mencapai suatu tujuan tertentu. Tujuan umum dari suatu perusahaan adalah mencapai laba (profit), kelangsungan hidup (continuity atau survival) dan pertumbuhan (growth). Dalam mencapai tujuan tersebut, perusahaan menetapkan langkah-langkah yang harus ditempuh dan kemudian diambil suatu tindakan korektif yang mengarah kepada tujuan organisasi atau perusahaan.

Era globalisasi saat ini banyak berkembangnya dunia usaha umumnya, maka banyak perusahaan-perusahaan yang berkembang menjadi perusahaan lebih besar. Sehubungan dengan perkembangan perusahaan tersebut, maka kegiatan yang ada di dalam perusahaan menjadi bertambah banyak, baik jenis kegiatan maupun jumlah kegiatan yang dilaksanakan. Jika di dalam suatu perusahaan kecil, jenis dan jumlah kegiatan yang dilakukan sangat terbatas sehingga akan mudah untuk direncanakan dan diawasi, maka tidaklah demikian dengan perusahaan besar. Setiap perusahaan yang bergerak dibidang industri, perdagangan maupun jasa pada umumnya bertujuan untuk memperoleh kelangsungan hidup perusahaan serta pertumbuhan usaha yang semakin baik.

2

operasional perusahaan. Biaya operasional untuk melihat perkembangan keuangan, perusahaan memerlukan adanya analisis terhadap data keuangan dari perusahaan yang bersangkutan, yaitu analisis atau mengukur biaya-biaya umum, administrasi dan pemasaran.

Tujuan perusahaan tersebut dapat dicapai melalui suatu kegiatan usaha yang dilaksanakan berdasarkan sistem perencanaan, penyusunan, dan pengawasan pelaksanaan penggunaan biaya operasional yang baik, sehingga pencapaian tujuan tersebut dapat dilakukan secara efektif dan efisien. Oleh karena itu, suatu kegiatan perusahaan tersebut tidak menjadi sesederhana perusahaan yang belum berkembang.

Di dalam pengelolaan, baik perusahaan besar maupun kecil, perusahaan swasta maupun pemerintah yang mengejar laba atau tidak setiap harinya selalu berhadapan dengan biaya operasional yang dikeluarkan. Masalah biaya operasional pada suatu perusahaan hanya dapat dipecahkan secara memuaskan bila perusahaan tersebut mempunyai pengetahuan tentang biaya yang berkaitan dengannya. Oleh karena itu penyediaan data-data sangat penting sebagai alat informasi dalam pengambilan kebijakan dan keputusan oleh manajer perusahaan.

Seluruh rencana kegiatan perusahaan yang mencakup biaya operasional yang saling berkaitan dan saling mempengaruhi satu sama lain, dinyatakan dalam satuan uang yang berlaku pada masa yang akan datang. Dengan berpedoman pada biaya operasional maka tujuan perusahaan akan tercapai.

menggunakan asumsi-asumsi mengenai masa yang akan datang sesuai dengan tujuan perusahaan yang diinginkan.

Biaya operasional (operating expenses) adalah biaya-biaya yang menjadi beban tanggungan perusahaan yang berhubungan erat dengan usaha pokok perusahaan. Biaya operasional merupakan komponen yang sangat dibutuhkan oleh perusahaan. Dengan anggaran operasional yang baik dapat mendukung tujuan akhir perusahaan tersebut pula. Anggaran biaya operasional merupakan anggaran yang bertujuan untuk menyusun anggaran berupa daftar yang disusun secara sistematis atas pendapatan, beban dan laba rugi yang diperoleh suatu perusahaan selama periode tertentu.

Anggaran dan realisasi merupakan komponen yang sangat berhubungan dengan biaya dan dalam bidang operasional perusahaan. Anggaran dan realisasi sangat penting guna menghindari terjadinya penyimpangan biaya yang tidak diperlukan yang dapat menyebabkan biaya operasional perusahaan semakin besar karena pada dasarnya perusahaan menginginkan keuntungan yang besar, pertumbuhan yang cepat dan kelangsungan hidup yang lama.

Suatu anggaran yang baik dan tepat dapat membantu pihak manajemen dalam melakukan perencanaan terhadap pelaksanaan kegiatan usaha dan pengawasannya. Anggaran menuntut keputusan pengalokasian sumber daya menuju pencapaian tujuan, disamping itu anggaran juga mempunyai fungsi pengawasan yaitu mengawasi realisasi dari anggaran apakah pelaksanaan suatu kegiatan itu sudah dijalankan sesuai dengan rencana yang telah dibuat.

4

Operasional dengan judul “Analisis Biaya Operasional pada CV. Batang Pane Baru”

B. Rumusan Masalah

Dalam menjalankan kegiatan usaha, perusahaan sering mengalami hambatan, baik dari dalam perusahaan maupu dari luar perusahaan. Pengelolaan biaya operasional yang cermat dan tepat akan membantu manajemen perusahaan mencapai tujuan.

Sehubungan dengan latar belakang diatas, maka permasalahan dirumuskan sebagai berikut : “ Bagaimana biaya operasional yang diterapkan pada CV. Batang Pane Baru? ”.

C. Tujuan Penelitian

Adapun tujuan penelitian ini adalah untuk mengetahui bagaimana pengelolaan biaya operasional yang di terapkan pada CV. Batang Pane Baru.

D. Manfaat Penelitian

Manfaat penelitian dalam penyusunan Tugas Akhir ini adalah sebagai berikut:

1. Bagi Perusahaan

perusahaan pada masa yang akan datang, sehingga perusahaan dapat mengalami perkembangan.

2. Bagi Penulis

Penulis mampu memahami dan menyusun Biaya Operasional khususnya pada objek – objek penelitian ini.

3. Bagi Pembaca

6 BAB II

PROFIL PERUSAHAAN

A. Sejarah Perusahaan

CV. Batang Pane Baru adalah suatu usaha yang bergerak dalam bidang transportasi angkutan umum. CV. Batang Pane Baru berlokasi di jalan Sisingamangaraja KM 6,5 kelurahan amplas kecamatan medan amplas. Perusahaan ini didirikan tanggal delapan belas maret dua ribu dua. Menurut Pak Faisal Harahap selaku pemiliknya perusahaan ini didirikan karena semakin pesatnya perkembangan dalam dunia transportasi, sehingga beliau mencoba untuk berusaha dibidang ini.

Perusahaan ini mendapat surat izin di hadapan Nur Hamdani Hasibuan, Sarjana Hukum, Notaris kota tingkat II Medan dengan nomo SIUP 43/CV/2002/PN_STB. CV. Batang Pane Baru melayani trayek dari kota Medan menuju ke beberapa daerah di sumtra utara diantaranya Kisaran ,Ranto Prapat, Kota Pinang, Gunung Tua, Sidimpuan, Sosa, Bagan Siapiapi, maupun sebaliknya dani CV. Batang Pane memiliki kantor cabang disetiap kota yg dilalui trayeknya.

B. Struktur Organisasi

dimilikinya dan lingkungan yang melingkupinya. Namun pada hakekatnya mempunyai prinsip yang sama agar tercapai tujuan yang efektif dan efisien. Struktur organisasi dapat dikatakan sebagai hubungan kerja antara satu bagian dengan bagian lainnya agar semua kegiatan perusahaan selesai pada waktunya, yang pada dasarnya bertujuan untuk mencapai kepuasan baik terhadap kebijakan perusahaan sebagai pengelola maupun tenaga kerja sebagai operasionalnya.

Menurut Bambang Ryanto (2001;75), struktur organisasi yaitu kerangka dan susunan perwujudan pola tetap, hubungan-hubungan diantara fungsi-fungsi, bagian-bagian, posisi-posisi, maupun orang-orang yang diwujudkan dalam bentuk kedudukan, tugas wewenang dan tanggung jawab yang berbeda-beda dalam suatu organisasi.

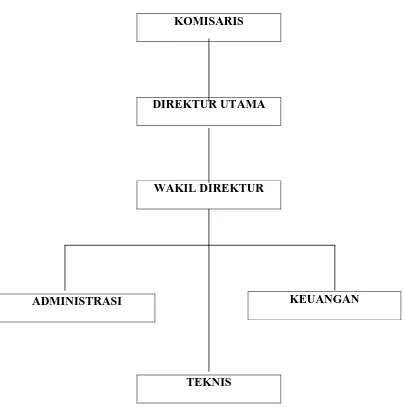

Dengan adanya struktur organisasi yang telah dibuat perusahaan, maka akan membantu memberikan pengertian yang jelas kepada setiap karyawan tentang sumber perintah kerja, wewenang dan kepada siapa karyawan tersebut bertanggung jawab dan masing-masing unit kerja saling berhubungan satu sama lain sehingga akan terwujud koordinasi yang baik dalam mencapai tujuan yang telah ditetapkan oleh perusahaan, lebih jelasnya dapat dilihat pada dibawah ini.

8

KOMISARIS

DIREKTUR UTAMA

WAKIL DIREKTUR

TEKNIS

Sumber CV.Batang Pane Baru

Gambar 1

Struktur Organisasi CV. Batang Pane Baru

C. Uraian Pekerjaan

1. Komisaris

Para pemegang saham atau pun yang berkepentingan di dalam perusahaan yang ada pada CV. Batang Pane Baru

2. Direktur Utama

Direktur utama bertugas untuk mengkoordinasi sebagai pengawas atau orang yang memegang kendali atas segala kegiatan-kegiatan yang dilakukan perusahaan. Selain itu tugas direktur utama adalah membuat kebijakan-kebijakan yang berhubungan dengan perusahaan agar perusahaan mampu menghasilkan laba yang tinggi. Sehingga perusahaan mampu mencapai tujuan perusahaan dengan maksimal

3. Wakil Direktur

Yaitu bertugas sebagai bagian yang menangani urusan-urusan baik itu didalam maupun diluar perusahaan dan sekaligus mewakili direktur apabila berhalangan.

4. Administrasi

10

tugas administrasi adalah membuat dan mendata absensi para karyawan sera membuat daftar laporan posisi karyawan per bulan.

5. Keuangan

Yaitu mengawasi dan mengontrol keuangan perusahaan baik pemasukan atau pun pengeluaran perusahaan.adapun tugas dan wewenangnya adalah

a. Mendata pengeluaran dan penggunaan dana perusahaan.

b. Membuat laporan keuangan neraca maupun laba perusahaan secara periodic tiap bulan

c. Membuat laporan serta analisi tahap perkembangan perusahaan menyangkut segi-segi perusahaan.

6. Teknis

D. Kinerja Usaha Terkini

12 BAB III PEMBAHASAN

A. Defenisi Biaya

Secara umum dalam menjalankan segala jenis kegiatan perusahaan CV. Batang Pane Baru membutuhkan biaya yang dapat membantu dalam pengambilan keputusan operasi sehari hari. Istilah biaya atau cost sering digunakan dengan arti yang berbeda beda. Sehubungan dengan pengertian biaya (cost) maka terlebih dahulu perlu di ketahui bahwa sangat sulit bagi kita untuk memberikan pengertian yang tepat atas biaya yang dimaksud, sehingga biaya dapat digolongkan kedalam beberapa penggertian sesuai dengan tujuan penggunaan biaya tersebut. Biaya merupakan suatu pengorbanan ekonomis yang harus dilakukan untuk memperoleh barang atau jasa . Hal ini membuktikan bahwa betapa pentingnya biaya yang dikeluarkan agar operasi perusahaan dapat berjalan dengan baik. Begitu juga dengan CV. Batang Pane Baru dapat menjalankan operasi perusahaan harus mengeluarkan biaya terlebih dahulu, dimana pengorbanan ekonomis untuk mencapai tujuan tertentu.

Biaya operasional dapat dikatakan juga biaya yang dikeluarkan perusahaan untuk melakukan tugas pokok perusahaan seperti dibawah ini: 1. Biaya Bahan Baku

Biaya bahan baku adalah salah satu dari tiga elemen biaya dari satu produk, dan biasanya bagian yang besar dan berarti dalam jumlah biaya produksi dari satu perusahaan manufaktur. Melalui satu proses produksi yaitu dengan menggunakan tenaga kerja dan biaya overhead pabrik,bahan – bahan diubah menjadi barang jadi. Biaya bahan yang dipakai dalam produksi menjadi bagian dari harga pokok barang yang dihasilkan,atau dalam istilah akuntansi disebut harga pokok produksi (cost of goods manufacturing ). Jika barang dijual,maka biaya bahan menjadi bagian dari harga pokok penjualan (cost of goods sold ).yang digunakan dalam menentukan laba. Prosedur akuntansi metode harga pokok dan penilaian persediaan harus ditetapkan untuk menghitung dan membebankan biaya bahan dalam rangka menentukan laba dan penyusunan laporan posisi keuangan perusahaan ( neraca ).

2. Biaya Tenaga Kerja Langsung

14

akurat untuk digunakan sebagai suatu dasar dalam perencanaan, pengendalian, dan pengambilan keputusan.

Biaya tenaga kerja merupakan harga atau jumlah tertentu yang dibayarkan kepada para pekerja atau karyawan yang bekerja pada bagian produksi. Biaya ini terdiri dari dua elemen utama yaitu : biaya tenaga kerja langsung dan biaya tenaga kerja tidak langsung. Biaya tenaga kerja langsung adalah biaya tenaga kerja yang dapat diidentifikasikan dengan suatu operasi atau proses tertentu yang dipergunakan untuk menyelesaikan produk – produk perusahaan. Oleh sebab itu semua biaya tenaga kerja langsung dibebankan secara langsung kepada komponen – komponen dari barang jadi atau produk – produk yang dihasilkan. Biaya ini merupakan elemen biaya pruduk yang bersama biaya bahan langsung disebut biaya – biaya utama dan dengan biaya overhead pabrik disebut biaya konversi.

Biaya tenaga kerja tidak langsung adalah biaya tenaga kerja yang secara tidak langsung terlibat dalam proses produksi, dengan demikian biaya ini tidak dapat diidentifikasikan secara khusus kepada suatu operasi atau proses produksi tertentu. Biaya ini terdiri dari biaya tenaga kerja yang terjadi dalam departemen – departemen pembantu seperti departemen pembelian, departemen pemeliharaan, departemen pengendalian mutu dan lain – lainnya.

3. Biaya Overhead Pabrik

suatu di pabrik periode yang meliputi biaya bahan baku dan biaya tenaga kerja langsung.

Dalam aplikasinya biaya overhead pabrik adalah biaya – biaya yang dari segi masalah praktis tidak dapat dibebankan kepada tujuan – tujuan tersebut secara langsung. Suatu metode aloksi biaya yang konsisten harus digunakan yang mana dengan beberapa ukuran menaksir pengorbanan ekonomi yang terjadi.

Biaya overhead pabrik biasanya dapat diklasifikasikan dalam tiga kelompok utama : yaitu bahan tidak langsung dan perlengkapan tenaga kerja tidak langsung dan biaya tidak langsung lainnya.

Biaya – biaya overhead pabrik dapat diklasifikasikan menurut sifat atau objek pengeluaran. Sebagai contoh,bahan tidak langsung dan perlengkapan adalah objek yang diperoleh atau didapatkan atas pengeluaran dana. Biaya overhead pabrik yang diklasifikasikan menurut objek pengeluaran dapat dibagi lebih jauh atas elemen – elemen biaya. Sebagai contoh bahan tidak langsung dan perlengkapan dapat dirinci menjadi alat pelumas, bahan bakar,perlengkapan kantor, dan perlengkapan keselamatan

16

overhead pabrik. Dan pada CV. Batang Pane Baru defenisi biaya yang adalah seluruh biaya yang dipergunakan dalam menjalankan perusahaannya seperti biaya gaji karyawan, biaya listrik/air/telfon, biaya retrebusi, biaya perawatan, biaya BBM, biaya promosi, biaya alat tulis kantor, biaya penyusutan aktiva tetap, dan biaya lain-lain

B. Konsep Biaya Operasional

Witjaksono (2006;10) Konsep biaya sangat penting guna membuat ikhtisar yang berarti atas data biaya. Konsep biaya yang paling umum digunakan didsarkan pada Konsep Biaya Perencanaan dan Pengendalian, Konsep Biaya Perusahaan.

1. Konsep Biaya Untuk Perencanaan dan Pengendalian

Konsep biaya untuk perencanaan dan pengendalian terdiri atas 3 bagian yaitu: a Konsep Harga Pokok

Adalah sejumlah nilai aktiva (asset), tetapi apabila selama tahun berjalan aktiva tersebut dimanfaatkan untuk membantu memperoleh penghasilan, aktiva tersebut harus dikonversikan ke beban (expense). Contoh : Pengorbanan sumber daya berupa bahan baku, tenaga kerja dan operasi mesin pabrik untuk menghasilkan suatu produk, maka terjadi konversi dari sunber daya aset yang berupa bahan baku, tenaga kerja, dan mesin menjadi bentuk aktiva lain yakni produk jadi (finished

good). Produk jadi tersebut dijual, dan sebagai imbalannya diperoleh

b Konsep Biaya (expense)

Konsep Biaya adalah keluar aktiva (aset) terhadap penghasilan karena perusahaan menggunakan sumber daya ekonomi yang ada. Beban berasal dari aktiva atau terjadi langsung tanpa melalui aktiva.

Contoh : Beban yang berasal dari aktiva misalnya saja penyusutan peralatan kantor seperti meja, kursi, komputer dan sebagainya. Peralatan ini dimanfaatkan dalam kegiatan sehari – hari dan mendukung terjadinya penjualan barang / jasa ( walau secara tidak langsung). Beban yang terjadi langsung tanpa melalui aktiva misalnya saja biaya reklame.

c Konsep Biaya Pabrikasi/Biaya Produk

- Beban Langsung adalah semua bahan yang membentuk bagian intergral dari barang jadi.

- Tenaga Kerja langsung adalah tenaga kerja yang dikerahkan untuk mengubah bahan langsung menjadi barang jadi.

- Biaya Overhead pabrik adalah biaya – biaya produk selain biaya bahan langsung dan biaya tenaga kerja.

- Biaya Tidak Langsung Lainnya secara sederhana dapat didefinisikan sebagai BOP bahan tidak langsung dan BOP tenaga kerja tidak langsung.

2. Konsep Biaya didalam Perusahaan

18

hilangnya kesempatan menjual produk yang dikorbankan tersebut. Dalam menangani strategi penanganan operasi proyek Kerja Sama Operasi (KSO) penyediaan dan pelayanan jasa Bahan Bakar Minyak (BBM) diperusahaan.

Didalam setiap usaha perusahaan, diperlukan adanya suatu pengelolaan yang baik yang dapat menunjang pertumbuhan perusahaan. Kegiatan pengelolaan ini, terdapat dalam semua keadaan perusahaan, seperti keadaan besar kecilnya perusahaan, keadaan kesehatan keuangan perusahaan, luasnya kegiatan perusahaan, maju mundurnya perusahaan selalu berhadapan dengan istilah yang disebut biaya yang dikeluarkan dalam operasional atau kegiatan perusahaan.

pengalaman tahun sebelumnya yang telah diperhitungkan secara ilmiah dan kemudian masing-masing cost center dengan unit-unit kerjanya diberi kesempatan untuk menyusun biaya dan laba yang diharapkan. Biaya dapat diklasifikasikan sebagai pengeluaran modal atau sebagai pengeluaran pendapatan. Suatu pengeluaran modal ditujukan untuk memberikan manfaat dimasa depan dan dilaporkan sebagai aktiva. Pengeluaran pendapatan memberikan manfaat untuk periode sekarang dan dilaporkan sebagai beban. Aktiva akhirnya akan menjadi beban ketika dikonsumsi atau kehilangan kegunaannya

C. Anggaran Biaya Operasional a. Pengertian Angaran

Di dalam melaksanakan kegiatan usahanya, setiap perusahaan selalu deihadapkan pada masa yang penuh dengan ketidak pastian , sehingga akan menimbulkan masalah pemilihan dari berbagai alternatif kebijakan yang akan ditempuhnya dalam melaksanakan kegiatan usahanya tertentu. Disamping itu, dalam pelaksanaan kebijakan yang telah diputuskan tersebut, Perlu adanya suatu alat untuk mengkoordinasikan semua kegiatan agar dapat berjalan secara resmi dan terkendali. Untuk keperluan tersebut bannyak sarana manajemen yang dapat dipergunakan dan salah satunya dalam bentuk anggaran. Dengan kata lain, anggaran akan sangat bermanfaat untuk mensinergikkan seluruh sumber dana dan daya pada suatu perusahaan dalam rangka pencapaian tujuan.

20

dan mensinergikkan seluruh sumber dana dan daya pasa CV. Mabar Jaya dalam rangka pencapaian tujuan perusahaan

b. Peranan anggaran

Angaran pada CV. Batang Pane Baru merupakan alat motivasi. Dengan gambaran tentang hasil yang diharapkan untuk periode anggaran, para pegawai dapat mengetahui apa yang mereka harapkan, hal ini merupakan dorongan moral dan membuat orang tetap bekerja untuk mencapai tujuan yang dianggarkan pada CV. Batang Pane Baru.

Pada akhir periode operasi anggaran pada CV. Batang Pane Baru juga bertindak sebagai dasar untuk mengevaluasi kinerja. Angaran yang menyajikan hasil tertentu dipertemukan dengan hasil operasi yang sesungguhnya.

c. Manfaat Anggaran

Manfaat anggaran pada CV. Batang Pane Baru adalah sebagai alat koordinasi berbagai kegiatan perusahaan dan mengendalikan kegiatan perusahaan dalam mencapai tujuan.

d. Karakteristik anggaran

D. Prosedur Penyusunan Biaya Operasional

Sistem penyususunan anggaran merupakan tahap perencanaan pengelolaan sumber daya yang terpendek jangka waktunya dan merupakan tahap perencanaan terakhir sebelum pengelolaan sumber daya yang diimplementasikan.

Suatu penganggaran dalam prosedur peyusunan dapat berfungsi dengan baik bilamana taksiran-taksiran yang dimuat didalamnya cukup akurat, sehingga tidak jauh berbeda dengan realisasinya nanti. Untuk bisa melakukan penaksiran secara akurat, diperlukan berbagai data, informasi dan pengalaman yang merupakan faktor-faktor yang harus dipertimbangkan didalam menyusun anggaran. Faktor-faktor tersebut secara garis besar dapat dibedakan menjadi dua kelompok, yaitu :

1. Faktor-faktor Internal

Faktor Internal yaitu : data, informasi dan pengalaman yang terdapat didalam perusahaan sendiri. Faktor-faktor tersebut antara lain berupa :

a. Penjualan tahun-tahun yang lalu

b. Kebijaksanaan perusahaan yang berhubungan dengan masalah harga jual, syarat pembayaran barang yang dijual, pemilihan saluran distribusi dan sebagainya

c. Kapasitas produksi yang dimiliki oleh perusahaan

d. Tenaga kerja yang dimiliki oleh perusahaan, baik jumlahnya (kuantitatif) maupun keterampilan dan keahliannya

e. Modal kerja yang dimiliki perusahaan

22

g. Kebijaksanaan-kebijaksanaan perusahaan yang berkaitan dengan pelaksanaan fungsi-fungsi perusahaan, baik di bidang pemasaran, di bidang administrasi maupun di bidang personalia

2. faktor-faktor Eksternal

faktor eksternal yaitu : data, informasi dan pengalaman yang terdapat diluar perusahaan, tetapi dirasa mempunyai pengaruh terhadap kehidupan perusahaan. Faktor –faktor tersebut antara lain :

a. Keadaan persaingan

b. Tingkat pertumbuhan penduduk c. Tingkat penghasilan masyarakat d. Tingkat pendidikan masyarakat e. Tingkat penyebaran penduduk

f. Agama, adat istiadat, kebiasaan masyarakat

g. Berbagai kebijaksanaan pemerintah baik dibidang politik, ekonomi, sosial, budaya maupun keamanan

h. Keadaan perekonomian nasional maupun internasional, kemajuan teknologi dan sebagainya

Anggaran biaya operasional adalah Anggaran/taksiran semua biaya yang dikeluarkan yang pada hakekatnya habis dalam masa satu tahun buku. Penyusunan anggaran biaya operasional PT. Supraco Indonesia Medan dilakukan bersama-sama dengan anggaran lainnya.

menginformasikan kepada bagian personalia umum dan pengadaan, berdasarkan pengarahan manajer tentang sasaran, target, dan omset yang ingin dicapai masing-masing bagian menyusun anggaran berdasarkan bahan-bahan rencana untuk tahun berikutnya.

Anggaran yang telah disusun tiap-tiap bagian diserahkan kepada bagian keuangan dan akuntansi. Selanjutnya bagian keuangan dan akuntansi menyusun anggaran tiap bagian. Terakhir angggaran tersebut diberikan kepada pimpinan perusahaan untuk disetujui/disahkan, bila pimpinan perusahaan mensahkan maka mulailah pelaksanaan anggaran.

E. Jenis-Jenis Biaya Operasional

Klasifikasi biaya adalah suatu proses pengelompokan biaya yang sistematis atas keseluruhan dari elemen – elemen yang ada dalam golongan. Menurut Supriyono (2000:99) klasifikasi biaya sebagai berikut a. Klasifikasi biaya berdasarkan fungsi pokok kegiatan perusahaan : 1. Biaya Produksi.

Yang termasuk biaya produksi adalah biaya materil, biaya tenaga kerja langsung dan biaya over head.

2. Biaya Administrasi Umum.

Yaitu semua biaya yang berhubungna dengan fungsi administrasi umum. 3. Biaya Pemasaran.

Yaitu biaya yang diperlukan dalam rangka penjualan produksi yang sudah selesai sampai dengan pengumpulan piutang menjadi kas.

24

Yaitu semua biaya yang terjadi dalam melaksanakan fungsi keuangan.

b. Klasifikasi biaya berdasarkan periode akuntansi. 1. Capital Expenditure.

Yaitu apabila manfaat dari adanya pengeluaran tersebut baru dapat dinikmati pada periode akuntansi berikutnya dan pengeluaran ini akan dibebankan pada periode akuntansi yang bisa menikmati manfaat tersebut. 2. Revenue Expenditure.

Yaitu pengeluaran dimana manfaat dari adanya pengeluaran tersebut dapat dinikmati oleh periode akuntasi yang bersangkutan dan pengeluaran ini merupakan biaya pada periode akuntansi tersebut.

c. Klasifikasi biaya berdasarkan tendensi perubahan terhadap aktivitas atau volume produksi.

1. Biaya Variabel (Variable Cost)

Merupakan biaya – biaya yang mempunyai hubungan langsung dengan produksi atau proporsional.

2. Biaya Tetap (Fixed Cost)

Merupakan biaya – biaya yang besarnya tidak dipengaruhi oleh besarnya volume produksi.

3. Biaya Semivariabel (Semivariable Cost)

d. Klasifikasi biaya berdasarkan objek atau pusat biaya yang dibiayai. 1. Biaya Langsung.

Adalah biaya yang terjadi atau manfaatnya tidak diidentifikasikan kepada objek atau pusat biaya tertentu.

2. Biaya Tidak Langsung.

Adalah biaya yang terjadi atau manfaatnya tidak dapat diidentifikasikan kepada objek atau pusat biaya tertentu, dan manfaatnya dinikmati beberapa objek atau pusat biaya.

e. Klasifikasi biaya berdasarkan tujuan pengendalian biaya. 1. Biaya Terkendali.

Adalah biaya yang secara langsung dapat dipengaruhi oleh seorang pemimpin tertentu dalam jangka waktu tertentu.

2. Biaya Tidak Terkendali.

Adalah biaya yang dapat dipengaruhi oleh seorang pemimpin berdasarkan wewenang yang ia miliki dalam jangka waktu tertentu

f. Klasifikasi biaya berdasarkan tujuan pengambilan keputusan. 1. Biaya Relevan.

Yaitu biaya yang akan mempengaruhi pengambilan keputusan, oleh karena itu biaya tersebut harus diperhitungkan dalam pengambilan keputusan. 2. Biaya Tidak Relevan.

26

Menurut hasil pengamatan dan wawancara penulis data dalam CV. Batang Pane Baru klasifikasi biaya yang paling menonjol yang digunakan dalam anggaran dan realisasi biaya operasional adalah klasifikasi biaya berdasarkan tujuan pengambilan keputusan karena klasifikasi ini menjadi tolak ukur perusahaan dalam menyusun anggaran untuk priode selanjutnya.

F. Anggaran dan Realisasi Biaya Operasional

Menurut Nafarin ( 2000 : 9 ) anggaran adalah suatu rencana keuangan periodik yang disusun berdasarkan program – program yang telah disahkan. Anggaran ( budget ) merupakan rencana tertulis mengenai kegiatan suatu organisasi dinyatakan secara kuantitatif dan umumnya dinyatakan dalam satuan uang untuk jangka waktu tertentu.

Menurut Ahyari ( 2002 : 8 ) anggaran perusahaan merupakan perencanaan secara formal diseluruh kegiatan perusahaan di dalam jangka waktu tertentu yang dilaksanakan dalm unit kuntitatif.

Menurut Harahap ( 2002 :17 ) anggaran atau budget adalah konsep yang membantu manajemen yang larut dan fungsi manajemen mempermudah dan membantu manajemen baik dalam mencapai tujuan serta memiliki persyaratan yang harus dimiliki agar dapat memudahkan manajemen mencapai tujuan.

penyusunan anggaran biaya operasioanal CV. Batang Pane Baru. Catatan historis juga menjadi dasar untuk penyusunan anggaran ini.

Melihat prosedur penyusunan anggaran pada CV. Batang Pane Baru yang tidak menggunakan panitia anggaran secara formal, dimana penyusunan panitia anggaran ini memerlukan biaya yang cukup besar,jadi hal ini jika dilihat dari segi biaya mungkin akan menguntungkan bagi perusahaan.

28

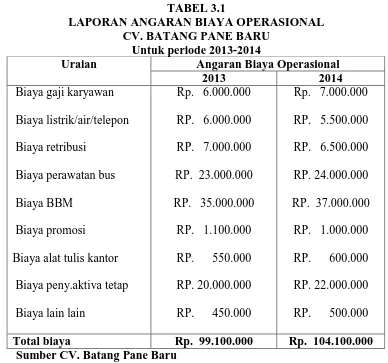

TABEL 3.1

LAPORAN ANGARAN BIAYA OPERASIONAL CV. BATANG PANE BARU

Untuk periode 2013-2014

Uraian Angaran Biaya Operasional

2013 2014

Biaya gaji karyawan Biaya listrik/air/telepon Biaya retribusi

Biaya perawatan bus Biaya BBM

Biaya promosi Biaya alat tulis kantor Biaya peny.aktiva tetap Biaya lain lain

Dari data Tabel diatas, dapat diketahui bahwa total rencana anggaran yang dibuat oleh CV. Batang Pane Baru tahun 2013 adalah Rp.99.100.000. dan tahun 2014 adalah sebesar Rp.104.000.000.

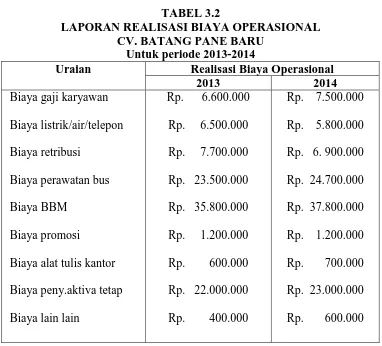

Laporan realisasi biaya operasional merupakan laporan intern perusahaan yang memberikan informasi mengenai perbandingan kemajuan perusahaan, perkembangan dan efisiensi yang diharapkan dan dianggap sangat berguna dalam menentukan hasil kerja setiap bagian yang dipersiapkan pada suatu perusahaan sehubungan dengan realisasi yang terjadi. Laporan ini sangat berguna untuk para menejer perusahaan.

Penyajian laporan realisasi biaya operasional perusahaan dapat membantu mengambarkan apakah terdapat kemajuan dan perkembangan perusahaan untuk mencapai tujuan dalam bentuk laba yang di kehendaki. Berikut laporan realisasi biaya operasional CV. Batang Pane Baru periode 2013-2014 dalam Tabel 3.2 berikut:

TABEL 3.2

LAPORAN REALISASI BIAYA OPERASIONAL CV. BATANG PANE BARU

Untuk periode 2013-2014

Uraian Realisasi Biaya Operasional

2013 2014

Biaya gaji karyawan Biaya listrik/air/telepon Biaya retribusi

Biaya perawatan bus Biaya BBM

Biaya promosi

30

31 TABEL 3.3

Perbandingan Anggaran Operasional Dengan Realisasi CV. Batang Pane Baru

Periode 2013

Uraian Variance

Angaran 2013 Realisasi 2013 Perubahan Naik/Turun Biaya gaji karyawan

Biaya listrik/air/telepon Biaya retribusi

Biaya perawatan bus Biaya BBM

Biaya promosi

32 D. Analisis dan Evaluasi

Dari Tabel 3.3 dapat dilihat secara keseluruhan biaya operasional mengalami kenaikan dari yang di anggarkan sebesar Rp.99.100.000 sementara realisasinya sebesar Rp.104.400.000 dan naik sebesar Rp.5.300.000, dari dana yang dianggarkan mengalami kenaikan dimana kenaikan-kenaikan yang terjadi pada masing masing jenis biaya dapat dilihat sebagai berikut:

1. Biaya gaji karyawan

Biaya gaji karyawan mengalami kenaikan dalam realisasinya, karena naiknya aktifitas perusahaan dan membutuhkan tenaga kerja lebih , sehingga menyebabkan naiknya biaya gaji pegawai sebesar Rp.600.000. 2. Biaya listrik/air/telepon

Biaya listrik/air/telpon mengalami kenaikan dalam realisasinya, karena bertambahnya aktfitas perusahaan, sehingga menyebabkan bertambahnya biaya listrik /air/telepon sebesar Rp.500.000.

3. Biaya retribusi

Biaya yang mengalami kenaikan dalam realisasinya, karena bertambahnya armada bus perusahaan perusahaan, sehingga menaikkan Biaya retribusi sebesar Rp.700.000.

4. Biaya perawatan bus

33 5. Biaya BBM

Biaya BBM mengalami kenaikan dalam realisasinya, karena harga BBM yang fluktuatif sehinga biaya BBM mengalami peningkatan sebesar RP800.000.

6. Biaya promosi

Biaya promosi mengalami kenaikan dalam realisasinya, karena beberapa langkah promosi yang dilakukan perusahaan , sehinga menaikkan biaya promosi sebesar RP.114.700

7. Biaya alat tulis kantor

Biaya alat tulis kantor mengalami kenaikan dalam realisasinya, karena bertambahnya tenaga kerja dan aktivitas perusahaan , sehinga menaikkan biaya Alat tulis kantor sebesar RP.50.000

8. Biaya penyusutan aktiva tetap

Biaya penyusutan aktiva tetap mengalami kenaikan dalam realisasinya, karena bertambahnya nilai asset tetap perusahaan , sehinga menaikkan biaya penyusutan aktiva tetap sebesar RP.2.000.000.

9. Biaya lain lain

34

35 TABEL 3.4

Perbandingan Anggaran Operasional Dengan Realisasi CV. Batang Pane Baru

Periode 2014

Uraian Variance

Angaran 2014 Realisasi 2014 Perubahan Naik/Turun Biaya gaji karyawan

36

Dari Tabel 3.4 dapat dilihat secara keseluruhan biaya operasional periode 2014 mengalami naik dari yang di anggarkan sebesar Rp.104.100.000 sementara realisasinya sebesar Rp 108.200.000 dan naik sebesar Rp 4.100.000, dari dana yang dianggarkan mengalami kenaikan dimana kenaikan kenaikan yang terjadi pada masing masing jenis dapat dilihat sebagai berikut:

1. Biaya gaji karyawan

Biaya gaji karyawan mengalami kenaikan dalam realisasinya, karena naiknya aktifitas perusahaan dan membutuhkan tenaga kerja lebih, sehingga menyebabkan naiknya biaya gaji pegawai sebesar Rp 500.000. 2. Biaya listrik/air/telepon

Biaya listrik/air/telpon mengalami kenaikan dalam realisasinya, karena bertambahnya aktfitas perusahaan, sehingga menyebabkan bertambahnya biaya listrik /air/telepon sebesar Rp.300.000.

3. Biaya retribusi

Biaya retrebusi mengalami kenaikan dalam realisasinya, karena bertambahnya armada bus perusahaan, sehingga menaikkan Biaya retribusi sebesar Rp.400.000.

4. Biaya perawatan bus

Biaya perawatan bus mengalami kenaikan dalam realisasinya, karena bertambahnya armada bus perusahaan, sehinga menaikkan biaya perawatan bus sebesar RP.700.000

5. Biaya BBM

37 6. Biaya promosi

Biaya promosi mengalami kenaikan dalam realisasinya, karena beberapa langkah promosi yang dilakukan perusahaan , sehinga menaikkan biaya promosi sebesar RP.200.000

7. Biaya alat tulis kantor

Biayaalat tulis kantor mengalami kenaikan dalam realisasinya, karena bertambahnya tenaga kerja dan aktifitas perusahaan , sehinga menaikkan biaya alat tulis kantor sebesar RP.100.000.

8. Biaya penyusutan aktiva tetap

Biaya penyusutan aktiva tetap mengalami kenaikan dalam realisasinya, karena bertambahnya nilai asset tetap perusahaan , sehinga menaikkan biaya penyusutan aktiva tetap sebesar RP.1.000.000

9. Biaya lain lain

Biaya yang mengalami kenaikan dalam realisasinya, karena bertambahnya aktifitas perusahaan , sehinga menaikkan biaya lain lain sebesar RP.100.000.

Berdasarkan perbandingan antara anggaran dengan realisasi diatas banyak yang mengalami kenaikan biaya sehingga jumlah realisasi lebih besar dibandingkan dengan angaran yang ditetapkan. Hal tersebut disebapkan karena perubahan penyusunan angaran biaya operasional dengan melihat situasi dan kondisi yang terjadi pada tahun sebelumnya.

38

periode 2014 perusahaan mengalami kenaikan dari yang diangarkan sebesar Rp.104.100.000 sementara realisasinya sebesar Rp.108.200.000 dan naik sbesar Rp.4.100.000. dari yang dianggarkan atau terjadi kenaikan.

39 A. Kesimpulan

1. Berdasarkan dari realisasi kerja tahun 2013, realisasi biaya operasional sebesar Rp.104.300.000,- .Sedangkan tahun 2014, realisasi biaya operasional sebesar Rp.108.200.000,- jadi perusahaan meningkatkan biaya operasionalnya untuk meningkatkan kinerja dari perusahaan .

2. Berdasarkan dari anggaran biaya operasional tahun 2013 sebesar Rp.99.100.000,- Sedangkan realisasinya sebesar Rp104.300.000,- Dan angaran biaya operasional tahun 2014 sebesar Rp.104.100.000,- sedangkan realisasinya sebesar Rp.108.200.000,- jadi perusahaan kurang efektif karena realisasi biaya operasional lebih besar dari yang dianggarkan perusahaan. Tetapi pelaksanaan anggaran biaya operasional pada tahun 2014 ini lebih efektif dan efisien dari pada tahun 2013.

40

40 B. Saran

Dalam hal ini diberikan beberapa saran yang mungkin berguna bagi CV. Batang Pane Baru dalam menjalankan kegiatan operasional perusahaan, antara lain:

1. Berdasarkan Kesimpulan dari kesimpulan satu dan dua dapat dilihat bahwa anggaran perusahaan tidak dapat mencukupi realisasi biaya operasional yang dibutuhkan perusahaan oleh sebab itu disarankan kepada CV. Batang Pane Baru agar lebih teliti dan melakukan pengawasan yang ketat dan teliti dalam penyusunan anggaran biaya operasional.

2. Berdasarkan kesimpulan satu dan dua dapat dilihat kurang efektifnya realisasi anggaran oleh sebab itu dapat disarankan juga kepada CV. Batang Pane Baru agar memperhatikan fungsi klasifikasi biaya berdasarkan tujuan pengambilan keputusan dimana dalam penyusunan anggaran perusahaan apakah biaya yang dianggarkan sudah relevan dan masuk aka, ini berguna untuk mencegah terjadinya pemborosan dana .

41

Ketiga, PT. Raja Grafindo Persada, Jakarta.

Ahyari, Agus, 2002. Anggaran perusahaan, Buku 1, BPFE Fakultas Ekonomi Universitas Gadjah Mada, Yogyakarta.

.Supriyono R.A,2000.Akutansi Biaya,Buku Satu,Edisi kedua, BPFE,Yogyakarta. Munandar, M, 2001, Budgeting-Perencanaan Kerja, Pengkoordinasian Kerja, Pengawasan Kerja, Edisi Pertama, Penerbit BPFE, Yogyakarta.

Nafarin, M, 2000, Penganggaran Perusahaan, Edisi Revisi, Salemba Empat, Jakarta.

. Edy, Sukarno, 2000. Sistem Pengendalian Manajemen, Edisi Revisi, Penerbit PT. Gramedia Pustaka Utama, Jakarta.