UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STUDI DIPLOMA III

ANALISA BIAYA OPERASIONAL PADA CV KARYA AGUNG MEDAN

SKRIPSI MINOR

Diajukan Oleh

N A M A : SUMUANG ST SIPAHUTAR

N I M : 042 101 190

PROGRAM STUDY : DIPLOMA III KEUANGAN

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Studi Diploma III

Fakultas Ekonomi

UNIVERSITAS SUMATERA UTARA MEDAN

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STUDI DIPLOMA III

LEMBAR PENGESAHAN SKRIPSI MINOR

NAMA : SUMUANG ST SIPAHUTAR

NIM : 042 101 190

PROGRAM STUDI : DIPLOMA III

JUDUL : ANALISA BIAYA OPERASIONAL PADA

CV. KARYA AGUNG MEDAN

Tanggal :………., 2008 Dosen Pembimbing

( Drs. M Utama Nasution, MM )

NIP. 130 936 281

Tanggal :……….., 2008 Ketua Jurusan

( Drs. Nakman Harahap, M.Si )

NIP. 130 809 563

Tanggal :……….., 2008 DEKAN

( Drs. Jhon Tafbu Ritonga, M.Ec )

NIP. 131 285 985

KATA PENGANTAR

Puji syukur kehadirat Tuhan Yang Maha Esa atas segala rahmat dan

karunia yang telah memberikan kesehatan, keselamatan, pikiran, dan ilmu

pengetahuan sehingga penulis dapat menyelesaikan penulisan skripsi minor ini.

Skripsi minor ini ditulis dengan maksud untuk memenuhi persyaratan

menyelesaikan pendidikan pada program Diploma III Keuangan Fakultas

Ekonomi Sumatera Utara.

Dalam penulisan skripsi minor ini penulis, penulis tidak terlepas dari

kekurangan-kekurangan, sehingga masih terasa jauh dari kesempurnaan. Oleh

karena itu penulis tidak menutup diri akan kritik dan saran yang bersifat

membangun dari berbagai pihak demi kesempurnaan skripsi minor ini.

Selama dalam tahap penulisan skripsi minor ini, penulis telah banyak

menerima bantuan moril, spritual, dorongan serta bimbingan dari berbagai pihak.

Pada kesempatan ini penulis mengucapkan terima kasih kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Nakman Harahap, M.Si, selaku Ketua Departemen

Keuangan Program Studi Diploma III Fakultas Ekonomi Sumatera

Utara.

3. Ibu Dra. Yulinda M.Si, selaku Sekretaris Departemen Keuangan

Program Studi Diploma III Fakultas Ekonomi Sumatera Utara.

4. Bapak Drs. M Utama Nasution,MM selaku Dosen Pembimbing yang

saran-saran, petunjuk dan bimbingan kepada penulis dalam menyelesaikan

penulisan skripsi minor ini.

5. Pimpinan dan Seluruh Karyawan CV. Karya Agung Medan

6. Teristimewa buat Ayahanda tercinta Drs. S Sipahutar ( Ayah terima

kasih atas semua yang sudah ayah berikan selama ini. Aku ga akan

mungkin membalasnya kecuali hanya dengan mendoakan ayah ). Buat

Ibunda tersayang PT Siahaan ( Mak, terima kasih buat perjuangannnya

selama ini. Aku sayang mama. Doakan saya supaya sukses dan rencana

kita kedepannya sukses juga mak )

7. Buat Kakak-ku dan Abang Ipar-ku, terima kasih atas bantuannya dan

atas pinjaman uangnya, dan juga buat Abang-ku dan Kakak Ipar-ku

terima kasih juga atas bantuannya. Dan buat kakak-ku, terima kasih atas

kiriman pulsanya, dan jangan terlalu pelit. Dan seluruh keluargaku

8. Virgo, Sepno, dan Jimi ( Thx untuk semuanya, aku ga akan lupa buat

semua kebaikannya, klen adalah partner yang bisa diandalkan

wuekekeke), dan special buat Stephanie Hutapea ( MySweeTy ) terima

kasih atas bantuannya. Dan teman – teman serumah Niko,Victor, Josua,

Andika dan Roy berjuang terus pantang mundur, dan ingat jangan

keseringan makan indro ( Indomie Rondam ), dan teman – temanku

Anak Keuangan 2004.

9. Genk pamen G-14, mario, Ulin, le`Andy, Dony, B’ Kiki thanks buat

persaudaraan kita selama ini, mudah-mudahan dihari yang akan datang

Akhirnya dengan kerendahan hati penulis mempersembahkan skripsi minor

yang sederhana ini semoga dapat bermanfaat bagi yang membacanya. Tuhan

selalu memberkati.Amin.

Medan, 31 Maret 2008

Penulis

DAFTAR TABEL

Table 1. Neraca CV. Karya Agung ... 29

Table 2. Laporan Laba_rugi CV. Karya Agung... 32

[image:6.595.157.443.285.546.2]Table 1.1. Anggaran Biaya Operasional ... 38

DAFTAR GAMBAR

DAFTAR ISI

KATA PENGANTAR... i

DAFTAR TABEL ... iv

DAFTAR GAMBAR... v

DAFTAR ISI... vi

BAB I: PENDAHULUAN A..Latar Belakang Masalah... 1

B..Perumusan Masalah ... 2

C. Tujuan dan Manfaat Penelitian ... 2

D. Metodologi Penelitian 1. Lokasi Penelitian... 3

2. Sumber data... 3

3. Teknik Pengumpulan Data... 4

4. Metode Analisis ... 4

BAB II: CV. KARYA AGUNG A. Gambaran Umum Perusahaan 1. Sejarah Singkat...5

2. Struktur Organisasi ... 7

B. Defenisi Biaya dan Klasifikasi Biaya 1. Definisi Biaya 2. Klasifikasi Biaya...16

C. Laporan Keuangan 1. Tujuan Penyusunan Laporan Keuangan………...……..24

2. Neraca……….26

BAB III: ANALISIS DAN EVALUASI

A..Pengertian dan Jenis Anggaran

1. Pengertian Anggaran………35

2. Jenis Anggaran……….36

B. Definisi Biaya………..36

C. Prosedur Penyusunan Anggaran Biaya Operacional………37

BAB IV: KESIMPULAN DAN SARAN A. Kesimpulan...46

B. Saran...47

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Pertumbuhan dan perkembangan perusahaan dewasa ini menunjukkan

persaingan yang semakin ketat, baik itu pada perusahaan industri maupun

perusahaan jasa. Untuk dapat mengantisipasi persaingan yang demikian berat

perusahaan dituntut dapat bekerja lebih efektif dan efisien dalam mengelola

sumber daya tersebut seperti perencanaan kerja, perencanaan biaya dan berbagai

teknik lain yang dapat meningkatkan efektifitas usaha.

Dalam melakukan perencanaan sangat erat kaitannya dengan anggaran,

karena anggaran adalah menuntut keputusan pengalokasian sumber daya menuju

pencapaian sasaran, di samping itu anggaran juga mempunyai fungsi pengawasan

yaitu mengawasi apakah pelaksanaan suatu kegiatan itu sudah dijalankan sesuai

dengan rencana yang telah dibuat. Dalam prakteknya apabila terdapat perbedaan

dengan realisasinya, perlu dianalisis perbedaan tersebut. Dari analisis tersebut

diambil keputusan yang perlu untuk mencegah kemungkinan yang merugikan di

masa yang akan datang. Terutama pada anggaran biaya operasional karena

anggaran tersebut sangat penting bagi setiap perusahaan di dalam kegiatan

operasinya.Hal itu untuk menghindari timbulnya biaya-biaya yang tidak

diperlukan, yang akan menyebabkan biaya menjadi lebih besar. Bila biaya terlalu

besar akan menyebabkan laba menjadi kecil dan sebaliknya jika biaya dapat

adanya analisa biaya operasional, menyebabkan segala kegiatan perusahaan akan

berpedoman pada anggaran yang telah ditetapkan dan pemborosan biaya yang

tidak diperlukan dapat dihindari. Sehingga efisiensi sebagai unsur penting di

dalam mencapai keberhasilan usaha dapat dicapai tepat waktu.

Dengan demikian dapat diartikan bahwa biaya operasional adalah suatu

pernyataan dari rencana manajemen untuk membuat pedoman dalam pengambilan

keputusan rencana anggaran biaya operasional dalam jangka waktu periode

tertentu.

Untuk pembahasan berikut dari berbagai jenis anggaran biaya operasional

penulis hanya membahas Analisa Biaya Operasional saja. Untuk itulah penulis

merasa tertarik untuk memilih judul “ANALISIS BIAYA OPERASIONAL

PADA CV. KARYA AGUNG MEDAN”.

B. Perumusan Masalah

Untuk lebih memperjelas permasalahan yang dijadikan sebagai dasar

penulisan skripsi minor ini, maka penulis mencoba untuk merumuskan

permasalahan tersebut dalam bentuk pertanyaan “Apakah Biaya Operasional

pada CV. Karya Agung telah efisien”.

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Adapun yang menjadi tujuan penelitian adalah untuk mengetahui apakah

2. Manfaat Penelitian

Manfaat yang dapat diperoleh penulis dari hasil penelitian melalui Laporan

Skripsi Minor ini adalah :

a. Bagi Penulis

Dapat menambah wawasan saya sebagai penulis dalam

mempraktekkan teori-teori tentang biaya operasional

b. Bagi Perusahaan

Dapat digunakan sebagai bahan pertimbangan untuk mengambil

langkah tepat di dalam memajukan perusahaan pada masa yang akan

datang.

c. Bagi Orang Lain

Dapat dipakai sebagai bahan pertimbangan dan informasi bagi

rekan-rekan yang akan melakukan penelitian lebih lanjut pada masa yang

akan datang.

D. Metodologi Penelitian 1. Lokasi Penelitian

Lokasi penelitian yang dilakukan penulis di CV.KARYA AGUNG yang

berlokasi di Jln. H.M. Joni No.2 Medan., Sumatera Utara.

2. Sumber Data

a. Data Primer

Adalah data yang dikumpulkan dan diolah sendiri oleh suatu organisasi

pimpinan dan karyawan yang dilakukan dari awal sampai skripsi minor ini

berakhir di CV. Karya Agung Medan .

b. Data Sekunder

Adalah data yang diperoleh dari hasil pengolahan pihak kedua. Misalnya

dokumentasi yang ada di perusahaan dan sumber-sumber lain yang dipublikasi

dan data mengenai sejarah perusahaan, kegiatan usaha yang dijalankan dan yang

paling penting data mengenai laporan keuangan perusahaan.

3. Teknik Pengumpulan Data

a. Wawancara

Adalah wawancara langsung kepada pimpinan ( pemilik perusahaan )

dan karyawan ( sopir/staf ) perusahaan untuk memperoleh keterangan untuk

tujuan penyusunan skripsi minor dengan cara mengajukan pertanyaan secara

langsung.

b. Observasi

Adalah pengamatan secara langsung terhadap perusahaan, dengan

pengamatan langsung terhadap laporan keuangan CV. Karya Agung.

4. Metode Analisis

Penelitian ini menggunakan Metode Analisis Deskriptif, yaitu dengan cara

mengumpulkan dan menafsirkan data yang ada sehingga memberikan gambaran

yang jelas mengenai analisis data sehingga dapat diketahui gambaran umum objek

BAB II

CV. KARYA AGUNG MEDAN

A. PROFIL PERUSAHAAN

1. Sejarah Singkat Berdirinya Perusahaan

CV. Karya Agung Medan adalah sebuah perusahaan yang bergerak dalam

bidang jasa transportasi antar propinsi yang berkantor pusat di Jln. H.M. Joni No.2

Medan. Ini sesuai dengan surat akte Notaris Joni Pohan, SH dengan

Undang-Undang Nomor 3 tahun 1982 tentang wajib daftar perusahaan. CV. Karya Agung

Medan telah terdaftar di kantor pendaftaran perusahaan dengan Nomor TDP :

0212363111136.

Mengingat perkembangan perekonomian nasional sesuai dengan kemajuan

menuju suatu pembangunan ekonomi yang stabil, dan mengingat bahwa kota

Medan mempunyai prestasi baik untuk membentuk suatu perusahaan komanditer

guna memenuhi sebahagian kecil kebutuhan masyarakat akan sarana transportasi

dalam negeri terutama yang menyangkut tentang jasa pengangkutan.

Berdasarkan keadaan tersebut, maka timbul inspirasi bagi pemilik untuk

ikut aktif dalam pembangunan perekonomian nasional yaitu di bidang jasa

transportasi. Perusahaan ini didirikan pada tanggal 3 Juni 1995 yang

berkedudukan di Medan dan di syahkan dihadapan Notaris Joni Pohan, SH. CV.

Karya Agung Medan memiliki seorang pemegang saham yang ikut andil dalam

menjalankan perusahaan, agar perusahaan ini semakin maju dan berkembang.

Pemegang saham dalam CV. Karya Agung Medan ini adalah Ibu SAMARIA

CV. Karya Agung Medan mendapat izin operasional untuk

mengembangkan sayapnya menjadi sarana transportasi antar propinsi. Bus yang

dipakai adalah merek Mitsubishi dengan jumlah 30 unit. Pada setiap transportasi

yang dilakukan oleh CV. Karya Agung Medan memiliki berbagai jenis trayek,

sehingga perusahaan ini mencapai ratusan penumpang yang akan berangkat ke

berbagai daerah.

Dalam menjalankan usahanya CV. Karya Agung Medan didukung dengan

fasilitas seperti bus dan mobil antar. CV. Karya Agung melakukan transportasi

antar propinsi dengan trayek antara lain :

1. Medan – Tebing Tinggi – Kisaran – Lima Puluh – Tanjung Balai

2. Medan – Tebing Tinggi – Kisaran – Rantau Prapat – Aek Kanopan –

Cikampak – Bagan Batu – Balam.

3. Medan – Kisaran – Rantau Prapat – Batu Bara

4. Medan – Tebing Tinggi – Pematang Siantar – Prapat – Porsea – Balige –

Tarutung.

Maksud dan tujuan perusahaan CV. Karya Agung Medan adalah sebagai

berikut :

1. Meremajakan armada yang telah lama beroperasi.

2. Menarik minat masyarakat untuk menaiki bus milik CV. Karya Agung

Medan.

2. Struktur Organisasi Perusahaan

Struktur organisasi merupakan gambaran sistematis tentang bagian – bagian tugas

dan tanggung jawab serta hubungannya. Pada hakekatnya jumlah kegiatan dan

hubungan dan wewenang yang mempunyai fungsi yang mengorganisir.

Struktur organisasi perusahaan mencerminkan kebijaksanaan yang

ditempuh untuk mengadakan pengawasan terhadap manusia, peralatan, dan

fasilitas lainnya yang terlibat di dalamnya demi tercapainya tujuan perusahaan

yang telah direncanakan dan ditetapkan oleh perusahaan tersebut.

Bentuk organisasi yang digunakan perusahaan mempunyai pengaruh

terhadap kebijaksanaan perusahaan dalam mengorganisir bawahannya, karena itu

dalam menetapkan kebijaksanaan terlebih dahulu ditentukan bentuk organisasi

yang akan ditetapkan dengan menyesuaikan susunan dan penempatan sumber

daya manusia yang sesuai dengan keahliannya. Penerapan struktur organisasi juga

berhubungan dengan bidang usaha dan besar kecilnya perusahaan. Dengan

adanya struktur organisasi perusahaan jelas pembagian tugas dan tanggung jawab

yang ada di dalamnya dapat terorganisir dan terkoordinir, maka kegiatan dalam

organisasi akan berjalan dan akan tercapai tujuan yang telah ditetapkan.

Adapun bagan struktur organisasi pada CV. Karya Agung Medan adalah

GAMBAR 1.

STRUKTUR ORGANISASI CV. KARYA AGUNG MEDAN

DIREKSI

PENGAWAS KORDINATOR

ADM

PEMBUKUAN

PERWAKILAN DAERAH

MANDOR PUSAT

SERVICE CAR

AGEN TICKETING

PERWAKILAN DAERAH

KASIR KEUANGAN WAKIL

DIREKSI

DEWAN KOMISARIS

Berikut ini di uraikan tugas-tugas dan tanggung jawab masing-masing komponen

organisasi CV. Karya Agung Medan sebagai berikut :

1. Dewan Komisaris

Melakukan pengawasan atas kebijaksanaan direksi dalam menjalankan

perusahaan serta memberikan nasehat kepada direksi

Komisaris baik bersama-sama maupun sendiri-sendiri setiap waktu

dalam jam kantor berhak memasuki bangunan dan halaman atau tempat

lain yang dikuasai perusahaan

Komisaris berhak memeriksa semua pembukuan, surat dan alat bukti

lainnya, memeriksa dan mencocokkan keadaan uang kas dan

lain-lainnya serta berhak untuk mengetahui segala tindakan yang telah

dijalankan oleh direksi.

Memberhentikan untuk sementara seorang atau lebih anggota direksi

apabila anggota direksi bertindak bertentangan dengan peraturan yang

berlaku.

2. Direksi

Melakukan pengawasan dan evaluasi keuangan dari hasil kerja setiap

bagian organisasi.

Menentukan kebijaksanaan perusahaan sesuai dengan pedoman yang

sudah digariskan oleh Dewan Komisaris.

Mengadakan perencanaan atas seluruh kegiatan operasional, seperti :

kegiatan operasi, keuangan, keamanan dan lain-lain yang terjadi di

Bertanggung jawab dalam pengawasan dan pengembangan kegiatan

perusahaan dan dapat langsung turun tangan terhadap aktivitas

karyawan

Mengambil keputusan di dalam pengangkatan dan pemberhentian

karyawan.

3. Wakil Direksi

Wakil Direksi dan setiap anggotanya wajib untuk memberikan

penjelasan tentang segala hal yang ditanyakan oleh Direksi.

Menentukan kebijaksanaan perusahaan sesuai dengan pedoman yang

sudah digariskan oleh Direksi.

Melaksanakan perintah Direksi dalam hal pengangkatan pegawai, dan

menetapkan pegawai, memberikan peringatan scorsing kepada pegawai,

melaksanakan pensiun karyawan.

Membantu direksi dalam melakukan pengawasan atau pengembangan

dan evaluasi keuangan dari hasil kerja setiap bagian organisasi.

4. Administrasi / Pembukuan

Melaksanakan, mengatur dan mengawasi pembukuan atau pencatatan

atas transaksi keuangan perusahaan dan menatausahakan segala

sesuatunya yang berhubungan dengan masalah-masalah kepegawaian

dan umum.

Meneliti, menganalisa laporan-laporan keuangan untuk mendapatkan

gambaran tentang likuiditas dan kegiatan perusahaan.

Bertanggung jawab terhadap inventaris dan asset dalam kantor.

Menyusun, merumuskan dan mengembangkan rencana dan prosedur

untuk melaksanakan kegiatan di bidang keuangan akuntansi.

Menjaga rahasia perusahaan dan senantiasa mematuhi perintah atasan.

5. Kasir / Keuangan

Mengkoordinasikan penyusunan usulan rencana kerja dan anggaran

beban.

Mengawasi dan mengendalikan pelaksanaan anggaran serta

pelaporannya.

Membuat daftar gaji staf karyawan.

Melaksanakan verifikasi atas dokumen pembayaran cash, giro dan gaji.

Mengelola data untuk keperluan akuntansi biaya.

Menghitung berapa jumlah penjualan tiket dan jumlah penumpang setiap

hari.

6. Koordinator

Mengawasi jalannya kegiatan yang dilakukan oleh masing-masing

bagian dan juga melaksanakan penilaian pegawai yang ada di bawah

tanggung jawabnya.

Melaksanakan pengendalian dan pelaporan anggaran beban.

Menyelenggarakan pengelolaan data untuk keperluan akuntansi biaya.

7. Pengawas

Dengan surat perintah Direksi, pengawas berwenang untuk mengawasi

seluruh armada.

Melaksanakan, mengatur dan mengawasi pembayaran dan penerimaan

uang tiket dari penumpang.

Mengawasi kegiatan operasional lalu lintas.

Melaksanakan dan mengawasi semua kegiatan pegawai di lingkungan

seksinya sesuai dengan pembagian tugas yang telah ditetapkan.

8. Perwakilan Daerah

Bertanggung jawab terhadap segala kejadian atau kecelakaan yang

terjadi di daerah tempat di mana supir ditugaskan.

Melakukan perdamaian ke kantor polisi setempat, bila terjadi keributan

atau kerusuhan di daerah tersebut.

Melaksanakan pemeliharaan dan keamanan atas kendaraaan, maupun

terhadap daerah setempat.

CV. Karya Agung Medan memiliki beberapa Perwakilan Daerah yaitu :

1. Perwakilan daerah di Lubuk Pakam.

2. Perwakilan daerah di Tebing Tinggi.

3. Perwakilan daerah di Lima Puluh.

4. Perwakilan daerah di Kisaran.

5. Perwakilan daerah di Tanjung Balai.

6. Perwakilan daerah di Siantar.

9. Mandor Pusat

Mengatur jam keberangkatan di armada.

Memberikan pelayanan yang terbaik bagi penumpang.

Mengatur jam keberangkatan mobil antar.

Mengawasi kinerja agen dan ticketing.

10. Service Car

Mengantarkan para penumpang ke daerah yang di tuju.

Mematuhi peraturan lalu lintas.

Tidak dibenarkan membawa mobil pulang, mobil disimpan di kantor.

Wajib mencatat km awal dan km akhir mobil, dan wajib melaporkan

kepada atasan setiap akan berangkat.

Menjaga keselamatan penumpang.

Tidak dibenarkan membawa mobil dalam keadaan ngantuk, karena akan

mengakibatkan kecelakaan.

11. Agen

Sebagai ujung tombak perusahaan CV. Karya Agung Medan untuk

menjualkan tiket.

Mencari calon penumpang sebanyak-banyaknya.

Melayani semua keinginan para penumpang untuk memperoleh hasil

yang baik.

12. Ticketing

Melakukan penjualan tiket kepada penumpang.

Membuat laporan penjualan tiket dan jumlah penumpang setiap hari dan

diberikan kepada kasir.

Membuat laporan pembayaran uang kantor.

Membantu dan melayani para penumpang yang datang untuk membeli

B. Defenisi Biaya dan Klasifikasi Biaya 1. Definisi biaya

Kebutuhan akan biaya berbeda-beda dan biaya-biaya mungkin dihitung

berdasarkan kondisi, dan tujuan yang berbeda-beda serta untuk keperluan

pihak-pihak yang berbeda pula. Yang jelas biaya haruslah didasarkan pada fakta yang

bersangkutan, dan cukup terukur sehingga memungkinkan perusahaan mengambil

keputusan yang tepat.

Committee on Cost Concepts and Standards of the American Accounting

Association menyatakan bahwa biaya adalah pengorbanan, yang diukur

dengan satuan uang, yang dilakukan atau harus dilakukan untuk mencapai suatu tujuan tertentu.( Purba, Radiks, 2006, hal : 209 )

Tentative set of Broad Accounting Principles for Business Enterprises

menyatakan bahwa biaya dinyatakan sebagai harga penukaran, atau pengorbanan yang dilakukan untuk memperoleh suatu manfaat. ( Purba, Radiks, 2006, hal : 209 )

Bila istilah biaya kita gunakan secara spesifik, haruslah istilah

tersebut kita lengkapi dengan menunjuk objek yang bersangkutan, misalnya :

biaya langsung, biaya konversi, biaya tetap, biaya variabel, biaya bersama, biaya

standar, biaya diffrensial, biaya kesempatan dan sebagainya. Setiap pelengkap

mempunyai arti yang penting dalam menghitung dan mengukur biaya, yang akan

berguna bagi pimpinan dalam usahanya mencapai sasaran dasar perencanaan dan

Pengumpulan, penyajian dan analisis data biaya harus dapat memenuhi

tujuan-tujuan dan keperluan-keperluan dasar sebagai berikut :

a. Perencanaan rugi-laba dengan perantaraan budget.

b. Pengawasan biaya melalui responbility accounting.

c. Mengukur laba tahunan atau laba periodik.

d. Membantu penentuan harga jual dan kebijaksanaan harga.

e. Menyediakan data yang diperlukan untuk keperluan analisis dan

pengambilan keputusan.

2. Klasifikasi Biaya

Klasifikasi biaya diperlukan untuk menyampaikan dan menyajikan data

biaya agar berguna bagi manajemen dalam mencapai berbagai tujuannya.

Menurut Firdaus A Dunia, 1994, hal : 80, biaya dapat diklasifikasikan sebagai berikut:

1. Sehubungan dengan kegiatan manufaktur

2. Sehubungan dengan tingkat kegiatan atau volume

3. Sehubungan dengan depertemen yang ada dalam satu perusahaan

4. Sehubungan dengan periode akuntansi

5. Sehubungan dengan fungsi manajemen atau jenis kegiatan fungsional

2.1. Sehubungan Dengan Kegiatan Manufaktur.

Kegiatan manufaktur merupakan proses transformasi atas bahan baku

Biaya-biaya yang terjadi sehubungan dengan kegiatan manufaktur ini disebut Biaya-biaya

produksi. Biaya ini diklasifikasikan dalam tiga elemen utama sehubungan dengan

produk yang dihasilkan yaitu : bahan langsung, tenaga kerja langsung, dan

overhead pabrik. Pengklasifikasian seperti ini diperlukan untuk penentuan harga

pokok produk yang akurat serta pengendalian biaya.

Dalam bentuk pengklasifikasian yang lain bahan langsung dan tenaga kerja

langsung digabungkan atau di jumlahkan menjadi biaya utama yang merupakan

biaya-biaya yang secara langsung berhubungan dengan kegiatan usaha.

Penggabungan atau penjumlahan tenaga kerja langsung dan overhead pabrik

disebut biaya konversi yang merupakan biaya-biaya yang mengolah bahan

langsung menjadi produk selesai.

Biaya bahan langsung merupakan biaya perolehan dari seluruh bahan

langsung yang menjadi bagian yang integral yang membentuk barang jadi.

Disamping itu ada bahan tidak langsung yaitu bahan yang tidak dapat

diidentifikasikan dengan mudah terhadap produk yang selesai atau biasanya bukan

merupakan biaya yang berarti dalam menghasilkan produk. Biaya ini

dikelompokkan dalam elemen biaya overhead pabrik.

Biaya tenaga kerja langsung adalah upah dari semua tenaga kerja langsung

yang secara spesifik baik menggunakan tangan atau mesin ikut dalam proses

produksi. Contoh-contoh dari tenaga kerja langsung adalah operator-operator

mesin. Biaya tenaga kerja tidak langsung merupakan upah dari semua tenaga kerja

yagn secara tidak langsung terlibat memproduksi suatu produk. Biaya tenaga kerja

Biaya overhead pabrik adalah semua biaya memproduksi suatu produk

selain dari bahan langsung, dan tenaga kerja langsung. istilah lain untuk biaya ini

adalah biaya produksi tidak langsung. Istilah ini sesuai dengan sifat biaya

overhead pabrik yang terdiri dari berbagai elemen-elemen biaya yang tidak dapat

dibabankan secara langsung kepada satuan-satuan, pekerjaan-pekerjaan atau

produk tertentu. Dengan demikian biaya ini dihimpun dan dialokasikan kepada

pekerjaan atau produk yang dihasilkan melalui kelompok biaya yang disebut

biaya overhead pabrik. Biaya ini dapat diklasifikasikan menjadi tiga unsur pokok

yaitu:

o Bahan tidak langsung

o Tenaga kerja tidak langsung

o Biaya produksi tidak langsung lainnya seperti; asuransi peralatan,

penyusutan peralatan dan lain-lain

2.2. Sehubungan Dengan Tingkat Kegiatan atau volume

Ditinjau dari perilaku biaya terhadap perubahan dalam tingkat kegiatan atau

volume maka biaya dapat diklasifikasikan dalam tiga kelompok biaya yaitu: biaya

variable, biaya tetap, dan biaya semi variabel. Agar dapat memudahkan dalam

menyusun perencanaan atau anggaran operasi dan mengendalikan biaya dengan

baik maka untuk maksud tersebut biaya semi variabel harus dipecah menjadi

unsur variabel dan unsur tetap dan kemudian digabungkan kepada biaya variabel

atau biaya tetap. Dengan demikian hanya terdapat dua jenis biaya yaitu biaya

Biaya variabel adalah biaya-biaya yang dalam total berubah secara langsung

dengan adanya perubahan tingkat kegiatan atau volume, baik volume penjualan

maupun volume produksi. Disamping itu biaya variabel mempunyai karakteristik

umum yang lain dimana biaya perunitnya tidak berubah. Contoh dari biaya-biaya

produksi yang dapat diidentifikasikan sebagai biaya variable adalah biaya bahan

langsung dan biaya tenaga kerja langsung, serta beberapa elemen biaya overhead

pabrik dan elemen biaya penjualan.

Biaya tetap adalah biaya-biaya yang secara total tetap tidak berubah dengan

adanya perubahan tingkat kegiatan atau volume dalam batas-batas dari itngkat

kegiatan yang relevan atau dalam periode waktu tertentu. Biaya tetap perunit akan

berubah seiring dengan adanya perubahan volume produksi.

Biaya semi variable adalah biaya-biaya yang mempunyai atau mengandung

unsur tetap dan unsur variabel. Unsur tetap ini biasanya merupakan biaya

minimum yang harus dikeluarkan untuk jasa yang digunakan. Contoh dari biaya

semi variable ini: biaya listrik, biaya telepon biaya angkutan. Pembebanan atas

biaya listrik terdiri dari elemen tetap yaitu beban minimum dari daya yang harus

dibayar tanpa melihat adanya pemakaian, dan elemen biaya variabel yang akan

dibebankan berdasarkan pemakaian KWH yang tertera dalam alat meteran listrik

dikalikan dengan tarif yang ditentukan.

2.3. Sehubungan Dengan Departemen Yang Ada Dalam Satu Pabrik.

Dalam kategori ini biaya-biaya dikelompokkan menurut

departemen-departemen atau unit-unit organisasi yang lebih kecil dari satu pabrik dimana

Pengelompokan biaya seperti ini dapat membantu manajemen dalam

menentukan harga pokok produk yang lebih tepat, yang pada akhirnya dapat

mengukur laba yang layak. Disamping itu juga berguna untuk mengendalikan

biaya pabrik, terutama biaya overhead pabrik. Dalam perusahaan manufaktur

terdapat dua jenis departemen atau bagian yaitu:

1. Deparetemen Produksi

Merupakan unit organisasi dari satu perusahaan manufaktur dimana proses

produksi dilaksanakan secara langsung atas produk, baik dengan tangan maupun

dengan mesin. Biaya yang terjadi dalam departemen ini seluruhnya dibebankan

secara langsung kepada produk yang bersangkutan. Jika dalam satu departemen

terdapat dua jenis mesin yang berbeda atau lebih maka untuk penentuan baiya

produk yang tepat, departemen tersebut dapat dibagi menjadi beberapa pusat

biaya.

2. Departemen Pembantu

Merupakan satu unit organisasi yang secara tidak langsung terlibat dalam

proses produksi. Departemen ini mamberi jasanya kepada departemen-departemen

yang lain dalam perusahaan, baik depaertemen produksi maupun departemen yang

lainnya. Sebagai contoh departemen pembantu adalah departemen pemelliharaan,

perencanaan, utiliti, dan pengendalian produksi. Semua biaya yang terjadi dalam

departemen ini dikelompokkan sebagai biaya overhead pabrik. Sehubungan

dengan pambebanan biaya overhead ke departemen-departemen manufaktur

tersebut diatas kita dapat mengelompokkan biaya-biaya atas beban departemen

Beban departemen lansung adalah biaya-biaya yang terjadi atau berasl dari

suatu departemen dan langsung dapat dibebankan pada masing-masing

departemen, baik departemen produksi maupun departemen pembantu.

Beban departemen tidak langsung adalah biaya-biaya yang terjadi dimana

manfaatnya diterima secara bersama oleh beberapa departemen, sehingga biaya

tersebut tidak dapat dibebankan secara langsung pada masing-masing departemen

tetapi dialokasikan dengan menggunakan basis tertentu. Sebagai contoh; sewa

gedung, penyusutan gedung,dan biaya listrik. Biaya departemen tidak langsung ini

dalam istilah lain disebut biaya gabungan.

2.4. Sehubungan Dengan Periode Akuntansi

Sehubungan dengan periode akuntansi, baiya-biaya dibedakan berdasarkan

waktu atau kapan biaya-biaya tersebut dibebankan terhadap pendapatan.

Pengklasifikasian seperti ini berguna bagi manjemen dalam membandingkan

beban-beban dengan pendapatan secara layak dalam rangka penyusunan laporan

keuangan.

• Biaya Periode

Biaya-biaya yang tidak berkaitan dengan persediaan atau produk tetapi

berhubungan dengan periode waktu atau periode akuntansi. Biaya periode ini bisa

bermanfaat untuk memperoleh pendapatan dalam beberapa periode akuntansi dan

ada juga yang hanya memberi manfaat untuk periode akuntansi periode berjalan.

Jika biaya periode ini hanya bermanfaat untuk satu periode akuntansi disebut

pendapatan dan dicatat sebagai beban. Apabila biaya ini memberi manfaat lebih

dari satu periode akuntansi disebut pengeluaran modal dan mula-mula dicatat

sebagai aktiva. Dan berdasarkan berlalunya waktu akan berubah manjadi beban.

Sebagai contohnya adalah beban penyusutan.

2.5. Menurut Fungsi Manajemen atau Jenis Kegiatan Fungsional

Pengklasifikasian biaya menurut jenis dari kegiatan fungsional bertujuan

untuk membantu manajemen dalam perencanaan, analisis dan pengendalian biaya

atas dasar fungsi-fungsi yang ada dalam satu organisasi perusahaan. Anggaran

operasi disusun untuk setiap fungsi, dan selanjutnya dibandingkan dengan biaya

yang sesungguhnya terjadi yang juga dihimpun menurut fungsi-fungsi tersebut.

Penyimpangan yang terjadi akan dianalisis oleh manajemen untuk melakukan

tindakan-tindakan perbaikan atas penyimpangan yang tidak wajar.

Berdasarkan pada jenis kegiatan fungsional maka biaya dapat

diklasifikasikan sebagai berikut:

a. Biaya Produksi, biaya-biaya yang terjadi untuk menghasilkan produk

hingga siap untuk dijual.

b. Biaya penjualan, biaya-biaya yang terjadi untuk menjual suatu

produk.

c. Biaya umum/administrasi, biaya-biaya yang terjadi untuk memimpin,

mengendalikan dan menjalankan suatu perusahaan

Dari penjelasan biaya diatas maka yang termasuk biaya operasional adalah

bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik. Biaya bahan

baku yaitu biaya yang dikeluarkan perusahaan untuk pembelian bahan baku.

Biaya tenaga kerja langsung adalah pembayaran kompensasi kepada tenaga kerja

langsung. Sedangkan biaya overhead pabrik adalah semua komponen biaya diluar

biaya bahan baku langsung dan biaya tenaga kerja langsung, biaya bahan

pembantu dan biaya tenaga kerja tak langsung masuk dalam biaya overhead

C. LAPORAN KEUANGAN

Sofyan Syafri, 2001, hal : 105 menjelaskan bahwa : ” Laporan

Keuangan merupakan suatu laporan yang menggambarkan kondisi keuangan

dan hasil usaha suatu perusahaan pada saat tertentu atau jangka waktu

tertentu.”

Bambang Riyanto, 1997, hal : 17 : ” Laporan Keuangan yaitu laporan

ikhisar keuangan memberikan ikhtisar mengenai finansial perusahaan, dimana

neraca mencerminkan aktiva, hutang dan modal sendiri pada saat tertentu, dan

laporan rugi laba mencerminkan hasil-hasil yang dicapai selama suatu periode

tertentu biasanya meliputi periode satu tahun. ”

1. Tujuan Penyusunan Laporan Keuangan

Siapakah sebenarnya yang memerlukan laporan keuangan ini? Ditinjau

dari segi intern perusahaan yaitu manajemen perusahaan, laporan keuangan

perusahaaan dapat dipergunakan untuk berbagai tujuan. Data laporan keuangan

terutama akan memberikan informasi bagi manajemen sebagai bahan analisa dan

bahan iterpretasi untuk mengadakan evaluasi terhadap diri sendiri.

Laporan keuangan akan menunjukkan sampai seberapa jauh efisiensi

pelaksanaan kegiatan serta perkembangan perusahaan yang telah dicapai

manajemen. Karena manajeman diserahai tanggung jawab untuk dapat

memperoleh keuntungan yang memuaskan dengan sumber-sumber yang ada

dalam perusahaan, manajemen ingin mengetahui apakah tujuan perusahaan yang

dalam pelaksanaan kegiatan perusahaan untuk satu periode kepada pemilik

perusahaan. Selanjutnya sebagai hasil analisa dan interpretasi terhadap laporan

keuangan manajemen akan dapat pula mangambil keputusan untuk mengadakan

atau membuat perencanaan dan penyususnan anggaran untuk masa yang akan

datang. Kekurangan-kekurangan yang terdapat pada periode yang lalu dapat

diperbaiki dan ditambah, maninjau kembali kebijakan yang telah dilaksanakan,

dan jika perlu akan mengadakan pengawasan yang lebih ketat terhadap

perencanaan yang akan datang.

Pada umumnya ada lima daftar yang diperlukan untuk menyusun laporan

keuangan :

1. Neraca

2. Laporan laba rugi

3. Laporan arus kas

4. Laporan perubahan ekuitas

5. Catatan atas laporan keuangan

Dua daftar yang pertama disebut daftar utama suatu laporan keuangan.

Apabila perusahaan cukup besar dan perkiraan perkiraan yang terdapat dalam

kedua daftar utama ini cukup banyak pula, dibuat daftar-daftar lampiran yang

2. NERACA

a. Definisi dan Fungsi Neraca

Sofyan Syafri, 2001, hal : 107 : ” Neraca adalah daftar seluruh aktiva,

kewajiban dan ekuitas pemilik dari suatu etentitas pada suatu tanggal tertentu,

biaya pada akhir bulan atau akhir tahun”

Sumber-sumber suatu perusahaan yang berupa harta benda dan hak-hak

hokum yang dimiliki, disebut aktiva perusahaan. Perorangan atau kelompok yang

mempunyai klaim terhadap aktiva ini, dikatakan bahwa mereka mampunyai

saham dalam perusahaan itu. Kepentingan pemilik perusahaan atas aktiva disebut

pemilik saham atau modal sendiri atau modal saja, terdiri dari modal saham dan

laba.

Kepentingan para kreditor atas aktiva-aktiva ini disebut

kewajiban-kewajiban. Kedua-duanya modal dan kewajiban-kewajiban disebut passive

perusahaan. Aktiva dan passive perusahaan dicatat dalam neraca dengan cara

tertentu, sebelum mereka dipergunakan atau dikeluarkan dari perusahaan melalui

mutasi atau transaksi yang dilakukan perusahaan. Aktiva dan passiva perusahaan

selalu berubah-ubah sebagai akibat dari mutasi atau transaksi yang dilakukan

perusahaan.

b. Susunan Neraca

Susunan suatu neraca harus memenuhi tiga pengklasifikasian pokok yang

akan membentuk suatu kesamaan akuntansi terhadap ketiga unsure pokoknya:

Neraca harus disusun secara sistematis, sehingga dapat memberikan

gambaran posisi keuangan dari perusahaan. Didalamnya harus disebutkan

bahagian-bahagian mana yang termasuk aktiva, kewajiban-kewajiban dan modal.

c. Aktiva

Aktiva secara umum dapat merupakan sesuatu yang mempunyai bentuk

fisik atau dapat merupakan sesutau hak menurut hokum, kedua-duanya

mempunyai nilai uang. Aktiva yang mempunyai bentuk fisik dan aktiva yang

mempunyai nilai yang menjadi kalim perusahaan disebut aktiva berwujud. Aktiva

yagn merupakn hak atas sesuatu disebut aktiva tak berwujud. Nilai uang atau

rupiah yang tercantum dalam neraca pada umumnya adalahn ilai perolehannya.

• Aktiva Lancar

Aktiva lancar adalah aktiva-aktiva yang digunakan untuk menyatakan sisa

kas/bank dan aktiva lainya atau sumber-sumber yang dapat diterapkan atau

dicairkan menjadi uang tunai, dijual atau dipakai hadis dalam satu atau dalam satu

siklus operasi perusahaan yang normal.

• Aktiva Tetap

Aktiva tetap adalah aktiva yang dipergunakan dalam perusahaan yang

sifatnya tetap dan permanent, tidak untuk diperdagangkan, dan yang dipergunakan

dalam opersi perusahaan.

d. Passiva

Kewajiban-kewajiban/passiva merupakan klaim seseorang atau kelompok

perorangan terhadap kekayaan perusahaa atau terhadap aktiva perusahaan. Pada

dibayar dengan barang atau jasa. Kita dapat membedakan dua macam kewajiban,

yaitu : kewajiban jangka pendek ( hutang lancar )dan kewajiban jangka panjang (

hutang jangka panjang ).

• Hutang Lancar

Yang dimaksud dengan hutang lancar adalah hutang-hutang jangka pendek

(kurang dari satu tahun) yang harus dibayar dengan aktiva lancar.

• Hutang Jangka Panjang

Hutang jangka panjang adalah kewajiban-kewajiban yang tidak dapat

diselesaikan dalam satu periode akuntansi. Pada umunya hutang seperti ini

muncul akibat perluasan perusahaan atau pembelian peralatan pabrik yang

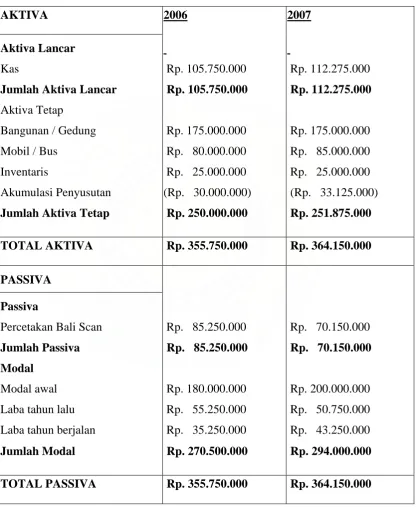

TABEL 1

CV. KARYA AGUNG MEDAN NERACA

UNTUK PERIODE 31 DESEMBER 2006 DAN 2007

AKTIVA 2006 2007

Aktiva Lancar

Kas Rp. 105.750.000 Rp. 112.275.000

Jumlah Aktiva Lancar Rp. 105.750.000 Rp. 112.275.000

Aktiva Tetap

Bangunan / Gedung Rp. 175.000.000 Rp. 175.000.000

Mobil / Bus Rp. 80.000.000 Rp. 85.000.000

Inventaris Rp. 25.000.000 Rp. 25.000.000

Akumulasi Penyusutan (Rp. 30.000.000) (Rp. 33.125.000)

Jumlah Aktiva Tetap Rp. 250.000.000 Rp. 251.875.000

TOTAL AKTIVA Rp. 355.750.000 Rp. 364.150.000 PASSIVA

Passiva

Percetakan Bali Scan Rp. 85.250.000 Rp. 70.150.000

Jumlah Passiva Rp. 85.250.000 Rp. 70.150.000

Modal

Modal awal Rp. 180.000.000 Rp. 200.000.000

Laba tahun lalu Rp. 55.250.000 Rp. 50.750.000

Laba tahun berjalan Rp. 35.250.000 Rp. 43.250.000

Jumlah Modal Rp. 270.500.000 Rp. 294.000.000

TOTAL PASSIVA Rp. 355.750.000 Rp. 364.150.000

3. LAPORAN LABA-RUGI

1. Definisi dan fungsi laporan laba-rugi

Sofyan Syafri, 2001, hal : 107 ” Laporan keuangan merupakan suatu

ikhtisar pendapatan dan pengeluaran atau beban dari suatu ententitas pada

suatu jangka waktu tertentu, misalnya untuk satu bulan atau satu tahun.”

Laporan demikian ini juga disebut dengan istilah “daftar operasi

perusahaan” atau “daftar hasil dan biaya”. Tujuan daripada penyusunan

perhitungan laba rugi ialah untuk mengukur kemajuanatau perkembangan

perusahaan dalam menjalankan fungsinya sehubungan dengan sifat kegiatan

perusahaan. Bagi perusahaan jasa, perhitungan laba-rugi dipergunakan sebagai

alat pengukur perkembangan perusahaan dalam penjualan jasa-jasa dan

biaya-biaya yang di keluarkan sehubungan dengan operasi perusahaan.

Perhitungan laba rugi perusahaan juga akan dapat menceritakan

bagaimana pertambahan atau pengurangan aktiva yagn disebabkan penjualan

jasa-jasa atau barang-barang. Pertambahan aktiva sebagai akibat operasi perusahaan

disebut hasil. Sesuai dengan sifat perusahaan, hasil ini disebut hasil penjualan,

hasil sewa, hasil bunga dan sebagainya. Pengurangan aktiva sebagai akibat

operasi perusahaan disebut dengan biaya.

Dalam perhitungan laba-rugi hasil dalam periode tertentu akan

diperbandingkan dengan biaya-biaya untuk memperoleh pendapatan. Selisih dari

hasil dan biaya-biaya akan merupakan laba atau rugi untuk periode tersebut.biaya

ditambah dengan biaya umum dan administrasi, dan jika ada ditambah lagi

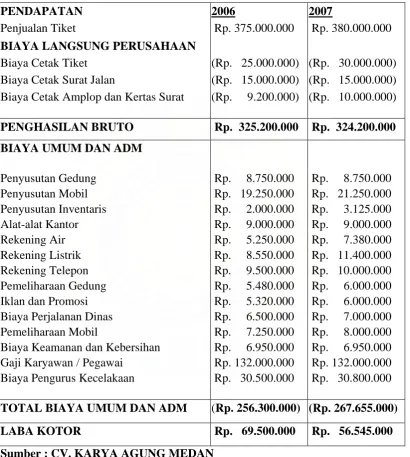

TABEL 2

CV. KARYA AGUNG MEDAN LAPORAN LABA RUGI

UNTUK PERIODE 31 DESEMBER 2006 DAN 2007

PENDAPATAN 2006 2007

Penjualan Tiket Rp. 375.000.000 Rp. 380.000.000

BIAYA LANGSUNG PERUSAHAAN

Biaya Cetak Tiket (Rp. 25.000.000) (Rp. 30.000.000)

Biaya Cetak Surat Jalan (Rp. 15.000.000) (Rp. 15.000.000)

Biaya Cetak Amplop dan Kertas Surat (Rp. 9.200.000) (Rp. 10.000.000)

PENGHASILAN BRUTO Rp. 325.200.000 Rp. 324.200.000

BIAYA UMUM DAN ADM

Penyusutan Gedung Rp. 8.750.000 Rp. 8.750.000

Penyusutan Mobil Rp. 19.250.000 Rp. 21.250.000

Penyusutan Inventaris Rp. 2.000.000 Rp. 3.125.000

Alat-alat Kantor Rp. 9.000.000 Rp. 9.000.000

Rekening Air Rp. 5.250.000 Rp. 7.380.000

Rekening Listrik Rp. 8.550.000 Rp. 11.400.000

Rekening Telepon Rp. 9.500.000 Rp. 10.000.000

Pemeliharaan Gedung Rp. 5.480.000 Rp. 6.000.000

Iklan dan Promosi Rp. 5.320.000 Rp. 6.000.000

Biaya Perjalanan Dinas Rp. 6.500.000 Rp. 7.000.000

Pemeliharaan Mobil Rp. 7.250.000 Rp. 8.000.000

Biaya Keamanan dan Kebersihan Rp. 6.950.000 Rp. 6.950.000

Gaji Karyawan / Pegawai Rp. 132.000.000 Rp. 132.000.000

Biaya Pengurus Kecelakaan Rp. 30.500.000 Rp. 30.800.000

TOTAL BIAYA UMUM DAN ADM (Rp. 256.300.000) (Rp. 267.655.000)

LABA KOTOR Rp. 69.500.000 Rp. 56.545.000

C. Anggaran Biaya Operasional

Kartadinata Abas, 1994, hal 2001 menjelaskan ”Anggaran biaya

operasional adalah anggaran atau taksiran semua biaya yang dikeluarkan,

yang pada hakekatnya dianggap habis dalam masa satu tahun buku.”

Yang termasuk ke dalam anggaran biaya operasional adalah sebagai

berikut:

1. Anggaran Biaya tetap

Anggaran biaya ini adalah anggaran biaya yang jumlahnya tetap, tidak

berubah meskipun volume produk berubah sampai dengan kapasitas tertentu.

Yang termasuk di dalam biaya tetap adalah penyusutan, aktiva tetap, pajak

bangunan, asuransi dan lain-lain

Prosedur penyusunan anggaran biaya tetap dapat dilakukan dengan

menganalisis biaya tetap masa lalu, kemudian biaya ini diteliti dan dibuat

pertimbangan sebelumnya.

2. Anggaran biaya variabel

Anggaran biaya variabel adalah anggaran biaya yang jumlahnya

berubah-ubah secara proporsional sesuai dengan perberubah-ubahan volume produksi. Ini berarti

jika terjadi peningkatan aktivitas perusahaan maka jumlah biaya variabel akan

meningkat pula, begitu juga sebaliknya jika aktivitas produksi menurun jumlah

biaya variabel pun ikut menurun. Yang termasuk biaya variabel adalah bahan

baku langsung, bahan baku tidak langsung, biaya tenaga kerja langsung, overhead

3. Anggaran biaya semi variabel

Anggaran semi variabel adalah anggaran biaya-biaya yang sebagian tetap

dan sebagian lagi bersifat variabel. Yang termasuk biaya semi variabel adalah

biaya pemeliharaan gedung, biaya pemeliharaan mesin, alat-alat, upah dan gaji

karyawan. Anggaran semi variabel dapat ditentukan dengan menganalisis

biaya-biaya pada tahun-tahun yang lalu dan membuat pertimbangan pada aktiva-aktiva

BAB III

ANALISIS DAN EVALUASI

Berdasarkan uraian-uraian teoritis diatas dan hasil penelitian berupa data

dan informasi yang ada, maka dapat dilihat gambaran umum mengenai anggaran

biaya operasional, penyusunan dan pelaksanaannya pada CV. Karya Agung

Medan

Pada bab ini penulis akan menganalisis dan mengevaluasi terhadap

anggaran biaya operasional dan pelaksanaannya yang meliputi :.

A. Pengertian dan Jenis Anggaran

1. Pengertian anggaran

Pengertian anggaran yang disebutkan pada Bab II dilihat bahwa

anggaran yang disusun oleh CV. Karya Agung mempunyai pengertian bahwa

anggran perusahaan adalah merupakan suatu perencanaan yang disusun secara

formal didalam perusahaan yang mencakup seluruh kegiatan perusahaan tanpa

adanya pengecualian.

Hal ini terlihat, baik pada penyusunan maupun isi dari anggaran tersebut.

Sedangkan kegiatan untuk memperoleh pendapatan dimana kegiatan tersebut

membutuhkan biaya, sehingga CV. Karya Agung menyatakan bahwa anggaran

yang mereka susun tidak meliputi anggaran biaya operasional.

Jenis-jenis anggaran yang telah dijelaskan pada Bab II terdiri dari

Anggaran bahan baku, anggaran tenaga kerja langsung, anggaran biaya overhead

pabrik, anggaran biaya administrasi dan umum dan lain sebagainya yang semua

anggaran tersebut diintegrasikan menjadi anggaran penunjang dari anggaran

rugi-laba dan anggaran kas. Anggaran pihutang, anggaran persediaan, anggaran aktiva

tetap, anggaran hutang dan lain sebagainya diintegrasikan menjadi anggaran

penunjang dari anggaran neraca, yang anggaran laba-rugi ini merupakan

kelompok besar anggaran perusahaan.

Menurut penulis, anggaran yang ada pada CV. Karya Agung cukup baik,

selama anggaran tersebut dapat membentuk anggaran yang realistis selama

periode anggaran.

B. Definisi Biaya

Dari pengertian yang terdapat pada Bab II dapat ditarik kesimpulan

bahwa biaya merupakan pengorbanan ekonomis yang diperlukan untuk

memperoleh suatu manfaat. Hal ini memebuktikan bahwa betapa pentingnya

biaya yang harus dikeluarkan agar operasi perusahaan dapat berjalan dengan baik.

Begitu juga dengan CV. Karya Agung dalam menjalankan operasi perusahaan

harus mengeluarkan biaya terlebih dahulu.

Dimana pengorbanan yang telah dikeluarkan oleh CV. Karya Agung

merupakan pengorbanan ekonomis untuk mencapai tujuan tertentu, yaitu jasa

pengorbanan atau secara langsung untuk mendapatkan hasil atau laba.

C. Prosedur Penyusunan Anggaran Biaya Operasional

Penyusunan anggaran biasanya dilakukan dengan membentuk panitia

anggaran. Pada umumnya anggaran biaya dilakukan pada rencana-rencana dan

program-program tertentu. Pengalaman yang lalu disesuaikan dengan

perubahan-perubahan yang diharapkan dalam kebijakan manajemen dan dalam

kondisi-kondisi umum perekonomian sangat membantu dalam penyusunan anggaran biaya

operasional CV. Karya Agung. Catatan historis juga menjadi dasar untuk

penyusunan anggaran ini.

Melihat prosedur penyusunan anggaran pada CV. Karya Agung yang

tidak menggunakan panitia anggaran secara formal, dimana penyusunan panitia

anggaran ini memerlukan biaya yang cukup besar, jadi hal ini jika dilihat dari segi

biaya mungkin akan menguntungkan bagi perusahaan.

Di samping itu juga penyusunan anggaran biaya operasional dapat

dimengerti oleh bawahan, karena penyusunan dan pelaksanaan anggaran biaya

operasional pada CV. Karya Agung tidak begitu rumit sehingga bawahan dapat

mengerti maksud dari anggaran tersebut.Untuk itu kepala bagian dan sub-sub

unitnya memberikan pengertian pada saat para bawahan membaca laporan

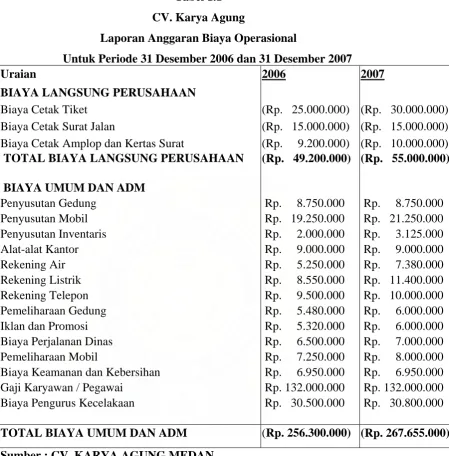

Tabel 1.1 CV. Karya Agung

Laporan Anggaran Biaya Operasional

Untuk Periode 31 Desember 2006 dan 31 Desember 2007

Uraian 2006 2007

BIAYA LANGSUNG PERUSAHAAN

Biaya Cetak Tiket (Rp. 25.000.000) (Rp. 30.000.000)

Biaya Cetak Surat Jalan (Rp. 15.000.000) (Rp. 15.000.000)

Biaya Cetak Amplop dan Kertas Surat (Rp. 9.200.000) (Rp. 10.000.000)

TOTAL BIAYA LANGSUNG PERUSAHAAN (Rp. 49.200.000) (Rp. 55.000.000)

BIAYA UMUM DAN ADM

Penyusutan Gedung Rp. 8.750.000 Rp. 8.750.000

Penyusutan Mobil Rp. 19.250.000 Rp. 21.250.000

Penyusutan Inventaris Rp. 2.000.000 Rp. 3.125.000

Alat-alat Kantor Rp. 9.000.000 Rp. 9.000.000

Rekening Air Rp. 5.250.000 Rp. 7.380.000

Rekening Listrik Rp. 8.550.000 Rp. 11.400.000

Rekening Telepon Rp. 9.500.000 Rp. 10.000.000

Pemeliharaan Gedung Rp. 5.480.000 Rp. 6.000.000

Iklan dan Promosi Rp. 5.320.000 Rp. 6.000.000

Biaya Perjalanan Dinas Rp. 6.500.000 Rp. 7.000.000

Pemeliharaan Mobil Rp. 7.250.000 Rp. 8.000.000

Biaya Keamanan dan Kebersihan Rp. 6.950.000 Rp. 6.950.000

Gaji Karyawan / Pegawai Rp. 132.000.000 Rp. 132.000.000

Biaya Pengurus Kecelakaan Rp. 30.500.000 Rp. 30.800.000

TOTAL BIAYA UMUM DAN ADM (Rp. 256.300.000) (Rp. 267.655.000)

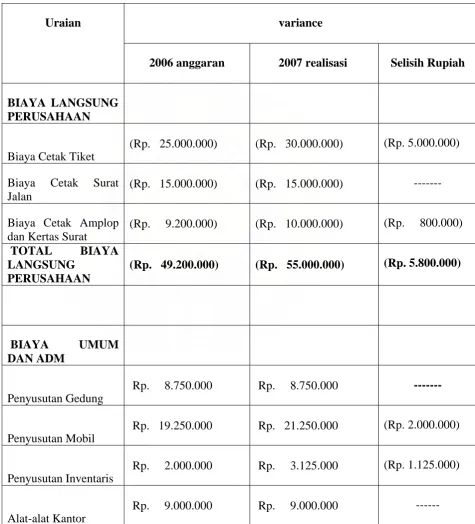

Tabel 1.2

CV. Karya Agung Medan

Perbandingan Anggaran Operasional Dengan Realisasi Periode 2006-2007

variance Uraian

2006 anggaran 2007 realisasi Selisih Rupiah

BIAYA LANGSUNG

PERUSAHAAN

Biaya Cetak Tiket

(Rp. 25.000.000) (Rp. 30.000.000) (Rp. 5.000.000)

Biaya Cetak Surat Jalan

(Rp. 15.000.000) (Rp. 15.000.000) ---

Biaya Cetak Amplop dan Kertas Surat

(Rp. 9.200.000) (Rp. 10.000.000) (Rp. 800.000)

TOTAL BIAYA

LANGSUNG PERUSAHAAN

(Rp. 49.200.000) (Rp. 55.000.000) (Rp. 5.800.000)

BIAYA UMUM

DAN ADM

Penyusutan Gedung

Rp. 8.750.000 Rp. 8.750.000 ---

Penyusutan Mobil

Rp. 19.250.000 Rp. 21.250.000 (Rp. 2.000.000)

Penyusutan Inventaris

Rp. 2.000.000 Rp. 3.125.000 (Rp. 1.125.000)

Alat-alat Kantor

Rekening Air

Rp. 5.250.000 Rp. 7.380.000 (Rp. 2.130.000)

Rekening Listrik

Rp. 8.550.000 Rp. 11.400.000 (Rp. 2.850.000)

Rekening Telepon

Rp. 9.500.000 Rp. 10.000.000 (Rp. 500.000)

Pemeliharaan Gedung

Rp. 5.480.000 Rp. 6.000.000 (Rp. 520.000)

Iklan dan Promosi

Rp. 5.320.000 Rp. 6.000.000 (Rp. 680.000)

Biaya Perjalanan Dinas

Rp. 6.500.000 Rp. 7.000.000 (Rp. 500.000)

Pemeliharaan Mobil

Rp. 7.250.000 Rp. 8.000.000 (Rp. 750.000)

Biaya Keamanan dan Kebersihan

Rp. 6.950.000 Rp. 6.950.000 ---

Gaji Karyawan / Pegawai

Rp. 132.000.000 Rp. 132.000.000 ---

Biaya Pengurus Kecelakaan

Rp. 30.500.000 Rp. 30.800.000 (Rp. 300.000)

TOTAL BIAYA

UMUM DAN ADM (Rp. 256.300.000) (Rp. 267.655.000) (Rp. 11.335.000) LABA KOTOR

(Rp. 305.500.000) (Rp. 322.655.000) (Rp. 17.155.000)

Secara keseluruhan biaya operasional mengalami kenaikan dari yang

dianggarkan sebesar RP. 305.5000.000 sementara realisasinya sebesar Rp.

322.655.000 dan naik sebesar Rp. 17.155.000 dari yang dianggarkan, dimana

kenaikan-kenaikan yang terjadi pada masing-masing jenis biaya dapat dilihat

sebagai berikut :

1. Biaya Cetak Tiket

Biaya ini mengalami kenaikan dalam realisasinya, karena naiknya aktivitas

perusahaan, sehingga menyebabkan naiknya biaya cetak tiket sebesar Rp.

5.000.000.

2. Biaya Cetak Surat Jalan

Biaya ini tidak mengalami perubahan dalam satu periode, disebabkan tidak

bertambahnya jumlah angkutan.

3. Biaya Cetak Amplop dan Kertas Surat

Biaya ini mengalami kenaikan dalam realisasinya, sehingga menyebabkan

naiknya biaya cetak amplop dan kertas surat sebesar Rp. 800.000

4. Biaya Penyusutan Gedung

Biaya penyusutan gedung juga tidak mengalami perubahan dalam satu

periode ini sehingga kenaikan realisasinya tidak ada.

5. Biaya Penyusutan Mobil

Biaya ini mengalami kenaikan dalam realisasinya, karena bertambahnya

aktivitas perusahaan, sehingga biaya penyusutan mobil meningkat sebesar Rp.

2.000.000

Biaya ini mengalami kenaikan dalam realisasinya, karena bertambahnya

aktivitas perusahaan, sehingga biaya penyusutan inventaris sebesar Rp. 1.125.000

7. Biaya Alat-alat Kantor

Biaya ini tidak mengalami kenaikan, sehingga kenaikan realisasinya tidak

ada.

8. Biaya Rekening Air

Biaya ini mengalami kenaikan seiring bertambahnya aktivitas perusahaan,

Biaya rekening ini mengalami kenaikan sebesar Rp. 2.130.000

9. Biaya Rekening Listrik

Biaya ini mengalami kenaikan dalam realisasinya, sehingga biaya rekening

listrik naik sebesar Rp. 2.850.000

Berdasarkan perbandingan antara anggaran dan realisasi diatas banyak

pos-pos yang mengalami kenaikan biaya sehingga jumlah realisasi lebih besar

dibanding dengan anggaran yang ditetapkan. Hal tersebut disebabkan karena

perusahaan menyusun anggaran biaya operasional dengan melihat situasi dan

BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Dalam Bab ini, akan diterangkan pembahasan pada bab-bab

sebelumnya untuk menjadi sebuah kesimpulan yang menekankan penilaian yang

berlandaskan teoritis agar didapat masukan yang bermanfaat. Kesimpulan ini akan

dituangkan dalam point-point sebagai berikut :

1. CV. Karya Agung merupakan perusahaan yang bergerak di bidang

2. Struktur organisasi CV. Karya Agung memeperlihatkan pembagian tugas,

wewenang dan tanggung jawab, sehingga setiap karyawan dapat bekerja dan

bertanggung jawab sesuai tugasnya masing-masing.

3. Dilihat dari rencana kerja tahun 2007, perusahaan sesungguhnya

mengeluarkan biaya operasional aktual sebesar Rp. 322.655.000,- sedangkan

biaya operasional yang dianggarkan adalah Rp. 305.500.00,- terjadi

penyimpangan merugikan sebesar Rp. 17.155.000. Namun demikian

penyimpangan tersebut diimbangi dengan penjualan yang jauh melampaui

target yaitu senilai Rp. 380.000.000,-

4. Secara keseluruhan biaya operasional CV. Karya Agung masih dapat

B. Saran

Dalam bagian terakhir ini, penulis mencoba memberikan beberapa

saran yang mungkin berguna bagi CV. Karya Agung dalam menjalankan kegiata

operasional perusahaan.

1. Mengingat pentingnya peranan anggaran., sebaiknya anggaran disusun

secara teliti dengan membentuk suatu panitia anggaran atau seksi khusus

lainnya, sehingga anggaran benar-benar merupakan pedoman kerja.

2. Perlunya peningkatan kinerja operasional perusahaan maupun kinerja

pemasaran melalui pemberian motivasi kerja bagi para karyawan, seperti

dengan pemberian bonus, kompensasi..

3. Agar anggaran perusahaan dapat memenuhi fungsinya sebagai alat

perencanaan dan pengawasan masih perlu dilakukan analisis anggaran

4. Dalam upaya peningkatan volume penjualan, perlu adanya suatu seksi atau

bagian perusahaan yang bisa melakukan analisis dalam melihat kondisi

perekonomian perusahaan di masa yang akan datang sehingga fungsi

DAFTAR PUSTAKA

Ahyari, Agus. Anggaran Perusahaan. Penerbit Fakultas Ekonomi. Yogyakarta. 1994

Dunia, A, Firdaus. Akuntansi Biaya. Edisi pertama Penerbit Universtas Indonesia Jakarta 1994

Kartadinata, Abas. Akuntansi dan Analisis Biaya. Penerbit Rineka Cipta. Jakarta. 1994

Purba, Radiks. Akuntansi Untuk Manajer. Jilid Kedua. Penerbit Rineka Cipta. Jakarta. 2006

Riyanto, Bambang.Dasar-Dasar Pembelanjaan Perusahaan. Edisi Keempat. Penerbit BPFE. Yogayakarta. 1997

Rudianto. Akuntansi Manajemen. Penerbit PT. Gramedia Widiasarana Indonesia. Jakarta. 2006

Sartono, Agus. Manajemen Keuangan. Edisi Ketiga. Penerbit BPFE. Yogyakarta. 1994

Syafri, Sofyan. Analisis Kritis Atas Laporan Keuangan. Penerbit PT. Rajagrafindo Persada. Jakarta. 2001