PERANAN SISTEM PENGENDALIAN MANAJEMEN DALAM MENINGKATKAN KINERJA PEGAWAI PADA PT. BINA AGRO PERDANA

MEDAN

TUGAS AKHIR

Diajukan Oleh :

M. ARIF ALAMSYAH SINAGA 122101126

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III Manajemen Keuangan

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

LEMBAR PENGESAHAN TUGAS AKHIR

NAMA : M.ARIF ALAMSYAH SINAGA

NIM : 122101126

PROGRAM STUDI : DIPLOMA III MANAJEMEN KEUANGAN

JUDUL : PERANAN SISTEM PENGENDALIAN

MANAJEMEN

DALAM MENINGKATKAN KINERJA PEGAWAI PADA PT. BINA AGRO PERDANA

Tanggal : ……….2015 DOSEN PEMBIMBING

Dra. Marhayanie, M.Si NIP : 195804271985032002 Tanggal : ……….2015 KETUA PROGRAM STUDI

DIPLOMA III MANAJEMEN KEUANGAN

Dr. Yeni Absah, SE, M,Si NIP : 197411232000122001

Tanggal : ……….2015 DEKAN FAKULTAS EKONOMI DAN BISNIS

i

Puji dan syukur penulis panjatkan kehadirat ALLAH SWT atas segala rahmat dan ridho-Nya sehingga penulis dapat menyelesaikan penulisan tugas akhir ini yang berjudul “Peranan Sistem Pengendalian Manajemen Dalam Meningkatkan Kinerja Pegawai Pada PT. Bina Agro Perdana”

Tugas akhir ini di tulis sebagai salah satu syarat untuk menyelesaikan pendidikan program Diploma III di Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. Selama penyusunan tugas akhir ini, penulis menemui banyak hambatan-hambatan, namun itu bukan penghalang bagi penulis untuk menyelesaikan tugas akhir ini.

Dengan semangat dan pikiran positif yang penulis tanamkan di benak penulis menjadikan tantangan sebagai upaya untuk mencapai kesuksesan.

Dengan selesainya tugas akhir ini maka penulis ingin mengucapkan rasa terimakasih yang sedalam-dalamnya kepada:

1. Kedua orang tua penulis tercinta Bapak H. Surianto Sinaga, SH, MM dan Ibu Hj. Rostiyah yang telah memberikan semangat dan dukungan kepada penulis baik materil maupun nonmateril sehingga laporan Tugas Akhir ini dapat terselesaikan.

2. Bapak Prof. Dr. Azhar Maksum, M.ec. Ac, Ak, CA selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

ii

dan selalu memberikan arahan dalam penyusunan Tugas Akhir ini.

5. Seluruh teman-teman penulis di Program Diploma III Manajemen Keuangan yang tidak dapat disebutkan satu persatu namanya yang telah mendukung dalam penulisan Tugas Akhir ini. Waktu terasa cepat terlewati saat sedih senang besama kalian.

6. Buat teman-teman magang, Bima, Angga, Prima dan Auliya yang memberikan kritik dan saran kepada penulis pada Tugas Akhir ini.

Dengan menyadari masih banyak ditemukan kekurangan dalam penulisan ini maka penulis mengharapkan saran dan kritik yang bersifat membangun dari semua pihak yang telah membaca Tugas Akhir ini. Semoga Tugas Akhir ini bermanfaat bagi Nusa dan Bangsa.

Medan, juli 2015

iii

KATA PENGANTAR ... i

DAFTAR ISI……….. iii

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Perumusan Masalah ….. .... ... 4

C. Tujuan Penelitian dan Manfaat Penelitian ... 5

BAB II PROFIL PT. BINA AGRO PERDANA A. Sejarah PT. Bina Agro Perdana ... 6

B. Struktur Organisasi ... 7

C. Uraian Pekerjaan ... 8

D. Kinerja Usaha Terkini ... 12

BAB III PEMBAHASAN A. Sistem Pengendalian Manajemen ... 13

B. Proses Pengendalian Manajemen ... 17

C. Tujuan Perancangan Pengendalian Manajemen ... 20

D. Penanggung Jawab Atas Sistem pengendalian Manajemen ... 23

E. Persyaratan Sistem Pengendalian Manajemen ... 25

F. Peranan Sistem Pengendalian Manajemen Dalam Meningkatkan Kinerja Pegawai PT. Bina Agro Perdana ... 28

BAB IV KESIMPULAN DAN SARAN A. Kesimpulan ... 35

B. Saran ... 37

iv

Tabel Hal

v

1 BAB I PENDAHULUAN

A. Latar Belakang

Sistem pengendalian manajemen yang baik harus didukung dengan struktur organisasi yang baik. Pada dasarnya, sistem ini berisi tuntutan mengenai cara menjalankan dan mengendalikan perusahaan / organisasi dengan efisien dan efektif berdasarkan asumsi-asumsi tertentu. Pengendalian manajemen bersifat menyeluruh dan terpadu, artinya lebih mengarah ke berbagai hal yang dilakukan manajemen agar tujuan organisasi terpenuhi. Pengendalian manjemen yang baik dapat menunjang kinerja karyawan agar lebih baik lagi.

Untuk dapat melakukan semua itu maka diperlukan sistem pengendalian manajemen. Sistem pengendalian manajemen ini digunakan untuk mengarahkan pegawai agar melaksanakan kegiatan organisasionalnya secara efektif dan efisien. Sebelum melaksanakan kegiatan organisasional tersebut,organisasi harus terlebih dahulu membuat perencanaan.

Perencanaan dan pengendalian mempunyai hubungan yang sangat erat. Perencanaan adalah keseluruhan proses pemikiran dan penentuan secara matang daripada hal-hal yang akan dikerjakan di masa akan datang dalam rangka pencapaian tujuan yang telah ditentukan.

2

suatu proses dan struktur yang tertata secara sistematik yang digunakan manajemen dalam pengendalian manajemen. Terdapat empat tujuan dari fungsi pengawasan dan pengendalian. Keempat tujuan tersebut adalah adaptasi lingkungan, meminimalkan kegagalan, meminimumkan biaya, dan mengantisipasi kompleksitas dari organisasi. Diawali dengan rumusan strategi untuk mencapai tujuan yang diinginkan, hakekat pemanfaatan strategi usaha adalah bagaimana memaksimalkan alokasi sumber daya yang terbatas demi mencapai tujuan organisasi / lembaga. Oleh karenanya rumusan strategi usaha yang baik jika dilengkapi dengan pengendalian manajemen akan membantu mencapai tujuan yang diinginkan. Penekanan yang terdapat dalam pengendalian manajemen adalah adanya interaksi antar personal, terwujudnya keselarasan tindakan dengan sasaran yang telah ditetapkan, dan mencapai prestasi yang efektif dan efisien.

Tujuan pengendalian manajemen diantaranya adalah tercapainya kesesuaian dan keharmonisan antara tujuan perusahaan dengan tujuan pelaksana, tujuan kelompok, maupun tujuan perorangan dalam organisasi atau lembaga tersebut.

Salah satu unsur pengendalian manajemen adalah penilaian kinerja baik bagi setiap individu pegawai maupun untuk pimpinan. Oleh karena itu pengendalian manajemen perlu dirancang secara sistematis dan dijalankan secara periodik untuk dapat menghasilkan suatu penilaian yang obyektif dan adil. Karena penilaian kinerja tersebut akan bermanfaat bagi pegawai ataupun pimpinan yang dinilai prestasi kerjanya, maupun akan bermanfaat bagi organisasi atau lembaganya.

3

pengendalian manajemen. Yang termasuk dalam kelompok struktur pengendalian manajemen adalah struktur organisasi, jaringan informasi, dan sistem penghargaan.

Penerapan unsur-unsur pengendalian manajemen tersebut, ditujukan untuk mengetahui apakah kegiatan masing-masing bagian telah dilakukan mengarah pada tujuan yang ditentukan. Pengukuran kegiatan dapat dilihat dengan membandingkan tujuan yang diinginkan dengan prestasi yang telah dicapai setiap bagian atau pusat pertanggungjawaban. Prestasi adalah suatu keadaan yang menunjukkan tingkatan keberhasilan kegiatan manajemen, dalam istilah yang lebih populer saat ini disebut dengan kinerja (performance) yang merupakan kinerja baik bagi setiap individu pegawai maupun untuk pimpinan.

Penilaian kinerja pada dasarnya merupakan faktor kunci guna mengembangakan perusahaan secara efektif dan efisien, karena adanya kebijakan atau program yang lebih baik atas sumber daya yang ada di perusahaan. Penilaian kinerja ini sangat bermanfaat bagi pertumbuhan perusahaan secara keseluruhan, melalui penilaian tersebut maka diketahui kondisi sebenarnya tentang bagaimana kinerja pegawai. Penilaian kinerja pegawai PT. Bina Agro Perdana dilihat dari : daftar hadir pegawai, disiplin waktu, pekerjaan yang telah diselesaikan pegawai, kerajinan dan keterampilan pegawai, dan kontribusi yang diberikan pegawai untuk perusahaan.

4

Kinerja (prestasi kerja) merupakan jawaban dari berhasil atau tidaknya tujuan organisasi yang telah ditetapkan. Individu yang memiliki kinerja tinggi memiliki beberapa karakteristik, yaitu diantaranya: berorientasi pada prestasi, memiliki percaya diri, berpengendalian diri, dan kompetensi.

Berdasarkan uraian diatas PT. Bina Agro Perdana mempunyai sistem pengendalian manajemen dalam meningkatkan kinerja pegawainya, dengan begitu penulis tertarik untuk mengkaji tulisan yang berjudul: “Peranan Sistem Pengendalian Manajemen dalam Meningkatkan Kinerja Pegawai pada PT. Bina Agro Perdana”.

B. Perumusan Masalah

Setelah mengidentifikasi masalah maka penulis merumuskan masalah dalam penelitian, yaitu : “Bagaimana Peranan Sistem Pengendalian Manajemen dalam Meningkatkan Kinerja Pegawai PT. Bina Agro Perdana?”.

C. Tujuan dan Manfaat Penelitian

Suatu penelitian perlu dibatasi pembahasannya agar lebih terarah dan data yang diperoleh lebih relevan untuk menggambarkan keadaan yang sebenarnya.

1. Tujuan Penelitian

5

b. Untuk mengetahui sejauh mana penerapan dan pelaksanaan sistem pengendalian manajemen yang dilakukan perusahaan. c. Untuk dapat mengambil dan memahami secara langsung

bagaimana praktek pelaksanaan peranan sistem pengendalian manajemen dalam meningkatkan kinerja pegawai pada PT. Bina Agro Perdana.

2. Manfaat Penelitian

a. Penulis dapat menambah wawasan dan memperdalam pengetahuan secara teoritis dan praktik mengenai peranan sistem pengendalian manajemen dalam meningkatkan kinerja pegawai pada suatu perusahaan.

b. Memberikan masukan yang bermanfaat kepada pimpinan PT. Bina Agro Perdana dalam melaksanakan sistem pengendalian manajemen dalam meningkatkan kinerja pegawai yang baik. c. Dapat digunakan sebagai pembanding bagi pihak lain yang

6 BAB II

PROFIL PT. BINA AGRO PERDANA

A. Sejarah PT. Bina Agro Perdana

PT. Bina Agro Perdana Medan adalah perusahaan swasta yang berkedudukan di medan dengan lokasi tepatnya di JL. Riau No. 30 Medan. Perusahaan ini pada mulanya didirikan pada tanggal 23 November 1999 dan masih berbentuk CV, dan pada tanggal 11 April 2000 diresmikan menjadi Perseroan sesuai dengan Akte Notaris Adi Pinem SH.

Anggaran dasar perusahaan ini telah mengalami beberapa kali perubahan, dan yang terakhir adalah dengan akte notaris Yusrizal SH, mengenai perubahan anggaran dasar atas penambahan modal dasar perseroan.

Sesuai dengan pasal 3 akte pendirian perusahaan, ruang lingkup kegiatan perusahaan adalah :

1. Menjalankan dan melaksanakan usaha ekspor dan impor;

2. Menjalankan usaha dibidang leveransir, distributor, grosir supplier dan pengecer;

3. Menjalankan usaha pemborongan umum (General Engineering Contraktor); 4. Menjalankan usaha pertanian, perkebunan, peternakan , perikanan serta

kehutanan;

5. Menjalankan usaha industri besar maupun kecil.

7

meningkatkan persaingan dipasar maka perusahaan ini kini mulai mengimpor pestisida dari India, Cina, Vietnam dan Perancis.

B. Struktur Organisasi PT. Bina Agro Perdana

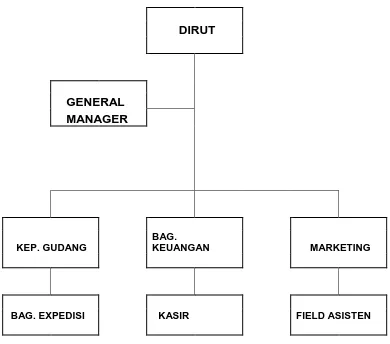

Struktur organisasi diperlukan perusahaan untuk membedakan batas-batas wewenang dan tanggung jawab secara sistematis yang menunjukkan hubungan / keterkaitan antara setiap bagian untuk mencapai tujuan yang telah ditetapkan.Demi tercapainya tujuan umum instansi diperlukan suatu wadah untuk mengatur seluruh aktivitas maupun kegiatan instansi tersebut.Pengaturan ini dihubungkan dengan pencapaian tujuan instansi yang telah ditetapkan sebelumnya.Wadah tersebut disusun dalam struktur organisasi dalam instansi.

8 DIRUT GENERAL MANAGER KEP. GUDANG BAG.

KEUANGAN MARKETING

BAG. EXPEDISI KASIR FIELD ASISTEN

[image:15.612.110.500.78.422.2]

Sumber : PT. Bina Agro Perdana

Gambar 2.1 Struktur Organisasi PT. Bina Agro Perdana

C. Uraian Pekerjaan (job description) pada PT. Bina Agro Perdana I. Direktur Utama

a. Bertanggung jawab dalam mengatur kegiatan perusahaan.

9

c. Mengawasi setiap pelaksanaan kerja secara efektif serta menyusun rencana-rencana sehingga dapat tercapai tujuan yang diharapkan. d. Mengambil peranan sebagai kekuasaan tertinggi dalam melakukan

ikatan ataupun perjanjian dengan pihak lain yang berhubungan dengan perusahaan.

II. MANAGER

a. Mengembangkan pola kebijaksanaan Direktur Utama dalam pengelolaan administrasi, operasi dan kepegawaian.

b. Menghandle aktivitas / operasional office / kantor.

c. Mengontrol laporan keuangan, laporan penjualan, dan stock PT. Bina Agro Perdana.

d. Membuat program peningkatan motivasi kerja karyawan guna meningkatkan produktivitas perusahaan.

e. Memonitor dan mengevaluasi disiplin kerja.

f. Berhak menandatangani order pembelian untuk keperluan operasional perusahaan.

g. Mengatur target-target yang dibebankan kepada marketing atau canvasser.

III. Bagian keuangan/Akuntansi

10

b. Menerima laporan penjualan marketing untuk dibukukan atau canvasser untuk dibukukan.

c. Bertanggung jawab terhadap pembelian dan pembayaran atas seluruh produk PT. Bina Agro Perdana. Hal ini berhubungan dengan kapan dan tanggal pembayaran hutang PT. Bina Agro Perdana ke pabrik. Dimana berhubungan juga dengan tagihan marketing atau canvasser. d. Mengatur Cash Flow (keuangan) perusahaaan, biasa dikoordinasikan

kepada Manager atau Direksi.

e. Diwajibkan untuk memeriksa kejanggalan – kejanggalan pada invoice/bukti pembelian.

f. Bagian yang bertanggung jawab kepada kasir dan administrasi.

IV. ADMINISTRASI

a. Melaksanakan pekerjaan administrasi dan arsip-arsip perusahaan. b. Membuat D/O (Delivered Order) bagi para Marketing.

c. Bertanggungjawab dengan kepala gudang (Stockist) tentang situasi stok barang, yang mana dilakukan setiap hari dan setiap bulannya harus diperiksa secara langsung ke Gudang hal ini biasa dibantu dengan Togap untuk menghitung Stok.

11 V. STOCKIST/KEPALA GUDANG

a. Bertanggung jawab terhadap stock barang (keluar – masuk barang) setiap hari.

b. Mengambil barang masuk dari pabrik atau dengankata lain menjemput barang ke gudang expedisi (pengiriman dari pabrik). Hal ini dibantu oleh Marketing. Jika yang bersangkutan ada di tempat/ Medan atau tidak dalam keadaan sibuk.

c. Mengantar (order) barang marketing atau canvasser ke expedisi. d. Melaksanakan tugas – tugas lain yang diberikan.

VI. Bag. Marketing

a. Mengatur jadwal kegiatan canvasser, marketing.

b. Mempunyai tanggung jawab terhadap target penjualan yang dibebankan.

c. Bertanggung jawab terhadap target perusahaan yang dibebankan pabrik.

d. Mengetahui produk-produk market yang memiliki competitive / bersaing.

e. Dapat menciptakan pasar/permintaan.

VII. Bag. Kas/Kasir

12 b. Menyimpan bukti setoran.

c. Menyiapkan laporan kas harian untuk diserahkan kebagian akuntansi/keuangan.

D. Kinerja Usaha Terkini PT. Bina Agro Perdana

PT. Bina Agro Perdana Medan saat ini menjalankan dan melaksanakan usaha ekspor dan impor pupuk dan pestisida ke berbagai daerah di Indonesia, menjalankan usaha dibidang leveransir, distributor, grosir supplier dan pengecer, menjalankan usaha pemborongan umum (General Engineering Contraktor), menjalankan usaha pertanian, perkebunan, peternakan, perikanan serta kehutanan, menjalankan usaha industri besar maupun kecil.

Sampai saat ini Perusahaan ini sudah bergerak dibidang distributor pestisida dan pupuk dengan tujuan untuk meningkatkan hasil-hasil pertanian, tetapi kebanyakan pelanggan pembelian pestisida berasal dari Berastagi dikarenakan banyaknya kerabat pimpinan perusahaan yang berada di Berastagi, dan untuk lebih meningkatkan persaingan dipasar maka perusahaan ini kini mulai mengimpor pestisida dari India, Cina, Vietnam dan Perancis.

13 BAB III PEMBAHASAN

A. Sistem Pengendalian Manajemen

1. Pengertian Sistem Pengendalian Manajemen

Sistem pengendalian manajemen dikategorikan sebagai bagian dari pengetahuan terapan (applied behaviour science). Pada dasarnya, sistem ini berisi tuntutan mengenai cara menjalankan dan mengendalikan perusahaan / organisasi dengan efisien dan efektif berdasarkan asumsi-asumsi tertentu. Dalam hal ini berarti mampu menerjemahkan antara lain :

a. Tolak ukur kinerja yang mencerminkan perusahaan / organisasi berjalan secara efisien, efektif dan produktif;

b. Kebijakan dalam menentukan tolak ukur kinerja;

c. Apresiasi kepada sumber daya yang dimiliki perusahaan / organisasi.

Masing-masing perusahaan memiliki kompleksitas berbeda dalam pengendalian manajemen, makin besar skala perusahaan akan semakin kompleks. Pengendalian manajemen bersifat menyeluruh dan terpadu , artinya lebih mengarah ke berbagai hal yang dilakukan manajemen agar tujuan organisasi terpenuhi.

14 W : Work (pekerjaan)

E : Employee (tenaga kerja) R : Relationship (hubungan) E : Environment (lingkungan)

Ada beberapa definisi sistem pengendalian manajemen. Menurut Sukarno (2002;1) sistem pengendalian manajemen dapat dikatakan “teoritis-praktis”. Karena sistem pengendalian manajemen akan lebih mudah dicerna jika dalam merancang dan menerapkannya senantiasa dikaitkan dengan perilaku manusia dalam kehidupan organisasi / perusahaan. Pengendalian merupakan fungsi keempat dalam proses manajemen, pengendalian berarti mengawasi aktivitas karyawan,menentukan apakah organisasi dapat memenuhi target tujuannya dan melakukan koreksi bila diperlukan. Manajer harus memastikan bahwa organisasi bergerak menuju tujuannya.

Sistem pengendalian manajemen adalah suatu sistem terintegrasi antara proses, strategi, pemrograman, penganggaran, akuntansi, pertanggungjawaban, yang hakikatnya untuk membantu orang dalam menjalankan organisasi atau perusahaan agar hasilnya optimal.

Sistem pengendalian manajemen mempunyai beberapa ciri penting yaitu : a. Sistem pengendalian manajemen digunakan untuk mengendalikan seluruh

15 tujuan organisasi dapat berjalan lancar

b. Pengendalian manajemen bertolak dari strategi dan teknik evaluasi yang berintegrasi dan menyeluruh, serta kurang bersifat perhitungan yang pasti dalam mengevaluasi sesuatu.

c. Pengendalian manajemen lebih berorientasi pada manusia, karena pengendalian manajemen lebih ditujukan untuk membantu manajer mencapai strategi organisasi dan bukan untuk memperbaiki detail catatan. Oleh sebab itu dalam pengendalian manajemen, peranan pertimbangan-pertimbangan psikologis lebih dominan. Berdasarkan ciri tersebut di atas dapat diketahui bahwa tugas terpenting dari manajemen melalui pengendalian manjemen adalah berusaha mencapai tujan organisasi secara efektif dan efisien.

Agar tugas tersebut dapat dijalankan dengan baik, pada tahap pertama pimpinan harus memutuskan apa yang akan dicapai oleh organisasi dan cara untuk mencapainya, lewat keputusan seperangkat tujuan organisasi dan strategi menjadi sejumlah kebiajakan yang dapat menuntut arah, maupun program-program kegiatan untuk tercapainya tujuan tersebut. Setelah keputusan-keputusan tersebut dibuat, maka pengendalian manajemen mulai bertugas untuk memastikan bahwa kehendak manajemen telah dilaksanakan oleh seluruh organisasi.

2. Jenis Pengendalian Manajemen

16

a. Pengendalian pencegahan (preventive control)

Pengendalian pencegahan dimaksudkan untuk mencegah suatu kesalahan. Pengendalian ini dirancang untuk mencegah hasil yang tidak diinginkan sebelum kejadian itu terjadi. Pengendalian pencegahan berjalan efektif apabila fungsi atau personel menjalankan perannya. Namun pengendalian pencegahan tidak terdapat pada PT. Bina Agro Perdana dikarenakan kepercayaan manajer kepada para pegawai dalam melaksanakan tugasnya masing-masing. Pengendalian pencegahan jauh lebih murah biayanya dari pada pengendalian pendektesian atau korektif. Ketika dirancang ke dalam sistem, pengendalian pencegahan memperkirakan kesalahan yang mungkin terjadi sehingga mengurangi biaya perbaikannya. Namun demikian, pengendalian pencegahan tidak dapat menjamin tidak terjadinya kesalahan atau kecurangan sehingga masih dibutuhkan pengendalian lain untuk melengkapinya.

b. Pengendalian deteksi (detective control)

Sesuai dengan namanya, pengendalian deteksi dimaksudkan untuk mendeteksi suatu kesalahan yang telah terjadi. Pengendalian deteksi biasanya lebih mahal daripada pengendalian pencegahan, namun tetap dibutuhkan dengan alasan:

1). Pengendalian deteksi dapat mengukur efektivitas pencegahan 2). Beberapa kesalahan tidak dapat secara efektif dikendalikan melalui

17

Pengendalian deteksi pada PT. Bina Agro Perdana meliputi reviu dan pembandingan seperti catatan kinerja dengan pengecekan independen atas kinerja.

c. Pengendalian koreksi (corrective control)

Pengendalian koreksi pada PT. Bina Agro Perdana adalah melakukan koreksi masalah-masalah yang teridentifikasi oleh pengendalian deteksi. Tujuannya agar kesalahan yang telah terjadi tidak terulang kembali. d. Pengendalian pengarahan (directive control)

Pengendalian pengarahan adalah pengendalian yang dilakukan pada saat kegiatan sedang berlangsung agar kegiatan dilaksanakan sesuai dengan kebijakan atau ketentuan yang berlaku. Contoh atas pengendalian ini adalah tindakan supervisi pimpinan kepada bawahan / pegawai terhadap aktivitas kerja.

e. Pengendalian kompensatif (compensative control)

Pengendalian kompensatif pada PT. Bina Agro Perdana adalah pengawasan langsung pemilik perusahaan terhadap kegiatan pegawainya untuk memperkuat pengendalian karena terabaikannya suatu aktivitas pengendalian.

B. Proses Pengendalian Manajemen

18 1. Pemrograman (programming)

Merupakan proses pengambilan keputusan mengenai program-program yang akan dilaksanakan oleh perusahaan dan taksiran jumlah sumber-sumber yang akan di alokasikan kepada tiap program tersebut. Program merupakan kegiatan pokok yang akan dilaksanakan oleh perusahaan untuk melaksanakan strategi yang telah ditetapkan dalam perencanaan strategi. Adapun pemrograman yang dilakukan oleh PT. Bina Agro Perdana adalah seperti :

a. Membuat program pengembangan karyawan, yang akan diikuti oleh seluruh karyawan PT. Bina Agro Perdana agar seluruh karyawan dapat mengembangkan dirinya.

b. Membuat program pengembangan produk, seperti menciptakan jenis pestisida baru/ diperbaharui agar semakin banyak pilihan untuk para konsumen.

c. Membuat program ekspansi gedung perusahaan agar gedung kantor PT. Bina Agro Perdana menjadi lebih besar.

2. Penganggaran (budgeting)

19

3. Operasional dan Akuntansi (operating and accounting)

Operasional dan akuntansi pada PT. Bina Agro Perdana adalah berupa prosedur pembukuan. Prosedur pembukuan yang dilakukan oleh PT. Bina Agro Perdana yaitu :

a. Bendahara wajib menyelenggarakan pembukuan dalam Buku Kas Umum (BKU), buku-buku pembantu dan Buku Pengawasan Anggaran.

b. Pengguna Anggaran (PA)/ Kuasa PA dapat menentukan buku-buku pembantu /register di samping Buku Kas Umum (BKU) c. Prosedur pembukuan dimulai dari membukukan dokumen sumber

penerimaan dan atau pengeluaran/ pembayaran pada Buku Kas Umum (BKU), selanjutnya dilakukan pada Buku Pembantu terkait.

4. Laporan dan Analisis (reporting and analysis)

20

berlangsung dalam pusat pertanggungjawaban yang dipimpin oleh mereka dan untuk membantu menjamin koordinasi kegiatan antara pusat pertanggungjawaban. Laporan juga digunakan sebagai dasar pengendalian data.

Pada dasarnya, laporan untuk pengendalian berisi analisis terhadap penyimpangan pelaksaaan dari anggarannya dan penjelasan mengenai penyimpangan tersebut. Berdasarkan laporan yang berisi analisi penyimpangan tersebut, manajer pusat pertanggungjawaban dapat merumuskan tindakan perbaikan, yang dapat berupa perbaikan pelaksanaan, perbaikan anggaran, perbaikan program atau perumusan kembali strategi pencapaian tujuan perusahaan.

C. Tujuan Perancangan Pengendalian Manajemen

Secara singkat fungsi pengendalian bertujuan untuk mengidentifikasi terjadinya deviasi atau penyimpangan atas pelaksanaan kegiatan dibandingkan dengan perencanaan sebagai umpan balik untuk melakukan tindakan koreksi atau perbaikan bagi pimpinan dalam mencapai tujuan organisasi. Secara luas fungsi pengendalian juga mencakup usaha pencegahan kemungkinan terjadinya suatu deviasi atau penyimpangan. Sistem pengendalian manajemen mencakup pengendalian yang bersifat preventif berupa perancangan suatu sistem pengendalian maupun pengendalian yang bersifat pendeteksian.

21

1. Diperolehnya keandalan dan integritas informasi

Di era globalisasi ini, sistem informasi menjadi begitu penting bagi organisasi dalam rangka menyikapi perubahan yang serba cepat atas perubahan kondisi dan lingkungan yang ada, dan meningkatnya kecanggihan sarana teknologi informasi. Umumnya, sistem informasi dibagi ke dalam 2 (dua) aspek yakni:

a. Informasi akuntansi financial yang menghasilkan laporan keuangan organisasi dan berbagai laporan lainnya seperti penggunaan anggaran atau budget;

b. Sistem informasi kegiatan yang menghimpun informasi terkait dengan berbagai aspek kegiatan yang menghasilkan laporan tingkat keberhasilan kinerja.

Tujuan dari pengendalian manajemen adalah untuk mempertahankan keandalan dan integritas sistem informasi yang penting dalam pengambilan keputusan.

2. Kepatuhan pada kebijakan, rencana, prosedur, peraturan dan ketentuan

Kepatuhan pada kebijakan, rencana, prosedur, peraturan dan ketentuan yang berlaku dapat dicapai melalui sistem pengendalian manajemen. Kegagalan ketaatan pada kebijakan dan ketentuan yang berlaku dapat membahayakan usaha koordinasi yang dirancang dalam suatu sistem pengendalian.

3. Melindungi aset organisasi

22 4 Pencapaian kegiatan yang ekonomis dan efisien

Realita bahwa sumber daya bersifat terbatas mendorong organisasi menerapkan prinsip ekonomis dan efisiensi. Prinsip yang diterapkan bagi manajemen organisasi adalah memperoleh keluaran atau hasil yang maksimal dengan pengeluaran tertentu atau mencapai hasil tertentu dengan biaya yang minimal. Standar operasi seharusnya memberikan kriteria pengukuran untuk menilai tingkat keekonomisan dan efisiensi. Dalam dunia bisnis, kriteria penilaian kehematan dan efisiensi tercermin dalam laporan keuangannya. Namun demikian, bagi organisasi nirlaba, termasuk organisasi pemerintah, kriteria penilaian dituangkan dalam bentuk indikator keberhasilan kinerja.

Tujuan pengendalian dapat dikategorikan bagi kepentingan pihak manajemen dan pegawai organisasi. Oleh karena manajemen organisasi berusaha mencapai visi dan misi organisasinya dan memberikan akuntabilitas atas kegiatan yang telah dilaksanakannya, maka manajemen perlu secara terus menerus menilai dan mengevaluasi sistem pengendalian manajemen untuk memastikan bahwa sistem pengendalian telah dirancang dan beroperasi secara baik, dimutakhirkan secara tepat untuk mengantisipasi perubahan kondisi dan lingkungan, dan pada akhirnya untuk memastikan pencapaian tujuan organisasi.

23

pengelolaan sistem pengendalian manajemen merupakan usaha manajemen untuk memastikan tercapainya tujuan tersebut.

D. Penanggung Jawab atas Sistem Pengendalian Manajemen

Dalam mengemban tugasnya, manajemen berhadapan dengan tingkat risiko tertentu atas keberhasilan pencapaian tujuan. Risiko kegagalan pencapaian target, risiko kecurangan, dan berbagai risiko lainnya memberikan kontribusi kegagalan atas pencapaian tujuan organisasi. Salah satu cara mengantisipasi atau memperkecil tingkat risiko adalah dengan cara meningkatkan efektivitas sistem pengendalian manajemen. Semakin efektif suatu sistem pengendalian manajemen semakin rendah risiko yang harus ditanggung oleh pihak manajemen.

Desain sistem pengendalian manajemen tidak terlepas dari pertimbangan aspek biaya dan manfaat. Tujuan manajemen dalam menghasilkan suatu produk atau jasa berprinsip pada penghematan waktu seminim mungkin, tidak pernah ada yang diizinkan melangkahi prosedur. Prinsip penghematan waktu seminim mungkin dapat berdampak pada suatu simpulan bahwa tidak perlu adanya pengendalian.

24 Tabel 3.1

Dimensi Biaya Manfaat Evaluasi Pengendalian

BIAYA MANFAAT

Ketaatan atas pengendalian memerlukan pengorbanan waktu yang sebaliknya dapat dipergunakan bagi pertanggung jawaban kegiatan.

Meningkatkan akuntabilitas; lebih efektif dalam menjaga asset

Pengendalian sering memerlukan dokumentasi yang memakan biaya.

Pengendalian yang lebih baik atas sumber daya yang digunakan dalam produksi. Proses otorisasi dalam sistem

pengendalian meliputi beberapa tingkatan manajemen

dan menyita waktu manajemen puncak secara substansial.

Ketaatan pada kebijakan dan prosedur lebih sering terjadi dengan pengecekan dan saldo yang terpasang dalam sistem.

Pada suatu waktu, pengendalian bertentangan secara langsung dengan sasaran operasional,

Menghindari konsentrasi yang berlebihan terhadap efisiensi melalui berbagai ukuran efektivitas.

Sumber:https://knnonichiwa.wordpress.com/2012/04/06/hakikat-sistem-pengendalian-manajemen/

25 besar daripada aspek biayanya.

Secara prosedur hal ini tidak dibenarkan, namun demikian kasus tersebut merupakan masukan bagi penyempurnaan sistem pengendalian yang ada karena sistem pengendalian diciptakan untuk mencapai suatu kegiatan yang efisien dan efektif. Penyimpangan yang dilakukan tersebut harus didukung oleh pendokumentasian yang baik disertai persetujuan oleh pejabat yang berwenang.

E. Persyaratan Sistem Pengendalian Manajemen

Perancangan suatu sistem pengendalian manajemen oleh pihak manajemen sebagaimana yang telah dijelaskan sebelumnya bertujuan untuk :

1. Diperolehnya keterandalan dan integritas informasi;

2. Kepatuhan pada kebijakan, rencana, prosedur, peraturan dan ketentuan yang berlaku;

3. Melindungi aset organisasi; dan

4. Pencapaian kegiatan yang ekonomis dan efisien.

Untuk mencapai tujuan di atas, sistem pengendalian manajemen harus dirancang sedemikian rupa sehingga efektivitas sistem pengendalian dapat tercapai.

Pengelompokan standar pengendalian intern terbagi ke dalam 2 (dua) kelompok, adalah sebagai berikut :

1. Standar Umum

26

b. Dukungan perilaku manajemen dan personel suatu entitas harus memelihara suatu sikap perilaku yang mendukung suatu sistem pengendalian manajemen.

c. Integritas dan Kompetensi

Mereka yang terlibat dalam kegiatan suatu sistem pengendalian manajemen pada PT. Bina Agro Perdana harus memiliki suatu tingkat profesionalisme dan integritas pribadi serta kompentensi yang memadai untuk mengoperasikan pengendalian agar tujuan sistem pengendalian manajemen dapat tercapai.

d. Tujuan Pengendalian

Tujuan pengendalian secara spesifik, secara menyeluruh dan beralasan harus diidentifikasi atau dikembangkan untuk setiap kegiatan organisasi.

e. Pengendalian Monitoring

Manajemen PT. Bina Agro Perdana secara terus menerus memonitor keluaran (output) sistem pengendalian dan mengambil tindakan perbaikan atas penyimpangan.

2. Standar Rinci

a. Pendokumentasian

27 b. Pemisahan tugas

Kegiatan yang ada pada PT. Bina Agro Perdana seperti, pemberian otorisasi, pemrosesan pembelian maupun penjualan pestisida dan pencatatan harus dilaksanakan oleh personel yang berbeda.

Dari standar di atas, dapat ditarik kesimpulan bahwa perancangan suatu

sistem pengendalian manajemen yang dapat diandalkan (reliable) harus memenuhi unsur-unsur berikut:

1. Kualitas karyawan (pegawai) sesuai dengan tanggung jawabnya.

Faktor yang paling penting dalam pengendalian adalah adanya karyawan (pegawai) yang dapat menunjang suatu sistem agar dapat berjalan dengan baik. Karyawan dikatakan ideal apabila tingkat kualitas yang dimiliki sesuai dengan tanggung jawabnya. Tingkat perputaran karyawan yang terlampau tinggi sering menimbulkan permasalahan dalam pengendalian manajemen.

2. Rencana organisasi yang menetapkan pemisahan tanggung jawab fungsi secara layak.

Pemisahan tanggung jawab yang sering disebut pembagian tugas merupakan aspek penting lainnya.

28

pengawasan di lingkungan organisasinya.

Demikian juga setiap manajemen bertanggung jawab untuk menentukan, melaksanakan dan memelihara sistem pengendalian manajemennya.

F. Peranan Sistem Pengendalian Manajemen dalam Meningkatkan Kinerja Pegawai PT. Bina Agro Perdana

1. Sistem Pengendalian Manajemen

Sistem pengendalian manajemen pada PT. Bina Agro Perdana yang dimaksudkan adalah pengendalian intern. Pengendalian intern merupakan prosedur-prosedur mekanis untuk memeriksa ketelitian data-data administrasi yang didalamnya sudah termasuk prosedur-prosedur akuntansi dan operasional. Prosedur-prosedur akuntansi pada PT. Bina Agro Perdana menggunakan sistem informasi akuntansi. Adapun sistem informasi akuntansi ini berfungsi untuk:

1. Mengendalikan data, artinya data-data PT. Bina Agro Perdana akan tetap terjaga dan tidak terjadi penyimpangan-penyimpangan yang akan merugikan, dapat menghemat biaya;

2. Memperoleh informasi yang akurat dan lengkap dan dapat mengumpulkan data-data PT. Bina Agro Perdana dengan cepat;

3. Memproses data atau mengolah data akuntansi menjadi informasi yang valid;

29

oleh orang yang berkepentingan). Sistem informasi juga membantu manajemen untuk mengambil keputusan dengan tepat. Perusahaan mendesain sistem informasi akuntansi juga untuk mendorong pegawai bertingkah laku sesuai dengan tujuan organisasi yaitu untuk menjaga aset-aset perusahaan, mengukur kinerja pegawai, menunjang efektivitas, dan efisiensi penggajian.

Sistem informasi akuntansi di perusahaan beroperasi secara manual dan beroperasi menggunakan komputer. Sistem informasi manual dapat terlihat pada sistem pencatatannya yang dilakukan di bagian keuangan.

Adapun pengendalian intern pada PT. Bina Agro Perdana dalam sistem informasi yang beroperasi manual pada bagian keuangan yaitu mencakup atas :

1. Pemisahan tugas

Dalam melaksanakan kegiatan operasionalnya diadakan pembagian tugas. Ada yang bertugas menerima pembayaran dari konsumen yang berkenaan dengan uang pembelian pupuk, ada yang bertugas untuk mengaudit hasil pembayaran konsumen dan ada yang menyimpan bukti pembayaran / kwitansi.

2. Prosedur Pencatatan

30 2. Proses Pengendalian Manajemen

Proses pengendalian manajemen yang ada pada PT. Bina Agro Perdana adalah : 1. Perencanaan

Sebelum melaksanakan tugas, terlebih dahulu dibuat perencanaan. Perencanaan merupakan pedoman atau acuan untuk melasanakan tugas.

2. Pelaksanaan

Setelah dibuat perencanaan, maka selanjutnya adalah pelaksanaan. Pegawai melaksanakan tugasnya masing-masing sesuai dengan bagiannya yang telah direncanakan sebelumnya.

3. Pemantauan Hasil

Pemantauan hasil dari pelaksanaan atau pekerjaan pegawai dilakukan oleh pihak yang mengepalai bagian kepegawaian yaitu Kasubbag Kepegawaian.

4. Penilaian

Dalam hal penilaian, yang berwenang untuk menilai adalah manajer. Manajer akan menilai hasil pekerjaan pegawai, apakah baik atau buruk.

5. Koreksi

31 dikoreksi.

3. Keterbatasan Sistem Pengendalian Manajemen

Patut disadari bahwa sebaik apapun manajemen merancang suatu sistem pengendalian manajemen dalam organisasi, kelemahan atau keterbatasan tetap ada. Kunci utamanya ada pada manusia.

Beberapa keterbatasan yang ada pada PT. Bina Agro Perdana yang dapat diidentifikasikan antara lain:

1. Kurang matangnya suatu pertimbangan

Efektivitas pengendalian seringkali dibatasi oleh adanya keterbatasan manusia dalam pengambilan keputusan. Suatu keputusan diambil oleh pimpinan umumnya didasarkan pada pertimbangan-pertimbangan yang ada pada saat itu, antara lain informasi yang tersedia, keterbatasan waktu, dan beberapa variabel lain baik internal maupun eksternal (lingkungan). Dalam kenyataannya, sering dijumpai bahwa beberapa keputusan yang diambil secara demikian memberikan hasil yang kurang efektif dibandingkan dengan apa yang diharapkan. Keterbatasan ini merupakan keterbatasan alamiah yang dihadapi dalam perusahaan.

2. Kegagalan menerjemahkan perintah

32

menerjemahkan suatu perintah dapat disebabkan dari ketidaktahuan atau kecerobohan pegawai yang bersangkutan. Terjadinya kegagalan dapat lebih diperparah apabila kegagalan menerjemahkan perintah dilakukan oleh seorang pimpinan.

3. Pengabaian manajemen

Suatu pengendalian manajemen dapat berjalan efektif apabila semua pihak atau unsur dalam organisasi mulai dari tingkat tertinggi hingga terendah melaksanakan tugas dan fungsinya sesuai dengan kewenangan dan tanggung jawabnya. Meskipun suatu organisasi memiliki pengendalian manajemen yang memadai sekalipun, pengendalian tersebut tidak akan dapat mencapai tujuannya jika pegawai atau bahkan seorang pimpinan mengabaikan pengendalian.

4. Kinerja Pegawai

Kinerja (prestasi kerja) merupakan jawaban dari berhasil atau tidaknya tujuan organisasi yang telah ditetapkan. Individu yang memiliki kinerja tinggi memiliki beberapa karakteristik, yaitu dantaranya :

1. Berorientasi pada prestasi. 2. Memiliki percaya diri. 3. Berpengendalian diri. 4. Kompetensi.

33 1. Faktor Kemampuan Psikologis

Secara psikologis, kemapuan (ability) pegawai terdiri dari kemampuan potensi (IQ) dan kemampuan realita (pendidikan).

2. Faktor Motivasi

Motivasi terbentuk dari sikap (attitude) pegawai dalam menghadapi situasi kerja. Motivasi merupakan kondisi yang menggerakkan pegawai terarah untuk mencapai tujuan kerja.

Ada 5 karakteristik pegawai pada PT. Bina Agro Perdana yang memiliki motif yang tinggi, yaitu :

1. Memiliki tanggung jawab yang tinggi; 2. Memiliki tujuan yang realistis;

3. Memiliki rencana kerja dan berjuang untuk merealisasi tujuan;

4. Memanfaatkan umpan balik yang kongkrit dalam seluruh kegiatan kerja yang dilakukan; dan

5. Mencari kesempatan untuk merealisasikan rencana kerja yang telah diprogramkan.

5. Penilaian Kinerja Pegawai PT. Bina Agro Perdana

34

sebenarnya tentang bagaimana kinerja pegawai. Penilaian kinerja pegawai PT. Bina Agro Perdana dilihat dari :

a. Daftar hadir pegawai;

b. Disiplin waktu (apakah pegawai masuk kerja tepat waktu); c. Pekerjaan yang diselesaikan;

d. Kerajinan dan keterampilan pegawai;

e. Kontribusi yang diberikan pegawai untuk perusahaan.

Secara umum para pegawai PT. Bina Agro Perdana harus menanamkan sikap disiplin dan menghargai waktu. Hal ini dapat dilihat pada kinerja pegawai setiap harinya dan dapat juga dilihat dari daftar hadir pegawai. Namun pegawai pada PT. Bina Agro Perdana masih ada yang tidak menghargai waktu dan masuk kerja tidak tepat waktunya. Penilaian kinerja tidak terlepas dari jenis pekerjaan yang dilakukan pegawai yang dalam pelaksanaannya didukung oleh sistem pengendalian manajemen. Sistem pengendalian manajemen berperan dalam meningkatkan kinerja pegawai. Adapun peranannya adalah :

35 BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan uraian dan pembahasan yang telah dikemukakan dalam bab-bab sebelumnya, maka dapat diambil kesimpulan sebagai berikut :

1. Sistem pengendalian manajemen pada PT. Bina Agro Perdana merupakan suatu sistem terintegrasi antara proses, strategi, pemrograman, penganggaran, akuntansi dan pertanggungjawaban yang hakikatnya untuk membantu karyawan dalam menjalankan PT. Bina Agro Perdana agar hasilnya optimal.

2. Sistem pengendalian manajemen berperan dalam meningkatkan kinerja pegawai pada PT. Bina Agro Perdana. Adapun peranannya adalah sebagai pedoman agar tidak terjadi penyimpangan-penyimpangan yang terjadi di dalam perusahaan, membantu pegawai dalam melaksanakan tugasnya masing-masing dan menciptakan disiplin kerja bagi pegawai. Namun masih tetap ditemukan penyimpangan-penyimpangan dan ketidakdisplinan kerja pegawai pada perusahaan seperti tidak dapat hadir sesuai jadwal yang telah ditentukan oleh perusahaan.

36

tugasnya masing-masing, karena para pegawai PT. Bina Agro Perdana mempunyai hubungan saudara dengan pimpinan perusahaan.

37 B. Saran

Saran yang dapat diberikan penulis sehubung dengan uraian-uraian sebelumnya adalah sebagai berikut :

1. Sistem pengendalian manajemen pada PT. Bina Agro Perdana harus dipegang teguh agar hasil yang dikerjakan pegawai pada perusahaan tetap optimal.

2. Para pegawai PT. Bina Agro Perdana hendaknya harus memahami perintah atasan dengan baik agar tidak terjadi penyimpangan-penyimpangan, melaksanakan tugasnya secara maksimal untuk menghindari kesalahan-kesalahan yang mungkin terjadi dan pegawai hendaknya menanamkan sikap disiplin dan menghargai waktu agar dapat hadir sesuai jadwal yang telah ditentukan.

3. Sebaiknya PT. Bina Agro Perdana menerapkan sistem pengendalian pencegahan pada perusahaan untuk menghindari suatu kesalahan sebelum kejadian itu terjadi dan menciptakan disiplin pegawai walaupun para pegawai PT. Bina Agro Perdana mempunyai hubungan saudara dengan pimpinan perusahaan.

38

DAFTAR PUSTAKA

Anthony, R. N. dan Govindarajan. 2003. Sistem Pengendalian Manajemen. Buku 1. Jakarta: Salemba Empat.

David, Fred R. 2006. Manajemen strategis. Jakarta: Salemba Empat. Daft, Richard L. 2007. Manajemen. Jakarta: Salemba Empat.

Marshall, B. Romney dan Paul, Jhon Steinbart. 2006. Sistem Informasi Akuntansi, Terjemahan Deny Arnos Kwery dan Dewi Fitriasari. Jakarta: Salemba Empat.

Mulyadi dan Johnny Setiawan, 2001. Sistem Perencanaan dan Pengendalian

Manajemen. Jakarta: Salemba Empat.

Sawyer dan James H. Scheiner. 2006. Audit Internal Sawyer. Jakarta: Salemba

Empat.

Sukarno, Edy. 2002. Sistem Pengendalian Manajemen. Jakarta: PT. Gramedia Pustaka Utama.

Sule, Erni Trisnawati dan Kurniawan Saefullah. 2006. Pengantar Manajemen. Jakarta: Prenada Media.