ii

TAXPAYERS OFFICE

Database maintenance is an activity update or adjust the tax data base has been established previously through verification activities / studies conducted by the tax office and / or report the taxpayer concerned within the framework of data accuracy. Meanwhile, extending the taxpayer is an activity carried out in order to increase the number of taxpayers. The purpose of this study was to determine the effect the implementation of database maintenance to support extending the tax payers at Bandung Small Tax Payers Office.

The method used in this research is descriptive and verification method. Descriptive method used to determine the variable picture of the implementation of database maintenance and variable extension taxpayers, while the verification to find out the relationship between the maintenance data base and extending the taxpayer. To determine the effect the implementation of extending the maintenance of the database used taxpayer statistical testing. The test statistic used is the calculation of Person Product Moment correlation, coefficient of determination, hypothesis test by using SPSS 15.0 for Windows.

The results of this study indicate that the implementation of maintenance of the database significantly in increasing extensification taxpayer at Bandung Small Tax Payers Office.. There is a relationship between the implementation of the database maintenance by extending the taxpayer at Bandung Small Tax Payers Office that is equal to 41.10%.

i

Pemeliharaan basis data merupakan kegiatan memperbaharui atau menyesuaikan basis data perpajakan yang telah terbentuk sebelumnya melalui kegiatan verifikasi/penelitian yang dilakukan oleh Kantor Pelayanan Pajak dan atau laporan wajib pajak yang bersangkutan dalam rangka akurasi data. Sedangkan ekstensifikasi wajib pajak merupakan kegiatan yang dilakukan dalam rangka meningkatkan jumlah wajib pajak. Tujuan penelitian ini untuk mengetahui pengaruh pelaksanaan pemeliharaan basis data dalam menunjang ekstensifikasi wajib pajak pada Kantor Pelayanan Pajak Pratama di Wilayah Kota Bandung.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif dan verifikatif. Metode deskriptif digunakan untuk mengetahui gambaran variabel pelaksanaan pemeliharaan basis data dan variabel ekstensifikasi wajib pajak, sedangkan verifikatif untuk mengetahui hubungan antara pemeliharaan basis data dan ekstensifikasi wajib pajak. Untuk mengetahui pengaruh pelaksanaan pemeliharaan basis data terhadap ekstensifikasi wajib pajak digunakan pengujian statistik. Pengujian statistik yang digunakan adalah perhitungan korelasi Person Product Moment, koefisien determinasi, uji hipotesis dengan menggunakan

software SPSS 15.0 for windows.

1

1.1 Latar Belakang

Guna meningkatkan penerimaan pajak yang lebih optimal, peran serta masyarakat dalam memenuhi kewajiban perpajakannya berdasarkan ketentuan perpajakan sangat diharapkan pemerintah. Berdasarkan pada sistem self assesment system sebagai sistem yang berlaku dalam pemungutan pajak masyarakat yang memiliki penghasilan diharapkan sadar untuk mendaftarkan diri sebagai Wajib Pajak dan kemudian meningkatkan kepatuhan Wajib Pajak dalam melaksanakan kewajiban perpajakan secara sukarela.

Pada kenyataannya masih banyak masyarakat yang seharusnya memiliki Nomor Pokok Wajib Pajak (NPWP), namun mereka belum mendaftarkan diri untuk memperoleh NPWP. Oleh karena itu, untuk meningkatkan jumlah Wajib Pajak, salah satu upaya yang dilakukan DJP adalah dengan menetapkan program ekstensifikasi Wajib Pajak. (Afiati Karlina,2009).

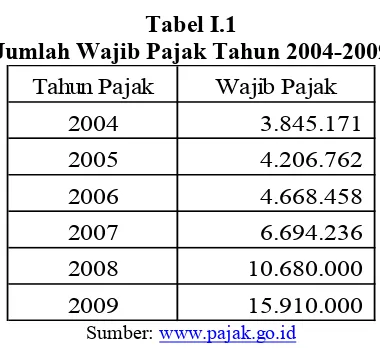

Program ini merupakan kegiatan dalam rangka untuk meningkatkan jumlah Wajib Pajak yang terdaftar. Selama bertahun-tahun kegiatan ekstensifikasi Wajib Pajak dilakukan melalui penyuluhan secara langsung, seminar dan iklan diberbagai media massa sehingga diharapkan kesadaran Wajib Pajak untuk mendaftarkan diri makin bertambah dari tahun ke tahun. Hal ini dapat ditunjukkan pada tabel dibawah ini, yaitu jumlah Wajib Pajak terdapat peningkatan.

Tabel I.1

Jumlah Wajib Pajak Tahun 2004-2009 Tahun Pajak Wajib Pajak

2004 3.845.171 2005 4.206.762 2006 4.668.458 2007 6.694.236 2008 10.680.000 2009 15.910.000

Sumber: www.pajak.go.id

Tabel 1.2

Jumlah Usia Produktif Yang Bekerja Tahun 2004-2009

Tahun Penduduk yang

Sumber: Survei Angkatan Kerja Nasional (SAKERNAS) 2004, 2005, 2006, 2007, 2008 and 2009

Bila kita perhatikan tabel 1.3 dapat dipahami lebih lanjut bahwa jumlah wajib pajak di Indonesia belum mencapai yang diharapkan dengan menjelaskannya melalui distribusi pendapatan.

Tabel I.3

Distribusi Pendapatan

Berdasarkan tabel di atas dapat kita analisa bahwa setidaknya jumlah wajib pajak yang harusnya terdaftar mencapai 60% dari jumlah penduduk yang bekerja, yaitu 40% dari penduduk dengan pendapatan menengah dan 20% dari penduduk dengan pendapatan tertinggi. Dimana penduduk tersebut setidaknya dikategorikan sebagai wajib pajak. Jika dibandingkan dengan jumlah Wajib Pajak aktual yang hanya 15% saja.

Indikator Terpilih 2004 2005 2006 2007 2008 2009

Distribusi pendapatan

- 40 % penduduk dengan pendapatan terendah 20,8 18,81 19,75 19,1 19,56 21,22* - 40 % penduduk dengan pendapatan menengah 37,13 36,4 38,1 36,11 35,67 37,54* - 20 % penduduk dengan pendapatan tertinggi 42,07 44,78 42,15 44,79 44,77 41,24* Sumber : Survei Sosial Ekonomi Nasional , Modul Konsumsi 1999, 2002 dan 2005 (2003, 2004 dan 2006 hanya mencakup panel 10.000 rumahtangga, sedangkan 2007, 2008 dan 2009 mencakup panel 68.800 rumah tangga)

Di negara maju, rasio jumlah Wajib Pajak dibanding jumlah kepala keluarga relatif lebih besar (ada yang mencapai di atas 30%). Ini antara lain dipengaruhi tingkat pendapatan per kapita dan tingkat pendidikan penduduk yang cukup tinggi. Jumlah wajib pajak di Indonesia masih rendah, sehingga perlu upaya untuk meningkatkannya. Kendala yang dihadapi dalam melakukan ekstensifikasi secara umum dilatarbelakangi kondisi bangsa Indonesia. Antara lain sikap calon Wajib Pajak yang belum sepenuhnya sadar pajak. Walaupun merasa dirinya sudah memenuhi syarat, namun berupaya menghindari kewajiban mendaftarkan diri sebagai wajib pajak. (Agustinus Kuntjoro, 2007).

Berbagai keharusan administrasi yang harus dilaksanakan setelah menjadi Wajib Pajak atau tidak adanya manfaat langsung yang dapat dirasakan oleh masyarakat. Pandangan masyarakat yang sudah terlanjur mempunyai image negatif terhadap pajak. Selain itu, peranan pihak ketiga kurang membantu upaya ekstensifikasi, misalnya dalam penyediaan data perpajakan. Masyarakat atau pelaku usaha tidak kooperatif. Misalnya tidak memberi data, copy KTP, dan tidak mau mengisi formulir, berupaya menghindar dari petugas dan bahkan menolak kehadiran petugas. Jadi dalam penambahan NPWP secara konvensional, apabila fiskus hanya menunggu Wajib Pajak yang mendaftarkan diri, dampaknya sangat tidak signifikan terhadap jumlah Wajib Pajak terdaftar. (Irene Roma Sondang, 2008:35, Agustinus Kuntjoro, 2007).

pihak ketiga, seperti perbankan, yaitu persyaratan memiliki NPWP dalam mengajukan kredit dengan jumlah tertentu. Kerja sama dengan instansi pemerintah, berupa kewajiban ber-NPWP bagi peserta tender, lelang, prakualifikasi, pengurusan dokumen. Selain itu Pencantuman di Undang-undang KUP Baru (berlaku mulai 1 Januari 2008) tentang kewajiban pihak ketiga untuk menyerahkan data perpajakan, dengan pemberian sanksi bagi pihak yang menolaknya. Data perpajakan ini, selain berguna untuk meningkatkan jumlah penerimaan pajak (intensifikasi), juga dapat menambah (ekstensifikasi) jumlah Wajib Pajak. (Agustinus Kuntjoro, 2007).

ber NPWP. Dengan demikian, data yang diperlukan untuk pemberian NPWP tersebut akan mudah didapat apabila sebelumnya ada kesepakatan di tingkat atas. Dengan kondisi sulitnya mendapatkan data dari pemberi kerja baik swasta maupun pemerintah, maka kebijakan ekstensifikasi yang ditetapkan Kantor Pelayanan Pajak (KPP) Pratama di Wilayah Kota Bandung akan sulit untuk dilaksanakan, padahal target yang telah ditetapkan harus tercapai.

yang memiliki objek pajak tersebut memiliki penghasilan diatas PTKP. (Majalah Berita Pajak, 1 September 2009:12).

Selain itu, kendala yang terjadi dalam pelaksanaan ekatensifikasi wajib pajak yang dilakukan oleh Kantor Pelayanan Pajak (KPP) Pratama di Wilayah Kota Bandung tidak saja berasal dari eksternal melainkan juga yang berasal dari internal pada KPP Pratama itu sendiri terutama yang bersifat kebijakan. Salah satu kendala internal yang terjadi, yaitu tindak lanjut KPP Pratama atas surat himbauan yang dikirimkan masih kurang jelas. Atas himbauan yang dikirimkan oleh KPP Pratama ternyata rata-rata yang memberikan respon hanya sedikit saja. Padahal surat himbauan merupakan salah satu cara yang dilakukan untuk menjaring NPWP dalam program ekstensifikasi. Meski demikian, letak masalah utama kadang bukan pada Wajib Pajak yang enggan untuk menanggapi namun seringkali dijumpai karena alamat pengiriman yang tidak jelas, kurang tepat, atau telah berganti. (Petugas Seksi Ekstensifikasi KPP Pratama)

Dengan kata lain, data-data yang dimiliki oleh KPP Pratama sudah tidak up to date. Perlu adanya sumber-sumber data yang dapat memberikan data-data

Dijumpai juga beberapa kasus atas himbauan yang dikirim oleh KPP Pratama ternyata orang-orang tersebut sudah memiliki NPWP namun terdaftar di KPP Pratama lain. Hal ini menggambarkan terdapat kurangnya koordinasi yang baik antarsesama KPP Pratama. Padahal setiap KPP Pratama telah ditentukan wilayah kerjanya masing-masing. Atau barangkali masalah tersebut mengemuka oleh karena Wajib Pajak yang berpindah domisili dan belum melapor kepada KPP Pratama terdahulu. (Petugas Seksi Ekstensifikasi KPP Pratama)

Fenomena di atas juga terjadi dalam mekanisme penerbitan NPWP secara jabatan dalam program ekstensifkasi wajib pajak, sesuai pasal 2 ayat 4 UU Nomor 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan (KUP). Direktur Jenderal Pajak dalam hal ini KPP Pratama di Wilayah Kota Bandung menerbitkan nomor pokok wajib pajak dan/atau mengukuhkan pengusaha kena pajak secara jabatan apabila wajib pajak atau pengusaha kena pajak tidak melaksanakan kewajiban mendaftarkan diri sebagai wajib pajak dan atau pengusaha kena pajak walaupun persyaratan subjektif dan objektif telah terpenuhi. Oleh karena itu, maka keberhasilan program ini sangat bergantung pada kualitas data dan mekanisme validasi dalam sistem penerbitan NPWP. (Chandra Budi, 2009)

tersedia. Maka, Ditjen Pajak sesuai amanat UU dapat langsung menerbitkan NPWP dengan atau tanpa data pendukung tersebut. Oleh karena itu, terjadinya NPWP ganda pada KPP Pratama di Wilayah Kota Bandung. (Chandra Budi, 2009)

Proses validasi memegang peran sangat penting untuk menghindari kasus NPWP ganda. Karena nama dan alamat tidak unik, identitas kependudukan (seperti KTP) mutlak diperlukan dalam rangka proses validasi ini. Persoalan NPWP ganda ini juga harus dilihat kasus per kasus karena KTP sebagai alat validasi bagi KPP Pratama menjadi gagal kalau calon wajib pajak tersebut memiliki KTP lebih dari satu. (Chandra Budi, 2009)

Kurangnya koordinasi dengan pihak-pihak yang memiliki data kependudukan. Dalam hal ini yang dimaksud adalah Pemda Kota Bandung atau lebih dikhususkan adalah jajaran pemerintah dibawahnya, baik itu walikota, camat, lurah, dan bahkan sampai dengan tingkat RW serta RT. Kurangnya koordinasi dengan dinas-dinas terkait yang memiliki akses data kependudukan mengakibatkan akses data cukup menjadi terhambat. (Petugas Seksi Ekstensifikasi KPP Pratama)

ekstensifikasi. Hal ini menggambarkan pentingnya sosialisasi untuk tetap gencar dilakukan seiring dengan pelaksanaan program yang kian digalakkan. (Petugas Seksi Ekstensifikasi KPP Pratama)

Data yang didapat oleh KPP Pratama belum berkualitas. Seringkali data yang didapat dari pihak ketiga (KPP lain atau PPAT) masih kurang lengkap dan harus dilengkapi lagi oleh KPP Pratama itu sendiri untuk menjadi sebuah data yang layak untuk ditindaklanjuti. Masih ada kendala, sebab data yang masuk tidak melulu data lengkap dan ini terus diperbaiki dengan perekaman Alket dengan lebih baik. Data yang berkualitas baik merupakan salah satu kunci keberhasilan dari pelaksanaan program. Dengan kendala yang ditemukan seperti hal di atas semestinya menjadikan KPP Pratama di Kota Bandung untuk lebih proaktif untuk mencari dan mengembangkan data agar menjadi lebih berkualitas. Tidak hanya semata-mata lebih mengandalkan data dari pihak lain meski hal itu tetap perlu. Mengingat berdasarkan Surat Edaran Dirjen Pajak Nomor SE-06/PJ.9/2001 menjelaskan bahwa salah satu faktor penting dalam rangka menunjang keberhasilan pelaksanaan kegiatan ekstensifikasi adalah tersedianya data. Oleh karena itu, dalam menjaga akurasi data yang ada di KPP Pratama data tersebut harus dipelihara dengan melaksanakan pemeliharaan/pengelolaan basis data. (Petugas Seksi Ekstensifikasi KPP Pratama).

berbeda, dan dari sumber pembiayaan yang berbeda pula. (Majalah Berita Pajak, 15 Desember 2008).

Saat ini sistem manajemen basis data di Direktorat Jenderal Pajak terbagi dua, yaitu kelompok SI DJP dan SIPMOD dan kelompok SISMIOP. Karena awalnya platform, sistem informasi dan kegunaanya agak berbeda satu sama lain, maka konsep standarisasi kunci utamanya (primer key)tidak terbentuk. Akibatnya proses merger antara dua basis data ini menjadi tidak sempurna. Padahal, kedua basis data tersebut saling berkaitan dan sangat penting sekali bagi setiap program yang berkaitan dengan pelayanan maupun penegakan hukum.

Hambatan utama dalam menghubungkan dua basis data tersebut adalah tidak adanya primer key yang sama pada dua sistem tersebut. SIDJP atau SIPMOD berpatokan pada NPWP dan Nomor Registerasi (NOREG) sebagai primer key-nya. Sedangkan, SISMIOP berpatokan pada Nomor Pokok Obyek Pajak (NOP) sebagai primer key-nya. Sehingga, setiap usaha penggabungan dua data tersebut dialihkan pada kolom NAMA dan ALAMAT, yang tidak unik dan rentan pada kegagalan.

membuat program untuk ini, yaitu FONEMA. Akan tetapi sangat disayangkan sampai saat ini program ini tidak berjalan dan hanya sebatas konsep atau wacana saja. Dengan kueri (query)sederhana yang menghubungkan fieldtertentu disetiap basis data (SIDJP atau SIPMOD) dengan SISMIOP maka proses matching dapat dilakukan dengan mudah. Tetapi karena sejak awalnya berbeda, maka seringkali dan selalu terjadi kegagalan atau ketidakyakinan dari petugas pajak.

Selain itu, menurut salah satu petugas Seksi Ekstensifikasi pada KPP wilayah Kota Bandung, menerangkan bahwa dalam pelaksanaan pemeliharaan basis data terbatas dengan sumber daya manusianya. Oleh karena itu, proses input dan outputnya kurang efektif dan efisien.

Berdasarkan penjelasan mengenai masalah-masalah yang dipaparkan diatas penulis tertarik untuk melakukan penelitian dengan judul “Analisis Pelaksanaan Pemeliharaan Basis Data Dalam Menunjang Ekstensifikasi

Wajib Pajak Pada Kantor Pelayanan Pajak Pratama di Wilayah Kota

Bandung”.

1.2 Identifikasi Masalah

Berdasarkan uraian latar belakang di atas, maka penulis mengidentifikasikan beberapa pokok permasalahan sebagai berikut :

2. Data-data yang dimiliki oleh KPP Pratama di Wilayah Kota Bandung sudah tidak up to date sehingga tindak lanjut KPP Pratama atas surat himbauan yang dikirimkan masih kurang jelas. Atas himbauan yang dikirimkan oleh KPP Pratama ternyata rata-rata yang memberikan respon hanya sedikit saja. Padahal surat himbauan merupakan salah satu cara yang dilakukan untuk menjaring NPWP dalam program ekstensifikasi.

3. Kurangnya koordinasi yang baik antarsesama KPP Pratama yang ada di Wilayah Kota Bandung, seperti terjadi juga beberapa kasus atas himbauan yang dikirim oleh KPP Pratama ternyata orang-orang tersebut sudah memiliki NPWP namun terdaftar di KPP Pratama lain, sehingga menyebabkan terjadinya NPWP Ganda.

4. Adanya resistensi dari Wajib Pajak terhadap program ekstensifikasi NPWP oleh karena minimnya sosialisasi yang dilakukan oleh KPP Pratama di Wilayah Kota Bandung.

5. Data yang didapat oleh KPP Pratama di Wilayah Kota Bandung belum berkualitas, seringkali data yang didapat dari pihak ketiga (KPP lain atau PPAT) masih kurang lengkap dan harus dilengkapi lagi oleh KPP Pratama itu sendiri untuk menjadi sebuah data yang layak untuk ditindaklanjuti. Sehingga data yang didapat tidak akurat dan proses ekstensifikasi pun menjadi terhambat karena pihak KPP Pratama tidak punya data yang kuat untuk memberikan NPWP pada wajib pajak.

1.3 Rumusan Masalah

Berdasarkan masalah yang dijelaskan pada latar belakang penelitian diatas dan kemudian diidentifikasikan pada sub bab Identifikasi Masalah, maka selanjutnya Penulis merumuskan masalah sebagai berikut:

1. Bagaimana pelaksanaan pemeliharaan basis data pada KPP Pratama di wilayah Kota Bandung.

2. Bagaimana pelaksanaan ekstensifikasi wajib pajak pada KPP Pratama di wilayah Kota Bandung.

3. Bagaimana pengaruh pemeliharaan basis data terhadap ekstensifikasi wajib pajak pada KPP Pratama di wilayah Kota Bandung.

1.4 Maksud dan Tujuan Penelitian

1.4.1 Maksud Penelitian

Maksud penelitian ini adalah untuk mengumpulkan data mengenai pelaksanaan pemeliharaan basis data dan efektivitas ekstensifikasi wajib pajak.

1.4.2 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah sebagai berikut :

1. Untuk mengetahui pelaksanaan pemeliharaan basis data pada KPP Pratama di wilayah Kota Bandung.

2. Untuk mengetahui pelaksanaan ekstensifikasi wajib pajak pada KPP Pratama di wilayah Kota Bandung.

1.5 Kegunaan Penelitian

1.5.1 Kegunaan Akademis

1. Bagi Peneliti

Peneliti mengharapkan hasil penelitian dapat bermanfaat dan selain itu untuk menambah pengetahuan, dan juga memperoleh gambaran langsung bagaimana Pelaksanaan Pemeliharaan Basis Data Dalam Menunjang Ekstensifikasi Wajib Pajak pada KPP Pratama di Wilayah Kota Bandung.

2. Bagi Instansi

Dengan penelitian ini dapat memberikan pandangan bagi instansi tentang Analisis Pelaksanaan Pemeliharaan Basis Data Dalam Menunjang Ekstensifikasi Wajib Pajak Pada Kantor Pelayanan Pajak Pratama di Wilayah Kota Bandung.

3. Bagi Peneliti Lain

Dapat dijadikan sebagai bahan tambahan pertimbangan dan pemikiran dalam penelitian lebih lanjut dalam bidang yang sama, yaitu Analisis Pelaksanaan Pemeliharaan Basis Data Dalam Menunjang Ekstensifikasi Wajib Pajak Pada Kantor Pelayanan Pajak Pratama di Wilayah Kota Bandung.

1.5.2 Kegunaan Praktis

1.6 Lokasi dan Waktu Penelitian

1.6.1 Lokasi Penelitian

Dalam penelitian ini penulis berencana melaksanakan penelitian pada Kantor Pelayanan Pajak Pratama Wilayah Kota Bandung. Yaitu KPP Pratama Bandung Bojonagara yang berlokasi di Jalan Ir. Sutami Bandung, KPP Pratama Bandung Karees yang berlokasi di Jl. Ibrahim Aji Bandung, KPP Pratama Bandung Cibeunying Jl. Punawarman, KPP Pratama Bandung Cicadas yang berlokasi di Jl.Soekarno Hata, KPP Pratama Bandung Tegalega yang berlokasi di Jl.Soekarno Hata.

1.6.2 Waktu Penelitian

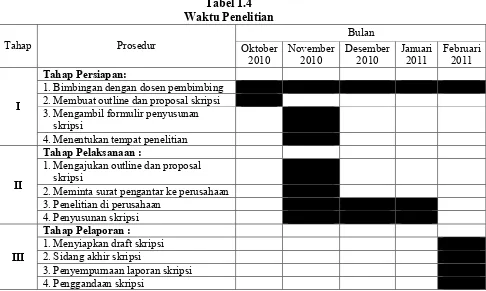

Adapun waktu pelaksanaan penelitian adalah dimulai pada Oktober 2010 sampai dengan Februari 2011. 2. Membuat outline dan proposal skripsi 3. Mengambil formulir penyusunan

skripsi

4. Menentukan tempat penelitian

II

Tahap Pelaksanaan :

1. Mengajukan outline dan proposal skripsi

17

2.1 Kajian Pustaka

2.1.1 Pemeliharaan Basis Data

2.1.1.1 Pengertian Basis Data

Menurut Fathansyah menerangkan basis data sendiri dapat didefinisikan dalam sejumlah sudut pandang yaitu sebagai berikut:

a. Himpunan kelompok data (arsip) yang saling berhubungan yang diorganisasi sedemikian rupa agar kelak dapat dimanfaatkan kembali dengan cepat dan mudah.

b. Kumpulan data yang saling berhubunagn yang disimpan secara bersama sedemikian rupa agar kelak dapat dimanfaatkan kembali dengan cepat dan mudah.

c. Kumpulan file/tabel/arsip/ yang saling berhubungan yang disimpan dalam media penyimpanan elektronik.

(2007:2) Menurut C.J. Date mendefinisikan basis data sebagai berikut:

“Basis data adalah sebuah koleksi dari data yang tahan lama yang digunakan oleh sistem aplikasi dari perusahaan tertentu.”

”Sebuah basis data pada hakikatnya merupakan computerized record-keeping system.”

(2004:3) Menurut pengertian diatas dapat disimpulkan bahwa basis data pada dasarnya adalah sebuah komputerisasi sistem penyimpanan rekord, yaitu merupakan sebuah sistem komputerisasi yang tujuan keseluruhannya adalah menyimpan informasi.

2.1.1.2 Pengertian Pemeliharaan Basis Data

Berdasarkan Keputusan Direktur Jenderal Pajak KEP-533/PJ/2000 menjelaskan bahwa pemeliharaan basis data adalah sebagai berikut:

“Kegiatan memperbaharui atau menyesuaikan basis data yang telah terbentuk sebelumnya melalui kegiatan verifikasi/penelitian yang dilakukan oleh Kantor Pelayanan Pajak dan atau laporan wajib pajak yang bersangkutan dalam rangka akurasi data.”

Berdasarkan pengertian di atas bahwa pemeliharan basis data merupakan penyesuaian atau memperbaharui basis data yang ada dengan kegiatan verifikasi/penelitian sehingga basis data tersebut sesuai dengan kondisi sebenarnya.

2.1.1.3 Indikator Pemeliharaan Basis Data

Telah disebutkan di awal bahwa tujuan awal dan utama dalam pengelolaan data dalam sebuah basis data adalah agar kita dapat memperoleh menemukan kembali data (yang kita cari) dengan mudah dan cepat. Di samping itu, pemenfaatan basis data untuk pengelolaan data, juga memiliki tujuan-tujuan lain.

a. Kecepatan dan Kemudahan (Speed)

Pemanfaatan basis data memungkinkan kita untuk dapat menyimpan data atau melakukan perubahan/manipulasi terhadap data atau menampilkan kembali data tersebut dengan lebih cepat dan mudah, daripada jika kita menyimpan data secara manual (non elektronis) atau secara elektronis (tetapi tidak dalam bentuk penerapan basis data, misalnya dalam bentuk spread sheet atau dokumen teks biasa).

b. Efisiensi Ruang Penyimpanan (Space)

Karena keterkaitan yang erat antar kelompok data dalam sebuah basis data, maka redudansi (pengulangan) data pasti akan selalu ada. Banyaknya redundansi ini tentu akan memperbesar ruang penyimpanan (baik di memori utama maupun memori sekunder) yang harus disediakan. Dengan basis data, efisiensi/optimalisasi penggunaan ruang penyimpanan dapat dilakukan, karena kita dapat melakukan penekanan jumlah redundansi data, baik dengan menerapkan sejumlah pengkodean atau dengan membuat relasi-relasi (dalam bentuk file) antar kelompok data yang saling berhubungan.

c. Keakuratan (Accuracy)

d. Kelengkapan (Completness)

Lengkap/tidaknya data yang kita kelola dalam sebuah basis data bersifat relatif (baik terhadap kebutuhan pemakai maupun terhadap waktu). Bila seseorang pemakai sudah menganggap bahwa data yang dipelihara sudah lengkap, maka pemakai yang lain belum tentu berpendapat sama. Atau, yang sekarang dianggap sudah lengkap, belum tentu di masa yang akan datang juga demikian. Dalam sebuah basis data, disamping data kita juga harus menyimpan struktur (baik yang mendefinisikan objek-objek dalam basis data maupun definisi detail dari tiap objek seperti struktur file/tabel atau indeks). Untuk mengakomodasi kebutuhan kelengkapan data yang semakin berkembang, maka kita tidak hanya dapat menambah record-record data, tetapi juga dapat melakukan perubahan struktur dalam basis data, baik dalam bnetuk penambahan objek baru (tabel) atau dengan penambahan field-field baru pada suatu tabel.

e. Kebersamaan Pemakai (Sharability)

kondisi deadlock (karena ada banyak pemakai yang saling menunggu untuk menggunakan data).

2.1.2 Ekstensifikasi Wajib Pajak

2.1.2.1 Pengertian Ekstensifikasi

Pengertian ekstensifikasi sebagaimana dikutip dalam Tinjauan Pustaka Fx. Ivan Somolegyono Soebagyo, “Pengaruh Sosialisasi oleh Ditjen Pajak terhadap Kepatuhan Wajib Pajak pada KPP Jakarta Kemayoran”, Tesis, FISIP UI, yaitu :

“Ekstensifikasi adalah upaya mencari wajib pajak yang bersembunyi.”(2005:53) Pengertian ekstensifikasi dijabarkan dalam Surat Edaran Nomor Se-06/PJ-7/2004 tentang Pemeriksaan Sederhana Lapangan dalam rangka Ekstensifikasi Wajib Pajak, yaitu:

“Ekstensifikasi adalah kegiatan yang dilakukan dalam rangka meningkatkan jumlah wajib pajak dan atau Pengusaha Kena Pajak (PKP) terdaftar serta untuk menghitung besarnya angsuran Pajak Penghasilan (PPh) dalam tahun berjalan dan penyetoran pajak dalam suatu masa pajak.”

(2004:1) Menurut Peraturan Direktur Jenderal Pajak Nomor Per-116/PJ/2007 Tentang Ekstensifikasi Wajib Pajak Orang Pribadi Melalui Pendataan Objek Pajak Bumi dan Bangunan menerangkan bahwa :

“Ekstensifikasi adalah kegiatan yang dilakukan untuk memberikan Nomor Pokok Wajib Pajak (NPWP) pada WP OP.”

1. Ruang Lingkup Ekstensifikasi

Menurut Buang Wijaya langkah pertama dari kegiatan ekstensifikasi pajak adalah menentukan ruang lingkup dalam rangka menetapkan sasaran dan prioritas kegiatan. Terdapat beberapa ruang lingkup kegiatan ekstensifikasi pajak, diantaranya adalah :

Pemberian Nomor Pokok Wajib Pajak (NPWP) dan atau pengukuhan sebagai

Pengusaha Kena Pajak (PKP), termasuk pemberian NPWP secara jabatan terhadap Wajib Pajak orang pribadi yang berstatus sebagai karyawan perusahaan, orang pribadi yang bertempat tinggal di wilayah atau lokasi pemukiman atau perumahan dan orang pribadi lainnya (termasuk orang asing yang bertempat tinggal di Indonesia atau orang pribadi berada di Indonesia lebih dari 183 hari dalam jangka waktu 12 bulan), yang menerima atau memperoleh penghasilan melebihi batas Penghasilan Tidak Kena Pajak (PTKP);

Pemberian NPWP di lokasi usaha, termasuk pengukuhan sebagai Pengusaha

Kena Pajak, terhadap orang pribadi pengusaha tertentu yang mempunyai lokasi usaha di sentra perdagangan atau perbelanjaan atau pertokoan atau mal atau plaza atau kawasan industri atau sentra ekonomi lainnya;

Pemberian NPWP dan atau pengukuhan sebagai Pengusaha Kena Pajak

Penentuan jumlah angsuran PPh Pasal 25 dan atau jumlah PPN yang harus

disetor dalam tahun berjalan, di mulai sejak bulan januari tahun yang bersangkutan;

Penentuan jumlah PPN yang terutang atas transaksi penjualan dalam tahun

berjalan, khususnya untuk Pengusaha Kena Pajak Pedagang Eceran, yang mempunyai usaha di sentra perdagangan atau perbelanjaan atau pertokoan atau perkantoran atau mal atau plaza atau sentra ekonomi lainnya.

2. Dasar Ekstensifikasi

Salah satu faktor penting dalam rangka menunjang keberhasilan pelaksanan kegiatan ekstensifikasi adalah tersedianya data. Menurut Buang Wijaya data yang digunakan untuk pelaksanaan kegiatan ekstensifikasi Wajib Pajak meliputi data intern dan data ekstern. Data intern adalah data yang berasal dari Dirjen Pajak, data ektern adalah data yang berasal dari luar Dirjen Pajak.

Data intern antara lain:

Pemilik tanah dan atau bangunan dengan Nilai Jual Objek Pajak (NJOP) di atas

1 Milyar berdasarkan data kartu jalan atau peta blok atau Daftar Hasil Rekaman (DHR) Pajak Bumi dan Bangunan (PBB) atau data Subjek Pajak Orang Pribadi (SPOP).

Subjek pajak yang berdasarkan data pada lampiran Surat Pemberitahuan (SPT)

telah memenuhi syarat sebagai wajib pajak tetapi belum mempunyai NPWP. Data yang ditemukan pada pelaksanaan kegiatan Pemeriksaan Sederhana

Lapangan (PSL).

Pelanggan listrik untuk rumah tinggal dengan daya 6.600 watt atau lebih; Pelanggan telkom dengan pembayaran pulsa rata-rata per bulan Rp.

300.000,-atau lebih;

Pemilik mobil dengan nilai Rp. 200.000.000,- atau lebih dan pemilik motor

dengan nilai Rp. 100.000.000,- atau lebih;

Pemegang Paspor Indonesia, kecuali pemegang paspor Haji dan pemegang

paspor Tenaga Kerja Indonesia (tidak termasuk awak pesawat terbang atau kapal laut);

Tenaga Kerja Asing (expatriate) yang bertempat tinggal atau berada di

Indonesia lebih dari 183 hari dalam jangka waktu 12 bulan;

Karyawan lokal kedutaan besar asing atau organisasi internasional;

Pemilik tanah dan atau bangunan dengan Nilai Jual Objek Pajak (NJOP) Rp.

1.000.000.000,- atau lebih berdasarkan data kartu jalan atau peta blok atau DHR atau data SPOP;

Data orang pribadi atau badan selaku penjual atau pembeli tanah dan atau

bangunan dari laporan Pejabat Pembuat Akta Tanah (PPAT) atau informasi dari Notaris dengan nilai Rp. 60.000.000,- atau lebih;

Pemilik telepon selular pasca bayar; Pemegang kartu kredit;

Pemegang polis atau premi asuransi;

Pemegang kartu keanggotaan golf;

Artis;

Pemilik kapal pesiar atau yacht, speed boat, dan pesawat terbang; Pemilik saham yang diperdagangkan di pasar bursa;

Pemilik rumah sewa dan kost;

Pemegang saham, komisaris, direktur dan penerima dividen;

Pemilik atau penyewa atau pengguna dan pengelola ruangan pada sentra

perdagangan atau perbelanjaan atau pertokoan atau perkantoran atau mal atau plaza atau kawasan industri atau sentra ekonomi lainnya;

Subyek Pajak yang berdasarkan data pada lampiran Surat Pemberitahuan

(SPT), telah memenuhi syarat sebagai Wajib Pajak, tetapi belum mempunyai NPWP;

Data yang ditemukan pada pelaksanaan kegiatan Pemeriksaaan Sederhana

Lapangan.

3. Persiapan dan Pelaksanaan Kegiatan Ekstensifikasi Pajak

Agar pelaksanaan kegiatan ekstensifikasi Wajib Pajak dapat dilakukan sesuai dengan tujuan yang diharapkan, pelaksanaan ekstensifikasi Wajib Pajak dipersiapkan dan direncanakan dengan beberapa ketentuan sebagai berikut :

Melakukan identifikasi terhadap data yang diperoleh dan mencocokannya

dengan data Master File Lokal (MFL) melalui program Sistem Informasi Direktorat Jenderal Pajak (SIDJP);

Membuat daftar nominatif Wajib Pajak yang belum mempunyai NPWP dan

atau Surat Pengukuhan Pengusaha Kena Pajak sesuai dengan data yang dimiliki;

Melaksanakan koordinasi dengan instansi di luar Direktorat Jenderal Pajak

yang terkait dalam pelaksanaan kegiatan ekstensifikasi Wajib Pajak;

Membuat dan mengirimkan pemberitahuan kepada Wajib Pajak yang terdapat

dalam daftar nominatif.

Sesuai dengan tujuan kegiatan ekstensifiasi Wajib Pajak, prioritas utama kegiatan ekstensifikasi Wajib Pajak ditujukan untuk menambah jumlah Wajib Pajak dan Pengusaha Kena Pajak. Atas pemberitahuan yang dikirm kepada Wajib Pajak terdapat beberapa kemungkinan :

Wajib Pajak menanggapai dan bersedia untuk mendaftarkan diri dan diberikan

NPWP dan dikukuhkan sebagai PKP dengan mengisi formulir pendaftaran. Terhadap Wajib Pajak tersebut dilakukan proses sesuai ketentuan yang berlaku;

Wajib Pajak tidak menanggapi pemberitahuan, walaupun pemeberitahuan telah

diterima. Terhadap Wajib Pajak tersebut akan dilakukan tindak lanjut oleh seksi Pengolahan Data dan Informasi, yakni data Wajib Pajak tersebut diteruskan ke seksi Pelayanan untuk dilakukan proses pemberian NPWP dan pengukuhan sebagai PKP secara jabatan sesuai dengan tata cara yang sudah ditentukan;

Wajib Pajak menanggapi pemberitahuan dengan menyatakan bahwa yang

Wajib Pajak menanggapi pemberitahuan dengan menyatakan bahwa yang

bersangkutan sudah memiliki NPWP atau telah dikukuhkan sebagai PKP. Terhadap Wajib Pajak tersebut, dilakukan pencocokan dengan data Master File Lokal;

Wajib Pajak menanggapi pemberitahuan dengan menyatakan bahwa yang

bersangkutan sudah memiliki NPWP atau telah dikukuhkan sebagai PKP di KPP lain. Terhadap Wajib Pajak tersebut, dilakukan pencocokan dengan data Master File Lokal;

Wajib Pajak tidak menanggapi oleh karena pemberitahuan kembali dari Kantor

Pos (Kempos). Terhadap Wajib Pajak tersebut , akan dilakukan Pemeriksaan Sederhana Lapangan.

2.1.2.2 Indikator Ekstensifikasi Wajib Pajak

Berdasarkan Surat Edaran Dirjen Pajak No. SE-113/PJ/2010, penggalian potensi dilakukan berdasarkan hasil mapping potensi, monografi fiskal dan hasil canvassing yang telah dilakukan oleh KPP Pratama atau Kantor Wilayah DJP. Mapping potensi WP OP Baru dapat diperoleh melalui kegiatan ekstensifikasi berbasis properti khususnya tempat kegiatan usaha (pusat bisnis), pemberi kerja, dan profesi (termasuk asosiasi) dengan mengoptimalkan kegiatan ekstensifikasi terhadap WP OP yang diperkirakan memiliki potensi penerimaan pajak.

sebagaimana telah diubah dengan PER-32/PJ/2008, termasuk bangunan bertingkat tinggi (high rise building).

2. Ekstensifikasi berbasis pemberi kerja dilakukan berdasarkan Peraturan Direktur Jenderal Pajak Nomor PER-16/PJ/2007 tentang Pemberian Nomor Pokok Wajib Pajak Orang Pribadi yang Berstatus sebagai Pengurus, Komisaris, Pemegang Saham/Pemilik dan Pegawai Melalui Pemberi Kerja/Bendaharawan Pemerintah, termasuk kegiatan multi level marketing, pemasok (supplier) dan sejenisnya.

3. Ekstensifikasi berbasis profesi dilakukan melalui kerja sama dengan pihak asosiasi, perhimpunan, atau ikatan profesi yang potensial.

2.1.3 Hubungan Pemeliharaan Basis Data dengan Efektivitas Ekstensifikasi

Wajib Pajak

Menurut Suharno, Budi Harjanto dan I Gede Suryantara menjelaskan bahwa:

“Dalam sistem perpajakan modern, pengklasifikasian jabatan tidak didasarkan pada fungsi pelayanan, maka dalam setiap kegiatan yang dilakukan harus berorientasi pada semua jenis pajak (all taxes), termasuk di dalamnya adalah kegiatan pemeliharaan basis data. Dalam kegiatan pemeliharaan basis data, dengan sistem perpajakan yang modern ini diharapkan melalui kegiatan pemeliharaan basis data objek PBB dapat juga digunakan untuk menggali potensi pajak lainnya melalui kegiatan ekstensifikasi wajib pajak”.

(2009:17) Berdasarkan Alfian Dermawan menjelaskan bahwa:

Berdasarkan Surat Edaran Dirjen Pajak SE-06/PJ.9/2001 menerangkan bahwa salah satu faktor penting dalam rangka menunjang keberhasilan pelaksanan kegiatan ekstensifikasi adalah tersedianya data. Dalam hal menjaga akurasi data objek dan subjek pajak maka basis data tersebut perlu dipelihara dengan baik. Oleh karena itu, dilakukan pemeliharaan basis data.

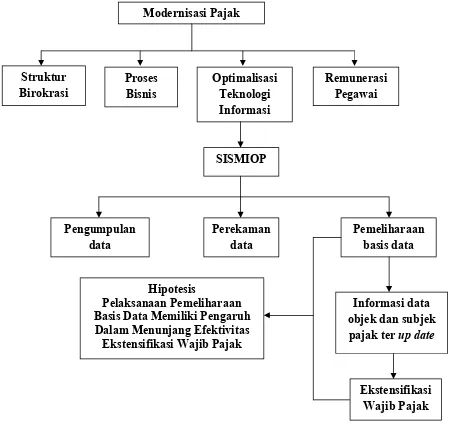

2.2 Kerangka Pemikiran

Perubahan sistem administrasi pajak dalam hal pengelolaan sangat penting dan konstruktif untuk memenuhi tuntutan berbagai pihak sebagai pemangku kepentingan terhadap pajak. Modernisasi perpajakan yang dilakukan merupakan bagian dari reformasi perpajakan secara komprehensif sebagai satu kesatuan dilakukan terhadap tiga bidang pokok yang secara langsung menyentuh pilar perpajakan yaitu bidang administrasi, bidang peraturan dan bidang pengawasan.

yang tinggi. Pengelolaan pajak mengalami perubahan besar yang terus dikembangkan ke arah modernisasi. Dengan demikian optimalisasi penerimaan pajak dapat terlaksana dengan baik, efektif dan efisien.

Sejalan dengan perkembangan modernisasi yang ada di Direktorat Jenderal Pajak, perubahan-perubahan yang mendasar telah dan terus dilakukan untuk mengantisipasi modernisasi tetap konsisten sesuai dengan rencana semula. Modernisasi telah dimulai dengan adanya perubahan struktur birokrasi, bisnis proses dan optimalisasi teknologi informasi, serta remunerasi pegawai. Berkaitan dengan teknologi informasi di Direktorat Jenderal Pajak ada dua system yang dikembangkan, yaitu basis data SISMIOP untuk system administrasi PBB dan basis data SIP untuk system perpajakan (PPh & PPN) dengan identitasnya masing-masing.

Menurut Widodo, Atim Widodo, dan Andreas Hendro Puspita mengemukakan Sistem Manajemen Informasi Objek Pajak (SISMIOP) sebagai berikut :

“Sistem yang terintegrasi untuk mengolah informasi/data objek dan subjek Pajak Bumi dan Bangunan dengan bantuan komputer sejak dari pengumpulan data (melalui pendaftaran, pendataan dan penilaian) pemberian identitas objek pajak (Nomor Objek Pajak), perekaman data, pemeliharaan basis data, pencetakan hasil keluaran (berupa SPPT, STTS, DHKP, dan sebagainya), pemantauan penerimaan dan pelaksanaan penagihan pajak, sampai dengan pelayanan kepada wajib pajak melalui Pelayanan Satu Tempat.”

(2010 : 79) Sedangkan menurut Siti Mufaridah mengemukakan Sistem Manajemen Informasi Objek Pajak sebagai berikut :

dengan bantuan komputer, mulai dari pengumpulan data (dengan pendaftaran, pendataan dan penilaian), pemberian identitas (Nomor Objek Pajak), pemprosesan, pemeliharaan, sampai dengan pencetakan hasil keluaran berupa Surat Pemberitahuan Pajak Terutang (SPPT), Surat Tanda Terima Setoran (STTS) dan Daftar Himpunan Ketetapan Pajak (DHKP) serta Pelayanan Satu Tempat (PST).”

(2009 : 19) Dari pengertian di atas dapat disimpulkan bahwa SISMIOP merupakan sistem yang terintegrasi dalam mengolah informasi data objek dan subjek pajak secara komputerisasi. SISMIOP sebagai pedoman administrasi Pajak Bumi dan Bangunan (PBB) yang dimulai diaplikasikan (diberlakukan) di lingkungan Direktorat Jenderal Pajak sejak tahun 1992, merupakan sistem administrasi yang mengintegrasikan seluruh pelaksanaan kegiatan PBB. SISMIOP diharapkan dapat meningkatkan kinerja sistem perpajakan dalam hal kecepatan, keakuratan, kemudahan, kelengkapan dan efisiensi yang tinggi.

Kegiatan pendaftaran, pendataan, dan penilaian objek dan subjek PBB dimaksudkan untuk menciptakan suatu basis data yang akurat dan up date dengan mengintegrasikan semua aktivitas administrasi PBB ke dalam suatu wadah, sehingga pelaksanaannya dapat lebih seragam, sederhana, cepat, tepat, dan efisien. Dengan demikian, diharapkan akan dapat tercipta pengenaan pajak yang lebih adil dan merata, peningkatan realisasi potensi/pokok ketetapan, peningkatan tertib aministrasi dan peningkatan penerimaan Pajak Bumi dan Bangunan, serta dapat memberikan pelayanan yang lebih baik kepada wajib pajak.

Berdasarkan Keputusan Direktur Jenderal Pajak KEP-533/PJ/2000 menjelaskan bahwa pemeliharaan basis data adalah sebagai berikut:

“Kegiatan memperbaharui atau menyesuaikan basis data yang telah terbentuk sebelumnya melalui kegiatan verifikasi/penelitian yang dilakukan oleh Kantor Pelayanan Pajak dan atau laporan wajib pajak yang bersangkutan dalam rangka akurasi data.”

Pemeliharaan basis data itu sendiri berdasarkan Keputusan Direktur Jenderal Pajak KEP-533/PJ/2000 dilaksanakana dengan cara sebagai berikut: a. Pasif, yaitu kegiatan pemeliharaan basis data yang dilakukan oleh petugas

Kantor Pelayanan Pajak Bumi dan Bangunan berdasarkan laporan yang diterima dari wajib pajak dan atau pejabat/instansi terkait pelaksanaannya sesuai prosedur Pelayanan Satu Tempat (PST).

b. Aktif, yaitu kegiatan pemeliharaan basis data yang dilakukan oleh Kantor Pelayanan Pajak Bumi dan Bangunan dengan cara mencocokkan dan menyesuaikan data objek dan subjek pajak yang ada dengan keadaan sebenarnya di lapangan atau mencocokkan dan menyesuaikan nilai jual objek pajak dengan rata-rata nilai pasar yang terjadi di lapangan, pelaksanaannya sesuai dengan prosedur pembentukan basis data.

dimanfaatkan untuk ditindaklanjuti sebagai dasar kegiatan ekstensifikasi yaitu perluasan wajib pajak baru. Oleh karena itu, peranannya dalam mengolah data memiliki peranan yang aktif dalam menunjang perluasan wajib pajak baru.

Pengertian ekstensifikasi dijabarkan dalam Surat Edaran Nomor Se-06/PJ-7/2004 tentang Pemeriksaan Sederhana Lapangan dalam rangka Ekstensifikasi Wajib Pajak, yaitu:

“Ekstensifikasi adalah kegiatan yang dilakukan dalam rangka meningkatkan jumlah wajib pajak dan atau Pengusaha Kena Pajak (PKP) terdaftar serta untuk menghitung besarnya angsuran Pajak Penghasilan (PPh) dalam tahun berjalan dan penyetoran pajak dalam suatu masa pajak.”

(2004:1) Menurut Peraturan Direktur Jenderal Pajak Nomor Per-116/PJ/2007 Tentang Ekstensifikasi Wajib Pajak Orang Pribadi Melalui Pendataan Objek Pajak Bumi dan Bangunan menerangkan bahwa :

“Ekstensifikasi adalah kegiatan yang dilakukan untuk memberikan Nomor Pokok Wajib Pajak (NPWP) pada WP OP.”

Peraturan Direktur Jenderal Pajak No. Per-116/PJ/2007 secara tegas lagi mengatur kegiatan ekstensifikasi wajib pajak orang pribadi melalui pendataan Objek Pajak Bumi dan Bangunan. Oleh karena itu, dalam pendataan, khususnya pemeliharan basis data SISMIOP seyogyanya juga dapat dimanfaatkan untuk menggali potensi pajak lainnya, terutama untuk ekstensifikais wajib pajak orang pribadi. Melalui kegiatan pemeliharaan basis data ini, maka data bisa diperbaiki (up date) sesuai keadaan sebenarnya.

Hasil Penelitian dan Kajian Peneliti Sebelumnya

Penelitian Seksi Pengolahan Data dan Informasi (PDI) memiliki peranan pajak baru. Oleh karena itu, peranannya dalam mengolah data memiliki peranan yang aktif dalam menunjang perluasan wajib pajak baru. Ini dapat dilihat jelas dari peningkatan jumlah wajib pajak terdaftar terjadi peningkatan terutama di Kantor Pajak Pratama Malang Selatan.

Penelitian Direktorat Pajak Bumi dan Bangunan saat ini terus mengupayakan basis data PBB yang up to date untuk mendukung kualitas sistem perpajakan, pelayanan kepada wajib pajak, dan peningkatan penerimaan PBB. Oleh karena itu Kantor Pelayanan PBB melakukan kegiatan pemeliharaan basis data PBB secara aktif yang dimaksudkan untuk memperbaharui basis data yang telah terbentuk karena adanya perubahan data

Penelitian Hasil penelitian menunjukan bahwa kegiatan ekstensifikasi memberikan

Penelitian Skripsi ini membahas tentang analisis pelaksanaan program ekstensifikasi Nomor Pokok Wajib Pajak (NPWP) Orang Pribadi dan difokuskan pada hasil yang dicapai oleh tenaga Pelaksana Seksi Ekstensifikasi pada Kantor Pelayanan Pajak Tebet untuk dibandingkan dengan

adalah penelitian kualitatif dengan desain deskriptif. Permasalahan yang diangkat dalam skripsi ini adalah bagaimana efektivitas Orang Pribadi pada wilayah kerja KPP Tebet, serta untuk menemukan kendala-kendala yang dihadapi tambahan NPWP baru sesuai yang ditargetkan. Begitu juga terhadap penerimaan pajak yang diperoleh dari tambahan NPWP tersebut ternyata belum dapat dikatakan signifikan bagi KPP Tebet. Potensi WPOP pada wilayah kerja KPP Tebet masih terbilang cukup besar untuk dikembangkan. Kendala-kendala yang ditemukan dalam pelaksanaan program secara umum dapat dikategorikan kepada kendala internal dari Seksi Ekstensifikasi dan juga kendala eksternal yang berasal dari instansi lain sebagai rekan kerja maupun dari WP.

Artikel Sebaran dan jumlah WP-OP yang telah ber NPWP secara sistem dapat mudah diketahui dalam peta digital. Sebaran dan jumlah WP subjek PBB yang potensial untuk ditetapkan sebagai WP OP karena diestimasi memiliki penghasilan di atas PTKP dapat diketahui sehingga memudahkan untuk dilakukan

Berdasarkan uraian diatas, penulis menuangkan kerangka pemikirannya dalam bentuk skema kerangka pemikiran sebagai berikut :

Gambar 2.1 Skema Kerangka Pemikiran

2.3 Hipotesis

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, oleh karena itu rumusan masalah penelitian biasanya disusun dalam bentuk kalimat pertanyaan.”

(2009:93) Hipotesis penelitian dapat diartikan sebagai jawaban yang bersifat sementara terhadap masalah penelitian, sampai terbukti melalui data yang terkumpul dan harus diuji secara empiris. Berdasarkan uraian kerangka pemikiran diatas, maka yang dapat disajikan oleh penulis adalah berhipotesis bahwa

“Pelaksanaan Pemeliharaan Basis Data berpengaruh terhadap Ekstensifikasi

39 3.1 Objek Penelitian

Objek penelitian merupakan sesuatu yang menjadi perhatian dalam suatu penelitian, objek penelitian ini menjadi sasaran dalam penelitian untuk mendapatkan jawaban ataupun solusi dari permasalahan yang terjadi. Menurut Sugiyono pengertian objek penelitian adalah sebagai berikut:

“Objek penelitian adalah sasaran ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu tentang sesuatu hal objektif, valid, dan reliabletentang sesuatu hal (variabel tertentu)”.

(2009:13) Dari penjelasan di atas dapat dipahami bahwa objek penelitian digunakan untuk mendapatkan data sesuai tujuan dan kegunaan tertentu yang objektif, valid dan realible. Objek penelitian yang akan diteliti dalam penelitian ini adalah Pelaksanaan Pemeliharaan Basis Data dan Ekstensifikasi Wajib Pajak pada Kantor Pelayanan Pajak (KPP) Wilayah Kota Bandung.

3.2 Metode Penelitian

Menurut Sugiyono pengertian metode penelitian adalah sebagai berikut: “Metode penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu”.

Metode penelitian merupakan cara yang digunakan oleh peneliti dalam mengumpulkan data penelitiannya. Metode penelitian ini menggunakan metode deskriftif dan verifikatif. Dengan menggunakan metode penelitian akan diketahui hubungan yang signifikan antara variabel yang diteliti sehingga menghasilkan kesimpulan yang akan memperjelas gambaran mengenai objek yang diteliti.

Terdapat empat kunci yang perlu diperhatikan yaitu cara ilmiah, data, tujuan dan kegunaan. Cara ilmiah berarti kegiatan penelitian itu didasarkan pada kegiatan ciri-ciri keilmuan, yaitu rasional, empiris, dan sistematis.

Pengertian metode deskriptif menurut Sugiyono adalah sebagai berikut: “Metode deskriptif adalah metode yang digunakan untuk menggambarkan atau menganalisis suatu hasil penelitian tetapi tidak digunakan untuk membuat kesimpulan yang lebih luas.”

(2010:29) Metode deskriptif digunakan untuk menggambarkan rumusan masalah ke satu dan dua. Data yang dibutuhkan adalah data yang sesuai dengan masalah-masalah yang ada dan sesuai dengan tujuan penelitian, sehingga data tersebut akan dikumpulkan, dianalisis dan diproses lebih lajut sesuai dengan teori-teori yang telah dipelajari, jadi dari data tersebut akan ditarik kesimpulan.

Sedangkan menurut Mashuri pengertian metode verifikatif adalah sebagai berikut:

“Metode verifikatif yaitu memeriksa benar tidaknya apabila dijelaskan untuk menguji suatu cara dengan atau tanpa perbaikan yang telah dilaksanakan di tempat lain dengan mengatasi masalah yang serupa dengan kehidupan.”

Penelitian ini dimaksudkan untuk menguji hipotesis dengan menggunakan perhitungan statistik. Penelitian ini digunakan untuk menguji pengaruh variabel X terhadap Y yang diteliti. Verifikatif berarti menguji teori dengan pengujian suatu hipotesis apakah diterima atau ditolak.

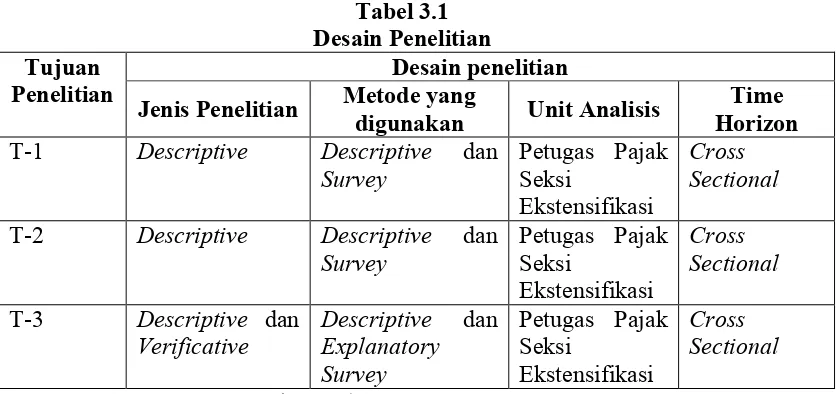

3.2.1 Desain Penelitian

Desain penelitian merupakan rancangan penelitian yang digunakan sebagai pedoman dalam melakukan proses penelitian. Desain penelitian akan berguna bagi semua pihak yang terlibat dalam proses penelitian, karena langkah dalam melakukan penelitian mengacu kepada desain penelitian yang telah dibuat.

Menurut Sugiyono menjelaskan proses penelitian dapat disimpulkan seperti teori sebagai berikut:

1. Sumber masalah 2. Rumusan masalah

3. Konsep dan teori yang relevan dan penemuan yang relevan 4. Pengajuan hipotesis

5. Metode penelitian

6. Menyusun instrumen penelitian 7. Kesimpulan.

(2009:50) Berdasarkan proses penelitian yang telah dijelaskan diatas, maka desain pada penelitian ini dapat dijelaskan sebagai berikut:

1. Sumber masalah

2. Rumusan masalah

Rumusan masalah merupakan pertanyaan yang akan dicari jawabannya melalui pengumpulan data. Berikut rumusan masalah:

1. Bagaimana pelaksanaan pemeliharaan basis data pada Kantor Pelayanan Pajak Wilayah Kota Bandung.

2. Bagaimana pelaksanaan ekstensifikasi wajib pajak pada Kantor Pelayanan Pajak Wilayah Kota Bandung.

3. Bagaimana pengaruh pemeliharaan basis data terhadap ekstensifikasi wajib pajak pada KPP Pratama di wilayah Kota Bandung.

3. Konsep dan teori yang relevan dan penemuan yang relevan

Untuk menjawab rumusan masalah yang sifatnya sementara (berhipotesis), maka peneliti mengkaji teori-teori yang relevan dengan masalah dan berfikir. Selain itu penemuan penelitian sebelumnya yang relevan juga dapat digunakan sebagai bahan untuk memberikan jawaban sementara terhadap masalah penelitian (hipotesis). Telaah teoritis mempunyai tujuan untuk menyusun kerangka teoritis yang menjadi dasar untuk menjawab masalah atau pertanyaan penelitian yang merupakan tahap penelitian dengan menguji terpenuhinya kriteria pengetahuan yang rasional.

4. Pengajuan hipotesis

pelaksanaan pemeliharaan basis data berpengaruh terhadap ekstensifikasi wajib pajak pada Kantor Pelayanan Pajak Wilayah Kota Bandung.

5. Metode penelitian

Dalam melakukan penelitian penulis menggunakan metode deskriptif dan verifikatif. Metode deskriptif digunakan untuk menjawab rumusan masalah pertama dan kedua, yaitu:

1. Bagaimana pelaksanaan pemeliharaan basis data pada Kantor Pelayanan Pajak Wilayah Kota Bandung.

2. Bagaimana pelaksanaan ekstensifikasi wajib pajak pada Kantor Pelayanan Pajak Wilayah Kota Bandung.

Sedangkan metode verifikatif digunakan untuk menjawab rumusan masalah ketiga, yaitu Bagaimana pengaruh Pelaksanaan Pemeliharaan Basis Data terhadap Ekstensifikasi Wajib Pajak pada Kantor Pelayanan Pajak di Wilayah Kota Bandung.

6. Menyusun instrumen penelitian

menguji hipotesis yang diajukan dengan teknik statistik tertentu. Selanjutnya peneliti menganalisis dan mengambil sampel untuk melakukan penelitian mengenai:

a. Pelaksanaan pemeliharaan basis data yang diperoleh dari data kuesioner yang akan diisi oleh petugas pajak seksi ekstensifikasi pada KPP di Wilayah Kota Bandung.

b. Pelaksanaan ekstensifikasi wajib pajak yang diperoleh dari data data kuesioner yang akan diisi oleh petugas pajak seksi ekstensifikasi pada KPP di Wilayah Kota Bandung.

Selanjutnya penulis mulai menggunakan perhitungan dengan menggunakan MSI (Method Succesive Interval) untuk menaikkan skala ordinal menjadi interval, regresi linier sederhana untuk membuktikan sejauh mana pengaruh yang diperlihatkan antara pelaksanaan pemeliharaan basis data terhadap ekstensifikasi wajib pajak, Korelasi Pearson Product Momentuntuk meneliti erat tidaknya pengaruh pelaksanaan pemeliharaan basis data terhadap ekstensifikasi wajib pajak, koefisien determinasi untuk menilai besarnya pengaruh pelaksanaan pemeliharaan basis data terhadap ekstensifikasi wajib pajak dan thitung untuk menguji tingkat signifikan.

7. Kesimpulan

Tabel 3.1 T-1 Descriptive Descriptive dan

Survey T-2 Descriptive Descriptive dan

Survey

Dari tabel di atas dapat penulis uraikan sebagai berikut:

1. Untuk mengetahui bagaimana pelaksanaan pemeliharaan basis data di KPP wilayah Kota Bandung, digunakan metode deskriptif dan survey dengan cara membandingkan keadaan yang ada dengan teori-teori yang relevan. 2. Untuk mengetahui bagaimana pelaksanaan ekstensifikasi wajib pajak di

KPP wilayah Kota Bandung, digunakan metode deskriptif dan survey dengan cara membandingkan keadaan yang ada dengan teori-teori yang relevan pada KPP dengan waktu yang telah dijadwalkan.

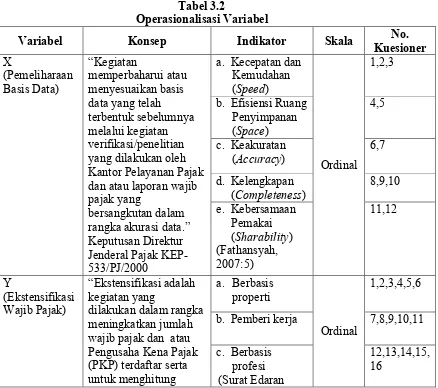

3.2.2 Operasionalisasi Variabel

Operasionalisasi variabel diperlukan untuk menentukan jenis, indikator, serta skala dari variabel-variabel yang terkait dalam penelitian, sehingga pengujian hipotesis dengan alat bantu statistik dapat dilakukan secara benar sesuai dengan judul penelitian.

Variabel itu sendiri dalam konteks penelitian menurut Sugiyono sebagai berikut:

“Variabel penelitian pada dasarnya adalah segala sesuatu yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulannya.”

(2010:38) Berdasarkan judul penelitian yang telah dikemukakan diatas yaitu “Analisis Pelaksanaan Pemeliharaan Basis Data Dalam Menunjang Ekstensifikasi Wajib Pajak”, maka variabel-variabel yang terkait dalam penelitian ini adalah: 1. Variabel Independen (X).

Sugiyono mendefinisikan variabel bebas adalah sebagai berikut:

“Variabel bebas adalah merupakan variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen (terikat)”.

2. Variabel Dependen (Y).

Menurut Sugiyono mendefinisikan variabel dependen adalah sebagai berikut:

“Variabel dependen merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas.”

(2010:39) Data yang menjadi variabel terikat adalah ekstensifikasi wajib pajak. Selengkapnya mengenai operasionalisasi variabel dapat dilihat pada tabel di bawah ini:

Tabel 3.2

Operasionalisasi Variabel

Variabel Konsep Indikator Skala No.

besarnya angsuran Pajak Penghasilan (PPh) dalam tahun berjalan dan penyetoran pajak dalam suatu masa pajak.” (Surat Edaran Nomor Se-06/PJ-7/2004)

Direktur Jenderal Pajak

Nomor Se-113/PJ/2010)

Dalam operasionalisasi variabel ini variabel independent (X) dan dependent (Y) menggunakan skala ordinal. Pengertian dari skala ordinal menurut Umi Narimawati adalah sebagai berikut:

“Skala pengukuran ordinal memberikan informasi tentang jumlah relatif karakteristik berbeda yang dimiliki oleh objek atau individu tertentu.”

(2007:23) Berdasarkan pengertian diatas, maka skala yang digunakan dalam penelitian ini adalah skala ordinal dengan tujuan untuk memberikan informasi berupa nilai pada jawaban. Variabel-variabel tersebut diukur oleh instrumen pengukur dalam bentuk kuesioner berskala ordinal yang memenuhi pernyataan-pernyataan tipe skala likert.

Menurut Sugiyono skala likert adalah sebagai berikut:

“Skala likert digunakan untuk mengukur sikap, pendapat, dan persepsi seseorang atau sekelompok orang tentang fenomena sosial.”

Tabel 3.3

ScoringUntuk Jawaban Kuesioner

Sumber: Sugiyono (2010:94)

3.2.3 Sumber Data dan Teknik Penentuan Data

3.2.3.1 Sumber Data

Sumber data yang digunakan peneliti dalam penelitian mengenai “Analisis Pelaksanaan Pemeliharaan Basis Data Dalam Menunjang Ekstensifikasi Wajib Pajak” adalah data primer. Menurut Sugiyono mendefinisikan data primer adalah sebagai berikut:

“Sumber primer adalah sumber data yang langsung memberikan data kepada pengumpul data.”

(2010:137) Pengumpulan data primer dalam penelitian ini melalui cara menyebarkan kuesioner kepada responden yang menjadi sampel untuk mengetahui tanggapan tentang penelitian yang akan diteliti, yaitu petugas pajak Seksi Ekstensifikasi pada KPP Pratama di Wilayah Kota Bandung.

3.2.3.2 Teknik Penentuan Data

Untuk menunjang hasil penelitian, maka peneliti melakukan pengelompokan data yang diperlukan kedalam dua golongan, yaitu:

Jawaban Responden Skor

Sangat Negatif 1

Negatif 2

Ragu-ragu 3

Positif 4

1. Populasi

Sugiyono menjelaskan pengertian populasi adalah sebagai berikut:

“Wilayah generalisasi yang terdiri atas obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh penelitian untuk dipelajari dan kemudian ditarik kesimpulan”.

(2009:115) Berdasarkan definisi di atas, populasi merupakan obyek atau subyek yang berada pada suatu wilayah dan memenuhi syarat tertentu yang berkaitan dengan masalah dalam penelitian. Pada penelitian ini yang menjadi populasi adalah 5 Kantor Pelayanan Pajak (KPP) Pratama di Wilayah Kota Bandung.

2. Sampel

Menurut Sugiyono, menjelaskan definisi sampel adalah sebagai berikut: “Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut”.

Menurut Cooper dalam bukunya Business Research Methods mendefinisikan sensus sebagai berikut:

“ Census is a count of all the elements in a population.”

(2006:402) Berdasarkan definisi diatas, maka sensus dapat diartikan sebagai suatu perhitungan atau pengukuran terhadap semua elemen/bagian di dalam suatu populasi.

3.2.4 Teknik Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini dengan dua cara, yaitu Penelitian Lapangan (Field Research) dan studi kepustakaan. Pengumpulan data primer dan sekunder dilakukan dengan cara:

1. Penelitian Lapangan (Field Research)

a. Metode pengamatan (Observasi), yaitu teknik pengumpulan data dengan cara melakukan pengamatan langsung terhadap objek yang sedang diteliti, diamati atau kegiatan yang sedang berlangsung. Dalam penulisan laporan ini, penulis mengadakan pengamatan langsung di KPP Pratama di Wilayah Kota Bandung.

b. Wawancara (Interview), yaitu teknik pengumpulan data yang diperoleh dengan cara tanya jawab langsung dengan pihak- pihak yang terkait langsung dan berkompeten dengan permasalahan yang penulis teliti.

pertanyaan kepada responden dan yang menjadi responden dalam penelitian ini adalah wajib pajak dan petugas pajak, dengan harapan mereka dapat memberikan respon atas daftar pertanyaan tersebut.

2. Pengumpulan data sekunder dilakukan melalui studi kepustakaan atau studi literatur dengan cara mempelajari, meneliti, mengkaji serta menelah literatur berupa buku-buku (text book), peraturan perundang-undangan, majalah, surat kabar, artikel, situs web dan penelitian-penelitian sebelumnya yang memiliki hubungan dengan masalah yang diteliti. Studi kepustakaan ini bertujuan untuk memperoleh sebanyak mungkin teori yang diharapkan akan dapat menunjang data yang dikumpulkan dan pengolahannya lebih lanjut dalam penelitian ini.

Sebelum kuesioner untuk variabel X yaitu pelaksanaan pemeliharaan basis data digunakan untuk pengumpulan data yang sebenarnya, terlebih dahulu dilakukan uji coba kepada responden yang memiliki karakteristik yang sama dengan karakteristik populasi penelitian. Uji coba dilakukan untuk mengetahui tingkat kesahihan (validitas) dan kekonsistenan (reliabilitas) alat ukur penelitian, sehingga diperoleh item-item pertanyaan -pertanyaan yang layak untuk digunakan sebagai alat ukur untuk pengumpulan data penelitian.

3.2.4.1 Uji Validitas

Sugiyono menjelaskan bahwa valid adalah sebagai berikur:

“Menunjukkan derajad ketepatan antara data yang sesungguhnya terjadi pada obyek dengan data yang dapat dikumpulkan oleh peneliti.”

Berdasarkan definisi diatas, maka validitas dapat diartikan sebagai suatu karakteristik dari ukuran terkait dengan tingkat pengukuran sebuah alat test (kuesioner) dalam mengukur secara benar apa yang diinginkan peneliti untuk diukur. Suatu alat ukur disebut valid bila dia melakukan apa yang seharusnya dilakukan dan mengukur apa yang seharusnya diukur.

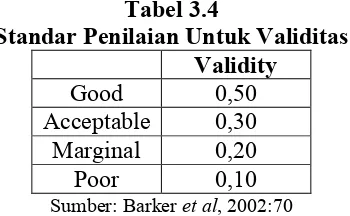

Tabel 3.4

Standar Penilaian Untuk Validitas Validity

Good 0,50 Acceptable 0,30 Marginal 0,20 Poor 0,10 Sumber: Barker et al, 2002:70

Seperti yang telah dijelaskan padan metodologi penelitian bahwa untuk menguji valid tidaknya suatu alat ukur digunakan pendekatan secara statistika, yaitu melalui nilai koefisien korelasi skor butir pernyataan dengan skor total = 0,30 maka pernyataan tersebut dinyatakan valid dan apabila < 0,30 berarti data tersebut dapat dikatakan tidak valid. Berdasarkan hasil pengolahan menggunakan rumus korelasi pearson product moment(r).

Untuk mempercepat dan mempermudah penelitian ini pengujian validitas dilakukan dengan bantuan komputer dengan menggunakan software SPSS 15.0 for windows dengan metode korelasi pearson product moment yang rumusnya sebagai berikut:

Sumber: Sugiyono, 2008:248

Keterangan:

r = Koefisien korelasi pearson

X = Pelaksanaan pemeliharaan basis data Y = Ekstensifikasi wajib pajak

n = Ukuran sampel atau banyak data di dalam sampel

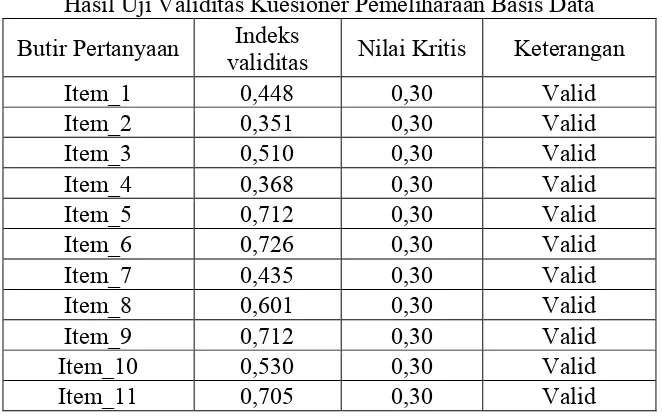

Berdasarkan hasil pengolahan data menggunakan program SPSS 15.0 for windows diperoleh hasil uji validitas dan reliabilitas kuesioner kedua variabel seperti dirangkum pada tabel berikut.

Tabel 3.5

Hasil Uji Validitas Kuesioner Pemeliharaan Basis Data Butir Pertanyaan Indeks

Butir Pertanyaan Indeks

validitas Nilai Kritis Keterangan Item_12 0,378 0,30 Valid Sumber: Lampiran 9

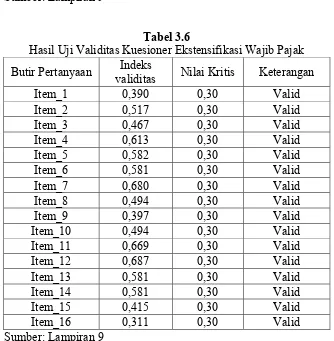

Tabel 3.6

Hasil Uji Validitas Kuesioner Ekstensifikasi Wajib Pajak Butir Pertanyaan Indeks diajukan valid dan layak digunakan sebagai alat ukur untuk penelitian.

3.2.4.2. Uji Reliabilitas

Menurut Sugiyono reliabiltas adalah sebagai berikut:

“Derajad konsistensi/keajegan data dalam interval waktu tertentu.”

Berdasarkan definisi diatas, maka relibilitas dapat diartikan sebagai suatu karakteristik terkait dengan keakuratan, ketelitian, dan kekonsistenan. Suatu alat disebut reliabel apabila dalam beberapa kali pelaksanaan pengukuran terhadap kelompok subjek sama sekali diperoleh hasil yang relatif sama, selama aspek yang diukur dalam diri subjek memang belum berubah. Dalam hal ini relatif sama berarti tetap adanya toleransi perbedaan-perbedaan kecil diantara hasil beberapa kali pengukuran.

Pengujian ini dilakukan terhadap butir pertanyaan yang termasuk dalam kategori valid. Pengujiasn reliabilitas yang digunakan dalam penelitian ini adalah dengan internal consistency, yaitu dilakukan dengan cara mencobakan instrumen sekali saja, kemudian dianalisis dengan menggunakan suatu teknik perhitungan reliabilitas. Teknik yang digunakan untuk menguji keandalan kuesioner pada penelitian iniadalah metode split-half dari Spearman-Brown dengan lankah-langkah sebagai berikut:

1. Membagi pertanyaan menjadi belah dua yaitu item ganjil dan genap.

2. Skor untuk masing-masing pertanyaan pada tiap belahan dijumlahkan sehingga menghasilkan dua skor total untuk masing-masing responden. 3. Mengkorelasikan skor total satu dengan skor total dua dengan korelasi

pearson product moment.

4. Mencari reliabilitas untuk keseluruhan pertanyaan dengan rumus Spearman Brownsebagai berikut:

Keterangan :

ri = reliabilitas internal seluruh instrumen

rb = korelasi product moment antara belahan pertama dan kedua.

Tabel 3.7

Standar Penilaian Untuk Reliabiltas Reliability

Good 0,80 Acceptable 0,70 Marginal 0,60 Poor 0,50

Sumber: Barker et al, 2002:70

Selain valid instrumen penelitian juga harus andal, keandalan instrumen menjadi indikasi bahwa responden konsisten dalam memberikan tanggapan atas pernyataan yang diajukan. Seperti yang dikemukakan Barker et al (2002:70) sekumpulan butir pernyataan yang mengukur variabel dapat diterima jika memilki koefisien reliabilitas lebih besar atau sama dengan 0,70. Hasil dari uji reliabilitas berdasarkan pada rumus split-halfdiperoleh sebagai berikut:

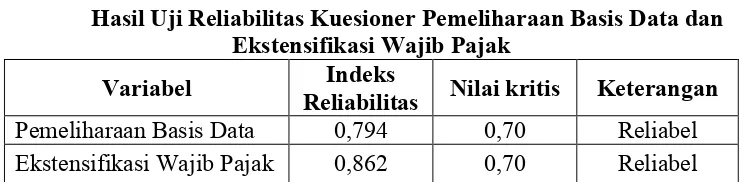

Tabel 3.8

Hasil Uji Reliabilitas Kuesioner Pemeliharaan Basis Data dan Ekstensifikasi Wajib Pajak

Variabel Indeks

Reliabilitas Nilai kritis Keterangan Pemeliharaan Basis Data 0,794 0,70 Reliabel Ekstensifikasi Wajib Pajak 0,862 0,70 Reliabel

3.2.5 Rancangan Analisis dan Uji Hipotesis

Agar penulis dapat menghasilkan data yang dapat dipercaya maka harus dilakukan tahapan analisis dan pengujian hipotesis. Untuk melakukan sebuah analisis data dan pengujian hipotesis, terlebih dahulu penulis akan menentukan metode apa yang digunakan untuk menganalisis data hasil penelitian dan merancang metode untuk menguji sebuah hipotesis.

3.2.5.1 Rancangan Analisis

Berdasarkan pertimbangan tujuan penelitian, maka metode yang digunakan dalam penelitian ini adalah Metode Deskriptif dan Metode Verifikatif. Dalam pelaksanaan, penelitian ini menggunakan jenis atau alat bentuk penelitian deskriptif dan verifikatif yang dilaksanakan melalui pengumpulan data dilapangan.

1. Penelitian Deskriptif adalah jenis penelitian yang menggambarkan apa yang dilakukan oleh perusahaan berdasarkan fakta-fakta yang ada untuk selanjutnya diolah menjadi data. Data tersebut kemudian dianalisis untuk memperoleh suatu kesimpulan.

2. Penelitian Verifikatif adalah penelitian yang digunakan untuk menguji hipotesis dengan menggunakan perhitungan statistik. Penelitian ini digunakan untuk menguji pengaruh variabel independent (X) terhadap variabel dependent (Y) yang diteliti. Verifikatif berarti menguji teori dengan pengujian suatu hipotesis apakah diterima atau ditolak.

1. Metode Deskriptif

Metode yang digunakan untuk menjawab rumusan masalah 1 dan 2 digunakan metode deskriptif. Langkah-langkah yang dilakukan adalah sebagai berikut:

1) Setiap indikator yang dinilai oleh responden, diklasifikasikan dalam lima alternatif jawaban dengan menggunakan skala ordinal yang menggambarkan peringkat jawaban.

2) Dihitung total skor setiap variabel/subvariabel = jumlah skor dari seluruh indikator variabel untuk semua responden.

3) Dihitung skor setiap variabel/subvariabel = rata-rata dari total skor.

4) Untuk mendeskripsikan jawaban responden, juga digunakan statistik deskriptif seperti distribusi frekuensi dan tampilan dalam bentuk tabel ataupun grafik.

5) Untuk menjawab deskripsi tentang masing-masing variabel penelitian ini, digunakan rentang kriteria penilaian sebagai berikut:

RS =

Sumber: Umi Narimawati (2007)

Keterangan :

n = jumlah sampel yang diambil m = jumlah alternatif jawaban tiap item

prediksi nilai tertinggi dikalikan dengan jumlah pertanyaan kuesioner dikalikan dengan jumlah responden. Apabila digambarkan dengan rumus, maka akan tampak seperti di bawah ini:

%Skor aktual =

Sumber: Umi Narimawati (2007)

Keterangan:

a. Skor aktual adalah jawaban seluruh responden atas kuesioner yang telah diajukan

b. Skor ideal adalah skor atau bobot tertinggi atau semua responden diasumsikan memilih jawaban dengan skor tertinggi.

Prinsip pengklasifikasian persentase skor jawaban responden diadopsi dari buku Metode Penelitian Bisnis karangan Sugiyono dengan kriteria pengklasifikasian sebagai berikut:

Tabel 3.9

Kriteria Skor Jawaban Responden Berdasarkan Persentase Skor Aktual

No Persentase Skor Kategori Skor 1 20,00 – 36,00 Sangat Rendah/ Tidak Baik 2 36,01 – 52,00 Rendah/ Kurang Baik 3 52,01 – 68,00 Cukup Tinggi/ Cukup Baik 4 68,01 – 84,00 Tinggi/ Baik

5 84,01 - 100 Sangat Tinggi/ Sangat Baik

Sumber: Umi Narimawati (2007)