i

PENGARUH STRUKTUR AUDIT, KOMITMEN ORGANISASI, KONFLIK PERAN DAN EFEKTIVITAS PENGGUNAAN TEKNOLOGI SISTEM INFORMASI AKUNTANSI TERHADAP

KINERJA AUDITOR

SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-Syarat Guna Memperoleh Gelar Sarjana Ekonomi

Disusun Oleh: Fajar Hadi Suryana NIM: 108082000109

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

ii

PENGARUH STRUKTUR AUDIT, KOMITMEN ORGANISASI, KONFLIK PERAN DAN EFEKTIVITAS PENGGUNAAN TEKNOLOGI SISTEM

INFORMASI AKUNTANSI TERHADAP KINERJA AUDITOR

Skripsi

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Salah Satu Syarat Guna Mencapai Gelar Sarjana Ekonomi

Oleh:

Fajar Hadi Suryana NIM: 108082000109

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Prof. Dr. Azzam Jazin, MBA Hepi Prayudiawan, SE, Ak, MM.

NIP: - NIP: 19720516 200901 1 006

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

iii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini Rabu, 18 April 2012 telah dilakukan Ujian Komprehensif atas mahasiswa: 1. Nama : Nur Dian Fitriana

2. NIM : 108082000078

3. Jurusan : Akuntansi

4. Judul Skripsi : Pengaruh Struktur Audit, Komitmen Organisasi Konflik Peran dan Efektivitas Penggunaan Teknologi Sistem Informasi Akuntansi Terhadap Kinerja Auditor.

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian komprehensif, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan lulus dan diberi kesempatan untuk melanjutkan ke tahap Ujian Skripsi sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 18 April 2012

1. Prof. Dr. Ahmad Rodoni, MM (______________________)

NIP. 19690203 2001121 1 003 Ketua

2. Zuwesty Eka Putri, SE., M.Ak (______________________) NIP. 19800416 200901 2 006 Sekretaris

iv

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini Selasa, 27 Agustus 2013 telah dilakukan Ujian Skripsi atas mahasiswa: 1. Nama : Fajar Hadi Suryana

2. NIM : 108082000109

3. Jurusan : Akuntansi

4. Judul Skripsi : Pengaruh Struktur Audit, Komitmen Organisasi, Konflik Peran dan Efektivitas Penggunaan Teknologi Sistem Informasi Akuntansi Terhadap Kinerja Auditor Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian skripsi, maka diputuskan bahwa mahasiswa tersebut dinyatakan lulus dan skripsi ini diterima sebagai salah satu syarat memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 27 Agustus 2013

1. Drs. Herni Ali HT. SE., MM ( _____________________ )

NIDN. 0422 1259 02 Ketua

2. Dr. Rini, SE., M.Si ( _____________________ ) NIP. 19760315 200501 2 002 Sekretaris

3. Prof. Dr. Azzam Jasin. MBA ( ______________________)

NIP. - Pembimbing I

4. Hepi Prayudiawan, SE, Ak, MM ( ______________________) NIP. 19720516 200901 1 006 Pembimbing II

v

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan di bawah ini:

Nama : Fajar Hadi Suryana

No. Induk Mahasiswa : 108082000109

Fakultas : Ekonomi dan Bisnis

Jurusan : Akuntansi

Dengan ini menyatakan bahwa dalam penulisan skripsi ini, saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan mempertanggungjwabkan

2. Tidak melakukan plagiat terhadap naskah karya orang lain

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli atau tanpa ijin pemilik karya

4. Tidak melakukan pemanipulasian dan pemalsuan data

5. Mengerjakan sendiri karya ini dan mampu bertanggung jawab atas karya ini

Jikalau di kemudian hari ada tuntutan dari pihak lain atas karya saya, dan telah melalui pembuktian yang dapat dipertanggungjawabkan, ternyata memang

ditemukan bukti bahwa saya telah melanggar pernyataan di atas, maka saya siap untuk dikenai sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

Ciputat, 3 April 2013 Yang Menyatakan

vi

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Fajar Hadi Suryana

2. Tempat tanggal lahir : Jakarta, 22 September 1990

3. Alamat : Komplek Perumahan Reni Jaya, Jl. Pinus

Raya Blok AH1/14 RT 001/018 Pamulang Barat – Tangerang Selatan 15417

4. Telepon : 085718501535

5. E-mail : fajar.kidal@gmail.com

II. PENDIDIKAN

1. TK Cahaya Agung Tahun 1995-1996

2. SD Muhammadiyah 12 Pamulang Tahun 1996-2002 3. SLTP Negeri 01 Pamulang Tahun 2002-2005 4. SMA Muhammadiyah 25 Pamulang Tahun 2005-2008 5. Jurusan Akuntansi, Fakultas Ekonomi dan Bisnis

UIN Syarif Hidayatullah Jakarta Tahun 2008-2012

III. LATAR BELAKANG KELUARGA 1. Ayah : Eddy Djunaedy 2. Ibu : Badriyah

3. Kakak : Arya Ardhian Sukmanto

4. Alamat : Komplek Perumahan Reni Jaya, Jl. Pinus

Raya Blok AH1/14 RT 001/018 Pamulang Barat – Tangerang Selatan 15417

5. No. Telp : (021) 7415609

IV. PENGALAMAN ORGANISASI

vii

2. 2009-2010 : Progam Think Act, BEMJ Akuntansi divisi Konsumsi 3. 2010-2011 : Progam Pengenalan Studi dan Almamater (PROPESA),

BEMJ Akuntansi divisi keamanan

4. 2011 : Progam Sportakuler Akuntansi BEMJ Akuntansi cabang olah raga badminton

V. PELATIHAN DAN SEMINAR YANG DIIKUTI

1. 2008 : ESQ Basic Training Mahasiswa UIN

Jakarta

2. 2008 : General “Prospek dan Tantangan Profesi Akuntansi Menghadapi Era Globalisasi” 3. 2009 : Seminar Dinar Dirham dengan Tema:

“Meretas Sistem Keuangan Anti Krisis” 4. 2010 : Seminar Nasional dengan Tema: “Peran

Asuransi Dalam Era Globalisasi”

5. 2010 : Seminar Anti Corruption Training Road to Campus 2010

viii

THE INFLUENCE OF AUDIT STRUCTURE, ORGANIZATIONAL

COMMITMENT, ROLE CONFLICT, AND EFFECTIVENESS OF USING

ACCOUNTING INFORMATION SYSTEMS TECHNOLOGY TO AUDITOR

PERFORMANCE

Fajar Hadi Suryana

ABSTRACT

This study analyzed the influence of audit structure, organizational commitment, role conflict, and effectiveness of using accounting information systems technology to auditor performance. Respondents in this study consisted of auditors working in CPA firms. It’s about 94 questionnaires were distributed to the respondents, meanwhile 79 questionnaires that returned and can be processed. It used simple random sampling method to determining the sample. It was examined by multiple regression analysis using SPSS 17.0 program.

The results of this study indicate that organizational commitment, role conflict, and effectiveness of using accounting information systems technology affect to auditor performance, where as audit structure does not affect.

ix

PENGARUH STRUKTUR AUDIT, KOMITMEN ORGANISASI, KONFLIK PERAN, DAN EFEKTIVITAS PENGGUNAAN TEKNOLOGI SISTEM

INFORMASI AKUNTANSI TERHADAP KINERJA AUDITOR

Fajar Hadi Suryana

ABSTRAK

Penelitian ini menganalisis pengaruh struktur audit, komitmen organisasi, konflik peran, dan efektivitas penggunaan teknologi sistem informasi akuntansi terhadap kinerja auditor. Responden dalam penelitian ini terdiri dari para auditor yang bekerja di kantor akuntan publik. Kuesioner yang didistribusikan sebanyak 94 buah, sedangkan kuesioner yang kembali dan dapat diolah sebanyak 79 buah. Metode penentuan sampel yang digunakan dalam penelitian adalah simple random sampling. Penelitian ini diuji dengan analisis regresi berganda menggunakan program SPSS 17.0.

Hasil penelitian menunjukkan bahwa komitmen organisasi, konflik peran, dan efektivitas penggunaan teknologi sistem informasi akuntansi berpengaruh terhadap kinerja audior, sedangkan struktur audit tidak berpengaruh.

x

KATA PENGANTAR

Segala puji bagi Allah SWT yang telah memberikan rahmat dan karunia-Nya kepada penulis, sehingga penulis dapat menyelesaikan skripsi ini dengan baik. Shalawat dan salam senantiasa tercurah kepada maha guru, Rasulullah SAW yang mengantarkan manusia dari zaman jahiliyah ke zaman penuh ilmu pengetahuan ini.

Penyusunan skripsi ini dimaksudkan untuk memenuhi sebagian syarat-syarat guna mencapai gelar Sarjana Ekonomi di Universitas Islam Negeri Syarif Hidayatullah

Jakarta.

Penulis menyadari bahwa penulisan ini tidak dapat terselesaikan tanpa dukungan dari berbagai pihak baik moril maupun materiil. Oleh karena itu, penulis ingin menyampaikan ucapan terima kasih kepada semua pihak yang telah membantu dalam penyusunan skripsi ini terutama kepada:

1. Kedua orang tua, ayahanda Eddy Djunaedy dan ibunda Badriyah yang telah memberikan dukungan baik moril maupun materiil serta doa yang tiada henti-hentinya kepada penulis.

2. Kakakku Arya Ardhian Sukmanto dan segenap keluarga yang telah menyemangati dan membantu penyelesaian skripsi ini.

3. Bapak Prof. Dr. Abdul Hamid, MS, selaku Dekan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

4. Ibu Rini, SE, M.Si., Ak selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

5. Bapak Hepi Prayudiawan SE, AK, MM .Si selaku Sekretaris Jurusan Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

6. Bapak Prof. Dr. Azzam Jazin, MBA selaku dosen Pembimbing Skripsi I yang telah berkenan memberikan banyak waktu, ilmu dan solusi pada setiap permasalahan atas kesulitan dalam penulisan skripsi ini, serta bimbingan dan arahan untuk membimbing penulis selama menyusun skripsi.

xi

8. Seluruh Bapak/Ibu dosen Fakultas Ekonomi dan Bisnis yang telah memberikan pengetahuan yang sangat bermanfaat selama masa perkuliahan.

9. Seluruh staf dan karyawan Universitas Islam Negeri Syarif Hidayatullah Jakarta yang telah memberikan bantuan kepada penulis.

10. Semua sahabat-sahabat terbaikku Ardiansyah (Jemba), Dian, Fian, Emoth, Ipul, Kamal, Muth, Raden, Adul, Anggi, Icha, Lala,

11. Teman-teman Akuntansi C 2008 dan teman-teman pengajian Akuntansi C 2008, terima kasih atas informasi, bantuan, semangat, dan doa yang telah

diberikan.

12. Terima kasih seluruh teman-teman Akuntansi 2008 atas doa dan dukungan yang telah diberikan.

13. Terima kasih kepada seluruh teman-teman Fakultas Ekonomi dan Bisnis sukses mulia untuk kita semua

Semua pihak yang telah membantu terselesaikannya skripsi ini yang tidak dapat penulis sebutkan satu persatu.Penulis menyadari bahwa skripsi ini masih jauh dari sempurna dikarenakan terbatasnya pengalaman dan pengetahuan yang dimiliki penulis. Oleh karena itu, penulis mengharapkan segala bentuk saran serta masukan bahkan kritik yang membangun dari berbagai pihak. Semoga skripsi ini dapat bermanfaat bagi para pembaca dan semua pihak khususnya dalam bidang akuntansi dan manajemen.

Jakarta, April 2013

Penulis

xii DAFTAR ISI

HALAMAN JUDUL ... i

LEMBAR PENGESAHAN SKRIPSI ... ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... iii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ... v

DAFTAR RIWAYAT HIDUP ... vi

ABSTRACT ...viii

ABSTRAK...ix

KATA PENGANTAR ... . x

DAFTAR ISI ... xii

DAFTAR TABEL ... xv

DAFTAR GAMBAR ... ..xvi

DAFTAR LAMPIRAN ... xvii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... .9

C. Tujuan Penelitian ………. ... 10

D. Manfaat Penelitian ... 10

BAB II TINJAUAN PUSTAKA ... 13

A. Tinjauan Literatur ... 13

1. Struktur Audit ... 13

2. Komitmen Organisasi ... 15

3. Konflik Peran ... 17

4. Efektivitas... ... 20

5. Teknologi Informasi ... 21

6. Sistem Informasi Akuntansi ... 22

7. Kinerja Auditor ... 25

B. Penelitian Terdahulu ... 28

xiii

D. Keterkaitan Antar Variabel ... 34

1. Struktur Audit dengan Kinerja Auditor ... 34

2. Komitmen Organisasi dengan Kinerja Auditor ... 35

3. Konflik Peran dengan Kinerja Auditor ... 36

4. Efektivitas Penggunaan Teknologi Sistem Informasi Akuntansi dengan Kinerja Auditor ... 37

BAB III METODOLOGI PENELITIAN ... 39

A. Ruang Lingkup Penelitian ... 39

B. Metode Pemilihan Sampel ... 39

C. Metode Pengumpulan Data ... 39

D. Metode Analisis Data ... 40

1. Statistik Deskriptif ... 41

2. Uji Kualitas Data ... 41

3. Uji Asumsi Klasik ... 42

4. Uji Hipotesis ... 43

E. Operasionalisasi Variabel ... 45

1. Struktur Audit ... 45

2. Komitmen Organisasi ... 46

3. Konflik Peran ... 46

4. Efektivitas Penggunaan Teknologi Sistem Informasi Akuntansi... ... 47

5. Kinerja Auditor ... 47

BAB IV PENEMUAN DAN PEMBAHASAN ... 52

A. Sekilas Gambaran Umum Objek Penelitan ... 52

1. Tempat dan Waktu Penelitian ... 52

2. Karakteristik Profil Responden ... 54

B. Hasil Uji Instrumen penelitian ... 57

1. Hasil Uji Statistik Deskriptif ... 57

2. Hasil Uji Kualitas Data ... 59

3. Hasil Uji Asumsi Klasik ... 63

4. Hasil Uji Hipotesis ... 67

xiv

A. Kesimpulan ... 72

B. Implikasi ... 73

C. Saran ... 76

Daftar Pustaka ... 78

xv

DAFTAR TABEL

No. Tabel Keterangan Halaman

2.1 Hasil-Hasil Penelitian Terdahulu ... .... 29

3.1 Operasional Variabel Penelitian ... .... 48

4.1 Data Sampel Penelitian ... ... 52

4.2 Data Distribusi Sampel Penelitian ... ...52

4.3 Hasil Uji Deskripsi Berdasarkan Jenis Kelamin ... ... 53

4.4 Hasil Uji Deskripsi Berdasarkan Posisi Terakhir ... ... 54

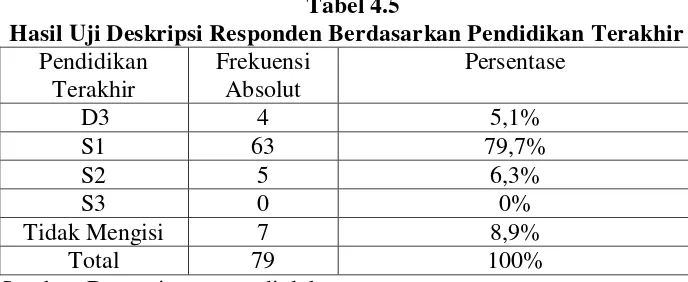

4.5 Hasil Uji Deskripsi Berdasarkan Pendidikan Terkahir ... 55

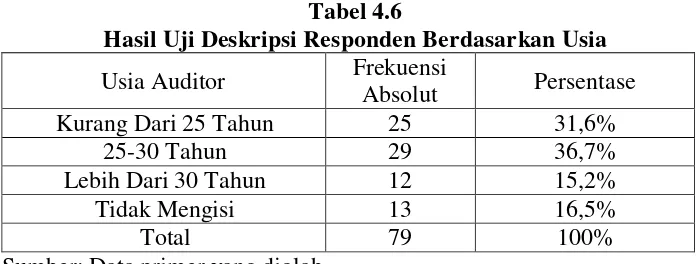

4.6 Hasil Uji Deskripsi Berdasarkan Usia ... ... 58

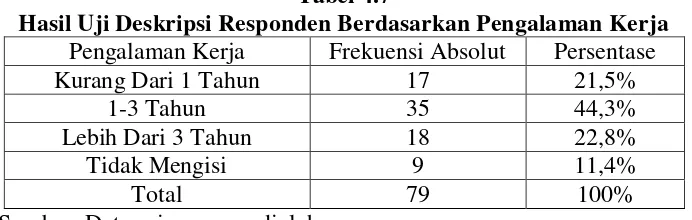

4.7 Hasil Uji Deskripsi Berdasarkan Pengalaman Kerja ... ... 56

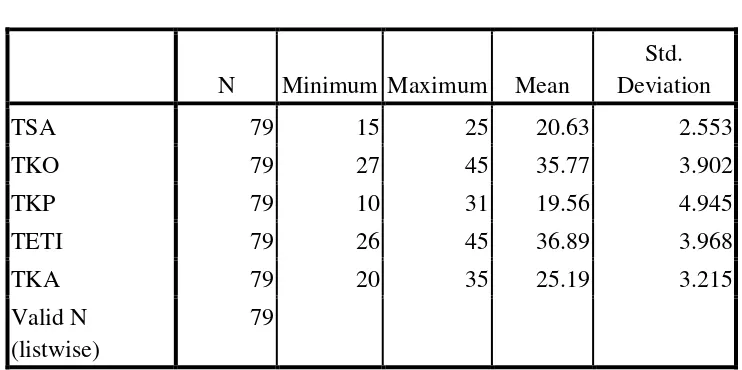

4.8 Hasil Uji Statistik Deskriptif ... ... 57

4.9 Hasil Uji Validitas Struktur Audit ... ... 58

4.10 Hasil Uji Validitas Komitmen Organisasi ... ... 59

4.11 Hasil Uji Validitas Konflik Peran ... ... 59

4.12 Hasil Uji Validitas Efektivitas Penggunaan Teknologi Sistem informasi Akuntansi... ...60

4.13 Hasil Uji Validitas Kinerja Auditor ... ... 61

4.14 Hasil Uji Reliabilitas ... ... 61

4.15 Hasil Uji Multikolonieritas ... ... 62

4.16 Hasil Uji Normalitas ... ... 64

4.17 Hasil Uji Heteroskedastisitas ... ... 65

4.18 Hasil Uji Koefisien Determinasi (R2) ... ... 66

4.19 Hasil Uji Statistik F ... ... 67

xvi

DAFTAR GAMBAR

No. Gambar Keterangan Halaman

xvii

DAFTAR LAMPIRAN

No. Lamp. Keterangan Halaman

1 Surat Penelitian Skripsi ... ... 81

2 Surat Penelitian ... ... ... 85

3 Surar Keterangan Dari KAP ... ... 89

4 Kuesioner Penelitian ... ... 99

5 Daftar Jawaban Responden ... ... 109

1 BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Dewasa ini dunia bisnis mengalami perkembangan pesat. Hal ini tidak

lepas dari tingginya konsumsi dalam kegiatan sehari-hari dan

perkembangan teknologi yang semakin memudahkan bagi perusahaan dan

konsumen untuk memperoleh informasi atau mempermudah pekerjaan

yang tadinya manual sekarang dapat dilakukan dengan berbantuan

komputer.

Perusahaan/entitas sebagai pelaku bisnis akan membuat laporan

keuangan untuk mengetahui hasil usaha dan posisi keuangan

perusahaan/entitas, sebagai acuan dalam pengambil keputusan, selain itu

laporan keuangan juga dapat digunakan sebagai alat pertanggungjawaban

pengelolaan manajemen perusahan kepada pemilik perusahaan.

Dengan berkembangnya dunia bisnis membuka peluang bagi Kantor

Akuntan Publik (KAP) untuk menyediakan jasa. Dimana setiap laporan

keuangan perusahaan perlu diaudit oleh pihak ketiga untuk mengetahui

apakah laporan keuangan tersebut telah sesuai dengan standar dan prinsip

akuntansi yang berlaku umum, sekaligus mendapatkan opini yang

menyatakan wajar tidaknya laporan keuangan tersebut, sehingga

perusahaan mempunyai keyakinan atas laporan keuangan yang disajikan

2

Seorang auditor dalam melaksanakan tugasnya dipengaruhi oleh

banyak hal yang dimiliki ataupun yang dihadapinya baik dari dalam

maupun dari luar. Hal ini dikarenakan auditor adalah manusia yang

memiliki perasaan, emosi, harga diri, hak asasi dan kepribadian yang

dijadikan kekuatan untuk menjalankan setiap pekerjaan. Pengaruh dari

dalam diri seperti profesionalisme dan komitmen menjadi cerminan

karakter auditor yang baik. Sedangkan pengaruh dari luar, tentu kinerja

seseorang akan dipengaruhi oleh lingkungan tempat mereka bekerja dan

perkembangan teknologi.

Kinerja KAP yang berkualitas sangat ditentukan oleh kinerja auditor.

Kinerja auditor merupakan tindakan atau pelaksanaan tugas pemeriksaan

yang telah diselesaikan oleh auditor dalam kurun waktu tertentu.

Pengertian kinerja auditor adalah hasil kerja yang dicapai oleh auditor

dalam melaksanakan tugasnya, sesuai dengan tanggung jawab yang

diberikan kepadanya dan menjadi salah satu tolak ukur yang digunakan

untuk menentukan apakah suatu pekerjaan yang dilakukan akan baik atau

sebaliknya. Kinerja auditor menjadi perhatian utama, bagi klien ataupun

publik dalam menilai hasil audit yang dilakukan (Zainal Fanani et al.,

2007:2)

Seorang auditor dituntut untuk memiliki pengetahuan yang luas

khususnya dibidang auditing. Salah satu sumber peningkatan kinerja

seorang auditor dapat berasal dari pengalaman-penggalaman dalam bidang

3

yang bertahap, seperti: pelaksanaan tugas-tugas pemeriksaan, intensitas

pelatihan ataupun kegiatan lain yang dapat meningkatkan kinerja auditor.

Beberapa proses yang dialami tersebut dalam memberikan manfaat

pengembangan pengalaman seorang auditor yang dimiliki agar lebih

memiliki kecakapan yang matang. Pertambahan pengalaman akan

meningkatkan perhatian auditor dalam menemukan

pelanggaran-pelanggaran. Dan pengalaman-pengalaman yang didapat auditor,

memungkinkan berkembangnya potensi yang dimiliki auditor melalui

proses-proses yang telah dipelajari sebelumnya, sehingga potensi

terjadinya kekeliruan di masa mendatang akan semakin berkurang.

Pengalaman yang lebih akan menghasilkan pengetahuan yang lebih.

Seseorang yang melakukan pekerjaan sesuai dengan pengetahuan yang

dimiliki akan memberikan hasil yang lebih baik daripada mereka yang

tidak mempunyai pengetahuan yang cukup dalam tugasnya (Christ, dalam

Yudhi Herliansyah, 2006:2).

Auditor dalam melaksanakan tugasnya, memperoleh kepercayaan dari

klien dan para pemakai laporan keuangan untuk membuktikan kewajaran

laporan keuangan yang disusun dan disajikan oleh klien. Klien dapat

mempunyai kepentimgam yang berbeda, bahkan mungkin bertentangan

dengan pemakai laporan keuangan. Demikian pula, kepentingan pemakai

laporan keuangan yang satu mungkin berbeda dengan pemakai laporan

keuangan lainnya. Oleh karena itu, dalam memberikan pendapat mengenai

4

independen terhadap kepentingan klien, pemakai laporan keuangan,

maupun kepentingan akuntan publik itu sendiri (Sri Trisnaningsih,

2007:20).

Profesi sebagai akuntan publik memainkan peranan sosial yang sangat

penting berhubungan dengan tugas dan tanggung jawab yang diemban

oleh auditor. Auditor independen adalah auditor profesional yang

menyediakan jasanya kepada masyarakat umum terutama dalam bidang

audit atas laporan keuangan yang dibuat oleh kliennya. Dalam menjaga

mutu pekerjaan profesionalnya, Akuntan Publik harus berpedoman pada

kode etik maupun Standar Profesional Akuntan Publik (SPAP). Seorang

akuntan publik yang profesional dapat dilihat dari kinerja auditor dalam

menjalankan tugas dan fungsinya.

Dalam menjalankan tugasnya, auditor sering dihadapkan oleh potensi

konflik peran (role conflict) sehingga mempengaruhi kinerja auditor. Role

conflict adalah suatu konflik yang timbul karena mekanisme pengendalian

birokratis organisasi tidak sesuai dengan norma, aturan, etika, dan

kemandirian profesional. Kondisi tersebut biasanya terjadi karena adanya

dua perintah yang berbeda yang diterima secara bersamaan dan

pelaksanaan salah satu perintah saja akan mengakibatkan terabainya

perintah yang lain. Efek potensial dari konflik peran maupun

ketidakjelasan peran sangatlah rawan, baik bagi individual maupun

5

yang berhubungan dengan pekerjaan, kepuasan kerja, dan kinerja yang

lebih rendah (Zaenal Fanani et al., 2007:141).

Tsai dan Shis (2005) dalam Zainal Fanani et al., (2007:3) menyatakan

bahwa konflik peran muncul karena adanya ketidaksesuaian antara

pengharapan yang disampaikan pada individual didalam organisasi dengan

orang lain didalam dan diluar organisasi.

Faktor lain yang mempengaruhi kinerja auditor adalah komitmen

organisasi. Komitmen organisasi mengacu kepada komitmen karyawan

terhadap organisasinya, disamping juga akan menumbuhkan loyalitas serta

mendorong keterlibatan diri karyawan dalam mengambil berbagai

keputusan. Oleh karenanya komitmen organisasi menimbulkan rasa ikut

memiliki (sense of belong) bagi karyawan terhadap organisasi

Dengan kemajuan teknologi didunia usaha yang terus menerus juga,

akuntansi yang dikerjakan secara manual sekarang dapat dilakukan dengan

berbantuan komputer. Proses dalam akuntansi secara manual dan berbasis

komputer tidak jauh berbeda, yang membedakan dalam berbasis komputer

dilakukan dengan sekali entry (Input) data atau transaksi saja, hal ini

dalam buku besar akan berubah dan secara langsung dapat merubah

financial report juga.

Penggunaan internet oleh perusahaan sudah semakin memasyarakat.

Menurut Kristianto (2008:56) bahwa ada beberapa fasilitas internet yang

dapat dimanfaatkan audior dalam rangka mengembangkan kompetensinya,

6

untuk mengirim pesan tertentu kepada pihak lain, berbagai informasi,

memecahkan masalah yang dihadapinya, atau sekedar bercakap-cakap.

Menurut Noviari (2007:7) bahwa perubahan proses akuntansi akan

mempengaruhi proses audit karena audit merupakan suatu bidang praktik

yang menggunakan laporan keuangan yang dihasilkan oleh sistem

informasi akuntansi. Dengan adanya kemajuan yang telah dicapai dalam

bidang akuntansi yang menyangkut SIA berbasis komputer dapat

menghasilkan laporan keuangan, maka praktik auditing akan terkena

imbasnya. Perkembangan teknologi informasi juga mempengaruhi

perkembangan proses audit.

Keberhasilan suatu teknologi tergantung pada si pengguna itu sendiri

apabila dia memiliki pengetahuan dan kemampuan untuk mengoperasikan

teknologi tersebut maka akan mempermudah pekerjaan yang

dilakukannya, sedangkan jika si pengguna tidak memiliki pengetahuan dan

kemampuan maka teknologi tersebut justru akan mempersulitnya.

Trisnaningsih (2007:9) menjelaskan bahwa, kinerja (prestasi kerja)

adalah suatu hasil karya yang dicapai seseorang dalam melaksanakan

tugas-tugas yang dibebankan kepadanya didasarkan atas kecakapan,

pengalaman dan kesungguhan waktu yang diukur dengan mutu kerja yang

dihasilkan, sedangkan kuantitas adalah jumlah hasil kerja yang dihasilkan

dalam kurun waktu tertentu, dan ketepatan waktu adalah kesesuaian waktu

7

Hasil Penelitian sebelumnya mengenai pengaruh struktur audit

terhadap kinerja auditor yang dilakukan Stuart dan Prawitt (2004) hasilnya

menunjukan bahwa struktur audit tidak berpengaruh secara langsung

terhadap kinerja auditor. Kinerja auditor tergantung interaksi antara

kompleksitas tugas dengan struktur audit yang digunakan dalam

penerimaan audit. Untuk tugas analitis yang tidak terlalu kompleks,

auditor dari perusahaan yang menggunakan struktur audit dan tidak

menggunakan struktur audit menunjukan kinerja yang sepadan.

Sebaliknya, pada tugas yang relatif kompleks, auditor dari perusahaan

yang tidak menggunakan struktur audit jauh berada di bawah perusahaan

yang menggunakan struktur audit. Selanjutnya penelitian yang dilakukan

Fanani (2007) mengenai pengaruh struktur audit terhadap kinerja auditor,

hasilnya struktur audit mempunyai pengaruh positif atau signifikan

terhadap kinerja auditor. Hal ini menunjukkan bahwa penggunaan struktur

audit dapat membantu auditor dalam melaksanakan tugasnya menjadi

lebih baik, sehingga dapat meningkatkan kinerja auditor.

Hasil Penelitian sebelumnya mengenai pengaruh komitmen organisasi

terhadap kinerja auditor yang dilakukan Trisnaningsih (2007) hasilnya

komitmen organisasi mempunyai pengaruh positif atau signifikan terhadap

kinerja auditor. Hal ini telah menunjukkan bahwa seorang auditor yang

memiliki komitmen yang tinggi terhadap organisasi dimana dia bekerja

maka akan menimbulkan rasa memiliki terhadap perusahaan (sense of

8

Hasil Penelitian sebelumnya mengenai pengaruh konflik peran

terhadap kinerja auditor yang dilakukan Fanani (2007) hasilnya konflik

peran mempunyai pengaruh negatif dan signifikan terhadap kinerja

auditor. Hal ini telah menunjukkan bahwa konflik peran yang merupakan

gejala psikologis yang dialami oleh auditor yang timbul karena adanya dua

rangkaian tuntutan yang bertentangan sehingga menyebabkam rasa tidak

nyaman dalam bekerja secara potensial bisa menurunkan motivasi kerja,

sehingga bisa menurunkan kineja secara keseluruhan.

Hasil Penelitian sebelumnya mengenai pengaruh efektifitas

penggunaan teknologi sistem informasi akuntansi terhadap kinerja auditor

yang dilakukan Sari (2008) hasilnya efektifitas penggunaan teknologi

sistem informasi mempunyai pengaruh positi atau signifikan terhadap

kinerja auditor. Hal ini telah menunjukkan bahwa terdapat hubungan yang

searah antara efektivitas penggunaan teknologi sistem informasi dengan

kinerja individual. Semakin tinggi efektivitas penggunaan teknologi sistem

informasi, maka semakin tinggi kinerja individual

Penulis termotivasi untuk melakukan penelitian ini dimotivasi oleh

beberapa alasan. Pertama, penelitian ini merupakan pengembangan dari

penelitian sebelumnya yang dilakukan dilakukan Fanani (2007) yang

meneliti tentang pengaruh struktur audit dan konflik peran terhadap kinerja

auditor dimana struktur audit dan konflik peran memiliki pengaruh

signifikan terhadap kinerja auditor. Dalam penggunaannya struktur audit

9

sehingga dapat meningkatkan kinerja auditor. Sedangkan adanya konflik

peran dapat menyebabkan auditor merasa tidak nyaman dalam bekerja

secara potensial bisa menurunkan motivasi kerja, sehingga bias

menurunkan kineja secara keseluruhan. Sehinga pada penelitian ini penulis

ingin meneliti struktur audit dan konflik peran berpengaruh terhadap

kinerja auditor dengan menambahkan dua variable yaitu komitmen

organisasi dan efektivitas penggunaan teknologi sistem informasi.

Kedua berbagai penelitian sebelumnya menunjukan hasil yang tidak

konsisten Stuart dan Prawitt (2004) dalam penelitiannya menunjukan

bahwa struktur audit tidak berpengaruh langsung terhadap kinerja auditor,

berbeda dengan Fanani (2007) yang menunjukan bahwa struktur audit

berpengaruh secara langsung terhadap kinerja auditor.

Berdasarkan uraian diatas, maka peneliti termotivasi untuk melakukan

penelitian ini karena cukup penting mengetahui faktor-faktor apa saja yang

mempengaruhi kinerja auditor. Berdasarkan hal tersebut, maka peneliti

melakukan penelitian yang berjudul “Pengaruh Struktur Audit,

Komitmen Organisasi, Konflik Peran dan Efektivitas Penggunaan

Teknologi Sistem Informasi Akuntasi Terhadap Kinerja Auditor”.

A. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah dipaparkan, maka

10

1. Apakah struktur audit memiliki pengaruh secara parsial terhadap kinerja

auditor?

2. Apakah komitmen organisasi memiliki pengaruh secara parsial terhadap

kinerja auditor?

3. Apakah konflik peran memiliki pengaruh secara parsial terhadap kinerja

auditor?

4. Apakah efektivitas penggunaan teknologi sistem informasi akuntansi

memiliki pengaruh secara parsial terhadap kinerja auditor?

5. Apakah struktur audit, komitmen organisasi, konflik peran dan

efektivitas penggunaan teknologi sistem informasi akuntansi secara

simultan memiliki pengaruh terhadap kinerja auditor?

B. Tujuan Penelitian

Tujuan dari penelitian ini adalah sebagai berikut:

1. Untuk menganalisis apakah struktur audit memiliki pengaruh terhadap

komitmen organisasi.

2. Untuk mengenalisis apakah komitmen organisasi memiliki pengaruh

terhadap komitmen organisasi.

3. Untuk menganalisis apakah konflik peran memiliki pengaruh terhadap

komitmen organisasi.

4. Untuk menganalisis apakah efektivitas penggunaan teknologi sistem

11

5. Untuk menganalisis apakah struktur audit, komitmen organisasi, konflik

peran dan efektivitas penggunaan teknologi sistem informasi akuntansi

secara bersama sama memiliki pengaruh terhadap kinerja auditor?

C. Manfaat Penelitian

Berdasarkan tujuan penelitian di atas, penelitian ini diharapkan dapat

memberikan manfaat bagi:

1. Peneliti / Akademisi

Bagi peneliti guna memperluas wawasan dan menambah referensi

mengenai komitmen organisasi agar diperoleh hasil yang bermanfaat

bagi peneliti di masa yang akan datang dan juga ingin mengetahui

seberapa jauh pengaruh yang terjadi antara struktur audit, komitmen

organisasi, konflik peran dan efektivitas penggunaan teknologi Informasi

akuntasi terhadap kinerja auditor..

2. Kantor Akuntan Publik (KAP)

Bagi Kantor Akuntan Publik penelitian ini dapat memberikan

masukan kepada pihak perusahaan, dalam hal ini KAP, mengenai

struktur audit, komitmen organisasi, konflik peran dan efektivitas

penggunaan teknologi Informasi akuntasi terhadap kinerja auditor.

3. Auditor

Bagi auditor penelitian ini dapat memberikan masukan pada

12

audit, komitmen organisasi, konflik peran, dan efektivitas penggunaan

teknologi sistem informasi terhadap kinerja auditor

13 BAB II

TINJAUAN PUSTAKA

A. Tinjauan Literatur

1. Struktur Audit

Muslim A. Djalil (2002:34) menjelaskan bahwa struktur audit

meliputi apa yang harus dilakukan, intruksi bagaimana pekerjaan harus

diselesaikan, alat untuk melakukan koordinasi, alat untuk pengawasan

dan pengendalian audit dan alat penilai kualitas kerja yang

dilaksanakkan. Pemahaman terhadap struktur audit yang baik dapat

meningkatkan kinerja auditor. Hal ini disebabkan karena teknik dan

prosedur audit yang digunakan KAP akan menjadi lebih efektif dan

efisien sehingga menghasilkan kinerja yang lebih baik. Bowrin

(1998:41) menjelaskan bahwa proses audit yang terstruktur

dikarakteristikan dengan memperkenalkan perubahan dari pendekatan

tradisional ke penggunaan kerangka konseptual yang lebih efisien dan

efektif untuk menyusun program audit dalam setiap perikatan dengan

klien. Sedangkan pendekatan audit yang tidak terstruktur

dikarakteristikan dengan kurangnya pendokumentasian dal hal

kerangka kerja, panduan sistematis dalam proses audit. Salah satu

fokus terhadap struktur audit adalah pengembangan dalam proedur,

aturan, dan komunikasi dalam audit (Bowrin 1998:42). Penggunaan

14

pengumpulan bukti, struktur audit yang semakin baik akan membantu

auditor dalam pengumpulan bukti sehingga akan berpengaruh terhadap

penilaian atas sebuah pendapat audit, sehingga bukti yang kompeten

dan relevan dapat terpenuhi guna memberikan pendapat terhadap

laporan keuangan.

Peningkatan struktur audit pada KAP akan memberikan dampak

baik secara eksternal maupun internal (Bowrin, 1998:52). Secara

internal dapat meningkatkan kompleksitas lingkungan bisnis yang

dihadapi KAP dan Klien, meningkatkan jumlah peraturan di mana

KAP dan klien harus mematuhinya, meningkatkan persaingan di antara

KAP, dan meningkatkan perhatian KAP terhadap ancaman litigasi.

Secara eksternal KAP dapat meningkatkan kekuatan pasar dengan

diversivikasi dan diferensiasi dalam pelayanannya dan turnover staf

yang tinggi.

Penggunaan struktur audit juga memiliki manfaat dan kerugian

(Bowrin 1998:58). Manfaatnya antara lain, meningkatkan efektivitas

dan efisiensi audit, mengurangi litigasi yang dihadapi KAP,

memberikan pengaruf positif pada sumber daya manusia untuk KAP,

memfasilitasi kualitas diferensiasi layanan. Jika penggunaa struktur

audit ini tidak dijalankan secara maksimal maka dapat mengurangi

efektivitas dan efisiensi audit, meningkatkan litigasi yang dihadapi

KAP, memberikan pengaruh negatif bagi sumber daya manusia di

15 2. Komitmen Organisasi

Sopiah (2008:157) mendefinisikan komitmen organisasi sebagai

suatu ikatan psikologis karyawan pada organisasi yang ditandai dengan

adanya kepercayaan dan penerimaan yang kuat atas tujuan dan

nilai-nilai organisasi, kemauan untuk mengusahakan tercapainya

kepentingan organisasi dan keinginan yang kuat untuk

mempertahankan kedudukan sebagai anggota organisasi. Menurut

Karsono (2008:157), Komitmen organisasi adalah komitmen pada

organisasi secara global. Komitmen ini menggambarkan perasaan

untuk tetap bersama organisasi yang diwarnai dengan kesetujuannya

dengan tujuan, dan nilai yang dimiliki organisasi. Selanjutnya menurut

Menurut Sardjito dan Muthaher (2008:41), komitmen organisasi

adalah komitmen yang menunjukan keyakinan dan dukungan yang

kuat terhadap nilai dan sasaran (goal) yang ingin dicapai oleh

organisasi. Komitmen anggota organisasi menjadi hal penting bagi

sebuah organisasi dalam menciptakan kelangsungan hidup sebuah

organisasi apapun bentuk organisasinya. Komitmen menunjukkan

hasrat karyawan sebuah perusahaan untuk tetap tinggal dan bekerja

serta mengabdikan diri bagi organisasi (Amilin dan Dewi, 2008:15).

Berkaitan dengan komitmen organisasi Trisnaningsih (2007:10)

16

mendorong (reinforce) antara satu dengan yang lain. Karyawan yang

komitmen terhadap organisasi akan menujukkan sikap dan perilaku

yang positif terhadap lembaganya, karyawan akan memiliki jiwa untuk

membela organisasinya, berusaha meningkatkan prestasi dan memiliki

keyakinan yang pasti untuk membantu mewujudkan tujuan organisasi.

Komtmen karyawan terhadap organisasinya adalah kesetiaan karyawan

terhadap organisasinya, disamping juga akan menumbuhkan loyalitas

serta mendorong keterlibatan diri karyawan dalam mengambil berbagai

keputusan. Oleh karenanya komitmen akan menimbulkan rasa ikut

memiliki (sense of belonging) bagi karyawan terhadap organisasinya.

Menurut Setiawan dan Ghozalli (2006:193), konsep komitmen

organisasional didasarkan pada premis bahwa individual membentuk

suatu keterikatan (attachment) terhadap organisasi. Secara historis

komitmen organisasional merupakan perspektif yang bersifat

keperlilakuan dimana komitmen diartikan sebagai perilaku konsisten

dengan aktivitan (consistent lines of activity).

Berdasarkan definisi diatas, maka komitmen organisasi merupakan

tingkat intensitas seseorang untuk mengidentifikasikan dirinya serta

tingkat keterlibatannya dalam organisasi terhadap nilai dan sasaran

yang ingin dicapai organisasi untuk mengusahakan tercapainya

kepentingan organisasi dan untuk mempertahankan kedudukannya

17 3. Konflik Peran

Konflik peran atau role conflict adalah suatu konflik yang timbul

dari mekanisme pengendalian birokratis organisasi tidak sesuai dengan

norma, aturan, etika dan kemandirian profesional. Kondisi tersebut

biasanya terjadi karena adanya dua perintah yang berbeda yang

diterima secara bersamaan dan pelaksanaan salah satu perintah saja

akan mengakibatkan terabainya perintah yang lain. Konflik peran

dapat menimbulkan rasa tidak nyaman dalam bekerja dan bisa

menurunkan motivasi kerja karena mempunyai dampak negatif

terhadap perilaku individu, seperti timbulnya ketegangan kerja,

banyaknya terjadi perpindahan, penurunan kepuasan kerja sehingga

bisa menurunkan kinerja auditor secara keseluruhan (Zaenal Fanani et

al., 2007:7).

Tuntutan peran berhubungan dengan tekanan pada seorang sebagai

suatu fungsi dari peran tertentu yang ia jalankan dalam organisasi. Role

conflict menciptakan harapan-harapan yang mungkin sulit untuk

dipenuhi (Robbins dan Judge, 2009:674).

Menurut Ramawati Hanny Yustrianthe (2008:130), role conflict

terjadi ketika seorang berada pada situasi tekanan untuk melakukan

tugas yang berbeda dan tidak konsisten dalam waktu yang bersamaan.

18

timbulnya stress yang dapat merusak dan merugikan dalam pencapaian

tujuan seseorang. Apabila stres terjadi secara terus-menerus dan

berkepanjangan, maka akan menyebabkan timbulnya reduced personal

accomplishment, pada akhirnya akan menyebabkan tingkat kepuasan

kerja dan keinginan untuk tetap bekerja di perusahaan atau institusi

yang rendah.

Beberapa bentuk konflik yang dapat terjadi di organisasi menurut

Gibson, Ivancevich, dan Donnelly (2006:256) yaitu konflik peran

pribadi (person-role cionflict), konflik intra peran (itrarole-conflict),

konflik antar peran (interrole conflict), adapun penegasannya adalah

sebagai berikut

1. Konflik Peran Pribadi (Person-Role Conflict)

Konflik peran pribadi terjadi ketika persyaratan peran melanggar

peran dasar, sikap, dan kebutuhan individu yang memegang posisi

2. Konflik Intra Peran (Intrarole Conflict)

Konflik antar peran terjadi ketika individu berbeda mendefinisikan

peran menurut set harapan yang berbeda, sehingga tidak mungkin

bagi seseorang yang memainkan peran dapat memenuhi semuanya.

Hal ini mungkin akan terjadi ketika peran yang ada mempunyai set

peran yang kompleks (banyak kaitan peran yang berbeda)

3. Konflik Antar Peran (Interrole conflict)

Terjadi karena individu secara simultan melakukan banyak peran,

19

Mo Koo dan Sim (1997:207) menyatakan bahwa role conflict

terjadi ketika peran yang bertentangan harus dilakukan oleh

masing-masing anggota dalam sebuah organisasi. Dihadapkan dengan harapan

yang terpisah satu sama lainnya, anggota yang mengalami role conflict

dan tidak dapat membuat penilaian yang tepat tentang yang mana yang

harus dipenuhi. Role conflict dan role ambiguity adalah dua

ketegangan psikoloigis yang telah diteliti secara luas dan berhubungan

dengan baik kesehatan mental maupun fisik.

Kondisi role confict terjadi karena kadangkala klien juga meminta

layanan lain yang dimaksudkan untuk meningkatkan kinerja keuangan

perusahaan. Dalam hal ini, dapat menimbulkan konflik antara tugas

yang diemban oleh KAP dan permintaan yang disampaikan klien

sehingga mempengaruhi kinerja auditor. Penelitian pada auditor Korea

menunjukan bahwa tekanan ekonomi membuat auditor tidak terlalu

memperhatikan role conflict agardapat memperoleh klien dan

kadang-kadang mereka mengorbankan etika profesionalnya sehingga dalam

bekerja mereka cenderung berkompromi dengan motif ekonomi (Mo

Koo dan Sim, 1997:215)

Dari beberapa definisi diatas, dapat diambil kesimpulan bahwa

konflik peran atau role conflict merupakan suatu situasi dimana

individu mengalami ketidaksesuaian antara perintah atau permintaan

yang diberikan dengan komitmen dari satu peran. Kondisi tersebut

20

diterima secara bersamaan dan pelaksanaan salah satu perintah saja

akan mengakibatkan terabainya perintah yang lain. Seseorang yang

mengalami role conflict cenderung menimbulkan ketegangan kerja,

ketidaknyamanan dalam bekerja, menurunkan motivasi kerja,

penurunan kepuasan kerja, menyebabkan terjadinya perpindahan kerja,

menimbulkan ketegangan psikologis, mempengaruhi kesehatan mental

maupun fisik, serta dapat menurunkan kinerja secara keseluruhan.

Beberapa bentuk konflik yang dapat terjadi di organisasi yaitu konflik

peran pribadi (person-role cionflict), konflik intra peran

(itrarole-conflict), konflik antar peran (interrole conflict)

4. Efektifitas

Menurut Anthony (2004:14) mendefinisikan efektifitas sebagai

berikut:

“Efektivitas adalah hubungan antara output yang dihasilkan oleh pusat pertanggung jawaban dengan tujuan jangka pendek (objektifitas), semakin besar ouput yang dikontribusikan terhadap jangka pendek perusahaan,maka semakin efektif unit tersebut”.

Menurut pendapat Mahmudi (2005:92) dalam bukunya Manajemen

Kinerja Sektor Publik mendefinisikan efektivitas, sebagai berikut:

“Efektivitas merupakan hubungan antara output dengan tujuan, semakin besar kontribusi (sumbangan) output terhadap pencapaian tujuan, maka semakin efektif organisasi, program atau kegiatan”

Dari definisi diatas dapat ditarik kesimpulan bahwa suatu hal dapat

dikatakan efektif apabila hal tersebut sesuai dengan dengan yang

21

pencapaian tujuan dilakukannya tindak-tindakan untuk mencapai hal

tersebut. Efektivitas dapat diartikan sebagai suatu proses pencapaian

suatu tujuan yang telah ditetapkan sebelumnya. Suatu usaha atau

kegiatan dapat dikatakan efektif apabila usaha atau kegiatan tersebut

telah mencapai tujuannya. Apabila tujuan yang dimaksud adalah tujuan

suatu instansi maka proses pencapaian tujuan tersebut merupakan

keberhasilan dalam melaksanakan program atau kegiatan menurut

wewenang, tugas dan fungsi instansi tersebut.

5. Teknologi Informasi

Teknologi informasi (TI) terdiri atas teknologi komputer dan

teknologi komunikasi. Computer adalah alat elektronik multiguna yang

dapat menerima input data, mengolah data, menyimpan program, dan

hasil pengolahan data (informasi), menyajikan informasi, yang

kerjanya dikendalikan oleh program yang tersimpan penyimpanannya

dan bekerja secara otomatis. Teknologi komunikasi atau teknologi

telekomunikasi terdiri dari system dan peralatan elektromagnetis untuk

berkomunikasi jarak jauh. Dengan adanya gabungan antara teknologi

computer dan teknologi telekomunikasi maka orang dapat go online di

Internet (Suyanto, 2005:11).

Teknologi informasi merupakan salah satu alat manajer untuk

mengatasi perubahan (Laudon dan Laudon, 2006:14). Definisi TI

22

Perkins (2002:1), yaitu teknologi komputer yang digunakan untuk

memproses dan menyimpan informasi serta teknologi komunikasi

yang digunakan untuk megirim informasi.

Berdasarkan definisi tersebut dapat disimpulkan bahwa teknologi

informasi merupakan suatu perpaduan antara teknologi komputer dan

telekomunikasi dengan teknologi lainnya seperti perangkat keras,

perangkat lunak, database, teknologi jaringan, dan peralatan

telekomunikasi lainnya. Selanjutnya, teknologi informasi dipakai

dalam sistem informasi suatu organisasi untuk menyediakan informasi

bagi para pemakai dalam rangka pengambilan keputusan.

6. Sistem Informasi Akuntansi

Sistem informasi adalah sebuah sistem yang memproses data dan

transaksi guna menghasilkan informasi yang bermanfaat untuk

merencanakan, mengendalikan, dan mengoperasikan bisnis. (Krismiaji,

2002:4)

Menurut Jogiyanto (2003:225) sistem informasi akuntansi adalah

sebagai berikut:

“Sistem informasi akuntansi merupakan sistem informasi yang merekam dan melaporkan transaksi bisnis aliran dana dalam organisasi, dan menghasilkan laporan keuangan.”

Menurut Wahyono (2004:17) sistem informasi akuntansi adalah

23

“Sistem informasi akuntansi merupakan suatu sistem yang dibuat oleh manusia yang terdiri dari komponen-komponen dalam organisasi untuk mencapai suatu tujuan yaitu penyajian informasi”.

Bodnar, George H, and S. Hopwood William (2005:1)

mendefinisikan sistem informasi akuntansi sebagai berikut:

“Sistem informasi akuntansi merupakan sumber daya yang dirancang untuk menyediakan data bagi beragam pengambil keputusan sesuai dengan kebutuhan dan kewenangan mereka”.

Berdasarkan keempat definisi tersebut, dapat disimpulkan bahwa

sistem informasi akuntansi dapat di definisikan sebagai suatu sistem di

dalam suatu organisasi yang merupakan kombinasi dari manusia,

fasilitas, teknologi, media, prosedur-prosedur dan pengendalian yang

ditunjukan untuk mendapatkan jalur komunikasi penting, memproses

tipe transaksi

7. Kinerja Auditor

a. Definisi Kinerja Auditor

Secara etimologi, kinerja berasal dari kata prestasi kerja

(performance). Sebagaimana dikemukakan oleh Wibowo (2007:2)

pengertian performance sering diartikan sebagai kinerja, hasil kerja

atau pretasi kerja. Kinerja mempunyai makna yang luas, bukan

hanya menyatakan sebagai hasil kerja, tetapi juga bagaimana

proses kerja berlangsung. Kinerja adalah tentang melakukan

24

adalah tentang apa yang dikerjakan dan bagaimana cara

mengerjakannya.

Kinerja merupakan istilah yangberasal dari kata job

performance atau actual performance prestasi kerja atau prestasi

sesungguhnya yang dicapai seseorang) yaitu hasil kerja secara

kualitas dan kuantitas yang dicapai seorang pegawai dalam

melaksanakan tugasnya sesuai dengan tanggung jawab yang

diberikan kepadanya.

Kinerja adalah pencapaian atastujuan organisasi yang dapat

berbentuk output kuantitatif maupun kualitatif, kreatifitas,

fleksibilitas, dapat diandalkan, atau hal-hal lain yang diinginkan

oleh organisasi (Brahmasari dan Siregar, 2008:242).

Kinerja auditor merupakan tindakan atau pelaksanaan tugas

pemeriksaan yang telah diselesaikan oleh auditor dalam kurun

waktu tertentu. Pengertian kinerja auditor menurut Mulyadi

(1998:11) dalam Trisaningsih (2007:8) adalah akuntan publik yang

melaksanakan penugasan pemeriksaan (examination) secara

objektif atas laporan keuangan suatu perusahaan atau organisasi

lain dengan tujuan untuk menentukan apakah laporan keuangan

tersebut menyajikan secara wajar sesuai dengan prinsip akuntansi

berlaku umum, dalam semua hal yang material, posisi keuangan

25

Berdasarkan beberapa pengertian di atas, dapat disimpulkan

bahwa kinerja (prestasi kerja) adalah suatu hasil karya yang dicapai

oleh seseorang dalam melaksanakan tugas-tugas yang dibebankan

kepadanya yang didasarkan atas kecakapan, pengalaman, dan

kesungguhan waktu yang diukur dengan mempertimbangkan

kuantitas dan ketepatan waktu. Kinerja (prestasi kerja) dapat diukur

melalui pengukuran tertentu (standar) dimana kualitas adalah

berkaitan dengan mutu kerja yang dihasilkan, sedangkan kuantitas

adalah jumlah hasil kerja yang dihasilkan dalam kurun waktu

tertentu, dan ketepatan waktu adalah kesesuaian waktu byang telah

direncanakan.

b. Tingkatan Kinerja

Menurut Mangkunegara (2005:15) dalam trisaningsih

(2007:8), kinerja dibedakan menjadi dua, yaitu kinerja individu dan

kinerja organisasi. Adapun penjelasan dari kinerja individu dan

kinerja organisasi adalah sebagai berikut:

1) Kineja Individu adalah hasil kerja karyawan baik dari segi

kualitas maupun kuantitas berdasarkan standar kerja yang telah

ditentukan

2) Kinerja organisasi adalah gabungan dari kinerja individu

26 c. Sumber Penilaian Kinerja

Penialaian prestasi kerja dilakukan dalam rangka

memperoleh masukan yang tepat dan objektif untuk menunjang

keberhasilan dalam mengambil keputusan berkenaan dengan

karyawan bersangkutan. Beberapa prinsip dasar penilaian kinerja

(Umbara, Hidayat, dan Suharli, 2008:29) sebagai berikut:

1) Penilaian prestasi kerja merupakan proses dinamis serta

memerlukan bimbingan atau pengarahan yang aktif, analitis,

dan penuh pertimbangan dalam mengambil keputusan

2) Sistem penilaian prestasi kerja harus menjamin bahwa sasaran

set5iap hasil kerja dan standar kerja setiap individu mengacu

pada sasaran unit kerja, sedangkan sasaran setiap unit kerja

harus menyatu atau terintegrasi secara langsung dengan sasaran

perusahaan

3) Pimpinan dan karyawan harus mengetahui sasaran-sasaran dan

standar dari unit yang bersangkutan agar dapat menjadi

pedoman bagi mereka dalam melaksanakan tugas.

4) Memonitor secara periodik perkembangan-perkembangan yang

telah dicapai dan membandingkannya dengan sasaran-sasaran

dan hasil-hasil akhir taun.

5) Penilaian prestasi kerja harus diselenggarakan secara jujur,

konsisten objektif, dan bersikap membantu, serta harus dilihat

27

6) Pimpinan harus secara teratur mendorong mereka yang

mempunyai prestasi kerja baik dan sebaliknya, harus secara

tegas memperbaiki mereka yang mempunyai prestasi kerja

kurang baik.

Berbagai pendeketan dilakukan untuk mengukur kinerja.

Tujuan dari digunakannya pendekatan-pendekatan adalah suatu

untuk mencapai suatu pandangan yang lebih lengkap tentang

faktor-faktor yang mempengaruhi kinerja dari sudut pandang yang

berbeda dan sering kali atas sebuah dasar multi dimensional.

Kegiatan pengukuran dalam proses manajemen adalah

sangat penting. Pengukuran kinerja adalah suatu proses

mengkuantifikasikan secara akurat dan valid tingkat efisiensi dan

efektifitas suatu kegiatan yang telah terealisasi dan

membandingkannya dengan tingkat prestasi yang direncanakan.

Untuk itu seorang atasan perlu mempunyai ukuran kinerja

para karyawan supaya tidak timbul suatu masalah. Informasi

tentang kinerja karyawan juga diperlukan pula bila suatu saat

atasan ingin mengubah sistem yang ada. Kita sering terjebak untuk

menilai seseorang berkinerja buruk, padahal sistem atau peralatan

yang digunakan yang tidak memenuhi syarat.

Seperti telah dijelaskan di muka bahwa yang memegang

peranan penting dalam suatu organisasi tergantung pada kinerja

28

maka dala diri seorang pegawai harus ditumbuhkan motivasi

bekerja untuk meraih segala sesuatu yang diinginkan. Apabila

semangat kerja menjadi tinggi maka semua pekerjaan yang yang

dibebankan pada dirinya akan lebih cepat dan tepat selesai adalah

merupakan suatu prestasi yang baik.

B. Penelitian Terdahulu

Adapun hasil-hasil sebelumnya dari penelitian-penelitian terdahulu

mengenai topik yang berkaitan dengan penelitian ini dapat dilihat dalam

29

Tabel 2.1

Hasil-Hasil Penelitian Terdahulu

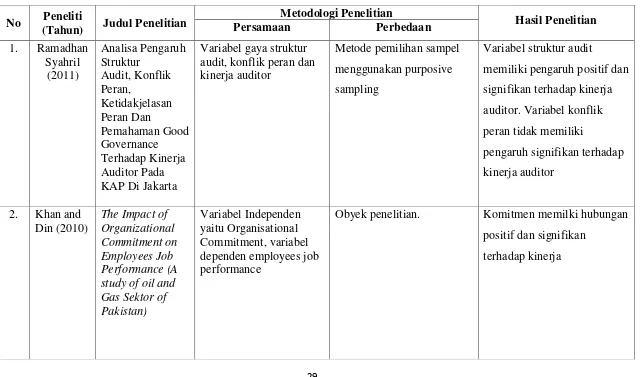

No Peneliti

(Tahun) Judul Penelitian

Metodologi Penelitian

Hasil Penelitian

Persamaan Perbedaan

1. Ramadhan Syahril (2011) Analisa Pengaruh Struktur Audit, Konflik Peran, Ketidakjelasan Peran Dan Pemahaman Good Governance Terhadap Kinerja Auditor Pada KAP Di Jakarta

Variabel gaya struktur audit, konflik peran dan kinerja auditor

Metode pemilihan sampel

menggunakan purposive sampling

Variabel struktur audit

memiliki pengaruh positif dan signifikan terhadap kinerja auditor. Variabel konflik peran tidak memiliki

pengaruh signifikan terhadap kinerja auditor

2. Khan and Din (2010)

The Impact of Organizational Commitment on Employees Job Performance (A study of oil and Gas Sektor of Pakistan)

Variabel Independen yaitu Organisational Commitment, variabel dependen employees job performance

Obyek penelitian. Komitmen memilki hubungan positif dan signifikan

terhadap kinerja

30 No Peneliti

(Tahun) Judul Penelitian

Metodologi Penelitian

Hasil Penelitian

Persamaan Perbedaan

3. Agustina Lidya (2008) Pengaruh konflik peran, ketidakjelasan peran, dan kelebihan peran terhadap kepuasan kerja dan kinerja auditor Variabel independen konflik peran dan variabel dependen kinerja auditor

Sampel auditor junior di KAP Jakarta

Alat analisis yang

digunakanadalah analisis jalur (path analysis). Dengan pengumpulan data

menggunakan Tanya jawab

Pada ketiga variabel bebas secara simultan berpengaruh signifikan terhadap kedua variabel terikat namun

berpengaruh negative secara parsial

4. Maria M Ratna Sari

(2008)

Pengaruh Efektivitas Penggunaan Dan Kepercayaan Terhadap Teknologi Sistem Informasi Akuntansi Terhadap Kinerja Individual Pada Pasar Swalayan Di Kota Denpasar

Variabel efektivitas penggunaan teknologi sistem informasi akuntansi dan kinerja auditor

Metode pemilihan sampel menggunakan purposive sampling

Variabel efektivitas

penggunaan teknologi sistem informasi akuntansi memiliki pengaruh signifikan terhadap kinerja

31 No Peneliti

(Tahun) Judul Penelitian

Metodologi Penelitian

Hasil Penelitian

Persamaan Perbedaan

5. Fanani et al. (2007)

Pengaruh struktur audit, konflik peran, dan ketidakjelasan peran terhadap kinerja auditor

Variabel Struktur Audit, konflik peran, kinerja auditor. Alat pengujian yang digunakan analisis regresi berganda.

Populasi yang digunakan adalah akuntan public di jawa timur dengan penarikan sampel proportionate stratified

random sampling

Struktur audit dan konflik peran berpengaruh signifikan terhadap kinerja auditor, sedangkan ketidakjelasan

peran tidak berpengaruh signifikan.

6 Trisnaning sih (2007) Independensi Auditor dan Komitmen Organisasi sebagai Mediasi Pengaruh Pemahaman Good Governance, Gaya Kepemimpinan dan Budaya Organisasi Terhadap Kinerja Auditor Variabel independen gaya kepemimpinan, komitmen organisasi dan variabel dependen kinerja auditor, objek penelitian

Metode penelitian menggunakan SEM

Terdapat pengaruh positif dan signifikan indepenensi, gaya

32 7 Stuart, Iris,

and Doughlas F Prawitt (2004)

The Influence of Audit Structure on Auditors’ Performance In High and Low Complexity Task Setings.

Variabel struktur auditor dan kinerja auditor

Objek penelitian, Metode penelitian

Tidak terdapat pengaruh yang signifikan terhadap

perusahaan dengan

metodologi yang terstruktur dengan yang tidak terstruktur

33 C. Kerangka Pemikiran

Kerangka pemikiran dalam penelitian ini dapat digambarkan dalam

[image:50.595.112.560.262.718.2]gambar 2.1.

Gambar 2.1 Kerangka Pemikiran

Pengaruh Struktur Audit, Komitmen Organisasi, Konflik Peran dan Efektivitas Penggunaan Teknologi Sistem Informasi Akuntasi Terhadap Kinerja Auditor

Variabel Independen Variabel Dependen Struktur Audit(X1 )

Efektivitas Penggunaan Teknologi Sistem Informasi

Akuntansi (X ) Komitmen Organsasi

(X2)

Kinerja Auditor (Y)

Hasil Pengujian dan Pembahasan Konflik Peran

(X3)

Kesimpulan, Implikasi, Katerbatasan dan Saran Metode Analisis :

34 D. Keterkaitan Antar Variabel dan Pengembangan Hipotesis

1. Struktur Audit dengan Kinerja Auditor

Penggunaan struktur audit dapat membantu auditor dalam

melaksanakan tugasnya menjadi lebih baik sehingga meningkatkan

kinerja auditor. Staf audit yang memiliki pengetahuan tentang struktur

audit yang baku cenderung mengalami kesulitan dalam menjalankan

tugasnya. Hal ini berkaitan dengan dengan koordinsi arus kerja,

wewenang yang dimiliki, komunikasi dan kemampuan beradaptasi.

Penggunaan struktur audit memiliki keuntungan, yaitu: dapat

mendorong efektifitas, dapat mendorong efisiensi, dapat mengurangi

litigasi yang dihadapi KAP, mempunyai dampak positif terhadap

konsekluensi sumber daya manusia, dan dapat memfasilitasi

differensiasi pelayanan atau kualitas sehingga diduga dapat

meningkatkan kinerja auditor dalam (Zainal Fanani et al., 2007)

H1: Struktur Audit Berpengaruh Terhadap Kinerja Auditor.

2. Komitmen Organisasi terhadap Kinerja Auditor

Komitmen organisasional menunjukkan suatu daya dari seseorang

dalam mengidentifikasikan keterlibatannya dalam suatu bagian

organisasi (Mowday, et al. dalam Vandenberg, 1992). Komitmen

organisasional dibangun atas dasar kepercayaan pekerja atas nilai-nilai

organisasi, kerelaan pekerja membantu mewujudkan tujuan organisasi

35 komitmen organisasi akan menimbulkan rasa ikut memiliki (sense of

belonging) bagi pekerja terhadap organisasi. Jika pekerja merasa

jiwanya terikat dengan nilai-nilai organisasional yang ada maka dia

akan merasa senang dalam bekerja, sehingga kinerjanya dapat

meningkat.

Meyer et al. (1989) menguji hubungan antara kinerja manajer

tingkat atas dengan komitmen affective dan komitmen continuance

pada perusahaan jasa makanan. Hasil penelitiannya menyatakan bahwa

komitmen affective berkorelasi secara positif dengan kinerja,

sedangkan komitmen continuance berkorelasi secara negatif dengan

kinerja. Somers dan Birnbaum (1998) mengemukakan bahwa

komitmen organisasional (affective dan continuance) tidak

berpengaruh terhadap kinerja. Siders et al. (2001) menyatakan bahwa

komitmen internal foci berhubungan dengan kinerja untuk reward

secara organisasional, sedangkan komitmen eksternal foci berpengaruh

terhadap kinerja relevan dengan reward oleh para konsumen.

Keberhasilan dan kinerja seseorang dalam suatu bidang

pekerjaan sangat ditentukan oleh profesionalisme terhadap bidang

yang ditekuninya. Profesionalisme sendiri harus ditunjang dengan

komitmen serta independensi untuk mencapai tingkatan yang tertinggi.

Komitmen merupakan suatu konsistensi dari wujud keterikatan

seseorang terhadap suatu hal, seperti: karir, keluarga, lingkungan

36 menjadi suatu dorongan bagi seseorang untuk bekerja lebih baik atau

malah sebaliknya menyebabkan seseorang justru meninggalkan

pekerjaannya, akibat suatu tuntutan komitmen lainnya. Komitmen

yang tepat akan memberikan motivasi yang tinggi dan memberikan

dampak yang positif terhadap kinerja suatu pekerjaan. Berdasarkan

uraian di atas dan beberapa hasil penelitian sebelumnya, dirumuskan

hipotesis :

H

2: Komitmen organisasi berpengaruh signifikan terhadap kinerja

auditor

3. Konflik peran terhadap kinerja auditor

Khoo dan Sim, 1997 dalam Fanani et al, 2008 meneliti tentang

konfik auditor dengan membahas latar belakang konflik peran auditor

dan me-review secara empiris masalah lingkungan audit di Korea.

Hasil penelitiannya menunjukkan bahwa penyebab utama dari konflik

auditor di Korea adalah inkonsistensi peranan struktural, konflik peran,

dan jarak pengharapan. Hasil survei menunjukkan bahwa auditor di

Korea mengalami konflik peran yang signifikan, sehingga dalam

bekerja mereka cenderung berkompromi dengan motif ekonomi dan

kurang memperhatikan etika profesional. Akibatnya, kinerja tidak

menjadi perhatian utama.

Fried, 1998 dalam Fanani et al, 2008 menguji pengaruh konflik

37 industrial Israel. Hasilnya pengujiannya menyatakan bahwa konflik

peran berpengaruh pada level kinerja yang lebih rendah.

Fisher, 2001 dalam Fanani et al, 2008 menyampaikan bahwa

hasil penelitiannya menunjukkan bahwa konflik peran berpengaruh

negatif terhadap kinerja auditor dan kepuasan kerja

H3: Konflik peran berpengaruh signifikan terhadap kinerja auditor

4. Efektivitas Penggunaan Teknologi Sistem Informasi Akuntansi

dengan Kinerja Auditor.

Penggunaan teknologi informasi dalam menunjang sistem

informasi memberikan pengaruh terhadap hampir semua aspek dalam

pengelolaan bisnis. Keberhasilan sistem informasi suatu perusahaan

tergantung bagaimana sistem tersebut dijalankan, kemudahan sistem

itu bagi para pemakainya, dan pemanfaatan teknologi yang digunakan.

Irwansyah (2003) dalam Jumaili (2005) menggunakan model

TPC (Technology to Performance Chain) yang dikembangkan oleh

Goodhue yang mencoba keberhasilan teknologi sistem informasi yang

diimplementasikan dalam organisasi atau perusahaan dengan

menggunakan evaluasi pemakai dari kecocokan tugas dan teknologi

terhadap kinerja. Jika teknologi informasi tersedia cocok dengan tugas

yang harus diselesaikan dan kemampuan individu pemakai, maka

pemakai akan memanfaatkan teknologi sistem informasi dalam

38 pencapaian kinerja individual yang diharapkan, semakin baik teknologi

yang diterapkan maka pencapaian kinerja individual akan semakin

tinggi.

H4: Efektivitas penggunaan teknologi sistem informasi akuntansi

39 BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini membatasi pada permasalahan pengaruh Struktur Audit,

Komitmen Organisasi, Konflik Peran dan Efektivitas Penggunaan Teknologi

Sistem Informasi Akuntasi sebagai variabel independen dan kinerja audit

sebagai variabel dependen. Responden dalam penelitian ini adalah auditor

eksternal. Penelitian ini dibatasi dengan auditor yang bekerja di Kantor

Akuntan Publik (KAP) yang berada di Jakarta.

B. Metode Pemilihan Sampel

Sampel yang dijadikan dalam penelitian ini adalah auditor yang bekerja

pada KAP di Jakarta. Metode pemilihan sampel dilakukan dengan simple

random sampling. Simple random sampling merupakan salah satu metode

penarikan sampel probabilitas yang dilakukan dengan cara acak sederhana

dan setiap responden memiliki kemungkinan yang sama untuk terpilih

sebagai responden (Hamid dan Rodoni, 2010:19).

C. Metode Pengumpulan Data

Dalam memperoleh data-data pada penelitian ini, peneliti menggunakan

40 1. Penelitian Pustaka (Library Research)

Peneliti memperoleh data yang berkaitan dengan masalah yang sedang

diteliti melalui buku, jurnal, skripsi, tesis, internet, dan perangkat lain yang

berkaitan dengan judul penelitian.

2. Penelitian Lapangan (Field Research)

Data utama penelitian ini diperoleh melalui penelitian lapangan, peneliti

memperoleh data langsung dari pihak pertama (data primer). Pada penelitian

ini, yang menjadi subyek penelitian adalah auditor yang bekerja di KAP.

Peneliti memperoleh data dengan mengirimkan kuesioner kepada KAP

secara langsung maupun melalui perantara. Data primer diperoleh dengan

menggunakan daftar pertanyaan yang telah terstruktur dengan tujuan untuk

mengumpulkan informasi dari auditor yang berkerja pada KAP sebagai

responden dalam penelitian. Sumber data dalam penelitian ini adalah skor

masing-masing indikator variabel yang diperoleh dari pengisian kuesioner

yang telah dibagikan kepada auditor yang berkerja di KAP sebagai

responden.

D. Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah statistik

41 1. Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi suatu data

yang dilihat dari nilai rata-rata (mean), standar deviasi, varian,

maksimum, minimum, sum, range, kurtosis dan kemencengan distribusi

(Ghozali, 2011:19).

2. Uji Kualitas Data

a. Uji Validitas

Uji validitas digunakan untuk mengukur sah atau valid tidaknya suatu

kuesioner. Suatu kuesioner dikatakan valid jika pertanyaan pada

kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur

oleh kuesioner tersebut (Ghozali, 2011:52). Pengujian validitas dalam

penelitian ini menggunakan Pearson Correlation yaitu dengan cara

menghitung korelasi antara nilai yang diperoleh dari

pertanyaan-pertanyaan. Apabila Pearson Correlation yang didapat memiliki nilai

di bawah 0,05 berarti data yang diperoleh adalah valid (Ghozali,

2011).

b. Uji Reliabilitas

Adalah alat untuk menguku