KATA PENGANTAR

Puji dan Syukur kehadirat Allah SWT, karena atas berkat dan rahmatNya

lah, penulis dapat menyelesaikan tugas akhir ini sebagai salah satu syarat yang

ditetapkan untuk menyelesaikan program studi Diploma III Keuangan Fakultas

Ekonomi Sumatera Utara. Adapun judul tugas akhir yang dipilih oleh penulis

adalah : “Pengawasan Intern Terhadap Deposito Berjangka Pada PT. Bank Sumut

Cabang Utama Medan”.

Dalam penyusunan tugas akhir ini, penulis banyak memperoleh bantuan

dari berbagai pihak sehingga tugas akhir ini dapat diselesaikan. Oleh karena itu,

pada kesempatan ini Penulis dengan tulus dan kerendahan hati ingin

mengucapkan terima kasih yang sedalam-dalamnya kepada :

1. Kedua orang tua penulis, H. Hamonangan Sitompul dan Hj. Hartika yang telah

banyak memberikan arahan dan kasih sayangnya serta banyak berkorban baik

moral maupu n materi.

2. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi

Sumatera Utara.

3. Bapak Prof. Dr. Paham Ginting, SE. MS, selaku Ketua Program Studi

Diploma III Keuangan Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Syafrizal Helmi Situmorang, SE. MSi, selaku Sekretaris Program

Studi Diploma III Keuangan Fakultas Ekonomi Universitas Sumatera

5. Ibu Dra. Fepty Aniar selaku Kepala Sub. Bagian Akademik Fakultas

Ekonomi Universitas Sumatera Utara.

6. Seluruh Dosen pengajar dan pegawai Fakultas Ekonomi Universitas Sumatera

Utara yang telah memberikan banyak ilmu kepada penulis.

7. Bapak Pimpinan dan seluruh karyawan PT. Bank Sumut Cabang Utama

Medan yang telah banyak membantu penulis dalam pengumpulan data guna

penyusunan tugas akhir ini.

8. Saudara-saudaraku tersayang, Kakakku Tania, Sasha dan Adikku Nisa yang

selalu memberikan semangat dan dorongannya sehingga penulis dapat

menyelesaikan tugas akhir ini.

9. Yang tersayang, Yogi Prayudha yang selalu ada pada saat dibutuhkan dan rela

mengorbankan waktu maupun tenaganya dalam membantu menyelesaikan

tugas akhir ini.

10.Sahabat-sahabatku tersayang : Raiza, Dedek, Lisya, Wendy, Nori, Yang selalu

menemani hari-hari penulis dan saling memberikan dukungan serta bantuan

dalam bentuk apapun dalam menyelesaikan tugas akhir ini.

Temen-temen sekelas, Yuli, Lia, Ari, Putri, Hilda, Hasrul, Rian, serta

temen-temen lain yang belum disebutkan, makasih buat segala bantuannya dalam

membantu penulis menyelesaikan tugas akhir ini.

Akhir kata, Penulis berharap semoga tugas akhir ini bermanfaat bagi para

pembaca. Terima kasih.

Medan, 8 Juni 2009

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR GAMBAR... v

BAB I : PENDAHULUAN A. Latar Belakang ... 1

B. Perumusan Masalah ... 5

C. Tujuan Penelitian... 5

D. Manfaat Penelitian ... 6

BAB II : PT. BANK SUMUT CABANG UTAMA MEDAN A. Profil Perusahaan... 7

B. Jenis Kegiatan Perusahaan ... 9

C. Struktur Organisasi Perusahaan ... 11

D. Uraian Tugas ... 13

E. Kinerja Usaha Terkini ... 16

F. Rencana Kegiatan Perusahaan... .... 17

BAB III : PEMBAHASAN A. Simpanan Deposito... 19

B. Deposito Berjangka Pada PT. Bank Sumut... 22

C. Perhitungan Bunga Deposito Berjangka... 23

D. Perhitungan Bunga Deposito Berjangka Pada PT. Bank Sumut .... 24

E. Pengawasan Intern...25

BAB IV : KESIMPULAN DAN SARAN

A. Kesimpulan ... 36

B. Saran ... 37

DAFTAR GAMBAR

Halaman

Gambar 2.1 Struktur Organisasi Divisi Pengawasan Pada PT.Bank Sumut .... 12

Gambar 3.1 Flow Chart Prosedur dan Pelaksanaan Pengawasan Intern

BAB I PENDAHULUAN

A. Latar Belakang

Salah satu tolak ukur kemajuan suatu Negara adalah dari kemajuan

ekonominya. Dan yang menjadi tulang punggung dari kemajuan ekonomi tersebut

adalah dunia bisnis. Maka dari itu Perkembangan perekonomian yang semakin

pesat saat ini menyebabkan terjadinya persaingan dalam dunia bisnis. Dengan

adanya persaingan tersebut maka fungsi lembaga keuangan semakin penting

peranannya dalam setiap kegiatan ekonomi di Indonesia. Perusahaaan yang

bergerak di bidang keuangan memegang peranan yang sangat penting dalam

memenuhi kebutuhan dana. Hal ini disebabkan perusahaan keuangan memang

bidang utama usahanya adalah menyediakan fasilitas pembiayaan dana bagi

perusahaan lainnya dan hampir tidak ada bidang usaha yang tidak memerlukan

dana. Dana merupakan masalah pokok yang selalu ada dan selalu muncul dalam

setiap usaha.

Usaha keuangan dilaksanakan oleh perusahaan yang bergerak di bidang

keuangan atau yang sering disebut dengan lembaga keuangan. Kegiatan utama

lembaga keuangan adalah membiayai permodalan suatu bidang usaha disamping

usaha lainnya seperti menampung uang yang sementara waktu belum digunakan

oleh pemiliknya. Selain itu kegiatan lain lembaga keuangan adalah dari jasa

Menurut Kasmir (2002:25) yang dimaksud dengan Lembaga Keuangan

adalah “setiap perusahaan yang bergerak dibidang keuangan, menghimpun dana,

menyalurkan dana atau kedua-duanya”. Artinya kegiatan yang dilakukan oleh

lembaga keuangan selalu berkaitan dengan bidang keuangan, apakah kegiatannya

hanya menghimpun dana atau hanya menyalurkan dana atau kedua-duanya

menghimpun dan menyalurkan dana.

Dalam praktiknya lembaga keuangan digolongkan kedalam 2 golongan

besar, yakni lembaga keuangan bank dan lembaga keuangan lainnya.Tetapi yang

akan dibahas didalam tugas akhir ini adalah lembaga keuangan bank.

Jika kita telusuri sejarah dikenalnya kegiatan perbankan yakni dimulai dari

jasa pertukaran uang. Sehingga dalam sejarah perbankan, arti bank dikenal

sebagai meja tempat menukarkan uang. Dalam perjalanan sejarah kerajaan tempo

dulu mungkin penukaran uangnya dilakukan antar kerajaan yang satu dengan

yang lainnya. Kemudian dalam perkembangan selanjutnya kegiatan operasional

perbankan berkembang lagi menjadi tempat penitipan uang atau yang disebut

dengan kegiatan simpanan. Berikutnya kegiatan perbankan bertambah dengan

kegiatan peminjaman uang. Uang yang disimpan oleh masyarakat, oleh perbankan

dipinjamkan kembali kepada masyarakat yang membutuhkannya. Jasa-jasa bank

lainnya menyusul sesuai dengan perkembangan jaman dan kebutuhan masyarakat

yang semakin beragam. Akibat dari kebutuhan masyarakat akan jasa keuangan

yang semakin meningkat dan beragam maka dunia perbankan semakin dibutuhkan

oleh seluruh lapisan masyarakat baik yang berada di Negara maju maupun di

ekonomi dalam bisnis suatu Negara. Bahkan aktivitas dan keberadaan perbankan

sangat menentukan kemajuan suatu Negara.

Dan pada saat sekarang ini, dalam pembicaraan sehari-hari bank dikenal

sebagai lembaga keuangan yang kegiatan utamanya menerima simpanan giro,

tabungan dan deposito. Kemudian bank juga dikenal sebagai tempat untuk

meminjam uang (kredit) bagi masyarakat yang membutuhkannya.

Menurut Undang-Undang RI nomor 10 tahun 1998 tanggal 10 November

tentang perbankan, yang dimaksud dengan BANK adalah “badan usaha yang

menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya

kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam

rangka meningkatkan taraf hidup rakyat banyak”

Dari pengertian diatas dapat dijelaskan secara lebih luas lagi bahwa bank

merupakan perusahaan yang bergerak dalam bidang keuangan, artinya aktivitas

perbankan selalu berkaiatan dalam bidang keuangan. Sehingga berbicara

mengenai bank tidak terlepas dari masalah keuangan. Aktivitas perbankan yang

pertama adalah menghimpun dana dari masyarakat luas dalam arti mengumpulkan

atau mencari dana dengan cara membeli dari masyarakat luas.

Agar masyarakat mau menyimpan uangnya di bank, maka pihak

perbankan memberikan rangsangan berupa balas jasa yang akan diberikan kepada

si penyimpan. Balas jasa tersebut dapat berupa bunga, bagi hasil, hadiah,

pelayanan atau balas jasa lainnya. Semakin tinggi balas jasa yang diberikan, akan

menambah minat masyarakat untuk menyimpan uangnya. Oleh karena itu pihak

perbankan harus memberikan berbagai rangsangan dan kepercayaan sehingga

masyarakat berminat untuk menanamkan dananya.

Pembelian dana dari masyarakat ini dilakukan oleh bank dengan cara

memasang berbagai strategi agar masyarakat mau menanamkan dananya dalam

bentuk simpanan. Jenis simpanan yang dapat dipilih oleh masyarakat adalah

seperti giro, tabungan, sertifikat deposito dan deposito berjangka.

Simpanan deposito ini merupakan salah satu sumber dana yang penting

bagi bank karena dengan adanya ketentuan terhadap penarikan dalam jangka

waktu tertentu maka bank dapat mengalokasikan dana deposito tersebut dalam

bentuk penanaman dana yang menghasilkan.

Menurut Undang-undang No. 10 tahun 1998 yang dimaksud dengan

deposito adalah simpanan yang penarikannya hanya dapat dilakukan pada waktu

tertentu berdasarkan perjanjian nasabah penyimpan dengan bank. Artinya jika

nasabah deposan menyimpan uangnya untuk jangka waktu 3 bulan, maka uang

tersebut baru dapat dicairkan setelah jangka waktu tersebut berakhir dan sering

disebut tanggal jatuh tempo.

Besarnya minat atau keinginan masyarakat untuk menyimpan dananya di

bank dalam bentuk deposito disebabkan dasar pemikiran yang rasional.

Maksudnya masyarakat percaya bahwa dana yang disimpan aman serta menerima

keuntungan berupa bunga yang diperoleh dari bunga deposito tersebut. Sedangkan

bagi pihak bank, dana dari masyarakat atau disebut pihak ketiga merupakan suatu

tulang punggung yang harus dikelola untuk memperoleh keuntungan.

Sistem perbankan yang sehat sebagian besar tergantung pada mutu dan

efektifitas dari pengawasan internnya. Dengan demikian simpanan deposito ini

harus memerlukan suatu system pengawasan intern untuk menjaga kekayaan

organisasi. Dalam hal ini pengawasan intern dilakukan untuk menjaga agar tidak

terjadi kesalahan atau kecurangan di dalam penerimaan dan pemberian dana,

nasabah merasa percaya dan aman, menghindari kesalahan dalam penghitungan

bunga deposito, meningkatkan efisiensi pengalokasian dana tersebut, dan

melakukan kebijakan manajemen yang ditetapkan.

Berdasarkan uraian diatas maka dipilih judul yaitu “ PENGAWASAN INTERN TERHADAP DEPOSITO BERJANGKA PADA PT. BANK SUMUT CABANG UTAMA MEDAN.”

B. Perumusan Masalah

Adapun yang menjadi perumusan masalah yang akan dibahas dalam

skripsi minor ini adalah “ Bagaimana pelaksanaan pengawasan intern terhadap deposito berjangka yang ada di PT. BANK SUMUT Cabang Utama Medan.”

C. Tujuan Penelitian

a. Untuk mengetahui jenis-jenis deposito yang dimiliki PT. BANK SUMUT

Cabang Utama Medan.

b. Untuk mengetahui prosedur pelaksanaan deposito berjangka pada PT. BANK

SUMUT Cabang Utama Medan.

c. Untuk mengetahui system pengawasan intern terhadap deposito berjangka

pada PT. BANK SUMUT Cabang Utama Medan.

D. Manfaat Penelitian

a. Dapat menambah wawasan pengetahuan tentang pengawasan intern atas

deposito berjangka pada bank yang saat ini semakin meningkat kegiatannya.

b. Bagi PT. BANK SUMUT Cabang Utama Medan, penulisan tugas akhir ini

dapat kiranya menjadi bahan masukan untuk peningkatan pengawasan intern

atas simpanan deposito berjangka di masa yang akan datang.

c. Dapat memberikan sumbangan pengetahuan kepada pihak lain mengenai

pengawasan intern sesuai dengan judul ini.

BAB II

PT. BANK SUMUT CABANG UTAMA MEDAN

A.Profil Perusahaan

Bank Pembangunan Daerah Sumatera Utara (BPDSU) didirikan pada

tanggal 4 November 1961 dengan Akte Notaris Rusli Nomor 22 dalam bentuk

Perseroan Terbatas. Berdasarkan Undang-Undang Nomor 13 Tahun 1962 tentang

Ketentuan Pokok Bank Pembangunan Daerah, bentuk usaha diubah menjadi

Badan Usaha Milik Daerah (BUMD) sesuai dengan Peraturan Daerah Tingkat I

Sumatera Utara Nomor 5 Tahun 1965, dengan modal dasar sebesar Rp.100 juta

(uang lama) dan saham dimiliki oleh Pemerintah Daerah Tingkat I Sumatera

Utara dan Pemerintah Daerah Tingkat II se Sumatera Utara. Dalam perkembangan

selanjutnya, sesuai dengan kebutuhan, terjadi beberapa kali perubahan Peraturan

Daerah untuk meningkatkan modal disetor.

Pada tanggal 16 April 1999 bentuk Badan Hukum dirubah kembali

menjadi Perseroan Terbatas sesuai dengan Akte Pendiri Perseroan Terbatas

Nomor 38 Tahun 1999 Notaris Alina Hanum Nst, SH yang telah mendapat izin

atas pengesahan Menteri Kehakiman Republik Indonesia Nomor C-8224

HT.01.01. Tahun 1999, dan telah diumumkan dalam Berita Negara Republik

Indonesia Nomor 54 Tanggal 6 Juli 1999, sebagaimana telah diubah dengan Akta

Notaris Pengganti, Marwansyah Nasution, SH, Nomor 31 tanggal 15 Desember

1999 dan terakhir diubah dengan Akta Notaris Alina Hanum, SH, Nomor 21

Dalam perjalanan sejarahnya , PT. Bank Sumut pernah menepati gedung kantor

yang sangat sederhana di jalan Palang Merah Medan. Kemudian pindah kejalan

Imam Bonjol No.7 Medan. Pada tanggal 20 April 1989 Menteri Dalam Negeri

telah meresmikan penggunaan gedung kantor baru yang cukup megah dan

representatife terletak di jantung kota Medan di jalan Imam Bonjol Nomor 18

Medan yang ditempati hingga saat ini.

Yang menjadi visi dari Bank Sumut adalah menjadi Bank andalan untuk

membantu dan mendorong pertumbuhan perekonomian dan pembangunan daerah

di segala bidang, serta sebagai salah satu sumber pendapatan daerah dalam rangka

peningkatan taraf hidup rakyat. Dalam menjalankan kegiatannya, PT. Bank Sumut

berusaha untuk mewujudkan visinya dengan cara memberikan bantuan kepada

masyarakat yang kurang mampu berupa bantuan beasiswa kepada anak-anak

yatim, bantuan kepada fakir miskin/dhuafa, berpartisipasi dalam pembangunan

rumah ibadah melalui lembaga amil zakat PT. Bank Sumut dan kegiatan olah raga

serta kegiatan kemasyarakatan yang lainnya.

Adapun yang menjadi misi PT. Bank Sumut adalah mengelola dana

pemerintah dan masyarakat secara professional yang didasarkan kepada

prudential banking principle. Sebagai alat kelengkapan otonomi daerah di bidang

perbankan, PT. Bank Sumut berfungsi sebagai penggerak dan pendorong laju

pembangunan di Propinsi Sumatera Utara, dan bertindak sebagai pemegang kas

daerah yang melaksanakan penyimpanan kas milik pemerintah daerah serta

sebagai salah satu sumber pendapatan asli daerah melalui deviden yang diberikan

B. Jenis Kegiatan Perusahaan

a) Menghimpun dana masyarakat dalam bentuk simpanan berupa :

1. Giro, yang terdiri dari Giro Pemerintah dan Swasta.

2. Tabungan Martabe, dengan fasilitas asuransi jiwa cuma-cuma,

berhadiah dan diundi dua kali setahun.

3. Tabungan Simpeda, berhadiah dan diundi dua kali setahun.

4. Tabungan Haji Makbul, yaitu tabungan haji yang terkoneksi langsung

dengan Siskohat DEPAG RI, khusus untuk nasabah yang berniat

menunaikan ibadah haji.

5. Deposito Berjangka dengan berbagai jangka waktu.

b) Memberikan berbagai macam kredit seperti :

1. Kredit Umum dalam bentuk Kredit Modal Kerja pada usaha kecil,

menengah dan koperasi.

2. KPR bersubsidi dan non subsidi.

3. Kredit SPK untuk pembiayaan proyek pemerintah dan swasta.

4. Kredit Angsuran Lainnya kepada perorangan dan pengusaha.

5. Kredit Multi Guna kepada para Pegawai Negeri Sipil dan perusahaan

bonafit.

6. Kredit Peduli Usaha Mikro kepada usaha kecil perorangan.

7. Kredit Chanelling berbagai jenis yang bekerjasama dengan pemerintah.

c) Sebagai Bank garansi.

d) Membeli, menjual atau menjamin atas resiko sendiri maupun untuk

pengakuan hutang dan kertas dagang lainnya, kertas perbendaharaan

Negara dan surat jaminan pemerintah, sertifikat bank Indonesia, obligasi,

surat dagang berjangka waktu sampai dengan 1 (satu) tahun, dan

instrument surat berharga lainnya yang berjangka waktu sampai dengan

satu tahun.

e) Melakukan transfer melalui SKN dan BI RTGS online.

f) Menempatkan dana pada, meminjam dana dari, atau meminjamkan dana

kepada bank lain.

g) Menerima dan mengirimkan uang ke luar negeri melalui kerjasama dengan

Western Union.

h) Menyediakan tempat untuk menyimpan barang dan surat berharga melalui

SDB.

i) Membentuk Unit Usaha Syariah, dengan produk yaitu :

1. Simpanan Giro Wadi’ah.

2. Tabungan Marwah.

3. Tabungan Marhamah.

4. Deposito Ibadah.

5. Jual Beli Murabahah.

6. Bank Garansi/ Kafalah.

7. Pembiayaan Mudharabah.

8. Pembiayaan Musyarakah.

9. Sewa Guna dengan prinsip Ijarah.

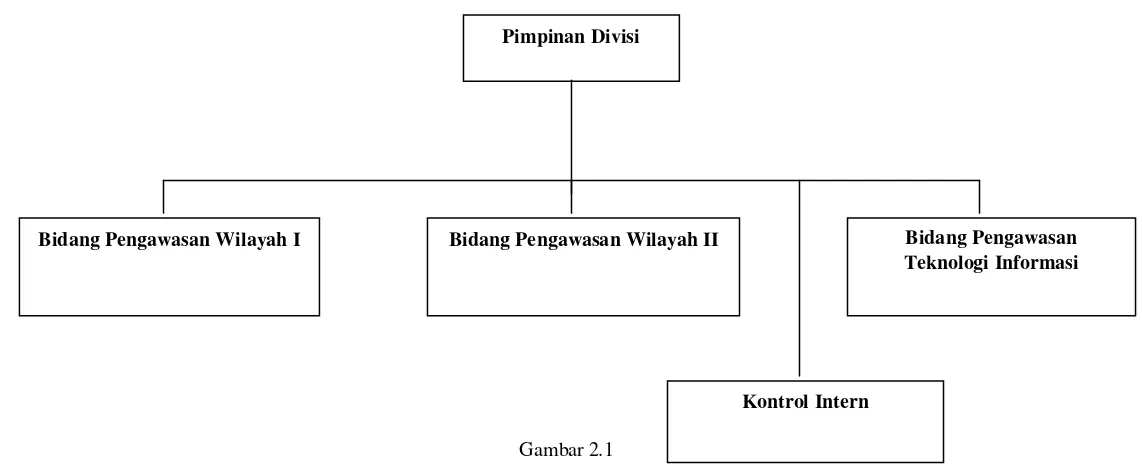

C. Stuktur Organisasi Perusahaan

Penetapan struktur organisasi adalah merupakan suatu hal yang sangat

penting dalam suatu perusahaan, dimana struktur organisasi merupakan alat untuk

mencapai tujuan yang telah ditetapkan. Selain itu juga untuk memperlancar dan

mempermudah pimpinan untuk mengadakan control demi memperlancar usaha

yang dikelolanya.

Berdasarkan struktur organisasi yang digunakan PT. Bank Sumut, dapat

dinyatakan bahwa struktur organisasi adalah berbentuk struktur organisasi garis,

dimana masing-masing bagian bertanggung jawab pada seorang atasan, sehingga

masing-masing pegawai mendapatkan satu komando dalam setiap kegiatannya

dan dapat dengan jelas diketahui darimana dia mendapat perintah dan kepada

siapa dia harus mempertanggung jawabkan hasil pekerjaannya. Untuk lebih

jelasnya, struktur organisasi yang digunakan PT. Bank Sumut Unit Imam Bonjol

Gambar 2.1

Sruktur Organisasi Divisi Pengawasan Pada PT. BANK SUMUT

Organization Chart Bersumber Dari PT. BANK SUMUT Medan Pimpinan Divisi

Bidang Pengawasan Wilayah I Bidang Pengawasan Wilayah II Bidang Pengawasan

Teknologi Informasi

D. Uraian Tugas

Dibawah ini merupakan uraian-uraian tugas pokok pada setiap seksi yang

ada pada PT. Bank Sumut Cabang Utama Medan pada Divisi Pengawasan :

1.Tugas Pemimpin Divisi Pengawasan

a. Membantu tugas Direktur dan Komisaris dalam melakukan pengawasan

dengan cara menjabarkan secara operasional baik perencanaan,

pelaksanaan maupun pemantauan hasil audit.

b. Mengidentifikasi segala kemungkinan untuk memperbaiki dan

meningkatkan efisiensi penggunaan sumber daya dan dana.

c. Membuat analisis dan penilaian di bidang keuangan, akuntansi,

operasional dan kegiatan lainnya melalui pemeriksaan langsung dan

pengawasan secara tidak langsung.

d. Memberikan saran perbaikan dan informasi yang objektif tentang

kegiatan yang diperiksa pada semua tingkatan manajemen.

e. Menyusun Piagam Internal Audit (Internal Audit Charter) dan

disampaikan kepada Direktur Utama dan Komisaris untuk mendapat

persetujuan.

2. Tugas Pemimpin Bidang Pengawasan Wilayah I & II

a. Mengarahkan, membimbing, memantau dan mengevaluasi kepatuhan

b. Menyiapkan bahan-bahan Pemimpin Divisi dalam member penilaian

dan kesimpulan yang akan disampaikan kepada Direksi tentang tindak

kesalahan yang dilakukan pejabat/ staf/ pegawai yang mengakibatkan

potensi kerugian material dan non material bagi Bank.

c. Melakukan koordinasi dengan Pemimpin bidang di Divisi Pengawasan

maupun Bidang/ Unit kerja yang lain dalam pelaksanaan tugasnya.

d. Melakukan koordinasi dan supervisi atas pekerjaan yang dilakukan oleh

staf dan pegawai di Bidang Pengawasan I & II.

3. Tugas Pemimpin Bidang Pengawasan Teknologi Informasi

a. Membantu Pimpinan Divisi dalam menyusun Program Kerja Audit

Tahunan (PKAT) termasuk anggaran, pelaksanaan, penilaian, pelaporan

serta pemantauan atas tindak lanjut hasil pemeriksaan yang

berhubungan dengan Bidang Pengawasan Teknologi Informasi.

b. Memimpin, mengarahkan, membimbing, memantau dan mengavaluasi

kepatuhan staf dan pegawai Bidang Pengawasan Teknologi Informasi

terhadap pelaksanaan Standar Operasional Prosedur.

c. Mengevaluasi secara berkala perangkat pendukung teknologi informasi

apakah masih layak atau tidak.

d. Melakukan koordinasi dan supervisi atas pekerjaan yang dilakukan oleh

staf dan pegawai dilingkungan Bidang Pengawasan Teknologi

e. Memimpin dan membimbing staf dan pegawai Bidang Pengawasan

Teknologi Informasi guna meningkatkan pengetahuan, keterampilan

kerja dan integritas.

4. Tugas Kontrol Intern

a. Mengarahkan, membimbing, memantau dan mengevaluasi kepatuhan

terhadap pelaksanaan pekerjaan sesuai dengan standar operasional

prosedur di kantor cabang dan unit di bawahnya.

b. Mengidentifikasi segala kemungkinan penyimpangan yang dilakukan

pada operasional kantor cabang dan unit di bawahnya dalam rangka

memperbaiki dan meningkatkan efisiensi penggunaan sumber daya dan

dana.

c. Menyampaikan rekomendasi pada obyek pemeriksaan untuk perbaikan

atas penyimpangan yang ditemukan dalam pemeriksaan dan

Melakukan pengujian atas kredit yang direalisasi termasuk kelayakan,

prinsip kehati-hatian dan kelengkapan dekomen administrasi kredit.

d. Memeriksa kelengkapan administrasi pembukaan rekening Nasabah

dalam rangka penerapan prinsip mengenal Nasabah serta memeriksa

kebenaran pembukuan yang tercantum pada Neraca dan Laba Rugi.

E. Kinerja Usaha Terkini

Hasil audit Kantor Akuntan Publik Grant Thornton Hendrawinata &

Rekan atas kinerja keuangan Bank Sumut tahun buku 2002 sampai dengan 2006

telah memberikan opini Wajar Tanpa Pengecualian.

Penghargaan Info Bank Award 6 (enam) kali berturut-turut sebagai Bank

dengan predikat Sangat Bagus yaitu untuk tahun buku 2002 s/d 2008 dari Majalah InfoBank sesuai hasil rating atas kinerja keuangan seluruh Bank di

Indonesia.

Tingkat Kesehatan Bank Sumut dinyatakan sebagai Bank yang Sehat

beardasarkan hasil pemeriksaaan Bank Indonesia untuk tahun buku 2002 s/d

2007.

Penghargaan sebagai salah satu dari 5 (lima) Bank Pembangunan Daerah

(BPD) terbaik tahun 2006 dari Departemen Dalam Negeri berdasarkan penilaian

tim juri yang terdiri dari para pakar di berbagai bidang.

Penghargaan finance Summit 2007 sebagai Most Prudent Unit Usaha Syariah kelompok asset kurang dari Rp. 100 Milyar yang diselenggarakan oleh

KARIM Business Consulting.

F. Rencana Kegiatan Perusahaan.

Sesuai dengan RKAT (Rencana Kerja Anggaran Tahunan) 2007.

Rencana Jangka Pendek pada PT. Bank Sumut adalah :

a. Pertumbuhan yang wajar :

Rencana Laba : 251 Milyar

Rencana Kredit Yang Diberikan : 4,02 Trilyun

Rencana Dana Yang Dihimpun : 7,96 Trilyun

CAR : 22,14%

NPL : 2,15%

BOPO : 76,13%

b. Perbaikan kualitas asset :

Penagihan Kredit Menunggak : 51,53 Milyar

Realisasi Kredit Baru : 1,06 Milyar

Write Off : Tidak ada

c. Penigkatan Status Kantor sebanyak 30 unit.

d. Pembukaan Kantor Baru 9 unit.

e. Operasional ATM 29 unit.

f. Rekrutmen pegawai baru sebanyak 294 orang.

Rencana Jangka Menengah pada PT. Bank Sumut adalah :

b. Perbaikan tingkat kualitas asset ; melalui upaya penagihan kredit menunggak, realisasi kredit baru berdasarkan prinsip kehati-hatian dan bila

perlu melakukan write off.

c. Mempertahankan dan meningkatkan Tingkat Kesehatan Bank.

Rencana Jangka Panjang pada PT. Bank Sumut adalah :

a. Menjadi Bank dengan fokus pada kegiatan usaha/ segmen pasar ritel dan UKM dalam struktur industri perbankan sesuai dengan visi API.

b. Ruang lingkup usaha yang bersifat nasional.

BAB III PEMBAHASAN

A.Simpanan Deposito

Menurut Undang-Undang Perbankan No. 10 Tahun 1998, deposito adalah

simpanan yang penarikannya dilakukan pada waktu tertentu menurut perjanjian

antara penyimpan dengan bank yang bersangkutan.

Kasmir (2002:93) berpendapat bahwa “Deposito merupakan salah satu

tempat bagi nasabah untuk melakukan investasi dalam bentuk surat-surat

berharga.” Pemilik deposito disebut deposan. Kepada setiap deposan akan

diberikan imbalan bunga atas depositonya. Bagi bank, bunga yang diberikan

kepada para deposan merupakan bunga yang tertinggi, jika dibandigkan dengan

simpanan giro atau tabungan,sehingga deposito oleh bagi sebagian bank dianggap

sebagai dana mahal.

Keuntungan bagi bank dengan menghimpun dana lewat deposito adalah

uang yang tersimpan relatif lebih lama, mengingat deposito memiliki jangka

waktu yang relatif panjang dan frekuensi penarikan yang juga jarang. Dengan

demikian bank dapat dengan leluasa untuk menggunakan kembali dana tersebut

untuk keperluan penyaluran kredit.

Untuk lebih jelasnya, manfaat yang ditimbulkan deposito dapat dibagi atas

dua bagian yaitu :

a. Deposito berjangka adalah sumber utama bagi bank yang paling mudah

diperoleh dari masyarakat.

b. Jatuh tempo dari deposito berjangka sudah ditentukan pada saat pembukaan

sehingga bank dapat mengelola dana tersebut seoptimal mungkin.

c. Dana yang dikumpulkan dari deposito berjangka dipergunakan oleh bank

untuk menunjang kegiatan pokoknya berupa pemberian kredit pada

masyarakat.

2. Manfaat dilihat dari sudut nasabah :

a.Tingkat bunga deposito yang tinggi akan menjanjikan suatu perolehan

pendapatan bunga yang relatif baik.

b. Jumlah dana yang dimiliki mempunyai tempat yang aman dan

menguntungkan.

Sarana atau alat untuk menarik uang yang disimpan di deposito sangat

tergantung dari jenis depositonya. Artinya setiap jenis deposito mengandung

beberapa perbedaan sehingga diperlukan sarana yang berbeda pula. Sebagai

contoh untuk deposito berjangka, penarikannya menggunakan bilyet deposito,

sedangkan untuk sertifikat deposito menggunakan sertifikat deposito. Dalam

praktiknya deposito yang ditawarkan terdiri dari beragam jenis, baik dalam mata

uang rupiah maupun valuta asing. Masing-masing jenis deposito memiliki

keunggulan tersendiri, sehingga deposan dapat memilih sesuai dengan selera

Adapun jenis-jenis deposito yaitu :

1. Deposito Berjangka

Deposito berjangka merupakan deposito yang diterbitkan menurut jangka

waktu tertentu. Jangka waktu deposito biasanya bervariasi mulai dari 1, 2, 3, 6,

12, 18 sampai dengan 24 bulan. Deposito berjangka diterbitkan atas nama baik

perorangan maupun lembaga. Artinya di dalam bilyet deposito tercantum nama

seseorang atau lembaga. Kepada setiap deposan diberikan bunga yang besarnya

sesuai dengan berlakunya bunga pada saat deposito berjangka dibuka.

Pencairan bunga deposito dapat dilakukan setiap bulan atau setelah jatuh tempo

(jangka waktu) sesuai jangka waktunya. Penarikan dapat dilakukan secara tunai

maupun non tunai (pemindahbukuan). Kepada setiap deposan dikenakan pajak

terhadap bunga yang diterimanya.

2. Sertifikat Deposito

Merupakan deposito yang diterbitkan dengan jangka waktu 2, 3, 6, dan 12

bulan. Sertifikat deposito diterbitkan atas unjuk dalam bentuk sertifikat.

Artinya didalam sertifikat deposito tidak tertulis nama seseorang atau badan

hukum tertentu. Disamping itu sertifikat deposito dapat diperjualbelikan pada

pihak lain. Pencairan bunga sertifikat deposito dapat dilakukan dimuka, tiap

bulan atau jatuh tempo, baik tunai maupun non tunai. Dalam prkatiknya

kebanyakan deposan mengambil bunga dimuka.

3. Deposito On Call

Merupakan deposito berjangka waktu minimal 7 hari dan paling lama kurang

misalnya 50 juta rupiah (tergantung bank yang bersangkutan). Pencairan bunga

dilakukan pada saat pencairan deposit on call dan sebelum deposit on call

dicairkan terlebih dahulu 3 hari sebelumnya nasabah sudah memberitahukan

bank penerbit. Besarnya bunga biasanya dihitung per bulan dan biasanya untuk

menentukan bunga dilakukan negosiasi antara nasabah dengan pihak bank.

4. Jenis Deposito lainnya

Adalah deposito yang diatur menurut kebijaksanaan tiap-tiap bank, biasanya

hanya dibedakan berdasarkan saldo minimum dan fasilitas yang diberikannya.

Diatas adalah beberapa jenis deposito yang ditawarkan oleh bank kepada

masyarakat. Namun sesuai dengan judul tugas akhir ini, maka yang akan dibahas

adalah mengenai deposito berjangka terutama terhadap pengawasannya pada PT.

Bank Sumut Unit Imam Bonjol Medan.

B. Deposito Berjangka pada PT. Bank Sumut

Manfaat memiliki deposito berjangka pada PT. Bank Sumut yaitu :

1. Suku bunga bersaing

2. Dapat dijadikan agunan kredit

3. Jangka waktu bervariasi, yaitu : 1, 3, 6, 12 dan 24 bulan

4. Dapat diperpanjang secara otomatis ( Automatic Roll Over)

Ketentuan-ketentuan yang ditetapkan dalam deposito berjangka pada PT.

Bank Sumut yaitu :

1. Deposito berjangka yang dibuka atas nama perorangan harus mengisi formulir

diri yang jelas berupa fotocopy dari KTP/ SIM/ Paspor/ KIMS/ KITAS dari

nasabah.

Sedangkan deposito berjangka yang dibuka atas nama Badan Hukum harus

memberikan fotocopy berupa akte pendirian/ perubahan perusahaan.

2. Nilai setoran nasabah berjumlah minimal Rp. 1.000.000,-

3. Bunga deposito akan dikenakan Pajak Penghasilan (PPh) sesuai dengan

ketentuan yang berlaku.

4. Pencairan deposito sebelum tanggal jatuh tempo dikenakan penalti sebesar 2%

dari nominal deposito.

C. Perhitungan Bunga Deposito Berjangka

Bunga deposito biasanya dibayarkan secara periodik pada saat tanggal

jatuh tempo. Dalam praktek perbankan di Indonesia umumnya diketahui

perhitungan dan pembayaran bunga deposito terdiri dari tiga bagian yaitu :

1. Bunga deposito dengan pembayaran bulanan

Deposito berjangka yang bunganya dibayarkan setiap bulanan pada saat

tanggal jatuh tempo yang dapat dilakukan secara manual dan otomatis. Dengan

demikian perhitungan bunga deposito berjangka adalah :

360

Hari bunga x Nominal deposito x Suku bunga

2. Bunga deposito dengan pembayaran capitalized system

Deposito berjangka yang bunganya dibayar pada saat jatuh tempo dengan

a. Hasil bunga bulan pertama akan menambah nominal depositonya.

b. Perhitungan bulan kedua dihitung dari nominal ditambah bunga bulan

pertama.

c. Perhitungan bulan ketiga dihitung dari nominal ditambah bunga bulan

pertama

dan bunga bulan kedua.

3. Bunga deposito dengan pembayaran sistem simple interest

Deposito berjangka yang bunganya dibayarkan pada saat jatuh tempo dengan

tingkat bunga akan ditetapkan atau disepakati pada waktu deposito diterbitkan.

Tingkat bunga deposito dengan sistem ini biasanya lebih besar daripada tingkat

bunga deposito yang dibayar bulanan.

D. Perhitungan Bunga Deposito Berjangka Pada PT. Bank Sumut

Adapun perhitungan bunga deposito berjangka yang digunakan oleh PT.

Bank Sumut adalah dengan rumus :

12

Nilai nominal deposito x suku bunga %

Pajak Penghasilan = 20%

Contoh : Deposan menyimpan dananya di deposito berjangka dengan nilai

nominal Rp. 50.000.000,- dalam jangka waktu 6 (enam) bulan. Bunga 18% Pa

(per tahun) dan bunga diambil setiap bulan tunai. Setelah jatuh tempo deposito

tersebut dicairkan dan uangnya diambil tunai. Maka jumlah bunga yang diterima

Bunga = Rp 50.000.000,- x 18% 12

= Rp. 750.000,-

Pajak Penghasilan = 20% x Rp. 750.000,- =

Bunga bersih per bulan = Rp. 600.000,- Rp. 150.000,-

Jadi jumlah bunga yang diterima deposan setiap bulan adalah Rp. 600.000,-

E. Pengawasan Intern

Dalam ilmu manajemen, pengawasan sering kali diartikan sebagai suatu

pengendalian terhadap apa yang menjadi sasaran atau tujuan yang ingin dicapai

perusahaan dalam suatu jangka waktu tertentu. Pengawasan dapat dilaksanakan

secara aktif melalui pemeriksaan dan pelaporan.

Menurut Hall (2001:157) Pengawasan adalah proses dimana kualitas

desain kontrol internal dan operasinya dapat dinilai. Pada perusahaan,

pengawasan berfungsi untuk menentukan adanya penyimpangan dalam

pelaksanaan kegiatan usaha, menentukan sejauh mana keberhasilan yang telah

dicapai dan menentukan apakah kegiatan yang dilaksanakan sesuai dengan

kebijakan dari yang telah ditetapkan oleh pihak manajemen.

Pengawasan dapat dilakukan dengan berbagai cara. Salah satu cara

pengawasan yang cukup efektif dalam membantu tugas pihak manajemen untuk

mengawasi kelangsungan operasi perusahaan seperti yang telah direncanakan

maupun sesuai dengan kebijakan lain yang telah ditetapkan terlebih dahulu adalah

pengawasan intern.

Menurut Mulyadi (2001:163) bahwa “Pengawasan intern meliputi struktur

kekayaan organisasi, mengecek ketelitian dan keandalan data akuntansi,

mendorong efisiensi dan mendorong dipatuhinya kebijakan manajemen.”

Berdasarkan pengertian diatas maka tujuan pengawasan intern terdiri dari :

1. Dari sudut akuntansi

Pengawasan intern dilakukan bertujuan untuk :

a. Menjaga kekayaan organisasi dari kecurangan dan penyalahgunaa.

b. Mengecek ketelitian dan dapat dipercayanya data akuntansi.

c. Mendorong efisiensi dan mengukur dipatuhinya kebijakan manajemen.

2. Dari sudut perbankan

Pengawasan intern dilakukan bertujuan untuk :

a. Menjaga dan pengamanan harta bank dan warkat-warkat atau berkas-berkas

yang ada dari pencurian maupun penggunaan yang dilakukan secara tidak

benar.

b. Mendorong terciptanya data akuntansi yang teliti dan dapat dipercaya

sebagai dasar untuk mengambil keputusan maupun sebagai sarana untuk

penyusunan laporan keuangan.

c. Mendorong terciptanya operasi atau kegiatan usaha yang efisien dalam

pemakaian segala bentuk sumber dana dan daya yang ada.

d. Mendorong dipatuhinya kebijaksanaan manajemen yang telah ditetapkan

dalam mencapai tujuan dari perusahaan.

Dalam pelaksanaannya, ada dua bentuk sasaran pengawasan intern yang

1. Pengawasan intern dalam arti sempit

Pengawasan intern dalam arti sempit atau dapat disamakan dengan internal

check terdiri dari :

a. Penjagaan ketelitian dan kebenaran data administrasi keuangan.

b. Pengawasan kecocokan antara angka-angka didalam buku besar dengan

perincian-perincian operasional.

c. Penjagaan apakah semua bukti pembukuan telah sah dan didukung oleh

dokumen-dokumen serta perhitungan-perhitungan angkanya, nomor

rekening dan tanggal valuta asing sudah benar.

d. Penjagaan rekening antara kantor satu cabang dengan cabang lainnya dengan

koresponden tidak ada pos yang terbuka atau ada pembukuan yang rangkap.

e. Penjagaan semua transaksi yang terjadi telah dibukukan pada saat itu juga.

f. Penjagaan semua saldo rekening nasabah telah sama dengan saldo pada

administrasi.

Menurut Soemarso (2004:51) bahwa “Pengawasan dalam arti sempit

(internal check) merupakan prosedur-prosedur mekanis untuk memeriksa

data-data administrasi, baik secara manual maupun komputerisasi.”

2. Pengawasan intern dalam arti luas

Soemarso (2004:52) juga menyatakan bahwa “Pengawasan dalam arti

luas atau disamakan dengan mangement control merupakan suatu sistem yang

meliputi semua cara yang digunakan oleh pimpinan perusahaan untuk

mengawasi atau mengendalikan perusahaan. Data atau informasi akuntansi dan

bermanfaat untuk menyusun berbagai evaluasi atau analisa untuk mengetahui

performance dari suatu bank seperti dalam bentuk evaluasi posisi likuidasi,

profitabilitas, profit sensitivity, solvabilitas, efisiensi usaha bank, variasi

anggaran dan realisasi yang telah dicapai, market share, sumber dan penggunaan dana bank, estimasi cash flow untuk periode mendatang, estimasi

pembagian deviden pada akhir tahun buku mendatang, dan evaluasi prestasi

suatu unit kerja.

Berbagai macam indikator yang diperoleh dari hasil evaluasi-evaluasi

diatas akan sangat bermanfaat bagi manajemen bank untuk mengendalikan

operasi bank yang bersangkutan ataupun bermanfaat sebagai umpan balik untuk

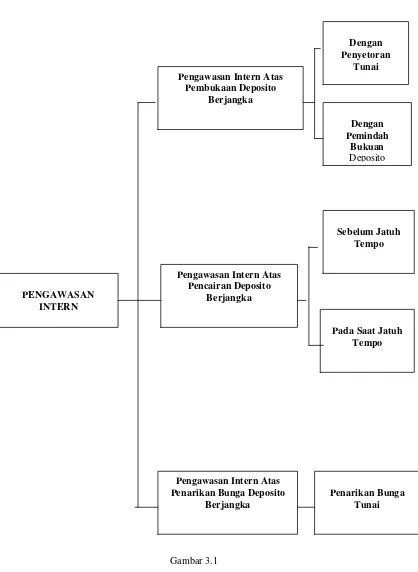

Gambar 3.1

Flow Chart

Prosedur dan Pelaksanaan Pengawasan Intern Atas Deposito Berjangka Pada PT. Bank Sumut

PENGAWASAN INTERN

Pengawasan Intern Atas Pembukaan Deposito

Berjangka

Pengawasan Intern Atas Pencairan Deposito

Berjangka

Pengawasan Intern Atas Penarikan Bunga Deposito

Berjangka Dengan Penyetoran Tunai Dengan Pemindah Bukuan Deposito

Pada Saat Jatuh Tempo Sebelum Jatuh

Tempo

Secara garis besar pengawasan intern terhadap deposito berjangka pada

PT. Bank Sumut meliputi 3 bagian yaitu :

1. Pengawasan Intern Atas Pembukaan Deposito Berjangka.

2. Pengawasan Intern Atas Pencairan Deposito Berjangka.

3. Pengawasan Intern Atas Penarikan Bunga Deposito Berjangka.

Ad. 1 Pengawasan Intern Atas Pembukaan Deposito Berjangka

Dengan penyetoran tunai :

a. Bank menerima APPD ( Aplikasi Permohonan Pembukaan Deposito) #2,

Bilyet Deposito #2 dan Copy Identitas Diri Deposan & Daftar Deposito

yang buka hari ini dari Pelaksana Pelayanan & Informasi Nasabah.

b. Bank menerima Dokumen Finansial APPD #1 (transaksi keuangan) &

seluruh hasil transaksi setiap harinya bersama dengan laporannya dari

pelaksana Verifikasi/ Checker yang telah diverifikasi.

c. Kontrol Intern melakukan pemeriksaan secara umum terhadap

dokumen-dokumen tersebut dengan membandingkan hasil proses Aplikasi OLIB’s

dengan Ketentuan Intern yang berlaku.

d. Hasil pemeriksaan Kontrol Intern setiap bulan dilaporkan kepada

Pemimpin Divisi Pengawasan, sedangkan terhadap temuan hasil

pemeriksaan dibuatkan Memo Intern kepada Bagian/ Seksi terkait untuk

dilakukan tindak lanjut perbaikan dan dilakukan monitoring tindak

lanjutnya.

e. Setelah pemeriksaan dan pelaporan selesai dilakukan maka,

Pelaksana Verfikasi/ Checker untuk difile. Sedangkan Copy Identitas

Diri Deposan, Bilyet Deposito #2 & APPD #2 dikembalikan kepada

Pelaksana Pelayanan & Informasi Nasabah.

f. Sedangkan Dokumen Administrasi dilakukan pemeriksaan secara berkala

atau secara mendadak dan setelah selesai dikembalikan kepada pemilik

dokumennya.

g. Teruskan hasil temuan (Memo Inetrn) Kepada Bagian/ Seksi terkait.

h. Laporan Kontrol Intern diteruskan ke Pemimpin Divisi Pengawasan.

i. Bubuhi paraf pada dokumen-dokumen tersebut sebagai persetujuan telah

dilakukan pemeriksaan.

Dengan pemindahbukuan :

a. Bank menerima APPD #2, Bilyet Deposito #2, Copy Identitas Diri

Deposan dan Daftar Deposito ynag dibuka hari ini dari Pelaksana

pelayanan & Informasi Nasabah.

b. Bank menerima Dokumen Finansial (transaksi keuangan) seluruh hasil

transaksi setiap harinya bersama dengan laporannya dari Pelaksana

Verifikasi/ Checker yang telah diverifikasi. Lakukan pemeriksaan secara

umum terhadap dokumen-dokumen tersebut dengan membandingkan

hasil proses Aplikasi OLIB’s dengan Ketentuan Intern yang berlaku.

c. Hasil pemeriksaan Kontrol Intern setiap hari dilaporkan kepada

Pemimpin Cabang, sedangkan terhadap temuan hasil pemeriksaan secara

Bagian/ Seksi terkait untuk dilakukan tindak lanjut perbaikan dan

dilakukan monitoring.

d. Setelah pemeriksaan dan pelaporan selesai dilakukan maka,

dokumen-dokumen seluruh hasil transaksi setiap harinya dikembalikan kepada

Pelaksana Verifikasi/ Checker untuk difile. Sedangkan Copy Identitas

Diri Deposan, Bilyet Deposito #2 & APPD #2 dikembalikan kepada

Pelaksana Pelayanan & Informasi Nasabah.

e. Dokumen Administrasi dilakukan pemeriksaan secara berkala atau secara

mendadak dan setelah selesai dikembalikan kepada pemilik dokumennya.

f. Teruskan hasil temuan (Memo Intern) Kepada Bagian/ Seksi terkait.

g. Laporan Kontrol Intern diteruskan ke Pemimpin Divisi Pengawasan.

h. Bubuhi paraf pada dokumen-dokumen tersebut sebagai persetujan telah

dilakukan pemeriksaan.

Ad. 2 Pengawasan Intern Atas Pencairan Deposito Berjangka

Dengan pencairan tunai nominal sebelum jatuh tempo :

a. Bank menerima Dokumen Finansial (transakasi keuangan) seluruh

transaksi setiap harinya bersama laporannya dari Pelaksana Verifikasi/

Checker yang telah diverifikasi.

b. Sebelumnya Bank menerima APPD #2, Copy Bilyet Deposito #2 dan

Copy Identitas Diri Nasabah serta Daftar Bilyet Deposito yang dicairkan

c. Setelah itu Bank melakukan pemeriksaan secara umum terhadap

dokumen-dokumen tersebut dengan membandingkan hasil proses

Aplikasi OLIB’s dengan Ketentuan Intern yang berlaku.

d. Hasil pemeriksaan Kontrol Intern setiap hari dilaporkan kepada

Pemimpin Cabang, sedangkan terhadap temuan hasil pemeriksaan

dibuatkan Memo Intern kepada Bagian/ Seksi terkait untuk dilakukan

tindak lanjut perbaikan dan dilakukan monitoring.

e. Setelah pemeriksaan dan pelaporan selesai dilakukan maka,

dokumen-dokumen seluruh hasil transaksi setiap harinya dikembalikan kepada

Pelaksana Verifikasi/ Checker untuk difile.

f. Teruskan APPD #2, Copy Bilyet Deposito #2 dan Copy Identitas Diri

Nasabah serta Daftar Bilyet Deposito yang dicairkan hari ini kepada

Pelaksana Pelayanan & Informasi Nasabah.

g. Teruskan hasil temuan (Memo Intern) Kepada Bagian/ seksi Terkait.

h. Laporan Kontrol Inten diteruskan ke Pemimpin Cabang dengan

tembusan ke Divisi Pengawasan.

i. Setelah itu bubuhi paraf pada dokumen-dokumen tersebut sebagai

persetujuan telah dilakukan pemeriksaan.

Dengan pencairan tunai nominal pada saat jatuh tempo :

a. Bank menerima Dokumen Finansial (transaksi keuangan) seluruh

transaksi setiap harinya bersama laporannya dari Pelaksana Verifikasi/

b. Sebelumnya Bank menerima Copy Bilyet Deposito #2, Copy Identitas

Diri, APPD #2 dan Daftar Deposito yang dicairkan hari ini dari Pelaksana

Pelayanan & Informasi Nasabah.

c. Setelah itu Bank melakukan pemeriksaan secara umum terhadap

dokumen-dokumen tersabut dengan membandingkan hasil proses

Aplikasi OLIB’s dengan Ketentuan Intern yang berlaku.

d. Hasil Pemeriksaan Kontrol Intern setiap bulan dilaporkan kepada

Pemimpin Divisi Pengawasan, sedangkan terhadap temuan hasil

pemeriksaan dibuatkan Memo Intern kepada Bagian/ Seksi terkait untuk

dilakukan tindak lanjut perbaikan dan dilakukan monitoring.

e. Setelah pemeriksaan dan pelaporan selesai dilakukan maka,

dokumen-dokumen seluruh hasil transaksi setiap harinya dikembalikan kepada

Pelaksana Verifikasi/ Checker untuk defile.

f. Sedangkan Copy Bilyet Deposito #2, Copy Identitas Diri, APPD #2 dan

Daftar Deposito yang dicairkan hari ini dikembalikan kepada Pelaksana

Pelayanan & Informasi Nasabah untuk defile.

g. Teruskan hasil temuan (Memo Intern) kepada Bagian/ Seksi terkait.

h. Setelah itu laporan Kontrol Intern diteruskan kepada Pemimpin Divisi

Pengawasan.

i. Bubuhi paraf pada dokumen-dokumen tersabut sebagai persetujuan telah

Ad.3 Pengawasan Intern Atas Penarikan Bunga Deposito Berjangka

Dengan penarikan bunga tunai :

a. Bank menerima dokumen finansial (transaksi keuangan) seluruh

transaksi setiap harinya bersama laporannya dari Pelaksana Verifikasi/

Checker yang telah diverifikasi.

b. Sebelumnya Bank menerima APPD #2, Copy Bilyet Deposito #2, Copy

Identitas Diri, Daftar Bunga Deposito yang dibebankan dan Daftar Bunga

Deposito yang belum dibayarkan dari Pelaksana Pelayanan & Informasi

Nasabah.

c. Lalu hasil pemeriksaan Kontrol Intern setiap hari dilaporkan kepada

Pemimpin Divisi Pengawasan, sedangkan terhadap temuan hasil

pemeriksaan dibuatkan Memo Intern kepada Bagian/ Seksi terkait untuk

dilakukan tindak lanjut perbaikan dan dilakukan monitoring.

d. Setelah pemeriksaan dan pelaporan selesai dilakukan maka,

dokumen-dokumen seluruh hasil transaksi setiap harinya dikembalikan kepada

Pelaksana Verifikasi/ Checker untuk defile. Sedangkan APPD #2, Copy

Bilyet Deposito #2, Copy Identitas Diri, Daftar Bunga Deposito yang

belum dibayarkan dikembalikan kepada Pelaksana Pelayanan dan

Informasi Nasabah.

e. Laporan Kontrol Intern diteruskan ke Pemimpin Divisi Pengawasan.

h. Bubuhi paraf pada dokumen-dokumen tersebut sebagai persetujuan telah

BAB IV

KESIMPULAN DAN SARAN

A.Kesimpulan

Setelah dianalisa dan dievaluasi dengan memperbandingkan antara teori dan praktek yang ada pada PT. Bank Sumut Unit Imam Bonjol Medan, maka

dapat disimpulkan sebagai berikut:

1. Struktur organisasi PT. Bank Sumut adalah organisasi garis dimana setiap

bawahan bertanggung jawab kepada satu orang atasan atau pimpinan

sehingga setiap karyawan dapat bekerja dengan baik, dikarenakan

pembagian tugas dan tanggung jawab yang jelas.

2. Dalam menjalankan seluruh kegiatan operasionalnya, PT. Bank Sumut

telah melakukan pengawasan intern dengan baik dalam kegiatan

pembukaan, pencairan, dan penarikan bunga deposito berjangka .

3. Adanya formulir-formulir yang dibuat rangkap yang ditujukan pada pihak

yang berwenang, yang digunakan sebagai alat pengawas dan bukti

diterbitkannya deposito berjangka.

4. Adanya pemisahan tugas dan tanggung jawab dalam prosedur pembukaan

dan pencairan deposito berjangka secara jelas.

5. Telah digunakan OLIB’s (Online Integrated Banking System) sehingga

proses kegiatan operasional PT. Bank Sumut dapat terlaksana secara

efektif dan efisien sehingga informasi keuangan dapat dengan cepat

B. Saran

Dalam kesempatan ini, dikemukakan beberapa saran yang kiranya dapat

memberikan masukan bagi PT. Bank Sumut. Adapun saran-saran tersebut adalah :

1. Hendaknya pengawasan intern atas deposito berjangka yang selama ini

telah diterapkan dan dilaksanakan pada PT. Bank Sumut dapat lebih

ditingkatkan, misalnya dengan metode pengawasan berbasis computer

sehingga lebih cepat dan akurat, supaya nasabah atau masyarakat pihak

ketiga dapat lebih percaya dan merasa aman akan kemampuan PT. Bank

Sumut sehingga semakin banyak nasabah yang ingin membuka deposito

berjangka dan bagi pihak PT. Bank Sumut dapat memanfaatkan dana

tersebut dengan baik.

2. Pentingnya diadakan pemeriksaan mendadak untuk Divisi Pengawasan

kantor pusat untuk mengetahui pelaksanaan pengawasan terhadap deposito

berjangka telah dilakukan sesuai dengan ketentuan yang berlaku.

3. Meningkatkan pelayanan terhadap nasabah yang ingin melakukan

DAFTAR PUSTAKA

Hall, James A, 2001, Sistem Informasi Akuntansi, Salemba Empat, Jakarta. Kasmir, 2002, Dasar-Dasar Perbankan, RajaGrafindo Persada, Jakarta. Mulyadi, 2001, Sistem Akuntansi, Salemba Empat, Jakarta.