TUGAS AKHIR

SISTEM PENGENDALIAN INTERN TERHADAP PEMBERIAN KREDIT PADA PT. BANK SUMUT MEDAN

CABANG ISKANDAR MUDA

Oleh :

YULI ADELINA NASUTION 112102216

PROGRAM STUDI D3 AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : YULI ADELINA NASUTION

NIM : 112102216

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : SISTEM PENGENDALIAN INTERN TERHADAP PEMBERIAN KREDIT PADA PT. BANK SUMU CABANG MEDAN ISKANDAR MUDA

Tanggal 2014 Dosen Pembimbing Tugas Akhir

( Drs. Rasdianto, M.Si, Ak ) NIP.19550908 198103 1 005

Tanggal 2014 Ketua Prodi Diploma III Akuntansi

( Drs. Rustam, M.Si, Ak, CA) NIP.19511114 198203 1 002

Tanggal 2014 Dekan Fakultas Ekonomi dan Bisnis USU

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

PENANGGUNG JAWAB TUGAS AKHIR

NAMA : YULI ADELINA NASUTION

NIM : 112102216

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : SISTEM PENGENDALINA INTERN TERHADAP PEMBERIAN KREDIT PADA PT. BANK SUMUT CABANG MEDAN ISKANDAR MUDA

Medan, 2014

KATA PENGANTAR

Alhamdulillah Puji Syukur penulis ucapkan kehadirat Allah SWT yang telah memberikan rahmat dan hidayah-Nya kepada penulis sehingga Penulis dapat menyelesaikan tugas akhir ini yang berjudul ”Sistem Pengendalian Intern Terhadap Pemberian Kredit Pada PT. Bank SUMUT Cabang Medan

Iskandar Muda”. Adapun tugas akhir ini dibuat oleh Penulis dengan tujuan untuk melengkapi salah satu syarat menyelesaikan pendidikan pada Program Diploma III Akuntansi Fakultas Ekonomi Dan Bisnis Universitas Sumatera Utara.

Dalam penyelesaian tugas akhir ini, Penulis banyak menerima bimbingan dan bantuan dari berbagai pihak. Untuk itu dengan ketulusan hati, izinkanlah penulis mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Bapak selaku Prof. Dr. Azhar Maksum, M.Ec. Ac. Ak, CA Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak, Drs. Rustam, M.Si, Ak, CA selaku Ketua Program Studi Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Chairul Nazwar, M.Si, Ak selaku Sekretaris Program Studi Diploma III Akuntansi Fakultas Ekonomi Universitas Sumatera Utara

4. Bapak Drs. Rasdianto, M.Si, Ak selaku Dosen Pembimbing yang telah meluangkan waktunya untuk membimbing penulis dalam penulisan Tugas Akhir ini.

6. Bapak Sofian Manurung, selaku Pemimpin Seksi Pemasaran dan Bapak Ansori Pemimpin Seksi Operasional yang telah membantu penulis melengkapi data yang dibutuhkan oleh penulis. Serta Bapak dan Ibu Dosen yang telah memberikan pengajaran dan ilmu yang sangat berguna kepada Penulis selama masa perkuliahan di Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. 7. Secara khusus terimakasih yang sedalam-dalamnya kepada kedua orang tua

Penulis Ayahanda Ihsan Sanusi Nasution, SP dan Ibunda Nur Aini Pulungan beserta saudara kandung saya Mifta Holis Nasution S.H, Azwar Ibrahim Nst dan Asrul Ibrahim Nasution yang selalu memberikan doa, dukungan dan motivasi. Terimakasih untuk segala pengorbanan yang tidak ternilai. Semoga Allah SWT membalas semua kebaikan kalian.

8. Teman-teman semasa kuliah dan magang Yuni, Rahmi, Rini dan teman-teman lainnya. Buat sahabat saya Putri dan beserta kakak kost Terima Kasih atas persahabatan yang tidak akan pernah penulis bisa lupakan.

Penulis menyadari bahwa dalam penyajian tugas akhir ini masih banyak terdapat kekurangan. Oleh karena itu Penulis mengharapkan kritik dan saran yang bersifat membangun demi penyempurnaan tugas akhir ini di masa yang akan datang. Semoga tugas akhir ini dapat memberikan manfaat bagi para pembaca sekalian.

Medan, Juli 2014

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFATAR TABEL ... iv

DAFTAR LAMPIRAN ... v

BAB I :PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 4

C. Tujuan Dan Manfaat Penelitian ... 4

D. Rencana Penulisan ... 6

1. Jadwal Survei/Observasi ... 6

2. Rencana Isi ... 6

BAB II : PT. BANK SUMUT CABANG MEDAN ISKANDAR MUDA... 8

A. Sejarah Ringkas ... 8

B. Struktur Organisasi Perusahaan ... 12

C. Job description ... 12

D. Jaringan Usaha ... 25

E. Kinerja Usaha ... 25

BAB III : SISTEM PENGENDALIAN INTERN TERHADAP

PEMBERIAN KREDIT PADA PT BANK SUMUT CABANG

MEDAN ISKANDAR MUDA ... 27

A. Jenis-Jenis Kredit ... 27

B. Proses Pemberian Kredit dan Jaminan Pemberian Kredit ... 37

C. Syarat-Syarat Pemberian Kredit ... 52

D. Sistem Pengawasan Intern Terhadap Pemberian Kredit ... 62

BAB IV : KESIMPULAN DAN SARAN ... 72

A. Kesimpulan ... 72

B. Saran ... 72

DAFTAR TABEL

Nomor Judul Halaman

DAFTAR LAMPIRAN

Nomor Judul Halaman

1 Target Rencana Kerja Anggaran Tahunan (RKAT) Tahun 2014 Cabang

Konsolidasi ... 77

2 Formulir Permohonan Kredit ... 78

3 Kredit Multi Guna ... 79

4 Kredit Pensiun ... 80

5 Surat Riset ... 81

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Saat ini Indonesia sedang giat-giatnya melaksanakan pembangunan di segala bidang. Salah satu bidang tersebut adalah perbankan. Sebagai lembaga keuangan, bank mempunyai banyak kegiatan yang menunjang pergerakkan ekonomi. Menghimpun dana dari masyarakat dan menyalurkannya lagi kepada masyarakat berupa pinjaman, kredit dan sejenisnya, dan salah satu kegiatan bank yang paling pokok adalah pemberian kredit.

Pemberian kredit memiliki sebuah resiko yaitu adanya kredit macet. Bahaya yang timbul dari kredit macet adalah tidak terbayarnya kembali kredit tersebut, baik sebagian maupun seluruhnya. Kredit macet banyak terjadi sebagai akibat analisis pemberian persetujuan kredit yang tidak begitu ketat. Kredit macet memberikan dampak yang kurang baik bagi negara,masyarakat, dan perbankan Indonesia. Likuiditas, solvabilitas dan profitabilitas bank sangat dipengaruhi oleh keberhasilan bank dalam mengelola kredit yang disalurkan.

sumber resiko operasi bisnis terbesar. Resiko yang mungkin terjadi bagi bank tersebut adalah resiko kemacetan yang disebabkan kelemahan bank dalam hal kebijakan pemberian kredit, pengawasan serta penagihan.

Sehububungan dengan hal itu bank memerlukan suatu sistem pengendalian intern yang baik yang dapat mengendalikan resiko pemberian kredit sehingga tidak menimbulkan kerugian bagi bank. Sistem pengendalian intern yang baik termasuk penempatan karyawan yang mempunyai kompetensi dan independensi serta mampu meminimalisasikan terjadinya penyelewengan, dan apabila terjadi penyimpangan maka penyimpangan tersebut akan dapat segera diketahui dan diperbaiki secepatnya.

Menurut Arrasjid (2011 : 1) Pada dasarnya ”perbankan adalah sumbu tempat berputarnya sistem keuangan dari suatu lingkungan kehidupan masyarakat tertentu. Biasanya lingkungan kehidupan masyarakat tersebut berupa negara, tetapi kadangkala menjangkau antarnegara disebabkan lajunya arus informasi terutama di era globalisasi ini”.

Mengetahui betapa pentingnya masalah perkreditan dalam kehidupan perbankan, maka diperlukan pengendalian yang ketat terhadap pinjaman yang diberikan kepada nasabah. Sehingga nasabah dapat memahami pinjaman yang diberikan, tidak akan cukup dikembalikan hanya dengan jaminan. Jika terjadi kemacetan dalam pemberian kredit tersebut, bank bisa mengalami kebangkrutan karena terlalu banyaknya nasabah yang tidak bisa melunasi kreditnya.

Menurut Mulyadi (2002: 180) ”Sistem Pengendalian Intern meliputi struktur organisasi, metode, dan ukuran-ukuran yang dikoordinasikan untuk menjaga kekayaan organisasi, mengecek ketelitian,dan keandalan data akuntansi, mendorong efisiensi dan mendorong dipatuhinya kebijakan manajemen”.

Pengendalian intern ini tidak boleh hanya dilakukan oleh pimpinan saja tetapi harus dilakukan oleh seluruh karyawan, karena pimpinan perusahaan telah mempunyai tugas dan tanggung jawab tersendiri terhadap perusahaan. Pada perusahaan yang kecil yang dimiliki perseorangan, pimpinan masih mampu mengawasi secara langsung semua kegiatan. Tetapi tidak dengan perusahaan besar, biasanya pimpinan pada perusahaan besar akan dibantu oleh internal auditor dalam hal menangani pengendalian intern.

membahas masalah tersebut dalam sebuah paper dengan judul “Sistem Pengendalian Intern Terhadap Pemberian Kredit Pada PT. Bank SUMUT Cabang Medan Iskandar Muda”.

B. Rumusan Masalah

Setiap perusahaan pasti memiliki masalah, apalagi yang kita ketahui saat ini persaingan antar bank semakin tajam dalam usaha menarik minat nasabah ini persaingan antar bank semakin tajam dalam usaha menarik minat nasabah. Salah satu kegiatan bank adalah menyalurkan kredit. Bank akan menyalurkan sebagian dana yang diperolahnya dari simpanan atau tabungan masyarakat kepada berbagai pihak yang membutuhkan. Dalam rangka meminimalkan resiko kredit maka diperlukan suatu pengawasan intern dalam pemberian kredit tersebut. Dengan harapan pemberian kredit tersebut tidak berpotensi merugikan baik dari pihak perbankan maupun bagi pihak nasabah.

Maka dalam merumuskan masalah ini Penulis ingin mengetahui, apakah sistem pengendalian intern terhadap pemberian kredit pada PT. Bank SUMUT Cabang Medan Iskandar Muda telah berjalan efektif.

C. Tujuan dan Manfaat Penelitian

Tujuan dari penelitian ini adalah :

2. Untuk mendapatkan gambaran yang jelas mengenai jenis-jenis kredit yang dilakukan dan jaminan yang diterima oleh PT. Bank SUMUT Cabang Medan Iskandar Muda.

Manfaat dari penelitian ini adalah : 1. Bagi peneliti

Penulisan tugas akhir ini berguna untuk memenuhi persyaratan

Akademik dalam dalam menyelesaikan studi dari Fakultas Ekonomi dan Bisnis Program Diploma III Akuntansi Universitas Sumatera Utara, sebagai bahan perbandingan bagi penulis antara teori yang diperoleh selama pendidikan dengan penerapannya yang dijumpai di dalam perusahaan dan juga berguna menambah pengalaman dalam bidang sistem pemberian kredit pada prakteknya dilapangan.

2. Bagi perusahaan

Berguna sebagai bahan masukan dan saran bagi PT. Bank SUMUT Cabang Medan Iskandar Muda serta dapat menjadi suatu bahan pertimbangan dalam melakukan pengawasan intern terhadap pemberian kredit.

3. Bagi peneliti lain

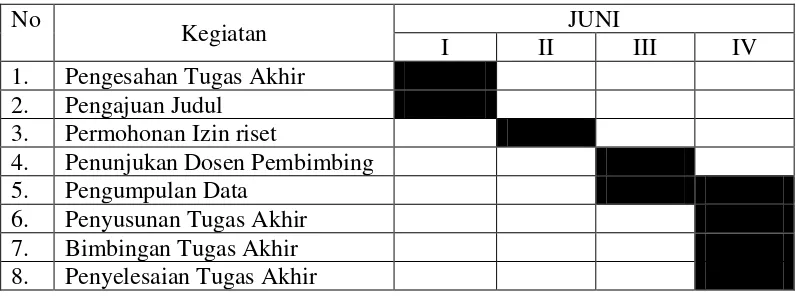

D. Rencana Penulisan

1. Jadwal Penelitian

Tabel I.1

Jadwal Penelitian dan Penyusunan Tugas Akhir

No

Kegiatan JUNI

I II III IV

1. Pengesahan Tugas Akhir 2. Pengajuan Judul

3. Permohonan Izin riset

4. Penunjukan Dosen Pembimbing 5. Pengumpulan Data

6. Penyusunan Tugas Akhir 7. Bimbingan Tugas Akhir 8. Penyelesaian Tugas Akhir

2. Rencana isi

Laporan penelitian terdiri dari empat bab, dimana setiap bab saling berkaitan. Hal ini sesuai dengan kebutuhan dan tuntutan pembuatan tugas akhir yang telah ditetapkan bahwa susunan tugas akhir harus praktis dan sistematis. Oleh karena itu, laporan penelitian tugas akhir ini disusun sebagai berikut:

BAB I : PENDAHULUAN

Pada bab ini akan diuraikan tentang latar belakang masalah, rumusan masalah, tujuan dan manfaat penelitian, rencana penulisan yang mencakup jadwal penelitian dan rencana isi.

Pada bab ini meliputi sejarah ringkas instansi, struktur organisasi , job description, jaringan usaha, kinerja usaha dan rencana usaha PT. Bank Sumut Cabang Medan Iskandar Muda.

BAB III : SISTEM PENGENDALIAN INTERN TERHADAP PEMBERIAN KREDIT PADA PT. BANK SUMUT CABANG MEDAN ISKANDAR MUDA

Pada bab ini penulis mencoba untuk menguraikan mengenai pengertian teori-teori yang mendukung penyusunan tugas akhir ini dan membahsa mengenai jenis-jenis kredit, proses, pemberian kredit dan jaminan pemberian kredit, syarat-syarat pemberian kredit, sistem pengendalian intern terhadap pemberian kredit.

BAB IV : KESIMPULAN DAN SARAN

Dalam bab ini penulis menyimpulkan hasil penelitian yang didapat dengan menganalisa data yang tersedia serta memberikan saran yang dianggap penting untuk perbaikan di masa yang akan datang bagi perusahaan.

BAB II

PT. BANK SUMUT CABANG MEDAN ISKANDAR MUDA

A. Sejarah Ringkas

Bank Pembangunan Daerah Sumatera Utara (BPDSU), yang sekarang dikenal dengan nama Bank SUMUT merupakan bank devisa yang berkantor pusat di Jalan Iskandar Muda No. 49 Medan. Dengan terbitnya peraturan Pemerintah No. 1 Tahun 1955 merupakan tonggak awal berdirinya Bank Pembangunan Daerah di seluruh Indonesia, dimana dinyatakan bahwa di daerah-daerah propinsi dapat didirikan Bank Pembangunan Daerah (Bank Sumut, 2012).

Pada tanggal 4 November 1961, hadir 3 orang warga Sumatera Utara menghadapi Notaris Roesli di Medan, yaitu Adnan Nur, James Warren Harahap, dan H. Abubakar Hasibuan yang membawa surat kuasa Gubernur Kepala Daerah Tingkat I Sumatera Utara Radja Junjungan Lubis, secara yuridis dengan Akte Notaris Roesli No 22 tanggal 4 November 1961 perihal Perseroan Terbatas Bank Pembangunan Daerah Sumatera Utara (PT. BPDSU) yang merupakan join Pemerintah Daerah dengan Swasta. Selama masa pra operasi seluruh kegiatan PT. BPDSU dipusatkan di Hotel Melati kamar 27-28 di Jalan Amaliun Medan (Bank Sumut, 2012).

usahanya dengan menyewa satu lantai dari rumah toko gedung tua milik sutan Naga di Jalan Palang

Merah No,. 62 dengan Merk tulisan besar “ Sutan Naga “, dimana lantai II masih dipergunakan pemilik sebagai kantornya. Papan merk yang menunjukkan BPDSU berkantor di ruko tersebut hanya berupa papan tulis yang ditulis dengan kapur. Pada pertengahan tahun 1965 setelah BPDSU berlaba, gedung yang disewa tersebut dibeli dan beberapa waktu kemudian dikembangkan lagi ke nomor 64 dan 66 (Bank Sumut, 2012).

Pada tahun 1975, kantor BPDSU dipindahkan kegedung baru di jalan Imam Bonjol No. 7 dan pada April 1962 tentang ketentuan-ketentuan pokok pembangunan daerah, berdasarkan keputusan DPRD-GR Tingkat I SU No 21/K/1965 ditetapkan Perda No 5 Tahun 1965, dimana status PT. BPDSU dirubah dan dilebur menjadi perusahaan daerah bank pembagunan daerah sumatera utara dengan modal dasar uang lama dan saham dimiliki oleh pemerintah daerah tingkat I sumatera utara dan pemerintah daerah tingkat II se-sumatera utara (Bank Sumut, 2012).

direksi BPDSU dengan inti perjanjian pemerintah daerah tingkat I sumatera utara menambah modal dan pemerintah pusat juga (Bank Sumut, 2012).

Modal pemerintah pusat ini akan dikembalikan atau dibeli kembali oleh pemerintah daerah propinsi dan kabupaten/kotamadya se-sumatera utara dan sampai saat ini masih dalam prosas penyelesaiannya. Teknologi pembukuan dan informasi juga terus berkembang, dimana pada awalnya seluruh administrasi masih dilakukan dengan sistem manual. Baru pada tahun 1971 diterapkan system RUF (Bank Sumut, 2012).

Perkembangan selanjutnya dengan menggunakan mesin Audiotronic 730, dimulai dengan sistem yang berbasis komputer dilanjutkan dengan Mikro Komputer Merek Monrue, Mini Komputer Wang. Pada tahun 1997, dengan menggunakan tenaga sendiri dibangun sistem yang diberi nama Sysbank dengan menggunakan Personal Komputer, namun masih belum online. Baru pada tahun 2002 PT Bank SUMUT merupakan sistem online dengan APLIKASI OLIB’s – Online Integrated Banking Sistem, sekaligus mengoperasikan mesin ATM (Bank Sumut, 2012).

Presiden Direktur pertama sekali dijabat oleh Drs. Diapari Panusunan Siregar (1961-1964) dengan Ketua Dewan Pengawas dijabat oleh Radja Djundjungan Lubis (1961-1964). Pucuk Pimpinan berganti seiring waktu yaitu Warren Harahap (1964-1965), Drs. Baginda Pane (1965-1966), WMD Hutabarat

dan Gus Irawan (2000- 2012), Rizal Pahlevi Hasibuan (Plt) (Saat ini) (Bank Sumut, 2012).

Dewan pengawas juga berganti seiring dengan pergantian Gubernur Sumetera Utara yaitu Ulung Sitepu (1964-1965), P.R.Telaumbanua (1965-1967). Marah Halim Harahap (1967-1978), EWP Tambunan (1978-1983), Khairuddin Nasution (1983-1988), Raja Inal Siregar (1988-1998), Tengku Rizal Nurdin

(1998-2001), Drs. Kasim siyo, Msi (2001-2009), dan Dajili Azwar (2009 s/d sekarang) (Bank Sumut, 2012).

Modal dasar PT Bank SUMUT sesuai dengan ketentuan Perda No. 1 Tahun 1975 sebesar Rp. 1,5 Milyar, Kep. DPRD No. 6/79 sebesar Rp 5 Milyar, Kep. DPRD No. 13/K/83 sebesar Rp. 1 Milyar, Perda No. 11 Tahun 1985 Rp 25 Milyar, Perda No. 1 Tahun 1993 sebesar Rp 70 Milyar, Perda No. 2 Tahun 1999 sebesar Rp 400 Milyar, Akte No. 31 tanggal 15-12-1999 sebesar Rp 500 Milyar, Akte No. 37 Tahun 2008 sebesar Rp 1 Triliun. Dan berubah lagi pada Akte No. 12 Tahun 2011 sebesar Rp 2 Triliun (Bank Sumut, 2012).

peryertaan saham dari pemerintah daerah, melainkan juga membuka akses permodalan lain seperti penerbitan obligasi, untuk itu modal dasar Bank Sumut kembali ditingkatkan dari Rp. 1 Trilyun pada tahun 2008 menjadi Rp. 2 Trilyun pada tahun 2011 dengan total asset meningkat menjadi 18,95 Trilyun (Bank Sumut, 2012).

B. Struktur Organisasi PT. Bank SUMUT Kantor Cabang Medan Iskandar Muda

PT. Bank SUMUT Cabang Medan Iskandar Muda digolongkan kepada Kantor Cabang Kelas Dua. Struktur organisasi merupakan mekanisme yang terformat dalam pengelolaan suatu organisasi. Struktur organisasi menunjukkan suatu susunan yang berupa bagan, dimana terdapat hubungan diantara fungsi bagian, status ataupun orang–orang yang menunjukkan tanggung jawab dan wewenang yang berbeda dalam organisasi tersebut (Lampiran 6) (Bank Sumut, 2012).

C. Job Description Pemimpin Cabang

1. Memimpin, mengkoordinir, membimbing, dan mengawasi serta melakukan penilaian terhadap kinerja pejabat dan karyawan di lingkungan Kantor Cabang.

2. Membimbing dan mengarahkan kegiatan pelayanan kepada nasabah, penggunaan teknologi informasi, administrasi kredit, pengelolaan likuiditas serta memantau dan mengendalikan kegiatan-kegiatan tersebut. 3. Membimbing dan mengarahkan kegiatan penghimpunan dana,

yang berlaku berdasarkan kebijakan direksi pada rencana kerja bank serta memantau dan mengendalikan kegiatan-kegiatan tersebut.

4. Membimbing dan mengarahkan penyusunan rencana kerja tahunan, jangka menengah dan jangka panjang untuk diajukan kepada direksi dan selanjutnya menyusun action plan, melakukan koordinasi atas pelaksanaan rencana kerja yang telah disetujui Direksi.

5. Melakukan evaluasi atas perfomance dan memberikan pengarahan dalam penyusunan program-program untuk meningkatkan performance sesuai target yang telah ditetapkan Direksi.

6. Menjalin dan meningkatkan hubungan dengan masyarakat terutama pemilik dana dan pengusaha-pengusaha swasta, pemerintah dan yayasan-yayasan.

7. Memimpin kegiatan kelompok pemutus kredit sesuai dengan ketentuan yang berlaku.

8. Membimbing mengarahkan dan memonitor upaya-upaya penyelesaian kredit non lancar.

9. Mengelola dan mengamankan kunci pintu kluis penyimpanan uang dan penyimpanan surat berharga dan surat barang jaminan kredit serta seluruh inventaris kantor.

11.Mengadakan rapat-rapat untuk meningkatkan performance Cabang, pelayanan kepada nasabah, kebersihan dan kerapian kantor dan pengamanan seluruh harta benda perusahaan.

12.Melakukan tugas-tugas lainnya yang berhubungan dengan aktivitas Kantor Cabang.

13.Memberikan saran dan pertimbangan kepada Direksi tentang langkah -langkah yang perlu diambil dibidang tugasnya (Bank Sumut, 2012). Wakil Pemimpin Cabang

1. Memberikan saran dan pertimbangan kepada Pemimpin Cabang tentang langkah-langkah yang perlu diambil dibagian tugasnya.

2. Mensupervisi unit kerja di Kantor Cabang yang dibawahinya.

3. Membantu Pemimpin Cabang dalam membimbing dan mengawasi seluruh pekerjaan staf dan karyawan dilingkungan Kantor Cabang.

4. Membantu Pemimpin Cabang dalam mengevaluasi dan meningkatkan performance Kantor Cabang.

5. Melakukan upaya peningkatan pelayanan kepada nasabah.

6. Mengkoordinir penyusunan usulan rencana kerja dari unit kerja yang dibawahi.

7. Sebagai salah satu Ketua atau anggota Komite Pemutus Kredit Kantor Cabang sesuai dengan batas kewenangannya.

8. Mengkoordinir dan memeriksa pembuatan laporan-laporan, analisa serta memberikan saran antisipasi untuk tindak lanjutnya.

operasional Kantor Cabang termasuk Kantor Kas dan Kas Mobil. 10.Mengatur kebutuhan likuiditas Kantor Cabang setiap harinya.

11. Membantu Pemimpin Cabang dalam menjalin dan meningkatkan hubungan dengan masyarakat terutama pemilik dana.

12. Mengawasi penggunaan seluruh harta benda yang berada dilingkungan Kantor Cabang.

13. Memeriksa dan meneliti bilyet deposito dan sertifikat deposito serta surat berharga sesuai ketentuan yang berlaku.

14. Memeriksa kebenaran lampiran neraca dan saldo rekening. Pemimpin Divisi Pengawasan

1. Memberikan saran dan pertimbangan kepada Pemimpin Cabang tentang langkah-langkah yang perlu diambil di bidang tugasnya dengan tembusan kepada Direksi cq. Divisi Pengawasan.

2. Membantu Pemimpin Cabang dalam kegiatan yang berhubungan dengan pengawasan transaksi dan administrasi.

3. Melakukan pemeriksaan dan kebenaran transaksi dan verifikasi nota serta memeriksa kelengkapan persyaratan administrasi sesuai ketentuan yang berlaku.

4. Memberitahukan segera kesalahan transaksi atau kekurangan persyaratan administrasi kepada kepala unit terkait untuk diperbaiki atau dilengkapi. 5. Melaporkan segera kepada Pemimpin Cabang atas penyimpangan

6. Membuat laporan hasil temuan penyimpangan kegiatan operasional Kantor Cabang kepada Pemimipin Cabang dengan tembusan kepada Direksi cq. Divisi Pengawasan dan kepada Seksi Terkait.

7. Membuat catatan atas setiap kesalahan dan penyimpangan yang terjadi, baik jenis maupun petugas dan pejabat yang melakukan dan secara rutin setiap bulan dilaporkan kepada Pemimmpin Cabang dengan tembusan kepada Direksi cq. Divisi Pengawasan (Bank Sumut, 2012).

Pemimpin Seksi Operasional

1. Mengatur, membimbing, mengarahkan dan mengawasi pegawai-pegawai di seksinya dalam melaksanakan tugasnya.

2. Memberikan saran dan pertimbangan kepada Wakil Pemimpin Cabang tentang langkah-langkah yang perlu diambil dibidang tugasnya.

3. Melakukan pembinaan, pengawasan dan pengaturan seluruh kegiatan operasional Pelaksana Transfer/Inkasso/Pajak, Pelaksana Kliring, Pelaksana Verifikasi, Pelaksana Akuntansi IT & Laporan, Pelaksana Umum & Kepegawaian serta Pelaksana Administrasi Kredit.

4. Mengajukan usulan rencana kerja, anggaran tahunan dan action program untuk Seksi Operasional.

5. Memeriksa kebenaran, kelengkapan dan pencatatan dokumen transaksi pengiriman uang, pembebanan biaya, test key dan mensahkannya.

6. Memeriksa kebenaran posting transaksi seluruh kegiatan di seksinya yang diinput ke komputer sesuai ketentuan yang berlaku.

8. Memeriksa warkat-warkat yang akan dkliringkan dan Daftar Warkat Kliring.

9. Memeriksa kebenaran bukti-bukti penerimaan dan pembayaran berkenaan dengan rekening-rekening nasabah yang berhubungan dengan seksinya.

10. Mengadministrasikan daftar warkat yang akan dkliringkan dan daftar warkat pemindahbukuan.

11. Memeriksa surat keterangan penolakan warkat kliring.

12. Memeriksa dan mengawasi input data warkat-warkat kliring ke komputer Sistem Otomasi Kliring Lokal (SOKL).

13. Memeriksa neraca kliring, laporan–laporan dan peralatan lainnya yang berhubungan dengan tugasnya.

14. Melakukan verifikasi atas seluruh nota yang telah diinput ke komputer pada hari yang sama sebelum bukti transaksi tersebut disampaikan ke Kontrol Intern atau diarsipkan sesuai ketentuan yang berlaku.

15. Mengawasi dan memeriksa follow up surat – surat masuk dan keluar, baik dari ekstern maupun intern.

16. Mengawasi dan mengatur tata ruang, perawatan, kebersihan gedung/inventaris dan keamanan kantor.

18. Melakukan proses tutup hari transaksi dan mencetak rekap lampiran serta mencocokkannya dengan Neraca.

19. Mencetak rekening giro/kredit dan seluruh data yang dibutuhkan untuk keperluan laporan, pengarsipan dan lainnya serta mendistribusikannya ke seluruh unit yang memerlukan.

20. Mengkoordinir pembuatan perhitungan ongkos yang masih harus dibayar pada akhir tahun buku.

21. Menyusun laporan-laporan harian, mingguan, bulanan dan tahunan untuk kepentingan intern dan ekstern (Bank Sumut, 2012).

Pemimpin Seksi Pelayanan Nasabah (PN)

1. Memelihara persediaan kas pada tingkat yang efisien sehingga likuiditas tidak terganggu dalam rangka mengoptimalkan rentabilitas.

2. Mengelola dana Pemerintah Daerah dan menjaga agar tidak beralih ke bank lain.

3. Menjalin dan memelihara hubungan dengan masyarakat dan instansi pemilik dana.

4. Mengawasi dana tunai yang dikuasai para teller agar tetap dalam batas yang diizinkan oleh ketentuan yang berlaku.

5. Mengawasi kepatuhan pegawai terhadap pelaksanaan Standar Opersional Prosedur di lingkungan kerja seksi pelayanan nasabah.

6. Mengawasi pelaksanaan tata kelola perusahaan oleh pegawai di lingkungan seksi pelayanan nasabah.

8. Mengawasi penggunaan teknologi informasi oleh pegawai di lingkungan seksi pelayanan nasabah.

9. Mengajukan rencana anggaran, investasi, inventaris untuk seksi pelayanan nasabah yang akan dituangkan ke dalam rencana kerja anggaran tahun bank.

10. Menyusun program kerja seksi pelayanan nasabah sehubungan dengan upaya pencapaian target rencana kerja dan melakukan pemantauan serta mengevaluasi pelaksanaannya.

11. Menindaklanjuti hasil temuan dan rekomendasi dari Satuan Pemeriksaan Internal (SPI)/Pemeriksa Eksternal serta melaporkan tindak lanjut temuan kepada Pemimpin Cabang.

12. Memeriksa status calon nasabah simpanan giro dalam daftar hitam Bank Indonesia.

13. Mengadministrasikan pembukuan dan penutupan rekening serta membuat dan memelihara buku register nasabah dan daftar hitam (black list).

14. Melayani penjualan blangko Cek dan Bilyet Giro dan membebankan biaya yang berkenaan dengan hal tersebut serta biaya – biaya lainnya yang berhubungan dengan pembukuan dan penutupan rekening.

15. Membuat referensi bank, dana blokir dan sejenisnya sesuai dengan ketentuan yang berlaku (Bank Sumut, 2012).

1. Mengawasi dan mengkoordinir seluruh kegiatan operasional di Seksi Penyelamatan Kredit.

2. Memberikan saran dan pertimbangan kepada Pemimpin Cabang tentang langkah-langkah yang perlu diambil dibidang tugasnya.

3. Membuat rencana kerja, anggaran tahunan dan action program dari Seksi Penyelamatan Kredit.

4. Membantu Pemimpin Cabang dalam penyelenggaraan kegiatan yang berhubungan dengan restrukturisasi kredit.

5. Melakukan wawancara investigasi dan negoisasi sehubungan dengan restrukturisasi kredit.

6. Melakukan pemantauan terhadap kredit yang telah direstrukturisasi (dengan menyusun laporan bulanan perkembangan usaha debitur yang memuat perincian perkembangan usaha, pelaksanaan rencana kegiatan atau action plan dan kemungkinan pembayaran kembali) guna memastikan kesanggupan debitur untuk melakukan pembayaran kembali sesuai persyaratan dalam akad kredit baru.

7. Mengevaluasi kredit yang telah direstrukturisasi setiap triwulan dan menghitung kembali kerugian yang terjadi serta melaporkannya ke Divisi Penyelamatan Kredit.

8. Menyusun jadwal kunjungan Tim Penyelamatan Kredit dan mengkoordinir penagihan tunggakan kredit.

10. Membuat laporan hasil penagihan kredit non lancar dan laporan – laporan lain yang sehubungan dengan seksi penyelamatan kredit.

11. Membuat surat peringatan dan surat panggilan kepada debitur kredit non lancar.

12. Menata dan mengarsipkan dengan baik seluruh surat masuk dan surat keluar sehubungan dengan Seksi Penyelamatan Kredit.

13. Melakukan evaluasi atas kredit yang menjadi non performing agar diketahui penyebab terjadinya kredit menjadi nonperforming.

14. Mempersiapkan surat pengajuan penagihan dan penyelamatan kredit bermasalah kepada BUPLN atas izin Kantor Pusat (Bank Sumut, 2012). Pemimpin Seksi Pemasaran

1. Memasarkan produk dana, kredit, jasa dan layanan syariah (office channeling) sesuai rencana kerja bank.

2. Melakukan analisa permohonan kredit dan bank garansi. 3. Meninjau lokasi usaha dan proyek yang akan dibiayai.

4. Memeriksa data calon debitur melalui Sistem Informasi Debitur. 5. Melaksanakan taksasi barang agunan.

6. Melakukan pemeriksaan keabsahan izin usaha, keaslian surat barang agunan dan keaslian Surat Perintah Kerja (SPK) maupun kontrak kerja pada instansi yang berwenang.

7. Membuat undangan rapat anggota pemutus kredit.

8. Membuat surat persetujuan dan penolakan pemberian kredit.

10. Mengawasi pelaksanaan tata kelola perusahaan oleh pegawai di lingkungan seksi pemasaran.

11. Mengawasi pelaksanaan Standar Pelayanan Bank SUMUT oleh pegawai di lingkungan seksi pemasaran.

12. Mengawasi penggunaan teknologi informasi oleh pegawai dilingkungan seksi pemasaran.

13. Mengajukan rencana anggaran, investasi, inventaris seksi pemasaran untuk dituangkan ke dalam rencana kerja anggaran tahunan bank.

14. Menyusun program kerja seksi pemasaran sehubungan dengan upaya pencapaian target rencana kerja dan melakukan pemantauan serta mengevaluasi pelaksanaannya.

15. Menindaklanjuti hasil temuan dan rekomendasi dari Satuan Pemeriksa Internak (SPI) serta melaporkantindak lanjut temuan kepada Pemimpin Cabang.

16. Melakukan kunjungan kepada debitur yang menunggak sebagai usaha pembinaan dan menggali informasi atas kendala yang dihadapi debitur untuk mencari solusi pemecahannya.

17. Memberikan saran atau pertimbangan kepada Pemimipin Cabang tentang langkah-langkah yang perlu diambil dibidang tugasnya.

18. Memeriksa setiap proses pengambilan keputusan dan memastikan resiko-resiko yang diambil atas setiap keputusan dalam batas toleransi yang tidak merugikan bank baik saat ini maupun masa yang akan datang.

19. Membuat laporan terkait operasional seksi pemasaran sesuai ketentuan yang berlaku (Bank Sumut, 2012).

Pelaksana Teller

1. Menginput semua transaksi harian ke computer.

3. Meneliti dan bertanggung jawab atas keabsahan uang, warkat/slip transaksi dan tandatangan dari nasabah (Bank Sumut, 2012).

Pelaksana Transfer/Inkaso/Pajak

1. Melaksanakan tugas-tugas Transfer/Inkaso/Pajak dan bertanggung jawab langsung kepada KAP.

2. Mengingat transaksi Transfer/Inkaso/Pajak secara teliti.

3. Memelihara semua warkat inkaso dan pajak uang yang telah diterima dengan baik dan dijalankan sesuai instruksi yang ada (Bank Sumut, 2012).

Pelaksana Vertikal/Checker

1. Melaksanakan tugas-tugas checker sesuai dengan ketentuan Perusahaan yang berlaku dan bertanggung jawab langsung kepada KAP.

2. Memeriksa dan bertanggung jawab atas semua transaksi yang berhubungan dengan teller, baik validasi, keabsahan warkat, biyet deposito serta nota-nota cabang (Bank Sumut, 2012).

Pelaksana Kliring

1. Melaksanakan tugas-tugas kliring dan tanggung jawab langsung kepada KAP.

2. Menyelesaikan tugas-tugas kliring sesuai dengan peraturan Perusahaan. 3. Wajib meneliti kembali keabsahan atas semua warkat yang akan

1. Mengkoordinir seluruh bawahannya agar bekerja sesuai dengan ketentuan peraturan perusahaan.

2. Menginventariskan peralatan kantor yang ada pada perusahaan (Bank Sumut, 2012).

Pelaksana Administrasi Kredit

1. Mengadministrasikan san membuat slip pedropingan fasilitas pinjaman atau dana berdasarkan informasi dari account officer.

2. Membebankan biaya administrasi dan biaya provisi jaminan. 3. Meminta dan menghitung bunga pinjaman.

4. Menata administrasi kredit (Bank Sumut, 2012). Kontrol Intern

1. Melakukan pengawasan control terhadap pos - pos yang terdapat dalam laporan keuangan.

2. Menyimpan dan memelihara file-file (arsip) bukti - bukti transaksi. 3. Melakukan pangawasan secara Intern (Intern Control).

4. Menyiapkan laporan-laporan untuk kebutuhan internal maupun eksternal

(Bank Sumut, 2012).

D. Jaringan Usaha

KCP Syariah, 12 Unit Kantor Kas, 23 Unit Kas Mobil, 35 Unit Payment Point, 233 Unit ATM. Salah satunya jaringan PT. Bank SUMUT Cabang Medan Iskandar Muda yang telah berkembang dengan pesat(Bank Sumut, 2012).

E. Kinerja Usaha

Kinerja usaha terkini di bagian pemberian kredit pada PT. Bank SUMUT Cabang Medan Iskandar Muda semakin meningkat, ini dapat dilihat dari semakin meningkatnya jumlah nasabah yang ingin mendapatkan kredit. Hal ini sangat menguntungkan bagi pihak PT. Bank SUMUT Cabang Medan Iskandar Muda dalam menjalankan bisnisnya(Bank Sumut, 2012).

PT. Bank SUMUT Cabang Medan Iskandar Muda percaya bahwa kerja belum selesai dan bertekad untuk melanjutkan upaya dalam meningkatkan kemampuan dan mendorong inovasi demi memperkokoh posisi. Serta lebih mempercepat kemajuan demi mencapai visi PT. Bank Sumut Cabang Medan Iskandar Muda, yakni menjadi bank andalan untuk membantu dan mendorong pertumbuhan perekonomian, pembangunan daerah di segala bidang serta sebagai salah satu sumber pendapatan daerah dalam rangka peningkatan taraf hidup rakyat (Bank Sumut, 2012).

F. Rencana Usaha

BAB III

SISTEM PENGENDALIAN INTERN TERHADAP PEMBERIAN KREDIT PADA PT BANK SUMUT CABANG MEDAN ISKANDAR MUDA

A. Jenis-Jenis Kredit

Menurut Hasibuan (2011 : 87) ” kredit berasal dari kata Italia, credere yang artinya kepercayaan, dalam arti bahwa apabila seseorang atau badan usaha mendapatkan kredit dari bank, atau orang atau badan usaha tersebut, telah mendapat kepercayaan dari bank untuk memberi kredit”.

Menurut Hasibuan (1996 : 87) ”kredit adalah semua jenis pinjaman yang harus dibayar kembali bersama bunganyaoleh peminjam sesuai dengan perjanjianyang telah disepakati”. Sedangkan menurut Pedoman Akuntansi Perbankan Indonesia (2001 : 190) ”kredit yang diberikan adalah kredit dalam rangka pembiayaan bersama, kredit dalam restrukturisasi, dan pembelian surat berharga debitur yang dilengkapi dengan note purchase agreement”.

ketentuan yang ditetapkan oleh Bank Indonesia, seperti tercantum dalam Pasal 1 UU Nomor 10 tahun 1998. Penyaluran dana dalam bentuk kredit biasanya mendominasi sebagian besar pengalokasian dana bank (Budisantoso, 2006 : 114).

Dilihat dari macam jenis kredit yang dapat diajukan kepada bank, maka secara garis besar kredit tersebut dapat digolongkan kepada kredit tunai (cach loan) dan kredit tidak tunai (non cash loan). Jenis kredit secara tunai dapat dibedakan yaitu secara umum, tujuan pembiayaan, jangka waktu, sektor ekonomi, sifat, jenis penggunaan, kolektibilitas, golongan debitur dan kebijaksanaan. Sedangkan jenis kredit non tunai yaitu dalam bentuk pemberian bank garansi dan kredit berdokumen dalam rangka pembukaan kredit letter of credit (L/C) (Djohan, 2000 : 40).

Jenis kredit ini perlu diketahui guna melihat jenis kredit apa yang dibutuhkan oleh perusahaan dan perorangan pada suatu waktu tertentu dan mengetahui perkembangan selanjutnya dari kredit tersebut ataupun kebutuhan kredit lain yang akan muncul dikemudian hari (Djohan, 2000 : 40).

Adapun unsur–unsur yang terkandung dalam pemberian suatu fasilitas kredit adalah sebagai berikut:

a. Kepercayaan

oleh bank, di mana sebelumnya sudah dilakukan penelitian penyelidikan tentang nasabah baik secara intern maupun ekstern. Penelitian dan penyelidikan tentang kondisi masa lalu dan sekarang terhadap nasabah pemohon kredit.

b. Jangka Waktu

Setiap kredit yang diberikan memilki jangka waktu tertentu, jangka waktu ini mencakup masa pengembalian kredit yang telah disepakati. Jangka waktu tersebut bisa berbentuk jangka pendek, jangka memengah dan jangka panjang.

c. Risiko

Adanya suatu tenggang waktu pengembalian akan menyebabkan suatu risiko tidak tertagihnya/macet pemberian kredit. Semakin panjang suatu kredit semakin besar risikonya demikian pula sebaliknya. Risiko ini menjadi tanggungan bank, baik risiko yang disengaja oleh nasabah yang lalai, maupun oleh risiko yang tidak disengaja. Misalnya terjadi bencana alam atau bangkrutnya usaha nasabah tanpa ada unsur kesengajaan lainnya.

d. Kesepakatan

e. Balas Jasa

Merupakan keuntungan atas pemberian suatu kredit atau jasa tersebut yang kita kenal dengan nama bunga. Balas jasa dalam bentuk bunga dan biaya administrasi kredit ini merupakan keuntungan bank. Sedangkan bagi bank yang berdasarkan prinsip syariah balas jasanya ditentukan dengan bagi hasil (Ismail, 2009 : 190).

Tujuan Kredit

Tujuan perkreditan harus diarahkan untuk kepentingan bak, yaitu: Membantu perkembangan kegiatan ekonomi sesuai dengan

kebijaksanaan dan program pemerintah dengan tetap mendasarkan pada persyaratan bank secara teknis dan wajar.

Mencari keuntungan yang layak bagi bank.

Membantu perluasan pemanfaatan jasa–jasa perbankan lainnya,

tanpa mengabaikan prinsip–prinsip krdit itu sendiri.

Membantu perluasan pemanfaatan jasa–jasa perbankan lainnya,

tanpa mengabaikan prinsip-prinsip kredit itu sendiri.

Tujuan dasar kredit dimaksudkan untuk pencapaian suatu tujuan

Pada dasarnya kredit yaitu uang bank yang dipinjam kepada nasabah dan akan dikembalikan pada waktu tertentu dimasa mendatang. Tetapi berdasarkan keperluan usaha serta sebagai unsur ekonomi yang mempengaruhi usaha para nasabahnya, sehingga jenis-jenis kredit menjadi beragam (Irmayanto, 2002 : 74).

Di dalam prakteknya, kredit usaha perbankan yang diberikan PT. Bank SUMUT Cabang Medan Iskandar Muda, yaitu :

1. Kredit Multi Guna Bank Sumut ( KMG )

KMG yaitu fasilitas kredit yang diberikan secara perorangan kepada pegawai yang sumber pengembaliannya dari penghasilan tetap dan pemberiannya/melaluiDinas/Instansi/Koperasi/Pegawai/Lembaga/Perusahan tempat pegawai yang bersangkutan bekerja.

Kredit Multi guna (KMG) terdiri atas :

a. Kredit Multi Guna Bank Sumut Konsumtif (KMG-K)

KMG-K yaitu kredit yang digunakan untuk membiayai keperluan yang bersifat konsumif yang terdiri dari :

KMG-K Jangka Pendek. KMG-K Jangka Menengah. KMG-K Jangka Panjang.

b. Kredit Multi Guna Bank Sumut Modal Kerja (KMG-MK)

dan kecil untuk meningkatkan kesejahteraaan dan taraf hidupnya yang terdiri dari :

KMG-MK Jangka Menengah. KMG-MK Jangka Panjang.

c. Kredit Multi Guna Bank Sumut Investasi (KMG-I)

KMG-I yaitu kredit yang digunakan untuk membangun/membeli/ memperbaiki tempat usaha, membeli peralatan/perlengkapan usaha dan lain-lain dalam rangka pengembangan usaha berskala mikro dan kecil untuk meningkatkan kesejahtraan dan taraf hidupnya.

2. Kredit Pensiun (KP)

Kredit pensiun yaitu kredit yang diberikan secara perseorangan kepada para penerima pensiun dimana para pensiun sendiri, pensiun janda atau duda yang menerima uang pensiunya melalui PT. Tabungan Asuransi Pegawai negeri (PT. Taspen).

3. Kredit Angsuran Lainnya (KAL)

Kredit Angsuran Lainnya (KAL) adalah kredit yang diberikan oleh pihak bank kepada nasabah dengan tujuan penggunaannya adalah :

a. Membangun/membeli/memperbaiki rumah tempat tinggal. b. Membangun/membeli/merehap tempat usaha.

c. Membeli tanah tapak perumahan. d. Membeli kenderaan.

g. Dan lain-lain yang layak dibiayai. 4. Kredit Umum (KU)

Kredit umum yaitu kredit dengan sistem rekening Koran yang diberikan kepada perorangan atau badan usaha untuk menambah modal kerja usaha yang layak dibiayai oleh bank.

Sektor usaha yang layak dibiayai adalah : a. Perdagangan, restoran, dan hotel. b. Pertanian.

c. Industri.

d. Pengankutan, Pergudangan, dan Komunikasi.

e. Jasa-jasa sosial masyarakat seperti: jasa profesi, biro iklan, biro perjalanan.

5. Kredit Surat Perintah Kerja (SPK)

Kredit SPK yaitu kredit modal kerja dalam bentuk rekening Koran

untuk membantu pengusaha dalam pembiyaan melaksanakan pekerjaan/proyek dari pemerintah dan swasta.

Penerima kredit SPK (Surat Perintah Kerja) adalah :

a. Pemegang tender yaitu perusahaan yang tertera pada SPK/kontrak dan melakukan perikatan tulis dengan kepala kantor/satuan kerja/peminpin proyek/bagian proyek sebagai pengguna barang/jasa.

b. Pemegang SPK adalah perusahaan yang mendapat SPK berdasarkan kuasa dari pemegang tender.

KUMK yaitu kredit modal kerja dan investasi yang diberikan oleh bank kepada usaha mikro dan usaha kecil guna pembiayaan usaha produktif. Sasaran kredit ini adalah pengusaha mikro dan kecil pada semua sektor ekonomi kecuali sektor yang dilarang oleh Bank Indonesia. Yang dinilai layak untuk dibiyai oleh Bank berdasarkan asas-asas perkreditan yang sehat serta tidak sedang dibiayai dengan fasilitas kredit dan sumber lain.

Pinjaman dari pemerintah yang digunakan untuk program pemberian KUMK ini bertujuan untuk meringankan beban Bank dalam penyediaan dana yang dapat disalurkan kepada usaha mikro dan kecil dalam bentuk kredit. Program untuk pembiayaan investasi dan modal kerja dengan persyaratan yang lebih terjangkau.

Kredit usaha Mikro dan Kecil ini terbagi atas: KUMK Modal Kerja SUP-005.

KUMK Investasi SUP-005.

7. Kredit Peduli Usaha Mikro (KPUM)

KPUM yaitu kredit tanpa agunan dengan angsuran tetap berjangka waktu 1 tahun yang diberikan kepada pemilik usaha mikro dalam rangka meningkatkan kemampuannya untuk mengembangkan usaha. Usaha mikro adalah usaha yang dijalankan oleh rakyat miskin atau mendekati miskin yang mempunyai ciri-ciri sebagai berikut:

a. Dimiliki oleh keluarga.

d. Laporan usahanya mudah dimasuki dan ditinggalkan. 8. Kredit Peduli Usaha Mikro Sumut Sejahtera (KPUM SS)

KPUM SS adalah kredit yang diberikan melalui kelompok keuangan yang dibentuk oleh Credit Marceting Officer (CMO) Bank SUMUT dalam suatu kelompok Keuangan Mikro (KKM) yang beranggotakan 20-30 orang dengan melakukan edukasi perbankan berupa pembinaan, pelatihan dan konsultasi pada pertemuan wajib mingguan.

9. Kredit Mikro Sumut Sejahtera II

Produk KMSS II adalah solusi tepat dengan proses cepat, bunga ringan dan agunan flexible (surat tanah, BPKP kendaraan bermotor, kios/lapak, dll).

10. Kredit Pemilikan Rumah Sumut Sejahtera (KPR Sumut Sejahtera)

Kredit ini diberikan kepada perorangan untuk kebutuhan pembelian rumah baru atau rumah lama baik berupa rumah tinggal, apartemen, rumah toko maupun rumah kantor yang dijual melalui pengembangan dilokasi-lokasi yang telah ditentukan bank.

11. Pinjaman Uang Muka Perumahan Kerjasama Bank (PUMP-KB)/Bank Sumut-Jamsostek

Pinjaman yang diberikan oleh PT. Jamsostek kepada peserta program Jamsostek yang memenuhi persyaratan melalui Bank dengan maksud membantu peserta Jamsostek menyediakan sebahagian atau seluruh uang muka KPR untuk mendapatkan kredit dari bank.

Kredit yang diberikan dalam rangka mendukung pelaksanaan program pengembangan tanaman bahan baku, bahan bakar nabati dan program revitalisasi perkebunan.

13. Kredit Ketahanan Pangan Dan Energi (KKP-E)

Kredit investasi dan atau modal kerja yang diberikan dalam rangka mendukung pelaksanaan program ketahanan pangan dan program pengembangan tanaman bahan bakar nabati.

14. Kredit Usaha Pembibitan Sapi (KUPS)

Objek yang dibiayai oleh KUPS adalah kegiatan usaha pembibitan sapi untuk produksi bibit sapi potong atau bibit sapi perah.

15. Kredit Kebun Sawit

Kredit investasi yang diberikan kepada Perseroan/Badan Usaha untuk membiayai sebuah perkebunan sawit.

16. Kredit Pemilikan Rumah (KPR) Tapak Sejahtera Melalui Fasilitas Likuiditas Pembiayaan Perumahan

Kredit yang diberikan oleh bank kepada masyarakat berpenghasilan rendah dalam rangka pemilikan rumah sejahtera yang dibeli dari pengembang.

17. Pinjaman Karyawan.

B. Proses Pemberian Kredit dan Jaminan Pemberian Kredit

Sebelum nasabah mendapatkan pinjaman, ada beberapa proses yang dilakukan oleh pihak bank dalam pemberian kredit dan jaminan pemberian kredit kepada nasabah, dengan tujuan apakah nasabah layak atau tidak diberikan pinjaman Muhammad (2000 : 61).

1. Proses Pemberian Kredit

Secara umum prosedur pemberian kredit dapat melalui tujuh tahap yakni dimulai dari pengajuan permohonan kredit, analisis kredit, persetujuan kredit, perjanjian kredit, pencairan kredit dan pelunasan kredit Irmayanto (2002 : 76).

Pemberian kredit harus dilakukan secara realistis dan objektif, agar pengendalian intern dapat berfungsi dan tujuan tercapai. Pemberian kredit harus didasarakan pada keseimbangan antara jumlah, sumber, dan jangka waktu dana agar tidak menimbulkan masalah terhadap tingkat kesehatan dan likuiditas bank. Jelasnya, pemberian kredit harus seimbang dengan rencana penerimaan dana. Kedua rencana ini harus diperhitungkan secara terpadu oleh perencana secara baik dan benar. Dalam pemberian kredit ini harus ada pedoman tentang prosedur, alokasi, dan kebijaksanaanya (Hasibuan, 2011: 90).

Tiap bank mempunyai cara tersendiri tentang pengajuan dan penyelesaian permintaan kredit. Pada umumnya prosedur tersebut dapat dibagi dalam beberapa tahap :

petugas bank dengan calon nasabah.

b. Persiapan pemutusan kredit, termasuk didalamnya pengumpulan data, penilaian data dan pemeriksaan “on the spot”.

c. Pemutusan kredit, ialah menentukan banyaknya dan jangka waktu kredit serta syarat bank terakhir lainnya.

d. Tatalaksana dan pengawsan kredit, termasuk didalamnya pembinaan nasabah (Rahardja, 1997 : 110).

A. Permohonan Kredit

Permohonan diajukan calon nasabah kepada bank dengan menyampaikan dokumen yang berisi surat permohonan resmi, akte pendirian perusahaan, penjelasan rencana bisnis, laporan studi kelayakan bisnis, laporan studi kelayakan proyek, laporan keuangan perusahaan dan informasi lainnya seperti NPWP, keterangan domisili perusahaan, surat – surat ijin yang sudah diperoleh, rekening perusahaan pada beberapa bank. Dalam permohonana tersebut, biasanya calon nasabah diminta mengisi formulir bank yang bersangkutan (Irmayanto, 2002 : 76)

Analisis Kredit

Untuk memperoleh keyakinan atas jaminan, perlu dilakukan penelitian yang mendalam atas berbagai faktor yang relevan, terutama 5C yaitu :

a. Character (Watak)

Penilaian terhadap character perlu dilakukan untuk mengetahui itikad baik dan kejujuran nasabah calon debitur untuk membayar kembali kredit yang diterimanya. Penilaian watak nxalon debitur dimaksudkan untuk mengetahui kemauannya untuk membayar kembali kredit yang diterimanya. Penilaian watak calon debitur dimaksudkan untuk mengetahui kemauannya untuk membayar (willingness to pay). Penilaian tersebut meliputi moral, sifat, perilaku, tanggungjawab, dan kehidupan pribadi calon debitur yang sangat berpengaruh terhadap pelunasan kredit (Muhammad, 2000 : 61).

Sebagai alat untuk memperoleh gambaran tentang karakter dari calon debitur dapat ditempuh melalui upaya :

1) Meneliti riwayat hidup calon debitur.

2) Meneliti reputasi calon debitur di lingkungan usahanya. 3) Meminta Bank to Bank information.

4) Mencari informasi kepada asosiasi-asosiasi usaha dimana calon debitur berada.

5) Apakah calon debitur suka judi atau hobby foya-foya (Kasmir, 2008 :109).

Penilaian terhadap capital perlu dilakukan untukmengetahui jumlah modal yang dimiliki calon debitur cukup memadai untuk menjalankan usahanya. Makin besar jumlah modal yang ditanam oleh calon debitur ke dalam usaha yang akan dibiayai dengan kredit, makin menunjukkan keseriusan calon debitur menjalankan usahanya. Besarnya jumlah modal yang ditanam terutama berupa benda bergerak akan memberi daya tahan usaha dalam menghadapi siklus atau fluktuasi ekonomi. (Muhammad, 2000 : 62).

Dalam kebanyakan kasus, rasio modal sangat menentukan kemampuan dan kemauan debitur untuk mengembalikan kredit. Bentuk modal sendiri tidak selalu harus berupa uang tunai namun juga dalam bentuk barang modal seperti tanah, bangunan dan mesin–mesin (Muhammad, 2000 : 62).

c. Capacity (Kemampuan)

Penilaian terhadap capacity perlu dilakukan untuk mengetahui kemampuan calon debitur untuk membayar kembali kredit serta bunganya. Penilaian kemampuan membayar tersebut dilihat dari kegiatan usaha dan kemampuan mengelola usaha yang akan dibiayai melalui kredit (Muhammad, 2000 : 61).

d. Collateral (Jaminan)

berfungsi sebagai pengaman terhadap kemungkinan ketidakmampuan calon debitur melunasi kredit yang diterimanya (Muhammad, 2000 : 62).

e. Condition (Keadaan)

Penilaian terhadap condition perlu dilakukan untuk mengetahui kondisi pada saat di suatu daerah yang mungkin akan mempengaruhi kelancaran usaha calon debitur. Kondisi ekonomi ini mencakup juga peraturan atau kebijaksanaan pemerintah yang pada gilirannya akan mempengaruhi kegiatan usaha calon debitur. Keyakinan atas hal ini dapat diperoleh melalui penelitian terhadap :

1) Keadaan konjungtur.

2) Peratuaran-peratuaran pemerintah. 3) Situasi, politik dan perekonomian dunia.

Apabila kredit menjelaskan hak dan kewajiban calon debitur dan bank. calon debitur bank menerima fasilitas yang disetujui oleh bank. Calon debitur bank menerima fasilitas yang disetujui oleh bank, dan kewajiban memenuhi ketentuan serta mengembalikan kredit beserta bunganya. Kewajiban merespon permohonan serta memberikan fasilitas yang dimohonkan oleh calon debitur (Kasmir, 2008 : 96).

Untuk memenuhi hal tersebut, serta memudahkan identifikasi atas permohonan kredit yang diterima, maka aplikasi kredit harus memenuhi persyaratan sebagai berikut :

1. Tertulis dan ditandatangani diatas meterai oleh calon debitur. 2. Identitas calon debitur.

3. Secara jelas menerangkan tujuan penggunaan kredit, jumlah, jangka waktu, dan cara pengembalian kredit serta sumber dana pengembalian kredit.

4. Untuk aplikasi kredit tertentu karena jumlah nominal ataupun ukuran (Djohan, 2000 : 178).

Sektor usaha calon debitur, harus dilengkapi dengan lampiran antara lain :

a. Bukti penerimaan penghasilan tetap yang dilegalisasi. b. Laporan keuangan.

c. Proyeksi laporan keuangan, cash flow. d. Rekomendasi supplier.

Pemberian persetujuan pada kredit harus bersumber dari penelaahan yang cermat atas LPPK yang diajukan. Analisis dengan mempertimbangkan kebijakan perkreditan yang sehat (5c’s principle). Selain itu, setiap pemberian persetujuan kredit harus dengan mempertimbangkan pencapaian target kualitatif dan kuantitatif sebagaimana tercantum dalam Rencana Kerja Anggaran Tahunan

(RKAT) dan Business Plan (Djohan, 2000 : 102). Persetujuan Kredit

Hasil analisis yang dibuat account officer diperiksa atasannya (Kepala Bagian Kredit), kemudian disampaikan ke Direksi Banks. Sistem dan prosedur yang dimiliki bank tentang laporan analisis kredit dapat berupa : 1. Laporan analisi kredit

2. Laporan analisis laporanpermohonan kredit 3. Laporan rekomendasi kredit

4. Appraisal study

5. Laporan studi kelayakan proyek (Irmayanto, 2002 : 82). Perjanjian Kredit

biaya lain, jangka waktu pengembalian, jadwal pembayaran, jaminan kredit, syarat yang harus dipenuhi sebelum dicairkan, kewajiban nasabah selama kredit belum dilunasi, serta hak – hak yang dimiliki bank sASAelama kredit belum lunas (Irmayanto, 2002 : 83).

Dokumen kredit yang wajib dikumpulkan dan diteliti adalah surat tanda bukti kepemilikan barang jaminan yang mencakup hal-hal sebagai berikut :

a. Keabsahan dan keaslian surat tanda bukti kepemilikan.

b. Mencocokkan informasi surat tanda bukti kepemilikan dengan keadaan fisik yang dijaminkan.

c. Status kepemilikan jaminan dan kepastian harta tersebut tidak sedang dijaminkan kepada pihak ketiga (Djohan, 2000 : 83).

Agar perjanjian terhindar dari cacat hukum, harus memenuhi aspek-aspek pokok perjanjian kredit yang memuat :

a. Nama serta alamat bank dan debitur.

b. Jumlah, penggunaan, suku bunga dan jangka waktu kredit. c. Persyaratan penarikan kredit.

d. Jaminan kredit. e. Cara pelunasan kredit.

Perjanjian membuka membuka kredit dilaksanakan secara notarial akte,berupa perjanjian ikutan atas pejanjian induk. Dengan penandatanganan perjanjian kredit, maka diperoleh :

a. Bukti tertulis bahwa bank telah memberikan pinjaman sejumlah yang tertera pada perjanjian kredit tersebut kepada debitur yang telah

menandatangani surat perjanjian kredit, baik atas namanya sendiri ataupun yang mewakili perusahaan.

b. Ketentuan yang mengikat baik pihak Bank dan nasabah yang bersangkutan karena dalam perjanjian kredit mengatur hak dan kewajiban kedua belah pihak (Djohan, 2000 : 56).

Pencairan kredit

Persyaratan untuk pencairan kredit, biasanya meliputi perjanjian kredit yang sudah ditandatangani, penarikan kredit sudah sesuai dengan kebutuhan proyek, penarikan kredit sudah sesuai dengan jadwal pembangunan, permohonan pecairan kredit didukung dokumen yang diperlukan, besarnya kredit sesuai dengan perjanjian kredit yang disepakati. Pencairan kredit dapat dilakukan langsung tunai pada nasabah ke rekening nasabah, atau ada pula yang dialamtkan ke rekening perusahaan – perusahaan rekanan nasabah (Irmayanto, 2002 : 83).

Pengawasan kredit

dapat dilakukan dalam bentuk : penggunaan administratif kredit yang memadai (komputer), kewajiban nasabah menyamoaikan laporan secara berkala, menyangkut produksi, penjualan, utang dan piutang, laporan neraca dan rugi/laba, laporan tenaga kerja, kewajiban wira kredit, mengunjugi proyek yang dibiayai, kosultasi manajemen yang terprogram anatar nasabah dan bank, sistem kegiatan pada administrator bank yang menangani nasabah bank (Irmayanto, 2002 : 84).

Pelunasana Kredit

Nasabah yang mampu memenehi kewajibannya sesuai kesepakatan yang dimuat dalam perjanjian kredit, sesuai dengan jadwal yang dibuat, maka kredit dinyatkan lunas. Jaminan yang semula dipegang, selanjutnya dikembalikan kepada nasabah (Irmayanto, 2002 : 84).

2. Jaminan Pemberian Kredit

PT. Bank SUMUT Cabang Medan Iskandar Muda merupakan suatu bank umum yang salah satu kegiatan usahanya adalah memberikan kredit. Kredit yang diberikan bank akan mengandung resiko sehingga dalam pelaksanaanya harus memperhatikan azas-azas perkreditan yang sehat (Bank Sumut, 2002).

Untuk memperkecil resiko kredit diperlukan jaminan yaitu keyakinan atas kemampuan dan kesanggupan debitur untuk melunasi utangnya sesuai dengan perjanjian. Guna memperoleh keyakinan tersebut memberikan kredit, bank harus melakukan penilaian yang seksama terhadap watak, modal, agunan, kemampuan dan prospek usaha (Bank Sumut, 2002).

Agunan sebagai salah satu unsur jaminan dalam pemberian kredit harus dianalisis secara teliti karena agunan merupakan pengamanan terakhir apabila debitur cidera janji (wanprestasi). Disamping itu penyerahan agunan oleh debitur diharapkan akan mendorong debitur untuk menggunakan kredit dengan sebaik-baiknya sesuai dengan rencana sehingga dapat menghindari pelunasan kredit yang bersumber dari pencairan agunan yang diserahkan (Bank Sumut, 2002).

Ada beberapa jenis barang yang dapat dijadikan agunan kredit. Suatu barang yang dapat dijadikan agunan kredit harus memenuhi kriteria sebagai berikut :

a. Harus mempuyai nilai ekonomis dalam arti dapat dinilai dengan uang dan dapat dijadikan uang.

pihak lain.

c. Harus mempunyai nilai yuridis dalam arti dapat diikat secara sempurna sehingga bank memiliki hak terhadap hasil pencairan barang agunan tersebut (Bank Sumut, 2002).

Berdasarksan hal tersebut maka jenis barang agunan yang dapat diterima PT. Bank SUMUT Cabang Medan Iskandar Muda adalah sebagai berikut :

1. Barang Tidak Bergerak

Jaminan dalam pemberian kredit ada juga yang berupa barang tidak bergerak seperti :

a. Tanah

Kondisi yang harus dilihat dari tanah sebagai jaminan adalah :

Kondisi fisik tanah seperti apakah berupa tanah sawah, tegalan, tanah

semak belukar, berupa ketinggian dari jalan raya, datar atau berbukit, bentuk tanah dan sebagainya.

Fasilitas lingkungan meliputi lokasi tanah, bagaimana kecenderungan

perkembangan perekonomian didaerah tersebut, apakah ada fasilitas umum, apakah ada jalan umum.

Letak tanah seperti harus jelas jalannya, kelas daerah (Kelas I, II, III). Penilaian tanah yang luas yaitu dalam menentukan harga satuan

Tanah yang telah memperoleh Hak dari Badan Pertahanan Nasional

(BPN) berupa Sertifikat Hak Milik, Sertifikat Hak Pakai, Sertifikat Hak guna Bangunan dan Setifikat Hak Guna Usaha (Bank Sumut, 2002). b. Bangunan

Bangunan merupakan barang tidak bergerak yang bisa dijadikan jaminan pemberian kredit, tetapi ada beberapa bagian yang dilihat dari bangunan tersebut, apakah layak atau tidak dijadikan jaminan pemberian kredit, beberapa hal yang dilihat dalam bangunan tersebut adalah :

Jenis bangunan berupa bangunan rumah tempat tinggal, took, kantor,

gudang, Pabrik, dan sebagainya. Izin Mendirikan Bangunan (IMB).

Sifat bangunan : sementara dan permanent. Tahun bangunan didirikan.

Luas bangunan.

Klasifikasi bangunan: semi permanent, permanent, atau lux. Lokasi bangunan.

Sarana yang ada pada banguanan tersebut. Dan sebagainya (Bank Sumut, 2002).

c. Kapal

Beberapa hal yang dilihat apabila kapal dijadikan sebagai jaminan pemberian kredit yaitu:

Jenis kapal menurut fungsinya: kapal barang, kapal penumpang, kapal

Spesifikasi teknis: mesin, body, oil, fuel. Tahun dan pabrik pembuatan kapal. Route kapal dalam atau luar negeri. Kondisi teknis secara keseluruhan. Dan sebagainya (Bank Sumut, 2002).

d. Kebun

Apabila kebun yang dijadikan sebagai jaminan pemberian kredit, hal-hal yang perlu dilihat adalah :

Lokasi kebun. Pengolahan kebun.

Pemasaran : apakah hasil tanaman langsung dijual atau kelola terlebih

dahulu, apakah dijual langsung pemasaran telah ada atau pemasaran bebas.

Produksi.

Sudah diasuransikan atau belum (Bank Sumut, 2002).

2. Barang Bergerak

Bukan hanya barang tidak bergerak, tetapi pihak bank juga bisa memberikan barang bergerak sebagai jaminan pemberian kredit, sehingga banyak peluang bagi masyarakat untuk membuat permohonan kredit, hanya dengan syarat memberikan surat keterangan hak milik atas kenderaan tersebut (Bank Sumut, 2002).

Beberapa hal yang dilihat pada kondisi kenderaan tersebut apakah bisa dijadikan jaminan untuk pemberian kredit adalah:

Perlu diketahui dengan jelas dan dicatat: merk, jenis, tahun pembuatan,

nomor mesin, nomor rangka, jumlah silinder (cc).

Surat-surat yang diserahkan: BPKB, Bukti pembayaran Bea Balik Nama

(Khusus Kenderaan Baru), fotokopy STNK, dan sebagainya.

Faktor-faktor yang mempengaruhi yaitu kondisi fisik kenderaan, status

kenderaan masih disewakan kepada orang lain. Sudah diasuransikan atau belum.

Masa pemakaian kenderaan (Bank Sumut, 2002).

b. Mesin-mesin dan alat-alat produksi lainnya

Bank juga bisa memberikan kredit kepada pemilik mesin, tetapi mesin tersebut harus diteliti kwalitasnya, beberapa hal yang dilihat apabila mesin dijadikan sebagai jaminan pemberian kredit, yaitu :

Nama mesin/alat-alat produksi. Ukuran, type/modal.

Jenis, seri, dan nomor. Merk mesin.

Dan sebagainya (Bank Sumut, 2002).

3. Piutang Atas Nama

Barang-barang yang di agunkan juga harus jelas kepemilikan dan surat-suratnya, atas nama, lokasi dan kondisinya. Untuk barang agunan berupa piutang atas nama, pengikatannya dilakukan secara Cessie dengan akte notaris (Bank Sumut, 2002).

4. Jaminan Pihak Ketiga.

Untuk agunan berupa jaminan pribadi pihak ketiga pengikatannya dilakukan dengan borgtocht/penanggungan hutang. Pengikatannya harus jelas, sehingga bank bisa memberikan kredit kepada nasabah yang menggunakan jaminan pihak ketiga. Pengikatan dengan diketahui oleh suami/istri dari pihak ketiga tersebut (Bank Sumut, 2002).

C. Syarat-Syarat Pemberian Kredit

Dalam pendanaan kepada nasabah dalam bentuk pemberian kredit, ada beberapa hal yang perlu diperhatikan berkaitan dengan penilaian kredit, oleh karena layak tidaknya kredit yang diberikan akan sangat mempengaruhi stabilitas keuangan bank. Menurut Djohan (2000 : 83), penilaian kredit harus memenuhi kriteria sebagai berikut :

2. Wawancara (Interview) dengan pemohon kredit atau calon debitur sebaiknya dilakukan oleh oejabat bank sebelum permohonan kredit diajukan, dalam bentuk interview pendahuluan.

3. Investigasi Kredit yaitu meneliti kebenaran dan akurasi data calon debitur, mengumpulkan data-data yang up to date yang berkaitan dengan kondisi intern calon debitur dan kondisi ekstern yang mempengaruhi usaha debitur atau data-data yang relevan untuk bahan analisis permohonan kredit.

4. Peninjauan On The Spot dari data-data permohonan kredit yang diajukan, akan dicek kebenarannya melalui peninjauan lapangan (on the spot).

5. Risiko Perkreditan yang perlu terlebih dahulu dipahami dalam proses perencanaan kredit, apakah risiko tersebut tergolong risiko yang dapat dikendalikan atau risiko liar.

6. Proses Pengumpulan Data/Informasi Kredit yang menyangkut soal reputasi atau karakter nasabah yang dapat diperoleh dari assosiasi usaha dan informasi tentang pemasaran produk atau jasa yang dihasilkan oleh calon debitur meliputi pangsa pasar, persaingan dan keunggulan yang dimiliki.

usaha tersebut adalah tidak layak.

8. Analisi Kredit Bank adalah bagaimana membentuk kepercayaan itu dalam bentuk persetujuan pemberian kredit. Oleh karena itu, untuk melakukan kredit, nasabah harus terlebih dahulu menyiapkan dan melengkapi syarat-syarat yang sudah ditetapkan oleh PT. Bank SUMUT Cabang Medan Iskandar Muda, dan bertujuan juga untuk mengetahui jenis kredit apa yang cocok diberikan Bank kepada nasabah.

Adapun syarat-syarat pemberian kredit yang diberikan PT. Bank SUMUT adalah:

a) Fotokopi KTP Suami/Istri yang berlaku 2 lembar. b) Fotokopi Kartu Keluarga 2 lembar.

c) Pas photo Suami/Istri 3x4=2 lembar.

d) Surat Keterangan Usaha 2 lembar (bagi yang memiliki usaha). e) Slip Gaji dan Surat Keterangan bekerja (Bagi Pegawai).

f) Fotokopi surat agunan 2 rangkap. g) Fotokopi PBB & NJOP 2 lembar.

h) SIUP, TDP, HO, & NPWP untuk kredit > 50 juta (Bank Sumut, 2002). Biaya-biaya:

Potongan biaya-biaya apabila melakukan kredit , rinciannya adalah:

a) By Provisi 1% dari Plapond.

b) Biaya administrasi menurut plafond. c) < Rp, 50 juta=Rp. 12.000.

e) > Rp. 500 juta s/d Rp.5 Milyar=Rp. 1.000.000. f) > Rp. 500 juta = Rp. 5.000.000 (Bank Sumut, 2002).

Syarat-Syarat Pemberian Kredit adalah salah satu kewajiban yang harus disiapkan oleh nasabah dalam melakukan pengajuan permohonan kredit, adapun syarat-syarat pengajuannya, disesuaikan dengan jenis kredit yang diajukan oleh nasabah tersebut.

1. Kredit Umum

Syarat-syarat yang harus disiapkan dalam pemberian kredit pada kredit umum adalah:

a. Fotokopi KTP suami/istri yang berlaku 2 lembar. b. Fotokopi kartu keluarga 2 lembar.

c. Pas photo suami / istri 3 x 4 = 2 lembar. d. Surat keterangan usaha 2 lembar.

e. PBB & NJOP (surat keterangan pajak terutang) 2 lembar.

f. SIUP, TDP, HO, & NPWP untuk kredit > 50 juta (Bank Sumut, 2002).

2. Pinjaman Karyawan

Syarat-syarat yang harus disiapkan pada pemberian kredit pada karyawan yang mengajukan permohonan kredit adalah:

a. Fotokopi KTP suami/istri yang berlaku 2 lembar. b. Fotokopi kartu keluarga 2 lembar.

c. Pas photo suami/istri 3 x 4 = 2 lembar.

Syarat-syarat yang harus disiapkan untuk kredit peduli usaha mikro adalah:

a. Fotokofi KTP suami/istri yang berlaku 2 lembar. b. Fotokofi kartu keluarga 2 lembar.

c. Pas photo suami/istri 3x4=2 lembar.

d. Surat keterangan usaha 2 lembar (Bank Sumut, 2002). 4. Kredit SPK jangka pendek

Syarat-syarat yang harus disiapkan pada kredit SPK jangka pendek adalah:

a. Fotokopi KTP suami/Istri yang berlaku 2 lembar. b. Fotokopi kartu keluarga 2 lembar.

c. Pas photo 3x4=2 lembar.

d. Surat keterangan kontrak kerja baik dari pemerintah maupun dari swasta (Bank Sumut, 2002).

5. KUMK Modal Kerja SUP- 005 dan SUP Investasi 005

Syarat-syarat yang harus disiapkan pada kredit KUMK kerja SUP-005 dan SUP I 005 adalah:

a. Fotokopi KTP suami/istri yang berlaku 2 lembar. b. Fotokopi kartu keluarga 2 lembar.

c. Pas photo suami/istri 3x4 =2 lembar.

Syarat-syarat yang harus disiapkan pada kredit angsuran lainnya adalah:

a. Fotokopi KTP suami/istri yang berlaku 2 lembar. b. Fotokopi kartu Kkeluarga 2 lembar.

c. Pas photo suami/istri 3x4=2 lembar.

d. Surat keterangan penggunaan (membangun, membeli, membiayai, dll) (Bank Sumut, 2002).

7. Kredit Pensiun

Syarat-syarat yang harus disiapkan pada kredit pensiun adalah: a. Fotokopi KTP suami/istri yang berlaku 2 lembar.

b. Fotokopi kartu keluarga 2 lembar. c. Pas photo suami/istri 3 x4=2 lembar.

d. Surat keterangan pensiun dari PT. Tabungan Asuransi Pegawai Negeri (PT. Taspen) (Bank Sumut, 2002).

8. KMG Konsumtif (KMG-K) Jangka Pendek, Jangka Panjang, Jangka Menengah, KMG Modal Kerja jangka menengah dan panjang.

Syarat-syarat yang harus disiapkan pada kredit KMG konsumtif jangka pendek, jangka panjang,menengah, KMG Modal Kerja jangka menengah dan panjang adalah:

a. Fotokopi KTP suami/istri yang berlaku 2 lembar. b. Fotokopi kartu keluarga 2 lembar.

d.Slip gaji dan surat keterangan bekerja melalui dinas/instansi/koperasi/ pegawai/lembaga/perusahaan (Bank Sumut, 2002).

9. Kredit Sumut Sejahtera

Syarat-syarat yang harus disiapkan pada Kredit Sumut Sejahtera adalah:

a. Seluruh anggota kelompok adalah perempuan. b. Anggota kelompok wajib memilki usaha produktif. c. Tidak memiliki pinjaman di lembaga keuangan lainnya.

d. Kredit tanpa angunan dan anggota kelompok saling tanggung renteng. e. Suku bunga 15,60% Flat p.a (Bank Sumut, 2002).

10. Kredit Mikro Sumut Sejahtera II

Syarat-syarat yang harus disiapkan pada Kredit Mikro Sumut Sejahtera II adalah:

a. Memilki usaha di sektor pertanian,perdagangan,industri dan usah usaha lainnya.

b. Fotokopi KTP yang masih berlaku.

c. Pasphoto diri dan suami/istri ukuran 3X4 cm sebanyak 2 lembar izin usaha minimal Surat Keterangan Usaha dari Lurah/Kepala Desa/Camat (Bank Sumut, 2002).

11. KPR Sumut Sejahtera

Syarat-syarat yang harus disiapkan pada Kredit Mikro Sumut Sejahtera II adalah:

maksimum 15 tahun atau 180 bulan. b. Suku bunga 12%.

c. Memiliki pekerjaan dan penghasilan tetap.

d. Biaya kredit terdiri dari, biaya provisi, biaya administrasi, biaya penilaian agunan, biaya premi asuransi jiwa dan asuransi kebakaran sesuai tarif yang berlaku, biaya notaris sesuai dengan tarif yang berlaku.

e. Pemohon harus menyediakan pembiayaan/dana sendiri yang akan digunakan untuk melakukan pembayaran uanng (Down Payment) (Bank Sumut, 2002).

12. Pinjaman Uang Muka Perumahan Kerjasama Bank (PUMB-KB)/Bank Sumut Jamsostek

Syarat-syarat yang harus disiapkan pada PUMB-KB adalah: a. Warga Negara Indonesia.

b. Usia minimal 21 tahun/telah menikah. c. NPWP untuk kredit ≥ Rp 100.000.000.

d. SPT PPh pribadi untuk kredit>50.000.000s.d<Rp100.000.000/pemohon. e. Untuk permohonan PUMB_KB, peserta Jamsostek harus memperoleh

rekomendasi (Bank Sumut, 2002).

13. Kredit Pengembangan Energi Nabati Dan Revitalisasi Perkebunan (KPEN-RP)

Syarat-Syarat yang harus disiapkan pada KPEN-RP adalah: a. Pekebun dan penduduk setempat.