UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

ANALISIS PENGARUH ANGKA BEBAN TANGGUNGAN HIDUP DAN JUMLAH REKENING TABUNGAN TERHADAP PERILAKU TABUNGAN

MASYARAKAT DI SUMATERA UTARA

Skripsi

Diajukan Oleh: Roimanchon Saragih

050501113

Departemen Ekonomi Pembangunan

Guna Memenuhi Salah Satu Syarat untuk Memperoleh Gelar Sarjana Ekonomi

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Tuhan Yesus Kristus, karena kasih karuniaNya yang senantiasa menyertai penulis sehingga dapat menyelesaikan skripsi yang berjudul ”Analisis Pengaruh Angka Beban Tanggungan Hidup Dan Jumlah Rekening Tabungan Terhadap Perilaku Tabungan Masyarakat Di Sumatera Utara.” sebagai salah satu syarat untuk memperoleh gelar sarjana ekonomi dari Fakultas Ekonomi Universitas Sumatera Utara.

Selama mengerjakan skripsi ini, penulis telah banyak memperoleh bantuan, bimbingan, dan dukungan dari berbagai pihak, baik materil, spiritual dan doa. Oleh karena itu, pada kesempatan ini penulis mengucapkan terima kasih kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, SE, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Wahyu Ario Pratomo, SE, M.Ec selaku Ketua Departemen Ekonomi Pembangunan Universitas Sumatera Utara .

3. Drs.Syahrir Hakim Nasution , selaku Dosen Pembimbing yang telah bersedia meluangkan waktu dan tenaga serta mengarahkan penulis selama masa perkuliahan khususnya dalam menyelesaikan skripsi ini.

4. Bapak Drs. Arifin Siregar.MSP selaku Dosen Wali yang telah memberikan banyak waktu dan arahan bagi penulis selama menjadi mahasiswa di Fakultas Ekonomi Universitas Sumatera Utara.

Teristimewa skripsi ini saya persembahkan bagi keluarga saya yang tercinta, khususnya buat kedua orang tuaku tersayang, bapak,L.Saragih dan mama N.Manalu, yang telah memberi dukungan sepenuhnya bagi penulis dalam penyelesaian skripsi ini dan juga buat abang dan adik – adikku, dan family semuanya.

Demikianlah penulis senantiasa menyadari ketidaksempurnaan skripsi ini, sehingga penulis sangat mengharapkan masukan dan kritikan positif yang akan membawa skripsi ini kearah yang lebih sempurna.

Akhir kata penulis mengharapkan semoga skripsi ini dapat bermanfaat bagi semua pihak yang memerlukannya.

Medan, Maret 2009 Penulis

Abstrak

Tujuan dari penelitian ini adalah untuk melihat pengaruh dari jumlah rekening tabungan dan variabel demografi terhadap perilaku tabungan masyarakat di Sumatera Utara. Variabel demografi yang dimaksud yaitu angka beban tanggungan hidup penduduk, sedangkan perilaku menabung masyarakat ini digambarkan dengan jumlah tabungan yang ada pada lembaga perbankan di Sumatera Utara. Analisis yang digunakan adalah dengan mengunakan data time series.

Dari hasil yang diperoleh angka beban tanggungan hidup memiliki tanda negatif, yang berati bahwa angka beban tanggungan hidup masyarakat memiliki pengaruh yang negatif terhadap perilaku menabung masyarakat, sedangkan Jumlah rekening memperlihatkan tanda positif, hal ini berarti bertambahnya jumlah rekening mengakibatkan jumlah tabungan masyarakat ikut naik.

Kata kunci : Jumlah tabungan, angka beban tanggungan hidup, jumlah

Abstrak

The research is aimed to analyze the effect of passbook saving account and demographic variable on private saving behaviour in Sumatera Utara society. The meaning of demographic variable is dependency ratio, while the private saving behaviour was drew by total of private saving on institute of banking in Sumatera Utara. The study is using time series data set to analyze.

The estimation result showed dependency ratio has negative sign, it means dependency ratio has negative effect on private saving, whereas passbook saving account showed positive sign, its means increasingky of account of saving made total of private saving also do increase.

DAFTAR ISI

2.3.2.1. Angka Beban Tanggungan Hidup Tua ... 33

2.3.3. Transisi Gerontology ………. 34

2.3.4.Penelitian Terdahulu ... 36

2.3.5.Hubungan Antara Angka Beban Tanggungan Hidup Dengan Tabungan ... 37

BAB III. METODE PENELITIAN 3.1. Ruang Lingkup Penelitian ... 39

4.2.1.Test Godness of Fit (Uji Kesesuaian) ... 62

4.2.1.1. Koefisien Determinan (R2) ... 63

4.2.1.2. Uji t-statistik ... 64

4.2.1.3 Uji F-statistik ... 67

4.2.2.Uji Penyimpangan Asumsi Klasik ... 68

4.2.2.1. Multikolinierity ... 68

4.2.1.2. Uji Durbin Watson (D-W Test) ... 70

BAB V. KESIMPULAN DAN SARAN 5.1. Kesimpulan... 72

5.2. Saran ... 73

DAFTAR PUSTAKA………... ix

DAFTAR TABEL

Tabel Judul Hal

4.1 Kondisi Geografis Sumatera Utara Menurut Kabupaten Dan Kotamadya tahun 2007……... 50 4.2 Kondisi Geografis Sumatera Utara Menurut

Topografi tahun 2007……… 51 4.3. Perkembangan Jumlah Penduduk dan Angka

Beban Tanggungan hidup Sumatera Utara

tahun 1988 – 2007………... 53 4.4 Komposisi Penduduk Sumatera Utara

Berdasarkan Umur, Jenis Kelamin, dan Rasio Kelamin Tahun 2007………. 56 4.5 Perkembangan Jumlah tabungan Masyarakat

Sumatera Utara Tahun 1988 – 2007……… 59 4.6 Perkembangan Jumlah Rekening Pada

Perbankan di Sumatera Utara Tahun

DAFTAR GAMBAR

Gambar Judul Hal

2.1 Daur Hidup Tabungan………. 14

3.1 Kurva Uji F – Statistik……… 43

3.2 Kurva Uji t – Statistik………. 45

3.3 Kurva Durbin-Watson………. 47

4.1 Piramida Penduduk Sumatera Utara Berdasarkan Umur, Jenis Kelamin, dan Rasio Kelamin Tahun 2007……… 57

4.2 Kurva Uji t-statistik variabel angka beban tanggungan hidup(X1)………. 65

4.3 Kurva Uji t-statistik variabel jumlah rekening tabungan (X2)……….. 66

4.4 Uji F-statistik……… 68

DAFTAR LAMPIRAN

Lampiran Judul

1 Data Variabel Independent dan Variabel

Dependent

2 Hasil Regresi

BAB I

PENDAHULUAN

1.1 Latar Belakang

Pembangunan dan pertumbuhan ekonomi di negara-negara berkembang (developing countries) membutuhkan dana yang cukup tinggi. Tetapi di sisi lain

pengerahan sumber dana untuk menjalankan pembangunan dan meningkatkan pertumbuhan tersebut mengalami kendala. Dan hal ini menjadi masalah umum yang dihadapi oleh negara-negara berkembang tersebut. Sumber dana pembiayaan pembangunan dapat berasal dari dalam dan luar negeri. Di tengah serangkaian pemikiran dan perdebatan tentang penolakan ketergantungan terhadap utang luar negeri maka sumber dana domestik menjadi isu yang menarik. Jika dibandingkan dengan sumber pembiayaan pembangunan eksternal, menggantungkan harapan pada sumber dana pembiayaan pembangunan domestik jauh lebih aman terhadap fluktuasi mekanisme global.

Penghimpunan dana dari masyarakat bukanlah hal yang mudah, hal ini terjadi karena sistem produksi untuk meningkatkan pendapatan masih menggunakan pola tradisional. Kemudian terbatasnya sektor modern dan belum berfungsinya secara efektif dan efisien institusi – intitusi keuangan yang disebabkan pola pikir masyarakat yang masih tradisional dan masalah kependudukan lainnya. Hal ini memaksa pemerintah untuk membuat kebijakan baru, kebijakan itu terwujud dalam Paket Kebijakan Oktober 1988 atau yang lebih dikenal dengan ‘PAKTO 88’, yang pokok – pokok kebijakan antara lain untuk mengerahkan dana dari masyarakat dengan cara memudahkan pembukaan kantor cabang baru, pendirian bank swasta baru. Setelah adanya ‘PAKTO 88’ ini, semakin mudahlah bank didirikan dan semakin bervariasi juga bentuk – bentuk tabungan yang ditawarkan oleh bank- bank yang sudah terbentuk baik swasta maupun pemerintah. Kebijakan tersebut tampak membuahkan hasil dengan semakin meningkatnya jumlah tabungan masyarakat.

Rekening tabungan merupakan bagian terpenting dari proses penghimpunan dana dari masyarakat. Rekening pada umumnya merupakan penghimpunan secara berangsur – angsur dari kelebihan penghasilan pribadi selama suatu jangka waktu, produk yang belum dikonsumsi dari investasi modal atau tenaga kerja pemegang rekening sendiri. Srategi bank dalam penghimpunan dana dengan membuka rekening menunjukan perluasan secara berangsur - angsur yang sifatnya paling stabil. Stabilitas dana dalam rekening tabungan merupakan konsekuensi wajar dari fakta bahwa sebagian besar rekening- rekening tabungan merupakan tujuan penghematan jangka panjang dari pemegang rekening. Jika dilihat secara keseluruhan simpanan dalam rekening tabungan dan deposito berjangka dianggap lebih cepat menunjang investasi. Karena dana yang ada pada bank menghasilkan pembelian barang – barang modal, maka rekening berjangka ini sanggup merangsang laju produksi.

Aspek lain dari tabungan adalah demografi atau kependudukan. Hal ini menjadi sangat penting mengingat sumber dana utama bank adalah masyarakat. Dan dalam kenyataan masyarakat atau penduduk tentunya memiliki alasan masing – masing untuk dapat menabung. Untuk dapat menyisihkan sebagian dari pendapatan untuk dapat ditabung maka seseorang harus memiliki pendapatan yang cukup atau bahkan lebih. Namun di negara – negara yang sedang membagun terdapat masalah kependudukan yang lumayan kompleks. Seseorang yang memiliki pendapatan yang relatif tinggi tidak secara otomatis memiliki tabungan yang banyak. Salah satu yang menjadi alasan adalah tingginya angka ketegantungan hidup masyarakat. Angka ketergantungan hidup merupakan perbandingan antara jumlah penduduk yang tidak produktif (umur di bawah 15 tahun dan 65 tahun ke atas) dengan banyaknya penduduk golongan usia produktif (umur 15 sampai 64 tahun) yang kemudian dikali dengan konstanta (k = 100). Jumlah masyarakat yang tidak produktif jumlahnya cenderung lebih banyak daripada penduduk yang berusia produkif. Hal ini terjadi karena pada umumnya masyarakat kita cenderung memiliki anak yang relatif banyak.

Ciri dan komposisi masyarakat Sumatera Utara ini pada ujungnya akan memberikan pertimbangan dan alasan pada masyarakat itu sendiri untuk menabung. Penghimpunan dana masyarakat dalam bentuk rekening untuk pembiayaan pembangunan akan kembali pada masyarakat itu sendiri. Dan pihak perbankan dengan segala cara dan kreatifitas pelayanannya akan tetap menghimpun dana dari masyarakat tersebut.

Pertumbuhan yang secara terus menerus dari perekonomian kita bergantung pada pemeliharaan arus tabungan yang cukup dan relatif stabil kedalam sistem perbankan dan demikan juga dengan rekening giro yang masih merupakan bagian dari tabungan mayarakat merupakan uang yang bergerak (alat pembayaran utama yang tersedia untuk menutupi pembelian pemerintah, perusahaan – perusahaan dan masyarakat) pendeknya rekening ini merupakan modal kerja bangsa.

1.2. Perumusan Masalah

Berdasarkan uraian di atas maka permasalahan yang diangkat dalam penelitian ini antara lain:

1. Bagaimana pengaruh angka beban tanggungan hidup penduduk terhadap perilaku tabungan masyarakat di Sumatera Utara ?

2. Bagaimana pengaruh jumlah rekening tabungan terhadap perilaku tabungan masyarakat di Sumatera Utara ?

1.3. Hipotesis

Hipotesis adalah jawaban sementara terhadap permasalahan yang ada, dimana kebenarannya masih perlu dikaji dan diteliti melalui data yang terkumpul serta melihat hasil-hasil penelitian sebelumnya maka disusun hipotesis sebagai berikut:

1. Angka beban tanggungan hidup penduduk memiliki hubungan yang negatif terhadap perilaku tabungan masyarakat di Sumatera Utara.

2. Jumlah rekening tabungan memiliki hubungan positif terhadap perilaku tabungan masyarakat di Sumatera Utara.

1.4 Tujuan Penelitian

Adapun yang menjadi tujuan penelitian ini adalah:

2. Untuk mengetahui seberapa besar pengaruh jumlah rekening terhadap perilaku tabungan masyarakat di Sumatera Utara.

1.5. Manfaat Penelitian

Adapun manfaat yang di peroleh dari penelitian ini adalah:

1. Sebagai bahan studi dan tambahan ilmu tambahan bagi mahasiswa Fakultas Ekonomi terutama mahasiswa Departemen Ekonomi Pembangunan.

2. Sebagai masukan bagi kalangan akademis yang dan peneliti yang tertarik untuk membahas topik yang sama.

3. Sebagai proses pembelajaran dan penambah wawasan ilmiah penulis dalam disiplin ilmu yang penulis tekuni.

BAB II

TINJAUAN TEORITIS

2.1. Perilaku Menabung Masyarakat

Perilaku masyarakat untuk menyisihkan pendapatannya sebagai tabungan tentu didasarkan pada kondisi masyarakat itu sendiri. Keinginan dan pengambilan keputusan untuk menabung sering didasarkan pada kelebihan pendapatan. Namun bila melihat secara luas perilaku menabung masyarakat ini tentu di pengaruhi berbagai macam faktor dan alasan.

Perilaku masyarakat untuk menabung adalah tindakan nyata yang dipengaruhi faktor – faktor kejiwaan dan faktor lain yang mengarahkan mereka untuk menyisihkan pendapatannya, serta mengunakan jasa perbankan untuk sarana menabung. Perilaku masyarakat sebagai nasabah dapat dipengaruhi oleh bank. Bank sebagai sarana menabung bagi masyarakat tentu berperan dalam membentuk karakter dan paradigma masyarakat untuk menabung. Kepuasan nasabah terhadap pelayanan transaksi, keyakinan terhadap bank dan pengalaman masa lalu merupakan alasan masyarakat untuk menabung.

2.1.1. Simpanan Masyarakat Pada Bank.

penyimpanan dana dalam bentuk giro, deposito, sertifikat deposito, tabungan dan atau bentuk lainnya yang dipersamakan dengan itu.

a. Simpanan Giro (Demand deposit)

Menurut UU perbankan No. 10 Tahun 1998, giro adalah simpanan yang penarikannya dapat dilakukan setiap saat dengan menggunakan cek, Bilyet Giro, sarana perintah pembayaran lainnya atau dengan cara pemindah bukuan. Penarikan secara tunai dengan menggunakan cek sedangkan penarikan non tunai dengan menggunakan Biyet Giro (BG).

1. Cek (Cheque) : Merupakan surat perintah tanpa syarat dari nasabah kepada bank yang memelihara rekening giro nasabah tersebut, untuk membayar sejumlah uang kepada pihak yang bersangkutan (yang disebut didalamnya atau kepada pihak pemegang cek tersebut).

Jenis-jenis Cek :

i. Cek atas nama ( ada namanya di dalam cek tersebut)

ii. Cek atas unjuk (tidak ada namanya, dan siapapun yang memegang cek tersebut dapat mencairkannya).

iii. Cek silang (cek disilang 3X maka cek tersebut berubah menjadi BG (Biyet Giro).

2. Bilyat Giro (BG) : merupakan surat perintah dari nasabah kepada bank yang memelihara rekening giro nasabah tersebut untuk memindah bukukan sejumlah uang dari rekening yang bersangkutan kepada pihak penerima yang disebutkan namanya pada bank yang sama atau bank lainnya.

b. Simpanan Tabungan (Saving Deposit)

Tabungan menurut UU perbankan no 10 tahun 1998 adalah simpanan yang penarikannya hanya dapat dilakukan menurut syarat tertentu yang disepakati, tetapi tidak dapat ditarik dengan cek, bilyet giro dan alat lainnya yang dapat dipersamakan dengan itu.

Alat penarik tabungan

1. Buku tabungan, merupakan buku yang dipegang oleh nasabah, dimana tabungan penarikan, penyetoran dan penarikan sehingga langsung dapat menambah dan mengurangi saldo yang ada di buku tabungan tersebut.

2. Slip penyetoran, merupakan formulir dimana nasabah cukup menulis nama, nomor rekening, jumlah uang serta tanda tangan nasabah untuk menyetor sejumlah uang. Slip ini biasanya digunakan secara bersamaan dengan buku tabungan.

4. Kartu yang terbuat dari plastik, yaitu sejenis kartu kredit yang terbuat dari plastik yang digunakan untuk menarik sejumlah uang dari tabungan melalui automatic teller mechine (ATM).

Jenis – jenis tabungan.

1. Tabungan pemerintah merupakan tabungan yang diperoleh dari selisih antara penerimaan dan pengeluaran pembangunan. Dimana penerimaan rutin bersumber dari migas dan non migas.

2. Tabungan masyarakat, terdiri dari:

i. Perseroan (personal saving), simpanan yang diselisihkan setelah dikurangi dengan pengeluaran konsumsi yang disimpan pada lembaga keuangan atau dapat dikatakan selisih antara penerimaan dengan pengeluaran

ii. Tabungan perusahaan (corporate saving / bussines saving), merupakan tabungan yang berasal dari keuntungan perusahaan. Tabungan ini biasanya berasal dari aktivitas – aktivitas dalam menjalakan usaha.

c. Simpanan Deposito (Time Deposit)

Jenis-jenis Deposito :

1. Deposito Berjangka ( tidak bisa dipindah tangankan)

Deposito berjangka mrupakan deposito yang diterbitkan dengan jenis jangka waktu tertentu. Jangka waktu deposito berjangka biasa bervariasi mulai dari 1, 2, 3, sampai 24 bulan. Deposito berjangka diterbitkan atas nama perorangan ataupun lembaga. Penarikan bunga deposito berjangka dapat dilakukan setiap satu bulan atau setelah jatuh tempo sesuai dengan jangka waktunya.

Untuk menarik minat masyarakat dapat diberikan berbagai intensif atau rangsangan. Intensif yang diberikan untuk jumlah nominal yang lebih besar baik berupa bunga khusus, maupun berupa pemberian hadiah cenderamata lainnya.

2.Sertifikat Deposito ( dapat diperjual-belikan)

3. Deposito On Call.

Deposito on call (DOC) merupakan deposito yang digunakan untuk

deposan yang memiliki jumlah uang dalam jumlah besar, dan sementara waktu belum digunakan. Penerbitan DOC minimal 7 hari dan paling lama 1 bulan. Pencairan bunga dilakukan pada saat pencairan deposito on call, namun sebelum deposit on call di cairkan deposan terlebih dahulu memberitahu bank penerbit bahwa deposan yang bersangkutan akan mencairkan DOC nya.

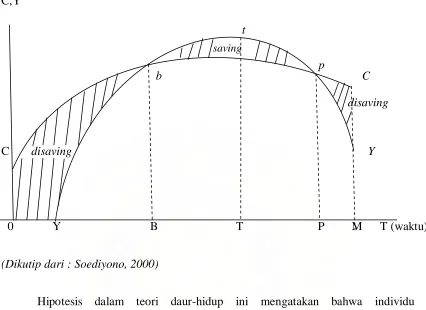

2.1.2 Teori Daur Hidup Tabungan.

Franco Modigliani bersama rekannya Albert Ando dan Richart Brumberg melalui teori Life-cycle menyatakan bahwa keputusan seseorang untuk menabung adalah sebagai akibat dari tindakan mereka untuk memberikan penggunaan tabungan seumur hidup mereka secara rata-rata, guna mempertahankan hidup yang sama selama masa pensiun. Dalam siklus hidup terdapat dua masa dissaving, dan pada masa ini orang tersebut menjadi beban tanggungan hidup bagi orang lain.

Dari grafik kita melihat bahwa saat Y = 0 , C tidak 0 hal ini menyebabkan dissaving. Dan orang akan mulai memiliki tabungan setelah masuk usia kerja (B) .

saving

Grafik 2.1. Daur Hidup Tabungan ( Live cycle saving)

C,Y

b C

C disaving Y

0 Y B T P M T (waktu)

(Dikutip dari : Soediyono, 2000)

Hipotesis dalam teori daur-hidup ini mengatakan bahwa individu merencanakan perilaku konsumsi dan tabungan mereka untuk jangka panjang dengan tujuan mengalokasikan konsumsi dengan cara terbaik yang mungkin selama masa hidupnya. Dengan kata lain teori ini sebagai akibat dari keinginan individu untuk menjamin konsumsi dihari tua. Hal ini didasarkan kepada kenyataan bahwa tidak mungkin seseorang akan terus bekerja selama hidupnya. (Modigliani ,dikutip dari Soediyono :2000)

t

p

2.2. Rekening.

2.2.1 Defenisi Rekening

Rekening merupakan sebuah kesepakatan antara seorang penabung dan sebuah bank untuk menyimpan uang. Rekening disebut juga sebagai akun, atau perkiraan atau account

2.2.2. Likwiditas Rekening

Likwiditas adalah kemampuan untuk menukar sebuah aktiva menjadi uang tunai dengan penundaan minimum dan kerugian minimum. Semua aktiva memiliki likwiditas namun tentu tidak sama derajadnya. Sebuah rumah misalnya memiliki sebuah likwiditas, tetapi tidak banyak. Jika anda ingin menjual rumah dengan cepat, anda harus menawarkan dengan harga yang sangat rendah. Jika anda ingin menjual dengan harga yang tinggi maka anda harus menunggu sampai pembeli yang cocok datang. Jadi sebuah rumah memiliki sebuah likwiditas yang rendah, atau illiquid. Sebaliknya sebuah rekening tabungan dianggap memiliki sebuah likwiditas yang sempurna, nilainya tidak berubah (tidak ada kerugian), dan hanya ada sedikit waktu penundaan. ( Lucket. G : 1994)

dijadikan alat pembayaran, atau alat tukar umum, atau masih merupakan alat pembayaran yang ditunda. Satu – satunya fungsi moneter yang dilaksanakan langsung oleh rekening tabungan adalah fungsi sebagai gudang nilai, yakni orang dapat mengumpulkan kekayaan dalam bentuk ini. Walaupun belakangan ini banyak orang melakukan pengumpulan kekayaan dalam bentuk yang banyak, termasuk dalam bentuk aktiva yang riil, seperti tanah, mobil mewah. Dan tampaknya hal ini yang menyebabkan rekening belum dapat dijadikan daftar statistik tentang modal uang negara.

Alasan yang menjadikan munculnya pemikiran rekening tabungan dipersamakan dengan uang karena anggapan rekening tabungan punya nilai likwiditas yang tinggi. Jika anda mendefenisikan uang dari segi fungi maka rekening tabunganan adalah uang. Setiap aktiva memiliki likwiditas, namun beberapa memiliki nilai yang lebih daripada yang lainnya. Dan uang dianggap memiliki likwiditas yang paling besar dan sempurna. Namun pada kenyatan di dunia riil uang tidak memiliki likwiditas mutlak. Cek misalnya, tidak selalu dapat ditukarkan. Hal ini terjadi karena ada sebagian bank yang tidak mau mencairkan cek, atau tidak melayani pencairan cek tersebut. Bahkan uang kertas juga dapat tidak selalu dapat diterima terutama dalam pecahan besar. Tetapi jika kita mengetahui tidak ada aktiva yang memiliki likwiditas yang sempurna, dan bahkan semua aktiva memiliki likwiditas. Jadi akan muncul pertanyaan seberapa banyak likwiditas yang dibutuhkan agar sebuah aktiva dikatakan sebagai uang.

2.2.3. Klasifikasi Rekening Berdasarkan Wewenang.

1. Rekening perseorangan.

Pembukaan rekening perseorangan tidak begitu sulit, karena hanya memerlukan indentitas orang yang mengajukan setoran. Masalah indetitas sendiri bukan masalah yang sederhana. Sebagaimana kinerja bank saat ini, tidak ada indentitas yang benar – benar positif hal ini terjadi karena surat izin mengemudi, kartu kredit, kartu pendaftaran mobil, dan surat lain yang dapat dijadikan sebagai tanda indentitas diri pernah dipalsukan dan disalahgunakan oleh orang.

Kegagalan bank dalam menetapkan indentitas dengan baik oleh orang yang mengajukan sejumlah item untuk dibayar akan mengakibatkan kerugian sejumlah item tersebut. Keadaan ini memaksa bank untuk berusaha menetapkan bank untuk menetapkan indentitas yang dikehendaki. Beberapa bankir yang berpengalaman menyatakan bahwa dua bukti indentitas yang terpisah yang dikeluarkan dalam waktu yang berbeda lebih kuat keabsahannya daripada satu bukti saja.

melaksanakan perintah lain yang menyangkut pada penarikan dana, asal cek dan surat perintah tersebut memuat tanda tangan asli.

Oleh karena pemilik rekening memiliki hak penuh atas dana yang ada atas namanya, maka ia dapat memberikan seluruh atau sebagian kekuasaan atau haknya itu pada orang lain.

2. Rekening bersama dua atau lebih Ada dua jenis rekening bersama:

a. Rekening bersama dengan hak terus hidup

b. Rekening bersama tanpa hak terus hidup

Yaitu jika salah seorang pemegang rekening meninggal, bagiannya tidak secara otomatis jatuh kepada yang masih hidup. Melainkan bank berkewajiban untuk mengurusnya dengan seorang wali atau administrator sebelum menyerahkan bagian pemegang rekening yang meninggal tersebut.

Persetujuan rekening bersama bukan saja harus menyatakan dengan jelas hubungan antara pihak – pihak dan secara garis besar menguraian posedur yang harus diikuti jika salah seorang dari pihak itu meninggal, tetapi perjanjian itu juga harus memperinci apakah perintah – perintah pengambilan dana harus ditanda tangani oleh seorang pemegang rekening atau oleh semua pemegang – pemegang rekening.

Tanpa tanda tangan dari pemegang rekening yang menderita sakit, atau yang menghilang tersebut maka dana – dana yang disetorkan itu sama sekali dibekukan. Tidak ada kemungkinan untuk seseorang untuk berhak menandatangani untuk pemegang rekening itu atau menggantikan jika tidak ada bukti ketidakmampuan atau bukti memuaskan tentang meninggalnya pemegang rekening itu. Usaha untuk mencairkan rekening itu melalui hukum akan butuh waktu banyak dan membosankan. Sesekali situasi ini memang muncul dan menyulitkan pemegang rekening yang masih tinggal.

3. Rekening firma

Rekening firma merupakan rekening bisnis yang memuat nama dua orang firma atau lebih. Firma dibuat atas dasar perjanjian bersama. Untuk tujuan pembukaan rekening bank atas nama firma, banyak bank mengharuskan para firma itu menandatangani formulir atau daftar yang memuat semua wewenang yang berkaitan dengan transaksi – transaksi bank, seperti menandatangani cek dan membuat pinjaman.

Di beberapa negara undang – undang tentang urusan firma telah dibuat suatu dalam atu kumpulan . Bank – bank harus paham benar akan prinsip umum dan undang – undang firma sehingga mereka dapat mengatasi dengan baik situasi – situasi yang mungkin terjadi.

mewariskan bisnis selama likuidasi, dan hak ini memberi wewenang untuk mengurus semua aktivitas. Termasuk dana – dana dalam rekening koran di bank. Akan tetapi firma yang masih hidup diharuskan menyerahkan akunting mengenai harta milik itu dan mengungkapkan seluruh data keuangan yang berhubungan dengan likuiditas itu.

4. Rekening perseroan

kebiasaan telah menetapkan bahwa Dewan Komisaris adalah badan penentu yang aktif dan karenanya wewenang yang datang dari Dewan Komisaris dianggap bukti yang cukup sah bagi perundingan bisnis yang akan dilakukan oleh perseroaan tersebut.

Apabila bank membuka rekening atas nama perseroaan, dasar bagi semua transaksi perbankan adalah kopi sah keputusan Dewan Komisaris yang memberi kuasa untuk membuka rekening itu dan mengusahakan pada pejabat tertentu perseorangan untuk bertindak untuk perseroan dalam menyelengarakan transaksi - transaksi bisnis biasa. Bank memberikan formulir khusus kepada pemegang rekening perseroaan untuk memperoleh bukti wewenang yang diperlukan dalam instruksi - instruksi untuk menyelenggarakan rekening itu.

Cukup penting bagi bank untuk memeriksa semua keputusan perseroan untuk memastikan semua keputusan itu dalam bentuk layak dan memuat wewenang yang perlu, yang mencakup semua tindakan pejabat perseroan atau wakil yang ditunjuk untuk menyetor dan menarik dana dan melaksanakan tindakan lain yang perlu untuk menyelenggarakan urusan mengenai rekening perseroan.

5. Rekening fidusier

Secara umum dapat dikatakan, fidusier adalah seseorang atau perseroan

Istilah fidusier luas pengertianya, dan meliputi semua orang seperti trustee, wali, administrator, dan eksekutor yang mengurus harta milik untuk kepentingan orang lain.

Bank sering kali diminta untuk membuka rekening atas nama trustee. Dalam setiap hal ini adalah penting bagi bank untuk menuntut keabsahan wewenang trustee itu dan meminta untuk arsip bukti yang layak dari wewenang nya untuk bertindak fedusier / fidusiary dapat diangkat oleh sebuah perjanjian trust yang telah

dimasukkan dalam berita negara, ia mungkin ditunjuk oleh suatu surat wasiat yang telah disahkan oleh hakim dan menjadi bagian catatan negara, ia mungkin menerima wewenang karena petunjuk pengadilan, yang juga adalah soal catatan negara. Dalam setiap hal ini hendaknya bank meminta dan menerima satu kopi dokumen atau sertifikat pengangkatan sehingga ia dapat memeriksa wewenang yang diberikan pada fidusier itu dan menentukan apakah ada batasan – batasan penting yang mempengaruhi hubungan fidusier itu dengan bank.

tanpa wewenang tertulis, karena kepercayaan mereka dapat mengatasi suatu situasi yang mungkin timbul. Tusrt tidak resmi yang paling sering timbul adalah rekening yang dibuka oleh orang tua atau kerabat lain, orang tua anggkat untuk anak yang belum dewasa.

Jika ada dua atau lebih co- trustees, haruslah ditentukan bagian pemeliharaan mereka. Tidak seperti pada firma, tidak dapat diasumsikan bahwa satu trustee dapat mengikat co- trusteenya. Tanda tangan dari seluruh trustee itu harus diperoleh dalam hubungan dengan instruksi –intruksi kepada bank, terutama yang menyangkut pada penarikan dana.

6. Rekening club, gereja, atau, asosiasi.

perseroan. Suatu club kecil atu rukun tetangga yang memiliki jumlah kekayaan yang sedang – sedang saja dan dengan daftar pejabat yang seluruhnya baru dipilih setiap tahun menerima pelayanan yang kurang ketat.

2.2.4. Elastisitas Silang Permintaan (the cross elasticity of demand)

Kita tidak dapat memperinci nilai likwiditas antara uang dan aktiva lainnya. Namun sedikitnya ada penjelasan yang menjelaskan tentang likwiditas uang dan rekening tabungan, yaitu elastisitas silang permintaan (the cross elasticity of demand). Elastis silang antara dua barang pada dasarnya adalah suatu tindakan untuk

Dalam kehidupan sekarang ini banyak perubahan institusional yang menyolok, yang secara mendasar dapat merubah defenisi uang. Perubahan institusional ini meliputi sarana – sarana pembayaran pengganti mata uang dalam proses transaksi pada bank dan bisnis atau dagang. Hal – hal seperti rekening, dana – dan besar pasar uang, transfer yang mudah dari satu rekening ke rekening lain, mengubah sifat pembayaran dan mengurangi biaya transaksi. Akibatnya masyarakat lebih cenderung untuk menggunakan rekening untuk kemudahan transaksi dan ini membutuhkan pengembangan tentang defenisi uang

Bukti telah menunjukkan bahwa masyarakat akan menyimpan uang dalam bentuk rekening tabungan pada lembaga keuangan apabila fasilitas yang sesuai tersedia.

Beberapa faktor berikut mempengaruhi keputusan rumah tangga untuk memiliki rekening tabungan:

a. Jaminan keamanan serta keyakinan dan kepercayaan pada tempat menyimpan tabungan, dengan kata lain, “faktor kepercayaan”.

b. Likuiditas dari pilihan tabungan. Akses yang cepat atas simpanan, khususnya, sangat penting bagi rumah tangga bilamana terjadi keadaan darurat dan peluang investasi muncul secara tiba-tiba.

c. Biaya transaksi, misalnya biaya pembukaan dan penutupan rekening tabungan. Waktu yang terbuang untuk pergi ke lembaga keuangan, mengantri, dan menyelesaikan urusan surat-menyurat dapat mengakibatkan biaya tinggi yang membuat pendapatan yang tampaknya positif ternyata menjadi negatif. Dengan terpaksa penabung kecil akan lebih memilih cara tidak formal dalam menabung.

Alasan likwiditas, keamanan, kemudahan serta fasilitas lain telah mengarahkan masyarakat untuk mengambil keputusan membuka rekening tabungan. Alasan masyarakat untuk memiliki rekening telah menyebabkan adanya penumpukan sebagian dari pendapatan di bank untuk ditabung. Dengan sendirinya pembukaan rekening tabungan telah membuat jumlah saldo pada bank akan ikut bertambah, dengan kata lain pembukaan rekening tabungan akan berpengaruh positif pada jumlah dana simpanan pada bank.

2.2.5. Manajemen Passiva Bank

Pada prinsipnya manejemen passiva berfungsi untuk mengatur arus passiva pada bank. Passiva pada bank adalah asset berupa saldo rekening tabungan, yang pada bank sendiri dianggap sebagai utang pada nasabah. Jika permintaan uang tunai pada bank cukup tinggi, baik itu karena penarikan saldo oleh nasabah atau karena layanan kredit pada nasabah, atau layanan perintah bayar oleh nasabah baik itu dalam bentuk cek atau tagihan lain maka bank akan mengerahkan dana – dana yang ada untuk hal tersebut. Namun darimanakah dana itu akan diambil? Bank akan keluar dan membelinya, maksudnya adalah bank akan mengunakan rekening tabungan nasabah untuk menutupi dana keluar tesebut. Rekening yang cukup likwuid menjadikan kerja bank dalam mengumpul uang tunai jadi lebih mudah, daripada harus menjual surat – surat berharganya. (Lucket :1994)

kebutuhan dana tersebut bank akan terus mengumpulkan rekening tabungan dari masyarakat. Jadi penambahan rekening pada bank akan membuat dana pada bank ikut naik.

2.2.6. Hubungan Rekening Dengan Jumlah Tabungan.

Kemudahan – kemudahan yang diinginkan masyarakat dengan menggunakan rekening akan membuat permintaan rekening akan naik. Selanjutnya rekening yang dibuka akan diikuti dengan pengerahan dana atau simpanan ke dalam rekening itu. Dan hal ini akan membuat rekening menambah jumlah dana dan tabungan pada bank, karena masyarakat tidak merasa rugi jika menghimpun dana lewat rekening.

Begitu juga dari pihak bank yang menginginkan rekening tabungan masyarakat terus bertambah, karena dengan tambahnya rekening tabungan itu akan membuat dana pada bank ikut naik, sehingga bank dapat menjalankan tugasnya menyalurkan dana pada masyarakat.

2.3. Angka Beban Tanggungan Hidup.

2.3.1. Defenisi Angka Beban Tanggungan Hidup

Rumus:

K merupakan konstanta yaitu 100. Angka ini dapat digunakan sebagai indikator ekonomi dari suatu negara apakah tergolong maju atau tidak.

Salah satu aspek penting yang mempengaruhi perilaku masyarakat dalam menabung adalah angka beban tanggungan hidup (dependency ratio) .Makin besar rasio ketergantungan, makin besar beban yang ditanggung oleh kelompok usia produktif. Besarnya angka ketergantungan hidup penduduk Sumatra Utara diakibatkan tingginya komposisi penduduk muda atau anak – anak. Belum berjalannya kebijakan Keluarga Berencana (KB) pada masa itu memang menjadi faktor utama. Tiap keluarga di cenderung untuk memiliki anak dalam jumlah yang banyak. Kecenderungan ini tidak terlepas dari tradisi, adat istiadat yang ada. Ungkapan anak adalah anugerah yang tidak perlu dibatasi jumlahnya di telah ada sejak zaman nenek moyang dulu.

2.3.2. Klasifikasi Dependency Ratio

2.3.2.1.Angka Beban Tanggungan Hidup Usia Muda (young age dependency ratio)

seperti mobil atau pesawat TV yang memberikan kepuasan dalam waktu yang lama. Dan dalam perkembanganya pendekatan yang pernah dilakukan para ahli ekonomi yang lebih sesuai dengan keadaan di negara berkembang, anak dianggap sebagai barang investasi atau aktiva ekonomi. Orang tua berharap kelak menerima manfaat ekonomi dari anak.Dan jika telah dianggap sebagai barang konsumsi yang tahan lama, atau barang investasi, maka perlu dipikirkan berapa nilainya.

Ada dua macam beban ekonomi anak, yaitu:

1. Beban finansial atau biaya pemeliharaan langsung, yang berupa jumlah biaya yang dikeluarkan oleh orang tua untuk makanan, rumah pendidikan, pendidikan dan perawatan kesehatan anak.

2. Biaya alternatif (opportunity cost) yang dikeluarkan atau penghasilan yang hilang karena mengasuh anak. Apabila seorang istri melepaskan pekerjaannya ketika anaknya masih kecil – kecil maka orang tua akan kehilangan gaji yang seharusnya dia terima. Dan jika seorang istri terus bekerja, ia akan membayar pengasuh anak, dan ini juga merupakan biaya alternatif.

Untuk memperkirakan nilai ekonomi netto dari seorang anak, hasil yang diperoleh itu dapat dibandingkan dengan konsumsinya. Berdasar pada penelitian di negara – negara berkembang menunjukan bahwa biaya pengasuhan anak lebih tinggi daripada hasil pekerjaan anak itu ketika masih ikut orang tuanya Pembicaraan tentang beban dan manfaat ekonomi anak seharusnya tidak boleh membuat kita menutup mata kepada kenyataan tidak seorangpun di pengaruhi padangan ekonomi melulu. Dan dari pandangan tersebut dapat ditarik kesimpulan bahwa dalam mengambil keputusan tentang jumlah anak yang akan dimiliki seseorang akan dipengaruhi oleh daya guna (utility) yang akan diberikan anak tersebut. Dan oleh ahli ekonomi daya guna sama dengan kepuasan.

2.3.2.2.Angka Beban Tanggungan Hidup Usia Tua (old age dependency ratio) Di dalam sistem negara – negara industri penekanan di berikan pada vitalitas, kecepatan, kesuksesan, produktivitas, dan efisiensi. Dengan demikian hal yang menyangkut kepemudaan mendapat prioritas yang penting karena sifat – sifat yang terkait dengan vitalitas dan produktifitas tersebut dan kemampuan mereka beradaptasi terhadap situasi yang cepat berubah.

bertambah. Sebagai akibatnya proporsi orang tua dalam masyarakat meningkat, lalu besama dengan terjadinya perubahan social, ekonomi dan teknologi, terjadi pula pergeseran dalam peran sosial , politik, dan ekonomi penduduk usia lanjut.

Indonesia masih pada tahap awal tahap tersebut, namun proporsi usia muda sudah menciut berkat kesuksesan program keluarga berencana dan proporsi usia lanjut sudah mulai meningkat berkat kemajuan dibidang ekonomi dan kesehatan.

2.3.3. Transisi Gerontology

Rowland (dikutip dari Singarimbun 1996) mengajukan hipotesis transisi gerontology yang membagi atas tiga tahap, yaitu:

1. Pra-transisi

Pada masa pra-transisi proporsi penduduk usia lanjut sangat kecil. Pertumbuhan penduduk mendekati nol karena angka kematian yang tinggi berkejar – kejaran dengan angka kelahiran yang tinggi pula. Penduduk usia muda kurang dari 15 tahun, lebih dari 45 persen. Harapan hidup rendah.

Pada tahap ini orang – oraang lanjut usia sebagai sesepuh, dihargai dalam masyarakat. Mereka adalah ahli – ahli yang mengetahui adat. Dan pada tahap ini kekuasan politik dikuasai oleh orang – orang usia lanjut.

2. Tahap transisi

teknologi berkembang dengan pesat dan sumber pengetahuan serta kearifan tidak lagi terletak pada orang –orang usia lanjut. Malah sebaliknya orang usia lanjut menjadi ketinggalan jaman jika dibandingkan dengan usia muda yang berpendidikan. Dengan kata lain penduduk usia lanjut mulai tersingkir dan tidak lagi memegang peranan sentral.

3. Pasca- transisi.

Pada tahap ini keadaan mulai berubah, setelah penduduk usia lanjut mengeyam pendidikan dan keterampilan yang baik bila dibandingkan dengan penduduk usia lanjut sebelumnya. Status usia lanjut menjadi meningkat dan berkembang, hal – hal baru mengenai mereka pun pantas ditijau seperti tunjangan, pensiun, dan hal lain.

Orang – orang usia lanjut di negara – negara sedang berkembang, termasuk di Indonesia, tidak luput dari berbagai persoalan karena masalah kemiskinan dan perubahan – perubahan sosial yang terjadi. Kecuali itu mobilitas penduduk yang meningkat, pola tempat tinggal yang berubah dan tingkat kriminalitas yang meningkat jelas memberi pengaruh pada orang – orang usia lanjut. Indonesia yang berada pada tahap transisi gerontology penduduk usia lanjut dihargai dalam masyarakat. Penghargaan terhadap orang tua tidak hanya kewajiban, tetapi penghormatan itu sendiri memiliki aspek spiritual. (Mantra. 2004)

menjadi akrab karena sekaligus Karena menjadi penjaga dan pengawas saat anak atau menantunya pergi.

Dan pada masyarakat di Sumatera Utara terdapat kecenderungan bahwa anak yang bungsu tetap bersama orang tua dan kemudian bertanggung jawab untuk menjaga dan merawat mereka. Dan sebagai imbalannya maka dia akan mendapat ganti, yaitu rumah warisan. Kalaupun mereka tidak berdiam dalam satu rumah namun biasanya ada keluarga yang berdiam dekat dengan orang tua tersebut, sehingga sewaktu – waktu dapat memberikan bantuan.

Harapan hidup yang lebih tinggi pada manusia dan semakin meningkatnya proporsi penduduk usia lanjut merupakan suatu hasil yang penting dari peradaban manusia, berkat kemajuan – kemajuan dibidang sosial, ekonomi, kesehatan dan teknologi. Modernisasi dalam arti yang luas meningkatkan jumlah dan proporsi penduduk usia lanjut. Dari segi budaya posisi penduduk usia lanjut tergeser menjadi marginal, baik karena jumlah mereka meningkat maupun karena beragamnya sumber nilai – nilai moral dan ilmu pengetahuan.

2.3.4.Penelitian Terdahulu

Pada penelitian yang dilakukan oleh Darmawan (2000) dengan menggunakan data beberapa provinsi di Indonesia dan membuatnya dengan model data panel. Dari hasil yang penelitian tersebut ia melihat bahwa adanya hubungan antara beban tanggungan hidup usia muda (young dependency ratio) secara signifikan berpengaruh negatif terhadap tabungan, sedangkan pada usia tua hasilnya kurang signifikan.

Begitu juga pada penelitian yang dilakukan oleh Elfindri dan Syahruddin. Penelitian yang dilakukan menggunakan data sensus penduduk tahun 1987, dan sampel yang digunakan yaitu rumah tangga di pedesaan provinsi Jambi, Sumatera Barat, dan Riau sebanyak 2298 rumah tangga. Kesimpulan yang didapat dari penelitian ini yaitu bahwa ternyata jumlah anggota rumah tangga (anak) yang merupakan beban angka tanggungan hidup penduduk merupakan variabel yang sangat penting mempengaruhi tinggkat tabungan, dengan arah pengaruh yang negatif

2.3.5. Hubungan Antara Angka Beban Tanggungan Hidup Dengan Tabungan Seperti yang ditulis di atas bahwa anak memiliki nilai yang tinggi dan memberikan kepuasan dalam pandangan masyarakat. Dan untuk mendapat kepuasan maka dibutuhkan sejumlah pengorbanan. (Lucas, Mc Donald, Young and Young.1990). Hal demikian lah yang menyebabkan masyarakat menjadi cenderung

Hubungan kekerabatan yang kuat pada masyarakat, pola jaminan orang tua umumnya mengikuti pola trasisional, dimana anak dan anggota keluarga lainnya memiliki tanggung jawab terhadap orang tuanya. Orang tua dimungkinkan mendapat pendapatan non-kerja yang bersumber dari bantuan anak cucunya. Selain itu secara kodrati orang tua atau para lansia dalam kondisi tertentu membutuhkan perhatian yang semakin besar dari lingkungan sekitar. Dan dalam kaitanya dengan penduduk usia tua perilaku tabungan masyarakat juga tentu akan terpengaruh, hal ini akan membuat tabungan akan dikurangi dan di alihkan guna pembiayaan kebutuhan orang tua tersebut. Selain itu kecenderungan usia harapan hidup yang semakin tinggi juga membuat angka ketergantungan hidup penduduk usia tua juga ikut naik.

BAB III

METODE PENELITIAN

3.1. Ruang Lingkup Penelitian

Sesuai dengan judul penelitian ini memusatkan diri pada pengkajian mengenai perkembangan angka beban tanggungan hidup, jumlah rekening dan jumlah tabungan penduduk di Sumatera Utara.

3.2. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder dalam bentuk time series yang bersifat kuantitatif yaitu data yang berbentuk angka-angka. Sumber data adalah diperoleh dari Bank Indonesia (BI) Kantor Cabang Medan dan Badan Pusat Statistik (BPS) dengan kurun waktu 1990 sampai 2006 serta bahan-bahan kepustakaan berupa bacaan yang berhubungan dengan penelitian, website dan jurnal-jurnal.

Penulis menggunakan program E-views 5.1 untuk mengolah data dalam penulisan skripsi ini.

3.4. Model Analisis Data

Model analisis yang digunakan dimulai dengan pembentukan model matematis yaitu suatu pernyataan hubungan matematis yang digunakan dalam menentukan hubungan yang berlaku diantara perilaku tabungan masyarakat Sumatera Utara, yang dilihat dari jumlah tabungan jumlah rekening dan angka beban tanggungan hidup (dependensi ratio) penduduk Sumatera Utara.

3.5. Metode dan Teknik Pengumpulan Data

Dalam menganalisis besarnya pengaruh variabel independen terhadap variabel dependen, penelitian ini menggunakan alat analisa ekonometrik yaitu meregresikan variabel-variabel yang ada dengan menggunakan metode Ordinary Least Square (OLS).

Fungsi yang digunakan adalah sebagai berikut:

Y=f(X1,X2) ··· (1)

Dengan spesifikasi model logaritma linier sebagai berikut:

LogY = + β1X1 + β2X2+µ··· (2)

X1 = angka beban Tanggungan Hidup (%)

X2 = jumlah rekening tabungan (buah)

µ = Error Term

Bentuk hipotesisnya adalah sebagai berikut:

,

artinya jika terjadi kenaikan pada X1 (angka beban tanggungan hidup)

, 0 log

1 > ∂ ∂

X Y

artinya jika terjadi kenaikan pada X2 (jumlah rekening tabungan) maka

Y (jumlah tabungan) akan mengalami kenaikan, ceteris paribus

3.6. Test Goodness of Fit (Uji Kesesuaian)

3.6.1 Koefisien Determinasi (R-square)

Koefisien determinasi ini dilakukan untuk melihat seberapa besar kemampuan variabel independen memberi penjelasan terhadap variabel dependen. Nilai R2 berkisar antara 0 sampai 1 (0<R2 ≤1).

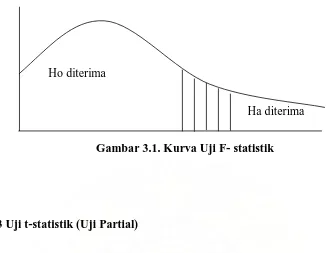

3.6.2 Uji F-statistik (Uji Keseluruhan)

Uji F-statistik ini dilakukan untuk melihat seberapa besar pengaruh variabel independen secara bersama-sama terhadap variabel dependen. Untuk pengujian ini digunakan hipotesa sebagai berikut:

Ho : b1=b2 ... bn = 0 (tidak ada pengaruh)

Pengujian ini dilakukan untuk membandingkan nilai F-hitung dengan F-tabel. Jika F-hitung > F-tabel maka Ho ditolak, yang berarti variabel independen secara bersama-sama mempengaruhi variabel dependen. Nilai F-hitung dapat diperoleh dengan rumus:

R2 = koefisien determinasi

K = jumlah variabel independen ditambah intercept dari suatu model persamaan

n = jumlah sampel

Kriteria pengambilan keputusan :

H0 : β1 =β2 =0 H0 diterima (F*<F-tabel) artinya variabel independen

secara parsial tidak berpengaruh nyata terhadap variabel dependen

Ha : β1 ≠β2 ≠0 Ha diterima (F*>F-tabel) artinya variabel independen

Ho diterima

Ha diterima

Gambar 3.1. Kurva Uji F- statistik

3.6.3 Uji t-statistik (Uji Partial)

Uji t merupakan suatu pengujian yang bertujuan untuk mengetahui apakah masing-masing koefisien regresi signifikan atau tidak terhadap variabel terikat (dependent) dengan menganggap variabel bebas (independent) lainnya konstan.

Dalam uji ini digunakan hipotesis sebagai berikut:

b

Sbi b bi t*=( − )

Dimana:

bi = koefisien variabel ke-i

b = nilai hipotesis nol

Sbi = simpangan baku dari variabel independen ke-i

Kriteria pengambilan keputusan

H0: β =0 H0 diterima (t*<t-tabel) artinya variabel independen secara

parsial tidak berpengaruh nyata terhadap pariabel dependen.

Ha: β ≠0 Ha diterima (t*>t-tabel) artinya variabel independen secara

parsial berpengaruh nyata terhadap variabel dependen.

Ha diterima

Gambar 3.2. Kurva Uji t- statistik

3.7. Uji Penyimpangan Asumsi Klasik

3.7.1 Multikolinearity

Multikolinearity adalah alat untuk mengetahui suatu kondisi, apakah terdapat korelasi variabel independen diantara satu sama lainnya. Untuk mengetahui ada tidaknya multikolinearity dapat dilihat dari nilai R-square, F-hitung, t-hitung dan standard error.

Ciri khas multikolinearity ditandai dengan:

a) R2 nya tinggi

b) Standard errornya tidak terhingga

c) Terjadi perubahan tanda atau tidak sesuai dengan teori.

d) Tidak ada satupun t-statistik yang signifikan pada = 5%, = 10%, = 1%

3.7.2 Autokorelasi

Autokorelasi terjadi bila Error Term (µ) dari periode waktu yang berbeda

Variabel (ei.ej) ≠ 0 untuk I ≠ j, dalam hal ini dapat dikatakan memiliki masalah

autokorelasi. Adapun cara yang digunakan untuk mengetahui keberadaan autokorelasi yaitu:

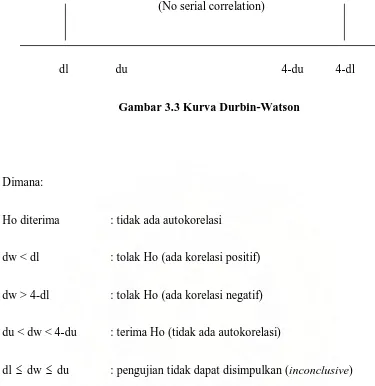

Dengan jumlah sampel tertentu dan jumlah variabel independen tertentu diperoleh nilai kritis dl dan du dalam tabel distribusi Durbin-Watson untuk berbagai nilai

Hipotesis yang digunakan adalah:

Inconclusive

Autokorelasi (+) Autokorelasi (-)

(No serial correlation)

dl du 4-du 4-dl

Gambar 3.3 Kurva Durbin-Watson

Dimana:

Ho diterima : tidak ada autokorelasi

dw < dl : tolak Ho (ada korelasi positif)

dw > 4-dl : tolak Ho (ada korelasi negatif)

du < dw < 4-du : terima Ho (tidak ada autokorelasi)

dl ≤ dw ≤ du : pengujian tidak dapat disimpulkan (inconclusive)

(4-du) ≤ dw ≤ (4-dl) : pengujian tidak dapat disimpulkan (inconclusive)

3.8. Defenisi Operasional

2. Angka beban tanggungan hidup, yaitu jumlah penduduk pada usia tidak produktif (0-14 tahun) ditambah usia (65+) dan kemudian dibagi dengan penduduk yang berusia produktif (15 – 60 tahun) dan dikali dengan konstanta ( k = 100). Angka ini dibuat dalam satuan persen (%).

3. Jumlah rekening merupakan jumlah seluruh rekening yang ada pada perbankan di Sumatera Utara tiap tahunnya. Dengan satuan buah.

BAB IV

HASIL DAN PEMBAHASA

N

4.1 Deskripsi Daerah Penelitian

4.1.1. Kondisi geografis

Berdasarkan letak dan kondisi alamnya, Sumatera Utara dibagi atas tiga kelompok wilayah, yaitu :

a. Pantai Barat (Tapanuli Selatan, Tapanuli Tengah, Sibolga dan Nias).

b. Dataran Tinggi (Tapanuli Utara, Simalungun, Pematang Siantar, Karo dan Dairi).

c. Pantai Timur (Medan, Binjai, Langkat, Tebing Tinggi, Asahan, Tanjung Balai dan Labuhan Batu).

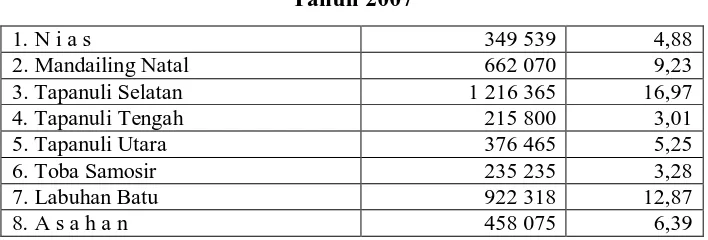

Jumlah pulau di Sumatera Utara sekitar 162 pulau yang terdiri dari 156 pulau berada di tepi Pantai Barat dan 6 pulau berada di Pantai Timur. Berdasarkan Undang-Undang Darurat No.7 tahun 1956, Undang Darurat No.8 tahun 1956, Undang-Undang Darurat No.9 tahun 1956, Peraturan Pemerintah Pengganti Undang-Undang-Undang-Undang No.4 tahun 1964, Sumatera Utara terdiri dari 11 Kabupaten dan 6 Kotamadya. Namun sesuai dengan Undang-Undang No.12 tahun 1998, tentang pembentukan Kabupaten Mandailing Natal (Madina) dan Kabupaten Toba Samosir (Tobasa) dan beberapa Kabupaten lainnya, maka Propinsi Sumatera Utara menjadi 21 Kabupaten dan 7 Kotamadya. Untuk lebih jelasnya dapat dilihat pada tabel di bawah ini :

Tabel 4.1

9. Simalungun 436 860 6,12

15. Humbang Hasundutan 229 720 3,20

16. Pakpak Bharat 121 830 1,70

7. Padangsidimpuan 11 465 0,16

Sumatera Utara 7 168 068 100,00

Sumber : Sumatera Utara Dalam Angka 2008, BPS Sumut

4.1.2.Kondisi Alam dan Topografi

Karena letaknya dekat dengan garis khatulistiwa, Propinsi Sumatera Utara tergolong ke dalam daerah beriklim tropis. Ketinggian permukaan daratnya sangat bervariasi, sebagian daerahnya datar bisa mencapai 35° , sebagai daerah berbukit dengan kemiringan yang landai, beriklim sedang dan sebagian lagi berada pada daerah ketinggian yang suhu minimalnya bisa mencapai 14°C.

Tabel 4.2

Sumber : Sumatera Utara Dalam Angka 2008, BPS Sumut.

Sebagaimana Propinsi lainnya di Indonesia, Sumatera Utara mempunyai musim kemarau dan musim penghujan. Musim kemarau biasa terjadi pada Bulan April sampai September dan Musim Penghujan biasa terjadi pada Bulan Oktober sampai Maret. Diantara kedua musim tersebut, diselingi oleh musim pancaroba. Curah hujan di seluruh Sumatera Utara rata-rata 1.965 mm per tahun. Curah hujan tertinggi terdapat di daerah Tapanuli Utara. Kelembapan rata-rata per tahun lebih kurang 82,9 %. Sedangkan temperatur rata-rata pertahun 26,07°C, dengan temperatur rata-rata maksimum 31,1°C dan minimum 21,04°C.

4.1.3. Kondisi Demografi

Daerah Letak di atas permukaan Laut

Medan 0-14 m

Simalungun 20 0-1500 m

Karo 140-1400 m

Dairi 400-1700 m

Asahan 0-1500 m

Labuhan Batu 0-1300 m

Toba Samosir 0-1300 m

Tapanuli Utara 300-800 m

Tapanuli Tengah 0-1266 m

Mandailing Natal 0-500 m

Tapanuli Selatan 0-1915 m

Penduduk merupakan salah satu modal dasar pembangunan nasional. Sebagai modal dasar atau aset pembangunan, penduduk tidak hanya sebagai sasaran pembangunan, tetapi juga merupakan pelaku pembangunan. Sementara itu jumlah penduduk yang besar bukan jaminan keberhasilan suatu pembangunan. Peningkatan jumlah penduduk yang besar tanpa adanya peningkatan kesejahteraan justru bisa menjadi bencana, yang pada gilirannya dapat menimbulkan gangguan terhadap program- program pembangunan yang sedang dilaksanakan. Selain itu juga akan dapat pula menimbulkan berbagai kesulitan bagi generasi yang akan datang.

Sumatera Utara yang didiami penduduk dari berbagai suku, seperti : Batak, Melayu, Nias, Minangkabau, dan Jawa ini merupakan propinsi keempat terbesar jumlah penduduknya di Indonesia, setelah Jawa Barat, Jawa Timur, dan Jawa Tengah. Menurut hasil pencacahan lengkap Sensus Penduduk tahun 2006, penduduk Sumatera Utara berjumlah 12.643.494 jiwa dan tahun 2007 sebanyak 12.834.400 jiwa.

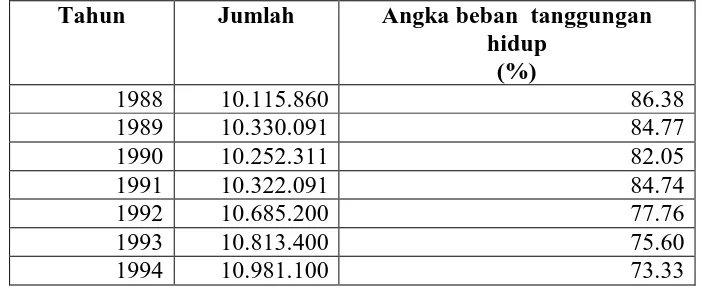

Tabel 4.3

Perkembangan Jumlah Penduduk dan

Angka Beban Tanggungungan Hidup Sumatera Utara Tahun 1988 - 2007

1995 11.145.300 71.17

Sumber : Sumatera Utara Dalam angka 1988 - 2007, BPS Sumatera Utara (diolah)

lanjut (≥65 tahun) mengakibatkan proposi penduduk usia produktif (15 -64 tahun) mengalami penurunan. Dengan demikian beban tanggungan penduduk usia produktif (15-64 tahun) terhadap penduduk usia tidak produktif (0-4 tahun dan 65+ tahun) meningkat. Hal ini ditunjukkan dengan angka Dependency Ratio atau Angka Beban Ketergantungan , yaitu 86,38 persen pada tahun 1988, dan menurun menjadi 54,29 persen di tahun 2006, tetapi tahun 2007 naik menjadi 56,37 persen.

dapat dilihat. Pada tahun 1989 angka ini berkurang menjadi 84,76 persen atau berkurang sebesar 1,62 persen. Dalam kurun waktu 20 tahun yaitu pada tahun 2007 angka beban tanggungan hidup penduduk Sumatera Utara menjadi 56,37 persen atau turun sebesar 30,01 persen. Dan dari penurunan ini kita dapat melihat laju rata - rata penurunan angka beban tanggungan hidup tersebut sebesar 1,5 persen per tahunnya.

Dan apabila kita melihat penduduk Sumatera Utara pada tahun 2007 dari segi jenis kelamin, proporsi penduduk perempuan lebih banyak dari pada jumlah laki – laki. Jumlah penduduk perempuan sebanyak 6.452,5 ribu jiwa sedangka laki – laki berjumlah 6.381,9 ribu jiwa. Dan dari jumlah tersebut terdapat selisih 70.600 jiwa antara penduduk perempuan dan laki – laki .

Pada tahun 2007 terdapat sebanyak 3.541.900 jiwa orang yang berusia produktif (usia 15 – 64 tahun) yang berjenis kelamin laki – laki dan sebanyak 3.615.200 jiwa penduduk usia produktif perempuan. Dan dari angka ini kita mengetahui bahwa angkatan kerja akan lebih banyak dari penduduk perempuan.

Tabel 4.4

Komposisi Penduduk Sumatera Utara Berdasarkan Umur, Jenis Kelamin dan Rasio Kelamin

0-4 699,9 674,4 1374,3 103,78

Sumber : Sumatera Utara Dalam Angka 2008, BPS (diolah)

Piramida Penduduk

Grafik proporsi penduduk Sumatera Utara menurut kelompok umur dan jenis kelamin seperti di bawah mengandung informasi setidak-tidaknya 3 aspek, yaitu:

1. Aspek demografi, yaitu menggambarkan trend fertilitas dengan memperhatikan penduduk usia 0–4 tahun.

2. Aspek Sosial, yaitu dapat menggambarkan tingkat kesejahteraan dengan memperhatikan angka harapan hidup pada penduduk usia 65+.

Sumber : Sumatera Utara dalam Angka 2008, BPS (diolah)

Penjelasan:

1. Grafik penduduk usia 0-4 tahun, sebagai dasar analisis yaitu angka fertilitas. Perlu diperhatikan bahwa populasi sebanyak itu segera memasuki usia sekolah, sehingga harus mempersiapkan sarana pendidikan.

2. Penduduk usia 10 - 14 tahun, segera memasuki usia kerja yaitu 15-19 tahun, sehingga lapangan kerja harus dipersiapkan. Sementara itu, penduduk usia 60-64 segera memasuki usia 65+ (usia lansia/non produktif). Sehingga kesempatan kerja yang harus dipersiapkan adalah sebanyak selisih antara penduduk usia 10-14 tahun dengan 60-64 tahun. Jika lapangan kerja tidak terpenuhi, akan muncul masalah sosial.

Masih banyak informasi yang dapat digali dari gambaran Piramida penduduk tersebut. Dengan demikian, informasi melalui piramida penduduk dapat dipakai untuk masukan utama pada perencanaan pembangunan yang berkaitan dengan bidang kependudukan.

4.1.4.Perkembangan Jumlah Tabungan Masyarakat Sumatera Utara

Dalam tabel 4.5, terlihat bahwa selama periode 1988 sampai dengan periode 2007, jumlah tabungan masyarakat cenderung mengalami kenaikan, dari Rp 1,244 miliar menjadi Rp 70.561 miliar. Masyarakat Indonesia menganggap tabungan merupakan salah satu bentuk penyimpanan kekayaan (uang) yang bisa digunakan setiap saat, baik untuk kebutuhan konsumsi maupun peluang investasi

Tabel 4.5

Perkembangan Jumlah Tabungan Masyarakat Sumatera Utara Tahun 1988 - 2007

Sumber : Statistik Ekonomi- Keuangan Daerah Sumatera Utara, BI

Stabilitas dana masyarakat yang ada pada rekening menjadikan penyaluran dana guna pembiayaan investasi dapat tersedia dengan cepat. Saldo pada rekening masyarakat merupakan uang yang bergerak (alat pembayaran utama yang tersedia untuk menutupi pembelian pemerintah, perusahaan – perusahaan dan masyarakat) pendeknya rekening ini merupakan modal kerja bangsa.

Tabel 4.6

Perkembangan Jumlah Rekening Pada Perbankan Di Sumatera Utara Tahun 1988 - 2007

Keputusan masyarakat Sumatera Utara untuk membuka rekening tabungan didasarkan pada kemudahan yang didapat degan menggunakan rekening tabungan tersebut. Keinginan masyarakat untuk menggunakan rekeing di Sumatera Utara tiap tahunnya secara fluaktitatif meningkat, walau untuk beberapa tahun belakangan ada penurunan. Pada tahun 2000 jumlah rekening yang ada di perbankan Sumatera Utara sebanyak 3.842.684 buah dan mengalami penurunan menjadi 3.754.300 buah di tahun 2001, namun pada tahun berikutnya jumlah rekening tersebut naik lagi menjadi 4.059.667 buah dan terus naik menjadi 4.040.226 buah di tahun 2003. Dan setelah naik , rekening tabungan masyarakat tersebut mengalami penurunan berturut – turut pada tahun 2004 dan tahun 2005, masing - masing 3.876.471 buah dan 3.259.560 buah. Surutnya jumlah rekening berhenti dengan mulai naiknya jumlah rekening pada tahun 2006 yaitu sebanyak 3.593.938 buah dan di tahun 2007 menjadi 3.836.604 buah. Namun walaupun demikian jumlah saldo yang ada pada rekening tersebut relatif stabil dan mengalami peningkatan terus menerus tiap tahunnya saldo tersebut di tahun 2000 sebesar Rp 27,465 M. Pada tahun 2001 sebesar Rp 32, 025 M, dan tahun berikutnya sebesar Rp 34,579 M. dan pada akhir tahun 2007 jumlah ini menjadi Rp 70,561 M.

4.2. Hasil dan Analisa

penduduk di Sumaera Utara. Perilaku menabung masyarakat ini akan digambarkan dengan besarnya jumlah tabungan masyarakat tesebut, dan dalam pengkajiannya digunakan analisa regresi linier berganda, dimana variabel terikat (dependent variable) adalah jumlah tabungan masyarakat Sumatera Utara periode 1988-2007.

Sedangkan variabel bebas (independent variable) adalah angka beban tanggungan hidup penduduk (dependency ratio ) masyarakat Sumatera Utara, dan jumlah rekening perbankan yang ada pada bank di Sumatera Utara 1988-2007.

Berdasarkan regresi linier berganda dengan menggunakan program komputer E-views 5.1 dengan metode OLS (Ordinary Least Square) diperoleh hasil estimasi

sebagai berikut:

Hasil Estimasi X1 (Angka beban tanggungan hidup/ dependency ratio), X2 (Jumlah rekening) terhadap Y (Jumlah tabungan masyarakat di Sumatera Utara)

LogY = 19,334 – 0,071X1 + 6,33X2 Standard error = (1,315) (0,013) (1,51) t-statistic = (14,692) (-5,376) (4,189) R2 = 0,963

Adjusted R2 = 0,958 F-statistik = 223,1583 D-W = 1,530 Prob (F-stat) = 0.000000

4.2.1. Test Goodness of Fit (Uji Kesesuaian) Interpretasi Model

dibuat suatu interpretasi model sebagai berikut:

1. Variabel X1 (Angka beban tanggungan hidup / dependency ratio) mempunyai pengaruh yang negatif signifikan terhadap perilaku menabung masyarakat Sumatera Utara yang tergambar dengan jumlah tabungan , dengan koefisien sebesar –0.071. Artinya apabila terjadi kenaikan angka beban tanggungan hidup penduduk sebesar 10%, ceteris paribus, maka jumlah tabungan masyarakat Sumatera Utara akan mengalami penurunan sebesar 0,71%. Hasil ini sesuai dengan hipotesa yang menyatakan bahwa apabila terjadi kenaikan pada Angka beban tanggungan hidup (dependency ratio) maka jumlah tabungan masyarakat Sumatera Utara akan

mengalami penurunan, ceteris paribus.

2. Variabel X2 (jumlah rekening) mempunyai pengaruh yang positif signifikan terhadap perilaku menabung masyarakat Sumatera Utara yang tergambar dengan jumlah tabungan masyarakat Sumatera Utara, dengan koefisien sebesar 6,334. Artinya apabila terjadi kenaikan jumlah rekening sebesar 1%, ceteris paribus, maka jumlah tabungan masyarakat Sumatera Utara akan mengalami kenaikan sebesar 6,33%. Hasil ini sesuai dengan hipotesa yang menyatakan bahwa apabila terjadi kenaikan pada jumlah rekening maka jumlah tabungan masyarakat Sumatera Utara akan meningkat, ceteris paribus.

Koefisien determinasi (R2) dari model diatas adalah 0,963 atau 96%. Hal ini menunjukkan bahwa variabel bebas (independent) seperti X1 ( Angka beban tanggungan hidup ), X2 ( jumlah rekening ) dapat memberikan pengaruh terhadap variabel terikat (dependent) sebesar 96% sedangkan sisanya yaitu sebesar 4% dijelaskan oleh variabel lain yang tidak dimasukkan kedalam model estimasi.

4.2.1.2 Uji t-statistik (Uji parsial)

Untuk menguji apakah variabel-variabel bebas (independent) diatas secara parsial berpengaruh nyata terhadap variabel terkat (dependent) maka digunakan uji t. adapun ujinya dapat didefenisikan sebagai berikut:

Ho : b1 = 0

Ha : b1≠ 0

Artinya berdasarkan data yang tersedia akan dilakukan pengujian terhadap

(koefisien regresi populasi), apakah hasilnya sama dengan nol yang maksudnya tidak mempunyai pengaruh yang signifikan terhadap variabel lain yang terikat atau hasilnya tidak sama dengan nol yang berarti mempunyai pengaruh signifikan.

a. Variabel Angka Beban Tanggungan Hidup (dependency Ratio) Hipotesa: Ho : b1 = 0

Ha : b1≠ 0

Kriteria :

Ha diterima apabila t-hitung > t-tabel Jika nilai uji t-statistik bernilai negatif:

Ho diterima apabila t-hitung > t-tabel Ha diterima apabila t-hitung < t-tabel

Dari hasil analisis regresi diketahui t-hitung = -5,376 = 10% ; df = n – k–1

= 20 – 2–1 = 17

Maka t-tabel = 1,740

Ha diterima

Gambar 4.2 : uji t-statistik variabel Angka Beban Tanggungan Hidup (dependency Ratio)

Dari hasil estimasi regresi dapat diketahui Angka Beban Tanggungan Hidup (dependency Ratio) signifikan pada = 10% dengan thitung < ttabel (5,376 < -1,740 ) dengan demikian Ha diterima pada nilai uji t-statistik bernilai negatif. Artinya

H0 diterima

-1,740 1,740

variabel X1( Angka Beban Tanggungan Hidup /dependency Ratio ) berpengaruh nyata terhadap perilaku menabung masyarakat Sumatera Utara yang tergambar jumlah tabungan penduduk Sumatera Utara pada tingkat kepercayaan 90%.

b. Variabel Jumlah rekening tabungan Hipotesa: Ho : b1 = 0

Ha : b1≠ 0

Kriteria: Kriteria :

Jika nilai uji t-statistik bernilai positif: Ho diterima apabila t-hitung < t-tabel Ha diterima apabila t-hitung > t-tabel Jika nilai uji t-statistik bernilai negatif:

Ho diterima apabila t-hitung > t-tabel Ha diterima apabila t-hitung < t-tabel

Dari hasil analisis regresi diketahui t-hitung = 4,189 = 10% ; df = n – k–1

= 20 – 2–1 = 17

Maka t-tabel = 1,740

Gambar 4.3 : uji t-statistik variabel Jumlah rekening tabungan

Dari hasil estimasi regresi dapat diketahui bahwa total Jumlah rekening tabungan signifikan pada saat = 10% dengan t-hitung > t-tabel (4,189 > 1,740 )

dengan demikian Ho ditolak pada nilai uji t-statistik bernilai positif, artinya variabel X2 (Jumlah rekening tabungan) berpengaruh nyata terhadap jumlah tabungan masyarakat Sumatera Utara pada tingkat kepercayaan 90%.

4.2.1.3. Uji F-statisik (Uji – keseluruhan) Hipotesa: Ho : b1 = b2 = 0

Ha : b1≠ b2

Kriteria:

Ho diterima apabila F-hitung < F-tabel Ha diterima apabila F-hitung > F-tabel

Dari hasil analisis regresi diketahui F-hitung = 223,1583 = 5% ; df1 = k-1 ; df2 = n-k

Ha diterima

3,59 223,1583

Gambar 4.4 : uji F-statistik

Berdasarkan perhitungan diatas dapat disimpulkan bahwa F-hitung lebih besar dari F-tabel. Dengan demikian diterima Ha, artinya secara bersama-sama variabel angka beban tanggungan hidup (dependency ratio) dan jumlah rekening berpengaruh secara nyata terhadap perilaku menabung masyarakat Sumatera Utara yang tergambar dari jumlah tabungan penduduk Sumatera Utara dengan tingkat kepercayaan 95%.

4.2.2. Uji Penyimpangan Asumsi Klasik

Multikolinearity adalah alat untuk mengetahui suatu kondisi, apakah terdapat korelasi variabel independen diantara satu sama lainnya. Dalam penelitian ini tidak terdapat multikolinearitas diantara variabel-variabel independen. Hal ini dapat terlihat dari setiap koefisien masing-masing variabel sesuai dengan hipotesa yang telah ditentukan.

Dari model analisis:

LogY = + β1X1 + β2X2+µ ··· (1)

R2 = 0,963

Maka dilakukan pengujian diantara masing-masing variabel independen, hal ini untuk melihat apakah ada hubungan antara masing-masing variabel independen. a. Angka beban tanggungan hidup = f(jumlah rekening)

1

β X1 = β2X2+µ……….(2)

Maka didapatkan R2 = 0,805, artinya variabel X1 (angka beban tanggungan hidup) mampu memberi penjelasan sebesar 80% terhadap variabel X1 (angka beban tanggungan hidup). Dari hasil R2 (persamaan 2) ini maka dapat disimpulkan tidak ada multikolinearitas diantara variabel-variabel independen, karena R2 (persamaan 2) lebih kecil dari R2 model analisis (persamaan 1)

b. jumlah rekening = f(Angka beban tanggungan hidup)

2

β X2 = β1X1+µ……….(3)

hasil R2 (persamaan 3) ini maka dapat disimpulkan tidak ada multikolinearitas diantara variabel-variabel independen, karena R2 (persamaan 3)

lebih kecil dari R2 model analisis (persamaan 1).

4.2.2.2. Uji Durbin – Watson ( D-W test )

Uji D-W dimaksudkan untuk mengetahui apakah didalam model yang digunakan terdapat autokorelasi diantara variabel-variabel yang diamati.

Langkah-langkah yang dilakukan sebagai berikut: 1. Hipotesa: Ho : b1 = 0

Ha : b1≠ 0

2. = 5%, k = 2, n = 20, maka:

dl = 1,10 4 – dl = 2,9 du = 1,54 4 – du = 2,46 3. Statistik Penguji D-W = 1,530937

Dilihat dari tabel Durbin Watson bernilai dl = 1,10; du = 1,54; ( 4 – dl ) = 2,9 ( 4 – du ) = 2,46. maka posisinya berada pada-dl ≤ dw ≤ du maka hasilnya 1,10 ≤ 1,53 ≤ 1,54

Inconclusive

Autokorelasi (+) Autokorelasi (-)

(No serial correlation)

dl du 4-du 4-dl

1,10 1,54 2,46 2,9

Gambar 4.5. Kurva Durbin-Watson Kesimpulan:

Berdasarkan data diatas hasilnya adalah dl ≤ dw ≤ du atau 1,10 ≤ 1,530 ≤ 1,54. Dengan demikian tidak dapat diambil keputusan apakah nilai-nilai gangguan mempunyai hubungan autokorelasi dengan pola-pola regresi.