TERHADAP HARGA SAHAM SEKTOR INDUSTRI PROPERTI YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI)

Oleh

Partiwi

Salah satu sektor industri yang mengalami pertumbuhan positif adalah sektor industri property dan real estate. Akan tetapi selama periode penelitian terjadi penurunan yang mengindikasikan bahwa sektor tersebut dalam keadaan yang kurang menguntungkan sehingga kurang diminati investor. Faktor yang mempengaruhi harga saham yaitu volume perdagangan dan Price Earning Ratio (PER).

Untuk mengetahui perkembangan volume perdagangan saham terhadap harga saham perusahaan sektor industri properti yang terdaftar di BEI. Untuk mengetahui perkembangan Price Earning Ratio (PER) terhadap harga saham perusahaan sektor industri properti yang terdaftar di BEI, dan Untuk mengetahui perkembangan volume perdagangan saham, dan Price Earning Ratio (PER) berpengaruh secara bersama-sama terhadap harga saham perusahaan sektor industri properti yang terdaftar di BEI.

Sampel penelitian ini adalah saham yang listing periode 2006 s/d 2011 dan yang memenuhi kriteria sebagai sampel sebanyak 19 emiten

Hasil uji Regresi Ada pengaruh yang positif antara Volume Perdagangan Saham terhadap harga saham dengan nilai signifikansi sebesar 0,002 < 0,05. Tidak ada pengaruh yang positif antara PER terhadap Harga Saham dengan nilai signifikansi sebesar 0,979 > 0,05.

Ada pengaruh yang positif antara Volume Perdagangan Saham terhadap harga saham. Tidak ada pengaruh yang positif antara PER terhadap Harga Saham.

THE ANALYSIS OF PERFORMANCE OF STOCK EXCHANGE AND ITS IMPACTS ON THE SHARES PRICES OF THE

PROPERTY INDUSTRY SECTOR LISTED ON THE INDONESIAN STOCK EXCHANGE (IDX)

By Partiwi

One of the industry sectors which undergoes positive progress is the property industry sector and real estate. However, during the research period, there was a decrease indicating that the sector was in the unfavorable condition so that the investors were not interested. The factors influencing the stock price were the trade volume and Price Earning Ratio (PER).

To know the progress of the stock trade volume towards the stock price of the industry property sector companies listed in Indonesia Stock Exchange (IDX). To know the progress of Price Earning Ratio (PER) towards the property industry sector companies listed on IDX, and to know the progress of stock trade volume, and Price Earning Ratio (PER) influencing altogether towards industry of property sector companies listed in IDX.

The sample of research was the stock listing in 2006 up to 2011 period and which fulfilled the criteria as samples of 19 issuers.

The result of regression test shows that there is a positive influence between the stock trade volume towards stock price with the significant value of 0.002 < 0.05. There is no positive influence between PER towards the Stock Price with the significant value of 0.979 > 0.05.

There is positive influence between Stock Trade Volume towards the Stock Price. There is no positive influence between PER towards the Stock Price.

2.1. Pengertian Pasar Modal ……….12

2.2. Investasi ………18

2.3. Pengertian Saham dan Jenis-jenis saham ………… 22

2.4. Penilaian Harga Saham ………..25

2.5. Konsep Returndalam Saham ……….26

2.6.Price Earning Ratio(PER) ……… 28

2.7.Volume Perdagangan Saham ……… 28

4.3 Analisis Perkembangan Harga Saham (Penutupan).48 4.4 Analisis Regresi……….51 4.4.1 Pengujian Koefisien Reg. Secara Parsial

(Uji t-test)……….53 4.4.2 Pengujian Koefisien Reg. Secara Simultan (Uji f-test)……….55 4.4.3 Pengujian Koefisien Determinasi ……….56

V. KESIMPULAN DAN SARAN

5.1 Kesimpulan ………...57 5.2 Saran ……….58

BAB I PENDAHULUAN

1.1. Latar Belakang Masalah

Berhasil atau tidaknya pembangunan di bidang ekonomi antara lain dapat dilihat dari jumlah investasi yang masuk. Pasar modal merupakan salah satu sarana untuk menarik investasi. Undang-Undang Nomor 8 Tahun 1995 menyebutkan bahwa pasar modal adalah kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek perusahaan publik yang berkaitan dengan efek yang diterbitkan serta lembaga dan profesi yang berkaitan dengan efek. Bambang Riyanto (1995:164) menyebutkan bahwa fungsi dari pasar modal adalah untuk mengalokasikan secara efisien arus dana dari unit ekonomi yang mempunyai surplus tabungan kepada pihak-pihak yang membutuhkan dana.

menghasilkan laba yang besar, maka ada kemungkinan para pemegang sahamnya akan menikmati keuntungan yang besar pula, karena dari laba yang besar itu diharapkan tersedia dana yang mencukupi untuk dibayarkan sebagai deviden. Saham dikatakan sebagai investasi yang beresiko tinggi karena sangat peka terhadap perubahan-perubahan yang terjadi seperti perubahan dalam bidang politik, sosial dan ekonomi, baik secara nasional maupun secara global. Undang-undang atau peraturan serta perubahan yang terjadi dalam industri dan kondisi internal juga dapat mempengaruhi naik turunnya harga saham. Menurut Habib (2008:105) Saham adalah surat bukti kepemilikan atas suatu perusahaan yang berbentuk Perseroan Terbatas (PT). Menurut Gitosudarmo (1999:265) Sekuritas atau efek adalah surat berharga yang dapat diperjual belikan di pasar modal primer maupun sekunder. Sedangkan menurut Thian Hin (2001:13) saham yaitu surat berharga yang merupakan bukti kepemilikan seseorang atau badan terhadap suatu perusahaan.

Penentuan saham apa yang akan dipilih, para investor biasanya akan dibantu oleh pialang sekuritas. Pialang sekuritas akan merekomendasikan saham yang layak untuk dibeli berdasarkan kriteria tertentu. Kriteria yang umum digunakan adalah saham yang aktif diperdagangkan di lantai bursa dan emiten yang mempunyai kinerja fundamental yang bagus. Informasi tentang pergerakan harga saham hingga rumor-rumor yang beredar di lantai bursa sejak beberapa tahun terakhir juga dapat diperoleh dari media cetak dan media elektronik.

Laporan keuangan tersebut juga dapat memberikan informasi tentang return saham. Return merupakan hasil yang diperoleh dari investasi. Return dapat berupa

(expected return) yang belum terjadi tetapi diharapkan akan terjadi di masa yang akan datang. Return realisasi dihitung berdasarkan data historis. Return realisasi penting karena digunakan sebagai salah satu alat pengukur kenerja perusahaan.

Return realisasi ini juga berguna sebagai dasar penentuan return ekspektasi.

Investor seringkali merasa kesulitan untuk menetapkan keputusan pembelian saham pada perusahaan tertentu, hal ini dikarenakan kurangnya pengetahuan tentang penilaian kinerja keuangan perusahaan yang dapat di prediksi dari laporan keuangan perusahaan yang menerbitkan saham. Para investor seringkali hanya mengandalkan para pialang yang akan merekomendasikan tentang saham suatu perusahaan dapat menjanjikan untuk memberikan return yang bagus bagi investor di masa yang akan datang. Untuk itu para investor perlu mengetahui rasio-rasio keuangan untuk menilai kinerja perusahaan yang menerbitkan saham sehngga investor dapat memastikan tentang perolehan return sahamnya dalam jangka waktu investasi.

Pemain saham atau investor perlu memiliki sejumlah informasi yang berkaitan dengan dinamika harga saham agar bisa mengambil keputusan tentang saham perusahaan yang layak untuk dipilih. Sebenarnya hampir semua investasi mengandung unsur ketidakpastian atau risiko. Pemodal tidak mengetahui dengan pasti hasil yang akan diperoleh dari investasi yang dilakukannya. Dalam keadaan semacam ini dikatakan bahwa pemodal tersebut menghadapi risiko dalam investasi yang dilakukannya (Suad Husnan, 1998).

menjanjikan keuntungan yang relatif besar. Kelaziman yang sering dijumpai adalah bahwa semakin besar return yang diharapkan (expected), semakin besar pula peluang risiko yang terjadi.

Selain risiko, investor juga dapat melihat volume perdagangan saham masing-masing perusahaan. Volume perdagangan saham yaitu jumlah lembar saham yang diperdagangkan pada hari tertentu (Abdul dan Nasuhi, 2000). Perdagangan suatu saham yang aktif, yaitu dengan volume perdagangan yang besar, menunjukkan bahwa saham tersebut digemari oleh para investor, yang berarti saham tersebut cepat diperdagangkan. Volume perdagangan saham di pasar modal dipengaruhi oleh beberapa faktor, yaitu selain dari faktor saham itu sendiri, juga dipengaruhi oleh faktor jumlah saham. Semakin besar jumlah saham yang dikeluarkan oleh perusahaan, maka volume perdagangan saham semakin besar. Jumlah saham yang beredar dapat berubah dengan berbagai cara, antara lain dengan melakukan

compeni listing, pembagian saham bonus, pemberian deviden saham, penggunaan

hak opsi, waran, serta dengan melakukan stock split (Marwata, 2001).

Selain volume perdagangan saham, return saham juga dapat dipengaruhi oleh

Price Earning Ratio (PER). Price earning ratio menggambarkan apresiasi pasar

terhadap kemampuan perusahaan dalam menghasilkan laba (Darmaji, 2001:139).

Sedangkan menurut Ang (1997: 24), “Price earning ratio merupakan

PER digunakan untuk melihat dampak pasar terhadap kinerja saham suatu perusahaan yang tercermin dari EPS-nya. Sebaliknya PER yang rendah mengindikasikan bahwa harga pasar saham perusahaan yang bersangkutan juga rendah (sinyal negatif). Hal ini berarti PER merupakan sinyal positif untuk return saham sektor perusahaan industri properti.

BEI memilah dan mengelompokkan saham berdasarkan sektor industrinya guna memudahkan analisis pergerakan masing-masing usaha. Sekarang ini sektor yang ada di BEI, yaitu: (1) sektor Pertanian, (2) Pertambangan, (3) Industri Dasar, (4) Aneka Industri, (5) Barang Konsumsi, (6) Properti, (7) Infrastruktur, (8) Keuangan, (9) Perdagangan dan Jasa, (10) Manufaktur. Salah satu sektor industri yang mengalami pertumbuhan positif adalah sektor industri property dan real estate.

Adapun sektor saham yang menguat pada tanggal 7/5/2013 antara lain sektor saham properti naik 2,47% ke level 492,24. Sektor saham konsumer dan keuangan masing-masing naik 1,33%. Sementara itu, sektor saham aneka industri naik 0,71% ke level 1.263,05. Saham-saham yang menguat seperti saham DLTA naik 2,83% ke level Rp344.500, saham MERK naik 0,92% ke level Rp218.000, saham GGRM naik 3.09% ke level Rp51.700, saham GMTD naik 25% ke level Rp4.750, saham ROTI naik 8,98% ke level Rp9.100, dan saham BBRI naik 2,71% ke level Rp9.450 (http://pasarmodal.inilah.com)

Summarecon Agung Tbk (SMRA) Rp1,51 triliun, PT Ciputra Development Tbk (CTRA) Rp1,31 triliun,dan PT Alam Sutera Realty Tbk (ASRI) Rp1,11 triliun (http://ekbis.sindonews.com)

Sementara pada tahun 2013 Indeks harga saham gabungan (IHSG) pada perdagangan Jumat (3/5/2013) ditutup melemah 1,37% atau turun 68,56 poin ke level 4.925,48. Dalam dua hari terakhir pada pekan ini, indeks tertekan dengan total penurunan sebesar 2,69% atau 133,44 poin dari penutupan perdagangan Rabu (2/5/2013) di tengah penurunan prospek peringkat utang Indonesia menjadi „stabil‟ dan „positif‟. Dari 463 saham yang diperdagangkan, sebanyak 82 saham

menguat, 195 saham melemah dan 186 saham masih dalam posisi stagnan. Sektor saham yang mengalami kenaikan hanya sektor konsumsi sebesar 0,39%. Sementara itu, sektor saham lainnya melemah.

Indeks sektor aneka industri mengalami penurunan paling terdalam sebesar 3,74%, diikuti oleh sektor industri kimia dasar 1,86%, konstruksi properti 1,78%, sektor keuangan 1,66%, infrastruktur 1,44%. Selanjutnya, sektor perdagangan dan jasa turun 0,99%, sektor pertambangan 0,85%, dan sektor agribisnis 0,11% (http://www.solopos.com).

Penurunan yang terjadi pada sektor properti tersebut dari tahun 2012 ke tahun 2013 mengindikasikan bahwa sektor tersebut dalam keadaan yang kurang menguntungkan sehingga kurang diminati investor. Sehingga atas dasar alasan tersebut tertarik untuk dilakukan penelitian mengenai kinerja perusahaan sektor industri property. Berdasarkan uraian di atas, maka dalam penelitian ini digunakan

PENGARUHNYA TERHADAP HARGA SAHAM SEKTOR INDUSTRI PROPERTI YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI)”.

1.2. Permasalahan

Permasalahan dalam penelitian ini dapat dirumuskan sebagai berikut: 1. Apakah volume perdagangan saham berpengaruh terhadap harga saham

perusahaan sektor industri properti yang terdaftar di BEI?

2. Apakah Price Earning Ratio (PER) berpengaruh terhadap harga saham perusahaan sektor industri properti yang terdaftar di BEI?

3. Apakah volume perdagangan saham, dan Price Earning Ratio (PER) berpengaruh secara bersama-sama terhadap hargasaham perusahaan sektor industri properti yang terdaftar di BEI?

1.3. Tujuan Penelitian

Adapun tujuan penelitian ini adalah sebagai berikut:

1. Untuk mengetahui pengaruh perkembangan volume perdagangan saham terhadap harga saham perusahaan sektor industri properti yang terdaftar di BEI?

3. Untuk mengetahui pengaruh perkembangan volume perdagangan saham, dan Price Earning Ratio (PER) secara bersama-sama terhadap harga saham perusahaan sektor industri properti yang terdaftar di BEI? 1.4. Manfaat Penelitian

Adapun Kegunaan Penelitian yang diharapkan dari penulisan ini adalah: 1. Manfaat Teotitis:

Untuk mendapatkan bukti empiris tentang pengaruh-pengaruh dari aspek volume perdagangan saham, dan Price Earning Ratio (PER) terhadap harga saham perusahaan sektor industri properti yang akan diperoleh para investor di Bursa Efek Indonesia.

2. Manfaat Praktis:

Penelitian ini dapat digunakan sebagai bahan pertimbangan dalam membuat kebijakan-kebijakan bagi perusahaan, dan dapat memberikan informasi tentang saham perusahaan pada sektor industri properti mengenai fluktuasi naik turunnya rasio keuangan untuk melihat kinerja perusahaan. Sehingga hasil dari penelitian ini dapat dijadikan sebagai bahan pertimbangan dalam mengambil keputusan untuk memasuki bisnis investasi pada saham perusahaan sektor industri properti.

1.5. Kerangka Pemikiran

Perubahan harga saham perusahaan sektor industri properti dapat diketahui dengan menganalisa pengaruh kinerja perdagangan saham perusahaan. Dalam penelitian ini kinerja perusahaan diukur dengan variabel volume perdagangan, dan

Harga saham tidaklah bersifat stationer, tetapi berkembang sesuai dengan kondisi pasar, yaitu kondisi bullish atau bearish. Apabila pasar sedang lesu (bearish), atau volume perdagangan saham menurun, maka harga menurun karena banyak investor yang melakukan profit taking. Apabila volume perdagangan meningkat atau terjadi pasar yang bullish, maka harga sahampun meningkat. Dengan meningkatnya harga saham, maka diharapkan juga dapat meningkatkan return saham. Dengan demikian volume perdagangan salam memiliki hubungan yang positif dengan harga saham.

Gambar 1.1 Kerangka Penelitian

Berdasarkan gambar di atas dapat diketahui bahwa Price to Earning Ratio (PER) berpengaruh positif terhadap harga saham perusahaan sektor industri properti yang terdaftar di Bursa Efek Indonesia. Semakin tinggi tingkat PER perusahaan akan meningkatkan harga saham perdagangan sektor industri properti. Volume perdagangan saham berpengaruh positif terhadap harga saham perusahaan sektor industri properti yang terdaftar di Bursa Efek Indonesia. Meningkatnya tingkat volume perdagangan saham akan meningkatkan tingkat harga saham perdagangan sektor industri properti.

1.6. Hipotesis

Berdasarkan kerangka pemikiran yang telah diuraikan di atas, maka hipotesis yang diajukan dalam penelitian ini adalah sebagai berikut:

Harga Saham Perusahaan sektor

industri properti

H1

Price Earning Ratio

(PER) H2

H1 : Volume perdagangan saham berpengaruh positif terhadap harga saham perusahaan sektor industri properti yang terdaftar di Bursa Efek Indonesia.

H2 : Price to Earning Ratio (PER) berpengaruh positif terhadap harga

saham perusahaan sektor industri properti yang terdaftar di Bursa Efek Indonesia.

BAB II

TINJAUAN PUSTAKA

2.1. Pengertian Pasar Modal

Pasar untuk berbagai instrumen keuangan jangka panjang yang bisa diperjual-belikan, baik dalam bentuk hutang maupun modal sendiri, baik yang diterbitkan oleh pemerintah, public authorities, maupun perusahaan swasta (Husnan, 2003). Pada dasarnya pasar modal hampir sama dengan pasar-pasar lain. Untuk setiap pembeli yang berhasil, selalu harus ada penjual yang berhasil. Jika jumlah orang yang ingin membeli lebih banyak dibandingkan dengan orang yang ingin menjual, harga akan menjadi semakin tinggi dan bila tidak ada seorangpun yang membeli dan banyak yang mau menjual maka harga akan jatuh. Yang membedakan pasar modal dengan pasar lain adalah komoditas yang diperdagangkan. Pasar modal dapat dikatakan sebagai pasar abstract, karena yang diperjual belikan adalah dana-dana jangka panjang, yaitu dana yang keterkaitannya dalam investasi lebih dari satu tahun.

yang terorganisasi, termasuk didalamnya adalah bank-bank komersial dan semua lembaga perantara dibidang keuangan, serta keseluruhan surat-surat berharga yang beredar. Dalam arti sempit, pasar modal adalah suatu pasar (tempat, berupa gedung) yang disiapkan guna memperdagangkan saham-saham, obligasi-obligasi, dan jenis surat berharga lainnya dengan memakai jasa para perantara pedagang efek (Sunariyah, 2000 : 4). Dilihat dari pengertian akan pasar modal diatas, maka jelaslah bahwa pasar modal juga merupakan salah satu cara bagi perusahaan dalam mencari dana dengan menjual hak kepemilikkan perusahaan kepada masyarakat.

Pasar uang dan pasar modal berkembang dengan pesat, baik

dalam bentuk saham maupun instrumen hutang. Banyak perusahaan yang relatif kuat tidak lagi menggantungkan dana kepada bank, mereka memandang pasar modal sebagai alternatif pembiayaan yang sering sekali dianggap lebih murah serta lebih menguntungkan. Semakin banyak perusahaan yang membiayai investasinya dengan mengeluarkan surat hutang sebagai alternatif dari kredit bank. Peran tradisonal bank sebagai intermediasi cendrung menurun, sebaliknya peran lembaga keuangan bukan bank semakin meningkat.

Pasar modal merupakan sarana yang memungkinkan bagi investor untuk melakukan pilihan investasi pada berbagai alternatif aset, sedangkan bagi perusahaan, pasar modal digunakan untuk mendapatkan tambahan dana jangka panjang guna membiayai kegiatan usahanya.

membutuhkan dana) dalam waktu jangka panjang. Hal ini sesuai dengan yang diungkapkan Lawrence J. Gitman dalam bukunya Principles of Management

Finance (2003: 38). “The capital market is financial relationship created by

number of institutions and arrangements that allows the suppliers and demanders

of long-term funds transactions”.

Berdasarkan definisi tersebut jelas bahwa pasar modal merupakan tempat yang mempertemukan pihak penjual dan pembeli untuk memperjual belikan dana yang terdiri dari berbagai instrumen keuangan (sekuritas) yang berjangka waktu lebih dari satu tahun dalam satu bentuk institusi resmi yaitu bursa efek.

Menurut keputusan menteri keuangan RI No.1548/KMK/90, tentang peraturan pasar modal, pengertian pasar modal secara umum adalah suatu sistem keuangan yang terorganisasi termasuk didalamnya adalah bank-bank komersial dan semua lembaga perantara di bidang keuangan, serta keseluruhan surat-surat berharga berupa saham yang beredar.

Sementara, menurut UU No.8 tahun 1995 tentang pasar modal, Pasal 1 ayat 13, pasar modal adalah kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek yang diterbitkannya dan lembaga serta profesi yang berkaitan dengan efek.

Efek-efek yang terdapat dalam pasar modal diperdagangkan pada dua jenis pasar. a. Pasar Perdana

Menurut Siamat (1999:199), pasar perdana merupakan pasar tempat perusahaan pertama kali menawarkan efek secara langsung oleh emiten kepada investor tanpa melalui bursa efek. Pemasaran efek dalam pasar perdana dilakukan oleh penjamin emisi (underwriter), broker, atau perusahaan efek sehingga harga perdana atau harga yang pertama ditawarkan merupakan keputusan bersama antara perusahaan go public denganunderwriter.

Selain sebagai pemberi saran (advisory function), underwriter juga berfungsi sebagai pembeli saham (underwritingfunction) dan sebagai pemasar saham ke investor (marketing function). Sebagai

underwritingfunction, apabila sebagian saham atau obligasi yang

ditawarkan dalam pasar perdana tidak terjual, underwriter akan membeli sendiri efek yang tidak terjual. Ini merupakan salah satu resiko penjamin emisi, oleh karena itu biasanya penjamin emisi merupakan kelompok (konsorsium) yang secara bersama-sama menjamin penjualan saham atau obligasi emiten dengan tujuan untuk memperkecil resiko penjamin emisi. b. Pasar Sekunder

masing-masing efek berfluktuasi dengan kekuatan permintaan dan penawaran atas efek tersebut.

Berdasarkan uraian di atas, maka dapat dikatakan bahwa pasar modal adalah kegiatan yang berhubungan dengan efek atau surat-surat berharga mulai dari transaksi di pasar perdana dan pendaftaran sekuritas di pasar sekunder, serta pasar-pasar publik yang menerbitkan saham seperti Bursa Efek Indonesia (BEI).

Menurut Sutrisno (2007) pasar modal memiliki beberapa fungsi strategis yang menyebabkan lembaga ini mempunyai daya tarik bagi pihak yang membutuhkan dana, pihak yang memiliki dana, maupun pemerintah. Pemerintah sangat berkepentingan dalam dalam pembinaan pasar modal, karena dengan membaiknya kondisi pasar modal bisa mencegah terjadinya capital flight atau pelarian modal ke luar negeri. Oleh karena itu pasar modal mempunyai beberapa fungsi antara lain:

a. Sebagai Sumber Penghimpun Dana

(BMPK). Sehingga bila peruahaan ingin menggalang dana yang jumlahnya relatif besar akan terhambat dengan aturan perbankan tersebut. Oleh karena itu perusahaan bisa masuk ke pasar modal untuk menggalang dana yang besarnya sesuai dengan yang diharapkan tanpa ada batasan besarnya dana.

b. Sebagai Sarana Investasi

Pada umumnya perusahaan yang menjual surat berharga (saham atau obligasi) ke pasar modal adalah perusahaan yang sudah mempunyai reputasi bisnis yang baik dan kredibel, sehingga efek-efek yang dikeluarkan akan laku dijualbelikan di bursa. Sementara, pemilik dana atau investor jika tidak ada pilihan lain mereka akan menginvestasikan pada perbankan yang notabene mempunyai tingkat keuntungan yang relative kecil. Dengan adanya surat berharga yang mudah diperjualbelikan, maka bagi investor merupakan alternative instrument invetasi. Investasi di pasar modal lebih fleksibel, sebab setiap investor bisa dengan mudah memindahkan dananya dan satu perusahaan ke perusahaan lainnya atau dan satu industry ke industri lainnya. Oleh karena itu pasar modal sebagai salah satu alternative instrument penempatan dana bagi investor selain di perbankan atau investasi langsung lainnya.

c. Pemerataan Pendapatan

kepada masyarakat luas untuk ikut serta memiliki perusahaan tersebut. Dengan demikian akan memberikan kesempatan kepada masyarakat untuk ikut menikmati keuntungan dari perusahaan berupa bagian keuntungan atau dividen, sehingga semula hanya dinikmati oleh beberapa orang pemilik, akhirnya bisa dinikmati oleh masyarakat.

d. Pendorong Investasi

Sudah merupakan kewajiban pemerintah untuk memajukan pembangunan dan perekonomian negaranya.Untuk meningkatkan pertumbuhan ekonomi dan memajukan pembangunanmembutuhkan investasi besar. Pemerintah tidak akan mampu untuk melakukan investasi sendiri tanpa dibantu oleh pihak swasta nasional dan asing. Untuk mendorong agar pihak swasta dan asing mau melakukan investasi baik secara langsung maupun tidak langsung, pemerintah harus mampu menciptakan iklim investasi yang kondusif bagi mereka. Salah satu iklim investasi yang kondusif adalah likuidnya pasar modal. Semakin baik pasar modal, semakin banyak perusahaan yang akan masuk.

2.2. Investasi

2.2.1. Pengertian Investasi

pada satu atau lebih dari suatu aset selama periode tertentu dengan harapan memperoleh penghasilan ataureturn.

Investasi dapat dilakukan pada aktiva riil (real assets) dan akiva keuangan

(financial assets). Pada aktiva riil, investasi dapat dilakukan baik dalam bentuk

berwujud (tangible assets) seperti membangun pabrik, mesin, kantor, kendaraan, maupun dalam bentuk tidak berwujud seperti (intangible assets) seperti merek dagang (trade mark) dan keahlian teknis (technical expertise).

Investasi ke dalam aktiva keuangan dapat berupa investasi langsung yaitu investasi yang dilakukan dengan membeli langsung aktiva keuangan dari suatu perusahaan baik melalui perantara atau dengan cara lain seperti pembelian sertifikat deposito, saham atau obligasi, maupun investasi tidak langsung yaitu investasi yang dilakukan dengan membeli saham dari perusahaan investasi yang mempunyai portofolio aktiva-aktiva keuangan dari perusahaan-perusahaan lain.

2.2.2. Proses Investasi

a. Menentukan Kebijakan Investasi

Pada tahap ini investor perlu menentukan apa tujuan investasinya dan berapa banyak investasi tersebut dilakukan. Disini Investor harus benar-benar memahami bahwa terdapat hubungan yang positif antara tingkat resiko dan return yang akan diperoleh. Artinya apabila investor hanya ingin menanggung resiko minimal maka ia akan mendapat return dalam tingkat tertentu, sebaliknya bila investor ingin mendapatkan return maksimal maka ia harus menanggung resiko dalam tingkat tertentu. Oleh karena itu sebaiknya tujuan investasi harus dinyatakan dalam return (imbal hasil) maupun resiko.

b. Analisa Sekuritas

Tahap ini merupakan proses di mana investor melakukan analisis terhadap penilaian sekuritas secara individual (atau beberapa kelompok sekuritas) yang masuk dalam kategori luas dari aset finansial yang telah teridentifikasi sebelumnya. Salah satu tujuan dari penilaian ini adalah untuk mengidentifikasi sekuritas mana yang terlihat salah harga (misspriced).

faktor-faktor yang mempengaruhinya untuk bisa memperkirakan harga saham di masa mendatang.

c. Pembentukan Portofolio

Portofolio diartikan sebagai kombinasi penanaman dana pada dua sekuritas atau lebih. Pada tahap ini investor harus melakukan identifikasi terhadap jenis-jenis sekuritas yang akan dipilih dan berapa porsi dana yang akan ditanamkan pada masing-masing sekuritas tersebut. Tujuan dari pembentukan portofolio ini adalah untuk mengurangi unsystematic yang ditanggung oleh perusahaan dengan kata lain investor melakukan diversifikasi.

d. Revisi Portofolio

Tahap ini merupakan pengurangan periodik dari tahap pembentukan portofolio.Revisi portofolio dimaksudkan untuk melakukan perubahan terhadap jenis portofolio yang telah dimiliki seiring dengan dirubahnya tujuan dari investasi. Motivasi lain dari langkah ini adalah dengan berjalannya waktu, akan terjadi perubahan harga dari masing-masing sekuritas sehingga investor memiliki portofolio yang optimal.

e. Evaluasi Kinerja Portofolio

2.3 Pengertian Saham dan Jenis-jenis Saham

Saham dapat didefinisikan sebagai tanda penyertaan atau kepemilikan seseorang atau suatu badan dalam suatu perusahaan atau perseroan terbatas.Wujud saham adalah selembar kertas yang menerangkan bahwa pemilik kertas tersebut adalah pemilik perusahaan yang menerbitkan surat berharga tersebut. Porsi kepemilikan ditentukan oleh seberapa besar penyertaan yang ditanamkan diperusahaan tersebut.

Saham merupakan salah satu instrumen pasar keuangan yang paling popular. Menerbitkan saham merupakan salah satu pilihan perusahaan ketika memutuskan untuk menghimpun dana bagi perusahaan. Pada sisi yang lain, saham merupakan salah satu bentuk instrumen investasi yang paling banyak dipilih para investor. Dalam transaksi jual beli di bursa efek, saham atau shares merupakan instrumen yang paling dominan diperdagangkan karena saham mampu memberikan tingkat keuntungan yang menarik.

Dalam transaksi jual beli di bursa efek, saham atau sharesmerupakan instrumen yang paling dominan diperdagangkan. Saham tersebut dapat diterbitkan atas nama atau atas tunjuk. Untuk menarik minat para investor yang potensial atau perusahaan selain mengeluarkan saham biasa juga mengeluarkan saham preferen yang dimana investor mempunyai hak-hak prioritas lebih dari saham biasa.

Saham dapat dibedakan antara saham biasa (common stock) dan saham istimewa

(preferred stock).

a. Saham Biasa (common stock)

Saham merupakan bukti kepemilikan suatu perusahaan. Saham biasa tidak memiliki jaminan hasil karena deviden yang diberikan perusahaan nilainya tidak tetap sesuai dengan laba yang diperoleh perusahaan. Bila menajemen perusahaan tidak dijalankan dengan baik sehingga harga saham melemah maka kemungkinan terburuk bagi para investor adalah kehilangan investasinya (tidak mendapat pembagian deviden). Akan tetapi bila perusahaan memperoleh kenaikan laba, terdapat kemungkinan adanya peningkatan deviden yang diterima oleh investor. Menurut Siamat (2005:508) saham biasa dapat dibedakan dalam berbagai jenis antara lain:

2) Growth stock, yaitu saham yang dikeluarkan oleh perusahaan yang baik penjualannya, perolehan labanya, dan pangsa pasarnya mengalami perkembangan yang lebih cepat dari rata-rata industri.

3) Emerging growth stock, yaitu saham yang dikeluarkan oleh

perusahaan yang relatif lebih kecil dan memiliki daya tahan yang kuat meskipun dalam kondisi ekonomi yang kurang mendukung.

4) Income stock, yaitu saham yang membayar deviden lebih dari

jumlah rata-rata pendapatan.

5) Cyclical stock, yaitu saham perusahaan yang keuntungannya

sangat berfluktuasi.

6) Defensive stock, yaitu saham yang perusahaannya dapat bertahan

dan tetap stabil dari suatu periode atau kondisi yang tidak menentu dan resesi.

b. Saham Istimewa (Preferred Stock)

Menurut Joesoef (2007:118) saham preferen dapat dibedakan menjadi tiga macam antara lain:

1) Convertible Preferred Stock, yaitu jenis saham preferen yang

memungkinkan bagi pemegangnya untuk menukar menjadi saham biasa dengan rasio penukaran yang sudah ditentukan.

2) Callable Preferred Stock, yaitu bentuk saham preferen yang

memberikan hak kepada perusahaan yang mengeluarkan untuk membeli saham ini dari pemegang saham pada tanggal tertentu dimasa mendatang dengan nilai tertentu.

3) Floating/Adjustable Preferred Stock, yaitu saham yang tidak

membayar deviden secara tetap, tetapi tingkat deviden yang dibayar tergantung dari tingkat return dari Sekuritas Treasury Bills. Saham ini merupakan saham inovasi baru di Amerika Serikat yang baru dikenalkan pada tahun 1982.

2.4 Penilaian Harga Saham

masing-masing investor sering mempunyai persepsi yang berbeda, sehingga kerapkali salah dalam mengambil keputusan investasi.Dampaknya investor sering tergesa-gesa untuk menjual sahamnya tanpa terlebih dahulu memperhitungkan apakah saham tersebut memiliki prospek yang bagus atau tidak (Darmadji dan Fakhruddin, 2006).Penilaian harga saham dapat dilakukan melalui pendekatan fundamental dan teknikal. Pendekatan fundamental dengan cara memperhatikan faktor-faktor fundamental dari setiap perusahaan yang telah tercatat di bursa. Sedangkan pendekatan teknikal dilakukan melalui metode permalaan dengan memperhatikan grafik kecenderungan harga saham (Tendi dkk, 2005).Penilaian kewajaran harga saham yang terbentuk di pasar modal oleh investor sering kali dilakukan melalui pendekatan fundamental. Pendekatan fundamental berititik-tolak dari pemikiran bahwa harga saham yang wajar ditentukan oleh ekspektasi atas dividen, pertumbuhan keuntungan modal dan tingkat bunga diskon di masa depan.

2.5 KonsepReturndalam Saham

Return adalah laba atas suatu investasi yang biasanya dinyatakan sebagai tarif

presentase tahunan. Return saham merupakan tingkat keuntungan yang akan diperoleh oleh investor yang menanamkan dananya di pasar modal. Returnsaham ini dapat dijadikan sebagai indikator dari kegiatan perdagangan di pasar modal. Menurut Jogiyanto (2003), return saham dibedakan menjadi dua yaitu

returnrealisasi (realized return) dan return ekspektasi (expected return). Return

berdasarkan data historis dan digunakan sebagai salah satu alat pengukur kinerja perusahaan. Sedangkan return ekspektasi (expected return) merupakan return yang diharapkan akan diperoleh oleh investor di masa mendatang. Return menggambarkan hasil yang diperoleh investor dari aktivitas investasi yang telah dilakukan selama periode waktu tertentu, yang terdiri dari Capital Gain (loss) dan Yield (Jogiyanto, 2003). Capital gain (loss) merupakan selisih untung (rugi) dari harga investasi sekarang relatif dengan harga periode yang lalu.Yield merupakan persentase penerimaan kas periodik terhadap harga investasi periode tertentu dari suatu investasi. Dalam penelitian ini return saham yang diperhitungkan adalah

return saham yang berasal dari capital gain tanpa memperhitungkan adanya

dividend yield. Karena pada dasarnya dividen yang dibagikan nilainya lebih kecil

dibandingkan capital gain sehingga tidak terlalu berpengaruh jika tidak ikut diperhitungkan.Hal tersebut juga didukung oleh pernyataan Lintner (1962), Gordon (1963), dan Bhattacharya (1979) (dalam Yeye Susilowati, 2003) yang menjelaskan bahwa investor lebih menyukaicapital gain.

Oleh karena itu, konsep tingkat pengembalian (return) saham yang akan dipergunakan dalam penelitian ini adalah realized return. Secara matematis formulasirealized returndapat dirumuskan sebagai berikut (Jogiyanto, 2003):

Dimana :

Rt = Return Saham pada periode ke t

P(t-1) = Harga Penutupan Saham pada periode ke t-1

2.6Price Earning Ratio(PER)

Price Earning Ratio (PER) merupakan rasio antara harga saham dengan

pendapatan setiap lembar saham, dan merupakan indikator perkembangan atau pertumbuhan perusahaan di masa yang akan datang (prospects of the firm). Semakin tinggi rasio PER, semakin tinggi pertumbuhan laba yang diharapkan oleh pemodal.

Rasio ini menunjukkan seberapa tinggi suatu saham dibeli oleh investor dibandingkan dengan laba per lembar saham. Kalau PER perusahaan tinggi, berarti saham perusahaan dapat memberikan return yang besar bagi investor (Dharmastuti F, 2004). Sedangkan menurut Tendi dkk (2005), price earning ratio merupakan rasio antara harga saham dengan pendapatan setiap lembar saham, dan merupakan indikator perkembangan atau pertumbuhan perusahaan di masa yang akan datang. Price earning ratio memiliki hubungan positif dengan harga saham, sehingga jika price earning ratio meningkat maka harga saham juga akan semakin besar, begitu juga tingkat pengembalian investasi saham, dan sebaliknya (Tendy dkk, 2005). Menurut Tendy dkk (2005) dan Mila Christanty (2009) PER berpengaruh positif dan signifikan terhadapreturnsaham.

2.7 Volume Perdagangan Saham

investor seharusnya melakukan analisis sebelum menentukan saham yang akan mereka beli. Dalam melakukan analisis, investor membutuhkan informasi. Adanya informasi yang dipublikasikan akan merubah keyakinan para investor yang dapat dilihat dari reaksi pasar. Salah satu reaksi pasar tersebut adalah reaksi volume perdagangan saham.

Volume perdagangan merupakan ukuran besarnya volume saham tertentu yang diperdagangkan, mengindikasikan kemudahan dalam memperdagangkan saham tersebut.Besarnya variabel volume perdagangan diketahui dengan mengamati kegiatan perdagangan saham yang dapat dilihat melalui indikator aktivitas volume perdagangan (Trading Volume Activity/ TVA). Menurut Widayanto dan Sunarjanto (2005 : 53), “Trading Volume Activity (TVA) merupakan suatu indicatoryang dapat digunakan untuk melihat reaksi pasar modal terhadap informasi melalui parameter pergerakan aktivitas volume perdagangan saham di pasar modal”. Perubahan volume perdagangan saham di pasar modal menunjukkan aktivitas perdagangan saham di bursa dan mencerminkan keputusan investasi investor. Harga saham yang lebih rendah setelah dilakukan stock split akan meningkatkan investor kecil untuk melakukan investasi sehingga akan menunjukkan pasar yang semakin likuid. Hal ini akan meningkatkan frekuensi transaksi yang berpengaruh terhadap volume perdagangan saham. Besarnya volume perdagangan dapat dilihat melalui indikatorTrading Volume Activity(TVA).

disepakati oleh penjual dan pembeli saham melalui perantara (broker) perdagangan saham di pasar modal yang dikenal dengan istilah lot.Satu lot terdiri dari 500 lembar saham (Wiyani & Wijayanto, 2005).

Volume perdagangan saham merupakan instrumen yang dapat digunakan untuk melihat reaksi pasar modal terhadap informasi publikasi laporan keuangan melalui parameter pergerakan aktivitas perdagangan saham di pasar modal. Dan merupakan hal yang penting bagi investor, karena bagi investor volume perdagangan saham menggambarkan efek yang diperjualbelikan di pasar modal. Pendekatan volume perdagangan saham ini dapat juga digunakan untuk menguji hipotesis pasar efisien pada bentuk lemah. Hal ini terjadi karena perubahan harga yang terbentuk belum dengan segera mencerminkan informasi yang ada, sehingga peneliti hanya dapat mengamati reaksi pasar melalui pergerakan aktivitas volume perdagangan saham. Perhitungan volume perdagangan saham dilakukan dengan membandingkan jumlah saham perusahaan yang diperdagangkan dalam suatu periode tertentu dengan keseluruhan jumlah saham perusahaan yang beredar pada kurun waktu yang sama.

2.8 Penelitian terdahulu

terdaftar di Bursa Efek Indonesia (BEI) sebagai dasar acuan adalah sebagai berikut:

1. Nicky Nathaniel (2008)

Nicky Nathaniel (2008) menganalisis faktor-faktor yang mempengaruhi return saham studi kasus pada saham-saham real estate and property di Bursa Efek Indonesia periode 2004-2006. Jumlah populasi penelitian ini adalah 35 perusahaan dan setelah melewati tahap purposive sampling jumlah sampel menjadi 23 perusahaan.Teknik analisa yang digunakan dalam penelitian ini adalah regresi linier berganda. Dari hasil penelitian menunjukkan bahwa hanya PBV yang mempunyai pengaruh signifikan terhadap return saham, sedangkan PER, EPS, dan NPM tidak mempunyai pengaruh terhadap return saham perusahaan.

2. Dyah Ayu Savitri (2012)

Dyah Ayu Savitri(2012) menganalisis pengaruh ROA, NPM, EPS dan PER terhadap return saham (Studi Kasus pada Perusahaan Manufaktur Sektor Food

and Beverages periode 2007-2010). Populasi yang menjadi obyek dalam

penelitian ini adalah Perusahaan Manufaktur sektor Food and Beveragesperiode 2007-2010.Jumlah sampel yang digunakan dalam penelitian ini adalah 15 perusahaan Food and Beverages yang ada di Indonesia.Sampel penelitian ini diambil dengan kriteria tertentu yaitu perusahaan yang manufaktur yang tergolong

Food and Beverages dan masih berdiri selama periode pengamatan dan

determinan, uji F, dan uji T. Hasil penelitian menunjukkan bahwa adanya peningkatan return saham dalam Perusahaan yang masuk daftar penelitian dengan asumsi variable ROA, NPM, EPS, dan PER tidak mengalami perubahan. Untuk variable ROA tidak mempunyai pengaruh positif dan tidak signifikan terhadap return saham, sedangkan pada NPM terdapat positif dan tidak signifikan terhadap return saham, dan EPS dan PER mempunyai pengaruh yang positif dan signifikan terhadap return saham perusahaan manufaktur sektorFood and Beverages.

3. Tutut Dewi Astuti dan Di Asih I Maruddani (2009)

Tutut Dewi Astuti dan Di Asih I Maruddani (2009) melakukan analisis data panel untuk menguji pengaruh risiko terhadap return saham sektor farmasi dengan least

square dummy variable. Dari hasil analisis diketahui bahwa model yang paling

tepat digunakan dalam pembentukan model return saham sektor farmasi adalah model satu komponen efek waktu (time effect model) yang dipengaruhi oleh risiko. Model yang terbentuk menjelaskan bahwa variabel dependen return saham dipengaruhi oleh unit waktu dan variabel risiko berpengaruh signifikan terhadap return saham di sektor farmasi. Sedangkan uji pengaruh perusahaan di sektor farmasi terhadap return saham menunjukkan hasil yang tidak signifikan.

4. Azwir Nasir dan Achmad Mirza (2011)

Penelitian ini bertujuan untuk mengetahui pengaruh nilai kurs, inflasi, suku bunga deposito, dan volume perdagangan saham terhadapreturnsaham pada perusahaan perbankan yang terdaftar di bursa efek indonesia. Teknik pengambilan sampel dalam penelitian ini adalah dengan menggunakan metode purposive sampling, sehingga dari 28 perusahaan perbankan yang terdaftar di bursa efek indonesia selama periode penelitian, hanya ada 20 perusahaan yang memenuhi syarat untuk dijadikan sampel. Hasil penelitian ini menunjukkan bahwa dari empat variabel independen yang diuji terhadap return saham perusahaan perbankan, ada tiga variabel yang berpengaruh signifikan terhadap return saham, yaitu inflasi dengan

thitung sebesar 2,233 dan tingkat signifikansi 0,030, suku bunga deposito dengan

thitungsebesar 2,741 dan tingkat signifikansi 0,008 dan volume perdagangan saham

dengan thitung sebesar 2,643 dan tingkat signifikansi 0,011. Sedangkan nilai kurs tidak berpengaruh terhadap return saham dengan thitungsebesar 0,034 dan tingkat signifikansi 0,973.

5. Haruman et. al (2005)

BAB III

METODE PENELITIAN

3.1Metode Pengumpulan Data 3.1.1 Sumber Data

Seluruh data dan informasi dalam penelitian ini bersumber dari Bursa Efek Indonesia (BEI), yakni dari buku Indonesian Capital Market Directory (ICMD) selama periode tahun 2006 s.d tahun 2011 yang merupakan data-data sekunder. 3.1.2 Populasi dan Sampel

Populasi adalah keseluruhan elemen/subyek riset yang akan diteliti, sedangkan sampel merupakan sebuah subset yang dicuplik dari populasi yang akan diamati atau diukur. Populasi dalam penelitian ini adalah seluruh perusahaan sektor industri properti yang terdaftar di BEI yang sampai dengan tahun 2011 masih tercatat sebagai perusahaan yang go public di BEI dengan kriteria bahwa perusahaan tersebut yang masih terdaftar di BEI selama periode penelitian 2006 sampai dengan 2011 dan masuk dalam sektor industri properti yang terdaftar di BEI selama periode pengamatan.

Teknik pengambilan sampel dilakukan melalui metode purposive sampling dengan tujuan untuk mendapatkan sampel yang representatif sesuai dengan kriteria berikut:

1. Terdaftar pada Bursa Efek Indonesia sebagai emiten hingga akhir tahun 2011. 2. Saham dari emiten aktif diperdagangkan setiap bulan selama periode tahun

3. Mempublikasikan laporan keuangan yang telah diaudit setiap akhir tahun selama periode tahun 2006 sampai dengan 2011.

4. Merupakan saham yang aktif diperdagangkan selama tahun 2006 sampai dengan 2011.

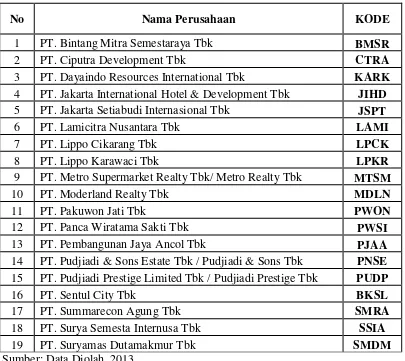

Saham yang listing periode 2006 s/d 2011 dan yang memenuhi kriteria sebagai sampel sebanyak 19 emiten. Berikut data nama saham yang menjadi sampel.

Tabel 3.1.

Nama Perusahaan Sektor Industri Yang Terdaftar di BEI Periode Desember 2006 s/d 2011

No Nama Perusahaan KODE

1 PT. Bintang Mitra Semestaraya Tbk BMSR

2 PT. Ciputra Development Tbk CTRA

3 PT. Dayaindo Resources International Tbk KARK 4 PT. Jakarta International Hotel & Development Tbk JIHD 5 PT. Jakarta Setiabudi Internasional Tbk JSPT

6 PT. Lamicitra Nusantara Tbk LAMI

7 PT. Lippo Cikarang Tbk LPCK

8 PT. Lippo Karawaci Tbk LPKR

9 PT. Metro Supermarket Realty Tbk/ Metro Realty Tbk MTSM

10 PT. Moderland Realty Tbk MDLN

11 PT. Pakuwon Jati Tbk PWON

12 PT. Panca Wiratama Sakti Tbk PWSI

13 PT. Pembangunan Jaya Ancol Tbk PJAA

14 PT. Pudjiadi & Sons Estate Tbk / Pudjiadi & Sons Tbk PNSE 15 PT. Pudjiadi Prestige Limited Tbk / Pudjiadi Prestige Tbk PUDP

16 PT. Sentul City Tbk BKSL

17 PT. Summarecon Agung Tbk SMRA

18 PT. Surya Semesta Internusa Tbk SSIA

19 PT. Suryamas Dutamakmur Tbk SMDM

3.2Metode Analisis Data 3.2.1 Analisis kualitatif

Analisis kualitatif yaitu data yang berhubungan dengan kategorisasi, karakteristik atau sifat variabel. (Notoatmodjo, 2002: 185) Analisis ini digunakan untuk memberikan gambaran, keterangan dan penjelasan dari data kinerja perdagangan saham sektor industri properti yang terdaftar di Bursa Efek Indonesia (BEI).

3.2.2 Analisis kuantitatif

Analisis data kuantitatif yakni data yang berhubungan dengan angka-angka, baik yang diperoleh dari hasil pengukuran, maupun dari nilai suatu data yang diperoleh dengan jalan mengubah data kualitatif ke dalam data kuantitatif. Analisis kuantitatif dimaksudkan untuk memperhitungkan atau memperkirakan besarnya pengaruh secara kuantitatif dari perubahan suatu (beberapa) kejadian lainnya.

Adapun alat analisis yang digunakan dalam penelitian ini adalah sebagai berikut :

1 Uji Penyimpangan Asumsi Klasik

a

Uji Normalitas DataProses uji normalitas data dilakukan dengan memperhatikan

penyebaran data (titik) pada Normal P-Plot of Regression Standized

Residual dari variabel bebas dan variabel terikat, Ghozali (2002),

dimana :

Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal, maka model regresi memenuhi asumsi normalitas. Jika data menyebar jauh dari garis diagonal dan/ atau tidak mengikuti garis diagonal, maka model regresi tidak memenuhi asumsi normalitas.

b

Uji MultikolinearitasPengujian ada tidaknya gejala multikolinearitas dilakukan dengan memperhatikan nilai matriks korelasi yang dihasilkan pada saat pengolahan data. Apabila nilai matriks korelasi tidak ada yang lebih besar dari 0,5 maka dapat dikatakan data yang akan dianalisis terlepas dari gejala multikolinearitas (Ghozali, 2002).

c

Uji HeteroskedastisitasJika ada pola tertentu (bergelombang, melebar kemudian menyempit) maka mengindikasikan telah terjadi heteroskedastisitas.

Jika tidak ada pola yang serta titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas. 1) Uji Autokorelasi

Untuk melakukan uji autokorelasi, pada penelitian ini menggunakan besaran Durbin Watson, dimana ketentuannya adalah (Ghozali, 2002) :

Bila nilai DW terletak antara batas atas atau upper bound (du) dan (4-du), maka koefisien autokorelasi sama dengan nol, berarti tidak ada autokorelasi.

Bila nilai DW lebih rendah daripada batas bawah atau lower bound (dl), maka koefisien autokorelasi lebih besar daripada nol, berarti ada autokorelasi positif.

Bila nilai DW lebih besar daripada (4-dl), maka koefisien korelasi autokerelasi lebih kecil dari pada nol, berarti ada autokorelasi negatif.

2. Uji Regresi Linear Berganda

Analisis yang digunakan dalam penelitian ini adalah dengan menggunakan analisis regresi linear berganda. Untuk mengetahui pengaruh variabel Volume Perdagangan Saham dan PER yang merupakan pengukuran kinerja keuangan perusahaan terhadap Harga Saham perusahaan sektor industri properti digunakan model regresi adalah sebagai berikut : Gujarati (1997:168)

Y = f(Xl ; X2)

Harga Saham = + 1Vol + 2 PER + e Keterangan :

Y = Harga saham perusahaan sektor industri properti (Rp) X1 = volume perdagangan rata-rata semua perusahaan (Rp)

X2 = price to earning ratio(PER) rata-rata semua perusahaan

sampel (x)

1- 2 = koefisien regresi = konstanta

e = error term

3. Uji Koefisien Determinasi

variasi variabel dependen amat terbatas. Nilai yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen (Ghozali, 2002;45).

R2 yang digunakan adalah nilai adjusted R2 yang merupakan R2 yang telah disesuaikan. Adjusted R2 merupakan indikator untuk mengetahui pengaruh penambahan suatu variabel independen ke dalam persamaan.

3.3Pengujian Hipotesis

Untuk menguji hipotesis yang diajukan, yaitu ada atau tidaknya pengaruhvariabel independen Volume Perdagangan Saham dan PER secara parsial terhadap HargaSaham sektor perusahaan industri properti digunakan Ujit dan uji F (Ghozali, 2002).

3.3.1 Uji Signifikan Individual (Uji t statistik)

Langkah-langkah analisis dalam pengujian hipotesis terhadap koefisien regresi adalah sebagai berikut: (Algifari, 2000:70)

A. a) Perumusan hipotesis (X1):

Ho : b1 = 0, berarti variabel volume perdagangan saham (X1) tidak ada pengaruh terhadap variabel harga saham (Y). Ha : b1 > 0, berarti variabel volume perdagangan saham (X1) ada

pengaruh terhadap variabel harga saham (Y). b) Perumusan hipotesis (X2) :

tidak ada pengaruh terhadap variabel harga saham (Y). Ha : b1> 0, berarti variabel price earning ratio (X2) ada

pengaruh terhadap variabel harga saham (Y). B. Penentuan nilai kritis.

P value = 0,05

α> pvalue, maka Ho diterima = tidak ada pengaruh α < pvalue, maka Ha diterima, Ho ditolak = ada pengaruh

C. Nilai t hitung masing - masing koefisien regresi dapat diketahui dari hasil perhitungan komputer.

D. Pengambilan keputusan :

t hitung< t tabel, maka Ho ditolak = tidak ada pengaruh t hitung > t tabel, maka Ho diterima = ada pengaruh

3.3.2 Uji Signifikansi Bersama-sama (Uji Statistik F)

Langkah-langkah analisis dalam pengujian hipotesis terhadap koefisien determinasi adalah sebagai berikut: (Algifari, 2000:70)

a). Perumusan hipotesis :

H0 : b1= b2=0, berarti variabel independen secara bersama-sama tidak ada pengaruh secara signifikan terhadap variabel dependen. Ha : b1 ≠b2 ≠ 0, berarti variabel independen secara bersama-sama ada pengaruh secara signifikan terhadap variabel dependen

b). Penentuan nilai kritis. p value = 0,05

α < pvalue, maka Ha diterima= ada pengaruh

c). Nilai F hitung masing - masing koefisien regresi dapat diketahui dari hasil perhitungan komputer.

d). Pengambilan keputusan :

Fhitung<Ftabel, maka Ho ditolak = tidak ada pengaruh dari variable

indevenden secara bersama-sama.

BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Hasil analisis dan pembahasan yang telah dilakukan, bahwa selama periode enam tahun, yaitu tahun 2006-2011 dengan menggunakan analisis berganda dengan dua variabel independen yaitu Volume Perdagangan Saham dan PER serta satu variabel dependen Harga Saham dapat disimpulkan sebagai berikut:

1. Secara parsial, ada pengaruh yang positif antara Volume Perdagangan Saham terhadap Harga Saham (volume perdagangan saham berpengaruh signifikan terhadap harga saham).

2. Secara parsial, tidak ada pengaruh yang positif antara Price Earning

Ratio terhadap Harga Saham (PER tidak berpengaruh signifikan

terhadap harga saham),

3. Secara bersama-sama, ada pengaruh yang nyata dan positif antara Volume Perdagangan Saham (X1) dan PER (X2) terhadap Harga Saham (Y).

5.2. Saran

1. Bagi investor yang akan melakukan investasi dalam saham perusahaan sektor industri properti di Bursa Efek Indonesia, hendaknya memperhatikan variabel volume perdagangan saham. Hal ini dikarenakan bahwa berdasarkan hasil perhitungan analisis regresi, diperoleh kenyataan bahwa semakin tinggi volume perdagangan saham pada sektor industri properti, harga saham juga mengalami peningkatan.

2. Faktor lain yang perlu diperhatikan investor dalam melakukan transaksi di Bursa Efek yaitu Price Earning Ratio karena dengan Price Earning Ratio yang semakin tinggi akan berakibat turunnya harga saham.

DAFTAR PUSTAKA

Abdul Halim dan Nasuhi Hidayat, 2000. Studi Empiris Tentang Pengaruh Volume Perdagangan dan Return Terhadap Bid-Ask Spread Saham Industri

Rokok di BEJ dengan Model Korelasi Kesalahan, Jurnal Riset

Akuntansi Indonesia. Vol, 3 hal.69-85.

Algifari, 2000, Analisis Regresi (Teori, Kasus dan Solusi), Edisi Kedua, Yogyakarta : BPFE.

Ang, Robert, 1997, Buku Pintar Pasar Modal Indonesia, Jakarta: Media Staff Indonesia.

Bambang Riyanto, 1995. Dasar-Dasar Pembelanjaan Perusahaan. Yogyakarta : Yayasan Badan Penerbit Gadjah Mada.

Bhattacharya,M.N.,Layton,A.P.(1979). Effectiveness of Sealt Beltlegislation of Quensland Road Toll An Australian Case study in Intervention

Analisis, Journal Of Statisticz Association.

Darmadji Tjipto dan Hendry M Fakhruddin, 2006. Pasar Modal di Indonesia, Salemba Emapat, Jakarta.

Dharmastuti, F. 2004. Analisis Pengaruh EPS, PER, ROI, Debt to Equity Ratio dan Net Profit Margin dalam Menetapkan Harga Pasar Saham

Perdana (Studi pada Perusahaan yang Terdaftar di BEJ). Jurnal

Penelitian Balance Vol. 1 No. 2 September.

DyahAyuSavitri, 2012, Pengaruh ROA, NPM, EPS dan PER Terhadap Return Saham (Studi Kasus pada Perusahaan Manufaktur Sektor Food and

Beverages periode 2007-2010). Skripsi. Universitas Diponegoro.

Semarang.

Dyah Ratih Sulistyastuti. 2003. Saham dan Obligasi, Ringkasan Teori dan Tanya

Jawab. UAJY.Yogyakarta.

Garrison. 1998. Akuntansi Manjemen, Jilid Satu. Bussiness Publikation Texas. Ghozali, Imam. 2007. Aplikasi Analisis Multivariate dengan Program SPSS

Cetakan IV. Semarang; Badan Penerbitan Universitas Diponegoro. Ghozali, Imam dan Anis Chariri. 2007. “Teori Akuntansi”. Edisi ke 3. Semarang:

Gitman, Lawrence J. 2003. Fundamental of Investing International. 10th ed., International Editions Financial Series. Boston: Addison-Wesley. Gitosudarmo, 1999, Manajemen Operasi, Edisi Pertama. Yogyakarta : BP-FE

Universitas Gajah Mada Yogyakarta.

Gordon, M.J. 1963. Optimum Investment and Financing Policy. Journal of Finance. 264-272.

Gujarati, Damodar. 1995. Ekonometrika Dasar. Jakarta : Erlangga

Habib, Arief. 2008. Kiat Jitu Peramalan Saham. Jakarta : Gramedia Pustaka Utama.

Haruman et. al. 2005, Pengaruh PER, EPS, Inflasi, Nilai Tukar Rupiah terhadap

dollar dan Beta pada perusahaan LQ45 periode tahun 2001-2003.

Manajemen Usahawan Indonesia. No.11, Hal 26-37.

Hendriksen, Eldon S dan Widjajant, Nugroh. 1991. “Teori Akuntansi”. Edisi ke-4 jilid 2. Jakarta: Erlangga.

Indriyanto, Nur, dan Bambang Supomo. 2002. Metode Penelitian Bisnis untuk

Akuntansi dan Manajemen. Edisi I. Cetakan Kedua. BPFE, Yogyakarta.

Joesoef, Jose Rizal. 2007. Pasar Uang dan Pasar Valuta Asing, Jogjakarta :

Siamat Dahlan. 1999. Manajemen Bank Umum. Jakarta : Intermedia.

Soekidjo Notoatmodjo, 2002, Metodologi Penelitian Kesehatan, Jakarta: RinekaCipta

Stoner, James AF, Alfonsus Sirait. 1996. Manajemen. Jakarta: Erlangga. Suad Husnan, 1993, Manajemen Personalia, BPFE, Yogyakarta

Suad Husnan. 2003. Dasar-dasar Manajemen Keuangan, UPP AMP YKPN. Yogyakarta.

Sunariyah. 2000. Pengantar Pengetahuan Pasar Modal, Penerbit UPP AMP YKPN, Yogyakarta.

Sutrisno. 2003. Manajemen Keuangan, Teori dan Aplikasi. Ekonosia. Yogyakarta. Tendi Harumandan Sri Rahayu, 2007, Penyusun Anggaran Perusahaan, Edisi

kedua, Graha Ilmu, Yogyakarta.

Thian Hin, 2001, Panduan Berinvestasi Saham, Jakarta, Alex Media Komputindo. Tutut Dewi Astuti dan Di Asih I Maruddani, 2009, Analisis Data Panel Untuk Menguji Pengaruh Risiko Terhadap Return Saham Sektor Farmasi

Dengan Least Square Dummy Variable. Media Statistika, Vol. 2, No. 2,

Desember 2009: 71-80.

Lintner, John, 1962, "Dividends, Earnings, Stock Prices, and the Supply of

Capital to Corporation”, Review of Economics and Statistic, August,

h. 243-269

Marwata, 2001. Hubungan Antara Karakteristik Perusahaan dan Kulitas Ungkapan Sukarela Dalam Laporan Tahunan Publik di Indonesia. Makalah dipresentasikan dalam Simposium Nasional Akuntansi IV. Mila Christanty, 2009, Analisis Pengaruh Faktor Fundamental dan Economic

Value Added (EVA) terhadap Return Saham. Tesis. Universitas

Diponegoro Semarang.

Nasir Azwir dan Achmad Mirza, 2011, Pengaruh Nilai Kurs, Inflasi, Suku Bunga Deposito dan Volume Perdagangan Saham terhadap Return Saham

pada Perusahaan Perbankan yang Terdaftar di BEI, Jurnal Ekonomi

Vol. 19 No. 4.

Nicky Nathaniel, 2008, Analisis Faktor-Faktor Yang Mempengaruhi Return Saham Studi Kasus Pada Saham-Saham Real Estate And Properti di

Bursa Efek Indonesia periode 2004-2006. Tesis. Universitas

Diponegoro. Semarang.

Yeye Susilowati, 2003. “Pengaruh Price Earning Ratio (PER) Terhadap Faktor Fundamental Perusahaan (Devidend Payout Ratio, Earning Per Share,

dan risiko) Pada Perusahaan Publik Di Bursa Efek Jakarta”, Jurnal

Widayanto, Wiwitdan Sunarjanto, 2005. “Analisis Pengaruh Pengumuman Pemecahan Saham (Stock Split) terhadap harga saham, volume perdagangan saham dan likuiditas saham yang diukur dengan Bid-ask

Spread pada Beberapa Perusahaan Go Public di Bursa Efek Jakarta”,

Fokus Manajerial, Vol, 3, No, 2:154-164.

Wiyani, Wahyu & Wijayanto, Andi 2005, Pengaruh Nilai Tukar Rupiah, Tingkat Suku Bunga Deposito dan Volume Perdagangan Saham terhadap

Harga Saham, Jurnal Keuangan dan Perbankan, Th.IX, No. 3

Peraturan & Undang-Undang: